Zahlen und Fakten - VVOfile/VVO_GB_2014_220x280_Datenteil.pdf · 084 1. VERSICHERUNGSWIRTSCHAFT...

76

JAHRESBERICHT 2014 Zahlen und Fakten

Transcript of Zahlen und Fakten - VVOfile/VVO_GB_2014_220x280_Datenteil.pdf · 084 1. VERSICHERUNGSWIRTSCHAFT...

JAHRESBERICHT 2014

Zahlen und Fakten

082

INHALT DATENTEIL

1. VERSICHERUNGSWIRTSCHAFT INSGESAMT1.1. Die österreichische Versicherungswirtschaft im Überblick 1.2. Marktanteile in der Versicherungswirtschaft – Alle Versicherungsabteilungen 1.3. Versicherungsgruppenstatistik 1.4. Zusammengefasste Bilanz der Versicherungsunternehmen1.5. Zusammengefasste Gewinn- und Verlustrechnung der Versicherungsunternehmen – Alle Versicherungsabteilungen1.6. Kapitalanlagen österreichischer Versicherungsunternehmen1.7. Abgabenaufkommen in der österreichischen Versicherungswirtschaft 1.8. Einteilung des Personals der Privatversicherungswirtschaft nach Kollektivverträgen und Qualifikation

2. PERSONENVERSICHERUNG2.1. Lebensversicherung2.1.1. Versicherungssummen, Prämien, Leistungen und ausbezahlte Gewinnbeteiligung in der Lebensversicherung 2.1.2. Versicherungssummen und Prämien in der Lebensversicherung und ihren einzelnen Zweigen 2.1.3. Polizziertes Neugeschäft in der Lebensversicherung2.1.4. Vermögensanlagen, technische Reserven und Gewinnbeteiligung der Versicherungsnehmer in der Lebensversicherung 2.1.5. Anzahl der Risken sowie der Schaden- und Leistungsfälle 2.1.6. Marktanteile in der Lebensversicherung

2.2. Krankenversicherung2.2.1. Prämien und Leistungen sowie Risken und Schaden- und Leistungsfälle in der Krankenversicherung und ihren einzelnen Zweigen2.2.2. Leistungen der privaten Krankenversicherung 2.2.3. Krankenhauskosten-Versicherte in der privaten Krankenversicherung2.2.4. Marktanteile in der Krankenversicherung

2.3. Unfallversicherung2.3.1. Prämien und Leistungen in der Unfallversicherung und ihren einzelnen Zweigen 2.3.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle 2.3.3. Marktanteile in der Unfallversicherung

084085086088089

090092094

095

096096

096

097098

0991001 0 1

102

102103104104

105

1051061 07

DATENTEIL 2014 – INHALT 083

3. SACHVERSICHERUNG 3.1. Schadenversicherung3.1.1. Prämien und Leistungen sowie Schadensätze in der Schadenversicherung und ihren einzelnen Zweigen (inkl. Kfz) 3.1.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle 3.1.3. Marktanteile in der Schadenversicherung (inkl. Kfz)

3.2. Kfz-Versicherung3.2.1. Prämien und Leistungen in der Kfz-Versicherung und ihren einzelnen Zweigen 3.2.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle 3.2.3. Marktanteile in der Kfz-Versicherung 3.2.4. Kraftfahrzeugbestand und -dichte in Österreich

3.3. Kleine Versicherungsvereine a.G.3.3.1. Prämien und Leistungen der Kleinen Versicherungsvereine a.G.3.3.2. Risken sowie Schaden- und Leistungsfälle der Kleinen Versicherungsvereine a.G.

4. INTERNATIONALE VERGLEICHE 4.1. Bruttoinlandsprodukt, Prämien insgesamt, Versicherungsdurchdringung und -dichte sowie Bevölkerungsstand4.2. Entwicklungsstand der Versicherungswirtschaft im internationalen Vergleich: Prämien in Landeswährung und Euro, Versicherungsdurchdringung und -dichte4.3. Durchschnittliche Renditen langfristiger staatlicher Schuldverschreibungen (Sekundärmarktrenditen)

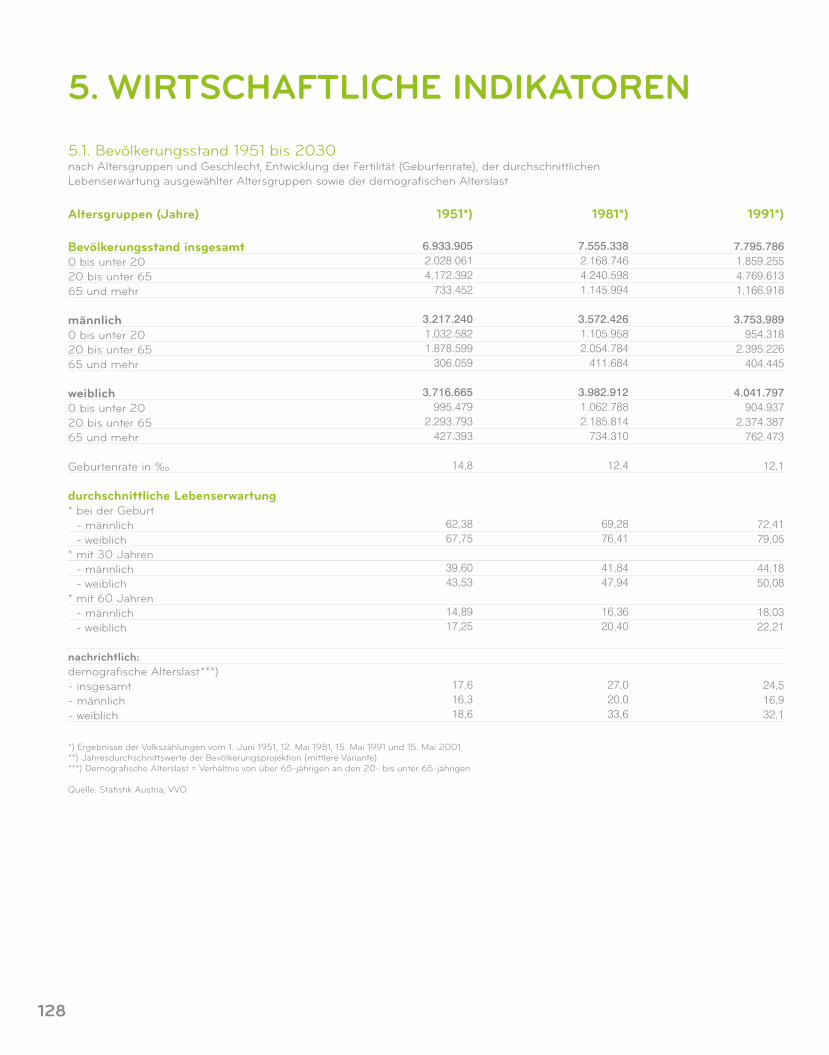

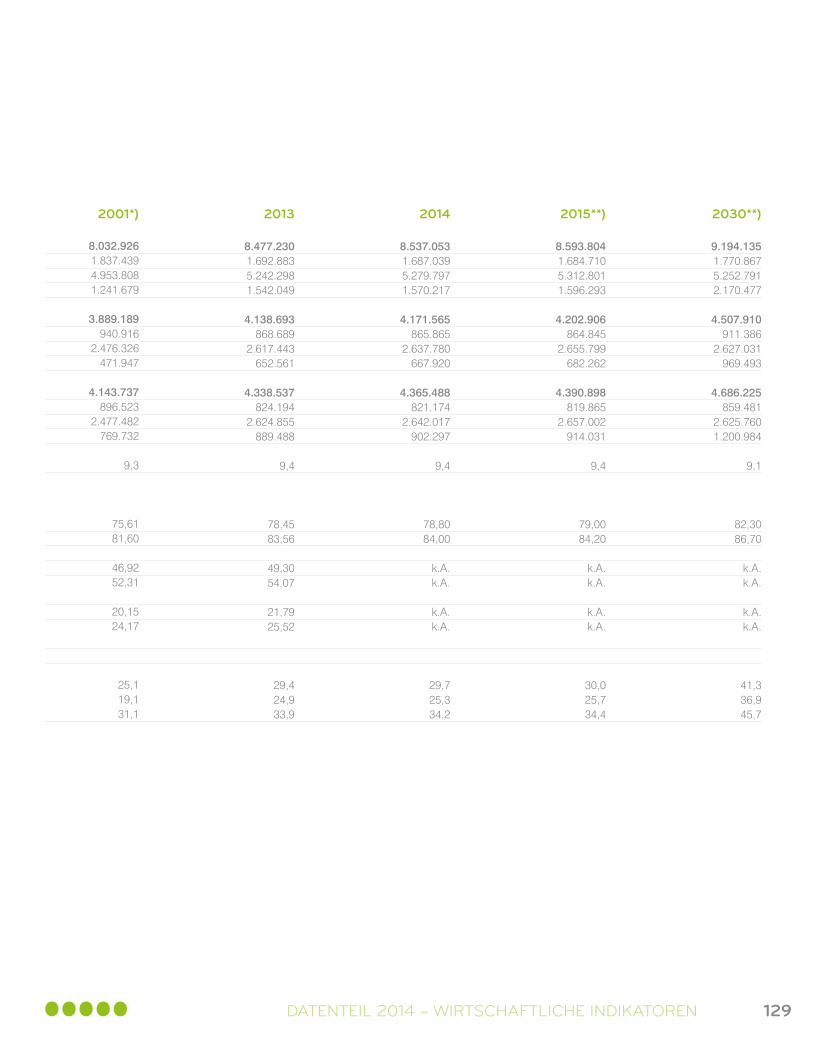

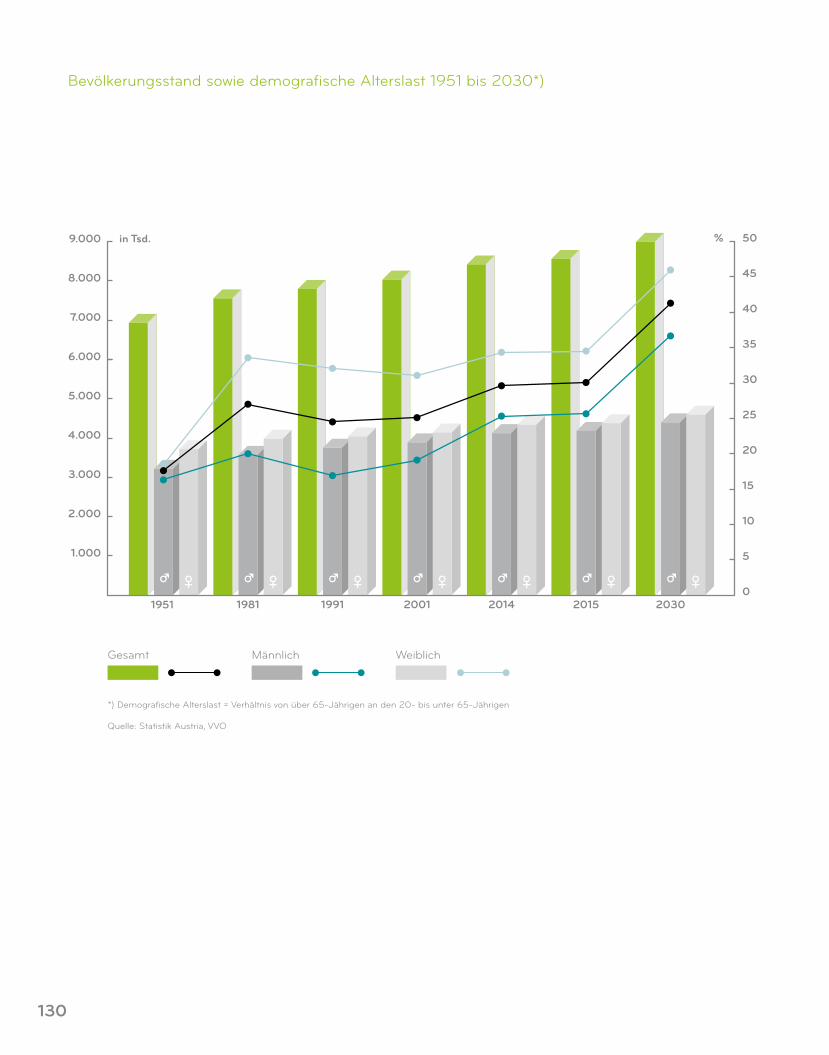

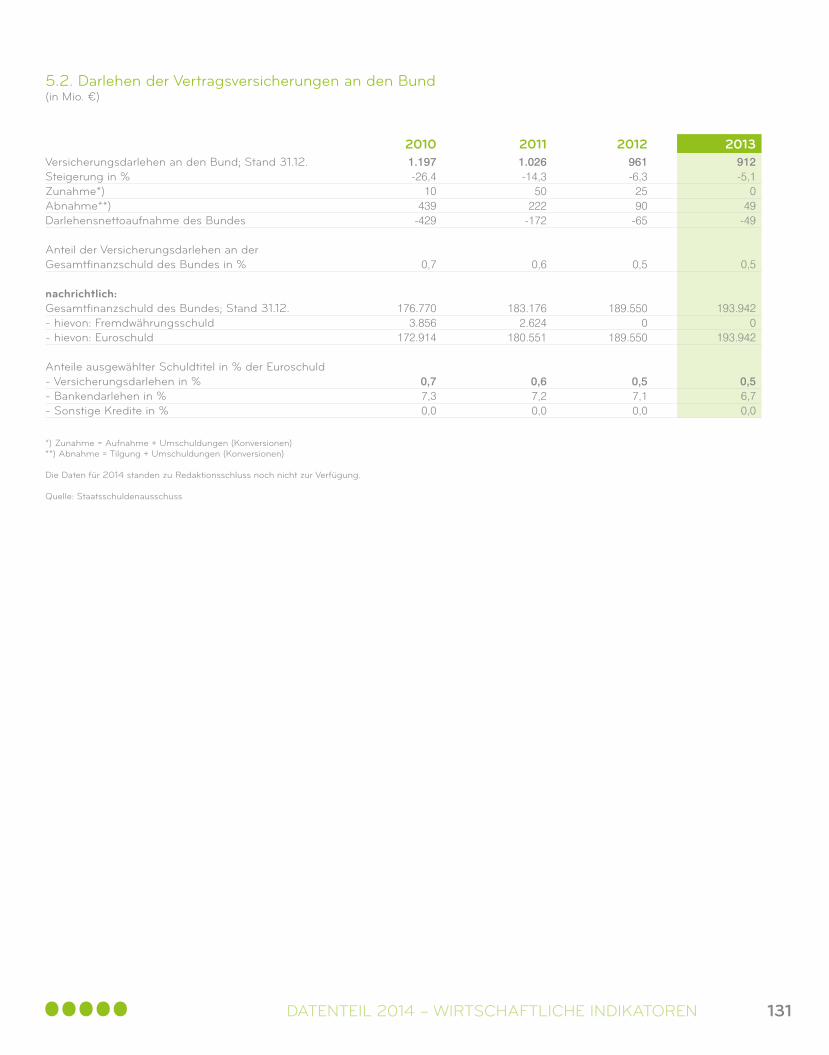

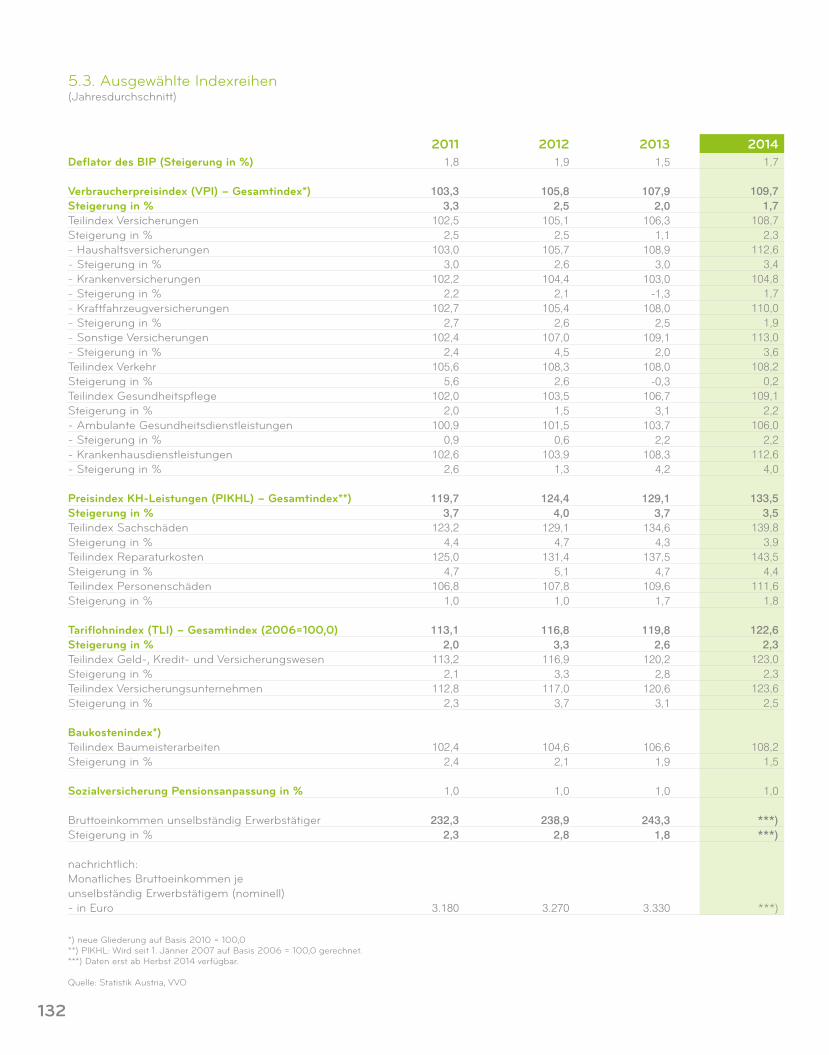

5. WIRTSCHAFTLICHE INDIKATOREN5.1. Bevölkerungsstand 1951 bis 2030 nach Altersgruppen und Geschlecht, Entwicklung der Fertilität (Geburtenrate), der durchschnittlichen Lebenserwartung ausgewählter Altersgruppen sowie der demografischen Alterslast5.2. Darlehen der Vertragsversicherungen an den Bund5.3. Ausgewählte Indexreihen (Jahresdurchschnitt)

108108

1091 1 21 1 4

1 1 51 1 51 1 61 1 71 1 8

1 1 91 1 91 1 9

120

120

122

1 26

128

1281 3 1132

084

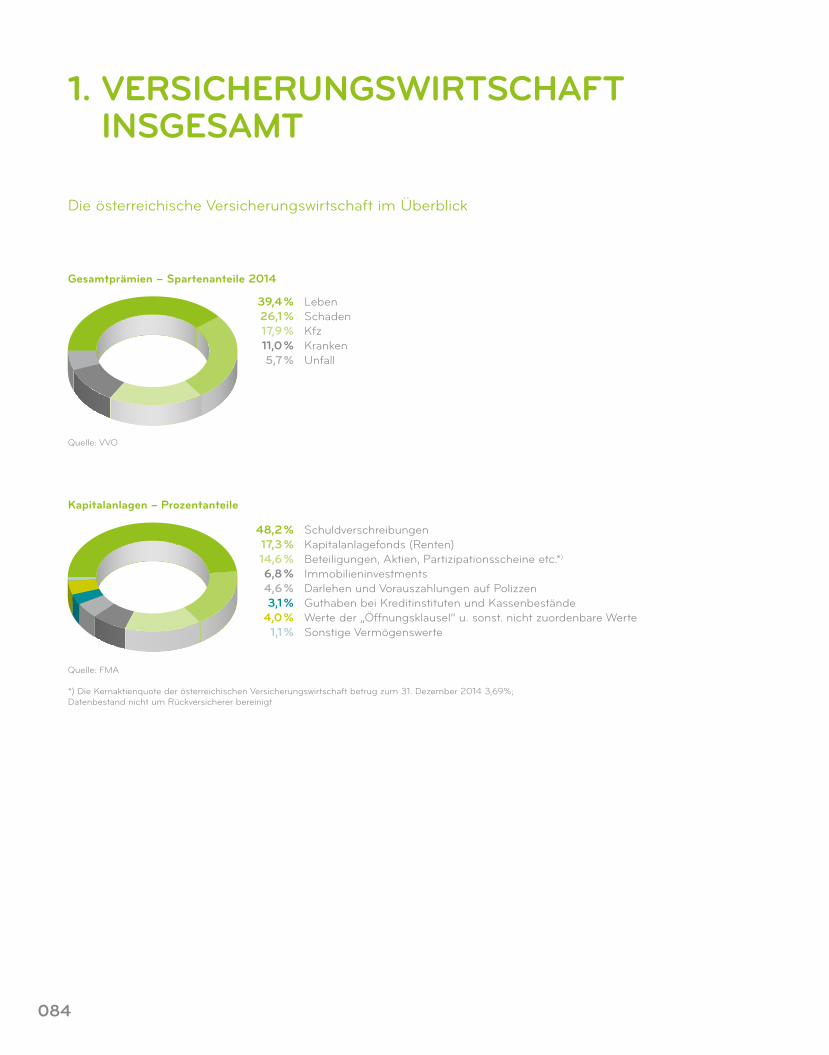

1. VERSICHERUNGSWIRTSCHAFT INSGESAMT

Die österreichische Versicherungswirtschaft im Überblick

Kapitalanlagen – Prozentanteile

SchuldverschreibungenKapitalanlagefonds (Renten)Beteiligungen, Aktien, Partizipationsscheine etc.*)

ImmobilieninvestmentsDarlehen und Vorauszahlungen auf PolizzenGuthaben bei Kreditinstituten und KassenbeständeWerte der „Öffnungsklausel“ u. sonst. nicht zuordenbare WerteSonstige Vermögenswerte

48,2 %17,3 %14,6 %6,8 %4,6 %3,1 %

4,0 %1,1 %

Gesamtprämien – Spartenanteile 2014

LebenSchadenKfzKrankenUnfall

39,4 %26,1 %17,9 %11,0 %5,7 %

*) Die Kernaktienquote der österreichischen Versicherungswirtschaft betrug zum 31. Dezember 2014 3,69%;Datenbestand nicht um Rückversicherer bereinigt

Quelle: VVO

Quelle: FMA

DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT 085

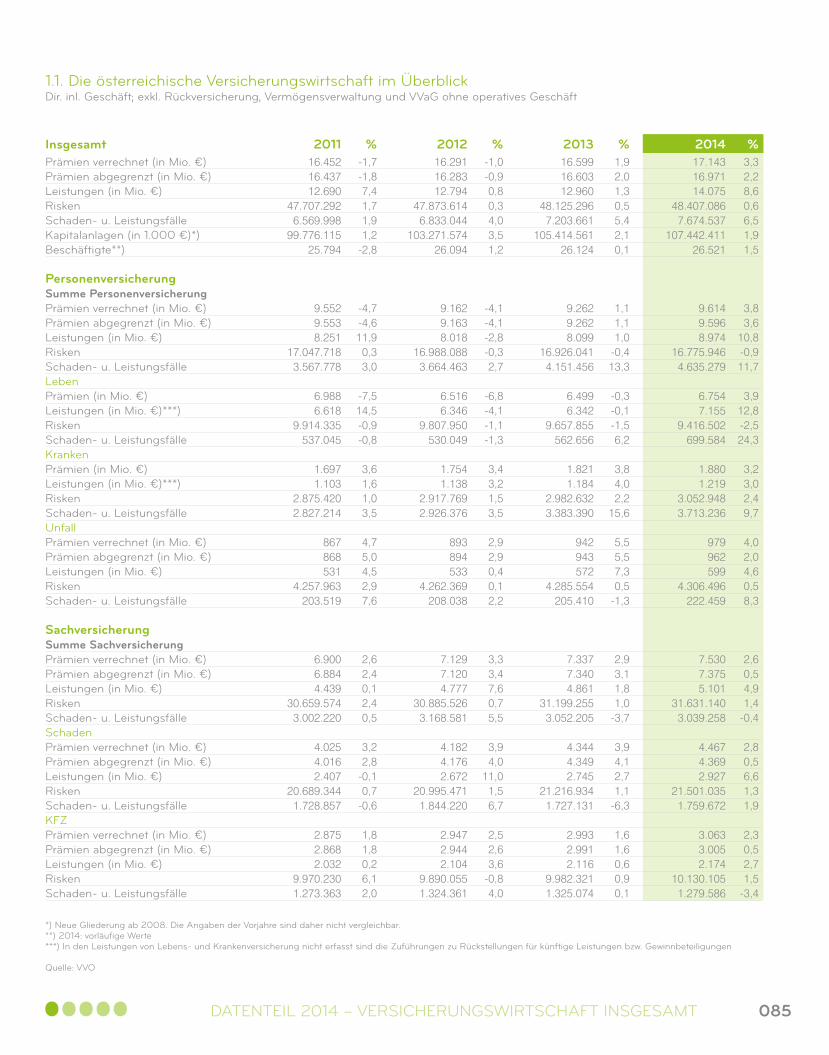

InsgesamtPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. LeistungsfälleKapitalanlagen (in 1.000 €)*)Beschäftigte**)

PersonenversicherungSumme PersonenversicherungPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. LeistungsfälleLebenPrämien (in Mio. €)Leistungen (in Mio. €)***)RiskenSchaden- u. LeistungsfälleKrankenPrämien (in Mio. €)Leistungen (in Mio. €)***)RiskenSchaden- u. LeistungsfälleUnfallPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. Leistungsfälle

SachversicherungSumme SachversicherungPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. LeistungsfälleSchadenPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. LeistungsfälleKFZPrämien verrechnet (in Mio. €)Prämien abgegrenzt (in Mio. €)Leistungen (in Mio. €)RiskenSchaden- u. Leistungsfälle

2011 %16.45216.43712.690

47.707.2926.569.998

99.776.11525.794

9.5529.5538.251

17.047.7183.567.778

6.9886.618

9.914.335537.045

1.6971.103

2.875.4202.827.214

867868531

4.257.963203.519

6.9006.8844.439

30.659.5743.002.220

4.0254.0162.407

20.689.3441.728.857

2.8752.8682.032

9.970.2301.273.363

-1,7-1,87,41,71,91,2

-2,8

-4,7-4,611,9

0,33,0

-7,514,5-0,9-0,8

3,61,61,03,5

4,75,04,52,97,6

2,62,40,12,40,5

3,22,8

-0,10,7

-0,6

1,81,80,26,12,0

2012 %16.29116.28312.794

47.873.6146.833.044

103.271.57426.094

9.1629.1638.018

16.988.0883.664.463

6.5166.346

9.807.950530.049

1.7541.138

2.917.7692.926.376

893894533

4.262.369208.038

7.1297.1204.777

30.885.5263.168.581

4.1824.1762.672

20.995.4711.844.220

2.9472.9442.104

9.890.0551.324.361

-1,0-0,90,80,34,03,51,2

-4,1-4,1-2,8-0,32,7

-6,8-4,1-1,1-1,3

3,43,21,53,5

2,92,90,40,12,2

3,33,47,60,75,5

3,94,0

11,01,56,7

2,52,63,6

-0,84,0

2013 %16.59916.60312.960

48.125.2967.203.661

105.414.56126.124

9.2629.2628.099

16.926.0414.151.456

6.4996.342

9.657.855562.656

1.8211.184

2.982.6323.383.390

942943572

4.285.554205.410

7.3377.3404.861

31.199.2553.052.205

4.3444.3492.745

21.216.9341.727.131

2.9932.9912.116

9.982.3211.325.074

1,92,01,30,55,42,10,1

1,11,11,0

-0,413,3

-0,3-0,1-1,56,2

3,84,02,2

15,6

5,55,57,30,5

-1,3

2,93,11,81,0

-3,7

3,94,12,71,1

-6,3

1,61,60,60,90,1

2014 %17.14316.97114.075

48.407.0867.674.537

107.442.41126.521

9.6149.5968.974

16.775.9464.635.279

6.7547.155

9.416.502699.584

1.8801.219

3.052.9483.713.236

979962599

4.306.496222.459

7.5307.3755.101

31.631.1403.039.258

4.4674.3692.927

21.501.0351.759.672

3.0633.0052.174

10.130.1051.279.586

3,32,28,60,66,51,91,5

3,83,6

10,8-0,911,7

3,912,8-2,524,3

3,23,02,49,7

4,02,04,60,58,3

2,60,54,91,4

-0,4

2,80,56,61,31,9

2,30,52,71,5

-3,4

1.1. Die österreichische Versicherungswirtschaft im ÜberblickDir. inl. Geschäft; exkl. Rückversicherung, Vermögensverwaltung und VVaG ohne operatives Geschäft

*) Neue Gliederung ab 2008. Die Angaben der Vorjahre sind daher nicht vergleichbar.**) 2014: vorläufige Werte***) In den Leistungen von Lebens- und Krankenversicherung nicht erfasst sind die Zuführungen zu Rückstellungen für künftige Leistungen bzw. Gewinnbeteiligungen

Quelle: VVO

1.2. Marktanteile in der Versicherungswirtschaft 2013 und 2014 – Alle Versicherungsabteilungen Dir. inl. Geschäft*)

14,3213,62

13,445,665,02

4,684,273,873,742,862,802,492,422,292,001,831,661,501,120,910,850,810,770,650,630,560,480,470,450,420,380,37

0,350,340,330,320,300,240,160,130,100,090,070,070,060,04

14,4713,49

13,475,775,17

4,923,683,633,603,192,812,762,382,322,271,641,511,321,030,960,950,800,770,640,630,570,470,470,450,380,350,350,340,330,31

0,300,260,250,150,130,130,110,090,080,080,08

12

345

67891011121314151617181920212223242526272829303132

3334353637383940414243444546

12

345

67891011121314151617181920212223242526272829303132333435

3637383940414243444546

UNIQA Österreich Versicherungen AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupGenerali Versicherung AGAllianz Elementar Versicherungs-AGSparkassen Versicherung AG Vienna Insurance GroupDonau Versicherung AG Vienna Insurance GroupRaiffeisen Versicherung AGERGO Versicherung AG**)Zürich Versicherungs-AGGrazer Wechselseitige Versicherung AGWüstenrot Versicherungs-AGOBERÖSTERREICHISCHE Versicherung AGAllianz Elementar Lebensversicherungs-AGMerkur Versicherung AGFINANCE LIFE Lebensversicherung AGBAWAG P.S.K. Versicherung AGNiederösterreichische Versicherung AGHelvetia Versicherungen AGÖsterreichische Beamtenversicherung VVaGHDI Versicherung AGSkandia Lebensversicherungs-AGHelvetia Versicherungen Österreich AG***)Salzburger Landes-Versicherung AGTIROLER VERSICHERUNG V.a.G.NÜRNBERGER Versicherung AG ÖsterreichÖsterreichische Hagelversicherung VVaGVorarlberger Landes-Versicherung V.a.G.VAV Versicherungs-AGAcredia Versicherung AG****)HDI Lebensversicherung AGD.A.S. Rechtsschutz AGVIENNA INSURANCE GROUP AG Wiener Versicherung GruppeEuropäische Reiseversicherung AGKärntner Landesversicherung a.G.ARAG SEPorsche Versicherungs-AGMuKi Versicherungsverein a.G.Coface Austria Kreditversicherung AGGARANTA ÖSTERREICH Versicherungs-AGAGA INTERNATIONAL S.A.ACE European Group Ltd.SK Versicherung AGHYPO-VERSICHERUNG AGGARANT Versicherungs-AGAtradius Credit Insurance NVDrei-Banken Versicherungs-AG

UNIQA Österreich Versicherungen AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupGenerali Versicherung AGAllianz Elementar Versicherungs-AGSparkassen Versicherung AG Vienna Insurance GroupDonau Versicherung AG Vienna Insurance GroupRaiffeisen Versicherung AGERGO Versicherung AGZürich Versicherungs-AGFINANCE LIFE Lebensversicherung AGWüstenrot Versicherungs-AGGrazer Wechselseitige Versicherung AGAllianz Elementar Lebensversicherungs-AGOBERÖSTERREICHISCHE Versicherung AGMerkur Versicherung AGNiederösterreichische Versicherung AGHelvetia Versicherungen AGBAWAG P.S.K. Versicherung AGÖsterreichische Beamtenversicherung VVaGSkandia Lebensversicherungs-AGHDI Versicherung AGBasler Versicherungs-AG in ÖsterreichSalzburger Landes-Versicherung AGTIROLER VERSICHERUNG V.a.G.NÜRNBERGER Versicherung AG ÖsterreichÖsterreichische Hagelversicherung VVaGVAV Versicherungs-AGVorarlberger Landes-Versicherung V.a.G.HDI Lebensversicherung AGD.A.S. Rechtsschutz AGEuropäische Reiseversicherung AGARAG SEPrisma Kreditversicherungs-AGKärntner Landesversicherung a.G.VIENNA INSURANCE GROUP AG Wiener Versicherung GruppePorsche Versicherungs-AGMuKi Versicherungsverein a.G.Coface Austria Kreditversicherung AGGARANTA ÖSTERREICH Versicherungs-AGOEKB Versicherung AGAGA INTERNATIONAL S.A.ACE European Group Ltd.SK Versicherung AGERGO Direkt Lebensversicherung AGHYPO-VERSICHERUNG AGGARANT Versicherungs-AG

Gesellschaft/Marktanteil 2013 in %Rang in %Gesellschaft/Marktanteil 2014Rang

086

*) exkl. Rückversicherer, Vermögensverwaltungen und VVaG ohne operatives Geschäft**) Fusion ERGO Versicherung AG mit ERGO Direkt Lebensversicherung AG zu ERGO Versicherung AG***) Namensänderung von Basler Versicherungs-AG in Österreich in Helvetia Versicherungen Österreich AG****) Fusion von Prisma Kreditversicherungs-AG und OeKB Versicherung AG zu Acredia Versicherung AG

Quelle: VVO

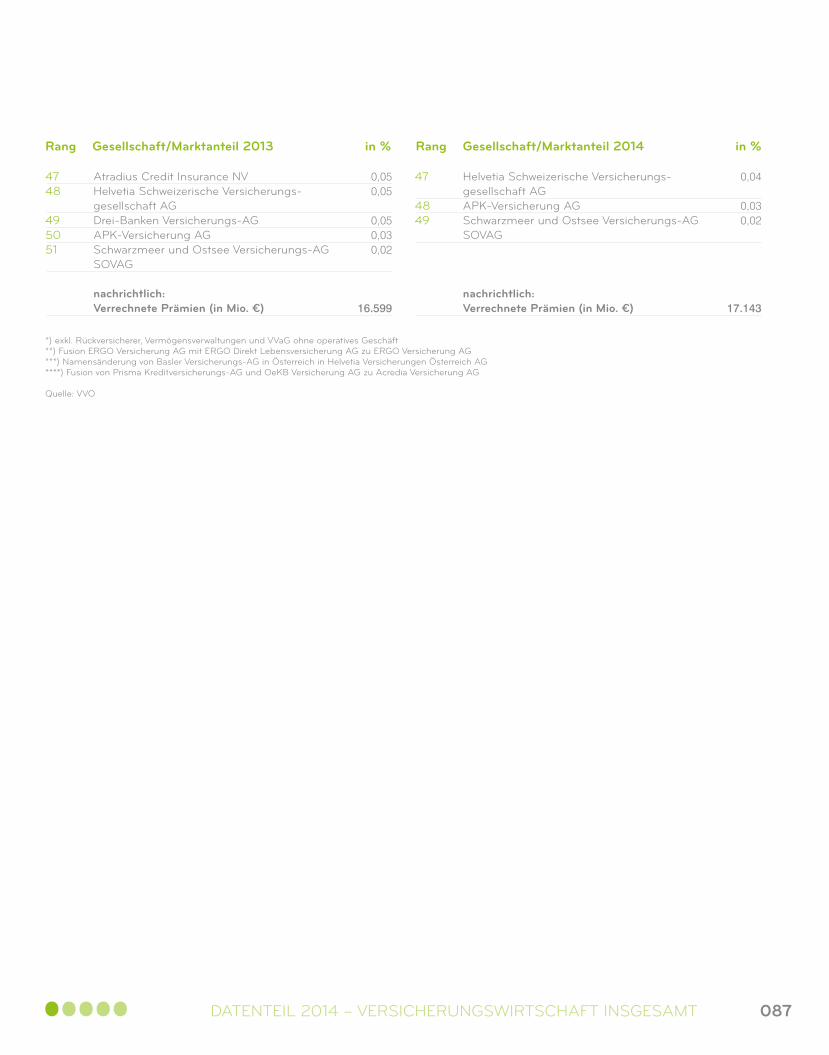

47

4849

4748

495051

Helvetia Schweizerische Versicherungs-gesellschaft AGAPK-Versicherung AGSchwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio. €)

Atradius Credit Insurance NVHelvetia Schweizerische Versicherungs-gesellschaft AGDrei-Banken Versicherungs-AGAPK-Versicherung AGSchwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio. €)

0,04

0,030,02

17.143

0,050,05

0,050,030,02

16.599

Gesellschaft/Marktanteil 2013 in %Rang in %Gesellschaft/Marktanteil 2014Rang

087DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT

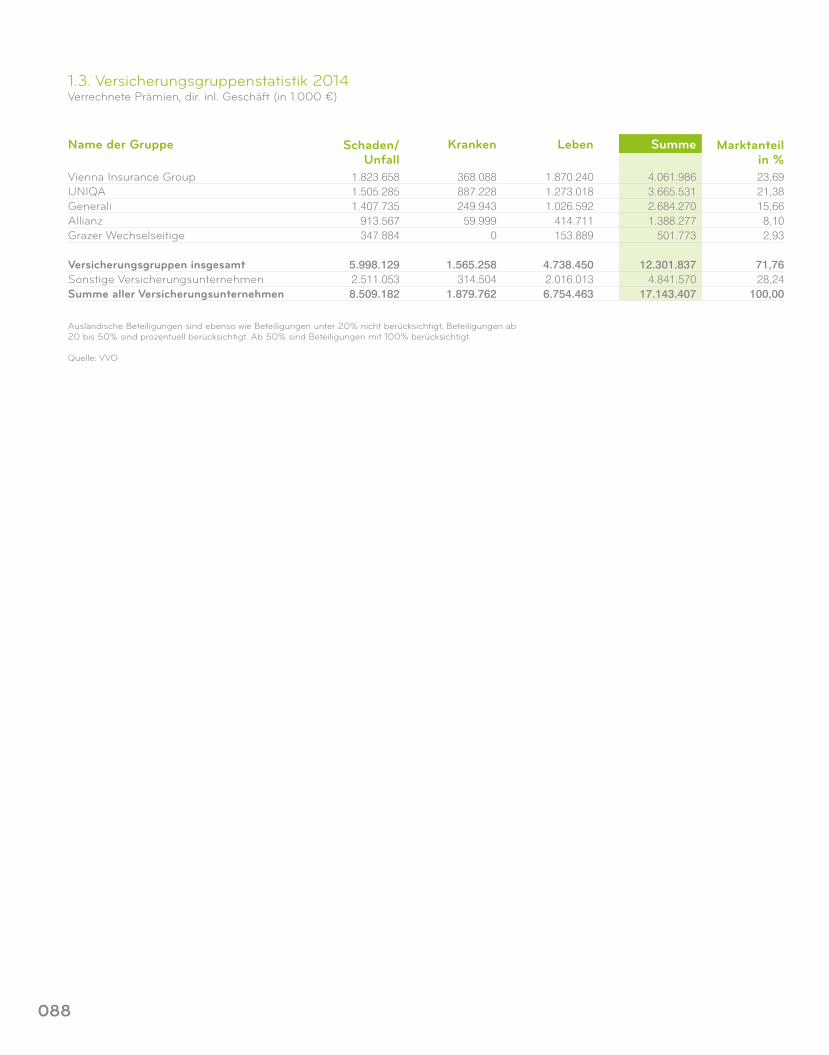

Name der Gruppe

Vienna Insurance GroupUNIQAGeneraliAllianzGrazer Wechselseitige

Versicherungsgruppen insgesamtSonstige VersicherungsunternehmenSumme aller Versicherungsunternehmen

Schaden/Unfall

1.823.6581.505.2851.407.735

913.567347.884

5.998.1292.511.0538.509.182

Kranken

368.088887.228249.943

59.9990

1.565.258314.504

1.879.762

Leben

1.870.2401.273.0181.026.592

414.711153.889

4.738.4502.016.0136.754.463

Marktanteil in %

Summe

4.061.9863.665.5312.684.2701.388.277

501.773

12.301.8374.841.570

17.143.407

23,6921,3815,668,102,93

71,7628,24

100,00

1.3. Versicherungsgruppenstatistik 2014 Verrechnete Prämien, dir. inl. Geschäft (in 1.000 €)

Ausländische Beteiligungen sind ebenso wie Beteiligungen unter 20% nicht berücksichtigt. Beteiligungen ab20 bis 50% sind prozentuell berücksichtigt. Ab 50% sind Beteiligungen mit 100% berücksichtigt.

Quelle: VVO

088

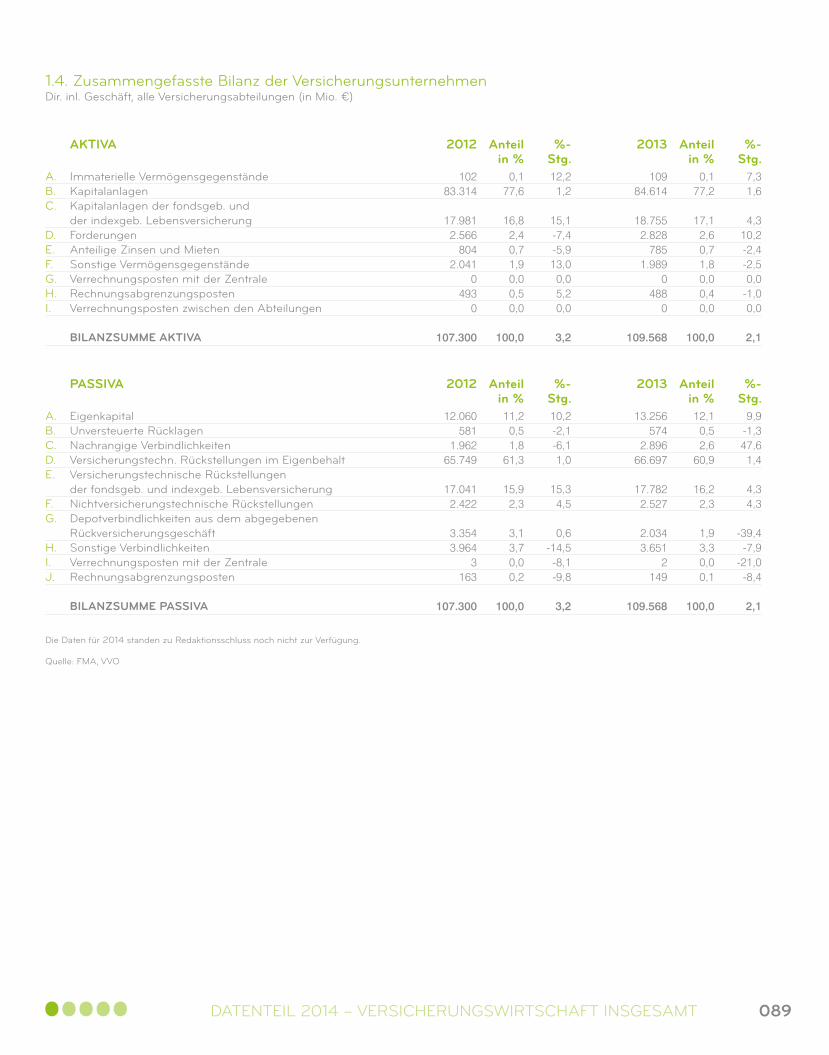

1.4. Zusammengefasste Bilanz der Versicherungsunternehmen Dir. inl. Geschäft, alle Versicherungsabteilungen (in Mio. €)

Die Daten für 2014 standen zu Redaktionsschluss noch nicht zur Verfügung.

Quelle: FMA, VVO

2012

2012

Anteil in %

Anteil in %

%-Stg.

%-Stg.

10283.314

17.9812.566

8042.041

0493

0

107.300

12.060581

1.96265.749

17.0412.422

3.3543.964

3163

107.300

0,177,6

16,82,40,71,90,00,50,0

100,0

11,20,51,8

61,3

15,92,3

3,13,70,00,2

100,0

12,21,2

15,1-7,4-5,913,0

0,05,20,0

3,2

10,2-2,1-6,11,0

15,34,5

0,6-14,5

-8,1-9,8

3,2

2013

2013

Anteil in %

Anteil in %

%-Stg.

%-Stg.

10984.614

18.7552.828

7851.989

0488

0

109.568

13.256574

2.89666.697

17.7822.527

2.0343.651

2149

109.568

0,177,2

17,12,60,71,80,00,40,0

100,0

12,10,52,6

60,9

16,22,3

1,93,30,00,1

100,0

7,31,6

4,310,2-2,4-2,50,0

-1,00,0

2,1

9,9-1,347,61,4

4,34,3

-39,4-7,9

-21,0-8,4

2,1

AKTIVA

PASSIVA

Immaterielle VermögensgegenständeKapitalanlagenKapitalanlagen der fondsgeb. und der indexgeb. LebensversicherungForderungenAnteilige Zinsen und MietenSonstige VermögensgegenständeVerrechnungsposten mit der ZentraleRechnungsabgrenzungspostenVerrechnungsposten zwischen den Abteilungen

BILANZSUMME AKTIVA

EigenkapitalUnversteuerte RücklagenNachrangige VerbindlichkeitenVersicherungstechn. Rückstellungen im EigenbehaltVersicherungstechnische Rückstellungen der fondsgeb. und indexgeb. LebensversicherungNichtversicherungstechnische RückstellungenDepotverbindlichkeiten aus dem abgegebenen RückversicherungsgeschäftSonstige VerbindlichkeitenVerrechnungsposten mit der ZentraleRechnungsabgrenzungsposten

BILANZSUMME PASSIVA

A. B.C.

D.E.F.G.H.I.

A. B.C.D.E.

F.G.

H.I.J.

089DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT

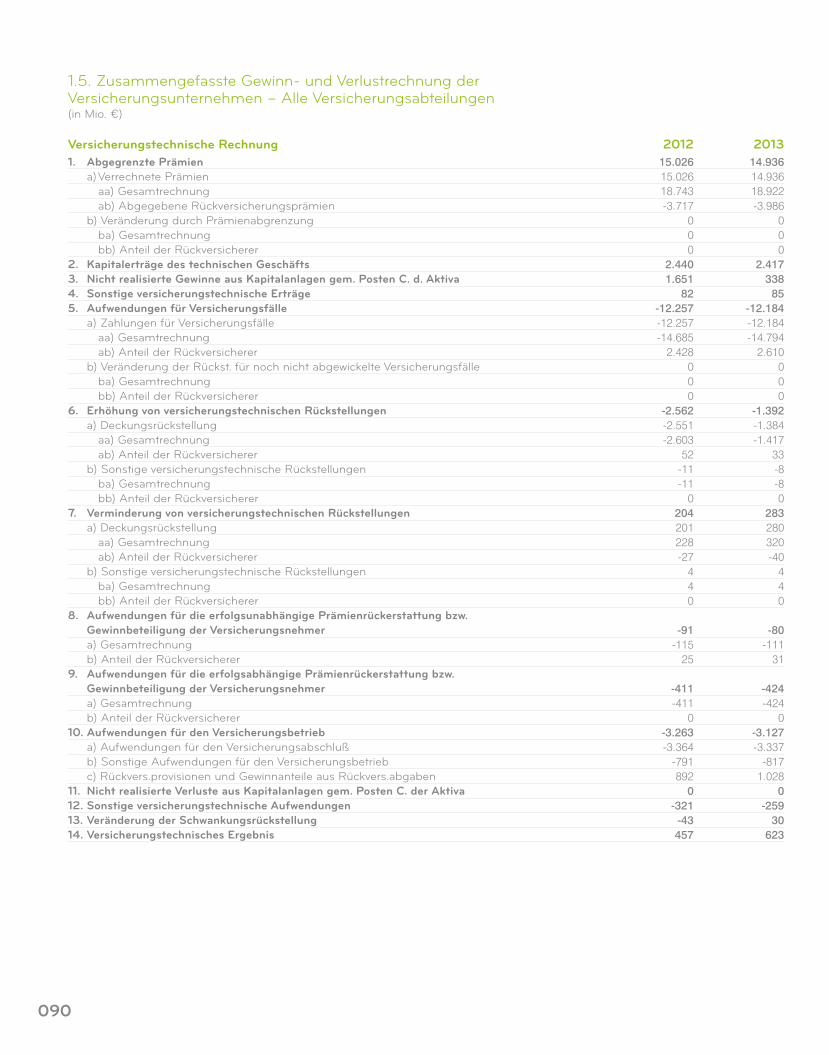

1.5. Zusammengefasste Gewinn- und Verlustrechnung der Versicherungsunternehmen – Alle Versicherungsabteilungen(in Mio. €)

Versicherungstechnische Rechnung1. Abgegrenzte Prämien a) Verrechnete Prämien aa) Gesamtrechnung ab) Abgegebene Rückversicherungsprämien b) Veränderung durch Prämienabgrenzung ba) Gesamtrechnung bb) Anteil der Rückversicherer2. Kapitalerträge des technischen Geschäfts3. Nicht realisierte Gewinne aus Kapitalanlagen gem. Posten C. d. Aktiva4. Sonstige versicherungstechnische Erträge5. Aufwendungen für Versicherungsfälle a) Zahlungen für Versicherungsfälle aa) Gesamtrechnung ab) Anteil der Rückversicherer b) Veränderung der Rückst. für noch nicht abgewickelte Versicherungsfälle ba) Gesamtrechnung bb) Anteil der Rückversicherer6. Erhöhung von versicherungstechnischen Rückstellungen a) Deckungsrückstellung aa) Gesamtrechnung ab) Anteil der Rückversicherer b) Sonstige versicherungstechnische Rückstellungen ba) Gesamtrechnung bb) Anteil der Rückversicherer7. Verminderung von versicherungstechnischen Rückstellungen a) Deckungsrückstellung aa) Gesamtrechnung ab) Anteil der Rückversicherer b) Sonstige versicherungstechnische Rückstellungen ba) Gesamtrechnung bb) Anteil der Rückversicherer8. Aufwendungen für die erfolgsunabhängige Prämienrückerstattung bzw.

Gewinnbeteiligung der Versicherungsnehmer a) Gesamtrechnung b) Anteil der Rückversicherer9. Aufwendungen für die erfolgsabhängige Prämienrückerstattung bzw.

Gewinnbeteiligung der Versicherungsnehmer a) Gesamtrechnung b) Anteil der Rückversicherer10. Aufwendungen für den Versicherungsbetrieb a) Aufwendungen für den Versicherungsabschluß b) Sonstige Aufwendungen für den Versicherungsbetrieb c) Rückvers.provisionen und Gewinnanteile aus Rückvers.abgaben11. Nicht realisierte Verluste aus Kapitalanlagen gem. Posten C. der Aktiva12. Sonstige versicherungstechnische Aufwendungen13. Veränderung der Schwankungsrückstellung14. Versicherungstechnisches Ergebnis

201215.02615.02618.743-3.717

000

2.4401.651

82-12.257-12.257-14.685

2.428000

-2.562-2.551-2.603

52-11-11

0204201228-27

440

-91-115

25

-411-411

0-3.263-3.364

-791892

0-321

-43457

201314.93614.93618.922-3.986

000

2.417338

85-12.184-12.184-14.794

2.610000

-1.392-1.384-1.417

33-8-80

283280320-40

440

-80-111

31

-424-424

0-3.127-3.337

-8171.028

0-259

30623

090

Die Daten für 2014 standen zu Redaktionsschluss noch nicht zur Verfügung.

Quelle: FMA, VVO

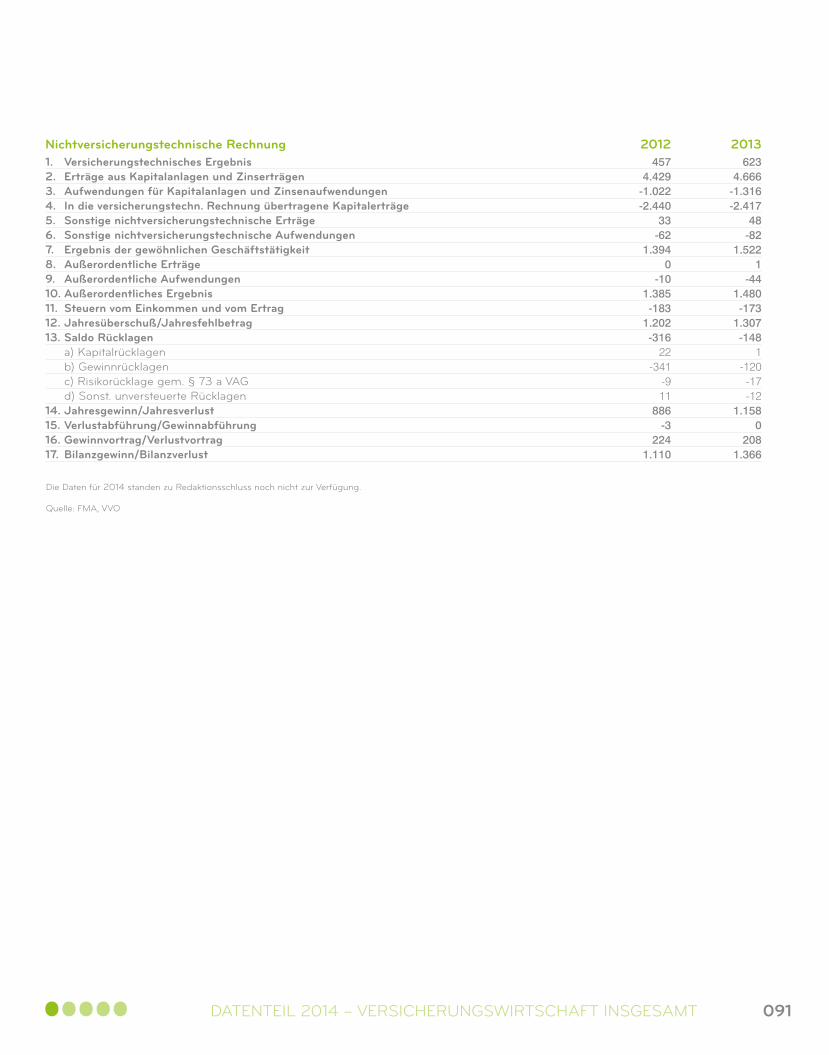

Nichtversicherungstechnische Rechnung1. Versicherungstechnisches Ergebnis2. Erträge aus Kapitalanlagen und Zinserträgen3. Aufwendungen für Kapitalanlagen und Zinsenaufwendungen4. In die versicherungstechn. Rechnung übertragene Kapitalerträge5. Sonstige nichtversicherungstechnische Erträge6. Sonstige nichtversicherungstechnische Aufwendungen7. Ergebnis der gewöhnlichen Geschäftstätigkeit8. Außerordentliche Erträge9. Außerordentliche Aufwendungen10. Außerordentliches Ergebnis11. Steuern vom Einkommen und vom Ertrag12. Jahresüberschuß/Jahresfehlbetrag13. Saldo Rücklagen a) Kapitalrücklagen b) Gewinnrücklagen c) Risikorücklage gem. § 73 a VAG d) Sonst. unversteuerte Rücklagen14. Jahresgewinn/Jahresverlust15. Verlustabführung/Gewinnabführung16. Gewinnvortrag/Verlustvortrag17. Bilanzgewinn/Bilanzverlust

2012457

4.429-1.022-2.440

33-62

1.3940

-101.385-183

1.202-316

22-341

-911

886-3

2241.110

2013623

4.666-1.316-2.417

48-82

1.5221

-441.480-173

1.307-148

1-120-17-12

1.1580

2081.366

DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT 091

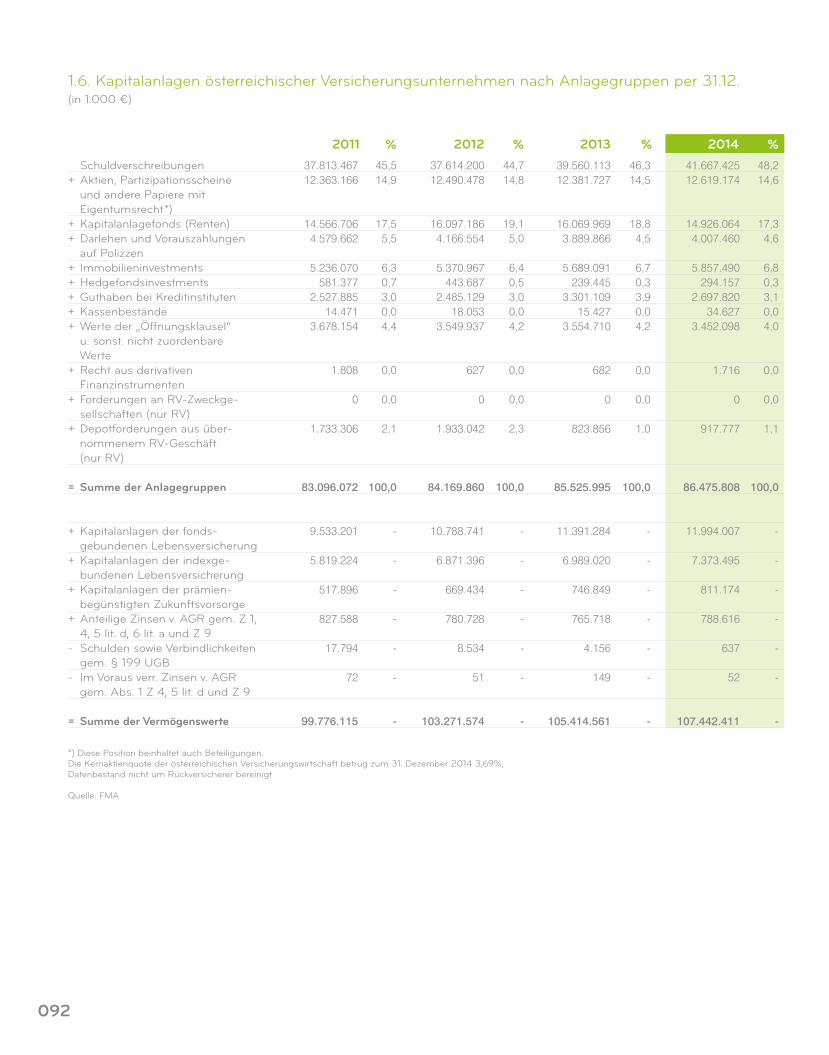

Schuldverschreibungen + Aktien, Partizipationsscheine und andere Papiere mit Eigentumsrecht*)+ Kapitalanlagefonds (Renten)+ Darlehen und Vorauszahlungen auf Polizzen+ Immobilieninvestments+ Hedgefondsinvestments+ Guthaben bei Kreditinstituten+ Kassenbestände+ Werte der „Öffnungsklausel“ u. sonst. nicht zuordenbare Werte+ Recht aus derivativen Finanzinstrumenten+ Forderungen an RV-Zweckge- sellschaften (nur RV)+ Depotforderungen aus über- nommenem RV-Geschäft (nur RV)

= Summe der Anlagegruppen

+ Kapitalanlagen der fonds- gebundenen Lebensversicherung+ Kapitalanlagen der indexge- bundenen Lebensversicherung+ Kapitalanlagen der prämien- begünstigten Zukunftsvorsorge+ Anteilige Zinsen v. AGR gem. Z 1, 4, 5 lit. d, 6 lit. a und Z 9- Schulden sowie Verbindlichkeiten gem. § 199 UGB- Im Voraus verr. Zinsen v. AGR gem. Abs. 1 Z 4, 5 lit. d und Z 9

= Summe der Vermögenswerte

2011

37.813.46712.363.166

14.566.7064.579.662

5.236.070581.377

2.527.88514.471

3.678.154

1.808

0

1.733.306

83.096.072

9.533.201

5.819.224

517.896

827.588

17.794

72

99.776.115

45,514,9

17,55,5

6,30,73,00,04,4

0,0

0,0

2,1

100,0

-

-

-

-

-

-

-

2012

37.614.20012.490.478

16.097.1864.166.554

5.370.967443.687

2.485.12918.053

3.549.937

627

0

1.933.042

84.169.860

10.788.741

6.871.396

669.434

780.728

8.534

51

103.271.574

44,714,8

19,15,0

6,40,53,00,04,2

0,0

0,0

2,3

100,0

-

-

-

-

-

-

-

2013

39.560.11312.381.727

16.069.9693.889.866

5.689.091239.445

3.301.10915.427

3.554.710

682

0

823.856

85.525.995

11.391.284

6.989.020

746.849

765.718

4.156

149

105.414.561

46,314,5

18,84,5

6,70,33,90,04,2

0,0

0,0

1,0

100,0

-

-

-

-

-

-

-

2014

41.667.42512.619.174

14.926.0644.007.460

5.857.490294.157

2.697.82034.627

3.452.098

1.716

0

917.777

86.475.808

11.994.007

7.373.495

811.174

788.616

637

52

107.442.411

48,214,6

17,34,6

6,80,33,10,04,0

0,0

0,0

1,1

100,0

-

-

-

-

-

-

-

1.6. Kapitalanlagen österreichischer Versicherungsunternehmen nach Anlagegruppen per 31.12. (in 1.000 €)

*) Diese Position beinhaltet auch Beteiligungen. Die Kernaktienquote der österreichischen Versicherungswirtschaft betrug zum 31. Dezember 2014 3,69%; Datenbestand nicht um Rückversicherer bereinigt

Quelle: FMA

% % %%

092

DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT

Kapitalanlagen – Prozentanteile

SchuldverschreibungenKapitalanlagefonds (Renten)Beteiligungen, Aktien, Partizipationsscheine etc.*)

ImmobilieninvestmentsDarlehen und Vorauszahlungen auf PolizzenGuthaben bei Kreditinstituten und KassenbeständeWerte der „Öffnungsklausel“ u. sonst. nicht zuordenbare WerteSonstige Vermögenswerte

48,2 %17,3 %14,6 %6,8 %4,6 %3,1 %

4,0 %1,1 %

*) Die Kernaktienquote der österreichischen Versicherungswirtschaft betrug zum 31. Dezember 2014 3,69%;Datenbestand nicht um Rückversicherer bereinigt

Quelle: FMA

093

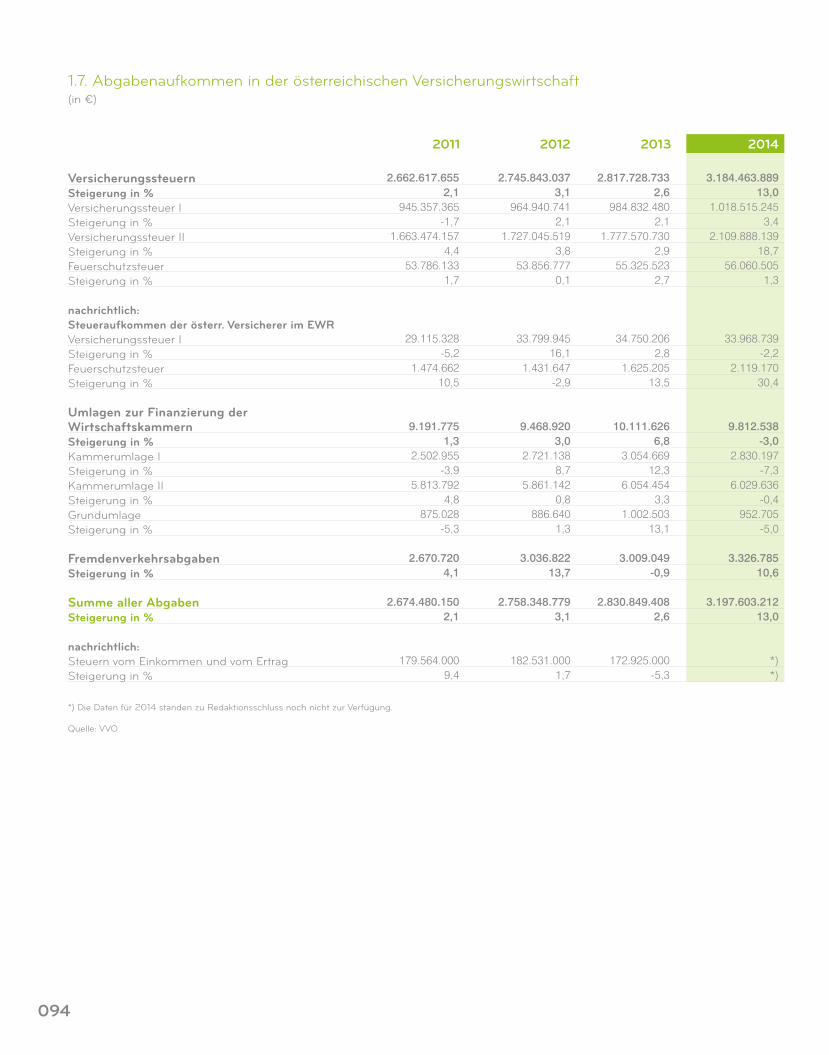

1.7. Abgabenaufkommen in der österreichischen Versicherungswirtschaft(in €)

*) Die Daten für 2014 standen zu Redaktionsschluss noch nicht zur Verfügung.

Quelle: VVO

VersicherungssteuernSteigerung in %Versicherungssteuer ISteigerung in %Versicherungssteuer IISteigerung in %FeuerschutzsteuerSteigerung in %

nachrichtlich:Steueraufkommen der österr. Versicherer im EWR Versicherungssteuer ISteigerung in %FeuerschutzsteuerSteigerung in %

Umlagen zur Finanzierung der WirtschaftskammernSteigerung in %Kammerumlage ISteigerung in %Kammerumlage IISteigerung in %GrundumlageSteigerung in %

FremdenverkehrsabgabenSteigerung in %

Summe aller AbgabenSteigerung in %

nachrichtlich:Steuern vom Einkommen und vom ErtragSteigerung in %

2011

2.662.617.6552,1

945.357.365-1,7

1.663.474.1574,4

53.786.1331,7

29.115.328-5,2

1.474.66210,5

9.191.7751,3

2.502.955-3,9

5.813.7924,8

875.028-5,3

2.670.7204,1

2.674.480.1502,1

179.564.0009,4

2012

2.745.843.0373,1

964.940.7412,1

1.727.045.5193,8

53.856.7770,1

33.799.94516,1

1.431.647-2,9

9.468.9203,0

2.721.1388,7

5.861.1420,8

886.6401,3

3.036.82213,7

2.758.348.7793,1

182.531.0001,7

2013

2.817.728.7332,6

984.832.4802,1

1.777.570.7302,9

55.325.5232,7

34.750.2062,8

1.625.20513,5

10.111.6266,8

3.054.66912,3

6.054.4543,3

1.002.50313,1

3.009.049-0,9

2.830.849.4082,6

172.925.000-5,3

2014

3.184.463.88913,0

1.018.515.2453,4

2.109.888.13918,7

56.060.5051,3

33.968.739-2,2

2.119.17030,4

9.812.538-3,0

2.830.197-7,3

6.029.636-0,4

952.705-5,0

3.326.78510,6

3.197.603.21213,0

*)*)

094

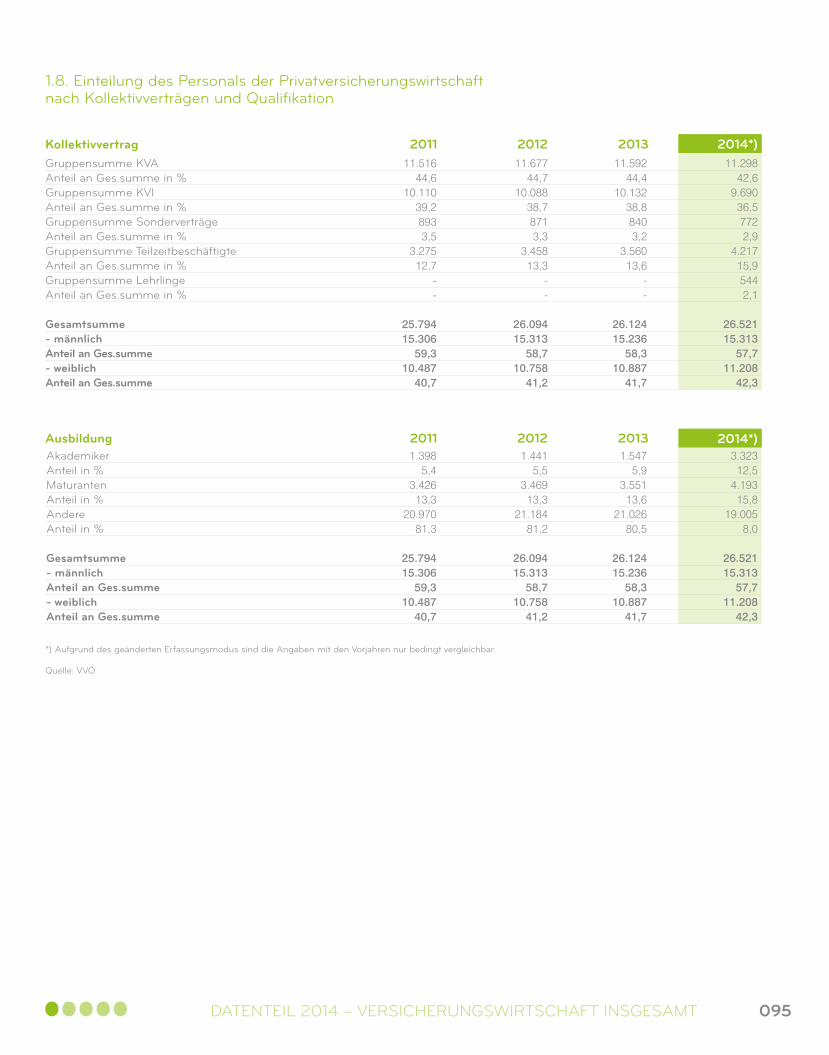

1.8. Einteilung des Personals der Privatversicherungswirtschaft nach Kollektivverträgen und Qualifikation

*) Aufgrund des geänderten Erfassungsmodus sind die Angaben mit den Vorjahren nur bedingt vergleichbar.

Quelle: VVO

Kollektivvertrag 2011 2012 2013 2014*)

Ausbildung 2011 2012 2013

Gruppensumme KVAAnteil an Ges.summe in %Gruppensumme KVIAnteil an Ges.summe in %Gruppensumme SonderverträgeAnteil an Ges.summe in %Gruppensumme TeilzeitbeschäftigteAnteil an Ges.summe in %Gruppensumme LehrlingeAnteil an Ges.summe in %

Gesamtsumme- männlichAnteil an Ges.summe- weiblichAnteil an Ges.summe

11.51644,6

10.11039,28933,5

3.27512,7

--

25.79415.306

59,310.487

40,7

11.67744,7

10.08838,78713,3

3.45813,3

--

26.09415.313

58,710.758

41,2

11.59244,4

10.13238,88403,2

3.56013,6

--

26.12415.236

58,310.887

41,7

11.29842,6

9.69036,57722,9

4.21715,95442,1

26.52115.313

57,711.208

42,3

AkademikerAnteil in %MaturantenAnteil in %AndereAnteil in %

Gesamtsumme- männlichAnteil an Ges.summe- weiblichAnteil an Ges.summe

1.3985,4

3.42613,3

20.97081,3

25.79415.306

59,310.487

40,7

1.4415,5

3.46913,3

21.18481,2

26.09415.313

58,710.758

41,2

1.5475,9

3.55113,6

21.02680,5

26.12415.236

58,310.887

41,7

3.32312,5

4.19315,8

19.0058,0

26.52115.313

57,711.208

42,3

2014*)

DATENTEIL 2014 – VERSICHERUNGSWIRTSCHAFT INSGESAMT 095

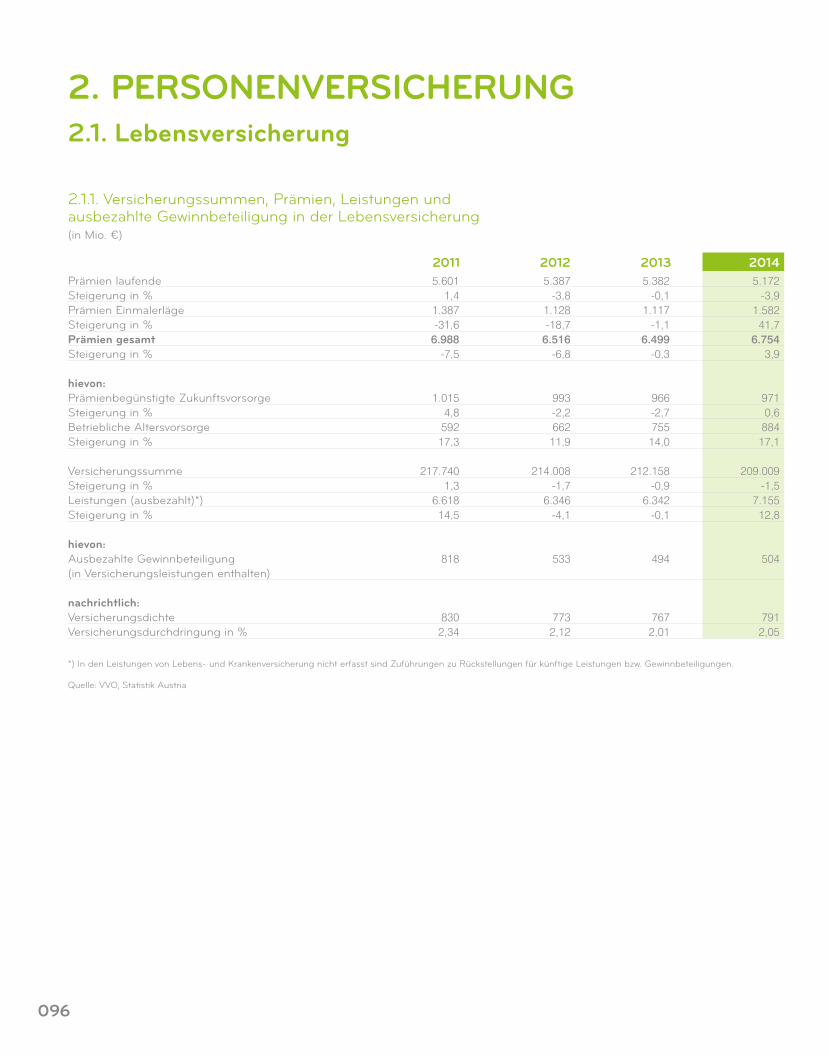

*) In den Leistungen von Lebens- und Krankenversicherung nicht erfasst sind Zuführungen zu Rückstellungen für künftige Leistungen bzw. Gewinnbeteiligungen.

Quelle: VVO, Statistik Austria

2.1. Lebensversicherung

2.1.1. Versicherungssummen, Prämien, Leistungen und ausbezahlte Gewinnbeteiligung in der Lebensversicherung (in Mio. €)

Prämien laufendeSteigerung in %Prämien EinmalerlägeSteigerung in %Prämien gesamtSteigerung in %

hievon:Prämienbegünstigte ZukunftsvorsorgeSteigerung in %Betriebliche AltersvorsorgeSteigerung in %

VersicherungssummeSteigerung in %Leistungen (ausbezahlt)*)Steigerung in %

hievon:Ausbezahlte Gewinnbeteiligung (in Versicherungsleistungen enthalten)

nachrichtlich:Versicherungsdichte Versicherungsdurchdringung in %

20115.601

1,41.387-31,6

6.988-7,5

1.0154,859217,3

217.7401,3

6.61814,5

818

8302,34

20125.387

-3,81.128-18,7

6.516-6,8

993-2,266211,9

214.008-1,7

6.346-4,1

533

7732,12

20135.382

-0,11.117

-1,16.499

-0,3

966-2,775514,0

212.158-0,9

6.342-0,1

494

7672,01

5.172-3,9

1.58241,7

6.7543,9

9710,688417,1

209.009-1,5

7.15512,8

504

7912,05

2014

2. PERSONENVERSICHERUNG

096

DATENTEIL 2014 – PERSONENVERSICHERUNG

2014

51.6864,0

2.2772,4

24.5242,1

1.28528,1

73.0391,83207,7

12.681-3,670122,2

39.864-18,92.047-10,3

7.21563,51243,7

209.009-1,5

6.7543,9

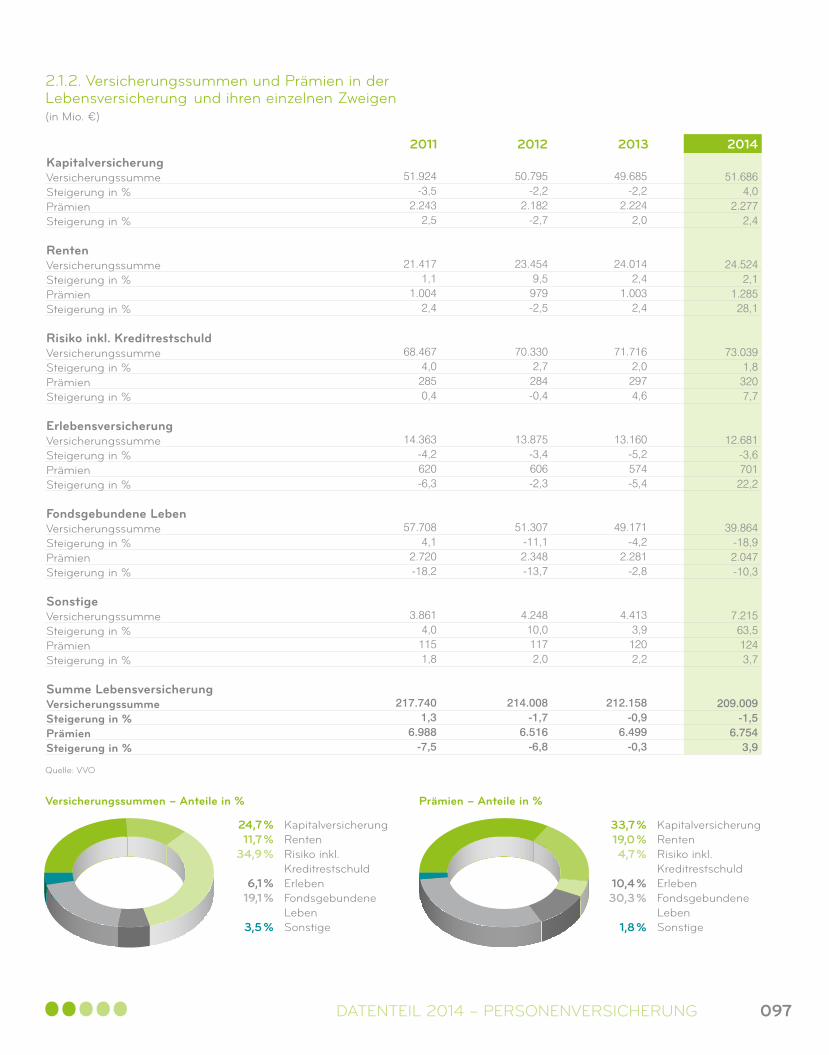

2.1.2. Versicherungssummen und Prämien in der Lebensversicherung und ihren einzelnen Zweigen(in Mio. €)

KapitalversicherungVersicherungssummeSteigerung in %PrämienSteigerung in %

RentenVersicherungssummeSteigerung in %PrämienSteigerung in %

Risiko inkl. KreditrestschuldVersicherungssummeSteigerung in %PrämienSteigerung in %

ErlebensversicherungVersicherungssummeSteigerung in %PrämienSteigerung in %

Fondsgebundene LebenVersicherungssummeSteigerung in %PrämienSteigerung in %

SonstigeVersicherungssummeSteigerung in %PrämienSteigerung in %

Summe LebensversicherungVersicherungssummeSteigerung in %PrämienSteigerung in %

2011

51.924-3,5

2.2432,5

21.4171,1

1.0042,4

68.4674,02850,4

14.363-4,2620-6,3

57.7084,1

2.720-18,2

3.8614,01151,8

217.7401,3

6.988-7,5

2012

50.795-2,2

2.182-2,7

23.4549,5979-2,5

70.3302,7284-0,4

13.875-3,4606-2,3

51.307-11,12.348-13,7

4.24810,01172,0

214.008-1,7

6.516-6,8

2013

49.685-2,2

2.2242,0

24.0142,4

1.0032,4

71.7162,02974,6

13.160-5,2574-5,4

49.171-4,2

2.281-2,8

4.4133,91202,2

212.158-0,9

6.499-0,3

Quelle: VVO

KapitalversicherungRentenRisiko inkl.KreditrestschuldErlebenFondsgebundeneLebenSonstige

24,7 %11,7 %

34,9 %

6,1 %19,1 %

3,5 %

KapitalversicherungRentenRisiko inkl.KreditrestschuldErlebenFondsgebundeneLebenSonstige

33,7 %19,0 %4,7 %

10,4 %30,3 %

1,8 %

Versicherungssummen – Anteile in % Prämien – Anteile in %

097

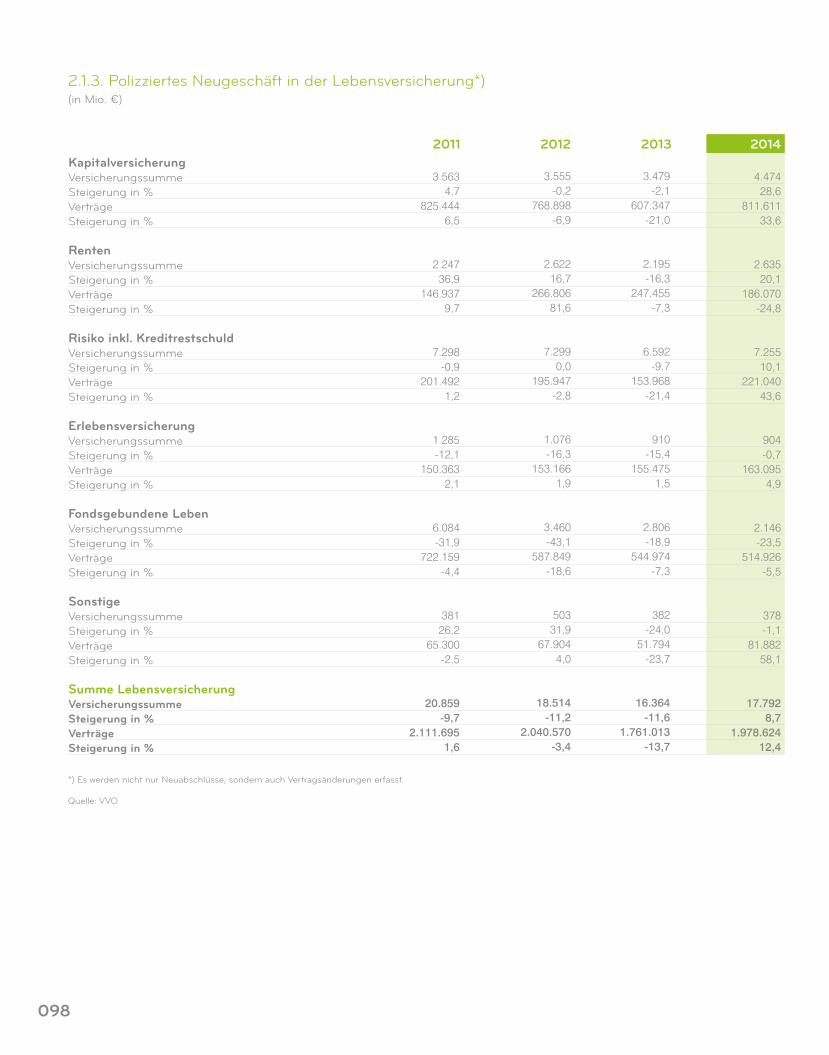

KapitalversicherungVersicherungssummeSteigerung in %VerträgeSteigerung in %

RentenVersicherungssummeSteigerung in %VerträgeSteigerung in %

Risiko inkl. KreditrestschuldVersicherungssummeSteigerung in %VerträgeSteigerung in %

ErlebensversicherungVersicherungssummeSteigerung in %VerträgeSteigerung in %

Fondsgebundene LebenVersicherungssummeSteigerung in %VerträgeSteigerung in %

SonstigeVersicherungssummeSteigerung in %VerträgeSteigerung in %

Summe LebensversicherungVersicherungssummeSteigerung in %VerträgeSteigerung in %

2.1.3. Polizziertes Neugeschäft in der Lebensversicherung*) (in Mio. €)

*) Es werden nicht nur Neuabschlüsse, sondern auch Vertragsänderungen erfasst.

Quelle: VVO

2011

3.5634,7

825.4446,5

2.24736,9

146.9379,7

7.298-0,9

201.4921,2

1.285-12,1

150.3632,1

6.084-31,9

722.159-4,4

38126,2

65.300-2,5

20.859-9,7

2.111.6951,6

2012

3.555-0,2

768.898-6,9

2.62216,7

266.80681,6

7.2990,0

195.947-2,8

1.076-16,3

153.1661,9

3.460-43,1

587.849-18,6

50331,9

67.9044,0

18.514-11,2

2.040.570-3,4

2013

3.479-2,1

607.347-21,0

2.195-16,3

247.455-7,3

6.592-9,7

153.968-21,4

910-15,4

155.4751,5

2.806-18,9

544.974-7,3

382-24,0

51.794-23,7

16.364-11,6

1.761.013-13,7

2014

4.47428,6

811.61133,6

2.63520,1

186.070-24,8

7.25510,1

221.04043,6

904-0,7

163.0954,9

2.146-23,5

514.926-5,5

378-1,1

81.88258,1

17.7928,7

1.978.62412,4

098

Vermögensanlagen 20141.716

2,5-4,3

57.84184,41,7

2870,4

77,6

3.8605,6

-1,7

520,1

-9,5

1.9602,9

-0,4

2.7864,1

-2,6

68.5021,2

62.8641,4

4.860

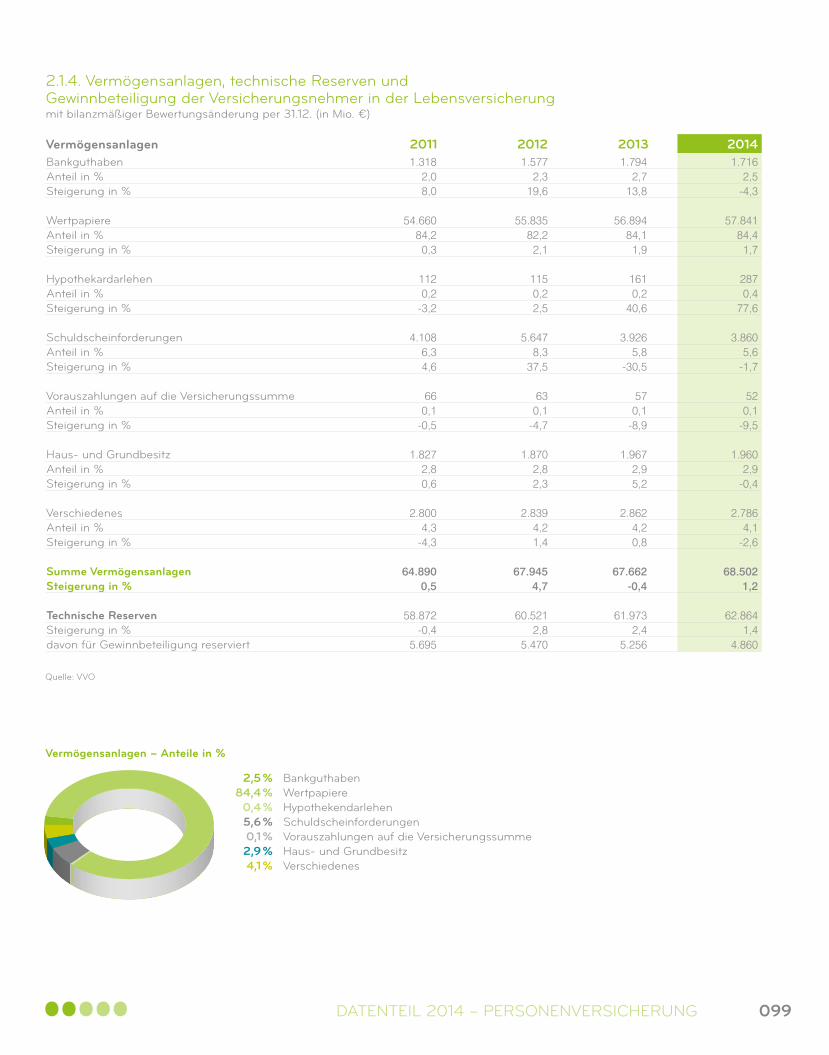

2.1.4. Vermögensanlagen, technische Reserven und Gewinnbeteiligung der Versicherungsnehmer in der Lebensversicherung mit bilanzmäßiger Bewertungsänderung per 31.12. (in Mio. €)

Bankguthaben Anteil in %Steigerung in %

Wertpapiere Anteil in %Steigerung in %

Hypothekardarlehen Anteil in %Steigerung in %

SchuldscheinforderungenAnteil in %Steigerung in %

Vorauszahlungen auf die VersicherungssummeAnteil in %Steigerung in %

Haus- und Grundbesitz Anteil in %Steigerung in %

VerschiedenesAnteil in %Steigerung in %

Summe VermögensanlagenSteigerung in %

Technische ReservenSteigerung in %davon für Gewinnbeteiligung reserviert

20111.318

2,08,0

54.66084,2

0,3

1120,2

-3,2

4.1086,34,6

660,1

-0,5

1.8272,80,6

2.8004,3

-4,3

64.8900,5

58.872-0,4

5.695

20121.577

2,319,6

55.83582,2

2,1

1150,22,5

5.6478,3

37,5

630,1

-4,7

1.8702,82,3

2.8394,21,4

67.9454,7

60.5212,8

5.470

20131.794

2,713,8

56.89484,1

1,9

1610,2

40,6

3.9265,8

-30,5

570,1

-8,9

1.9672,95,2

2.8624,20,8

67.662-0,4

61.9732,4

5.256

Quelle: VVO

BankguthabenWertpapiereHypothekendarlehenSchuldscheinforderungenVorauszahlungen auf die VersicherungssummeHaus- und GrundbesitzVerschiedenes

2,5 %84,4 %

0,4 %5,6 %0,1 %2,9 %4,1 %

Vermögensanlagen – Anteile in %

DATENTEIL 2014 – PERSONENVERSICHERUNG 099

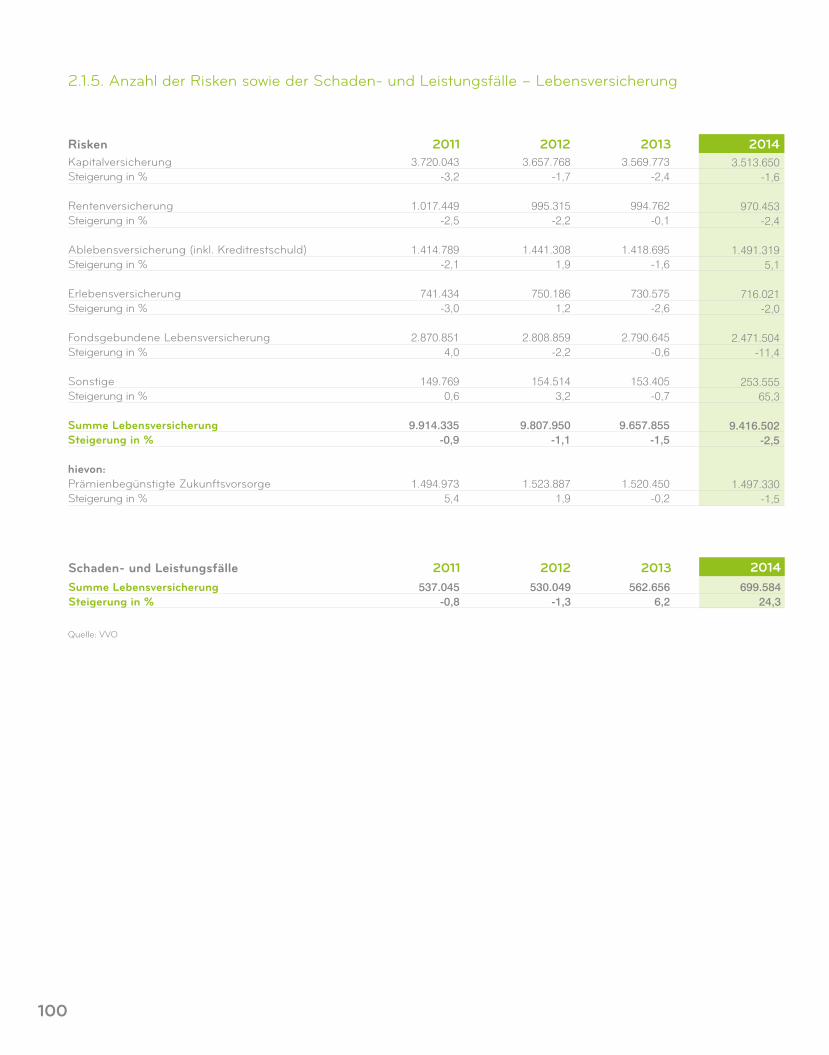

2.1.5. Anzahl der Risken sowie der Schaden- und Leistungsfälle – Lebensversicherung

Quelle: VVO

RiskenKapitalversicherungSteigerung in %

RentenversicherungSteigerung in %

Ablebensversicherung (inkl. Kreditrestschuld)Steigerung in %

ErlebensversicherungSteigerung in %

Fondsgebundene LebensversicherungSteigerung in %

SonstigeSteigerung in %

Summe LebensversicherungSteigerung in %

hievon:Prämienbegünstigte ZukunftsvorsorgeSteigerung in %

20113.720.043

-3,2

1.017.449-2,5

1.414.789-2,1

741.434-3,0

2.870.8514,0

149.7690,6

9.914.335-0,9

1.494.9735,4

20123.657.768

-1,7

995.315-2,2

1.441.3081,9

750.1861,2

2.808.859-2,2

154.5143,2

9.807.950-1,1

1.523.8871,9

20133.569.773

-2,4

994.762-0,1

1.418.695-1,6

730.575-2,6

2.790.645-0,6

153.405-0,7

9.657.855-1,5

1.520.450-0,2

20143.513.650

-1,6

970.453-2,4

1.491.3195,1

716.021-2,0

2.471.504-11,4

253.55565,3

9.416.502-2,5

1.497.330-1,5

Schaden- und LeistungsfälleSumme LebensversicherungSteigerung in %

2011537.045

-0,8

2012530.049

-1,3

2013562.656

6,2699.584

24,3

2014

100

101

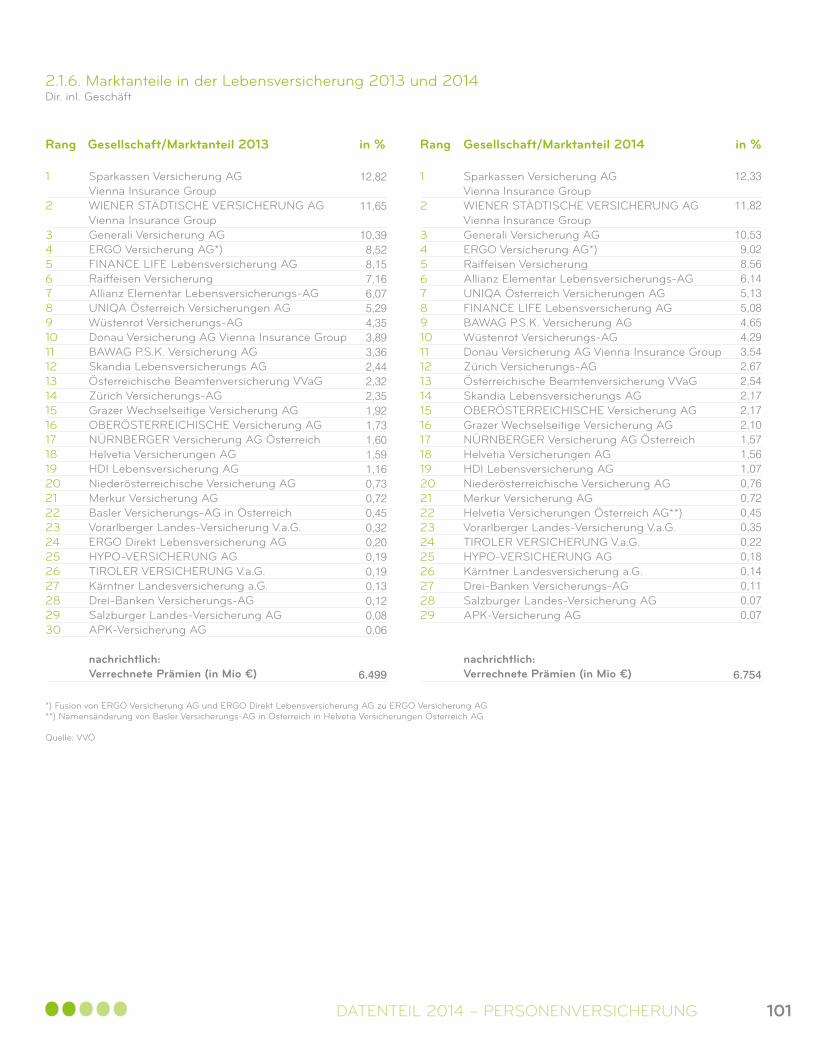

2.1.6. Marktanteile in der Lebensversicherung 2013 und 2014 Dir. inl. Geschäft

*) Fusion von ERGO Versicherung AG und ERGO Direkt Lebensversicherung AG zu ERGO Versicherung AG**) Namensänderung von Basler Versicherungs-AG in Österreich in Helvetia Versicherungen Österreich AG

Quelle: VVO

1

2

34567891011121314151617181920212223242526272829

1

2

3456789101112131415161718192021222324252627282930

Sparkassen Versicherung AG Vienna Insurance GroupWIENER STÄDTISCHE VERSICHERUNG AG Vienna Insurance GroupGenerali Versicherung AGERGO Versicherung AG*)Raiffeisen VersicherungAllianz Elementar Lebensversicherungs-AGUNIQA Österreich Versicherungen AGFINANCE LIFE Lebensversicherung AGBAWAG P.S.K. Versicherung AGWüstenrot Versicherungs-AGDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGÖsterreichische Beamtenversicherung VVaGSkandia Lebensversicherungs AGOBERÖSTERREICHISCHE Versicherung AGGrazer Wechselseitige Versicherung AGNÜRNBERGER Versicherung AG ÖsterreichHelvetia Versicherungen AGHDI Lebensversicherung AGNiederösterreichische Versicherung AGMerkur Versicherung AGHelvetia Versicherungen Österreich AG**)Vorarlberger Landes-Versicherung V.a.G.TIROLER VERSICHERUNG V.a.G.HYPO-VERSICHERUNG AGKärntner Landesversicherung a.G.Drei-Banken Versicherungs-AGSalzburger Landes-Versicherung AGAPK-Versicherung AG

Sparkassen Versicherung AG Vienna Insurance GroupWIENER STÄDTISCHE VERSICHERUNG AG Vienna Insurance GroupGenerali Versicherung AGERGO Versicherung AG*) FINANCE LIFE Lebensversicherung AGRaiffeisen VersicherungAllianz Elementar Lebensversicherungs-AGUNIQA Österreich Versicherungen AGWüstenrot Versicherungs-AGDonau Versicherung AG Vienna Insurance GroupBAWAG P.S.K. Versicherung AGSkandia Lebensversicherungs AGÖsterreichische Beamtenversicherung VVaGZürich Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGNÜRNBERGER Versicherung AG ÖsterreichHelvetia Versicherungen AGHDI Lebensversicherung AGNiederösterreichische Versicherung AGMerkur Versicherung AGBasler Versicherungs-AG in ÖsterreichVorarlberger Landes-Versicherung V.a.G.ERGO Direkt Lebensversicherung AGHYPO-VERSICHERUNG AGTIROLER VERSICHERUNG V.a.G.Kärntner Landesversicherung a.G.Drei-Banken Versicherungs-AGSalzburger Landes-Versicherung AGAPK-Versicherung AG

12,33

11,82

10,539,028,566,145,135,084,654,293,542,672,542,172,172,101,571,561,070,760,720,450,350,220,180,140,110,070,07

12,82

11,65

10,398,528,157,166,075,294,353,893,362,442,322,351,921,731,601,591,160,730,720,450,320,200,190,190,130,120,080,06

Gesellschaft/Marktanteil 2013Rang in % Rang Gesellschaft/Marktanteil 2014 in %

nachrichtlich:Verrechnete Prämien (in Mio €)

nachrichtlich:Verrechnete Prämien (in Mio €) 6.7546.499

DATENTEIL 2014 – PERSONENVERSICHERUNG

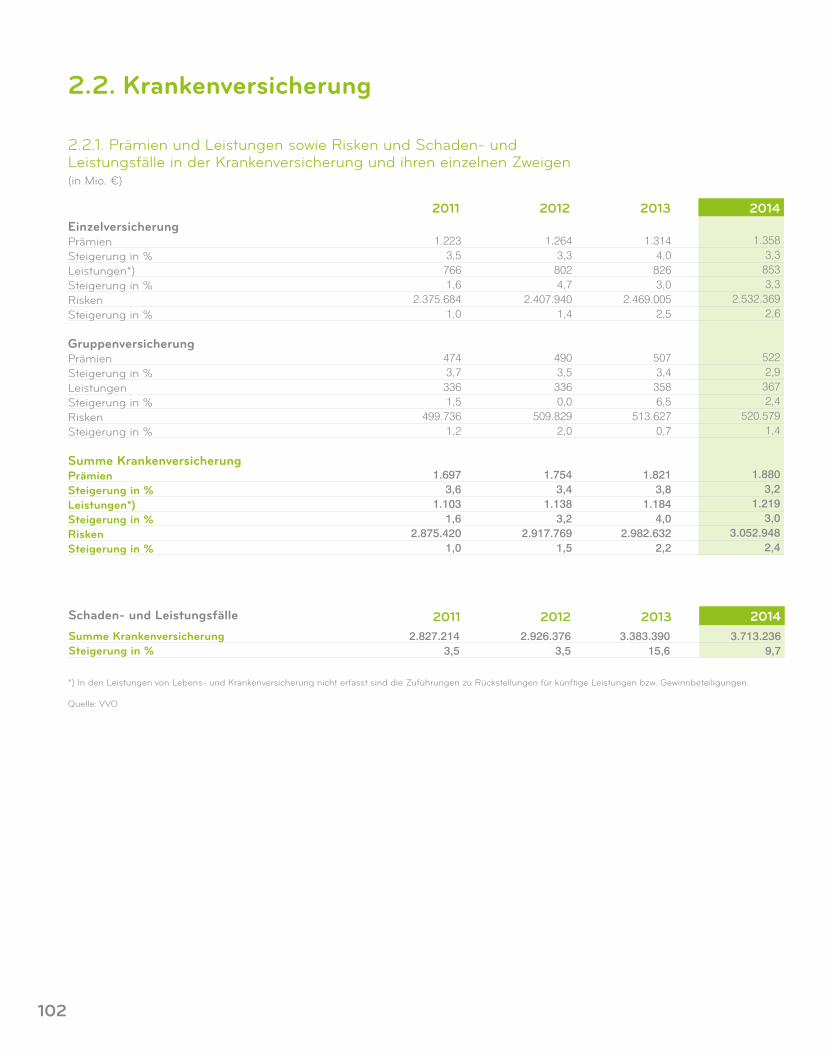

2.2. Krankenversicherung

102

*) In den Leistungen von Lebens- und Krankenversicherung nicht erfasst sind die Zuführungen zu Rückstellungen für künftige Leistungen bzw. Gewinnbeteiligungen.

Quelle: VVO

2014

1.3583,38533,3

2.532.3692,6

5222,93672,4

520.5791,4

1.8803,2

1.2193,0

3.052.9482,4

2.2.1. Prämien und Leistungen sowie Risken und Schaden- und Leistungsfälle in der Krankenversicherung und ihren einzelnen Zweigen(in Mio. €)

EinzelversicherungPrämienSteigerung in %Leistungen*)Steigerung in %RiskenSteigerung in %

GruppenversicherungPrämienSteigerung in %LeistungenSteigerung in %RiskenSteigerung in %

Summe KrankenversicherungPrämienSteigerung in %Leistungen*) Steigerung in %RiskenSteigerung in %

2011

1.2233,57661,6

2.375.6841,0

4743,73361,5

499.7361,2

1.6973,6

1.1031,6

2.875.4201,0

2012

1.2643,38024,7

2.407.9401,4

4903,53360,0

509.8292,0

1.7543,4

1.1383,2

2.917.7691,5

2013

1.3144,08263,0

2.469.0052,5

5073,43586,5

513.6270,7

1.8213,8

1.1844,0

2.982.6322,2

Schaden- und LeistungsfälleSumme KrankenversicherungSteigerung in %

20112.827.214

3,5

20122.926.376

3,5

20133.383.390

15,63.713.236

9,7

2014

103

*) In den Leistungen von Lebens- und Krankenversicherung nicht erfasst sind die Zuführungen zu Rückstellungen für künftige Leistungen bzw. Gewinnbeteiligungen.

Quelle: VVO

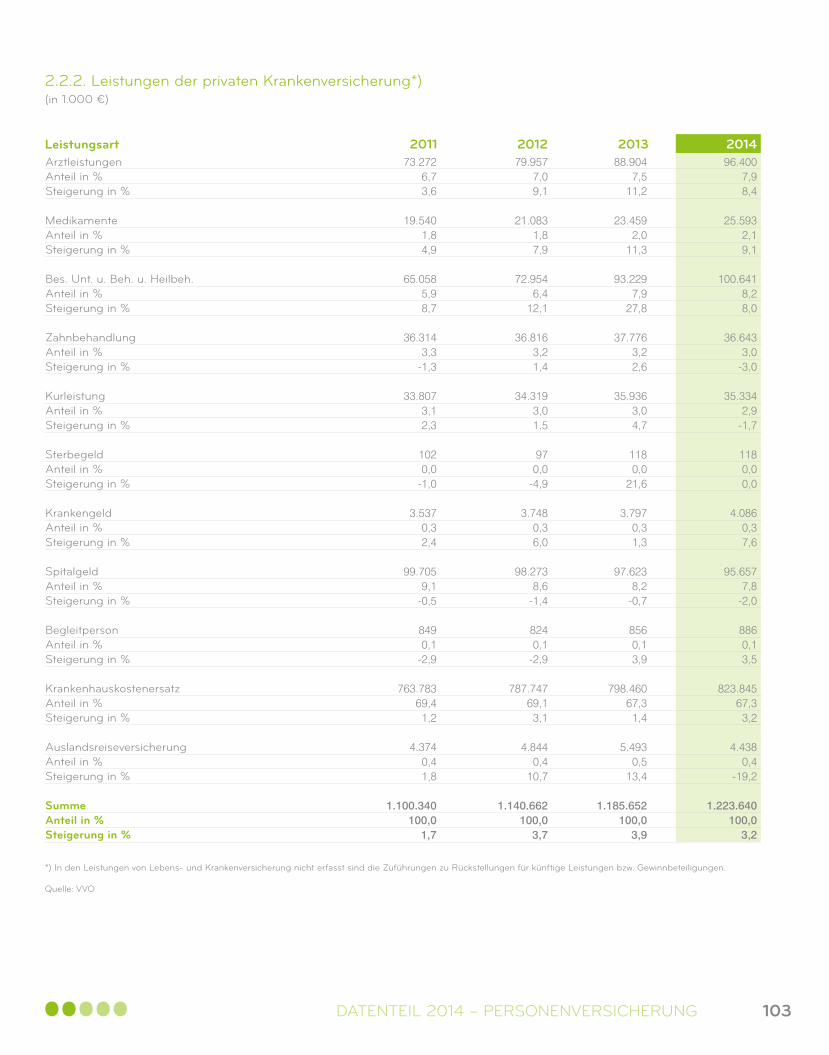

2.2.2. Leistungen der privaten Krankenversicherung*)(in 1.000 €)

ArztleistungenAnteil in %Steigerung in %

MedikamenteAnteil in %Steigerung in %

Bes. Unt. u. Beh. u. Heilbeh. Anteil in %Steigerung in %

Zahnbehandlung Anteil in %Steigerung in %

Kurleistung Anteil in %Steigerung in %

Sterbegeld Anteil in %Steigerung in %

Krankengeld Anteil in %Steigerung in %

Spitalgeld Anteil in %Steigerung in %

Begleitperson Anteil in %Steigerung in %

Krankenhauskostenersatz Anteil in %Steigerung in %

Auslandsreiseversicherung Anteil in %Steigerung in %

SummeAnteil in %Steigerung in %

201173.272

6,73,6

19.5401,84,9

65.0585,98,7

36.3143,3

-1,3

33.8073,12,3

1020,0

-1,0

3.5370,32,4

99.7059,1

-0,5

8490,1

-2,9

763.78369,4

1,2

4.3740,41,8

1.100.340100,0

1,7

201279.957

7,09,1

21.0831,87,9

72.9546,4

12,1

36.8163,21,4

34.3193,01,5

970,0

-4,9

3.7480,36,0

98.2738,6

-1,4

8240,1

-2,9

787.74769,1

3,1

4.8440,4

10,7

1.140.662100,0

3,7

201388.904

7,511,2

23.4592,0

11,3

93.2297,9

27,8

37.7763,22,6

35.9363,04,7

1180,0

21,6

3.7970,31,3

97.6238,2

-0,7

8560,13,9

798.46067,3

1,4

5.4930,5

13,4

1.185.652100,0

3,9

201496.400

7,98,4

25.5932,19,1

100.6418,28,0

36.6433,0

-3,0

35.3342,9

-1,7

1180,00,0

4.0860,37,6

95.6577,8

-2,0

8860,13,5

823.84567,33,2

4.4380,4

-19,2

1.223.640100,0

3,2

Leistungsart

DATENTEIL 2014 – PERSONENVERSICHERUNG

Quelle: VVO, Statistik Austria

Quelle: VVO

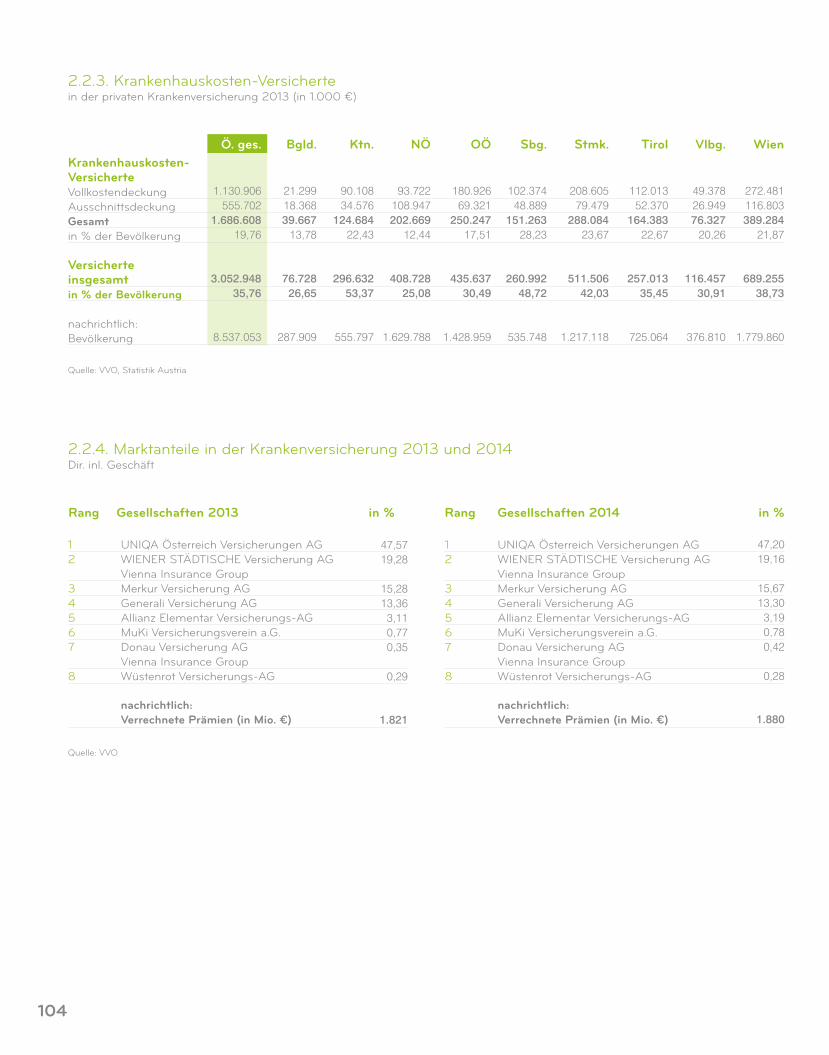

Krankenhauskosten-VersicherteVollkostendeckungAusschnittsdeckungGesamtin % der Bevölkerung

Versicherte insgesamtin % der Bevölkerung

nachrichtlich: Bevölkerung

OÖ

180.92669.321

250.24717,51

435.63730,49

1.428.959

NÖ

93.722108.947202.669

12,44

408.72825,08

1.629.788

Ktn.

90.10834.576

124.68422,43

296.63253,37

555.797

Bgld.

21.29918.36839.667

13,78

76.72826,65

287.909

Ö. ges.

1.130.906555.702

1.686.60819,76

3.052.94835,76

8.537.053

Sbg.

102.37448.889

151.26328,23

260.99248,72

535.748

Stmk.

208.60579.479

288.08423,67

511.50642,03

1.217.118

Tirol

112.01352.370

164.38322,67

257.01335,45

725.064

Wien

272.481116.803389.284

21,87

689.25538,73

1.779.860

Vlbg.

49.37826.94976.327

20,26

116.45730,91

376.810

2.2.3. Krankenhauskosten-Versichertein der privaten Krankenversicherung 2013 (in 1.000 €)

104

12

34567

8

12

34567

8

UNIQA Österreich Versicherungen AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupMerkur Versicherung AGGenerali Versicherung AGAllianz Elementar Versicherungs-AGMuKi Versicherungsverein a.G.Donau Versicherung AG Vienna Insurance GroupWüstenrot Versicherungs-AG

UNIQA Österreich Versicherungen AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupMerkur Versicherung AGGenerali Versicherung AGAllianz Elementar Versicherungs-AGMuKi Versicherungsverein a.G.Donau Versicherung AG Vienna Insurance GroupWüstenrot Versicherungs-AG

47,2019,16

15,6713,303,190,780,42

0,28

47,5719,28

15,2813,36

3,110,770,35

0,29

Gesellschaften 2013Rang in % Rang Gesellschaften 2014 in %

nachrichtlich:Verrechnete Prämien (in Mio. €)

nachrichtlich:Verrechnete Prämien (in Mio. €) 1.8801.821

2.2.4. Marktanteile in der Krankenversicherung 2013 und 2014 Dir. inl. Geschäft

105

2.3. Unfallversicherung

*) Summe aus Einzel-, Kollektiv- und Volksunfall Anmerkung: B.U.-Versicherung = Betriebsunterbrechungs-Versicherung Quelle: VVO

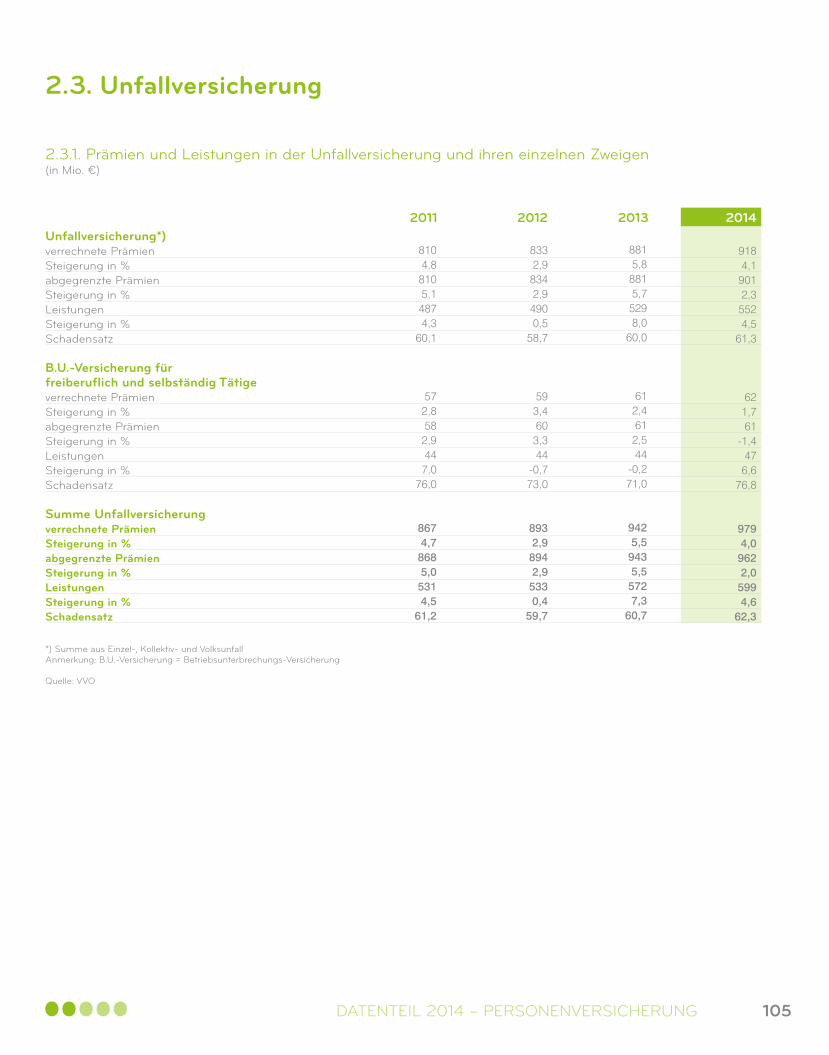

2.3.1. Prämien und Leistungen in der Unfallversicherung und ihren einzelnen Zweigen (in Mio. €)

Unfallversicherung*)verrechnete PrämienSteigerung in %abgegrenzte PrämienSteigerung in %LeistungenSteigerung in %Schadensatz

B.U.-Versicherung für freiberuflich und selbständig Tätigeverrechnete PrämienSteigerung in %abgegrenzte PrämienSteigerung in %LeistungenSteigerung in %Schadensatz

Summe Unfallversicherungverrechnete PrämienSteigerung in %abgegrenzte Prämien Steigerung in %LeistungenSteigerung in %Schadensatz

2011

8104,88105,14874,3

60,1

572,8582,9447,0

76,0

8674,7

8685,0

5314,5

61,2

2012

8332,98342,94900,5

58,7

593,4603,344

-0,773,0

8932,9

8942,9

5330,4

59,7

2013

8815,88815,75298,0

60,0

612,4612,544

-0,271,0

9425,5

9435,5

5727,3

60,7

2014

9184,19012,35524,5

61,3

621,761

-1,4476,6

76,8

9794,0

9622,0

5994,6

62,3

DATENTEIL 2014 – PERSONENVERSICHERUNG

106

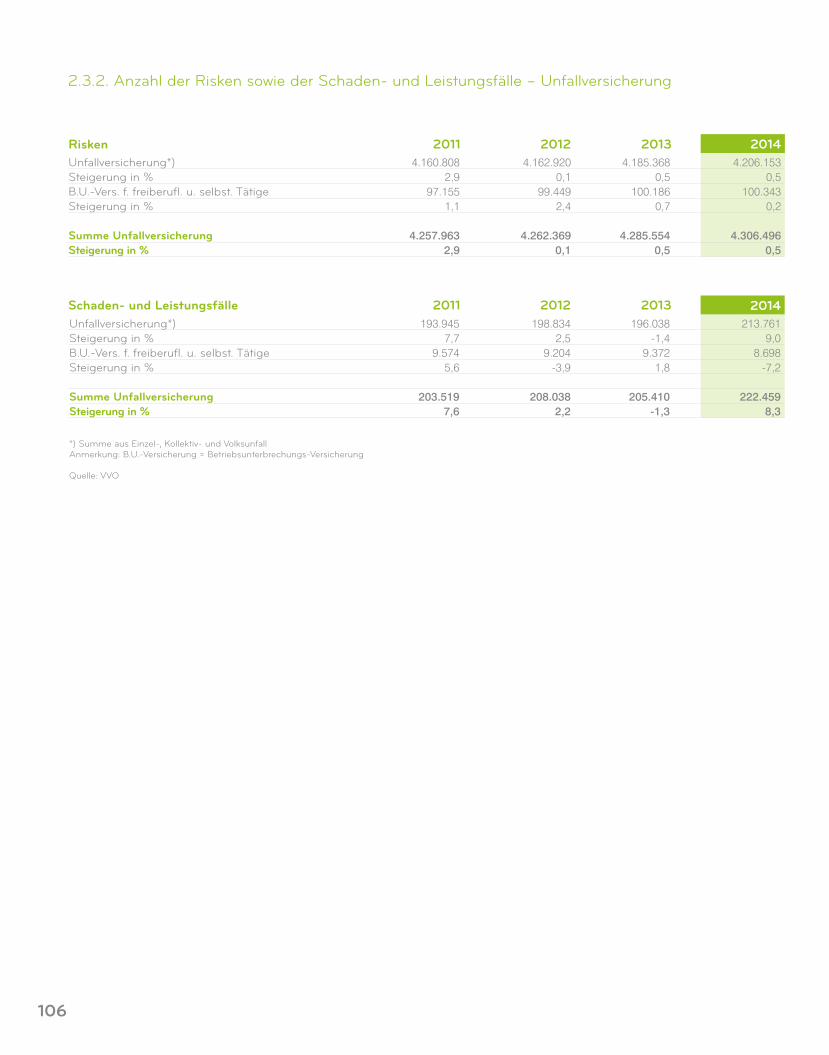

2.3.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle – Unfallversicherung

*) Summe aus Einzel-, Kollektiv- und Volksunfall Anmerkung: B.U.-Versicherung = Betriebsunterbrechungs-Versicherung

Quelle: VVO

RiskenUnfallversicherung*)Steigerung in %B.U.-Vers. f. freiberufl. u. selbst. TätigeSteigerung in %

Summe UnfallversicherungSteigerung in %

20114.160.808

2,997.155

1,1

4.257.9632,9

20124.162.920

0,199.449

2,4

4.262.3690,1

20134.185.368

0,5100.186

0,7

4.285.5540,5

20144.206.153

0,5100.343

0,2

4.306.4960,5

Schaden- und LeistungsfälleUnfallversicherung*)Steigerung in %B.U.-Vers. f. freiberufl. u. selbst. TätigeSteigerung in %

Summe UnfallversicherungSteigerung in %

2011193.945

7,79.574

5,6

203.5197,6

2012198.834

2,59.204

-3,9

208.0382,2

2013196.038

-1,49.372

1,8

205.410-1,3

213.7619,0

8.698-7,2

222.4598,3

2014

107

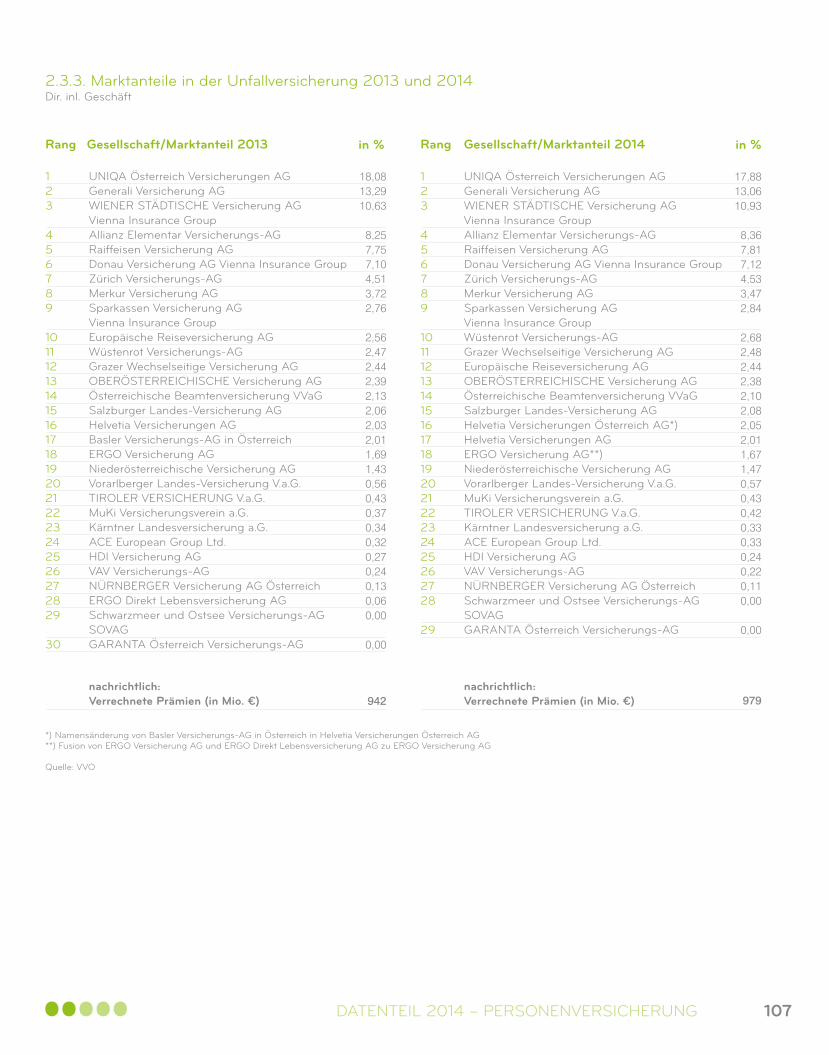

2.3.3. Marktanteile in der Unfallversicherung 2013 und 2014 Dir. inl. Geschäft

*) Namensänderung von Basler Versicherungs-AG in Österreich in Helvetia Versicherungen Österreich AG**) Fusion von ERGO Versicherung AG und ERGO Direkt Lebensversicherung AG zu ERGO Versicherung AG

Quelle: VVO

Gesellschaft/Marktanteil 2013 in %Rang

123

456789

10111213141516171819202122232425262728

29

123

456789

1011121314151617181920212223242526272829

30

UNIQA Österreich Versicherungen AGGenerali Versicherung AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupAllianz Elementar Versicherungs-AGRaiffeisen Versicherung AGDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGMerkur Versicherung AGSparkassen Versicherung AG Vienna Insurance GroupWüstenrot Versicherungs-AGGrazer Wechselseitige Versicherung AGEuropäische Reiseversicherung AGOBERÖSTERREICHISCHE Versicherung AGÖsterreichische Beamtenversicherung VVaGSalzburger Landes-Versicherung AGHelvetia Versicherungen Österreich AG*)Helvetia Versicherungen AGERGO Versicherung AG**)Niederösterreichische Versicherung AGVorarlberger Landes-Versicherung V.a.G.MuKi Versicherungsverein a.G.TIROLER VERSICHERUNG V.a.G.Kärntner Landesversicherung a.G.ACE European Group Ltd.HDI Versicherung AGVAV Versicherungs-AGNÜRNBERGER Versicherung AG ÖsterreichSchwarzmeer und Ostsee Versicherungs-AG SOVAGGARANTA Österreich Versicherungs-AG

UNIQA Österreich Versicherungen AGGenerali Versicherung AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupAllianz Elementar Versicherungs-AGRaiffeisen Versicherung AGDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGMerkur Versicherung AGSparkassen Versicherung AG Vienna Insurance GroupEuropäische Reiseversicherung AGWüstenrot Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGÖsterreichische Beamtenversicherung VVaGSalzburger Landes-Versicherung AGHelvetia Versicherungen AGBasler Versicherungs-AG in ÖsterreichERGO Versicherung AGNiederösterreichische Versicherung AGVorarlberger Landes-Versicherung V.a.G.TIROLER VERSICHERUNG V.a.G.MuKi Versicherungsverein a.G.Kärntner Landesversicherung a.G.ACE European Group Ltd.HDI Versicherung AGVAV Versicherungs-AGNÜRNBERGER Versicherung AG ÖsterreichERGO Direkt Lebensversicherung AGSchwarzmeer und Ostsee Versicherungs-AG SOVAGGARANTA Österreich Versicherungs-AG

17,8813,0610,93

8,367,817,124,533,472,84

2,682,482,442,382,102,082,052,011,671,470,570,430,420,330,330,240,220,110,00

0,00

18,0813,2910,63

8,257,757,104,513,722,76

2,562,472,442,392,132,062,032,011,691,430,560,430,370,340,320,270,240,130,060,00

0,00

Gesellschaft/Marktanteil 2014 in %Rang

nachrichtlich: Verrechnete Prämien (in Mio. €)

nachrichtlich: Verrechnete Prämien (in Mio. €) 979942

DATENTEIL 2014 – PERSONENVERSICHERUNG

108

3.1. Schadenversicherung

3. SACHVERSICHERUNG

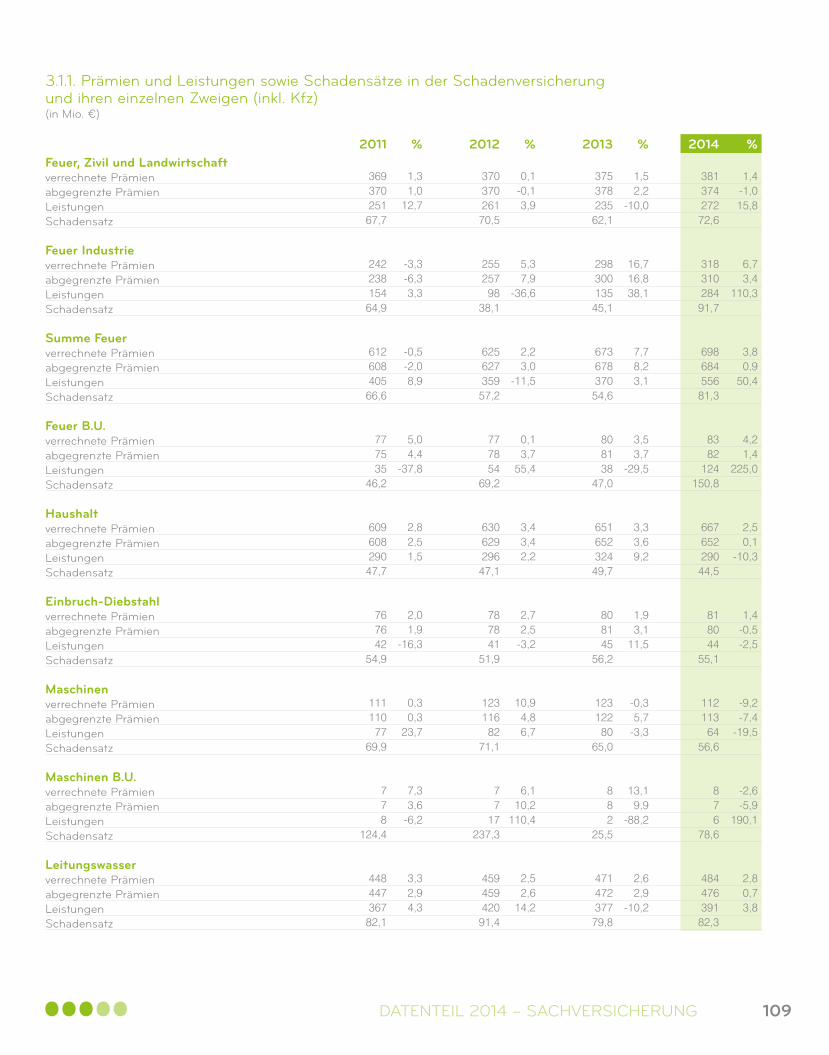

Feuer, Zivil und Landwirtschaftverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Feuer Industrieverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Summe Feuerverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Feuer B.U.verrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Haushaltverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Einbruch-Diebstahlverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Maschinenverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Maschinen B.U.verrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Leitungswasserverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

3.1.1. Prämien und Leistungen sowie Schadensätze in der Schadenversicherung und ihren einzelnen Zweigen (inkl. Kfz)(in Mio. €)

2011 %

36937025167,7

24223815464,9

61260840566,6

777535

46,2

60960829047,7

767642

54,9

111110

7769,9

778

124,4

44844736782,1

1,31,0

12,7

-3,3-6,33,3

-0,5-2,08,9

5,04,4

-37,8

2,82,51,5

2,01,9

-16,3

0,30,3

23,7

7,33,6

-6,2

3,32,94,3

2012 %

37037026170,5

255257

9838,1

62562735957,2

777854

69,2

63062929647,1

787841

51,9

123116

8271,1

77

17237,3

45945942091,4

2013

37537823562,1

29830013545,1

67367837054,6

808138

47,0

65165232449,7

808145

56,2

123122

8065,0

882

25,5

47147237779,8

%

1,52,2

-10,0

16,716,838,1

7,78,23,1

3,53,7

-29,5

3,33,69,2

1,93,1

11,5

-0,35,7

-3,3

13,19,9

-88,2

2,62,9

-10,2

2014

38137427272,6

31831028491,7

69868455681,3

8382

124150,8

66765229044,5

818044

55,1

11211364

56,6

876

78,6

48447639182,3

%

1,4-1,015,8

6,73,4

110,3

3,80,9

50,4

4,21,4

225,0

2,50,1

-10,3

1,4-0,5-2,5

-9,2-7,4

-19,5

-2,6-5,9

190,1

2,80,73,8

0,1-0,13,9

5,37,9

-36,6

2,23,0

-11,5

0,13,7

55,4

3,43,42,2

2,72,5

-3,2

10,94,86,7

6,110,2

110,4

2,52,6

14,2

109DATENTEIL 2014 – SACHVERSICHERUNG

2011 %

484722

46,8

27927811140,1

73373149868,1

984

44,7

44544523452,5

128128

9070,2

145145

6745,9

2.8752.8682.032

70,8

29930115852,5

3,63,41,2

6,46,5

-23,7

2,72,5

-2,7

10,38,5

202,3

3,83,8

-10,2

8,710,416,9

11,69,4

33,0

1,81,80,2

3,63,62,3

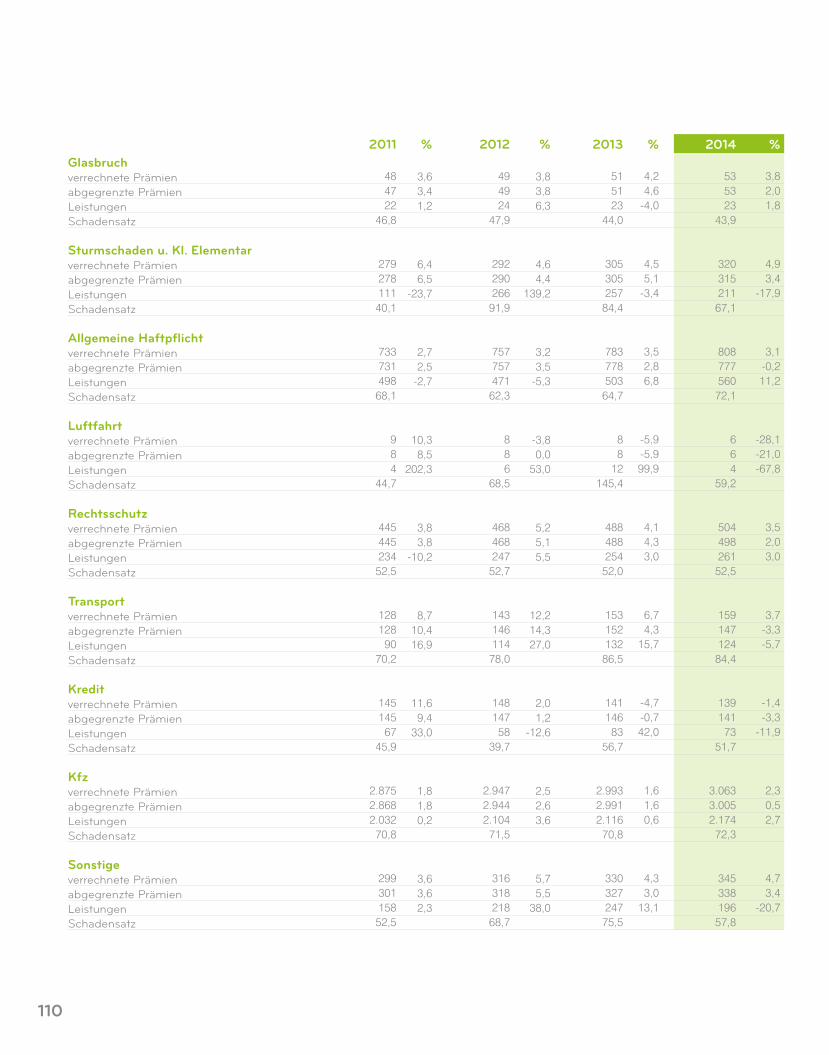

Glasbruchverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Sturmschaden u. Kl. Elementarverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Allgemeine Haftpflichtverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Luftfahrtverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Rechtsschutzverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Transportverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Kreditverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Kfzverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Sonstigeverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

2012 %

494924

47,9

29229026691,9

75775747162,3

886

68,5

46846824752,7

14314611478,0

148147

5839,7

2.9472.9442.104

71,5

31631821868,7

2013 %

515123

44,0

30530525784,4

78377850364,7

88

12145,4

48848825452,0

15315213286,5

141146

8356,7

2.9932.9912.116

70,8

33032724775,5

4,24,6

-4,0

4,55,1

-3,4

3,52,86,8

-5,9-5,999,9

4,14,33,0

6,74,3

15,7

-4,7-0,742,0

1,61,60,6

4,33,0

13,1

2014 %

535323

43,9

32031521167,1

80877756072,1

664

59,2

50449826152,5

15914712484,4

13914173

51,7

3.0633.0052.17472,3

34533819657,8

3,82,01,8

4,93,4

-17,9

3,1-0,211,2

-28,1-21,0-67,8

3,52,03,0

3,7-3,3-5,7

-1,4-3,3

-11,9

2,30,52,7

4,73,4

-20,7

3,83,86,3

4,64,4

139,2

3,23,5

-5,3

-3,80,0

53,0

5,25,15,5

12,214,327,0

2,01,2

-12,6

2,52,63,6

5,75,5

38,0

110

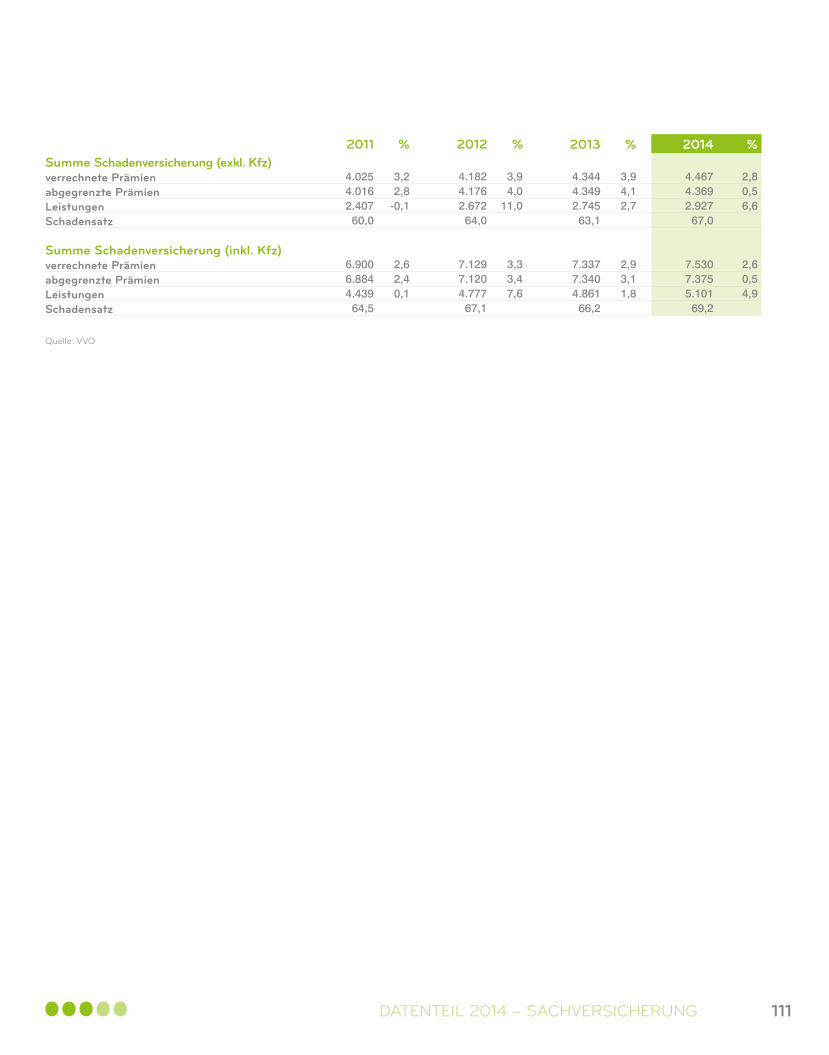

Summe Schadenversicherung (exkl. Kfz)verrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Summe Schadenversicherung (inkl. Kfz)verrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

2011 % 2012 % 2013 % 2014 %

111

Quelle: VVO

DATENTEIL 2014 – SACHVERSICHERUNG

4.0254.0162.407

60,0

6.9006.8844.439

64,5

3,22,8

-0,1

2,62,40,1

4.3444.3492.745

63,1

7.3377.3404.861

66,2

3,94,12,7

2,93,11,8

4.4674.3692.927

67,0

7.5307.3755.101

69,2

2,80,56,6

2,60,54,9

4.1824.1762.672

64,0

7.1297.1204.777

67,1

3,94,0

11,0

3,33,47,6

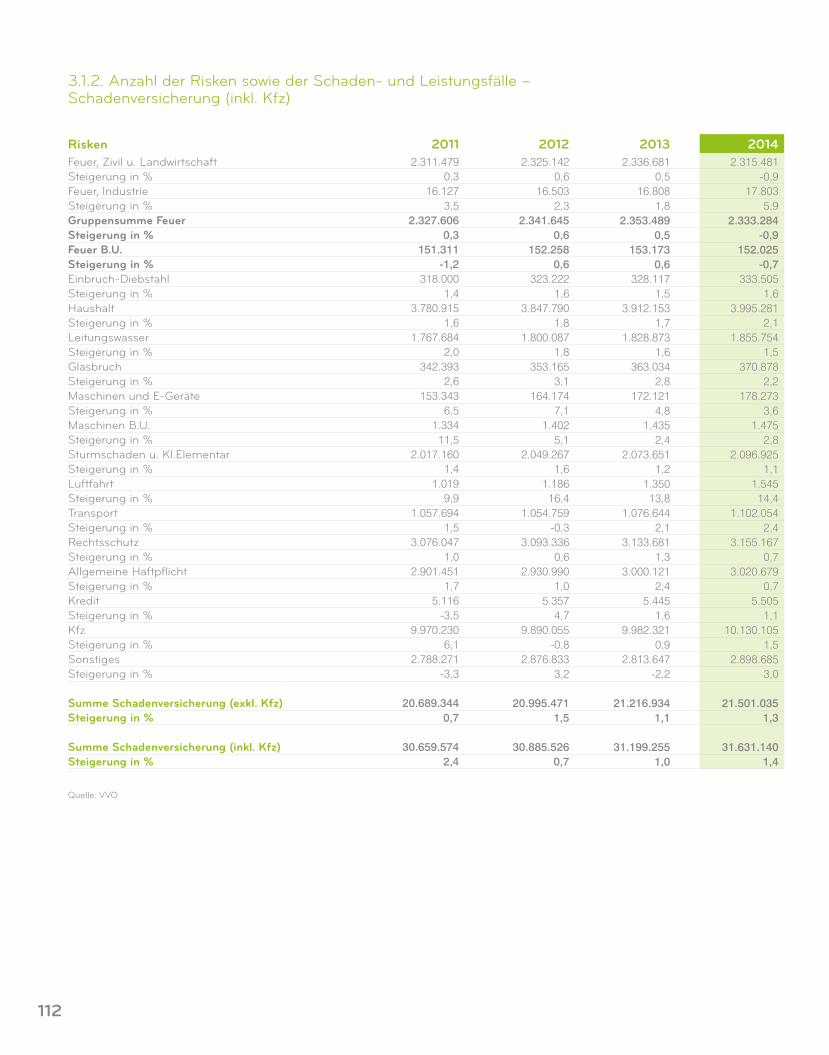

3.1.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle – Schadenversicherung (inkl. Kfz)

RiskenFeuer, Zivil u. LandwirtschaftSteigerung in %Feuer, IndustrieSteigerung in %Gruppensumme Feuer Steigerung in %Feuer B.U.Steigerung in %Einbruch-DiebstahlSteigerung in %HaushaltSteigerung in %LeitungswasserSteigerung in %GlasbruchSteigerung in %Maschinen und E-GeräteSteigerung in %Maschinen B.U.Steigerung in %Sturmschaden u. Kl.ElementarSteigerung in %LuftfahrtSteigerung in %TransportSteigerung in %RechtsschutzSteigerung in %Allgemeine HaftpflichtSteigerung in %KreditSteigerung in %KfzSteigerung in %SonstigesSteigerung in %

Summe Schadenversicherung (exkl. Kfz)Steigerung in %

Summe Schadenversicherung (inkl. Kfz)Steigerung in %

2013201220112.336.681

0,516.808

1,82.353.489

0,5153.173

0,6328.117

1,53.912.153

1,71.828.873

1,6363.034

2,8172.121

4,81.435

2,42.073.651

1,21.350

13,81.076.644

2,13.133.681

1,33.000.121

2,45.445

1,69.982.321

0,92.813.647

-2,2

21.216.9341,1

31.199.2551,0

2.325.1420,6

16.5032,3

2.341.6450,6

152.2580,6

323.2221,6

3.847.7901,8

1.800.0871,8

353.1653,1

164.1747,1

1.4025,1

2.049.2671,6

1.18616,4

1.054.759-0,3

3.093.3360,6

2.930.9901,0

5.3574,7

9.890.055-0,8

2.876.8333,2

20.995.4711,5

30.885.5260,7

2.311.4790,3

16.1273,5

2.327.6060,3

151.311-1,2

318.0001,4

3.780.9151,6

1.767.6842,0

342.3932,6

153.3436,5

1.33411,5

2.017.1601,4

1.0199,9

1.057.6941,5

3.076.0471,0

2.901.4511,7

5.116-3,5

9.970.2306,1

2.788.271-3,3

20.689.3440,7

30.659.5742,4

20142.315.481

-0,917.803

5,92.333.284

-0,9152.025

-0,7333.505

1,63.995.281

2,11.855.754

1,5370.878

2,2178.273

3,61.475

2,82.096.925

1,11.54514,4

1.102.0542,4

3.155.1670,7

3.020.6790,7

5.5051,1

10.130.1051,5

2.898.6853,0

21.501.0351,3

31.631.1401,4

Quelle: VVO

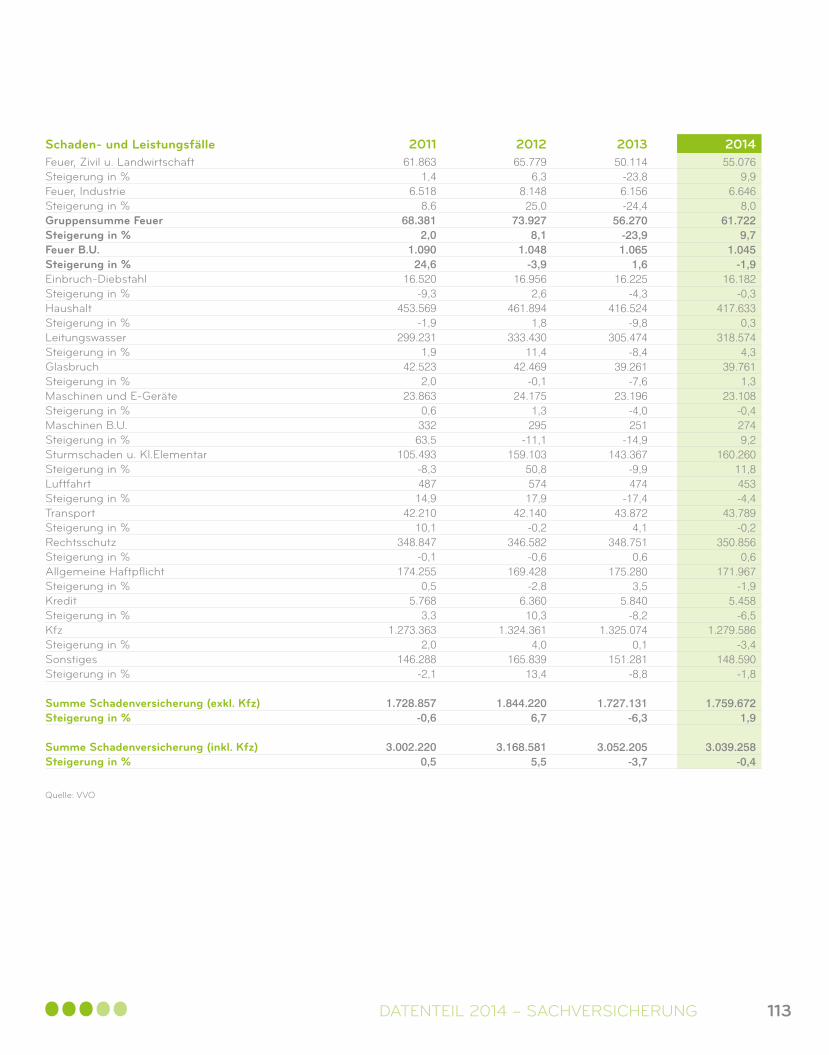

112

Schaden- und LeistungsfälleFeuer, Zivil u. LandwirtschaftSteigerung in %Feuer, IndustrieSteigerung in %Gruppensumme Feuer Steigerung in %Feuer B.U.Steigerung in %Einbruch-DiebstahlSteigerung in %HaushaltSteigerung in %LeitungswasserSteigerung in %GlasbruchSteigerung in %Maschinen und E-GeräteSteigerung in %Maschinen B.U.Steigerung in %Sturmschaden u. Kl.ElementarSteigerung in %LuftfahrtSteigerung in %TransportSteigerung in %RechtsschutzSteigerung in %Allgemeine HaftpflichtSteigerung in %KreditSteigerung in %KfzSteigerung in %SonstigesSteigerung in %

Summe Schadenversicherung (exkl. Kfz)Steigerung in %

Summe Schadenversicherung (inkl. Kfz)Steigerung in %

20132012201150.114

-23,86.156-24,4

56.270-23,91.065

1,616.225

-4,3416.524

-9,8305.474

-8,439.261

-7,623.196

-4,0251

-14,9143.367

-9,9474

-17,443.872

4,1348.751

0,6175.280

3,55.840

-8,21.325.074

0,1151.281

-8,8

1.727.131-6,3

3.052.205-3,7

65.7796,3

8.14825,0

73.9278,1

1.048-3,9

16.9562,6

461.8941,8

333.43011,4

42.469-0,1

24.1751,3295

-11,1159.103

50,857417,9

42.140-0,2

346.582-0,6

169.428-2,8

6.36010,3

1.324.3614,0

165.83913,4

1.844.2206,7

3.168.5815,5

61.8631,4

6.5188,6

68.3812,0

1.09024,6

16.520-9,3

453.569-1,9

299.2311,9

42.5232,0

23.8630,633263,5

105.493-8,348714,9

42.21010,1

348.847-0,1

174.2550,5

5.7683,3

1.273.3632,0

146.288-2,1

1.728.857-0,6

3.002.2200,5

201455.076

9,96.646

8,061.722

9,71.045

-1,916.182

-0,3417.633

0,3318.574

4,339.761

1,323.108

-0,42749,2

160.26011,8453-4,4

43.789-0,2

350.8560,6

171.967-1,9

5.458-6,5

1.279.586-3,4

148.590-1,8

1.759.6721,9

3.039.258-0,4

Quelle: VVO

113DATENTEIL 2014 – SACHVERSICHERUNG

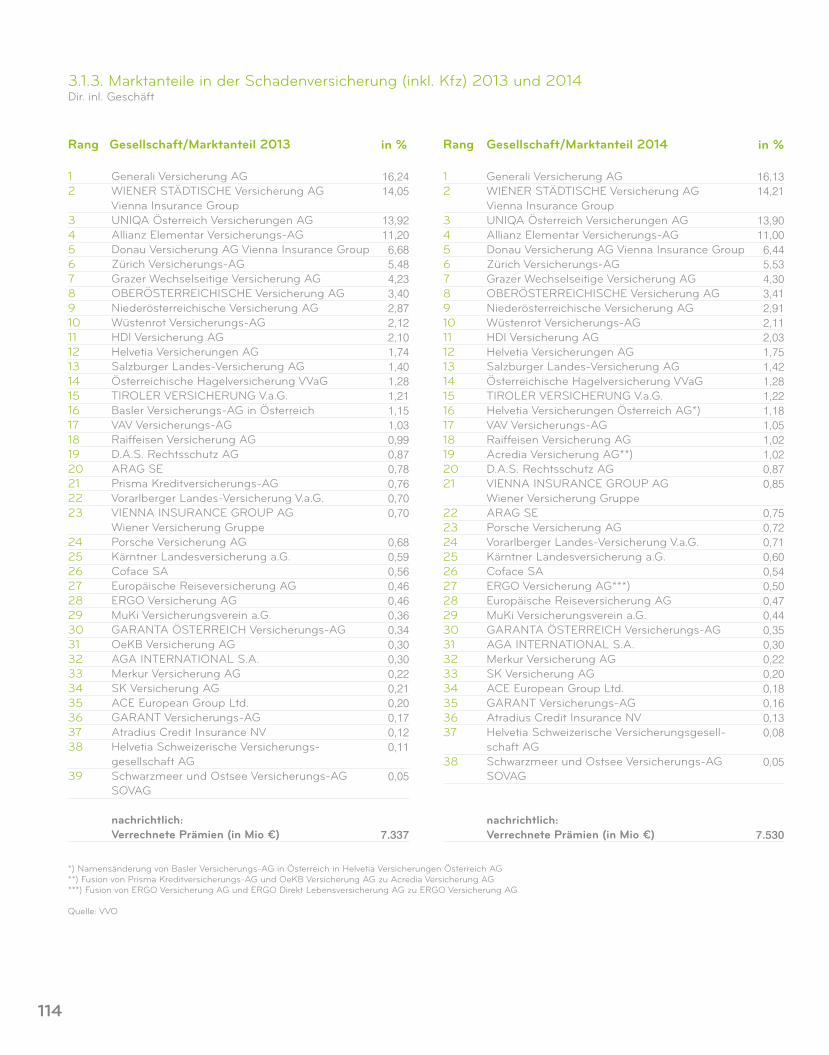

3.1.3. Marktanteile in der Schadenversicherung (inkl. Kfz) 2013 und 2014Dir. inl. Geschäft

Gesellschaft/Marktanteil 2013 in %Rang

12

3456789101112131415161718192021

22232425262728293031323334353637

38

12

34567891011121314151617181920212223

242526272829303132333435363738

39

Generali Versicherung AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupUNIQA Österreich Versicherungen AGAllianz Elementar Versicherungs-AGDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGNiederösterreichische Versicherung AGWüstenrot Versicherungs-AGHDI Versicherung AGHelvetia Versicherungen AGSalzburger Landes-Versicherung AGÖsterreichische Hagelversicherung VVaGTIROLER VERSICHERUNG V.a.G.Helvetia Versicherungen Österreich AG*)VAV Versicherungs-AGRaiffeisen Versicherung AGAcredia Versicherung AG**)D.A.S. Rechtsschutz AGVIENNA INSURANCE GROUP AG Wiener Versicherung GruppeARAG SEPorsche Versicherung AGVorarlberger Landes-Versicherung V.a.G.Kärntner Landesversicherung a.G.Coface SAERGO Versicherung AG***)Europäische Reiseversicherung AGMuKi Versicherungsverein a.G.GARANTA ÖSTERREICH Versicherungs-AGAGA INTERNATIONAL S.A.Merkur Versicherung AGSK Versicherung AGACE European Group Ltd.GARANT Versicherungs-AGAtradius Credit Insurance NVHelvetia Schweizerische Versicherungsgesell-schaft AGSchwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio €)

Generali Versicherung AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupUNIQA Österreich Versicherungen AGAllianz Elementar Versicherungs-AGDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGNiederösterreichische Versicherung AGWüstenrot Versicherungs-AGHDI Versicherung AGHelvetia Versicherungen AGSalzburger Landes-Versicherung AGÖsterreichische Hagelversicherung VVaGTIROLER VERSICHERUNG V.a.G.Basler Versicherungs-AG in ÖsterreichVAV Versicherungs-AGRaiffeisen Versicherung AGD.A.S. Rechtsschutz AGARAG SEPrisma Kreditversicherungs-AGVorarlberger Landes-Versicherung V.a.G.VIENNA INSURANCE GROUP AG Wiener Versicherung GruppePorsche Versicherung AGKärntner Landesversicherung a.G.Coface SAEuropäische Reiseversicherung AGERGO Versicherung AGMuKi Versicherungsverein a.G.GARANTA ÖSTERREICH Versicherungs-AGOeKB Versicherung AGAGA INTERNATIONAL S.A.Merkur Versicherung AGSK Versicherung AGACE European Group Ltd.GARANT Versicherungs-AGAtradius Credit Insurance NVHelvetia Schweizerische Versicherungs-gesellschaft AGSchwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio €)

16,1314,21

13,9011,006,445,534,303,412,912,112,031,751,421,281,221,181,051,021,020,870,85

0,750,720,710,600,540,500,470,440,350,300,220,200,180,160,130,08

0,05

7.530

16,2414,05

13,9211,20

6,685,484,233,402,872,122,101,741,401,281,211,151,030,990,870,780,760,700,70

0,680,590,560,460,460,360,340,300,300,220,210,200,170,120,11

0,05

7.337

Gesellschaft/Marktanteil 2014 in %Rang

*) Namensänderung von Basler Versicherungs-AG in Österreich in Helvetia Versicherungen Österreich AG**) Fusion von Prisma Kreditversicherungs-AG und OeKB Versicherung AG zu Acredia Versicherung AG***) Fusion von ERGO Versicherung AG und ERGO Direkt Lebensversicherung AG zu ERGO Versicherung AG

Quelle: VVO

114

115

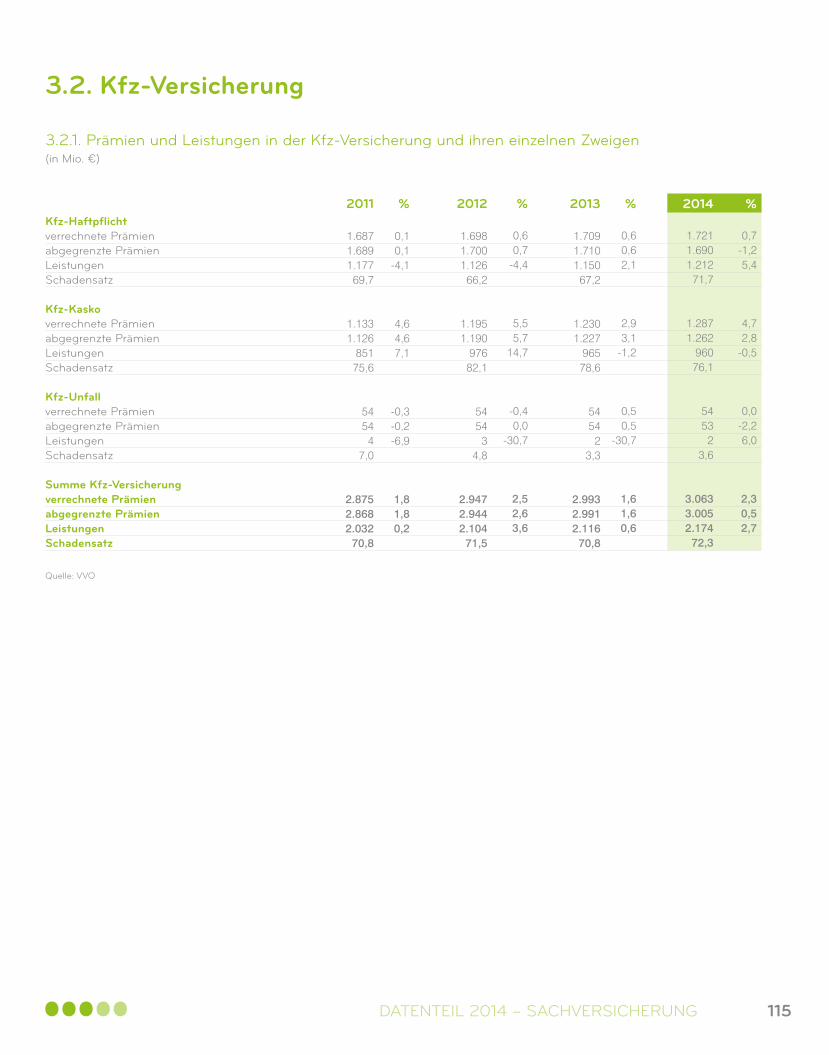

3.2. Kfz-Versicherung

3.2.1. Prämien und Leistungen in der Kfz-Versicherung und ihren einzelnen Zweigen (in Mio. €)

2011 %

1.6871.6891.177

69,7

1.1331.126

85175,6

5454

47,0

2.8752.8682.032

70,8

0,10,1

-4,1

4,64,67,1

-0,3-0,2-6,9

1,81,80,2

Kfz-Haftpflichtverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Kfz-Kaskoverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Kfz-Unfallverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

Summe Kfz-Versicherungverrechnete Prämienabgegrenzte PrämienLeistungenSchadensatz

2012 %

1.6981.7001.126

66,2

1.1951.190

97682,1

5454

34,8

2.9472.9442.104

71,5

2013 %

1.7091.7101.150

67,2

1.2301.227

96578,6

5454

23,3

2.9932.9912.116

70,8

0,60,62,1

2,93,1

-1,2

0,50,5

-30,7

1,61,60,6

2014 %

1.7211.6901.21271,7

1.2871.262

96076,1

54532

3,6

3.0633.0052.174

72,3

0,7-1,25,4

4,72,8

-0,5

0,0-2,26,0

2,30,52,7

0,60,7

-4,4

5,55,7

14,7

-0,40,0

-30,7

2,52,63,6

Quelle: VVO

DATENTEIL 2014 – SACHVERSICHERUNG

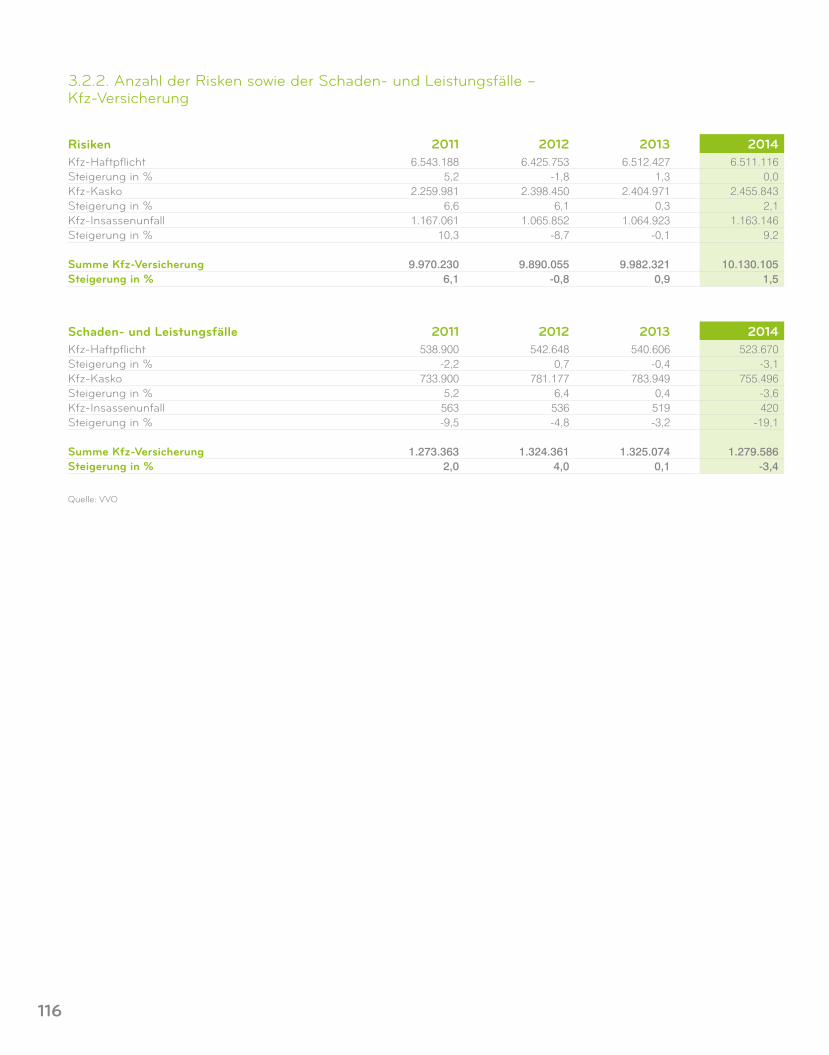

3.2.2. Anzahl der Risken sowie der Schaden- und Leistungsfälle –Kfz-Versicherung

Risiken 201320122011 2014Kfz-HaftpflichtSteigerung in %Kfz-KaskoSteigerung in %Kfz-InsassenunfallSteigerung in %

Summe Kfz-VersicherungSteigerung in %

6.512.4271,3

2.404.9710,3

1.064.923-0,1

9.982.3210,9

6.425.753-1,8

2.398.4506,1

1.065.852-8,7

9.890.055-0,8

6.543.1885,2

2.259.9816,6

1.167.06110,3

9.970.2306,1

6.511.1160,0

2.455.8432,1

1.163.1469,2

10.130.1051,5

Schaden- und LeistungsfälleKfz-HaftpflichtSteigerung in %Kfz-KaskoSteigerung in %Kfz-InsassenunfallSteigerung in %

Summe Kfz-VersicherungSteigerung in %

201320122011540.606

-0,4783.949

0,4519-3,2

1.325.0740,1

542.6480,7

781.1776,4536-4,8

1.324.3614,0

538.900-2,2

733.9005,2563-9,5

1.273.3632,0

2014523.670

-3,1755.496

-3,6420

-19,1

1.279.586-3,4

Quelle: VVO

116

117

3.2.3. Marktanteile in der Kfz-Versicherung 2013 und 2014Dir. inl. Geschäft

Gesellschaft/Marktanteil 2013 in %Rang

1234

5678910111213141516171819202122232425

1234

5678910111213141516171819202122232425

Generali Versicherung AGUNIQA Österreich Versicherungen AGAllianz Elementar Versicherungs-AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGWüstenrot Versicherungs-AGHDI Versicherung AGNiederösterreichische Versicherung AGHelvetia Versicherungen AGVAV Versicherungs-AGRaiffeisen Versicherung AGPorsche Versicherungs-AGSalzburger Landes-Versicherung AGHelvetia Versicherungen Österreich AG*)MuKi Versicherungsverein a.G.GARANTA Österreich Versicherungs-AGTIROLER VERSICHERUNG V.a.G.ERGO Versicherung AGKärntner Landesversicherung AGVorarlberger Landes-Versicherung V.a.G.SK Versicherung AGSchwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio €)

Generali Versicherung AGAllianz Elementar Versicherungs-AGUNIQA Österreich Versicherungen AGWIENER STÄDTISCHE Versicherung AG Vienna Insurance GroupDonau Versicherung AG Vienna Insurance GroupZürich Versicherungs-AGGrazer Wechselseitige Versicherung AGOBERÖSTERREICHISCHE Versicherung AGWüstenrot Versicherungs-AGHDI Versicherung AGNiederösterreichische Versicherung AGHelvetia Versicherungen AGVAV Versicherungs-AGRaiffeisen Versicherung AGPorsche Versicherungs-AGSalzburger Landes-Versicherung AGBasler Versicherungs-AG in ÖsterreichGARANTA Österreich Versicherungs-AGMuKi Versicherungsverein a.G.TIROLER VERSICHERUNG V.a.G.ERGO Versicherung AGKärntner Landesversicherung AGSK Versicherung AGVorarlberger Landes-Versicherung V.a.G.Schwarzmeer und Ostsee Versicherungs-AG SOVAG

nachrichtlich: Verrechnete Prämien (in Mio €)

18,0313,5313,4411,41

7,196,544,423,222,992,712,392,061,761,551,501,311,290,960,860,680,580,580,500,480,03

3.063

17,9713,7013,4611,29

7,846,434,273,153,062,812,352,031,741,531,411,291,290,830,780,680,540,540,500,480,03

2.993

Gesellschaft/Marktanteil 2014 in %Rang

*) Namensänderung von Basler Versicherungs-AG in Österreich in Helvetia Versicherungen Österreich AG

Quelle: VVO

DATENTEIL 2014 – SACHVERSICHERUNG

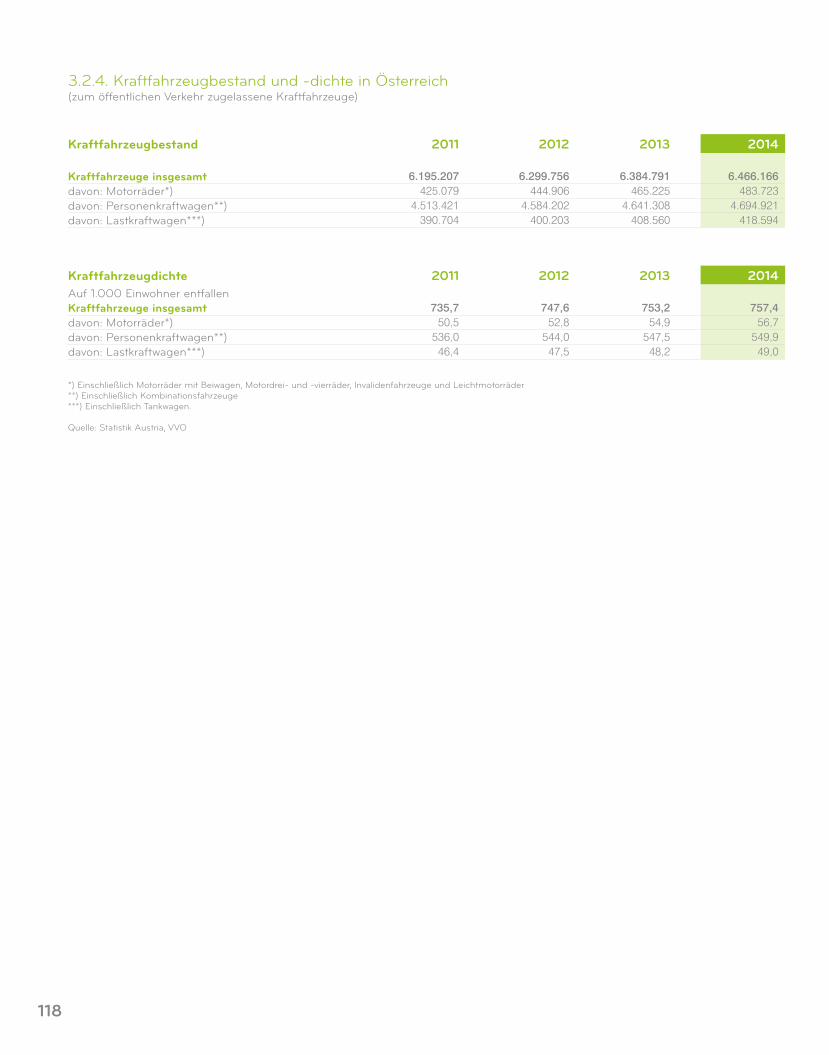

2013

6.384.791465.225

4.641.308408.560

2014

6.466.166483.723

4.694.921418.594

2013 2014

753,254,9

547,548,2

757,456,7

549,949,0

3.2.4. Kraftfahrzeugbestand und -dichte in Österreich(zum öffentlichen Verkehr zugelassene Kraftfahrzeuge)

Kraftfahrzeugbestand

Kraftfahrzeuge insgesamtdavon: Motorräder*)davon: Personenkraftwagen**)davon: Lastkraftwagen***)

20122011

6.299.756444.906

4.584.202400.203

6.195.207425.079

4.513.421390.704

Kraftfahrzeugdichte 20122011Auf 1.000 Einwohner entfallenKraftfahrzeuge insgesamtdavon: Motorräder*)davon: Personenkraftwagen**)davon: Lastkraftwagen***)

747,652,8

544,047,5

735,750,5

536,046,4

*) Einschließlich Motorräder mit Beiwagen, Motordrei- und -vierräder, Invalidenfahrzeuge und Leichtmotorräder**) Einschließlich Kombinationsfahrzeuge***) Einschließlich Tankwagen.

Quelle: Statistik Austria, VVO

118

119

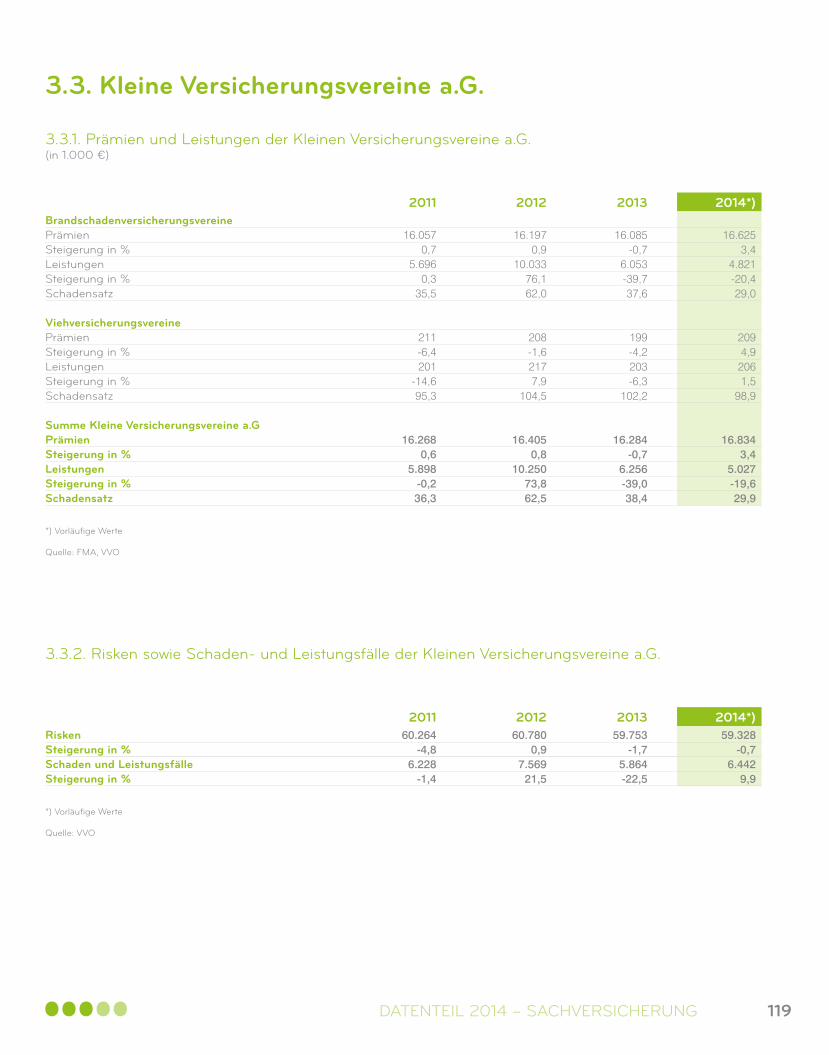

3.3. Kleine Versicherungsvereine a.G.

3.3.1. Prämien und Leistungen der Kleinen Versicherungsvereine a.G. (in 1.000 €)

BrandschadenversicherungsvereinePrämienSteigerung in %LeistungenSteigerung in %Schadensatz

ViehversicherungsvereinePrämienSteigerung in %LeistungenSteigerung in %Schadensatz

Summe Kleine Versicherungsvereine a.GPrämienSteigerung in %Leistungen Steigerung in %Schadensatz

201320122011

16.085-0,7

6.053-39,737,6

199-4,2203-6,3

102,2

16.284-0,7

6.256-39,038,4

16.1970,9

10.03376,162,0

208-1,62177,9

104,5

16.4050,8

10.25073,862,5

16.0570,7

5.6960,3

35,5

211-6,4201

-14,695,3

16.2680,6

5.898-0,236,3

2014*)

16.6253,4

4.821-20,429,0

2094,92061,5

98,9

16.8343,4

5.027-19,629,9

3.3.2. Risken sowie Schaden- und Leistungsfälle der Kleinen Versicherungsvereine a.G.

*) Vorläufige Werte

Quelle: VVO

2011RiskenSteigerung in %Schaden und LeistungsfälleSteigerung in %

20132012201159.753

-1,75.864-22,5

60.7800,9

7.56921,5

60.264-4,8

6.228-1,4

2014*)59.328

-0,76.442

9,9

*) Vorläufige Werte

Quelle: FMA, VVO

DATENTEIL 2014 – SACHVERSICHERUNG

120

4. INTERNATIONALE VERGLEICHE

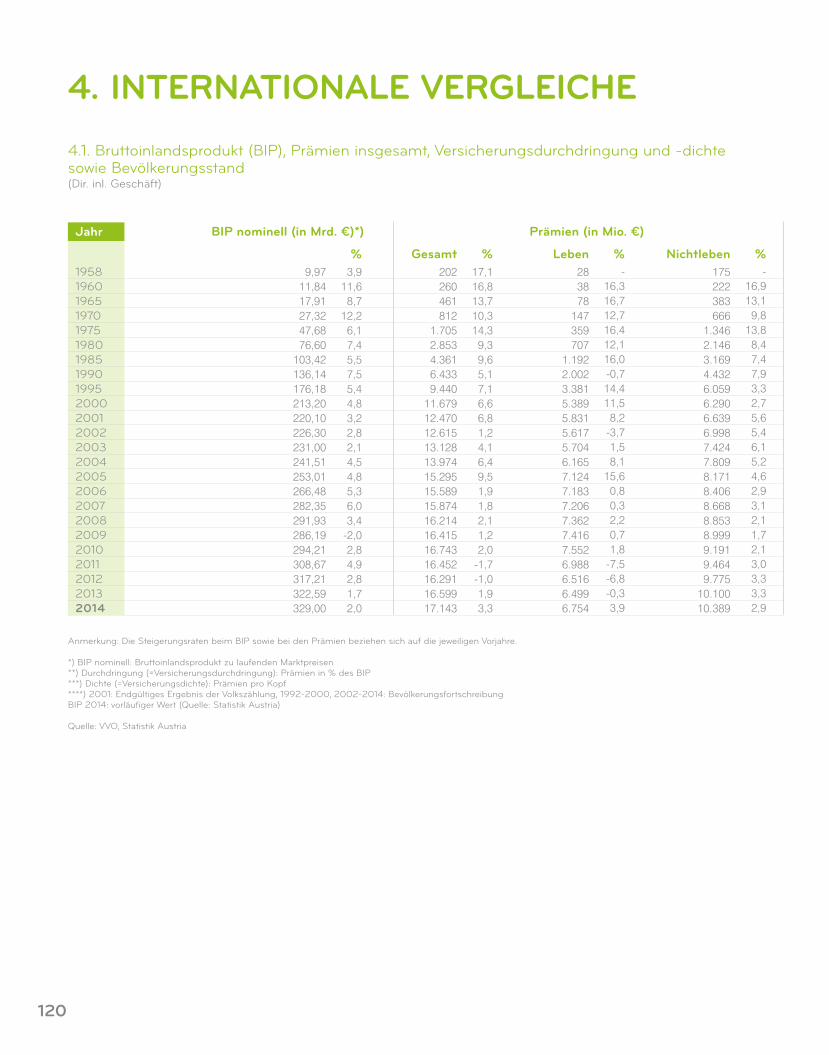

4.1. Bruttoinlandsprodukt (BIP), Prämien insgesamt, Versicherungsdurchdringung und -dichte sowie Bevölkerungsstand(Dir. inl. Geschäft)

Jahr

1958196019651970197519801985199019952000200120022003200420052006200720082009201020112012 20132014

Prämien (in Mio. €)

Gesamt %202260461812

1.7052.8534.3616.4339.440

11.67912.47012.61513.12813.97415.29515.58915.87416.21416.41516.74316.45216.29116.59917.143

17,116,813,710,314,3

9,39,65,17,16,66,81,24,16,49,51,91,82,11,22,0

-1,7-1,01,93,3

%Leben283878

147359707

1.1922.0023.3815.3895.8315.6175.7046.1657.1247.1837.2067.3627.4167.5526.9886.5166.4996.754

-16,316,712,716,412,116,0-0,714,411,5

8,2-3,71,58,1

15,60,80,32,20,71,8

-7,5-6,8-0,33,9

Nichtleben %175222383666

1.3462.1463.1694.4326.0596.2906.6396.9987.4247.8098.1718.4068.6688.8538.9999.1919.4649.775

10.10010.389

-16,913,19,8

13,88,47,47,93,32,75,65,46,15,24,62,93,12,11,72,13,03,33,32,9

BIP nominell (in Mrd. €)*)

%9,97

11,8417,9127,3247,6876,60

103,42136,14176,18213,20220,10226,30231,00241,51253,01266,48282,35291,93286,19294,21308,67317,21322,59329,00

3,911,6

8,712,2

6,17,45,57,55,44,83,22,82,14,54,85,36,03,4

-2,02,84,92,81,72,0

Anmerkung: Die Steigerungsraten beim BIP sowie bei den Prämien beziehen sich auf die jeweiligen Vorjahre.

*) BIP nominell: Bruttoinlandsprodukt zu laufenden Marktpreisen **) Durchdringung (=Versicherungsdurchdringung): Prämien in % des BIP***) Dichte (=Versicherungsdichte): Prämien pro Kopf ****) 2001: Endgültiges Ergebnis der Volkszählung, 1992-2000, 2002-2014: BevölkerungsfortschreibungBIP 2014: vorläufiger Wert (Quelle: Statistik Austria)

Quelle: VVO, Statistik Austria

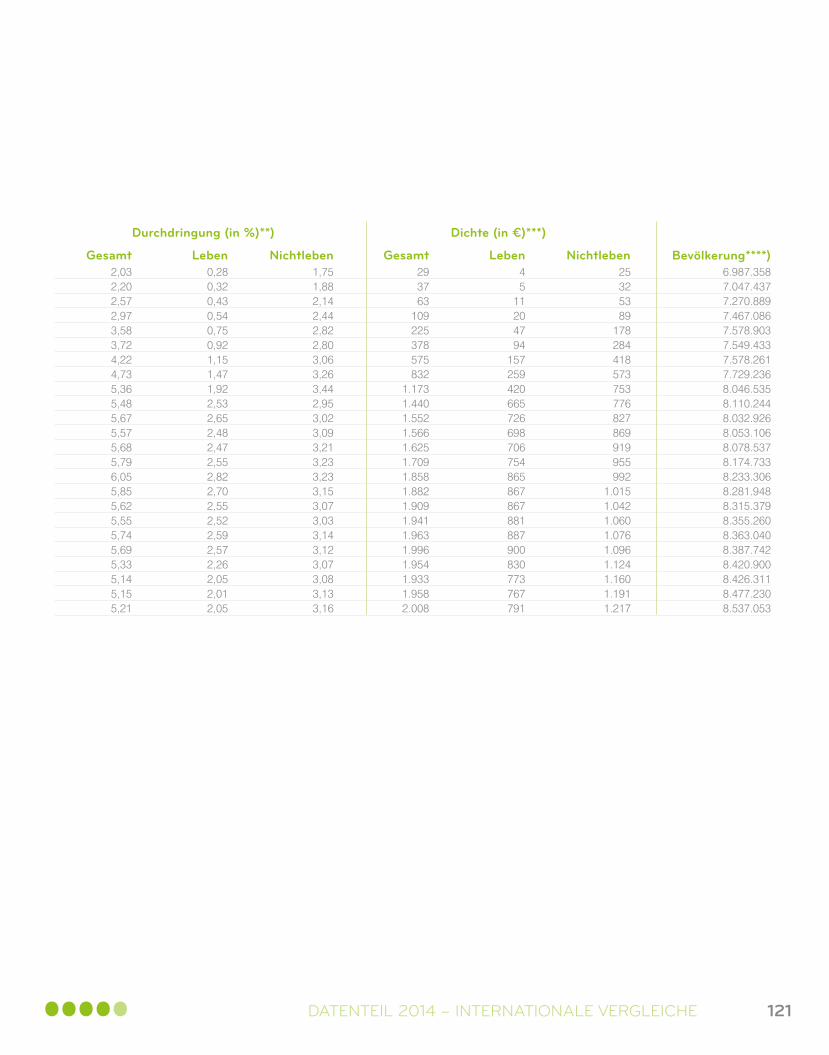

121

Bevölkerung****)6.987.3587.047.4377.270.8897.467.0867.578.9037.549.4337.578.2617.729.2368.046.5358.110.2448.032.9268.053.1068.078.5378.174.7338.233.3068.281.9488.315.3798.355.2608.363.0408.387.7428.420.9008.426.3118.477.2308.537.053

Nichtleben

Durchdringung (in %)**)

1,751,882,142,442,822,803,063,263,442,953,023,093,213,233,233,153,073,033,143,123,073,083,133,16

Leben0,280,320,430,540,750,921,151,471,922,532,652,482,472,552,822,702,552,522,592,572,262,052,012,05

Gesamt2,032,202,572,973,583,724,224,735,365,485,675,575,685,796,055,855,625,555,745,695,335,145,155,21

Nichtleben

Dichte (in €)***)

25325389

178284418573753776827869919955992

1.0151.0421.0601.0761.0961.1241.1601.1911.217

Leben45

11204794

157259420665726698706754865867867881887900830773767791

Gesamt293763

109225378575832

1.1731.4401.5521.5661.6251.7091.8581.8821.9091.9411.9631.9961.9541.9331.9582.008

DATENTEIL 2014 – INTERNATIONALE VERGLEICHE

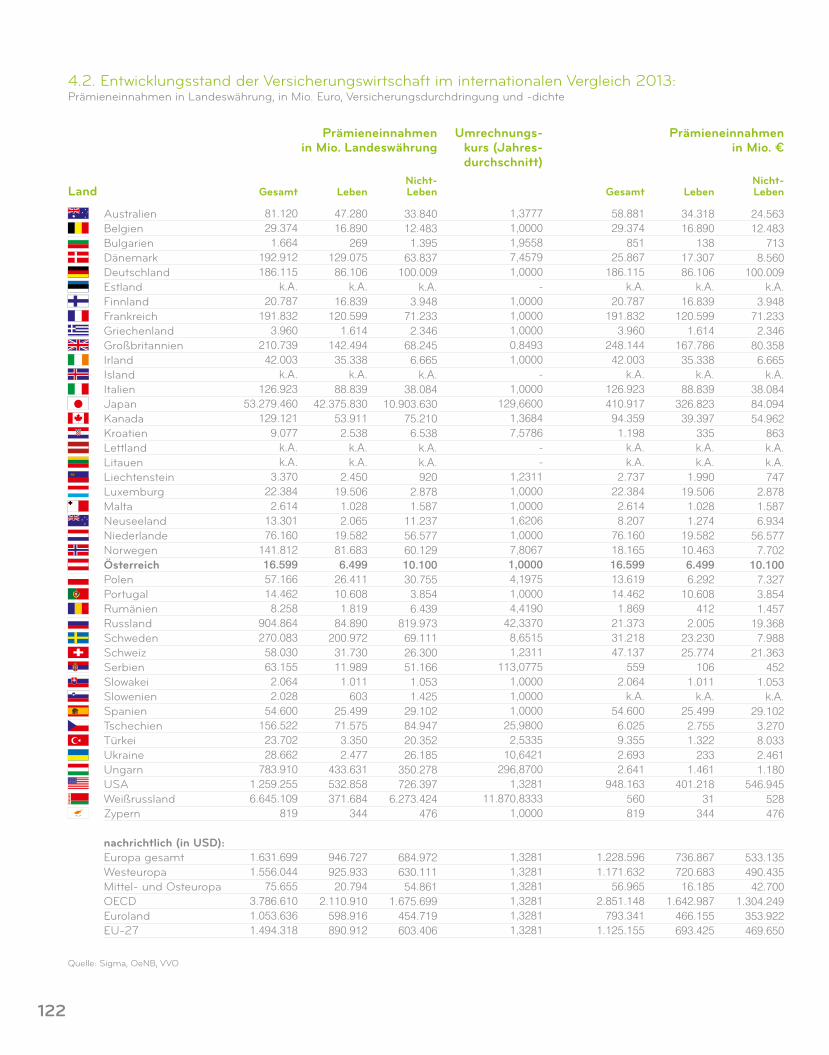

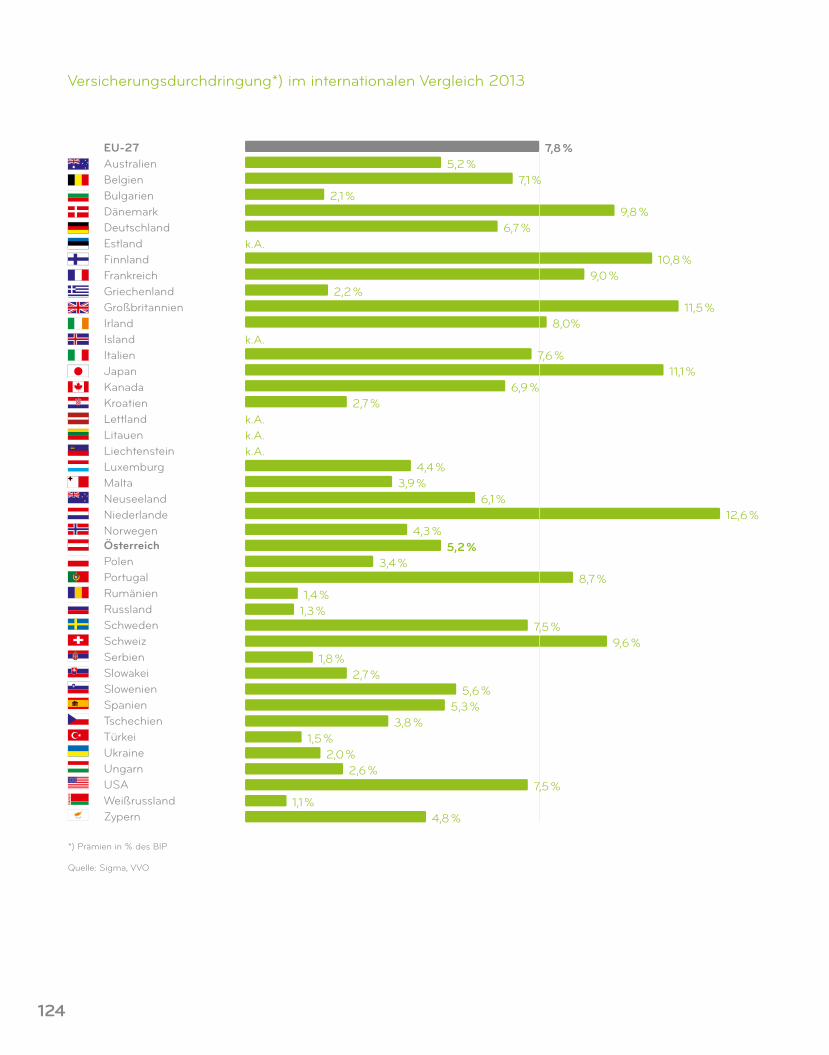

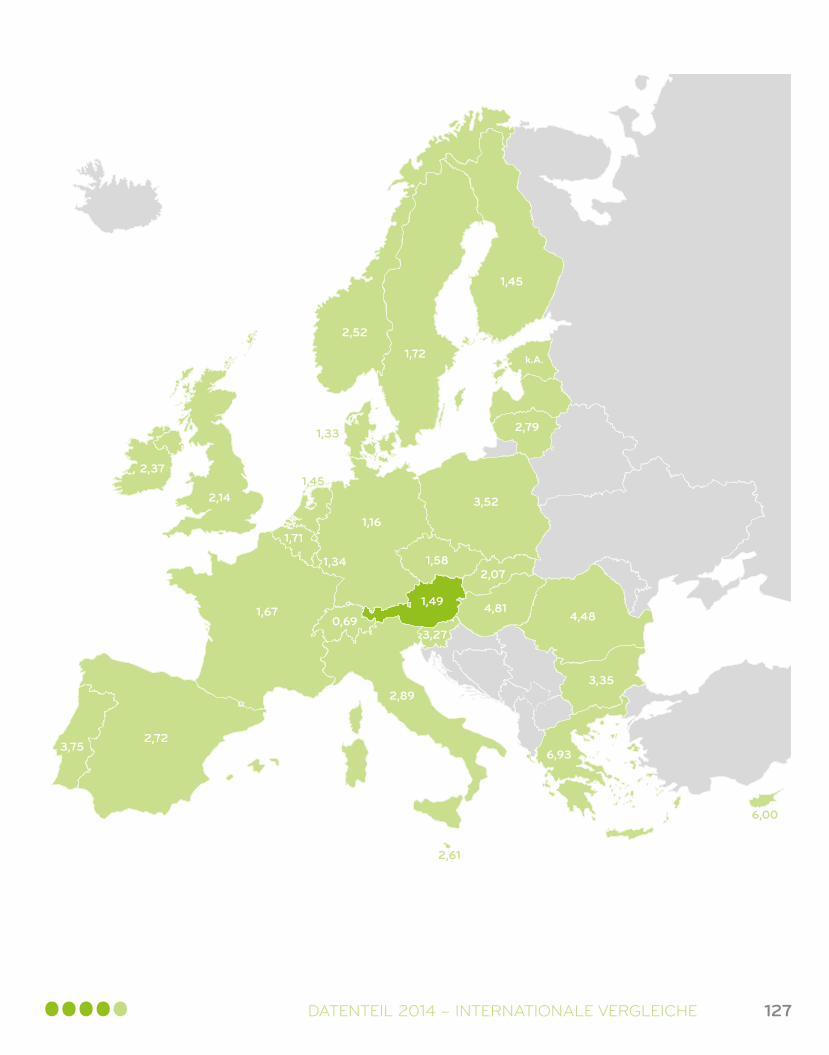

4.2. Entwicklungsstand der Versicherungswirtschaft im internationalen Vergleich 2013: Prämieneinnahmen in Landeswährung, in Mio. Euro, Versicherungsdurchdringung und -dichte

Land

24.56312.483

7138.560

100.009k.A.

3.94871.2332.346

80.3586.665

k.A.38.08484.09454.962

863k.A.k.A.747

2.8781.5876.934

56.5777.702

10.1007.3273.8541.457

19.3687.988

21.363452

1.053k.A.

29.1023.2708.0332.4611.180

546.945528476

533.135490.43542.700

1.304.249353.922469.650

33.84012.483

1.39563.837

100.009k.A.

3.94871.233

2.34668.245

6.665k.A.

38.08410.903.630

75.2106.538

k.A.k.A.920

2.8781.587

11.23756.57760.12910.10030.755

3.8546.439

819.97369.11126.30051.166

1.0531.425

29.10284.94720.35226.185

350.278726.397

6.273.424476

684.972630.111

54.8611.675.699

454.719603.406

34.31816.890

13817.30786.106

k.A.16.839

120.5991.614

167.78635.338

k.A.88.839

326.82339.397

335k.A.k.A.

1.99019.5061.0281.274

19.58210.4636.4996.292

10.608412

2.00523.23025.774

1061.011

k.A.25.4992.7551.322

2331.461

401.21831

344

736.867720.683

16.1851.642.987

466.155693.425

47.28016.890

269129.075

86.106k.A.

16.839120.599

1.614142.494

35.338k.A.

88.83942.375.830

53.9112.538

k.A.k.A.

2.45019.506

1.0282.065

19.58281.6836.499

26.41110.608

1.81984.890

200.97231.73011.989

1.011603

25.49971.575

3.3502.477

433.631532.858371.684

344

946.727925.933

20.7942.110.910

598.916890.912

58.88129.374

85125.867

186.115k.A.

20.787191.832

3.960248.144

42.003k.A.

126.923410.917

94.3591.198

k.A.k.A.

2.73722.384

2.6148.207

76.16018.16516.59913.61914.462

1.86921.37331.21847.137

5592.064

k.A.54.600

6.0259.3552.6932.641

948.163560819

1.228.5961.171.632

56.9652.851.148

793.3411.125.155

81.12029.374

1.664192.912186.115

k.A.20.787

191.8323.960

210.73942.003

k.A.126.923

53.279.460129.121

9.077k.A.k.A.

3.37022.384

2.61413.30176.160

141.81216.59957.16614.462

8.258904.864270.083

58.03063.155

2.0642.028

54.600156.522

23.70228.662

783.9101.259.2556.645.109

819

1.631.6991.556.044

75.6553.786.6101.053.6361.494.318

1,37771,00001,95587,45791,0000

-1,00001,00001,00000,84931,0000

-1,0000

129,66001,36847,5786

--

1,23111,00001,00001,62061,00007,80671,00004,19751,00004,4190

42,33708,65151,2311

113,07751,00001,00001,0000

25,98002,5335

10,6421296,8700

1,328111.870,8333

1,0000

1,32811,32811,32811,32811,32811,3281

Prämieneinnahmen in Mio. €

Umrechnungs-kurs (Jahres-durchschnitt)

Prämieneinnahmen in Mio. Landeswährung

Quelle: Sigma, OeNB, VVO

122

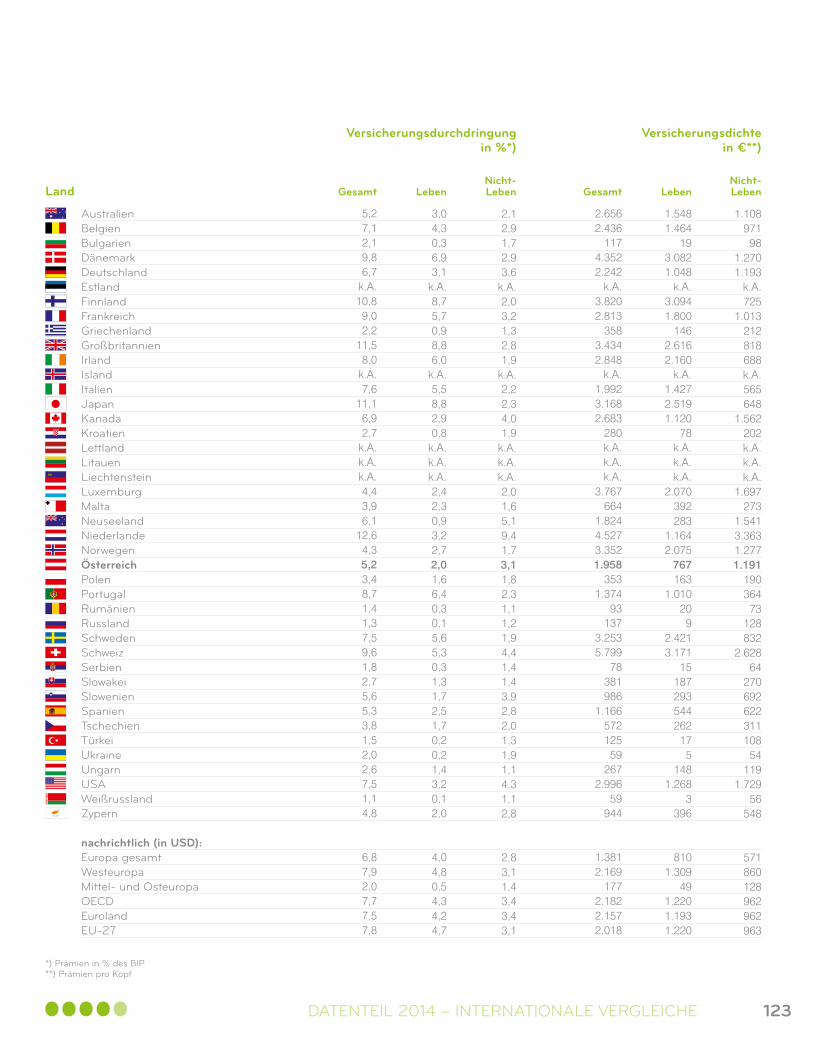

AustralienBelgienBulgarienDänemarkDeutschland EstlandFinnlandFrankreichGriechenlandGroßbritannienIrlandIsland ItalienJapan Kanada KroatienLettlandLitauenLiechtensteinLuxemburgMaltaNeuseeland NiederlandeNorwegenÖsterreichPolenPortugalRumänienRusslandSchweden SchweizSerbienSlowakeiSlowenienSpanien TschechienTürkeiUkraineUngarnUSAWeißrusslandZypern

nachrichtlich (in USD):Europa gesamtWesteuropaMittel- und OsteuropaOECDEurolandEU-27

Nicht-Leben

Nicht-LebenGesamt GesamtLeben Leben

Land

1.10897198

1.2701.193

k.A.725

1.013212818688k.A.565648

1.562202k.A.k.A.k.A.

1.697273

1.5413.3631.2771.191

19036473

128832

2.62864

27069262231110854

1191.729

56548

571860128962962963

2,12,91,72,93,6

k.A.2,03,21,32,81,9

k.A.2,22,34,01,9

k.A.k.A.k.A.2,01,65,19,41,73,11,82,31,11,21,94,41,41,43,92,82,01,31,91,14,31,12,8

2,83,11,43,43,43,1

1.5481.464

193.0821.048

k.A.3.0941.800

1462.6162.160

k.A.1.4272.5191.120

78k.A.k.A.k.A.

2.070392283

1.1642.075

767163

1.010209

2.4213.171

15187293544262

175

1481.268

3396

8101.309

491.2201.1931.220

3,04,30,36,93,1

k.A.8,75,70,98,86,0

k.A.5,58,82,90,8

k.A.k.A.k.A.2,42,30,93,22,72,01,66,40,30,15,65,30,31,31,72,51,70,20,21,43,20,12,0

4,04,80,54,34,24,7

2.6562.436

1174.3522.242

k.A.3.8202.813

3583.4342.848

k.A.1.9923.1682.683

280k.A.k.A.k.A.

3.767664

1.8244.5273.3521.958

3531.374

93137

3.2535.799

78381986

1.166572125

59267

2.99659

944

1.3812.169

1772.1822.1572.018

5,27,12,19,86,7

k.A.10,8

9,02,2

11,58,0

k.A.7,6

11,16,92,7

k.A.k.A.k.A.4,43,96,1

12,64,35,23,48,71,41,37,59,61,82,75,65,33,81,52,02,67,51,14,8

6,87,92,07,77,57,8

Versicherungsdichte in €**)

Versicherungsdurchdringung in %*)

*) Prämien in % des BIP**) Prämien pro Kopf

123