Zahlen und Fakten...

17

Zahlen und Fakten Globalisierung Kulturelle Globalisierung - Einführung Im Globalisierungsdiskurs werden einerseits die Dominanz westlicher Kulturen und ihre Konsummuster kritisiert; andererseits weist man auf Tendenzen der Homogenisierung hin. Diese entstehen als Folge von Prozessen der Vereinheitlichung und führen zu einer Verschmelzung von Kulturen. Wenn sich das Konsumverhalten und andere Bereiche des Alltagslebens anpassen, werden lokale Traditionen schrittweise durch eine Einheitskultur ersetzt. Für beide Thesen lassen sich Beispiele finden – teilweise werden so- gar die gleichen Prozesse als Beispiel angeführt. Das hängt damit zusammen, dass viele Unternehmen zwar eine expansive Unterneh- mensstrategie verfolgen und bestimmte Werte und Lebensstile ver- breiten, aber auch Rücksicht auf regionale Traditionen nehmen müs- sen, da so der unternehmerische Erfolg wahrscheinlicher wird. Eine besondere Rolle spielt die Kultur- und Unterhaltungsindustrie. Sie dient der kommerziellen Herstellung und Verbreitung von Pro- dukten vor allem aus den Bereichen Fernsehen, Film, Musik, Bücher und Computerspiele. Die Unterhaltungsindustrie gilt als Vermittler von Lebensweisen und -welten und wird damit besonders für Jugendliche zur Orientierungsgrundlage für Geschmacks- und Stilbildung. Zentrale Bereiche des kulturellen Lebens werden über universelle Bilderwelten, Modeformen und Konsumgüter geprägt.

Transcript of Zahlen und Fakten...

Zahlen und Fakten

GlobalisierungKulturelle Globalisierung - Einführung

Im Globalisierungsdiskurs werden einerseits die Dominanz westlicher Kulturen und ihre Konsummuster kritisiert; andererseits weist man auf Tendenzen der Homogenisierung hin. Diese entstehen als Folge von Prozessen der Vereinheitlichung und führen zu einer Verschmelzung von Kulturen. Wenn sich das Konsumverhalten und andere Bereiche des Alltagslebens anpassen, werden lokale Traditionen schrittweise durch eine Einheitskultur ersetzt.

Für beide Thesen lassen sich Beispiele finden – teilweise werden so-gar die gleichen Prozesse als Beispiel angeführt. Das hängt damit zusammen, dass viele Unternehmen zwar eine expansive Unterneh-mensstrategie verfolgen und bestimmte Werte und Lebensstile ver-breiten, aber auch Rücksicht auf regionale Traditionen nehmen müs-sen, da so der unternehmerische Erfolg wahrscheinlicher wird.

Eine besondere Rolle spielt die Kultur- und Unterhaltungsindustrie. Sie dient der kommerziellen Herstellung und Verbreitung von Pro-dukten vor allem aus den Bereichen Fernsehen, Film, Musik, Bücher und Computerspiele. Die Unterhaltungsindustrie gilt als Vermittler von Lebensweisen und -welten und wird damit besonders für Jugendliche zur Orientierungsgrundlage für Geschmacks- und Stilbildung. ZentraleBereiche des kulturellen Lebens werden über universelle Bilderwelten, Modeformen und Konsumgüter geprägt.

Zahlen und Fakten

Fast-FoodEröffnungsjahr der jeweils ersten McDonald’s-Filiale, 1940 bis 2005

Global Players der MusikbrancheUnternehmensumsätze in absoluten Zahlen und Umsatzanteile in Prozent, weltweit 2003

FernsehunterhaltungVerbreitung des Sendeformats “Wer wird Millionär”, 2006

KunstmarktWeltweite Verteilung der gefragtesten Künstler der Gegenwartin Prozent, 1970 bis 2005

01

04

08

12

GlobalisierungKulturelle Globalisierung - Inhalt

Seite 1

Quelle: bestätigt durch McDonald’sStand: 06.2006

© 2006 Bundeszentralefür politische Bildung

Fast-FoodEröffnungsjahr der jeweils ersten McDonald’s-Filiale, 1940 bis 2005

Mauritius

Russland

Naher Osten

Brasilien

Deutschland

Mexiko

Argentinien

Bolivienehemals Filialen

USA

1970 bis 1979

1970 bis 1979

1970 bis 1979

1990 bis 1999

1990 bis 1999

1990 bis 1999

ab 2000

1980 bis 1989

1980 bis 1989

1940 bis 1969

Australien

China

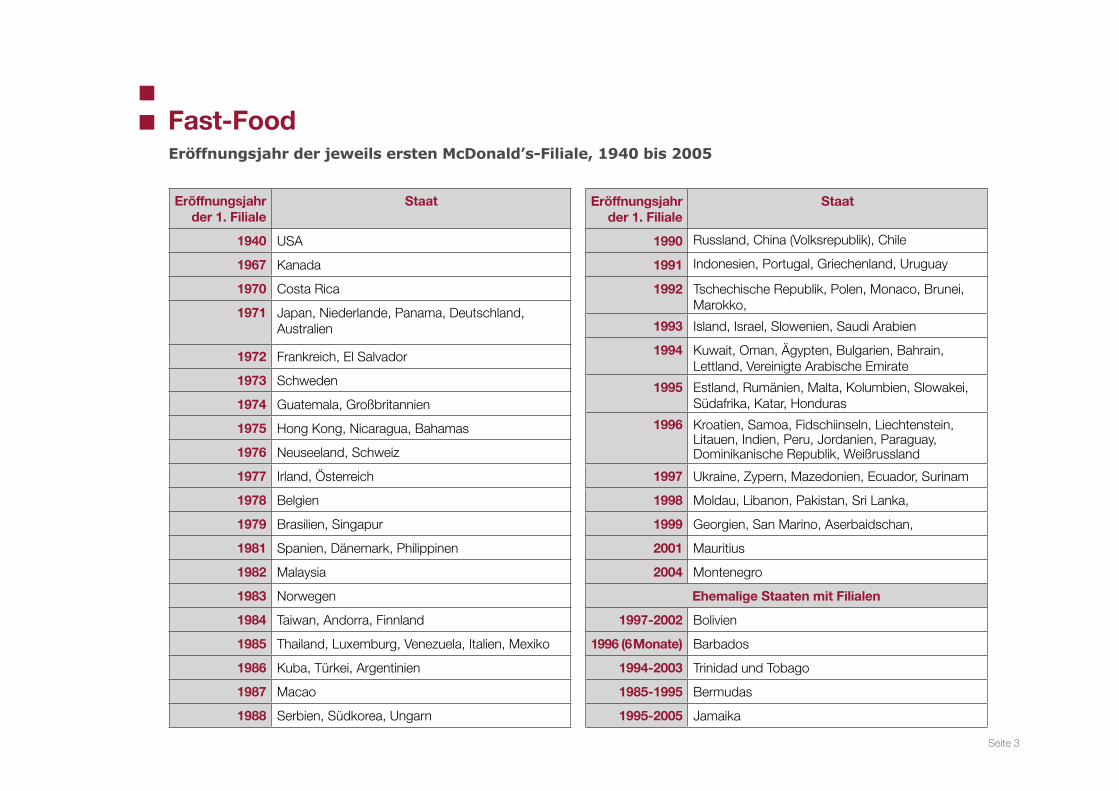

Eröffnungsjahr der jeweils ersten McDonald’s-Filiale, 1940 bis 2005

Fast-Food

Seite 2

Fakten

Viele global agierende Markenkonzerne haben ihren Ursprung in den USA. Die Folgen der Verbreitung ihrer Produkte gehen über die bloße Erweiterung des Warenangebots in der jeweiligen Zielregion bzw. die Verdrängung regionaler Produkte hinaus. Das Tragen von Nike-Schu-hen, das Trinken von Coca Cola und das Essen bei McDonald’s ist immer auch ein kultureller Ausdruck.

Während im Globalisierungsdiskurs einerseits die Dominanz westli-cher Kulturen und der damit verbundenen Konsummuster kritisiert wird, wird andererseits auf Homogenisierungstendenzen hingewie-sen, die im Zuge von Standardisierungs- und Vereinheitlichungspro-zessen zu einer Verschmelzung von Kulturen führen. Im Falle einer fortschreitenden Anpassung des Konsumverhaltens sowie anderer Bereiche des Alltagslebens werden lokale Traditionen schrittweise durch eine Einheitskultur ersetzt.

Für beide Thesen – westliche Dominanz und kulturelle Konvergenz – wird der Konzern McDonald’s als Beispiel angeführt. Für die westliche Dominanz steht das durch den amerikanischen Soziologen George Ritzer geprägte Schlagwort “McDonaldisierung”. Die Fast-Food-Kette McDonald’s steht in diesem Zusammenhang für die negativen Folgen der Globalisierung und verkörpert den prototypischen Übergang von traditionellen zu rationalen Geschäfts- und Gedankenmodellen, die auf effizienten, kalkulierbaren, voraussagbaren und kontrollierbaren Prinzipien basieren.Als größte und wohl bekannteste Fast-Food-Kette der Welt ist der Konzern regelmäßig Ziel von Protestaktionen von Globalisierungs-kritikern sowie Umwelt- und Verbraucherschützern. Darüber hinaus

wurde dem Konzern häufig die Ausbeutung von schlecht bezahlten Arbeitskräften, Kinderarbeit und das Verhindern gewerkschaftlicher und betriebsrätlicher Zusammenschlüsse vorgeworfen. Im Nahen Osten, Frankreich und Spanien kam es zu gewalttätigen Aktionen gegen einzelne Niederlassungen.Gleichzeitig ist McDonald’s auch ein Beispiel für die These der kultu-rellen Konvergenz, da McDonald’s den Auftritt und die Produktpalette je nach Region den kulturellen Gegebenheiten anpasst. So wird etwa in israelischen Niederlassungen lediglich koscheres Essen angeboten und alle Restaurants bleiben am Sabbat geschlossen. Weiter werden in Indien keine Rindfleischgerichte verkauft und auch in islamisch geprägten Ländern die jeweiligen Speisevorschriften eingehalten.

Das erste McDonald’s Restaurant wurde 1940 in Kalifornien eröffnet. In den frühen 1970er Jahren expandierte das Unternehmen in Teile Europas, Australiens, Mittelamerikas und Japan. In den nächsten zwanzig Jahren wurden Westeuropa und Lateinamerika nahezu kom-plett erschlossen. In den 1990er Jahren erfolgte die Expansion vor allem nach Asien, Osteuropa, in den Nahen Osten und die Eröffnung der ersten Filialen in Afrika. Ende 2005 war McDonald’s in über 100 Staaten mit Filialen vertreten. Das global agierende Unternehmen McDonald’s verzeichnete im Jahr 2005 einen Gesamtumsatz von über 20 Milliarden Euro. Insgesamt wurde im vergangenen Jahr von weltweit etwa 32.000 Filialen ein Gewinn von knapp 2,6 Milliarden Euro erwirtschaftet.

Datenquelle

bestätigt durch McDonald’s

Eröffnungsjahr der jeweils ersten McDonald’s-Filiale, 1940 bis 2005

Fast-Food

Seite 3

Fast-Food

Eröffnungsjahr der 1. Filiale

Staat

1940 USA

1967 Kanada

1970 Costa Rica

1971 Japan, Niederlande, Panama, Deutschland, Australien

1972 Frankreich, El Salvador

1973 Schweden

1974 Guatemala, Großbritannien

1975 Hong Kong, Nicaragua, Bahamas

1976 Neuseeland, Schweiz

1977 Irland, Österreich

1978 Belgien

1979 Brasilien, Singapur

1981 Spanien, Dänemark, Philippinen

1982 Malaysia

1983 Norwegen

1984 Taiwan, Andorra, Finnland

1985 Thailand, Luxemburg, Venezuela, Italien, Mexiko

1986 Kuba, Türkei, Argentinien

1987 Macao

1988 Serbien, Südkorea, Ungarn

Eröffnungsjahr der 1. Filiale

Staat

1990 Russland, China (Volksrepublik), Chile

1991 Indonesien, Portugal, Griechenland, Uruguay

1992 Tschechische Republik, Polen, Monaco, Brunei, Marokko,

1993 Island, Israel, Slowenien, Saudi Arabien

1994 Kuwait, Oman, Ägypten, Bulgarien, Bahrain, Lettland, Vereinigte Arabische Emirate

1995 Estland, Rumänien, Malta, Kolumbien, Slowakei, Südafrika, Katar, Honduras

1996 Kroatien, Samoa, Fidschiinseln, Liechtenstein, Litauen, Indien, Peru, Jordanien, Paraguay, Dominikanische Republik, Weißrussland

1997 Ukraine, Zypern, Mazedonien, Ecuador, Surinam

1998 Moldau, Libanon, Pakistan, Sri Lanka,

1999 Georgien, San Marino, Aserbaidschan,

2001 Mauritius

2004 Montenegro

Ehemalige Staaten mit Filialen

1997-2002 Bolivien

1996 (6Monate) Barbados

1994-2003 Trinidad und Tobago

1985-1995 Bermudas

1995-2005 Jamaika

Eröffnungsjahr der jeweils ersten McDonald’s-Filiale, 1940 bis 2005

Seite 4

Quelle: www.medienmaerkte.de, International Federation of the Photographic Industry (Ifpi)Stand: 06.2006

© 2006 Bundeszentralefür politische Bildung

Global Players der MusikbrancheUmsatzanteile in Prozent, weltweit 2003

Universal Music Group7,5 Mrd. US-Dollar (23,5 %)

EMI4,3 Mrd. US-Dollar (13,4 %)

Sony Music4,2 Mrd. US-Dollar (13,2 %)

Welt32,0 Mrd. US-Dollar

Warner Music Group4,1 Mrd. US-Dollar (12,7 %)

BMG Entertainment3,8 Mrd. US-Dollar (11,9 %)

sonstige8,1 Mrd. US-Dollar (25,3 %)

Global Players der MusikbrancheUnternehmensumsätze in absoluten Zahlen und Umsatzanteile in Prozent, weltweit 2003

Seite 5

Fakten

Die Kultur- und Unterhaltungsindustrie dient der kommerziellen Her- stellung und Verbreitung von Produkten vor allem aus den Bereichen Fernsehen, Film, Musik, Bücher und Computerspiele. Die Unterhal-tungsindustrie gilt als Vermittler von Lebensweisen und -welten und wird damit besonders für Jugendliche zur Orientierungsgrundlage für Geschmacks- und Stilbildung.

Dass einzelne Unternehmensgruppen eine marktbeherrschende Stel- lung im Medienbereich einnehmen, ist kein neues Phänomen. Auf-grund zunehmend transnational agierender Medienunternehmen hat der Konzentrationsgrad im Unterhaltungssektor jedoch ein noch nie da gewesenes Ausmaß erreicht. Obwohl zentrale Zweige der welt-weiten Unterhaltungsindustrie weitgehend von einigen wenigen Ak- teuren dominiert werden, sind es weniger US-amerikanische als multi- nationale Konzerne, die die Produktion und den Vertrieb von Kultur- gütern beherrschen. In einigen wenigen Fällen kommen die „Global Players“ auch aus ökonomisch weniger weit entwickelten Staaten. So werden etwa in Bombay mit jährlich 800 hergestellten Spielfilmen viermal mehr Filme als in Hollywood produziert und der brasilianische Medienkonzern Globo ist innerhalb weniger Jahre bei TV-Umsätzen zum weltweit elftgrößten Anbieter geworden.

Auch auf dem internationalen Musikmarkt, der mit einem Umsatz von 33,6 Milliarden US-Dollar im Jahr 2004 einer der umsatzstärksten der Unterhaltungsindustrie ist, lässt sich keineswegs eine alleinige Vor- machtstellung US-amerikanischer Unternehmen beobachten. Viel-mehr besitzt eine Hand voll Konzerne aus der so genannten Wirt-

schaftstriade Westeuropa, USA und Japan eine besondere Stellung.Dabei wurde der globale Musikmarkt im Jahr 2003 im Wesentlichen von fünf multinationalen Konzernen beherrscht. Allein der Umsatz der Universal Music Group (USA) lag im Jahr 2003 bei knapp einem Viertel des weltweiten Gesamtumsatzes. Mit deutlichem Abstand folgen EMI (Großbritannien), Sony Music (Japan), Warner Music Group (USA) und BMG/Bertelsmann (Deutschland).

Im Jahr 2004 hat sich durch die Fusion von BMG mit Sony Music der Konzentrationsgrad weiter erhöht. Allerdings wurde durch ein Gerichtsurteil des EuG im Jahr 2006 bestimmt, dass die Fusion erneut genehmigt werden muss. Die mehrfach geplante Fusion des Musikkonzerns EMI mit Warner Music würde die Zahl der großen Konkurrenten auf drei reduzieren – zu Beginn des Jahres 2007 erfolgte ein weiteres Übernahmeangebot.Insgesamt entfielen auf die vier bzw. fünf großen Unternehmen der Branche etwa 75 Prozent des weltweiten Umsatzes im Musikmarkt, wobei rund 90 Prozent aller Tonträger von diesen Major-Labels her-gestellt und/oder weltweit vertrieben werden.

Die unternehmerische Oligopolisierung auf dem Musikmarkt wird insbesondere deshalb kritisiert, weil die global angebotenen Inhalte amerikanisch-europäisch-japanischen Ursprungs vor allem „westliche“ Geschichten und davon geprägte Wertvorstellungen und Gedankenmuster transportieren. Dies führe dazu, dass zentrale Bereiche des kulturellen Lebens über universelle Bilderwelten, Modeformen und Konsumgüter geprägt werden. Da diese unter

Global Players der MusikbrancheUnternehmensumsätze in absoluten Zahlen und Umsatzanteile in Prozent, weltweit 2003

Seite 6

ökonomischen Gesichtspunkten verbreitet werden, seien diese zudem weitgehend durch allgemeine Konsumierbarkeit und Stimulierung von Konsumbedürfnissen geprägt. Weiter blieben für kleinere Firmen bzw. Labels häufig nur Nischen-märkte oder die Vorarbeit für die so genannten ‘Majors’ übrig. Vor allem für junge Künstler würden damit die Rahmenbedingungen erschwert, ihr Publikum zu erreichen. In den Augen der Kritiker ver- sperrt die enorme Wettbewerbsstärke global agierender Unterhal-tungskonzerne lokal und regional bedeutsamen Musikformen den Marktzugang. Im Zuge dieses Verdrängungskampfes verschwände authentisches Material aus dem kulturellen Schatz und letztlich würde dadurch das Bewusstsein für eigene Traditionen und ihre Be-deutung getilgt.

Die Kritik an der Markt- bzw. Machtstellung der Konzerne hat auch in Deutschland dazu geführt, dass eine staatlich geregelte Quote für den Unterhaltungssektor wie in Frankreich, der Schweiz, Kanada oder Polen gefordert wird. In Frankreich sind etwa die Rundfunk-sender seit 1996 dazu verpflichtet, 40 Prozent französischsprachige Titel zu senden, mindestens die Hälfte davon darf nicht älter als sechs Monate sein. Ziel dieser Forderung ist es, einer durch die Glo-balisierung des Musikmarktes entstandenen Monokultur nationale Vielfalt entgegenzusetzen.

Global Players der MusikbrancheUnternehmensumsätze in absoluten Zahlen und Umsatzanteile in Prozent, weltweit 2003

Datenquelle

www.medienmaerkte.de; International Federation of the Photographic Industry (Ifpi)

Begriffe, methodische Anmerkungen oder Lesehilfen

EuG - Europäische Gericht erster Instanz, das als eigenständiges europäisches Gericht dem Europäischen Gerichtshof angegliedert ist.

Seite 7

Global Players der Musikbranche

Unternehmen Umsätze,in Mrd. US-Dollar

Umsatzanteile,in Prozent

Universal Music Group 7,5 23,5

EMI 4,3 13,4

Sony Music 4,2 13,2

Warner Music Group 4,1 12,7

BMG Entertainment 3,8 11,9

sonstige 8,1 25,3

Welt 32,0 100,0

Unternehmensumsätze in absoluten Zahlen und Umsatzanteile in Prozent, weltweit 2003

Seite 8

Quelle: bestätigt durch CeladorStand: 06.2006

© 2006 Bundeszentralefür politische Bildung

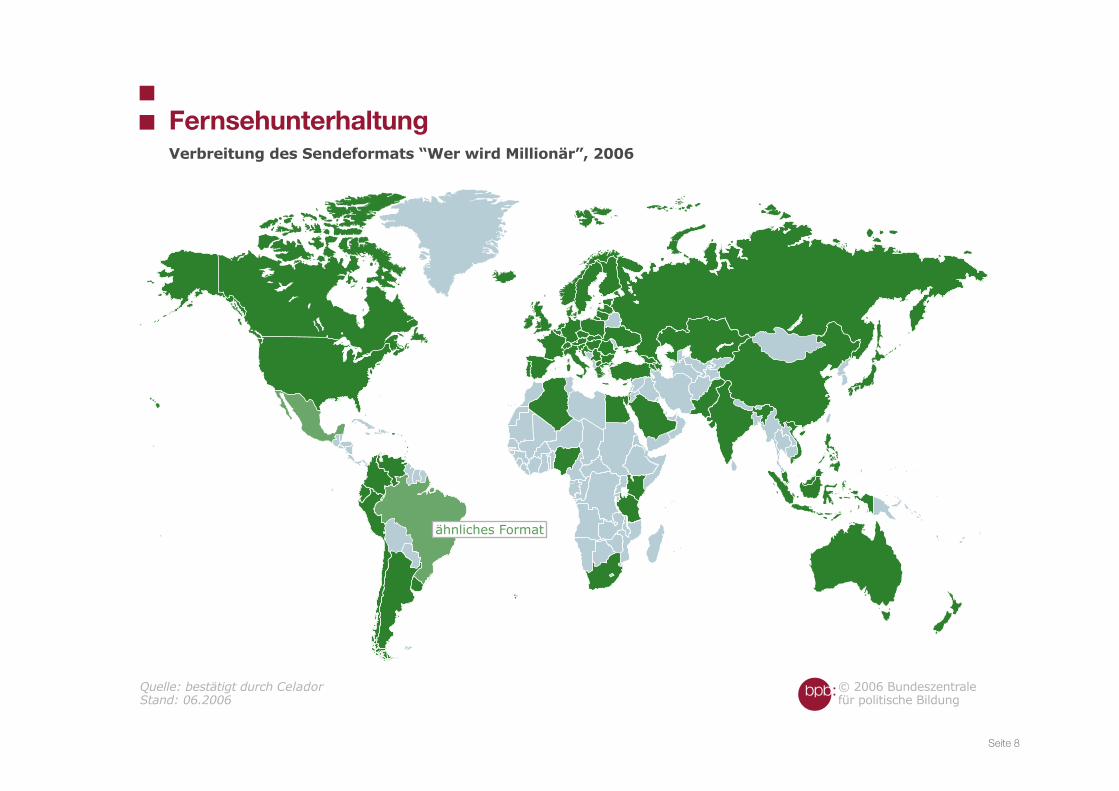

FernsehunterhaltungVerbreitung des Sendeformats "Wer wird Millionär", 2006

ähnliches Format

FernsehunterhaltungVerbreitung des Sendeformats “Wer wird Millionär”, 2006

Seite 9

Fakten

Wie alle Massenmedien hat auch das Fernsehen eine unverkennbare Wirkung auf seine Konsumenten. Da es leicht zu konsumieren und in allen Bevölkerungsgruppen sehr beliebt ist, besitzt das Fernsehen je-doch eine besonders meinungsbildende und sozialisierende Wirkung.

Als besonders populär und massenwirksam gelten mittlerweile Unter-haltungssendungen: Sie erzielen regelmäßig hohe Einschaltquoten. Innerhalb der Unterhaltungssparte hat der internationale Handel mit spezifischen Sendeformaten in den letzten Jahren stark zugenom-men. Unter Sendeformaten versteht man dabei ein feststehendes Sendungskonzept mit einheitlich geregelten Formen der Präsentati-on. Das führt dazu, dass sich die Fernsehprogramme weltweit immer weiter angleichen. Waren es ehemals überwiegend (US-amerikani-sche) Spielfilme und Serien, die im Ausland gezeigt wurden, so ist heute darüber hinaus eine hohe Anzahl an Formaten zu finden, die zwar im Ausstrahlungsland produziert werden, sich jedoch einer aus-ländischen Vorlage bedienen und weltweit erfolgreich lizenziert wurden.Die Formate reichen von Talentwettbewerben und Castings wie “Pop Idol” (internationale Version von “Deutschland sucht den Superstar”) über Reality Soaps wie “Big Brother” bis hin zu Quizsendungen wie “Wer wird Millionär?”.

Die auch in Deutschland ausgestrahlte Gameshow „Wer wird Millio-när?“ hat ihren Ursprung in Großbritannien und gehört zum geistigen Eigentum der Firma Celador. Mittlerweile ist die Sendung auf allen Kontinenten der Erde zu sehen und die Lizenzierungs- und Ausstrah-

lungsrechte wurden an Fernsehanstalten in über 100 Ländern ver-kauft.Das Erscheinungsbild der Sendung ist vertraglich streng geregelt und stark an das britische Ursprungsformat angepasst, was etwa die Auf- machung des Studios, Kameraeinstellungen, sowie Licht- und Sound- effekte betrifft.

Da trotz eines umfangreichen Regelwerks seitens des Lizenzgebers gewisse Abweichungen in den nationalen Ausstrahlungen erlaubt sind, lassen sich in den jeweiligen Versionen regionale Unterschiede und kulturelle Einfärbungen erkennen, die sich nicht nur auf die Inhal-te der gestellten Fragen beziehen. Während die Atmosphäre in eini-gen Ländern eher heiter ist und viel gelacht wird, geht es in anderen Ländern ernster und verstärkt gewinnorientiert zu. In diesem Sinne handelt es sich auch bei den von den Produzenten gewählten Mode-ratoren um vollkommen unterschiedliche Charaktere.

Darüber hinaus kommt es regional zu formalen und kulturell gepräg-ten Unterschieden. Aufgrund gesetzlicher Bestimmungen ist die Gewinnhöhe in der japanischen Version deutlich niedriger als anders-wo, und in Georgien und Island ist die Anzahl der Kandidaten gerin-ger, da sich nicht genügend Interessenten bewerben. Auffallend ist auch, dass sich in der Türkei unter den Kandidaten fast ausschließ-lich männliche Bewerber finden oder sich etwa in Russland die Eigen-heit herausgebildet hat, dass das Publikum Gefallen daran findet, mit vorsätzlich falschen Antworten aktiv ins Geschehen einzugreifen.

FernsehunterhaltungVerbreitung des Sendeformats “Wer wird Millionär”, 2006

Seite 10

Dass das Überstülpen eines einheitlichen Sendeformats ungeach-tet der kulturellen Rahmenbedingungen kontraproduktiv sein kann, zeigt das Beispiel „MTV“. Während der Musiksender im Gründungs-jahr 1981 noch mit dem Motto „One World – One Music“ versuchte, mit einem einheitlichen Sendeformat grenzüberschreitend erfolgreich zu sein, war man schnell mit den unterschiedlichen kulturellen und sprachlichen Barrieren der jeweiligen Empfangsregionen konfrontiert.Die Gründung von MTV-Asia, MTV-Latino und MTV-Mandarin Anfang der 1990er Jahre lässt den Schluss zu, dass die ursprünglich aus-schließlich global orientierte Sendestrategie an ihre Grenzen gestoßen war. Dafür spricht auch, dass heute ein Drittel des Gesamtumsatzes von MTV von den internationalen Schwesterunternehmen erwirt-schaftet wird, die seit Mitte der 1990er Jahre mit lokaler Orientierung umgestaltet wurden.

Datenquelle

bestätigt durch Celador

FernsehunterhaltungVerbreitung des Sendeformats “Wer wird Millionär”, 2006

Seite 11

FernsehunterhaltungVerbreitung des Sendeformats “Wer wird Millionär”, 2006

Staat/Region

Ägypten

Algerien

Argentinien

Armenien

Aserbaidschan

Australien

Belgien

Brasilien (ähnl. Format)

Bulgarien

Chile

China

Dänemark

Deutschland

Ecuador

Estland

Finnland

Frankreich

Georgien

Staat/Region

Griechenland

Hongkong, China

Indien

Indonesien

Irland

Island

Israel

Italien

Japan

Kanada

Karibik

Kasachstan

Kenia

Kolumbien

Kroatien

Lettland

Litauen

Malaysia

Staat/Region

Mauritius

Mazedonien

Mexiko (ähnl. Format)

Naher Osten

Neuseeland

Niederlande

Nigeria

Norwegen

Österreich

Pakistan

Peru

Philippinen

Polen

Portugal

Rumänien

Russland

San Marino

Schweden

Staat/Region

Schweiz

Serbien

Singapur

Slowenien

Slowakei

Spanien

Südafrika

Tansania

Tschechische Republik

Türkei

Ukraine

Ungarn

Uruguay

USA

Venezuela

Großbritannien

Vietnam

Zypern

Seite 12

Quelle: © Capital-KunstkompassStand: 06.2006

© 2006 Bundeszentralefür politische Bildung

KunstmarktWeltweite Verteilung der gefragtesten Künstler der Gegenwart in Prozent, 1970 bis 2005

in Prozent

0

10

20

30

40

60

70

80

90

100

50

Jahr1970 1975 1980 1985 1990 1995 1997 1999 2001 2003 2005

USA

EU

Asien

Afrika

sonstige

Mittel- undSüdamerika

Gemessen und bewertet werden Einzelausstellungen in rund 200 international bedeutenden Museen, die Teilnahme an mehr als 120 wichtigen Gruppenausstellungen und Rezensionen in internationalen Kunstmagazinen. Die Grafik berücksichtigt die im "Kunstkompass" aufgeführten Personen. Bis 2001 abgeleitete Werte.

49

40

46

45

48

48

47

46

55

41

53

41

54

40

48

40

47

36

57

33

59

34

11 9 4 7 4 6 6 12 177

2 311

3

Weltweite Verteilung der gefragtesten Künstler der Gegenwart in Prozent, 1970 bis 2005

Kunstmarkt

Seite 13

Fakten

Vielfach wird von Beobachtern der zeitgenössischen Kunst die Posi-tion vertreten, dass der Kunstmarkt im Zuge der Globalisierung einem tiefgreifenden Wandel ausgesetzt ist. Nicht selten ist die Rede davon, dass in kaum einer anderen Sphäre der Kultur die Verschrän-kung von Nord und Süd, von Ost und West so intensiv ist wie im Kunstbetrieb.

Derartige Einschätzungen basieren jedoch in erster Linie auf einer offensichtlich zunehmenden geografischen Ausdehnung der sozialen Beziehungen der Kunstfeldakteure untereinander, die auch durch moderne Informations- und Kommunikationsmittel ermöglicht wird.Der Ausbau realer wie digitaler Infrastrukturen im Kunstbetrieb erhöht sowohl die Mobilität von Akteuren als auch die Präsentationsmöglichkeiten ihrer Produkte. Nicht zuletzt dank neuer elektronischer Kommunikationsmöglichkeiten hat sich der Kunstbetrieb zu einem globalen Netzwerk formiert, das in seinem Umfang und seiner Dichte stark zugenommen hat.

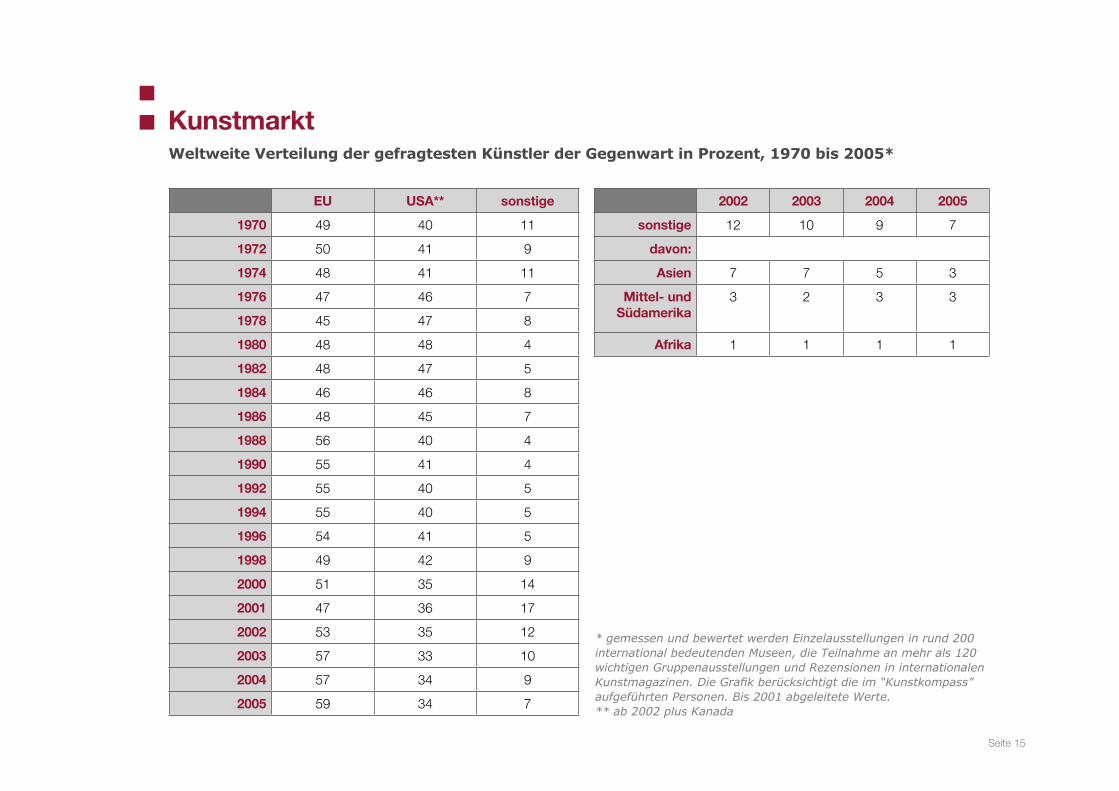

Dennoch lässt sich die These einer weitreichenden Globalisierung des Kunstmarktes durch die Betrachtung des „Kunstkompass“ teil-weise widerlegen. Beim Kunstkompass handelt es sich um eine seit 1970 jährlich von der Zeitschrift Capital veröffentlichte Rangliste der weltweit gefragtesten Künstler der Gegenwart.Die Ranglisten verdeutlichen, dass das Zentrum des Kunstmarktes nach wie vor im „Westen“ liegt und von einer kulturellen Hegemonie der USA und Europas bestimmt wird. Selbst die wenigen Künstler aus Südamerika, Asien oder Afrika, die einen der begehrten Plätze

Weltweite Verteilung der gefragtesten Künstler der Gegenwart in Prozent, 1970 bis 2005

Kunstmarkt

unter den Top 100 erlangen konnten, leben und arbeiten zum Groß-teil in den bedeutenden Kunstmetropolen in den USA, Deutschland, Großbritannien oder Frankreich. Während die Weltrangliste der Kunstszene theoretisch für alle Künstlerinnen und Künstler der Welt offen steht, handelt es sich praktisch um eine rein westliche Angele-genheit.

Allerdings gab es in den letzten Jahren auch Anzeichen für eine leichte Abschwächung der extrem hohen Konzentration des Kunst-markts und Tendenzen hin zu einer Globalisierung des Kunstfeldes. Immer mehr Künstler und Künstlerinnen aus nicht-westlichen Natio-nen konnten in den Markt integriert werden, Galerien finden und ihre Werke ausstellen.Allerdings ist in diesem Zusammenhang immer wieder von einer eurozentrischen Kunstauffassung die Rede bzw. wird gleichzeitig die „modische Einbindung von ethnischen Randgruppen“ stark kritisiert. Es wird argumentiert, dass die bestehenden Machtstrukturen lang-fristig kaum verschoben werden. Die Aufnahme gewisser Künstler fände häufig nur auf der Basis von „Anderssein“ statt und ihre Werke müssten zwangsläufig Spuren ihrer afrikanischen oder asiatischen Herkunft aufweisen, um Beachtung zu finden.

Seite 14

Datenquelle

Volkswirtschaftliche Gesamtrechnung des Statistischen

Begriffe, methodische Anmerkungen oder Lesehilfen

Als Kunstmarkt wird die Gesamtheit aller Galerien, Sammlerbörsen und Auktionen bezeichnet, bei denen Kunstwerke gehandelt werden. Auf dem globalen Kunstmarkt werden jährlich etwa 20 Milliarden Euro umgesetzt.

Beim Kunstkompass werden Einzelausstellungen in rund 200 inter-national bedeutenden Museen, die Teilnahme an mehr als 120 wichtigen Gruppenausstellungen wie der Biennale in Venedig sowie Rezensionen in internationalen Kunstmagazinen gemessen und bewertet.

Weltweite Verteilung der gefragtesten Künstler der Gegenwart in Prozent, 1970 bis 2005

Kunstmarkt

Seite 15

* gemessen und bewertet werden Einzelausstellungen in rund 200 international bedeutenden Museen, die Teilnahme an mehr als 120 wichtigen Gruppenausstellungen und Rezensionen in internationalen Kunstmagazinen. Die Grafik berücksichtigt die im “Kunstkompass” aufgeführten Personen. Bis 2001 abgeleitete Werte.** ab 2002 plus Kanada

Weltweite Verteilung der gefragtesten Künstler der Gegenwart in Prozent, 1970 bis 2005*

Kunstmarkt

EU USA** sonstige

1970 49 40 11

1972 50 41 9

1974 48 41 11

1976 47 46 7

1978 45 47 8

1980 48 48 4

1982 48 47 5

1984 46 46 8

1986 48 45 7

1988 56 40 4

1990 55 41 4

1992 55 40 5

1994 55 40 5

1996 54 41 5

1998 49 42 9

2000 51 35 14

2001 47 36 17

2002 53 35 12

2003 57 33 10

2004 57 34 9

2005 59 34 7

2002 2003 2004 2005

sonstige 12 10 9 7

davon:

Asien 7 7 5 3

Mittel- und Südamerika

3 2 3 3

Afrika 1 1 1 1