Zahlen und Fakten...Zahlen und Fakten Büromarkt Frankfurt am Main 2018 „Eine Investition in...

12

Zahlen und Fakten Büromarkt Frankfurt am Main 2018

Transcript of Zahlen und Fakten...Zahlen und Fakten Büromarkt Frankfurt am Main 2018 „Eine Investition in...

Zahlen und Fakten

Büromarkt Frankfurt am Main2018

„Eine Investition in Wissen bringt noch immer die besten Zinsen.“ Zitat von Benjamin Franklin

Für weitere Informationen rufen Sie uns gerne an. Bei uns begegnen Sie Fachleuten, die Sie gerne mit ihrem Wissen unterstützen. Wir freuen uns auf Sie.

Dr. Konrad KanzlerHead of Research+49 (0) 69 - 970 [email protected]

Lenny LemlerDirector Investment+49 (0) 69 - 970 [email protected]

Christian DörnerHead of Office & Retail Letting +49 (0) 69 - 970 [email protected]

Martin AngersbachDirector Business Development Office Germany+49 (0) 69 - 970 [email protected]

Die Metropole Frankfurt am Main zeich-net sich auch im Jahr 2018 durch eine positive wirtschaftliche Entwicklung aus. So prognostiziert die Initiative PERFORM Zukunftsregion FrankfurtRheinMain, eine Initiative diverser IHKs in der Rhein-Main-Region, für das Jahr 2018 ein Wachstum des Bruttoinlandsprodukts von 1,7 %. Für das Jahr 2019 wird der Zuwachs auf 1,6 % geschätzt. Infolgedessen wird auch mit einem ungebrochenen Be-schäftigtenaufbau in der Region in Höhe von 2,1 % (2018) bzw. 1,7 % (2019) gerechnet. Als größtes Risiko der wei-teren wirtschaftlichen Entwicklung stellt sich der Fachkräftemangel dar, der von mehr als jedem zweiten Unternehmen benannt wird.

Entsprechend positiv präsentiert sich die ex post Betrachtung. Auf dem Frankfur-ter Arbeitsmarkt hat die Arbeitslosen-quote im November 2018 im Vergleich zum Vorjahr um 0,6 %-Punkte auf der-zeit 5,0 % abgenommen. Analog dazu hat die Anzahl der sozialversicherungs-pflichtig Beschäftigten in der Mainmetro-pole zum Stand 31.03.2018 um 3,1 % zugelegt, womit der Landes- und Bun-desdurchschnitt (2,5 % bzw. 2,3 %) deutlich übertroffen wird. Aktuell sind in Frankfurt damit 580.206 sozialversiche-rungspflichtig Beschäftigte registriert.

Auch die neueste Konjunkturumfrage vom Herbst 2018 im IHK-Bezirk Frank-furt deutet auf eine Fortsetzung der po-sitiven Entwicklung hin. So bewegt sich der Gesamtgeschäftsklimaindex bei 126 Punkten und damit über dem langjähri-gen Durchschnitt von 114 Punkten. In der büroflächenaffinen Finanz-, Kredit- und Versicherungswirtschaft erzielt der Ge-schäftsklimaindex mit 139 Punkten den höchsten Stand seit sechs Jahren. Dem-entsprechend plant auch mehr als jedes dritte Unternehmen aus dieser Branche Personal einzustellen, was sich in der Bü-roflächennachfrage zeigen sollte.

Marktumfeld

Bevölkerungsentwicklung Frankfurt a. M.

600.000

620.000

640.000

660.000

680.000

700.000

720.000

740.000

760.000

Que

lle: S

tadt

Fra

nkfu

rt a

. M.

2011 2012 2013 2014 2015 2016 2017 Jun. 18

Einwohner Juni 2018: 744.115

Verbraucherpreisindex Deutschland und Hessen

2011 2012 2013 2014 2015 2016 2017 Nov. 18

VPI Deutschland (Basisjahr 2010) VPI Hessen (Basisjahr 2010)

85

90

95

100

105

110

115

Que

lle: S

tatis

tisch

es B

unde

sam

t

VPI November 2018: Deutschland 112,4 / Hessen 111,7

Kaufkraft pro Kopf Deutschland und Frankfurt a. M.

0

5.000

10.000

15.000

20.000

25.000

30.000

Que

lle: G

fK G

eoM

arkt

ing

Gm

bH, S

tatis

tisch

es B

unde

sam

t

2011 2012 2013 2014 2015 2016 2017 2018

Kaufkraft pro Kopf Deutschland Kaufkraft pro Kopf Frankfurt a. M.

Kaufkraft pro Kopf 2018: Deutschland 22.949 € / Frankfurt 26.212 €

Arbeitslosenquote /sozialversicherungspflichtig Beschäftigte

Que

lle: H

essi

sche

s S

tatis

tisch

es L

ande

sam

t, B

unde

sage

ntur

für

Arb

eit

Beschäftigte am Arbeitsort Frankfurt a. M. davon im Dienstleistungssektor Arbeitslosenquote Deutschland Arbeitslosenquote Frankfurt a. M.

2011 2012 2013 2014 2015 2016 2017 Nov. 18

0

100.000

200.000

300.000

400.000

500.000

600.000

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

Umsatz, Leerstand, Spitzenmiete, Durchschnittsmiete, Verlängerungen

0

500

1.000

1.500

2.000

2.500

0

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

Marktdaten

Der Frankfurter Büroflächenmarkt (inkl. Eschborn und Offenbach-Kaiserlei) beendet das Jahr 2018 mit einer historisch hohen Umsatzleistung. Der Büroflächenumsatz für das Gesamtjahr beträgt 622.100 Quadratmeter. Das ist der zweithöchste Wert innerhalb der letzten 15 Jahre nach dem Rekordjahr 2017. Gleichzeitig lag das Umsatzvolumen mehr als 30 % über dem langjährigen Durchschnitt (475.500 m²). Der Bürovermietungsmarkt Frankfurt konnte somit auch im vergangenen Jahr ein sehr starkes Ergebnis erzielen und damit den deutlich positiven Trend, der im Rekord 2017 mündete, fortsetzen. In den Monaten Oktober bis Dezember 2018 ist ein Flächenumsatz in Höhe von 181.200 m² durch Vermietungen und Eigennutzer erfasst worden. Damit bewegt sich das vierte Quartal 2018 zwar unter dem Ausnahmequartal am Ende des Vorjahres in Höhe von 279.400 m², jedoch deutlich über dem Durchschnitt der Endquartale der letzten zehn Jahre in Höhe von rund 140.000 m².

Die Anzahl der Abschlüsse hat noch einmal spürbar zugelegt. Das spricht für die hohe Dynamik des Marktes. So ist diese von 712 im Gesamtjahr 2017 auf nun 744 angewachsen. Analog zum Vorjahr bewegt sich das Volumen der Mietvertragsverlängerungen nach aktiver Marktsondierung auf einem moderaten Niveau in Höhe von rund 50.000 m².

Flächenumsatz nach Lage 2018

Que

lle: N

AI a

pollo

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

100.600 m2

90 Deals

65.100 m2

33 Deals 58.500 m2

111 Deals 50.800 m2

17 Deals 42.400 m2

93 Deals 33.500 m2

60 Deals20.700 m2

17 Deals13.800 m2

27 Deals9.400 m2

13 Deals 7.900 m2

19 Deals

53.500 m2

29 Deals

33.300 m2

42 Deals

6.800 m2

6 Deals

125.800 m2

187 Deals

Bankenlage City West Westend Messe Stadtmitte Bahnhofsviertel Nordend Westhafen Bockenheim Niederrad (Büro) Eschborn Mertonviertel OF-Kaiserlei Andere Lagen

Insgesamt: 622.100 m2

Leerstand (in Tausend) Umsatz (in Tausend) Verlängerungen nach aktiver Marktsondierung (in Tausend) Durchschnittliche Umsatzleistung 10 Jahre (in Tausend) Spitzenmiete (in Euro/m2) Durchschnittsmiete (in Euro/m2)

Que

lle: N

AI a

pollo

210

m2

97 m

2

46 m

2

50 m

2

74 m

2

547

m2

510

m2

350

m2

472

m2

427

m2

515

m2

452

m2

369

m2

394

m2

712

m2

622

m2

541

m2

1.79

0 m

2

1.59

0 m

2

1.68

0 m

2

1.76

0 m

2 1.96

0 m

2

1.34

0 m

2

1.52

0 m

2

1.31

6 m

2

1.25

1 m

2

979

m2

743

m2

1.24

6 m

2

40,00

19,00

42,00

21,00

39,00

20,30

39,00

20,00

36,50

19,50

36,00

20,50

38,00

20,50

38,00

20,50

39,2040,30 43,20

39,00

20,50 20,7021,70

19,30

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Marktdaten

Die Vitalität des Frankfurter Büromarktes ist durch eine hohe Dynamik des Vermie-tungsvolumens im kleinteiligen Bereich geprägt. Das Größencluster „<1.000 m²“ hat gegenüber dem Vorjahr um 8,1 % auf 220.400 m² zulegen können. Die an-deren vier Größenklassen über 1.000 m² sind durch Abnahmen gekennzeichnet. Das war angesichts des umsatzstarken Vorjahres zu erwarten.

Bei den größten Deals des Jahres 2018 handelt es sich u.a. um den Abschluss der Commerzbank im Cielo (Theodor-Heuss-Allee 100) über 36.100 m², der Frankfurter Allgemeinen Zeitung in einer Projektentwicklung in der Europa-Allee 92 über 24.000 m², von Deloitte über 15.800 m² im Projekt Zebra (Europa-Allee 91-93) sowie durch Spaces über 9.200 m² im Global Tower (Neue Mainzer Straße 32-36). Spaces wurde bei dieser Anmietung durch NAI apollo beraten.

Die Branche „Banken, Finanzdienst-leister & Versicherungen“ prägt mit 141.200 m² bzw. einem Marktanteil von 22,7 % unverändert das Marktgesche-hen des Jahres 2018. Dahinter folgt auf dem zweiten Rang das „Bau- & Immobili-engewerbe“ mit 13,9 % bzw. 86.300 m², wovon mehr als die Hälfte des Umsatzes auf Co-Working-Anbieter entfällt.

In der räumlichen Verteilung befindet sich der Central Business District (CBD) als Hauptlage mit 382.000 m² bzw. einem Anteil von 61,4 % weiterhin im Fokus der Nutzer. Unter den einzelnen Teilmärkten dominieren die Bankenlage mit 16,2 % bzw. die City West mit 10,5 %.

Weitere hochpreisige Anmietungen in Projektentwicklungen haben das Miet-niveau auch im Schlussquartal spürbar ansteigen lassen. Infolgedessen rangiert die Spitzenmiete nun bei 43,20 €/m² und erzielt damit den Höchstwert seit dem Jahr 2001. Im Vorjahresvergleich hat diese noch einmal um 7,2 % zugelegt. Die Durchschnittsmiete verzeichnet im selben Zeitraum ein Plus von 4,8 % auf aktuell 21,70 €/m².

Flächenumsatz nach Flächenqualität 2018

Que

lle: N

AI a

pollo

7,0 %

69,1 %

23,9 %

Insgesamt: 622.100 m2

hochwertig

normal

einfach

Flächenumsatz nach Branchen 2018

Que

lle: N

AI a

pollo

Banken, Finanzdienstleister & Versicherungen

Bau- & Immobiliengewerbe

Kommunikation, IT & EDV

Unternehmensberatung, Marketing & Marktforschung

Öffentliche Einrichtungen

Sonstige

10,4 %

13,9 %

35,7 %

22,7 %

9,2 %

8,1 %

Flächenumsatz nach Flächengröße 2018

0

50.000

100.000

150.000

200.000

250.000

Que

lle: N

AI a

pollo

< 1.000 m2 1.000 - 2.500 m2 2.501 - 5.000 m2 5.001 - 10.000 m2 > 10.000 m2

Insgesamt: 622.100 m2

220.400 m2

632 Deals

98.800 m2

66 Deals 85.700 m2

24 Deals

114.400 m2

17 Deals 102.800 m2

5 Deals

Flächenumsatz nach Mietpreisen 2018

Que

lle: N

AI a

pollo

Insgesamt: 613.000 m2*

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

< 10 € 10 < 15 € 15 < 20 € 20 < 25 € 25 < 30 € ≥ 30 €

29.400 m2

50 Deals

156.200 m2

252 Deals133.300 m2

183 Deals

152.700 m2

123 Deals

63.400 m2

77 Deals

78.000 m2

57 Deals

*ausschließlich Vermietungen; keine Eigennutzer

Datenstand 31.12.2018* inklusive UntermietflächenAusgabe: Januar 2008 / © Stadtvermessungsamt Frankfurt a. M., 2008

Hauptlage Leerstand*

F-CBD 256.000 m² F-WEST 49.900 m² F-SÜD 72.500 m² F-NORD 31.100 m² F-OST 30.600 m² BÜROZENTREN 302.800 m²

GESAMT 743.000 m²

Bürolagen Frankfurt a. M. Q4 2018 Wir haben den Büromarkt Frankfurt in die wichtigsten Hauptlagen eingeteilt und farbig gekennzeichnet. Zusätzlich ist jede Lage in die jeweiligen Stadtbezirke unterteilt und mit der entsprechenden Ortslagenbezeichnung gekennzeichnet.

Frankfurt am Main Flughafen

Flächenbestand 382.700 m2

Vermietungsleistung 20.600 m2

Durchschnittsmiete 20,50 €/m2

Spitzenmiete 28,00 €/m2

Que

lle: N

AI a

pollo

16

8

11 12

13

15

10

17

35

34

36

9

16

2

4

3

7

5

14

Teilmärkte Bestand (m²) Leerstand (m²) in % Ø-Miete (€) Spitzenmiete (€) Vermietbare Objekte1. Höchst 189.000 2.900 1,5 8,50 16,00 4

2. Eschborn-West 168.100 29.400 17,5 10,00 13,50 8

3. Eschborn-Süd 397.000 87.700 22,1 12,50 16,00 23

4. Eschborn-Ost 123.900 8.700 7,0 11,80 15,00 5

5. Sossenheim 87.300 22.100 25,3 11,00 12,50 2

6. Nied 700 0 0,0 8,90 11,00 0

7. Rödelheim 110.300 11.600 10,5 9,50 12,50 8

8. Griesheim 16.800 0 0,0 6,00 8,50 0

9. City West 517.100 46.600 9,0 15,50 21,00 11

10. Gallus 580.300 13.000 2,2 11,00 15,00 10

11. Niederrad (Büro) 594.000 63.100 10,6 13,00 16,50 16

12. Niederrad (Stadt) 12.500 500 4,0 10,00 13,00 2

13. Gutleutviertel 138.300 400 0,3 11,50 13,00 1

14. Westhafen 88.100 9.900 11,2 22,00 28,00 4

15. Bahnhofsviertel 395.600 24.500 6,2 19,00 24,50 21

16. Messe/Europaviertel 313.400 30.700 9,8 24,50 38,00 3

17. Bockenheim 311.200 6.600 2,1 14,00 17,50 8

18. Westend 663.300 57.500 8,7 24,00 38,00 57

19. Bankenlage 1.103.600 28.200 2,6 30,00 43,20 19

20. Stadtmitte 581.100 45.500 7,8 22,00 38,00 58

21. Nordend 126.700 6.500 5,1 17,50 22,00 13

22. City Ostend 226.300 2.600 1,1 14,50 17,00 5

23. Sachsenhausen 441.600 31.700 7,2 14,00 23,00 26

24. Oberrad 4.500 200 4,4 11,50 15,00 1

25. OF-Kaiserlei 222.100 23.700 10,7 11,00 12,50 6

26. Ostend-Ost 377.400 21.500 5,7 15,50 18,00 20

27. Bornheim 36.900 0 0,0 9,00 13,50 0

28. Riederwald/Fechenheim 226.400 3.800 1,7 8,00 11,00 5

29. Bergen-Enkheim 50.600 2.300 4,5 7,50 11,00 3

30. Seckbach 15.100 0 0,0 7,00 9,00 0

31. Eckenheim 13.900 400 2,9 12,00 15,50 2

32. Eschersheim 33.400 200 0,6 11,00 16,50 1

33. Nieder-Eschbach 138.000 18.900 13,7 8,00 10,00 13

34. Mertonviertel 284.500 90.100 31,7 13,00 14,50 6

35. Heddernheim 10.900 0 0,0 10,00 12,00 0

36. Praunheim/Hausen 108.000 7.500 6,9 11,50 13,50 8

GESAMT (inklusive sonstiger Lagen) 11.346.000 743.000 6,5 21,70 43,20 384

Bürolagen

Que

lle: N

AI a

pollo

15

23

19

24

25

22

26

2821

27

3029

18

31

32

33

20

Geographische Verortung Großvermietungen 2018 nach Größenklassen (> 1.000 m2)

Geographische Verortung Büroflächenfertigstellungen 2018 nach Größenklassen (> 1.000 m2)

Marktdaten

Büroflächenfertigstellungen nach Größenklassen

> 1.000 m2 - ≤ 5.000 m2

> 5.000 m2 - ≤ 10.000 m2

> 10.000 m2 - ≤ 20.000 m2

> 20.000 m2

Vermietungen nach Größenklassen

> 1.000 m2 - ≤ 2.500 m2

> 2.500 m2 - ≤ 5.000 m2

> 5.000 m2 - ≤ 10.000 m2

> 10.000 m2

Marktdaten

Leerstand nach Flächenqualität Q4 2018

Que

lle: N

AI a

pollo

Insgesamt: 743.000 m2 (384 Teil-Objekte) nach Flächenqualität, Bezug innerhalb 3 Monate

hochwertig

normal

einfach

21,1 %

46,0 %

32,9 %

Das Fertigstellungsvolumen für das vierte Quartal 2018 beläuft sich auf insgesamt 22.900 m² Bürofläche. Aufgrund von Bauverzögerungen sind im Gesamtjahr 2018 somit letztendlich nur 76.400 m² fertiggestellt worden. Unter Berücksich-tigung der Flächenabgänge, die nahezu gleichauf liegen, resultiert hieraus zum Ende des vierten Quartals 2018 ein Bü-roflächenbestand von 11,346 Mio. m².

Zum jetzigen Kenntnisstand kann für das Jahr 2019 mit einem Fertigstellungsvolu-men von 177.200 m² Bürofläche gerech-net werden. Hiervon ist nur noch rund ein Drittel verfügbar.

Der marktaktive Leerstand auf dem Frankfurter Büroflächenmarkt – also Bü-roflächen, die innerhalb von drei Mona-ten nach Mietvertragsunterzeichnung beziehbar sind – hat auch im vierten Quartal 2018 eine spürbare Reduzierung erfahren. Zum Jahresende 2018 stehen dem Markt nur noch 743.000 m² Büroflä-che kurzfristig zur Verfügung, womit der tiefste Stand seit 2001 mit 400.000 m² erreicht ist. Dementsprechend sinkt die Leerstandsquote im Vergleich zum Vor-jahreswert um 2,1 %-Punkte auf aktuell 6,5 %.

Für das Jahr 2019 deuten die Markt-gegebenheiten auf eine unverändert positive Entwicklung hin. Neben einem überdurchschnittlichen Flächenumsatz wird der Büromarkt durch eine weiterhin fallende Flächenverfügbarkeit sowie ein anziehendes Mietniveau geprägt sein.

Marktausblick nächste 12 Monate

Bestand

Leerstand

Umsatzleistung

Spitzenmiete

Durchschnittsmiete

Que

lle: N

AI a

pollo

%

$

%

$

$

Flächenfertigstellungen

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Que

lle: N

AI a

pollo

2014 2015 2016 2017 2018 2019 2020

Flächenfertigstellungen davon vor Fertigstellung bzw. noch vermietbar

177.

200

m2 25

5.40

0 m

2

110.

500

m2

126.

200

m2

77.6

00 m

2

76.4

00 m

2

300.

500

m2

58.6

00 m

2

49.9

00 m

2 123.

200

m2

35.5

00 m

2

32.6

00 m

2

5.00

0 m

2

8.30

0 m

2

Leerstand nach Flächengröße Q4 2018

0

100.000

200.000

300.000

400.000

500.000

600.000

Que

lle: N

AI a

pollo

131.600 m2

79 (Teil-)Objekte

147.800 m2

45 (Teil-)Objekte145.000 m2

23 (Teil-)Objekte

233.100 m2

12 (Teil-)Objekte

Insgesamt: 743.000 m² (384 Teil-Objekte) nach Größenklassen, Bezug innerhalb 3 Monate

< 1.000 m2 1.000 - 2.500 m2 2.501 - 5.000 m2 5.001 - 10.000 m2 > 10.000 m2

85.500 m2

255 (Teil-)Objekte

220.400 m2 98.800 m2 85.700 m2 114.400 m2 102.800 m2

Leerstand Umsatz 2018

Leerstand nach aufgerufener Miete Q4 2018Insgesamt: 743.000 m² (384 Teil-Objekte) nach Mietpreisen, Bezug innerhalb 3 Monate*

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

Que

lle: N

AI a

pollo

< 10 € 10 < 15 € 15 < 20 € 20 < 25 € 25 < 30 € ≥ 30 €

93.800 m2

44 (Teil-)Objekte

121.200 m2

80 (Teil-)Objekte95.200 m2

52 (Teil-)Objekte

47.900 m2

32 (Teil-)Objekte34.600 m2

24 (Teil-)Objekte

350.300 m2

152 (Teil-)Objekte

* durchschnittlicher Angebotspreis aller Flächen pro Objekt

29.400 m2 156.200 m2 133.300 m2 152.700 m2 63.400 m2 78.000 m2

Leerstand Umsatz 2018

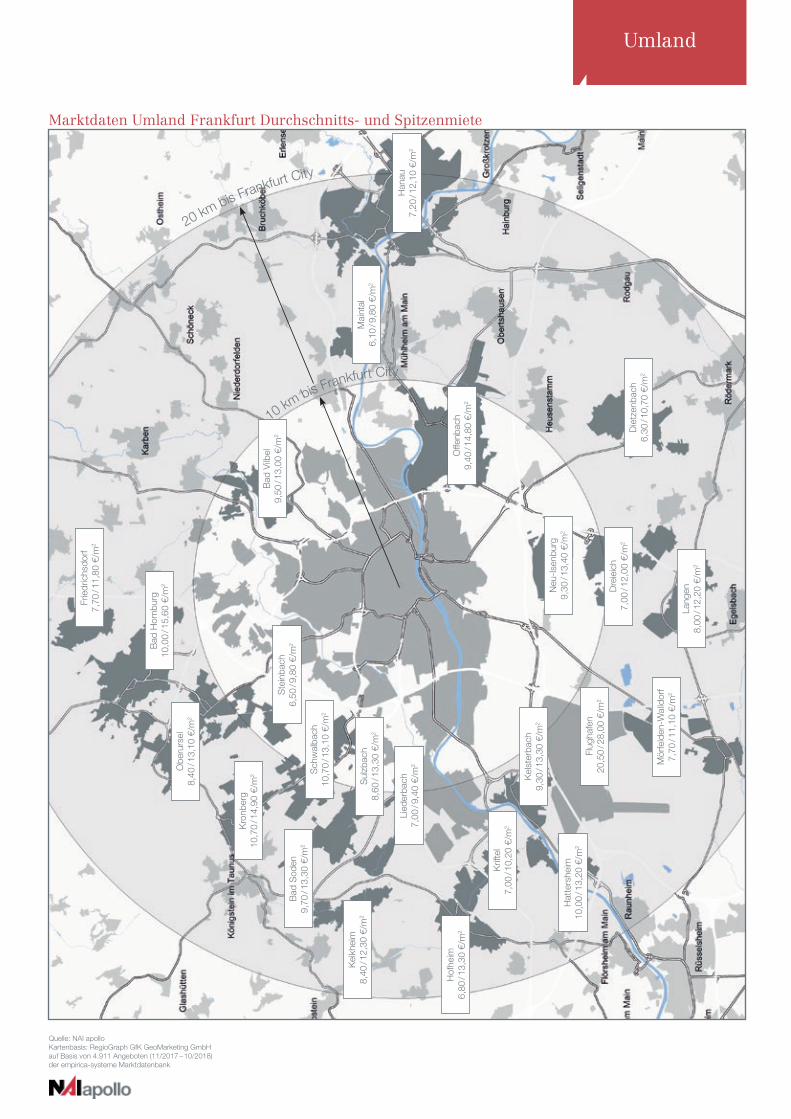

10 km bis Frankfurt City

20 km bis Frankfurt City

Umland

Marktdaten Umland Frankfurt Durchschnitts- und Spitzenmiete

Quelle: NAI apolloKartenbasis: RegioGraph GfK GeoMarketing GmbHauf Basis von 4.911 Angeboten (11/2017 – 10/2018)der empirica-systeme Marktdatenbank

Frie

dric

hsdo

rf7,

70 / 1

1,80

€/m

2

Bad

Hom

burg

10,0

0 / 1

5,60

€/m

2

Obe

rurs

el8,

40 / 1

3,10

€/m

2

Kro

nber

g10

,70

/ 14,

90 €

/m2

Bad

Sod

en9,

70 / 1

3,30

€/m

2

Kel

khei

m8,

40 / 1

2,30

€/m

2

Hof

heim

6,80

/ 13,

30 €

/m2

Krif

tel

7,00

/ 10,

20 €

/m2

Hat

ters

heim

10,0

0 / 1

3,20

€/m

2

Kel

ster

bach

9,30

/ 13,

30 €

/m2

Lied

erba

ch7,

00 / 9

,40

€/m

2

Sul

zbac

h8,

60 / 1

3,30

€/m

2

Sch

wal

bach

10,7

0 / 1

3,10

€/m

2

Ste

inba

ch6,

50 / 9

,80

€/m

2

Bad

Vilb

el9,

50 / 1

3,00

€/m

2

Mai

ntal

6,10

/ 9,8

0 €/

m2

Han

au7,

20 / 1

2,10

€/m

2

Offe

nbac

h9,

40 / 1

4,80

€/m

2

Neu

-Ise

nbur

g9,

30 / 1

3,40

€/m

2

Die

tzen

bach

6,30

/ 10,

70 €

/m2

Dre

ieic

h7,

00 / 1

2,00

€/m

2

Lang

en8,

00 / 1

2,20

€/m

2

Mör

feld

en-W

alld

orf

7,70

/ 11,

10 €

/m2

Flug

hafe

n20

,50

/ 28,

00 €

/m2

20 km bis Frankfurt City

Top 5 – Key Facts

Spitzenrenditen Q4 2018Spitzenrendite Büro

Spitzenrendite Einzelhandel

Spitzenrendite Logistik

Berlin 2,80% 2,85 % 4,15 %

Düsseldorf 3,20% 3,15 % 4,15 %

Frankfurt a. M. 3,05% 3,00 % 4,15 %

Hamburg 3,00% 3,00 % 4,15 %

München 2,85% 2,80 % 4,10 %

Gesamt Ø = 3,00% Ø = 2,95 % Ø = 4,15 % Que

lle: N

AI a

pollo

Frankfurt a. M.

Größte Umsätze 2018Objekt + Lage Mieter / Eigennutzer Mietfläche in m²

Cielo,Theodor-Heuss-Allee 100 / City West Commerzbank 36.100

Europa-Allee 92 / Messe / Europaviertel Frankfurter Allgemeine Zeitung 24.000

Zebra, Europa-Allee 91-93 / Messe / Europaviertel Deloitte 15.800

Goldsteinquartier, Goldsteinstraße / Niederrad (Büro) Nintendo 14.900

The Ridge, Darmstädter Landstraße 108 / Sachsenhausen Bankhaus Metzler 12.100 Que

lle: N

AI a

pollo

Größte Investments 2018Objekt + Lage Käufer Kaufpreis in €

Omniturm, Große Gallusstraße 16-18 Commerz Real ca. 700.000.000

Trianon, Mainzer Landstraße 16 Igis Asset Management ca. 670.000.000

Eurotower, Kaiserstraße 29 Fubon Life ca. 530.000.000

Behördenzentrum, Gutleutstraße 116-124 Aroundtown ca. 500.000.000

Junghof Plaza, Junghofstraße 14-16 Triuva ca. 400.000.000

Que

lle: N

AI a

pollo

Städte

Umsatz, Bestand, Leerstand, Spitzenmiete, Durchschnittsmiete Q4 2018Bestand (in Mio. m²) Umsatz (m²) Leerstand (in %) Spitzenmiete (€/m²) Durchschnittsmiete (€/m²)

Berlin 18,62 851.000 1,5 35,50 21,40

Düsseldorf* 7,51 329.000 7,2 27,50 16,10

Frankfurt a. M. 11,35 622.000 6,5 43,20 21,70

Hamburg 13,75 568.000 3,8 27,30 15,90

München 20,28 980.000 2,1 38,00 18,70

Que

lle: N

AI a

pollo

; *ab

Q2

2018

ve

ränd

erte

s M

arkt

gebi

et -

kei

ne

Verg

leic

hbar

keit

mit

Vorb

eric

hten

Copyright © NAI apollo, 2019.Dieser Bericht dient ausschließlich Informationszwecken. Er wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Gewähr übernehmen. Annahmen, Zahlen und Prognosen in diesem Dokument dienen nur der Orientierung. Dieser Bericht verfolgt nicht das Ziel, den Kauf oder Verkauf einer bestimmten Finanzanlage zu fördern und ist daher nicht als ein solches Angebot zu verstehen. Der Leser dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich Richtigkeit und Vollständigkeit treffen. NAI apollo übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvoll- ständigkeiten oder Fehlern in diesem Bericht entstehen. Wir behalten uns das Recht vor, jederzeit Änderungen und/oder Ergänzungen an den enthaltenen Informationen vorzunehmen. Weder der Bericht, noch Teile hieraus dürfen ohne die schriftliche Zustimmung von NAI apollo publiziert, vervielfältigt oder weitergegeben werden.

EIN PARTNER. ALLE LEISTUNGEN. ALLE ASSETKLASSEN.

BÜRO – EINZELHANDEL – LOGISTIK – WOHNEN

ASSET MANAGEMENT

BAUMANAGEMENT

BAU- UND PROJEKTENTWICKLUNG

BEWERTUNG UND RESEARCH

CORPORATE FINANCE ADVISORY

CORPORATE REAL ESTATE SERVICES

HEALTHCARE

TRANSAKTIONSBERATUNG

VERKAUF UND VERMIETUNG

IHR PARTNER FÜR IMMOBILIEN –

WIR ZEICHNEN UNS AUS

INHABERGEFÜHRT

PARNTER AKTIV IM TAGESGESCHÄFT

ÜBER 30 JAHRE MARKTERFAHRUNG

UNABHÄNGIG – INNOVATIV – LÖSUNGSORIENTIERT

LOKAL – BUNDESWEIT – TOP NETZWERK

FLEXIBEL – KUNDENFOKUSSIERT – KOMPETENT

NAI apollo group