Zertifikatsmodul Betriebliches Handeln I 3. bis 7. Februar ... · In den Spalten des BAB findet man...

23

Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung

Transcript of Zertifikatsmodul Betriebliches Handeln I 3. bis 7. Februar ... · In den Spalten des BAB findet man...

Zertifikatsmodul Betriebliches Handeln I

CCG der HAW Hamburg,

3. bis 7. Februar 2014

Im Lehrauftrag Antje Kuczera

Kostenstellenrechnung

Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf.

A.Kuczera 2

Ziel der der Kostenstellenrechnung ist es, die Kosten (insbesondere auch die Gemeinkosten) den Orten / Plätzen zuzurechnen, an denen sie verursacht wurden. Gemeinkosten werden hierzu auf die verschiedenen Kostenstellen verteilt.

Kostenstelle = ein nach festgelegten Kriterien abgegrenzter Teilbereich des Unternehmens. Die vom Teilbereich verursachten Kosten werden entsprechend erfasst und ausgewiesen (nach Kostenarten gegliedert!). Eine entsprechende Planung und Kontrolle (Plan – Ist Vergleich) kann erfolgen. Es entsteht somit eine Matrix aus Kostenarten und Kostenstellen.

Aufgaben der Kostenstellenrechnung:

A.Kuczera 3

Die Kostenstellenrechnung dient der Kostenkontrolle und hat die Aufgabe, Aussagen über die Wirtschaftlichkeit eines Unternehmens und der einzelnen kostenverursachenden Stellen zu treffen.

Weiterhin wird für die Kalkulation erreicht, dass einem Produkt die Kosten derjenigen Stellen im Unternehmen zugeordnet werden können, die es durchlaufen hat und ist hierdurch auch Vorbereitung zur Kalkulation.

Bildung von Kostenstellen:

A.Kuczera 4

Die Kostenstellenrechnung setzt voraus, dass man das gesamte Unternehmen in Kostenstellen aufteilt; die konkrete Bildung orientiert sich dabei am Zweck der Rechnung.

Kostenstellen können gebildet werden nach:

- Kostenträgergesichtspunkten (z.B. Produkte)

- Funktionaler Unternehmensgliederung (Vertrieb, Herstellung, Verwaltung…)

- Räumlichen Gesichtspunkten (räumlich abgeschlossener Bereich – z.B. 1. OG, 2. OG in einem Pflegeheim)

- Organisatorische Gesichtspunkte (persönliche Verantwortungsbereiche)

- Rechnungstechnische Gesichtspunkte, Abrechnung

Grundsätze der Kostenstelleneinteilung:

A.Kuczera 5

Bei der Bildung ist zu beachten:

- Jede Kostenstelle soll ein selbstständiger Verantwortungsbereich sein, um eine wirksame Kostenkontrolle zu ermöglichen und die Übernahme von Verantwortung sicher zu stellen.

- Räumliche Einheit mit der Kostenstelle verhindert Kompetenzüberschneidungen.

- Es müssen möglichst genaue Maßgrößen der Kostenverursachung definierbar sein.

- Kostenbelege müssen genau und eindeutig den Kostenstellen zuzuordnen sein.

Grundsätze der Kostenstelleneinteilung, Fortsetzung:

A.Kuczera 6

Eindeutigkeit und Überschneidungsfreiheit:

Kostenstellen müssen eindeutig definiert sein, es darf keine Überschneidung mit anderen Kostenstellen geben, damit Kosten eindeutig zugeordnet und verbucht werden.

Identität:

Jede Kostenstelle soll ein selbstständiger Verantwortungsbereich sein, um eine wirksame Kostenkontrolle zu ermöglichen und die Übernahme von Verantwortung sicher zustellen

Grundsätze der Kostenstelleneinteilung, Fortsetzung:

A.Kuczera 7

Definition von Maßstäben:

Es muss möglich sein, genaue Maßstäbe als Bezugsgrößen für die Kostenverursachung zu bestimmen (Verteilung für Gemeinkosten).

Wirtschaftlichkeit:

Allgemein gilt, je feiner man gliedert um so genauer lassen sich Kosten abbilden, aber um so mehr Verwaltungsaufwand generiert man und um so komplexer wird die Rechnung.

Daher nur so fein gliedern wie nötig!

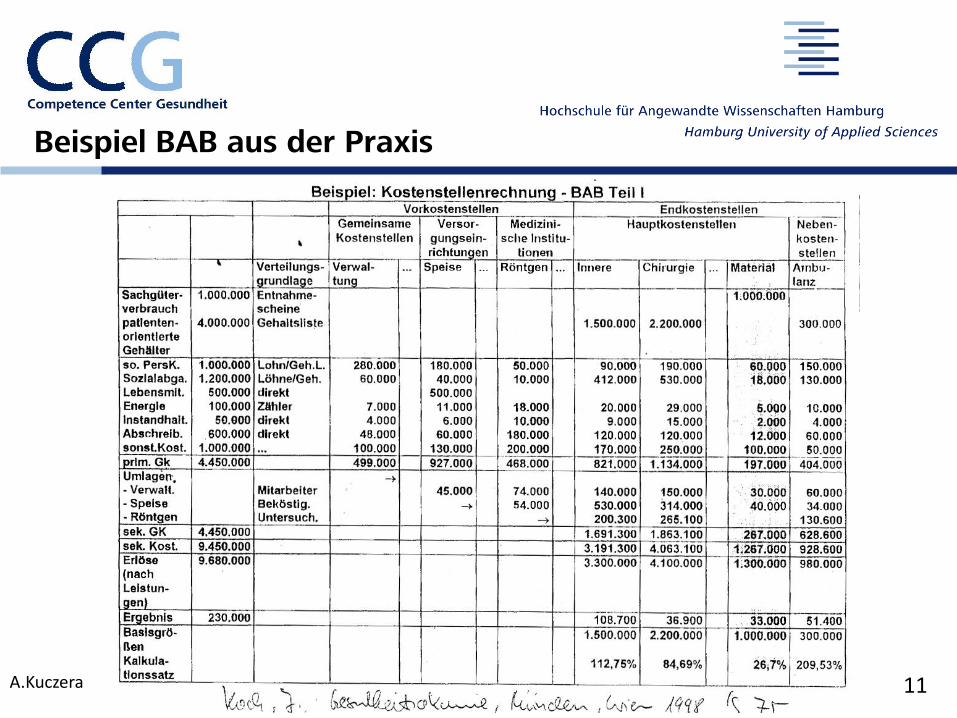

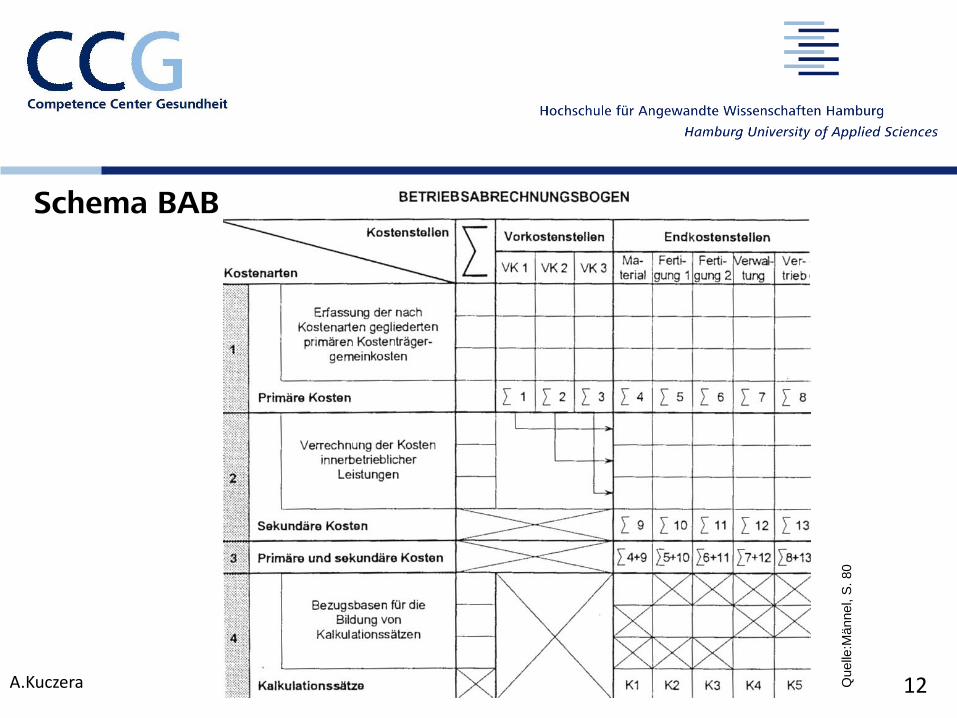

Betriebsabrechnungsbogen (BAB)

A.Kuczera 8

Der Betriebsabrechnungsbogen ist ein technisches Instrument der Kostenstellenrechnung. Ziel ist es die Gemeinkosten auf die Kostenstellen zu verteilen.

In den Zeilen des BAB stehen die Kostenarten (nach primären und sekundären Kosten gegliedert).

Zuerst werden die Primärkosten (Einzelkosten) den Kostenstellen zugeordnet. Dann werden die Primären Gemeinkosten zugeordnet. Primäre Gemeinkosten sind die Gemeinkosten, die auf der Kostenstelle direkt entstehen. Im Dritten Schritt werden die Sekundären Gemeinkosten verteilt. Sekundäre Gemeinkosten sind Gemeinkosten, die kostenstellenübergreifend entstehen.

Arten von Kostenstellen

A.Kuczera 9

In den Spalten des BAB findet man die Kostenstellen. Sie werden sortiert nach Hilfskostenstellen, Hauptkostenstellen und Nebenkostenstellen. Oder nach Vorkostenstelle und Endkostenstelle.

Hauptkostenstellen: sind direkt an der Herstellung der Produkte/Leistungen beteiligt. Die Kosten der Hauptkostenstelle werden direkt der Hauptkostenstelle zugebucht (z.B. Station xy).

Hilfskostenstellen: haben keine direkte oder unmittelbare Beteiligung an der Leistungserstellung (Beispiel Kosten Aufnahmebereich, Verwaltung).

Nebenkostenstellen: unmittelbare Beteiligung an der Erstellung absatzfähiger Nebenprodukte (z.B. Labor in einem Krankenhaus)

Arten von Kostenstellen (Fortsetzung)

A.Kuczera 10

Vorkostenstellen: Kosten werden per Umlagen / Verrechnungen auf Endkostenstellen weiterberechnet.

Endkostenstellen: Einnahmen werden realisiert und können zugerechnet werden = Hauptkostenstellen und Nebenkostenstellen

Beispiel BAB aus der Praxis

A.Kuczera 11

Schema BAB

A.Kuczera 12

Quelle

:Männel, S

. 80

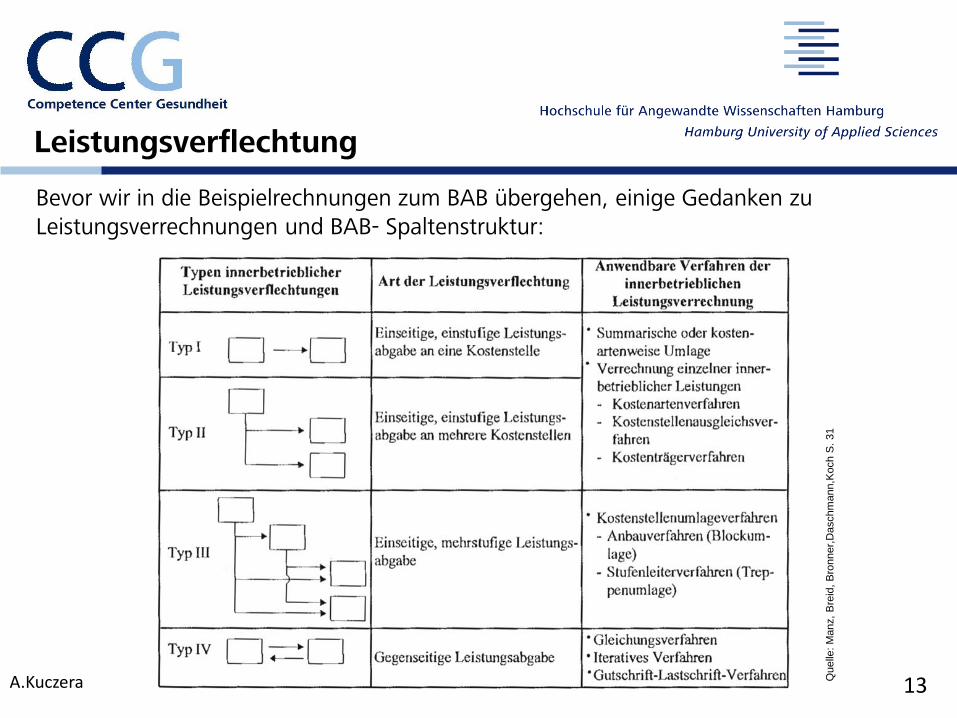

Leistungsverflechtung

A.Kuczera 13

Bevor wir in die Beispielrechnungen zum BAB übergehen, einige Gedanken zu Leistungsverrechnungen und BAB- Spaltenstruktur:

Quelle

: M

anz,

Bre

id,

Bro

nner,

Daschm

ann,K

och S

. 31

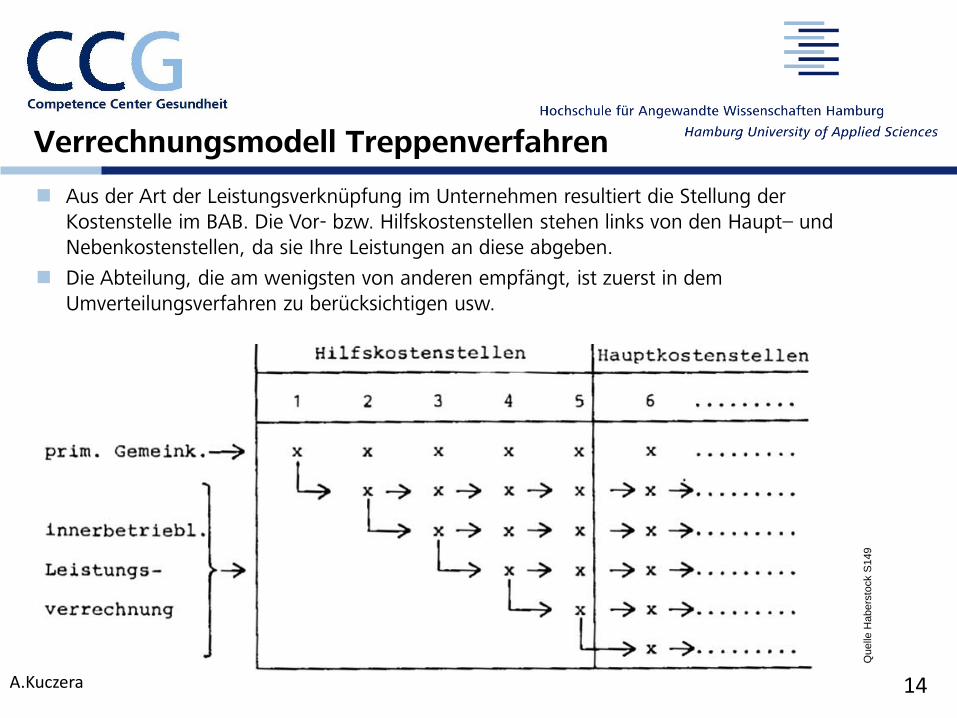

Verrechnungsmodell Treppenverfahren

A.Kuczera 14

Aus der Art der Leistungsverknüpfung im Unternehmen resultiert die Stellung der Kostenstelle im BAB. Die Vor- bzw. Hilfskostenstellen stehen links von den Haupt– und Nebenkostenstellen, da sie Ihre Leistungen an diese abgeben.

Die Abteilung, die am wenigsten von anderen empfängt, ist zuerst in dem Umverteilungsverfahren zu berücksichtigen usw.

Quelle

Habers

tock S

149

Verrechnungsmodell Treppenverfahren

A.Kuczera 15

Quelle

: M

anz,

Bre

id,

Bro

nner,

Daschm

ann,K

och S

34

Systeme der Gemeinkostenverrechnung

A.Kuczera 16

Durchschnittsprinzip: Die Gemeinkosten werden gleichmäßig, per Durchschnitt auf alle Stückzahlen oder Produktsparten verteilt.

Tragfähigkeitsprinzip: Die Gemeinkosten werden nach Umsatz oder Deckungsbeitrag mit Hilfe des Dreisatzes auf alle Produkte, Sparten etc. verteilt.

Verursachungsprinzip: Die Gemeinkosten werden so weit wie möglich verursachungsgerecht verteilt, dann werden Schlüsselgrößen gesucht, die in eine Relation zu Kostenveränderungen und Verbräuchen stehen (z.B. Miete wird nach qm verteilt).

Schlüsselgrößen

A.Kuczera 17

Ziel: Gemeinkosten sollen möglichst verursachungsgerecht verteilt werden.

Schlüsselgrößen

Mengenschlüssel Wertschlüssel

Zählgrößen (Stückzahl, Kopfzahl) Kostengrößen (z.B. Lohnkosten)

Zeitgrößen (Kalenderzeiten, Umsatz, Preise

Rüstzeiten ..) Einstandsgrößen (Warenwert)

Längen, Flächen, Raumgrößen Vermögenswert (Anlagenbestand)

Leistungsgrößen Verrechnungsgrößen

Technische Größen (kwh, Kalorien) (Verrechnungspreise)

Schlüsselgrößen (Fortsetzung)

A.Kuczera 18

Wichtig ist immer, dass eine Proportionalität zwischen Kostenentwicklung und Entwicklung des Schlüssels besteht, d.h. durch die Messung des Schlüssels wird indirekt auch die Kostenentwicklung gemessen – Leistungszusammenhang.

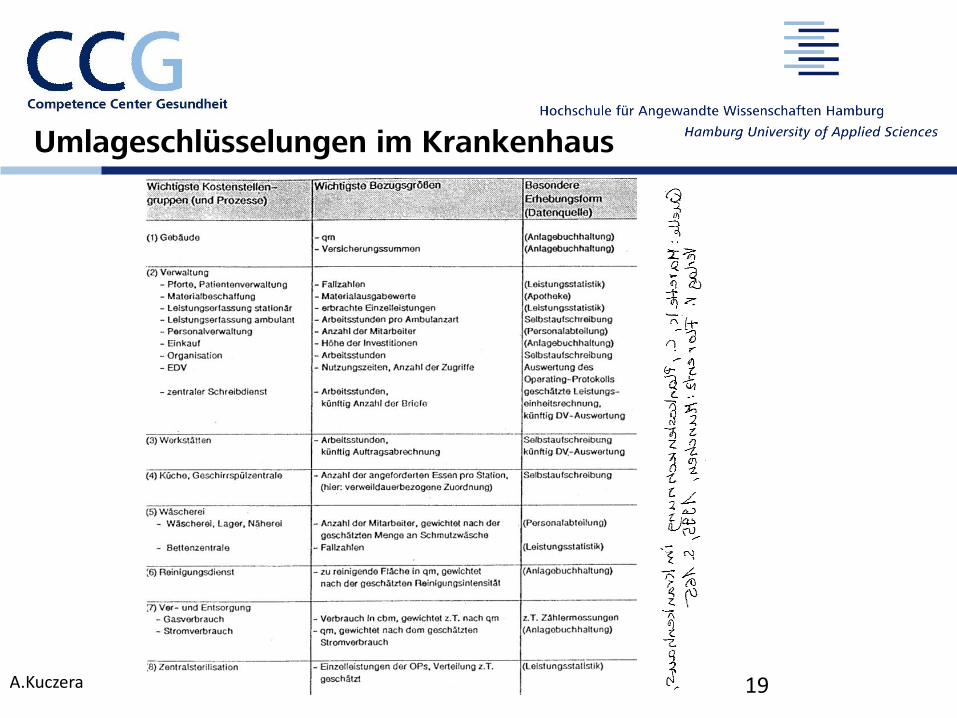

Umlageschlüsselungen im Krankenhaus

A.Kuczera 19

Kritik am vorgestellten Kostenrechnungsverfahren

A.Kuczera 20

Behandelt haben wir das sogenannte Stufenleiterverfahren. Es eignet sich dann, wenn die Leistungsbeziehungen relativ einfach sind. Berücksichtigt werden nur Leistungsbeziehungen von links nach rechts im BAB.

Wenn aber bei unseren Beispielen z.B. die Verwaltung auch Leistungen der Küche abnimmt, werden diese in dem von uns verwendeten Berechnungsverfahren nicht berücksichtigt.

Diese Mängel könnten mit anderen Verfahren z.B. dem Gleichungsverfahren behoben oder gemildert werden. Diese sind jedoch in ihrer Berechnung wiederum wesentlich komplexer und somit schwieriger und teurer in ihrer Umsetzung, darum wird in der Praxis oft auf das Stufenleiterverfahren zurück gegriffen.

Statt der Umlage per Schlüssel versucht man durch Verrechnungspreise und Abnahmemengen Verrechnung eine möglichst verursachergerechte Verteilung der Kosten über primäre Gemeinkosten zu erreichen.

Bildung von Kalkulationssätzen – Klassisches Handwerk, Industrie, Handel

A.Kuczera 21

Materialeinzelkosten

Materialgemeinkosten

Fertigungseinzelkosten

Fertigungsgemeinkosten

Material-kosten

Fertigungs-kosten

Herstellungs-

kosten

Verwaltungs-

gemeinkosten

Vertriebs-

gemeinkosten

Selbst

kosten

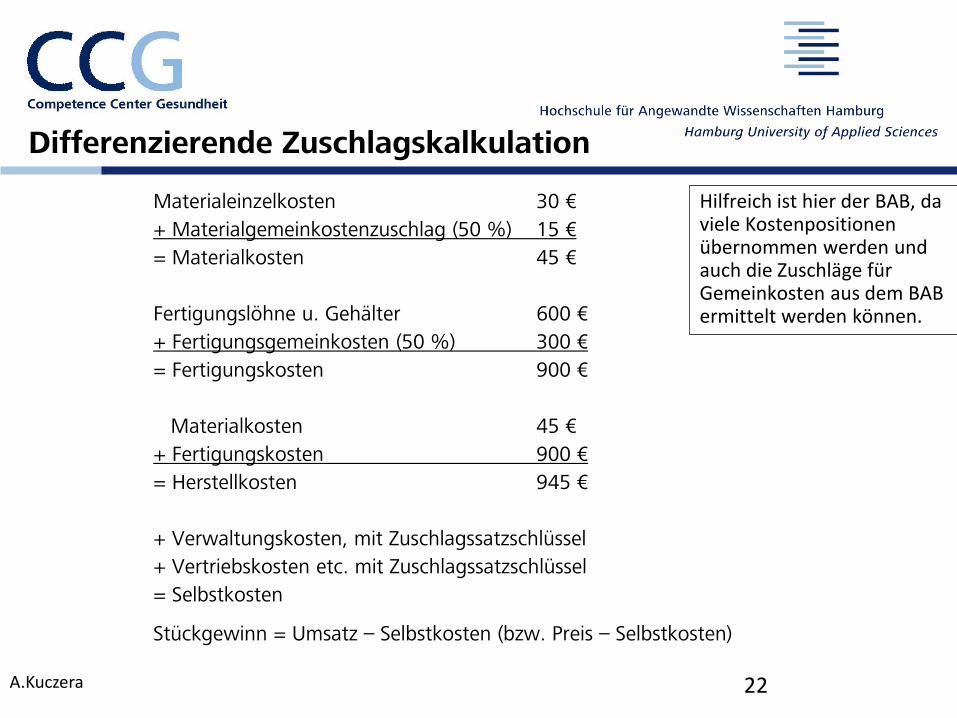

Differenzierende Zuschlagskalkulation

A.Kuczera 22

Materialeinzelkosten 30 €

+ Materialgemeinkostenzuschlag (50 %) 15 €

= Materialkosten 45 €

Fertigungslöhne u. Gehälter 600 €

+ Fertigungsgemeinkosten (50 %) 300 €

= Fertigungskosten 900 €

Materialkosten 45 €

+ Fertigungskosten 900 €

= Herstellkosten 945 €

+ Verwaltungskosten, mit Zuschlagssatzschlüssel

+ Vertriebskosten etc. mit Zuschlagssatzschlüssel

= Selbstkosten

Stückgewinn = Umsatz – Selbstkosten (bzw. Preis – Selbstkosten)

Hilfreich ist hier der BAB, da viele Kostenpositionen übernommen werden und auch die Zuschläge für Gemeinkosten aus dem BAB ermittelt werden können.

(Differenzierende Zuschlagskalkulation)

A.Kuczera 23

Beispiel handschriftlich, Skript S. 52