Zur Lage der Stahlindustrie - boeckler.de · Minmetals/Jiangxi Copper Northern Peru Copper...

28

Stahl-Zentrum Wirtschaftsvereinigung Stahl 1 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl Zur Lage der Stahlindustrie Hans Jürgen Kerkhoff Präsident Wirtschaftsvereinigung Stahl Vorsitzender Stahlinstitut VDEh Vollkonferenz Engere Mitarbeiter der Arbeitsdirektoren Stahl Beschäftigungsstabilität in einer dynamischen Industrie Bochum, 11. März 2009

Transcript of Zur Lage der Stahlindustrie - boeckler.de · Minmetals/Jiangxi Copper Northern Peru Copper...

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

1 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Zur Lage der Stahlindustrie

Hans Jürgen KerkhoffPräsident Wirtschaftsvereinigung StahlVorsitzender Stahlinstitut VDEh

VollkonferenzEngere Mitarbeiter der Arbeitsdirektoren StahlBeschäftigungsstabilität in einer dynamischen IndustrieBochum, 11. März 2009

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

2 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Zur Lage der Stahlindustrie

Stahlindustrie im Zeichen der globalen Krise

Strukturelle Probleme belasten weiter

Rahmenbedingungen für einen nachhaltigen Umschwung

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

3 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Globale Rohstahlproduktion: Historisch einmaliger Einbruch

in % zum Vorjahreszeitraum

-30

-25

-20

-15

-10

-5

0

5

10

15

20

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009

Welt-Rohstahlerzeugung 1991- Januar 2009

Welt-Rohstahlproduktion 2008: 1,33 Mrd. t

Januar:- 24 %

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

4 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

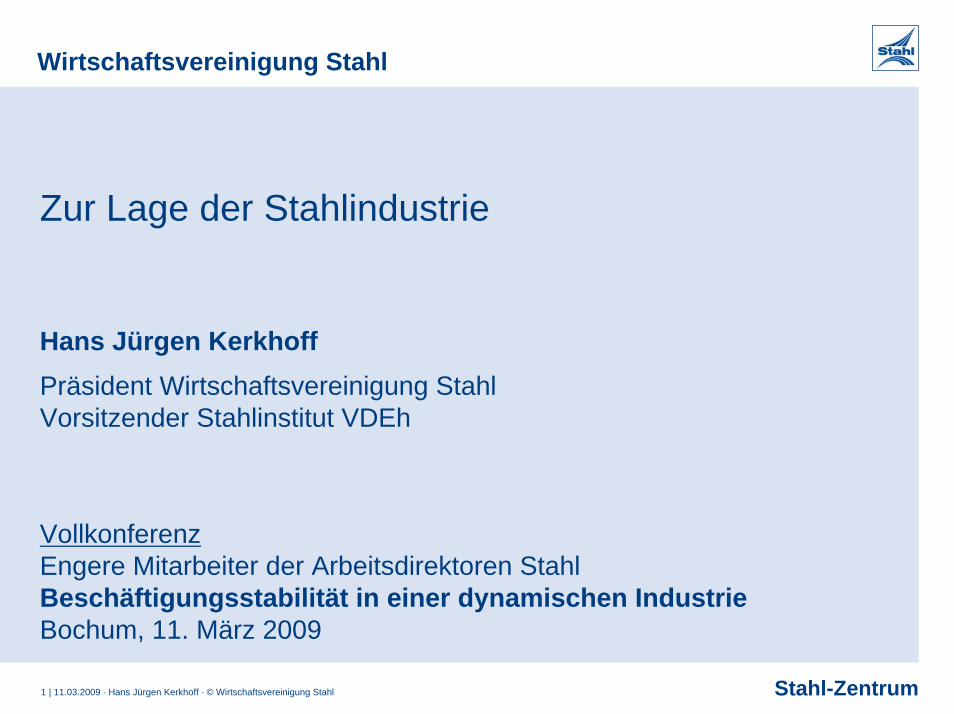

Globale Rohstahlproduktion: Dramatische Rückgänge in nahezu allen Regionen

-38,3

-3,5

1,2

-8,1

3,7 1,6

-1,2 -1,8

1,1

-5,9 -5,5

-24

-15 -19-22

-7-13

-40

-10

-25

-37-46,9-45,9

-51,2

-7,5

2,4

-24,0

-41,4

-17,2

-37,8

-60

-50

-40

-30

-20

-10

0

10

NA

FTA

EU-27

Mittl. O

sten

GU

S

Japan

China

Indien,Korea,

Taiwan

Südam.

Welt

Welt ex

China

2008 4. Qu. 08 Jan 09

Globale Rohstahlproduktion (in % zum Vorjahreszeitraum)

Welt-Produktion 2008: 1327 Mrd. t

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

5 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

In Deutschland fällt die Produktion auf ein langjähriges Tief

30

32

34

36

38

40

42

44

46

48

50

Rohstahlproduktion in DeutschlandMillionen Tonnen Jahresniveau, gleitender 3-Monatsdurchschnitt

2000 20022001 2003 2004 2005 2006 2007 2008 2009p

Feb. 2009 / Feb. 2008: -31,6 %

46,4 44,8 45,0 44,8 46,4 44,5 47,2 48,5 45,8

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

6 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

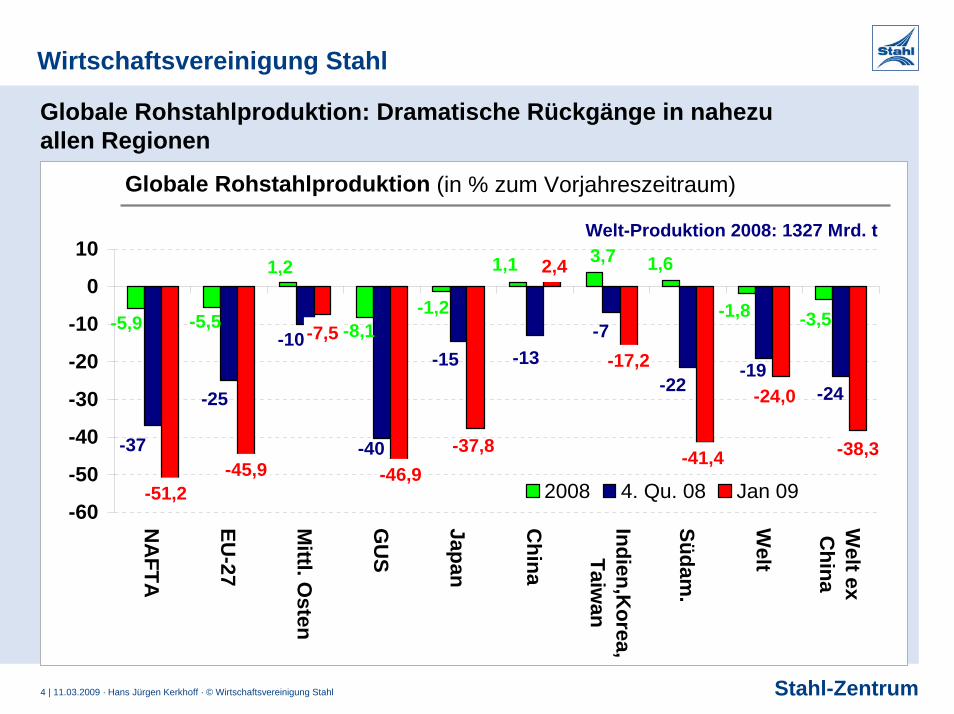

Auftragseingang Automobilindustrie: Keine Besserung Anfang des Jahres

-80%

-60%

-40%

-20%

0%

20%

40%

Jan. 07

Feb. 07

Mrz. 07

Apr. 07

Mai 07

Jun. 07

Jul. 07

Aug. 07

Sep. 07

Okt. 07

Nov. 07

Dez. 07

Jan. 08

Feb. 08

Mrz. 08

Apr. 08

Mai 08

Jun. 08

Jul. 08

Aug. 08

Sep. 08

Okt. 08

Nov. 08

Dez. 08

Jan. 09

PKW NfZ

Auftragseingang Personenkraftwagen und Nutzfahrzeugen(in Prozent zum Vorjahresmonat)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

7 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

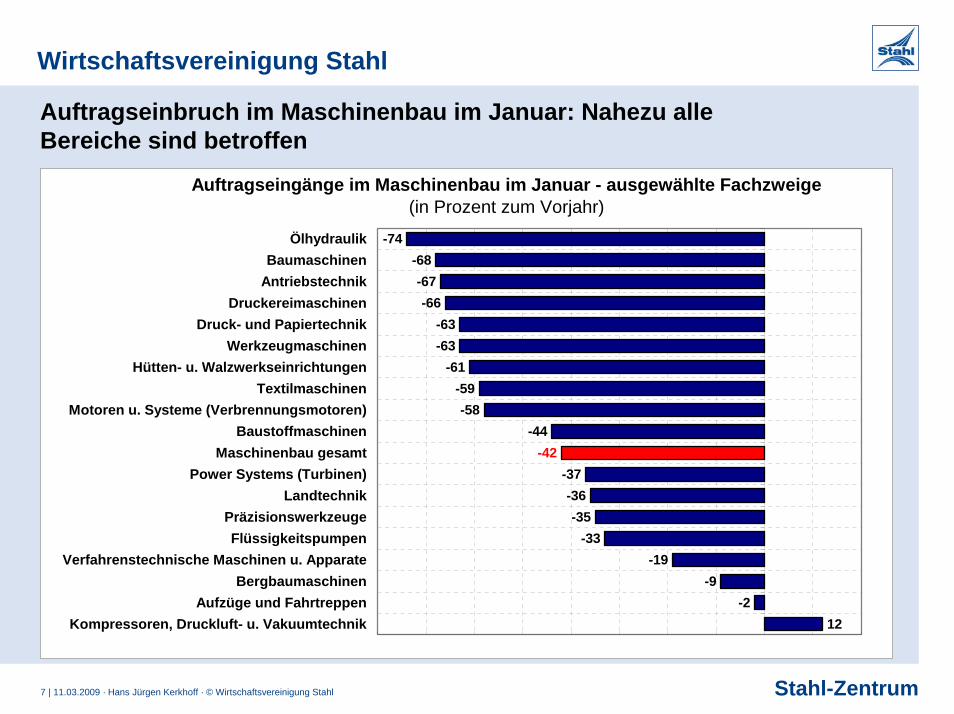

Auftragseinbruch im Maschinenbau im Januar: Nahezu alle Bereiche sind betroffen

12-2

-9-19

-33-35

-36-37

-44-58

-59-61

-63-63

-66-67

-68-74

-42

Kompressoren, Druckluft- u. VakuumtechnikAufzüge und Fahrtreppen

BergbaumaschinenVerfahrenstechnische Maschinen u. Apparate

FlüssigkeitspumpenPräzisionswerkzeuge

LandtechnikPower Systems (Turbinen)

Maschinenbau gesamtBaustoffmaschinen

Motoren u. Systeme (Verbrennungsmotoren)Textilmaschinen

Hütten- u. WalzwerkseinrichtungenWerkzeugmaschinen

Druck- und PapiertechnikDruckereimaschinen

AntriebstechnikBaumaschinen

Ölhydraulik

Auftragseingänge im Maschinenbau im Januar - ausgewählte Fachzweige (in Prozent zum Vorjahr)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

8 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

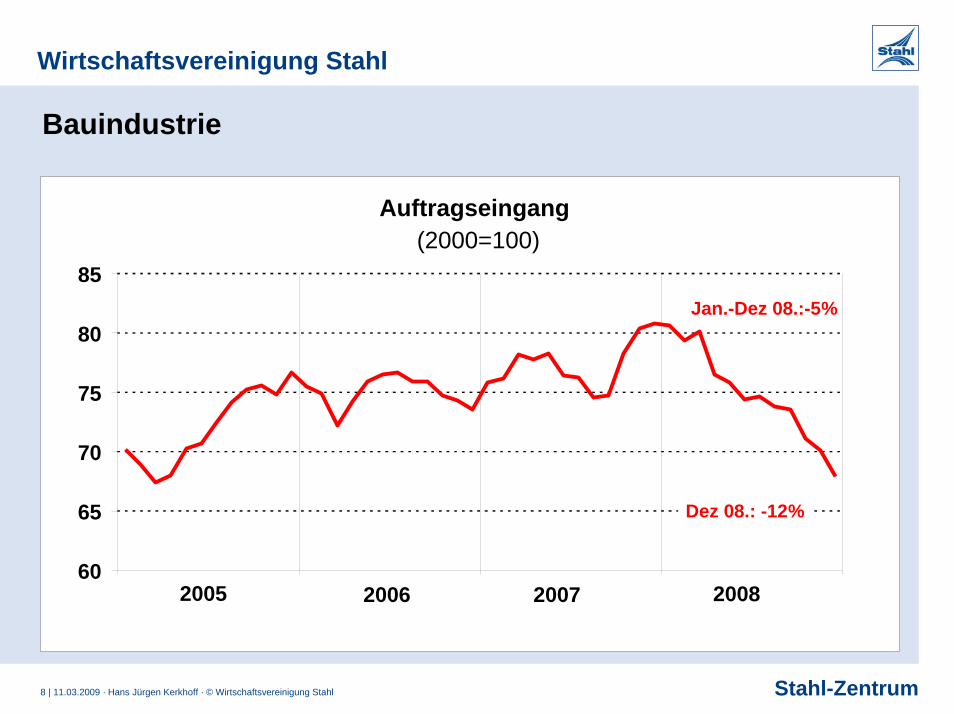

Bauindustrie

60

65

70

75

80

85

2005 2006 2007 2008

Auftragseingang (2000=100)

Dez 08.: -12%

Jan.-Dez 08.:-5%

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

9 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

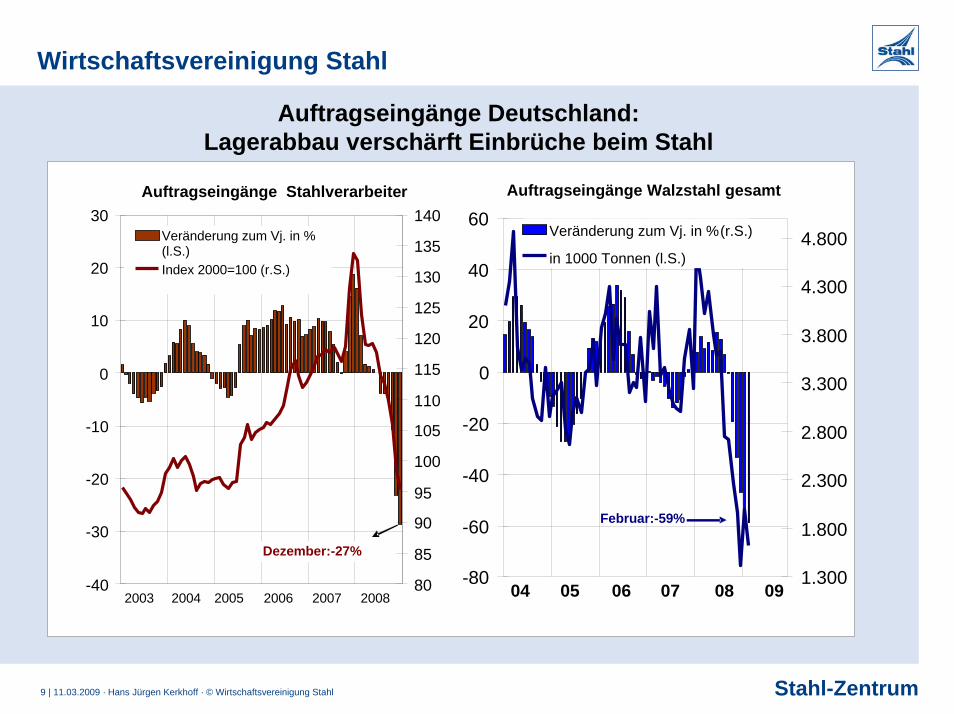

Auftragseingänge Deutschland: Lagerabbau verschärft Einbrüche beim Stahl

-40

-30

-20

-10

0

10

20

30

80

85

90

95

100

105

110

115

120

125

130

135

140Veränderung zum Vj. in %(l.S.)Index 2000=100 (r.S.)

Auftragseingänge Stahlverarbeiter

2003 2007200620052004 2008

Dezember:-27%

Auftragseingänge Walzstahl gesamt

-80

-60

-40

-20

0

20

40

60

1.300

1.800

2.300

2.800

3.300

3.800

4.300

4.800Veränderung zum Vj. in %(r.S.)

in 1000 Tonnen (l.S.)

04 05 06 07 08 09

Februar:-59%

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

10 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Ifo-Geschäftsklima im Februar: Kaum Anzeichen für eine Bodenbildung – Trendwende noch nicht in Sicht

70

75

80

85

90

95

100

105

110

115

120

ifo Indikator für die Gewerbliche Wirtschaft in Deutschland

Aktuelle Lage

Erwartungen

Klima

04 05 06 07 08 09

2000=100

-80-60-40-20

02040

ifo Index StraßenfahrzeugbauProzentsalden

2006 200920082007

-40-30-20-10

010

ifo Index BauhauptgewerbeProzentsalden

2006 200920082007

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

11 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

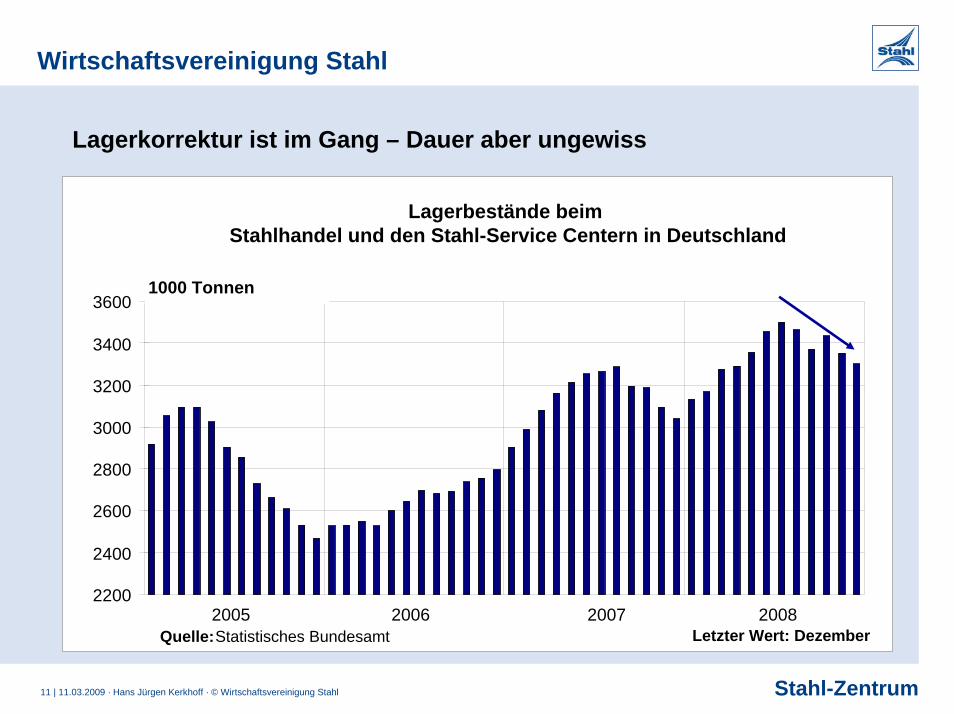

Lagerkorrektur ist im Gang – Dauer aber ungewiss

2200

2400

2600

2800

3000

3200

3400

3600

2005 2006 2007 2008

Lagerbestände beim Stahlhandel und den Stahl-Service Centern in Deutschland

1000 Tonnen

Letzter Wert: DezemberQuelle:Statistisches Bundesamt

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

12 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Rohstahlproduktion in Deutschland 2009?

3032343638404244464850525456

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Rohstahlproduktion 1960 - 2008 (in Millionen Tonnen)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

13 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

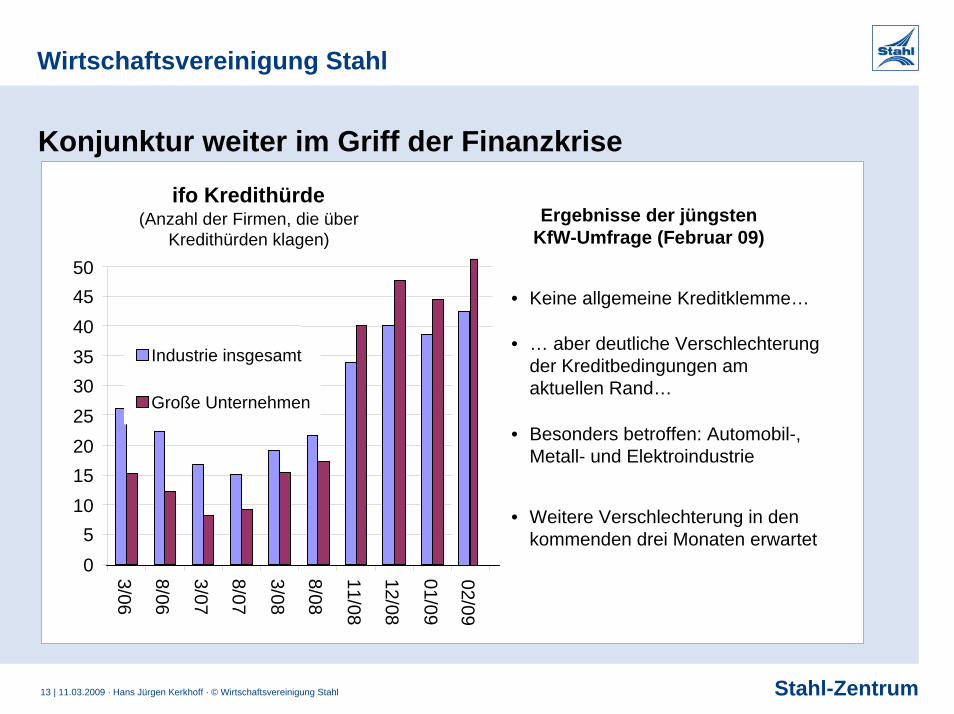

Konjunktur weiter im Griff der Finanzkrise

• Keine allgemeine Kreditklemme…

Ergebnisse der jüngsten KfW-Umfrage (Februar 09)

• Besonders betroffen: Automobil-, Metall- und Elektroindustrie

• Weitere Verschlechterung in den kommenden drei Monaten erwartet

• … aber deutliche Verschlechterung der Kreditbedingungen am aktuellen Rand…

ifo Kredithürde

05

101520253035404550

3/06

8/06

3/07

8/07

3/08

8/08

11/08

12/08

01/09

Industrie insgesamt

Große Unternehmen

(Anzahl der Firmen, die über Kredithürden klagen)

02/09

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

14 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

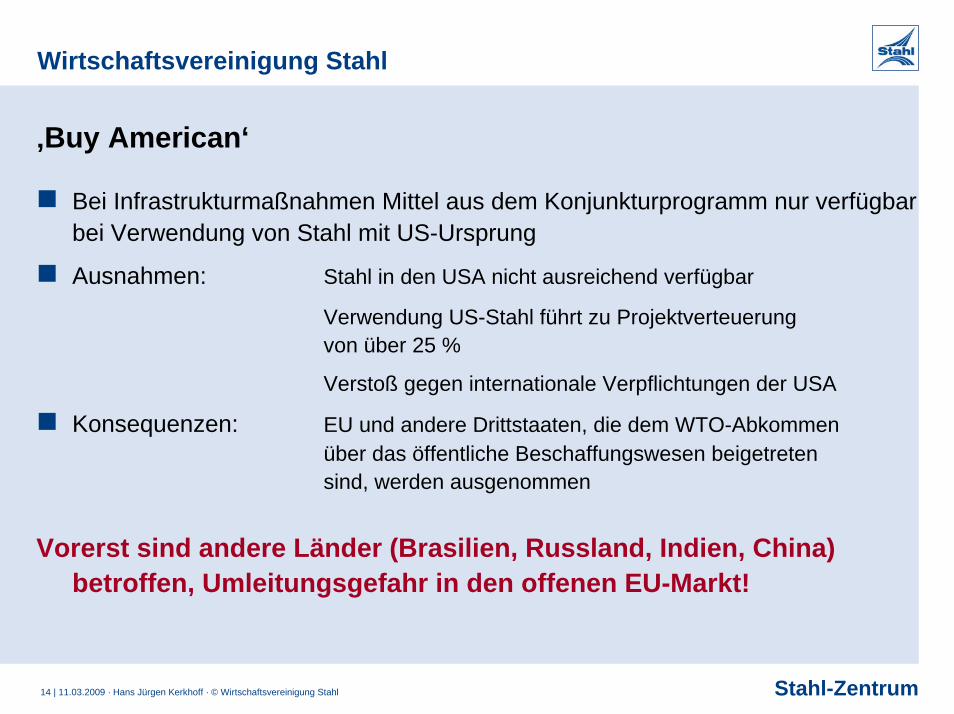

‚Buy American‘

Bei Infrastrukturmaßnahmen Mittel aus dem Konjunkturprogramm nur verfügbar bei Verwendung von Stahl mit US-Ursprung

Ausnahmen: Stahl in den USA nicht ausreichend verfügbar

Verwendung US-Stahl führt zu Projektverteuerung von über 25 %

Verstoß gegen internationale Verpflichtungen der USA

Konsequenzen: EU und andere Drittstaaten, die dem WTO-Abkommen über das öffentliche Beschaffungswesen beigetreten sind, werden ausgenommen

Vorerst sind andere Länder (Brasilien, Russland, Indien, China) betroffen, Umleitungsgefahr in den offenen EU-Markt!

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

15 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

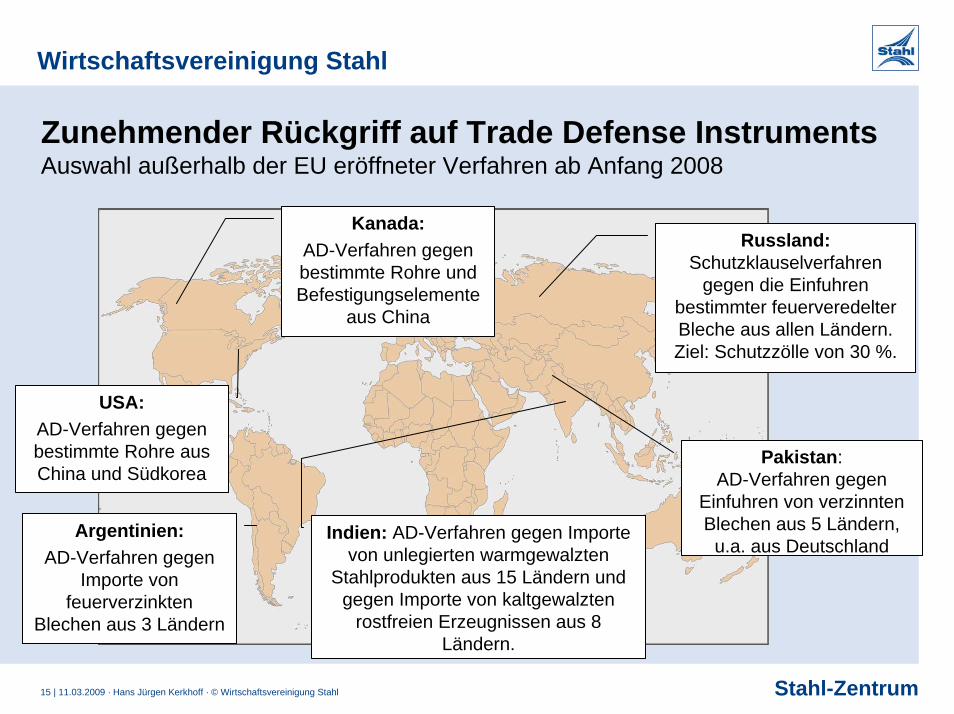

Zunehmender Rückgriff auf Trade Defense Instruments Auswahl außerhalb der EU eröffneter Verfahren ab Anfang 2008

Indien: AD-Verfahren gegen Importe von unlegierten warmgewalzten

Stahlprodukten aus 15 Ländern und gegen Importe von kaltgewalzten

rostfreien Erzeugnissen aus 8 Ländern.

Russland: Schutzklauselverfahren

gegen die Einfuhren bestimmter feuerveredelter Bleche aus allen Ländern. Ziel: Schutzzölle von 30 %.

Argentinien:AD-Verfahren gegen

Importe von feuerverzinkten

Blechen aus 3 Ländern

Pakistan:AD-Verfahren gegen

Einfuhren von verzinntenBlechen aus 5 Ländern,

u.a. aus Deutschland

USA:AD-Verfahren gegen bestimmte Rohre aus China und Südkorea

Kanada:AD-Verfahren gegen bestimmte Rohre und Befestigungselemente

aus China

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

16 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

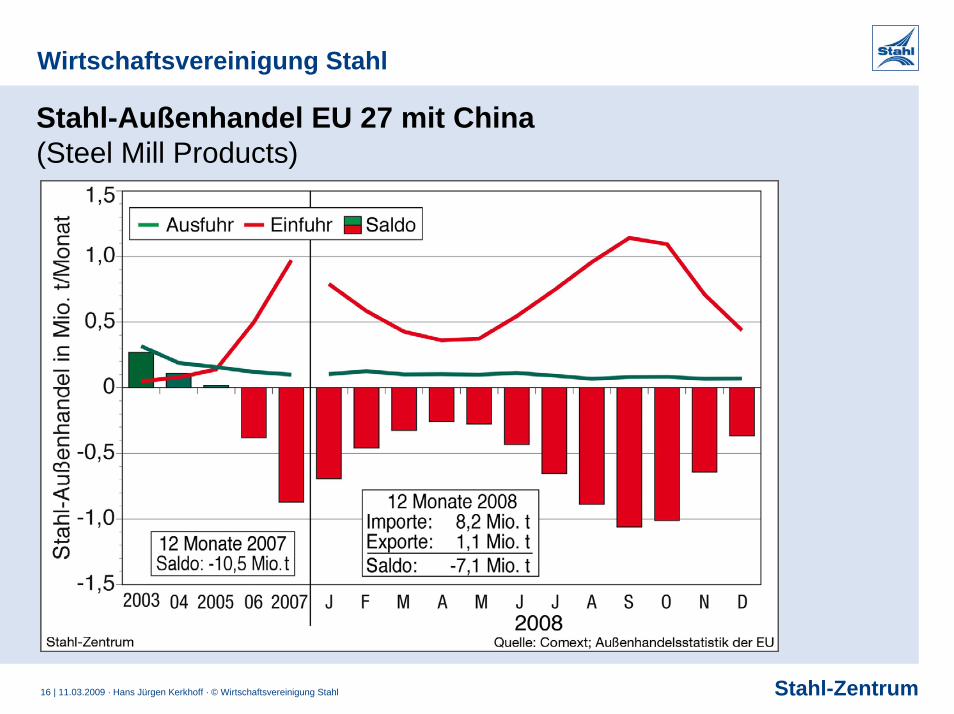

Stahl-Außenhandel EU 27 mit China(Steel Mill Products)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

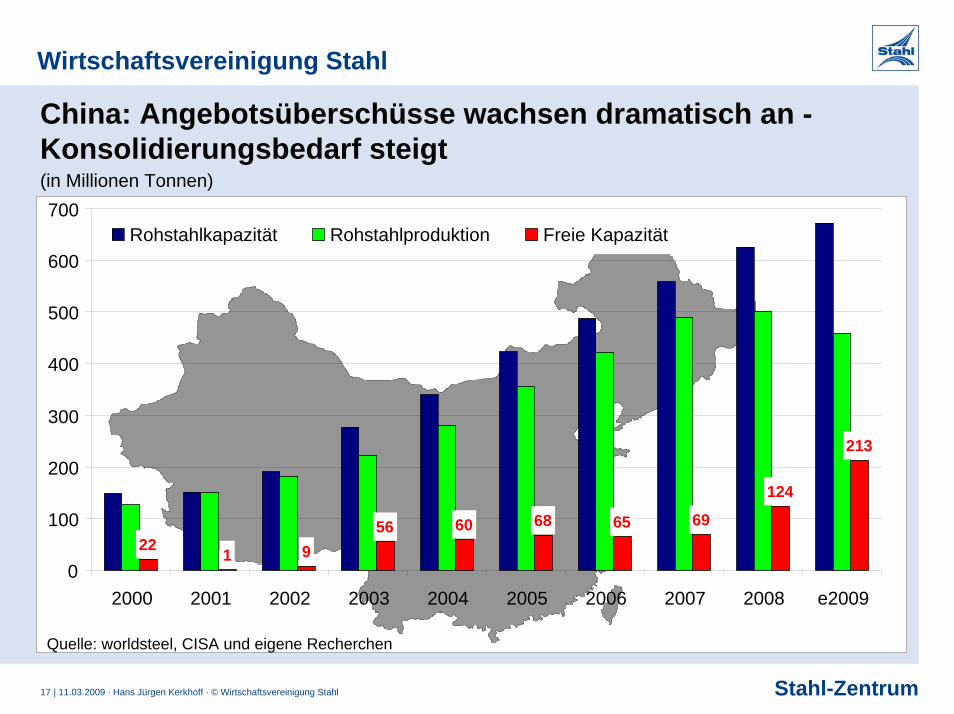

17 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Quelle: worldsteel, CISA und eigene Recherchen

22 1 956 60 68 65 69

124

213

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005 2006 2007 2008 e2009

Rohstahlkapazität Rohstahlproduktion Freie Kapazität

China: Angebotsüberschüsse wachsen dramatisch an -Konsolidierungsbedarf steigt(in Millionen Tonnen)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

18 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

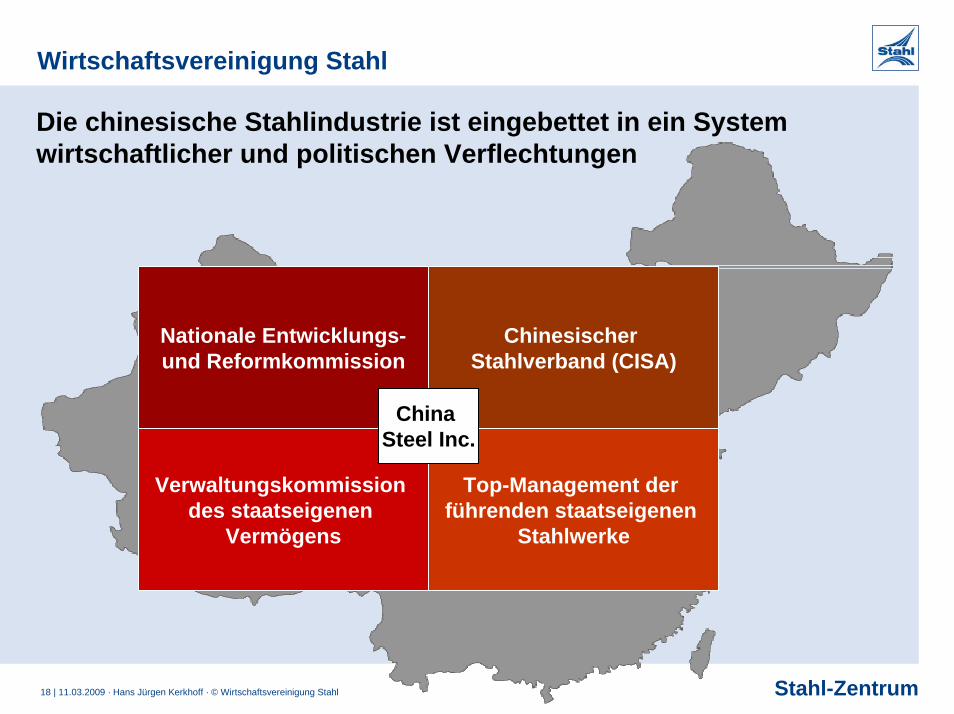

Die chinesische Stahlindustrie ist eingebettet in ein System wirtschaftlicher und politischen Verflechtungen

Verwaltungskommission des staatseigenen

Vermögens

Top-Management der führenden staatseigenen

Stahlwerke

Nationale Entwicklungs-und Reformkommission

Chinesischer Stahlverband (CISA)

China Steel Inc.

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

19 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Unternehmen Beteiligung / Joint Venture Land Produkte Anteil

Baosteel Eastern Range(JV mit Hammersley Iron) Australien Eisenerz 46 % Baovale Mineracao Brasilien Eisenerz 50 %

Chinalco Rio Tinto Australien Eisenerz, Kohle, Aluminium, Kupfer 18 %*)

Hunan Valin Fortescue Metals Australien Eisenerz 16,5 %

Minmetals Oz Minerals Australien Kupfer, Zink, Gold, Silber, Blei, Nickel100 %

Macarthur Minerals - LakeGiles-Project Australien Eisenerz 70 %**)

Minmetals/Jiangxi Copper Northern Peru Copper Kanada/PeruKupfer, Silber, Gold, Molybdän 96 %

Minmetals/LPD Holdings Internickel Australien Nickel, Gold 80 %

Sinosteel Midwest Australien Eisenerz 98,5 %

Wuhan Iron & Steel Centrex Metals Australien Eisenerz 15 %

Anshan Iron & Steel Gindalbie Australien Eisenerz 36,3 %

Western Mining FerrAus Australien Eisenerz 10 %

Rockcheck Steel Aurox Resources Australien Eisenerz, Kupfer, Nickel 10 % *) Erhöhung der Beteiligung von derzeit 9 % auf 18 % vorbehaltlich der Zustimmung der australischen Wettbewerbsbehörden**) vorbehaltlich der noch ausstehenden Zustimmung der Aktionäre

Quelle: Medienberichte, Unternehmensangaben

Beteiligungen chinesischer Konzerne an ausländischen Rohstoffgesellschaften (Auswahl)

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

20 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

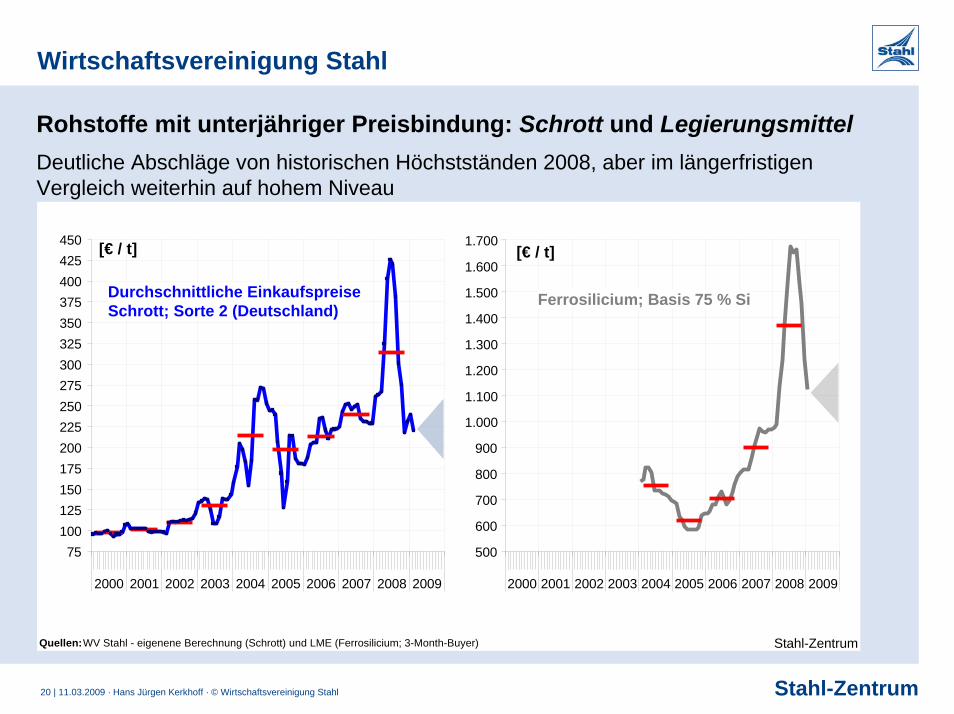

Quellen:WV Stahl - eigenene Berechnung (Schrott) und LME (Ferrosilicium; 3-Month-Buyer) Stahl-Zentrum

?[€ / t]

75100125150175200225250275300325350375400425450

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

[€ / t]

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Durchschnittliche EinkaufspreiseSchrott; Sorte 2 (Deutschland)

Ferrosilicium; Basis 75 % Si

Rohstoffe mit unterjähriger Preisbindung: Schrott und LegierungsmittelDeutliche Abschläge von historischen Höchstständen 2008, aber im längerfristigen Vergleich weiterhin auf hohem Niveau

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

21 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

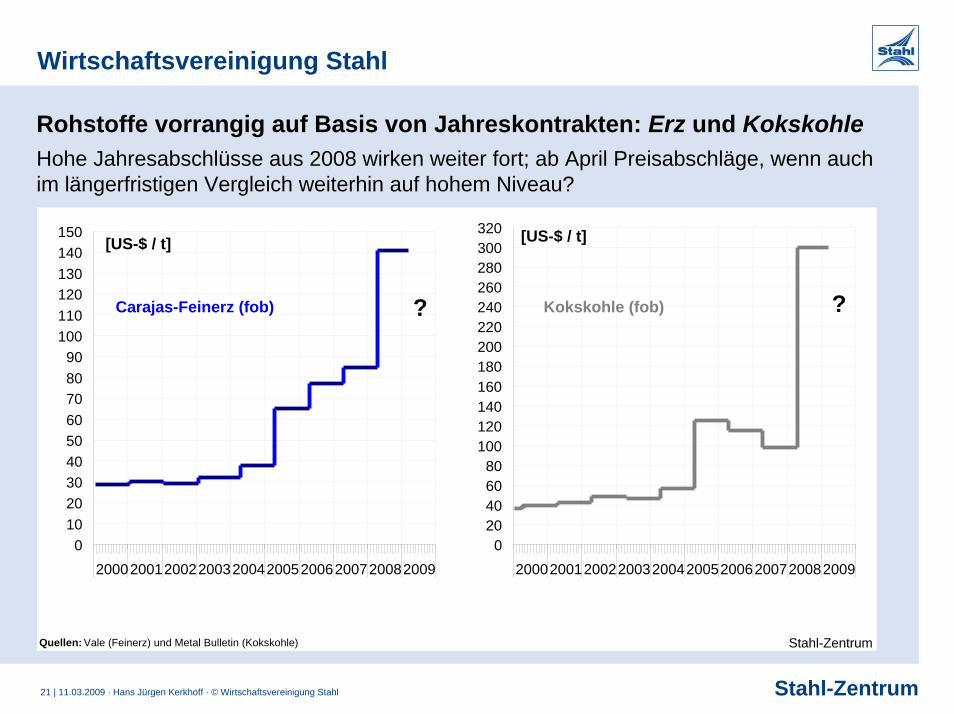

Quellen: Vale (Feinerz) und Metal Bulletin (Kokskohle) Stahl-Zentrum

[US-$ / t]

0102030405060708090

100110120130140150

2000200120022003200420052006200720082009

[US-$ / t]

020406080

100120140160180200220240260280300320

2000200120022003200420052006200720082009

Carajas-Feinerz (fob) Kokskohle (fob)

Rohstoffe vorrangig auf Basis von Jahreskontrakten: Erz und KokskohleHohe Jahresabschlüsse aus 2008 wirken weiter fort; ab April Preisabschläge, wenn auch im längerfristigen Vergleich weiterhin auf hohem Niveau?

? ?

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

22 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Zur Lage der Stahlindustrie

Stahlindustrie im Zeichen der globalen Krise

Strukturelle Probleme belasten weiter

Rahmenbedingungen für einen nachhaltigen Umschwung

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

23 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

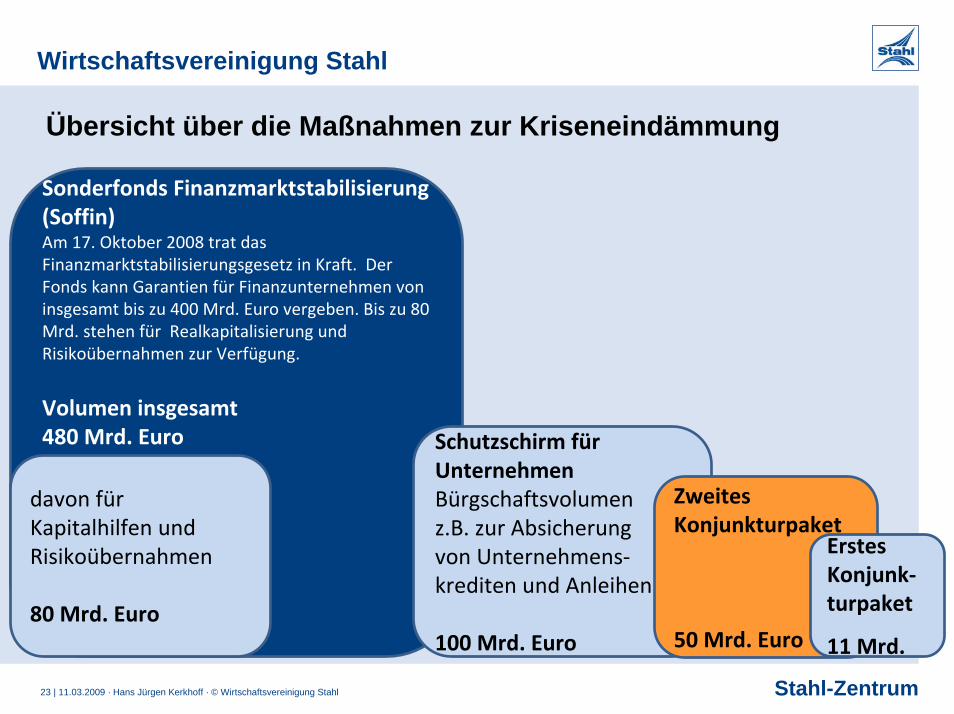

Übersicht über die Maßnahmen zur Kriseneindämmung

Sonderfonds Finanzmarktstabilisierung (Soffin)Am 17. Oktober 2008 trat das Finanzmarktstabilisierungsgesetz in Kraft. Der Fonds kann Garantien für Finanzunternehmen von insgesamt bis zu 400 Mrd. Euro vergeben. Bis zu 80 Mrd. stehen für Realkapitalisierung und Risikoübernahmen zur Verfügung.

Volumen insgesamt 480 Mrd. Euro

davon für Kapitalhilfen und Risikoübernahmen

80 Mrd. Euro

Schutzschirm für UnternehmenBürgschaftsvolumen z.B. zur Absicherung von Unternehmens‐krediten und Anleihen

100 Mrd. Euro

Zweites Konjunkturpaket

50 Mrd. Euro

Erstes Konjunk‐turpaket

11 Mrd.

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

24 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

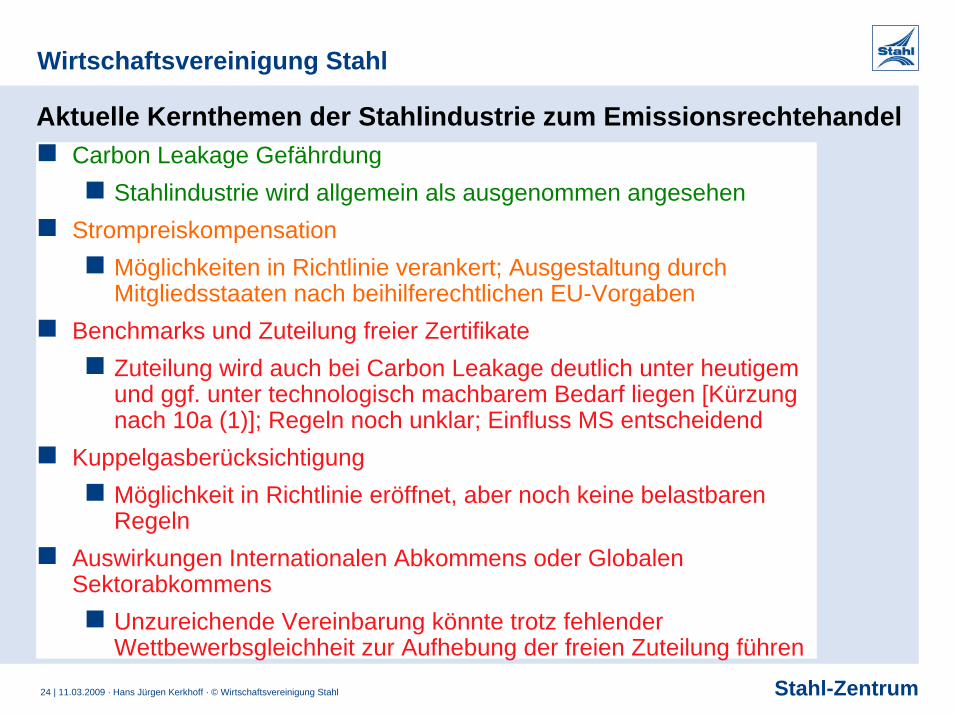

Aktuelle Kernthemen der Stahlindustrie zum EmissionsrechtehandelCarbon Leakage Gefährdung

Stahlindustrie wird allgemein als ausgenommen angesehenStrompreiskompensation

Möglichkeiten in Richtlinie verankert; Ausgestaltung durch Mitgliedsstaaten nach beihilferechtlichen EU-Vorgaben

Benchmarks und Zuteilung freier ZertifikateZuteilung wird auch bei Carbon Leakage deutlich unter heutigem und ggf. unter technologisch machbarem Bedarf liegen [Kürzung nach 10a (1)]; Regeln noch unklar; Einfluss MS entscheidend

KuppelgasberücksichtigungMöglichkeit in Richtlinie eröffnet, aber noch keine belastbaren Regeln

Auswirkungen Internationalen Abkommens oder Globalen Sektorabkommens

Unzureichende Vereinbarung könnte trotz fehlender Wettbewerbsgleichheit zur Aufhebung der freien Zuteilung führen

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

25 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

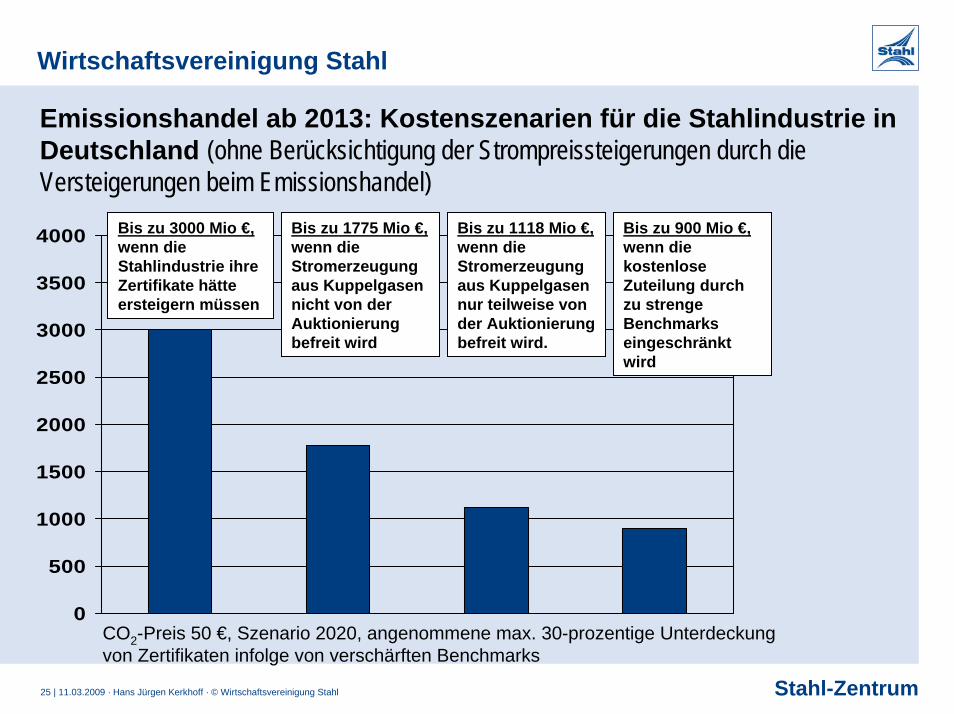

Emissionshandel ab 2013: Kostenszenarien für die Stahlindustrie in Deutschland (ohne Berücksichtigung der Strompreissteigerungen durch die Versteigerungen beim Emissionshandel)

CO2-Preis 50 €, Szenario 2020, angenommene max. 30-prozentige Unterdeckung von Zertifikaten infolge von verschärften Benchmarks

0

500

1000

1500

2000

2500

3000

3500

4000 Bis zu 3000 Mio €,wenn die Stahlindustrie ihre Zertifikate hätte ersteigern müssen

Bis zu 1775 Mio €,wenn die Stromerzeugung aus Kuppelgasen nicht von der Auktionierung befreit wird

Bis zu 1118 Mio €,wenn die Stromerzeugung aus Kuppelgasen nur teilweise von der Auktionierung befreit wird.

Bis zu 900 Mio €,wenn die kostenlose Zuteilung durch zu strenge Benchmarks eingeschränkt wird

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

26 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

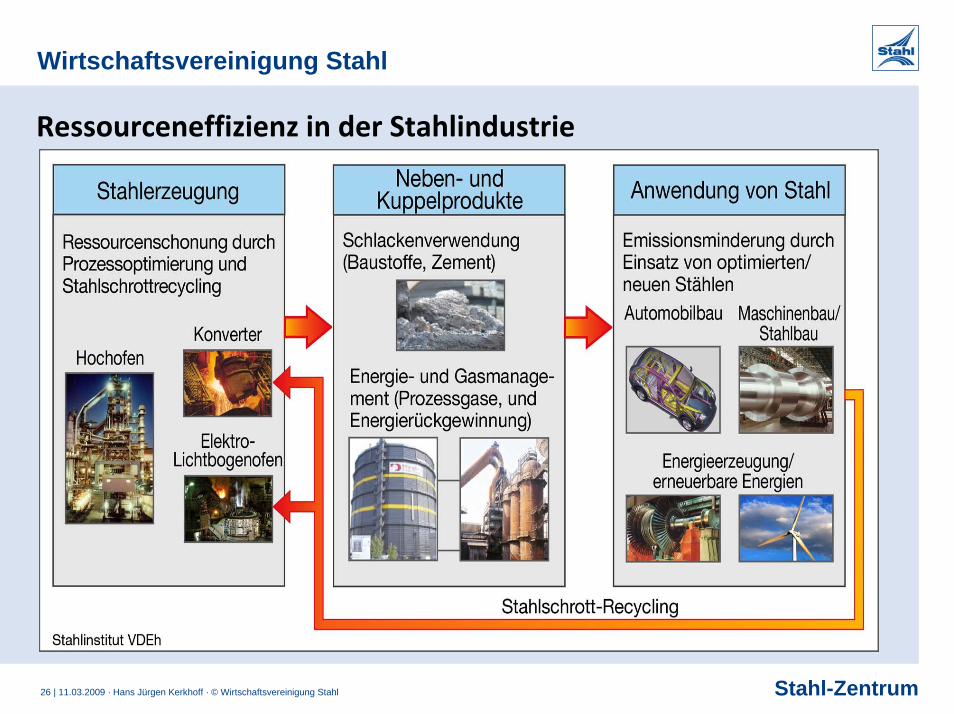

Ressourceneffizienz in der Stahlindustrie

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

27 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Fazit

Der Sog der Finanzmarktkrise hat unsere Kundenbranchen und somitauch die Stahlindustrie mitgerissen.

Es ist absehbar, dass die Rohstahlproduktion 2009 unter der 40-Millionen-Tonnen-Grenze auskommen wird.

Eine verhaltene Aufwärtsbewegung ist im 2. Halbjahr 2009 zu erwarten.

Die Stahlindustrie fordert von der Politik faire Handelsbedingungen und den Abbau zusätzlicher Belastungen.

Stahl-Zentrum

Wirtschaftsvereinigung Stahl

28 | 11.03.2009 · Hans Jürgen Kerkhoff · © Wirtschaftsvereinigung Stahl

Vielen Dank für Ihre Aufmerksamkeit!