Sprachen

Seiten

Rechtliche

DRESDEN

BÜROMARKT

+++ Leerstand sinkt auf 10,4% +++

+++ 79.400 m² Umsatz – stabile Entwicklung +++

Wirtschaftliche Basisdaten

Einwohner (30.06.2012) 531.112

Sozialversicherungspflichtig Beschäftigte (30.06.2012)

233.540

Veränderung 2012/2011 in % 1,7

Bürobeschäftigte (2011) 112.800

Anteil tertiärer Sektor in % (30.06.2012) 81,4

Arbeitslosenquote in % (12/2012)* 8,8

Bruttoinlandsprodukt in Mio. € (2009) 15.023

je Einwohner in € 329.271

je Erwerbstätigen 49.336

* bezogen auf alle zivilen Erwerbspersonen

Quelle: Statistisches Landesamt, Bundesagentur für Arbeit, VGdL, BulwienGesa

www.dr-luebke.com

Gesamtjahr 2012

Dresden I H2 2012 I Dr. Lübke GmbH

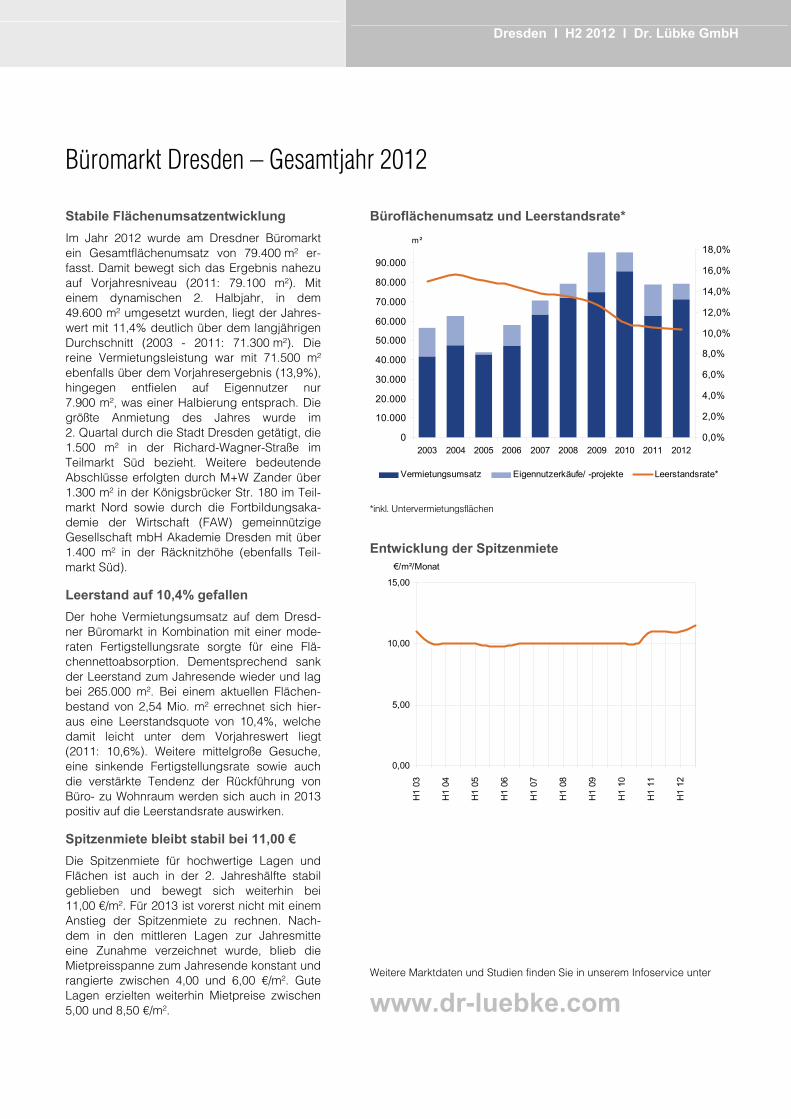

Büromarkt Dresden – Gesamtjahr 2012 Stabile Flächenumsatzentwicklung Büroflächenumsatz und Leerstandsrate*

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

m²

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Vermietungsumsatz Eigennutzerkäufe/ -projekte Leerstandsrate*

*inkl. Untervermietungsflächen

Entwicklung der Spitzenmiete

0,00

5,00

10,00

15,00

H1

03

H1

04

H1

05

H1

06

H1

07

H1

08

H1

09

H1

10

H1

11

H1

12

€/m²/Monat

Im Jahr 2012 wurde am Dresdner Büromarkt ein Gesamtflächenumsatz von 79.400 m² er-fasst. Damit bewegt sich das Ergebnis nahezu auf Vorjahresniveau (2011: 79.100 m²). Mit einem dynamischen 2. Halbjahr, in dem 49.600 m² umgesetzt wurden, liegt der Jahres-wert mit 11,4% deutlich über dem langjährigen Durchschnitt (2003 - 2011: 71.300 m²). Die reine Vermietungsleistung war mit 71.500 m² ebenfalls über dem Vorjahresergebnis (13,9%), hingegen entfielen auf Eigennutzer nur 7.900 m², was einer Halbierung entsprach. Die größte Anmietung des Jahres wurde im 2. Quartal durch die Stadt Dresden getätigt, die 1.500 m² in der Richard-Wagner-Straße im Teilmarkt Süd bezieht. Weitere bedeutende Abschlüsse erfolgten durch M+W Zander über 1.300 m² in der Königsbrücker Str. 180 im Teil-markt Nord sowie durch die Fortbildungsaka-demie der Wirtschaft (FAW) gemeinnützige Gesellschaft mbH Akademie Dresden mit über 1.400 m² in der Räcknitzhöhe (ebenfalls Teil-markt Süd). Leerstand auf 10,4% gefallen

Der hohe Vermietungsumsatz auf dem Dresd-ner Büromarkt in Kombination mit einer mode-raten Fertigstellungsrate sorgte für eine Flä-chennettoabsorption. Dementsprechend sank der Leerstand zum Jahresende wieder und lag bei 265.000 m². Bei einem aktuellen Flächen-bestand von 2,54 Mio. m² errechnet sich hier-aus eine Leerstandsquote von 10,4%, welche damit leicht unter dem Vorjahreswert liegt (2011: 10,6%). Weitere mittelgroße Gesuche, eine sinkende Fertigstellungsrate sowie auch die verstärkte Tendenz der Rückführung von Büro- zu Wohnraum werden sich auch in 2013 positiv auf die Leerstandsrate auswirken. Spitzenmiete bleibt stabil bei 11,00 € Die Spitzenmiete für hochwertige Lagen und Flächen ist auch in der 2. Jahreshälfte stabil geblieben und bewegt sich weiterhin bei 11,00 €/m². Für 2013 ist vorerst nicht mit einem Anstieg der Spitzenmiete zu rechnen. Nach-dem in den mittleren Lagen zur Jahresmitte eine Zunahme verzeichnet wurde, blieb die Mietpreisspanne zum Jahresende konstant und rangierte zwischen 4,00 und 6,00 €/m². Gute Lagen erzielten weiterhin Mietpreise zwischen 5,00 und 8,50 €/m².

Weitere Marktdaten und Studien finden Sie in unserem Infoservice unter

www.dr-luebke.com

Dresden I H2 2012 I Dr. Lübke GmbH

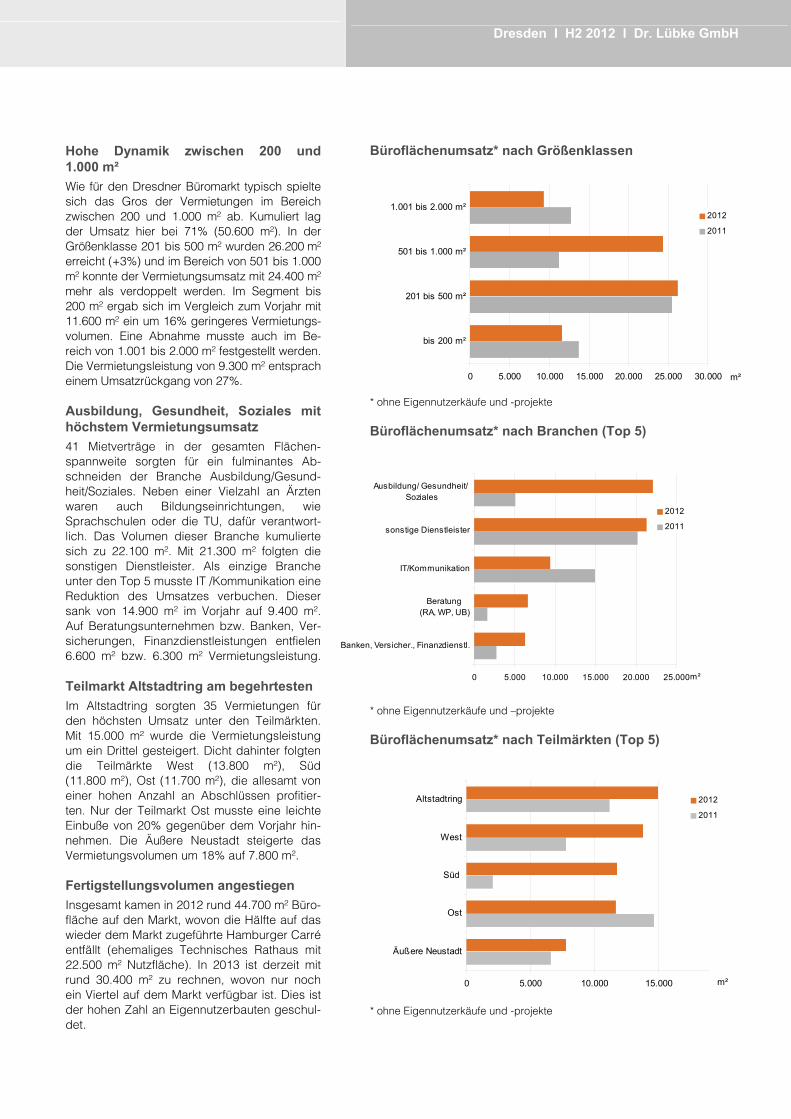

Büroflächenumsatz* nach Größenklassen

* ohne Eigennutzerkäufe und -projekte

Büroflächenumsatz* nach Branchen (Top 5)

* ohne Eigennutzerkäufe und –projekte

Büroflächenumsatz* nach Teilmärkten (Top 5)

Hohe Dynamik zwischen 200 und 1.000 m² Wie für den Dresdner Büromarkt typisch spielte sich das Gros der Vermietungen im Bereich zwischen 200 und 1.000 m² ab. Kumuliert lag der Umsatz hier bei 71% (50.600 m²). In der Größenklasse 201 bis 500 m² wurden 26.200 m² erreicht (+3%) und im Bereich von 501 bis 1.000 m² konnte der Vermietungsumsatz mit 24.400 m² mehr als verdoppelt werden. Im Segment bis 200 m² ergab sich im Vergleich zum Vorjahr mit 11.600 m² ein um 16% geringeres Vermietungs-volumen. Eine Abnahme musste auch im Be-reich von 1.001 bis 2.000 m² festgestellt werden. Die Vermietungsleistung von 9.300 m² entsprach einem Umsatzrückgang von 27%.

Ausbildung, Gesundheit, Soziales mit höchstem Vermietungsumsatz

41 Mietverträge in der gesamten Flächen-spannweite sorgten für ein fulminantes Ab-schneiden der Branche Ausbildung/Gesund-heit/Soziales. Neben einer Vielzahl an Ärzten waren auch Bildungseinrichtungen, wie Sprachschulen oder die TU, dafür verantwort-lich. Das Volumen dieser Branche kumulierte sich zu 22.100 m². Mit 21.300 m² folgten die sonstigen Dienstleister. Als einzige Branche unter den Top 5 musste IT /Kommunikation eine Reduktion des Umsatzes verbuchen. Dieser sank von 14.900 m² im Vorjahr auf 9.400 m². Auf Beratungsunternehmen bzw. Banken, Ver-sicherungen, Finanzdienstleistungen entfielen 6.600 m² bzw. 6.300 m² Vermietungsleistung. Teilmarkt Altstadtring am begehrtesten

Im Altstadtring sorgten 35 Vermietungen für den höchsten Umsatz unter den Teilmärkten. Mit 15.000 m² wurde die Vermietungsleistung um ein Drittel gesteigert. Dicht dahinter folgten die Teilmärkte West (13.800 m²), Süd (11.800 m²), Ost (11.700 m²), die allesamt von einer hohen Anzahl an Abschlüssen profitier-ten. Nur der Teilmarkt Ost musste eine leichte Einbuße von 20% gegenüber dem Vorjahr hin-nehmen. Die Äußere Neustadt steigerte das Vermietungsvolumen um 18% auf 7.800 m².

Fertigstellungsvolumen angestiegen Insgesamt kamen in 2012 rund 44.700 m² Büro-fläche auf den Markt, wovon die Hälfte auf das wieder dem Markt zugeführte Hamburger Carré entfällt (ehemaliges Technisches Rathaus mit 22.500 m² Nutzfläche). In 2013 ist derzeit mit rund 30.400 m² zu rechnen, wovon nur noch ein Viertel auf dem Markt verfügbar ist. Dies ist der hohen Zahl an Eigennutzerbauten geschul-det.

* ohne Eigennutzerkäufe und -projekte

0 5.000 10.000 15.000

Äußere Neustadt

Ost

Süd

West

Altstadtring

m²

2012

2011

0 5.000 10.000 15.000 20.000 25.000

Banken, Versicher., Finanzdienstl.

Beratung (RA, WP, UB)

IT/Kommunikation

sonstige Dienstleister

Ausbildung/ Gesundheit/ Soziales

m²

2012

2011

0 5.000 10.000 15.000 20.000 25.000 30.000

bis 200 m²

201 bis 500 m²

501 bis 1.000 m²

1.001 bis 2.000 m²

m²

2012

2011

Dresden I H2 2012 I Dr. Lübke GmbH

Mietpreisspannen (€/m²/Monat)*

Altmarkt/Prager Straße 8,00 – 11,00 Ost 5,00 – 7,00

Königstraße 7,50 – 8,50 West 4,50 – 7,00

Süd 4,00 – 6,50 Äußere Neustadt 5,00 – 7,50

Altstadtring 5,00 – 8,50 Nord 5,00 – 7,50 * Hierbei handelt es sich um marktübliche Spannen. Objektabhängig können diese Spannen über- oder unterschritten werden.

Kontakt Berlin

Dr. Lübke GmbH Friedrichstraße 61 10117 Berlin Tel. +49 30 443371-0 Dresden

Dr. Lübke GmbH Könneritzstraße 31 01067 Dresden Tel: +49 351 49284-0 Düsseldorf

Dr. Lübke GmbH Graf-Adolf-Platz 12 40213 Düsseldorf Tel. +49 211 16700-0 Frankfurt

Dr. Lübke GmbH Taunusstraße 6 | SKYPER Carré 60329 Frankfurt Tel. +49 69 9999 13-00 München

Dr. Lübke GmbH Sonnenstraße 19 80331 München Tel. +49 89 551906-0 Stuttgart

Dr. Lübke GmbH Königstraße 16 70173 Stuttgart Tel. +49 711 2146-0 Research

Dr. Lübke GmbH Taunusstraße 6 | SKYPER Carré 60329 Frankfurt Tel. +49 69 9999 14-46 Der vorliegende Marktbericht wurde nach bestem Wissen und Gewissen erarbeitet. Eine Garantie für die Richtigkeit und Zuver-lässigkeit der Aussagen, auch in der Zukunft, ist damit nicht verbunden. Die veröffentlichten Daten dienen allein allgemeinin-formativen Zwecken, stellen keine Empfehlung für konkrete Anla-ge- oder Transaktionsentscheidungen dar und können keinesfalls ein qualifiziertes Beratungsgespräch ersetzen. Eine Haftung, die aus der Verwendung der Daten resultiert, wird nicht übernom-men. Eine Weiterverwendung der Daten ist nur mit unserer vorhe-rigen Zustimmung gestattet.

www.dr-luebke.com

Top Related