Sprachen

Seiten

Rechtliche

Grundlagen der BWL

Modul: BWL 1 AGrundlagen der Betriebswirtschaftslehre

Wintersemester 2011/2012

Prof. Dr. Andreas Diedrich

Basisskript(Übungen und Lernkontrollen siehe separate Medien)

Dozent: Prof. Dr. Andreas Diedrich

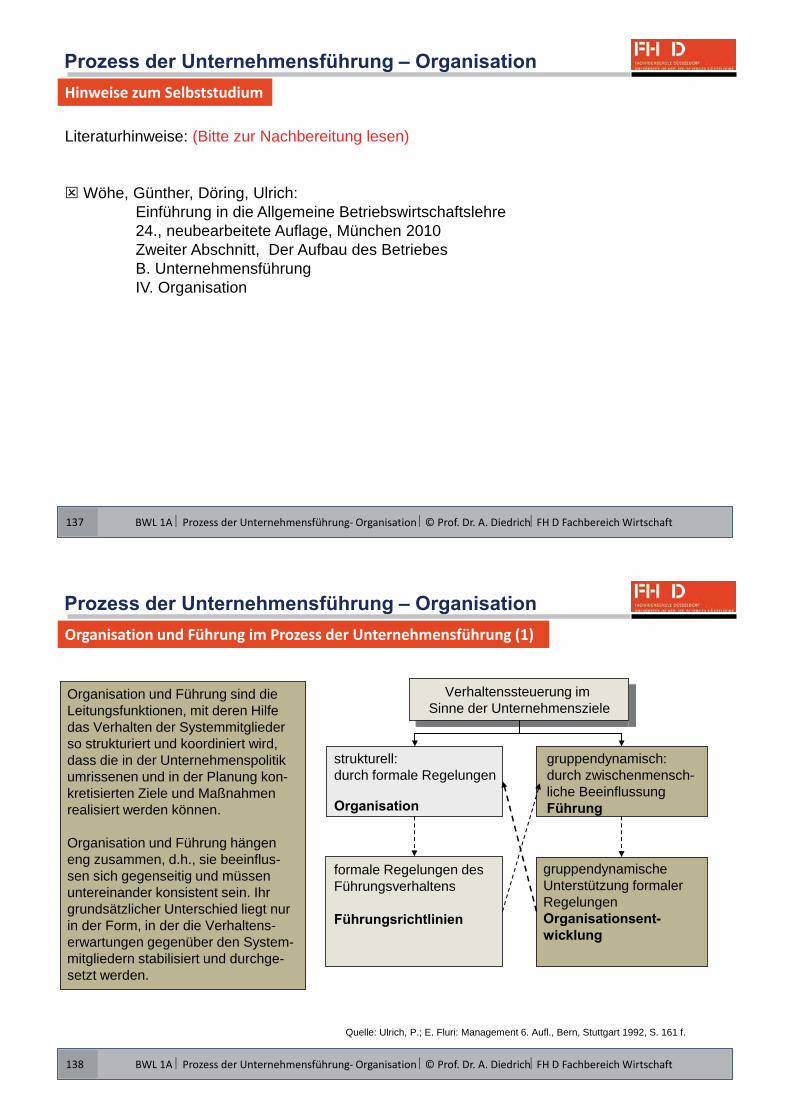

Hinweise zum Selbststudium

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft3

Pflichtlektüre Wöhe, G.; Döring U.: Einführung in die Allgemeine Betriebswirtschaftslehre, 24. Aufl., München 2010 Erster Abschnitt: Standort und Geschichte der Betriebswirtschaftslehre (S. 1 - 26) Zweiter Abschnitt: Aufbau des Betriebes/Grundlagen (S. 27- 46)

Vertiefung/alternative Quellen:Schweitzer, M.: Gegenstand der Betriebswirtschaftslehre. In: Allgemeine Betriebswirtschaftslehre, Bd. 1: Grundfragen. Hrsg. von Franz Xaver Bea, Erwin Dichtl und Marcell Schweitzer. 7. Aufl., Stuttgart 1997, S. 23 - 80.

e-Book über FH-D (Springer-Link) https://webvpn.itm.fh-duesseldorf.de/http/0/www.springerlink.com/content/x14473808m48767n/fulltext.pdf Weber ,Wolfgang; Kabst , Rüdiger :Einführung in die Betriebswirtschaftslehre, Wiesbaden 2009, Kapitel 1: Gegenstand der Betriebswirtschaftslehrehttps://webvpn.itm.fh-duesseldorf.de/http/0/www.springerlink.com/content/u24670g5t2m85l34/fulltext.pdfTöpfer, Armin: Betriebswirtschaftslehre - Anwendungs- und prozessorientierte Grundlagen, Berlin, Heidelberg 2007, Kapitel A: Gegenstand der Betriebswirtschaftslehre

Was studieren Sie? – Womit sollen wir uns beschäftigen? Was ist Gegenstand der BWL?

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft4

Leitfragen zu Beginn des BWL-Studiums:

Wie ist die BWL im System der Wissenschaften einzuordnen? Wie kann sie von anderen Disziplinen (VWL, Mathematik, Soziologie, …) sinnvoll abgegrenzt werden?

Mit was beschäftigt sich die BWL (Inhalte, Themen, Fragestellungen)?

Aus welchem Blickwinkel, mit welchem (Forschungs-)Interesse sollen Analysen zu diesen Themen vorgenommen werden?

Wie, mit welcher methodischen Herangehensweise sollen die realen Phänomene in diesen Bereichen untersucht und hierfür Lösungsmöglichkeiten entwickelt werden?

Was bedeutet das für Ihr Studium der BWL?

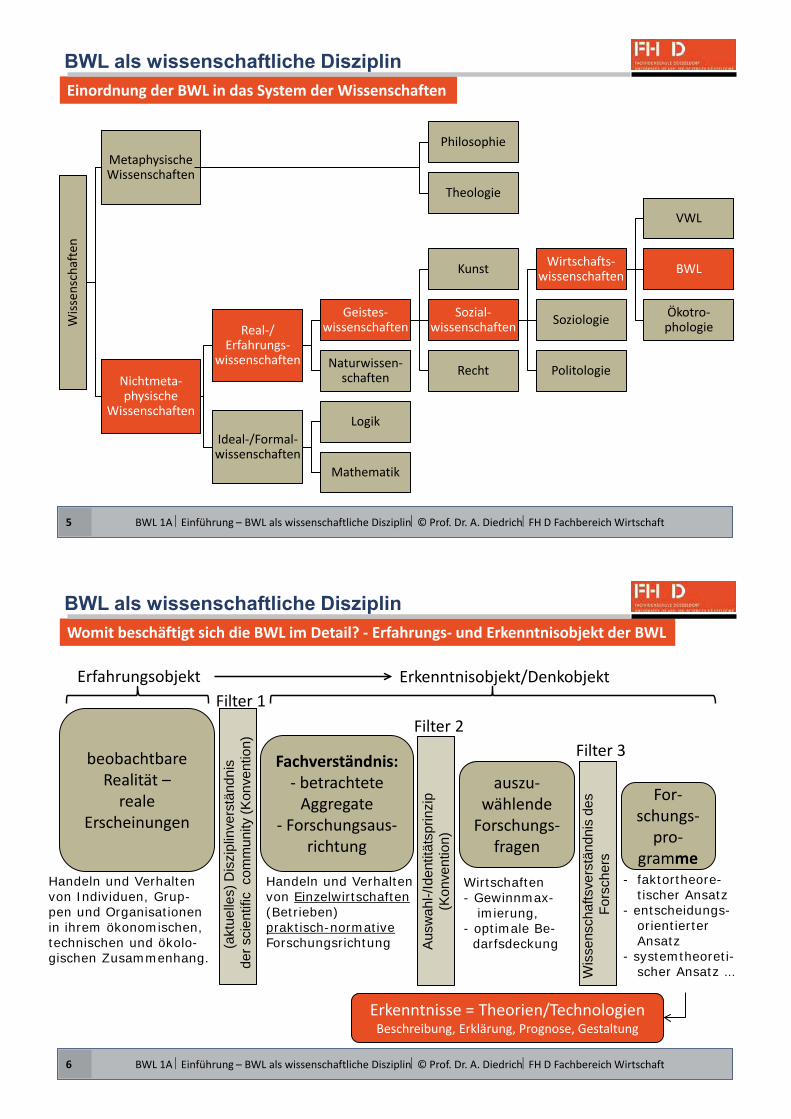

Einordnung der BWL in das System der Wissenschaften

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft5

Wiss

ensc

hafte

n

Metaphysische Wissenschaften

Philosophie

Theologie

Nichtmeta-physische

Wissenschaften

Real-/ Erfahrungs-

wissenschaften

Geistes-wissenschaften

Kunst

Sozial- wissenschaften

Wirtschafts-wissenschaften

VWL

BWL

Ökotro- phologieSoziologie

PolitologieRechtNaturwissen-schaften

Ideal-/Formal- wissenschaften

Logik

Mathematik

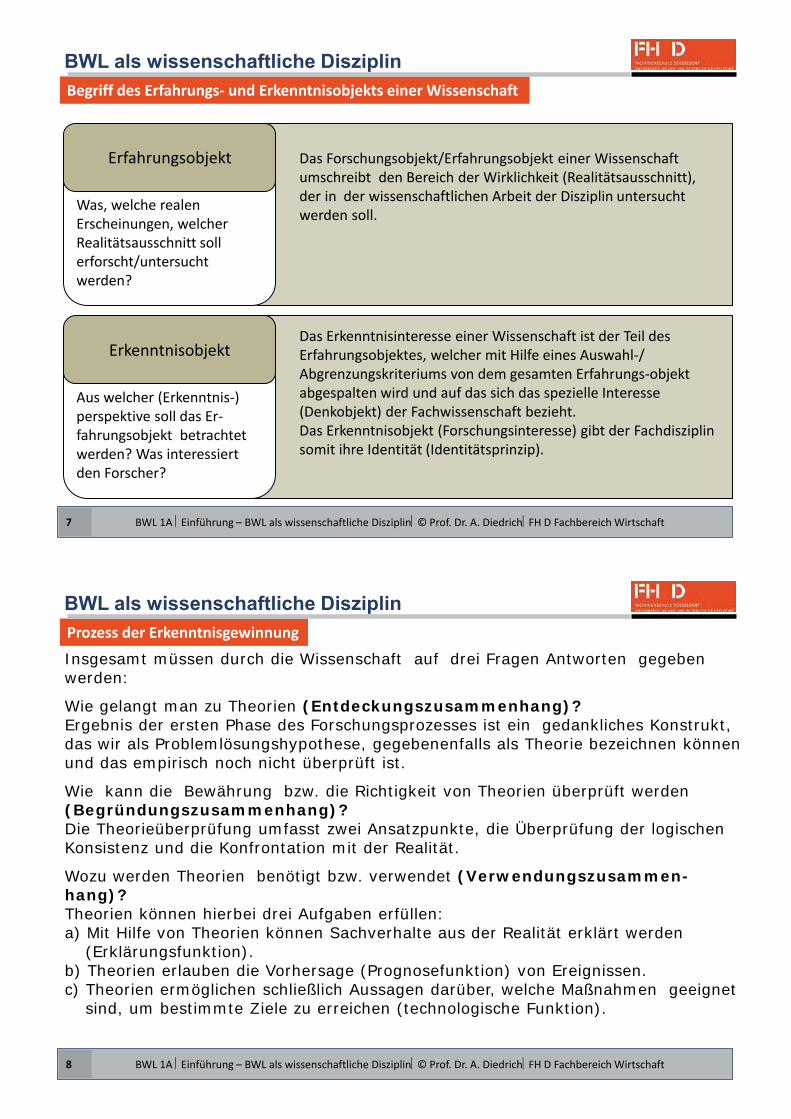

Womit beschäftigt sich die BWL im Detail? - Erfahrungs- und Erkenntnisobjekt der BWL

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft6

beobachtbare Realität –

reale Erscheinungen

Erfahrungsobjekt

Handeln und Verhalten von Individuen, Grup-pen und Organisationen in ihrem ökonomischen, technischen und ökolo-gischen Zusammenhang.

Fachverständnis:- betrachtete

Aggregate- Forschungsaus-

richtung

Erkenntnisobjekt/DenkobjektFilter 1

(akt

uelle

s) D

iszi

plin

vers

tänd

nis

der s

cien

tific

com

mun

ity(K

onve

ntio

n)

Handeln und Verhalten von Einzelwirtschaften(Betrieben)praktisch-normativeForschungsrichtung

Filter 2

Aus

wah

l-/Id

entit

ätsp

rinzi

p(K

onve

ntio

n)

auszu-wählende

Forschungs-fragen

Wirtschaften- Gewinnmax- imierung, - optimale Be- darfsdeckung

Filter 3

Wis

sens

chaf

tsve

rstä

ndni

s de

s Fo

rsch

ers

For-schungs-

pro-gramme

- faktortheore-tischer Ansatz

- entscheidungs-orientierter Ansatz

- systemtheoreti-scher Ansatz …

Erkenntnisse = Theorien/TechnologienBeschreibung, Erklärung, Prognose, Gestaltung

Begriff des Erfahrungs- und Erkenntnisobjekts einer Wissenschaft

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft7

Erfahrungsobjekt

Was, welche realen Erscheinungen, welcherRealitätsausschnitt sollerforscht/untersucht werden?

Das Forschungsobjekt/Erfahrungsobjekt einer Wissenschaft umschreibt den Bereich der Wirklichkeit (Realitätsausschnitt), der in der wissenschaftlichen Arbeit der Disziplin untersucht werden soll.

Erkenntnisobjekt

Aus welcher (Erkenntnis-) perspektive soll das Er- fahrungsobjekt betrachtetwerden? Was interessiertden Forscher?

Das Erkenntnisinteresse einer Wissenschaft ist der Teil des Erfahrungsobjektes, welcher mit Hilfe eines Auswahl-/Abgrenzungskriteriums von dem gesamten Erfahrungs-objekt abgespalten wird und auf das sich das spezielle Interesse (Denkobjekt) der Fachwissenschaft bezieht. Das Erkenntnisobjekt (Forschungsinteresse) gibt der Fachdisziplin somit ihre Identität (Identitätsprinzip).

Prozess der Erkenntnisgewinnung

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft8

Insgesamt müssen durch die Wissenschaft auf drei Fragen Antworten gegeben werden:

Wie gelangt man zu Theorien (Entdeckungszusammenhang)? Ergebnis der ersten Phase des Forschungsprozesses ist ein gedankliches Konstrukt, das wir als Problemlösungshypothese, gegebenenfalls als Theorie bezeichnen können und das empirisch noch nicht überprüft ist.

Wie kann die Bewährung bzw. die Richtigkeit von Theorien überprüft werden (Begründungszusammenhang)? Die Theorieüberprüfung umfasst zwei Ansatzpunkte, die Überprüfung der logischen Konsistenz und die Konfrontation mit der Realität.

Wozu werden Theorien benötigt bzw. verwendet (Verwendungszusammen-hang)? Theorien können hierbei drei Aufgaben erfüllen: a) Mit Hilfe von Theorien können Sachverhalte aus der Realität erklärt werden

(Erklärungsfunktion).b) Theorien erlauben die Vorhersage (Prognosefunktion) von Ereignissen.c) Theorien ermöglichen schließlich Aussagen darüber, welche Maßnahmen geeignet

sind, um bestimmte Ziele zu erreichen (technologische Funktion).

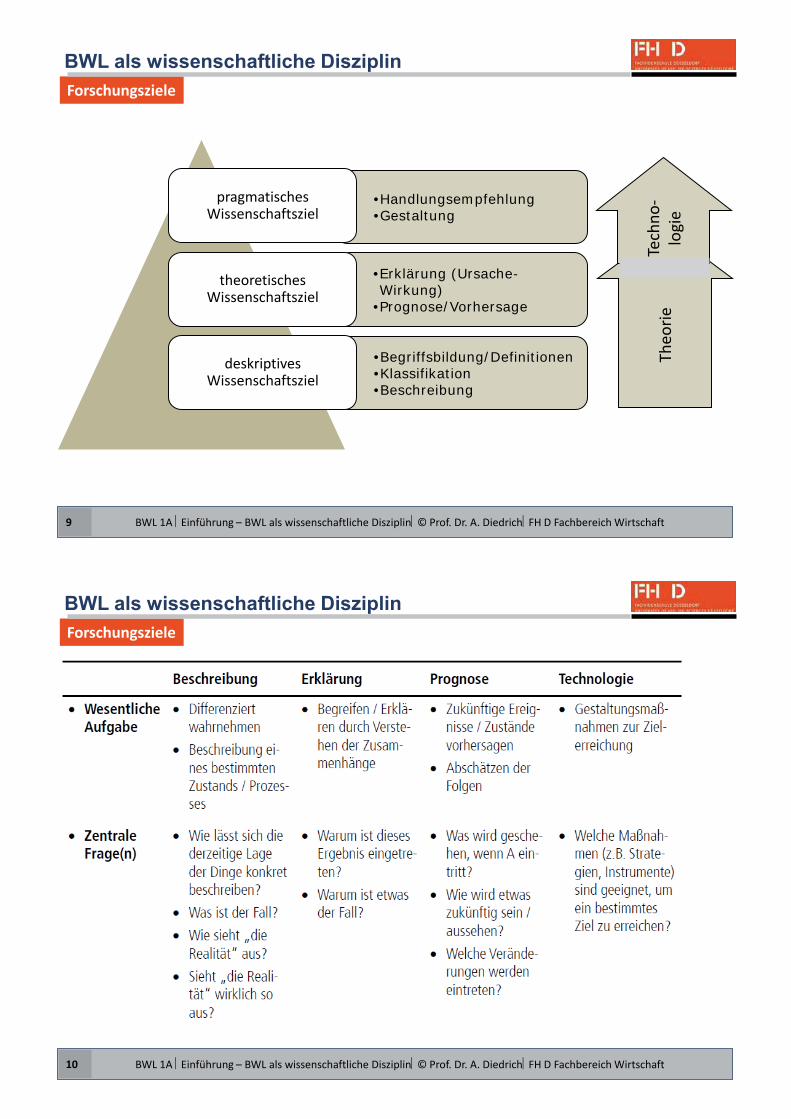

Forschungsziele

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft9

•Handlungsempfehlung •Gestaltung

•Erklärung (Ursache-Wirkung)

•Prognose/Vorhersage

•Begriffsbildung/Definitionen•Klassifikation•Beschreibung

pragmatisches Wissenschaftsziel

theoretisches Wissenschaftsziel

deskriptives Wissenschaftsziel

Theo

rieTe

chno

-lo

gie

Forschungsziele

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft10

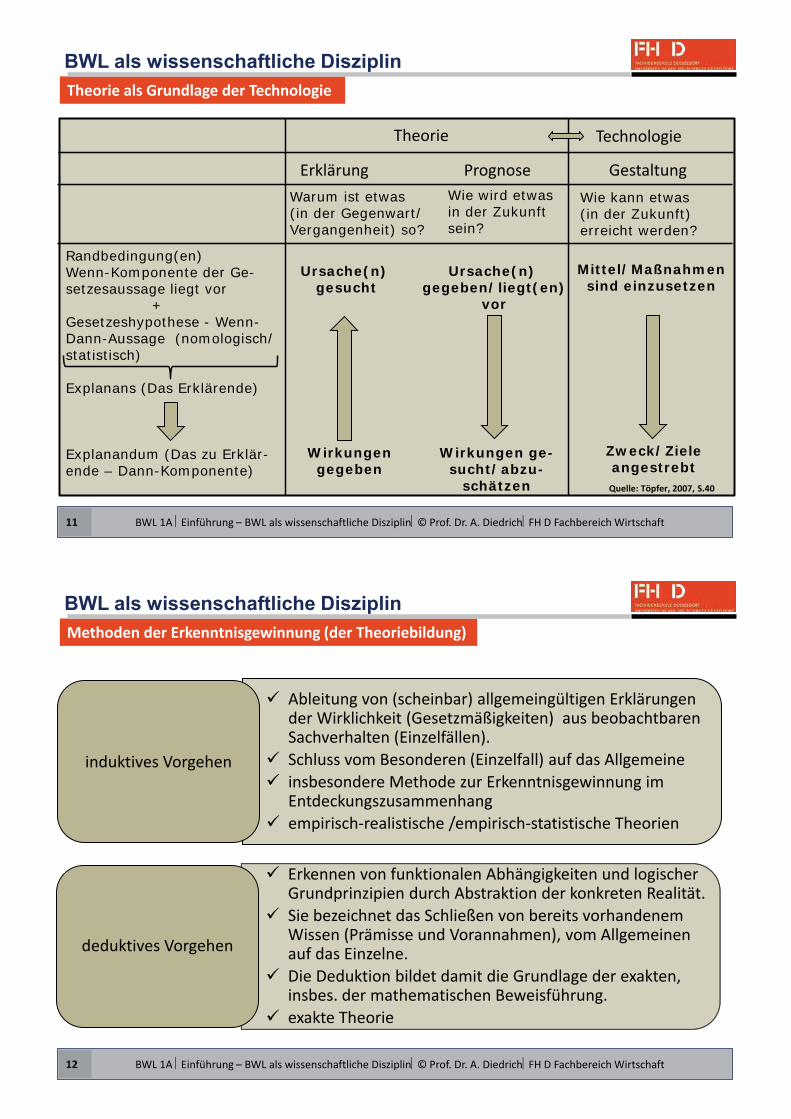

Theorie als Grundlage der Technologie

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft11

Theorie Technologie

GestaltungErklärung PrognoseWarum ist etwas (in der Gegenwart/Vergangenheit) so?

Wie wird etwasin der Zukunftsein?

Wie kann etwas(in der Zukunft)erreicht werden?

Randbedingung(en) Wenn-Komponente der Ge- setzesaussage liegt vor +Gesetzeshypothese - Wenn- Dann-Aussage (nomologisch/ statistisch)

Explanans (Das Erklärende)

Explanandum (Das zu Erklär- ende – Dann-Komponente)

Ursache(n) gesucht

Wirkungengegeben

Ursache(n) gegeben/liegt(en)

vor

Wirkungen ge- sucht/abzu-

schätzen

Mittel/Maßnahmensind einzusetzen

Zweck/Zieleangestrebt

Quelle: Töpfer, 2007, S.40

Erkennen von funktionalen Abhängigkeiten und logischer Grundprinzipien durch Abstraktion der konkreten Realität.

Sie bezeichnet das Schließen von bereits vorhandenem Wissen (Prämisse und Vorannahmen), vom Allgemeinen auf das Einzelne.

Die Deduktion bildet damit die Grundlage der exakten, insbes. der mathematischen Beweisführung.

exakte Theorie

Methoden der Erkenntnisgewinnung (der Theoriebildung)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft12

Ableitung von (scheinbar) allgemeingültigen Erklärungen der Wirklichkeit (Gesetzmäßigkeiten) aus beobachtbaren Sachverhalten (Einzelfällen).

Schluss vom Besonderen (Einzelfall) auf das Allgemeine insbesondere Methode zur Erkenntnisgewinnung im

Entdeckungszusammenhang empirisch-realistische /empirisch-statistische Theorien

induktives Vorgehen

deduktives Vorgehen

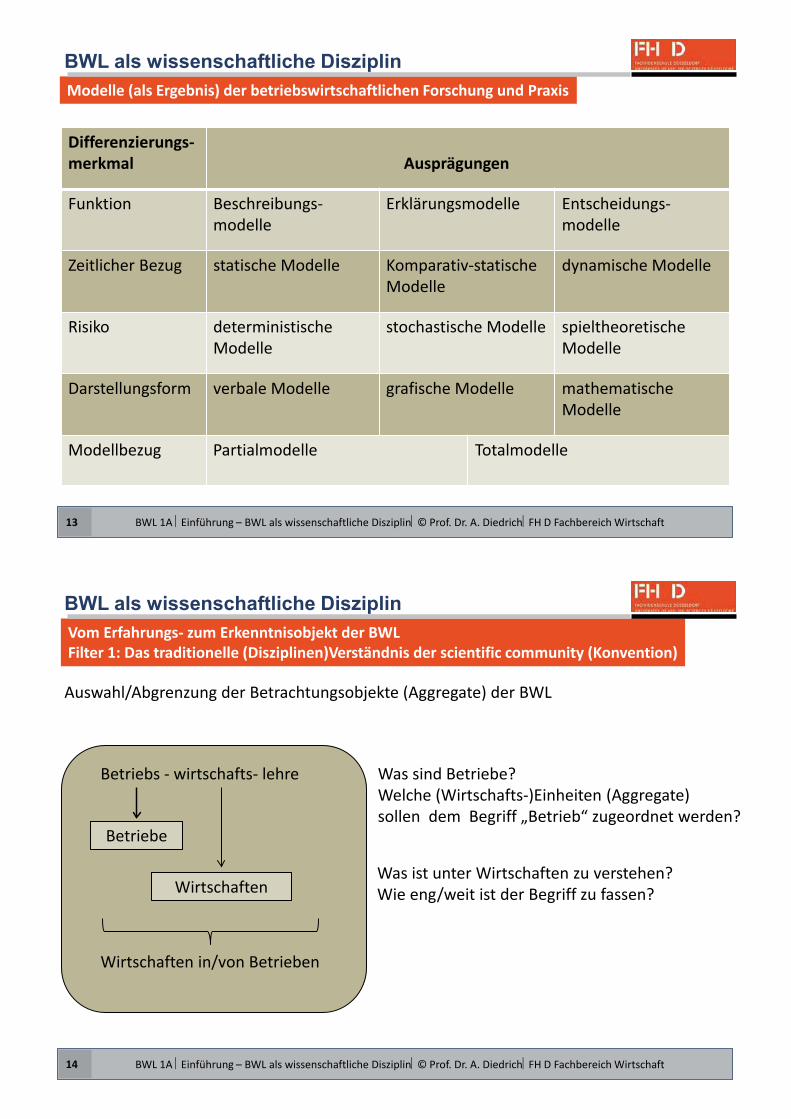

Modelle (als Ergebnis) der betriebswirtschaftlichen Forschung und Praxis

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft13

Differenzierungs-merkmal

Ausprägungen

Funktion Beschreibungs-modelle

Erklärungsmodelle Entscheidungs-modelle

Zeitlicher Bezug statische Modelle Komparativ-statische Modelle

dynamische Modelle

Risiko deterministische Modelle

stochastische Modelle spieltheoretische Modelle

Darstellungsform verbale Modelle grafische Modelle mathematische Modelle

Modellbezug Partialmodelle Totalmodelle

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 1: Das traditionelle (Disziplinen)Verständnis der scientific community (Konvention)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft14

Auswahl/Abgrenzung der Betrachtungsobjekte (Aggregate) der BWL

Betriebs - wirtschafts- lehre

Betriebe

Wirtschaften

Was sind Betriebe? Welche (Wirtschafts-)Einheiten (Aggregate) sollen dem Begriff „Betrieb“ zugeordnet werden?

Was ist unter Wirtschaften zu verstehen?Wie eng/weit ist der Begriff zu fassen?

Wirtschaften in/von Betrieben

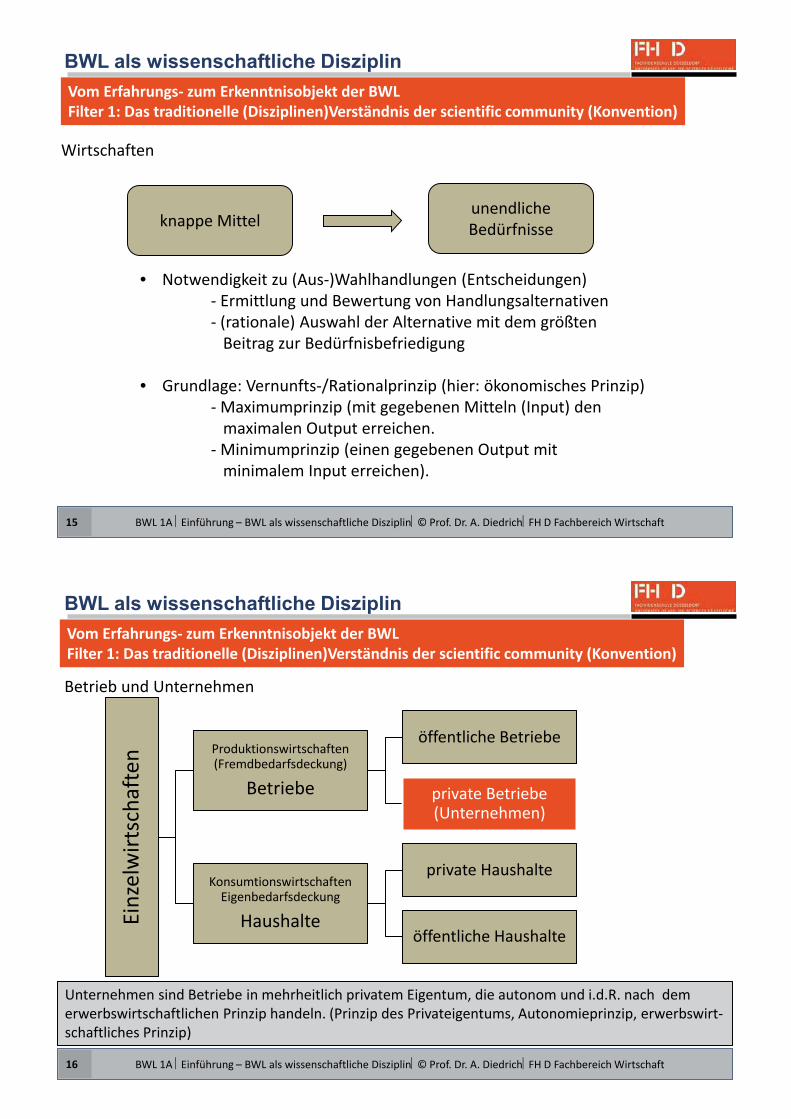

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 1: Das traditionelle (Disziplinen)Verständnis der scientific community (Konvention)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft15

Wirtschaften

knappe Mittel unendliche Bedürfnisse

• Notwendigkeit zu (Aus-)Wahlhandlungen (Entscheidungen) - Ermittlung und Bewertung von Handlungsalternativen - (rationale) Auswahl der Alternative mit dem größten

Beitrag zur Bedürfnisbefriedigung

• Grundlage: Vernunfts-/Rationalprinzip (hier: ökonomisches Prinzip)- Maximumprinzip (mit gegebenen Mitteln (Input) den maximalen Output erreichen.- Minimumprinzip (einen gegebenen Output mit minimalem Input erreichen).

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 1: Das traditionelle (Disziplinen)Verständnis der scientific community (Konvention)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft16

Betrieb und Unternehmen

Einz

elw

irtsc

hafte

n Produktionswirtschaften (Fremdbedarfsdeckung)

Betriebe

öffentliche Betriebe

private Betriebe (Unternehmen)

Konsumtionswirtschaften Eigenbedarfsdeckung

Haushalte

private Haushalte

öffentliche Haushalte

Unternehmen sind Betriebe in mehrheitlich privatem Eigentum, die autonom und i.d.R. nach dem erwerbswirtschaftlichen Prinzip handeln. (Prinzip des Privateigentums, Autonomieprinzip, erwerbswirt- schaftliches Prinzip)

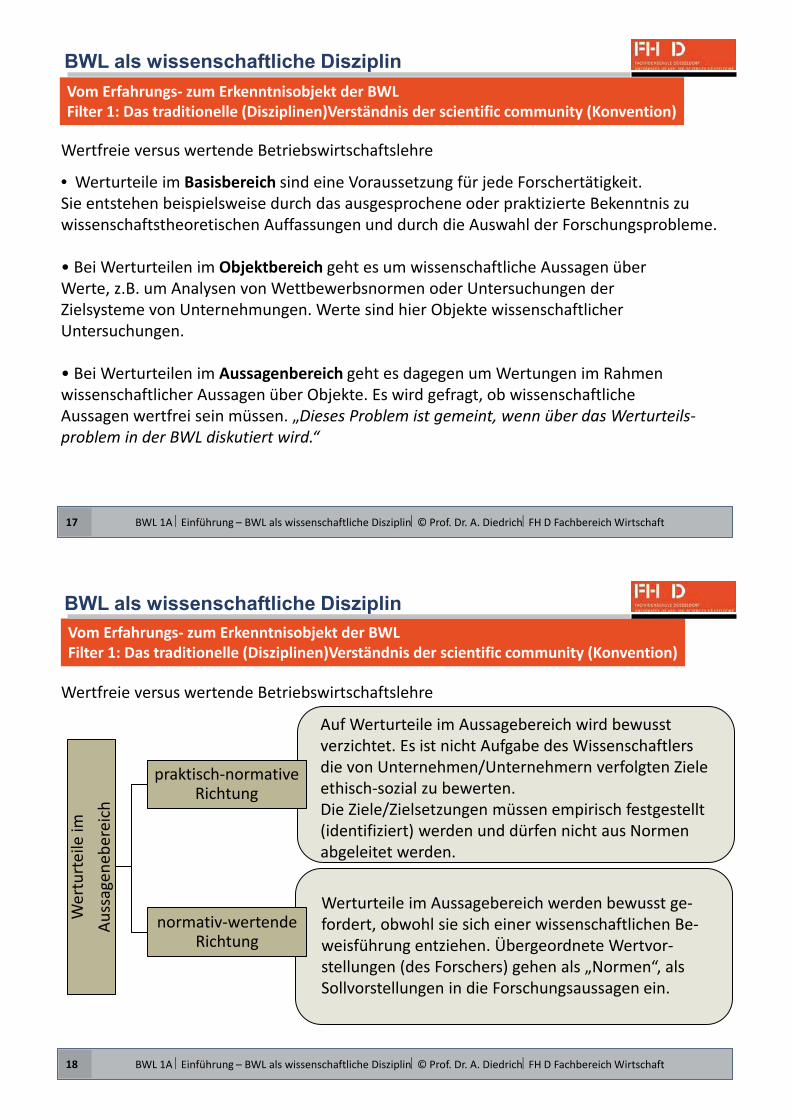

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 1: Das traditionelle (Disziplinen)Verständnis der scientific community (Konvention)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft17

Wertfreie versus wertende Betriebswirtschaftslehre

• Werturteile im Basisbereich sind eine Voraussetzung für jede Forschertätigkeit.Sie entstehen beispielsweise durch das ausgesprochene oder praktizierte Bekenntnis zu wissenschaftstheoretischen Auffassungen und durch die Auswahl der Forschungsprobleme.

• Bei Werturteilen im Objektbereich geht es um wissenschaftliche Aussagen überWerte, z.B. um Analysen von Wettbewerbsnormen oder Untersuchungen derZielsysteme von Unternehmungen. Werte sind hier Objekte wissenschaftlicherUntersuchungen.

• Bei Werturteilen im Aussagenbereich geht es dagegen um Wertungen im Rahmenwissenschaftlicher Aussagen über Objekte. Es wird gefragt, ob wissenschaftlicheAussagen wertfrei sein müssen. „Dieses Problem ist gemeint, wenn über das Werturteils- problem in der BWL diskutiert wird.“

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 1: Das traditionelle (Disziplinen)Verständnis der scientific community (Konvention)

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft18

Wertfreie versus wertende Betriebswirtschaftslehre

Wer

turt

eile

im

Auss

agen

eber

eich

praktisch-normative Richtung

normativ-wertende Richtung

Auf Werturteile im Aussagebereich wird bewusstverzichtet. Es ist nicht Aufgabe des Wissenschaftlersdie von Unternehmen/Unternehmern verfolgten Zieleethisch-sozial zu bewerten. Die Ziele/Zielsetzungen müssen empirisch festgestellt(identifiziert) werden und dürfen nicht aus Normenabgeleitet werden.

Werturteile im Aussagebereich werden bewusst ge- fordert, obwohl sie sich einer wissenschaftlichen Be- weisführung entziehen. Übergeordnete Wertvor- stellungen (des Forschers) gehen als „Normen“, als Sollvorstellungen in die Forschungsaussagen ein.

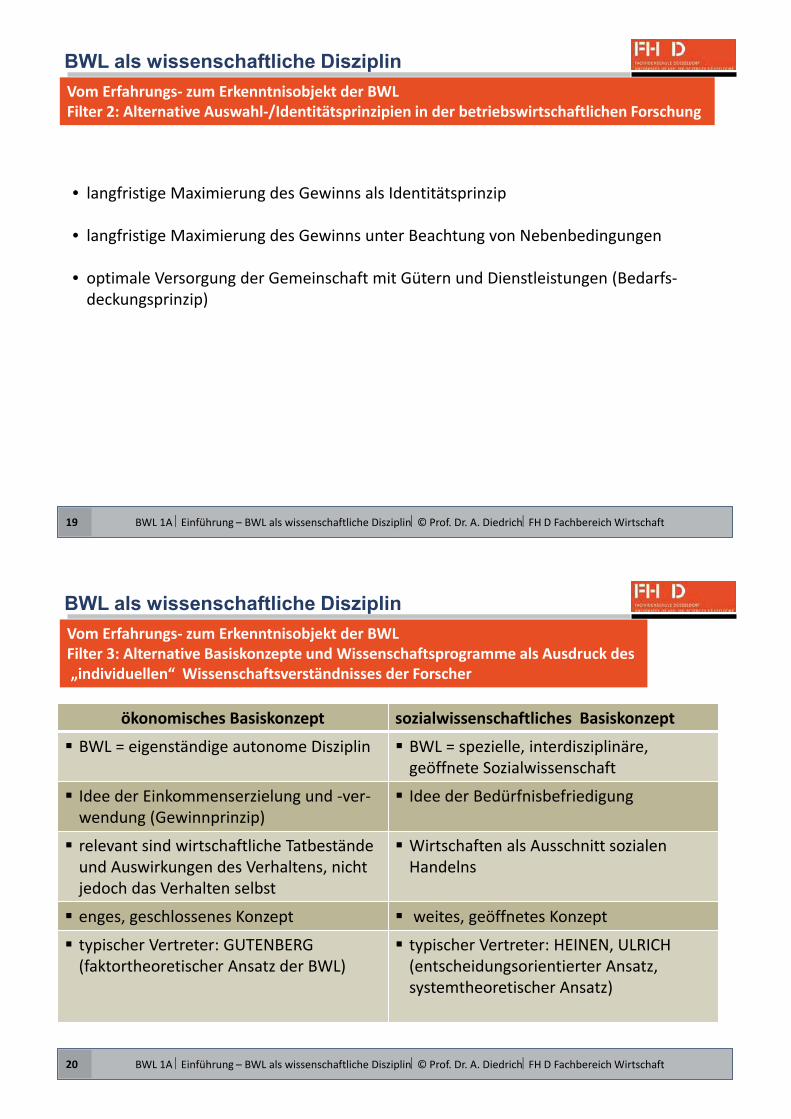

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 2: Alternative Auswahl-/Identitätsprinzipien in der betriebswirtschaftlichen Forschung

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft19

• langfristige Maximierung des Gewinns als Identitätsprinzip

• langfristige Maximierung des Gewinns unter Beachtung von Nebenbedingungen

• optimale Versorgung der Gemeinschaft mit Gütern und Dienstleistungen (Bedarfs- deckungsprinzip)

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft20

ökonomisches Basiskonzept sozialwissenschaftliches Basiskonzept

BWL = eigenständige autonome Disziplin BWL = spezielle, interdisziplinäre, geöffnete Sozialwissenschaft

Idee der Einkommenserzielung und -ver-wendung (Gewinnprinzip)

Idee der Bedürfnisbefriedigung

relevant sind wirtschaftliche Tatbestände und Auswirkungen des Verhaltens, nicht jedoch das Verhalten selbst

Wirtschaften als Ausschnitt sozialen Handelns

enges, geschlossenes Konzept weites, geöffnetes Konzept

typischer Vertreter: GUTENBERG(faktortheoretischer Ansatz der BWL)

typischer Vertreter: HEINEN, ULRICH(entscheidungsorientierter Ansatz,systemtheoretischer Ansatz)

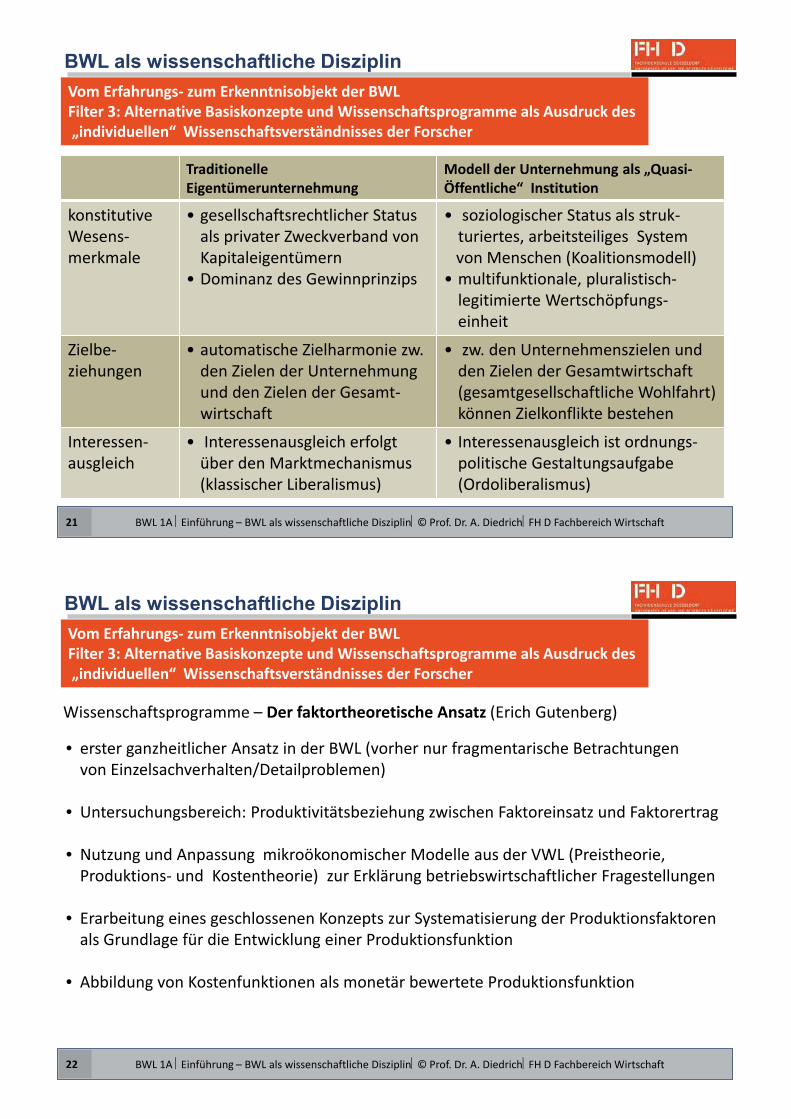

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft21

Traditionelle Eigentümerunternehmung

Modell der Unternehmung als „Quasi-Öffentliche“ Institution

konstitutive Wesens-merkmale

• gesellschaftsrechtlicher Status als privater Zweckverband vonKapitaleigentümern

• Dominanz des Gewinnprinzips

• soziologischer Status als struk-turiertes, arbeitsteiliges System

von Menschen (Koalitionsmodell)• multifunktionale, pluralistisch-

legitimierte Wertschöpfungs-einheit

Zielbe-ziehungen

• automatische Zielharmonie zw. den Zielen der Unternehmung und den Zielen der Gesamt-wirtschaft

• zw. den Unternehmenszielen und den Zielen der Gesamtwirtschaft (gesamtgesellschaftliche Wohlfahrt) können Zielkonflikte bestehen

Interessen- ausgleich

• Interessenausgleich erfolgt über den Marktmechanismus(klassischer Liberalismus)

• Interessenausgleich ist ordnungs- politische Gestaltungsaufgabe (Ordoliberalismus)

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft22

Wissenschaftsprogramme – Der faktortheoretische Ansatz (Erich Gutenberg)

• erster ganzheitlicher Ansatz in der BWL (vorher nur fragmentarische Betrachtungen von Einzelsachverhalten/Detailproblemen)

• Untersuchungsbereich: Produktivitätsbeziehung zwischen Faktoreinsatz und Faktorertrag

• Nutzung und Anpassung mikroökonomischer Modelle aus der VWL (Preistheorie, Produktions- und Kostentheorie) zur Erklärung betriebswirtschaftlicher Fragestellungen

• Erarbeitung eines geschlossenen Konzepts zur Systematisierung der Produktionsfaktorenals Grundlage für die Entwicklung einer Produktionsfunktion

• Abbildung von Kostenfunktionen als monetär bewertete Produktionsfunktion

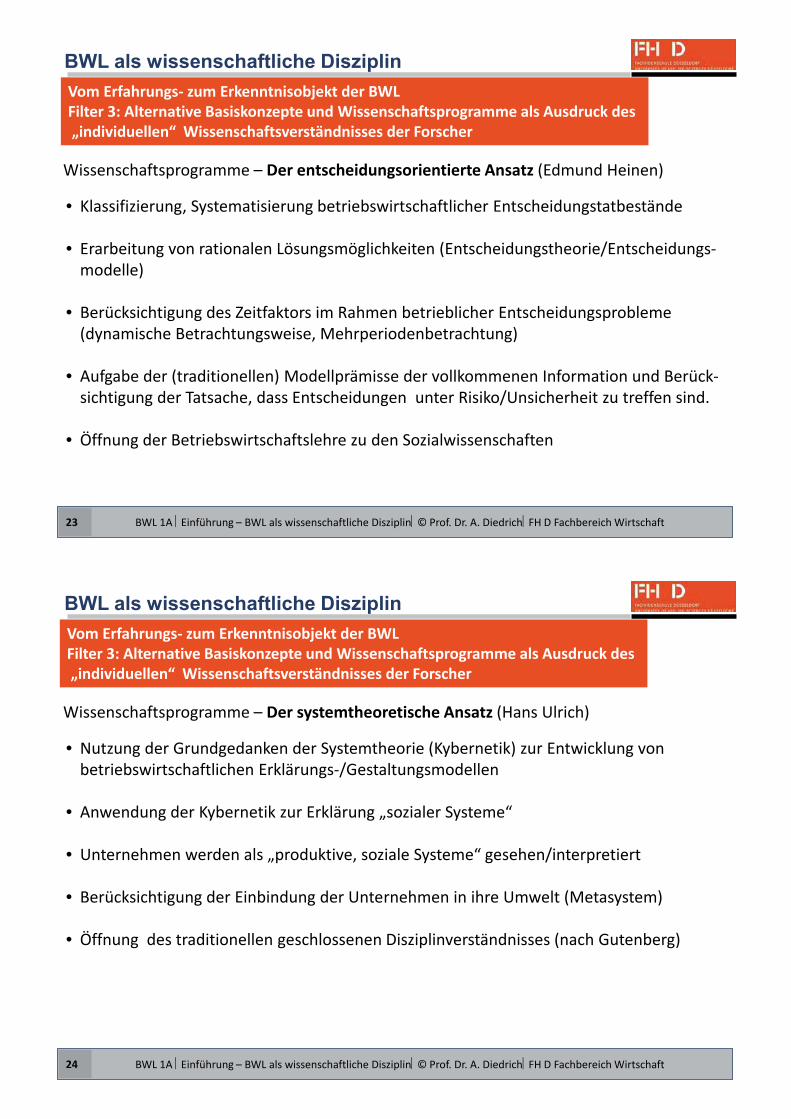

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft23

Wissenschaftsprogramme – Der entscheidungsorientierte Ansatz (Edmund Heinen)

• Klassifizierung, Systematisierung betriebswirtschaftlicher Entscheidungstatbestände

• Erarbeitung von rationalen Lösungsmöglichkeiten (Entscheidungstheorie/Entscheidungs- modelle)

• Berücksichtigung des Zeitfaktors im Rahmen betrieblicher Entscheidungsprobleme (dynamische Betrachtungsweise, Mehrperiodenbetrachtung)

• Aufgabe der (traditionellen) Modellprämisse der vollkommenen Information und Berück- sichtigung der Tatsache, dass Entscheidungen unter Risiko/Unsicherheit zu treffen sind.

• Öffnung der Betriebswirtschaftslehre zu den Sozialwissenschaften

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft24

Wissenschaftsprogramme – Der systemtheoretische Ansatz (Hans Ulrich)

• Nutzung der Grundgedanken der Systemtheorie (Kybernetik) zur Entwicklung von betriebswirtschaftlichen Erklärungs-/Gestaltungsmodellen

• Anwendung der Kybernetik zur Erklärung „sozialer Systeme“

• Unternehmen werden als „produktive, soziale Systeme“ gesehen/interpretiert

• Berücksichtigung der Einbindung der Unternehmen in ihre Umwelt (Metasystem)

• Öffnung des traditionellen geschlossenen Disziplinverständnisses (nach Gutenberg)

Vom Erfahrungs- zum Erkenntnisobjekt der BWL Filter 3: Alternative Basiskonzepte und Wissenschaftsprogramme als Ausdruck des„individuellen“ Wissenschaftsverständnisses der Forscher

BWL 1A Einführung – BWL als wissenschaftliche Disziplin© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft25

Wissenschaftsprogramme – Der verhaltensorientierte Ansatz (Günter Schanz, Werner Kroeber-Riel)

• BWL als angewandte Sozialwissenschaft

• Aufgabe der Prämisse streng rationalen Verhaltens (homo oeconomicus) und Betrachtung(Beschreibung, Analyse) des realen (Entscheidungs-)Verhaltens

• stärkere Berücksichtigung der Erkenntnisse aus der Psychologie, Soziologie, Sozial- psychologie

• Versuch der Entwicklung „einer allgemeinen Theorie menschlichen Verhaltens“, die dannbei der Erklärung und Gestaltung betriebswirtschaftlich relevanter Sachverhalte Anwendungfinden kann.

• gedankliche Nähe zum (volkswirtschaftlichen Ansatz) der Institutionenökonomie

Dozent: Prof. Dr. Andreas Diedrich

Hinweise zum Selbststudium

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft27

Literaturhinweise: (Bitte zur Nachbereitung lesen)

Jung, Hans:Allgemeine Betriebswirtschaftslehre, 10. Auflage, München 2006Kapitel G, Unterkapitel 2

Kapitel I, Unterkapitel 2.7Analyse und Beurteilung von Bilanz und Gewinn- und Verlustrechnung

Wöhe, Günther, Döring, Ulrich:Einführung in die Allgemeine Betriebswirtschaftslehre24., neubearbeitete Auflage, München 2010Sechster Abschnitt, Das betriebliche RechnungswesenA. GrundlagenII. Grundbegriffe des Rechnungswesens

Überblick

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft28

Grundmodelle des betrieblichen

Umsatzprozesses

• Betriebliche Wertschöpfungskette• System der Produktionsfaktoren• Umsatzprozess als güter- und finanzwirtschaftlicher Kreislauf• Träger des betrieblichen Umsatzprozesses (Stakeholder Modell)

Informations- und Steuerungsgrößen

desbetrieblichen Umsatz-

prozesses

• Abbildung des Umsatzprozesses im externen und internenRechnungswesen

• Rechengrößen und Informationsbedarf - Einzahlungen/Auszahlungen - Einnahmen/Ausgaben - Kosten/Leistungen - Aufwand/Ertrag

Ziel- und Erfolgsgrößen des

betrieblichen Umsatzprozesses

• guter- und finanzwirtschaftliches Gleichgewicht• Wertschöpfungsentstehung und Wertschöpfungsverwendung• Erfolgsgrößen des betrieblichen Umsatzprozesses

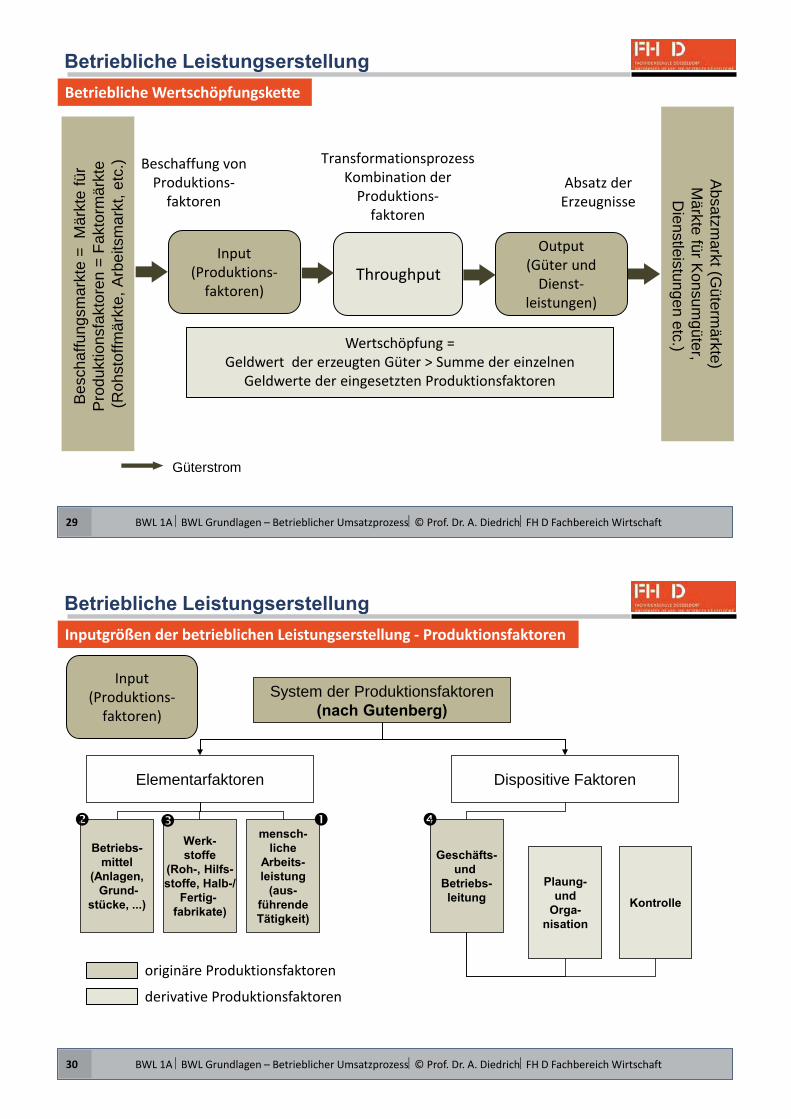

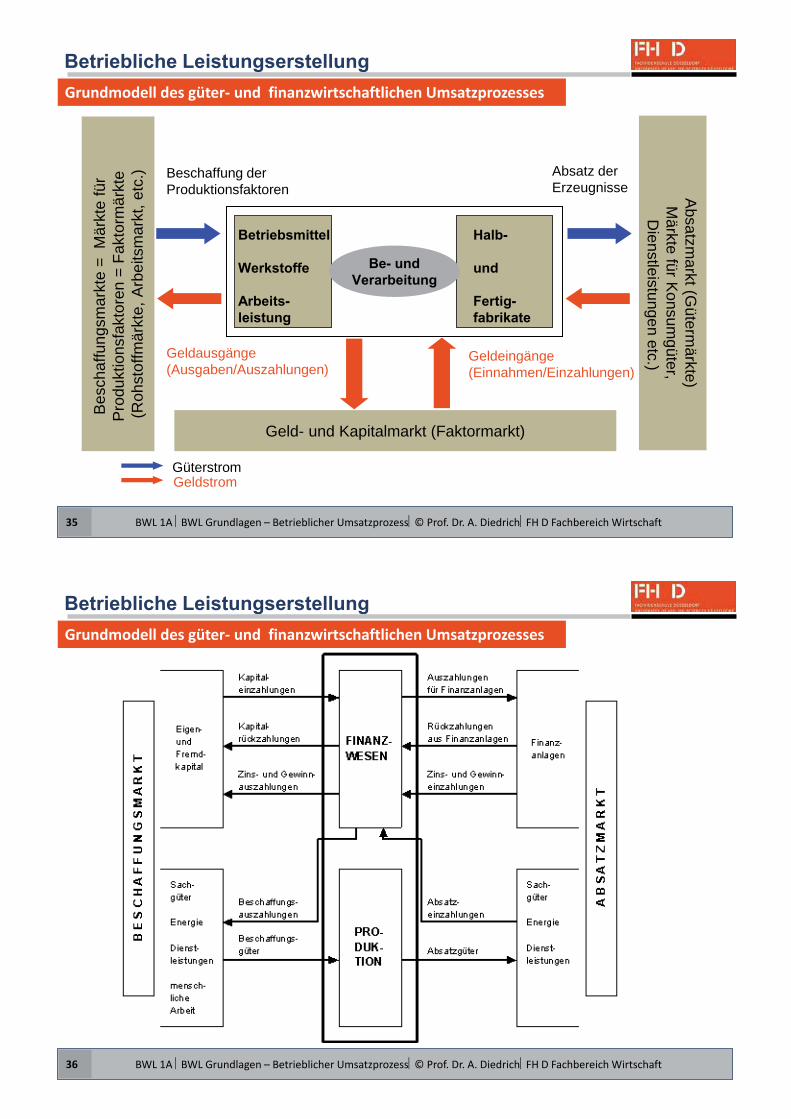

Betriebliche Wertschöpfungskette

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft29

Bes

chaf

fung

smar

kte

= M

ärkt

e fü

r P

rodu

ktio

nsfa

ktor

en =

Fak

torm

ärkt

e (R

ohst

offm

ärkt

e, A

rbei

tsm

arkt

, etc

.) Absatzm

arkt (Güterm

ärkte)M

ärkte für Konsum

güter,D

ienstleistungen etc.)

Güterstrom

Input(Produktions-

faktoren)

Output (Güter und

Dienst-leistungen)

Throughput

Beschaffung vonProduktions-

faktorenAbsatz der

Erzeugnisse

TransformationsprozessKombination der

Produktions- faktoren

Wertschöpfung = Geldwert der erzeugten Güter > Summe der einzelnen

Geldwerte der eingesetzten Produktionsfaktoren

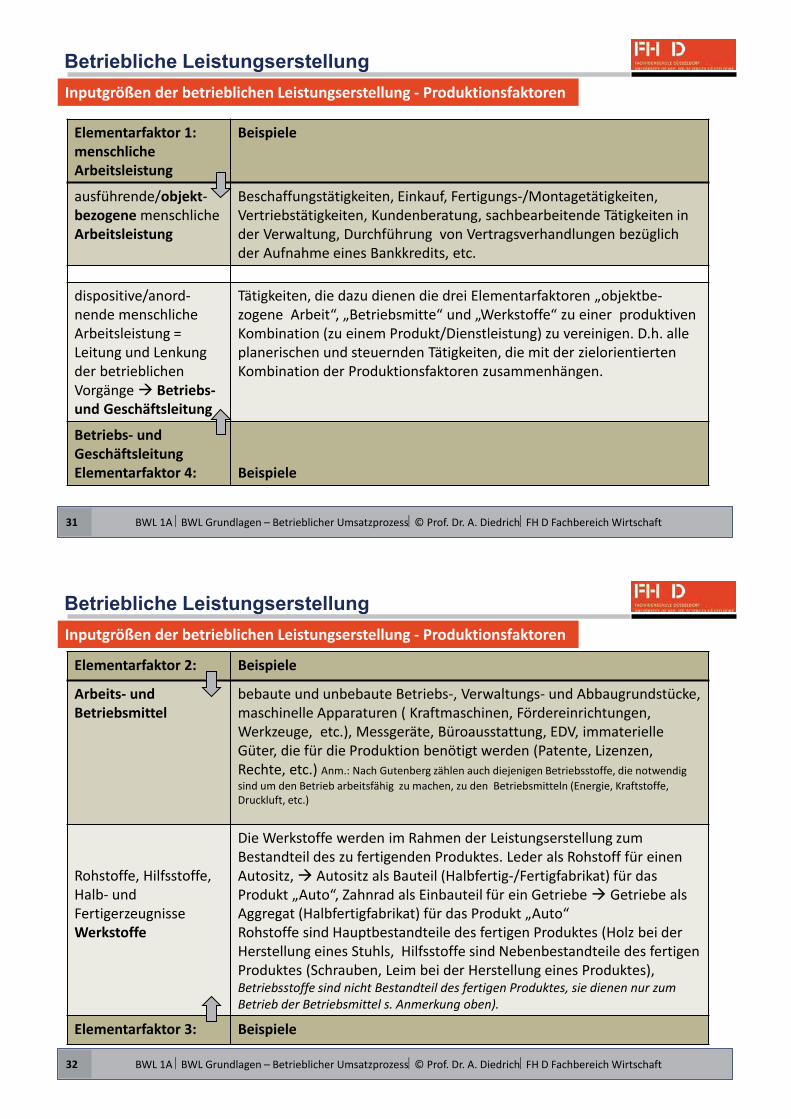

Inputgrößen der betrieblichen Leistungserstellung - Produktionsfaktoren

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft30

System der Produktionsfaktoren

Elementarfaktoren Dispositive Faktoren

originäre Produktionsfaktoren

derivative Produktionsfaktoren

Input(Produktions-

faktoren)

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft31

Elementarfaktor 1:menschliche Arbeitsleistung

Beispiele

ausführende/objekt-bezogene menschliche Arbeitsleistung

Beschaffungstätigkeiten, Einkauf, Fertigungs-/Montagetätigkeiten, Vertriebstätigkeiten, Kundenberatung, sachbearbeitende Tätigkeiten in der Verwaltung, Durchführung von Vertragsverhandlungen bezüglich der Aufnahme eines Bankkredits, etc.

dispositive/anord-nende menschliche Arbeitsleistung = Leitung und Lenkung der betrieblichen Vorgänge Betriebs- und Geschäftsleitung

Tätigkeiten, die dazu dienen die drei Elementarfaktoren „objektbe-zogene Arbeit“, „Betriebsmitte“ und „Werkstoffe“ zu einer produktiven Kombination (zu einem Produkt/Dienstleistung) zu vereinigen. D.h. alle planerischen und steuernden Tätigkeiten, die mit der zielorientierten Kombination der Produktionsfaktoren zusammenhängen.

Betriebs- undGeschäftsleitung Elementarfaktor 4: Beispiele

Inputgrößen der betrieblichen Leistungserstellung - Produktionsfaktoren

Inputgrößen der betrieblichen Leistungserstellung - Produktionsfaktoren

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft32

Elementarfaktor 2: Beispiele

Arbeits- undBetriebsmittel

bebaute und unbebaute Betriebs-, Verwaltungs- und Abbaugrundstücke,maschinelle Apparaturen ( Kraftmaschinen, Fördereinrichtungen, Werkzeuge, etc.), Messgeräte, Büroausstattung, EDV, immaterielle Güter, die für die Produktion benötigt werden (Patente, Lizenzen, Rechte, etc.) Anm.: Nach Gutenberg zählen auch diejenigen Betriebsstoffe, die notwendig sind um den Betrieb arbeitsfähig zu machen, zu den Betriebsmitteln (Energie, Kraftstoffe, Druckluft, etc.)

Rohstoffe, Hilfsstoffe, Halb- undFertigerzeugnisseWerkstoffe

Die Werkstoffe werden im Rahmen der Leistungserstellung zum Bestandteil des zu fertigenden Produktes. Leder als Rohstoff für einen Autositz, Autositz als Bauteil (Halbfertig-/Fertigfabrikat) für das Produkt „Auto“, Zahnrad als Einbauteil für ein Getriebe Getriebe als Aggregat (Halbfertigfabrikat) für das Produkt „Auto“Rohstoffe sind Hauptbestandteile des fertigen Produktes (Holz bei der Herstellung eines Stuhls, Hilfsstoffe sind Nebenbestandteile des fertigen Produktes (Schrauben, Leim bei der Herstellung eines Produktes), Betriebsstoffe sind nicht Bestandteil des fertigen Produktes, sie dienen nur zum Betrieb der Betriebsmittel s. Anmerkung oben).

Elementarfaktor 3: Beispiele

Inputgrößen der betrieblichen Leistungserstellung - Produktionsfaktoren

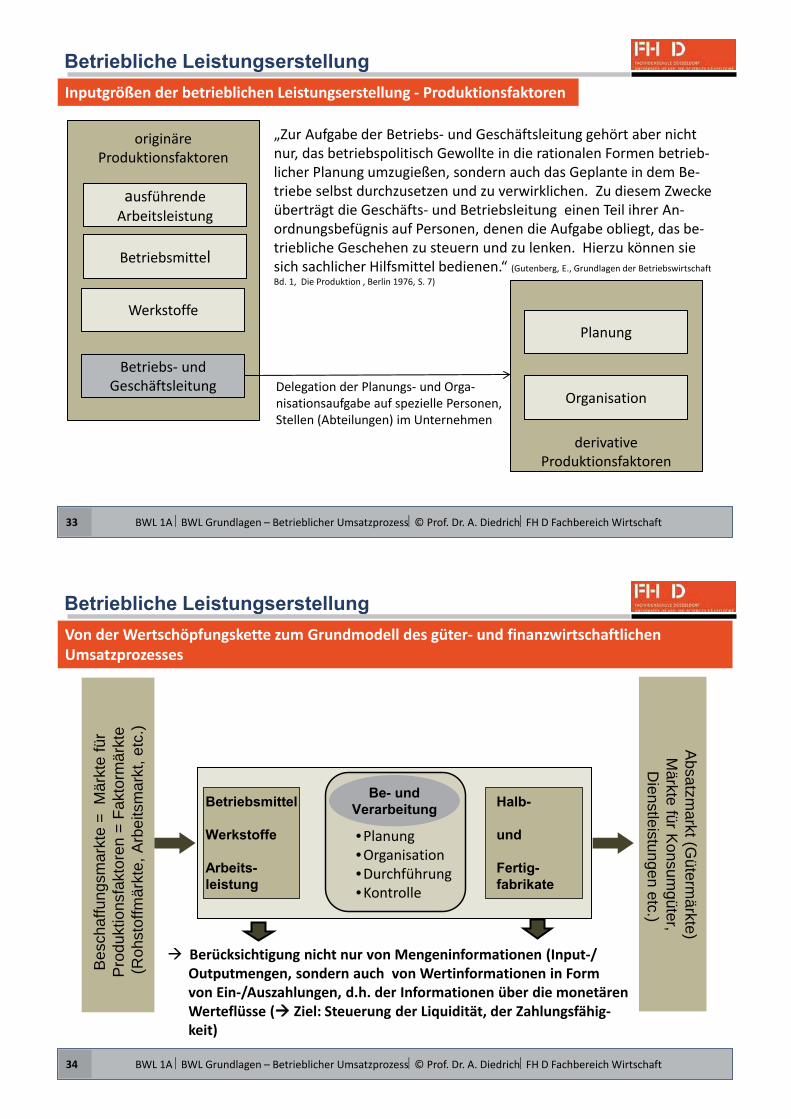

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft33

originäre Produktionsfaktoren

ausführende Arbeitsleistung

Betriebsmittel

Werkstoffe

Betriebs- undGeschäftsleitung

derivativeProduktionsfaktoren

Planung

Organisation Delegation der Planungs- und Orga- nisationsaufgabe auf spezielle Personen,Stellen (Abteilungen) im Unternehmen

„Zur Aufgabe der Betriebs- und Geschäftsleitung gehört aber nichtnur, das betriebspolitisch Gewollte in die rationalen Formen betrieb- licher Planung umzugießen, sondern auch das Geplante in dem Be- triebe selbst durchzusetzen und zu verwirklichen. Zu diesem Zweckeüberträgt die Geschäfts- und Betriebsleitung einen Teil ihrer An- ordnungsbefügnis auf Personen, denen die Aufgabe obliegt, das be- triebliche Geschehen zu steuern und zu lenken. Hierzu können sie sich sachlicher Hilfsmittel bedienen.“ (Gutenberg, E., Grundlagen der Betriebswirtschaft Bd. 1, Die Produktion , Berlin 1976, S. 7)

Von der Wertschöpfungskette zum Grundmodell des güter- und finanzwirtschaftlichen Umsatzprozesses

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft34

Bes

chaf

fung

smar

kte

= M

ärkt

e fü

r P

rodu

ktio

nsfa

ktor

en =

Fak

torm

ärkt

e (R

ohst

offm

ärkt

e, A

rbei

tsm

arkt

, etc

.)

Absatzm

arkt (Güterm

ärkte)M

ärkte für Konsum

güter,D

ienstleistungen etc.)

•Planung•Organisation •Durchführung•Kontrolle

Berücksichtigung nicht nur von Mengeninformationen (Input-/ Outputmengen, sondern auch von Wertinformationen in Form von Ein-/Auszahlungen, d.h. der Informationen über die monetärenWerteflüsse ( Ziel: Steuerung der Liquidität, der Zahlungsfähig- keit)

Grundmodell des güter- und finanzwirtschaftlichen Umsatzprozesses

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft35

Bes

chaf

fung

smar

kte

= M

ärkt

e fü

r P

rodu

ktio

nsfa

ktor

en =

Fak

torm

ärkt

e (R

ohst

offm

ärkt

e, A

rbei

tsm

arkt

, etc

.)

Absatzm

arkt (Güterm

ärkte)M

ärkte für Konsum

güter,D

ienstleistungen etc.)

Geld- und Kapitalmarkt (Faktormarkt)

Beschaffung derProduktionsfaktoren

Absatz derErzeugnisse

Geldausgänge(Ausgaben/Auszahlungen)

Geldeingänge(Einnahmen/Einzahlungen)

Güterstrom Geldstrom

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft36

Grundmodell des güter- und finanzwirtschaftlichen Umsatzprozesses

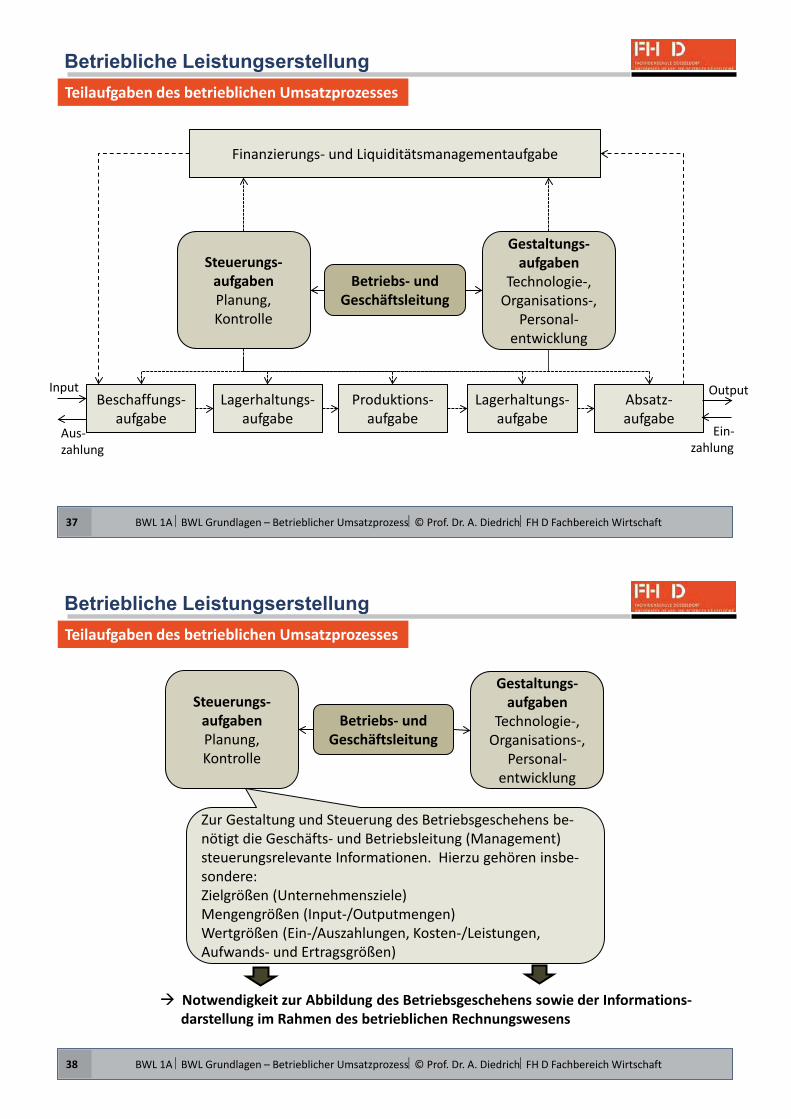

Teilaufgaben des betrieblichen Umsatzprozesses

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft37

Betriebs- undGeschäftsleitung

Gestaltungs-aufgaben

Technologie-, Organisations-,

Personal- entwicklung

Steuerungs-aufgabenPlanung, Kontrolle

Finanzierungs- und Liquiditätsmanagementaufgabe

Beschaffungs- aufgabe

Lagerhaltungs- aufgabe

Produktions- aufgabe

Lagerhaltungs- aufgabe

Absatz- aufgabe

Input Output

Aus- zahlung

Ein- zahlung

Teilaufgaben des betrieblichen Umsatzprozesses

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft38

Betriebs- undGeschäftsleitung

Gestaltungs-aufgaben

Technologie-, Organisations-,

Personal- entwicklung

Steuerungs-aufgabenPlanung, Kontrolle

Zur Gestaltung und Steuerung des Betriebsgeschehens be-nötigt die Geschäfts- und Betriebsleitung (Management) steuerungsrelevante Informationen. Hierzu gehören insbe-sondere: Zielgrößen (Unternehmensziele)Mengengrößen (Input-/Outputmengen)Wertgrößen (Ein-/Auszahlungen, Kosten-/Leistungen, Aufwands- und Ertragsgrößen)

Notwendigkeit zur Abbildung des Betriebsgeschehens sowie der Informations- darstellung im Rahmen des betrieblichen Rechnungswesens

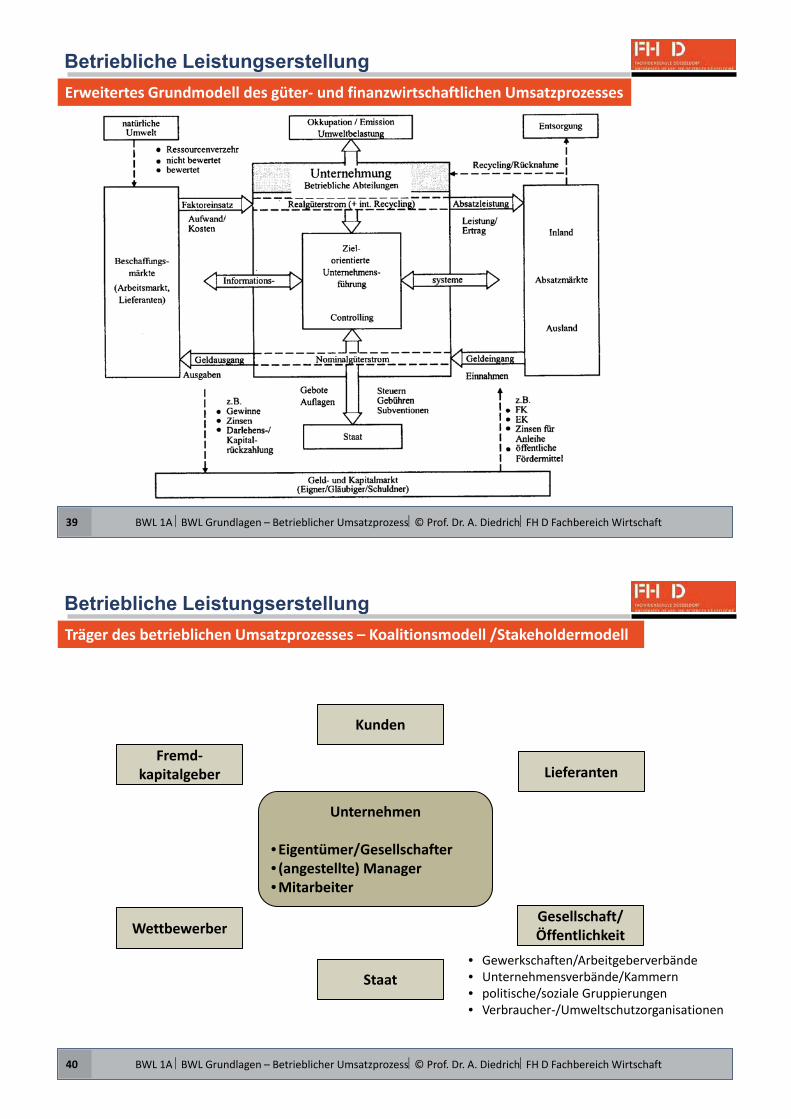

Erweitertes Grundmodell des güter- und finanzwirtschaftlichen Umsatzprozesses

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft39

Träger des betrieblichen Umsatzprozesses – Koalitionsmodell /Stakeholdermodell

BWL 1A BWL Grundlagen – Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft40

Unternehmen

•Eigentümer/Gesellschafter • (angestellte) Manager•Mitarbeiter

Kunden

Fremd-kapitalgeber Lieferanten

WettbewerberGesellschaft/ Öffentlichkeit

Staat• Gewerkschaften/Arbeitgeberverbände• Unternehmensverbände/Kammern• politische/soziale Gruppierungen• Verbraucher-/Umweltschutzorganisationen

Quelle: Hopfenbeck, W.:Allgemeine Betriebswirtschafts- und Managementlehre, Landsberg Lech, 2000, S. 72

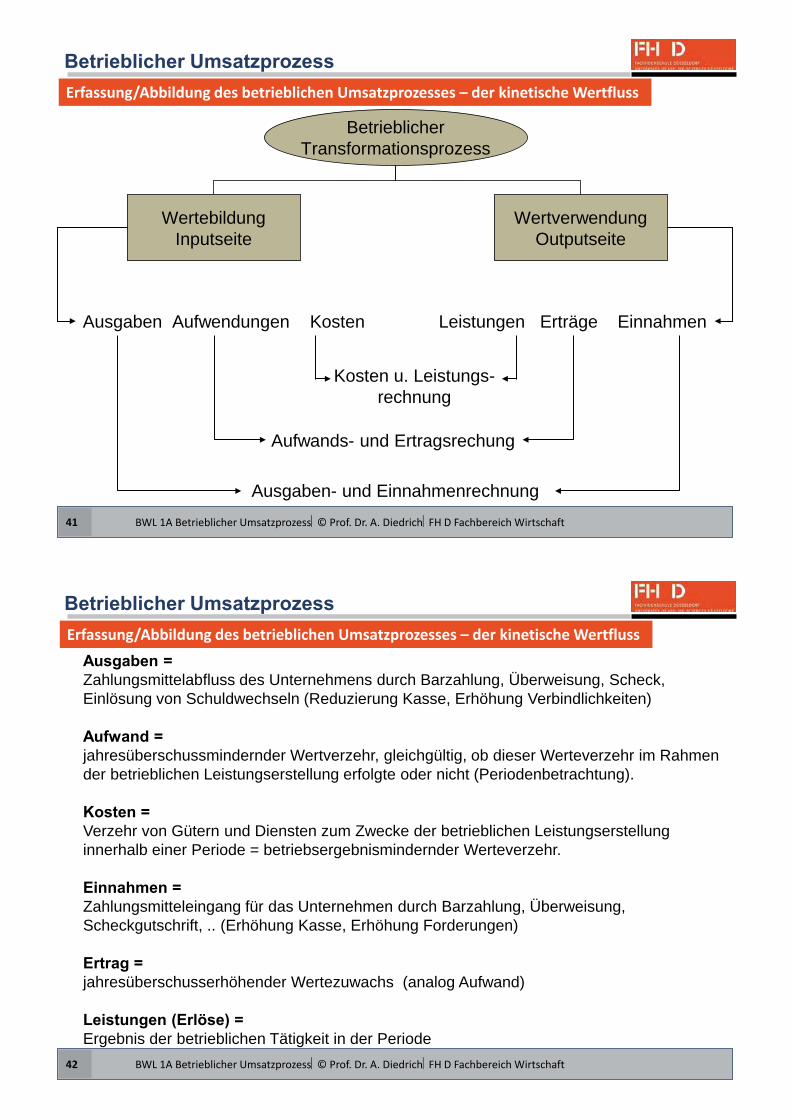

Erfassung/Abbildung des betrieblichen Umsatzprozesses – der kinetische Wertfluss

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft41

BetrieblicherTransformationsprozess

WertebildungInputseite

WertverwendungOutputseite

Ausgaben Aufwendungen Kosten Leistungen Erträge Einnahmen

Kosten u. Leistungs-rechnung

Aufwands- und Ertragsrechung

Ausgaben- und Einnahmenrechnung

Zahlungsmittelabfluss des Unternehmens durch Barzahlung, Überweisung, Scheck, Einlösung von Schuldwechseln (Reduzierung Kasse, Erhöhung Verbindlichkeiten)

jahresüberschussmindernder Wertverzehr, gleichgültig, ob dieser Werteverzehr im Rahmen der betrieblichen Leistungserstellung erfolgte oder nicht (Periodenbetrachtung).

Verzehr von Gütern und Diensten zum Zwecke der betrieblichen Leistungserstellung innerhalb einer Periode = betriebsergebnismindernder Werteverzehr.

Zahlungsmitteleingang für das Unternehmen durch Barzahlung, Überweisung, Scheckgutschrift, .. (Erhöhung Kasse, Erhöhung Forderungen)

jahresüberschusserhöhender Wertezuwachs (analog Aufwand)

Ergebnis der betrieblichen Tätigkeit in der PeriodeQuelle: Hopfenbeck, W.:Allgemeine Betriebswirtschafts- und Managementlehre, Landsberg Lech, 2000, S. 72

Erfassung/Abbildung des betrieblichen Umsatzprozesses – der kinetische Wertfluss

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft42

Quelle: Hopfenbeck, W.:Allgemeine Betriebswirtschafts- und Managementlehre, Landsberg Lech, 2000, S. 72

Erfassung/Abbildung des betrieblichen Umsatzprozesses

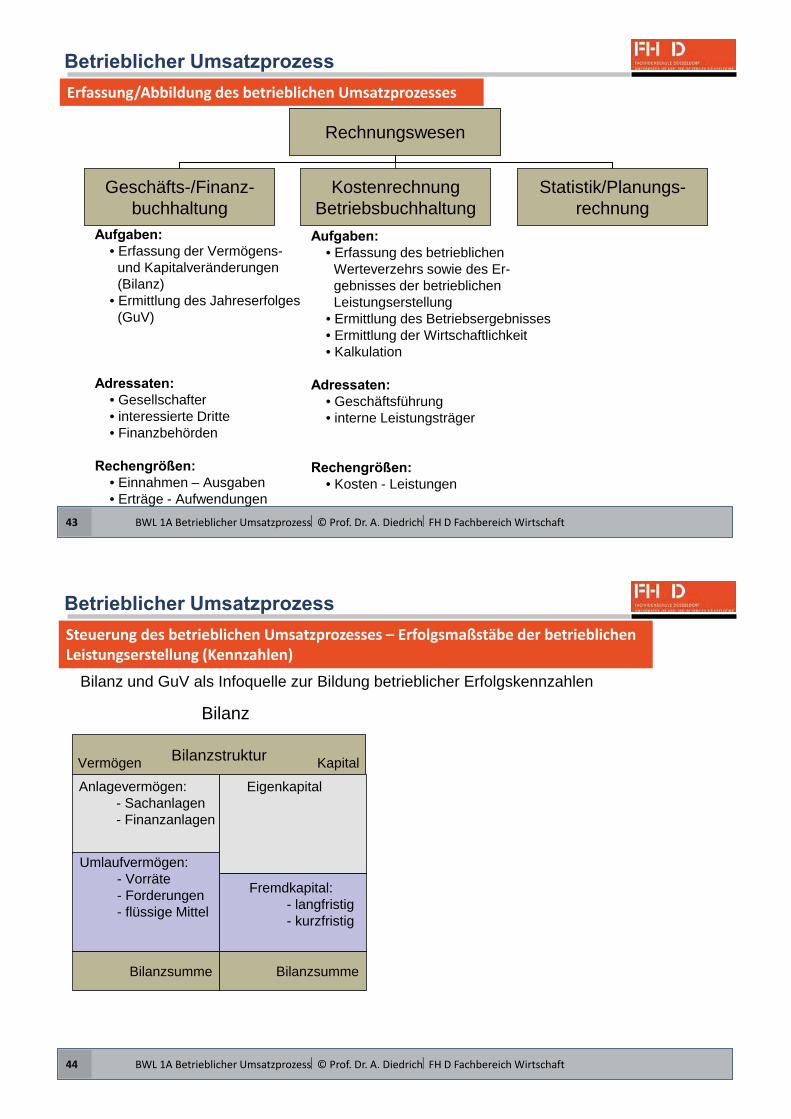

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft43

Rechnungswesen

Geschäfts-/Finanz-buchhaltung

KostenrechnungBetriebsbuchhaltung

Statistik/Planungs-rechnung

• Erfassung der Vermögens-

und Kapitalveränderungen (Bilanz) • Ermittlung des Jahreserfolges (GuV)

• Gesellschafter• interessierte Dritte• Finanzbehörden

• Einnahmen – Ausgaben• Erträge - Aufwendungen

• Erfassung des betrieblichen

Werteverzehrs sowie des Er-gebnisses der betrieblichen Leistungserstellung

• Ermittlung des Betriebsergebnisses• Ermittlung der Wirtschaftlichkeit• Kalkulation

• Geschäftsführung• interne Leistungsträger

• Kosten - Leistungen

Quelle: Hopfenbeck, W.:Allgemeine Betriebswirtschafts- und Managementlehre, Landsberg Lech, 2000, S. 72

Steuerung des betrieblichen Umsatzprozesses – Erfolgsmaßstäbe der betrieblichen Leistungserstellung (Kennzahlen)

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft44

Bilanz und GuV als Infoquelle zur Bildung betrieblicher Erfolgskennzahlen

Bilanzsumme

Bilanzstruktur Vermögen Kapital

Bilanzsumme

Anlagevermögen: - Sachanlagen - Finanzanlagen

Umlaufvermögen: - Vorräte - Forderungen - flüssige Mittel

Eigenkapital

Fremdkapital: - langfristig - kurzfristig

Bilanz

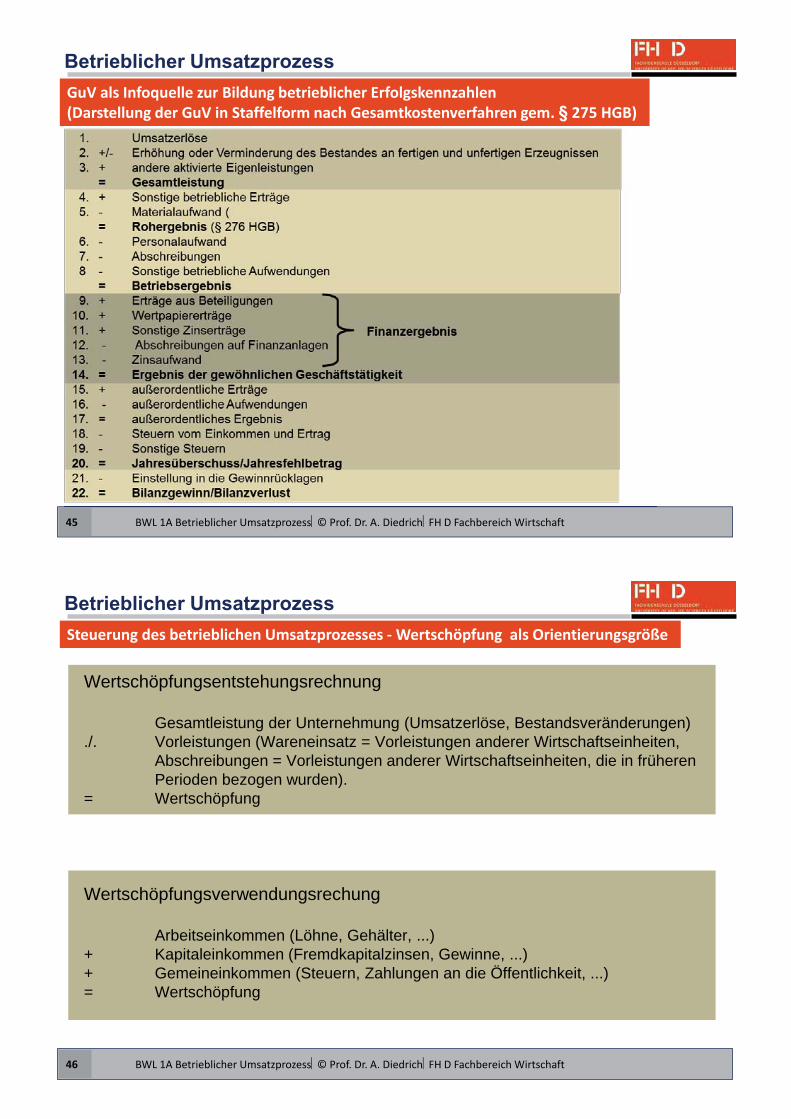

GuV als Infoquelle zur Bildung betrieblicher Erfolgskennzahlen(Darstellung der GuV in Staffelform nach Gesamtkostenverfahren gem. 275 HGB)

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft45

Steuerung des betrieblichen Umsatzprozesses - Wertschöpfung als Orientierungsgröße

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft46

Wertschöpfungsentstehungsrechnung

Gesamtleistung der Unternehmung (Umsatzerlöse, Bestandsveränderungen)./. Vorleistungen (Wareneinsatz = Vorleistungen anderer Wirtschaftseinheiten,

Abschreibungen = Vorleistungen anderer Wirtschaftseinheiten, die in früheren Perioden bezogen wurden). = Wertschöpfung

Wertschöpfungsverwendungsrechung

Arbeitseinkommen (Löhne, Gehälter, ...) + Kapitaleinkommen (Fremdkapitalzinsen, Gewinne, ...)+ Gemeineinkommen (Steuern, Zahlungen an die Öffentlichkeit, ...) = Wertschöpfung

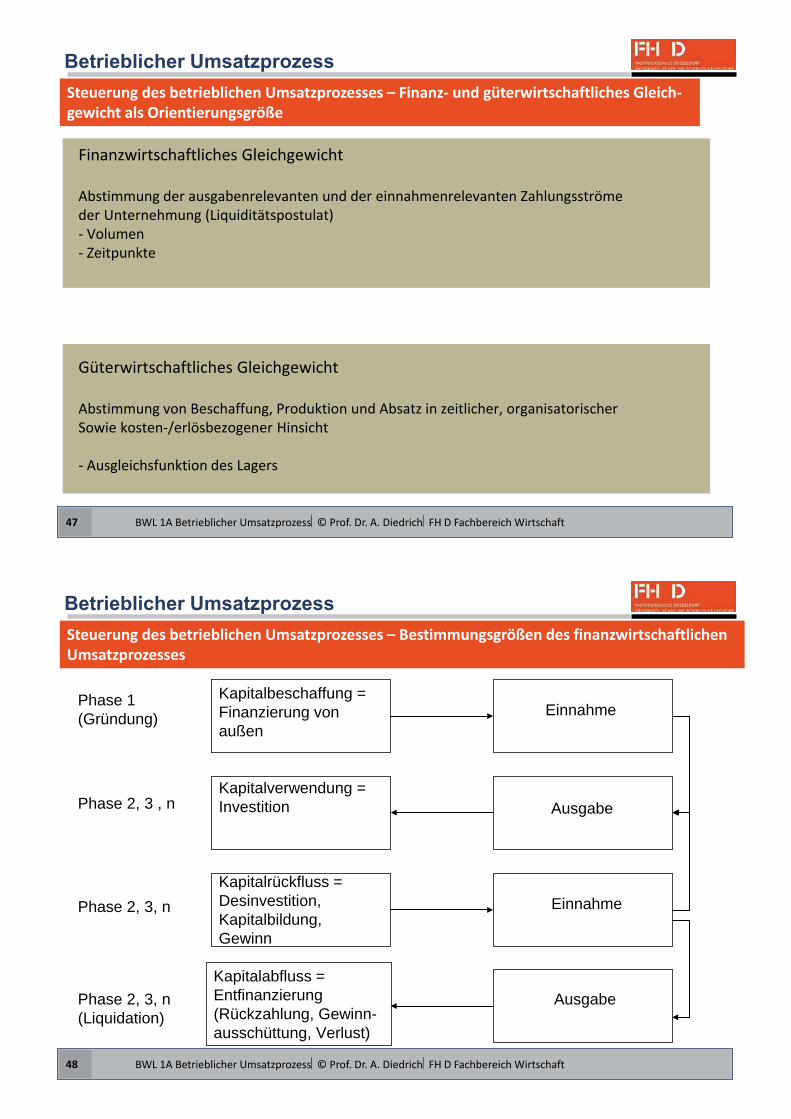

Steuerung des betrieblichen Umsatzprozesses – Finanz- und güterwirtschaftliches Gleich- gewicht als Orientierungsgröße

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft47

Finanzwirtschaftliches Gleichgewicht

Abstimmung der ausgabenrelevanten und der einnahmenrelevanten Zahlungsströmeder Unternehmung (Liquiditätspostulat)- Volumen- Zeitpunkte

Güterwirtschaftliches Gleichgewicht

Abstimmung von Beschaffung, Produktion und Absatz in zeitlicher, organisatorischer Sowie kosten-/erlösbezogener Hinsicht

- Ausgleichsfunktion des Lagers

Steuerung des betrieblichen Umsatzprozesses – Bestimmungsgrößen des finanzwirtschaftlichen Umsatzprozesses

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft48

Kapitalbeschaffung =Finanzierung von außen

Einnahme

Kapitalverwendung = Investition

Kapitalrückfluss =Desinvestition, Kapitalbildung, Gewinn

Kapitalabfluss = Entfinanzierung (Rückzahlung, Gewinn- ausschüttung, Verlust)

Ausgabe

Einnahme

Ausgabe

Phase 1 (Gründung)

Phase 2, 3 , n

Phase 2, 3, n

Phase 2, 3, n (Liquidation)

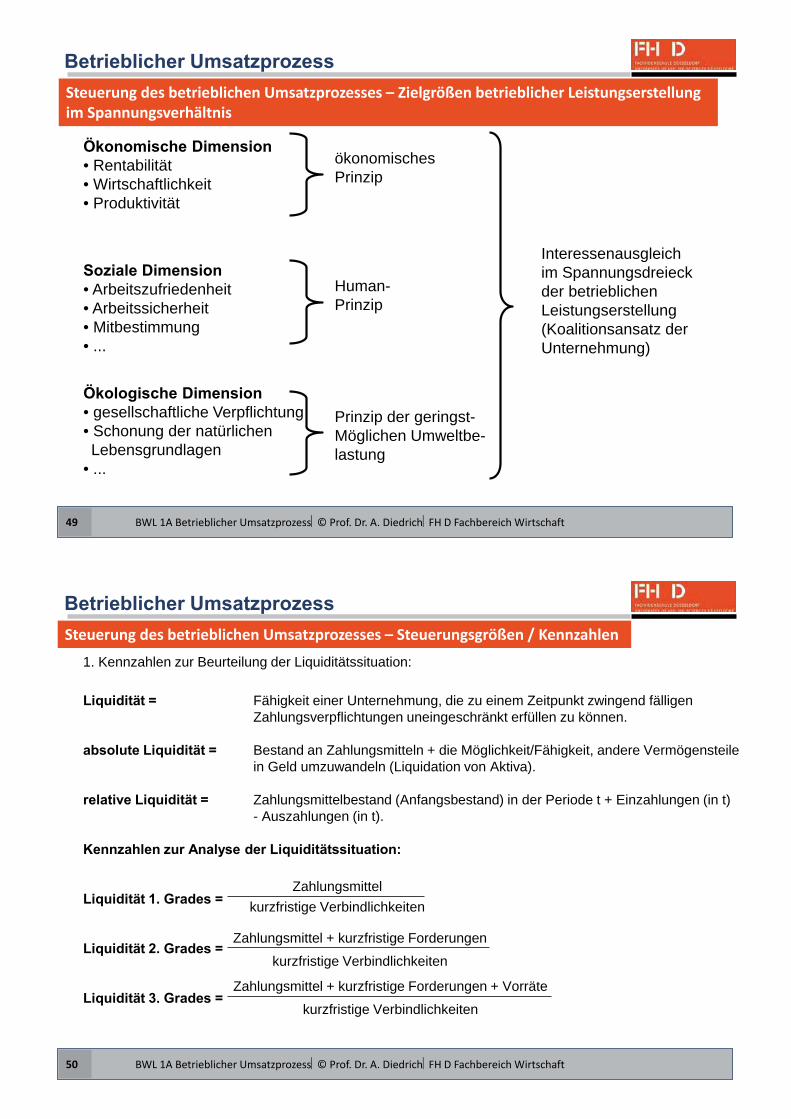

Steuerung des betrieblichen Umsatzprozesses – Zielgrößen betrieblicher Leistungserstellung im Spannungsverhältnis

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft49

• Rentabilität • Wirtschaftlichkeit • Produktivität

• Arbeitszufriedenheit • Arbeitssicherheit • Mitbestimmung • ...

• gesellschaftliche Verpflichtung• Schonung der natürlichen Lebensgrundlagen • ...

ökonomisches Prinzip

Human- Prinzip

Prinzip der geringst- Möglichen Umweltbe- lastung

Interessenausgleich im Spannungsdreieck der betrieblichen Leistungserstellung (Koalitionsansatz derUnternehmung)

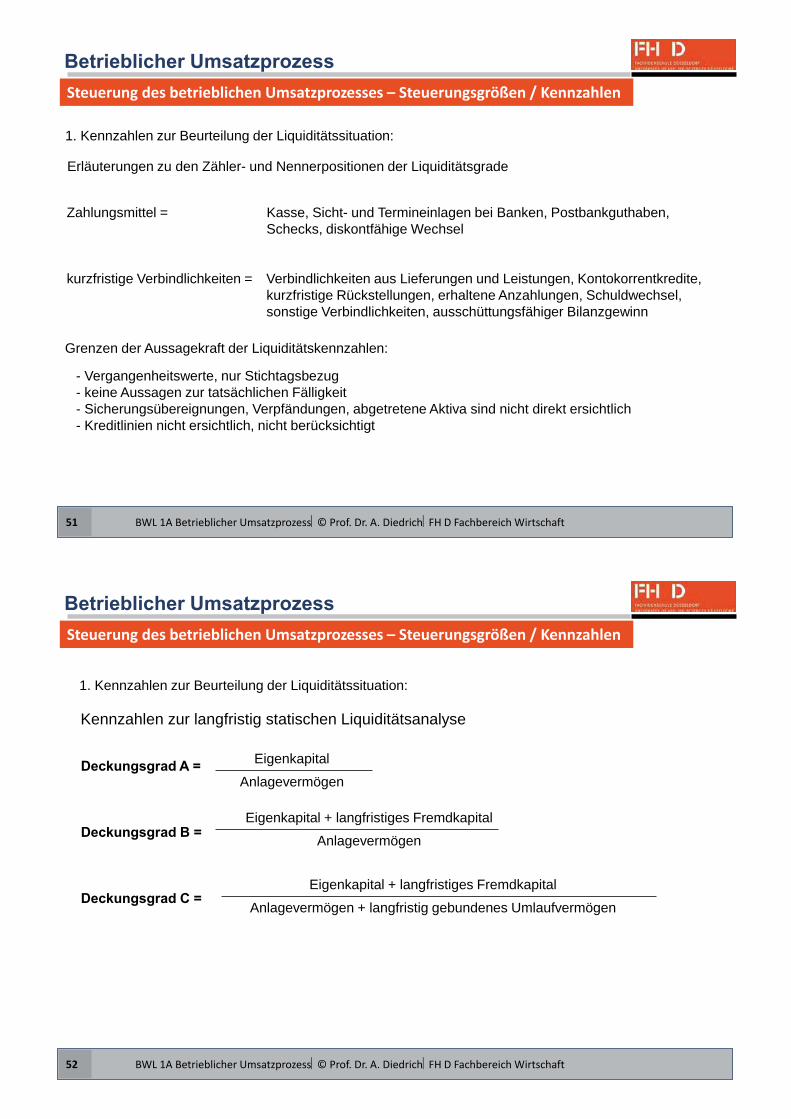

1. Kennzahlen zur Beurteilung der Liquiditätssituation:

Fähigkeit einer Unternehmung, die zu einem Zeitpunkt zwingend fälligen Zahlungsverpflichtungen uneingeschränkt erfüllen zu können.

Bestand an Zahlungsmitteln + die Möglichkeit/Fähigkeit, andere Vermögensteilein Geld umzuwandeln (Liquidation von Aktiva).

Zahlungsmittelbestand (Anfangsbestand) in der Periode t + Einzahlungen (in t) - Auszahlungen (in t).

Zahlungsmittelkurzfristige Verbindlichkeiten

Zahlungsmittel + kurzfristige Forderungen

kurzfristige Verbindlichkeiten

Zahlungsmittel + kurzfristige Forderungen + Vorräte

kurzfristige Verbindlichkeiten

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft50

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft51

1. Kennzahlen zur Beurteilung der Liquiditätssituation:

Erläuterungen zu den Zähler- und Nennerpositionen der Liquiditätsgrade

Zahlungsmittel = Kasse, Sicht- und Termineinlagen bei Banken, Postbankguthaben, Schecks, diskontfähige Wechsel

kurzfristige Verbindlichkeiten = Verbindlichkeiten aus Lieferungen und Leistungen, Kontokorrentkredite, kurzfristige Rückstellungen, erhaltene Anzahlungen, Schuldwechsel, sonstige Verbindlichkeiten, ausschüttungsfähiger Bilanzgewinn

Grenzen der Aussagekraft der Liquiditätskennzahlen:

- Vergangenheitswerte, nur Stichtagsbezug- keine Aussagen zur tatsächlichen Fälligkeit- Sicherungsübereignungen, Verpfändungen, abgetretene Aktiva sind nicht direkt ersichtlich- Kreditlinien nicht ersichtlich, nicht berücksichtigt

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft52

1. Kennzahlen zur Beurteilung der Liquiditätssituation:

Kennzahlen zur langfristig statischen Liquiditätsanalyse

Eigenkapital

Anlagevermögen

Eigenkapital + langfristiges Fremdkapital

Anlagevermögen

Eigenkapital + langfristiges Fremdkapital

Anlagevermögen + langfristig gebundenes Umlaufvermögen

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft53

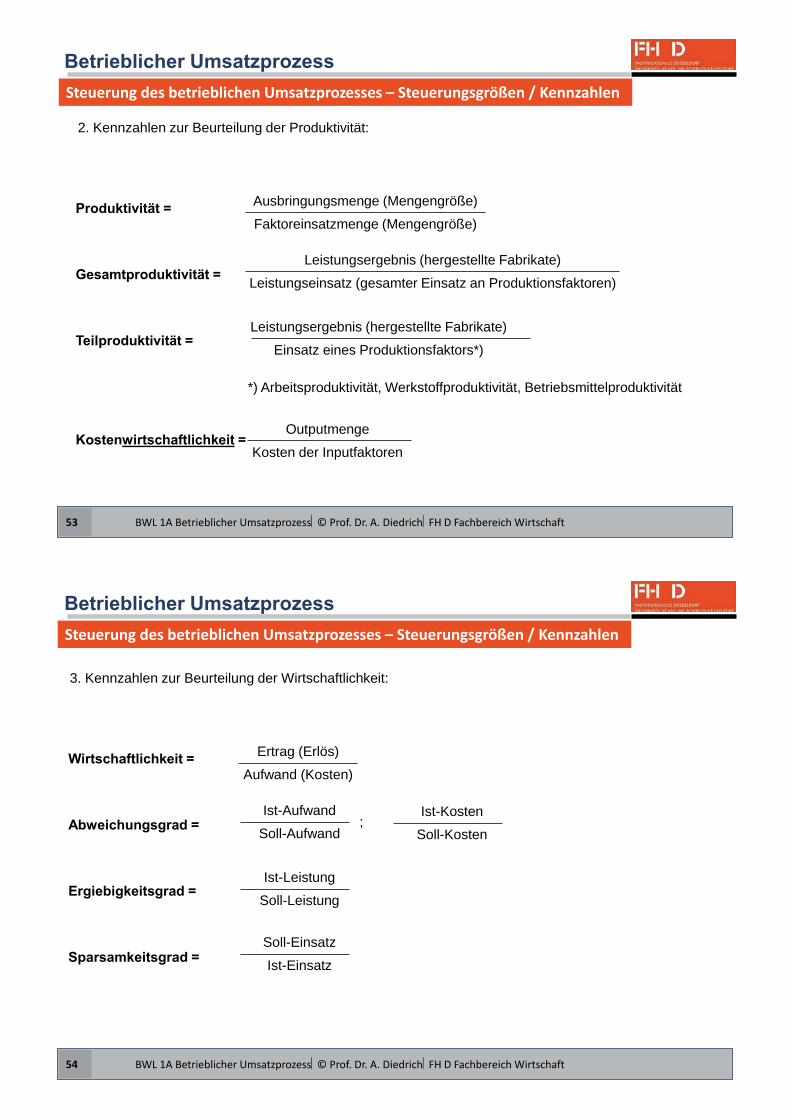

2. Kennzahlen zur Beurteilung der Produktivität:

Ausbringungsmenge (Mengengröße)

Faktoreinsatzmenge (Mengengröße)

Leistungsergebnis (hergestellte Fabrikate)

Leistungseinsatz (gesamter Einsatz an Produktionsfaktoren)

Leistungsergebnis (hergestellte Fabrikate)

Einsatz eines Produktionsfaktors*)

*) Arbeitsproduktivität, Werkstoffproduktivität, Betriebsmittelproduktivität

Outputmenge

Kosten der Inputfaktoren

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft54

3. Kennzahlen zur Beurteilung der Wirtschaftlichkeit:

Ertrag (Erlös)

Aufwand (Kosten)

Ist-Aufwand

Soll-AufwandIst-Kosten

Soll-Kosten;

Ist-Leistung

Soll-Leistung

Soll-Einsatz

Ist-Einsatz

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft55

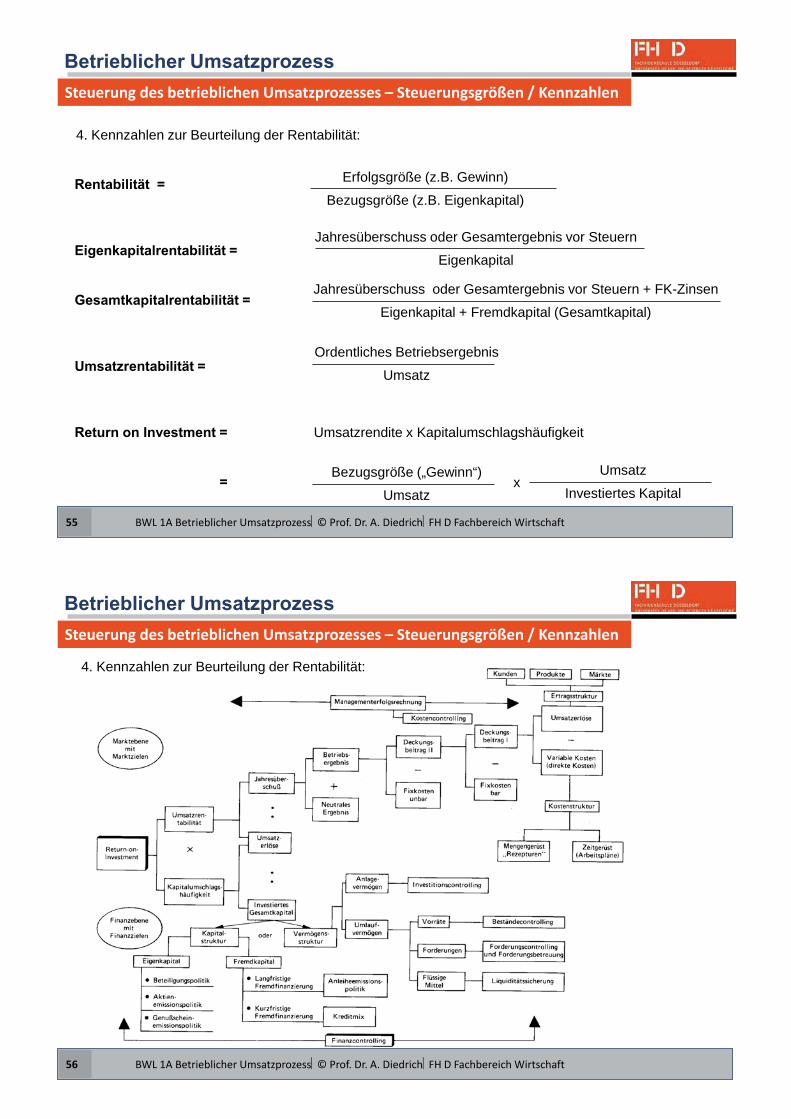

4. Kennzahlen zur Beurteilung der Rentabilität:

Umsatzrendite x Kapitalumschlagshäufigkeit

Erfolgsgröße (z.B. Gewinn)

Bezugsgröße (z.B. Eigenkapital)

Ordentliches Betriebsergebnis

Umsatz

Jahresüberschuss oder Gesamtergebnis vor Steuern + FK-Zinsen

Eigenkapital + Fremdkapital (Gesamtkapital)

Jahresüberschuss oder Gesamtergebnis vor Steuern

Eigenkapital

Bezugsgröße („Gewinn“)

Umsatzx

Umsatz

Investiertes Kapital

Steuerung des betrieblichen Umsatzprozesses – Steuerungsgrößen / Kennzahlen

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft56

4. Kennzahlen zur Beurteilung der Rentabilität:

Quelle: in Anlehnung an Malik – Managementzentrum St. Gallen 2007

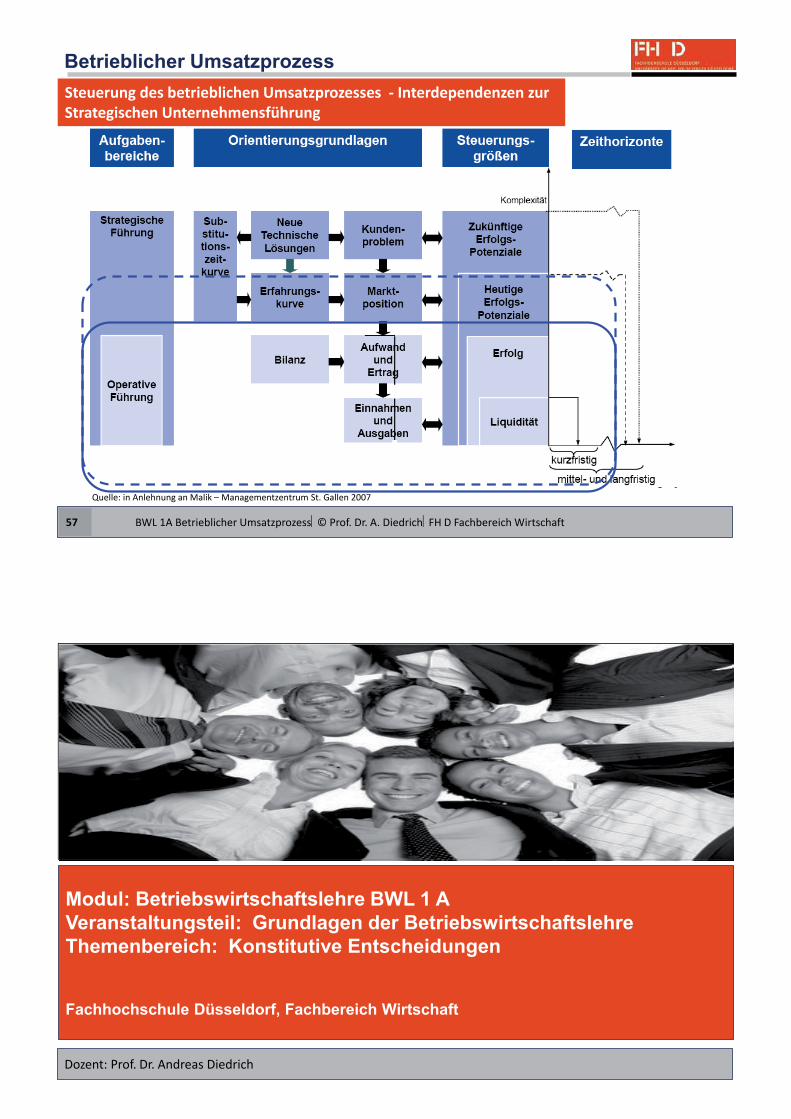

Steuerung des betrieblichen Umsatzprozesses - Interdependenzen zur Strategischen Unternehmensführung

BWL 1A Betrieblicher Umsatzprozess© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft57

Dozent: Prof. Dr. Andreas Diedrich

Hinweise zum Selbststudium

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft59

Literaturhinweise: (Bitte zur Nachbereitung lesen)

Wöhe, Günther, Döring, Ulrich: Einführung in die Allgemeine Betriebswirtschaftslehre 24., neubearbeitete Auflage, München 2010

Zweiter Abschnitt, Der Aufbau des Betriebes C. Konstitutive Entscheidungen

Jung, Hans: Allgemeine Betriebswirtschaftslehre, 10. Auflage, München 2006

Kapitel B, Konstitutive Entscheidungen

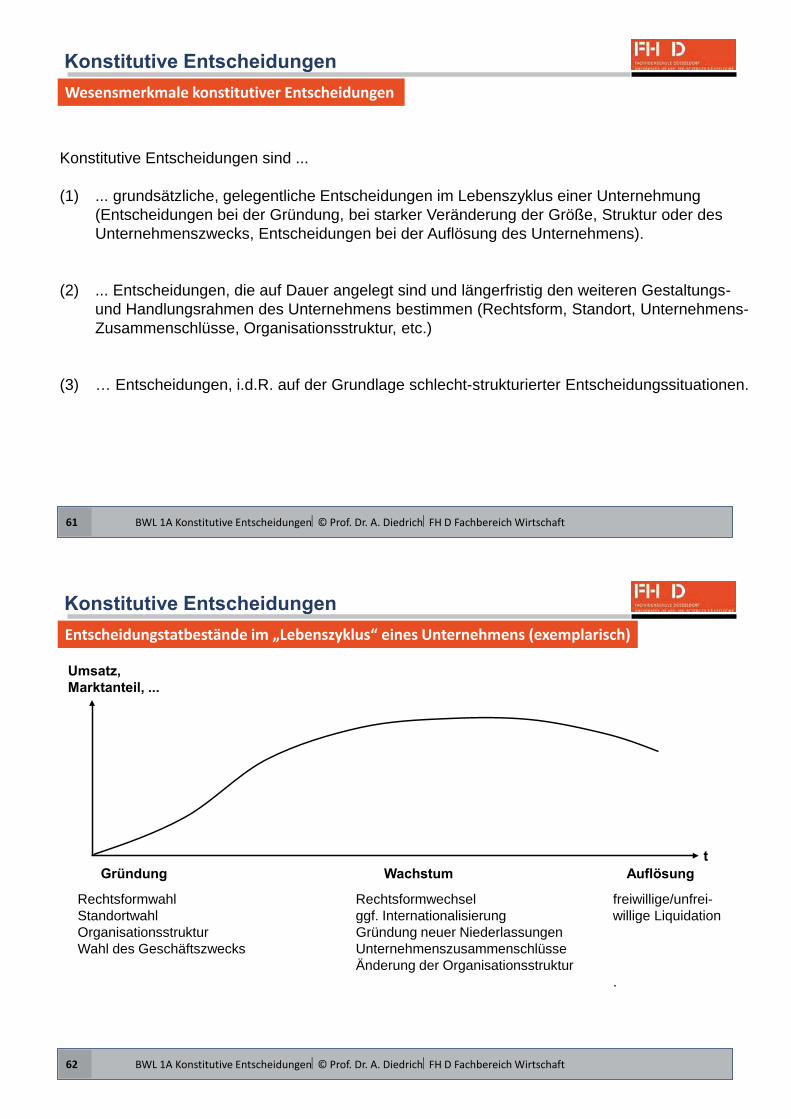

Typologie betrieblicher Entscheidungen

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft60

Kriterium AusprägungsformenHäufigkeit der Entscheidung

gelegentlich häufig/regelmäßig

Art des Entscheidungs-problems

wohl-strukturiert schlecht-strukturiert

zeitl. Reichweite der Entscheidung

langfristig mittelfristig kurzfristig

Sicherheit Entscheidungen bei Sicherheitp = 1

Entscheidungen bei Unsicherheitp = unbekannt

Entscheidung bei Risikop < 1

Bedeutung für den betrieblichen Umsatzprozess

Entscheidungen, die die Rahmen-bedingungen und Gestaltungs-möglichkeiten des Umsatzpro-zesses bestimmen (konstitutive Entscheidungen)

Entscheidungen im Rahmen des betrieblichen Umsatzprozesses (Routineentscheidungen)

Anzahl der Entschei-dungsträger

Individualentscheidung Kollektiventscheidung

Anzahl der Ziele (Zielfunktion)

Entscheidungen bei Einfachzielsetzung

Entscheidung bei Mehrfachzielsetzungen

Wesensmerkmale konstitutiver Entscheidungen

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft61

Konstitutive Entscheidungen sind ...

(1) ... grundsätzliche, gelegentliche Entscheidungen im Lebenszyklus einer Unternehmung (Entscheidungen bei der Gründung, bei starker Veränderung der Größe, Struktur oder des Unternehmenszwecks, Entscheidungen bei der Auflösung des Unternehmens).

(2) ... Entscheidungen, die auf Dauer angelegt sind und längerfristig den weiteren Gestaltungs- und Handlungsrahmen des Unternehmens bestimmen (Rechtsform, Standort, Unternehmens-Zusammenschlüsse, Organisationsstruktur, etc.)

(3) … Entscheidungen, i.d.R. auf der Grundlage schlecht-strukturierter Entscheidungssituationen.

Entscheidungstatbestände im „Lebenszyklus“ eines Unternehmens (exemplarisch)

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft62

Rechtsformwahl Rechtsformwechsel freiwillige/unfrei-Standortwahl ggf. Internationalisierung willige LiquidationOrganisationsstruktur Gründung neuer NiederlassungenWahl des Geschäftszwecks Unternehmenszusammenschlüsse

Änderung der Organisationsstruktur.

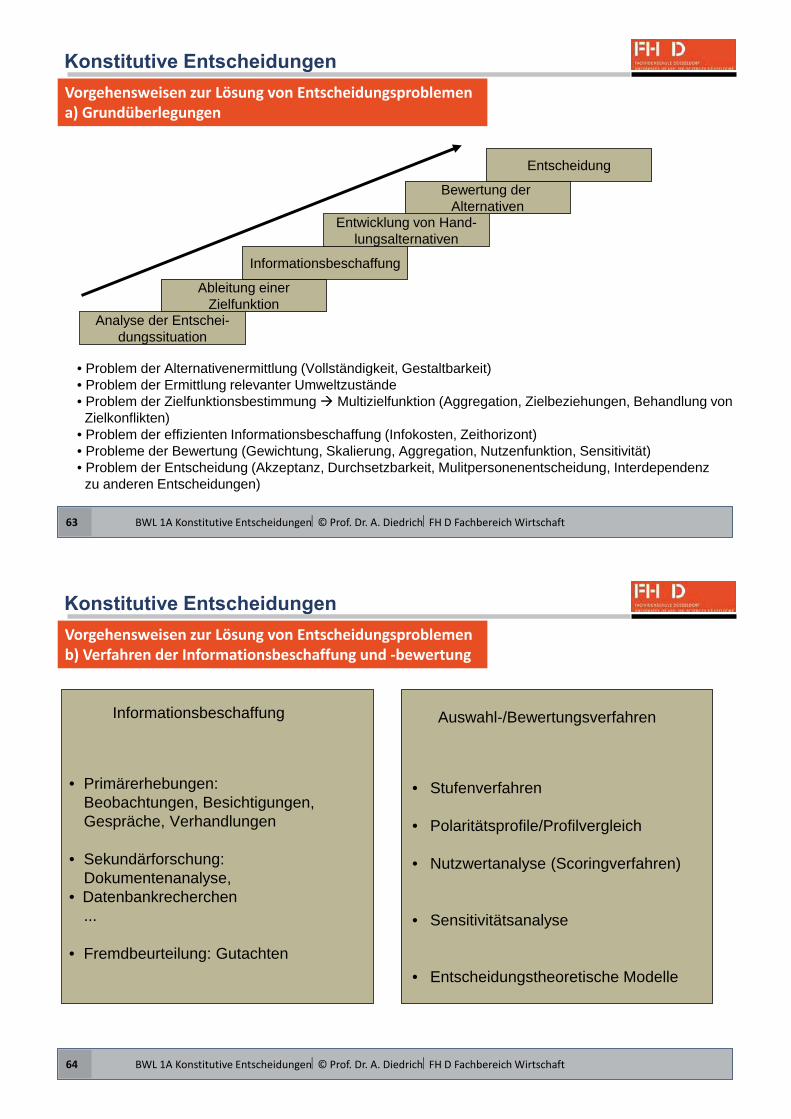

Vorgehensweisen zur Lösung von Entscheidungsproblemen a) Grundüberlegungen

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft63

Analyse der Entschei- dungssituation

Ableitung einerZielfunktion

Informationsbeschaffung

Entwicklung von Hand-lungsalternativen

Bewertung der Alternativen

Entscheidung

• Problem der Alternativenermittlung (Vollständigkeit, Gestaltbarkeit)• Problem der Ermittlung relevanter Umweltzustände• Problem der Zielfunktionsbestimmung Multizielfunktion (Aggregation, Zielbeziehungen, Behandlung von Zielkonflikten) • Problem der effizienten Informationsbeschaffung (Infokosten, Zeithorizont)• Probleme der Bewertung (Gewichtung, Skalierung, Aggregation, Nutzenfunktion, Sensitivität)• Problem der Entscheidung (Akzeptanz, Durchsetzbarkeit, Mulitpersonenentscheidung, Interdependenz zu anderen Entscheidungen)

Vorgehensweisen zur Lösung von Entscheidungsproblemen b) Verfahren der Informationsbeschaffung und -bewertung

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft64

Informationsbeschaffung

• Primärerhebungen: Beobachtungen, Besichtigungen, Gespräche, Verhandlungen

• Sekundärforschung: Dokumentenanalyse, • Datenbankrecherchen ...

• Fremdbeurteilung: Gutachten

Auswahl-/Bewertungsverfahren

• Stufenverfahren

• Polaritätsprofile/Profilvergleich

• Nutzwertanalyse (Scoringverfahren)

• Sensitivitätsanalyse

• Entscheidungstheoretische Modelle

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft65

Ziel: schnelles und kostengünstiges Verfahren zur Reduzierung einer großen Anzahl von Hand- lungsalteralternativen (i.d.R. Ausgangsverfahren bei schlecht strukturierten Entscheidungs- situationen z.B. vor Einsatz einer detaillierten Nutzwertanalyse)

Stufe I: viele Handlungsalternativenein Cut-off-Kriterium (z.B. Farbe)

Stufe II: weniger Handlungsalternativenein weiteres Cut-off-Kriterium (z.B. Form)ggf. Stufe III bis n

Entbeurteilung auf Basis einerNutzwertanalyse

Vorgehensweisen zur Lösung von Entscheidungsproblemen c) Einfache (empirische) Entscheidungsverfahren - Stufenleiterverfahren

Vorgehensweisen zur Lösung von Entscheidungsproblemen c) Einfache (empirische) Entscheidungsverfahren – Nutzwertalaysen/Punktbewertungsverfahren

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft66

Ziel: intersubjektiv nachvollziehbares Verfahren zur Bewertung einer überschaubaren Anzahl von Handlungsalternativen (geeignet für Multizielfunktionen mit qualitativen und/oder quanti- tativen Entscheidungskriterien sowie für Multipersonenentscheidungen)

• Auswahl der Kriterien und der Kriteriengewichte (Summe = 1)• Bewertung mit normiertem Bewertungsschema (z.B. 0 – 5 Punkte)• unabhängige Bewertung durch alle Entscheider• Aggregation der gewichteten Punktwerte• Auswahl der Handlungsalternative mit dem höchsten Punktwert

Auswahl derHandlungsalternative

mit dem höchstenPunktwert

Grundüberlegungen – Teil 1

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft67

Begriff: Die Rechtsform ist Ausdruck der gesetzlich vorgeschriebenen Form, durch welche das Unternehmen im Innen und Außenverhältnis seine Rechtsbe-ziehungen zu Dritten (Kunden, Lieferanten, Mitarbeitern, Gesellschafter untereinander, ...) regelt.

Rechtrahmen: Der Rechtsrahmen für die Rechtsformwahl ist das sogenannte Gesellschafts-recht. Das Gesellschaftsrecht ist , wie das gesamte Privatrecht, weitgehend dispositives Recht, d.h. die Beteiligten können die Rechtsform grundsätzlich nach Zweckmäßigkeitsgesichtspunkten frei festlegen und überall dort, wo durch Gesetz keine zwingenden Vorgaben gemacht wurden, die Ausgestal-tung des Gesellschaftervertrages/Satzung frei bestimmen. Nur in Sonder- fällen ergeben sich durch den Betriebszweck(z.B. Kreditinstitut, Versicherung) oder durch Gründungsvorschriften (Mindestkapital, Mindestzahl von Grün-dern) Einschränkungen der Wahlfreiheit.

Gesetzes- Das Gesellschaftsrecht wird nicht durch ein einzelnes Gesetz geregelt, rahmen: sondern basiert auf einer Vielzahl von unterschiedlichen Einzelgesetzen.

BGB (Bürgerliches Gesetzbuch); HGB (Handelsgesetzbuch) AktG (Aktiengesetz); GmbHG (GmbH-Gesetz); GenG (Genossenschafts-gesetz)

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft68

Grundüberlegungen – Teil 2

Anlässe: • Gründung • Änderung der persönlichen, wirtschaftlichen und oder rechtlichen Rahmen- bedingungen der Unternehmung Umgründung, Umwandlung (z.B. nach Phasen des Wachstums, bei Veränderung der Gesellschafterstruktur, ...) Zielfunktion: Die Gründung einer Gesellschaft erfolgt i.d.R. durch mehrere Personen

Gesellschafter. Die Zielfunktion im Rahmen der Rechtsformenentscheidung ist somit im Normalfall eine Multipersonen-, Multizielfunktion mit individueller

Gewichtung der verschiedenen Entscheidungskriterien.

Entscheidungs- • Haftung/Rechtsgestaltung kriterien • Leitungsbefugnisse • Gewinn-/Verlustbeteiligung sowie Entnahmerechte • Finanzierungsmöglichkeiten • Möglichkeiten/Flexibilität eines Gesellschafterwechsels/Änderungen der Beteiligungsverhältnisse/Unternehmenskontinuität • Rechnungslegung und Publizität • Steuerbelastung • rechtsformabhängige Aufwendungen (Gründung, Kapitalerhöhungen, ...)

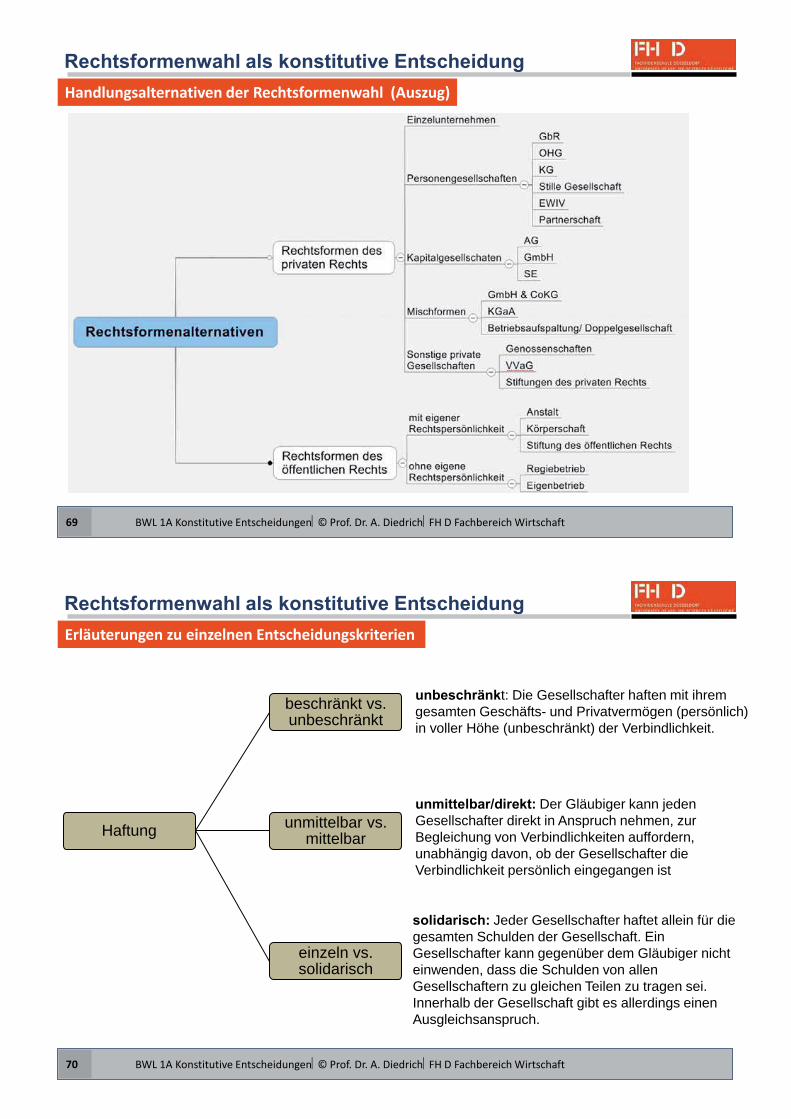

Handlungsalternativen der Rechtsformenwahl (Auszug)

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft69

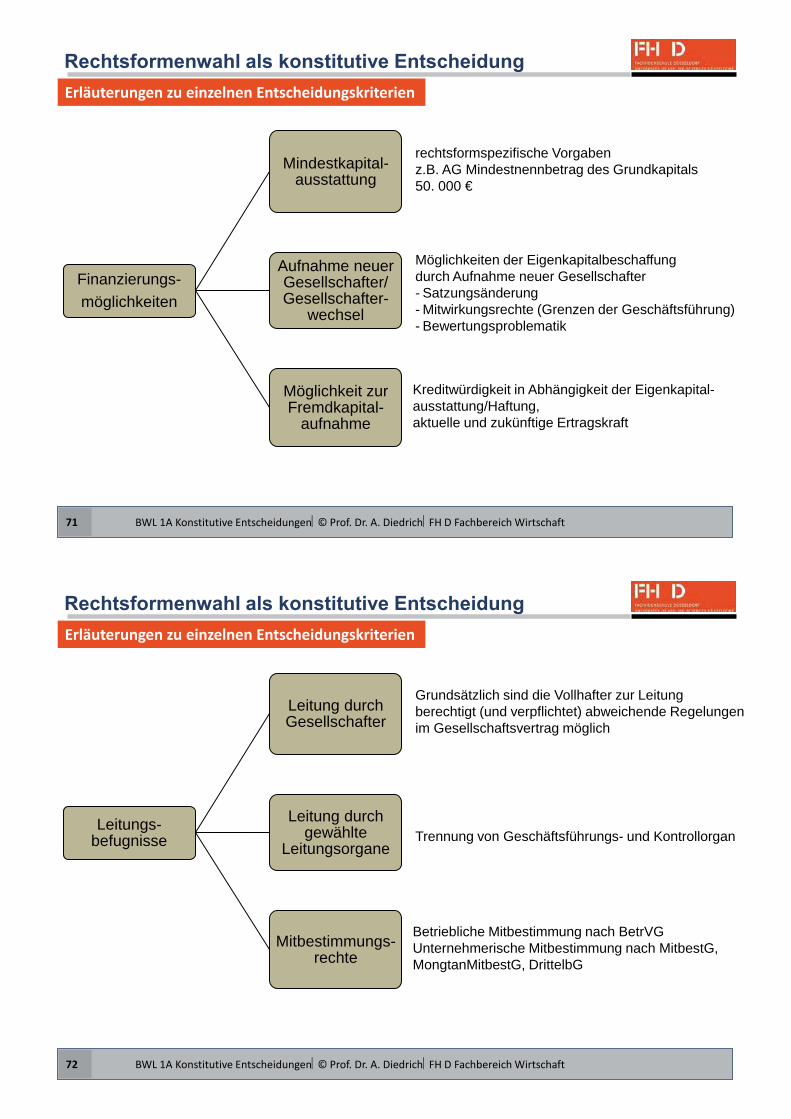

Erläuterungen zu einzelnen Entscheidungskriterien

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft70

Haftung

beschränkt vs. unbeschränkt

unmittelbar vs. mittelbar

einzeln vs. solidarisch

Der Gläubiger kann jedenGesellschafter direkt in Anspruch nehmen, zur Begleichung von Verbindlichkeiten auffordern, unabhängig davon, ob der Gesellschafter die Verbindlichkeit persönlich eingegangen ist

t: Die Gesellschafter haften mit ihrem gesamten Geschäfts- und Privatvermögen (persönlich) in voller Höhe (unbeschränkt) der Verbindlichkeit.

Jeder Gesellschafter haftet allein für die gesamten Schulden der Gesellschaft. Ein Gesellschafter kann gegenüber dem Gläubiger nicht einwenden, dass die Schulden von allen Gesellschaftern zu gleichen Teilen zu tragen sei. Innerhalb der Gesellschaft gibt es allerdings einen Ausgleichsanspruch.

Erläuterungen zu einzelnen Entscheidungskriterien

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft71

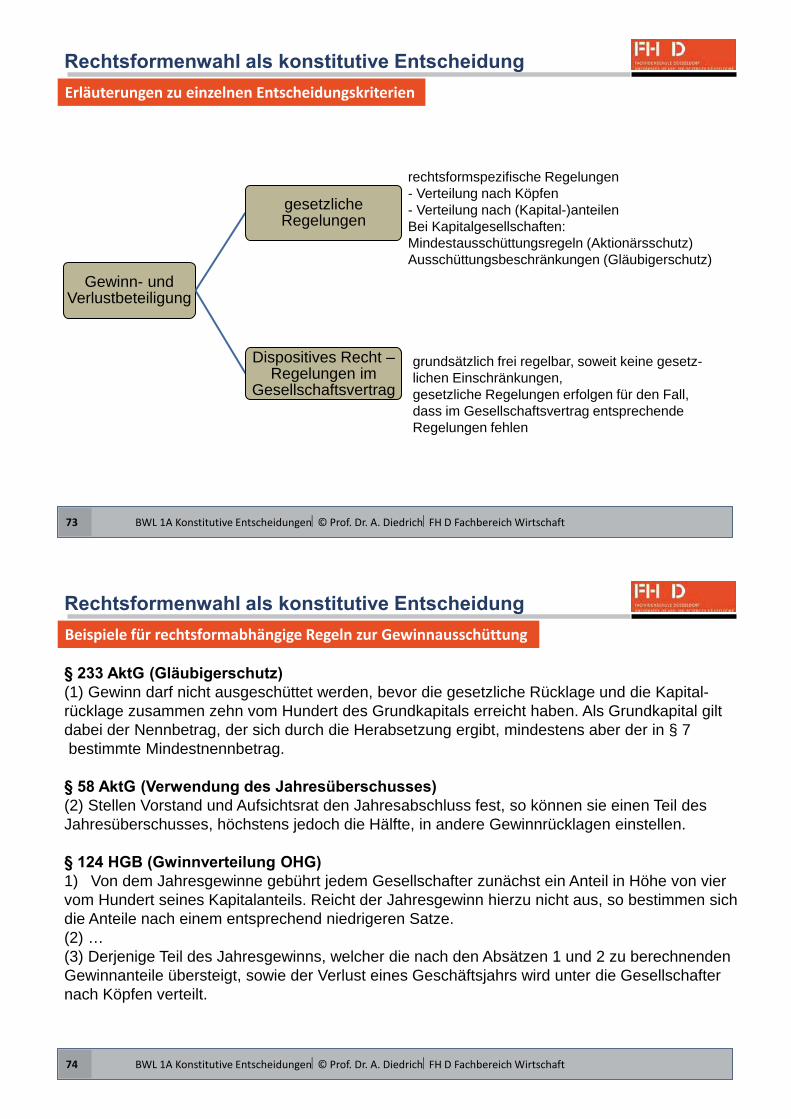

Finanzierungs- möglichkeiten

Mindestkapital-ausstattung

Aufnahme neuer Gesellschafter/ Gesellschafter-

wechsel

Möglichkeit zur Fremdkapital-

aufnahme

Möglichkeiten der Eigenkapitalbeschaffung durch Aufnahme neuer Gesellschafter- Satzungsänderung- Mitwirkungsrechte (Grenzen der Geschäftsführung)- Bewertungsproblematik

rechtsformspezifische Vorgabenz.B. AG Mindestnennbetrag des Grundkapitals 50. 000 €

Kreditwürdigkeit in Abhängigkeit der Eigenkapital-ausstattung/Haftung, aktuelle und zukünftige Ertragskraft

Erläuterungen zu einzelnen Entscheidungskriterien

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft72

Leitungs-befugnisse

Leitung durch Gesellschafter

Leitung durch gewählte

Leitungsorgane

Mitbestimmungs-rechte

Trennung von Geschäftsführungs- und Kontrollorgan

Grundsätzlich sind die Vollhafter zur Leitung berechtigt (und verpflichtet) abweichende Regelungenim Gesellschaftsvertrag möglich

Betriebliche Mitbestimmung nach BetrVGUnternehmerische Mitbestimmung nach MitbestG, MongtanMitbestG, DrittelbG

Erläuterungen zu einzelnen Entscheidungskriterien

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft73

Gewinn- und Verlustbeteiligung

gesetzliche Regelungen

Dispositives Recht –Regelungen im

Gesellschaftsvertrag

rechtsformspezifische Regelungen- Verteilung nach Köpfen- Verteilung nach (Kapital-)anteilenBei Kapitalgesellschaften: Mindestausschüttungsregeln (Aktionärsschutz)Ausschüttungsbeschränkungen (Gläubigerschutz)

grundsätzlich frei regelbar, soweit keine gesetz-lichen Einschränkungen, gesetzliche Regelungen erfolgen für den Fall, dass im Gesellschaftsvertrag entsprechende Regelungen fehlen

Beispiele für rechtsformabhängige Regeln zur Gewinnausschüttung

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft74

(1) Gewinn darf nicht ausgeschüttet werden, bevor die gesetzliche Rücklage und die Kapital- rücklage zusammen zehn vom Hundert des Grundkapitals erreicht haben. Als Grundkapital gilt dabei der Nennbetrag, der sich durch die Herabsetzung ergibt, mindestens aber der in § 7 bestimmte Mindestnennbetrag.

(2) Stellen Vorstand und Aufsichtsrat den Jahresabschluss fest, so können sie einen Teil des Jahresüberschusses, höchstens jedoch die Hälfte, in andere Gewinnrücklagen einstellen.

1) Von dem Jahresgewinne gebührt jedem Gesellschafter zunächst ein Anteil in Höhe von vier vom Hundert seines Kapitalanteils. Reicht der Jahresgewinn hierzu nicht aus, so bestimmen sich die Anteile nach einem entsprechend niedrigeren Satze. (2) …(3) Derjenige Teil des Jahresgewinns, welcher die nach den Absätzen 1 und 2 zu berechnenden Gewinnanteile übersteigt, sowie der Verlust eines Geschäftsjahrs wird unter die Gesellschafter nach Köpfen verteilt.

Erläuterungen zu einzelnen Entscheidungskriterien

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft75

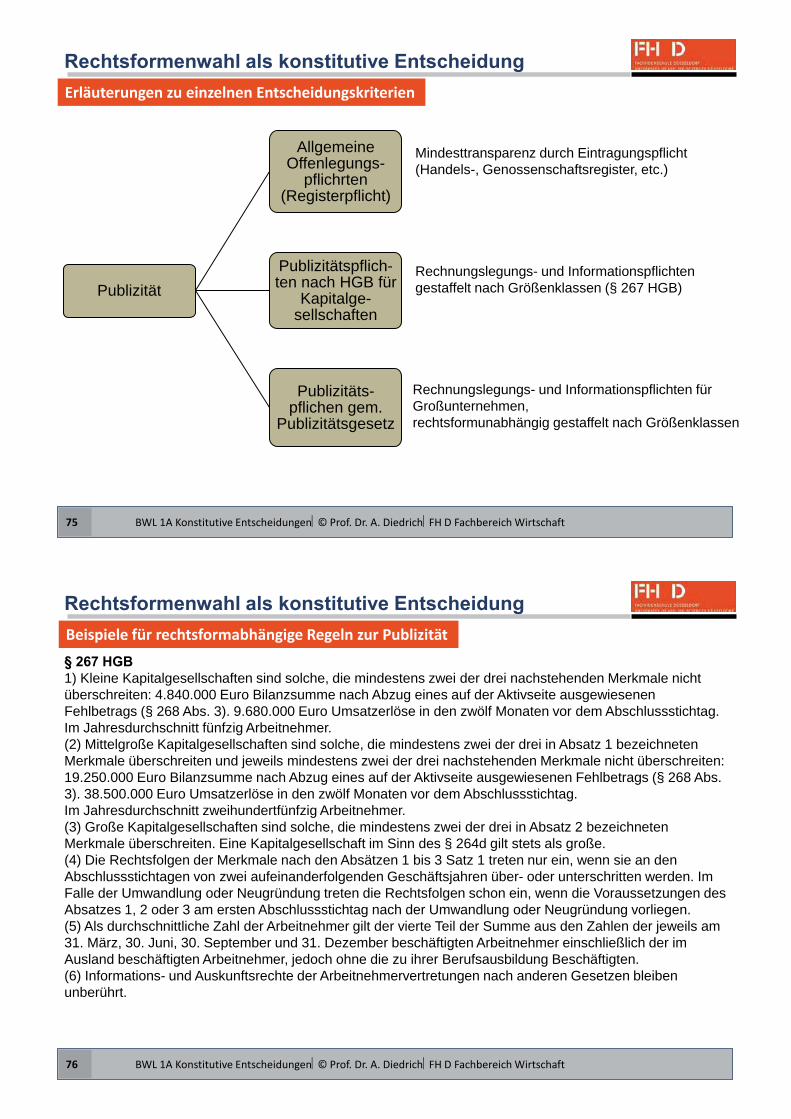

Publizität

Allgemeine Offenlegungs-

pflichrten (Registerpflicht)

Publizitätspflich-ten nach HGB für

Kapitalge-sellschaften

Publizitäts-pflichen gem.

Publizitätsgesetz

Rechnungslegungs- und Informationspflichten gestaffelt nach Größenklassen (§ 267 HGB)

Mindesttransparenz durch Eintragungspflicht(Handels-, Genossenschaftsregister, etc.)

Rechnungslegungs- und Informationspflichten für Großunternehmen, rechtsformunabhängig gestaffelt nach Größenklassen

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft76

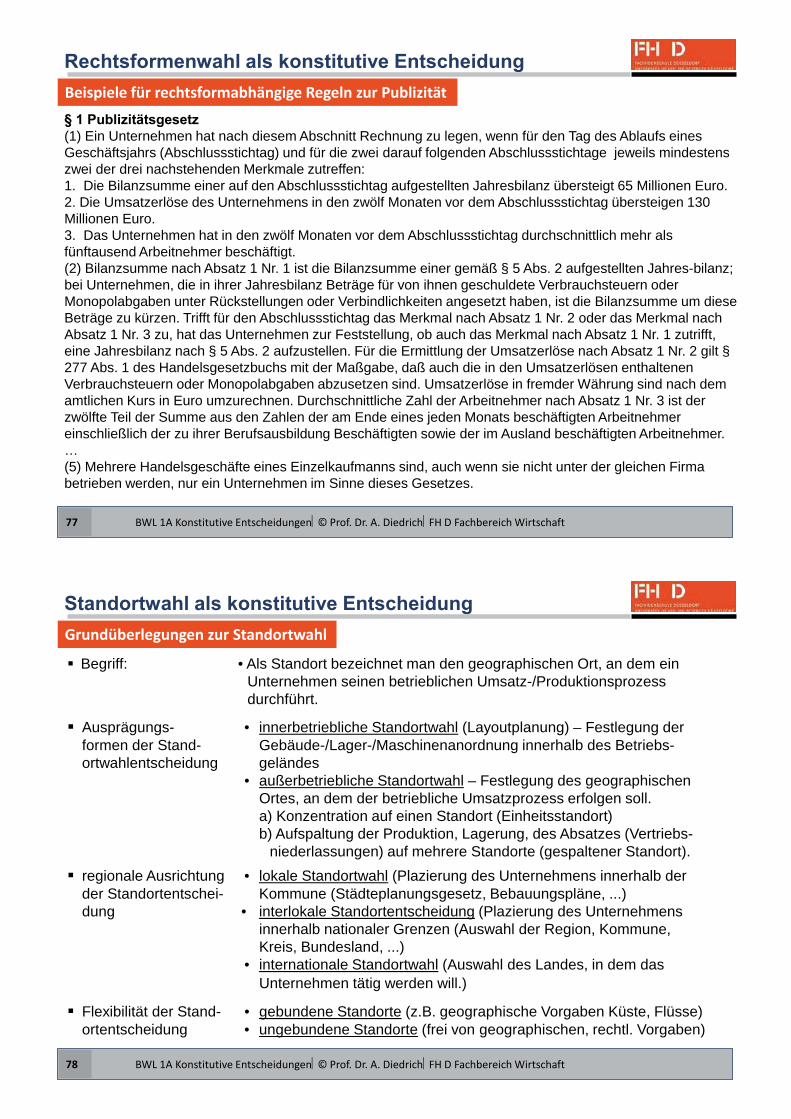

Beispiele für rechtsformabhängige Regeln zur Publizität

1) Kleine Kapitalgesellschaften sind solche, die mindestens zwei der drei nachstehenden Merkmale nicht überschreiten: 4.840.000 Euro Bilanzsumme nach Abzug eines auf der Aktivseite ausgewiesenen Fehlbetrags (§ 268 Abs. 3). 9.680.000 Euro Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag.Im Jahresdurchschnitt fünfzig Arbeitnehmer.(2) Mittelgroße Kapitalgesellschaften sind solche, die mindestens zwei der drei in Absatz 1 bezeichneten Merkmale überschreiten und jeweils mindestens zwei der drei nachstehenden Merkmale nicht überschreiten: 19.250.000 Euro Bilanzsumme nach Abzug eines auf der Aktivseite ausgewiesenen Fehlbetrags (§ 268 Abs. 3). 38.500.000 Euro Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag.Im Jahresdurchschnitt zweihundertfünfzig Arbeitnehmer.(3) Große Kapitalgesellschaften sind solche, die mindestens zwei der drei in Absatz 2 bezeichneten Merkmale überschreiten. Eine Kapitalgesellschaft im Sinn des § 264d gilt stets als große. (4) Die Rechtsfolgen der Merkmale nach den Absätzen 1 bis 3 Satz 1 treten nur ein, wenn sie an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren über- oder unterschritten werden. Im Falle der Umwandlung oder Neugründung treten die Rechtsfolgen schon ein, wenn die Voraussetzungen des Absatzes 1, 2 oder 3 am ersten Abschlussstichtag nach der Umwandlung oder Neugründung vorliegen. (5) Als durchschnittliche Zahl der Arbeitnehmer gilt der vierte Teil der Summe aus den Zahlen der jeweils am 31. März, 30. Juni, 30. September und 31. Dezember beschäftigten Arbeitnehmer einschließlich der im Ausland beschäftigten Arbeitnehmer, jedoch ohne die zu ihrer Berufsausbildung Beschäftigten. (6) Informations- und Auskunftsrechte der Arbeitnehmervertretungen nach anderen Gesetzen bleiben unberührt.

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft77

Beispiele für rechtsformabhängige Regeln zur Publizität

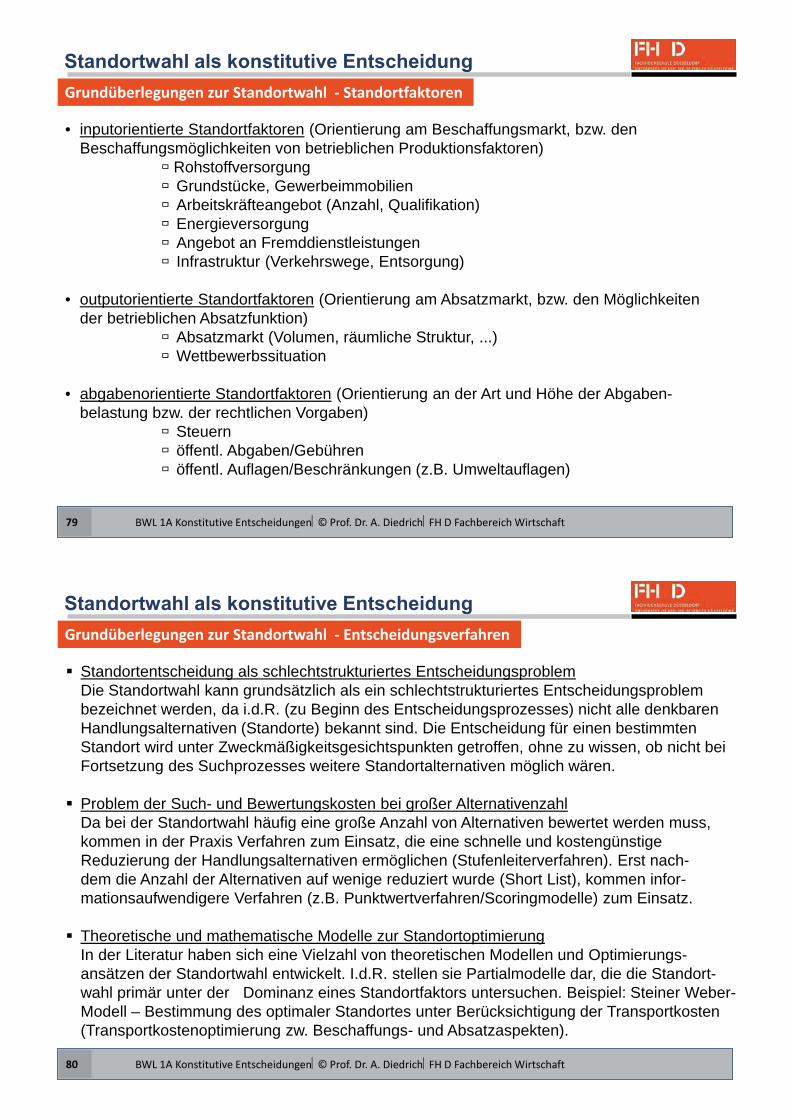

(1) Ein Unternehmen hat nach diesem Abschnitt Rechnung zu legen, wenn für den Tag des Ablaufs eines Geschäftsjahrs (Abschlussstichtag) und für die zwei darauf folgenden Abschlussstichtage jeweils mindestens zwei der drei nachstehenden Merkmale zutreffen: 1. Die Bilanzsumme einer auf den Abschlussstichtag aufgestellten Jahresbilanz übersteigt 65 Millionen Euro.2. Die Umsatzerlöse des Unternehmens in den zwölf Monaten vor dem Abschlussstichtag übersteigen 130 Millionen Euro.3. Das Unternehmen hat in den zwölf Monaten vor dem Abschlussstichtag durchschnittlich mehr als fünftausend Arbeitnehmer beschäftigt. (2) Bilanzsumme nach Absatz 1 Nr. 1 ist die Bilanzsumme einer gemäß § 5 Abs. 2 aufgestellten Jahres-bilanz; bei Unternehmen, die in ihrer Jahresbilanz Beträge für von ihnen geschuldete Verbrauchsteuern oder Monopolabgaben unter Rückstellungen oder Verbindlichkeiten angesetzt haben, ist die Bilanzsumme um diese Beträge zu kürzen. Trifft für den Abschlussstichtag das Merkmal nach Absatz 1 Nr. 2 oder das Merkmal nach Absatz 1 Nr. 3 zu, hat das Unternehmen zur Feststellung, ob auch das Merkmal nach Absatz 1 Nr. 1 zutrifft, eine Jahresbilanz nach § 5 Abs. 2 aufzustellen. Für die Ermittlung der Umsatzerlöse nach Absatz 1 Nr. 2 gilt §277 Abs. 1 des Handelsgesetzbuchs mit der Maßgabe, daß auch die in den Umsatzerlösen enthaltenen Verbrauchsteuern oder Monopolabgaben abzusetzen sind. Umsatzerlöse in fremder Währung sind nach dem amtlichen Kurs in Euro umzurechnen. Durchschnittliche Zahl der Arbeitnehmer nach Absatz 1 Nr. 3 ist der zwölfte Teil der Summe aus den Zahlen der am Ende eines jeden Monats beschäftigten Arbeitnehmer einschließlich der zu ihrer Berufsausbildung Beschäftigten sowie der im Ausland beschäftigten Arbeitnehmer.…(5) Mehrere Handelsgeschäfte eines Einzelkaufmanns sind, auch wenn sie nicht unter der gleichen Firma betrieben werden, nur ein Unternehmen im Sinne dieses Gesetzes.

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft78

Grundüberlegungen zur Standortwahl

Begriff: • Als Standort bezeichnet man den geographischen Ort, an dem ein Unternehmen seinen betrieblichen Umsatz-/Produktionsprozess durchführt.

Ausprägungs- • innerbetriebliche Standortwahl (Layoutplanung) – Festlegung derformen der Stand- Gebäude-/Lager-/Maschinenanordnung innerhalb des Betriebs- ortwahlentscheidung geländes

• außerbetriebliche Standortwahl – Festlegung des geographischen Ortes, an dem der betriebliche Umsatzprozess erfolgen soll. a) Konzentration auf einen Standort (Einheitsstandort) b) Aufspaltung der Produktion, Lagerung, des Absatzes (Vertriebs- niederlassungen) auf mehrere Standorte (gespaltener Standort). regionale Ausrichtung • lokale Standortwahl (Plazierung des Unternehmens innerhalb der

der Standortentschei- Kommune (Städteplanungsgesetz, Bebauungspläne, ...)dung • interlokale Standortentscheidung (Plazierung des Unternehmens

innerhalb nationaler Grenzen (Auswahl der Region, Kommune, Kreis, Bundesland, ...) • internationale Standortwahl (Auswahl des Landes, in dem das Unternehmen tätig werden will.) Flexibilität der Stand- • gebundene Standorte (z.B. geographische Vorgaben Küste, Flüsse)

ortentscheidung • ungebundene Standorte (frei von geographischen, rechtl. Vorgaben)

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft79

Grundüberlegungen zur Standortwahl - Standortfaktoren

• inputorientierte Standortfaktoren (Orientierung am Beschaffungsmarkt, bzw. den Beschaffungsmöglichkeiten von betrieblichen Produktionsfaktoren) Rohstoffversorgung Grundstücke, Gewerbeimmobilien Arbeitskräfteangebot (Anzahl, Qualifikation) Energieversorgung Angebot an Fremddienstleistungen Infrastruktur (Verkehrswege, Entsorgung)

• outputorientierte Standortfaktoren (Orientierung am Absatzmarkt, bzw. den Möglichkeiten der betrieblichen Absatzfunktion) Absatzmarkt (Volumen, räumliche Struktur, ...) Wettbewerbssituation • abgabenorientierte Standortfaktoren (Orientierung an der Art und Höhe der Abgaben- belastung bzw. der rechtlichen Vorgaben) Steuern öffentl. Abgaben/Gebühren öffentl. Auflagen/Beschränkungen (z.B. Umweltauflagen)

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft80

Grundüberlegungen zur Standortwahl - Entscheidungsverfahren

Standortentscheidung als schlechtstrukturiertes Entscheidungsproblem Die Standortwahl kann grundsätzlich als ein schlechtstrukturiertes Entscheidungsproblem

bezeichnet werden, da i.d.R. (zu Beginn des Entscheidungsprozesses) nicht alle denkbaren Handlungsalternativen (Standorte) bekannt sind. Die Entscheidung für einen bestimmtenStandort wird unter Zweckmäßigkeitsgesichtspunkten getroffen, ohne zu wissen, ob nicht beiFortsetzung des Suchprozesses weitere Standortalternativen möglich wären.

Problem der Such- und Bewertungskosten bei großer Alternativenzahl Da bei der Standortwahl häufig eine große Anzahl von Alternativen bewertet werden muss,

kommen in der Praxis Verfahren zum Einsatz, die eine schnelle und kostengünstige Reduzierung der Handlungsalternativen ermöglichen (Stufenleiterverfahren). Erst nach-

dem die Anzahl der Alternativen auf wenige reduziert wurde (Short List), kommen infor- mationsaufwendigere Verfahren (z.B. Punktwertverfahren/Scoringmodelle) zum Einsatz.

Theoretische und mathematische Modelle zur Standortoptimierung In der Literatur haben sich eine Vielzahl von theoretischen Modellen und Optimierungs-

ansätzen der Standortwahl entwickelt. I.d.R. stellen sie Partialmodelle dar, die die Standort- wahl primär unter der Dominanz eines Standortfaktors untersuchen. Beispiel: Steiner Weber- Modell – Bestimmung des optimaler Standortes unter Berücksichtigung der Transportkosten (Transportkostenoptimierung zw. Beschaffungs- und Absatzaspekten).

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft81

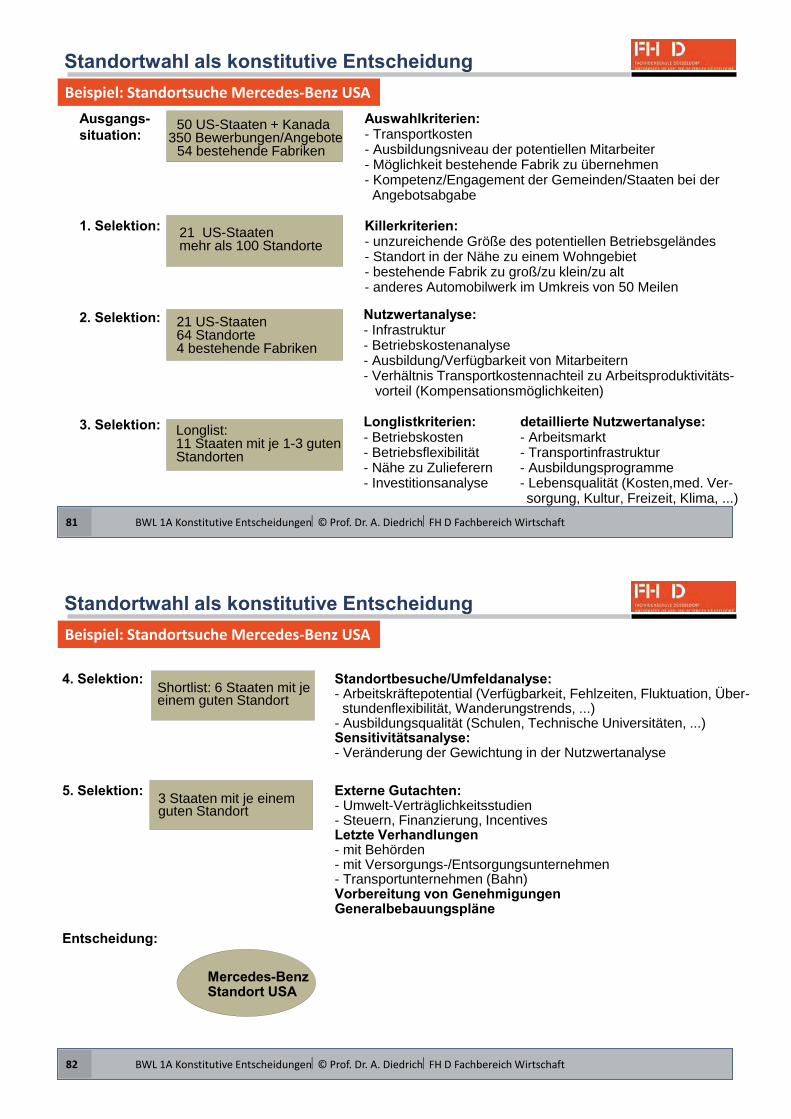

Beispiel: Standortsuche Mercedes-Benz USA

- Transportkosten- Ausbildungsniveau der potentiellen Mitarbeiter- Möglichkeit bestehende Fabrik zu übernehmen- Kompetenz/Engagement der Gemeinden/Staaten bei der Angebotsabgabe

- unzureichende Größe des potentiellen Betriebsgeländes- Standort in der Nähe zu einem Wohngebiet- bestehende Fabrik zu groß/zu klein/zu alt- anderes Automobilwerk im Umkreis von 50 Meilen

- Infrastruktur- Betriebskostenanalyse- Ausbildung/Verfügbarkeit von Mitarbeitern- Verhältnis Transportkostennachteil zu Arbeitsproduktivitäts-

vorteil (Kompensationsmöglichkeiten)

- Betriebskosten - Arbeitsmarkt- Betriebsflexibilität - Transportinfrastruktur- Nähe zu Zulieferern - Ausbildungsprogramme - Investitionsanalyse - Lebensqualität (Kosten,med. Ver-

sorgung, Kultur, Freizeit, Klima, ...)

50 US-Staaten + Kanada350 Bewerbungen/Angebote 54 bestehende Fabriken

21 US-Staaten mehr als 100 Standorte

21 US-Staaten64 Standorte4 bestehende Fabriken

Longlist:11 Staaten mit je 1-3 gutenStandorten

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft82

Beispiel: Standortsuche Mercedes-Benz USA

- Arbeitskräftepotential (Verfügbarkeit, Fehlzeiten, Fluktuation, Über- stundenflexibilität, Wanderungstrends, ...)- Ausbildungsqualität (Schulen, Technische Universitäten, ...)

- Veränderung der Gewichtung in der Nutzwertanalyse

- Umwelt-Verträglichkeitsstudien - Steuern, Finanzierung, Incentives

- mit Behörden- mit Versorgungs-/Entsorgungsunternehmen- Transportunternehmen (Bahn)

Shortlist: 6 Staaten mit je einem guten Standort

3 Staaten mit je einemguten Standort

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft83

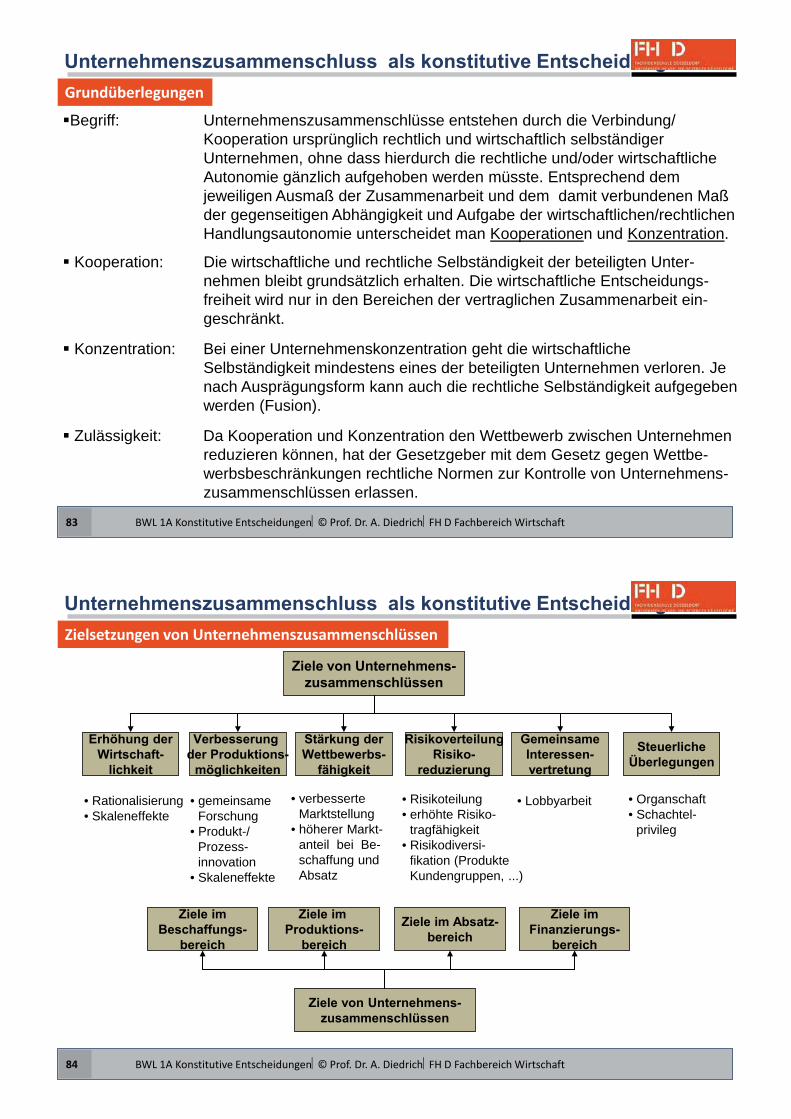

Grundüberlegungen

Begriff: Unternehmenszusammenschlüsse entstehen durch die Verbindung/ Kooperation ursprünglich rechtlich und wirtschaftlich selbständiger Unternehmen, ohne dass hierdurch die rechtliche und/oder wirtschaftliche Autonomie gänzlich aufgehoben werden müsste. Entsprechend dem jeweiligen Ausmaß der Zusammenarbeit und dem damit verbundenen Maß der gegenseitigen Abhängigkeit und Aufgabe der wirtschaftlichen/rechtlichen Handlungsautonomie unterscheidet man Kooperationen und Konzentration.

Kooperation: Die wirtschaftliche und rechtliche Selbständigkeit der beteiligten Unter-nehmen bleibt grundsätzlich erhalten. Die wirtschaftliche Entscheidungs-freiheit wird nur in den Bereichen der vertraglichen Zusammenarbeit ein-geschränkt.

Konzentration: Bei einer Unternehmenskonzentration geht die wirtschaftliche Selbständigkeit mindestens eines der beteiligten Unternehmen verloren. Je nach Ausprägungsform kann auch die rechtliche Selbständigkeit aufgegeben werden (Fusion).

Zulässigkeit: Da Kooperation und Konzentration den Wettbewerb zwischen Unternehmenreduzieren können, hat der Gesetzgeber mit dem Gesetz gegen Wettbe-werbsbeschränkungen rechtliche Normen zur Kontrolle von Unternehmens-zusammenschlüssen erlassen.

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft84

Zielsetzungen von Unternehmenszusammenschlüssen

• Rationalisierung • Skaleneffekte

• gemeinsameForschung

• Produkt-/ Prozess-

innovation• Skaleneffekte

• verbesserte Marktstellung • höherer Markt-

anteil bei Be-schaffung und

Absatz

• Risikoteilung • erhöhte Risiko-

tragfähigkeit• Risikodiversi-

fikation (ProdukteKundengruppen, ...)

• Lobbyarbeit • Organschaft• Schachtel- privileg

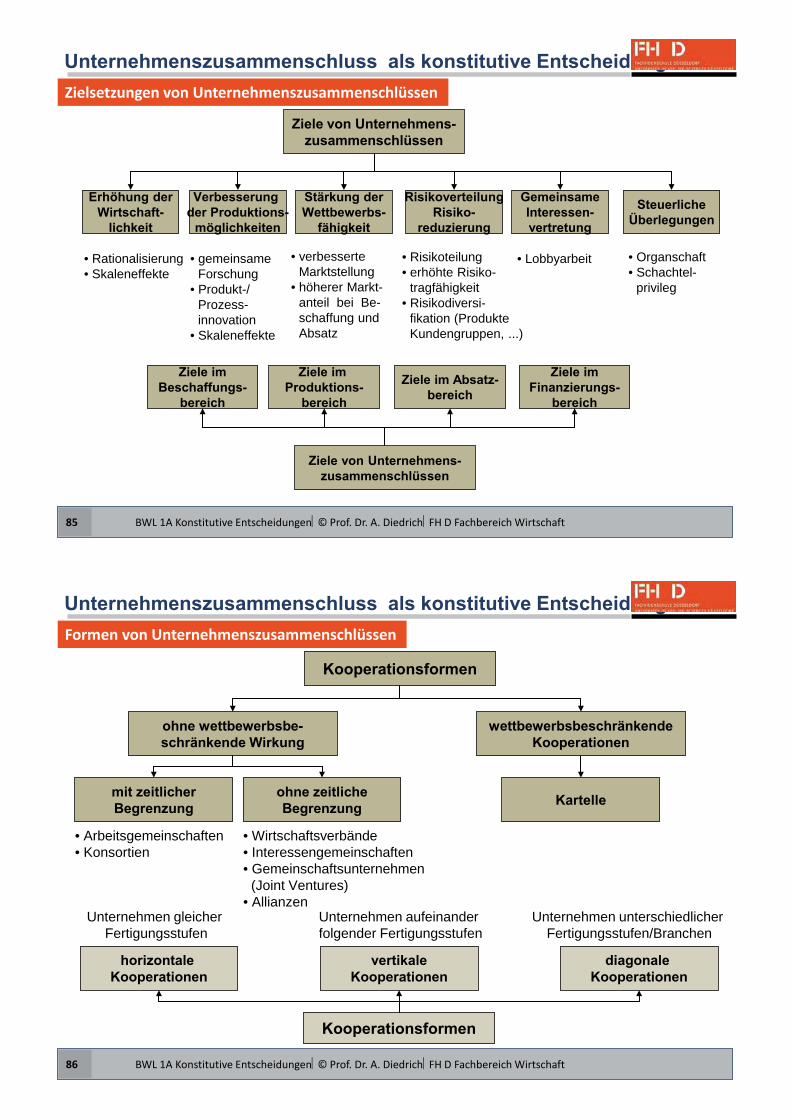

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft85

Zielsetzungen von Unternehmenszusammenschlüssen

• Rationalisierung • Skaleneffekte

• gemeinsameForschung

• Produkt-/ Prozess-

innovation• Skaleneffekte

• verbesserte Marktstellung • höherer Markt-

anteil bei Be-schaffung und

Absatz

• Risikoteilung • erhöhte Risiko-

tragfähigkeit• Risikodiversi-

fikation (ProdukteKundengruppen, ...)

• Lobbyarbeit • Organschaft• Schachtel- privileg

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft86

Formen von Unternehmenszusammenschlüssen

• Arbeitsgemeinschaften• Konsortien

• Wirtschaftsverbände• Interessengemeinschaften• Gemeinschaftsunternehmen

(Joint Ventures)• Allianzen

Unternehmen aufeinanderfolgender Fertigungsstufen

Unternehmen gleicher Fertigungsstufen

Unternehmen unterschiedlicher Fertigungsstufen/Branchen

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft87

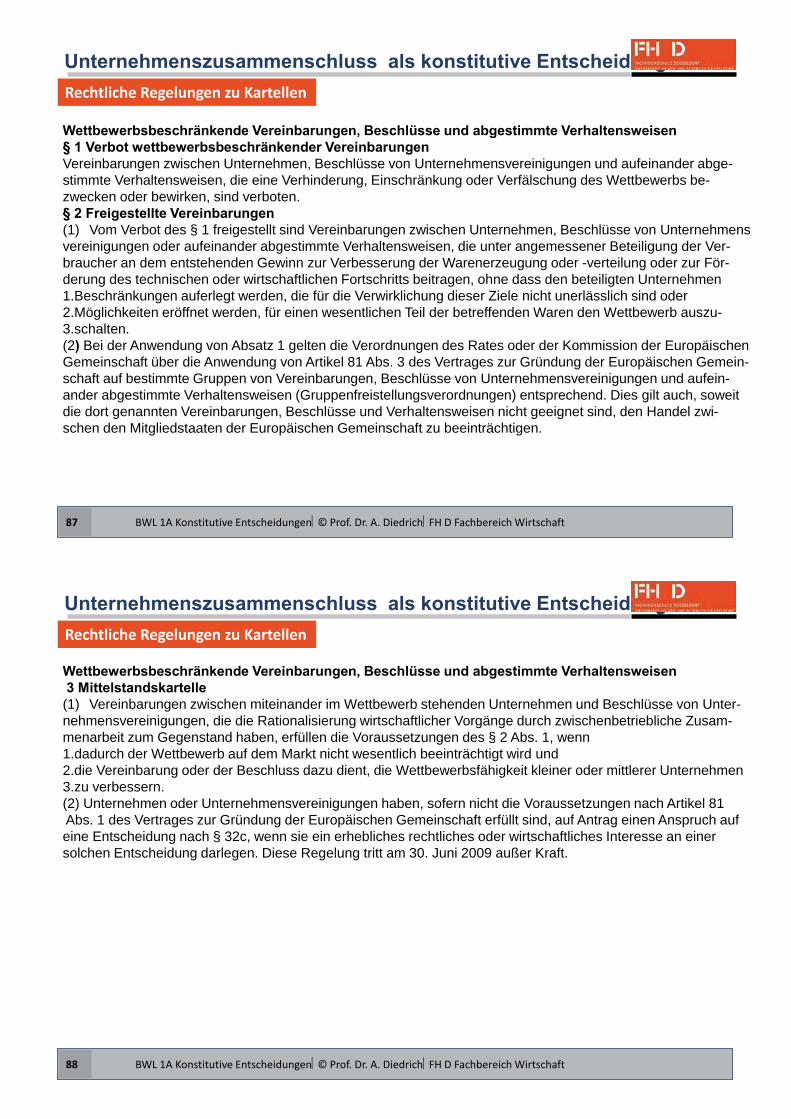

Rechtliche Regelungen zu Kartellen

Vereinbarungen zwischen Unternehmen, Beschlüsse von Unternehmensvereinigungen und aufeinander abge-stimmte Verhaltensweisen, die eine Verhinderung, Einschränkung oder Verfälschung des Wettbewerbs be-zwecken oder bewirken, sind verboten.

(1) Vom Verbot des § 1 freigestellt sind Vereinbarungen zwischen Unternehmen, Beschlüsse von Unternehmensvereinigungen oder aufeinander abgestimmte Verhaltensweisen, die unter angemessener Beteiligung der Ver-braucher an dem entstehenden Gewinn zur Verbesserung der Warenerzeugung oder -verteilung oder zur För-derung des technischen oder wirtschaftlichen Fortschritts beitragen, ohne dass den beteiligten Unternehmen1.Beschränkungen auferlegt werden, die für die Verwirklichung dieser Ziele nicht unerlässlich sind oder2.Möglichkeiten eröffnet werden, für einen wesentlichen Teil der betreffenden Waren den Wettbewerb auszu-3.schalten.(2 Bei der Anwendung von Absatz 1 gelten die Verordnungen des Rates oder der Kommission der Europäischen Gemeinschaft über die Anwendung von Artikel 81 Abs. 3 des Vertrages zur Gründung der Europäischen Gemein-schaft auf bestimmte Gruppen von Vereinbarungen, Beschlüsse von Unternehmensvereinigungen und aufein-ander abgestimmte Verhaltensweisen (Gruppenfreistellungsverordnungen) entsprechend. Dies gilt auch, soweitdie dort genannten Vereinbarungen, Beschlüsse und Verhaltensweisen nicht geeignet sind, den Handel zwi-schen den Mitgliedstaaten der Europäischen Gemeinschaft zu beeinträchtigen.

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft88

Rechtliche Regelungen zu Kartellen

(1) Vereinbarungen zwischen miteinander im Wettbewerb stehenden Unternehmen und Beschlüsse von Unter-nehmensvereinigungen, die die Rationalisierung wirtschaftlicher Vorgänge durch zwischenbetriebliche Zusam-menarbeit zum Gegenstand haben, erfüllen die Voraussetzungen des § 2 Abs. 1, wenn1.dadurch der Wettbewerb auf dem Markt nicht wesentlich beeinträchtigt wird und2.die Vereinbarung oder der Beschluss dazu dient, die Wettbewerbsfähigkeit kleiner oder mittlerer Unternehmen 3.zu verbessern.(2) Unternehmen oder Unternehmensvereinigungen haben, sofern nicht die Voraussetzungen nach Artikel 81Abs. 1 des Vertrages zur Gründung der Europäischen Gemeinschaft erfüllt sind, auf Antrag einen Anspruch auf eine Entscheidung nach § 32c, wenn sie ein erhebliches rechtliches oder wirtschaftliches Interesse an einersolchen Entscheidung darlegen. Diese Regelung tritt am 30. Juni 2009 außer Kraft.

BWL 1A Konstitutive Entscheidungen© Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft89

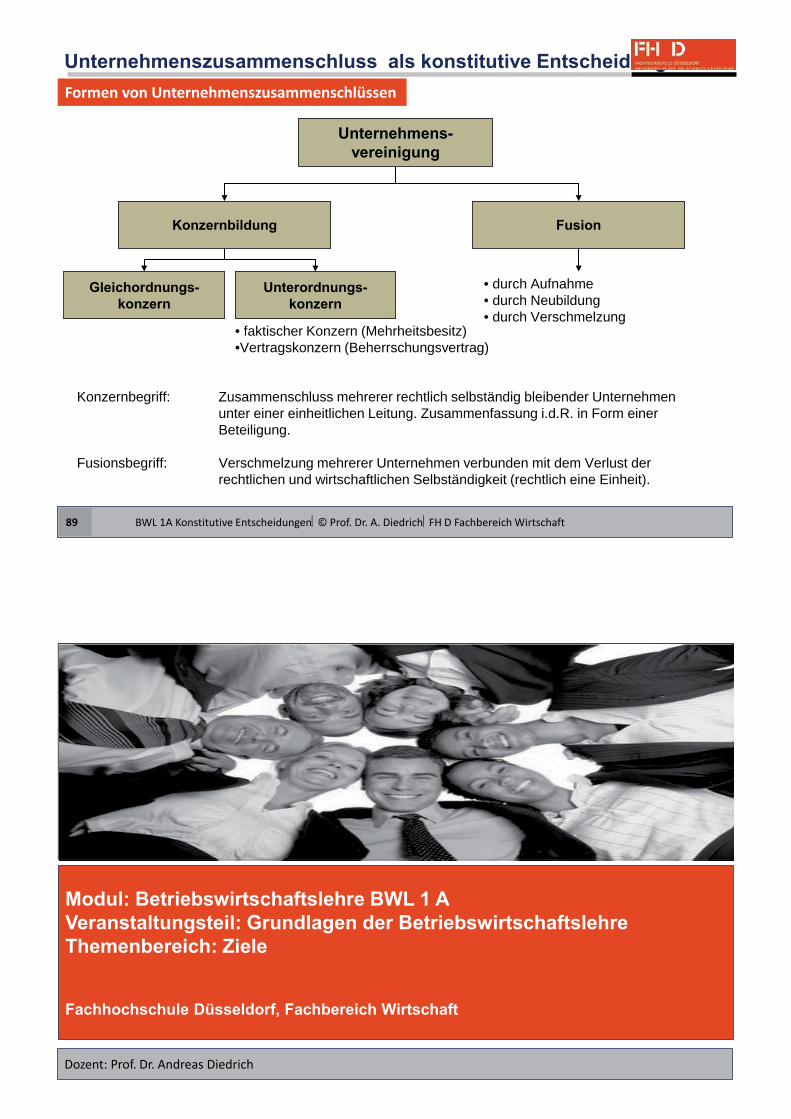

Formen von Unternehmenszusammenschlüssen

• faktischer Konzern (Mehrheitsbesitz)•Vertragskonzern (Beherrschungsvertrag)

• durch Aufnahme• durch Neubildung• durch Verschmelzung

Konzernbegriff: Zusammenschluss mehrerer rechtlich selbständig bleibender Unternehmen unter einer einheitlichen Leitung. Zusammenfassung i.d.R. in Form einer Beteiligung.

Fusionsbegriff: Verschmelzung mehrerer Unternehmen verbunden mit dem Verlust der rechtlichen und wirtschaftlichen Selbständigkeit (rechtlich eine Einheit).

Dozent: Prof. Dr. Andreas Diedrich

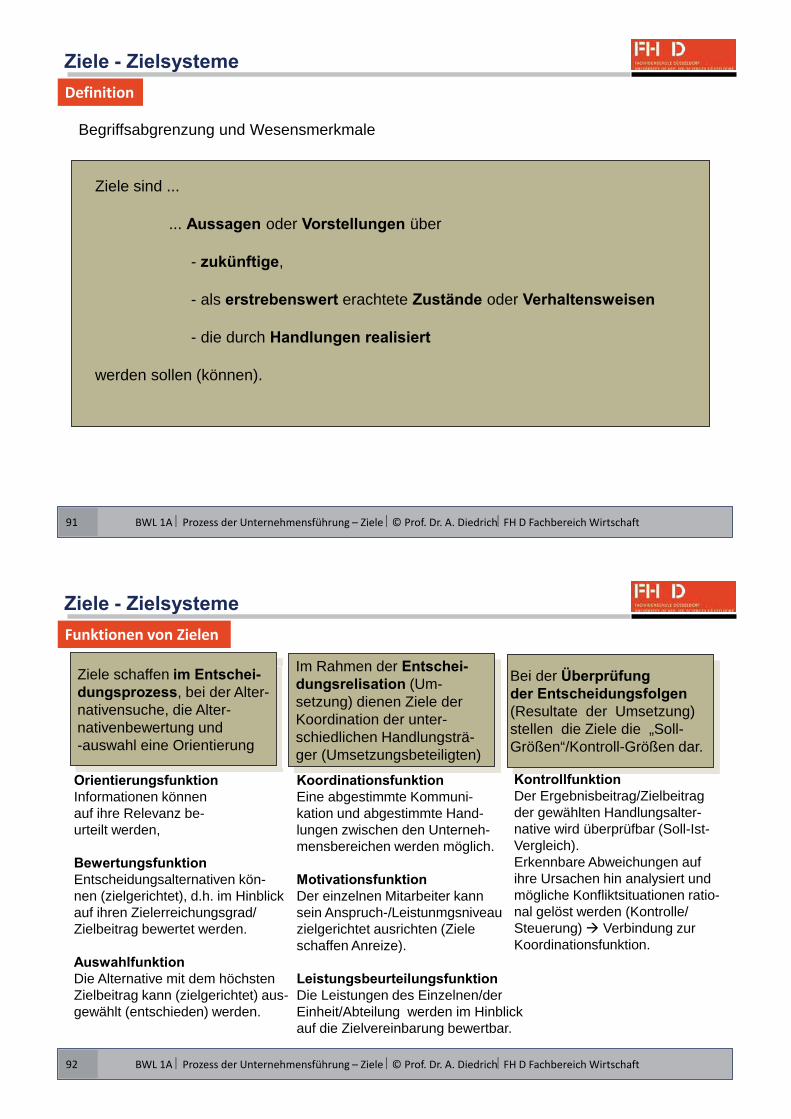

Definition

Begriffsabgrenzung und Wesensmerkmale

Ziele sind ...

... oder über - ,

- als erachtete oder

- die durch

werden sollen (können).

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft91

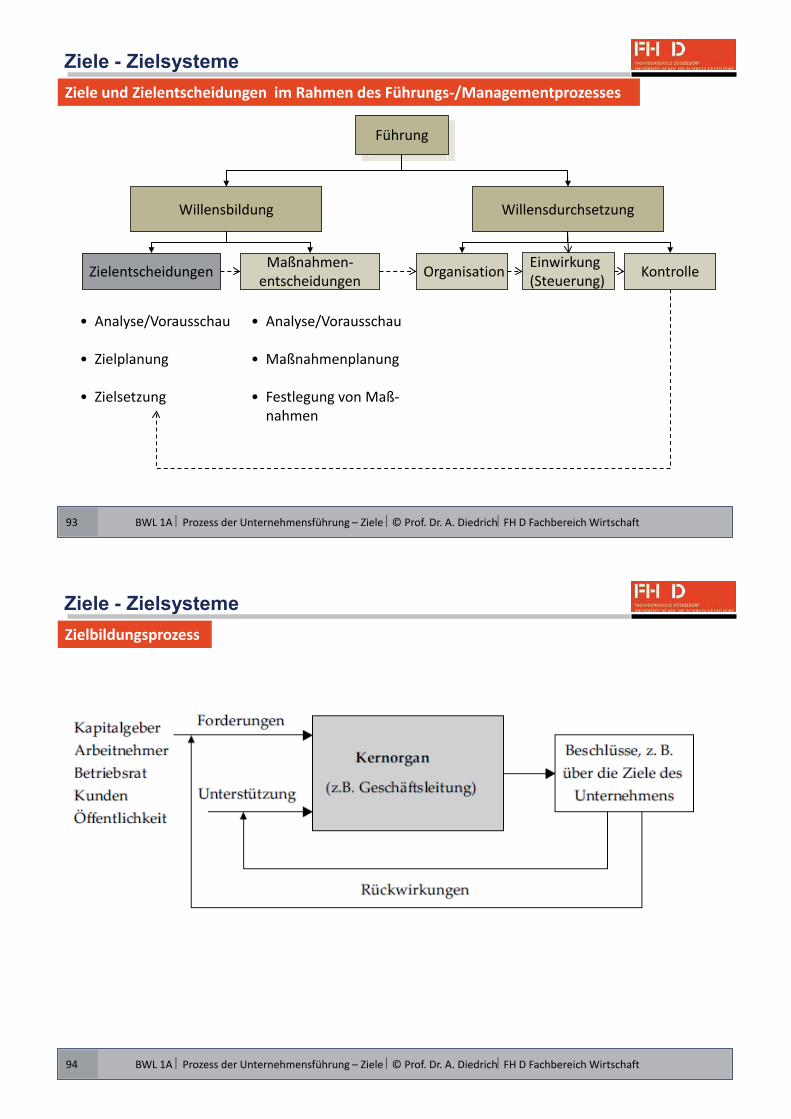

Funktionen von Zielen

Ziele schaffen , bei der Alter-

nativensuche, die Alter- nativenbewertung und-auswahl eine Orientierung

Informationen können auf ihre Relevanz be-urteilt werden,

Entscheidungsalternativen kön-nen (zielgerichtet), d.h. im Hinblickauf ihren Zielerreichungsgrad/ Zielbeitrag bewertet werden.

Die Alternative mit dem höchstenZielbeitrag kann (zielgerichtet) aus-gewählt (entschieden) werden.

Im Rahmen der (Um-

setzung) dienen Ziele der Koordination der unter- schiedlichen Handlungsträ- ger (Umsetzungsbeteiligten)

Eine abgestimmte Kommuni-kation und abgestimmte Hand-lungen zwischen den Unterneh- mensbereichen werden möglich.

Der einzelnen Mitarbeiter kannsein Anspruch-/Leistunmgsniveauzielgerichtet ausrichten (Ziele schaffen Anreize).

Die Leistungen des Einzelnen/derEinheit/Abteilung werden im Hinblick auf die Zielvereinbarung bewertbar.

Bei der

(Resultate der Umsetzung) stellen die Ziele die „Soll- Größen“/Kontroll-Größen dar.

Der Ergebnisbeitrag/Zielbeitragder gewählten Handlungsalter- native wird überprüfbar (Soll-Ist- Vergleich).Erkennbare Abweichungen aufihre Ursachen hin analysiert undmögliche Konfliktsituationen ratio- nal gelöst werden (Kontrolle/Steuerung) Verbindung zur Koordinationsfunktion.

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft92

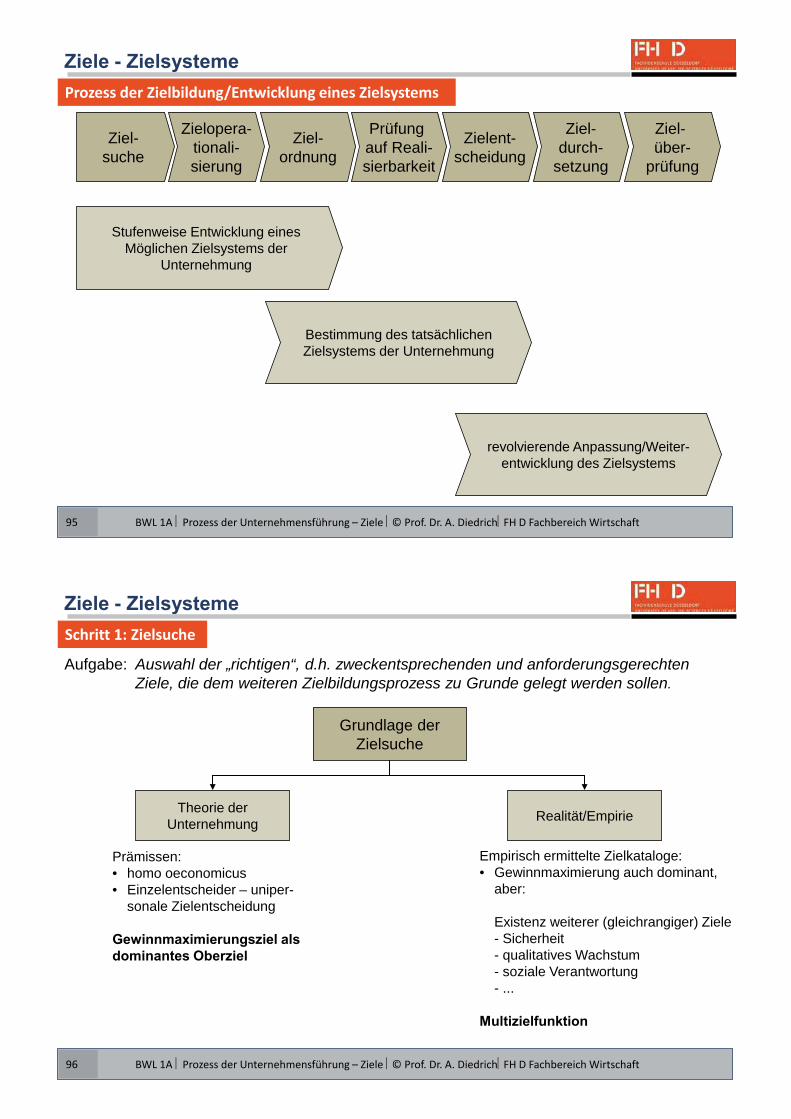

Ziele und Zielentscheidungen im Rahmen des Führungs-/Managementprozesses

Organisation Maßnahmen- entscheidungenZielentscheidungen

WillensdurchsetzungWillensbildung

Führung

Einwirkung(Steuerung) Kontrolle

• Analyse/Vorausschau

• Zielplanung

• Zielsetzung

• Analyse/Vorausschau

• Maßnahmenplanung

• Festlegung von Maß- nahmen

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft93

Zielbildungsprozess

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft94

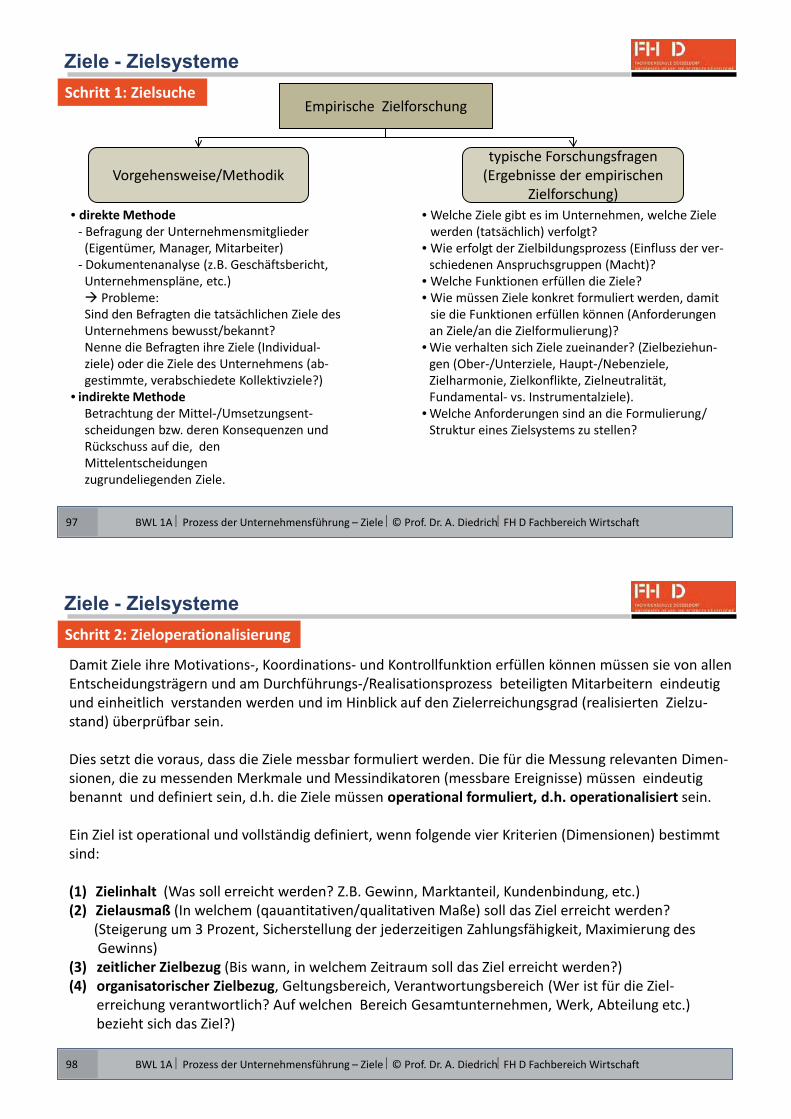

Prozess der Zielbildung/Entwicklung eines Zielsystems

Ziel- suche

Zielopera- tionali- sierung

Ziel- ordnung

Prüfung auf Reali- sierbarkeit

Zielent- scheidung

Ziel- durch-

setzung

Ziel- über-

prüfung

Stufenweise Entwicklung einesMöglichen Zielsystems der

Unternehmung

Bestimmung des tatsächlichenZielsystems der Unternehmung

revolvierende Anpassung/Weiter- entwicklung des Zielsystems

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft95

Schritt 1: Zielsuche

Aufgabe: Auswahl der „richtigen“, d.h. zweckentsprechenden und anforderungsgerechtenZiele, die dem weiteren Zielbildungsprozess zu Grunde gelegt werden sollen.

Grundlage derZielsuche

Theorie derUnternehmung Realität/Empirie

Prämissen:• homo oeconomicus• Einzelentscheider – uniper-

sonale Zielentscheidung

Empirisch ermittelte Zielkataloge: • Gewinnmaximierung auch dominant,

aber:

Existenz weiterer (gleichrangiger) Ziele - Sicherheit - qualitatives Wachstum - soziale Verantwortung - ...

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft96

Schritt 1: ZielsucheEmpirische Zielforschung

Vorgehensweise/Methodiktypische Forschungsfragen

(Ergebnisse der empirischen Zielforschung)

• direkte Methode - Befragung der Unternehmensmitglieder

(Eigentümer, Manager, Mitarbeiter) - Dokumentenanalyse (z.B. Geschäftsbericht,

Unternehmenspläne, etc.) Probleme: Sind den Befragten die tatsächlichen Ziele des Unternehmens bewusst/bekannt?Nenne die Befragten ihre Ziele (Individual-ziele) oder die Ziele des Unternehmens (ab-gestimmte, verabschiedete Kollektivziele?)

• indirekte MethodeBetrachtung der Mittel-/Umsetzungsent-scheidungen bzw. deren Konsequenzen und Rückschuss auf die, den Mittelentscheidungen zugrundeliegenden Ziele.

• Welche Ziele gibt es im Unternehmen, welche Ziele werden (tatsächlich) verfolgt?

• Wie erfolgt der Zielbildungsprozess (Einfluss der ver- schiedenen Anspruchsgruppen (Macht)?

• Welche Funktionen erfüllen die Ziele?• Wie müssen Ziele konkret formuliert werden, damit

sie die Funktionen erfüllen können (Anforderungen an Ziele/an die Zielformulierung)?

• Wie verhalten sich Ziele zueinander? (Zielbeziehun-gen (Ober-/Unterziele, Haupt-/Nebenziele, Zielharmonie, Zielkonflikte, Zielneutralität, Fundamental- vs. Instrumentalziele).

• Welche Anforderungen sind an die Formulierung/Struktur eines Zielsystems zu stellen?

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft97

Schritt 2: Zieloperationalisierung

Damit Ziele ihre Motivations-, Koordinations- und Kontrollfunktion erfüllen können müssen sie von allen Entscheidungsträgern und am Durchführungs-/Realisationsprozess beteiligten Mitarbeitern eindeutig und einheitlich verstanden werden und im Hinblick auf den Zielerreichungsgrad (realisierten Zielzu- stand) überprüfbar sein.

Dies setzt die voraus, dass die Ziele messbar formuliert werden. Die für die Messung relevanten Dimen- sionen, die zu messenden Merkmale und Messindikatoren (messbare Ereignisse) müssen eindeutig benannt und definiert sein, d.h. die Ziele müssen operational formuliert, d.h. operationalisiert sein.

Ein Ziel ist operational und vollständig definiert, wenn folgende vier Kriterien (Dimensionen) bestimmtsind:

(1) Zielinhalt (Was soll erreicht werden? Z.B. Gewinn, Marktanteil, Kundenbindung, etc.)(2) Zielausmaß (In welchem (qauantitativen/qualitativen Maße) soll das Ziel erreicht werden? (Steigerung um 3 Prozent, Sicherstellung der jederzeitigen Zahlungsfähigkeit, Maximierung des Gewinns)(3) zeitlicher Zielbezug (Bis wann, in welchem Zeitraum soll das Ziel erreicht werden?)(4) organisatorischer Zielbezug, Geltungsbereich, Verantwortungsbereich (Wer ist für die Ziel-

erreichung verantwortlich? Auf welchen Bereich Gesamtunternehmen, Werk, Abteilung etc.)bezieht sich das Ziel?)

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft98

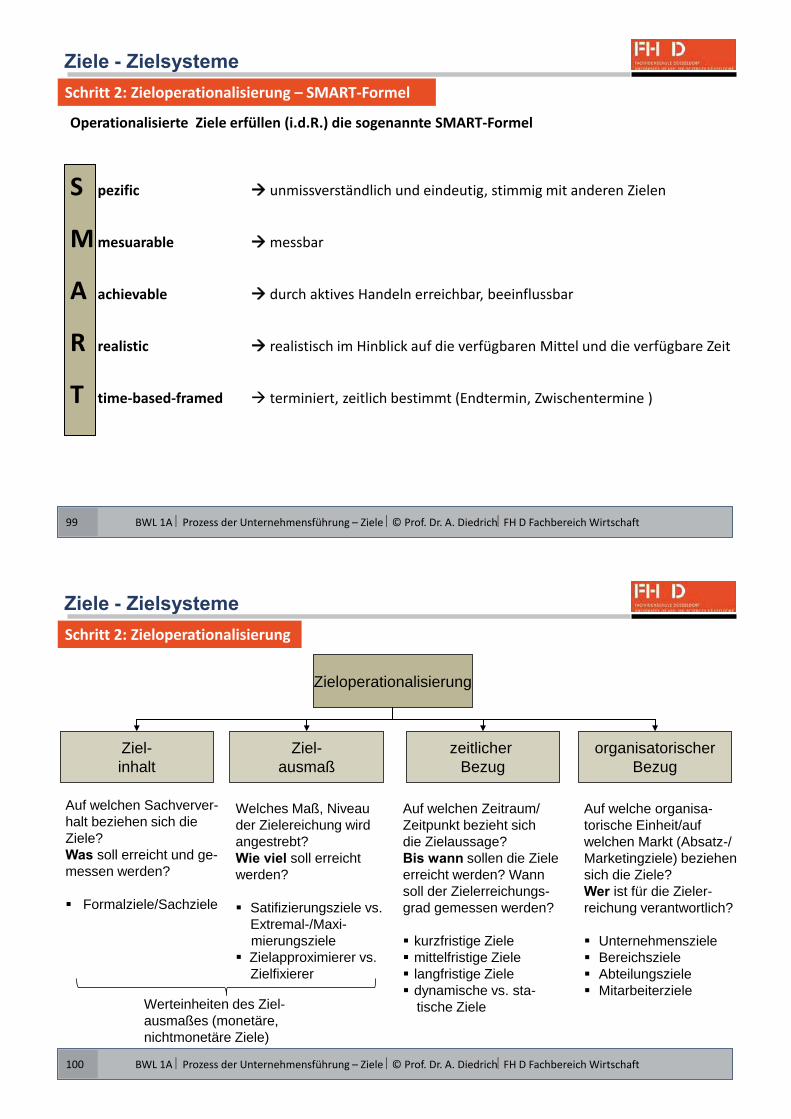

Schritt 2: Zieloperationalisierung – SMART-Formel

Operationalisierte Ziele erfüllen (i.d.R.) die sogenannte SMART-Formel

S pezific unmissverständlich und eindeutig, stimmig mit anderen Zielen

M mesuarable messbar

A achievable durch aktives Handeln erreichbar, beeinflussbar

R realistic realistisch im Hinblick auf die verfügbaren Mittel und die verfügbare Zeit

T time-based-framed terminiert, zeitlich bestimmt (Endtermin, Zwischentermine )

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft99

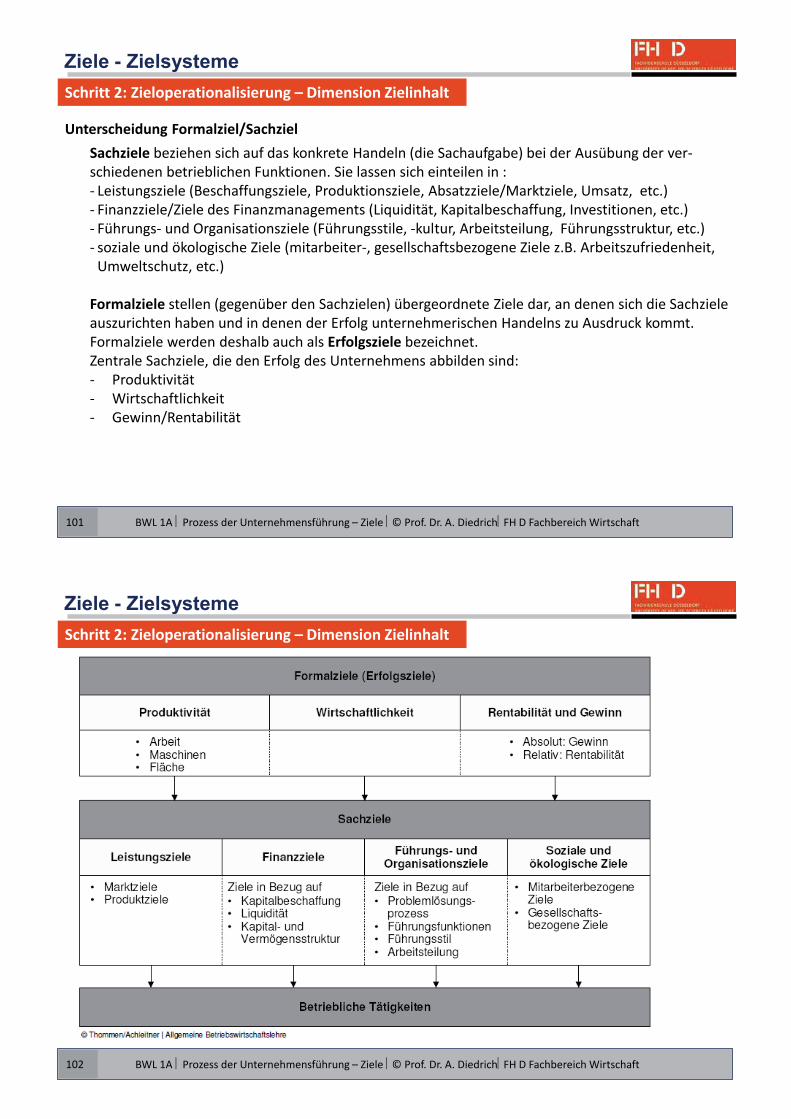

Schritt 2: Zieloperationalisierung

Zieloperationalisierung

Ziel- inhalt

organisatorischer Bezug

Ziel- ausmaß

zeitlicher Bezug

Auf welchen Sachverver-halt beziehen sich die Ziele?

soll erreicht und ge-messen werden?

Formalziele/Sachziele

Welches Maß, Niveauder Zielereichung wird angestrebt?

soll erreicht werden?

Satifizierungsziele vs.Extremal-/Maxi-

mierungsziele Zielapproximierer vs. Zielfixierer

Auf welchen Zeitraum/Zeitpunkt bezieht sichdie Zielaussage?

sollen die Zieleerreicht werden? Wannsoll der Zielerreichungs-grad gemessen werden?

kurzfristige Ziele mittelfristige Ziele langfristige Ziele dynamische vs. sta-

tische Ziele

Auf welche organisa- torische Einheit/auf welchen Markt (Absatz-/ Marketingziele) beziehen sich die Ziele?

ist für die Zieler-reichung verantwortlich?

Unternehmensziele Bereichsziele Abteilungsziele Mitarbeiterziele

Werteinheiten des Ziel-ausmaßes (monetäre, nichtmonetäre Ziele)

BWL 1A Prozess der Unternehmensführung – Ziele © Prof. Dr. A. DiedrichFH D Fachbereich Wirtschaft100

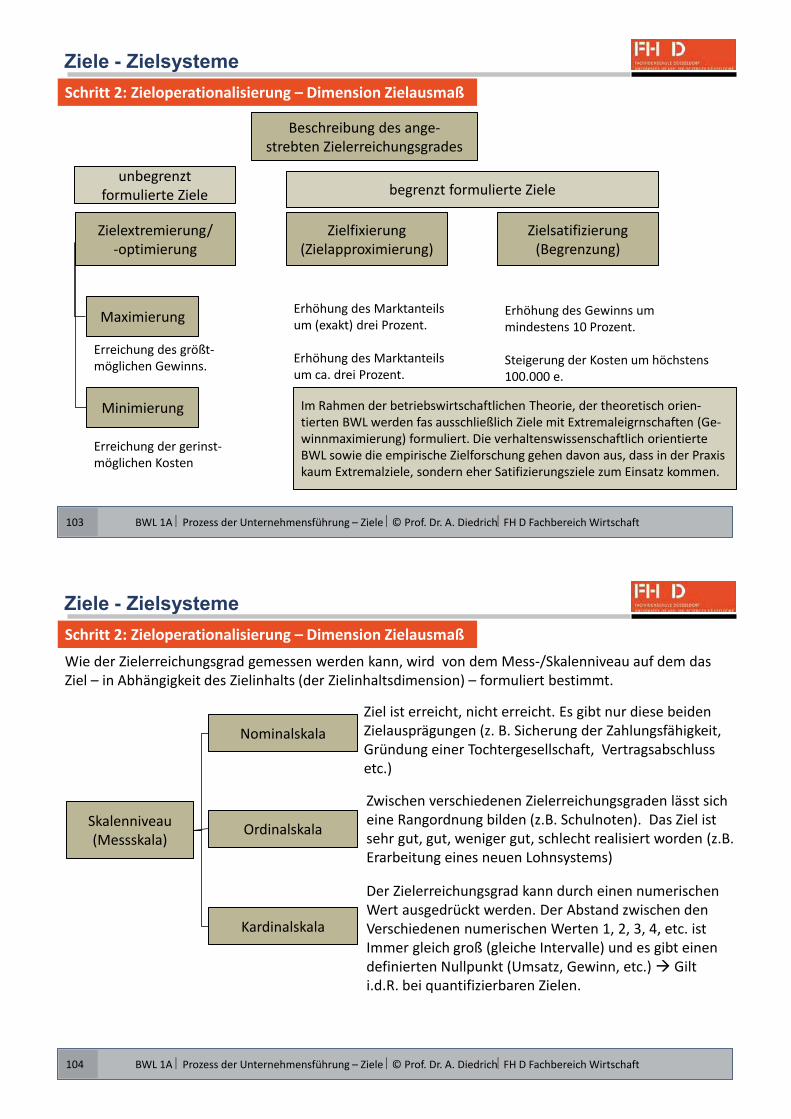

Schritt 2: Zieloperationalisierung – Dimension Zielinhalt

Unterscheidung Formalziel/SachzielSachziele beziehen sich auf das konkrete Handeln (die Sachaufgabe) bei der Ausübung der ver- schiedenen betrieblichen Funktionen. Sie lassen sich einteilen in :- Leistungsziele (Beschaffungsziele, Produktionsziele, Absatzziele/Marktziele, Umsatz, etc.)- Finanzziele/Ziele des Finanzmanagements (Liquidität, Kapitalbeschaffung, Investitionen, etc.)- Führungs- und Organisationsziele (Führungsstile, -kultur, Arbeitsteilung, Führungsstruktur, etc.)- soziale und ökologische Ziele (mitarbeiter-, gesellschaftsbezogene Ziele z.B. Arbeitszufriedenheit,

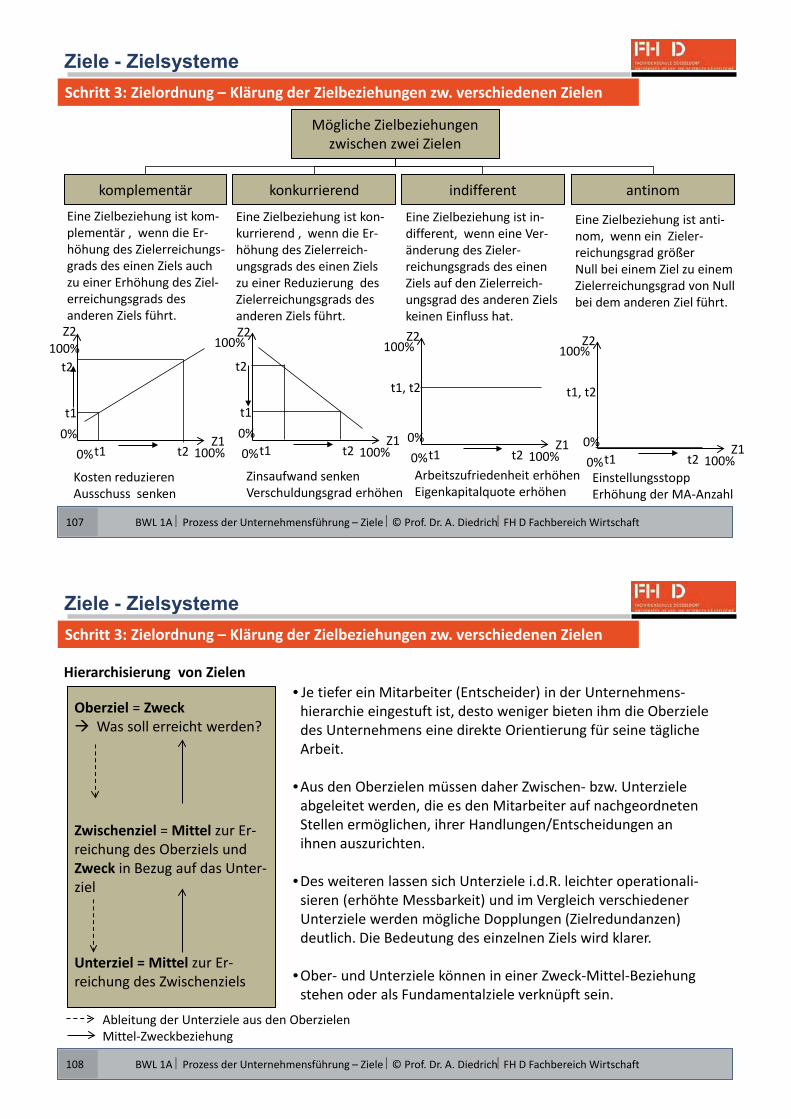

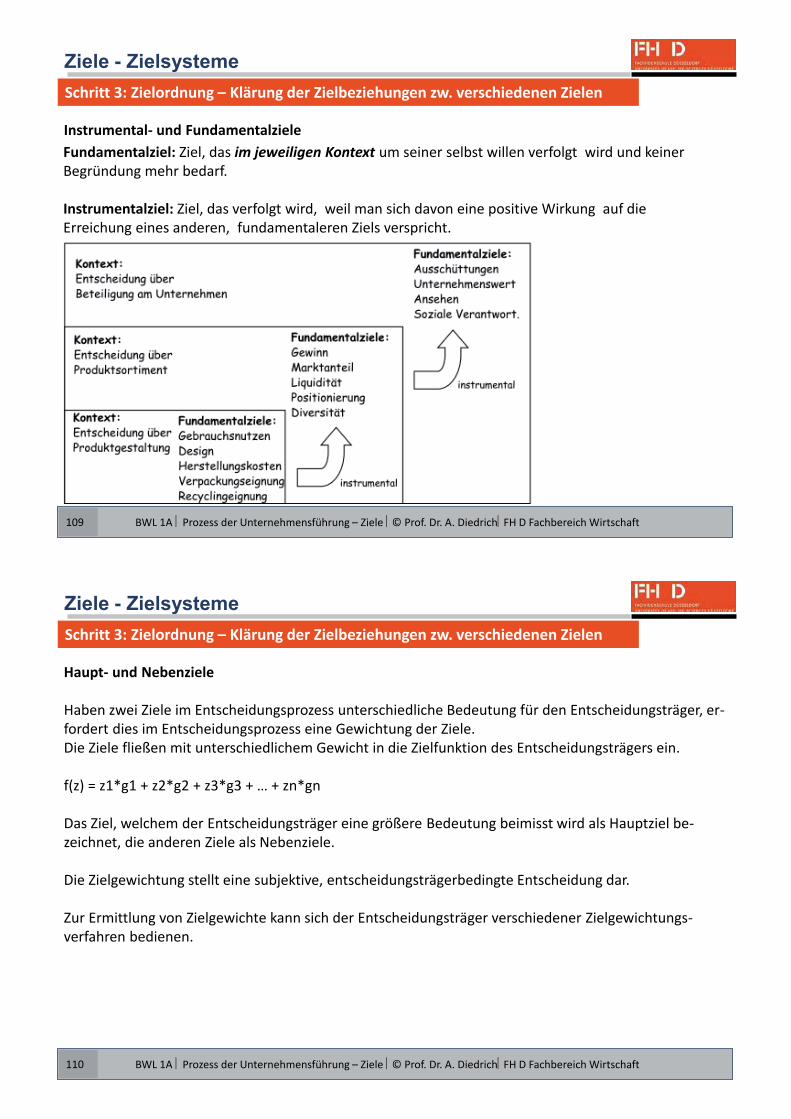

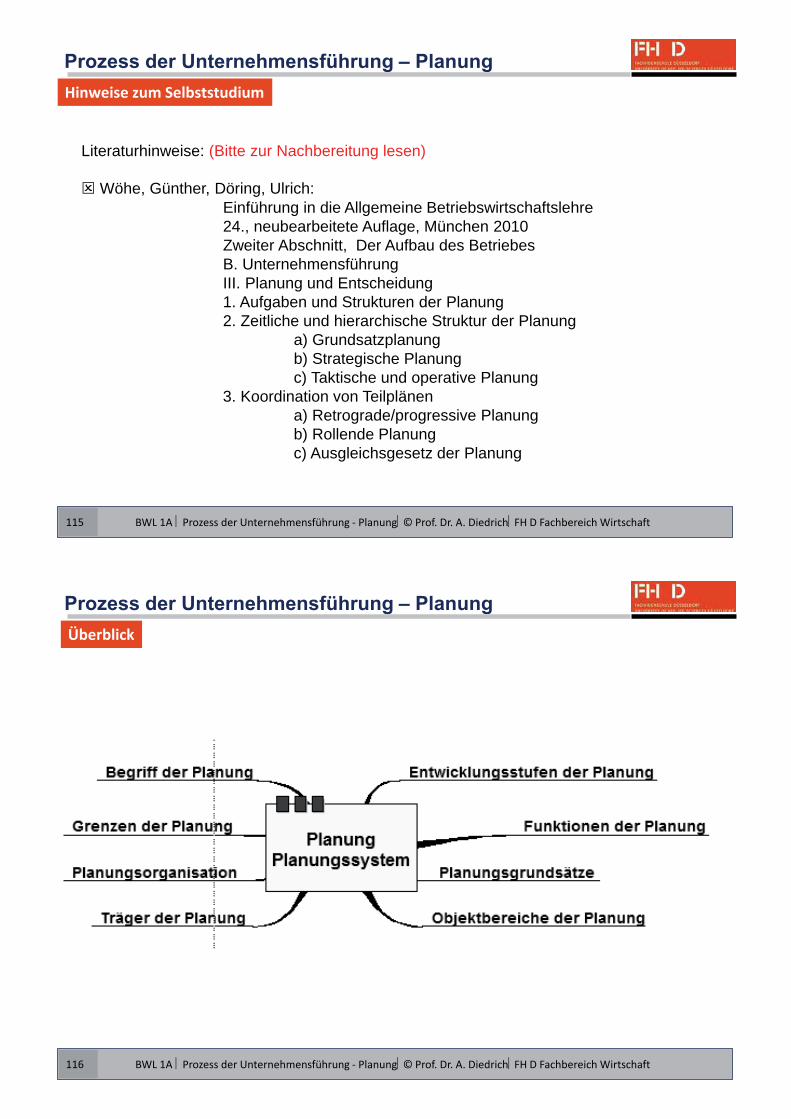

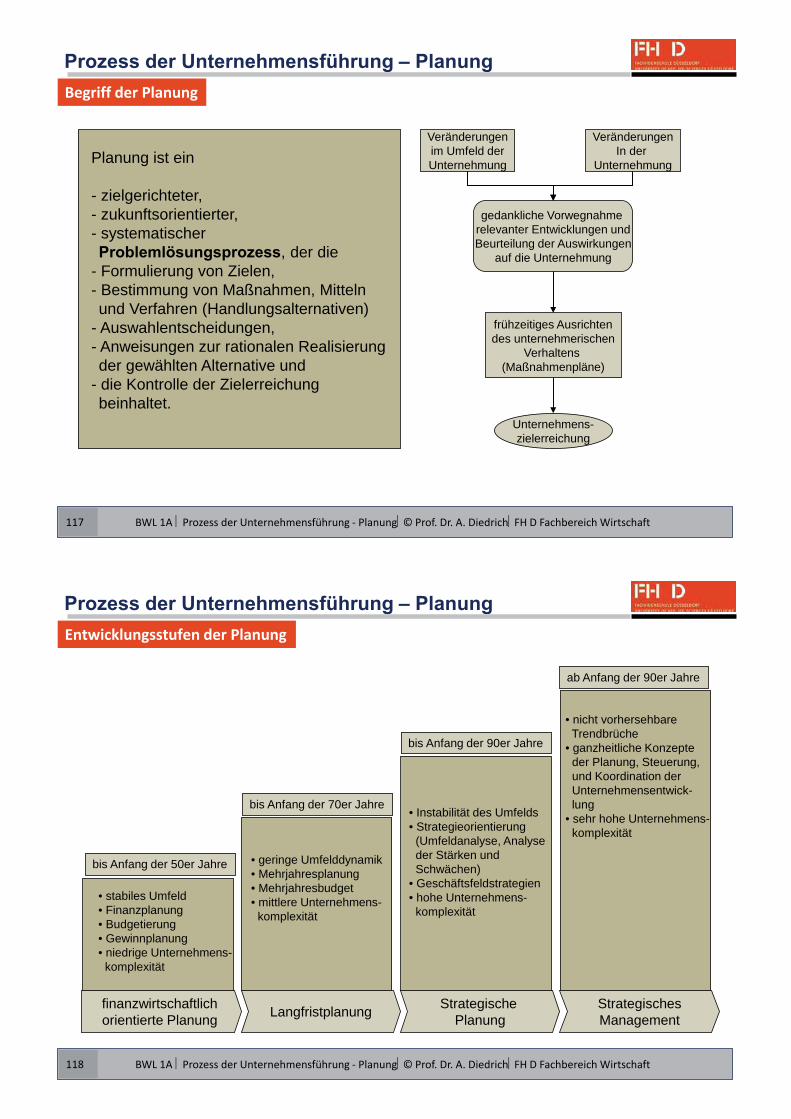

Umweltschutz, etc.)