Sprachen

Seiten

Rechtliche

IMS Marktbericht Entwicklung des deutschen Pharmamarktes im Dezember und im Jahr 2014

- Kommentierte Grafiken -

• Der Umsatz des Pharma-Gesamtmarktes wächst im Dezember 2014 um 11 % auf 3,2 Milliarden Euro (Apotheke und Klinik; Abgabepreis des pharmazeutischen Unternehmers ohne Berücksichtigung von Rabatten jeglicher Art/berechnete Preise).

Die Mengenentwicklung nach Zähleinheiten (Kapseln, Tabletten etc.) verbucht ein Plus im mittleren einstelligen Bereich (+7 %; 8,3 Mrd. ZE).

Der aktuelle Monat beinhaltete einen Arbeitstag mehr als der Vorjahresmonat. • Im Jahr 2014 beläuft sich der Umsatz des Pharma-Gesamtmarktes auf 36,2 Mrd. Euro.

Dies entspricht einer Wachstumsrate von +6 %.

• Der Umsatz mit Arzneimitteln im Krankenhaus erhöht sich im Dezember nach zwei rückläufigen Vormonaten um 7 %. Die Menge nach Verbrauch wächst im zweiten Halbjahr erstmalig, und zwar um 3 %.

• Im Jahr 2014 steigt der Umsatz im stationären Sektor um 2 % auf 4,8 Mrd. Euro. Wachstum verbuchen die Bereiche „Normalstation“ (+3 %) und „Ambulanz innerhalb Budget/Tagesklinik“ (+11 %).

• Unter den führenden zehn Arzneimittelgruppen im stationären Sektor zeigt sich bei drei Kategorien ein niedriges zweistelliges Wachstum: Anti-TNF Produkten, intravenös zu verabreichenden polyvalenten Immunglobulinen und Antimetaboliten. Arzneimittel zur Therapie von bakteriellen Infekten oder Pilzinfektionen (je -4 %) und allgemeine Betäubungsmittel (-2 %) sind dagegen im niedrigen bzw. mittleren einstelligen Bereich rückläufig.

2 Zusammenfassung

Pharma-Gesamtmarkt und Klinikmarkt

© 2015, IMS HEALTH

• Im Dezember 2014 steigt der Apothekenumsatz um 17 %. Dies entspricht einem Volumen von 2,7 Mrd. Euro (zum Abgabepreis des pharmazeutischen Unternehmers, inkl. Impfstoffe und Testdiagnostika). Der Absatz wächst um 8 % (143 Mio. Pack.). Der aktuelle Monat beinhaltete einen Arbeitstag mehr als der Vorjahresvergleichsmonat.

• Im Jahr 2014 wachsen die nach Umsatz führenden zehn

Arzneimittelgruppen im Apothekenmarkt in Summe um 21 %. Am stärksten legen Antivirale Mittel excl. HIV zu. Dieses Marktwachstum verdankt sich mehreren Neueinführungen zur Hepatitis C-Therapie. Weiterhin sind bei Immunmodulatoren und Krebstherapeutika nennenswerte Zuwächse festzustellen.

• Die führenden drei Gruppen nach Absatz entwickeln sich im

Jahr 2014 rückläufig bzw. stagnieren als Folge der im Vergleich zum Vorjahr relativ schwächeren Erkältungssaison (Analgetika -1 %, topische Schnupfenmittel -0,1 % und Expektorantien ohne antiinfektive Komponente -13 %). Weitere Präparategruppen wachsen im niedrigen bis mittleren einstelligen Bereich, z. B. Beta-Blocker, Ulkustherapeutika und Schlaf- und Beruhigungsmittel.

• Der Umsatz mit rezeptpflichtigen Arzneimitteln verbucht im

Dezember 2014 ein Plus von 17 % (2,2 Mrd. Euro), die Menge nach abgegebenen Packungen erhöht sich um 6 %. Der Dezember ist damit der wachstumsstärkste Monat des Jahres. Aber auch für

das Gesamtjahr liegt das Wachstum im zweistelligen Bereich (+13 %; 25,3 Mrd. Euro). Hierbei kommt der statistische Effekt durch den gesunkenen Herstellerabschlag zum Tragen. Die Menge abgegebener Rx-Arzneimittel erhöhte sich hingegen in 2014 kaum.

• Auch für rezeptfreie Präparate zeigt sich der Dezember

2014 als Wachstumsmonat (Umsatz +11 %/Absatz +11 %). Erkältungspräparate wurden stärker nachgefragt. Aufgrund der schwächeren Erkältungssaison zu Jahresbeginn verbucht das Segment im Gesamtjahr 2014 allerdings nur ein geringes Umsatzplus (+3 %) und tendiert nach Absatz rückläufig.

• Der Umsatz des Versandhandels (VH) wächst im Dezember

2014 zweistellig (+13 %; 69 Mio. Euro). Bei OTC-Präparaten erhöht sich der Umsatz um 19%, während Rx-Arzneimittel einen Umsatzverlust von 5 % verbuchen. Für das Jahr 2014 sieht die Umsatzentwicklung im gesamten VH und bei rezeptfreien Präparaten ähnlich aus: +6 % bzw. +12 % Zuwachs. Der VH-Umsatz mit rezeptpflichtigen Arzneimitteln befindet sich im Jahr 2014 auf Talfahrt: -9 %.

• Der Dezember 2014 beschert dem Versandhandel insgesamt

ein Mengenplus von 17 % (8,4 Mio. Packungen). Es gingen 19 % mehr Packungen rezeptfreier Arzneimittel über den Versandweg an Verbraucher (8 Millionen Packungen). Bei Rx-Präparaten zeigt sich bereits seit Januar eine rückläufige Entwicklung, im aktuellen Monat ein Minus von 10 %. Im Jahr 2014 orderten Verbraucher über den elektronischen/ telefonischen Bestellweg insgesamt 7 % mehr Packungen als im Vorjahr. 95 % davon sind rezeptfreie Arzneimittel, die um 8 % wachsen. Rx-Präparate werden aufgrund fehlender Kaufanreize immer weniger über den Versandhandel bestellt. Versandapotheken dürfen ihren Kunden auf Rezeptkäufe keinerlei Rabatte gewähren.

3

Apotheken-Gesamtmarkt

Zusammenfassung © 2015, IMS HEALTH

HINWEIS: Die Basis der hier dargestellten Umsatzwerte bildet der Abgabepreis des pharmazeutischen Unter-nehmers abzüglich des Herstellerzwangsrabattes in Höhe von 6 % für Januar bis März 2014 und 7 % ab April 2014 und der gemeldeten Rabatte aus Erstattungsbeträgen nach §130b SGB V. Einsparungen aus Rabattverträgen nach §130a Abs. 8 SGB V sind nicht berücksichtigt.

●

• Die Netto-Ausgaben der gesetzlichen Krankenversicherung für Arzneimittel belaufen sich in den

ersten neun Monaten 2014 auf rund 21 Milliarden Euro (+9 %). Bereits abgezogen sind hier Einsparungen durch Herstellerzwangsrabatte, aus Rabattverträgen (Quelle: BMG, KV45), Apothekennachlässen und Patientenzuzahlungen (Quelle: ABDA). In Summe betragen die Einsparungen der GKV im Drei-vierteljahr 5,8 Milliarden Euro. Das bedeutet, dass Patienten und Leistungserbringer die GKV um 21 % entlasten.

• Durch Herstellerrabatte und gemeldete Rabatte aus Erstattungsbeträgen (§130 SGB V) spart die gesetzliche Krankenversicherung im Jahr 2014 rund 1,7 Milliarden Euro. Aufgrund des niedrigeren Herstellerabschlags auf patentgeschützte, festbetragsfreie Arzneimittel liegt dieser Wert 40 % unter dem des Vorjahres.

• Auch die Einsparungen der privaten Versicherer sind im Jahr 2014 gesunken. Belief sich der Hersteller-zwangsabschlag auf zu Lasten der PKV verordneter Arzneimittel im Jahr 2013 noch auf 476 Mio. Euro, liegt der Wert in diesem Jahr bei 313 Mio. Euro (-34 %).

• Die Apothekennachlässe bewegen sich im Jahr 2014 in etwa auf Vorjahresniveau und belaufen sich auf

1,1 Mrd. Euro.

4

GKV-Markt

Zusammenfassung © 2015, IMS HEALTH

Hinweis: Die Basis der hier dargestellten Umsatzwerte bildet der Apothekenverkaufspreis abzüglich des Herstellerzwangsrabattes in Höhe von 6 % bzw. 7 % und der gemeldeten Rabatte aus Erstattungsbeträgen nach §130b SGB V sowie der Apothekennachlässe. Einsparungen aus Rabattverträgen § 130a Abs. 8 SGB V sind mit einer Ausnahme (Brutto-/Netto-Ausgaben der GKV) nicht berücksichtigt.

• In December 2014 Euro sales in the Total Pharmaceutical Market (hospital and retail pharmacies; basis: ex-manufacturer prices not including any kind of mandatory rebate/calculated prices) grew by +11 % (3.2 billion Euro). At the same time counting unit (number of tablets, capsules etc.) sales increased by +7 % (8.3 billion counting units)

December 2014 had one working day more than December 2013. • In 2014, Euro sales of the total pharmaceutical market amounted to 36.2 bn. Euro (+6 %).

• After two months of decline Euro sales in the hospital market increased by +7 % in December

2014. For the first time in six months-to-date counting unit sales showed a slight increase of +3 %.

• In 2014 Euro sales in the total hospital market grew moderately by +2 % to 4.8 bn. Euro, with the two departments „General ward“ (+3 %) and „Outpatient Department within hospital budget including day-care facilities“ (+11 %) acting as growth drivers.

• Of the leading ten product groups in the hospital market three showed double-digit growth in 2014: TNF-Alpha-Inhibitors, Polyvalent Immuno-Globulins for intravenous administration and Antimetabolites. Therapeuticals for the treatment of bacterial and fungal infections (-4 % each) as well as General Anaesthetics (-2 %), on the other hand, were on the decline.

Total Pharmaceutical Market (Retail and Hospital)

5 Summary © 2015, IMS HEALTH

• Euro sales in the total retail market (including vaccines and test diagnostics) grew by +17 % (2.7 billion Euro) in December 2014. At the same time the number of packs dispensed increased by +8 % (143 million packs). December 2014 had one working day more than December 2013. • In 2014, the ten leading therapeutic groups by Euro sales in the retail market were up +21 % in total. Antivirals excl. HIV Products grew strongest which was due to a number of new product launches for the therapy of hepatitis C. Immunomodulators and Oncologicals also belonged to the growth drivers. • The leading three therapeutic groups by unit sales, on the other hand, showed a decrease or were stagnant in 2014 as a result of this year’s much milder common cold season. These are Analgesics (-1 %), Topical Nasal Decongestants (-0,1 %) and Expectorants excl. Antiinfectives (-13 %). Other groups grew in the low to medium single-digit range, e.g. Beta Blockers, Antiulcerants and Hypnotics/Sedatives . • Euro sales of rx-bound drugs were up +17 % in December 2014 (2.2 billion Euro). Unit sales increased by +6 %.

December 2014, therefore was the strongest month of the year in terms of growth. Euro sales of the total year 2014 were in the double-digit range, as well (+13 %/25.3 bn Euro). Here, the statistical effect of the reduced manufacturers’ discount must be considered. Unit sales growth was only +1 %. • For the market of rx-free products December 2014 was a growth month, as well. Euro and unit sales of rx-free products were up +11 % respectively, due to a strong demand for cold preparations. However due to the milder common cold season at the beginning of the year, in total 2014 the OTC-segment showed only a slight Euro sales increase of 3 % and a downward tendency in terms of unit sales. • In December 2014 Euro sales in the mail order business were up in the double-digit range (13 %/69 million Euro) with the OTC-segment growing by +19 % and rx-bound drugs decreasing by -5 %. There was a similar development in the total year 2014: Euro sales of the total mail order market were up +6 % and in the OTC sector they increased by +12 %. Mail order business with rx-bound drugs (-9 %), on the other hand, was on a continuous downslide. • Unit sales in the total mail order market grew by +17 % (8.4 million packs) in December 2014. The OTC-segment was up +19 % (8 million packs). With a decline of -10 % unit sales of rx-bound drugs have continued their downward trend since January 2014. In total 2014 unit sales in the mail order market increased by +7%. 95% of the products ordered were rx-free. Unit sales were up +8% in the OTC sector. Lack of incentives to purchase rx- bound drugs via mail order might explain their ongoing sales decline. EU-mail order pharmacies are not allowed to give any discounts on rx-bound products.

Total Retail Market

6 Summary © 2015, IMS HEALTH

NOTE: All Euro sales mentioned on this page are calculated on the basis of ex-manufacturer prices (ApU) less compulsory manufacturers discounts of 6 % from January to March 2014 and 7 % effective April 2014, as well as reported rebates on the ex- manufacturer price negotiated between Pharma-ceutical manufacturers and the National Association of SHI Funds on patent protected drugs with approved additional benefit (§130 SGB V). Savings from rebate contracts (§130a Abs. 8 SGB V) are not included.

• Including compulsory manufacturers’ discounts, the savings from rebate contracts (Source: BMG.

KV45) and patient co-payments (Source: ABDA) SHI’s net drug expenditure amounted to around 21 billion Euro (+9 %) in the first nine months of 2014. In total, SHI savings amounted to around 5.8 billion Euro in the nine-month period, which means that patients and healthcare providers delivered 21 % of SHI savings.

• In 2014 SHI savings from manufacturers’ discounts and reported rebates (§130 SGB V) amounted to about 1.7 billlion Euro. This was 40 % below last year’s figure which is mainly due to the reduction of compulsory manufacturers’ discounts for patent-protected drugs not subject to reference pricing.

• Pharmaceutical manufacturers’ discounts to private insurers also decreased in 2014 and totalled 313 million

Euro (-34 %) as compared to 476 million Euro in 2013.

• In 2014 SHI savings from pharmacies’ discounts roughly remained at last year’s level and amounted to 1.1 billion Euro.

Statutory Health Insurance Market (SHI)

7 Summary © 2015, IMS HEALTH

NOTE: All Euro sales figures on this page are calculated on the basis of ex-pharmacy prices less compulsory manufacturers discounts of 6 % from January to March 2014 and 7 % effective April 2014 and reported rebates on the ex-manufacturer price (ApU) negotiated between pharmaceutical manufacturers and the National Association of SHI Funds on patent protected drugs with approved additional benefit (§130 SGB V), as well as pharmacy discounts. With the exception of gross/net SHI expenses, savings from rebate contracts (§130a Abs. 8 SGB V) are not included.

Quelle: IMS Dataview® Arzneimittelverbrauch (AMV) Datenbank: Klinikdaten aus IMS® Krankenhausindex (DKM®), Um- satz in Euro zu bewerteten Klinikpreisen, Absatz in Zähleinheiten (ZE); IMS PharmaScope® National, Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers ((ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) ohne Berücksichtigung von Zwangsrabatten und Einsparungen aus Rabattverträgen, Absatz in Zähleinheiten, Berücksichtigung von Zubereitungen ab Jahr 2010, Apothekenumsatz inkl. Impfstoffe

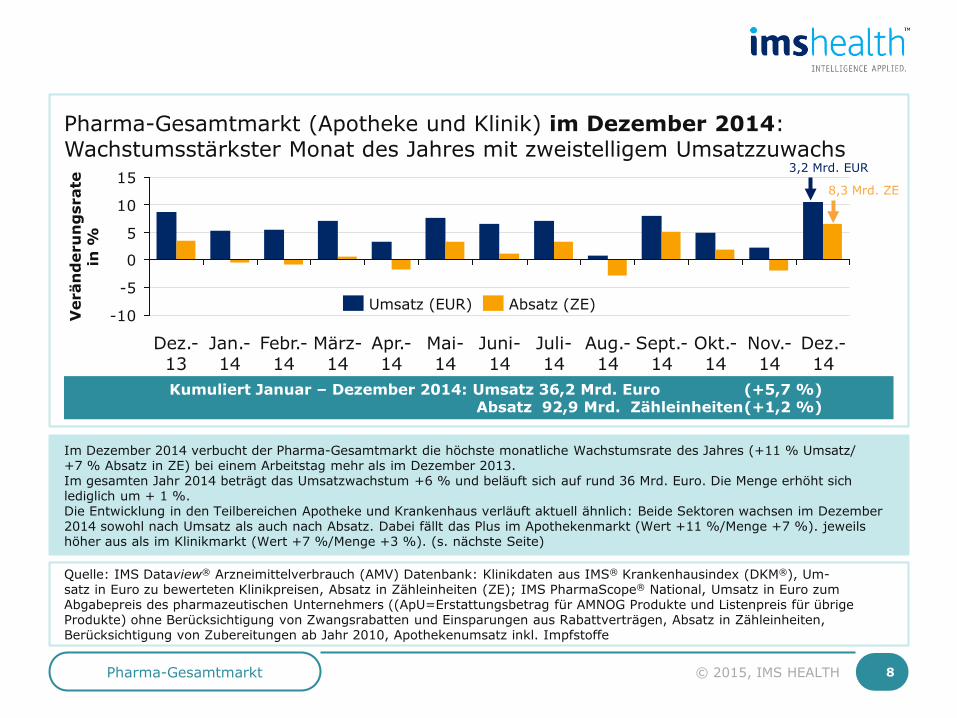

Im Dezember 2014 verbucht der Pharma-Gesamtmarkt die höchste monatliche Wachstumsrate des Jahres (+11 % Umsatz/ +7 % Absatz in ZE) bei einem Arbeitstag mehr als im Dezember 2013. Im gesamten Jahr 2014 beträgt das Umsatzwachstum +6 % und beläuft sich auf rund 36 Mrd. Euro. Die Menge erhöht sich lediglich um + 1 %. Die Entwicklung in den Teilbereichen Apotheke und Krankenhaus verläuft aktuell ähnlich: Beide Sektoren wachsen im Dezember 2014 sowohl nach Umsatz als auch nach Absatz. Dabei fällt das Plus im Apothekenmarkt (Wert +11 %/Menge +7 %). jeweils höher aus als im Klinikmarkt (Wert +7 %/Menge +3 %). (s. nächste Seite)

Pharma-Gesamtmarkt 8

Kumuliert Januar – Dezember 2014: Umsatz 36,2 Mrd. Euro (+5,7 %) Absatz 92,9 Mrd. Zähleinheiten (+1,2 %)

-10

-5

0

5

10

15

Ver

änd

eru

ng

srat

e in

%

Dez.-14

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Absatz (ZE) Umsatz (EUR)

8,3 Mrd. ZE

3,2 Mrd. EUR

© 2015, IMS HEALTH

Pharma-Gesamtmarkt (Apotheke und Klinik) im Dezember 2014: Wachstumsstärkster Monat des Jahres mit zweistelligem Umsatzzuwachs

Quelle: IMS Dataview® Arzneimittelverbrauch (AMV) Datenbank: Klinikdaten aus IMS® Krankenhausindex (DKM®), Umsatz in Euro zu bewerteten Klinikpreisen, Absatz in Zähleinheiten; IMS PharmaScope® National, Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers* (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) ohne Berücksichtigung von Zwangsrabatten und Einsparungen aus Rabattverträgen, Absatz in ** Zähleinheiten, Berücksichtigung von Zubereitungen ab Jahr 2010, Apothekenumsatz inkl. Impfstoffe

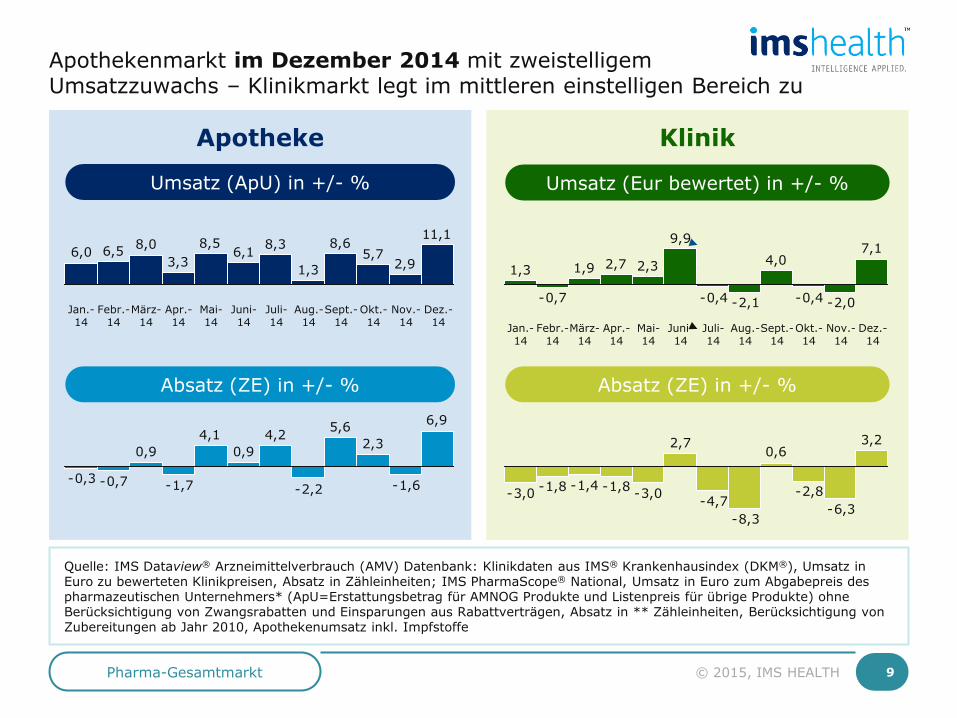

Apothekenmarkt im Dezember 2014 mit zweistelligem Umsatzzuwachs – Klinikmarkt legt im mittleren einstelligen Bereich zu

Pharma-Gesamtmarkt 9

11,1

2,95,7

8,6

1,3

8,36,18,5

3,38,06,56,0

Juli-14

Juni-14

Mai-14

Sept.-14

Aug.-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-14

Nov.-14

Okt.-14

6,9

-1,6

2,35,6

-2,2

4,20,9

4,1

-1,7

0,9

-0,7-0,3

7,1

-2,0-0,4

4,0

-2,1-0,4

9,9

2,32,71,9

-0,7

1,3

Febr.-14

Dez.-14

Jan.-14

März-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Apr.-14

Nov.-14

Okt.-14

3,2

-6,3-2,8

0,6

-8,3-4,7

2,7

-3,0-1,8-1,4-1,8-3,0

Umsatz (ApU) in +/- %

Absatz (ZE) in +/- % Absatz (ZE) in +/- %

Umsatz (Eur bewertet) in +/- %

Apotheke Klinik

© 2015, IMS HEALTH

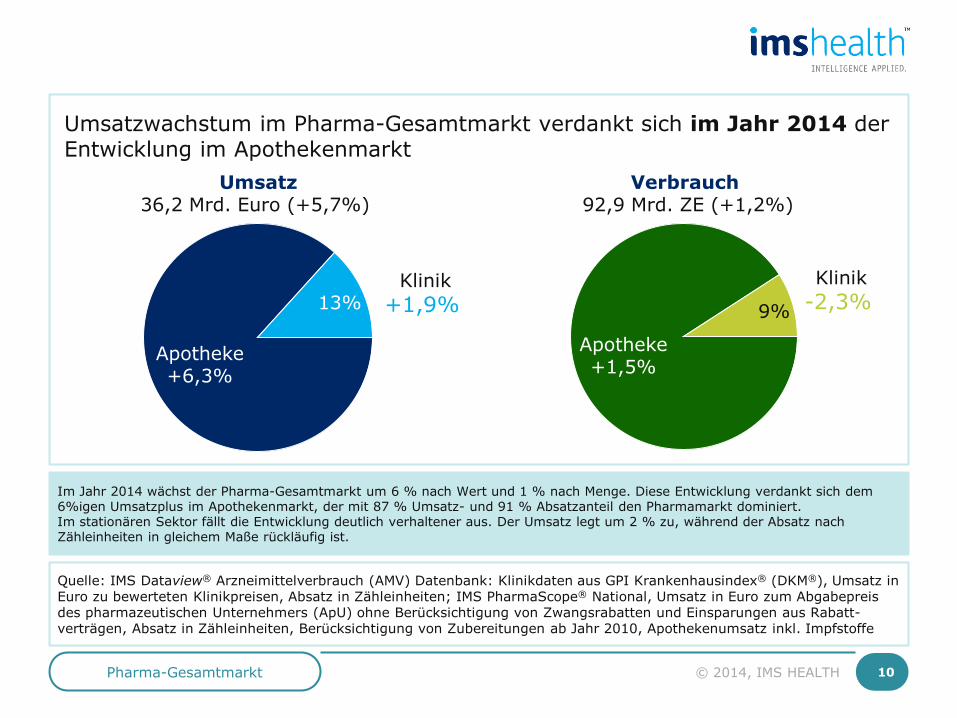

Umsatzwachstum im Pharma-Gesamtmarkt verdankt sich im Jahr 2014 der Entwicklung im Apothekenmarkt

Umsatz 36,2 Mrd. Euro (+5,7%)

Verbrauch 92,9 Mrd. ZE (+1,2%)

Klinik +1,9%

13,3%

Klinik -2,3%

10,1%

13%

Apotheke +6,3%

9%

Apotheke +1,5%

Quelle: IMS Dataview® Arzneimittelverbrauch (AMV) Datenbank: Klinikdaten aus GPI Krankenhausindex® (DKM®), Umsatz in Euro zu bewerteten Klinikpreisen, Absatz in Zähleinheiten; IMS PharmaScope® National, Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers (ApU) ohne Berücksichtigung von Zwangsrabatten und Einsparungen aus Rabatt-verträgen, Absatz in Zähleinheiten, Berücksichtigung von Zubereitungen ab Jahr 2010, Apothekenumsatz inkl. Impfstoffe

Im Jahr 2014 wächst der Pharma-Gesamtmarkt um 6 % nach Wert und 1 % nach Menge. Diese Entwicklung verdankt sich dem 6%igen Umsatzplus im Apothekenmarkt, der mit 87 % Umsatz- und 91 % Absatzanteil den Pharmamarkt dominiert. Im stationären Sektor fällt die Entwicklung deutlich verhaltener aus. Der Umsatz legt um 2 % zu, während der Absatz nach Zähleinheiten in gleichem Maße rückläufig ist.

10 Pharma-Gesamtmarkt © 2014, IMS HEALTH

Quelle: 1) IMS PharmaScope®, Basis: Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU) ohne Abzug von Rabatten 2) IMS® Krankenhausindex (DKM®), Umsatz zu bewertetem ApU

11 Pharma-Gesamtmarkt © 2015, IMS HEALTH

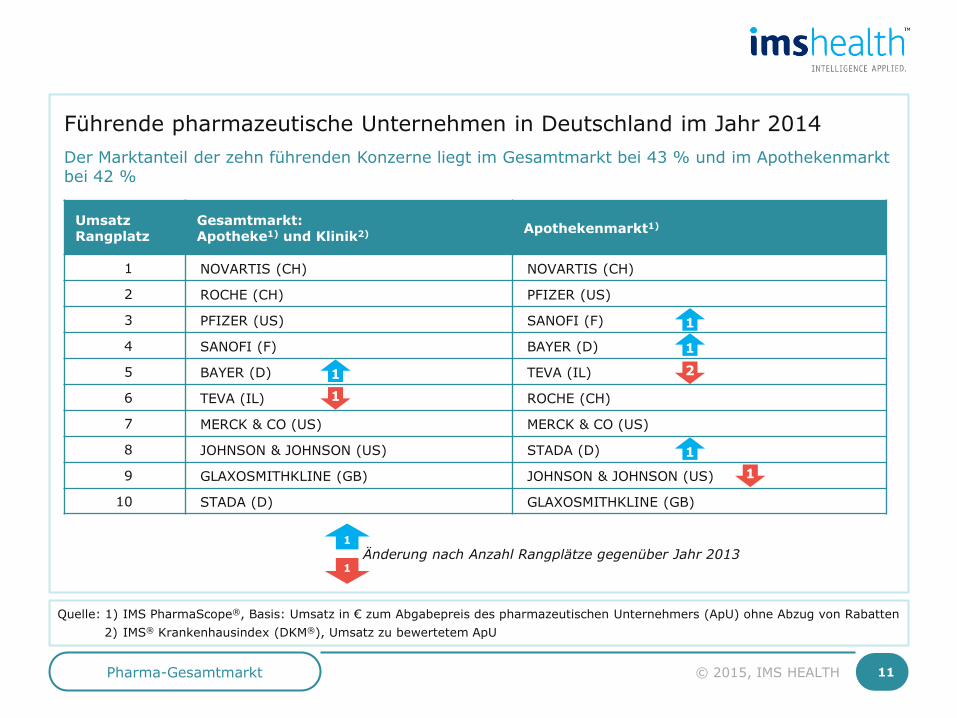

Führende pharmazeutische Unternehmen in Deutschland im Jahr 2014

Umsatz Rangplatz

Gesamtmarkt: Apotheke1) und Klinik2) Apothekenmarkt1)

1 NOVARTIS (CH) NOVARTIS (CH)

2 ROCHE (CH) PFIZER (US)

3 PFIZER (US) SANOFI (F)

4 SANOFI (F) BAYER (D)

5 BAYER (D) TEVA (IL)

6 TEVA (IL) ROCHE (CH)

7 MERCK & CO (US) MERCK & CO (US)

8 JOHNSON & JOHNSON (US) STADA (D)

9 GLAXOSMITHKLINE (GB) JOHNSON & JOHNSON (US)

10 STADA (D) GLAXOSMITHKLINE (GB)

Der Marktanteil der zehn führenden Konzerne liegt im Gesamtmarkt bei 43 % und im Apothekenmarkt bei 42 %

1 1

2

1

1 Änderung nach Anzahl Rangplätze gegenüber Jahr 2013

1

1

1

1

Quelle:IMS Dataview® hospital, Umsatz in Mio. EUR bewertet

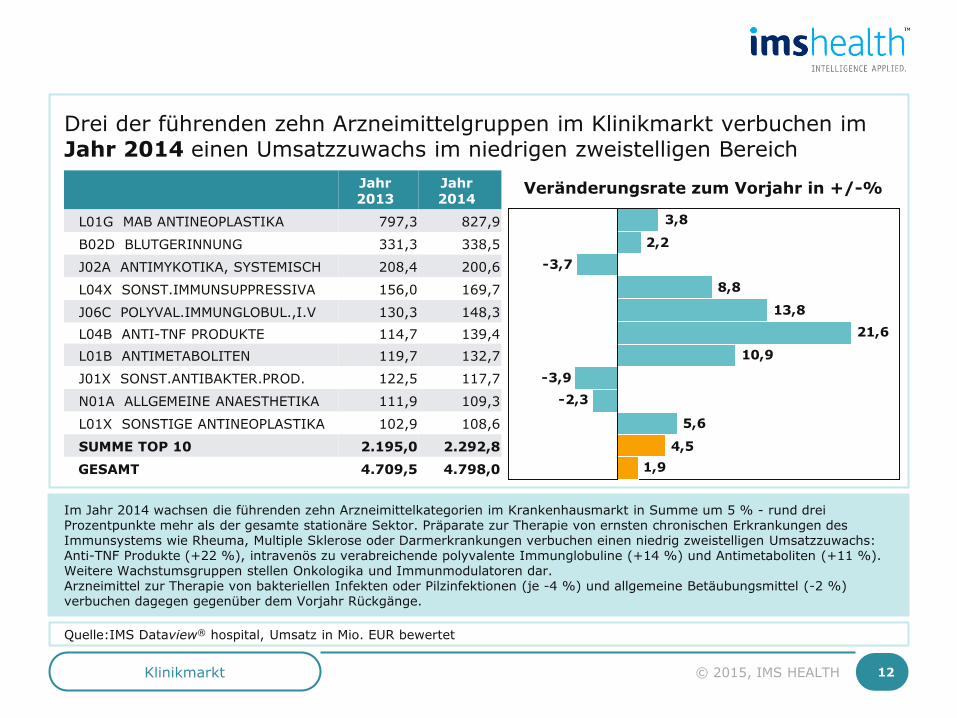

Drei der führenden zehn Arzneimittelgruppen im Klinikmarkt verbuchen im Jahr 2014 einen Umsatzzuwachs im niedrigen zweistelligen Bereich

Im Jahr 2014 wachsen die führenden zehn Arzneimittelkategorien im Krankenhausmarkt in Summe um 5 % - rund drei Prozentpunkte mehr als der gesamte stationäre Sektor. Präparate zur Therapie von ernsten chronischen Erkrankungen des Immunsystems wie Rheuma, Multiple Sklerose oder Darmerkrankungen verbuchen einen niedrig zweistelligen Umsatzzuwachs: Anti-TNF Produkte (+22 %), intravenös zu verabreichende polyvalente Immunglobuline (+14 %) und Antimetaboliten (+11 %). Weitere Wachstumsgruppen stellen Onkologika und Immunmodulatoren dar. Arzneimittel zur Therapie von bakteriellen Infekten oder Pilzinfektionen (je -4 %) und allgemeine Betäubungsmittel (-2 %) verbuchen dagegen gegenüber dem Vorjahr Rückgänge.

12 Klinikmarkt

Jahr 2013

Jahr 2014

L01G MAB ANTINEOPLASTIKA 797,3 827,9

B02D BLUTGERINNUNG 331,3 338,5

J02A ANTIMYKOTIKA, SYSTEMISCH 208,4 200,6

L04X SONST.IMMUNSUPPRESSIVA 156,0 169,7

J06C POLYVAL.IMMUNGLOBUL.,I.V 130,3 148,3 L04B ANTI-TNF PRODUKTE 114,7 139,4 L01B ANTIMETABOLITEN 119,7 132,7

J01X SONST.ANTIBAKTER.PROD. 122,5 117,7

N01A ALLGEMEINE ANAESTHETIKA 111,9 109,3

L01X SONSTIGE ANTINEOPLASTIKA 102,9 108,6

SUMME TOP 10 2.195,0 2.292,8 GESAMT 4.709,5 4.798,0 1,9

4,5

5,6

-2,3-3,9

10,9

21,613,8

8,8

-3,72,2

3,8

© 2015, IMS HEALTH

Veränderungsrate zum Vorjahr in +/-%

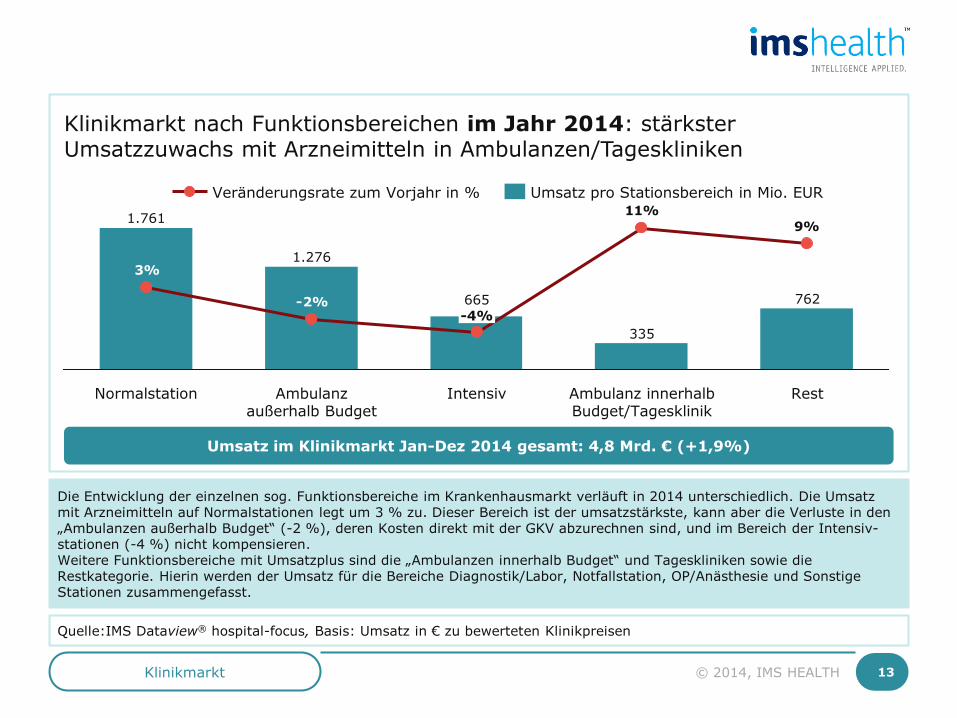

Klinikmarkt nach Funktionsbereichen im Jahr 2014: stärkster Umsatzzuwachs mit Arzneimitteln in Ambulanzen/Tageskliniken

9%11%

-2%

3%

Rest

762

Ambulanz innerhalb Budget/Tagesklinik

335

Intensiv

665 -4%

Ambulanz außerhalb Budget

1.276

Normalstation

1.761

Umsatz pro Stationsbereich in Mio. EUR Veränderungsrate zum Vorjahr in %

Umsatz im Klinikmarkt Jan-Dez 2014 gesamt: 4,8 Mrd. € (+1,9%)

Quelle:IMS Dataview® hospital-focus, Basis: Umsatz in € zu bewerteten Klinikpreisen

Die Entwicklung der einzelnen sog. Funktionsbereiche im Krankenhausmarkt verläuft in 2014 unterschiedlich. Die Umsatz mit Arzneimitteln auf Normalstationen legt um 3 % zu. Dieser Bereich ist der umsatzstärkste, kann aber die Verluste in den „Ambulanzen außerhalb Budget“ (-2 %), deren Kosten direkt mit der GKV abzurechnen sind, und im Bereich der Intensiv-stationen (-4 %) nicht kompensieren. Weitere Funktionsbereiche mit Umsatzplus sind die „Ambulanzen innerhalb Budget“ und Tageskliniken sowie die Restkategorie. Hierin werden der Umsatz für die Bereiche Diagnostik/Labor, Notfallstation, OP/Anästhesie und Sonstige Stationen zusammengefasst.

13 Klinikmarkt © 2014, IMS HEALTH

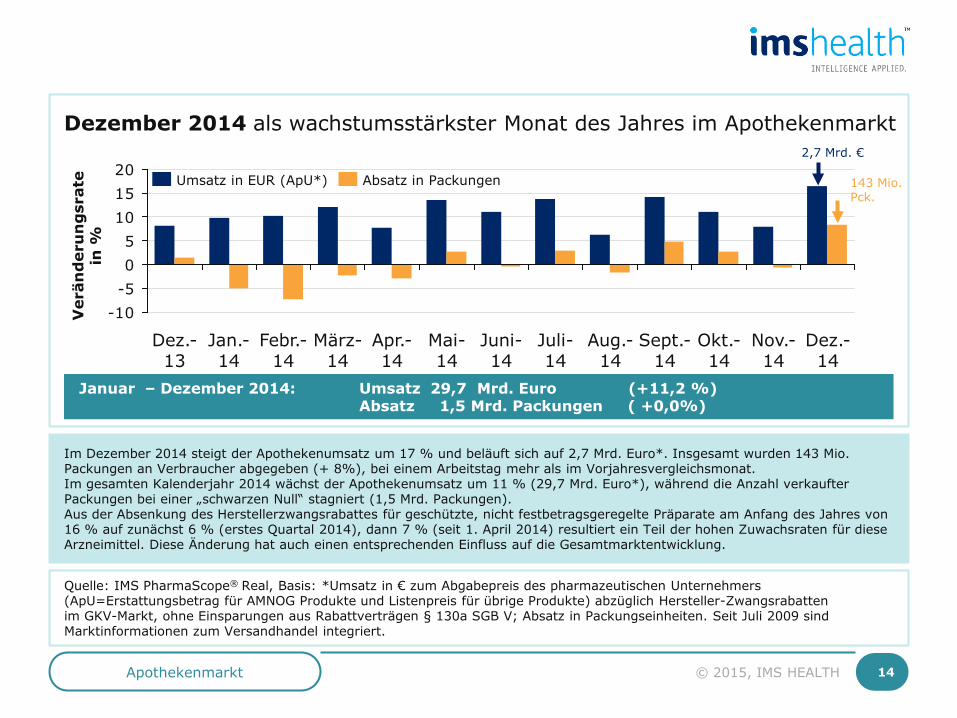

Dezember 2014 als wachstumsstärkster Monat des Jahres im Apothekenmarkt

Quelle: IMS PharmaScope® Real, Basis: *Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Hersteller-Zwangsrabatten im GKV-Markt, ohne Einsparungen aus Rabattverträgen § 130a SGB V; Absatz in Packungseinheiten. Seit Juli 2009 sind Marktinformationen zum Versandhandel integriert.

Apothekenmarkt 14 © 2015, IMS HEALTH

Januar – Dezember 2014: Umsatz 29,7 Mrd. Euro (+11,2 %) Absatz 1,5 Mrd. Packungen ( +0,0%)

-10-505

101520

Dez.-14

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Umsatz in EUR (ApU*) Absatz in Packungen

2,7 Mrd. €

143 Mio. Pck.

Im Dezember 2014 steigt der Apothekenumsatz um 17 % und beläuft sich auf 2,7 Mrd. Euro*. Insgesamt wurden 143 Mio. Packungen an Verbraucher abgegeben (+ 8%), bei einem Arbeitstag mehr als im Vorjahresvergleichsmonat. Im gesamten Kalenderjahr 2014 wächst der Apothekenumsatz um 11 % (29,7 Mrd. Euro*), während die Anzahl verkaufter Packungen bei einer „schwarzen Null“ stagniert (1,5 Mrd. Packungen). Aus der Absenkung des Herstellerzwangsrabattes für geschützte, nicht festbetragsgeregelte Präparate am Anfang des Jahres von 16 % auf zunächst 6 % (erstes Quartal 2014), dann 7 % (seit 1. April 2014) resultiert ein Teil der hohen Zuwachsraten für diese Arzneimittel. Diese Änderung hat auch einen entsprechenden Einfluss auf die Gesamtmarktentwicklung.

Ver

änd

eru

ng

srat

e in

%

-10-505

101520

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Dez.-14

Quelle: IMS PharmaScope® Real, Basis: *Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Hersteller-Zwangsrabatten im GKV-Markt, ohne Einsparungen aus Rabatt-verträgen § 130a Abs. 8 SGB V; Absatz in Packungseinheiten. Seit Juli 2009 sind Marktinformationen zum Versandhandel integriert.

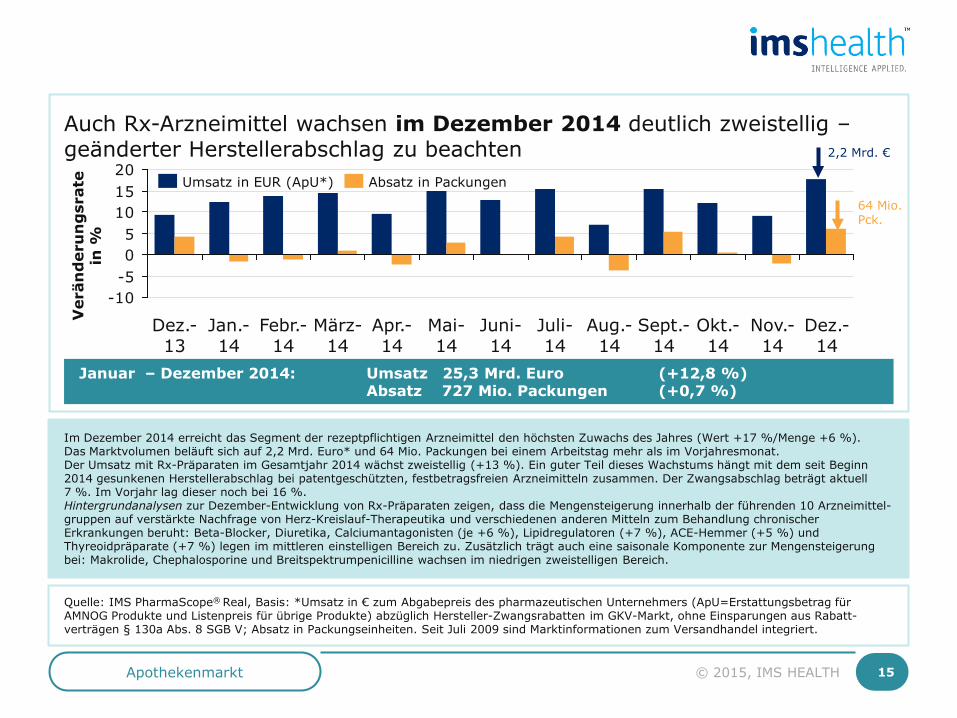

Im Dezember 2014 erreicht das Segment der rezeptpflichtigen Arzneimittel den höchsten Zuwachs des Jahres (Wert +17 %/Menge +6 %). Das Marktvolumen beläuft sich auf 2,2 Mrd. Euro* und 64 Mio. Packungen bei einem Arbeitstag mehr als im Vorjahresmonat. Der Umsatz mit Rx-Präparaten im Gesamtjahr 2014 wächst zweistellig (+13 %). Ein guter Teil dieses Wachstums hängt mit dem seit Beginn 2014 gesunkenen Herstellerabschlag bei patentgeschützten, festbetragsfreien Arzneimitteln zusammen. Der Zwangsabschlag beträgt aktuell 7 %. Im Vorjahr lag dieser noch bei 16 %. Hintergrundanalysen zur Dezember-Entwicklung von Rx-Präparaten zeigen, dass die Mengensteigerung innerhalb der führenden 10 Arzneimittel-gruppen auf verstärkte Nachfrage von Herz-Kreislauf-Therapeutika und verschiedenen anderen Mitteln zum Behandlung chronischer Erkrankungen beruht: Beta-Blocker, Diuretika, Calciumantagonisten (je +6 %), Lipidregulatoren (+7 %), ACE-Hemmer (+5 %) und Thyreoidpräparate (+7 %) legen im mittleren einstelligen Bereich zu. Zusätzlich trägt auch eine saisonale Komponente zur Mengensteigerung bei: Makrolide, Chephalosporine und Breitspektrumpenicilline wachsen im niedrigen zweistelligen Bereich.

Apothekenmarkt 15 © 2015, IMS HEALTH

Januar – Dezember 2014: Umsatz 25,3 Mrd. Euro (+12,8 %) Absatz 727 Mio. Packungen (+0,7 %)

Absatz in Packungen Umsatz in EUR (ApU*)

64 Mio. Pck.

Auch Rx-Arzneimittel wachsen im Dezember 2014 deutlich zweistellig – geänderter Herstellerabschlag zu beachten

Ver

änd

eru

ng

srat

e in

%

2,2 Mrd. €

Quelle: IMS PharmaScope® Real, Basis: *Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Hersteller-Zwangsrabatten im GKV-Markt, ohne Einsparungen aus Rabattverträgen § 130a Abs. 8 SGB V; Absatz in Packungseinheiten. Seit Juli 2009 sind Marktinformationen zum Versandhandel integriert.

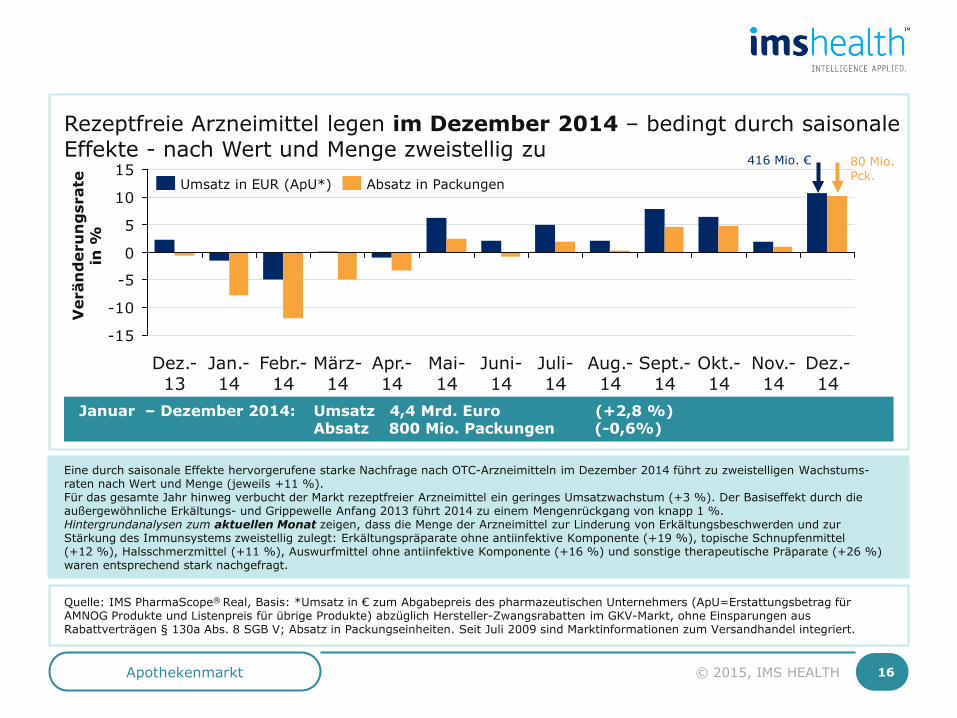

Eine durch saisonale Effekte hervorgerufene starke Nachfrage nach OTC-Arzneimitteln im Dezember 2014 führt zu zweistelligen Wachstums-raten nach Wert und Menge (jeweils +11 %). Für das gesamte Jahr hinweg verbucht der Markt rezeptfreier Arzneimittel ein geringes Umsatzwachstum (+3 %). Der Basiseffekt durch die außergewöhnliche Erkältungs- und Grippewelle Anfang 2013 führt 2014 zu einem Mengenrückgang von knapp 1 %. Hintergrundanalysen zum aktuellen Monat zeigen, dass die Menge der Arzneimittel zur Linderung von Erkältungsbeschwerden und zur Stärkung des Immunsystems zweistellig zulegt: Erkältungspräparate ohne antiinfektive Komponente (+19 %), topische Schnupfenmittel (+12 %), Halsschmerzmittel (+11 %), Auswurfmittel ohne antiinfektive Komponente (+16 %) und sonstige therapeutische Präparate (+26 %) waren entsprechend stark nachgefragt.

Apothekenmarkt 16

Rezeptfreie Arzneimittel legen im Dezember 2014 – bedingt durch saisonale Effekte - nach Wert und Menge zweistellig zu

© 2015, IMS HEALTH

Januar – Dezember 2014: Umsatz 4,4 Mrd. Euro (+2,8 %) Absatz 800 Mio. Packungen (-0,6%)

-15

-10

-5

0

5

10

15

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Dez.-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Absatz in Packungen Umsatz in EUR (ApU*)

80 Mio. Pck.

416 Mio. €

Ver

änd

eru

ng

srat

e in

%

Quelle: IMS PharmaScope® Real, Basis: *Umsatz in Mio. € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungs-betrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Hersteller-Zwangsrabatten im GKV-Markt , ohne Einsparungen aus Rabattverträgen §130a Abs. 8 SGB V; seit Juli 2009 sind Marktinformationen zum Versandhandel integriert

17 Apothekenmarkt

Veränderungsrate zum Vorjahr in +/- %

11,220,9

-3,30,3

7,515,1

26,018,1

31,29,1

23,5

221,9

Jahr 2013 Jahr 2014

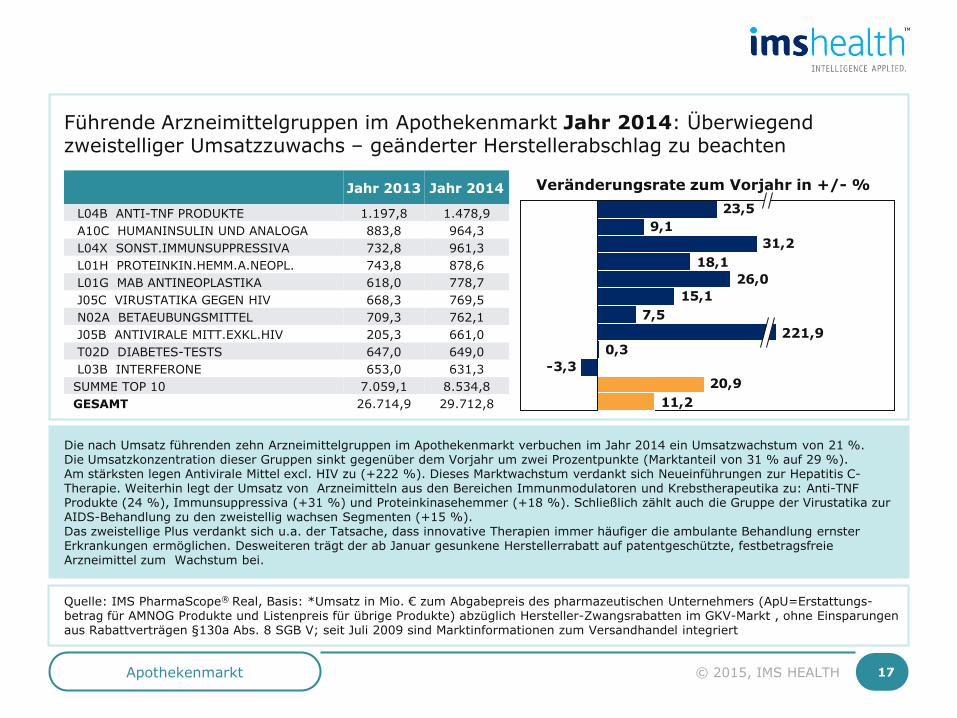

L04B ANTI-TNF PRODUKTE 1.197,8 1.478,9 A10C HUMANINSULIN UND ANALOGA 883,8 964,3 L04X SONST.IMMUNSUPPRESSIVA 732,8 961,3 L01H PROTEINKIN.HEMM.A.NEOPL. 743,8 878,6 L01G MAB ANTINEOPLASTIKA 618,0 778,7 J05C VIRUSTATIKA GEGEN HIV 668,3 769,5 N02A BETAEUBUNGSMITTEL 709,3 762,1 J05B ANTIVIRALE MITT.EXKL.HIV 205,3 661,0 T02D DIABETES-TESTS 647,0 649,0 L03B INTERFERONE 653,0 631,3 SUMME TOP 10 7.059,1 8.534,8 GESAMT 26.714,9 29.712,8

Führende Arzneimittelgruppen im Apothekenmarkt Jahr 2014: Überwiegend zweistelliger Umsatzzuwachs – geänderter Herstellerabschlag zu beachten

© 2015, IMS HEALTH

Die nach Umsatz führenden zehn Arzneimittelgruppen im Apothekenmarkt verbuchen im Jahr 2014 ein Umsatzwachstum von 21 %. Die Umsatzkonzentration dieser Gruppen sinkt gegenüber dem Vorjahr um zwei Prozentpunkte (Marktanteil von 31 % auf 29 %). Am stärksten legen Antivirale Mittel excl. HIV zu (+222 %). Dieses Marktwachstum verdankt sich Neueinführungen zur Hepatitis C-Therapie. Weiterhin legt der Umsatz von Arzneimitteln aus den Bereichen Immunmodulatoren und Krebstherapeutika zu: Anti-TNF Produkte (24 %), Immunsuppressiva (+31 %) und Proteinkinasehemmer (+18 %). Schließlich zählt auch die Gruppe der Virustatika zur AIDS-Behandlung zu den zweistellig wachsen Segmenten (+15 %). Das zweistellige Plus verdankt sich u.a. der Tatsache, dass innovative Therapien immer häufiger die ambulante Behandlung ernster Erkrankungen ermöglichen. Desweiteren trägt der ab Januar gesunkene Herstellerrabatt auf patentgeschützte, festbetragsfreie Arzneimittel zum Wachstum bei.

Quelle: IMS PharmaScope® National, Absatz in Packungen

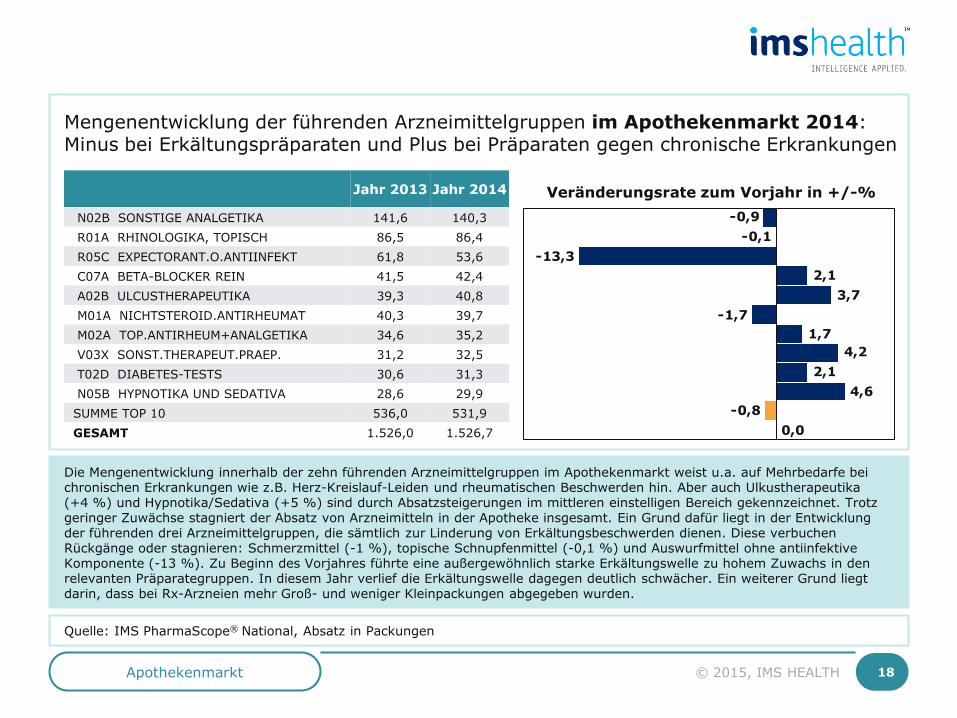

Mengenentwicklung der führenden Arzneimittelgruppen im Apothekenmarkt 2014: Minus bei Erkältungspräparaten und Plus bei Präparaten gegen chronische Erkrankungen

Die Mengenentwicklung innerhalb der zehn führenden Arzneimittelgruppen im Apothekenmarkt weist u.a. auf Mehrbedarfe bei chronischen Erkrankungen wie z.B. Herz-Kreislauf-Leiden und rheumatischen Beschwerden hin. Aber auch Ulkustherapeutika (+4 %) und Hypnotika/Sedativa (+5 %) sind durch Absatzsteigerungen im mittleren einstelligen Bereich gekennzeichnet. Trotz geringer Zuwächse stagniert der Absatz von Arzneimitteln in der Apotheke insgesamt. Ein Grund dafür liegt in der Entwicklung der führenden drei Arzneimittelgruppen, die sämtlich zur Linderung von Erkältungsbeschwerden dienen. Diese verbuchen Rückgänge oder stagnieren: Schmerzmittel (-1 %), topische Schnupfenmittel (-0,1 %) und Auswurfmittel ohne antiinfektive Komponente (-13 %). Zu Beginn des Vorjahres führte eine außergewöhnlich starke Erkältungswelle zu hohem Zuwachs in den relevanten Präparategruppen. In diesem Jahr verlief die Erkältungswelle dagegen deutlich schwächer. Ein weiterer Grund liegt darin, dass bei Rx-Arzneien mehr Groß- und weniger Kleinpackungen abgegeben wurden.

18 Apothekenmarkt

0,0-0,8

4,62,1

4,21,7

-1,73,7

2,1-13,3

-0,1-0,9

Jahr 2013 Jahr 2014

N02B SONSTIGE ANALGETIKA 141,6 140,3 R01A RHINOLOGIKA, TOPISCH 86,5 86,4 R05C EXPECTORANT.O.ANTIINFEKT 61,8 53,6 C07A BETA-BLOCKER REIN 41,5 42,4 A02B ULCUSTHERAPEUTIKA 39,3 40,8 M01A NICHTSTEROID.ANTIRHEUMAT 40,3 39,7 M02A TOP.ANTIRHEUM+ANALGETIKA 34,6 35,2 V03X SONST.THERAPEUT.PRAEP. 31,2 32,5 T02D DIABETES-TESTS 30,6 31,3 N05B HYPNOTIKA UND SEDATIVA 28,6 29,9 SUMME TOP 10 536,0 531,9 GESAMT 1.526,0 1.526,7

© 2015, IMS HEALTH

Veränderungsrate zum Vorjahr in +/-%

Quelle: IMS PharmaScope® Versandhandel, Basis: Umsatz in EUR zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte), ohne Berücksichtigung von Zwangsrabatten und Einsparungen aus Rabattverträgen (§130a Abs. 8 SGB V).

Apothekenmarkt 19

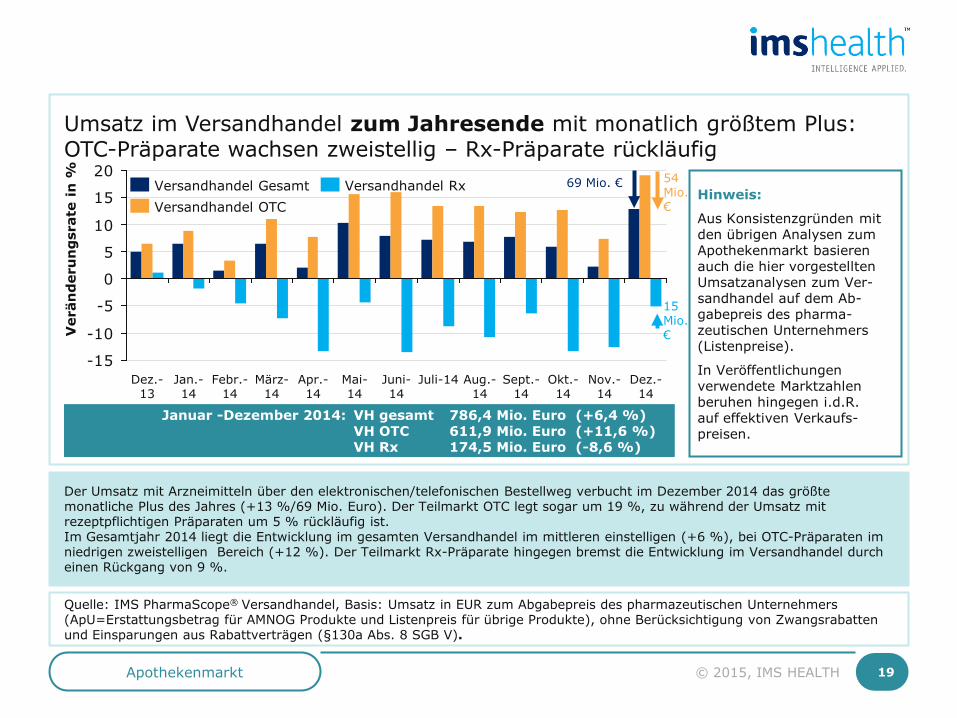

Umsatz im Versandhandel zum Jahresende mit monatlich größtem Plus: OTC-Präparate wachsen zweistellig – Rx-Präparate rückläufig

© 2015, IMS HEALTH

Januar -Dezember 2014: VH gesamt 786,4 Mio. Euro (+6,4 %) VH OTC 611,9 Mio. Euro (+11,6 %) VH Rx 174,5 Mio. Euro (-8,6 %)

-15

-10

-5

0

5

10

15

20

Ver

änd

eru

ng

srat

e in

%

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14 Juni-14

Mai-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Dez.-14

Versandhandel Rx Versandhandel Gesamt Versandhandel OTC

54 Mio. €

69 Mio. €

15 Mio. €

Hinweis:

Aus Konsistenzgründen mit den übrigen Analysen zum Apothekenmarkt basieren auch die hier vorgestellten Umsatzanalysen zum Ver- sandhandel auf dem Ab- gabepreis des pharma- zeutischen Unternehmers (Listenpreise).

In Veröffentlichungen verwendete Marktzahlen beruhen hingegen i.d.R. auf effektiven Verkaufs- preisen.

Der Umsatz mit Arzneimitteln über den elektronischen/telefonischen Bestellweg verbucht im Dezember 2014 das größte monatliche Plus des Jahres (+13 %/69 Mio. Euro). Der Teilmarkt OTC legt sogar um 19 %, zu während der Umsatz mit rezeptpflichtigen Präparaten um 5 % rückläufig ist. Im Gesamtjahr 2014 liegt die Entwicklung im gesamten Versandhandel im mittleren einstelligen (+6 %), bei OTC-Präparaten im niedrigen zweistelligen Bereich (+12 %). Der Teilmarkt Rx-Präparate hingegen bremst die Entwicklung im Versandhandel durch einen Rückgang von 9 %.

Quelle: IMS PharmaScope® Versandhandel, Basis: Absatz in Packungseinheiten

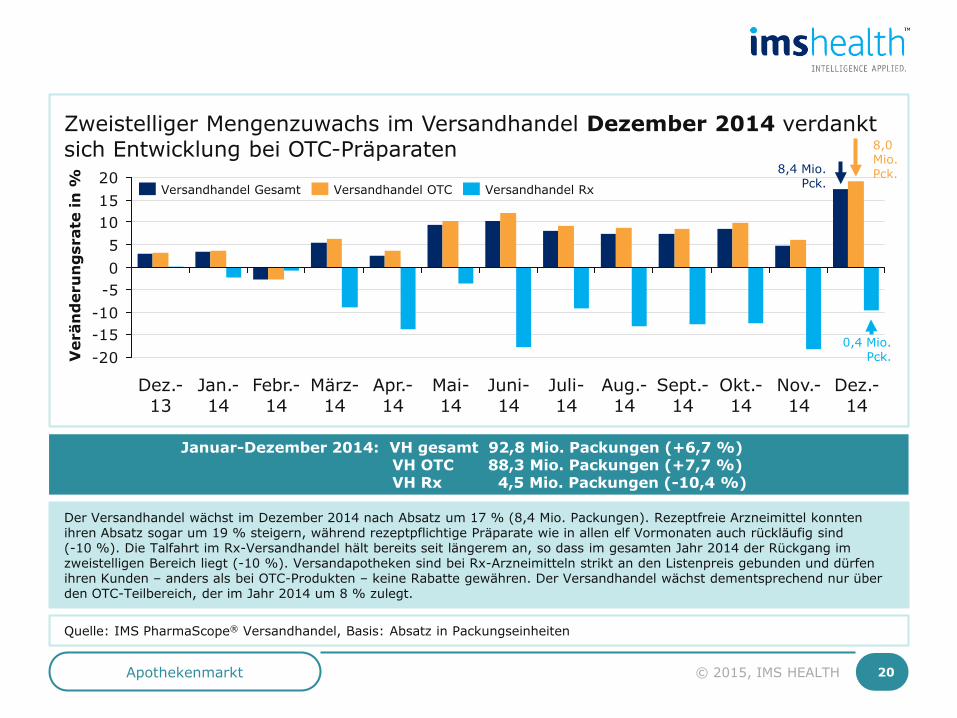

Der Versandhandel wächst im Dezember 2014 nach Absatz um 17 % (8,4 Mio. Packungen). Rezeptfreie Arzneimittel konnten ihren Absatz sogar um 19 % steigern, während rezeptpflichtige Präparate wie in allen elf Vormonaten auch rückläufig sind (-10 %). Die Talfahrt im Rx-Versandhandel hält bereits seit längerem an, so dass im gesamten Jahr 2014 der Rückgang im zweistelligen Bereich liegt (-10 %). Versandapotheken sind bei Rx-Arzneimitteln strikt an den Listenpreis gebunden und dürfen ihren Kunden – anders als bei OTC-Produkten – keine Rabatte gewähren. Der Versandhandel wächst dementsprechend nur über den OTC-Teilbereich, der im Jahr 2014 um 8 % zulegt.

Apothekenmarkt 20

Zweistelliger Mengenzuwachs im Versandhandel Dezember 2014 verdankt sich Entwicklung bei OTC-Präparaten

© 2015, IMS HEALTH

Januar-Dezember 2014: VH gesamt 92,8 Mio. Packungen (+6,7 %) VH OTC 88,3 Mio. Packungen (+7,7 %) VH Rx 4,5 Mio. Packungen (-10,4 %)

-20-15-10-505

101520

Ver

änd

eru

ng

srat

e in

%

Nov.-14

Okt.-14

Sept.-14

Aug.-14

Juli-14

Juni-14

Mai-14

Apr.-14

März-14

Febr.-14

Jan.-14

Dez.-13

Dez.-14

Versandhandel Gesamt Versandhandel Rx Versandhandel OTC

8,0 Mio. Pck. 8,4 Mio.

Pck.

0,4 Mio. Pck.

Quelle: IMS PharmaScope® Versandhandel, Basis: Absatz in Packungseinheiten; nur rezeptfreie Präparate.

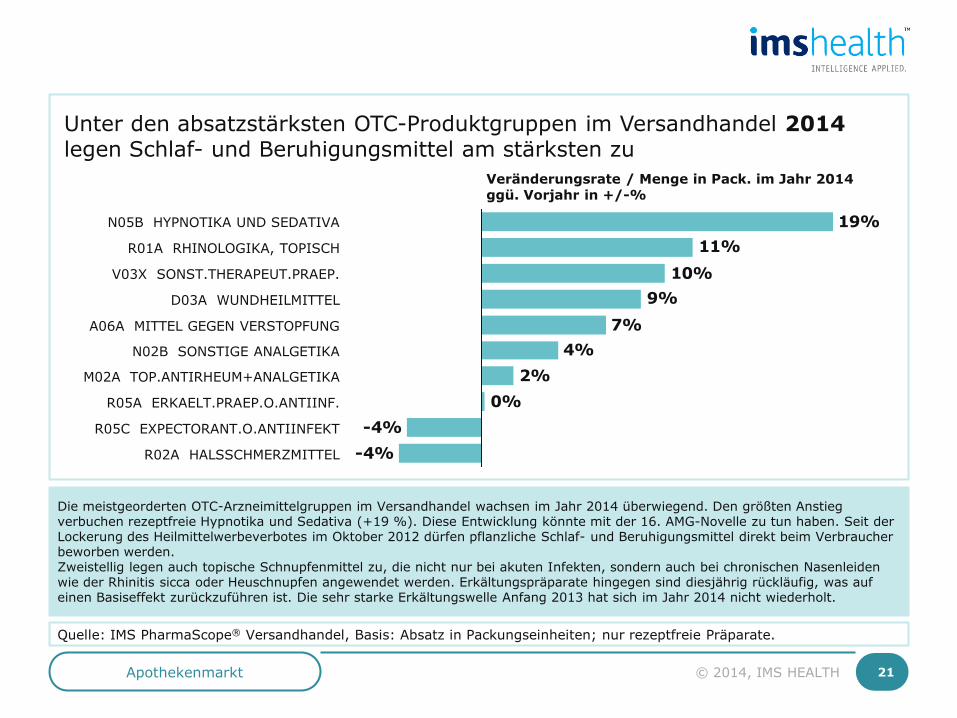

Unter den absatzstärksten OTC-Produktgruppen im Versandhandel 2014 legen Schlaf- und Beruhigungsmittel am stärksten zu

Veränderungsrate / Menge in Pack. im Jahr 2014 ggü. Vorjahr in +/-%

19%

7%

-4%-4%

0%2%

4%

9%10%

11%

R05C EXPECTORANT.O.ANTIINFEKT

R02A HALSSCHMERZMITTEL

R05A ERKAELT.PRAEP.O.ANTIINF.

M02A TOP.ANTIRHEUM+ANALGETIKA

N02B SONSTIGE ANALGETIKA

A06A MITTEL GEGEN VERSTOPFUNG

D03A WUNDHEILMITTEL

V03X SONST.THERAPEUT.PRAEP.

R01A RHINOLOGIKA, TOPISCH

N05B HYPNOTIKA UND SEDATIVA

Die meistgeorderten OTC-Arzneimittelgruppen im Versandhandel wachsen im Jahr 2014 überwiegend. Den größten Anstieg verbuchen rezeptfreie Hypnotika und Sedativa (+19 %). Diese Entwicklung könnte mit der 16. AMG-Novelle zu tun haben. Seit der Lockerung des Heilmittelwerbeverbotes im Oktober 2012 dürfen pflanzliche Schlaf- und Beruhigungsmittel direkt beim Verbraucher beworben werden. Zweistellig legen auch topische Schnupfenmittel zu, die nicht nur bei akuten Infekten, sondern auch bei chronischen Nasenleiden wie der Rhinitis sicca oder Heuschnupfen angewendet werden. Erkältungspräparate hingegen sind diesjährig rückläufig, was auf einen Basiseffekt zurückzuführen ist. Die sehr starke Erkältungswelle Anfang 2013 hat sich im Jahr 2014 nicht wiederholt.

Apothekenmarkt 21 © 2014, IMS HEALTH

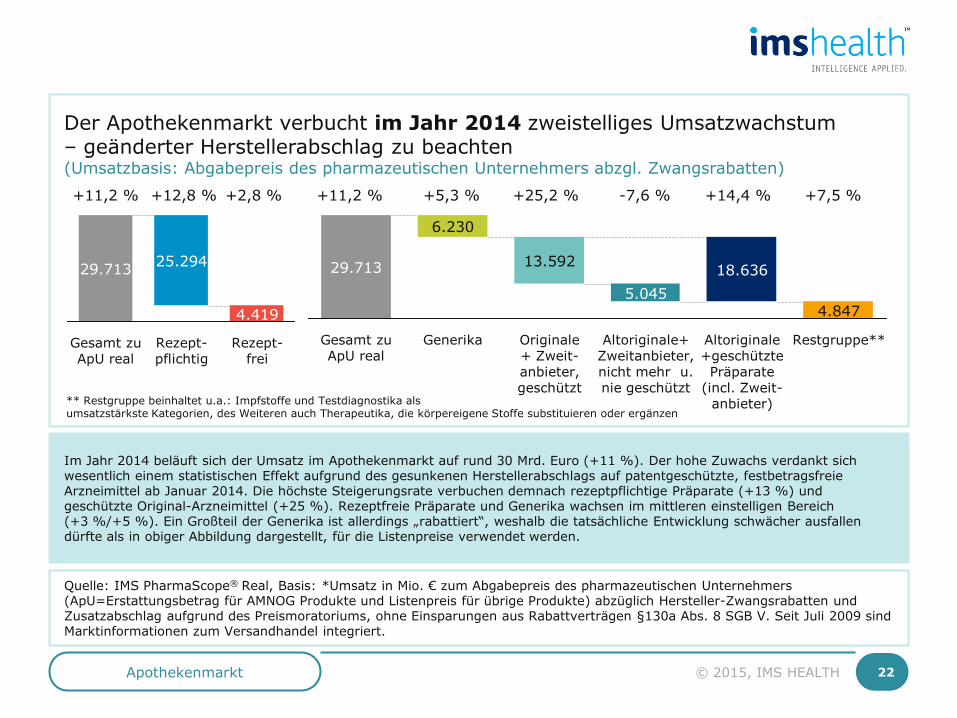

Der Apothekenmarkt verbucht im Jahr 2014 zweistelliges Umsatzwachstum – geänderter Herstellerabschlag zu beachten (Umsatzbasis: Abgabepreis des pharmazeutischen Unternehmers abzgl. Zwangsrabatten)

Apothekenmarkt 22

** Restgruppe beinhaltet u.a.: Impfstoffe und Testdiagnostika als umsatzstärkste Kategorien, des Weiteren auch Therapeutika, die körpereigene Stoffe substituieren oder ergänzen

Restgruppe**

4.847

Altoriginale +geschützte Präparate

(incl. Zweit- anbieter)

18.636

Altoriginale+ Zweitanbieter, nicht mehr u. nie geschützt

5.045

Originale + Zweit- anbieter, geschützt

13.592

Generika

6.230

Gesamt zu ApU real

29.713

Rezept- pflichtig

25.294

Gesamt zu ApU real

29.713

Rezept- frei

4.419

Quelle: IMS PharmaScope® Real, Basis: *Umsatz in Mio. € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Hersteller-Zwangsrabatten und Zusatzabschlag aufgrund des Preismoratoriums, ohne Einsparungen aus Rabattverträgen §130a Abs. 8 SGB V. Seit Juli 2009 sind Marktinformationen zum Versandhandel integriert.

Im Jahr 2014 beläuft sich der Umsatz im Apothekenmarkt auf rund 30 Mrd. Euro (+11 %). Der hohe Zuwachs verdankt sich wesentlich einem statistischen Effekt aufgrund des gesunkenen Herstellerabschlags auf patentgeschützte, festbetragsfreie Arzneimittel ab Januar 2014. Die höchste Steigerungsrate verbuchen demnach rezeptpflichtige Präparate (+13 %) und geschützte Original-Arzneimittel (+25 %). Rezeptfreie Präparate und Generika wachsen im mittleren einstelligen Bereich (+3 %/+5 %). Ein Großteil der Generika ist allerdings „rabattiert“, weshalb die tatsächliche Entwicklung schwächer ausfallen dürfte als in obiger Abbildung dargestellt, für die Listenpreise verwendet werden.

© 2015, IMS HEALTH

+11,2 % +12,8 % +2,8 % +11,2 % +5,3 % -7,6 % +25,2 % +14,4 % +7,5 %

Quelle: IMS PharmaScope® Real, Basis: Absatz in Mio. Packungseinheiten. Seit Juli 2009 sind Marktinformationen zum Versandhandel integriert.

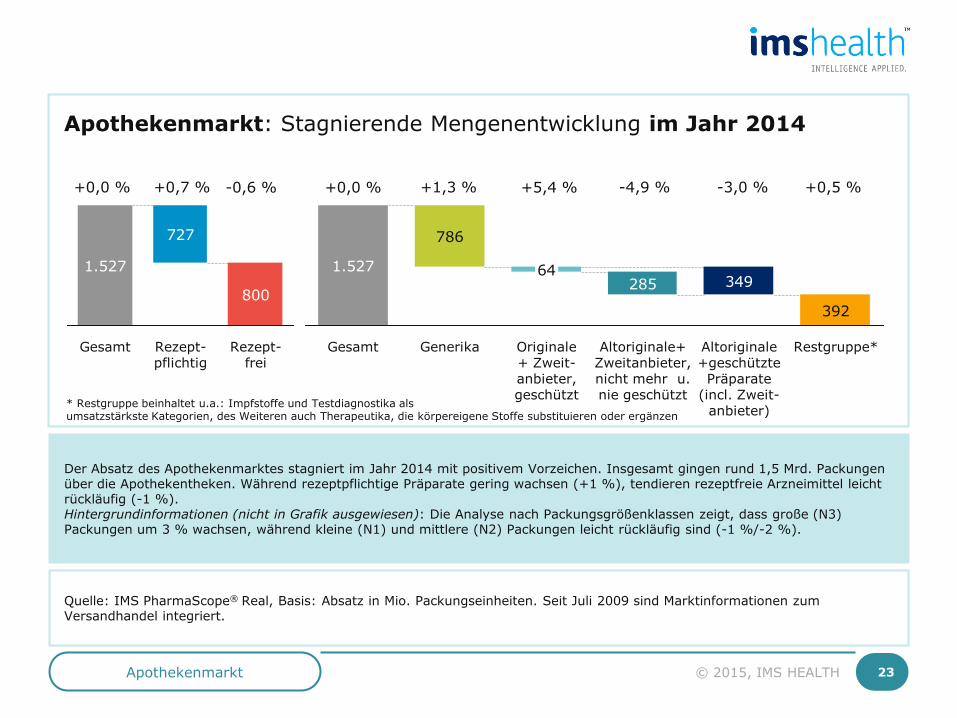

Apothekenmarkt: Stagnierende Mengenentwicklung im Jahr 2014

Der Absatz des Apothekenmarktes stagniert im Jahr 2014 mit positivem Vorzeichen. Insgesamt gingen rund 1,5 Mrd. Packungen über die Apothekentheken. Während rezeptpflichtige Präparate gering wachsen (+1 %), tendieren rezeptfreie Arzneimittel leicht rückläufig (-1 %). Hintergrundinformationen (nicht in Grafik ausgewiesen): Die Analyse nach Packungsgrößenklassen zeigt, dass große (N3) Packungen um 3 % wachsen, während kleine (N1) und mittlere (N2) Packungen leicht rückläufig sind (-1 %/-2 %).

Apothekenmarkt 23

* Restgruppe beinhaltet u.a.: Impfstoffe und Testdiagnostika als umsatzstärkste Kategorien, des Weiteren auch Therapeutika, die körpereigene Stoffe substituieren oder ergänzen

Rezept- frei

800

Rezept- pflichtig

727

Gesamt

1.527

Restgruppe*

392

Altoriginale +geschützte Präparate

(incl. Zweit- anbieter)

349

Altoriginale+ Zweitanbieter, nicht mehr u. nie geschützt

285

Originale + Zweit- anbieter, geschützt

64

Generika

786

Gesamt

1.527

© 2015, IMS HEALTH

+0,0 % +0,7 % -0,6 % +0,0 % +1,3 % -4,9 % +5,4 % -3,0 % +0,5 %

Quelle: IMS® PharmaScope® Polo; Einsparungen aus Rabattverträgen lt. BMG KV-45 Daten; ABDA; IMS-Berechnungen; Hersteller-Zwangsabschlag inkl. Zusatzabschlag aufgrund des Preismoratoriums und inkl. Rabatte aus gemeldeten Erstattungsbeträgen nach §130b SGB V; ohne Impfstoffe

GKV-Markt 24

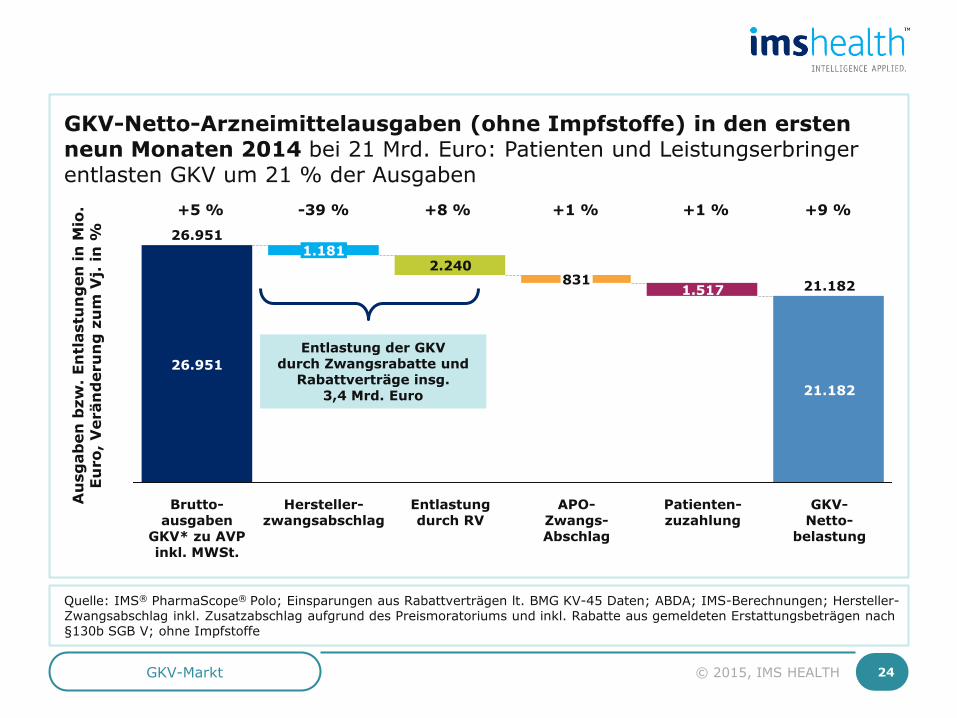

GKV-Netto-Arzneimittelausgaben (ohne Impfstoffe) in den ersten neun Monaten 2014 bei 21 Mrd. Euro: Patienten und Leistungserbringer entlasten GKV um 21 % der Ausgaben

© 2015, IMS HEALTH

Au

sgab

en b

zw.

Entl

astu

ng

en in

Mio

. Eu

ro, V

erän

der

un

g z

um

Vj.

in %

+5 % +1 % +1 % +8 % -39 % +9 %

1.181

831

Patienten-zuzahlung

21.182

Hersteller-zwangsabschlag

1.517

26.951

21.182

Entlastung durch RV

2.240

APO- Zwangs- Abschlag

Brutto- ausgaben

GKV* zu AVP inkl. MWSt.

GKV- Netto-

belastung

26.951

Entlastung der GKV durch Zwangsrabatte und

Rabattverträge insg. 3,4 Mrd. Euro

Quelle: IMS PharmaScope® Polo, Basis: Umsatz in Euro zum Apothekenverkaufspreis (AVP) abzüglich der von Herstellern und Apotheken zu leistenden Zwangsrabatte, abzüglich gemeldete Rabatte aus Erstattungsbeträgen nach §130b SGB V; abzgl. Einsparungen aus Rabattverträgen nach §130a Abs. 8 SGB V; lt. BMG KV-45; Absatz in Packungseinheiten; ohne Impfstoffe

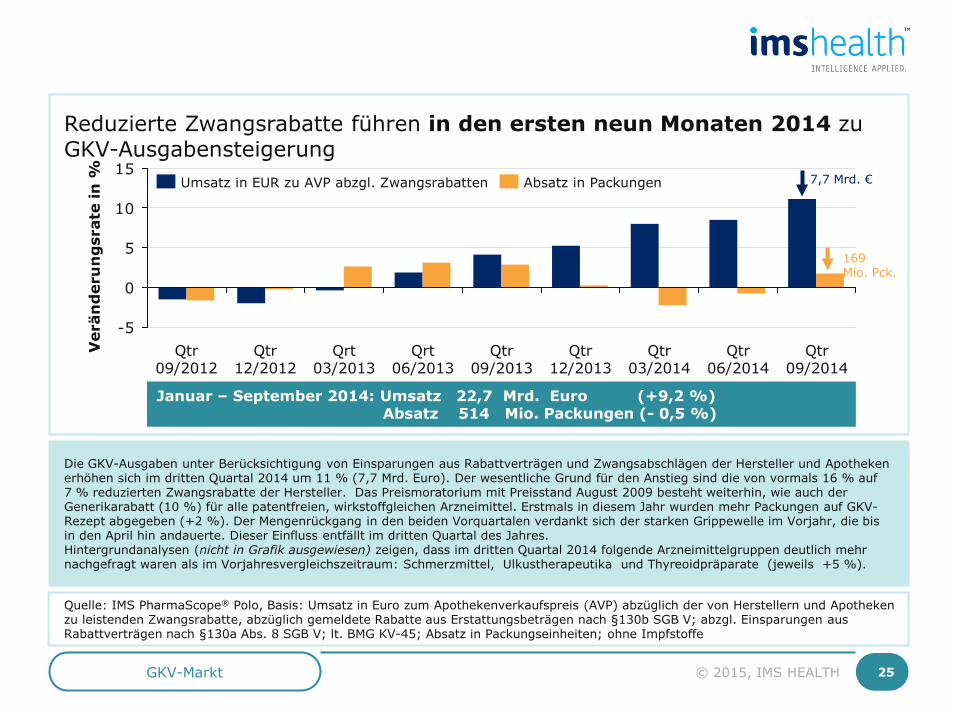

Die GKV-Ausgaben unter Berücksichtigung von Einsparungen aus Rabattverträgen und Zwangsabschlägen der Hersteller und Apotheken erhöhen sich im dritten Quartal 2014 um 11 % (7,7 Mrd. Euro). Der wesentliche Grund für den Anstieg sind die von vormals 16 % auf 7 % reduzierten Zwangsrabatte der Hersteller. Das Preismoratorium mit Preisstand August 2009 besteht weiterhin, wie auch der Generikarabatt (10 %) für alle patentfreien, wirkstoffgleichen Arzneimittel. Erstmals in diesem Jahr wurden mehr Packungen auf GKV-Rezept abgegeben (+2 %). Der Mengenrückgang in den beiden Vorquartalen verdankt sich der starken Grippewelle im Vorjahr, die bis in den April hin andauerte. Dieser Einfluss entfällt im dritten Quartal des Jahres. Hintergrundanalysen (nicht in Grafik ausgewiesen) zeigen, dass im dritten Quartal 2014 folgende Arzneimittelgruppen deutlich mehr nachgefragt waren als im Vorjahresvergleichszeitraum: Schmerzmittel, Ulkustherapeutika und Thyreoidpräparate (jeweils +5 %).

GKV-Markt 25

Reduzierte Zwangsrabatte führen in den ersten neun Monaten 2014 zu GKV-Ausgabensteigerung

© 2015, IMS HEALTH

Januar – September 2014: Umsatz 22,7 Mrd. Euro (+9,2 %) Absatz 514 Mio. Packungen (- 0,5 %)

-5

0

5

10

15

Ver

änd

eru

ng

srat

e in

%

Qtr 06/2014

Qtr 03/2014

Qtr 12/2013

Qtr 09/2013

Qrt 06/2013

Qrt 03/2013

Qtr 12/2012

Qtr 09/2012

Qtr 09/2014

Absatz in Packungen Umsatz in EUR zu AVP abzgl. Zwangsrabatten 7,7 Mrd. €

169 Mio. Pck.

Mrz 12 Apr 12 Mai 12 Jun 12 Jul 12 Aug 12 Sep 12 Okt 12 Nov 12 Dez 12 Jan 13 Feb 13 Mrz 13

Quelle: IMS PharmaScope® Polo, Basis: Umsatz in € zum Apothekenverkaufspreis (AVP) abzüglich der von Herstellern und Apotheken zu leistenden Zwangsrabatte, ohne Berücksichtigung von Einsparungen aus Rabattverträgen.

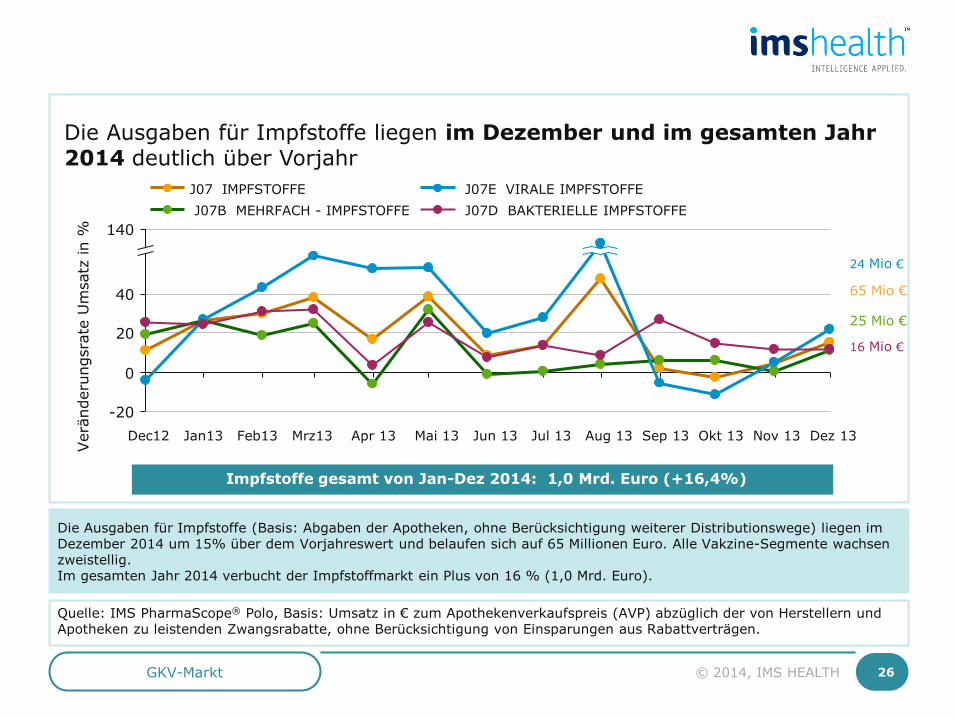

Die Ausgaben für Impfstoffe liegen im Dezember und im gesamten Jahr 2014 deutlich über Vorjahr

Die Ausgaben für Impfstoffe (Basis: Abgaben der Apotheken, ohne Berücksichtigung weiterer Distributionswege) liegen im Dezember 2014 um 15% über dem Vorjahreswert und belaufen sich auf 65 Millionen Euro. Alle Vakzine-Segmente wachsen zweistellig. Im gesamten Jahr 2014 verbucht der Impfstoffmarkt ein Plus von 16 % (1,0 Mrd. Euro).

140

40

20

0

-20

Ver

ände

rung

srat

e U

msa

tz in

% J07D BAKTERIELLE IMPFSTOFFE

J07E VIRALE IMPFSTOFFE J07B MEHRFACH - IMPFSTOFFE J07 IMPFSTOFFE

65 Mio €

25 Mio €

24 Mio €

Impfstoffe gesamt von Jan-Dez 2014: 1,0 Mrd. Euro (+16,4%)

Dec12 Jan13 Feb13 Mrz13 Apr 13 Mai 13 Jun 13 Jul 13 Aug 13 Sep 13 Okt 13 Nov 13 Dez 13

GKV-Markt 26 © 2014, IMS HEALTH

16 Mio €

Quelle: IMS Contract Monitor® Account, *Umsatz zum Abgabepreis des pharmazeutischen Unternehmers (ApU); ** Inkl. Zweitanbieter

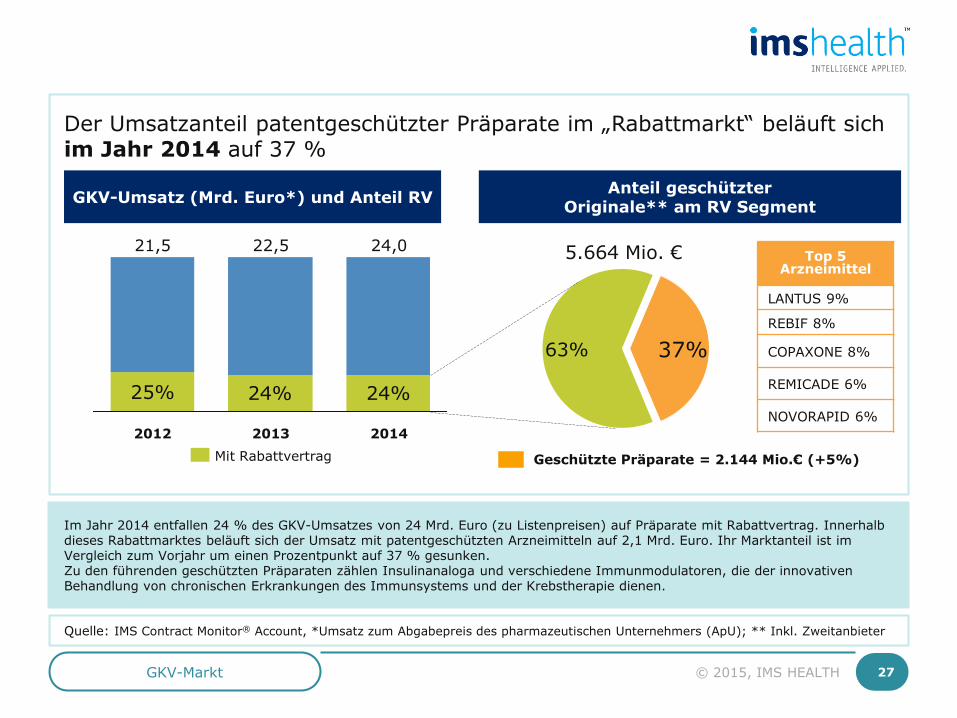

Im Jahr 2014 entfallen 24 % des GKV-Umsatzes von 24 Mrd. Euro (zu Listenpreisen) auf Präparate mit Rabattvertrag. Innerhalb dieses Rabattmarktes beläuft sich der Umsatz mit patentgeschützten Arzneimitteln auf 2,1 Mrd. Euro. Ihr Marktanteil ist im Vergleich zum Vorjahr um einen Prozentpunkt auf 37 % gesunken. Zu den führenden geschützten Präparaten zählen Insulinanaloga und verschiedene Immunmodulatoren, die der innovativen Behandlung von chronischen Erkrankungen des Immunsystems und der Krebstherapie dienen.

GKV-Markt 27 © 2015, IMS HEALTH

Top 5 Arzneimittel

LANTUS 9%

REBIF 8%

COPAXONE 8%

REMICADE 6%

NOVORAPID 6%

63% 37%

Geschützte Präparate = 2.144 Mio.€ (+5%)

GKV-Umsatz (Mrd. Euro*) und Anteil RV Anteil geschützter Originale** am RV Segment

25% 24% 24%

2012

22,5

2014

21,5

2013

24,0

Mit Rabattvertrag

5.664 Mio. €

Der Umsatzanteil patentgeschützter Präparate im „Rabattmarkt“ beläuft sich im Jahr 2014 auf 37 %

Quelle: IMS PharmaScope® Polo; inklusive Rabatte für Zubereitungen; inkl. Berücksichtigung Zusatzabschläge infolge des Preismoratoriums, inkl. gemeldete Rabatte aus Erstattungsbeträgen nach §130b SGB V

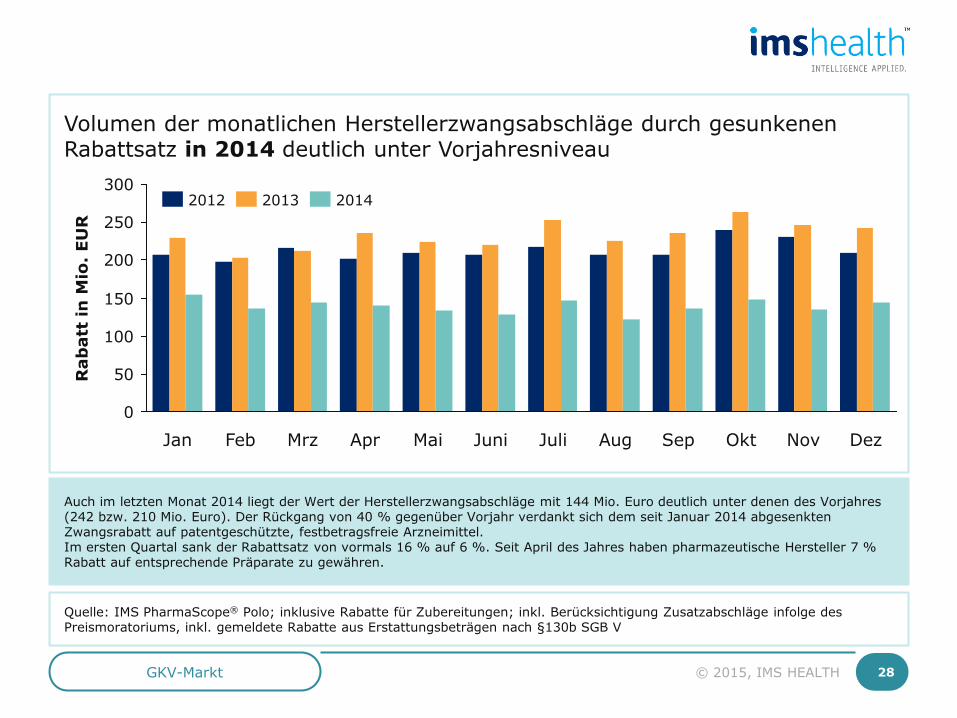

Auch im letzten Monat 2014 liegt der Wert der Herstellerzwangsabschläge mit 144 Mio. Euro deutlich unter denen des Vorjahres (242 bzw. 210 Mio. Euro). Der Rückgang von 40 % gegenüber Vorjahr verdankt sich dem seit Januar 2014 abgesenkten Zwangsrabatt auf patentgeschützte, festbetragsfreie Arzneimittel. Im ersten Quartal sank der Rabattsatz von vormals 16 % auf 6 %. Seit April des Jahres haben pharmazeutische Hersteller 7 % Rabatt auf entsprechende Präparate zu gewähren.

GKV-Markt 28 © 2015, IMS HEALTH

Volumen der monatlichen Herstellerzwangsabschläge durch gesunkenen Rabattsatz in 2014 deutlich unter Vorjahresniveau

0

50

100

150

200

250

300

Dez Nov Okt Sep Aug Juli Juni Mai Apr Mrz Feb Jan

Rab

att

in M

io.

EUR

2014 2013 2012

Quelle: IMS PharmaScope® Polo; inklusive Rabatte für Zubereitungen

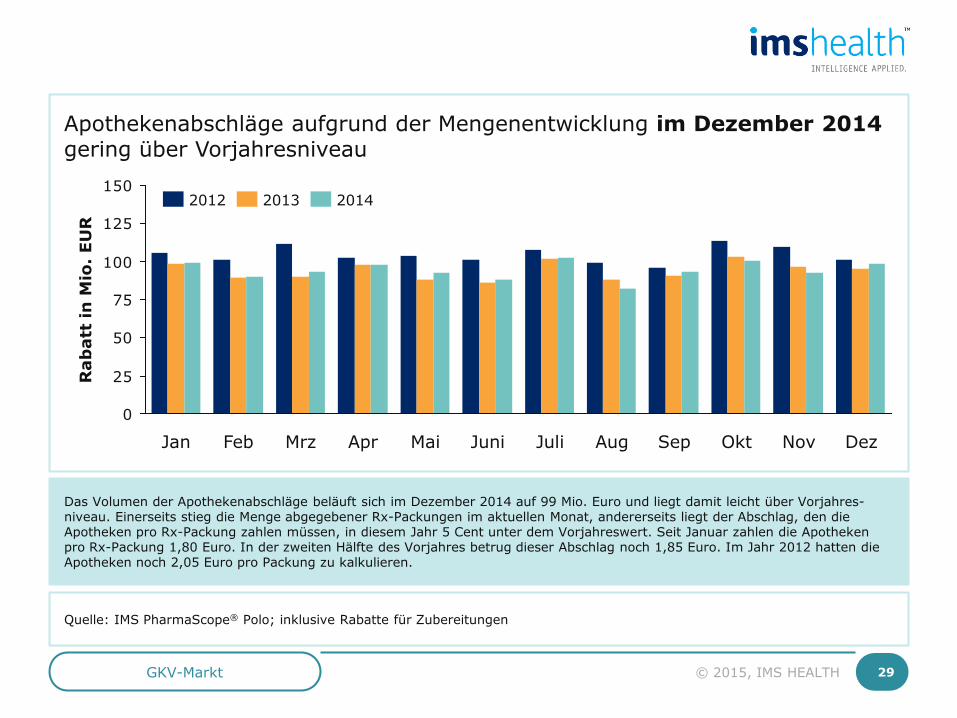

Das Volumen der Apothekenabschläge beläuft sich im Dezember 2014 auf 99 Mio. Euro und liegt damit leicht über Vorjahres-niveau. Einerseits stieg die Menge abgegebener Rx-Packungen im aktuellen Monat, andererseits liegt der Abschlag, den die Apotheken pro Rx-Packung zahlen müssen, in diesem Jahr 5 Cent unter dem Vorjahreswert. Seit Januar zahlen die Apotheken pro Rx-Packung 1,80 Euro. In der zweiten Hälfte des Vorjahres betrug dieser Abschlag noch 1,85 Euro. Im Jahr 2012 hatten die Apotheken noch 2,05 Euro pro Packung zu kalkulieren.

GKV-Markt 29

Apothekenabschläge aufgrund der Mengenentwicklung im Dezember 2014 gering über Vorjahresniveau

0

25

50

75

100

125

150

Juli Juni Mai Apr Mrz Feb Jan

Rab

att

in M

io.

EUR

Dez Nov Okt Sep Aug

2014 2013 2012

© 2015, IMS HEALTH

GKV-Markt 30

Quelle: IMS PharmaScope® Polo; inklusive Rabatte für Zubereitungen; für GKV inklusive Berücksichtigung Zusatzabschläge infolge des Preismoratoriums; PKV-Rabatte berechnet aus Umsatz und Zwangsrabatthöhe pro Segment; inkl. gemeldete Rabatte aus Erstattungsbeträgen nach §130b SGB V

© 2015, IMS HEALTH

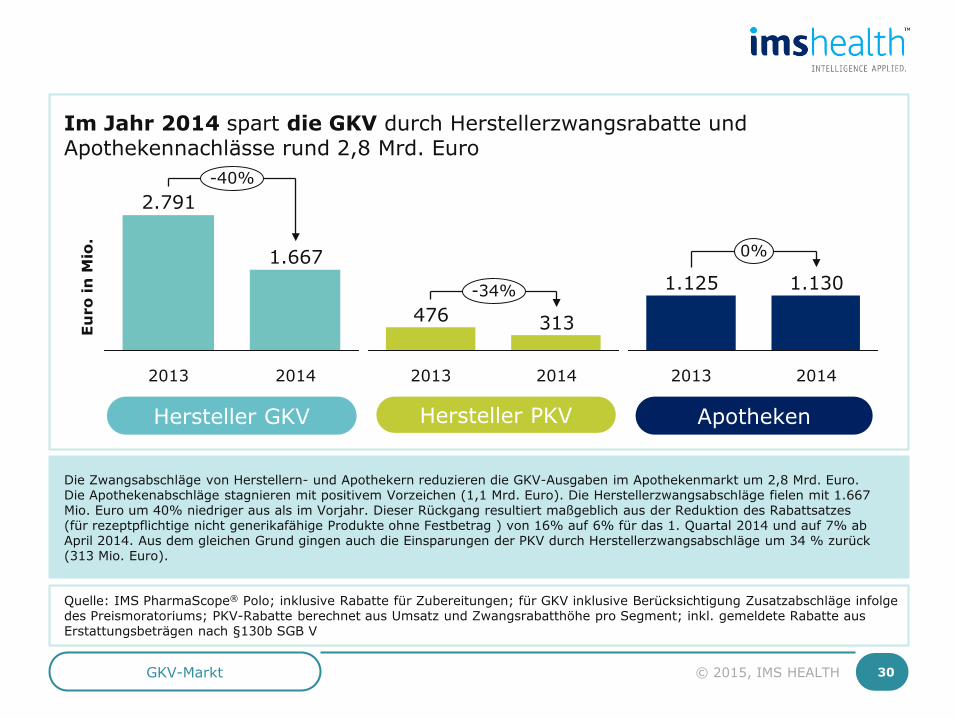

Im Jahr 2014 spart die GKV durch Herstellerzwangsrabatte und Apothekennachlässe rund 2,8 Mrd. Euro

Apotheken Hersteller GKV

Euro

in M

io.

-40%

2014

1.667

2013

2.791

0%

2014

1.130

2013

1.125

Hersteller PKV

-34%

313

2014 2013

476

Die Zwangsabschläge von Herstellern- und Apothekern reduzieren die GKV-Ausgaben im Apothekenmarkt um 2,8 Mrd. Euro. Die Apothekenabschläge stagnieren mit positivem Vorzeichen (1,1 Mrd. Euro). Die Herstellerzwangsabschläge fielen mit 1.667 Mio. Euro um 40% niedriger aus als im Vorjahr. Dieser Rückgang resultiert maßgeblich aus der Reduktion des Rabattsatzes (für rezeptpflichtige nicht generikafähige Produkte ohne Festbetrag ) von 16% auf 6% für das 1. Quartal 2014 und auf 7% ab April 2014. Aus dem gleichen Grund gingen auch die Einsparungen der PKV durch Herstellerzwangsabschläge um 34 % zurück (313 Mio. Euro).

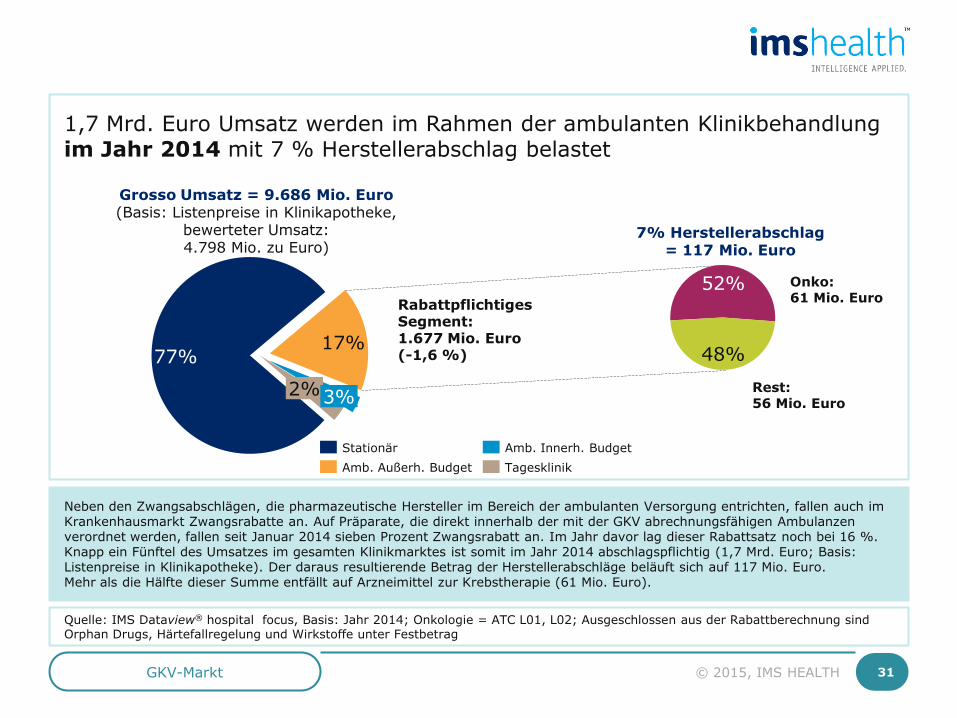

Neben den Zwangsabschlägen, die pharmazeutische Hersteller im Bereich der ambulanten Versorgung entrichten, fallen auch im Krankenhausmarkt Zwangsrabatte an. Auf Präparate, die direkt innerhalb der mit der GKV abrechnungsfähigen Ambulanzen verordnet werden, fallen seit Januar 2014 sieben Prozent Zwangsrabatt an. Im Jahr davor lag dieser Rabattsatz noch bei 16 %. Knapp ein Fünftel des Umsatzes im gesamten Klinikmarktes ist somit im Jahr 2014 abschlagspflichtig (1,7 Mrd. Euro; Basis: Listenpreise in Klinikapotheke). Der daraus resultierende Betrag der Herstellerabschläge beläuft sich auf 117 Mio. Euro. Mehr als die Hälfte dieser Summe entfällt auf Arzneimittel zur Krebstherapie (61 Mio. Euro).

GKV-Markt 31

Quelle: IMS Dataview® hospital focus, Basis: Jahr 2014; Onkologie = ATC L01, L02; Ausgeschlossen aus der Rabattberechnung sind Orphan Drugs, Härtefallregelung und Wirkstoffe unter Festbetrag

© 2015, IMS HEALTH

1,7 Mrd. Euro Umsatz werden im Rahmen der ambulanten Klinikbehandlung im Jahr 2014 mit 7 % Herstellerabschlag belastet

Rest

Rabattpflichtiges Segment: 1.677 Mio. Euro (-1,6 %)

2% 3%

17% 77%

Amb. Innerh. Budget Tagesklinik Amb. Außerh. Budget

Stationär

7% Herstellerabschlag = 117 Mio. Euro

48%

52% Onko: 61 Mio. Euro

Rest: 56 Mio. Euro

Grosso Umsatz = 9.686 Mio. Euro (Basis: Listenpreise in Klinikapotheke,

bewerteter Umsatz: 4.798 Mio. zu Euro)

32 © 2015, IMS HEALTH Datenquellen

Datenquellen

IMS Krankenhausindex (DKM): Arzneimittel-Verbrauchsstudie der IMS Kranken-hausforschung. Über die jeweils versorgende Klinikapotheke werden monatlich Verbrauchs-daten auf Basis von Fachabteilungen und Stationen erhoben. Ermittelt wird das Absatz- und bewertet das Umsatzvolumen des kom-pletten Klinikmarktes sowie dessen Entwicklung vs. Vorjahreszeitraum. Die Datenbasis bilden rund 480 Panelkrankenhäuser. Die Hochrechnung erfolgt nach 4 Bettengrößen-klassen, 15 Fachrichtungen und 7 Regionen.

IMS PharmaScope®: Die Daten umfassen die Arzneimittelabgaben der Apotheken für den GKV-Markt, Privatrezepte und Barverkäufe auf Basis der Abgaben der öffent-lichen Apotheken. Datenbasis für den GKV-Markt sind über 99 % der von den Apothekenrechen-zentren getätigten GKV-Abrechnungen. Der Anteil der Privatrezepte und Abgaben ohne Rezept werden auf Basis einer Stichprobe von rund 4.000 Apotheken erhoben.

Marktinformationen zum Versandhandel um-fassen die Einkäufe der deutschen Verbraucher beim Versandhandel.

Dazu bildet ein Versandhandelspanel die Grund-lage, die um eine Projektion ergänzt wird.

IMS Contract Monitor: Monatliches Monitoring des rabattbetroffenen bzw. gesamten GKV-Marktes , auf Basis der Kassenarten und mit Aufbruch der Top Krankenkassen.

Impressum

Herausgeber: IMS HEALTH GmbH & Co. OHG, Registergericht Frankfurt am Main HR A 29291, Persönlich haftende Gesellschafter sind: IMS HEALTH Beteiligungsgesellschaft mbH, Frankfurt am Main, Registergericht Frankfurt am Main, HR B 46001 Geschäftsführer: Dr. Frank Wartenberg (Vorsitzender), Jens Thumann

Chefredaktion: Dr. Gisela Maag

Redaktion: Rita Carius, Dagmar Wald-Eßer

Kontakt: IMS Pressestelle, Dr. Gisela Maag, Tel. 069 6604 4888 E-Mail: [email protected]

Copyright: IMS Marktbericht ist ein regelmäßig erscheinender Newsletter. Alle Angaben und Informationen in diesem IMS-Newsletter wurden sorgfältig zusammengestellt und geprüft. Die gegebenenfalls im Zusammenhang mit Daten verwendeten Begriffe „Patient, Arzt, Arztpraxis, Verordner oder Apotheke“ bezeichnen keine personenbezogenen, sondern ausschließlich (nach § 3 Abs. 6 Bundesdatenschutzgesetz) anonyme Informationen. Für die Richtigkeit, Aktualität und Vollständigkeit der Informationen wird keine Haftung übernommen. Alle Angaben und Inhalte sind ohne Gewähr. Irrtum und Änderungen vorbehalten.

Über IMS: IMS HEALTH ist seit 60 Jahren einer der weltweit führenden Anbieter von Informationen, Beratungs- und Technologie-Dienstleistungen für die Pharma- und Gesundheitsindustrie. In mehr als 100 Niederlassungen weltweit verknüpft IMS relevante Healthcare-Informationen mit großem Analyse Know-how und umfangreicher Consulting Expertise. Dieses einzigartige Angebot gewährt Entscheidungsträgern im Pharma- und Gesundheitsmarkt präzise die Unterstützung, die entscheidende Voraussetzung für den Erfolg ist. IMS steht für vertrauenswürdige und qualifizierte Datenerhebung und Analyse. Alle Marktpartner werden neutral über das Marktgeschehen informiert. Datenschutz und Anonymität der Datenquellen sind für IMS oberstes Gebot.

IMS | Intelligence. Applied.

IMS HEALTH GmbH & Co. OHG Darmstädter Landstraße 108 60598 Frankfurt am Main

Tel.: 0 69 6604-0 Fax: 0 69 6604-5000 E-Mail: [email protected]

www.imshealth.de

Top Related