Sprachen

Seiten

Rechtliche

Elemente einer Verdienstabrechnung

Exemplarische Unterrichtsmaterialien - Oeconomix -

Lernfeld 5: Personalwirtschaftliche Aufgaben wahrnehmen

Schulform: Berufskolleg

Klasse: 2. Ausbildungsjahr

Dipl.-Hdl. / Dipl.-Kff. Katja Koreny Dipl.-Hdl. Maike Jürgens Institut für Berufs-, Wirtschafts- und Sozialpädagogik der Universität zu Köln

Im Auftrag des Instituts der deutschen Wirtschaft Köln

- I -

Exemplarische Unterrichtsmaterialien1 zum Thema:

Elemente einer Verdienstabrechnung

A Einführung in die Sozialversicherung ............................................................. 1

A.1 Allgemeine Erklärung der Menschenrechte (Zitat) ....................................... 1 A.2 Geschichte der Sozialversicherung (Arbeitsblatt 1)...................................... 2 A.3 Geschichte der Sozialversicherung (Arbeitsblatt 2)...................................... 4 A.4 Arten der Beschäftigung (Arbeitsblatt).......................................................... 7 A.5 Geschichte der Sozialversicherung (Lösungshilfe)..................................... 10 A.6 Übersicht über die Beschäftigungsarten (Schaubild).................................. 12 A.7 Die Erwerbsquote (Schaubild).................................................................... 13

B Fünf Säulen der Sozialversicherung...............................................................15 B.1 Fünf Säulen der Sozialversicherung (Arbeitsaufgabe) ............................... 15 B.2 Fünf Säulen der Sozialversicherung (Arbeitsblatt) ..................................... 17 B.3 Fünf Säulen der Sozialversicherung (Lösungshilfe) ................................... 20 B.4 Ausgaben der Sozialversicherung (Informationsblatt) ................................ 24 B.5 Zuständigkeiten der Sozialversicherung (Arbeitsblatt) ............................... 25 B.6 Zuständigkeiten der Sozialversicherung (Lösungshilfe) ............................. 26

C Generationenvertrag ........................................................................................27 C.1 Generationenvertrag (Arbeitsblatt) ............................................................. 27 C.2 Generationenvertrag (Lösungshilfe) ........................................................... 28 C.3 Zukunftsproblem Rente (Diskussionsblatt)................................................. 29 C.4 Zukunftsproblem Rente (Lösungshilfe)....................................................... 31

D Elemente einer Verdienstabrechnung ............................................................32 D.1 Elemente einer Verdienstabrechnung (Arbeitsblatt) ................................... 32 D.2 Oeconomix - Verdienstabrechnung (Arbeitsblatt)....................................... 35 D.3 Elemente einer Verdienstabrechnung (Lösungshilfe)................................. 36 D.4 Beispiel einer Lohnsteuertabelle und Übersicht der Steuerklassen (Schaubilder)......................................................................................................... 38

E Verdienstabrechnungen der letzten 50 Jahre im Vergleich..........................40 E.1 Verdienstabrechnungen aus unterschiedlichen Zeiten (Arbeitsblatt).......... 40

E.1.1 Verdienstabrechnung 1935 (Arbeitsblatt) ............................................ 44 E.1.2 Verdienstabrechnung 1963 (Arbeitsblatt) ............................................ 45 E.1.3 Verdienstabrechnung 1985 (Arbeitsblatt) ............................................ 46 E.1.4 Verdienstabrechnung 2007 (Arbeitsblatt) ............................................ 48

E.2 Verdienstabrechnungen aus unterschiedlichen Zeiten (Lösungshilfe) ....... 49

F Verwendete und weiterführende Literatur......................................................52

1 Die Angaben zu Materialien aus Oeconomix beziehen sich gleichermaßen auf die Oeconomix-CD-ROM sowie auf die im Internet unter www.oeconomix.de eingebundenen Materialien. Sofern von „Oeconomix“ die Rede ist, sind beide Medien ge-meint.

- 1 -

A Einführung in die Sozialversicherung A.1 Allgemeine Erklärung der Menschenrechte (Zitat)

Folgendes Zitat kann zur einführenden Diskussion verwendet werden. "Jeder Mensch hat als Mitglied der Gesellschaft Recht auf soziale Sicherheit; er hat Anspruch darauf, durch innerstaatliche Maßnahmen und internationale Zusammen-arbeit unter Berücksichtigung der Organisation und der Hilfsmittel jedes Staates in den Genuss der für seine Würde und die freie Entwicklung seiner Persönlichkeit un-entbehrlichen wirtschaftlichen, sozialen und kulturellen Rechte zu gelangen." [Artikel 22 der Allgemeinen Erklärung der Menschenrechte von 1948]2

2Vgl. Deutsche Sozialversicherung: Einführung. http://www.deutsche-sozialversicherung.de/de/wegweiser/einfuehrung.html. Zugriff am 19.10.2007.

- 2 -

A.2 Geschichte der Sozialversicherung (Arbeitsblatt 1)

Bearbeiten Sie in Partnerarbeit bitte nachfolgende Aufgabenstellungen. Als Hilfestellung zur Beantwortung der Fragen stehen Ihnen

• die Seiten in Oeconomix o zum Thema Soziale Sicherung unter dem Kapitel Arbeitsmarkt o zum Thema Staatsausgaben unter dem Kapitel Staat, sowie

• weitere Informationen in den Arbeitsblättern zu Geschichte der Sozialversiche-rungen und Arten der Beschäftigung

zur Verfügung. 3 1. Was ist der Grundgedanke der Sozialversicherung? 2. Nennen und beschreiben Sie die Grundprinzipien der Sozialversicherung. 3 Vgl. Oeconomix: Kapitel „Arbeitsmarkt / Staat“ sowie Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotential“, S. 5, Arbeitsblatt: Arten der Beschäftigung (2-01). Vgl. Oeconomix: Kapitel „Staat / Öffentliche Haushalte / Staatsausgaben“, S. 4f., Arbeitsblatt: Geschichte der Sozialversicherungen (5-03).

- 3 -

3. Nennen und beschreiben Sie kurz die sechs Beschäftigungsarten. 1. 2. 3. 4. 5. 6.

- 4 -

A.3 Geschichte der Sozialversicherung (Arbeitsblatt 24)

4 Oeconomix: Kapitel „Staat / Öffentliche Haushalte / Staatsausgaben“, S. 4f., Arbeitsblatt: Geschichte der Sozi-alversicherungen (5-03).

- 5 -

- 6 -

- 7 -

A.4 Arten der Beschäftigung (Arbeitsblatt5)

5 Oeconomix: Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotential“, S. 5, Arbeitsblatt: Arten der Beschäfti-gung (2-01).

- 8 -

- 9 -

- 10 -

A.5 Geschichte der Sozialversicherung (Lösungshilfe6)

Bearbeiten Sie in Partnerarbeit bitte nachfolgende Aufgabenstellungen. Als Hilfestellung zur Beantwortung der Fragen stehen Ihnen

• die Seiten in Oeconomix o zum Thema Soziale Sicherung unter dem Kapitel Arbeitsmarkt o zum Thema Staatsausgaben unter dem Kapitel Staat, sowie

• weitere Informationen in den Arbeitsblättern zu Geschichte der Sozialversiche-rungen und Arten der Beschäftigung

zur Verfügung. 7 1. Was ist der Grundgedanke der Sozialversicherung?

• Recht auf soziale Sicherheit • Einrichtung sozialer Fürsorgesysteme • Gesetze zum Schutz der Arbeiter gegen Krankheit, Unfall, Invalidität und im

Alter • Finanzieller Schutz vor großen Lebensrisiken • Aufbau eines umfassenden Systems der kollektiven Sicherung

2. Nennen und beschreiben Sie die Grundprinzipien der Sozialversicherung.

6 Vgl. Deutsche Sozialversicherung: Einführung. Online unter: www.deutsche-sozialversicherung.de. Vgl. Hartmann, G. / Härter, F. (1999): Allgemeine Wirtschaftslehre für Bürokaufleute/ Industriekaufleute und Kauf-leute im Groß- und Außenhandel. 4. Aufl., Rinteln 1999, S. 147ff.. Vgl. Möhlmeier, H. / Wurm, G. (2002): Allge-meine Wirtschaftslehre für Industriekaufleute. 3. Aufl., Troisdorf 2002, S. 58ff.. Vgl. Kaiser, F.-J. (Hrsg.) (2002): Grundlagen und Prozesse des Wirtschaftens. 2. Aufl., Berlin 2002. S. 59ff. 7 Vgl. Oeconomix: Kapitel „Arbeitsmarkt / Staat“ sowie Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotential“, S. 5, Arbeitsblatt: Arten der Beschäftigung (2-01). Vgl. Oeconomix: Kapitel „Staat / Öffentliche Haushalte / Staatsausgaben“, S. 4f., Arbeitsblatt: Geschichte der Sozialversicherungen (5-03).

- 11 -

• Prinzip der Versicherungspflicht • Solidaritätsprinzip: “Einer für alle, alle für einen.“ Leistungsansprüche rich-

ten sich i. d. R. nach Bedürftigkeit und nicht nach dem individuellen Risiko der Versicherten.

• Prinzip der Beitragsfinanzierung: Leistungen sind gesetzlich festgelegt; Beiträge richten sich nach dem Einkommen der Versicherten (Ausnahme: Unfallversicherung)

• Prinzip der Selbstverwaltung: Entlastung des Staates durch Delegation der Aufgaben und Verantwortung an die Träger der Sozialversicherung (Subsidi-aritätsprinzip).

• Prinzip der Freizügigkeit: Möglichkeit, sich in EU-Mitgliedstaaten frei zu bewegen.

• Äquivalenzprinzip: Nur bei der Rentenversicherung: Die Höhe der gezahlten Beiträge und der ausgezahlten Leistungen entsprechen sich grundsätzlich.

o Hinweis: Das Äquivalenzprinzip ist eigentlich ein Hauptmerkmal der Individualversicherung und in der Sozialversicherung dominiert das Solidaritätsprinzip!

3. Nennen und beschreiben Sie kurz die sechs Beschäftigungsarten. Kurze Erläuterung der Begriffe:8

1. Erwerbstätige: alle Personen, die ihren Wohnsitz in Deutschland haben und die einer auf Einkommenserzielung gerichteten Arbeit nachgehen.

2. Selbständige: wer zeitlich überwiegend unternehmerisch oder freiberuflich selbständig ist (z. B. Ärzte, Anwälte).

3. Nicht-Selbständige: Arbeitnehmer bzw. „abhängig Beschäftigte“. Als Arbeitnehmer werden, z. B. Arbeiter, Angestellter, Praktikant, Auszubil-dender gefasst.

4. Sozialversicherungspflichtige: Arbeitnehmer, die aus ihren Einkommen Bei-träge in die Kranken-, Renten-, Arbeitslosen-, Pflegeversicherung bezahlen

5. Nicht-Sozialversicherungspflichtige: Beamte und Richter, die beim Staat be-schäftigt sind.

6. Geringfügig-Beschäftigte: sog. Minijobs, wenn das Arbeitsentgelt aus der Be-schäftigung im Monat 400 Euro regelmäßig nicht übersteigt.

8 Vgl. Oeconomix: Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotential“, S. 5, Arbeitsblatt: Arten der Beschäf-tigung (2-01).

- 12 -

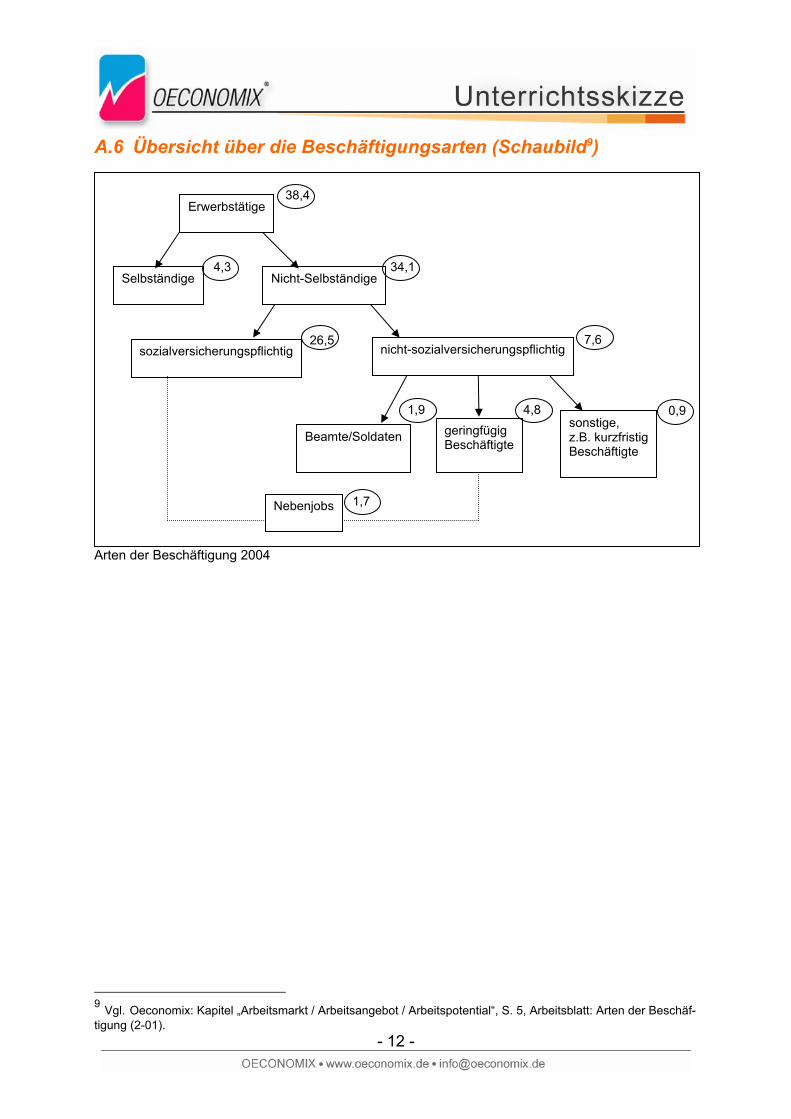

A.6 Übersicht über die Beschäftigungsarten (Schaubild9)

Arten der Beschäftigung 2004

9 Vgl. Oeconomix: Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotential“, S. 5, Arbeitsblatt: Arten der Beschäf-tigung (2-01).

Erwerbstätige

Selbständige Nicht-Selbständige

sozialversicherungspflichtig nicht-sozialversicherungspflichtig

Beamte/Soldaten geringfügig Beschäftigte

sonstige, z.B. kurzfristig Beschäftigte

Nebenjobs

38,4

4,3

26,5

1,9

34,1

4,8 0,9

1,7

7,6

- 13 -

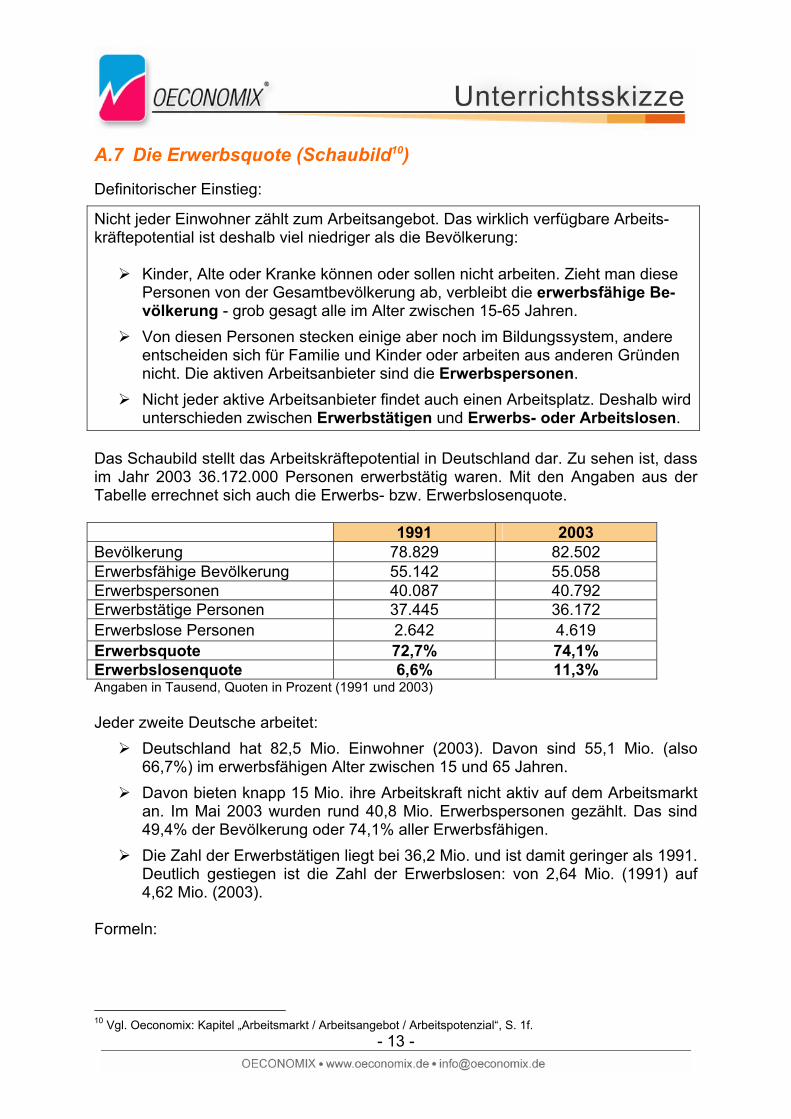

A.7 Die Erwerbsquote (Schaubild10)

Definitorischer Einstieg:

Nicht jeder Einwohner zählt zum Arbeitsangebot. Das wirklich verfügbare Arbeits-kräftepotential ist deshalb viel niedriger als die Bevölkerung:

Kinder, Alte oder Kranke können oder sollen nicht arbeiten. Zieht man diese Personen von der Gesamtbevölkerung ab, verbleibt die erwerbsfähige Be-völkerung - grob gesagt alle im Alter zwischen 15-65 Jahren.

Von diesen Personen stecken einige aber noch im Bildungssystem, andere entscheiden sich für Familie und Kinder oder arbeiten aus anderen Gründen nicht. Die aktiven Arbeitsanbieter sind die Erwerbspersonen.

Nicht jeder aktive Arbeitsanbieter findet auch einen Arbeitsplatz. Deshalb wird unterschieden zwischen Erwerbstätigen und Erwerbs- oder Arbeitslosen.

Das Schaubild stellt das Arbeitskräftepotential in Deutschland dar. Zu sehen ist, dass im Jahr 2003 36.172.000 Personen erwerbstätig waren. Mit den Angaben aus der Tabelle errechnet sich auch die Erwerbs- bzw. Erwerbslosenquote. 1991 2003 Bevölkerung 78.829 82.502 Erwerbsfähige Bevölkerung 55.142 55.058 Erwerbspersonen 40.087 40.792 Erwerbstätige Personen 37.445 36.172 Erwerbslose Personen 2.642 4.619 Erwerbsquote 72,7% 74,1% Erwerbslosenquote 6,6% 11,3% Angaben in Tausend, Quoten in Prozent (1991 und 2003) Jeder zweite Deutsche arbeitet:

Deutschland hat 82,5 Mio. Einwohner (2003). Davon sind 55,1 Mio. (also 66,7%) im erwerbsfähigen Alter zwischen 15 und 65 Jahren.

Davon bieten knapp 15 Mio. ihre Arbeitskraft nicht aktiv auf dem Arbeitsmarkt an. Im Mai 2003 wurden rund 40,8 Mio. Erwerbspersonen gezählt. Das sind 49,4% der Bevölkerung oder 74,1% aller Erwerbsfähigen.

Die Zahl der Erwerbstätigen liegt bei 36,2 Mio. und ist damit geringer als 1991. Deutlich gestiegen ist die Zahl der Erwerbslosen: von 2,64 Mio. (1991) auf 4,62 Mio. (2003).

Formeln:

10 Vgl. Oeconomix: Kapitel „Arbeitsmarkt / Arbeitsangebot / Arbeitspotenzial“, S. 1f.

- 14 -

Erwerbsquote = 100 x Erwerbspersonen / Erwerbsfähige Bevölkerung Erwerbslosenquote = 100 x Erwerbslose / Erwerbstätige + Erwerbslose

- 15 -

B Fünf Säulen der Sozialversicherung B.1 Fünf Säulen der Sozialversicherung (Arbeitsaufgabe)

Erarbeiten Sie in Ihrer Gruppe die fünf Säulen der Sozialversicherung und füllen Sie das Arbeitsblatt „Fünf Säulen der Sozialversicherung“ aus. Gehen Sie dabei bitte auf die folgende Aspekte ein:

Definition Leistungen Beiträge Träger Versicherte Rechtsgrundlage

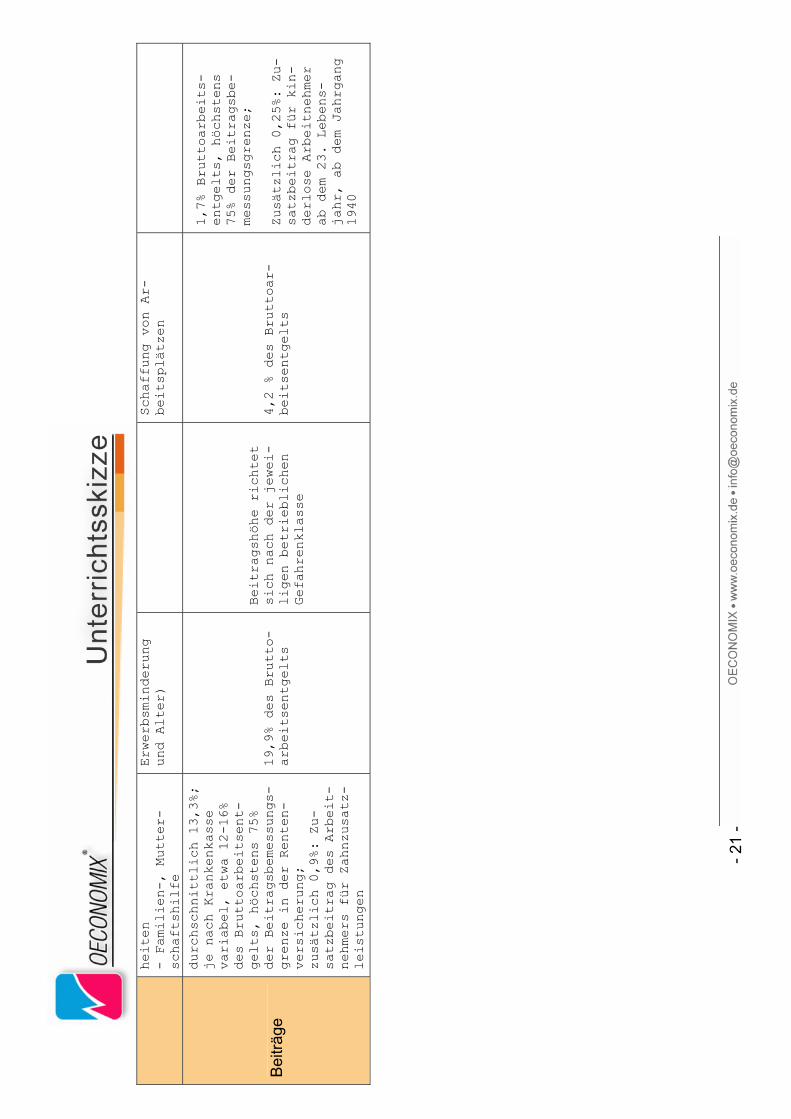

Beachten Sie zudem bitte die aktuellen Sozialversicherungsbeiträge (2007): Aktuelle Daten und Veränderungen, Stand 2007:11

Krankenversicherung:

durchschnittlich 13,3%, jedoch je nach Krankenkasse variabel, etwa 12-16% des Bruttoentgelts neu: Zusatzbeitrag des Arbeitnehmers für Zahnzusatzleistungen: 0,9% (seit 01.07.2005)

Pflegeversicherung: 1,7%

neu: Zusatzbeitrag für kinderlose Arbeitnehmer ab dem 23. Lebensjahr (ab Jahrgang 1940): 0,25%

Rentenversicherung: 19,9% des Bruttoentgelts

Arbeitslosenversicherung: 4,2%

11 Vgl. Sozialversicherungsbeiträge: http://www.verdi-bub.de/wirtschafts_abc/archiv/sozialversicherungsbeitraege Zugriff am 19.10.2007.

- 16 -

- 17

-

B.2

Fün

f Säu

len

der S

ozia

lver

sich

erun

g (A

rbei

tsbl

att)

- Tei

l 1 -

Soz

.ver

s.

Krit

erie

n

Kra

nken

- ve

rsic

heru

ng

Ren

ten-

ve

rsic

heru

ng

Unf

all-

vers

iche

rung

A

rbei

tslo

sen-

ve

rsic

heru

ng/ A

rbei

ts-

förd

erun

g

Pfle

ge-

vers

iche

rung

Def

initi

on

Leis

tung

en

- 18

-

Bei

träge

- 19

-

- Tei

l 2 -

Soz

.ver

s.

Krit

erie

n

Kra

nken

- ve

rsic

heru

ng

Ren

ten-

ve

rsic

heru

ng

Unf

all-

vers

iche

rung

A

rbei

tslo

sen-

ve

rsic

heru

ng/ A

rbei

ts-

förd

erun

g

Pfle

ge-

vers

iche

rung

Ver

sich

erte

Träg

er

- 20

-

R

echt

s-gr

und-

la

ge

B.3

Fün

f Säu

len

der S

ozia

lver

sich

erun

g (L

ösun

gshi

lfe)

- Tei

l 1 -

Soz

.ver

s.

Krit

erie

n

Kra

nken

- ve

rsic

heru

ng

Ren

ten-

ve

rsic

heru

ng

Unf

all-

vers

iche

rung

A

rbei

tslo

sen-

ve

rsic

heru

ng/ A

rbei

ts-

förd

erun

g

Pfle

ge-

vers

iche

rung

Def

initi

on

Die gesetzliche Kran-

kenversicherung tritt

dann ein, wenn es darum

geht, die Gesundheit

des Einzelnen und sei-

ner Familie zu erhalten

und wiederherzustellen.

Die gesetzliche

Rentenversicherung

ist die finanziel-

le Sicherung der

Arbeitnehmer und

ihrer Familien bei

Berufs- und Er-

werbsunfähigkeit,

Alter und Tod.

Die Unfallversiche-

rung unterstützt fi-

nanziell bei Renten,

Entschädigung bei Un-

fällen sowie zur Wie-

derherstellung und -

eingliederung in den

Arbeitsmarkt.

Die Arbeitslosenver-

sicherung fördert Ar-

beitslose, um sie

wieder in den Ar-

beitsmarkt zu integ-

rieren. Sie unter-

stützt finanziell die

unverschuldet ar-

beitslos gewordenen

Arbeitnehmer und de-

ren Familie.

Die gesetzliche Pfle-

geversicherung dient

der finanziellen Si-

cherung der Pflege-

leistung für Men-

schen, die aus eige-

ner Kraft zu den all-

täglichen Verrichtun-

gen nicht mehr fähig

sind und der ständi-

gen Hilfe bedürfen.

Leis

tung

en

- Maßnahmen zur Förde-

rung der Gesundheit

- Maßnahmen zur Verhü-

tung und Früherkennung

von Krankheiten

- Behandlung von Krank-

- Leistungen zur

Rehabilitation

- Rentenzahlungen

(wegen Kinderer-

ziehung, an Hin-

terbliebene, wegen

- Maßnamen zur Un-

fallverhütung

- Berufshilfe

- Heilbehandlungen

- Sterbegeld

- Arbeitslosengeld, -

hilfe

- Arbeitsförderung

- Beschäftigungspoli-

tik

- Erhaltung und

- Häusliche Pflege

- Stationäre Pflege

- Soziale Sicherung

der häuslichen Pfle-

gepersonen

- 21

-

heiten

- Familien-, Mutter-

schaftshilfe

Erwerbsminderung

und Alter)

Schaffung von Ar-

beitsplätzen

Bei

träge

durchschnittlich 13,3%;

je nach Krankenkasse

variabel, etwa 12-16%

des Bruttoarbeitsent-

gelts, höchstens 75%

der Beitragsbemessungs-

grenze in der Renten-

versicherung;

zusätzlich 0,9%: Zu-

satzbeitrag des Arbeit-

nehmers für Zahnzusatz-

leistungen

19,9% des Brutto-

arbeitsentgelts

Beitragshöhe richtet

sich nach der jewei-

ligen betrieblichen

Gefahrenklasse

4,2 % des Bruttoar-

beitsentgelts

1,7% Bruttoarbeits-

entgelts, höchstens

75% der Beitragsbe-

messungsgrenze;

Zusätzlich 0,25%: Zu-

satzbeitrag für kin-

derlose Arbeitnehmer

ab dem 23. Lebens-

jahr, ab dem Jahrgang

1940

- 22

-

- Tei

l 2 -

Soz

.ver

s.

Krit

erie

n

Kra

nken

- ve

rsic

heru

ng

Ren

ten-

ve

rsic

heru

ng

Unf

all-

vers

iche

rung

A

rbei

tslo

sen-

ve

rsic

heru

ng/ A

rbei

ts-

förd

erun

g

Pfle

ge-

vers

iche

rung

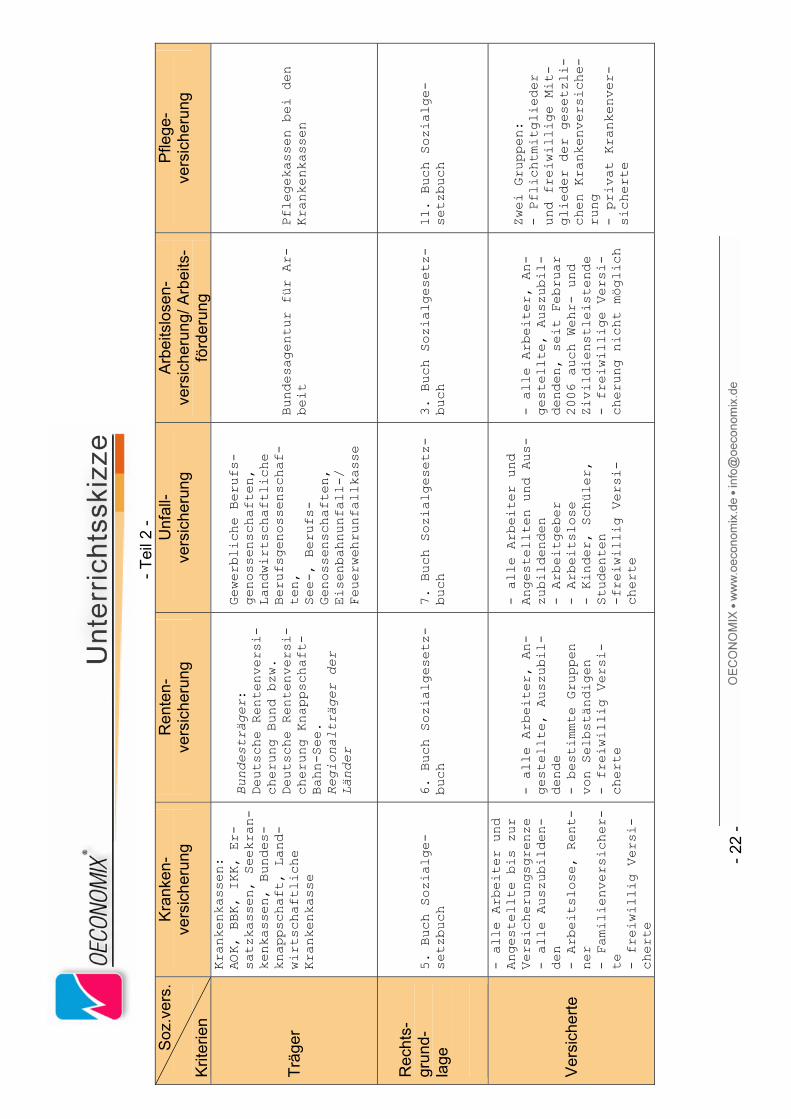

Träg

er

Krankenkassen:

AOK, BBK, IKK, Er-

satzkassen, Seekran-

kenkassen, Bundes-

knappschaft, Land-

wirtschaftliche

Krankenkasse

Bundesträger:

Deutsche Rentenversi-

cherung Bund bzw.

Deutsche Rentenversi-

cherung Knappschaft-

Bahn-See.

Regionalträger der

Länder

Gewerbliche Berufs-

genossenschaften,

Landwirtschaftliche

Berufsgenossenschaf-

ten,

See-, Berufs-

Genossenschaften,

Eisenbahnunfall-/

Feuerwehrunfallkasse

Bundesagentur für Ar-

beit

Pflegekassen bei den

Krankenkassen

Rec

hts-

grun

d-

lage

5. Buch Sozialge-

setzbuch

6. Buch Sozialgesetz-

buch

7. Buch Sozialgesetz-

buch

3. Buch Sozialgesetz-

buch

11. Buch Sozialge-

setzbuch

Ver

sich

erte

- alle Arbeiter und

Angestellte bis zur

Versicherungsgrenze

- alle Auszubilden-

den

- Arbeitslose, Rent-

ner

- Familienversicher-

te

- freiwillig Versi-

cherte

- alle Arbeiter, An-

gestellte, Auszubil-

dende

- bestimmte Gruppen

von Selbständigen

- freiwillig Versi-

cherte

- alle Arbeiter und

Angestellten und Aus-

zubildenden

- Arbeitgeber

- Arbeitslose

- Kinder, Schüler,

Studenten

-freiwillig Versi-

cherte

- alle Arbeiter, An-

gestellte, Auszubil-

denden, seit Februar

2006 auch Wehr- und

Zivildienstleistende

- freiwillige Versi-

cherung nicht möglich

Zwei Gruppen:

- Pflichtmitglieder

und freiwillige Mit-

glieder der gesetzli-

chen Krankenversiche-

rung

- privat Krankenver-

sicherte

- 23

-

Ges

etzl

iche

Soz

ialv

ersi

cher

ung.

12

12

Vgl

. Har

tman

n, G

. / H

ärte

r, F.

(19

99):

Allg

emei

ne W

irtsc

hafts

lehr

e fü

r B

ürok

aufle

ute/

Indu

strie

kauf

leut

e un

d K

aufle

ute

im G

roß-

und

Auß

enha

ndel

. Leh

rerb

egle

ithef

t. 4.

Auf

l.,

Rin

teln

199

9, S

. 53.

Vgl

. Möh

lmei

er, H

. / W

urm

, G. (

2002

): A

llgem

eine

Wirt

scha

ftsle

hre

für

Indu

strie

kauf

leut

e. 3

. Auf

l., T

rois

dorf

2002

, S. 5

8ff..

Vgl

. Kai

ser,

F.-J

. (H

rsg.

) (2

002)

: G

rund

lage

n un

d P

roze

sse

des

Wirt

scha

ftens

. 2. A

ufl.,

Ber

lin 2

002,

S. 6

0. V

gl. S

chus

ter,

D. /

Bol

ler,

E. (

2000

): H

andl

ungs

orie

ntie

rte A

WL

für B

ankk

aufle

ute.

Lös

ungs

heft

für L

ehr-

kräf

te. R

inte

ln 2

000,

S. 4

2. V

gl. K

aise

r, F.

-J. (

Hrs

g.) (

2002

): G

rund

lage

n un

d P

roze

sse

des

Wirt

scha

ftens

. 2. A

ufl.,

Ber

lin 2

002,

S. 6

2f. V

gl. O

econ

omix

: Kap

itel „

Sta

at /

Öffe

ntlic

he

Hau

shal

te /

Die

Sta

atsa

usga

ben“

.

- 24 -

B.4 Ausgaben der Sozialversicherung (Informationsblatt13)

Die Sozialversicherungen haben einen erheblichen Anteil an den gesamten Staatsausgaben. 2005 beliefen sich die Ausgaben der Arbeitslosen-, Kranken-, Pflege-, Renten- und Unfallversicherung zusammen auf rund 469 Mrd. Euro. Die deutsche Sozialversicherung ist ein gesetzliches Versicherungssystem, das in einer Solidargemeinschaft finanziellen Schutz vor den großen Lebensrisiken, wie Krankheit, Arbeitslosigkeit, Alter, Betriebsunfällen und Pflegebedürftigkeit, und deren finanziellen Folgen bieten soll. In den Sozialversicherungen sind Arbeitnehmer unterhalb bestimmter Einkommens-grenzen in der Regel automatisch pflichtversichert. Die Beiträge, mit denen die Sozi-alversicherungen finanziert werden, stammen grundsätzlich von den versicherten Arbeitnehmern und deren Arbeitgebern. Die nachfolgende Tabelle gibt einen Überblick der Ausgaben der Sozialversicherun-gen im Jahre 2005 (Angaben in Mrd. Euro): Insgesamt davon

468,99

Gesetzliche Krankenversicherung 142,25 Gesetzliche Unfallversicherung 12,03 Rentenversicherung für

- Angestellte - Arbeiter

122,73 109,92

Knappschaftliche Rentenversicherung (insb. Bergleute) 7,93 Altershilfe für Landwirte 3,19 Bundesagentur für Arbeit 53,09 Pflegeversicherung 17,85 Ausgaben der Sozialversicherung

13 Oeconomix: Kapitel „Staat / Öffentliche Haushalte / Die Staatsausgaben“, S. 4.

- 25 -

B.5 Zuständigkeiten der Sozialversicherung (Arbeitsblatt)

Ordnen Sie bitte in Einzelarbeit die zuständigen Versicherungen den nachfolgenden Situationen zu. Tragen Sie die Buchstaben in die Tabelle ein.

a) Ein Auszubildender fällt im Ausbildungsbetrieb und bricht sich das Bein. b) Durch eine nicht beruflich bedingte schwere Krankheit wird ein Arbeitnehmer

völlig arbeitsunfähig.

c) Nach dem Schulabschluss sucht Sabrina einen Ausbildungsplatz.

d) Durch Rationalisierungsmaßnahmen wird ein Angestellter arbeitslos.

e) Durch den Tod eines Arbeitsnehmers werden 2.000 Euro Bestattungskosten verursacht.

f) Ein Bäcker bekommt Asthma. Diese Erkrankung wird auf den Umgang mit

Mehl zurückgeführt.

g) Nach einem Schlaganfall kann der bisher ausgeübte Beruf nicht mehr ausge-führt werden.

h) Aufgrund technologischer Veränderungen ist ein Arbeitnehmer in seinem bis-

herigen Beruf nicht mehr einsetzbar. Für einen am Arbeitsmarkt gefragten Be-ruf fehlen ihm die notwendigen Kenntnisse.

i) Sigrid, 45 Jahre, war Industriekauffrau und ist jetzt Hausfrau. Sie pflegt ihren

schwerstpflegebedürftigten Vater.

j) Johannes, 53 Jahre, ledig, kann nach einem Schlaganfall die Hausarbeit nicht mehr selbst erledigen.

Kranken- versicherung

Renten- versicherung

Unfall- versicherung

Arbeitslosen-versicherung/ Arbeitsförderung

Pflege- versicherung

- 26 -

B.6 Zuständigkeiten der Sozialversicherung (Lösungshilfe14)

Ordnen Sie bitte in Einzelarbeit die zuständigen Versicherungen den nachfolgenden Situationen zu. Tragen Sie die Buchstaben in die Tabelle ein.

a) Ein Auszubildender fällt im Ausbildungsbetrieb und bricht sich das Bein. b) Durch eine nicht beruflich bedingte schwere Krankheit wird ein Arbeitnehmer

völlig arbeitsunfähig.

c) Nach dem Schulabschluss sucht Sabrina einen Ausbildungsplatz.

d) Durch Rationalisierungsmaßnahmen wird ein Angestellter arbeitslos.

e) Durch den Tod eines Arbeitsnehmers werden 2.000 Euro Bestattungskosten verursacht.

f) Ein Bäcker bekommt Asthma. Diese Erkrankung wird auf den Umgang mit

Mehl zurückgeführt.

g) Nach einem Schlaganfall kann der bisher ausgeübte Beruf nicht mehr ausge-führt werden.

h) Aufgrund technologischer Veränderungen ist ein Arbeitnehmer in seinem bis-

herigen Beruf nicht mehr einsetzbar. Für einen am Arbeitsmarkt gefragten Be-ruf fehlen ihm die notwendigen Kenntnisse.

i) Sigrid, 45 Jahre, war Industriekauffrau und ist jetzt Hausfrau. Sie pflegt ihren

schwerstpflegebedürftigten Vater.

j) Johannes, 53 Jahre, ledig, kann nach einem Schlaganfall die Hausarbeit nicht mehr selbst erledigen.

Kranken- versicherung

Renten- versicherung

Unfall- versicherung

Arbeitslosen-versicherung/ Arbeitsförderung

Pflege- versicherung

(bis 2004: e) b, g,

a, f, e (bei ei-nem tödlichen Arbeitsunfall übernimmt die Berufsgenossen-schaft die Kos-ten, außerdem kann die Beihilfe oder die private Versicherung die Kosten über-nehmen)

d, c, h i, j

14 Vgl. Schuster, D. / Boller, E. (2000): Handlungsorientierte AWL für Bankkaufleute. Lösungsheft für Lehrkräfte. Rinteln 2000, S. 43. Vgl. Sterbegeld: http://www.lsv.de/mod/02leistungen/leist10/leist1001MOD/leist100203MOD/index.html. Zugriff am 19.10.2007.

- 27 -

C Generationenvertrag C.1 Generationenvertrag (Arbeitsblatt)

1. Die Rentenversicherung wird häufig als „Generationenvertrag“ bezeichnet. Was wird darunter verstanden? Erklären Sie bitte kurz die wesentlichen Aspekte und Zu-sammenhänge.

2. Welche Probleme ergeben sich bei dem Generationenvertrag?

- 28 -

C.2 Generationenvertrag (Lösungshilfe15)

1. Die Rentenversicherung wird häufig als „Generationenvertrag“ bezeichnet. Was wird darunter verstanden? Erklären Sie bitte kurz die wesentlichen Aspekte und Zu-sammenhänge.

Generationenvertrag 2. Welche Probleme ergeben sich bei dem Generationenvertrag? Die Beitragsentrichtungen durch die jetzt arbeitende Generation führen zu Renten-zahlungen an die nicht mehr erwerbstätige Generation. Durch die zunehmende Überalterung der Bevölkerung ergeben sich Probleme für den Vertrag zwischen den Generationen. Die Frührentner und das Lebensalter der Rentner nehmen ständig zu, die Erwerbstätigen aufgrund des Geburtenrückganges jedoch ab. Die zunehmende Alterslast für die Erwerbstätigen führt automatisch zu sozialen Spannungen bei der Lösung der Finanzierung.

15 Vgl. Möhlmeier, H. / Wurm, G. (2002): Allgemeine Wirtschaftslehre für Industriekaufleute. 3. Aufl., Troisdorf 2002, S. 69.

- 29 -

C.3 Zukunftsproblem Rente (Diskussionsblatt)

Diskutieren Sie in Ihrer Kleingruppe bitte folgende zwei Aussagen und machen Sie sich Notizen für die anstehende Diskussion in der Klasse: 1. „Eine Verlängerung der Lebensarbeitszeit trägt künftig dazu bei, das Ren-tenproblem zu lösen.“ Begründen oder widerlegen Sie diese Aussage.

- 30 -

2. „Eine verstärkte Zuwanderung aus dem Ausland bringt eine Entspannung des Rentenproblems mit sich.“ Überlegen Sie, unter welchen Bedingungen diese Aussage zutreffen könnte.

- 31 -

C.4 Zukunftsproblem Rente (Lösungshilfe16)

Diskutieren Sie in Ihrer Kleingruppe bitte folgende zwei Aussagen und machen Sie sich Notizen für die anstehende Diskussion in der Klasse: 1. „Eine Verlängerung der Lebensarbeitszeit trägt künftig dazu bei, das Ren-tenproblem zu lösen.“ Begründen oder widerlegen Sie diese Aussage.

• Arbeitnehmer werden nicht so schnell Rentner und können noch eine längere Zeit für sich selbst sorgen.

• Gleichzeitig werden für junge Arbeitnehmer weniger Ar-beitsplätze frei.

• Die Arbeitslosigkeit steigt, deshalb sinken die Einnahmen der Rentenversicherung.

Fazit: Eine Verlängerung der Lebensarbeitszeit kann in Zeiten hoher Arbeitslosigkeit das Rentenproblem nicht lösen! Zudem ist zu berücksichtigen, dass angesichts der zukünftigen demografischen Entwicklung eher ein Arbeitskräftemangel als eine hohe Arbeitslosigkeit zu erwarten ist! 2. „Eine verstärkte Zuwanderung aus dem Ausland bringt eine Entspannung des Rentenproblems mit sich.“ Überlegen Sie, unter welchen Bedingungen diese Aussage zutreffen könnte. Eine verstärkte Zuwanderung aus dem Ausland kann nur dann das Rentenproblem mindern, wenn …

• die Zuwanderer im arbeitsfähigen Alter sind. • die Zuwanderer die notwendigen Qualifikationen für den

Arbeitsmarkt mitbringen. • die Zuwanderer arbeitswillig sind.

16 Vgl. Hartmann, G. / Härter, F. (1999): Allgemeine Wirtschaftslehre für Bürokaufleute/ Industriekaufleute und Kaufleute im Groß- und Außenhandel. Lehrerbegleitheft. 4. Aufl., Rinteln 1999, S. 54.

- 32 -

D Elemente einer Verdienstabrechnung D.1 Elemente einer Verdienstabrechnung (Arbeitsblatt17)

1. Betrachten Sie bitte in Einzelarbeit die Verdienstabrechnung in Oeconomix18 und nennen Sie die wichtigsten Elemente. Überlegen Sie, wie Ihre eigene Verdienstabrechnung aussieht. Welche Elemente gehören noch auf eine Abrechnung?

Elemente einer Verdienstabrechnung:

17 Vgl. Oeconomix: Praxis + Tools: „Wie lese ich eine Gehaltsabrechnung?“. Vgl. Sozialversicherungsbeiträge: http://www.verdi-bub.de/wirtschafts_abc/archiv/sozialversicherungsbeitraege. 18 Vgl. Oeconomix: Praxis + Tools: „Wie lese ich eine Gehaltsabrechnung?“.

- 33 -

- 34 -

2. Überprüfen Sie bitte die nachfolgende Verdienstabrechnung auf ihre Aktualität. Recherchieren Sie im Internet, ob und welche Daten sich ggf. seit 2005 geändert haben. Aktuelle Daten und Veränderungen, Stand 2007:

- 35 -

D.2 Oeconomix - Verdienstabrechnung (Arbeitsblatt19)

19 Vgl. Oeconomix: Praxis + Tools: „Wie lese ich eine Gehaltsabrechnung?“.

- 36 -

D.3 Elemente einer Verdienstabrechnung (Lösungshilfe20)

1. Betrachten Sie bitte in Einzelarbeit die nachfolgende Verdienstabrechnung in Oe-conomix und nennen Sie die wichtigsten Elemente. Überlegen Sie, wie Ihre eigene Verdienstabrechnung aussieht. Welche Elemente gehören noch auf eine Abrechnung? Elemente einer Verdienstabrechnung:

• Name und Vorname des Mitarbeiters • Abrechnungsmonat

• Kirchensteuer: sie dient der Finanzierung kirchlicher

Aufgaben, sie wird vom Arbeitgeber einbehalten und an das Finanzamt abgeführt

• Solidaritätszuschlag: zur Finanzierung der Vollendung der

Einheit Deutschlands

• Einzelne Sozialversicherungen • Gesamtabzüge

• Bruttogehalt/ Nettogehalt

• Überweisungsbetrag

• Arbeitgeberanteil an der Sozialversicherung

• Personalnummer

• Steuerklasse: Höhe der zu entrichtenden Lohn-, Kirchen-

steuer sowie der Höhe des Solidaritätszuschlags hängt von der Lohnsteuerklasse ab (Lohnsteuertabelle)

20 Vgl. Oeconomix: Praxis + Tools: „Wie lese ich eine Gehaltsabrechnung?“.

- 37 -

2. Überprüfen Sie bitte die nachfolgende Verdienstabrechnung auf ihre Aktualität. Recherchieren Sie im Internet, ob und welche Daten sich ggf. seit 2005 geändert haben.

Aktuelle Daten und Veränderungen, Stand 2007:21

Krankenversicherung:

durchschnittlich 13,3%, jedoch je nach Krankenkasse variabel, etwa 12-16% des Bruttoentgelts, neu: Zusatzbeitrag des Arbeitnehmers für Zahnzusatzleistungen: 0,9% (seit 01.07.2005)

Pflegeversicherung: 1,7%

neu: Zusatzbeitrag für kinderlose Arbeitnehmer ab dem 23. Lebensjahr (ab Jahrgang 1940): 0,25%

Rentenversicherung: 19,9% des Bruttoentgelts

Arbeitslosenversicherung: 4,2%

21 Vgl. Sozialversicherungsbeiträge: http://www.verdi-bub.de/wirtschafts_abc/archiv/sozialversicherungsbeitraege Zugriff am 19.10.2007.

- 38 -

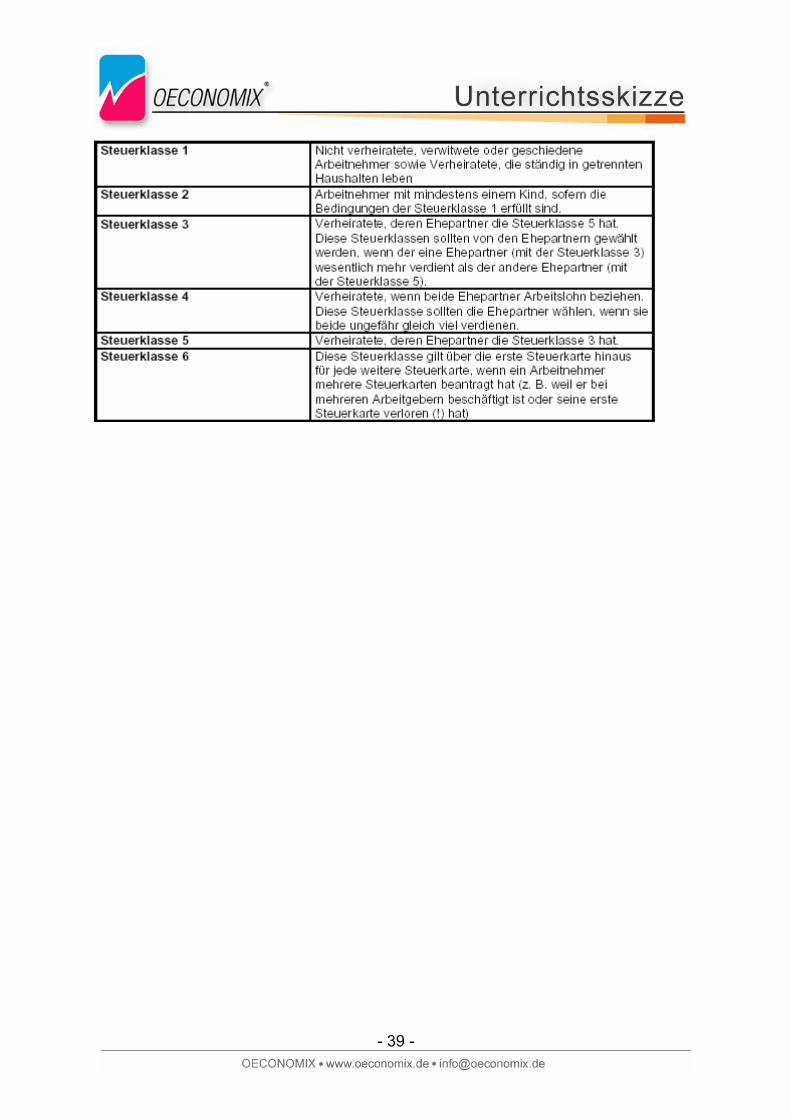

D.4 Beispiel einer Lohnsteuertabelle und Übersicht der Steuerklas-

sen (Schaubilder22)

Beispiel einer Lohnsteuertabelle23: Lohn/ Gehalt bis

Ohne Kinderfreibetrag Steuer- klasse

Lohnsteuer

SolZ Kirchensteuer 8%

9%

I - - - - II - - - - III - - - - IV - - - - V 99,33 3,66 7,94 8,93

587,99

VI 116,66 6,41 9,33 10,49 I - - - - II - - - - III - - - - IV - - - - V 99,91 3,78 7,99 8,99

590,99

VI 117,25 6,44 9,38 10,55 I - - - - II - - - -

593,99

III - - - - Übersicht der Steuerklassen24:

22 Die Schaubilder können von der Lehrperson zur Vertiefung des Themas verwendet und den Schülern als Informationsblatt zur Verfügung gestellt werden. Bei der daran anschließenden Unterrichtssequenz Berechnung von Lohn-/ Gehaltsabrechnungen können die Schüler darauf zurückgreifen. Vgl. Oeconomix: Praxis + Tools: „Wie lese ich eine Gehaltsabrechnung?“. 23 Vgl. Kaiser, F.-J. (Hrsg.) (2002): Grundlagen und Prozesse des Wirtschaftens. 2. Aufl., Berlin 2002,S. 73. 24 Vgl. Oeconomix: Info + Kontakt: Unterrichtsmaterial: Arbeitsmarkt / Verdienstabrechnung / Verdienstabrech-nung.pdf.

- 39 -

- 40

-

E Ve

rdie

nsta

brec

hnun

gen

der l

etzt

en 5

0 Ja

hre

im V

ergl

eich

E.

1 Ve

rdie

nsta

brec

hnun

gen

aus

unte

rsch

iedl

iche

n Ze

iten

(Arb

eits

blat

t)

Bet

rach

ten

Sie

bitt

e di

e ve

rsch

iede

nen

Ver

dien

stab

rech

nung

en a

us d

en le

tzte

n 50

Jah

ren.

Ver

glei

chen

Sie

die

se u

nd s

telle

n S

ie b

itte

in P

artn

erar

beit

die

Unt

ersc

hied

e da

r.

- Tei

l 1 -

19

35

1963

19

85

2007

D

arst

ellu

ng

Abr

echn

ungs

art

- 41

-

Zusc

hläg

e

- 42

-

- Tei

l 2 -

19

35

1963

19

85

2007

B

ezei

chnu

ng d

er

Steu

erkl

asse

Bez

eich

nung

der

Lo

hnst

euer

Ang

aben

zur

So-

zial

vers

iche

rung

wei

tere

Ang

aben

- 43

-

Wäh

rung

- 44 -

E.1.1 Verdienstabrechnung 1935 (Arbeitsblatt25)

25 In Anlehnung an: www.weckmann.biz/Lausitz/lohn.jpg. Zugriff am 19.10.2007. Die Zahlen sind fiktiv gewählt.

- 45 -

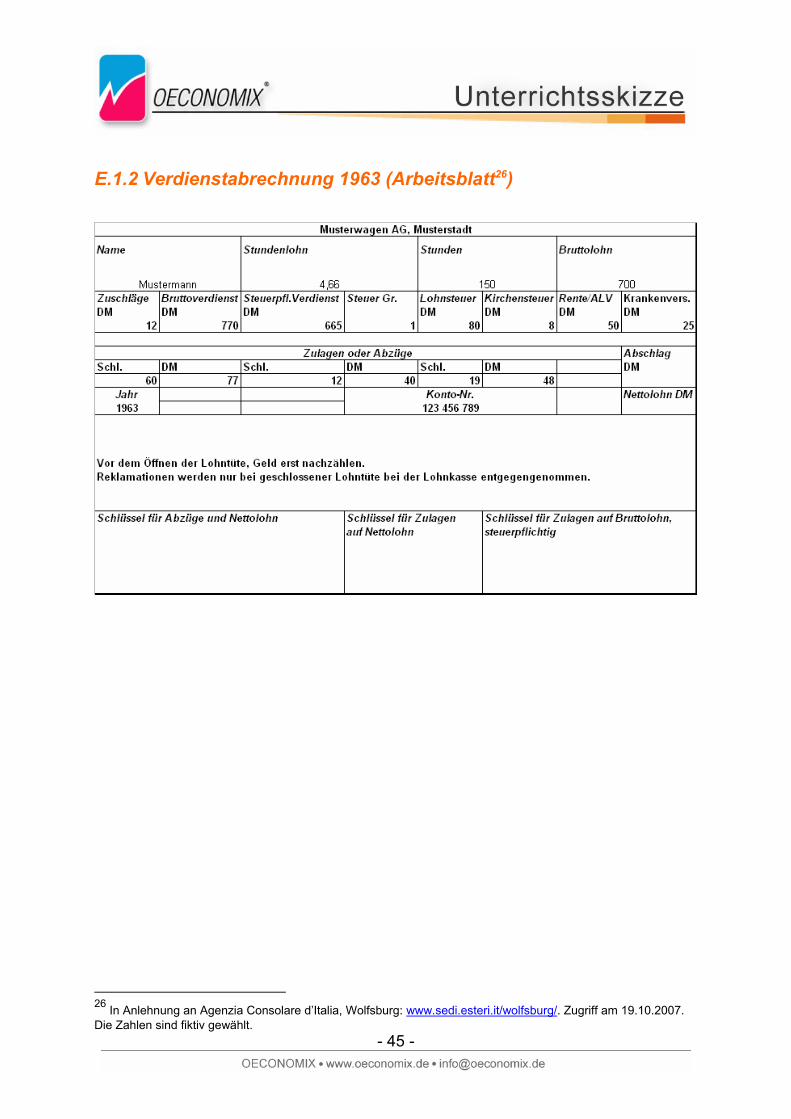

E.1.2 Verdienstabrechnung 1963 (Arbeitsblatt26)

26 In Anlehnung an Agenzia Consolare d’Italia, Wolfsburg: www.sedi.esteri.it/wolfsburg/. Zugriff am 19.10.2007. Die Zahlen sind fiktiv gewählt.

- 46 -

E.1.3 Verdienstabrechnung 1985 (Arbeitsblatt27)

27 In Anlehnung an: www.zebrafell.de/Lohnzettel_Siegemund.jpg. Zugriff am 19.10.2007. Die Zahlen sind fiktiv gewählt.

- 47 -

- 48 -

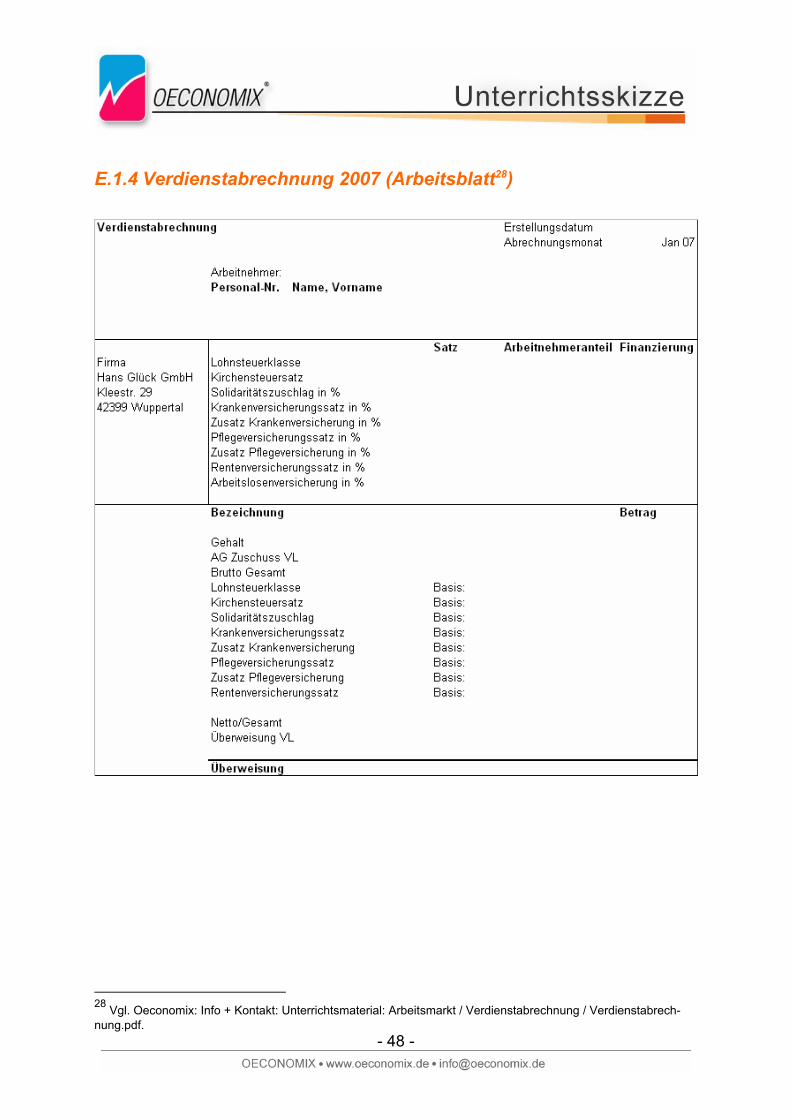

E.1.4 Verdienstabrechnung 2007 (Arbeitsblatt28)

28 Vgl. Oeconomix: Info + Kontakt: Unterrichtsmaterial: Arbeitsmarkt / Verdienstabrechnung / Verdienstabrech-nung.pdf.

- 49

-

E.2

Verd

iens

tabr

echn

unge

n au

s un

ters

chie

dlic

hen

Zeite

n (L

ösun

gshi

lfe)

Bet

rach

ten

Sie

bitt

e fo

lgen

de V

erdi

enst

abre

chnu

ngen

. V

ergl

eich

en S

ie d

iese

und

ste

llen

Sie

bitt

e in

Par

tner

arbe

it di

e U

nter

schi

ede

dar.

Verd

iens

tabr

echn

unge

n au

s un

ters

chie

dlic

hen

Zeite

n:

19

35

1963

19

85

2007

D

arst

ellu

ng

sehr vereinfacht

detaillierte Ab-

rechnung

detaillierte Abrech-

nung

Abr

echn

ungs

art

Gehalt für einen

Tag

nach Stunden

nach Stunden

Zusc

hläg

e ja

ja (explizit ausge-

wiesen: Nacht-,

Sonn-, Feiertag)

Bez

eich

nung

der

St

euer

klas

se

Steuer-Gruppe

Lohnsteuerklasse

Bez

eich

nung

der

Lo

hnst

euer

Bürgersteuer

Lohnsteuer

Ang

aben

zur

So-

zial

vers

iche

rung

anderer Name:

Angestelltenvers. =

Rentenversicherung

Renten-

/Arbeitslosen-

versicherung

Solidaritätszuschlag

Zusatz Kranken-

versicherung

Zusatz Pflegeversi-

cherung

w

eite

re A

ngab

en

Zulagen/Abzüge

Schlüssel

Konfession

Vermögenswirksame

Angaben zu Arbeitge-

beranteil, Satz in %

- 50

-

Kontonummer

Leistungen (VL)

Personalnummer

Wäh

rung

Reichsmark

Deutsche Mark

Deutsche Mark

Euro

- 51 -

Allgemeine Anmerkungen zum Vergleich der Verdienstabrechungen der letzten 50 Jahre:

• Im Vergleich zu früher sind die Abrechnungen in der heutigen Zeit detaillierter aufgelistet. Insbesondere die Abrechnungsart wird präziser aufgeführt. Die Ab-rechnung von 1935 weist das Gehalt für einen Tag aus, heute dagegen er-scheinen die Arbeitsstunden auf dem Gehalt- / Lohnzettel.

• Die Bezeichnung der Lohnsteuerklasse (heute) hat sich verändert. Im Jahre

1963 wurde die Position Steuer-Gruppe genannt.

• Auffällig ist jedoch, dass 1935 von einer Bürgersteuer gesprochen wurde. Dies bezeichnete die heutige Lohnsteuer.

• Offensichtlich ist auch, dass es 1935 eine Angestelltenversicherung gab. Wir

kennen diese Versicherungsart heute unter dem Begriff Rentenversicherung. Der Solidaritätszuschlag sowie weitere Zuschläge der Kranken- und Pflege-versicherung sind in den letzten Jahren neu dazugekommen.

• Die Währung hat sich seit 1935 auch verändert. Erst wurde in Reichsmark be-

zahlt, dann in Deutsche Mark und seit 01.01.2002 wird der Auszahlungsbetrag in Euro ausgewiesen.

- 52 -

F Verwendete und weiterführende Literatur Schulbücher Hartmann, G. / Härter, F. (1999): Allgemeine Wirtschaftslehre für Bürokaufleu-te/Industriekaufleute und Kaufleute im Groß- und Außenhandel. 4. Aufl., Rinteln 1999. Kaiser, F.-J. (Hrsg.) (2002): Grundlagen und Prozesse des Wirtschaftens. 2. Aufl., Berlin 2002. Möhlmeier, H. / Wurm, G. (2002): Allgemeine Wirtschaftslehre für Industriekaufleute. 3. Aufl., Troisdorf 2002. Schuster, D. / Boller, E. (2000): Handlungsorientierte AWL für Bankkaufleute. Rinteln 2000. Internet Deutsche Sozialversicherung. Online unter: http://www.deutsche-sozialversicherung.de/de/wegweiser/einfuehrung.html. (Stand: 18.10.2007) Lohnzettel 1935. Online unter: http://www.weckmann.biz/Lausitz/lohn.jpg (Stand: 19.10.2007) Lohnzettel 1963. Online unter: http://sedi.esteri.it/wolfsburg/image/fotograndiwob/bustapaga.jpg (Stand: 19.10.2007) Lohnzettel 1985. Online unter: http://images.google.de/imgres?imgurl=http://www.zebrafell.de/Lohnzettel_Siegemund.jpg&imgrefurl=http://www.zebrafell.de/html/1984-1991.html&h=1955&w=1319&sz=492&hl=de&start=1&tbnid=JX4H28MHVqW2BM:&tbnh=150&tbnw=101&prev=/images%3Fq%3Dlohnzettel%26gbv%3D2%26svnum%3D10%26hl%3Dde%26sa%3DG (Stand: 19.10.2007) Sozialversicherungsbeiträge 2007. Online unter: http://www.verdi-bub.de/wirtschafts_abc/archiv/sozialversicherungsbeitraege Sterbegeld. Online unter: http://www.lsv.de/mod/02leistungen/leist10/leist1001MOD/leist100203MOD/index.html

Top Related