Sprachen

Seiten

Rechtliche

"Handwerk lädt ein ..."

E-Rechnung und E-Bilanz – Schluss mit dem lästigen Papierkram?

Handwerkskammer Reutlingen 16.10.2012

Referent Steuerberater und vereidigter Buchprüfer Heinz Raschdorf, Steuerberaterkammer Stuttgart

eRechnungen – elektronische Rechnungen richtig einsetzen, Kosten und Ressourcen sparen Status nach Steuervereinfachungsgesetz 2011

©DATEV eG; alle Rechte vorbehalten

16.10.2012 3

Themen des Vortrags im Überblick

Definition Rechnung, elektronische Rechnung und Pflichtangaben

Elektronische Rechnungen: Nur ein Trend?

Rechtliche Anforderungen bei eRechnungen („Altregelung“)

Entwicklungen auf europäischer/deutscher Ebene

Steuervereinfachungsgesetz: Alles einfacher?

1.

2.

3.

4.

5.

©DATEV eG; alle Rechte vorbehalten

Definition Rechnung und Definition eRechnung

Definition Rechnung: (UStG § 14)

„Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige

Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im

Geschäftsverkehr bezeichnet wird.“

• Übermittlungswege • per Email (Bilddatei, Textdatei)

• De-Mail

• Computerfax oder Faxserver

• Webdownload

• EDI (Datenaustausch)

Definition eRechnung: (UStG § 14)

„Eine elektronische Rechnung ist eine Rechnung,

die in einem elektronischen Format ausgestellt und

empfangen wird.“

16.10.2012 4

©DATEV eG; alle Rechte vorbehalten

16.10.2012

3. Grundbegriffe der Rechnung Welche Rechnungsangaben sind Pflicht?

1. vollständiger Name und vollständige Anschrift des leistenden Unternehmers

2. vollständiger Name und vollständige Anschrift des Leistungsempfängers

3. Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers

4. Ausstellungsdatum (eine Vor- und Rückdatierung ist unzulässig!)

5. eine einmalig vom Unternehmer vergebene Rechnungsnummer

6. Menge und Art („handelsübliche Bezeichnung“) der gelieferten Gegenstände, Umfang und Art der sonstigen Leistung

7. Zeitpunkt der Lieferung oder sonstigen Leistung (bei Abschlagsrechnungen: Angabe des Zeitpunkts des vereinnahmten Entgelts), sofern dieser Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum der Rechnung identisch ist.

8. nach Steuersätzen oder einzelnen Steuerbefreiungen aufgeschlüsseltes Entgelt sowie im Voraus vereinbarte Minderung des Entgelts

9. der anzuwendende Steuersatz ist auszuweisen

10. der auf das Entgelt entfallende Steuerbetrag ist gesondert auszuweisen

11. Hinweis auf eventuelle Steuerbefreiungen

12. Im Fall der steuerpflichtigen Werklieferung oder sonstigen Leistung im Zusammenhang mit einem Grundstück an einen Nichtunternehmer muss ein Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers nach § 14b Abs. 1 S. 5 UStG erfolgen: „Die Rechnung ist 2 Jahre lang aufzubewahren.“

Anforderungen an die Rechnungsschreibung 5

©DATEV eG; alle Rechte vorbehalten

16.10.2012

3. Grundbegriffe der Rechnung zusätzliche Angaben in Sonderfällen

13. Die Umsatzsteuer-Identifikationsnummer des leistenden Unternehmer und des Leistungsempfängers in Fällen des § 14a Abs. 1 (sonstige Leistung), Abs. 3 (innergemeinschaftliche Lieferung) und Abs. 7 UStG (innergemeinschaftliches Dreiecksgeschäft)

14. Hinweis auf Steuerbefreiung mit Bezeichnung des Grundes in umgangssprachlicher Form, z. B. „Ausfuhr“, „Krankentransport“

15. Angabe der Merkmale in § 1b Abs. 2 und 3 UStG bei innergemeinschaftlicher Lieferung neuer Fahrzeuge (motorbetriebene Fahrzeuge, Wasserfahrzeuge, Luftfahrzeuge)

16. Im Fall einer Reiseleistung (§ 25 UStG) und der Differenzbesteuerung (§ 25a UStG) einen Hinweis auf die Sonderregelung

17. Bei Abschlagsrechnungen muss auf der Schlussrechnung vermerkt sein, wann welcher Abschlag vereinnahmt worden ist.

Anforderungen an die Rechnungsschreibung 6

©DATEV eG; alle Rechte vorbehalten

16.10.2012

4. Vereinfachte Abrechnung

Kleinbetragsrechnungen (Entgelt zzgl. Steuer ≤ 150,00 Euro)

1. vollständiger Name und vollständige Anschrift des leistenden Unternehmers

2. Ausstellungsdatum (eine Vor- und Rückdatierung ist unzulässig!)

3. Menge und Art („handelsübliche Bezeichnung“) der gelieferten Gegenstände, Umfang und Art der sonstigen Leistung

4. Der anzuwendende Steuersatz ist auszuweisen. Im Falle einer Steuerbefreiung ein Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt.

5. Das Entgelt und der darauf entfallende Steuerbetrag sind in einer Summe auszuweisen.

Anforderungen an die Rechnungsschreibung 7

©DATEV eG; alle Rechte vorbehalten

16.10.2012 8

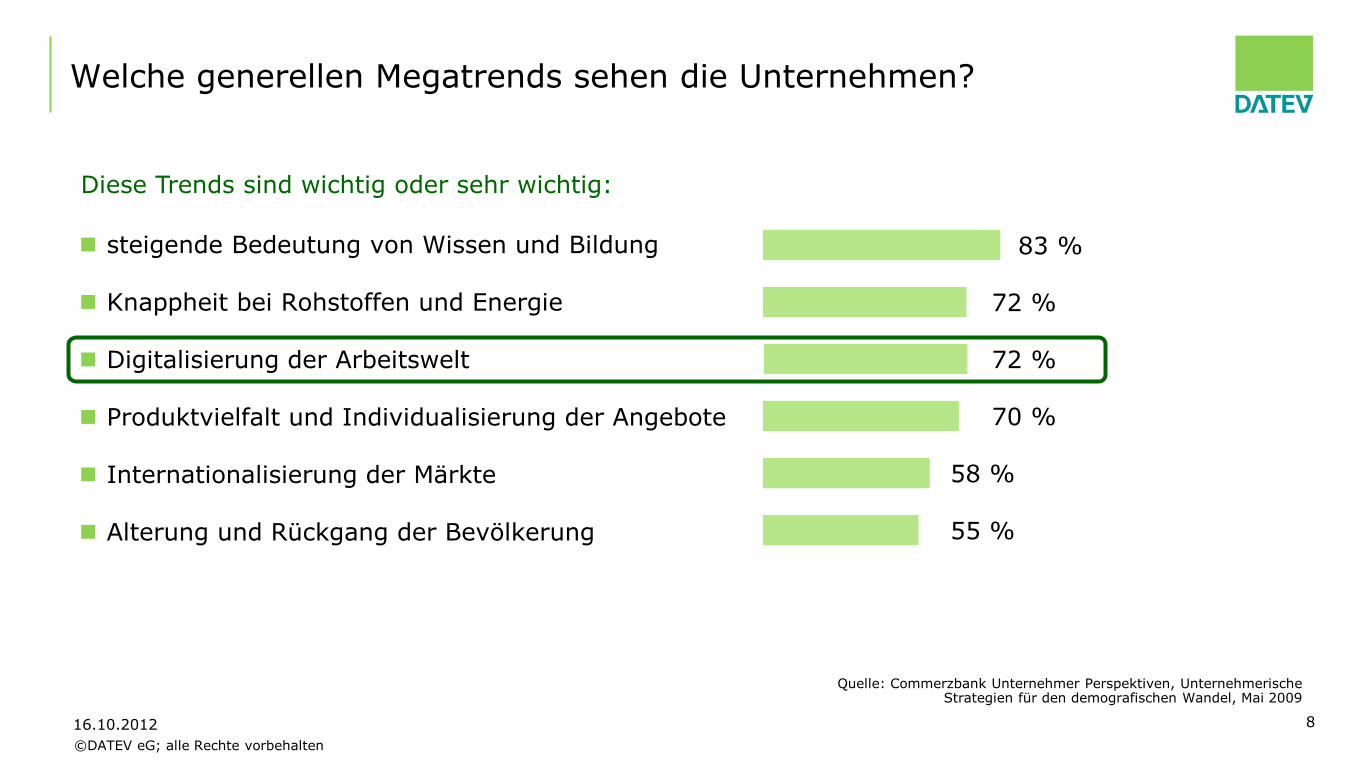

Welche generellen Megatrends sehen die Unternehmen?

steigende Bedeutung von Wissen und Bildung Knappheit bei Rohstoffen und Energie Digitalisierung der Arbeitswelt Produktvielfalt und Individualisierung der Angebote Internationalisierung der Märkte Alterung und Rückgang der Bevölkerung

83 %

72 %

72 %

70 %

58 %

55 %

Quelle: Commerzbank Unternehmer Perspektiven, Unternehmerische Strategien für den demografischen Wandel, Mai 2009

Diese Trends sind wichtig oder sehr wichtig:

©DATEV eG; alle Rechte vorbehalten

16.10.2012 9

Elektronischer Rechnungsverkehr - Ein Trend!

Digitalisierung der Geschäftsprozesse

E-Government

elektronischer Rechnungsverkehr

neuer Personalausweis

(nPA)

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 10

Der Druck steigt …

Fluggesellschaften Krankenkassen Autokonzerne

elektronische Rechnungen/ elektronisch signierte Dokumente

Telekommunikationsanbieter

… für Kunden und Lieferanten!

©DATEV eG; alle Rechte vorbehalten

16.10.2012 11

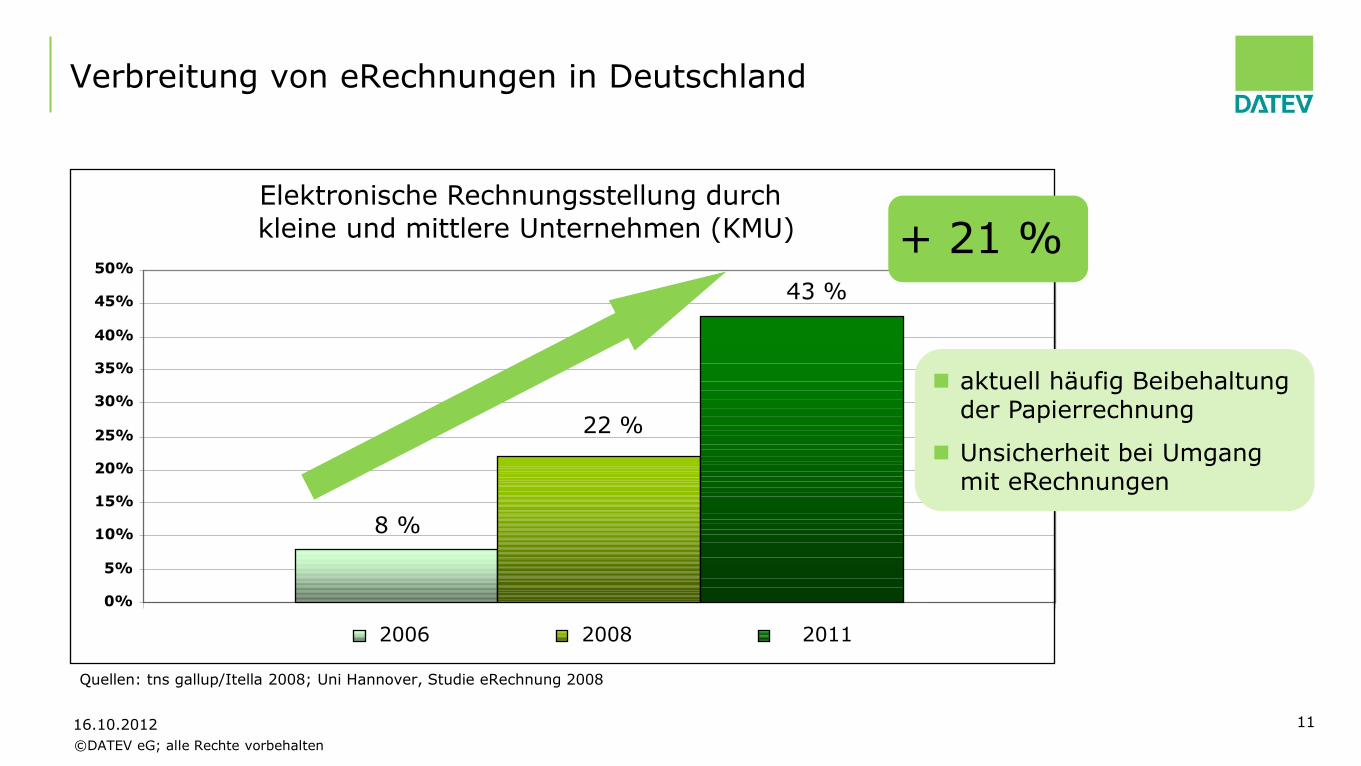

Verbreitung von eRechnungen in Deutschland

Quellen: tns gallup/Itella 2008; Uni Hannover, Studie eRechnung 2008

Elektronische Rechnungsstellung durch

kleine und mittlere Unternehmen (KMU)

8 %

22 %

43 %

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2006 2008 2011

+ 21 %

aktuell häufig Beibehaltung der Papierrechnung

Unsicherheit bei Umgang mit eRechnungen

©DATEV eG; alle Rechte vorbehalten

16.10.2012 12

Verbreitung von eRechnungen in Europa - Mengengerüst

95 %

5 %

eRechnungen

Papierrechngungen

28 Milliarden Rechnungen im Jahr 2009

Quelle: DB Research 08/2009

1,4 Milliarden elektronische

Rechnungen pro Jahr (2009)

©DATEV eG; alle Rechte vorbehalten

13

Das bringt Ihnen der Einsatz von eRechnungen

Durch die Digitalisierung des Rechnungsverkehrs kann das Unternehmen …

… auf Anforderungen wichtiger Geschäftspartner reagieren.

… Zeit einsparen (Transportwege, Liquidität).

… das Unternehmensimage modernisieren.

… umweltbewusst agieren.

… Kosten für Papier, Druck, Porto senken.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 14

Liquidität: Verkürzung kontokorrentfinanziertes Kundenziel

Umsatzerlöse 1.000.000 Euro

Forderungen aus Lieferung und Leistung 100.000 Euro

aktuelles Kundenziel in Tagen 36

z. B. Rechnungsschreibung Freitag statt Montag oder fehlende Postlaufzeit (eRechnung)

gewünschtes Kundenziel in Tagen 33

verbleibende Forderungen 91.667 Euro

Verminderung der Forderungen 8.333 Euro

Kontokorrentzinssatz p. a. 12,00 %

bisheriger Aufwand aus Kontokorrentzins 12.000 Euro

verbleibender Aufwand aus Kontokorrentzins 11.000 Euro

Verringerung des Zinsaufwands pro Jahr 1.000 Euro

Verringerung des Zinsaufwands pro Monat 83 Euro

©DATEV eG; alle Rechte vorbehalten

16.10.2012 15

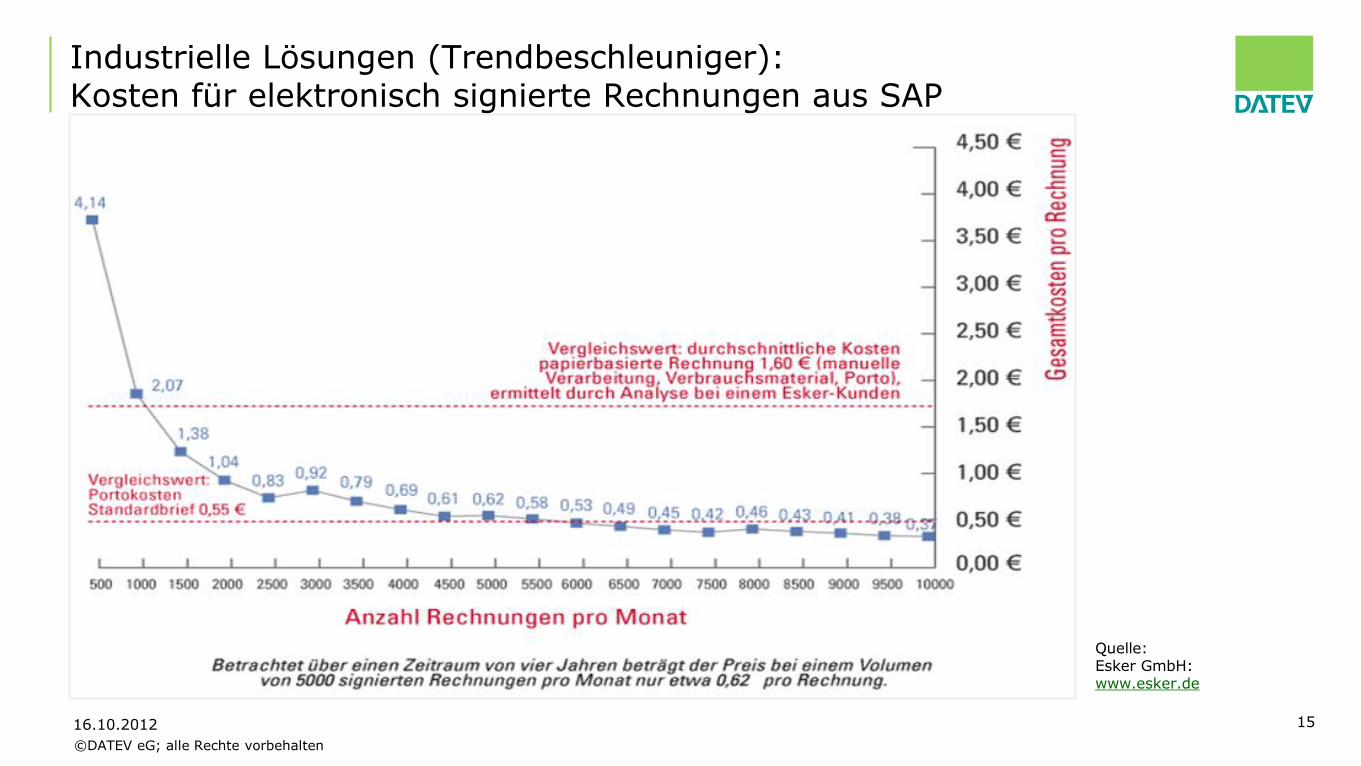

Industrielle Lösungen (Trendbeschleuniger): Kosten für elektronisch signierte Rechnungen aus SAP

Quelle: Esker GmbH: www.esker.de

©DATEV eG; alle Rechte vorbehalten

16.10.2012 16

Beispiel für digitale Unternehmensprozesse Erkennen Sie diesen Pendelordner wieder?

©DATEV eG; alle Rechte vorbehalten

16.10.2012 17

DATEV Bankkonto online – der Prozess

Bank

Steuerkanzlei Unternehmen

DATEV-Rechenzentrum

prüft die Verknüpfung

setzt Status

Notiz

Kontrollstatus

Belegbild

Kontoauszug und Beleg werden verbunden

©DATEV eG; alle Rechte vorbehalten

16.10.2012 18

Detailansicht Kontobewegung - z.B. eRechnung als digitaler Beleg

©DATEV eG; alle Rechte vorbehalten

16.10.2012 19

Zahlungsverkehr mit eRechnung

Rechnungsbetrag: 700,00 €

Direkte Zahlung über digitalen Beleg möglich.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 20

Kassenbuch (online) – Erfassung vom Belegbild (z.B. eRechnung)

©DATEV eG; alle Rechte vorbehalten

16.10.2012 21

Buchen von eRechnung in DATEV Kanzlei-Rechnungswesen pro

©DATEV eG; alle Rechte vorbehalten

eRechnung Was galt bisher?

„Echtheit der Herkunft“

Eindeutige Identifizierung des Rechnungsausstellers

Authentizität „Unversehrtheit des Inhalts“

Keine Veränderung der Daten

Integrität

gewährleistet durch

Qualifizierte elektronische Signatur

Elektronischer Datenaustausch (EDI)

Elektronisch übermittelte Rechnungen bedürfen der Zustimmung des Empfängers • Zustimmung bedarf keiner besonderen Form • Einvernehmen der elektronischen Übermittlung ausreichend • Es genügt das Praktizieren des Verfahrens und damit die stillschweigende

Billigung

©DATEV eG; alle Rechte vorbehalten

16.10.2012 23

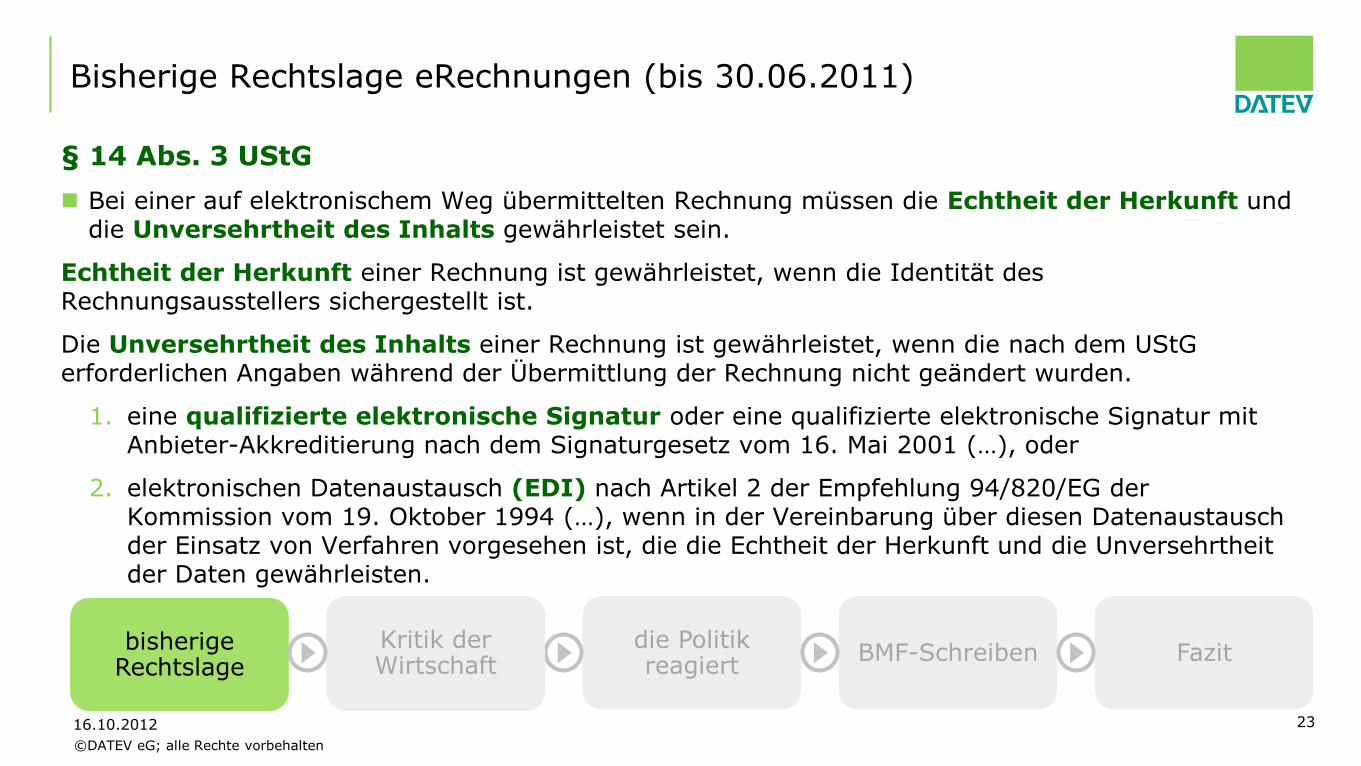

Bisherige Rechtslage eRechnungen (bis 30.06.2011)

§ 14 Abs. 3 UStG

Bei einer auf elektronischem Weg übermittelten Rechnung müssen die Echtheit der Herkunft und die Unversehrtheit des Inhalts gewährleistet sein.

Echtheit der Herkunft einer Rechnung ist gewährleistet, wenn die Identität des Rechnungsausstellers sichergestellt ist.

Die Unversehrtheit des Inhalts einer Rechnung ist gewährleistet, wenn die nach dem UStG erforderlichen Angaben während der Übermittlung der Rechnung nicht geändert wurden.

1. eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz vom 16. Mai 2001 (…), oder

2. elektronischen Datenaustausch (EDI) nach Artikel 2 der Empfehlung 94/820/EG der Kommission vom 19. Oktober 1994 (…), wenn in der Vereinbarung über diesen Datenaustausch der Einsatz von Verfahren vorgesehen ist, die die Echtheit der Herkunft und die Unversehrtheit der Daten gewährleisten.

bisherige

Rechtslage Kritik der Wirtschaft

die Politik reagiert

BMF-Schreiben Fazit Kritik der Wirtschaft

©DATEV eG; alle Rechte vorbehalten

16.10.2012 24

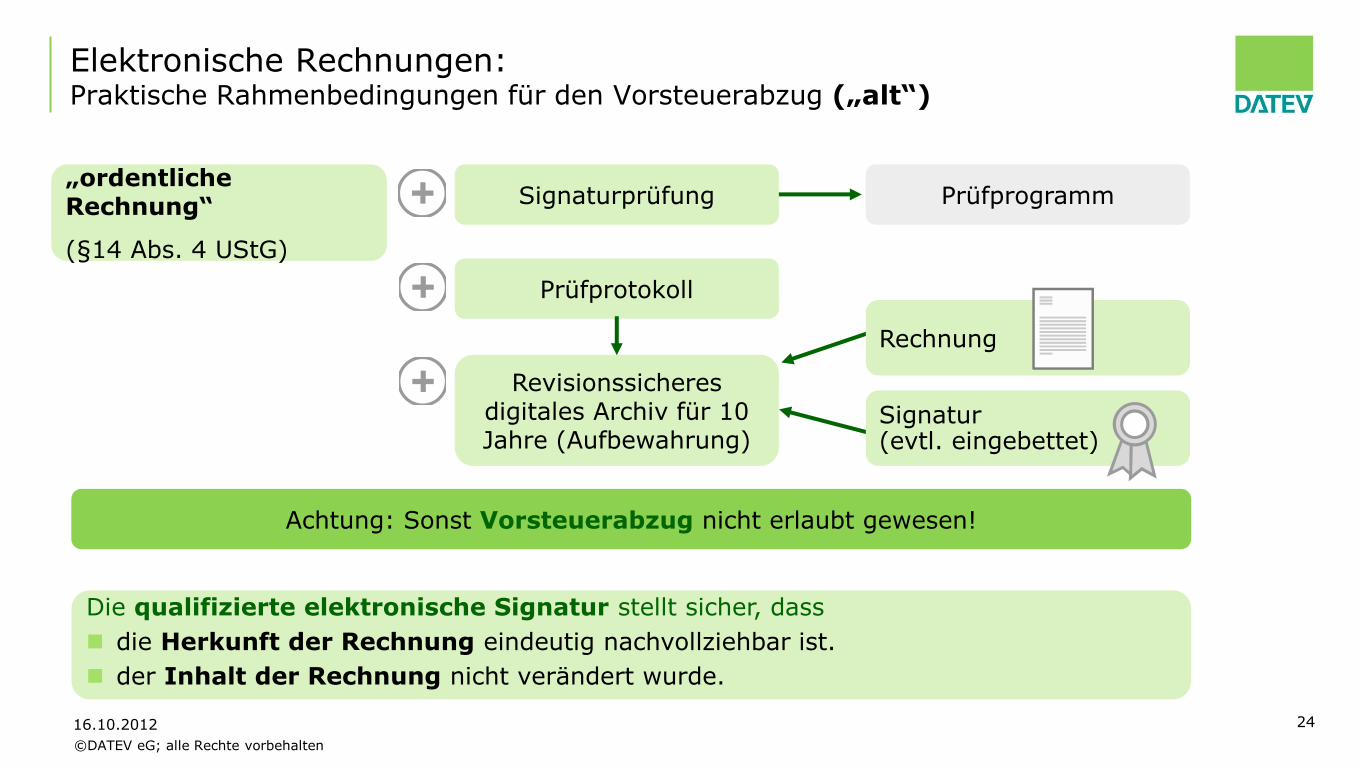

Elektronische Rechnungen: Praktische Rahmenbedingungen für den Vorsteuerabzug („alt“)

Achtung: Sonst Vorsteuerabzug nicht erlaubt gewesen!

„ordentliche Rechnung“

(§14 Abs. 4 UStG)

Signaturprüfung Prüfprogramm

Prüfprotokoll

Revisionssicheres digitales Archiv für 10 Jahre (Aufbewahrung)

Rechnung

Signatur (evtl. eingebettet)

Die qualifizierte elektronische Signatur stellt sicher, dass

die Herkunft der Rechnung eindeutig nachvollziehbar ist.

der Inhalt der Rechnung nicht verändert wurde.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 25

eRechnung Rechtliche Rahmenbedingungen in BRD („alt“)

Versender: Zustimmung des Rechnungsempfängers für eRechnung (gilt weiterhin)

Einvernehmen zwischen Rechnungsaussteller und Rechnungsempfänger

(AGB´s oder auch stillschweigende praktizierte Billigung)

Versender: elektronische Signatur (QES)

Empfänger: Signaturprüfung (Prüfung der Gültigkeit der qualifizierten elektronischen Signatur)

Aufbewahrungspflicht 10 Jahre in GoBS-konformen, digitalen Archiv

eRechnung + Signatur und zusätzlich Signatur-Prüfergebnis Voraussetzungen für den Vorsteuerabzug beim Finanzamt

©DATEV eG; alle Rechte vorbehalten

16.10.2012 26

Prozess: Eingang eRechnung bisher (vor „Erleichterung“)

1. im Internet Signatur prüfen lassen

2. alle Dateien (inkl. Prüfprotokoll) im Archivsystem digital aufbewahren

3. für Kanzlei: Rechnung und Protokoll der Signaturprüfung bereitstellen

4. für Vorsteuerabzug: zusätzliche Zusicherung zur digitalen Archivierung

Rechnung wird per E-Mail verschickt

Anhang:

ein Bild der Rechnung (z. B. PDF-Datei)

eine Signatur (pkcs7-Datei)

©DATEV eG; alle Rechte vorbehalten

16.10.2012 27

eRechnung – rechtliche Hintergründe („alt“)

Erhalt elektronischer Rechnungen vom Lieferanten

Ausdrucken der elektronischen Rechnungen

Weitergabe an Buchhaltung / Steuerberater zur Buchung

Berechtigt/e nicht zum Vorsteuerabzug!

©DATEV eG; alle Rechte vorbehalten

16.10.2012 28

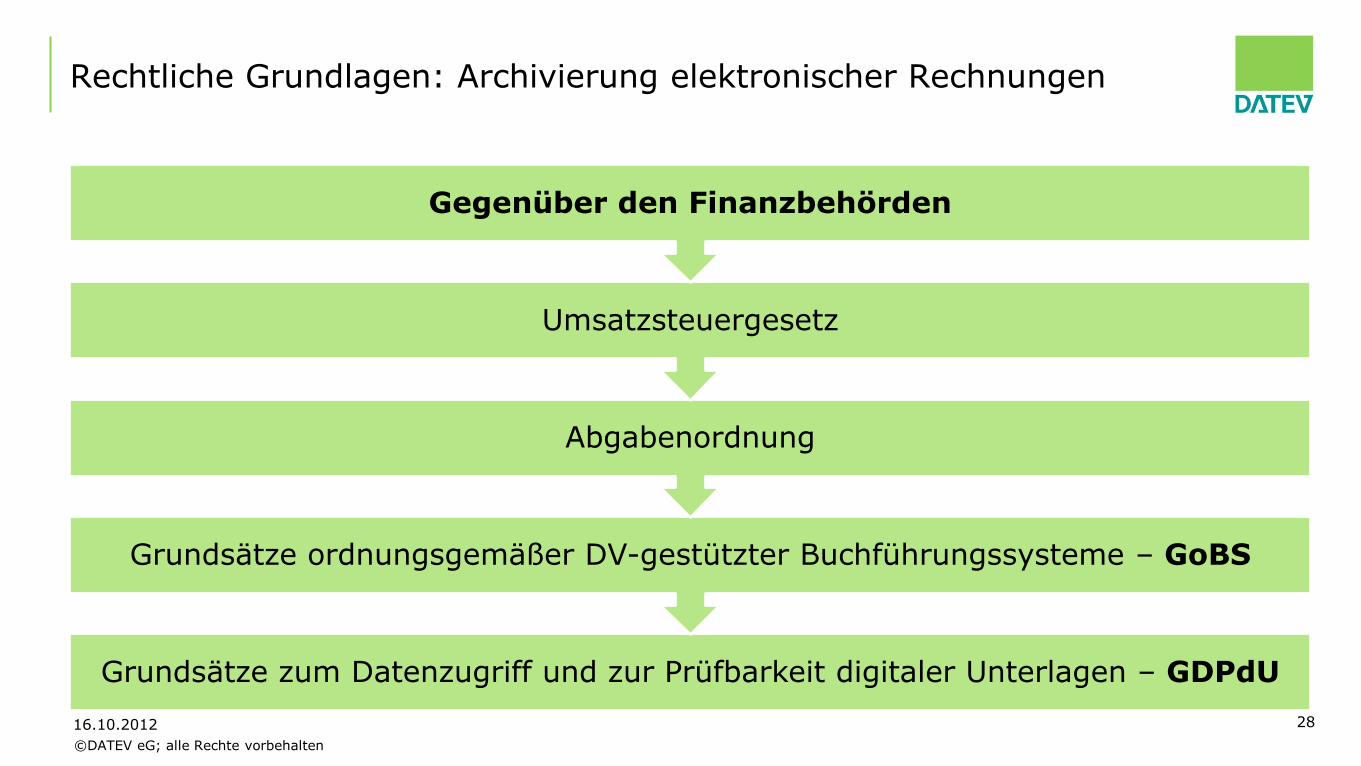

Rechtliche Grundlagen: Archivierung elektronischer Rechnungen

Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen – GDPdU

Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme – GoBS

Abgabenordnung

Umsatzsteuergesetz

Gegenüber den Finanzbehörden

©DATEV eG; alle Rechte vorbehalten

16.10.2012 29

Aufbewahrungsfristen

Generell gilt: die Zehnjahresfrist beginnt mit dem 31. Dezember des Kalenderjahrs, in dem die Rechnung ausgestellt wurde.

Rechnungserhalt per E-Mail (z.B. PDF-Datei) führt dazu, dass nicht nur die PDF-Datei archiviert werden muss, sondern auch die E-Mail Thema: E-Mail-Archivierung

sonstige Unterlagen, soweit sie für die Besteuerung von Bedeutung sind

Buchungsbelege

empfangene und abgeschickte Handels- und Geschäftsbriefe

Bücher und Aufzeichnungen, Inventare, Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen sowie die zu deren Verständnis erforderlichen Arbeitsanweisungen und sonstige Organisationsunterlagen

6 Jahre

10 Jahre

6 Jahre

10 Jahre

©DATEV eG; alle Rechte vorbehalten

16.10.2012 30

Entwicklung der Informationsmenge – insbesondere Email

Quelle: alpin

1990 2000 2010

Volumen

elektronische Dokumente

Papier

exponentiell steigende Informationsflut von elektronischen Dokumenten

©DATEV eG; alle Rechte vorbehalten

16.10.2012 31

Archivierung von E-Mails und rechtliche Anforderungen – Auszüge

… und das sagt der Gesetzgeber:

§ 147 Abs. 6 AO

„Sind die Unterlagen nach Absatz 1 mit Hilfe eines Datenverarbeitungssystems erstellt worden, hat die Finanzbehörde im Rahmen einer Außenprüfung das Recht, Einsicht in die gespeicherten Daten zu nehmen und das Daten-verarbeitungssystem zur Prüfung dieser Unterlagen zu nutzen.“

Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU - BMF-Schreiben vom 16. Juli 2001 - IV D 2 - S 0316 - 136/01 -)

„III. Archivierung digitaler Unterlagen 1. Originär digitale Unterlagen nach § 146 Abs. 5 AO sind auf maschinell verwertbaren Datenträgern zu archivieren. Originär digitale Unterlagen sind die in das Datenverarbeitungssystem in elektronischer Form eingehenden und die im Datenverarbeitungssystem erzeugten Daten (…) Die originär digitalen Unterlagen dürfen nicht ausschließlich in ausgedruckter Form oder auf Mikrofilm aufbewahrt werden.“

Eine Archivierung von E-Mails mit geschäfts- und steuerlich relevantem

Inhalt ausschließlich in Papierform genügt aus rechtlicher Sicht nicht!

©DATEV eG; alle Rechte vorbehalten

16.10.2012 32

EU-Ziel (2007–2012): Bürokratieabbau um 25 % (40 Mrd. Euro)

Beratung der EU-Kommission unter anderem durch „Stoiber-Gruppe“:

Zielstellung: Gleichstellung von Papier- und eRechnung: (Einsparpotenzial 18,8 Mrd. Euro)

Kostensenkung/Umweltfreundlichkeit: weniger Papier, Druck und Transport

Beschleunigung von Zahlungen: direkte Verarbeitung der Rechnungsinformationen in Zahlungs- und Rechnungslegungssystemen

Förderung des Binnenmarkts: Unterstützung von SEPA

Wettbewerbsfähigkeit: höhere Produktivität und Verbraucherzufriedenheit

Hindernisse:

fehlende EU-/weltweite Standardisierung

Geltung unterschiedlicher nationaler Bestimmungen

Defizit an Vertrauen und Marktakzeptanz aufgrund von Sicherheits-, Authentitäts- und Integritätsrisiken

©DATEV eG; alle Rechte vorbehalten

2010 2011 2012

Jan

Feb

Mär

Apr

Mai

Jun

Jul

Aug

Sept

Okt

Nov

Dez

eRechnung Auf einen Blick

MWST-Richtlinie

Verabschiedung Steuervereinfachungsgesetz

BMF-Schreiben

©DATEV eG; alle Rechte vorbehalten

16.10.2012 34

Die Politik reagiert - Änderung der MwSt-Richtlinie

Änderung der MwSt-Richtlinie 2006/112/EG im Juli 2010

Elektronische Rechnungen sind gültig, wenn die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit gewährleistet sind.

Die qualifizierte elektronische Signatur (QES) und der elektronische Datenaustausch (EDI) werden explizit als geeignete Verfahren genannt.

Kann auch durch jegliche innerbetriebliche Kontrollverfahren erfolgen.

- Erstmalige Nennung eines „3. Weges“

- Förderung des Einsatzes der eRechnung durch Technologieneutralität

Die Richtlinie wurde am 13.07.2010 vom Rat verabschiedet

Die Richtlinie muss von Mitgliedstaaten bis 31.12.2012 ins nationale Recht umgesetzt werden

Kritik der Wirtschaft

die Politik reagiert

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

©DATEV eG; alle Rechte vorbehalten

16.10.2012 35

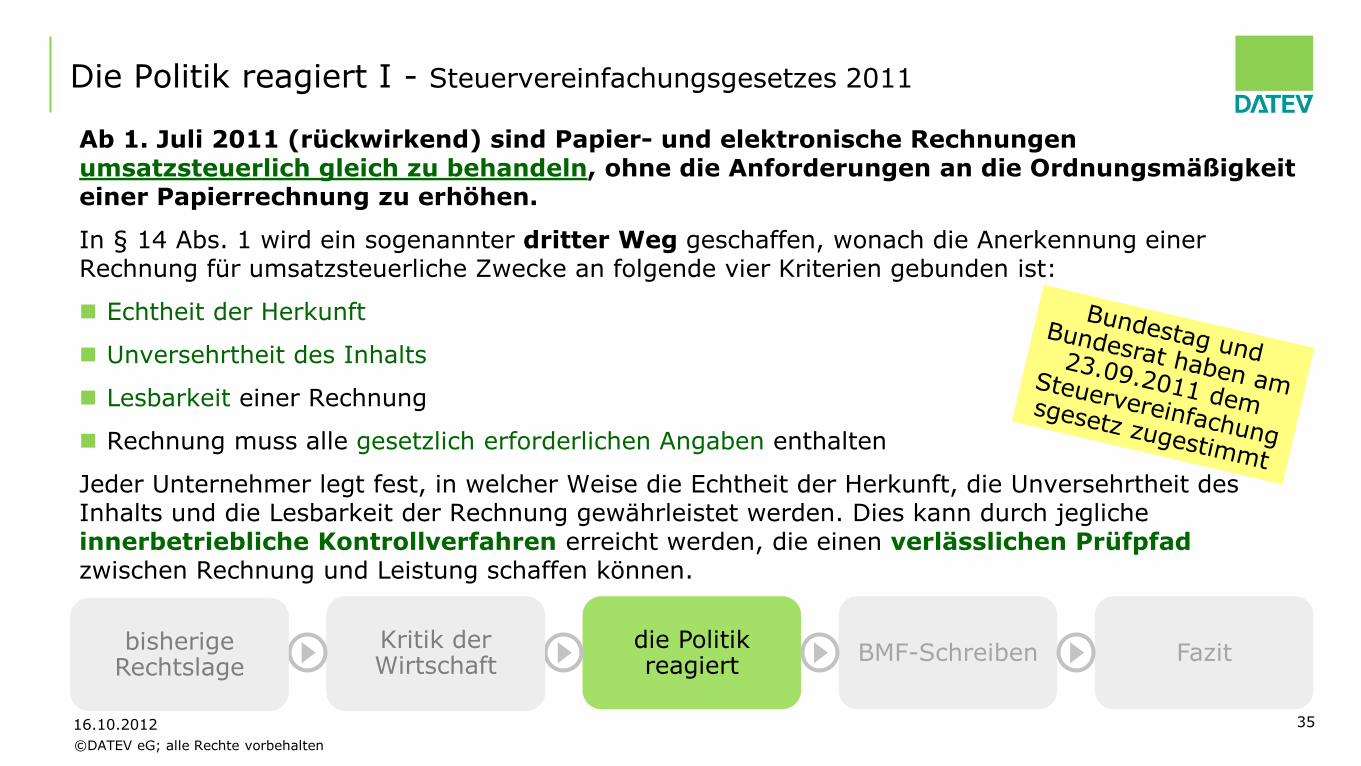

Die Politik reagiert I - Steuervereinfachungsgesetzes 2011

Ab 1. Juli 2011 (rückwirkend) sind Papier- und elektronische Rechnungen umsatzsteuerlich gleich zu behandeln, ohne die Anforderungen an die Ordnungsmäßigkeit einer Papierrechnung zu erhöhen.

In § 14 Abs. 1 wird ein sogenannter dritter Weg geschaffen, wonach die Anerkennung einer Rechnung für umsatzsteuerliche Zwecke an folgende vier Kriterien gebunden ist:

Echtheit der Herkunft

Unversehrtheit des Inhalts

Lesbarkeit einer Rechnung

Rechnung muss alle gesetzlich erforderlichen Angaben enthalten

Jeder Unternehmer legt fest, in welcher Weise die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung gewährleistet werden. Dies kann durch jegliche innerbetriebliche Kontrollverfahren erreicht werden, die einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schaffen können.

Kritik der Wirtschaft

die Politik reagiert

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

©DATEV eG; alle Rechte vorbehalten

16.10.2012 36

Die Politik reagiert II - Steuervereinfachungsgesetz 2011

Der § 14 Abs. 3 lautet:

Unbeschadet anderer nach Absatz 1 zulässiger Verfahren gelten bei einer elektronischen Rechnung die Echtheit der Herkunft und die Unversehrtheit des Inhalts als gewährleistet durch

eine qualifizierte elektronische Signatur (QES) oder eine QES mit Anbieterakkreditierung.

elektronischen Datenaustausch (EDI) (…), wenn in der Vereinbarung über diesen Datenaustausch der Einsatz von Verfahren vorgesehen ist, die die Echtheit der Herkunft und die Unversehrtheit der Daten gewährleisten.

Fazit: Signatur und elektronischer Datenaustausch (EDI) sind (nur noch) Beispiele für

Technologien, die die Echtheit der Herkunft und die Unversehrtheit des Inhalts einer

eRechnung gewährleisten.

Kritik der Wirtschaft

die Politik reagiert

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

©DATEV eG; alle Rechte vorbehalten

eRechnung Rechnungsstellung künftig …

Rechnungs- aussteller

Rechnungs- empfänger

Rechnung

©DATEV eG; alle Rechte vorbehalten

eRechnung Steuervereinfachungsgesetz 2011

„Echtheit der Herkunft“

Eindeutige Identifizierung des Rechnungsausstellers

Authentizität „Unversehrtheit des Inhalts“

Keine Veränderung der Daten

Integrität

gewährleistet durch

Innerbetriebliches Kontrollverfahren mit Prüfpfad

Alternativ: QES oder EDI

Elektronisch übermittelte Rechnungen bedürfen der Zustimmung des Empfängers • Zustimmung bedarf keiner besonderen Form • Einvernehmen der elektronischen Übermittlung ausreichend • Es genügt das Praktizieren des Verfahrens und damit die stillschweigende

Billigung

Für JEDE Rechnung (Papier + Digital) gilt

©DATEV eG; alle Rechte vorbehalten

eRechnung BMF-Schreiben

Veröffentlichung ist erfolgt:

Aktuelles | Nachrichten aus Steuern und Recht (Meldung vom 04.07.2012)

http://www.datev.de/portal/ShowPage.do?pid=dpi&nid=137602

Lexinform-Dokument 5234066

©DATEV eG; alle Rechte vorbehalten

eRechnung Innerbetriebliches Kontrollverfahren

Verfahren, das der Rechnungsempfänger zum Abgleich der Rechnung mit seiner Zahlungsverpflichtung einsetzt.

d.h. verwendet der Unternehmer keine QES oder EDI-Verfahren, so sind diese Kriterien durch ein innerbetriebliches Kontrollverfahren, das einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schafft, sicherzustellen.

Für einen innerbetriebliches Kontrollverfahren gilt:

Ausgestaltung obliegt den Unternehmen selbst

Manueller Abgleich möglich, keine vorgeschriebenen technischen Verfahren, kann jedoch ein entsprechend eingerichtetes Rechnungswesen sein

Als Prüfpfad eignen sich Geschäftsbriefe und Verträge, Bestelldokumente, Lieferscheine, buchhalterische Abbildung

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Innerbetriebliches Kontrollverfahren

… dient nicht zur

Prüfung der materiell-rechtlichen Voraussetzungen

Gewährleistung der inhaltlichen Ordnungsmäßigkeit nach §§14 Abs.4, 14a UStG erforderlichen Angaben

Es soll lediglich die korrekte Übermittlung der Rechnung sichergestellt werden!

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Vorsteuerabzugsberechtigung

Vorsteuerabzugsberechtigung ist sicherzustellen über

Vollständigkeit und Richtigkeit der Rechnungsangaben nach §§ 14, 14a UStG sowie

Besitz der Rechnung

BMF-Schreiben (Juli 2012)

Inhaltlich richtige Rechnung: richtige Leistung, richtiger Leistender, richtiges Entgelt, richtiger Zahlungsempfänger - rechtfertigt die Annahme dass Echtheit der Herkunft und Unversehrtheit des Inhalts gegeben sind!

Sind die Voraussetzungen für den Vorsteuerabzug gegeben, kommt dem innerbetrieblichen Kontrollverfahren bzw. dem Übermittlungsvorgang selbst keine eigenständige Bedeutung mehr zu.

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Authentizität

Echtheit der Herkunft bedeutet, dass Sicherheit über die Identität des Rechnungsausstellers besteht.

Kriterien:

Wurde die Leistung bestellt?

Wurde die Leistung korrekt erbracht?

Ist der Zahlungsanspruch korrekt?

Als Prüfpfade eignen sich u.a.:

Geschäftsbriefe und Verträge

Bestelldokumente

Lieferscheine

Buchhalterische Abbildung

Angebot

Auftragsbestätigung

Lieferschein

eRechnung

©DATEV eG; alle Rechte vorbehalten

eRechnung Integrität

Unversehrtheit des Inhalts bedeutet, dass die Inhalte der umsatzsteuerlich geforderten Angaben in einer Rechnung nicht verändert wurden.

Kriterien und Prüfpfade:

Pflichtangaben nach § 14 Abs. 4 UStG

Vollständig und inhaltlich richtig (richtige Leistung, richtiger Leistender, richtiges Entgelt, richtiger Zahlungsempfänger)

Ergänzend: Rechnerische Richtigkeit

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Lesbarkeit

Eine Rechnung gilt als lesbar, wenn sie für das menschliche Auge lesbar ist.

Rechnungsdaten (z.B. per EDI-Nachrichten, XML-Nachrichten, o.ä.) sind im Originalformat nicht lesbar, sondern erst nach einer Konvertierung.

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Dokumentationspflicht

Nicht erforderlich

Aber: GoB schreiben Verfahrensdokumentation vor, hier also für den Prozess der Rechnungsprüfung

Empfohlen seien Nachweise pro Rechnung, dass das innerbetriebliche Kontrollverfahren durchlaufen wurde

Rechnungsempfänger trifft unverändert die Feststellungslast

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

eRechnung Aufbewahrung

Archivierungspflichten sind unverändert: Aufbewahrung über 10 Jahre

Anforderung an Aufbewahrung geregelt nach § 14b UStG, §147 AO, GoBS, GDPdU

Die Erfüllung ist nicht Voraussetzung für den Vorsteuerabzug!

Eine Verletzung kann als eine Ordnungswidrigkeit im Sinne des § 26a Abs. 1 Nr. 2 UStG geahndet werden.

Kritik der Wirtschaft

BMF-Schreiben Fazit Kritik der Wirtschaft

bisherige Rechtslage

die Politik reagiert

©DATEV eG; alle Rechte vorbehalten

16.10.2012 50

Fazit: Elektronischer Rechnungsverkehr nach Änderung UStG § 14

Ausgestaltung des dritten Wegs (z.B. entsprechend eingerichtetes Rechnungswesen) wurde durch das BMF klarstellend konkretisiert

Notwendigkeit der Archivierung bleibt bestehen! (GoBS und GDPdU)

Vorsteuerabzug ist nicht gebunden an die Anforderungen der Aufbewahrungsvorschriften

Verletzung der Aufbewahrungspflichten ist Ordnungswidrigkeit (§26a Abs.1 Nr.2 UStG)

Hauptteil der Lasten (Kontrolle, Aufbewahrung, elektronische Archivierung etc. trägt der Rechnungsempfänger

DATEV:

Archivierung, z.B. in DATEV Belegverwaltung online, ist gesetzeskonform und komfortabel

qualifizierte elektronische Signatur ist für den Rechnungsempfänger (rechts-)sicher

Lösungsanbieter Problemstellung: Wie kommen eRechnungen in die Buchhaltung (Steuerkanzlei)?

©DATEV eG; alle Rechte vorbehalten

16.10.2012 DATEV-Lösungen für Unternehmen

Vertrieb/Verkauf – Angebote schreiben Vertrieb/Verkauf – Angebote schreiben

BILDER FÜR PROZESS ZU AWO ergänzen

Schritt für Schritt vom Angebot zur eRechnung

©DATEV eG; alle Rechte vorbehalten

16.10.2012 DATEV-Lösungen für Unternehmen

Vertrieb/Verkauf - Auftragsbestätigungen Vertrieb/Verkauf - Auftragsbestätigungen

Direkt aus den Daten des Angebots die

Auftragsbestätigung und/oder den

Lieferschein erstellen.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 DATEV-Lösungen für Unternehmen

Vertrieb/Verkauf – Angebote schreiben Vertrieb/Verkauf – Angebote schreiben

BILDER FÜR PROZESS ZU AWO ergänzen

Einfaches Weiterführen in den Folgebeleg

©DATEV eG; alle Rechte vorbehalten

16.10.2012 DATEV-Lösungen für Unternehmen

Vertrieb/Verkauf – Angebote schreiben Vertrieb/Verkauf – Angebote schreiben

BILDER FÜR PROZESS ZU AWO ergänzen

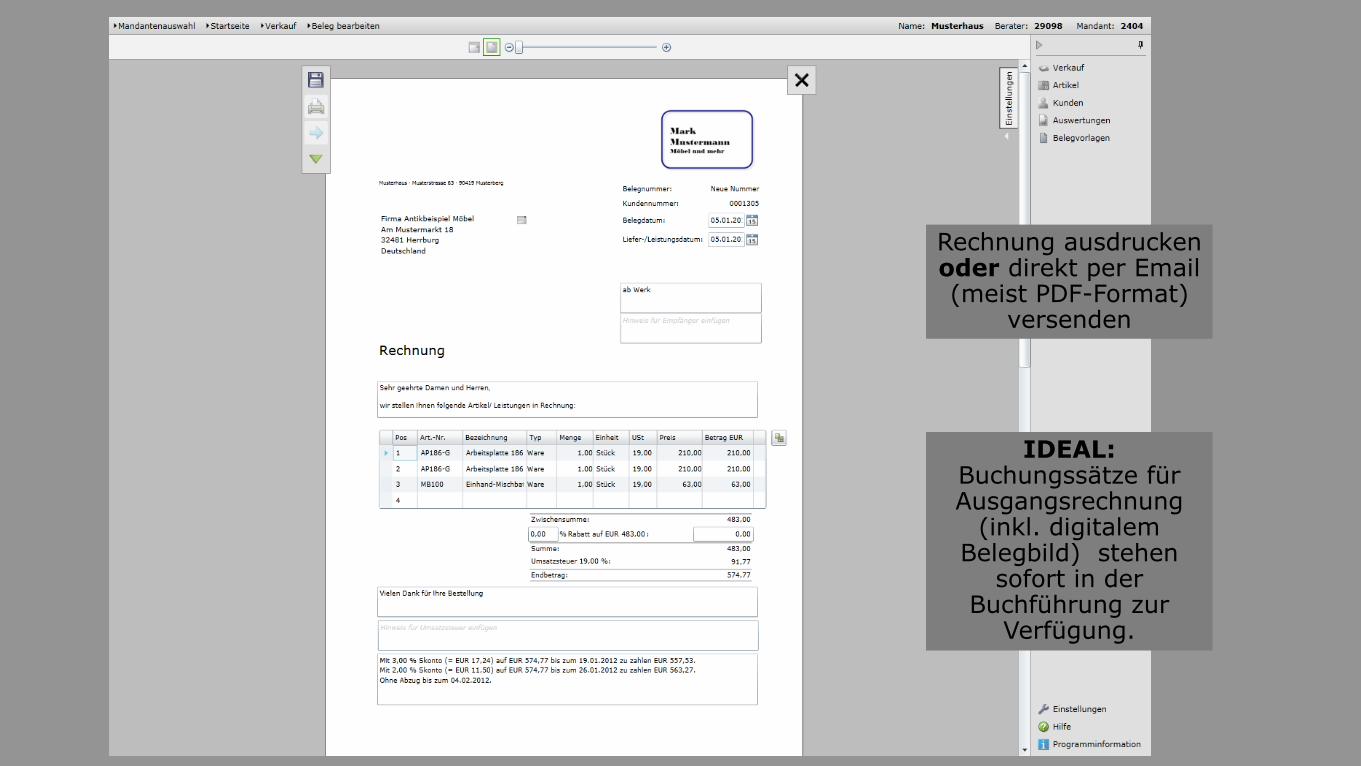

Rechnung ausdrucken oder direkt per Email (meist PDF-Format)

versenden

IDEAL: Buchungssätze für Ausgangsrechnung

(inkl. digitalem Belegbild) stehen

sofort in der Buchführung zur

Verfügung.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 55

Neutrales Infoportal mit vielen Studien und Praxisbeispielen

http://www.elektronische-rechnungsabwicklung.de

E-Commerce-Kompetenzzentrum Ostbayern/ibi research an der Universität Regensburg

©DATEV eG; alle Rechte vorbehalten

Kooperation E-Postbrief

56

©DATEV eG; alle Rechte vorbehalten

Kooperation E-Postbrief

Die Eingangsrechnung kommt per E-Postbrief beim Empfänger an

57

©DATEV eG; alle Rechte vorbehalten

16.10.2012 58

eRechnungen – es lohnt sich die Entwicklung zu beobachten!

Ihre Meinung, Ihre Fragen?

Interessant für Sie?

Was möchten Sie von uns wissen?

Die E-Bilanz – sind Sie gerüstet?

Auswirkungen auf die Steuerberater und deren Mandanten

©DATEV eG; alle Rechte vorbehalten

16.10.2012 60

Agenda

E-Bilanz – Hintergrund

Taxonomie – Kernstück der E-Bilanz

DATEV-Prozess zur E-Bilanz (Standard-Fall)

Unterstützte Anwenderszenarien

Überblick: DATEV-Unterstützung zur E-Bilanz

Wie geht es weiter?

E-Bilanz

E-Bilanz – Hintergrund

©DATEV eG; alle Rechte vorbehalten

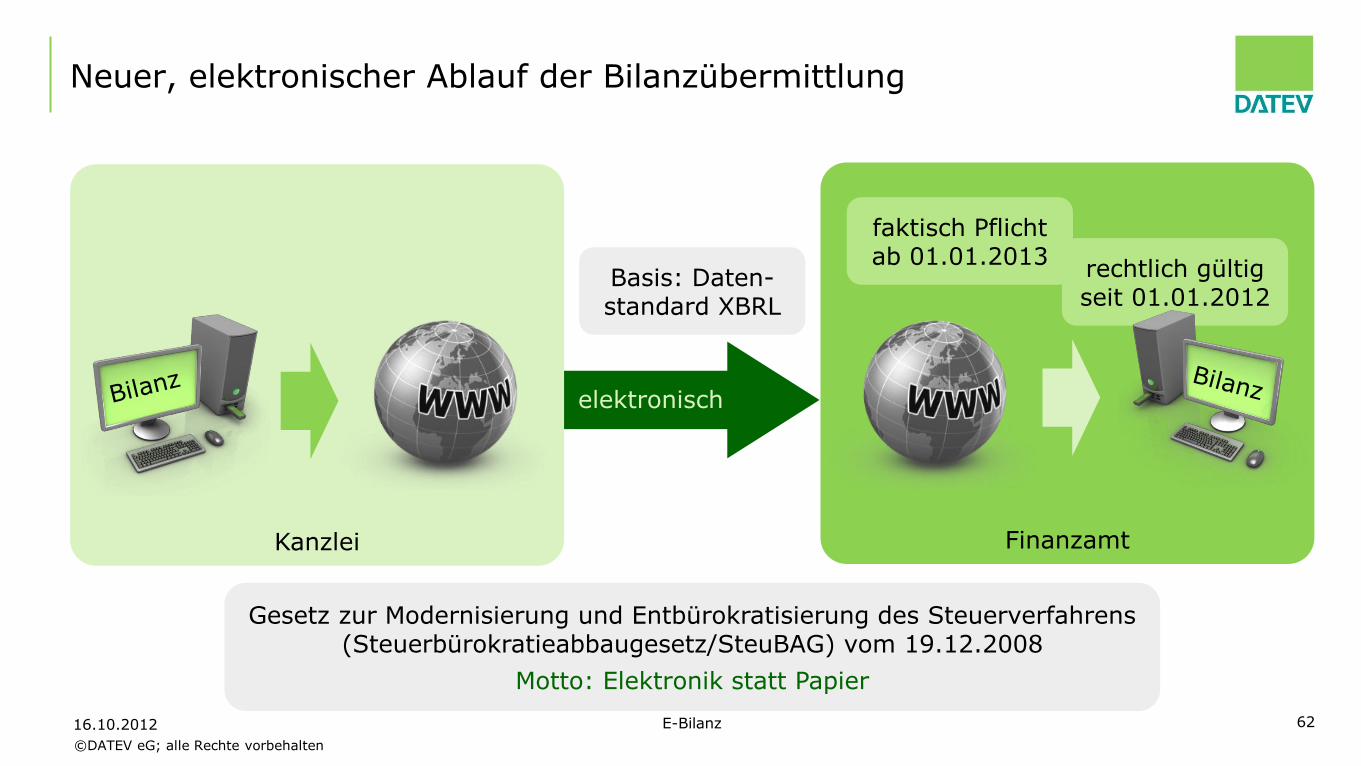

Neuer, elektronischer Ablauf der Bilanzübermittlung

16.10.2012 E-Bilanz 62

elektronisch

Kanzlei Finanzamt

Basis: Daten-standard XBRL

Gesetz zur Modernisierung und Entbürokratisierung des Steuerverfahrens (Steuerbürokratieabbaugesetz/SteuBAG) vom 19.12.2008

Motto: Elektronik statt Papier

faktisch Pflicht ab 01.01.2013

rechtlich gültig seit 01.01.2012

©DATEV eG; alle Rechte vorbehalten

16.10.2012 63

Faktische Verschiebung durch Nichtbeanstandungsregelung?

28.09.2011: BMF-Anwendungsschreiben zu § 5b EStG (Veröffentlichung der Taxonomie)

wichtigste Botschaft:

Nichtbeanstandung der Einreichung von Bilanz und GuV in Papierform für 2012.

dies bedeutet:

E-Bilanzen können erstmals für Wirtschaftsjahre übermittelt werden, die nach dem 31.12.2011 beginnen.

E-Bilanzen müssen erstmals für Wirtschaftsjahre übermittelt werden, die nach dem 31.12.2012 beginnen.

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

Gesetzliche Grundlagen zur E-Bilanz Wann wird es verpflichtend?

16.10.2012 E-Bilanz 64

Jahresabschluss 2015* E-Bilanz erstmals verpflichtend bei

Unternehmen mit ausländischen Betriebsstätten (Befreiung bis 2015 für die ausländischen Betriebsstätten)

inländischen Betriebsstätten ausländischer Unternehmen

teilweise steuerbefreiten Körperschaften

juristischen Personen des öffentlichen Rechts mit Betrieben gewerblicher Art

Jahresabschluss 2012* Eigentlich E-Bilanz-Pflicht, aber: Jahresabschluss kann wie bisher in Papierform beim Finanzamt eingereicht werden.

Jahresabschluss 2013* E-Bilanz grundsätzlich verpflichtend für alle (das heißt elektronische Übermittlung in 2014)

Aber daran denken:

E-Bilanz für 2013 in 2014 übermitteln, heißt:

„Ab 01.01.2013 E-Bilanz-konform buchen!“

©DATEV eG; alle Rechte vorbehalten

16.10.2012 65

Überblick E-Bilanz

Was?

Wie?

Wer?

Wann?

Status?

Handelsbilanz mit Überleitungsrechnung oder Steuerbilanz

elektronisch auf Basis von XBRL

alle bilanzierenden Unternehmen ohne Größenklassenunterschiede

analog der Fristen für die Steuererklärung; erstmals verpflichtend für 2012 (Nichtbeanstandungsregelung für 2012)

Taxonomie verabschiedet; endgültige Festlegungen mit BMF-Schreiben vom 28.09.2011

analog EHUG

1,35 Mio. Unternehmen

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 66

XBRL – Was ist das?

XBRL = EXtensible Business Reporting Language

XBRL ist eine Technologie zum elektronischen Austausch und zum Web-Reporting von Finanzinformationen.

Bilanz- und GuV-Daten von Abschlüssen/Zwischenabschlüssen

weitere Abschlussdaten und Elemente von Geschäftsberichten (Anhang, Lagebericht, Testat etc.)

XBRL definiert einen offenen Standard und ist kein Produkt.

XBRL stellt die Mittel bereit, um Struktur und inhaltliche Bedeutung in unstrukturierte Dokumente einzufügen.

PDF-, Word-, HTML-Dokumente etc. sind zwar optisch ansprechend, aber „dumm“, weil aus ihnen die Zahlen und ihre Bedeutung nicht automatisch extrahiert werden können.

E-Bilanz

Taxonomie – Kernstück der E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 68

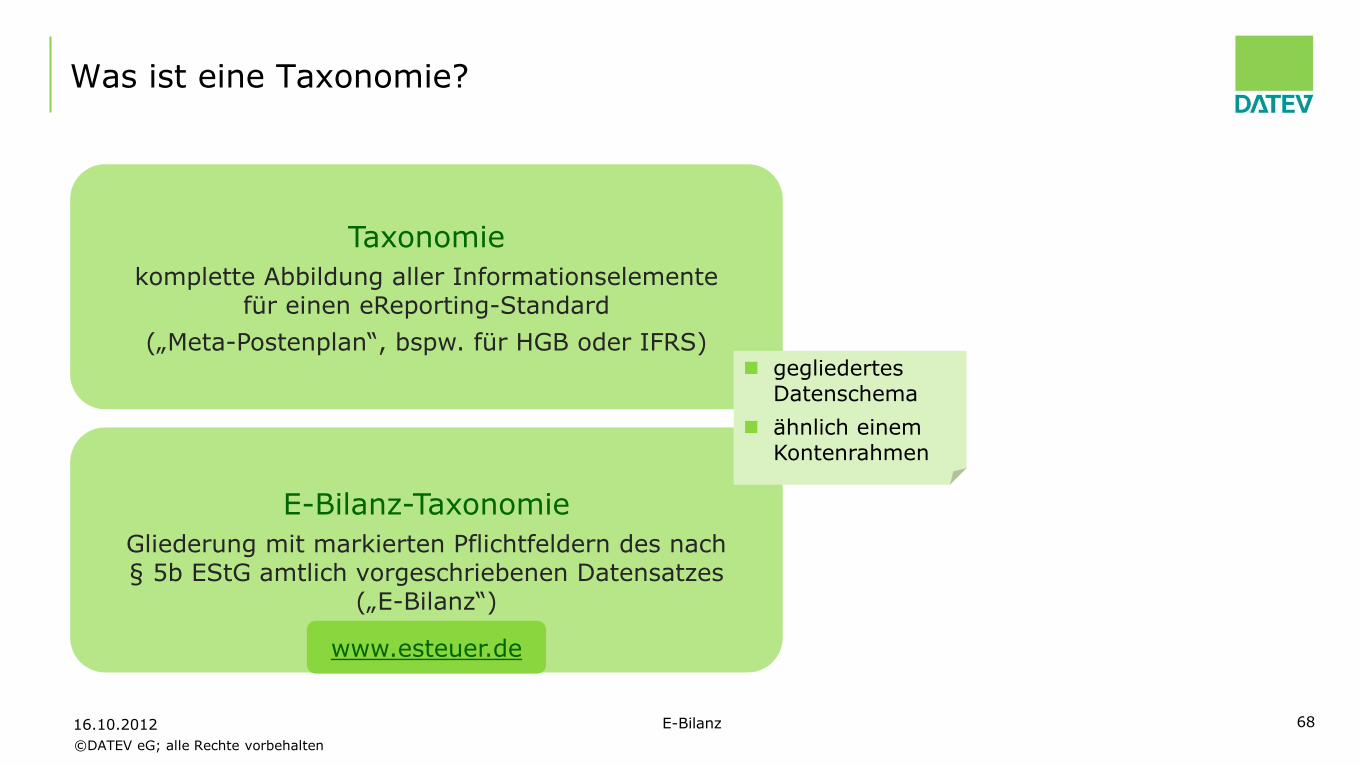

Was ist eine Taxonomie?

Taxonomie

komplette Abbildung aller Informationselemente für einen eReporting-Standard

(„Meta-Postenplan“, bspw. für HGB oder IFRS)

E-Bilanz-Taxonomie

Gliederung mit markierten Pflichtfeldern des nach § 5b EStG amtlich vorgeschriebenen Datensatzes

(„E-Bilanz“)

gegliedertes Datenschema

ähnlich einem Kontenrahmen

E-Bilanz

www.esteuer.de

©DATEV eG; alle Rechte vorbehalten

16.10.2012 69

Taxonomie-Arten und Branchentaxonomien

Haupt-Taxonomie

Spezial-Taxonomien

Ersetzen: Haupt-Taxonomie

Anwendung: Banken (RechKredV), Versicherungen (RechVersV), Pensionsfonds (RechPensV)

Ergänzungs-Taxonomien

Ergänzen: Haupt-Taxonomie

Anwendung: Krankenhäuser (KHBV), Pflegeeinrichtungen (PBV), Land- und Forstwirtschaft (BMELV-Musterabschluss), Verkehrsunternehmen (JAbschlVUV), kommunale Eigenbetriebe (EBV o. ä.)

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

BMF-Schreiben vom 5. Juni 2012 Verfahrensgrundsätze zur Aktualisierung der Taxonomien

Taxonomie wird regelmäßig auf notwendige Änderungen überprüft.

Nach Veröffentlichung einer Taxonomie (BMF-Schreiben) ist diese zu verwenden.

Mit jeder Version einer Taxonomie bleibt sichergestellt, dass eine Übermittlung auch für frühere Wirtschaftsjahre möglich ist.

Eine Taxonomie ist grundsätzlich nur für ein Wirtschaftsjahr anzuwenden.

Es wird nicht beanstandet, wenn eine Taxonomie auch für das Vorjahr verwendet wird.

16.10.2012 E-Bilanz 70 Quelle: Bundesministerium der Finanzen

©DATEV eG; alle Rechte vorbehalten

16.10.2012 71

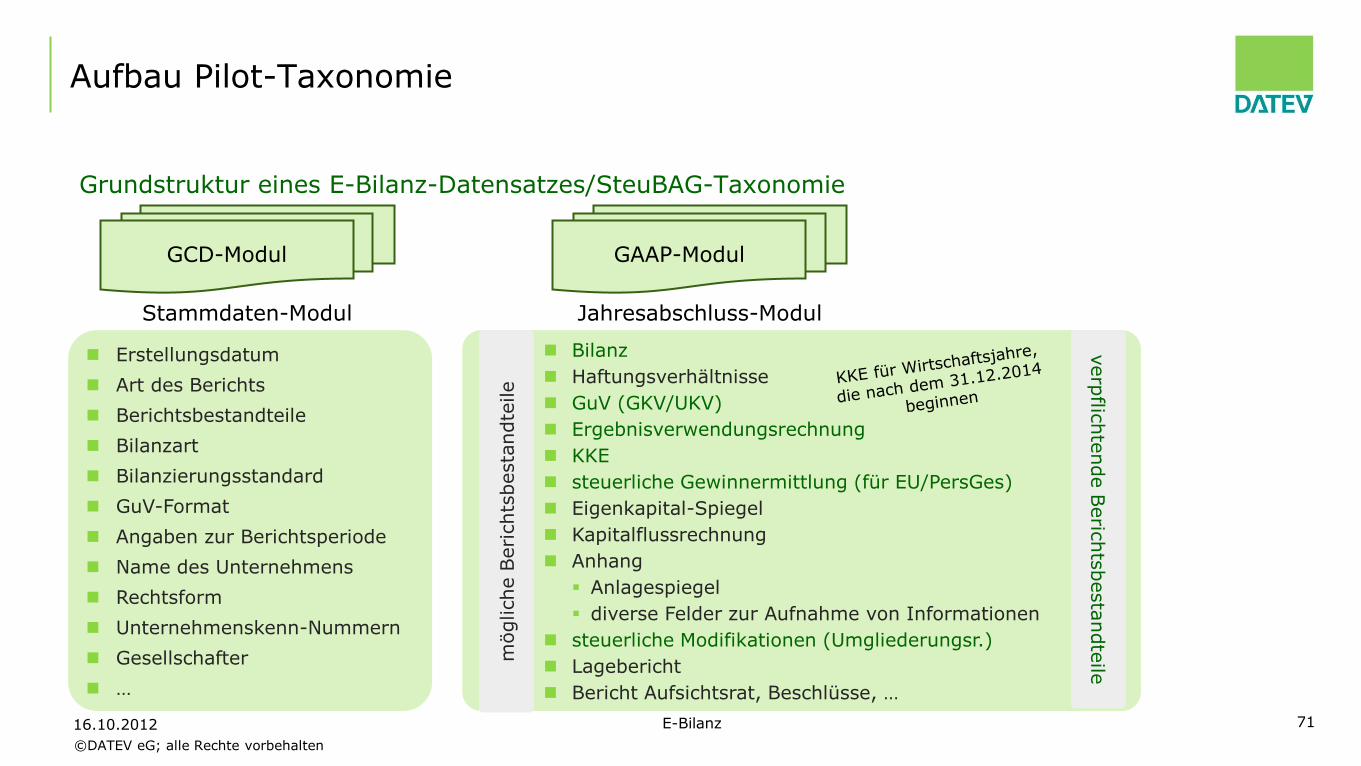

Aufbau Pilot-Taxonomie

Grundstruktur eines E-Bilanz-Datensatzes/SteuBAG-Taxonomie

GCD-Modul

Stammdaten-Modul

GAAP-Modul

Jahresabschluss-Modul

Erstellungsdatum

Art des Berichts

Berichtsbestandteile

Bilanzart

Bilanzierungsstandard

GuV-Format

Angaben zur Berichtsperiode

Name des Unternehmens

Rechtsform

Unternehmenskenn-Nummern

Gesellschafter

…

Bilanz

Haftungsverhältnisse

GuV (GKV/UKV)

Ergebnisverwendungsrechnung

KKE

steuerliche Gewinnermittlung (für EU/PersGes)

Eigenkapital-Spiegel

Kapitalflussrechnung

Anhang

Anlagespiegel

diverse Felder zur Aufnahme von Informationen

steuerliche Modifikationen (Umgliederungsr.)

Lagebericht

Bericht Aufsichtsrat, Beschlüsse, …

mögliche B

eri

chts

besta

ndte

ile

verp

flichte

nde B

eric

hts

besta

ndte

ile

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 72

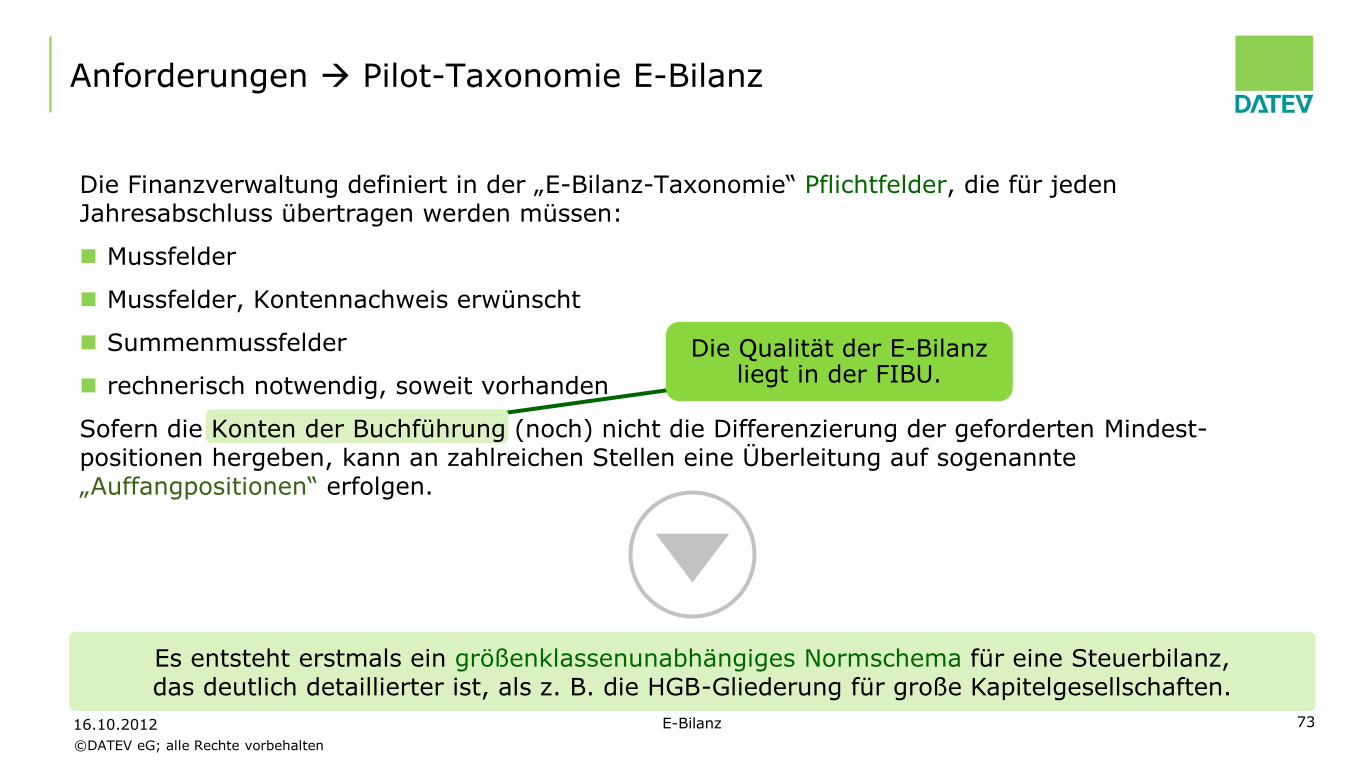

Anforderungen Pilot-Taxonomie E-Bilanz

Die Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

Mussfelder

Mussfelder, Kontennachweis erwünscht

Summenmussfelder

rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindest-positionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sogenannte „Auffangpositionen“ erfolgen.

E-Bilanz

Es entsteht erstmals ein größenklassenunabhängiges Normschema für eine Steuerbilanz, das deutlich detaillierter ist, als z. B. die HGB-Gliederung für große Kapitelgesellschaften.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 73

Anforderungen Pilot-Taxonomie E-Bilanz

Die Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

Mussfelder

Mussfelder, Kontennachweis erwünscht

Summenmussfelder

rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindest-positionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sogenannte „Auffangpositionen“ erfolgen.

Die Qualität der E-Bilanz liegt in der FIBU.

E-Bilanz

Es entsteht erstmals ein größenklassenunabhängiges Normschema für eine Steuerbilanz, das deutlich detaillierter ist, als z. B. die HGB-Gliederung für große Kapitelgesellschaften.

©DATEV eG; alle Rechte vorbehalten

16.10.2012 74

Anforderungen Pilot-Taxonomie E-Bilanz

Die Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

Mussfelder

Mussfelder, Kontennachweis erwünscht

Summenmussfelder

rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindest-positionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sogenannte „Auffangpositionen“ erfolgen.

neue Konten im SKR 2012

E-Bilanz

Es entsteht erstmals ein größenklassenunabhängiges Normschema für eine Steuerbilanz, das deutlich detaillierter ist, als z. B. die HGB-Gliederung für große Kapitelgesellschaften.

©DATEV eG; alle Rechte vorbehalten

Auffangpositionen der E-Bilanz-Taxonomie

Durch die dauerhafte Nutzung der Auffangpositionen kann bei der E-Bilanz die nahezu identische Gliederung der Handelsbilanz erreicht werden.

Zu bedenken hierbei ist:

Auffangpositionen bleiben dauerhaft bestehen, aber

… unterliegen wie alle anderen Taxonomiepositionen der jährlichen Überprüfung durch die Finanzverwaltung

die Nutzung von Auffangpositionen in erweitertem Umfang kann das Nachfragerisiko seitens der Finanzverwaltung erhöhen

16.10.2012 E-Bilanz 75

Gemäß Pressemitteilung BMF Mai 2012 und FAQ-Papier Finanzverwaltung Juni 2012

©DATEV eG; alle Rechte vorbehalten

16.10.2012 79

Exkurs: Auswirkungen auf die DATEV-Kontenrahmen SKR 03/SKR 04

E-Bilanz

SKR 03 SKR 04

neue Konten angepasste Konten neue Konten angepasste Konten

137 38 136 34

175 Kontenrahmenänderungen 170 Kontenrahmenänderungen

Es sind hierbei sowohl neu einzuführende, als auch schon bestehende Konten berücksichtigt, deren Beschriftung der Taxonomie entsprechend angepasst wird.

DATEV-Prozess zur E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 81

Zukünftiger Prozess mit DATEV-Software Standard-Fall

(organisatorische) Vorbereitung und Berücksichtigung der E-Bilanz-Pflichtfelder (inkl. der neuen Konten) bzgl. des unterjährigen Buchungsverhaltens (Kontierungsrichtlinien, Vorsysteme, ...)

Finanzbuchführung/Jahresabschluss

1. relevant zum 01.01.2012 bzw.

01.01.2013

besonders wichtig für

selbstbuchende Mandanten

Vorsysteme:

Warenwirtschaft/ Kostenrechnung

usw.

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

Kontenwerte werden in der DATEV-E-Bilanz zugeordnet.

16.10.2012 82

Buchungsverhalten Auszug aus dem angepassten Kontenrahmen

E-Bilanz

Steuerschlüssel stellen korrekte UStVA sicher, nicht

aber die E-Bilanz.

Vorsicht bei Sammelkonten, individuellen Konten bzw.

Kontenbereichen.

©DATEV eG; alle Rechte vorbehalten

Auswirkungen auf Kontenrahmen und Buchungsverhalten Beispiel Personalaufwand differenziert nach Löhne für Minijobs

16.10.2012 E-Bilanz 83

SKR 04 SKR 03 Kontenbezeichnung E-Bilanz-Taxonomie Position

6035-6038 4195-4197 Löhne für Minijobs Löhne für Minijobs

6149 4166 Aufwendungen für Altersversorgung für Gesellschafter-Geschäftsführer

Aufwendungen für Altersversorgung, davon für Gesellschafter-Geschäftsführer

6024-6025 4124 Geschäftsführergehälter der GmbH-Gesellschafter

Vergütungen an Gesellschafter-Geschäftsführer

Mussfelder und neue Konten im Bereich Personalaufwand

Mussfelder

neu

neu

©DATEV eG; alle Rechte vorbehalten

Auswirkungen auf Kontenrahmen und Buchungsverhalten Beispiel Personalaufwand differenziert nach Löhne für Minijobs

16.10.2012 E-Bilanz 84

Lohn Buchungsbeleg anpassen?

Lohn Buchungsbeleg anpassen?

Separater Ausweis für alle sichtbar im Unternehmen gewünscht?

©DATEV eG; alle Rechte vorbehalten

Auswirkungen auf Kontenrahmen und Buchungsverhalten Beispiel Personalaufwand differenziert nach Löhne für Minijobs

16.10.2012 E-Bilanz 85

Löhne für Minijobs werden auf Löhne – also ein anderes Konto gebucht – und somit auf ein anderes Mussfeld zugeordnet.

Beispiel

Taxonomie- position

…

…

…

Mussfeld

…

…

…

…

…

…

…

…

Pflichtfeld- status Auswirkung auf Buchungsverhalten

Wurden Löhne an Minijobber aufgewendet?

nein

ja

differenziert auf:

Konto 6035 SKR 04 bzw. 4195 SKR 03

Löhne Minijobs gebucht?

ja

nein

Posten wird mit Wert gefüllt

gebucht auf (z. B.) Konto 6010 SKR04 Konto 4110 SKR03

(Löhne)

Auffang-position genutzt?

nein Wert landet in Löhne, Position Minijobber mit

„NIL“

automatischer Eintrag von „NIL“(Not In List) …

…

…

Löhne für Minijobs

…

…

…

…

…

…

…

…

©DATEV eG; alle Rechte vorbehalten

16.10.2012 88

Zukünftiger Prozess mit DATEV-Software Standard-Fall

(organisatorische) Vorbereitung und Berücksichtigung der E-Bilanz-Pflichtfelder (inkl. der neuen Konten) bzgl. des unterjährigen Buchungsverhaltens (Kontierungsrichtlinien, Vorsysteme, ...)

Einrichten eines „Zwei-Kreis-Systems“ schon unterjährig zum 01.01.2012 oder 01.01.2013; bei „Ein-Kreis-System“: eine Differenzierung der Pflichtfelder inkl. Dokumentation erst in der Überleitungsrechnung ist zwar möglich, aber eher problematisch

Finanzbuchführung/Jahresabschluss

1.

2. BilMoG?

latente

Steuern?

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 89

Empfehlung: Zwei-Bereich-Bilanzierung

Idealszenario: Übermittlung Steuerbilanz

Handelsbilanz

GuV

Analyse

Überleitungs-rechnung

HaBil SteuBil

HGB-ZOT E-Bilanz-ZOT

Jahresabschluss

E-B

ilanz

XBRL-Datei

ESt-

/KSt-

Dekla

ration

Finanzamt

Ermittlung latente Steuern

Inhalt SteuBil

Ste

uerb

ilanzgew

inn

amtlich vorgeschriebener Datensatz per DFÜ

per DFÜ

Kreis 2 SteuBil

E-Bilanz

Kreis 1

HaBil

©DATEV eG; alle Rechte vorbehalten

16.10.2012 90

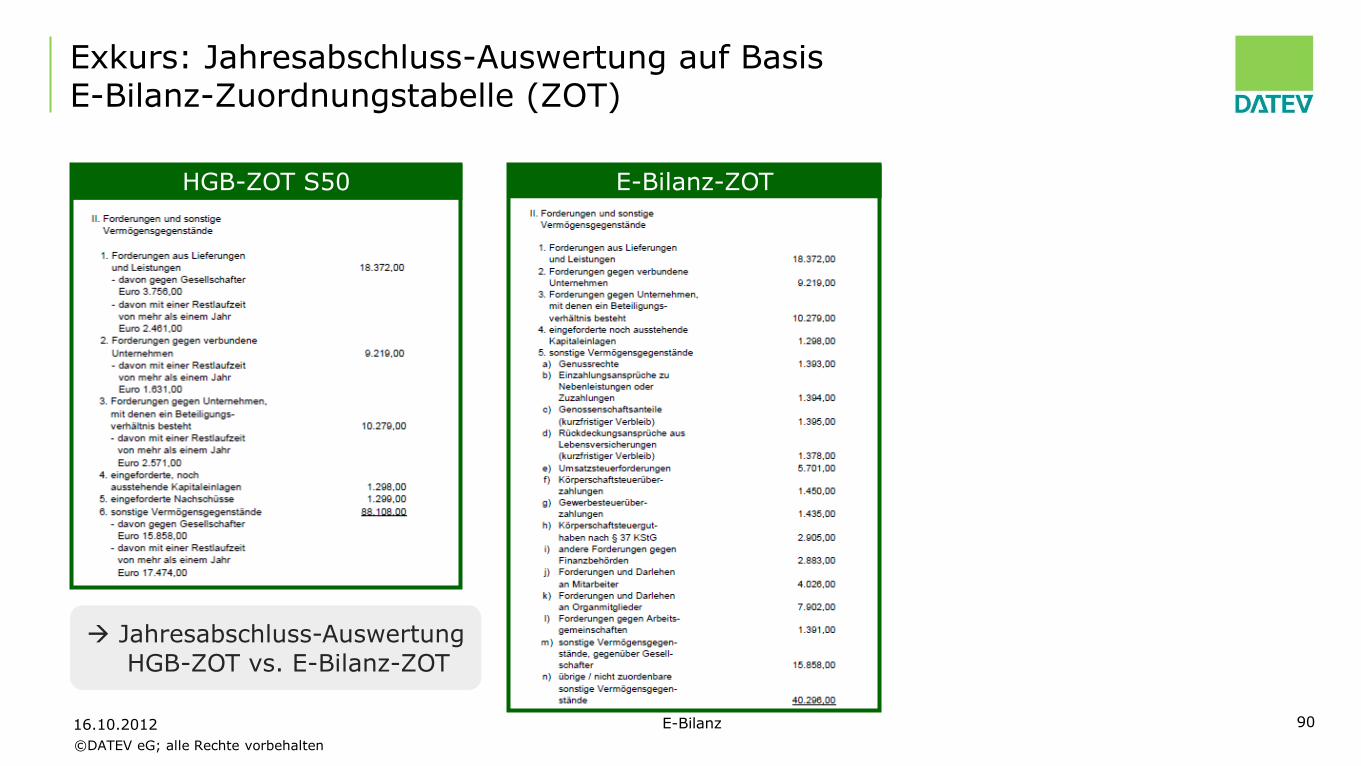

Exkurs: Jahresabschluss-Auswertung auf Basis E-Bilanz-Zuordnungstabelle (ZOT)

HGB-ZOT S50 E-Bilanz-ZOT

Jahresabschluss-Auswertung

HGB-ZOT vs. E-Bilanz-ZOT

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

Praxisszenario: Übermittlung Handelsbilanz, GuV und Überleitungsrechnung

16.10.2012 91

Ein-Bereich-Bilanzierung

Handelsbilanz

GuV

Analyse

Überleitungs-rechnung

§ 60 II S. 1 EStDV

Jahresabschluss

E-B

ilanz

XBRL-Datei

ESt-

/KSt-

Dekla

ration

Finanzamt

Ermittlung latente Steuern

Inhalt HaBil und GuV

per DFÜ

Überleitungs- rechnung

neue Anforde- rungen an

ÜLR E-Bilanz Ü

berl

eitungs-

rechnung

amtlich vorgeschriebener Datensatz per DFÜ

E-Bilanz

Kreis 1

HaBil

©DATEV eG; alle Rechte vorbehalten

16.10.2012 92

Zukünftiger Prozess mit DATEV-Software Standard-Fall

(organisatorische) Vorbereitung und Berücksichtigung der E-Bilanz-Pflichtfelder (inkl. der neuen Konten) bzgl. des unterjährigen Buchungsverhaltens (Kontierungsrichtlinien, Vorsysteme, ...); relevant zum 01.01.2012

Einrichtung eines „Zwei-Kreis-Systems“ (IFRS: gegebenenfalls drei) schon unterjährig zum 01.01.2012 oder 01.01.2013; eine Differenzierung der Pflichtfelder inkl. Dokumentation erst in der Überleitungs-rechnung ist zwar möglich, aber eher problematisch

Finanzbuchführung/Jahresabschluss

1.

2.

Erstellung der E-Bilanz auf Basis der Handelsbilanz mit Überleitungsrechnung oder der Steuerbilanz (neue „E-Bilanz-ZOT“) in DATEV

3.

Plausibilitätsprüfungen in DATEV 4.

Vorschau der E-Bilanz über eine eigene Auswertung in DATEV 5.

Übertragung des Datensatzes über das DATEV-Rechenzentrum an die Finanzverwaltung 6.

Statusmeldung der Finanzverwaltung (Eingangsbestätigung, …) 7.

E-Bilanz-Assistent

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

Stammdaten eingeben

16.10.2012 E-Bilanz 93

©DATEV eG; alle Rechte vorbehalten

Zuordnungen zur XBRL-Position

16.10.2012 E-Bilanz 94

©DATEV eG; alle Rechte vorbehalten

Vorschau

16.10.2012 E-Bilanz 95

©DATEV eG; alle Rechte vorbehalten

Datenübermittlung Finanzamt

16.10.2012 E-Bilanz 96

©DATEV eG; alle Rechte vorbehalten

DATEV-Erkenntnisse aus der Pilotphase der Finanzverwaltung im ersten Halbjahr 2011

DATEV hat sich an der Pilotphase des BMF beteiligt

Zeitraum: Februar 2011 bis Juni 2011

fachliche Basis für die Pilotierung: Kerntaxonomie (Pilottaxonomie) Stand Dezember 2010

Anzahl der insgesamt übermittelten Datensätze an das BMF: 68

Anzahl der über DATEV übermittelten Datensätze: 38

alle Übermittlungen über DATEV waren erfolgreich

in allen Fällen Transfer-Ticket erhalten

positives Feedback zum DATEV-Workflow bei der Erstellung und Übermittlung der E-Bilanz – Datensätze via E-Bilanz-Assistent

16.10.2012 E-Bilanz 97

Unterstützte Anwenderszenarien

©DATEV eG; alle Rechte vorbehalten

Unterschiedliche Anwenderszenarien

DATEV wird für unterschiedliche Szenarien Unterstützung bieten:

16.10.2012 E-Bilanz 99

Szenarien

FIBU = Finanzbuchführung HaBil = Handelsbilanz StBil = Steuerbilanz

FIBU

Abschluss

E-Bilanz Steuern Handels-

bilanz Steuer-bilanz

Szenario A FIBU, Jahresabschluss und E-Bilanz mit DATEV DATEV DATEV DATEV DATEV

Szenario B FIBU im Fremdsystem; HaBil und E-Bilanz mit DATEV

DATEV DATEV DATEV

Szenario C HaBil im Fremdsystem; StBil und E-Bilanz mit DATEV

DATEV DATEV DATEV

Szenario D HaBil im Fremdsystem; Überleitungsrechnung und E-Bilanz mit DATEV

DATEV DATEV

Szenario E StBil im Fremdsystem; E-Bilanz mit DATEV DATEV DATEV

©DATEV eG; alle Rechte vorbehalten

Anwenderszenario Import Fremd-FIBU

16.10.2012 E-Bilanz 100

Mandant erstellt seine Finanzbuchführung mit Nicht-DATEV-Software

Auftrag an Steuerberater: Aufstellen HGB-Jahresabschluss

Steuerberater erstellt Abschlussbuchungen für den HGB-Jahresabschluss

Auftrag an Steuerberater: Erstellen und Einreichen der E-Bilanz (hier: Handelsbilanz mit Überleitungsrechnung)

Steuerberater erstellt die Überleitungsrechnung gemäß E-Bilanz-Taxonomie

Steuerberater vervollständigt E-Bilanz-Datensatz (Bilanz und GuV aus DATEV Kanzlei-Rechnungswesen pro; steuerliche Gewinnermittlung per Schnittstelle Steuern etc.)

Steuerberater versendet die E-Bilanz über das DATEV-Rechenzentrum

DATEV K

anzle

i-Rechnungsw

esen p

ro

E-B

ilanz-

Assis

tent

Steuerberater importiert die Summen- und Saldenliste des Mandanten nach DATEV Kanzlei-Rechnungswesen pro

Überblick: DATEV-Unterstützung zur E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 102

www.datev.de/e-bilanz

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

DATEV-Info wegen Auswirkungen auf SKR 03/04

Inhalt

Änderungen in den Kontenrahmen SKR 03 und SKR 04, die zum Jahreswechsel 2011/2012 im Zusammenhang mit der E-Bilanz-Taxonomie für 2012 vorgesehen sind

Übersicht beinhaltet neu einzuführende Konten und bestehende Konten, deren Beschriftung der Taxonomie entsprechend angepasst wird

Zielgruppe

Berater/Mandanten, die die gesetzlichen Vorgaben zur E-Bilanz bereits im Jahr 2012 umsetzen wollen

Berater/Mandanten, die zumindest die Differenzierung der Konten auf die kommenden Anforderungen anpassen wollen

16.10.2012 E-Bilanz 103

Informationsdatenbank, Dok.-Nr. 0903471 bzw.

www.datev.de/e-bilanz

©DATEV eG; alle Rechte vorbehalten

Vom DATEV-Konto zur E-Bilanz-Taxonomie

Darstellung anhand der Schnellberechnung „ Arbeitshilfe Kontenzuweisung SKR 03/04 auf E-Bilanz-Taxonomie“

16.10.2012 E-Bilanz 104

kostenlos als Download

www.datev.de/e-bilanz

bzw. www.datev.de/download

©DATEV eG; alle Rechte vorbehalten

Neue SKR-Darstellung mit Taxonomie-Positionen (PDF)

16.10.2012 E-Bilanz 105

Informationsdatenbank, Dok.-Nr. 0907803 bzw. www.datev.de/e-bilanz

©DATEV eG; alle Rechte vorbehalten

E-Bilanz – wichtige Meilensteine

Jahreswechsel 2011/2012

Auslieferung DATEV-SKR mit E-Bilanz-Konten

Anpassung FIBU an E-Bilanz zum 01.01.2012 (bei frühzeitiger Anwendung/Vorbereitung)

in 2012

DATEV stellt eine Programmlösung zur Aufbereitung und Übermittlung zur Verfügung (Zuordnungstabellen seit März 2012, E-Bilanz-Assistent ab Oktober 2012)

Jahreswechsel 2012/2013

Anpassung FIBU an E-Bilanz zum 01.01.2013 (verpflichtende Anwendung)

ab Frühjahr 2013

Übermittlung von E-Bilanzen für 2012 (bei frühzeitiger Anwendung)

ab Frühjahr 2014

Übermittlung von E-Bilanzen für 2013 (verpflichtende Anwendung)

16.10.2012 E-Bilanz 106

©DATEV eG; alle Rechte vorbehalten

16.10.2012 107

Ihre Meinung, Ihre Fragen?

Interessant für Sie?

Was möchten Sie von uns wissen?

E-Bilanz

©DATEV eG; alle Rechte vorbehalten

16.10.2012 E-Bilanz 108

Top Related