Sprachen

Seiten

Rechtliche

Kapitel I II III

> Die Zukunft von Banken Freiräume durch Kooperation schaffen, das Wesentliche im Fokus behalten

Wer

bem

ater

ial

2

3

Unser Zeitalter ist geprägt von innovativen Technologien und immer kürzeren Kommunikationswegen: am Arbeitsplatz, in der Geschäftswelt, vor allem auch im Privatleben. Der digitale Lifestyle erhöht die Bedürfnisse und Erwartungen der Konsumenten – und Banken müssen auf diese neuen Anforderungen mit innovativen Lösungen reagieren.

Gleichzeitig stehen Banken immer stärker und häufiger vor der Herausfor-derung, neue Regularien umzusetzen. Dies bindet nicht nur Ressourcen und erfordert hohe Investitionen, sondern drängt vor allem den Kunden aus dem Fokus.

Wie können wir als Bank den Fokus auf das Wesentliche richten und die Weichen für eine erfolgreiche Zukunft stellen?

So wie die gesamte Branche steht auch die European Bank for Financial Services GmbH (ebase®) vor dieser Fragestellung. Welche Handlungsfelder und Lösungsmöglichkeiten wir identifiziert haben, möchten wir an dieser Stelle mit Ihnen teilen.

Rudolf Geyer Marc SchäferSprecher der Geschäftsführung Geschäftsführer

Vorwort

4

Kapitel I II III

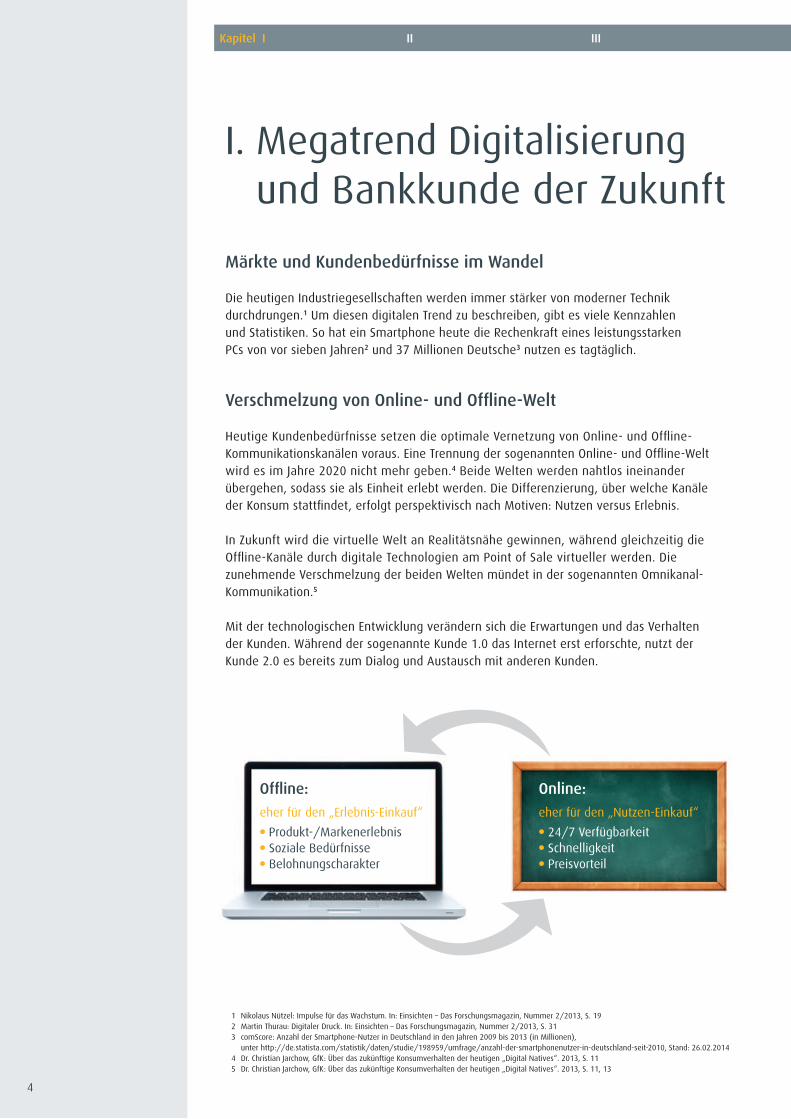

Märkte und Kundenbedürfnisse im Wandel

Die heutigen Industriegesellschaften werden immer stärker von moderner Technik durchdrungen.1 Um diesen digitalen Trend zu beschreiben, gibt es viele Kennzahlen und Statistiken. So hat ein Smartphone heute die Rechenkraft eines leistungsstarken PCs von vor sieben Jahren2 und 37 Millionen Deutsche3 nutzen es tagtäglich.

Verschmelzung von Online- und Offline-Welt

Heutige Kundenbedürfnisse setzen die optimale Vernetzung von Online- und Offline- Kommunikationskanälen voraus. Eine Trennung der sogenannten Online- und Offline-Welt wird es im Jahre 2020 nicht mehr geben.4 Beide Welten werden nahtlos ineinander übergehen, sodass sie als Einheit erlebt werden. Die Differenzierung, über welche Kanäle der Konsum stattfindet, erfolgt perspektivisch nach Motiven: Nutzen versus Erlebnis.

In Zukunft wird die virtuelle Welt an Realitätsnähe gewinnen, während gleichzeitig die Offline-Kanäle durch digitale Technologien am Point of Sale virtueller werden. Die zunehmende Verschmelzung der beiden Welten mündet in der sogenannten Omnikanal-Kommunikation.5

Mit der technologischen Entwicklung verändern sich die Erwartungen und das Verhalten der Kunden. Während der sogenannte Kunde 1.0 das Internet erst erforschte, nutzt der Kunde 2.0 es bereits zum Dialog und Austausch mit anderen Kunden.

I. Megatrend Digitalisierung und Bankkunde der Zukunft

Offline:

eher für den „Erlebnis-Einkauf“

• Produkt-/Markenerlebnis • Soziale Bedürfnisse • Belohnungscharakter

Online:

eher für den „Nutzen-Einkauf“

• 24/7 Verfügbarkeit • Schnelligkeit • Preisvorteil

1 Nikolaus Nützel: Impulse für das Wachstum. In: Einsichten – Das Forschungsmagazin, Nummer 2/2013, S. 19 2 Martin Thurau: Digitaler Druck. In: Einsichten – Das Forschungsmagazin, Nummer 2/2013, S. 31 3 comScore: Anzahl der Smartphone-Nutzer in Deutschland in den Jahren 2009 bis 2013 (in Millionen),

unter http://de.statista.com/statistik/daten/studie/198959/umfrage/anzahl-der-smartphonenutzer-in-deutschland-seit-2010, Stand: 26.02.2014 4 Dr. Christian Jarchow, GfK: Über das zukünftige Konsumverhalten der heutigen „Digital Natives“. 2013, S. 11 5 Dr. Christian Jarchow, GfK: Über das zukünftige Konsumverhalten der heutigen „Digital Natives“. 2013, S. 11, 13

5

Kapitel I II III

Welche Anforderungen stellt der Bankkunde der Zukunft an seine Bank?

Die Kunden haben sich bereits an den praktischen Nutzen der Digitalisierung in allen Lebensbereichen gewöhnt. Vorteile, die der Kunde in Bereichen wie Reisebuchung, Wohnungssuche oder Online-Shopping kennen und lieben gelernt hat, fl ießen als neue Erwartungshaltung auch in die Interaktion mit seiner Bank ein.

Mit der Entstehung von sozialen Netzwerken hat sich auch die Art und Weise, wie Menschen untereinander und Unternehmen mit ihren Kunden kommunizieren, stark verändert.7 Soziale Netzwerke haben alleine in Deutschland bereits über 32 Millionen Nutzer8 – mit steigender Tendenz.

„In den letzten zehn

Jahren hat sich die

Nutzung des Online-

Banking verfünffacht

und erfährt weiterhin

Wachstum.“6

Der Bankkunde 3.0

> Erreichbarkeit Ein abgestimmtes Omnikanal-Angebot wird jederzeit und überall erwartet.9

> Wachsendes Informationsbedürfnis Bewertungen und Empfehlungen der Community sind wichtige Ratgeber.10

> Individualisierte Produktgestaltung Ein verständliches und individualisierbares Produkt- und Serviceangebot

wird erwartet.11

> Zunehmende Preissensibilität Bei Basisprodukten ist der Preis das wichtigste Kriterium, insgesamt

ist vor allem eine transparente und nachvollziehbare Preispolitik entscheidend.12

> Neues Selbstverständnis des Kunden Es bestehen eine hohe Erwartungshaltung und ein hoher Serviceanspruch

sowie der Wunsch nach Transparenz.

6 BearingPoint GmbH: Online-Strategie in deutschen Retail Banken. 2011, S. 3 7 BearingPoint GmbH: Social CRM in deutschen Retail Banken. 2011, S. 3 8 eMarketer: Anzahl der Nutzer sozialer Netzwerke in ausgewählten Ländern im Jahr 2013 (in Millionen),

unter http://de.statista.com/statistik/daten/studie/219669/umfrage/prognose-nutzer-sozialer-netzwerke-ausgewaehlte-laender, Stand: 26.02.2014

9 Dr. Christian Jarchow, GfK: Über das zukünftige Konsumverhalten der heutigen „Digital Natives“. 2013, S. 14 und Accenture: Technologische Innovationen als deutlicher Mehrwert für den Bankkunden. 2011, S. 4

10 BearingPoint GmbH: Online-Strategie in deutschen Retail Banken. 2011, S. 5 11 Bain & Company: Was Bankkunden wirklich wollen. 2012, S. 17 und BearingPoint GmbH: Online-Strategie in deutschen Retail Banken. 2011, S. 6 12 Bain & Company: Was Bankkunden wirklich wollen. 2012, S. 17

6

Kapitel I II III

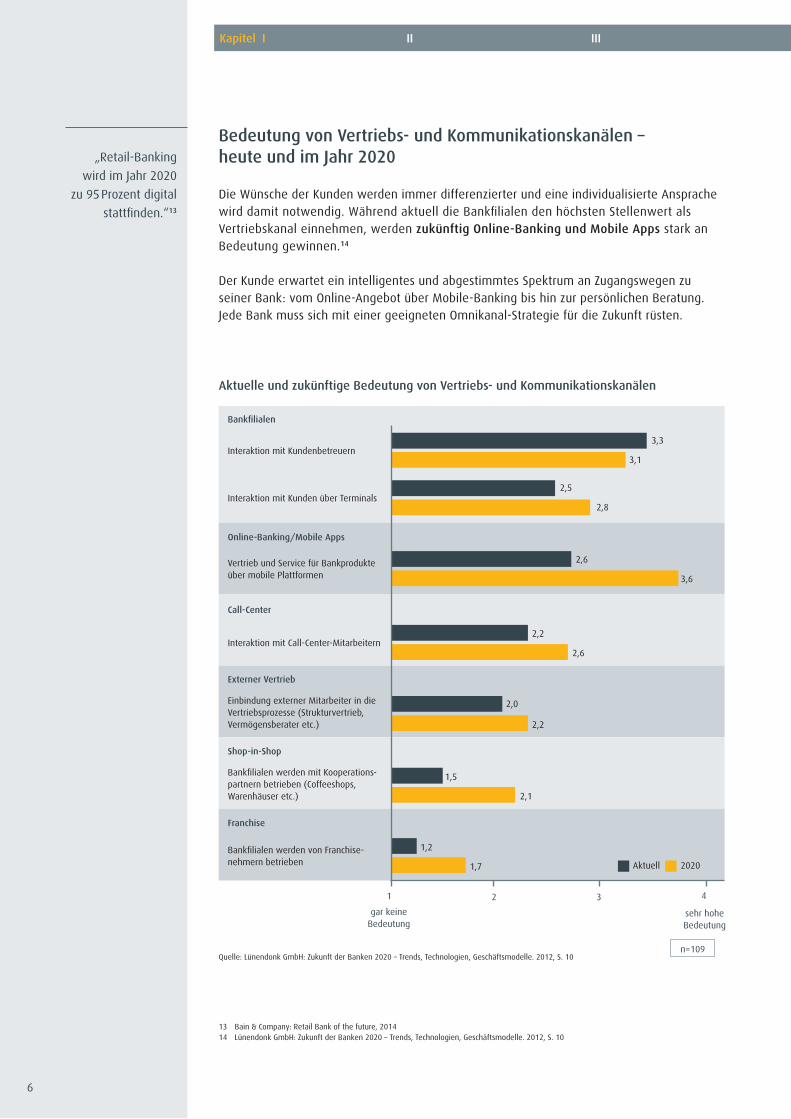

Bedeutung von Vertriebs- und Kommunikationskanälen – heute und im Jahr 2020

Die Wünsche der Kunden werden immer differenzierter und eine individualisierte Ansprache wird damit notwendig. Während aktuell die Bankfilialen den höchsten Stellenwert als Vertriebskanal einnehmen, werden zukünftig Online-Banking und Mobile Apps stark an Bedeutung gewinnen.14

Der Kunde erwartet ein intelligentes und abgestimmtes Spektrum an Zugangswegen zu seiner Bank: vom Online-Angebot über Mobile-Banking bis hin zur persönlichen Beratung. Jede Bank muss sich mit einer geeigneten Omnikanal-Strategie für die Zukunft rüsten.

13 Bain & Company: Retail Bank of the future, 201414 Lünendonk GmbH: Zukunft der Banken 2020 – Trends, Technologien, Geschäftsmodelle. 2012, S. 10

Aktuelle und zukünftige Bedeutung von Vertriebs- und Kommunikationskanälen

Quelle: Lünendonk GmbH: Zukunft der Banken 2020 – Trends, Technologien, Geschäftsmodelle. 2012, S. 10

Interaktion mit Kundenbetreuern

Interaktion mit Kunden über Terminals

Vertrieb und Service für Bankprodukte über mobile Plattformen

Interaktion mit Call-Center-Mitarbeitern

Einbindung externer Mitarbeiter in die Vertriebsprozesse (Strukturvertrieb, Vermögensberater etc.)

Bankfilialen werden von Franchise- nehmern betrieben

Bankfilialen werden mit Kooperations- partnern betrieben (Coffeeshops, Warenhäuser etc.)

Bankfilialen

Online-Banking/Mobile Apps

Call-Center

Externer Vertrieb

Shop-in-Shop

Franchise

gar keine Bedeutung

sehr hohe Bedeutung

3,3

3,1

2,5

2,8

2,6

3,6

2,2

2,6

2,0

2,2

1,5

2,1

1,7

1,2

1 2 3 4

Aktuell 2020

n=109

„Retail-Banking

wird im Jahr 2020

zu 95 Prozent digital

stattfinden.“13

7

Kapitel I II III

„Mobile-Banking wird

mittlerweile von 30 Prozent

der Smartphone-Besitzer

täglich genutzt, beispielsweise

um Kontostände abzu-

fragen oder Überweisungen

zu tätigen.“15

Fazit: Digitale Gesellschaft fordert Innovation

Die Zahl der Interaktionskanäle nimmt mit jedem technischen Innovations-

zyklus zu, gleichzeitig steigt die Anspruchshaltung der Kunden. Technik,

Prozesse, Produkte und der Dialog mit dem Kunden müssen in immer

kürzeren Abständen weiterentwickelt werden.

15 BearingPoint GmbH: Online-Strategie in deutschen Retail Banken. 2011, S. 3

8

I Kapitel II III

16 KPMG/Bundesverband deutscher Banken e. V./Bundesverband Öffentlicher Banken Deutschlands: Auswirkungen regulatorischer Anforderungen. 2013, S. 1017 KPMG/Bundesverband deutscher Banken e. V./Bundesverband Öffentlicher Banken Deutschlands: Auswirkungen regulatorischer Anforderungen. 2013, S. 7

Sowohl die Häufigkeit als auch die Geschwindigkeit hinsichtlich der Umsetzung von gesetz-lichen und aufsichtsrechtlichen Vorgaben nehmen stetig zu. Nach einer Studie des Bundes-verbands deutscher Banken e.V. werden die Auswirkungen der Regulierung von Banken als die zentrale Herausforderung für den mittelfristigen betrieblichen Erfolg gesehen. Vor allem der Implementierung neuer aufsichtsrechtlicher Regeln wird größere Bedeutung beigemessen als neuen Wettbewerbern, Kundenverhalten oder auch Margendruck.16

Kosten der Regulierung

Der Gesamtaufwand (direkte und indirekte Kosten) für die Umsetzung und Anwendung der unterschiedlichen Regulierungsmaßnahmen für die deutschen Kreditinstitute beläuft sich auf rund neun Milliarden Euro jährlich: Während die direkten Kosten bei geschätzten zwei Milliarden Euro liegen, betragen die indirekten Kosten einer verbesserten Eigenkapital- und Liquiditätsausstattung ca. sieben Milliarden Euro jährlich.17

II. Für Banken ein Muss – regulatorische Anforderungen

Quelle: Bundesbank Bankenstatistik (Bilanzsumme „Monetäre Finanzinstitute“) in Relation zu der von den Teilnehmern jeweils angegebenen Bilanzsumme (Bezug 2011), Aggregationsberechnung gemäß Bankenbefragung „Auswirkungen regulatorischer Anforderungen“, KPMG/Bundesverband deutscher Banken e. V., 2013

2010 – 2012ca. 3,8 Mrd. EUR

2013 – 2015ca. 4,8 Mrd. EUR

Direkte Kosten deutscher Kreditinstitute in Summe

9

I Kapitel II III

18 KPMG/Bundesverband deutscher Banken e. V./Bundesverband Öffentlicher Banken Deutschlands: Auswirkungen regulatorischer Anforderungen. 2013, S. 519 KPMG/Bundesverband deutscher Banken e. V./Bundesverband Öffentlicher Banken Deutschlands: Auswirkungen regulatorischer Anforderungen. 2013, S. 10

„Es besteht die

Herausforderung,

die Gesetzes-

änderungen mit

verändertem

Kundenverhalten

und einer Prozess-

optimierung in Ein-

klang zu bringen.“19

Im Zeitraum von 2010 bis 2012 stand jeder vierte Euro, der für bankinterne Projekte aufgewandt wurde, im direkten Zusammenhang mit der Umsetzung neuer Regulierungs-vorschriften. Für die Jahre 2013 bis 2015 gehen die deutschen Kreditinstitute davon aus, dass dieser Anteil auf rund ein Drittel steigen wird.18

Die Umsetzung regulatorischer Anforderungen bindet personelle Ressourcen und erfordert erhebliche Investitionen in die IT-Infrastruktur. Infolgedessen erhöhen sich oft nachhaltig die Kosten für die Banken.

Kunde Regulierung

Fazit: Regulierung drängt den Kunden aus dem Fokus

Über den Erfolg einer Bank entscheidet letztendlich der Kunde. Die Fokus-

sierung auf den Bankkunden 3.0 und das Marktumfeld wird jedoch erschwert,

da die personellen, fi nanziellen und technischen Ressourcen bereits mit der

Umsetzung regulatorischer Anforderungen stark beansprucht sind.

10

I II Kapitel III

„Banken müssen

jetzt grundsätzliche

strategische

Antworten für die

Zukunft finden.“20

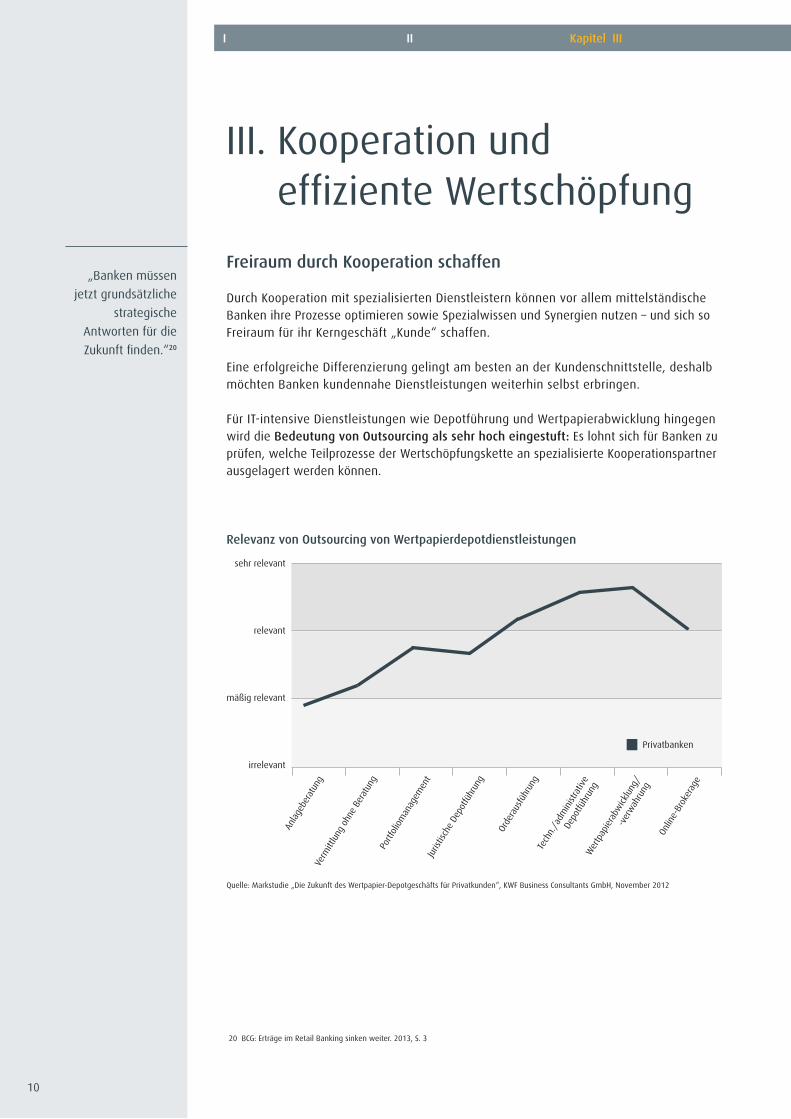

Freiraum durch Kooperation schaffen

Durch Kooperation mit spezialisierten Dienstleistern können vor allem mittelständische Banken ihre Prozesse optimieren sowie Spezialwissen und Synergien nutzen – und sich so Freiraum für ihr Kerngeschäft „Kunde“ schaffen.

Eine erfolgreiche Differenzierung gelingt am besten an der Kundenschnittstelle, deshalb möchten Banken kundennahe Dienstleistungen weiterhin selbst erbringen.

Für IT-intensive Dienstleistungen wie Depotführung und Wertpapierabwicklung hingegen wird die Bedeutung von Outsourcing als sehr hoch eingestuft: Es lohnt sich für Banken zu prüfen, welche Teilprozesse der Wertschöpfungskette an spezialisierte Kooperationspartner ausgelagert werden können.

III. Kooperation und effiziente Wertschöpfung

Relevanz von Outsourcing von Wertpapierdepotdienstleistungen

Quelle: Markstudie „Die Zukunft des Wertpapier-Depotgeschäfts für Privatkunden“, KWF Business Consultants GmbH, November 2012

20 BCG: Erträge im Retail Banking sinken weiter. 2013, S. 3

sehr relevant

irrelevant

mäßig relevant

relevant

Anla

gebe

ratu

ngVe

rmitt

lung

ohn

e Be

ratu

ngPo

rtfol

iom

anag

emen

tJu

ristis

che

Depo

tführ

ung

Orde

raus

führ

ung

Tech

n./a

dmin

istra

tive

Depo

tführ

ung

Wer

tpap

iera

bwick

lung

/

-v

erw

ahru

ng

Onlin

e-Br

oker

age

Privatbanken

11

I II Kapitel III

Zukunftstrend:

„Banken werden

Entwicklung sowie

Betrieb und Weiter-

entwicklung mobiler

Applikationen an

spezialisierte Dienst-

leister auslagern.“22

21 KWF Business Consultants GmbH: Die Zukunft des Wertpapier-Depotgeschäfts für Privatkunden. 2012, S. 622 BearingPoint GmbH: Online-Strategie in deutschen Retail Banken. 2011, S. 3

Fazit: Das Wesentliche im Fokus

Der digitale Lifestyle erhöht die Erwartungen der Kunden. Banken müssen

sich dieser Herausforderung stellen. Gleichzeitig werden Ressourcen durch die

Umsetzung regulatorischer Anforderungen stark beansprucht.

Durch Kooperation können die notwendigen Freiräume geschaffen werden.

Vorteile durch Kooperation

Kostenreduktion durch Skaleneffekte sorgt für eine günstige Kostenstruktur

Fokussierung auf das Kerngeschäft und die Betreuung des Kunden21

Angebotsvielfalt durch neu angebotene Dienstleistungen im Produktportfolio

Risikokontrolle durch die Auslagerung von Prozess- und Handelsrisiken

12

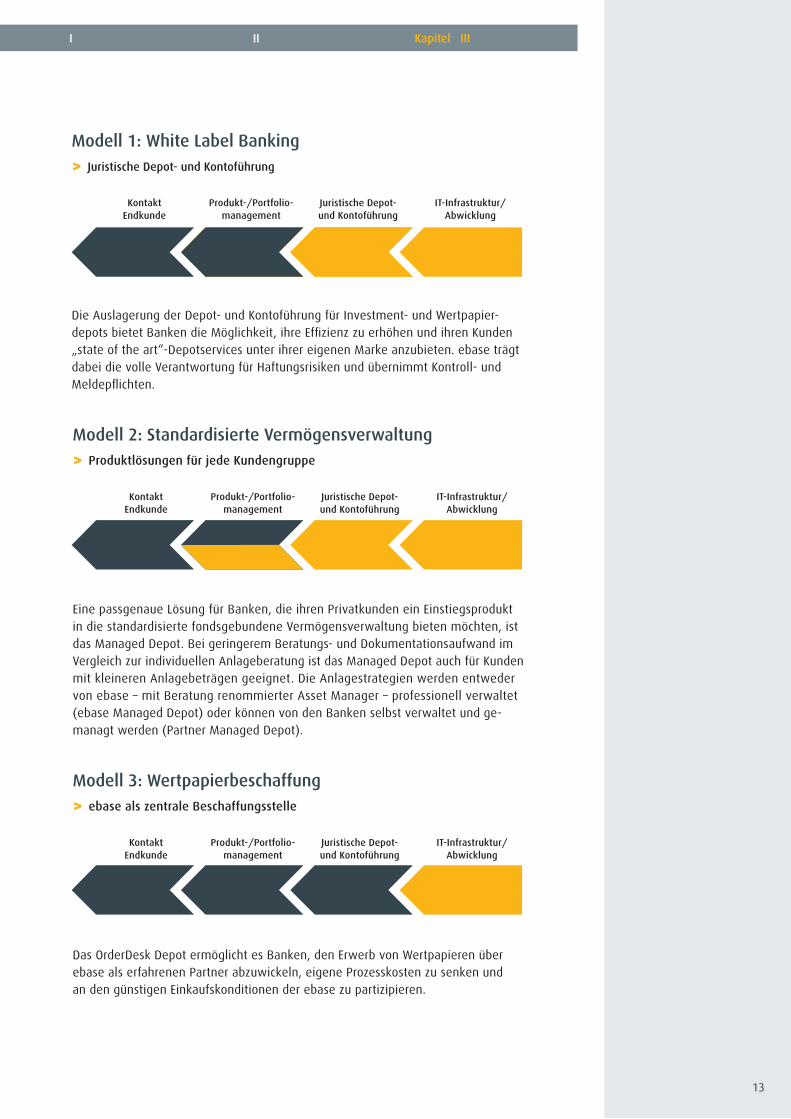

Modulares Lösungsmodell

ebase bietet ein modulares Lösungsmodell, das aus einem Set an standardisierten Teil-leistungen besteht und auf Wunsch individuell an die jeweiligen Bedürfnisse der Banken angepasst werden kann.

Modell 3: Wertpapier-beschaffung

Ihr individuelles Modell

Bank ebase

Modell 1: White Label Banking

Modell 2: StandardisierteVermögens-verwaltung

KontaktEndkunde

IT-Infrastruktur/Abwicklung

Juristische Depot-und Kontoführung

Produkt-/Portfolio-management

Kooperationsmodelle der ebase Als Full-Service-Partner bietet ebase Banken attraktive und individuell zugeschnittene Lösungen zur Steigerung von Kundenzahlen und Erträgen sowie zur Verbesserung der Effi zienz und „time to market“.

Mittels White Labeling passt ebase das Erscheinungsbild (Produktname, Logo, Farben etc.) der Depots und Konten dem Corporate Design der Bank an. Durch spezifi sche Konfi guration kann ein individueller Leistungsumfang und ein eigenständiges Endkunden-Pricing defi niert werden.

Voraussetzung für eine erfolgreiche Kooperation ist das optimale Zusammenspiel der Schnittstellen zwischen den IT-Systemen. Hier verfügt ebase über die nötige Erfahrung: Projekte werden mit den Partnern im konzertierten Vorgehen und einer 360-Grad-Beratung durchgeführt.

I II Kapitel III

13

Modell 2: Standardisierte Vermögensverwaltung

> Produktlösungen für jede Kundengruppe

Eine passgenaue Lösung für Banken, die ihren Privatkunden ein Einstiegsprodukt in die standardisierte fondsgebundene Vermögensverwaltung bieten möchten, ist das Managed Depot. Bei geringerem Beratungs- und Dokumentationsaufwand im Vergleich zur individuellen Anlageberatung ist das Managed Depot auch für Kunden mit kleineren Anlagebeträgen geeignet. Die Anlagestrategien werden entweder von ebase – mit Beratung renommierter Asset Manager – professionell verwaltet (ebase Managed Depot) oder können von den Banken selbst verwaltet und ge- managt werden (Partner Managed Depot).

Modell 3: Wertpapierbeschaffung

> ebase als zentrale Beschaffungsstelle

Das OrderDesk Depot ermöglicht es Banken, den Erwerb von Wertpapieren über ebase als erfahrenen Partner abzuwickeln, eigene Prozesskosten zu senken und an den günstigen Einkaufskonditionen der ebase zu partizipieren.

KontaktEndkunde

IT-Infrastruktur/Abwicklung

Juristische Depot-und Kontoführung

Produkt-/Portfolio-management

KontaktEndkunde

IT-Infrastruktur/Abwicklung

Juristische Depot-und Kontoführung

Produkt-/Portfolio-management

Modell 1: White Label Banking

> Juristische Depot- und Kontoführung

Die Auslagerung der Depot- und Kontoführung für Investment- und Wertpapier-depots bietet Banken die Möglichkeit, ihre Effizienz zu erhöhen und ihren Kunden „state of the art“-Depotservices unter ihrer eigenen Marke anzubieten. ebase trägt dabei die volle Verantwortung für Haftungsrisiken und übernimmt Kontroll- und Meldepflichten.

KontaktEndkunde

IT-Infrastruktur/Abwicklung

Juristische Depot-und Kontoführung

Produkt-/Portfolio-management

I II Kapitel III

14

Ihr starker Partner

Die European Bank for Financial Services GmbH (ebase®) ist eine der führenden B2B Direkt-banken und ein Unternehmen der comdirect Gruppe. ebase verbindet langjährige Erfahrung mit hoher Servicequalität und maßgeschneiderten, innovativen Lösungen.

Online-Portale für Kooperationspartner, mobile Applikationen sowie onlinegestützte Eröffnungs- und Transaktionsdialoge sind fester Bestandteil des ebase Leistungsangebots.

Mehr als 40 Banken und Versicherungen nutzen für ihre Kunden die mandantenfähigen Lösungen der ebase für die Depot- und Kontoführung, die Wertpapierabwicklung und das Angebot von Produkten zur Vermögensbildung, Altersvorsorge und Geldanlage.

In den letzten Jahren hat ebase zwölf Migrationsprojekte erfolgreich umgesetzt. Insgesamt werden in 28 verschiedenen Depot- und Kontovarianten die Anforderungen der B2B Partner im White Labeling und in partnerspezifischer Konfiguration umgesetzt.

ebase ist eine Vollbank und Mitglied des Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB).

ebase in Zahlen

• rund 1 Mio. Kunden• ca. 23 Mrd. EUR AuC• 230 Mitarbeiter• 12 Jahre B2B Kompetenz

15

Michael BitterliKey Account Manager Fon: +49 89/454 60-337E-Mail: [email protected]

Daniel GernsbeckBereichsleiter Vertrieb Fon: +49 89/454 60-679E-Mail: [email protected]

Gemeinsam Lösungen entwickeln

Eine Kooperation mit ebase bedeutet: Freiraum für das Wesentliche – Ihr Kundengeschäft – schaffen.

Mit welchem Modell können wir für Sie Freiräume schaffen? Wir freuen uns darauf, gemeinsam mit Ihnen Lösungen zu entwickeln!

Stefanie WolfKey Account Manager Fon: +49 89/454 60-266E-Mail: [email protected]

Thomas ZieglerKey Account Manager Fon: +49 89/454 60-418E-Mail: [email protected]

Sandra SchützKey Account Manager Fon: +49 89/454 60-910E-Mail: [email protected]

Impressum

HerausgeberEuropean Bank for Financial Services GmbH (ebase®)Bahnhofstraße 2085609 Aschheimwww.ebase.com

GeschäftsführungRudolf Geyer, Marc Schäfer Vorsitzender des Aufsichtsrats Holger Hohrein

Weitere Informationen über ebase finden Sie auch auf unserer Website: www.ebase.com

Produktinformation ausschließlich für den Vertriebspartner – die Unterlagen dürfen nicht an den Anleger weitergegeben werden. Die vorstehende Unterlage beruht auf rechtlich unverbindlichen Erwägungen der European Bank for Financial Services GmbH (ebase®). Sie ist urheberrechtlich geschützt. Die ganze oder teilweise Vervielfältigung, Bearbeitung und Weitergabe an Dritte darf nur nach Rücksprache und mit Zustimmung von ebase erfolgen. Sämtliche Angaben in der Unterlage dienen ausschließlich Informations- und Werbezwecken und haben keine Rechtsverbindlichkeit. Sofern Lösungskonzepte enthalten sind, bedürfen diese noch einer abschließenden Überprüfung anhand der verbindlichen rechtlichen bzw. steuerrechtlichen gesetzlichen Vorschriften und können zudem von ebase jederzeit ohne vorherige Ankündigung abgeändert werden. Die in dieser Unterlage enthaltenen Informationen dürfen auch nicht als verlässliche Prognose, als Anlagerat oder Finanzanalyse verstanden werden und sind keine Empfehlung, kein Angebot oder Antrag zum Kauf oder Verkauf von Wertpapieren. Auch sind sie nicht als Basis für die Übernahme einer speziellen Strategie zu betrachten; die Wertent-wicklung in der Vergangenheit, Simulationen und Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklung und dienen rein zur Veranschaulichung. Die hierin genannten Meinungen sind zum Datum der Veröffentlichung aktuell und unterliegen möglicherweise Änderungen, sollten zugrundeliegende Umstände sich ändern. Gastbeiträge und verwendete Informationen basieren auf hauseigenen sowie externen Quellen, die als verlässlich eingestuft worden sind, hinsichtlich deren Genauigkeit, Richtigkeit und Vollständigkeit kann jedoch keine Garantie gegeben werden. B

3995

.01

30-0

6/14

Disclaimer

Top Related