Sprachen

Seiten

Rechtliche

Section 404 des Sarbanes-Oxley Act – Eine Untersuchung ihrer Auswirkungen auf Rechnungslegung,

Abschlussprüfung und den Kapitalmarkt

D I S S E R T A T I O N der Universität St. Gallen,

Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines Doktors der Wirtschaftswissenschaften

vorgelegt von

Philipp Starke

aus

Deutschland

Genehmigt auf Antrag der Herren

Prof.Dr. Peter Leibfried

und

Dr. Dirk Schäfer

Dissertation Nr. 3245

(Difo-Druck Bamberg)

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissen-schaften (HSG), gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen.

St. Gallen, den 12. Juni 2006

Der Rektor:

Prof. Ernst Mohr, PhD

Vorwort Danken möchte ich an erster Stelle meinen Doktorvätern, Prof.Dr. Peter Leibfried und Dr. Dirk Schäfer, für die wohlwollende Betreuung dieser Arbeit, die von steter Ge-sprächsbereitschaft und der Vermittlung wertvoller Anregungen geprägt war.

Während eines Grossteils des Doktorstudiums arbeitete ich auf Teilzeitbasis in der Finanzabteilung der Novartis Tiergesundheit AG, Basel. Als einziges Schweizer Un-ternehmen setzte die Novartis AG die Bestimmungen der Section 404 bereits zum Ge-schäftsjahresende 2004 um. Innerhalb der Novartis Tiergesundheit war ich mit dem Implementierungsprojekt betraut und konnte auf diese Weise überaus nützliche Einbli-cke in die Bedeutung der Section 404 für die Praxis gewinnen. Meinen damaligen Vorgesetzten, Tobias Hestler und Udo Schneider, danke ich an dieser Stelle für das in mich gesetzte Vertrauen und die mir zur Erstellung der vorliegenden Arbeit zugestan-denen Freiräume.

Besonderer Dank gilt sodann den zahlreichen Personen, die an der empirischen Befra-gung teilnahmen. Ihre offenen und ausführlichen Schilderungen enthielten wichtige Auskünfte über Umsetzung und Auswirkungen der Section 404 und waren somit von grundlegender Bedeutung für das Gelingen dieser Arbeit.

Schliesslich danke ich meinen Eltern, die mich während all den Jahren meiner Ausbil-dungen geduldig und grosszügig unterstützt haben, meinen Brüdern David und Johannes, die mir mit guten Ratschlägen und aufmunterndem Zuspruch zur Seite stan-den, sowie Daniela, die mich liebe- und aufopferungsvoll beim Verfassen der Disserta-tion begleitet hat.

Die Dissertation wurde im Dezember 2005 beendet. Literatur und Standardsetzung wurden bis Ende November 2005 berücksichtigt.

Allschwil, im September 2006 Philipp Starke

Zusammenfassung Am 30. Juli 2002 verabschiedete der US-Kongress den Sarbanes-Oxley Act of 2002. Dessen Erarbeitung vorausgegangen war eine Serie spektakulärer Bilanzskandale, in deren Folge das Vertrauen der Anleger massgeblich erschüttert wurde. Erklärtes Ziel des SOA war folglich die Verbesserung des Investorschutzes. Section 404, „Manage-ment assessment of internal controls“, gilt als eine der Kernbestimmungen. Ihr zufolge ist die Geschäftsleitung für die Einrichtung und Pflege angemessener „Internal Control over Financial Reporting“ verantwortlich, zu deren Wirksamkeit sie sich im Jahresbe-richt zu äussern hat; dem Abschlussprüfer obliegt es, die von der Geschäftsleitung vorgenommene Beurteilung zu prüfen und darüber zu berichten. An der SEC und dem PCAOB lag es, Ausführungsregelungen für Unternehmen und Prüfgesellschaften zu erlassen. Seit Anfang 2005 veröffentlichen Unternehmen, die an US-Börsen notiert sind, die geforderten Berichte.

Ziel dieser Arbeit ist, ausgehend von der spezifischen Zielsetzung des Gesetzgebers die Auswirkungen der Section 404 auf Rechnungslegung, Abschlussprüfung und den Kapitalmarkt zu bestimmen. Dabei wird eine dreigliedrige Vorgehensweise verfolgt: Zunächst wird die grundsätzliche Eignung des Berichts- bzw. Prüferfordernisses, wie es Section 404 vorschreibt, in bezug auf die konkreten Ziele untersucht. Um zu verste-hen, inwiefern die Detailregelungen zur Zielerreichung beitragen können, werden an-schliessend die Bestimmungen der SEC und des PCAOB beurteilt. Um die Auswir-kungen von Section 404 in der Praxis zu ermitteln, wurde sodann eine empirische Stu-die durchgeführt. Diese war auf die Schweiz beschränkt und bezog Unternehmen, Prü-fer sowie Vertreter des Kapitalmarkts ein.

Den in der Praxis gewonnenen Ergebnissen zufolge stellen sich die vom Gesetzgeber bei der Formulierung von Section 404 erhofften Auswirkungen auf Rechnungslegung, Abschlussprüfung und den Kapitalmarkt gar nicht bzw. nur in geringem Ausmass ein. Dies kann zum einen mit der Natur des Berichtsgegenstands, „Internal Control over Financial Reporting“, begründet werden, zum anderen mit der von Unternehmen und Prüfgesellschaften bei der Erfüllung der Vorschriften befolgten Vorgehensweise.

I

Inhaltsübersicht 1 Einleitung............................................................................................................ 1 1.1 Hintergrund.................................................................................................... 1 1.2 Zielsetzung .................................................................................................... 3 1.3 Aufbau ........................................................................................................... 4 2 Section 404 .......................................................................................................... 7 2.1 Die Entstehung von Section 404 ................................................................... 7 2.2 Die mit Section 404 verbundenen Ziele ...................................................... 23 2.3 Beurteilung von Section 404 ....................................................................... 27 2.4 Zusammenfassung ....................................................................................... 77 3 Die Ausführungsregeln zu Section 404 .......................................................... 79 3.1 Die Ausführungsregelungen zu Section 404(a) .......................................... 79 3.2 Die Ausführungsregelungen zu Section 404(b) .......................................... 83 3.3 Beurteilung der Ausführungsregeln ............................................................ 96 3.4 Andere Bestimmungen des Sarbanes-Oxley Act ...................................... 100 3.5 Zusammenfassung ..................................................................................... 108 4 Auswirkungen von Section 404 in der Praxis.............................................. 109 4.1 Methodik.................................................................................................... 109 4.2 Ergebnisse.................................................................................................. 128 4.3 Übertragbarkeit der Ergebnisse ................................................................. 205 4.4 Zusammenfassung ..................................................................................... 209 5 Ergebnisse und Ausblick ............................................................................... 213

III

Inhaltsverzeichnis Abkürzungsverzeichnis .............................................................................................. IX

Abbildungsverzeichnis.............................................................................................XIII

Tabellenverzeichnis..................................................................................................XIII

1 Einleitung............................................................................................................ 1

1.1 Hintergrund .......................................................................................................... 1

1.2 Zielsetzung........................................................................................................... 3

1.3 Aufbau.................................................................................................................. 4

2 Section 404 .......................................................................................................... 7

2.1 Die Entstehung von Section 404.......................................................................... 7

2.1.1 Normative Rahmenbedingungen vor der Gesetzgebung ............................ 7

2.1.1.1 Vorschriften für Unternehmen .......................................................... 7

2.1.1.2 Prüfstandards ..................................................................................... 9

2.1.2 Verlauf der Gesetzgebung......................................................................... 12

2.1.3 Empfehlungen im Rahmen der Anhörungen............................................. 17

2.1.4 Der Inhalt von Section 404 ....................................................................... 22

2.2 Die mit Section 404 verbundenen Ziele ............................................................ 23

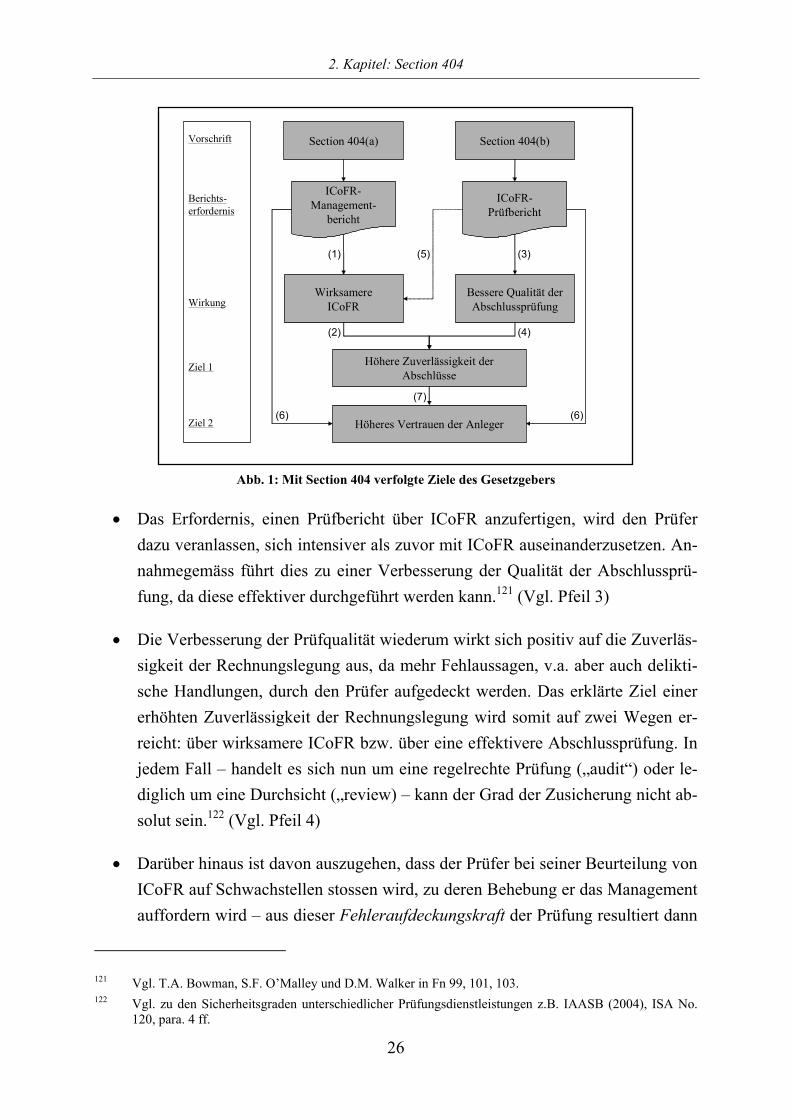

2.3 Beurteilung von Section 404.............................................................................. 27

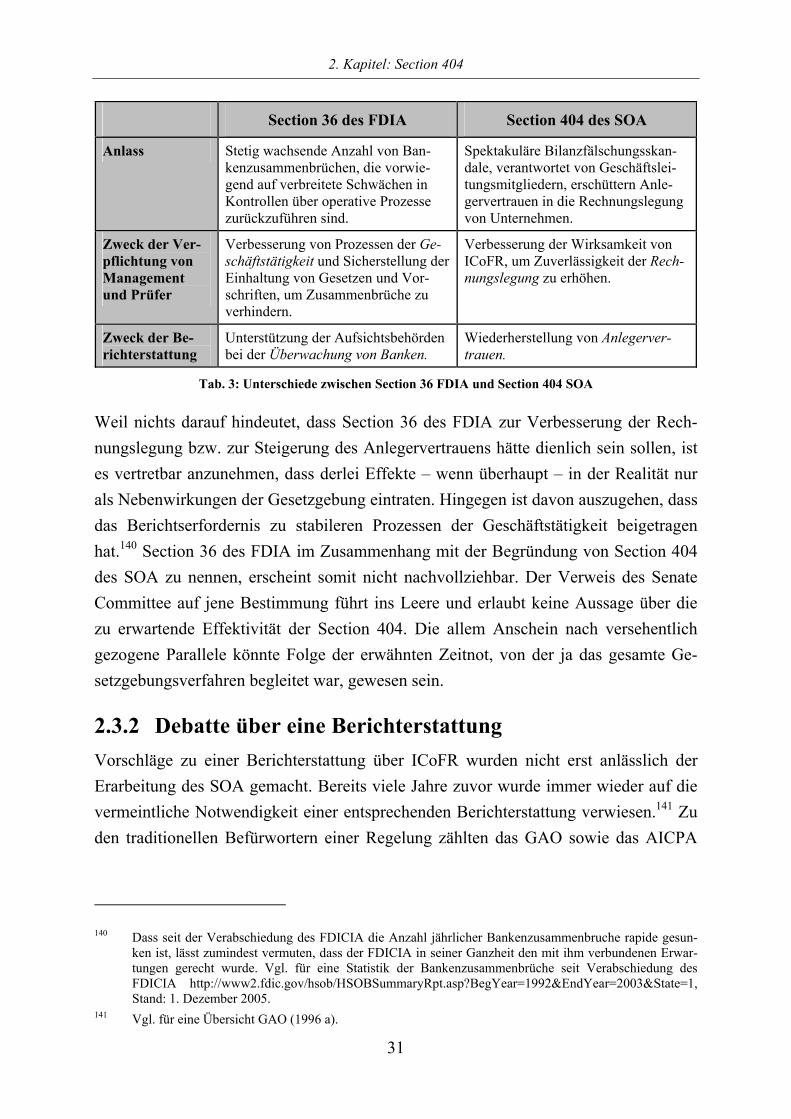

2.3.1 Section 36 des Federal Deposit Insurance Act.......................................... 28

2.3.2 Debatte über eine Berichterstattung .......................................................... 31

2.3.3 Erkenntnisse zum Zusammenhang zwischen der Wirksamkeit von ICoFR und der Zuverlässigkeit der Rechnungslegung ............................. 37

2.3.3.1 Überwachungstheoretischer Ansatz und Internal Control .............. 37

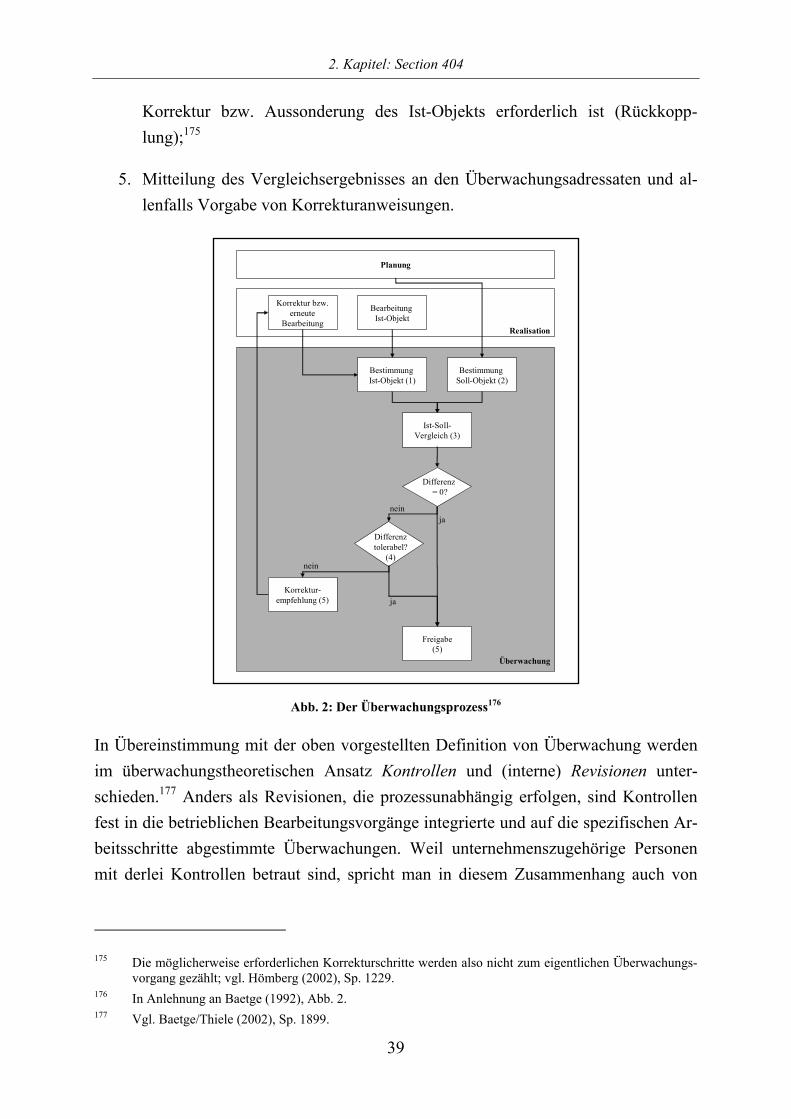

2.3.3.1.1 Grundlagen der Überwachungstheorie........................................ 38

2.3.3.1.2 Wirkungen der Überwachung ..................................................... 40

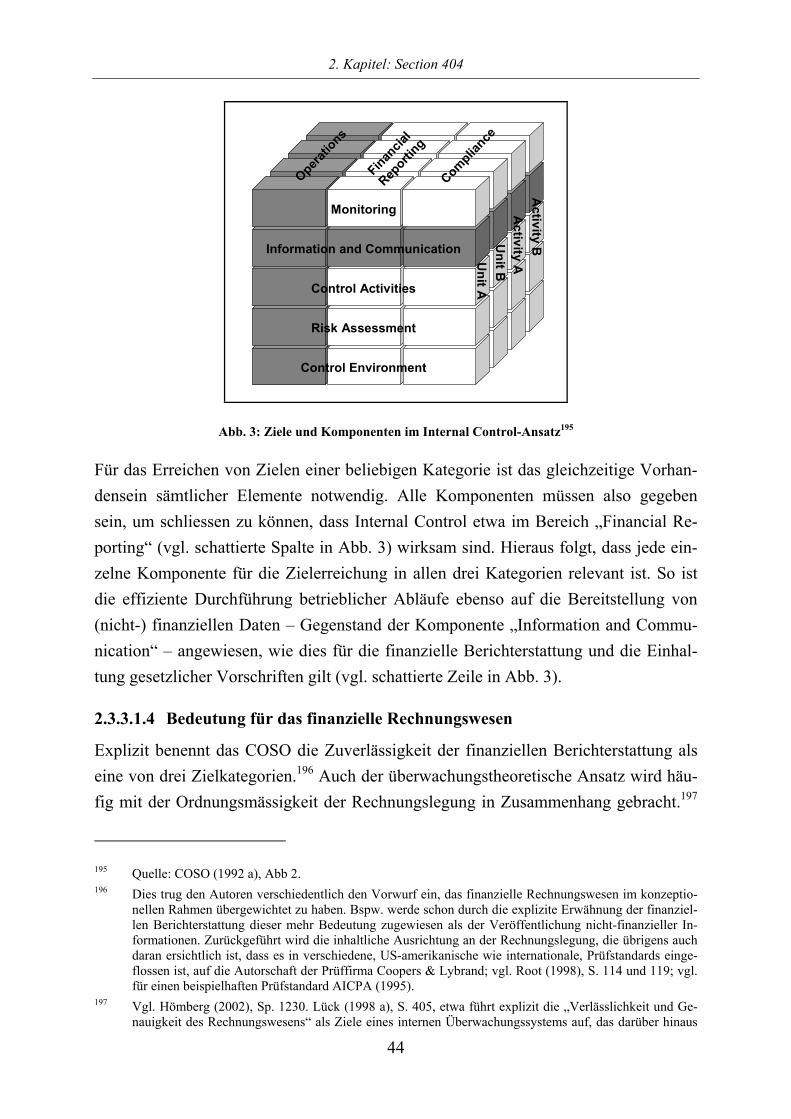

2.3.3.1.3 Das Internal Control-Framework des COSO.............................. 41

2.3.3.1.4 Bedeutung für das finanzielle Rechnungswesen......................... 44

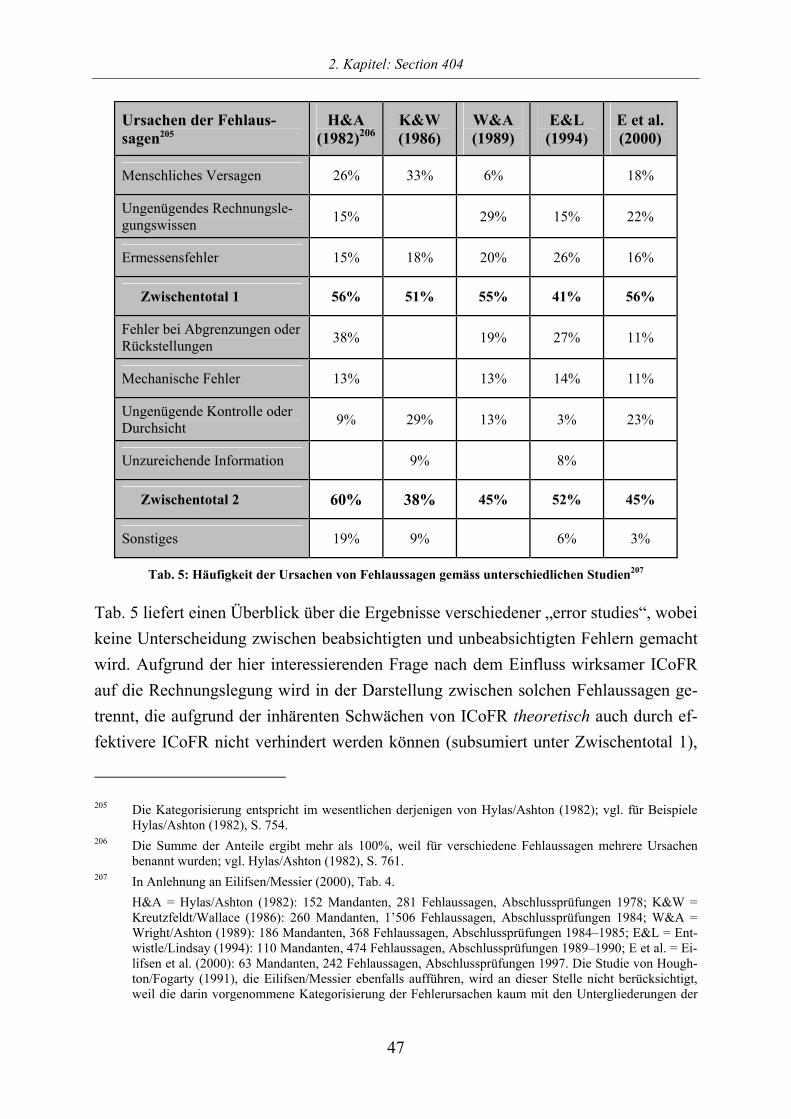

2.3.3.2 Ausgewählte empirische Ergebnisse............................................... 46

2.3.3.2.1 Studien über die Ursachen von Fehlaussagen............................. 46

2.3.3.2.2 Studien über die Ursachen von Abschlusskorrekturen ............... 48

2.3.3.2.3 Beispiel: Enron............................................................................ 49

2.3.3.2.4 Die Studie von McMullen et al. (1996) ...................................... 51

IV

2.3.3.3 Zusammenfassung........................................................................... 52

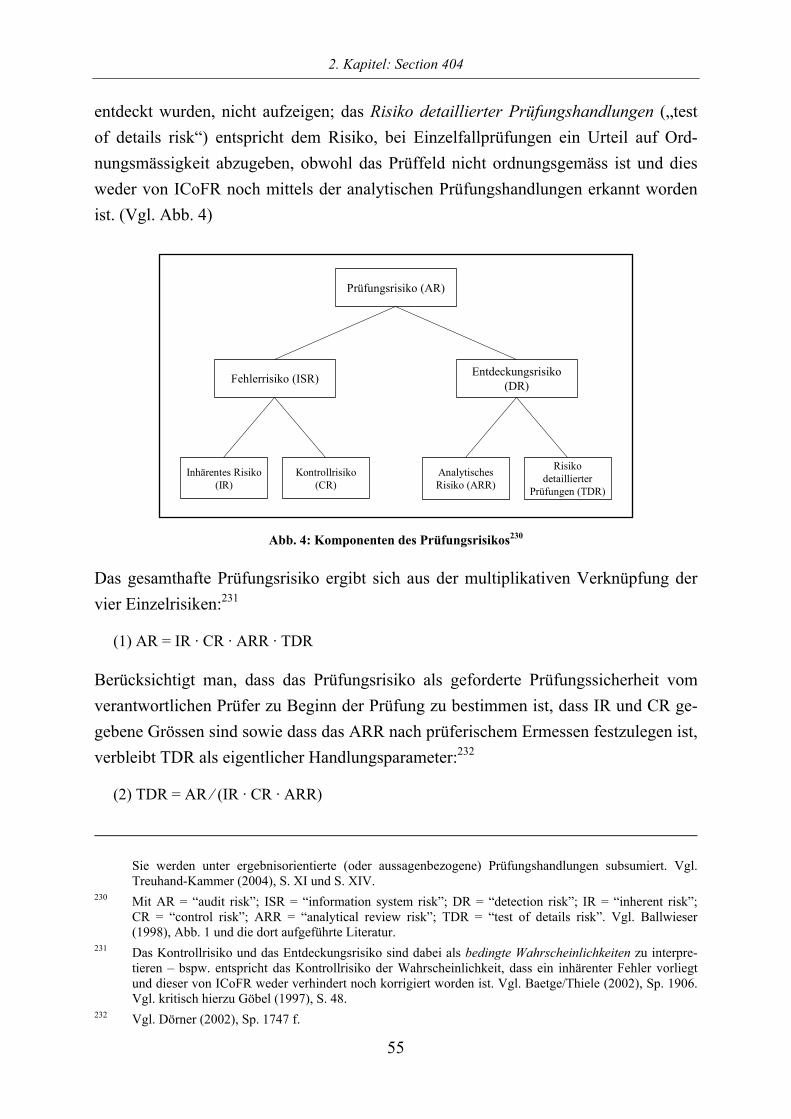

2.3.4 Erkenntnisse zum Zusammenhang zwischen einer Prüfung von ICoFR und der Qualität der Abschlussprüfung......................................... 53

2.3.4.1 Der risikoorientierte Prüfansatz ...................................................... 53

2.3.4.1.1 Grundlagen.................................................................................. 54

2.3.4.1.2 Betrachtung von ICoFR .............................................................. 56

2.3.4.1.3 Grenzen ....................................................................................... 57

2.3.4.2 Ausgewählte empirische Ergebnisse............................................... 59

2.3.4.2.1 Studien über die Beurteilung von ICoFR.................................... 60

2.3.4.2.2 Studien zum Einfluss des Kontrollrisikos auf die Prüfungshandlungen.................................................................... 61

2.3.4.2.3 Beispiel: WorldCom.................................................................... 62

2.3.4.3 Zusammenfassung........................................................................... 63

2.3.5 Erkenntnisse zum Zusammenhang zwischen einer Berichterstattung über ICoFR und dem Anlegervertrauen ....................... 64

2.3.5.1 Prinzipal-Agenten-Theorie.............................................................. 64

2.3.5.1.1 Grundlagen.................................................................................. 64

2.3.5.1.2 Funktionen von Rechnungslegung und Abschlussprüfung......... 66

2.3.5.1.3 Implikationen für eine Berichterstattung über ICoFR ................ 67

2.3.5.2 Ausgewählte empirische Ergebnisse............................................... 68

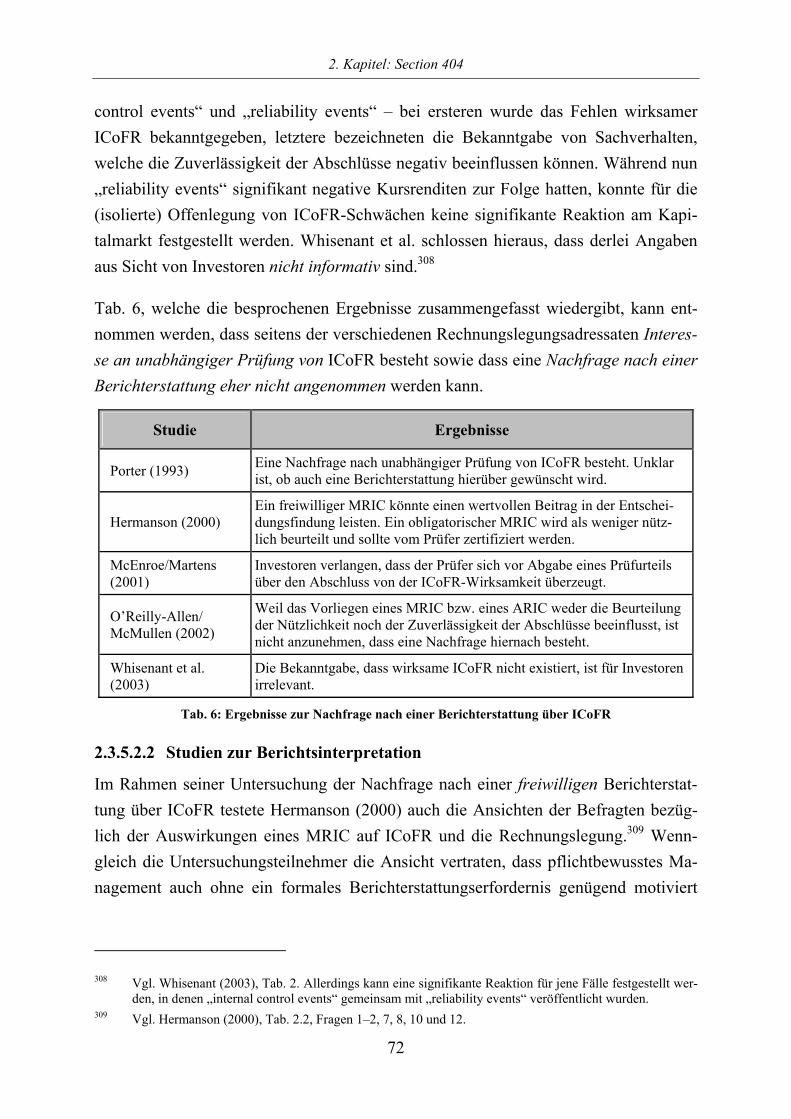

2.3.5.2.1 Studien zur Nachfrage nach einer Berichterstattung................... 69

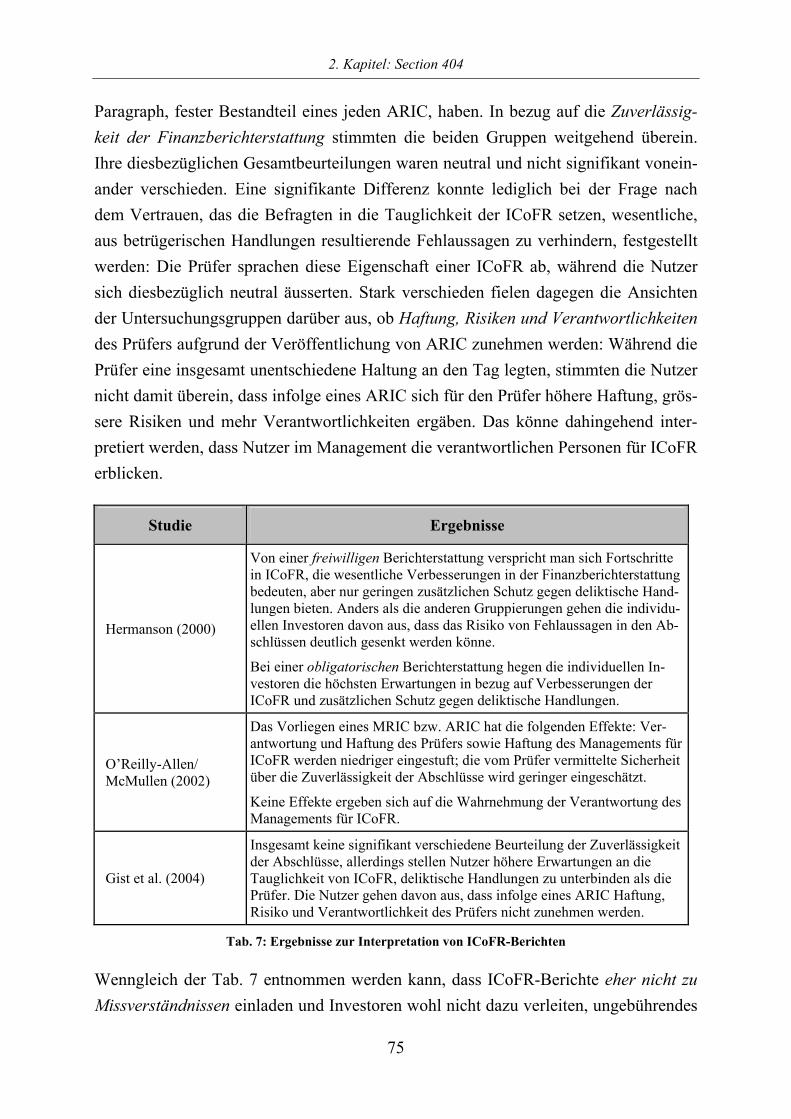

2.3.5.2.2 Studien zur Berichtsinterpretation .............................................. 72

2.3.5.3 Zusammenfassung........................................................................... 76

2.4 Zusammenfassung.............................................................................................. 77

3 Die Ausführungsregeln zu Section 404 .......................................................... 79

3.1 Die Ausführungsregelungen zu Section 404(a) ................................................. 79

3.1.1 Definition des Berichtsgegenstands .......................................................... 80

3.1.2 Beurteilung von ICoFR durch das Management....................................... 80

3.1.3 Berichterstattung des Managements ......................................................... 82

3.1.4 Geltungsbereich und Fristen ..................................................................... 83

3.2 Die Ausführungsregelungen zu Section 404(b)................................................. 83

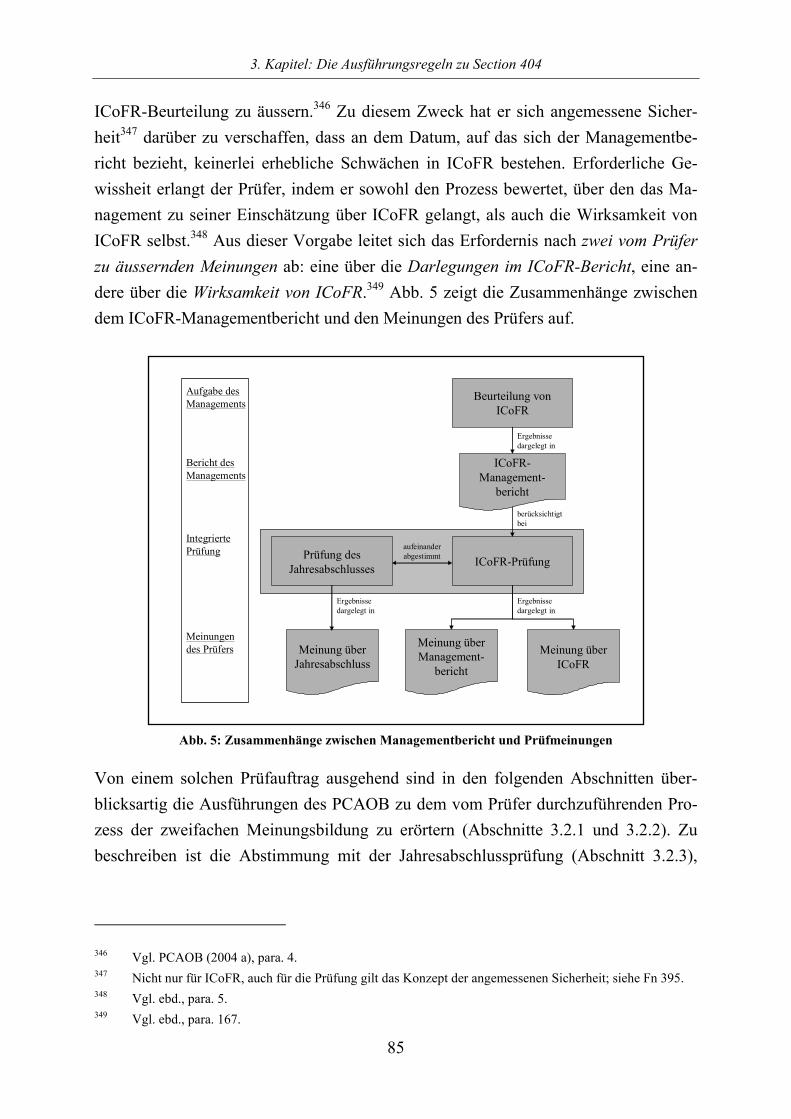

3.2.1 Meinung über die Darlegungen des Managements................................... 86

3.2.2 Meinung über die Wirksamkeit von ICoFR.............................................. 87

3.2.2.1 Erlangung eines Verständnisses über ICoFR.................................. 87

V

3.2.2.2 Prüfung der konzeptionellen Wirksamkeit...................................... 91

3.2.2.3 Prüfung der operativen Wirksamkeit .............................................. 91

3.2.2.4 Urteilsbildung.................................................................................. 92

3.2.3 Abstimmung mit der Abschlussprüfung ................................................... 92

3.2.4 Berichterstattung des Prüfers .................................................................... 94

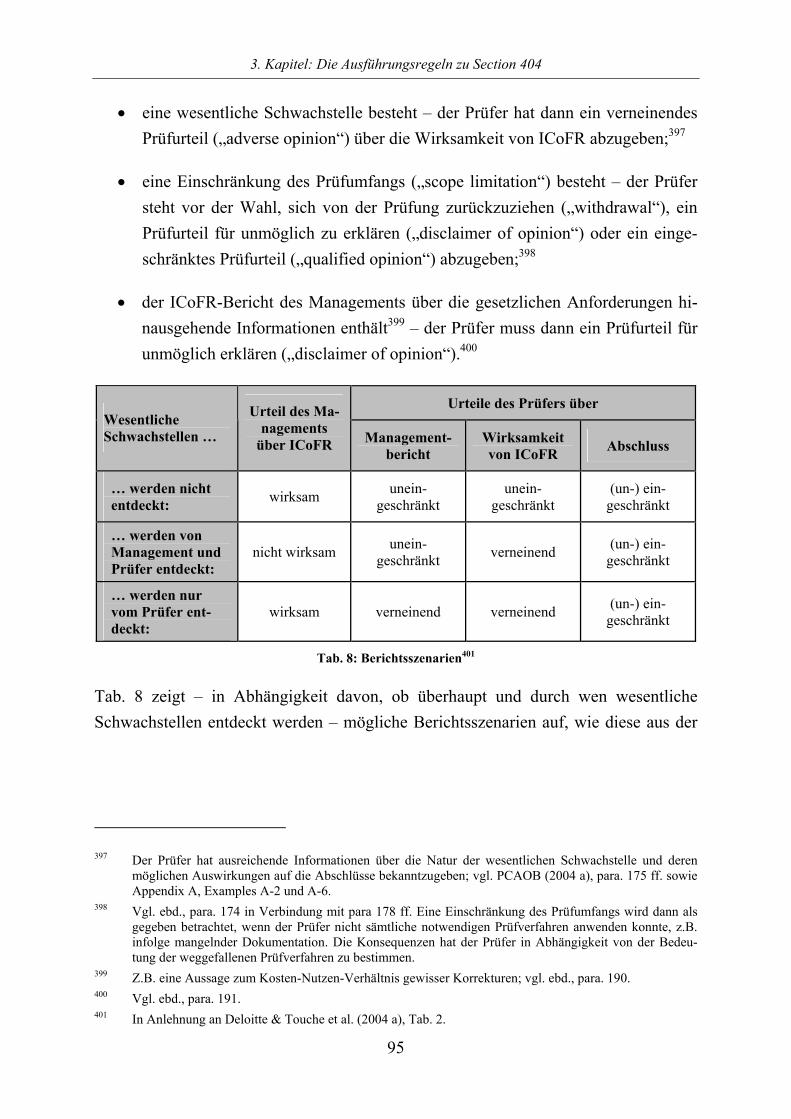

3.3 Beurteilung der Ausführungsregeln................................................................... 96

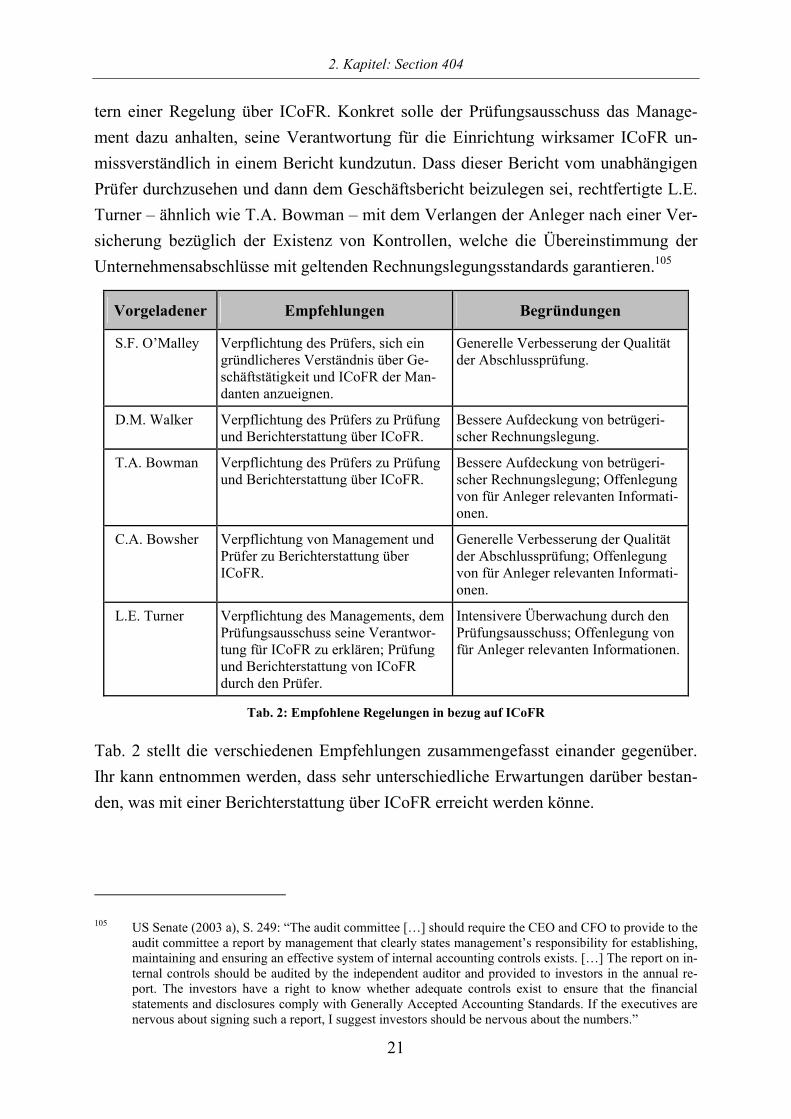

3.3.1 Auswirkungen auf die Rechnungslegung.................................................. 97

3.3.2 Auswirkungen auf die Abschlussprüfung ................................................. 98

3.3.3 Auswirkungen auf den Kapitalmarkt ........................................................ 99

3.4 Andere Bestimmungen des Sarbanes-Oxley Act............................................. 100

3.4.1 Bestimmungen mit inhaltlichem Bezug zu Section 404 ......................... 100

3.4.1.1 Section 301: Unabhängigkeit des Prüfungsausschusses ............... 100

3.4.1.2 Section 302: Beglaubigung der Berichterstattung......................... 101

3.4.1.3 Section 304: Rückerstattung von Boni und Abfindungen............. 104

3.4.1.4 Section 406: Ethikkodex für Finanzmanager ................................ 104

3.4.2 Sanktionen bei Schlechterfüllung von Section 404 ................................ 105

3.4.2.1 Sections 104 und 105: Überwachung der Prüfgesellschaften ....... 105

3.4.2.2 Section 906: Strafrechtliche Sanktionen für das Management .................................................................................. 106

3.5 Zusammenfassung............................................................................................ 108

4 Auswirkungen von Section 404 in der Praxis.............................................. 109

4.1 Methodik .......................................................................................................... 109

4.1.1 Zielsetzung .............................................................................................. 109

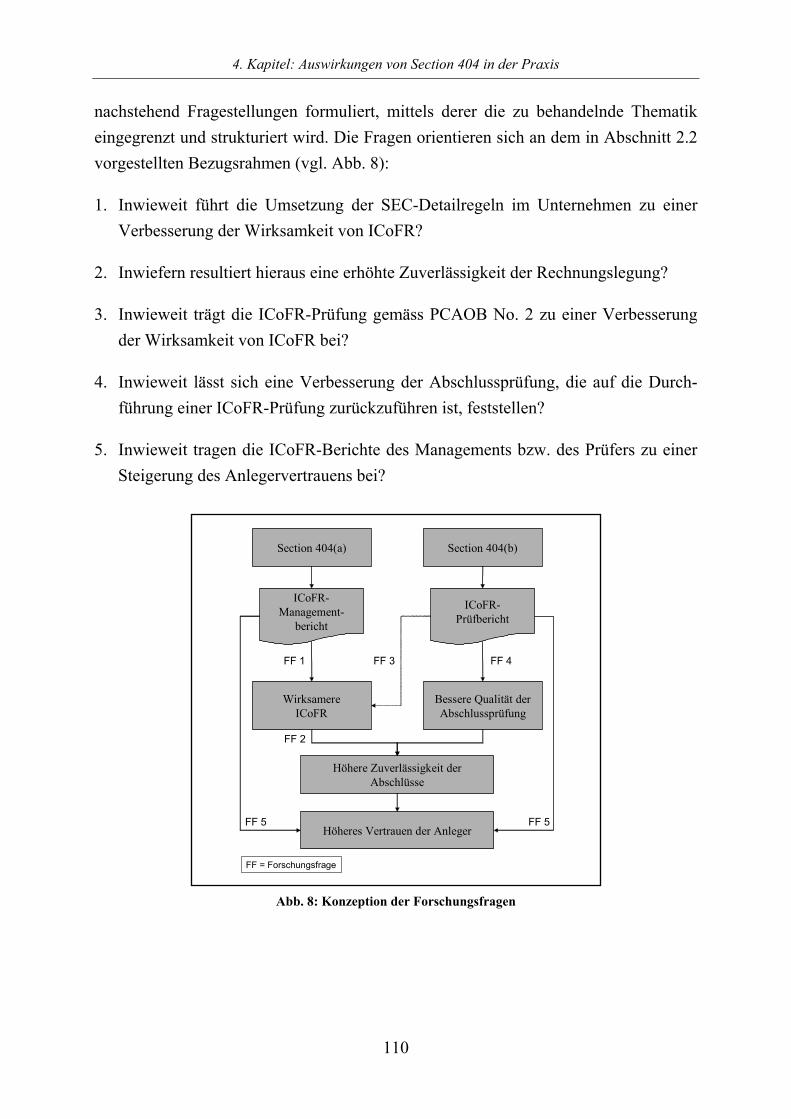

4.1.2 Fragestellungen ....................................................................................... 109

4.1.3 Bisheriger Erkenntnisstand ..................................................................... 111

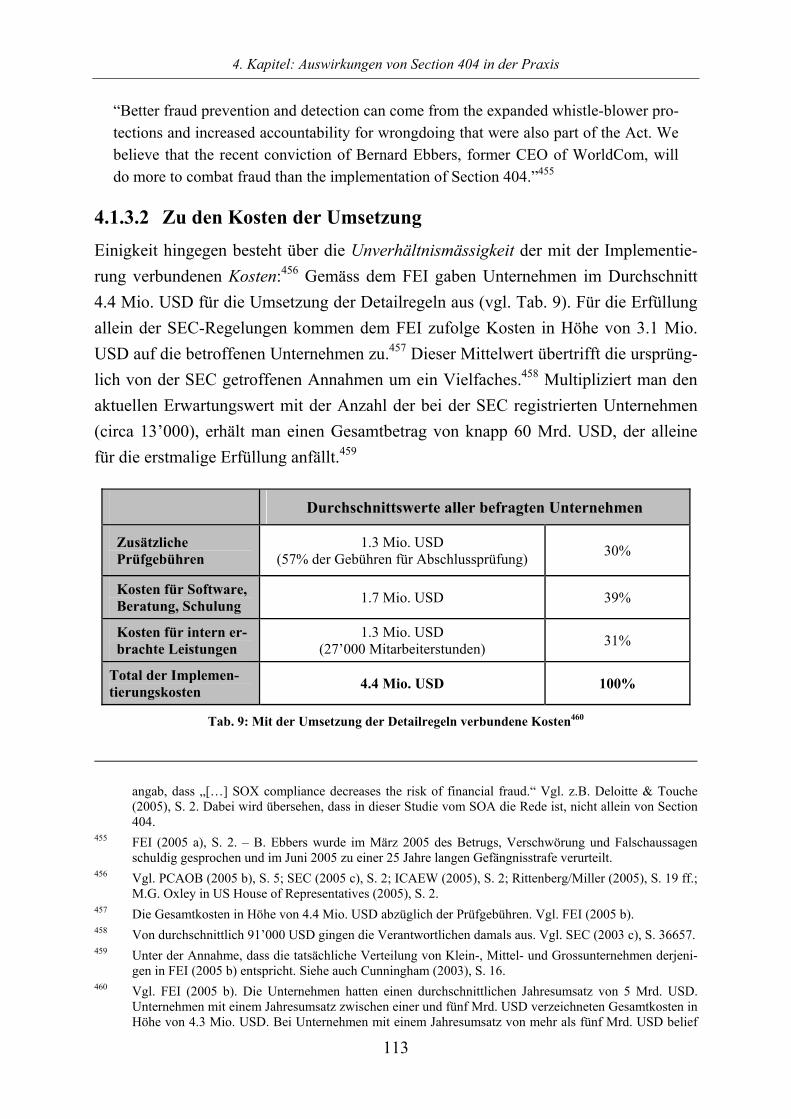

4.1.3.1 Zu den Auswirkungen der Umsetzung auf ICoFR........................ 111

4.1.3.2 Zu den Kosten der Umsetzung ...................................................... 113

4.1.3.3 Zum Nutzen einer ICoFR-Prüfung................................................ 115

4.1.3.4 Zum Einfluss auf die Rechnungslegung........................................ 117

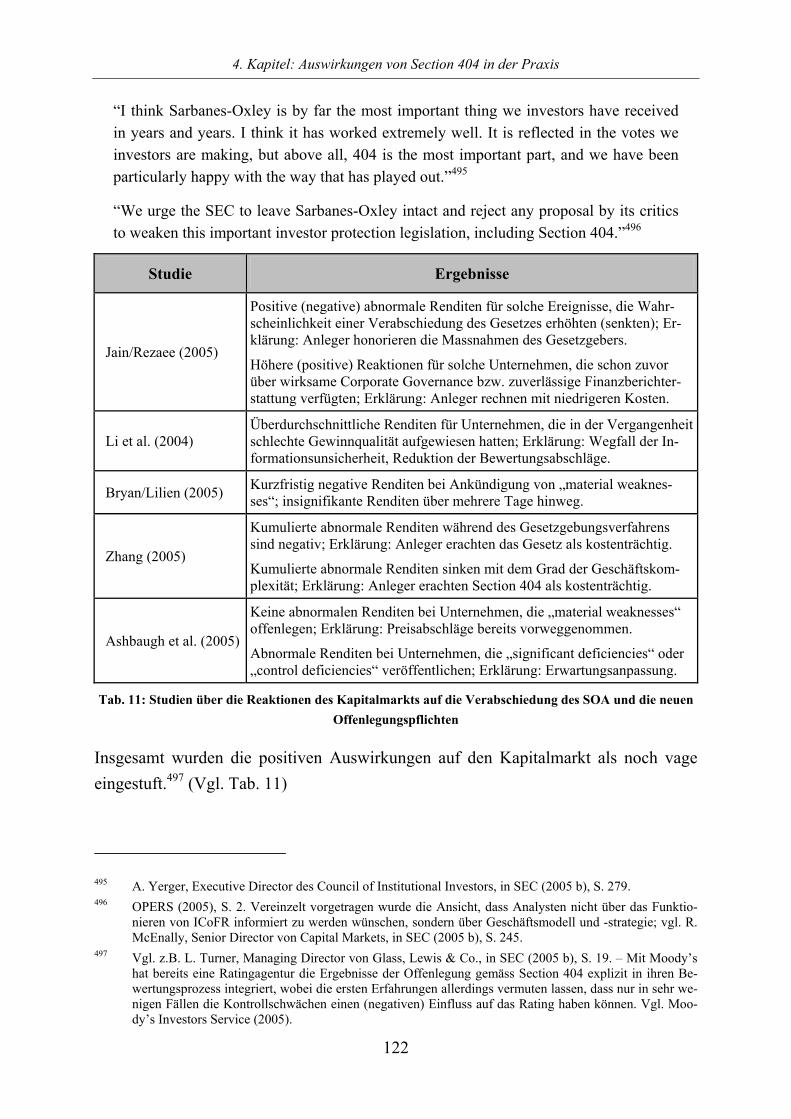

4.1.3.5 Zu den Reaktionen des Kapitalmarkts .......................................... 119

4.1.3.6 Zusammenfassung......................................................................... 123

4.1.4 Konzeption und Vorgehen der Untersuchung......................................... 123

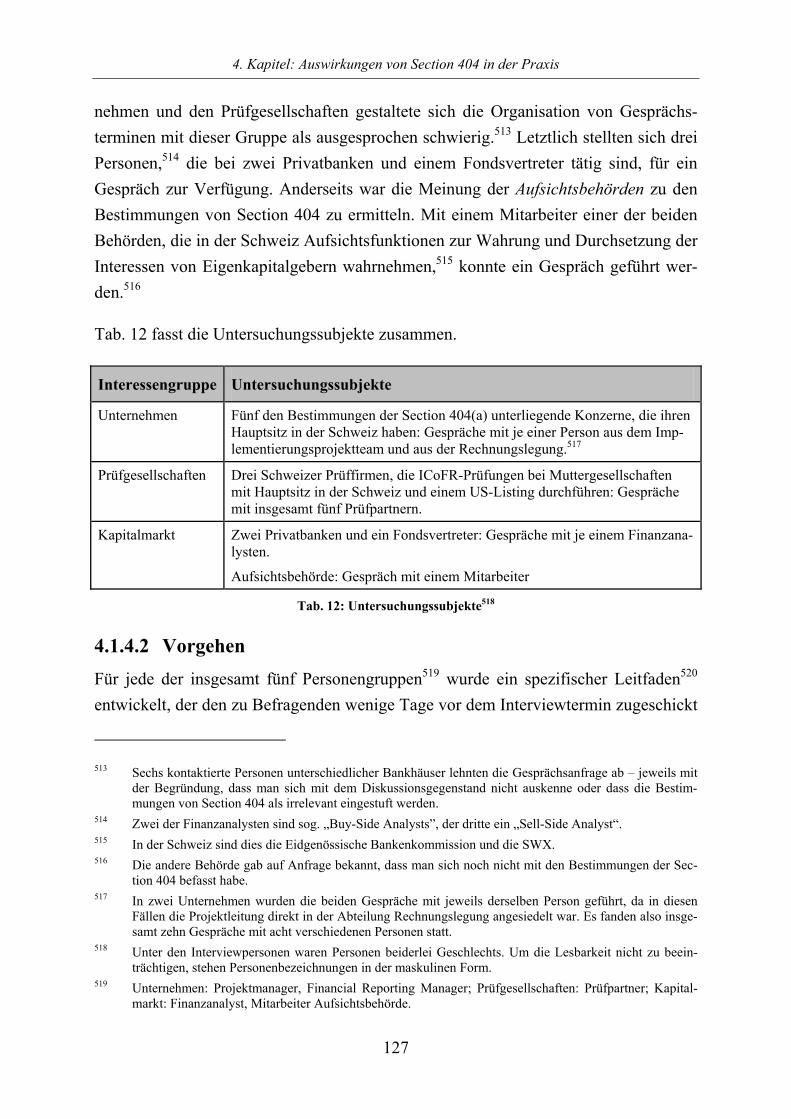

4.1.4.1 Auswahl der Untersuchungssubjekte ............................................ 124

VI

4.1.4.2 Vorgehen ....................................................................................... 127

4.1.4.3 Schwächen im Untersuchungskonzept.......................................... 128

4.2 Ergebnisse ........................................................................................................ 128

4.2.1 Zu den Auswirkungen von Section 404(a) auf die Wirksamkeit von ICoFR............................................................................................... 129

4.2.1.1 Vorbemerkungen und Spezifizierung der Fragestellung............... 129

4.2.1.2 Antworten der Befragten ............................................................... 132

4.2.1.2.1 In bezug auf die Definition des Projektumfangs....................... 132

4.2.1.2.1.1 Auswahl des Rahmenkonzepts........................................... 132

4.2.1.2.1.2 Bestimmung wichtiger Unternehmensprozesse ................. 133

4.2.1.2.1.3 Bestimmung relevanter Transaktionskontrollen ................ 134

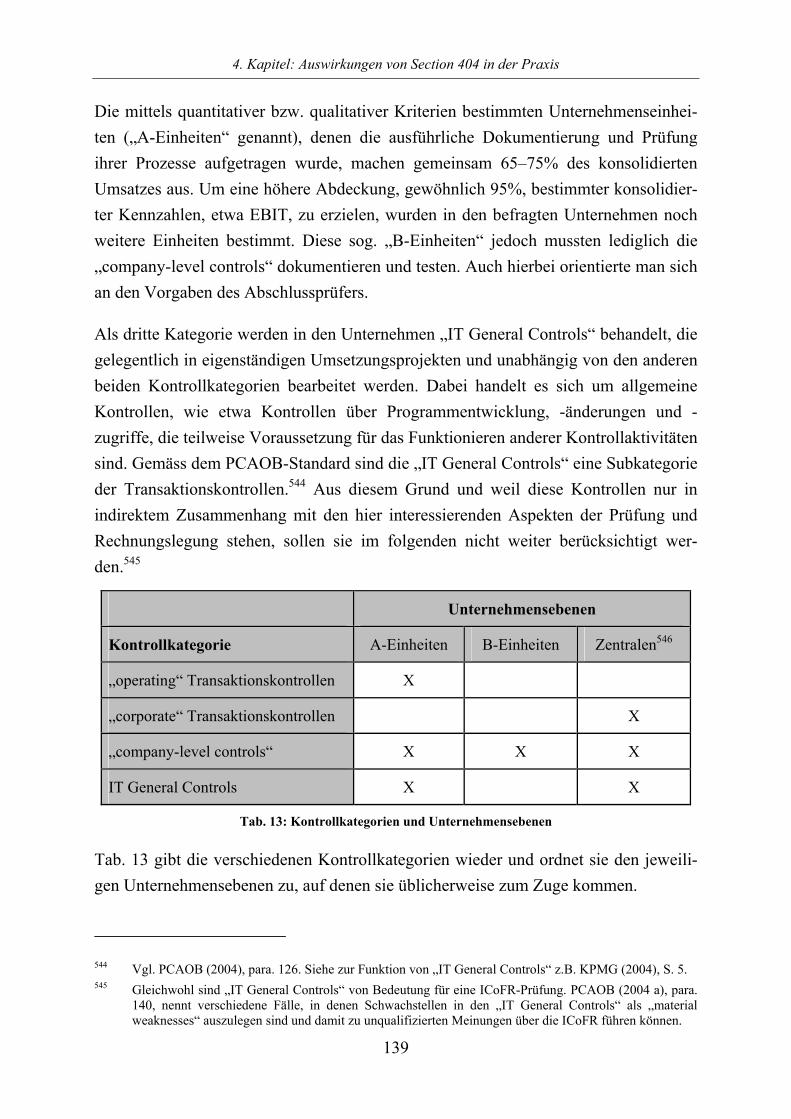

4.2.1.2.1.4 Bestimmung von „company-level controls“ ...................... 136

4.2.1.2.1.5 Auswahl von Unternehmenseinheiten ............................... 136

4.2.1.2.2 In bezug auf die Sicherstellung der Wirksamkeit von ICoFR........................................................................................ 140

4.2.1.2.2.1 Einrichtung......................................................................... 140

4.2.1.2.2.2 Dokumentierung................................................................. 141

4.2.1.2.2.3 Sicherstellung der konzeptionellen Wirksamkeit .............. 142

4.2.1.2.2.4 Sicherstellung der operativen Wirksamkeit ....................... 144

4.2.1.2.2.5 Auswertung der festgestellten Kontrollschwächen............ 146

4.2.1.2.3 In bezug auf die Änderungen in ICoFR.................................... 147

4.2.1.2.3.1 Company-level controls ..................................................... 147

4.2.1.2.3.2 Transaktionskontrollen....................................................... 148

4.2.1.2.4 In bezug auf Kosten und Nutzen der Implementierung ............ 149

4.2.1.2.4.1 Kosten der erstmaligen Umsetzung und Schätzungen der Folgekosten .................................................................. 149

4.2.1.2.4.2 Positive und negative Effekte der Implementierung im Unternehmen................................................................. 151

4.2.1.3 Zusammenfassung......................................................................... 153

4.2.2 Zu den Auswirkungen von Section 404(a) auf die Zuverlässigkeit der Rechnungslegung .............................................................................. 156

4.2.2.1 Vorbemerkungen und Spezifizierung der Fragestellung............... 156

4.2.2.2 Antworten der Befragten ............................................................... 159

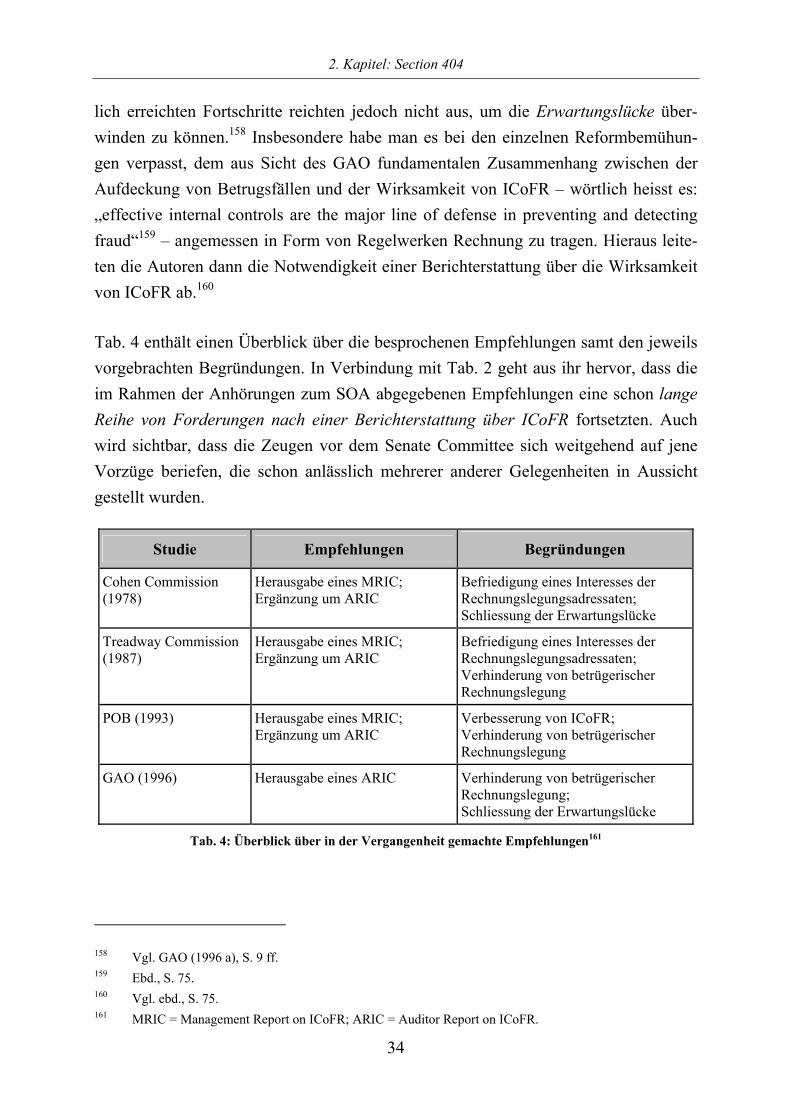

4.2.2.2.1 In bezug auf die Zuverlässigkeit von Rechnungslegungsinformationen.............................................. 159

VII

4.2.2.2.1.1 Nachweisbarkeit ................................................................. 160

4.2.2.2.1.2 Validität.............................................................................. 161

4.2.2.2.1.3 Neutralität........................................................................... 163

4.2.2.2.2 In bezug auf das Risiko deliktischer Rechnungslegung ........... 163

4.2.2.3 Zusammenfassung......................................................................... 166

4.2.3 Zu den Auswirkungen von Section 404(b) auf die Wirksamkeit von ICoFR............................................................................................... 167

4.2.3.1 Vorbemerkungen und Spezifizierung der Fragestellung............... 168

4.2.3.2 Antworten der Befragten ............................................................... 169

4.2.3.2.1 In bezug auf die Eignung des Prüfers ....................................... 169

4.2.3.2.1.1 Kompetenz ......................................................................... 169

4.2.3.2.1.2 Unabhängigkeit .................................................................. 172

4.2.3.2.2 In bezug auf die Kapazitäten..................................................... 172

4.2.3.2.3 In bezug auf die Effektivität der Prüfungshandlungen ............. 173

4.2.3.2.3.1 Beurteilung der Darlegungen des Managements ............... 173

4.2.3.2.3.2 Beurteilung der „company-level controls“ ........................ 174

4.2.3.2.3.3 Prüfung der konzeptionellen Wirksamkeit ........................ 175

4.2.3.2.3.4 Prüfung der operativen Wirksamkeit ................................. 177

4.2.3.2.3.5 Auswertung der festgestellten Kontrollschwächen............ 178

4.2.3.2.3.6 Zusätzliche Sicherheit infolge zweifacher Meinungsbildung................................................................ 179

4.2.3.2.4 In bezug auf die Effizienz der Prüfungshandlungen................. 179

4.2.3.2.4.1 „Coverage-based approach“............................................... 179

4.2.3.2.4.2 Synergien mit der Abschlussprüfung................................. 181

4.2.3.3 Zusammenfassung......................................................................... 182

4.2.4 Zu den Auswirkungen der ICoFR-Prüfung auf die Qualität der Abschlussprüfung.................................................................................... 183

4.2.4.1 Vorbemerkungen und Spezifizierung der Fragestellung............... 184

4.2.4.2 Antworten der Befragten ............................................................... 185

4.2.4.2.1 In bezug auf Planung und Durchführung der Abschlussprüfung...................................................................... 185

4.2.4.2.2 In bezug auf die Wirksamkeit der Abschlussprüfung............... 187

4.2.4.3 Zusammenfassung......................................................................... 188

4.2.5 Zu den Auswirkungen der ICoFR-Berichterstattung auf den Kapitalmarkt............................................................................................ 189

VIII

4.2.5.1 Vorbemerkungen und Spezifizierung der Fragestellung............... 189

4.2.5.2 Antworten der Befragten ............................................................... 190

4.2.5.2.1 In bezug auf den Bedarf nach Sicherheit über die Zuverlässigkeit der Rechnungslegung ...................................... 190

4.2.5.2.1.1 Berücksichtigung des Abschlussprüfungsberichts............. 190

4.2.5.2.1.2 Bewertung der Corporate Governance............................... 191

4.2.5.2.1.3 Als nützlich erachtete Vorschriften.................................... 192

4.2.5.2.2 In bezug auf die Verständlichkeit der Berichterstattung........... 193

4.2.5.2.2.1 Hintergrundwissen ............................................................. 193

4.2.5.2.2.2 Materielle Klarheit ............................................................. 193

4.2.5.2.3 In bezug auf die Wesentlichkeit der Berichterstattung ............. 195

4.2.5.2.3.1 Beurteilung der Relevanz uneingeschränkter Berichte...... 195

4.2.5.2.3.2 Beurteilung der Relevanz eingeschränkter Berichte.......... 196

4.2.5.2.3.3 Zukünftige Berücksichtigung der ICoFR-Berichterstattung ................................................................ 198

4.2.5.3 Zusammenfassung......................................................................... 199

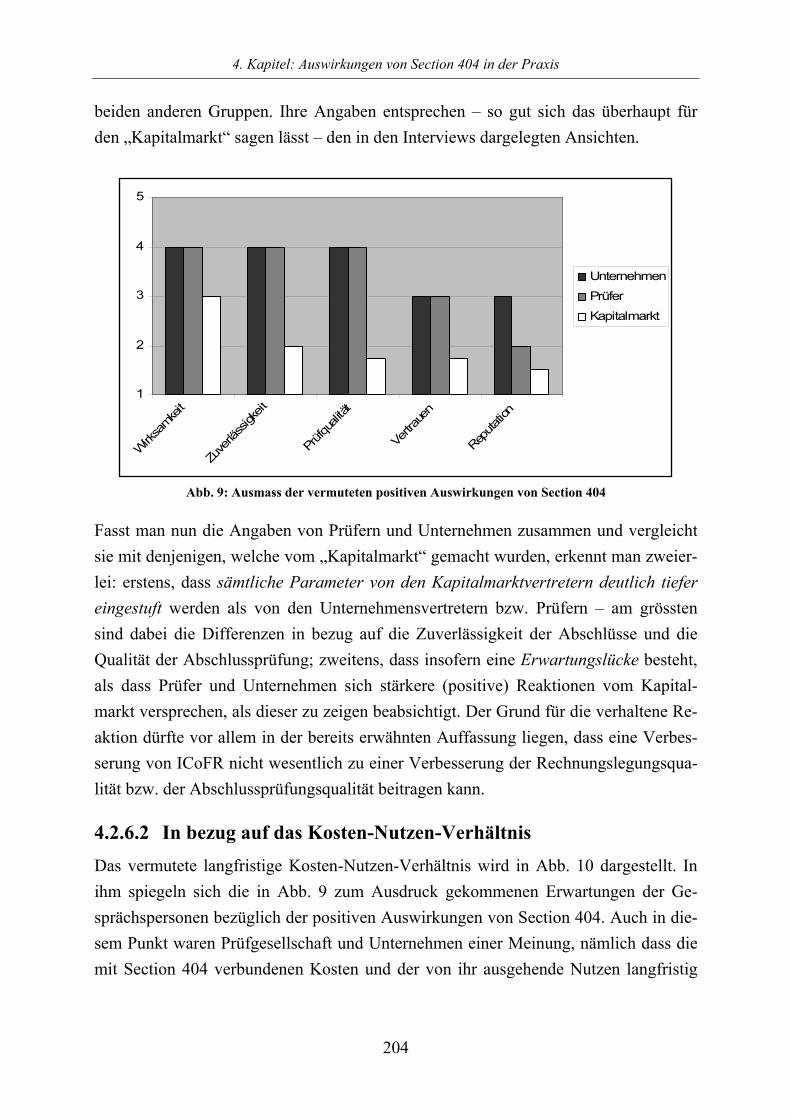

4.2.6 Die langfristigen Erwartungen der Befragten ......................................... 201

4.2.6.1 In bezug auf die positiven Auswirkungen von Section 404.......... 202

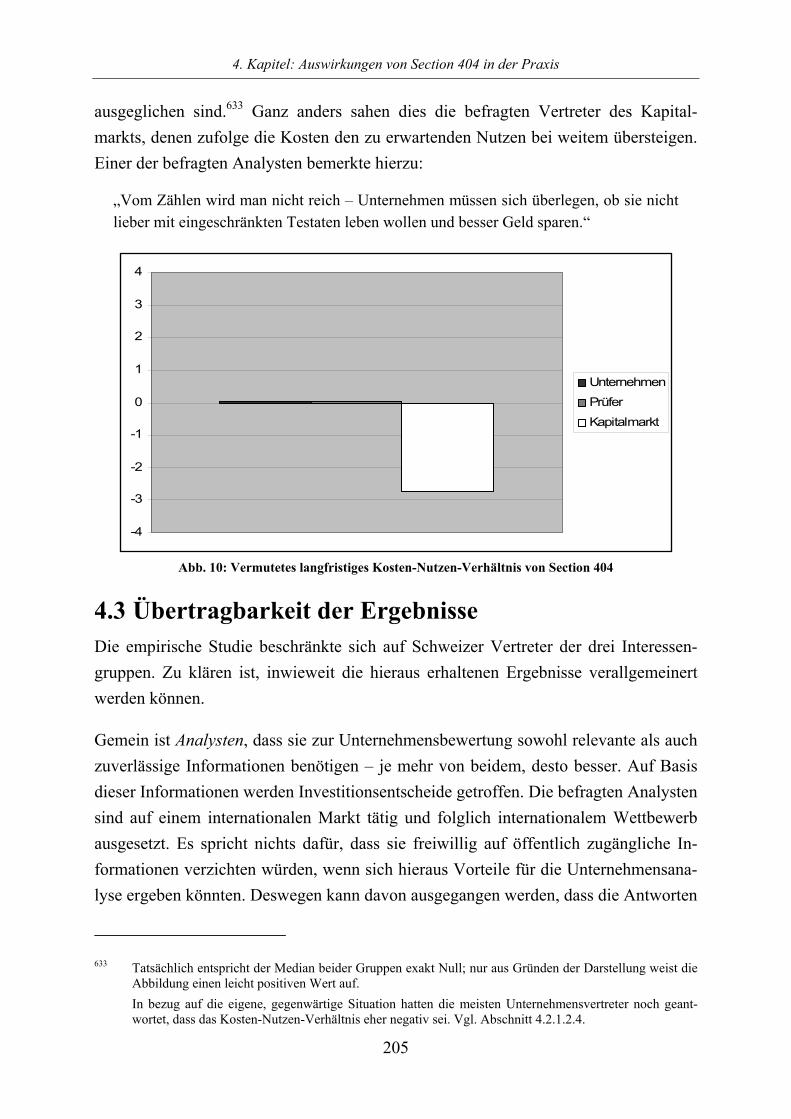

4.2.6.2 In bezug auf das Kosten-Nutzen-Verhältnis ................................. 204

4.3 Übertragbarkeit der Ergebnisse........................................................................ 205

4.4 Zusammenfassung............................................................................................ 209

5 Ergebnisse und Ausblick ............................................................................... 213

Anhang ....................................................................................................................... 219

Literaturverzeichnis ................................................................................................. 237

IX

Abkürzungsverzeichnis Abb. Abbildung Abs. Absatz AICPA American Institute of Certified Public Accountants AIMR Association for Investment Management and Research Anm. Anmerkung ARIC Auditor Report on ICoFR ASB Auditing Standards Board (USA) Art. Artikel AktG Aktiengesetz (Deutschland) Aufl. Auflage BankV Verordnung über die Banken und Sparkassen vom 17. Mai 1972,

Stand vom 8. Juni 2004 [SR 952.02] bearb. bearbeitet bspw. beispielsweise bzw. beziehungsweise ca. circa CEO Chief Executive Officer CFO Chief Financial Officer CFR Code of Federal Regulation (USA), 2005 edition CHF Schweizer Franken Corp. Corporation COSO Committee of the Sponsoring Organizations of the Treadway Com-

mission d.h. das heisst DCF Discounted Cash Flow DCP Disclosure Controls and Procedures Diss. Dissertation ebd. ebenda EBIT Earning before interest and tax erg. ergänzt erw. erweitert

X

et al. et alii etc. et cetera EU Europäische Union EUR Euro f., ff. und folgende, und fortfolgende FASB Financial Accounting Standards Board (USA) FCPA Foreign Corrupt Practices Act, 1977 (USA) FDIA Federal Deposit Insurance Act, 1950 (USA) FDIC Federal Deposit Insurance Corporation (USA) FDICIA Federal Deposit Insurance Company Improvement Act, 1991 (USA) FEI Financial Executives Institute Fn Fussnote(n) GAAP Generally Accepted Accounting Principles GAAS Generally Accepted Auditing Standards GAO US General Accounting Office GPO US Government Printing Office GzA Grundsätze zur Abschlussprüfung Habil. Habilitation HGB Handelsgesetzbuch (Deutschland) vom 10. Mai 1897 Hrsg. Herausgeber(in) HR Human Resources IAS International Accounting Standards IASB International Accounting Standards Board ICAEW Institute of Chartered Accountants in England and Wales ICoFR Internal Control over Financial Reporting IIA The Institute of Internal Auditors Inc. Incorporated IT Informationstechnologie LLP Limited Liability Partnership KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich vom

27. April 1998 (Deutschland) Mio. Million Mrd. Milliarde

XI

MRIC Management Report on ICoFR NCFFR National Commission on Fraudulent Financial Reporting (The

Treadway Commission) NYSE New York Stock Exchange No. Nummer Nr. Nummer OR Bundesgesetz betreffend die Ergänzung des Schweizerischen Zivil-

gesetzbuches, Fünfter Teil: Obligationenrecht, Stand vom 29. No-vember 2005 [SR 220]

o.V. ohne Verfasser para. paragraph PCAOB Public Company Accounting Oversight Board (USA) POB Public Oversight Board (USA) PS Schweizerischer Prüfstandard RLCG Corporate Governance-Richtlinie der SWX, Stand vom 1. August

2004 S. Satz, Seite S.A. Société anonyme SAP Statement on Auditing Procedures (USA) SAS Statement on Auditing Standards (USA) SEA Securities Exchange Act, 1934 (USA) SEC US Securities Exchange Commission SFAS Statement on Financial Accounting Standards (USA) SOA Sarbanes-Oxley Act, 2002 (USA) sog. sogenannt(e) Sp. Spalte SR Systematische Sammlung des Bundesrechts SSAE Statement on Standards for Attestation Engagements (USA) SWX Swiss Exchange Tab. Tabelle u.a. unter anderem Univ. Universität unveränd. unverändert US(A) United States (of America)

XII

USC United States Code, 2000 edition USD US-Dollar usw. und so weiter v. von/vom v.a. vor allem vgl. vergleiche vollst. vollständig Vol. Volume z.B. zum Beispiel Ziff. Ziffer zit. zitiert Zugl. Zugelassen

XIII

Abbildungsverzeichnis Abb. 1: Mit Section 404 verfolgte Ziele des Gesetzgebers...................................... 26 Abb. 2: Der Überwachungsprozess .......................................................................... 39 Abb. 3: Ziele und Komponenten im Internal Control-Ansatz.................................. 44 Abb. 4: Komponenten des Prüfungsrisikos.............................................................. 55 Abb. 5: Zusammenhänge zwischen Managementbericht und Prüfmeinungen........ 85 Abb. 6: Schritte zur Identifizierung von zu testenden Kontrollen ........................... 89 Abb. 7: Beziehungen zwischen Abschlussprüfung und ICoFR-Prüfung................. 93 Abb. 8: Konzeption der Forschungsfragen............................................................. 110 Abb. 9: Ausmass der vermuteten positiven Auswirkungen von Section 404 ........ 204 Abb. 10: Vermutetes langfristiges Kosten-Nutzen-Verhältnis von Section 404...... 205

Tabellenverzeichnis Tab. 1: Übersicht über die Entstehung des SOA ..................................................... 13 Tab. 2: Empfohlene Regelungen in bezug auf ICoFR............................................. 21 Tab. 3: Unterschiede zwischen Section 36 des FDIA und Section 404 des

SOA ............................................................................................................. 31 Tab. 4: Überblick über in der Vergangenheit gemachte Empfehlungen ................. 34 Tab. 5: Häufigkeit der Ursachen von Fehlaussagen gemäss

unterschiedlichen Studien............................................................................ 47 Tab. 6: Ergebnisse zur Nachfrage nach einer Berichterstattung über ICoFR ......... 72 Tab. 7: Ergebnisse zur Interpretation von ICoFR-Berichten................................... 75 Tab. 8: Berichtsszenarien......................................................................................... 95 Tab. 9: Mit der Umsetzung der Detailregeln verbundene Kosten......................... 113 Tab. 10: Studien über den Zusammenhang von ICoFR und

Rechnungslegung ...................................................................................... 119 Tab. 11: Studien über die Reaktionen des Kapitalmarkts auf die

Verabschiedung des SOA und die neuen Offenlegungspflichten ............. 122 Tab. 12: Untersuchungssubjekte.............................................................................. 127 Tab. 13: Kontrollkategorien und Unternehmensebenen.......................................... 139

1. Kapitel: Einleitung

1

1 Einleitung 1.1 Hintergrund Am 30. Juli 2002 verabschiedete der US-Kongress den Sarbanes-Oxley Act of 2002 (SOA).1 Dessen Erarbeitung vorausgegangen war eine Serie spektakulärer Zusam-menbrüche grosser börsenkotierter Unternehmen2, in deren Folge das Vertrauen der Anleger massgeblich erschüttert wurde.3 Erklärtes Ziel der Autoren des SOA war folg-lich die Verbesserung des Investorschutzes.4 Untergliedert in elf Abschnitte enthält er Bestimmungen u.a. für Geschäftsleitungen, Verwaltungsräte, Prüfungsausschüsse und Prüfgesellschaften sämtlicher an US-Börsen notierten Publikumsgesellschaften. Die Vorschriften reichen von der Schaffung eines Aufsichtsorgans für Prüfgesellschaften über den Ausweis zusätzlicher finanzieller Informationen bis hin zu verschärften Stra-fen für deliktische Handlungen. Der SOA wurde von mancher Seite als wichtigster Eingriff in die Finanzberichterstattung seit den Securities Acts von 1933 und 1934 be-zeichnet.5

Section 404, „Management assessment of internal controls“, wird als eine der Kernbe-stimmungen des SOA betrachtet.6 Ihr gilt der Fokus dieser Arbeit. Section 404(a) zu-folge ist die Geschäftsleitung7 für die Einrichtung und Pflege funktionsfähiger „Inter-nal Control over Financial Reporting“ (ICoFR) verantwortlich, deren Wirksamkeit sie anlässlich der jährlichen Berichterstattung zu bewerten und in Form eines eigenständi-gen Berichts offenzulegen hat; dem Abschlussprüfer obliegt es laut Section 404(b), die von der Geschäftsleitung vorgenommene Beurteilung zu prüfen und darüber zu berich-ten. Mit der Konkretisierung der grob formulierten Regelungen des Gesetzestextes wurden die Securities and Exchange Commission (SEC) sowie das durch den SOA

1 Vgl. US Congress (2002). 2 Ausschlaggebend für die Gesetzeserarbeitung waren die Skandale um Enron und Global Crossing. Siehe

hierzu Abschnitt 2.1.2. 3 Vgl. z.B. UBS/Gallup (2002), demzufolge 79% aller befragten Investoren im Februar 2002 angaben, dass

der Zusammenbruch von Enron dem Investitionsklima in den USA schade, und ein Drittel erklärte, fortan weniger in Aktien investieren zu wollen.

4 Vgl. den offiziellen Titel des SOA: „An Act to protect investors by improving the accuracy and reliability of corporate disclosures made pursuant to the securities laws, and for other purposes.”

5 So Präsident G.W. Bush bei der Unterzeichnung des SOA; vgl. US Senate (2003 b), S. 1653; siehe kri-tisch hierzu z.B. Cunningham (2002).

6 Vgl. z.B. M.G. Oxley in US House of Representatives (2005), S. 2. 7 Die Bezeichnungen „Geschäftsleitung“ und „Management“ werden fortan synonym verwendet.

1. Kapitel: Einleitung

2

neu geschaffene Public Company Accounting Oversight Board (PCAOB) betraut. Die von ihnen erlassenen Ausführungsbestimmungen gelten für über 13’000 Unternehmen weltweit8 und mussten von den meisten erstmalig für Geschäftsjahre, die nach dem 15. November 2004 enden, umgesetzt werden.

So einig sich Betroffene und Beobachter seit Inkrafttreten dieser Ausführungsregelun-gen darin sind, dass Section 404 von allen Bestimmungen des SOA den für Unterneh-men grössten Implementierungsaufwand darstelle9, so uneinig ist man sich in der Be-urteilung ihrer Auswirkungen: Angeführt wird das Lager der Fürsprecher von den grossen Prüfgesellschaften, die u.a. effizientere Unternehmensprozesse, wirksamere Massnahmen zur Verhinderung deliktischer Handlungen, zuverlässigere Rechnungsle-gung sowie steigendes Anlegervertrauen als Ergebnisse in Aussicht stellen.10 Ähnlich zuversichtlich äussern sich Vertreter der SEC und des PCAOB.11 In Erwartung derlei Nutzen befolgen einige Unternehmen gar freiwillig die Bestimmungen der Section 404.12 Auf der anderen Seite mehren sich Stimmen, die vor übertriebenen Erwartungen warnen und bezweifeln, dass mit Section 404 das verlorengegangene Vertrauen der Anleger zurückgewonnen werden könne.13 Die Fragwürdigkeit des Nutzens in Verbin-dung mit der kraft- und geldaufwendigen Wirklichkeit der Implementierung veranlass-te in der Zwischenzeit verschiedene europäische Unternehmen, die Vorteile einer Zweitnotierung an der New York Stock Exchange (NYSE) kritisch zu überdenken,14 vereinzelte US-Publikumsgesellschaften erwogen gar die Umwandlung in eine Privat-gesellschaft15, bisherige Privatunternehmen verzichteten auf einen Börsengang16.

Die Bestimmungen der Section 404 dürften dazu beigetragen haben, dass das Thema ICoFR auch ausserhalb der USA eine bislang unbekannte Bedeutung erlangt hat.17

8 Vgl. SEC (2003 c), S. 36654 ff. 9 Vgl. z.B. Menzies (2004), S. 21. 10 Vgl. z.B. PWC (2004 a) S. 1 und Deloitte & Touche et al. (2004 a), S. 1. 11 Vgl. z.B. W. Donaldson, Chairman der SEC, und W. McDonough, Chairman des PCAOB, in US House

of Representatives (2005), S. 53 bzw. S. 65 ff. 12 In der Schweiz bspw. die SBB; vgl. Bigler (2004). 13 Vgl. z.B. FEI (2004), S. 6 ff. 14 Vgl. z.B. Kuls (2005) und Deutsches Aktieninstitut (2005), S. 41 ff. 15 Vgl. z.B. Engel et al. (2004). 16 Vgl. z.B. Bentley (2004). 17 Vgl. z.B. Meyer/Widmer (2005), S. 781, und Ruud/Jenal (2005), S. 1045.

1. Kapitel: Einleitung

3

Verschiedene jüngere regulatorische Eingriffe18 in die Abschlussprüfung oder in die Überwachung von Unternehmen bezeugen diese Entwicklung. Das Verabschieden weiterer gesetzlicher Massnahmen im Bereich von ICoFR wird mitunter von andern-orts gemachten Erfahrungen abhängig gemacht.19

1.2 Zielsetzung Vor dem so skizzierten Hintergrund besteht die Zielsetzung dieser Arbeit darin, ausge-hend von den Absichten des Gesetzgebers20 die Auswirkungen von Section 404 zu untersuchen. Der Blickpunkt gilt dabei den Auswirkungen auf die Rechnungslegung, die Abschlussprüfung und den Kapitalmarkt. Diese Ausrichtung ergibt sich aus den Grundzügen der Gesetzgebung: So wird mit dem Regelungsgegenstand, „Internal Control over Financial Reporting“, auf die Rechnungslegung abgezielt; hat die Ver-pflichtung des Abschlussprüfers Implikationen für die Abschlussprüfung; sowie wird der Kapitalmarkt tangiert, weil Investoren die erklärten Nutzniesser des SOA sind.21

Die in dieser Arbeit gewonnenen Erkenntnisse mögen zur gegenwärtig geführten Dis-kussion über Nutzen und Notwendigkeit einer Berichterstattung über ICoFR beitragen.

18 In der Schweiz etwa muss die Revisionsstelle mit Inkrafttreten des revidierten Obligationenrechts prüfen,

ob ein „internes Kontrollsystem“ existiert, vgl. Art. 728a (neu) Abs. 1 Ziff. 3 OR, zit. in Meyer/Widmer (2005), S. 1045. Vom Nationalrat abgelehnt wurde der ursprüngliche Entwurf, der die Revisionsstelle verpflichtet hätte, sich von der Funktionstüchtigkeit des internen Kontrollsystems zu überzeugen; vgl. KPMG/Universität Zürich (2005), S. 66.

Die vom Europäischen Parlament angenommene Richtlinie über die Abschlussprüfung zählt zu den Auf-gaben des Prüfungsausschusses die Überwachung des Rechnungslegungsprozesses und der Wirksamkeit der internen Kontrolle; zudem hat der Abschlussprüfer den Prüfungsausschuss über wesentliche Schwä-chen bei der internen Kontrolle des Rechnungslegungsprozesses zu informieren; vgl. Art. 39 in EU (2004). Siehe zur Reform des EU-Gesellschaftsrechts z.B. Maul (2003).

19 Vgl. z.B. Europäisches Corporate Governance Forum (2005). 20 In den USA werden Gesetzesentwürfe entweder von Abgeordneten des Repräsentantenhauses oder von

Senatoren eingebracht. Wie in Abschnitt 2.1.2 zu zeigen sein wird, geht Section 404 auf einen Vorschlag von Mitgliedern des Senats zurück. Damit eine Gesetzesvorlage zu geltendem Recht wird, bedarf sie der Zustimmung beider Kammern.

21 Konkret sind es die individuellen Investoren, die in den Genuss verbesserten Anlegerschutzes kommen sollen. Vgl. z.B. R. Byrd vor der abschliessenden Senatsabstimmung: “We are talking about the Ameri-can public, those people out there, Republicans and Democrats and Independents, in the Alleghenies, along the eastern coast, on the storm-beaten coast of Maine, the fishermen on the mighty deep, the people in the Plains and the Rockies and beyond. These are the people, north and south, the public. We are talk-ing about the American public having lost, by some estimates, tens of billions of dollars of invested sav-ings in companies that issued false – and they knew they were issuing false – financial reports. Tens of thousands of workers who have to wash the grime from their hands and their faces, workers in the fields, in the mines, in the shipyards, those are the people we are talking about, the public, tens of thousands of workers who have lost their jobs.“ US Senate (2003 b), S. 1362.

1. Kapitel: Einleitung

4

1.3 Aufbau Bei einer Untersuchung der Auswirkungen von Section 404 gilt es zu bedenken, dass der Gesetzgeber mit Section 404 lediglich das Konzept einer Berichterstattung über bzw. Prüfung von ICoFR22 definierte. Von ihm festgeschrieben wurde, dass das Ma-nagement sich öffentlich zu seiner Verantwortung für die Einrichtung angemessener ICoFR zu bekennen und darüber hinaus die Ergebnisse seiner Bewertung derselben darzulegen habe, sowie dass der externe Prüfer im Rahmen der Abschlussprüfung eine Durchsicht ebendieses Managementberichts vorzunehmen und darüber ein Urteil ab-zugeben habe. Die Präzisierung dieser Bestimmungen in Form von Detailregelungen wurde an die SEC bzw. das PCAOB delegiert. Deren Ausführungsbestimmungen ent-halten verbindliche Richtlinien, die von Unternehmen und Prüfgesellschaften bei der Erfüllung ihrer Berichts- bzw. Prüferfordernisse zu befolgen sind.

Vergleicht man nun die tatsächlichen, in der Praxis feststellbaren Auswirkungen von Section 404 mit den vom Gesetzgeber gewollten Auswirkungen auf Rechnungslegung, Abschlussprüfung und den Kapitalmarkt, sind diese „Entwicklungsstufen“ zu berück-sichtigen. Eine beobachtete Abweichung zwischen „Ist“ und „Soll“ könnte folglich auf verschiedene Faktoren zurückgeführt werden:

• die grundsätzliche Eignung der von Section 404 vorgesehenen ICoFR-Berichterstattung bzw. -Prüfung in bezug auf die fraglichen Ziele;

• das Ausmass, in welchem die Detailregelungen die (grundsätzlich mögliche) Er-reichung der Ziele unterstützen;

• die Umsetzung der Detailregeln durch Unternehmen und Prüfgesellschaften in der Praxis.

Dies berücksichtigend wird eine differenzierte Untersuchung dieser drei Faktoren vor-genommen. Zu beurteilen also sind das grundsätzliche Vorhaben des Gesetzgebers in Gestalt von Section 404 bzw. die präzisierenden Detailregelungen vor dem Hinter-

22 Die Bezeichnung „Internal Control over Financial Reporting“ (ICoFR) wurde nicht im Gesetzestext ver-

wendet, sondern erst durch die SEC bei der Formulierung der Detailregeln definiert. Sie wird nachfolgend durchgehend für interne Überwachungssysteme verwendet, die das Ziel einer ordnungsgemässen Buch-führung und Rechnungslegung unterstützen. In Anlehnung an das COSO-Framework (siehe Abschnitt 2.3.3.1.3) wird stattdessen von „Internal Control“ gesprochen, wenn es nicht nur um die Ordnungsmäs-sigkeit der Rechnungslegung geht, sondern darüber hinaus auch um Effizienz und Zweckdienlichkeit ope-rativer Prozesse sowie um die Erfüllung gesetzlicher Vorschriften.

1. Kapitel: Einleitung

5

grund der konkreten Zielsetzung. Denn nur dann ist es möglich, die in der Praxis beo-bachteten Auswirkungen auf Rechnungslegung, Abschlussprüfung und den Kapital-markt erklären zu können. Der nachstehend beschriebene Aufbau der Arbeit spiegelt diese Überlegungen wider.

In Kapitel 2 wird zunächst die Entstehungsgeschichte der Section 404 skizziert, wobei auf die hierfür relevanten Passagen im Gesetzgebungsverfahren eingegangen wird. Im Anschluss hieran erfolgt die Benennung und Erörterung der mit Section 404 verbun-denen Ziele, wie sie dem Gesetzgeber in bezug auf Rechnungslegung, Abschlussprü-fung und den Kapitalmarkt vorgeschwebt haben dürften. Unter Hinzuziehung von the-oretischen und empirischen Erkenntnissen aus der Literatur wird dann die von Section 404 vorgesehene ICoFR-Berichterstattung bzw. -Prüfung hinsichtlich der zu erwarten-den Zielunterstützung beurteilt.

Kapitel 3 verschafft einen Überblick über die Detailregelungen, die von der SEC bzw. dem PCAOB erlassen wurden, und bewertet diese ebenfalls unter dem Aspekt der Zielunterstützung. Zusätzlich werden im dritten Kapitel solche Bestimmungen des SOA vorgestellt, die einen Bezug zur Section 404 aufweisen; u.a. handelt es sich um solche, die Sanktionen bei Schlechterfüllung beinhalten.

Das vierte Kapitel enthält die Ergebnisse einer empirischen Studie, die bei Schweizer Unternehmen, Prüfgesellschaften und Kapitalmarktvertretern zwecks Bestimmung der Auswirkungen von Section 404 in der Praxis durchgeführt wurde. Mit der Aufnahme der Praxisergebnisse wird der letzte Schritt der Untersuchung vollzogen. Die Frage, wie die Resultate im Lichte der in den vorigen Kapiteln gewonnenen Erkenntnisse zu beurteilen sind und welche Implikationen sich hieraus ergeben, wird im letzten, dem fünften Kapitel behandelt.

2. Kapitel: Section 404

7

2 Section 404 Kapitel 2 widmet sich den mit Section 404 verbundenen Zielen sowie den in der Lite-ratur vorhandenen Erkenntnissen zu einer Berichterstattung bzw. Prüfung über ICoFR: In Abschnitt 2.1 wird zunächst die Entstehung von Section 404 aufgezeigt; anschlies-send erörtert Abschnitt 2.2 die Ziele, die dem Gesetzgeber bei der Formulierung der Section 404 vorschwebten; Abschnitt 2.3 enthält sodann eine Beurteilung der Vorga-ben von Section 404 hinsichtlich der zu erwartenden Zielunterstützung, wobei auf Er-kenntnisse aus Theorie und Praxis zurückgegriffen wird; Abschnitt 2.4 schliesst mit einer Zusammenfassung des Kapitels.

2.1 Die Entstehung von Section 404 Bevor ein kurzer Überblick über den Verlauf der Gesetzgebung gegeben wird (Abschnitt 2.1.2), sind die vor Beginn der Gesetzgebung geltenden normativen Rahmenbedingungen zu beschreiben (Abschnitt 2.1.1). Wie zu zeigen sein wird, ist die Aufnahme von Section 404 in den SOA auf verschiedene, anlässlich von Anhörungen vor dem Gesetzgeber gemachte Empfehlungen zurückzuführen. Diese, denen Hinwei-se auf die Motivation des Gesetzgebers entnommen werden können, werden in Ab-schnitt 2.1.3 betrachtet. Mit dem Wortlaut von Section 404 führt Abschnitt 2.1.4 schliesslich das Ergebnis der gesetzgeberischen Aktivitäten auf.

2.1.1 Normative Rahmenbedingungen vor der Gesetzgebung Vorgestellt werden die vor der Verabschiedung des SOA bestehenden, sich auf ICoFR beziehenden Rahmenbedingungen, die einerseits für Unternehmen, anderseits für den Berufsstand Gültigkeit hatten. Dabei werden ausschliesslich die in den USA geltenden Normen berücksichtigt. Zu betrachten sind auch die in der Vergangenheit unternom-menen Anläufe auf eine obligatorische Berichterstattung über ICoFR, auf die im wei-teren Verlaufe dieses Kapitels noch einmal zurückgegriffen wird.

2.1.1.1 Vorschriften für Unternehmen Seitdem die Thematisierung von ICoFR Ende der 1940er Jahre an Intensität gewonnen hat,23 wurde der Gesetzgeber zweimal aktiv: 1977 mit der Verabschiedung des Foreign Corrupt Practice Act (FCPA) und 1991 mit dem Erlass des Federal Deposit Insurance

23 Vgl. für einen historischen Überblick Root (1998), S. 51 ff.

2. Kapitel: Section 404

8

Corporation Improvement Act (FDICIA)24. Der FCPA, Reaktion auf das Bekanntwer-den massiver Vorfälle von Korruption und Betrug in zahlreichen Unternehmen, be-stimmte u.a., dass sämtliche bei der SEC registrierten Unternehmen

“[…] devise and maintain a system of internal accounting controls sufficient to provide reasonable assurance that

(1) transactions are executed in accordance with management’s general or specific authorizations, (2) transactions are recorded as necessary to permit preparation of financial state-ments in conformity with GAAP or any other criteria applicable to such statements and to maintain accountability of assets, (3) access to assets is permitted only in accordance with management’s general or specific authorization, and (4) the recorded accountability for assets is compared with the existing assets at rea-sonable intervals and appropriate action is taken with respect to any differences.”25

Der FCPA enthielt keine Bestimmung, die von den Unternehmen eine regelmässige Berichterstattung über die Effektivität ihrer ICoFR verlangt hätte. Die Empfehlungen der Cohen Commission26 aufgreifend, begab sich die SEC 1979 erstmals daran, dieses (vermeintliche) Versäumnis zu beheben und schlug Regelungen über eine entspre-chende Berichterstattung vor.27 Die im Rahmen der Vernehmlassung eingegangenen Einwände – gewarnt wurde vor allem vor den erheblichen Umsetzungskosten, dem erhöhten Haftungsrisiko, das Unternehmen entstünde, sowie einer fragwürdigen Aus-sagekraft der Berichte28 – bewogen die SEC allerdings, von den vorgesehenen Be-stimmungen vorerst abzurücken und den Markt Initiativen zur Selbstregulierung auf-nehmen zu lassen. Ihre 1988 als Antwort auf die Empfehlungen der Treadway Com-mission29 erlassenen Vorschläge sahen dann vor, dass das Management registrierter Unternehmen zukünftig drei Auskünfte in den Jahresberichten zu machen hätte: ers-tens, die Ergebnisse seiner Beurteilung von ICoFR bezüglich deren Wirksamkeit; zweitens, die von ihm eingeleiteten Massnahmen als Erwiderung auf von internen oder externen Prüfern ausgesprochenen Empfehlungen bezüglich ICoFR; drittens, die An-

24 Die entsprechenden Passagen des FDICIA werden in Abschnitt 2.3.1 ausführlich behandelt. 25 Vgl. USC, Title 15, Section 78m(b)(2)(B); vgl. auch Root (1998), S. 70 ff. 26 Siehe Abschnitt 2.3.2. 27 Vgl. SEC (1979). 28 Vgl. GAO (1996 a), S. 72; Root (1998), S. 70 ff.; Wallace (1981); Mautz/Kell (1980), S. 328 ff. 29 Siehe Abschnitt 2.3.2.

2. Kapitel: Section 404

9

erkennung seiner Verantwortung für die Erstellung der Abschlüsse sowie für den Un-terhalt von ICoFR.30 Wenngleich einzelne Elemente dieser Vorlage bei vielen Kom-mentatoren durchaus auf Anklang stiessen – etwa die zu bestätigende Verantwortung des Managements für ICoFR –, sprach sich doch die Mehrheit gegen die Verwirkli-chung des Vorschlags aus. Kritisiert wurde v.a. das Fehlen konsistenter Kriterien, ohne die weder Unternehmen noch Prüfer in der Lage seien, die Funktionsfähigkeit von ICoFR zuverlässig zu bewerten.31 Wie schon 1979 beschloss die SEC, ihre Vorschläge nicht weiter zu verfolgen. Bei späteren Initiativen begründete sie dann ihre ablehnende Haltung mit Verweis auf jene Erfahrungen.32 – Einzig im Falle eines Prüferwechsels waren in den Geschäftsberichten einige (wenige) Aussagen zu ICoFR zu machen.33 Ein entsprechendes Erfordernis stellte die SEC 1988, kurz nach der Rücknahme ihres Vorschlags über eine regelmässige ICoFR-Berichterstattung, auf.34

Die seit Anfang der 1990er Jahre zunehmende Berichterstattung von Unternehmen war folglich freiwillig. Verschiedene Untersuchungen35 zeigten indes, dass diese Manage-mentberichte höchst uneinheitlich gestaltet und folglich kaum vergleichbar waren. Als unbefriedigend wurde v.a. die zu beobachtende Tendenz beurteilt, dass sich das Mana-gement in seinen Ausführungen gewöhnlich auf Beschreibungen von ICoFR be-schränkte, eine klare Stellungnahme zu deren Wirksamkeit jedoch vermied.36

2.1.1.2 Prüfstandards Schon vor der Verabschiedung des SOA bestanden Prüfstandards, die vorgaben, wie eine Beurteilung von ICoFR zu erfolgen hat. Ein generelles Prüferfordernis hingegen bestand zu keinem Zeitpunkt: Nachdem der Berufsstand schon Ende der 1940er Jahre einen ersten, richtungweisenden Beitrag zum Thema ICoFR schuf und darin eine über

30 Vgl. SEC (1988 a) und Solomon/Cooper (1990), S. 61. 31 Vgl. Solomon/Cooper (1990), S. 61. Siehe auch die Position des FEI in FEI (1999), S. 3 ff. 32 Vgl. GAO (1996 b), S. 171. 33 Konkret war mitzuteilen, ob der scheidende Abschlussprüfer das Unternehmen darüber informiert habe,

dass die ICoFR von unzureichender Qualität sei; vgl. US CFR Title 17, Section 229.304(a)(1)(v)(A) in Verbindung mit Section 229.304(a)(1)(iv)(A).

34 Vgl. SEC (1988 b). 35 Vgl. Willis/Lightle (2000) und Raghunandan/Rama (1994). 36 Laut Raghunandan/Rama (1994), S. 55, haben sich lediglich sechs (von 80 untersuchten) Unternehmen in

ihren Managementberichten zur Funktionsfähigkeit von ICoFR geäussert. – Siehe auch COSO (1992 b), S. 14: „A statement on management’s responsibilities or the design of the internal controls system is much less substantive than reporting on effectiveness, and might mislead readers who do not recognize the subtle distinction in wording.”, zit. in Raghunandan/Rama (1994), S. 54.

2. Kapitel: Section 404

10

mehrere Jahrzehnte hinweg anerkannte Definition37 festschrieb, galt es in der Folgezeit zunächst, möglichst eindeutig das Ausmass zu definieren, in welchem ICoFR im Rah-men der Abschlussprüfung zu berücksichtigen sei.38 Die diesbezüglichen Standards39 forderten den Abschlussprüfer auf, sich im Vorfeld der Prüfung zwecks Planung der-selben ein hinreichendes Wissen über ICoFR anzueignen, was zweierlei umfasse: Kenntnis des Designs von für die Abschlussprüfung relevanter ICoFR sowie Verge-wisserung, dass diese auch tatsächlich in Kraft gesetzt wurde.40 Seit jeher nicht vorge-schrieben wurde die umfassende Untersuchung der Wirksamkeit von ICoFR zu Pla-nungszwecken. Sollte der Abschlussprüfer bei der Erlangung eines Verständnisses über ICoFR jedoch zum Schluss kommen, sich in bestimmten Prüfgebieten auf beste-hende ICoFR verlassen zu wollen, dann hatte er fragliche ICoFR auf deren Funktions-tüchtigkeit zu überprüfen.41 Die alleinige Befolgung jener Standards befähigte den Prüfer noch nicht, ein umfassendes und fundiertes Urteil über die Wirksamkeit von ICoFR abzugeben.

Ob und inwiefern der Prüfer über ICoFR seiner Mandanten zu berichten habe, kam sehr viel später zur Diskussion als die Frage nach ihrer Beurteilung im Kontext der Abschlussprüfung.42 Erst 1971 nahm man sich dieser Thematik an, um dem damals wahrgenommenen Bedarf nach einer entsprechenden Berichterstattung Rechnung zu tragen. Der ursprüngliche, 1973 vorgebrachte Standard SAP No. 49, „Reports on In-ternal Control“, und seine Folgestandards43 sahen nichts weiteres vor, als dass der Ab-schlussprüfer die Erkenntnisse, die er in bezug auf ICoFR im Rahmen der Abschluss-prüfung gewonnen hat, zusammenfasse und in einem separaten Bericht publiziere. Ge-nerell wurde das Berichten über ICoFR losgelöst von der Abschlussprüfung als Son-

37 Vgl. American Institute of Accountants (1949), S. 6. Das American Institute of Accountants ist die Vor-

gängerorganisation des AICPA. 38 Der 1949 verabschiedete „Second Standard of Field Work“ schreibt vor, dass eine gründliche Untersu-

chung und Auswertung der bestehenden ICoFR Ausgangspunkt für die Bestimmung des Prüfungsumfan-ges sein muss. Zit. in AICPA (1972), para. 1.

39 Vgl. AICPA (1958), AICPA (1972), AICPA (1988), AICPA (1995). Vgl. Heier et al. (2003). 40 Vgl. z.B. AICPA (1995), para. 25. 41 Vgl. z.B. ebd., para. 25 und para. 62–83. 42 Vgl. z.B. AICPA (1958), para. 1: “No attempt is made in this statement to consider the scope of the re-

views of internal control by the independent auditor for other purposes, such as special engagements […]”

43 Vgl. AICPA (1980) und AICPA (1993).

2. Kapitel: Section 404

11

derfall behandelt.44 Grund hierfür dürfte eine gewisse Skepsis des Berufsstands gewe-sen sein, wie diese den Inhalten der entsprechenden Standards zu entnehmen ist: So wird dort ausführlich auf das Konzept der angemessenen Sicherheit eingegangen, wer-den die inhärenten Mängel von ICoFR dargelegt sowie wird auf die wechselhafte Na-tur des Berichtsgegenstandes und die beschränkte Aufdeckungskraft der durchgeführ-ten Prüfungshandlungen hingewiesen.45 Die Bedenken, die offensichtlich gegen I-CoFR-Berichte gehegt wurden, kommen auch darin zum Ausdruck, dass man in ihnen keinen rechten Nutzen für die interessierte Öffentlichkeit erkennen konnte46 und folg-lich dem Prüfer explizit davon abriet, den Prüfbericht anderen Personen als dem Prü-fungsausschuss oder Aufsichtsbehörden zukommen zu lassen.47 Dass der Berufsstand selbst nicht sonderlich von dem Instrument einer ICoFR-Berichterstattung überzeugt war, könnte erklären, dass von SAP No. 49 nur selten Gebrauch gemacht wurde.48

Darüber hinaus existierte lange Zeit – auch mangels eines konsistenten Rahmenwerks – keine verbindliche Anleitung zum Bewerten von ICoFR.49 Erst nach Veröffentli-chung des COSO-Frameworks50 wurde mit SSAE No. 2, „Reporting on an Entity’s Internal Control Over Financial Reporting“, ein solcher Standard etabliert. Er bildet die Basis des 2001 publizierten und noch immer geltenden SSAE No. 10, „Re porting on an Entity’s Internal Control Over Financial Reporting“51, dessen Inhalte sich deutlich von den frühen Bestimmungen des „Urstandards“ SAP No. 49 abheben: Zum einen wird die darin beschriebene Prüfarbeit als gänzlich losgelöst von den im Zusammenhang mit der Abschlussprüfung zu erbringenden Prüfungshandlungen dar-

44 Vgl. z.B. AICPA (1971), para. 1: “Independent auditors are sometimes requested to furnish reports on

their evaluation of internal control for use by management, regulatory agencies, other independent audi-tors, or the general public.”

45 Vgl. AICPA (1971), para. 6 ff. 46 Vgl. AICPA (1971), para 16: „Consequently, it is evident that reports on internal accounting control can

serve a useful purpose for management, regulatory agencies, and other independent auditors. […] In con-trast, the usefulness of reports on internal accounting control to the general public is questionable.”

47 Vgl. AICPA (1971 a), para. 24 ff. Vgl. AICPA (1993), para. 40: “Because of the potential for misinterpretations of the limited degree of

assurance associated with the auditor issuing a written report representing that no reportable conditions were noted during the examination, the auditor should not issue such representation.”

48 Vgl. Carmichael et al. (1995), S. 151. 49 Vgl. Mautz/Kell (1980), S. 324 f. 50 Siehe Abschnitt 2.3.3.1.3. 51 Während der vom PCAOB erlassende Prüfstandard die Prüfarbeit in Verbindung mit Section 404(b) des

SOA regelt (siehe Abschnitt 3.2), kann SSAE No. 10 für alle anderen Berichtsaufgaben hinzugezogen werden; vgl. PCAOB (2004 a), Appendix E, para. 129.

2. Kapitel: Section 404

12

gestellt,52 zum anderen wird ein von der Geschäftsleitung vorzulegender ICoFR-Bericht als Bedingung für einen solchen Prüfauftrag definiert.53 Sodann enthält SSAE No. 10 eine konsistente Arbeitsanleitung, die sich aus der Einbindung des COSO-Frameworks ergibt.54 Am Prüfer liegt es zu entscheiden, entweder den besagten Ma-nagementbericht daraufhin zu prüfen, ob dieser ein den tatsächlichen Verhältnissen entsprechendes Bild aufzeigt, oder die Wirksamkeit von ICoFR direkt zu prüfen.55 Mit seinen Vorgängerstandards hat SSAE No. 10 gemein, dass auch er dem Prüfer explizit davon abrät, seine Ergebnisse zu veröffentlichen.56 Insbesondere die Furcht vor haf-tungsrechtlichen Konsequenzen dürften ausschlaggebend hierfür gewesen sein.57

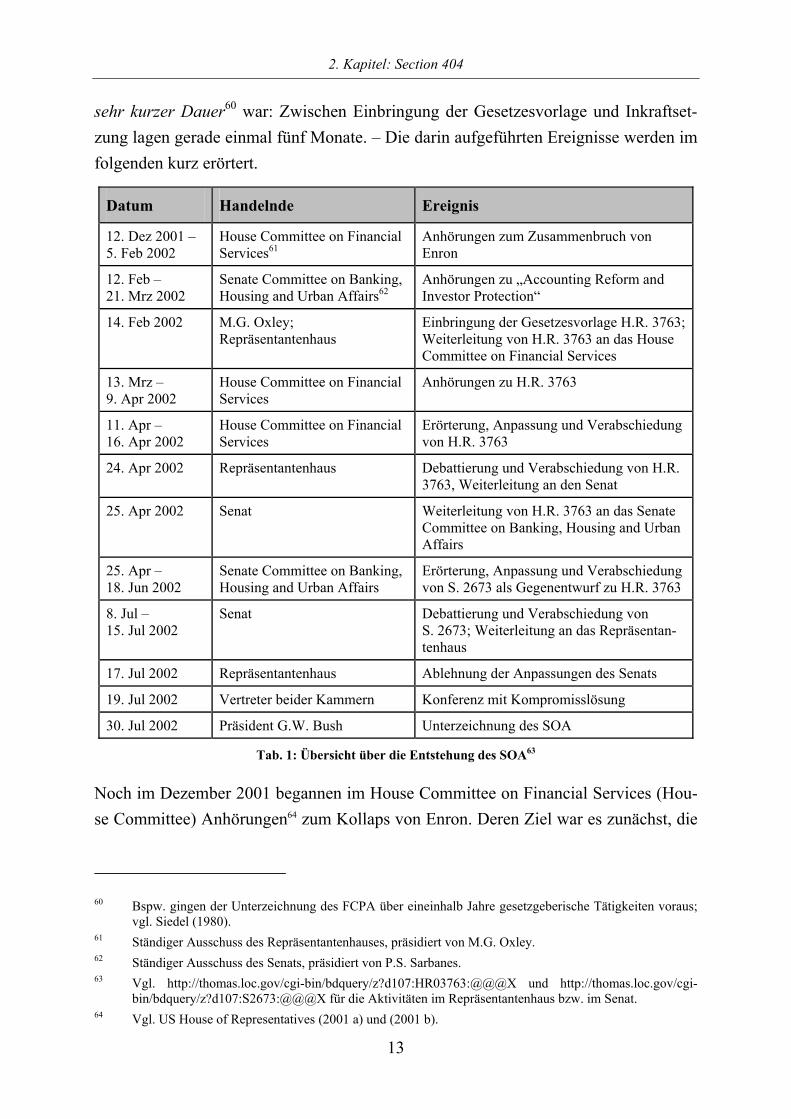

2.1.2 Verlauf der Gesetzgebung Als ausschlaggebend dafür, dass der Gesetzgeber überhaupt Aktivitäten zwecks Ver-besserung der Rechnungslegung aufnahm und schliesslich den SOA in dessen endgül-tigen Form verabschiedete, gelten die Bilanzskandale um Enron, Global Crossing und WorldCom,58 die zwischen November 2001 und Juli 2002 aufgedeckt wurden und die neben einem erheblichen Vermögens- einen spürbaren Vertrauensverlust an den Kapi-talmärkten bewirkten.59 Tab. 1 enthält die wichtigsten Eckpunkte in der Gesetzeshisto-rie des SOA, die – verglichen mit anderen Gesetzgebungsverfahren – übrigens von

52 Vgl. AICPA (2001), para. 1 und para. 78–81. 53 Vgl. ebd., para. 5. 54 Vgl. ebd., para. 13. 55 Vgl. ebd., para. 16. Hierin unterscheidet sich SSAE No. 10 von SSAE No. 2, der als Ziel ausschliesslich

die Bildung eines Urteil über die „management’s written assertion“ vorgab. 56 Vgl. ebd., para. 41. 57 Vgl. GAO (1996 a), S. 66. 58 Das House Committee on Financial Services führte als Reaktion auf die Zusammenbrüche von Enron und

Global Crossing Anhörungen durch, deren Erkenntnisse in die Gesetzgebung einflossen; dem WorldCom-Skandal wird aufgrund seiner Dimension zugestanden, das Abstimmungsverhalten im Senat entscheidend beeinflusst zu haben; siehe die folgenden Ausführungen.

Siehe ausführlich für diese Skandale die folgenden Accounting and Auditing Enforcement Releases (AAER) bzw. Litigation Releases (LR) der SEC: AAER No. 1640 und LR No. 17762 (Enron); AAER No. 1585, LR Nos. 17588 und 17829 (WorldCom); AAER No. 2231 (Global Crossing); abrufbar unter http://www.sec.gov/litigation/admin.shtml und http://www.sec.gov/litigation/litreleases.shtml.

Coffee (2003) untersucht die Ursachen dafür, dass in den Jahren 2001 und 2002 unerwartet und in hoher Konzentration spektakuläre Rechnungslegungsskandale über die Kapitalmärkte hereinbrachen. Eine zent-rale Rolle in seiner Argumentation kommt dem im letzten Jahrzehnt aufgekommenen Trend hin zu akti-enbasierten Managementvergütungen zu.

59 Vgl. z.B. zur Entwicklung des Aktienkurses von Enron z.B. GAO (2003), S. 148. Vgl. zum Vertrauens-schwund unter Investoren z.B. UBS/Gallup (2002).

2. Kapitel: Section 404

13

sehr kurzer Dauer60 war: Zwischen Einbringung der Gesetzesvorlage und Inkraftset-zung lagen gerade einmal fünf Monate. – Die darin aufgeführten Ereignisse werden im folgenden kurz erörtert.

Datum Handelnde Ereignis

12. Dez 2001 – 5. Feb 2002

House Committee on Financial Services61

Anhörungen zum Zusammenbruch von Enron

12. Feb – 21. Mrz 2002

Senate Committee on Banking, Housing and Urban Affairs62

Anhörungen zu „Accounting Reform and Investor Protection“

14. Feb 2002 M.G. Oxley; Repräsentantenhaus

Einbringung der Gesetzesvorlage H.R. 3763;Weiterleitung von H.R. 3763 an das House Committee on Financial Services

13. Mrz – 9. Apr 2002

House Committee on Financial Services

Anhörungen zu H.R. 3763

11. Apr – 16. Apr 2002

House Committee on Financial Services

Erörterung, Anpassung und Verabschiedung von H.R. 3763

24. Apr 2002 Repräsentantenhaus Debattierung und Verabschiedung von H.R. 3763, Weiterleitung an den Senat

25. Apr 2002 Senat Weiterleitung von H.R. 3763 an das Senate Committee on Banking, Housing and Urban Affairs

25. Apr – 18. Jun 2002

Senate Committee on Banking, Housing and Urban Affairs

Erörterung, Anpassung und Verabschiedung von S. 2673 als Gegenentwurf zu H.R. 3763

8. Jul – 15. Jul 2002

Senat Debattierung und Verabschiedung von S. 2673; Weiterleitung an das Repräsentan-tenhaus

17. Jul 2002 Repräsentantenhaus Ablehnung der Anpassungen des Senats

19. Jul 2002 Vertreter beider Kammern Konferenz mit Kompromisslösung

30. Jul 2002 Präsident G.W. Bush Unterzeichnung des SOA

Tab. 1: Übersicht über die Entstehung des SOA63

Noch im Dezember 2001 begannen im House Committee on Financial Services (Hou-se Committee) Anhörungen64 zum Kollaps von Enron. Deren Ziel war es zunächst, die

60 Bspw. gingen der Unterzeichnung des FCPA über eineinhalb Jahre gesetzgeberische Tätigkeiten voraus;

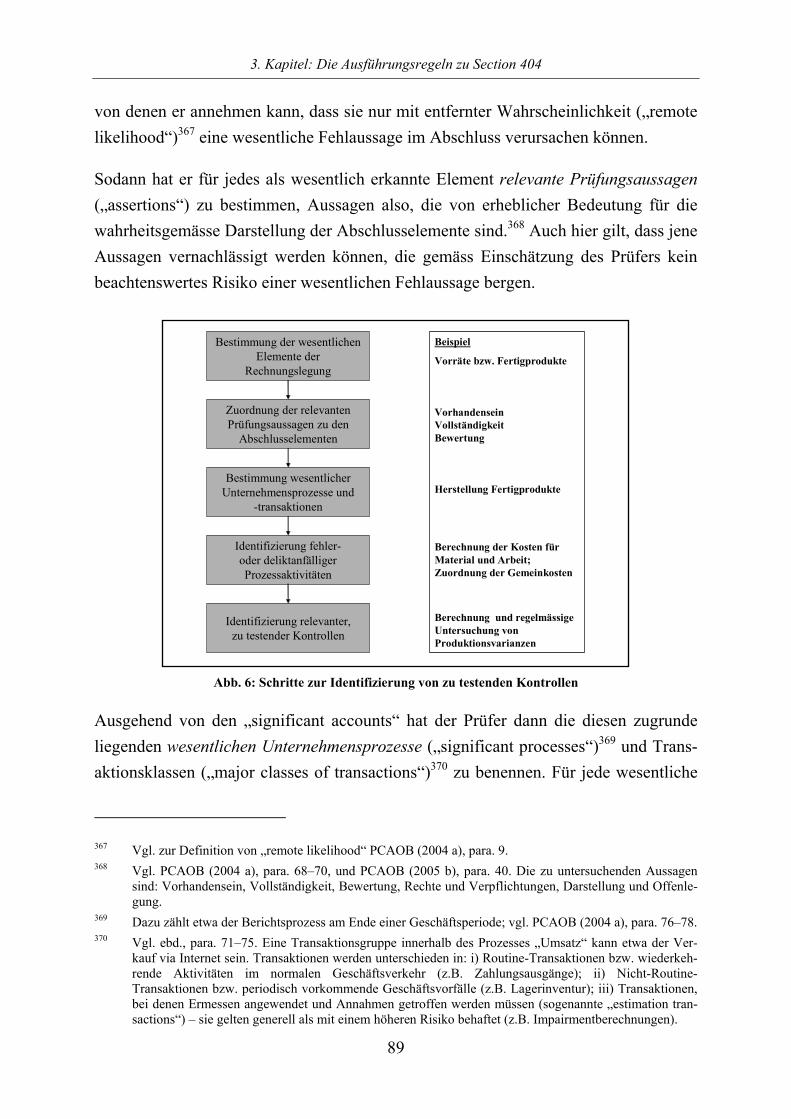

vgl. Siedel (1980). 61 Ständiger Ausschuss des Repräsentantenhauses, präsidiert von M.G. Oxley. 62 Ständiger Ausschuss des Senats, präsidiert von P.S. Sarbanes. 63 Vgl. http://thomas.loc.gov/cgi-bin/bdquery/z?d107:HR03763:@@@X und http://thomas.loc.gov/cgi-

bin/bdquery/z?d107:S2673:@@@X für die Aktivitäten im Repräsentantenhaus bzw. im Senat. 64 Vgl. US House of Representatives (2001 a) und (2001 b).

2. Kapitel: Section 404

14

das Debakel begünstigenden bzw. verursachenden Umstände und Faktoren sorgfältig zu analysieren. Von einer generellen Vertrauenskrise auf den Finanzmärkten, die zu beheben wäre, war zu jenem Zeitpunkt ebensowenig die Rede wie von dringend erfor-derlichen Reformen.65 Gleichwohl stand im House Committee die Wiedergewinnung des Anlegervertrauens im Vordergrund,66 und nur wenige Tage nach der letzten Anhö-rung zum Enron-Kollaps, am 14. Februar 2002, reichte M.G. Oxley, republikanischer Abgeordneter, eine Gesetzesvorlage (H.R. 3763)67 zur Verbesserung des Investor-schutzes in das Repräsentantenhaus ein, mit deren Prüfung das von ihm selbst geleitete House Committee betraut wurde.68 M.G. Oxley und seine Gefolgsleute waren der Ü-berzeugung, dass die Vorfälle um Enron keineswegs als stellvertretend für die gesamte US-amerikanische Unternehmenswelt angesehen werden dürften,69 und plädierten folglich für eine Beibehaltung der marktwirtschaftlichen Korrekturmechanismen.70 Ihren Entwurf priesen sie als umsichtige Antwort auf die identifizierten Probleme, die lediglich behutsame Eingriffe in die Aufsicht der Kapitalmärkte vorsehe.71 Aussenste-hende hingegen kritisierten ihn als „toothless“ und „business-friendly“.72 Nur zwei Wochen später legte der demokratische Abgeordnete J.J. LaFalce, ebenfalls dem Hou-

65 Vgl. M.G. Oxley in US House of Representatives (2001 a), S. 73: “Thankfully, at this point there does not

seem to be a systemic threat to the financial markets as a result of Enron’s collapse […]” 66 Vgl. M.G. Oxley in US House of Representatives (2001 b), S. 17: “We on this subcommittee are working

[…] to restore investor confidence in accounting regulators and in rules governing our markets […]” 67 „The Corporate and Auditing Accountability, Responsibility And Transparency Act of 2002. A bill to

protect investors by improving the accuracy and reliability of corporate disclosures made pursuant to the securities law and for other purposes.” Jain/Rezaee (2005), S. 45, sprechen von über 30 Gesetzesvorlagen, die zwischen dem 14. Februar und dem 25. Juni 2002 eingereicht wurden.

Von Abgeordneten eingebrachten Gesetzesvorlagen wird das Kürzel „H.R.“ (für House of Representati-ves) und eine fortlaufende Nummer zugewiesen; von Senatoren eingebrachte Gesetzesvorlagen haben das Kürzel „S.“ und eine fortlaufende Nummer. In der Mehrheit handelt es sich um sogenannte „bills“, die entweder die Allgemeinheit („public bill“) oder nur bestimmte Individuen bzw. Gruppierungen („private bill“) betreffen. Vgl. US House of Representatives (2003), IV.

68 Nach Eingang der Gesetzesvorlage wird diese vom Sprecher des Repräsentantenhauses an den für das jeweilige Themengebiet zuständigen Ausschuss („Committee“) weitergeleitet.

69 Vgl. z.B. R.H. Baker in US House of Representatives (2002 b), S. 4: “And the problems we are address-ing today, I do not believe are systemic or a condemnation of the business free-enterprise system in the United States.” R.H. Baker war einer der Koautoren von H.R. 3763.

70 Vgl. M.G. Oxley in US House of Representatives (2002 b), S. 2: “Discussing the implications of the En-ron collapse, Chairman Greenspan noted that it has already sparked a very significant shift toward more corporate transparency and more responsible corporate governance practices. While it does not in my view obviate the need for Government action, the market’s self-correcting mechanism certainly does un-derscore the danger of overreacting to the Enron matter.”

71 Vgl. M.G. Oxley in US House of Representatives (2002 b), S. 1: “Our legislation, […], addresses these fundamental issues by strengthening our markets in a very careful way. We avoided the temptation some apparently feel to blanket market participants in a sea of red tape.”

72 Vgl. Zhang (2005), S. 5 und S. 19 sowie die dort aufgeführte Literatur.

2. Kapitel: Section 404

15

se Committee angehörend, ein eigenes Gesetz mit gleichem Ziel vor.73 Bei den an-schliessend durchgeführten Anhörungen74 zu den beiden Gesetzesvorlagen stellte sich heraus, dass der Entwurf von J.J. LaFalce im Vergleich zu demjenigen des Vorsitzen-den als das in wesentlichen Punkten umfassendere und wirkungsvollere Werk angese-hen wurde.75 Gleichwohl konnte J.J. LaFalce im republikanisch dominierten House Committee seine Vorschläge nicht gegen den Entwurf von M.G. Oxley durchsetzen.76 Das Repräsentantenhaus nahm die Vorlage am 24. April 2002 mit deutlicher Mehrheit an77 und leitete sie an den Senat weiter.78

Lange bevor das Senate Committee on Banking, Housing and Urban Affairs (Senate Committee) am 25. April 2002 mit der Prüfung des aus dem Repräsentantenhaus ein-gegangenen Gesetzesentwurfes beauftragt wurde, hatte es – ebenfalls veranlasst durch die besagten Finanzskandale – unter Leitung von Senator P.S. Sarbanes eine Vielzahl von Anhörungen79 mit Vertretern verschiedener Interessengruppen organisiert. Die dabei gewonnenen Erkenntnisse flossen in einen eigenen Gesetzesentwurf ein, den „Public Company Accounting Reform and Investor Protection Act of 2002“ (S. 2673)80, für dessen Annahme sich das Senate Committee am 18. Juni 2002 aus-sprach81 und dem Senat zur Billigung übermittelte. Aufgrund der Schärfe seiner Be-

73 Gemeint ist der “Comprehensive Investor Protection Act of 2002” (H.R. 3818); vgl. US House of Repre-

sentatives (2002 a). 74 Vgl. US House of Representatives (2002 b). 75 Vgl. L.E. Turner und D.A. Silvers in US House of Representatives (2002 b), S. 51 ff. und S. 141 ff. Nicht

überraschend folgte die Kritik externer Beobachter, die dem finalen Entwurf von H.R. 3763. bescheinig-ten, viele Probleme gar nicht, andere hingegen nur halbherzig aufgegriffen zu haben; vgl. z.B. den Artikel der Washington Post, zit. in US Congressional Record (2002), H1548. (Das der Seitenzahl vorangestellte „H“ steht für House of Representatives und besagt, dass es sich um die Aufzeichnung einer Sitzung des Repräsentantenhauses handelt.)

76 Im Anschluss an die Anhörungen kommt die Arbeitsgruppe zu einer sogenannten „Mark-up Session“ zusammen, in welcher die Gesetzesvorlage erörtert und eventuelle Änderungen oder Ergänzungen disku-tiert werden. Abschliessend ist darüber abzustimmen, ob die Vorlage dem Repräsentantenhaus mit einer positiven oder einer negativen Empfehlung zugeleitet werden soll und ob sie mit Änderungen zu versehen ist. Vgl. US House of Representatives (2003), VI und VII.

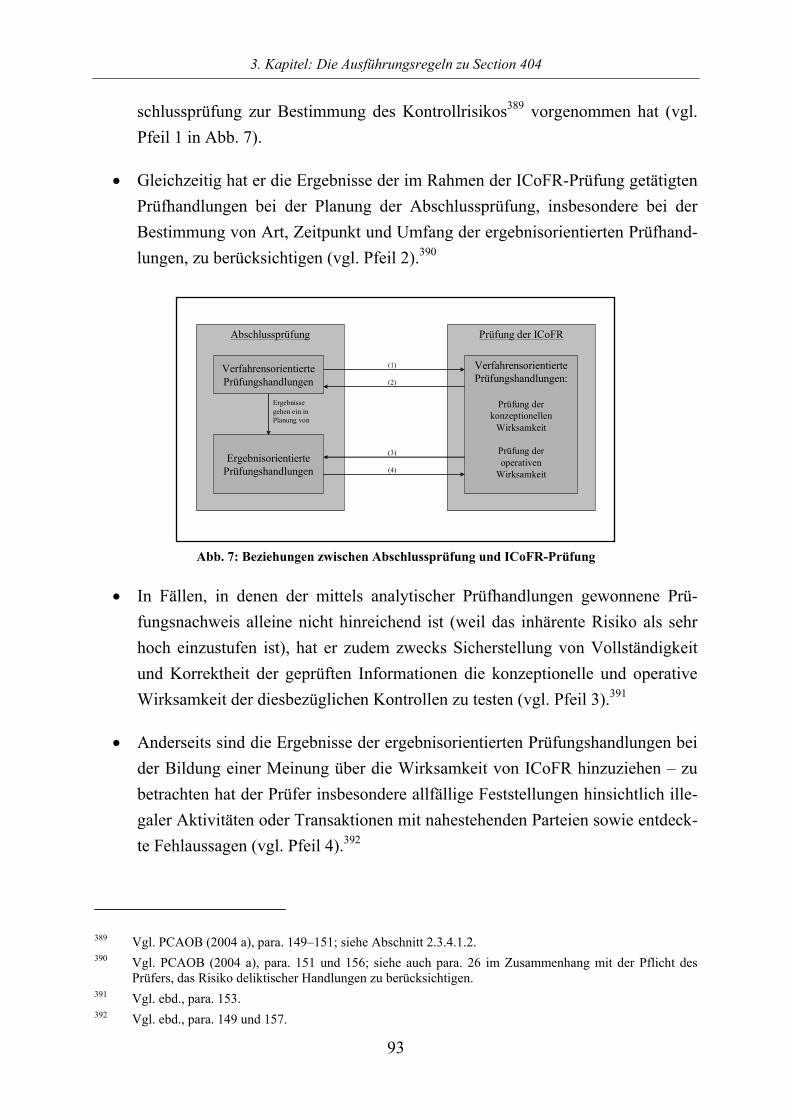

77 Die Vorlage wurde mit 49 zu 12 Stimmen angenommen; vgl. US House of Representatives (2002 c), S. 20. Vgl. für die verabschiedete Vorlage US Senate (2003 b), S. 2257 ff.

78 Damit eine Gesetzesvorlage zu geltendem Recht wird, bedarf sie notwendigerweise der Zustimmung beider Kammern. Das anschliessende Verfahren gleicht dem aus dem Repräsentantenhaus bekannten: Der Senatspräsident benennt den zuständigen Ausschuss, welcher die Vorlage erörtert, Änderungen erwägt, eine Abstimmung durchführt, einen umfassenden Untersuchungsbericht erstellt und diesen schliesslich dem Senat zukommen lässt. Vgl. US House of Representatives (2003), XIII und XIV.

79 Vgl. US Senate (2003 a). 80 Vgl. US Senate (2003 b), S. 1953 ff. 81 Vgl. Senate Report No. 107-205 in US Senate (2003 b), S. 1883 ff.

2. Kapitel: Section 404

16

stimmungen schien dieser Entwurf allerdings vorerst nicht dazu angetan zu sein, in Gesetzesform gegossen zu werden.82 Erst das Bekanntwerden des WorldCom-Skandals am 25. Juni 2002 schien zu einem grundlegenden Sinneswandel geführt zu haben,83 so dass die Vorlage schon kurze Zeit später, am 15. Juli 2002, nach diversen Anpassungen ohne Gegenstimme vom Senat gutgeheissen wurde.84 Der Senat strich daraufhin den kompletten Gesetzestext von H.R. 3763, ersetzte ihn durch den Inhalt von S. 2673 und sandte H.R. 3763 in solcher Form zurück an das Repräsentantenhaus.

Weil das Repräsentantenhaus seine Zustimmung zu den Änderungen des Senats ver-weigerte, wurde eine Konferenz85 zwischen Vertretern beider Kammern – angeführt von M.G. Oxley bzw. P.S. Sarbanes – einberufen. Das Ergebnis dieser Zusammen-kunft ist der SOA, der am 25. Juli 2002 von beiden Kammern mit grosser Mehrheit86 angenommen und am 30. Juli 2002 von Präsident G.W. Bush unterzeichnet wurde. Der heutige Gesetzesname spiegelt also den Kompromiss wider, der am 19. Juli zwischen den Delegationen der beiden Kammern erzielt wurde. Der finale Text gilt allerdings als politisches Produkt: So seien sowohl Republikaner als auch Demokraten in erster Linie von dem Ansinnen geleitet gewesen, wenige Monate vor den bevorstehenden Kongresswahlen entschiedenes Durchgreifen gegen die Empörung und Verunsiche-rung auslösenden Bilanzskandale zu demonstrieren.87

82 Vgl. Zhang (2005), S. 5 und die dort aufgeführte Literatur. 83 Vgl. ebd., S. 5 und die dort aufgeführte Literatur. 84 Vgl. US Congressional Record (2002), S 6779. (Das der Seitenzahl vorangestellte „S“ steht für „Senate“

und besagt, dass es sich um die Aufzeichnung einer Senatssitzung handelt.) 85 Verändert der Senat die Vorlage des Repräsentantenhauses substantiell („amendment in the nature of a

substitute“) und lehnt das Repräsentantenhaus die vom Senat vorgenommenen Anpassungen ab, wird eine Konferenz zwischen Vertretern der beiden Kammern einberufen, um gemeinsam zu einer Lösung zu ge-langen. Der Kompromiss ist in einem „Conference Report“ zu beschreiben, der von den beiden Kammern zu genehmigen ist. Wichtige Gesetze kommen in der Regel erst über eine solche Konferenz zustande. Vgl. US House of Representatives (2003), XV.

86 Im Repräsentantenhaus stimmten 423 Abgeordnete für das Gesetz, 3 dagegen; im Senat gab es keine Gegenstimme. Vgl. US Congressional Record (2002), H 5480 bzw. S 7365.

87 Vgl. zu der Einstimmigkeit im Senat Melloan, zit. in Zhang (2005), S. 20: „[…] the unanimous passage of several proposals in the Senate were scary, as they signaled that most of the members did not care much about the contents of the bill; rather, they only wanted to show in the November election that they voted the ‘right’ way.“ Vgl. auch Perino (2002), S. 3: “[…] an election year is a poor time to overhaul a compli-cated area like securities regulation. Politicians with their eyes on November ballots may opt for easy fixes that look good in 30-second television commercials rather than taking the time to analyze the merits of proposed policy changes, a fact that one Congressman candidly acknowledged. Much of the Act sim-ply follows headlines from Enron and other corporate scandals, with little appreciation for whether those headlines highlight systemic problems that need legislative attention. Many other provisions, particularly the vaunted criminal provisions, represent little more than political grandstanding and are unlikely to have any real deterrent effect. And, in the effort to show that it was doing something, Congress seemingly ig-nored the efforts that the SEC, the self-regulatory organizations, and others had already undertaken.”

2. Kapitel: Section 404

17

Ein Vergleich des finalen Wortlautes des SOA mit dem vom Senat zuvor verabschie-deten S. 2673 offenbart, dass sich die Gruppe um P.S. Sarbanes weitgehend gegenüber M.G. Oxley und dessen Mitstreitern behaupten konnte: Von den insgesamt 65 Sections des SOA stimmen die meisten – darunter auch die hier interessierende Section 404 – mit den vom Senat im Vorfeld der „conference on the disagreeing votes“ verabschie-deten Regelungen überein.88 Bezüglich Section 404 ist zu bemerken, dass die vom House Committee erstellte Vorlage zu keinem Zeitpunkt Bestimmungen enthielt, die Section 404 in irgendeiner Form ähnlich gewesen wären.89 Aus diesem Grund be-schränken sich die nachfolgenden Ausführungen auf das Geschehen im Senate Com-mittee.

2.1.3 Empfehlungen im Rahmen der Anhörungen Während der Anhörungen im Senate Committee standen andere Themen als die Be-richterstattung über ICoFR im Vordergrund – so etwa die Unabhängigkeit der Wirt-schaftsprüfer, die Interessenkonflikte von Analysten, die Höhe der Managementvergü-tungen oder die Aufsicht über die Prüfgesellschaften.90 Eine obligatorische Berichter-stattung über die Wirksamkeit von ICoFR, wie diese von Section 404 als Bestandteil des Jahresberichts vorgeschrieben ist, wurde explizit kaum je angesprochen. Von den insgesamt 39 vorgeladenen Zeugen äusserten sich lediglich fünf zu ICoFR im weites-ten Sinne.91 Dass ICoFR den Vorgeladenen eine weitgehend unbekannte Thematik war und deswegen nur so selten angesprochen wurde, kann dabei ausgeschlossen werden.92 Vielmehr muss davon ausgegangen werden, dass die Aussagenden entweder keine eindeutige Meinung hierzu hatten93 oder aber dass sie diesem Thema generell eine zu unbedeutende Rolle beimassen, um es in ihre Ausführungen einfliessen zu lassen. Für diese Vermutung spricht nicht nur, dass ICoFR auch in den fünf, im folgenden zu be-

88 Vgl. US Congressional Record (2002), S 6779, und US House of Representatives (2002 d). Üblicherweise einigt man sich in einer solchen Konferenz auf die Version des Senates oder – falls nötig –

auf gewisse, nicht substantielle Änderungen; vgl. US House of Representatives (2003), XV. 89 Allerdings nahmen im Rahmen der Anhörungen zu H.R. 3763 einige der Vorgeladenen expliziten Bezug

auf ICoFR. Dabei handelte es sich um B.C. Melancon, L.E. Turner, D.M. Walker; siehe US House of Re-presentatives (2002 b).

90 Vgl. US Senate (2003 a). 91 Die Vorgeladenen verwendeten andere Begriffe als „Internal Control over Financial Reporting“, die aber

weitgehend das Gleiche meinten. 92 Gegen eine solche Annahme sprechen sowohl die zeitliche Nähe zum Enron-Bankrott, der ja durch feh-

lende bzw. mangelhafte Kontrollen begünstigt wurde, als auch die Tatsache, dass das den Anhörungen beiwohnende Publikum aus Fachleuten bestand.

93 Siehe zur Debatte über eine Berichterstattung auch Abschnitt 2.3.2.

2. Kapitel: Section 404

18

trachtenden Beiträgen eine eher nebensächliche Bedeutung zugewiesen wurde, son-dern auch, dass ICoFR zu keinem Zeitpunkt Gegenstand einer nennenswerten Diskus-sion im Rahmen der Anhörungen war. – Die Vorgeladenen, die sich zu ICoFR äusser-ten, waren:

• S.F. O’Malley, Chairman des 2000 „Public Oversight Board Panel on Audit Ef-fectiveness“ („Panel on Audit Effectiveness“)94

• D.M. Walker, Comptroller General des GAO95;

• L.E. Turner, ehemaliger Chief Accountant der SEC;

• C.A. Bowsher, Chairman des Public Oversight Board (POB)96;

• T.A. Bowman, Präsident der „Association for Investment Management and Re-search” (AIMR)97.

Wie den verschiedenen Redeausschnitten zu entnehmen ist, bestand weitgehende Ei-nigkeit darüber, dass ICoFR deutlich mehr Aufmerksamkeit erfordere – seitens des Managements, das sich zu seiner Verantwortung für die Einrichtung und Pflege wirk-samer ICoFR zu bekennen habe, und bzw. oder seitens des externen Prüfers, der ICoFR stärker bei der Abschlussprüfung berücksichtigen müsse. Unterschiede bestan-den teilweise hinsichtlich der Normsetzung98, in erster Linie aber hinsichtlich der kon-kreten Inhalte, welche die erforderlichen Bestimmungen aufzuweisen hätten:

Bezug nehmend auf die eineinhalb Jahre zuvor vom „Panel on Audit Effectiveness“ ausgesprochenen Empfehlungen zur Verbesserung der Prüfqualität forderte S.F. O’Malley eine intensivere Auseinandersetzung des Prüfers mit ICoFR als dies zum

94 Auf Aufforderung der SEC hin rief das POB 1998 das „Panel on Audit Effectiveness“ ins Leben, damit

dieses das Prüfmodell in seiner damaligen Form untersuche und diesbezügliche Verbesserungsvorschläge mache.

95 Das GAO ist eine staatliche Behörde, die den Kongress als „investigativer Arm“ bei dessen Entschei-dungsfindung, v.a. in Zusammenhang mit Gesetzesplanungen, berät.