Sprachen

Seiten

Rechtliche

Startup Region Köln

Identifizierung der Start-ups der digitalen Wirtschaft in der Stadt Köln und im IHK-Bezirk Köln

Startup Region Köln

2

Impressum

IW Consult GmbH Konrad-Adenauer-Ufer 21 50668 Köln

Kontakt

Tel: 0221 / 49 81 758 www.iwconsult.de www.iwkoeln.de

Autoren

Dr.-Ing. Sven Conventz Dr. Roman Bertenrath Manuel Fritsch

Bildnachweis

© dotshock / Shutterstock.com

Startup Region Köln

3

Inhaltsverzeichnis

Executive Summary 6

1 Einleitung 7

2 Abgrenzungen und Definitionen 9

2.1 Die digitale Wirtschaft 9

2.2 Start-ups 9

2.3 DIGITAL INDEX 12

2.4 Untersuchungsregion 14

3 Konzept zur Identifizierung digitaler Start-ups 16

3.1 Darstellung der Filterstruktur 16

3.2 Ergebnisse im Überblick 18

4 Bedeutung und Struktur digitaler Start-ups in der Region Köln 21

4.1 Anzahl der digitalen Start-ups in der Region Köln 21

4.2 Digitalisierungsgrade 25

4.3 Mitarbeiter und Umsatz 26

4.4 Branchenverteilung digitaler Start-ups 29

5 Literaturverzeichnis 32

Startup Region Köln

4

Abbildungsverzeichnis

Abbildung 2-1: Die acht Dimensionen des DIGITAL INDEX ................................................................. 13

Abbildung 2-2: Untersuchungsraum IHK-Bezirk Köln ........................................................................... 14

Abbildung 2-3: Digitale Reifegrade für unterschiedliche Regionalitäten im Vergleich .......................... 15

Abbildung 3-1: Vorgehensweise zur Ermittlung der digitalen Start-ups ................................................ 16

Abbildung 3-2: Auswahl digital Topics ................................................................................................... 18

Abbildung 3-3: Ergebnisse nach Filtern für die Stadt Köln .................................................................... 19

Abbildung 3-4: Ergebnisse nach Filtern für den IHK-Bezirk Köln.......................................................... 20

Abbildung 4-1: Digitale Start-ups unterschiedlicher Altersgruppen differenziert nach Teilräumen des

IHK-Bezirks Köln ................................................................................................................................... 22

Abbildung 4-2: Unternehmen der Digitalwirtschaft und digitale Start-ups nach ausgewählten

Standorten ............................................................................................................................................. 23

Abbildung 4-3: Anzahl von Beschäftigten in digitalen Start-ups (Q1/2016) .......................................... 27

Abbildung 4-4: Verteilung der Anzahl digitaler Start-ups nach Top-5 Branchen ................................... 31

Startup Region Köln

5

Tabellenverzeichnis

Tabelle 4-1: Quantität digitale Wirtschaft nach ausgewählten Standorten ........................................... 24

Tabelle 4-2: Digitaler Reifegrad nach Standorten ................................................................................. 25

Tabelle 4-3: Digitale Start-ups differenziert nach Mitarbeitergrößenklassen (Start-ups ≤ 10 Jahre) .... 28

Tabelle 4-4: Digitale Start-ups differenziert nach Mitarbeitergrößenklassen (Start-ups ≤ 5 Jahre) ...... 29

Startup Region Köln

6

Executive Summary

Die Stadt Köln setzt auf die digitale Wirtschaft als Zukunftsbranche und versucht, de-

ren Potentiale systematisch zu heben. Eine innovative und starke Gründerszene in

den digitalen Zukunftsmärkten ist für das Gelingen der digitalen Transformation not-

wendig. Die Stadt Köln möchte zu diesem Zweck mit „Start-Up-City.Cologne“ eine

entsprechende Initiative starten. Voraussetzung hierfür ist eine belastbare Informati-

onsgrundlage über digitale Start-ups in der Region Köln. Die Zahl der Gründungen in

der digitalen Wirtschaft kann nicht allein anhand amtlicher Statistiken ermittelt werden;

durch eine Kombination von Auswertungen traditioneller Datenbanken und einem

webbasierten big data-Instrument, dem DIGITAL INDEX, ist die Ermittlung digitaler

Start-ups in der vorliegenden Studie für die Region Köln gelungen.

Die wichtigsten Ergebnisse lauten:

In der Stadt Köln sind aktuell (Februar 2016) 626 von 1.811 digitalen Unternehmen

Start-ups, die nicht älter als 10 Jahren sind; das sind 35 Prozent aller digitalen Un-

ternehmen im Stadtgebiet. Der Anteil besonders junger digitaler Start-ups, die nicht

älter sind als 5 Jahre, liegt bei 279 Unternehmen beziehungsweise 15 Prozent.

Zum Vergleich: in Berlin sind 2.105 von 4.766 digitalen Unternehmen Start-ups,

deren Alter maximal 10 Jahre beträgt.

Im IHK-Bezirk Köln sind 862 von 2.755 digitalen Unternehmen Start-ups mit einem

Alter von maximal 10 Jahren; der Anteil besonders junger digitaler Start-ups mit ei-

nem Alter von maximal 5 Jahren beträgt mit 391 Unternehmen immerhin noch rund

14 Prozent (in den Zahlen für den IHK-Bezirk Köln sind die Zahlen für die Stadt

Köln enthalten).

Insgesamt lassen sich rund 2,9 Prozent aller Unternehmen in Köln der Digitalwirt-

schaft zuordnen; im IHK-Bezirk liegt dieser Anteil mit 2,2 Prozent ebenso wie in

Berlin (2,5 Prozent) etwas niedriger.

Der durchschnittliche digitale Reifegrad der Unternehmen in der Stadt Köln liegt

mit einem DI-Wert von 6,0 Punkten über dem Wert für Deutschland (4,8 Punkte),

Nordrhein-Westfalen (5,2 Punkte) und Berlin (5,5 Punkte).

Die digitale Wirtschaft insgesamt erreicht in der Stadt Köln einen durchschnittlichen

digitalen Reifegrad von 23,5 Punkten; im IHK-Bezirk Köln liegt dieser Wert bei

durchschnittlich 21,8 Punkten, in Berlin bei 23,1 Punkten.

Ende des ersten Quartals 2016 waren im IHK-Bezirk Köln fast 13.000 Mitarbeiter in

digitalen Start-ups (Unternehmensalter ≤ 10 Jahre) beschäftigt, von denen über

9.000 ihren Job im Stadtgebiet Kölns ausübten; in Berlin liegt die entsprechende

Zahl der Mitarbeiter in digitalen Start-ups bei über 34.600.

Bei den digitalen Start-ups in der Region Köln – aber auch in Berlin – handelt es

sich zu rund 60 Prozent um Kleinstunternehmen mit 2 bis 5 Mitarbeitern.

Digitale Start-ups finden sich vor allem in den Branchen „Erbringung von Dienst-

leistungen der Informationstechnologie“, „Einzelhandel“, „Verwaltung und Führung

von Unternehmen und Betrieben; Unternehmensberatung“ und „Großhandel“.

Startup Region Köln

7

1 Einleitung

Die digitale Transformation der Wirtschaft und Gesellschaft gewinnt immer mehr an

Schwung. Auf Seiten der Konsumenten sind digitale Errungenschaften wie E-

Commerce, portables Internet oder Social Media schon lange feste Größen im tägli-

chen Leben geworden. Auf Seiten der Wirtschaft durchdringt sie zunehmend immer

weitere Bereiche der Wertschöpfungsketten, angefangen von der Logistik, über die

Produktion bis hin zu advanced producer services. Die Treiber der Digitalisierung sind,

neben neuen Technologien, insbesondere die Kunden und Marktpartner: Das Internet

ermöglicht den jederzeitigen und räumlich unabhängigen Zugriff auf Informationen

jedweder Art. Kurz gefasst: Immer weitere gesellschaftliche und wirtschaftliche Berei-

che werden von der digitalen Transformation erfasst und durchdrungen. Das birgt für

die Unternehmen nicht nur enorme Chancen - die digitale Transformation ist für sie

eine Notwendigkeit und alternativlos für alle, die als wichtige Player am Markt beste-

hen wollen. Trotz vieler positiver Entwicklungsbeispiele im Bereich der digitalen Trans-

formation steckt der digitale Transformationsprozess insgesamt immer noch in den

Anfängen.

Die Stadt Köln hat die Chancen der digitalen Transformation erkannt und versucht nun

systematisch, die hierin liegenden Potentiale zu heben. Dazu treibt sie mit lokalen

Partnern wie zum Beispiel der Industrie und Handelskammer Köln seit geraumer Zeit

die Entwicklung der digitalen Wirtschaft als Zukunftsbranche an. Maßnahmen wie

beispielsweise „Digital Cologne“ sollen die Innovationskraft und die Digitalisierung der

Wirtschaft forcieren und unterstützen1. Des Weiteren setzt die Stadt Köln – neben der

Entwicklung klassischer Industrien – auch zunehmend auf das Cluster der Informa-

tions- und Kommunikationstechnologien, Medien und Kreativwirtschaft. Die Erfolgs-

chancen sich als Kraftzentrum der deutschen Digitalwirtschaft zu positionieren und zu

etablieren sind gut, denn die Stadt bietet dafür leistungsfähige Infrastrukturen und

Rahmenbedingungen. So trifft eine starke und innovative Wirtschaft auf eine der dich-

testen Hochschul- und Forschungslandschaften Europas. Zeitgleich zeichnet sich der

Standort durch eine leistungsstarke verkehrstechnische Erschließung aus.

Köln verzeichnet in der jüngsten Vergangenheit nicht zuletzt aufgrund seiner Stand-

ortvorteile und seiner herausragenden verkehrlichen Erreichbarkeit eine Zunahme von

Start-up-Gründungen. Standorte wie zum Beispiel das Gründer- und Innovationszent-

rum im Technologie Park Köln2, das Clusterhaus3 oder die Startplatz Zentren4 haben

sich in der Vergangenheit zu Gründungsstandorten von Start-ups entwickelt. Eine

Vielzahl dieser Start-ups sind in der Digitalwirtschaft beheimatet, so zum Beispiel der

Zertifizierungsdienstleister Trusted Shops, das Jobportal JOBSUMA, der Webservice

Linguee oder das Online-Anzeigenportal kalaydo.de.

1 Vgl. www.digitalhauptstadt.koeln. 2 Vgl. http://www.giz-koeln.de/, Zugriff 11.04.2016 3 Vgl. http://www.clusterhaus.de/, Zugriff 11.04.2016 4 Vgl. http://www.startplatz.de/, Zugriff 11.04.2014

Startup Region Köln

8

Auftrag, zentrale Fragestellungen und Aufbau der Studie

Die nachfolgende Studie soll Licht auf die Situation der Start-ups in der digitalen Wirt-

schaft in Köln werfen. Sie dient einerseits der Status-quo Ermittlung und dem Ver-

ständnis des Start-up-Ökosystems, andererseits der Quantifizierung der digitalen

Start-up-Szene in der Stadt Köln beziehungsweise dem räumlich weiter gefassten

IHK-Bezirk Köln. Zur besseren Vergleichbarkeit werden die ermittelten Ergebnisse

denen für Berlin, das im weltweiten Vergleich der führenden Top-20 Start-up-

Standorte Rang neun belegt,5 gegenübergestellt.

Kernfragen der Untersuchung lauten:

Wie viele digitale Start-ups gibt es in der Stadt Köln und im IHK-Bezirk Köln?

Wie sind die digitalen Start-ups im IHK-Köln verteilt?

Welchen Digitalisierungsgrad weisen die digitalen Start-ups auf?

Welches Branchenmuster lässt sich erkennen?

Die Analyse liefert Erkenntnisse darüber, in welchen Zukunftsfeldern digitale Start-ups

in der Region Köln angesiedelt sind. Auf diese Weise gewinnt die lokale Politik wichti-

ge Anhaltspunkte für Handlungsfelder, um den Standort zukunftsfest zu machen.

Die Studie gliedert sich in insgesamt vier Kapitel. Im Anschluss an diese Einleitung

erfolgt in Kapitel 2 eine Darstellung zentraler Definitionen und Abgrenzungen, wäh-

rend in Kapitel 3 die verwendete Methodik zur Identifizierung digitaler Start-ups erläu-

tert wird. Kapitel 4 beinhaltet die Studienergebnisse zu digitalen Start-ups, regional

differenziert nach Anzahl, Digitalisierungsgrad, Umsatz, Mitarbeiterzahl und Bran-

chenstruktur. Die Studie wird durch ein Fazit in Kapitel 5 abgeschlossen.

5 Vgl. Compas.Co (2015), S.24.

Startup Region Köln

9

2 Abgrenzungen und Definitionen

Im nachfolgenden Kapitel werden einige, für das Verständnis der Studie grundlegende

Begrifflichkeiten geklärt. Darüber hinaus wird auch auf den übergeordneten Entwick-

lungsrahmen näher eingegangen: Was ist unter dem Begriff Digitalwirtschaft zu ver-

stehen? Welche allgemeine Bedeutung haben Start-ups für die Wirtschaft?

2.1 Die digitale Wirtschaft

Die digitale Wirtschaft ist eine Querschnittsbranche. Dabei ist nicht einheitlich geklärt,

was unter dem Begriff digitale Wirtschaft zu verstehen ist. Nach dem Bundesverband

Digitale Wirtschaft (BVDW) „umfasst die digitale Wirtschaft im Kern alle Wirtschafts-

zweige, in denen zur Umsetzung von Geschäftsprozessen eine IP-Adresse genutzt

wird“6. Konkreter ist demgegenüber die Definition des Ministeriums für Wirtschaft,

Energie, Industrie, Mittelstand und Handwerk des Landes Nordrhein-Westfalen. Dem-

nach bezeichnet die digitale Wirtschaft „allgemein den wirtschaftlich genutzten Bereich

von elektronischen Datennetzen (E-Business). Die digitale Wirtschaft ist damit eine

digitale Netzwerkökonomie, welche über verschiedene elektronische Plattformen die

direkte oder indirekte Abwicklung oder Beeinflussung von Informations-, Kommunika-

tions- und Transaktionsprozessen erlaubt. Kurz: Die digitale Wirtschaft umfasst jede

Form von elektronischen Geschäftsprozessen und -modellen auf Basis von digitalen

Netzwerken7.“

Unabhängig von der favorisierten Definition bleibt festzuhalten: Die wirtschaftliche

Bedeutung der digitalen Wirtschaft für urbane, regionale und nationale Wirtschaftssys-

teme ist in den letzten Jahre gestiegen. So verzeichnete die digitale Wirtschaft zwi-

schen 2008 und 2014 eine Umsatzsteigerung von 67,7 Mrd. Euro auf 121 Mrd. Euro;

dies entspricht einem Umsatzwachstum von 78 Prozent.8

2.2 Start-ups

Start-ups werden bisher vor allem mit Unternehmensgründungen in der digitalen Wirt-

schaft in Verbindung gebracht9. Allgemein gesprochen bezeichnet der Begriff Start-up

ein junges, „noch nicht etabliertes Unternehmen, die zur Verwirklichung einer innova-

tiven Geschäftsidee (häufig in den Bereichen Electronic Business, Kommunikations-

technologie oder Life Sciences) mit geringem Startkapital gegründet werden und

i. d. R. sehr früh zur Ausweitung ihrer Geschäfte und Stärkung ihrer Kapitalbasis ent-

6 Vgl. Bundesverband Digitale Wirtschaft (BVDW) (2014), S.7. 7 Vgl. Ministerium für Wirtschaft, Energie, Industrie, Mittelstand und Handwerk des Landes

Nordrhein-Westfalen (2015), S.6. 8 Vgl. Bundesverband Digitale Wirtschaft (BVDW) (2014), S.7. 9 Vgl. Ripsas, Sven; Tröger, Steffen (2015), S. 12.

Startup Region Köln

10

weder auf den Erhalt von Venture-Capital bzw. Seed Capital (evtl. auch durch Busi-

ness Angels) oder auf einen Börsengang (IPO) angewiesen sind10.

Gemäß des Start-up Monitors Deutschland (2015) zeichnen sich Start-ups durch drei

wesentliche Merkmale aus11:

Start-ups sind jünger als 10 Jahre

Start-ups sind mit ihrer Technologie und / oder ihrem Geschäftsmodell (hoch)

innovativ

Start-ups haben (streben) ein signifikantes Mitarbeiter und / oder Umsatz-

wachstum (an)

Vor dem Hintergrund des allgemeinen Standortwettbewerbs wird auch der Wettbe-

werb um Gründer und Gründungen immer stärker12. Städte, Regionen aber auch Un-

ternehmen richten ihre Aufmerksamkeit verstärkt auf Start-ups. Auf städtischer und

regionaler Ebene erhofft man sich mit der Ansiedlung von Start-ups eine Reihe von

positiven Auswirkungen: Neben den getätigten Investitionen in den Standort bei-

spielsweise durch das Start-up oder den Wagniskapitalgeber erhofft man sich ferner

einen wirtschaftlichen „Schub“ sowohl durch die real steigende Wirtschaftsleistung

sowie auch einem nicht zu vernachlässigenden emotionalen Kreativfaktor13.

Die tiefsten Einblicke in die deutsche Gründerlandschaft und Start-up-Szene liefern

derzeit der Deutsche Start-up Monitor (2015)14, der KfW-Gründungsmonitor (2015)15

oder das Mannheimer Gründungspanel16. Darüber hinaus gibt es noch weitere Stu-

dien zu Start-ups, die Hinweise zur Start-up-Landschaft und deren Entwicklungsrich-

tung geben;17 allerdings liefern die letztgenannten Studien aufgrund der angewende-

ten Methodik keine empirisch repräsentativen Ergebnisse, da diese auf onlinebasier-

ten Unternehmensbefragungen ohne Zufallsauswahl basieren.

Eines machen jedoch alle Studien deutlich: Start-ups entfalten eine zunehmende

Wirtschaftskraft und wandeln sich verstärkt zu Beschäftigungsmotoren. Dabei unter-

scheiden sie sich teilweise deutlich vom allgemeinen Gründungsgehen. Der direkte

Vergleich zwischen Start-ups und dem allgemeinen Gründungsgeschehen entlang

von vier ausgewählten Oberthemen macht die Unterschiede deutlich:18

10 Vgl. Gablers Wirtschaftslexikon (2016): Start-up-Unternehmen:

http://wirtschaftslexikon.gabler.de/Definition/start-up-unternehmen.html, Zugriff 17.03.2016

11 Vgl. Ripsas, Sven; Tröger, Steffen (2015), S. 12. 12 Vgl. McKinsey&Company(2015), S.8. 13 Vgl. Hahn, Christoph (2014), 7-15. 14 Vgl. Ripsas, Sven; Tröger, Steffen (2015). 15 Vgl. KfW Research (2015). 16 Vgl. Zentrum für Europäische Wirtschaftsforschung GmbH(2014). 17 Vgl. z.B. Ripsas, Sven; Tröger, Steffen (2015); Ernst & Young GmbH (2015); Hamburger

Start-up Monitor (2016) 18 Modifizierte Gegenüberstellung entlehnt aus: Ripsas, Sven; Tröger, Steffen (2015), S.11f. mit Verweise auf den KfW-Gründungsmonitor 2013.

Startup Region Köln

11

Anzahl der Mitarbeiter: Neugegründete Unternehmen (nicht älter als 1 Jahr)

verfügen im Durschnitt über 0,8 Mitarbeiter19. Start-ups bauen im selben Zeit-

raum einen deutlich höheren Mitarbeiterbestand auf. Hier liegt die durch-

schnittliche Mitarbeiterzahl bei 3,5 Mitarbeiter.

Innovationen: Rund 23 Prozent der Unternehmer im herkömmlichen Grün-

dungsgeschehen bezeichnen ihre Produkte als Marktneuheit. Demgegenüber

bezeichnen rund 90 Prozent der Start-ups ihr Produkt als Innovation.

Teamgründungen: Rund 23,7 Prozent aller Unternehmensgründungen im

allgemeinen Gründungsgeschehen erfolgen im Team. Demgegenüber sind es

bei Start-ups rund 77 Prozent.

Ausbildung: Verglichen mit dem Bundesdurchschnitt verfügen Start-up-

Gründer mit 80,9 Prozent deutlich häufiger über eine akademische Ausbil-

dung, als dies im allgemeinen Gründungsgeschehen der Fall ist. Hier verfü-

gen lediglich 29 Prozent aller Gründer über eine akademische Ausbildung.

Die Gegenüberstellung verdeutlicht: Start-ups schaffen durchschnittlich mehr Arbeits-

plätze als Unternehmen im allgemeinen Gründungsgeschehen, weisen einen höheren

Innovationsgrad auf und verfügen über einen höheren Akademikeranteil. Damit stellen

sie wichtige Bestandteile von urbanen und regionalen Innovationssystemen. Dies

erklärt, warum Start-ups für Städte und Regionen im Rahmen des globalen Standort-

wettbewerbs eine hochattraktive und stark umworbene Zielgruppe darstellen.

Räumlich zieht es Start-ups in Deutschland schwerpunktmäßig in die urbanen Ver-

dichtungsräume und Metropolregionen. Hierzu zählen vor allem die Stadtstaaten Ber-

lin und Hamburg, der Großraum München und die Metropolregion Rhein-Ruhr. Viele

dieser Standorte verfügen über namhafte Universitäten mit hochschuleigenen Grün-

derzentren.

Trotz der positiven Entwicklungskennzahlen von Start-ups liegt für diese Unternehmen

die Wahrscheinlichkeit, nach vier bis fünf Jahren noch am Markt aktiv zu sein, bei

etwa 50 Prozent; nach sieben Jahren sind weniger als ein Drittel der Unternehmen

einer Kohorte noch am Markt aktiv20. Diese Befunde gelten für die USA, Deutschland,

das Vereinigte Königreich und Frankreich.

Während erste Erkenntnisse über das allgemeine Start-up-Geschehen in Deutschland

vorliegen, scheinen bisher kaum quantitative Kenntnisse über digitale Start-ups vorzu-

liegen. Ebenso liegen bis heute keinerlei Kenntnisse über den Digitalisierungsgrad der

19 KfW-Gründungsmonitor, verschiedene Jahrgänge. 20 Vgl. Egeln, Jürgen (ZEW); Falk, Ulrich (ZEW); Heger, Daniela (ZEW); Höwer, Daniel (ZEW); Metzger, Georg (ZEW); Bitter, Georg (ZIS); Bretz, Michael (Creditreform); Eckert, Thomas (ZEW); Gottschalk, Sandra (ZEW); Gude, Hardy (ZEW); Sellenthin, Mark (ZEW) (2010): Ursa-chen für das Scheitern junger Unternehmen in den ersten fünf Jahren ihres Bestehens. Studie im Auftrag des Bundesministeriums für Wirtschaft und Technologie, Kapitel 5 und 6, Mannheim und Neuss; Bartelsman, Eric; Scarpetta, Stefano, Schivardi, Fabiano: Comparative Analysis of firm demographics and survival: Micro-level evidence fort he OECD Countries. Economics De-partment Working Papers No. 348, p. 43 (16-Jan-2003)2.

Startup Region Köln

12

digitalen Start-ups in der Stadt Köln beziehungsweise dem gleichnamigen IHK-Bezirk

vor. Durch Einsatz des DIGITAL INDEX werden diese Fragen sukzessive beantwortet

(vgl. Kapitel 4). Zuvor erfolgen jedoch noch Anmerkungen zur Konzeption des DIGI-

TAL INDEX sowie zur verwendeten Methodik, um digitale Start-ups zu identifizieren

(vgl. Kapitel 3).

2.3 DIGITAL INDEX

IW Consult, beDirect und DATAlovers haben einen DIGITAL INDEX entwickelt, der

auf Basis von Tausenden Einzelmerkmalen differenziert in acht Dimensionen den

Grad der digitalen Affinität darstellt. Da nur öffentlich zugängliche Daten verwendet

werden, beschreibt der DIGITAL INDEX das digitale Gesicht der Unternehmen nach

außen.

Im DIGITAL INDEX werden Informationen aus klassischen Datenbanken mit den In-

formationen, die aus modernen webcrawling-Ansätzen generiert werden, in innovati-

ver Weise miteinander verschmolzen. Der Index misst den digitalen Reifegrad (DI)

aller deutschen Unternehmen. Mittels moderner webcrawling-Strategien wurden die

Websites aller Unternehmen systematisch ausgewertet. Hierzu werden je Unterneh-

men bis zu 10.000 Merkmale, die von außen beobachtbar sind, in die Analyse einbe-

zogen. Dazu gehören zum Beispiel Merkmale wie Homepage-Technik, oder das Pa-

gerank des Unternehmens in Suchmaschinen. Acht Kategorien werden im DIGITAL

INDEX unterschieden und bewertet (siehe Abbildung 3-1):

Technology: Wie aktuell und leistungsfähig ist die Technik der Website?

Mobile: Wie groß ist die Mobile Maturity? Welche Apps werden eingesetzt?

Traffic / Reach: Wie sichtbar beziehungsweise bekannt ist die Website? Wie

stark wird das digitale Angebot auf der Website genutzt?

Search: Welches Ranking erzielt das digitale Angebot in den Suchmaschi-

nen?

Social Media: Auf welchen Plattformen ist das Unternehmen vertreten und

wie aktiv ist es?

Connectivity: Wie vernetzt ist das Unternehmen?

Digital Topics: Welche digitalen Themen werden auf der Website genannt?

Wie digital stellt sich das Unternehmen dar.

Quality: In welcher Qualität werden die verschiedenen Kriterien der digitalen

Präsenz abgebildet?

Startup Region Köln

13

Die nachfolgende Abbildung 2-1 fasst die acht Dimensionen des DIGITAL INDEX

zusammen.

Abbildung 2-1: Die acht Dimensionen des DIGITAL INDEX

Quelle: beDirect, DATAlovers und IW Consult, 2015

Aus der Zusammenschau dieser Dimensionen wurde die digitale Außensicht der Un-

ternehmen bzw. Start-ups bestimmt. Unternehmen ohne eine URL, sog. „Offliner“ –

erhalten einen DI-Wert von null zugewiesen. Wer keinen Internetauftritt hat, kann in

diesem Sinne auch nicht digital präsent sein. Diese Berücksichtigung der „Offliner“ ist

nur möglich, weil mit den beDirect-Datenbanken eine Informationsbasis zu Verfügung

steht, die einer Vollhebung gleich kommt. Der maximal erreichbare Wert für den digi-

talen Reifegrad beträgt 100.

Startup Region Köln

14

2.4 Untersuchungsregion

In der vorliegenden Studie wurden die digitalen Start-ups in der Region Köln be-

stimmt. Untersucht wurden also im Hinblick auf die Untersuchungsregion neben den

digitalen Start-ups in der Stadt Köln und der Stadt Leverkusen auch die digitalen Start-

ups im Oberbergischen Kreis, dem Rhein-Erft-Kreis und dem Rheinisch-Bergischen

Kreis (vgl. Abbildung 2-2).

Abbildung 2-2: Untersuchungsraum IHK-Bezirk Köln

Quelle: Eigene Darstellung, 2016

Ergebnisse des digitalen Reifegrads nach Regionen

Um die digitale Reife der Unternehmen interpretieren zu können, müssen diese Er-

gebnisse in Relation zu den Ergebnissen einer Vergleichsregion gesetzt werden. Als

Vergleichsregion haben wir Berlin als Deutschlands Start-up-Hochburg gewählt.

Ein erster wesentlicher zentraler Befund: Köln liegt beim durchschnittlichen

digitalen Reifegrad vor Berlin!

Startup Region Köln

15

4,85,2

5,4 5,5

6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Deutschland NRW IHK-Bezirk Köln Berlin Köln

In der nachfolgenden Abbildung 2-3 sind die DI-Werte für die Unternehmen in der

Stadt Köln und im IHK-Bezirk Köln in Relation zu durchschnittlichen digitalen Reife-

graden von Nordrhein-Westfalen, Deutschland und Berlin dargestellt. Die Ergebnisse

zeigen, dass die Digitalisierung überall erst am Anfang steht. Gleichwohl ist die Digita-

lisierung in den Städten weiter vorangeschritten als auf dem Land.

Abbildung 2-3: Digitale Reifegrade für unterschiedliche Regionalitäten im Vergleich

Quelle: Eigene Berechnung und Darstellung, 2016

Sowohl die Unternehmen in der Stadt Köln als auch im IHK-Bezirk Köln können einen

im Vergleich zu anderen Standorten überdurchschnittlichen DI-Wert vorweisen. Der

durchschnittliche digitale Reifegrad der Unternehmen in der Stadt Köln liegt mit einem

DI-Wert von 6,0 Punkten nicht nur über dem Wert für Deutschland (4,8 Punkte) und

Nordrhein-Westfalen (5,2 Punkte), sondern vor allem auch über dem DI-Wert von

Berlin (5,5). Setzt man den DI-Wert der Stadt Köln in Bezug zu allen Stadt- und Land-

kreisen in Deutschland, so belegt Köln den 12. Platz. Im Gegensatz dazu schafft es

Berlin im Deutschlandvergleich auf Rang 58. In der bundesweiten Betrachtung der

402 Stadt- und Landkreise zählt Köln in Bezug auf den erreichten digitalen Reifegrad

damit zu den Spitzenreitern in Deutschland.

Das positive Abschneiden der Stadt Köln im regionalen Vergleich darf jedoch nicht

darüber hinwegtäuschen, dass der Prozess der digitalen Transformation – wie das

Niveau der DI-Werte zeigt – auch in Köln noch in der Anfangsphase steckt.

Startup Region Köln

16

3 Konzept zur Identifizierung digitaler Start-ups

3.1 Darstellung der Filterstruktur

Die Zahl digitaler Start-ups kann nicht treffsicher aus den amtlichen Statistiken ent-

nommen werden. Ein Weg der Quantifizierung bietet eine kombinierte Auswertung

von traditionellen Datenbanken und dem Einsatz des DIGITAL INDEX:

Traditionelle Datenbank: Über die beDirect-Datenbank können deutsch-

landweit für 4,6 Millionen Unternehmen rund 300 Einzelmerkmale verwendet

werden.

DIGITAL INDEX: Darüber hinaus kann der DIGITAL INDEX selbst als Such-

kriterium verwendet werden.

Die konkrete Identifizierung der Start-ups in der digitalen Wirtschaft Kölns erfolgt in

vier Schritten. Abbildung 3-1 fasst das Vorgehen sowie die verwendeten Filter und

Grenzwerte zusammen.

Abbildung 3-1: Vorgehensweise zur Ermittlung der digitalen Start-ups

Das Konzept

Quelle: Eigene Darstellung, 2016

(1) Regionalfilter: In einem vorgeschalteten Schritt werden auf Grundlage der Cre-

ditreform Datenbank alle Unternehmen in der Stadt Köln und im IHK-Bezirk Köln iden-

tifiziert. Insgesamt wurden 122.664 aktive Unternehmen gezählt, wobei 62.789 Unter-

nehmen auf die Stadt Köln und 54.875 Unternehmen auf das IHK-Gebiet (ohne Köln)

entfallen.

Startup Region Köln

17

(2) Relevanzfilter: Ausgehend von dieser Datengrundlage werden in einem zweiten

Schritt mittels des Relevanzfilters alle Unternehmen mit nur einem Mitarbeiter (dies

sind häufig die so genannten „Ich AGs“) sowie Unternehmen aus Branchen außerhalb

der gewerblichen Wirtschaft (z. B. Unternehmen der öffentlichen Verwaltung) aus dem

Unternehmensdatensatz entfernt. Insgesamt verbleiben nach diesem Filterschritt

32,53 Prozent der Unternehmen im Datensatz.

Um sich der digitalen Wirtschaft weiter zu nähern, wurden zwei weitere Filter – der

Performance- und der Themenfilter – eingesetzt.

(3) Performancefilter: Auf einer validen Stichprobe von 329 digitaler Start-ups in

NRW21 sowie vom Auftraggeber explizit genannter digitaler Start-ups wurde der DIGI-

TAL INDEX angewendet und für jedes Unternehmen aus dieser Stichprobe der digita-

le Reifegrad ermittelt. Anschließend wurden die Unternehmen nach ihrem digitalen

Reifegrad in einer Häufigkeitsverteilung geschichtet. Ergebnis: 90 Prozent der Unter-

nehmen aus dieser Stichprobe weisen einen digitalen Reifegrad von ≥10 auf. Damit

liegt ein erster Grenzwert vor, ab wann ein Unternehmen als „digital“ eingestuft wer-

den kann.

(4) Themenfilter: Wendet man das Kriterium, wonach digitale Unternehmen einen

digitalen Reifegrad von ≥10 aufweisen auf beliebige Unternehmen an, befinden sich in

der Auswahl immer noch zahlreiche Unternehmen, die sich zwar äußerst digital im

Netz bewegen, deren Geschäftsmodell aber nicht zwingend digital ist. Zu diesem

Zweck wird das Kriterium digital Topic im Rahmen des DIGITAL INDEX als weiterer

Filter eingesetzt. Danach müssen digitale Unternehmen nicht nur einen digitalen Rei-

fegrad von ≥10 aufweisen, sondern zumindest 13 digitale Topics insgesamt oder

eines der definierten „Top“ digital Topics aufweisen bzw. treffen (vgl. Abbildung 3-2).

Nach diesem Filterschritt lassen sich 2,25 Prozent der Unternehmen im IHK-Bezirk

Köln der Digitalwirtschaft zuordnen.

21 Kollmann, Tobias; Michaelis, Alexander; Waldau, Bettina: Enterpreneurship Analysen IKT.NRW. Startup-Verzeichnis NRW. Regionen, Standorte, Städte der Gründer aus der digita-len Wirtschaft, 2014.

Startup Region Köln

18

Abbildung 3-2: Auswahl digital Topics

Quelle: Eigene Darstellung, 2016

(5) Altersfilter: Mittels eines Altersfilters wurden schließlich die digitalen Start-ups in

der Stadt Köln und im IHK-Bezirk identifiziert. Der Filter wurde so justiert, dass nur

noch Unternehmen berücksichtigt werden, die nicht älter als 10 Jahre sind. Damit

lehnt sich die gewählte Altersdefinition eines jungen Unternehmens an die Definitions-

sätze anderer Studien an. Insgesamt lassen sich nach diesem mehrstufigen Analyse-

verfahren rund 0,70 Prozent der Unternehmen im IHK-Bezirk Köln als digitale Start-

ups beschreiben.

3.2 Ergebnisse im Überblick

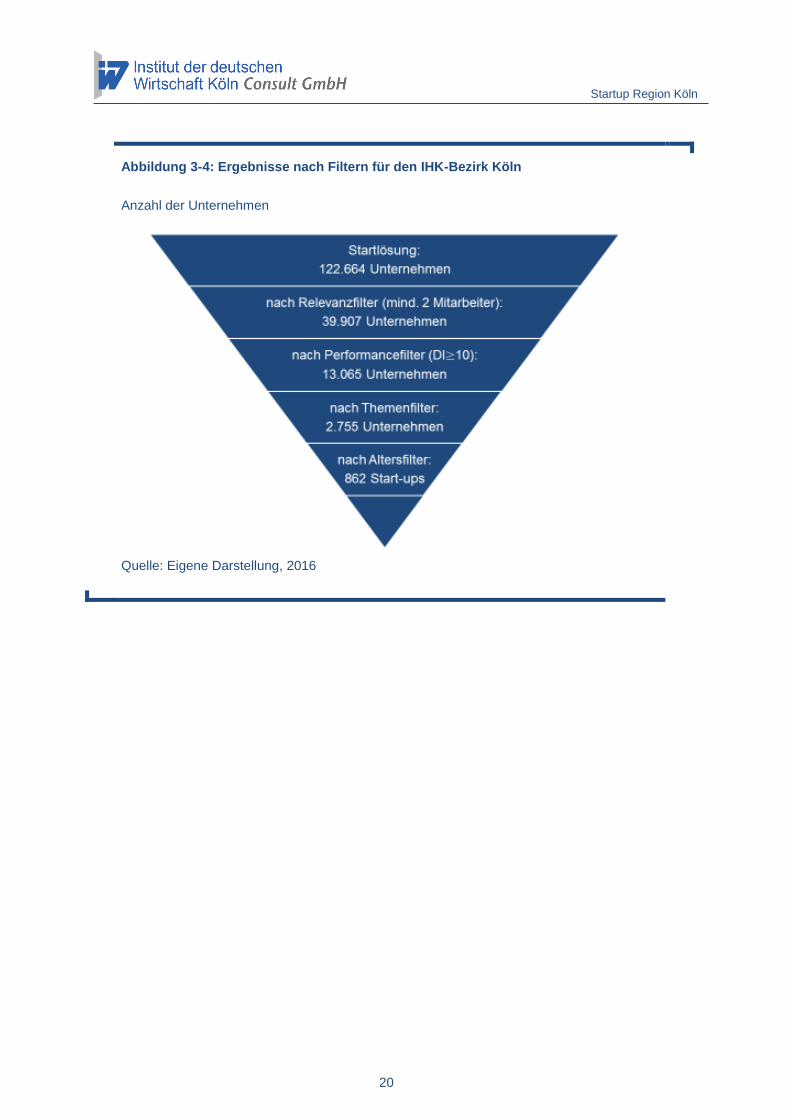

Die sukzessive Anwendung der einzelnen Filter führt zu einer schrittweisen Annähe-

rung an die Anzahl der digitalen Start-ups in der Region Köln (vgl. Abbildung 3-3 und

Abbildung 3-4):

Insgesamt wurden in der Untersuchungsregion 122.664 aktive Unternehmen

gezählt, von welchen 62.789 Unternehmen auf die Stadt Köln entfielen;

Nach Anwendung des Relevanzfilters, durch welchen alle Unternehmen mit

nur einem Mitarbeiter sowie Unternehmen aus Branchen außerhalb der ge-

werblichen Wirtschaft (s. o., S. 16) aus dem Unternehmensdatensatz entfernt

wurden, schrumpfte die Zahl der Unternehmen auf 39.907 bzw. auf 21.153 in

der Stadt Köln;

Startup Region Köln

19

Nach Anwendung des Performancefilters – Unternehmen mit einem digitalen

Reifegrad von 10 oder mehr – sank die Zahl der relevanten Unternehmen auf

13.065 bzw. auf 7.758 Unternehmen in der Stadt Köln;

Der Einsatz des Themenfilters „digital Topics“ führte zu einer weiteren Ein-

grenzung auf insgesamt 2.755 Unternehmen insgesamt bzw.1.811 Unter-

nehmen in der Stadt Köln;

Die Start-ups – also Unternehmen mit einem Alter von maximal 10 Jahren –

wurden durch Heranziehung des Altersfilters identifiziert. Es ergab sich hier-

durch eine Anzahl von 862 Start-ups in der Untersuchungsregion bzw. von

626 Unternehmen in der Stadt Köln.

Abbildung 3-3: Ergebnisse nach Filtern für die Stadt Köln

Anzahl der Unternehmen

Quelle: Eigene Darstellung, 2016

Startup Region Köln

20

Abbildung 3-4: Ergebnisse nach Filtern für den IHK-Bezirk Köln

Anzahl der Unternehmen

Quelle: Eigene Darstellung, 2016

Startup Region Köln

21

4 Bedeutung und Struktur digitaler Start-ups in der Re-gion Köln

Nachdem im vorangegangenen Kapitel bereits wesentliche Ergebnisse vorgestellt

wurden, erfolgt in diesem Kapitel eine detailliertere Untersuchung. Im Vordergrund

stehen dabei die tiefergehende Strukturanalyse digitaler Start-ups sowie die Einbezie-

hung vergleichender Ergebnisse für Berlin als Benchmark-Region.

4.1 Anzahl der digitalen Start-ups in der Region Köln

Der nachfolgende Abschnitt befasst sich mit der Quantität von digitalen Start-ups in

der Untersuchungsregion Köln und deren räumlicher Verteilung im regionalen Ver-

gleich sowie im Vergleich mit Berlin.

Die digitalen Start-ups der Untersuchungsregion befinden sich vor allem in der

Stadt Köln

Insgesamt waren zum Ende des ersten Quartals 2016 im IHK-Bezirk Köln 2.755 Un-

ternehmen registriert, die der digitalen Wirtschaft zugeordnet werden können. Der

räumliche Schwerpunkt der digitalen Wirtschaft konzentriert sich auf das Gebiet der

Stadt Köln, das 1.811 digitale Unternehmen auf sein Stadtgebiet vereint. Dies ent-

spricht – gemessen an allen Unternehmen der digitalen Wirtschaft im IHK-Bezirk Köln

– einem Anteil von rund 66 Prozent. Im Vergleich dazu kann Berlin als „Gründungs-

hauptstadt“ 4.766 digitale Unternehmen vorweisen.

Die übrigen Start-ups Unterschieden nach Unternehmensalter sind rund 862 von

2.755 digitalen Unternehmen im IHK-Bezirk Köln sind Start-ups mit einem Alter von

maximal 10 Jahren. Dies entspricht einem Anteil von rund 31 Prozent. Setzt man das

Mindestalter digitaler Start-ups auf maximal 5 Jahre, beträgt der Anteil digitaler Start-

ups an allen digitalen Unternehmen im IHK-Bezirk Köln mit 391 Unternehmen immer-

hin noch rund 14 Prozent. Auf den Rhein-Erft-Kreis entfallen 99 Start-ups, auf den

Rheinisch-Bergischen Kreis sowie den Oberbergischen Kreis jeweils 60 Start-ups und

auf die Stadt Leverkusen 17 Start-ups.

Demgegenüber sind in der Stadt Köln 626 von 1.811 digitalen Unternehmen Start-ups,

die nicht älter als 10 Jahren sind; das sind 35 Prozent der digitalen Unternehmen im

Stadtgebiet. Der absolute Anteil besonders junger digitaler Start-ups, d.h. Start-ups

die nicht älter sind als 5 Jahre, liegt bei 279 Unternehmen beziehungsweise 15 Pro-

zent.

Die gesamte räumliche Verteilung der digitalen Start-ups für die einzelnen Teilräume

des IHK-Bezirks Köln ist in Abbildung 4-1 dargestellt.

Startup Region Köln

22

Abbildung 4-1: Digitale Start-ups unterschiedlicher Altersgruppen differenziert nach

Teilräumen des IHK-Bezirks Köln

Start-up-Unternehmen – absolute Zahlen

Quelle: Eigene Berechnungen, 2016

Im Vergleich dazu können in Berlin von insgesamt 4.766 Unternehmen der Digitalwirt-

schaft 2.105 Unternehmen als digitale Start-ups mit einem Alter von maximal 10 Jah-

ren identifiziert werden; dies sind 44 Prozent aller digitalen Unternehmen. Der absolu-

te Anteil besonders junger digitaler Start-ups mit einem Alter von bis zu 5 Jahren liegt

bei 1.040 Unternehmen, was einem prozentualen Anteil von rund 22 Prozent an allen

digitalen Unternehmen entspricht. Der Vergleich der Untersuchungsregion mit Berlin

ist in Abbildung 4-2 veranschaulicht.

Dieses starke auf die Kernstädte fokussierte Raummuster lässt sich mit den Standort-

anforderungen von wissensintensiven Unternehmen erklären. Unternehmen der Wis-

sensökonomie präferieren regelmäßig Standorte, an denen die Verfügbarkeit hoch-

qualifizierter Arbeitskräfte am günstigsten ist. Die Standortentscheidungen von digi-

talwirtschaftlichen Unternehmen im Allgemeinen und digitalen Start-ups im Besonde-

ren scheinen wesentlich durch die Nähe zu Kunden, anderen Netzwerkpartnern und

ergänzenden Dienstleistern geprägt zu sein. Städte wie Köln oder Berlin bieten im

Gegensatz zu Standorten im Umland von Kernstädten eine erforderliche kritische

Masse sozialer Interaktionen, eine entscheidende Grundvorsetzung zum Innovieren

und zum Generieren von Wissen. Durch ihren hohen verkehrlichen Vernetzungsgrad

Startup Region Köln

23

2.755

944

1.811

4.766

862

236626

2.105

391112 279

1040

0

1.000

2.000

3.000

4.000

5.000

6.000

IHK-Bezirk Köln(gesamt)

IHK-Bezirk Köln (ohneKöln)

Stadt Köln Berlin

Digitalwirtschaft Startup (<= 10 Jahre) Startup (<= 5 Jahre)

gewährleisten sie zudem eine schnelle internationale und innerregionale Erreichbar-

keit zu Partnern der individuellen Wertschöpfungskette.

Abbildung 4-2: Unternehmen der Digitalwirtschaft und digitale Start-ups nach aus-

gewählten Standorten

Unternehmen – absolute Zahlen

Quelle: Eigene Berechnungen, 2016

Anteil digitaler Unternehmen in Kölner immer noch gering – aber etwas höher

als in Berlin

Insgesamt lassen sich rund 2,9 Prozent aller Unternehmen in Köln der Digitalwirt-

schaft zuordnen; in Berlin liegt dieser Anteil mit 2,5 Prozent etwas niedriger. Innerhalb

des IHK-Bezirks sind es hingegen lediglich 2,2 Prozent der Unternehmen, die einen

digitalwirtschaftlichen Hintergrund haben (vgl. Tabelle 4-1).

Startup Region Köln

24

Tabelle 4-1: Quantität digitale Wirtschaft nach ausgewählten Standorten

Relativ – Anteil an allen Unternehmen in Prozent

Köln IHK-Bezirk

Köln Berlin

Digitale Wirtschaft 2,9 2,2 2,5

Start-ups (Unternehmensalter ≤ 10 Jahre)

1,0 0,7 1,1

Start-ups (Unternehmensalter ≤ 5 Jahre)

0,4 0,3 0,5

Quelle: Eigene Berechnungen, 2016

Ein leicht anderes Bild ergibt sich jedoch bei weiterer Fokussierung der Betrachtung

digitaler Unternehmen auf die digitalen Start-ups: Der Anteil digitaler Start-ups (Unter-

nehmensalter ≤ 10 Jahre) an allen Unternehmen ist in Berlin mit 1,1 Prozent etwas

höher als in der Stadt Köln (1,0 Prozent) und im IHK-Bezirk Köln (0,7 Prozent).

Ein ähnlich gelagertes Bild zeigt sich auch für die jungen digitalen Start-ups (Unter-

nehmensalter ≤ 5 Jahre). Auch hier liegt in Berlin der Anteil junger digitaler Start-ups

an allen Unternehmen mit 0,5 Prozent etwas höher als der Anteil in Köln (0,4 Prozent)

und im IHK-Bezirk Köln (0,3 Prozent).

Gründe für das geringfügig bessere Abschneiden Berlins gegenüber Köln könnten

unter anderem in der besseren Außendarstellung Berlins und der konsequenten Ver-

marktung des Standortes als Start-up-City Nummer 1 in Deutschland liegen. Dement-

sprechend wird Berlin international bereits als Gründungshub wahrgenommen22, ein

Umstand der viele Unternehmensgründer auch in Zukunft dazu bewegen könnte, Ber-

lin noch vor Köln als Unternehmensstandort zu wählen. Der Zugang zu Netzwerken

und die medienwirksame Vermarktung von Netzveranstaltungen wie TechnoCrunch

Disrupt, Next Berlin oder die Lange Nacht der Start-ups, schaffen wichtige Rahmen-

bedingungen für das Netzwerken und damit weitere Ansiedlungsmotivatoren für digita-

le Start-ups. Hinzu kommen die immer noch im Vergleich zu Köln geringeren Stand-

ort- und Lebenshaltungskosten.

22 Vgl. Compas.Co (2015), S.24.

Startup Region Köln

25

4.2 Digitalisierungsgrade

Im Anschluss an die rein quantitativen Auswertungen stellt sich die Frage: Wie digita-

lisiert sind die Start-ups in der Region Köln tatsächlich? Gibt es Unterschiede zwi-

schen dem Digitalisierungsgrad der digitalen Start-ups in den einzelnen Gebieten der

Untersuchungsregion? Diese Fragen lassen sich durch Bestimmung des digitalen

Reifegrads mit Hilfe des DIGIAL INDEX ermitteln.

Köln liegt in Bezug auf den Digitalisierungsgrad der Wirtschaft knapp vor Berlin

Die digitale Wirtschaft insgesamt erreicht in der Stadt Köln einen durchschnittlichen

digitalen Reifegrad von 23,5 Punkten; für Berlin liegt dieser Wert mit 23,1 Punkten

etwas niedriger. Die digitale Wirtschaft im IHK-Bezirk Köln kommt auf einen durch-

schnittlichen DI-Wert von 21,8 Punkte (siehe Tabelle 4-2).

Tabelle 4-2: Digitaler Reifegrad nach Standorten

Digitalmodell – Wertebereich 0 - 100

Köln IHK-Bezirk

Köln Berlin

DI-Mittelwert DI-Mittelwert DI-Mittelwert

Digitale Wirtschaft 23,5 21,8 23,1

Start-ups (Unternehmensalter ≤ 10 Jahre)

23,8 22,5 24,6

Start-ups (Unternehmensalter ≤ 5 Jahre)

23,7 22,2 25,2

Quelle: Eigene Berechnungen, 2016

In dem positiven Abschneiden Kölns spiegeln sich insbesondere die Kompetenzen als

Medienstandort, welche sich im DIGITAL INDEX vor allem in der Dimension „Social

Media“ reflektieren: Hier schneidet die Stadt Köln bei allen digitalen Unternehmen

etwas besser als Berlin ab.

Ein anderes Bild ergibt sich jedoch in Bezug auf den Digitalisierungsgrad der digitalen

Start-ups: Hier kann Berlin gegenüber Köln offensichtlich wieder seine Stärke als

Gründungshub ausspielen. So sind digitale Start-ups in Berlin stärker digital transfor-

miert als Start-ups in Köln beziehungsweise im IHK-Bezirk Köln; digitale Start-ups

weisen in Berlin einen durchschnittlichen digitalen Reifegrad von 24,6 bzw. 25,2 (bei

jungen Start-ups mit einem Unternehmensalter von maximal fünf Jahren) auf.

Startup Region Köln

26

Gründe für das positive Abschneiden Berlins sind sicherlich in der Größe Berlins zu

sehen und den daraus hervorgehenden Effekten. So resultiert der stärkere Digitalisie-

rungsgrad digitaler Start-ups in Berlin vor allem aus den besseren durchschnittlichen

Werten in den Dimensionen Traffic / Reach, Technology sowie Quality des DIGITAL

INDEX. Junge Digitale Start-ups weisen zudem sehr gute Werte im Bereich Search

auf.

4.3 Mitarbeiter und Umsatz

Beschäftigung und Umsatz sind wichtige Indikatoren zur Beschreibung der wirtschaft-

lichen Bedeutung digitaler Start-ups.

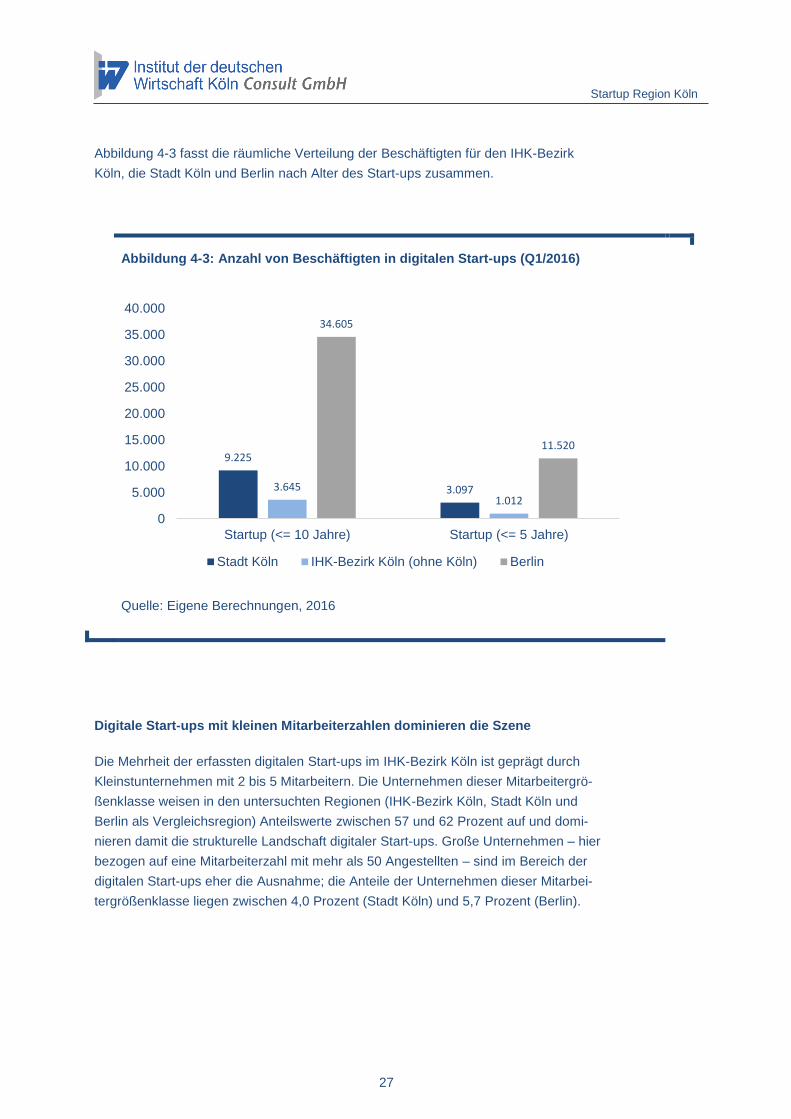

Rund 13.000 Jobs in digitalen Start-ups in der Region Köln

Ende des ersten Quartals 2016 sind im IHK-Bezirk Köln rund 13.000 Arbeitnehmer in

digitalen Start-ups (Unternehmensalter ≤ 10 Jahre) angestellt. Davon haben alleine

über 9.000 Arbeitsnehmer ihren Arbeitsplatz in einem digitalen Start-up in der Stadt

Köln.

In Bezug auf die Verteilung der Arbeitnehmer in digitalen Start-ups zeigt sich ein star-

kes Gefälle zwischen der kreisfreien Stadt Köln und den restlichen Teilräumen des

IHK-Bezirks. Während rund 70 Prozent der Beschäftigten in digitalen Start-ups direkt

in Köln arbeiten, sind es an den restlichen Standorten des IHK-Bezirks lediglich

30 Prozent. Im Vergleich dazu sind in Berlin über 34.600 Arbeitnehmer in digitalen

Start-ups (Unternehmensalter ≤ 10 Jahre) beschäftigt.

Startup Region Köln

27

9.225

3.0973.6451.012

34.605

11.520

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Startup (<= 10 Jahre) Startup (<= 5 Jahre)

Stadt Köln IHK-Bezirk Köln (ohne Köln) Berlin

Abbildung 4-3 fasst die räumliche Verteilung der Beschäftigten für den IHK-Bezirk

Köln, die Stadt Köln und Berlin nach Alter des Start-ups zusammen.

Abbildung 4-3: Anzahl von Beschäftigten in digitalen Start-ups (Q1/2016)

Quelle: Eigene Berechnungen, 2016

Digitale Start-ups mit kleinen Mitarbeiterzahlen dominieren die Szene

Die Mehrheit der erfassten digitalen Start-ups im IHK-Bezirk Köln ist geprägt durch

Kleinstunternehmen mit 2 bis 5 Mitarbeitern. Die Unternehmen dieser Mitarbeitergrö-

ßenklasse weisen in den untersuchten Regionen (IHK-Bezirk Köln, Stadt Köln und

Berlin als Vergleichsregion) Anteilswerte zwischen 57 und 62 Prozent auf und domi-

nieren damit die strukturelle Landschaft digitaler Start-ups. Große Unternehmen – hier

bezogen auf eine Mitarbeiterzahl mit mehr als 50 Angestellten – sind im Bereich der

digitalen Start-ups eher die Ausnahme; die Anteile der Unternehmen dieser Mitarbei-

tergrößenklasse liegen zwischen 4,0 Prozent (Stadt Köln) und 5,7 Prozent (Berlin).

Startup Region Köln

28

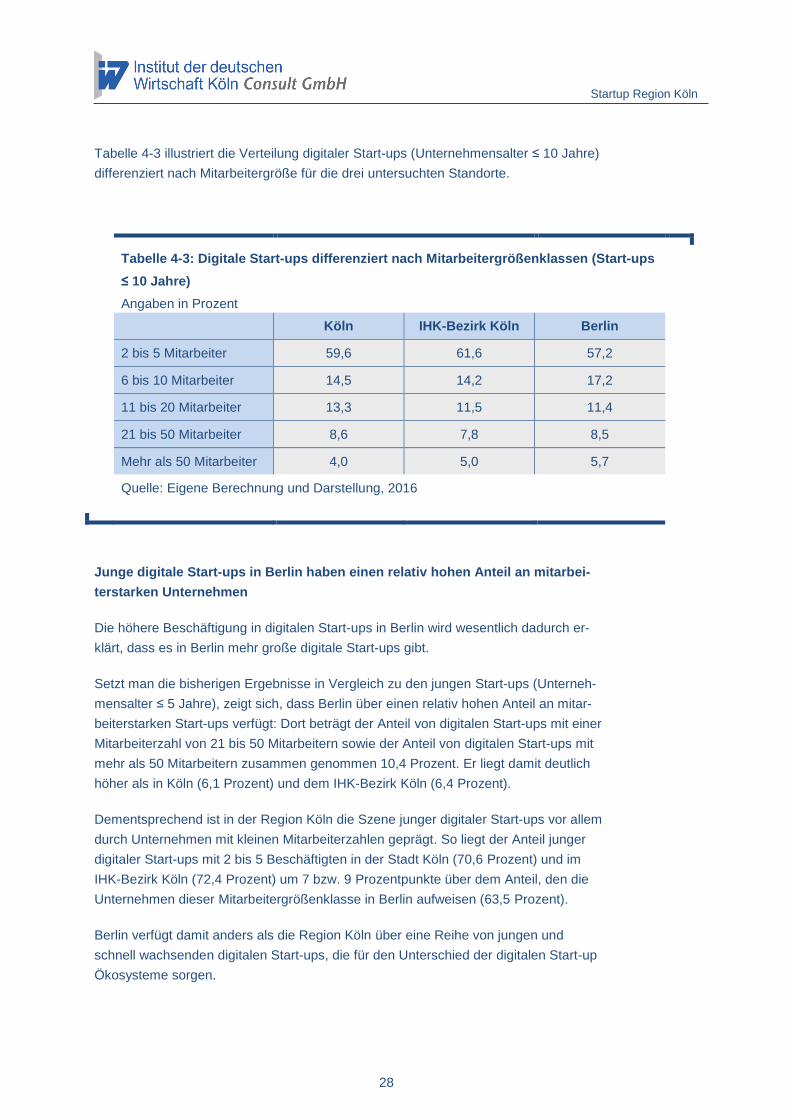

Tabelle 4-3 illustriert die Verteilung digitaler Start-ups (Unternehmensalter ≤ 10 Jahre)

differenziert nach Mitarbeitergröße für die drei untersuchten Standorte.

Tabelle 4-3: Digitale Start-ups differenziert nach Mitarbeitergrößenklassen (Start-ups

≤ 10 Jahre)

Angaben in Prozent

Köln IHK-Bezirk Köln Berlin

2 bis 5 Mitarbeiter 59,6 61,6 57,2

6 bis 10 Mitarbeiter 14,5 14,2 17,2

11 bis 20 Mitarbeiter 13,3 11,5 11,4

21 bis 50 Mitarbeiter 8,6 7,8 8,5

Mehr als 50 Mitarbeiter 4,0 5,0 5,7

Quelle: Eigene Berechnung und Darstellung, 2016

Junge digitale Start-ups in Berlin haben einen relativ hohen Anteil an mitarbei-

terstarken Unternehmen

Die höhere Beschäftigung in digitalen Start-ups in Berlin wird wesentlich dadurch er-

klärt, dass es in Berlin mehr große digitale Start-ups gibt.

Setzt man die bisherigen Ergebnisse in Vergleich zu den jungen Start-ups (Unterneh-

mensalter ≤ 5 Jahre), zeigt sich, dass Berlin über einen relativ hohen Anteil an mitar-

beiterstarken Start-ups verfügt: Dort beträgt der Anteil von digitalen Start-ups mit einer

Mitarbeiterzahl von 21 bis 50 Mitarbeitern sowie der Anteil von digitalen Start-ups mit

mehr als 50 Mitarbeitern zusammen genommen 10,4 Prozent. Er liegt damit deutlich

höher als in Köln (6,1 Prozent) und dem IHK-Bezirk Köln (6,4 Prozent).

Dementsprechend ist in der Region Köln die Szene junger digitaler Start-ups vor allem

durch Unternehmen mit kleinen Mitarbeiterzahlen geprägt. So liegt der Anteil junger

digitaler Start-ups mit 2 bis 5 Beschäftigten in der Stadt Köln (70,6 Prozent) und im

IHK-Bezirk Köln (72,4 Prozent) um 7 bzw. 9 Prozentpunkte über dem Anteil, den die

Unternehmen dieser Mitarbeitergrößenklasse in Berlin aufweisen (63,5 Prozent).

Berlin verfügt damit anders als die Region Köln über eine Reihe von jungen und

schnell wachsenden digitalen Start-ups, die für den Unterschied der digitalen Start-up

Ökosysteme sorgen.

Startup Region Köln

29

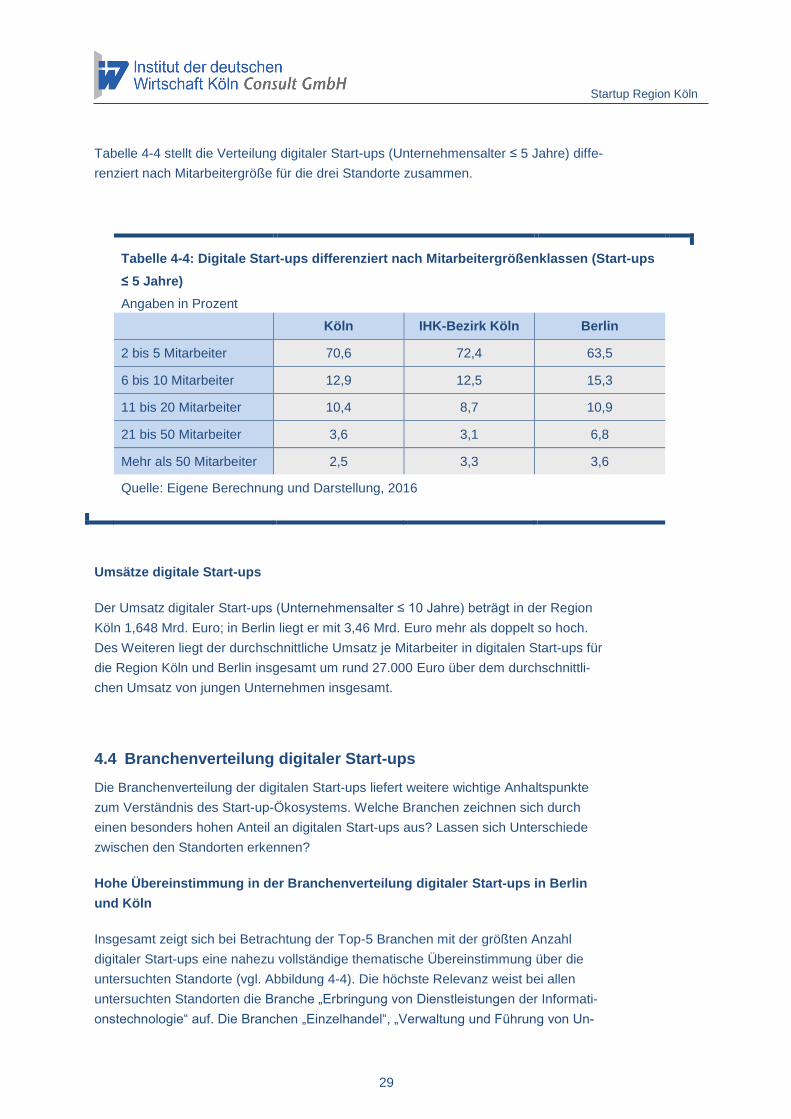

Tabelle 4-4 stellt die Verteilung digitaler Start-ups (Unternehmensalter ≤ 5 Jahre) diffe-

renziert nach Mitarbeitergröße für die drei Standorte zusammen.

Tabelle 4-4: Digitale Start-ups differenziert nach Mitarbeitergrößenklassen (Start-ups

≤ 5 Jahre)

Angaben in Prozent

Köln IHK-Bezirk Köln Berlin

2 bis 5 Mitarbeiter 70,6 72,4 63,5

6 bis 10 Mitarbeiter 12,9 12,5 15,3

11 bis 20 Mitarbeiter 10,4 8,7 10,9

21 bis 50 Mitarbeiter 3,6 3,1 6,8

Mehr als 50 Mitarbeiter 2,5 3,3 3,6

Quelle: Eigene Berechnung und Darstellung, 2016

Umsätze digitale Start-ups

Der Umsatz digitaler Start-ups (Unternehmensalter ≤ 10 Jahre) beträgt in der Region

Köln 1,648 Mrd. Euro; in Berlin liegt er mit 3,46 Mrd. Euro mehr als doppelt so hoch.

Des Weiteren liegt der durchschnittliche Umsatz je Mitarbeiter in digitalen Start-ups für

die Region Köln und Berlin insgesamt um rund 27.000 Euro über dem durchschnittli-

chen Umsatz von jungen Unternehmen insgesamt.

4.4 Branchenverteilung digitaler Start-ups

Die Branchenverteilung der digitalen Start-ups liefert weitere wichtige Anhaltspunkte

zum Verständnis des Start-up-Ökosystems. Welche Branchen zeichnen sich durch

einen besonders hohen Anteil an digitalen Start-ups aus? Lassen sich Unterschiede

zwischen den Standorten erkennen?

Hohe Übereinstimmung in der Branchenverteilung digitaler Start-ups in Berlin

und Köln

Insgesamt zeigt sich bei Betrachtung der Top-5 Branchen mit der größten Anzahl

digitaler Start-ups eine nahezu vollständige thematische Übereinstimmung über die

untersuchten Standorte (vgl. Abbildung 4-4). Die höchste Relevanz weist bei allen

untersuchten Standorten die Branche „Erbringung von Dienstleistungen der Informati-

onstechnologie“ auf. Die Branchen „Einzelhandel“, „Verwaltung und Führung von Un-

Startup Region Köln

30

ternehmen und Betrieben; Unternehmensberatung“ und „Großhandel“ sind unter den

TOP 4, teilweise nur in unterschiedlicher Rangfolge. Auf Rang 5 findet sich hingegen

im IHK-Bezirk Köln und der Stadt Köln der Bereich „Werbung und Marktforschung“

bzw. in Berlin der Bereich „Erbringung von sonstigen überwiegend persönlichen

Dienstleistungen“.

Digitale Start-ups gründen sich vor allem im IKT-Umfeld

Die hohe Relevanz der Branche „Erbringung von Dienstleistungen der Informations-

technologie“ für das digitale Gründungsgeschehen unterstreicht die Bedeutung, wel-

che die Informations- und Kommunikationstechnologie in Deutschland in den letzten

Jahren erreicht hat. Insgesamt liegt der Anteil der digitalen Start-ups (Unternehmens-

alter ≤ 10 Jahre) gemessen an allen Unternehmen in dieser Branche bei 7,1 Prozent

für die Stadt Köln und bei 5,3 Prozent im IHK-Bezirk Köln; in Berlin liegt dieser Anteil

bei 8,1 Prozent.

Damit werden digitale Start-ups v.a. in übergeordneten Wachstumsindustrien wie der

Informations- und Kommunikationstechnik gegründet; sie finden sich aber auch sehr

häufig im Groß- und Einzelhandel.

Hoher Anteil digitaler Start-ups mit Fokus auf Werbung und Marktforschung in

Köln

Ein interessanter Befund ist zudem das starke Abschneiden der Branche „Werbung

und Marktforschung“ in Köln. Der Anteil an digitalen Start-ups liegt in Köln bei

3,9 Prozent und im IHK-Bezirk bei 3,2 Prozent; in Berlin beträgt dieser Anteil

3,1 Prozent. Die Ursachen der hohen Start-up-Dynamik in dieser Branche sind sicher-

lich in der wirtschaftlichen Standortkompetenz Kölns zu sehen. So wird Köln seit Jahr-

zehnten als wichtiger nationaler und internationaler Medienstandort wahrgenommen.

Die Medienindustrie stellt somit eine der wirtschaftlichen Leitbranchen für die Stadt

Köln dar. Viele digitale Start-up scheinen diese Standortkompetenz bewusst aufzu-

greifen und sich im Umfeld dieser wichtigen Branche mit zukunftsträchtigen digitalen

Produkten und Servicedienstleistungen zu platzieren.

Startup Region Köln

31

135

90

60

58

35

0 20 40 60 80 100 120 140 160

Erbringung von Dienstleistungen derInformationstechnologie

Verwaltung und Führung von Unternehmen undBetrieben; Unternehmensberatung

Einzelhandel

Großhandel

Werbung und Marktforschung

Stadt Köln

169

110

107

93

40

0 20 40 60 80 100 120 140 160 180

Erbringung von Dienstleistungen derInformationstechnologie

Verwaltung und Führung von Unternehmen undBetrieben; Unternehmensberatung

Einzelhandel

Großhandel

Werbung und Marktforschung

IHK-Bezirk Köln

447

297

181

118

98

0 50 100 150 200 250 300 350 400 450 500

Erbringung von Dienstleistungen derInformationstechnologie

Einzelhandel

Verwaltung und Führung von Unternehmen undBetrieben; Unternehmensberatung

Großhandel

Erbringung von sonstigen überwiegendpersönlichen Dienstleistungen

Berlin

Abbildung 4-4: Verteilung der Anzahl digitaler Start-ups nach Top-5 Branchen

Unternehmensalter ≤ 10 Jahre

Quelle: Eigene Berechnung und Darstellung, 2016

Startup Region Köln

32

5 Literaturverzeichnis

Bundesverband Digitale Wirtschaft (BVDW) (2014): Die digitale Wirtschaft in Zahlen

von 2008 bis 2014. Umsatz und Beschäftigte in der hochdynamischen Internetbran-

che. Düsseldorf.

Compas.Co (2015): The Global Start-up Ecosystem Ranking 2015.

Ernst & Young GmbH (2015): Start-up-Barometer Deutschland (Stand: August 2015).

Berlin.

Hahn, Christoph (2014): Die Start-up-Szene in Deutschland. In: Finanzierung und

Besteuerung von Start-up-Unternehmen. Praxisbuch für erfolgreiche Gründer. Sprin-

ger.

KfW Research (2015): KfW-Gründungsmonitor. Frankfurt am Main.

McKinsey & Company (2015): Berlin gründet. Fünf Initiativen für die Start-up Metropo-

le Europas. Berlin.

Ministerium für Wirtschaft, Energie, Industrie, Mittelstand und Handwerk des Landes

Nordrhein-Westfalen (2015): Digitale Wirtschaft NRW. Köpfe, Kapital und Kooperatio-

nen von und für Start-ups, Mittelstand sowie Industrie für digitale Geschäftsprozess

und -modelle in Nordrhein-Westfalen. Düsseldorf.

Ripsas, Sven; Tröger, Steffen (2015): Deutscher Start-up-Monitor (DSM). Berlin.

Zentrum für Europäische Wirtschaftsforschung GmbH(2014): Mannheimer Gründung-

spanel 2015. Mannheim.

Internetquellen

Digitalhauptstadt Köln: www.digitalhauptstadt.koeln, Zugriff: 11.04.2016 Gablers Wirtschaftslexikon (2016): Start up-Unternehmen: http://wirtschaftslexikon.gabler.de/Definition/start-up-unternehmen.html, Zugriff 17.03.2016 Start-up-Monitor Hamburg http://monitor.hamburg-Start-ups.net/ Gründer- und Innovationzentrum GmbH im Technologie Park Köln. http://www.giz-koeln.de/, Zugriff 11.04.2016 Clusterhaus Köln. The Start-up Enrichment Center: http://www.clusterhaus.de/, Zugriff 11.04.2016 Startplatz: http://www.startplatz.de/, Zugriff 11.04.2014

Top Related