Sprachen

Seiten

Rechtliche

Wirkungsorientiertes Investieren in Deutschland –

aktueller Stand und Zukunftspotenziale

privat finanzierter gesellschaftlicher Leistungen

durch Banken und Sparkassen

Univ.-Prof. Dr. Henry Schäfer

Dipl. Volksw. Fabian Bauer

Forschungsbericht

Nr. 03/2015

Stuttgart, im Dezember 2015

ISSN 1864-0125

II

Erstellt im Rahmen des Projektes “Social Investment –

wirkungsorientierte Finanzierung für gesellschaftliche

Herausforderungen“ der Bertelsmann Stiftung,

eine Kurzfassung des Forschungsberichts findet sich unter

https://www.bertelsmann-stiftung.de/de/publikationen/publikation/did/

social-impact-investment-in-deutschland/

eccoworks

III

Abstract (deutsch)

In Deutschland befinden sich wirkungsorientierte Investitionen (WI) in einem eher

frühen Entwicklungsstadium. Das liegt vor allem an der bislang unbesetzten Rolle von

Finanzintermediären und Kapitalmärkten, die Angebote und Nachfragen effizient

miteinander zu verknüpfen, um vorhandene Chancen zu nutzen. Damit der WI-Markt

entscheidend skalieren kann, benötigt er Akteure, die als Vermittler im Kapitalmarkt

auftreten und so ihr Engagement für gesellschaftliche Innovationen demonstrieren.

Das Potenzial der Anleger mit mittleren anlagefähigen Finanzmitteln (sogenannte

„Retail“- und „Mass Affluent“-Anleger) ist dabei substanziell. Ihr bisheriger Zuspruch

zu ökologisch orientierten WI und Themeninvestments beweist ihre hohe Affinität zur

gesellschaftlichen Wirkung. Banken und Sparkassen haben auf diesen Trend teilweise

mit nachhaltigen und themenspezifischen Produkten reagiert. Durch ihre jeweilige

Position im Markt wären sie prädestiniert, die Angebotslücke mit weiteren

wirkungsorientierten Lösungen zu füllen und gleichzeitig ihre Geschäftsmodelle

entscheidend zu modernisieren. Zusätzlich winkt ein positives, zukunftsorientiertes

Image - ein Bonus, der sich vor allem in Form von mehr Anziehungskraft auf die

nächste, mehr „Wir“-geprägte Generation von Anlegern und Unternehmern bezahlt

machen dürfte. Damit solche Lösungen entstehen können, hat die vorliegende Studie

konkrete Ansatzpunkte und praxisbezogene Ideen herausgearbeitet. Verschiedene

auf Leistung und Effizienz ausgerichtete Produkte mit Fokus auf den Zweck oder die

Wirkung der Investition werden aufgezeigt. Diese können Kreditinstituten als Proto-

typen dienen, die Annäherungen zu WI hin zu ermöglichen. Desweitern werden

verschiedene Ansätze vorgestellt, die neben dem Aufbau von hausinternen

Kompetenzen zum Thema WI, über „Open Innovation"-Konzepte mit bankexternen

Ideengebern, Fachexperten, Stakeholdern und/oder Forschungsressourcen Entwick-

lungsprozesse anstoßen können.

IV

Abstract (englisch)

In Germany social impact investments (SII) are in a rather early stage of development.

This is mainly due to the so far unoccupied role of financial intermediaries and capital

markets, which match supply and demand efficiently and therefore take advantage of

existing opportunities. Scaling the SII market significantly, requires actors who operate

as intermediaries in the capital market and thus demonstrate their commitment to

social innovations. The potential of investors with average investable funds (so-called

"retail" - and "mass affluent" investors) is substantial. Their current encouragement to

ecologically oriented SII and theme investments demonstrates their high affinity for

social impact. Banks and Sparkassen (German savings public banks) have partially

responded to this trend with sustainable and thematic investment products. Their

respective position in the market destines them to fill the supply gap by offering

innovative impact orientated solutions and at the same time substantially modernize

their business models. In addition they can expect a positive, future-oriented image -

a bonus, which is likely to deliver higher attractiveness within the next “We" minded

generation of investors and entrepreneurs. Facilitating those solutions, the present

study offers concrete approaches and practical ideas. Various products tied to

performance and efficiency, focusing on the purpose or the impact of the investment

are identified. They can serve as prototypes for financial institutions, facilitating the

important approach to SII. In addition to the construction of in-house SII expertise,

different approaches such as "open innovation" concepts with bank external creative

minds, experts, stakeholders and/or research resources have the potential to trigger

the development processes and are therefore presented at the end of the study.

V

Inhaltsverzeichnis

Inhaltsverzeichnis .................................................................................................... V

Abbildungsverzeichnis .......................................................................................... VII

Abkürzungsverzeichnis .......................................................................................... IX

1. Privates Kapital für innovative, präventive und skalierbare Sozial(dienst)leistungen .................................................................................. 1

2. Zum Begriff des wirkungsorientierten Investierens ...................................... 4

3. Zusammenfassung der Ergebnisse und Beschreibung der Erhebungsmethoden ....................................................................................... 8

3.1 Produktlandkarte ........................................................................................ 9

3.2 Finanzintermediäre, insbesondere Kreditinstitute .....................................10

3.3 Finanzmarkt ..............................................................................................11

3.4 Potenziale .................................................................................................12

3.5 Methoden und Datenquellen .....................................................................13

4. Das Eco-System von WI in Deutschland – Zentrale Ergebnisse des Status Quo ...................................................................................................................14

4.1 Ausgangspunkt: Das Eco-System für WI ..................................................14

4.2 Produktlandkarte für WI und ZI .................................................................17

5. WI und Kreditinstitute - Potenziale und Hemmnisse ...................................22

5.1 Produktinnovation versus Produktvariation ...............................................22

5.2 WI und ZI im Geschäfts- und Nachhaltigkeitsmodell von Banken und Sparkassen ...............................................................................................22

5.3 Potenzial auf der Nachfrageseite ..............................................................25

5.4 Potenzial auf der Anbieterseite .................................................................27

5.5 Beschränkungen durch die Regulierung? .................................................29

6. Entwicklung von Handlungsempfehlungen für Kreditinstitute für WI ........31

6.1 Vom Eco-System zur Finanz-Wirkungs- und Real-Wirkungs-Ebene für WI ....................................................................34

6.2 Anforderungen an das Geschäftsmodell von Kreditinstituten ...................37

VI

6.3 Finanz-Wirkungs-Ebene - Modelle für WI .................................................39

6.3.1 Zweckbezogenes Leistungsprodukt (Kategorie 1) .........................40

6.3.2 Zweck- und wirkungsbezogenes Leistungsprodukt (Kategorie 2) ..44

6.3.3 Zweck- und wirkungsbezogenes Effizienzprodukt (Kategorie 3) ....46

6.3.4 Zweckbezogenes Effizienzprodukt (Kategorie 4) ...........................49

6.4 Finanz-Wirkungs-Ebene im Zusammenspiel mit der Real-Wirkungs-Ebene ..................................................................................................................50

6.4.1 Kooperations-Netzwerke auf Institutsebene ...................................52

6.4.2 Kooperations-Netzwerke auf Verbandsebene ................................52

6.4.3 Kooperations-Netzwerke auf Cluster-Ebene ..................................54

7. Handlungsempfehlungen für einen schrittweisen Prozess zu WI für Kreditinstitute ..................................................................................................57

8. Fazit und Perspektiven ...................................................................................63

Anhang ..................................................................................................................... XI

Literaturnachweise ............................................................................................. XXVI

VII

Abbildungsverzeichnis

Abbildung 1: WI und Unterscheidungen von Wirkungsweisen ............................... 5

Abbildung 2: WI auf einem Kontinuum von nachhaltigen Kapitalanlagen und

Philanthropie ..................................................................................... 8

Abbildung 3: Eco-System für zweck- und wirkungsorientiertes Investieren in

Deutschland .................................................................................... 15

Abbildung 4: Rendite/Wirkungs-Clusterbildung aus der Produktlandkarte ........... 21

Abbildung 5: Status der Erhebung und nächste Schritte ...................................... 32

Abbildung 6: Wirkung folgt Zweck - ein gestuftes Konzept für WI-Innovationen .. 33

Abbildung 7: Finanz-Wirkungs-Ebene: Entwicklung von skalierbaren Anlage-

/Finanzierungsmodellen (innerhalb des Eco-Systems) ................... 35

Abbildung 8: Finanz-Wirkungs-Ebene und Real-Wirkungs-Ebene für eine

Innovation von präventiv wirkenden und skalierbaren WI ............... 36

Abbildung 9: Finanz-Wirkungs-Ebene - Anforderungen an die

Entwicklung von WI ......................................................................... 38

Abbildung 10: Modellkategorien für WI auf der Finanz-Wirkungs-Ebene ............... 39

Abbildung 11: Beschreibung des zweckbezogenen Leistungsprodukts

(Kategorie 1) auf der Stufe 1 ........................................................... 41

Abbildung 12: Beschreibung des zweckbezogenen Leistungsprodukts

(Kategorie 1) auf der Stufe 2 ........................................................... 42

Abbildung 13: Beschreibung des zweckbezogenen Leistungsprodukts

(Kategorie 1) auf der Stufe 3 ........................................................... 43

Abbildung 14: Zweck- und wirkungsbezogenes Leistungsprodukt (Kategorie 2) ... 45

Abbildung 15: Zweck- und wirkungsbezogenes Effizienzprodukt (Kategorie 3) ..... 48

Abbildung 16: Zweckbezogenes Effizienzprodukt (Kategorie 4) ............................ 50

Abbildung 17: Real-Wirkungs-Ebene: Kooperations-Netzwerke - intern,

verbandsbezogen, offen oder übergreifend ..................................... 51

VIII

Abbildung 18: Real-Wirkungs-Ebene:

verbandsbezogenes Kooperations-Netzwerk .................................. 53

Abbildung 19: Elemente von Kooperations-Netzwerken im RegioInvestCluster .... 55

Abbildung 20: Cluster Management-Funktionen und beteiligte Parteien................ 56

Abbildung 21: Enabler in einem RegioInvest Cluster und deren spezifischen

Funktionen ...................................................................................... 57

Abbildung 22: ZI und WI schaffen neue Chancen für Kreditinstitute und die

Gemeinschaft .................................................................................. 58

Abbildung 23: Stufenweiser Prozess der Umsetzung von WI (und ZI) ................... 59

Abbildung 24: Strategische Ortung im Umsetzungsprozess für WI (und ZI) .......... 60

Abbildung 25: Implementierung der strategischen Ziele und Vorgehensweisen

für WI (und ZI) ................................................................................. 61

Abbildung 26: Strategische Ortung im Umsetzungsprozess für WI (und ZI) .......... 62

Abbildung 27: Reporting und Kommunikation für WI (und ZI) ................................ 62

Anhangsverzeichnis

Anhang 1: Eco-System-Kategorien ................................................................... XI

Anhang 2: Ergebnisse der Markterhebung zur Produktlandkarte

von ZI/WI in ................................................................................... XVII

Anhang 3: Der Stellenwert von WI in der Geschäftsstrategie und –politik

von Banken und Sparkasse ......................................................... XVIII

Anhang 4: Identifizierte Anforderungen seitens der Banken und

Sparkassen an das Eco-System für WI ........................................... XX

Anhang 5: Einschätzung des Potenzials von WI ............................................. XXI

Anhang 6: Zentrale Ergebnisse der Erhebung zu Finanzintermediären –

Regulierungsumfeld ..................................................................... XXIII

IX

Abkürzungsverzeichnis

AnlV Anlageverordnung

BMWi Bundesministerium für Wirtschaft und Energie

BW Bank Baden Württembergische Bank

CSR Corporate Social Responsibility

d.h. das heißt

EIB Europäische Investitionsbank

EIOPA European Insurance and Occupational Pensions Authority

EFSI Europäischer Fonds für Strategische Investitionen

ELTIF European Long-Term Investment Funds

ESG Environmental, Social & Governance

etc. et cetera

EU Europäische Union

GIIN Global Impact Investing Network

GLS Bank Gemeinschaftbank für Leihen und Schenken

HNWI High Net Worth Individuals

i.d.R. in der Regel

KfW Kreditanstalt für Wiederaufbau

MEF Microfinance Enhanced Facility

NAB National Advisory Board

NRW.Bank Nordrhein-Westfalen Bank

o.O. ohne Ort

PbR Payment by Results

PE Private Equity

PPP Public Private Partnerships

P2P Peer to Peer

X

SIB Social Impact Bond

SII Social Impact Investings

SIITC Social Impact Investing Task Force

s. siehe

sog. so genannt

u.a. unter anderem

u.a.m. und andere mehr

VfU Verein für Umweltmanagement und Nachhaltigkeit in Finanzinstituten

u.U. unter Umständen

VC Venture Capital

VIB Vermögensanlagen-Informationsblatt

WI wirkungsorientiertes Investieren

z.B. zum Beispiel

ZI zweckorientiertes/themenspezifisches Investieren

1

1. Privates Kapital für innovative, präventive und skalierbare

Sozial(dienst)leistungen

Wirkungsorientiertes Investieren (auch als Impact Investing bezeichnet) stellt eine

neue Anlage- und Finanzierungform dar, bei der zusätzlich zu wirtschaftlichen Merk-

malen (Rendite, Liquidität und Risiko) auf erzielte soziale Wirkungen abgestellt wird.

Es wird als eine zukunftsfähige Form privatwirtschaftlicher Finanzierung von in-

novativen Sozialleistungen für sich wandelnde gesellschaftliche Bedarfe gesehen.

Beabsichtigt ist eine Anreicherung des derzeitigen Sozialsystems in Deutschland um

privatwirtschaftliche Elemente.

Leistungen im Sozialsystem Deutschlands werden nach wie vor und weitestgehend

aufgrund von gesetzlichen Sozialansprüchen begründet und ganz überwiegend von

staatlichen Stellen finanziert. Durchgeführt werden die Sozialleistungen in Form von

Dienstleistungen von darauf spezialisierten staatlichen oder Non-Profit Organisationen

wie vor allem Wohlfahrtsverbände. Sozialleistungen sind demnach überwiegend als

direktes oder indirektes staatliches Angebot zu verstehen. Diese Ausgestaltung des

Sozialsystems ist kaum nachfrageorientiert und Marktmechanismen sind so gut wie

nicht vorhanden. Der Fokus liegt auf dem staatlichen Angebot und auf

Kosteneffizienz. Wirtschaftliche Verbesserungen im Leistungsangebot durch Inno-

vationen, die durch höhere Effizienz zu Kostenreduktionen bei der Leistungs-

bereitstellung führen, würden eine Reduktion der staatlichen Finanzmittelzuweisung

bewirken. Es werden im deutschen Soziallsystem also weder Forschung und

Entwicklung für Sozialinnovationen finanziert, noch werden von der durchführenden

Institution selbst initiierte Innovationen motiviert, da sie kaum einen wirtschaftlichen

Anreiz dazu haben. Mit einer Innovationsfinanzierung für Sozialleistungen würde

eine zentrale Voraussetzung für zusätzlichen Fortschritt im Sozialsystem ermöglicht.

In der Privatwirtschaft (z.B. dem Automobilbau, der Chemie-Industrie etc.) sind in

Deutschland Forschung und Entwicklung für die Sicherung zukunftsfähiger und

bedarfsgerechter Produkte und Dienstleistungen unabdingbar. Bislang wird eine

vergleichbare Bedeutung für Sozialdienstleistungen noch kaum wahrgenommen. Die

Deckung neuer, sich wandelnder sozialer Bedarfe, erfordert aber ebenfalls vom

Sozialsystem ebenso wie in der Industrie die Entwicklung passender Leistungs-

angebote - mithin Sozialinnovationen.

2

Solche Bedarfsänderungen werden immer häufiger durch anhaltende tiefgreifende,

teilweise turbulente gesellschaftliche Veränderungen offenkundig: Erscheinungen

wieder demografische Wandel, die sich ändernden Lebensverläufe, die Folgen

wachsender Migrationen u.a.m. sind erkennbare Belege hierfür. Sie erfordern vor

allem mehr präventiv wirkende Sozialdienstleistungen. Ein großer Teil von ihnen

befindet sich noch in Entwicklung oder ist mit ihrer Umsetzung noch in einem

Anfangsstadium.

Privates Anlagekapital wird als geeignet gesehen, ergänzend zu öffentlichen Geldern

Mittel für das Auffinden und Schaffen von neuen und bedarfsgerechten Sozial-

leistungen bereitzustellen. Aktuelle weltweite Initiativen wie die Sustainable Develop-

ment Goals und Studien international anerkannter Institutionen wie das United Nati-

ons Environmental Program fordern eine aktive Rolle der Finanzmärkte und Finanz-

institute zur Lösung von immer drängenderen ökologischen und sozialen Problem-

lagen.1 In Deutschland hat die in 2015 vom Bundesministerium für Wirtschaft einberu-

fene Expertenkommission (sog. "Fratzscher-Kommission") für Deutschland einen

erheblichen Nachholbedarf in verschiedenen Infrastrukturbereichen festgestellt, unter

anderem auch für den Bildungsbereich. Dabei wurde auch betont, dass die

ausstehenden Infrastrukturinvestitionen einer breiten Bürgerbeteiligung und direkter

Identifikation von Bürgerinnen und Bürger mit Infrastrukturprojekten bedürfen, um

deren Akzeptanz in der Bevölkerung zu erhöhen.2

Die Akzeptanzfrage wird immer häufiger auch als Erfolgskriterium für solche kommu-

nalen Leistungen gesehen, mit denen auf neue Herausforderungen im Sozialbereich

angemessen reagiert werden kann.3 Dies ist ferner im Kontext zur Bereitschaft breiter

Bevölkerungskreise, privates Kapital für Sozialleistungen aufzubringen, zu sehen, um

so das staatliche Angebot durch private und marktmäßige Leistungen ergänzen zu

können. Wirkungsorientiertes Investieren (kurz WI) stellt finanzielle Instrumente

bereit, mit denen zu diesem Zweck privates Anlagekapital erschlossen und zu ihren

Verwendungszwecken geleitet wird. Kennzeichnend hierfür ist, dass bestimmte im

Voraus festgelegte und im Nachhinein überprüfbare soziale Wirkungen bei

Adressaten feste Bestandteile der Finanzinstrumente sind. In einem dynamischen

1 Vgl. UNCTAD, 2015 und UNEP, 2015.

2 Vgl. Expertenkommission, 2015, S. 1ff . und insbesondere S. 45.

3 Vgl. Lenk et al. , S. 14.

3

Umfeld sich wandelnder sozialer Bedarfslagen kann damit ein ansonsten entstehen-

des Defizit für die Sicherung von Lebenslagen, Gesundheit, Chancengleichheit etc.

abgewendet oder deren negativen Folgen reduziert werden.

Mit dem Bericht „Wirkungsorientiertes Investieren: Neue Finanzierungsquellen zur

Lösung gesellschaftlicher Herausforderungen“ des deutschen National Advisory

Boards (NAB) im Rahmen des „Social Impact Investing Task Force“ liegt seit Herbst

2014 in Deutschland eine Bestandsaufnahme und Konzeptskizze vor, aus der

Ansatzpunkte und Herausforderungen für eine ergänzende private Finanzierung von

Sozialdienstleistungen für die Zukunft hervor gehen. Eine Erhöhung der Innovation,

der Prävention und Skalierbarkeit solcher Leistungen steht dabei im Fokus.4

In einer aktuellen Studie der Bertelsmann Stiftung wird das Investitionsvolumen in WI

in Deutschland im Jahr 2015 auf 4 bis 5 Mio. Euro veranschlagt. Vorsichtige Schätz-

ungen gehen von einem voraussichtlichen Anstieg des investierbaren Vermögens im

Jahr 2012 von damals 24 Mio. Euro auf rund 70 Mio. Euro in 2015 aus. Für 2016 durch

die geplanten Auflagen neuer Fonds in der Höhe von etwa 15 Millionen Euro 2016 mit

jährlichen Investitionen von 7 bis 8 Millionen Euro gerechnet.5

In Deutschland ist im Privatsektor eine grundsätzliche Bereitschaft vorhanden, mit WI

Kapital für solche Unternehmen und Einrichtungen bereitzustellen, die Leistungen zur

Deckung neuer sozialer Bedarfe anbieten. Aus den Ergebnissen einer 2014

durchgeführten Umfrage zu WI in Deutschland und deren Attraktivität für Stiftungen,

Family Offices und vermögenden Privathaushalten (HNWI) geht u.a. hervor, dass ein

besonderes Interesse an Geldanlagen besteht, die vor Ort soziale oder ökologische

Wirkungen entfalten.6 Nicht zu unterschätzen ist ferner das Anlagepotenzial von

Anlegerkreisen mit mittleren anlagefähigen Finanzmitteln (sog. Retail- und Mass

Affluent-Anleger) wie sich im Bereich ökologisch ausgerichteter WI und Themen-

investments in Deutschland gezeigt hat.7 Während institutionelle Anleger und HNWI

bereit sind, fondsbasierte Anlagen in WI zu tätigen, fehlen bislang für die übrigen

Privatanlegerkreise (und kleinere institutionelle Anleger vor allem aus dem Bereich der

4 Vgl. NAB 2014, S. 14.

5 Vgl. Bertelsmann Sti f tung, 2016, S. 17 -20.

6 Vgl. Schäfer/Eckert, 2015, S. 21.

7 Vgl. Steiauf/Schäfer, 2014, S. 40f f .

4

Stiftungen) passende Angebote. Da es diese Anlegerkreise gewohnt sind, über Kredit-

institute ihre Anlagen vorzunehmen, kommt für die Ausweitung des Angebots an WI

bei diesen Anlegerkreisen Banken und Sparkassen eine herausgehobene Rolle zu.

Unter diesen Umständen rücken vor allem regional operierende Kreditinstitute in den

Fokus eines Eco-Systems, das erlaubt, Anlagekapital für solche WI zu erschließen und

es zweck- und wirkungsgerecht Kapitalnehmern zuzuleiten. Für Banken und

Sparkassen kann darin ein Ansatzpunkt zur Modernisierung ihrer Geschäfts- und

Produktmodelle im Hinblick auf mehr gesellschaftlich gewünschtes und anerkanntes

Bankgeschäft gesehen werden. WI stellen insofern eine neue Herausforderung dar,

als es derzeit an einem tragfähigen System mangelt, das private Kapitalgeber und

-nehmer für die Sozialfinanzierung systematisch und effizient zusammenführt.8

2. Zum Begriff des wirkungsorientierten Investierens

Der Begriff des wirkungsorientierten Investierens (WI) ist ebenso wie der des Social

Impact Investings (SII) durch eine Vielfalt von unterschiedlichen, teilweise über-

lappenden Verständnissen gekennzeichnet. In Anlehnung an die sehr weitverbreitete

pragmatischen Definition des Global Impact Investing Network (GIIN), sind WI als

Investitionen in Unternehmen, Organisationen, Projekten und Fonds zu verstehen, mit

der ausdrücklichen Absicht, zusätzlich zu einem finanziellen Ertrag, eine soziale oder

ökologische Wirkung zu erzielen.9

Dabei lassen sich für WI fünf Charakteristika feststellen, die nachfolgend zugrunde

gelegt werden:10

1. Absicht: Der Anleger hat die erkennbare Absicht, eine positive gesellschaft-

liche, d.h. soziale oder ökologische Wirkung zu erzielen.

2. Renditeerwartung: Die Kapitalanlage sollte zumindest den Kapitalerhalt

ermöglichen und wenn möglich eine finanzielle Rendite erwirtschaften.

3. Spektrum an Renditeerwartungen und Anlageklassen: Hinsichtlich der

Ertragsraten von WI können diese sowohl unter marktüblichen Renditen

liegen, als auch marktübliche, risikobereinigte Renditen erreichen.

8 Vgl. NAB, 2014, S. 42.

9 Vgl. GIIN, 2010, S. 14.

10 Vgl. Schäfer/Bauer, 2014, S. 65-66.

5

4. Wirkungsmessung: Die soziale oder ökologische Wirkung die mit WI finan-

ziert wird unterliegt einer Zielvorgabe, die überprüft wird und finanzielle

Folgewirkungen haben kann (z.B. keine Rendite).

Ergänzend sind WI durch einen häufigen Netzwerkcharakter geprägt: Die beteiligten

Parteien reichen über die herkömmliche Kapitalgeber- und Kapitalnehmer-

beziehungen hinaus, indem weitere Parteien wie Berater, staatliche Stellen,

durchführende Einrichtungen (z.B. Wohlfahrtsverbände) etc. involviert sind. Daraus

ergeben sich besondere Vertrags-, Transaktions- und Risikostrukturen.

Abbildung 1: WI und Unterscheidungen von Wirkungsweisen

Quelle: in Anlehnung an Brandstetter/Lehner 2014, S. 27

Zentral für WI sind demnach die mit der Kapitalüberlassung (Input) gekoppelten

Wirkungsvorgaben, -kontrollen und -rückwirkungen, die das finanzierte Investi-

tionsvorhaben auslösen sollen. Vertraglich verbunden ist damit, dass Output, Outcome

oder Impact (Wirkung) nachgewiesen werden.

Häufig erfolgt die Kapitalüberlassung in Form von Beteiligungskapital (Private Equity),

Wagniskapital (Venture Capital), Mezzanine Capital, Royality Capital (vergleichbar

Ressourcen-

einsatz

(Input)

Wirkungen

(Impacts)

Wirkungsbereich

In die

Aktivitäten

investierte

Ressourcen

Aus den

Aktivitäten

resultierende

konkrete

Produkte &

Dienstleistungen

Zurückzahlung des überlassenen Kapitals vom Kapitalnehmer - eventuell mit einer

finanziellen Rendite (Untermarktniveau über eine risikoadjustierte Marktrendite

bis hin zu einer Überrendite)

Wirkung „i.w.S.“ Wirkung „i.e.S.“Messung ?

Outputs Folgen

(Outcomes)

Folgen

(was wäre auch ohne

Aktivität passiert,

Fremdeinwirkung,

unbeabsichtigte

Ergebnisse)

Aktivitäten

Konkrete

organisa-

torische

Aktivitäten

Veränderunge

n aufgrund der

Aktivitäten und

deren Output

6

einer Gewinnobligation), Krediten oder Social Impact Bonds. WI bestehen in erster

Linie aus nicht liquiden, d.h. nicht an einer Börse handelbaren Finanzinstrumenten (wie

z.B. Aktien). Aus Anlegersicht weisen sie oft Merkmale sog. Alternative Investments

auf. Aus diesen Gründen bestehen bei WI oft spezielle Transparenz-Anforderungen

hinsichtlich der wirtschaftlichen und sozialen Leistungsfähigkeiten von

Kapitalnehmern.11 Abhängig vom finanziellen und wirkungsbezogenen Ergebnis

können weitere Rechte und Pflichten für die Kapitalnehmerseite vertraglich verknüpft

sein (z.B. ob und in welchem Umfang eine nächste Kapitaltranche bereitgestellt wird).

Speziell gesetzte Governance-Regeln und u.U. die Möglichkeit der Partizipation von

Anlegern in der Geschäftsführung bzw. in Aufsichtsratsgremien (z.B. durch Business

Angels) oder bei der Erzielung des Impacts im Rahmen der Wirtschaftsaktivität (etwa

durch Social Angels) können Vertragsbestandteile sein. Damit kann mit dem

investierten Kapital Anlegern zusätzlich Zugang zu externen Wissen und/oder

Netzwerken ermöglicht werden. Abbildung 1 stellt dar, dass im Hinblick auf die

Wirkungsweisen in Output, Outcome und Impact unterschieden wird.

Eine Verwandtschaft mit WI haben Kapitalanlagen, die soziale oder ökologische

Zwecke als Finanzierungsziel haben, jedoch keine Vorgaben und Überprüfungen

von Wirkungen daran knüpfen. Sie werden im Folgenden als zweckorientiertes

Investieren (im Folgenden kurz ZI genannt) bezeichnet. Diese sind sehr verwandt

mit ökologisch oder sozial ausgerichteten Themeninvestments. Sie bezeichnen eine

Form der nachhaltigen Kapitalanlagen, bei denen zusätzlich zu Rendite und Risiko

ökologische, soziale und/oder Governance-Kriterien mit in die Anlageentscheidung

einfließen.12 Das Ziel der Anleger ist es, bei i.d.R. For Profit-Unternehmen ein

sozialverantwortliches Verhalten (Corporate Social Responsibility) und

Unternehmensbeiträge zu einer nachhaltigen Entwicklung (Corporate Sustainability)

zu bewirken. Im Zentrum von nachhaltigen Kapitalanlagen stehen daher Aktien und

Anleihen von Unternehmen. Sie lassen sich charakterisieren durch eine hohe Markt-

kapitalisierung, komplexen netzwerkartigen Wertschöpfungsketten, umfassenden

Produktangeboten und nicht selten marktbeherrschenden Positionen. Bei nachhal-

tigen Kapitalanlagen wird im Gegensatz zu WI vom Anleger weder ein spezielles

Wirkungsziel gesetzt noch die Erreichung einer Wirkung überprüft.

11 Vgl. Finance in Motion, 2014 , S. 8.

12 Vgl. Eurosif , 2010, S. 8.

7

Neben ZI sind WI abzugrenzen vom Spendenwesen (Philanthropie). Ein Spender

erwartet keine Rückzahlung des Kapitals und erwirbt auch keine Gläubiger- oder

Eigentümeransprüche.13 Meist verlangt er auch keinen Nachweis über Erfolg oder

Misserfolg der Spende im Hinblick auf die vorgesehene Wirkung, wodurch die Spende

eher den Charakter einer rein zweckgerichteten Mittelhergabe hat.

Zusammenfassend verortet Abbildung 2 WI auf einem Kontinuum zwischen nach-

haltiger Kapitalanlage und Philanthropie, indem auf die Finanzierung wirkungs-

orientierter Organisationen abgestellt wird. Sozusagen die schwächere Form davon ist

ZI, da hier keine Wirkungsvorgabe und -überprüfung stattfindet.14 Gemeinsam ist WI

und ZI, dass sie ausdrücklich mit der Anlagemöglichkeit die Finanzierung von

Organisationen und Vorhaben aus dem Sozial- oder Umweltbereich adressieren. In

Deutschland werden derzeit in wachsendem Maße Konzepte entwickelt, mit denen

eine Professionalisierung, öffentliche Förderung und Ingangsetzung von Sozialunter-

nehmen angestrebt wird.15

13 Vgl. Oehri u.a., 2010, S. 18.

14 In der Praxis f indet sich hierfür auch die Unterscheidung in Invest ieren mit "Hard Impact" (was WI entspräche) und "Low Impact" (welches mit ZI vergleichbar ist), vgl. Finance in Motion, 2014, S. 8.

15 Vgl. BMWi, 2016.

8

Abbildung 2: WI auf einem Kontinuum von nachhaltigen Kapitalanlagen und

Philanthropie

Quelle: Eckert/Schäfer 2015, S. 21.

3. Zusammenfassung der Ergebnisse und Beschreibung der

Erhebungsmethoden

Im Fokus der Studie stehen deutsche Kreditinstitute. Der Abschlussbericht der Task

Force Social Impact Investing dokumentierte teilweise große nationale Unterschiede

zwischen den Ländern des G7-Raums hinsichtlich Erscheinungsformen,

Zwecksetzungen und Wirkungsbedeutungen von WI. Dabei war für Deutschland

festzustellen, dass bislang das Ausmaß, die Erscheinungsformen sowie das Potenzial

und die Hindernisse für WI lediglich ansatzweise bekannt sind. Neben dem hochgradig

ausgebauten Sozialsystem unterscheidet sich Deutschland von vielen Ländern auch

im Finanzmarktsystem. Kennzeichnend für Deutschland ist, dass Kreditinstitute für

die Verteilung von Finanzmitteln generell eine wesentlich höhere Bedeutung haben.

Das legt den Schluss nahe, eine Erhebung und Potenzialabschätzung von WI im

Finanzbereich auf Privatbanken, Volks- und Raiffeisenbanken sowie Sparkassen und

Landesbanken auszurichten. Ergänzend wurden staatliche Förderbanken einbezogen,

da sie wie die KfW wichtige unterstützende und initiierende Funktionen bei

Kreditinstituten ausüben können. Die Untersuchung hat zusammengefasst

nachfolgende Erkenntnisse erbracht.

9

3.1 Produktlandkarte

WI im hier dargelegten Verständnis einer Vorgabe und Überprüfung von Sozial- oder

Umweltwirkungen werden derzeit in Deutschland bei Kreditinstituten fast nicht

angeboten. Vorhanden ist dagegen ein Angebot von zweckorientierten, themen-

spezifischen Investments (ZI), wie sie im Sozialbereich oft durch Mikrofinanzfonds

und im Umweltbereich durch Klimaschutzfonds vorzufinden sind. Überwiegend wer-

den Formen des ZI von Banken und Sparkassen in Verbindung mit klassischen

Spareinlagen angeboten. Neuerdings werden Climate and Green Bonds initiiert,

sowie Pfandbriefe basierend auf ökologischen oder sozial zertifizierten Immobilien. Die

Renditen dieser Anlageformen liegen zum Teil unterhalb derjenigen von

konventionellen Anlagen (Marktrendite). Man argumentiert, dass WI und ZI beim

Anleger eine zusätzliche "soziale Rendite" erbringen. Es besteht also die Fiktion,

Anleger könnten positive externe Effekte bewirken, indem sie mit ihrer Anlage die

Erstellung eines gewünschten Umwelt- oder Sozialbeitrags finanzieren.16

Derzeit werden die von Kreditinstituten aufgebrachten Anlagemittel im Rahmen von ZI

vor allem als Kredite an Einrichtungen weitergeleitet, die ökologisch in den Bereichen

erneuerbare Energien, Energieeffizienz und Umwelttechnologien tätig sind. Kredite an

Sozialorganisationen werden derzeit von Kreditinstituten im Rahmen von ZI nicht

erkennbar vergeben. Dies dürfte nicht unerheblich begründet sein durch die

Problematik, dass Sozialorganisationen oft mit wirtschaftlichen Modellen arbeiten, die

sich von privaten Unternehmen unterscheiden. Oft handelt es um Not-For-Profit- oder

Non-Profit-Einrichtungen.17 Für die sehr heterogenen und oft noch in Entwicklung

befindlichen Sozialorganisationen haben Kreditinstitute derzeit deshalb oft (noch)

keine angemessenen Werkzeuge zur Kreditrisikobeurteilung und es mangelt daraufhin

an der adäquaten Bepreisung von Krediten sowie der Steuerung der Kreditrisiken.

Dies ist für Kreditinstitute ein besonders relevanter Aspekt, da sie mit den

Finanzmitteln aus dem ZI ihrer Anleger kein Eigen-, sondern ausschließlich Kre-

ditkapital zur Verfügung stellen. Manche Kreditinstitute wie die GLS Bank oder die

16 Oft wird dieser Effekt auch als die "doppelte Dividende" von WI bezeichnet.

17 Über diese gängige Klassif izierung hinaus entwickeln sich derzeit vor al lem in den USA neuere hybride Unternehmensformen wie Prof i t -with-Purpose-Unternehmen oder sog. Benefi t -Corporates. Sie streben eine Verbindung zwischen betriebswirtschaft l ichen Wertschöpfungsprinzipien und der Aus richtung an einem Sachziel aus dem gesellschaft l ichen Bereich an. Zu den Typen von Organisat ionen vgl. OECD, 2015, S. 24-27.

10

Deutsche Bank arrangieren strukturierte Finanzierungen aus Eigen- und Fremd-

kapital, teilweise mehrschichtig mit öffentlichem und privatem Kapital, mit denen über

verschiedene Finanzierungskanäle Anlagemittel an Organisationen auch außerhalb

des Umweltbereichs weitergeleitet werden (z.B. Mikrofinanzinstitute). In manchen

Fällen beteiligen sich diese Banken im Rahmen der Finanzierungsstrukturen auch

direkt mit eigenen Krediten.

Etliche Kreditinstitute verfügen im Rahmen ihrer Produktentwicklungen im ZI über

Kenntnisse, die zu WI ausgebaut werden können. Dafür scheint es aber derzeit (noch)

kein Bewusstsein oder keine geschäftspolitische Zielsetzung zu geben. WI scheinen

für die meisten Kreditinstitute Innovationssprünge zu erfordern, die aber fast nur

außerhalb der Kreditinstitute von statten gehen. Es handelt sich dabei um einige

wenige Fonds sowie neuerdings auch Social Impact Bonds. Abschließend lässt sich

festhalten, dass WI mit sozialen Ausrichtungen in der Breite der deutschen Banken-

und Sparkassenwelt bislang noch keine Rolle spielen.

3.2 Finanzintermediäre, insbesondere Kreditinstitute

Alternativ- und Kirchenbanken ragen im Angebot des ZI heraus. Schwerpunkte der

Mittelverwendung liegen auch hier im Umwelt- und Mikrofinanzbereich. Unter den

Großbanken ist vor allem die Deutsche Bank wiederholt durch Kooperationen mit der

KfW und anderen internationalen Finanzinstitutionen wie die Europäische

Investitionsbank durch strukturierte Finanzierungen und daraus abgeleiteten WI-

Anlageformen im Bereich Mikrokredit tätig gewesen. Ansonsten sind wenige

Alternativbanken und hier vor allem die GLS Bank mit strukturierten Anlage- und

Finanzierungsmodellen unterwegs, teilweise unter Einbindung staatlicher Förder-

banken. Ziel ist es, den "Risikoappetit", die Anlagehorizonte und die Sozial- sowie

Umweltvorstellungen von Anlegern mit den Bedarfen der Kapitalnehmer in Einklang

zu bringen. Die Mehrzahl der übrigen Kreditinstitute bieten einfach konstruierte

zweckorientierte Anlageformen eher spontan und nicht selten aktionsgetrieben an. Die

Angebote sind meist kein beständiger Bestandteil der Geschäfts- und

Nachhaltigkeitsstrategien. WI wird offenkundig derzeit noch kein Potenzial

beigemessen. Dies liegt u.a. auch am mangelnden Verständnis des WI-Ansatzes,

der sich von gängigen Praktiken der Schaffung neuer Anlageprodukte unterscheidet.

11

Die Branche der Kreditwirtschaft befindet sich in Deutschland aufgrund der Folgen der

Finanz- und Bankenkrise in einer allgemeinen Suche nach gewandelten

Selbstverständnissen und neuen Feldern für Bankgeschäfte. Finanzinnovationen

wie WI wären zwar ein Schritt in diese Richtung, werden aber scheinbar aufgrund einer

weit ausgeprägten Scheu von Bank- und Sparkassenmanagern, Neues zu wagen,

oder aufgrund regulatorischer Hemmnisse bislang kaum wahrgenommen. Im Bereich

von WI dürfte der Umgang mit neuen Rendite/Risiko-Profilen die besondere

Herausforderung darstellen. Zusätzlich zu Risiken in Bezug auf für Kreditinstitute

neuartige Finanzkonstruktionen wie z. B. Bürgerbeteiligungen (sog. Vehikel spezi-

fische Risiken), sind Banken und Sparkassen mit speziellen Risiken der oft projekt-

artigen Finanzierungsanforderungen bei Sozialorganisationen konfrontiert (projekt-

spezifische Risiken). In diesem Zusammenhang sind auch die oft wesentlich höheren

Transaktionskosten in Zusammenhang mit der Verfügbarmachung von WI für

Kreditinstitute zu bedenken. Weitere Hemmnisse bestehen aufgrund von fundamen-

talen Herausforderungen wie die lang anhaltende Niedrigzinsphase, der hohe Über-

hang von Sicht-, Termin- und Spareinlagen, die Notwendigkeit der Eigenkapital-

stärkung aufgrund der neuen Regulierungen des sog. "Basel III-Akkords" und einer

Flut von Regulierungen des Gesetzgebers sowie der Aufsichtsbehörden. Insgesamt

besteht für Kreditinstitute ein breites Spektrum an potenziellen Themen für Anlage-

und Finanzierungsmöglichkeiten in WI. Die Nutzung dieses Potenzials erfordert aber,

dass es gelingt, das jeweils passende Anlagevehikel zu konstruieren sowie das

spezielle Rendite/Risiko-Profil zu handhaben und für Anleger tragbar zu machen.

3.3 Finanzmarkt

Gekennzeichnet wird der deutsche Finanzmarkt seit einigen Jahren von zahlreichen

Regulierungswellen. Dies verengt auch für WI Handlungsspielräume im Bereich der

Produktgestaltung und des -vertriebs. Andererseits werden innovative Marktformen

wie Crowdfunding und -investing aber auch von den neuen Regulierungen

begünstigt. Solche Web-basierten Plattformen versprechen nach den ersten Erfah-

rungen auch für WI hohe Potenziale, wenn es um regionale, überschaubare und

partizipativ ausgerichtete Anlage- und Finanzierungsvorhaben geht. Insgesamt dürfte

die aktuelle Regulierungslage die Innovationsbereitschaft von Kreditinstituten generell

und mit Blick auf WI allerdings kaum befördern.

12

Da der Fokus von WI auf der Beschaffung von Finanzmitteln für die Finanzierung

innovativer neuartiger Sozialleistungen liegt, werden damit verstärkt junge Unter-

nehmen des Social Entrepreneurships und Social Business angesprochen. Hier

bestehen die weithin bekannten Herausforderungen der Finanzierung von Unter-

nehmensgründungen mit Wagniskapital (Venture Capital). Mehr öffentliche Unter-

stützung zur Ingangsetzung von WI für Organisationen in der Frühphase durch "Seed

Money", wie es in der Wagnisfinanzierung üblich ist, wären daher förderlich.

Öffentliche Förderinstitute können hier einen wichtigen Beitrag leisten. Dies erfor-

dert aber einen politischen Willen und eine öffentliche finanzielle Budgetierung.

Für Anleger, die für Neugründungen von Sozialorganisationen Eigenkapital und

Mezzanine bereitstellen, ist i.d.R. ein sog. Exit-Kanal erforderlich. Die Einrichtung

eines speziellen Börsensegments für junge Unternehmen des Social Business ist eine

förderliche Ergänzung auf dem deutschen Kapitalmarkt, um die Bereitschaft für solche

Anleger zu erhöhen, die WI in Eigenkapitalform investieren wollen.

3.4 Potenziale

Kreditinstitute sind gefordert, ihr bisheriges Geschäftsmodell anzupassen und ihre

CSR zu verbessern. WI bieten hierzu grundsätzlich Potenziale. Sparkassen dürften

aufgrund ihrer regionalen Verortung und engen Verflechtung zu kommunalen und

Landeseinrichtungen sehr gute Ansatzpunkte und ein hohes Interesse haben, sich

Modellprojekten von WI anzunehmen und ihre Umsetzung aktiv zu begleiten. Volks-

und Raiffeisenbanken haben ebenfalls aufgrund ihrer regionalen Verankerung und

aufgrund ihrer genossenschaftlichen, partizipativen Gesellschaftsform einen guten

Ansatzpunkt für die Erschließung und Weiterleitung von Kapital an Sozialunter-

nehmen, da diese nicht selten in der Rechtsform der Genossenschaft firmieren. Groß-

und Landesbanken haben aufgrund ihrer Erfahrungen in großvolumigen

strukturierten Finanzierungen wie z.B. im Mikrofinanzbereich besondere Potenziale für

WI mit komplexeren Strukturen.

Für Kreditinstitute insgesamt dürfte eine Herausforderung sein, dass WI oft Praktiken

und Erfahrungen erfordern, die mit der Projektfinanzierung verwandt sind (z.B. die

zentrale Rolle von Cash Flows für die Risikobestimmung anstelle von Vermögens-

werten als Sicherheiten, komplexe Vertragsbeziehungen zwischen sehr unterschied-

lichen Partnern, die Zusammenarbeit mit mehreren Partnern, unterschiedlich benötigte

Sachkompetenzen). Kreditinstitute sind im Gegensatz dazu traditionell hauptsächlich

13

in der Unternehmensfinanzierung tätig. Sie richten ihr Augenmerk auf die Bilanzen

von Unternehmen und nicht auf Projekte. In der Unternehmensfinanzierung liegen für

Kreditinstitute deren wirtschaftliche Effizienzvorteile. Mehr Hinwendung zu WI dürfte

daher für die meisten Banken und Sparkassen einem teilweisen Paradigmenwechsel

in ihren Geschäftsmodellen gleichkommen. Im Bereich der Finanzinnovationen für

ZI/WI dürfte das Konzept der "Open Innovation" sehr geeignet sein. Kennzeichnend

hierfür ist die Einbindung von bankexternen Ideengebern, Fachexperten,

Stakeholdern, Forschungsressourcen etc.. Im Bereich der produzierenden Industrie

werden hiermit sehr gute Erfahrungen für am Markt erfolgreich umsetzbare technische

Produktinnovationen gemacht.

Aktuelle Erfahrungen mit Bürgerbeteiligungs- und Genossenschaftsmodellen im

Energiebereich sind in diesen Kontext einzuordnen und haben Potenziale für projekt-

basierte Finanzierungen und darauf abgestellte Anlagemöglichkeiten gezeigt. Nicht zu

unterschätzen ist, dass WI in gängigen bankbetrieblichen Abläufen u.U. nicht

unerhebliche Anpassungen erfordern, wie z.B. auf Sozialorganisationen speziell

qualifizierte Bankmitarbeiterinnen und -mitarbeiter, geänderte Controlling-Instrumente,

etwa zur Erfassung von Wirkungsmessungen, Veränderungen im Bilanzstruktur-

management. WI zu entwickeln dürfte nicht unerhebliche zusätzliche Kosten bei

Kreditinstituten in Form von Start Up-Kosten, aber auch laufenden Kosten hervorrufen.

Die Schaffung von wirtschaftlichen Skalenvorteilen durch Losgrößen und

Bündelungen von Kompetenzen sind für eine Marktentwicklung von WI im Bereich von

Kreditinstituten daher aus Wirtschaftlichkeitsgründen erforderlich.

3.5 Methoden und Datenquellen

Die nachfolgend detailliert erläuterten Ergebnisse der Zusammenfassung basieren

überwiegend auf einem Desk Research. Grundlage bildet die Analyse von am deut-

schen Finanzmarkt aktuell auffindbaren Anlageprodukten deutscher Finanzinter-

mediäre, die eine Nähe zu WI haben können. Der Fokus liegt auf Sparkassen, Volks-

und Raiffeisenbanken, Privat- und Landesbanken sowie ergänzend staatlichen För-

derbanken. Sie repräsentieren das deutsche Bankensystem und werden als poten-

zielle Katalysatoren für eine Verbreitung von WI angesehen.

Es bestand eine besondere Herausforderung darin, dass der Begriff "WI" vor allem bei

deutschen Kreditinstituten bislang nicht verbreitet, oftmals gar nicht bekannt ist. Es

musste daher anhand recherchierter Produktprofile eine Einordnung "von außen"

14

vorgenommen werden. Dabei war festzustellen, dass Anlageprodukte entsprechend

der in Kapitel 2 zugrunde gelegten Begriffsbestimmung von WI in der Praxis derzeit

nur wenig mit entsprechenden Anlageprodukten anzutreffen sind. Stattdessen exis-

tieren Formen von ZI. Ergänzend wurden daher auch solche Anlageprodukte mit

erfasst, die näherungsweise WI-Merkmale aufweisen. Ferner wurden die Stellenwerte

der erfassten Produkte in den Geschäftsstrategien der Kreditinstitute, das Potenzial,

die Hemmnisse und der öffentliche Regulierungsrahmen erhoben. Die Ergebnisse des

Desk Research wurden in einer ersten Form auf einem gemeinsam mit dem Verein für

Umweltmanagement und Nachhaltigkeit in Finanzinstituten (VfU) durchgeführten

Workshop, Mitte Mai 2015 in Stuttgart, Vertretern der Bank- und Versicherungs-

wirtschaft vorgestellt und auf Plausibilitäten sowie Ergänzungen hin besprochen.

Daraufhin erforderliche Anpassungen wurden anschließend eingearbeitet. Des

weiteren war in den Phasen der Studie ein dreiköpfiges Expertenteam aus dem

Bereich WI eingeschaltet.18

4. Das Eco-System von WI in Deutschland – Zentrale Ergeb-

nisse des Status Quo

4.1 Ausgangspunkt: Das Eco-System für WI

Grundlage der Erhebung und Kategorisierung der Anlageprodukte von Banken und

Sparkassen mit Bezügen zu sozialen bzw. ökologischen ZI oder WI bildete ein

Bezugsrahmen, der als sog. "Eco-System" bereits in der Studie der „Social Impact

Investing Task Force“ des G8-Gipfels von 2013 und in den einzelnen National Advisory

Boards Anwendung fand.19 Abbildung 3 zeigt das auf die Aufgabenstellung der

vorliegenden Studie angepasste Eco-System.

18 Es handelte sich hierbei um Melinda Weber (Impact In Mot ion GmbH), Nina Cejnar (Golden Deer), Ulrich Grabenwarter (European Investment Fund).

19 Vgl. Social Impact Investment Task Force, 2014, S. 3.

15

Abbildung 3: Eco-System für zweck- und wirkungsorientiertes Investieren in Deutschland

Quelle: eigene Darstellung

Maßgeblich für dessen Konstruktion war, dass die spezifischen Kapitalangebots- und

Kapitalnachfragebeziehungen in WI und ZI in einer Art Wertschöpfungsprozess dar-

stellbar sind, auch wenn sich die einzelnen Produktformen unterscheiden. Die rechte

Hälfte von Abbildung 3 erfasst auf der Angebots-, d.h. Kapitalgeberseite die nach

Anleger differenzierten Finanzierungsquellen in Gestalt der gängigen Unter-

scheidung von Anlegergruppen. Diese beziehen ihre ZI-/WI-Anlagen von Finanzinter-

mediären, die diese produzieren und zu diesem Zweck oft zusätzliche unterstützende

Parteien einbinden. Daneben wird in die reine Peer-to-Peer-Beziehung (kurz P2P),

wie sie mit dem Crowdfunding, Crowdlending und Crowdinvesting praktiziert wird,

unterschieden. Das Ergebnis sind dann bestimmte Formen (Produkte), mit denen in

WI bzw. ZI angelegt werden kann. Teilweise sind die Produzenten auch gleichzeitig

die Vertriebsstellen für solche Produkte.

Nachfrage Angebot

GmbH-Anteil

Zuwendungen

Garantie/

Bürgschaft

Anbieter

sozialer/

ökologischer

Leistungen

Not-for-Profit

Organisationen

Non-Profit

Organisationen

Initiatoren

sozialer/

ökologischer

Leistungen

Wohlfahrts-

verbände

Unternehmen

private/ öffentl.

Finanzierungs-

quellen/ Anleger

Staat/ EU

Altersvorsorge-einrichtungen

Stiftungen

Retail Anleger/

Mass Affluents

Finanzdienst-leister/

Unternehmen

HNWI/ UHNWI

Crowdfunding/

Crowdinvesting

Sparkassen

Geno-Banken

Privatbanken

Hypotheken-

banken

Öffentliche

Banken

Einlagen-

produkte

Direkt-

beteiligungen

Zweckgesell-schaften

(SPV)

[Spenden]

Juristen

Finanzberater

Fachberater

Enabler

Finanz-

intermediäre

Stadt/Landkreis

Kommunen

Staatl.

Einrichtungen

Staat

Zivil-

gesellschaft

Privatpersonen

Bürger-

initiativen

NGOs

Stiftungen

eG-Anteil

GbR-Anteil

Einlage

Kompl./ Komm.

Aktie

Darlehen

Anleihen

Genussscheine

Stille Beteiligung

Nachrangdarlehen

Fremdkapital

Eigenkapital

Mezzanine

Offene Fonds

Geschlossene

Fonds

Fonds

Vertriebskanäle: Kreditinstitute, Versicherungsunternehmen,

Finanzberater/ -makler, Family Offices, Online-Plattformen

Peer-to-Peer

Finanzierungskanäle: Kreditinstitute, Fondsgesellschaften,

Online-Plattformen, Arrangeure

Instrumente

zur Finan-

zierung der

Anbieter

Produzenten/

Zulieferer von/

für Anlage-

objekte(n)

Anlage-

objekte

Sozial-

unternehmen

For-Profit

Unternehmen

16

Die Anlageprodukte bringen das Kapital bei den Anlegern auf, das anschließend als

Fremd- oder Eigenkapital (oder in Form einer Mischung als Mezzanine) den Ein-

richtungen gewährt wird, die in verschiedenen möglichen Organisationsformen

Sozialleistungen anbieten (linke Hälfte von Abbildung 3). Der Nachfragebereich von

WI wird von ganz links von Initiatoren sozialer oder ökologischer Leistungen

bestimmt. Gemessen am finanziellen Volumen dominieren hier bislang staatliche

Stellen. Bereit gestellt werden die aus den Anlagen aufgebrachten Finanzmittel an die

Kapitalnehmer über bestimmte Finanzierungskanäle, die (konventionell) von

Kreditinstituten bis zu Online-Plattformen reichen.

Aufbauend auf dem Eco-System wird es möglich, aufgrund der Erhebung eine Pro-

duktlandkarte des zweck- und wirkungsorientierten Investierens in Deutschland zu

erstellen, in dessen Zentrum Kreditinstitute als Anbieter von Anlage- und Finan-

zierungsmöglichkeiten stehen. Bevor die Produktlandkarte vorgestellt wird sind einige

Besonderheiten des WI-Markts in Deutschland vorab erwähnenswert:

1. Typische Vertreter von Anlageformen des ZI und WI sind in Deutschland

Mikrofinanz- und Klimaschutzfonds bzw. für den Klimaschutz konstruierte

Spareinlagen. Sie werden bereits seit einigen Jahren von Alternativ- und

Kirchenbanken sowie von einigen wenigen konventionellen Banken und Spar-

kassen angeboten. Die Renditen bzw. Verzinsungen der vorgestellten

Anlageprodukte sind meist marktnah und entsprechen meistens denjenigen

von vergleichbaren, konventioneller Anlagen.

2. Eine, wenn auch verhalten expandierende Form zweckgerichteten Inves-

tierens stellen in Deutschland Bürgerbeteiligungen und Genossenschaften

mit sozialen oder ökologischen Zwecksetzungen dar. Sie finden sich vor allem

als Ergebnis von Partnerschaften zwischen Volks- und Raiffeisenbanken mit

örtlichen Stadtwerken oder Wohnungsbaugenossenschaften. Sie ermöglichen

regional in nennenswertem Umfang zweckorientierte Finanzierungen zur

Erzeugung erneuerbarer Energien und die Bereitstellung von sozialem

Wohnraum. Auch Sparkassen haben hier mittlerweile erste tragfähige Modelle

in der Praxis umgesetzt und verfügen über entsprechendes Expertenwissen

und -erfahrungen.

3. Kaum Beachtung in den Diskussionen und Ausarbeitungen um WI finden der-

zeit Immobilien mit sozialen und ökologischen Nutzungsschwerpunkten.

17

Typische Vertreter sind in Deutschland u.a. Alten- und Pflegeheime, Bil-

dungseinrichtungen und Werkstätten. Zwar richtet sich der Blick der Anleger

auf ein Objekt, tatsächlich sind sie als räumlicher Ort für die Erbringung von

Sozialleistungen zu verstehen. Sozial- und Umweltimmobilien sind daher

"Produktionsorte" von Sozialleistungen (vor allem Alten- und Behinderten-

betreuung, Kindertagesstätten etc.). Immobilienspezialfonds, Immobilien-

aktienfonds und geschlossene Immobilienfonds, die in Immobilien aus

Sozial- und/oder Umweltbereichen investieren und an denen sich Anleger

beteiligen können, sind aber derzeit kaum vorhanden.20

4.2 Produktlandkarte für WI und ZI

Legt man die in Kapitel 2 getroffene Definition von WI zugrunde, so wird deutlich, dass

Anlage- und Finanzierungsangebote von Kreditinstituten und weiteren Finanz-

dienstleistern im Bereich von WI derzeit so gut wie nicht existieren.21 Die einzigen

Anlageprodukte, die den Anforderungen der WI-Definition gerecht werden, sind in

Deutschland die derzeit noch sehr wenigen (1) Social Impact Bonds und (2)

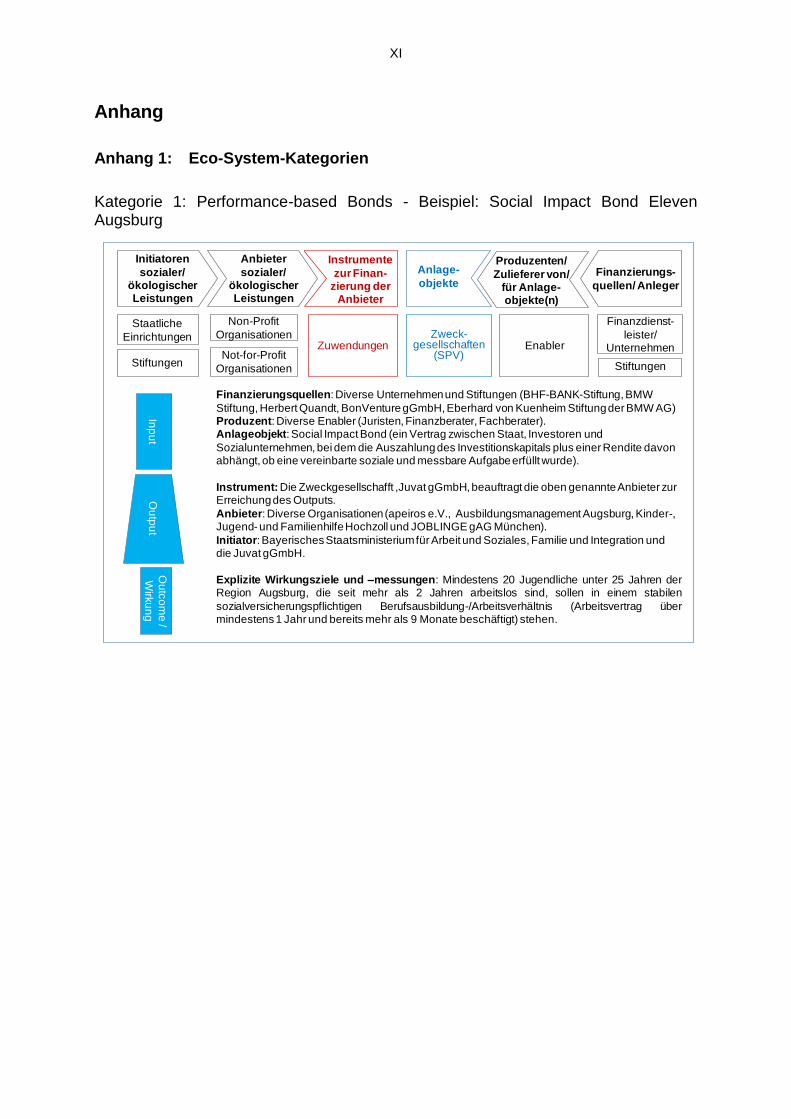

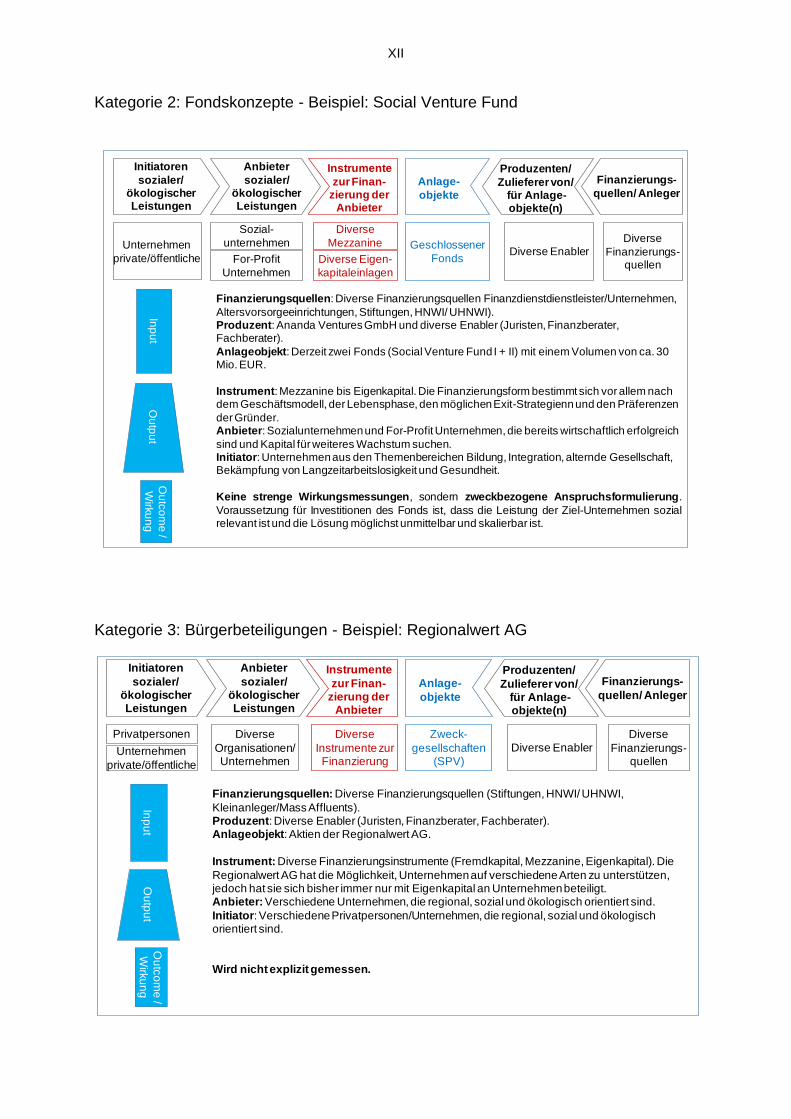

geschlossenen Fonds sowie (3) einige Bürgerbeteiligungen. In der Anlage werden

stellvertretend für die Kategorie (1) - Social Impact Bonds - der Social Impact Bond

Eleven Augsburg, für Kategorie (2) - Fondskonzepte22 - der Social Venture Fund und

für Kategorie (3) - Bürgerbeteiligungen - die Regionalwert AG genauer beschrieben.

WI stellen auf dem deutschen Finanzmarkt somit eine im Geburtsstadium befindliche

Nische dar. Es bestehen allenfalls Anlageprodukte mit sozialen oder ökologischen

Zwecksetzungen, also thematische Anlageformen ohne Wirkungsmessung. Dabei

handelt es sich ganz überwiegend um Varianten konventioneller Einlagenprodukte,

die von einigen wenigen Volks- und Raiffeisenbanken, Sparkassen und

Landesbanken, Privatbanken sowie einigen Förderbanken (KfW, NRW.Bank) angebo-

ten werden. Sehr oft bestehen diese Anlagen aus einem Vehikel von Spareinlagen,

die aus Marketinggründen mit speziellen, meist ökologischen Zwecksetzungen

20 Vgl. Bergius, 2012, S. 10.

21 Vgl. zu diesem Abschnit t auch die ergänzenden Erläuterungen im Anhang 2.

22 Zu unterscheiden sind davon zahlreiche Fonds als ZI. In Deutschland f inden sich diese vor al lem im ökologischen Bereich des Kl imaschutzes. Der Variantenreichtum ist hier recht hoch und reicht von Carbon Fonds, Anlagefonds auf CO 2-Zert i f ikate, Kl imawandelfonds, Ökoeff izienz- und Energie-Eff izienz-Fonds, Kl ima- und Umwelttechnologie-Fonds, über Betei l igungs- und Branchenfonds zu erneuerbaren Energien, hin zu Nachhalt igkeitsfonds und ethisch-ökologischen Fonds (vgl. Steiauf/Schäfer , 2014).

18

attribuiert werden. Typische Vertreter werden in dieser Kategorie 4 im Anhang 1 mit

dem GLS-Projektsparbrief, dem Projektsparbrief Krefelder Bürgerbahn und dem

PS-Los-Sparen vorgestellt. Projektsparbriefe sind durchaus häufiger anzutreffen und

werden wie im Fall der BW Bank mit ihrem Zukunftssparbrief als Vehikel vorgehalten,

um unterschiedliche Themen aus dem Nachhaltigkeitsbereich in Zukunft darauf

abzubilden. Das sog. Los-Sparen ist eine sehr oft anzutreffende zweckgerichtete Form

des Sparens mit einer Losprämie, die für einen sozialen Zweck weitergeleitet wird und

Sparern die Teilnahme an einem Gewinnspiel ermöglicht. Aus der Sicht nachhaltiger

Kapitalanlagen gelten solche Sparformen, auch wenn sie eine soziale Verbindung

aufweisen, als ethisch nicht akzeptabel, da sie ein Glückspiel beinhalten, was

typischerweise als Ausschlusskriterium in der nachhaltigen Kapitalanlage gilt.23

Erste Hypothekenbanken wurden kürzlich mit Green Bonds und ESG-Bonds aktiv.

Als Beispiel dieser Kategorie 5 wird im Anhang 1 der ESG-Pfandbrief der Münchner

Hypothekenbank erläutert. Bereits vor dieser erstmals in 2015 emittierten Form eines

Pfandbriefs wurden sog. Climate und Green Bonds herausgegeben. Im Anhang 1

wird diese Kategorie 6 mittels des KfW Green Bonds näher beschrieben.

Die durch Anlageprodukte der Kreditinstitute aufgebrachten Finanzmittel fließen in die

Bilanz der jeweiligen Kreditinstitute auf der Passivseite und werden auf deren

Aktivseite i.d.R. als Kredite mit sozialer Zwecksetzung bzw. -bindung Kreditnehmern

zur Verfügung gestellt. Bei etlichen dieser Anlageprodukte ist oft für Außenstehende

nicht erkennbar, ob die Anlagemittel für wirklich neue Kreditfinanzierungen mit

sozialem oder ökologischem Zweck verwendet werden. Oftmals scheinen bereits

solche Projekte vorher finanziert zu sein und erst im Nachhinein wird eine Verkop-

pelung mit einem neu herausgebrachten Anlageprodukt vorgenommen (z.B. der ESG-

Pfandbrief der Münchner Hypothekenbank). Hier kann der Verdacht eines latenten

„Greenwashings“ aufkommen.24

Recht neu sind auch zivilgesellschaftlich motivierte zweckgerichtete Anlageformen wie

sie in Kategorie 7 - zivilgesellschaftliche Initiativen - mit der "Studierenden-Anleihe"

der StudierendenGesellschaft der privaten Universität Witten/Herdecke vorgestellt

23 Vgl. Schäfer/Mayer, 2014, S. 140-141.

24 Vgl. Kirsch, 2015.

19

wird (s. Anhang 1). Komplexere, strukturierte Finanzierungsformen mit Zweck-

setzungen und teilweise auch Wirkungsmessungen sind im Mikrofinanz-Bereich

festzustellen. Hier haben sich im großvolumigen Bereich und für ein institutionelles

Anlegerpublikum Partnerschaften zwischen global aufgestellten Großbanken und

öffentlichen Förderbanken bewährt. Diese Kategorie 8 - strukturierte Konstruk-

tionen - wird im Anhang 1 durch die MEF Microfinance Enhancement Facility (MEF)

repräsentiert.

Eine noch recht junge Form von WI und ZI mit teilweise Elementen einer Wirkungs-

messung stellen Plattformen von Social Communities und hier vor allem des

Crowdfundings dar. Hierzu wird in einer letzten Kategorie 9 - Crowdfunding

Bürgerkredit - erläutert. Kennzeichnend ist hier, dass Finanzdienstleister für die

Finanztransaktionen nicht zwischengeschaltet werden. Volks- und Raiffeisenbanken

sowie Sparkassen haben sich aber hier mit eigenen Plattformen positioniert. Soziale

und ökologische Zwecksetzungen der Crowdfunding-Angebote sind in den Anfängen

vorhanden. Es bieten sich hier interessante Partizipations- und Kommunikations-

möglichkeiten der Kapitalnehmer- und -gebergruppen an. Hier dürfte für den

Sozialbereich ein vielversprechendes Potenzial liegen:

1. Vor-Ort-Projekte im Umfang von Sozialinvestition von bis zu 100.000 Euro,

2. Unmittelbarkeit für alle Beteiligten durch spezielles Community Building über

die virtuellen Plattformen, was die Partizipation vor allem der Geldgeber (und

damit Anleger) vor und nach der Durchführung der Investition ermöglicht.

Abbildung 4 auf der folgenden Seite fasst die vorgestellten Produktkategorien

überblicksartig in einem Diagramm zusammen. Im Nordost-Quadranten befinden sich

fast alle der hier beschriebenen Kategorien von ZI und WI. Es soll auf der X-Achse

verdeutlichen, dass der Grad der Wirkungsmessung unterschiedlich stark ausgeprägt

ist. Die Einordnungen sind indikativ und näherungsweise, da die Vielfalt der

Ausgestaltungen einzelner Produkte aus den beschriebenen Kategorien eine exakte

Positionierung nicht möglich macht.

In Abbildung 4 befinden sich rechts außen die Prototypen von WI in Form des Social

Impact Bonds oder des Social Venture Fund. Zwar wurde in der Vorstellung der

Produktlandkarte deutlich, dass WI derzeit bei den meisten Kreditinstituten kaum

vorhanden sind. Es ist jedoch damit nicht ausgeschlossen, dass die von ihnen ange-

botenen Anlagen mit sozialer und ökologischen Zwecksetzung dennoch Wirkungen

20

erzielen, auch wenn diese nicht im Voraus vorgegeben waren und anschließend

gemessen wurden. Aus diesem Grund finden sich in Abbildung 4 auch Kategorien von

ZI im Wirkungsbereich. Die kontroverse Rolle des Lossparens kommt in der

Positionierung im Quadranten links unten zum Ausdruck. Die blau gestrichelte Umran-

dung bezeichnet die Menge von zweckgerichteten und in Teilen auch Formen von WI.

Hierzu werden im weitesten Sinne Nachhaltigkeitsfonds als Vertreter nachhaltiger

Kapitalanlagen gezählt. Wie in Kapitel 2 erläutert, erfolgt hier für die Anlage keine

spezifische, sondern eine allgemeine Zwecksetzung der Anlagegelder und keine

Wirkungsmessung. Wirkungen werden nur indirekt durch Nachhaltigkeitsrating-

Agenturen gemessen und beziehen sich auf die CSR. Unternehmen, die positive

Wirkungen für die Umwelt und Stakeholder erzeugen, sollen durch die Anlage von

Geldern in deren Aktien und Anleihen "belohnt" und die Unternehmensleitungen in der

Fortführung und Ausweitung der Umwelt- und Sozial-Performanz unterstützt werden.

Ergänzend wurde in Abbildung 4 zudem das Spendenwesen aufgeführt, das keine

finanzielle Rendite erzielen kann und deren Wirkungen zwar i.d.R. als positiv vom

Spendennehmer bezeichnet werden (z.B. als Nothilfe), jedoch auch immer wieder

Fälle von negativen Wirkungen bekannt werden.

21

Abbildung 4: Rendite/Wirkungs-Clusterbildung aus der Produktlandkarte

Quelle: eigene Darstellung

In Abbildung 4 wird auf der Y-Achse weiterhin die risikoadjustierte finanzielle Ren-

dite angezeigt. Die Erhebung erbrachte, dass die meisten WI und ZI nahe an der

Marktrendite für konventionelle Anlageformen liegen, aber auch einen Abschlag ver-

zeichnen können, der durch die ökologische oder soziale Rendite beim Anleger

ergänzt wird. Diese ist nicht geldwerter Natur, sondern man geht davon aus, dass

sozial- und umwelt-affine Anleger durch die Anlage "für einen Zweck" eine reale

Zusatzleistung erhalten, der von solchen Anlegerkreisen wertgeschätzt wird.

Wirkungs-

messung

ökologisch /

sozial

Finanzielle

Rendite (risikoadjustiert)

-

Spenden

Benchmark:

Marktrendite

1

4a

4c

24b

3

Gefahr des

Greenwashings

Nachhaltigkeits-

fonds

-

+

+

5 6

7 88

9

Performance-based Bonds1

Spareinlagen (Beispiel: GLS

Bank - Projektsparbrief)4a

Spareinlagen

(Beispiel: PS Lossparen)4cFondskonzepte2

Öffentliche Anleihen6

Bürgeranleihen 7Spareinlagen

(Beispiel: Krefelder Bürgerbahn)4b

Bürgerbeteiligungen3 Peer-to-Peer9

Strukturierte Konstruktionen

(Beispiel: Microfinance)8

5 Pfandbriefe

Beispiele aus der Markterhebung:

22

5. WI und Kreditinstitute - Potenziale und Hemmnisse

5.1 Produktinnovation versus Produktvariation

Nur selten werden bisher wirkliche Finanzinnovationen im WI-Bereich konstruiert,

wovon Social Impact Bonds, geschlossene Private Equity-Fonds und seit längerem

schon strukturierte Mikrofinanz-Anlageformen zeugen. Bei konventionellen Kredit-

instituten werden bestehende Anlage- und Finanzierungsprodukte auf soziale

und/oder ökologische Themen hin konfiguriert und als neue Produkte angeboten.

Aufgrund der mangelnden rechtlichen Schützbarkeit von Finanzinnovationen (es fehlt

ein Patentschutz), werden meist Produktvariationen anstelle von Innovationen

vorgenommen. Solche Produktvariationen sind für Kreditinstitute kurzfristig und mit

überschaubarem Aufwand herstellbar. Werden Produktvariationen eines Kredit-

instituts von Wettbewerbern imitiert und müssen verändert oder gar eingestellt werden,

so sind die damit verbundenen Verluste an Entwicklungskosten überschaubar. Von

Anlegern werden Produktvariationen meist gut angenommen, da es ein ihnen

bekanntes Vorläuferprodukt gibt (z.B. Sparbrief aus dem ein Zukunftssparbrief variiert

wird). Dadurch sind das Innovations- und Vermarktungsrisiko für die Anbieter

relativ gut kalkulierbar. Wie bei diesem Verfahren gängig, dürften auch viele der in

dieser Studie gefundenen Anlageformen mit Sozial- oder Umweltzwecksetzungen

eher von kurzer Lebensdauer sein, da sie häufig aufgrund ganz bestimmter

Finanzmarktkonstellationen oder Regulierungen hin konstruiert wurden (z.B. Klima-

sparbrief aufgrund der Energiewende). Damit dürften zweckorientierte Anlageprodukte

oftmals aus einer eher zufälligen Marktchance entstanden zu sein. Einen Unterschied

stellen hier Alternativ- und Kirchenbanken dar. Sie gelten mit ihren langjährigen

Erfahrungen als Avantgardisten von WI und ZI, da sie auf behutsame Weise

Innovationspotenzial entfalten und ein beständiges Produktangebot an ZI und WI

unterhalten.

5.2 WI und ZI im Geschäfts- und Nachhaltigkeitsmodell von Banken und

Sparkassen

Im Grunde steht deutschen Kreditinstituten ein breites Spektrum an Betätigungs-

möglichkeiten in sozialen Feldern für WI-orientierte Anlage- und Finanzierungsange-

bote offen. Alternativ- und Kirchenbanken sind hier die Kreditinstitute mit den

23

längsten und den größten Erfahrungen in ZI.25 Allerdings sind auch bei ihnen WI eher

die Ausnahme, da Wirkungsvorgabe, -messung und -kontrolle selten integrale

Bestandteile ihrer Anlageprodukte darstellen. Anlagen und Finanzierungen mit

Umwelt- und Sozialausrichtung sind dafür meist integrale Bestandteile ihres Unter-

nehmensleitbilds und ihrer Geschäfts- sowie Nachhaltigkeitsstrategie. Im Vordergrund

stehen hier bei den meisten dieser Banken ökologische Projekte und im

Umweltbereich tätige Unternehmen sowie der Mikrofinanzbereich. Einige wenige

Kreditinstitute wie die GLS Bank sind auch im sozialen Bereich mit ZI/WI aufgestellt.

Die Motivation zur Bereitstellung von solchen Produkten kommt oft von Kreditinstituten

selbst (z.B. von einzelnen Mitarbeitern), teilweise von den Eigentümern und selten von

Kunden. Äußere Anstöße sind insgesamt kaum wahrzunehmen.26

Konventionelle Banken und Sparkassen schenken WI bisher kaum Beachtung.

Anlage- und Finanzierungsprodukte sind teilweise mit einseitiger, ökologischer

Zwecksetzung vorhanden. Eine Wirkungsmessung erfolgt i.d.R. nicht. In den

Geschäfts- und Nachhaltigkeitsstrategien dieser Bankengruppe findet kaum eine

gesonderte Positionierung solcher Produkte statt, z.B. fehlen eigene Geschäftsfelder

hierfür. Potenziale von ZI/WI z.B. zur Kundenbindung, Reputationsverbesserung oder

höherer Akzeptanz als Corporate Citizen werden in Kreditinstituten bisher noch nicht

gesehen. Eventuell können die ab 2017 einsetzende Pflicht zur Nachhaltig-

keitsberichterstattung und die zunehmenden Anfragen von Nachhaltigkeitsrating-

Agenturen bei größeren Kreditinstituten das Bewusstsein für ZI/WI-Anlagen und

-Finanzierungen erhöhen.

Bei Förderbanken spielen WI bislang mit Ausnahme der KfW und bei der NRW.Bank

kaum eine Rolle. Die KfW ist an maßgeblicher Stelle in den Bereichen Armuts-

bekämpfung durch anspruchsvolle, strukturierte Mikrofinanz-Finanzierungen in

Partnerschaften mit international aufgestellten Investmentbanken seit einigen Jahren

tätig. Dabei werden auch teilweise Wirkungsmessungen vorgenommen. Hier hat sich

Kompetenz aufgebaut, die sich für hochskalierte ZI und WI in Deutschland nutzen lässt

(z.B. für Finanzierungen im Infrastrukturbereich). Die KfW hat daneben aktuell im

25 Vgl. zu diesem Abschnit t auch die ergänzenden Erläuterungen im Anhang 3 und 4.

26 So merkte auf dem die Erhebung begleitenden Workshop der Vert reter der LBBW/ BW-Bank an, dass die Entwicklung des BW ZukunftsSparbriefs ini t i iert worden war von einer Vertriebseinheit der BW Bank im Private Banking Center Stuttgart City und aufgrund des Interesses des Stabsbereichs "LBBW Referat Nachhalt igkeit".

24

Bereich des Klimawandels durch Federführungen in Climate Bonds eine maßgebliche

Rolle übernommen. Auch hier lassen sich zunehmend Wissens- und Erfahrungs-

transfers hin zu sozial ausgerichteten großvolumigen WI-Finanzierungen vornehmen.

Beispielhaft sind hier erste Ansätze durch Ko-Investments in Sozialunternehmen zu

nennen wie das im Auftrag des Bundesministeriums für Familie, Senioren, Frauen und

Jugend aufgesetzte Förderprogramm der KfW (KfW-Gründercoaching). Es richtet sich

an kleine und mittlere Unternehmen, die mit einem unternehmerischen Ansatz und mit

einem innovativen Geschäftsmodell gesellschaftliche Probleme (z.B. in den Bereichen

Bildung, Familie, Umweltschutz, Armutsbekämpfung, Integration) lösen wollen. Ferner

besteht durch das von der KfW neu aufgelegte Programm "ERP Venture Capital-

Fondsinvestment" die Möglichkeit, Investmentfonds für WI in Sozialunternehmen zu

unterstützen.27 Im März 2016 wurde gemeinsam mit KfW und dem Europäischen

Investitionsfonds (EIF) der Fonds mit einem Volumen von 225 Mio. Euro aufgelegt. er

richtet sich speziell an Unternehmen in der Start-up- und frühen Wachstumsphase. Die

zweite Neuerung betrifft die ERP/EIF-Wachstumsfazilität, die ein Volumen von 500

Mio. Euro hat und großvolumiges Wachstum ermöglichen soll.28

In eine ähnliche Richtung gehen die ersten Emissionen der NRW.Bank, auch wenn es

sich hier weitgehend um zweck- und nicht wirkungsorientiertes Investieren handelt.

Die übrigen landeseigenen Förderbanken hinken dieser Entwicklung weitgehend

hinterher. Sie sind ihren traditionellen Finanzierungszwecken z.B. im Bereich Hand-

werk (z.B. Finanzierung von Betriebsübernahmen), Haftungs- und Bürgschafts-

übernahmen sowie Mittelstandsfinanzierung verhaftet. Dies schließt allerdings die

zukünftige Betätigung von Förderbanken im Rahmen eines arbeitsteilig

strukturierten Prozesses für WI nicht aus. Eine zentrale Aufgabe wäre die Bereit-

stellung von "Seed Money" in der Start- und Frühphase von neu gegründeten

Sozialunternehmen. Allerdings bedarf es hierzu einer expliziten Unterstützung bzw.

Vorgabe für die Übernahme solcher Rollen durch die jeweiligen öffentlichen Träger

und Budgetzuweisungen.

Ein hohes Potenzial verspricht hier die Europäische Investitionsalternative. Mit dem im

Mai 2015 verabschiedeten Europäischen Fonds für strategische Investitionen (EFSI)

27 Vgl. https:/ /www.kfw.de/KfW-Konzern/Newsroom/Aktuel les/Pressemittei lungen/Pressemittei lungen -Detai ls_274688.html .

28 Vgl. http:/ /www.bmwi.de/BMWi/Redakt ion/PDF/E/ergaenzende -informationen-erp-eif -wachstums-fazi l i taet,property=pdf,bereich=bmwi2012,sprache=de,rwb=true.pdf .

25

können die aus EU- und EIB-Mitteln gebündelten Gelder zur Finanzierung für neue

EIB-Aktivitäten eingesetzt werden. Wenn auch in erster Linie damit ökologische

Infrastrukturinvestitionen öffentlich mitfinanziert werden sollen, so wird doch auch im

Bereich Bildung und Ausbildung sowie bei sonstigen Vorhaben der Sozialbereich

berücksichtigt. Ferner kann der zweite Förderstrang von Finanzierungs- und Garan-

tieinstrumenten für kleine und mittlere Unternehmen direkt Unternehmensgründungen

und -expansionen im Sozialbereich unterstützen.29

5.3 Potenzial auf der Nachfrageseite

Im Grunde wird die seit längerem bestehende Niedrigzinsphase als günstiges Umfeld

für ZI und WI gesehen, da sie umwelt- und/oder sozialbewussten Anlegern einen

Zusatznutzen stiften können. 30 Unklar ist, wie hoch das Volumen dieses

Anlagepotenzials in Deutschland ist. Kunden konventioneller Kreditinstitute sind

mit ZI und WI bisher weit weniger bekannt geworden als es bei Kunden von Alternativ-

oder Kirchenbanken der Fall ist. Insofern dürfte hier ein großes Informationsdefizit

hinsichtlich der Erwerbbarkeit und Möglichkeit von solchen Anlageformen bestehen.

Kunden, die gezielt Alternativ- oder Kirchenbanken aufsuchen, dürften i.d.R. besser

informiert und empfänglicher für derartige Produkte sein (primär engagierte Anleger).

Signifikante und wiederkehrende Kundennachfrage nach ZI/WI bezogenen Anlage-

und Kreditformen verzeichnen daher bisher fast nur Alternativ- und Kirchenbanken

durch (oft auch vermögende) Privatanleger und Stiftungen. Die adressierten Anleger

von WI sind hauptsächlich Privatanleger mit mittelgroßen anlagefähigen Vermögen

(Mass Affluents) sowie Stiftungen mit vergleichbaren Anlagepotenzialen. Daneben

adressieren Anlagen mit sehr speziellen Finanz- und Wirkungsstrukturen

professionelle institutionelle Anleger, Family Offices und vermögende

Privatkunden mit entsprechendem Knowhow bzw. hoher Affinität zu Sozial- und

Umweltthemen. Die meisten der gewünschten Anlagen beziehen sich auf ökologische

Zwecksetzungen, mit Schwerpunkten auf erneuerbaren Energien und

Energieeffizienz.31

29 Vgl. http:/ /ec.europa.eu/priori t ies/ jobs -growth-investment/plan/efsi/ index_de.htm .

30 Vgl. zu diesem Abschnit t auch die ergänzenden Erläuterungen im Anhang 5.

31 Vgl. Eckert/Schäfer 2015, S. 78ff .

26

Konventionelle Banken und Sparkassen nehmen dagegen noch zu wenig Kunden-

nachfrage wahr. Sie sehen sich selbst gefordert, aktiv solche zu wecken, indem sie

entsprechende Produkte anbieten und aktiv bewerben. Die große Vorliebe von

Anlegern für regional nahe Projekte und Organisationen des Sozialbereichs kann

vor allem bei regional tätigen Sparkassen und Volks- und Raiffeisenbanken ein guter

Ansatzpunkt sein. Bei überregional operierenden Kreditinstituten dürfte es dagegen

eine zusätzliche, kostenintensive Aufgabe sein, die Umwelt- und Sozialpräferenzen

ihrer Bestands- und Neukunden zu erkennen und dementsprechende bedarfsorien-

tierte Anlageprodukte zu konzipieren.

Die derzeit in der Politik und bei institutionellen Anlegern viel diskutierten Anlage-

möglichkeiten zur Finanzierung von Infrastrukturinvestitionen im Verkehrs-, Woh-

nungsbau- und Bildungsbereich sind in zweckgerichteten Anlageprodukten noch nicht

zu erkennen. Einzig Climate und Green Bonds machen hier bis zu einem bestimmten

Grad eine Ausnahme. Im Bereich von Altersvorsorgeprodukten bestehen derzeit in

Deutschland ebenfalls noch wenige Angebote mit WI-Bezug. So werden etwa bei der

Grünen Rente der Stuttgarter Versicherung die Versicherungsbeiträge u.a. in

Umweltprojekte und Sozialimmobilien angelegt. Damit wird ein Bezug zu ZI/WI her-

gestellt. Weitere beispielhafte Angebote von Altersvorsorgeprodukten mit eher

schwachen Bezügen zu ZI/WI und mehr Nähe zur nachhaltigen Kapitalanlagen sind

die „Grüne Basis-Rente“ der Naturfinanz und die „Privat-Rente“ der GLS Bank.32

Die beschriebenen zweck- und wirkungsorientierten Anlageprodukte scheinen für

institutionelle Anleger allerdings oft noch zu geringe Losgrößen, d.h. zu niedrige

Anlagevolumina, zu haben. Die Übernahme spezieller Risiken aus solchen Anlagen

wird gerade für hohe Anlagevolumina als dringend klärungsbedürftig gesehen.33 Hier

scheint man bei Kreditinstituten aber erst am Anfang zu stehen.

Bei der Verwendung der aufgebrachten Mittel für Sozial- und Umweltzwecke man-

gelt es anscheinend allzu häufig an Kreditnehmern, die soziale und ökologische

Anforderungen erfüllen. Es besteht dadurch eine latente Gefahr, vor allem mit dem

Ausbau von Einlagen bezogenen Formen von ZI den derzeitigen Passivüberhang

32 Vgl. http:/ /www.stuttgarter.de/gruenerente , http:/ /www.naturf inanz.de/altersvorsorge/ , https:/ /www.gls. de/privatkunden/angebote/vorsorge/privat -rente/uebersicht/ und zum Überbl ick: http:/ /www.mehrwert-f inanzen.de/vorsorgen-und-absichern/altersvorsorge.

33 Diese Meinung vertraten auf dem Workshop wiederholt Vertreter von Versicherungsunternehmen.

27

vieler Kreditinstitute weiter zu erhöhen, bzw. es dürfte aus diesem Grund die Bereit-

schaft gering sein, neue sog. "passiv-lastige" Produkte zu entwickeln.

5.4 Potenzial auf der Anbieterseite

Bei Mittelvergaben durch WI sind neue Risiken zu erwarten, die konventionelle

Banken und Sparkassen als Kreditgeber bisher aufgrund ihrer mangelnden Erfah-

rungen und wenig vorhandenen Prototypen (Proofs of Concept) noch nicht aus-

reichend identifiziert haben und handhaben können.34 Im Ausland stehen hierfür oft

Stiftungen als First Loss-Träger zur Verfügung, was in Deutschland wegen des Erhalts

des Gemeinnützigkeitsstatus und des Stiftungskapitals bisher von Stiftungen kaum

angeboten wird. Eventuell könnte anstelle dessen eine staatliche Absicherung z.B.

durch Förderbanken helfen. Mikrofinanzanlagen in strukturierter Form unter

Risikoteilträgerschaft der KfW zeigen funktionsfähige Beispiele.

Wie die Ergebnisse der Umfrage von Eckert/Schäfer zeigten, ist ein detaillierter