Доктор Ф. Гельдт-Зоргенфрай , Німецька Кооперативна...

62

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1 Вступ у калькуляцію продукту для українських КС Einführung in die Produktkalkulation für ukrainische SKGS Доктор Ф.Гельдт-Зоргенфрай, Німецька Кооперативна Асоціація Райффайзен Dr. P. Heldt-Sorgenfrei, DGRV

-

Upload

barrett-horn -

Category

Documents

-

view

61 -

download

12

description

Вступ у калькуляцію продукту для українських КС Einführung in die Produktkalkulation für ukrainische SKGS. Доктор Ф. Гельдт-Зоргенфрай , Німецька Кооперативна Асоціація Райффайзен Dr. P. Heldt-Sorgenfrei , DGRV. 1. Структура Gliederung. Вступ Einführung - PowerPoint PPT Presentation

Transcript of Доктор Ф. Гельдт-Зоргенфрай , Німецька Кооперативна...

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 11

Вступ у калькуляцію продукту для українських КС

Einführung in die Produktkalkulation für ukrainische SKGS

Доктор Ф.Гельдт-Зоргенфрай, Німецька Кооперативна Асоціація Райффайзен

Dr. P. Heldt-Sorgenfrei, DGRV

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 22

Структура Gliederung

1. Вступ Einführung

2. Калькуляція на рівні КС як основа Gesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансування Kalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризик Kalkulation von Risikokosten

6. Калькуляція операційних затрат Kalkulation von Betriebskosten

7. Калькуляція мінімального прибутку Kalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 33

Мета заходу Ziel der Veranstaltung

• Довідатись про важливість калькуляції продукту для українських КС Die Relevanz der Produktkalkulation für ukrainische SKGs erkennen

• Зрозуміти різні варіанти калькуляції продукту, могти їх використати і оцінити за корисністю здобутих результатів Unterschiedliche Varianten der Produktkalkulation verstehen, anwenden können und nach ihrem Aussagegehalt beurteilen

• Здійснювати калькуляцію найважливіших для КС продуктів за допомогою звітності КС та інших джерел данихEine Produktkalkulation für die wichtigsten Kreditprodukte der SKG unter Zuhilfenahme des Berichtswesens der SKG und weiterer Datenquellen durchführen

• Використовувати калькуляцію продукту як основу для прийняття рішень щодо політики процентних ставок Die Produktkalkulation als Entscheidungsgrundlage in der Konditionspolitik nutzen

Чому нам потрібна діюча калькуляція продукту?Warum brauchen wir eine funktionierende Produktkalkulation?

• (Зібрати відповіді з учасників)

(Antworten aus dem Teilnehmerkreis sammeln)

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 44

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 55

Які затрати повинен покривати процент по кредиту?Welche Kosten muß ein Kreditzins abdecken?

Процентні затрати на рефінансуванняZinsaufwand für Refinanzierung

Затрати на ризикRisikokosten

Операційні затратиVerwaltungskosten

Долю прибуткуGewinnanteil

Процент на кредитKreditzins

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 66

Структура Gliederung

1. Вступ Einführung

2. Калькуляція на рівні КС як основа Gesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансування Kalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризикKalkulation von Risikokosten

6. Калькуляція операційних затратKalkulation von Betriebskosten

7. Калькуляція мінімального прибуткуKalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 77

Скорочені дані звіту однієї КС:Verkürzte Berichtsdaten einer SKG:АктивиІм'я Номер

додатку звітності

номер позиції

Сума початок 01.01.09

Сумма кінець 30.09.09

Кредити членам КС нетто Додаток 3 010 - 040 1.671.932,85 1.157.271,20інші позиції Активів Додаток 3 160 - 010 + 040 391.118,23 384.918,92Сума балансу Додаток 3 160 2.063.051,08 1.542.190,12

ПасивиІм'я Номер

додатку звітності

номер позиції

Сума початок 01.01.09

Сумма кінець 30.09.09

Заборгованість Додаток 3 260 1.676.465,53 1.142.770,72Капітал Додаток 3 310 386.585,55 399.419,40

2.063.051,08 1.542.190,12

Дані про прибутки та збитки кредитної спілки

Ім'я Номер додатку звітності

номер позиції

Сума

Процентні доходи Додаток 4 120-111 458.326,26- Процентні затрати Додаток 4 180 202.388,85- Затрати на формування РЗПВДодаток 4 260-111 25.000,00- Операційні затрати Додаток 4 250 214.476,79= Прибуток Додаток 4 290 16.460,62- Проценти на додаткові паї Додаток 4 310 2.126,00- Відрахування в резервний капіталДодаток 4 300+320 14.334,62

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 88

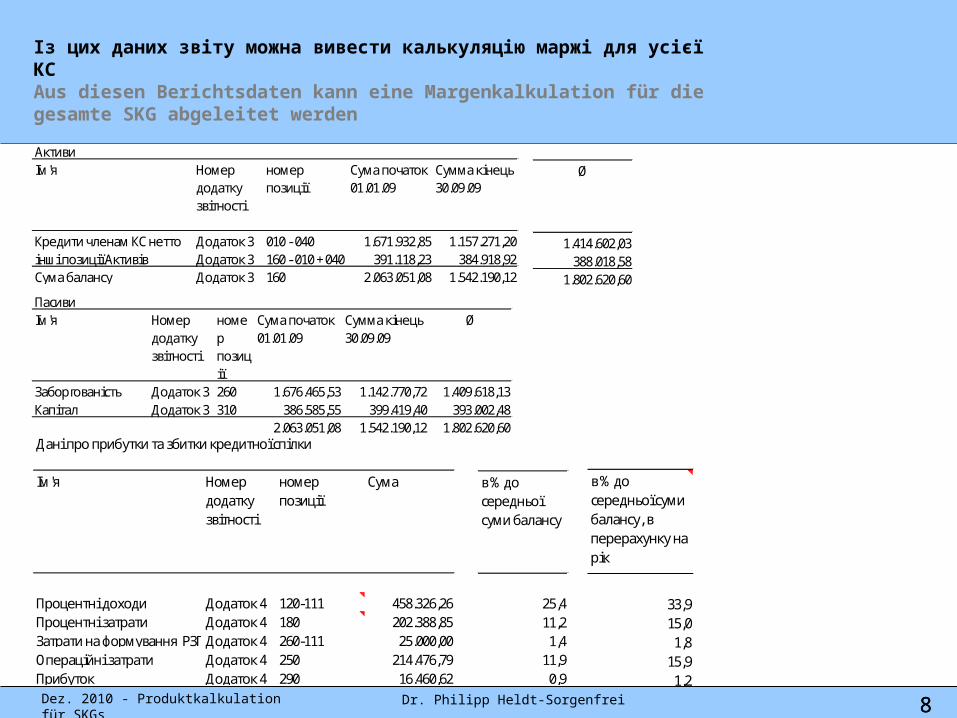

Із цих даних звіту можна вивести калькуляцію маржі для усієї КСAus diesen Berichtsdaten kann eine Margenkalkulation für die gesamte SKG abgeleitet werden

АктивиІм'я Номер

додатку звітності

номер позиції

Сума початок 01.01.09

Сумма кінець 30.09.09

Кредити членам КС нетто Додаток 3 010 - 040 1.671.932,85 1.157.271,20інші позиції Активів Додаток 3 160 - 010 + 040 391.118,23 384.918,92Сума балансу Додаток 3 160 2.063.051,08 1.542.190,12

Ø

1.414.602,03388.018,58

1.802.620,60

ПасивиІм'я Номер

додатку звітності

номер позиції

Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Заборгованість Додаток 3 260 1.676.465,53 1.142.770,72 1.409.618,13Капітал Додаток 3 310 386.585,55 399.419,40 393.002,48

2.063.051,08 1.542.190,12 1.802.620,60Дані про прибутки та збитки кредитної спілки

Ім'я Номер додатку звітності

номер позиції

Сума

Процентні доходи Додаток 4 120-111 458.326,26Процентні затрати Додаток 4 180 202.388,85Затрати на формування РЗПВДодаток 4 260-111 25.000,00Операційні затрати Додаток 4 250 214.476,79Прибуток Додаток 4 290 16.460,62

в % до середньої суми балансу

25,411,2

1,411,9

0,9

в % до середньої суми балансу, в перерахунку на рік

33,915,0

1,815,9

1,2

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 99

Доходи приносять лише кредити, на які виплачуються проценти!Erträge werden nur durch zinstragende Kredite erwirtschaftet!

АктивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Кредити членам КС брутто Додаток 3 010 1.758.933 1.269.271 1.514.102із них ті, які не приносять дохід Додаток 3 030 123.640 229.221 176.431із них дохідні Додаток 3 010-030 1.635.293 1.040.050 1.337.671РЗПВ Додаток 3 040 87.000 112.000 99.500Кредити членам КС нетто Додаток 3 010 - 040 1.671.933 1.157.271 1.414.602інші позиції Активів Додаток 3 160 - 010 + 040 391.118 384.919 388.019Сума балансу Додаток 3 160 2.063.051 1.542.190 1.802.621

в % до середньої суми балансу, в перерахунку на рік

33,915,0

1,815,9

1,20,21,1

в % до середньої суми кред. портфеля нетто, в перерахунку на рік

43,219,1

2,420,2

1,60,21,4

в % до середньої суми дохідних кредитів, у перерахунку на рік

45,720,2

2,521,4

1,60,21,4

Дані про прибутки та збитки кредитної спілки

Ім'я Номер додатку звітності

номер позиції Сума

Процентні доходи Додаток 4 120-111 458.326Процентні затрати Додаток 4 180 202.389Затрати на формування РЗПВ Додаток 4 260-111 25.000Операційні затрати Додаток 4 250 214.477Прибуток Додаток 4 290 16.461Проценти на додаткові паї Додаток 4 310 2.126Відрахування в резервний капітал Додаток 4 300+320 14.335

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1010

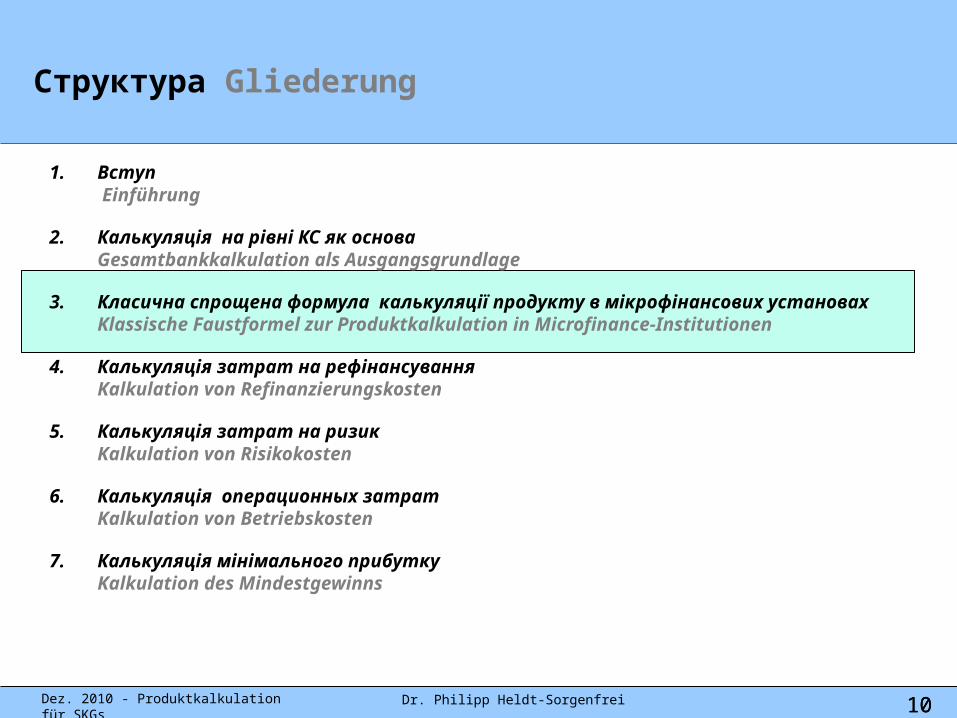

Структура Gliederung

1. Вступ Einführung

2. Калькуляція на рівні КС як основаGesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансуванняKalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризикKalkulation von Risikokosten

6. Калькуляція операционных затратKalkulation von Betriebskosten

7. Калькуляція мінімального прибутку Kalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1111

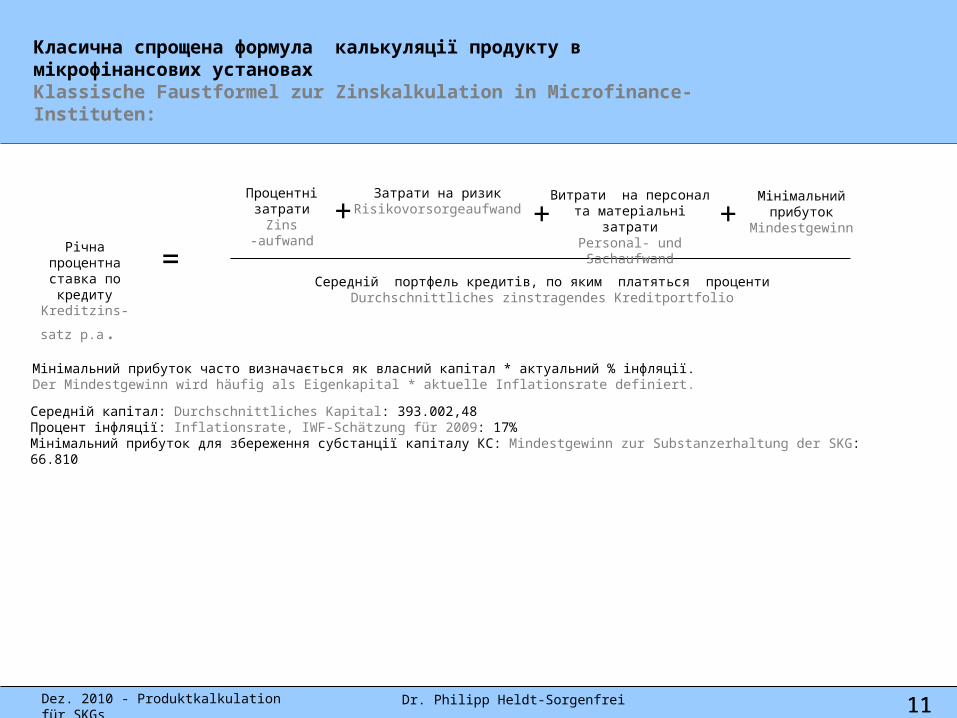

Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Zinskalkulation in Microfinance-Instituten:

Річна процентна ставка по кредиту

Kreditzins-satz

p.a.

+Процентні

затратиZins

-aufwand

Затрати на ризикRisikovorsorgeaufwand

Витрати на персонал та матеріальні затрати

Personal- und Sachaufwand

Середній портфель кредитів, по яким платяться проценти Durchschnittliches zinstragendes Kreditportfolio

=

+ +Мінімальний

прибутокMindestgewinn

Мінімальний прибуток часто визначається як власний капітал * актуальний % інфляції.Der Mindestgewinn wird häufig als Eigenkapital * aktuelle Inflationsrate definiert.

Середній капітал: Durchschnittliches Kapital: 393.002,48Процент інфляції: Inflationsrate, IWF-Schätzung für 2009: 17%Мінімальний прибуток для збереження субстанції капіталу КС: Mindestgewinn zur Substanzerhaltung der SKG: 66.810

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1212

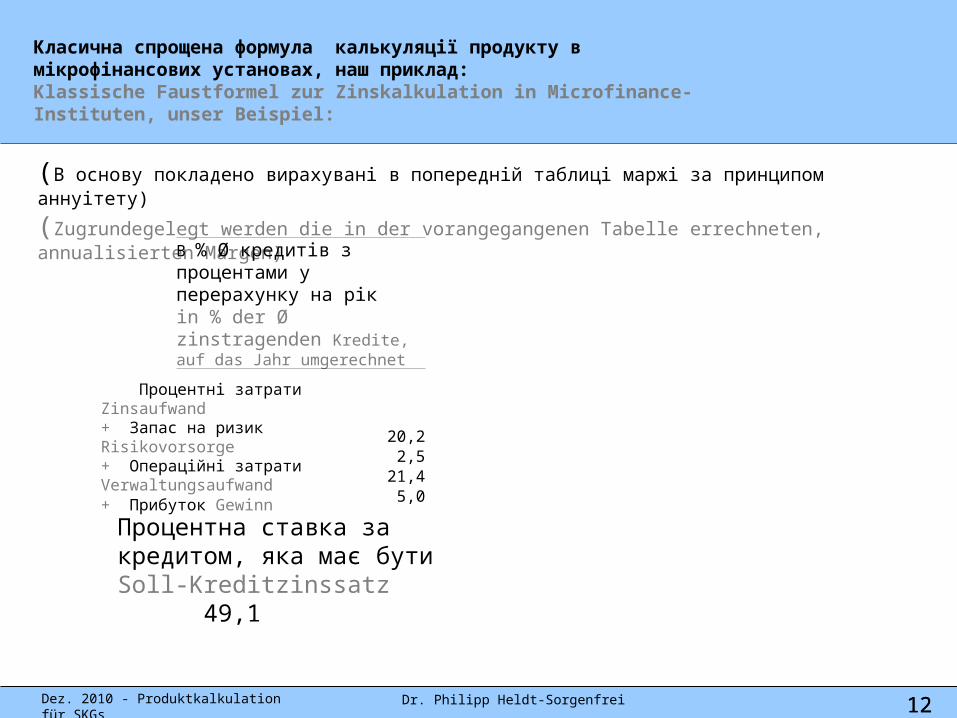

Класична спрощена формула калькуляції продукту в мікрофінансових установах, наш приклад:Klassische Faustformel zur Zinskalkulation in Microfinance-Instituten, unser Beispiel:

(В основу покладено вирахувані в попередній таблиці маржі за принципом аннуітету)

(Zugrundegelegt werden die in der vorangegangenen Tabelle errechneten, annualisierten Margen)

В % Ø кредитів з процентами у перерахунку на рік in % der Ø zinstragenden Kredite, auf das Jahr umgerechnet

20,22,5

21,45,0

Процентна ставка за кредитом, яка має бутиSoll-Kreditzinssatz 49,1

Процентні затрати Zinsaufwand+ Запас на ризик Risikovorsorge+ Операційні затрати Verwaltungsaufwand+ Прибуток Gewinn

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1313

Чим простіша математична модель, тим менш чітко, як правило, відображується дійсність Je einfacher ein Rechenmodell, umso unschärfer bildet es in der Regel die Wirklichkeit ab.

• В яких пунктах ви хотіли б уточнення представленої калькуляції кредиту?

• In welchen Punkten würden Sie sich eine Verfeinerung der bislang dargestellten Kreditkalkulation wünschen?

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1414

Структура Gliederung

1. ВступEinführung

2. Калькуляція на рівні КС як основа Gesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансуванняKalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризикKalkulation von Risikokosten

6. Калькуляція операційних затрат Kalkulation von Betriebskosten

7. Калькуляція мінімального прибуткуKalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1515

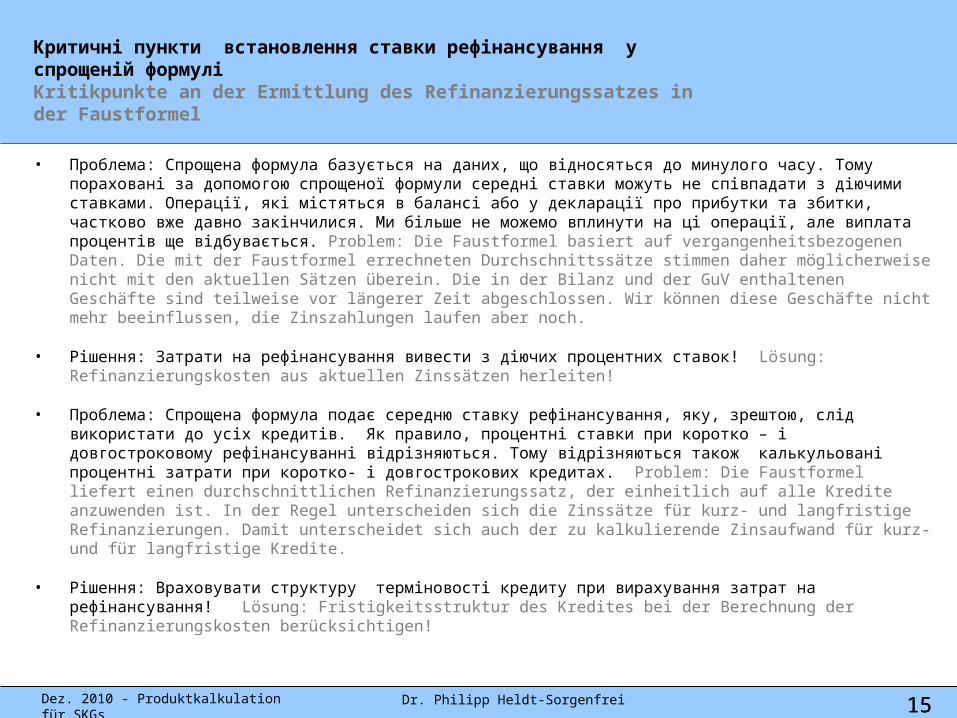

Критичні пункти встановлення ставки рефінансування у спрощеній формуліKritikpunkte an der Ermittlung des Refinanzierungssatzes in der Faustformel

• Проблема: Спрощена формула базується на даних, що відносяться до минулого часу. Тому пораховані за допомогою спрощеної формули середні ставки можуть не співпадати з діючими ставками. Операції, які містяться в балансі або у декларації про прибутки та збитки, частково вже давно закінчилися. Ми більше не можемо вплинути на ці операції, але виплата процентів ще відбувається. Problem: Die Faustformel basiert auf vergangenheitsbezogenen Daten. Die mit der Faustformel errechneten Durchschnittssätze stimmen daher möglicherweise nicht mit den aktuellen Sätzen überein. Die in der Bilanz und der GuV enthaltenen Geschäfte sind teilweise vor längerer Zeit abgeschlossen. Wir können diese Geschäfte nicht mehr beeinflussen, die Zinszahlungen laufen aber noch.

• Рішення: Затрати на рефінансування вивести з діючих процентних ставок! Lösung: Refinanzierungskosten aus aktuellen Zinssätzen herleiten!

• Проблема: Спрощена формула подає середню ставку рефінансування, яку, зрештою, слід використати до усіх кредитів. Як правило, процентні ставки при коротко – і довгостроковому рефінансуванні відрізняються. Тому відрізняються також калькульовані процентні затрати при коротко- і довгострокових кредитах. Problem: Die Faustformel liefert einen durchschnittlichen Refinanzierungssatz, der einheitlich auf alle Kredite anzuwenden ist. In der Regel unterscheiden sich die Zinssätze für kurz- und langfristige Refinanzierungen. Damit unterscheidet sich auch der zu kalkulierende Zinsaufwand für kurz- und für langfristige Kredite.

• Рішення: Враховувати структуру терміновості кредиту при вирахування затрат на рефінансування! Lösung: Fristigkeitsstruktur des Kredites bei der Berechnung der Refinanzierungskosten berücksichtigen!

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1616

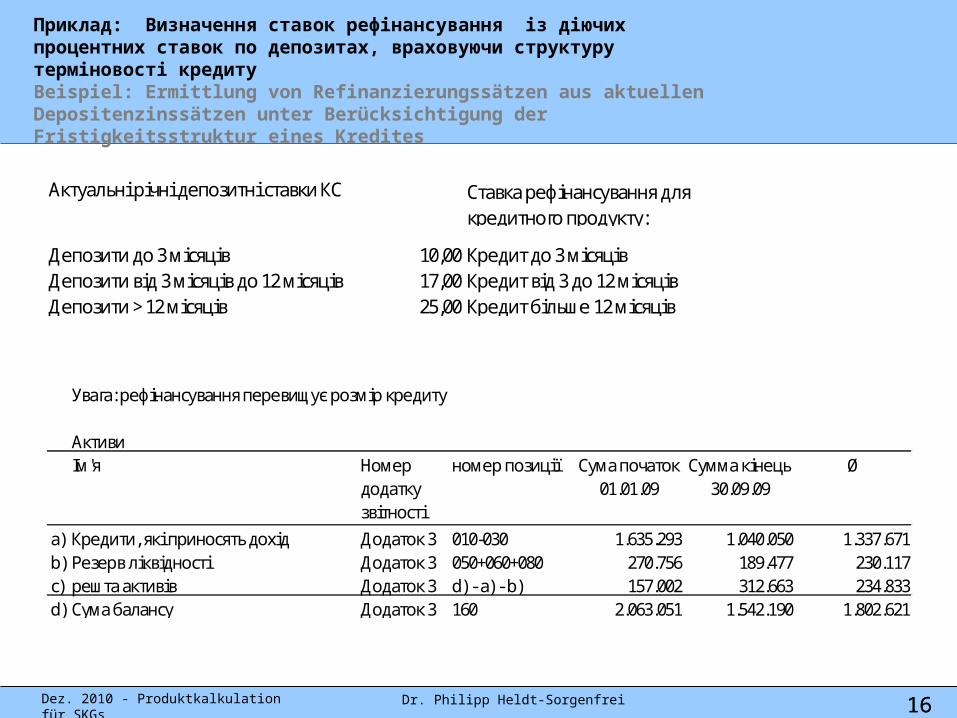

Приклад: Визначення ставок рефінансування із діючих процентних ставок по депозитах, враховуючи структуру терміновості кредитуBeispiel: Ermittlung von Refinanzierungssätzen aus aktuellen Depositenzinssätzen unter Berücksichtigung der Fristigkeitsstruktur eines Kredites

Актуальні річні депозитні ставки КС

Депозити до 3 місяців 10,00 Кредит до 3 місяцівДепозити від 3 місяців до 12 місяців 17,00 Кредит від 3 до 12 місяцівДепозити > 12 місяців 25,00 Кредит більше 12 місяців

Ставка рефінансування для кредитного продукту:

Увага: рефінансування перевищує розмір кредиту

АктивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

a) Кредити, які приносять дохід Додаток 3 010-030 1.635.293 1.040.050 1.337.671b) Резерв ліквідності Додаток 3 050+060+080 270.756 189.477 230.117c) решта активів Додаток 3 d) - a) - b) 157.002 312.663 234.833d) Сума балансу Додаток 3 160 2.063.051 1.542.190 1.802.621

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1717

Просте рішення: паушальний розмір надбавкиEinfachste Lösung: Pauschaler Aufschlagssatz

АктивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Кредити, які приносять дохід Додаток 3 010-030 1.635.293 1.040.050 1.337.671Резерв ліквідності Додаток 3 050+060+080 270.756 189.477 230.117решта активів Додаток 3 d) - a) - b) 157.002 312.663 234.833Сума балансу Додаток 3 160 2.063.051 1.542.190 1.802.621

Сума балансу/дохідні кредити 1,35

Актуальні річні депозитні ставки КС ринкова процентна ставка

Імпакт-фактор Калькуляційна ставка

вид кредиту

Депозити до 3 місяців 10,00 1,35 13,48 Кредит до 3 місяцівДепозити від 3 місяців до 12 місяців 17,00 1,35 22,91 Кредит від 3 до 12 місяцівДепозити > 12 місяців 25,00 1,35 33,69 Кредит більше 12 місяців

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1818

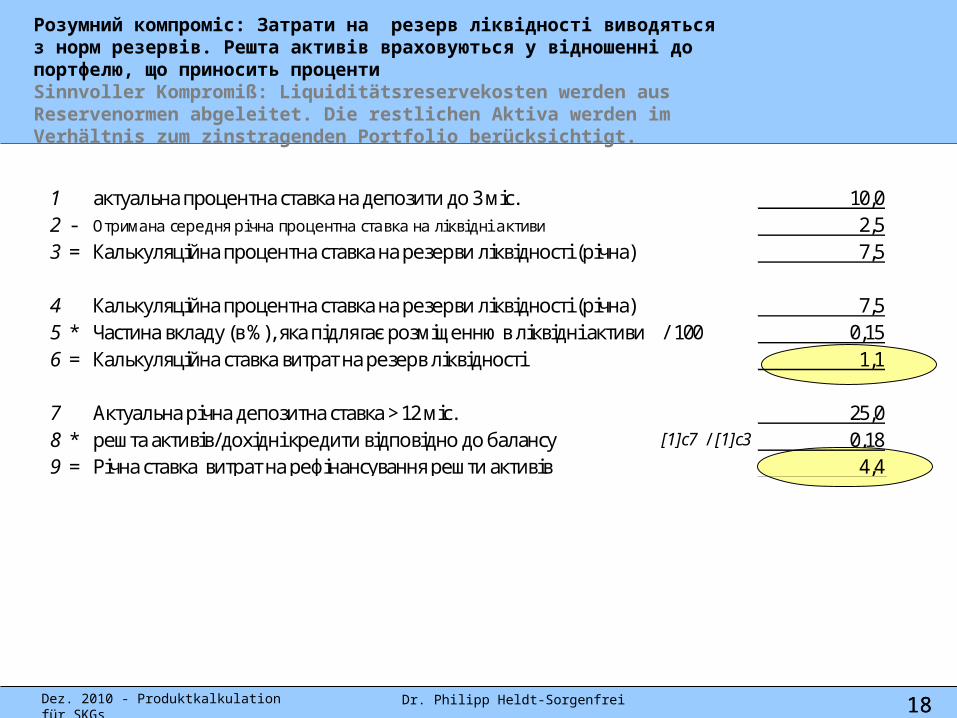

Розумний компроміс: Затрати на резерв ліквідності виводяться з норм резервів. Решта активів враховуються у відношенні до портфелю, що приносить процентиSinnvoller Kompromiß: Liquiditätsreservekosten werden aus Reservenormen abgeleitet. Die restlichen Aktiva werden im Verhältnis zum zinstragenden Portfolio berücksichtigt.

1 актуальна процентна ставка на депозити до 3 міс. 10,02 - Отримана середня річна процентна ставка на ліквідні активи 2,53 = Калькуляційна процентна ставка на резерви ліквідності (річна) 7,5

4 Калькуляційна процентна ставка на резерви ліквідності (річна) 7,55 * Частина вкладу (в %), яка підлягає розміщенню в ліквідні активи / 100 0,156 = Калькуляційна ставка витрат на резерв ліквідності 1,1

7 Актуальна річна депозитна ставка > 12 міс. 25,08 * решта активів/дохідні кредити відповідно до балансу [1]c7 / [1]c3 0,189 = Річна ставка витрат на рефінансування решти активів 4,4

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 1919

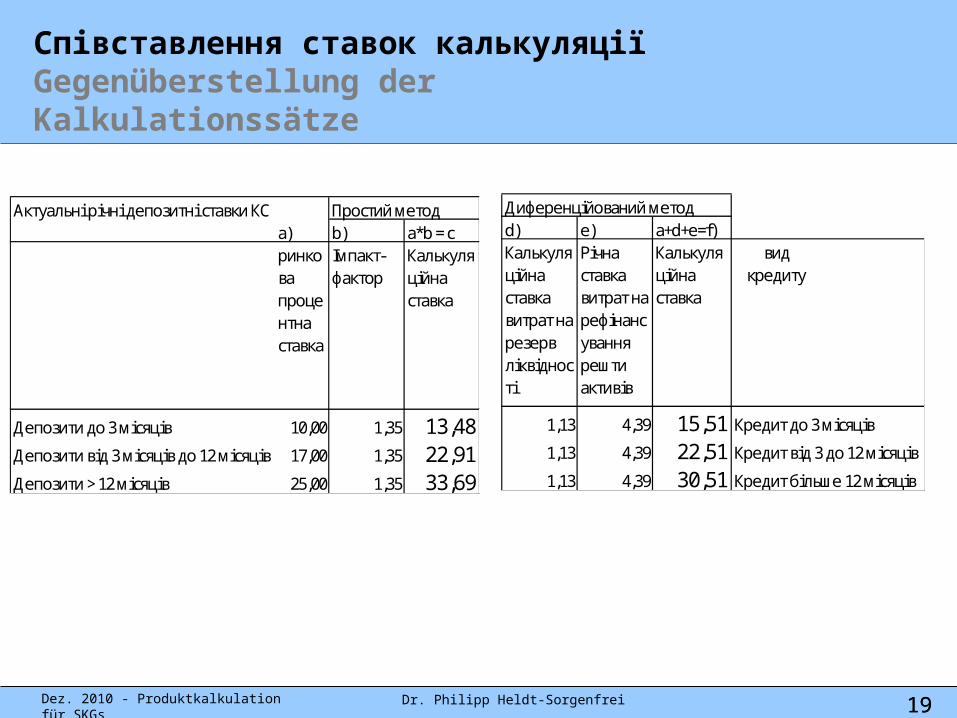

Співставлення ставок калькуляціїGegenüberstellung der Kalkulationssätze

Актуальні річні депозитні ставки КС Простий методa) b) a*b = cринкова процентна ставка

Імпакт-фактор

Калькуляційна ставка

Депозити до 3 місяців 10,00 1,35 13,48Депозити від 3 місяців до 12 місяців 17,00 1,35 22,91Депозити > 12 місяців 25,00 1,35 33,69

Диференційований методd) e) a+d+e=f)Калькуляційна ставка витрат на резерв ліквідності

Річна ставка витрат на рефінансування решти активів

Калькуляційна ставка

вид кредиту

1,13 4,39 15,51 Кредит до 3 місяців

1,13 4,39 22,51 Кредит від 3 до 12 місяців

1,13 4,39 30,51 Кредит більше 12 місяців

Непогашений кредит Aus s tehender K redit

0

100

200

300

400

1. рік J ahr 2. рік J ahr 3. рік J ahr 4. рік J ahrDez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2020

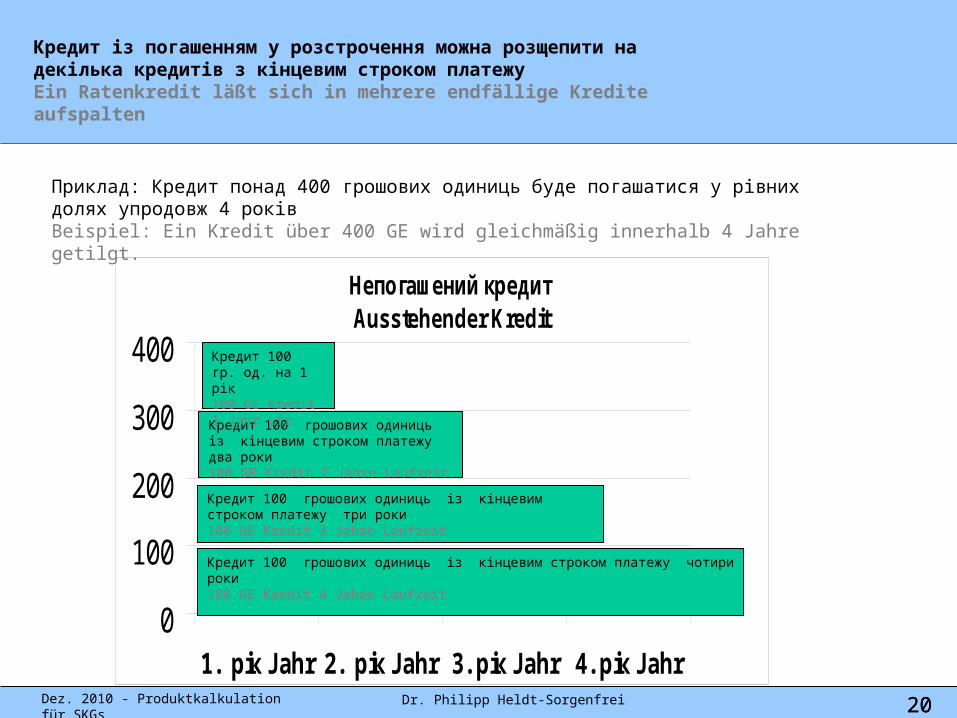

Кредит із погашенням у розстрочення можна розщепити на декілька кредитів з кінцевим строком платежуEin Ratenkredit läßt sich in mehrere endfällige Kredite aufspalten

Кредит 100 грошових одиниць із кінцевим строком платежу чотири роки100 GE Kredit 4 Jahre Laufzeit

Кредит 100 грошових одиниць із кінцевим строком платежу три роки100 GE Kredit 3 Jahre Laufzeit

Кредит 100 грошових одиниць із кінцевим строком платежу два роки100 GE Kredit 2 Jahre Laufzeit

Приклад: Кредит понад 400 грошових одиниць буде погашатися у рівних долях упродовж 4 роківBeispiel: Ein Kredit über 400 GE wird gleichmäßig innerhalb 4 Jahre getilgt.

Кредит 100 гр. од. на 1 рік100 GE Kredit 1 Jahr Lfz.

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2121

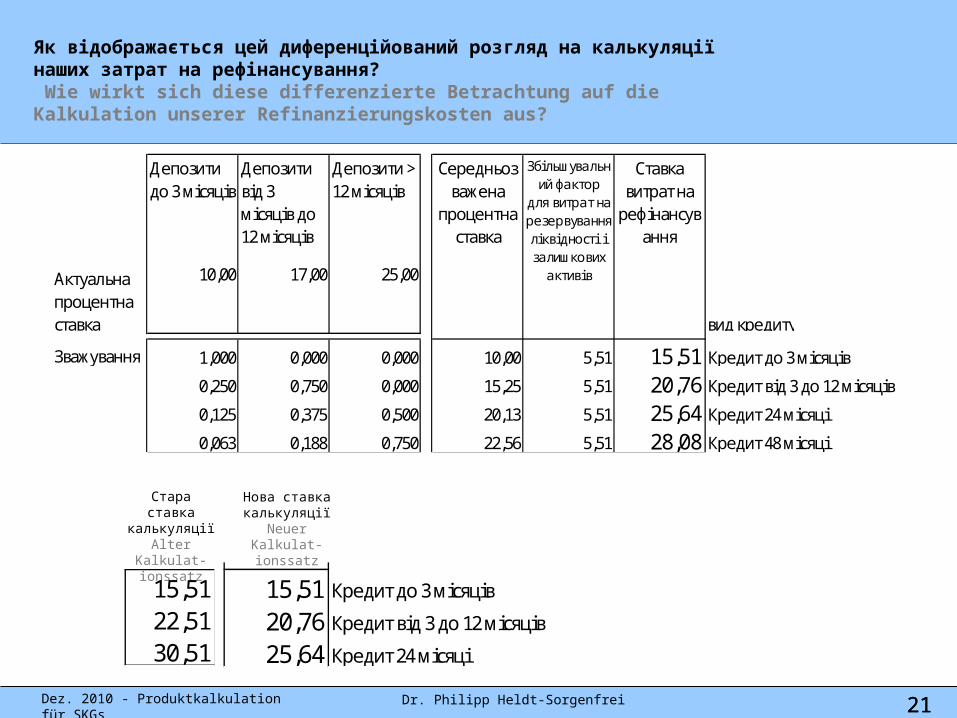

Як відображається цей диференційований розгляд на калькуляції наших затрат на рефінансування? Wie wirkt sich diese differenzierte Betrachtung auf die Kalkulation unserer Refinanzierungskosten aus?

Нова ставка калькуляції

Neuer Kalkulat-ionssatz

Стара ставка калькуляції

Alter Kalkulat-ionssatz

15,51 Кредит до 3 місяців

20,76 Кредит від 3 до 12 місяців

25,64 Кредит 24 місяці

Ставка витрат на

рефінансування

15,5122,5130,51

Депозити до 3 місяців

Депозити від 3 місяців до 12 місяців

Депозити > 12 місяців

Актуальна процентна ставка

10,00 17,00 25,00

вид кредиту

Зважування 1,000 0,000 0,000 10,00 5,51 15,51 Кредит до 3 місяців

0,250 0,750 0,000 15,25 5,51 20,76 Кредит від 3 до 12 місяців

0,125 0,375 0,500 20,13 5,51 25,64 Кредит 24 місяці

0,063 0,188 0,750 22,56 5,51 28,08 Кредит 48 місяці

Середньозважена

процентна ставка

Збільшувальний фактор

для витрат на резервування ліквідності і залишкових

активів

Ставка витрат на

рефінансування

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2222

Структура Gliederung

1. Вступ Einführung

2. Калькуляція на рівні КС як основаGesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансуванняKalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризикKalkulation von Risikokosten

6. Калькуляція операційних затратKalkulation von Betriebskosten

7. Калькуляція мінімального прибуткуKalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2323

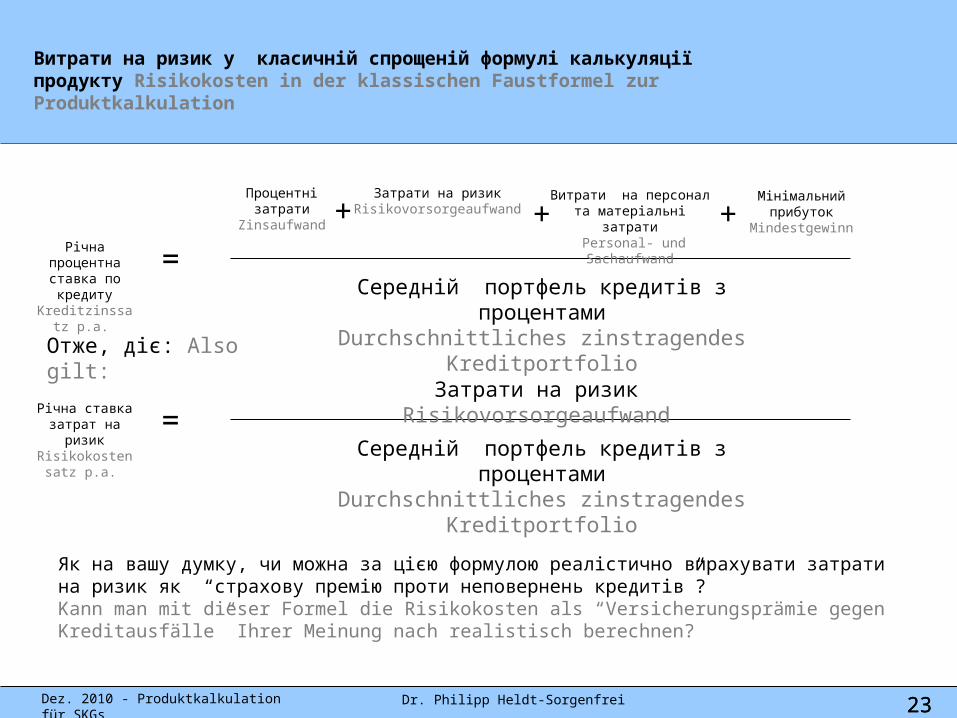

Витрати на ризик у класичній спрощеній формулі калькуляції продукту Risikokosten in der klassischen Faustformel zur Produktkalkulation

Річна процентна ставка по кредиту

Kreditzinssatz p.a.

+Процентні

затратиZinsaufwand

Затрати на ризикRisikovorsorgeaufwand

Витрати на персонал та матеріальні затрати

Personal- und Sachaufwand

Середній портфель кредитів з процентамиDurchschnittliches zinstragendes Kreditportfolio

=

+ +Мінімальний

прибутокMindestgewinn

Річна ставка затрат на ризикRisikokostensatz

p.a.

Затрати на ризикRisikovorsorgeaufwand

Середній портфель кредитів з процентамиDurchschnittliches zinstragendes Kreditportfolio

=

Отже, діє: Also gilt:

Як на вашу думку, чи можна за цією формулою реалістично вирахувати затрати на ризик як “страхову премію проти неповернень кредитів”?Kann man mit dieser Formel die Risikokosten als “Versicherungsprämie gegen Kreditausfälle” Ihrer Meinung nach realistisch berechnen?

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2424

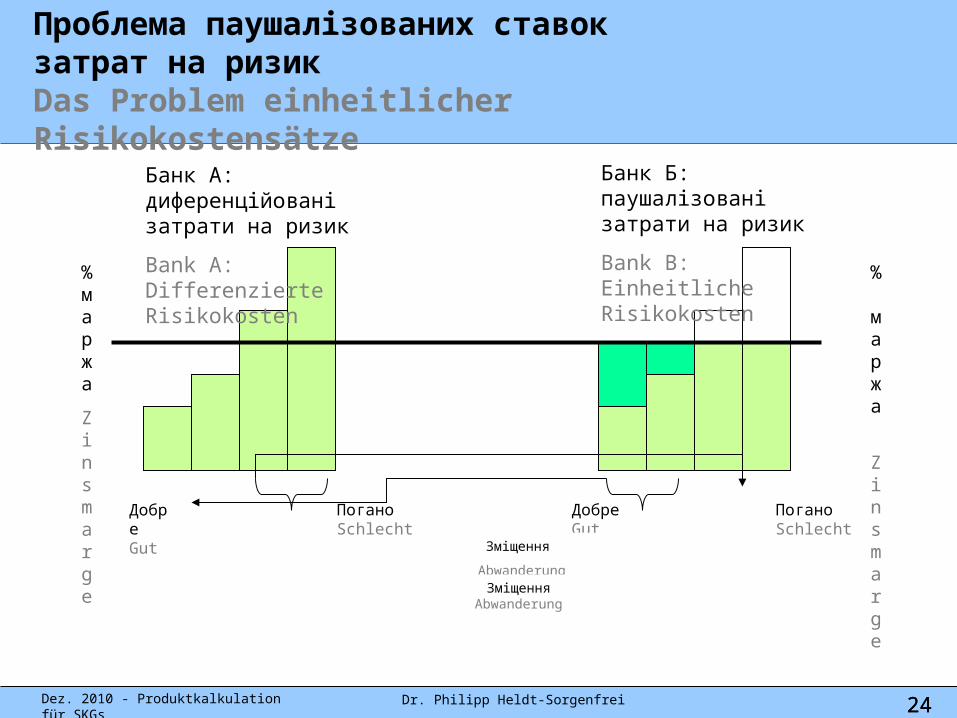

Проблема паушалізованих ставок затрат на ризикDas Problem einheitlicher Risikokostensätze

Добре Gut

Погано Schlecht

%маржа

Zinsmarge

Добре Gut

Погано Schlecht

%

маржа

Zinsmarge

Банк А: диференційовані затрати на ризик

Bank A: Differenzierte Risikokosten

Банк Б: паушалізовані затрати на ризик

Bank B: Einheitliche Risikokosten

Зміщення

AbwanderungЗміщення

Abwanderung

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2525

Дані звіту однієї КС:Berichtsdaten einer SKG:

Звіт, додаток 6, позиція 010 - 016Сумма кінець 30.09.09

Портфель брутто

Кількість Середньозважена процентна ставка

Об'єм Кількість

Кредити усього 1.269.271 395 45,40 132.537 45комерційні кредити 28.000 1 45,00 4.862 1с/г кредити 5.000 1 46,00 0 0

51.857 29 41,30 0 0

житлові 40.698 25 34,10 0 0споживчі 359.778 163 39,80 101.740 27інші потреби 783.938 176 48,90 25.935 17

Додаток 4 Затрати на формування РЗПВ

25.000

Кінцева сума Прострочені

кредити приватним сільським господарствам

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2626

Орієнтовний розрахунок ставок затрат на ризик:Überschlägige Berechnung der Risikokostensätze

Звіт, додаток 6, позиція 010 - 016a) b) c) c)/ a) = d) d) * f) = e)

Кінцева сума

Кількість Прострочені Коефіцієнт неповернення

кредитів

Портфель брутто

Об'єм %

Кредити усього 1.269.271 395,00 132.537 10,44 2,63комерційні кредити 28.000 1,00 4.862 17,36 4,37с/г кредити 5.000 1,00 0 0,00 0,00

51.857 29,00 0 0,00 0,00житлові 40.698 25,00 0 0,00 0,00споживчі 359.778 163,00 101.740 28,28 7,11інші потреби 783.938 176,00 25.935 3,31 0,83Додаток 4 Затрати на формування РЗПВ25.000260-111Коефіцієнт втрат (в %) на основі річних неповернень кредитів f) (РЗПВ усього*4/3)/прострочені і неповернені кредити усього 25,15

Ставка витрат на

ризик

кредити приватним сільським господарствам

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2727

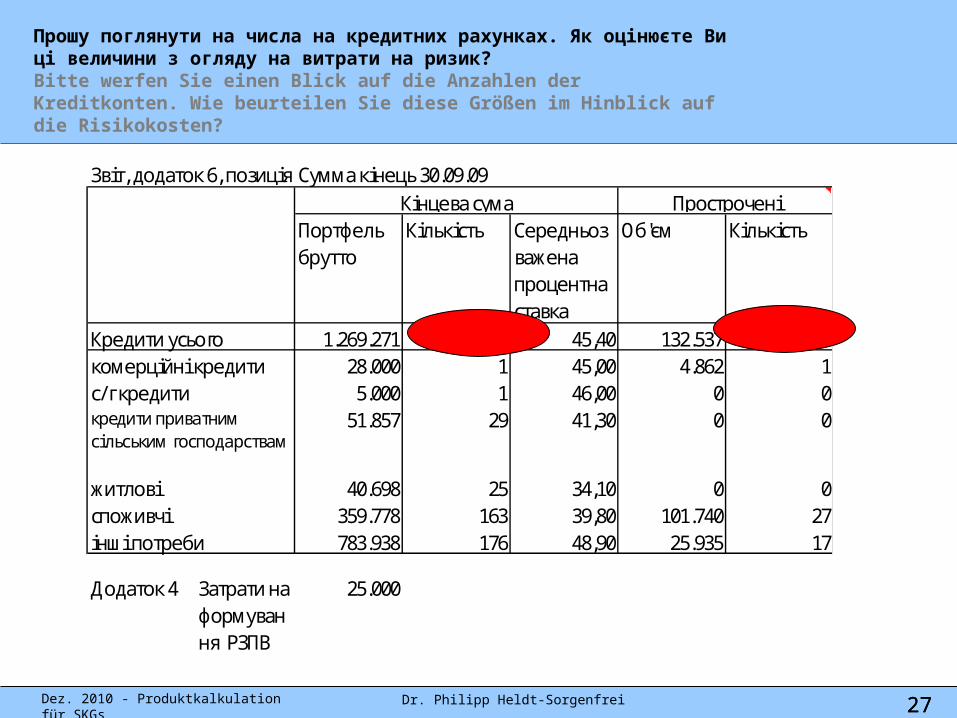

Прошу поглянути на числа на кредитних рахунках. Як оцінюєте Ви ці величини з огляду на витрати на ризик?Bitte werfen Sie einen Blick auf die Anzahlen der Kreditkonten. Wie beurteilen Sie diese Größen im Hinblick auf die Risikokosten?

Звіт, додаток 6, позиція 010 - 016Сумма кінець 30.09.09

Портфель брутто

Кількість Середньозважена процентна ставка

Об'єм Кількість

Кредити усього 1.269.271 395 45,40 132.537 45комерційні кредити 28.000 1 45,00 4.862 1с/г кредити 5.000 1 46,00 0 0

51.857 29 41,30 0 0

житлові 40.698 25 34,10 0 0споживчі 359.778 163 39,80 101.740 27інші потреби 783.938 176 48,90 25.935 17

Додаток 4 Затрати на формування РЗПВ

25.000

Кінцева сума Прострочені

кредити приватним сільським господарствам

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2828

Затрати на ризик – це усі затрати, спричинені ризиками!Risikokosten sind alle Kosten, die durch Risiken verursacht werden!

Економічний збиток по кредитах Wirtschaftlicher Kreditverlust:

РЗПВ і списанняEinzelwertberichtigungen und Abschreibungen

+ Затрати на опрацювання для випадків проблемних кредитів Bearbeitungsaufwand für die Problemkreditfälle

+ усі інші затрати, які виникають у нас із-за того, що кредит не повертається Alle weiteren Kosten, die uns deswegen enstehen, weil ein Kredit ausgefallen ist

Висновок: розділення затрат на опрацювання у кредитному бізнесі необхідне! Konsequenz: Aufspaltung der Bearbeitungskosten im Kreditgeschäft notwendig!

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 2929

Структура Gliederung

1. Вступ Einführung

2. Калькуляція на рівні КС як основаGesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансуванняKalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризикKalkulation von Risikokosten

6. Калькуляція операційних затратKalkulation von Betriebskosten

7. Калькуляція мінімального прибуткуKalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3030

Затрати на опрацювання у класичній спрощеній формулі калькуляції продуктуBearbeitungskosten in der klassischen Faustformel zur Produktkalkulation

Річна % ставка по кредиту

Kreditzins-satz p.a.

+% затрати

Zins-aufwandЗатрати на ризик

Risikovorsorge-aufwand

Середній портфель кредитів, на які виплачуються проценти

Durchschnittliches zinstragendes Kreditportfolio

=

Затрати на персонал і матеріальні затрати Personal- und Sachaufwand +

Мінімальний прибуток

Mindest-gewinn

Річна ставка затрат на обробку

Bearbeitungskostensatz p.a.

Затрати на персонал і матеріальні затрати Personalaufwand + Sachaufwand

Середній портфель кредитів, які приносять дохід

Durchschnittliches zinstragendes Kreditportfolio

=

Отже, діє:Also gilt:

При яких обставинах ця формула не функціонує?Unter welchen Umständen funktioniert diese Formel nicht?

+

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3131

Простіше визначити паушалізовану ставку операційних затрат із даних звіту КСEinfacher, einheitlicher Verwaltungskostensatz aus den Berichtsdaten einer SKG geschätzt:

Операційні затрати Додаток 4 250 214.477

Обчислення: щорічні Операційні затрати/ Кількість кредитів = Ставка затрат на опрацювання одного кредиту на один рік. Операційні затрати подаються за 3 квартали. Орієнтовні, приблизні Операційні затрати тим не менше беруться на один кредит за рік (214.477 * 4/3) / 395 = 724. Berechnung: Jährlicher Verwaltungsaufwand / Anzahl der Kredite = Bearbeitungskostensatz pro Kredit für ein Jahr. Der Verwaltungsaufwand ist für 3 Quartale angegeben. Die überschlägigen, durchschnittlichen Verwaltungskosten für einen Kredit p.a. betragen demnach (214.477 * 4/3) / 395 = 724.

Ці Операційні затрати слід при видачі кредиту врахувати в % на кредит. Приклад: Кредитний портфель: 10 000. Отже, діє ставка затрат на опрацювання = 724 * 100 / 10.000 = 7,24 %. Diese Verwaltungskosten sind bei der Kreditvergabe in den Kreditzins einzuberechnen. Beispiel: Kreditvolumen = 10.000Also gilt: Bearbeitungskostensatz = 724 * 100 / 10.000 = 7,24 %

Це обчислення лише діє на кредити, по яким прийшов кінцевий термін погашення. Коли йдеться про кредит із погашенням рівними долями, слід врахувати, що проценти нараховуються лише на невиплачену суму кредиту. Якщо сильно спростити, то невиплачена сума кредиту відповідає в середньому половині наданої суми кредиту. Отже, діє ставка затрат на опрацювання =724 * 100 / (10.000 / 2) = 14,48 %. Diese Berechnung gilt nur für endfällige Kredite. Wenn es sich um einen Ratenkredit handel, ist zu berücksichtigen, daß Zinsen nur auf den ausstehenden Kreditbetrag berechnet werden. Unter starker Vereinfachung entspricht der ausstehende Kreditbetrag im Durchschnitt der Hälfte des gewährten Kreditbetrages. Also gilt: Bearbeitungskostensatz = 724 * 100 / (10.000 / 2) = 14,48 %

Портфель брутто

Кількість Середньозважена процентна ставка

Кредити усього 1.269.271 395 45,40

Кінцева сума

Позиція Position

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3232

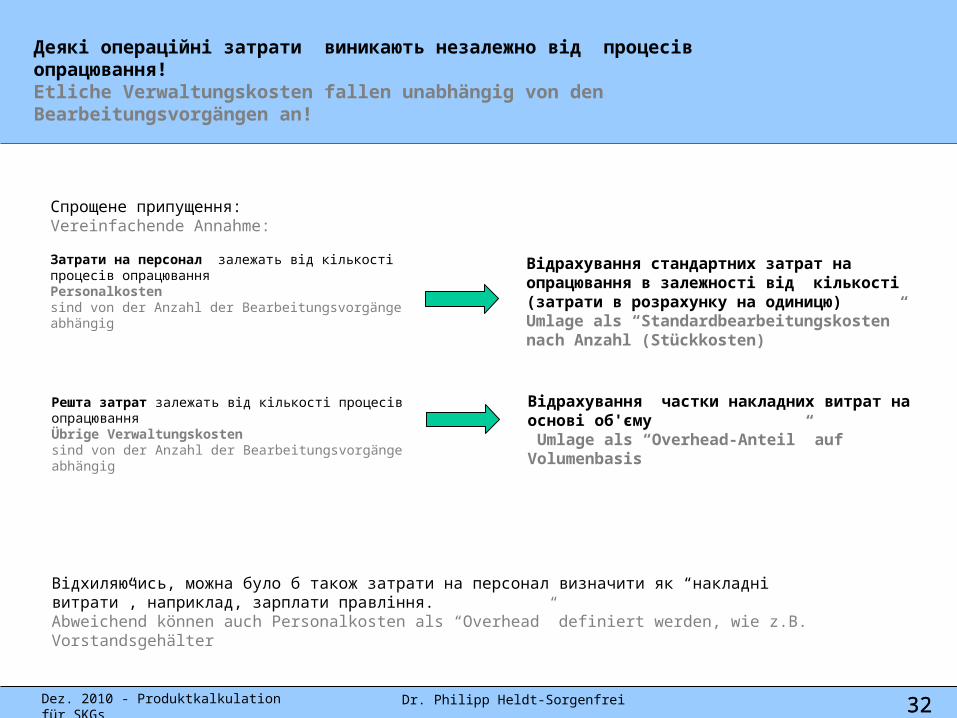

Деякі операційні затрати виникають незалежно від процесів опрацювання!Etliche Verwaltungskosten fallen unabhängig von den Bearbeitungsvorgängen an!

Спрощене припущення: Vereinfachende Annahme:

Затрати на персонал залежать від кількості процесів опрацювання Personalkosten sind von der Anzahl der Bearbeitungsvorgänge abhängig

Решта затрат залежать від кількості процесів опрацювання Übrige Verwaltungskostensind von der Anzahl der Bearbeitungsvorgänge abhängig

Відрахування стандартних затрат на опрацювання в залежності від кількості (затрати в розрахунку на одиницю)Umlage als “Standardbearbeitungskosten” nach Anzahl (Stückkosten)

Відрахування частки накладних витрат на основі об'єму Umlage als “Overhead-Anteil” auf Volumenbasis

Відхиляючись, можна було б також затрати на персонал визначити як “накладні витрати”, наприклад, зарплати правління.Abweichend können auch Personalkosten als “Overhead” definiert werden, wie z.B. Vorstandsgehälter

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3333

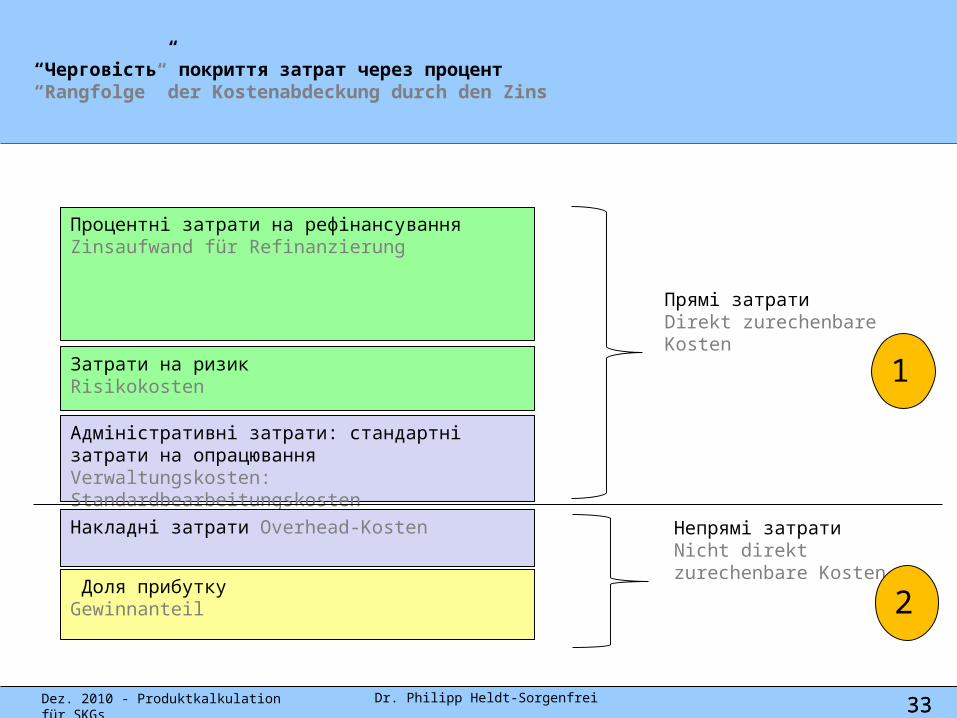

“Черговість” покриття затрат через процент“Rangfolge” der Kostenabdeckung durch den Zins

Процентні затрати на рефінансуванняZinsaufwand für Refinanzierung

Затрати на ризикRisikokosten

Адміністративні затрати: стандартні затрати на опрацюванняVerwaltungskosten: Standardbearbeitungskosten

Доля прибуткуGewinnanteil

Прямі затратиDirekt zurechenbare Kosten

Накладні затрати Overhead-Kosten Непрямі затратиNicht direkt zurechenbare Kosten

1

2

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3434

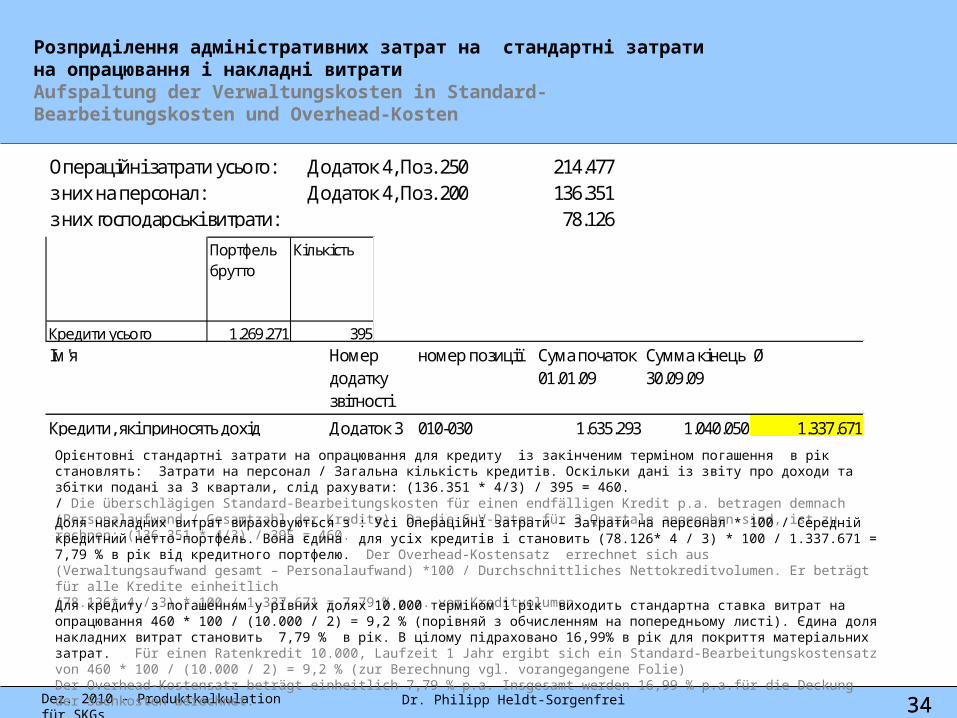

Розприділення адміністративних затрат на стандартні затрати на опрацювання і накладні витратиAufspaltung der Verwaltungskosten in Standard-Bearbeitungskosten und Overhead-Kosten

Орієнтовні стандартні затрати на опрацювання для кредиту із закінченим терміном погашення в рік становлять: Затрати на персонал / Загальна кількість кредитів. Оскільки дані із звіту про доходи та збітки подані за 3 квартали, слід рахувати: (136.351 * 4/3) / 395 = 460. / Die überschlägigen Standard-Bearbeitungskosten für einen endfälligen Kredit p.a. betragen demnach (Personalaufwand / Gesamtzahl der Kredite). Da die GuV-Daten für 3 Quartale angegeben sind, ist zu rechnen: (136.351 * 4/3) / 395 = 460. Доля накладних витрат вираховуються з : Усі Операційні затрати – Затрати на персонал * 100 / Середній кредитний нетто-портфель. Вона єдина для усіх кредитів і становить (78.126* 4 / 3) * 100 / 1.337.671 = 7,79 % в рік від кредитного портфелю. Der Overhead-Kostensatz errechnet sich aus (Verwaltungsaufwand gesamt – Personalaufwand) *100 / Durchschnittliches Nettokreditvolumen. Er beträgt für alle Kredite einheitlich (78.126* 4 / 3) * 100 / 1.337.671 = 7,79 % p.a. vom Kreditvolumen.

Ім'я Номер додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Кредити, які приносять дохід Додаток 3 010-030 1.635.293 1.040.050 1.337.671

Для кредиту з погашенням у рівних долях 10.000 терміном 1 рік виходить стандартна ставка витрат на опрацювання 460 * 100 / (10.000 / 2) = 9,2 % (порівняй з обчисленням на попередньому листі). Єдина доля накладних витрат становить 7,79 % в рік. В цілому підраховано 16,99% в рік для покриття матеріальних затрат. Für einen Ratenkredit 10.000, Laufzeit 1 Jahr ergibt sich ein Standard-Bearbeitungskostensatz von 460 * 100 / (10.000 / 2) = 9,2 % (zur Berechnung vgl. vorangegangene Folie)Der Overhead-Kostensatz beträgt einheitlich 7,79 % p.a. Insgesamt werden 16,99 % p.a.für die Deckung der Sachkosten berechnet.

Портфель брутто

Кількість

Кредити усього 1.269.271 395

Операційні затрати усього: Додаток 4, Поз. 250 214.477з них на персонал: Додаток 4, Поз. 200 136.351з них господарські витрати: 78.126

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3535

Тому що ми тепер знаємо стандартні ставки затрат на опрацювання кредитів, ми тепер можемо включити затрати на адміністрування проблемних кредитів в затрати на ризикDa wir nun die Standardbearbeitungskostensätze für Kredite kennen, können wir die Kosten der Administration von Problemkrediten in die Risikokosten aufnehmen

Звіт, додаток 6, позиція 010 - 016a) b) c) c)/ a) = d) d) * f) = e)Кінцева сума Кількість Простроче

ніКількість Коефіцієнт

неповернення

кредитівПортфель

бруттоОб'єм %

Кредити усього 1.269.271 395 132.537 45 10,44 4,26комерційні кредити 28.000 1 4.862 1 17,36 7,08с/г кредити 5.000 1 0 0 0,00 0,00кредити приватним сільським господарствам 51.857 29 0 0 0,00 0,00житлові 40.698 25 0 0 0,00 0,00споживчі 359.778 163 101.740 27 28,28 11,53інші потреби 783.938 176 25.935 17 3,31 1,35

25.000 33.333 20.700

54.033

Коефіцієнт втрат (в %) на основі річних неповернень кредитів f) Витрати на покриття ризику*100/прострочені кредити 40,77

ставка витрат на покриття

ризику із затратами на повернення

прострочених /безнадійних

кредитів

Затрати на формування РЗПВРезерви на покриття ризиків, річні

Стандартна ставка витрат на опрацювання*Кількість прострочених кредитів

Витрати на покриття ризику усього

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3636

Як ми можемо добратися із представленими затратами до диференційованих ставок затрат на опрацювання?Wie können wir mit vertretbarem Aufwand zu differenzierten Bearbeitungskostensätzen gelangen?

• Орієнтована на процес калькуляція прямих затрат: зараз ще не вважається зручною для використання Prozessorientierte Einzelkostenrechnung: Derzeit noch nicht für praktikabel gehalten

• Отже, стандартні ставки затрат на опрацювання, отримані з простої калькуляції вартості споріднених продуктів, вже розкладені на єдині ставки. Die aus einer einfachen Äquivalenzziffernrechnung gewonnenen Standardbearbeitungskostensätze sind den einheitlichen Sätzen jedoch bereits überlegen.

• Вимоги до даних: Досить, коли ми зможемо оцінити, скільки затрат вимагає, наприклад, опрацювання одного споживчого кредиту у порівнянні з кредитом на нерухомість. Datenanforderungen: Es reicht aus, wenn wir schätzen können, wieviel Aufwand z.B. die Bearbeitung eines Konsumkredites verglichen mit einem Immobilienkredit benötigt. Beispiel: Die Bearbeitung eines Immobilienkredites ist doppelt so zeitintensiv wie die Bearbeitung eines Konsumkredites.

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3737

Принцип вирахування із простої калькуляції вартості споріднених продуктів досить простий!Das Rechenprinzip der Äquivalenzziffernrechnung ist denkbar einfach!

Із підручника математики мого сина:Aus dem Rechenbuch meines Sohnes:

• Ми печемо 4 мармурових тістечок, 5 млинчиків і 2 торти. Wir backen 4 Marmorkuchen, 5 Pfannkuchen und 2 Torten.

• Мармурове тістечко містить на половину менше яєць, ніж в торті, а млинчик лише п'яту частину яєць одного торта. Der Marmorkuchen enthält nur halb so viel Eier wie die Torte, der Pfannkuchen nur ein Fünftel der Eier einer Torte.

• Всього ми витратили на яйця 60 грошових одиниць. Insgesamt haben wir 60 GE für Eier ausgegeben.

• Скільки коштують яйця в розрахунку на одну штуку кожного із цих трьох видів випічки? Wie hoch sind die Kosten für Eier für ein Stück jeder dieser drei Gebäckarten?

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 3838

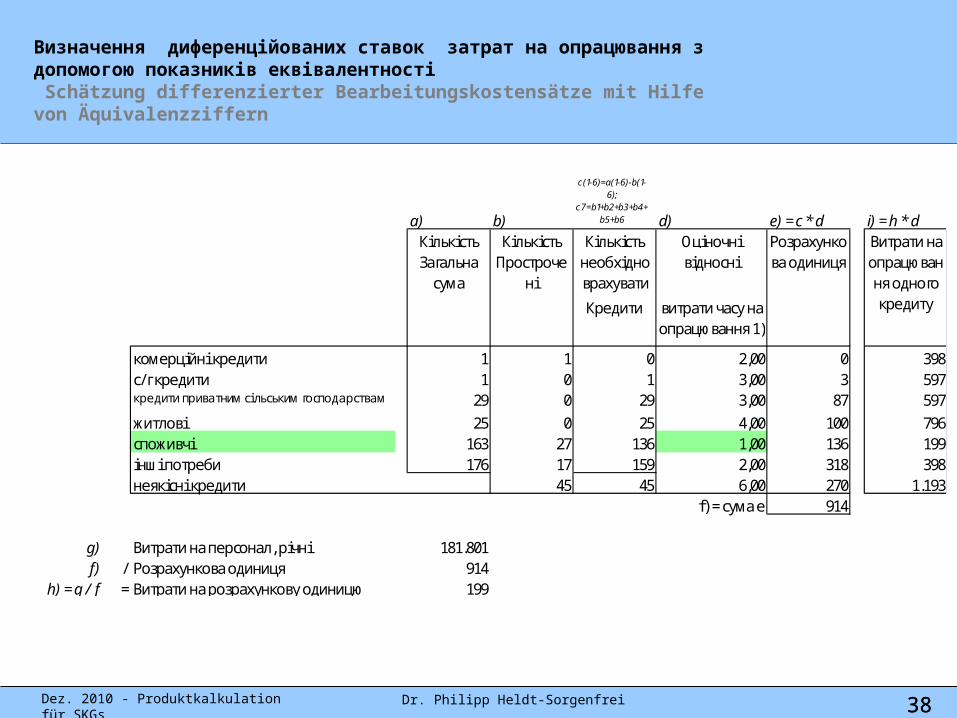

Визначення диференційованих ставок затрат на опрацювання з допомогою показників еквівалентності Schätzung differenzierter Bearbeitungskostensätze mit Hilfe von Äquivalenzziffern

a) b)

c(1-6)=a(1-6)-b(1-6);

c7=b1+b2+b3+b4+b5+b6 d) e) = c * d i) = h * d

Кількість Кількість Кількість ОціночніЗагальна

сумаПростроче

нінеобхідно врахувати

відносні

Кредити витрати часу на опрацювання 1)

комерційні кредити 1 1 0 2,00 0 398с/г кредити 1 0 1 3,00 3 597кредити приватним сільським господарствам 29 0 29 3,00 87 597житлові 25 0 25 4,00 100 796споживчі 163 27 136 1,00 136 199інші потреби 176 17 159 2,00 318 398неякісні кредити 45 45 6,00 270 1.193

f) = сума e 914

g) Витрати на персонал, річні 181.801f) / Розрахункова одиниця 914

h) = g / f = Витрати на розрахункову одиницю 199

Розрахункова одиниця

Витрати на опрацювання одного кредиту

Коли ми кладемо в основу диференційовані ставки опрацювання для кредитів, що не погашаються, ставки затрат на ризик підвищуються!Wenn wir die differenzierten Bearbeitungssätze für ausgefallene Kredite zugrunde legen, erhöhen sich die Risikokostensätze!

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 39

Звіт, додаток 6, позиція 010 - 016a) b) c) c)/ a) = d) d) * f) = e)Кінцева сума Кількість Простроче

ніКількість Коефіцієнт

неповернення кредитів

Портфель брутто

Об'єм %

Кредити усього 1.269.271 395 132.537 45 10,44 6,86комерційні кредити 28.000 1 4.862 1 17,36 11,40с/г кредити 5.000 1 0 0 0,00 0,00

51.857 29 0 0 0,00 0,00житлові 40.698 25 0 0 0,00 0,00споживчі 359.778 163 101.740 27 28,28 18,57інші потреби 783.938 176 25.935 17 3,31 2,17

25.000 33.333 53.705

Кількість прострочених кредитів87.038

Коефіцієнт втрат (в %) на основі річних неповернень кредитів f) Витрати на покриття ризику*100/прострочені кредити 65,67

ставка витрат на покриття

ризику із затратами на повернення

прострочених /безнадійних

кредитів

кредити приватним сільським господарствам

Затрати на формування РЗПВРезерви на покриття ризиків, річні

Стандартна ставка витрат на опрацювання*

Витрати на покриття ризику усього

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4040

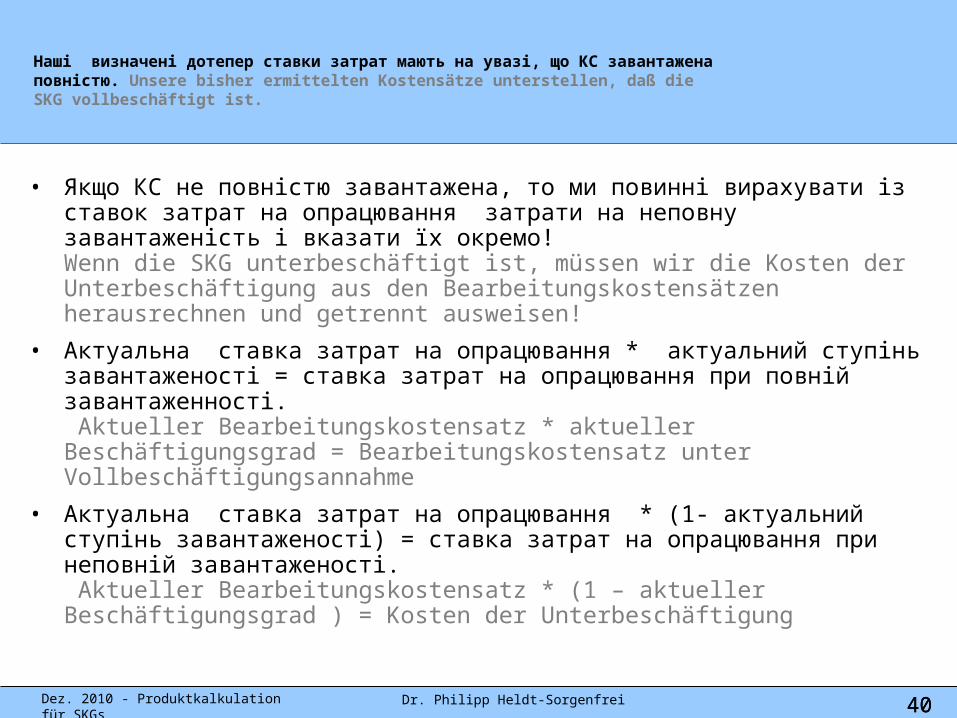

Наші визначені дотепер ставки затрат мають на увазі, що КС завантажена повністю. Unsere bisher ermittelten Kostensätze unterstellen, daß die SKG vollbeschäftigt ist.

• Якщо КС не повністю завантажена, то ми повинні вирахувати із ставок затрат на опрацювання затрати на неповну завантаженість і вказати їх окремо! Wenn die SKG unterbeschäftigt ist, müssen wir die Kosten der Unterbeschäftigung aus den Bearbeitungskostensätzen herausrechnen und getrennt ausweisen!

• Актуальна ставка затрат на опрацювання * актуальний ступінь завантаженості = ставка затрат на опрацювання при повній завантаженності. Aktueller Bearbeitungskostensatz * aktueller Beschäftigungsgrad = Bearbeitungskostensatz unter Vollbeschäftigungsannahme

• Актуальна ставка затрат на опрацювання * (1- актуальний ступінь завантаженості) = ставка затрат на опрацювання при неповній завантаженості. Aktueller Bearbeitungskostensatz * (1 – aktueller Beschäftigungsgrad ) = Kosten der Unterbeschäftigung

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4141

Можливості для визначення ступеня завантаженостіMöglichkeiten zur Schätzung des Beschäftigungsgrades

• кваліфікована оцінка “керівництвом“Qualifizierte Schätzung” durch die Geschäftsleitung

• При постійних ділових структурах: Кількість рахунків на даний момент на співробітника / Кількість рахунків на співробітника в ситуації повної завантаженості Bei weitgehend konstanter Geschäftsstruktur: Gegenwärtige Anzahl der Konten pro Mitarbeiter/ Anzahl der Konten pro Mitarbeiter in einer Vollbeschäftigungssituation

• Кількість розрахункових одиниць актуальної калькуляції вартості споріднених продуктів на співробітника / Кількість розрахункових одиниць актуальної калькуляції вартості споріднених продуктів на співробітника в ситуації повної завантаженостіAnzahl der Recheneinheiten der gegenwärtigen Äquivalenzziffernrechnung pro Mitarbeiter / Anzahl der Recheneinheiten einer Äquivalenzziffernrechnung in einer Vollbeschäftigungssituation pro Mitarbeiter

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4242

Приклад для визначення ступеня завантаженості із калькуляції вартості споріднених продуктів при повній завантаженості 1)Beispiel für die Abschätzung des Beschäftigungsgrades aus einer Äquivalenzziffernrechnung bei Vollbeschäftigung 1)

Калькуляціїя вартості споріднених продуктів на момент повної завантаженості Äquivalenzziffernrechnung zum Zeitpunkt der Vollbeschäftigung

Діюча калькуляція вартості споріднених продуктів Gegenwärtige Äquivalenzziffernrechnung

a) b)

c(1-6)=a(1-6)-b(1-6); c7=b1+b2+b3+b4+b5

+b6 d) e) = c * dКількість Кількість Кількість ОціночніЗагальна

сумаПростроче

нінеобхідно врахувати

відносні

Кредити витрати часу на опрацювання

1)

комерційні кредити 0 0 0 2,00 0с/г кредити 0 0 0 3,00 0кредити приватним сільським господарствам 0 0 0 3,00 0житлові 45 2 43 4,00 172споживчі 290 19 271 1,00 271інші потреби 320 20 300 2,00 600неякісні кредити 0 41 41 6,00 246

f) = сума e 1.289

Розрахункова одиниця

a) b)

c(1-6)=a(1-6)-b(1-6);

c7=b1+b2+b3+b4+b5+b6 d) e) = c * d

Кількість Кількість Кількість ОціночніЗагальна

сумаПростроче

нінеобхідно врахувати

відносні

Кредити витрати часу на опрацювання 1)

комерційні кредити 1 1 0 2,00 0с/г кредити 1 0 1 3,00 3кредити приватним сільським господарствам 29 0 29 3,00 87житлові 25 0 25 4,00 100споживчі 163 27 136 1,00 136інші потреби 176 17 159 2,00 318неякісні кредити 45 45 6,00 270

f) = сума e 914

Розрахункова одиниця

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4343

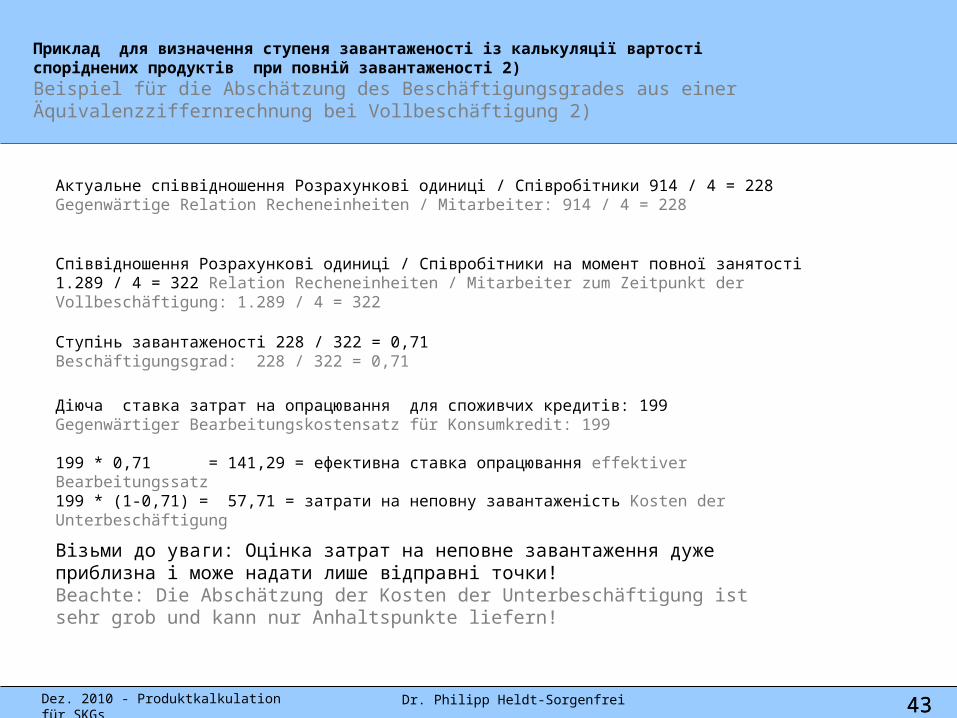

Приклад для визначення ступеня завантаженості із калькуляції вартості споріднених продуктів при повній завантаженості 2) Beispiel für die Abschätzung des Beschäftigungsgrades aus einer Äquivalenzziffernrechnung bei Vollbeschäftigung 2)

Актуальне співвідношення Розрахункові одиниці / Співробітники 914 / 4 = 228Gegenwärtige Relation Recheneinheiten / Mitarbeiter: 914 / 4 = 228

Співвідношення Розрахункові одиниці / Співробітники на момент повної занятості 1.289 / 4 = 322 Relation Recheneinheiten / Mitarbeiter zum Zeitpunkt der Vollbeschäftigung: 1.289 / 4 = 322

Ступінь завантаженості 228 / 322 = 0,71 Beschäftigungsgrad: 228 / 322 = 0,71

Діюча ставка затрат на опрацювання для споживчих кредитів: 199 Gegenwärtiger Bearbeitungskostensatz für Konsumkredit: 199

199 * 0,71 = 141,29 = ефективна ставка опрацювання effektiver Bearbeitungssatz199 * (1-0,71) = 57,71 = затрати на неповну завантаженість Kosten der Unterbeschäftigung

Візьми до уваги: Оцінка затрат на неповне завантаження дуже приблизна і може надати лише відправні точки!Beachte: Die Abschätzung der Kosten der Unterbeschäftigung ist sehr grob und kann nur Anhaltspunkte liefern!

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4444

За допомогою ранжування покриття затрат можна більш чітко побачити проблеми вузьких місць Mit Hilfe der Rangfolge der Kostendeckung lassen sich Engpassprobleme tiefer durchleuchten

Процентні затрати на рефінансуванняZinsaufwand für Refinanzierung

Затрати на ризикRisikokosten

Стандартні затрати на опрацювання Standardbearbeitungskosten

Частка прибуткуGewinnanteil

затрати, які додадуться у короткостроковій перспективі Kurzfristig direkt zurechenbare Kosten

Накладні затрати Overhead-Kosten затрати, які додадуться не

прямо Nicht direkt zurechenbare Kosten

затрати, які додадуться у середньостроковій перспективі Mittelfristig direkt zurechenbare Kosten

% ставка Zinssatz

Ставка рефінансування Refinanzierungsatz

Ставка затрат на ризик Risikokostensatz=

Покриття затрат, які додадуться у короткостроковій перспективі Überdeckung kurzfristig zurechenbarer Kosten

- Стандартна ставка затрат на опрацювання Standardbear-beitungskostensatz

= Сума для покриття затрат, які додаються не прямоBeitrag zur Deckung nicht direkt zurechenbarer Kosten

-

-

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4545

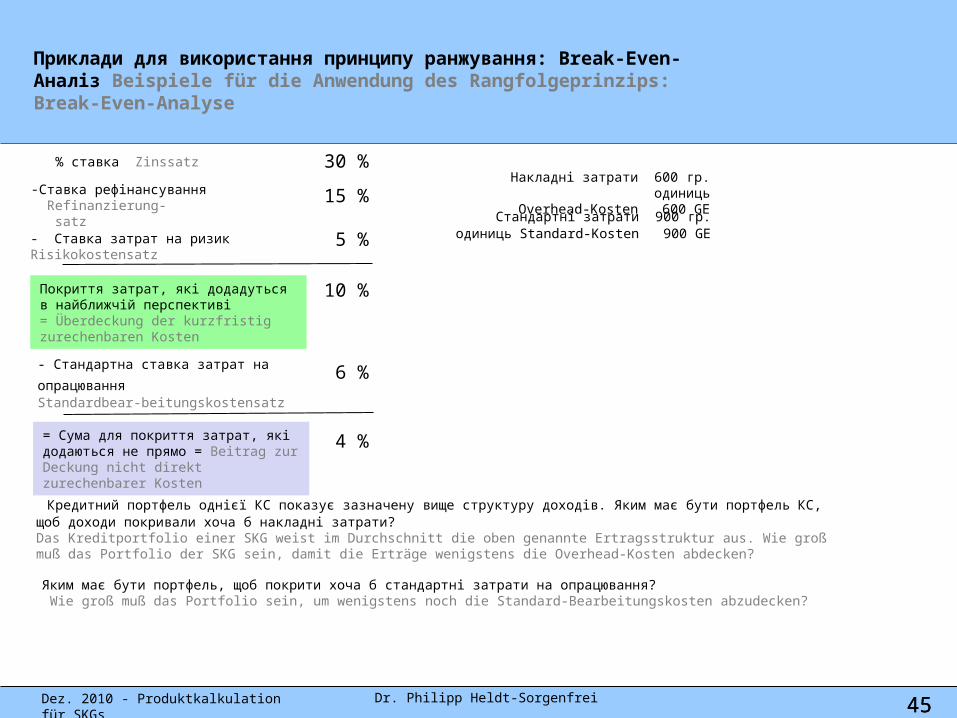

Приклади для використання принципу ранжування: Break-Even-Aналіз Beispiele für die Anwendung des Rangfolgeprinzips: Break-Even-Analyse

% ставка Zinssatz

-Ставка рефінансування Refinanzierung- satz- Ставка затрат на ризик Risikokostensatz

Покриття затрат, які додадуться в найближчій перспективі= Überdeckung der kurzfristig zurechenbaren Kosten

- Стандартна ставка затрат на

опрацювання Standardbear-beitungskostensatz

= Сума для покриття затрат, які додаються не прямо = Beitrag zur Deckung nicht direkt zurechenbarer Kosten

30 %

15 %

5 %

10 %

6 %

4 %

Накладні затрати 600 гр. одиницьOverhead-Kosten 600 GE

Кредитний портфель однієї КС показує зазначену вище структуру доходів. Яким має бути портфель КС, щоб доходи покривали хоча б накладні затрати?Das Kreditportfolio einer SKG weist im Durchschnitt die oben genannte Ertragsstruktur aus. Wie groß muß das Portfolio der SKG sein, damit die Erträge wenigstens die Overhead-Kosten abdecken?

Стандартні затрати 900 гр. одиниць Standard-Kosten 900 GE

Яким має бути портфель, щоб покрити хоча б стандартні затрати на опрацювання? Wie groß muß das Portfolio sein, um wenigstens noch die Standard-Bearbeitungskosten abzudecken?

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4646

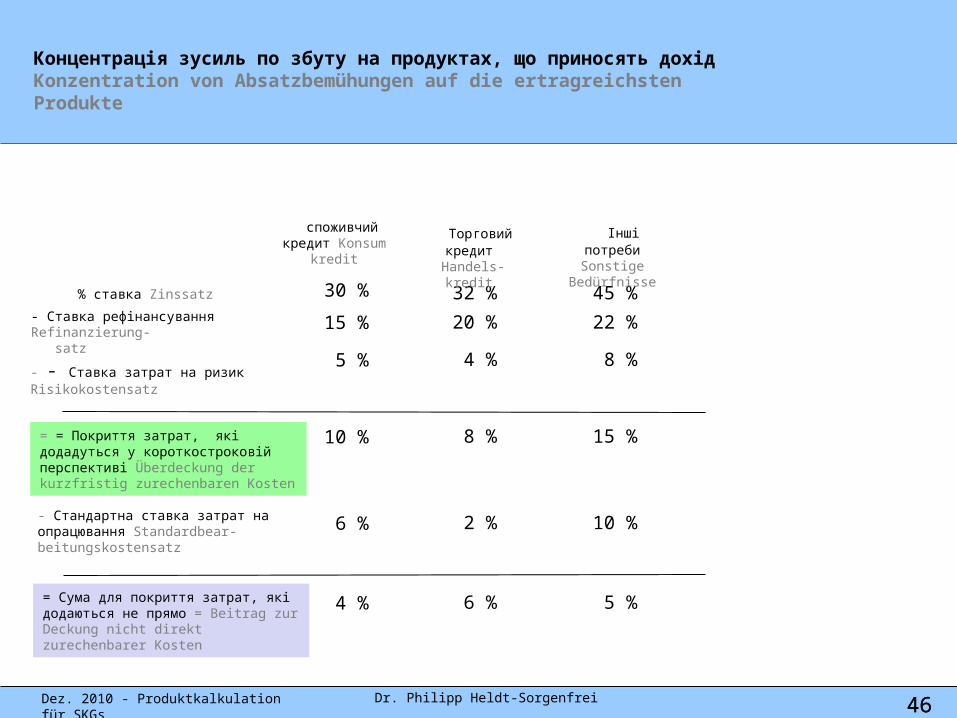

Концентрація зусиль по збуту на продуктах, що приносять дохідKonzentration von Absatzbemühungen auf die ertragreichsten Produkte

% ставка Zinssatz

- Ставка рефінансування Refinanzierung-

satz

- - Ставка затрат на ризик Risikokostensatz

= = Покриття затрат, які додадуться у короткостроковій перспективі Überdeckung der kurzfristig zurechenbaren Kosten

- Стандартна ставка затрат на опрацювання Standardbear-beitungskostensatz

= Сума для покриття затрат, які додаються не прямо = Beitrag zur Deckung nicht direkt zurechenbarer Kosten

30 %

15 %

5 %

10 %

6 %

4 %

32 %

20 %

4 %

8 %

2 %

6 %

45 %

22 %

8 %

15 %

10 %

5 %

споживчий кредит Konsum

kredit

Торговий кредит

Handels-kredit

Інші потребиSonstige

Bedürfnisse

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4747

Де власне залишилися затрати операцій з депозитами?Wo sind eigentlich die Betriebskosten des Depositengeschäftes geblieben?

• У простій калькуляції вартості споріднених продуктів ми розприділили усі затрати на персонал. Ці затрати на персонал спричинені як операціями з кредитами, так і з депозитами. In der Äquivalenzziffernrechnung haben wir den gesamten Personalaufwand verteilt. Dieser Personalaufwand wurde von Kreditgeschäften und Depositengeschäften verursacht.

• Але ми розприділили затрати на персонал лише на операції з кредитами. Dieser Personalaufwand wurde aber nur auf die Kreditgeschäfte verteilt.

• Тому автоматично затрати на персонал, спричинені операціями з депозитами, перекладаються на операції з кредитами. Damit sind automatisch die Personalaufwendungen, die durch das Depositengeschäft verursacht wurden, auf das Kreditgeschäft umgelegt worden.

• Операції з депозитами у нашій калькуляції беруться до уваги винятково як фактор витрат, тому що усі доходи в кінцевому результаті мають здійснюватися через операції з кредитами. Das Depositengeschäft wird in unserer Kalkulation ausschließlich als Kostenfaktor berücksichtigt, weil alle Erträge letzlich durch das Kreditgeschäft erwirtschaftet werden müssen.

• В українських КС можна виходити з тісного взаємозв'язку між здійсненням операцій з кредитами і депозитами.In ukrainischen SKGs kann von einem engen Zusammenhang zwischen dem Abschluß von Depositengeschäften und Kreditgeschäften ausgegangen werden.

• Тому здається обґрунтованим, виробничі затрати операцій з депозитами додати до кредитних операцій. Калькуляці тоді буде значно простіша.Es scheint damit auch gerechtfertigt, die Betriebskosten des Depositengeschäftes dem Kreditgeschäft zuzurechnen. Die Kalkulation wird dadurch erheblich einfacher.

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4848

Структура Gliederung

1. ВступEinführung

2. Калькуляція на рівні КС як основаGesamtbankkalkulation als Ausgangsgrundlage

3. Класична спрощена формула калькуляції продукту в мікрофінансових установах Klassische Faustformel zur Produktkalkulation in Microfinance-Institutionen

4. Калькуляція затрат на рефінансування.Kalkulation von Refinanzierungskosten

5. Калькуляція затрат на ризик.Kalkulation von Risikokosten

6. Калькуляція операційних затрат.Kalkulation von Betriebskosten

7. Калькуляція мінімального прибутку.Kalkulation des Mindestgewinns

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 4949

Як ми можемо визначити мінімальний прибуток, що його має досягнути КС?Wie können wir den Gewinn bestimmen, den eine SKG mindestens erzielen sollte?

Прибутку має вистачити, щоб: Der Gewinn muß ausreichen, um

• Утворити достатні резерви капіталу і ausreichende Kapitalreserven zu bilden und

• виплатити достатні дивідендиausreichende Dividende zu zahlen.

Утворено достатні резерви капіталу, коли вони Die Kapitalreserven sind ausreichend gebildet, wenn sie den

• Компенсують виснаження резервів власного капіталу із-за інфляції Substanzverzehr des Eigenkapitals durch die Inflation ausgleichen,

• КС достатньо капіталізована і die SKG ausreichend kapitalisiert ist und

• частка власного капіталу добре капіталізованої КС також при рості залишається достатньою. Доля росту власного капіталу за розміром така сама, як доля росту ділових операцій КС.die Eigenkapitalquote einer gut kapitalisierten SKG auch bei Wachstum gewahrt bleibt . Die Wachstumsrate des Eigenkapitals ist also genauso groß wie die Wachstumsrate des Geschäftes der SKG.

Достатні даються дивіденди тоді, коли член отримує за добровільно наданий пайовий внесок дещо вищий дохід ніж на довгостроковий депозит. Eine ausreichende Dividende ist dann gegeben, wenn das Mitglied für einen freiwillig geleisteten Anteil eine etwas höhere Rendite erzielt als für eine langfristige Spareinlage

• Член надає КС грошові засоби як вкладник. Тому член повинен отримати процентну ставку як для довгострокових депозитів. Das Mitglied stellt der SKG wie ein Sparer Geldmittel zur Verfügung. Dafür soll das Mitglied den Zinssatz für langfristige Spareinlagen bekommen.

• Член відповідає за втрати КС. Вкладник цього не робить. Член повинен бути винагороджений за прийняття відповідальності надбавкою на процентну ставку за ризик. Das Mitglied haftet für Verluste der SKG. Der Sparer tut dies nicht. Das Mitglied soll für diese Haftungsleistung mit einem Risikoaufschlag auf den Sparzins belohnt werden.

• Тому діє таке: Дивіденди = % ставка для дострокових запозичених грошових засобів + винагорода за ризик. Damit gilt: Dividende = Zinssatz für langfristige Fremdmittel + Risikoprämie

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5050

Визначення мінімального прибутку для утворення резервів капіталуErmittlung des Mindestgewinns zur Bildung der Kapitalreserven

• Припускається, що власний капітал росте виключно з невиплачених прибутків.Es wird unterstellt, daß das Eigenkapital ausschließlich aus einbehaltenen Gewinnen wächst.

Пасиви aІм'я Номер додатку

звітностіномер позиції Сумма кінець

1 Заборгованість Додаток 3 340-310 1.142.7712 Додатковий капітал Додаток 3 290 54.4453 Інший капітал Додаток 3 270+280+300 344.9744 Суми капітал + зобов'язання 1.542.190

5 Процент інфляції 17,0

6 Бажаний реальний ріст КС 3,0

7 Частка росту власного капіталу в рік, що вимагаєтьсяa7=((1+a5/100)(1+a6/100))-1)*100 20,5

8 Мінімальний ріст власного капіталу 1)a8=a7*(a2+a3 )/100 81.921

1) Діє лише при умові , що будуть дотримані передбачені законодавством вимоги до власного капіталу

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5151

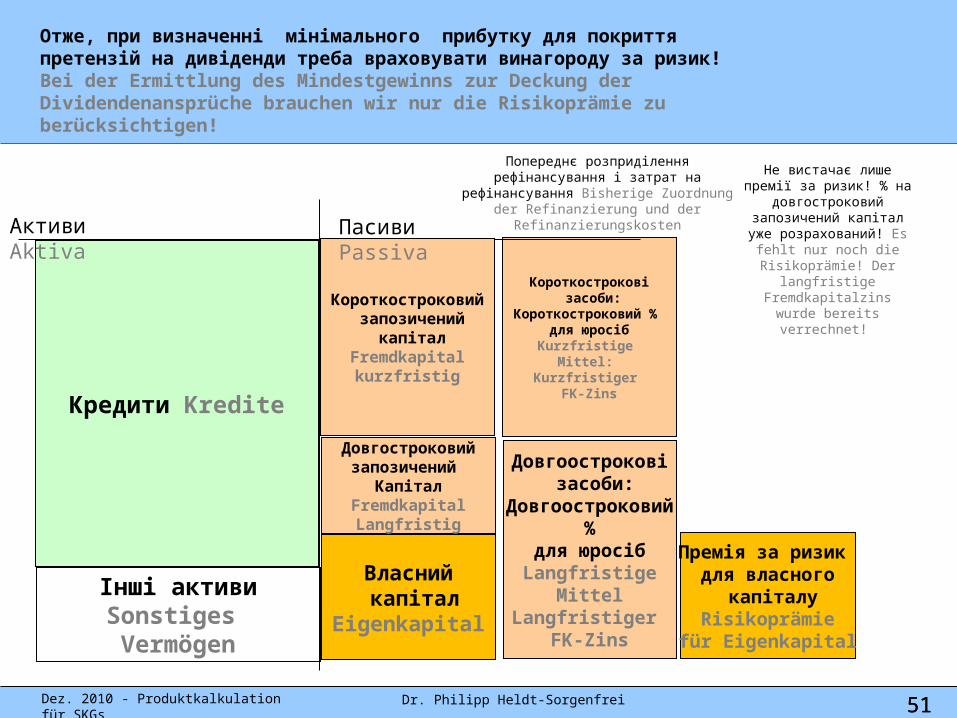

Отже, при визначенні мінімального прибутку для покриття претензій на дивіденди треба враховувати винагороду за ризик!Bei der Ermittlung des Mindestgewinns zur Deckung der Dividendenansprüche brauchen wir nur die Risikoprämie zu berücksichtigen!

Кредити Kredite

Короткострокові засоби:

Короткостроковий % для юросібKurzfristige

Mittel: Kurzfristiger

FK-Zins

Активи Aktiva

Попереднє розприділення рефінансування і затрат на рефінансування Bisherige Zuordnung der Refinanzierung und der

Refinanzierungskosten

Інші активиSonstiges Vermögen

Довгоострокові засоби:

Довгоостроковий %

для юросібLangfristige

MittelLangfristiger

FK-Zins

Короткостроковий запозичений

капіталFremdkapital

kurzfristig

Власний капітал

Eigenkapital

Довгостроковийзапозичений

КапіталFremdkapitalLangfristig

Премія за ризик для власного

капіталуRisikoprämie

für Eigenkapital

Не вистачає лише премії за ризик! % на довгостроковий

запозичений капітал уже розрахований! Es fehlt nur noch die Risikoprämie! Der

langfristige Fremdkapitalzins wurde bereits verrechnet!

Пасиви Passiva

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5252

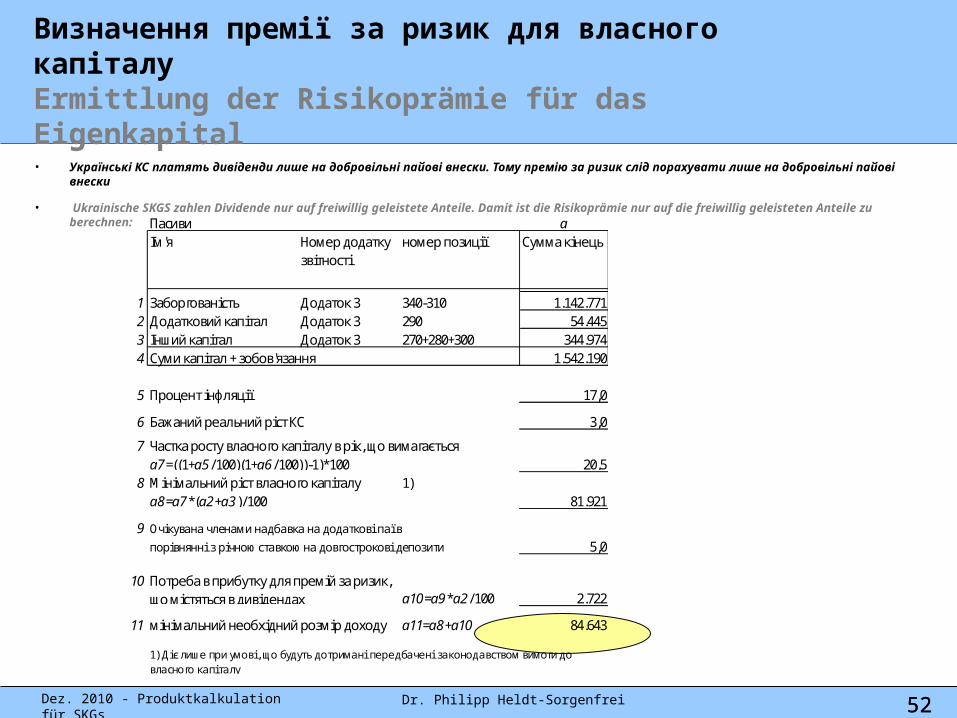

Визначення премії за ризик для власного капіталуErmittlung der Risikoprämie für das Eigenkapital

• Українські КС платять дивіденди лише на добровільні пайові внески. Тому премію за ризик слід порахувати лише на добровільні пайові внески

• Ukrainische SKGS zahlen Dividende nur auf freiwillig geleistete Anteile. Damit ist die Risikoprämie nur auf die freiwillig geleisteten Anteile zu berechnen: Пасиви a

Ім'я Номер додатку звітності

номер позиції Сумма кінець

1 Заборгованість Додаток 3 340-310 1.142.7712 Додатковий капітал Додаток 3 290 54.4453 Інший капітал Додаток 3 270+280+300 344.9744 Суми капітал + зобов'язання 1.542.190

5 Процент інфляції 17,0

6 Бажаний реальний ріст КС 3,0

7 Частка росту власного капіталу в рік, що вимагаєтьсяa7=((1+a5/100)(1+a6/100))-1)*100 20,5

8 Мінімальний ріст власного капіталу 1)a8=a7*(a2+a3 )/100 81.921

9 Очікувана членами надбавка на додаткові паї в

порівнянні з річною ставкою на довгострокові депозити 5,0

10a10=a9*a2/100 2.722

11 мінімальний необхідний розмір доходу a11=a8+a10 84.643

Потреба в прибутку для премій за ризик, що містяться в дивідендах

1) Діє лише при умові , що будуть дотримані передбачені законодавством вимоги до власного капіталу

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5353

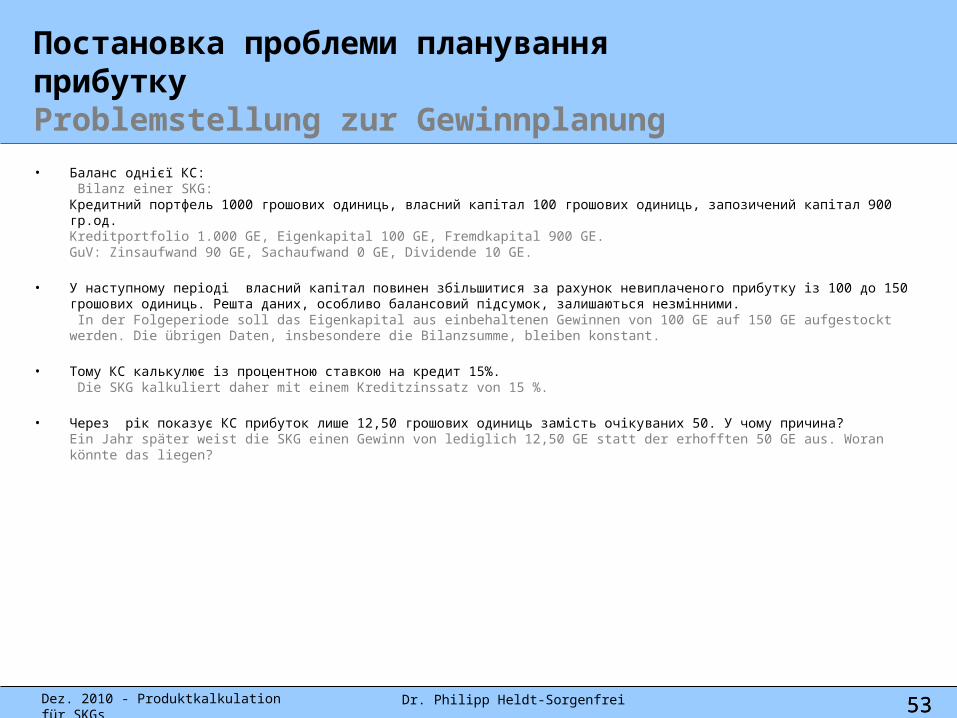

Постановка проблеми планування прибуткуProblemstellung zur Gewinnplanung

• Баланс однієї КС: Bilanz einer SKG: Кредитний портфель 1000 грошових одиниць, власний капітал 100 грошових одиниць, запозичений капітал 900 гр.од. Kreditportfolio 1.000 GE, Eigenkapital 100 GE, Fremdkapital 900 GE. GuV: Zinsaufwand 90 GE, Sachaufwand 0 GE, Dividende 10 GE.

• У наступному періоді власний капітал повинен збільшитися за рахунок невиплаченого прибутку із 100 до 150 грошових одиниць. Решта даних, особливо балансовий підсумок, залишаються незмінними. In der Folgeperiode soll das Eigenkapital aus einbehaltenen Gewinnen von 100 GE auf 150 GE aufgestockt werden. Die übrigen Daten, insbesondere die Bilanzsumme, bleiben konstant.

• Тому КС калькулює із процентною ставкою на кредит 15%. Die SKG kalkuliert daher mit einem Kreditzinssatz von 15 %.

• Через рік показує КС прибуток лише 12,50 грошових одиниць замість очікуваних 50. У чому причина? Ein Jahr später weist die SKG einen Gewinn von lediglich 12,50 GE statt der erhofften 50 GE aus. Woran könnte das liegen?

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5454

При плануванні прибутку слід виходити з нового кредитування!Bei der Gewinnplanung ist vom Neugeschäft auszugehen!

• Як правило, ми не можемо більше впливати на умови старого кредитування. Die Konditionen im Altgeschäft können wir in der Regel nicht mehr beeinflussen.

• Тому ріст прибутку також не можна здійснити у старому кредитуванні. Eine Gewinnsteigerung läßt sich daher auch nicht im Altgeschäft durchsetzen.

• Тому: Різниця між отриманим на даний момент прибутком цього періоду і бажаним прибутком наступного періоду має бути покрита новим кредитуванням. Es gilt somit: Die Differenz zwischen dem gegenwärtig erzielten Gewinn dieser Periode und dem gewünschten Gewinn der nächsten Periode ist durch Neugeschäft zu decken.

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5555

Оцінка нового кредитуванняAbschätzung des Neugeschäftes

АктивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Кредити членам КС брутто Додаток 3 010 1.758.933 1.269.271 1.514.102із них ті, які не приносять дохід Додаток 3 030 123.640 229.221 176.431із них дохідні Додаток 3 010-030 1.635.293 1.040.050 1.337.671

c=([1]b3 / [1]b1) * 1001 81,9

a b = a(2-4) * (c1/100) d(2-4) =b(2-4) * c(2-4)

2 Кредит до 3 місяців 515 422 1 4223 Кредит від 3 до 12 місяців 961.002 787.452 1 787.4524 Кредит більше 12 місяців 307.755 252.176 0,5 126.088

5 Сума нових операцій, які заміщують ті, що закінчуються d2+d3+d4 913.962

6 запланований процент росту об'ємів бізнесу 2) [5]a7 20,57 *кредитний портфель, який приносить дохід b2+b3+b4 1.040.050

8 = d6*d7 213.314

9 Об'єм нових операцій на кінець наступного року d5+d8 1.127.276

Оціночний об'єм нових кредитних операцій, який упродовж одного року повинен замінити договори, що закінчуються

Додаткові нові операції, необхідні для досягнення запланованого росту

Відношення дохідних кредитів до кредитів брутто Усього

Суми кредитів брутто відповідно до Додатку 2, поз. 11 - 13 кінець

Визначені суми кредитів нетто

Визначена частка у новому кредитуванні після одного року

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5656

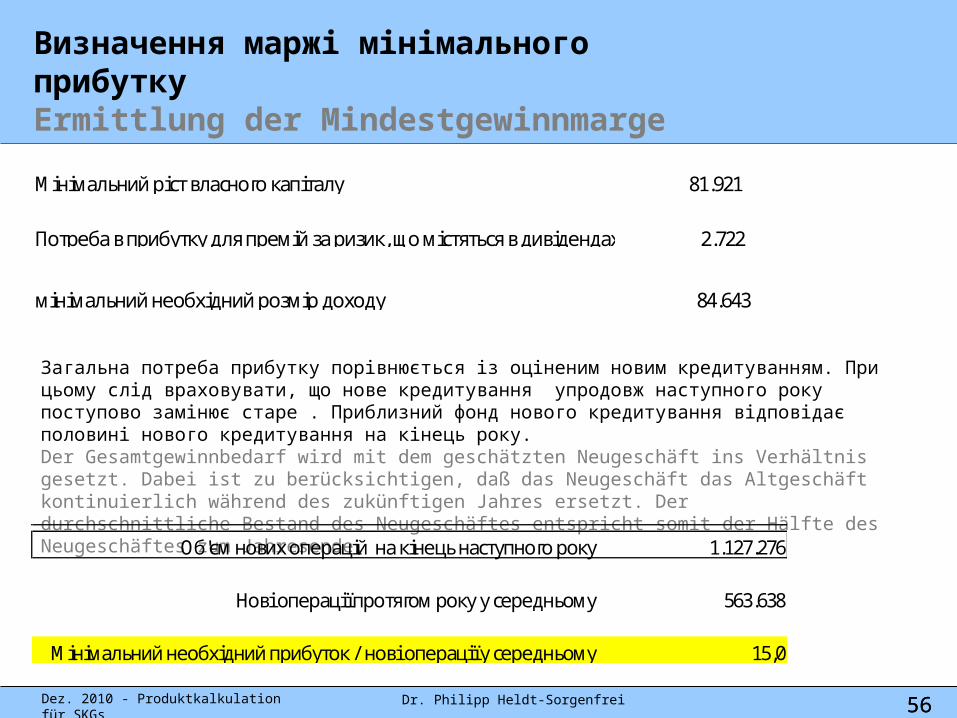

Визначення маржі мінімального прибуткуErmittlung der Mindestgewinnmarge

Загальна потреба прибутку порівнюється із оціненим новим кредитуванням. При цьому слід враховувати, що нове кредитування упродовж наступного року поступово замінює старе . Приблизний фонд нового кредитування відповідає половині нового кредитування на кінець року. Der Gesamtgewinnbedarf wird mit dem geschätzten Neugeschäft ins Verhältnis gesetzt. Dabei ist zu berücksichtigen, daß das Neugeschäft das Altgeschäft kontinuierlich während des zukünftigen Jahres ersetzt. Der durchschnittliche Bestand des Neugeschäftes entspricht somit der Hälfte des Neugeschäftes zum Jahresende.

Об'єм нових операцій на кінець наступного року 1.127.276

Нові операції протягом року у середньому 563.638

Мінімальний необхідний прибуток / нові операції у середньому 15,0

Мінімальний ріст власного капіталу 81.921

Потреба в прибутку для премій за ризик, що містяться в дивідендах 2.722

мінімальний необхідний розмір доходу 84.643

Довгоострокові засоби:

Довгоостроковий % для юросіб

LangfristigeMittel

Langfristiger FK-Zins

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5757

Українська особливість: На обов'язкові пайові внески дивіденди не виплачуються зовсім. Тому треба відкоригувати забагато нарахованих процентів на кредити!Ukrainische Besonderheit: Auf Pflichtanteile werden gar keine Dividenden bezahlt. Die auf das Kreditgeschäft zuviel verrechneten Zinsen müssen daher korrigiert werden!

КредитиKredite

Короткострокові засоби:

Короткостроковий % для юросіб

Kurzfristige Mittel:

Kurzfristiger FK-Zins

Активи Aktiva

Попереднє розприділення рефінансування і затрат на рефінансування

Bisherige Zuordnung der Refinanzierung und der Refinanzierungskosten

Інше майноSonstiges Vermögen

Короткостроковий запозичений

капітал Fremdkapital

kurzfristig

Власний капітал Обов'язкові пайові внески

EigenkapitalPflichtanteile

Довгостроковийзапозичений

Капітал FremdkapitalLangfristig

Премія за ризик для власного капіталу

Risikoprämiefür Eigenkapital

Пасиви Passiva

Власний капітал добровільні пайові внески

Eigenkapitalfreiwillige Anteile

Забагато нарахованих % на паїZuviel verrechneter

Zinsanteil

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 5858

Обчислення процентних коштів, зекономлених завдяки обов'язковим часткамBerechnung der durch Pflichtanteile ersparten Zinskosten

Актуальні річні депозитні ставки КС

Депозити до 3 місяців 10,00 Кредит до 3 місяцівДепозити від 3 місяців до 12 місяців 17,00 Кредит від 3 до 12 місяцівДепозити > 12 місяців 25,00 Кредит більше 12 місяців

Ставка рефінансування для кредитного продукту:

ПасивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Заборгованість Додаток 3 260 1.676.466 1.142.771 1.409.618Додатковий капітал Додаток 3 290 54.445 54.445 54.445Інший капітал Додаток 3 270+280+300 332.140 344.974 338.557Суми капітал + зобов'язання 2.063.051 1.542.190 1.802.621

зекономлені проценти на депозити в абсолютному вираженні84.639зекономлені проценти/ середній дохідний портфель 6,33

АктивиІм'я Номер

додатку звітності

номер позиції Сума початок 01.01.09

Сумма кінець 30.09.09

Ø

Кредити, які приносять дохід Додаток 3 010-030 1.635.293 1.040.050 1.337.671

Приклад обчислення, якими мають бути умови короткострокового споживчого кредитуBeispielberechnung der Sollkonditionen für einen kurzfristigen Konsumkredit

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 59

1 вид кредиту споживчі2 Встановлення терміну Кредит від 3 до 12 місяців3 Сума 10.0004 Витрати на опрацювання кредиту і Ø розмір кредиту: абсолютна сума, усі інші дані : % річних

5 Ставка рефінансування Сума кредиту 15,3 [2]d(11-13)6 Калькуляційна ставка витрат на резерв ліквідності 1,1 [2]67 Річна ставка витрат на рефінансування решти

активів 4,4 [2]98 Ставка витрат на рефінансування 20,8 5+6+7

9 Ставка витрат на ризик 17,4 [3]d(3-8)

10 Витрати на опрацювання кредиту 161 [4]i(2-6) *([4]j /100)11 Середній розмір кредиту 5.000 (3Сума кредиту + останній платіж) / 2 або: 3Сума кредиту / 2

12 Стандартні затрати на опрацювання 3,2 10*100/11

13 41,4 8+9+12

14 накладні витрати 5,815 неповне завантаження 0,4 [4]i(2-6) *(1-[4]j /100) / 11

16 накладні витрати + неповне завантаження 6,2 14+1517 Маржа мінімального прибутку від нових операцій 15,0 [6]d1118 зекономлені через власний капітал проценти 6,3 [7]a419 мінімальний розмір доходу 8,7 17-1820 14,9 16+19

21 56,3 13+20

прямі затрати

непрямі затрати

необхідні процентні ставки

(Дод.4Поз.250 - Дод.4Поз.200)*100/((Дод.3Поз. 010Початок- Дод.3Поз.030Початок+Дод.3 Поз.010Кінець-Дод.3 Поз.030Кінець)/2)

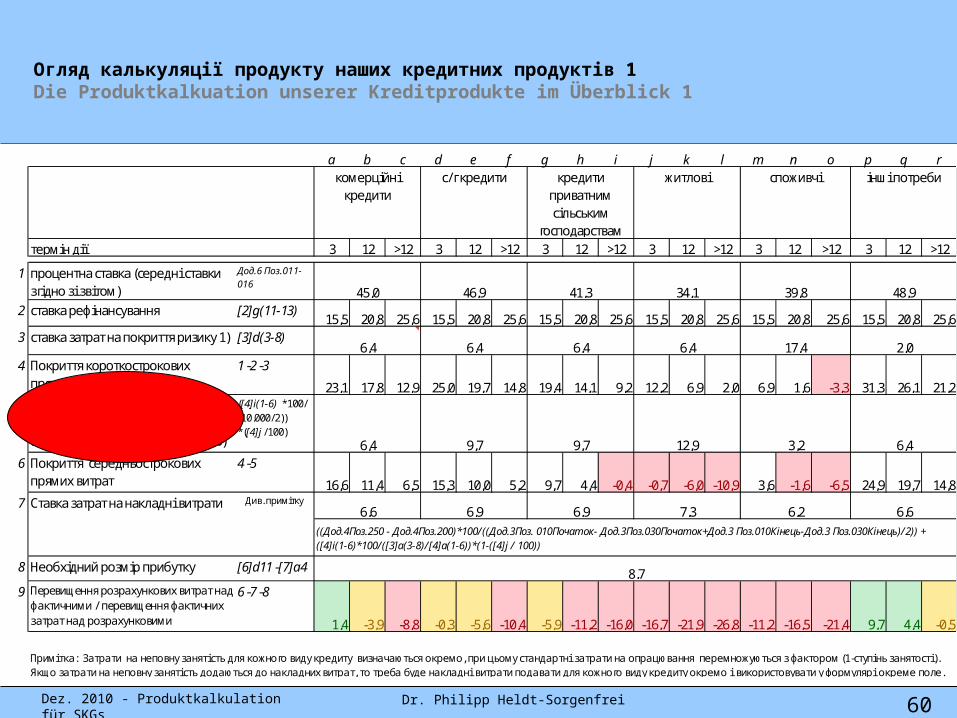

Огляд калькуляції продукту наших кредитних продуктів 1Die Produktkalkuation unserer Kreditprodukte im Überblick 1

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 60

a b c d e f g h i j k l m n o p q r

термін дії 3 12 >12 3 12 >12 3 12 >12 3 12 >12 3 12 >12 3 12 >12

1 процентна ставка (середні ставки згідно зі звітом)

Дод.6 Поз.011-016

2 ставка рефінансування [2]g(11-13)15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6

3 ставка затрат на покриття ризику 1) [3]d(3-8)

4 Покриття короткострокових прямих затрат

1 -2 -3

23,1 17,8 12,9 25,0 19,7 14,8 19,4 14,1 9,2 12,2 6,9 2,0 6,9 1,6 -3,3 31,3 26,1 21,25 Стандартна ставка затрат на

опрацювання (при відповідно вибраній сумі кредиту, тут: 10.000)

([4]i(1-6) *100/ (10.000/2)) *([4]j /100)

6 Покриття середньострокових прямих витрат

4 -5

16,6 11,4 6,5 15,3 10,0 5,2 9,7 4,4 -0,4 -0,7 -6,0 -10,9 3,6 -1,6 -6,5 24,9 19,7 14,87

8 Необхідний розмір прибутку [6]d11 -[7]a4

9 Перевищення розрахункових витрат над фактичними / перевищення фактичних затрат над розрахунковими

6 -7 -8

1,4 -3,9 -8,8 -0,3 -5,6 -10,4 -5,9 -11,2 -16,0 -16,7 -21,9 -26,8 -11,2 -16,5 -21,4 9,7 4,4 -0,5

6,2 6,6((Дод.4Поз.250 - Дод.4Поз.200)*100/((Дод.3Поз. 010Початок- Дод.3Поз.030Початок+Дод.3 Поз.010Кінець-Дод.3 Поз.030Кінець)/2)) + ([4]i(1-6)*100/([3]a(3-8)/[4]a(1-6))*(1-([4]j / 100))

8,7

Примітка: Затрати на неповну занятість для кожного виду кредиту визначаються окремо, при цьому стандартні затрати на опрацювання перемножуються з фактором (1-ступінь занятості ). Якщо затрати на неповну занятість додаються до накладних витрат, то треба буде накладні витрати подавати для кожного виду кредиту окремо і використовувати у формулярі окреме поле.

Ставка затрат на накладні витрати Див. примітку6,6 6,9 6,9 7,3

6,4

6,4 6,4 6,4 6,4 17,4 2,0

6,4 9,7 9,7 12,9 3,2

48,9

комерційні кредити

с/г кредити кредити приватним сільським

господарствам

житлові споживчі інші потреби

45,0 46,9 41,3 34,1 39,8

Огляд калькуляції продукту наших кредитних продуктів 2Die Produktkalkuation unserer Kreditprodukte im Überblick 2

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 61

КількістьЗагальна

сума

1 комерційні кредити 12 с/г кредити 1

3 кредити приватним сільським господарствам 294 житлові 255 споживчі 1636 інші потреби 176

358 28.000 28.000537 5.000 5.000

537 51.857 1.788716 40.698 1.628179 359.778 2.207358 783.938 4.454

Середній розмір

кредиту

Витрати на опрацювання одного кредиту

Портфель брутто

Огляд калькуляції продукту наших кредитних продуктівDie Produktkalkuation unserer Kreditprodukte im Überblick

Dez. 2010 - Produktkalkulation für SKGs Dr. Philipp Heldt-Sorgenfrei 62

a b c d e f g h i j k l m n o p q r

термін дії 3 12 >12 3 12 >12 3 12 >12 3 12 >12 3 12 >12 3 12 >12

1 процентна ставка (середні ставки згідно зі звітом)

Дод.6 Поз.011-016

2 ставка рефінансування [2]g(11-13)15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6 15,5 20,8 25,6

3 ставка затрат на покриття ризику 1) [3]d(3-8)

4 Покриття короткострокових прямих затрат

1 -2 -3

23,1 17,8 12,9 25,0 19,7 14,8 19,4 14,1 9,2 12,2 6,9 2,0 6,9 1,6 -3,3 31,3 26,1 21,25 Стандартна ставка затрат на

опрацювання при середній сумі кредиту

([4]i(1-6) *100/ ([3]a(3-8)/[4]a(1-6) *([4]j/100)

6 Покриття середньострокових прямих витрат

4 -5

21,9 16,7 11,8 15,3 10,0 5,2 -7,7 -12,9 -17,8 -27,4 -32,7 -37,6 -0,4 -5,7 -10,6 24,1 18,9 14,07

8 Необхідний розмір прибутку [6]d11 -[7]a4

9 Перевищення розрахункових витрат над фактичними / перевищення фактичних затрат над розрахунковими

6 -7 -8

7,2 2,0 -2,9 -0,3 -5,6 -10,4 -25,2 -30,5 -35,3 -46,4 -51,6 -56,5 -15,8 -21,0 -25,9 8,8 3,5 -1,3

48,9

комерційні кредити

с/г кредити кредити приватним сільським

господарствам

житлові споживчі інші потреби

45,0 46,9 41,3 34,1 39,8

7,2

6,4 6,4 6,4 6,4 17,4 2,0

1,2 9,7 27,0 39,6 7,3

6,7 6,6((Дод.4Поз.250 - Дод.4Поз.200)*100/((Дод.3Поз. 010Початок- Дод.3Поз.030Початок+Дод.3 Поз.010Кінець-Дод.3 Поз.030Кінець)/2)) + ([4]i(1-6)*100/([3]a(3-8)/[4]a(1-6))*(1-([4]j / 100))

8,7

Примітка: Затрати на неповну занятість для кожного виду кредиту визначаються окремо, при цьому стандартні затрати на опрацювання перемножуються з фактором (1-ступінь занятості ). Якщо затрати на неповну занятість додаються до накладних витрат, то треба буде накладні витрати подавати для кожного виду кредиту окремо і використовувати у формулярі окреме поле.

Ставка затрат на накладні витрати Див. примітку6,0 6,9 8,8 10,2