Toyota Prado booklet 4 · Toyota_Prado_booklet_4.indd Created Date: 12/10/2019 5:57:38 PM ...

RWE Power

Weltmarkt für Steinkohle

Ausgabe 2007

RWE

Pow

er A

G |

Wel

tmar

kt f

ür S

tein

kohl

e

Weltmarkt für Steinkohle

Ausgabe 2007

Dr. Wolfgang RitschelDr. Hans-Wilhelm Schiffer

Weltmarkt für Steinkohle

5

Inhalt

Kohlenexportländer

Australien

Indonesien

Russland

Südafrika

China

Kolumbien

U S A

Kanada

Vietnam

Polen

Venezuela

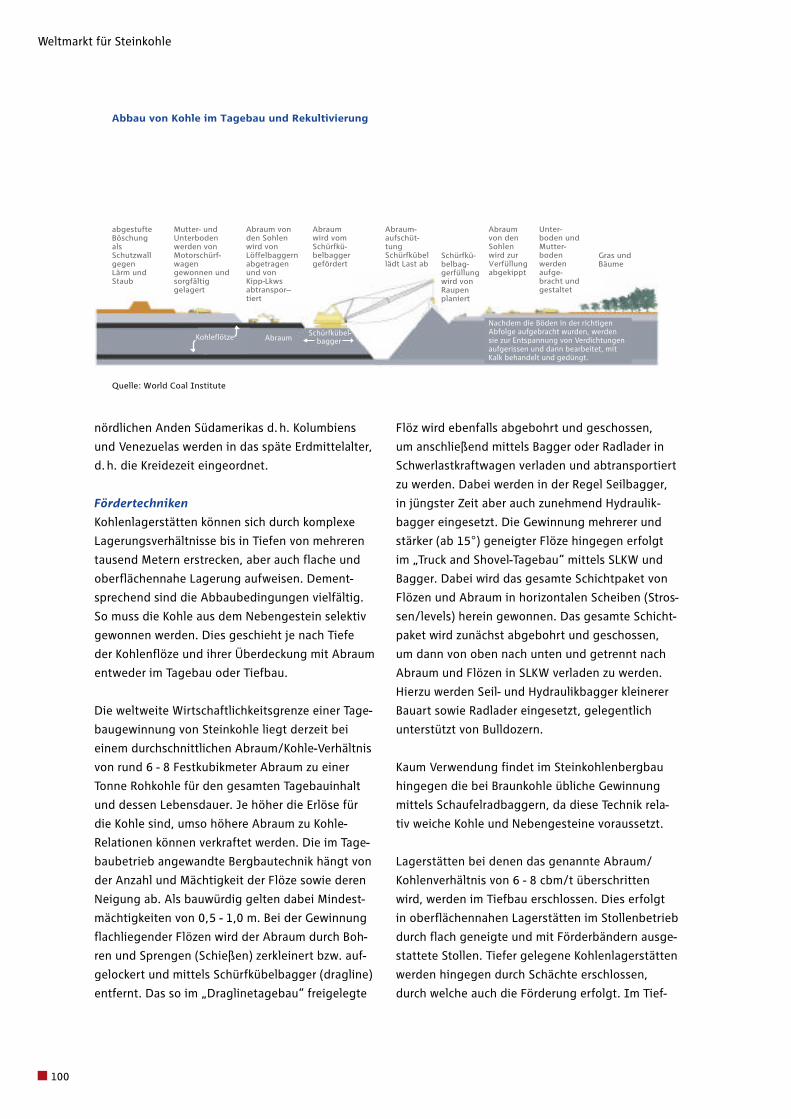

Kohlengeologie und Fördertechnik

Lagerstätten

Fördertechniken

Aufbereitung

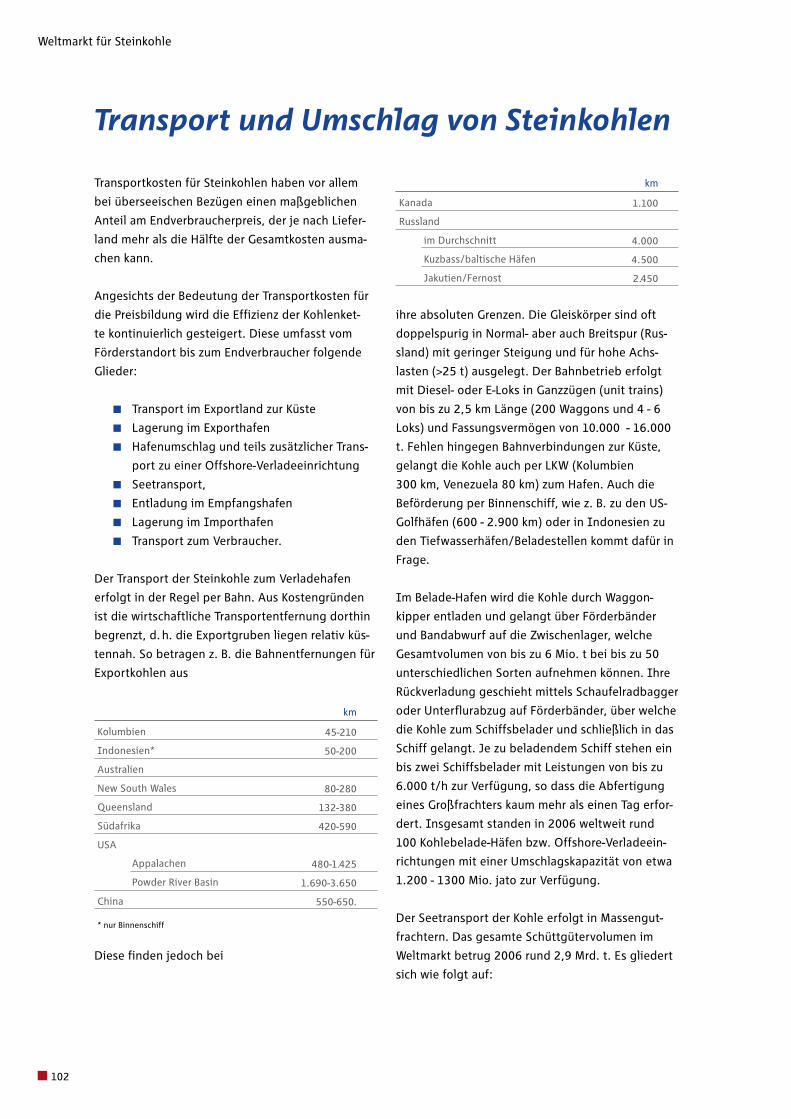

Transport und Umschlag von Steinkohlen

Literaturverzeichnis

Weltmarkt für SteinkohleOktober 2007

Dr. Wolfgang RitschelDr. Hans-Wilhelm Schiffer

Zusammenfassung

Märkte für Steinkohle

im weltweiten Energiemix

Begriffsbestimmung

Reserven/Förderung

Qualitätsanforderungen

Verbrauch nach Verwendungszwecken

Verbrauch nach Regionen

Perspektiven der Verbrauchsentwicklung

Umweltaspekte - fortgeschrittene Kohle-

technologien

Kohle-Verflüssigung

Welthandel

Nachfrage

Angebot

Entwicklung der Seefrachten

Nachfrage und Angebotszyklen

Neuformierung der Märkte

Repräsentative Kosten der Kohlenkette

Preisbildung

Vertragsformen

Einfluss der Strommärkte

Risikomanagement

Perspektiven

Fazit

50

50

55

61

65

70

75

79

84

88

91

95

99

99

100

101

102

106

6

9

9

9

11

12

13

15

17

21

24

24

27

30

31

32

34

37

40

43

43

47

49

Inhalt

Weltmarkt für Steinkohle

6

lichen Entwicklungen für die Verbrauchssektoren

sowie Weltregionen. Bei Kesselkohlen wird der

Einsatz in Kraftwerken zunehmen, während der

Absatz im Wärmemarkt weiter rückläufig sein wird.

Der Kokskohlen-Verbrauch wird mit der wachsen-

den Roheisenproduktion steigen, wobei auch der

Kokskohlen-Welthandel nach Jahren der Stagnation

wieder zulegen wird, weil sich Anbieter und Abneh-

merstrukturen verschieben und die Nachfrage nach

hochwertiger Kokskohle steigt.

Der asiatische Raum besitzt bei Verbrauch und

Produktion ungebrochen die größte Wachstumsdy-

namik. Europa wird dagegen zukünftig einen eher

rückläufigen Trend bei Verbrauch und Produktion

aufweisen. Die Rücknahme unwirtschaftlicher

Inlandsproduktion wird teilweise über Kohlenim-

porte ausgeglichen. Gas und erneuerbare Energien

werden zusätzliche Marktanteile erobern.

Nord-, Mittel- und Südamerika sind Wachstumsmär-

kte bei Verbrauch und Produktion. Vor allem in den

USA gewinnt die Steinkohle in der Stromerzeugung

vor dem Hintergrund knapper werdender bezie-

hungsweise zur Neige gehender inländischer Öl-

und Gasreserven an Bedeutung.

Die vorliegende Studie beschreibt die weiterhin

wachsende Bedeutung der Steinkohle für die

Deckung des weltweiten Energiebedarfes. Dabei

wird insbesondere auf den seit Jahren zuneh-

menden, in den letzten Jahren besonders stark

gestiegenen Beitrag des internationalen Kohle-

handels zur Energieversorgung eingegangen.

Struktur und Funktionsweise des Steinkohlen-

welthandels werden erläutert. Die wichtigsten

Steinkohlenexportländer sind mit ihrem Export-

potenzial bei Förderung und Infrastruktur

sowie den maßgeblichen Akteuren dargestellt.

Steinkohlen tragen derzeit mit 4,3 Milliarden Ton-

nen Steinkohleneinheiten (Mrd. t SKE) bzw. 26 %

zum globalen Energieverbrauch bei. Die Steinkohle

hat dabei ihren Anteil am Weltenergiemix in den

letzten Jahren stetig steigern können, was in erster

Linie auf den rasanten Ausbau der Kohleproduktion

in China zurückzuführen ist. Mittlerweile werden

über 70 % der weltweiten Steinkohlenproduktion

zur Stromerzeugung eingesetzt, die den Elektrizi-

tätsbedarf der Welt damit zu 36 % abdeckt.

Alle maßgeblichen Prognosen gehen von einer

fortgesetzten Zunahme von Steinkohleproduktion

und Welthandel aus, allerdings mit unterschied-

Zusammenfassung

Weltweiter Energiemix 2006

Quelle: BP Statistical Review of World Energy, June 2007 (Primärenergieverbrauch); Schätzung auf Basis der für das Jahr 2005 von der International Energy

Agency in Electricity Information (2007 Edition) ausgewiesenen Zahlen

Primärenergieverbrauch 16 Mrd. t SKE Stromerzeugung 19 Bill. kWh

Kernenergie 15 %

Wasser und Sonstiges 19 %

6 % Öl

20 % Gas

4 % Braunkohlen

Steinkohlen 36 %

Kernenergie 6 %

Wasser und Sonstiges 6 %

36 % Öl

24 % Gas

Braunkohlen 2 %

Steinkohlen 26 %

7

Hintergrund für das Wachstum ist nach wie vor der

Preisvorteil von Weltmarktkohle gegenüber Inlands-

steinkohle (z. B. Europa), Öl und Gas, sowie der

Energiebedarf zur Stromerzeugung vor allem in den

asiatischen Volkswirtschaften.

Das starke Wachstum der Kohleweltmärkte der letz-

ten Jahre und parallel dazu des Eisenerzmarktes hat

erstmals zu Anspannungen in der internationalen

Transportkette geführt, mit erheblichen Preisaus-

schlägen bei den Frachtraten. Aber auch in Hafen-

kapazitäten gab es Engpässe bei der Verladung von

Kohle und Erz. Inzwischen wird die Bulk-Carrier-

Flotte massiv ausgebaut, die Erweiterung von

Verladekapazitäten in Angriff genommen sowie die

Disponierung von Frachtraum optimiert, um künftig

Warteschlangen in den Exporthäfen zu vermeiden.

Insofern passt sich die Logistik den neuen Marktge-

gebenheiten flexibel an, und es ist auch zukünftig

mit einer leistungsfähigen, kostengünstigen und

effizienten Kohletransportkette zu rechnen.

Es ist aber unübersehbar, dass derzeit Ausbaumaß-

nahmen bei Gruben und vor allem bei der Infra-

struktur der steigenden Nachfrage hinterherlaufen.

Die verhaltene Investitionstätigkeit in der Niedrig-

preisphase bis etwa 2003 macht sich derzeit u. a. in

Australien durch Engpässe bemerkbar. Diese wer-

den aber absehbar überwunden.

Neben den traditionellen asiatischen und europä-

ischen Nachfragern nach Importkohle ist auch bei

den beiden größten Kohleproduzenten der Welt

Durch die starke Fokussierung der Öffentlichkeit

auf die Minderung der CO2-Emissionen bei der

Kohlenutzung haben die Anlagenbauer und Kohle-

verstromer eine Technologie-Offensive begonnen.

Durch Nachrüstung bestehender Kraftwerke, kurz-

und mittelfristigen Neubau von Kohlekraftwerken

mit höherem Wirkungsgrad und Entwicklung eines

CO2-freien Kraftwerkes soll der CO2-Ausstoss gemin-

dert werden. Bisher haben sich allerdings vor allem

die EU-27-Länder und Japan Verminderungsziele

gesetzt. Es ist dringend erforderlich, die USA,

Schwellenländer wie China, Indien und die Entwick-

lungsländer in den Prozess zur Begrenzung der CO2-

Emissionen einzubinden.

Zur Deckung des weltweit wachsenden Bedarfs

leistete der internationale Handel mit Steinkohlen

in den vergangenen Jahrzehnten einen steigenden

Beitrag. In den letzten Jahren hatte der Weltmarkt

für Steinkohlen an Dynamik gewonnen. So war das

Handelsvolumen seit 1999 mit gut 7 % pro Jahr und

damit um insgesamt 357 Mio. t gewachsen. Damit

umfasste der grenzüberschreitende Handel mit

Steinkohlen 2006 insgesamt 867 Mio. t. Davon ent-

fielen 782 Mio. t auf den seewärtigen Handel, die

sich mit 595 Mio. t auf Kesselkohlen und mit 187

Mio. t auf Kokskohlen aufteilen. 85 Mio. t Handels-

volumen wurden auf dem Landweg - überwiegend

zwischen benachbarten Nationen - abgewickelt.

An der weltweiten Steinkohlenproduktion von 5,4

Mrd. t im Jahr 2006 hat der grenzüberschreitende

Handel einen Anteil von 16 %.

Zusammenfassung

Weltsteinkohlenförderung und Seehandel 2006

782 Mio. t = 15 % Welthandel (maritim) davon 595 Mio. t Kesselkohlen187 Mio. t Kokskohlen

5,4 Mrd. t Steinkohlenförderung

Quelle: Verein der Kohlenimporteure

Weltmarkt für Steinkohle

8

kender Kohlepreise ein Preisniveau erforderlich,

das die Unternehmen anregt, in Ersatz- und Zusatz-

kapazitäten zu investieren. Das internationale

Förderpotential ist geopolitisch gut gestreut und

nach wie vor in der Lage, trotz steigender Kosten

zur Deckung des Energie- und Rohstoffbedarfes der

Welt zunehmend beizutragen.

Langfristig, d. h. bis 2030 wird mit einem Anstieg

der Kohleproduktion zwischen knapp 1 % und gut

2 %/a gerechnet. Der Kohlewelthandel soll mit 1,5 -

3,0 %/a wachsen.

- China und die USA - ein wachsender Importbe-

darf für deren Küstenregionen zu erkennen, der

in 2006 ein Volumen von über 60 Mio. t erreichte

und weiter als steigend eingeschätzt wird. Auch in

Mittel- und Südamerika wird Kohle zunehmend in

Kraftwerken eingesetzt.

Auf der Angebotsseite für Kesselkohle verzeichnen

im pazifischen Raum Australien und Indonesien die

größten Zugewinne, im atlantischen Raum Russ-

land und Kolumbien. Südafrika stagniert derzeit in

seinen Exporten. Indonesien trug in 2006 mit 30

Mio. t zur Versorgung des atlantischen Marktes bei.

Bei Kokskohle baute Australien seine Position mit

66 % Marktanteil aus. Die USA und Kanada steigern

- angeregt durch das hohe Preisniveau - leicht ihre

Exporte. Eine Reihe neuer Länder könnte in Zukunft

das Kokskohlenangebot etwas verbreitern.

Im internationalen Handel mit Kesselkohle geht

der Trend zur Commoditisierung weiter, und viele

längerfristige Verträge werden in Anlehnung an

Preisindizes abgeschlossen. Der aktuelle Einkauf

hingegen wird weitgehend vom Stromabsatz her

bestimmt und ist durch kurzfristige Liefervereinba-

rungen geprägt. Zunehmend wird die Absicherung

der physischen Einkaufsposition durch Finanzinstru-

mente vorgenommen. Der Papierhandel weitete

sich stark aus und übertrifft das physische Handels-

volumen um das 2,5-fache.

Nach dem Wachstumsschub der jüngeren Vergan-

genheit (1999 - 2006) wird auch für die nächsten

Jahre eine Steigerung des Welthandelsvolumens

erwartet. Durch erhebliche Preissteigerung bei Öl,

Gas, Kohle und Koks hat sich das gesamte Energie-

preisniveau erhöht. Es bleibt abzuwarten, wie sich

der CO2-Handel in Europa auf die Wettbewerbssitu-

ation der Kohle auswirkt. In der ersten Handelspe-

riode von 2005 - 2007 war der Markt überversorgt,

was zu einem Nullpreis für Zertifikate Ende der Han-

delsperiode führte. Für 2008 - 2012 werden der-

zeit die CO2-Preise in einer Bandbreite von 15 - 25

Euro/t CO2 geschätzt.

Für einen weiteren Ausbau des Kesselkohlenwelt-

handels ist allerdings nach Jahrzehnten real sin-

9

Märkte für Steinkohle im weltweiten Energiemix

Märkte für Steinkohle im weltweiten Energiemix

Begriffsbestimmung

Kohle ist ein weltweit verbreiteter und reichlich

vorhandener, aus pflanzlichen Substanzen hervor-

gegangener Brenn- und Rohstoff. Ihre vielfältigen

Entstehungsbedingungen reichen z. T. bis zu vier -

hun dert Millionen Jahre zurück. Im erdgeschicht-

lichen Zeitablauf ist eine breitgefächerte Palette

von Kohlearten mit unterschiedlichen Stoffeigen-

schaften entstanden. Nach dem jeweiligen Inkoh-

lungsgrad und damit auch der Energieintensität,

wird dieser Energieträger in Anthrazit, bituminöse-,

subbituminöse und Braunkohlen unterteilt. Dabei

sind Anthra zitkohlen durch einen hohen Kohlen-

stoffgehalt bei sehr geringem Anteil an Feuchtig-

keit und flüchtigen Bestandteilen gekennzeichnet.

Für Braunkohlen - jung in erdgeschichtlicher

Entwicklung - gilt ein umgekehrtes Verhältnis.

Bituminöse- und subbituminöse Kohlen rangieren

zwischen diesen beiden Eckpunkten bei fließender

Abgrenzung zur Braunkohle. Der internationalen

Praxis folgend werden in dieser Studie dem Begriff

Steinkohlen anthrazitische, bituminöse und ein

erheblicher Teil der subbituminösen Kohlen zuge-

rechnet. Je nach Verwendung und Qualität der

Steinkohlen wird von metallurgischen oder Koks-

kohlen und von Kesselkohlen gesprochen.

Reserven/Förderung

Die Einschätzung der Kohlenvorkommen unterliegt

einer ständigen aber uneinheitlichen und unsyste-

matischen Aktualisierung. Während bei Öl und Gas

systematisch Jahr für Jahr Aktualisierungen vorge-

Reserven

Weltweite Verteilung der Reserven an Steinkohle (Mrd. t SKE)

20

119

219

41

11

95

111

167

Gesamtmenge 736 Mrd. t SKE

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe, BGR (2007), Stand 31.12.2006

52

Mittel- und Südamerika

Nordamerika

Afrika

Europa

Naher Osten

GUS

Indien

VR China

Sonstiges Asien

Australien

Weltmarkt für Steinkohle

10

Aktuelle Reserveeinschätzungen für Steinkohle

auf der Basis der derzeitigen Kenntnisse über die

weltweit wirtschaftlich gewinnbaren Vorräte (siehe

Tabelle) liegen bei 736 Mrd. t entsprechend etwa

640 Mrd. t SKE. Diese jüngste Schätzung stammt

von der Bundesanstalt für Geowissenschaft und

Rohstoffe (BGR).

Die Ressourcen von Hartkohlen werden von der BGR

in 2007 auf 8.817 Mrd. t geschätzt. Das Verhältnis

von Ressourcen zu Reserven beträgt 12 zu 1 und

hat sich mit der letzten Schätzung (5:1) erheblich

verbessert.

Nach Angaben der Energy Information Administra-

tion (EIA) des US-Departments of Energy (DOE)

verteilen sich die globalen Reserven an Steinkohlen

mit 53 % auf Anthrazit und bituminöse Kohlen, mit

30 % auf subbituminöse Kohlen und mit 17 % auf

Braunkohle.

Im Unterschied zu den Öl- und Erdgas-Lagerstätten

sind die Kohlereserven geografisch breit gestreut,

wobei die Schwerpunkte in den USA, in Russland

und in China liegen. Des Weiteren verfügen vor

allem Indien, Australien, Südafrika, Ukraine und

Kasachstan über bedeutende Vorkommen an Koh-

len.

nommen werden, ist dies bei Kohle bisher nicht der

Fall. Der Grund liegt möglicherweise darin, dass

bisher für Öl und Gas immer wieder das absehbare

Ende der Vorkommen vorhergesagt wurde und

durch aktualisierte Schätzungen der Branche wider-

legt werden musste.

Bisher war Kohle hinsichtlich der Reichweite außer-

halb jeder Diskussion, und insofern bestand auch

keine Notwendigkeit für eine regelmäßige jährliche

Aktualisierung. Bei einer solchen ist jedoch davon

auszugehen, dass sich sowohl Ressourcen als auch

Reserven noch weiter erhöhen, da Kohle bisher bei

weitem nicht in den Maßen wie Öl und Gas explo-

riert und genauer untersucht wurde, wie es bei Öl

und Gas der Fall ist.

Bei den Rohstoffvorkommen, und derzeit auch

Kohle, ist zwischen den Begriffen „Ressourcen“ und

„Reserven“ zu unterscheiden. Ressourcen sind die

gesamte Substanz an Kohle in einer Lagerstätte.

Die Reserven sind davon der Teil, der nach heutigen

technisch wirtschaftlichen Maßstäben abbaubar

ist. Mit steigenden Kohlepreisen können aus dem

Ressourcenbereich Lagerstätten teils den Reserven

zuwachsen, da nun gegebenenfalls höhere Gewin-

nungskosten verkraftet und profitabel gearbeitet

werden kann.

Reserven und Förderung von Steinkohlen nach Regionen

Europa

GUS

Afrika

Nordamerika

Südamerika

VR China

Übriges Asien

Australien/Neuseeland

Sonstige

Insgesamt

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe, Hannover, 2007Quelle: Förderung VDKi / BP Statistical Review of World Energy, June 2007

Reserven Stand 2006 Förderung 2006 Reichweite inJahren

19

111

53

219

20

167

106

41

0

736

2,6

15,1

7,2

29,8

2,7

22,7

14,4

5,5

0,0

100,0

162

483

247

1.087

72

2.326

595

302

77

5.351

3,0

9,0

4,6

20,3

1,3

43,5

11,1

5,6

1,6

100,0

117

230

215

201

278

72

178

136

0

138

Mrd. t % Mio. t %Region

N rwe broschure weltmarktsteinkohle fin.indd 10 29.11.2007 13:38:28 Uhr

11

Märkte für Steinkohle im weltweiten Energiemix

Andere Qualitätsanforderungen werden an Kes-

selkohlen gestellt, die im industriellen Bereich

hauptsächlich zur Erzeugung von Dampf und Pro-

zesswärme eingesetzt werden. So verlangt die dort

angewandte Verbrennungstechnik in der Regel

den Einsatz nach bestimmten Korngrößen (Bereich

6 - 80 mm) klassierter, d. h. stückiger Grobkohlen.

Auch hier werden niedrige Wasser- (3 - 6 %) und

Aschegehalte (3 - 5 %) bei geringen Schwefelantei-

len erwartet.

Kleinverbraucher und Haushalte werden ebenfalls

mit klassierten Kohlen (Nusskohlen) unterschied-

licher Körnungsbereiche von 8 - 80 mm sowie mit

niedrigen Feuchte-, Asche- und Schwefelgehalten

beliefert. Einen erheblichen Anteil stellen hier

anthrazitische Kohlen mit einem Gehalt an flüch-

tigen Bestandteilen von < 14 %.

Eine engere Bandbreite der Qualitätsparameter gilt

für Kokskohlen (hard coking coal), die in Kokereien

eingesetzt werden. Das dabei anfallende Produkt

Koks wird überwiegend in der Stahlindustrie, aber

auch in der Buntmetallurgie eingesetzt. Der Einsatz

als Hüttenkoks im Hochofen erfordert zunächst

einen Rohstoff, der sowohl asche- wie auch schwe-

felarm ist, d. h. die in der Kokerei eingesetzte Koh-

lenmischung setzt dafür Grenzen von maximal 8 %

bzw. 1 %. Darüber hinaus sind jedoch bestimmte

Verkokungseigenschaften der Kohle gefragt. Dazu

zählen sowohl deren Gehalt an flüchtigen Bestand-

teilen (27 ± 7 %), vor allem aber das in erster Linie

an der Blähzahl von 4 - 7 gemessene Verkokungs-

verhalten. Dazu kommt noch die Koksfestigkeit

(CSR-Wert), die durch den sinkenden spezifischen

Koksverbrauch weiter an Bedeutung gewonnen hat.

In der Regel wird Hüttenkoks nicht aus einer ein-

zigen, sondern aus einer Mischung von Kokskohlen

verschiedener Herkunft mit einem Durchschnitts-

gehalt an flüchtigen Bestandteilen von rund 27 %

hergestellt.

Aber auch Kokskohlen niedriger Blähzahl, d. h. von

1 - 3 finden in der Koksherstellung als sog. soft

coking coal Verwendung. Sie ergeben bei ihrer Ver-

kokung für sich allein zwar nur einen Koks geringer

d. h. unzureichender Festigkeit. Durch thermische

Allein die oben genannten wirtschaftlich gewinn-

baren Steinkohlenreserven, d. h. ohne Einbeziehung

der nachgewiesenen Ressourcen im Umfang von

8.817 Mrd. t, gewährleisten - bezogen auf den

aktuellen Jahresverbrauch - eine Reichweite von

140 - 150 Jahren.

Reservenhöhe und Förderniveau korrespondieren

nicht immer miteinander. Dieses gilt insbesondere

für die GUS-Staaten; dort werden die Fördermög-

lichkeiten wegen der großen Entfernungen zwi-

schen den Lagerstätten und den Verbrauchszentren

und der ausreichenden Verfügbarkeit von Öl und

Gas nur begrenzt genutzt. In der VR China hinge-

gen dominiert nach wie vor die Kohle wegen der

erst langsamen Mobilisierung konkurrierender

Energiequellen den Energiemarkt. Gleiches gilt

für die Region „Ferner Osten“, in der Indien bei

ebenfalls hoher Kohlenintensität des Landes der

maßgebende Steinkohlenproduzent ist, gefolgt von

Indonesien.

Qualitätsanforderungen

Kohle ist eine heterogene Energiequelle. Die Qua-

litätsparameter, wie Heizwert sowie Schwefel- und

Aschegehalt, variieren beträchtlich zwischen den

verschiedenen Lagerstätten und selbst innerhalb

einzelner Kohleflöze.

Die verschiedenen Einsatzbereiche der Steinkohle

erfordern unterschiedliche Qualitätseigenschaften.

Dominierender Qualitätsparameter importierter

Kesselkohlen für den Einsatz in Kraftwerken ist

daher aus Gründen der Wirtschaftlichkeit ein mög-

lichst hoher Heizwert (Hu > 6.000 Kcal/kg), der

durch geringe Wasser- und Aschegehalte (zusam-

men < 25 %) gewährleistet wird. Dazu kommen

ein niedriger Gehalt an Schwefel (< 1 %) sowie

spezielle Anforderungen an die chemische Zusam-

mensetzung der anfallenden Asche sowie deren

Schmelzverhalten. Ein geringer Anteil an flüchtigen

Bestandteilen (< 20 %) erweist sich bei der Verbren-

nung in Kraftwerken moderner Bauart als nachtei-

lig. Zur Stromerzeugung eingesetzte Importkohlen

werden als Feinkohle, d. h. mit einer Körnung von

0 - 50 mm angeliefert.

Weltmarkt für Steinkohle

12

Stelle. Der Anteil der Steinkohle am weltweiten

Primärenergieverbrauch betrug 2006 rund 26 %.

Die verzeichnete Zunahme ist maßgeblich von Chi-

na beeinflusst, aber auch andere Förderregionen

legten zu. Der dynamische Globaltrend der letzten

Jahre gilt jedoch nicht für alle Einsatzgebiete und

Weltregionen gleichermaßen.

Die Weltsteinkohlenförderung von 5,4 Mrd. im Jahr

2006 (entsprechend 4,3 Mrd. t SKE) gliedert sich

auf in ca. 4,7 Mrd. t (87 %) Kesselkohle und 0,7

Mrd. t (13 %) Kokskohle. Der überwiegende Teil der

Kesselkohle wird zur Stromerzeugung eingesetzt.

Der Anteil beträgt etwa 4,0 Mrd. t bzw. 74 % des

Weltsteinkohlenverbrauchs. Die weltweite Stromer-

zeugung basiert zu 36 % auf Steinkohle.

Der Wärmemarkt - d. h. Abnehmer außerhalb der

Elektrizitätswirtschaft und der Stahlindustrie -

umfasst z. B. Zementwerke, Papierfabriken und

andere gewerbliche Verbraucher. Außerdem gibt

es noch einen Hausbrandbereich, der in den osteu-

ropäischen Ländern, der Türkei sowie in China und

Nordkorea noch ausgeprägt vorhanden ist. Dieser

Markt wird weltweit auf 700 Mio. t geschätzt. Sein

Anteil verringerte sich von 43 % in 1980 auf etwa

13 % des Weltsteinkohleverbrauches in 2006 und

wird weiter rückläufig erwartet. Durch die hohen

Öl- und Gaspreise könnte sich der Rückgang aber

verlangsamen.

Vorbehandlung oder mechanische Verdichtung

beim Einbringen in den Koksofen - zusammen mit

„hard coking coal“ - wird diese am Markt auch

preiswertere Kohlenart vor allem in Japan in erheb-

lichem Umfang auch zur Herstellung von qualitativ

hochwertigem Hüttenkoks genutzt.

Eine wachsende Verwendung im metallurgischen

Bereich finden Steinkohlen inzwischen auch als

Hochofeneinblas- bzw. PCI-Kohle (pulverized coal

injection). In den achtziger Jahren als Ersatz-

brennstoff für teuer gewordenes Schweröl gedacht

ersetzen die als Kohlenstaub oder feinkörnige Kohle

in den Hochofen eingeblasenen PCI-Kohlen dort

inzwischen zu einem erheblichen Teil auch den rela-

tiv teuren Hüttenkoks. Dazu eignen sich alle schwe-

fel- und aschearmen Steinkohlen, wobei das Qua-

litätsspektrum von der zunehmend bevorzugten

Anthrazitkohle bis in den Bereich hochflüchtiger

Kessel- und Semisoft-Kokskohlen reicht. Vor allem

letztere finden in Japan auch als PCI-Kohlen Ver-

wendung. Ihr Anteil am globalen Energieverbrauch

ist jedoch mit knapp 50 Mio. jato gering.

Verbrauch nach Verwendungszwecken

Seit 2001 ist der Steinkohlenverbrauch von 2,9 Mrd.

t SKE weltweit um rund 1,6 Mrd. t SKE auf 4,5 Mrd.

t SKE (+ 55 %) in 2006 gewachsen. Damit steht die

Steinkohle in der Rangliste der wichtigsten Energie-

träger - nach Mineralöl und vor Erdgas - an zweiter

Braunkohlen

Steinkohlen

Beitrag der Kohlen zur Stromerzeugung 2005

Quelle: IEA, Electricity Information 2007, tables 1.2 and 1.3

0%

25%

50%

75%

100%

Süd

afri

ka

Pole

n

Aus

tral

ien

Chi

na

Isra

el

Kasa

chst

an

Ind

ien

Serb

ien-

Mo

nten

egro

Tsch

echi

en

Gri

eche

nlan

d

Taiw

an

USA

Deu

tsch

land

Wel

t

93 92

79 78 7170 66 64

60 5953 50 48 39

93

54

7978 71 70 66

7

5348

21

3538

212 2

53 59

274

13

Märkte für Steinkohle im weltweiten Energiemix

Importhäfen trotz hoher Zuwachsraten verknappt.

Dies führte in den letzten Jahren (2003 - 2007)

immer wieder zu erheblichen Preisaufschlägen.

Bei weiter hohen Ausbauraten der Flotte ist aber

mit einer Normalisierung der Frachtraten zu rech-

nen, sodass auch künftig Steinkohlen aus Zechen

mit niedrigen Gewinnungskosten und logistisch

günstiger Lage zu den Seehäfen nach wie vor kon-

kurrenzfähig an überseeische Verbraucher geliefert

werden können.

Der seewärtige Welthandel ist in den letzten Jahren

auf 782 Mio. t gewachsen und hat trotz zeitweise

hoher Seefrachten in 2006 um 56 Mio. t zugenom-

men. Dies entspricht einem Anteil der seewärtigen

Der metallurgische Bereich mit einem Anteil von

ebenfalls 13 % (rund 700 Mio. t) wuchs seit 2001

um ca. 120 - 130 Mio. t. Der wesentliche Mehrver-

brauch an Kokskohle war vor allem in China und

teilweise Russland zu verzeichnen und konnte

weitgehend aus der jeweiligen Inlandsförderung

gedeckt werden. Zur Roheisenerzeugung wird vor

allem in China der Hochofenprozess angewandt,

da alternative Verfahren mangels ausreichendem

Schrottaufkommen keine Basis haben. Durch die

derzeitigen hohen Kokskohlen- und Kokspreise

bedingt, wird weiter an der Optimierung des Hoch-

ofenprozesses gearbeitet, und die Technologie des

Einblasens von Kohlenstaub hat einen neuen Schub

bekommen, um Koks zu sparen.

Verbrauch nach Regionen

Steinkohlen werden überwiegend in der näheren

Umgebung ihrer Gewinnung, d. h. der Lagerstätten,

verbraucht. Grund dafür ist der - verglichen mit Öl

und Gas - niedrige Energieinhalt der Kohle. Weite,

häufig teure Landtransporte belasten die Wirt-

schaftlichkeit eines Einsatzes in großer Entfernung

von der Lagerstätte. In den letzten Jahren hat sich

das Seefrachtangebot durch das starke Wachstum

des seewärtigen Eisenerz- und Kohlehandels, län-

gere Fahrrouten und Engpässen in Export- und

Entwicklung des Weltenergieverbrauchs nach Energieträgern (in Mrd. t SKE)

Mineralöl

Erdgas

Kernenergie

Wasserkraft

Steinkohlen

Braunkohlen

Summen

Anteil Steinkohlen %

Anteil Braunkohlen %

Anteil Kohlen gesamt %

Anteil Mineralöl %

Anteil Erdgas %

Anteil Kernenergie %

Anteil Wasserkraft %

Summen %

4,35

1,86

0,24

0,64

2,50

0,42

10,01

25,0

4,2

29,2

43,5

18,6

2,4

6,3

100,0

4,05

2,15

0,50

0,67

2,85

0,42

10,64

26,8

3,9

30,7

38,1

20,2

4,7

6,3

100,0

4,48

2,52

0,74

0,73

2,82

0,38

11,67

24,2

3,3

27,4

38,4

21,6

6,3

6,3

100,0

4,71

2,81

0,76

0,82

2,90

0,34

12,34

23,5

2,8

26,2

38,2

22,8

6,2

6,6

100,0

5,13

3,18

0,85

0,39

2,79

0,33

13,17

21,2

2,5

23,7

39,0

24,1

6,5

6,7

100,0

5,79

3,77

0,94

1,00

4,11

0,33

15,94

25,8

,2,1

27,9

36,3

23,7

5,9

6,2

100,0

5,83

3,86

0,95

1,03

4,31

0,33

16,31

26,4

2,0

28,4

35,7

23,7

5,8

6,4

100,0

1980 1985 1990 1995 2000 2005 2006

Quelle: BP Statistical Review of World Energy, June 2007; Verein der Kohlenimporteure

Weltsteinkohlenverbrauch nach Sektoren 1980 und 2006

1980 Mrd. t %

Insgesamt 2,80

davon

Kraftwerke 1,00 36

Stahlindustrie 0,60 21

Wärmemarkt 1,20 43

Quelle: Verein der Kohlenimporteure

5,40

4,00

0,70

0,70

74

13

13

2006Mrd. t %

Weltmarkt für Steinkohle

14

Weitere wichtige Steinkohleverbraucher im asia-

tisch/pazifischen Wirtschaftsraum sind Südkorea,

Taiwan, Indonesien und Thailand. Während Indone-

sien in einer vergleichbaren Situation wie Austra-

lien ist (Netto-Exporteur bei Steinkohlen), sind die

anderen genannten Staaten überwiegend auf eine

Versorgung durch den Weltmarkt angewiesen.

Die - nach dem asiatisch/pazifischen Wirtschafts-

raum - zweitwichtigste Steinkohlenverbrauchsregi-

on ist Nordamerika. Über 90 % des Steinkohlenver-

brauchs Nordamerikas von insgesamt rund 1 Mrd. t

entfallen auf die USA.

In Mittel- und Südamerika zählte die Kohle in der

Vergangenheit nicht zu den zentralen Säulen der

Energieversorgung. So ist der Anteil der Kohle am

gesamten Energieverbrauch dieser Region auf 4 %

begrenzt. Mehr als 60 % des Kohleverbrauchs in

Mittel- und Südamerika entfallen auf Brasilien, das

Land mit der weltweit zehntgrößten Stahlindustrie.

Die weiteren wichtigsten Kohleverbraucher mit

kleinen Mengen sind Kolumbien, Chile, Argentinien,

Peru und Venezuela.

Afrika ist mit 3 % am weltweiten Kohleverbrauch

beteiligt. Der entscheidende Markt ist Südafrika.

Auf diesen Staat entfallen mehr als 90 % des Koh-

leverbrauchs des gesamten Kontinents. Dessen

Deckung erfolgt aus inländischer Produktion. Dane-

ben gehört Südafrika zu den weltweit wichtigsten

Exportländern für Steinkohle.

Kohleverbrauch und -förderung in den 15 GUS-

Staaten konzentrieren sich auf Russland, Ukraine

und Kasachstan. Deren Versorgung stützt sich

auf die jeweilige inländische Förderung. In allen

diesen Staaten hält die Kohle einen signifikanten

Anteil an der Stromerzeugung. Die Entwicklung des

Verbrauchs war in den letzten zehn Jahren - nach

verzeichneten Verbrauchsrückgängen infolge von

Umstrukturierungen innerhalb dieser Volkswirt-

schaften - durch Anstieg vor allem in Russland

gekennzeichnet.

In West- und Zentraleuropa dämpfen Umwelt- und

insbesondere Klimaanforderungen zunehmend

Exporte an der Weltsteinkohlenförderung von

rund 15 %; zusammen mit dem Binnenhandel von

80 Mio. t ergibt sich ein Handelsanteil von rund

16 %.

Der wichtigste Markt für Steinkohlen ist der asia-

tisch/pazifische Wirtschaftsraum. Der Steinkoh-

lenverbrauch in dieser Region belief sich 2006 auf

rund 2,7 Mrd. t SKE. Dies entspricht mehr als 60 %

des weltweiten Steinkohlenverbrauchs. Eine beson-

ders dynamische Verbrauchsentwicklung war in Chi-

na zu verzeichnen. Haupttreiber der dort und auch

in den anderen asiatischen Staaten gewachsenen

Kohlenachfrage war der stark zunehmende Elektri-

zitätsbedarf.

Der nach China bedeutendste Steinkohleverbrau-

cher ist Indien. Mehr als zwei Drittel des Kohle-

verbrauchs in Indien wird für die Stromerzeugung

genutzt. Der Bedarf an Kohlen wird überwiegend

durch die inländische Förderung, aber auch zuneh-

mend durch Importe gedeckt.

Die Situation in den "reifen" asiatisch/pazifischen

Märkten, insbesondere in Australien, Japan, Süd-

korea und Taiwan, unterscheidet sich grundlegend

von den Gegebenheiten in China und Indien. Die

australische Kohle wird zum größten Teil exportiert;

gleichzeitig wird aber etwa 25 % der Fördermenge

in Australien selbst genutzt. Mehr als drei Viertel

der Stromerzeugung des Landes basieren auf dem

Einsatz heimischer Kohle.

Zusammen mit China, USA, Indien, Russland und

Südafrika ist Japan eines der größten Steinkohle-

verbrauchsländer. Japan deckt praktisch seinen

gesamten Kohlebedarf durch Importe, in hohem

Maße aus Australien. Etwa 44 % der in Japan

verbrauchten Kohle wird in der Stahlindustrie ein-

gesetzt; Japan ist der weltweit zweitgrößte Stahl-

produzent (nach China). Außerdem leistet Kohle in

Japan einen erheblichen Beitrag zur Stromerzeu-

gung. So basiert mehr als ein Viertel der Stromver-

sorgung des Landes auf dem Einsatz importierter

Steinkohlen.

15

Märkte für Steinkohle im weltweiten Energiemix

den Einsatz von Kohle in ihrem wichtigsten Anwen-

dungsbereich, der Stromerzeugung. Zum anderen

können große Teile des europäischen Steinkohlen-

bergbaus mit den Weltmarktbedingungen nicht kon-

kurrieren. Ein Teil des Förderrückgangs wird durch

Importe ausgeglichen. Wichtigste Verbraucherlän-

der in dieser Region sind Deutschland, Polen, Groß-

britannien, Spanien, Türkei, Italien und Frankreich.

Perspektiven der Verbrauchsentwicklung

Gemäß dem Inetrnational Energy Outlook 2007,

den die Energy Information Administration (EIA)

des US-Departments of Energy (DOE) im Mai 2007

vorgelegt hat, zeichnen sich folgende Perspektiven

bis 2030 ab.

Der Weltkohleverbrauch erhöht sich bis 2030 mit

jahresdurchschnittlichen Raten von 2,2 % im Ver-

gleich zum Jahr 2004. Das würde einem absoluten

Anstieg um mehr als 70 % innerhalb des genannten

Zeitraums entsprechen. Auch gegenüber dem bis

2006 deutlich erhöhten Niveau würde sich rechne-

risch noch ein Anstieg von fast 50 % ermitteln. Bei

dieser Entwicklung bliebe der Anteil der Kohle am

Weltenergieverbrauch weitgehend unverändert.

Der Referenzfall von DOE/EIA weist für die stark

wachsenden Volkswirtschaften Asiens eine Ver-

dopplung des Kohleverbrauchs bis 2030 aus. Damit

entfallen rund drei Viertel der erwarteten weltwei-

ten Verbrauchszunahme an Steinkohlen auf die

Schwellenländer in Asien. Haupttreiber dieser Ent-

wicklung sind die Strommärkte Chinas und Indiens.

Insgesamt wird das Wachstum der Kohlenachfrage

auf 3,3 % pro Jahr (China) bzw. 2,4 % por Jahr

(Indien) beziffert. Dahinter steht die Annahme

eines jahresdurchschnittlichen Wirtschaftswachs-

tums (real) von 6,5 % (China) bzw. 5,7 % (Indien.

In China wird der notwendige Nettozuwachs an

Kohlekraftwerkskapazitäten (Saldo aus Zubau und

altersbedingtem Abbau) im Zeitraum 2004 bis 2030

auf 497 GW beziffert. Dieser enorme Anstieg wird

als notwendig angesehen, um die Nachfrage nach

Elektriztität zu decken. Zum Vergleich: Ende 2004

betrug die Kohlekraftwerkskapazität in China

271 GW. Ein Großteil des erwarteten Bedarfsan-

stiegs in China geht ferner auf die Entwicklung

einer groß dimensionierten Kohle-Verflüssigungsin-

dustrie zurück.

Mrd. t SKE

Welt-Kohleverbrauch nach Regionen 2004 – 2030

Quelle: DOE/EIA, International Energy Outlook 2007, Washington 2007, Reference Scenario

0

2,5

5

7,5

2004 2010 2015 2020 2025 2030

Nordamerika

China

Sonstige Staaten

OECD Europa

Russland

IndienAfrika

OECD Asien/Australien

Weltmarkt für Steinkohle

16

In Indien entfallen fast 70 % des geschätzten Ver-

brauchsanstiegs bei Kohle auf den Elektrizitätssek-

tor. Nach der Prognose von DOE/EIA erhöht sich

die Kraftwerkskapazität auf Basis Kohle in Indien

von 82 GW im Jahr 2004 um 104 GW auf 186 GW

im Jahr 2030.

Die künftige Entwicklung des Energieverbrauchs

und dessen Deckung in China und in Indien ist

Schwerpunkt des World Energy Outlook 2007 der

International Energy Agency. Diese ebenfals bis

2030 reichende Analyse erscheint im November

2007.

Ein signifikanter Zuwachs des Kohleeinsatzes in der

Stromerzeugung wird daneben für Taiwan, Vietnam,

Indonesien und Malaysia erwartet. Dort befindet

sich neue Kohlekraftwerkskapazität in größerem

Umfang im Bau und in Planung.

Der nach China weltweit größte Kohleverbraucher

sind die USA. DOE/EIA erwartet im untersuchten

Referenzfall, dass sich der Kohleverbrauch der USA

im Zeitraum 2004 bis 2030 um 50 % erhöht. In der

USA basieren 50 % der Stromerzeugung auf dem

Einsatz von Kohle. Während für den Zeitraum bis

2015 mit einem Ausbau der Erdgas basierten Stro-

merzeugung gerechnet wird, geht DOE/EIA für den

Zeitraum nach 2015 davon aus, dass im Zuge dann

steigender Erdgaspreise erneut auf Kohle in der

Stromerzeugung gesetzt wird. Die Schätzung für

den Zubau neuer Kohlekraftwerkskapazität im Zeit-

raum 2015 bis 2030 beläuft sich auf 140 GW. Diese

Annahme wird allerdings mit der Einschränkung

verknüpft, dass eine Änderung der gegenwärtigen

Gesetzeslage und der politischen Rahmenbedin-

gungen starke Auswirkungen auf die Projektionen

hätte.

Für West- und Zentraleuropa wird ein Rückgang

des Kohleverbrauchs um 0,5 % pro Jahr im Zeit-

raum 2004 bis 2030 prognostiziert. Dennoch

bleibt OECD-Europa nach Einschätzung von DOE/

EIA ein wichtiger Markt für Kohle. Bedeutendste

Kohle verbrauchende Länder dieser Region sind

Deutschland, Polen, Großbritannien, Spanien,

Türkei und Tschechien. Als wichtigste Faktoren, die

den Kohleverbrauch in Europa dämpfen, werden

der vergleichsweise geringe Anstieg der Strom-

nachfrage, die zunehmende Nutzung von Erdgas

im Kraftwerksbereich und in der Industrie sowie

die verstärkte Förderung erneuerbarer Energien bei

gleichzeitigem Abbau noch bestehender Subventi-

onen zugunsten von Steinkohle genannt.

Russland ist der weltweit viertgrößte Kohlever-

braucher - nach China, USA und Indien. 20 % der

Stromerzeugung des Landes basieren auf dem

Einsatz von Kohle. Die langfristige Energiestrate-

gie Russlands ist auf einen Neu- und Ersatzbau an

Kraftwerkskapazitäten insbesondere auf Basis Kern-

energie, Erdgas und Kohle gerichtet. Neue

Kohlekraftwerkskapazität mit fortschrittlicher Tech-

nik soll schwerpunktmäßig in der Kohle reichen

sibirischen Region (Zentral-Russland) errichtet wer-

den. Der Bau von effizienten Gaskraftwerken soll im

Westen und im fernen Osten des Landes erfolgen.

94 % des Kohleverbrauchs des Kontinents Afrika

entfallen auf Süd-Afrika. In Süd-Afrika hat die stark

steigende Nachfrage nach Strom bei Eskom, dem

staatlichen Stromversorgungsunternehmen, zu der

Entscheidung geführt, drei große - bereits stillge-

legte - Kohlekraftwerke (Camden, Grootolei und

Komati) wieder in Betrieb zu nehmen. Die Anlagen

mit einer Gesamtkapazität von 3,8 GW sollen noch

im Jahr 2007 wieder ans Netz gehen. Ferner ist der

Bau neuer Kohlekraftwerke geplant und zwar nicht

nur in Südafrika, sondern auch in Mozambique,

Zimbabwe, Tanzania und Botswana.

In Südamerika bestimmt insbesondere die Situ-

ation in Brasilien die künftige Entwicklung. 56 %

der Kohlenachfrage Südamerikas entfallen auf

Brasilien. Chile, Kolumbien, Puerto Rico, Peru und

Argentinien sind die nächstwichtigen Kohleverbrau-

cher. Angesichts einer erwarteten Ausweitung der

Produktionskapazität im Stahlbereich - Brasilien

verfügt über die weltweit achtgrößte Stahlindustrie

- und des geplanten Neubaus von Kohlekraftwer-

ken wird für Brasilien mit einer überproportional

starken Zunahme des Kohleverbrauchs gerechnet.

So schätzt DOE/EIA den jahresdurchschnittlichen

Anstieg im Zeitraum 2004 bis 2030 für Brasilien auf

17

Märkte für Steinkohle im weltweiten Energiemix

3,3 % im Vergleich zu einem prognostizierten Mit-

telwert für Mittel- und Südamerika von 2,8 %.

Für die OECD-Staaten Asiens (Japan und Südko-

rea) sowie für Australien und Neuseeland wird das

durchschnittliche Kohleverbrauchswachstum im

Zeitraum 2004 bis 2030 auf 0,9 % pro jahr bezif-

fert. Dabei differiert die Einschätzung je nach Land

relativ stark. Für Australien/Neuseeland und insbe-

sondere für Südkorea wird noch mit einer Zunahme

der Nachfrage um mehr als 1 % pro Jahr gerechnet.

Im Unterschied dazu wird für Japan eine leichte

Abschwächung des Kohleverbrauchs (-0,1 % pro

Jahr im Zeitraum 2004 bis 2030) erwartet.

Die für den Referenzfall des International Energy

Outlooks 2007 des DOE/EIA dargelegten Ergeb-

nisse gelten für ein Szenario, bei dem die gegen-

wärtig gültigen Gesetze und Politiken innerhalb

des Prognosehorizonts unverändert bleiben. Sie

sind insoweit nicht als Prognose zu verstehen. Eine

Prognose würde vielmehr Änderungen der energie-

politischen Rahmensetzung innerhalb der bevorste-

henden 25 Jahre unterstellen - mit entsprechenden

Auswirkungen auf die Höhe und die Struktur des

Energieverbrauchs.

Auch der World Energy Outlook der International

Energy Agency (IEA) geht im Referenz-Szenario

von unveränderten Politiken der Regierungen aus.

Entsprechend kommt die IEA in diesem - mit dem

Referenzfall von DOE/EIA vergleichbaren - Szenario

zu einer nahezu identischen weltweiten Entwick-

lung des Kohleverbrauchs - gekennzeichnet durch

einen jahresdurchschnittlichen Anstieg bis 2030 um

gut 2 %. Deutliche Unterschiede zwischen DOE und

IEA zeigen sich allerdings bei der Einschätzung der

Tendenzen bezüglich der Kohlenachfrage nach Kon-

tinenten und nach Staaten.

Zusätzlich zum Referenz-Szenario untersucht die

IEA im Rahmen eines alternativen Politik-Szenarios

die Auswirkungen eines Bündels politischer Maß-

nahmen der Regierungen, die weltweit zur Verbes-

serung der Versorgungssicherheit und insbesonde-

re zur verstärkten Klimavorsorge in Erwägung gezo-

gen werden. In diesem Alternative Policy Scenario

fällt der Anstieg des globalen Energieverbrauchs

geringer aus als im Referenz-Szenario. Dies gilt vor

allem für den Kohleverbrauch. So wird in diesem

Szenario die Zuwachsrate im globalen Kohlever-

brauch weniger als halb so hoch eingeschätzt wie

im Referenz-Szenario der IEA.

Umweltaspekte - fortgeschrittene Kohle -

technologien

Im Zentrum der Umweltdebatte steht seit Jahren

die weltweite Klimavorsorge.

Es wird davon ausgegangen, dass die Emissionen

von Treibhausgasen eine Erhöhung der Temperatur

der Erdatmosphäre bewirken und dadurch ein Kli-

mawandel ausgelöst wird. Auf dem Weltklimagipfel

in Kyoto (dritte Konferenz der Vertragsstaaten zu

diesem Thema) wurden erstmals konkrete Ver-

pflichtungen zur Verminderung der Emission von

Treibhausgasen festgelegt. 38 Industriestaaten

vereinbarten für den ersten Verpflichtungszeitraum

von 2008 bis 2012 eine Emissionsminderung die-

ser Gase um 5,2 % im Vergleich zu 1990 (EU: -8 %;

USA: -7 %; Japan: -6 %). Die Entwicklungsländer

verpflichteten sich noch nicht zu konkreten Redu-

zierungen, sind dafür aber über Maßnahmen des

so genannten Clean Development Mechanismen

(CDM) eingebunden. Das Kyoto-Protokoll umfasst

folgende Gase: Kohlendioxid (CO2), Methan (CH4),

Distickoxyd (N2O), teilhalogenisierte Fluorkohlen-

wasserstoffe (HFKW), perfluorierte Kohlenwasser-

stoffe (FKW) und Schwefelhexafluorid (SF6).

Dem Treffen in Japan folgten weitere Zusammen-

künfte zur praktischen Umsetzung der in Kyoto

beschlossenen Vorgaben und Maßnahmen. Mit den

erzielten Kompromissen wurde der Weg bereitet für

eine Ratifizierung des Abkommens durch die

Vertragsstaaten.

Zwar hatten die USA und Australien erklärt, dass sie

das Kyoto-Protokoll nicht ratifizieren werden. Mit

der Ratifizierung durch Russland waren dennoch

die Voraussetzungen für das Inkrafttreten des

Protokolls erfüllt worden. Mit dem am 16. Februar

2005 erfolgten Inkrafttreten ist das Protokoll völ-

kerrechtlich verbindlich geworden.

Weltmarkt für Steinkohle

18

Die Kohlenindustrie befürwortet Maßnahmen zur

Verringerung der Umweltbelastung im Rahmen

eines vorsorgenden Klimaschutzes und unter

Berücksichtigung des Grundsatzes der Verhältnis-

mäßigkeit. Sie hat solche Maßnahmen auch selbst

aktiv betrieben.

Beim Kohleabbau werden verstärkt Umweltgesichts-

punkte auch in Entwicklungsländern berücksichtigt;

dazu gehören umfassende Maßnahmen zur Rekul-

tivierung ausgekohlter Zechen. Nach Festlegung

der International Maritime Organisation gehören

Kohlen - im Gegensatz zu Öl und Gas - nicht zu den

umweltgefährdenden ("harzardous") Seetransport-

gütern. Einen weiteren Beitrag zum vorsorgenden

Klimaschutz stellt die Nutzung der methanhaltigen

Bewetterungsströme dar, die aus Sicherheitsgrün-

den kontinuierlich aus den Gruben abgesaugt

werden. Diese Ströme, die bisher ungenutzt in die

Atmosphäre abgegeben oder abgefackelt wurden,

werden heute zunehmend in zechennahen Kraft-

werken zur Stromerzeugung genutzt.

Auf der Verwendungsseite ist die Strategie zur CO2-

Minderung in drei Horizonten angelegt. Im Hori-

zont 1 geht es um den weltweiten Einsatz von State

of the Art-Technologien beim Ersatz von Altkraft-

werken oder beim Ausbau, während gleichzeitig im

Horizont 2 modernste Kraftwerkstechnologien wei-

terentwickelt werden. Beide Horizonte setzen auf

CO2-Minderung durch Effizienzsteigerung. Diese

Primärmaßnahme verbindet Ressourcenschonung

und vorbeugenden Klimaschutz.

Eine durch Effizienzsteigerung allein nicht realisier-

bare nahezu CO2-freie Stromerzeugung auf Basis

fossiler Energieträger ist nur durch die Sekundär-

maßnahme der CO2-Abtrennung und eine klimaneu-

trale CO2-Speicherung möglich. Der Anreiz liegt vor

allem darin, im Horizont 3 für den Energieträger

Kohle mit den weitaus größten Ressourcen und der

größten Bedeutung für die Weltstromerzeugung

den Weg für eine nahezu CO2-freie Stromerzeugung

zu bahnen. Die hierfür erforderlichen Technologien

werden weitgehend auf vorhandene Entwicklungen

aufsetzen. Eine langfristig sichere CO2-Speicherung

mit ausreichender Akzeptanz wird Grundvorausset-

zung für die Anwendung dieser Technologie sein.

Die sukzessive Erneuerung der ältesten Kohlekraft-

werke mit durchschnittlichen Wirkungsgraden von

29 % mit State of the Art-Technologie mit einem

Wirkungsgrad von 44 bis 45 % (Horizont 1) bewirkt

eine spezifische CO2-Minderung von mehr als einem

Drittel.

Im Focus der Weiterentwicklung der Dampfkraft-

werkstechnik auf Basis Steinkohle steht die weitere

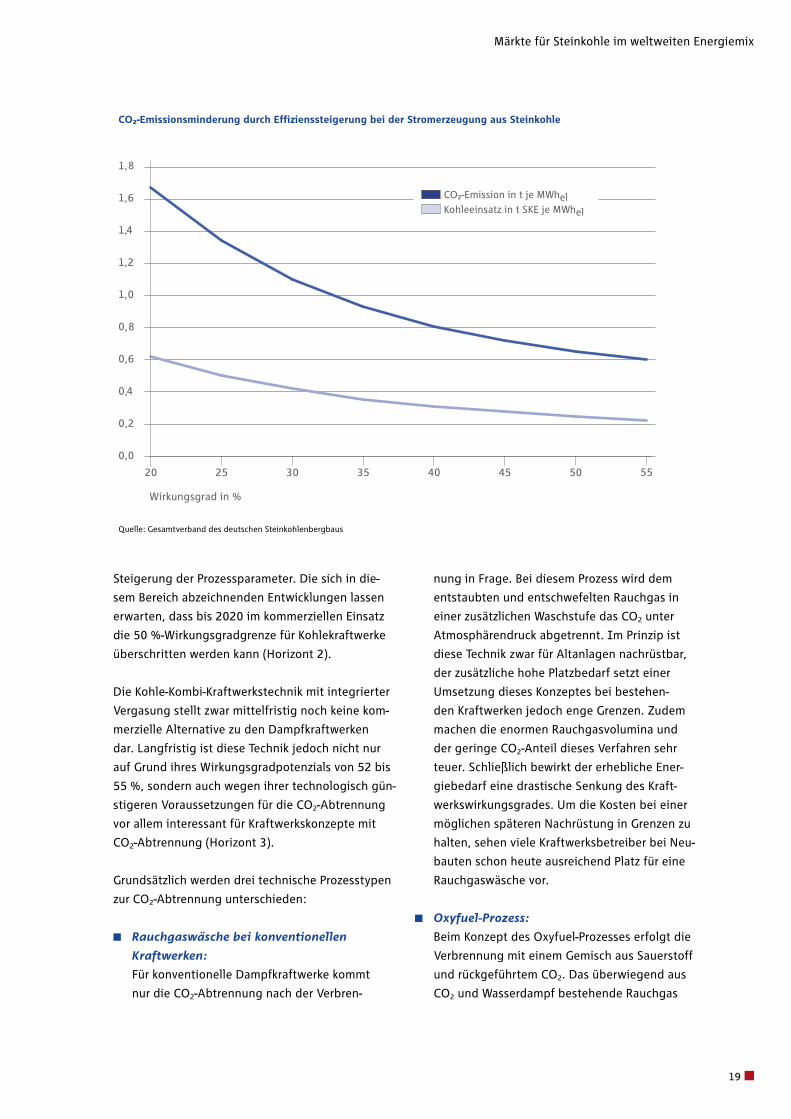

Strategie zur Begrenzung der Emissionen an CO² bei der Verstromung von Kohle

Horizont 1 Horizont 2

2015 < 20202010

Horizont 3

Einsatz vonState-of-the-Art-Technologie

Weiterentwicklung fortschrittlicherKraftwerkstechnologien

Wirkungsgradsteigerung (Primärmaßnahme zur CO²-Minderung)

Realisierung des CO² Kraftwerks

CO²-Abtrennung und Speicherung(Sekundärmaßnahme)

Quelle: RWE Power AG

19

Märkte für Steinkohle im weltweiten Energiemix

Steigerung der Prozessparameter. Die sich in die-

sem Bereich abzeichnenden Entwicklungen lassen

erwarten, dass bis 2020 im kommerziellen Einsatz

die 50 %-Wirkungsgradgrenze für Kohlekraftwerke

überschritten werden kann (Horizont 2).

Die Kohle-Kombi-Kraftwerkstechnik mit integrierter

Vergasung stellt zwar mittelfristig noch keine kom-

merzielle Alternative zu den Dampfkraftwerken

dar. Langfristig ist diese Technik jedoch nicht nur

auf Grund ihres Wirkungsgradpotenzials von 52 bis

55 %, sondern auch wegen ihrer technologisch gün-

stigeren Voraussetzungen für die CO2-Abtrennung

vor allem interessant für Kraftwerkskonzepte mit

CO2-Abtrennung (Horizont 3).

Grundsätzlich werden drei technische Prozesstypen

zur CO2-Abtrennung unterschieden:

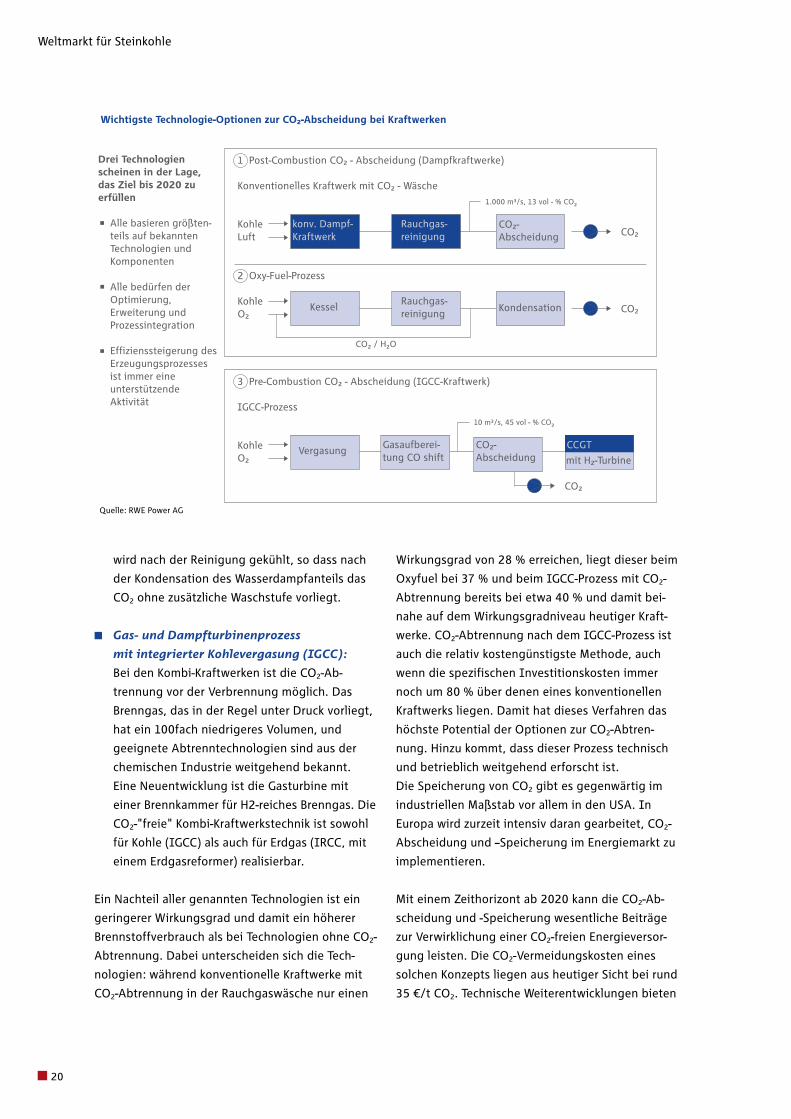

■ Rauchgaswäsche bei konventionellen

Kraftwerken:

Für konventionelle Dampfkraftwerke kommt

nur die CO2-Abtrennung nach der Verbren-

nung in Frage. Bei diesem Prozess wird dem

entstaubten und entschwefelten Rauchgas in

einer zusätzlichen Waschstufe das CO2 unter

Atmosphärendruck abgetrennt. Im Prinzip ist

diese Technik zwar für Altanlagen nachrüstbar,

der zusätzliche hohe Platzbedarf setzt einer

Umsetzung dieses Konzeptes bei bestehen-

den Kraftwerken jedoch enge Grenzen. Zudem

machen die enormen Rauchgasvolumina und

der geringe CO2-Anteil dieses Verfahren sehr

teuer. Schließlich bewirkt der erhebliche Ener-

giebedarf eine drastische Senkung des Kraft-

werkswirkungsgrades. Um die Kosten bei einer

möglichen späteren Nachrüstung in Grenzen zu

halten, sehen viele Kraftwerksbetreiber bei Neu-

bauten schon heute ausreichend Platz für eine

Rauchgaswäsche vor.

■ Oxyfuel-Prozess:

Beim Konzept des Oxyfuel-Prozesses erfolgt die

Verbrennung mit einem Gemisch aus Sauerstoff

und rückgeführtem CO2. Das überwiegend aus

CO2 und Wasserdampf bestehende Rauchgas

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

5550454035302520

Quelle: Gesamtverband des deutschen Steinkohlenbergbaus

Wirkungsgrad in %

CO²-Emission in t je MWhelKohleeinsatz in t SKE je MWhel

CO²-Emissionsminderung durch Effizienssteigerung bei der Stromerzeugung aus Steinkohle

Weltmarkt für Steinkohle

20

wird nach der Reinigung gekühlt, so dass nach

der Kondensation des Wasserdampfanteils das

CO2 ohne zusätzliche Waschstufe vorliegt.

■ Gas- und Dampfturbinenprozess

mit integrierter Kohlevergasung (IGCC):

Bei den Kombi-Kraftwerken ist die CO2-Ab-

trennung vor der Verbrennung möglich. Das

Brenngas, das in der Regel unter Druck vorliegt,

hat ein 100fach niedrigeres Volumen, und

geeignete Abtrenntechnologien sind aus der

chemischen Industrie weitgehend bekannt.

Eine Neuentwicklung ist die Gasturbine mit

einer Brennkammer für H2-reiches Brenngas. Die

CO2-"freie" Kombi-Kraftwerkstechnik ist sowohl

für Kohle (IGCC) als auch für Erdgas (IRCC, mit

einem Erdgasreformer) realisierbar.

Ein Nachteil aller genannten Technologien ist ein

geringerer Wirkungsgrad und damit ein höherer

Brennstoffverbrauch als bei Technologien ohne CO2-

Abtrennung. Dabei unterscheiden sich die Tech-

nologien: während konventionelle Kraftwerke mit

CO2-Abtrennung in der Rauchgaswäsche nur einen

Wirkungsgrad von 28 % erreichen, liegt dieser beim

Oxyfuel bei 37 % und beim IGCC-Prozess mit CO2-

Abtrennung bereits bei etwa 40 % und damit bei-

nahe auf dem Wirkungsgradniveau heutiger Kraft-

werke. CO2-Abtrennung nach dem IGCC-Prozess ist

auch die relativ kostengünstigste Methode, auch

wenn die spezifischen Investitionskosten immer

noch um 80 % über denen eines konventionellen

Kraftwerks liegen. Damit hat dieses Verfahren das

höchste Potential der Optionen zur CO2-Abtren-

nung. Hinzu kommt, dass dieser Prozess technisch

und betrieblich weitgehend erforscht ist.

Die Speicherung von CO2 gibt es gegenwärtig im

industriellen Maßstab vor allem in den USA. In

Europa wird zurzeit intensiv daran gearbeitet, CO2-

Abscheidung und –Speicherung im Energiemarkt zu

implementieren.

Mit einem Zeithorizont ab 2020 kann die CO2-Ab-

scheidung und -Speicherung wesentliche Beiträge

zur Verwirklichung einer CO2-freien Energieversor-

gung leisten. Die CO2-Vermeidungskosten eines

solchen Konzepts liegen aus heutiger Sicht bei rund

35 €/t CO2. Technische Weiterentwicklungen bieten

Wichtigste Technologie-Optionen zur CO²-Abscheidung bei Kraftwerken

1 Post-Combustion CO² - Abscheidung (Dampfkraftwerke)

Konventionelles Kraftwerk mit CO² - Wäsche

KohleLuft

3 Pre-Combustion CO² - Abscheidung (IGCC-Kraftwerk)

IGCC-Prozess

KohleO²

CO²-Abscheidung

1.000 m³/s, 13 vol - % CO²

CO²

2 Oxy-Fuel-Prozess

KohleO²

Rauchgas-reinigung

konv. Dampf-Kraftwerk

CO²KondensationRauchgas-reinigung

Kessel

CO² / H²O

CO²

Gasaufberei-tung CO shift

CO²-Abscheidung

Vergasung CCGT

mit H²-Turbine

10 m³/s, 45 vol - % CO²

Drei Technologien scheinen in der Lage, das Ziel bis 2020 zu erfüllen

Alle basieren größten-teils auf bekannten Technologien und Komponenten

Alle bedürfen der Optimierung, Erweiterung und Prozessintegration

Effizienssteigerung des Erzeugungsprozesses ist immer eine unterstützende Aktivität

■

■

■

Quelle: RWE Power AG

21

Märkte für Steinkohle im weltweiten Energiemix

das Potenzial zu Kostensenkungen, womit auch

ambitionierte Klimaschutzziele ökonomisch sinnvoll

erreicht werden könnten.

Die Verflüssigung von Kohle bietet die Option, die

Sicherheit der Versorgung zu erhöhen und die Preis-

entwicklung für Rohöl zu dämpfen.

Kohle-Verflüssigung

Zur Verflüssigung von Kohle wurden in Deutschland

bereits vor Jahrzehnten zwei Verfahren entwickelt

und angewandt. Das sind die direkte Hydrierung

der Kohle (1913 durch Fritz Bergius patentiet) und

die indirekte Verflüssigung durch Vergasung der

Kohle mit anschließender (indirekter) Hydrierung

der Synthesegases (1925 durch Fischer und Tropsch

zum Patent angemeldet).

Der drastische Anstieg der Preise und Besorgnisse

über die Sicherheit der Versorgung mit Öl und

Erdgas haben weltweit das Interesse an der Ver-

flüssigung von Kohle neu belebt. In einer Reihe von

Ländern sind Projekte geplant, mit deren Umset-

zung die Verflüssigung von Kohle ermöglicht wird.

Dies gilt insbesondere für Staaten, die über große

- kostengünstig gewinnbare - Vorkommen an Kohle

verfügen, gleichzeitig aber in zunehmendem Maße

von Ölimporten abhängig sind. Zu nennen sind -

neben Deutschland - die USA und Australien sowie

insbesondere auch China und Südafrika.

Auf Basis des Fischer-Tropsch-Verfahrens arbeitet

in Südafrika bereits seit 1955 eine industrielle

Kohleverflüssigungsanlage in Sasolburg. Daneben

betreibt Sasol seit Anfang der achtziger Jahre in

Secunda zwei weitere Anlagen zur Kohleverflüs-

sigung. Insgesamt produziert das Unternehmen

an den genannten Standorten jährlich etwa 7,5

Millionen Tonnen Kraftstoffe aus 28 Millionen

Tonnen Kohle. Zur Effizienz des Prozesses wurde

folgendes erklärt: Aus 1 Tonne Steinkohle lassen

sich - abhängig von der Qualität der Kohle - etwa

2 Barrel Ölprodukte gewinnen (1 Barrel entspricht

159 Liter), aufgeteilt in 70 % Dieselkraftstoff und

30 % Naphtha.

erschöpfteÖl- und Gasfelder

tiefe salinare Aquiferen

Ölplattform

Kraftwerk

StromFörderturm

Schematische Darstellung eines klimafreundlichen Kohlekraftwerks mit CO2-Abscheidung und -speicherung

Tagebau

Quelle: RWE Power AG

CO2

Kohle

CO2-Speicher

Weltmarkt für Steinkohle

22

China ist seit 1993 Nettoimporteur von Öl. Seit-

dem steigen die Ölimporte stark an. Gleichzeitig

verfügt das Land über große Kohlereserven. Vor

diesem Hintergrund wird der Kohleverflüssigung

eine wichtige Bedeutung angemessen. Der chine-

sische Energiekonzern Shenhua baut in Erdos im

Süden der Inneren Mongolei eine Industrieanlage

zur direkten Kohlehydrierung. Die Aufnahme des

Betriebs ist 2007 mit einer Jahresproduktion von

1 Millionen Tonnen Ölprodukte vorgesehen. Nach

Vollendung einer zweiten Projektphase sollen jähr-

lich 5 Millionen Tonnen Öl aus Kohle hergestellt

werden. Shenhua plant den Bau weiterer Anla-

gen, teilweise auch Joint Ventures mit Sasol und

Shell. Ziel des Energiekonzerns Shenhua ist die

Herstellung von 10 Millionen Tonnen Öl aus Kohle

bis 2010 und von 30 Millionen Tonnen bis 2020.

Dabei kann auf Kohle zurückgegriffen werden,

die zu Kosten von 8 bis 10 USD/Tonne gewinnbar

ist. Bei gleichzeitig vergleichsweise niedrigen

Arbeitskosten (etwa 10000 USD pro Jahr für einen

Ingenieur) lässt sich die Kohleverflüssigung in

China selbst dann noch wirtschaftlich darstellen,

wenn der Weltmarktpreis für Öl unter 40 USD pro

Barrel sinken sollte. Neben der Begrenzung der Öl-

Importabhängigkeit bietet die Verflüssigung der

Kohle in der Nähe der Lagerstätten die Möglichkeit,

den Transport von Kohle auf der Straße in die Ver-

brauchszentren durch Pipeline-Transport zu erset-

zen. Gleichzeitig wird die Kohleverflüssigung in

China als wichtiger Pfad zur Umsetzung einer Clean

Coal Strategie gesehen. Zwar wird die Begrenzung

der CO2-Emissionen in China bisher noch nicht als

vorrangiges umweltpolitisches Anliegen betrachtet,

nach Einschätzung des Repräsentanten der chine-

sischen Shenhua-Gruppe wird dies jedoch in sechs

bis sieben Jahren der Fall sein.

In Australien hat Monash Energy ein Projekt mit

dem Ziel aufgelegt, künftig jährlich etwa

3 Millionen Tonnen Dieselkraftstoff und andere

flüssige Produkte aus Kohle herzustellen. Eine

Demonstrationsanlage soll bis 2010 in Betrieb

genommen werden. Die Anlage soll im Südosten

Australiens gebaut werden und auf Braunkohle aus

dem Latrobe Valley basieren. Eine Beteiligung von

Shell und eine Unterstützung durch die australische

Regierung werden als wichtige Faktoren für die Rea-

lisierung des Projekts angesehen.

In den USA als dem weltweit größten Verbrau-

cher und Importeur von Öl werden gegenwärtig

Machbarkeitsstudien für eine Reihe von Projekten

zur Kohleverflüssigung erstellt. Dazu gehören

des Medicine Bow Projekt in Wyoming, das Waste

Management and Processors Inc (WMPI)-Projekt

Gasrückgewinnung

Kohleumwandlung Hydrierstufe Raffinierung

Fraktionierung

Lösungsmittelreinigung Vergaser

Kohle & Katalysator

ErgänzungH

2

Rückfuhr H2

Wasserstoffträgerfraktion

Suspension

Suspension

gereinigtes Öl

nicht umgewandelte Kohle

H2S, NH

3, CO

2

Methan & Ethan

Flüssiggas

Benzin

Dieselkraftstoff

schweres Vakuumdestillat

Ascherückstand

Direkte Umwandlung von Kohle zu Flüssigbrennstoffen

Quelle: CIAB, Coal to Liquids, Workshop Report, 2007

23

Märkte für Steinkohle im weltweiten Energiemix

ne Braunkohle folgende Produkte herzustellen: 580

Kubikmeter Wasserstoff, 180 Kubikmeter Synthe-

segas, 270 kg Methanol beziehungsweise 140 Liter

Motorkraftstoffe. Die Vollkosten der Erzeugung

einer Tonne Dieselkraftstoff auf Basis rheinischer

Braunkohle werden mit 430 Euro veranschlagt. Dies

korrespondiert mit einem Rohölpreis von etwa 65

USD/Barrel.

In Japan werden vergleichende Analysen zur Ent-

wicklung von zwei direkten Kohleverflüssigungs-

technologien von der New Energy and Industrial

Technology Development Organisation (NEDO)

durchgeführt. In einer Pilot-Anlage mit einer

Tageskapazität von 150 Tonnen wurden bisher acht

Testläufe mit verschiedenen Kohlearten durchge-

führt. Ferner hat NEDO eine Anlage in Funakawa

entwickelt, um das aus Kohle erzeugte flüssige

Produkt den Spezifikationen gemäß japanischen

Standards anzupassen. Es ist geplant, bei weiteren

Entwicklungen mit anderen Staaten, wie China und

Indonesien, zusammenzuarbeiten.

Die dargelegten Fakten zur Kohleverflüssigung wur-

den im Rahmen eines Workshops des Coal Industry

Advisory Boards der International Energy Agency

am 2. November 2006 in Paris präsentiert (www.

iea.org/ciab).

Eine umfassende Rolle bei der Lösung der künf-

tigen Energieprobleme kann Kohle durch eine Kom-

bination der Technologien zur Veredlung der Kohle

(wie Verflüssigung und Vergasung) mit CO2-Ab-

scheidung spielen. Hierzu sind die regulatorischen

Rahmenbedingungen zu schaffen und Marktanreize

zu setzen.

Ein Workshop des IEA Coal Industry Advisory

Boards zu allen Aspekten, die in Bezug auf das The-

ma CO2-Abscheidung und –Speicherung relevant

sind, findet am 7. November 2007 in Paris statt.

in Pennsylvania und das Rentech-Projekt in Illi-

nois. Außerdem sind Projekte in Arizona, Montana

und North-Dakota vorgeschlagen. Das Projekt von

DKRW Energy in Medicine Bow soll zunächst darauf

ausgelegt werden, jährlich 0,75 Millionen Tonnen

(15000 Barrel pro Tag) verschiedener Brennstoffe,

insbesondere Dieselkraftstoff, zu produzieren.

Langfristig soll die Kapazität auf jährlich rund 2

Millionen Tonnen ausgebaut werden. Dieses Pro-

jekt schließt die Errichtung einer IGCC (integrated

gasification combined cycle)-Anlage ein, die das in

der Kohleverflüssigungsanlage produzierte Synthe-

segas und den Dampf zur Stromerzeugung nutzen.

Die Kapazität der Stromerzeugungsanlage wird in

der ersten Phase mit 45 MW angegeben. Es ist gep-

lant, das CO2 abzuscheiden und in Lagerstätten in

der Region - auch mit dem Ziel der Steigerung der

Ölförderung - zu verpressen. Die für die Realisie-

rung der Kohleverflüssigung notwendigen gesetz-

lichen Maßnahmen und finanziellen Anreizmecha-

nismen befinden sich in Vorbereitung. Dies gilt für

die Bundesstaaten ebenso wie für die Regierung

in Washington. Wesentliche Gesichtspunkte für die

Förderung der Technologie sind die Begrenzung der

Abhängigkeit von Ölimporten und die mit dem Bau

entsprechender Anlagen zur Kohleverflüssigung

verbundene Schaffung zusätzlicher Arbeitsplätze im

Inland. Daneben ist das Verteidigungsministerium

der USA an der Entwicklung für militärische Zwecke

sehr interessiert. Insgesamt könnte in den USA

nach Einschätzung des US Departments of Energy

die Gewinnung von Ölprodukten aus Kohle bis 2030

auf 3 bis 5 Millionen Barrel pro Tag (entspricht 150

bis 250 Millionen Tonnen pro Jahr) ausgebaut

werden.

In Deutschland ist das wichtigste Projekt die von

RWE Power geplante großtechnische Kraftwerksan-

lage mit integrierter Kohlevergasung (IGCC) ein-

schließlich CO2-Abscheidung und -Speicherung. Die

Anlage, die einschließlich des vorgesehenen Trans-

ports und der Speicherung des CO2 ein Investiti-

onsvolumen von mehr als 1 Milliarde Euro umfasst,

soll 2014 mit einer Bruttoleistung von 450 Mega-

watt in Betrieb genommen werden. Alternativ oder

ergänzend zur Stromerzeugung bietet die darin

genutzte IGCC-Technologie die Flexibilität, pro Ton-

Weltmarkt für Steinkohle

24

Welthandel

Die Anfänge des Steinkohlenwelthandels reichen

bis in die Mitte des neunzehnten Jahrhunderts

zurück, als mit dem Beginn der Dampfschifffahrt in

allen Welthäfen Depots für den Treib- und Brenn-

stoff Bunkerkohle angelegt werden mussten. Da

diese nicht überall aus nahe gelegenen Bergwerken

angeliefert werden konnte, musste sie z. T. Ozean

überquerend und noch mit Segelschiffen z. B. aus

England nach Kapstadt und Suez oder aus Australi-

en nach Dakka (Indien/Bangladesch) heran geholt

werden. Weltmarktreife zur Versorgung auch über-

seeischer Verbraucher erlangte die Kohle mit dem

gewachsenen Leistungsvermögen der Seeschiff-

fahrt seit ihrer Umstellung auf Öl zwischen den

beiden Weltkriegen. Ein nachhaltiger Aufschwung

des internationalen Steinkohlenhandels setzte aller-

dings erst nach der zweiten Ölpreiskrise 1979/80

ein.

In der Periode 1976 - 1999 wuchs der Steinkohlen-

weltmarkt um rund 300 Mio. t oder im Durchschnitt

um 13 - 15 Mio. t/a. Gleichzeitig schrumpfte der

grenzüberschreitende Binnenhandel. Seit 1999

setzte eine verstärkte Wachstumsphase ein, die im

Zeitraum 1999 - 2006 zu einem Anstieg des Welt-

handels um weitere 357 Mio. t auf nunmehr 867

Mio. t führte. Im Durchschnitt der letzten 7 Jahre

wuchs der Weltmarkt somit um 50 - 52 Mio. t/a.

Das Wachstum fand im Wesentlichen im seewärti-

gen Handel und hier wiederum bei Kraftwerkskoh-

len statt.

Nachfrage

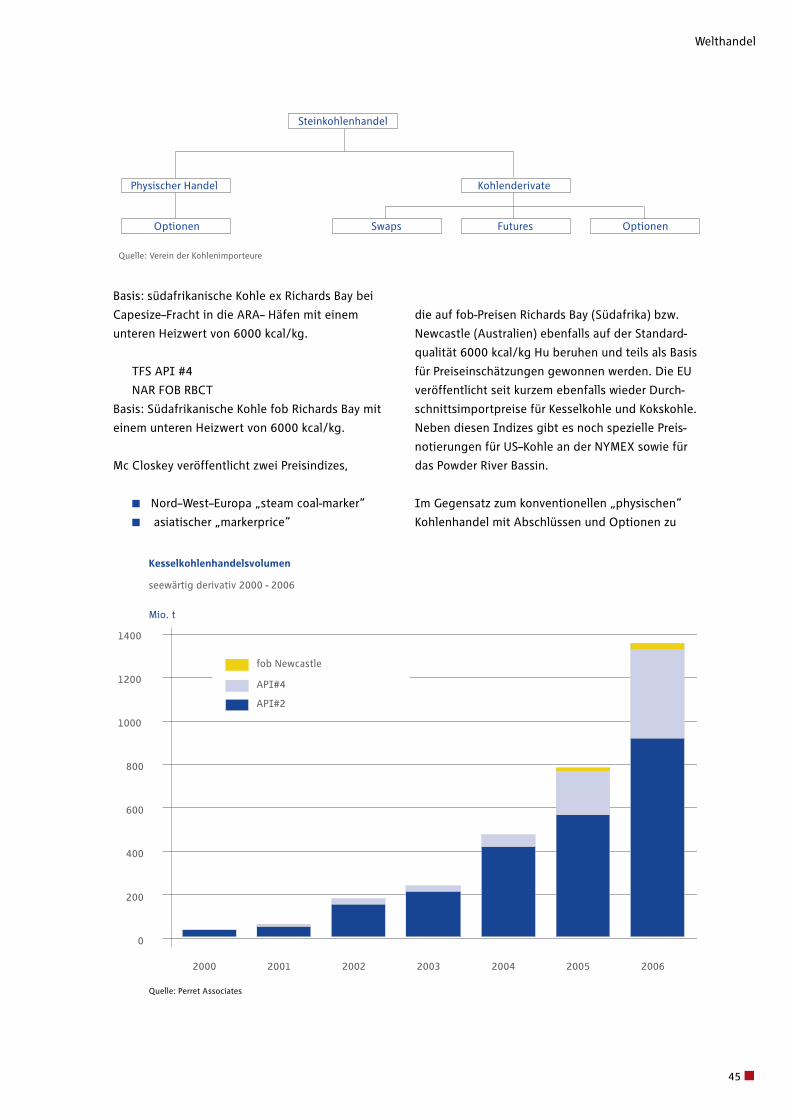

Der Welthandel umfasst derzeit 867 Mio. t. Der

Weltmarkt gliedert sich auf in

■ seewärtigen Handel 782 Mio. t

■ grenzüberschreitenden

Binnenhandel 85 Mio. t

Entwicklung des gesamten seewärtigen Welthandels mit Steinkohlen

Landhandel

Seehandel

Kesselkohle

Kokskohle

0

200

100

400

300

600

500

800

700

900

1000

1980 1985 1990 2000 2004 2005 20061995

Mio. t

Quelle: Verein der Kohlenimporteure

25

Förderung und seewärtige Exporte von Steinkohlen 2006

Indien 390

Ukraine 80

Vietnam 44 22

Kanada 34

24

28

Kolumbien 64 61

Kasachstan 94

Polen 8

3

Indonesien 205 171

Südafrika 247 69

Australien 302

Russland 309 77

USA 1.053 28

China 2.326 63

Exporte im Seeverkehr

Förderung

Quelle: Verein der Kohlenimporteure Mio. t

94

237

Deutschland

19Großbritannien

Welthandel

Weltmarkt für Steinkohle

26

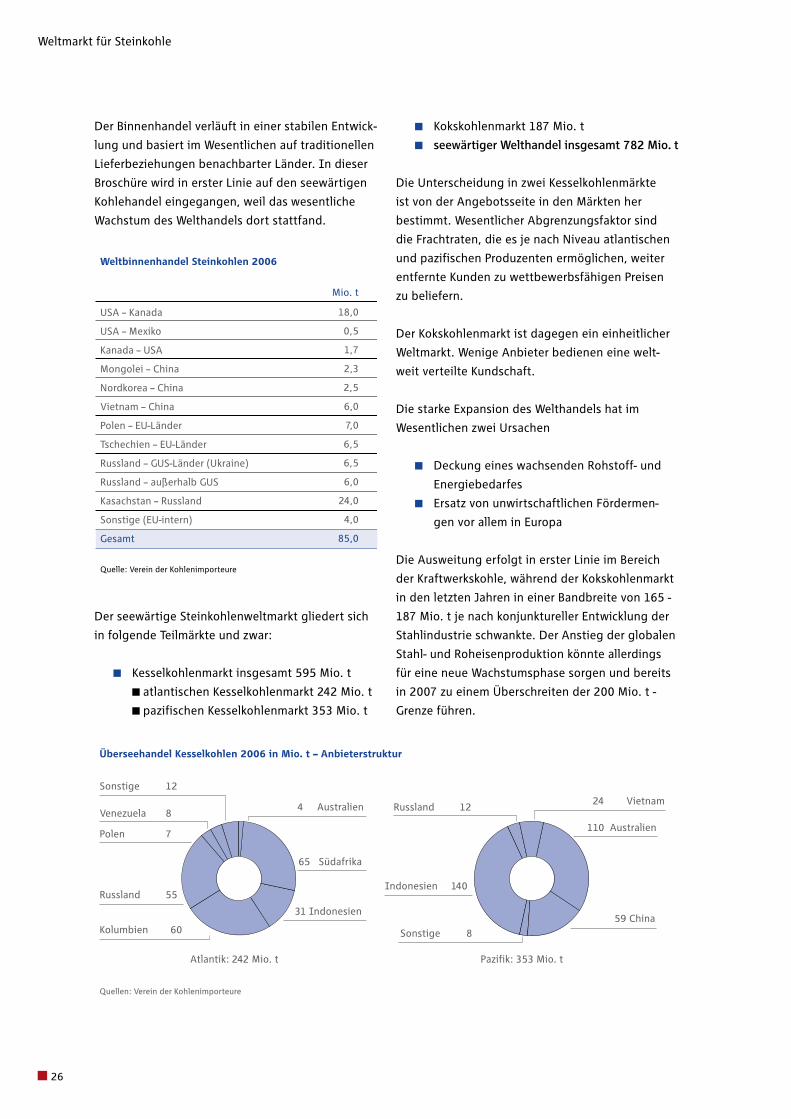

Der Binnenhandel verläuft in einer stabilen Entwick-

lung und basiert im Wesentlichen auf traditionellen

Lieferbeziehungen benachbarter Länder. In dieser

Broschüre wird in erster Linie auf den seewärtigen

Kohlehandel eingegangen, weil das wesentliche

Wachstum des Welthandels dort stattfand.

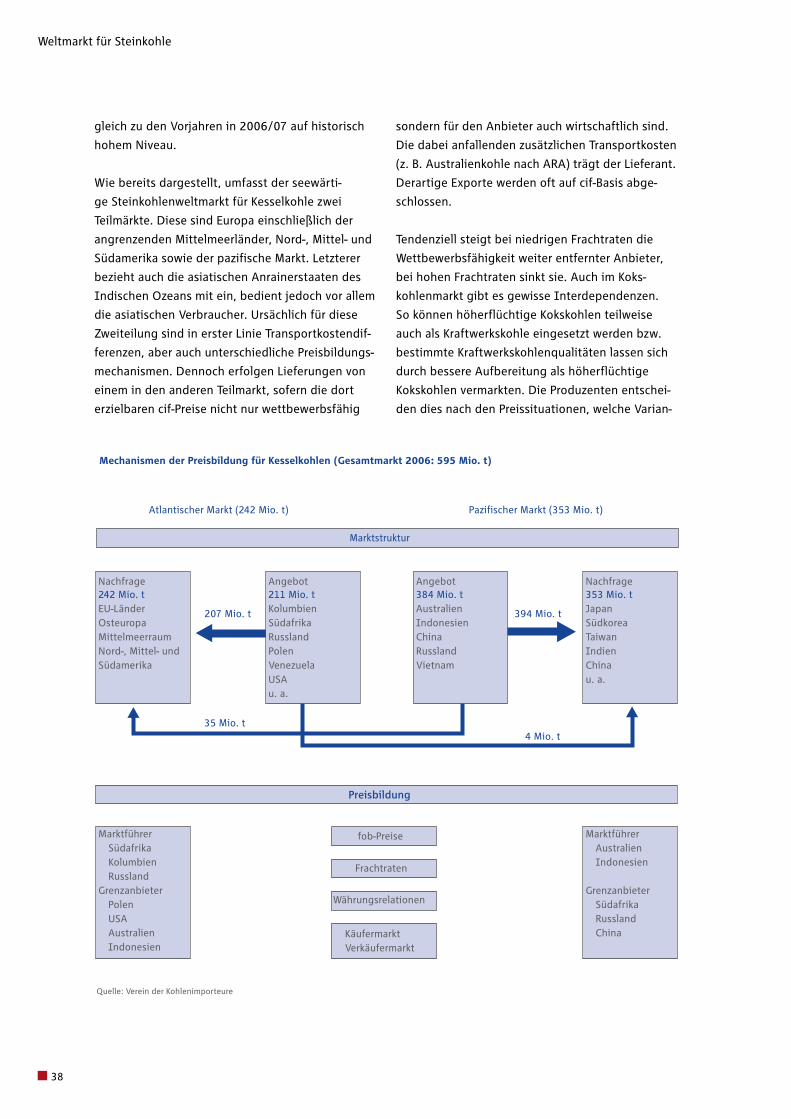

Der seewärtige Steinkohlenweltmarkt gliedert sich

in folgende Teilmärkte und zwar:

■ Kesselkohlenmarkt insgesamt 595 Mio. t

■ atlantischen Kesselkohlenmarkt 242 Mio. t

■ pazifischen Kesselkohlenmarkt 353 Mio. t

■ Kokskohlenmarkt 187 Mio. t

■ seewärtiger Welthandel insgesamt 782 Mio. t

Die Unterscheidung in zwei Kesselkohlenmärkte

ist von der Angebotsseite in den Märkten her

bestimmt. Wesentlicher Abgrenzungsfaktor sind

die Frachtraten, die es je nach Niveau atlantischen

und pazifischen Produzenten ermöglichen, weiter

entfernte Kunden zu wettbewerbsfähigen Preisen

zu beliefern.

Der Kokskohlenmarkt ist dagegen ein einheitlicher

Weltmarkt. Wenige Anbieter bedienen eine welt-

weit verteilte Kundschaft.

Die starke Expansion des Welthandels hat im

Wesentlichen zwei Ursachen

■ Deckung eines wachsenden Rohstoff- und

Energiebedarfes

■ Ersatz von unwirtschaftlichen Fördermen-

gen vor allem in Europa

Die Ausweitung erfolgt in erster Linie im Bereich

der Kraftwerkskohle, während der Kokskohlenmarkt

in den letzten Jahren in einer Bandbreite von 165 -

187 Mio. t je nach konjunktureller Entwicklung der

Stahlindustrie schwankte. Der Anstieg der globalen

Stahl- und Roheisenproduktion könnte allerdings

für eine neue Wachstumsphase sorgen und bereits

in 2007 zu einem Überschreiten der 200 Mio. t -

Grenze führen.

Überseehandel Kesselkohlen 2006 in Mio. t – Anbieterstruktur

Quellen: Verein der Kohlenimporteure

Polen 7

Sonstige 12

65 Südafrika

31 Indonesien

Kolumbien 60

Russland 55

4 AustralienVenezuela 8

Atlantik: 242 Mio. t

24 Vietnam

110 Australien

59 China

Indonesien 140

Sonstige 8

Russland 12

Pazifik: 353 Mio. t

Weltbinnenhandel Steinkohlen 2006

USA – Kanada

USA – Mexiko

Kanada – USA

Mongolei – China

Nordkorea – China

Vietnam – China

Polen – EU-Länder

Tschechien – EU-Länder

Russland – GUS-Länder (Ukraine)

Russland – außerhalb GUS

Kasachstan – Russland

Sonstige (EU-intern)

Gesamt

Quelle: Verein der Kohlenimporteure

18,0

0,5

1,7

2,3

2,5

6,0

7,0

6,5

6,5

6,0

24,0

4,0

85,0

Mio. t

27

Zu den Teilmärkten ist folgendes festzustellen. Im

pazifischen Kesselkohlen-Importmarkt (rund 60 %

des gesamten Kesselkohlenhandels) ist der über-

wiegende Wachstumstreiber der steigende Strom-

bedarf in fast allen Volkswirtschaften, vor allem in

China. Die wachsende Bevölkerung in Südostasien

und hohe Zuwachsraten im Bruttosozialprodukt

werden auch künftig den pazifischen Kesselkohlen-

markt prosperieren lassen.

Der atlantische Kesselkohlenmarkt (rund 40 %

des gesamten Kesselkohlenmarktes) ist in seinem

Wachstum differenzierter zu sehen. In Westeuropa

erklärt sich der Zuwachs an Importkohle überwie-

gend durch eine Substitution von wegfallender

unwirtschaftlicher heimischer Förderung, vor allem

in Deutschland und dem Vereinigten Königreich. Im

Mittelmeerraum gibt es dagegen auch Wachstums-

länder wie z. B. Italien, Türkei, Marokko und Israel.

In Süd- und Mittelamerika sorgt in erster Linie der

zunehmende Strombedarf für eine stärkere Nachfra-

ge. Auch die USA haben sich in den letzten Jahren

zu einem bedeutenden Importeur im atlantischen

Markt entwickelt, in erster Linie für Küsten- oder

küstennahe Kraftwerke. Immerhin beträgt der US-

Marktanteil 12 % des atlantischen Marktes.

Der Kokskohlenweltmarkt ist im Wesentlichen von

der Rohstahl- und Roheisenproduktion bestimmt.

In 2006 erreichte die Rohstahlproduktion rund

1220 Mio. t, die Roheisenerzeugung, die maßge-

bend für den Koksverbrauch ist, 868 Mio. t. Dabei

ist zu beachten, dass in China wegen mangelnden

Schrottaufkommens die Rohstahlproduktion vor

allem auf Basis im Hochofenverfahren erschmolze-

nem Roheisen steigt. Bis 2003 konnte China das

Wachstum seiner Roheisenproduktion weitgehend

mit eigenen Kokskohlen gestalten, seit 2004 muss

China aber kleinere Zusatzmengen importieren und

gleichzeitig seinen Export zurückführen. Dies führte

zu Anspannungen im Markt, da sich die Anbieter-

struktur weiter zugunsten Australiens verschob.

Insgesamt wird im asiatischen und südamerika-

nischen Raum mit einer wachsenden Stahlprodukti-

on gerechnet, sodass sich bei stagnierender Nach-

frage in Nordamerika und Europa für die Zukunft

aber ein stärkeres Wachstum des Kokskohlenwelt-

handels einstellen wird.

Angebot

Das starke Wachstum des Steinkohlenweltmarktes

der letzten Jahre fordert die Export orientierten

Steinkohle-Gruben und die damit verbundene Infra-

struktur stark heraus. Bisher konnte der Weltmarkt

jedoch den Zusatzbedarf mengenmäßig decken.

Durch temporäre Engpässe kam es aber in den

letzten Jahren zu erheblichen Preisausschlägen bei

Koks- und Kesselkohle sowie Seefrachten. Nach vie-

len Jahren eines Überangebotes mit niedrigen Fob-

Preisen wurden die Export orientierten Kapazitäten

bei Gruben und Infrastruktur nur verhalten

ausgebaut.

Dies gilt vor allem für das Angebot an Kesselkohlen.

Nach jüngeren Untersuchungen (Kopal) stieg die

Auslastung der Kesselkohlenkapazitäten von 84 %

in 2000 auf über 94 % in 2006.

Marktanteile KokskohlenmarktÜberseehandel 2002-2006(in Mio. t)

Quelle: Verein der Kohlenimporteure

0

20

40

60

80

100

120

140

160

180

200

China

Sonstige

Russland

USA

Kanada

Australien

2002 2003 2004 2005 2006

Welthandel

Weltmarkt für Steinkohle

28

Im pazifischen Import-Kesselkohlen-Markt von 353

Mio. t in 2006 dominieren Indonesien und Austra-

lien. Indonesien hat dort die führende Rolle über-

nommen und erreichte einen Marktanteil von 40 %.

China hat seine Kesselkohlenexporte wegen Eigen-

bedarf von in der Spitze 81 Mio. t in 2003 auf 55

Mio. t in 2006 reduziert. Eine weitere Verringerung

um 20 Mio. t zeichnet sich für 2007 ab. Weitere

Mengen werden von Russland und Vietnam gelie-

fert, kleine Tonnagen von Südafrika und Kolumbien.

Die pazifische Export orientierte Produktion

überstieg in 2006 den Bedarf dieses Raumes und

versorgte im gleichen Jahr mit 35 Mio. t den atlan-

tischen Markt. Vor allem indonesische Kohle (31

Mio. t) erfreut sich wegen niedrigen Schwefelge-

haltes und günstiger Preise zunehmender Akzep-

tanz vor allem in Europa, aber auch in kleineren

Mengen in Nord- und Südamerika.

Ein langfristiges Ausbaupotential besitzt Australi-

en, hat aber erheblichen Nachholbedarf im Inland-

stransport und Hafenausbau. Derzeit wird aber auf

beiden Feldern daran gearbeitet durch Erweite-

rungsmaßnahmen höhere Exporte zu ermöglichen.

Indonesien hat in den letzten Jahren stets die

Exportprognosen übertroffen und den Export

von 58 Mio. t in 2000 auf über 171 Mio. t in 2006

gesteigert, allein im letzten Jahr um 42 Mio. t.

Steinkohlen-Seeverkehr nach Export- und Empfangsländern/Regionen 2006 (in Mio. t)

Exportland

Australien

Indonesien

VR China

Südafrika

Russland

Kolumbien

USA

Kanada

Polen

Venezuela

Sonstige

Exporte

Importland

Europa

EU-25

Asien

Japan

Südkorea

Taiwan

Hongkong

Indien

Lateinamerika

Sonstige

Importe

1) Quelle: Verein der Kohlenimporteure

123

0

4

1

9

0

22

25

1

0

2

187

56

47

117

63

13

9

0

25

11

3

187

247

224

470

177

74

63

12

53

22

43

782

191

177

353

114

61

54

12

28

11

40

595

114

171

59

68

68

61

6

3

7

8

30

595

237

171

63

69

77

61

28

28

8

8

32

782

Kokskohlen Kesselkohlen Summe

Kokskohlen Kesselkohlen Summe

29

Die Exporte umfassen aber zunehmend auch ein

Angebot niedrig kaloriger Kohlen. Langfristig (nach

2012) ist von einem zunehmenden Eigenbedarf

auszugehen. Indonesien dürfte in den nächsten

Jahren seine Exporte noch weiter ausbauen können.

China hat wegen starken Eigenbedarfes seine Aus-

fuhren erheblich zurückgeführt, da sich im Inland

höhere Preise erzielen lassen als im Export. China

könnte aber bei attraktiven Weltmarktpreisen

durchaus wieder stärker exportieren und geräte in

die Rolle des pazifischen „swing suppliers“.

Russland erweitert seine Fernost-Häfen und will sei-

ne Marktchancen dort nutzen. Vor allem für Japan

und Korea, aber auch China dürfte Russland wegen

der kurzen Seewege ein interessanter Partner sein.

Vietnam hat seine Exporte ebenfalls in kürzester

Zeit stark ausgeweitet und beliefert hauptsächlich

Südwest-China. Der schnelle Ausbau von Förderung

und Export beruht auf Tagebauen, deren Kapazität

und Reserven aber limitiert sind. Vietnam muss

langfristig stärker auf Tiefbau-Förderung umstellen,

um sein Fördervolumen zu halten. In 2007 zeichnet

sich allerdings eine weitere Steigerung der Exporte

ab. Die vietnamesische Regierung ist wegen des

wachsenden Eigenbedarfes über die Höhe der