1. Grundlagen des Controlling - gaechter.cc · gung/Fremdbezug, optimale Bestellmenge,...

22

Zusammenfassung Joos-Sachse Kapitel 1-3 Martin Gächter 1 1. Grundlagen des Controlling Controlling bedeutet die Steuerung, Regelung, Lenkung und Kontrolle von Abläufen. Der funktionale Controllingaspekt stellt auf die Aufgaben des Controlling ab, der institutio- nelle Controllingbegriff dagegen fragt danach, wem die Controllingaufgaben im Unter- nehmen übertragen werden. Die zentralen, langfristigen Ziele sind die Erhaltung und Weiterentwicklung des Unternehmens. Das Gewinnziel lässt sich auch als Ziel der Steige- rung des Shareholder Value darstellen, der sich aus dem Gesamtwert des Unternehmens abzüglich des Werts des Fremdkapitals ergibt. Als zweites kurzfristiges Ziel kann die Er- haltung der Liquidität gesehen werden. Die strategische Unternehmensführung beschäftigt sich mit der nachhaltigen Exis- tenzsicherung des Unternehmens, dem Aufbau und dem Erhalt strategischer Erfolgspo- tentiale („to do the right things“). Die operative Unternehmensführung beschäftigt sich mit den kurzfristigen Zielen Erfolg und Liquidität („to do the things right“). Das gesamtunternehmensbezogene Controlling wird als Zentral-Controlling bezeichnet. Daneben gibt es funktional spezialisierte Controlling-Aufgaben, die als dezentrale Cont- rolling-Aktivitäten bezeichnet werden (z.B. Vertriebscontrolling etc.). Die Wertkategorien des externen Rechnungswesens (Ein-/Auszahlungen, Ein-/Ausgaben, Erträge/Aufwendungen) sind an Zahlungsströmen orientiert. Das Begriffspaar Erlö- se/Kosten unterscheidet sich davon in drei wichtigen Punkten: Sie sind keine zwingend aus Zahlungen abgeleiteten Größen, müssen immer in Verbindung mit dem Betriebs- zweck stehen und außerdem ist das betriebsnotwendige Vermögen (der zugeordnete Vermögensbegriff) nicht einheitlich definiert. 2. Wesen, Aufgaben und Grundbegriffe der Kostenrechnung 1. Unterschiede zwischen Kostenrechnung und Finanzbuchhaltung 1. Während die Finanzbuchhaltung die Geldströme zwischen dem Unternehmen und sei- ner Umwelt aufzeichnet, bildet die Kostenrechnung sämtliche Aktivitäten, die zur Her- stellung und Vermarktung der Unternehmensleistungen erforderlich sind, wertmäßig ab (Prozess der betrieblichen Leistungserstellung). 2. Die Finanzbuchhaltung ist gesetzlich erzwungen, die Kostenrechnung ist freiwillig. 3. Die Finanzbuchhaltung ist primär eine Dokumentationsrechnung, die Kostenrechnung primär eine Entscheidungsrechnung, ihre Perspektive ist eher zukunftsorientiert. 4. Die Finanzbuchhaltung ist primär eine extern orientierte Rechnung, die Kostenrech- nung eine primär intern orientierte Rechnung. 5. Die Kostenrechnung arbeitet mit anderen Wertkategorien, um die betriebliche Leis- tungserstellung abbilden und die Führungskräfte mit Dispositions- und Kontrollinfor- mationen versorgen zu können. 2. Organisatorischer Zusammenhang zwischen FiBu und KoRe Mit buchungstechnischem Zusammenhang - Einkreissystem: In diesem System bilden die FiBu und KoRe einen formal ge- schlossenen Abrechnungskreis und verwenden ein einheitliches, integriertes Kon- tensystem. Zur Ermittlung des internen Ergebnisses ist der Abschluss der gesam- ten Finanzbuchhaltung notwendig. Der Gemeinschaftskontenrahmen der Industrie (GKR) basiert in seiner Grundstruktur auf einem Einkreissystem. - Zweikreissystem: Hier sind FiBu und KoRe abrechnungstechnisch streng von- einander getrennt, jeder Bereich besitzt ein eigenes Kontensystem. Der Industrie- Kontenrahmen (IKR) ist ein Beispiel dafür und zeichnet sich durch höhere Flexibili- tät aus. Möglichkeiten zur Durchführung sind die Übergangskonten (FiBu als Grundlage) und die Spiegelbildkonten (FiBu und KoRe völlig voneinander iso- liert, jedoch zur Abstimmung ein Abrechnungskonto).

Transcript of 1. Grundlagen des Controlling - gaechter.cc · gung/Fremdbezug, optimale Bestellmenge,...

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 1

1. Grundlagen des Controlling Controlling bedeutet die Steuerung, Regelung, Lenkung und Kontrolle von Abläufen. Der funktionale Controllingaspekt stellt auf die Aufgaben des Controlling ab, der institutio-nelle Controllingbegriff dagegen fragt danach, wem die Controllingaufgaben im Unter-nehmen übertragen werden. Die zentralen, langfristigen Ziele sind die Erhaltung und Weiterentwicklung des Unternehmens. Das Gewinnziel lässt sich auch als Ziel der Steige-rung des Shareholder Value darstellen, der sich aus dem Gesamtwert des Unternehmens abzüglich des Werts des Fremdkapitals ergibt. Als zweites kurzfristiges Ziel kann die Er-haltung der Liquidität gesehen werden. Die strategische Unternehmensführung beschäftigt sich mit der nachhaltigen Exis-tenzsicherung des Unternehmens, dem Aufbau und dem Erhalt strategischer Erfolgspo-tentiale („to do the right things“). Die operative Unternehmensführung beschäftigt sich mit den kurzfristigen Zielen Erfolg und Liquidität („to do the things right“). Das gesamtunternehmensbezogene Controlling wird als Zentral-Controlling bezeichnet. Daneben gibt es funktional spezialisierte Controlling-Aufgaben, die als dezentrale Cont-rolling-Aktivitäten bezeichnet werden (z.B. Vertriebscontrolling etc.). Die Wertkategorien des externen Rechnungswesens (Ein-/Auszahlungen, Ein-/Ausgaben, Erträge/Aufwendungen) sind an Zahlungsströmen orientiert. Das Begriffspaar Erlö-se/Kosten unterscheidet sich davon in drei wichtigen Punkten: Sie sind keine zwingend aus Zahlungen abgeleiteten Größen, müssen immer in Verbindung mit dem Betriebs-zweck stehen und außerdem ist das betriebsnotwendige Vermögen (der zugeordnete Vermögensbegriff) nicht einheitlich definiert.

2. Wesen, Aufgaben und Grundbegriffe der Kostenrechnung 1. Unterschiede zwischen Kostenrechnung und Finanzbuchhaltung 1. Während die Finanzbuchhaltung die Geldströme zwischen dem Unternehmen und sei-

ner Umwelt aufzeichnet, bildet die Kostenrechnung sämtliche Aktivitäten, die zur Her-stellung und Vermarktung der Unternehmensleistungen erforderlich sind, wertmäßig ab (Prozess der betrieblichen Leistungserstellung).

2. Die Finanzbuchhaltung ist gesetzlich erzwungen, die Kostenrechnung ist freiwillig. 3. Die Finanzbuchhaltung ist primär eine Dokumentationsrechnung, die Kostenrechnung

primär eine Entscheidungsrechnung, ihre Perspektive ist eher zukunftsorientiert. 4. Die Finanzbuchhaltung ist primär eine extern orientierte Rechnung, die Kostenrech-

nung eine primär intern orientierte Rechnung. 5. Die Kostenrechnung arbeitet mit anderen Wertkategorien, um die betriebliche Leis-

tungserstellung abbilden und die Führungskräfte mit Dispositions- und Kontrollinfor-mationen versorgen zu können.

2. Organisatorischer Zusammenhang zwischen FiBu und KoRe � Mit buchungstechnischem Zusammenhang

- Einkreissystem: In diesem System bilden die FiBu und KoRe einen formal ge-schlossenen Abrechnungskreis und verwenden ein einheitliches, integriertes Kon-tensystem. Zur Ermittlung des internen Ergebnisses ist der Abschluss der gesam-ten Finanzbuchhaltung notwendig. Der Gemeinschaftskontenrahmen der Industrie (GKR) basiert in seiner Grundstruktur auf einem Einkreissystem.

- Zweikreissystem: Hier sind FiBu und KoRe abrechnungstechnisch streng von-einander getrennt, jeder Bereich besitzt ein eigenes Kontensystem. Der Industrie-Kontenrahmen (IKR) ist ein Beispiel dafür und zeichnet sich durch höhere Flexibili-tät aus. Möglichkeiten zur Durchführung sind die Übergangskonten (FiBu als Grundlage) und die Spiegelbildkonten (FiBu und KoRe völlig voneinander iso-liert, jedoch zur Abstimmung ein Abrechnungskonto).

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 2

� Ohne buchungstechnischen Zusammenhang / Statistische Durchführung: Die andere Möglichkeit einer rein statistischen Durchführung gewinnt immer mehr an Be-deutung. Dazu ist allerdings leistungsfähige Hard- und Software notwendig.

3. Aufgaben der Kostenrechnung Kosten und Nutzen der Kostenrechnung � Systemkosten: Hard- und Software zur Durchführung der Kostenrechnung � Erfassungskosten: Personal- und Sachkosten zur Erfassung der Daten � Kostenrechnungsinterne Auswertungskosten � Kostenrechnungsexterne Auswertungskosten Informationsversorgungsaufgaben der Kostenrechnung im Überblick � Bestimmung von Wertansätzen für die Bilanzierung: Die Bestände an fertigen

und unfertigen Erzeugnissen sowie aktivierte Eigenleistungen dürfen in Handels- und Steuerbilanz mit ihren Herstellungskosten angesetzt werden. Diese werden zwar aus den in der Kostenrechnung verwendeten Herstellkosten abgeleitet, dürfen aber kei-nesfalls gleichgesetzt werden. Bestandteil der Herstellungskosten dürfen nur Aufwen-dungen sein (pagatorische Größe). Die Kostenrechnung transformiert die im Rahmen der Kalkulation ermittelten Herstellkosten in Herstellungskosten.

� Kurzfristige, sachzielbezogene Ergebnisermittlung und -analyse: Die Ergeb-nisermittlung erfolgt in der Kostenrechnung meist mehrmals jährlich, um schnell auf neue Situationen reagieren zu können. Erfolgsgröße der Kostenrechnung ist das Be-triebsergebnis, das sachzielbezogene Ergebnis des Unternehmens. Addiert man zum Betriebsergebnis das neutrale Ergebnis und das bewertungsbedingte Ergebnis, ge-langt man zum bilanziellen Ergebnis vor Steuern.

� Angemessenheit der Kostenhöhe (Wirtschaftlichkeitsanalyse): Unter Wirt-schaftlichkeit (Effizienz) versteht man in der BWL die Relation von bewertetem Output zu bewertetem Input. Bezieht man Wirtschaftlichkeit allein auf den Gesamterfolg der sachzielbezogenen Leistungserstellung, lässt sich Wirtschaftlichkeit als Quotient aus Erlösen und Kosten darstellen. Ziel eines Unternehmens muss es sein, einen Wirt-schaftlichkeitskoeffizienten >1 zu erreichen. Eine solche Wirtschaftlichkeitsbeurteilung ist nur möglich, wenn dem Analyseobjekt unmittelbar Erlöse zugeordnet werden kön-nen. Ist dies nicht möglich, so werden entsprechende Vergleichsgrößen herangezogen (Vergangenheits-, Planwerte, inner- oder zwischenbetrieblicher Vergleich). Da in vie-len Fällen die Vergleichsobjekte nicht wirklich vergleichbar sind, ist allein ein Vergleich der Istkosten mit den für die Periode geplanten Kosten desselben Objekts korrekt.

� Unterstützung der Preispolitik: Die Kostenrechnung leistet grundsätzlich sowohl Entscheidungshilfe für die Verkaufs- als auch für die Einkaufspreispolitik. Die Service-leistung der KoRe für die Verkaufspreispolitik besteht in der Ermittlung der Stückkos-ten der betrieblichen Erzeugnisse. Kostenrechnerische Informationen für die Ver-kaufspolitik sollten immer die vollen Selbstkosten des Erzeugnisses umfassen. Zu-dem gehören zu den relevanten Informationen die Grenzkosten, die für den Verkauf die Preisuntergrenze bilden. Decken die vereinbarten Verkaufspreise nicht die vollen Selbstkosten, so wird auf die retrograde Kalkulation zurückgegriffen. Vom erzielba-ren Preis wird die angestrebte Gewinnspanne abgezogen, Ergebnis sind die zu reali-sierenden Zielkosten, davon werden wiederum die Kosten für Produktion, Verkauf und Verwaltung abgesetzt. Als Restgröße verbleibt der maximal aufzuwendende Betrag für Rohstoffe und Bauteile. Diese ermittelten Preise wiederum unterstützen die Ein-kaufspreisbildung. Hier werden auch häufig Schattenkalkulationen durchgeführt, wo die vermutlichen Kosten des Verkäufers berechnet werden.

� Ermittlung relevanter Kosten und Erlöse für unternehmerische Entscheidun-gen: Hierbei ist es wichtig, nur die in der betrachteten Entscheidungssituation rele-vanten Kosten/Erlöse zu identifizieren. Beispiele dafür sind Eigenferti-gung/Fremdbezug, optimale Bestellmenge, gewinnoptimales Produktionsprogramm, Auswahl der Produktionsverfahren oder die Wahl zwischen verschiedenen Standorten.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 3

4. Begriffliche Grundlagen Als Kosten wird allgemein der sachzielbezogene bewertete Verbrauch an Gütern und Dienstleistungen bezeichnet. Der Kostenbegriff umfasst: � Mengenmäßiger Verbrauch von Gütern und Dienstleistungen: Kosten haben in

der Regel eine separierbare Mengenkomponente. � Sachzielbezug: Kosten liegen vor, wenn Produktionsfaktoren für Entwicklung, Her-

stellung und Verkauf von Produkten oder Dienstleitungen eingesetzt werden, die für das Leistungsprogramm des Unternehmens typisch sind. Betriebsfremde Aufwendun-gen haben keinen Kostencharakter.

� Bewertung: Alle Verbrauchsmengen müssen in Geldeinheiten ausgedrückt werden. Kosten ergeben sich somit immer als Produkt aus Preis und Menge. Der pagatorische Kostenbegriff verschwimmt mit dem Aufwandsbegriff und ist für die Kostenrechnung nur bedingt nutzbar. Dagegen hat sich der wertmäßige Kostenbegriff etabliert, wo der Wertansatz in Abhängigkeit von Entscheidungssituation und Rechnungsziel festgelegt werden kann (Anschaffungs-, Wiederbeschaffungs- oder innerbetriebliche Verrech-nungspreise). Kennzeichnend für den wertmäßigen Kostenbegriff ist, dass auch Op-portunitätskosten in die Kostenrechnung einfließen.

Analog dazu wird als Erlös die sachzielbezogene bewertete Entstehung von Gütern und Dienstleistungen bezeichnet. Untergliederung von Kosten: � Nach Zurechenbarkeit auf betriebliche Leistungen

Man unterscheidet zwischen den direkt zurechenbaren Einzelkosten und den nur indi-rekt zurechenbaren Gemeinkosten. Einzelkosten sind demnach die einer Leistungs-einheit direkt zurechenbaren Kosten. Was als Leistungseinheit definiert wird, be-stimmt sich nach dem Sachziel des Unternehmens. Gemeinkosten sind Kosten, die sich einer Leistungseinheit nur indirekt durch eine Schlüsselung zurechnen lassen.

� Nach Verhalten bei Beschäftigungsänderungen Hier lassen sich fixe und variable Kosten unterscheiden. Beschäftigungsänderungen können absolut an einer Veränderung der Leistungs- bzw. Produktionsmenge oder re-lativ an einer Veränderung des Beschäftigungsgrads gemessen werden.

Beschäftigungsgrad (in %) 100⋅=

apazitätLeistungsk

engeLeistungsm

Fixe Kosten sind Kosten, die bei einer Variation des Beschäftigungsgrads konstant bleiben. Variable Kosten sind Kosten, deren Höhe sich bei einer Variation des Be-schäftigungsgrads ändert. Fixe Kosten können absolutfix oder sprungfix sein, variable Kosten lassen in proportionale, progressive, degressive und regressive Kosten unter-teilen. Entscheidend ist, ob das Management eine Anpassung der Kosten bei temporä-ren Beschäftigungsänderungen vorsieht (variabel) oder ob es das Kostenniveau zur Sicherung der Leistungsbereitschaft als unabdingbar betrachtet (fixe Kosten). Kurz-fristig sind fast alle Kosten fix, langfristig können hingegen die meisten Kosten ange-passt werden. In der Praxis beruht die Einstufung von Kosten als fix bzw. variabel zu einem hohen Maß auf Konventionen. So werden alle Einzelkosten als variable Kosten behan-delt, daneben werden zu den variablen Kosten die „unechten Gemeinkosten“ sowie Teile der „echten“ Gemeinkosten gezählt. Fixe Kosten sind immer Gemeinkosten.

5. Teilgebiete der Kostenrechnung � Kostenartenrechnung: Welche Arten von Kosten sind entstanden? Hier werden die

angefallenen Kosten der Höhe nach erfasst, systematisiert und für die weitere Ver-rechnung im Rahmen der Kostenstellen- und Kostenträgerrechnung aufbereitet.

� Kostenstellenrechnung: Wo sind diese Kosten entstanden? Hier werden die Kosten den betrieblichen Teilbereichen (Kostenstellen) zugeordnet.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 4

� Kostenträgerrechnung: Wofür sind diese Kosten entstanden? Hier werden die an-gefallenen Kosten den im Unternehmen hergestellten Leistungen zugeordnet (stück- und periodenbezogen). Stellt man den Stückkosten den Verkaufspreis gegenüber, er-hält man den Stückgewinn oder –verlust einer Leistung bzw. eines Erzeugnisses.

6. Systeme der Kostenrechnung � Nach Zeitbezug der Kosten

- Istkostenrechnungssysteme: Istkosten sind die tatsächlich angefallenen Kos-ten vergangener Abrechnungsperioden. Istkostenrechnungssysteme erlauben es, die tatsächlich angefallenen Stückkosten sowie die in einer Periode für die ver-schiedenen Erzeugnisse entstandenen Periodenkosten zu ermitteln. Für die Beur-teilung der Kosten fehlt es an aussagefähigen Vergleichsmaßstäben.

- Normalkostenrechnungssysteme: Dies sind weiterentwickelte Istkostenrech-nungssysteme, die zusätzlich zu den Istkosten mit Normalkosten arbeiten (durch-schnittliche Istkosten vergangener Perioden). Sie „glätten“ Schwankungen in den Istkosten.

- Plankostenrechnungssysteme: Diese arbeiten mit Plankosten, also mit im Vor-aus bestimmten, bei wirtschaftlichem Arbeiten bestimmten Kosten. Plankosten haben damit immer auch Vorgabecharakter, wie beim Normalkostensystem muss auch das Plankostensystem um eine Istkostenrechnung ergänzt werden (wirksa-me Wirtschaftlichkeitskontrolle).

� Nach Verrechnung auf die Kostenträger - Vollkostenrechnungssysteme: Diese verrechnen sämtliche Kosten, also sowohl

fixe als auch variable Kosten, auf die Kostenträgereinheit. - Teilkostenrechnungssysteme: Hier werden nur Teile der Kosten auf die Kos-

tenträgereinheit verrechnet, während die übrigen Kosten unmittelbar ins Betriebs-ergebnis übernommen werden. In der Praxis dominieren parallele Voll- und Teil-kostenrechnungssysteme.

Die in der Praxis anzutreffenden Ist- und Normalkostenrechnungssysteme sind idR als Vollkostenrechnungssysteme konzipiert. Umgekehrt findet man Teilkostenrechnungssys-teme meist in Kombination mit Plankostenrechnungssystemen.

3. Istkostenrechnung auf Vollkostenbasis

1. Kostenartenrechnung Aufgabe der Kostenartenrechnung ist die lückenlose Erfassung und sinnvolle Untergliede-rung der angefallenen Kosten. Sie ist die Informationsgrundlage für die nachgelagerte Kostenstellen- und Kostenträgerrechnung. Abgrenzung der Kostenarten � Sachliche Abgrenzung von Kosten/Aufwand und Erlös/Ertrag: Ausgangspunkt

der sachlichen Abgrenzung zwischen Kosten und Aufwand sind die Werte der FiBu. Aufwand=Kosten Grundkosten Aufwand, keine Kosten Neutraler Aufwand (betriebsfremd, periodenfremd,

außerordentlich) Kosten, kein Aufwand Kalkulatorische Kosten: Kosten, denen kein Aufwand

gegenübersteht (Zusatzkosten) bzw. Kosten, denen Auf-wand in anderer Höhe gegenübersteht (Anderskosten)

Ertrag = Erlös Grunderlös Ertrag, kein Erlös Neutraler Ertrag (betriebsfremd, periodenfremd, au-

ßerordentlich) Erlös, kein Ertrag Kalkulatorischer Erlös: Erlöse, denen kein Ertrag ge-

genübersteht (Zusatzerlöse) bzw. Erlöse, denen Ertrag in anderer Höhe gegenübersteht (Anderserlös)

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 5

� Zeitliche Abgrenzung durch Verteilbeträge: Würde der Aufwand in einer monatli-chen Betriebsabrechnung immer in der Periode ausgewiesen, der er buchhalterisch zugeordnet wird, käme es zu enormen Verzerrungen. Um solche Verzerrungen zu vermeiden, werden betragsmäßig bedeutsame, unregelmäßig auftretende Aufwen-dungen auf die einzelnen Teilperioden eines Jahres verteilt, mit anderen Worten zeit-lich abgegrenzt. Bei Zusatz- und Anderskosten erfolgt die Erfassung sowieso unab-hängig von den geleisteten Zahlungen, das Abgrenzungsproblem stellt sich somit le-diglich bei Grundkosten (=Zweckaufwand). Die zeitliche Abgrenzung kann entweder mit Hilfe von festen oder mit variablen Beträgen pro Periode erfolgen.

Kostenartengliederung und Kostenartenplan � Gliederung nach Herkunft der Kosten: Primäre Kosten sind Kosten für den Bezug

von Gütern und Dienstleistungen von externen Märkten (z.B. Löhne, Fremdleistun-gen), sekundäre Kosten stellen Kosten dar, die für den Verbrauch innerbetrieblicher Leistungen anfallen. Hinter den Sekundärkosten verbergen sich wiederum Primärkos-ten, wodurch die sekundären Kosten Verdichtungen primärer Kosten darstellen. In der Kostenartenrechnung selbst werden nur primäre Kosten erfasst, sekundäre Kos-ten entstehen erst bei der innerbetrieblichen Leistungsverrechnung in der Kostenstel-lenrechnung.

� Gliederung nach der Art der verbrauchten Produktionsfaktoren: z.B. Material-kosten, Personalkosten, Fremdleistungskosten, Steuern, Abschreibungen etc.

� Gliederung nach Einzel- und Gemeinkosten: Dies ist notwendig, um die Kosten für die Weiterverrechnung in die Kostenstellen- und Kostenträgerrechnung vorzube-reiten.

� Gliederung nach aufwandsgleichen Kosten (Grundkosten) und kalkulatori-sche Kosten: Aufwandsgleiche Kosten werden aus der FiBu übernommen, kalkulato-rische Kosten werden für die KoRe gesondert berechnet.

� Gliederung nach Beschäftigungsabhängigkeit: Die Einteilung in fixe und variable Kosten erfolgt an sich erst in der Kostenstellenrechnung. Die Beschäftigungsabhän-gigkeit gleicher Primärkostenarten kann nämlich von Kostenstelle zu Kostenstelle un-terschiedlich sein. Die Kostenartengliederung schlägt sich im Kostenartenplan nieder. Der Kostenartenplan enthält eine Auflistung der Kostenartenbezeichnungen mit den dazugehörigen Kostenartennummern. Die Gliederung erfolgt hauptsächlich nach der Art der verbrauchten Produktionsfaktoren. Berücksichtigung findet sowohl die Unter-scheidung in Einzel- und Gemeinkosten als auch in aufwandsgleiche und kalkulatori-sche Kosten. Wird ein unternehmensindividueller Kostenartenplan erstellt, sollten die Kriterien Vollständigkeit und Eindeutigkeit beachtet werden.

Erfassung der Materialkosten Materialkosten fallen für Roh-, Hilfs- und Betriebsstoffe sowie Waren an. Rohstoffe gehen als Hauptbestandteile in das Erzeugnis ein und werden als Einzelkosten erfasst (Ferti-gungsmaterialkosten). Hilfsstoffe gehen ebenfalls direkt in das Erzeugnis ein, haben aber nur einen geringen Anteil am Wert des Produkts und werden daher oft als „unechte“ Ge-meinkosten behandelt. Betriebsmittelkosten (gehen nicht in das Produkt ein) hingegen sind Gemeinkosten. Waren sind wie Rohstoffe Einzelkosten. Materialkosten ergeben sich aus dem Produkt aus einer Mengen- und Preiskomponente. Zur Ermittlung der Materialverbrauchsmengen lassen sich vier Methoden unterscheiden: � Zugangsmethode: Verbrauch = ∑ Zugänge

Diese Annahme ist grob vereinfachend, eine gesonderte Inventur ist nicht erforder-lich. Zugänge werden in voller Höhe als (Zweck)Aufwand erfasst und fließen als (Grund)Kosten in die KoRe ein. Der Vorteil liegt in der einfachen Handhabung, der Nachteil darin, dass Bestandsveränderungen unberücksichtigt bleiben.

� Inventurmethode: Verbrauch = Anfangsbestand + ∑ Zugänge – Endbestand Anfangs- und Endbestand der Periode werden durch Inventuren ermittelt; die Zugän-

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 6

ge werden wie bei der Zugangsmethode aus den Angaben in Liefer- oder Warenein-gangsscheinen ermittelt. Der Vorteil liegt in der zuverlässigen Ermittlung des tatsäch-lichen Verbrauchs. Die Nachteile sind vor allem der hohe Arbeitsaufwand und die Un-möglichkeit, den Materialverbrauch auf Kostenstellen oder –träger zurechnen zu kön-nen. Daher ist diese Methode für die regelmäßige unterjährige Verbrauchsermittlung ungeeignet.

� Rückrechnungsmethode: Soll-Verbrauch/Einheit * hergestellte Stückzahl Hier wird der Materialverbrauch im Wege einer Stücklistenauflösung aus der Zahl der hergestellten fertigen und unfertigen Erzeugnisse abgeleitet. Der Vorteil liegt in der einfachen Anwendbarkeit und darin, dass man die Kosten den Kostenstellen und Kos-tenträgern zuordnen kann. Problematisch ist hingegen, dass diese Methode immer nur einen Soll-Verbrauch, niemals aber den tatsächlichen Verbrauch abbildet. Außer-planmäßiger Verbrauch wird ebenfalls nicht berücksichtigt. Ungenauigkeiten können sich dadurch ergeben, dass Material schon verbraucht, die Erzeugnisse in der Periode aber noch nicht als „fertig“ zurückgemeldet wurden. Zur Berechnung von Betriebsstoffverbräuchen ist die Rückrechnungsmethode ungeeignet. Die Hauptan-wendung liegt daher in der Planung des Materialverbrauchs und in der Bestimmung der Sollverbrauchsmengen bei Soll-/Ist-Vergleichen in der Plankostenrechnung.

� Fortschreibungsmethode: Verbrauch = ∑ Lagerabgänge Zugänge werden anhand von Liefer- oder Wareneingangsscheinen erfasst, Abgänge durch entsprechende Entnahme-Datensätze dokumentiert. Diese Methode gestattet eine zuverlässige Ermittlung des tatsächlichen Materialverbrauchs und ermöglicht es, nach Kostenstellen, Kostenträgern und Verbrauchsursachen zu differenzieren, wo-durch auch eine Trennung in planmäßigen und außerplanmäßigen Verbrauch möglich ist. Die Anwendbarkeit auf alle Arten von Materialien ist ein weiterer Vorteil. Aller-dings überschätzt die Fortschreibungsmethode den tatsächlichen Materialverbrauch: Lagerabgänge, die sich im Fertigungsumlauf befinden, aber noch nicht verarbeitet wurden, werden bereits als Verbrauch gewertet. Die Fortschreibungsmethode ist die häufigste angewandte Methode zur Ermittlung des unterjährigen Verbrauchs.

Die Bewertung der Materialverbrauchsmengen erfolgt mit untersch. Wertansätzen: � Anschaffungspreise: Diese ergeben sich aus den Rechnungspreisen abzüglich Um-

satzsteuer und Preisnachlässen und zuzüglich Beschaffungsnebenkosten. - Tatsächliche Anschaffungspreise: Ein solche Bewertung setzt eine 1:1-

Beziehung zwischen verbrauchten Materialien und Anschaffungspreisen voraus. Eine solche Bewertung stellt erhebliche Anforderungen an die logistischen Syste-me und wird daher meist nur in Unternehmen mit Auftragsfertigung für hochwer-tige Rohmaterialien eingesetzt.

- Durchschnittliche Anschaffungspreise: Da eine Bewertung nach tatsächlichen Anschaffungskosten oftmals nicht wirtschaftlich ist, verwenden vor allem Unter-nehmen mit Serienfertigung häufig diese Bewertungsmethode. Je nachdem, ob ein Durchschnittspreis nur einmal nach Ablauf einer Periode oder nach jedem Zu-gang neu berechnet wird, unterscheidet man periodische und gleitende Durch-schnittspreise. In der Praxis dominieren die periodischen Durchschnittspreise, die sich aus dem arithmetischen Mittel der Anschaffungspreise errechnen.

- Anschaffungspreise nach Verbrauchsfolgeverfahren: Diese Verfahren (FIFO, LIFO, HIFO) sind vor allem für die Aufstellung von Handels- und Steuerbilanz von Interesse, werden in der KoRe jedoch meist nur bei einer engen Verflechtung von Buchhaltung und KoRe eingesetzt.

� Wiederbeschaffungspreise: Eine auf Anschaffungspreisen beruhende Bewertung hat bei stark steigenden Preisen den Nachteil, dass eine Substanzerhaltung nur ein-geschränkt möglich ist. Dem kann durch die Ansetzung von Wiederbeschaffungsprei-sen (Tagespreise oder erwartete Preise) abgeholfen werden. Aus verschiedenen Gründen (wenig Preissteigerung, geringer zeitlicher Abstand zur Wiederbeschaffung, hoher Aufwand) werden Wiederbeschaffungspreise aber eher selten eingesetzt.

� Feste Verrechnungspreise: Diese werden vor allem von Unternehmen mit einem Plankostenrechnungssystem eingesetzt und machen eine wirksame Kontrolle des Ma-

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 7

terialverbrauchs möglich, da sie Preisschwankungen aus der Kostenrechnung fernhal-ten. Die festen Verrechnungspreise haben meist ein Jahr Gültigkeit. Parallel dazu muss eine Bewertung zu Anschaffungspreisen erfolgen. Die Preisdifferenz wird am Ende der Abrechnungsperiode in die Betriebsergebnisrechnung als Materialpreisab-weichung übernommen.

Erfassung der Personalkosten

Zu den Personalkosten zählen alle Kosten, die durch Inanspruchnahme menschlicher Ar-beitsleistungen anfallen.1 Innerhalb der Personalkosten lassen sich unterscheiden: � Arbeitsentgelte: Diese stellen die Vergütung für geleistete Arbeit durch den Arbeit-

nehmer dar (Anwesenheitsvergütung). Dazu zählen die Löhne und Gehälter. Zu den Löhnen zählen auch Überstundenvergütungen. Für die KoRe sind ausschließlich Brut-tolöhne und –gehälter maßgeblich. - Fertigungslöhne führen zu Fertigungslohnkosten, stehen in unmittelbarem Zu-

sammenhang zu den Erzeugnissen und sind daher Einzelkosten. - Gemeinkostenlöhne stehen nur in mittelbarer Beziehung zu der erstellen Leis-

tung und stellen daher Gemeinkosten dar. � Personalnebenkosten: Zu den Personalnebenkosten gehören alle übrigen mit dem

Mitarbeitereinsatz verbunden Kosten. Nicht zu den im Rahmen der Kostenarten er-fassten Personalnebenkosten zählen die Kosten für betriebliche Einrichtungen, die vorwiegend im Interesse der Mitarbeiter unterhalten werden (z.B. Kantine). Personal-nebenkosten werden häufig als Prozentwert der „direkten“ Personalkosten dargestellt. - Fehlzeitenvergütungen: Urlaub, Feiertage, Krankheit, Fortbildung - Sozialversicherungsbeiträge: Renten-, Arbeitslosen-, Krankenversicherung etc. - Regelmäßige Sonderzahlungen: z.B. Urlaubs- oder Weihnachtsgeld - Kosten der betrieblichen Alterversorgung: z.B. Pensionsrückstellungen - Sonstige Personalnebenkosten: z.B. Fahrkostenzuschüsse, Inserate

Kosten sind das Produkt aus einer Mengenkomponente und einer Preiskomponente. Zur Berechnung der Personalkosten gibt es verschiedene Methoden: � Zeitlöhne: Die Entlohnung erfolgt nach der geleisteten Arbeitszeit. Die Berechnung

erfolgt durch Multiplikation der Anwesenheitszeit mit dem vereinbarten Lohnsatz. Ge-hälter entsprechen in der Entlohnungsstruktur dem Zeitlohn.

� Akkordlöhne: Hier richtet sich die Vergütung nach der Arbeitsleistung. Akkordlöhne führen zu Fertigungslohnkosten und sind damit Einzelkosten. - Geldakkordlohn = Geldbetrag/Stück x Stückzahl: Hier wird für jede Leis-

tungseinheit (Stück) ein bestimmter Geldbetrag bezahlt. - Zeitakkordlohn = Stück x Min/Stück x €/Min: Hier errechnet sich der Lohn

als Produkt aus Stückzahl x, Vorgabezeit vt und Minutenfaktor g. Die Vorgabezeit ist die Zeit, die zur Herstellung einer Leistungseinheit festgelegt wurde (Normal-leistung eines Arbeitnehmers). Vorherrschend ist der Zeitakkord deshalb, weil bei Änderungen des Lohnsatzes nur der Minutenfaktor geändert werden muss. Außer-dem lässt sich die vorgegebene Arbeitszeit pro Leistungseinheit zur Planung des Produktionsprozesses verwenden.

� Prämienlöhne: Diese setzen sich aus einem garantierten (zeitabhängigen) Grund-lohn und einer zusätzlichen (leistungsabhängigen) Prämie zusammen.

Bei Zeit- und Prämienlöhnen hängt die kostenrechnerische Einstufung davon ab, ob sie in unmittelbarem Zusammenhang mit der Be- und Verarbeitung von Fertigungsmaterial anfallen. Falls ja, stellen sie Einzelkosten dar, falls nein, handelt es sich um Gemeinkos-ten. Zur Ermittlung der Personalkosten greift die Kostenrechnung auf die Zahlen der Fi-nanzbuchhaltung zurück. Die für die KoRe wesentlichen Informationen über mitarbeiter- und betriebsbezogene Bewegungsdaten stammen aus der Betriebsdatenerfassung.

1 Abbildung S. 54

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 8

Die Arbeitsentgelte werden in der Kostenrechnung idR mit ihren tatsächlichen angefalle-nen Beträgen bereichsspezifisch, d.h. nach Kostenstellen ausgewiesen. Personalneben-kosten werden dagegen idR zeitlich abgegrenzt. Um eine gleichmäßige Belastung der einzelnen Perioden zu erreichen, werden vor allem zwei Methoden angewandt: � Zwölftelung: Die unregelmäßig anfallenden Personalkosten werden am Jahresanfang

geschätzt und in gleichen Beträgen auf die einzelnen Monate verteilt. Der Vorteil liegt in der einfachen Handhabung, der Nachteil darin, dass Veränderungen im Personal-bestand und Beschäftigungsschwankungen nicht berücksichtigt werden.

� Verteilung in Relation zur Lohn- bzw. Gehaltskostensumme: Die Verteilung der Personalnebenkosten erfolgt in Form eines prozentualen Zuschlages auf die Arbeits-entgelte. Die Prozentsätze werden wie bei der Zwölftelung am Jahresanfang ermittelt und ggf. unterjährig überarbeitet. Der Vorteil liegt darin, dass Beschäftigungsschwan-kungen und Veränderungen im Personalbestand genauer erfasst werden.

Dienstleistungskosten Also solche werden alle Kosten bezeichnet, die durch die Inanspruchnahme unterneh-mensexterner Leistungen verursacht werden. Aus entsprechenden Rechnungen oder Ge-bührenbescheiden sind die Höhe der Kosten ersichtlich (Zweckaufwand/Grundkosten). Steuern Steuerzahlungen werden in Theorie und Praxis der Kostenrechnung nicht einheitlich be-handelt. Man unterscheidet: � Substanzsteuern: z.B. Grundsteuer, haben Kostencharakter. � Verkehrssteuern: z.B. Kfz-Steuer, Versicherungssteuer, Grunderwerbssteuer; ha-

ben ebenfalls Kostencharakter (Ausnahme: Umsatzsteuer). � Verbrauchssteuern: z.B. Stromsteuer, Mineralölsteuer etc. Stellen die betrieblichen

Erzeugnisse unmittelbar die Bemessungsgrundlage für die Verbrauchssteuern dar, handelt es sich um Einzelkosten. Alle übrigen Steuern sind Gemeinkosten.

� Erfolgssteuern: Hier wird der Kostencharakter mehrheitlich verneint (z.B. Einkom-menssteuer, Körperschaftssteuer).

Die Erfassung der Kostensteuern ist unproblematisch und erfolgt anhand der von den Finanzbehörden ausgefertigten Steuerbescheide. Kalkulatorische Abschreibungen Abschreibungen treten durch Nutzung, ruhenden Verschleiß, technische Überholung, wirtschaftliche Überholung, substanzbedingte Wertminderungen oder Fristablauf auf. Un-terschiede zwischen der Höhe der in der FiBu und KoRe angesetzten periodischen Ab-schreibungen können auf folgende Faktoren zurückgeführt werden: � Normierungsgrad: Im Gegensatz zum Handels- und Steuerrecht bestehen für die

kalkulatorischen Abschreibungen keine gesetzlichen Vorschriften. � Abschreibungsumfang: Kalkulatorisch wird nur das betriebsnotwendige Anlagever-

mögen abgeschrieben. � Abschreibungsursachen: In der KoRe werden nur planmäßige Ursachen für Wert-

minderungen berücksichtigt, in der FiBu dagegen sämtliche Ursachen. Unerwartet auftretender Verschleiß kann innerhalb der KoRe mit Hilfe kalkulatorischer Wagnisse erfasst werden.

� Abschreibungsbasis: Während in der bilanziellen Abschreibung immer die Anschaf-fungs- bzw. Herstellungskosten abgeschrieben werden, gelten in der KoRe dagegen häufig die Wiederbeschaffungswerte.

� Abschreibungsverfahren: Während die Unternehmen steuerrechtlich möglichst schnell abschreiben, werden in der KoRe oft andere „richtigere“ Verfahren gewählt.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 9

� Angenommene Nutzungsdauer: Diese kann bilanziell und kalkulatorisch unter-schiedlich lang sein. In der Regel liegt die technisch-wirtschaftliche Nutzungsdauer über der bilanziellen Nutzungsdauer.

� Abschreibungsdauer: In der FiBu ist die Abschreibungsdauer auf die zugrunde ge-legte Nutzungsdauer beschränkt. In der KoRe können hingegen kalkulatorische Ab-schreibungen so lange verrechnet werden, wie das Anlagegut noch betrieblich genutzt wird, und zwar auch nachdem die der Abschreibungsberechnung zugrunde gelegte Nutzungsdauer abgelaufen ist. Dadurch werden in jedem Fall mehr als 100% der An-schaffungs- oder Herstellungskosten abgeschrieben (Abschreibung „unter Null“).

Abweichungen zwischen bilanziellen und kalkulatorischen Abschreibungen sind nicht zwingend. Die Berechnung kalkulatorischer Abschreibungen erfolgt folgendermaßen: 1. Festlegung des Abschreibungsumfangs: Ermittlung der betriebsnotwendigen Anla-

gegüter. 2. Bestimmung der Abschreibungsbasis: Meist werden in der KoRe Wiederbeschaf-

fungspreise als Basis hergenommen. Da die genauen Ersatzzeitpunkte und die künfti-gen Preise allerdings nicht bekannt sind, wird in der Praxis meist der historische An-schaffungspreis mit Hilfe von Faktoren hochgerechnet, die nach einzelnen Anlage-gruppen differenziert sind. Die Wiederbeschaffungswerte errechnen sich somit aus den historischen Anschaffungskosten multipliziert mit dem Preisindex des Abschluss-jahres und dividiert durch den Preisindex des Anschaffungsjahres.2 Die dargestellte Rechenweise führt zu einer Änderung des Ausgangswertes für die Be-rechnung kalkulatorischer Abschreibungen in jedem Jahr. Dadurch fallen die kumu-lierten Abschreibungsbeträge bei kontinuierlich steigenden Preisen niedriger aus als die tatsächlichen Wiederbeschaffungskosten ausfallen werden. Dies kann zwar ent-sprechend korrigiert werden, ist in der Regel aber nur in Hochinflationsländern not-wendig.

3. Wahl des Abschreibungsverfahrens: Hier stehen leistungs- und zeitabhängige Ver-fahren zur Auswahl. Bei der leistungsabhängigen Abschreibung ergibt sich der Abschreibungsbetrag aus dem Anteil der in einer Periode beanspruchten Leistungs-menge eines Anlagegutes im Verhältnis zu seiner Gesamtleistungsmenge. Bei der zeitabhängigen Abschreibung wird in lineare (Abschreibungsbasis wird gleichmäßig auf die Nutzungsdauer verteilt) und die degressive Abschreibung (Abschreibungsbe-träge fallen im Zeitverlauf) unterschieden. In der Praxis wird meist die lineare Ab-schreibung verwendet.

4. Festlegung der Nutzungsdauer: In der KoRe soll die Nutzungsdauer die voraussicht-lich realistisch, technisch und wirtschaftlich sinnvolle Einsatzzeit abbilden.

5. Festlegung der Abschreibungsdauer: Die Dauer kann alternativ bis zum Ablauf der der Abschreibungsberechnung zugrunde gelegten Nutzungsdauer oder über die (kal-kulatorische) Nutzungsdauer hinaus als „Unter-Null“-Abschreibung erfolgen. Die Ver-rechnung von „Unter-Null“-Abschreibungen hat den großen Vorteil, dass die einzelnen Perioden gleichmäßig mit kalkulatorischen Kosten belastet werden. Es muss jedoch darauf geachtet werden, dass sich das Unternehmen nicht „aus dem Markt“ kalkuliert, da die kalkulatorischen Abschreibungen nämlich in die Erzeugnis-Vollkosten einflie-ßen. Kalkulatorische Abschreibungen sind ein Musterbeispiel für Anderskosten, da sie einzelnen Erzeugnissen nicht ohne Schlüsselung zugeordnet werden können, stellen sie Gemeinkosten dar.

Kalkulatorische Zinsen Kalkulatorische Zinsen sind die Kosten für die Nutzung des im Leistungsprozess einge-setzten Kapitals. Unterschiede zu bilanziellen Zinsen ergeben sich durch: � Verzinsungsgegenstand: Zinsaufwand fällt nur für Fremdkapital an, kalkulatorische

Zinsen hingegen auch für Eigenkapital. Erstens wird dadurch Opportunitätskosten

2 Beispiel S. 64

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 10

Betriebsnotwendiges AV + Betriebsnotwendiges UV = Betriebsnotwendiges Vermögen - Abzugskapital = Betriebsnotwendiges Kapital

Rechnung getragen und zweitens wird dadurch vermieden, dass die Kapitalstruktur sich auf die Höhe der kalkulatorischen Zinsen auswirkt.

� Verzinsungsumfang: Zinsaufwand entsteht unabhängig davon, wofür das Fremdka-pital genutzt wird. Kalkulatorische Zinsen entstehen nur dann, wenn Kapital für die betriebliche Leistungserstellung eingesetzt wird.

� Zahl und Höhe der Zinssätze: Für die Berechnung der kalkulatorischen Zinsen wird im Gegensatz zu den bilanziellen Zinsen ein einheitlicher Zinssatz verwendet.

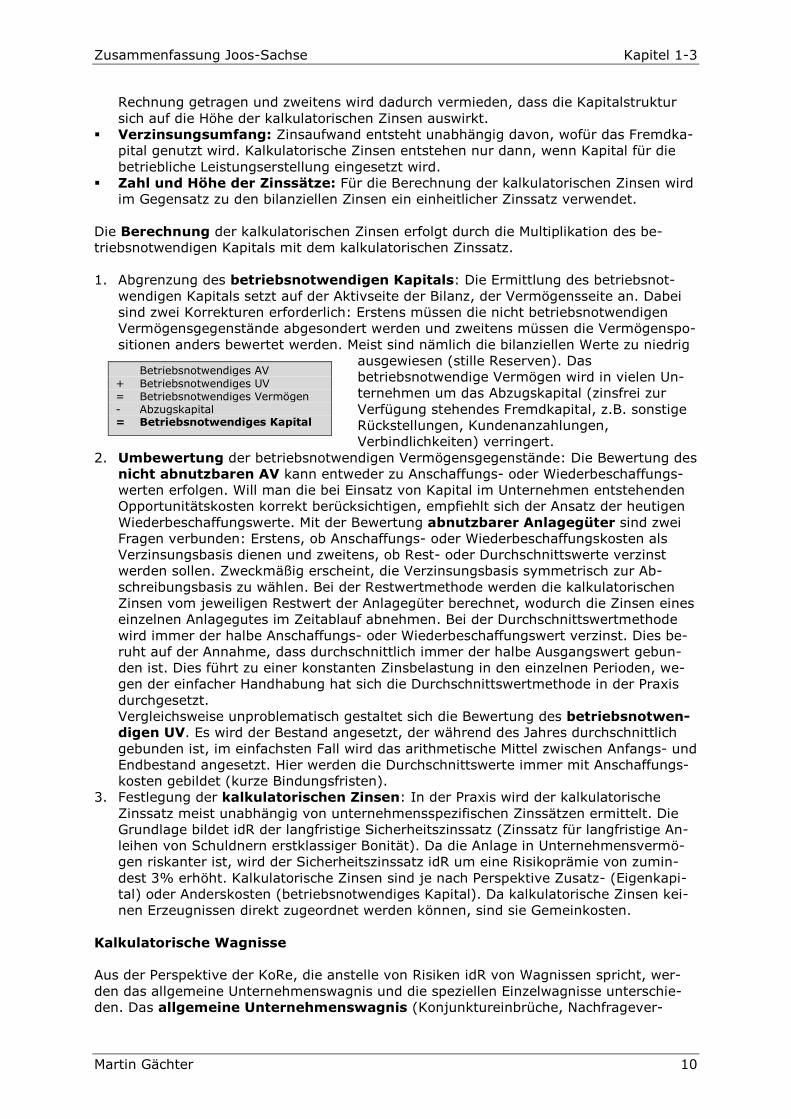

Die Berechnung der kalkulatorischen Zinsen erfolgt durch die Multiplikation des be-triebsnotwendigen Kapitals mit dem kalkulatorischen Zinssatz. 1. Abgrenzung des betriebsnotwendigen Kapitals: Die Ermittlung des betriebsnot-

wendigen Kapitals setzt auf der Aktivseite der Bilanz, der Vermögensseite an. Dabei sind zwei Korrekturen erforderlich: Erstens müssen die nicht betriebsnotwendigen Vermögensgegenstände abgesondert werden und zweitens müssen die Vermögenspo-sitionen anders bewertet werden. Meist sind nämlich die bilanziellen Werte zu niedrig

ausgewiesen (stille Reserven). Das betriebsnotwendige Vermögen wird in vielen Un-ternehmen um das Abzugskapital (zinsfrei zur Verfügung stehendes Fremdkapital, z.B. sonstige Rückstellungen, Kundenanzahlungen, Verbindlichkeiten) verringert.

2. Umbewertung der betriebsnotwendigen Vermögensgegenstände: Die Bewertung des nicht abnutzbaren AV kann entweder zu Anschaffungs- oder Wiederbeschaffungs-werten erfolgen. Will man die bei Einsatz von Kapital im Unternehmen entstehenden Opportunitätskosten korrekt berücksichtigen, empfiehlt sich der Ansatz der heutigen Wiederbeschaffungswerte. Mit der Bewertung abnutzbarer Anlagegüter sind zwei Fragen verbunden: Erstens, ob Anschaffungs- oder Wiederbeschaffungskosten als Verzinsungsbasis dienen und zweitens, ob Rest- oder Durchschnittswerte verzinst werden sollen. Zweckmäßig erscheint, die Verzinsungsbasis symmetrisch zur Ab-schreibungsbasis zu wählen. Bei der Restwertmethode werden die kalkulatorischen Zinsen vom jeweiligen Restwert der Anlagegüter berechnet, wodurch die Zinsen eines einzelnen Anlagegutes im Zeitablauf abnehmen. Bei der Durchschnittswertmethode wird immer der halbe Anschaffungs- oder Wiederbeschaffungswert verzinst. Dies be-ruht auf der Annahme, dass durchschnittlich immer der halbe Ausgangswert gebun-den ist. Dies führt zu einer konstanten Zinsbelastung in den einzelnen Perioden, we-gen der einfacher Handhabung hat sich die Durchschnittswertmethode in der Praxis durchgesetzt. Vergleichsweise unproblematisch gestaltet sich die Bewertung des betriebsnotwen-digen UV. Es wird der Bestand angesetzt, der während des Jahres durchschnittlich gebunden ist, im einfachsten Fall wird das arithmetische Mittel zwischen Anfangs- und Endbestand angesetzt. Hier werden die Durchschnittswerte immer mit Anschaffungs-kosten gebildet (kurze Bindungsfristen).

3. Festlegung der kalkulatorischen Zinsen: In der Praxis wird der kalkulatorische Zinssatz meist unabhängig von unternehmensspezifischen Zinssätzen ermittelt. Die Grundlage bildet idR der langfristige Sicherheitszinssatz (Zinssatz für langfristige An-leihen von Schuldnern erstklassiger Bonität). Da die Anlage in Unternehmensvermö-gen riskanter ist, wird der Sicherheitszinssatz idR um eine Risikoprämie von zumin-dest 3% erhöht. Kalkulatorische Zinsen sind je nach Perspektive Zusatz- (Eigenkapi-tal) oder Anderskosten (betriebsnotwendiges Kapital). Da kalkulatorische Zinsen kei-nen Erzeugnissen direkt zugeordnet werden können, sind sie Gemeinkosten.

Kalkulatorische Wagnisse Aus der Perspektive der KoRe, die anstelle von Risiken idR von Wagnissen spricht, wer-den das allgemeine Unternehmenswagnis und die speziellen Einzelwagnisse unterschie-den. Das allgemeine Unternehmenswagnis (Konjunktureinbrüche, Nachfragever-

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 11

schiebungen etc.) ist schwer vorhersehbar, kaum quantifizierbar und wird daher nicht in der KoRe angesetzt. Spezielle Einzelwagnisse hingegen stehen in unmittelbarer Beziehung zu Erstellung und Absatz der Unternehmensleistungen und lassen sich anhand von Erfahrungswerten und erwarteten Entwicklungen quantifizieren. Liegen entsprechende Versicherungsverträge vor, fließen die Prämien über die FiBu als Grundkosten in die KoRe ein. Wird jedoch keine Versicherung abgeschlossen, sollten im Rahmen der KoRe kalkulatorische Wagnisse ge-bildet werden, die den Charakter einer „Eigenversicherung“ haben. Beispiele: � Anlagenwagnis: Veräußerungsverluste, Unfallschäden, Katastrophenschäden etc. � Bestandswagnis: Verluste an RHB-Stoffen, fertigen und unfertigen Erzeugnissen

und Waren durch Verderb, Diebstahl, Katastrophenschäden etc. � Produktionswagnis: Qualitätsrisiken im Rahmen des Fertigungsprozesses (Aus-

schuss, Nacharbeit etc.) � Forderungswagnis: Verluste aus Forderungsausfällen, Wechselkursverschlechterun-

gen etc. � Gewährleistungswagnis: Gutschriften, Ersatzlieferungen und Reparaturen im Rah-

men von Garantie- oder Kulanzleistungen Die Höhe der Wagnisse kann auf zwei Arten gebildet berechnet werden: Anhand von Angeboten Dritter über die Übernahme spezieller Einzelwagnisse oder anhand eines Wag-niskostensatzes, der die Höhe der durchschnittlich zu erwartenden Wagnisse in Relation zu einer geeigneten Bezugsgröße stellt. Dieser Wagniskostensatz wird berechnet, indem die tatsächlichen Wagniskosten der letzten 3-5 Jahre durch die Bezugsgröße der letzten 3-5 Jahre dividiert wird. Unabhängig von den Ansätzen in der KoRe werden eingetretene Schäden in der Finanzbuchhaltung dann erfasst, wenn sie tatsächlich eingetreten sind. Die Einzelwagniskosten gehören damit zu den Anderskosten, außerdem stellen sie auch Gemeinkosten dar. Kalkulatorischer Unternehmerlohn Zahlungen an Einzelunternehmer oder an Gesellschafter von Personengesellschaften dür-fen in der FiBu nicht als Aufwand verbucht werden. Sie gelten handels- und steuerrecht-lich als Gewinnverwendung. In der KoRe sollten daher kalkulatorische Unternehmerlöhne als Zusatzkosten verrechnet werden. Diese stellen eine Form des Gehalts dar und sind daher unter die Gemeinkosten einzuordnen. Kalkulatorische Miete Stellt ein Unternehmer seinem Unternehmen Räume zur Verfügung, die Teil seines Pri-vatvermögens sind, entsteht kein Aufwand. Die Raumkosten müssen als Zusatzkosten in der Kostenrechnung erfasst werden. Die kalkulatorische Miete stellt – wie eine Fremd-miete – Gemeinkosten dar. 2. Kostenstellenrechnung Kostenstellen sind Struktureinheiten im Unternehmen, für die Kosten gesammelt werden. Die Kostenstellenrechnung fungiert als Bindeglied zwischen der Kostenarten- und der Kostenträgerrechnung und erfüllt zwei zentrale Aufgaben: Die Verrechnungsaufgabe besteht darin, die Weiterverrechnung der erfassten Kosten auf die Kostenträger vorzube-reiten. Die Kontrollaufgabe besteht darin, Kosten am Ort ihrer Entstehung zu kontrol-lieren. Bei der Gliederung des Unternehmens in Kostenstellen sind verschiedene Grund-sätze zu beachten: � Grundsatz der Homogenität: In einer Kostenstelle sollen nur Funktionen bzw. Ab-

läufe zusammengefasst werden, die ähnliche Kosten- und Leistungsstrukturen auf-weisen.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 12

� Grundsatz abgegrenzter Verantwortungsbereiche: Kostenstellen sollen abge-grenzte Verantwortungsbereiche mit jeweiligen verantwortlichen Personen darstellen.

� Grundsatz eindeutiger Zuordenbarkeit: Kosten und Basisdaten müssen den Kos-tenstellen möglichst eindeutig zugeordnet werden können.

� Grundsatz der Wirtschaftlichkeit: Einrichtung und Pflege von Kostenstellen verur-sachen Betreuungsaufwand. Die Kostenstellengliederung muss daher ihre Grenze in der Wirtschaftlichkeit der Kostenrechnung finden.

Untergliederung von Kostenstellen � Nach abrechnungstechnischen Gesichtspunkten: Endkostenstellen sind Kosten-

stellen, deren Kosten unmittelbar auf Kostenträger (Erzeugnisse) verrechnet werden, Vorkostenstellen sind Kostenstellen, deren Kosten nicht unmittelbar auf Kostenträger (Erzeugnisse), sondern auf andere Kostenstellen verrechnet werden. Vorkostenstellen erbringen Leistungen für andere Kostenstellen, die im Gegenzug die dafür anfallenden Kosten zu tragen haben. Je präziser Leistungsbeziehungen im Unternehmen abgebil-det und gesteuert werden sollen, desto mehr Vorkostenstellen werden benötigt.

� Nach Bebuchbarkeit: Nach diesem Kriterium können Basiskostenstellen (bebuch-bar) und Sammelkostenstellen (Knotenkostenstellen) unterschieden werden. Basis-kostenstellen werden Kosten im Rahmen der Primär- und Sekundärkostenverrech-nung zugeordnet, Sammelkostenstellen sind lediglich Zusammenfassungen mehrerer Basiskostenstellen.

� Nach Betrieblichen Funktionen: In der Praxis werden Kostenstellen primär nach betrieblichen Funktionen gegliedert (z.B. Kostenstellen der Unternehmensinfrastruk-tur, Materialwirtschaft, Fertigungsunterstützung etc.).

Die in einem Unternehmen gültigen Kostenstellen werden in einem Kostenstellenplan dokumentiert.3 Durchführung der Kostenstellenrechnung Wichtigstes Instrument für die Durchführung der Kostenstellenrechnung ist der Betriebs-abrechnungsbogen (BAB)4, der sich als Tabelle mit den Kostenarten als Zeilen und den Kostenstellen als Spalten darstellen lässt. In den Spalten werden zunächst die Vorkosten-stellen, dann die Endkostenstellen dargestellt. Die Durchführung der Kostenstellenrech-nung im BAB erfolgt in drei Stufen: 1. Zuordnung von Primärkosten zu Kostenstellen (Primärkostenrechnung): In

einem ersten Schritt werden die Kostenstellen mit den durch sie verursachen Primär-kosten belastet. Um eine eindeutige Zuordnung von Kosten zu den jeweiligen Kosten-stellen möglich zu machen, müssen entsprechende Vorkehrungen in den betrieblichen Vorsystemen getroffen werden. (Gemein)Kosten, die eindeutig bestimmten Kostenstellen zugeordnet werden können, nennt man Kostenstellen-Einzelkosten. Wenn Kostenbeträge nur einer Mehrzahl von Kostenstellen gemeinsam zugeordnet werden können, spricht man von Kostenstellen-Gemeinkosten. Für die Verteilung dieser Kostenstellen-Gemeinkosten auf die einzel-nen Kostenstellen bestehen zwei Möglichkeiten. Entweder werden Kostenstellen-Gemeinkosten pro Rechnung oder Buchungsbeleg mit Hilfe von Mengen- oder Wert-schlüsseln auf die einzelnen Kostenstellen verteilt. Alternativ dazu (und in der Praxis üblich) können die Verrechnungskostenstellen gesammelt und gemeinsam mit ande-ren Kostenarten, die dem gleichen Verteilungsmodus unterliegen, im Rahmen der Se-kundärkostenverrechnung auf die übrigen Kostenstellen weiterverrechnet werden.

2. Verrechnungen zwischen Kostenstellen (Sekundärkostenrechnung): Im Kern geht es darum, Kosten einer Vorkostenstelle in aggregierter Form auf andere Kosten-stellen zu verrechnen und dort unter einer Sekundärkostenart auszuweisen. Diese in-

3 Beispiel S. 80 4 Beispiel S. 83

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 13

nerbetrieblichen Leistungen können in aktivierungspflichtige und in nicht aktivie-rungspflichtige unterteilt werden. Die Kosten aktivierungspflichtiger innerbetrieblicher Leistungen sind zu Herstellungskosten zu bewerten und gehen sowohl in die Bilanz als auch in die KoRe (mit jeweiligen Beträgen der kalkulatorischen Abschreibungen) ein. Aktivierungspflichtige innerbetriebliche Leistungen sind nicht Gegenstand der Sekun-därkostenverrechnung. Nicht aktivierungspflichtige innerbetriebliche Leistungen wer-den mangels Lagerfähigkeit in der Periode der Leistungserstellung verbraucht. Sie werden im Rahmen der Sekundärkostenverrechnung weiterbelastet. Solche Gemein-kostenleistungen werden von unternehmenseigenen Servicebereich erbracht, für die im BAB eigene Vorkostenstellen eingerichtet werden. Deren Kosten werden auf ande-re Kostenstellen verrechnet, damit entstehen für die empfangenden Kostenstellen Se-kundärkosten. Für die Sekundärkostenverrechnung gibt es zwei grundsätzliche Ver-fahrensweisen: Bei der indirekten Sekundärkostenverrechnung erfolgt die Kos-tenverrechnung periodisch anhand vordefinierter Parameter, bei der direkten Se-kundärkostenverrechnung wird die Leistung vorgangsbezogen erfasst und nach dem Schema Preis x Menge bewertet.

Verfahren der indirekten Sekundärkostenverrechnung 1. Zuschlagsrechnung Bei der Zuschlagsrechnung werden die Gemeinkosten einer Vorkostenstelle mit Hilfe ei-nes prozentualen Zuschlags auf eine Kostenbasis der empfangenden Kostenstellen ver-rechnet. Beispielsweise können die Personalnebenkosten auf eigenen Vorkostenstellen gesammelt und mit Hilfe eines prozentualen Zuschlags auf die in den Kostenstellen aus-gewiesenen Anwesenheitslöhne verteilt werden. Die idR verbleibenden Über- bzw. Unter-deckungen können in Form einer Kostenstellenumlage nachverteilt oder unmittelbar ins Betriebsergebnis übernommen werden. 2. Kostenstellenumlagen Bei Kostenstellenumlagen werden die Kosten anhand primär mengenabhängiger Schlüssel auf andere Kostenstellen verrechnet. Die verwendeten Schlüssel bilden ent-weder Strukturgrößen einer Kostenstelle ab (z.B. Raumkosten nach m²), oder die Schlüs-sel werden anhand periodischer Aufzeichnungen berechnet (z.B. Aufzeichnungen von PC-Benutzerservice über Anzahl und Bearbeitungsdauer der Anfragen nach Kostenstellen). Unabhängig davon treten bei Kostenstellenumlagen abrechnungstechnische Probleme auf, wenn Vorkostenstellen in gegenseitiger Leistungsbeziehung zueinander stehen. Hier kann keine der betroffenen Vorkostenstellen mit der Verteilung der Kosten beginnen, weil sie noch Belastungen von anderen Vorkostenstellen zu erwarten hat. Zur Lösung dieses Problems der innerbetrieblichen Leistungsverflechtungen hat die Kos-tenrechnungspraxis eine Reihe von Kostenstellenumlageverfahren entwickelt. � Anbauverfahren: Das Anbauverfahren verzichtet vollständig auf die gegenseitige

Abrechnung der Vorkostenstellen, die primären Kosten der Vorkostenstellen werden ausschließlich auf die Endkostenstellen verteilt. Der Verrechnungssatz ergibt sich als Quotient aus den Primärkosten der Vorkosten-stelle und der gesamten Leistungsaufnahmemenge der Endkostenstellen. Die Endkos-tenstellen erhalten eine Belastung (Umlage) in Höhe des Produkts aus ihren Leis-tungsaufnahmemengen und den maßgeblichen Verrechnungssätzen, die Vorkosten-stellen erhalten eine Gutschrift in gleicher Höhe. Nach Durchführung der Umlage sind die Vorkostenstellen vollkommen entlastet und weisen eine Kostensumme von 0 aus. Der Vorteil liegt in der einfachen Handhabung, der Nachteil in der Ungenauigkeit bei ausgeprägten Leistungsverflechtungen zwischen den Vorkostenstellen.

� Stufenleiterverfahren: Hier werden die Kosten der Vorkostenstellen nicht aus-schließlich auf die Endkostenstellen, sondern auch auf alle anderen ihnen nachgela-gerten Vorkostenstellen verrechnet. Damit wird ein Teil der Leistungsbeziehungen zwischen den Vorkostenstellen abgebildet, allerdings nur in einer „Einbahnstraße“. Al-le innerbetrieblichen Leistungen, die die Vorkostenstellen von anderen, nachgelager-ten Vorkostenstellen erhalten haben, bleiben unberücksichtigt.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 14

Der Verrechnungssatz ergibt sich aus der Summe Primärkosen der Vorkostenstelle plus den zubelasteten Sekundärkosten anderer Vorkostenstellen dividiert durch die gesamten Leistungsaufnahmengen der folgenden, noch nicht abgerechneten Kosten-stellen. Die Genauigkeit des Stufenleiterverfahrens hängt von der richtigen Abrechnungs-reihenfolge ab. „Rücklieferungen“, also Leistungen einer Vorkostenstelle an eine be-reits abgerechnete Vorkostenstelle, werden systembedingt ignoriert. Um den Fehler zu minimieren, muss die bestmögliche Abrechnungsreihenfolge gewählt werden, die damit bestimmt werden kann, wie hoch die mit Primärkosten bewertete Leistungsab-gabe an andere Vorkostenstellen ausfällt. Der Primärkostensatz ergibt sich aus dem Quotient der gesamten Primärkosten und dem gesamten Leistungsvolumen der jewei-ligen Vorkostenstelle. In absteigender Reihenfolge der ermittelten Primärkostenbeträ-ge sollten die Vorkostenstellen dann im Stufenleiterverfahren abgerechnet werden.5 Als Vorteil gilt wiederum die einfache Handhabung des Stufenleiterverfahrens, obwohl es bereits mehr Rechenschritte benötigt. Liegen ausschließlich einseitige Leistungs-ströme vor, führt es zu präzisen Ergebnissen. Erst bei umfangreichen wechselseitigen Leistungsverflechtungen ist von der Anwendung des Verfahrens abzuraten.

� Mathematisches Verfahren: Dies ist das einzige exakte Verfahren der innerbetrieb-lichen Leistungsverrechnung. Es ermittelt die Verteilungsbeträge nicht sukzessiv, sondern simultan und berücksichtigt auch Leistungsbeziehungen zwischen den Vor-kostenstellen. Beim mathematischen Verfahren wird für n Vorkostenstellen ein Sys-tem von n Gleichungen mit n Unbekannten aufgestellt. Die gesamten Kosten einer Vorkostenstelle ergeben sich aus ihren primären Kosten und den sekundären Kosten, die sie von anderen Vorkostenstellen belastet bekommt. Die zubelasteten Sekundär-kosten entsprechen dem Anteil der Leistungsabnahme von einer anderen Vorkosten-stelle multipliziert mit deren Gesamtkosten.6 Der Vorteil des mathematischen Verfahrens liegt in der präzisen Berücksichtigung al-ler Leistungsverflechtungen, einen Nachteil stellt der höhere Rechenaufwand dar.

� Iteratives Verfahren: Dieses Verfahren ist ein Probierverfahren. Es beginnt mit ei-ner Startlösung, die in sich wiederholenden Rechenschritten sukzessive verbessert wird.7 Das iterative Verfahren ist eine einfach anzuwendende Methode, die bei einer ausreichenden Zahl von Rechenschritten zu einer Genauigkeit führt, die dem mathe-matischen Verfahren kaum nachsteht.

Verfahren der direkten Sekundärkostenverrechnung Anders als bei den indirekten Verfahren werden bei den direkten Verfahren der Sekun-därkostenrechnung entstandene Kosten vorgangsbezogen an die leistungsempfangende Kostenstelle weiterbelastet. Die Bewertung der Leistungsmengen erfolgt häufig zu einem festen Verrechnungspreis. Bei den direkten Verrechnungsverfahren können als Unterformen die Verrechnung mit und ohne Zwischenschaltung von Aufträgen unterschieden werden. Aufträge bilden die feinste operationale Ebene der Kosten- und Erlösrechnung. Man kann sie als temporäre Vorkostenstelle beschreiben. Eine direkte Leistungsverrechnung erfolgt dann ohne Zwi-schenschaltung von Aufträgen, wenn die Kosten der innerbetrieblichen Leistung mit dem Verrechnungssatz der Kostenstelle vollständig erfasst werden. Eine direkte Leistungsver-rechnung unter Zwischenschaltung von Aufträgen wird in der Literatur auch „Kostenträ-gerverfahren“ genannt. Damit werden die innerbetrieblichen Leistungen letztlich wie Er-zeugnisse behandelt und als selbständige Kostenträger abgerechnet. Die Verrechnung erfolgt auftragsbezogen, d.h. Einzelleistung für Einzelleistung. Auf der belasteten Kosten-stelle wird die Belastung meist unter einer eigenen Sekundärkostenart ausgewiesen. Bei der direkten Leistungsverrechnung kommt es vor, dass nicht die gesamten Kosten der Vorkostenstelle bereits im ersten Schritt den Endkostenstellen belastet werden. Wer-den weniger Leistungen nachgefragt als bei der Bildung der Verrechnungssätze unter-

5 Beispielrechnung S. 90 6 Beispielrechnung S. 92 7 Beispielrechnung S. 94

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 15

stellt, komm es zu einer (Gemein)kostenunterdeckung auf der Vorkostenstelle. Diese Über- oder Unterdeckung auf den Vorkostenstellen können in einem zweiten Schritt mit Hilfe von Kostenstellenumlagen auf die Endkostenstellen verteilt werden. Die beiden grundsätzlichen Verfahren direkte Verrechnung (Schwerpunkt: Aufträge) und indirekte Verrechnung (Schwerpunkt: Umlage) können beliebig kombiniert werden. Indi-rekte Verrechnungsverfahren (Umlagen) sind dort zu empfehlen, wo… � Das zu verteilende Kostenvolumen gering ist, � Die Zahl der empfangenden Kostenstellen groß ist und/oder � Die Verantwortlichen der empfangenden Kostenstelle den Leistungsumfang wenig

beeinflussen können. Direkte Verrechnungsverfahren (Aufträge) sind dort zu empfehlen, wo… � Das zu verteilende Kostenvolumen hoch ist, � Die Zahl der empfangenden Kostenstellen überschaubar ist und/oder � Die Verantwortlichen der empfangenden Kostenstellen den Leistungsumfang gut be-

einflussen können. Im Zweifelsfall sollten direkte Verrechnungsverfahren bevorzugt werden: � Abbildung einer Kunden-/Lieferanten-Beziehung zwischen Fremden, damit lassen sich

dezentrale Organisationsformen im Unternehmen besser unterstützen. � Effizienzmessung für die leistende Stelle durch Vergleich von Kostenfall und Kosten-

deckung. � Möglichkeit zur Kostengestaltung für die empfangenden Stellen. Der Aufbau einer mit direkten Verrechnungsverfahren arbeitenden Sekundärkostenver-rechnung setzt eine enge Zusammenarbeit zwischen den Serviceabteilungen im Unter-nehmen (Vorkostenstellen), den Leistungsnachfragern (Endkostenstellen) und dem Cont-rolling voraus. Schließlich geht es um die Frage, wie die Preise der angebotenen Leistun-gen festgelegt werden sollen. Denkbar sind Kosten oder marktorientierte Preise. 3. Bildung von Kalkulationssätzen: Letzter Schritt im Rahmen der Kostenstellenrech-

nung ist die Bildung von Kalkulationssätzen für die Verrechnung der Gemeinkosten auf die Erzeugnisse. Grundlage der Kalkulationssätze können Mengen- oder Wertgrö-ßen sein. Die konkrete Ausgestaltung der letzten Stufe der Kostenstellenrechnung hängt vom eingesetzten Kalkulationsverfahren ab. Bei den einfacheren Verfahren der Divisions- und Äquivalanzziffernkalkulation werden alle Kosten über die Kostenstellen weiterverrechnet. Eine Trennung nach Einzelkosten und Gemeinkosten erfolgt nicht. Bei der Zuschlagskalkulation bzw. der Bezugsgrö-ßenkalkulation werden ausschließlich Gemeinkosten über die Kostenstellen verrech-net. Einzelkosten werden direkt den Kostenträgern belastet.

3. Kostenträgerrechnung Kostenträger sind selbständig kalkulationsfähige Leistungen eines Unternehmens. Dazu gehören die aktivierungspflichtigen innerbetrieblichen Leistungen und die zum Verkauf bestimmten Leistungen. Im Folgenden werden nur die zum Verkauf bestimmten Leistun-gen betrachtet. Die Kostenträgerrechnung tritt in zwei Ausprägungen auf: Die Kosten-trägerstückrechnung ermittelt die gesamten stückbezogenen Kosten (Selbstkosten) einer Erzeugniseinheit. Sie stellt Wertansätze für die Bewertung fertiger und unfertiger Erzeugnisse in der Bilanz zur Verfügung, leistet Orientierungshilfen für die Festlegung der Verkaufpreise und unterstützt unternehmerische Entscheidungen. Die Kostenträger-zeitrechnung ermittelt die für Herstellung und Absatz eines Erzeugnisses in einer Perio-de angefallenen Kosten. Die nach Kostenträgern differenzierten Erlöse werden in der Er-lösrechnung ermittelt. Kostenträgerzeitrechnung und Erlösrechnung bilden zusammen die Betriebsergebnisrechnung, die eine differenzierte Erfolgsermittlung erlaubt (nach Produk-ten, Kunden etc.) und sortimentsbezogene unternehmerische Entscheidungen unterstützt (z.B. aus welchen Geschäftsfeldern soll sich das Unternehmen zurückziehen?).

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 16

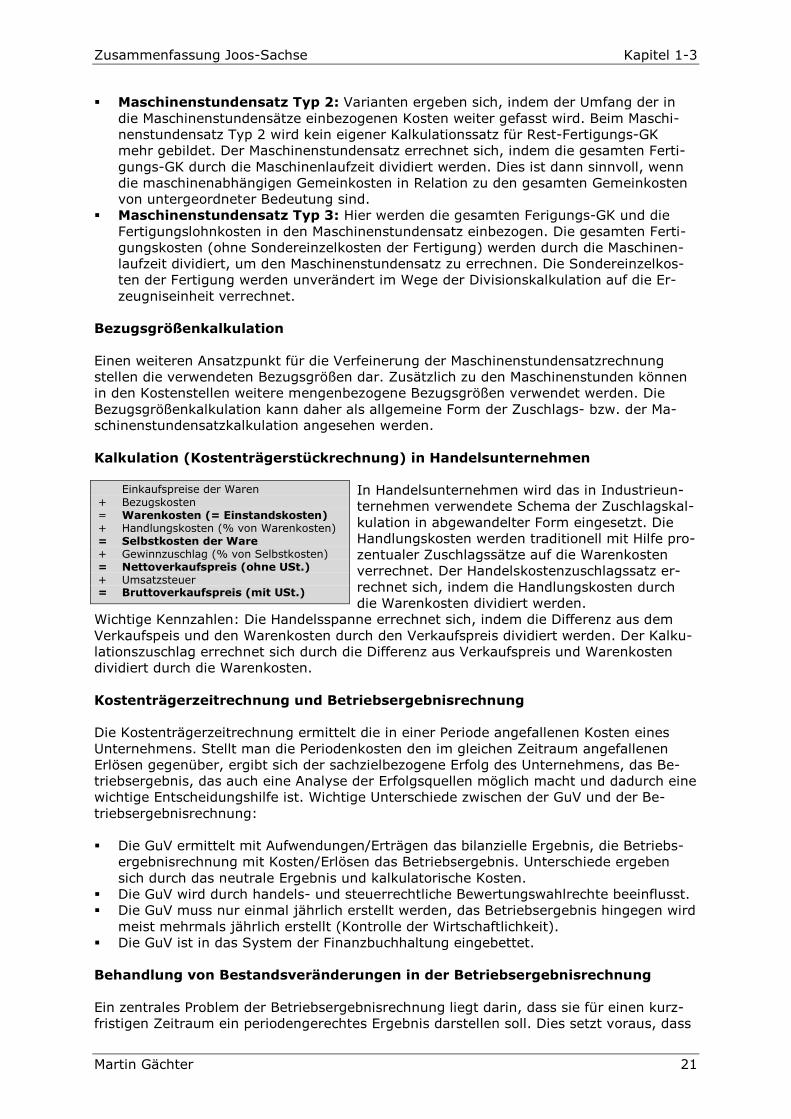

Kalkulation (Kostenträgerstückrechnung) in Industrieunternehmen Die Kalkulation kann vor, während oder nach der Leistungserstellung durchgeführt wer-den. Wird vor der Leistungserstellung kalkuliert, spricht man von Vorkalkulation, wo-durch die voraussichtlichen Selbstkosten ermittelt werden und damit die Festlegung des Angebotspreises erfolgt. Eine Zwischenkalkulation wird während der Dauer der Leis-tungserstellung vorgenommen und dient vor allem der laufenden Kontrolle der Ist-Kosten durch die vorkalkulierten Kosten. Eine Nachkalkulation schließlich wird nach Fertigstel-lung der kalkulierten Leistung vorgenommen. Je nach Produktionsprogramm werden unterschiedliche Verfahren eingesetzt. Es lassen sich verschiedene Produktionsprogramme unterscheiden: � Massenfertigung: Das Produktionsprogramm besteht aus einem Erzeugnis, das in

großen Stückzahlen über einen längeren Zeitraum gefertigt wird. � Sortenfertigung: Mehrere, nur geringfügig voneinander abweichende Varianten ei-

ner Erzeugnisart werden hergestellt, die eine ähnliche Kostenstruktur aufweisen. � Serienfertigung: Eher komplizierte Erzeugnisse werden über einen längeren Zeit-

raum wiederholt in größeren Stückzahlen hergestellt. � Einzelfertigung: Jedes Erzeugnis wird individuell und abweichend von den bisher

erstellten Produkten gefertigt. Für Massen- und Sortenfertigung können die vergleichsweise einfachen Verfahren der Divisionskalkulation und der Äquivalenzziffernkalkulation eingesetzt werden, die nicht zwischen Einzel- und Gemeinkosten unterscheiden. Für die Serien- und Einzelfertigung hat die KoRe die aufwendigeren Verfahren der Zuschlagskalkulation bzw. der Maschinen-stundensatzkalkulation im Repertoire, die Einzel- und Gemeinkosten trennen. Die Einzel-kosten gehen von der Kostenartenrechnung direkt in die Kostenträgerrechnung und wer-den den einzelnen Erzeugnissen direkt zugeordnet. In der Kostenstellenrechnung werden nur Gemeinkosten verrechnet. Der BAB nimmt die Gemeinkosten auf und verteilt sei bei der Zuschlagskalkulation anhand prozentualer Zuschläge auf die Einzelkosten oder die Herstellkosten der einzelnen Erzeugnisse. Bei der Maschinenstundensatzkalkulation wer-den die Fertigungsgemeinkosten anhand der zeitlichen Beanspruchung der Fertigungsein-richtungen auf die Erzeugnisse verrechnet. Divisionskalkulation Die Divisionskalkulation kann nur bei Massenfertigung sinnvoll eingesetzt werden. Je nachdem, ob es im Produktionsprozess zu Bestandsveränderungen kommt, gelangen unterschiedliche Varianten der Divisionskalkulation zum Einsatz.8 � Einstufige Divisionskalkulation: Bei diesem einfachsten Kalkulationsverfahren

werden die Selbstkosten einer Leistungseinheit ermittelt, indem die Gesamtkosten ei-ner Periode durch die hergestellte Menge dividiert werden. Damit ist dies das einzige Kalkulationsverfahren, das für die Kalkulation keine Kostenstellenrechnung benötigt.

� Zweistufige Divisionskalkulation: Bei der zweistufigen Divisionskalkulation werden die Gesamtkosten aufgeteilt in Herstellkosten und in die Verwaltungs- und Vertriebs-kosten. Die Verwaltungs- und Vertriebskosten werden durch die abgesetzte Menge, die Herstellkosten durch die produzierte Menge dividiert. Die Selbstkosten je Erzeug-niseinheit ergeben sich aus der Addition der Herstellkosten und der Verwaltungs- und Vertriebskosten je Einheit. Auch für die zweistufige Divisionskalkulation gilt noch die Bedingung, dass es keine Veränderungen des Bestandes an unfertigen Erzeugnissen geben darf. Schon die zweistufige Divisionskalkulation benötigt für Kalkulationszwe-cke eine Kostenstellenrechnung, um eine Trennung der Kosten in Herstell- sowie Verwaltungs- und Vertriebskosten vornehmen zu können.

8 Zusammenhang S. 101

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 17

� Mehrstufige Divisionskalkulation: Diese wird eingesetzt, wenn in einem Einpro-duktbetrieb mehrere Fertigungsstufen mit wechselnden Beständen an unfertigen Er-zeugnissen durchlaufen werden. Wie bei der zweistufigen Divisionskalkulation werden die anteiligen Herstellkosten und die anteiligen Verwaltungs- und Vertriebskosten ge-sondert berechnet. Die durchschnittlichen Herstellkosten werden beginnend mit der ersten Fertigungsstu-fe für jeden Prozessabschnitt ermittelt, bis schließlich auf der letzten Fertigungsstufe die Herstellkosten des Endproduktes berechnet sind. Die Stufenherstellkosten setzen sich jeweils zusammen aus den Kosten der Zwischenprodukte der vorangegangenen Stufe und den Bearbeitungskosten der jeweiligen Fertigungsstufe und werden durch die Ausbringungsmenge der jeweiligen Fertigungsstufe dividiert. Mit den Stufenher-stellkosten werden die jeweiligen Bestände an unfertigen bzw. fertigen Erzeugnissen bewertet. Um zu den Selbstkosten je Erzeugniseinheit zu gelangen, werden zusätzlich die anteiligen Verwaltungs- und Vertriebskosten addiert. Auch die mehrstufige Divisi-onskalkulation benötigt wegen der Stufenbildung eine Kostenstellenrechnung.

Ein sinnvoller Einsatz der Divisionskalkulation ist an restriktive Voraussetzungen ge-knüpft. Insbesondere die Bedingung eines homogenen Produkts schränkt ihre Einsatz-möglichkeiten erheblich ein. Äquivalenzziffernkalkulation Diese Art der Kalkulation bieten sich vor allem in Unternehmen mit mehreren Varianten einer Erzeugnisart an, typisches Einsatzgebiet ist daher die Sortenfertigung. Die Äquivalenzziffernkalkulation ist eine Abwandlung der Divisionskalkulation. Sie rechnet die Kosten der verschiedenen Erzeugnisvarianten mit Hilfe von Äquivalenzziffern auf die Kosten eines Basiserzeugnisses um und schafft damit ein „virtuelles“ Einproduktunter-nehmen. Bei der Äquivalenzziffernkalkulation muss zunächst ein Basiserzeugnis definiert werden, dem die Äquivalenzziffer 1 zugeordnet wird. Für die übrigen Erzeugnisse werden Äquivalenzziffern festgelegt, die die Kostenhöhe der Varianten im Verhältnis zum Basis-erzeugnis widerspiegeln sollen. Die Äquivalenzziffern werden auf Grundlage technischer Angaben festgelegt. Wie die Divisionskalkulation tritt auch die Äquivalenzziffernkalkulati-on einstufig, zweistufig und mehrstufig auf und stellt damit auch dieselben Ansprüche an die Kostenstellenrechnung. � Einstufige Äquivalenzziffernkalkulation: Zuerst werden die Äquivalenzziffern der

einzelnen Sorten mit den jeweiligen Produktionsmengen multipliziert. Ergebnis sind die Recheneinheiten, die die Produktionsmengen der einzelnen Sorten in Einheiten es Basiserzeugnisses wiedergeben. Dann werden die Gesamtkosten durch die Summe der Recheneinheiten dividiert. Die Kosten pro Rechnungseinheit entsprechen den Kos-ten je Einheit des Basiserzeugnisses mit der Äquivalenzziffer 1. Anschließend werden die Kosten pro Recheneinheit mit den Produktionsmengen der einzelnen Sorte multip-liziert, als Ergebnis erhält man die Periodenkosten pro Sorte. Abschließend werden die Periodenkosten je Sorte durch die Produktionsmenge der jeweiligen Sorte dividiert. Man erhält die Selbstkosten je Einheit einer Sorte. Alternativ können die Stückkosten berechnet werden, indem die Kosten je Einheit des Basiserzeugnisses mit den Äquiva-lenzziffern der verschiedenen Sorten multipliziert werden.

� Zweistufige Äquivalenzziffernkalkulation: Hier werden die Gesamtkosten aufge-teilt in Herstellkosten und in Verwaltungs- und Vertriebskosten. Die Verwaltungs- und Vertriebskosten werden durch die abgesetzte, die Herstellkosten durch die produzier-te Menge dividiert. Je nach Kostenverursachung können die Äquivalenzziffern für die Herstell- sowie die Verwaltungs- und Vertriebskosten gleich oder unterschiedlich sein. Im Übrigen entspricht die Vorgehensweise der einstufigen Variante.

� Mehrstufige Äquivalenzziffernkalkulation: Diese wird eingesetzt, wenn in einer Sortenfertigung die Produkte mehrere Fertigungsstufen mit wechselnden Beständen durchlaufen. Die Stufenherstellkosten bestehen aus den Kosten der Zwischenprodukte aus der vorangegangenen Stufe und den Bearbeitungskosten in der jeweiligen Ferti-gungsstufe und werden durch die Ausbringungsmenge der Fertigungsstufe dividiert.

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 18

Die Äquivalenzziffernkalkulation stellt ein relativ einfaches Kalkulationsverfahren dar, ihr Einsatzgebiet ist jedoch wesentlich größer als bei der Divisionskalkulation. Für Unter-nehmen, die in der Sortenfertigung relativ einfacher Erzeugnisse tätig sind, ist die Ge-nauigkeit ausreichend. Zuschlagskalkulation Das Prinzip der Zuschlagskalkulation besteht darin, die Einzelkosten den Erzeugnissen direkt zu belasten und die Gemeinkosten mit Hilfe prozentualer wertorientierter Zu-schlagssätze zu verrechnen. Dies setzt voraus, dass in der Kostenartenrechnung eine Trennung in (Kostenträger)Einzelkosten und (Kostenträger)Gemeinkosten vorgenommen wird. Die Zuschlagskalkulation wird von Unternehmen mit Serien- oder Einzelfertigung eingesetzt. Als summarische Zuschlagskalkulation wird ein Verfahren bezeichnet, bei der die gesamten Gemeinkosten mit einem Zuschlag auf eine Einzelkostenbasis verrechnet wer-den. Wird der Gemeinkostenblock aufgespaltet und mit Hilfe mehrerer Zuschlagssätze verrechnet, kann von einer differenzierten Zuschlagskalkulation gesprochen werden. Notwendige Inputgrößen für alle Formen der Zuschlagskalkulation sind die Fertigungsma-terialkosten und die Fertigungslohnkosten pro Erzeugniseinheit. Summarische Zuschlagskalkulation Bei der summarischen Zuschlagskalkulation9 werden alle Gemeinkosten als ein Zuschlag auf eine Einzelkostenbasis verrechnet. Zur Wahl stehen die Fertigungsmaterialkosten, die Fertigungslohnkosten oder die Summe aus Fertigungsmaterial und Fertigungslohnkosten. Je gewählter Basis können sich Schwankungsbreiten ergeben, besonders dann, wenn die Anteile der Fertigungsmaterial- und Fertigungslohnkosten voneinander abweichen. Dieses Verfahren ist daher hauptsächlich für kleinere Unternehmen geeignet, in denen haupt-sächlich Einzelkosten und nur in geringem Umfang Gemeinkosten anfallen. Differenzierte Zuschlagskalkulation Bei dieser Methode werden die Gemeinkosten in Teilbeträge aufgebrochen und mit ge-sonderten Zuschlagssätzen auf die Erzeugnisse verrechnet. Grundlage für die Bildung von Zuschlagssätzen für die differenzierte Zuschlagskalkulation sind die im BAB auf den End-kostenstellen ausgewiesenen Gemeinkostensummen. In allgemeiner Form wird ein Zu-schlagssatz wie folgt ermittelt:

Zuschlagssatz (in %) = 100__

___⋅

telleEndkostensderßeBegzugsgrö

telleEndkostensderenGemeinkostGesamte

Die für die Kostenstelle verwendete Bezugsgröße sollte so festgelegt werden, dass sie in einer Ursache-Wirkungs-Beziehung zu den dort angefallenen Gemeinkosten steht. In der Längsschnittbetrachtung wird der Kostenanfall im Zeitablauf betrachtet. Ein Wert der Bezugsgröße in der Periode 1, der doppelt so hoch ist wie der Wert in Periode 0, sollte auch einen proportional höheren Gemeinkostenanfall nach sich ziehen. Dies ist in der Vollkostenrechnung schon deshalb nicht der Fall, weil die Gemeinkosten einer Kostenstel-le fixe und variable Teile beinhalten, sich bei einer Änderung aber nur die variablen Kos-ten ändern. In der Querschnittsbetrachtung werden alle in einer Periode hergestellten Erzeugnisse verglichen. Hier sollte die Bezugsgröße so gewählt werden, dass die Erzeug-nisse, die einen höheren Wert der Bezugsgröße aufweisen auch in höherem Maße Ge-meinkosten verursachen. In der klassischen Zuschlagskalkulation werden als Bezugsgrö-ßen ausschließlich Wertgrößen (z.B. Fertigungsmaterial- oder Herstellkosten) verwendet. Dabei werden im Allgemeinen folgende Arten von Zuschlagssätzen unterschieden:

9 Beispiel S. 111

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 19

Fertigungsmaterialkosten + Materialgemeinkosten + Fertigungslohnkosten + Fertigungsgemeinkosten + Sondereinzelkosten der Fertigung = Herstellkosten der Produktion + Bestandsminderungen an unfertigen und ferti-

gen Erzeugnissen (bew. zu Herstellkosten) - Bestandserhöhungen an unfertigen und fertigen

Erzeugnissen (bew. zu Herstellkosten) - aktivierungspflichtige Vermögensgegenstände = Herstellkosten des Umsatzes

� Materialgemeinkostenzuschlagssätze: Diese werden ermittelt, indem die Ge-meinkosten einer, mehrerer oder aller Materialkostenstellen addiert und durch die insgesamt angefallenen Materialeinzelkosten dividiert werden. Mit diesen Zuschlags-sätzen werden die Fertigungsmaterialkosten der Erzeugnisse in der Kalkulation beauf-schlagt.

� Fertigungsgemeinkostenzuschlagssätze: Klassische Bezugsgröße für die Ver-rechnung der Fertigungsgemeinkosten auf die Erzeugnisse ist die Höhe der Ferti-gungslohnkosten. Fertigungsgemeinkostenzuschlagssätze werden ermittelt, indem die Gemeinkosten einer oder mehrerer Fertigungskostenstellen addiert und durch die in den betreffenden Fertigungskostenstellen angefallenen Fertigungslohnkosten dividiert werden. Die stückbezogenen Fertigungslohnkosten der Erzeugnisse erhalten in der Kalkulation einen mit solchen Zuschlagssätzen berechneten Aufschlag.

� Vertriebsgemeinkostenzuschlagssätze: Sie werden traditionell mit Hilfe pauscha-ler Gemeinkostenzuschläge auf die Erzeugnisse verteilt. Als Bezugsgrößen dienen idR die Herstellkosten des Umsatzes, da die Vertriebskosten nur für die abgesetzte, nicht für die hergestellte Menge angefallen sind und daher auch auf die abgesetzte Menge verrechnet werden müssen. Herstellkosten des Umsatzes sind also nur die für die verkauften Erzeugnisse entstandenen Material- und Fertigungskosten. Zur Berech-

nung von Vertriebsgemeinkostenzu-schlagssätzen werden die Gemeinkosten einer, mehrerer oder aller Vertriebskostenstellen addiert und durch die Herstellkosten des Umsatzes dividiert. In der Kalkulation erhalten die Erzeugnisse im Verhältnis zu ihren stückbezogenen Herstellkosten einen prozentualen Zuschlag für anteilige Vertriebs-gemeinkosten zugerechnet.

� Verwaltungsgemeinkostenzuschlagssätze: Zur Berechnung werden die Gemein-kosten einer, mehrerer oder aller Verwaltungskostenstellen addiert und durch die Herstellkosten des Umsatzes dividiert. Verwaltungsgemeinkostenzuschlagssätze kön-nen alternativ auch auf Basis der Herstellkosten der Produktion berechnet werden.

� Forschungs- und Entwicklungsgemeinkostenzuschlagssätze: Diese werden berechnet, indem die Gemeinkosten einer, mehrerer oder aller Forschungs- und Ent-wicklungskostenstellen aufsummiert und durch die Herstellkosten des Umsatzes (oder der Produktion) dividiert werden.

Differenzierte bereichsbezogene Zuschlagskalkulation Hier wird nur je ein Zuschlagssatz für die Kalkulationselemente Material-, Fertigungs-, Vertriebs- sowie Forschungs- und Entwicklungsgemeinkosten verwendet. In vielen Unter-nehmen werden die im Vertriebs-, Verwaltungs- sowie Forschungs- und Entwicklungsbe-reich angefallenen Gemeinkosten zu einem gemeinsamen Zuschlagssatz verdichtet.10 Die differenzierte bereichsbezogene Zuschlagskalkulation stellt zwar eine Verbesserung gegenüber der summarischen Zuschlagskalkulation dar, ihr Anwendungsgebiet ist jedoch auf Unternehmen begrenzt, deren Erzeugnisse die einzelnen betrieblichen Teilbereiche gleichmäßig in Anspruch nehmen. Differenzierte kostenstellenbezogene Zuschlagskalkulation Hier werden mehrere Zuschlagssätze je Kalkulationselement verwendet, vor allem der Fertigungsbereich wird meist stark untergliedert. Im Gegensatz zur differenzierten be-reichsbezogenen Zuschlagskalkulation benutzt die kostenstellenbezogene Zuschlagskal-kulation so viele Zuschlagssätze wie es Endkostenstellen im Fertigungsbereich gibt. Be-zugsgrößen sind dabei unverändert die jeweils angefallenen Feritungslohnkosten.

10 Beispiel S. 116

Zusammenfassung Joos-Sachse Kapitel 1-3

Martin Gächter 20

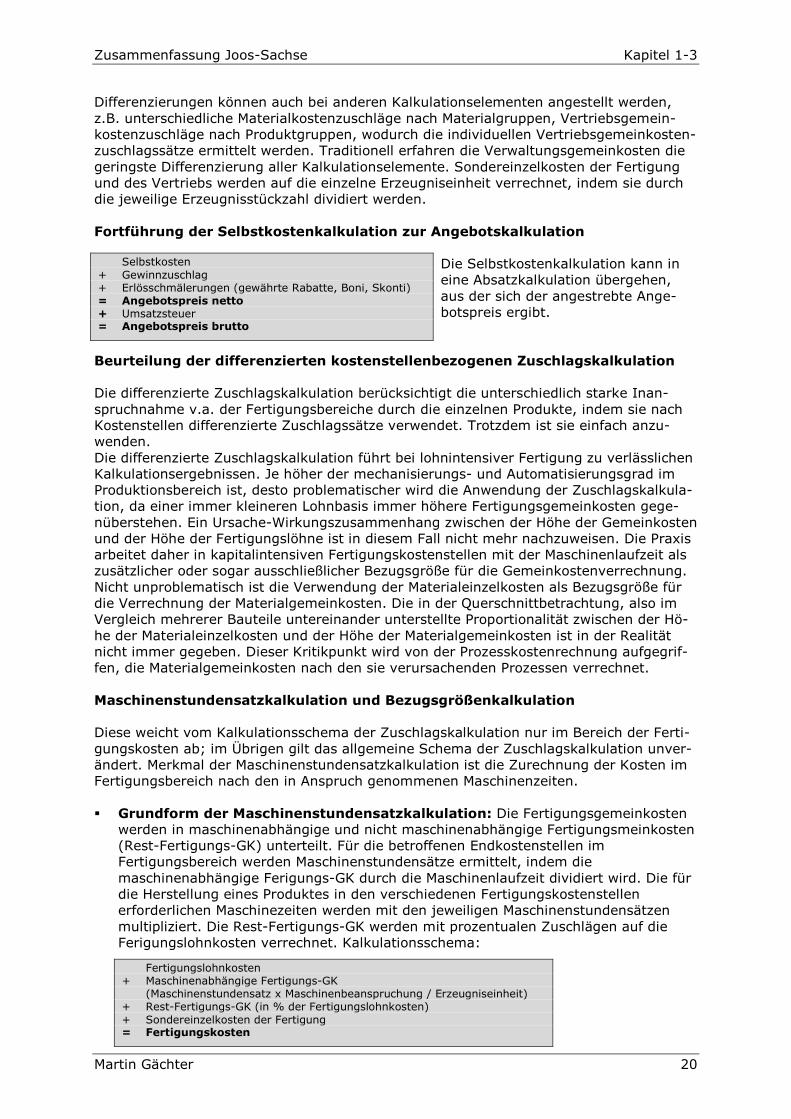

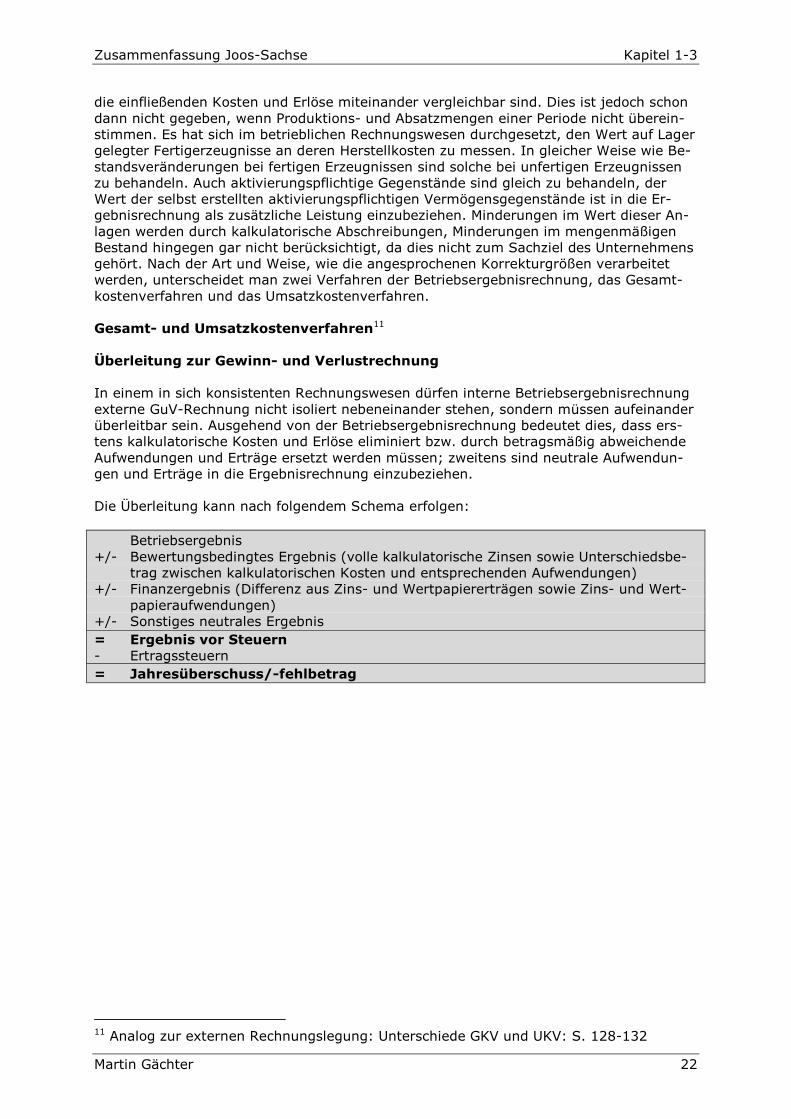

Selbstkosten + Gewinnzuschlag + Erlösschmälerungen (gewährte Rabatte, Boni, Skonti) = Angebotspreis netto + Umsatzsteuer = Angebotspreis brutto

Fertigungslohnkosten + Maschinenabhängige Fertigungs-GK (Maschinenstundensatz x Maschinenbeanspruchung / Erzeugniseinheit) + Rest-Fertigungs-GK (in % der Fertigungslohnkosten) + Sondereinzelkosten der Fertigung = Fertigungskosten

Differenzierungen können auch bei anderen Kalkulationselementen angestellt werden, z.B. unterschiedliche Materialkostenzuschläge nach Materialgruppen, Vertriebsgemein-kostenzuschläge nach Produktgruppen, wodurch die individuellen Vertriebsgemeinkosten-zuschlagssätze ermittelt werden. Traditionell erfahren die Verwaltungsgemeinkosten die geringste Differenzierung aller Kalkulationselemente. Sondereinzelkosten der Fertigung und des Vertriebs werden auf die einzelne Erzeugniseinheit verrechnet, indem sie durch die jeweilige Erzeugnisstückzahl dividiert werden. Fortführung der Selbstkostenkalkulation zur Angebotskalkulation

Die Selbstkostenkalkulation kann in eine Absatzkalkulation übergehen, aus der sich der angestrebte Ange-botspreis ergibt.