2. Teil (Umsatzsteuer und internationales...

54

Nationale und internationale Steuern 2. Teil (Umsatzsteuer und internationales Steuerrecht) Vorlesung von Dipl.-Kffr., Stb. Dr. Alexandra Coenenberg SS 2010 Hochschule Augsburg

Transcript of 2. Teil (Umsatzsteuer und internationales...

Nationale und internationale Steuern2. Teil (Umsatzsteuer und internationales Steuerrecht)

Vorlesung von Dipl.-Kffr., Stb. Dr. Alexandra Coenenberg

SS 2010

Hochschule Augsburg

2

I. Umsatzsteuer - Allgemeines

Einkommen Vermögen Konsum

Einkommen-steuer

Vermögen-steuer

(abgeschafft) Grundsteuer

Umsatzsteuer

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

3

I. Umsatzsteuer - Allgemeines

Die Umsatzsteuer ist eine indirekte Steuer, da wirtschaftlicher Steuerträger und rechtlicher Steuerzahler nicht identisch sind.

Die Umsatzsteuer knüpft an Vorgänge des wirtschaftlichen Verkehrs an, ist also als Verkehrsteuer gestaltet.

Da die Umsatzsteuer im Preis auf Abnehmer einer Warenlieferung oder Dienstleistung abgewälzt wird, wird nur der Letztverbraucherendgültig mit der Umsatzsteuer belastet. Ihre Wirkung ist daher die einer allgemeinen Verbrauchsteuer.

Sie ist die bedeutendste Einnahmenquelle von Bund und Ländern (Gemeinschaftsteuer).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

4

Die Umsatzsteuer ist eine Allphasennettoumsatzsteuer mit Vorsteuerabzug.

Finanzamt

Produzent HändlerGroßhändler Konsument

100 €19 €

119 €

200 €38 €

238 €

300 €57 €

357 €

19 € + = 57 €

38 €./. 19 €

19 €

57 €./. 38 €

19 €+

I. Umsatzsteuer - Allgemeines

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

5

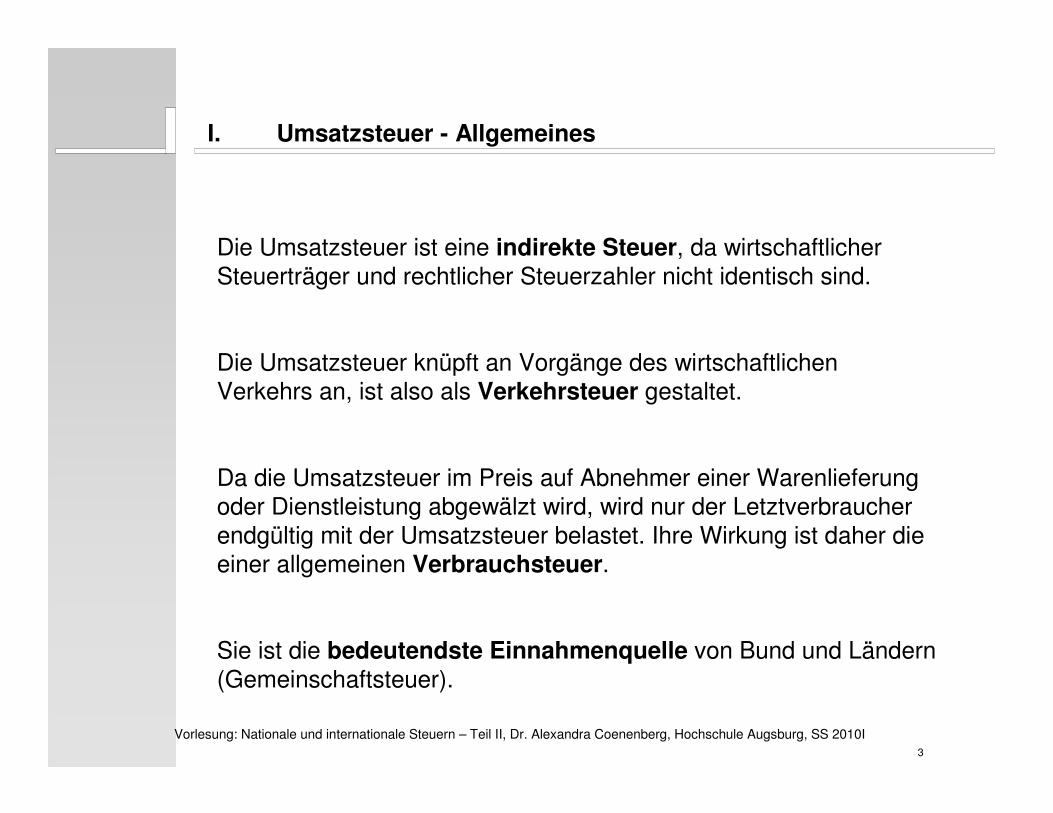

I. USt - Allgemeines

Beispiel zum Nettoallphasenumsatzsteuer mit Vorsteuerabzug:

Ein Restaurantbetreiber kauft Lebensmittel für 100 € zzgl. 7 % UStund Wein für 100 € zzgl. 19 % USt. Er verkauft Mahlzeiten für 500 €zzgl. USt. Der Restaurantbetreiber erbringt eine sonstige Leistung, da der Servicecharakter überwiegt. Es kommt daher der normale Steuersatz von 19 % zur Anwendung.

Berechnung:

USt: 500 € x 19 % = 95 €

VSt: Lebensmitttel ./. 7 €

Wein ./. 19 €

USt-Zahllast 69 €

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

6

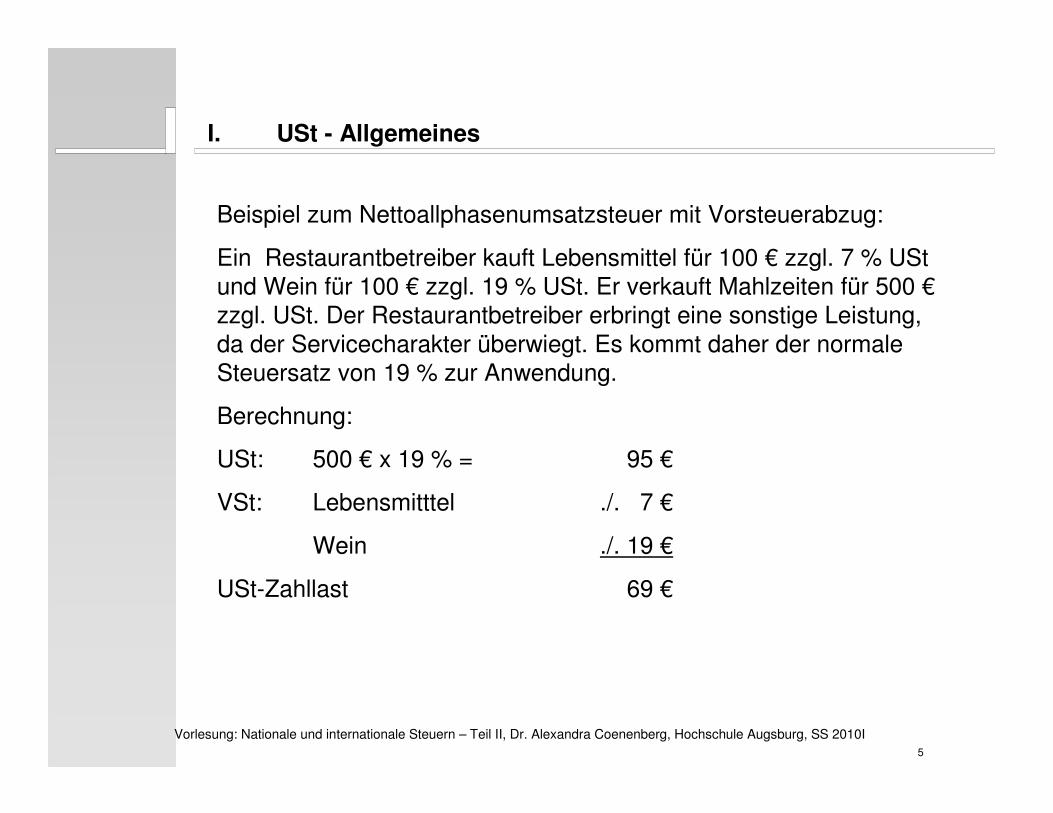

II. Steuergegenstand

Nicht steuerbare Umsätze Steuerbare Umsätze

steuerfreisteuerpflichtig

Ein Umsatz ist steuerbar, wenn er die Voraussetzungen des § 1 Abs. 1 UStG erfüllt.

Das Gesetz nennt folgende Umsätze:

� Nr. 1: Leistungen, also Lieferungen und sonstige Leistungen,

� Nr. 4: Einfuhr,

� Nr. 5: innergemeinschaftlicher Erwerb

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

7

II. Steuergegenstand

Private Leistungen eines Unternehmers sind, wie die Leistungen von Nichtunternehmern, nicht steuerbar

5. Im Rahmen des Unternehmens

Nur bei Entgeltzahlung liegt ein Konsum vor, der belastet werden soll

4. Gegen Entgelt

Nur der Verbrauch im Inland soll besteuert werden

3. Im Inland

Alle Selbständigen, die gewerblich oder beruflich, d.h. nachhaltig zur Erzielung

von Einnahmen tätig sind, § 2 Abs. 1 UStG

2. Unternehmer

Oberbegriff von Lieferungen und Leistungen, § 3 Abs. 1, 9 UStG: jedes

unternehmerische Handeln

1. Leistung

FunktionTatbestandsmerkmal § 1

Abs. 1 Nr. 1 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

8

III. Tatbestandmerkmale der steuerbaren Umsätze1. Lieferungen und sonstige Leistungen, § 1 Abs. 1 Nr. 1 UStG

Eine Lieferung ist die Verschaffung der Verfügungsmacht an einem Gegenstand, § 3 Abs. 1 UStG.

Eine sonstige Leistung ist eine Dienstleistung, § 3 Abs. 9 UStG.

Beispiel:

Ein Fahrradhändler verkauft ein Fahrrad. Ein Steuerberater berät einen Mandanten. Die Lieferung des Fahrrads ist eine steuerbare Lieferung. Die Tätigkeit des Steuerberaters ist eine steuerbare sonstige Leistung (=Dienstleistung).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

9

Einheitlichkeit der Leistungen:

Beispiel:

Die Book GmbH aus Augsburg liefert an den Kunden Meyr ein Buch im Wert von 35 €. Für den Versand der Bücher berechnet die Book GmbH zusätzlich 6 €. Welche und wieviel Leistungen erbringt die Book GmbH?

III. Tatbestandmerkmale der steuerbaren Umsätze1. Lieferungen und sonstige Leistungen, § 1 Abs. 1 Nr. 1 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

10

Einheitlichkeit der Leistungen

Fall:

Die Book GmbH aus Augsburg liefert an den Kunden Meyr ein Buch im Wert von 35 €. Für den Versand der Bücher berechnet die BookGmbH zusätzlich 6 €. Welche und wieviel Leistungen erbringt die Book GmbH?

Die Book GmbH verschafft dem Meyr die Verfügungsmacht an dem Buch. Es liegt daher eine Lieferung vor.

Bei dem Versand des Buches handelt es sich jedoch nicht um einenweiteren Leistungsgegenstand, sondern um eine Nebenleistung.

III. Tatbestandmerkmale der steuerbaren Umsätze1. Lieferungen und sonstige Leistungen, § 1 Abs. 1 Nr. 1 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

11

Einheitlichkeit der Leistungen

Eine Leistung ist dann als Nebenleistung zu einer Hauptleistung anzusehen, wenn sie im Vergleich zur Hauptleistung nebensächlich ist, mit ihr wirtschaftlich eng zusammenhängt und üblicherweise in ihrem Gefolge kommt.

Leitsatz:

Nebenleistungen teilen das Schicksal der Hauptleistung!

Die Nebenleistung wird umsatzsteuerlich wie die Hauptleistung behandelt.

Im Fall unterliegt das Porto von 6 € dem Steuersatz von 7% (Steuersatz für die Lieferung von Büchern).

III. Tatbestandmerkmale der steuerbaren Umsätze1. Lieferungen und sonstige Leistungen, § 1 Abs. 1 Nr. 1 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

12

Unternehmer ist, wer

• selbständig

• nachhaltig

• zur Erzielung von Einnahmen tätig ist.

III. Tatbestandmerkmale der steuerbaren Umsätze2. Unternehmer, § 2 UStG

Unternehmer sind damit neben den Gewerbetreibenden und Freiberuflern auch Vermieter. Unternehmer könne auch juristische Personen und Personengesellschaften sein.

Nicht Unternehmer und somit nicht umsatzsteuerpflichtig sind Arbeitnehmer, da sie den Weisungen des Auftraggebers zu folgen verpflichtet sind.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

13

Kleinunternehmer

ist ein Unternehmer, dessen Gesamtumsatz zzgl. Der darauf entfallenden Steuer im vorangegangenen Kalenderjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro nicht übersteigen wird.

Beispiel:

Herr Schmidt betreibt einen Obsthandel. Im letzten Jahr hat er einen Umsatz von 15.000 Euro erzielt. Für das laufende Jahr erwartet er einen Umsatz von 20.000 Euro.

Folgen der Kleinunternehmerregelung:

Bei Kleinunternehmern wird die Umsatzsteuer für die Umsätze nicht erhoben. Allerdings können sie auch nicht den Vorsteuerabzug gem. § 15 UStG geltend machen.

III. Tatbestandmerkmale der steuerbaren Umsätze2. Unternehmer, § 2 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

14

Nur wenn ein Umsatz im Inland ausgeführt gilt, unterliegt dieser Umsatz der deutschen Umsatzsteuer (§ 1 Abs. 2 UStG).

Inland im Sinne des UStG ist grundsätzlich das Gebiet der Bundesrepublik Deutschland.

Vom Inlandsgebiet ausgenommen sind

• Das Zollausschlussgebiet Büsingen,

• Die Insel Helgoland

• Gewässer zwischen Hoheitsgrenze und jeweiliger Strandlinie

• Deutsche Schiffe und deutsche Luftfahrzeuge, die zu keinem Zolllager gehören

Für die Prüfung, ob ein Umsatz im Inland ausgeführt wird, ist zu prüfen ob der Ort der Leistung im Inland liegt.

III. Tatbestandmerkmale der steuerbaren Umsätze3. Inland, § 3 Abs. 6 UStG und § 3a UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

15

Ort der Lieferungen

Ortsbestimmung

Beförde-rungs-/

Versend-ungsliefe-

rung

Lieferung aus dem

Drittlands-gebiet

Ruhende Lieferung

beim Reihen-geschäft

Lieferung ohne

Bewe-gung

Versand-handel

III. Tatbestandmerkmale der steuerbaren Umsätze3. Inland, § 3 Abs. 6 UStG und § 3a UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

16

Eine Beförderungslieferung liegt vor, wenn ein Liefergegenstand vom Lieferer, vom Abnehmer oder von einem beauftragten Dritten befördert wird. Befördern ist jede Fortbewegung eines Gegenstands. Ort einer Beförderungslieferung ist der Ort, an dem die Beförderung beginnt.

Beispiele:

Ein Unternehmer lädt eine bestellte Ware auf eigen eigenen LKW und transportiert ihn zum Käufer.

Lieferort ist der Ort des Transportbeginns.

Ein Lebensmittelhändler übergibt einem Kunden in seinem Ladengeschäft die bei ihm gekauften Lebensmittel. Der Kunde nimmt die Lebensmittel mit in seine Wohnung.

Lieferort ist das Ladengeschäft.

III. Tatbestandmerkmale der steuerbaren Umsätze3.1.Beförderungslieferungen im Inland

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

17

Eine Versendungslieferung liegt vor, wenn der Unternehmer oder der Abnehmer die Beförderung eines Liefergegenstands durch einen selbständigen Beauftragten (Frachtführer, Bahn, Post etc.) durchführen lässt. Ort der Versendungslieferung ist der Ort, an dem der Liefergegenstand an den Beauftragten übergeben wird.

Beispiele:

Ein Unternehmer lässt Ware aus seinem Lager durch einen von ihm beauftragten Frachtführer abholen und zum Käufer transportieren.

Lieferort ist der Ort der Warenübergabe an den Frachtführer.

Ein Unternehmer übergibt einen von seinem Käufer beauftragten Frachtführer Waren aus seinem Lager

Lieferort ist der Ort der Warenübergabe an den Frachtführer.

III. Tatbestandmerkmale der steuerbaren Umsätze3.2.Versendungslieferungen im Inland

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

18

Gelangt der Gegenstand bei der Beförderung oder Versendung aus dem Drittlandsgebiet in das Inland, gilt der Ort der Lieferung des Gegenstandes als im Inland gelegen. Voraussetzung ist, dass der Lieferer Schuldner der Einfuhr-Umsatzsteuer ist.

III. Tatbestandmerkmale der steuerbaren Umsätze3.3.Import aus dem Drittland, § 3 Abs. 8 UStG

Lieferer Kunde

Drittland Inland

Lieferung bei der Lieferer die EUSt

schuldet

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

19

Beispiel:

Unternehmer U aus Köln erhält von einem amerikanischen Maschinenhersteller M Inc. einen Roboter für die Fertigung. Die Firma Back Inc. Lässt die Maschine per Luftfracht nach Köln transportieren. In Köln wird die Maschine zum freien Verkehr abgefertigt. Schuldner er Einfuhrumsatzsteuer ist die Firma Back Inc.

Wo befindet sich der Ort der Lieferung?

Der Ort der Versendungslieferung befindet sich grundsätzlich an dem Ort, an dem die Maschine an den Frachtführer übergeben wird (USA). Nachdem M Inc. jedoch die Einfuhrumsatzsteuer schuldet, ist die Lieferung nach § 3 Abs. 8 UStG als im Inland ausgeführt zu behandeln. Die Lieferung von M an U ist daher im Inland steuerbar. Die M Inc. Muss sich für umsatzsteuerliche Zwecke registrieren lassen und ihren Umsatz erklären. Die gezahlte EUSt kann sie als Vorsteuer abziehen.

III. Tatbestandmerkmale der steuerbaren Umsätze3.4.Import aus dem Drittland, § 3 Abs. 8 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

20

Bei einem Reihengeschäft werden im Rahmen einer Warenbewegung mehrere Lieferungen ausgeführt, die in Bezug auf den Lieferort jeweils gesondert betrachtet werden müssen.

Bei einem Reihengeschäft gibt es

• eine Warenbewegung (einen Warentransport)

• zwei oder mehrere Lieferungen

III. Tatbestandmerkmale der steuerbaren Umsätze3.5.Reihengeschäft im Inland, § 3 Abs. 6 UStG

C

EU-Land Inland

Warenbewegung durch C

B A

Lieferung 1 Lieferung 2

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

21

Die bewegte Lieferung

Die Warenbewegung muss einer Lieferung zugeordnet werden. Diese Lieferung gilt dann als bewegte Lieferung. Der Ort der bewegten Lieferung gilt nach dem Grundsatz, wo die Beförderung oder Versendung beginnt.

Die Zuordnung richtet sich danach, ob der Liefergegenstand durch den ersten, dem letzten oder einem mittleren Unternehmer in der Reihe befördert wird.

III. Tatbestandmerkmale der steuerbaren Umsätze3.6.Reihengeschäft im Inland, § 3 Abs. 6 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

22

Die bewegte Lieferung

• Erste Unternehmer (C) befördert oder versendet:

Die Warenbewegung ist seiner Lieferung an B zuzurechnen

• Mittlerer Unternehmer (B) befördert oder versendet:

Die Warenbewegung ist der Lieferung des vorangegangenen Unternehmers zuzuordnen. Im Beispiel der Lieferung von C nach B

• Letzte Abnehmer befördert oder versendet:

Die Warenbewegung ist der Lieferung des letzten Lieferers in derReihe zuzuordnen. Im Beispiel der Lieferung von B nach C.

III. Tatbestandmerkmale der steuerbaren Umsätze3.6.Reihengeschäft im Inland, § 3 Abs. 6 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

23

Die ruhende/n Lieferung/en

Die andere/n umsatzsteuerlichen Lieferungen – ohne zugeordnete Warenbewegung – ist/sind die ruhenden Lieferungen. Bei dieser findet keine Beförderung oder Versendung statt.

Ruhende Lieferungen, die der bewegten Lieferung vorangehen, gelten an dem Ort als ausgeführt, an dem die Beförderung oder Versendung beginnt. § 3 Abs. 7 Satz 2 Nr. 1 UStG

Ruhende Lieferungen, die der bewegten Lieferung nachfolgen, gelten als an dem Ort ausgeführt, an dem die Beförderung oder Versendung des Gegenstands endet. § 3 Abs. 7 Satz 2 Nr. 2 UStG

III. Tatbestandmerkmale der steuerbaren Umsätze3.6.Reihengeschäft im Inland, § 3 Abs. 6 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

24

Wird der Liefergegenstand nicht befördert oder versendet, wird die Lieferung dort ausgeführt, wo sich der Liefergegenstand zur Zeit der Verschaffung der Verfügungsmacht befindet.

Beispiel:

Die D Grundstücks-KG in Frankfurt verkauft ein ihr gehöriges Grundstück in Luxemburg an die Firma K aus Taiwan.

Wo befindet sich der Ort der Lieferung?

Der Gegenstand der Lieferung (Grundstück) wird nicht befördert oder versendet. Der Ort der Lieferung ist danach zu bestimmen, wo sich der Gegenstand der Lieferung im Zeitpunkt der Verschaffung der Verfügungsmacht befindet (§ 3 Abs. 7 Satz 1 UStG). Das Grundstück befindet sich in Luxemburg. Die Lieferung ist in Deutschland nicht steuerbar. Die Besteuerung richtet sich nach dem luxemburgischenUmsatzsteuerrecht.

III. Tatbestandmerkmale der steuerbaren Umsätze3.7.Lieferung ohne Warenbewegung im Inland

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

25

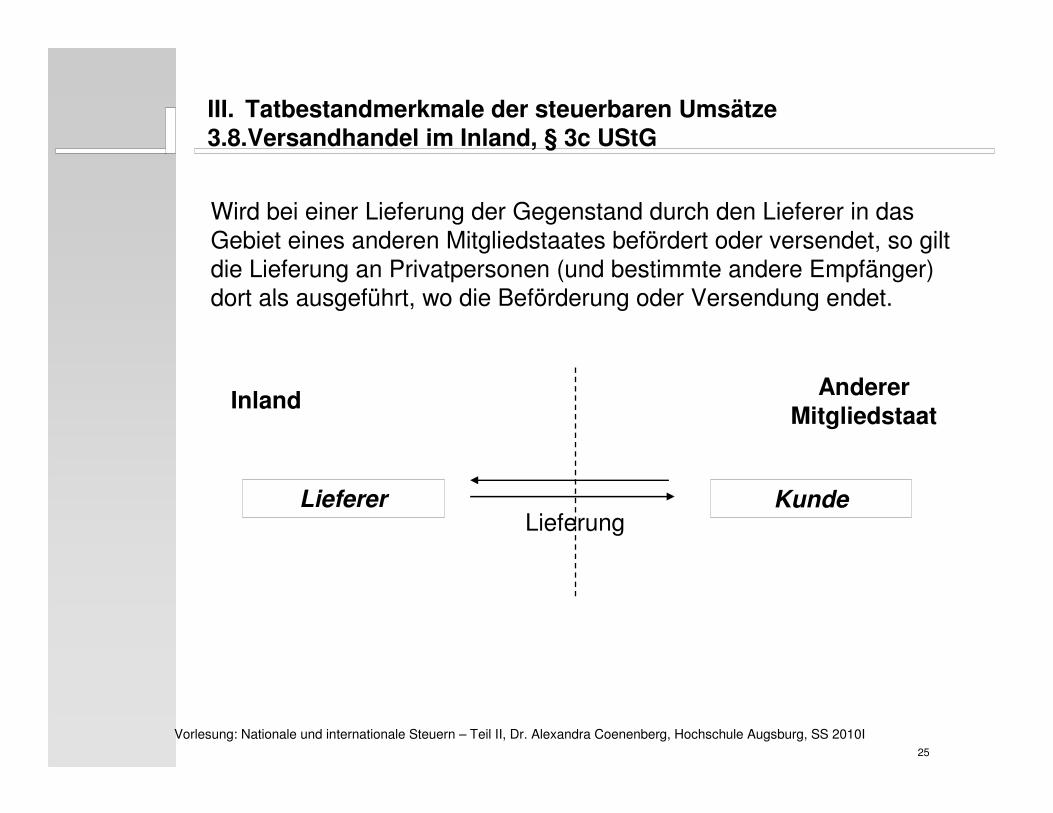

Wird bei einer Lieferung der Gegenstand durch den Lieferer in das Gebiet eines anderen Mitgliedstaates befördert oder versendet, so gilt die Lieferung an Privatpersonen (und bestimmte andere Empfänger) dort als ausgeführt, wo die Beförderung oder Versendung endet.

III. Tatbestandmerkmale der steuerbaren Umsätze3.8.Versandhandel im Inland, § 3c UStG

Lieferer Kunde

InlandAnderer

Mitgliedstaat

Lieferung

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

26

Beispiel:

Die Q AG aus Stuttgart liefert an Privatpersonen mit sitz in Frankreich Waren im Unfang von 600.000 € jährlich. Die Ware wird mit der deutschen Post versandt.

Wo befindet sich der Ort der Warenlieferung?

Nach der Versandhandelsregelung des § 3c UStG befindet sich der Ort der Lieferung dort, wo die Versendung endet. Der Ort der Lieferung ist danach in Frankreich zu bestimmen. Die Lieferung in Deutschland ist nicht steuerbar. Die Q AG muss sich in Frankreich für umsatzsteuerliche Zwecke registrieren lassen und dort die Umsätze anmelden und die Umsatzsteuer abführen.

Beachte:

Die Versandhandelsregel ist nur anzuwenden, wenn bestimmte Lieferschwelle überschritten werden. Die Lieferschwelle für Frankreich beträgt z.B. 100.000 € jährlich. Die Lieferschwellen werden von der Finanzverwaltung in den USt-Richtlinien veröffentlicht.

III. Tatbestandmerkmale der steuerbaren Umsätze3.8.Versandhandel im Inland, § 3c UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

27

Ort der sonstigen Leistungen

Grundregel nach § 3a Abs. 1 UStG:

Der Ort der sonstigen Leistung befindet sich an dem Ort, von dem aus der Unternehmer sein Unternehmen betreibt, wenn der Leistungsempfänger kein Unternehmer ist oder wenn ein Unternehmer die Leistung nicht für sein Unternehmen bezieht (sog. Endverbrauch; Ort des leistenden Unternehmers; Business-to-Consumer-Umsätze, B2C).

Grundregel nach § 3a Abs. 2 UStG:

Eine sonstige Leistung, die an einen Unternehmer für dessen Unternehmen ausgeführt wird, wird an dem Ort ausgeführt, an dem der Empfänger sein Unternehmen betreibt (Ort des Leistungsempfängers; Business-to-Business-Umsätze, B2B).

Diese Grundregeln greifen nur, wenn keine Sonderregelungen zur Anwendung kommen. Vgl. Schaubild zum Ort der sonstigen Leistung.

III. Tatbestandmerkmale der steuerbaren Umsätze3.9.Sonstige Leistung im Inland, § 3a UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

28

Eine Leistung unterliegt nur dann der Umsatzsteuer, wenn diese „gegen Entgelt“ ausgeführt wird. Man spricht hierbei vom Leistungsaustausch.

Ein Leistungsaustausch setzt voraus, dass

• Leistender und Leistungsempfänger vorhanden sind und

• der Leistung eine Gegenleistung (das Entgelt) gegenübersteht.

III. Tatbestandmerkmale der steuerbaren Umsätze4. gegen Entgelt

Beispiel:

Ein Fahrradhändler verkauft ein Fahrrad für 250 Euro an einen Kunden.

Der Fahrradhändler verkauft das Fahrrad um des Entgelts willen. Der Kunde zahlt das Entgelt um der Leistung willen, nämlich, um das Fahrrad zu erhalten. Der wechselseitige Zusammenhang und damit der Leistungsaustausch sind gegeben.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

29

Ein Unternehmer kann „im Rahmen seines Unternehmens“ oder „privat“handeln. Nur wenn er unternehmerisch handelt, muss er Umsatzsteuer zahlen und ist vorsteuerabzugsberechtigt.

III. Tatbestandmerkmale der steuerbaren Umsätze5. im Rahmen seines Unternehmens

Beispiel:

Ein Fahrradhändler verkauft sein Privatfahrrad. Der Verkauf ist nicht steuerbar, da der Händler Privatvermögen veräußert und daher nicht im Rahmen seines Unternehmens tätig wird.

Ob ein Gegenstand zum Unternehmensvermögen gehört, erkennt man in der Regel daran, dass beim Erwerb Vorsteuer geltend gemacht worden ist.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

30

Den Leistungen gegen Entgelt werden drei sog. unentgeltliche Wertabgaben gleichgestellt:

• Sachentnahme, § 3 Abs. 1b Nr. 1 UStG

• Nutzungsentnahme, § 3 Abs. 9a Nr. 1 UStG

• Leistungsentnahme, § 3 Abs. 9a Nr. 2 UStG

Für unentgeltliche Wertabgaben gilt nach § 3f UStG ein einheitlicher Leistungsort. Danach ist grundsätzlich der Ort maßgebend, von dem aus der Unternehmer sein Unternehmen betreibt.

III. Tatbestandmerkmale der steuerbaren Umsätze6. Sonderfall: Unentgeltliche Wertabgabe

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

31

Beispiel: Sachentnahme

Ein Fahrradhändler kauft ein Fahrrad und stellt es in seinem Laden aus. Später fasst er den Entschluss, das Fahrrad seiner Tochter zu schenken.

Die Entnahme ist eine steuerbare Lieferung. Nach § 3 Abs. 1b Nr. 1 UStG wird die Entnahme einer Lieferung gegen Entgelt gleichgestellt.

Der Grund: Bei Kauf hat der Händler die Vorsteuer erstattet bekommen. Da er jetzt das Fahrrad privat nutzt, muss er die erstattete Vorsteuer zurückzahlen.

III. Tatbestandmerkmale der steuerbaren Umsätze6. Unentgeltliche Wertabgabe

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

32

Beispiel: Nutzungsentnahme

Der Fahrradhändler nutzt den betrieblichen Lieferwagen für private Zwecke. Die private Nutzung von Unternehmensvermögen ist steuerbar, § 3 Abs. 9a UStG.

Bemessungsgrundlage sind die tatsächliche entstanden Kosten oder auch die sog. 1%-Regelung.

Auch die Nutzungsentnahme ist eine reine Korrekturvorschrift. Das bedeutet, dass eine Nutzungsentnahme nicht steuerbar ist, soweit der Unternehmer keine Vorsteuer erstattet bekommen hat.

III. Tatbestandmerkmale der steuerbaren Umsätze6. Unentgeltliche Wertabgabe

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

33

Beispiel: Leistungsentnahme

Der Fahrradhändler lässt sein Fahrrad von einem Angestellten reparieren. Diese Leistung ist nach § 3 Abs. 9a Nr. 2 UStG steuerbar.

Bemessungsgrundlage sind die bei der Ausführung der Umsätze entstandenen Ausgaben nach § 10 Abs. 4 Nr. 3 UStG.

III. Tatbestandmerkmale der steuerbaren Umsätze6. Unentgeltliche Wertabgabe

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

34

Steuerbare Umsätze könne ausnahmsweise steuerfrei sein.

Beispiel:

Ein Arzt berechnet einem Privatpatienten 250 €. Dieser Umsatz ist nach § 4 Nr. 14 UStG steuerfrei.

Grund: Ärztliche Leistungen sollen nicht durch Steuer verteuert werden. Wer das Pech hat krank zu sein, soll nicht zusätzlich Steuern zahlen müssen.

Die steuerfreien Umsätze werden in drei Gruppen unterteilt:

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

35

III. Steuerfreie Umsätze nach § 4 UStG

Steuerbefreiungen

mit Vorsteuerabzug ohne Vorsteuerabzug

Option zur Steuerpflicht sowie Vorsteuerabzug

möglichz.B. Vermietung, § 4 Nr. 12 UStG

nicht möglichz.B. ärztliche Leistung,§ 4 Nr. 14 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

36

III. Steuerfreie Umsätze nach § 4 UStG

� Entschädigungen für ehrenamtliche Tätigkeiten, § 4 Nr. 26 UStG

� Verbilligung kultureller Leistungen

- Theater, Orchester, Museen, Bibliotheken, § 4 Nr. 20 UStG

� Verbilligung aus sozialen Gründen- Grundstücksvermietung, § 4 Nr. 12 UStG- Arzt- und Gesundheitsleistungen, § 4 Nr. 14 UStG- Umsätze von Blindenunternehmern, § 4 Nr. 19 UStG

� Vermeidung der Doppelbelastung mit USt und Verkehrssteuer- Grundstückslieferungen, § 4 Nr. 12 UStG- Umsätze, die der Versicherungssteuer unterliegen, § 4 Nr.10 UStG- Aber: Bei Mineralöl und Strom bleibt es bei einer Doppelbelastung

� Umsätze im Geld und Kapitalverkehr

� Exportfälle, § 4 Nr. 1 UStG: Durch Befreiung des Exports soll eine doppelte Besteuerung im Export- und Importland vermieden werden

Wichtige Steuerbefreiungen

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

37

Grenzüberschreitende Lieferungen

Beispiel:

Händler H aus Berlin verkauft eine Küche an einen Kunden in die Schweiz. Wenn sowohl Deutschland als auch die Schweiz USt erheben, würde die Küche aus Deutschland sehr teuer. Deutsche Produkte könnten nicht mehr exportiert werden.

Es hat sich daher international folgende Lösung entwickelt:

Da die Umsatzsteuer den Konsum besteuern soll, erfolgt die Besteuerung nur im Importland. Das Exportland stellt zur Vermeidung der doppelten Besteuerung den Export steuerfrei. Der Konsum wirdsomit nur einmal, nämlich im Importland besteuert.

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

38

Steuerfreie Ausfuhrlieferungen

Der Export ins (Nicht-EU)-Ausland ist steuerfrei, § 4 Nr. 1a UStG

Fortsetzung des Beispiels:

Die Lieferung in die Schweiz ist steuerbar, insbesondere liegt eine Lieferung im Inland vor, da die Lieferung im Inland beginnt, § 3 Abs. 6 S. 1 UStG.

Die Lieferung ist aber steuerfrei, da die Ware in das Ausland geliefert wird, § 4 Nr. 1a UStG. Voraussetzung für die Steuerfreiheit ist die Bescheinigung des Zolls, dass die Ware ausgeführt worden ist, § 6 Abs. 3 UStG.

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

39

Einfuhr

Die Einfuhr von Gegenständen aus dem (Nicht-EU)-Ausland führt zu einer Einfuhrumsatzsteuer (EUSt), § 1 Abs. 1 Nr. 4 UStG. Dadurch wird erreicht, dass der Konsum importierter Waren steuerbar ist, Damit wird verhindert, dass importierte Waren billiger sind als inländische, bei denen ja auch USt anfällt. EUSt muss auch von Nichtunternehmern gezahlt werden.

Beispiel:

Ein Privatmann bringt aus China eine Teppich im Wert von 10.000 €mit. Die Einfuhr des Teppichs nach Deutschland führt zu einer USt von 1.900 €, § 1 Abs. 1 Nr. 4 UStG. Diese Einfuhrumsatzsteuer wird vom Zoll erhoben.

Diese EUSt kann von einem Unternehmer sofort wieder als Vorsteuer abgezogen werden (Nullsummenspiel).

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

40

Grenzüberschreitende Lieferungen innerhalb der EU

Der Export in ein EU-Land ist steuerfrei, § 4 Nr. 1b UStG. Voraussetzung für die Steuerfreiheit ist, das der Exporteur den Export durch Angabe der europäischen Steuernummer (USt-Id-Nr.) des Abnehmers nachweisen kann. Außerdem muss die Lieferung an das Bundeszentralamt für Steuern gemeldet werden (sog. Zusammenfassende Meldung (ZM)).

Beispiel:

Ein deutscher Automobilhersteller verkauft seine Autos an einen italienischen Autohändler. Die Lieferung ist steuerbar, da Lieferort in Deutschland ist, § 3 Abs. 6 UStG. Die Lieferung ist jedoch als innergemeinschaftliche Lieferung steuerfrei, 4 Nr. 1b UStG.

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

41

Innergemeinschaftlicher Erwerb

Der Export in ein EU-Land ist steuerfrei, § 4 Nr. 1b UStG. Voraussetzung für die Steuerfreiheit ist, das der Exporteur den Export durch Angabe der europäischen Steuernummer (USt-Id-Nr.) des Abnehmers nachweisen kann. Außerdem muss die Lieferung an das Bundeszentralamt für Steuern gemeldet werden (sog. Zusammenfassende Meldung (ZM)).

Beispiel:

Automobilhändler A aus Köln kauft vom Automobilhersteller in Italien Neuwagen. A erbringt nach italienischem Recht eine steuerfreie innergemeinschaftliche Lieferung. Der deutsche Automobilhändler muss einen innergemeinschaftlichen Erwerb versteuern, § 1 Nr. 4 UStG. Zugleich kann er aber in gleicher Höhe einen Vorsteuerabzug geltend machen, § 15 Abs. 1 Nr. 3 UStG

Nichtunternehmer müssen einen innergemeinschaftlichen Erwerb nicht versteuern.

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

42

Steuerbefreiung ohne VSt-Abzug

Beispiel:

Ein Arzt kauft einen Behandlungstisch für 1.000 € zzgl. 190 € USt. Der Arzt kann sich die VSt nicht vom Finanzamt erstatten lassen, da er nur steuerfreie Umsätze tätigt, § 4 Nr. 14, 15 Abs. 2 Nr. 1 UStG.

Weitere steuerfreie Umsätze ohne VSt-Abzug sind:

• Versicherungen, § 4 Nr. 10,11 UStG

• Theater, Orchester, Museen, Bibliotheken, § 4 Nr. 20 UStG

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

43

Steuerbefreiung mit Option zur Steuerpflicht

Für bestimmte Umsätze gewährt § 9 UStG die Option zur Steuerpflicht und somit auch zum Vorsteuerabzug.

Beispiel:

Vermieter V vermietet Rechtsanwalt R ein Büro. Das Elektrizitätswerk berechnet V Strom für 1.190 € inkl. USt. V berechnet den Strom R weiter.

Variante I: Wenn V steuerfrei vermietet, dann erhält er die Vorsteuer auf die Stromlieferung nicht erstattet. V belastet dem R 1.190 € ohne UStweiter.

Variante II: Wenn V dagegen zur Steuerpflicht optiert, kann er sich die an das Elektrizitätswerk gezahlte Vorsteuer erstatten lassen. Nun muss er dem R den Strom von 1.000 zzgl. 190 € t weiter belasten. R kann sich die 190 € als Vorsteuer erstatten lassen. Diese Variante ist die günstigere!

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

44

Steuerbefreiung mit Option zur Steuerpflicht

Die Option zur Steuerpflicht ist nur möglich, wenn der Umsatz

a) an einen anderen Unternehmer

b) für dessen Unternehmen

ausgeführt wird.

Nach § 9 UStG kann ein Unternehmer bei folgenden Leistungen auf die Steuerbefreiung verzichten:

• Bankenumsätze, § 4 Nr. 8 UStG

• Grundstücksveräußerungen, § 4 Nr. 9 UStG

• Grundstücksvermietungen, § 4 Nr. 12 UStG

• Umsätze der Blinden, $ 3 Nr. 19 UStG

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

45

Steuerfreie Umsätze mit VSt-Abzug

Für bestimmte steuerfreie Umsätze bleibt der Vorsteuerabzug bestehen, § 15 Abs. 3 UStG.

Beispiel:

Exporteur E kauft Waren im Inland für 119 € inkl. USt und verkauft sie nach China für 200 €.

Lösung:

Die Lieferung nach China ist als Ausfuhrlieferung steuerfrei, §§ 4 Nr. 1a, 6 UStG. E erhält jedoch die Vorsteuer iHv. 19 € erstattet, § 15 Abs. 1, 3 Nr. 1a UStG.

Grund: Die Ware wird in China verbraucht. Also erhebt auch China USt. Zur Vermeidung einer Doppelbesteuerung wird die Ware beim Exportvon deutscher USt freigestellt. Dies wird in zwei Schritten erreicht: Zunächst wird der Export steuerbefreit, § 4 Nr. 1a UStG. Die Ware ist aber noch mit 19 € Vorsteuer belastet. Diese erstattet das Finanzamt an E, § 15 Abs. 1, 3 UStG.

III. Steuerfreie Umsätze nach § 4 UStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

46

IV. Steuersatz - Bemessungsgrundlage

Der Normalsteuersatz der USt beträgt 19 %, § 12 Abs. 1 UStG.

Bemessung ist das Nettoentgelt, § 10 Abs. 1 UStG.

Beispiele:

Handwerker H berechnet 100 € netto. Die USt beträgt:

100 € x 19 % = 19 €

Handwerker H berechnet 100 € inkl. USt. Die USt beträgt:

100 € x 19/119 = 15,97 €

Daneben gibt es einen ermäßigten Steuersatz von 7 %.

Er gilt für die in § 12 Abs. 2 UStG aufgezählten Leistungen.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

47

IV. Steuersatz - Bemessunsgrundlage

Änderung der Bemessungsgrundlage

Hat sich die Bemessungsgrundlage für einen Umsatz nachträglich geändert, so muss der Unternehmer die Steuer berichtigen, § 17 UStG.

Beispiel:

A verkauft im Januar Waren im Wert von 100.000 € zzgl. 10 % USt. Im Februar geht innerhalb der Skontofrist (2 %) der Kaufpreis von 98.000 € zzgl. 19 % USt ein.

In der USt-VA für Januar muss ein Umsatz von 100.000 €angemeldet werden. Die USt beträgt 19.000 €. In der Voranmeldung für Februar muss die USt korrigiert werden, da sich durch das Skonto das Entgelt nachträglich geändert hat. Die Bemessungsgrundlage ist um 2.000 € zu mindern. Das führt zu einer Erstattung iHv. 380 € ( = 2.000 € x 19%).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

48

V. Vorsteuerabzug

Ein Unternehmer kann sich die an seine Lieferanten gezahlte UStvom Finanzamt erstatten lassen, § 15 UStG. Man spricht vom Vorsteuerabzug, da der Unternehmer die an seine Lieferanten gezahlte USt von seiner an das Finanzamt zu zahlenden USt abzieht.

Beispiele:

Ein Unternehmer U kauft bei einem Händler einen PC für sein Unternehmen für 1.190 € inkl. 19 % USt. U kann sich vom Finanzamt die an den Händler gezahlte USt iHv. 190 € erstatten lassen. Er zahlt letztendlich nur 1.000 € für den PC.

Ein Student kauft einen PC für sein Studium für 1.190 € inkl. 19 % USt. Der Student ist kein Unternehmer und hat keinen Vorsteuerabzug. Er zahlt folglich 190 € mehr als U.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

49

V. Vorsteuerabzug

Wann ist ein Vorsteuerabzug möglich?

� Nur Unternehmer haben die Möglichkeit des Vorsteuerabzugs

� Die Leistung muss für das Unternehmen des VSt-Abzugsberechtigten erbracht werden

� Der Leistende muss ebenfalls Unternehmer sein und die ausgewiesene Umsatzsteuer an das FA abgeführt haben

� Es liegt eine ordnungsgemäße Rechnung iSd. § 14 UStG vor

� Es ist kein Ausschluss des Vorsteuerabzugs gegeben

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

50

V. Vorsteuerabzug

Notwendige Angaben in einer Rechnung iSd § 14 Abs. 4 UStG

� Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

� Steuernummer des leistenden Unternehmers

� Ausstellungsdatum

� Rechnungsnummer

� Genaue Bezeichnung (Menge und Art) der Leistung

� Nettoentgelt aufgeteilt nach Steuersätzen

� Steuersatz und Steuerbetrag

Ausnahme: Kleinbetragsrechnungen (Bruttoentgelt < 150 €)

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

51

VI. Besteuerungsverfahren

Steuerschuldner

Steuerschuldner ist bei Lieferungen und Leistungen grundsätzlich der leistende Unternehmer (§ 13 Abs. 1 Nr. 1 UStG).

Umsatzsteuerjahreserklärung

Jeder Unternehmer muss jährlich zum 31.5. eine USt-Erklärung für das abgelaufene Kalenderjahr abgeben. § 18 Abs. 3 UStG, § 149 Abs. 2 AO. Die Höhe der USt ist vom Unternehmer selbst zu berechnen (sog. Steueranmeldung).

Die Umsatzsteuerschuld berechnet sich wie folgt:

Entstandene Umsatzsteuer

./. Abzugsfähige Vorsteuer

= Umsatzsteuerschuld/-erstattungsbetrag

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

52

VI. Besteuerungsverfahren

USt-Voranmeldung

Auch bei der USt müssen Vorauszahlungen geleistet werden. Die Höhe der Vorauszahlung ist vom Unternehmer selbst zu berechnen und zu erklären. In der Regel muss die USt-Voranmeldung bis zum 10. des Folgemonats elektronisch (ELSTER) dem Finanzamt übermittelt werden, § 18 Abs. 1, 2 Satz 4 UStG.

Dauerfristverlängerung

Nach § 46 UStDV ist es möglich auf Antrag die Frist zur Abgabe der USt-VA um einen Monat zu verlängern. Dafür ist 1/11 der Umsatzsteuer-Vorauszahlungen des Vorjahres an das Finanzamt im Voraus zu zahlen. Diese Vorauszahlung wird mit der Dezember Voranmeldung wieder angerechnet. So verringert sich der Zinsnachteil für den Staat.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

53

VI. Besteuerungsverfahren

Besteuerung nach vereinbarten Entgelten

Die USt entsteht mit Ablauf des Voranmeldungszeitraums, in dem die Leistung ausgeführt worden ist, § 13 Abs. 1 Nr. 1a USTG. Auf die Zahlung des Abnehmers kommt es nicht an.

Beispiel:

Ein PC-Händler verkauft im Januar einen PC gegen Rechnung. Der Käufer zahlt im März. Die USt entsteht bereits mit Ablauf des Monats Januar und muss daher am 10.02. angemeldet und gezahlt werden (sofern keine Dauerfristverlängerung besteht).

Erhaltene Anzahlungen vor Erbringung der Leistung müssen sofort versteuert werden (sog. Mindest-Istbesteuerung), § 10 Abs. 1 Nr. 1a S. 4 UStG).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

54

VI. Besteuerungsverfahren

Besteuerung nach vereinnahmten Entgelten

Nach § 20 UStG besteht die Möglichkeit der Besteuerung nach vereinnahmten Entgelten. Das bedeutet, dass die USt erst gezahlt werden muss, wenn der Unternehmer das Geld von seinem Kunden erhalten hat.

Voraussetzung dafür ist:

� Gesamtumsatz im vorangegangenen Kalenderjahr < 250.000€

� Einkünfte iSd § 18 Abs. 1 Nr. 1 EStG (selbständige Tätigkeit)

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I