2010 Disk-10 umschlag 10-12-01 innen - dhbw-vs.de · Diskussionsbeiträge 10/2010 Prof. Dr....

125

Diskussionsbeiträge 10/2010 Prof. Dr. Wolfgang Hirschberger Andreas Jäger, B.A. Ableitung der Steuerbilanz aus der Handelsbilanz vor dem Hintergrund des Bilanzrechtsmodernisierungs- gesetzes (BilMoG) Duale Hochschule Baden-Württemberg Villingen-Schwenningen Studiengang Steuern und Prüfungswesen www.dhbw-vs.de

-

Upload

nguyentram -

Category

Documents

-

view

213 -

download

0

Transcript of 2010 Disk-10 umschlag 10-12-01 innen - dhbw-vs.de · Diskussionsbeiträge 10/2010 Prof. Dr....

Diskussionsbeiträge

10/2010

Prof. Dr. Wolfgang Hirschberger

Andreas Jäger, B.A.

Ableitung der Steuerbilanz aus der Handelsbilanz

vor dem Hintergrund des Bilanzrechtsmodernisierungs-

gesetzes (BilMoG)

Duale Hochschule Baden-Württemberg

Villingen-Schwenningen

Studiengang Steuern und Prüfungswesen

www.dhbw-vs.de

IMPRESSUM Herausgeber Prof. Dr. Clemens Wangler Steuerberater Duale Hochschule Baden-Württemberg Villingen-Schwenningen Friedrich-Ebert-Strasse 30 D-78054 Villingen-Schwenningen Telefon: +49 (0) 77 20 39 06 141 Telefax: +49 (0) 77 20 39 06 149 E-mail: [email protected] Internet: www.dhbw-vs.de/steuern-pruefungswesen Redaktion Prof. Dr. Clemens Wangler Druck Dokument-Center, Villingen-Schwenningen ISSN 1614-0613 © 2010, Prof. Dr. Wolfgang Hirschberger, Andreas Jäger B.A. Die Zeitschrift und alle in ihr enthaltenen Beiträge sind urheberrecht-

lich geschützt. Mit Ausnahme der gesetzlich zulässigen Fälle ist eine Verwertung ohne Einwilligung der Verfasser unzulässig.

Geleitwort Mit dem Bilanzrechtsmodernisierungsgesetz vom 25. Mai 2009 hat der seitherige Maßgeblichkeitsgrundsatz gem. § 5 Abs. 1 Satz 1 EStG a. F. eine deutliche Re-duktion seiner Bedeutung erfahren. Noch stärker ist der im § 5 Abs. 1 Satz 2 EStG a. F. bisher verankerte Grundsatz der Umgekehrten Maßgeblichkeit betroffen, der gänzlich abgeschafft wurde. Durch die Abkopplung des Handels- vom Steuerrecht soll der Informationsgehalt der handelsrechtlichen Rechnungslegung gestärkt werden. Was nun aber einerseits den Informationsgehalt des handelsrechtlichen Jahres-abschlusses stärkt, erfährt andererseits Widerspruch. Durch die Emanzipation des Handelsrechts vom Steuerrecht gehören die Zeiten der Einheitsbilanz der Vergan-genheit an, insbesondere wenn der Unternehmer nicht auf steuerliche Vergünsti-gungen verzichten will. War die Inanspruchnahme steuerlicher Vergünstigungen vor Inkrafttreten des BilMoG an eine Analogie im Handelsrecht gebunden, so fällt mit BilMoG diese Bedingung. Selbst wenn der Kaufmann eine Einheitsbilanz er-stellen wollte, so verwehrt ihm diese nun das Handelsrecht, indem alle diesbezüg-lichen Öffnungsklauseln gestrichen wurden. Aktive und Passive Latente Steuern sind neben der deutlichen Mehrarbeit negative Konsequenzen dieser Zweiteilung. Damit gewinnt die Steuerbilanz stark an Bedeutung. Gab es vor BilMoG für viele Unternehmen nur wenige zwingende Abweichungen zwischen Handels- und Steuerrecht (z. B. Rückstellungen für Drohende Verluste aus schwebenden Ge-schäften), so nimmt diese Anzahl nach BilMoG dramatisch zu. Eine Darstellung dieser Abweichungen in einer Überleitungsrechnung wird in vielen Fällen nicht mehr ausreichen, um den Überblick zu wahren. Das Unternehmen sieht sich ge-zwungen, eine eigene Steuerbilanz zu erstellen. Damit ergeben sich völlig neue Perspektiven für eine eigenständige Steuerbilanzpolitik. Mit den damit zusammenhängenden Fragen beschäftigt sich Herr Andreas Jäger, Bachelor of Arts (Dualer Partner: OTH Ortenauer Treuhand GmbH Kurt Lutz und Partner, Steuerberatungsgesellschaft in Kehl), eingehend in seiner Abschlussar-beit. Es ist ihm sehr gut gelungen, die relevanten Bilanzposten herauszuarbeiten und ihre nun oftmals unterschiedliche Behandlung im Handels- und Steuerrecht darzustellen. Es zeigt sich, dass der durch steuerlichen Vermögensvergleich er-mittelte Differenzbetrag keinesfalls die Steuerbemessungsgrundlage ergibt, denn auch in der Steuerbilanz werden Schuldposten angesetzt, deren Berücksichtigung bei der Ermittlung der Steuerbemessungsgrundlage das Steuerrecht ausdrücklich versagt. Prof. Dr. Wolfgang Hirschberger Wirtschaftsprüfer/Steuerberater

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 1

Inhaltsverzeichnis

Seite

Abkürzungsverzeichnis 3

Tabellenverzeichnis 9

1 Einleitung 10

2 Grundlagen zur Ableitung der Steuer- aus der Handelsbilanz 12

2.1 Handels- und steuerrechtliche Buchführungspflicht 12

2.2 Zweistufige steuerliche Gewinnermittlung 12

2.3 Bedeutung der Steuerbilanz und Auswirkungen der Einordnung als bilanzielle oder außerbilanzielle Korrektur 14

2.3.1 Eigenkapital und Betriebsvermögen 14

2.3.2 Festsetzungsverjährung und Bestandskraft gegenüber Bilanzzusammenhang 16

2.3.3 Abgrenzung latenter Steuern 17

2.3.4 Elektronische Übermittlung der Bilanz und GuV 17

2.3.5 Sonstige Relevanz der Steuerbilanz 18

2.4 Neuregelung der Maßgeblichkeit 19

2.4.1 Wegfall der umgekehrten, formellen Maßgeblichkeit 19

2.4.2 Eingeschränkte materielle Maßgeblichkeit 21

2.4.3 Voraussetzung zur autonomen steuerlichen Wahlrechtsausübung 22

2.4.4 Konkrete Maßgeblichkeit handelsrechtlicher Bewertungseinheiten 23

2.4.5 Besonderheit durch das Stetigkeitsgebot 23

3 Methodisches Vorgehen zur Steuerbilanzerstellung 26

3.1 Ableitung der Steuerbilanz anhand von Tabellenkalku-lationen 26

3.2 Autonome Steuerbilanzbuchhaltung 27

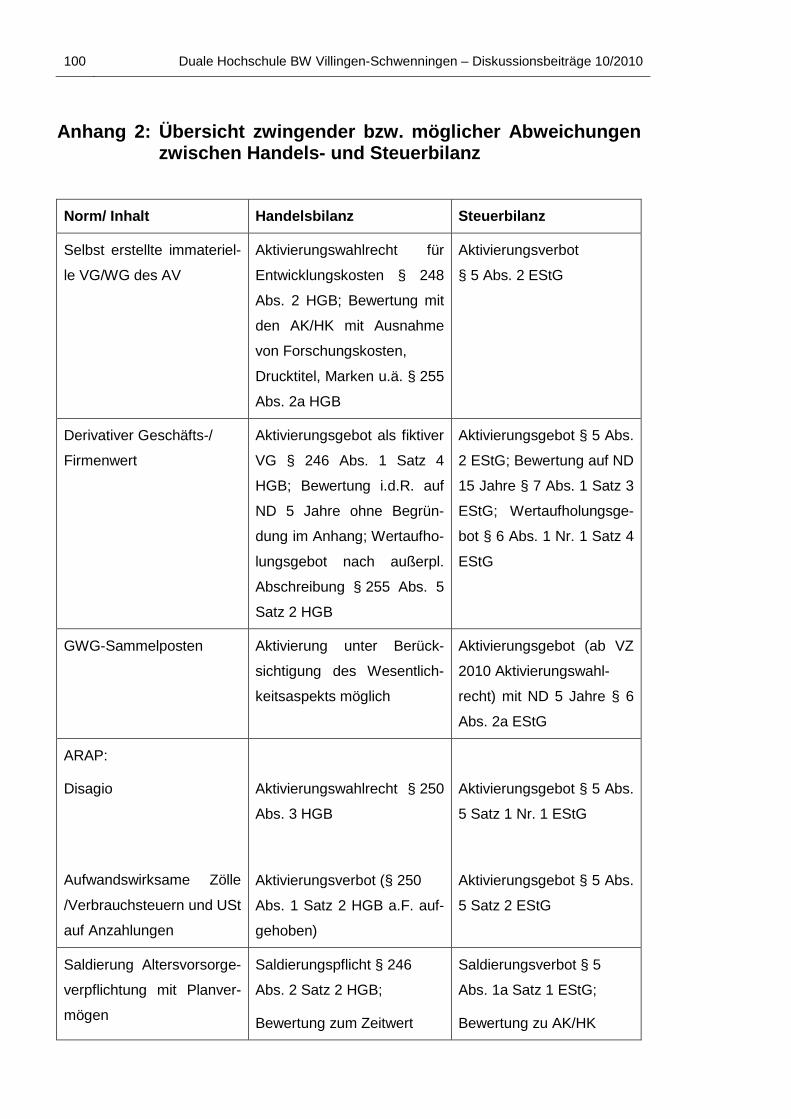

4 Abweichungen zwischen Handels- und Steuerbilanz anhand ausgewählter Bilanzposten 28

4.1 Grundsatz 28

4.2 Aktiva 30

4.2.1 Selbst geschaffene immaterielle Vermögensgegenstände 30

4.2.2 Derivativer Geschäfts- / Firmenwert 32

4.2.3 Geschäftsbauten mit übertragenen stillen Reserven nach § 6b EStG 35

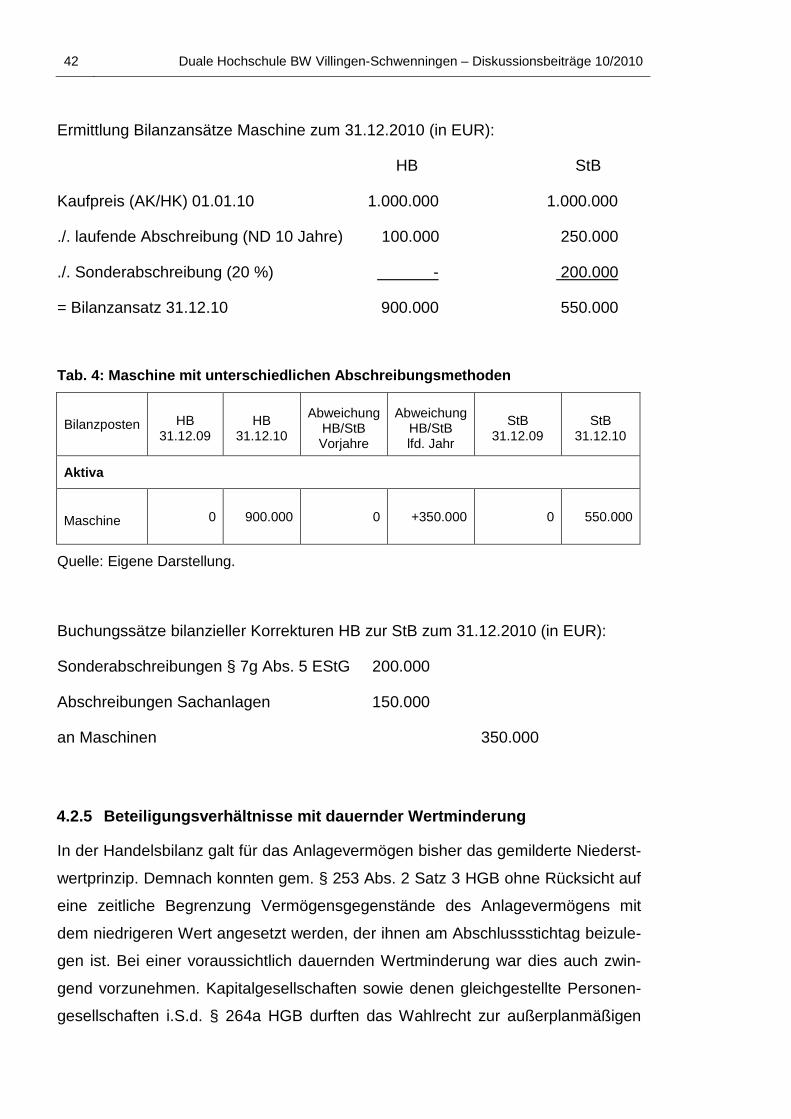

4.2.4 Maschinen und Sachanlagen mit unterschiedlichen Abschreibungsmethoden und Sonderabschreibungen 39

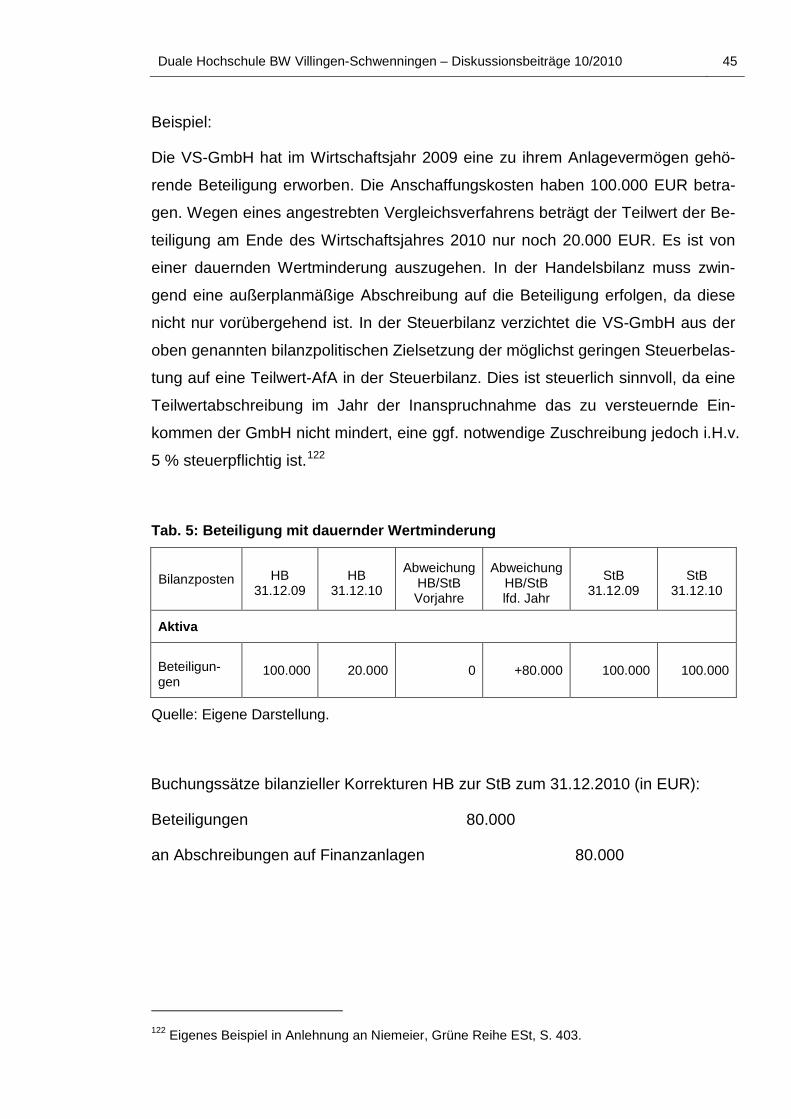

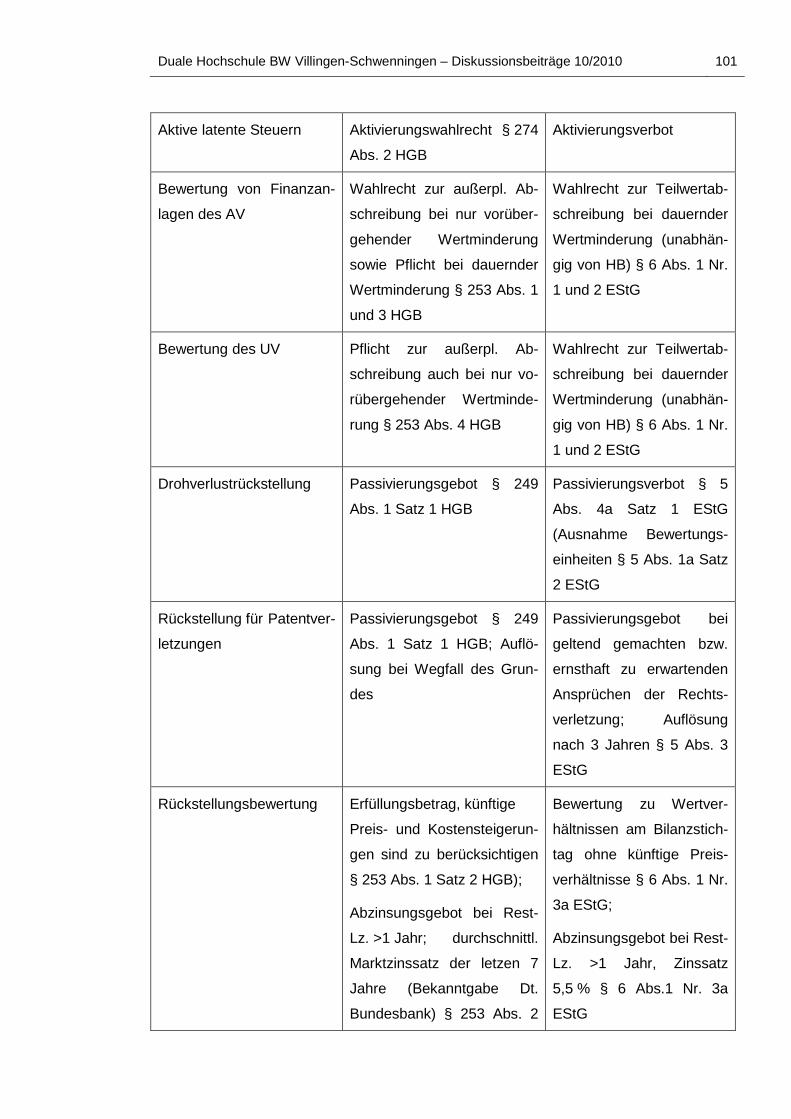

4.2.5 Beteiligungsverhältnisse mit dauernder Wertminderung 42

2 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

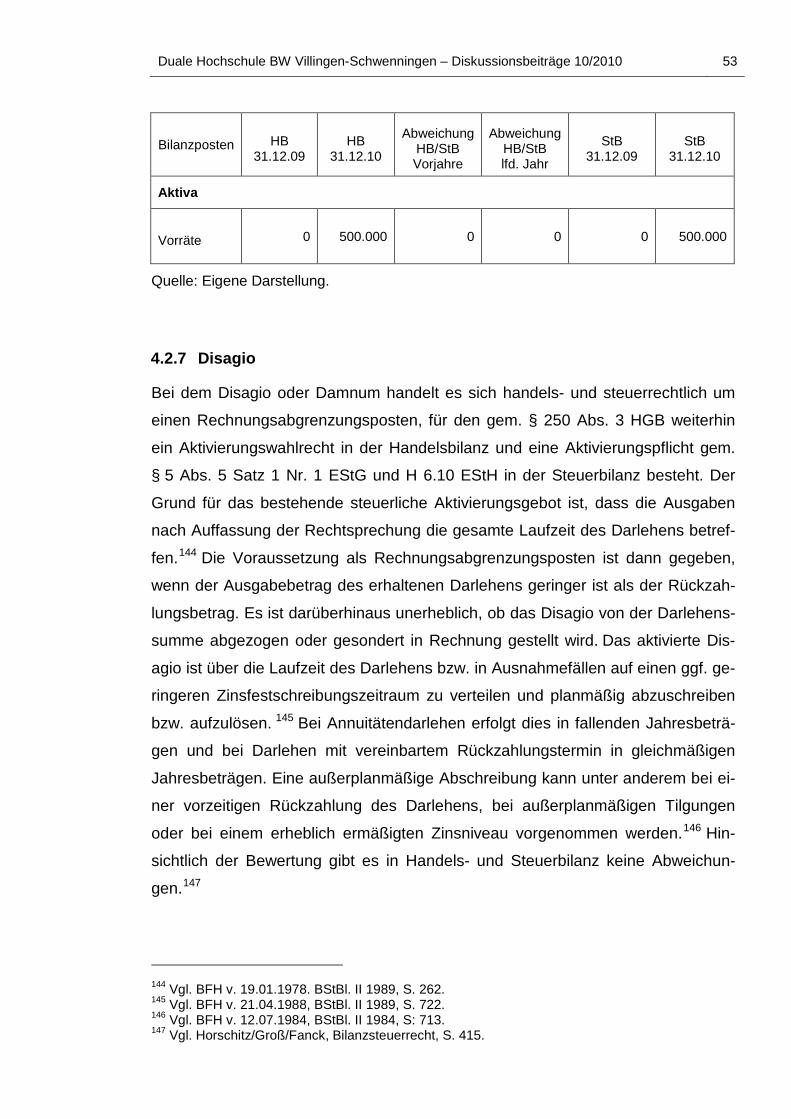

4.2.6 Vorräte 46

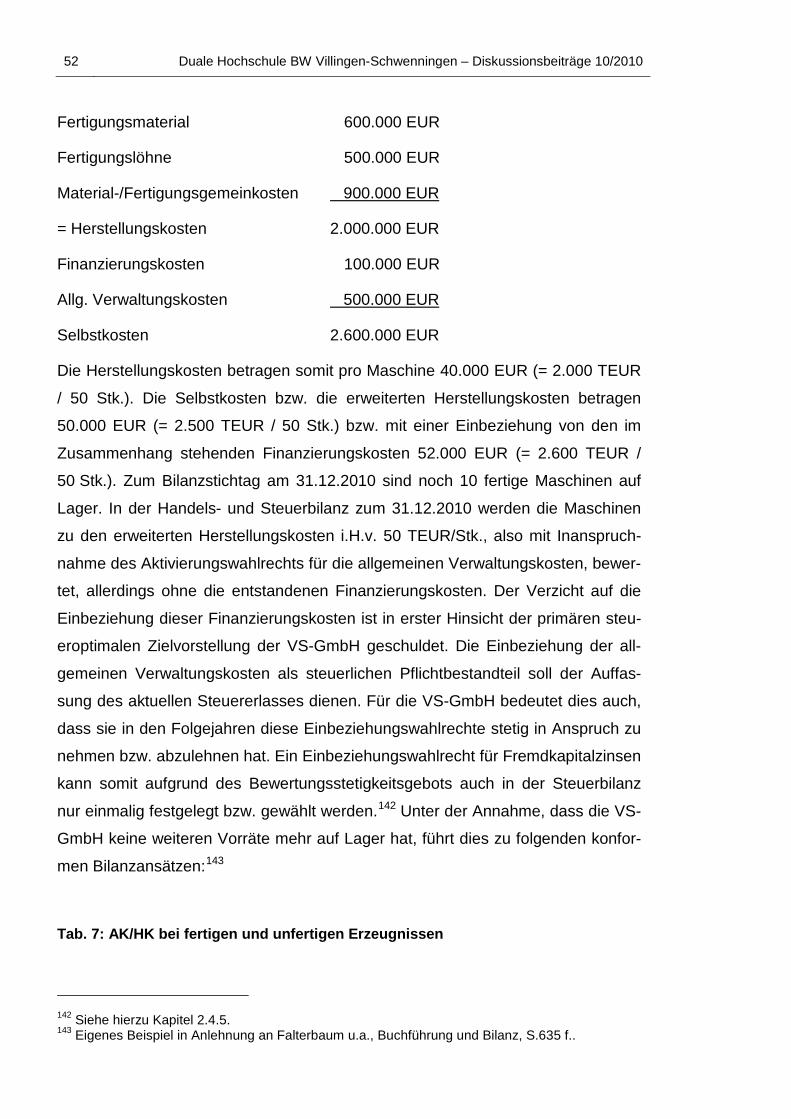

4.2.6.1 Verbrauchsfolgeverfahren RHB-Stoffe 46

4.2.6.2 Herstellungskosten bei fertigen und unfertigen Erzeugnisse 48

4.2.7 Disagio 53

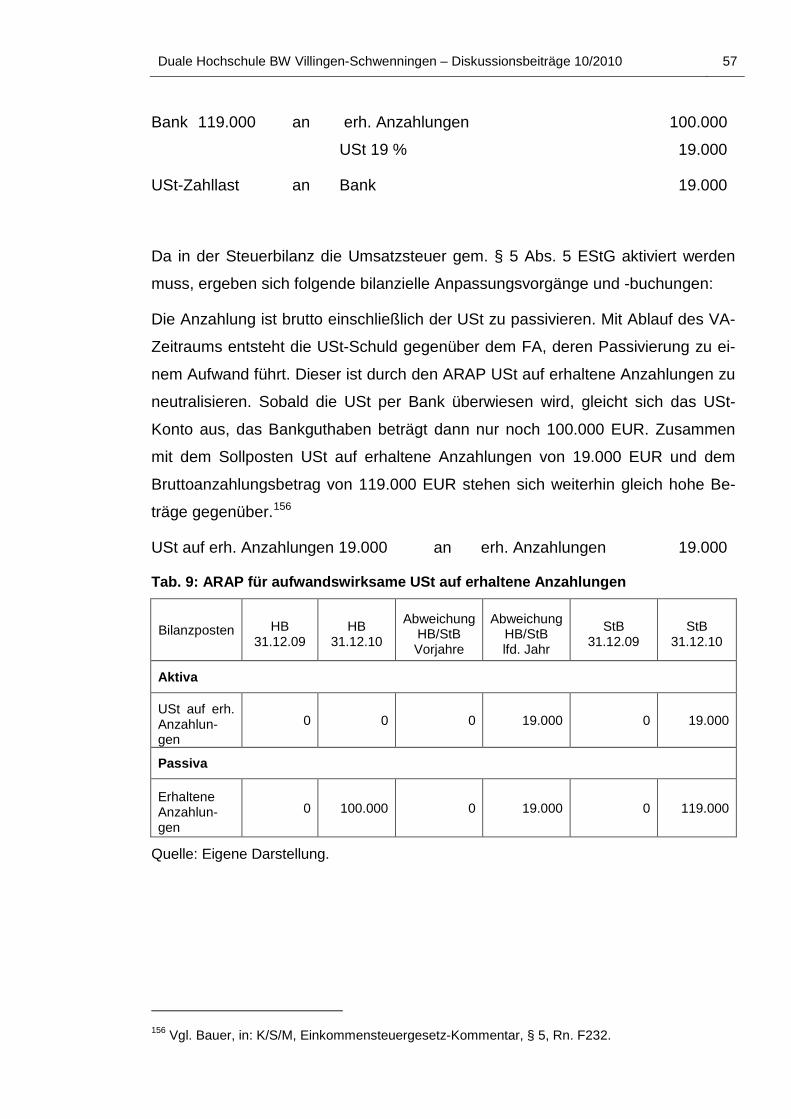

4.2.8 ARAP für aufwandswirksame USt auf erhaltene Anzahlungen 55

4.2.9 Aktive latente Steuern 58

4.3 Passiva 60

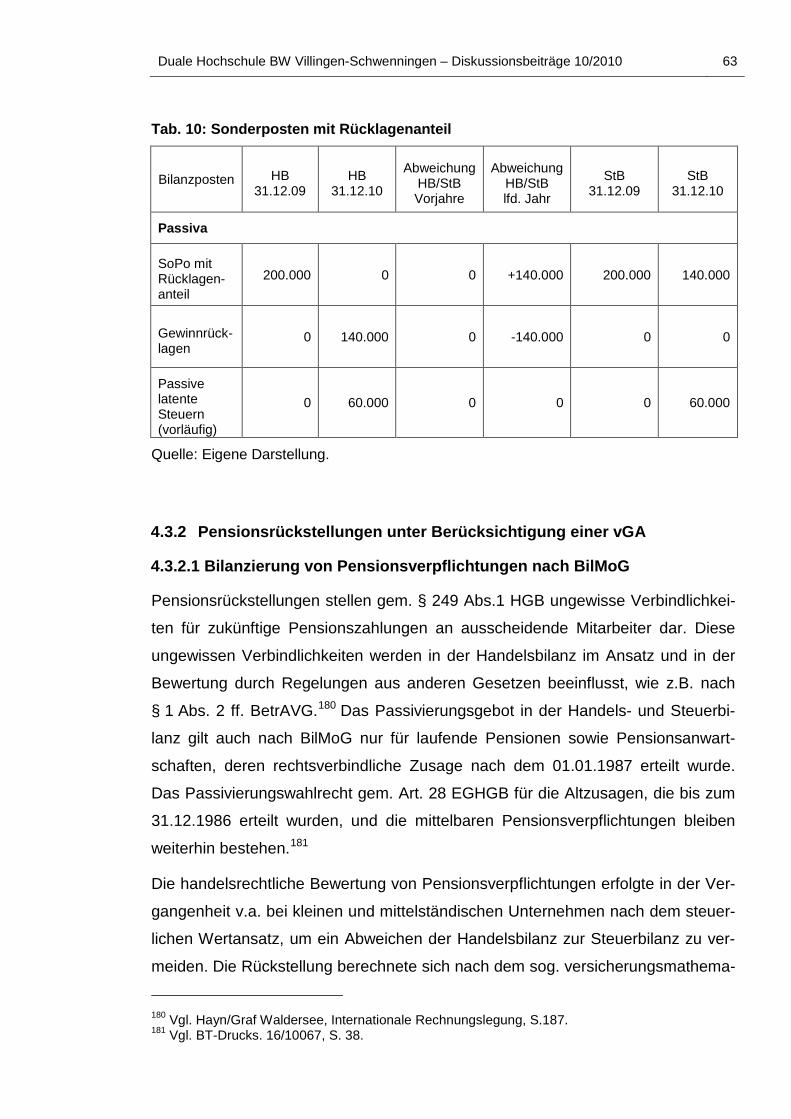

4.3.1 Sonderposten mit Rücklagenanteil 60

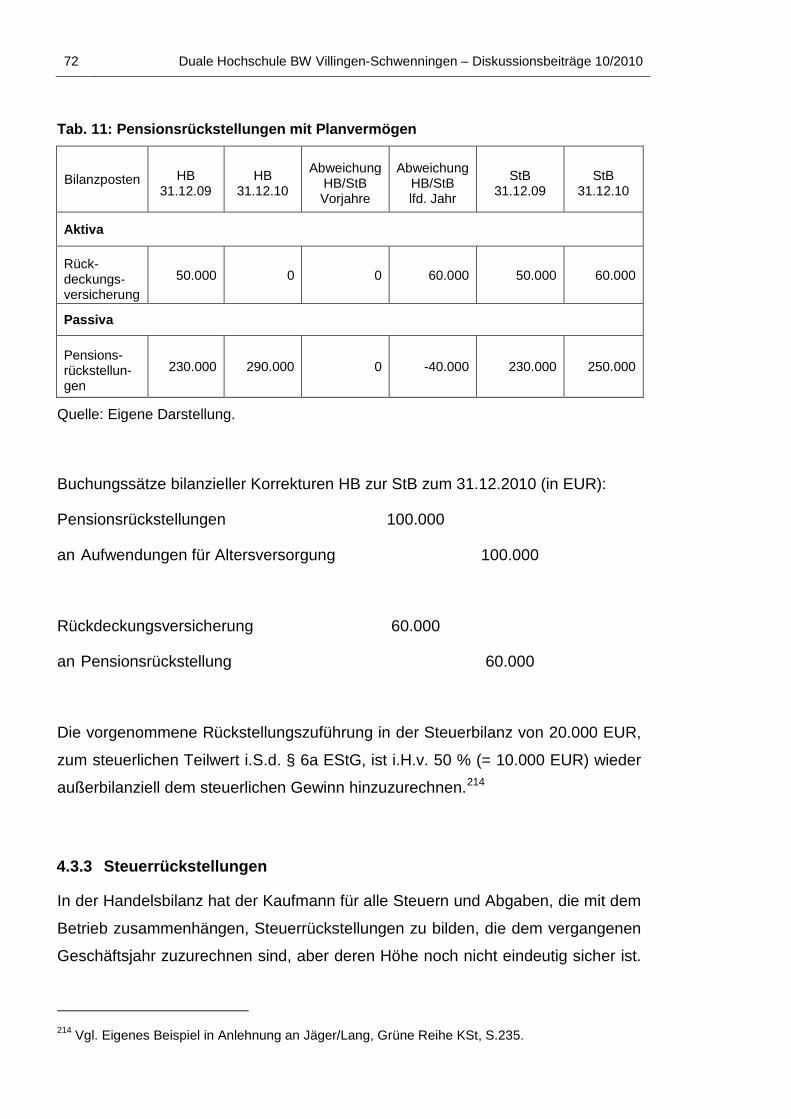

4.3.2 Pensionsrückstellungen unter Berücksichtigung einer vGA 63

4.3.2.1 Bilanzierung von Pensionsverpflichtungen nach BilMoG 63

4.3.2.2 Auswirkungen einer vGA auf die Steuerbilanz 66

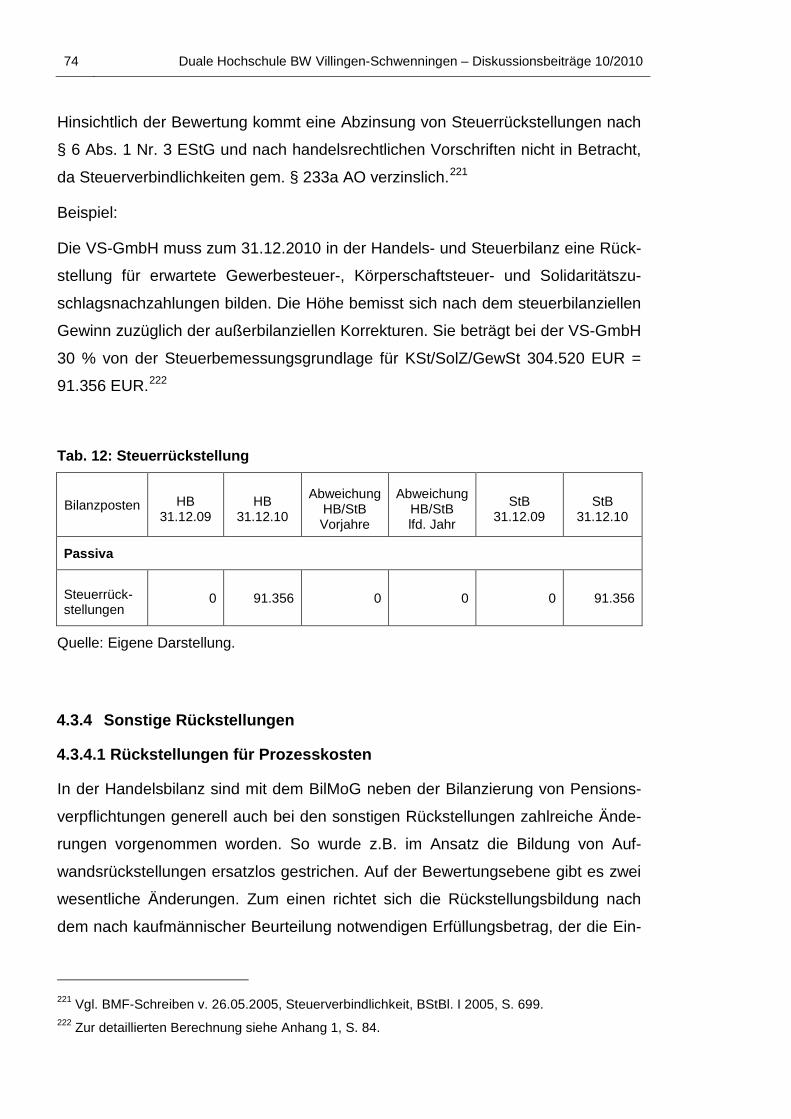

4.3.3 Steuerrückstellungen 72

4.3.4 Sonstige Rückstellungen 74

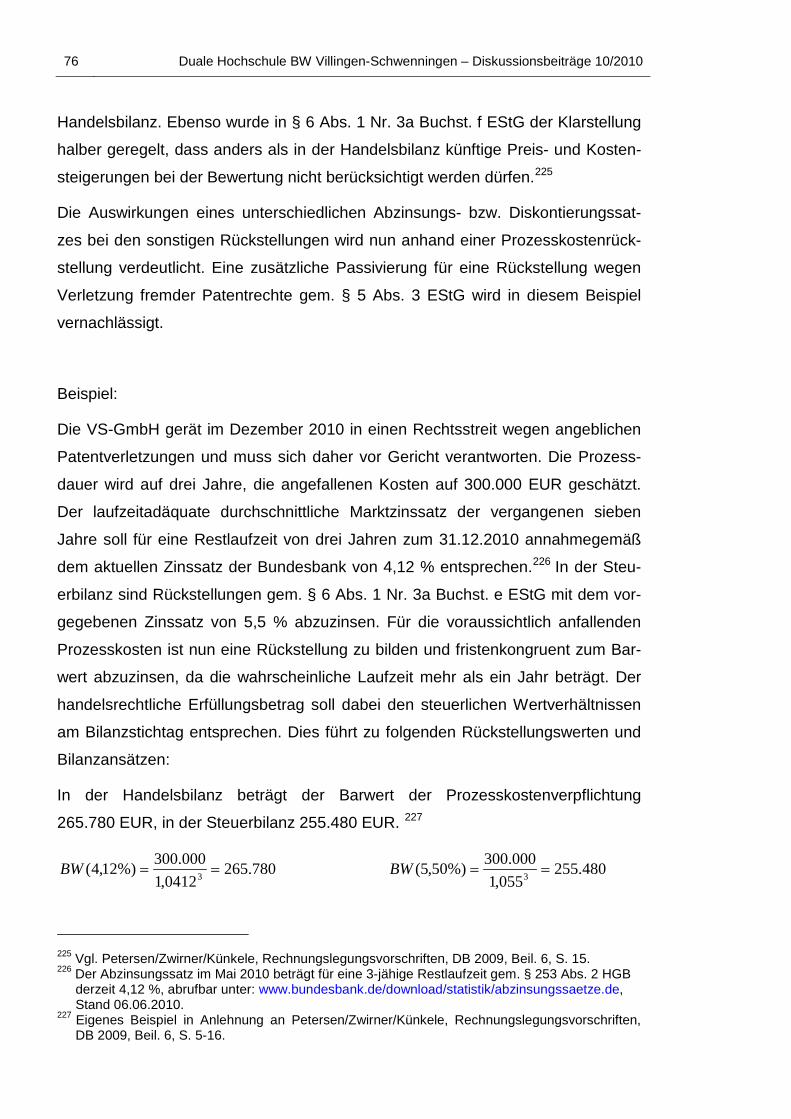

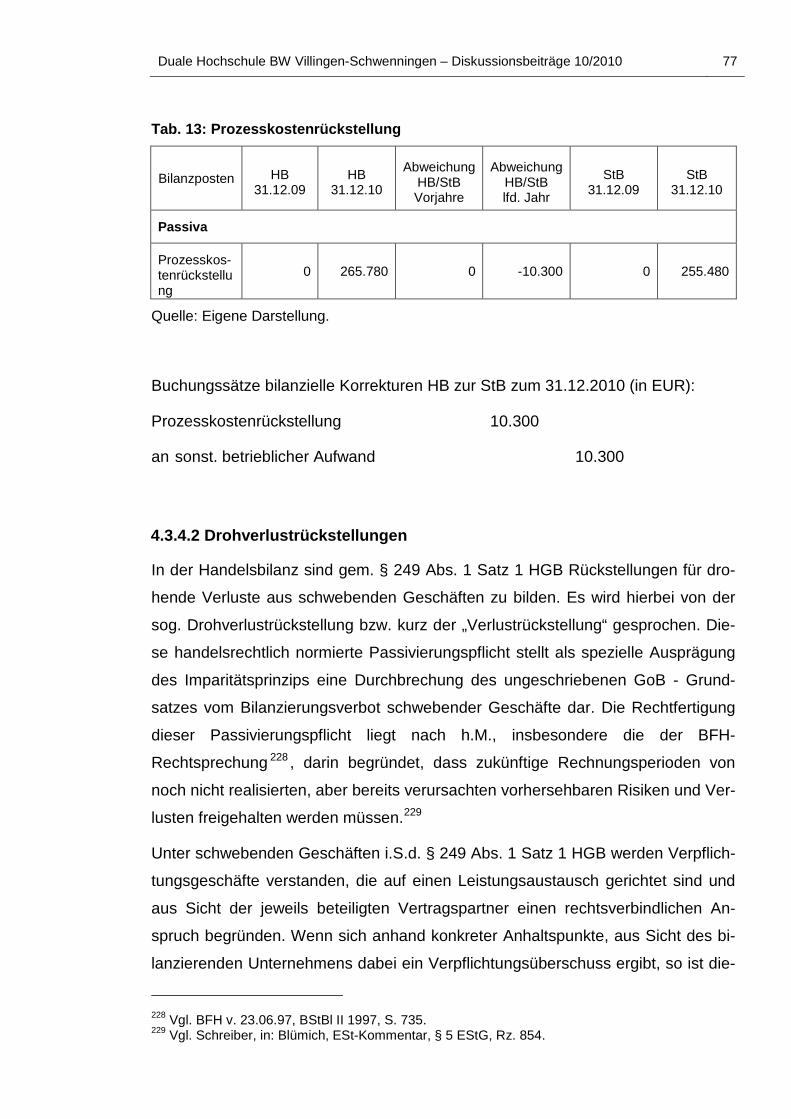

4.3.4.1 Rückstellungen für Prozesskosten 74

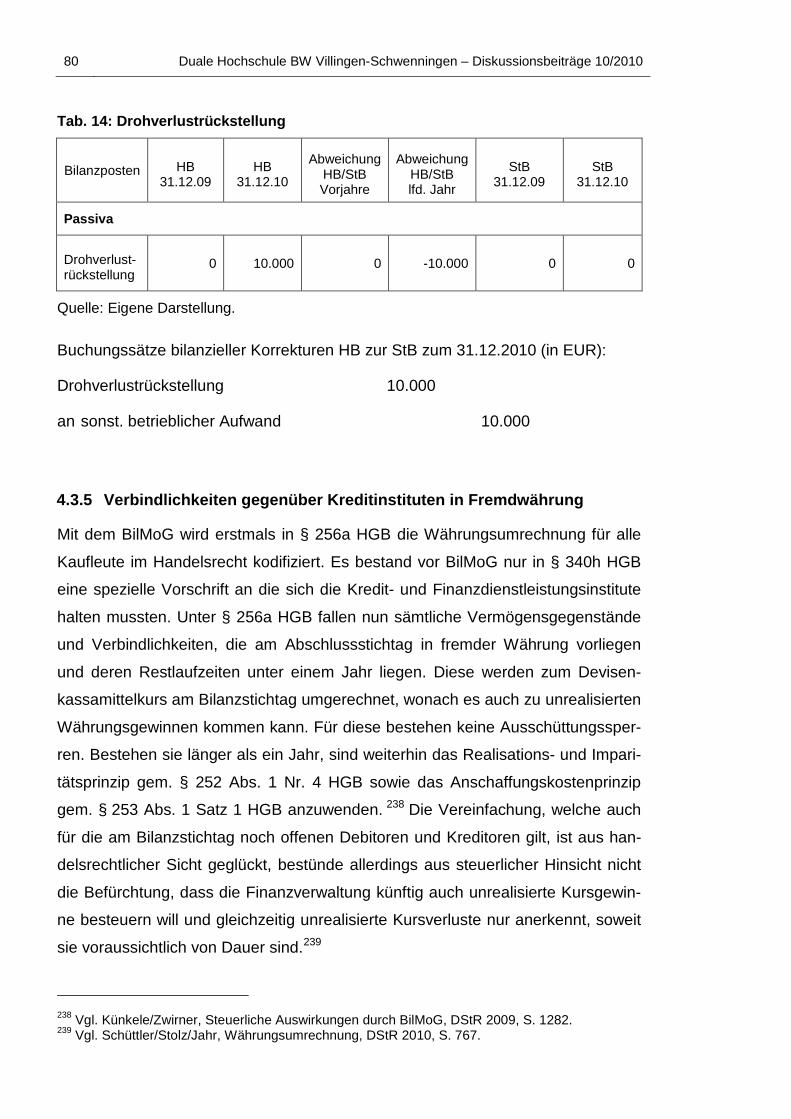

4.3.4.2 Drohverlustrückstellungen 77

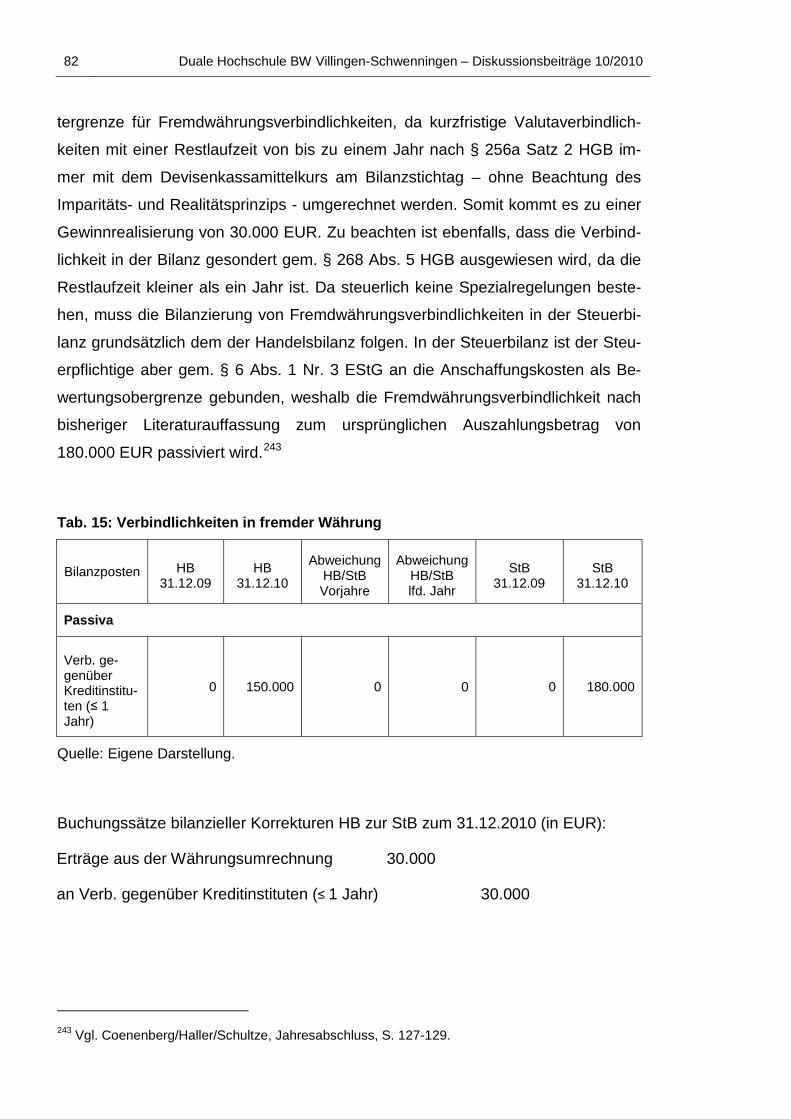

4.3.5 Verbindlichkeiten gegenüber Kreditinstituten in Fremdwährung 80

4.3.6 Passive latente Steuern 83

5 Besonderheiten bei Personenhandelsgesellschaften 89

6 Fazit 92

Anhangverzeichnis 95

Gesetze, Rechtsverordnungen und Verwaltungsanweisungen 105

Rechtsprechungsverzeichnis 110

Literaturverzeichnis 112

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 3

Abkürzungsverzeichnis

a.a.O. am angegebenen Ort

Abs. Absatz

ADS Adler/Düring/Schmaltz

a.F. alte Fassung

AK/HK Anschaffungs-/Herstellungskosten

AKr. Arbeitskreis

AktG Aktiengesetz

allg. allgemein

Anm. d. Verf. Anmerkung des Verfassers

Alt. Alternative

Art. Artikel

außerpl. außerplanmäßig

AV Anlagevermögen

B. Beschluss

bAV betriebliche Altersversorgung

BB Betriebs-Berater

BBK Beck’scher Bilanz-Kommentar

Beil. Beileger

Bd. Band

BetrAVG Gesetz zur Verbesserung der betrieblichen Altersversorgung BFH Bundesfinanzhof

BFH/NV BFH/Nicht Veröffentlicht, Fachzeitschrift

BGBl. Bundesgesetzblatt

4 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

BilMoG Bilanzrechtsmodernisierungsgesetz

BiRiLiG Bilanzrichtliniengesetz

BT-Drucks. Bundestags-Drucksache

BW Barwert

bzw. beziehungsweise

DB Der Betrieb

d.h. das heißt

DStR Deutsches Steuerrecht

Dt. Deutsche

EDV Elektronische Datenverarbeitung

EE-Steuern Steuern vom Einkommen und Ertrag

EGHGB Einführungsgesetz zum Handelsgesetzbuch

ErbStG Erbschaftsteuergesetz

EStG Einkommensteuergesetz

EStR Einkommensteuerrichtlinien

EUR Euro

f. folgende

ff. fortfolgende

FD-DStR Fachdienst zum DStR

FiFo First-In, First-Out

Fn. Fußnote

FördG Fördergebietsgesetz

gem. gemäß

GewSt Gewerbesteuer

GewStG Gewerbesteuergesetz

ggf. gegebenenfalls

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 5

GmbH Gesellschaft mit beschränkter Haftung

GoB Grundsätze ordnungsmäßiger Buchführung

GStB Gestaltende Steuerberatung

H Hinweise

h.L. herrschende Lehre

h.M. herrschende Meinung

HB Handelsbilanz

HdR Handbuch der Rechnungslegung

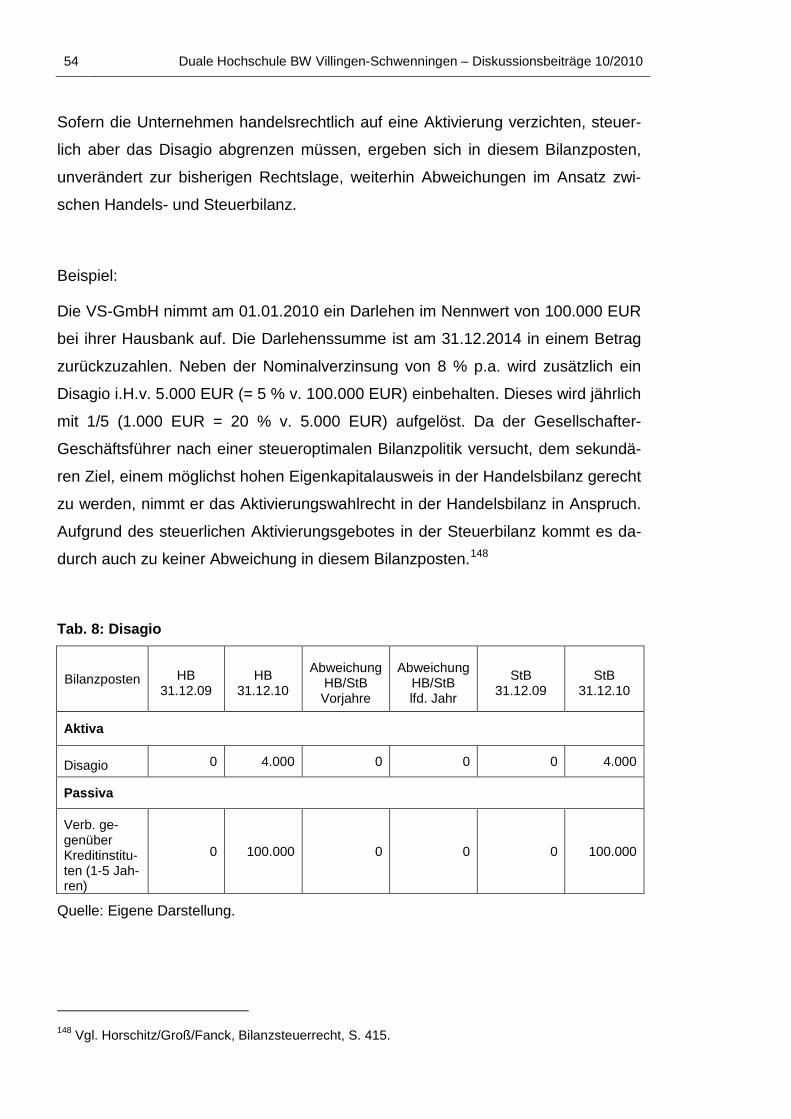

HFA Hauptfachausschuss

HGB Handelsgesetzbuch

Hrsg. Herausgeber

hrsg. herausgegeben

HS Halbsatz

IAS International Accounting Standards

IDW Institut der Wirtschaftprüfer in Deutschland e.V.

InsO Insolvenzordnung

IFRS International Financial Reporting Standards

i. d. F. in der Fassung

i .d. R. in der Regel

imm. immateriell

i.R. im Rahmen

i.S.d. im Sinne des

i.V.m. in Verbindung mit

KapGes Kapitalgesellschaft

KÖSDI Kölner Steuerdialog

KSM Kirchhof/Söhn/Mellinghoff

6 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

KSt Körperschaftsteuer

KStG Körperschaftsteuergesetz

KoR Zeitschrift für kapitalmarktorientierte Rechnungs-legung

LBP Littmann-Bitz-Pust

LiFo Last-In, First-Out

Lz. Laufzeit

Mio. Millionen

ND Nutzungsdauer

n.F. neue Fassung

Nr. Nummer

NWB Neue Wirtschaftsbriefe

OFD Oberfinanzdirektion

o.g. oben genannten

o.J. ohne Jahr

p.a. per annum

R Richtlinie

RefE Referentenentwurf

RegE Regierungsentwurf

RHB-Stoffe Roh-/ Hilfs- und Betriebsstoffe

Rn. Randnummer

Rz. Randziffer

S. Seite

SmR Sonderposten mit Rücklagenanteil

sog. sogenannt(e, er, es)

SolZ Solidaritätszuschlag

StB Steuerbilanz

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 7

Stk. Stück

stl. steuerlich

StSenkG Steuersenkungsgesetz

StStud Steuer und Studium

StuB Steuern und Bilanzen

t Tonnen

Tab. Tabelle

TEUR Tausend-Euro

Tz. Textziffer

U. Urteil

u.a. und andere

u.Ä. und Ähnliches

UmwStG Umwandlungssteuergesetz

UntStRefG Unternehmenssteuerreformgesetz

v. vom

v.a. vor allem

Verb. Verbindlichkeit

Vfg. Verfügung

VG Vermögensgegenstand

vGA verdeckte Gewinnausschüttung

vgl. Vergleiche

VZ Veranlagungszeitraum

WaBeG Wachstumsbeschleunigungsgesetz

WG Wirtschaftsgut

Wj Wirtschaftsjahr

WPg Die Wirtschaftsprüfung

8 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

z.B. zum Beispiel

zzgl. zuzüglich

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 9

Tabellenverzeichnis

Tab. Seite

1 Selbst erstellte immaterielle Vermögensgegenstände 23

2 Derivativer Geschäfts-/ Firmenwert 26

3 Geschäftsgebäude mit übertragenen stillen Reserven nach § 6b EStG 29

4 Maschine mit unterschiedlichen Abschreibungsmethoden 33

5 Beteiligung mit dauernder Wertminderung 36

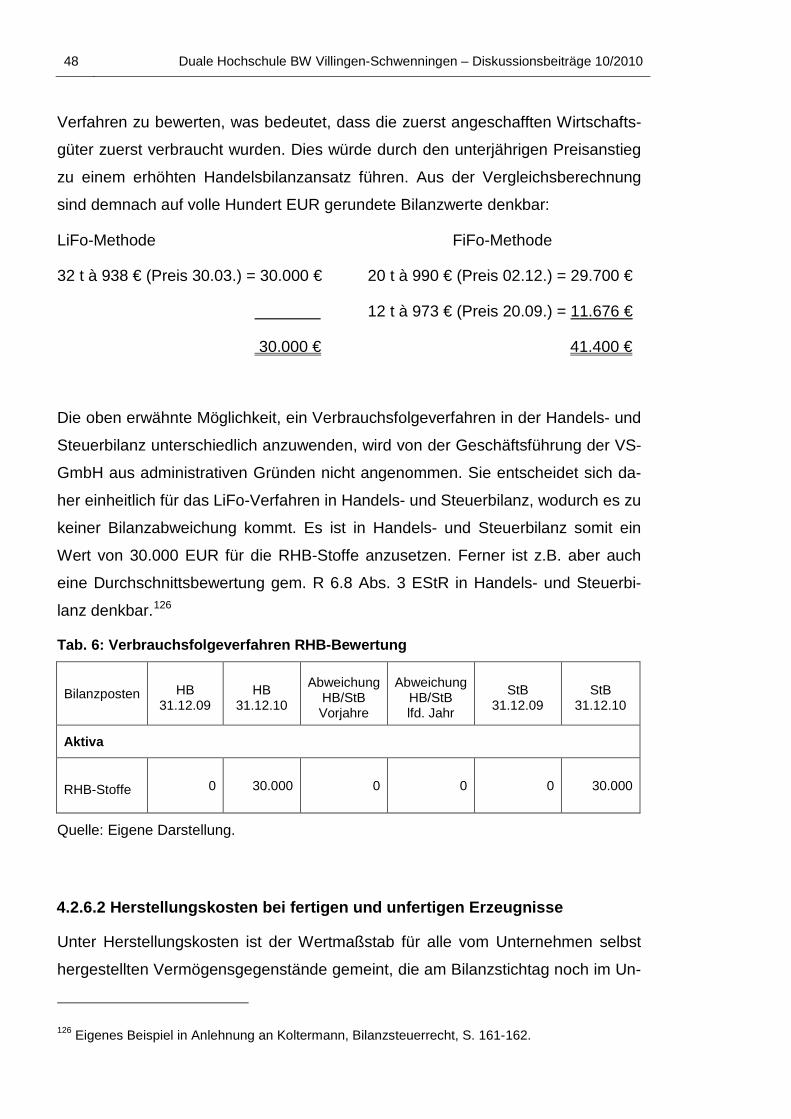

6 Verbrauchsfolgeverfahren RHB-Bewertung 39

7 AK/HK bei fertigen und unfertigen Erzeugnissen 43

8 Disagio 45

9 ARAP für aufwandswirksame USt auf erhaltene Anzahlungen 48

10 Sonderposten mit Rücklagenanteil 54

11 Pensionsrückstellungen mit Planvermögen 62

12 Steuerrückstellungen 64

13 Prozesskostenrückstellung 67

14 Drohverlustrückstellung 70

15 Verbindlichkeiten in fremder Währung 72

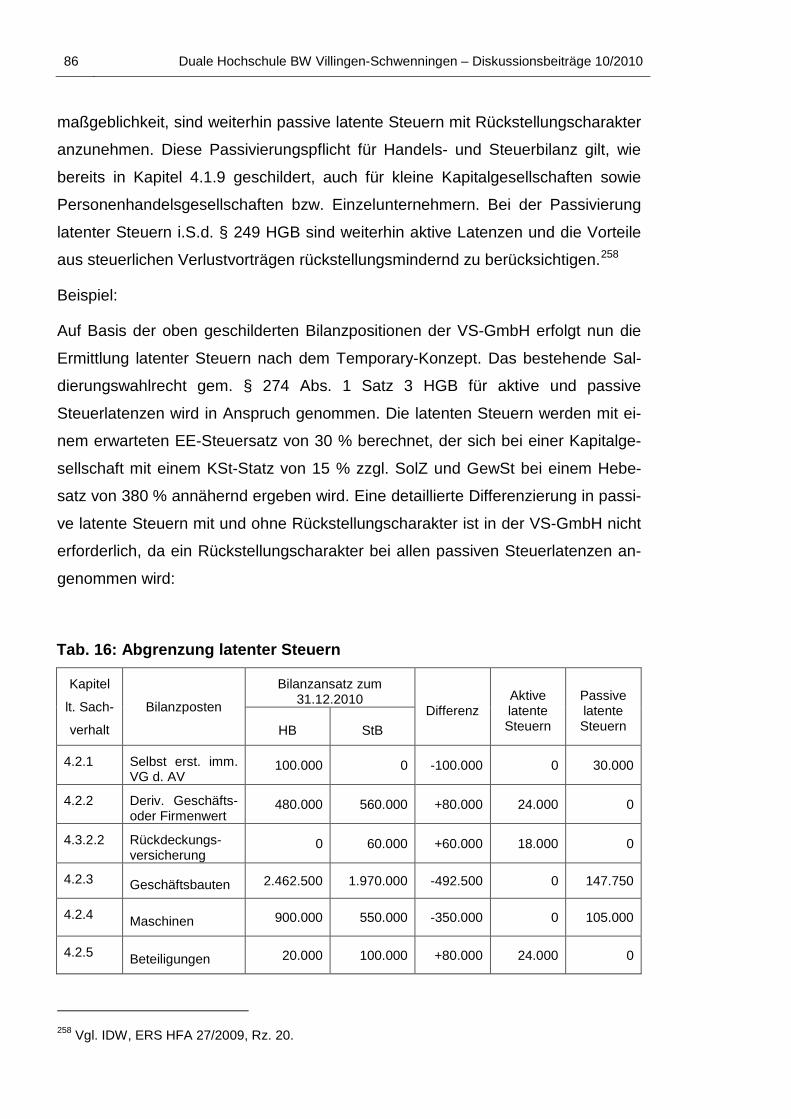

16 Abgrenzung latenter Steuern 76

17 Grundstück im Sonderbetriebsvermögen einer Mitunternehmerschaft 80

10 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

1 Einleitung Nachdem der Deutsche Bundestag das Gesetz zur Modernisierung des Bilanz-

rechts (BilMoG) am 26.03.2009 verabschiedet hat, ist das Gesetz nach Zustim-

mung des Bundesrats am 29.05.2009 in Kraft getreten.1 Die neuen handelsrechtli-

chen Bilanzierungsregelungen sind zwingend für Geschäftsjahre ab Januar 2010

anzuwenden, können aber in vollem Umfang bereits für den Jahresabschluss

2009 genutzt werden.2

Dieses Gesetz ist ein weiterer Schritt einer konsequenten Weiterentwicklung der

deutschen Rechnungslegungsnormen vor dem Hintergrund einer international

einheitlichen Jahresabschlusserstellung und dient primär der Stärkung der Infor-

mationsfunktion von Handelsbilanzen auf den internationalen Kapitalmärkten.

3 Die

tiefgreifenden Veränderungen des Bilanzrechts, welche Auswirkungen auf Ansatz-,

Bewertungs-, Ausweis- sowie Konsolidierungsvorschriften haben, stellen die um-

fassendste HGB-Reform seit dem Bilanzrichtliniengesetz von 1985 dar und betref-

fen aufgrund der Neuregelung der Maßgeblichkeit nach § 5 Abs. 1 EStG, trotz der

vom Gesetzgeber angestrebten Steuerneutralität, auch die Steuerbilanz.4

Das Ideal einer Einheitsbilanz, welche häufig schon nach geltendem Recht schwer

erreichbar war, macht eine von der Handelsbilanz emanzipierte Steuerbilanz er-

forderlich.

5

Diese Arbeit analysiert und beschreibt die Auswirkungen des BilMoG auf die

Steuerbilanz, insbesondere im Bezug auf die Stellungnahme des BMF

6

1 Vgl. Gesetz zur Modernisierung des Bilanzrechts (BilMoG) vom 25.05.2009, BGBl. I 2009 S. 1102.

zur An-

wendung der autonomen steuerlichen Wahlrechtsausübung des § 5

Abs. 1 EStG n.F.. Dabei wird der folgenden Problemstellung nachgegangen, wel-

che Bilanzposten der Handelsbilanz den Weg in die Steuerbilanz finden, bzw. um

welche Bilanzposten diese erweitert werden kann oder aufgrund steuerrechtlicher

Vorschriften zwingend erfolgen muss. Dabei wird unabhängig von der steuerlichen

2 Vgl. Coenenberg/Haller/Schultze, Jahresabschluss, S. 14-15. 3 Vgl. Coenenberg/Haller/Schultze, Jahresabschluss, S. 14. 4 Vgl. BT-Drucksache 16/10067, S.41. 5 Vgl. Herzig/Briesemeister, Ende der Einheitsbilanz, DB 2009, S. 1. 6 Vgl. BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S 239.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 11

Abzugsfähigkeit geprüft, ob mögliche steuerrechtliche Abweichungen zur Han-

delsbilanz bilanziell oder außerbilanziell korrigiert werden müssen.

Der Aufbau dieser Arbeit sieht zunächst eine Wiedergabe der theoretischen

Grundlagen zur Ableitung der Steuerbilanz aus der Handelsbilanz vor. In Kapitel 3

wird kurz erläutert, wie eine Ableitung der Steuerbilanz in der Handelsbilanz erfol-

gen kann, ehe im Anschluss das Analysekapitel 4 zur Problemlösung folgt. In Ka-

pitel 5 wird die Problemstellung der Steuerbilanzableitung kurz um die Besonder-

heiten bei einer Personenhandelsgesellschaft ergänzt. Abschließend erfolgt im

Fazit eine Zusammenfassung der festgestellten Ergebnisse unter kritischer Be-

zugnahme der vom Gesetzgeber formulierten Zielsetzungen und deren Konse-

quenzen für die Bilanzierungspraxis.

12 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

2 Grundlagen zur Ableitung der Steuer- aus der Han-delsbilanz

2.1 Handels- und steuerrechtliche Buchführungspflicht

Natürliche Personen sind gem. §§ 238 und 242 HGB dazu verpflichtet, Bücher zu

führen und regelmäßig Abschlüsse zu erstellen, sofern sie die Kaufmannseigen-

schaft nach § 1 HGB erfüllen oder sich als sog. Kannkaufmann i.S.d. §§ 2 und 3

HGB ins Handelsregister eingetragen haben. Die Regelungen zur Buchhaltungs-

pflicht gelten zudem nach § 6 HGB analog für Handelsgesellschaften und juristi-

sche Personen.7

Durch das BilMoG ist handelsrechtlich in § 241a HGB eine neue Befreiungsvor-

schrift zur Buchführungspflicht eingeführt worden. Diese ist allerdings nicht zu

verwechseln mit der in § 141 AO normierten eigenständigen steuerrechtlichen

Buchführungspflicht, welche durch Mitteilung des Finanzamts erfolgt. Sie ist nur

anzuwenden, wenn sich die Buchführungspflicht nicht bereits aus § 140 AO i.V.m.

§ 238 ff. HGB ergibt. Die Schwellenwerte für die Mitteilung vom Finanzamt liegen

bei Überschreiten eines Umsatzes von 500.000 Euro und einem steuerlichen Ge-

winn aus Gewerbebetrieb von 50.000 Euro pro Kalenderjahr. Die neu eingeführte

handelsrechtliche Befreiungsvorschrift § 241a HBG bezieht sich dagegen auf ei-

nen Jahresüberschuss, d.h. beispielsweise vor Hinzurechnung nichtabzugsfähiger

Betriebsausgaben von 50.000 EUR und einem Umsatz von 500.000 EUR pro Ge-

schäftsjahr. Somit kann es u.U. zu handelsrechtlichen Buchführungsbefreiungen

kommen, die steuerlich unwirksam sind.

8

2.2 Zweistufige steuerliche Gewinnermittlung

Das EStG sieht verschiedene Arten der Gewinnermittlung vor. I.R. dieser Arbeit

und in Zusammenhang mit dem Bilanzrechtsmodernisierungsgesetz wird jedoch

nur auf den Betriebsvermögensvergleich i.S.d. § 4 Abs. 1 bzw. § 5 EStG abgestellt.

Dies betrifft alle Steuerpflichtigen, die nach gesetzlichen Regelungen verpflichtet

7 Vgl. Weber-Grellet, in Schmidt, EStG-Kommentar 2010, § 5 Rz. 12. 8 Vgl. Winkeljohann/Briese, in: Ellrott u.a., BBK 2010, § 274 Rz. 233.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 13

sind, Bücher zu führen und regelmäßig Abschlüsse zu erstellen oder wer diese

freiwillig anwendet.9

Die zentrale Vorschrift der steuerlichen Gewinnermittlung ist in § 4 Abs. 1 EStG

geregelt und zielt auf den Betriebsvermögensvergleich ab. Der Gewinn i.S.d. Be-

triebsvermögensvergleichs ist dabei der Unterschiedsbetrag zwischen dem Be-

triebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am

Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Ent-

nahmen und vermindert um den Wert der Einlagen.

10 Auf dieser ersten Stufe der

Gewinnermittlung – Ermittlung des Unterschiedsbetrags – sind die Regeln des Bi-

lanzsteuerrechts einschließlich des Maßgeblichkeitsgrundsatz gem. § 5 Abs. 1

EStG und des Bewertungsvorbehaltes gem. § 5 Abs. 6 EStG zu berücksichtigen.11

Das Gesetz nennt in § 4 Abs. 1 EStG die Kürzung der Einlage und die Hinzurech-

nung der Entnahme als einzige Korrekturmaßnahme. Diese Aufzählung ist aller-

dings unvollständig, da es eine Reihe weiterer außerbilanzieller Hinzurechnungen

und Kürzungen gibt.

12 Diese außerbilanziellen Korrekturen werden auf der zweiten

Stufe der Gewinnermittlung durchgeführt, um letztendlich den Gewinn als Maß-

größe der steuerlichen Leistungsfähigkeit zu ermitteln. Wird der zu versteuernde

Gewinn aus der GuV herangezogen und nicht aus dem Betriebsvermögensver-

gleich, so verstehen sich die außerbilanziellen Korrekturen als fortführender An-

hang zum steuerlichen Jahresüberschuss. Die Notwendigkeit, Korrekturen nicht

innerhalb der GuV zu erfassen und damit außerhalb der doppelten Buchführung

hat verschiedene Ursachen. Zum einen kann dies fiskalische Aspekte, politische

Wertungen, z.B. in Form beschränkter Abzugsfähigkeit für Aufsichtsratvergütun-

gen oder systembedingte Gründe haben, beispielsweise Steuerbefreiungen nach

§ 3 Nr. 40 EStG oder § 8b KStG.13

Zum anderen erfolgt neben der Ermittlung des zu versteuernden Einkommens

auch die Ermittlung des Gewerbeertrags außerbilanziell. Nach § 7 Abs. 1 GewStG

knüpft das Gewerbesteuerrecht dabei vor den gewerbesteuerlichen Hinzurech-

9 Vgl. Heinicke, in: Schmidt, EStG-Kommentar 2009, § 4 Rz. 3.; siehe Kapitel 2.1. 10 Vgl. Heinicke, in: Schmidt, EStG-Kommentar 2009, § 4 Rz. 41. 11 Vgl. Heinicke, in: Schmidt, EStG-Kommentar 2009, § 4 Rz. 1. 12 Vgl. Wassermeyer, vGA, DB 2002, S. 2668. 13 Vgl. Knüppel, in: Federmann/Kußmaul/Müller, HdB, 17, Rz. 2.

14 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

nungen und Kürzungen an den Gewinn aus Gewerbebetrieb nach EStG bzw.

KStG an.14

2.3 Bedeutung der Steuerbilanz und Auswirkungen der Einord-nung als bilanzielle oder außerbilanzielle Korrektur

Ob eine steuerliche Vorschrift zu einer bilanziellen oder außerbilanziellen Korrek-

tur führt, ist für die Ermittlung des steuerpflichtigen Gewinns irrelevant, da beide

zur selben Steuerbemessungsgrundlage führen.15 Die Steuerbilanz hat aber ne-

ben der Ermittlung des steuerlichen Unterschiedsbetrags als 1. Stufe der Gewinn-

ermittlung für eine Reihe weiterer Fragen Relevanz und Bemessungsfunktion. Die

Qualifikation als bilanzielle oder außerbilanzielle Korrektur ist daher von großer

Bedeutung und wird nun anhand ausgewählter Beispiele verdeutlicht.16

2.3.1 Eigenkapital und Betriebsvermögen

Steuerbilanzielle Korrekturen wirken sich im Gegensatz zu außerbilanziellen Kor-

rekturen auf das steuerliche Eigenkapital bzw. das Betriebsvermögen sowie die

GuV aus. Außerbilanzielle Korrekturen betreffen lediglich den steuerlichen Gewinn

bzw. die Steuerbemessungsgrundlage, jedoch nicht das Eigenkapital. Sie haben

auch keine Auswirkungen auf den ausschüttbaren Gewinn einer Kapitalgesell-

schaft. Es sind somit die Begriffe bilanzielles Eigenkapital, steuerliches

Einlagekonto i.S.d. § 27 KStG und der ausschüttbare Gewinn zwingend zu unter-

scheiden.17

Die Bedeutung des steuerlichen Betriebsvermögens bzw. Eigenkapitals zeigt sich

z.B. beim Investitionsabzugsbetrag gem. § 7g EStG. Der BMF hat in einem

Schreiben vom 08.05.2009 unter anderem dazu Stellung genommen, wie das Be-

14 Vgl. Birle u.a., Beck’sches Steuerlexikon, verdeckte Gewinnausschüttungen, Rn. 23. 15 Die im Anrechnungsverfahren nach § 31 Abs. 1 Nr. 4 KStG a.F. vorgenommene Unterscheidung

zwischen einer bilanziellen und außerbilanziellen Vorschrift bei der steuerlichen Gewinnermitt-lung wurde durch die Einführung des Halbeinkünfteverfahrens mit dem StSenkG v. 23.10.2000 obsolet.

16 Vgl. Knüppel, in: Federmann/Kußmaul/Müller, HdB, 17, Rz. 27. 17 Vgl. Knüppel, in: Federmann/Kußmaul/Müller, HdB, 17, Rn. 31-33.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 15

triebsgrößenmerkmal zu ermitteln ist. 18 Investitionsabzugsbeträge können für

Steuerpflichtige, die ihren Gewinn nach §§ 4 Abs.1, 5 EStG ermitteln, nur berück-

sichtigt werden, wenn der Betrieb am Schluss des Wirtschaftsjahres des beabsich-

tigten Abzuges das in § 7g Abs. 1 Satz 2 Nr. 1 EStG genannte Größenmerkmal

von 335.000 EUR Betriebsvermögen für die Wirtschaftsjahre 2009 und 2010 nicht

überschreitet.19

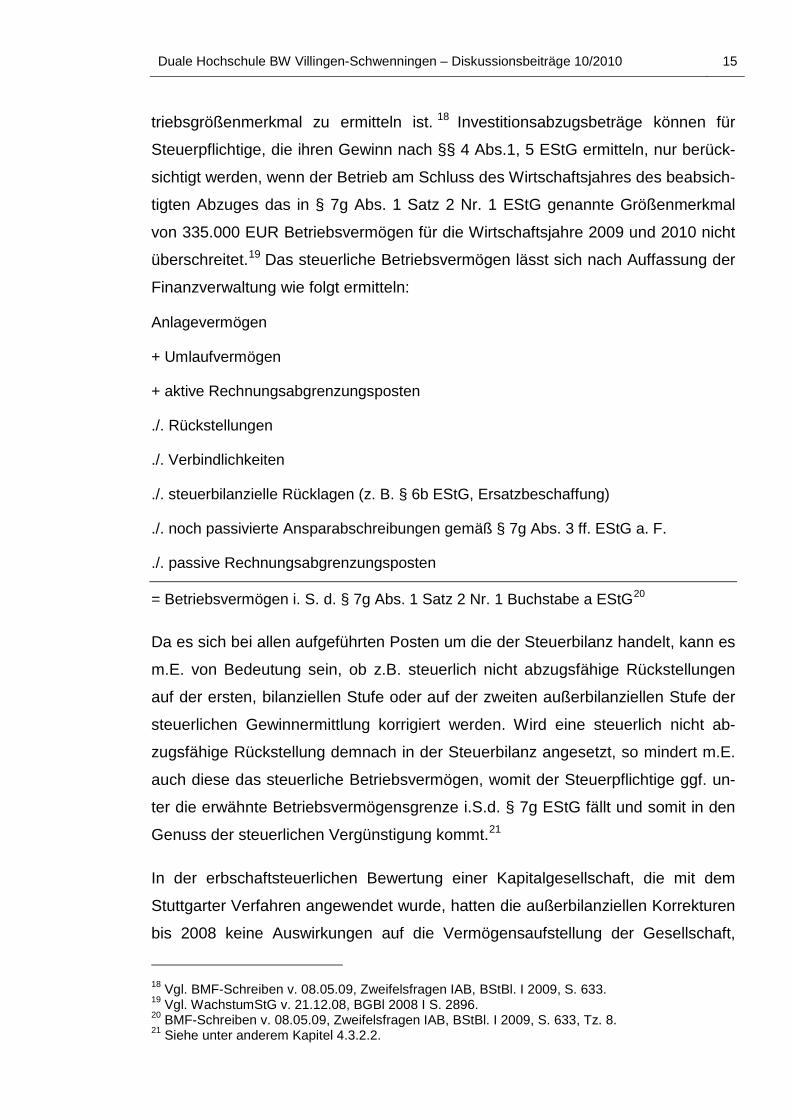

Anlagevermögen

Das steuerliche Betriebsvermögen lässt sich nach Auffassung der

Finanzverwaltung wie folgt ermitteln:

+ Umlaufvermögen

+ aktive Rechnungsabgrenzungsposten

./. Rückstellungen

./. Verbindlichkeiten

./. steuerbilanzielle Rücklagen (z. B. § 6b EStG, Ersatzbeschaffung)

./. noch passivierte Ansparabschreibungen gemäß § 7g Abs. 3 ff. EStG a. F.

./. passive Rechnungsabgrenzungsposten

= Betriebsvermögen i. S. d. § 7g Abs. 1 Satz 2 Nr. 1 Buchstabe a EStG20

Da es sich bei allen aufgeführten Posten um die der Steuerbilanz handelt, kann es

m.E. von Bedeutung sein, ob z.B. steuerlich nicht abzugsfähige Rückstellungen

auf der ersten, bilanziellen Stufe oder auf der zweiten außerbilanziellen Stufe der

steuerlichen Gewinnermittlung korrigiert werden. Wird eine steuerlich nicht ab-

zugsfähige Rückstellung demnach in der Steuerbilanz angesetzt, so mindert m.E.

auch diese das steuerliche Betriebsvermögen, womit der Steuerpflichtige ggf. un-

ter die erwähnte Betriebsvermögensgrenze i.S.d. § 7g EStG fällt und somit in den

Genuss der steuerlichen Vergünstigung kommt.

21

In der erbschaftsteuerlichen Bewertung einer Kapitalgesellschaft, die mit dem

Stuttgarter Verfahren angewendet wurde, hatten die außerbilanziellen Korrekturen

bis 2008 keine Auswirkungen auf die Vermögensaufstellung der Gesellschaft,

18 Vgl. BMF-Schreiben v. 08.05.09, Zweifelsfragen IAB, BStBl. I 2009, S. 633. 19 Vgl. WachstumStG v. 21.12.08, BGBl 2008 I S. 2896. 20 BMF-Schreiben v. 08.05.09, Zweifelsfragen IAB, BStBl. I 2009, S. 633, Tz. 8. 21 Siehe unter anderem Kapitel 4.3.2.2.

16 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

sondern lediglich bei der Ermittlung der Ertragsaussichten. Für die Schätzung des

Vermögenswerts waren dabei die Steuerbilanzwerte, für die Grundstücke der

Grundbesitzwert maßgeblich. Dies hat unter anderem zur Folge, dass Passivpos-

ten, die ertragsteuerlich auf der zweiten Ebene der Gewinnermittlung außerbilan-

ziell korrigiert wurden, erbschaftsteuerlich voll abziehbar waren. Dies konnte z.B.

bei überhöhten Pensionszusagen der Fall sein.22 23

2.3.2 Festsetzungsverjährung und Bestandskraft gegenüber Bilanzzusam-menhang

Die Unterscheidung zwischen einer bilanziellen und einer außerbilanziellen Ge-

winn- bzw. Einkommenskorrektur hat für den sog. Bilanzzusammenhang eine gro-

ße Bedeutung. Ist ein Steuerbescheid zu ändern, kommen in erster Linie die ver-

fahrensrechtlichen Vorschriften der Festsetzungsverjährung nach §§ 169 ff. AO

und der Bestandskraft nach §§ 172 ff. AO in Betracht. Kann aber eine Änderung

nach den verfahrensrechtlichen Vorschriften nicht mehr nachgeholt werden, so ist

dies bei bilanziellen Korrekturen nach Auffassung des BFH aufgrund des formellen

Bilanzzusammenhangs i.S.d. § 252 Abs. 1 Nr. 1 HGB möglich. Unabhängig vom

Eintritt der Bestandskraft oder Festsetzungsjährung ist im letzen noch offenen

Veranlagungsjahr eine Korrektur nachzuholen.24 Die außerbilanziellen Ergebnis-

korrekturen auf der zweiten Ebene der Gewinnermittlung sind im Gegensatz zu

den bilanziellen Korrekturen von der Vorschrift des Bilanzzusammenhangs nicht

betroffen. Die außerbilanzielle Korrektur von nicht abziehbaren Betriebsausgaben

hat somit seine Grenze im allgemeinen Verfahrensrecht.25

Besondere Relevanz hat dies z.B. bei der Feststellung einer vGA. So in einem ak-

tuellen Urteil

26

22 Siehe zu überhöhte Pensionszusagen Kapitel 4.3.2.2.

des BFH, welcher die Auffassung der Finanzverwaltung bestätigt

hat, wonach eine vGA i.S.d. § 8 Abs. 3 KStG, welche aus verfahrensrechtlichen

Gründen nicht mehr dem ursprünglichen Veranlagungsjahr hinzugerechnet wer-

23 Vgl. Troll/Gebel/Jülicher, ErbStG-Kommentar, § 3, Tz. 152. 24 Vgl. BFH v. 13.06.06, BStBl II 2006, S. 928. 25 Vgl. BMF-Schreiben v. 28.05.02, Korrektur einer vGA, BStBl. I 2002, S. 603. 26 Vgl. BFH U. v. 21.08.07, BStBl. II 2008, S. 277.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 17

den kann, auch in den Folgejahren durch eine Korrektur der Rückstellungshöhe

nicht nachgeholt werden darf.27,28

2.3.3 Abgrenzung latenter Steuern

Die Steuerabgrenzung bestimmt sich gem. § 274 HGB grundsätzlich nach den Un-

terschieden zwischen Handels- und Steuerbilanz, die sich in den späteren Jahren,

also in der Totalperiode, wieder ausgleichen. Dies macht es erforderlich, dass eine

Differenzierung dieser Wertunterschiede vorgenommen werden muss. Es wird da-

her von zeitlichen und dauerhaft permanenten Unterschieden gesprochen. Letzere

gleichen sich weder im Zeitablauf noch bei einer Liquidation des Unternehmens

aus. Dazu zählten bereits im Timing- und auch weiterhin im neu eingeführten

Temporary-Konzept die außerbilanziellen Korrekturen. Für diese werden keine la-

tenten Steuern gebildet, im Gegensatz zu den bilanziellen Unterschieden. Dazu

gehört unter anderem auch der in der Praxis häufig in Anspruch genommene au-

ßerbilanzielle Investitionsabzugsbetrag nach § 7g EStG, der von der Steuerab-

grenzung nicht tangiert wird.29 Neu in diesem Kontext werden z.B. nun auch die

quasi-permanenten Ergebnisunterschiede zwischen Handels- und Steuerbilanz

miteinbezogen. Dies sind z.B. revolvierende zeitliche Unterschiede, die aufgrund

von Einzelvorgängen lfd. zu bilden und aufzulösen sind, der Gesamtunterschied

im Zeitablauf aber nur geringfügige Schwankungen aufweist. Das kann z.B. bei ei-

nem abweichenden Abzinsungssatz von Pensionsverpflichtungen in der Handels-

bilanz im Vergleich zur Steuerbilanz vorkommen.30,31

2.3.4 Elektronische Übermittlung der Bilanz und GuV

Wird der Gewinn nach §§ 4 Abs. 1, 5 oder 5a EStG ermittelt, so ist der Inhalt der

Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenen

Datensatz durch Datenfernübertragung zu übermitteln. Dabei hat der Steuer-

pflichtige gem. § 60 Abs. 2 Satz 2 EStDV die Möglichkeit, eine den steuerlichen

Vorschriften entsprechende (Steuer-) Bilanz zu erstellen. Dadurch entfällt die Ver-

27 Vgl. Kohlhepp, vGA-Rechtsprechung, DB 2008, S. 1528. 28 Zur stl. Behandlung einer vGA siehe Kapitel 4.3.2.2. 29 Vgl. Zimmert, Latente Steuern Gesetzeslücke § 7g, DStR 2010, S. 826. 30 Vgl. Baumann/Spanheimer, in: Küting/Weber, HdR-E, Rn. 13-16. 31 Siehe zu latenten Steuern und Pensionsverpflichtungen Kapitel 4.2.9, 4.3.2.2 und 4.3.6.

18 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

pflichtung eine steuerliche Überleitungsrechnung, abgeleitet von der Handelsbi-

lanz beizufügen. Die Regelung des § 5b EStG war zunächst für Wirtschaftsjahre

vorgesehen, die nach dem 31.12.2010 beginnen. Das BMF hat dazu am

31.08.2010 ein Entwurf zum geplanten BMF-Schreiben32 vorgelegt, welches Stel-

lung nimmt zur Struktur, zum Detaillierungsgrad sowie dem verlangten Mindest-

umfang der zu übermittelnden Daten. Nach vielen Widerständen gegen diesen

Entwurf („Taxonomie“) soll die erstmalige Anwendung nun gem. § 52 Abs. 15a

i.V.m. § 51 Abs. 4 Nr. 1c EStG um ein Jahr verschoben werden. Ein Verzicht auf

die elektronische Übermittlung kann die Finanzbehörde gem. § 5b Abs. 2 EStG

nur auf Antrag und zur Vermeidung unbilliger Härten gewähren.33

Die Regelung des § 5b EStG ist trotz der Verankerung innerhalb der Gewinner-

mittlungsvorschriften gem. § 4ff. EStG lediglich eine Verfahrensvorschrift die aber

nicht den Verpflichtungsrahmen nach § 60 EStDV oder die Buchführungs- oder

Aufzeichnungspflichten erweitert. Die Regelung setzt durch das

Steuerbürokratieabbaugesetz die Abschaffung der bisher papierbasierenden Ver-

fahrensabläufe hin zur elektronischen Datenübermittlung von Bilanz und GuV

nebst den Steuererklärungen fort. Dadurch möchte der Gesetzgeber bürokratische

Lasten auf der Seite der Finanzverwaltung und der Unternehmen abbauen. Die

Kosteneinsparungen die sich aufgrund des Lastenabbaus ergeben sollen, stellen

auf Seiten der Verwaltung nicht das einzige Ziel dar. Viel mehr wird das Ziel der

Finanzverwaltung erkennbar, die elektronisch gewonnenen und aufbereiteten Da-

ten aus der Bilanz und GuV in ein elektronisches Risikomanagementsystem zu

überführen. Dadurch lassen sich EDV-gestützte, mehrjährige Validitätsprüfungen

und Verprobungen besser realisieren, die dann kennzifferbasierend Auskunft über

prüfungsrelevante Steuersachverhalte geben.

34

2.3.5 Sonstige Relevanz der Steuerbilanz

Hiergegen regt sich Widerstand

von Seiten der betroffenen Unternehmen und deren Steuerberater.

Durch das Wachstumsbeschleunigungsgesetz erhält unter anderem das Aktiv-

vermögen der Steuerbilanz Bemessungsfunktion für die Sanierungsklausel, die

den Erhalt des steuerlichen Verlustabzugs im Rahmen eines Beteiligungserwerbs,

32 Vgl. Entwurf BMF-Schreiben v. 31.08.2010, Elektronische Übermittlung, DB0364110. 33 Vgl. Herzig/Briesemeister, E-Bilanz, DB 2010, Beil. 5, S. 1. 34 Vgl. Herzig/Briesemeister, E-Bilanz, DB 2010, Beil. 5, S. 2.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 19

dem sog. Mantelkauf, nach § 8c KStG ermöglicht. Demnach muss das erwerben-

de Unternehmen der Körperschaft wesentliches Betriebsvermögen innerhalb von

zwölf Monaten nach Beteiligungserwerb zuführen. Eine wesentliche Betriebsver-

mögenszuführung liegt gem. § 8c Abs. 1a S. 3 Nr. 3 S. 2 KStG vor, wenn mindes-

tens 25 % des in der Steuerbilanz zum Schluss des vorangehenden Wirtschafts-

jahrs enthaltenden Aktivvermögens hinzugefügt wurde.35

Ob die Sanierungsklausel allerdings mit der Vierten EG-Richtlinie konform ist,

wurde durch Einleitung eines förmlichen Prüfverfahrens durch die Europäische

Kommission in Frage gestellt.

36

Bei der körperschaftsteuerlichen Organschaft können bilanzielle und außerbilan-

zielle Korrekturen der Organgesellschaft unterschiedliche Rechtsfolgen haben. Bei

der Organschaft sind die gesellschaftsrechtlichen Abführungsverpflichtungen auf-

grund bestehender Ergebnisabführungsverträge und die steuerliche Zurechnung

zu unterscheiden. Abweichungen zwischen der steuerlichen Zurechnung und der

Abführungsverpflichtung, die z.B. durch eine Abweichung zwischen Handels- und

Steuerbilanz entsteht, führen zu Mehr- und Minderabführungen der Organgesell-

schaft. Bei dem Organträger wird dadurch ein aktiver oder passiver Ausgleichs-

posten in der Bilanz gebildet, während es bei der Organgesellschaft zu einer Ver-

änderung des steuerlichen Einlagekontos gem. § 27 Abs. 6 KStG kommt. Außerbi-

lanzielle Korrekturen führen zwar zu einer Veränderung des zuzurechnenden Ein-

kommens, nicht aber zu einer Veränderung des Vermögens der Organgesellschaft.

Demzufolge führen außerbilanzielle Korrekturen nicht zu Mehr- oder Minderabfüh-

rungen.

37

2.4 Neuregelung der Maßgeblichkeit

2.4.1 Wegfall der umgekehrten, formellen Maßgeblichkeit

Die Aufgabe des Grundsatzes der umgekehrten bzw. formellen Maßgeblichkeit mit

der Neufassung des § 5 Abs. 1 EStG ist eines der zentralen Elemente des BilMoG

35 WaBeG v. 22.12.2009, BGBl. I S. 3950, Nr. 81. 36 Vgl. BMF-Schreiben v. 30.04.10, Sanierungsklausel, DStR 2010, S. 928. 37 Vgl. Knüppel, in: Federmann/Kußmaul/Müller, HdB, 17, Rn. 40-42.

20 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

und war eine unverzichtbare Voraussetzung zur Modernisierung des handelsrecht-

lichen Jahresabschlusses. Dementsprechend sind durch das BilMoG alle Öff-

nungsklauseln des HGB entfernt worden, die Ausfluss der Umkehrmaßgeblichkeit

in der Handelsbilanz waren.38 Durch diese Reform wurde damit einer in der Litera-

tur vielfach erhobenen Forderung nachgekommen.39

Sämtliche steuerlichen Ansatz- und Bewertungswahlrechte waren bei der Ge-

winnermittlung nach § 5 Abs. 1 Satz 2 EStG a.F. bisher in Übereinstimmung mit

der handelsrechtlichen Jahresbilanz auszuüben. Dies führte in der Vergangenheit

über die erwähnten handelsrechtlichen Öffnungsklauseln, unter anderem durch

Bildung von Sonderposten mit Rücklagenanteil gem. §§ 254, 279 Abs. 2 HGB a.F.,

sowohl zu „GoB-widrigen Werten“, z.B. durch steuerliche Sonderabschreibungen

oder Rücklagen nach § 6b EStG oder R 6.6 EStR, als auch zu „GoB-konformen

Werten“. Diese bestehen z.B. durch steueroptimale Wahl von Abschreibungsme-

thode, Einbezug allgemeiner Verwaltungskosten und sozialer Aufwendungen in

die Herstellungskosten in der Handelsbilanz.

40

Der Umfang der formellen Maßgeblichkeit wurde in der jüngeren Vergangenheit

bereits von der BFH-Rechtsprechung mit dem Urteil vom 04.06.2008 erheblich

eingeschränkt.

41

38 Vgl. Schulze-Osterloh, Aufgabe Umkehrmaßgeblichkeit, DStR 2008, S. 63.

In dem strittigen Sachverhalt hatte ein Steuerpflichtiger eine

Sonderabschreibung nach dem FördG in der Steuerbilanz in Anspruch genommen

und musste diese aufgrund der umgekehrten Maßgeblichkeit auch in der Han-

delsbilanz vornehmen. Im darauffolgenden Wirtschaftsjahr wurde die Sonderab-

schreibung durch eine Zuschreibung in der Handelsbilanz wieder rückgängig ge-

macht, in der Steuerbilanz aber unterlassen. Das Finanzamt vertrat aber die Auf-

fassung, dass die Zuschreibung aufgrund der Umkehrmaßgeblichkeit auch in der

Steuerbilanz vorzunehmen sei. Der BFH folgte der Ansicht nicht, da die steuerli-

39 Siehe unter anderem AKr Bilanzrecht der Hochschullehrer Rechtswissenschaft, Fortentwicklung Bilanzrecht, BB 2005, S. 2372-2378; AKr „Externe Unternehmensrechnung“ der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., IFRS-Einheitsabschluss für stl. Zwecke, DB 2003, S. 1585-1587.

40 Vgl. Herzig/Briesemeister, Steuerliche Konsequenzen des BilMoG, DB 2009, S.929. 41 Vgl. BFH-Urteil v. 04.06.2008, I R 84/07; dazu BMF-Schreiben v. 11.02.2009, Rückgängig-

machung von Sonderabschreibungen, BStBl. 2009 I S. 397.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 21

chen Zuschreibungen die Wertobergrenze gem. § 6 Abs. 1 Nr. 1 Satz 4 EStG nicht

überschreiten dürfen.42

2.4.2 Eingeschränkte materielle Maßgeblichkeit

Die Durchbrechung vom Grundsatz der Maßgeblichkeit der Handels- für die Steu-

erbilanz ist in den vergangenen Jahren bereits zur Regel geworden. Demnach

schafft die Neufassung des § 5 Abs. 1 EStG neben der bereits erwähnten Ab-

schaffung der Umkehrmaßgeblichkeit zugleich die Möglichkeit und Voraussetzung,

steuerliche Ansatz- und Bewertungswahlrechte bei der Gewinnermittlung zukünftig

unabhängig von der Behandlung des Sachverhalts in der Handelsbilanz auszu-

üben. Handels- und Steuerbilanz sind nach der Neuregelung nur noch über eine

eingeschränkte, abstrakte Maßgeblichkeit der handelsrechtlichen GoB miteinander

verbunden.43 Die vom Gesetzgeber ursprünglich intendierte Zielsetzung der Steu-

erneutralität des BilMoG, welche in der Gesetzesbegründung noch an vielen Stel-

len formuliert wurde, sollte durch den eigentlichen Grundsatz der Maßgeblichkeit

weiterhin gewährleistet bleiben.44 Eine Steuerbilanz dient grundsätzlich der perio-

dengerechten Ermittlung des vollen Gewinns als Indikator der wirtschaftlichen

Leistungsfähigkeit mit dem Ziel einer gesetzlich gleichmäßigen Besteuerung.45 Die

neue Gesetzesformulierung in § 5 Abs. 1 Satz 1 Halbsatz 2 EStG stellt aber eine

Durchbrechung der gesetzgeberischen Grundentscheidung dar, für die Ermittlung

des Gewinns als Maßgröße der steuerlichen Leistungsfähigkeit die handelsrechtli-

chen GoB zum Maßstab zu nehmen, es sei denn im Rahmen der Ausübung eines

steuerlichen Wahlrechts wird oder wurde ein anderer Ansatz gewählt. Die steuerli-

chen Wahlrechte gehen somit dem Maßgeblichkeitsgrundsatz voraus.46

Dies hat zur Folge, dass Handels- und Steuerbilanz deutlich auseinanderfallen

können und die Aufstellung einer Einheitsbilanz unmöglich wird. Kritische Meinun-

gen in der Literatur sehen, auch im Zusammenhang mit der elektronischen Bilanz-

42 Vgl. Herzig/Briesemeister, Steuerliche Konsequenzen des BilMoG, DB 2009, S.929. 43 Vgl. Dörfler/Adrian, Steuerliche Auswirkungen BilMoG, DB 2008, Beil. 1, S. 45. 44 Vgl. BT-Drucks. 16/10067, S. 32 ff.. 45 Vgl. BFH GrS 2/68, BStBl II 1969, 291; BFH GrS 2/99 BStBl II 2000, 632. 46 Vgl. Anzinger/Schleiter, Rückbesinnung auf den Maßgeblichkeitsgrundsatz, DB 2010, S. 397.

22 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

übermittlung nach § 5b EStG, hierin die Absicht des Gesetzgebers, ein eigenstän-

diges Steuerbilanzrecht zu implizieren.47

Die Neuformulierung, inwiefern die einzelnen steuerlichen Wahlrechte verschiede-

ner Bilanzposten unabhängig von den handelsrechtlichen GoB ausgeübt werden

können und welche als solche auszulegen sind, wurde dazu in einem

Entwurfschreiben

48 vom 12.10.2009 und letztlich in endgültiger Fassung vom BMF

in einem Schreiben vom 12.03.2010, nach großen Diskussionen in der Fachlitera-

tur und Kritik vom Bundesrat, Stellung genommen.49

Steuerliche Wahlrechte können nach Auffassung des BMF nach neuem Recht au-

tonom und völlig losgelöst von der Handelsbilanz ausgeübt werden. Dies gilt mit-

hin für GoB-inkonforme Wahlrechte, z.B. Rücklagen nach § 6b EStG, R 6.6 EStR,

als auch für parallele GoB-konforme, z.B. der Auswahl der Abschreibungsmetho-

den nach § 7 EStG. Damit bleibt von dem bestehenden Maßgeblichkeitsgrundsatz

der Handels- zur Steuerbilanz nur noch eine subsidiäre Maßgeblichkeit übrig.

50

2.4.3 Voraussetzung zur autonomen steuerlichen Wahlrechtsausübung

Damit der Steuerpflichtige die steuerlichen Wahlrechte ausüben kann, die nicht mit

dem handelsrechtlich maßgeblichen Wert in der steuerlichen Gewinnermittlung

ausgewiesen werden, muss er die Tatbestandsvoraussetzung des § 5 Abs. 1 Satz

2 EStG erfüllen, die gewisse Aufzeichnungspflichten in Form von laufend zu füh-

renden Verzeichnissen vorschreibt. Die Verzeichnisse sind Bestandteil der Buch-

führung und gelten unter anderem auch für Umwandlungsvorgänge i.S.d.

UmwStG, jedoch nicht für Wirtschaftsgüter des Sonderbetriebsvermögens und für

steuerliche Rücklagen, sofern diese in der Steuerbilanz abgebildet werden. Eine

besondere Form des Verzeichnisses ist nicht vorgeschrieben und kann deshalb

auch im Anlageverzeichnis oder im Verzeichnis für GWG gem. § 6 Abs. 2 Satz 4

EStG mit aufgenommen werden. Sie müssen gem. § 5 Abs. 1 Satz 3 EStG den

47 Vgl. unter anderem Fischer/Kalina-Kerschbaum, Maßgeblichkeit Handelsbilanz, DStR 2010,

S. 399; Kaminski, Probleme Maßgeblichkeit 2010, DStR 2010, S.771; siehe zu § 5b EStG Kapi-tel 2.3.5.

48 Vgl. Entwurf BMF-Schreiben v.12.10.2009, Entwurf zur Maßgeblichkeit, FD-DStR 2009, 291093. 49 Vgl. BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S. 239. 50 Vgl. Dörfler/Adrian, Steuerbilanzpolitik, Ubg 2009, S. 385.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 23

Tag der Anschaffung oder Herstellung, die Anschaffungs- oder Herstellungskosten

sowie die Abschreibungen und die Rechtsvorschriften der ausgeübten steuerli-

chen Wahlrechte enthalten.51

„Wird das Verzeichnis nicht oder nur unvollständig geführt, ist der Gewinn hinsicht-

lich des betreffenden Wirtschaftguts durch die Finanzbehörde so zu ermitteln, als

wäre das Wahlrecht nicht ausgeübt worden. Wird ein steuerliches Wahlrecht im

Wege der Bilanzänderung erstmals ausgeübt, ist dies durch eine Aufzeichnung

nach § 5 Abs. 1 Satz 2 EStG zu dokumentieren“.

52

2.4.4 Konkrete Maßgeblichkeit handelsrechtlicher Bewertungseinheiten

In § 5 Abs. 1a Satz 2 EStG besteht eine eigenständige, konkrete Maßgeblichkeit

für handelsrechtlich gebildete Bewertungseinheiten. Diese Bewertungseinheiten,

welche zur Absicherung finanzwirtschaftlicher Risiken gebildet wurden, z.B. in

Form von vertraglich vereinbarten Termingeschäften, gelten ausdrücklich auch für

die steuerliche Gewinnermittlung und erstrecken sich über den Verweis in § 5 Abs.

4a Satz 2 EStG auch auf die bilanzielle Abbildung von Verpflichtungsüberhängen.

Die konkrete Maßgeblichkeit der handelsrechtlichen Rechnungslegung nach § 5

Abs. 1a Satz 2 EStG ergänzt bzw. überlagert damit den in § 5 Abs. 1 Satz 1 EStG

normierten Maßgeblichkeitsgrundsatz der handelsrechtlichen GoB.53

2.4.5 Besonderheit durch das Stetigkeitsgebot

In § 252 Abs. 1 Nr. 6 HGB wird verlangt, dass die Bewertungsmethoden für die im

Jahresabschluss ausgewiesenen Vermögensgegenstände und Schulden den an-

gewandten Methoden des vorhergehenden Jahresabschlusses entsprechen. Die-

ser Grundsatz soll die Vergleichbarkeit aufeinanderfolgender Jahresabschlüsse

gewährleisten. Der Grundsatz der Beibehaltung von Bewertungsmethoden engt

somit den Bewertungsspielraum aufgrund früherer getroffener Entscheidungen ein.

Bei der Auswahl einer Bewertungsmethode ist deswegen betriebswirtschaftliche

51 Vgl. BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S. 239,

Tz. 19. 52 BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S. 239, Tz. 21. 53 Vgl. Herzig/Briesemeister, Steuerliche Konsequenzen des BilMoG, DB 2009, S. 930.

24 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

Weitsicht gefragt, um für zukünftige Jahresabschlüsse keine Nachteile zu erlei-

den.54 Der Grundsatz der Bewertungsstetigkeit wurde durch Änderung des Wort-

lautes „sollen“ in „sind“ der Klarstellung halber noch verstärkt. Es kann weiterhin

nur in begründeten Ausnahmefällen von diesem Grundsatz abgewichen werden.

Ein solcher Ausnahmefall liegt z.B. bei einschneidenden Produktionsumstellungen,

Sanierungsmaßnahmen und Gesetzes- oder Rechtsprechungsänderungen vor.55

Mit dem BilMoG werden die bereits kodifizierten GoB noch um das Gebot der An-

satzstetigkeit in § 246 Abs. 3 HGB erweitert. In der Auslegung des Stetigkeitsge-

bots für Ansatz und Bewertung hat sich in der Vergangenheit die Auffassung

durchgesetzt, dass alle identischen und funktionsgleichen Vermögensgegenstän-

de zu erfassen sind, und der Grundsatz der Bewertungsstetigkeit weiterhin Vor-

rang vor dem Grundsatz der Einzelbewertung hat. Dies bedeutet, dass die einmal

festgelegte Bewertungsmethode stetig fortzuführen ist.

56 Daher ist in der Handels-

bilanz m.E. betriebswirtschaftliche Weitsicht gefragt, damit man z.B. nicht im Jahr

der Erstanwendung von BilMoG zum 31.12.2010 handelsrechtlich für abnutzbare

bewegliche Vermögensgegenstände die dem tatsächlichen Vermögensverzehr

entsprechende planmäßige, degressive Abschreibungsmethode, statt der eben-

falls möglichen linearen Abschreibungsmethode wählt, weil die degressive mit der

aktuellen steuerlichen Rechtslage und einer ggf. möglichen Einheitsbilanz zum

31.12.2010 möglich wäre. In den Folgejahren ist diese degressive Abschrei-

bungsmethode nämlich in der Handelsbilanz weiter anzuwenden, obwohl sie in

der Steuerbilanz gem. § 7 Abs. 2 EStG ab VZ 2012 nicht mehr gewählt werden

kann.57

Für die Steuerbilanz hat sich der Grundsatz der Stetigkeit schon vor Schaffung

des § 252 HGB bereits aus der Rechtsprechung zu den handelsrechtlich maßgeb-

lichen GoB und dem im öffentlich rechtlichen Steuerschuldverhältnis geltenden

Verbot eines willkürlichen Methodenwechsels abgeleitet.

58

54 Vgl. Selchert, in: Küting/Weber, HdR-E, § 252 Rn. 131.

Demnach unterliegt ein

wirtschaftlich ungeeigneter Methodenwechsel dem Verbot der steuerlich willkürli-

chen Gewinnverlagerung. Da aus diesem grundsätzlich keine Beschränkung auf

55 Vgl. Küting/Tesche, Stetigkeitsgrundsatz, DStR 2009, S. 1491. 56 Vgl. Coenenberg/Haller/Schultze, Jahresabschluss, S. 45. 57 Siehe hierzu Kapitel 4.2.4. 58 Vgl. BFH U. v. 01.04.58, BStBl. III 1958, S. 291.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 25

die Bewertungsstetigkeit im Gegensatz zum § 252 Abs. 1 Nr. 6 HGB abzuleiten ist,

erhält das neue handelsrechtlich kodifizierte Ansatzstetigkeitsgebot gem. § 246

Abs. 3 HGB über den Grundsatz der Maßgeblichkeit für die Steuerbilanz lediglich

klarstellende Bedeutung im Hinblick auf die gewählten Ansatzwahlrechte. Für die

Erstellung einer Steuerbilanz hat der Stetigkeitsgrundsatz neben dem Ansatzwahl-

recht für die Methodenwahl elementar wichtige Bedeutung für die Folgejahre. Dies

gilt z.B. weiterhin bei der Methodenwahl für die Herstellungskosten i.S.d. § 255

HGB beim Verbrauchsfolgeverfahren und bei planmäßigen Abschreibungen. 59

Davon ausgenommen sind allerdings unter anderem steuerliche Sonder-, Teilwert

oder erhöhte AfA, Bildung steuerfreier Rücklagen oder auch der Übergang von der

degressiven zur linearen AfA i.S.d. § 7 Abs. 3 EStG.60

Die Festlegung auf eine bestimmte Methode im ersten nach BilMoG erstellten Jah-

resabschlusses, hat m.E. aufgrund des Stetigkeitsgrundsatzes Bindungswirkung

für die Folgejahre in der Steuerbilanz, ggf. bis zur nächsten Gesetzes- bzw.

Rechtsprechungsänderung und sollte daher mit Bedacht gewählt werden.

61

Eine

Vernachlässigung oder Verstoß gegen dieses Bilanzierungsgebot kann auch im

Ernstfall einer Insolvenz zu Haftungsschwierigkeiten für Steuerberater führen.

59 Siehe Kapitel 4.2.6. 60 Vgl. Kulosa, in: Schmidt, EStG-Kommentar 2010, § 6 Rz. 12-14. 61 Siehe unter anderem Einbeziehungswahlrechte § 255 Abs. 2 Satz 3 HGB in Kapitel 4.2.6.2.

26 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

3 Methodisches Vorgehen zur Steuerbilanzerstellung

3.1 Ableitung der Steuerbilanz anhand von Tabellenkalku-lationen

Die Gegenüberstellung der Handels- und Steuerbilanz wurde in der Praxis oft mit-

tels einer Tabellenkalkulation vorgenommen und deren Differenz anschließend mit

der Vorjahresdifferenz verglichen. Dadurch wird neben dem Vermögensunter-

schied auch der Ergebnisunterschied zwischen Handels- und Steuerbilanz ermit-

telt, welcher Ausgangspunkt für die außerbilanziellen Korrekturbuchungen darstellt.

Durch die außerbilanziellen Korrekturen nach § 60 Abs. 2 EStDV für nicht abzieh-

bare Betriebsausgaben, z.B. Gewinnzuschlag nach §§ 6b oder 7g a.F. EStG, Er-

tragsteuern, bestimmte Bewirtungsaufwendungen und Geschenke, wird dann

letztendlich das zu versteuernde Einkommen für die Steuererklärung ermittelt.62

Als Tabellenkalkulation kommt in der Praxis häufig eine Mehr- und Weniger-

Rechnung – auch Plus-Minus-Rechnung, Ergebnisrechnung oder Differenzenpro-

be genannt – zur Anwendung. Sie ist i.d.R. immer da anzutreffen, wo berichtigte

Bilanzen aufgestellt werden müssen, teilweise auch ohne GuV-Berührung, insbe-

sondere bei Außenprüfungen. Sie kann aber auch von Firmen und Beratern ver-

wendet werden, um eine gesonderte Steuerbilanz, ausgehend von der Handelsbi-

lanz, zu erstellen. Bei der Aufstellungstechnik unterscheidet man zwischen zwei

Ermittlungsmethoden. Zum einen ist dies durch eine Mehr- und Weniger-

Rechnung nach der GuV-Methode und zum anderen nach der Bilanzposten-

Methode möglich. Die zwei Ermittlungsmethoden zur Gewinnermittlung stel-

len voneinander getrennt unabhängige Berechnungen dar, die jeweils zum glei-

chen Ergebnis führen. Daher werden beide in der Praxis häufig gleichzeitig aufge-

stellt, um die jeweils andere Methode zu überprüfen.

63

62 Vgl. Winkeljohann/Briese, in: Ellrott u.a., BBK 2010, § 274 Rz. 243 f.. 63 Vgl. Ritzrow in: Federmann/Kußmaul/Müller, HdB, 88 Rz. 5-16.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 27

3.2 Autonome Steuerbilanzbuchhaltung

Die zweite, aufwendigere Lösung zur Aufstellung einer Steuerbilanz wäre die In-

stallation einer selbstständigen Parallelbuchhaltung, die zeitgleich mit der handels-

rechtlichen Buchhaltung aufgestellt wird. Allerdings bietet sich hierbei auch die

Möglichkeit, ausgehend von der handelsrechtlichen Bilanzierung, Anpassungsbu-

chungen für die steuerrechtlichen Bewertungsvorschriften in einem separaten

Kontenkreis zu erfassen.64

Zu empfehlen ist diese Vorgehensweise der vollständigen Integration der Steuer-

bilanz in das Buchführungssystem v.a. bei größeren Unternehmen, denen viele

Abweichungen durch zwingende steuerliche Ansatz- und Bewertungsvorschrif-

ten

65 begegnen, da es v.a. in den Folgejahren äußert schwer werden dürfte, die

vergangenen Abweichungen aus Handels- und Steuerbilanz nachzuvollziehen.66

Nur so lässt sich sicherstellen, dass die richtigen Bewertungsgrundlagen und alle

Abweichungen vollständig erfasst sind. Die gesonderte Verzeichnispflicht in § 5

Abs. 1 Satz 3 EStG wird durch eine eigenständige steuerrechtliche Buchhaltung

entbehrlich.67

Unabhängig von der gewählten Methode sollte aus der Konsequenz der Bilanzie-

rung latenter Steueransprüche bzw. Steuerverpflichtungen die Steuerbilanz zeit-

gleich mit der Handelsbilanz erstellt werden. Dies ist unter anderem aus Haf-

tungsgründen für Geschäftsführer relevant, falls z.B. ein passiver Überhang laten-

ter Steuern in der Handelsbilanz zu gering berechnet wurde und i.R. der Gewinn-

verwendung der überhöht festgestellte handelsrechtliche Jahresüberschuss be-

reits ausgeschüttet wurde.

68

64 Diese Methode mit einem eigenständigen Buchungsvorlauf für Steuerbilanzbuchungen wird auf

den Analysefall in Kapitel 4 angewendet. Siehe dazu Vorgehensweise im Anhang 1. 65 Bezüglich der steuerrechtlichen Ausweisvorschriften existiert ein normiertes Saldierungsverbot in

§ 5 Abs. 1a S. 1 EStG und betrifft lediglich das Planvermögen für Pensionsverpflichtungen, siehe dazu Kapitel 4.3.2.1.

66 Vgl. Vinken, Zwei Bilanzen, in DB 2010, Gastkommentar Heft Nr. 8. 67 Vgl. Winkeljohann/Briese, in: Ellrott u.a., BBK 2010, § 274 Rz. 245-247. 68 Vgl. Winkeljohann/Briese, in: Ellrott u.a., BBK 2010, § 274 Rz. 248.

28 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

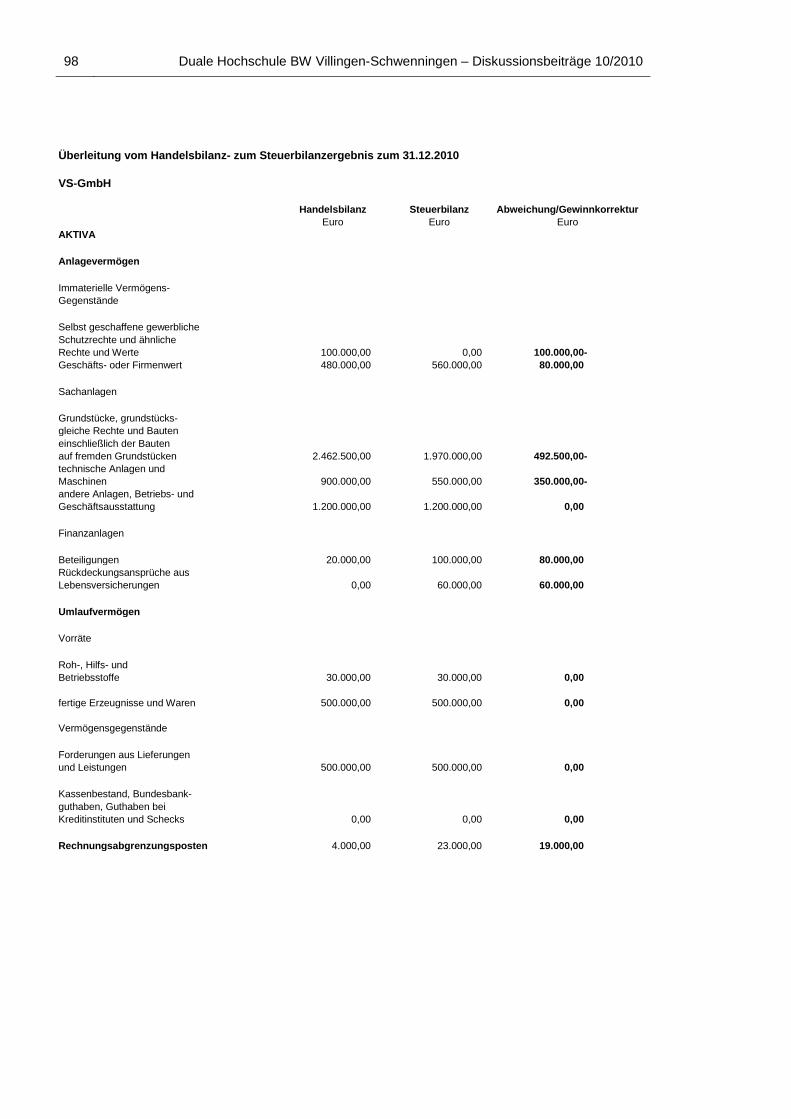

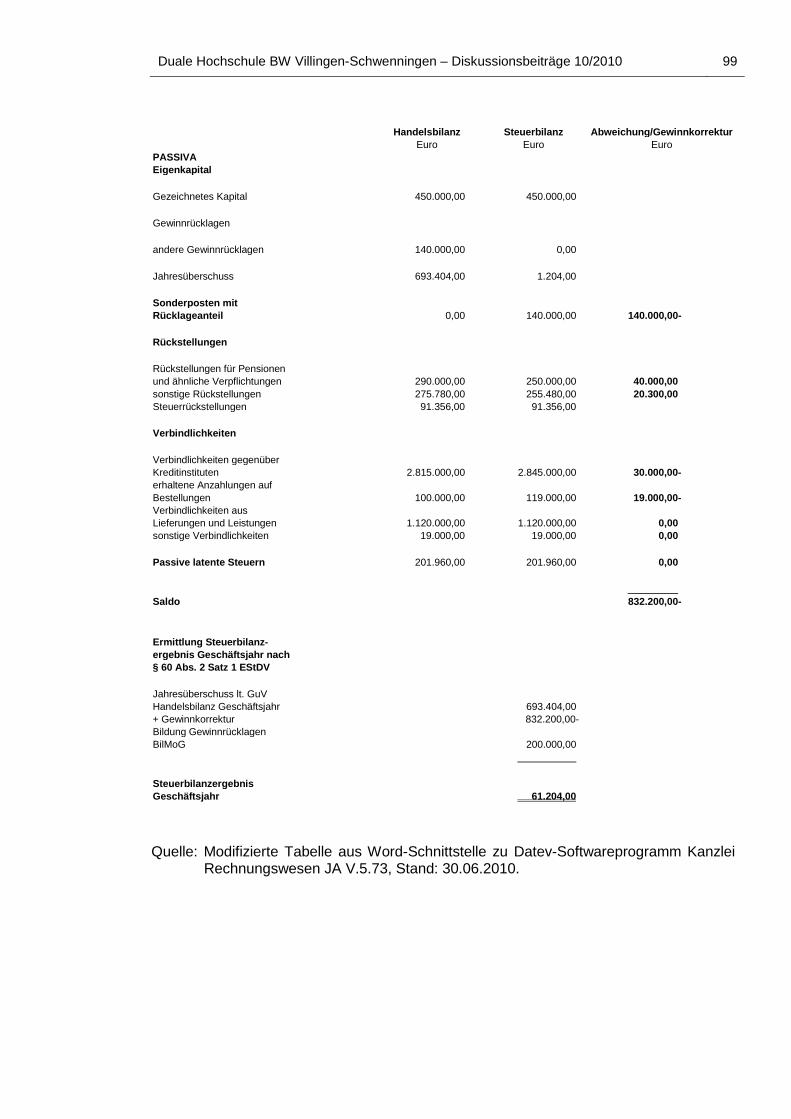

4 Abweichungen zwischen Handels- und Steuerbilanz anhand ausgewählter Bilanzposten

Im folgenden Kapitel der Arbeit wird analysiert, welche der aufgeführten handels-

rechtlichen Bilanzposten den Weg in der Steuerbilanz finden bzw. um welche sie

ergänzt werden muss. Dies erfolgt unter Bezugnahme des steuerlichen zweistufi-

gen Gewinnermittlungssystems, der ständigen BFH-Rechtsprechung 69 und auf-

grund der aktuellen Stellungnahme des BMF 70

Zudem wird näher erläutert, welche Anpassungsbuchungen notwendig sind, um

eine korrekte Ableitung der Handelsbilanz zur Steuerbilanz zu ermöglichen. Bei

den aufgeführten Fallbeispielen der VS-GmbH wird im Jahr der Umstellung auf

BilMoG zum 31.12.2010 vor dem Hintergrund der aktuellen Wirtschaftskrise han-

delsrechtlich ein möglichst hoher Gewinn bzw. Eigenkapitalausweis und steuerlich

ein möglichst niedriger Gewinn bzw. zu versteuerndes Einkommen angestrebt.

Sollten beide Ziele kollidieren, hat die Gesellschaft beschlossen, der geringen

Steuerbelastung den Vorzug zu geben.

zur Neufassung der i.R. von

BilMoG geänderten Maßgeblichkeit.

4.1 Grundsatz

Das Bilanzsteuerrecht entspricht nach Auffassung der Literatur eher dem eines

Richterrechts und weniger dem eines Gesetzesrechts, da sich aufgrund der Ge-

setzestrennung von HGB und EStG eine gewisse Rechtsunsicherheit breit ge-

macht hat, die nur durch Rechtsprechung geklärt werden konnte. Die richterliche

Normanwendung, die zwangsläufig zu einer Normfestsetzung führte, entwickelte

so im Laufe der Zeit gewisse Bilanzierungsgrundsätze.71 Der geforderte Ruf nach

einem eigenständigen Bilanzsteuerrecht, welches sich völlig von der Handelsbi-

lanz löst, wird mit dem BilMoG nun in ersten Schritten vollzogen.72

69 Vgl. BFH v. 03.02.1969, BStBl II 1969, S. 291.

70 Vgl. BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S. 239. 71 Vgl. Moxter, Bilanzrechtsprechung, S. 5. 72 Vgl. Winnefeld, Bilanz-HB, C 291.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 29

Durch die Abschaffung der umgekehrten Maßgeblichkeit und der erheblichen Ein-

schränkung der materiellen Maßgeblichkeit rückt die Verzahnung zwischen Han-

dels- und Steuerbilanz und damit der Erstellung einer Einheitsbilanz in eine kaum

mehr erreichbare Ferne. Im Umkehrschluss bedeutet dies aber, dass auch eine

eigene Steuerbilanzpolitik, losgelöst von der handelsrechtlichen Zielsetzung, erfol-

gen kann. Dies ist v.a. dann bedeutsam, wenn den Gläubigern und Banken ein

möglichst hohes handelsrechtliches Ergebnis und dem Fiskus ein möglichst nied-

riges zu versteuerndes Einkommen präsentiert werden kann.73

In der Handelsbilanz sind auf der Aktivseite gem. § 246 HGB sämtliche Vermö-

gensgegenstände und aktiven Rechnungsabgrenzungsposten aufzunehmen. Das

Bilanzsteuerrecht kennt den Begriff des Vermögensgegenstands nicht, sondern

verwendet stattdessen den Begriff des positiven Wirtschaftsguts. Sofern keine ex-

pliziten Regelungen bestehen, führen nach dem Beschluss vom Großen Senat

des BFH handelsrechtliche Aktivierungswahlrechte und Aktivierungsgebote auf-

grund des Maßgeblichkeitsgrundsatzes zum Aktivierungsgebot in der Steuerbi-

lanz.

Zu beachten ist in

diesem Zusammenhang aber, dass sich die temporären Differenzen in Handels-

und Steuerbilanz in den Folgejahren wieder umkehren.

74

Analog zur Aktivseite der Handelsbilanz muss die Passivseite gem. § 246 HGB

sämtliche Schulden in Form von Verbindlichkeiten und Rückstellungen und passi-

ve Rechnungsabgrenzungsposten des Unternehmens enthalten. In der Steuerbi-

lanz spricht man hingegen anstelle der Schulden auch von sog. negativen Wirt-

schaftsgütern. Als Residualgröße zwischen Aktiva und der bereits genannten Pas-

siva wird gem. § 247 Abs. 1 HGB noch das Eigenkapital in der Handelsbilanz pas-

siviert. In der Steuerbilanz führt die Differenz von positiven und negativen Wirt-

schaftsgütern zum steuerlichen Eigenkapital. Gem. dem oben erwähnten BFH-

Beschluss vom Großen Senat führen im Grundsatz handelsrechtliche Passivie-

rungsgebote auch zu steuerlichen Passivierungsgeboten, handelsrechtliche Pas-

sivierungswahlrechte hingegen zu steuerlichen Passivierungsverboten.

75

73 Vgl. Künkele/Zwirner, Steuerbilanzpolitik, in: StuB 2010, S. 335. 74 Vgl. Baetge/Kirsch/Thiele, Bilanzen 2007, S. 181. 75 Vgl. Baetge/Kirsch/Thiele, Bilanzen 2007, S. 182.

30 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

4.2 Aktiva

Die ausgewählten Aktivposten werden im Folgenden nun auf ihre Aktivierungsfä-

higkeit in der Steuerbilanz untersucht und stellen in der Überzahl eine Abweichung

vom oben beschriebenen BFH-Grundsatz dar. Dabei werden hinsichtlich des An-

satzes, der Bewertung und des Ausweises ggf. mögliche Unterschiede zur Han-

delsbilanz aufgezeigt.

4.2.1 Selbst geschaffene immaterielle Vermögensgegenstände

Eine der ältesten Regelungen im deutschen Bilanzrecht war das Aktivierungsver-

bot für selbst geschaffene immaterielle Vermögensgegenstände des Anlagever-

mögens. Das Reichsgericht von 1914 hatte bereits für Strafsachen entschieden,

dass immaterielle Werte nur dann aktiviert werden dürfen, wenn sie von einem

Dritten entgeltlich erworben wurden. Mit dem BiRiLiG vom 19.12.1985 fand letzt-

endlich ein pauschales Aktivierungsverbot für selbst geschaffene immaterielle VG

des Anlagevermögens den Weg ins HGB.76

Im Rahmen des BilMoG kam es nun im Zuge der Internationalisierung des deut-

schen Handelsrechts zu einer Änderung des bisher bestehenden Aktivierungsver-

bots für selbst geschaffene immaterielle Vermögensgegenstände des Anlagever-

mögens in der Handelsbilanz.

77

76 Vgl. Laubach/Kraus, Bilanzierung immaterieller Vermögensgegenstände, in: DB 2008, S. 15.

Das Aktivierungsverbot wurde durch ein Aktivie-

rungswahlrecht ersetzt. Ein Aktivierungsverbot besteht nur noch für bestimmte

selbst geschaffene immaterielle Vermögensgegenstände. Dies gilt in erster Linie

für angefallene Forschungskosten, die gesondert von den Entwicklungskosten zu

betrachten sind und nicht bilanzierungsfähig sind. Nimmt der Unternehmer das Ak-

tivierungswahlrecht gem. § 248 Abs. 2 HGB für angefallene Entwicklungskosten in

Anspruch, ist in diesem Zusammenhang zu beachten, dass gem.

§ 268 Abs. 8 HGB für die daraus resultierenden Gewinne bzw. Erträge, abzüglich

gebildeter passiver latenter Steuern, eine Ausschüttungssperre besteht. Diese

Maßnahme resultiert aus dem Gläubigerschutzgedanken, da den selbst geschaf-

77Vgl. BR-Drucksache 344/08, S. 70.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 31

fenen immateriellen Vermögensgegenständen nur schwer ein objektivierter Wert

zugewiesen werden kann.78

Für den Ansatz von selbst geschaffenen immateriellen Wirtschaftsgütern des An-

lagevermögens ergeben sich in der Steuerbilanz auch nach BilMoG keine Auswir-

kungen, da das Aktivierungsgebot nach § 5 Abs. 2 EStG weiterhin bestehen

bleibt.

79 Die Beibehaltung dieses normierten Aktivierungsverbots in der Steuerbi-

lanz ist m.E. auch sinnvoll, da das handelsrechtliche Aktivierungswahlrecht für

entstandene Entwicklungskosten eine Bilanzierungshilfe darstellt, ähnlich wie das

Aktivierungswahlrecht für Aufwendungen für die Erweiterung des Geschäftsbe-

triebs i.S.d. § 269 Abs. 1 HGB a.F., welches durch das BilMoG abgeschafft wur-

de.80 Eine Bilanzierungshilfe ist weder ein Vermögensgegenstand i.S.d. HGB noch

ein Wirtschaftsgut i.S.d. Steuerrechts und ebenso wenig ein Rechnungsabgren-

zungsposten. Sie gehören damit nicht zum steuerlichen Betriebsvermögen i.S.d. §

5 Abs. 1 EStG und deswegen auch nicht in die Steuerbilanz.81

In der Folge führt

eine handelsrechtliche Aktivierung somit auch in diesem Bilanzposten zu einem

Auseinanderfallen von Handels- und Steuerbilanz.

Beispiel:

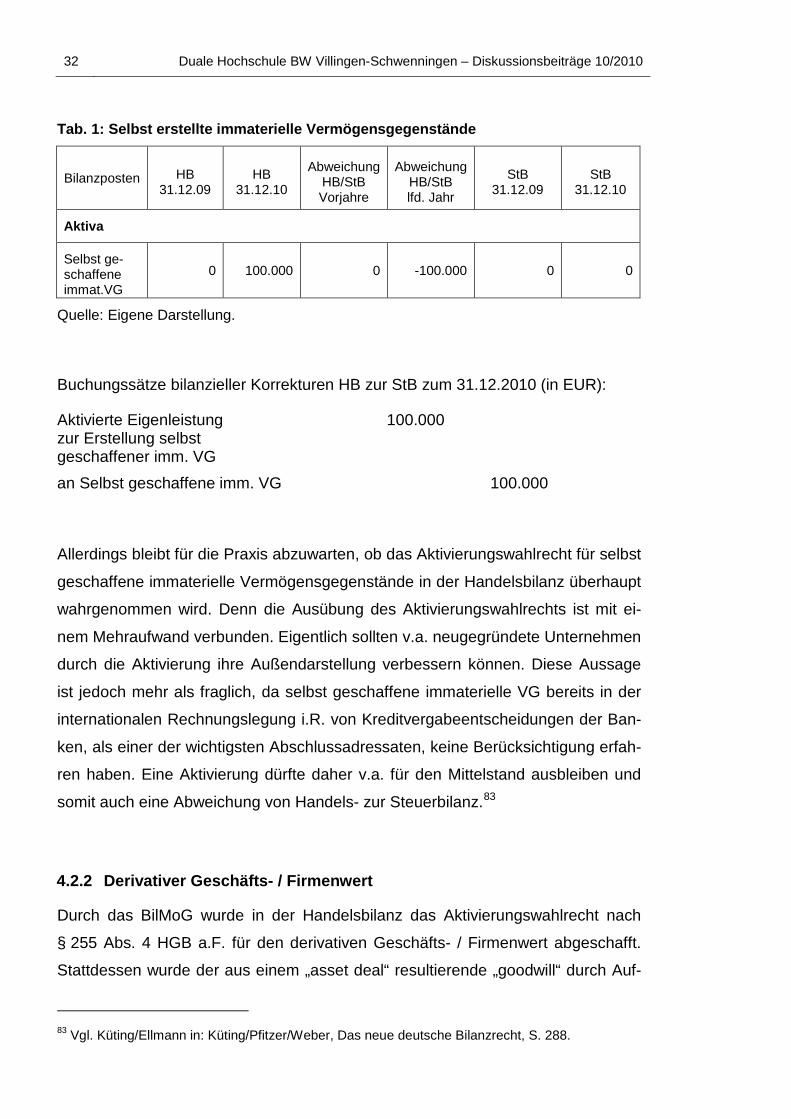

Die VS-GmbH aktiviert in ihrer Handelsbilanz zum 31.12.2010 einen selbst ge-

schaffenen immateriellen Vermögensgegenstand in gleicher Höhe zu den in 2010

angefallenen Entwicklungskosten von 100.000 EUR. Mit der Entwicklungsphase

der neuen Produktlinie wurde Anfang des Jahres begonnen und zum 31.12.2010

abgeschlossen. Es befinden sich keine Forschungskosten oder sonstige nicht ab-

zugsfähigen VG i.S.d. § 248 Abs. 2 Satz 1 HGB in den Aufwendungen. Ein Ansatz

dieser Entwicklungskosten in der Steuerbilanz unterbleibt aufgrund des in § 5

Abs. 2 EStG normierten Aktivierungsverbotes. Dies führt zu folgenden Bilanzwer-

ten:82

78 Vgl. BR-Drucksache 344/08, S. 106. 79 Vgl. Laubach/Kraus, Bilanzierung immaterieller Vermögensgegenstände, in: DB 2008, S. 16. 80 Vgl. Ballwieser, in: Böcking u.a., Beck’sches HdR, B 131, Rz. 62 f.. 81 Vgl. Falterbaum u.a., Buchführung und Bilanz, S. 393. 82 Eigenes Beispiel.

32 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

Tab. 1: Selbst erstellte immaterielle Vermögensgegenstände

Bilanzposten HB 31.12.09

HB 31.12.10

Abweichung HB/StB Vorjahre

Abweichung HB/StB lfd. Jahr

StB 31.12.09

StB 31.12.10

Aktiva

Selbst ge-schaffene immat.VG

0 100.000 0 -100.000 0 0

Quelle: Eigene Darstellung.

Buchungssätze bilanzieller Korrekturen HB zur StB zum 31.12.2010 (in EUR):

Aktivierte Eigenleistung 100.000 zur Erstellung selbst geschaffener imm. VG an Selbst geschaffene imm. VG 100.000

Allerdings bleibt für die Praxis abzuwarten, ob das Aktivierungswahlrecht für selbst

geschaffene immaterielle Vermögensgegenstände in der Handelsbilanz überhaupt

wahrgenommen wird. Denn die Ausübung des Aktivierungswahlrechts ist mit ei-

nem Mehraufwand verbunden. Eigentlich sollten v.a. neugegründete Unternehmen

durch die Aktivierung ihre Außendarstellung verbessern können. Diese Aussage

ist jedoch mehr als fraglich, da selbst geschaffene immaterielle VG bereits in der

internationalen Rechnungslegung i.R. von Kreditvergabeentscheidungen der Ban-

ken, als einer der wichtigsten Abschlussadressaten, keine Berücksichtigung erfah-

ren haben. Eine Aktivierung dürfte daher v.a. für den Mittelstand ausbleiben und

somit auch eine Abweichung von Handels- zur Steuerbilanz.83

4.2.2 Derivativer Geschäfts- / Firmenwert

Durch das BilMoG wurde in der Handelsbilanz das Aktivierungswahlrecht nach

§ 255 Abs. 4 HGB a.F. für den derivativen Geschäfts- / Firmenwert abgeschafft.

Stattdessen wurde der aus einem „asset deal“ resultierende „goodwill“ durch Auf-

83 Vgl. Küting/Ellmann in: Küting/Pfitzer/Weber, Das neue deutsche Bilanzrecht, S. 288.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 33

nahme in § 246 Abs. 1 Satz 4 HGB fiktiv in den Rang eines zeitlich begrenzt nutz-

baren VG erhoben.84 Aufgrund des Vollständigkeitsgebots i.S.d. § 246 HGB führt

dies nun zu einer Aktivierungspflicht in der Handelsbilanz. Für den originären Ge-

schäfts- / Firmenwert besteht im Umkehrschluss weiterhin ein Aktivierungsverbot

gem. §§ 246 Abs. 1 Satz 4 i.V.m. 248 Abs. 2 HGB, aufgrund des mangelnden Vor-

liegens eines Vermögensgegenstands. Dieser unterliegt nach neuem Recht eben-

so wie nach altem Recht einem generellen Wertaufholungsverbot. Dies gilt auf-

grund der Maßgeblichkeit ebenso für die Definition eines steuerlichen Wirtschafts-

gutes. Der entgeltlich erworbene Geschäfts- / Firmenwert erfüllte hingegen schon

vor BilMoG die „Qualität“ eines immateriellen Wirtschaftsguts, infolgedessen er in

der Steuerbilanz stets zu aktivieren ist.85 Bei derivativen Geschäfts- oder Firmen-

werten handelt es sich im Grundsatz aber um eine Bilanzierungshilfe, die nur kraft

der steuerlichen Aktivierungskonzeption einem immateriellen Wirtschaftsgut

gleichgestellt wird und gem. § 7 Abs. 1 Satz 3 EStG deswegen seinen Weg als

Aktivierungsgebot in die Steuerbilanz findet. 86 Hinsichtlich des Ansatzes kann

durch die eingeführte handelsrechtliche Aktivierungspflicht nun keine Abweichung

zwischen Handels- und Steuerbilanz mehr entstehen.87

Hinsichtlich der Bewertung kann es aber zu einem Auseinanderfallen zwischen

Handels- und Steuerbilanz kommen. Während in der Steuerbilanz gem. § 7 Abs. 1

Satz 3 EStG eine fiktive betriebsgewöhnliche Nutzungsdauer von 15 Jahren un-

terstellt wird, ist in der Handelsbilanz aus Vorsichtsgründen grundsätzlich von ei-

ner Nutzungsdauer von fünf Jahren auszugehen.

88 Im Einzelfall kann allerdings

eine längere Nutzungsdauer gewählt werden, sofern diese im Anhang gem. § 285

Nr. 13 HGB sachlich begründet und erläutert wird. Anhaltspunkte können bspw.

die Art und voraussichtliche Bestandsdauer des erworbenen Unternehmens sein,

sowie die Stabilität und Bestandsdauer in dessen tätiger Branche. Weitere An-

haltspunkte können außerdem die notwendigen Erhaltungsmaßnahmen und der

Lebenszyklus der Produkte des erworbenen Unternehmens sein.89

84 Vgl. Coenenberg/Haller/Schultze, Jahresabschluss, S. 181.

Die Begrün-

85 Vgl. unter anderem BFH v. 24.03.1987, BStBl I 1987, S. 705; Horschitz/Groß/Fanck, Bilanz-steuerrecht, S. 385.

86 Vgl. BFH v. 03.02.1969, BStBl II 1969, S. 291; Siehe zu Bilanzierungshilfe Kapitel 4.2.1, 4.2.9. 87 Vgl. Herzig/Briesemeister, Unterschiede HB/StB, WPg 2010, S. 69. 88 Vgl. Mujkanovic, derivativer Geschäfts-/Firmenwert, StuB 2010, S. 167-171. 89 Vgl. BR-Drucks. 344/08, S. 103.

34 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

dung zur Schaffung einer Einheitsbilanz mit der steuerlichen Nutzungsdauer von

15 Jahren fällt daher in Zukunft aus.90

Beispiel:

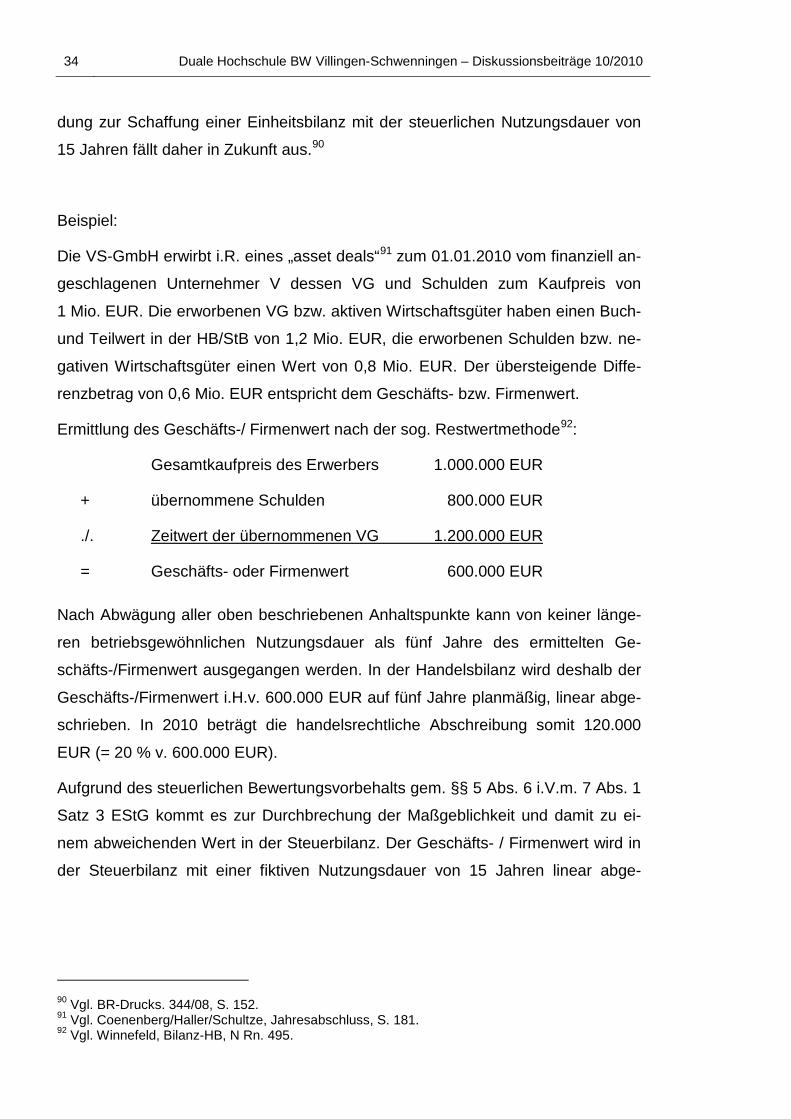

Die VS-GmbH erwirbt i.R. eines „asset deals“91

Ermittlung des Geschäfts-/ Firmenwert nach der sog. Restwertmethode

zum 01.01.2010 vom finanziell an-

geschlagenen Unternehmer V dessen VG und Schulden zum Kaufpreis von

1 Mio. EUR. Die erworbenen VG bzw. aktiven Wirtschaftsgüter haben einen Buch-

und Teilwert in der HB/StB von 1,2 Mio. EUR, die erworbenen Schulden bzw. ne-

gativen Wirtschaftsgüter einen Wert von 0,8 Mio. EUR. Der übersteigende Diffe-

renzbetrag von 0,6 Mio. EUR entspricht dem Geschäfts- bzw. Firmenwert.

92

Gesamtkaufpreis des Erwerbers 1.000.000 EUR

:

+ übernommene Schulden 800.000 EUR

./. Zeitwert der übernommenen VG 1.200.000 EUR

= Geschäfts- oder Firmenwert 600.000 EUR

Nach Abwägung aller oben beschriebenen Anhaltspunkte kann von keiner länge-

ren betriebsgewöhnlichen Nutzungsdauer als fünf Jahre des ermittelten Ge-

schäfts-/Firmenwert ausgegangen werden. In der Handelsbilanz wird deshalb der

Geschäfts-/Firmenwert i.H.v. 600.000 EUR auf fünf Jahre planmäßig, linear abge-

schrieben. In 2010 beträgt die handelsrechtliche Abschreibung somit 120.000

EUR (= 20 % v. 600.000 EUR).

Aufgrund des steuerlichen Bewertungsvorbehalts gem. §§ 5 Abs. 6 i.V.m. 7 Abs. 1

Satz 3 EStG kommt es zur Durchbrechung der Maßgeblichkeit und damit zu ei-

nem abweichenden Wert in der Steuerbilanz. Der Geschäfts- / Firmenwert wird in

der Steuerbilanz mit einer fiktiven Nutzungsdauer von 15 Jahren linear abge-

90 Vgl. BR-Drucks. 344/08, S. 152. 91 Vgl. Coenenberg/Haller/Schultze, Jahresabschluss, S. 181. 92 Vgl. Winnefeld, Bilanz-HB, N Rn. 495.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 35

schrieben. Im Wirtschaftsjahr 2010 beträgt die AfA somit 40.000 EUR (= 6,67 % v.

600.000 EUR). Dies führt zu folgenden Bilanzwerten:93

Tab. 2: Derivativer Geschäfts-/ Firmenwert

Bilanzposten HB 31.12.09

HB 31.12.10

Abweichung HB/StB Vorjahre

Abweichung HB/StB lfd. Jahr

StB 31.12.09

StB 31.12.10

Aktiva

Derivativer Geschäfts-/Firmenwert

0 480.000 0 80.000 0 560.000

Quelle: Eigene Darstellung.

Buchungssätze bilanzieller Korrekturen HB zur StB zum 31.12.2010 (in EUR):

Derivativer Geschäfts-/Firmenwert 80.000

an Abschreibungen immaterielle VG 80.000

4.2.3 Geschäftsbauten mit übertragenen stillen Reserven nach § 6b EStG

Die Konsequenzen des Wegfalls der formellen bzw. umgekehrten Maßgeblichkeit

zeigen sich besonders deutlich in den steuerlich erhöhten Sonderabschreibungen

sowie in den steuerfreien Rücklagen. Die Bildung steuerfreier Rücklagen bzw. die

Inanspruchnahme erhöhter Sonderabschreibungen in der Steuerbilanz war nach

bisheriger Rechtslage nur möglich, wenn in der Handelsbilanz gem. § 247 Abs. 3

HGB a.F. aufgrund der formellen Maßgeblichkeit entsprechend verfahren wurde.94

Dies ist durch die Neufassung des § 5 Abs. 1 EStG und den Wegfall der handels-

rechtlichen Öffnungsklauseln nach §§ 254, 279 Abs. 2 HGB a.F. nicht mehr der

Fall.95

93 Eigenes Beispiel in Anlehnung an Maier, in: Birle u.a., Beck’sches Steuerlexikon, Geschäfts-

oder Firmenwert, Rn. 8.

Die Umsetzung der steuerlichen Wahlrechte in der Handelsbilanz ist nach

dem BilMoG nicht mehr möglich, da durch steuerrechtliche Vergünstigungen in

Form von Stundungs- oder Progressionseffekten, z.B. durch Bildung steuerfreier

Rücklagen, Inanspruchnahme erhöhter Abschreiben und Sonderabschreibungen,

94 Vgl. Heuser, in: Centrale für GmbH, GmbH-HB, II Rz. 143. 95 Siehe zur Maßgeblichkeit Kapitel 2.4, zum Sonderposten mit Rücklagenanteil Kapitel 4.3.1.

36 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

die Vermögensgegenstände in der Handelsbilanz mit GoB-fremden Wertansätzen

bewertet und ausgewiesen werden.96

In dem aktuellen BMF-Schreiben vom 12.03.2010 hat die Finanzverwaltung die

Auslegung steuerlicher Wahlrechte als Ausnahmetatbestand zur handelsrechtli-

chen GoB nach § 5 Abs. 1 Satz 1 HS 2 EStG entsprechend dem Gesetzestext

nochmals klargestellt. Die Ausübung steuerlicher Wahlrechte, die unabhängig von

der Handelsbilanz bestehen und für die eine Minderung der AK/HK oder die Bil-

dung einer Rücklage erforderlich machen, sind demnach durch § 5 Abs. 1 Satz 1

HS 2 EStG nicht auf den Grundsatz der Maßgeblichkeit handelsrechtlicher GoB

beschränkt.

97 Für die Bilanzierungspraxis hat dies erhebliche Auswirkungen. Den

Steuerpflichtigen bietet sich nun die Chance, sich in der Handelsbilanz einen mög-

lichst hohen und in der Steuerbilanz einen möglichst geringen Gewinn auszuwei-

sen. Besonders gravierend lässt sich dies anhand der subventionellen Steuerver-

günstigung nach § 6b EStG darstellen. Diese spezielle steuerliche Bewertungs-

vorschrift betrifft im Gegensatz zum Investitionsabzugsbetrag nach § 7g EStG die

steuerbilanziellen Wertansätze. Lediglich ein ggf. anfallender Gewinnzuschlag bei

Auflösung der Rücklage ist außerbilanziell gewinnerhöhend hinzuzurechnen. 98

Veräußert z.B. eine Gesellschaft Grundstücke mit erheblichen stillen Reserven, so

kann sie die realisierten Veräußerungsgewinne in der Steuerbilanz auf neue Im-

mobilien durch AK/HK-Minderung übertragen bzw. für eine bestimmte Dauer in

den Sonderposten mit Rücklagenanteil verbuchen. Dies führt in der Folge im Jahr

der Realisierung des Veräußerungsgewinns in der Handelsbilanz zu einem deut-

lich höheren Buchwert und Gewinn im Gegensatz zur Steuerbilanz. In der Han-

delsbilanz muss die Gesellschaft jedoch passive latente Steuern in Höhe der zu-

künftigen Steuerbelastungen bilden. Sie kann aber den Nettogewinn als zusätzli-

ches Ausschüttungspotential zur Ausschüttung an die Gesellschafter verwenden,

obwohl dieser Veräußerungsgewinn zuvor vom Fiskus (noch) nicht besteuert wur-

de.99

96 Vgl. Dörfler/Adrian, Steuerbilanzpolitik, Ubg 2009, S. 388.

Damit hat mit dem BilMoG die sog. Teilhaberthese ausgedient, wonach der

Fiskus nicht schlechter gestellt werden soll als die Anteilseigner des Unterneh-

97 Vgl. BMF-Schreiben v. 12.03.2010, Maßgeblichkeit handelsrechtlicher GoB, BStBl. I S. 239 Tz. 13-14.

98 Vgl. Niemeier u.a., Grüne Reihe ESt, S. 543. 99 Vgl. Heuser, in: Centrale für GmbH, GmbH-HB, II Rz. 143.

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 37

mens.100

Nimmt der Steuerpflichtige nach neuer Rechtslage z.B. zur Finanzierungserleich-

terung diese steuersubventionellen Wahlrechte in Anspruch, so führt dies zwang-

haft zum Auseinanderfallen von Handels- und Steuerbilanz.

Je nachdem, auf welches Wirtschaftsgut der Veräußerungsgewinn über-

tragen wird, z.B. auf ein nicht abnutzbares Grundstück, kann es m.E. bis zur Wei-

terveräußerung Jahre dauern, bis dieser Veräußerungsgewinn besteuert wird bzw.

ob das Unternehmen im Falle einer Insolvenz zur Steuerzahlung überhaupt noch

fähig ist. Ansonsten gleichen sich die Bilanzunterschiede über die Restlaufzeit

durch höhere Abschreibungsbeträge in der Handelsbilanz wieder aus, wodurch

der Steuerbilanzgewinn dann höher ausfällt als der der Handelsbilanz.

Beispiel:

Die VS-GmbH veräußerte am 01.01.2010 ein Betriebsgebäude für 1 Mio. EUR, in

dem sich die Verwaltung befand und hat gleichzeitig ein neugebautes Betriebsge-

bäude zum 01.07.2010 i.H.v. 2,5 Mio. EUR erworben. Bei der Veräußerung wurde

ein Veräußerungsgewinn von 500 TEUR erzielt, da das alte Gebäude zum

31.12.2009 noch einen Buchwert von 500.000 EUR hatte. Die Voraussetzungen

für die Bildung einer Rücklage bzw. eines AK/HK-Abzugs nach § 6b Abs. 1 und 4

EStG, z.B. das Vorliegen der sechsjährigen Betriebszugehörigkeit, sollen dabei er-

füllt sein, sodass der VS-GmbH grundsätzlich die Möglichkeit einer steuerneutra-

len Übertragung des Veräußerungsgewinns offensteht. Dieses Wahlrecht nimmt

sie im Sinne einer steueroptimalen Lösung für die Steuerbilanz in Anspruch. Han-

delsrechtlich entfallen durch den Wegfall der Umkehrmaßgeblichkeit und den han-

delsrechtlichen Öffnungsklauseln eine Rückstellungsbildung und eine außerplan-

mäßige steuerrechtliche Abschreibung in der Handelsbilanz.101 Die laufende Ab-

schreibung in der Handels- und Steuerbilanz erfolgt linear mit 3 % gem. § 7 Abs. 4

Satz 1 Nr. 1 EStG:102

100 Vgl. Herzig/Briesemeister, Steuerliche Konsequenzen des BilMoG, DB 2009, S. 930.

101 Siehe Kapitel 2.4. 102 Eigenes Beispiel in Anlehnung an Niemeier u.a., Grüne Reihe ESt, S. 529-530.

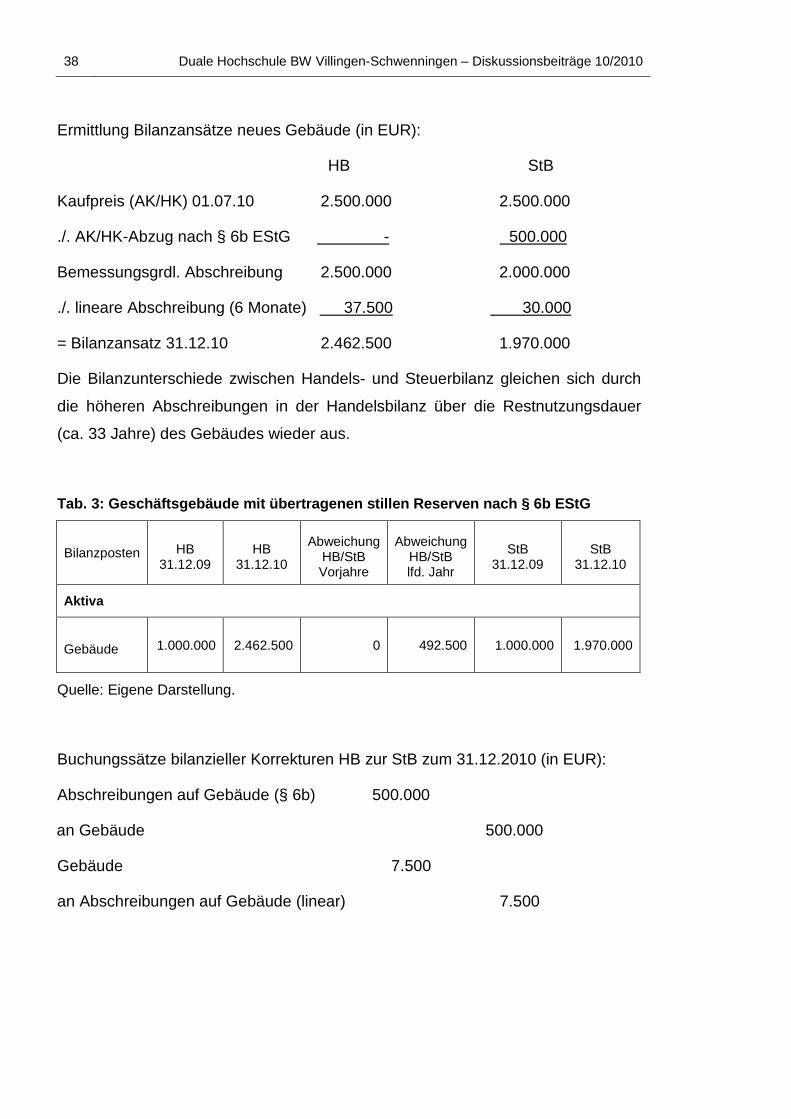

38 Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010

Ermittlung Bilanzansätze neues Gebäude (in EUR):

HB StB

Kaufpreis (AK/HK) 01.07.10 2.500.000 2.500.000

./. AK/HK-Abzug nach § 6b EStG - 500.000

Bemessungsgrdl. Abschreibung 2.500.000 2.000.000

./. lineare Abschreibung (6 Monate) 37.500 30.000

= Bilanzansatz 31.12.10 2.462.500 1.970.000

Die Bilanzunterschiede zwischen Handels- und Steuerbilanz gleichen sich durch

die höheren Abschreibungen in der Handelsbilanz über die Restnutzungsdauer

(ca. 33 Jahre) des Gebäudes wieder aus.

Tab. 3: Geschäftsgebäude mit übertragenen stillen Reserven nach § 6b EStG

Bilanzposten HB 31.12.09

HB 31.12.10

Abweichung HB/StB Vorjahre

Abweichung HB/StB lfd. Jahr

StB 31.12.09

StB 31.12.10

Aktiva

Gebäude 1.000.000 2.462.500 0 492.500 1.000.000 1.970.000

Quelle: Eigene Darstellung.

Buchungssätze bilanzieller Korrekturen HB zur StB zum 31.12.2010 (in EUR):

Abschreibungen auf Gebäude (§ 6b) 500.000

an Gebäude 500.000

Gebäude 7.500

an Abschreibungen auf Gebäude (linear) 7.500

Duale Hochschule BW Villingen-Schwenningen – Diskussionsbeiträge 10/2010 39