Berichtirpages2.equitystory.com/primeoffice/pdf/HV2013/BDO... · 2013-08-14 · Mai 2013...

100

Bericht über die Prüfung der Verschmelzung der Prime Office REIT-AG, München auf die OCM German Real Estate Holding AG, Köln

Transcript of Berichtirpages2.equitystory.com/primeoffice/pdf/HV2013/BDO... · 2013-08-14 · Mai 2013...

Bericht

über die Prüfung der Verschmelzung

der

Prime Office REIT-AG,

München

auf die

OCM German Real Estate Holding AG,

Köln

INHALTSVERZEICHNIS

ABKÜRZUNGSVERZEICHNIS

A. AUFTRAG UND AUFTRAGSDURCHFÜHRUNG 1

I. Auftrag 1

II. Auftragsdurchführung 2

B. GEGENSTAND UND UMFANG DER VERSCHMELZUNGSPRÜFUNG 6

I. Gegenstand der Prüfung 6

II. Umfang der Prüfung 6

C. PRÜFUNG DES VERSCHMELZUNGSVERTRAGES 8

I. Vollständigkeit und Richtigkeit des Entwurfs des Verschmelzungsvertrages 8

1. Bezeichnung der beteiligten Rechtsträger (§ 5 Abs. 1 Nr. 1 UmwG) 8

2. Vereinbarung über die Vermögensübertragung (§ 5 Abs. 1 Nr. 2 UmwG) 8

3. Umtauschverhältnis der Aktien (§ 5 Abs. 1 Nr. 3 UmwG) 9

4. Einzelheiten für die Übertragung der Aktien (§ 5 Abs. 1 Nr. 4 UmwG) 9

5. Dividendenberechtigung (§ 5 Abs. 1 Nr. 5 UmwG) 10

6. Verschmelzungsstichtag (§ 5 Abs. 1 Nr. 6 UmwG) 10

7. Gewährung besonderer Rechte (§ 5 Abs. 1 Nr. 7 UmwG) 10

8. Gewährung besonderer Vorteile (§ 5 Abs. 1 Nr. 8 UmwG) 11

9. Folgen für die Arbeitnehmer und deren Vertretungen (§ 5 Abs. 1 Nr. 9 UmwG) 11

II. Angaben zur Ermittlung des Umtauschverhältnisses gemäß § 12 Abs. 2 UmwG 12

1. Methode zur Ermittlung des Umtauschverhältnisses 12

2. Angemessenheit der Methode zur Ermittlung des Umtauschverhältnisses 13

3. Angaben nach § 12 Abs. 2 S. 2 Nr. 3 UmwG 16

III. Abfindungsangebot im Verschmelzungsvertrag 17

D. PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN 18

I. Bewertungsverfahren 18

II. Bewertungsobjekte 18

1. Prime Office 18

2. OCM 20

III. Bewertungsstichtag 22

IV. Planungsrechnung der Prime Office 22

1. Unternehmensplanung 23

2. Beurteilung der Planungsrechnung 27

V. Planungsrechnung der OCM 28

1. Unternehmensplanung 29

2. Beurteilung der Planungsrechnung 34

VI. Ableitung des Kapitalisierungszinssatzes 35

1. Grundlagen 35

2. Basiszinssatz 36

3. Marktrisikoprämie 37

4. Beta-Faktor 38

5. Wachstumsabschlag 40

VII. Unternehmenswerte 42

1. Prime Office 42

2. OCM 46

VIII. Sensitivitätsanalyse 50

IX. Plausibilisierung der ermittelten Wertrelationen 50

1. Net Asset Value 50

2. Multiplikatoren 53

E. ERMITTLUNG DES ANGEMESSENEN UMTAUSCHVERHÄLTNISSES 56

I. Umtauschverhältnis auf Basis der Unternehmenswerte 56

II. Umtauschverhältnis auf Basis des Verschmelzungsvertrages 57

III. Beurteilung der Angemessenheit des vorgeschlagenen Umtauschverhältnisses 58

F. PRÜFUNGSERGEBNIS 59

E. ABSCHLIEßENDE ERKLÄRUNG ZUR ANGEMESSENHEIT DES UMTAUSCHVERHÄLTNISSES 62

ANLAGEN

ANLAGEN

Beschluss des Landgerichts München I vom 23. Mai 2013 zur Bestellung der

BDO AG Wirtschaftsprüfungsgesellschaft, München, zum gemeinsamen

Prüfer für die Überprüfung des Verschmelzungsvertrages zwischen der

Prime Office REIT-AG, München, als übertragender und der OCM German

Real Estate Holding AG, Köln, als aufnehmender Gesellschaft Anlage I

Verschmelzungsvertrag vom 7. August 2013 (UR-Nr. W2509/13

des Notars Dr. Hartmut Wicke, München) Anlage II

Seite 1 – 24

Allgemeine Auftragsbedingungen für Wirtschaftsprüfer und

Wirtschaftsprüfungsgesellschaften in der Fassung vom 1. Januar 2002

sowie Sonderbedingungen für die Erhöhung der Haftung vom 1. Januar 2002 Anlage III

Seite 1 - 3

ABKÜRZUNGSVERZEICHNIS

Abs. Absatz

AG Aktiengesellschaft

AktG Aktiengesetz

AO Abgabenordnung

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BDO BDO AG Wirtschaftsprüfungsgesellschaft, München

BGH Bundesgerichtshof

bzw. beziehungsweise

CAGR Compound Annual Growth Rate (durchschnittliche jährliche Wachstumsrate)

CAPEX Capital expenditures

CAPM Capital Asset Pricing Model

CBRE CBRE GmbH, Frankfurt am Main

EBIT Earnings before interest and tax

EBITDA Earnings before interest, taxes, depreciation and amortization

EBT Earnings before taxes

EPRA European Public Real Estate Association

EStG Einkommensteuergesetz

etc. et cetera

e.V. eingetragener Verein

E&Y Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

FAUB Fachausschuss für Unternehmensbewertung & Betriebswirtschaft des Instituts der Wirtschaftsprüfer e.V.

f. folgende

ff. fortfolgende

FFO Funds from Operations

gem. gemäß

GewStG Gewerbesteuer

ggf. gegebenenfalls

GmbH Gesellschaft mit beschränkter Haftung

HFA Hauptfachausschuss des IDW

HR B Handelsregister Abteilung A

i.d.F. in der/dieser Fassung

IDW Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf

IDW S1 IDW Standard S 1 „Grundsätze zur Durchführung von Unterneh-mensbewertungen“ (Stand 2008)

IFRS International Financial Reporting Standards

i.V.m. in Verbindung mit

KG Kommanditgesellschaft

KPMG KPMG AG Wirtschaftsprüfungsgesellschaft, Hamburg

KStG Körperschaftsteuergesetz

lfd. laufend

lt. laut

Mio. Millionen

NAREIT National Association of Real Estate Investment Funds

NAV Net Asset Value

Nr. Nummer

OCM OCM German Real Estate Holding AG, Köln

p.a. per annum

p.M. pro Monat

Prime Office Prime Office REIT-AG, München

REIT Real Estate Investment Trust

REIT-AG Real Estate Investment Trust Aktiengesellschaft

rd. rund

qm Quadradmeter

SDAX Small Cap Dax

TEUR Tausend Euro

TV Terminal Value

UR-Nr. Urkundennummer

UmwG Umwandlungsgesetz

vgl. vergleiche

z.B. zum Beispiel

zzgl. zuzüglich

AUFTRAG UND AUFTRAGSDURCHFÜHRUNG

Seite 1 von 62

A. Auftrag und Auftragsdurchführung

I. Auftrag

Die

Prime Office REIT-AG,

München

(im Folgenden auch „Prime Office“ oder „übertragender Rechtsträger“)

und die

OCM German Real Estate Holding AG,

Köln

(im Folgenden auch „OCM“ oder „aufnehmender Rechtsträger“)

beabsichtigen die Verschmelzung gemäß § 2 Nr. 1 UmwG durch die Übertragung des Vermögens

der Prime Office als Ganzes mit allen Rechten und Pflichten unter Auflösung ohne Abwicklung

gemäß § 2 Nr. 1 UmwG auf die OCM gegen Gewährung von Aktien der OCM (Verschmelzung durch

Aufnahme). Die Übernahme des Vermögens der Prime Office wird im Innenverhältnis mit Wirkung

zum Ablauf des 30. Juni 2013 erfolgen. Vom Beginn des 1. Juli 2013, 0:00 Uhr, („Verschmelzungs-

stichtag“) an gelten alle Handlungen und Geschäfte der Prime Office für Rechnung der OCM vor-

genommen.

Der Verschmelzungsvertrag vom 7. August 2013 wird den Hauptversammlungen der OCM am

23. September 2013 und der Prime Office am 24. September 2013 zur Zustimmung vorgelegt wer-

den. Stichtag für die Wertermittlungen und die Ermittlung des Umtauschverhältnisses ist der

24. September 2013. Das ist jener Zeitpunkt, an dem der Beschluss zur Verschmelzung des über-

tragenden Rechtsträgers gefasst wird.

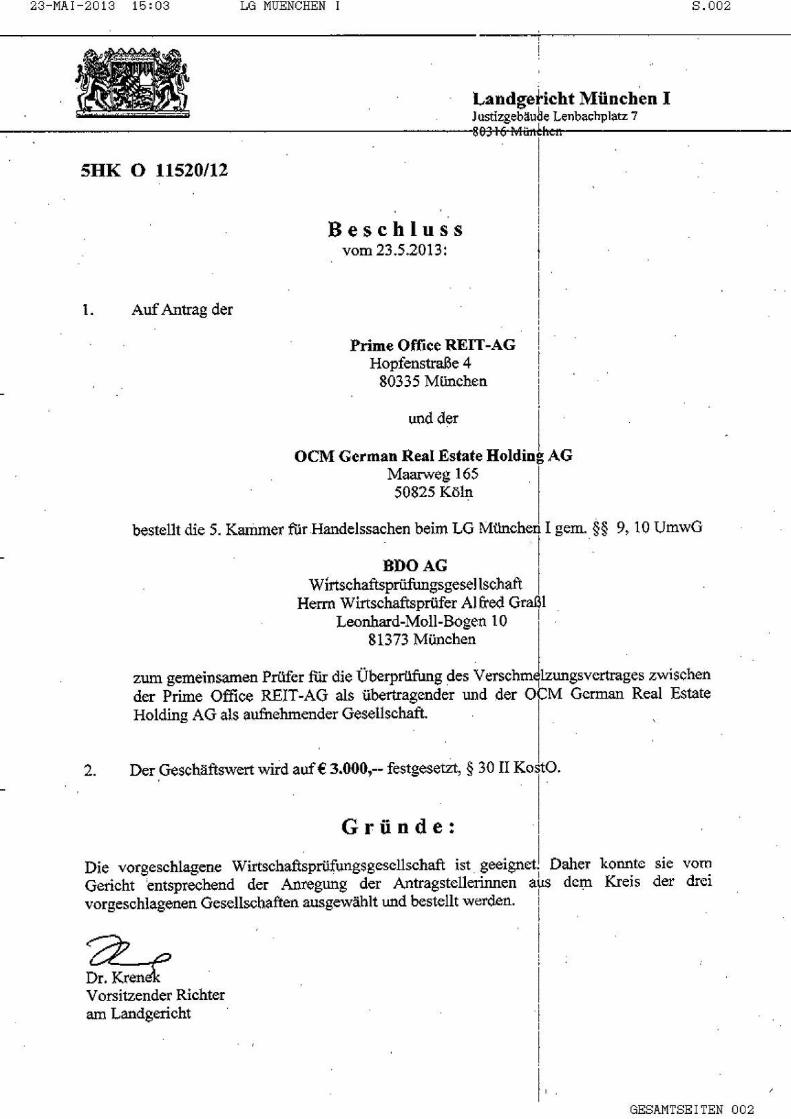

Durch Beschluss des Landgerichts München I, 5. Kammer für Handelssachen, wurde die BDO AG

Wirtschaftsprüfungsgesellschaft, München („BDO“), gemäß §§ 60, 10 Abs. 1 UmwG auf gemeinsa-

men Antrag der Vorstände der Prime Office und der OCM zum gemeinsamen Prüfer für die Über-

prüfung des Verschmelzungsvertrages zwischen der Prime Office als übertragender und der OCM

als aufnehmender Gesellschaft bestellt.

Gegenstand unserer Prüfung war der Verschmelzungsvertrag vom 7. August 2013, insbesondere

die Beurteilung des darin vereinbarten Umtauschverhältnisses, welches in dem gemeinsamen Ver-

schmelzungsbericht der Vorstände der Prime Office und der OCM rechtlich und wirtschaftlich be-

gründet wird (§ 8 UmwG).

AUFTRAG UND AUFTRAGSDURCHFÜHRUNG

Seite 2 von 62

Die Festlegung des Umtauschverhältnisses erfolgte auf der Grundlage des von der Prime Office

und der OCM gemeinschaftlich in Auftrag gegebenen Gutachtens der KPMG AG Wirtschaftsprü-

fungsgesellschaft, Hamburg („KPMG“), zur Ermittlung der Unternehmenswerte und des Um-

tauschverhältnisses im Rahmen der geplanten Verschmelzung der Prime Office auf die OCM vom

31. Juli 2013.

Das in der Funktion eines neutralen Gutachters unter dem Datum 31. Juli 2013 erstattete Gutach-

ten der KPMG haben sich die Vorstände der Prime Office und der OCM inhaltlich in vollem Umfang

zu Eigen gemacht und als Anlage D dem gemeinsamen Verschmelzungsbericht beigefügt.

II. Auftragsdurchführung

Wir haben unsere Prüfung nach der gerichtlichen Bestellung am 23. Mai 2013 aufgenommen und

bis zum 12. August 2013 durchgeführt. Die als Grundlage der Wertermittlung dienenden Planungs-

rechnungen und Unterlagen zur Bewertung der Prime Office und der OCM haben wir erhalten und

in Gesprächen mit Vertretern der Prime Office und der OCM sowie dem Gutachter KPMG auf ihre

Plausibilität hin überprüft. Entwürfe des Verschmelzungsvertrages, des gemeinsamen Verschmel-

zungsberichts der Prime Office und der OCM, der Transaktionsvereinbarung zwischen Prime

Office und der OCM sowie Auszüge aus den Arbeitspapieren des Gutachters KPMG haben wir vor

ihrer Unterzeichnung im Entwurf erhalten. Unsere Arbeiten haben wir überwiegend in unserem

Münchener Büro durchgeführt. Besprechungen mit den beteiligten Gesellschaften und dem Gut-

achter KPMG wurden in den Geschäftsräumen der Prime Office und des Gutachters KPMG geführt.

Für unsere Prüfung standen uns im Wesentlichen folgende Unterlagen zur Verfügung:

Verschmelzungsvertrag vom 7. August 2013 (UR-Nr. W2509/13 des Notars Dr. Hartmut Wi-

cke, München)

Gemeinsamer Verschmelzungsbericht der Vorstände der Prime Office und der

OCM vom 8. August 2013

Gutachtliche Stellungnahme zur Ermittlung der Unternehmenswerte und des Umtausch-

verhältnisses im Rahmen der geplanten Verschmelzung der Prime Office REIT-AG,

München, auf die OCM German Real Estate Holding AG, Köln, der KPMG AG Wirtschafts-

prüfungsgesellschaft, Hamburg, vom 31. Juli 2013

Transaktionsvereinbarung zwischen der Prime Office und der OCM vom 7. August 2013

(UR-Nr. W2509/13 des Notars Dr. Hartmut Wicke, München)

Handelsregisterauszug der Prime Office (Stand 12. August 2013) und der

OCM (Stand 12. August 2013)

Satzung der Prime Office in der Fassung vom 29. Juni 2011 und Satzung der OCM in der

Fassung vom 27. Juni 2012

Protokolle der Sitzungen und Beschlussfassungen des Aufsichtsrats der Prime Office vom

28. Juni 2013 und 5. August 2013

Beschluss des Vorstands der Prime Office zur Finanzplanung für den Zeitraum 2013 bis

2017 vom 22. Juli 2013

AUFTRAG UND AUFTRAGSDURCHFÜHRUNG

Seite 3 von 62

Protokoll der Sitzung und Beschlussfassungen des Aufsichtsrats der OCM vom

7. August 2013

Konsolidierte Planungsrechnungen der OCM für die Geschäftsjahre 2013 bis 2018, verab-

schiedet vom Vorstand der Gesellschaft am 5. Juni 2013 und genehmigt vom Aufsichtsrat

am 19. Juni 2013

Prüfungsberichte über die von Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft,

München, geprüften und mit uneingeschränktem Bestätigungsvermerk versehenen IFRS-

Einzelabschlüsse und Lageberichte der Prime Office für die Geschäftsjahre 2010 bis 2012

Prüfungsberichte über die von Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft,

Köln, geprüften und mit uneingeschränktem Bestätigungsvermerk versehenen handels-

rechtlichen Jahresabschlüsse und Lageberichte der OCM für die Geschäftsjahre 2010 bis

2012

Prüfungsberichte über die von Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft,

Köln, geprüften und mit uneingeschränktem Bestätigungsvermerk versehenen IFRS-

Konzernabschlüsse und Konzernlageberichte der OCM für die Geschäftsjahre 2010 bis

2012

Bericht über die Prüfung des Berichts des Vorstands der OCM über Beziehungen zu ver-

bundenen Unternehmen der Geschäftsjahre 2010 bis 2012

Geschäftsberichte der Prime Office für die Geschäftsjahre 2010 bis 2012

Ungeprüfte Jahresabschlüsse der German Acorn Real Estate GmbH für die Geschäftsjahre

2010 bis 2012

Präsentation der Geschäftsentwicklung der Prime Office im 1. Quartal 2013

Planungsrechnungen der Prime Office für die Geschäftsjahre 2013 bis 2017, verabschiedet

vom Vorstand der Gesellschaft am 22. Juli 2013

Managementpräsentation Prime Office und der OCM vom 29. Mai 2013

CBRE Immobiliengutachten zum 31. Dezember 2012 des Immobilienportfolios der

Prime Office

CBRE Immobilienübersicht der Prime Office zum 30. Juni 2013, Entwurf vom 22. Juli 2013

BNP Immobiliengutachten zum 31. Dezember 2012 des Immobilienportfolios der OCM

CBRE Immobilienübersicht der OCM zum 30. Juni 2013 vom 2. August 2013

Objektspezifische, steuerliche und finanzierungsspezifische Unterlagen zu Darlehens- und

SWAP Konditionen der Prime Office und der OCM

Confirmatory Financial Due Diligence Report und Tax Red Flag Report and Confirmatory

Due Diligence Prime Office von E&Y, Berlin, vom 20. Juni 2013

Red Flag Report zur rechtlichen Due Diligence Prüfung der Prime Office REIT-AG von

Hengeler Mueller, Entwurf vom 5. Juni 2013

Financial und Tax Due Diligence Bericht OCM der KPMG, Entwurf vom 21. Juni 2013

Key Issues Report (Legal Factbook) zu grundlegenden Informationen über die Rechts-

angelegenheiten der OCM von Freshfields Bruckhaus Deringer vom 18. Juni 2013

Darüber hinaus haben wir auf öffentlich zugängliche Informationen und Kapitalmarktdaten zu-

rückgegriffen.

AUFTRAG UND AUFTRAGSDURCHFÜHRUNG

Seite 4 von 62

Der Verschmelzungsvertrag, der gemeinsame Verschmelzungsbericht, die Transaktionsvereinba-

rung und die gutachtliche Stellungnahme der KPMG haben uns bereits vor ihrer Unterzeichnung

als Entwürfe vorgelegen.

Bei unserer Prüfung haben wir die Stellungnahme des Hauptfachausschusses des Instituts der

Wirtschaftsprüfer in Deutschland e.V. HFA 6/1988 „Zur Verschmelzungsprüfung nach § 340b Abs.

4 AktG“ berücksichtigt. Die früheren §§ 339 ff. AktG sind im Jahr 1995 durch entsprechende Vor-

schriften des UmwG abgelöst worden.

Für die Prüfung zur Ableitung der Ertragswerte der Prime Office und der OCM haben wir den IDW

Standard „Grundsätze zur Durchführung von Unternehmensbewertungen“ (IDW S 1 i.d.F. 2008)

beachtet.

Art und Umfang unserer Prüfungshandlungen haben wir in unseren Arbeitspapieren festgehalten.

Im Rahmen unserer Prüfung haben wir in die Arbeitspapiere des Gutachters KPMG Einsicht ge-

nommen.

Alle von uns erbetenen Aufklärungen und Nachweise wurden bereitwillig erteilt. Die Vorstände

der Prime Office und der OCM haben uns jeweils eine Vollständigkeitserklärung mit dem Inhalt

abgegeben, dass uns jeweils alle Angaben und Unterlagen, die für unsere Prüfung des Verschmel-

zungsvertrages von Bedeutung sind, vollständig und richtig zur Verfügung gestellt worden sind.

Diese Vollständigkeitserklärungen datieren vom 12. August 2013.

Wir weisen ausdrücklich darauf hin, dass wir keine Prüfung der Buchführung, Jahresabschlüsse,

Lageberichte oder Geschäftsführung der beteiligten Gesellschaften vorgenommen haben. Diese

Prüfungen sind nicht Gegenstand einer Verschmelzungsprüfung. Die Übereinstimmung der Einzel-

und Konzernabschlüsse der Prime Office und der OCM für die Geschäftsjahre 2010 bis 2012 mit

den jeweiligen Rechnungslegungsvorschriften ist vom Abschlussprüfer uneingeschränkt bestätigt

worden. Hinsichtlich der Vollständigkeit der Jahres- und Konzernabschlüsse und der Beachtung

bilanzieller Bewertungsvorschriften gehen wir daher von der Korrektheit der uns vorgelegten Un-

terlagen aus.

Über das Ergebnis unserer am 12. August 2013 abgeschlossenen Verschmelzungsprüfung erstatten

wir gemäß § 60 i.V.m. § 12 UmwG den folgenden Bericht.

Sollten sich in der Zeit zwischen dem Abschluss unserer Verschmelzungsprüfung am

12. August 2013 und dem Zeitpunkt der Beschlussfassung der ordentlichen Hauptversammlung der

Prime Office am 24. September 2013, die über die Zustimmung zum Verschmelzungsvertrag zwi-

schen der Prime Office und der OCM beschließen wird, wesentliche Veränderungen in der Vermö-

gens-, Finanz- und Ertragslage oder sonstiger Grundlagen ergeben, die sich auf das Umtauschver-

hältnis auswirken werden, würden diese in einem etwaigen Spruchverfahren berücksichtigt.

Wir haben bei unserer Verschmelzungsprüfung die Vorschriften zur Unabhängigkeit gemäß

§ 60 i.V.m. § 11 Abs. 1 UmwG beachtet.

AUFTRAG UND AUFTRAGSDURCHFÜHRUNG

Seite 5 von 62

Für unsere Verantwortlichkeit gegenüber den an der Verschmelzung beteiligten Gesellschaften

und ihren Aktionären ist § 11 Abs. 2 UmwG i.V.m. § 323 HGB zu beachten.

Für die Durchführung des Auftrags und unsere Verantwortlichkeit sind - auch im Verhältnis zu

Dritten - die Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsge-

sellschaften in der Fassung vom 1. Januar 2002 sowie unsere Sonderbedingungen für die Erhöhung

der Haftung vom 1. Januar 2002 maßgebend, die als Anlagen III beigefügt sind. Bei einer Verwen-

dung unseres Berichts für andere als dem Auftrag zugrunde liegende Zwecke ist dafür Sorge zu

tragen, dass auch in diesen Fällen die vorgenannten Allgemeinen Auftragsbedingungen Anwen-

dung finden.

Dieser Prüfungsbericht wird ausschließlich für die interne Verwendung durch den Auftraggeber

sowie die Verwendung für Informationszwecke im Rahmen der Berichterstattung des Vorstandes

an die Aktionäre im Rahmen der Hauptversammlungen der Prime Office und der OCM erstellt. Die

interne Verwendung umfasst neben der Information der Auftraggeber die Veröffentlichung im Zu-

sammenhang mit der Vorbereitung der Hauptversammlungen der Prime Office und der OCM sowie

die Vorlage beim jeweils zuständigen Gericht.

Der Prüfungsbericht ist nicht zur Veröffentlichung, zur Vervielfältigung oder zur Verwendung für

einen anderen Zweck bestimmt. Ohne unsere vorherige schriftliche Einwilligung darf dieser Be-

richt nicht an Dritte weitergegeben werden.

Soweit andere als die Auftraggeber sich uns gegenüber auf die in diesem Bericht getroffenen

Feststellungen berufen wollen, weil sie ganz oder teilweise mit oder ohne unsere Zustimmung

von diesem Bericht Kenntnis bekommen haben, erkennen Sie die vereinbarte Haftungsbegrenzung

und im Übrigen auch die sonstigen Regelungen der diesem Bericht beigefügten Allgemeinen Auf-

tragsbedingungen, auch für alle Ihnen uns gegenüber möglicherweise aus dieser Kenntnisnahme

entstehenden Ansprüche, an.

Die im Folgenden dargelegten Werte und Bewertungsschritte sind EDV-technisch ermittelt. Die

Darstellung von Werten und Berechnungen erfolgt mittels gerundeter Zahlen, weshalb sich Run-

dungsdifferenzen ergeben können. Aus diesem Grund kann auch die Addition der Tabellenwerte

zu Abweichungen bei den ausgewiesenen Zwischen- und Gesamtsummen führen.

GEGENSTAND UND UMFANG DER VERSCHMELZUNGSPRÜFUNG

Seite 6 von 62

B. Gegenstand und Umfang der Verschmelzungsprüfung

I. Gegenstand der Prüfung

Die Verschmelzungsprüfung erstreckt sich gemäß § 60 i.V.m. § 9 Abs. 1 UmwG auf die Prüfung der

Vollständigkeit und Richtigkeit der im Verschmelzungsvertrag oder seinem Entwurf enthaltenen

Angaben und insbesondere darauf, ob das darin vorgesehene Umtauschverhältnis angemessen ist.

Gegenstand unserer Prüfung ist der Verschmelzungsvertrag zwischen der Prime Office als über-

tragender und der OCM als aufnehmender Gesellschaft vom 7. August 2013.

Der gemeinsame Verschmelzungsbericht der Vorstände der Prime Office und der OCM gemäß

§ 8 UmwG, in dem die Zusammenführung, der Verschmelzungsvertrag im Detail und insbesondere

das Umtauschverhältnis rechtlich und wirtschaftlich erläutert und begründet werden, ist nicht

Gegenstand der gesetzlichen Verschmelzungsprüfung. Soweit der gemeinsame Verschmelzungsbe-

richt jedoch das Umtauschverhältnis erläutert und begründet, haben wir die enthaltenen Anga-

ben zur Überprüfung der Angemessenheit des Umtauschverhältnisses verwendet.

Es gehört auch nicht zu Aufgaben des Verschmelzungsprüfers, die Zweckmäßigkeit oder Wirt-

schaftlichkeit des Zusammenschlusses zu beurteilen.

II. Umfang der Prüfung

Der Umfang der Prüfung wird in § 9 Abs. 1 UmwG nicht explizit geregelt. Nach der Recht-

sprechung des BGH ist der Verschmelzungsvertrag oder dessen Entwurf zunächst auf Vollständig-

keit und Richtigkeit zu prüfen.

Die Prüfung der Vollständigkeit des Verschmelzungsvertrages erstreckt sich darauf, ob die allge-

meinen und rechtsformspezifischen Mindestangaben des UmwG enthalten sind. Gemäß

§ 5 Abs. 1 UmwG müssen mindestens folgende Angaben enthalten sein:

die Firma und der Sitz der an der Verschmelzung beteiligten Rechtsträger

die Vereinbarung über die Übertragung des Vermögens jedes übertragenden Rechts-

trägers als Ganzes gegen Gewährung von Anteilen an dem übernehmenden Rechtsträger

das Umtauschverhältnis der Anteile und gegebenenfalls die Höhe der baren Zuzahlung

die Einzelheiten für die Übertragung der Anteile des übernehmenden Rechtsträgers

den Zeitpunkt, von dem an diese Anteile einen Anspruch auf einen Anteil am Bilanz-

gewinn gewähren, sowie alle Besonderheiten in Bezug auf diesen Anspruch

den Zeitpunkt, von dem an die Handlungen der übertragenden Rechtsträger als für

Rechnung des übernehmenden Rechtsträgers vorgenommen gelten (Verschmelzungs-

stichtag)

GEGENSTAND UND UMFANG DER VERSCHMELZUNGSPRÜFUNG

Seite 7 von 62

die Rechte, die der übernehmende Rechtsträger einzelnen Anteilsinhabern sowie den

Inhabern besonderer Rechte wie Anteile ohne Stimmrecht, Vorzugsaktien, Mehrstimm-

rechtsaktien, Schuldverschreibungen und Genussrechte gewährt, oder die für diese Per-

sonen vorgesehenen Maßnahmen

jeden besonderen Vorteil, der einem Mitglied eines Vertretungsorgans oder eines Auf-

sichtsorgans der an der Verschmelzung beteiligten Rechtsträger, einem Abschlussprüfer

oder einem Verschmelzungsprüfer gewährt wird

die Folgen der Verschmelzung für die Arbeitnehmer und ihre Vertretungen sowie die in-

soweit vorgesehenen Maßnahmen.

Die Prüfung der Richtigkeit der Angaben im Verschmelzungsvertrag erstreckt sich darauf, ob die-

se sachlich zutreffend und in sich widerspruchsfrei sind. Maßgeblich ist, dass die zugrunde geleg-

ten Sachverhalte den tatsächlichen Gegebenheiten entsprechen und Prognosen und Einschätzun-

gen plausibel sind.

Materieller Schwerpunkt der Verschmelzungsprüfung ist die Prüfung der Angemessenheit des vor-

gesehenen Umtauschverhältnisses. Die Angemessenheit des Umtauschverhältnisses lässt sich in-

haltlich aus einer Überprüfung der dieser Wertrelation zugrunde liegenden Unternehmenswerte

ableiten. Der Verschmelzungsprüfer hat daher die Ermittlung der Unternehmenswerte hinsicht-

lich ihrer methodischen Konsistenz und inhaltlicher Prämissen zu beurteilen. Insbesondere ist zu

untersuchen, ob die wertrelevanten Daten fachgerecht abgeleitet und die prognostizierten

Ergebnisse plausibel erscheinen.

Der Prüfungsbericht ist gemäß § 60 i.V.m. § 12 Abs. 2 UmwG mit einer Erklärung abzuschließen,

ob das vorgesehene Umtauschverhältnis und gegebenenfalls die Höhe der baren Zuzahlungen an-

gemessen sind. Dabei ist im Prüfungsbericht anzugeben

nach welchen Methoden das vorgeschlagene Umtauschverhältnis ermittelt worden ist

aus welchen Gründen die Anwendung dieser Methoden angemessen ist

welches Umtauschverhältnis oder welcher Gegenwert sich bei der Anwendung verschie-

dener Methoden, sofern mehrere angewandt worden sind, jeweils ergeben würde; zu-

gleich ist darzulegen, welches Gewicht den verschiedenen Methoden bei der Bestimmung

des vorgeschlagenen Umtauschverhältnisses oder des Gegenwerts und der ihnen zugrunde

liegenden Werte beigemessen worden ist und welche besonderen Schwierigkeiten bei der

Bewertung der Rechtsträger aufgetreten sind.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 8 von 62

C. Prüfung des Verschmelzungsvertrages

I. Vollständigkeit und Richtigkeit des Entwurfs des Verschmelzungsvertrages

Wir haben den Verschmelzungsvertrag vom 7. August 2013 hinsichtlich der in § 5 Abs. 1 Nr. 1 bis 9

UmwG vorgeschriebenen Angaben geprüft. Aufgrund unserer Prüfung kommen wir zu dem Ergeb-

nis, dass der Verschmelzungsvertrag die vorgeschriebenen Angaben vollständig und richtig enthält

und damit den gesetzlichen Vorgaben entspricht.

Zu den gesetzlichen Mindestangaben ergeben sich folgende Feststellungen:

1. Bezeichnung der beteiligten Rechtsträger (§ 5 Abs. 1 Nr. 1 UmwG)

Firma und Sitz der an der Verschmelzung beteiligten Gesellschaften sind im Verschmelzungsver-

trag genannt und entsprechen jeweils den Satzungen der Prime Office und der OCM sowie den

Eintragungen der beim Amtsgericht München und Amtsgericht Köln geführten Handelsregister.

2. Vereinbarung über die Vermögensübertragung (§ 5 Abs. 1 Nr. 2 UmwG)

Nach § 1 Ziffer 1.1 des Verschmelzungsvertrages überträgt die Prime Office ihr Vermögen als

Ganzes mit allen Rechten und Pflichten unter Auflösung ohne Abwicklung gemäß § 2 Nr. 1 UmwG

auf die OCM gegen Gewährung von Aktien der OCM (Verschmelzung durch Aufnahme).

Der Verschmelzungsvertrag steht gemäß § 1 Ziffer 1.2 unter folgenden aufschiebenden Bedingun-

gen:

Die Verschmelzung ist kartellrechtlich freigegeben worden.

OCM hat die in § 3 Ziffer 3.1 und 3.2 vorgesehene Kapitalherabsetzung zum Einzug von

eigenen Aktien der OCM und die Kapitalerhöhung aus Gesellschaftsmitteln vor der Eintra-

gung der Verschmelzung in das Handelsregister der OCM rechtswirksam durchgeführt.

Prime Office hat auf das Wirksamwerden der Verschmelzung mit der Landesbank Hessen-

Thüringen bezüglich der Objekte in Düsseldorf, Stuttgart und Nürnberg sowie mit der

Corealcredit Bank AG bezüglich der Refinanzierung des Objekts in Darmstadt bedingte

Darlehensverträge geschlossen.

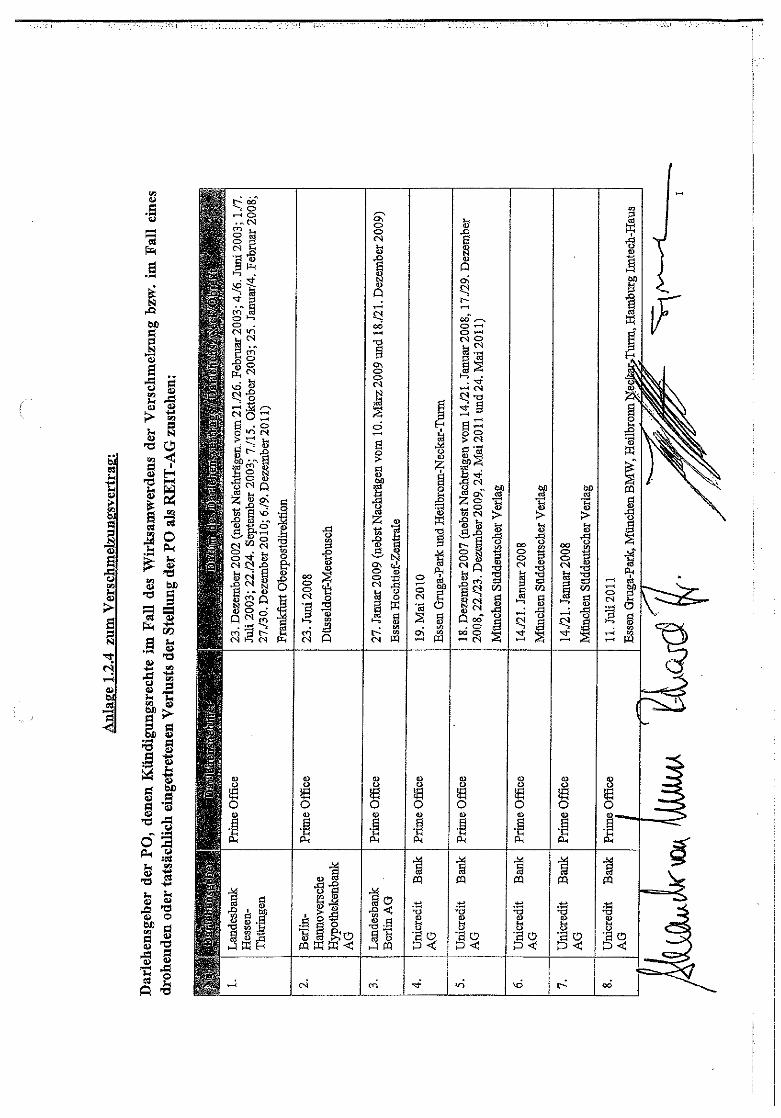

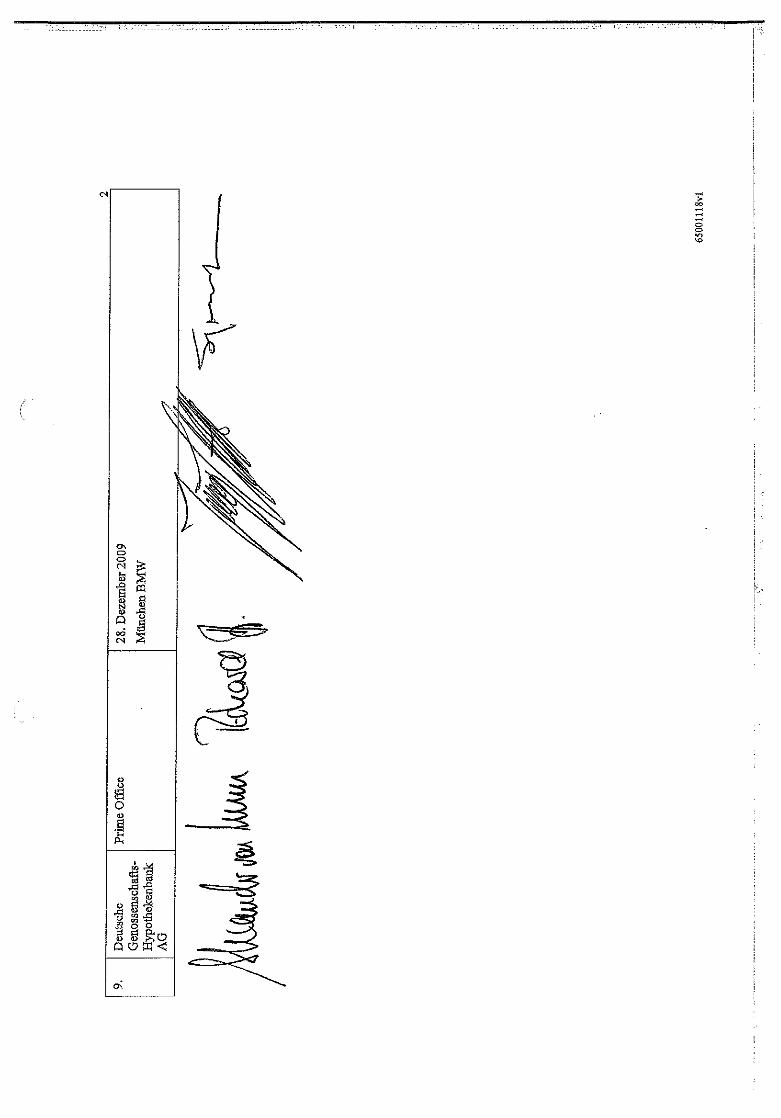

Die Darlehensgeber der in der Anlage 1.2.4. des Verschmelzungsvertrages aufgeführten

Darlehen haben auf ihre Kündigungsrechte und ähnliche Rechte verzichtet, die ihnen für

den Fall des Wirksamwerdens der Verschmelzung zustehen.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 9 von 62

Die Objektgesellschaften, deren Anteile jeweils unmittelbar oder mittelbar von der

German Acorn PortfolioCo I GmbH („Homer“) bzw. der German Acorn PortfolioCo II GmbH

(„Herkules“) als Tochtergesellschaften der OCM gehalten werden, haben Darlehensver-

träge geschlossen, mit denen die bis dahin vereinbarte Finanzierung des Erwerbs ihrer

jeweiligen Immobilien spätestens mit Wirksamwerden der Verschmelzung abgelöst wird.

Die Satzung der OCM ist mit dem Inhalt gemäß der Anlage 1.2.6 des Verschmelzungs-

vertrages von der Hauptversammlung der OCM beschlossen worden.

Die Prime Office hat Immobilienverkäufe mit einem Volumen von mindestens

EUR 170 Mio. in notarieller Form abgeschlossen.

Prime Office und OCM sind berechtigt, gemeinsam auf alle oder einzelne aufschiebende Bedin-

gungen zu verzichten.

3. Umtauschverhältnis der Aktien (§ 5 Abs. 1 Nr. 3 UmwG)

§ 2 Ziffer 2.1 des Verschmelzungsvertrages legt fest, dass die OCM als Gegenleistung für die

Übertragung des Vermögens der Prime Office für eine auf den Inhaber lautende Stückaktie der

Prime Office mit einem rechnerischen Anteil am Grundkapital von je EUR 1,00 eine auf den Inha-

ber lautende Stückaktie der OCM mit einen rechnerischen Anteil am Grundkapital von je

EUR 1,00 gewährt.

Das im Verschmelzungsvertrag vereinbarte Umtauschverhältnis wird im gemeinsamen Verschmel-

zungsbericht der Vorstände der Prime Office und der OCM detailliert erläutert und begründet.

Zur Angemessenheit des im Verschmelzungsvertrag vereinbarten Umtauschverhältnisses wird auf

die Ausführungen in Abschnitt E unseres Berichtes verwiesen.

4. Einzelheiten für die Übertragung der Aktien (§ 5 Abs. 1 Nr. 4 UmwG)

Die Einzelheiten für die Übertragung der Aktien der OCM an die Aktionäre der Prime Office sind

in § 5 des Verschmelzungsvertrages geregelt. Die Prime Office bestellt die Joh. Berenberg,

Gossler & Co. KG, Frankfurt am Main, als Treuhänderin für den Empfang der zu gewährenden Ak-

tien der OCM. Die OCM wird der Treuhänderin vor der Eintragung der Verschmelzung in das Han-

delsregister der OCM die zu gewährenden Aktien übergeben und sie anweisen, die Aktien der OCM

nach Eintragung dieser Verschmelzung den Aktionären der Prime Office Zug um Zug gegen Einlie-

ferung ihrer Aktien an der Prime Office zu übergeben. Der Umtausch erfolgt für die Aktionäre der

Prime Office gemäß § 2 Ziffer 2.1 des Verschmelzungsvertrages kostenfrei.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 10 von 62

5. Dividendenberechtigung (§ 5 Abs. 1 Nr. 5 UmwG)

Nach § 2 Ziffer 2.2 des Verschmelzungsvertrages sind die von der OCM zu gewährenden Aktien ab

dem 1. Januar 2013 gewinnberechtigt.

Zur Durchführung der Verschmelzung wird die OCM gemäß § 3 Ziffer 3.3 des Verschmelzungsver-

trages ihr Grundkapital von EUR 82.000.000,00 um EUR 51.941.345,00 auf EUR 133.941.345,00

durch Ausgabe von 51.941.345 neuen, auf den Inhaber lautenden Stückaktien mit einem rechneri-

schen Anteil am Grundkapital von EUR 1,00 mit Gewinnberechtigung ab dem 1. Januar 2013 er-

höhen.

In § 8 des Entwurfs des Verschmelzungsvertrages sind die Rechtsfolgen bei Änderungen des vorge-

sehenen Stichtags geregelt.

Falls die Verschmelzung nicht bis zum Ablauf des 31. März 2014 in das Handelsregister der OCM

eingetragen ist, wird der Verschmelzung eine Schlussbilanz der Prime Office zum

31. Dezember 2013 zugrunde gelegt. Der Verschmelzungsstichtag verschiebt sich auf den Beginn

des 1. Januar 2014, 00.00 Uhr. Die als Gegenleistung gewährten neuen Aktien der OCM werden ab

dem 1. Januar 2014 gewinnberechtigt sein, falls die Verschmelzung erst nach der ordentlichen

Hauptversammlung der Prime Office im Jahr 2014, die über die Gewinnverwendung für das Ge-

schäftsjahr 2013 beschließt, in das Handelsregister der OCM eingetragen wird.

6. Verschmelzungsstichtag (§ 5 Abs. 1 Nr. 6 UmwG)

Nach § 1 Ziffer 1.4 des Verschmelzungsvertrages erfolgt die Übernahme des Vermögens der Prime

Office durch die OCM im Innenverhältnis mit Wirkung zum Ablauf des 30. Juni 2013. Vom Beginn

des 1. Juli 2013, 00.00 Uhr (Verschmelzungsstichtag) gelten alle Handlungen und Geschäfte der

Prime Office als für Rechnung der OCM vorgenommen.

Für den Fall, dass die Verschmelzung nicht bis zum Ablauf des 31. März 2014 in das Handelsregis-

ter der OCM eingetragen wird, wird die Schlussbilanz der Prime Office zum 31. Dezember 2013

zugrunde gelegt und gemäß § 8 des Verschmelzungsvertrages als Verschmelzungsstichtag der Be-

ginn des 1. Januar 2014, 00.00 Uhr bestimmt.

Falls die Verschmelzung nicht bis zum Ablauf des 30. Juni 2014 durch Eintragung in das Handels-

register der OCM wirksam geworden ist oder eine der Bedingungen des § 1 Ziffer 1.2 des Ver-

schmelzungsvertrages nicht bis zum Ablauf des 30. Juni 2014 eingetreten ist, kann jede Vertrags-

partei gemäß § 9 Ziffer 9.1 des Verschmelzungsvertrages mit sofortiger Wirkung vom Verschmel-

zungsvertrag zurücktreten.

7. Gewährung besonderer Rechte (§ 5 Abs. 1 Nr. 7 UmwG)

Nach § 4 Ziffer 4.1 des Verschmelzungsvertrages werden keine besonderen Rechte für einzelne

Aktionäre oder Inhaber besonderer Rechte gewährt, noch sind besondere Maßnahmen für diese

Personen vorgesehen.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 11 von 62

8.Gewährung besonderer Vorteile (§ 5 Abs. 1 Nr. 8 UmwG)

Gemäß § 4 Ziffer 4.2 des Verschmelzungsvertrages werden keine besonderen Vorteile für Vor-

standsmitglieder, Aufsichtsratsmitglieder und Abschlussprüfer der beteiligten Gesellschaften oder

für den Verschmelzungsprüfer gewährt. Bezüglich der vertraglichen Regelungen des Verschmel-

zungsvertrages enthalten die Ziffern 4.3 bis 4.6 Sonderregelungen mit den Vorständen.

Als Verschmelzungsprüfer bestätigen wir hiermit, dass wir keine besonderen Vorteile erhalten

haben und uns solche auch nicht zugesagt worden sind.

9. Folgen für die Arbeitnehmer und deren Vertretungen (§ 5 Abs. 1 Nr. 9 UmwG)

Die Folgen der Verschmelzung für die Arbeitnehmer und deren Vertretungen sowie die insoweit

vorgesehenen Maßnahmen sind in § 6 des Verschmelzungsvertrages im Einzelnen beschrieben.

Danach gehen mit Wirksamwerden der Verschmelzung durch Eintragung in das Handelsregister

der OCM sämtliche Arbeitsverhältnisse, die mit der Prime Office bestehen, gemäß § 324 UmwG

i.V.m. § 613a BGB mit allen Rechten und Pflichten auf die OCM über.

Mitbestimmungsrelevante Auswirkungen ergeben sich nicht, da die maßgeblichen Schwellenwerte

durch die Verschmelzung nicht überschritten werden.

Kapitalmaßnahmen der OCM

Vor dem Wirksamwerden des Verschmelzungsvertrages wird gemäß § 3 des Verschmelzungsver-

trages die OCM die von ihr gehaltenen eigenen Aktien einziehen und ihr Grundkapital entspre-

chend um EUR 4.023,00 herabsetzen. Weiterhin wird die OCM vor Wirksamwerden des Verschmel-

zungsvertrages eine Kapitalerhöhung aus Gesellschaftsmitteln durchführen und das Grundkapital

von EUR 79.781,00 um EUR 81.920.219,00 auf EUR 82.000.000,00 erhöhen. Die Verschmelzung

wird erst in das Handelsregister der OCM eingetragen, nachdem der Einzug der eigenen Aktien

und die Kapitalherabsetzung in Höhe von EUR 4.023,00 sowie der Beschluss der Hauptversamm-

lung der OCM über die Kapitalerhöhung aus Gesellschaftsmitteln auf EUR 82.000.000,00 eingetra-

gen worden ist.

Aufgrund unserer Prüfung kommen wir zu dem Ergebnis, dass der Verschmelzungsvertrag alle in

§ 5 Abs. 1 Nr. 1 bis 9 UmwG angeführten geregelten Bestandteile und Angaben vollständig und

richtig enthält und damit den gesetzlichen Vorschriften entspricht.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 12 von 62

II. Angaben zur Ermittlung des Umtauschverhältnisses gemäß § 12 Abs. 2 UmwG

1. Methode zur Ermittlung des Umtauschverhältnisses

Die Vorstände der Prime Office und der OCM haben das Umtauschverhältnis wie folgt festgelegt:

Für eine auf den Inhaber lautende Stückaktie der Prime Office mit einem rechnerischen

Anteil am Grundkapital der Prime Office von je EUR 1,00

werden

eine auf den Inhaber lautende Stückaktie der OCM mit einem rechnerischen Anteil am Grundkapi-

tal der OCM von je EUR 1,00

gewährt.

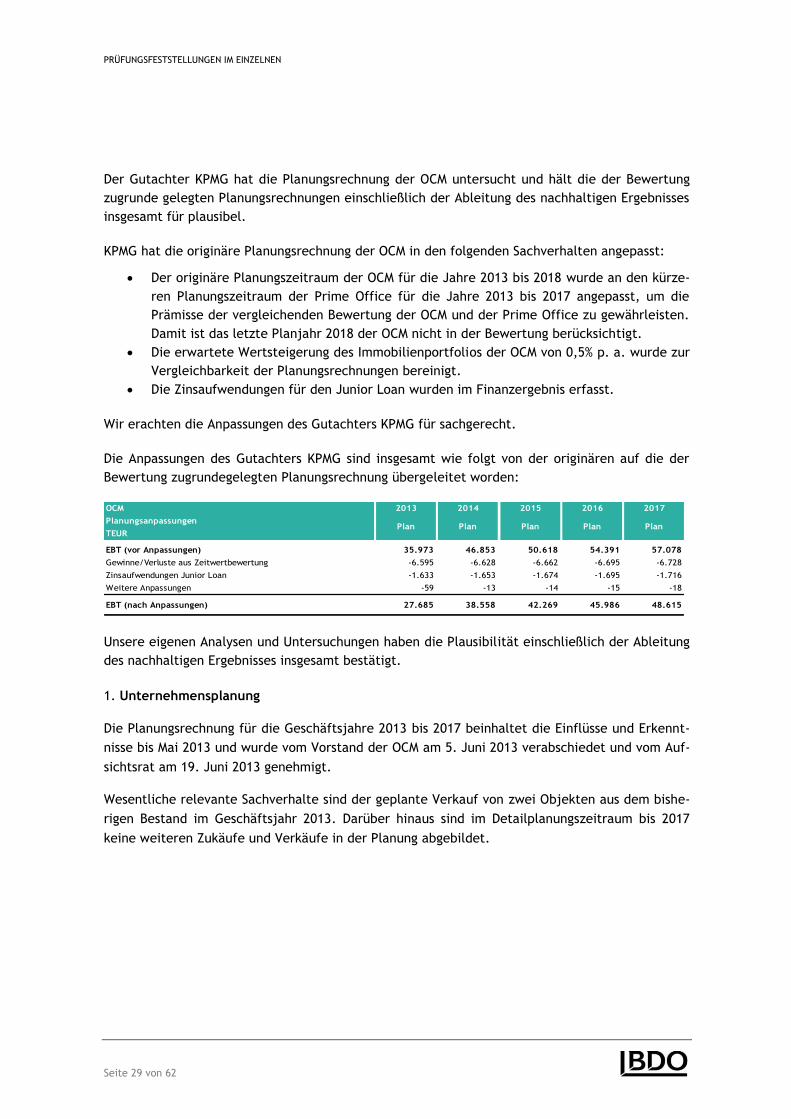

Der Gutachter KPMG hat auf Basis eines gemeinsamen Auftrages der Prime Office und der OCM in

einer gutachtlichen Stellungnahme vom 31. Juli 2013 die Unternehmenswerte der Prime Office

und der OCM zum 24. September 2013 ermittelt und ein Umtauschverhältnis auf der Grundlage

der Unternehmenswerte je Aktie der Prime Office und der OCM ermittelt.

Die Vorstände der Prime Office und der OCM haben sich bei der Vereinbarung des Umtauschver-

hältnisses im Verschmelzungsvertrag dem vom Gutachter KPMG gewählten methodischen Vorge-

hen angeschlossen und sich die erarbeiteten Ergebnisse vollständig zu Eigen und zum Gegenstand

des gemeinsamen Verschmelzungsberichts gemacht. Die gutachtliche Stellungnahme der KPMG

vom 31. Juli 2013 sowie deren Entwürfe sind uns für Zwecke der Verschmelzungsprüfung gemäß

§ 60 i.V.m. § 9 UmwG zur Verfügung gestellt worden.

In der gutachtlichen Stellungnahme der KPMG sind das methodische Vorgehen und die Ermittlung

der Unternehmenswerte der Prime Office und der OCM, der Unternehmenswerte je Aktie und die

Ermittlung der Umtauschrelation im Detail vor Berücksichtigung der geplanten Kapitalmaßnah-

men der OCM umfassend dargestellt.

Der Gutachter KPMG führt in seiner Stellungnahme aus, dass die Grundsätze und Methoden ange-

wandt worden sind, die aktuell in der Theorie und Praxis der Unternehmensbewertung als gesi-

chert gelten, in der Verlautbarung des IDW in dem Standard „Grundsätze zur Durchführung von

Unternehmensbewertungen“ (IDW S 1) in der Fassung vom 2. April 2008 enthalten und auch von

der Rechtsprechung anerkannt sind.

Danach ist für die Ermittlung eines Unternehmenswertes für Zwecke der Ermittlung von Um-

tauschrelationen von objektivierten Unternehmenswerten auszugehen. Ein objektivierter Unter-

nehmenswert stellt einen typisierten und intersubjektiv nachprüfbaren Zukunftserfolgswert aus

der Perspektive eines inländischen, unbeschränkt steuerpflichtigen Anteilseigners bei Fortführung

des Unternehmens in unverändertem Unternehmenskonzept dar.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 13 von 62

2. Angemessenheit der Methode zur Ermittlung des Umtauschverhältnisses

Der Gutachter KPMG hat die Ermittlung des Umtauschverhältnisses vor Berücksichtigung der Kapi-

talmaßnahmen der OCM auf der Grundlage des Ertragswertverfahrens durchgeführt. Zu den Ein-

zelheiten unserer Prüfungsfeststellungen verweisen wir auf den Abschnitt D unseres Berichts.

a) Ertragswert und Discounted Cash Flow

Die vorliegenden Bewertungen beruhen auf den heute in Theorie und Praxis als gesichert gelten-

den berufsständischen Grundsätzen und Methoden zur Bewertung von Unternehmen, die ihren

Niederschlag in der Fachliteratur und in den Verlautbarungen des Instituts der Wirtschaftsprüfer

(IDW), dort insbesondere in dem Standard „Grundsätze zur Durchführung von Unternehmensbe-

wertungen“ (nachfolgend auch „IDW S 1“), gefunden haben.

Gemäß IDW S 1 bestimmt sich der Wert eines Unternehmens aus dem Nutzen den dieses aufgrund

seiner im Bewertungszeitpunkt vorhandenen materiellen Substanz, seiner Innovationskraft, seiner

Produktgestaltung und Marktposition, seiner inneren Organisation, seines Personals sowie seines

disponierenden Managements in Zukunft erwirtschaften kann.

Unter der Voraussetzung, dass ausschließlich finanzielle Ziele verfolgt werden, wird der Wert ei-

nes Unternehmens aus seiner Eigenschaft abgeleitet, durch Zusammenwirken aller die Ertrags-

kraft beeinflussenden Faktoren finanzielle Überschüsse für die Unternehmenseigner zu erwirt-

schaften (Zukunftserfolgswert).

Als gängige und anerkannte Verfahren zur Ermittlung des Zukunftserfolgswertes haben sich in der

Praxis das Ertragswertverfahren und die Discounted-Cashflow-Verfahren (im Folgenden: „DCF-

Verfahren“) herausgebildet. Ertragswert- und DCF-Verfahren beruhen mit dem Kapitalwertkalkül

auf der gleichen konzeptionellen Grundlage; jeweils wird der Barwert zukünftiger finanzieller

Überschüsse ermittelt. Bei gleichen Bewertungsannahmen bzw. -vereinfachungen, insbesondere

hinsichtlich der Finanzierung, führen Ertragswert- wie DCF-Verfahren zu identischen Unterneh-

menswerten.

Bei beiden Bewertungsverfahren wird zunächst der Barwert der finanziellen Überschüsse des be-

triebsnotwendigen Vermögens ermittelt. Vermögensgegenstände (einschließlich Schulden), die

einzeln übertragen werden können, ohne dass davon die eigentliche Unternehmensaufgabe be-

rührt wird, sind als nicht betriebsnotwendiges Vermögen zu berücksichtigen. Die Summe der

Barwerte der finanziellen Überschüsse des betriebsnotwendigen und des nicht betriebsnotwendi-

gen Vermögens ergeben grundsätzlich den Unternehmenswert.

Das Ertragswertverfahren ermittelt den Unternehmenswert durch Diskontierung der mit dem Ei-

gentum an dem Unternehmen verbundenen Nettozuflüsse an die Unternehmenseigner. Der zur

Ermittlung dieses Barwerts verwendete Kapitalisierungszinssatz repräsentiert die Rendite aus ei-

ner zur Investition in das zu bewertende Unternehmen adäquaten Alternativanlage in Form eines

Aktienportfolios.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 14 von 62

Die Nettozuflüsse an die Unternehmenseigner ergeben sich vorrangig aus den Ausschüttungen der

vom Unternehmen erwirtschafteten finanziellen Überschüsse. Damit setzt die Unternehmensbe-

wertung die Prognose der zukünftigen Überschüsse voraus. Zudem sind auch die zu Wertsteige-

rungen führenden Thesaurierungen finanzieller Überschüsse des Unternehmens sowie die Ver-

wendung nicht ausgeschütteter Beträge für die Wertermittlung zu berücksichtigen. Dabei sind die

gesellschaftsrechtliche Ausschüttungsfähigkeit und die Finanzierung der Ausschüttungen zu be-

achten.

Bei der Prognose der Ausschüttungen ist von den finanziellen Überschüssen auszugehen, die nach

Berücksichtigung des zum Bewertungsstichtag dokumentierten Unternehmenskonzeptes und

rechtlicher Restriktionen (z.B. Bilanzgewinn, ausschüttungsfähiger handelsrechtlicher Jahres-

überschuss) zur Ausschüttung zur Verfügung stehen. Soweit die Planung zwei Phasen unterschei-

det, ist die Aufteilung der finanziellen Überschüsse in Ausschüttungen und Thesaurierungen für

die erste Phase der Planung (Detailplanungsphase) auf Basis des individuellen Unternehmenskon-

zeptes, welches unter Berücksichtigung der bisherigen und geplanten Ausschüttungspolitik, der

Eigenkapitalausstattung und der steuerlichen Rahmenbedingungen zu plausibilisieren ist, vorzu-

nehmen. Sofern für die Verwendung thesaurierter Beträge keine Planungen vorliegen und auch

die Investitionsplanung keine konkrete Verwendung vorsieht, ist eine sachgerechte Prämisse zur

Mittelverwendung zu treffen.

Im Rahmen der zweiten Phase („Fortführungsphase“, „Terminal Value“ oder „ewige Rente“) wird

grundsätzlich angenommen, dass das Ausschüttungsverhalten des zu bewertenden Unternehmens

äquivalent zum Ausschüttungsverhalten der Alternativanlage ist, sofern nicht Besonderheiten der

Branche, der Kapitalstruktur oder der rechtlichen Rahmenbedingungen zu beachten sind. Für die

thesaurierten Beträge wird die Annahme einer kapitalwertneutralen Verwendung getroffen.

Aufgrund der Wertrelevanz der persönlichen Einkommensteuern zur Ermittlung objektivierter Un-

ternehmenswerte sieht der IDW S 1 i.d.F. 2008 anlassbezogene Typisierungen der steuerlichen

Verhältnisse der Anteilseigner vor. Bei gesetzlichen und vertraglichen Bewertungsanlässen i.S.d.

IDW S 1 i.d.F. 2008 werden hierbei im Einklang mit der langjährigen Bewertungspraxis und der

deutschen Rechtsprechung die steuerlichen Verhältnisse einer inländischen, unbeschränkt steu-

erpflichtigen Person zu Grunde gelegt.

Hierzu sind sachgerechte Annahmen über die persönliche Besteuerung der Nettoeinnahmen aus

dem Bewertungsobjekt und der Alternativrendite zu treffen.

Die Steuerbelastung der Anteilseigner beschränkt sich auf die Dividenden aus dem Unternehmen

sowie auf die vom Anteilseigner realisierten Kursgewinne (zugerechnete Thesaurierungsbeträge).

Mit Einführung der Abgeltungssteuer ab 2009 unterliegen dem Anteilseigner zufließende Zinsein-

künfte und Dividenden unabhängig seiner individuellen Verhältnisse einer einheitlichen nominel-

len Steuerbelastung von 25,0% zuzüglich Solidaritätszuschlag. Gleiches gilt für realisierte Kursge-

winne, sofern der den Gewinn begründende Erwerb nach dem 1. Januar 2009 erfolgt.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 15 von 62

b) Sonderwerte

Sachverhalte, die im Rahmen der Ertragswertermittlung nicht oder nur unvollständig abgebildet

werden können, sind grundsätzlich gesondert zu bewerten und dem Ertragswert hinzuzufügen.

Neben dem nicht betriebsnotwendigen Vermögen sind davon unter anderem bestimmte Finanzak-

tiva sowie steuerliche Effekte betroffen.

Als nicht betriebsnotwendig gelten solche Vermögensteile, die frei veräußert werden können,

ohne dass davon die eigentliche Unternehmensaufgabe berührt wäre.

Bei der Bewertung des nicht betriebsnotwendigen Vermögens mit dem Liquidationswert sind die

Kosten der Liquidation von den Liquidationserlösen abzusetzen sowie die steuerlichen Folgen auf

Unternehmensebene zu berücksichtigen. Inwieweit Steuern auf der Eigentümerebene zu berück-

sichtigen sind, hängt von der beabsichtigten Verwendung der erzielten Erlöse ab.

Falls nicht mit einer sofortigen Liquidation zu rechnen ist, muss ein Liquidationskonzept entwi-

ckelt, ein angemessener Liquidationszeitraum angesetzt und der Liquidationserlös abzüglich der

Kosten der Liquidation auf den Bewertungsstichtag abgezinst werden. Soweit den nicht betriebs-

notwendigen Vermögensteilen Schulden zuzurechnen sind, müssen diese zusammen mit den bei

ihrer Ablösung anfallenden Ausgaben von dem zu erzielenden Liquidationserlös gekürzt werden.

c) Liquidationswert

Erweist es sich gegenüber der Unternehmensfortführung insgesamt als vorteilhafter, die einzel-

nen Vermögensteile des Unternehmens gesondert zu veräußern, so ist die Summe der dadurch er-

zielbaren Nettoerlöse, das ist der Liquidationswert, zu berücksichtigen.

Im vorliegenden Fall war davon auszugehen, dass die Ertragswerte der zu bewertenden Gesell-

schaften über dem entsprechenden Liquidationswert bei unterstellter Zerschlagung aufgrund der

dann anfallenden Kosten (z.B. Sozialpläne, Rückstellungen für Kosten aus Vertragsauflösungen

und noch zu erbringende Leistungen, gegebenenfalls auch Ertragsteuern) liegen.

d) Substanzwert

Dem Substanzwert als (Netto-) Rekonstruktions- oder Wiederbeschaffungswert aller im Unter-

nehmen vorhandenen Vermögensgegenstände (und Schulden) fällt durch den fehlenden direkten

Bezug zu den künftigen finanziellen Überschüssen keine eigenständige Bedeutung zu.

e) Börsenwert

Da die Aktien der OCM im Gegensatz zur Prime Office nicht an einer Börse notiert sind, ist eine

Ableitung des Umtauschverhältnisses anhand der Relation der Börsenkurse nicht möglich.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 16 von 62

f) Vergleichsorientierte Bewertung

In der Bewertungspraxis ist es nicht unüblich, indikative Unternehmenswerte oder Wertbandbrei-

ten mit Hilfe von Multiplikatoren zu bestimmen. Bei der Multiplikatoren-Bewertung handelt es

sich um einen vereinfachten, marktorientierten Bewertungsansatz, der auf am Markt bereits zu-

stande gekommenen Preisen und dadurch auf am Markt verarbeiteten Informationen aufbaut. Der

Wert eines Unternehmens errechnet sich dabei aus dem Produkt einer Bezugsgröße mit einem

Multiplikator. Damit liegt dem Multiplikator-Verfahren die Annahme zugrunde, dass ähnliche Un-

ternehmen ähnlich bewertet werden. Diese Verfahren erlauben nur eine grobe Annäherung an ei-

nen möglichen Marktwert eines Bewertungsobjekts, da sich die spezifischen wirtschaftlichen Ver-

hältnisse eines Bewertungsobjekts über ein Vergleichsunternehmen nur eingeschränkt abbilden

lassen.

Die Multiplikatoren-Bewertung kann indes nicht an die Stelle einer Ertragsbewertung treten, da

sie nur vereinfachte, pauschale Ertragswerte darstellt. Sie bietet allein Anhaltspunkte für eine

Plausibilitätskontrolle. Da aber weder die spezifische Planungsrechnung noch mögliche Sonder-

werte der Prime Office und der OCM in der Multiplikatoren-Bewertung ausreichend Berücksichti-

gung finden, ist eine derartige vergleichsorientierte Bewertung zur Bestimmung eines angemes-

senen Umtauschverhältnisses nicht sachgerecht und eine umfassende analytische Bewertung nach

der Ertragswertmethode vorzuziehen.

3. Angaben nach § 12 Abs. 2 S. 2 Nr. 3 UmwG

Das Umtauschverhältnis ist auf der Grundlage der Ertragswertmethode ermittelt worden. In den

Unternehmenswerten der Prime Office und der OCM sind neben den Ertragswerten zusätzlich ge-

sondert zu bewertende Sachverhalte werterhöhend berücksichtigt.

Die Angaben nach § 12 Abs. 2 S. 2 Nr. 3 UmwG, welches Umtauschverhältnis sich bei der Anwen-

dung verschiedener Methoden, sofern mehrere angewandt worden sind, jeweils ergeben würde,

und welches Gewicht den verschiedenen Methoden beigemessen worden ist, entfallen, da keine

anderen Methoden angewandt worden sind.

Besondere Schwierigkeiten bei der Wertermittlung der Prime Office und der OCM i.S.d.

§ 12 Abs. 2 S. 2 Nr. 3 UmwG haben wir aufgrund unserer Prüfung der vorgenommenen Werter-

mittlungen nicht festgestellt.

PRÜFUNG DES VERSCHMELZUNGSVERTRAGES

Seite 17 von 62

III. Abfindungsangebot im Verschmelzungsvertrag

Sämtliche Aktien der OCM sollen im Regulierten Markt der Frankfurter Wertpapierbörse zugelas-

sen werden. Dabei soll der vor der Kapitalerhöhung zur Durchführung der Verschmelzung bereits

bestehende Bestand an Aktien der OCM unmittelbar vor der Eintragung der Verschmelzung der

OCM zum Börsenhandel an der Frankfurter Wertpapierböse zugelassen werden. Die Börsenzulas-

sung der den Aktionären der Prime Office zur Durchführung der Verschmelzung aus der Kapitaler-

höhung zu gewährenden Aktien soll an dem Tag erfolgen, an dem durch die Eintragung der Ver-

schmelzung in das Handelsregister der OCM die Verschmelzung wirksam wird, so dass die Depot-

gutschriften in börsennotierten Aktien erfolgen. Die Aufnahme des Börsenhandels der Aktien der

OCM soll am darauffolgenden Börsenhandelstag erfolgen.

In der Transaktionsvereinbarung vom 7. August 2013 hat sich die OCM verpflichtet, sich nach

besten Kräften darum zu bemühen, vor dem Wirksamwerden der Verschmelzung die Zulassungs-

voraussetzungen an der Frankfurter Wertpapierbörse herbeizuführen. Die Prime Office und die

OCM haben sich mit der Börse über das Verfahren abgestimmt, sodass dadurch kein Angebot zur

Barabfindung der OCM an die Aktionäre der Prime Office nach § 29 UmwG notwendig wird.

Da der vor Eintragung der Kapitalerhöhung zwecks Durchführung der Verschmelzung bereits be-

stehende Bestand an Aktien der OCM unmittelbar vor der Eintragung der Verschmelzung in das

Handelsregister der OCM zum Börsenhandel zugelassen wird und es sich damit im Zeitpunkt des

Wirksamwerdens der Verschmelzung um eine börsennotierte Aktiengesellschaft handelt, war ein

Barabfindungsangebot nach § 29 Abs. 1 i.V.m. § 30 Abs. 2 UmwG nicht zu prüfen.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 18 von 62

D. Prüfungsfeststellungen im Einzelnen

I. Bewertungsverfahren

Die Ermittlung der Unternehmenswerte der Prime Office und der OCM sind nach dem im

IDW Standard S 1 i.d.F. 2008 niedergelegten Ertragswertverfahren durchgeführt worden. Der

Gutachter KPMG hat die Unternehmenswerte der Prime Office und der OCM aus den Ertragswer-

ten des laufenden Geschäfts abgeleitet. Für die steuerlichen Einlagekonten der Prime Office und

der OCM wurden Sonderwerte abgeleitet.

Darüberhinaus wurden die zu bewertenden Unternehmen Prime Office und OCM auch auf das

Vorhandensein von etwaigem nicht betriebsnotwendigen Vermögen sowie stillen Lasten unter-

sucht. Nicht betriebsnotwendiges Vermögen oder weitere Vermögenswerte, die als Sonderwerte

anzusetzen sind, wurden vom Gutachter KPMG nicht identifiziert. Unsere Prüfung hat ebenfalls

keine weiteren Sonderwerte ergeben.

Das Umtauschverhältnis wurde auf der Grundlage dieser Unternehmenswerte je Aktie der Prime

Office und der OCM abgeleitet. Wir haben uns von der Plausibilität der wesentlichen Planungs-

und Bewertungsprämissen, der methodischen und rechnerischen Richtigkeit der Ertragswert-

berechnungen sowie der Angemessenheit der konkreten Berechnungen und Ableitungen zur

Ermittlung des angemessenen Umtauschverhältnisses überzeugt.

Die in dem gemeinsamen Verschmelzungsbericht der Vorstände beschriebene konkrete Vorge-

hensweise des Gutachters KPMG ist nach unseren Feststellungen sachgerecht und bildet die

Unternehmenswerte der Prime Office und der OCM angemessen ab.

II. Bewertungsobjekte

1. Prime Office

Die Prime Office hat ihren Sitz in München und ist im Handelsregister beim Amtsgericht München

unter der Nr. HR B 133535 eingetragen. Es gilt die Satzung in der Fassung vom 29. Juni 2011.

Das Grundkapital der Prime Office ist in voller Höhe eingezahlt und in 51.941.345 nennwertlose,

auf den Inhaber lautende Stückaktien mit einem jeweiligen anteiligen Betrag am Grundkapital

von EUR 1,00 eingeteilt.

Der Vorstand ist ermächtigt, das Grundkapital bis zum 19. Mai 2016 mit Zustimmung des Auf-

sichtsrats durch Ausgabe von neuen Inhaberaktien um bis zu insgesamt EUR 23.720.672,00 zu er-

höhen (Genehmigtes Kapital 2011/I).

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 19 von 62

In der Hauptversammlung vom 29. Juni 2011 wurde das Grundkapital durch Ausgabe von bis zu

8.720.672 neuen nennwertlosen Inhaberaktien bedingt erhöht (Bedingtes Kapital 2011/I). Das be-

dingte Kapital dient der Gewährung von Aktien an den Inhaber oder Gläubiger von Wandel- und

Optionsschuldverschreibungen, die bis zum Ablauf des 19. Mai 2016 ausgegeben werden können.

Seit dem 1. Juli 2011 ist die Prime Office im regulierten Markt (Prime Standard) an der Frankfur-

ter Wertpapierbörse und der Börse München notiert. Neben dem SDAX Index ist sie durch ihren

REIT-Status im FTSE EPRA/NAREIT und RX REIT Index gelistet.

Die Prime Office ist ein Immobilien-Unternehmen, das sich auf Investitionen in hochwertige Büro-

Immobilien und deren Bewirtschaftung und Verwaltung fokussiert hat. Die Prime Office ist dabei

unmittelbare Eigentümerin der Immobilien und nicht indirekt über Objektgesellschaften enga-

giert. Das Portfolio umfasst aktuell 13 Objekte an exponierten Standorten westdeutscher Groß-

städte und Ballungsräume mit einem Marktwert zum 31. Dezember 2012 von rd. EUR 909 Mio.

Mit Freistellungsbescheinigung vom 23. August 2011 ist die Prime Office rückwirkend zum

1. Januar 2011 als REIT-AG von der Körperschaftsteuer und Gewerbesteuer befreit. Die Beschei-

nigung gilt vom 1. Januar 2011 bis zum 31. Dezember 2013. Die Eintragung im Handelsregister als

REIT-AG erfolgte am 7. Juli 2011.

Beim Wechsel von der früheren steuerpflichtigen Prime Office AG zur steuerbefreiten Prime

Office REIT-AG wurden die stillen Reserven nach § 13 Abs. 1 und 3 KStG aufgedeckt.

Die Finanzverwaltung hat für das Veranlagungsjahr 2010 die letzte Veranlagung auf Basis der ab-

gegebenen Erklärungen vorgenommen. Die Bescheide stehen gemäß § 164 Abs. 1 AO unter dem

Vorbehalt der Nachprüfung.

Das steuerliche Einlagekonto beträgt gemäß dem Bescheid über die gesonderte Feststellung von

Besteuerungsgrundlagen nach § 27 Abs. 2 KStG und § 28 Abs. 1 Satz 3 KStG zum 31. Dezember

2011 EUR 431,2 Mio.

Um den REIT-Status aufrechtzuerhalten, muss die Prime Office bestimmte Anforderungen erfül-

len, die unter anderem die Börsenzulassung, die Streuung der Aktien, die Vermögens- und Er-

tragszusammensetzung, die Ausschüttungspolitik, den Immobilienhandel sowie die Kreditaufnah-

me betreffen.

Die Gesellschaft verfügt über keine Tochtergesellschaften, assoziierte Unternehmen oder

Gemeinschaftsunternehmen. Daher erfasst der IFRS-Einzelabschluss ausschließlich die Geschäfts-

tätigkeit der Prime Office.

Die Gesellschaft geht bei ihrer Planungsrechnung davon aus, dass innerhalb des Planungshorizon-

tes die Anforderungen erfüllt sind und der REIT-Status aufrechterhalten bleibt.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 20 von 62

2. OCM

Die OCM hat ihren Sitz in Köln und ist im Handelsregister beim Amtsgericht Köln unter der

Nr. HR B 67370 eingetragen. Es gilt die Satzung in der Fassung vom 27. Juni 2012.

Das Grundkapital der OCM ist in 83.804 nennwertlose, auf den Inhaber lautende Stückaktien mit

einem jeweiligen anteiligen Betrag am Grundkapital von EUR 1,00 eingeteilt. Die OCM hält der-

zeit 4.023 eigene Aktien. Die Einlagen auf die Aktien sind voll erbracht, aber derzeit nicht bör-

sennotiert.

Der Vorstand ist ermächtigt, das Grundkapital bis zum 26. Juni 2017 mit Zustimmung des Auf-

sichtsrats durch Ausgabe von neuen Inhaberaktien um bis zu insgesamt EUR 41.902,00 zu erhöhen

(Genehmigtes Kapital 2012).

Gemäß § 3 des Verschmelzungsvertrages werden von der OCM vor Wirksamwerden der Verschmel-

zung die von ihr gehaltenen eigenen Aktien eingezogen und das Grundkapital um den entspre-

chenden Betrag in Höhe von EUR 4.023,00 herabgesetzt. Außerdem wird vor der Verschmelzung

bei der OCM eine Kapitalerhöhung aus Gesellschaftsmitteln in Höhe von EUR 81.920.219,00 auf

EUR 82.000.000,00 durchgeführt. Der Umfang dieser Kapitalerhöhung wurde dergestalt festge-

legt, dass nach der Kapitalerhöhung zur Durchführung der Verschmelzung die Anteile am Grund-

kapital bezogen auf die Stückaktien mit einem auf die Aktie entfallenden rechnerischen Anteil

am Grundkapital von je EUR 1,00 für die Prime Office 38,78% und für die OCM 61,22% des Grund-

kapitals der OCM von insgesamt EUR 133.941.345,00 betragen.

Die folgende Grafik zeigt die wesentliche Konzernstruktur des OCM Konzerns auf:

1 Verschmelzung auf die OCM mit Wirkung zum 1. Januar 2013 ohne Ausgabe neuer Aktien

2 Inklusive eines Objektes, das Ende des Jahres 2012 mit wirtschaftlicher Wirkung Anfang 2013 veräußert wurde

OCM German Real Estate Holding AG

German Acorn PortfolioCo I GmbH (Homer Portfolio)

10 Objekte

21 Gesellschaften

German Acorn PortfolioCo II GmbH (Herkules Portfolio)

42 Objekte 2

94 Gesellschaften

German Acorn FinCo GmbH & Co KG

German Acorn

Real Estate GmbH 1

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 21 von 62

Die OCM ist an keinen Beherrschungs- und Gewinnabführungsverträgen als beherrschtes Unter-

nehmen beteiligt. Sie hält unmittelbar 100% der Anteile an den vier Tochtergesellschaften

German Acorn PortfolioCo I GmbH (Homer/Degi), German Acorn PortfolioCo II GmbH (Herku-

les/Deka), German Acorn FinCo Verwaltungs GmbH (Komplementär) und German Acorn

FinCo GmbH & Co. KG.

Die Immobilienobjekte der OCM werden über ihre Tochtergesellschaften German Acorn

PortfolioCo I GmbH und German Acorn PortfolioCo II GmbH und deren Tochtergesellschaften in

Form von Objekt-KG-Gesellschaften gehalten. Das gesamte konsolidierte Immobilienportfolio um-

fasst zum 31. Dezember 2012 insgesamt 51 Objekte mit einem Marktwert zum 31. Dezember 2012

von rd. EUR 1.387 Mio. Das Portfolio der OCM ist breit in Büroimmobilien, Seniorenresidenzen,

Einzelhandel, Logistikzentren und Hotels diversifiziert. Die Objekte sind regional auf ganz

Deutschland verteilt. Die Mehrheit der Objekte wird von mehreren Mietparteien genutzt.

Die German Acorn FinCo GmbH & Co. KG erbringt konzerninterne Finanzierungsleistungen.

Die German Acorn Real Estate GmbH erbringt überwiegend Verwaltungsdienstleistungen für die

Immobilienportfolien des OCM-Konzerns, wird aber noch vor der Verschmelzung der Prime Office

auf die OCM mit Wirkung zum 1. Januar 2013 ohne Ausgabe neuer Aktien auf die OCM verschmol-

zen.

Im IFRS-Konzernabschluss für das Geschäftsjahr 2012 wurden insgesamt 120 Gesellschaften konso-

lidiert.

Die OCM wird zur Körperschaftsteuer und Gewerbesteuer veranlagt. Ertragsteuerliche Organ-

schaften bestehen zwischen der Tochtergesellschaft German Acorn PortfolioCo I GmbH (Homer)

als Organträgerin und den jeweiligen Enkelgesellschaften als Organgesellschaften und außerdem

zwischen der Tochtergesellschaft German Acorn PortfolioCo II GmbH (Herkules) als Organträgerin

und den jeweiligen Enkelgesellschaften als Organgesellschaften. Die OCM selbst ist nicht Teil der

ertragsteuerlichen Organkreise.

Innerhalb der beiden Organkreise sind umfangreiche steuerliche Verlustvorträge entstanden.

Nach den Angaben der Gesellschaft wird zum 31. Dezember 2012 ein für beide Organkreise kumu-

lierter körperschaftsteuerlicher Verlustvortrag in Höhe von TEUR 162.165 und ein gewerbesteuer-

licher Verlustvortrag in Höhe von TEUR 20.317 erwartet. Für die OCM werden zum 31. Dezember

2012 voraussichtlich keine Verlustvorträge festgestellt werden.

Mit Prüfungsanordnung vom 14. Februar 2013 und 25. März 2013 wurden für die wesentlichen Ge-

sellschaften, OCM, German Acorn PortfolioCo I GmbH, German Acorn PortfolioCo II GmbH steuer-

liche Außenprüfungen für die Veranlagungsjahre 2008 bis 2011 angekündigt und seit dem 1. April

2013 durchgeführt.

Das steuerliche Einlagekonto beträgt gemäß Bescheid über die gesonderte Feststellung von Be-

steuerungsgrundlagen nach § 27 Abs. 2 KStG und § 28 Abs. 1 Satz 3 KStG zum 31. Dezember 2011

TEUR 381.519.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 22 von 62

III. Bewertungsstichtag

Als Bewertungsstichtag wurde zutreffend der 24. September 2013 als der Tag der Hauptversamm-

lung zugrunde gelegt, an dem die Aktionäre der Prime Office über den Entwurf des Verschmel-

zungsvertrages beschließen sollen.

Als technischer Bewertungsstichtag wurde vom Gutachter KPMG der 1. Januar 2013 gewählt. Die

prognostizierten ausschüttungsfähigen Ergebnisse wurden jeweils zunächst auf den technischen

Bewertungsstichtag diskontiert. Anschließend wurden die Unternehmenswerte mit dem Kapitali-

sierungszinssatz für das erste Planjahr auf den maßgeblichen Bewertungsstichtag 24. September

2013 aufgezinst.

Wir halten diese Vorgehensweise für sachgerecht.

IV. Planungsrechnung der Prime Office

Die von der Prime Office vorgelegte Planung haben wir im Rahmen unserer Prüfung auf der

Grundlage einer Würdigung der in der Vergangenheit erzielten Ergebnisse und der Plausibili-

sierung der Hochrechnung für das Geschäftsjahr 2013 und der Planung für die Geschäftsjahre

2014 bis 2017 untersucht.

Die im Rahmen der Ermittlung des Ertragswerts der Prime Office vorgenommene Analyse der Ge-

schäftsjahre 2010 bis 2012 diente im ersten Schritt der Beurteilung der künftigen Entwicklung der

Gesellschaft und der Plausibilisierung des nachhaltig verfügbaren Ergebnisses.

Grundlage für die Vergangenheitsanalyse waren die geprüften und jeweils mit einem uneinge-

schränkten Bestätigungsvermerk versehenen IFRS-Einzelabschlüsse der Prime Office für die Ge-

schäftsjahre 2010 bis 2012.

Die Bereinigungen der Vergangenheitszahlen des Gutachters KPMG und ihre Verwendung als Basis

für die Planungsanalyse haben wir nachvollzogen. Einzige Bereinigung waren die Kosten des IPO

im Geschäftsjahr 2011 in Höhe von TEUR 3.888.

Die Ermittlung des Ertragswerts der Prime Office erfolgte nach der Phasenmethode auf der

Grundlage der integrierten Unternehmensplanung. Der Planungszeitraum umfasst die Hochrech-

nung für das Geschäftsjahr 2013 und die Planung für die Geschäftsjahre 2014 bis 2017 (Phase 1).

Ab dem Geschäftsjahr 2018 wurde vom Gutachter KPMG ein nachhaltig verfügbares Ergebnis für

die Phase der ewigen Rente bzw. des Terminal Value (Phase 2) angesetzt.

Der Gutachter KPMG hat die Planungsrechnungen der Prime Office untersucht und hält die der

Bewertung zugrunde gelegten Planungsrechnungen einschließlich der Ableitung des nachhaltigen

Ergebnisses insgesamt für plausibel.

Unsere eigenen Analysen und Untersuchungen haben die Plausibilität einschließlich der Ableitung

des nachhaltigen Ergebnisses insgesamt bestätigt.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 23 von 62

1. Unternehmensplanung

Die Planungsrechnung für die Geschäftsjahre 2013 bis 2017 beinhaltet die Einflüsse und Erkennt-

nisse bis Juli 2013 und wurde vom Vorstand der Prime Office am 22. Juli 2013 verabschiedet.

Wesentliche relevante Sachverhalte sind der geplante Verkauf von zwei Objekten aus dem bishe-

rigen Bestand in München. Darüber hinaus sind im Detailplanungszeitraum bis 2017 keine weite-

ren Verkäufe in der Planung abgebildet. Die Prime Office plant zur Weiterentwicklung des Portfo-

lios in den Jahren 2014 und 2015 Zukäufe von drei Objekten, die noch festzulegen sind. Die

Finanzierung ist zur Hälfte mit Fremdkapital geplant.

Die Ertragsplanung für die Jahre 2013 bis 2017 und das nachhaltige Ergebnis der Prime Office für

den Terminal Value ab dem Geschäftsjahr 2018 ist aus folgender Tabelle ersichtlich:

Prime Office 2012 2013 2014 2015 2016 2017 2018 ff. 2012-2017

Gewinn- und Verlustrechnung

TEUR

Nettokaltmiete 64.446 45.957 37.886 46.140 52.801 52.927 50.259 -3,9%

Wachstum in % n/a -28,7% -17,6% 21,8% 14,4% 0,2% -5,0%

Erträge aus Nebenkosten 7.896 4.817 5.997 8.641 9.765 9.891 9.428 4,6%

Umsatzerlöse aus Vermietung und Verpachtung 72.342 50.774 43.883 54.782 62.566 62.818 59.687 -2,8%

Sonstige Erträge aus Vermietung und Verpachtung 4.005 2.314 1 2 161 161 162 -47,4%

Gesamtleistung 76.347 53.088 43.884 54.783 62.727 62.979 59.849 -3,8%

Bewirtschaftungskosten -14.565 -17.518 -24.317 -21.454 -12.308 -12.501 -13.340 3,0%

Ergebnis aus Vermietung und Verpachtung 61.782 35.570 19.567 33.329 50.418 50.478 46.509 -4,0%

Personalaufwendungen -1.842 -2.637 -1.581 -1.686 -1.921 -1.944 -1.958 -1,1%

Sonstige betriebliche Erträge 242 40 33 33 33 33 33 -32,9%

Sonstige betriebliche Aufwendungen -4.579 -6.488 -4.938 -3.858 -4.142 -4.141 -4.172 2,0%

Nettoergebnis aus Veräußerung von Immobilien 0 0 0 0 0 0 0

Summe operative Kosten -6.179 -9.085 -6.485 -5.511 -6.030 -6.052 -6.097 0,4%

EBITDA 55.603 26.485 13.082 27.818 44.388 44.426 40.411 -4,4%

EBITDA-Marge 86,3% 57,6% 34,5% 60,3% 84,1% 83,9% 80,4%

Gewinne/Verluste aus der Zeitbewertung von als

Finanzinvestitionen gehaltenen Immobilien -20.388 -68.903 0 0 0 0 0

Abschreibungen -119 -104 -61 -23 -20 -11 -11 37,3%

EBIT 35.096 -42.522 13.020 27.795 44.369 44.415 40.400 4,8%

EBIT-Marge 54,5% -92,5% 34,4% 60,2% 84,0% 83,9% 80,4%

Finanzerträge 8.090 2.713 136 38 6 5 0

Finanzaufwendungen -48.342 -33.232 -21.858 -22.039 -21.204 -19.702 -14.218 16,4%

Finanzergebnis -40.252 -30.518 -21.723 -22.001 -21.198 -19.697 -14.218 13,3%

Ergebnis der gewöhnlichen Geschäftstätigkeit -5.156 -73.041 -8.702 5.794 23.171 24.718 26.182 n.a.

Außerordentliches Ergebnis 0 -13.908 -10.673 0 0 0 0

EBT -5.156 -86.949 -19.375 5.794 23.171 24.718 26.182 n.a.

Steuern vom Einkommen und Ertrag -2 0 0 0 0 0 0

Jahresüberschuss/-fehlbetrag -5.158 -86.949 -19.375 5.794 23.171 24.718 26.182 n.a.

TV CAGRIst Plan Plan Plan Plan Plan

In der Detailplanung für die Jahre 2013 bis 2017 wurden vom Gutachter KPMG Anpassungen in

Höhe von TEUR 4.100 für das Geschäftsjahr 2013 aus der Zeitwertermittlung des Immobilienport-

folios zum 30. Juni 2013 vorgenommen, da diese Auswirkung noch nicht in der verabschiedeten

Planungsrechnung der Prime Office enthalten war. Für die Fortführungsphase ab dem Jahr 2018

(Terminal Value) wurden die Posten der Bilanz und der Ertragsrechnung mit der langfristig zu er-

wartenden Wachstumsrate von 0,75% fortgeschrieben.

Das Immobilienportfolio der Prime Office umfasst zum 31. Dezember 2012 dreizehn Immobilien

mit einer Gesamtnutzfläche von rd. 366.600 qm (Quelle: KPMG). Fünf der Immobilien befinden

sich an TOP-Standorten. Der Büroflächenanteil am Gesamtportfolio beträgt rd. 83%.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 24 von 62

Die übrigen Nutzungen sind Lagerflächen (9%), Einzelhandelsflächen (1%) und sonstige Mietflä-

chen (7%). Der Marktwert für das Immobilienportfolio wurde von CBRE zum 31. Dezember 2012

mit rd. EUR 909 Mio. ermittelt. Die Aktualisierung der Marktwerte zum 30. Juni 2013 durch CBRE

ergab einen Wert von rd. EUR 848 Mio.

Der Rückgang der Nettokaltmieten in den Jahren 2013 (-28,7%) und 2014 (-17,6%) auf

EUR 46,0 Mio. bzw. EUR 37,9 Mio. resultiert aus dem Verkauf eines Objekts im Jahr 2012

(Hamburg, Hammer Straße) und dem geplanten Verkauf von zwei Objekten im Jahr 2013

(München, Hufelandstraße und Hultschiner Straße). Zudem endete zum 31. Dezember 2012 der

Mietvertrag der Deutschen Post für das Objekt in der Ludwig-Erhard-Anlage, Frankfurt am Main,

mit einem Mietvolumen von rd. EUR 9,4 Mio. p. a. Zum 31. März 2013 lief außerdem der Mietver-

trag mit Vodafone für das Objekt Am Seestern, Düsseldorf, mit einem jährlichen Mietvolumen von

rd. EUR 7,1 Mio. aus. Die Erhöhung der Nettokaltmieten ab dem Planjahr 2015 basiert auf einem

unterstellten Leerstandsabbau (Aufmietungen) bei Bestandsobjekten sowie dem Erwerb von drei

Objekten. Bis 2017 sollen die Nettokaltmieten auf rd. EUR 53 Mio. steigen.

Ausgehend von einer durchschnittlichen Nettokaltmiete von EUR/qm 14,23 p. M. im Jahr 2012

(2011: EUR/qm 14,35 p. M.) werden die Mieten im Detailplanungszeitraum in einer Bandbreite

von EUR/qm 11,40 und 12,34 p. M. geplant. Die deutliche Reduzierung der durchschnittlichen

Miete von 2012 auf 2013 (EUR/qm 12,71 p. M.) ist im Wesentlichen auf die geplanten Verkäufe

der Objekte in München sowie den Auslauf der Mietverträge in Frankfurt am Main und Düsseldorf

zurückzuführen.

Für den Ankauf von insgesamt drei derzeit noch nicht identifizierten Objekten in den Jahren 2014

und 2015 wurde ein Kaufpreisfaktor von 17,0 angenommen. Das gesamte Ankaufsvolumen soll

EUR 110 Mio. (brutto) betragen. Die Gebäudenutzflächen wurden aus dem geplanten Nettokauf-

preis und einem Ankaufsfaktor von 17,0 sowie auf Basis einer durchschnittlichen Nettokaltmiete

von EUR/qm 12,00 ermittelt. Die berücksichtigte Gesamtfläche für die Zukäufe wurde mit

42.592 qm angenommen. Der Nettokaufpreis wurde unter Berücksichtigung von Kaufnebenkosten

in Höhe von jeweils 5,5% ermittelt.

Bei den Bewirtschaftungskosten (Betriebs-, Verwaltungs- und Instandhaltungskosten sowie nicht

abziehbare Vorsteuer) wird ein Anstieg von 2012 auf 2013 von EUR 14,6 Mio. um rd. 20% auf

EUR 17,5 Mio. prognostiziert. 2014 wird von Bewirtschaftungskosten i.H.v. EUR 24,3 Mio. ausge-

gangen. Im Jahr 2016 werden Bewirtschaftungskosten i.H.v. rd. EUR 12,3 Mio. geplant. Der Ver-

lauf der Bewirtschaftungskosten im Planungszeitraum spiegelt zum einen die einmaligen Kosten

für die Vermietung leerstehender Flächen in den Verwaltungskosten (bis 2015) sowie hohe

Instandhaltungsmaßnahmen für geplante Ausbauten und Modernisierungsmaßnahmen für die

aufzumietenden Objekte wider. Im Durchschnitt reduzieren sich die Bewirtschaftungskosten im

Betrachtungszeitraum (2012 bis 2017) um 3,0% p.a. (CAGR).

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 25 von 62

Die Verwaltungskosten stiegen zwischen den Jahren 2010 und 2012 von 1,9 % auf 3,7% der Netto-

kaltmieten an. In der Planung ist ein weiterer Anstieg der Verwaltungskosten auf 6,4% (2013)

bzw. 10,1% (2014) berücksichtigt. Ab dem Jahr 2015 werden dann von der Gesellschaft geringere

Verwaltungskosten erwartet, die sich ab dem Jahr 2016 auf rd. 2,5% der Nettokaltmiete belaufen

sollen. Die erhebliche Reduzierung der Verwaltungskosten basiert auf der Annahme, dass der

derzeitige Property Management-Vertrag zu günstigeren Konditionen neu abgeschlossen werden

kann. Aufgrund der großflächig vermieteten Objekte (hoher Anteil Single Tenant-Objekte) halten

wir diese Annahme für plausibel. Im Terminal Value werden portfoliospezifische Verwaltungskos-

ten in Höhe von 2,7% der Nettokaltmiete angenommen. Der Ansatz liegt erfahrungsgemäß inner-

halb einer marktüblichen Bandbreite für gewerblich genutzte Immobilien und ist nachvollziehbar.

Im Jahr 2012 wurden in den Immobilienbestand durchschnittlich EUR/qm 7,00 p. a. als Instand-

haltungskosten, CAPEX (werterhöhende Baumaßnahmen) sowie Mieterausbaukosten investiert. In

den Jahren 2013 bis 2015 sollen diese Kosten zwischen EUR/qm 20,46 und 55,23 p. a. betragen,

was insbesondere auf die geplanten Ausbauten für aufzumietende Immobilien in Düsseldorf,

Frankfurt am Main und Stuttgart zurückzuführen ist. Ab dem Jahr 2016 werden keine Sonderbau-

maßnahmen mehr geplant und die Kostenprognose daher entsprechend reduziert. Für die Fort-

führungsperiode wird von einem Gesamtbetrag zur nachhaltigen Reinvestition von EUR 7,9 Mio.

p.a. für das Portfolio ausgegangen, was durchschnittlich EUR/qm 23,18 p. a. für Instandhaltungs-

kosten/CAPEX und Mieterausbaukosten entspricht.

Die Objekte der Prime Office sind mit einer Ausnahme (Heilbronn) großflächig vermietet. Dabei

haben von 13 Objekten sieben Objekte jeweils nur einen Mieter. Durchschnittlich hat ein Objekt

der Prime Office 2,4 Mieter. Für das Objekt in Heilbronn bestehen derzeit 22 Mietverträge. Zum

31. Dezember 2012 beträgt die gewichtete durchschnittliche Mietvertragslaufzeit rd. 6 Jahre.

Zum Ende des Planungszeitraums bestehen noch rd. 68% des zum 31. Dezember 2012 kontrahier-

ten Mietvolumens. Der Gesamt-Leerstand im Portfolio bewegte sich in den letzten Jahren auf ei-

nem sehr geringen Niveau. Die Leerstandsquote des Immobilienportfolios betrug zum

31. Dezember 2012 rd. 5,6%. Bedingt durch anstehende Mieterwechsel bzw. bereits ausgelaufene

Mietverträge wird eine Leerstandsquote zum Ende des Jahres 2013 von rd. 20% erwartet. Durch

Neu- bzw. Anschlussvermietungen soll bis zum Jahr 2017 eine Leerstandsquote im Portfolio von

1,7% erreicht werden. Die deutliche Reduzierung der Leerstandsquote setzt signifikante Anmie-

tungsaktivitäten voraus, die sich korrespondierend in dem Anstieg der Verwaltungskosten (insbe-

sondere in den Planjahren 2013 und 2014) widerspiegeln. Langfristig wird die Leerstandsquote

mit 7,0% geplant, was angesichts der Objektlagen, der erzielbaren Mieten und der Bau- bzw. Mo-

dernisierungsjahre erfahrungsgemäß eine angemessene Größenordnung darstellt.

Die Prime Office beschäftigte zum 31. Dezember 2012 neben zwei Vorständen sieben Mitarbeiter.

Für den Planungszeitraum wurde von einer gleichbleibenden Mitarbeiterstruktur ausgegangen.

Der Anstieg der Personalaufwendungen im Jahr 2013 von EUR 1,8 Mio. auf EUR 2,6 Mio. resultiert

im Wesentlichen aus dem Ausscheiden des früheren Vorstandsmitglieds Herrn Claus Hermuth.

PRÜFUNGSFESTSTELLUNGEN IM EINZELNEN

Seite 26 von 62

Der leichte Anstieg der geplanten Vergütungen der Folgejahre (2014-2017) von EUR 1,6 Mio. auf

EUR 1,9 Mio. korrespondiert mit einer Erhöhung der variablen Vergütungen aus dem ansteigend

geplanten Ergebnis. Im Terminal Value werden die Personalaufwendungen mit der langfristigen

Wachstumsrate von 0,75% geplant.

Die sonstigen betrieblichen Aufwendungen steigen im Jahr 2013 auf EUR 6,5 Mio. (Vorjahr EUR

4,6 Mio.) im Wesentlichen bedingt durch Objektverkäufe und Zukäufe in den Planjahren 2013 bis

2015.

Die Finanzplanung der Prime Office erfolgte auf Objektebene unter Berücksichtigung geplanter

Verkäufe und Investitionen. Für auslaufende Finanzierungen bzw. für Finanzierungen, bei denen

die Zinsbindungsfrist im Planungszeitraum endete, wurden auf Basis der aktuellen Zinsstruktur

realistische Folgeannahmen für die Fortführung dieser Engagements getroffen.

Die hierbei geplanten zusätzlichen Kosten aufgrund des Ausfallrisikos der Prime Office waren

bonitätsadäquat bemessen. Ferner wurden bestehende Zinssicherungsinstrumente im Einklang

mit dem zum Bewertungsstichtag bestehenden Zinsniveau in der Detailplanung abgebildet sowie

bestehende Gebühren wie Agency Fees oder einmalige Strukturierungsgebühren in der Detailpla-

nung vollständig berücksichtigt.

Vorfälligkeitsentschädigungen bzw. Close-Out-Payments für vorzeitig aufgelöste Zinsswaps auf-

grund von angenommenen Restrukturierungen im Detailplanungszeitraum wurden bei der Finanz-

planung auf Basis der zum Bewertungsstichtag aktuellen Zinsstruktur geschätzt und im außeror-

dentlichen Ergebnis ausgewiesen. Die Finanzplanung wurde unter der Annahme getroffen, dass

die vertraglich bestehenden Covenants eingehalten werden, so dass von diesen keine negativen

Rückwirkungen auf die der Planung zugrunde liegenden Finanzierungskonditionen ausgehen. Die-

se Annahme halten wir für sachgerecht.

Für den nachhaltigen Zustand im Terminal Value wird von effektiven Darlehenszinssätzen in Höhe

von 3,6% ausgegangen. Der Kontokorrentzins wird nachhaltig mit 5,5% angenommen. Liquide Mit-

tel werden nachhaltig mit 0,5% verzinst.

Unsere rechnerische Überprüfung des ermittelten Finanzierungsaufwands bestätigt die Umset-

zung der Planungsannahmen in der Finanzplanung der Gesellschaft.

Zusammenfassend stellen wir fest, dass die Planung des Finanzierungsaufwands der Prime Office

auf Basis der bestehenden Finanzierungsverträge zutreffend erfolgte. Die Annahme zur zukünfti-

gen Entwicklung des Finanzierungsaufwandes ist plausibel.

Die Prime Office ist mit Bescheinigung vom 23. August 2011 für die Zeit vom 1. Januar 2011 bis

zum 31. Dezember 2013 als REIT-AG von der Körperschaftsteuer und Gewerbesteuer befreit. Die