201415 5 Taylor Regel - macroeconomics.tu-berlin.de · Dezentrales Logo optional Seite 4 • Die...

31

Geldpolitische Regel Steffen Ahrens | Fakultät VII | Geldtheorie- und Geldpolitik WS2014/2015

Transcript of 201415 5 Taylor Regel - macroeconomics.tu-berlin.de · Dezentrales Logo optional Seite 4 • Die...

Geldpolitische Regel

Steffen Ahrens | Fakultät VII | Geldtheorie- und Geldpolitik WS2014/2015

Dezentrales LogooptionalSeite 2

• Aus vorherigen Überlegungen wissen wir:

− In einer Welt ohne Schocks ist ein „Commitment“ auf eine Regel optimal

− In einer Welt mit Schocks, sollte die Zentralbank auf die Schocks reagieren

− Da die Öffentlichkeit die Schocks nicht (oder nur schlecht) beobachten kann, besteht das Risiko, dass eine stabilisierende Aktion als Täuschung interpretiert wird

− Es kommt zu der diskretionären Lösung!

• Wie wäre eine Regel, die...

− eine optimale Rate �� � �� → � � ��� in Abwesenheit von Schocks propagiert

− auf Veränderungen wichtiger beobachtbarer Variablen reagiert

Regelbindung

Dezentrales LogooptionalSeite 3

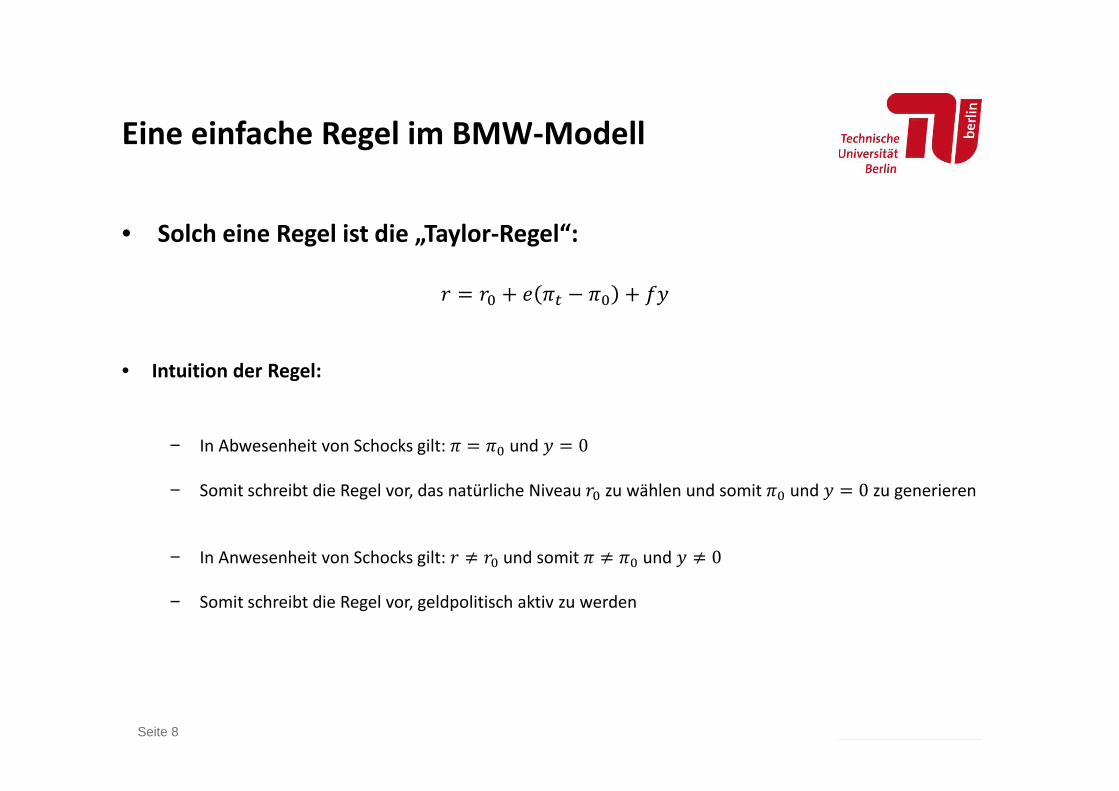

• Solch eine Regel ist die „Taylor-Regel“:

� � �� � � �� �

• Intuition der Regel:

− In Abwesenheit von Schocks gilt: � � �� und � 0

− Somit schreibt die Regel vor, das natürliche Niveau �� zu wählen und somit �� und � 0 zu generieren

− In Anwesenheit von Schocks gilt: � � ��und somit � � �� und � 0

− Somit schreibt die Regel vor, geldpolitisch aktiv zu werden

Eine einfache Regel im BMW-Modell

Dezentrales LogooptionalSeite 4

• Die originale „Taylor-Regel“:

�� � �� 0.5�� 0.5 �� � �� 2

− �� � Federal Funds Rate (amerikanischer Leitzins)

− �� � Inflationsrate (Taylor nutzte den Durchschnitt der letzten vier Quartale)

− � � Prozentuale Abweichung des BIP von seinem Zielwert

− �� � Optimale Inflationsrate = 2%

→ Sind Inflation und Output-Lücke auf ihrem Zielwert ergibt sich…

(i) ein Nominalzins von 4%(ii) ein Realzins von 2%

Die Taylor-Regel: Das Original

Dezentrales LogooptionalSeite 5

• Die originale „Taylor-Regel“:

�� � �� 0.5�� 0.5 �� � �� 2

• Die Fischer-Gleichung:

�� � �� � ��

• Das Taylor-Prinzip:

− Steigt Inflation um 1%, muss der Nominalzins um mehr als 1% steigen, damit der Realzins ansteigt.

− Steigt der Realzins, so werden Investitionen unattraktiv und die Ökonomie und somit die Inflation eingedämmt.

Die Taylor-Regel: Taylor-Prinzip

Dezentrales LogooptionalSeite 6

• Empirische Überprüfung für die USA im Zeitraum 1984:1-1992:3

Die Taylor-Regel für die USA

Quelle: Taylor, John B. (1993). Discretion versus Policy Rules in Practice. Carnegie Rochester Conference Series on Public Policy, Vol. 39, pp. 195-214.

Dezentrales LogooptionalSeite 7

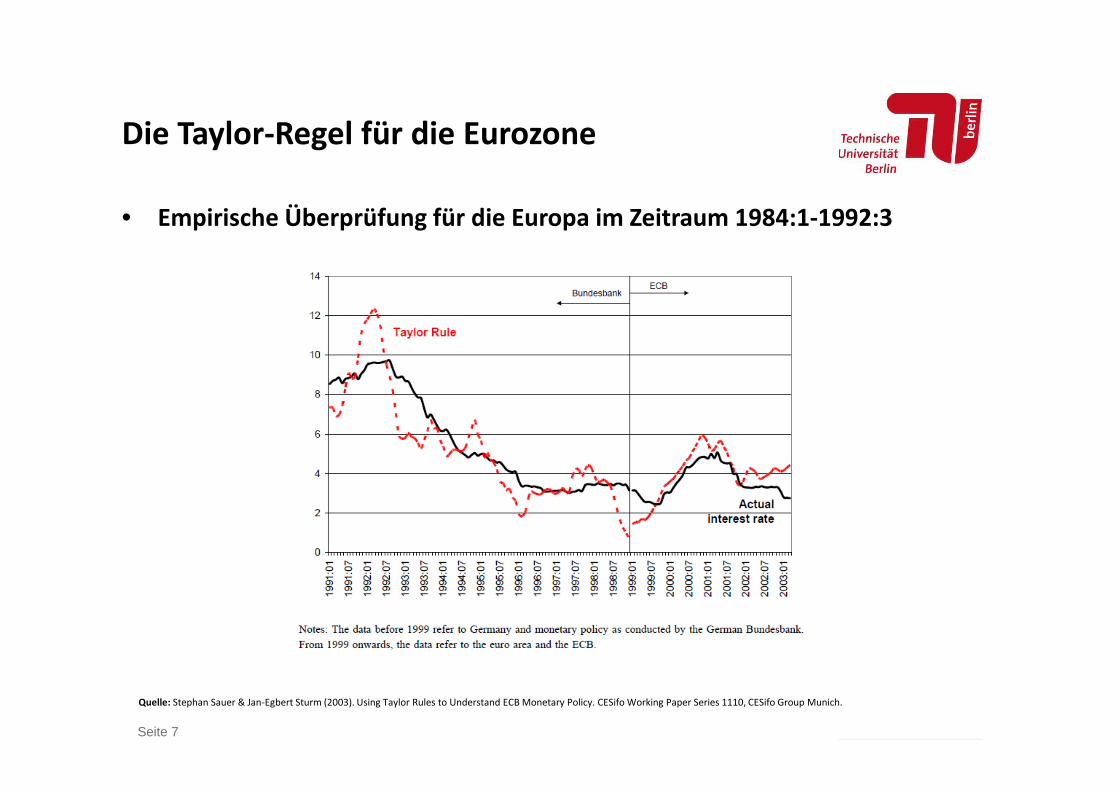

• Empirische Überprüfung für die Europa im Zeitraum 1984:1-1992:3

Die Taylor-Regel für die Eurozone

Quelle: Stephan Sauer & Jan-Egbert Sturm (2003). Using Taylor Rules to Understand ECB Monetary Policy. CESifo Working Paper Series 1110, CESifo Group Munich.

Dezentrales LogooptionalSeite 8

• Solch eine Regel ist die „Taylor-Regel“:

� � �� �� � �� �

• Intuition der Regel:

− In Abwesenheit von Schocks gilt: � � �� und � 0

− Somit schreibt die Regel vor, das natürliche Niveau �� zu wählen und somit �� und � 0 zu generieren

− In Anwesenheit von Schocks gilt: � � ��und somit � � �� und � 0

− Somit schreibt die Regel vor, geldpolitisch aktiv zu werden

Eine einfache Regel im BMW-Modell

Dezentrales LogooptionalSeite 9

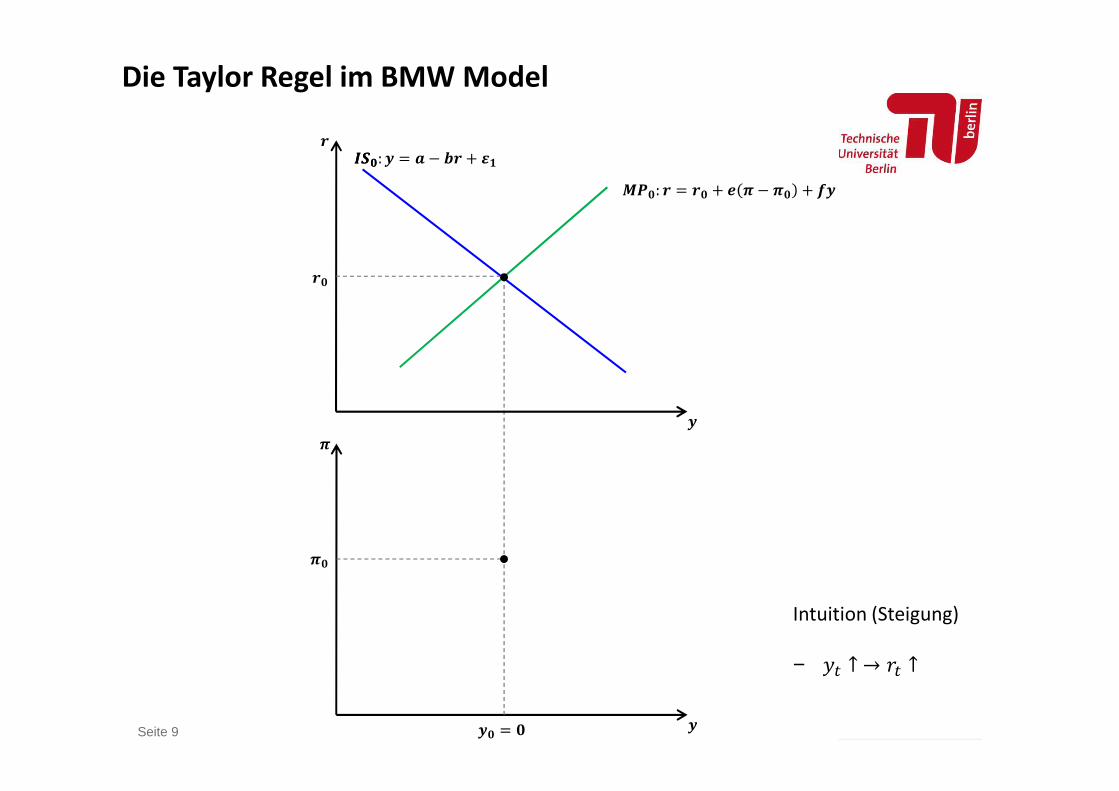

Die Taylor Regel im BMW Model

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

!"�: � � �� # � � �� $�

Intuition (Steigung)

− � ↑→ �� ↑

Dezentrales LogooptionalSeite 10

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

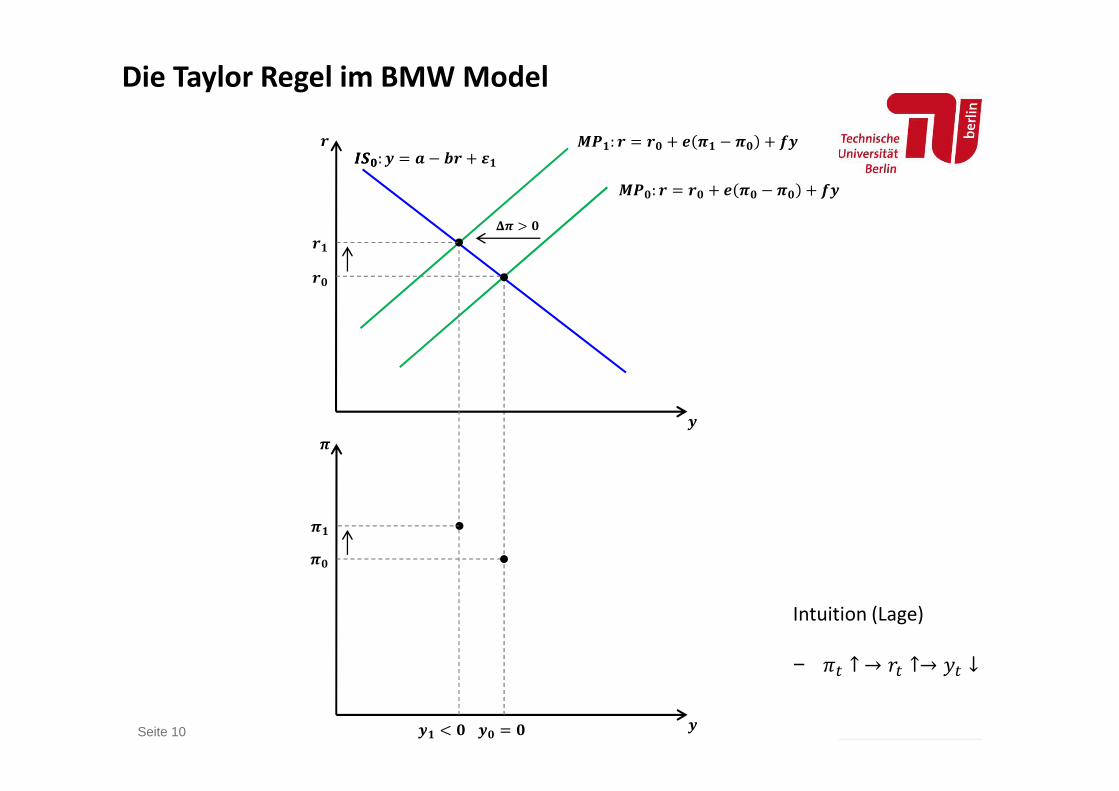

Die Taylor Regel im BMW Model

&� ' �

�

�

� ( �

!"�: � � �� # �� � �� $�

!" : � � �� # � � �� $�

Intuition (Lage)

− �� ↑→ �� ↑→ � ↓

Dezentrales LogooptionalSeite 11

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

*+�

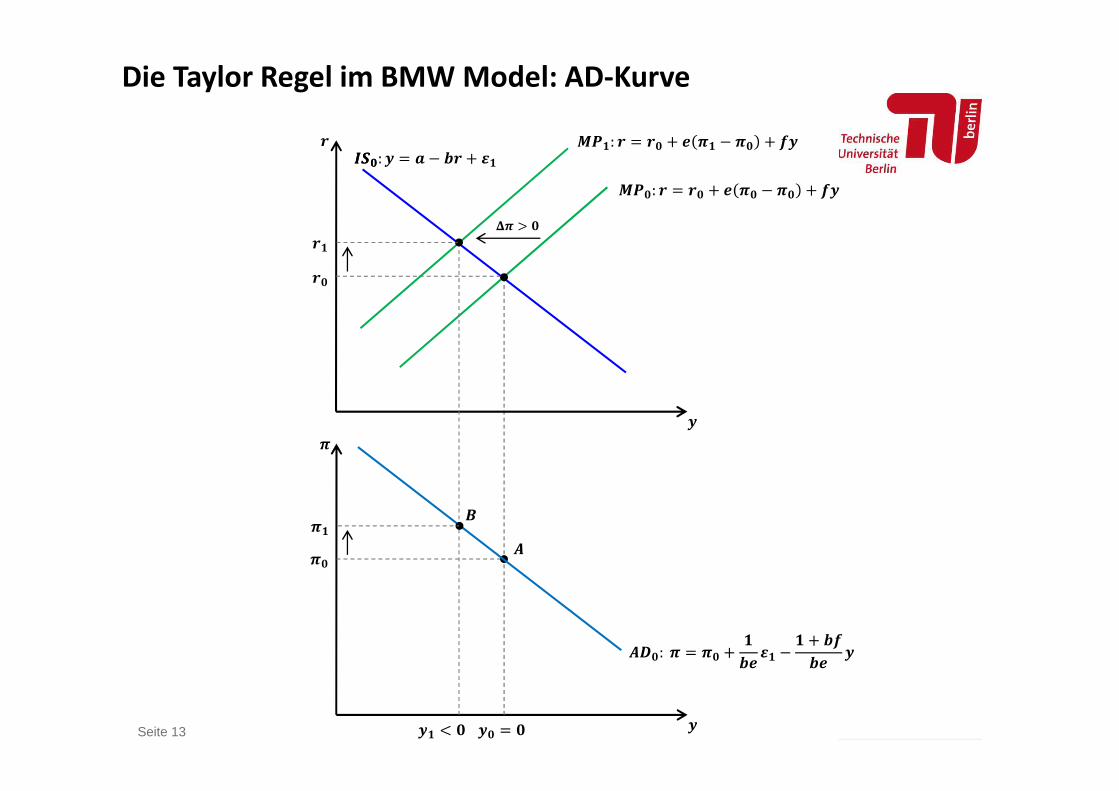

Die Taylor Regel im BMW Model: AD-Kurve

&� ' �

�

� ,

*

� ( �

!"�: � � �� # �� � �� $�

!" : � � �� # � � �� $�

Dezentrales LogooptionalSeite 12

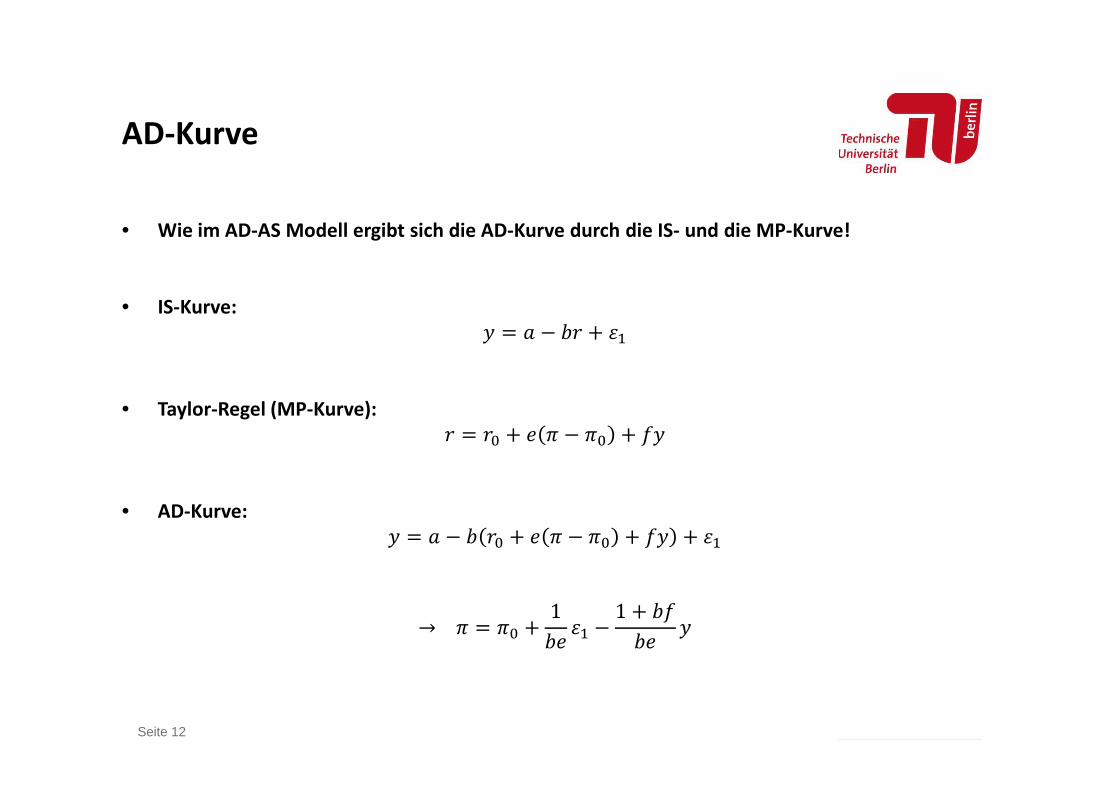

• Wie im AD-AS Modell ergibt sich die AD-Kurve durch die IS- und die MP-Kurve!

• IS-Kurve: � - � .� /0

• Taylor-Regel (MP-Kurve):� � �� � � �� �

• AD-Kurve: � - � . �� � � �� � /0

→ � � �� 1

./0 �

1 .�

.

AD-Kurve

Dezentrales LogooptionalSeite 13

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

*+�: � � ��

�#� �

�$

�#�

Die Taylor Regel im BMW Model: AD-Kurve

&� ' �

�

� ,

*

!"�: � � �� # �� � �� $�

� ( �

!" : � � �� # � � �� $�

Dezentrales LogooptionalSeite 14

�

�

��

�� � �

*+��#, $�

Die Taylor Regel im BMW Model: AD-Kurve

*+��#, $3 ' $�

*+��#′ ' #, $�

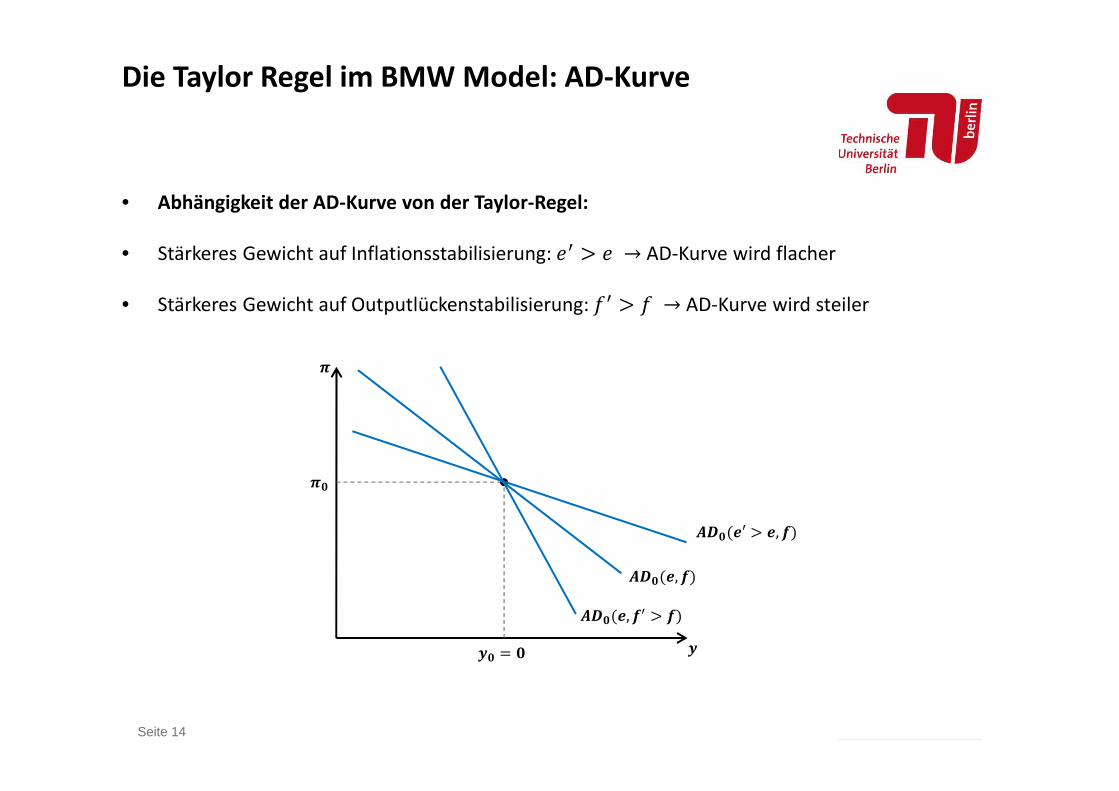

• Abhängigkeit der AD-Kurve von der Taylor-Regel:

• Stärkeres Gewicht auf Inflationsstabilisierung: 3 ' → AD-Kurve wird flacher

• Stärkeres Gewicht auf Outputlückenstabilisierung: �3 ' � → AD-Kurve wird steiler

Dezentrales LogooptionalSeite 15

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

*+�: � � ��

�#� �

�$

�#�

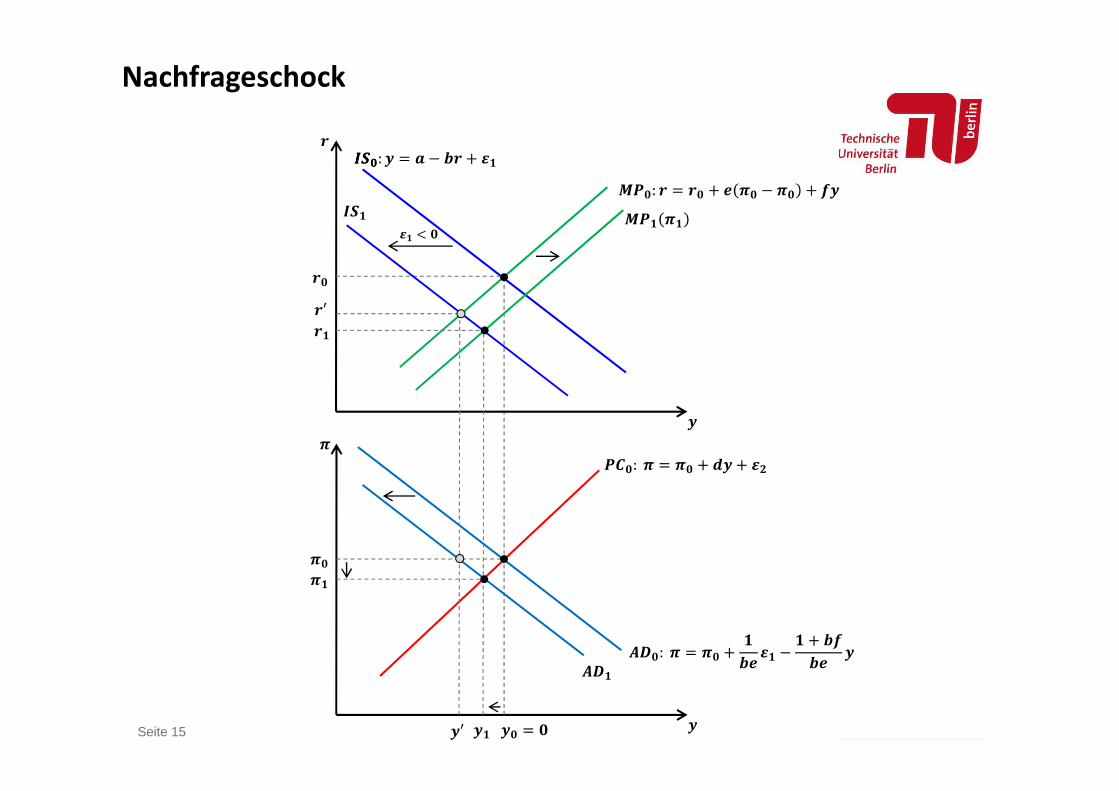

Nachfrageschock

�

�

!"�: � � �� # �� � �� $�

�

� ( �

��

�′

*+

"5�: � � �� 6� �7

!" �

�′

Dezentrales LogooptionalSeite 16

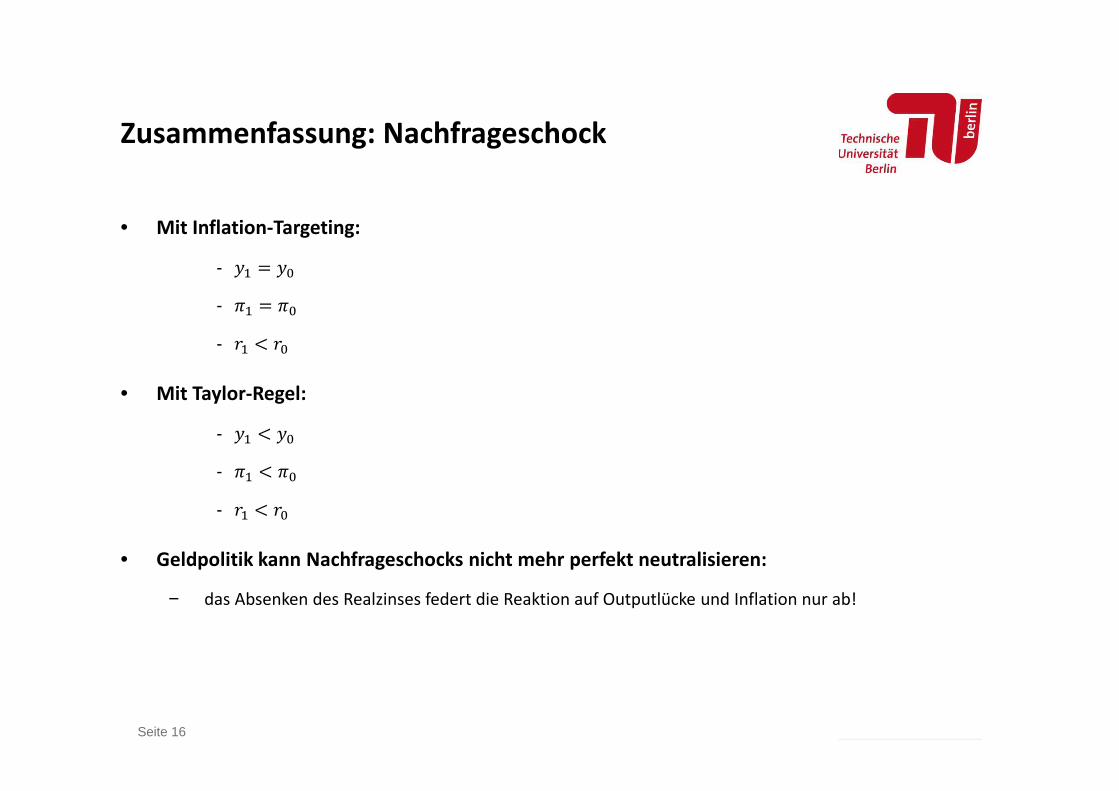

• Mit Inflation-Targeting:

- 0 � �

- �0 � ��

- �0 ( ��

• Mit Taylor-Regel:

- 0 ( �

- �0 ( ��

- �0 ( ��

• Geldpolitik kann Nachfrageschocks nicht mehr perfekt neutralisieren:

− das Absenken des Realzinses federt die Reaktion auf Outputlücke und Inflation nur ab!

Zusammenfassung: Nachfrageschock

Dezentrales LogooptionalSeite 17

�

�

�

�

��

���

��

�� � �

���: � � � � �� �

*+�: � � ��

�#� �

�$

�#�

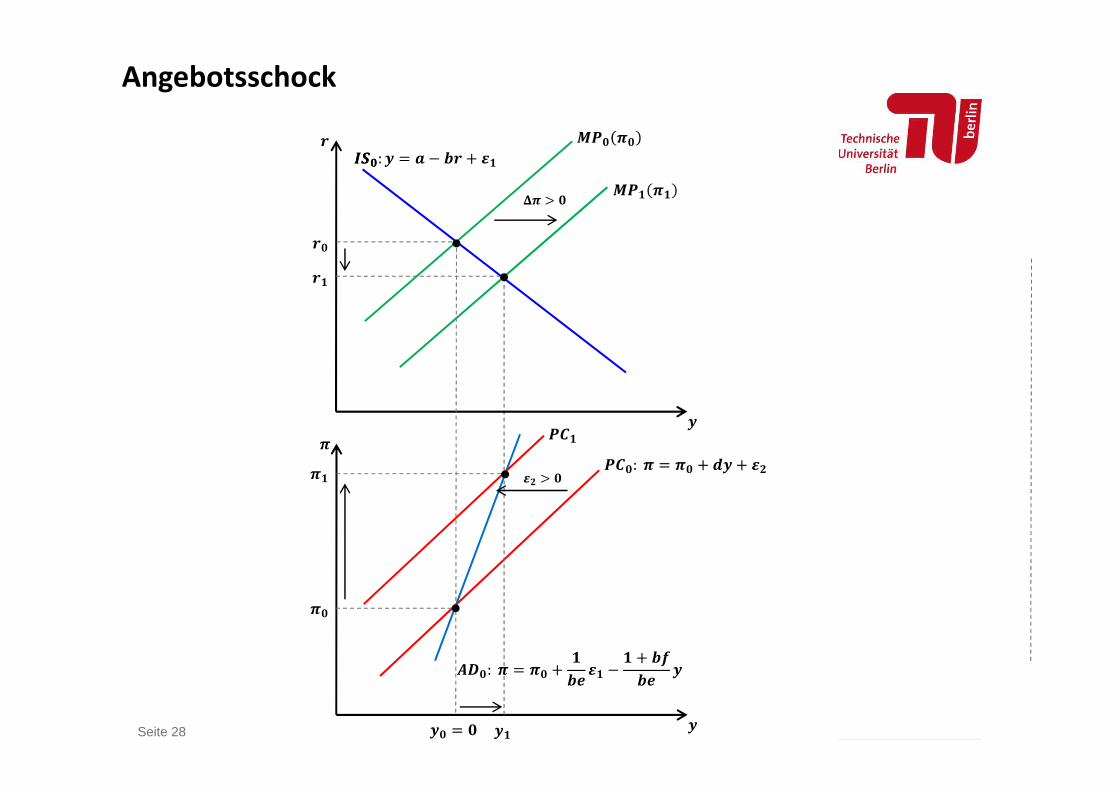

Angebotsschock

�

�

!"�: � � �� # �� � �� $�

�7 ' �"5�: � � �� 6� �7

!" �

"5

�

�′

&� ' �

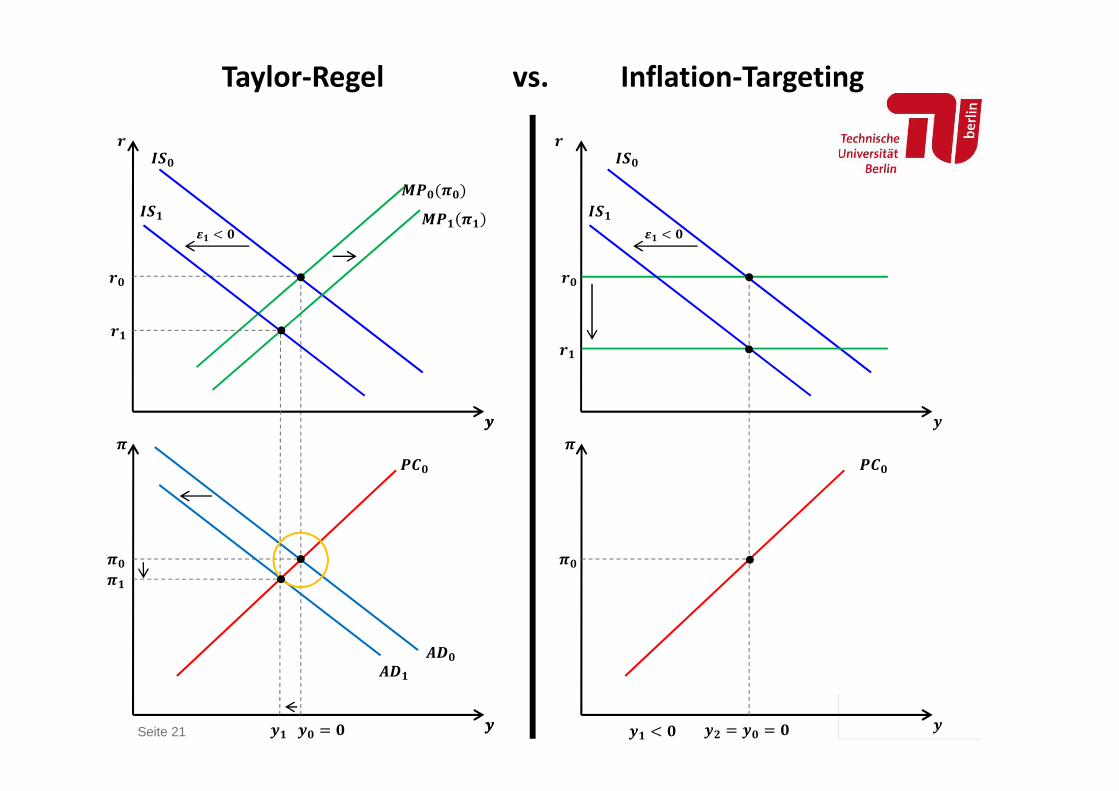

Dezentrales LogooptionalSeite 18

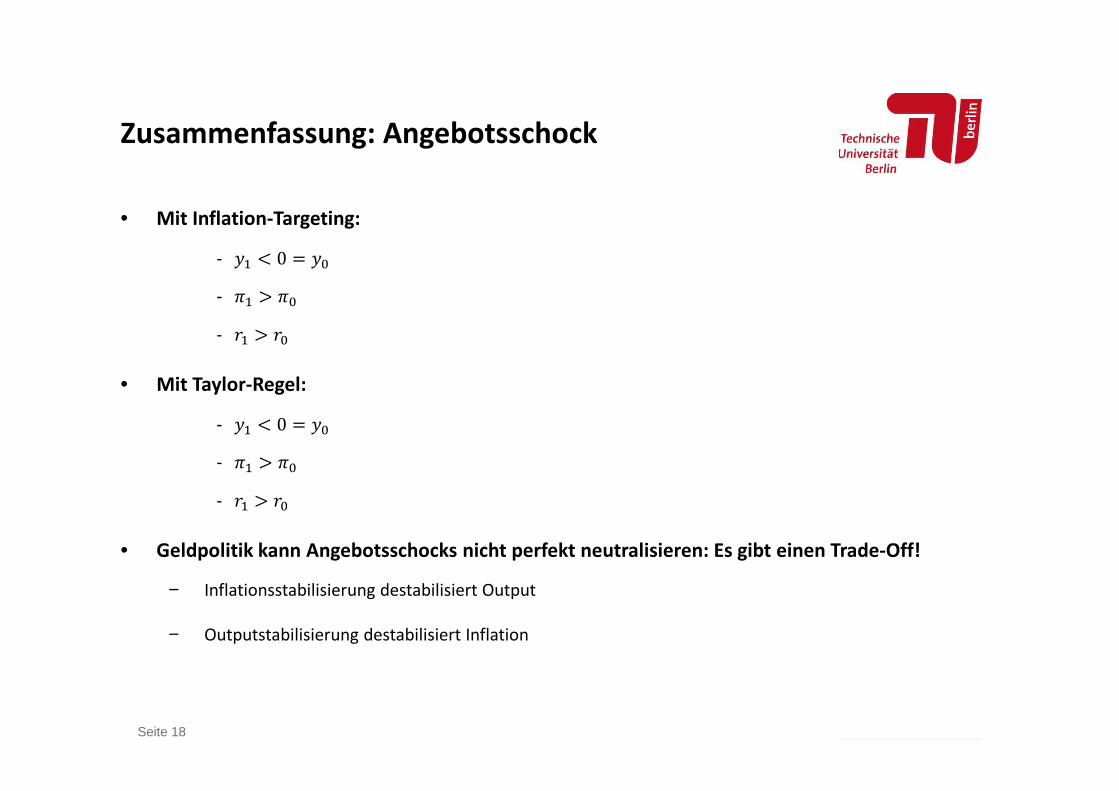

• Mit Inflation-Targeting:

- 0 ( 0 � �

- �0 ' ��

- �0 ' ��

• Mit Taylor-Regel:

- 0 ( 0 � �

- �0 ' ��

- �0 ' ��

• Geldpolitik kann Angebotsschocks nicht perfekt neutralisieren: Es gibt einen Trade-Off!

− Inflationsstabilisierung destabilisiert Output

− Outputstabilisierung destabilisiert Inflation

Zusammenfassung: Angebotsschock

Dezentrales LogooptionalSeite 19

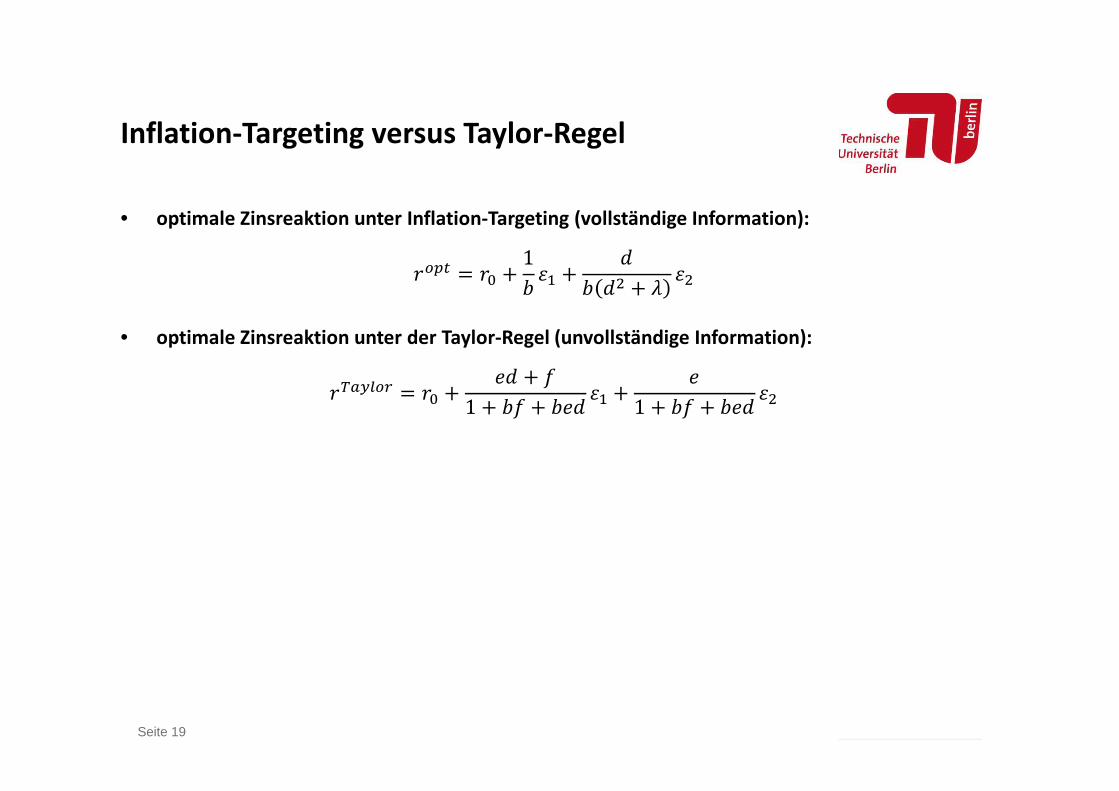

• optimale Zinsreaktion unter Inflation-Targeting (vollständige Information):

�9:� � �� 1

./0

;

. ;< =/<

• optimale Zinsreaktion unter der Taylor-Regel (unvollständige Information):

�>?@A9B � �� ; �

1 .� .;/0

1 .� .;/<

Inflation-Targeting versus Taylor-Regel

Dezentrales LogooptionalSeite 20

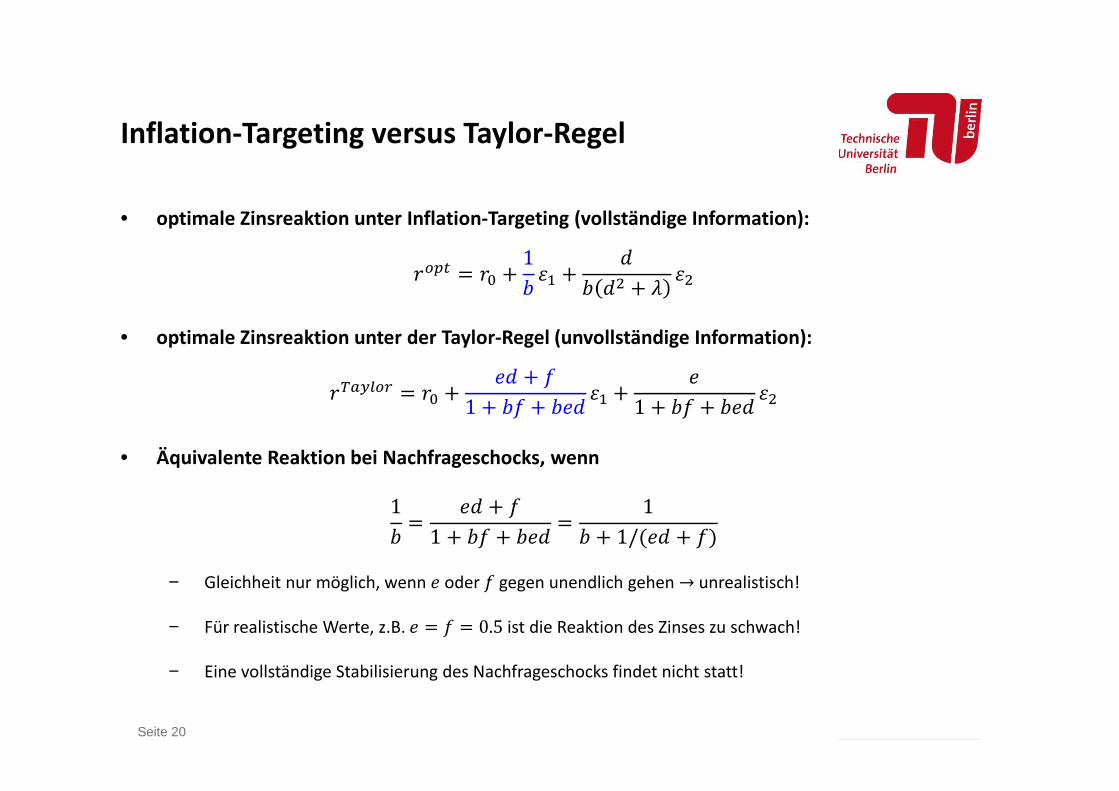

• optimale Zinsreaktion unter Inflation-Targeting (vollständige Information):

�9:� � �� 1

./0

;

. ;< =/<

• optimale Zinsreaktion unter der Taylor-Regel (unvollständige Information):

�>?@A9B � �� ; �

1 .� .;/0

1 .� .;/<

• Äquivalente Reaktion bei Nachfrageschocks, wenn

1

.�

; �

1 .� .;�

1

. 1/�; ��

− Gleichheit nur möglich, wenn oder � gegen unendlich gehen → unrealistisch!

− Für realistische Werte, z.B. � � � 0.5 ist die Reaktion des Zinses zu schwach!

− Eine vollständige Stabilisierung des Nachfrageschocks findet nicht statt!

Inflation-Targeting versus Taylor-Regel

Dezentrales LogooptionalSeite 21

�

�

�

�

���

��

�7 � �� � �

��

� ( �

� ( �

�

��

"5�

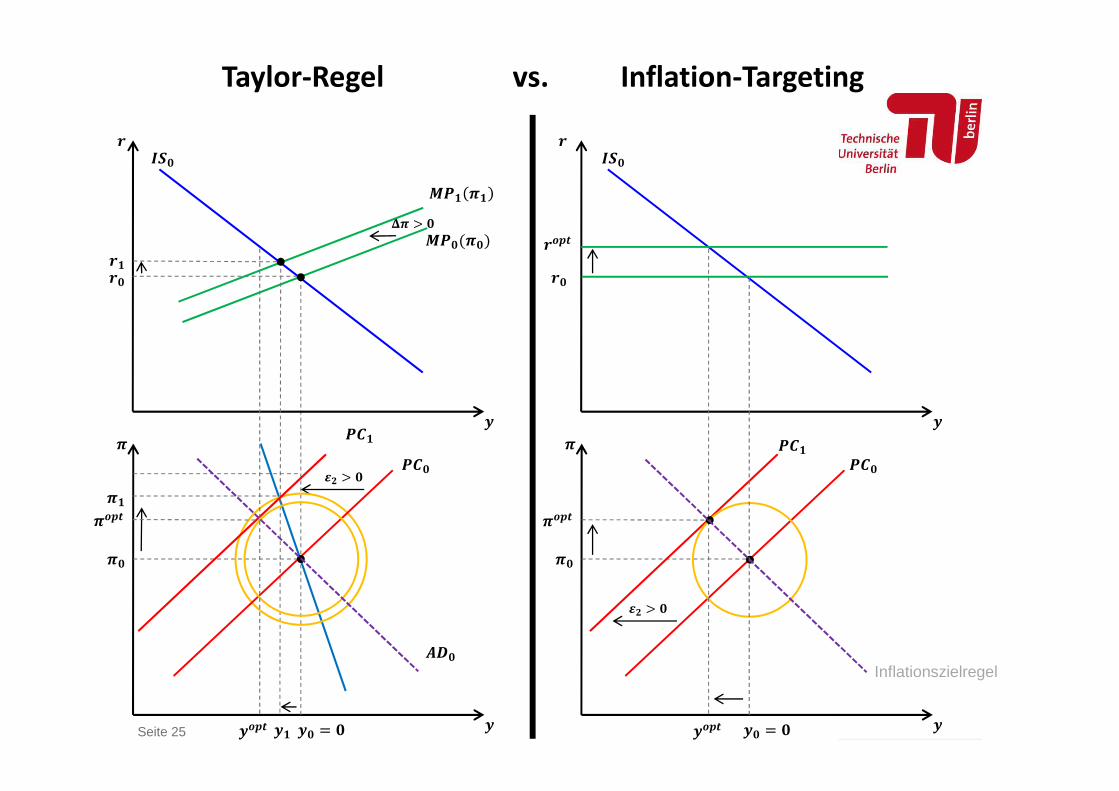

Taylor-Regel vs. Inflation-Targeting

�

�

�

�

�

�

��

���

��

�� � �

*+�

�

�

!"�����

�

� ( �

��

*+

"5�

!" �

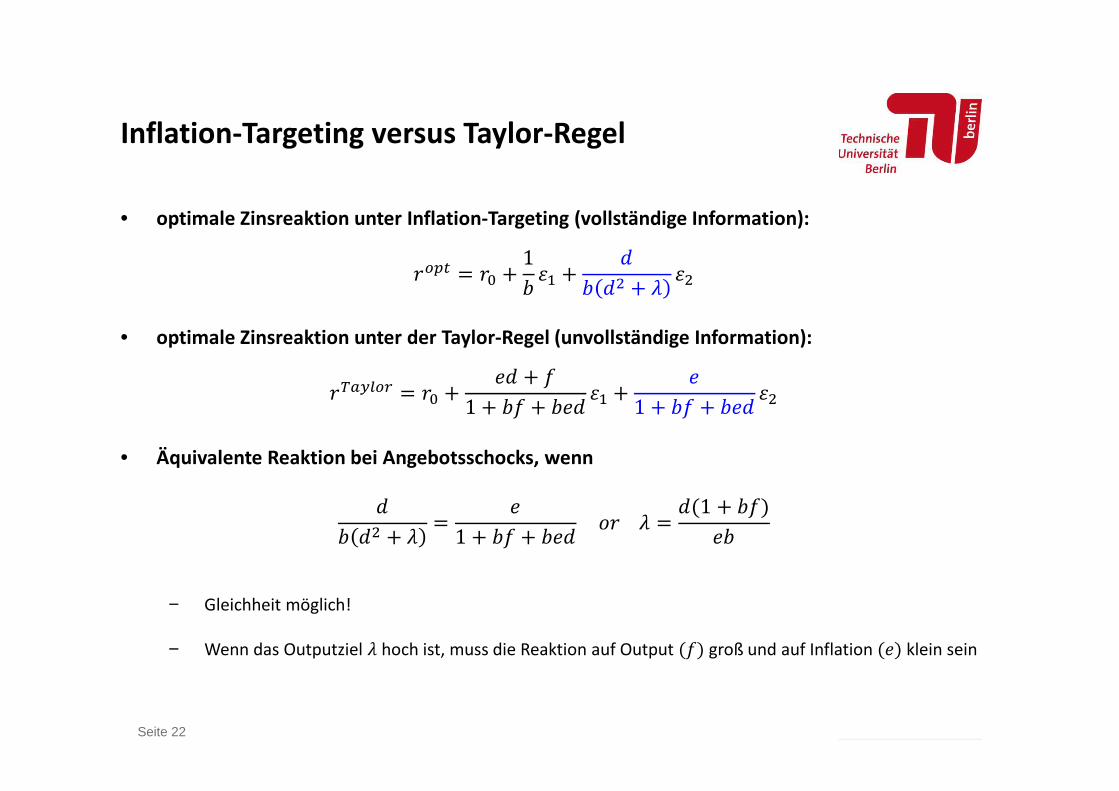

Dezentrales LogooptionalSeite 22

• optimale Zinsreaktion unter Inflation-Targeting (vollständige Information):

�9:� � �� 1

./0

;

. ;< =/<

• optimale Zinsreaktion unter der Taylor-Regel (unvollständige Information):

�>?@A9B � �� ; �

1 .� .;/0

1 .� .;/<

• Äquivalente Reaktion bei Angebotsschocks, wenn

;

. ;< =�

1 .� .;D�= �

;�1 .��

.

− Gleichheit möglich!

− Wenn das Outputziel = hoch ist, muss die Reaktion auf Output ��� groß und auf Inflation �� klein sein

Inflation-Targeting versus Taylor-Regel

Dezentrales LogooptionalSeite 23

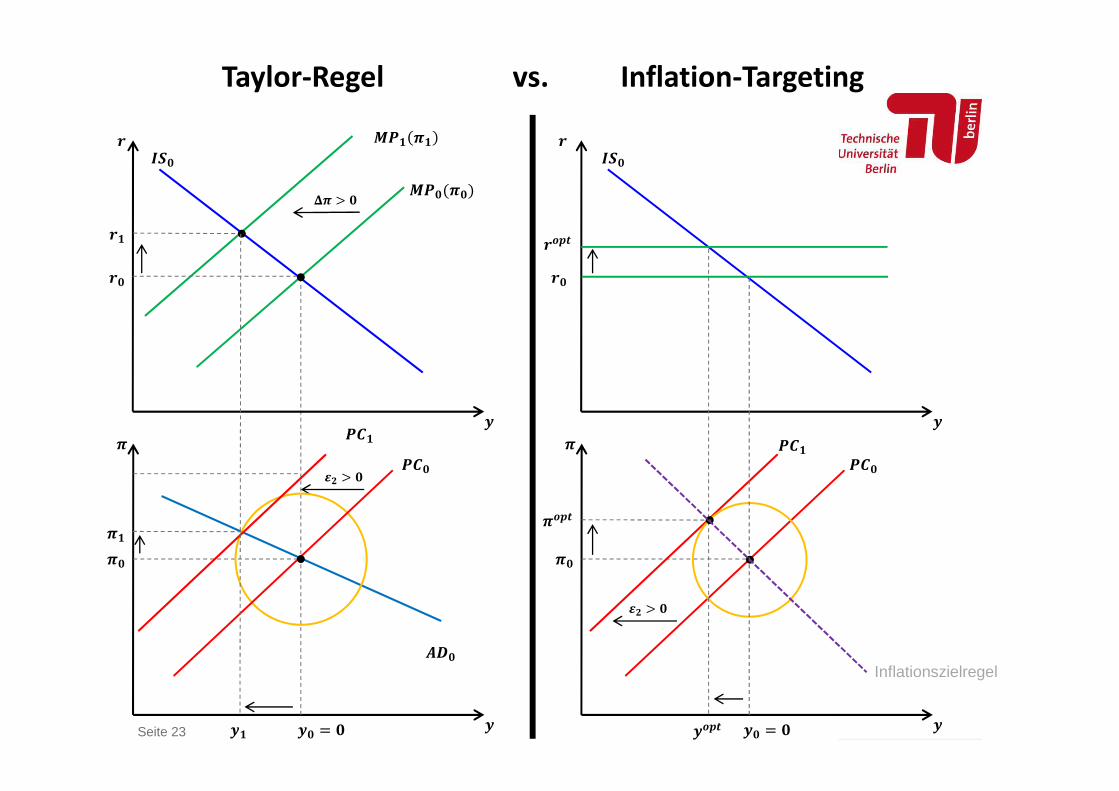

�

�

�

�

���

��

�� � �

"5

�7 ' �

"5�

��

�EFG

�EFG

�EFG

Inflationszielregel

�

�

�

�

��

���

��

�� � �

*+�

�

!"�����

�7 ' �"5�

!" �

"5

&� ' �

�

�

Taylor-Regel vs. Inflation-Targeting

Dezentrales LogooptionalSeite 24

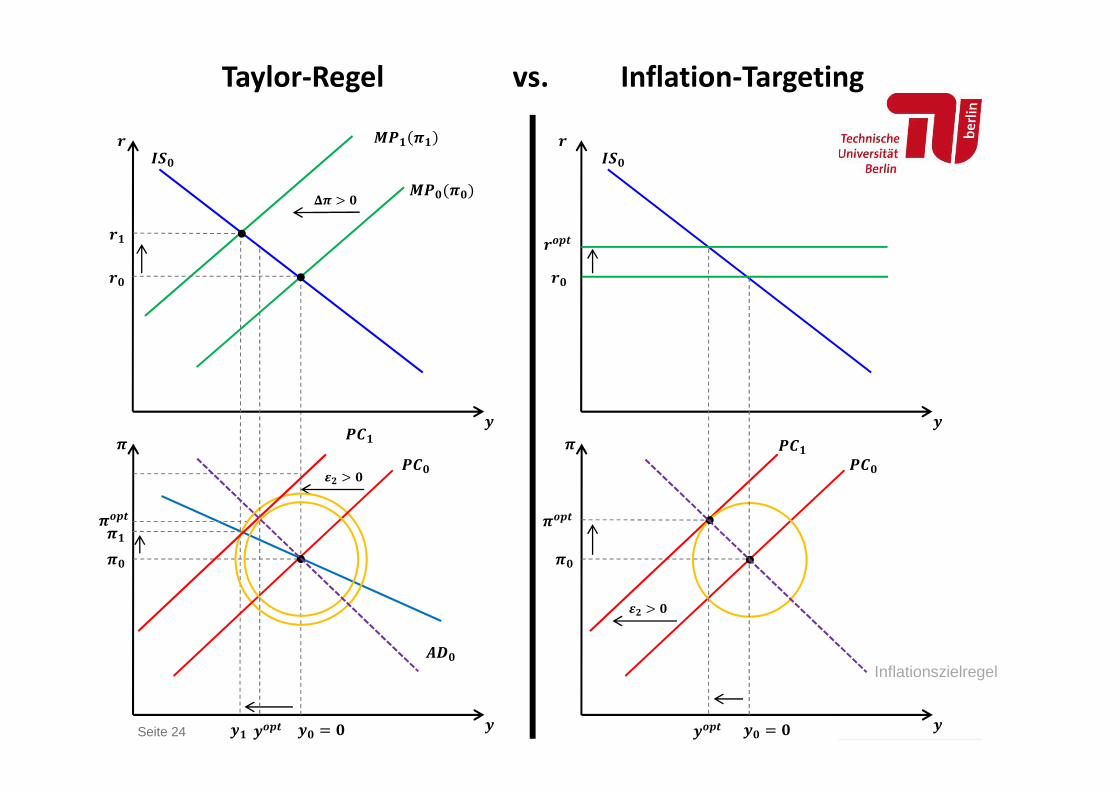

�

�

�

�

���

��

�� � �

"5

�7 ' �

"5�

��

�EFG

�EFG

�EFG

Inflationszielregel

�

�

�

�

��

���

��

�� � �

*+�

�

�

!"�����

�7 ' �"5�

!" �

"5

�

&� ' �

�EFG

�EFG

Taylor-Regel vs. Inflation-Targeting

Dezentrales LogooptionalSeite 25

�

�

�

�

���

��

�� � �

"5

�7 ' �

"5�

��

�EFG

�EFG

�EFG

Inflationszielregel

�

�

�

�

��

���

��

�� � �

*+�

�

�

!"�����

�7 ' �"5�

!" �

"5

�

&� ' �

�EFG

�EFG

Taylor-Regel vs. Inflation-Targeting

Dezentrales LogooptionalSeite 26

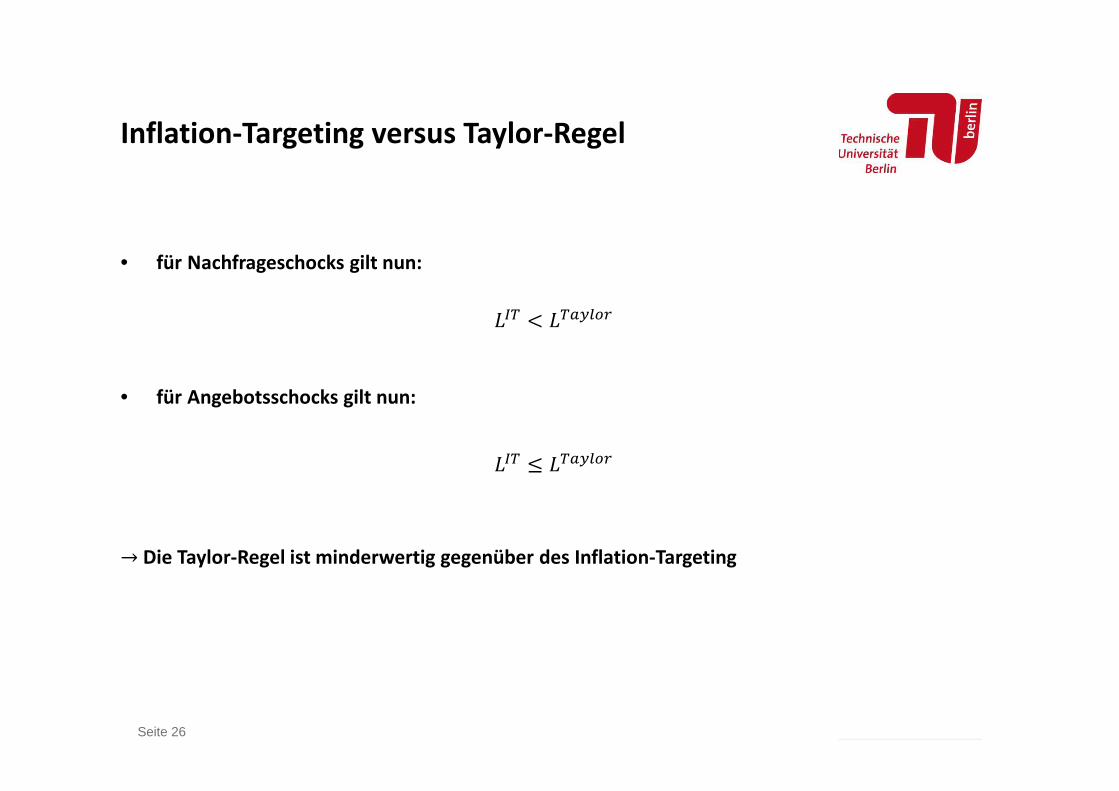

• für Nachfrageschocks gilt nun:

HI> ( H>?@A9B

• für Angebotsschocks gilt nun:

HI> J H>?@A9B

→ Die Taylor-Regel ist minderwertig gegenüber des Inflation-Targeting

Inflation-Targeting versus Taylor-Regel

Dezentrales LogooptionalSeite 27

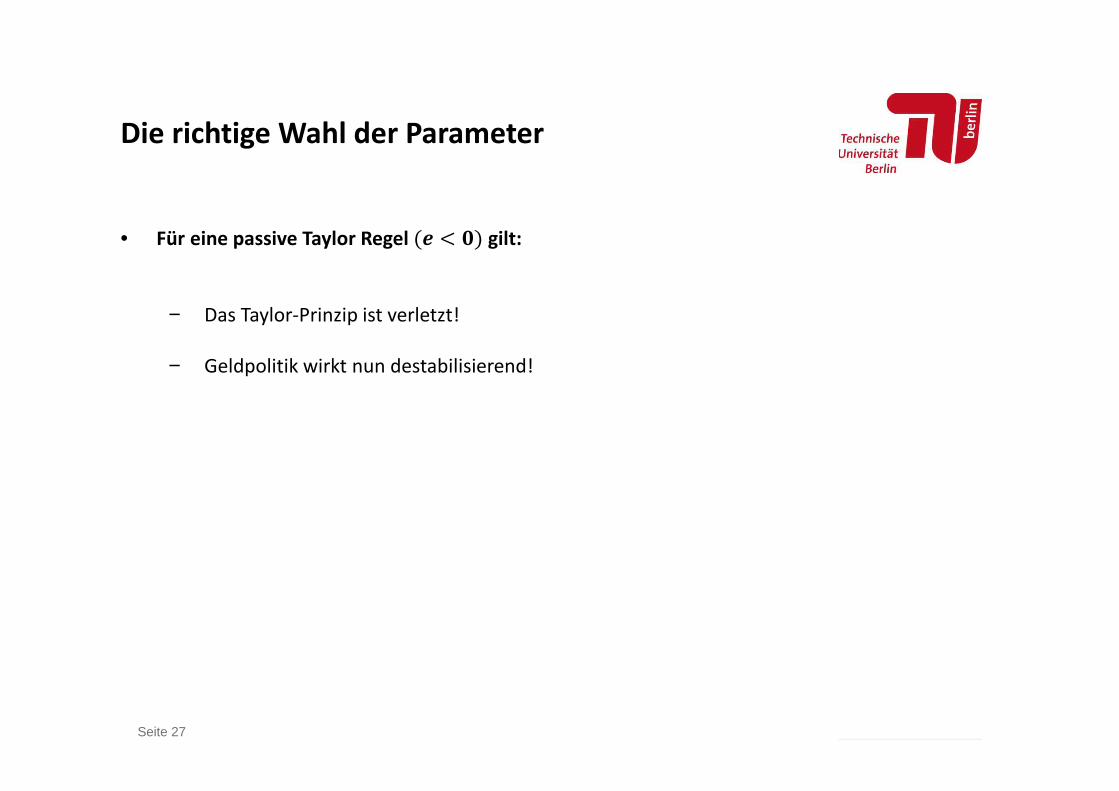

• Für eine passive Taylor Regel �# ( �� gilt:

− Das Taylor-Prinzip ist verletzt!

− Geldpolitik wirkt nun destabilisierend!

Die richtige Wahl der Parameter

Dezentrales LogooptionalSeite 28

�

�

�

�

�

���

��

�� � �

���: � � � � �� �

*+�: � � ��

�#� �

�$

�#�

Angebotsschock

��

�

!" �

�7 ' �"5�: � � �� 6� �7

!"� ��

"5

�

&� ' �

Dezentrales LogooptionalSeite 29

• Für eine passive Taylor Regel �# ( �� gilt:

− Das Taylor-Prinzip ist verletzt!

− Geldpolitik wirkt nun destabilisierend!

• Für eine aktive Taylor Regel �# ' �� gilt, wie wir bereits gesehen haben:

− Das Taylor-Prinzip ist beachtet!

− Geldpolitik wirkt stabilisierend!

• Wie sollten also die Parameter gewählt werden, damit eine optimale Stabilisierung herrscht?

Die richtige Wahl der Parameter

Dezentrales LogooptionalSeite 30

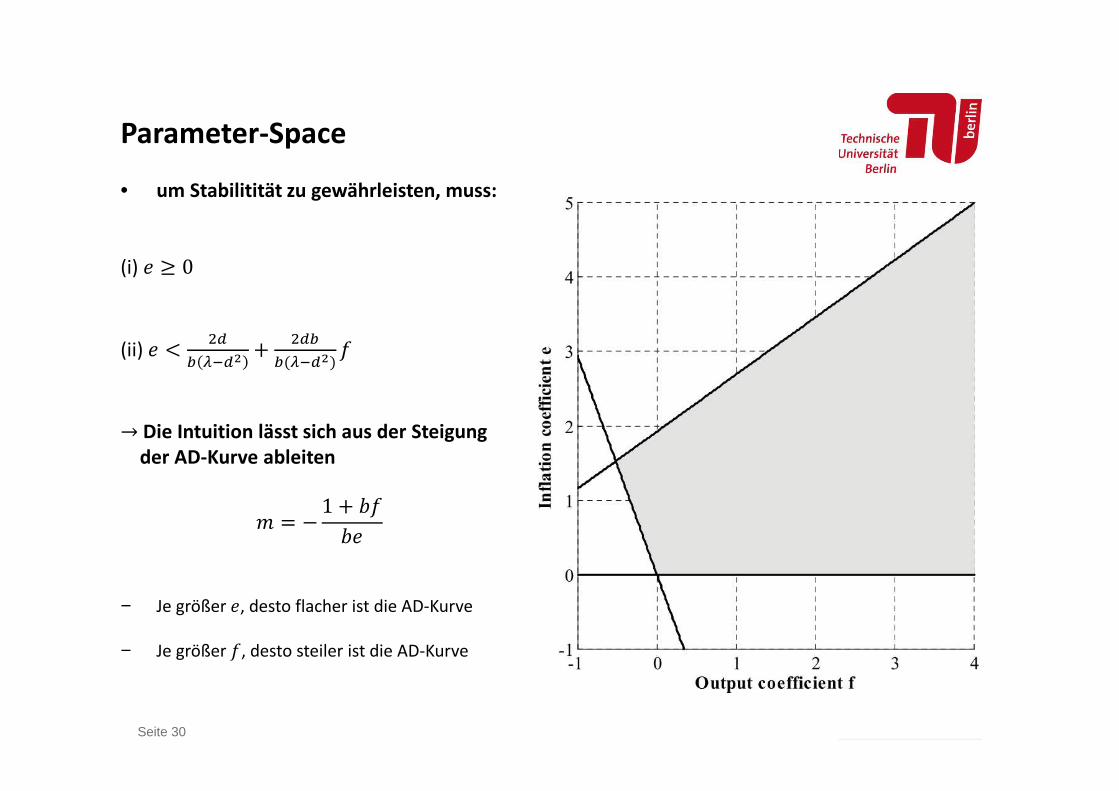

• um Stabilitität zu gewährleisten, muss:

(i) K 0

(ii) (<L

M NOLP

<LM

M�NOLP��

→ Die Intuition lässt sich aus der Steigung der AD-Kurve ableiten

Q � �1 .�

.

− Je größer , desto flacher ist die AD-Kurve

− Je größer �, desto steiler ist die AD-Kurve

Parameter-Space

Dezentrales LogooptionalSeite 31

• Die optimale Stabilisierungspolitik mit einer Taylor-Regel erhält man durch jene Kombination,

− welche die Bedingungen an eine stabilisierende Regel erfüllt

− welche die Verlustfunktion unter Verwendung der Taylor Regel minimiert

• Es müssen also die Werte für e und f gefunden werden, für die gelten:

RH>?@A9B

R� 0und

RH>?@A9B

R�� 0

• Somit ist

�9:� � �>?@A9B,VWX für= �;�1 .��

.

• Alle Parameterkombinationen von e und f, für die diese Bedingung erfüllt ist, sind \�]s

Optimale Einfache Regel