2017 · insgesamt 4,43 Millionen Arbeitsstunden erbracht. Eine beachtliche Bilanz haben wir auch im...

305

GESCHÄFTSBERICHT BILFINGER SE 2017

Transcript of 2017 · insgesamt 4,43 Millionen Arbeitsstunden erbracht. Eine beachtliche Bilanz haben wir auch im...

GESCHÄFTSBERICHT BILFINGER SE 2017

2

Inhaltsverzeichnis An unsere Aktionäre A.1 Brief des Vorstandsvorsitzenden A.2 Vorstand der Bilfinger SE A.3 Bericht des Aufsichtsrats A.4 Corporate Governance A.5 Bilfinger am Kapitalmarkt Zusammengefasster Lagebericht B.1 Der Bilfinger Konzern B.2 Wirtschaftsbericht B.3 Risiken- und Chancenbericht B.4 Prognosebericht B.5 Übernahmerelevante Angaben (gemäß § 289 Abs. 4, § 315 Abs. 4 HGB) B.6 Vorstandsvergütung Konzernabschluss C.1 Konzern-Gewinn- und Verlustrechnung C.2 Konzern-Gesamtergebnisrechnung C.3 Konzernbilanz C.4 Entwicklung des Konzern-Eigenkapitals C.5 Konzern-Kapitalflussrechnung C.6 Konzernanhang Erklärungen und weitere Informationen D.1 Versicherung der gesetzlichen Vertreter D.2 Wiedergabe des Bestätigungsvermerks D.3 Kapitalrenditecontrolling D.4 Organe der Gesellschaft D.5 Zehnjahresübersicht D.6 Finanzkalender Impressum

A

B

C

D

3

Hinweise und Haftungsausschluss Der vorliegende Geschäftsbericht ist als Finanzbericht gestaltet, er fokussiert auf die wesentlichen und regulatorisch geforder-ten Inhalte. Insbesondere im Kapitel B.4 Prognosebericht sind zukunftsbezogene Aussagen enthalten, die Einschätzungen des Vorstands zum jetzigen Zeitpunkt bezüglich künftiger Ereignisse und Entwicklungen auf Basis der derzeitigen Informationen, Planungen, Annahmen und Erwartungen wiedergeben. Diese Aussagen sind durch Formulierungen wie ‚erwarten‘, ‚wollen‘, ‚anstreben‘, ‚beabsichtigen‘, ‚planen‘, ‚rechnen mit‘, ‚einschätzen‘, ‚davon ausgehen‘, ‚zukünftig‘, ‚Absicht‘ oder ähnliche Begriffe gekennzeichnet.

Alle in diesem Geschäftsbericht enthaltenen zukunftsbezogenen Aussagen sind naturgemäß mit Unsicherheiten und Risiken verbunden, da sie insbesondere auch von Faktoren abhängen, die nicht unserem Einfluss unterliegen. Derartige Risiken sind unter anderem im Kapitel B.3 Risiko- und Chancenbericht beschrieben, beschränken sich aber nicht auf diese. So kann die zukünftige tatsächliche Entwicklung von den getroffenen Prognosen und anderen zukunftsgerichteten Aussagen erheblich abweichen. Bilfinger kann keine Garantie dafür geben, dass die in den zukunftsbezogenen Aussagen explizit oder implizit zum Ausdruck kommenden Erwartungen und Ziele erreicht werden.

Wir übernehmen auch keine Verpflichtung, die getroffenen zukunftsgerichteten Aussagen zu aktualisieren oder bei abweichender tatsächlicher zukünftiger Entwicklung zu korrigieren.

Zusätzlich zu den nach IFRS erstellten Kennzahlen stellt Bilfinger auch Pro-Forma-Kennzahlen vor (zum Beispiel EBITA, EBITA bereinigt, EBITA-Marge, EBITA-Marge bereinigt, bereinigtes Ergebnis je Aktie, bereinigtes Konzernergebnis, bereinigter Cashflow aus laufender Geschäftstätigkeit, bereinigter Free Cashflow), die nicht Bestandteil der Rechnungslegungsvorschriften sind und diesen auch nicht unterliegen. Diese Pro-Forma-Kennzahlen sind als Ergänzung, aber nicht als Ersatz für die Angaben nach IFRS zu verstehen. Den Pro-Forma-Kennzahlen liegen die in diesem Geschäftsbericht aufgeführten Definitionen zugrunde. Andere Unternehmen berechnen diese Kennzahlen gegebenenfalls abweichend.

Aufgrund vorgenommener Rundungen von Zahlenangaben kann es vorkommen, dass sich einzelne Zahlen nicht genau auf die angegebene Summe addieren und dass dargestellte Prozentangaben nicht genau die absoluten Werte widerspiegeln, auf die sie Bezug nehmen.

Dieser Geschäftsbericht liegt ebenfalls in englischer Übersetzung vor. Bei Abweichungen von der deutschen Fassung ist die deutsche Fassung des Geschäftsberichts maßgeblich.

Zusätzlich zu diesem bildschirmoptimierten PDF steht auf unserer Website eine inhaltlich identische PDF-Version, welche rechtlich bindend ist, zum Ausdruck zur Verfügung. Die Seitenzahl des druckoptimierten PDF ist um rund ein Drittel geringer, so dass der Ausdruck erheblich kostengünstiger ist. Die Navigation in der vorliegenden bildschirmoptimierten Version ist sowohl über die linke Navigationsspalte als auch über die Inhaltverzeichnisse im Text möglich. Symbol-Navigation (unten links) zum Inhaltsverzeichnis zur Acrobat-Suchfunktion Verweise im Text Interner Verweis (innerhalb des Dokuments) zurück zur vorherigen Ansicht Externer Verweis (in ein anderes Dokument oder ins Internet) Um die angebotene Navigation fehlerfrei nutzen zu können, empfehlen wir die Installation der neuesten Version von Adobe®Acrobat®. Kostenloser Download des Adobe®Acrobat®Reader unter www.adobe.com

4

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden A.2 Vorstand der Bilfinger SE A.3 Bericht des Aufsichtsrats A.4 Corporate Governance A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des zusammengefassten Lageberichts) A.5 Bilfinger am Kapitalmarkt

• A An unsere Aktionäre

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

5

A.1 Brief des Vorstandsvorsitzenden

Vorstand der Bilfinger SE Von links: Michael Bernhardt Tom Blades Vorstandsvorsitzender Dr. Klaus Patzak

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

6

Sehr geehrte Aktionärinnen und Aktionäre, sehr geehrte Damen und Herren, mit diesem Geschäftsbericht zeigen wir Ihnen, wie sich das vergangene Jahr für Bilfinger entwickelt hat. Und das Jahr war im positiven Sinne ereignisreich. Durch unsere Strategie 2020 und den klaren Umsetzungsplan mit Meilensteinen, die wir zu Jahresbeginn der Öffentlichkeit vorgestellt hatten, konnten wir eine Menge bewegen – und kommen in der Umsetzung Schritt für Schritt voran. Für den geleisteten Einsatz, die Leidenschaft und das entgegengebrachte Vertrauen möchte ich mich bei allen Mitarbeitern und meinen Vorstandskollegen herzlich bedanken. Mein Dank gilt auch den Mitgliedern des Aufsichtsrats, die uns mit Aufsicht und Rat begleiten.

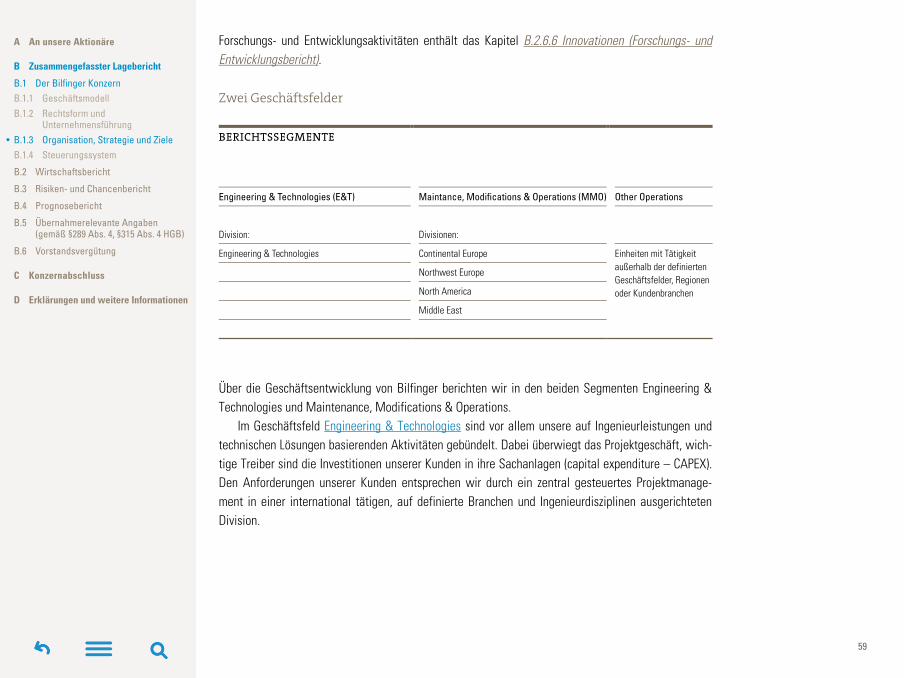

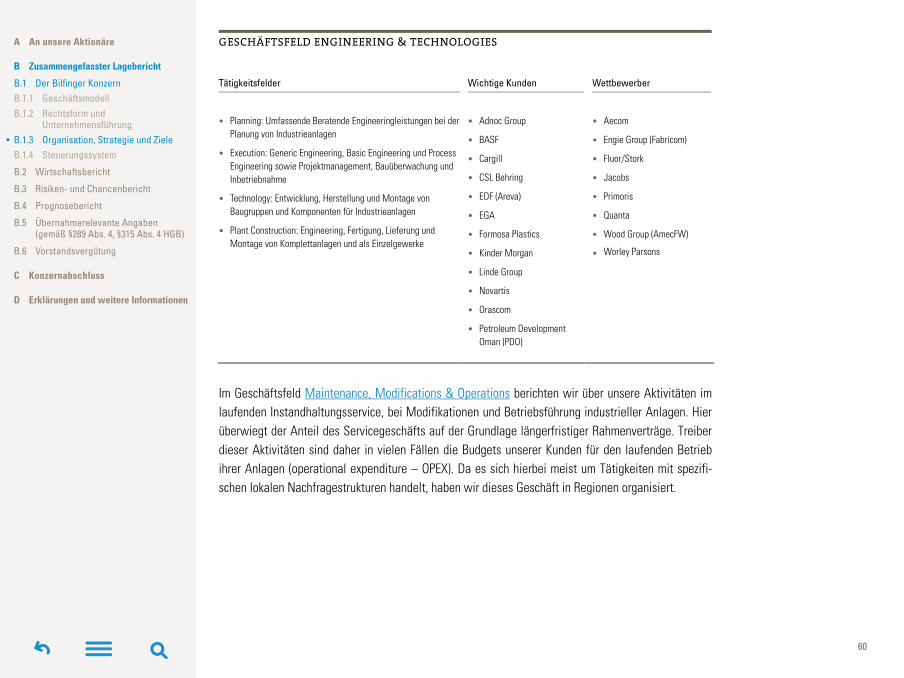

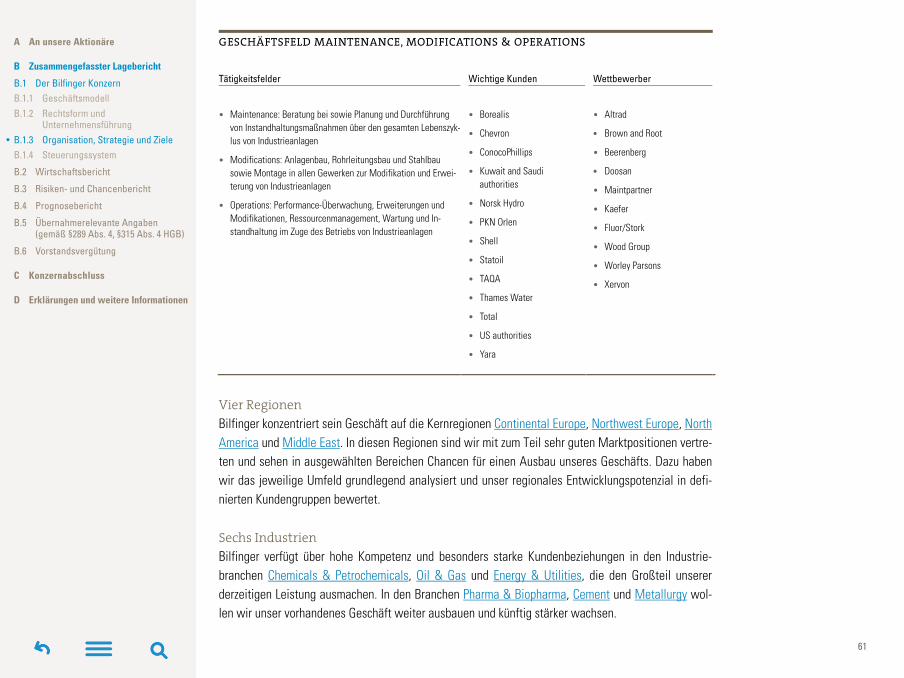

Neue Struktur – Stärken bündeln – Phase der Stabilisierung Erfolg ist Teamarbeit. Deshalb bündeln wir unsere Stärken, die über das Unternehmen verteilt sind, sehr viel effektiver. Gemeinsam können wir für unsere Kunden mehr erreichen. Die Bilfinger-Formel lautet: 2-4-6. Zwei Geschäftsfelder: Ingenieurwesen und digitale Technologien (Engineering & Techno-logies, kurz ‚E&T‘) sowie Instandhaltung, Erweiterung und Betrieb von Anlagen (Maintenance, Modifi-cations & Operations, kurz ‚MMO‘). Wir sind in vier Regionen unterwegs: Kontinentaleuropa, Nord-westeuropa, Nordamerika und Naher Osten. Und wir fokussieren uns auf hauptsächlich sechs Indus-trien: Chemie & Petrochemie, Öl & Gas, Energie & Versorgung, Pharma & Biopharma, Metallurgie sowie Zement. Als führender Industriedienstleister bedienen wir alle Phasen im Lebenszyklus einer Anlage. Unsere Kernkompetenz: Wir steigern die Effizienz, sichern eine hohe Verfügbarkeit und senken zugleich die Kosten.

Wir machen den Fortschritt unseres Unternehmens transparent und haben drei Phasen identifi-ziert, die wir durchlaufen werden. Stabilisierung, Aufbau und Ausbau. 2017 haben wir beim Stabilisie-ren wichtige Meilensteine erreicht. Die neue Organisationsstruktur wurde zum Beispiel in allen opera-tiven Einheiten erfolgreich umgesetzt, Genehmigungsprozesse optimiert, das Risikomanagement geschärft. Eine neue Digitalisierungseinheit, die wir im Geschäftsfeld Engineering & Technologies angesiedelt haben, sorgt für innovative Impulse und entfaltet operativen Schub. Konzernweite Pro-gramme wie BTOP helfen dabei, die Vorteile eines Konzerns unternehmensweit besser auszuschöpfen. B steht dabei für Bilfinger und Top für unsere internen Initiativen, mit denen wir von innen heraus besser werden. Zusätzlich harmonisieren wir die IT-Landschaft – was unsere Komplexität verringert und die eigene Schlagkraft erhöht. Wir investieren dafür über drei Jahre verteilt mehr als 50 Mio. €.

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

7

Solide Performance – herausfordernde Märkte – notwendige Risikovorsorge Im zurückliegenden Geschäftsjahr hat Bilfinger in vielen Einheiten eine solide Performance gezeigt. Das wirtschaftliche Umfeld war insgesamt positiv, unsere Märkte aber weiterhin herausfordernd und von intensivem Wettbewerb geprägt. Dennoch ist der Auftragseingang organisch gestiegen – eine wichtige Trendwende, nach drei Jahren des Rückgangs. Und die Leistung konnte organisch stabil gehalten werden.

Für Altprojekte in den USA mussten wir im zweiten Quartal notwendigerweise eine Risikovorsorge in Höhe von rund 50 Mio. € bilden – und unseren Ausblick für das operative Ergebnis im Gesamtjahr anpassen. Unsere Ansprüche gegenüber den Kunden verfolgen wir jedoch weiter. Das Mitte des Jah-res prognostizierte ausgeglichene bereinigte Ergebnis konnten wir zum Jahresende erreichen. Außer-dem freue ich mich, dass wir aus einem langen Rechtsstreit in Katar in der zweiten Jahreshälfte 60 Mio. € erhalten haben. Der Zahlungseingang hatte einen mehr als ausgleichenden Effekt auf unse-re Liquidität und unser Konzernergebnis. Klare Finanzziele – Aktienrückkauf – Dividende Die Ausrichtung von Bilfinger als reiner Industriedienstleister ist kein Sprint, sondern ein Marathon-lauf. Wir sind überzeugt, dass wir mit unserer Strategie ein belastbares Fundament entwickelt haben, um Bilfinger erfolgreich für nachhaltiges profitables Wachstum aufzustellen. Wir haben uns dafür klare Finanzziele gegeben. Ausgehend vom abgelaufenen Geschäftsjahr gehen wir davon aus, dass unser Unternehmen bis 2020 um durchschnittlich mindestens 5 Prozent pro Jahr wächst. Die EBITA-Marge soll dann bei 5 Prozent liegen. Wir erwarten, dass der bereinigte Free Cashflow im Jahr 2018 positiv sein und mittel- bis langfristig ein Investment Grade Rating erreicht wird.

Nach der Zustimmung des Aufsichtsrats und der Hauptversammlung haben wir im September 2017 ein Programm zum Rückkauf eigener Aktien gestartet. Es soll frühestens im September 2018 und spätes-tens im Dezember 2018 abgeschlossen werden. In dieser Zeit wird Bilfinger einen Anteil von maximal 10 Prozent des Grundkapitals zurückkaufen und dafür maximal 150 Mio. € aufwenden. Sollten wir wäh-renddessen attraktive Möglichkeiten finden, Gelder gezielt in Wachstumsprojekte zu investieren, kann das Volumen des Aktienrückkaufprogramms auch geringer ausfallen. Bis Ende Dezember 2017 wurden rund 25 Prozent des Rückkaufvolumens zu einem Durchschnittspreis von 35,94 € je Aktie erworben.

Wir verfolgen eine nachhaltige Dividendenpolitik, die eine Untergrenze in Höhe von 1,00 € pro Ak-tie vorsieht. An steigenden Ergebnissen beabsichtigen wir, die Aktionäre durch eine nachhaltige Aus-schüttungsquote von 40 bis 60 Prozent des bereinigten Konzernergebnisses teilhaben zu lassen.

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

8

Other Operations – digitale Lösungen – höchste Sicherheit Zu unserem Segment mit verkäuflichen Unternehmen – den Other Operations (kurz ‚OOP‘) – gehörten zu Beginn des abgelaufenen Geschäftsjahres 18 Unternehmen. In die profitablen unter ihnen investie-ren wir und führen sie weiter. Sollte es einen besseren Eigentümer geben, der einen angemessenen Preis bezahlt, würden wir sie verkaufen – haben da aber keine Eile. Für diejenigen Unternehmen bei Other Operations, die signifikante Verluste machen, suchen wir so bald wie möglich eine Lösung. Wir haben diesbezüglich gute Fortschritte erzielt. Von den 13 verlustträchtigen Gesellschaften haben wir bislang zehn veräußert. Der Prozess läuft nach Plan und soll bis Mitte 2018 abgeschlossen sein.

Ein Prozess, der nie abgeschlossen sein wird, ist die Digitalisierung – einer der wichtigsten Zu-kunftstrends. Unsere Branche steht vor großen technologischen Herausforderungen. Und Bilfinger gehört bei diesem Thema zu den Vorreitern seiner Branche. Über digitale Lösungen helfen wir Kunden aus dem Mittelstand, die Effizienz und Verfügbarkeit ihrer Anlagen zu erhöhen. Wie zum Beispiel beim Projekt mit einem mittelständischen Chemieunternehmen, bei dem mit Hilfe einer neuen digitalen Plattform von Bilfinger Instandhaltungs- und Produktionsdaten zusammengeführt und umfassend ausgewertet werden. Über diese Datensätze erschließen sich neue operative Potenziale.

Bilfinger liefert seinen Kunden einen Dreiklang. Erstens, Daten von Anlagen strukturiert sammeln, auswerten, aufbereiten (‚descriptive‘). Zweitens, über die Daten die Zukunft der Anlage vorhersagen – also mögliche Ausfälle einer Anlage im Vorhinein erkennen (‚predictive‘). Drittens, neben der Analyse zusätzlich konkrete Handlungen einleiten oder Lösungsvorschläge geben. Dies kann auch über automa-tisierte Prozesse erfolgen, Anlagen entscheiden dann autonom, welche passende Aktion passiert (‚prescriptive‘). Durch uns wird Instandhaltung also intelligent und mitdenkend – das spart unseren Kunden Zeit und Geld.

Was mich ebenfalls freut, ist die Tatsache, dass Bilfinger als Unternehmen höchste Sicherheits-standards erfüllt. Das Schlagwort hierzu lautet HSEQ, also Gesundheit, Sicherheit, Umwelt und Quali-tät. Diese Kombination gehört zu unserer DNA. Und Beispiele aus der täglichen Praxis unterstreichen dies: So arbeiten wir bei Turnarounds von Anlagen in Europa seit zehn Jahren unfallfrei. In diesem Zeitraum haben unsere Spezialisten für solche Großreparaturen mehr als 100 Projekte gestemmt und insgesamt 4,43 Millionen Arbeitsstunden erbracht. Eine beachtliche Bilanz haben wir auch im Nahen Osten. Dort wurde unser lokales Team von Emirates Global Aluminium bei der Arbeitssicherheit als bester Auftragnehmer ausgezeichnet. Anlass waren zwei Millionen Arbeitsstunden ohne Unfall mit Ausfallzeit.

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

9

Compliance – US-Aufsicht – Integritätskultur Ein Thema, das mir und dem gesamten Vorstand sehr am Herzen liegt, ist Compliance. Wir sind auf gutem Wege, ein erstklassiges Compliance-System zu haben. Im Geschäftsjahr 2017 wurde hier sehr viel erreicht. Wir etablieren zum Beispiel konzernweit neue, einheitliche Prozesse und Systeme, über-prüfen alle Geschäftspartner sehr genau, durchleuchten unsere Lieferanten, schulen regelmäßig alle relevanten Mitarbeiter und gehen vor allem auch internen Verdachtsmeldungen konsequent nach. Wir lassen uns nur auf saubere Geschäfte ein. Denn unser Anspruch ist klar und in unserem Konzernleit-bild festgeschrieben: Bei Integrität und Arbeitssicherheit gehen wir keine Kompromisse ein. Daran messen wir auch unsere Führungskräfte.

Bilfinger hat in den vergangenen Jahren eine wahre Metamorphose durchlaufen – vom ehemali-gen Baukonzern zum reinen Industriedienstleister. Wir haben zum Beispiel ein neues Manage-mentteam, einen neuen Verhaltenskodex und ein neues Leitbild. Unser Regelwerk wurde vereinheit-licht und entschlackt. Alle Maßnahmen werden durch Schulungen und eine zielgruppenorientierte Kommunikation begleitet.

Dieser Wandel ist in unserem Unternehmen bereits deutlich spürbar. Ein gutes Beispiel dafür ist der ‚Integrity Day‘, den wir 2017 erstmals durchgeführt haben. Eine interne Veranstaltung, bei der rund 250 Mitarbeiter und Führungskräfte aus allen Regionen des Unternehmens mit dabei waren. Wichtigs-tes Thema: die Integrität – und wie wir regelkonformes Verhalten in unserem Arbeitsalltag fördern können. Das Engagement der Teilnehmer hat mich beeindruckt. Die Erkenntnisse wurden im Nachgang der Veranstaltung in all unseren Einheiten weitergeben und damit unsere neue Unternehmenskultur mit geprägt und gefestigt.

Bilfinger macht auch bei der Weiterentwicklung des Compliance-Systems erkennbar Fortschritte. Unser Compliance-System beruht auf drei Grundelementen, die sich wechselseitig bedingen und ergänzen: Vorbeugen, Aufdecken, Reagieren. Wir investieren Zeit und Geld und verbessern dieses System kontinuierlich. So sehen viele unserer Kunden unser Compliance-System durchaus positiv, denn sie wissen, dass wir unsere Prozesse gründlich modernisiert haben. Wir sorgen für Transparenz. Wir veröffentlichen zum Beispiel die Zahl der Anrufe beim Compliance-Helpdesk, das jeder Mitarbeiter in Anspruch nehmen kann, wenn er Fragen zum Thema Compliance hat. Wir veröffentlichen die Zahl der Whistleblower-Meldungen. Dies sind Meldungen, die Mitarbeiter oder Dritte machen, wenn ihnen im Zusammenhang mit Bilfinger etwas verdächtig vorkommt. Und wir veröffentlichen die Zahl der Compliance-Fälle und die Anzahl der getroffenen disziplinarischen Maßnahmen.

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

10

Wir leben Compliance und Integrität, Tag für Tag. Daher sind wir zuversichtlich, dass die US-Aufsicht Ende 2018 wie geplant enden wird.

Ausblick – höhere Profitabilität – Dank Unser Marktumfeld wird 2018 weiter anspruchsvoll bleiben. Dennoch haben wir uns eine Menge vorgenommen. Wir wollen 2018 profitabler werden und im Laufe des Jahres die Aufbauphase einlei-ten, also die zweite Phase unserer Strategie. Dabei könnten auch gezielte Investitionen in Wachs-tumsprojekte oder Zukäufe eine Rolle spielen. Wichtig ist, dass die Geschäfte unsere Marge heben und uns technologisch weiterbringen. Wir stehen hier strategisch aber nicht unter Handlungsdruck.

Im Jahr 2018 rechnen wir mit einem organischen Wachstum unseres Auftragseingangs im mittle-ren einstelligen Prozentbereich. Wir erwarten organisch stabile bis leicht wachsende Umsatzerlöse. Gleichzeitig gehen wir davon aus, das Ergebnis deutlich verbessern zu können.

Gerne möchte ich mich – auch im Namen meiner Vorstandskollegen – bei allen Aktionärinnen und Aktionären herzliche bedanken: für Ihre Treue, Ihr Vertrauen und Ihre Zuversicht in die erfolgreiche Zukunft unseres Unternehmens. Auch bei unseren Kunden, Geschäftspartnern und Lieferanten bedan-ke ich mich für die gute Zusammenarbeit. Ein besonderer Dank gilt unseren Mitarbeitern, die das Ergebnis des Jahres 2017 erarbeitet haben. Unsere Leistungen werden übrigens auch von jungen Berufstätigen honoriert: So wurde Bilfinger bei der aktuellen Studie des Berliner Trendance-Instituts zum beliebtesten Arbeitgeber im Bereich der Industriedienstleistern gewählt. In diesem Sinne freue ich mich auf die gemeinsame Zukunft, auf ein erfolgreiches Geschäftsjahr 2018. Mit besten Grüßen,

Tom Blades Vorstandsvorsitzender der Bilfinger SE

A An unsere Aktionäre

• A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

11

A.2 Vorstand der Bilfinger SE

Tom Blades, Vorstandsvorsitzender Geboren 1956 in Hamburg, Deutschland Beruflicher Werdegang 2016 Vorstandsvorsitzender der Bilfinger SE, Mannheim 2012 Linde AG, München Mitglied des Vorstands, verantwortlich für Nord- und Süd-Amerika sowie Global Operations und Healthcare 2009 Siemens, Duisburg und Abu Dhabi Energy Sector, CEO Oil & Gas Division 2004 CHOREN Industries, Hamburg / Freiberg President & CEO 1998 SPECTRO Analytical Instruments, Kleve President & CEO Halliburton, Houston, Executive Vice President 1996 NUMAR Corporation, Houston COO & Executive Vice President 1978 Schlumberger, Houston, Paris, Den Haag zuletzt (1993-96) Vice President und General Manager Schlumberger / Geco-Prakla Akademischer Werdegang Studium der Elektrotechnik in Salford (UK) und Lyon (F) Abschluss: Bachelor of Science Elektrotechnik (Dipl.-Ing.)

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

• A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

12

Michael Bernhardt Geboren 1967 in Lank-Latum, Deutschland Beruflicher Werdegang 2015 Mitglied des Vorstands und Arbeitsdirektor der Bilfinger SE, Mannheim 2004 – 2015 Bayer Material Science AG, Leverkusen 2011 – 2015 Mitglied des Vorstands und Arbeitsdirektor 2004 – 2011 Leiter Global Human Resources 1996 – 2004 Hydro Aluminium Deutschland GmbH, Köln und Oslo (bis 2002: VAW aluminium AG, Bonn) 2002 – 2004 Leiter Personal Deutschland 2000 – 2001 Leiter Personalpolitik 1997 – 2000 Referent Personalpolitik 1996 – 1997 Trainee Bereich Personal Akademischer Werdegang 1987 – 1996 Studium der Rechtswissenschaft an der Albert-Ludwigs-Universität, Freiburg, und der McGeorge School of Law, University of the Pacific, USA

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

• A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

13

Dr. Klaus Patzak Geboren 1965 in München, Deutschland Beruflicher Werdegang 2016 Mitglied des Vorstands und Finanzvorstand der Bilfinger SE, Mannheim 2011 – 2016 Osram Licht AG, München Mitglied des Vorstands und Finanzvorstand 2002 – 2011 Siemens AG, München Corporate Vice President, Chief Accounting Officer & Controller und weitere Führungsfunktionen im kaufmännischen Bereich 2000 – 2002 Infineon AG, München Kaufmännische Leitung des Geschäftsbereichs Drahtgebundene Kommunikation 1993 – 2000 Siemens AG, München verschiedene Führungsfunktionen im kaufmännischen Bereich Ausbildung 1993 Promotion Dr. oec., Ludwig-Maximilians-Universität, München 1991 Diplom-Kaufmann (MBA), Ludwig-Maximilians-Universität, München 1986 Industriekaufmann IHK

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

• A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

14

A.3 Bericht des Aufsichtsrats

Dr. Eckhard Cordes Aufsichtsratsvorsitzender

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

15

Sehr geehrte Aktionärinnen und Aktionäre, Im Berichtsjahr 2017 hat sich Bilfinger neu ausgerichtet und operativ stabilisiert. Mit der Strategie 2020 und dem Umsetzungsplan, die im Februar präsentiert worden sind, konzentriert das Unternehmen seine Geschäftstätigkeit ganz auf Industriedienstleistungen: mit zwei Geschäftsfeldern (Engineering & Technologies sowie Maintenance, Modifications & Operations), vier Regionen (Kontinentaleuropa, Nordwesteuropa, Nordamerika und Naher Osten) und sechs Industrien (Chemie & Petrochemie, Ener-gie & Versorgung, Öl & Gas, Pharma & Biopharma, Metallurgie und Zement). Das Etablieren und mit Leben füllen dieser 2-4-6-Struktur bilden die Grundlage für nachhaltiges, profitables Wachstum. Im abgelaufenen Geschäftsjahr hat sich Bilfinger zudem darauf konzentriert, Komplexitäten im Konzern weiter abzubauen, Betriebsabläufe zu optimieren und weitere Kosten zu senken. Unter ande-rem wurde die Anzahl an Tochterunternehmen auf unter 200 weiter verringert – schon dies führt zu mehr Transparenz und höherer Effizienz der verbliebenen und mittlerweile integrierten Konzerngesell-schaften. Fortschritte in der Stabilität sind nicht nur in der effektiven Unternehmensstruktur und dem Portfo-lio erkennbar, sondern auch bei den Gesellschaftsorganen. Im Berichtsjahr blieb die Besetzung im Vorstand sowie im Aufsichtsrat und in seinen Ausschüssen unverändert. Der Aufsichtsrat ist über-zeugt, dass die Vorstände Tom Blades (Vorsitzender), Dr. Klaus Patzak und Michael Bernhardt auf einem guten Weg sind, Bilfinger als international führenden Industriedienstleister weiter zu stabilisie-ren, aufzubauen und schließlich auszubauen. Der Aufsichtsrat geht fest davon aus, dass die Umset-zung der neuen Strategie und die Vielzahl eingeleiteter Maßnahmen zu nachhaltigem, profitablem Wachstum führen. Weitere Stabilisierung erfuhr Bilfinger im Berichtsjahr gerade auch im Bereich Compliance. Der Aufsichtsrat und seine Ausschüsse haben sich intensiv mit dem weiteren Aufbau des Compliance-Management-Systems sowie mit spezifischen Compliance-Themen und -Risiken des Konzerns befasst. Die kontinuierliche Optimierung der Organisation, des Risikomanagements sowie der Kontrollsysteme wurde intensiv vorangetrieben. Der Aufsichtsrat und insbesondere der Prüfungsausschuss werden dem Themenkomplex Compliance auch künftig besondere Aufmerksamkeit widmen und mit Unterstüt-zung des international renommierten Experten Louis Freeh die weitere Fortentwicklung im Bereich Compliance beratend begleiten. Insgesamt war die Tätigkeit des Aufsichtsrats und seiner Ausschüsse im Geschäftsjahr 2017 intensiv und durch eine vertrauensvolle und konstruktive Zusammenarbeit geprägt, durch die der

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

16

Aufsichtsrat seiner Überwachungs- und Beratungsfunktion und damit auch seiner Verantwortung gerecht werden konnte. Zusammenarbeit zwischen Aufsichtsrat und Vorstand Der Aufsichtsrat hat auch im Geschäftsjahr 2017 die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben ordnungsgemäß und sorgfältig wahrgenommen. Der Vorstand informierte den Aufsichtsrat und seine Ausschüsse regelmäßig, zeitnah und umfassend in schriftlicher und mündlicher Form über alle relevanten Aspekte der Strategie, der Planung, der Geschäftsentwicklung, der Risikola-ge, des Risikomanagements und der Compliance des Konzerns. Die Zusammenarbeit mit dem Vorstand war durch einen intensiven Dialog gekennzeichnet.

Der Aufsichtsrat hat die Berichte des Vorstands eingehend geprüft, offen diskutiert und ausgewer-tet. Er hat die Arbeit des Vorstands auch auf Grundlage dieser Berichterstattung kontinuierlich über-wacht und ihn bei der Leitung und strategischen Weiterentwicklung des Unternehmens, gerade bei der Einführung und Umsetzung der Strategie 2020 beratend begleitet. Insbesondere in Entscheidungen von wesentlicher Bedeutung war der Aufsichtsrat unmittelbar und frühzeitig eingebunden. Maßstab für die Überwachung des Vorstands durch den Aufsichtsrat waren unverändert insbesondere die Rechtmäßigkeit, Ordnungsmäßigkeit, Zweckmäßigkeit und Wirtschaftlichkeit der konzernweiten Ge-schäftsführung durch den Vorstand. Gegenstände und Umfang der Berichterstattung des Vorstands wurden den an sie vom Gesetz gestellten Anforderungen gerecht. Zusätzlich zu den vom Vorstand erstellten Berichten ließ sich der Aufsichtsrat vom Vorstand sowohl regelmäßig als auch anlassbezo-gen ergänzende Informationen und Auskünfte erteilen. Zwischen den Sitzungsterminen stand der Vorsitzende des Aufsichtsrats mit dem Vorstandsvorsitzenden in regelmäßigem Informations- und Gedankenaustausch über Fragen der Strategie und der Planung, den Gang der Geschäfte, die Risikola-ge, das Risikomanagement und Compliance bei Bilfinger.

Paragraph 15 Abs. 1 der Satzung der Bilfinger SE und ein vom Aufsichtsrat erstellter, in der Ge-schäftsordnung des Vorstands verankerter und regelmäßig auf erforderliche Anpassungen überprüfter und überarbeiteter Katalog listen Geschäfte und Maßnahmen von grundlegender Bedeutung auf, die der Zustimmung des Aufsichtsrats oder eines seiner Ausschüsse bedürfen. Über die vom Vorstand im Berichtsjahr vorgelegten zustimmungspflichtigen Geschäfte und Maßnahmen hat der Aufsichtsrat beziehungsweise der zuständige Ausschuss entschieden, nachdem er sie geprüft und mit dem Vor-stand erörtert hatte.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

17

Weitere Schwerpunkte der Beratungen im Aufsichtsratsplenum bildeten die Unternehmensplanung, die Ergebnisentwicklung in den einzelnen Geschäftsfeldern, die Optimierung des Konzerns sowie dessen Finanzlage. Außerdem hat sich der Aufsichtsrat im Berichtsjahr weiterhin intensiv mit dem Thema Compliance und internes Kontrollsystem befasst. Er begleitet und überwacht zusammen mit seinem Prüfungsausschuss insbesondere die systemische Weiterentwicklung, Optimierung und An-wendung der präventiven, erkennenden und repressiven Maßnahmen des Unternehmens gegen Ge-setzes- und Regelverstöße. Das Bilfinger Compliance-System wird gemäß einer Vereinbarung mit dem US-Department of Justice (DoJ) aus dem Jahr 2013, die im September 2016 verlängert wurde, seit August 2014 durch den unabhängigen Monitor Dr. Mark Livschitz überprüft. Dieser hat den Prüfungs-ausschuss des Aufsichtsrats im Berichtsjahr vier Mal über die Erkenntnisse aus seiner Tätigkeit unter-richtet. Dabei machte auch die im Berichtsjahr erfolgte weitere Reduktion der Anzahl an Konzernge-sellschaften die Implementierung des Compliance-Programms sehr viel effektiver. Zudem wurden der direkte Informationsaustausch zwischen Aufsichtsrat und den Risikofunktionen Head of Internal Audit & Controls sowie General Counsel & Chief Compliance Officer Anfang 2017 weiter institutionalisiert und offiziell eine Berichtslinie dieser Funktionen an den Aufsichtsrat etabliert.

Offen zu legende Interessenkonflikte von Vorstands- oder Aufsichtsratsmitgliedern sind dem Auf-sichtsrat nicht gemeldet oder sonst bekannt geworden.

Der Aufsichtsrat hat die Tätigkeit des Aufsichtsratsmitglieds Rainer Knerler für den Konzernbe-triebsrat als Berater bei der Einführung des neuen Personalverwaltungssystems im Rahmen des Pro-jekts HRcules sowie als Verhandlungsführer mit dem Vorstand im Projekt HRcules genehmigt. Diese Tätigkeit wird bis zum Abschluss des Projekts HRcules, also voraussichtlich bis Ende 2019, andauern und hatte im Geschäftsjahr 2017 einen Umfang von 103 T€ netto.

Sitzungen des Aufsichtsrats Im Geschäftsjahr 2017 trat der Aufsichtsrat zu sieben regulären und vier außerordentlichen Sitzungen zusammen. Die regulären Sitzungen fanden am 13. Februar, 9. März, 12. Mai, 24. Mai, 11. August, 10. November und 14. Dezember statt. Außerordentliche Sitzungen wurden am 20. April, 11. Mai, 25. Juli und 4. Oktober abgehalten. Alle Mitglieder des Aufsichtsrats, bis auf Frau Lone Fønss Schrøder, haben an mehr als der Hälfte der Sitzungen teilgenommen, die durchschnittliche Prä-senzquote betrug 87,12 Prozent. Frau Lone Fønss Schrøder konnte an sechs Sitzungen nicht teilneh-men. Die Mitglieder des Vorstands nahmen regelmäßig an den Sitzungen des Aufsichtsrats teil, so-weit der Aufsichtsratsvorsitzende oder dessen Stellvertreter nichts anderes bestimmt hatten.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

18

Themen im Aufsichtsratsplenum Die aktuelle Geschäftsentwicklung, die Lage der Gesellschaft und des Konzerns sowie das Thema Compliance, einschließlich des Aufbaus des Compliance-Systems und Stands der Tätigkeiten sowie Feststellungen des unabhängigen Monitors, wurden in allen regulären Sitzungen des Aufsichtsrats behandelt. Die Vorsitzenden der Ausschüsse informierten das Plenum jeweils über die Tätigkeit der von ihnen geleiteten Gremien. Darüber hinaus behandelte der Aufsichtsrat im Wesentlichen folgende Themen:

Am 13. Februar 2017 genehmigte der Aufsichtsrat die Strategie 2020 ‚Back to Profitable Growth‘ mit der Fokussierung des Geschäfts auf zwei Geschäftsfelder, vier Regionen und sechs Industrien sowie das Budget für 2017 und nahm die Unternehmensplanung für 2017-2021 zustimmend zur Kennt-nis.

Am 9. März 2017 standen die Vorstandsvergütung mit Fokus auf den Kennzahlen der variablen Vergütungsbestandteile, sowie die Reduktion der Verwaltungskosten auf der Tagesordnung. Zudem stimmte der Aufsichtsrat der Kapitalherabsetzung und der Einziehung eigener Aktien zu. Weiter be-handelte der Aufsichtsrat schwerpunktmäßig den Jahres- und Konzernabschluss 2016 und verabschie-dete die Beschlussvorschläge an die Hauptversammlung. Gemäß der Empfehlung des Prüfungsaus-schusses hat der Aufsichtsrat der Hauptversammlung die Wahl der Ernst & Young GmbH Wirtschafts-prüfungsgesellschaft, Mannheim, zum Abschlussprüfer und Konzernabschlussprüfer für das Geschäfts-jahr 2017 vorgeschlagen. Diesem Vorschlag hat die Hauptversammlung am 24. Mai 2017 zugestimmt. Verantwortliche Wirtschaftsprüferin bei der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft für Bilfinger ist Frau Karen Somes; sie hat diese Funktion bisher in sechs Abschlussprüfungen wahrge-nommen.

In den Sitzungen am 20. April und 11. Mai 2017 befasste sich der Aufsichtsrat mit spezifischen Compliance-Themen.

Am 12. Mai 2017 standen die Refinanzierung der Konzernfinanzierung, das Projekt Nord-Süd Stadtbahn Köln, der Nachhaltigkeitsbericht sowie die Themen Compliance und Führungskräfteentwick-lung im Fokus der Erörterungen.

Am 24. Mai 2017 diskutierte der Aufsichtsrat insbesondere die Zielgröße für den Frauenanteil im Vorstand.

In der Sitzung am 25. Juli 2017 befasste sich der Aufsichtsrat erneut mit spezifischen Compliance-Themen.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

19

Am 11. August 2017 behandelte der Aufsichtsrat erneut die Refinanzierung der Konzernfinanzierung. Der Aufsichtsrat stimmte auf Grundlage der von der Hauptversammlung am 24. Mai 2017 erteilten Ermächtigung dem Rückerwerb eigener Aktien durch die Bilfinger SE zu. Zudem wurden die Führungs-kräfteplanung und die Ergebnisse der Effizienzprüfung des Aufsichtsrats erörtert sowie die Themen Compliance und Corporate Governance, einschließlich der Änderungen des Deutschen Corporate Governance Kodex, behandelt.

In der außerordentlichen Sitzung am 4. Oktober 2017 diskutierte der Aufsichtsrat über Vorstands-personalia.

Am 10. November 2017 befasste sich der Aufsichtsrat erneut mit der Konzernstrategie, Finanz-themen und dem Thema Compliance. Darüber hinaus wurden die Änderungen des Deutschen Corpora-te Governance Kodex vertieft erörtert und Vorstandsthemen diskutiert.

Am 14. Dezember 2017 standen das Thema Informationssicherheit sowie das Thema Compliance und die Untersuchung zu etwaigen Pflichtverletzungen ehemaliger Vorstände in den letzten 10 Jahren auf der Tagesordnung.

In diesem Zusammenhang hat der Aufsichtsrat schließlich nach dem Berichtsjahr, am 20. Februar 2018, nach sorgfältiger Prüfung, Beratung und Abwägung beschlossen, Schadensersatzansprüche wegen Pflichtverletzungen bei der Implementierung eines ordnungsgemäßen Compliance-Management-Systems gegen alle in den Jahren 2006 bis 2015 amtierenden ehemaligen, aber vor 2015 in den Vorstand eingetretenen, Vorstandsmitglieder der Gesellschaft geltend zu machen. Nach Ansicht des Aufsichtsrats sind einzelnen ehemaligen Vorstandsmitgliedern darüber hinaus im Zusam-menhang mit M&A-Projekten in der Vergangenheit Pflichtverletzungen vorzuwerfen. Es steht noch nicht fest, In welcher konkreten Höhe die Schadensersatzansprüche bestehen, die nach derzeitiger vorläufiger Berechnung in einem niedrigen dreistelligen Millionen-Euro-Bereich liegen, und inwieweit diese tatsächlich gegen die einzelnen, ehemaligen Vorstandsmitglieder durchgesetzt werden können.

Tätigkeit der Ausschüsse Um seine Tätigkeit effizient zu gestalten, hat der Aufsichtsrat ein Präsidium, einen Prüfungsausschuss, einen Transformationsausschuss sowie einen Nominierungsausschuss eingerichtet. Die Sitzungen und Entscheidungen der Ausschüsse, insbesondere die Sitzungen des Prüfungsausschusses, Präsidiums und des Transformationsausschusses, wurden durch Berichte und andere Informationen des Vorstands vorbereitet. Über die Sitzungen der Ausschüsse wurde regelmäßig im Plenum des Aufsichtsrats be-richtet.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

20

Aufsichtsratspräsidium Das Präsidium des Aufsichtsrats besteht aus vier Mitgliedern. Es bereitet teilweise die Sitzungen des Plenums vor und spricht Empfehlungen für wichtige Beschlüsse aus. Zu seinen Aufgaben zählen au-ßerdem die Befassung mit Personalangelegenheiten des Vorstands, soweit diese nicht nach dem Aktiengesetz beziehungsweise dem Deutschen Corporate Governance Kodex vom Gesamtaufsichtsrat zu regeln sind (in einem solchen Fall erfolgt die Vorbereitung im Präsidium), die Regelung der Vor-standsvergütung und die Entscheidung über ihm zugewiesene genehmigungspflichtige Rechtsgeschäf-te und Transaktionen sowie Interessenkonflikte.

Im Geschäftsjahr 2017 fanden sieben Sitzungen des Aufsichtsratspräsidiums statt. Das Präsidium befasste sich unter anderem intensiv mit dem Vorstandsvergütungssystem. Weiter stimmte das Präsi-dium im Berichtsjahr unter anderem dem Abschluss einer neuen langfristigen Rahmenvereinbarung für Dienstleistungen durch die Bilfinger Industrier Norge AS in Norwegen sowie weiteren ihm zugewiese-nen, genehmigungspflichtigen Rechtsgeschäften und Transaktionen zu. Vorstandspersonalia waren regelmäßig Sitzungsgegenstand im Berichtsjahr. Wenige Beschlüsse des Aufsichtsratspräsidiums wurden ausnahmsweise im schriftlichen Verfahren gefasst.

Prüfungsausschuss Der Prüfungsausschuss besteht ebenfalls aus vier Mitgliedern. Er überwacht die Rechnungslegung, den Rechnungslegungsprozess sowie die Funktionsfähigkeit und Wirksamkeit des Risikomanagement-Systems, des internen Revisionssystems und des internen Kontrollsystems. Darüber hinaus befasst er sich mit Fragen der Abschlussprüfung und der Compliance sowie des Compliance-Systems. Die Vorsit-zende des Prüfungsausschusses, Frau Dr. Marion Helmes, verfügt über die gesetzlich geforderten besonderen Kenntnisse und Erfahrungen in der Anwendung von Rechnungslegungsgrundsätzen, Ab-schlussprüfung und internen Kontrollverfahren.

Im abgelaufenen Geschäftsjahr kam der Prüfungsausschuss zu fünf Sitzungen zusammen. Der Ausschuss behandelte insbesondere den Jahres- und den Konzernabschluss 2016 nebst Konzernlage-bericht und die Quartalsmitteilungen und den Halbjahresfinanzbericht 2017 einschließlich der zugehö-rigen Zwischenabschlüsse zum 31. März, 30. Juni und 30. September. Vertreter des Abschlussprüfers nahmen an allen Sitzungen des Prüfungsausschusses teil und berichteten dabei ausführlich über die Ergebnisse der Prüfung des Jahres- und Konzernabschlusses 2016, der prüferischen Durchsicht des Halbjahresfinanzberichts zum 30. Juni 2017 sowie über die für die Arbeit des Prüfungsausschusses wesentlichen Feststellungen. Die Vorsitzende des Prüfungsausschusses hat mit dem Finanzvorstand

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

21

auch außerhalb der Sitzungen des Gremiums in Einzelgesprächen unter anderem den Jahresabschluss und die Zwischenberichte erörtert. Zudem nahmen der Vorstandsvorsitzende und der Finanzvorstand an den Prüfungsausschusssitzungen regelmäßig teil.

Der Prüfungsausschuss hat die Unabhängigkeit des Abschlussprüfers geprüft und dem Aufsichts-rat begründet empfohlen, diesen der Hauptversammlung 2017 zur Wahl vorzuschlagen. Umstände, die eine Befangenheit des Abschlussprüfers begründen würden, sind dem Prüfungsausschuss nicht be-kannt geworden. Der Ausschuss hat die Aufträge zur Prüfung des Jahres- und Konzernabschlusses sowie zur prüferischen Durchsicht des Halbjahresfinanzberichts zum 30. Juni 2017 an den Abschluss-prüfer erteilt, die Honorarvereinbarung mit ihm getroffen und die Prüfungsschwerpunkte festgelegt. Außerdem hat er die vom Abschlussprüfer zu erbringenden Nicht-Abschlussprüfungsleistungen geprüft und, soweit mit den festgelegten Leitlinien und sonstigen Vorgaben übereinstimmend, gebilligt und die Einhaltung des dafür bestehenden Honorarlimits überprüft. Zusätzlich haben Vertreter des Ab-schlussprüfers den Prüfungsausschuss ausführlich über die Neuregelungen bei der Berichterstattung durch den Abschlussprüfer informiert.

Über die Entwicklung der Risikosituation ließ sich der Prüfungsausschuss durch vierteljährliche Be-richte seitens des Bereichs Corporate Controlling unterrichten, die auch dem Aufsichtsratsplenum vorgelegt wurden. Über die Aktivitäten der Bereiche Corporate Internal Audit & Controls, Corporate Compliance, Corporate Project Controlling und Corporate Internal Control Systems ließ sich der Prü-fungsausschuss regelmäßig unterrichten und erörterte die Themen. Um dem Prüfungsausschuss die Beurteilung des Risikomanagements zu ermöglichen, erstatteten Corporate Internal Audit & Controls, Corporate Compliance und Corporate Project Controlling dem Ausschuss vierteljährliche beziehungs-weise jährliche Berichte. Der Prüfungsausschuss hat die Funktionsfähigkeit des internen Kontroll- und des Risikomanagementsystems in Bezug auf den Rechnungslegungsprozess überprüft. Er ist der Auf-fassung, dass das interne Kontrollsystem, das interne Revisionssystem und das Risikomanagement-system den hieran zu stellenden Anforderungen entsprechen. Der Prüfungsausschuss begleitet die Umsetzung von Verbesserungsmaßnahmen und wird der stetigen Weiterentwicklung dieser Systeme auch künftig Priorität einräumen. Darüber hinaus standen im Berichtsjahr weitere Finanzthemen, wie das Finanzprofil und die Kapitalallokation, sowie die Effizienzprüfung des Prüfungsausschusses auf der Tagesordnung.

Insbesondere mit Compliance-Fragen hat sich der Prüfungsausschuss regelmäßig und intensiv be-schäftigt. An insgesamt vier Sitzungen nahm der unabhängige Monitor teil und berichtete dem Aus-schuss über seine Erkenntnisse aus den im Geschäftsjahr vorgenommenen Prüfungen. Der General

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

22

Counsel & Chief Compliance Officer erstattete dem Ausschuss in allen Sitzungen Berichte über seine Tätigkeit sowie über den Status des Compliance-Management-Systems und dessen Weiterentwick-lung; außerdem stand er in regelmäßigem persönlichem Austausch mit der Vorsitzenden des Prü-fungsausschusses.

Zu Beginn des Berichtsjahres wurde der bestehende direkte Informationsaustausch zwischen Auf-sichtsrat sowie Prüfungsausschuss und den Risikofunktionen Head of Internal Audit & Controls, Gene-ral Counsel & Chief Compliance Officer weiter institutionalisiert. Dies erfolgte vor dem Hintergrund der Weiterentwicklung der Corporate Governance im Konzern und zur Förderung der effektiven Erfül-lung der Überwachungsfunktion des Aufsichtsrats und seiner Ausschüsse in den relevanten Bereichen. Neben der Information durch den Vorstand ist eine Berichtslinie jeder der zuvor genannten Risikofunk-tionen an Prüfungsausschuss und Aufsichtsrat fest verankert. Dies kann auch einen vertraulichen Austausch mit dem jeweiligen Vorsitzenden sowie die Erteilung von Prüfungsaufträgen bezüglich Vorstand beziehungsweise Aufsichtsrat betreffen. Der Vorstand ist in der Regel über eine solche Auskunftserteilung zu unterrichten. Im Übrigen bleiben die Berichtslinien und Pflichten der Risikofunk-tionen gegenüber dem Vorstand unberührt.

Nominierungsausschuss Gemäß der Empfehlung in Nummer 5.3.3 des Deutschen Corporate Governance Kodex hat der Auf-sichtsrat einen Nominierungsausschuss gebildet. Dieser besteht aus drei Vertretern der Anteilseigner und empfiehlt dem Aufsichtsrat geeignete Kandidaten für dessen Vorschläge für die Wahl von Auf-sichtsratsmitgliedern an die Hauptversammlung. Im Geschäftsjahr 2017 hat der Nominierungsaus-schuss nicht getagt, da keine Neuwahl von Aufsichtsratsmitgliedern erforderlich war.

Transformationsausschuss Der Transformationsausschuss als Sonderausschuss begleitet die Transformation des Bilfinger Kon-zerns, berät über die weitere strategische Ausrichtung des Konzerns mit dem Vorstand und erarbeitet gegebenenfalls Empfehlungen für den Aufsichtsrat bezüglich der Weiterentwicklung der Strategie. Der Ausschuss besteht aus sechs Mitgliedern und ist paritätisch besetzt, er hat im Geschäftsjahr 2017 neun Mal getagt.

Der Transformationsausschuss behandelte in seinen Sitzungen insbesondere die Strategie 2020, das Aktienrückkaufprogramm und den Themenkomplex Digitalisierung. Weiter beschäftigte der Aus-schuss sich im Detail mit den einzelnen Divisionen des Konzerns sowie dem Profil ausgewählter Toch-

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

23

tergesellschaften der Bilfinger SE. Schließlich stellten die gesellschaftsrechtlichen Restrukturierun-gen, einschließlich besonders restrukturierungsbedürftiger Gesellschaften, des Bilfinger Konzerns einen regelmäßigen Schwerpunkt der Tagesordnungen im Berichtsjahr dar.

Corporate Governance und Entsprechenserklärung Auch im Geschäftsjahr 2017 hat sich der Aufsichtsrat eingehend mit Fragen der Corporate Governance und mit dem Deutschen Corporate Governance Kodex sowie dessen geänderten Anforderungen befasst. Am 9. März 2017 sowie am 22. Februar 2018 haben Vorstand und Aufsichtsrat eine gemein-same Entsprechenserklärung gemäß § 161 AktG abgegeben. Die aktuelle gemeinsame Entsprechens-erklärung von Vorstand und Aufsichtsrat steht ebenso wie die vorangegangenen Erklärungen auf der Bilfinger Internetseite (http://www.bilfinger.com/unternehmen/corporate-governance/entsprechens-erklaerungen/) dauerhaft zur Verfügung. Darüber hinaus berichtet der Vorstand im Corporate Gover-nance Bericht und in der Erklärung zur Unternehmensführung zugleich auch für den Aufsichtsrat über die Corporate Governance bei Bilfinger.

Effizienzprüfung Aufsichtsrat und Prüfungsausschuss haben im Berichtsjahr mit Hilfe der Ernst & Young GmbH Wirt-schaftsprüfungsgesellschaft turnusgemäß die Effizienz ihrer Tätigkeit evaluiert. Die Effizienzprüfung des Aufsichtsrats und des Prüfungsausschusses ergab ein positives bis sehr positives Meinungsbild zu nahezu allen Themengebieten. Es wurden keine grundlegenden Schwächen identifiziert. Potenzial zur weiteren Optimierung der Gremienarbeit in Einzelbereichen wurde eruiert und es wurden entspre-chende Maßnahmen eingeleitet. Die nächste Effizienzprüfung der beiden Gremien ist für 2019 vorge-sehen.

Prüfung des Jahres- und Konzernabschlusses Die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, Mannheim, hat als bestellter Abschluss-prüfer den vom Vorstand nach den Regeln des HGB aufgestellten Jahresabschluss und den zusam-mengefassten Lagebericht der Bilfinger SE und des Konzerns für das Geschäftsjahr 2017 geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Der Konzernabschluss der Bilfinger SE für das Geschäftsjahr 2017 wurde auf der Grundlage der International Financial Reporting Standards (IFRS), wie sie in der Europäischen Union anzuwenden sind, sowie der gemäß § 315e Abs. 1 HGB ergänzend anzuwendenden handelsrechtlichen Vorschriften aufgestellt. Auch den Konzernabschluss

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

24

hat der Abschlussprüfer mit einem uneingeschränkten Bestätigungsvermerk versehen. Den Prüfungs-auftrag für die Jahresabschlüsse der Gesellschaft und des Konzerns hatte der Prüfungsausschuss des Aufsichtsrats entsprechend des Beschlusses der Hauptversammlung vom 24. Mai 2017 erteilt. Die genannten Abschlussunterlagen, die Prüfungsberichte des Abschlussprüfers und der Vorschlag des Vorstands für die Verwendung des Bilanzgewinns wurden allen Aufsichtsratsmitgliedern ordnungsge-mäß und rechtzeitig ausgehändigt. Der Prüfungsausschuss des Aufsichtsrats hat zur Vorbereitung der Prüfung und Behandlung dieser Unterlagen im Aufsichtsratsplenum die Abschlüsse und die Prüfungs-berichte sowie den Gewinnverwendungsvorschlag, mit dem Vorschlag einer Dividendenausschüttung, in Anwesenheit des Abschlussprüfers erörtert. Dabei hat der Prüfungsausschuss sich insbesondere auch mit den im Bestätigungsvermerk beschriebenen besonders wichtigen Prüfungssachverhalten (Key Audit Matters) einschließlich der vorgenommenen Prüfungshandlungen durch den Abschlussprüfer beschäftigt. Darüber hinaus ließ sich der Prüfungsausschuss vom Abschlussprüfer über die Zusam-menarbeit mit Corporate Internal Audit & Controls und anderen in das Risikomanagement einbezoge-nen Stellen sowie über die Wirksamkeit des internen Kontroll- und Risikomanagementsystems in Bezug auf die Rechnungslegung berichten, wobei der Abschlussprüfer erklärte, dass er diesbezüglich keine wesentlichen Schwächen festgestellt hat.

Der Aufsichtsrat hat den Jahresabschluss, den Konzernabschluss, den zusammengefassten Lage-bericht der Bilfinger SE und des Konzerns für das Geschäftsjahr 2017 sowie den Vorschlag des Vor-stands für die Verwendung des Bilanzgewinns – nach Erläuterung dieser Vorlagen durch den Vorstand – eingehend geprüft und in seiner Sitzung am 8. März 2018 behandelt. An dieser Sitzung hat auch der Abschlussprüfer durch die beiden den Bestätigungsvermerk unterzeichnenden Wirtschaftsprüfer teil-genommen. Diese erläuterten die Prüfung und deren Ergebnisse und beantworteten die Fragen des Aufsichtsrats zu den Prüfungsergebnissen und zu Art und Umfang der Prüfung und gingen dabei insbe-sondere auf die besonders wichtigen Prüfungssachverhalte (Key Audit Matters) einschließlich der vorgenommenen Prüfungshandlungen ein. Dabei wurde auch das interne Kontroll- und Risikomanage-mentsystem, insbesondere bezogen auf den Rechnungslegungsprozess, mit dem Aufsichtsrat erörtert. Der Aufsichtsrat teilt die Auffassung des Prüfungsausschusses zur Wirksamkeit dieser Systeme. Der Aufsichtsrat konnte sich davon überzeugen, dass die Prüfung durch den Abschlussprüfer ordnungsge-mäß durchgeführt worden ist. Der Empfehlung des Prüfungsausschusses folgend, hat der Aufsichtsrat von dem Ergebnis der Prüfung durch den Abschlussprüfer zustimmend Kenntnis genommen. Nach dem abschließenden Ergebnis der auf dieser Grundlage vom Aufsichtsrat vorgenommenen eigenen Prüfung waren Einwendungen nicht zu erheben; das betraf auch die Erklärung zur Unternehmensführung,

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

25

insbesondere soweit deren Bestandteile allein vom Aufsichtsrat zu prüfen gewesen sind. Die vom Vorstand für die Gesellschaft und den Konzern vorgelegten Abschlüsse und der zusammengefasste Lagebericht für das Geschäftsjahr 2017 wurden deshalb vom Aufsichtsrat in seiner Sitzung am 8. März 2018 gebilligt. Der Jahresabschluss der Gesellschaft für das Geschäftsjahr 2017 ist damit festgestellt.

Der Aufsichtsrat stimmt in seiner Einschätzung der Lage von Gesellschaft und Konzern mit der des Vorstands in dessen zusammengefassten Lagebericht überein. Den Vorschlag des Vorstands zur Ver-wendung des Bilanzgewinns hat der Aufsichtsrat insbesondere unter den Gesichtspunkten der Strin-genz von Bilanz- und Ausschüttungspolitik, der Auswirkungen auf Liquidität, Kreditwürdigkeit und künftigen Finanzierungsbedarf sowie unter Berücksichtigung der Aktionärsinteressen gewürdigt. Im Einklang mit der Empfehlung des Prüfungsausschusses stimmt er dem Vorschlag des Vorstands für die Verwendung des Bilanzgewinns zu und schließt sich diesem an.

Vorstandspersonalia Im Vorstand gab es im Berichtsjahr keine personellen Veränderungen. Tom Blades (Vorsitzender), Dr. Klaus Patzak und Michael Bernhardt bilden unverändert den Vorstand.

Aufsichtsratspersonalia Der Aufsichtsrat besteht unverändert in seiner bisherigen Besetzung aus dem vorherigen Geschäfts-jahr. Herr Dr. Eckhard Cordes (Vorsitzender), Frau Dorothée Deuring, Frau Lone Fønss Schrøder, Herr Dr. Ralph Heck, Frau Dr. Marion Helmes und Herr Jens Tischendorf vertreten die Anteileigner im Auf-sichtsrat. Vertreter der Arbeitnehmer im Aufsichtsrat sind Frau Agnieszka Al-Selwi, Herr Stephan Brückner (stellvertretender Vorsitzender), Frau Susanne Hupe, Herr Rainer Knerler, Frau Dr. Janna Köke und Herr Jörg Sommer. Die amtierenden Mitglieder des Aufsichtsrats sind in ihrer Gesamtheit mit dem Sektor, in dem die Gesellschaft tätig ist, vertraut.

Im Februar 2018 teilte Frau Dr. Helmes mit, dass Sie mit Ablauf der Hauptversammlung am 15. Mai 2018 ihr Amt im Aufsichtsrat der Gesellschaft niederlegt. Somit ist auch ein Sitz und der Vorsitz im Prüfungsausschuss neu zu besetzen. Der Nominierungsausschuss erarbeitet mit Hochdruck einen Vorschlag an die Hauptversammlung zur Wahl eines neuen Aufsichtsratsmitglieds, um eine unmittelbare Wiederbesetzung des Aufsichtsratsamtes zu ermöglichen. Auf dieser Basis wird der Aufsichtsrat auch über die Besetzung des Prüfungsausschusses entscheiden.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

26

Dank an Vorstand und Mitarbeiter Der Aufsichtsrat dankt den Mitgliedern des Vorstands für die vertrauensvolle und konstruktive Zu-sammenarbeit und spricht allen Mitarbeiterinnen und Mitarbeitern Dank und Anerkennung für ihre im vergangenen Geschäftsjahr für Bilfinger erbrachten Leistungen und ihr dabei gezeigtes persönliches Engagement aus.

Feststellung dieses Berichts Der Aufsichtsrat hat diesen Bericht in seiner Sitzung am 8. März 2018 gemäß § 171 Abs. 2 AktG fest-gestellt. Für den Aufsichtsrat Dr. Eckhard Cordes Aufsichtsratsvorsitzender Mannheim, den 8. März 2018

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

• A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

27

A.4 Corporate Governance

A.4.1 Corporate Governance Bericht Bilfinger misst guter Corporate Governance einen sehr hohen Stellenwert bei. Die Grundsätze verant-wortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kon-trollgremien der Bilfinger SE. Der Begriff Corporate Governance umfasst dabei nach allgemeinem Verständnis das gesamte System der Leitung und Überwachung eines Unternehmens, einschließlich seiner Organisation, seiner geschäftspolitischen Grundsätze und Leitlinien sowie der internen und externen Kontroll- und Überwachungsmechanismen. Gute und transparente Corporate Governance gewährleistet eine verantwortliche, auf Wertschöpfung und Nachhaltigkeit ausgerichtete Leitung und Kontrolle des Unternehmen s. Sie ist die Basis für einen nachhaltigen Unternehmenserfolg und fördert das Vertrauen unserer Aktionäre, Kunden, Mitarbeiter, Geschäftspartner sowie der Finanzmärkte.

Corporate-Governance-Struktur Die Bilfinger SE ist eine Europäische Aktiengesellschaft mit Sitz in Deutschland und unterliegt den europäischen SE-Regelungen, dem deutschen SE-Ausführungsgesetz und dem deutschen Aktienrecht. Die Gesellschaft verfügt über eine duale Führungs- und Kontrollstruktur, bestehend aus Vorstand und Aufsichtsrat. Drittes Gesellschaftsorgan ist die Hauptversammlung. Von der in § 17 der Satzung eröff-neten Möglichkeit, einen Beirat zu bilden, wird derzeit kein Gebrauch gemacht.

Vorstand Die Mitglieder des Vorstands werden vom Aufsichtsrat bestellt. Der Vorstand besteht aus drei Mit-gliedern und leitet die Gesellschaft in eigener Verantwortung. Zu seinen Aufgaben zählen die Festle-gung der Ziele und der strategischen Ausrichtung des Unternehmens, die Steuerung und Überwachung der operativen Einheiten und Geschäfte der Bilfinger SE und des Konzerns sowie die Einrichtung und Überwachung eines effizienten Risikomanagementsystems. Er vertritt die Gesellschaft gegenüber Dritten. Maßstab seines Handelns ist das Unternehmensinteresse, das heißt die Interessen der Aktio-näre, der Arbeitnehmer und der sonstigen dem Unternehmen verbundenen Gruppen, einschließlich der Öffentlichkeit, mit dem Ziel einer nachhaltigen Steigerung des Unternehmenswerts. Die Mitglieder des Vorstands richten ihr Handeln nach den Vorgaben der Gesetze, der Satzung, der Geschäftsordnung

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

28

und des Geschäftsverteilungsplans sowie den weiteren einschlägigen Regelungen aus. Gemäß dem vom Präsidium des Aufsichtsrats genehmigten Geschäftsverteilungsplan sind den Vorstandsmitglie-dern jeweils bestimmte Bereiche zur eigenverantwortlichen Führung zugewiesen. Sie tragen gleich-wohl gemeinsam die Verantwortung für die Unternehmensführung. Der Vorstandsvorsitzende koordi-niert darüber hinaus die Arbeit der Vorstandsmitglieder. Beschlüsse des Vorstands werden vor allem in regelmäßig stattfindenden ordentlichen Vorstandssitzungen gefasst. Sie können aber auch in außeror-dentlichen Vorstandssitzungen, im schriftlichen Verfahren oder im Wege sonstiger Kommunikation getroffen werden. Für bestimmte Geschäfte und Handlungen erfordert die Geschäftsordnung eine Beschlussfassung durch den Gesamtvorstand. Für als besonders wesentlich eingestufte Geschäfte und Handlungen sehen Satzung und Geschäftsordnung die Zustimmung des Aufsichtsrats beziehungsweise eines seiner Ausschüsse vor. Dies umfasst unter anderem die Aufnahme neuer oder die Aufgabe bestehender Geschäftsfelder, den Erwerb und die Veräußerung von Beteiligungen ab einer bestimmten Größenordnung sowie das Eingehen langfristiger Verbindlichkeiten.

Im Hinblick auf die Zusammensetzung des Vorstands hat der Aufsichtsrat gemäß § 289f Abs. 2 Nr. 6 HGB ein Diversitätskonzept zu erstellen. Dieses ist genauer in der Erklärung zur Unternehmens-führung beschrieben.

Einzelheiten zur Vergütung der Mitglieder des Vorstands finden sich im angeschlossenen Vergü-tungsbericht als Bestandteil des Lageberichts.

Aufsichtsrat Der Aufsichtsrat der Bilfinger SE besteht gemäß § 11 der Satzung aus zwölf Mitgliedern, von denen sechs Vertreter der Anteilseigner und sechs Vertreter der Arbeitnehmer sind. Die Anteilseignervertre-ter werden von der Hauptversammlung gewählt. Dabei obliegt es dem Aufsichtsrat nach § 124 Abs. 3 Satz 1 AktG, der Hauptversammlung Beschlussvorschläge zu unterbreiten. Die Bestellung der Arbeit-nehmervertreter erfolgt durch den SE-Betriebsrat entsprechend der am 15. Juli 2010 zwischen der Unternehmensleitung und den europäischen Arbeitnehmervertretern abgeschlossenen Vereinbarung über die Beteiligung der Arbeitnehmer. Hinsichtlich der vom SE-Betriebsrat zu bestellenden Mitglieder steht dem Aufsichtsrat kein Vorschlagsrecht zu; er ist nicht – ebenso wenig wie die Hauptversamm-lung – an dem Verfahren zur Auswahl der Arbeitnehmervertreter im Aufsichtsrat beteiligt.

Der Aufsichtsrat berät und überwacht die Geschäftsführung durch den Vorstand. Entscheidungen von grundlegender Bedeutung für das Unternehmen bedürfen der Zustimmung des Aufsichtsrats

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

29

beziehungsweise eines seiner Ausschüsse. Im Rahmen seines Berichts informiert der Aufsichtsrat die Aktionäre über seine Tätigkeit.

Die derzeitige Zusammensetzung des Aufsichtsrats und seiner für eine effiziente Tätigkeit gebilde-ten Ausschüsse ist dem Kapitel Organe der Gesellschaft im Geschäftsbericht zu entnehmen. Dort sind auch die von Mitgliedern des Aufsichtsrats in Kontrollgremien anderer Gesellschaften wahrgenomme-nen Mandate und sonstigen wesentlichen Tätigkeiten neben dem Aufsichtsratsmandat bei der Gesell-schaft aufgeführt.

Die Vergütung der Mitglieder des Aufsichtsrats ist im angeschlossenen Vergütungsbericht als Be-standteil des Lageberichts dargestellt.

Hauptversammlung Die Hauptversammlung ist mindestens einmal jährlich einzuberufen. Der Vorstand legt ihr unter ande-rem den Jahresabschluss und den Konzernabschluss sowie den zusammengefassten Lagebericht der Bilfinger SE und des Konzerns vor. Sie entscheidet über die Gewinnverwendung sowie die Entlastung der Mitglieder von Vorstand und Aufsichtsrat, wählt die Anteilseignervertreter im Aufsichtsrat und den Abschlussprüfer. Darüber hinaus beschließt sie über Satzungsänderungen und in weiteren, durch Gesetz beziehungsweise Satzung bestimmten Fällen. Jede Aktie gewährt in der Hauptversammlung eine Stimme.

Deutscher Corporate Governance Kodex Der Deutsche Corporate Governance Kodex (DCGK) enthält Empfehlungen und Anregungen für eine gute und verantwortungsvolle Unternehmensführung und -kontrolle. Er wird von der zuständigen Re-gierungskommission Deutscher Corporate Governance Kodex fortlaufend aktualisiert und weiterentwi-ckelt. Bilfinger unterstützt die Zielsetzung des Kodex, die Transparenz und Nachvollziehbarkeit des Corporate Governance Systems zu erhöhen und das Vertrauen der nationalen und internationalen Anleger, der Kunden, der Mitarbeiter sowie der Öffentlichkeit und sonstigen Stakeholder in die Leitung und Überwachung deutscher börsennotierter und kapitalmarktorientierter Unternehmen zu fördern.

Ziele des Aufsichtsrats für seine Zusammensetzung und Kompetenzprofil Gemäß der Empfehlung in Nummer 5.4.1 Abs. 2 Satz 1 des DCGK soll der Aufsichtsrat konkrete Ziele für seine Zusammensetzung benennen und ein Kompetenzprofil für das Gesamtgremium erarbeiten. Für seine Zusammensetzung soll er im Rahmen der unternehmensspezifischen Situation die internati-

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

30

onale Tätigkeit des Unternehmens, potenzielle Interessenkonflikte, die Anzahl der unabhängigen Aufsichtsratsmitglieder, eine festzulegende Altersgrenze für Aufsichtsratsmitglieder und eine festzu-legende Regelgrenze für die Zugehörigkeit zum Aufsichtsrat sowie Vielfalt (Diversity) angemessen berücksichtigen. Weiter empfiehlt der DCGK, dass Vorschläge des Aufsichtsrats an die Hauptver-sammlung diese Ziele berücksichtigen und gleichzeitig die Ausfüllung des Kompetenzprofils für das Gesamtgremium anstreben sollen. Der Stand der Umsetzung soll im Corporate Governance Bericht veröffentlicht werden. Zudem hat der Aufsichtsrat gemäß § 289f Abs. 2 Nr. 6 HGB ein Diversitätskon-zept für sich zu erstellen. Dieses ist genauer in der Erklärung zur Unternehmensführung beschrieben.

Vor diesem Hintergrund hat der Aufsichtsrat im Rahmen der unternehmensspezifischen Situation der Gesellschaft die folgenden Ziele für seine Zusammensetzung, einschließlich des Kompetenzprofils, benannt:

Kompetenzprofil

• Mindestens zwei Mitglieder sollen durch Berufserfahrung mit internationalem Bezug in besonde-rem Maße das Kriterium Internationalität verkörpern.

• Mindestens zwei Mitglieder sollen über besondere Erfahrungen und Kenntnisse im Bereich der Betriebswirtschaft und des Finanzwesens verfügen.

• Mindestens ein Mitglied soll den Anforderungen des § 100 Abs. 5 AktG genügen (sogenannter ‚financial expert‘).

• Mindestens zwei Mitglieder sollen über besondere Erfahrungen aus Führungspositionen in Indust-rie- oder Dienstleistungsunternehmen verfügen.

• Die Mitglieder sollen in ihrer Gesamtheit mit dem Sektor, in dem die Gesellschaft tätig ist, vertraut sein, § 100 Abs. 5 AktG.

Unabhängigkeit

• Mindestens drei Mitglieder sollen gemessen an den Vorgaben von Nummer 5.4.2 Satz 2 DCGK unabhängig sein, also insbesondere in keiner persönlichen oder geschäftlichen Beziehung zu der Gesellschaft, deren Organen, einem kontrollierenden Aktionär oder einem mit diesem verbunde-nen Unternehmen stehen, die einen wesentlichen und nicht nur vorübergehenden Interessenkon-flikt begründen kann. Außerdem sollen sie keine Beratungs- oder Organfunktion bei Kunden, Liefe-

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

31

ranten, Kreditgebern oder sonstigen Dritten oder sonstige Positionen innehaben, aufgrund derer Interessenkonflikte entstehen können.

• Maximal zwei Mitglieder sollen ehemalige Mitglieder des Vorstands sein.

• Kein Mitglied soll eine Organfunktion oder Beratungsaufgabe bei wesentlichen Wettbewerbern des Unternehmens ausüben.

Altersgrenze und Amtsdauer

• Im Regelfall soll kein Mitglied zum Zeitpunkt der Hauptversammlung, die über seine Bestellung zum Mitglied des Aufsichtsrats entscheidet, bereits das 70. Lebensjahr überschritten haben; Aus-nahmen sind zu begründen.

• Im Regelfall soll kein Mitglied dem Aufsichtsrat länger als drei reguläre Amtsperioden mit jeweils der in der Satzung vorgesehenen Amtsdauer angehören; Ausnahmen sind zu begründen.

Vielfalt (Diversity)

• Die Mitglieder sollen in ihrer Gesamtheit eine ausreichende Vielfalt aufweisen. Dafür ist bei der Zusammensetzung das vom Aufsichtsrat beschlossene und in der Erklärung zur Unternehmensfüh-rung beschriebene Diversitätskonzept zu beachten, mit dem eine entsprechend vielfältige Beset-zung angestrebt wird.

• Zudem ist bei einer Neubesetzung des Aufsichtsrats ab dem 1. Januar 2016 eine fixe Geschlech-terquote von 30 Prozent zu beachten. Dies bedeutet, dass dem Aufsichtsrat mindestens vier Frau-en und mindestens vier Männer angehören müssen.

Der Aufsichtsrat beabsichtigt, die vorgenannten Ziele bei seinen Beschlussvorschlägen an die Haupt-versammlung zur Bestellung von Vertretern der Anteilseigner in den Aufsichtsrat mit der Maßgabe zu berücksichtigen, dass stets die auf Grund ihrer persönlichen und fachlichen Qualifikation bestgeeigne-ten Personen vorgeschlagen werden. Dabei soll gleichzeitig die Ausfüllung des Kompetenzprofils und des Diversitätskonzepts für das Gesamtgremium angestrebt werden. Die Umsetzung der gesetzlich vorgeschriebenen Geschlechterquote für den Aufsichtsrat bleibt davon unberührt. Selbstverständlich ist die Hauptversammlung nicht an die Wahlvorschläge des Aufsichtsrats gebunden und weder Auf-sichtsrat noch Hauptversammlung sind an dem geschützten Verfahren zur Auswahl der Arbeitnehmer-vertreter im Aufsichtsrat beteiligt.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

32

Die Zusammensetzung des amtierenden Aufsichtsrats entspricht den vorgenannten Zielsetzungen und dem Kompetenzprofil mit folgender Ausnahme: Herr Rainer Knerler ist bereits seit 1996 Mitglied des Aufsichtsrats und entsprechend – als einziges Aufsichtsratsmitglied – länger als drei reguläre Amts-perioden im Amt. Aufgrund seiner langjährigen Erfahrung wurde Herr Knerler am 10. Februar 2016 vom SE-Betriebsrat erneut zum Arbeitnehmervertreter in den Aufsichtsrat bestellt.

Im Übrigen lässt sich schon den Angaben zu den Mitgliedern im Aufsichtsrat im Kapitel Organe der Gesellschaft im Geschäftsbericht entnehmen, dass der Aufsichtsrat sehr vielfältig und entspre-chend den Anforderungen des Kompetenzprofils besetzt ist. Über die Berufserfahrung mit internationa-lem Bezug und besondere Erfahrungen und Kenntnisse im Bereich der Betriebswirtschaft und des Finanzwesens verfügen jeweils mehr als die vorgesehenen zwei Mitglieder. Vor allem die Prüfungs-ausschussvorsitzende erfüllt die Anforderungen eines financial expert nach § 100 Abs. 5 AktG. Zumin-dest drei Aufsichtsratsmitglieder sind erfahren in der Führung von Industrie- oder Dienstleistungsun-ternehmen. Kein Aufsichtsratsmitglied war vorher im Vorstand der Gesellschaft tätig oder übt eine Organfunktion oder Beratungsaufgabe bei einem wesentlichen Wettbewerber aus. Die Aufsichtsrats-mitglieder sind in ihrer Gesamtheit mit dem Sektor, in dem die Gesellschaft tätig ist, vertraut.

Über die vorgenannten Ziele und das Kompetenzprofil für die Zusammensetzung des Aufsichtsrats hinaus verfügen die amtierenden Mitglieder des Aufsichtsrats insgesamt über die Kenntnisse, Fähig-keiten und fachlichen Erfahrungen, die zur ordnungsgemäßen Wahrnehmung ihrer Aufgaben erforder-lich sind. Die Altersgrenze wird von keinem Aufsichtsratsmitglied überschritten.

Nach Einschätzung des Aufsichtsrats liegt die angemessene Zahl unabhängiger Vertreter der An-teilseigner im Aufsichtsrat unter Berücksichtigung der Eigentümerstruktur bei vier. Als unabhängig im Sinne des Deutschen Corporate Governance Kodex werden vom Aufsichtsrat insbesondere Frau Dorothée Deuring, Herr Dr. Ralph Heck, Frau Dr. Marion Helmes und Frau Lone Fønss Schrøder einge-stuft. Der Aufsichtsrat ist zu 50 Prozent jeweils mit Frauen und Männern besetzt.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

33

Entsprechenserklärung Am 22. Februar 2018 haben Vorstand und Aufsichtsrat gemäß § 161 AktG die jährliche Entsprechens-erklärung wie folgt abgegeben:

„Die Bilfinger SE entspricht sämtlichen Empfehlungen des DCGK in der Fassung vom 7. Februar 2017 mit folgenden Ausnahmen: Nicht gefolgt wird der Empfehlung in Nr. 4.2.3 Abs. 2 Satz 6 (betragsmäßige Höchstgrenzen für die Vorstandsvergütung insgesamt und hinsichtlich ihrer variablen Bestandteile). Im Rahmen des Long-Term-Incentive (LTI), dem seit 2015 geltenden, auf mehrjähriger Bemessung basierenden variablen Vergütungsbestandteil der Vorstandsmitglieder der Gesellschaft, werden jährlich virtuelle Aktien der Gesellschaft, so genannte Performance Share Units (PSU) zugeteilt, deren Stückzahl während einer dreijährigen Performance-Periode in Abhängigkeit von der Erreichung des vom Aufsichtsrat festgeleg-ten durchschnittlichen Zielwerts des ROCE sowie der Entwicklung des Total Shareholder Return-Werts (TSR-Wert) der Aktie der Gesellschaft im Verhältnis zu den TSR-Werten der Aktien der im MDAX notierten Gesellschaften der Anpassung unterliegt. Die Endstückzahl der PSU wird durch einen Cap auf 150 % der Ausgangsstückzahl begrenzt. Der für den Wert der PSU relevante Kurs der Aktie der Gesellschaft nach Ablauf der dreijährigen Performance-Periode unterliegt demgegenüber keiner Be-grenzung, da eine Höchstgrenze insoweit dem Grundgedanken einer aktienbezogenen Vergütung widerspricht. Allerdings ist der Aufsichtsrat berechtigt, bei außergewöhnlichen Ereignissen oder Entwicklungen, insbesondere bei extremen Kurssteigerungen, die sich rechnerisch ergebende End-stückzahl der PSU angemessen herabzusetzen. Seit Abgabe der Entsprechenserklärung vom 9. März 2017 entsprach die Gesellschaft bis zum heutigen Datum sämtlichen Empfehlungen des DCGK in seiner Fassung vom 5. Mai 2015 und in seiner Fassung vom 7. Februar 2017, seit dessen Inkrafttreten, mit Ausnahme der Empfehlungen in Nummern 4.2.3 Abs. 2 Satz 6 und 4.2.3 Abs. 2 Satz 8.“

Die Entsprechenserklärung ist auf der Internetseite der Gesellschaft veröffentlicht (http://www.-bilfinger.com/unternehmen/corporate-governance/entsprechenserklaerungen/) und wird bei Änderun-gen und auch unabhängig von Änderungen zumindest einmal jährlich aktualisiert. Diese und vorherige Fassungen sind dort im Einklang mit dem DCGK zumindest fünf Jahre lang zugänglich.

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)

A.5 Bilfinger am Kapitalmarkt

B Zusammengefasster Lagebericht

C Konzernabschluss

D Erklärungen und weitere Informationen

34

Bilfinger erfüllt auch nahezu alle unverbindlichen Anregungen des DCGK. Ausgenommen hiervon sind die Erreichbarkeit des weisungsgebundenen Stimmrechtsvertreters der Aktionäre auch während der Hauptversammlung (Nummer 2.3.2 Satz 2 Halbsatz 2 DCGK) sowie die Anregung, dass bei Erstbestel-lungen von Vorstandsmitgliedern die maximal mögliche Bestelldauer von fünf Jahren nicht die Regel sein sollte (Nummer 5.1.2 Abs. 2 Satz 1 DCGK). Der Anregung, den Aktionären die Verfolgung der Hauptversammlung durch moderne Kommunikationsmittel wie zum Beispiel das Internet zu ermögli-chen (Nummer 2.3.3 DCGK), wird insoweit gefolgt, als die Rede des Vorstandsvorsitzenden im Internet übertragen wird.

Meldepflichtige Geschäfte mit Finanzinstrumenten der Gesellschaft (Managers’ Transactions) Die Mitglieder des Aufsichtsrats und des Vorstands und sonstige Personen mit Führungsaufgaben, die regelmäßig Zugang zu Insiderinformationen der Gesellschaft haben und zu wesentlichen unternehme-rischen Entscheidungen befugt sind, sowie bestimmte Personen, die in einer engen Beziehung zu den Vorgenannten stehen, sind nach Art. 19 der Verordnung (EU) Nr. 596/2014 vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) gesetzlich verpflichtet, Eigengeschäfte in Aktien oder Schuldtiteln der Bilfinger SE oder damit verbundenen Derivaten oder anderen damit verbundenen Finanzinstrumenten ab einem Betrag von 5.000 € im Kalenderjahr gegenüber der Gesellschaft und der BaFin zu melden. Mitteilungen über entsprechende Geschäfte veröffentlichen wir unter anderem unverzüglich im Internet unter www.bilfinger.com/unternehmen/corporate-governance/meldepflich-tige-geschaefte-mit-finanzinstrumenten-der-gesellschaft/.

Compliance-System Die Einhaltung von Gesetzen und internen Regularien ist die Grundlage für eine erfolgreiche unter-nehmerische Tätigkeit und Bestandteil guter Corporate Governance. Die Bilfinger SE hat auch in die-sem Berichtsjahr erheblichen Aufwand zur Sicherstellung der Einhaltung von Gesetzen und internen Regularien betrieben sowie signifikante Investitionen im Zusammenhang mit Compliance und zur weiteren Verbesserung unseres Compliance-Systems getätigt, und wird diese auch unvermindert fortführen. Bei Integrität, Compliance und Sicherheit gehen wir keine Kompromisse ein. Unser umfas-sendes Bilfinger Compliance-System sorgt dafür, dass Compliance-Verstöße vermieden werden (‚pre-vent‘), etwaiges Fehlverhalten frühzeitig erkannt (‚detect‘) und bei entsprechender Identifizierung

A An unsere Aktionäre

A.1 Brief des Vorstandsvorsitzenden

A.2 Vorstand der Bilfinger SE

A.3 Bericht des Aufsichtsrats

A.4 Corporate Governance • A.4.1 Corporate Governance Bericht A.4.2 Vergütungsbericht (Teil des

zusammengefassten Lageberichts)