2018 · DIE 5 % STUDIE 2018 bulwiengesa 2018 Die 5 % Studie WO INVESTIEREN SICH NOCH LOHNT Eine...

48

© REF! REF! – REF! REF! 1/4 REF! REF! bulwiengesa 2018

Transcript of 2018 · DIE 5 % STUDIE 2018 bulwiengesa 2018 Die 5 % Studie WO INVESTIEREN SICH NOCH LOHNT Eine...

© REF! REF! – REF! REF! 1/4

REF! REF!

bulwiengesa

2018

bulwiengesa

© REF! REF! – REF!

WO INVESTIEREN SICH NOCH LOHNT

Seite

VORWORTE 1

UNTERSUCHUNGSINHALT UND METHODIK 2

ZUSAMMENFASSUNG 4

DAS MARKTUMFELD 7

DER MARKT FÜR WOHNIMMOBILIEN 8

DER MARKT FÜR MICRO-APARTMENTS 10

DER MARKT FÜR BÜROIMMOBILIEN 12

DER MARKT FÜR LOGISTIKIMMOBILIEN 14

DER MARKT FÜR GROßFLÄCHIGE EINZELHANDELSIMMOBILIEN 16

DER MARKT FÜR HOTELIMMOBILIEN 17

DER MARKT FÜR UNTERNEHMENSIMMOBILIEN 18

DIE 6-PROZENTER 19

DIE 5-PROZENTER 21

DIE 4-PROZENTER 24

DIE 3-PROZENTER 28

DIE 2-PROZENTER 33

DIE ERGEBNISSE IM DETAIL 36

AUSGEWÄHLTE MODELLANNAHMEN UND -PARAMETER 39

BEGRIFFSERKLÄRUNGEN UND ANMERKUNGEN 40

KONTAKT 44

Inhaltsverzeichnis

© bulwiengesa AG 2018

DIE 5 % STUDIE 2018

bulwiengesaDIE 5 % STUDIE 2018

2018

Die 5 % Studie WO INVESTIEREN SICH NOCH LOHNT

Eine Studie der bulwiengesa AG

Mit freundlicher Unterstützung von

WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018

bulwiengesa

Vielen wird es langsam mulmig – das neunte Jahr in Folge eiltdie Immobilienwirtschaft von einem Rekordjahr zum nächsten.Doch trotz aller Blasen- und Krisenszenarien erweist sich dasMarktumfeld als robust, das Land weiterhin als wirtschaftlichesZugpferd der EU und als eine der kräftigsten Ökonomien welt-weit. Doch die Skepsis wächst – das globale Umfeld wird im-mer undurchsichtiger und seit dem Amtsantritt von DonaldTrump werden sicher geglaubte Bündnisse und Partnerschaf-ten offen hinterfragt.Die Nachfrage nach deutschen Immobilien bewegt sich auf ei-nem weiterhin sehr hohen Niveau; 2017 wurden Gewerbeim-mobilienwerte für rund 58 Mrd. Euro gehandelt. Rund 50 % desTransaktionsvolumens entfällt dabei auf Akteure aus dem Aus-land – nicht selten als Neulinge im deutschen Markt.

Aber keinesfalls nur Marktneulingen, auch erfahrenen Investo-ren bietet die 5 % Studie, die nunmehr zum vierten Mal veröf-fentlicht wird, einen kompakten Marktüberblick. Der Rückgriffauf die IRR als Maß, mit der für Investitionen jährliche Renditenberechnet werden können, ermöglicht einen sowohl segment-übergreifenden als auch internationalen Vergleich. Diese Me-thode findet daher zunehmend auch bei Branchenkennern Zu-spruch. Die Einordnung von Immobilieninvestments erfolgt wiegewohnt nach Core- und Non-Core-Assets, sowohl auf Basisihrer Cashflow-Sicherheit als auch hinsichtlich ihrer Liquidität.Der Markt bleibt also spannend und facettenreich – die Studieist es auch. Ich wünsche eine erkenntnisreiche Lektüre!Sven Carstensen, Niederlassungsleiter Frankfurt am Main,bulwiengesa AG

Schon der Titel der aktuellen Studie von bulwiengesa – „5 %Studie – Wo investieren sich noch lohnt“ – reißt die derzeitwohl drängendste Frage für die meisten Immobilieninvestorenan. Wo können in Deutschland Immobilien gekauft werden, dieauskömmliche Renditen versprechen? Natürlich gibt es daraufkeine pauschale Antwort. Sie hängt ganz wesentlich von zweiDingen ab – erstens, von der Risikoneigung des Investors, alsodavon, ob er eine reine Core-Strategie verfolgt oder auch einausgedehnteres Risikoprofil akzeptiert. Und zweitens, vondem, was der Anleger für sich als auskömmlich definiert. Die Studie nähert sich dem Thema Immobilen-Investment auseiner interessanten Perspektive: Die Ergebnisse sind nichtnach Nutzungsarten oder Geografie gegliedert, sondern nachRendite – angefangen bei den 6-Prozentern, dann kommen die5-Prozenter, dann die 4-Prozenter usw. Für Immobilieninvesto-ren ergibt sich dabei ein spannendes Bild, das den gesamtenMarkt umfasst: Dieser beginnt bei Renditen (Internal Rate of

Return, IRR) von knapp unter 2,0 % und reicht bis 7,0 %. JederInvestor kann also sofort sehen, wo die unterschiedlichen Anla-gealternativen innerhalb des Renditespektrums liegen. Auch die Informationen zu den Nutzungsarten sind umfassend:Es werden nicht nur die „großen Drei“ – Büro, Handel undWohnen – analysiert. Die Clusterung der Studie ist deutlich fei-ner und bezieht auch kleinere Segmente wie beispielsweise„moderne Logistik“ mit ein. Die Studie zeichnet ein breites Bild der aktuellen Renditesitua-tion auf den deutschen Immobilienmärkten und liefert damit ei-nen wichtigen Beitrag zu mehr Markttransparenz. Davon profi-tieren alle Immobilieninvestoren. Transparenz ist auch der War-burg-HIH Invest Real Estate ein großes Anliegen. Daher war esfür uns eine Selbstverständlichkeit die vorliegende Studie zuunterstützen. Hans-Joachim Lehmann, Geschäftsführer, Warburg-HIH InvestReal Estate GmbH

Der Transaktionsmarkt für Wohnimmobilien bewegt sich – ent-gegen vieler Prognosen – weiter auf extrem hohem Niveau.Analysten sprechen sogar von dem besten Halbjahresergebnisseit dem Rekordjahr 2015.Neben einigen sehr großen Transaktionen beherrschen diewachsende Nachfrage nach Studenten- und Micro-Apartmentssowie der anhaltende Trend von Forward-Deals den deutschenImmobilienmarkt. Deutsche Investoren dominieren nach wievor den hiesigen Immobilienmarkt, wenngleich die Zahl auslän-discher Investoren einem Aufwärtstrend folgt. Ein Blick auf denzukünftigen Immobilientransaktionsmarkt verspricht durchausSpannung, denn die vorgeschlagenen Änderungen hinsichtlichder Grunderwerbssteuer bei Share Deals lassen erwarten, er-hebliche Auswirkungen auf Transaktionen mit Grundstücksge-sellschaften mit sich zu bringen. Der Reformplan sieht derzeitvor, dass es nicht mehr wie bisher ausreicht, wenn der Investorweniger als 95 % der Anteile an der Gesellschaft erwirbt, diedas Grundstück hält. Die Schwelle wird auf 90 % gesenkt. Alt-

gesellschafter müssen also in nennenswertem Umfang beteiligtbleiben. Zudem wird die Haltefrist von fünf auf zehn Jahre ver-längert. Erst nach Ablauf von zehn Jahren dürfen die restlichen10 % der Anteile auf die neuen Gesellschafter übertragen wer-den. Wie der Markt auf die beabsichtigte Absenkung der 95 %-Grenze bei der Anteilsübertragung und -vereinigung auf 90 %reagieren wird, bleibt abzuwarten. Insbesondere für ausländi-sche Investoren, die bisher häufig über Share Deals optimiertzugekauft haben, wird es durch die Reform deutlich komplexerwerden.BEITEN BURKHARDT berät mit jahrelanger Erfahrung in sämt-lichen Phasen der Immobilienbewirtschaftung: Von der Finan-zierung über den Grundstückserwerb und die Projektentwick-lung bis hin zur Vermietung und zum Verkauf. Wir setzen inno-vative Formen des Immobilienvertriebs und -handels um undgestalten in- und ausländische Immobilienfonds.Dr. Detlef Koch, BEITEN BURKHARDT Rechtsanwaltsgesell-schaft mbH

Vorworte

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 1/44

bulwiengesa

Untersuchungsinhalt und Methodik

Untersuchungsinhalt

Die 5 % Studie liefert durch eine dynamische Performance-messung einen neuen Ansatz bei der Beschreibung von Immo-bilienmärkten. Auf Basis der Analyse der internen Verzinsungeines Investments werden die Ertragsaussichten verschiedenerAssetklassen dargestellt. Vor dem Hintergrund der Erkenntnis,dass ein einziger Datenpunkt einen Markt in seiner Vielschich-tigkeit nur sehr limitiert widerspiegeln kann, wird im Rahmendieser Studie zudem die Spannbreite von Investmenterfolgenaufgezeigt. Die aus Marktberichten übliche Beschreibung einesImmobilienmarktes bezieht sich in der Regel auf die Topobjek-te, in denen Spitzenmieten realisiert werden und die entspre-chend zu Spitzenrenditen gehandelt werden. Die hohe Diversi-fikation der Investorenlandschaft, die neben stark sicherheits-orientierten Anlegern auch zunehmend aus Akteuren besteht,die Marktopportunitäten identifizieren und nutzen wollen, wirdhier jedoch nicht berücksichtigt. Auch diesen Akteuren bietetdiese Studie einen Marktüberblick.

Untersuchungsinhalt der vorliegenden 5 % Studie sind die Per-formanceerwartungen jener Assetklassen, die den deutschenInvestmentmarkt aktuell dominieren. Hierzu gehören:– Büro,– Wohnen,– Shoppingcenter und Fachmarktzentren,– Hotel und– moderne Logistikimmobilien,

sowie die neueren Immobilientypen– Micro-Apartments und Unternehmensimmobilien (UI).

Grundidee

Die Studie ermittelt anhand eines dynamischen Modells diewahrscheinliche interne Verzinsung (IRR) einer Investition beieiner angenommenen Haltedauer von zehn Jahren. Es wirdunterstellt, dass die Investition zu den jeweiligen Markt kenn-zeichnenden Parametern erfolgt. Unter Anwendung einerCashflow-Betrachtung wurden die zukünftig zu erwartendenZahlungsströme (Einkauf, Mieteinnahmen, Objekt- und Bewirt-schaftungskosten, Verkauf) wiedergegeben. Der interne Zins-fuß dieser Zahlungsströme stellt die IRR dar.

Keine Finanzierungseffekte

Erfolgreiche Immobilieninvestitionen hängen neben dem Ob-jekterfolg auch von Finanzierungsstrategien (z.B. Ausnutzenvon Zinshebeln durch erhöhte Aufnahme von Fremdkapital) ab. Die hierbei im Markt übliche Variantenvielfalt ist sehr hoch. Umklare Aussagen bzgl. der Objektperformance zu ermöglichen,wurden diese Effekte ebenso wie investorenspezifische Anpas-sungen im Modell nicht berücksichtigt.

Keine Projektentwicklungen

Das vorliegende Modell unterstellt die Investition in Gebäudeohne Sanierungs- und Umstrukturierungsbedarf. Projektent-wicklungen als Teile von Asset-Management-Strategien fließendaher nicht in die Analyse ein.

Vorgehensweise

Der Investmenterfolg kann durch unterschiedliche Determinan-ten wie Managementleistungen oder Marktschwankungen be-einflusst werden, so die Annahmen. Entsprechend erfolgte eineSimulation (Monte-Carlo-Simulation) möglicher Ergebnisse aufder Basis von Parametern, die sich verändern. Hierzu wurdenden relevanten, den Investitionserfolg beeinflussenden Kenn-größen Schwankungsbreiten unterstellt, die zuvor unter Be-rücksichtigung bzw. Analyse des jeweiligen Marktes abgeleitetwurden. Mittels der Monte-Carlo-Simulation wurde auf Basisvon 1.000 Ziehungen auch die Wahrscheinlichkeit des Eintre-tens der einzelnen Ergebnisse berechnet.

Monte-Carlo-Simulation

Bei der Monte-Carlo-Simulation handelt es sich um ein sto-chastisches Vorausberechnungsmodell für einen Prognose-bzw. Basiswert. Einfach formuliert stellt dieses statistische Ver-fahren eine Art limitierten Zufallszahlengenerator dar, der sichinnerhalb vom Benutzer definierter Rahmenbedingungen bzw.-werte bewegt. Um diese Parameter möglichst realistisch bzw.marktgerecht abbilden zu können, kann neben einer Werte-spanne auch ein Basiswert festgelegt werden. Nach durchge-führter Simulation erhält der Benutzer unter Berücksichtigungder vordefinierten Rahmenbedingungen eine Vielzahl von Er-gebnissen (abhängig von der Anzahl der Ziehungen). Für dieeinzelnen Ergebnisse innerhalb dieser Spanne berechnet dieModellierung Eintrittswahrscheinlichkeiten. Die Wertespanneselbst weist hierbei eine Eintrittswahrscheinlichkeit von 100 %auf.

Zur Durchführung der Simulation wurden – abhängig von derbetrachteten Assetklasse – Basiswerte und Spannweiten u. a.für die Variablengruppen Mietzins, Leerstand und Objekt- undBetriebskosten festgelegt. Die aus der Cashflow-Berechnunghervorgegangene interne Verzinsung des Investments wurdeals Prognosewert bzw. IRR-Basiswert festgelegt.

Core versus Non-Core

Core und Non-Core haben sich als Begriffe für Investitionsstra-tegien im Markt durchgesetzt, ohne dass hierfür (auf Objekt-ebene) Definitionen vorliegen. Es herrscht vielmehr eine weiteBandbreite an Definitionsversuchen, die in der Regel von denjeweiligen Investoren selbst vorgegeben werden.

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 2/44

bulwiengesa

Diese Studie hat nicht das Ziel, diesen Definitionen einen wei-teren Vorschlag hinzuzufügen. Die Unterteilung in Core- undNon-Core-Investoren findet somit rein auf statistischer Ebenestatt. Ausgehend von der Annahme, dass Core-Investoren we-niger Risiko eingehen und dabei geringere Renditen akzeptie-ren und Non-Core-Investoren weniger risikoavers sind und hö-here Renditeziele haben, wurde in der Studie der Korridor fürCore- und Non-Core-Investoren abgesteckt. Demzufolge werden jene Monte-Carlo-Ergebnisse bzw. IRRszwischen dem 25 %-Quantil und dem 75 %-Quantil (entsprichteiner 50 %-igen Wahrscheinlichkeit) als Bereich definiert, indem sich Core-Investoren bewegen. Der übrige Bereich – abeiner erzielbaren Verzinsung von 6,49 % IRR-Basiswert – wirdals Raum für Non-Core-Investoren angesehen. Hier können miteiner Wahrscheinlichkeit von 25 % interne Verzinsungen jen-seits des Core-Bereichs erreicht werden. Genauso könnenNon-Core-Investoren jedoch unter die für Core-Investoren er-zielbare Verzinsung fallen und unter Umständen auch negativeIRRs erzielen.

Parameter und Schwankungsbreiten

Als Quelle für Miet-, Leerstands- und Renditeangaben wurdein der Regel das Datensystem der bulwiengesa AG (RIWIS)herangezogen. Für Unternehmensimmobilien wurden Informa-tionen der Initiative Unternehmensimmobilien als Grundlagegewählt. Die Daten für Hotels und Einzelhandelsimmobilienwurden zusätzlich durch Auswertungen von Investmenttransak-tionen und weitere Sekundärquellen (z. B. Angaben der Hyp-Zert) plausibilisiert.Die Kostenangaben wurden durch Primärauswertungen (soweitmöglich) und auf Basis marktüblicher Annahmen ermittelt.Die Schwankungsbreiten für Kosten und Erträge wurden indivi-duell je Nutzungsart festgelegt und orientieren sich an üblichenMarktgrößen. Extremwerte wurden hierbei ausgeschlossen.

Die interne Zinsfußmethode

Die interne Zinsfußmethode zeigt jene Verzinsung auf, bei derdie Netto-Cashflows bzw. der Net Present Value genau Null ist.Sie stellt somit die durchschnittliche Verzinsung einer Investiti-on dar. Die interne Zinsfußmethode ist zwar als alleinige Basisfür eine Anlageentscheidung nicht zu empfehlen, da sie metho-dische Unzulänglichkeiten aufweist – u. a. wird die Wiederanla-geprämisse kritisiert. Die Ermittlung der internen Verzinsungbietet jedoch den Vorteil, dass sie den Erfolg einer Investitions-periode (in der Studie zehn Jahre) darstellt. Sie unterscheidetsich somit von einer am Markt üblichen statischen Renditebe-trachtung. Zudem findet die interne Zinsfußmethode bei vielenInvestoren Anwendung und genießt somit breite Akzeptanz.

Die Performancemessung – Lesehilfe

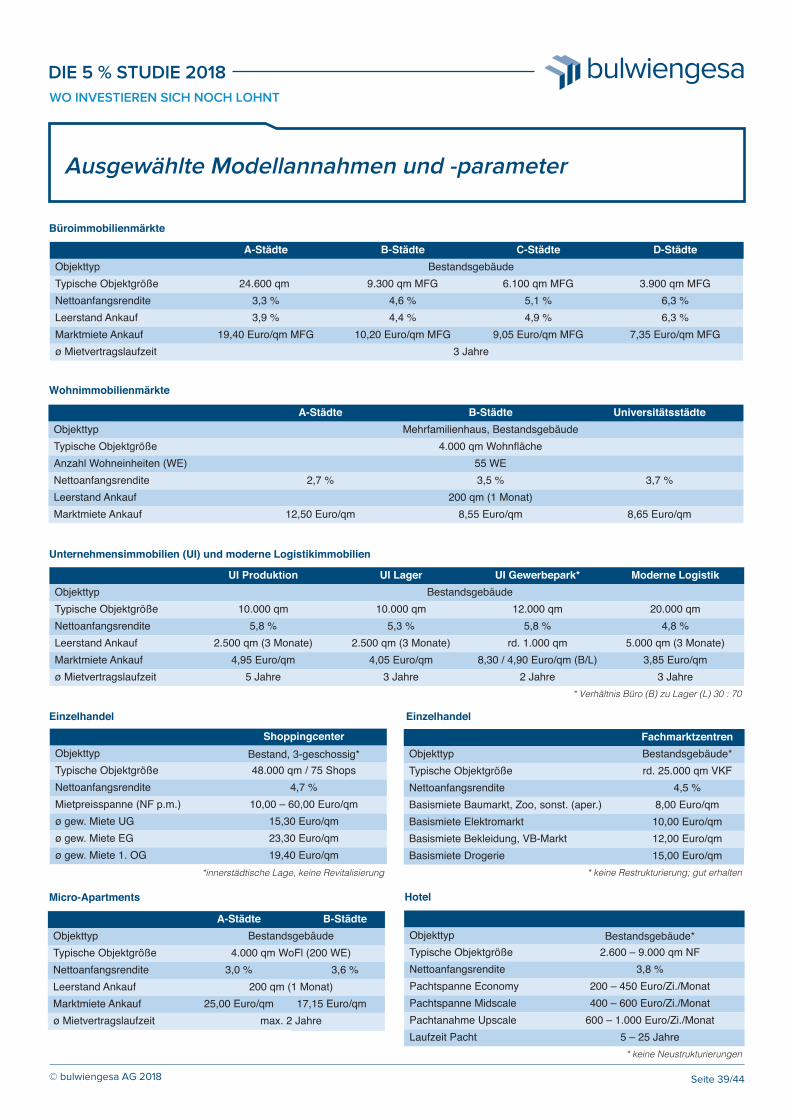

Nachstehend finden die Leser angesichts der komplexen The-matik eine Lesehilfe zum besseren Verständnis der Ergebnis-se. Die Lesehilfe bezieht sich auf die Kapitel "Die 6-, 5-, 4-, 3-und 2-Prozenter".Generell beruhen alle Berechnungen innerhalb der Studie aufmarktadäquaten Objektgrößen und Parametern.In der Tabelle "Ausgewählte Modellannahmen/-parameter"auf Seite 39 können die in die Cashflow-Berechnung und Si-mulation eingeflossenen, wesentlichen Parameter nachge-schlagen werden.In den Ergebnisspalten sind die Ergebnisse der Monte-Carlo-Simulation dargestellt bzw. zusammengefasst.Das Diagramm stellt auf der x-Achse die mittels Monte-Carlo-Simulation vorausberechneten IRRs dar. Auf der y-Achse istdie Eintrittswahrscheinlichkeit für jede vorausberechnete IRRabgetragen. Die dunkelblau gefärbten Balken stellen die per Studiendefiniti-on für Core-Investoren relevante IRR-Spanne dar. Diese weisteine 50 %-ige Eintrittswahrscheinlichkeit auf und wird begrenztdurch das 25 %- und 75 %-Quantil. Analog hierzu ist im dunkel-blau gefärbten Feld des Ergebniskastens die Core-Spanne mitWerten eingetragen.In Mittelblau ist der übrige Bereich – gemäß Definition für Non-Core-Investoren relevant – eingezeichnet. Dieser liegt zu 25 %über der Core-Spanne, kann allerdings auch unterhalb dieserSpanne liegen. Die gemäß Simulation maximal erzielbare IRRist im mittelblauen Feld unterhalb der Core-Spanne genannt.Die gemäß Cashflow-Verfahren mit den Basiswerten ermittelteinterne Verzinsung des Investments (IRR) entspricht auch demBasiswert der Simulation.

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 3/44

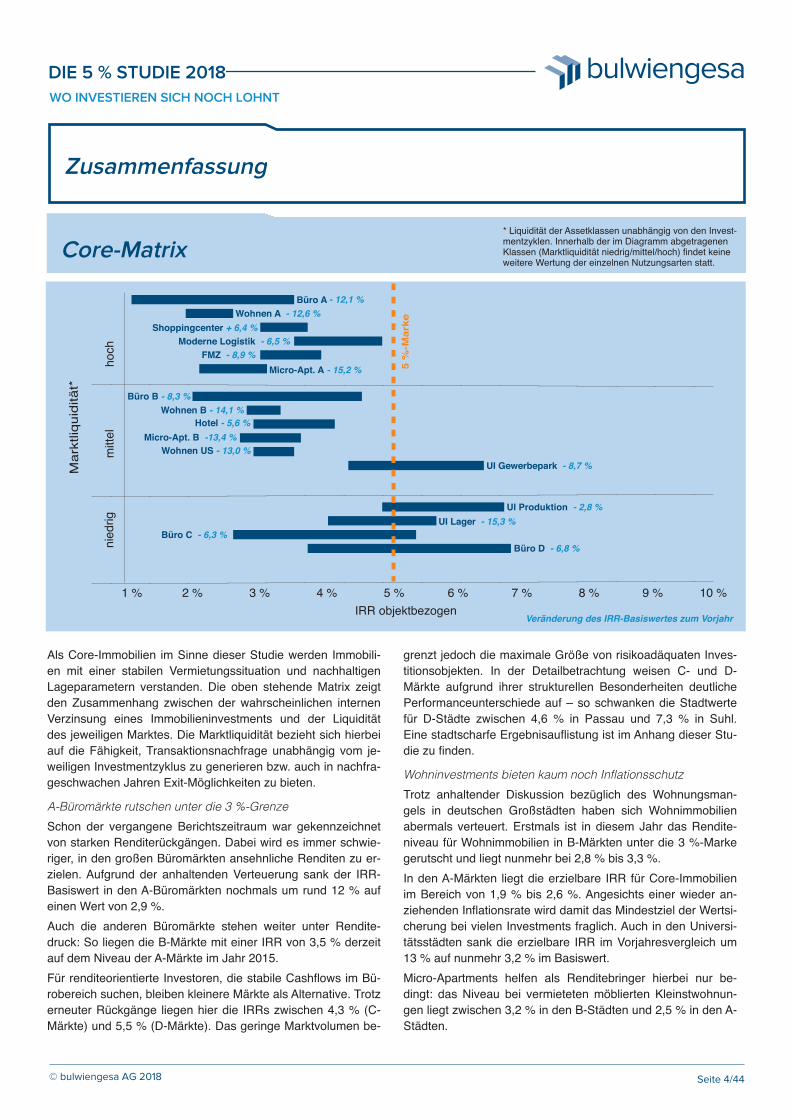

Core-Matrix

bulwiengesaREF!

Zusammenfassung

Mar

ktliq

uidi

tät*

hoch

mitt

elni

edrig

5 %

-Mar

ke

IRR objektbezogen1 % 2 % 3 % 4 % 5 % 6 % 7 % 8 % 9 % 10 %

Büro A

Shoppingcenter + 6,4 %Moderne Logistik - 6,5 %

FMZ - 8,9 %

Micro-Apt. A - 15,2 %

UI Produktion - 2,8 %

UI Gewerbepark - 8,7 %

Büro D - 6,8 %

UI Lager - 15,3 %Büro C - 6,3 %

Büro B - 8,3 % Wohnen B - 14,1 %

Hotel - 5,6 % Micro-Apt. B -13,4 %

Wohnen US - 13,0 %

- 12,1 % Wohnen A - 12,6 %

* Liquidität der Assetklassen unabhängig von den Invest-mentzyklen. Innerhalb der im Diagramm abgetragenenKlassen (Marktliquidität niedrig/mittel/hoch) findet keineweitere Wertung der einzelnen Nutzungsarten statt.

Als Core-Immobilien im Sinne dieser Studie werden Immobili-en mit einer stabilen Vermietungssituation und nachhaltigenLageparametern verstanden. Die oben stehende Matrix zeigtden Zusammenhang zwischen der wahrscheinlichen internenVerzinsung eines Immobilieninvestments und der Liquiditätdes jeweiligen Marktes. Die Marktliquidität bezieht sich hierbeiauf die Fähigkeit, Transaktionsnachfrage unabhängig vom je-weiligen Investmentzyklus zu generieren bzw. auch in nachfra-geschwachen Jahren Exit-Möglichkeiten zu bieten.

A-Büromärkte rutschen unter die 3 %-GrenzeSchon der vergangene Berichtszeitraum war gekennzeichnetvon starken Renditerückgängen. Dabei wird es immer schwie-riger, in den großen Büromärkten ansehnliche Renditen zu er-zielen. Aufgrund der anhaltenden Verteuerung sank der IRR-Basiswert in den A-Büromärkten nochmals um rund 12 % aufeinen Wert von 2,9 %.Auch die anderen Büromärkte stehen weiter unter Rendite-druck: So liegen die B-Märkte mit einer IRR von 3,5 % derzeitauf dem Niveau der A-Märkte im Jahr 2015.Für renditeorientierte Investoren, die stabile Cashflows im Bü-robereich suchen, bleiben kleinere Märkte als Alternative. Trotzerneuter Rückgänge liegen hier die IRRs zwischen 4,3 % (C-Märkte) und 5,5 % (D-Märkte). Das geringe Marktvolumen be-

grenzt jedoch die maximale Größe von risikoadäquaten Inves-titionsobjekten. In der Detailbetrachtung weisen C- und D-Märkte aufgrund ihrer strukturellen Besonderheiten deutlichePerformanceunterschiede auf – so schwanken die Stadtwertefür D-Städte zwischen 4,6 % in Passau und 7,3 % in Suhl.Eine stadtscharfe Ergebnisauflistung ist im Anhang dieser Stu-die zu finden.

Wohninvestments bieten kaum noch InflationsschutzTrotz anhaltender Diskussion bezüglich des Wohnungsman-gels in deutschen Großstädten haben sich Wohnimmobilienabermals verteuert. Erstmals ist in diesem Jahr das Rendite-niveau für Wohnimmobilien in B-Märkten unter die 3 %-Markegerutscht und liegt nunmehr bei 2,8 % bis 3,3 %. In den A-Märkten liegt die erzielbare IRR für Core-Immobilienim Bereich von 1,9 % bis 2,6 %. Angesichts einer wieder an-ziehenden Inflationsrate wird damit das Mindestziel der Wertsi-cherung bei vielen Investments fraglich. Auch in den Universi-tätsstädten sank die erzielbare IRR im Vorjahresvergleich um13 % auf nunmehr 3,2 % im Basiswert.Micro-Apartments helfen als Renditebringer hierbei nur be-dingt: das Niveau bei vermieteten möblierten Kleinstwohnun-gen liegt zwischen 3,2 % in den B-Städten und 2,5 % in den A-Städten.

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 4/44

Veränderung des IRR-Basiswertes zum Vorjahr

bulwiengesa

Fachmärkte ziehen fast mit den Shoppingcentern gleich

Die Skepsis der Investoren bzgl. der Nachhaltigkeit von einigenEinzelhandelsprodukten spiegelt sich auch in den Rendite-kennzahlen wider. So blieben die Preise für Shoppingcenterweitgehend konstant. Die modellierte IRR stieg sogar aufgrundetwas erhöhter Inflationserwartungen leicht an, sodass sie der-zeit auf einem Niveau von 3,0 % bis 3,7 % liegt.Fachmärkte gelten als weniger anfällig gegenüber dem Online-handel und sind als Investmentziele weiterhin sehr gefragt.Entsprechend wurden sie auch im vergangenen Jahr noch ein-mal mit einem Preisaufschlag versehen und liegen nun bei ei-ner IRR von 3,8 %.

Hotels unterhalb von 3,5 %

Der Hotelstandort Deutschland ist weiterhin sehr gefragt, eineReihe neuer Marktplayer besetzt dabei auch Standorte, die jen-seits der klassischen Hotellagen liegen. Hotelimmobilien ste-hen somit weiterhin auf der Wunschliste von Investoren. DieIRRs für langfristig gesicherte Hotelimmobilien liegen nunmehrmit rund 3,4 % erstmals unterhalb der 3,5 %-Grenze.Um nachhaltig ein wirtschaftliches Investment darstellen zukönnen, nimmt hierbei die Bedeutung von wertsichernden bzw.inflationsschützenden Vertragsbedingungen zu.

Moderne Logistik bleibt über 4 %Für moderne Logistikimmobilien mit sehr guten Lageeigen-schaften und Funktionalitäten sinkt die IRR im Vorjahresver-gleich um 30 Basispunkte auf 4,16 %. Anders als die klassi-schen Core-Immobiliensegmente wie Büro (A-Städte) undWohnen schaffte es diese Assetklasse somit, oberhalb der 4%-Marke zu bleiben. Aufgrund von hohen genehmigungsrecht-lichen Hürden bei der Ausweisung von neuen Industrieflächenist das Angebot jedoch zunehmend limitiert.

Unternehmensimmobilien schlagen die 5 %-GrenzeBei der Suche nach Anlagechancen, die eine gesicherte Ver-zinsung von 5 % und mehr bieten, scheinen Unternehmensim-mobilien, also Lagerimmobilien, Gewerbeparks und Produkti-onsimmobilien, eine gute Möglichkeit zu sein. Lagerimmobilienliegen zwar in diesem Jahr mit 4,8 % erstmals unterhalb der 5%-Grenze. Bei Gewerbeparks und Produktionsimmobilien wirddiese jedoch auch im Core-Bereich mit 5,2 % bzw. 5,6 % über-schritten. Investoren sollten hierbei jedoch das besondere Risi-koprofil dieser Assetklassen berücksichtigen. Insbesondere imPunkt Drittverwendbarkeit und Managementaufwand sowie inder Liquidität können erhebliche Unterschiede zu den klassi-chen Assetklassen bestehen.

Überblick Core-Immobilien IRR 2015 - 2018

Quelle: bulwiengesa AG

Büro A

Büro B

Büro C

Büro D

Wohnen A

Wohnen B

Wohnen US

Logistik

Shoppingcenter

FMZ

Lager (UI)

Gewerbeparks (UI)

Produktion (UI)

Micro-Apt. A

Micro-Apt. B

Micro-Apt. US

Hotel

0 % 1 % 2 % 3 % 4 % 5 % 6 %

2015 2016 2017 2018

REF!

Zusammenfassung

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 5/44

5 %

-Mar

ke

Non-Core-Matrix

bulwiengesaREF!

Zusammenfassung

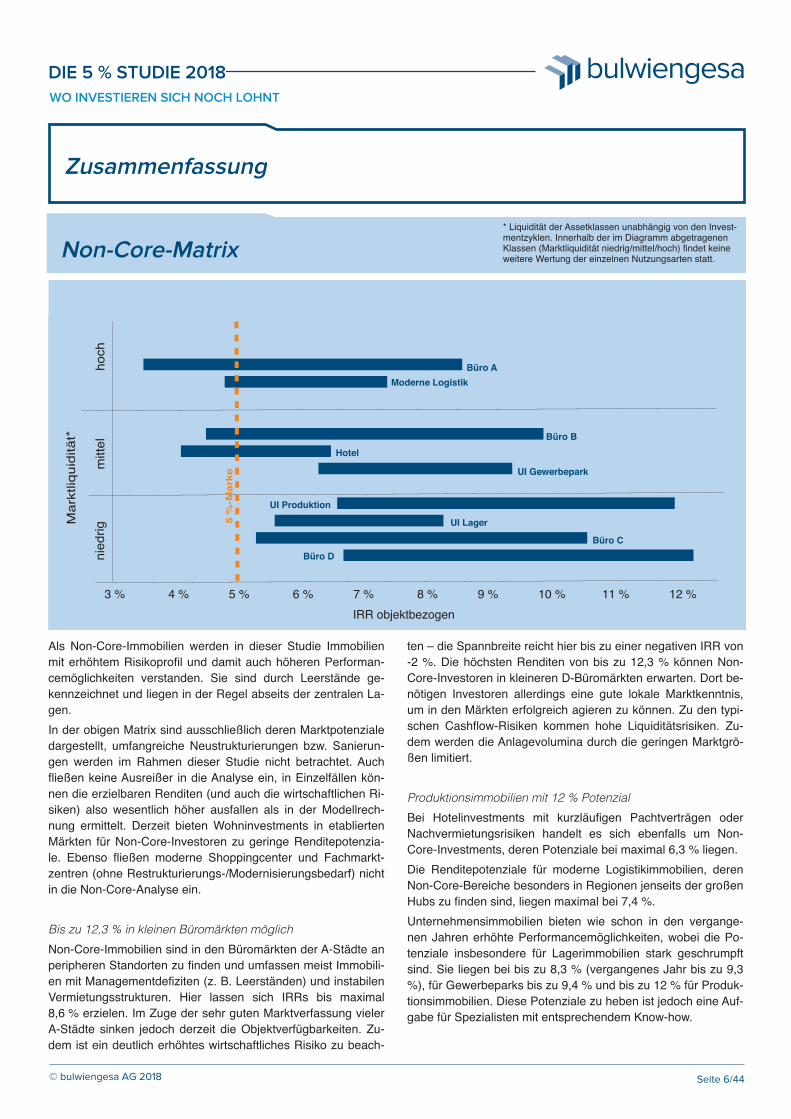

Als Non-Core-Immobilien werden in dieser Studie Immobilienmit erhöhtem Risikoprofil und damit auch höheren Performan-cemöglichkeiten verstanden. Sie sind durch Leerstände ge-kennzeichnet und liegen in der Regel abseits der zentralen La-gen. In der obigen Matrix sind ausschließlich deren Marktpotenzialedargestellt, umfangreiche Neustrukturierungen bzw. Sanierun-gen werden im Rahmen dieser Studie nicht betrachtet. Auchfließen keine Ausreißer in die Analyse ein, in Einzelfällen kön-nen die erzielbaren Renditen (und auch die wirtschaftlichen Ri-siken) also wesentlich höher ausfallen als in der Modellrech-nung ermittelt. Derzeit bieten Wohninvestments in etabliertenMärkten für Non-Core-Investoren zu geringe Renditepotenzia-le. Ebenso fließen moderne Shoppingcenter und Fachmarkt-zentren (ohne Restrukturierungs-/Modernisierungsbedarf) nichtin die Non-Core-Analyse ein.

Bis zu 12,3 % in kleinen Büromärkten möglichNon-Core-Immobilien sind in den Büromärkten der A-Städte anperipheren Standorten zu finden und umfassen meist Immobili-en mit Managementdefiziten (z. B. Leerständen) und instabilenVermietungsstrukturen. Hier lassen sich IRRs bis maximal8,6 % erzielen. Im Zuge der sehr guten Marktverfassung vielerA-Städte sinken jedoch derzeit die Objektverfügbarkeiten. Zu-dem ist ein deutlich erhöhtes wirtschaftliches Risiko zu beach-

ten – die Spannbreite reicht hier bis zu einer negativen IRR von-2 %. Die höchsten Renditen von bis zu 12,3 % können Non-Core-Investoren in kleineren D-Büromärkten erwarten. Dort be-nötigen Investoren allerdings eine gute lokale Marktkenntnis,um in den Märkten erfolgreich agieren zu können. Zu den typi-schen Cashflow-Risiken kommen hohe Liquiditätsrisiken. Zu-dem werden die Anlagevolumina durch die geringen Marktgrö-ßen limitiert.

Produktionsimmobilien mit 12 % PotenzialBei Hotelinvestments mit kurzläufigen Pachtverträgen oderNachvermietungsrisiken handelt es sich ebenfalls um Non-Core-Investments, deren Potenziale bei maximal 6,3 % liegen.Die Renditepotenziale für moderne Logistikimmobilien, derenNon-Core-Bereiche besonders in Regionen jenseits der großenHubs zu finden sind, liegen maximal bei 7,4 %. Unternehmensimmobilien bieten wie schon in den vergange-nen Jahren erhöhte Performancemöglichkeiten, wobei die Po-tenziale insbesondere für Lagerimmobilien stark geschrumpftsind. Sie liegen bei bis zu 8,3 % (vergangenes Jahr bis zu 9,3%), für Gewerbeparks bis zu 9,4 % und bis zu 12 % für Produk-tionsimmobilien. Diese Potenziale zu heben ist jedoch eine Auf-gabe für Spezialisten mit entsprechendem Know-how.

3 % 4 % 5 % 6 % 7 % 8 % 9 % 10 % 11 % 12 %

hoch

mitt

elni

edrig

Büro AModerne Logistik

Büro BHotel

UI Gewerbepark

UI Lager

Büro CBüro D

IRR objektbezogen

Mar

ktliq

uidi

tät*

UI Produktion

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 6/44

5 %

-Mar

ke* Liquidität der Assetklassen unabhängig von den Invest-mentzyklen. Innerhalb der im Diagramm abgetragenenKlassen (Marktliquidität niedrig/mittel/hoch) findet keineweitere Wertung der einzelnen Nutzungsarten statt.

bulwiengesa

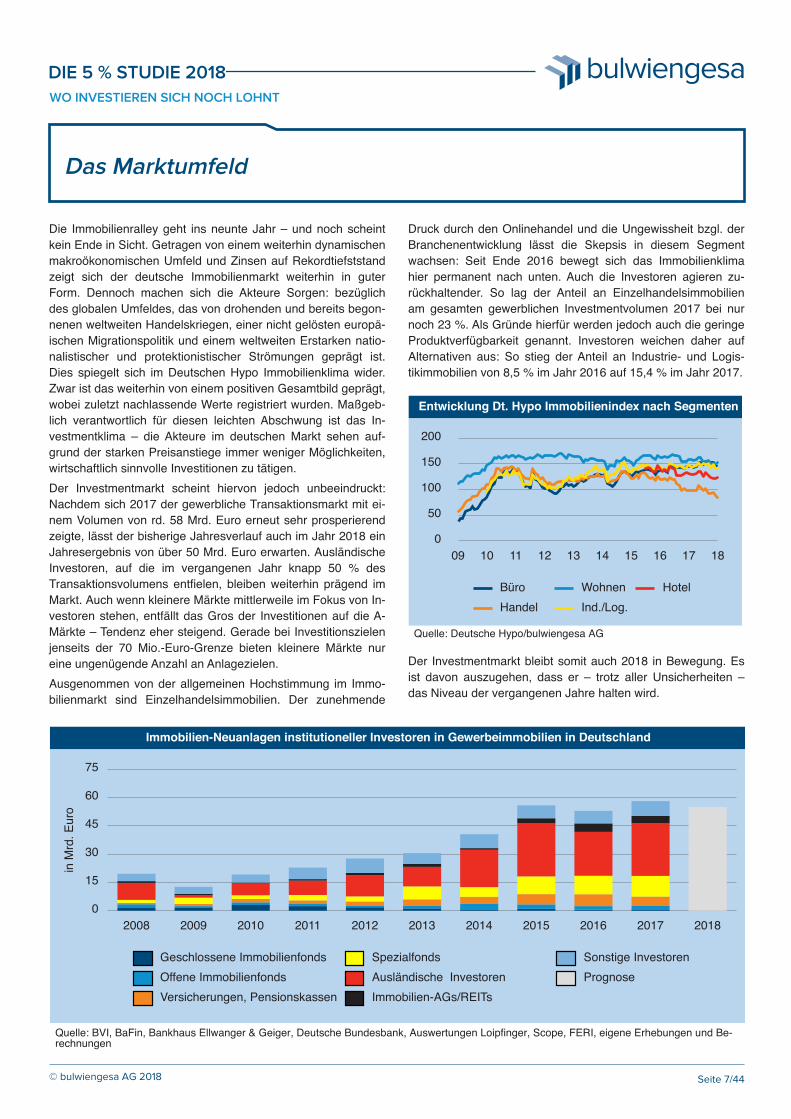

Die Immobilienralley geht ins neunte Jahr – und noch scheintkein Ende in Sicht. Getragen von einem weiterhin dynamischenmakroökonomischen Umfeld und Zinsen auf Rekordtiefststandzeigt sich der deutsche Immobilienmarkt weiterhin in guterForm. Dennoch machen sich die Akteure Sorgen: bezüglichdes globalen Umfeldes, das von drohenden und bereits begon-nenen weltweiten Handelskriegen, einer nicht gelösten europä-ischen Migrationspolitik und einem weltweiten Erstarken natio-nalistischer und protektionistischer Strömungen geprägt ist.Dies spiegelt sich im Deutschen Hypo Immobilienklima wider.Zwar ist das weiterhin von einem positiven Gesamtbild geprägt,wobei zuletzt nachlassende Werte registriert wurden. Maßgeb-lich verantwortlich für diesen leichten Abschwung ist das In-vestmentklima – die Akteure im deutschen Markt sehen auf-grund der starken Preisanstiege immer weniger Möglichkeiten,wirtschaftlich sinnvolle Investitionen zu tätigen. Der Investmentmarkt scheint hiervon jedoch unbeeindruckt:Nachdem sich 2017 der gewerbliche Transaktionsmarkt mit ei-nem Volumen von rd. 58 Mrd. Euro erneut sehr prosperierendzeigte, lässt der bisherige Jahresverlauf auch im Jahr 2018 einJahresergebnis von über 50 Mrd. Euro erwarten. AusländischeInvestoren, auf die im vergangenen Jahr knapp 50 % desTransaktionsvolumens entfielen, bleiben weiterhin prägend imMarkt. Auch wenn kleinere Märkte mittlerweile im Fokus von In-vestoren stehen, entfällt das Gros der Investitionen auf die A-Märkte – Tendenz eher steigend. Gerade bei Investitionszielenjenseits der 70 Mio.-Euro-Grenze bieten kleinere Märkte nureine ungenügende Anzahl an Anlagezielen. Ausgenommen von der allgemeinen Hochstimmung im Immo-bilienmarkt sind Einzelhandelsimmobilien. Der zunehmende

Druck durch den Onlinehandel und die Ungewissheit bzgl. derBranchenentwicklung lässt die Skepsis in diesem Segmentwachsen: Seit Ende 2016 bewegt sich das Immobilienklimahier permanent nach unten. Auch die Investoren agieren zu-rückhaltender. So lag der Anteil an Einzelhandelsimmobilienam gesamten gewerblichen Investmentvolumen 2017 bei nurnoch 23 %. Als Gründe hierfür werden jedoch auch die geringeProduktverfügbarkeit genannt. Investoren weichen daher aufAlternativen aus: So stieg der Anteil an Industrie- und Logis-tikimmobilien von 8,5 % im Jahr 2016 auf 15,4 % im Jahr 2017.

Der Investmentmarkt bleibt somit auch 2018 in Bewegung. Esist davon auszugehen, dass er – trotz aller Unsicherheiten –das Niveau der vergangenen Jahre halten wird.

REF!

Das Marktumfeld

Immobilien-Neuanlagen institutioneller Investoren in Gewerbeimmobilien in Deutschland

Quelle: BVI, BaFin, Bankhaus Ellwanger & Geiger, Deutsche Bundesbank, Auswertungen Loipfinger, Scope, FERI, eigene Erhebungen und Be-rechnungen

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 20180

15

30

45

60

75

in M

rd. E

uro

Geschlossene ImmobilienfondsOffene ImmobilienfondsVersicherungen, Pensionskassen

SpezialfondsAusländische InvestorenImmobilien-AGs/REITs

Sonstige InvestorenPrognose

Entwicklung Dt. Hypo Immobilienindex nach Segmenten

Quelle: Deutsche Hypo/bulwiengesa AG

09 10 11 12 13 14 15 16 17 180

50

100

150

200

BüroHandel

WohnenInd./Log.

Hotel

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 7/44

bulwiengesa

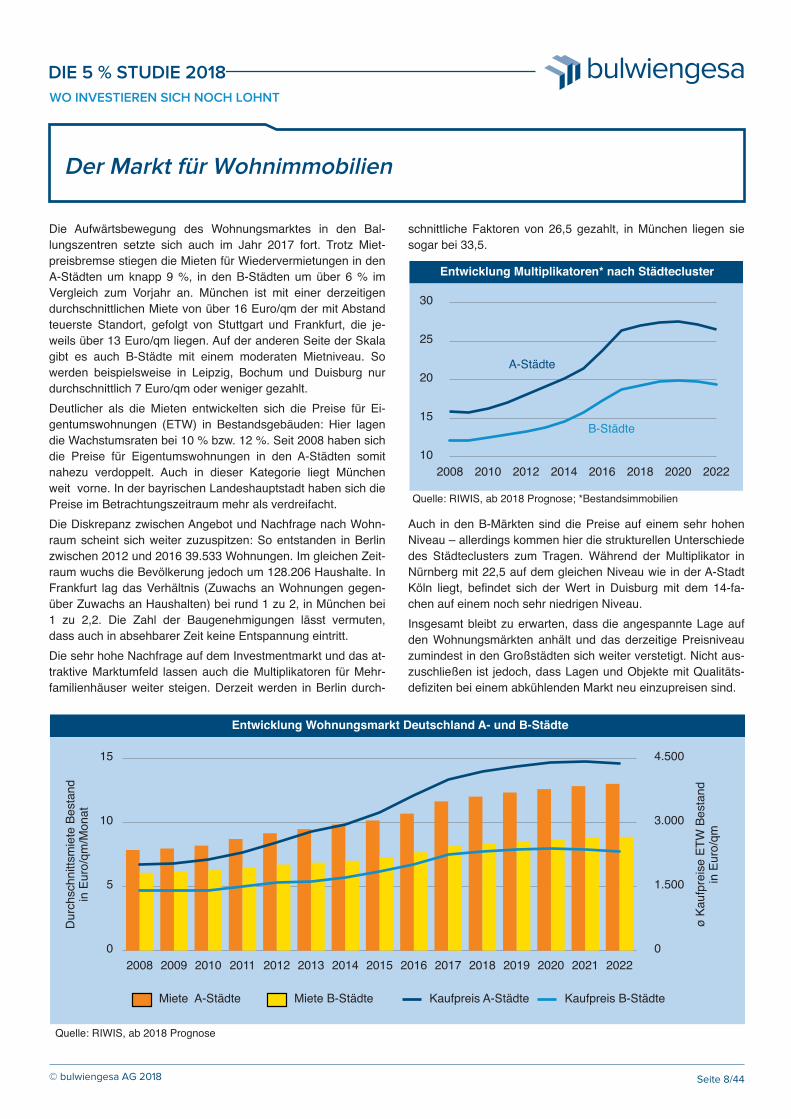

Die Aufwärtsbewegung des Wohnungsmarktes in den Bal-lungszentren setzte sich auch im Jahr 2017 fort. Trotz Miet-preisbremse stiegen die Mieten für Wiedervermietungen in denA-Städten um knapp 9 %, in den B-Städten um über 6 % imVergleich zum Vorjahr an. München ist mit einer derzeitigendurchschnittlichen Miete von über 16 Euro/qm der mit Abstandteuerste Standort, gefolgt von Stuttgart und Frankfurt, die je-weils über 13 Euro/qm liegen. Auf der anderen Seite der Skalagibt es auch B-Städte mit einem moderaten Mietniveau. Sowerden beispielsweise in Leipzig, Bochum und Duisburg nurdurchschnittlich 7 Euro/qm oder weniger gezahlt.Deutlicher als die Mieten entwickelten sich die Preise für Ei-gentumswohnungen (ETW) in Bestandsgebäuden: Hier lagendie Wachstumsraten bei 10 % bzw. 12 %. Seit 2008 haben sichdie Preise für Eigentumswohnungen in den A-Städten somitnahezu verdoppelt. Auch in dieser Kategorie liegt Münchenweit vorne. In der bayrischen Landeshauptstadt haben sich diePreise im Betrachtungszeitraum mehr als verdreifacht.Die Diskrepanz zwischen Angebot und Nachfrage nach Wohn-raum scheint sich weiter zuzuspitzen: So entstanden in Berlinzwischen 2012 und 2016 39.533 Wohnungen. Im gleichen Zeit-raum wuchs die Bevölkerung jedoch um 128.206 Haushalte. InFrankfurt lag das Verhältnis (Zuwachs an Wohnungen gegen-über Zuwachs an Haushalten) bei rund 1 zu 2, in München bei1 zu 2,2. Die Zahl der Baugenehmigungen lässt vermuten,dass auch in absehbarer Zeit keine Entspannung eintritt. Die sehr hohe Nachfrage auf dem Investmentmarkt und das at-traktive Marktumfeld lassen auch die Multiplikatoren für Mehr-familienhäuser weiter steigen. Derzeit werden in Berlin durch-

schnittliche Faktoren von 26,5 gezahlt, in München liegen siesogar bei 33,5.

Auch in den B-Märkten sind die Preise auf einem sehr hohenNiveau – allerdings kommen hier die strukturellen Unterschiededes Städteclusters zum Tragen. Während der Multiplikator inNürnberg mit 22,5 auf dem gleichen Niveau wie in der A-StadtKöln liegt, befindet sich der Wert in Duisburg mit dem 14-fa-chen auf einem noch sehr niedrigen Niveau.Insgesamt bleibt zu erwarten, dass die angespannte Lage aufden Wohnungsmärkten anhält und das derzeitige Preisniveauzumindest in den Großstädten sich weiter verstetigt. Nicht aus-zuschließen ist jedoch, dass Lagen und Objekte mit Qualitäts-defiziten bei einem abkühlenden Markt neu einzupreisen sind.

Entwicklung Multiplikatoren* nach Städtecluster

Quelle: RIWIS, ab 2018 Prognose; *Bestandsimmobilien

2008 2010 2012 2014 2016 2018 2020 202210

15

20

25

30

REF!

Der Markt für Wohnimmobilien

Entwicklung Wohnungsmarkt Deutschland A- und B-Städte

Quelle: RIWIS, ab 2018 Prognose

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 20220

5

10

15

Durc

hsch

nitts

mie

te B

esta

ndin

Eur

o/qm

/Mon

at

0

1.500

3.000

4.500

ø Ka

ufpr

eise

ETW

Bes

tand

in E

uro/

qm

Miete A-Städte Miete B-Städte Kaufpreis A-Städte Kaufpreis B-Städte

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 8/44

A-Städte

B-Städte

bulwiengesa

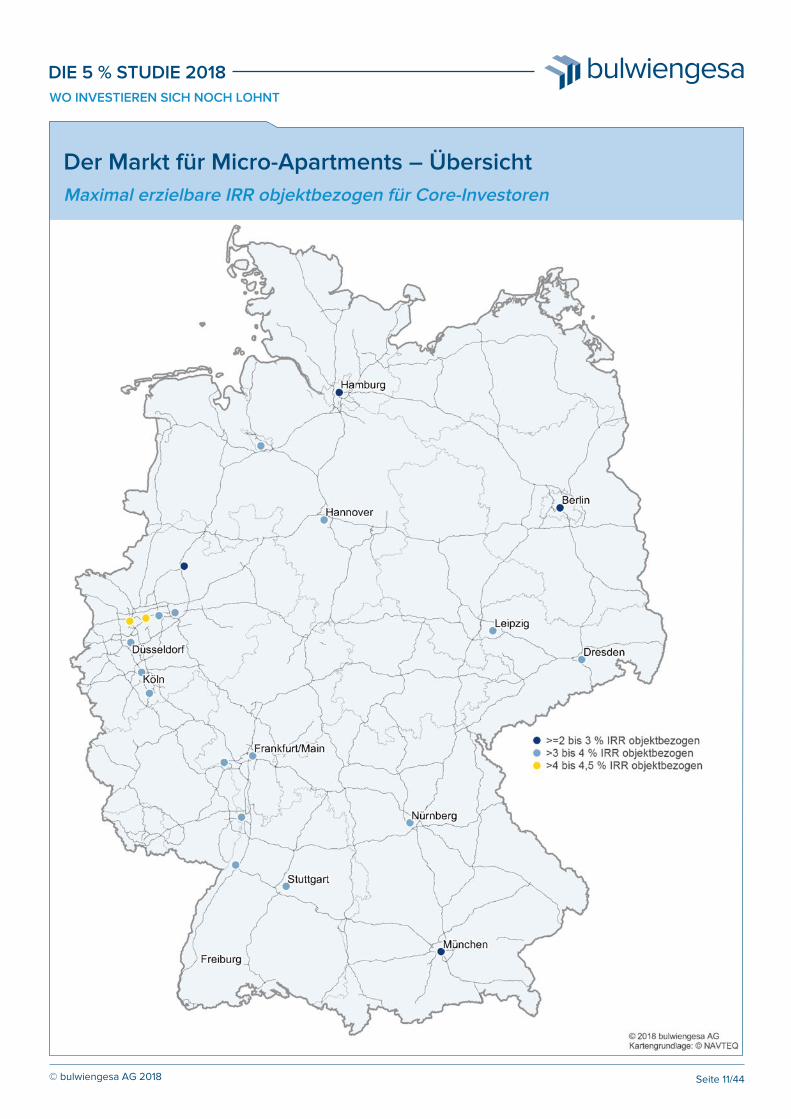

Der Wohnimmobilienmarkt – ÜbersichtMaximal erzielbare IRR objektbezogen für Core-Investoren

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 9/44

bulwiengesa

Die Bedeutung von möblierten Kleinstwohnungen – auch Mi-cro-Apartments genannt – für den deutschen Wohnungsmarktnimmt immer weiter zu. Dies ist auf sich verändernde Nachfra-gemuster zurückzuführen, denn auch die Anzahl von Single-haushalten steigt.So liegt mittlerweile der Anteil an 1-Personen-Haushalten invielen Städten bei über 50 %. Dieser Strukturwandel hat sicham stärksten in Berlin vollzogen: Während deren Anteil im Jahr1990 noch bei rund 45 % lag, ist er mittlerweile auf knapp 54 %angestiegen.

Aber auch die Anforderungen an die Immobilie haben sich ver-ändert. Weitere Aspekte, die für Micro-Apartments sprechen,sind erhöhte Flexibilitätsanforderungen in einer globalisiertenWirtschaft und nicht zuletzt das hohe Preisniveau auf den Im-mobilienmärkten.

Micro-Apartments weisen spezielle Lageanforderungen auf, diesich durchaus von den üblichen Wohnparametern unterschei-den können. So spielen Zentralität und Nähe zu überregionalenVerkehrsanbindungen (Bahnhof/Flughafen) und zu den Arbeits-stätten eine wesentliche Rolle. Auch die Urbanität (Angebot anRestaurants, Dienstleistungen, Waren des täglichen Bedarfs,Freizeitangebote) ist ein wesentliches Kriterium. Defizite sollten

hier durch Angebote in der Immobilie selbst ausgeglichen wer-den.Den Vermietern bietet diese Assetklasse die Möglichkeit, höhe-re Mieten als bei Standardwohnungen aufzurufen. Sie könnenzudem aufgrund der geringen Mietlaufzeiten unmittelbar aufMarktentwicklungen reagieren. Andererseits sind bei der Be-wirtschaftung dieser Immobilien erhöhte Anforderungen wiebeispielsweise ein intensiveres Vermietungsmanagement zubeachten. Außerdem kann der positive Effekt der Marktanpas-sung bei rezessiven Marktphasen auch negative Folgen haben.Landläufig werden unter dem Begriff Micro-Apartments unter-schiedliche Gestaltungsformen zusammengefasst. Sie reichenvon Betreiberkonzepten mit hohem Servicegrad bis hin zu Ein-zelmietverträgen. Bei den innerhalb dieser Studie dargestelltenModellrechnungen wurde letzteres unterstellt. Die Immobilienwirtschaft reagiert auf die steigende Nachfragenach Micro-Apartments. Wurden noch vor einigen Jahren vor-rangig größere Wohnungen gebaut, liegt derzeit der Schwer-punkt bei Wohnungen mit ein bis zwei Zimmern. 2016 entfielenrund 37 % aller neu geschaffenen Wohnungen auf diese Grö-ßenklasse – im Jahr 2008 waren es gerade einmal 8 %.

Die Analyse der Baugenehmigungen lässt erwarten, dass sichder Trend zu Kleinstwohnungen fortsetzt. In Berlin (50 %), Düs-seldorf (51 %), Frankfurt (50 %) und Stuttgart (57 %) liegt ihrAnteil jeweils bei 50 % und höher. Im Investmentmarkt haben sich Micro-Apartments als Asset-klasse etabliert – die Renditen sind mittlerweile auf das Niveauvon Standardwohnungen gesunken. Ob sie auch ein vergleich-bares Risikoprofil aufweisen, ist jedoch unklar. Hier bleibt abzu-warten, wie sensibel das Produkt auf Marktschwankungen rea-giert.

Anteil 1-Personen-Haushalte in A-Städten

Quelle: Statistisches Bundesamt

BD

FHH

KM

S

40 % 45 % 50 % 55 %

1990 2016

Definition Micro-Apartments

Kriterien

Anlagen mit rund 100 bis 300 Einheiten, über-wiegend 1-Zimmer-Apartments mit 18 bis 35 qm

Teil- bzw. vollmöbliert, immer mit eigener Küchenzeile und Badezimmer

Quelle: bulwiengesa AG

Teilweise optionale Serviceangebote wie Fitness-einrichtungen, Concierge, Wäscherei

Lage mit guter ÖPNV-/MIV-Anbindung undErreichbarkeit von Arbeitsstätten

Fertigstellungen Wohnungen nach Zimmern A-Städte

Quelle: RIWIS; Statistische Landesämter

2008 2010 2012 2014 20160

4

8

12

16

Tsd.

Woh

nung

en

1-2 Zi. 3 Zi. 4 Zi. 5 Zi.

REF!

Der Markt für Micro-Apartmentwohnungen

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 10/44

bulwiengesa

Dummyseite Logistikkarte

Der Markt für Micro-Apartments – ÜbersichtMaximal erzielbare IRR objektbezogen für Core-Investoren

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 11/44

bulwiengesa

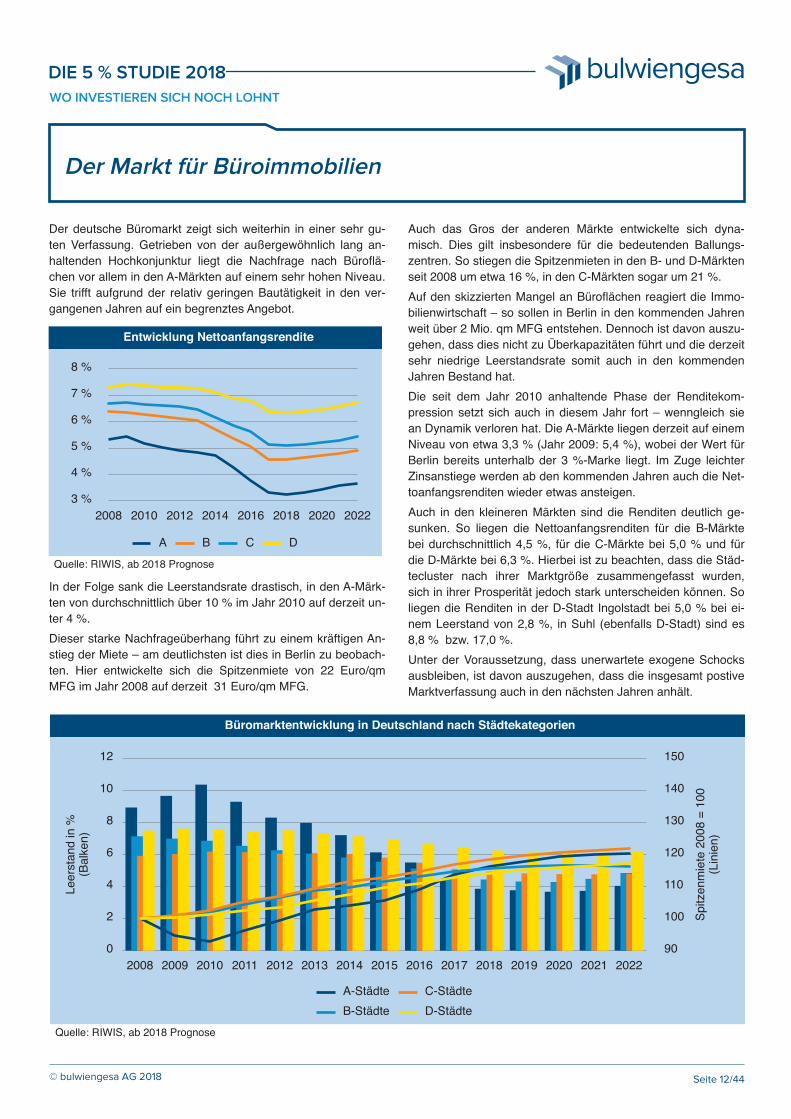

Der deutsche Büromarkt zeigt sich weiterhin in einer sehr gu-ten Verfassung. Getrieben von der außergewöhnlich lang an-haltenden Hochkonjunktur liegt die Nachfrage nach Büroflä-chen vor allem in den A-Märkten auf einem sehr hohen Niveau.Sie trifft aufgrund der relativ geringen Bautätigkeit in den ver-gangenen Jahren auf ein begrenztes Angebot.

In der Folge sank die Leerstandsrate drastisch, in den A-Märk-ten von durchschnittlich über 10 % im Jahr 2010 auf derzeit un-ter 4 %.Dieser starke Nachfrageüberhang führt zu einem kräftigen An-stieg der Miete – am deutlichsten ist dies in Berlin zu beobach-ten. Hier entwickelte sich die Spitzenmiete von 22 Euro/qmMFG im Jahr 2008 auf derzeit 31 Euro/qm MFG.

Auch das Gros der anderen Märkte entwickelte sich dyna-misch. Dies gilt insbesondere für die bedeutenden Ballungs-zentren. So stiegen die Spitzenmieten in den B- und D-Märktenseit 2008 um etwa 16 %, in den C-Märkten sogar um 21 %.Auf den skizzierten Mangel an Büroflächen reagiert die Immo-bilienwirtschaft – so sollen in Berlin in den kommenden Jahrenweit über 2 Mio. qm MFG entstehen. Dennoch ist davon auszu-gehen, dass dies nicht zu Überkapazitäten führt und die derzeitsehr niedrige Leerstandsrate somit auch in den kommendenJahren Bestand hat.Die seit dem Jahr 2010 anhaltende Phase der Renditekom-pression setzt sich auch in diesem Jahr fort – wenngleich siean Dynamik verloren hat. Die A-Märkte liegen derzeit auf einemNiveau von etwa 3,3 % (Jahr 2009: 5,4 %), wobei der Wert fürBerlin bereits unterhalb der 3 %-Marke liegt. Im Zuge leichterZinsanstiege werden ab den kommenden Jahren auch die Net-toanfangsrenditen wieder etwas ansteigen. Auch in den kleineren Märkten sind die Renditen deutlich ge-sunken. So liegen die Nettoanfangsrenditen für die B-Märktebei durchschnittlich 4,5 %, für die C-Märkte bei 5,0 % und fürdie D-Märkte bei 6,3 %. Hierbei ist zu beachten, dass die Städ-tecluster nach ihrer Marktgröße zusammengefasst wurden,sich in ihrer Prosperität jedoch stark unterscheiden können. Soliegen die Renditen in der D-Stadt Ingolstadt bei 5,0 % bei ei-nem Leerstand von 2,8 %, in Suhl (ebenfalls D-Stadt) sind es8,8 % bzw. 17,0 %.Unter der Voraussetzung, dass unerwartete exogene Schocksausbleiben, ist davon auszugehen, dass die insgesamt postiveMarktverfassung auch in den nächsten Jahren anhält.

REF!

Der Markt für Büroimmobilien

Büromarktentwicklung in Deutschland nach Städtekategorien

Quelle: RIWIS, ab 2018 Prognose

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 20220

2

4

6

8

10

12

Leer

stan

d in

%

(Bal

ken)

90

100

110

120

130

140

150

Spitz

enm

iete

200

8 =

100

(Lin

ien)

A-StädteB-Städte

C-StädteD-Städte

A-StädteB-Städte

C-StädteD-Städte

Entwicklung Nettoanfangsrendite

Quelle: RIWIS, ab 2018 Prognose

2008 2010 2012 2014 2016 2018 2020 20223 %

4 %

5 %

6 %

7 %

8 %

A B C D

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 12/44

bulwiengesa

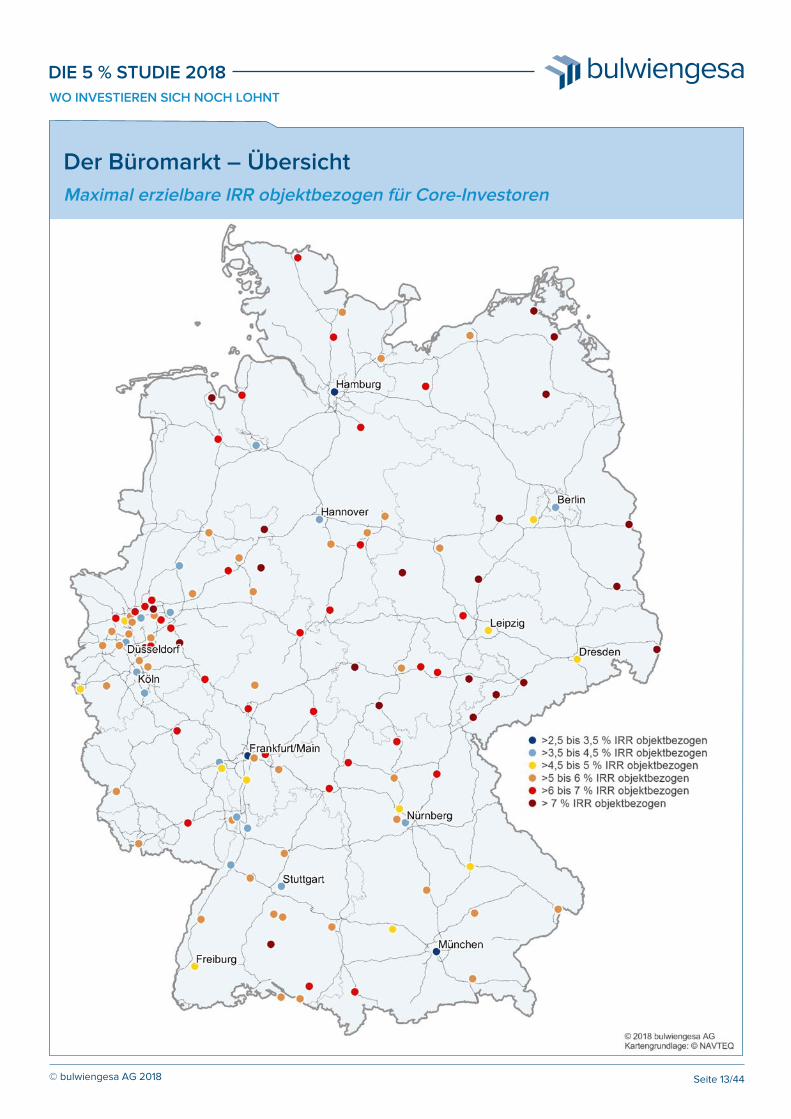

Der Büromarkt – ÜbersichtMaximal erzielbare IRR objektbezogen für Core-Investoren

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 13/44

bulwiengesa

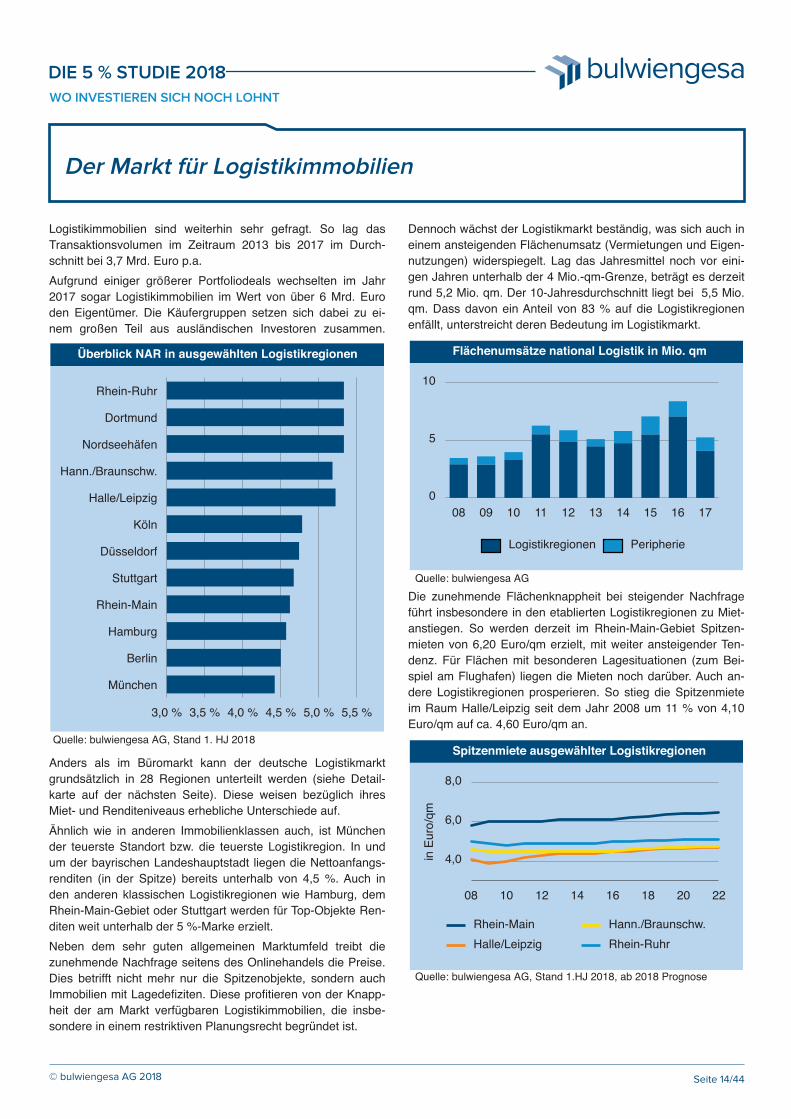

Logistikimmobilien sind weiterhin sehr gefragt. So lag dasTransaktionsvolumen im Zeitraum 2013 bis 2017 im Durch-schnitt bei 3,7 Mrd. Euro p.a.Aufgrund einiger größerer Portfoliodeals wechselten im Jahr2017 sogar Logistikimmobilien im Wert von über 6 Mrd. Euroden Eigentümer. Die Käufergruppen setzen sich dabei zu ei-nem großen Teil aus ausländischen Investoren zusammen.

Anders als im Büromarkt kann der deutsche Logistikmarktgrundsätzlich in 28 Regionen unterteilt werden (siehe Detail-karte auf der nächsten Seite). Diese weisen bezüglich ihresMiet- und Renditeniveaus erhebliche Unterschiede auf.Ähnlich wie in anderen Immobilienklassen auch, ist Münchender teuerste Standort bzw. die teuerste Logistikregion. In undum der bayrischen Landeshauptstadt liegen die Nettoanfangs-renditen (in der Spitze) bereits unterhalb von 4,5 %. Auch inden anderen klassischen Logistikregionen wie Hamburg, demRhein-Main-Gebiet oder Stuttgart werden für Top-Objekte Ren-diten weit unterhalb der 5 %-Marke erzielt. Neben dem sehr guten allgemeinen Marktumfeld treibt diezunehmende Nachfrage seitens des Onlinehandels die Preise.Dies betrifft nicht mehr nur die Spitzenobjekte, sondern auchImmobilien mit Lagedefiziten. Diese profitieren von der Knapp-heit der am Markt verfügbaren Logistikimmobilien, die insbe-sondere in einem restriktiven Planungsrecht begründet ist.

Dennoch wächst der Logistikmarkt beständig, was sich auch ineinem ansteigenden Flächenumsatz (Vermietungen und Eigen-nutzungen) widerspiegelt. Lag das Jahresmittel noch vor eini-gen Jahren unterhalb der 4 Mio.-qm-Grenze, beträgt es derzeitrund 5,2 Mio. qm. Der 10-Jahresdurchschnitt liegt bei 5,5 Mio.qm. Dass davon ein Anteil von 83 % auf die Logistikregionenenfällt, unterstreicht deren Bedeutung im Logistikmarkt.

Die zunehmende Flächenknappheit bei steigender Nachfrageführt insbesondere in den etablierten Logistikregionen zu Miet-anstiegen. So werden derzeit im Rhein-Main-Gebiet Spitzen-mieten von 6,20 Euro/qm erzielt, mit weiter ansteigender Ten-denz. Für Flächen mit besonderen Lagesituationen (zum Bei-spiel am Flughafen) liegen die Mieten noch darüber. Auch an-dere Logistikregionen prosperieren. So stieg die Spitzenmieteim Raum Halle/Leipzig seit dem Jahr 2008 um 11 % von 4,10Euro/qm auf ca. 4,60 Euro/qm an.

Überblick NAR in ausgewählten Logistikregionen

Quelle: bulwiengesa AG, Stand 1. HJ 2018

München

Berlin

Hamburg

Rhein-Main

Stuttgart

Düsseldorf

Köln

Halle/Leipzig

Hann./Braunschw.

Nordseehäfen

Dortmund

Rhein-Ruhr

3,0 % 3,5 % 4,0 % 4,5 % 5,0 % 5,5 %

Flächenumsätze national Logistik in Mio. qm

Quelle: bulwiengesa AG

08 09 10 11 12 13 14 15 16 170

5

10

Logistikregionen Peripherie

Spitzenmiete ausgewählter Logistikregionen

Quelle: bulwiengesa AG, Stand 1.HJ 2018, ab 2018 Prognose

08 10 12 14 16 18 20 22

4,0

6,0

8,0

in E

uro/

qm

Rhein-MainHalle/Leipzig

Hann./Braunschw. Rhein-Ruhr

REF!

Der Markt für Logistikimmobilien

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 14/44

bulwiengesa

Dummyseite Logistikkarte

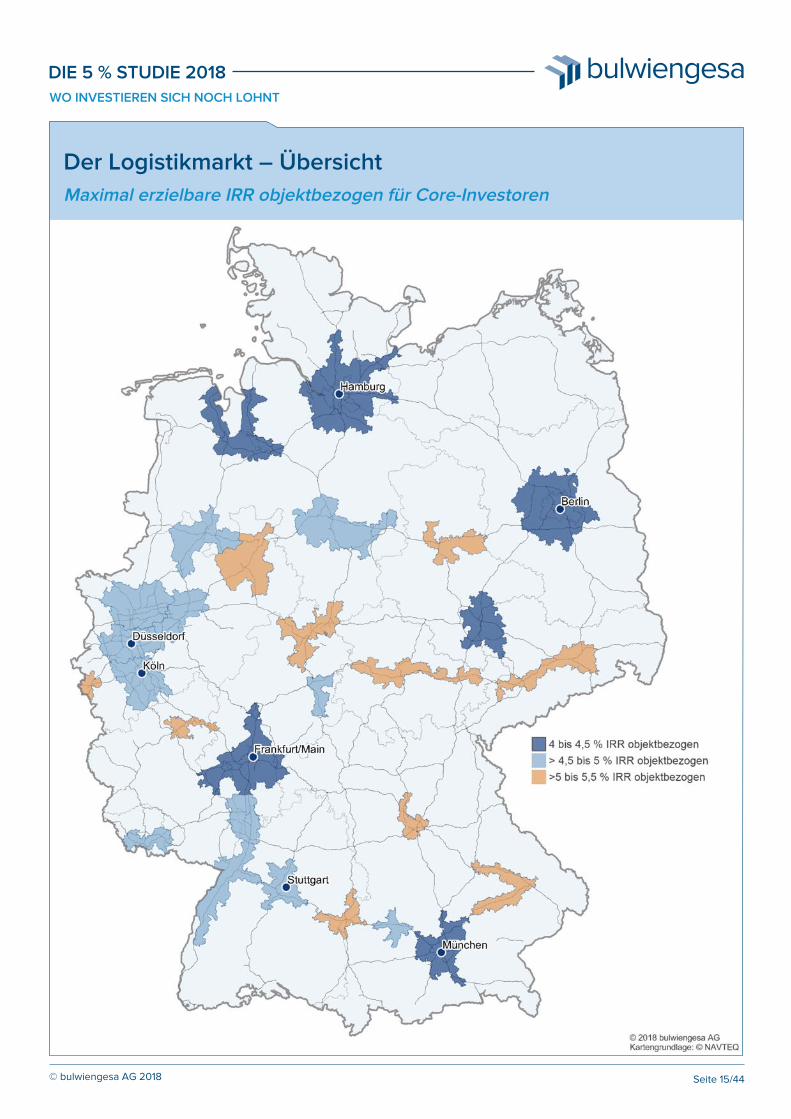

Der Logistikmarkt – ÜbersichtMaximal erzielbare IRR objektbezogen für Core-Investoren

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 15/44

bulwiengesa

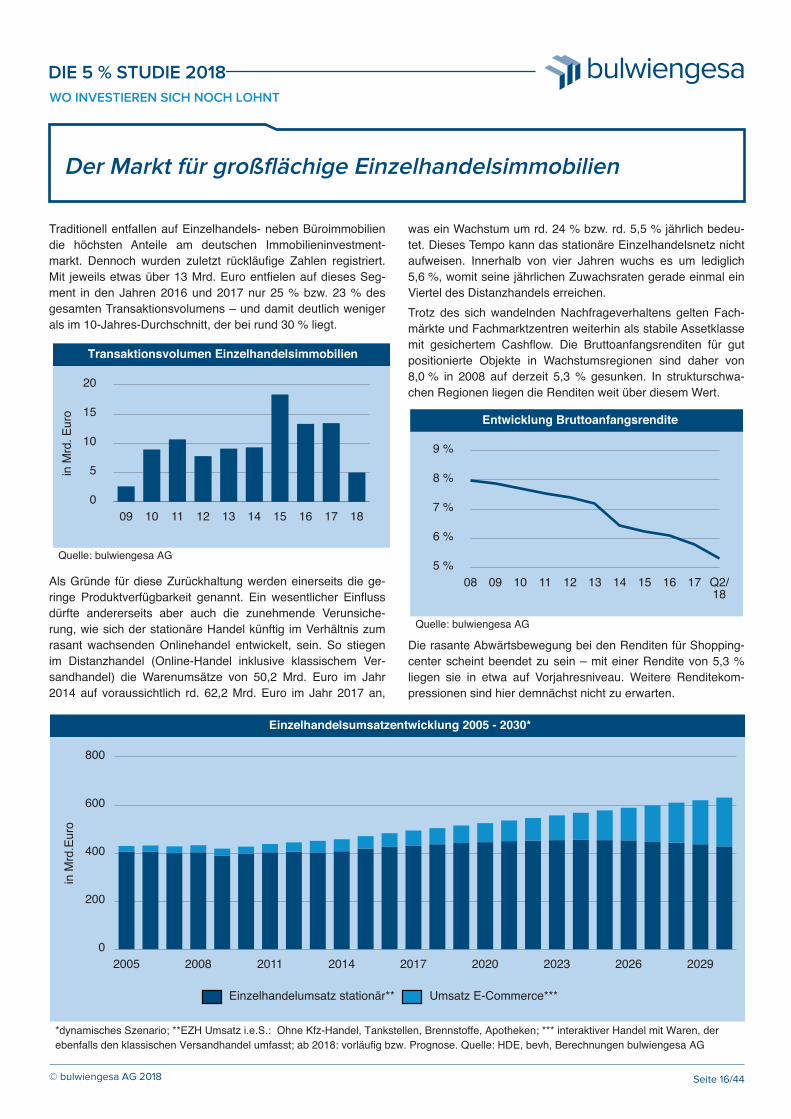

Traditionell entfallen auf Einzelhandels- neben Büroimmobiliendie höchsten Anteile am deutschen Immobilieninvestment-markt. Dennoch wurden zuletzt rückläufige Zahlen registriert.Mit jeweils etwas über 13 Mrd. Euro entfielen auf dieses Seg-ment in den Jahren 2016 und 2017 nur 25 % bzw. 23 % desgesamten Transaktionsvolumens – und damit deutlich wenigerals im 10-Jahres-Durchschnitt, der bei rund 30 % liegt.

Als Gründe für diese Zurückhaltung werden einerseits die ge-ringe Produktverfügbarkeit genannt. Ein wesentlicher Einflussdürfte andererseits aber auch die zunehmende Verunsiche-rung, wie sich der stationäre Handel künftig im Verhältnis zumrasant wachsenden Onlinehandel entwickelt, sein. So stiegenim Distanzhandel (Online-Handel inklusive klassischem Ver-sandhandel) die Warenumsätze von 50,2 Mrd. Euro im Jahr2014 auf voraussichtlich rd. 62,2 Mrd. Euro im Jahr 2017 an,

was ein Wachstum um rd. 24 % bzw. rd. 5,5 % jährlich bedeu-tet. Dieses Tempo kann das stationäre Einzelhandelsnetz nichtaufweisen. Innerhalb von vier Jahren wuchs es um lediglich5,6 %, womit seine jährlichen Zuwachsraten gerade einmal einViertel des Distanzhandels erreichen. Trotz des sich wandelnden Nachfrageverhaltens gelten Fach-märkte und Fachmarktzentren weiterhin als stabile Assetklassemit gesichertem Cashflow. Die Bruttoanfangsrenditen für gutpositionierte Objekte in Wachstumsregionen sind daher von8,0 % in 2008 auf derzeit 5,3 % gesunken. In strukturschwa-chen Regionen liegen die Renditen weit über diesem Wert.

Die rasante Abwärtsbewegung bei den Renditen für Shopping-center scheint beendet zu sein – mit einer Rendite von 5,3 %liegen sie in etwa auf Vorjahresniveau. Weitere Renditekom-pressionen sind hier demnächst nicht zu erwarten.

Transaktionsvolumen Einzelhandelsimmobilien

Quelle: bulwiengesa AG

09 10 11 12 13 14 15 16 17 180

5

10

15

20

in M

rd. E

uro Entwicklung Bruttoanfangsrendite

Quelle: bulwiengesa AG

08 09 10 11 12 13 14 15 16 17 Q2/18

5 %

6 %

7 %

8 %

9 %

REF!

Der Markt für großflächige Einzelhandelsimmobilien

Einzelhandelsumsatzentwicklung 2005 - 2030*

*dynamisches Szenario; **EZH Umsatz i.e.S.: Ohne Kfz-Handel, Tankstellen, Brennstoffe, Apotheken; *** interaktiver Handel mit Waren, derebenfalls den klassischen Versandhandel umfasst; ab 2018: vorläufig bzw. Prognose. Quelle: HDE, bevh, Berechnungen bulwiengesa AG

2005 2008 2011 2014 2017 2020 2023 2026 20290

200

400

600

800

in M

rd.E

uro

Einzelhandelumsatz stationär** Umsatz E-Commerce***

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 16/44

bulwiengesa

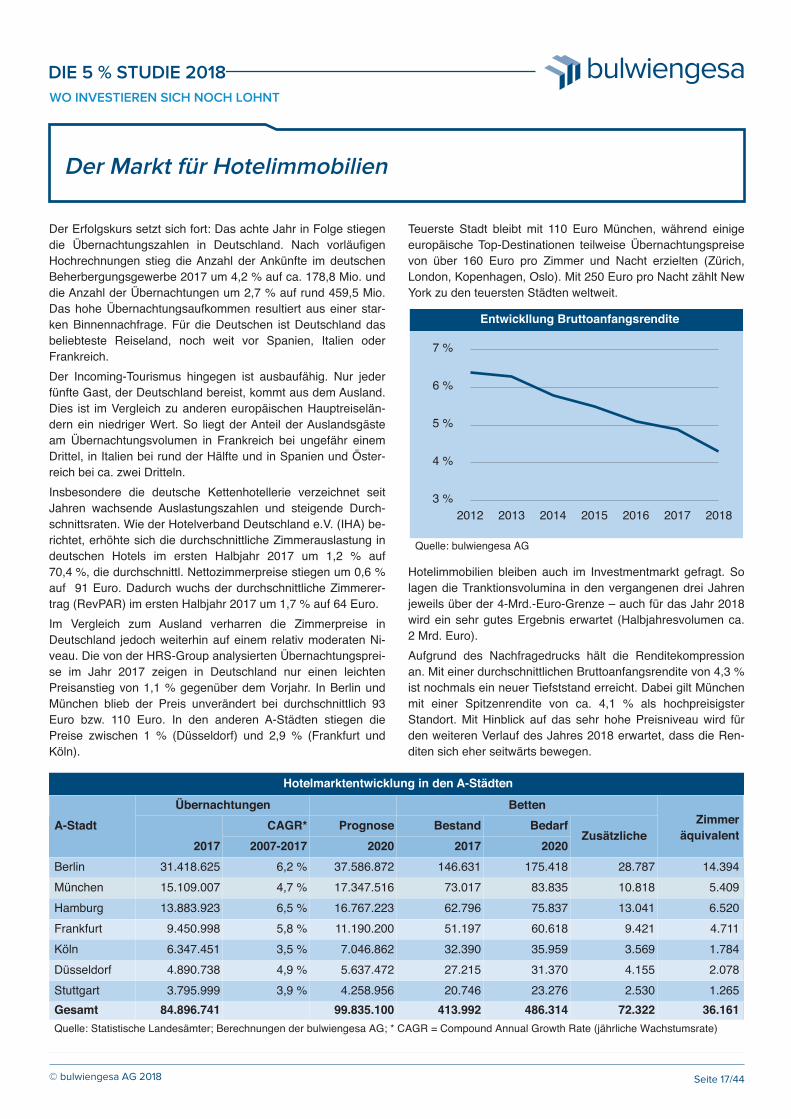

Der Erfolgskurs setzt sich fort: Das achte Jahr in Folge stiegendie Übernachtungszahlen in Deutschland. Nach vorläufigenHochrechnungen stieg die Anzahl der Ankünfte im deutschenBeherbergungsgewerbe 2017 um 4,2 % auf ca. 178,8 Mio. unddie Anzahl der Übernachtungen um 2,7 % auf rund 459,5 Mio.Das hohe Übernachtungsaufkommen resultiert aus einer star-ken Binnennachfrage. Für die Deutschen ist Deutschland dasbeliebteste Reiseland, noch weit vor Spanien, Italien oderFrankreich. Der Incoming-Tourismus hingegen ist ausbaufähig. Nur jederfünfte Gast, der Deutschland bereist, kommt aus dem Ausland.Dies ist im Vergleich zu anderen europäischen Hauptreiselän-dern ein niedriger Wert. So liegt der Anteil der Auslandsgästeam Übernachtungsvolumen in Frankreich bei ungefähr einemDrittel, in Italien bei rund der Hälfte und in Spanien und Öster-reich bei ca. zwei Dritteln.Insbesondere die deutsche Kettenhotellerie verzeichnet seitJahren wachsende Auslastungszahlen und steigende Durch-schnittsraten. Wie der Hotelverband Deutschland e.V. (IHA) be-richtet, erhöhte sich die durchschnittliche Zimmerauslastung indeutschen Hotels im ersten Halbjahr 2017 um 1,2 % auf70,4 %, die durchschnittl. Nettozimmerpreise stiegen um 0,6 %auf 91 Euro. Dadurch wuchs der durchschnittliche Zimmerer-trag (RevPAR) im ersten Halbjahr 2017 um 1,7 % auf 64 Euro.Im Vergleich zum Ausland verharren die Zimmerpreise inDeutschland jedoch weiterhin auf einem relativ moderaten Ni-veau. Die von der HRS-Group analysierten Übernachtungsprei-se im Jahr 2017 zeigen in Deutschland nur einen leichtenPreisanstieg von 1,1 % gegenüber dem Vorjahr. In Berlin undMünchen blieb der Preis unverändert bei durchschnittlich 93Euro bzw. 110 Euro. In den anderen A-Städten stiegen diePreise zwischen 1 % (Düsseldorf) und 2,9 % (Frankfurt undKöln).

Teuerste Stadt bleibt mit 110 Euro München, während einigeeuropäische Top-Destinationen teilweise Übernachtungspreisevon über 160 Euro pro Zimmer und Nacht erzielten (Zürich,London, Kopenhagen, Oslo). Mit 250 Euro pro Nacht zählt NewYork zu den teuersten Städten weltweit.

Hotelimmobilien bleiben auch im Investmentmarkt gefragt. Solagen die Tranktionsvolumina in den vergangenen drei Jahrenjeweils über der 4-Mrd.-Euro-Grenze – auch für das Jahr 2018wird ein sehr gutes Ergebnis erwartet (Halbjahresvolumen ca.2 Mrd. Euro).Aufgrund des Nachfragedrucks hält die Renditekompressionan. Mit einer durchschnittlichen Bruttoanfangsrendite von 4,3 %ist nochmals ein neuer Tiefststand erreicht. Dabei gilt Münchenmit einer Spitzenrendite von ca. 4,1 % als hochpreisigsterStandort. Mit Hinblick auf das sehr hohe Preisniveau wird fürden weiteren Verlauf des Jahres 2018 erwartet, dass die Ren-diten sich eher seitwärts bewegen.

Entwickllung Bruttoanfangsrendite

Quelle: bulwiengesa AG

2012 2013 2014 2015 2016 2017 20183 %

4 %

5 %

6 %

7 %

REF!

Der Markt für Hotelimmobilien

Hotelmarktentwicklung in den A-Städten

A-StadtÜbernachtungen Betten

Zimmeräquivalent

2017CAGR*

2007-2017Prognose

2020Bestand

2017Bedarf

2020Zusätzliche

BerlinMünchenHamburgFrankfurt

31.418.62515.109.007

6,2 %4,7 %

13.883.9239.450.998

6,5 %5,8 %

37.586.87217.347.516

146.63173.017

16.767.22311.190.200

62.79651.197

175.41883.835

28.78710.818

75.83760.618

13.0419.421

14.3945.4096.5204.711

KölnDüsseldorfStuttgartGesamt

6.347.4514.890.738

3,5 %4,9 %

3.795.99984.896.741

3,9 %

Quelle: Statistische Landesämter; Berechnungen der bulwiengesa AG; * CAGR = Compound Annual Growth Rate (jährliche Wachstumsrate)

7.046.8625.637.472

32.39027.215

4.258.95699.835.100

20.746413.992

35.95931.370

3.5694.155

23.276486.314

2.53072.322

1.7842.0781.265

36.161

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 17/44

bulwiengesa

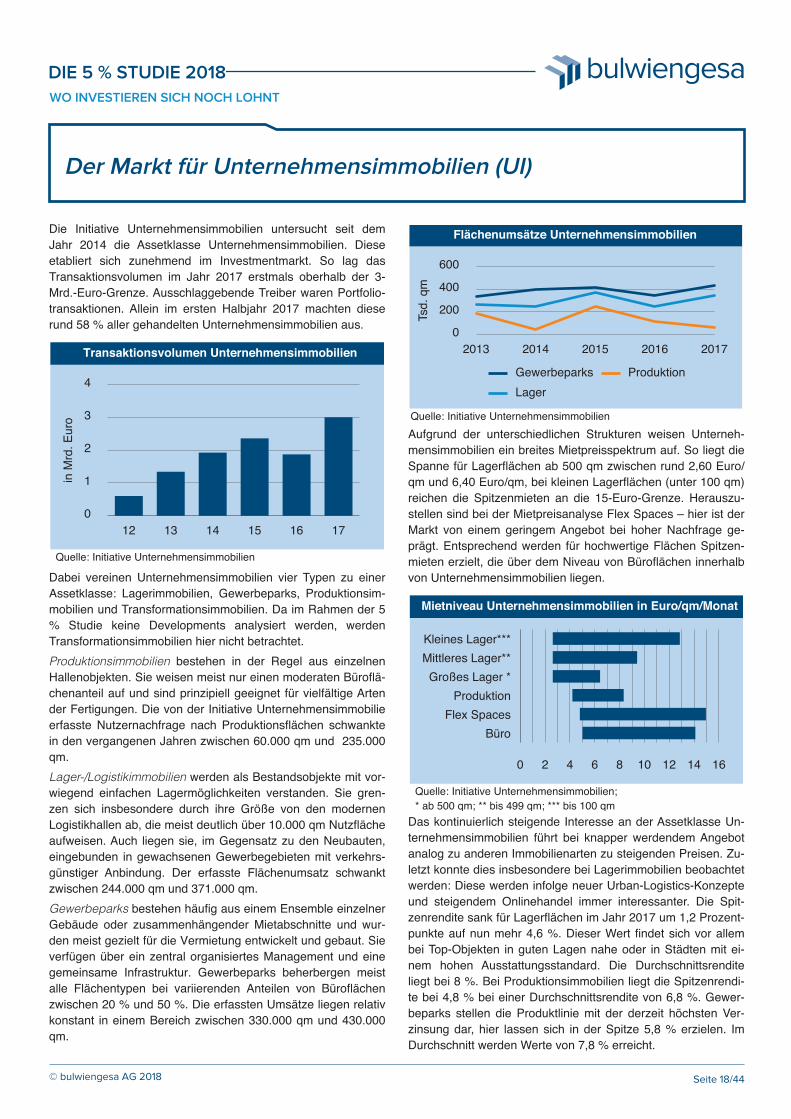

Die Initiative Unternehmensimmobilien untersucht seit demJahr 2014 die Assetklasse Unternehmensimmobilien. Dieseetabliert sich zunehmend im Investmentmarkt. So lag dasTransaktionsvolumen im Jahr 2017 erstmals oberhalb der 3-Mrd.-Euro-Grenze. Ausschlaggebende Treiber waren Portfolio-transaktionen. Allein im ersten Halbjahr 2017 machten dieserund 58 % aller gehandelten Unternehmensimmobilien aus.

Dabei vereinen Unternehmensimmobilien vier Typen zu einerAssetklasse: Lagerimmobilien, Gewerbeparks, Produktionsim-mobilien und Transformationsimmobilien. Da im Rahmen der 5% Studie keine Developments analysiert werden, werdenTransformationsimmobilien hier nicht betrachtet. Produktionsimmobilien bestehen in der Regel aus einzelnenHallenobjekten. Sie weisen meist nur einen moderaten Büroflä-chenanteil auf und sind prinzipiell geeignet für vielfältige Artender Fertigungen. Die von der Initiative Unternehmensimmobilieerfasste Nutzernachfrage nach Produktionsflächen schwanktein den vergangenen Jahren zwischen 60.000 qm und 235.000qm.Lager-/Logistikimmobilien werden als Bestandsobjekte mit vor-wiegend einfachen Lagermöglichkeiten verstanden. Sie gren-zen sich insbesondere durch ihre Größe von den modernenLogistikhallen ab, die meist deutlich über 10.000 qm Nutzflächeaufweisen. Auch liegen sie, im Gegensatz zu den Neubauten,eingebunden in gewachsenen Gewerbegebieten mit verkehrs-günstiger Anbindung. Der erfasste Flächenumsatz schwanktzwischen 244.000 qm und 371.000 qm.Gewerbeparks bestehen häufig aus einem Ensemble einzelnerGebäude oder zusammenhängender Mietabschnitte und wur-den meist gezielt für die Vermietung entwickelt und gebaut. Sieverfügen über ein zentral organisiertes Management und einegemeinsame Infrastruktur. Gewerbeparks beherbergen meistalle Flächentypen bei variierenden Anteilen von Büroflächenzwischen 20 % und 50 %. Die erfassten Umsätze liegen relativkonstant in einem Bereich zwischen 330.000 qm und 430.000qm.

Aufgrund der unterschiedlichen Strukturen weisen Unterneh-mensimmobilien ein breites Mietpreisspektrum auf. So liegt dieSpanne für Lagerflächen ab 500 qm zwischen rund 2,60 Euro/qm und 6,40 Euro/qm, bei kleinen Lagerflächen (unter 100 qm)reichen die Spitzenmieten an die 15-Euro-Grenze. Herauszu-stellen sind bei der Mietpreisanalyse Flex Spaces – hier ist derMarkt von einem geringem Angebot bei hoher Nachfrage ge-prägt. Entsprechend werden für hochwertige Flächen Spitzen-mieten erzielt, die über dem Niveau von Büroflächen innerhalbvon Unternehmensimmobilien liegen.

Das kontinuierlich steigende Interesse an der Assetklasse Un-ternehmensimmobilien führt bei knapper werdendem Angebotanalog zu anderen Immobilienarten zu steigenden Preisen. Zu-letzt konnte dies insbesondere bei Lagerimmobilien beobachtetwerden: Diese werden infolge neuer Urban-Logistics-Konzepteund steigendem Onlinehandel immer interessanter. Die Spit-zenrendite sank für Lagerflächen im Jahr 2017 um 1,2 Prozent-punkte auf nun mehr 4,6 %. Dieser Wert findet sich vor allembei Top-Objekten in guten Lagen nahe oder in Städten mit ei-nem hohen Ausstattungsstandard. Die Durchschnittsrenditeliegt bei 8 %. Bei Produktionsimmobilien liegt die Spitzenrendi-te bei 4,8 % bei einer Durchschnittsrendite von 6,8 %. Gewer-beparks stellen die Produktlinie mit der derzeit höchsten Ver-zinsung dar, hier lassen sich in der Spitze 5,8 % erzielen. ImDurchschnitt werden Werte von 7,8 % erreicht.

Transaktionsvolumen Unternehmensimmobilien

Quelle: Initiative Unternehmensimmobilien

12 13 14 15 16 170

1

2

3

4

in M

rd. E

uro

Flächenumsätze Unternehmensimmobilien

Quelle: Initiative Unternehmensimmobilien

2013 2014 2015 2016 20170

200

400

600

Tsd.

qm

GewerbeparksLager

Produktion

Mietniveau Unternehmensimmobilien in Euro/qm/Monat

Quelle: Initiative Unternehmensimmobilien; * ab 500 qm; ** bis 499 qm; *** bis 100 qm

BüroFlex Spaces

ProduktionGroßes Lager *

Mittleres Lager**Kleines Lager***

0 2 4 6 8 10 12 14 16

REF!

Der Markt für Unternehmensimmobilien (UI)

DIE 5 % STUDIE 2018WO INVESTIEREN SICH NOCH LOHNT

© bulwiengesa AG 2018 Seite 18/44

bulwiengesa

43

5

Die 6 - Prozenter

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 19/44

2

bulwiengesaDIE 5 % STUDIE 2018

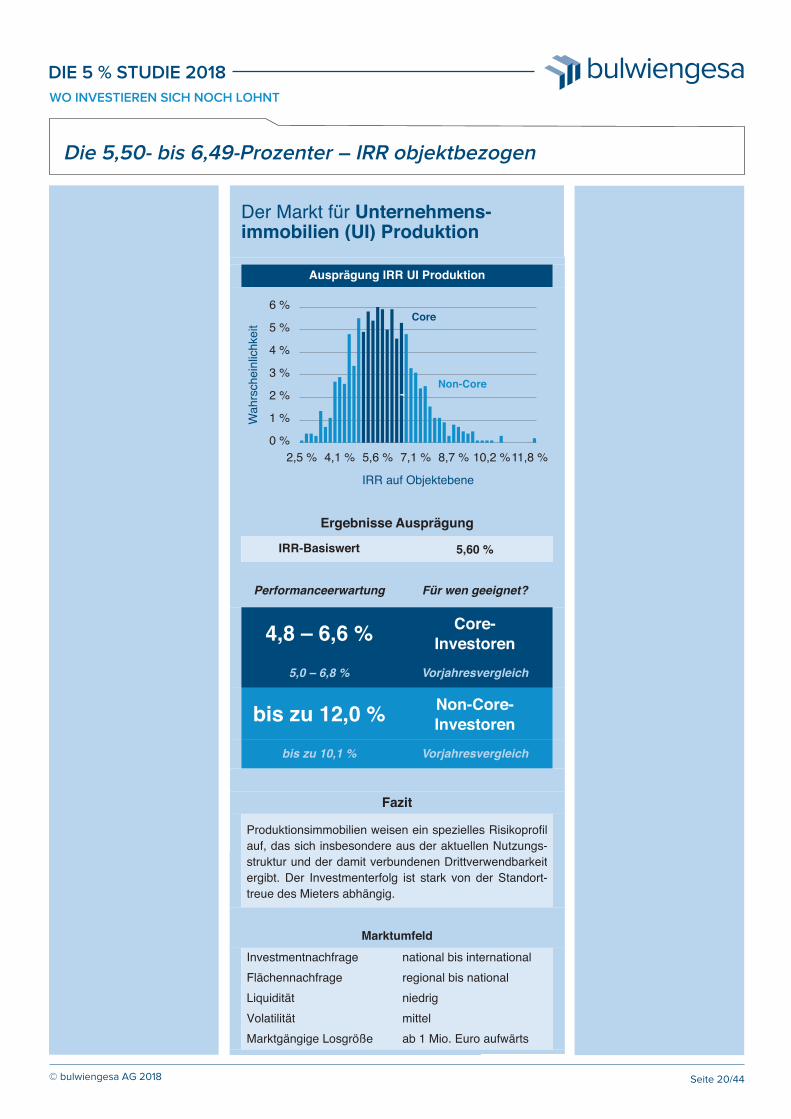

Ausprägung IRR UI Produktion

Ergebnisse Ausprägung

IRR-Basiswert 5,60 %

Performanceerwartung

4,8 – 6,6 %

Für wen geeignet?

Core-Investoren

5,0 – 6,8 % Vorjahresvergleich

bis zu 12,0 %bis zu 10,1 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

Produktionsimmobilien weisen ein spezielles Risikoprofilauf, das sich insbesondere aus der aktuellen Nutzungs-struktur und der damit verbundenen Drittverwendbarkeitergibt. Der Investmenterfolg ist stark von der Standort-treue des Mieters abhängig.

MarktumfeldInvestmentnachfrageFlächennachfrage

national bis internationalregional bis national

LiquiditätVolatilität

niedrigmittel

Marktgängige Losgröße ab 1 Mio. Euro aufwärts

2,5 % 4,1 % 5,6 % 7,1 % 8,7 % 10,2 %11,8 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Unternehmens-immobilien (UI) Produktion

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 20/44

Core

Non-Core

Die 5,50- bis 6,49-Prozenter – IRR objektbezogen

bulwiengesa

43

6

Die 5 - Prozenter

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 21/44

2

bulwiengesa

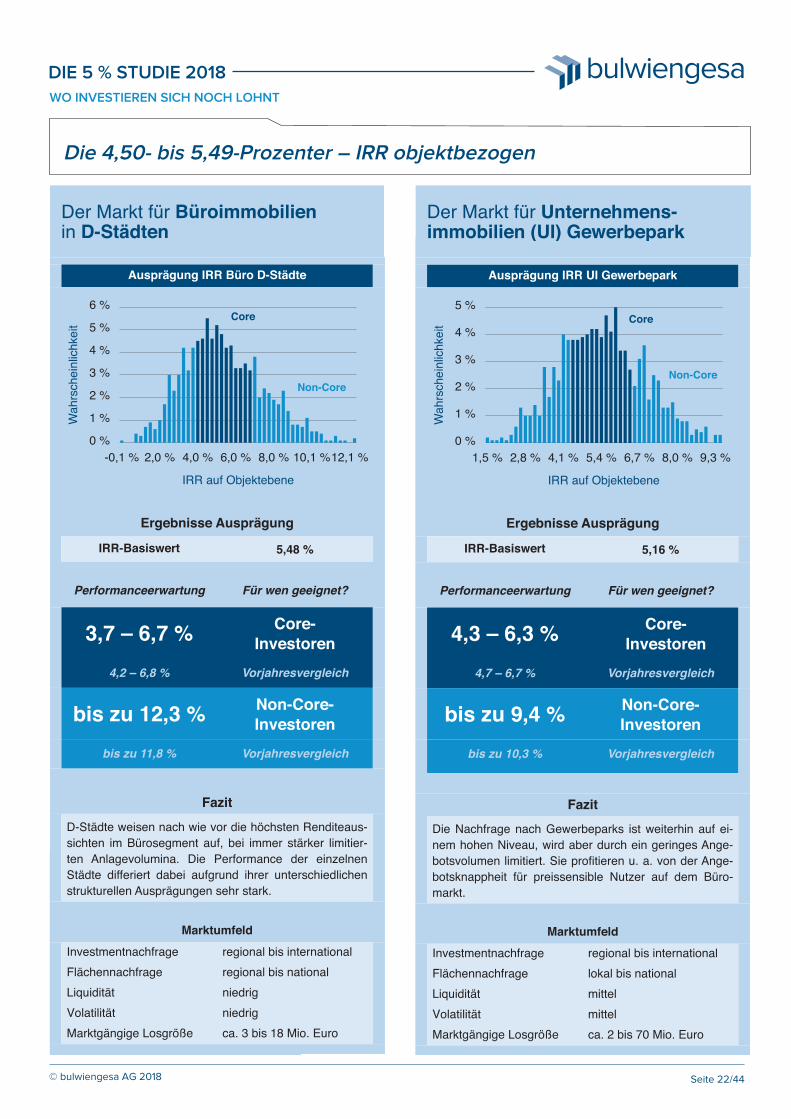

Ausprägung IRR UI Gewerbepark

Ergebnisse Ausprägung

IRR-Basiswert 5,16 %

Performanceerwartung

4,3 – 6,3 %

Für wen geeignet?

Core-Investoren

4,7 – 6,7 % Vorjahresvergleich

bis zu 9,4 %bis zu 10,3 %

Non-Core-Investoren

Vorjahresvergleich

FazitDie Nachfrage nach Gewerbeparks ist weiterhin auf ei-nem hohen Niveau, wird aber durch ein geringes Ange-botsvolumen limitiert. Sie profitieren u. a. von der Ange-botsknappheit für preissensible Nutzer auf dem Büro-markt.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationallokal bis national

LiquiditätVolatilität

mittelmittel

Marktgängige Losgröße ca. 2 bis 70 Mio. Euro

1,5 % 2,8 % 4,1 % 5,4 % 6,7 % 8,0 % 9,3 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

Wah

rsch

einl

ichke

it

Non-Core

Core

DIE 5 % STUDIE 2018

Ausprägung IRR Büro D-Städte

Ergebnisse Ausprägung

IRR-Basiswert 5,48 %

Performanceerwartung

3,7 – 6,7 %

Für wen geeignet?

Core-Investoren

4,2 – 6,8 % Vorjahresvergleich

bis zu 12,3 %bis zu 11,8 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

D-Städte weisen nach wie vor die höchsten Renditeaus-sichten im Bürosegment auf, bei immer stärker limitier-ten Anlagevolumina. Die Performance der einzelnenStädte differiert dabei aufgrund ihrer unterschiedlichenstrukturellen Ausprägungen sehr stark.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis national

LiquiditätVolatilität

niedrigniedrig

Marktgängige Losgröße ca. 3 bis 18 Mio. Euro

-0,1 % 2,0 % 4,0 % 6,0 % 8,0 % 10,1 %12,1 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Büroimmobilienin D-Städten

Der Markt für Unternehmens-immobilien (UI) Gewerbepark

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 22/44

Core

Non-CoreNon-Core

Die 4,50- bis 5,49-Prozenter – IRR objektbezogen

bulwiengesa

Non-Core

DIE 5 % STUDIE 2018

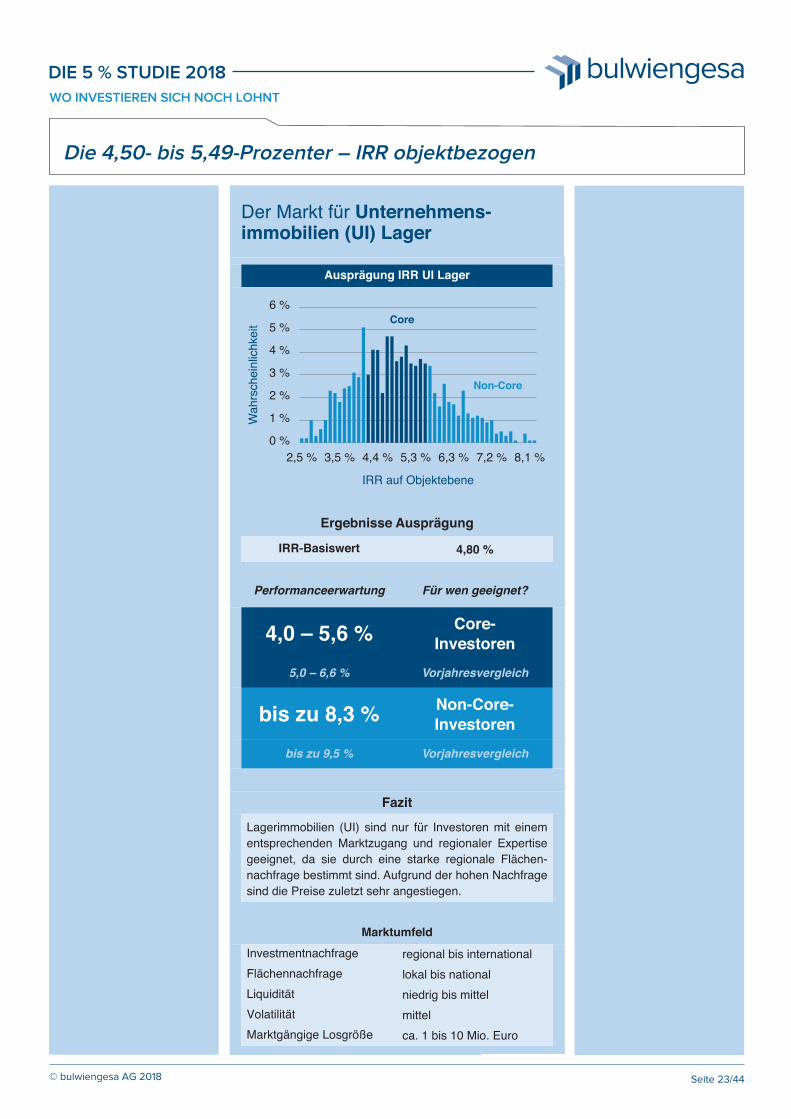

Ausprägung IRR UI Lager

Ergebnisse Ausprägung

IRR-Basiswert 4,80 %

Performanceerwartung

4,0 – 5,6 %

Für wen geeignet?

Core-Investoren

5,0 – 6,6 % Vorjahresvergleich

bis zu 8,3 %bis zu 9,5 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

Lagerimmobilien (UI) sind nur für Investoren mit einementsprechenden Marktzugang und regionaler Expertisegeeignet, da sie durch eine starke regionale Flächen-nachfrage bestimmt sind. Aufgrund der hohen Nachfragesind die Preise zuletzt sehr angestiegen.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationallokal bis national

LiquiditätVolatilität

niedrig bis mittelmittel

Marktgängige Losgröße ca. 1 bis 10 Mio. Euro

2,5 % 3,5 % 4,4 % 5,3 % 6,3 % 7,2 % 8,1 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Unternehmens-immobilien (UI) Lager

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 23/44

Core

Non-Core

Die 4,50- bis 5,49-Prozenter – IRR objektbezogen

bulwiengesa

5

3

6

Die 4 - Prozenter

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 24/44

2

bulwiengesa

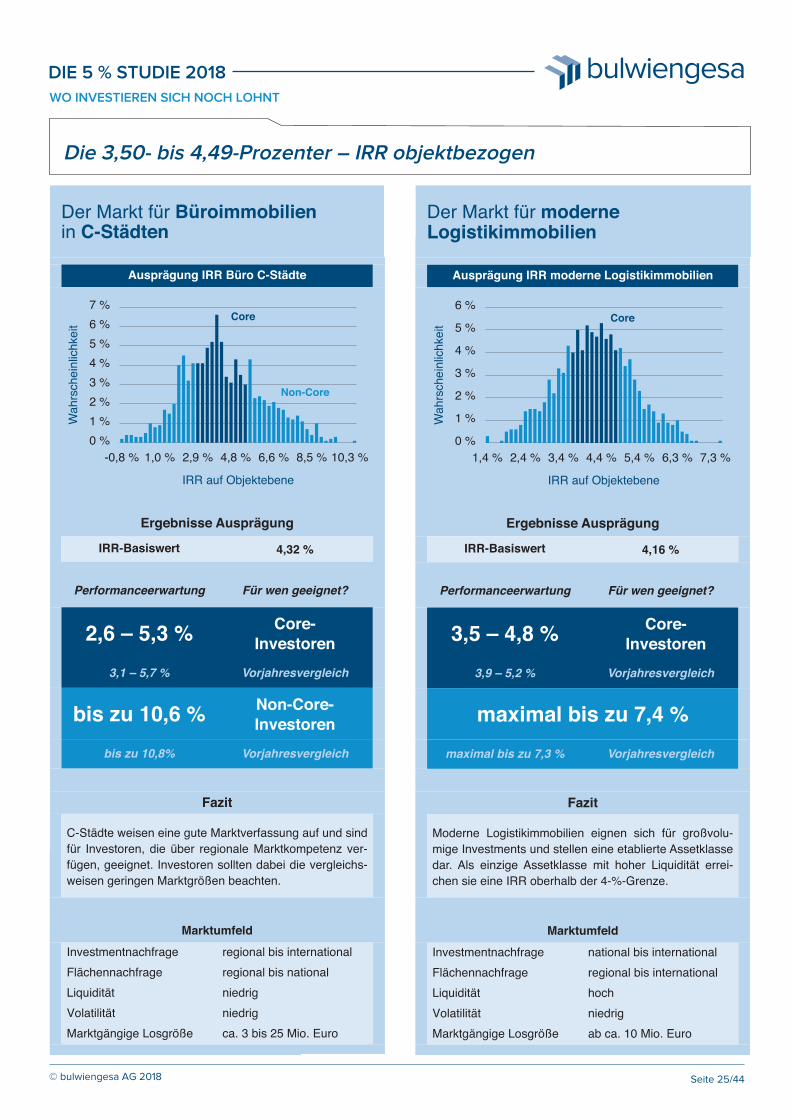

Ausprägung IRR moderne Logistikimmobilien

Ergebnisse Ausprägung

IRR-Basiswert 4,16 %

Performanceerwartung

3,5 – 4,8 %

Für wen geeignet?

Core-Investoren

3,9 – 5,2 % Vorjahresvergleich

maximal bis zu 7,4 %maximal bis zu 7,3 % Vorjahresvergleich

Fazit

Moderne Logistikimmobilien eignen sich für großvolu-mige Investments und stellen eine etablierte Assetklassedar. Als einzige Assetklasse mit hoher Liquidität errei-chen sie eine IRR oberhalb der 4-%-Grenze.

MarktumfeldInvestmentnachfrageFlächennachfrage

national bis internationalregional bis international

LiquiditätVolatilität

hochniedrig

Marktgängige Losgröße ab ca. 10 Mio. Euro

1,4 % 2,4 % 3,4 % 4,4 % 5,4 % 6,3 % 7,3 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Non-Core

Core

DIE 5 % STUDIE 2018

Ausprägung IRR Büro C-Städte

Ergebnisse Ausprägung

IRR-Basiswert 4,32 %

Performanceerwartung

2,6 – 5,3 %

Für wen geeignet?

Core-Investoren

3,1 – 5,7 % Vorjahresvergleich

bis zu 10,6 %bis zu 10,8%

Non-Core-Investoren

Vorjahresvergleich

Fazit

C-Städte weisen eine gute Marktverfassung auf und sindfür Investoren, die über regionale Marktkompetenz ver-fügen, geeignet. Investoren sollten dabei die vergleichs-weisen geringen Marktgrößen beachten.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis national

LiquiditätVolatilität

niedrigniedrig

Marktgängige Losgröße ca. 3 bis 25 Mio. Euro

-0,8 % 1,0 % 2,9 % 4,8 % 6,6 % 8,5 % 10,3 %

IRR auf Objektebene

0 %1 %2 %3 %4 %5 %6 %7 %

Wah

rsch

einl

ichke

it

Der Markt für Büroimmobilienin C-Städten

Der Markt für moderneLogistikimmobilien

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 25/44

Core

Non-Core

Die 3,50- bis 4,49-Prozenter – IRR objektbezogen

bulwiengesa

Ausprägung IRR Shoppingcenter

Ergebnisse Ausprägung

IRR-Basiswert 3,68 %

Performanceerwartung

3,0 – 3,7 %

Für wen geeignet?

Core-Investoren

2,9 – 3,6 % Vorjahresvergleich

maximal bis zu 4,6 %maximal bis zu 4,8% Vorjahresvergleich

Fazit

Vor dem Erwerb von Shoppingcentern sollten insbeson-dere die Nachhaltigkeit der Flächenstrukturen und desMieterbesatzes sowie das Wettbewerbsumfeld geprüftwerden. Die Nachfrage nach Shoppingcentern ist derzeitrückläufig.

MarktumfeldInvestmentnachfrageFlächennachfrage

national bis internationalnational bis international

LiquiditätVolatilität

hochmittel

Marktgängige Losgröße ca. 80 bis 500 Mio. Euro

2,0 % 2,4 % 2,9 % 3,3 % 3,7 % 4,2 % 4,6 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Non-Core

Core

DIE 5 % STUDIE 2018

Ausprägung IRR Fachmarktzentren

Ergebnisse Ausprägung

IRR-Basiswert 3,79 %

Performanceerwartung

3,0 – 3,9 %

Für wen geeignet?

Core-Investoren

3,4 – 4,3 % Vorjahresvergleich

maximal bis zu 5,5 %maximal bis zu 6,4 % Vorjahresvergleich

Fazit

Der Erfolg von Fachmarktzentren ist von der Nutzungs-und Gebäudestruktur sowie dem Wettbewerb abhängig.Eine entsprechende Prüfung wird vor Erwerb empfohlen.Fachmarktzentren gelten als robust gegenüber den He-rausforderungen des Online-Handels.

MarktumfeldInvestmentnachfrageFlächennachfrage

internationalinternational

LiquiditätVolatilität

hochmittel

Marktgängige Losgröße ca. 5 bis 30 Mio. Euro

1,2 % 1,9 % 2,6 % 3,3 % 4,0 % 4,7 % 5,4 %

IRR auf Objektebene

0 %1 %2 %3 %4 %5 %6 %7 %

Wah

rsch

einl

ichke

it

Der Markt für Fachmarktzentren Der Markt für Shoppingcenter

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 26/44

Core

Die 3,50- bis 4,49-Prozenter – IRR objektbezogen

bulwiengesa

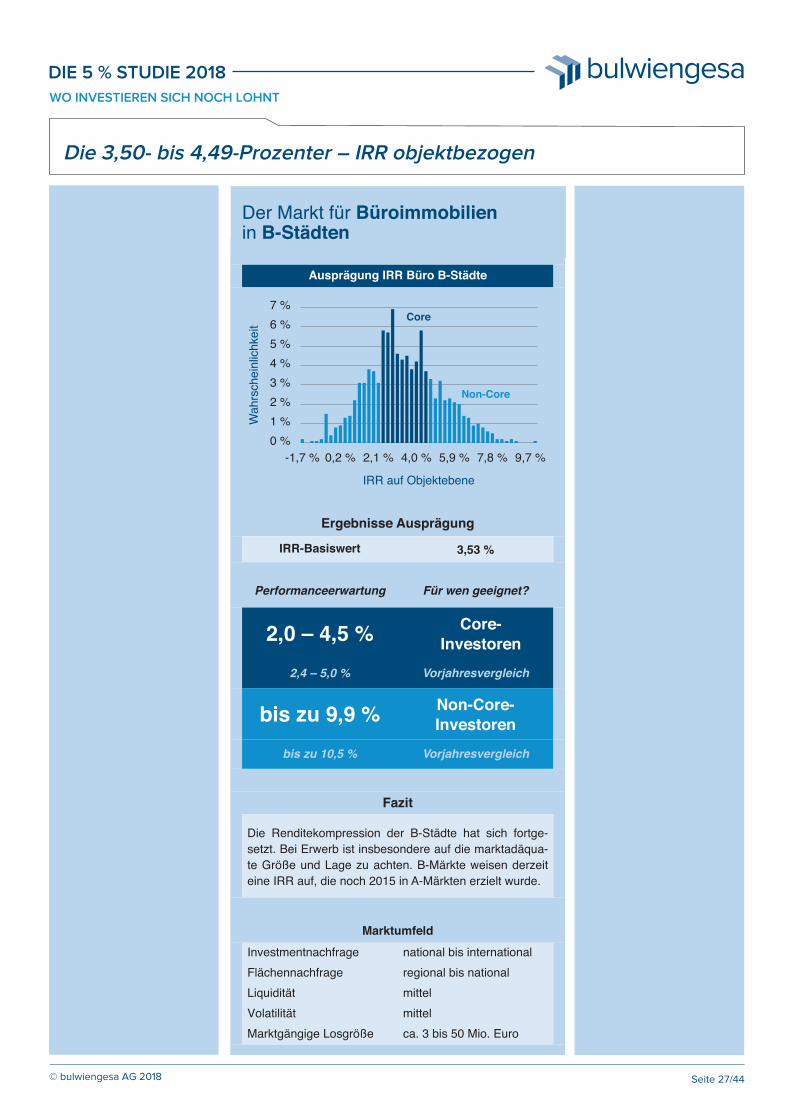

Ausprägung IRR Büro B-Städte

Ergebnisse Ausprägung

IRR-Basiswert 3,53 %

Performanceerwartung

2,0 – 4,5 %

Für wen geeignet?

Core-Investoren

2,4 – 5,0 % Vorjahresvergleich

bis zu 9,9 %bis zu 10,5 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

Die Renditekompression der B-Städte hat sich fortge-setzt. Bei Erwerb ist insbesondere auf die marktadäqua-te Größe und Lage zu achten. B-Märkte weisen derzeiteine IRR auf, die noch 2015 in A-Märkten erzielt wurde.

MarktumfeldInvestmentnachfrageFlächennachfrage

national bis internationalregional bis national

LiquiditätVolatilität

mittelmittel

Marktgängige Losgröße ca. 3 bis 50 Mio. Euro

-1,7 % 0,2 % 2,1 % 4,0 % 5,9 % 7,8 % 9,7 %

IRR auf Objektebene

0 %1 %2 %3 %4 %5 %6 %7 %

Wah

rsch

einl

ichke

it

Core

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 27/44

Non-Core

Der Markt für Büroimmobilienin B-Städten

Die 3,50- bis 4,49-Prozenter – IRR objektbezogen

bulwiengesa

54

6

Die 3 - Prozenter

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 28/44

2

bulwiengesaDIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 29/44

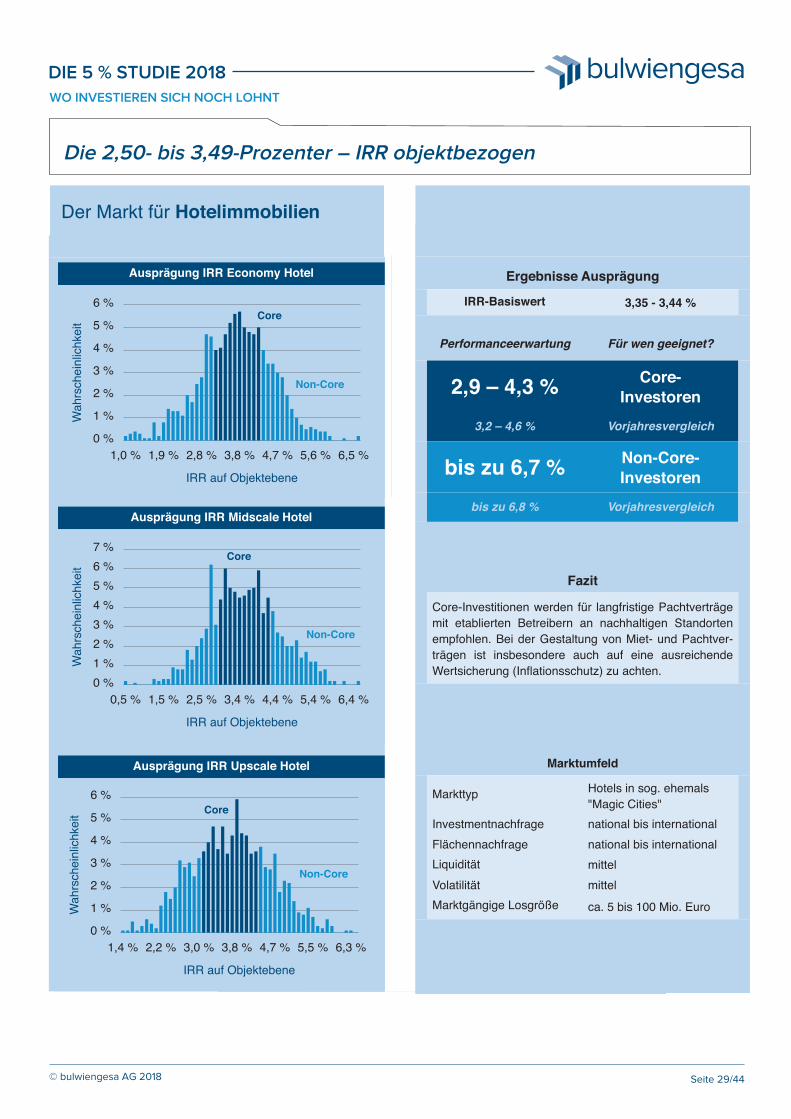

Ausprägung IRR Economy Hotel

1,0 % 1,9 % 2,8 % 3,8 % 4,7 % 5,6 % 6,5 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Ausprägung IRR Midscale Hotel

0,5 % 1,5 % 2,5 % 3,4 % 4,4 % 5,4 % 6,4 %

IRR auf Objektebene

0 %1 %2 %3 %4 %5 %6 %7 %

Wah

rsch

einl

ichke

it

Ausprägung IRR Upscale Hotel

1,4 % 2,2 % 3,0 % 3,8 % 4,7 % 5,5 % 6,3 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Ergebnisse Ausprägung

IRR-Basiswert 3,35 - 3,44 %

Performanceerwartung

2,9 – 4,3 %

Für wen geeignet?

Core-Investoren

3,2 – 4,6 % Vorjahresvergleich

bis zu 6,7 %bis zu 6,8 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

Core-Investitionen werden für langfristige Pachtverträgemit etablierten Betreibern an nachhaltigen Standortenempfohlen. Bei der Gestaltung von Miet- und Pachtver-trägen ist insbesondere auch auf eine ausreichendeWertsicherung (Inflationsschutz) zu achten.

Marktumfeld

Markttyp

Investmentnachfrage

Hotels in sog. ehemals"Magic Cities" national bis international

FlächennachfrageLiquidität

national bis internationalmittel

VolatilitätMarktgängige Losgröße

mittelca. 5 bis 100 Mio. Euro

Der Markt für Hotelimmobilien

Core

Core

Core

Non-Core

Non-Core

Non-Core

Die 2,50- bis 3,49-Prozenter – IRR objektbezogen

bulwiengesa

Ausprägung IRR Micro-Apartments B-Städte

Ergebnisse Ausprägung

IRR-Basiswert 3,16 %

Performanceerwartung

2,7 – 3,6 %

Für wen geeignet?

Core-Investoren

3,3 – 4,1 % Vorjahresvergleich

maximal bis zu 5,1 %maximal bis zu 5,7 % Vorjahresvergleich

Fazit

Investitionen sind insbesondere in strukturstarken B-Städten mit hohem Pendleraufkommen zu empfehlen.Dabei ist der Zugang zum überregionalen Verkehr vonbesonderer Bedeutung.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalnational

LiquiditätVolatilität

mittelmittel

Marktgängige Losgröße bis ca. 20 Mio. Euro

1,5 % 2,1 % 2,6 % 3,2 % 3,8 % 4,4 % 5,0 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Non-Core

Core

DIE 5 % STUDIE 2018

Ausprägung IRR Wohnen Universitätsstädte

Ergebnisse Ausprägung

IRR-Basiswert 3,20 %

Performanceerwartung

2,9 – 3,5 %

Für wen geeignet?

Core-Investoren

3,5 – 4,0 % Vorjahresvergleich

maximal bis zu 4,3 %maximal bis zu 4,8% Vorjahresvergleich

Fazit

Investmentempfehlungen sind aufgrund der starkenstrukturellen Unterschiede in den Universitätsstädten nurauf Einzelstadtebene möglich. Städte mit positiver, nach-haltiger Bevölkerungsentwicklung sollten dabei im Fokusstehen.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis national

LiquiditätVolatilität

mittelniedrig

Marktgängige Losgröße bis ca. 50 Mio. Euro

2,1 % 2,5 % 2,9 % 3,2 % 3,6 % 3,9 % 4,3 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Wohnimmobilienin Universitätsstädten (US)

Der Markt für Micro-Apartmentsin B-Städten

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 30/44

Core

Die 2,50- bis 3,49-Prozenter – IRR objektbezogen

bulwiengesa

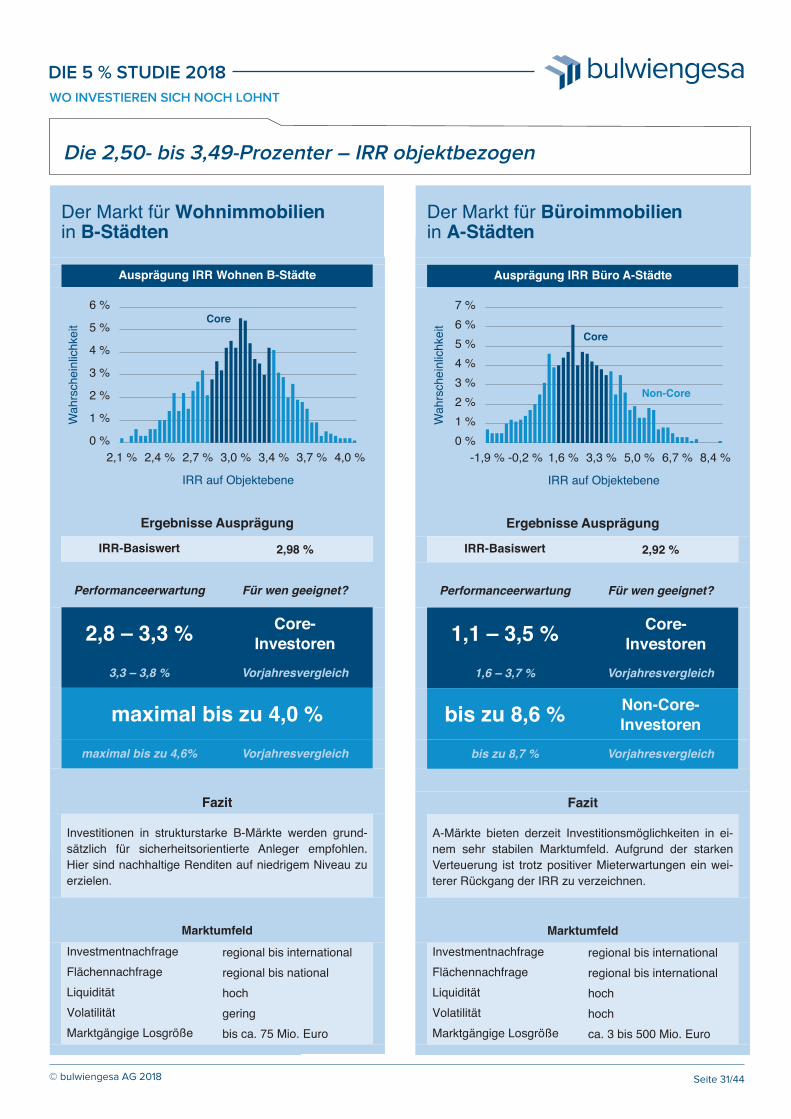

Ausprägung IRR Büro A-Städte

Ergebnisse Ausprägung

IRR-Basiswert 2,92 %

Performanceerwartung

1,1 – 3,5 %

Für wen geeignet?

Core-Investoren

1,6 – 3,7 % Vorjahresvergleich

bis zu 8,6 %bis zu 8,7 %

Non-Core-Investoren

Vorjahresvergleich

Fazit

A-Märkte bieten derzeit Investitionsmöglichkeiten in ei-nem sehr stabilen Marktumfeld. Aufgrund der starkenVerteuerung ist trotz positiver Mieterwartungen ein wei-terer Rückgang der IRR zu verzeichnen.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis international

LiquiditätVolatilität

hochhoch

Marktgängige Losgröße ca. 3 bis 500 Mio. Euro

-1,9 % -0,2 % 1,6 % 3,3 % 5,0 % 6,7 % 8,4 %

IRR auf Objektebene

0 %1 %2 %3 %4 %5 %6 %7 %

Wah

rsch

einl

ichke

it

Non-Core

Core

DIE 5 % STUDIE 2018

Ausprägung IRR Wohnen B-Städte

Ergebnisse Ausprägung

IRR-Basiswert 2,98 %

Performanceerwartung

2,8 – 3,3 %

Für wen geeignet?

Core-Investoren

3,3 – 3,8 % Vorjahresvergleich

maximal bis zu 4,0 %maximal bis zu 4,6% Vorjahresvergleich

Fazit

Investitionen in strukturstarke B-Märkte werden grund-sätzlich für sicherheitsorientierte Anleger empfohlen.Hier sind nachhaltige Renditen auf niedrigem Niveau zuerzielen.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis national

LiquiditätVolatilität

hochgering

Marktgängige Losgröße bis ca. 75 Mio. Euro

2,1 % 2,4 % 2,7 % 3,0 % 3,4 % 3,7 % 4,0 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Wohnimmobilienin B-Städten

Der Markt für Büroimmobilienin A-Städten

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 31/44

Core

Non-Core

Die 2,50- bis 3,49-Prozenter – IRR objektbezogen

bulwiengesa

Non-Core

DIE 5 % STUDIE 2018

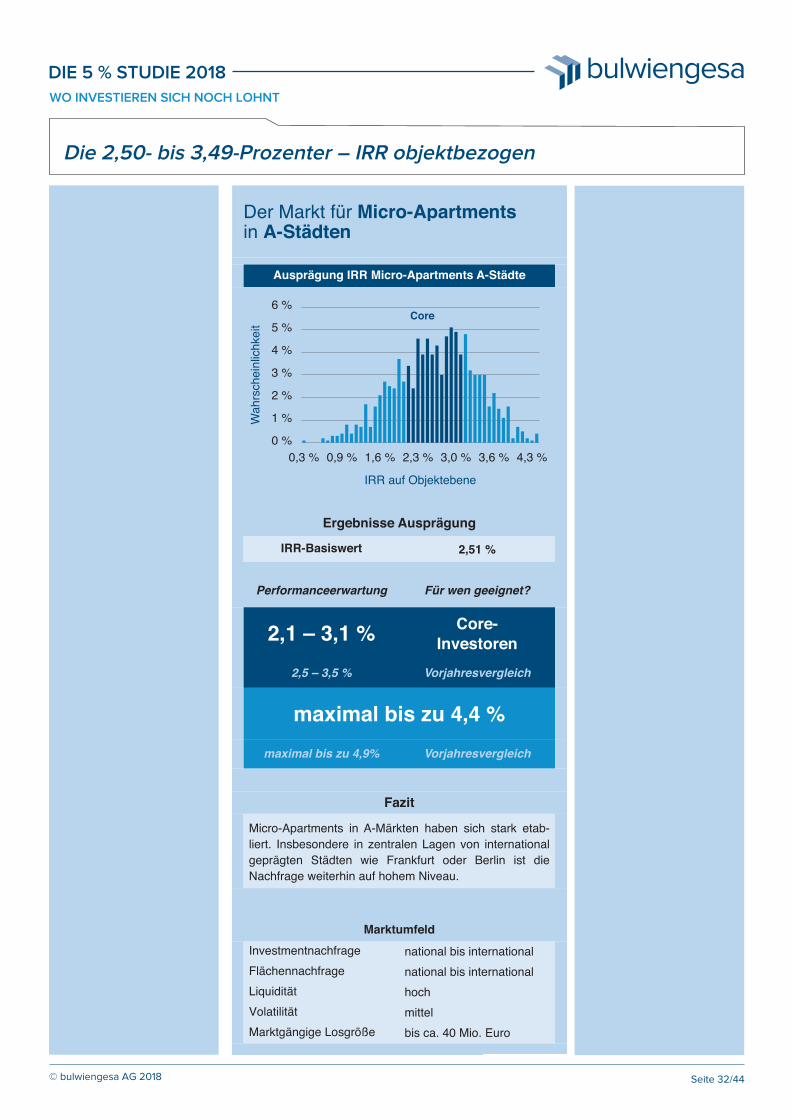

Ausprägung IRR Micro-Apartments A-Städte

Ergebnisse Ausprägung

IRR-Basiswert 2,51 %

Performanceerwartung

2,1 – 3,1 %

Für wen geeignet?

Core-Investoren

2,5 – 3,5 % Vorjahresvergleich

maximal bis zu 4,4 %maximal bis zu 4,9% Vorjahresvergleich

Fazit

Micro-Apartments in A-Märkten haben sich stark etab-liert. Insbesondere in zentralen Lagen von internationalgeprägten Städten wie Frankfurt oder Berlin ist dieNachfrage weiterhin auf hohem Niveau.

MarktumfeldInvestmentnachfrageFlächennachfrage

national bis internationalnational bis international

LiquiditätVolatilität

hochmittel

Marktgängige Losgröße bis ca. 40 Mio. Euro

0,3 % 0,9 % 1,6 % 2,3 % 3,0 % 3,6 % 4,3 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Wah

rsch

einl

ichke

it

Der Markt für Micro-Apartmentsin A-Städten

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 32/44

Core

Die 2,50- bis 3,49-Prozenter – IRR objektbezogen

bulwiengesa

54

6

3

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 33/44

Die 2 - Prozenter

bulwiengesa

Non-Core

DIE 5 % STUDIE 2018

Ausprägung IRR Wohnen A-Städte

Ergebnisse Ausprägung

IRR-Basiswert 2,29 %

Performanceerwartung

1,9 – 2,6 %

Für wen geeignet?

Core-Investoren

2,4 – 2,9 % Vorjahresvergleich

maximal bis zu 3,5 %maximal bis zu 3,9% Vorjahresvergleich

Fazit

Investitionen in Wohnanlagen in A-Städten bieten sehr li-mitierte Renditemöglichkeiten für sicherheitsorientierteAnleger. Hierbei wird es zunehmend schwierig, einenvollständigen Inflationsschutz zu erzielen.

MarktumfeldInvestmentnachfrageFlächennachfrage

regional bis internationalregional bis international

LiquiditätVolatilität

hochgering

Marktgängige Losgröße bis ca. 150 Mio. Euro

0,8 % 1,3 % 1,7 % 2,1 % 2,6 % 3,0 % 3,5 %

IRR auf Objektebene

0 %

1 %

2 %

3 %

4 %

5 %

Wah

rsch

einl

ichke

it

Der Markt für Wohnimmobilien inA-Städten

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 34/44

Core

Die 1,50- bis 2,49-Prozenter – IRR objektbezogen

bulwiengesaDIE 5 % STUDIE 2018

Erhaltungs-, Milieuschutzsatzungen, ein zweites Baurechtdurch die HintertürSowohl beim Immobilienkauf als auch im Rahmen von Geneh-migungsverfahren stoßen Investoren in Großstädten in jünge-rer Zeit vermehrt auf Erhaltungssatzungen als potenzielles Hin-dernis. Solche Satzungen finden sich z. B. in Frankfurt in rechtgroßer Anzahl (ca. 50) und in zwei Spielarten. Die Mehrzahldient der Erhaltung der städtebaulichen Gestalt eines Gebie-tes. Die neueren Erhaltungssatzungen dienen allerdings über-wiegend dem „Milieuschutz“ und sollen die angestammteWohnbevölkerung vor Verdrängung schützen, Stichwort: Gen-trifizierung.Beide Ziele berechtigen die Stadt ggfls. dazu, ein Vorkaufs-recht auszuüben, wenn ein Grundstück verkauft wird. In Frank-furt ist das nicht länger nur Theorie. Es kam 2016 zu ersten,zum Teil nach wie vor streitigen, Vorkaufsrechtsausübungenauf der Grundlage von Milieuschutzsatzungen. Man kann zwarangesichts nicht gerade prall gefüllter kommunaler Kassen da-rüber streiten, wie sinnvoll es ist, dass die Stadt Geld in dieHand nimmt, um privaten Investoren Grundstücke „wegzu-schnappen“, statt das Geld direkt in die Förderung kommuna-len Wohnungsbaus zu leiten, der dann zusätzlich zu demWohnbauvorhaben des privaten Investors verwirklicht werdenkönnte. Festzuhalten bleibt aber, dass das Baugesetzbuch derStadt dieses Mittel an die Hand gibt. Und bereits die Drohungmit dessen Ausübung kann ein Mittel sein, um Investoren dazuzu bewegen, ihr Vorhaben im Sinne der Stadt und deren Erhal-tungssatzung zu modifizieren.Letzteres sieht das Baugesetzbuch auch so vor. Die Ausübungeines Vorkaufsrechtes kann dadurch abgewendet werden,dass der Käufer sich zur Einhaltung der Satzungsziele ver-pflichtet. Bei Milieuschutzsatzungen kann das insbesonderedas Unterlassen einer zu starken Aufwertung des Objektessein, die – und sei es nur aufgrund ihrer Vorbildwirkung – dieangestammte Wohnbevölkerung verdrängen kann. Eine solcheWirkung hat das Münchener Verwaltungsgericht einmal schonbei Einbau einer Videogegensprechanlage angenommen. InFrankfurt sind die in den Satzungsbegründungen genanntenBeispiele allerdings moderater. Dort werden z. B. Wohnungenmit mehr als 130 qm oder Balkone mit mehr als 8 qm Flächeals Indiz für eine Verdrängungswirkung angesehen.Diese Fragen können sich im Übrigen nicht nur beim Kauf desObjektes, sondern auch bei der Realisierung geplanter Bau-maßnahmen stellen. Die Satzungen begründen eine Genehmi-gungspflicht für Änderungen von Gebäuden, zum Teil auchnoch für die Errichtung. So müssen z. B. in Berlin bestimmte„einfache“ Toiletten eingebaut werden, die schwer zu beschaf-

fen sind und daher teurer sind als die nicht gewollten „Luxus-Toiletten“. Die Kompatibilität des Vorhabens mit den Satzungs-zielen ist dann zusätzlich zur Vereinbarkeit des Vorhabens mitdem „klassischen“ Baurecht, insbesondere dem B-Plan, zu prü-fen. Das ist gerade bei weichen und dehnbaren Kriterien wiedem Erhalt der städtebaulichen Eigenart nicht immer einfachzu prognostizieren, zumal die einschlägigen Anwendungsleitli-nien auch nach eigener Einschätzung der zuständigen Amts-träger nicht immer glücklich formuliert sind. Es ist nicht zu verstehen, warum auch in Gebieten, für die auf-grund der Wohnungsknappheit die Mietpreisbremse verordnetwurde, der Schaffung von Wohnraum durch die Einführung ei-nes zweiten Baurechts entgegengewirkt wird.

Exkurs Erhaltungs-, Milieuschutzsatzungen, ein zweites Bau-recht durch die Hintertürvon Klaus Beine, BEITEN BURKHARDT Rechtsanwaltsgesellschaft mbH

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 35/44

bulwiengesa

Die Ergebnisse im Detail

DIE 5 % STUDIE 2018

© bulwiengesa AG 2018

WO INVESTIEREN SICH NOCH LOHNT

Seite 36/44

bulwiengesa

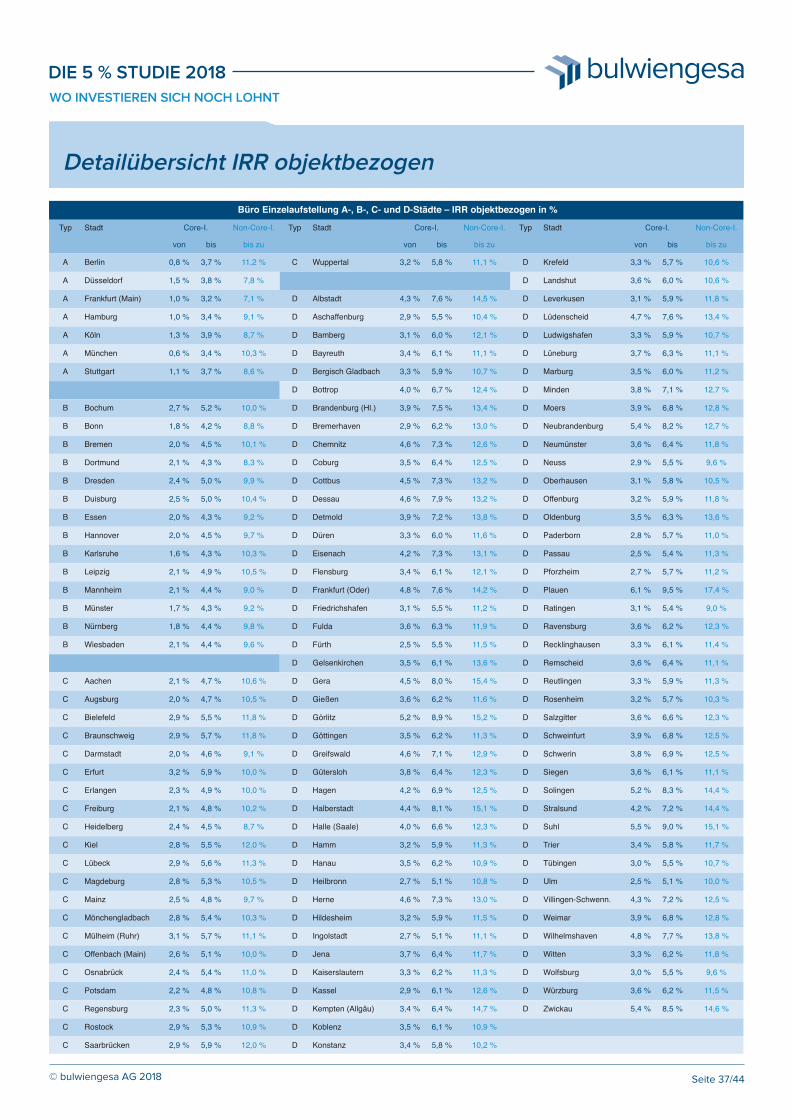

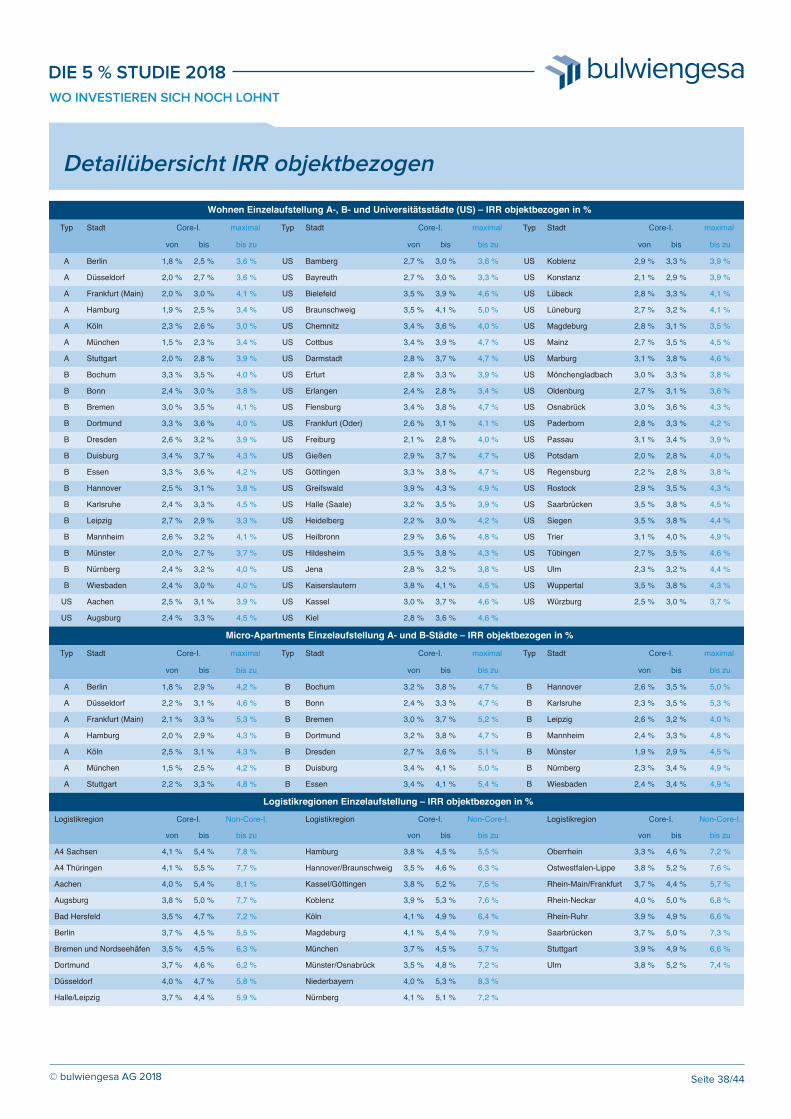

Städtezuordnung Büro

Detailübersicht IRR objektbezogen

Büro Einzelaufstellung A-, B-, C- und D-Städte – IRR objektbezogen in %

Typ Stadt Core-I.

von

A

A

A

A

Berlin

Düsseldorf

0,8 %

1,5 %

Frankfurt (Main)

Hamburg

1,0 %

1,0 %

A

A

A

Köln

München

1,3 %

0,6 %

Stuttgart 1,1 %

B

B

B

B

Bochum

Bonn

2,7 %

1,8 %

Bremen

Dortmund

2,0 %

2,1 %

bis

Non-Core-I.

bis zu

Typ Stadt

3,7 %

3,8 %

11,2 %

7,8 %

3,2 %

3,4 %

7,1 %

9,1 %

C Wuppertal

D

D

Albstadt

Aschaffenburg

3,9 %

3,4 %

8,7 %

10,3 %

3,7 % 8,6 %

D

D

Bamberg

Bayreuth

D

D

Bergisch Gladbach

Bottrop

5,2 %

4,2 %

10,0 %

8,8 %

4,5 %

4,3 %

10,1 %

8,3 %

D

D

Brandenburg (Hl.)

Bremerhaven

D

D

Chemnitz

Coburg

Core-I.

von bis