980053 Modul Einkommenssteuer Inhalt...1. a) Bearbeiten Sie Teil 2 des WBTs „Zwei Steuerarten...

10

1 © JOACHIM HERZ STIFTUNG Einstieg DAS FAMILIENENTLASTUNGSGESETZ: DER ERSEHNTE WEG AUS DER KALTEN PROGRESSION? Durch die Erhebung von Steuern und sonstigen Abgaben erhalten der Staat, die Länder und auch die Gemeinden in Deutschland Einnahmen. Dabei stellt vor allem die Einkommensteuer (inkl. Lohnsteuer) eine der betragsmäßig bedeutendsten Steuereinnahmequellen dar. Die Einkommen- steuer fällt dabei auf verschiedene Einkommensarten an und ist progressiv gestaltet, wodurch vor allem Geringverdiener ent- und Hochverdiener belastet werden sollen. Jedoch wird immer wieder Kritik an der Ausgestaltung der Progression laut. Im Zentrum der Diskussion steht dabei die sogenannte „kalte Progression“. Infolgedessen verabschiedete die Politik das Familienentlas- tungsgesetz, welches unter anderem das Problem der kalten Progression lösen sollte. Doch bringt dies tatsächlich den gewünschten Effekt oder werden hier, wie oft kritisiert, vor allem Spitzenverdiener steuerlich entlastet? Im Rahmen eines Blended Learning-Konzepts lernen die Schülerinnen und Schüler zunächst, was unter der Einkommensteuer- und der Lohnsteuer zu verstehen ist und wie beide in ihren Grundzügen funktionieren. Im Anschluss daran werden die im WBT erworbenen Kenntnisse um das Wissen über verschiedene Einkommensarten erweitert und durch die Thematisierung der kalten Progression abschließend vertiefend angewendet. ÜBERBLICK ÜBER DIE UNTERRICHTSEINHEIT THEMENBEREICH Wirtschaftspolitik g Steuersystem g Einkommensteuer VORWISSEN Prinzipien des Sozialstaates, Funktionen von Steuern, Definition von Steuern ZEITBEDARF ca. 2 Unterrichtsstunden METHODEN Mindmap, Karikaturanalyse, Verfassen eines Statements KOMPETENZEN Die Schülerinnen und Schüler … • erkennen die Bedeutung der Einkommensteuer (inkl. Lohnsteuer) als wichtige Steuereinnah- men des deutschen Staates. • erläutern das Problem der kalten Progression. • beleuchten das Familienentlastungsgesetz als Maßnahme gegen die kalte Progression aus Sicht unterschiedlicher Einkommensgruppen. • beurteilen die Erhöhung des Spitzensteuersatzes als geeignete Maßnahme zur Finanzierung eines gestiegenen Grundfreibetrags. SCHLAGWORTE Einkommensteuer, Einkommensarten, Grundfreibetrag, Lohnsteuer, kalte Progression, Steuern AUTOR Michael Posch PRODUKTION C.C. Buchner Verlag

Transcript of 980053 Modul Einkommenssteuer Inhalt...1. a) Bearbeiten Sie Teil 2 des WBTs „Zwei Steuerarten...

1 © JOACHIM HERZ STIFTUNG

Einstieg

DAS FAMILIENENTLASTUNGSGESETZ: DER ERSEHNTE WEG AUS DER KALTEN PROGRESSION?

Durch die Erhebung von Steuern und sonstigen Abgaben erhalten der Staat, die Länder und auch

die Gemeinden in Deutschland Einnahmen. Dabei stellt vor allem die Einkommensteuer (inkl.

Lohnsteuer) eine der betragsmäßig bedeutendsten Steuereinnahmequellen dar. Die Einkommen-

steuer fällt dabei auf verschiedene Einkommensarten an und ist progressiv gestaltet, wodurch

vor allem Geringverdiener ent- und Hochverdiener belastet werden sollen. Jedoch wird immer

wieder Kritik an der Ausgestaltung der Progression laut. Im Zentrum der Diskussion steht dabei

die sogenannte „kalte Progression“. Infolgedessen verabschiedete die Politik das Familienentlas-

tungsgesetz, welches unter anderem das Problem der kalten Progression lösen sollte. Doch

bringt dies tatsächlich den gewünschten Effekt oder werden hier, wie oft kritisiert, vor allem

Spitzenverdiener steuerlich entlastet?

Im Rahmen eines Blended Learning-Konzepts lernen die Schülerinnen und Schüler zunächst, was

unter der Einkommensteuer- und der Lohnsteuer zu verstehen ist und wie beide in ihren

Grundzügen funktionieren. Im Anschluss daran werden die im WBT erworbenen Kenntnisse um

das Wissen über verschiedene Einkommensarten erweitert und durch die Thematisierung der

kalten Progression abschließend vertiefend angewendet.

ÜBERBLICK ÜBER DIE UNTERRICHTSEINHEIT

THEMENBEREICH Wirtschaftspolitik g Steuersystem g Einkommensteuer

VORWISSEN Prinzipien des Sozialstaates, Funktionen von Steuern, Definition von Steuern

ZEITBEDARF ca. 2 Unterrichtsstunden

METHODEN Mindmap, Karikaturanalyse, Verfassen eines Statements

KOMPETENZEN Die Schülerinnen und Schüler …

• erkennen die Bedeutung der Einkommensteuer (inkl. Lohnsteuer) als wichtige Steuereinnah-

men des deutschen Staates.

• erläutern das Problem der kalten Progression.

• beleuchten das Familienentlastungsgesetz als Maßnahme gegen die kalte Progression aus

Sicht unterschiedlicher Einkommensgruppen.

• beurteilen die Erhöhung des Spitzensteuersatzes als geeignete Maßnahme zur Finanzierung

eines gestiegenen Grundfreibetrags.

SCHLAGWORTE Einkommensteuer, Einkommensarten, Grundfreibetrag, Lohnsteuer, kalte Progression, Steuern

AUTOR Michael Posch

PRODUKTION C.C. Buchner Verlag

2 © JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?

DIE AUSGESTALTUNG DER EINKOMMENS- UND LOHN-STEUER

Rechtliche Grundlage für die Einkommensteuer in Deutschland bildet das Einkommensteuerge-

setz. Dieses legt in § 1 fest, dass alle natürlichen Personen, die im Inland einen Wohnsitz oder

ihren gewöhnlichen Aufenthalt haben, unbeschränkt einkommensteuerpflichtig sind. Ebenfalls

definiert das Einkommensteuergesetz sieben Einkunftsarten (§ 2), in die die verschiedenen

Einkünfte der Steuerzahler eingeteilt werden. Lediglich diesen Einkunftsarten zuordenbare

Einkünfte zählen zum Einkommen und unterliegen somit der Einkommensteuer.

Die Ermittlung der Einkünfte erfolgt je nach Einkunftsart unterschiedlich. Für die drei sogenann-

ten Gewinneinkunftsarten (Land- und Forstwirtschaft, Gewerbebetrieb, selbstständige Arbeit)

werden die Einkünfte als Gewinn ermittelt. Dabei werden die Betriebseinnahmen den Betriebs-

ausgaben gegenübergestellt. Was zu diesen Einnahmen und Ausgaben zählen darf und was

nicht, ist genau in den jeweiligen Gesetzen definiert. Im Gegensatz dazu werden die Einkünfte in

den restlichen vier Einkunftsarten als Überschusseinkünfte bezeichnet. Diese werden ermittelt,

indem man von den Einnahmen die sogenannten Werbungskosten abzieht. Werbungskosten sind

Ausgaben, die zur Erzielung, Sicherung und Erhaltung der Einnahmen getätigt wurden. Für die

Berücksichtigung der Werbungskosten ist es wichtig, dass die Ausgaben hauptsächlich aus

beruflichen Gründen entstanden sind. Zieht man von der Summe der sieben Einkunftsarten die

sonstigen Entlastungsbeträge ab, erhält man den Gesamtbetrag der Einkünfte. Reduziert man

diesen Gesamtbetrag um die sogenannten Sonderausgaben, um die außergewöhnlichen

Belastungen sowie um den Freibetrag für Kinder, erhält man das zu versteuernde Einkommen.

Dieses ist die Basis für die Ermittlung der Einkommensteuer.

Die Gestaltung der Einkommensteuer als eine der wichtigsten Steuereinnahmequellen des

Staates beruht auf dem sogenannten Leistungsfähigkeitsprinzip. Dieses Prinzip besagt, dass

jene, die mehr verdienen, prozentual steuerlich mehr belastet werden als diejenigen, mit einem

niedrigen Einkommen. Umgesetzt wird dieses Prinzip in Deutschland durch die progressive

Gestaltung der Einkommensteuer. Dies bedeutet, dass der Steuersatz, mit dem das Einkommen

versteuert wird, mit höheren Einkommen steigt.

Ein im Zusammenhang mit der Progression oft diskutiertes Problem ist die sogenannte „kalte

Progression“, welches die Bundesregierung durch das Familienentlastungsgesetz zu verringern

versucht. Die kalte Progression (auch „heimliche Steuererhöhung“ genannt) beschreibt eine

Situation, in der eine inflationsausgleichende Erhöhung des Lohns bzw. des Gehalts zu einem

Anstieg des durchschnittlichen Steuersatzes und damit zu einer erhöhten Steuerbelastung der

Arbeitnehmerinnen und Arbeitnehmer führt.

Sachanalyse

3 © JOACHIM HERZ STIFTUNG

EinstiegDas Familienentlastungsgesetz:

Der ersehnte Weg aus der kalten Progression?

Literaturhinweise:

• Gregory Menkiw, Mark Taylor (2012): Grundzüge der Volkswirtschaftslehre. Schäffer-Poeschel

• Michael Wehrheim (2004): Einkommensteuer und Steuerwirkungslehre. Gabler

• Bericht über die Wirkung der kalten Progression im Verlauf des Einkommensteuertarifs für die

Jahre 2018 und 2019 (Dritter Steuerprogressionsbericht), Oktober 2018, https://www.

bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/2018-10-31-

steuerprogressionsbericht-anlage.pdf?__blob=publicationFile&v=2

Erste Ergebnisse einer Studie im Bereich Tax Literacy (https://www.joachim-herz-stiftung.de/

was-wir-tun/wirtschaft-verstehen-gestalten/wirtschaftsbildung-erforschen/tax-literacy-an-schu-

len/) zeigen, dass das Thema Einkommensteuer für die befragten Schülerinnen und Schüler von

hoher Bedeutung ist. Trotz des Interesses an dieser Thematik, zeigen die Studienergebnisse

dennoch Schwächen. So war der Mehrheit der Befragten nicht klar, was unter der Progression

der Einkommensteuer zu verstehen ist und wie diese bei der Berechnung der Einkommensteuer

umgesetzt wird. Die spätere Auswertung der Lerntagebücher zeigte jedoch, dass gerade diese

Berechnung das Interesse der Schülerinnen und Schüler geweckt hat.

4 © JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?Unterrichtsverlauf

Zeit Phase Inhalte Materialien Tipps/Hinweise

1. Unterrichtsstunde

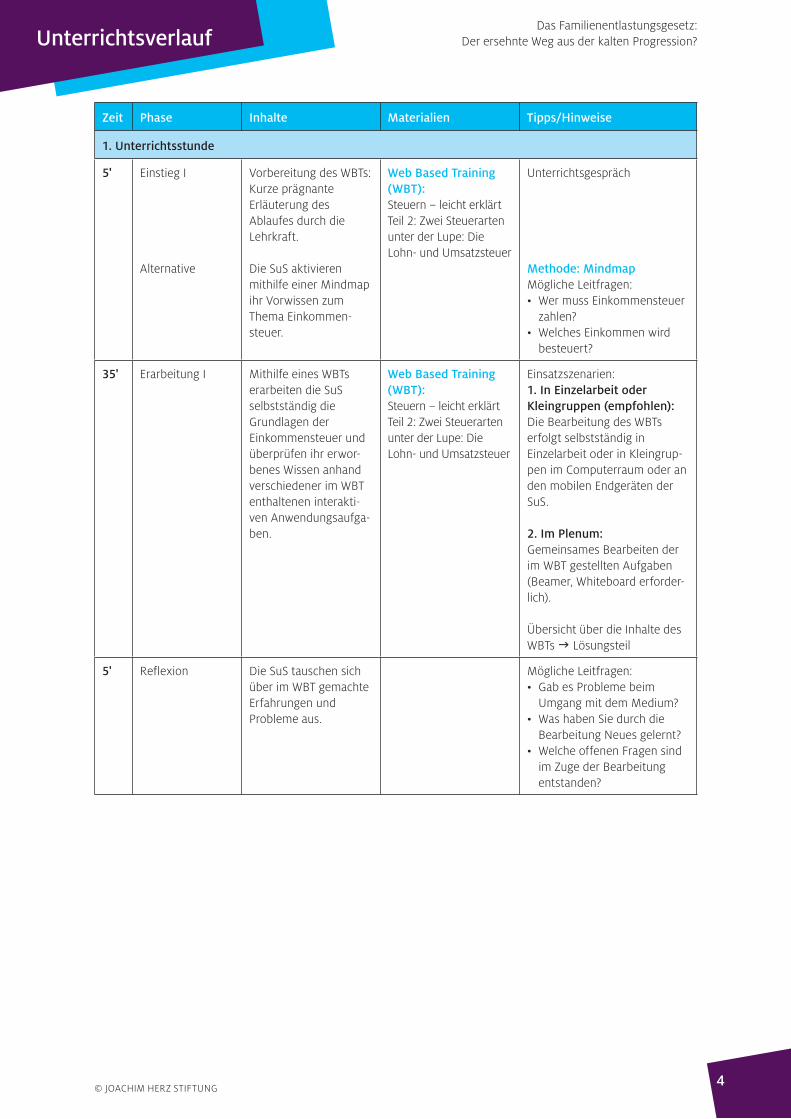

5' Einstieg I

Alternative

Vorbereitung des WBTs:Kurze prägnanteErläuterung desAblaufes durch dieLehrkraft.

Die SuS aktivieren mithilfe einer Mindmap ihr Vorwissen zum Thema Einkommen-steuer.

Web Based Training (WBT):Steuern – leicht erklärt Teil 2: Zwei Steuerarten unter der Lupe: Die Lohn- und Umsatzsteuer

Unterrichtsgespräch

Methode: Mindmap Mögliche Leitfragen:• Wer muss Einkommensteuer

zahlen?• Welches Einkommen wird

besteuert?

35' Erarbeitung I Mithilfe eines WBTs erarbeiten die SuS selbstständig die Grundlagen der Einkommensteuer und überprüfen ihr erwor-benes Wissen anhand verschiedener im WBT enthaltenen interakti-ven Anwendungsaufga-ben.

Web Based Training (WBT):Steuern – leicht erklärt Teil 2: Zwei Steuerarten unter der Lupe: Die Lohn- und Umsatzsteuer

Einsatzszenarien:1. In Einzelarbeit oder Kleingruppen (empfohlen): Die Bearbeitung des WBTs erfolgt selbstständig in Einzelarbeit oder in Kleingrup-pen im Computerraum oder anden mobilen Endgeräten derSuS.

2. Im Plenum:Gemeinsames Bearbeiten der im WBT gestellten Aufgaben (Beamer, Whiteboard erforder-lich).

Übersicht über die Inhalte des WBTs g Lösungsteil

5' Reflexion Die SuS tauschen sich über im WBT gemachte Erfahrungen und Probleme aus.

Mögliche Leitfragen:• Gab es Probleme beim

Umgang mit dem Medium?• Was haben Sie durch die

Bearbeitung Neues gelernt?• Welche offenen Fragen sind

im Zuge der Bearbeitung entstanden?

5 © JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?Unterrichtsverlauf

Zeit Phase Inhalte Materialien Tipps/Hinweise

2. Unterrichtsstunde

10' Erarbeitung II Die SuS ordnen unterschiedliche Einkünfte den jeweili-gen Einkommensarten zu und beschreiben die Gemeinsamkeiten und Unterschiede zwischen der Lohn- und Einkom-mensteuer.

M1 Die Ermittlung des steuerpflichtigen Einkommens

M2 Die Einkommen-steuer von Frau Can

Einzelarbeit

Auch als Hausaufgabe möglich

10' Einstieg II Die SuS beschreiben das Problem der kalten Progression.

M3 Die kalte Progres-sion

M4 Wann Sie die Gehaltserhöhung besser ablehnen sollten

Einzelarbeit

Methode: Karikaturanalyse

15' Erarbeitung III Die SuS beschreiben das Familienentlas-tungsgesetz als politische Maßnahme gegen die kalte Progression und beleuchten dessen Auswirkung(en) auf verschiedene Einkom-mensgruppen.

M5 Das Familienentlas-tungsgesetz: Ein Weg aus der kalten Progres-sion?

Partnerarbeit

Differenzierungsmöglichkeit:Leistungsstärkere SuS arbeiten gemeinsam mit leistungs-schwächeren SuS.

10' Vertiefung Die SuS beurteilen die Erhöhung des Spitzen-steuersatzes als Maßnahme zur Finanzierung der im Familienentlastungsge-setz geplanten Erhö-hung des Grundfreibe-trags.

M5 Das Familienentlas-tungsgesetz: Ein Weg aus der kalten Progres-sion?

M6 Fast drei Millionen Deutsche zahlen den Spitzensteuersatz

M7 Einkommensteuer Grundtabelle 2018 (Auszug)

Einzelarbeit

Differenzierungsmöglichkeit:Dieser Aufgabe kann eine kurze Partnerarbeit vorange-stellt werden.

Methode: Verfassen eines Statements

6 © JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?Materialien

AUFGABEN

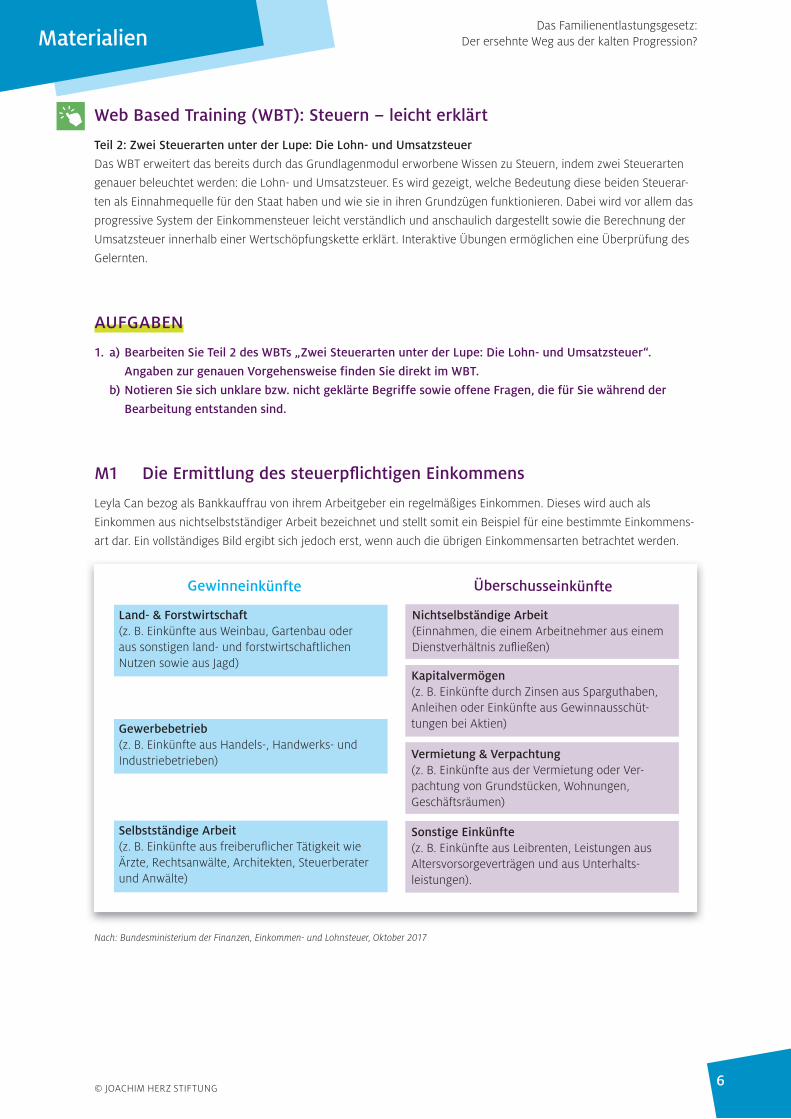

1. a) Bearbeiten Sie Teil 2 des WBTs „Zwei Steuerarten unter der Lupe: Die Lohn- und Umsatzsteuer“.

Angaben zur genauen Vorgehensweise finden Sie direkt im WBT.

b) Notieren Sie sich unklare bzw. nicht geklärte Begriffe sowie offene Fragen, die für Sie während der

Bearbeitung entstanden sind.

Web Based Training (WBT): Steuern – leicht erklärt

Teil 2: Zwei Steuerarten unter der Lupe: Die Lohn- und Umsatzsteuer

Das WBT erweitert das bereits durch das Grundlagenmodul erworbene Wissen zu Steuern, indem zwei Steuerarten

genauer beleuchtet werden: die Lohn- und Umsatzsteuer. Es wird gezeigt, welche Bedeutung diese beiden Steuerar-

ten als Einnahmequelle für den Staat haben und wie sie in ihren Grundzügen funktionieren. Dabei wird vor allem das

progressive System der Einkommensteuer leicht verständlich und anschaulich dargestellt sowie die Berechnung der

Umsatzsteuer innerhalb einer Wertschöpfungskette erklärt. Interaktive Übungen ermöglichen eine Überprüfung des

Gelernten.

M1 Die Ermittlung des steuerpfl ichtigen Einkommens

Leyla Can bezog als Bankkauffrau von ihrem Arbeitgeber ein regelmäßiges Einkommen. Dieses wird auch als

Einkommen aus nichtselbstständiger Arbeit bezeichnet und stellt somit ein Beispiel für eine bestimmte Einkommens-

art dar. Ein vollständiges Bild ergibt sich jedoch erst, wenn auch die übrigen Einkommensarten betrachtet werden.

Gewinneinkünfte Überschusseinkünfte

Land- & Forstwirtschaft(z. B. Einkünfte aus Weinbau, Gartenbau oder aus sonstigen land- und forstwirtschaftlichen Nutzen sowie aus Jagd)

Nichtselbständige Arbeit(Einnahmen, die einem Arbeitnehmer aus einem Dienstverhältnis zufließen)

Kapitalvermögen(z. B. Einkünfte durch Zinsen aus Sparguthaben, Anleihen oder Einkünfte aus Gewinnausschüt-tungen bei Aktien)

Vermietung & Verpachtung(z. B. Einkünfte aus der Vermietung oder Ver-pachtung von Grundstücken, Wohnungen, Geschäftsräumen)

Sonstige Einkünfte(z. B. Einkünfte aus Leibrenten, Leistungen aus Altersvorsorgeverträgen und aus Unterhalts-leistungen).

Gewerbebetrieb(z. B. Einkünfte aus Handels-, Handwerks- undIndustriebetrieben)

Selbstständige Arbeit(z. B. Einkünfte aus freiberuflicher Tätigkeit wieÄrzte, Rechtsanwälte, Architekten, Steuerberater und Anwälte)

Nach: Bundesministerium der Finanzen, Einkommen- und Lohnsteuer, Oktober 2017

7

Materialien

© JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?

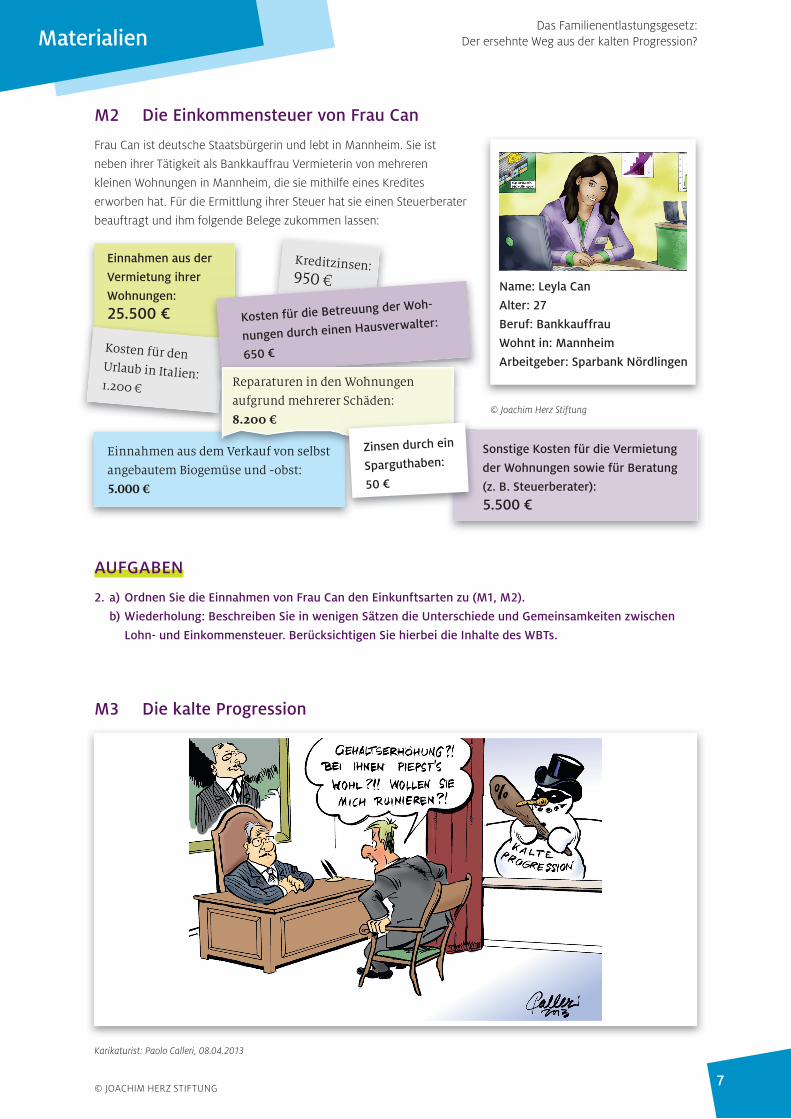

M2 Die Einkommensteuer von Frau Can

Frau Can ist deutsche Staatsbürgerin und lebt in Mannheim. Sie ist

neben ihrer Tätigkeit als Bankkauffrau Vermieterin von mehreren

kleinen Wohnungen in Mannheim, die sie mithilfe eines Kredites

erworben hat. Für die Ermittlung ihrer Steuer hat sie einen Steuerberater

beauftragt und ihm folgende Belege zukommen lassen:

AUFGABEN

2. a) Ordnen Sie die Einnahmen von Frau Can den Einkunftsarten zu (M1, M2).

b) Wiederholung: Beschreiben Sie in wenigen Sätzen die Unterschiede und Gemeinsamkeiten zwischen

Lohn- und Einkommensteuer. Berücksichtigen Sie hierbei die Inhalte des WBTs.

Einnahmen aus der

Vermietung ihrer

Wohnungen:

25.500 €

Kreditzinsen:950 €

Sonstige Kosten für die Vermietung

der Wohnungen sowie für Beratung

(z. B. Steuerberater):

5.500 €

Kosten für den Urlaub in Italien:1.200 €

Einnahmen aus dem Verkauf von selbst

angebautem Biogemüse und -obst:

5.000 €

950 €

Kosten für die Betreuung der Woh-

nungen durch einen Hausverwalter:

650 €

Name: Leyla Can

Alter: 27

Beruf: Bankkauffrau

Wohnt in: Mannheim

Arbeitgeber: Sparbank Nördlingen

m Verkauf von selbst

Reparaturen in den Wohnungen

aufgrund mehrerer Schäden:

8.200 €

Zinsen durch ein

Sparguthaben:

50 €

M3 Die kalte Progression

Karikaturist: Paolo Calleri, 08.04.2013

© Joachim Herz Stiftung

8

Materialien

© JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?

M4 Wann Sie die Gehaltserhöhung besser ablehnen sollten

Gehaltserhöhungen sind meist ein Grund zur Freu-

de. Doch es gibt Situationen, in denen Sie auf das

Lohnplus verzichten sollten, weil es Ihnen nicht

mehr Geld bringt, sondern Sie im Extremfall sogar

zusätzlich belastet.

Es ist ein Phänomen, das jeder kennt, der schon ein-

mal eine Gehaltserhöhung bekommen hat: Die auf

dem (Brutto-)Papier so stolze Zahl sieht netto auf

dem Konto plötzlich gar nicht mehr so beeindru-

ckend aus. Grund ist die sogenannte kalte Progressi-

on, also das Zusammenspiel von Steuer- und Ab-

gabenlast sowie wegfallende Sozialleistungen. Dabei

werden unterschiedliche Einkommen unterschied-

lich stark belastet – im Extremfall so stark, dass die

Kristina Antonia Schäfer, Wann Sie die Gehaltserhöhung besser ablehnen sollten, WirtschaftsWoche, 17.4.2018

Gehaltserhöhung sogar Mehrkosten verursacht.

Wann jeder einzelne wie viel von einer Gehaltserhö-

hung abgeben muss, hat das Zentrum für Euro-

päische Wirtschaftsforschung (ZEW) im Auftrag der

Bertelsmann Stiftung berechnet. Da der Grenzsteu-

ersatz gerade bei niedrigen Einkommen besonders

steil ansteigt, lohnen sich Gehaltserhöhungen dem-

nach ausgerechnet im Niedriglohnsektor besonders

wenig. Gutverdiener hingegen leiden kaum unter

der kalten Progression. „Das ist jedoch geradezu ab-

surd, denn so wird Leistung dort bestraft, wo sie sich

am meisten lohnt“, sagt Andreas Peichl, Hauptautor

der Studie, „nämlich bei kleinen und mittleren Ein-

kommen.“

5

10

15

20

25

DEFINITION

Kalte Progression

Die kalte Progression (auch „heimliche Steuererhöhung“ genannt) beschreibt einen Eff ekt, bei dem eine die Infl ation ausglei-chende Lohn- bzw. Gehaltserhöhung zu einem Anstieg des Durchschnittssteuersatzes der Einkommensteuer und damit zu einer steuerlichen Mehrbelastung führt. Diese Steuermehrbelastung tritt dann ein, wenn Lohnsteigerungen nur einen Ausgleich der Infl ation bewirken und die Einkommensteu-ersätze nicht der Infl ationsrate angepasst werden.

DEFINITION

Durchschnittssteuersatz

Der Durchschnittssteuersatz gibt den prozen-tualen Anteil der Einkommensteuer am gesamten zu versteuernden Einkommen an. Für den Steuerzahler ist somit ersichtlich, wie viel von jedem verdienten Euro durchschnitt-lich an den Staat abgeführt werden muss.

AUFGABE

3. Beschreiben und interpretieren Sie die Karikatur M3. Berücksichtigen Sie dabei M4 und die Definitions-

kästen sowie die Informationen aus dem WBT.

9

Materialien

© JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?

M5 Das Familienentlastungsgesetz: Ein Weg aus der kalten Progression?

Im Entwurf eines Gesetzes zur steuerlichen Entlas-

tung der Familien sowie zur Anpassung weiterer

steuerlicher Regelungen (Familienentlastungsge-

setz, Bundesratsdrucksache 373/18) sind […] Maß-

nahmen zur Anhebung des Grundfreibetrages zum

1. Januar 2019 um 168 Euro und zum 1. Januar 2020

um weitere 240 Euro vorgesehen. Dadurch werden

die Steuerpflichtigen zum 1. Januar 2019 insgesamt

um rd. 1,4 Mrd. Euro und zum 1. Januar 2020 um

weitere 2,0 Mrd. Euro entlastet. Damit wird auf glo-

baler Ebene der Effekt der kalten Progression der Jah-

re 2018 und 2019 bereits deutlich gemildert. Aller-

dings wäre auch bei einem vollständigen Ausgleich

des Effekts der kalten Progression auf globaler Ebene

z. B. durch eine weitergehende Anhebung des Grund-

freibetrages, nicht sichergestellt, dass die individu-

elle tarifliche Mehrbelastung in jedem Einzelfall tat-

sächlich ausgeglichen wird. Dies kann nur durch

eine Rechtsverschiebung der Tarifeckwerte zumin-

dest im Umfang der maßgeblichen Inflationsraten

erreicht werden, wie dies in dem von der Bundesre-

gierung auf den Weg gebrachten Entwurf eines

Familienentlastungsgesetzes bereits vorgesehen ist.

Die Bundesregierung hat bereits im Gesetzentwurf

eines Familienentlastungsgesetzes entsprechende

Regelungen zur Umsetzung der voraussichtlichen

Ergebnisse des Steuerprogressionsberichts vorge-

schlagen. Die Regelungen im Gesetzentwurf

beruhen allerdings noch auf den Vorgaben der Früh-

jahrsprojektion, die die Preisentwicklung der Kon-

sumausgaben der privaten Haushalte für das Jahr

2018 mit 1,84 % (statt jetzt 1,74 %) und für 2019 mit

1,95 % (statt jetzt 1,94 %) auswies. Dies hat zur Folge,

dass die im geplanten Familienentlastungsgesetz

bereits vorgesehene Verschiebung der Tarifeckwerte

etwas stärker ausfällt. Der Effekt der kalten Progres-

sion würde für 2018 um 105 Mio. Euro und für 2019

um 15 Mio. Euro überkompensiert werden.

5

10

15

20

25

30

35

Bundesministerium für Finanzen, Bericht über die Wirkung der kalten Progression im Verlauf des Einkommensteuertarifs für die Jahre 2018 und 2019 (Dritter Steuerprogressionsbericht), 31.10.2018

M6 Bereits drei Millionen Deutsche zahlen Spitzensteuersatz

Die Einkommen der Deutschen steigen stark, der

Steuertarif wird allerdings nur langsam angepasst –

das hat für immer mehr Steuerzahler dramatische

Folgen: In diesem Jahr müssen bereits 2,99 Millio-

nen Steuerpflichtige den Spitzensteuersatz zahlen.

Wie groß die Dynamik ist, zeigt sich daran, dass da-

mit 140.000 Deutsche mehr mit dem Spitzensteuer-

satz veranschlagt werden als noch im vergangenen

Jahr – und sogar fast 650.000 mehr als 2014.

Diese Zahlen gehen aus einer Antwort des Bundesfi-

nanzministeriums auf eine Anfrage der FDP hervor.

Über eine mögliche Entwicklung bis zum Ende der

Legislaturperiode wollten die Experten von

Finanzminister Olaf Scholz (SPD) keine Prognose

abgeben. „Dass die Bundesregierung keine Auskunft

darüber geben möchte, halte ich für ungerechtfer-

tigt“, sagt der FDP-Bundestagsabgeordnete Carl-

Julius Cronenberg.

Er geht bei einer allgemeinen Lohn- und Gehalts-

entwicklung von drei Prozent pro Jahr davon aus,

dass rund 150.000 Bürger jährlich mehr „in den

Spitzensteuersatz gespült werden“. Das sei keine

Entlastung, wie sie im Koalitionsvertrag verspro-

chen gewesen sei, sondern eine weitere Überbelas-

tung, so Cronenberg.

Christian Ramthun, WirtschaftsWoche, 12.7.2018

© dpa Picture Alliance / ImageBroker/ Michaela Begsteiger

5

10

15

20

25

10

Materialien

© JOACHIM HERZ STIFTUNG

Das Familienentlastungsgesetz: Der ersehnte Weg aus der kalten Progression?

M7 Einkommensteuer Grundtabelle 2018 (Auszug)

Einkommen Grenzsteuersatz Durchschnittssteuersatz

bis 9.000 € 0 % 0 %

9.000 – 9.400 € 14 % 1 %

9.400 – 9.700 € 15 % 1 %

9.700 – 10.000 € 16 % 1 %

10.000 – 10.100 € 15 % 2 %

10.100 – 10.200 € 17 % 2 %

10.200 – 10.400 € 16 % 2 %

10.400 – 10.700 € 17 % 2 %

10.700 – 10.900 € 18 % 3 %

10.900 – 11.000 € 17 % 3 %

… … ….

ab ca. 54.000 € 42 % ab 26 %

www.steuerschroeder.de

AUFGABEN

4. a) Analysieren Sie die Wirkung des Familienentlastungsgesetzes (M5) aus Sicht von Arbeitnehmerinnen

und Arbeitnehmer mit

- geringem Einkommen

- mittlerem Einkommen

- hohem/sehr hohem Einkommen

b) „Durch die im Familienentlastungsgesetz geplante Erhöhung des Grundfreibetrags erfahren die Gering-

verdiener eine steuerliche Entlastung. Die verlorenen Steuereinnahmen sollen durch eine Erhöhung des

Spitzensteuersatzes kompensiert werden“. Beurteilen Sie diesen Vorschlag in einem kurzen Statement

(M5, M6, M7).