ADAC-AutoRecht aktuell · Einstufung in SF 1 („Führerschein-Starter-Paket“). Wer erstmalig...

21

ADAC-AutoRecht aktuell VERSICHERUNG TOURISTIK FINANZDIENSTLEISTUNG MOBILITÄT Besser drin. Besser dran. Autoversicherung Mit Änderungen durch das Versicherungsvertragsgesetz Prämien und Rabattarten Fragen zum Versicherungsverhältnis Autokauf und -verkauf Was tun bei einem Unfall Informationen für alle Kfz-Versicherungen

Transcript of ADAC-AutoRecht aktuell · Einstufung in SF 1 („Führerschein-Starter-Paket“). Wer erstmalig...

ADAC-AutoRecht aktuell

VERSICHERUNG TOURISTIK FINANZDIENSTLEISTUNG MOBILITÄT

Besser drin. Besser dran.

AutoversicherungMit Änderungen durch das

Versicherungsvertragsgesetz

Prämien und Rabattarten

Fragen zum Versicherungsverhältnis

Autokauf und -verkauf

Was tun bei einem Unfall

Informationen für alle Kfz-Versicherungen

Iduisl ullaore dolor ing ea acilit ver am vel dolent

� �

InhaltInhalt

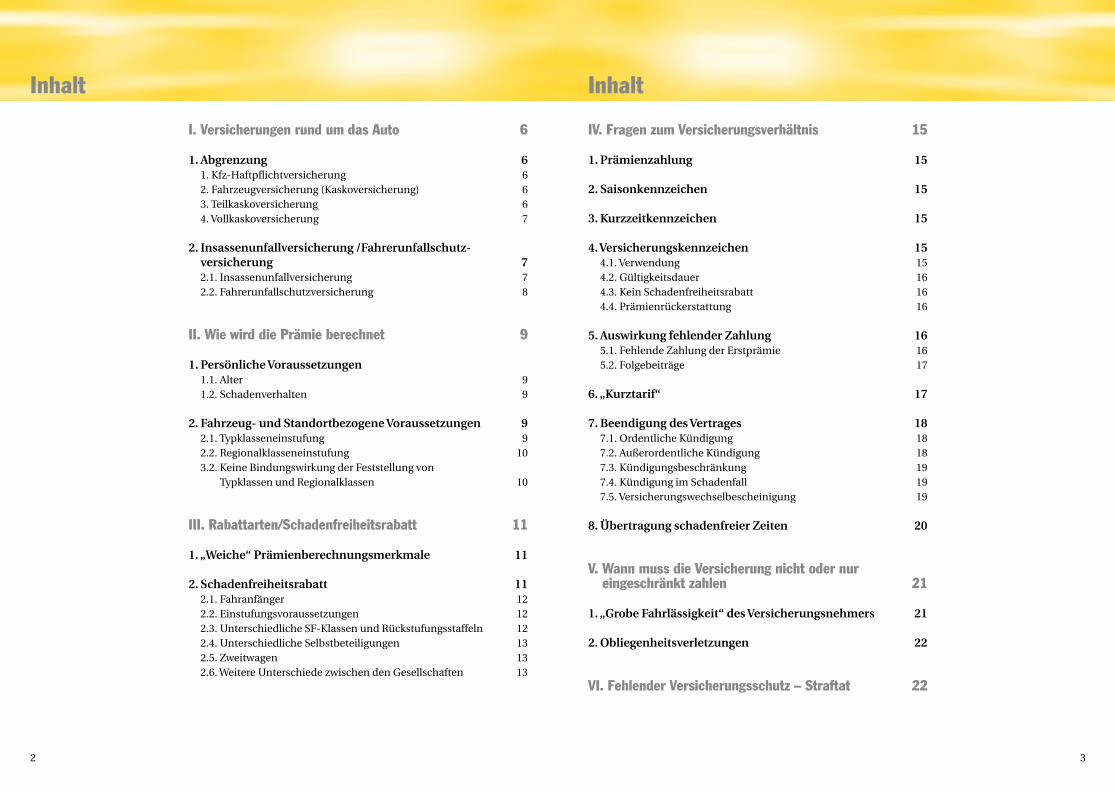

I. Versicherungen rund um das Auto 61. Abgrenzung 6 1.Kfz-Haftpflichtversicherung 6 �.Fahrzeugversicherung(Kaskoversicherung) 6 �.Teilkaskoversicherung 6 4.Vollkaskoversicherung 7

2. Insassenunfallversicherung /Fahrerunfallschutzversicherung 7

�.1.Insassenunfallversicherung 7 �.�.Fahrerunfallschutzversicherung 8

II. Wie wird die Prämie berechnet 9

1. Persönliche Voraussetzungen 1.1.Alter 9 1.�.Schadenverhalten 9

2. Fahrzeug und Standortbezogene Voraussetzungen 9 �.1.Typklasseneinstufung 9 �.�.Regionalklasseneinstufung 10 �.�.KeineBindungswirkungderFeststellungvon

TypklassenundRegionalklassen 10

III. Rabattarten/Schadenfreiheitsrabatt 11

1. „Weiche“ Prämienberechnungsmerkmale 11

2. Schadenfreiheitsrabatt 11 �.1.Fahranfänger 1� �.�.Einstufungsvoraussetzungen 1� �.�.UnterschiedlicheSF-KlassenundRückstufungsstaffeln 1� �.4.UnterschiedlicheSelbstbeteiligungen 1� �.5.Zweitwagen 1� �.6.WeitereUnterschiedezwischendenGesellschaften 1�

IV. Fragen zum Versicherungsverhältnis 15

1. Prämienzahlung 15

2. Saisonkennzeichen 15

3. Kurzzeitkennzeichen 15

4. Versicherungskennzeichen 15 4.1.Verwendung 15 4.�.Gültigkeitsdauer 16 4.�.KeinSchadenfreiheitsrabatt 16 4.4.Prämienrückerstattung 165. Auswirkung fehlender Zahlung 16 5.1.FehlendeZahlungderErstprämie 16 5.�.Folgebeiträge 17

6. „Kurztarif“ 17

7. Beendigung des Vertrages 18 7.1.OrdentlicheKündigung 18 7.�.AußerordentlicheKündigung 18 7.�.Kündigungsbeschränkung 19 7.4.KündigungimSchadenfall 19 7.5.Versicherungswechselbescheinigung 19

8. Übertragung schadenfreier Zeiten 20

V. Wann muss die Versicherung nicht oder nur eingeschränkt zahlen 21

1. „Grobe Fahrlässigkeit“ des Versicherungsnehmers 21

2. Obliegenheitsverletzungen 22

VI. Fehlender Versicherungsschutz – Straftat 22

4 5

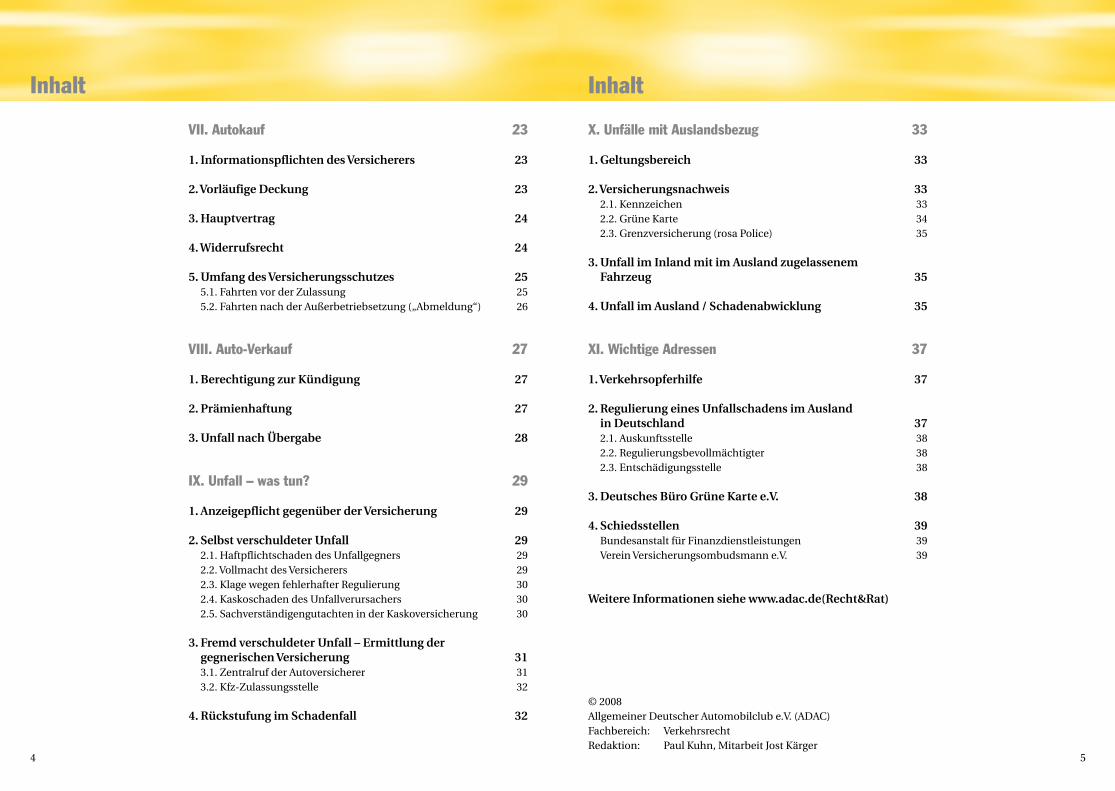

VII. Autokauf 23

1. Informationspflichten des Versicherers 23

2. Vorläufige Deckung 23

3. Hauptvertrag 24

4. Widerrufsrecht 24

5. Umfang des Versicherungsschutzes 25 5.1.FahrtenvorderZulassung �5 5.�.FahrtennachderAußerbetriebsetzung(„Abmeldung“) �6

VIII. Auto-Verkauf 27

1. Berechtigung zur Kündigung 27

2. Prämienhaftung 27

3. Unfall nach Übergabe 28

IX. Unfall – was tun? 29

1. Anzeigepflicht gegenüber der Versicherung 29

2. Selbst verschuldeter Unfall 29 �.1.HaftpflichtschadendesUnfallgegners �9 �.�.VollmachtdesVersicherers �9 �.�.KlagewegenfehlerhafterRegulierung �0 �.4.KaskoschadendesUnfallverursachers �0 �.5.SachverständigengutachteninderKaskoversicherung �0

3. Fremd verschuldeter Unfall – Ermittlung der gegnerischen Versicherung 31

�.1.ZentralrufderAutoversicherer �1 �.�.Kfz-Zulassungsstelle ��

4. Rückstufung im Schadenfall 32

X. Unfälle mit Auslandsbezug 33

1. Geltungsbereich 33

2. Versicherungsnachweis 33 �.1.Kennzeichen �� �.�.GrüneKarte �4 �.�.Grenzversicherung(rosaPolice) �5

3. Unfall im Inland mit im Ausland zugelassenem Fahrzeug 35

4. Unfall im Ausland / Schadenabwicklung 35

XI. Wichtige Adressen 37

1. Verkehrsopferhilfe 37

2. Regulierung eines Unfallschadens im Ausland in Deutschland 37

�.1.Auskunftsstelle �8 �.�.Regulierungsbevollmächtigter �8 �.�.Entschädigungsstelle �8

3. Deutsches Büro Grüne Karte e.V. 38

4. Schiedsstellen 39 BundesanstaltfürFinanzdienstleistungen �9 VereinVersicherungsombudsmanne.V. �9

Weitere Informationen siehe www.adac.de(Recht&Rat)

Inhalt Inhalt

©�008AllgemeinerDeutscherAutomobilclube.V.(ADAC)Fachbereich: VerkehrsrechtRedaktion: PaulKuhn,MitarbeitJostKärger

6 7

I. Versicherungen rund um das Auto

1. Abgrenzung

Die Kfz-Haftpflichtversicherung ist eine gesetzliche Pflichtversi-cherung.SiemussabgeschlossenwerdenunddientzurBefriedi-gungvonSchadenersatzansprüchengeschädigterPersonen.

Immer dann, wenn der Schadenfall auf den Betrieb des Fahrzeugs zurückzuführen ist, ist eine Eintrittspflicht der Kfz-Haft-pflichtversicherung gegeben. Die sog. Betriebsgefahr eines Fahr-zeugsendetabernichtschonmitdemAbstellendesMotors.Be-undEntladevorgängesindbeispielsweiseauchdemBetriebeinesKraft-fahrzeugszuzuordnen.

BeibestimmtenSchadenfällenbestehtoftUnklarheitdarüber,obdie Eintrittspflicht der Kfz-Haftpflichtversicherung oder ggf. dieEintrittspflicht der Privathaftpflichtversicherung gegeben ist. InderPraxisbetrifftdieszumeistSchädenbeimBeladeneinesFahr-zeugsoderbeimAussteigenauseinemFahrzeug.

In den Bedingungen der Privathaftpflichtversicherung istdurch die sog. Benzinklausel ausgeschlossen, dass die Privat-haftpflichtversicherung für Schadenfälle eintritt, die im Zusam-menhangmitdemFührenoderHalteneinesKraftfahrzeugesste-hen.

Die Fahrzeugversicherung (Kaskoversicherung) bezwecktdenSchutzdesversichertenFahrzeugsundbestimmterZubehör-teile. Der Abschluss einer Kaskoversicherung ist nicht zwingendvorgeschrieben. Die Kaskoversicherung wird üblicherweise inForm einerTeilkaskoversicherung und alsVollkaskoversicherungangeboten.DabeischließtdieVollkaskoversicherungdenVersiche-rungsschutzderTeilkaskoversicherungmitein.DerVersichereristim Gegensatz zur Kfz-Haftpflichtversicherung nicht verpflichtet,denAntragaufAbschlusseinerKaskoversicherunganzunehmen.

InderTeilkaskoversicherungsindinderRegelfolgendeScha-denursachenversichert:-BrandoderExplosion,Entwendung,insbesondereDiebstahl,-unerlaubterGebrauchdurchfremdePersonen,-RaubundunterbesonderenUmständenauchUnterschlagung,-unmittelbare Einwirkungen von Sturm, Hagel, Blitzschlag oder

Überschwemmungen,-Zusammenstoß des in Bewegung befindlichen Fahrzeugs mit

Haarwild,-BruchschädenanderVerglasung,-SchädenanderVerkabelungdurchKurzschlussunddirekteSchä-

denanTeilendurchMarderbiss.

EinigeVersicherungen,z.B.diedieADAC-AutoVersicherung,bie-tenVariantenan,diedenSchutzbeijederKollisionmiteinemTierbeinhalten,alsoauchmiteinemHundodereinerKatze.

Inder Vollkaskoversicherungsindüblicherweisedarüberhin-ausnochversichert:-Unfallschäden,vorallemselbstverursachteSchädenundBeschä-

digungendeseigenenFahrzeugssowie-Schäden durch mut- oder böswillige Handlungen fremder Per-

sonen.

2. Insassenunfallversicherung / Fahrerunfallschutz-versicherung

AuchdieBei-undMitfahrerdesunfallverursachendenFahrzeugskönnenschongegendieKfz-HaftpflichtversicherungSchadener-satzansprüche wegen des entstandenen Personenschadens gel-tendmachen.DerKörperschadenwirdvonderVersicherungbiszurHöhedervereinbartenDeckungssummeersetzt.Diesgiltselbstdann,wennderKfz-HalternurwegenderBetriebsgefahrdesKfzhaftet,derFahrerdenUnfallnichtverschuldethat.

Die Insassenunfallversicherung bietet für Insassen einezusätzlicheLeistung.DieAnsprücheausderVersicherungkannnurderVersicherungsnehmerfürdieversichertenPersonengeltenmachen.DieInsassenunfallversicherungerbringtallerdingsLeis-tungenauchfürdenFahrer,derdenUnfallverschuldethatunddervon der eigenen Kfz-Haftpflichtversicherung keine Zahlungerhält.

AuchbeiVerletzungen,welcheInsassenbeiUnfällenerleiden,diedurcheinePersonenverursachtwerden,diewederversichertnochinderLageist,denSchadenselbstzubezahlen(z.B.Kinder)oder

I. Versicherungen rund um das Auto

1.1. KfzHaftpflichtversicherung

1.2. Fahrzeugversicherung (Kaskoversicherung)

1.3. Teilkaskoversicherung

1.4. Vollkaskoversicherung

2.1. Insassenunfallversicherung

8 9

durch Tiere, und wenn die Durchsetzung der Schadenersatzan-sprücheanreintatsächlichenGründenscheitert,leistetdieInsas-senunfallversicherung.EineRollespieltdieserGesichtspunktvorallembeiUnfällenimAusland,beidenendieDeckungssummeinderKfz-Haftpflichtversicherungnichtausreicht,umdengesamtenSchaden,insbesonderedenPersonenschaden,zudecken.

DerADACempfiehlt,statteinerInsassenunfallversicherungeineprivateUnfallversicherungund/odereineBerufsunfähigkeitsversi-cherungabzuschließen.DieseVersicherungenzahlenunabhängigdavon,wieeszueinemSchadenfallgekommenist,beinhaltenalsoauchdenKfz-Unfall.

DieFahrerunfallschutzversicherungkannzumBeispielinderADAC-AutoVersicherungmitabgeschlossenwerden.UmfangundHöhederLeistungrichtensichnachdemtatsächlichentstandenenPersonenschaden. Schäden, die über den Personenschaden hin-ausgehen (zum Beispiel Fahrzeugschäden) werden nicht begli-chen.DieAnsprücherichtensichdanach,wasimFallderVerur-sachung durch einen anderen Verkehrsteilnehmer bei dessenvollständiger Haftung zu leisten wäre (Recht der „unerlaubtenHandlung“)oderwennderUnfallaufGrund„höhererGewalt“ent-steht.DieverletztePersonkannzumBeispielSchmerzensgeldfor-dern.

1. Persönliche Voraussetzungen

Schadenstatistikenbelegen,dassjungeFahranfänger(18-��Jahre)undPersonenüber69JahrehäufigerinUnfälleverwickeltsindalsPersonen zwischen diesen beiden Altersgruppen. Dies bringt esmitsich,dassbeivielenVersicherungsgesellschaftenPersonenbis��Jahreundab69JahreteurerePrämienzahlenalsPersonenande-rerAltersgruppen.

BenutzenPersonenbis��JahreeinKfzmit,soführtdiesbeidenmeistenKfz-VersicherungenebenfallszueinerPrämienerhöhung.

Das Unfallgeschehen eines Versicherungsnehmers wirkt sich –positivodernegativ–aufseinePrämieaus.WereinKalenderjahrschadenfreiunterwegswar,wirdimfolgendenKalenderjahrineinegünstigere Schadenfreiheitsrabattklasse eingestuft. Erleidet derVersicherungsnehmerineinemKalenderjahreinenSchaden,derseinerKfz-Haftpflichtversicherunggemeldetwird,wirdderVersi-cherungsvertragimdarauffolgendenKalenderjahrzurückgestuft.

Viele Versicherungsgesellschaften gewähren Versicherungsneh-mern,dieschonlangeJahreschadenfreigefahrenunddeshalbinhohen Schadenfreiheitsrabattklassen sind, einen „Rabattretter“.Nach einem Unfall wird der Versicherungsvertrag zwar in eineniedrigere Schadenfreiheitsklasse zurückgestuft, der Beitragssatzbleibtabergleich.GegenAufpreiskannbeieinigenGesellschafteneinRabattschutzerworbenwerden.EinUnfallführtimnächstenVersicherungsjahr unter diesen Umständen nicht zur Rückstu-fung.

2. Fahrzeug- und Standort bezogene Voraussetzungen

InderKfz-Haftpflichtversicherung-wiebereitsinderKasko-Versi-cherungseitlängerem-werdenKraftfahrzeugenachTypenklassentarifiert. Dieses System hat den Vorteil, dass konkret betrachtetwird,welcheSchädendurcheinenbestimmtenFahrzeugtypverur-sachtwerden.

NahezujedesFahrzeugistmiteinerTypschlüsselnummer ver-sehen. Eine Ausnahme bilden lediglich Re-Importfahrzeuge. DieTypklassedesFahrzeugskannunterwww.typklasse.deherausge-

I. Versicherungen rund um das Auto II. Wie wird die Prämie berechnet

1.1. Alter

1.2. Schadenverhalten

2.1. Typklasseneinstufung

2.2. Fahrerunfallschutzversicherung

10 11

fundenwerden.DurchdiesesSystemlässtsichstatistischguterfas-sen,welcherSchadenbedarffürdenjeweiligenFahrzeugtypkon-kret besteht. So müssen Fahrzeuge mit hoher Leistung nichtunbedingtinhoheTypklasseneingestuftsein;hierkommtesaufdas jeweilige Fahrverhalten der Nutzer an. Sämtliche Versiche-rungsnehmer bilden eine Solidargemeinschaft. Innerhalb dieserSolidargemeinschaft sollen diejenigen, die besonders schaden-trächtige Fahrzeuge fahren, den entsprechenden Schadenbedarfmittragen.VersicherungsnehmermitFahrzeugen,derenSchaden-bedarfniedrigist,sollenweitausgünstigerePrämienhaben.

Regionalklasseneinteilungen werden den Versicherungsgesell-schaftenvoneinemunabhängigen Treuhändervorgeschlagen.GrundlagefürdenVorschlagdesunabhängigenTreuhänderssinddieSchadenstatistikenderVersicherungsunternehmen.

MaßgeblichfürdieBerücksichtigungdesUnfallschadensinderRegionalstatistikistnichtderUnfallort,sonderndasKennzeichendesverursachendenKfz.

RegionenmiteinemhohenSchadenbedarfwerdenschlechterein-gestuft als solche mit geringerem Schadenbedarf. Die Umset-zung derVorschläge des unabhängigen Treuhänders zur Einstu-fung bleibt den Versicherungsgesellschaften überlassen. SiekönnenVersicherungsgesellschaften,dieineinemZulassungsbe-zirk nur wenige versicherte Risiken haben, diesen Bezirk mit ei-nem anderen zusammenfassen. Auch die Klasse, die nach denErkenntnissendesunabhängigenTreuhändersfüreinebestimmteRegion richtig wäre, kann beim einzelnen Versicherer andersbewertetwerden,weilsichbeiihmdieSituationandersdarstellt.DiesgiltsowohlfürdieEinstufungineineRegionalklasseimKfz-HaftpflichtversicherungsbereichalsauchfürdieEinstufunginderKfz-Kaskoversicherung.

Für den Kunden lohnt sich deshalb auch aus diesem Grund derPrämienvergleichverschiedenerVersicherungen.

II. Wie wird die Prämie berechnet III. Rabattarten / Schadenfreiheitsrabatt

1. „Weiche“ Prämienberechnungsmerkmale

RabattekönnenaufderBasisvonGegebenheitenimUmfelddesVersicherungsnehmers gewährt werden („weiche Rabattierungs-merkmale“).

FolgendeMerkmalekönnensich–vonVersicherungzuVersiche-rungunterschiedlich–beiderPrämienberechnungauswirken:

-RegelmäßigernächtlicherStellplatz(z.B.Garagenplatz),-Fahrzeughalter,-FahrleistungproJahr,-Personenkreis,derdasversicherteFahrzeugnutzt,-BenutzungderöffentlichenVerkehrsmittel,-AbsolviertesSicherheitstraining.

BeialldiesenRabattenistzubeachten,dassimFallderNichtein-haltungdervereinbartenBeschränkungenvertraglicheSanktionenausgelöstwerden.DiesekönnenvoneinerNachzahlungderVersi-cherungsprämieentsprechenddentatsächlichenGegebenheiten,alsoz.B.unterBerücksichtigungeinerhöherenjährlichenFahrleis-tung,biszurgänzlichenLeistungsfreiheitinderKaskoversicherungreichen.

ZudemgewährendieGesellschaftenmeistnurHöchstrabatte,sodassnichtmehrereRabattmerkmaleaddiertwerdenkönnen.

Der Versicherungsnehmer muss Änderungen bei „weichen“Prämienberechnungsmerkmalen umgehend seiner Versicherungmitteilen.DiesewerdenbeidenmeistenGesellschaftenimneuenVersicherungsjahrberücksichtigt.

VorAbschlusseinerVersicherungempfiehltessichabzuwägen,obevtl.vereinbarteBeschränkungeneingehaltenwerdenkönnen.

2. Schadenfreiheitsrabatt

ImBereichderKfz-HaftpflichtversicherungundderVollkaskover-sicherungerfolgtdiePrämienberechnungaufderBasisderschadenfreien Jahre.DieEinstufungerfolgtinSchadenfreiheitsklas-sen(„SF“-Klassen).

2.2. Regionalklasseneinstufung

2.3. Keine Bindungswirkung der Feststellung von Typklassen und Regionalklassen

1� 1�

FahranfängerbeginneninderKlasseO.UnterbestimmtenVor-aussetzungen erfolgt z.B. bei der ADAC-AutoVersicherung eineEinstufunginSF1(„Führerschein-Starter-Paket“).

WererstmaligeinenVersicherungsvertragfüreineKfzmitamt-lichen Kennzeichen abschließt und bereits seit drei Jahren imBesitz einer gültigen Fahrerlaubnis ist, wird bei vielen Gesell-schaftenals„unechter“ FahranfängerbehandeltundbeginntmitSF½.

EinVersicherungsvertragwirdjeweilsdannindienächst höhere SFKlasseeingestuft,wennervonAnfangbisEndedesvergan-genen Kalenderjahrs ununterbrochen bestanden hatte und keinSchadengemeldetwordenwar.

BereitsdieMeldungeinesSchadenfallesführtimfolgendenKalen-derjahr zur Rückstufung in eine ungünstigere SF-Klasse (Aus-nahme„Rabattretter“,sieheII.1.�.).Dabeikommtesnichtdaraufan, ob der Versicherer bereits Schadenersatzleistungen erbrachthat.SchondieSchaffungvonRückstellungenaufeventuellzuleis-tendeZahlungenberechtigtzurRückstufung.

SolltenallerdingsinnerhalbvondreiJahrenseitderSchadenmel-dungkeineLeistungenzuerbringensein,wirdderVersicherungs-vertragrückwirkendsogestellt,alsobkeinSchadengemeldetwäre.DerVersicherungsnehmerbekommtaufAntragdieüberbezahltePrämie–ohneZinsen–zurückerstattetoderdiezuvielbezahltePrämiewirdmitderlaufendenverrechnet.

BeiVersicherungsverträgeninderKfz-Haftpflicht-undVollkasko-versicherungkönnendieBeitragssätzezudenjeweiligenSF-Klas-senunterschiedlichsein.DieVoraussetzungenfürdieEinstufungwerdendabeifürbeideVersicherungsartenunabhängigvoneinan-derermittelt.

EinSchaden,derüberdieKfzHaftpflichtversicherungregu-liertwird,führtdortzurRückstufung.WirddieVollkaskoversiche-rung nicht eingeschaltet, wird bei dieserVersicherung im darauffolgendenKalenderjahrderRabattfortgeschrieben.

III. Rabattarten / Schadenfreiheitsrabatt III. Rabattarten / Schadenfreiheitsrabatt

Wird ein Schaden von der Teilkaskoversicherung übernommen(zumBeispieleinGlasbruchschadenodereinWildschaden),mussdieRückstufungineinerebenfallsbestehendenVollkaskoversiche-rungunterbleiben.InderTeilkaskoversicherunggibtesüberwie-gendkeineRückstufungstabellen.

VersicherungsnehmerkönnenbeiAbschlusseinerKaskoversiche-rungbeidenmeistenVersicherungsgesellschaftenzwischenmeh-rerenSelbstbeteiligungsvariantenwählen.JehöherdieSelbstbetei-ligunggewähltwird,destoniedrigeristdiezuzahlendePrämie.

AuchdieVollkaskoversicherungohneSelbstbeteiligungwirdange-boten.

JedeVollkaskoselbstbeteiligungsvariantekanninderTeilkaskover-sicherungmiteineranderenSelbstbeteiligungverknüpftwerden.

AuchdieTeilkaskoversicherungkannohneSelbstbeteiligungbean-tragtwerden.

Je nach Versicherungsgesellschaft kommen für die EinstufungeinesZweitwagensfolgendeRegelungeninBetracht:-EinstufungineineSF-Klasse,diebesseralsdieKlasseOist(oft-

malsSF1),-EinstufungindieSF-Klasse,indersichderErstwagenbefindet.

DiegünstigereEinstufungdesZweitwagenswirdvonderVersiche-rungsgesellschaften meistens nur dann gewährt, wenn auch dasErstfahrzeugdortversichertistoderwenninnerhalbeinesJahreabZulassungdesZweitwagensderErstwagenbeiderselbenGesell-schaftenversichertwird.

WeiterunterscheidensichdieVersicherungsangebotevonGesell-schaftzuGesellschaftinderAnzahlderSchadenfreiheitsklassen,derRückstufungsregelunginHaftpflicht-bzw.Vollkasko-fällen, sowie bei evtl. Prämienaufschlägen, die für ältereFahrzeugebezahltwerdenmüssen.

AufgrundderUnübersichtigkeitdesMarktesempfiehltessich,vorVertragsabschluss mehrere konkrete Versicherungsangebote

2.1. Fahranfänger

2.2. Einstufungsvoraussetzungen

2.3. Unterschiedliche SFKlassen und Rückstufungsstaffeln

2.4. Unterschiedliche Selbstbeteiligungen

2.5. Zweitwagen

2.6. Weitere Unterschiede zwischen den Gesellschaften

14 15

einzuholen,daGesellschaften,dieRabattgewähren,nichtimmererstrebenswertseinmüssen.DieBedingungenkönnenungünsti-gersein,alsoz.B.dieRückstufungsregelnnacheinemUnfall.SelbsteineAnfragebeidereigenenVersicherungkannsichlohnen.Oft-malsgibtesdortfür„Neuverträge“günstigerePrämienalsfürlau-fendeVerträge. Der Grund hierfür liegt in der unterschiedlichenBerücksichtigungvonJahresschadenstatistiken.

Zu beachten ist insbesondere, dass manche Rabatte nur voneinerGesellschaftgewährtwerden.WerzumBeispieldenZweitwa-genbeiseinerbisherigenGesellschaftwiedenErstwagenmiteinerSondereinstufung eingestuft hat, sollte dringend überprüfen, obdieneueVersicherungebenfallssoverfährtodernurdietatsächlichvorliegenden und nachgewiesenen schadenfreien Jahre berück-sichtigt.

III. Rabattarten / Schadenfreiheitsrabatt IV. Fragen zum Versicherungsverhältnis

4.1. Verwendung

1. Prämienzahlung

GrundsätzlichistdieKfz-VersicherungsprämiealsJahresprämieberechnet.Diesbedeutet,dasssieamAnfangdesVersicherungs-jahresfälligundzahlbarist.DiemeistenVersichererräumenihrenVersicherungsnehmernjedochdasRechtein,diePrämie–gegenentsprechenden prozentualen Aufschlag – halbjährlich, viertel-jährlichoder–unterbestimmtenUmständen–monatlichzube-zahlen.

2. Saisonkennzeichen

VieleFahrzeugewerdenzwischenzeitlichsaisonalzugelassen,alsozumBeispielvonMärzbisEndeOktoberodervonNovemberbisEndeFebruar.DerBeitragfürVersicherungsverträgevonFahrzeu-genmiteinemSaisonkennzeichenwirdinderRegelanteilignachderZeitderinAnspruchgenommenenSaisonberechnet.Teilzah-lungenwerdenbeisolchenVerträgenvondenVersicherungsgesell-schaftennichteingeräumt.

3. Kurzzeitkennzeichen

Kurzzeitkennzeichen können für eine Probe oder ÜberführungsfahrtinnerhalbeinesZeitraumsvonfünfTagenverwendetwerden.DerBetragfürdenVersicherungsschutzistnichteinheit-lichfestgelegt.Esempfiehltsichdeshalb,diePrämiebeimehrerenVersicherungsgesellschaftenzuerfragen.SolldasKennzeichenlän-ger verwendet werden, wird für jeden weiteren angefangenen5-TageszeitraumerneutdergleicheBetragfällig.

VieleVersicherungsgesellschaften verrechnen den Betrag für dieVersicherung des Kurzzeitkennzeichens, wenn der HauptvertragimAnschlussandieProbe-oderÜberführungsfahrtbeiderselbenGesellschaftabgeschlossenwird.

4. Versicherungskennzeichen

Mofas,Mopeds,MokicksundRollersindgemäߧ§�FZV,1PflVGFahrzeuge, dieVersicherungskennzeichen führen müssen, wenndie Höchstgeschwindigkeit dieser Fahrzeuge nicht mehr als

16 17

50km/hbeträgt.AusnahmenbildenFahrzeugebismax.6km/h,diedennocheineentsprechende–dieAusnahmedokumentieren-de–Betriebserlaubnishaben.

DieVersicherungskennzeichensindgenerellnurein Jahr gültig.Das Versicherungskennzeichen gilt grundsätzlich immer vom1. März eines Jahres bis zum letzten Tag des Februar im folgenden Jahr. Der Versicherungsschutz beginnt jeweils abAbschlussdesVersicherungsvertrages.DiePrämiewirdimmerfürdenvollenMonatberechnet.SchließtdeshalbeinePersoneinenVersicherungsvertrag für ein Kfz, das mitVersicherungskennzei-chengefahrenwerdendarf,am15.AugusteinesJahresab,sozahltsiediePrämiefürdieZeitvom1.AugustbiszumEndedesMonatsFebruar des darauf folgenden Jahres. Nachdem es sich um ein„Ablaufkennzeichen“handelt,istkeineKündigungnotwendig.AlsVersicherungsnachweisdienendasKennzeichenunddieVersiche-rungspolice.

WereinKfzmitVersicherungskennzeichenbenutzt,hatkeineMög-lichkeit, hiermit schadenfreie Zeiten zu„erfahren“ die auf einenVertragfüreinKfzmitamtlichenKennzeichenübertragenwerdenkönnten. Die Prämie für das Versicherungskennzeichen wirdimmeraufderBasisvon100%berechnet.

Wird ein Fahrzeug mit Versicherungskennzeichen verkauft,bekommtderVersicherungsnehmerdenBetragrückerstattet,derfürdasrestlicheVersicherungsjahrnochzurVerfügungsteht.DieskommtjedochnurdanninBetracht,wennderVerkäuferdasFahr-zeug nicht mit dem laufenden Versicherungsvertrag zusammenverkauft. Kann das Fahrzeug zum Beispiel unfallbedingt nichtmehr benutzt werden, kann der Versicherungsnehmer ebenfallseinenAntragaufErstattungderrestlichenPrämiefürdaslaufendeVersicherungsjahrstellen.

5. Auswirkung fehlender Zahlung

Wirddererste oder auch der einmalige Beitragnichtrechtzei-tigbezahlt,bestehtvonAnfangankeinVersicherungsschutz,esseidenn,derVersicherungsnehmerhatdieverspäteteZahlungnicht

IV. Fragen zum VersicherungsverhältnisIV. Fragen zum Versicherungsverhältnis

zu vertreten. Zahlt er nachträglich, beginnt der Versicherungs-schutzerstabZahlung.

AußerdemkannderVersicherervomVertragzurücktreten,solangederBeitragnichtgezahltist.DerRücktrittistausgeschlossen,wenndieverspäteteZahlungnichtzuvertretenist.NachdemRücktrittkannderVersicherereineGeschäftsgebührverlangen.

FolgebeiträgesindjeweilszumvereinbartenTermin(jährlich,halb-jährlich,vierteljährlichodermonatlich)zuzahlen.

ZahltderVersicherungsnehmereinenFolgebeitragnichtrechtzei-tig,mussderVersichererihnauffordern,denrückständigenBeitrag(zzgl. der Kosten der Mahnung) innerhalb von zweiWochen abZugangderAufforderungbeiihmzuzahlen.ErmussihnaufdieFolgen der unterbleibenden Zahlung, speziell bei einem Unfall,hinweisen.

ZahltderVersicherungsnehmerdiegeschuldetenBeiträgetrotzderMahnung nicht, kann derVersicherer denVertrag mit sofortigerWirkung kündigen. Die Kündigung wird unwirksam, wenn dierückständigen Beiträge innerhalb eines Monats ab Zugang derKündigungbeimVersicherungsnehmerbezahltwerden.

TritteinSchadenereignisnachAblaufdergesetztenzweiwöchigenZahlungsfristeinundsindzudiesemZeitpunktdiegeschuldetenBeiträge noch nicht gezahlt, besteht bei einem Unfall normaler-weise keinVersicherungsschutz. DerVersicherer muss allerdingsleisten,wennderVersicherungsnehmerdienichtrechtzeitigeZah-lungnichtzuvertretenhat.

6. „Kurztarif“

WirdderVersicherungsschutzkurzfristigerweitert,alsozumBei-spielfürdieUrlaubszeitstattderTeilkaskoversicherungdieVollkas-koversicherung beantragt, so kann derVersicherer hierfür einenPrämienaufschlagfordern,dersichanderentsprechendenJahres-prämieorientiert.

5.2. Folgebeiträge

4.2. Gültigkeitsdauer

4.3. Kein Schadenfreiheitsrabatt

4.4. Prämienrückerstattung

5.1. Fehlende Zahlung der Erstprämie

18 19

IV. Fragen zum Versicherungsverhältnis IV. Fragen zum Versicherungsverhältnis

7. Beendigung des Vertrags

DerVersicherungsvertragkannfürdieDauereinesJahresoderfüreinen kürzeren Zeitraum abgeschlossen werden. Beträgt die vereinbarte Vertragsdauer ein Jahr,soverlängertsichderVertragjeweilsumeinJahr,wennernichtspätestenseinenMonatvorAblaufschriftlichgekündigtwird.Etwasanderesgiltbeizeitlich begrenzten Versicherungsverträgen, also z.B. beiVersicherungsverträ-genfürKurzzeitkennzeichenoderbeiFahrzeugen,fürdieeinVersi-cherungskennzeichen ausgegeben wurde. In diesen Fällen endetderVersicherungsvertragmit AblaufdervereinbartenLaufzeit.

Versicherungsverträge können regulär einen Monat vor Ende des Versicherungsjahresgekündigtwerden.DasKündigungsschreiben muss immer einen Monat vor Ablauf des Versiche-rungsjahresbeiderVersicherung eingegangen sein.DieMehr-zahl der Versicherungsverträge läuft zwischenzeitlich vom01.Januarbiszum�1.Dezember.

AusNachweisgründensolltedasKündigungsschreibenperEin-schreibenmitRückscheinoderperFaxoderE-Mailversendetwer-den(bittebeachtenSiedieAnforderungen,welcheIhrVersichereranSiestellt.InmanchenFällenfordernVersicherereinSchreiben,FaxoderE-Mailgenügennicht).DerVersichereristnichtverpflich-tet,dieKündigungzubestätigen.EinetelefonischeKündigungistnichtausreichend.

Wichtig:Wer dieVersicherung wechselt, muss rechtzeitig dafürsorgen,dassdieVersicherungsbestätigungskarteoderbeielektro-nischerVersicherungsbestätigung dieVersicherungsnummer desneuenVersichererszumNachweisdesfortbestehendenVersiche-rungsschutzesbeiderKfz-Zulassungsstellevorliegt.

Einaußerordentliches Kündigungsrechtbestehtdann,wenn-derVersicherungsbeitragerhöhtwordenist,ohnedasseineRück-

stufung im Schadenfall vorliegt (unabhängig vom Umfang derErhöhung)

-sich die Regionalklasse oder die Typklasse des Fahrzeuges ver-schlechtertoderweil

-aufGrunddesallgemeinenschlechtenSchadenverlaufsdiePrä-mieangehobenwordenistbeiÄnderungderBedingungen.

DerVersichereristverpflichtet,eine ÄnderungeinenMonatvordemZeitpunktmitzuteilen,zudemsieinKrafttritt.AbderMit-teilunghatderVersicherungsnehmereinen Monat Zeit,denVer-sicherungsvertragzukündigen.DabeisolltederVersicherungs-nehmeraufdasaußerordentlicheKündigungsrechtverweisen.DieKündigungwirdfrühestenszumErhöhungszeitpunktwirksam.

SowohldieregulärealsauchdieaußerordentlicheKündigungkannaufeineVertragsartbeschränktwerden,alsoz.B.nuraufdieKfz-Haftpflichtversicherung und nicht auf die daneben bestehendeKfz-Kaskoversicherung.

DadieVersichererjedochzumeistdaraninteressiertsind,dassderjeweiligeVersicherungsnehmereinenKaskovertragundeineHaft-pflichtversicherungabschließt,wirdbeieinerKündigungnureinesVersicherungsteilsderVersichererdenverbleibendenVertragsteilggf.kündigen.

Auch imSchadenfall stehtdemVersicherungsnehmerwiedemVersicherer ein außerordentliches Kündigungsrecht zu. Für denVersicherungsnehmer beginnt dabei die Kündigungsfrist voneinemMonatindemMomentzulaufen,indemervonderAner-kennungoderAblehnungderLeistungspflichtseinesVersicherersKenntniserlangt.DerVersicherungsnehmerkannnichtfüreinenspäterenZeitpunktalsdemSchlussdeslaufendenVersicherungs-jahres(bzw.dervereinbartenkürzerenVertragsdauer)kündigen.

Wichtig:DerbestehendeVersicherungsvertragsolltenurgekün-digt werden, wenn der Versicherungsschutz bei einer anderenGesellschaftzubesserenKonditionenundPrämienzubekommenist.Werwechselnwill,solltesichdeshalbvorderKündigungüberdie Prämien, aber auch die Versicherungsbedingungen andererGesellschaftenerkundigen.EinigeSonderrabattewerdennichtbeiallenGesellschaften,anderenichtimselbenUmfanggewährt.

WirdeinVersicherungsvertragbeendetunddasFahrzeugbeieineranderenGesellschaftversichert,kannderneueVersichererdurcheineRückfragebeimursprünglichenVersichererdieAngabensei-nesVersicherungsnehmers zum Schadenverlauf überprüfen. DieEinstufungbeimneuenVersicherergeschiehtdeshalbinderRegel

7.1. Ordentliche Kündigung

7.2. Außerordentliche Kündigung

7.3. Kündigungsbeschränkung

7.4. Kündigung im Schadenfall

7.5. Versichererwechselbescheinigung

�0 �1

IV. Fragen zum Versicherungsverhältnis V. Wann muss die Versicherung nicht zahlen

vorbehaltlich der Bestätigung der Angaben durch den Vorversi-cherer.DiebeimVorversichererfürdiePrämienberechnungheran-gezogene SF-Klasse muss nicht immer mit dem SchadenverlaufunddentatsächlichenschadenfreienJahrenübereinstimmen.Ins-besondere gilt dies, wenn ein Zweitwagen beim ursprünglichenVersichererwiederErstwageneingestuftwordenwar,derneueVer-sichererfürdieEinstufungjedochandereVoraussetzungenheran-zieht. Der Versicherungsnehmer hat jederzeit Anspruch darauf,von seinemVersicherer eine Schadenverlaufserklärung zu erhal-ten.DiesedientalsGrundlagefürdieBerechnungdesBeitragsbeieinemmöglicherweiseneuenVersicherer.

8. Übertragung schadenfreier Zeiten

BeiderEinstufungeinesVersicherungsvertragesineineSchaden-freiheitsklasse können die Dauer der Schadenfreiheit und dieAnzahl der Schäden desVertrags eines Dritten angerechnet wer-den.

DieseMöglichkeitbestehtmeistensnurunter folgendenVoraus-setzungen:-der ursprüngliche Versicherungsnehmer gibt seinen Anspruch

aufBerücksichtigungdesbisherigenSchadenverlaufsseinesVer-sicherungsvertragesauf,

-derÜbernehmendemachtglaubhaft,dasser„nichtnurgelegent-lich“zumErwerbderschadenfreienZeitenbeigetragenhat,

-derÜbernehmendeistderEhe-bzw.Lebenspartnerdesursprüng-lichenVersicherungsnehmersundlebtmitdieseminhäuslicherGemeinschaft,odereinFamilienangehörigerodereinejuristischePerson.

WillderursprünglicheVersicherungsnehmerseinerseitswiedereinFahrzeugversichern,wirderwieeinFahranfänger,derseitdreiJah-ren im Besitz einer Fahrerlaubnis ist, eingestuft (meistens inSF½).

1. „Grobe Fahrlässigkeit“ des Versicherungsnehmers – Auswirkungen in der Kasko- und in der Haft-pflichtversicherung

Grobe Fahrlässigkeit ist regelmäßig dann gegeben, wenn die imVerkehr erforderliche Sorgfalt in besonders schwerem Maße ver-letzt wird. Grob fahrlässig handelt z.B. ein Fahrer, der sich imZustandderFahruntüchtigkeit(seiesdurchAlkoholoderÜbermü-dung)andasSteuergesetzthatte.WennsichhierdurcheinUnfallereignete, kann der Versicherer bei Verträgen, welche vor dem�1.1�.�007geschlossenwurden,wegengrobfahrlässigerVerursa-chungdesUnfallschadensdieLeistung inderKaskoversicherung verweigern.Alsgrobfahrlässigwirdauchangesehen,wenndasFahrzeugwegenmangelnderSicherungentwendetwurde.Dieswirdz.B.beinichtordnungsgemäßverschlossenemKfzodernichteingerastetem Lenkradschloss angenommen. Auch dann, wennderZweitschlüsseloderdieFahrzeugpapierewissentlichimWagenbelassenwordenwaren,könnenVersicherungendieLeistungver-weigern.

Seitdem01. Januar 2008bemessensichbeiabdiesemZeitpunktneuabgeschlossenenVerträgendieFolgengrobfahrlässigenVer-haltensdanach,wiestarksichdasVerschuldenauswirkt.Sokön-nenzumBeispielRotlichtverstößezuunterschiedlichenEntschä-digungssätzeninderKaskoversicherungführen,jenachdemwiederVersichererdenGraddesVerschuldensbewertet.

Wichtig:FürVerträge,welchebiszum�1.1�.�007abgeschlossenwurden, gilt die neue Regelung mit der Einschränkung der Leis-tungentsprechenddemGraddergrobenFahrlässigkeitabdem01.Januar�009.

TeilweisegehendieVersichereraberdazuüber,aufdenEinwanddergrobenFahrlässigkeitzuverzichten,sofernnichtAlkoholoderDrogen den Schadenfall herbeigeführt haben oder das FahrzeugwegengroberFahrlässigkeitgestohlenwurde.

InderKfzHaftpflichtversicherungmussderVersichererauchbei grob fahrlässigemVerhalten des Fahrers oderVersicherungs-nehmers den Schaden des Geschädigten voll ersetzen. Er hatjedochdieMöglichkeit,beiseinemVersicherungsnehmerRegresszu nehmen, weil dieser eine Obliegenheit (sieheV. �. Obliegen-heitsverletzung)verletzthat.

�� ��

VI. Fehlender Versicherungsschutz – Straftat VII. Autokauf

2. Obliegenheitsverletzung

ObliegenheitsverletzungenkönnenvorodernacheinemVerkehrs-unfallbegangenwerden.InderPraxiswirddabeimeistensunter-schieden, ob die Obliegenheitsverletzung vorsätzlich oder grobfahrlässig begangen wurde. Die Bewertung der Frage, inwieweiteineVersicherungleistungsfreiwird,hängtaußerdemnochdavonab,obderVersicherungsvertragnochvordem01. Januar 2008oder danach geschlossen wurde. Wendet der Versicherer eineObliegenheitsverletzungein,empfiehltessichdeshalbaufalleFäl-le, kompetenten Rechtsrat in Anspruch zu nehmen. ADAC-Ver-tragsmitgliederkönnensichhierzuaneinenADAC-Vertragsanwaltwenden.DieBeratungistimMitglieder-Beitragenthalten.Adres-senvermitteltdienächstgelegeneADAC-Geschäftsstelle.Siesindauchunterwww.adac.de(Recht&Rat)zufinden.

DieLeistungsfreiheitistgesetzlichbeschränkt.InderRegelkannderVersicherervomVersicherungsnehmerbiszu5.000 Eurofor-dern.WerallerdingszunächstalkoholisierteinenUnfallverursachtundsichanschließendunerlaubtvomUnfallortentfernt,mussmitdoppeltem Regress, also mit einer Rückforderung bis 10.000Eurorechnen.

WereinFahrzeugauföffentlichenWegenoderPlätzenbenutztoderdieBenutzunggestattet,obwohlfürdasFahrzeugdervorgeschrie-benen Haftpflichtversicherungsvertrag nicht oder nicht mehrbesteht,wirdmitFreiheitsstrafebiszueinemJahrodermitGeld-strafebestraft.

DasbenutzteFahrzeugkanneingezogenwerden,wennderTäterestrotzWissenumdenfehlendenVersicherungsschutz(„vorsätz-lich“)gebrauchthatteunddasFahrzeugihmodereinemTeilneh-meranderFahrtgehört.

Grundsätzlich ist für jeden Kfz-Halter der Abschluss einer Kraft-fahrzeug-Haftpflichtversicherunggesetzlichvorgeschrieben.Hier-beispielteskeineRolle,obessichumeineMofa,MotorradodereinenLkwhandelt.DieKfz-HaftpflichtversicherungschütztsowohldenHalteralsauchdenFahrerunddenEigentümereinesKraft-fahrzeugesvorgesetzlichenHaftpflichtansprüchenDritter,wenndurchdasFahrzeugeinSchadenverursachtwurde.

1. Informationspflichten des Versicherers

DerVersicherermussdenKundenvorAbgabedesAntragsberatenund informieren. Das Beratungsgespräch ist zu dokumentieren.Diese Beratungsverpflichtung besteht bei wichtigen ÄnderungendesVertragsumfangsauchbeimlaufendenVersicherungsvertrag.

DieBeratunghatdieWünscheundBedürfnissedesVersicherungs-nehmerszuberücksichtigen.DerKundehatdieMöglichkeit,aufdieBeratungund/oderDokumentationzuverzichten.DieserVer-zichtmussaberdurchgesonderteschriftlicheErklärungerfolgen.DerVersicherungsnehmermussaufdieFolgendesVerzichts,dieeventuellen Beweisprobleme, hingewiesen werden. Diese Ver-pflichtungengeltenauchfürdenVersicherungsvermittler.

VorAntragstellungmussderVersichererdemKundeneinekurzeProduktinformation,weitergehendeInformationenzumbeabsich-tigtenVersicherungsvertragunddieAllgemeinenVersicherungsbe-dingungenaushändigen.

2. Vorläufige Deckung

Die Kfz-Haftpflichtversicherung untergliedert sich regelmäßig inzwei eigenständigeVersicherungsverträge: zum einen in den fürdie vorläufige Deckung, die derVersicherer mit der Ausgabe derVersicherungsbestätigung oder bei elektronischerVersicherungs-bestätigungderBekanntgabederVersicherungsbestätigungsnum-mererteiltundzumanderendenendgültigenVertragimAnschlussandievorläufigeDeckung.

Schon bei der Zulassung eines Fahrzeugs muss der Nachweis erbracht werden, dass eine dem Pflichtversicherungsgesetz ent-sprechende Kraftfahrzeughaftpflichtversicherung besteht. OhneVersicherungsbestätigung, auch„Doppelkarte“ genannt oder beielektronischerVersicherungsbestätigungdieVersicherungsbestäti-gungsnummer, ist eine Zulassung und die Zuteilung eines amt-lichenKennzeichennichtmöglich.Werdievorläufige DeckungauchinderKaskoversicherunghabenwill,musssichdiesausdrücklichschriftlichvomVersichererbestätigenlassen.

Mit der Aushändigung der Versicherungsbestätigung oder beielektronischerVersicherungsbestätigungderVersicherungsbestä-

VI. Fehlender Versicherungsschutz – Straftat

�4 �5

VII. Autokauf

Mit dem Widerruf endet auch der Vertrag über die vorläufigeDeckung. Der ursprünglicheVersicherer kann eine branchenüb-liche Geschäftsgebühr für die Gewährung des Versicherungs-schutzes,biszurZeitdesWiderrufs,fordern.WerseineVertragser-klärung widerruft, muss umgehend dafür sorgen, dass dieVersicherungsbestätigungskarteoderbeielektronischerVersiche-rungsbestätigung die Versicherungsbestätigungsnummer seinerneuenKfz-VersicherungderKfz-Zulassungsstellezugeht.

Wichtig:DerWegdesWechselsvoneinemVersichererzumande-rensollteerstgegangenwerden,wennfeststeht,dassderinsAugegefassteneueVersichererzumBeispielauchinderKaskoversiche-rungdievorläufigeDeckunggewährt.

5. Umfang des Versicherungsschutzes

Der Kfz-Haftpflichtversicherungsvertrag bietet in folgendemUmfangSchutz:

EntsprechenddemvorgeschriebenenInhaltderVersicherungsbe-stätigung hat derVersicherer bzw. derVersicherungsnehmer beivorläufigerDeckungzweiMöglichkeiten,denBeginndesVersiche-rungsschutzes festzulegen: Ohne Nennung eines konkretenDatumsmit„abTagderZulassung“odermitNennungeineskon-kreten Datums. Entsprechende Formulierungen sind regelmäßigindenAntragsformularenderVersichererenthalten.InjedemFallbeginntderVersicherungsschutz spätestens ab dem Tag der Zulassung,dasheißt,mitBeginndiesesTages,alsoab0Uhr.DerVersicherungsschutz in der Kfz-Haftpflichtversicherung bestehtauch für die „Zulassungsfahrten“. Zulassungsfahrten sind dabeiFahrten, die im Zusammenhang mit dem ZulassungsverfahreninnerhalbdesfürdenHalterzuständigenZulassungsbezirksundeines angrenzenden Zulassungsbezirks ausgeführt werden. AlsderartigeFahrtengelteninsbesondereFahrtenzurDurchführungder Hauptuntersuchung, Sicherheitsprüfung oder Abgasuntersu-chung. Voraussetzung für die Durchführung solcher Fahrten istjedoch,dasseinKennzeichenvonderKfz-ZulassungsstellebereitszugeteiltoderreserviertistunddiesesKennzeichen–wennauchohneamtlicheStempel–amFahrzeugangebrachtsind.

VII. Autokauf

tigungsnummerandenVersicherungsnehmergibtderVersicherereine so genannte vorläufige Deckungszusage in der Haft-pflichtversicherung ab. Die Versicherungsbestätigung deckt alleFahrtenimZusammenhangmitdemZulassungsverfahrenab,alsozumBeispieldieFahrtzurtechnischenÜberprüfungvorderZulas-sungunddieanschließendeFahrtzurZulassungsstelle.

OftmalshändigenVersicherungsgesellschaftendieVersicherungs-bestätigungskarte nur dann aus, wenn der erste Jahresbeitrag bezahlt wird. Das gleiche gilt für die Bekanntgabe der elektro-nischenVersicherungsbestätigungsnummer beim elektronischenVersicherungsbestätigungsverfahren.

FürdieZulassungeinesKfzbeiderZulassungsbehördereichtdieBestätigung über die vorläufige Deckung in der Haftpflichtversi-cherungaus.

3. Hauptvertrag

DerVertragüberdievorläufigeDeckungalsselbständigerVersiche-rungsvertragendetmitderZahlungdererstenPrämienachErhaltdesVersicherungsscheins, durch rückwirkendes AußerkrafttretenbeiNichtzahlungdesErstbeitragesoderdurchKündigungdurchdenVersicherer.DieZahlungdererstenPrämieführtdazu,dassderHauptvertragbeginnt.

Der Versicherungsnehmer ist in der Kraftfahrtversicherung zurZahlungdeserstenBeitragesnurgegenAushändigungderVersi-cherungsbestätigung oder desVersicherungsscheins verpflichtet.VerlangtderVersicherernichtbereitszurAushändigungderVersi-cherungsbestätigungskartediePrämie,sowirddiePrämieinner-halbvonvierWochennachErhaltdesVersicherungsscheinsfällig.

4. Widerrufsrecht

DerWiderrufdesAntragsaufAbschlussdesHauptvertrageskanninnerhalb von vierzehn Tagen ab Abgabe der Vertragserklärungerfolgen.DieFristbeginntjedochfrühestenszudemZeitpunktzulaufen,zudemderVersicherungsnehmersämtlicheVertragsunter-lagenerhaltenhat(sieheVII.1.)

5.1. Fahrten vor der Zulassung

�6 �7

Die „vorübergehende“ Außerbetriebsetzung eines Fahrzeugsberührt den Versicherungsschutz weder in der Kfz-Haftpflicht-noch inderFahrzeug-undKraftfahrzeugunfallversicherung.DerVersicherungsvertragverlängertsichumdieDauerderAußerbe-triebsetzung.ÜbereineAußerbetriebsetzungdesKfzkanndeshalbnicht erreicht werden, dass der Kfz-Versicherungsvertrag nachderen Beendigung bei einer anderen Versicherung fortgesetztwird.

Die Außerbetriebsetzung führt in der Kfz-Haftpflicht- und Fahr-zeugversicherung zu Einschränkungen beim Umfang des Versicherungsschutzes.VersicherungsschutzbestehtallerdingsimZusammenhangmitFahrtenzurAußerbetriebsetzungundfürdieFahrtzumOrtderendgültigenAufbewahrung,auchmitent-stempeltenKennzeichen.(sieheVII.5.1.)

Spätestensnach18MonatenseitAußerbetriebsetzungendetderVersicherungsvertragohneKündigung.

WirddasFahrzeugwegeneinerVerschrottungaußerBetriebgesetzt(„abgemeldet“),soendetderVersicherungsschutzzumZeitpunktderVerschrottung.DiesmussdemVersicherernachgewiesenwer-den.

VII. Autokauf VIII. Auto-Verkauf

5.2. Versicherungsschutz nach der Außerbetriebsetzung („Abmeldung“)

1. Berechtigung zur Kündigung

Der Verkäufer kann denVersicherungsvertrag nicht kündigen.DerVertraggehtaufdenKäuferzudessenpersönlichenVorausset-zungenüber.ErkanndenVertragkündigen,ebensodieVersiche-rung.

LegtderKäuferbeiderKfz-ZulassungsstelleeineneueVersiche-rungsbestätigungvorodergibterdieVersicherungsbestätigungs-nummerbeielektronischerVersicherungsbestätigungbekannt,sogilt der alteVersicherungsvertrag ab diesen Zeitpunkt als gekün-digt.

2. Prämienhaftung

BiszudemZeitpunkt,zudemdasKfzumgemeldetundanderwei-tig versichert wird, haftet derVerkäufer noch für die Prämie deslaufenden Versicherungsjahres als Gesamtschuldner mit demKäufer.DerVersichererkannsichalsoaussuchen,wemerdiePrä-mieberechnet.

Wervermeidenwill,eventuellmitderweiterenVersicherungsprä-mieoderderKfz-Steuerbelastetzuwerden,sollteseinFahrzeugaußerBetriebsetzen(„abmelden“)unddannverkaufenodermitdemKäuferzurKfz-ZulassungsstellegehenunddortdasFahrzeugummelden.BestehtdieMöglichkeitnicht,solltederVerkäufersicheine Kaution in Höhe der noch ausstehenden Jahresprämie undSteuerzahlenlassen,diezurückerstattetwird,sobaldderVerkäuferdieUmmeldungnachweist.

Ggf.empfiehltessichfürdenVeräußerer,imKaufvertragfestzuhal-ten,dassderverkaufteWagenunverzüglichumgemeldetwird.Soll-tederKäuferdieseVereinbarungnichteinhaltenunddasKfznichtbzw.erstspäterummelden,kannderVerkäuferzumindestScha-denersatzinHöhederPrämiendifferenzfordern.LässternämlicheinenanderenWagenzu,sowirdderVersicherereinesderbeidenFahrzeugeals„Zweitwagen“miteventuellerheblichhöhererPrä-mieversichern,bisdasursprünglicheFahrzeugendgültigumge-meldetwird.

�8 �9

VIII. Auto-Verkauf IX. Unfall – was tun?

2.1. Haftpflichtschaden des Unfallgegners

2.2. Vollmacht des Versicherers

3. Unfall nach Übergabe

VerursachtderErwerbernachÜbergabevonSchlüsseln,PapierenundKennzeichen,alsovorUmmeldungdesFahrzeugs,einenVerkehrsunfall mit Drittschaden, muss die Versicherung des Verkäufers für den Drittschaden voll aufkommen. Dabei wirdjedocheinbeim Veräußerer vorhandener Schadenfreiheitsrabatt nicht berührt. Voraussetzunghierfüristallerdings,dassDatumundUhrzeitderÜbergabedesFahrzeugs,derSchlüssel,derPapiereundderKennzeichendemVersicherermitgeteiltwerdenundderErwerberdieseAngabenmitunterschriebenhat.Unter-bleibtdieseMitteilung,kannderVersichererimKaskoschadensfallleistungsfreiwerden.

Der Unfallschaden wirkt sich auf den Versicherungsvertrag desErwerbersaus.ADAC-MitgliederkönnenentsprechendeKaufver-trägemitdenMitteilungenandieKfz-VersicherungunddieKfz-Zulassungsstelle entweder bei den ADAC-Geschäftsstellen erhal-tenoderaberunterwww.adac.de(Recht&Rat)vonderHomepagedesADACherunterladen.

HatderErwerberbereitsdieVersicherungsbestätigungskarte der neuen Versicherung oder dieVersicherungsbestätigungs-nummer bei elektronischen Zulassungsverfahren, ist dieseVersi-cherungfürdieRegulierungdesUnfallschadenszuständig.

HattederVerkäufereineKaskoversicherungabgeschlossen,sogeht diese ebenfalls auf den Käufer über mit der Übergabe desFahrzeugs,derSchlüssel,derPapiereundderKennzeichen.KommteszueinemUnfall,kannderErwerberdiebestehende–nochnichtgekündigte–KaskoversicherunginAnspruchnehmen.DerScha-dendarfjedochnichtbeimSchadenfreiheitsrabattdesVerkäufersberücksichtigtwerden.SchließtderKäufereineKaskoversicherungab,wirktsichderSchadendortaus.

1. Anzeigepflicht gegenüber der Versicherung

JederVersicherungsfallistdemVersicherervomVersicherungsneh-merinnerhalbeinerWocheschriftlich„inTextform“(perBrief,Fax,E-Mail;bittebeachtenSiedieAnforderungen,welcheIhrVersiche-reranSiestellt.InmanchenFällenfordernVersicherereinSchrei-ben,FaxoderE-Mailgenügennicht)anzuzeigen.UnterbleibtdieSchadenmeldung,kannderVersichererRegressnehmen,wennerden Schaden begleichen muss, weil zum Beispiel Zeugen denUnfallhergangsobeschreibenwiederUnfallgegner.DieFristzurSchadenmeldung durch den Versicherungsnehmer ist in denBedingungenvorgesehen.

Ohne vorherige Rücksprache mit dem Versicherer solltenSchäden am eigenen Fahrzeug, die über eine Kaskoversicherungabgedecktsind,nichtrepariertwerden.ZurBesichtigungderFahrzeugschädenbeauftragendieVersicherungenmeisteineneigenen Sachverständigen. Beauftragt der VersicherungsnehmerseinerseitseinenGutachter,kannderKaskoversichererdieÜber-nehmederKostendesSachverständigenablehnen.

Bei kleineren Schäden genügt in der Regel ein Kostenvoran-schlagüberdievoraussichtlicheSchadenhöhe.

2. Selbst verschuldeter Unfall

Im Falle eines selbst verschuldeten Unfalls hat die KfzHaftpflichtVersicherung die sog. Regulierungsvollmacht (bittebeachten Sie die Anforderungen, welche Ihr Versicherer an Siestellt. In manchen Fällen fordernVersicherer ein Schreiben, FaxoderE-Mailgenügennicht).

Die Allgemeinen Bedingungen für die Kraftfahrtversicherung(AKB)sehenvor,dassderVersichererbevollmächtigtist,Schaden-ersatzansprüchegegendeneigenenVersicherungsnehmerdarauf-hinzuprüfen,obundggf.inwelchemUmfangsiebeglichenwer-den müssen. Dabei hat er die Interessen seines eigenenVersicherungsnehmerszuberücksichtigen.DerVersicherungsneh-merhatkeineMöglichkeit,einRegulierungsverbotzuerteilen.JedeRegulierungdesVersicherersführtzurRückstufung.

�0 �1

IX. Unfall – was tun?

Partei zu 100% Recht gibt, werden die Kosten imVerhältnis desGewinnensundVerlierensaufgeteilt.

4. Fremd verschuldeter Unfall

IstderUnfallvondemUnfallgegnerverursachtworden,sokönnendieeigenenSchadenersatzansprüchebeidergegnerischenVersi-cherunggeltendgemachtwerden.

SinddieVersicherungsdatendesUnfallgegnersnichtbekannt,sokannderGeschädigteüberden

Zentralruf der Autoversicherer Tel. 0 180 2 50 26

diegegnerischeHaftpflichtversicherungausfindigmachen.DabeiwirdauchdieVersicherungsschein-Nummerbekanntgegeben.DasAntragsformularfindetsichunterwww.gdv-dl.de/anmelde.html.

Voraussetzung ist in der Regel, dass folgende Daten bekanntsind:-daspolizeilicheKennzeichen,-derNamedesHaltersdiesesFahrzeugs,-dieStraßeundderWohnortdesHalters,-dasUnfalldatum.

Achtung: Wenn Sie als Geschädigter vom Zentralruf direkt mitdem Sachbearbeiter derVersicherung des Unfallgegners verbun-den werden, besteht das Risiko, vorschnell Entscheidungen zurSchadenbehebung zu treffen, die später nicht mehr rückgängiggemachtwerdenkönnen.

Zur Vermeidung von Entscheidungen, die evtl. viel Geld kostenkönnen,solltemansichaufalleFällevorherrechtlichinformieren.NureinAnwaltdesVertrauenskannkompetentundunabhängigberaten und den Geschädigten ggf. vertreten. ADAC-Mitgliederkönnen sich bei einem ADAC-Vertragsanwalt in ihrer näherenUmgebungberatenlassen.DieKostenfürdieseersteBeratungsindimMitgliedsbeitragenthalten.AdressenderADAC-Vertragsanwäl-te vermitteln die ADAC-Geschäftsstellen. Sie sind auch auf derHomepagedesADAC(www.adac.de(Recht&Rat))abrufbar.

IX. Unfall – was tun?

Nach der Rechtsprechung kann derVersicherungsnehmer gegendieRückstufungklagen.EinesolcheKlagehatallerdingsnurdannAussicht auf Erfolg, wenn den Sachbearbeitern bei derVersiche-rungsgesellschafteineoffensichtlicheFehlregulierungnachgewie-senwerdenkann.Diesistz.B.dannnichtderFall,wennderVersi-cherer im Rahmen der ihm zustehenden Regulierungsvollmachtnach Vorlage eines Sachverständigengutachtens zum Unfallher-gangundnachÜberprüfungderRechtslageSchadenersatzansprü-chedesUnfallgegnerszurVermeidungeinesRechtsstreitsbegleicht.Einige Gerichte sehen keinen Ermessensfehler darin, wenn sichderVersichererbeiunsichererBeweislage(z.B.entgegenstehendenZeugenaussagen) zu einer Schadenregulierung auch gegen denWillendesVersicherungsnehmersentschließt.

WegenderSchädenameigenenFahrzeugkannsichderUnfallver-ursacherandieeigeneKaskoversicherungwenden.MitderKasko-versicherung muss abgestimmt werden, ob und unter welchenVoraussetzungen ein Gutachten über die Schadenhöhe erstelltwerdenmuss(sieheIX.1.).

Kommt es bei der Schadenregulierung eines Kaskoschadens zuMeinungsverschiedenheiten über die Höhe des entstandenenSchadensoderdesWiederbeschaffungswerts imTotalschadenfall,sehendieAKBdieDurchführungdessogenanntenSachverständi-genverfahrensvor.DerVersicherungsnehmerteiltdemVersicherermit, dass er die Durchführung des Sachverständigenverfahrensbeantragt und benennt seinen Gutachter. Er fordert den Versi-chererauf,seinerseitseinenGutachterzubenennen.UnterlässtderVersichererdieBenennunginnerhalbderFristvon14Tagen,darfderVersicherungsnehmereinenweiterenGutachterbenennen.

Beide Sachverständige müssen sich mit dem Schaden auseinan-dersetzen.KommteszukeinemErgebnis,musseinObergutachter entscheiden.DieseristandiebeidenvorliegendenGutachtengebunden.

KommterzudemErgebnis,dasseinemderGutachtenvollständigzufolgenist,soträgtdieunterliegendeParteidieKostendesgesam-tenSachverständigenverfahrens,alsodieKostendeseigenenSach-verständigen,desGutachtersderGegenseiteunddesObergutach-ters. Kommt der Obergutachter zu einem Ergebnis, das keiner

4.1. Zentralruf der Autoversicherer

2.3. Klage wegen fehlerhafter Regulierung

2.4. Kaskoschaden des Unfallverursachers

2.5. Sachverständigenverfahren in der Kaskoversicherung

�� ��

IX. Unfall – was tun? X. Unfälle mit Auslandsbezug

IstnacheinemUnfallnurdasamtlichepolizeilicheKennzeichenbekannt, kann über die für dieses Kennzeichen zuständige Kfz-Zulassungsstelle der Kfz-Halter und dessenVersicherungsgesell-schaft erfragt werden. Die Anfrage muss schriftlich erfolgen. ImSchreibenmussdasberechtigteInteresseangegebenwerden,alsodieTatsache,dassdieAngabenimZusammenhangmitderUnfall-schadenregulierungerforderlichsind.

DieAuskunftsgebührkannbeidergegnerischenHaftpflichtversi-cherungalsUnfallschadenpositiongeltendgemachtwerden.DasFormular„Halterauskunft“findetsichaufderHomepagedesADAC(www.adac.de(Recht&Rat).

5. Rückstufung im Schadenfall

WirdimKalenderjahreinUnfallgemeldet,soerfolgtimdarauffol-genden Kalenderjahr die Rückstufung im Schadenfreiheitsrabatt(sieheIII.�.�.).

DieRückstufungsschrittekönnensichbeideneinzelnenVersiche-rernunterscheiden.

BeiderADAC-AutoVersicherungkannbeiVertragsabschlussgegenAufpreisinderKfz-Versicherungder„Rabattschutz“mitvereinbartwerden. Ein Unfall führt dann im folgenden Versicherungsjahrnicht zur Rückstufung. Voraussetzung hierfür ist u.a. dass alleFahrzeugnutzerdas��.LebensjahrvollendethabenundderVer-traginSF4geführtwird.

4.2. KfzZulassungsstelle

2.1. Kennzeichen

1. Geltungsbereich

BeiFahrteninsAuslandgewährtdiedeutscheHaftpflichtversiche-runginfolgendenLändernVersicherungsschutz:

-AlleLänder in den geographischen Grenzen Europas(Gren-zeEuropaszuVorderasienundAfrika:SchwarzesMeer,Bosporus,Dardanellen, Marmarameer und Mittelmeer; Grenze EuropasgegenAsien:Ural,Ural-Fluss,KaspischesMeer,Mantytsch-Niede-rungbiszumAsowschenMeer),

-Kanarische Inseln, Ceuta und MelillaalsspanischesHoheits-gebiet,

-Madeira und die AzorenalsTeildesportugiesischenStaatsge-biets,

-Guadeloupe, Martinique, Französisch Guyana und RéunionalsfranzösischesHoheitsgebiet.

Außerhalb dieses Bereichs muss die Kfz-Haftpflichtversicherungnichteintreten,esseidenn,dasLandistvomGrüne-Karte-Abkom-men(sieheGrüneKarte,X.�.�.)mitumfasst.InsbesonderebeidenLändern,dieteilsinEuropa,teilsinAsienliegen–RussischeFödera-tionundTürkei–mussdernationalvereinbarteKfz-Haftpflichtver-sicherungsschutznurfürdereneuropäischenTeilgewährtwerden.IndenaußereuropäischenTeilengeltendiefürdasjeweiligeUnfall-landmaßgeblichenDeckungssummen.

2. Versicherungsnachweis

VerursachteinKfzmitregelmäßigemStandortineinemMitglieds-staatderEUeinenUnfall,sogenügtdasamtlicheKfz-Kennzeichenals Versicherungsnachweis. Eine Grüne Karte ist in diesen Fällennichterforderlich.AnhanddesKennzeichenslässtsichauchbeiaus-ländischen Fahrzeugen über die Auskunftsstelle (in Deutschland:ZentralrufderAutoversicherer,Telefon0180�50�6)dieVersiche-rungfeststellen.

DennochrätderADAC,dieGrüneVersicherungskarteimmerauchimEU-Auslandmitzuführen.DiesdientzurErleichterungderVer-ständigungamUnfallortundzurproblemloserenSchadenabwick-lung.

�4 �5

X. Unfälle mit Auslandsbezug

Der Versicherungsschutz in der Kfz-HaftpflichtversicherungbeschränktsichnachdenAllgemeinenBedingungenfürdieKfz-Versicherung(AKB)beidenmeistenVersicherungsgesellschaftenaufEuropainseinengeographischenGrenzen.Die Grüne Versicherungskarte erweitert den Schutzdarüberhinausaufsol-cheaußereuropäischeLänder,dieaufdergrünenKarteverzeichnetundnichtgestrichensind.ÜberEuropainseinengeographischenGrenzen hinaus braucht derVersicherer nach den Kfz-Versiche-rungsbedingungen keine Deckung zu gewähren. Der Versiche-rungsnehmer sollte den Antrag stellen, die Länder, in die er mitseinemKfzeinreisenwillunddieaußerhalbdesAKB-Deckungs-umfangsliegen,inderGrünenKartenichtzustreichen.DerVersi-cherer entscheidet dann, ob er – ggf. gegen Zahlung eines Auf-preises–DeckungauchindiesenStaatengewährt.EinAnspruchhieraufbestehtnicht.

Selbst wenn Länder auf der Grünen Karte nicht gestrichen sind,bedeutet das nicht, dass ein Kraftfahrer mit seinem deutschenFahrzeugohnezusätzlichenVersicherungsnachweisinjedesLandeinreisendarf.GrundsätzlichmusseinKraftfahrerbeiderEinreiseineinanderesLandalsdasdesWohnsitzeseinengültigenVersiche-rungsschutz nachweisen. Die Kfz-Haftpflichtversicherung bestä-tigtüberdieAusgabederGrünenKartezwar,dasssiefürdasFahr-zeug im jeweiligen Land Kfz-Haftpflichtversicherungsschutzgewährt.Dennochkommtesvor,dasanderLandesgrenzezuman-chen Ländern der Abschluss einer für dieses Land gültigen Kfz-Haftpflichtversicherunggefordertwird,bevordieEinreiseerfolgendarf.HandeltessichumeinLand,dasdemGrüne-Karte-Abkom-menangeschlossenist,führtderProtestbeimGrüne-Karte-BüroinDeutschlandeventuellzueinerErstattungdesbezahltenBetrages.

NachdemGrüne-Karte-AbkommenmussderVersicherer,derdieGrüneKarteausgibt,insämtlichendortangegebenenLänderninderKfz-Haftpflichtversicherungzumindestzuder indiesenLän-dern geltenden gesetzlich vorgeschriebenen DeckungssummeDeckunggewähren.StreichtderVersichererzumBeispieldieTür-keiaufderKarte,weilernachdenAllgemeinenBedingungenfürdieKraftfahrtversicherung(AKB)nurimeuropäischenTeilderTür-keihaftenmuss,soistdiesunzulässig.ErhaftetimasiatischenTeilderTürkei jedoch nur im Rahmen derTürkischen Mindestversi-cherungssummen.

DieDeckungderGrünenKarteerstrecktsichjedochnichtaufeineKaskoversicherung.HiermussderDeckungsschutzkonkretmitdemVersicherervereinbartwerden.Selbst innerhalbdergeogra-phischenGrenzenEuropaskannderVersicherervereinbaren,dassinbestimmtenLändernkeinVersicherungsschutzinderKaskover-sicherungbesteht.

AndenAußengrenzendesEWR-Gebiets(EuropäischerWirtschafts-raum)musseineGrenzversicherung(rosaGrenzpolice)erworbenwerden,wennderFahrzeugführerbeiderEinreiseeinenotwendigeVersicherungsbestätigungnichtbeisichhatundwenndasFahr-zeugseinenStandortineinemStaathat,dernichtindasSystemderGrünenVersicherungskarteeingebunden ist.DieGrenzversi-cherunggilt fürdieMitgliedstaatenderEU.VersicherungsschutzwirdnachMaßgabederindiesenStaatenjeweilsgeltendenGesetzeund Versicherungsbedingungen gewährt. Zur Gemeinschaft derGrenzversicherer gehören diejenigen Mitgliedsunternehmen desGDV,diedieKraftfahrt-Haftpflichtversicherungbetreiben.

3. Unfall im Inland mit einem im Ausland zugelassenen Fahrzeug

Ereignet sich im Inland ein Unfall mit einem im Ausland zugelas-senenFahrzeug,sokommtdeutschesVerkehrs-undSchadenersatz-recht zur Anwendung. Ansprüche können in diesem Fall über dasDeutscheBüroGrüneKartee.V.beieinemvondiesemfürdenaus-ländischenKfz-HaftpflichtversichererbenanntenzuständigenScha-denregulierungsbüroinDeutschlandgeltengemachtwerden(siehewww.gruene-karte.de).WichtigsinddieAngabenzurgegnerischenVersicherungsowiedieAngabenzumKfz-Kennzeichen,zumHalterund zum Fahrer des Unfallwagens. Diese Angeben sollten an derUnfallstelle unbedingt vom Unfallverursacher erfragt, Versiche-rungsnachweise (Durchschlag der Grünen Karte oder Rosa Grenz-versicherungspolice)vomUnfallverursacherverlangtwerden.AuchderFahrzeugtypsolltemöglichstaufgeschriebenwerden.

4. Unfall im Ausland / Schadenabwicklung

DieSituationnacheinemUnfallimAuslandistinvielerleiHinsichtproblematischer als die nach einem Unfall in Deutschland.

2.3. Grenzversicherung (rosa Police)

X. Unfälle mit Auslandsbezug

2.2. Grüne Karte

�6 �7

Grundsätzlich findet ausländisches Verkehrs und Schadenersatzrecht Anwendung, der Geschädigte muss sich selbstoder über einen ausländischen Rechtsanwalt um die Geltend-machung seines Schadenersatzanspruchs bei der gegnerischenausländischen Kfz-Haftpflicht-Versicherung kümmern und mussdabeiggf.ineinerFremdsprachekorrespondieren.Erfahrungsge-mäßistdieSchadenregulierunglangwierig,häufigwerdenRechts-anwalts- und Sachverständigengutachterkosten nicht ersetzt.Nicht selten wird im Ausland weniger gezahlt als bei einem ver-gleichbarenFallinDeutschland.

Zwar sind auf europäischer Ebene Bemühungen im Gange, dieRegulierung von Auslandsschäden zu erleichtern und zu verbes-sern.EineentsprechendeEG-Richtlinie (4. KfzHaftpflichtVersicherungsrichtlinie), die eine beschleunigte Schadenregulierung im Land des Geschädigten ermöglichlicht, gibt dieMöglichkeit,denAuslandsschadenimInlandübereinenRegulierungsbeauftragten der ausländischen Versicherung gelten zumachen.Esgiltallerdings das Recht des Unfalllandes.

ZurUnfallaufnahmesolltestetsein„Europäischer Unfallbereich“(mehrsprachigesFormular)mitgeführtundausgefülltwer-den. Beim ADAC ist ein solcher Unfallbereich in den gängigenSprachen bei den Geschäftsstellen kostenpflichtig erhältlich.NähereInformationenzumSchadenersatzrechteinzelnerLänder(�5Länder)undListendeutschsprachigerAnwälteimAuslander-halten die „Merkblätter für Schadenfälle“, die ebenfalls inADAC-GeschäftsstellenkostenfreizurVerfügungstehen.

DieMerkblätterfürSchadenfällesowienähereInformationenzumAuslandsrechtsindauchaufderHomepagedesADACzufinden[(www.adac.de(Recht&Rat)].

1. Verkehrsopferhilfe

LeidergibtesimmerwiederKraftfahrer,diesichnacheinemVer-kehrsunfall ihrer Verantwortung durch Flucht entziehen. Auchkommtesvor,dassSchädendurchFahrzeugeangerichtetwerden,fürdiekeinHaftpflichtversicherungsschutzbestehtoderfürwel-chedieHaftpflichtversicherungdeshalbkeineDeckungzugewäh-renhat,weilderSchadenvorsätzlichherbeigeführtwurde.

FürdieseFälleistdie Verkehrsopferhilfe e.V. Wilhelmstraße4�/4�g 10117Berlin E-Mail:[email protected]

zurPrüfungvonSchadenersatzansprüchenzuständig.

BeiUnfällen mit einem nicht versicherten Kfz oder Anhänger übernimmtdieVerkehrsopferhilfee.V.dieSchadenregulierungwieeinKfz-Versicherer,beidemeinFahrzeugversichertist.Aller-dingsbeschränktsichdieHaftungaufdiegesetzlichfestgelegtenMindestversicherungssummen.

Entfernt sich ein Fahrer unerlaubt vom Unfallort, so kann derGeschädigte Ersatz nur für erheblichen Körperschaden und fürSachschädenerlangen,die5003übersteigen.

Der Fahrzeugschaden ist abgedeckt, wenn Personen im verun-glücktenFahrzeugerheblichverletztwurden.

2. Regulierung eines im Ausland erlittenen Unfallschadens in Deutschland

Im Rahmen der Umsetzung der 4. Kfz-Haftpflichtversicherungs-richtlinieistjedesEU-Landverpflichtetgewesen,eineAuskunfts-stelle einzurichten. Diese ist für die Führung und Verwaltung von RegisternüberdieindenMitgliedsstaatenzugelassenenKfz,die Kfz-Haftpflichtversicherer und die RegulierungsbeauftragtenderinEuropaaufdemKfz-HaftpflichtversicherungssektortätigenVersichererzuständig.

X. Unfälle mit Auslandsbezug XI. Wichtige Adressen

�8 �9

DerGeschädigteerfährtüberdieseStelledenRegulierungsbeauf-tragten der für das den Unfall verursachende ausländische KfzzuständigenVersicherungsgesellschaft.InDeutschlandistdieAus-kunftsstelleangesiedeltbeim

Zentralruf der Autoversicherer Telefon0180�50�6 www.gdv-dl.de

Jeder in den Mitgliedsstaaten der EU tätige Kfz-Haftpflichtversi-cherermussinjedemEU-MitgliedslandeinenRegulierungsbeauf-tragten benennen. Dieser ist für die Abwicklung von Schadener-satzansprüchenfürdieausländischeVersicherungbevollmächtigt.ImSchadensfallkanndessenAdresseinDeutschlanderfragtwer-denüberden

Zentralruf der Autoversicherer Telefon0180�50�6 www.gdv-dl.de

HattedieausländischeVersicherunggegenüberderAuskunftsstel-lekeinenSchadenregulierungsbevollmächtigtenbenanntoderwardiesernichtinnerhalbvondrei MonatengerechnetabEingangderSchadenmeldungtätiggeworden,kannsichderGeschädigteandieEntschädigungsstellewenden.DieseübernimmtdieAbwick-lung des Schadens. In Deutschland wird diese Aufgabe wahrge-nommenvonder

Verkehrsopferhilfe e.V. Wilhelmstraße4�/4�g 10117Berlin E-Mail:[email protected]

3. Deutsches Büro Grüne Karte e.V.

DasdeutscheBüroGrüneKartee.V.hilftbeiUnfällenmitauslän-dischenKraftfahrzeugeninDeutschland(sieheX.�.):

www.gruene-karte.de

4. Schiedsstellen

Versicherungsnehmer, die Probleme mit ihrer Versicherung imZusammenhangmitdemVersicherungsverhältnishaben,könnensich an zwei Stellen wenden, um sich über ihreVersicherung zubeschweren:

Bundesanstalt für Finanzdienstleistungsaufsicht DienstsitzBonn,-BereichVersicherungen- Postfach1�08 5�00�Bonn Tel.Hotline:(0��8)41080 Fax:(0��8)4108-1550

Verein Versicherungsombudsmann e.V. Postfach0806�� 10066Berlin Tel.:01804��44�4 Fax:01804��44�5 E-Mail:[email protected] Internet:www.versicherungsombudsmann.de

DerVereinVersicherungsombudsmanne.V.kommtalsBeschwer-destellenurinBetracht,wenndieVersicherung,überdiesichderVersicherungsnehmer beschweren will, dort Mitglied ist, oderwennderVersicherungsvertragübereinenVermittlergeschlossenworden war. Die meisten Kfz-Versicherer sind Mitglied. DerGeschädigtehatdieseBerschwerdemöglichkeitnicht.

BeideGremiensindnichtzuständigfürdieKlärungvonSchaden-ersatzfragen. Geht es zum Beispiel um die Zahlung der eigenenVersicherung an den Unfallgegner, müssen die Gerichte einge-schaltetwerden,umzuklären,obdiesegerechtfertigtwaroderobeineoffensichtlicheFehlregulierungvorlag.

XI. Wichtige Adressen XI. Wichtige Adressen

2.1. Auskunftsstelle

2.2. Regulierungsbevollmächtigter

2.3. Entschädigungsstelle

ADAC-AutoVersicherung

Exklusiv für ADAC-Mitglieder.Weitere Informationen: 0 180 5 12 10 16*www.adac.de/autoversicherung und überall beim ADAC

* 14 Cent/Min. aus dem Festnetz der T-Home; ggf. abweichende Preise aus Mobilfunknetzen

Geben auch Sie uns Ihr JA-Wort! Wählen Sie zwischen dem KomfortTarif und

dem KompaktTarif

Nutzen Sie unseren umfassenden Schadenservice

nach einem Unfall

Profitieren Sie von unserem hervorragenden

Preis-/Leistungsverhältnis

ADAC Autoversicherung AG

VERSICHERUNG TOURISTIK FINANZDIENSTLEISTUNG MOBILITÄT

2837076/12.07/70’