AKTIEN PENSIONSMANAGEMENT - risklab.com · bildet mit den OMT und dem SSM den Dreiklang der neuen...

40

30 Jahre Bondrallye Wie geht es weiter? RENTEN Risiken verstehen – Performance generieren: 60 Jahre Erfahrung im Anleihenmanagement 06 AKTIEN Eigene Analysen machen den Unterschied – unabhängig von der Größe eines Unternehmens 18 PENSIONSMANAGEMENT Die Ausfinanzierung von Pensionsverpflichtungen rückt in den Fokus der Unternehmensfinanzierung 26 III / 2013 Update Das Kundenmagazin von Allianz Global Investors für institutionelle Investoren

Transcript of AKTIEN PENSIONSMANAGEMENT - risklab.com · bildet mit den OMT und dem SSM den Dreiklang der neuen...

30 Jahre BondrallyeWie geht es weiter?

RENTENRisiken verstehen – Performance generieren:60 Jahre Erfahrung im Anleihenmanagement06AKTIENEigene Analysen machen den Unterschied – unabhängig von der Größe eines Unternehmens18PENSIONSMANAGEMENTDie Ausfinanzierung von Pensionsverpflichtungen rückt in den Fokus der Unter nehmensfinanzierung 26

III / 2013

UpdateDas Kundenmagazin von Allianz Global Investorsfür institutionelle Investoren

18

RENTENRisiken verstehen – Performance generieren:60 Jahre Erfahrung im Anleihenmanagement

SPOTLIGHTS Neues aus der Welt von Allianz Global Investors

06

26

04

34

AKTIENEigene Analysen machen den Unterschied – unabhängig von der Größe eines Unternehmens

INTERVIEW„Herr Dixmier, der Rentenmarkt hat in den vergangenen drei Jahrzehnten die längste Haussephase seiner Geschichte verzeichnet. 30 Jahre Bondrallye – wie geht es weiter?“

Die Ausfinanzierung von Pensionsverpflichtungen rückt in den Fokus der Unter-nehmensfinanzierung

PENSIONS-MANAGEMENT

Update III/2013

SprachgewirrLiebe Leserin, lieber Leser,

Europa erlebt derzeit die schwierigste Phase der europä-ischen Integration seit dem 2. Weltkrieg. Dabei hat sich auch ein Vertrauensschwund gegenüber den europä-ischen Institutionen herausgebildet. Dieser ist nicht zuletzt auch darauf zurückzuführen, dass vielen Menschen buchstäblich nicht mehr klar ist, wovon die politischen Entscheidungsträger beim Thema Krisenbewältigung reden. Man führe sich vor Augen und Ohren: „Der ESM bildet mit den OMT und dem SSM den Dreiklang der neuen Krisen-Finanzarchitektur. Die Vorgänger EFSF, EFSM und SMP werden abgelöst. Gleichzeitig befindet sich die BRRD in Vorbereitung.“1 Viele Bürger haben spätestens jetzt aufgegeben und sich vom Thema verabschiedet.

Leser erinnern sich womöglich an die Plan- und Kunstspra-che Esperanto. Gibt es an den Finanzmärkten eine Tendenz, sich eine eigene Sprache zu schaffen und sich in einem kommunikativen Paralleluniversum zu bewegen? Die Inflationierung der Akronyme – die teilweise sogar Satz-bau steine ersetzen – lässt eine solche Vermutung durchaus zu. Das Verstehen scheint einer kleinen Schar von Experten vorbehalten. Das Problem: Die von Regierungen und Zentralbanken ergriffenen Maßnahmen, die neben der Stabilisierung des Finanzsystems auch Vertrauensbil-dung zum Ziel haben, erfüllen diese zweite Funktion nicht.

Eine Folge des Vertrauensschwundes ist dann auch an den Finanzmärkten abzulesen: Die lange Phase der europä-ischen Finanzmarktkonvergenz, die mit dem Beschluss von Maastricht ihren Anfang nahm und in einer Europäisierung der Kapitalanlage mündete, wurde 2008/09 durch eine

Re-Nationalisierung der Investitionsentscheidungen abgelöst. Während die Konvergenzphase gekennzeichnet war durch verstärkte Investments in der Euroland-Peripherie sowie – im Rahmen von strategischen Vermögensentschei-dungen – einen Übergang von nationalen zu europäischen Vergleichsmaßstäben (Fachjargon: Benchmarks), ist die nachfolgende Phase durch eine starke Kapitalrückführung ins jeweilige Heimatland sowie eine Fokussierung auf natio nale Indizes geprägt. „My home is my castle.“

Vereinzelt ist zuletzt wieder ein leichtes Aufweichen der Re-Nationalisierungstendenz beim Anlageverhalten zu erkennen. Dies ist aus Diversifizierungssicht eine gute Nachricht. Trotz dieser Stabilisierungsanzeichen sind wir von einer Normalisierung noch weit entfernt. Zur Erinnerung: Die ursprüngliche Idee war die Schaffung eines europäischen Kapitalmarktes als Teil und Ergänzung des 1993 in Kraft getretenen EU-Binnenmarktes. Die Verwirklichung dieser Idee bedarf jedoch eines Endes der Vertrauenskrise. Dies ist erst bei einem Mehr an Verständ-nis für die – zugegebenermaßen komplizierten – wirt-schaftlichen und politischen Sachverhalte absehbar. Sehr hilfreich wäre daher Klarheit statt Sprachgewirr.

Auch das Update-Magazin kommt nicht immer ohne Akronyme aus. Gleichwohl ist es unser Anspruch, diese sparsam einzusetzen. Das soll Lesefreundlichkeit gewähr-leisten und Sachverhalte nicht unnötig verkomplizieren. In diesem Sinne wünsche ich Ihnen eine hoffentlich interessante Lektüre.

HerzlichstIhr

Ingo MainertCIO Balanced Europe, Allianz Global Investors

E D I T O R I A L

[1] ESM = Europäischer Stabilitätsmechanismus; OMT = Outright Monetary Transactions, Anleihenaufkaufprogramm der Europäischen Zentralbank (EZB); SSM = Single Supervisory Mechanism, Gemeinschaftlicher Bankenauf-sichtsmechanismus; EFSF = Europäische Finanzstabilisierungsfazilität; EFSM = Europäischer Finanzstabilisierungsmechanismus; SMP = Securities Markets Programme, Anleihenaufkaufprogramm der EZB; BRRD = Bank Recovery and Resolution Directive, Direktive zur Bankenrestrukturierung und -abwicklung.

Ihr

I M i t

Spotlights

Neues aus der Welt von Allianz Global Investors

WISSEN

Neue Studien RentenmanagementDie 15 Studien umfassende Reihe zum Thema Anleihen hat AllianzGI um zwei neue Studien ergänzt. Martin Hochstein, Senior Kapitalmarktstratege, analysiert in seiner Studie „Fundamentale Einflussfak-toren von Risikoprämien im Euroraum“ ebendiese im Rahmen europäischer Staats-anleihen und erarbeitet ein Erklärungs-modell für die Entwicklung der Spreads ein-zelner Länder des Euroraums. In der Studie „Zinsänderungsrisiko: Anatomie moderner Renten-Bärenmärkte“ befasst er sich mit der Struktur sowie den Merkmalen moder-ner Renten-Bärenmärkte in den USA und der Eurozone und zieht wichtige Schlüsse für das Rentenmanagement von heute. Eine interessante Erkenntnis ist z. B., dass neben Aktienmärkten auch High Yield- Anleihen überwiegend positive absolute Erträge in Renten-Bärenmärkten erzielten.

LESEN SIE MEHR UNTER

www.allianzgi.de/Zinsaenderungsrisikowww.allianzgi.de/risikopraemien

FONDSMANAGEMENT

Ausbau Rentenexpertise im Segment SchwellenländeranleihenAllianz Global Investors erweitert seine Renteninvestmentkapazitäten um ein weiteres Kern element. Greg Saichin, ein mehrfach ausgezeichneter Spezialist für Schwellen länderanleihen, wird als Leiter Global Emerging Market Debt den wich-tigen Bereich Globale Schwellenländer-anleihen aufbauen. Der neue Bereich kom-plettiert das bislang aus starken regionalen Kapazitäten in Europa, den USA und Asien bestehende Rentenfondsmanagement bei AllianzGI. Insgesamt verwaltet AllianzGI Rentenan lagen in Höhe von rund 130 Mrd. Euro – dies entspricht ca. 41 % des Gesamt-vermögens (Stand 31. März 2013). Greg Saichin blickt auf mehr als 20 Jahre Erfah-rung im Bereich Schwellenländeranleihen zurück, die letzten 13 davon als Portfolio-manager. Vor seinem Wechsel zu AllianzGI war er als Head of Emerging Markets & Leveraged Finance Fixed Income Funds bei Pioneer Investments tätig.

G L OBAL SOLUTIONS

Arun Ratra neuer Leiter Global SolutionsAls neuer Head of AllianzGI Global Solu-tions und Mitglied des Global Executive Committee verantwortet Arun Ratra die Entwicklung des schnell wachsenden Lö-sungsangebots von AllianzGI. Arun Ratra verfügt über mehr als 20 Jahre Erfahrung auf den Gebieten Asset und Liability Management, Asset Allocation, Multi Asset Solutions und Fiduciary Services. Er war zuletzt Head of Global Market Group bei der Gulf Investment Corporation in Kuwait. Davor verantwortete er als Global CIO für Multi Asset Class Solutions bei der Credit Suisse Asset Management in Zürich die strategische und taktische Asset Allocation für private und institutionelle Kunden. AllianzGI Global Solutions beschäftigt über 85 erfahrene Fachkräfte, die sich auf vier Kernbereiche fokussieren: Investment & Risk Advisory, Pension Solutions, Manager Research & Selection sowie Life/Asset- Lösungen.

4

AUSZEICHNUNG

Allianz Global Investors ist Greenwich Quality Leader 2013 im deutschen AssetmanagementAllianz Global Investors erreicht in Deutschland zum dritten Mal in Folge den Titel „Greenwich Quality Leader“ in Deutschland. Dies zeigt die jährlichen Analyse „Greenwich Associates 2013 Continental European Investment Management Study“ zur Quali-tät von europäischen Assetmanagern. Allianz Global Investors in Deutschland platzierte sich darin nunmehr zum sechsten Mal in Folge im 1. Quartil. Die Auszeichnung „Quality Leader“ erhalten jene Assetmanager, die in der Gesamtbewertung aller befragten institutionellen Investoren die besten Qualitätseinschätzungen zu einzelnen Investment- und Servicekriterien erhalten haben. Die Anzahl der befragten Investoren stieg gegenüber dem Vorjahr deutlich auf nunmehr 248, was die daraus resultierende Auszeichnung für uns noch wertvoller macht.

RISIKOMANAGEMENT

Neues AllianzGI-RisikoportalRisiken stellen für den Anleger eine Herausforderung dar – aber sie bedeuten auch Chancen. Deshalb ist das Risikomanagement für uns fester Bestandteil der Verwaltung und Überwachung von Ver mögensanlagen. Unser Mutterhaus verfolgt diesen Ansatz seit über 120 Jahren mit Erfolg, und bei AllianzGI prägt dieses Erbe die Art und Weise, wie Anlagen gemanagt und kontrolliert werden. Als Vordenker in Sachen Risiko sieht sich AllianzGI in der Verant-wortung, das Wissen in Bezug auf Risiken stetig zu erweitern und neue damit verbundene Chancen auszuloten. Das Portal hilft, Ihr Risikoverständnis weiter zu vertiefen. Es bietet eine Fülle von Untersuchungen zu unterschiedlichen Facetten, bspw. all ge mei-nen Anlage- und Makro- sowie regulatorischen und verhal tens-bezo genen Risiken. Dort sind demnächst auch die Ergebnisse der jüngsten, erstmals global durchgeführten AllianzGI RiskMonitor-Umfrage verfügbar. Darin wird die Risikowahrnehmung institu-tioneller Anleger bzgl. Kapitalmarkt, Aufsichtsrecht und Fragen der Unternehmensführung untersucht. Die Ergebnisse bieten einen interessanten Einblick in die Einschätzung von institutio-nellen Anlegern zur Geldpolitik der Notenbanken und die damit verbundenen Risiken und Anlagechancen.

LESEN SIE MEHR UNTER

www.allianzgi.com/riskportal

Update III/2013

5

Risiken verstehen – Performance generieren: 60 Jahre Erfahrung im AnleihenmanagementDie unkonventionelle Geldpolitik der Notenbanken und zuneh-mende Regulierung haben ein herausforderndes Umfeld für verzinsliche Anlagen geschaffen – gleichwohl bleiben Anleihen eine sehr wichtige Assetklasse für Investoren. Wichtiger denn je sind dabei profunde Expertise und eine gewachsene Kultur im Umgang mit Risiken.

6

Renten

7

Update III/2013

01 ANLEIHENEXPERTISE VON ALLIANZ GLOBAL INVESTORS

Langjährige Tradition und Innovationsführerschaft

Allianz Global Investors verfügt über 60 Jahre Erfahrung im Manage ment von Anleihenportfolios und teilt als gemeinsames Erbe mit dem Mutterhaus Allianz das intelligente Eingehen und umsichtige Management von Risiken zwecks Erzielung solider Erträge. Teil unserer tief verwurzelten Tradition im Anleihenbereich ist die Verpflichtung, die Bedürfnisse unserer Kunden um fassend zu verstehen und ihre Risikovorgaben strikt einzuhalten. Die Stärken von AllianzGI sind

1. die besondere Betonung des Risikomanagements, 2. die spezialisierten Research- und Managementressourcen mit

regionaler Ausrichtung und 3. die gezielten Innovationen zur Erschließung neuer Markttrends.

Unser gesamtes Engagement dient letztlich dem Ziel, die Kundenerwartungen permanent zu erfüllen und zu übertreffen.

Ausgehend von seinen Wurzeln in Europa hat AllianzGI seine Anleihenexpertise und -ressourcen seit 1950 über viele Markt-zyklen hinweg ausgebaut (Grafik 01). Heute ist AllianzGI als einer der führenden Anleihenmanager in Europa etabliert – mit 157 Mrd. Euro verwaltetem Vermögen in verzinslichen Anlagen und 48 Port-foliomanagern. Unsere Kunden können aus drei Management-ansätzen auswählen, die sich jeweils durch spezifische Merkmale unterscheiden:

1. Advanced Fixed Income: maßgeschneiderte Anlagelösungen, speziell entwickelt für optimale risikoadjustierte Erträge.

2. Corporate Credit: basierend auf eigenständiger, fundamentaler Bonitätsanalyse und gründlichem Verständnis der Marktdynamik.

3. Conviction Fixed Income: meinungsgetriebene Strategie, die fun-damentale makroökonomische Trends weltweit ausnutzen soll, flexibel im Hinblick auf Durations-, Länder- und Sektorallokation.

1957Römische Verträge

Gründung der Europäischen Wirtschaftsgemeinschaft (EWG)

1971Ende des Bretton-Woods-Währungssystems

1979Ölkrise

1950erAllianzGI1 gründet Anleihenteam in Paris (1950)

1960erAllianzGI1 legt als erste KAG einen Anleihenfonds in Deutschland auf (1966)

1980erAllianzGI1 legt als erste KAG einen Anleihenfonds in Italien auf (1984)

1990Wiedervereinigung

Deutschlands

8

R E N T E N

AUTOREN:

MAXENCE MORMÈDE, ALEXANDRE CAMINADE & MAURO VITTORANGELI

Ausgehend von seinen europäischen Wurzeln hat Allianz Global Investors seine Anleihenexpertise und -ressourcen über

viele Marktzyklen hinweg weltweit erfolgreich ausgebaut.

1992„Schwarzer Mittwoch“: Angriff auf das britische Pfund

1999Einführung des Euro 2008

Globale Finanzkrise

2000erAllianzGI1 in San Diego bündelt in der Income & Growth- Strategie die Expertise in Aktien, Hochzins- und Wandelanleihen (2004)

2011AllianzGI1 legt den ersten Fonds auf, mit dem sich Privatanleger im chine-sischen Renminbi engagieren können (2011)

2012AllianzGI1 baut als einer der ersten Vermögensverwalter die Expertise speziell für Infrastruktur-Finanzie-rung auf

[1] Die Bezeichnung Allianz Global Investors (AllianzGI) steht auch für Vorgängerunternehmen zum jeweiligen Zeitpunkt, deren Namen abweichen.

Quelle: Allianz Global Investors

Gemeinsamkeiten unserer StrategienSowohl der Corporate Credit- als auch der Conviction Fixed Income-Ansatz profitieren von Anlagestrategien, von denen wir besonders überzeugt sind. Diese ergeben sich aus regelmäßigen Strategie-besprechungen unseres Executive Council. Dort präsentieren die Portfoliomanager und Analysten einmal wöchentlich ihre Anlage-ideen. Die vielversprechendsten davon werden ausgewählt und in den Portfolios umgesetzt.

Eine weitere Gemeinsamkeit unserer Managementansätze betrifft die Bewertung und Überwachung von Risiken in jedem einzelnen Schritt der Portfoliokonstruktion. Zunächst erfolgt eine eingehende Analyse des Markt- und des Liquiditätsrisikos sowie von Emittenten- und Kontrahentenrisiken. Im weiteren Verlauf finden permanente Plausibilitätsprüfungen im Hinblick auf diese Risiken statt. Zu jedem Zeitpunkt ist gewährleistet, dass alle wesentlichen Risikokennziffern

transparent sind und eine gründliche Due Diligence-Prüfung beim Management des Portfolios erfolgt. Schließlich werden unabhängige Risikokontrollen durch zwei separate Einheiten vorgenommen – die IDS GmbH und das Portfoliorisiko-Controlling. In ihren Verant-wortungsbereich fallen Stresstests, interne Revision sowie die laufende Überwachung von Kontrahenten- und Liquiditätsrisiken.

Differenzierte Lösungen für AnleihenportfoliosSo unterschiedlich die Anforderungen unserer Kunden sind, so differenziert sind auch die Philosophien, Investmentprozesse und Produktcharakteristika unserer drei Strategien.

Advanced Fixed Income stellt einen speziell entwickelten syste-matischen Ansatz mit Risikobudgetierung dar, während Corporate Credit in erster Linie einen Bottom-up-Prozess verwendet. Conviction Fixed Income wiederum zeichnet sich durch seinen

Update III/2013

9

10

„Advanced Analytics vereint traditionelles Fundamental-Research und leistungsfähige quantitative Methoden, um die Komplexität des Anleihenuniversums zu reduzieren.“

R E N T E N

Update III/2013

11

rein meinungsgetriebenen Top-down-Ansatz aus, der auf die Ausnutzung globaler Makrotrends ausgerichtet ist. Die folgenden Seiten bieten eine vertiefte Darstellung der Besonderheiten dieser drei Strate gien einschließlich ihrer jeweiligen Investment-prozesse und der zuständigen Teams.

ADVANCED FIXED INCOMEUnser Advanced Fixed Income-Ansatz basiert auf einem flexiblen Investmentprozess, der für international ausgerichtete Strategien mit vorgegebenem Risikobudget entwickelt wurde (Grafik 02). Kennzeichen ist ein diszipliniertes, aktives Management, das Markt-ineffizienzen und -asymmetrien systematisch ausnutzen soll, um langfristige Zusatzerträge für die Anleger zu erzielen.

Das Advanced Fixed Income-Team besteht aus 13 sehr erfahrenen Portfoliomanagern und einem Produktspezialisten. Geführt wird das Team von Maxence Mormède, Head of Fixed Income Germany und CIO Advanced Fixed Income. Maxence Mormède kann auf 14 Jahre Erfahrung im Anleihenmanagement zurückblicken.

Ziel der Advanced Fixed Income-Strategie ist eine nachhaltige Out-performance der jeweiligen Benchmark des Kunden. Um dies zu erreichen, werden kalkulierte aktive Positionen eingegangen, die auf den Ergebnissen unseres firmeneigenen Researchs beruhen.

Umfassender analytischer RahmenDer Researchrahmen, den die Advanced Fixed Income-Strategie verwendet, nennt sich Advanced Analytics. Dieser erlaubt sowohl eine breite Marktabdeckung als auch in die Tiefe gehende Ein-blicke. Gegenstand der Analyse sind die meisten Sektoren des globalen Anleihenmarkts einschließlich Staatsanleihen, Pfand-briefe bzw. Covered Bonds sowie Unternehmensanleihen. Advanced Analytics vereint traditionelles Fundamental Research und leistungsfähige quantitative Methoden, um die Komplexität des Anleihenuniversums zu reduzieren. Wir analysieren weltweit regelmäßig rund 60 staatliche Emittenten, um deren tatsäch liche Zahlungsfähigkeit und -bereitschaft beurteilen zu können. Unsere Covered Bond-Analyse deckt 220 Besicherungspools, 60 Emitten-ten und über 20 unterschiedliche gesetzliche Regelwerke ab. Im≈Corporate Bond-Segment schließlich durchleuchten wir rund 430 Nichtbanken sowie 180 Emittenten aus dem Finanzsektor mit≈dem Ziel, zusätzliches Ertragspotenzial zu identifizieren. Bei der Bonitätsanalyse richten wir besonderes Augenmerk auf die Vermeidung von Ratingherabstufungen, nicht nur auf die Ver-meidung von Zahlungsausfällen. Diese und weitere Analysen begleiten den gesamten Portfoliomanagementprozess. In regel-mäßigen Teambesprechungen legen wir die strategische und tak-tische Positionierung der Portfolios fest und erörtern diese von der generellen Allokation bis hin zur Auswahl einzelner Wertpapiere.

02 ADVANCED FIXED INCOME

Investmentprozess

[1] TE = Tracking Error, VaR = Value-at-Risk, DVaR = Dynamic Value-at-Risk, CVaR = Conditional Value-at-Risk

AllianzGI Advanced AnalyticsNeuester Stand von Methoden wissenschaftlicher Marktanalyse

Aktives Management Risiko-Management

Executive CouncilTop-down-Prognosen für den europäischen Anleihenmarkt

Aktiver Positionierungsprozess

Themenorientierung Integration aktiver Strategien und Berücksichtigung von Risikovorgaben

Input

Geldpolitik 1. Indexanalyse· Risikozerlegung

· Liquiditätsanalyse

2. Positionierung· Länderallokation

· Sektorallokation · Anleihenauswahl

Covered Bonds

TE/VaR, DVaR/CVaR1

Risiko-Optimierung

Risikokontrolle

Zinskurve Bankanleihen

Duration

Währungen

Corporate Bonds

Inflation-Linked Bonds

Volatilität

Schwellenländer

High Yield Bonds

Swaps

Umsetzung, Beitrag zur Auswahl einzelner Wertpapiere

Portfolio

4. HANDEL2. MARKTANALYSE1. RESEARCH

Quelle: Allianz Global Investors, Q3 2013

3. PORTFOLIOKONSTRUKTION GEMÄSSINDIVIDUELLER KUNDENANFORDERUNGEN

Update III/2013

12

Besondere Bedeutung der RisikokontrolleIm Rahmen der Portfoliokonstruktion verwenden wir einen syste-matischen Optimierungsprozess, der die Einhaltung aller Risiko-vorgaben sicherstellt. Die laufende Überwachung und Kontrolle von Risiken ist ein zentraler Bestandteil unseres Portfoliomanage-mentprozesses. Insbesondere Zinsänderungs-, Liquiditäts-, Länder- und Emittentenrisiken behalten wir sorgfältig im Blick und passen bei Bedarf die Portfolios dementsprechend an.

Alles in allem ist der Advanced Fixed Income-Ansatz unsere Lösung für Kunden, die in einem vorgegebenen Anleihenmarktsegment ein überlegenes risikoadjustiertes Anlageergebnis anstreben.

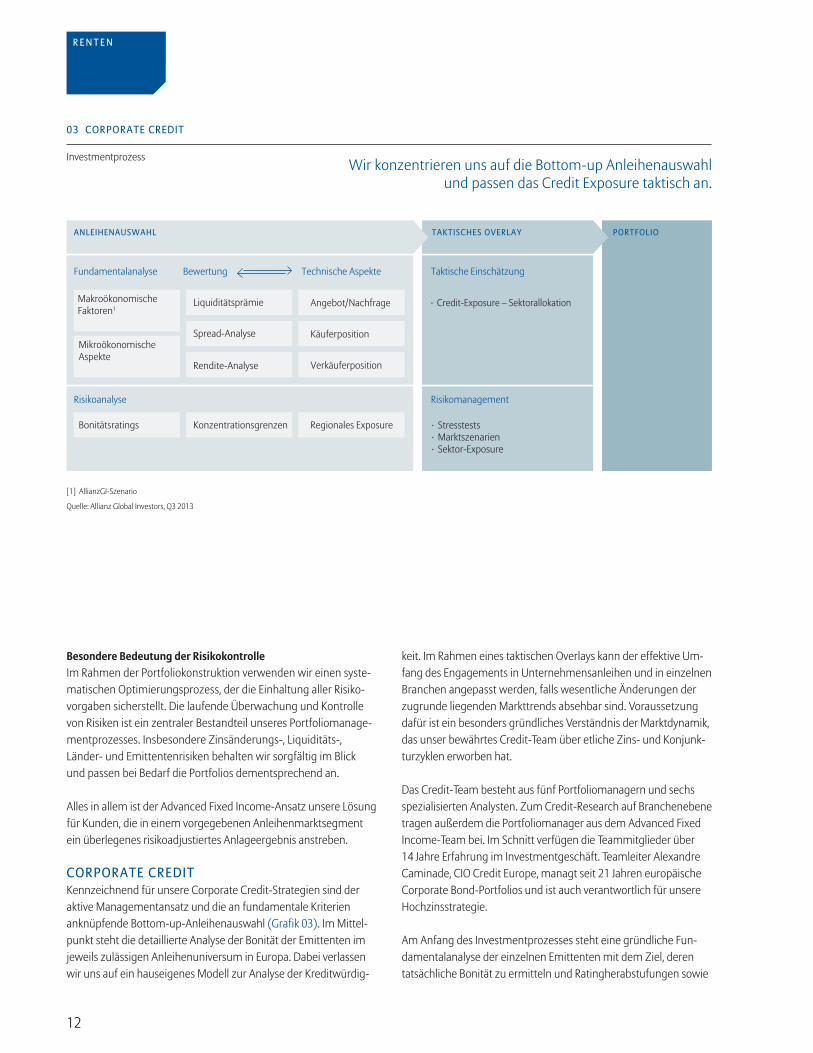

CORPORATE CREDIT Kennzeichnend für unsere Corporate Credit-Strategien sind der aktive Managementansatz und die an fundamentale Kriterien anknüpfende Bottom-up-Anleihenauswahl (Grafik 03). Im Mittel-punkt steht die detaillierte Analyse der Bonität der Emittenten im jeweils zulässigen Anleihenuniversum in Europa. Dabei verlassen wir uns auf ein hauseigenes Modell zur Analyse der Kreditwürdig-

keit. Im Rahmen eines taktischen Overlays kann der effektive Um-fang des Engagements in Unternehmensanleihen und in einzelnen Branchen angepasst werden, falls wesentliche Änderungen der zugrunde liegenden Markttrends absehbar sind. Voraussetzung dafür ist ein besonders gründliches Verständnis der Marktdynamik, das unser bewährtes Credit-Team über etliche Zins- und Konjunk-turzyklen erworben hat.

Das Credit-Team besteht aus fünf Portfoliomanagern und sechs spezialisierten Analysten. Zum Credit-Research auf Branchenebene tragen außerdem die Portfoliomanager aus dem Advanced Fixed Income-Team bei. Im Schnitt verfügen die Teammitglieder über 14 Jahre Erfahrung im Investmentgeschäft. Teamleiter Alexandre Caminade, CIO Credit Europe, managt seit 21 Jahren europäische Corporate Bond-Portfolios und ist auch verantwortlich für unsere Hochzinsstrategie.

Am Anfang des Investmentprozesses steht eine gründliche Fun-damentalanalyse der einzelnen Emittenten mit dem Ziel, deren tatsächliche Bonität zu ermitteln und Ratingherabstufungen sowie

R E N T E N

03 CORPORATE CREDIT

Investmentprozess

Bewertung Technische Aspekte Taktische EinschätzungFundamentalanalyse

Liquiditätsprämie Angebot/Nachfrage · Credit-Exposure – Sektorallokation

Spread-Analyse KäuferpositionMikroökonomische Aspekte

Rendite-Analyse Verkäuferposition

Risikoanalyse Risikomanagement

· Stresstests· Marktszenarien· Sektor-Exposure

PORTFOLIOTAKTISCHES OVERLAYANLEIHENAUSWAHL

Makroökonomische Faktoren1

[1] AllianzGI-Szenario

Quelle: Allianz Global Investors, Q3 2013

Bonitätsratings Konzentrationsgrenzen Regionales Exposure

Wir konzentrieren uns auf die Bottom-up Anleihenauswahl und passen das Credit Exposure taktisch an.

Update III/2013

13

Zahlungsausfälle zu vermeiden. Anschließend erfolgt eine Analyse der relativen Attraktivität der jeweiligen Anleihen, um sicherzustel-len, dass das eingegangene Risiko auch angemessen entlohnt wird.

Bonität, Sektorstruktur und Duration nach KundenvorgabeUnsere Corporate Credit-Strategien decken das gesamte Bonitäts-spektrum von Investment Grade bis High Yield ab und umfassen auch Wandelanleihen. Verfügbar sind zum einen maßgeschnei-derte Portfolios, die individuelle Kundenvorgaben hinsichtlich des Investment Grade-/High Yield-Anteils, der Sektorallokation und der

Duration berücksichtigen. Zum anderen sind je nach Bedarf auch Laufzeitfonds oder Portfolios mit vorgegebenem Renditeziel und Durchschnitts- bzw. Mindest-Rating erhältlich.

Kunden, die im aktuellen Niedrigzinsumfeld attraktive reale Ren-diten erzielen möchten, bieten wir reine Hochzinsstrategien an. Außerdem ist eine seit Langem existierende Wandelanleihenstra-tegie verfügbar, mit der Anleger von einer günstigen Aktienmarkt-entwicklung profitieren können, dabei aber nur ein begrenztes Verlustrisiko eingehen. Nicht zuletzt sind Publikumsfonds oder

„Im Mittelpunkt steht die detaillierte Analyse der Bonität der Emittenten.“

Update III/2013

14

R E N T E N

„Kennzeichnend für den Ansatz ist das besonders aktive Management in Bezug auf die Duration, die Länderallokation und das Engagement im Spreadbereich.“

Update III/2013

15

maßgeschneiderte Fonds erhältlich, die Nachhaltigkeitsfilter ein-setzen. Unsere Corporate Credit-Strategien bieten eine breite Palette an aktiv gemanagten, fundamental orientierten Lösungen, die gleichermaßen dem Anlagebedarf der Kunden und ihren Risiko vorgaben gerecht werden. Unsere anerkannte Expertise im Bereich europäischer Unternehmensanleihen spiegelt sich in be-trächtlichen Mittelzuflüssen institutioneller Investoren aus Europa wider. Derzeit verwaltet das Credit-Team rund 20 Mrd. Euro in aktiven Strategien, die sich auf Publikumsfonds, Spezialfonds und Anleihenportfolios von Mischallokationen verteilen.

CONVICTION FIXED INCOME Unsere Conviction Fixed Income-Strategien beruhen auf einem meinungsbasierten Ansatz und konzentrieren sich auf die flexible Ausnutzung fundamentaler gesamtwirtschaftlicher Trends (Grafik 04). Ziel ist es, Wendepunkte an den Märkten frühzeitig zu identifizie-ren und dafür geeignete Kern- und Satelliten-Strategien in den Portfolios umzusetzen, um auf diese Weise ein solides Alpha in al-len Marktphasen zu erwirtschaften. Kennzeichnend für den Ansatz ist das besonders aktive Management in Bezug auf die Duration, die Länderallokation und das Engagement im Spreadbereich. Mit Hilfe einer dynamischen Sektorallokation werden Positionierungen in denjenigen Anleihenmarktsegmenten angestrebt, die im jewei-ligen Marktumfeld die beste Wertentwicklung erwarten lassen.

Das Conviction Fixed Income-Team besteht aus zwölf erfahrenen Portfoliomanagern und zwei Produktspezialisten. Im Schnitt

ver fügen die Teammitglieder über eine Branchenerfahrung von 14 Jahren. Teamleiter Mauro Vittorangeli, CIO Conviction Fixed Income Strategies, verwaltet seit 20 Jahren europäische und glo-bale Anleihenportfolios bei AllianzGI.

Der Investmentprozess beginnt mit wöchentlichen Zusammen-treffen der Portfoliomanager und Analysten mit dem Executive Council. Dabei werden gesamtwirtschaftliche Themen und Ideen für entsprechende aktive Positionierungen erörtert. Präsentiert werden je nach Einschätzung der globalen Konjunktur, Inflation und Notenbankpolitik Vorschläge zur Länderallokation, der Dura-tions- und Zinskurvenpositionierung sowie zu Engagements in Spreadsektoren und Währungen. Das Executive Council entwickelt auf dieser Grundlage Strategien, von denen es besonders über-zeugt ist. Diese werden dann in allen Portfolios umgesetzt, die nach dem Conviction Fixed Income-Ansatz gemanagt werden.

Individuelle Kombinationen aus Kern- und Satelliten-Strategien verfügbarZum Kern des Anlageuniversums gehören traditionelle Instrumen-te wie Anleihen europäischer Staaten und Agenturen, Pfandbriefe bzw. Covered Bonds sowie Unternehmensanleihen guter Bonität (Investment Grade). Je nach Spielraum des jeweiligen Portfolios werden Satelliten-Strategien ergänzt, um eine stärkere Risikodiver-sifikation zu erreichen und zusätzliche Renditechancen zu erschlie-ßen. Für solche Satelliten-Strategien kommen Hochzinsanleihen, Emerging Market-Bonds, Wandelanleihen sowie Währungen der

Quelle: Allianz Global Investors, Q3 2013

PORT

FOLI

OKO

NST

RUKT

ION

3 . AUSWAHL DER ASSETKLASSEN

DurationLänder

Investment-Grade-Credit

Zinskurve

High Yield

Währungen

Schwellen-landanleihen

Wandel-anleihen

Inflation Volatilität

Covered Bonds

Kern-Strategie

Satelliten-Strategie

2. DYNAMISCHE SEKTORALLOKATION

· Anleihen:Schwellenland/High Yield/Investment-Grade-Credit

· Kasse · Staatsanleihen

GÜ

NST

IGU

NG

ÜN

STIG

· Anleihen:Schwellenland/High Yield/Investment-Grade-Credit

· Kasse · Staatsanleihen

Boom Ab schwächung Schrumpfung Erholung

04 CONVICTION FIXED INCOME

Investmentprozess

Executive Council· Wachstum

· Inflation

· Geldmarkt-politik

· Langfristige Gewinne

· Risiko-bereitschaft

1. IDEEN-FINDUNG

· Staatsanleihen· Kasse

· Schwellenland anleihen· High Yield-Anleihen· Investment-Grade-Credit

Investment Grade Non-Investment Grade

06 CORPORATE CREDIT

Bottom-up-Bonitätsanalyse zur Begrenzung von Abwärtsrisiken· Unsere Philosophie: Aktives fundamentales Management· Fokus auf fundamentaler Bonitätsanalyse der Emittenten· Einschätzung des relativen Werts· Vorwegnahme wesentlicher Änderungen der zugrundeliegenden

Markttrends· Entsprechende Positionierung des Portfolios

Optimale Ressourcen

· Erfahrenes Credit-Team mit stabiler Führung· 18 Credit-Research-Mitarbeiter

Ziel ist eine bessere risiko-adjustierte Performance über einen vollen Marktzyklus

+

=

AAA BBBBonitätsrating

CCCAA BBA B C

Euro Investment Grade

Euro Credit SRI

Allianz Laufzeitfonds Extra 2017

Allianz Target Return Bond

Allianz Rendite Plus 2015

European Convertible

Euro High Yield Defensive 1

Euro High Yield

Laufzeitfonds

[1] Konzentration auf Emittenten außerhalb des Finanzsektors.

07 CONVICTION FIXED INCOME

Von makroökonomischen Daten abhängiger Top-Down-Ansatz· Analyse zentraler Makrotrends und Identifikation von Wendepunkten· Aktives Management von Duration, Länderallokation und

Kurven positionierung· Dynamische Anleihenallokation in Abhängigkeit vom Marktzyklus· Kein vorab definierter Zielwert für den Tracking Error

Optimale Ressourcen

· Erfahrenes Team mit stabiler Führung· Die hochqualifizierten Anleihenteams aus Frankreich und Italien wurden

seit 2008 in Paris zusammengeführt· 12 spezialisierte Portfolio-Manager mit durchschnittlich 16 Jahren

Erfahrung

Ziel: Immer einen Schritt voraus

+

Durationsband10 Jahre und mehr0minus 4 Jahre

Geldmarkt

[1] LDI: Liability-Driven Investment (an künftigen Zahlungsverpflichtungen des Kunden ausgerichtete Anlage).

05 ADVANCED FIXED INCOME

Ineffizienzen der globalen Anleihenmärkte risikokontrolliert nutzen· Flexibler, maßgeschneiderter Ansatz, entwickelt für globale Strategien mit

Risikovorgaben· Aktives, fundamental orientiertes Management durch ein erfahrenes Team,

das Marktineffizienzen anhand eines umfassenden analytischen Ansatzes ausnutzt

· Disziplinierter Prozess, der strikt Risikovorgaben einhält und so eine syste matische Portfolio-Optimierung ermöglicht

Strategien mit niedrigem Tracking-Error1

Strategien mit hohem Tracking-Error

Optimale Ressourcen· Erfahrenes Team mit stabiler Führung· Strategie wird seit 1999 vom gleichen Portfolio-Manager verwaltet· 13 spezialisierte Portfolio-Manager mit durchschnittlich 12 Jahren Erfahrung

Lösung für eine bessere risiko-adjustierte Performance

+

=

Aggregate-Strategien

Staatsanleihen

Covered Bonds / Besicherte Papiere

Unternehmensanleihen (Investment Grade)

Absolute Return

[1] Auch als Enhanced Fixed Income (EFI) bezeichnet.

Schwellenländer

CHARAKTERISTIK

CHARAKTERISTIK

CHARAKTERISTIK

STRATEGIEN

STRATEGIEN

STRATEGIEN

=

Absolute Return

Euro Mid-Long Duration

Global Hedged

Global Unhedged

Euro RateInflation

LDI 1

Euro Rates Short Duration

Update III/2013

16

R E N T E N

Quelle: Allianz Global Investors, Q3 2013. Ein Erfolg der Strategie kann nicht garantiert und Verluste nicht ausgeschlossen werden.

Update III/2013

17

Maxence Mormède ist Chief Investment Officer (CIO) Advanced Fixed Income, und seit 1999 in unserem Hause. Er baute 2011 das Advanced Fixed Income Team in Frankfurt auf und ist spezialisiert auf Investmentlösungen im Bereich globaler Bond-Märkte. Zuvor verant-wor tete er in leitenden Positionen die Bereiche Portfolio Manage -ment Quantitative Products, Fixed-Income- und und Garantiepro-dukte sowie Multi Asset Protection. Maxence Mormède studierte Mathematik, Betriebswirtschaft und Volkswirtschaft in Toulouse, Paris, Oxford und Berlin und hat ein Diplôme de Grande Ecole de l’ESCP Europe, einen Master-Abschluss in Management, einen Abschluss als Diplom-Kaufmann und ein Diplôme d’Etudes Approfondies in Wirt-schaftsmathematik und Ökonometrie. Er erwarb ein CFA-Charter.

Alexandre Caminade verantwortet als Chief Investment Officer (CIO) den Bereich Corporate Credit Europe für Allianz Global Investors. Im Rahmen dieser Aufgabe managt er die europäische High Yield-Anlagestrategien seit seinem Eintritt 2004. Alexandre Caminade ist CFA, hat einen DESS-Abschluss in Bank- und Finanzwissenschaft an der Universität Paris Nanterre und einen Master-Abschluss in Volks- und Betriebswirtschaft an der Universität Paris Descartes erworben. Er verfügt über 18 Jahre Erfahrung im Finanzsektor.

Mauro Vittorangeli verantwortet als Chief Investment Officer (CIO) den Bereich Conviction Fixed Income von Allianz Global Investors. Er managt als Senior Portfolio Manager die Allianz Flexible Bond Strategy. Seit 1993 ist er im Bereich europäischer und inter-nationaler Rentenprodukte tätig. Vor seinem Eintritt bei Allianz Global Investors managte und koordinierte er für IBM SEMEA S.p.A. Zinsrisiken, Finanz- und Kreditstrategien des Konzerns. Erfahrung im Devisenmanagement sammelte er in der Foreign- Treasury-Abteilung von IBM Italia S.p.A. Mauro Vittorangeli erwarb an der Bocconi-Universität in Mailand einen Bachelor-Abschluss (Honors) in Betriebswirtschaft. Er verfügt über ein CFA-Charter.

G-10-Staaten in Betracht. Portfolios mit verschiedenen Kombinati-onen aus diesen Instrumenten und unterschiedlichen Durations-bandbreiten können nach Kundenvorgabe maßgeschneidert wer-den, auch die Berücksichtigung konkreter Renditeziele ist möglich. So umfassen unsere Conviction Fixed Income-Strategien Lösungen für das Liquiditätsmanagement von Unternehmen oder auch klas-sische, an mittelfristigen Benchmarks orientierte Strategien, wie sie viele institutionelle Anleger bevorzugen. Mit Blick auf das lange Ende der Zinskurve sind sowohl inflationsindexierte Strategien als auch Liability Driven Investments (LDI) verfügbar, die auf den Bedarf von Pensionsfonds und Versicherungen abgestimmt sind. Nicht zuletzt haben Anleger über unsere Flexible Bond-Strategie die Möglichkeit, sich mit einer negativen bis sehr langen Portfolio-duration für unterschiedliche Zinsszenarien zu positionieren.

Zusammengenommen bieten unsere Conviction Fixed Income-Strategien dem Kunden eine breite Palette bedarfsgerechter Anlagelösungen. Gemeinsam ist ihnen der meinungsgetriebene Ansatz, der auf Grundlage strukturiert gewonnener Überzeugun-gen vielversprechende aktive Positionen eingeht.

ZUSAMMENFASSUNGMit unseren drei Managementansätzen für Anleihenportfolios haben Anleger vielfältige Auswahlmöglichkeiten (Grafiken 05–07): sei es ein systematischer Ansatz mit Risikobudget (Advanced Fixed Income), ein renditeorientierter Ansatz mit Bottom-up-Bonitäts-analyse (Cor porate Credit) oder eine meinungsgetriebene Strate-gie, die fundamentale globale Makrotrends ausnutzt (Conviction Fixed Income). Alle unsere Lösungen haben eine wichtige Eigen-schaft gemeinsam: Sie gehen Risiken auf intelligente und verantwortungs bewusste Weise ein.

Welcher dieser drei Ansätze für den einzelnen Kunden in Frage kommt, hängt von einer Reihe wichtiger Aspekte ab, die vorab im Kundengespräch zu erörtern sind. Dazu gehören Tracking Error-Vorgaben, die Definition eines Risikobudgets, ein bestimmtes an-gestrebtes Risikoprofil sowie etwaige Renditeziele und Präferenzen bezüglich einzelner Sektoren des Anleihenmarkts. Anhand dieser Faktoren lässt sich die am besten geeignete Anlagelösung identifi-zieren, die dann entweder über einen bereits existierenden Fonds oder ein maßgeschneidertes Produkt realisiert werden kann. In je-dem Fall profitieren Anleger bei Allianz Global Investors von einer Expertise, die in 60 Jahren erfolgreichen Anleihenmanagements entstanden ist und weltweit Anerkennung genießt.

Aktien

18

Eigene Analysen machen den Unterschied – unabhängig von der Größe eines UnternehmensAuch wenn die US-Notenbank über einen Ausstieg aus ihrer extrem lockeren Geldpolitik nachdenkt, dürften die Zinsen weltweit noch lange Zeit sehr niedrig bleiben. Dies gilt umso mehr für die Eurozone, deren Wirtschaftsentwicklung der der USA hinterherhinkt und in der die strukturellen Probleme längst noch nicht überwunden sind.

Institutionelle Investoren, die aufgrund ihrer Verpflichtungen oft-mals eine Mindestrendite über der von Staatsanleihen benötigen, müssen sich nach alternativen Renditequellen umsehen.

Im Rahmen der regulatorisch bzw. von Gremien vorgegebenen Grenzen bieten sich hier auch Aktienstrategien an. Unter dem ge-planten Regelwerk Solvency II müssen Aktieninvestments künftig zwar mit bis zu 49 % an Eigenkapital unterlegt werden, Berechnun-gen von Allianz Global Investors/risklab zufolge lassen Aktien aber auch in Zukunft unter Berücksichtigung der geplanten Solvenz-kapitalanforderungen eine Überrendite gegenüber Staatsanleihen erwarten. In diesem Zusammenhang kommt dem aktiven Manage-ment, das heißt Research und daraus resultierender Aktien auswahl, eine wesent liche Bedeutung zu, um neben der zu erwartenden langfristigen Risikoprämie zusätzlich Alpha generieren zu können. Am Beispiel zweier Strategien von Allianz Global Investors möch-ten wir vor stellen, wie unser Haus hierbei globale Expertise und lokale Ver ankerung miteinander verbindet.

Europäische ChampionsKann ein Europa-Aktienfonds erfolgreich sein zu einer Zeit, in der sich große Teile Europas in einer schweren Krise befinden? Die Antwort auf diese Frage ist ein eindeutiges Ja. Krise hin oder her: In Europa gibt es viele hervorragend aufgestellte und erfolgreiche Unternehmen, denn für den Erfolg eines Unternehmens sind primär das Geschäftsmodell und die Absatzmärkte entscheidend – und nicht der Ort des Firmensitzes.

Anders als viele seiner Konkurrenten orientiert sich die Titelselek-tion beim Fonds Allianz Europe Equity Growth Select daher nicht an einem Index als Vergleichsmaßstab. Weder die Sektor- noch die Länderallokation des Fonds werden aktiv gesteuert. Vielmehr sind beides Resultate der Einzeltitelauswahl des Fondsmanage-ments. Das heißt, das Fondsmanagementteam schaut sich jeden einzelnen Aufnahmekandidaten für den Fonds genau an und entscheidet dann auf Basis einer Reihe von unternehmens- und marktspezifischen Kriterien über ein Investment.

AUTOREN: THORSTEN WINKELMANN & ANDREW NEVILLE

19

Update III/2013

20

[1] Marktführerschaft ausgewählter Unternehmen

Quelle: Allianz Global Investors Europe GmbH, eigene Recherche, Mai 2013. Dies ist keine Empfehlung oder Aufforderung zum Erwerb oder Veräuße-rung einzelner Wertpapiere. Ein oben als Beispiel genanntes Wertpapier muss nicht unbedingt im Portfolio enthalten sein, weder zum Zeitpunkt der Veröffentlichung dieses Dokuments noch zu einem späteren Zeitpunkt.

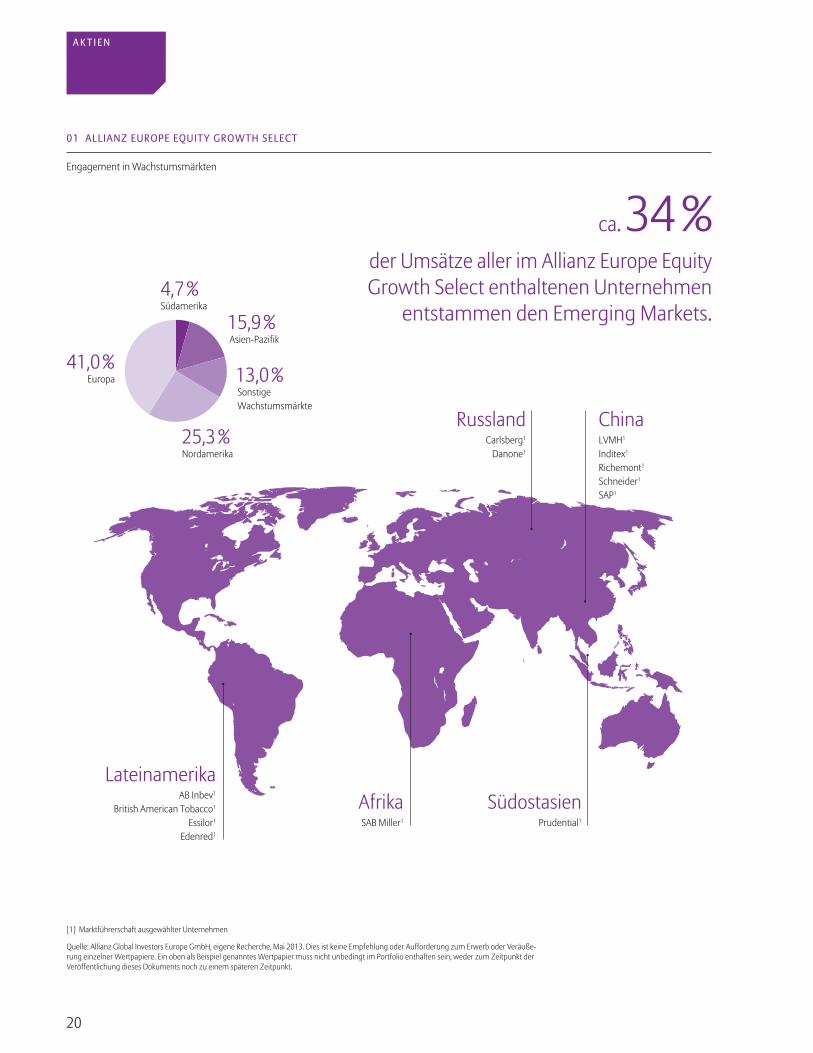

01 ALLIANZ EUROPE EQUITY GROWTH SELECT

Engagement in Wachstumsmärkten

ca. 34 % der Umsätze aller im Allianz Europe Equity Growth Select enthaltenen Unternehmen

entstammen den Emerging Markets.4,7 %Südamerika

15,9 % Asien-Pazifik

13,0 % Sonstige Wachstumsmärkte

25,3 %Nordamerika

41,0 %Europa

LateinamerikaAB Inbev1

British American Tobacco1

Essilor1

Edenred1

RusslandCarlsberg1

Danone1

SüdostasienPrudential1

ChinaLVMH1

Inditex1

Richemont1

Schneider1

SAP1

AfrikaSAB Miller1

A K T I E N

Update III/2013

21

Im Kern besteht die Strategie des Allianz Europe Equity Growth Select darin, europäische Unternehmen zu identifizieren, die auf-grund ihres Geschäftsmodells sowie der Wettbewerbssituation in der Lage sind, über den Konjunkturzyklus hinweg strukturell zu wachsen, das heißt ihre Gewinne und ihren Cashflow stetig zu steigern. Viele dieser Unternehmen sind weltweit aktiv und verfügen neben einer überzeugenden Unternehmensstrategie in ihrem Bereich über die Marktführerschaft (Grafik 01). Diese kann etwa daraus resultieren, dass sie Technologieführer sind. Dies ist oftmals mit hohen Markteintrittsbarrieren verbunden, sodass die Unternehmen – vollkommen legal – über eine quasi-monopolistische Marktstellung verfügen.

A und O der Titelselektion sind somit tiefe Einblicke in die Un-ternehmen und deren Märkte. Bei großen börsengehandelten Unternehmen, die von vielen Analysten beobachtet werden und zu denen es reichlich frei zugängliches Researchmaterial gibt, macht die Gewinnung und Nutzung eines Informations-vorsprungs nämlich den entscheidenden Unterschied aus. Das Fondsmanagementteam des Allianz Europe Equity Growth Select baut hierzu auf intensive Unternehmenskontakte und eigenes Research. So gibt es jedes Jahr eine Vielzahl an Treffen mit Unter-

nehmensvertretern, die neben Gesprächen mit dem Topmana-gement mitunter auch Besichtigungen von Werksanlagen und Produktionsprozessen beinhalten. Darüber hinaus greift das Fondsmanagementteam auf die Analysen und Erfahrungen der hauseigenen Researchteams zurück. Weltweit verfügt Allianz Global Investors über rund 50 Sektoranalysten, weitere 25 Analys-ten arbeiten in den Bereichen Credit- und Nachhaltigkeitsresearch sowie GrassrootsSM Research1. Dabei ist die letztgenannte Analyse-einheit weltweit einzigartig: Sie ergänzt das traditionelle Unter-nehmens- und Marktresearch durch Kunden- und/oder Liefer-antenbefragungen vor Ort und ermöglicht so eine umfassende Analyse von Unternehmen.

Diese Strategie geht auf: Der im Mai 2013 aufgelegte Fonds Allianz Europe Equity Growth Select ist zwar noch relativ jung, gleichwohl hat Allianz Global Investors mit der zugrunde liegenden Anlage-

„Bei großen börsengehandelten Unternehmen, die von vielen Analysten beobachtet werden und zu denen es reichlich frei zugängliches Researchmaterial gibt, macht die Gewinnung und Nutzung eines Informationsvorsprungs nämlich den entscheidenden Unterschied aus.“

[1] GrassrootsSM Research ist ein Bereich der Allianz Global Investors-Gruppe, der investi -

gative Marktforschung für Asset Management-Spezialisten durchführt. Die Daten für die GrassrootsSM Research -Reports werden von Reportern und Feldforschern zusam-mengestellt, die unabhängig von der Gesellschaft arbeiten und deren Analysen von Vergütungen bezahlt werden, die aus den für Kunden durchgeführten Transaktionen resultieren.

Update III/2013

22

strategie bereits langjährige positive Erfahrung. Der neue Fonds stellt eine Erweiterung, quasi ein „Best-of“ der seit mittlerweile zehn Jahren bestehenden Anlagestrategie des Allianz Europe Equity Growth dar. Mit lediglich 30 bis 45 Titeln ist das Portfolio des neuen Fonds allerdings wesentlich konzentrierter. Aufgenommen werden nur diejenigen Titel, von denen das Fondsmanagement am stärksten überzeugt ist und die gleichzeitig eine Mindestmarkt-kapitalisierung von 5 Mrd. Euro aufweisen. So kann gewährleistet werden, dass die am stärksten Erfolg versprechenden Titel ent-sprechendes Gewicht im Fonds erhalten.

Klein aber feinEtwas anders stellt sich die Lage am anderen Ende der Unter-nehmensgrößenskala dar. Bei den sogenannten Small Caps, Unter-nehmen mit geringer Marktkapitalisierung also, bedeutet weniger die Informationsflut als vielmehr ein Mangel an Informationen eine große Herausforderung für das Fondsmanagement. Man führe sich vor Augen: Zu etwa einem Drittel der weltweit rund 15.000 börsennotierten kleinen und mittelgroßen Unternehmen gibt es

überhaupt kein Researchmaterial von Banken oder Brokern. Rund ein weiteres Drittel wird von weniger als fünf Analysten beobach-tet. Zum Vergleich: Für jedes DAX-Unternehmen in Deutschland gibt es im Schnitt 40 Analysten.

In einer derartigen Situation sind lokal verankerte Fondsmanage-ment- und Researchteams von Vorteil. Diese kennen die jeweili-gen Small Caps in ihrer Region und stehen mit ihnen im direkten Kontakt. Hauseigene Analysen sind dabei oftmals die einzige Informationsquelle, auf die sich das Fondsmanagement bei den Investitionsentscheidungen stützen kann.

Ein Aufwand, der sich auszahlt: Viele kleine Unternehmen zählen zu den sogenannten Hidden Champions, sind also Marktführer in ihrer jeweiligen Nische. Die Kursentwicklung von kleinen Unterneh-men ist im Regelfall zwar zyklischer, das heißt, ihre Abhängigkeit vom konjunkturellen Auf und Ab ist stärker ausgeprägt als bei den großen Unternehmen. Dafür verzeichnen Small Caps im langfristi-gen Schnitt aber eine bessere Wertentwicklung als die sogenann-

„Die Kursentwicklung von kleinen Unternehmen ist im Regelfall zwar zyklischer, dafür verzeichnen Small Caps aber im langfristigen Schnitt eine bessere Wertentwicklung als die Large Caps.“

A K T I E N

Update III/2013

23

Update III/2013

24

A K T I E N

02 KONSTRUKTION DER TEILPORTFOLIOS UND DES GLOBAL SMALL CAP EQUITY-GESAMTPORTFOLIOS

Die regionalen Portfoliomanager sind für die Wertentwicklung ihres jeweiligen regionalen Teilportfolios verantwortlich.

US Small Caps

TeilportfolioNordamerika80 – 100 Titel

European Small Cap

Teilportfolio Europa

40 – 45 Titel

Japan Smaller Cap

Teilportfolio Japan

20 –25 Titel

Asia Pacific ex Japan

Teilportfolio Asien

15 – 20 TitelAusw

ahl n

ach

größ

tem

Kur

sste

iger

ungs

pote

nzia

l

Gesamtportfolio Global Small Cap

Equity155–190 Titel

Regi

onal

e Fla

ggsc

hiff-

Porto

lios

Quelle: Allianz Global Investors, Q3 2013

Update III/2013

25

Thorsten Winkelmann arbeitet als Senior Portfolio Manager Euro-pean Equities und ist einer der Leiter des Investment Style Team Growth. Seit Oktober 2009 verwaltet er als Lead Portfolio Manager die Fonds, die der Europe Equity Growth-Strategie folgen. Insbesondere deckt er den britischen und irischen Aktienmarkt ab. Bevor er die Verantwortung für die Europe Equity Growth-Strategie übernahm, gehörte er von 2006 bis 2009 dem European Equity Core-Team an. Thorsten Winkelmann trat 2001 in unser Haus ein. Er war zunächst als Junior Portfolio Manager im Multi Asset-Team tätig, wo er für das Management der Aktienanteile der European Balanced-Produkte zuständig war. Thorsten Winkelmann schloss sein Studium der Wirtschafts wissenschaften im Jahr 2001 an der Universität Bonn ab.

Andrew Neville trat im Juli 2004 als Portfoliomanager für kleine und mittelständische britische Unternehmen in unser Haus ein und wurde 2010 zum Lead Global Equity Small Cap Portfolio Manager ernannt. Er gehört dem European Mid & Small Cap-Team an und ist für die Analyse britischer Mid Caps zuständig. Bevor Andrew Neville zu Allianz Global Investors kam, arbeitete er für Baring Asset Management, wo er den Baring UK Smaller Companies Trust sowie verschiedene institutionelle Mandate für kleinere britische Unter-nehmen betreute. Vor seiner Zeit bei Baring wurde er als Portfolio-manager bei AIB Govett Asset Management ausgebildet. Andrew Neville ist ein Qualified Chartered Accountant und war unter ande-rem auch als Rechnungsprüfer für Deloitte & Touche tätig.

ten Large Caps. Gleichzeitig ist das Small Cap-Segment tendenziell stärker von Ineffizienz und Fehlbewertungen geprägt: Anders als bei großen Unternehmen sind in den Aktienpreisen häufig noch nicht sämtliche verfügbaren Informationen berücksichtigt. Dies kann das Fondsmanagement wertsteigernd ausnutzen.

Allianz Global Investors verfügt sowohl in Europa als auch in den USA, Japan und dem asiatischen Raum über etablierte Small Cap-Teams. Jedes dieser Teams kann eine langjährige Expertise vorweisen: In allen Regionen verfügt unser Haus über bewährte Small Cap-Produkte, die eine Historie von jeweils mehr als zehn Jahren aufweisen.

Der im Juni 2013 aufgelegte Fonds Allianz Global Small Cap Equity bietet Kunden nun erstmals auch die Möglichkeit, in ein globales Small Cap-Portfolio zu investieren. Bei dessen Zusammenstellung wird auf das Know-how der regionalen Teams zurückgegriffen. Um weltweit die besten Small Cap-Aktien in einem Fonds zusammen-zuführen, bestücken die regional verantwortlichen Fondsmanage-mentteams je ein Sub-Portfolio des globalen Fonds. Das heißt, sie wählen aus ihren regionalen Fonds diejenigen Aktien aus, von denen sie am stärksten überzeugt sind, denen sie also das größte Kursteigerungspotenzial beimessen.

Zusammen bilden die vier Sub-Portfolios dann ein regional gut ausbalanciertes Gesamtportfolio von 155 bis 190 Titeln (Grafik 02). Gleichwohl besteht bei dieser Art der Fondszusammenstellung theoretisch die Möglichkeit einer nicht optimalen Diversifizierung. Die Risikosteuerung ist eine der Hauptaufgaben des Lead-Portfolio-managers des Allianz Global Small Cap Equity Fonds. Er ist somit immer auch der erste Risikomanager des Portfolios.

„Die Risikosteuerung ist eine der Hauptaufgaben des Lead-Portfoliomanagers des Allianz Global Small Cap Equity Fonds. Er ist somit immer auch der erste Risiko manager des Portfolios.“

Pensions-management

Die Ausfinanzierung von Pensions-verpflichtungen rückt in den Fokus der Unternehmensfinanzierung

AUTOREN: ANDREAS HILKA UND DR. GERHARD SCHEUENSTUHL

Das Risikomanagement von Pensionsverpflichtungen hat es in den letzten Jahren vermehrt auf die CFO-Agenda geschafft.

26

Der Stellenwert von Pensionsverpflichtungen und ihre sach-gerechte Ausfinanzierung hat sich in jüngster Zeit deutlich ver ändert: Von einer rein aktuariellen Betrachtungsweise der betrieblichen Altersvorsorge hat sich das Thema zu einem finanzwirtschaftlichen Brennpunkt in der Unternehmensfinan-zierung gewandelt. Neue europäische Regulierungs- und Bilan-zierungsrichtlinien, wie sie unter Solvency II, Basel III oder IAS 19 diskutiert bzw. schon eingeführt wurden, veränderten zunächst die Rahmenbedingungen und damit auch die Sichtweise auf das Thema der betrieblichen Pensionen. Das aktuelle Niedrigzins-umfeld im Zuge der finanziellen Repression bringt schließlich aktuelle Brisanz in das Thema und machen Ausfinanzierungs-strategien und Risikomanagement der Pensionsgelder zu zen tralen Disziplinen der Unternehmensführung – und werden damit Teil des Tagesgeschäftes des CFO. Die Größenordnung der Auswirkungen auf die finanzwirtschaftlichen Ergebnisse zwingt die Unternehmen zum Handeln. Zielgerichtetes und wertschaf-fendes Agieren setzt eine hohe Transparenz über die Wechsel-

wirkungen der Pensionsseite und der finanzwirtschaftlichen Erfolgsfaktoren des Unternehmens voraus. Eine integrierte Asset Liability Management (ALM) Studie ergänzt durch intelligente Ansätze zum Risikomanagement können die Grundpfeiler einer unternehmensindividuellen Lösung sein.

Herausforderung 1: der niedrige Rechnungszins Im Rahmen der IFRS-Bewertung von leistungsdefinierten Pensions-verpflichtungen stellt der Rechnungszins, mit dem die zukünftigen Versorgungsleistungen auf den jeweiligen Bewertungsstichtag dis-kontiert werden, die wichtigste ökonomische Annahme dar. Der Rechnungszins ist eng an die Kapitalmarktentwicklung gekoppelt und orientiert sich an der Umlaufrendite festverzinslicher Unter-nehmensanleihen mit guter Bonität. Nicht zuletzt aufgrund der hohen Nachfrage nach möglichst sicheren Kapitalanlagen sind die Kurse dieser Unternehmensanleihen in den letzten Monaten stark gestiegen. Damit einhergehend sinken die Renditen bzw. der Rechnungszins.

27

Wenngleich der nominale Betrag eines Rentenversprechens un-ver ändert bleibt, ergeben sich Implikationen für die aktuarielle Bewertung der Pensionsverpflichtung: Die Höhe der Pensions-verpflichtung steigt an, wenn der Rechnungszins sinkt, und sie reduziert sich, wenn der Rechnungszins steigt. Seit Ende des Jahres 2011 ist der Rechnungszins für ausgewogene Personen-bestände von circa 5,5 % auf circa 3,6 % gefallen. Grafik 01 zeigt die Auswirkungen auf die Bewertung von Pensionsverpflichtungen.

Im Rahmen der IFRS-Bilanzierung kann die Bewertung von Pen-sionsverpflichtungen deutlich stärker mit dem Rechnungszins schwanken als das in einer Betrachtungsweise zum Beispiel unter HGB-BilMoG1 der Fall wäre. Als Faustformel für die Auswirkung des Rechnungszinses auf die Höhe der Pensionsverpflichtung gilt: In Abhängigkeit vom Personenbestand kann eine Reduzierung des Rechnungszinses um einen Prozentpunkt eine Erhöhung der Pensionsverpflichtung in Höhe von 10 % – 20 % bewirken.

Dieses Beispiel unterstreicht die enorme Abhängigkeit der in der Unternehmensbilanz auszuweisenden Pensionsverpflichtungen von Entwicklungen auf dem Kapitalmarkt. Diese entziehen sich vollständig der Kontrolle der Unternehmen, können jedoch substanzielle Auswirkungen auf das Bilanzbild und die relevanten unternehmerischen Kennzahlen haben. Der Ausfinanzierungsgrad der Pensionsverpflichtungen und der davon beeinflusste Ver-schuldungsstand der Unternehmung sind Beispiele hierfür.

Herausforderung 2: der niedrige AusfinanzierungsgradDer Ausfinanzierungsgrad von Pensionsplänen der DAX-Unter-nehmen, d. h. das Verhältnis von Pensionsvermögen zu Pensions-verpflichtung ist im vergangenen Jahr deutlich gesunken. Den im

Vergleich zum Vorjahr starken Anstieg der Pensionsverpflichtungen um mehr als 20 % konnten auch die sehr guten Anlageerträge der Pensionsvermögen (durchschnittlich mehr als 10 %) nicht kom-pensieren. Im DAX sank der Ausfinanzierungsgrad von Betriebs-pensionen in 2012 durchschnittlich auf circa 58 %. Zum Vergleich: International liegen die Ausfinanzierungsgrade i. d. R. deutlich höher – in 2011 durchschnittlich bei 78 %, im britischen Aktienindex FTSE 350 Ende des dritten Quartals 2012 sogar bei 87 % (Grafik 02).

Die Reduzierung des Ausfinanzierungsgrades ist für Unternehmen nicht mit unmittelbaren negativen Liquiditätskonsequenzen ver-bunden, da Nachdotierungen im Pensionsvermögen weder gemäß nationaler noch gemäß internationaler Rechnungslegung gesetz-lich vorgeschrieben sind. Die Entwicklung kann aber durchaus negative finanzwirtschaftliche Konsequenzen nach sich ziehen, z. B. im Sinne eines verschlechterten Ratings.

Ausfinanzierung von Pensionsverpflichtungen aus Sicht von Analysten und RatingagenturenDas Management von Pensionsrisiken hat in den letzten Jahren eine sukzessiv steigende Aufmerksamkeit seitens Analysten und Ratingagenturen erfahren. Sowohl der Status quo als auch die Ent-wicklung von Pensionsverpflichtungen und Pensionsvermögen sowie die sich daraus ergebenden Implikationen auf den Ausfinan-zierungsgrad finden immer mehr Berücksichtigung. Auch unter-nehmensindividuelle Maßnahmen und Strategien im Umgang mit Pensionsrisiken (z. B. Asset Liability-Management – ALM, Liability Driven-Investment – LDI) können in die Analysen zumeist positiv einfließen.

Grundsätzlich lässt sich konstatieren, dass die meisten Analysten und Ratingagenturen nicht ausfinanzierte Pensionsverpflichtun-gen als Schulden klassifizieren – dann auch mit möglichen Aus-

Update III/2013

28

„Als Faustformel für die Auswirkung des Rechnungszinses auf die Höhe der Pensionsverpflichtung gilt: In Abhängigkeit des Personenbestandes kann eine Reduzierung des Rechnungszinses um einen Prozentpunkt eine Erhöhung der Pensionsverpflichtung in Höhe von 10 – 20 % bewirken.“

P E N S I O N S -M A N A G E M E N T

[1] HGB-Bilanzrechtsmodernisierungsgesetz.

Update III/2013

29

Quelle: Towers Watson, Q3 2013. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

75 %

70 %

65 %

60 %

55 %

50 %

45 %

40 %2000 20082004 20122002 201020062001 20092005 2013

Jahr2003 20112007

02 ENTWICKLUNG DES AUSFINANZIERUNGSGRADES VON BETRIEBSPENSIONEN IM DAX

?

01 ENTWICKLUNG DES IFRS 1-RECHNUNGSZINSES UND AUSWIRKUNGEN AUF DIE HÖHE DER PENSIONSVERPFLICHTUNG

[1] International Financial Reporting Standards

5,5

5,0

4,5

4,0

3,5

3,0

Dez

11

Aug

12

Apr 1

2

Dez

12

Feb

12

Okt

12

Jun

12

Feb

13

Mai

13

Jan

12

Sep

12

Mai

12

Jan

13

Apr 1

3

Mrz

12

Nov 1

2

Jul 1

2

Mrz

13

Jun

13

Zeit

Zins in %

Quelle: Allianz Global Investors, Q3 2013

5,5

5,0

4,5

4,0

3,5

3,0

100 115 130105 120 135110 125 140

Höhe der Pensionsverpflichtung in %

Zins in %

IFRS-Rechnungszins für ausgewogene Personenbestände Prozentuale Veränderung der Höhe der Pensionsverpflichtung

Quelle: Towers Watson, Juni 2013

Update III/2013

30

P E N S I O N S -M A N A G E M E N T

„Das aktuelle Niedrigzinsumfeld rückt sowohl Pensions-verpflichtung als auch Pensionsvermögen in den Fokus der bilanziellen Jahresabschlüsse und bringt für jeden CFO ganz neue Herausforderungen mit sich.“

wirkungen auf ein Up- bzw. Downgrade des Unternehmens, wie in Grafik 03 dargestellt.

Nicht ausfinanzierte Pensionsverpflichtungen können demnach ganz unterschiedliche Effekte auf den Wert und die Wettbe-werbsfähigkeit eines Unternehmens nach sich ziehen, die häufig erst auf den zweiten Blick ersichtlich werden. Insbesondere bei älteren Unternehmen mit „großzügigen“ Pensionsplänen über-steigt diese Bilanzposition nicht selten sogar den Marktwert des Unternehmens und kann (zumindest mittelfristig) den unterneh-merischen Gestaltungsspielraum entscheidend beeinträchtigen. Aktuell unzureichend ausfinanzierte Pensionsverpflichtungen bergen so ein hohes Potenzial für zukünftige Schieflagen in den Bilanzen der Unternehmen.

Lösungsansatz: Entwicklung einer adäquaten Investmentstrategie für PensionsverpflichtungenDas aktuelle Niedrigzinsumfeld rückt sowohl Pensionsverpflichtung als auch Pensionsvermögen in den Fokus der bilanziellen Jahresab-schlüsse und bringt für jeden CFO ganz neue Herausforderungen mit sich. Immer mehr Unternehmen stellen vor diesem Hinter-grund ihre bisher leistungsorientierten Pensionsversprechen auf neue beitrags orientierte Pensionszusagen um. Nicht zuletzt auf-grund des langen Wirkungshorizontes der betrieblichen Altersver-sorgung zeigt diese Maßnahme aber maximal eine mittelfristige Wirkung.

In der aktuellen Situation sind daher vermehrt intelligente Kapital-anlage- und Risikomanagementkonzepte gefragt, mithilfe derer z. B. der Ausfinanzierungsgrad von Pensionsplänen auch in „schwie-rigen Märkten“ weitestgehend stabil gehalten werden kann. Der bereits erwähnte langfristige Wirkungshorizont der betrieblichen Altersversorgung ist dabei ein grundsätzliches Charakteristikum: Von der Erteilung eines Pensionsversprechens bis zur Auszahlung der Versorgungsleistung können Jahrzehnte vergehen. Für Anleger von Pensionsvermögen besteht somit die Chance, Schwankungen im Ausfinanzierungsgrad auch langfristig auszugleichen und das Pensionsvermögen entsprechend der aktuellen Kapitalmarktsitua-

tion anzupassen und zu steuern. Damit das auch in Zeiten extremer Kapitalmarktbedingungen wie z. B. einer finanziellen Repression gelingt, sind intelligente und langfristig ausgerichtete Investment-lösungen unabdingbar.

ALM-Studie als erster Schritt zur LösungsfindungIm Rahmen der Lösungsfindung kann sich im ersten Schritt eine integrierte ALM-Studie anbieten, die die notwendige Transparenz für einen möglichst zielgerichteten Entscheidungsprozess schafft. In einem einheitlichen Simulationsrahmen werden gemäß ganz unterschiedlicher Kapitalmarktszenarien sowohl die Entwicklung der Pensionsverpflichtungen als auch die korrespondierende Entwicklung verschiedener strategischer Assetallokationen und Maßnahmen der Risikosteuerung analysiert und aufgezeigt. Auch die unternehmensindividuelle Risikopräferenz und Kapitalmarkt-einschätzung sowie ggf. Liquiditätskriterien des Unternehmens werden in der ALM-Studie explizit berücksichtigt.

Im Ergebnis soll der Kapitalanlageausschuss des Unternehmens in die Lage versetzt werden, eine objektive Entscheidung dahingehend aussprechen zu können, welches Kapitalanlagekonzept über die kommenden Jahre bestmöglich zu welchen Ergebnissen im Aus-finanzierungsgrad und anderen unternehmerischen Ergebnis-größen führen wird. Mögliche Investmentalternativen sollen sich unmittelbar und quantitativ hinsichtlich ihrer finanzwirtschaftlichen Auswirkungen beurteilen lassen. Anhand verschiedener finanzwirt-schaftlicher Ergebnisgrößen soll eine ALM-Studie demnach eine objektivierte Entscheidungsgrundlage für die zukünftige Anlage-, Risiko- und Ausfinanzierungspolitik der Pensionsverpflichtungen ermöglichen (Grafik 04).

Die Beispieltabelle illustriert anhand einiger finanzwirtschaftlicher Ergebnisgrößen, die im Rahmen einer ALM-Studie ermittelt werden können, wie auf Basis einer objektivierten Grundlage die Ableitung einer zielgerichteten Anlage-, Risiko- und Ausfinanzierungpolitik erfolgen kann. Insbesondere lassen sich mögliche Investment-alternativen direkt hinsichtlich ihrer finanzwirtschaftlichen Aus-wirkungen quantitativ beurteilen.

Update III/2013

31

Update III/2013

32

03 BEISPIEL DER FINANZKENNZAHL DEBT/EBITDA 1

7

6

5

4

3

2

1

0

2008 2012

Downgrade möglich

Upgrade möglich

Adjusted Debt/EBITDA Reported Debt/EBITDA

20102009 2011

04 BEISPIEL FÜR FINANZWIRTSCHAFTLICHE ERGEBNISGRÖSSEN, DIE AUS EINER ALM-STUDIE ABGELEITET WERDEN KÖNNEN

IFRS Ausfinanzierungsgrad in 2022 (in %): MedianZiele zum Ausfinanzierungsgrad

IFRS Ausfinanzierungsgrad in 2022 (in %): 95 % VaR

IFRS Überschuss/Defizit in 2022 (in EUR Mio.): Median

IFRS Überschuss/Defizit in 2022 (in EUR Mio.): 95 % VaR

Wahrscheinlichkeit (Veränderung im Ausfinanzierungsgrad p.a. < – 10 %)

Jährliche Veränderung in der bilanziellen OCI-Position (in EUR Mio.): 95 % VaR

Kumulierte Veränderung in der OCI-Position bis 2022 (in EUR Mio.): 95 % VaR

Nebenbedingung 1

Einfluss auf HGB-Ergebnis (in EUR Mio.): 95 % VaR (jährliche Basis)

Nebenbedingung 2

Summe der Dotierungen über Analysehorizont (in EUR Mio.): 95 % VaR

Nebenbedingung 4

Krite

rien

Erge

bnisg

röße

n

Summe der Dotierungen über Analysehorizont (in EUR Mio.): Median

Nebenbedingung 3

P E N S I O N S -M A N A G E M E N T

Quelle: Allianz Global Investors, Q3 2013[1] EBITDA (eng.) – Earnings before interest, taxes, depreciation and amortization = Gewinn vor Zinsen, Steuern, Abschreibungen (auf Sachanlagen) und Abschreibungen (auf immaterielle Vermögensgegenstände)

Quelle: Allianz Global Investors, Q3 2013

Faktor

Jahr

Die im Rahmen der ALM-Studie optimierten Ergebnisse zeigen regelmäßig, dass die individuellen Ausgangssituationen des Un-ternehmens zu unterschiedlichen Investmentportfolios führen. Unterschiede ergeben sich z. B. aufgrund der Art des Pensionsplans und der zugrunde liegenden Risikofaktoren, durch den aktuellen Ausfinanzierungsgrad, die jeweilige Beitragspolitik oder die Fähig-keit, Anlageverluste tragen zu können. Angesichts zahlreicher indi-vidueller Umstände kann eine standardisierte Investmentlösung nicht zu optimalen Ergebnissen führen. Die optimierten Portfolios unterscheiden sich daher zum einen in der Zusammensetzung für das sogenannte „Liability Matching-Portfolio“ und zum anderen im Umfang und der Struktur des „Growth-Portfolios“.

Das Liability Matching-Portfolio versucht über eine entsprechende Ausrichtung der Kapitalanlagen in Bezug auf Zinsduration, Kredit-risiken von Unternehmensanleihen und Inflationssensitivität best-möglich die Risikocharakteristika der Verpflichtungen nachzubilden, um so einen hohen Gleichlauf zwischen Kapitalanlage und Pensi-onsverpflichtungen zu erreichen. Das Growth-Portfolio adressiert die optimale Zusammensetzung z. B. von globalen Aktienmarktan-lagen und alternativen Anlageklassen, sodass sich mittelfristig zu-sätzliche Erträge aus erwarteten Risikoprämien verdienen lassen.

Vorteile und Implementierung einer ALM-StudieDem Unternehmen können durch eine ALM-Studie sowohl mone-täre Vorteile als auch eine verbesserte Entscheidungsfindung und Transparenz hinsichtlich fiduziarischen Handelns entstehen:

· Verringerung ansonsten notwendiger zusätzlicher Dotierungen zur Ausfinanzierung der Pensionsverpflichtungen.

· Kosteneffiziente Umsetzung einer optimierten Investmentstruktur.· Verbesserte Risikokontrolle des Ausfinanzierungsgrades.· Konkretere Einschätzungen bilanzieller Effekte aus Aus-

finanzierungsaktivitäten.

Im Rahmen der praktischen Implementierung ist ein professionelles Assetmanagement inklusive Infrastruktur für eine kosteneffiziente und reibungslose Umsetzung im Tagesgeschäft notwendig. Der-artiges Pension-Assetmanagement zählt in der Regel nicht zu den Kernkompetenzen eines Unternehmens. Im Sinne einer möglichst effizienten Arbeitsteilung kann sich das Outsourcing einzelner Komponenten der Investment-, Monitoring- und Reportinglösung an einen erfahrenen Partner aus dem Assetmanagement bzw. einen Fiduciary Manager als betriebswirtschaftlich vorteilhaft erweisen.

Andreas Hilka ist seit Juli 2011 Managing Director und „Head of Pensions“ sowie Mitglied des European Executive Committee bei Allianz Global Investors Europe GmbH. Zuvor war er für die Credit Suisse Group in Frankfurt tätig, wo er zuletzt die Position des „Head of Multi-Asset-Class Solutions für Österreich, Deutschland, Luxem-burg und Polen“ sowie des „Head of Pension Solutions für Europa, Mittleren Osten und Afrika (EMEA)“ innehatte. Davor war Andreas Hilka Leiter Asset Management und Mitglied der Geschäftsführung der Pensionskassen der früheren Hoechst AG und der Continental AG. Er hat einen Abschluss als Diplom-Wirtschaftsingenieur der TU Darmstadt und mehr als 15 Jahre Berufserfahrung im Bereich Asset Management und Altersvorsorge.

Dr. Gerhard Scheuenstuhl ist Geschäftsführer der risklab GmbH, einer Tochtergesellschaft der Allianz Global Investors AG, die als deren globales Kompetenzzentrum für strategische Investment- und Risikolösungen fungiert. Außerdem gehört er der Steuerungs-gruppe des Geschäftsbereichs Global Solutions von AllianzGI an. Er ist für den Geschäftsbereich Asset-Liability Management und Risk Consulting sowie als Mitleiter für die Dienstleistungen von Fiduciary Management zuständig. In seiner beratenden Tätigkeit konzentriert er sich auf Anlagestrategien, die auf die Erfüllung bestimmter Ver-bindlichkeiten abstellen (liability-driven investments), und auf die Portfoliooptimierung für langfristig orientierte institu tionelle Anleger wie z. B. betriebliche Pensionsfonds. Dr. Scheuenstuhl kam im Jahr 1999 zu risklab und verfügt über mehr als 20 Jahre Erfah-rung im Investmentgeschäft. Er hat eine Reihe wissenschaftlicher Artikel verfasst und hält bei Seminaren und Konferenzen häufig Vorträge zum Thema Investmentmanagement.

Update III/2013

33

Update III/2013

34

„Herr Dixmier, der Rentenmarkt hat in den vergangenen drei Jahrzehnten die längste Haussephase seiner Geschichte verzeichnet. 30 Jahre Bondrallye – wie geht es weiter?“

Interview

Update III/2013

35

Chefredakteur Marty-Jörn Klein spricht mit Franck Dixmier, CIO Fixed Income Europe, Allianz Global Investors.

Die Europäische Zentralbank ist einer von zahlreichen Akteuren, die die Finanzmärkte mit reichlich Liquidität versorgen. Wie würden Sie das Handeln dieser Akteure beschreiben – und wie lange wird es noch fortgeführt?Franck Dixmier: Die EZB hat seit 2008, d. h. seit dem Beginn der Krise, mit konventionellen und unkonventionellen Methoden her-vorragende Arbeit zur Stabilisierung der Finanzmärkte und zur Stützung des Wirtschaftswachstums in Europa geleistet. Sie hat den Leitzins von 4,25 % im Jahr 2008 auf zuletzt 0,5 % gesenkt. Außerdem hat sie das europäische Bankensystem erfolgreich ge-stützt, indem sie Liquidität für die Banken in unbegrenzter Höhe zu einem niedrigen, fixen Zinssatz für einen Zeitraum von bis zu drei Jahren bereitgestellt hat. Diese beiden Maßnahmen sowie Mario Draghis Versprechen, alles Erforderliche zu tun, um den Euro zu schützen, und europäische Staatsanleihen zu kaufen, wenn die Renditen in den Peripherieländern ansteigen, haben gezeigt, dass die EZB nicht nur als Kreditgeberin letzter Instanz agieren, sondern auch die Stabilität des gesamten Euroraums sichern und den Euro bewahren will.

Ist es angesichts der hohen Volatilität von z. B. US-Treasuries noch möglich, diese als risikolose Vermögenswerte anzusehen? Sind wir bereits an dem Punkt angekommen, an dem „Risiken ohne Renditen“ vorhanden sind, oder anders gefragt: Wird die Vola-tilität an den Rentenmärkten hoch bleiben? Europa und die USA befinden sich derzeit in unterschiedlichen Phasen des Konjunkturzyklus. Die amerikanische Zentralbank wird ihre Lockerungsmaßnahmen allmählich zurücknehmen und ihre Geldpolitik auf lange Sicht straffen. In Europa wird die Entwicklung genau entgegengesetzt verlaufen. Dementsprechend ist mit einem gewissen Tauziehen bei den Anlegern zu rechnen, denn die Marktteilnehmer werden versuchen, den Zeitplan der Fed so gut wie möglich zu prognostizieren. Die Volatilität an den Renten-märkten wird daher weltweit höher als in den vergangenen beiden Jahren sein.

ZUR PERSON

Franck Dixmier trat 1995 als Fixed Income Portfolio Mana-ger in die Allianz Group ein. Ab 1998 leitete er den Bereich Fixed Income des AGF Asset Managements (früher AllianzGI France) und war gleichzeitig für die AGF Versicherungs-portfolios zuständig. 2008 wurde er Mitglied des Vorstands und CIO der Allianz Global Investors France. Im Jahre 2010 wurde Franck Dixmier zum Stellvertretenden CEO AllianzGI France und zum CIO Allianz Global Investments Europe ernannt. Schließlich wurde er 2012 CEO Allianz Global Investors France, CIO Fixed Income Europe sowie ein Mitglied im European Executive Committee von Allianz Global Investors. Franck Dixmier schloss sein Studium in Economics und Finance an der Universität Paris Dauphine ab (Master’s degree – DEA Conjoncture économique et prospective).

Update III/2013

36

Dies sollte einen Anstieg der Renditen in Europa infolge einer res-triktiveren Geldpolitik der Fed begrenzen. Außerdem trägt eine solche Vorankündigung zu einer Schwächung des Euro bei, was die europäischen Exporte stützen sollte. Dies ist wichtig, weil die US-Wirtschaft derzeit eindeutig wächst, die europäische Wirt-schaft dagegen insgesamt ein Nullwachstum verzeichnet und ei-nige europäische Volkswirtschaften sich sogar in einer Rezession befinden.

Es ist die Rede davon, dass die 30-jährige Haussephase am Renten-markt zu Ende gehe. Teilen Sie diesen Eindruck? Sind Anlagen in Rentenpapieren damit obsolet geworden, sodass Aktien an die Stel-le von Anleihen und Dividenden an die Stelle von Kupons treten?Seit dem Höchststand der 10-jährigen US-Renditen von 16 % im Jahr 1982 haben Fixed Income-Anleger von einer 31 Jahre an-haltenden Haussephase am Rentenmarkt profitiert. Vor einigen Monaten sind die Renditen dann auf einen Tiefstand von 1,4 % gefallen und haben zwischenzeitlich einen Höchststand von gerade einmal 2,7 % erreicht.

Die Siebzigerjahre waren ein Jahrzehnt mit schmerzhaft hohen Inflationsraten. Damals verwendeten US-Politiker das Akronym „WIN“ für „Whip Inflation Now“ – Inflationsbekämpfung jetzt. Um die Inflation in den Griff zu bekommen, hob der damalige Fed-Präsident Paul Volcker die Kurzfristzinsen im Jahr 1981 auf knapp 20 % an. Und der Rest ist Geschichte.

Die Zentralbanken in den westlichen Industrieländern waren sieg-reich und ließen den Geist der Inflation sicher in der Flasche. Seit 2008 hat eine komplette Kehrtwende stattgefunden – sie wollen ihn wieder aus der Flasche herauslassen. Sie streben eine Inflations-rate von 2 % – 3 % an; tatsächlich liegt sie in Amerika derzeit bei 1,7 %.

All diese Zentralbanken scheinen derzeit die Inflation – wenn auch moderat – beschleunigen zu wollen und alle möglichen erprobten und unerprobten Methoden anzuwenden, damit das auch passiert.Seit 2008 haben die Zentralbanker tief in ihre Instrumentenkästen gegriffen und sowohl konventionelle als auch unkonventionelle Maßnahmen eingesetzt, um Disinflation und Deflation zu vermei-den, wie Japan sie seit 20 Jahren durchmacht.

Im Jahr 1994 hat die Fed eine geldpolitische Wende vollzogen, die von zahlreichen Marktteilnehmern nicht erwartet worden war. Die Anleiherenditen in den USA und Europa stiegen damals kräftig an. Wird sich die Geschichte nach knapp 20 Jahren wiederholen? Und reden wir von einem begrenzten Zinsanstieg oder bereits von einer allgemeinen Tendenz zu höheren Zinsen?Erst vor Kurzem hat die EZB beschlossen, in der Geldpolitik einen anderen Kurs als die Fed zu verfolgen, um zu verhindern, dass die Renditen in Europa im selben Umfang ansteigen wie die US-Ren-diten in jüngster Zeit. Die EZB wird ihren Kurs künftig vorab ankün-digen, um die Erwartungen der Anleger entsprechend zu lenken.

Warum?Um einen Rentenmarktcrash in Europa zu verhindern, der die lahmende Konjunktur in Europa zusätzlich dämpfen würde. Ein solches Konzept wurde bereits früher verfolgt.

Die Fed gibt seit dem Rentenmarktcrash 1994, der durch eine unerwartete und für die Märkte überraschende Zinsanhebung aus gelöst wurde, Hinweise auf ihren künftigen Kurs. Damals stie-gen die Renditen für zehnjährige Bundesanleihen innerhalb eines Jahres von 5,5 % im Jahr 1994 auf einen Höchststand von 7,65 % im Jahr 1995 an, obwohl die Bundesbank den Leitzins nicht anhob. Die Bundesbank senkte den Leitzins im Jahr 1995 sogar. Der An-stieg der Bund-Renditen war ausschließlich auf die Maßnahmen der Fed zurückzuführen. Die EZB möchte einen ähnlichen Renten-marktcrash wie im Jahr 1994 in Europa verhindern, zumal die US-Renditen derzeit wegen des Auslaufens der Quantitative- Easing-Maßnahmen QE3 ansteigen.

Wie kann dies geschehen?Durch Hinweise auf den künftigen geldpolitischen Kurs. Die EZB hat – genau wie die Fed im Jahr 2011 – gesagt, dass der Leitzins auf lange Sicht niedrig bleiben wird. Dementsprechend wird der EZB-Leitzins voraussichtlich für die kommenden zwei bis vier Jahre auf seinem derzeitigen Niveau von 0,5 % verharren oder erforderli-chenfalls weiter auf 0 % gesenkt werden. Durch die Hinweise auf den künftigen geldpolitischen Kurs erhalten Anleger in europäi-schen Staatsanleihen eine gewisse Sicherheit, dass die EZB nicht beabsichtigt, die Geldpolitik mittel- bis längerfristig zu straffen.

I N T E R V I E W

Update III/2013

37

Die langjährige Hausse ist in Amerika wohl vorüber, aber mit Blick auf den europäischen Rentenmarkt ist das noch nicht so sicher.

Wie wahrscheinlich ist es in einer Welt mit niedrigen oder sogar negativen Realzinsen, dass institutionelle Anleger die Renditen erzielen, die sie für die Erfüllung ihrer Verbindlichkeiten benötigen?Die künftigen Verbindlichkeiten zahlreicher institutioneller An-leger stellen angesichts der aktuell vorherrschenden finanziellen Repression eindeutig eine Herausforderung dar. Der jüngste Rendite anstieg ist jedoch insofern eine gute Nachricht für die Anleger, als auch die realen Renditen ansteigen, da die Inflation mit 1,7 % in Amerika bzw. 1,6 % in Europa weiterhin sehr niedrig ist. Damit bietet sich Anlegern die Chance, Unternehmens- und High Yield-Anleihen mit höheren absoluten und realen Renditen zu erwerben.

In Europa liegt das Wachstum weiterhin nahe null, und die EZB wird den Leitzins in den nächsten Jahren wohl kaum anheben. Daher sollten europäische Anleger den jüngsten Renditeanstieg nutzen und stärker in höher rentierende Segmente des Renten-markts investieren. Da mittelfristig wohl weiterhin mit relativ hoher Volatilität an den Rentenmärkten zu rechnen ist, empfeh-len wir eine flexible Rentenmarktstrategie, um die Entwicklung der Renditen auszunutzen und die Investitionen zwischen ver-schiedenen Rentenmarktsegmenten umzuschichten und so zu jedem beliebigen Zeitpunkt des Konjunkturzyklus auf den am besten abschneidenden Fixed Income-Sektor zu setzen. Diese flexible Strategie sollte auch eine negative Duration haben können. In diesem Fall kann ein Rentenfonds auch dann an Wert gewinnen, wenn die Renditen ansteigen.

Die Fed ist zu dem Schluss gekommen, dass es jetzt reicht. Bernanke möchte nicht mit dem Vorwurf leben müssen, Blasen an den Märkten geschaffen zu haben. Und er möchte auch nicht seinem Nachfolger den Ausstieg aus QE3 überlassen. Ihm ist klar, dass die US-Wirtschaft auch ohne weitere Unterstützung durch die Fed ein sich selbst tragendes Wachstum erreichen kann.

Was bedeutet das für die Zukunft?Ich rechne mit einer Entwicklung in drei Phasen:

· Phase 1: QE3 wird in den kommenden Monaten allmählich beendet.· Phase 2: Die US-Zentralbank hebt die Zinsen voraussichtlich in

18 Monaten (Anfang 2015) an.· Phase 3: Die US-Zentralbank verringert ihre Bilanzsumme und

verkauft Anleihen ab 2016.

Ceteris paribus wird dies tendenziell zu Aufwärtsdruck auf die US-Renditen führen.

Europa wird sich dem Aufwärtstrend der US-Zinsen nicht vollstän-dig entziehen können, sodass die Renditen für Anleihen aus den Kernländern ebenfalls ansteigen werden, wenn auch nicht so stark wie die US-Renditen. Die Hinweise der EZB auf ihren künftigen Kurs sollten den Renditeanstieg in Europa jedoch begrenzen.

Dieses Szenario spräche für eine Long Position in Anleihen aus den europäischen Kernländern und eine Short Position in US-Treasuries. Aufgrund der Renditedifferenz dürfte der US-Dollar außerdem gegenüber dem Euro sowie den meisten anderen Währungen auf-werten.

„Die langjährige Hausse ist in Amerika wohl vorüber, aber mit Blick auf den europäischen Rentenmarkt ist das noch nicht so sicher.“

Update III/2013

38

„Als ältester Assetmanagementbereich der Allianz verfügt AllianzGI über eine beeindruckende Tradition im Management von Fixed Income-Portfolios – und gerade hier ist die ,DNA‘ der Allianz besonders wertvoll.“

I N T E R V I E W

Als ältester Assetmanagementbereich der Allianz verfügt AllianzGI über eine beeindruckende Tradition im Management von Fixed Income-Portfolios – und gerade hier ist die „DNA“ der Allianz be-sonders wertvoll.

Es ist kein Wunder, dass AllianzGI seit Jahrzehnten das Vertrauen der Muttergesellschaft Allianz und ihrer lokalen Tochtergesell-schaften genießt:

· AllianzGI hat bereits 1966 den ersten Rentenpublikumsfonds in Deutschland aufgelegt

· und verwaltet seit den Fünfzigerjahren Fixed Income-Portfolios für die Allianz.