Anhang zu C. Pflichten und Haftung/ 1.1. - Urbanek … · 2013-10-14 · 1. Einleitung In den...

74

1 Anhang zu C. Pflichten und Haftung/ 1.1. Einlagenrückgewähr: Überblick und aktuelle Entwicklungen WS 2013/2014 Dr. Ulla Reisch

Transcript of Anhang zu C. Pflichten und Haftung/ 1.1. - Urbanek … · 2013-10-14 · 1. Einleitung In den...

1

Anhang zu C. Pflichten und Haftung/ 1.1.

Einlagenrückgewähr:

Überblick und aktuelle Entwicklungen

WS 2013/2014

Dr. Ulla Reisch

2

• Inhalt

1. Einleitung

2. Grundsätze der Kapitalerhaltung und des Verbots der

Einlagenrückgewähr

3. Kriterien der Zulässigkeit von Leistungsbeziehungen zwischen

Gesellschaft und Gesellschaftern

4. Auswirkungen gegenüber Dritten

5. Kollisionsrechtliche Überlegungen

6. Konkurrenz zu Anfechtung, Eigenkapitalersatz

3

1. Einleitung

Pflicht des Insolvenzverwalters zur Massemehrung (§ 81a IO)

Gesetzliche Grundlagen: §§ 82 f GmbHG, § 52 AktG

Einlagenrückgewährverbot als Grundsatz der Kapitalerhaltung

Verbot fremdunüblicher oder betrieblich nicht gerechtfertigter

Leistungen (nicht nur Zahlungen) einer Kapitalgesellschaft an den

Gesellschafter

4

1. Einleitung

In den letzten Jahren verstärkt auch höchstgerichtliche Entscheidungen im Zusammenhang

mit Bank-Finanzierungen im Konzern (Wirkungen gegenüber Dritten)

Zumeist in Zusammenhang mit Insolvenzen (Geltendmachung durch Insolvenzverwalter),

neuem Gesellschafter / Geschäftsführer

Dritte als „begehrte Beklagte“

Länger zurück liegende SV können oft im Vgl. zu Konkurrenzanspruchsgrundlagen wie

Anfechtung, Eigenkapitalersatz geltend gemacht werden

Konsequenzen: Massemehrung (Rückzahlungen, Lastenfreiheit von verwertbarem

Vermögen,…), strafrechtliche Verurteilung nach §§ 153, 156 StGB (Achtung: Anstiftung,

Beitragstäterschaft), allenfalls finanzstrafrechtliche Tatbestandsverwirklichung

Verbot der Einlagenrückgewähr grundsätzlich unabhängig vom Vorliegen einer Krise,

Zahlungsunfähigkeit oder Überschuldung der Gesellschaft

1. Einleitung

5

Beispiele:

Variante 1:Gesellschafter Ehegatte

GmbH

(insolvent)

Anteile

Leistungs-

beziehung

Leistungs-

beziehung

6

1. Einleitung

Gesell-

schafter

GmbH

(insolvent)

Liegenschaft

Bank

Besicherung: Sicherungszession

Mieten, Hypotheken

Kreditrateneinzüge

Kreditvertrag

* Rückzahlung Kreditraten

Unwirksamkeit Besicherung

Variante 2:

Anteile

Klage *

7

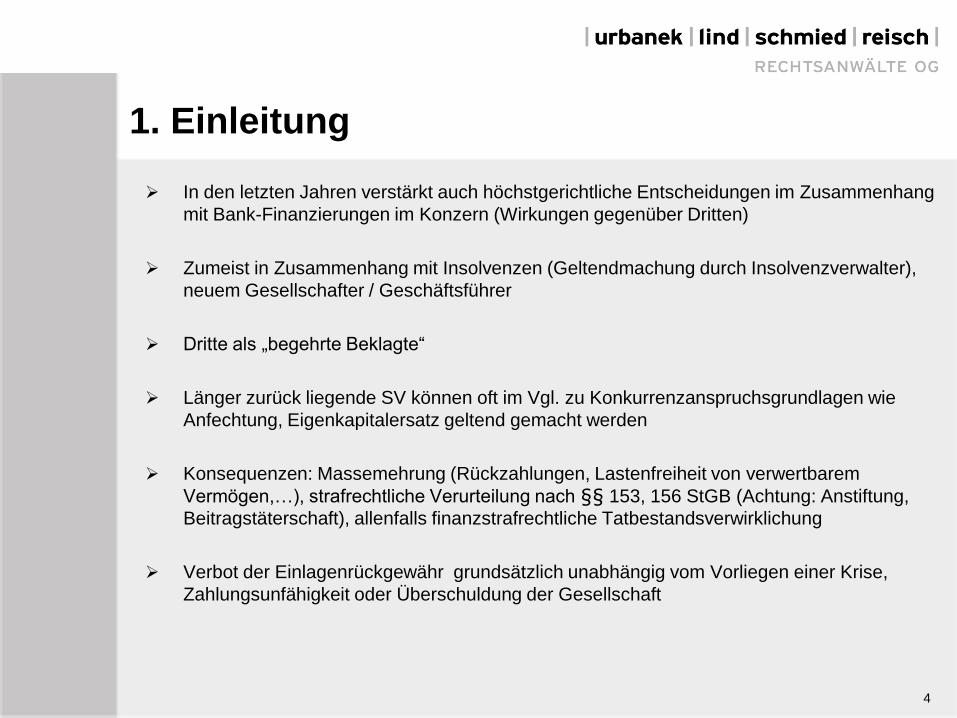

1. Einleitung

GmbH

(insolvent)

GmbH

GmbH & Co KG

Liegenschaft

Bank

Besicherung: Sicherungszession

Mieten, Hypotheken

Kreditrateneinzüge

Kreditvertrag

Komplementärin

* Rückzahlung Kreditraten

Unwirksamkeit Besicherung

Variante 3:

Kommanditistin

8

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Sphärentrennung zwischen Gesellschaft und Gesellschafter

Umfassender Vermögensschutz – neben Bilanzgewinn, Liquidationserlös,

Kapitalherabsetzung soll der Gesellschafter keine Leistungen aus „seiner“

Gesellschaft erhalten

Zahlung ist jede vermögensmindernde Leistung auch Sachleistung, Verzicht

oder Unterlassung, wo an sich pflichtgemäß ein Handeln der

Kapitalgesellschaft geboten wäre.

d.h. pflichtgemäß ist im Sinne des Grundsatzes der Kapitalerhaltung zu

verstehen

Nicht nur „Einlagen“ erfasst, sondern sämtliches Vermögen der Gesellschaft

9

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriff

„Die österreichischen Kapitalerhaltungsvorschriften bezwecken, dass das Stammkapital als dauernder Grundstock der Gesellschaft und als einziges dem Zugriff der Gläubiger freigegebenes Befriedigungsobjekt gegen Schmälerung durch Leistung an die Gesellschafter abgesichert wird. § 82 GmbHG verbietetim Prinzip jede Zuwendung der Gesellschaft an die Gesellschafter, die nicht

Gewinnverwendung ist und schützt somit das gesamte Gesellschaftsvermögen … Jede

unmittelbare oder mittelbare Leistung an einen Gesellschafter, der keine gleichwertige

Gegenleistung gegenübersteht, ist vom Verbot der Einlagenrückgewähr erfasst. … Unter

die Kapitalerhaltungsvorschriften fallen Zuwendungen oder Vergünstigungen aller Art ohne

Rücksicht darauf, ob sie in der Handelsbilanz der Gesellschaft oder des Gesellschafters

einen Niederschlag finden. Dass nicht nur offene Barzahlungen an die Gesellschafter unter

das Verbot fallen, sondern auch im Gewand anderer Rechtsgeschäfte erfolgte verdeckte

Leistungen, ist in der Lehre und Rechtsprechung anerkannt. Unzulässig ist jeder

Vermögenstransfer von der Gesellschaft zum Gesellschafter in Vertragsform oder auf

andere Weise, die den Gesellschafter aufgrund des Gesellschaftsverhältnisses zu Lasten

des gemeinsamen Sondervermögens bevorteilt. …“ (OGH 1.12.2005, 6 Ob 271/05d)

10

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Offene Einlagenrückgewähr: Dem Gesellschafter wird einseitig Gesellschaftsvermögen zugewendet – die

Gesellschaft erhält dafür keine Gegenleistung

Verboten sind grundsätzlich alle Ausschüttungen an den Gesellschafter, es sei denn, es handelt sich um

eine zulässige, den formalen Anforderungen entsprechende Gewinnausschüttung nach Feststellung des

Jahresabschlusses unter Ausweis eines entsprechenden Bilanzgewinns

unzulässig zB: Ausschüttung einer unterjährigen Vorabdividende; Gewinnausschüttung, obwohl bei

Prüfpflicht Jahresabschluss nicht vom Abschlussprüfer geprüft wurde

Das AktG (§ 54a) gestattet unter gewissen Voraussetzungen auch Ausschüttung einer

Halbjahresdividende.

Bei der GmbH geht hA davon aus, dass Zwischenausschüttungen generell verboten sind

Hier besteht nur die Möglichkeit, dem Ges unterjährig (zB über ein Verrechnungskonto) ein

Darlehen auszuzahlen, das mit der nachfolgenden Dividende verrechnet werden kann.

Voraussetzung hierfür ist, dass die Darlehensvergabe dem Grundsatz der Fremdüblichkeit

entspricht

11

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Unzulässig ist die Rückzahlung der Einlage an den Gesellschafter, außer im Zuge einer

Kapitalherabsetzung und im Fall der Liquidation im Rahmen der dafür vorgesehenen

Verfahren

unzulässig zB: Gesellschafter einer GmbH lässt sich die von ihm an die GmbH geleistete

Stammeinlage aus Anlass seines Ausscheidens als Gesellschafter von der GmbH

zurückzahlen

Ist der JA nichtig oder wird der Feststellungsbeschluss nachträglich infolge einer

Anfechtungsklage für nichtig erklärt, fehlt auch die Grundlage für die Ausschüttung

Beachte auch § 82 Abs 5 GmbHG: wenn zwischen Schluss des Geschäftsjahres und

Beschluss über Feststellung des JA bekannt wird, dass der Vermögensstand der

Gesellschaft durch Verluste oder Wertminderungen erheblich geschmälert ist, ist ein

entsprechender Betrag des Bilanzgewinns auf Rechnung des laufenden Geschäftsjahres

zu übertragen; im AktG besteht keine entsprechende Regel

Gesetzlich bzw in Judikatur anerkannte Fälle einer Einlagenrückgewähr: zB Erwerb

eigener Aktien (im gesetzlichen Rahmen), Judikatur: Vorrang von Anfechtungsansprüchen

(OGH 26.5.2010, 3 Ob 51/10m) und Prospekthaftungsansprüchen (OGH 30.3.2011, 7 Ob

77/10i)

12

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Verdeckte Einlagenrückgewähr: umfasst sonstige Vermögenstransfers an den

Gesellschafter in Form gewöhnlicher (Umsatz)-Geschäfte mit nicht

angemessener Gegenleistung

Verpönt ist jeder Vermögenstransfer aus der Gesellschaft, der über den

Bilanzgewinn hinaus einen Gesellschafter aufgrund seiner

Gesellschafterstellung bevorzugt – Leistung causa societatis, die nicht

fremdvergleichsfähig oder betrieblich gerechtfertigt ist (vgl im Detail Kapitel 3.)

auf subjektive Absicht (Umgehungs- oder Begünstigungsabsicht etwa) kommt

es nicht an

auch bei Alleingesellschafter; aber keine Untreue bei Alleingesellschafter oder

Zustimmung sämtlicher Gesellschafter, weil kein „anderer“ geschädigt wurde,

sondern Alleingesellschafter oder sämtliche Gesellschafter wirtschaftlich

betrachtet mit Gesellschaft ident sind (Rüffler, Strafrechtliche Untreue und

Gesellschaftsrecht, FS Jud)

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Beispiele einer verdeckten Einlagenrückgewähr:

Überhöhtes Geschäftsführergehalt bzw. Pensionszusage

Überhöhter Verkaufspreis oder Vermietungsentgelt bei Verkauf/Vermietung

an die Gesellschaft

Zu billiger Ankauf/Anmietung durch den Gesellschafter

Zinsenloses oder zu niedrig verzinstes Darlehen an den Gesellschafter;

Darlehen an den Gesellschafter ohne ausreichende Bonität oder ohne

genügende Absicherung

Verrechnung überhöhter Lizenzgebühren durch den Gesellschafter oder im

Konzern

Unangemessene „Konzernverrechnungspreise“

Unangemessene (nicht durch konkrete Leistungen gerechtfertigte)

Konzernumlage; bloße shareholder activities (Anteilsverwaltung und

Wahrnehmung von Gesellschafterrechten) dürfen nicht verrechnet werden

Schwarzgeschäfte; Entziehung von Geschäftschancen (strittig)

13

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Überlassung einer Marke oder anderer Unternehmenskennzeichen der

KapGes an ihren Gesellschafter ohne adäquate Gegenleistung

die Einbringung von Werkleistungen durch die KapGes an ihren

Gesellschafter zu einem Vorzugspreis

die Einräumung einer unentgeltlichen Kaufoption von der KapGes an ihren

Gesellschafter zur Übertragung des Geschäftsanteils der KapGes an einer

Tochtergesellschaft an ihren Gesellschafter zu einem Kaufpreis der niedriger

als der Verkehrswert des Geschäftsanteils ist

die Übertragung von Vermögenswerten der KapGes an einen Treuhänder

mit dem Auftrag, diese an die Gesellschafter der KapGes ohne

Gegenleistung auszufolgen

die Tragung von Privatausgaben der Gesellschafter durch die KapGes

14

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

die Bezahlung von Verbindlichkeiten eines Gesellschafters oder

einer Gesellschaft, an der der Gesellschafter beteiligt ist, durch die

KapGes ohne ausreichenden Rechtsgrund

Gesellschafter nimmt einen Kredit auf; die GmbH räumt der Bank

eine Sicherheit ein

Die GmbH übernimmt eine persönliche Haftung für

Gesellschaft/Schwestergesellschaft (Bürgschaft, Schuldbeitritt,

Garantie)

Die GmbH übernimmt die Stellung als Mitkreditnehmer in Bezug auf

eine für die Gesellschaft materiell fremde Verbindlichkeit (erhält

keine Kreditmittel)

15

16

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(a) Zielrichtung der Kapitalerhaltung – Grundbegriffe

Verdeckte Gewinnausschüttung: Steuerlicher Begriff – Zuwendung von

Vermögensvorteilen an Gesellschafter, die ihrer äußeren Form nach nicht

unmittelbar als Gewinnverteilung erkennbar sind, ihre Wurzel aber in den

gesellschaftsrechtlichen Beziehungen haben

Wie offene Ausschüttung zu behandeln

• Bei überhöhten Aufwendungen der Gesellschaft für den Gesellschafter –

keine Anerkennung als Betriebsausgabe

Beispiel: Überhöhter Geschäftsführerbezug

• Bei Gesellschaft: KESt

17

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(b) Erfasste Gesellschaftsformen

GmbH - § 82 GmbHG

AG - § 52 AktG

SE (Europäische Aktiengesellschaft) mit Sitz in Österreich

GmbH & Co KG (im Hinblick auf Kommanditisten), wenn keine natürliche

Person Vollhafter ist – Judikatur erstreckt Kapitalerhaltungsgrundsatz auf diese

„verdeckten“ Kapitalgesellschaften! Nicht unumstritten!

Nach Judikatur grds offenbar nicht denkunmöglich, dass in

Sonderkonstellationen auch ausländische Gesellschaften dem

Kapitalerhaltungsregime zu unterstellen sind!

(c) Erfasster Personenkreis

Grundsatz: Nur Gesellschafter – und zwar unabhängig vom Beteiligungsgrad!

A

B

CX Y

Z

D

…

Aber: Umgehungspotential!

1 %

3 %

17 %

2 %

7 %

10 %

40 %

Einlagenrückgewähr betrifft alle Gesellschafter!

18

GmbH

2. Grundsätze der Kapitalerhaltung und des

Verbots der Einlagenrückgewähr

19

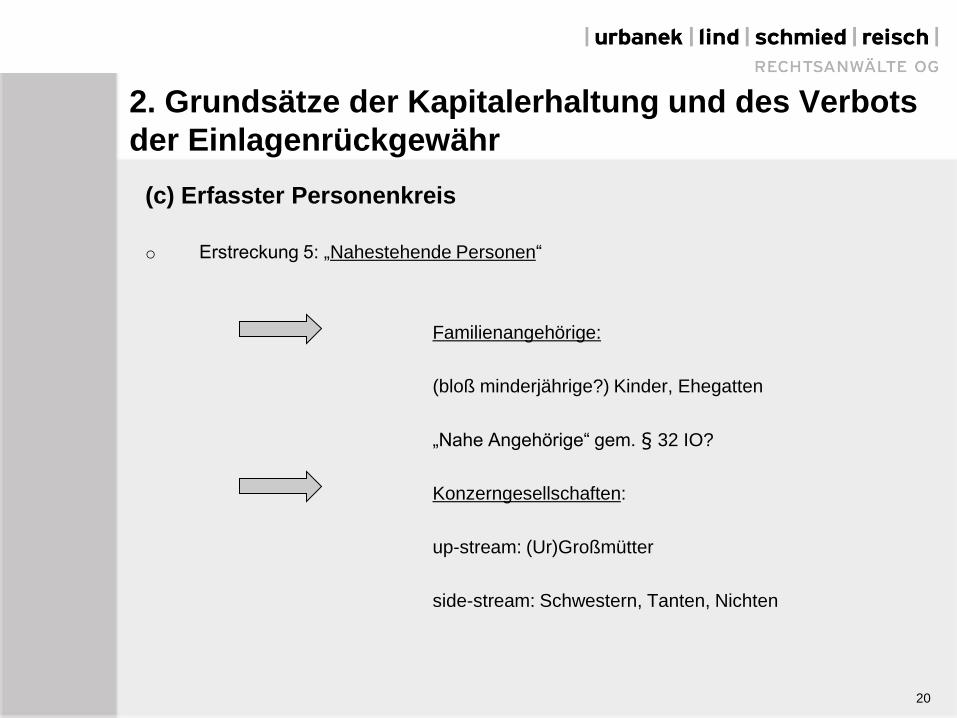

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(c) Erfasster Personenkreis

o Erstreckung 1: Ehemalige und zukünftige Gesellschafter, wenn die Leistung in einem Zusammenhang

gerade mit der früheren oder künftigen Gesellschafterstellung steht

- zB Abfindungen ausscheidender Gesellschafter oder

- Besicherung des Erwerbspreises für einen Geschäftsanteil aus dem Gesellschaftsvermögen

o Erstreckung 2: Erfassung von Leistungen an Nichtgesellschafter, wenn eine Zurechnung dieser Leistung

an den Gesellschafter erfolgen kann

Zurechnung kann erfolgen,

- wenn dem Gesellschafter ein wirtschaftlicher Vorteil zufließt, dh der Gesellschafter mittelbar

begünstigt wird, zB

• Gesellschafter wird durch die Leistung von einer Verbindlichkeit befreit

• Begünstigung einer Gesellschaft, an der der Gesellschafter mit einer höheren Quote als

an der leistenden Gesellschaft beteiligt ist

o Erstreckung 3: Treugeber (aber keine Befreiung des Treuhänders) und Fruchtnießer

o Erstreckung 4: atypisch stille Gesellschafter, atypischer Pfandgläubiger, Substanz-Genussberechtigte,

Begünstigte/Stifter bei Stiftung als Gesellschafter ?

20

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(c) Erfasster Personenkreis

o Erstreckung 5: „Nahestehende Personen“

Familienangehörige:

(bloß minderjährige?) Kinder, Ehegatten

„Nahe Angehörige“ gem. § 32 IO?

Konzerngesellschaften:

up-stream: (Ur)Großmütter

side-stream: Schwestern, Tanten, Nichten

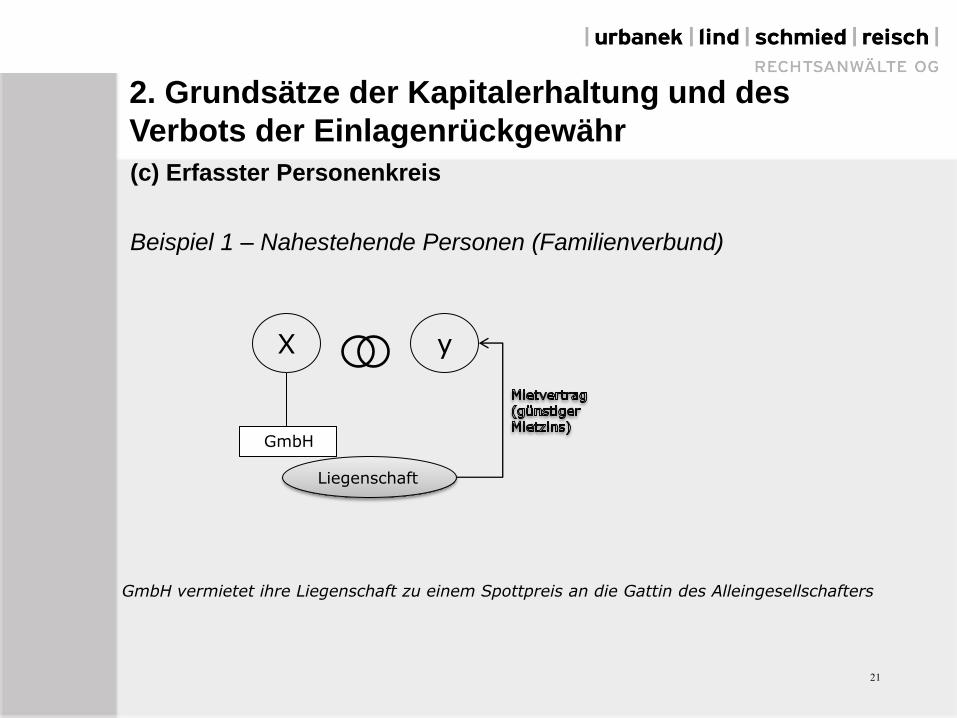

(c) Erfasster Personenkreis

Beispiel 1 – Nahestehende Personen (Familienverbund)

X y

Liegenschaft

GmbH vermietet ihre Liegenschaft zu einem Spottpreis an die Gattin des Alleingesellschafters

21

GmbH

2. Grundsätze der Kapitalerhaltung und des

Verbots der Einlagenrückgewähr

(c) Erfasster Personenkreis

Beispiel 2 – Nahestehende Personen (Konzerngesellschaften)

Hypothek

Z-AG

Y-GmbH

X-GmbH

S-KG

T-AG

B-GmbH

A-GmbH

100 %100 %

25 %*100 %

100 %

75 %

Liegenschaft

Bank

Kredit

* ausreichend hohe Beteiligung? (strittig)

AG-“Cousine“ gibt Hypothek für Kredit der GmbH-“Cousine“

22

2. Grundsätze der Kapitalerhaltung und des

Verbots der Einlagenrückgewähr

(c) Erfasster Personenkreis

o Erstreckung 6: Leistungen an Dritte ohne Nahebezug

Beispiel 1 – Leistung an Dritte ohne Nahebezug:

Gesellschaft zahlt für ihren Gesellschafter Verbindlichkeit bei einem Dritten

GmbH

X

Architekt

Zahlung

Planungsauftrag

23

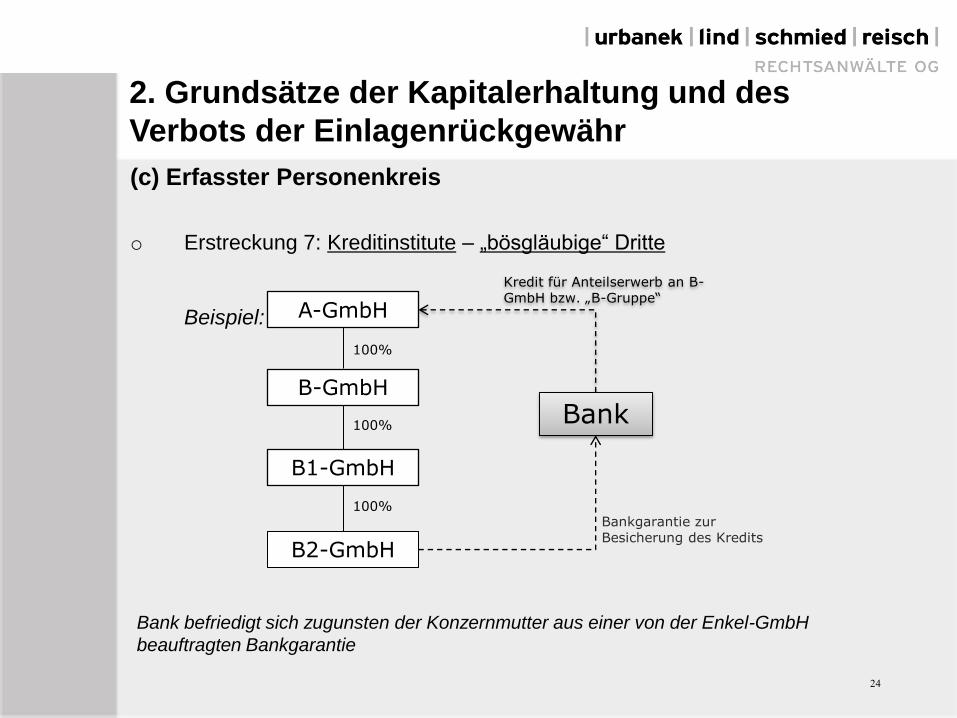

2. Grundsätze der Kapitalerhaltung und des

Verbots der Einlagenrückgewähr

(c) Erfasster Personenkreis

o Erstreckung 7: Kreditinstitute – „bösgläubige“ Dritte

Beispiel:

100%

100%

100%

A-GmbH

B-GmbH

B1-GmbH

B2-GmbH

Bank

Kredit für Anteilserwerb an B-GmbH bzw. „B-Gruppe“

Bankgarantie zur Besicherung des Kredits

Bank befriedigt sich zugunsten der Konzernmutter aus einer von der Enkel-GmbH

beauftragten Bankgarantie

24

2. Grundsätze der Kapitalerhaltung und des

Verbots der Einlagenrückgewähr

25

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(c) Erfasster Personenkreis

o Erstreckung 7: Kreditinstitute – „bösgläubige“ Dritte

Grundsatz: Leistungen an Dritte fallen grundsätzlich nicht unter das

Einlagenrückgewährverbot – Geschäfte ohne adäquate Gegenleistung können

Haftungsfolgen haben

aber: bei Bösgläubigkeit wird Verstoß auch dem Dritten entgegengehalten

fraglich: Wie weit geht die Prüfpflicht des Dritten?

siehe dazu im Detail Kapitel 4.

26

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(d) Rechtsfolgen einer verbotenen Einlagenrückgewähr

Rückgewähranspruch der Gesellschaft gegen Gesellschafter

(absolute) Nichtigkeit bei Rechtsgeschäften – unklar: Reichweite der

Nichtigkeit, i.e. Teil- oder Gesamtnichtigkeit

Rsp: Richtet sich nach dem hypothetischen Parteiwillen (jüngst OGH

1.9.2010, 6 Ob 132/10w; OGH 13.09.2012, 6 Ob 110/12p)

umstritten: bisher nach Rsp ist für Fragen der Teil- oder Gesamtnichtigkeit

des Geschäfts auf Gesellschafts- und Gläubigerschutz gerichteter

Normzweck (Verbotszweck) maßgeblich (vgl etwa OGH 3.6.2009, 7 Ob

248/08h)

Diskutiert wird weiters Wahlrecht der Gesellschaft

Im Zweifel Gesamtnichtigkeit?

27

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr

(d) Rechtsfolgen einer verbotenen Einlagenrückgewähr

Amtswegige Berücksichtigung

Art des Anspruchs gegen Gesellschafter: gesellschaftsrechtlicher

Rückforderungsanspruch nach § 83 GmbHG / § 56 AktG konkurriert

mit Rückforderung von verbotswidrigen Leistungen nach allgemeinem

Bereicherungsrecht

Verjährung: neben 5 Jahre nach § 83 Abs 5 GmbHG / § 56 Abs 4

AktG bereicherungsrechtliche 30-jährige Verjährungsfrist (OGH

13.09.2012/ 6 Ob 110/12p)

28

2. Grundsätze der Kapitalerhaltung und des Verbots

der Einlagenrückgewähr(d) Rechtsfolgen einer verbotenen Einlagenrückgewähr

Schadenersatzhaftung der Organe (auch AR); Solidarhaftung des leistungsempfangenden

Gesellschafters und der Geschäftsführer

Bei GmbH: keine Außenhaftung des leistungsempfangenden Gesellschafters (dh nur Haftung gegenüber

der Gesellschaft); Ausfallshaftung der Mitgesellschafter, wenn Erstattung von Empfänger und

Geschäftsführern nicht zu erlangen ist.

Bei AG: Außenhaftung der Aktionäre möglich (vgl § 56 Abs 1 AktG)!

Entfall der Rückerstattungspflicht für gutgläubig bezogene Gewinnanteile

Gutgläubigkeit muss sich auf Rechtmäßigkeit des Gewinnausweises und die Auszahlung der Gewinne

erstrecken

Praktisch bedeutsam, wenn JA nichtig ist oder durch Anfechtung nachträglich beseitigt wird

Strafrechtliche (§§ 153, 156 StGB) und finanzstrafrechtliche Konsequenzen!

Steuerliche Konsequenzen (KESt trifft Gesellschaft)

29

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(a) Fremdvergleichsfähigkeit oder betriebliche Rechtfertigung

Grundgedanke: Bei Umsatzgeschäften: „angemessene Konditionen“ (nicht nur

Hauptleistung!), sonst verdeckte Einlagenrückgewähr (siehe schon oben)

Fremdvergleich („arm‘s length principle“): Wäre die Leistung so auch mit einem

außenstehenden Dritten vereinbart worden?

Objektive Inäquivalenz schadet – lässt auf verbotswidriges Handeln schließen

(Vermutung der Leistung causa societatis)

Auf subjektive Kriterien kommt es nicht an

30

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(a) Fremdvergleichsfähigkeit oder betriebliche Rechtfertigung

OGH 4 Ob 2078/96h – „Fehringer-Entscheidung“ – Grundsatz: angemessenes Entgelt und

ausreichende Bonität - bei Hypothekenbestellung: „… Bestellung einer Hypothek für die

Schuld eines Dritten [ist] eine so schwerwiegende Maßnahme, dass sie in der Regel nur

durch ein ganz ungewöhnliches Entgelt zu einem Akt ordnungsgemäßer Geschäftsführung

werden konnte.“

für persönliche Sicherheiten weniger strenger Maßstab (bankübliche Konditionen)?

Wonach richtet sich Fremdvergleich? Bewertungsgutachten, Fremdvergleich anhand von

Marktpreisen od vergleichbaren Transaktionen Dritter, Selbstkalkulation, Anlehnung an

steuerliche Methoden (Wiederverkaufspreismethode, Kostenaufschlagmethode, OECD-

Transfer Pricing Principles, …) – zumindest Wertbestätigung innerhalb einer

angemessenen Bandbreite

Jedenfalls gilt Maßstab eines ordentlichen Geschäftsführers!

31

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(a) Fremdvergleichsfähigkeit oder betriebliche Rechtfertigung

Mögliche Rechtfertigung auch durch betriebliche Rechtfertigung (OGH 1.12.2005, 6 Ob

271/05d):

„Ob eine Zuwendung als verbotene Einlagenrückgewähr zu qualifizieren ist, hängt nicht

allein vom objektiven Missverhältnis zwischen Leistung und Gegenleistung ab. Ein solches

lässt nur auf verbotswidriges Handeln schließen. Die auf die Inäquivalenz von Leistung

und Gegenleistung gestützte Vermutung des Gesellschaftergeschäfts kann im Wege des

sogenannten Drittvergleichs widerlegt werden. Zu prüfen ist, ob das Geschäft von der

Gesellschaft auch dann geschlossen worden wäre, wenn der Gesellschaft nicht der

Gesellschafter, sondern ein außenstehender Dritter gegenüber gestanden wäre, wenn also

bei diesem Geschäft kein Gesellschafter daraus einen Vorteil zöge. … Eine verdeckte

Einlagenrückgewähr kann auch damit gerechtfertigt werden, dass besondere betriebliche

Gründe im Interesse der Gesellschaft vorliegen, wenn dies nach der Formel des

Fremdvergleichs dahin gedeckt ist, dass das Geschäft, das mangels objektiver

Wertäquivalenz ein Vermögensopfer der Gesellschaft bedeutet, auch mit einem

Außenstehenden geschlossen worden wäre. … „

Beispiel: T1 und T2 sind Schwestergesellschaften. T1 produziert die Waren, T2 vertreibt

diese. Hier kann es im betrieblichen Interesse von T1 liegen, dass T2

fortbestehen bzw den Vertrieb optimieren kann (oder auch umgekehrt), und dies

kann eine Finanzierungshilfe von T1 an T2 rechtfertigen

32

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(a) Fremdvergleichsfähigkeit oder betriebliche Rechtfertigung

Grundsätzlich rechtfertigt entweder fremdvergleichsfähige Ausgestaltung oder

betriebliches Interesse

Aber: Einlagenrückgewähr trotz objektiv äquivalenter Leistung bei fehlender

betrieblicher Rechtfertigung?

von Lehre wird als zusätzliches Kriterium bei Sicherheitenbestellung und bei

up-stream-Darlehen ohne überschüssiger Liquidität betriebliche Rechtfertigung

verlangt - noch nicht eindeutig höchstgerichtlich geklärt

Nie: existenzgefährdende Risiken!

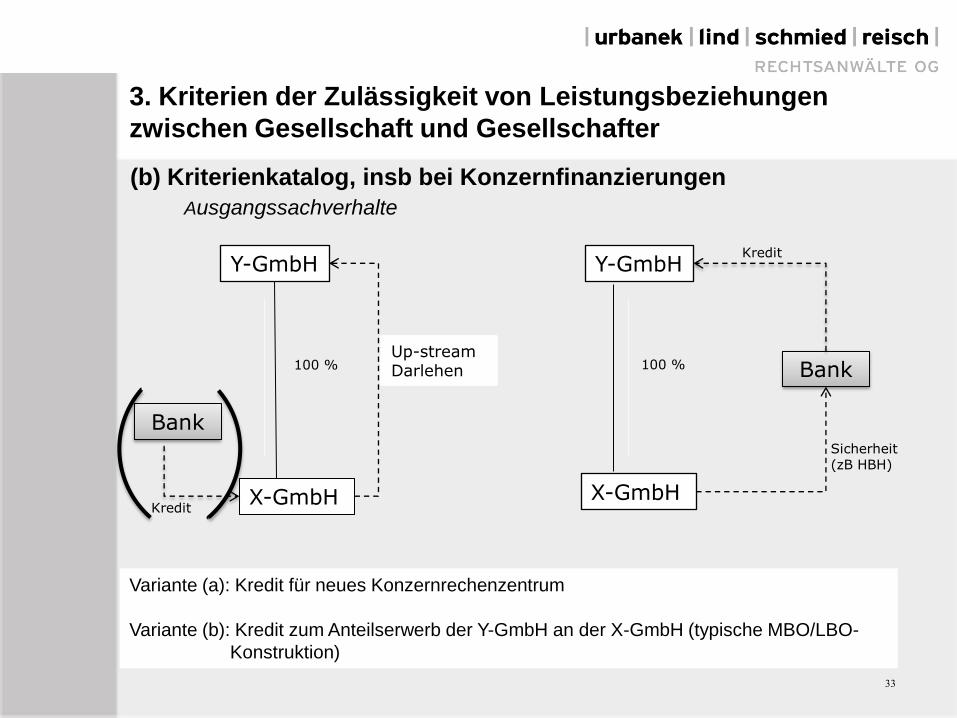

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

Ausgangssachverhalte

Y-GmbH

X-GmbH

Bank

100 %

Kredit

Up-streamDarlehen

Y-GmbH

X-GmbH

100 % Bank

Kredit

Sicherheit(zB HBH)

Variante (a): Kredit für neues Konzernrechenzentrum

Variante (b): Kredit zum Anteilserwerb der Y-GmbH an der X-GmbH (typische MBO/LBO-

Konstruktion)

33

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

34

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

Beispiele weiterer problematischer Konstellationen:

Kreditaufnahme durch die Mutter (M), Besicherung durch die

Tochter (T)

Kreditaufnahme durch eine Schwester (S), Besicherung durch eine

andere Schwester (S1)

Mitkreditnehmerschaft mehrerer Konzerngesellschaften (jede

Gesellschaft haftet auch für die Ausnutzungen durch die anderen

Gesellschaften)

Kontoaufrechnungserklärungen

Eigene Finanzierungsgesellschaft, die Finanzmittel aufnimmt und im

Konzern weiterreicht

Cash Pooling

35

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

Typische MBO/LBO-Finanzierungen (dh Anteilserwerbsfinanzierung mit

Besicherung durch Vermögenswerte der Zielgesellschaft) unterliegen

besonders strenger Prüfung und werden – aufgrund der Risikoverlagerung auf

die Tochtergesellschaft – zT für vollständig unzulässig gehalten

Grundsätzliche Unzulässigkeit der genannten Szenarien, in bestimmten

Konstellationen Rechtfertigung denkbar

Nachstehende Kriterien sind grds kumulativ zu erfüllen:

36

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Ausreichende Bonität des Darlehensnehmers (= des Gesellschafters) –

voraussichtliche Vollwertigkeit des Rückgriffsanspruchs gegenüber dem

Gesellschafter, wenn die Tochter-GmbH vom Kreditgeber in Anspruch

genommen wird und sich diese beim Gesellschafter regressiert;

u.a. Prüfung, ob Ziel-Gesellschaft Kreditrückzahlungen „verdienen“ und über

Gewinne an Gesellschafter ausschütten kann (sodass dieser die Kreditraten

rückführen kann); detaillierte Prognoserechnungen erforderlich (unter

Einbeziehung aller möglichen, auch externen Faktoren, Errechnung

verschiedener Szenarien); Bonität ist auch laufend, entsprechend der Sorgfalt

eines ordentlichen Geschäftsführers, zu überwachen.

37

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Angemessene Begrenzung des Risikos zugunsten der Tochter-GmbH – etwa

durch eine Sicherheitenbestellung durch den Gesellschafter zugunsten der

Tochter-GmbH; Sicherheiten müssen werthaltig sein;

unbesicherte Darlehen idR nur in geringer Höhe und mit kurzfristiger Laufzeit

denkbar;

Gerade dies wird bei typischen MBO/LBO-Finanzierungen problematisch sein,

da der kreditnehmende Gesellschafter zumeist über keine ausreichenden

Sicherheiten verfügt.

• Ausreichende liquide Mittel: Tochter-GmbH verfügt derzeit bzw auch zum

Zeitpunkt der Fälligkeit des Kredits selbst über ausreichende liquide Mittel.

38

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Betriebliche Rechtfertigung, welche die Haftungsübernahme aus Sicht der Tochter-GmbH

rechtfertigt;

- zB bei konzernübergreifenden Finanzierungsmaßnahmen, etwa zur Schaffung eines

konzerneinheitlichen Vertriebssystems oder Rechenzentrums oder zur Anschaffung neuer

Anlagen, die eben auch der Tochter-GmbH Vorteile bringen.

- Als Rechtfertigungsgrund denkbar sind auch Synergieeffekte oder sonstige Vorteile;

so könnte etwa im Einzelfall die Besicherung eines Kredits durch die Tochter-GmbH zum

Ankauf eines Mitbewerbers durch die Muttergesellschaft dadurch gerechtfertigt werden, dass

die Stellung der sicherungsgebenden Gesellschaft am Markt gestärkt wird;

oder wenn Sicherheitenbestellung gleichzeitig „Überleben“ der Sicherheitenbestellerin

absichert.

39

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Fortsetzung Kriterium der betrieblichen Rechtfertigung:

- Eine betriebliche Rechtfertigung könnte in Fällen der

Anteilserwerbsfinanzierung (typische MBO/LBO-Finanzierungen) schwierig

darstellbar sein, zu denken ist aber an Synergieeffekte oder einen

Wissenstransfer.

- Rechtfertigung bei up-stream-Darlehen uU auch dann, wenn Gesellschaft über

überschüssige liquide Mittel verfügt und es um eine gewinnbringende, sichere

Veranlagung geht

- Rechtfertigung kann auch dann vorliegen, wenn die Kreditmittel (dauerhaft) in

die Tochter-GmbH weitergeleitet werden

- Ein allgemeiner Vorteil aufgrund der Einbindung in den Konzern ist aber nicht

ausreichend, es muss sich um konkrete Vorteile handeln.

40

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Fortsetzung Kriterium der betrieblichen Rechtfertigung:

- Bei der Beurteilung einer betrieblichen Rechtfertigung ist der Maßstab eines

gewissenhaften, nach kaufmännischen Grundsätzen handelnden

Geschäftsführers anzuwenden.

(siehe schon oben)

- Wird als zusätzliches Kriterium bei Sicherheitenbestellung und bei up-stream-

Darlehen ohne überschüssiger Liquidität verlangt (auch bei angemessenem

Entgelt),– noch nicht eindeutig geklärt

– im Detail ist vieles strittig

41

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Angemessene Avalprovision – muss grundsätzlich über dem Marktniveau liegen,

da auch das „Klumpenrisiko“ abgegolten werden muss.

Der OGH fordert (für Hypothek) ein „ganz ungewöhnliches Entgelt“ (!) –

Ausnahme/Milderung bei betrieblicher Rechtfertigung denkbar. Im einzelnen ist

strittig, wie hoch das Entgelt sein muss, dies richtet sich insbesondere auch nach

der Ausfallswahrscheinlichkeit.

Für Fälle typischer LBO/MBO-Finanzierungen wird überwiegend vertreten, dass

auch ein noch so hohes Entgelt die Sicherheiteneinräumung nicht rechtfertigen

kann. Die Avalprovision muss im Vorhinein bezahlt werden; uE wären auch

entsprechende (zusätzliche) Zahlungen über die Laufzeit des Vertrags zu fordern

(jedenfalls im Einzelfall zu prüfen).

42

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Angemessene Konditionen (zB betreffend Laufzeit, außerordentliche

Kündigungsmöglichkeiten, Informationsrechte etc).

• (Voraussichtlich) keine Existenzgefährdung bei Tochter-GmbH, insb bei Zugriff

auf die Sicherheit bzw. Uneinbringlichkeit oder Verzögerung der

Einbringlichmachung des Regressanspruches beim Gesellschafter –

Existenzgefährdung darf nie hingenommen werden! Unklar, ob alleine Höhe

ausschlaggebend ist (od auch Wahrscheinlichkeit Inanspruchnahme bzw

Nichtdurchsetzbarkeit Regressanspruch)

Bei typischen LBO/MBO-Finanzierungen wird regelmäßig von einer unzulässigen

Risikoverlagerung auf die Tochtergesellschaft ausgegangen, da bei

Schlagendwerden der Sicherheit regelmäßig deren einziges Vermögen an den

Kreditgeber fällt und der Rückgriff gegenüber dem Gesellschafter nicht mehr

durchsetzbar ist, sodass diese Finanzierungsformen unzulässig sind.

43

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

• Eigenmittelausstattung: Je geringer die Eigenmittelausstattung der Tochter-

GmbH ist, desto weniger ist die Gewährung von Haftungskredit an den

Gesellschafter zulässig.

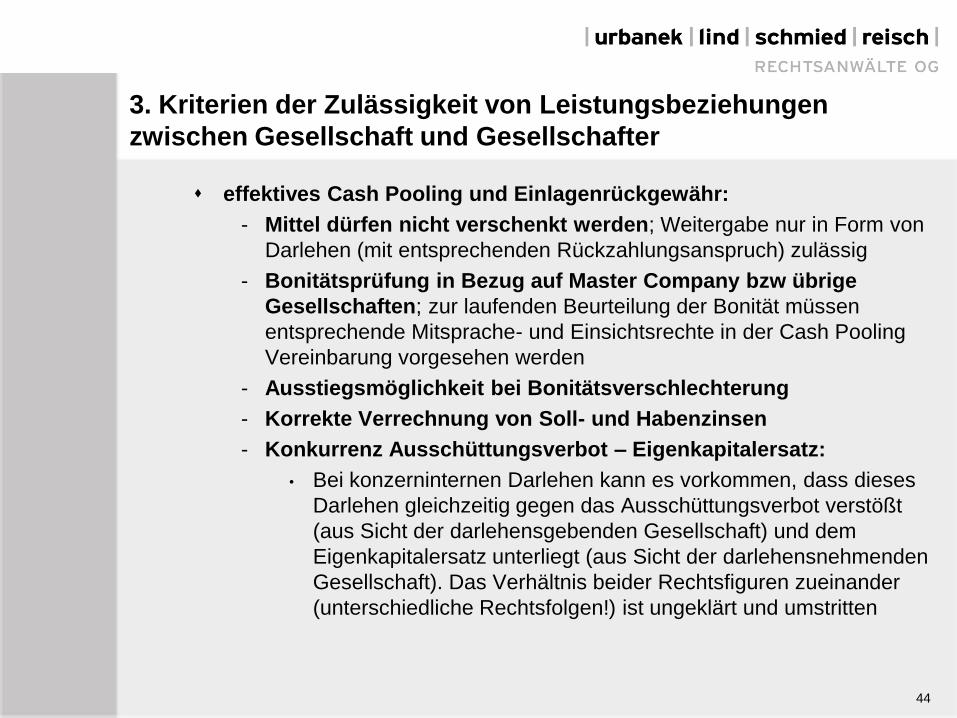

Sonderfall Cash Pooling:

Effektives Cash Pooling: Positive Banksalden der Konzerngesellschaften werden über

ein zentrales Konto („Master Account“) abgeschöpft, von dem auch die negativen

Salden abgedeckt werden. Das Master Account ist bei einer zentralen Gesellschaft

(Master Company) angesiedelt, die insofern die Funktion einer konzerninternen Bank

übernimmt.

Fiktives Cash Pooling: Hier erfolgt keine tatsächliche Abdeckung der Banksalden

durch die Master Company, die daher auch keine Finanzierungsfunktion übernimmt; es

wird lediglich von der Bank für die Zwecke der Zinsberechnung eine fiktive

Gesamtsaldierung vorgenommen.

Beim fiktiven Cash Pooling ergeben sich in Hinblick auf das Verbot der

Einlagenrückgewähr weniger Ansatzpunkte; zu achten ist lediglich darauf, dass

Zinsvorteile und Zinsbelastungen korrekt auf die einzelnen Gesellschaften verteilt

werden.

44

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

effektives Cash Pooling und Einlagenrückgewähr:

- Mittel dürfen nicht verschenkt werden; Weitergabe nur in Form von

Darlehen (mit entsprechenden Rückzahlungsanspruch) zulässig

- Bonitätsprüfung in Bezug auf Master Company bzw übrige

Gesellschaften; zur laufenden Beurteilung der Bonität müssen

entsprechende Mitsprache- und Einsichtsrechte in der Cash Pooling

Vereinbarung vorgesehen werden

- Ausstiegsmöglichkeit bei Bonitätsverschlechterung

- Korrekte Verrechnung von Soll- und Habenzinsen

- Konkurrenz Ausschüttungsverbot – Eigenkapitalersatz:

• Bei konzerninternen Darlehen kann es vorkommen, dass dieses

Darlehen gleichzeitig gegen das Ausschüttungsverbot verstößt

(aus Sicht der darlehensgebenden Gesellschaft) und dem

Eigenkapitalersatz unterliegt (aus Sicht der darlehensnehmenden

Gesellschaft). Das Verhältnis beider Rechtsfiguren zueinander

(unterschiedliche Rechtsfolgen!) ist ungeklärt und umstritten

45

3. Kriterien der Zulässigkeit von Leistungsbeziehungen

zwischen Gesellschaft und Gesellschafter

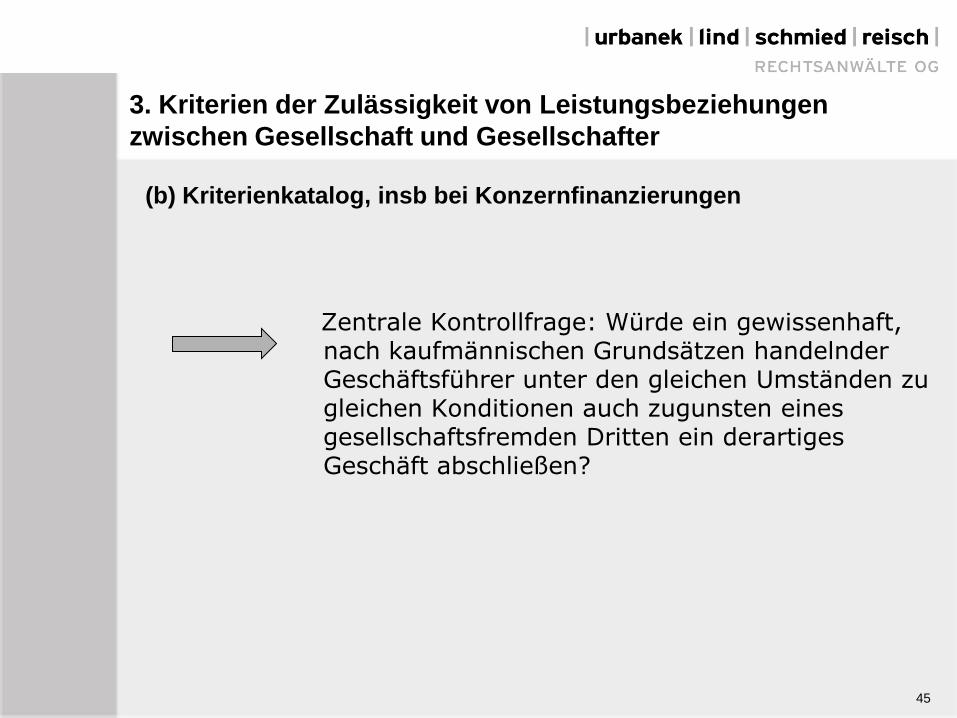

(b) Kriterienkatalog, insb bei Konzernfinanzierungen

Zentrale Kontrollfrage: Würde ein gewissenhaft, nach kaufmännischen Grundsätzen handelnder Geschäftsführer unter den gleichen Umständen zu gleichen Konditionen auch zugunsten eines gesellschaftsfremden Dritten ein derartiges Geschäft abschließen?

46

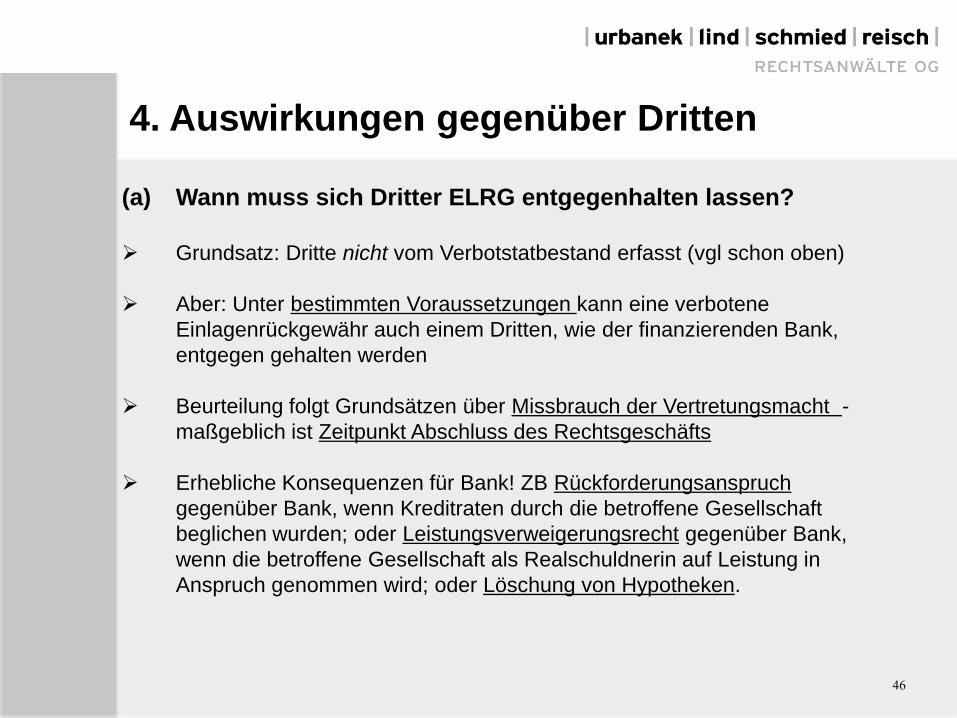

4. Auswirkungen gegenüber Dritten

(a) Wann muss sich Dritter ELRG entgegenhalten lassen?

Grundsatz: Dritte nicht vom Verbotstatbestand erfasst (vgl schon oben)

Aber: Unter bestimmten Voraussetzungen kann eine verbotene

Einlagenrückgewähr auch einem Dritten, wie der finanzierenden Bank,

entgegen gehalten werden

Beurteilung folgt Grundsätzen über Missbrauch der Vertretungsmacht -

maßgeblich ist Zeitpunkt Abschluss des Rechtsgeschäfts

Erhebliche Konsequenzen für Bank! ZB Rückforderungsanspruch

gegenüber Bank, wenn Kreditraten durch die betroffene Gesellschaft

beglichen wurden; oder Leistungsverweigerungsrecht gegenüber Bank,

wenn die betroffene Gesellschaft als Realschuldnerin auf Leistung in

Anspruch genommen wird; oder Löschung von Hypotheken.

(a) Wann muss sich Kreditgeber ELRG entgegenhalten lassen?

Voraussetzungen:

Dritter wirkt kollusiv (dh in Schädigungsabsicht) mit der Gesellschaft

zusammen

oder

Dritter hat Kenntnis vom Einlagenrückgewährverstoß oder es ist ihm

grobe Fahrlässigkeit vorzuwerfen

dh es kommt darauf an, dass der Dritte gewusst hat, dass der

Gesellschafter bewusst zum Nachteil der Gesellschaft gehandelt hat,

oder es musste sich dem Dritten der Verdacht einer unzulässigen

Einlagenrückgewähr „so weit aufdrängen, dass er nahezu einer

Gewissheit gleichkommt“

grds nicht, wenn es bei Geschäftsabschluss noch keine Judikatur gibt,

dh kein Vorwurf gemacht werden kann (OGH 9 Ob 25/08d, 5.8.2009,

bestätigt jüngst in OGH 6 Ob 29/11z, 14.9.2011)

47

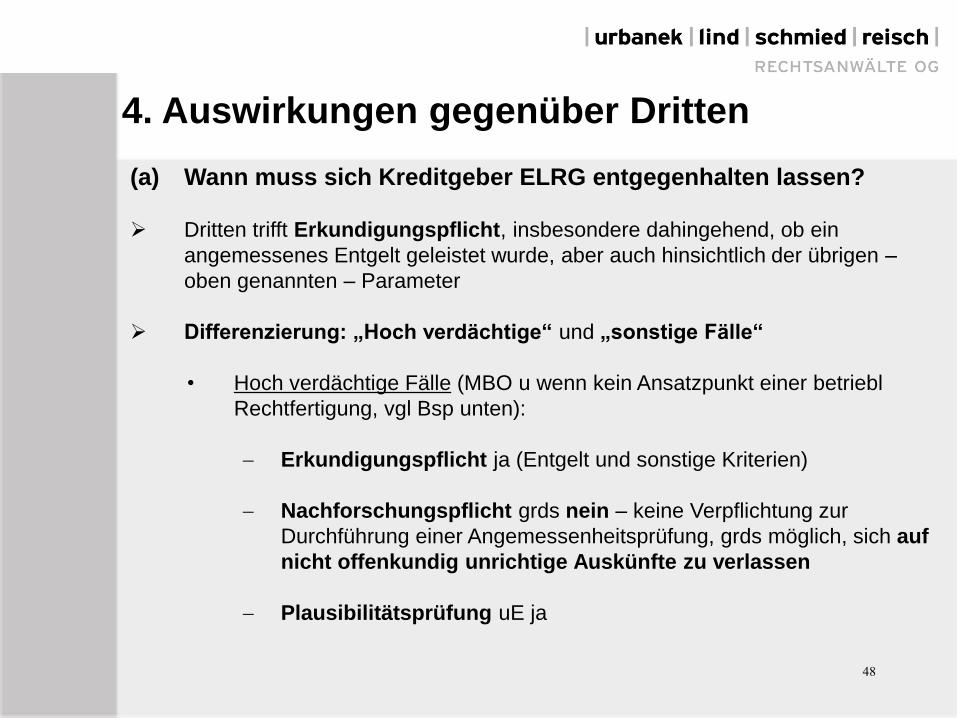

4. Auswirkungen gegenüber Dritten

(a) Wann muss sich Kreditgeber ELRG entgegenhalten lassen?

Dritten trifft Erkundigungspflicht, insbesondere dahingehend, ob ein

angemessenes Entgelt geleistet wurde, aber auch hinsichtlich der übrigen –

oben genannten – Parameter

Differenzierung: „Hoch verdächtige“ und „sonstige Fälle“

• Hoch verdächtige Fälle (MBO u wenn kein Ansatzpunkt einer betriebl

Rechtfertigung, vgl Bsp unten):

Erkundigungspflicht ja (Entgelt und sonstige Kriterien)

Nachforschungspflicht grds nein – keine Verpflichtung zur

Durchführung einer Angemessenheitsprüfung, grds möglich, sich auf

nicht offenkundig unrichtige Auskünfte zu verlassen

Plausibilitätsprüfung uE ja

48

4. Auswirkungen gegenüber Dritten

(a) Wann muss sich Kreditgeber ELRG entgegenhalten lassen?

• Sonstige Fälle:

Judikatur: Fremdvergleich (zu) komplex! Lockerung

Anforderungen!

Nachfrage nur dort, wo sich Verdacht einer unzulässigen ELRG

schon so weit aufdrängt, dass der Verdacht nahezu einer

Gewissheit gleichkommt

Dh bei Sachverhalten, bei welchen schon beim ersten Anschein

eine betriebliche Rechtfertigung plausibel erscheint und keine

„Verdachtsmomente“ gegeben sind, die den Dritten am Vorliegen

einer betrieblichen Rechtfertigung zweifeln lassen müssen, besteht

grds kein weiterer Überprüfungsbedarf

49

4. Auswirkungen gegenüber Dritten

(a) Wann muss sich Kreditgeber ELRG entgegenhalten lassen?

• uE immer:

Prüfung, ob Existenzgefährdung droht!

uE auch, wenn prima facie eine betriebliche

Rechtfertigung besteht – existenzgefährdende

Risiken dürfen nie eingegangen werden!

50

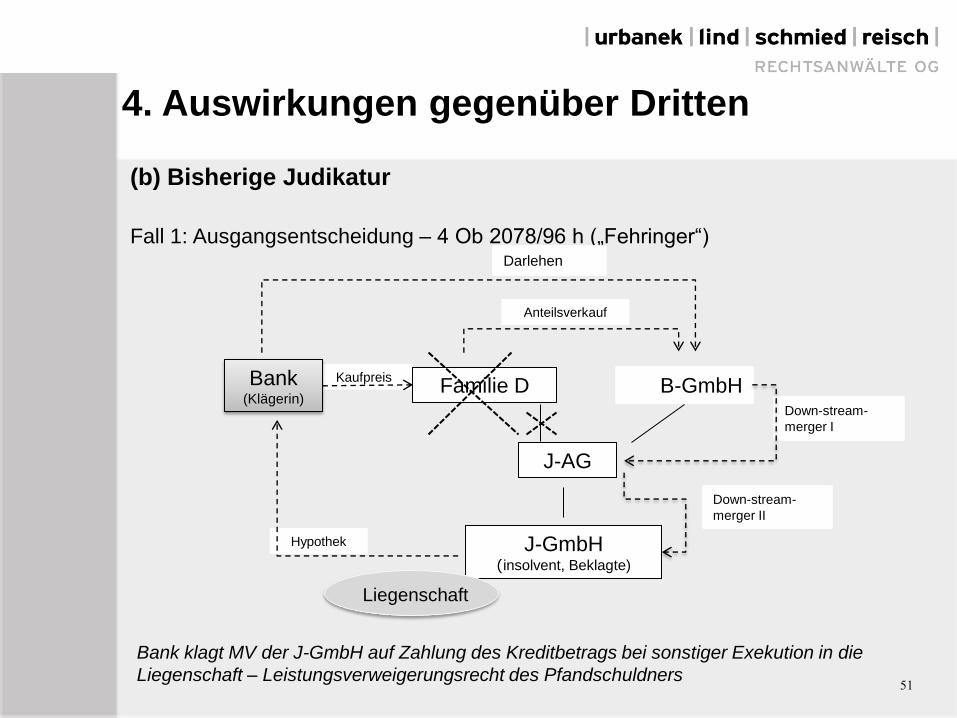

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fall 1: Ausgangsentscheidung – 4 Ob 2078/96 h („Fehringer“)

Bank klagt MV der J-GmbH auf Zahlung des Kreditbetrags bei sonstiger Exekution in die

Liegenschaft – Leistungsverweigerungsrecht des Pfandschuldners

Down-stream-

merger II

Down-stream-

merger I

Anteilsverkauf

Hypothek

KaufpreisFamilie D

J-AG

J-GmbH(insolvent, Beklagte)

B-GmbHBank(Klägerin)

Liegenschaft

51

Darlehen

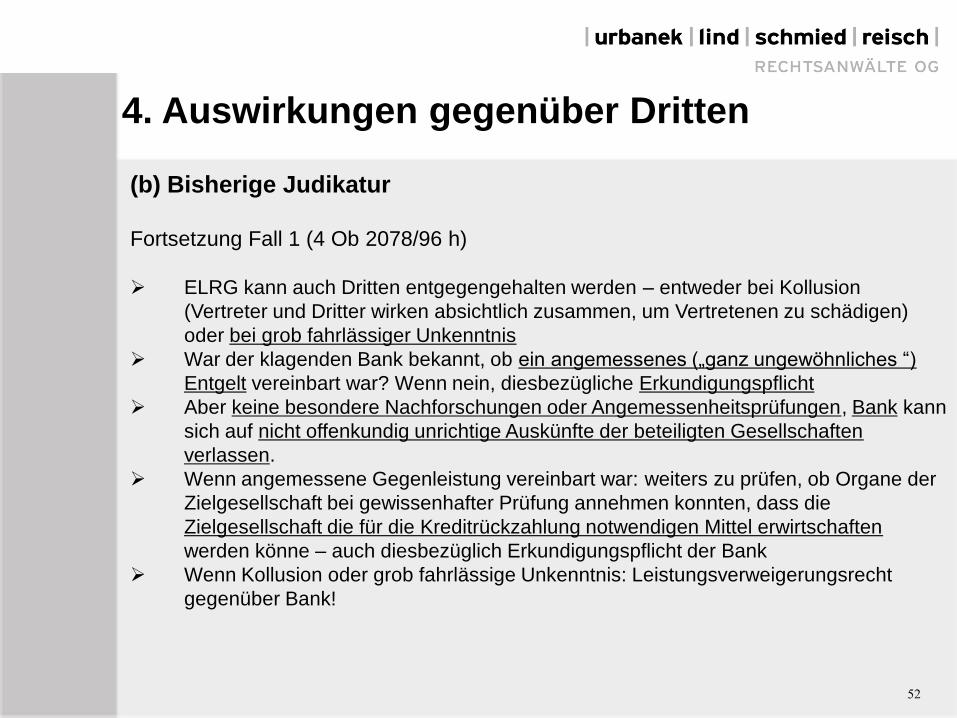

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 1 (4 Ob 2078/96 h)

ELRG kann auch Dritten entgegengehalten werden – entweder bei Kollusion

(Vertreter und Dritter wirken absichtlich zusammen, um Vertretenen zu schädigen)

oder bei grob fahrlässiger Unkenntnis

War der klagenden Bank bekannt, ob ein angemessenes („ganz ungewöhnliches “)

Entgelt vereinbart war? Wenn nein, diesbezügliche Erkundigungspflicht

Aber keine besondere Nachforschungen oder Angemessenheitsprüfungen, Bank kann

sich auf nicht offenkundig unrichtige Auskünfte der beteiligten Gesellschaften

verlassen.

Wenn angemessene Gegenleistung vereinbart war: weiters zu prüfen, ob Organe der

Zielgesellschaft bei gewissenhafter Prüfung annehmen konnten, dass die

Zielgesellschaft die für die Kreditrückzahlung notwendigen Mittel erwirtschaften

werden könne – auch diesbezüglich Erkundigungspflicht der Bank

Wenn Kollusion oder grob fahrlässige Unkenntnis: Leistungsverweigerungsrecht

gegenüber Bank!

52

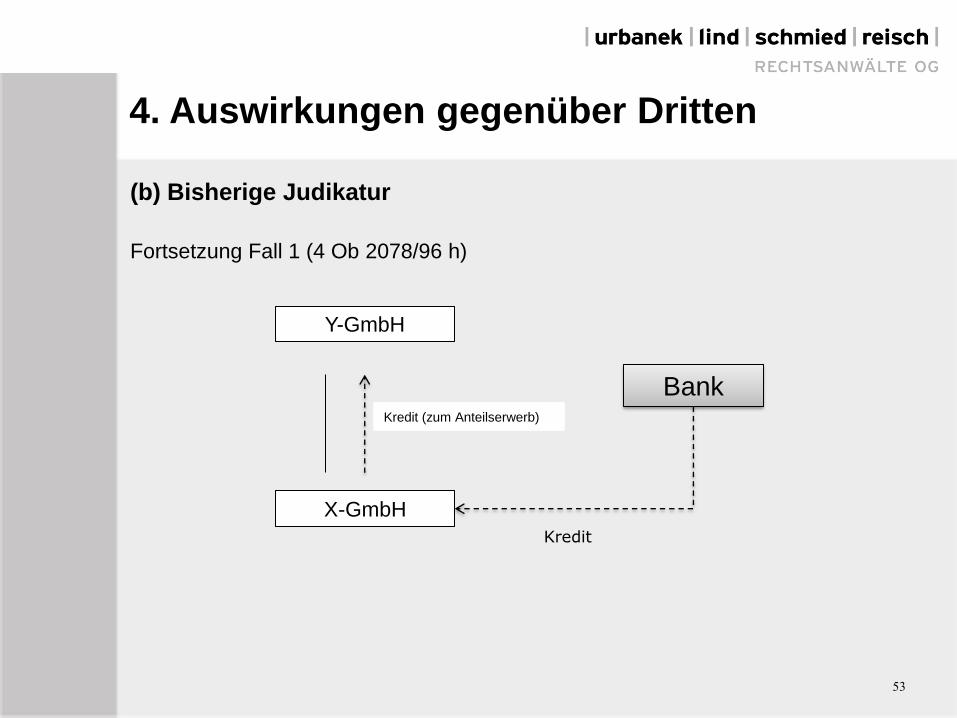

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 1 (4 Ob 2078/96 h)

Y-GmbH

X-GmbH

Bank

Kredit

Kredit (zum Anteilserwerb)

53

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fall 2: Einschränkung Prüfpflicht – 6 Ob 271/05d („Strickwarenentscheidung“)

X Y

GmbH(Insolvent-

MV als Kläger)

Strickwarenerzeugung –

maschinelle Arbeitsschritte

EU – manuelle

Fertigung

2 %

98 %

Verrechnung nach

Stundensatz

Bank(Beklagte)

Verpfändungsvereinbarung

Kontoguthaben zugunsten EU

Rahmenkredit mit

Solidarhaftung und

„Kontoübertragungs- und

Kontoauf-

rechnungserklärung“

Masseverwalter begehrt Rückzahlung iHv rund EUR 115.000 von Bank, nachdem die Bank diesen Betrag vom

Gesellschaftskonto auf das Gesellschafterkonto zur Abdeckung eines Debetsaldos umgebucht hat

54

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 2 (6 Ob 271/05d)

keine Verletzung einer Erkundigungspflicht, wenn keine verbotene ELRG

Erkundigungspflicht gem „Fehringer“-E gilt nicht für alle Fälle einer denkmöglichen ELRG –

dort: Bestellung von Sicherheiten am Gesellschaftsvermögen für Verbindlichkeiten der

Gesellschafter (MBO) – Verstoß gegen § 82 GmbHG drängt sich geradezu auf -

Erkundigungspflicht der Bank

solcher „ins Auge springender“ Verdacht liegt gegenständlich aber nicht vor

allgemeine Erkundigungs- und Prüfpflicht der Bank wird wegen der Komplexität des

Themas des Fremdvergleichs abgelehnt und eine Nachfrage nur dort gefordert, wo

sich der Verdacht einer unzulässigen Einlagenrückgewähr schon so weit aufdrängt,

dass der Verdacht nahezu einer Gewissheit gleichkommt

OGH nimmt auch Bezug auf Literaturmeinungen, wo zB beim Überweisungsverkehr

zwischen Konzerngesellschaften eine allgemeine Prüfpflicht abgelehnt wird, weil der Bank

die Überprüfung von Rechtsgrund oder Angemessenheit der Transaktion nicht zumutbar ist –

aber: dazu keine finale Stellungnahme des OGH! Vgl aber OGH 2 Ob 225/07p (zu

Überweisungen auf Giro-/Einmalbarkreditkonto, dazu noch später)!

55

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fall 3: GmbH & Co KG – 2 Ob 225/07p

P GmbH & Co KG(insolvent, MV Kläger)

Privatstiftung

B GmbH(insolvent)

DA GmbH

BE GmbH BE GmbH & Co KG

KomplementärinKommanditistin

Kommanditistin

Komplementärin

Bank(Beklagte)

Kredit zur Finanzierung des Anteilserwerbs

Betriebsliegenschaft

Gerald S.(auch GF der

Gesellschaften)

Kredit zumAnkauf der Liegenschaft

Hypothek

Kreditrückzahlungauf Bankkonten

Forderung ~ € 9 Mio

MV klagt Bank auf Rückzahlung der Kreditraten, die von P GmbH & Co KG auf Girokonto und Kreditkonto (Einmalbarkredit) der

BE GmbH & Co KG bei der beklagten Bank geleistet wurden

56

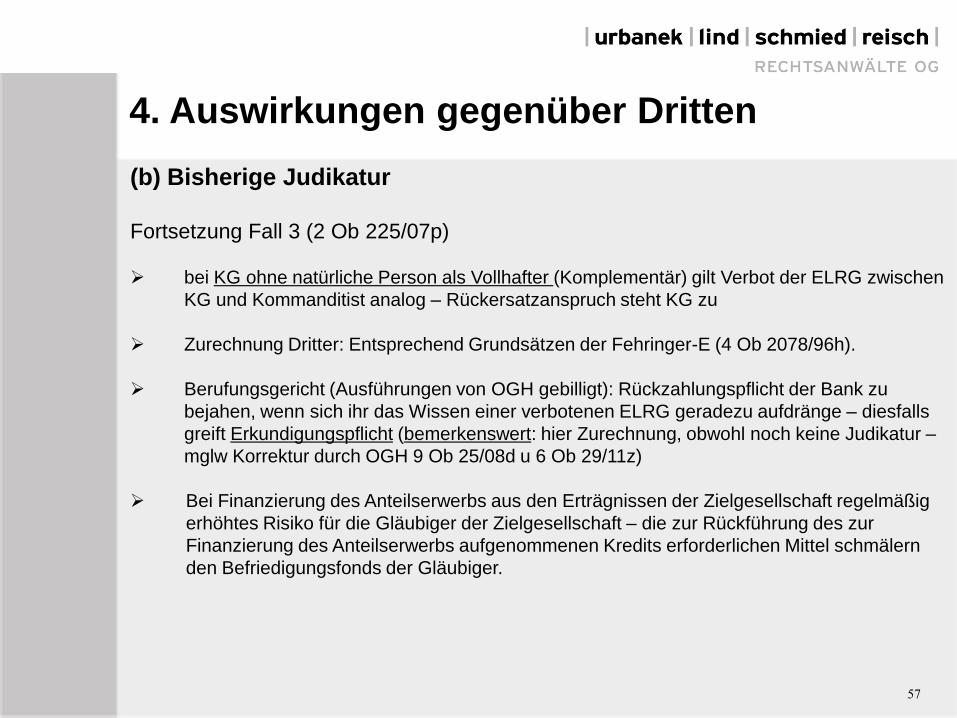

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 3 (2 Ob 225/07p)

bei KG ohne natürliche Person als Vollhafter (Komplementär) gilt Verbot der ELRG zwischen

KG und Kommanditist analog – Rückersatzanspruch steht KG zu

Zurechnung Dritter: Entsprechend Grundsätzen der Fehringer-E (4 Ob 2078/96h).

Berufungsgericht (Ausführungen von OGH gebilligt): Rückzahlungspflicht der Bank zu

bejahen, wenn sich ihr das Wissen einer verbotenen ELRG geradezu aufdränge – diesfalls

greift Erkundigungspflicht (bemerkenswert: hier Zurechnung, obwohl noch keine Judikatur –

mglw Korrektur durch OGH 9 Ob 25/08d u 6 Ob 29/11z)

Bei Finanzierung des Anteilserwerbs aus den Erträgnissen der Zielgesellschaft regelmäßig

erhöhtes Risiko für die Gläubiger der Zielgesellschaft – die zur Rückführung des zur

Finanzierung des Anteilserwerbs aufgenommenen Kredits erforderlichen Mittel schmälern

den Befriedigungsfonds der Gläubiger.

57

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 3 (2 Ob 225/07p)

Fortsetzung Ausführungen Berufungsgericht:

„ Solange sich jedoch der Verdacht nicht aufdrängte, dass die Erstgemeinschuldnerin [= P

GmbH & Co KG] trotz ausgezeichneter Ertragslage durch ungerechtfertigte Entnahmen

finanziell soweit ausgehöhlt werde, dass eine Gewinnausschüttung an die Kommanditistin

BE***** GmbH & Co KEG, die eine Rückführung des von dieser bei der Beklagten

aufgenommenen Kredits ermöglicht habe, nicht mehr möglich wäre, könne von grober

Fahrlässigkeit der Beklagten noch nicht ausgegangen werden. Ein erster Verdacht in diese

Richtung habe sich ergeben müssen, als es im Herbst 2002 auf den Kreditkonten zu den

ersten Rückständen gekommen sei. Dieser Verdacht habe sich erhärten müssen, als

der Beklagten am 4. 11. 2002 die Bilanz der Erstgemeinschuldnerin zum 31. 12. 2001

übermittelt worden sei, die ein überaus positives Jahresergebnis, gleichzeitig aber eine

unerklärliche Forderung gegen Gerald S***** in der beträchtlichen Höhe von

9,359.711,74 ATS ausgewiesen habe, für die vom Unternehmen keine schlüssige Erklärung

gegeben worden sei. …

[ Bank muss Bilanz prüfen und auf „Bilanzunregelmäßigkeiten reagieren!]

58

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 3 (2 Ob 225/07p)

… Die ersten drei angefochtenen Zahlungen der Erstgemeinschuldnerin auf Konten der BE*****

GmbH & Co KEG seien am 4. 9. 2002, 3. 10. 2002 und 11. 11. 2002 jeweils auf das Konto Nr. 180-

007210 erfolgt, von dem die monatlichen Kreditraten eingezogen werden sollten. Die weiteren drei

angefochtenen Zahlungen seien am 31. 1. 2003, 4. 2. 2003 und 5. 5. 2003 auf das Konto Nr. 180-

007199 erfolgt, auf dem der Einmalbarkredit verbucht worden sei. Den direkt auf dieses Kreditkonto

erfolgten Zahlungen komme hinsichtlich der Frage der unzulässigen Einlagenrückgewähr ein

höherer Auffälligkeitswert zu als den Zahlungen auf das erstgenannte Konto, bei dem es sich

offensichtlich um ein Girokonto gehandelt habe, weil ein Kreditkonto betreffend einen

Einmalbarkredit regelmäßig nicht dem Zahlungsverkehr diene. Der Beklagten sei zur

Prüfung der ihr am 4. 11. 2002 übermittelten Vorjahres-Bilanz der Erstgemeinschuldnerin eine

angemessene Frist einzuräumen. Hinsichtlich der drei auf das Kreditkonto der BE***** GmbH &

Co KEG am 31. 1. 2003, 4. 2. 2003 und 5. 5. 2003 geleisteten Zahlungen von zusammen

22.608,34 EUR sei der Beklagten vorzuwerfen, dass sie grob fahrlässig nicht erkannt habe, dass

es sich dabei um eine unzulässige Einlagenrückgewähr handle.“

[ Zahlungen auf Kreditkonten „verfänglich“, Girokonto hat weniger „Auffälligkeitswert!]

59

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fall 4: Besicherung von Krediten von dem Hauptgesellschafter nahestehenden Dritten

- 7 Ob 35/10p

Haftung als Bürge und Zahler

Ing. S. Ing. S.

X

X

X

Y(Beklagte)

99,8 %Mehrheitsgesell-

schafter

Bank(Klägerin)

4 Kredite

Bank nimmt Y aus den übernommenen Bürgschaften in Anspruch

GF: Ing. S.

60

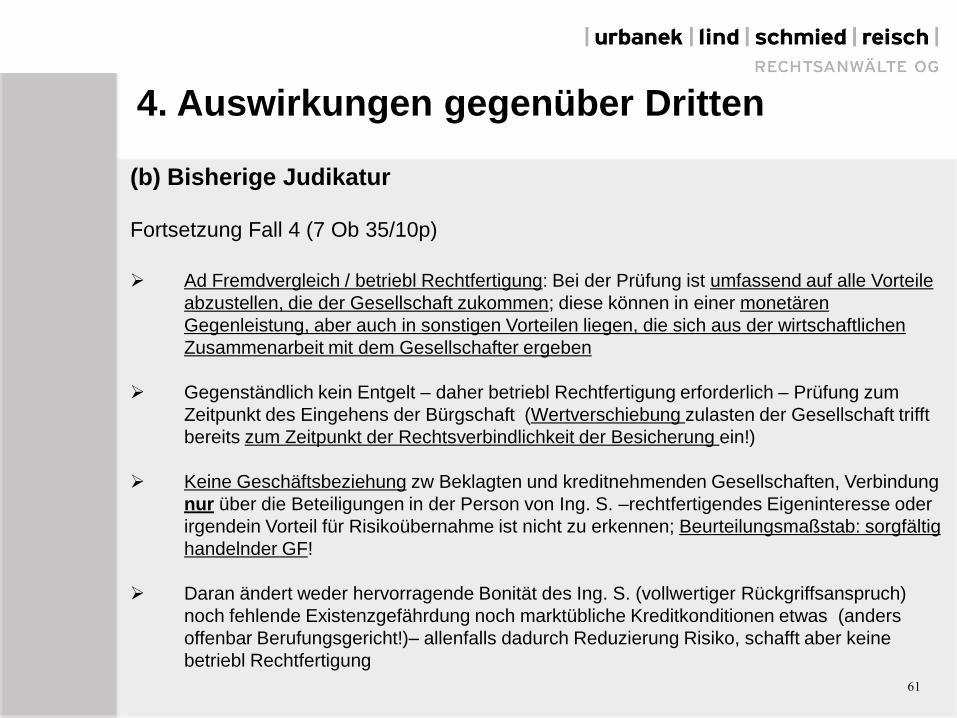

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 4 (7 Ob 35/10p)

Ad Fremdvergleich / betriebl Rechtfertigung: Bei der Prüfung ist umfassend auf alle Vorteile

abzustellen, die der Gesellschaft zukommen; diese können in einer monetären

Gegenleistung, aber auch in sonstigen Vorteilen liegen, die sich aus der wirtschaftlichen

Zusammenarbeit mit dem Gesellschafter ergeben

Gegenständlich kein Entgelt – daher betriebl Rechtfertigung erforderlich – Prüfung zum

Zeitpunkt des Eingehens der Bürgschaft (Wertverschiebung zulasten der Gesellschaft trifft

bereits zum Zeitpunkt der Rechtsverbindlichkeit der Besicherung ein!)

Keine Geschäftsbeziehung zw Beklagten und kreditnehmenden Gesellschaften, Verbindung

nur über die Beteiligungen in der Person von Ing. S. –rechtfertigendes Eigeninteresse oder

irgendein Vorteil für Risikoübernahme ist nicht zu erkennen; Beurteilungsmaßstab: sorgfältig

handelnder GF!

Daran ändert weder hervorragende Bonität des Ing. S. (vollwertiger Rückgriffsanspruch)

noch fehlende Existenzgefährdung noch marktübliche Kreditkonditionen etwas (anders

offenbar Berufungsgericht!)– allenfalls dadurch Reduzierung Risiko, schafft aber keine

betriebl Rechtfertigung

61

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 4 (7 Ob 35/10p)

Prüf- und Erkundigungspflicht Bank: Bestätigung Grundsätze Strickwaren-E (6

Ob 271/05d)

Beurteilung muss für den Zeitpunkt des Abschlusses des Rechtsgeschäfts

vorgenommen werden

Maßgeblich ist Kenntnisstand der Bank – Bank hat in Berufungsbeantwortung

ausdrücklich zugestanden, ihr seien die Gesellschaftsverhältnisse der

kreditnehmenden Gesellschaft bekannt gewesen, ebenso deren finanzielle

Verhältnisse und jene der Beklagten; die Besicherung habe der

Kreditfinanzierung der Gesellschaften des Ing. S. gedient

Ing. S. agiert als „Dominus der Geschäfte“ – Bank war dies bekannt

62

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 4 (7 Ob 35/10p)

„ Ausgehend von dieser Kenntnis musste sich der Klägerin als kreditgebende Bank der

Verdacht einer unzulässigen Einlagenrückgewähr mit an Gewissheit grenzender

Deutlichkeit aufdrängen. Sie hatte von einer Besicherung von Krediten auszugehen, die

dem Hauptgesellschafter der Beklagten nahestehenden Dritten gewährt wurden, obwohl

diese Dritten zur Beklagten keine Geschäftsbeziehungen unterhielten. Sie musste

erkennen, dass die Beklagte ausschließlich im vorrangigen Interesse ihres

Hauptgesellschafters handelte. Daher hätte die Klägerin in dieser hoch verdächtigen

Konstellation das Vorliegen einer betrieblichen Rechtfertigung der

Bürgschaftsübernahmen durch die Beklagte zu hinterfragen gehabt (sofern sie nicht

ohnehin Kenntnis vom Fehlen jeder Gegenleistung hatte). Das Unterlassen dieser

naheliegenden und höchst gebotenen Nachforschungen in diese Richtung, die der

Klägerin das Fehlen jeder betrieblichen Rechtfertigung der Bürgenhaftung der Beklagten

und damit den Missbrauch der Vertretungsmacht durch Ing. S***** als Geschäftsführer

der Beklagten zur Kenntnis gebracht hätten, verlangt es, der Beklagten ein

Leistungsverweigerungsrecht gegenüber der Klägerin im Sinn der herrschenden Ansicht

zuzugestehen.“

[ auch Nicht-Bestehen von Geschäftsbeziehungen ist im Konzern hoch-verdächtig!]

63

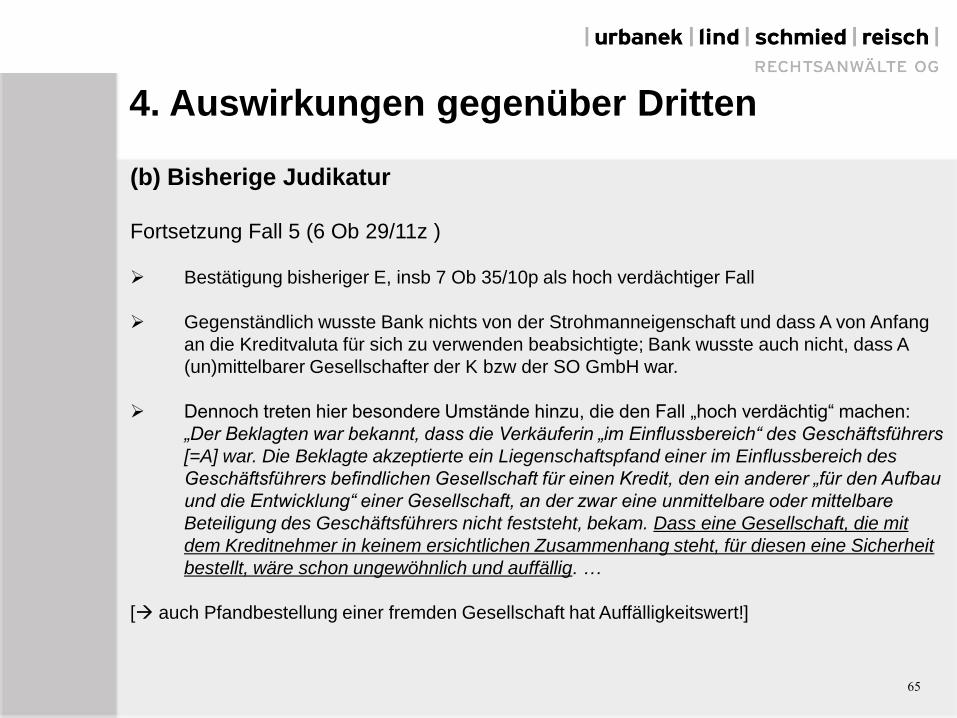

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fall 5: Zurechnung Strohmann – „hoch verdächtige Konstellation“- 6 Ob 29/11z

Klägerin klagt Bank auf Lastenfreistellung (Eigentumsfreiheitsklage)

A

SO-GmbHW-GmbH(Verkäuferin)

LiegenschaftBank

(Beklagte)

Klägerin

Kaufvertrag(20./27.1.2005)

Hypothek 3./18.2006für Kredit an K

(Einverleibung 2008)

S-GmbH

93%

100%

7%

45%

Kredit für Aufbau/EntwicklungSO GmbH -tatsächlich wendet sich A Kredit für andere Zwecke zu

GF: A

64

A

K(Stroh-mann)

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 5 (6 Ob 29/11z )

Bestätigung bisheriger E, insb 7 Ob 35/10p als hoch verdächtiger Fall

Gegenständlich wusste Bank nichts von der Strohmanneigenschaft und dass A von Anfang

an die Kreditvaluta für sich zu verwenden beabsichtigte; Bank wusste auch nicht, dass A

(un)mittelbarer Gesellschafter der K bzw der SO GmbH war.

Dennoch treten hier besondere Umstände hinzu, die den Fall „hoch verdächtig“ machen:

„Der Beklagten war bekannt, dass die Verkäuferin „im Einflussbereich“ des Geschäftsführers

[=A] war. Die Beklagte akzeptierte ein Liegenschaftspfand einer im Einflussbereich des

Geschäftsführers befindlichen Gesellschaft für einen Kredit, den ein anderer „für den Aufbau

und die Entwicklung“ einer Gesellschaft, an der zwar eine unmittelbare oder mittelbare

Beteiligung des Geschäftsführers nicht feststeht, bekam. Dass eine Gesellschaft, die mit

dem Kreditnehmer in keinem ersichtlichen Zusammenhang steht, für diesen eine Sicherheit

bestellt, wäre schon ungewöhnlich und auffällig. …

[ auch Pfandbestellung einer fremden Gesellschaft hat Auffälligkeitswert!]

65

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 5 (6 Ob 29/11z )

… Im vorliegenden Fall kommt aber noch dazu, dass der Beklagten aus dem präsentierten

Unternehmenskonzept bekannt war, dass eine „S*****-Firma“, möglicherweise die S*****

GmbH, und der Kreditnehmer nach einer Kapitalaufstockung Mehrheitsgesellschafter dieser

GmbH werden sollten. Da nach den Feststellungen die Beklagte im Rahmen der seit

2004/2005 bestehenden ständigen Geschäftsbeziehung mit dem Geschäftsführer bei der

Bonitätsprüfung ua auch die „Firmendaten“ der S***** GmbH überprüfte, war ihr bekannt,

dass auch diese Gesellschaft im Einflussbereich des Geschäftsführers war und er somit an

dieser unmittelbar oder mittelbar oder beides beteiligt war. Dass es sich bei Unternehmen

der „S*****-Gruppe“ um solche des Geschäftsführers handelte und die Beklagte dies wusste,

hat diese übrigens in der Klagebeantwortung implizit zugestanden. … “

[ Bank muss präsentierte Daten auswerten und entsprechende „Schlüsse“ ziehen! auch

künftige Beteiligung und dazu offenbarte Informationen (Unternehmenskonzept) sind hier für die

Begründung einer Erkundigungspflicht ausreichend!]

66

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 5 (6 Ob 29/11z )

„Der erkennende Senat kommt daher zum Ergebnis, dass auch nach der im Zeitpunkt des

Abschlusses des Pfandbestellungsvertrags (vgl RIS-Justiz RS0105537 [T5]) zum Verbot der

Einlagenrückgewähr bekannten Rechtsprechung der der beklagten Bank erkennbare

Verdacht auf eine verbotene Einlagenrückgewähr sich in einer der Gewissheit

nahekommenden Weise aufdrängen musste und die Beklagte daher zu den unterlassenen

Erkundigungen (Befragung des Geschäftsführers, warum die Verkäuferin ein Pfand für eine

fremde Schuld bestellte, ob sie etwa dafür ein Entgelt bekam oder sonst aus dem Geschäft

irgendeinen Vorteil zog) verpflichtet gewesen wäre. Nach der dargestellten Rechtslage ist

der Pfandbestellungsvertrag daher absolut nichtig.“

[ Sobald Rechtsprechung existent, wird diese als bekannt vorausgesetzt!

Erkundigungspflicht, warum ein Fremder Pfand bestellt – hoch verdächtige Konstellation!

daran anschließend: Frage nach Entgelt und betriebl Rechtfertigung (- und uE auch

Existenzgefährdung, vgl Fehringer-E)!]

67

4. Auswirkungen gegenüber Dritten

(b) Bisherige Judikatur

Fortsetzung Fall 5 (6 Ob 29/11z)

Besonderheit dieser Entscheidung: Klägerin als Käuferin der (mit Hypothek belasteten)

Liegenschaft hat keinen Rückgewähranspruch gem § 83 GmbHG, da diese nicht

„entreicherte Gesellschaft“ ist (wäre hier W-GmbH als Verkäuferin)

Aber aufgrund der Nichtigkeit der Pfandbestellung kann diese auch im Wege der

Eigentumsfreiheitsklage geltend gemacht werden – auch der Eintrag eines (absolut)

nichtigen Pfandrechts ist ein unberechtigter Eingriff in das Eigentumsrecht - Eigentümer

kann daher unabhängig von der Reihenfolge der Grundbuchseintragungen des

Eigentumsrechts und des Pfandrechts aus der Eigentumsfreiheitsklage die Löschung eines

absolut nichtigen Pfandrechts bejahen.

„nichtige und somit wertlose Hypothek“ soll aus dem Grundbuch entfernt werden können!

68

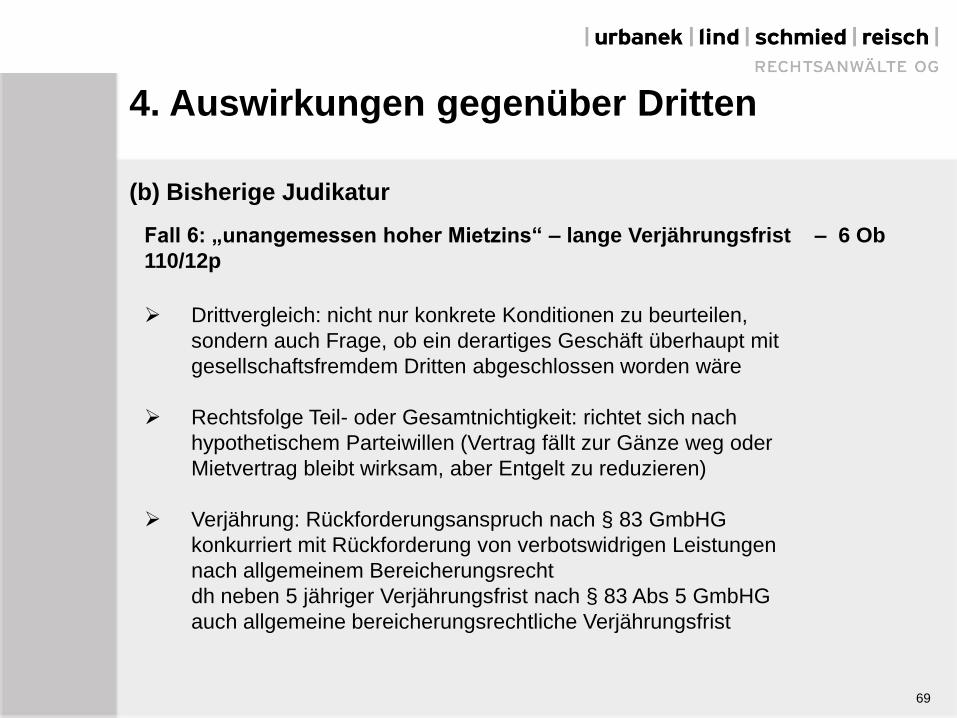

4. Auswirkungen gegenüber Dritten

69

(b) Bisherige Judikatur

Fall 6: „unangemessen hoher Mietzins“ – lange Verjährungsfrist – 6 Ob

110/12p

Drittvergleich: nicht nur konkrete Konditionen zu beurteilen,

sondern auch Frage, ob ein derartiges Geschäft überhaupt mit

gesellschaftsfremdem Dritten abgeschlossen worden wäre

Rechtsfolge Teil- oder Gesamtnichtigkeit: richtet sich nach

hypothetischem Parteiwillen (Vertrag fällt zur Gänze weg oder

Mietvertrag bleibt wirksam, aber Entgelt zu reduzieren)

Verjährung: Rückforderungsanspruch nach § 83 GmbHG

konkurriert mit Rückforderung von verbotswidrigen Leistungen

nach allgemeinem Bereicherungsrecht

dh neben 5 jähriger Verjährungsfrist nach § 83 Abs 5 GmbHG

auch allgemeine bereicherungsrechtliche Verjährungsfrist

4. Auswirkungen gegenüber Dritten

70

5. Kollisionsrechtliche Überlegungen Anwendbarkeit gesellschaftsrechtlicher Vorschriften (z.B. auch betreffend

Verbot der Einlagenrückgewähr) unterliegt dem „Gründungsstatut“, dh

dem Recht des Staates, in welchem die Gesellschaft gegründet wurde

und ihren satzungsmäßigen Sitz hat (EuGH 9.3.1999, Rs C-212/97);

öst. Regelungen über Einlagenrückgewähr gelten daher nur für öst.

Gesellschaften

ABER: bei Scheinauslandsgesellschaften mit Sitz im Ausland, aber COMI

in Österreich, Anwendbarkeit des öst. Insolvenzrechtes; daher Möglichkeit

der Unwirksamkeitserklärung gläubigerschädigender Rechtshandlungen

von Scheinauslandsgesellschaften gemäß §§ 27 ff IO (von Bedeutung, da

ausländische Rechtsordnung oft keine vergleichbaren

gesellschaftsrechtlichen Gläubigerschutzbestimmungen kennen)

Anwendbarkeit hängt allein von der Qualifikation der von der Ausschüttung

betroffenen Gesellschaft als öst. Gesellschaft ab; auf die Person des

Gesellschafters kommt es nicht an

-> auch ausländischer Gesellschafter einer öst. Gesellschaft ist an das

Ausschüttungsverbot nach öst. Recht gebunden

Gesellschaftsstatut ist zwingend; durch Rechtswahl kann dem Verbot der

Einlagenrückgewähr nicht ausgewichen werden

71

5. Kollisionsrechtliche Überlegungen

Grenzüberschreitende Konzerne:

Anwendbarkeit unterschiedlicher Rechtsvorschriften je nach

Nationalität der einzelnen Gesellschaften

-> konzernweit durchgeführte Maßnahme (zB Konzernumlage)

kann daher bei Tochterges in einzelnen Staaten unzulässig, in

anderen erlaubt sein

Für grenzüberschreitend tätige Konzerne ist daher eine genaue

und verlässliche Information über die jeweiligen nationalen

gesellschaftsrechtlichen Anforderungen unabdingbar!!!

72

6. Konkurrenz zu Anfechtung, Eigenkapitalersatz

Einlagenrückgewähr – Anfechtung

• Anfechtung erst nach Eröffnung des Insolvenzverfahrens, Verbot der

Einlagenrückgewähr grundsätzlich unabhängig vom Vorliegen einer

Krise oder Insolvenz

• Adressat des Rückforderungsanspruches:

Anfechtungsrecht: jede Person, die einen (unmittelbaren)

Vermögensvorteil erlangt oder an der anfechtbaren

Rechtshandlung mitgewirkt hat

Einlagenrückgewähr: leistungsempfangender Gesellschafter und

Geschäftsführer solidarisch, Ausfallshaftung der

Mitgesellschafter, Dritte nur unter bestimmten Voraussetzungen

• Einlagenrückgewähr: Entfall der Rückerstattungspflicht für gutgläubig

bezogene Gewinnanteile; sonst keine subjektiven

Tatbestandsmerkmale

Anfechtung: subjektive Tatbestandsmerkmale gemäß §§ 27 ff IO

73

6. Konkurrenz zu Anfechtung, Eigenkapitalersatz

• Einlagenrückgewähr: bereicherungsrechtlicher Verjährungsanspruch 30

Jahre

Anfechtung: länger als 1 Jahr vor Insolvenzeröffnung zurückliegende

Tatbestandsmerkmale teilweise schwer nachweisbar

• Vergleich der Rechtsfolgen (vgl. Trenker, Insolvenzanfechtung

gesellschaftsrechtlicher Maßnahmen (2012)):

Primäre Rechtsfolge nach § 83 GmbHG und § 39 IO

Rückforderungsanspruch gegenüber leistungsempfangenden

Gesellschafter; Rechtsnatur unterschiedlich, im Einzelnen strittig:

Rückersatzanspruch gemäß § 39 IO hat keine dingliche Wirkung,

daher in der Insolvenz des leistungsempfangenden Gesellschafters

nur Insolvenzforderung;

Verstöße gegen Verbot der Einlagenrückgewähr sind absolut nichtig,

daher dinglicher Rückersatzanspruch und Aussonderungsanspruch

in der Insolvenz des leistungsempfangenden Gesellschafters - strittig;

bei originärem Eigentumserwerb, zB kraft Vermischung, nur

quotenmäßige Befriedigung

74

6. Konkurrenz zu Anfechtung, Eigenkapitalersatz

• Anwendungsbereich von Anfechtung gemäß § 28 IO und

Verbot der Einlagenrückgewähr weitgehend ident

(Einlagenrückgewähr – keine subjektiven

Tatbestandsmerkmale)

• OGH: Vorrang der Regeln der Anfechtung gegenüber

Verbot der Einlagenrückgewähr (OGH 26.5.2010, 3 Ob

51/10m)

Einlagenrückgewähr – Eigenkapitalersatz

• z.B. Verrechnungskonten zwischen

Schwestergesellschaften in der Insolvenz:

• vieles strittig