Anlagenbuchhaltung (FI-AA)

580

Anlagenbuchhaltung (FI-AA) Release 4.6C HELP.FIAA

Transcript of Anlagenbuchhaltung (FI-AA)

Anlagenbuchhaltung(FI-AA)

Release 4 .6C

HE

LP

.FIA

A

Anlagenbuchhaltung (FI-AA) SAP AG

2 April 2001

Copyright

© Copyright 2001 SAP AG. Alle Rechte vorbehalten.

Weitergabe und Vervielfältigung dieser Publikation oder von Teilen daraus sind, zu welchemZweck und in welcher Formauch immer, ohne die ausdrückliche schriftliche Genehmigung durch SAP AG nicht gestattet. Indieser Publikation enthaltene Informationen können ohne vorherige Ankündigung geändertwerden.

Die von SAP AG oder deren Vertriebsfirmen angebotenen Software-Produkte können Software-Komponenten auch anderer Software-Hersteller enthalten.

Microsoft®, WINDOWS®, NT®, EXCEL®, Word®, PowerPoint® und SQL Server® sind eingetrageneMarken derMicrosoft Corporation.

IBM®, DB2®, OS/2®, DB2/6000®, Parallel Sysplex®, MVS/ESA®, RS/6000®, AIX®, S/390®,AS/400®, OS/390® und OS/400® sind eingetragene Marken der IBM Corporation.

ORACLE® ist eine eingetragene Marke der ORACLE Corporation.

INFORMIX®-OnLine for SAP und Informix® Dynamic ServerTM

sind eingetragene Marken derInformix Software Incorporated.

UNIX®, X/Open®, OSF/1® und Motif® sind eingetragene Marken der Open Group.

HTML, DHTML, XML, XHTML sind Marken oder eingetragene Marken des W3C®, World WideWeb Consortium,Massachusetts Institute of Technology.

JAVA® ist eine eingetragene Marke der Sun Microsystems, Inc.

JAVASCRIPT® ist eine eingetragene Marke der Sun Microsystems, Inc., verwendet unter derLizenz der von Netscape entwickelten und implementierten Technologie.

SAP, SAP Logo, R/2, RIVA, R/3, ABAP, SAP ArchiveLink, SAP Business Workflow, WebFlow,SAP EarlyWatch, BAPI, SAPPHIRE, Management Cockpit, mySAP.com Logo und mySAP.comsind Marken oder eingetragene Marken der SAP AG in Deutschland und vielen anderen Ländernweltweit. Alle anderen Produkte sind Marken oder eingetragene Marken der jeweiligen Firmen.

SAP AG Anlagenbuchhaltung (FI-AA)

April 2001 3

Symbole

Symbol Bedeutung

Achtung

Beispiel

Hinweis

Empfehlung

Syntax

Anlagenbuchhaltung (FI-AA) SAP AG

4 April 2001

Inhalt

Anlagenbuchhaltung (FI-AA) ........................................................................... 12Anlagenbuchhaltung (Überblick)................................................................................................13Organisations- und Gliederungstrukturen ................................................................................16Bewertungsplan ...........................................................................................................................17

Organisationsstruktur 1 .............................................................................................................20Organisationsstruktur 2 .............................................................................................................21

Kontenplan....................................................................................................................................22Zuordnung zu Organisationseinheiten ......................................................................................23

Buchungskreiszuordnung..........................................................................................................24Geschäftsbereichszuordnung ...................................................................................................26Zuordnung zu Werk/Standort/Adresse......................................................................................27Kostenstellen-/Profit Center-Zuordnung ...................................................................................28

Gliederung des Anlagevermögens.............................................................................................31Funktionen der Anlagenklasse..................................................................................................33

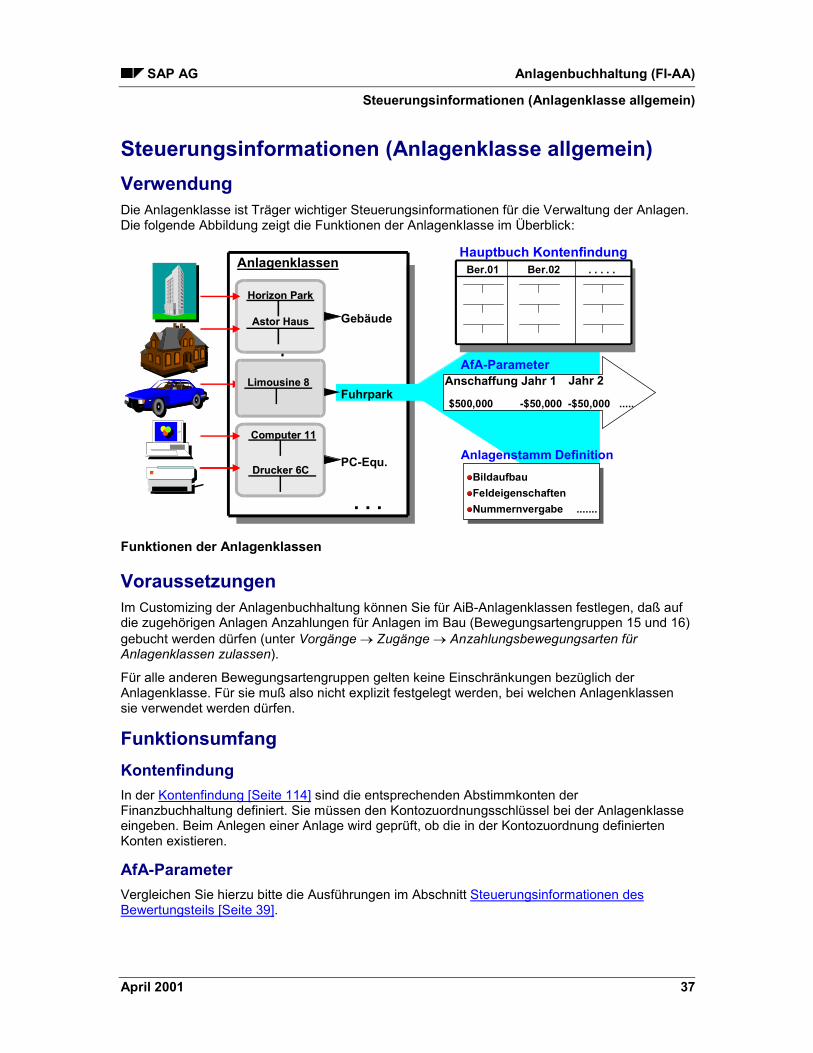

Steuerungsinformationen (Anlagenklasse allgemein) .........................................................37Steuerungsinformationen des Bewertungsteils ...................................................................39

Anlagenarten (allgemein) ..........................................................................................................41Anlagen im Bau....................................................................................................................42Geringwertige Wirtschaftsgüter (GWG) ...............................................................................44Leasinganlagen....................................................................................................................46Immaterielle Anlagen ...........................................................................................................47Finanzanlagen .....................................................................................................................48Technische Anlagen ............................................................................................................49Immobilien............................................................................................................................50

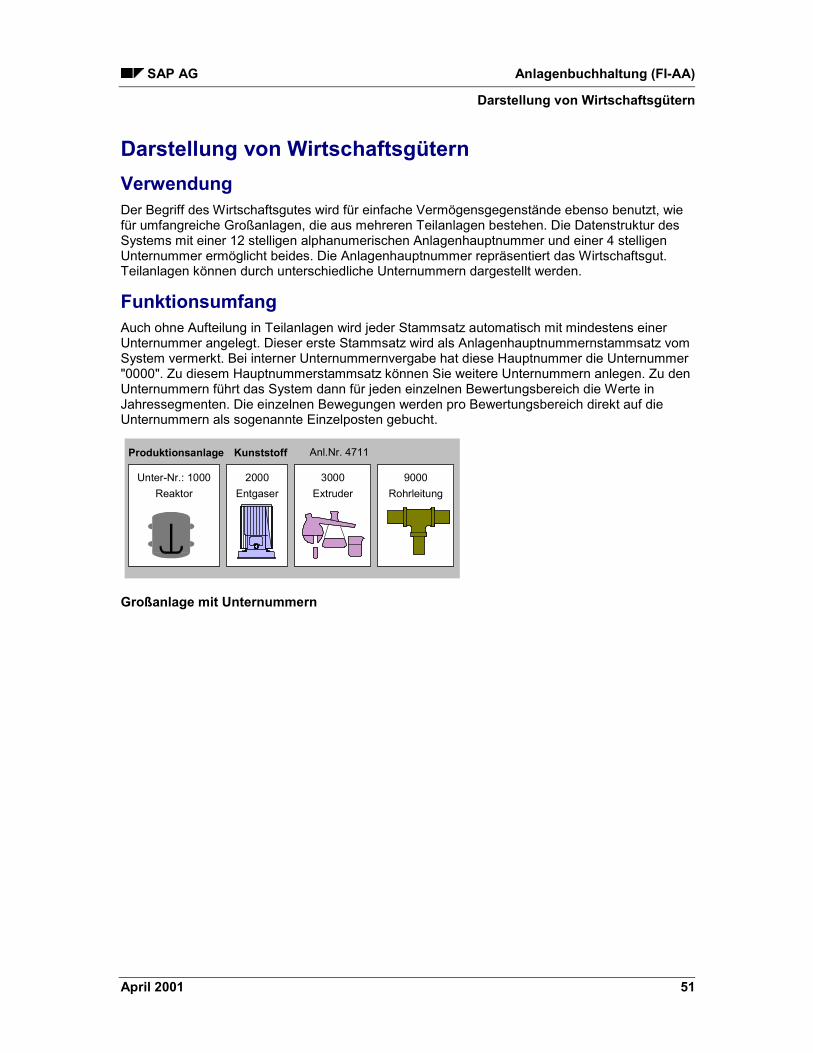

Darstellung von Wirtschaftsgütern ............................................................................................51Einfaches Wirtschaftsgut .....................................................................................................52Wirtschaftsgut mit Teilanlagen.............................................................................................53Anlagenkomplexe ................................................................................................................56

Grafik: Bereichspezifische Zuordnung zu einem Anlagenkomplex ................................60Grafik: Zugang Anlagenkomplex ....................................................................................61

Anlagenübernummer ...........................................................................................................62Negative Anlagen.................................................................................................................63

Technische Strukturierung für Instandhaltungszwecke ............................................................64Grundfunktionen für die Bewertung ..........................................................................................68Bewertungsbereiche ....................................................................................................................69

Abgeleitete Bewertungsbereiche ..............................................................................................71Grafik: Sonderposten/Deutschland......................................................................................72

Eigenschaften eines Bewertungsbereichs ................................................................................73Bewertungsplanbezogene Ausprägungsmöglichkeiten.......................................................75

Grafik: Übernahmeregeln ...............................................................................................78Buchungskreisbezogene Ausprägungsmöglichkeiten .........................................................79

Standardbewertungsbereiche: U.S.A........................................................................................80Standardbewertungsbereiche: Deutschland .............................................................................82Darstellung der Anlagenwerte...................................................................................................85

SAP AG Anlagenbuchhaltung (FI-AA)

April 2001 5

Nachträgliches Eröffnen/Löschen eines Bewertungsbereiches................................................87Konfigurationsbeispiele ..............................................................................................................89

Passivischer Bilanzausweis von Sonderabschreibungen.........................................................90Aktivischer Ausweis von Sonderabschreibungen .....................................................................91Passivischer/Aktivischer Bilanzausweis von Investitionsförderungen ......................................92Bewertung für die Vermögensteuer ..........................................................................................93Ausweis von übertragenen Rücklagen .....................................................................................94

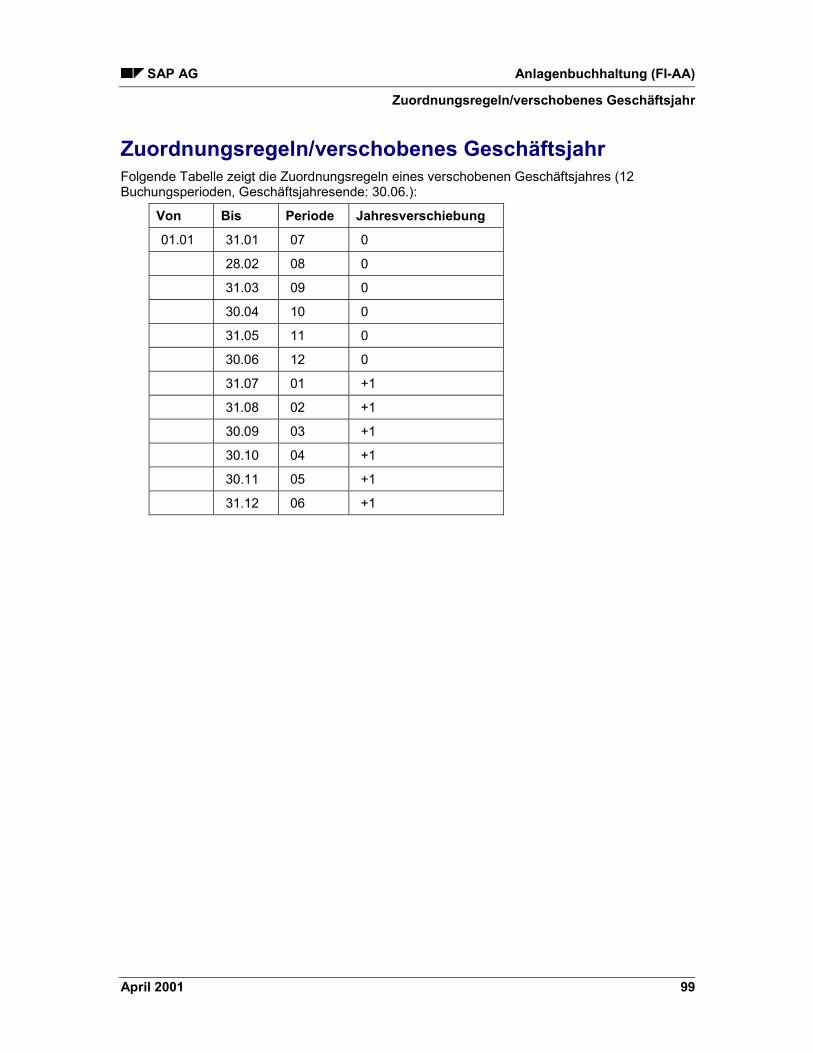

Geschäftsjahre und Perioden .....................................................................................................95Verschobene Geschäftsjahre....................................................................................................97

Zuordnungsregeln/verschobenes Geschäftsjahr.................................................................99Rumpfgeschäftsjahre ..............................................................................................................100

Kalenderzuordnungen/Rumpfgeschäftsjahr ......................................................................103Gültigkeitszeiträume/Abschreibungsschlüssel...................................................................104

Abweichendes Geschäftsjahr für FI-AA ..................................................................................105Abweichender Geschäftsjahresbeginn/-ende....................................................................106Mid Quarter/Month Regel...................................................................................................108

Parallele Währungen im Hauptbuch.........................................................................................109Integration ...................................................................................................................................111Integration (allgemein)...............................................................................................................112Kontenfindung............................................................................................................................114Zusatzkontierungen ...................................................................................................................116

Grafik: CO-Kontierungen.........................................................................................................119Mitbuchen der Bewertungsbereiche im Hauptbuch ...............................................................120Umsatzkostenverfahren.............................................................................................................121Buchen der Abschreibungen ....................................................................................................122Systemeinstellungen AfA-buchen............................................................................................124

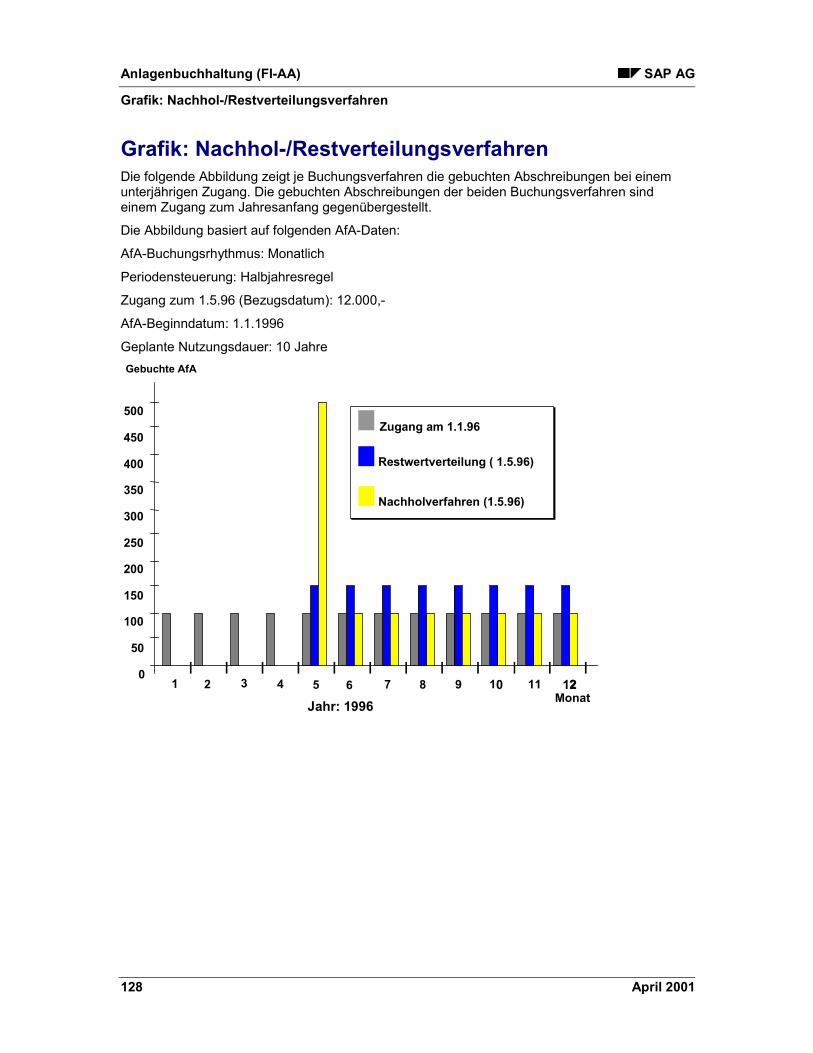

Grafik: Nachhol-/Restverteilungsverfahren .............................................................................128BAPIs ...........................................................................................................................................129Abschreibungen .........................................................................................................................130Abschreibungsarten ..................................................................................................................131Bewertungsmethoden................................................................................................................133Abschreibungsschlüssel...........................................................................................................134

Umstellmethode ......................................................................................................................136Beispiel: Umstellung nach Ende der Plandauer......................................................................139Sonstige Eigenschaften (Abschreibungsschlüssel) ................................................................140

Rechenmethoden (Steuerungsfunktionen) .............................................................................142Basismethode..........................................................................................................................145

AfA-Rechenmethode..........................................................................................................146Endebehandlung................................................................................................................148

Degressivmethode ..................................................................................................................150Höchstbetragmethode.............................................................................................................151Stufenmethode........................................................................................................................152

Bezugswert ........................................................................................................................154Periodenmethode....................................................................................................................156

Schrottwert..................................................................................................................................159Ausprägungen von Abschreibungsmethoden........................................................................161

Lineare Abschreibungen über Gesamtnutzungsdauer ...........................................................162Lineare Abschreibung Buchwert über Restnutzungsdauer ....................................................163

Anlagenbuchhaltung (FI-AA) SAP AG

6 April 2001

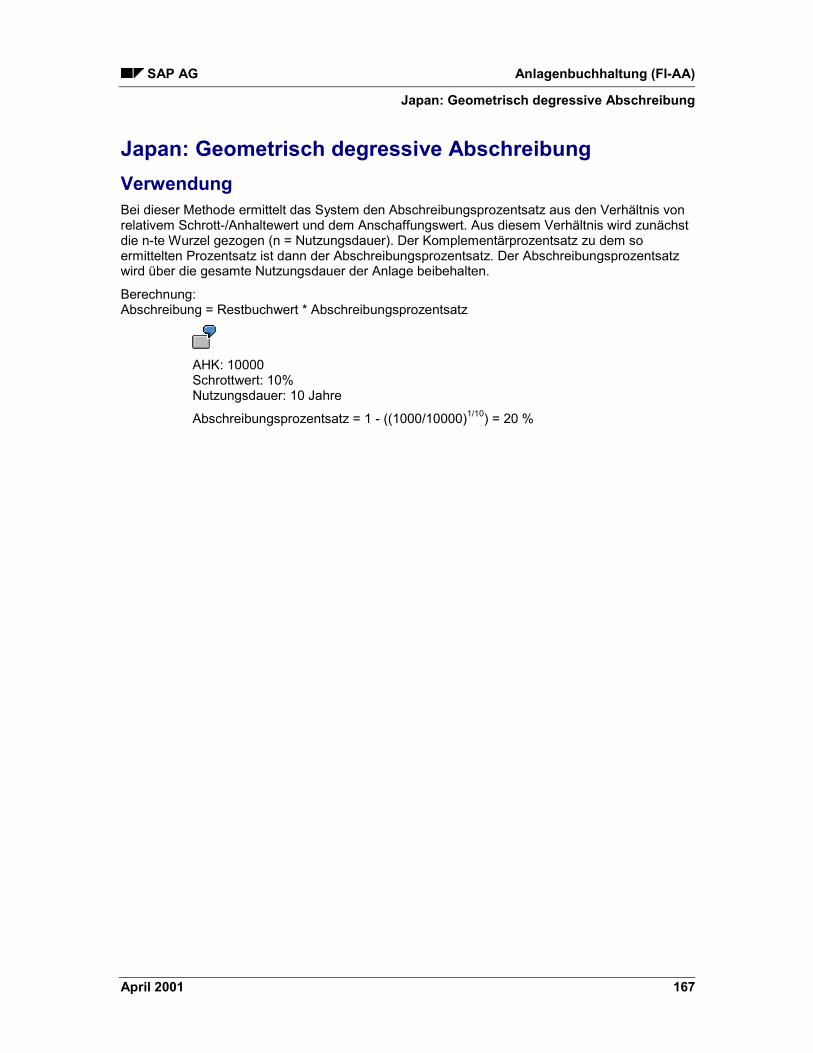

Geometrisch degressive Abschreibung ..................................................................................164Stufendegressive Abschreibung .............................................................................................165Arithmetisch degressive (digitale) Abschreibung....................................................................166Japan: Geometrisch degressive Abschreibung ......................................................................167Mittelwertmethode...................................................................................................................168Abschreibung bei Mehrschichtbetrieb und Stillegung.............................................................169Leistungsabhängige Abschreibung.........................................................................................171Beispiele U.S.A. ......................................................................................................................173Beispiele Deutschland: Normal - Abschreibung......................................................................174

Spezielle Bewertungen ..............................................................................................................177Wiederbeschaffungswerte (allgemein) ....................................................................................178

Indizierte Wiederbeschaffungswerte.......................................................................................179Grafik: Historisches Rechnen ............................................................................................183Grafik: Systemangaben für Wiederbeschaffungswerte .....................................................184

Einmalige Aufwertungsmaßnahmen .......................................................................................185Investitionsfördermaßnahmen..................................................................................................188

Passivische Behandlung von Fördermaßnahmen ..................................................................190Buchungsbeispiel für passivisch dargestellte Investitionsförderungen .............................193

Aktivische Behandlung von Fördermaßnahmen.....................................................................195Vorschlag und Prüfung bei der Stammsatzpflege...................................................................196Auswertung und Sammelbuchung ..........................................................................................197

Sonderposten .............................................................................................................................198Übertragene Rücklagen .............................................................................................................200Versicherungswerte ...................................................................................................................203Bewertung von Leasinganlagen ...............................................................................................207

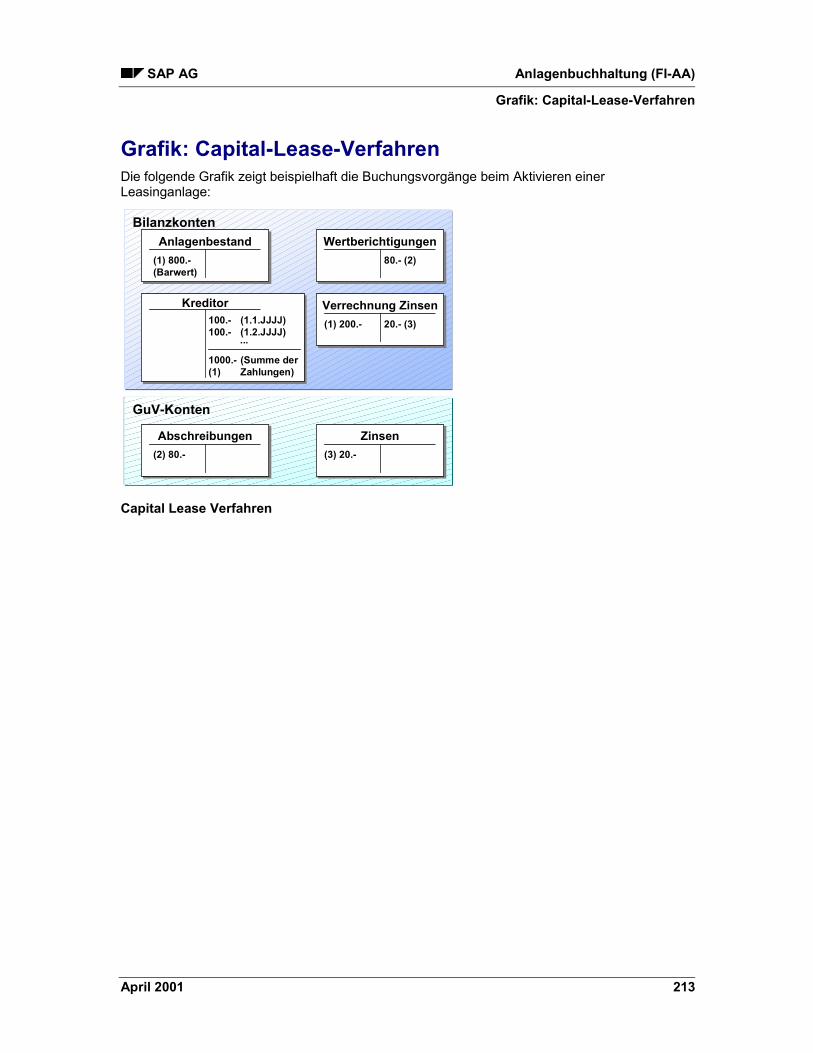

Grafik: Operating-Lease-Verfahren.........................................................................................212Grafik: Capital-Lease-Verfahren .............................................................................................213

Zinsrechnung..............................................................................................................................214Vermögensteuer .........................................................................................................................216Konsolidierungsanforderungen................................................................................................217Grundfunktionen für die Anlagenpflege ..................................................................................219Anlagenstammsatz.....................................................................................................................220Nummernvergabe.......................................................................................................................222Bildaufbau/Pflegeebene und Registerlayout...........................................................................224

Grafik: Bildaufbausteuerung....................................................................................................227Stammdatenpflege mit Anlagensichten...................................................................................228Benutzerfelder ............................................................................................................................229Zeitabhängige Daten ..................................................................................................................231Matchcode...................................................................................................................................233Dokumentenverwaltung.............................................................................................................234Validierung und Substitution ....................................................................................................236Massenänderung........................................................................................................................239Archivierung und Reorganisation ............................................................................................240Grundfunktionen für Vorgänge.................................................................................................241Bewegungsarten ........................................................................................................................242Einzelposten ...............................................................................................................................244Wertfortschreibung Bewertungsbereiche ...............................................................................245

SAP AG Anlagenbuchhaltung (FI-AA)

April 2001 7

Mengenbehandlung ...................................................................................................................247Datumsangaben der Anlagenbuchhaltung..............................................................................249Belegvergabe..............................................................................................................................252Validierung..................................................................................................................................253Stornieren von Belegen .............................................................................................................254Budgetüberwachung per statistischen Auftrag/PSP-Element ..............................................255Kontierungen von Mehr- bzw. Mindererlösbuchungen..........................................................259

Grafik: Abgangsvarianten........................................................................................................261Manuelle Behandlung von Bezugsnebenkosten.....................................................................262

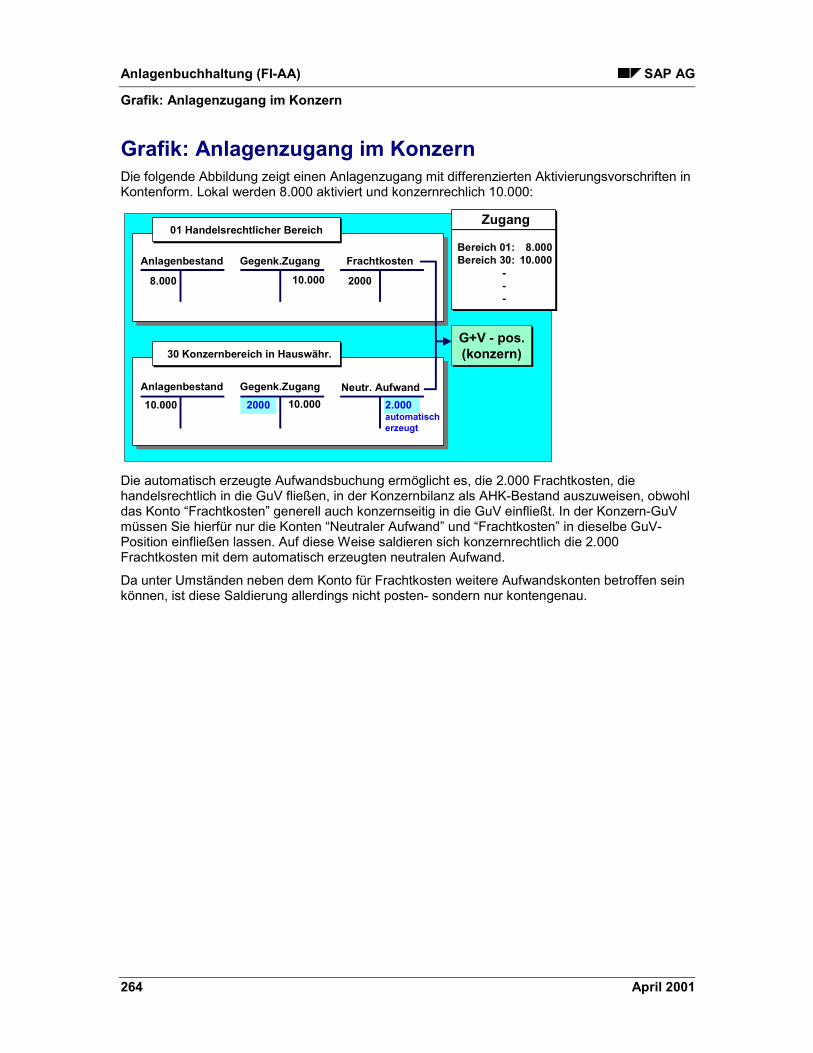

Grafik: Anlagenzugang im Konzern ........................................................................................264Informationssystem ...................................................................................................................265Logische Datenbank ADA .........................................................................................................266Allgemeine Funktionen bei Standardreports ..........................................................................269

Grafik: Aufriß Summenliste/Excel-Download ..........................................................................273Berichtsschnittstellen und Navigationsmöglichkeiten ..........................................................274Sortiervarianten..........................................................................................................................276Simulationsvarianten .................................................................................................................279

Grafik: Auswertungen mit Simulationsvariante .......................................................................281Berichtsauswahl.........................................................................................................................282Definition des Anlagengitters ...................................................................................................283Grafik: Anlagengitterdefinition .................................................................................................287SAP Queries................................................................................................................................288Asset Explorer ............................................................................................................................290Wert - Anzeigetransaktion - Einzelanlage................................................................................294Standardreports..........................................................................................................................296

Anlagengitter ...........................................................................................................................297Grafik: Simulationszeitraum...............................................................................................299Weitere Erläuterungen zur Bilanz ......................................................................................300

Bestandslisten.........................................................................................................................301Erläuterungen zur GuV ...........................................................................................................302Kostenrechnung ......................................................................................................................303Simulation/Abschreibungsvorausschau ..................................................................................304Spezielle Bewertungen ...........................................................................................................305Abschlußvorbereitungen .........................................................................................................306Tagesgeschäft.........................................................................................................................308Steuern....................................................................................................................................309Historienverwaltung (Anlagenkarte)........................................................................................310

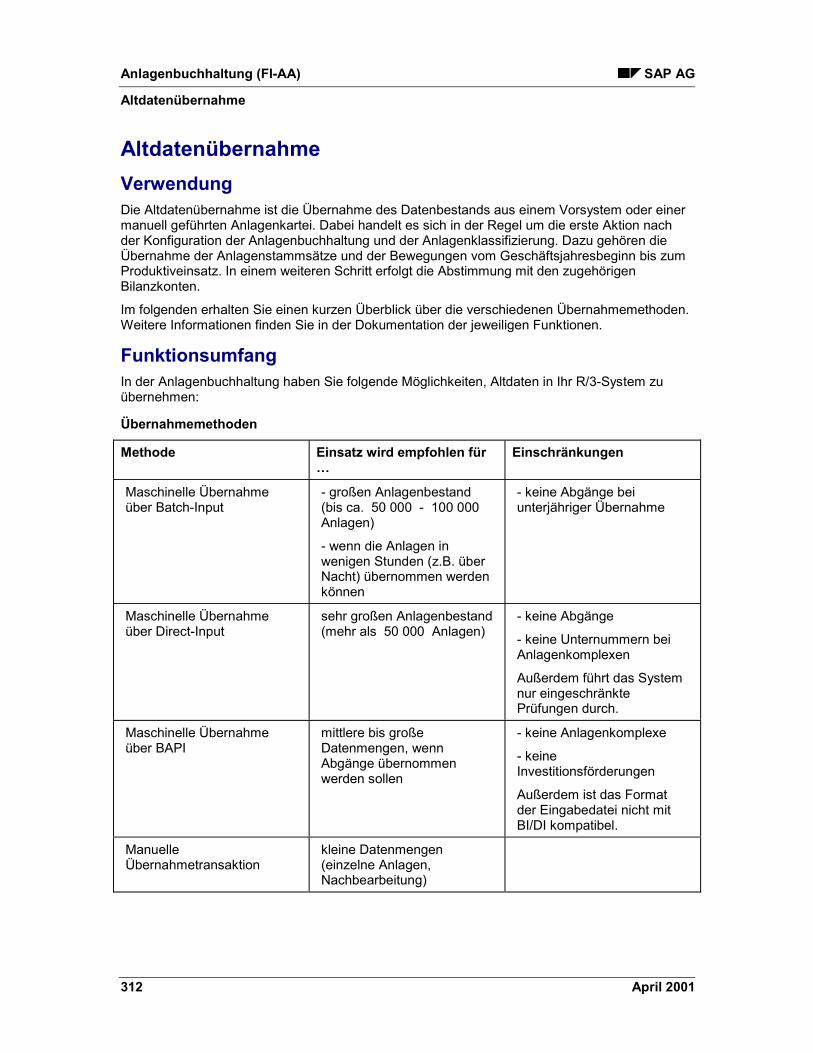

Altdatenübernahme....................................................................................................................312Besonderheiten bei der Übernahme von Anlagen..................................................................315

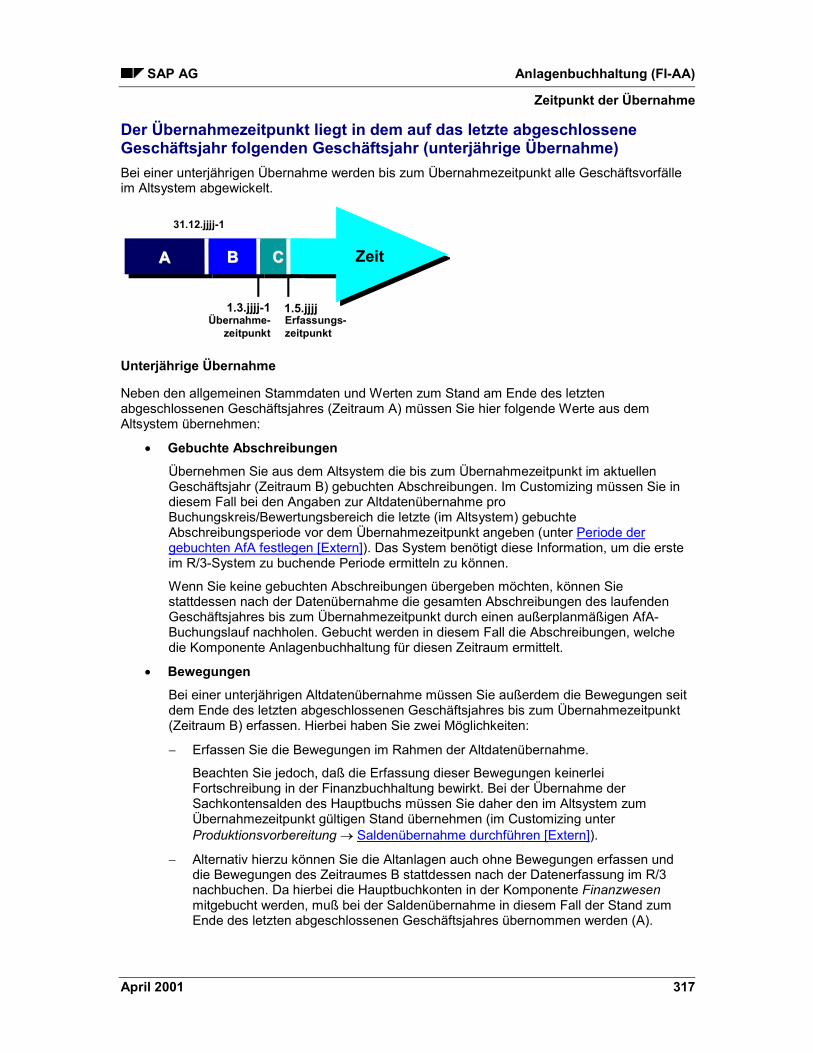

Zeitpunkt der Übernahme .......................................................................................................316Parameter bei der Übernahme ...............................................................................................319Übernahme von Anlagen im Bau ............................................................................................320Saldenabstimmung .................................................................................................................322Nachträgliche Übernahme in bereits produktive R/3-Anlagenbuchhaltung ............................324

Übernahmemethoden ................................................................................................................326Manuelle Übernahme..............................................................................................................327Datenübernahme mit Microsoft( Excel....................................................................................329

Produktionsvorbereitung/Berechtigungen..............................................................................334

Anlagenbuchhaltung (FI-AA) SAP AG

8 April 2001

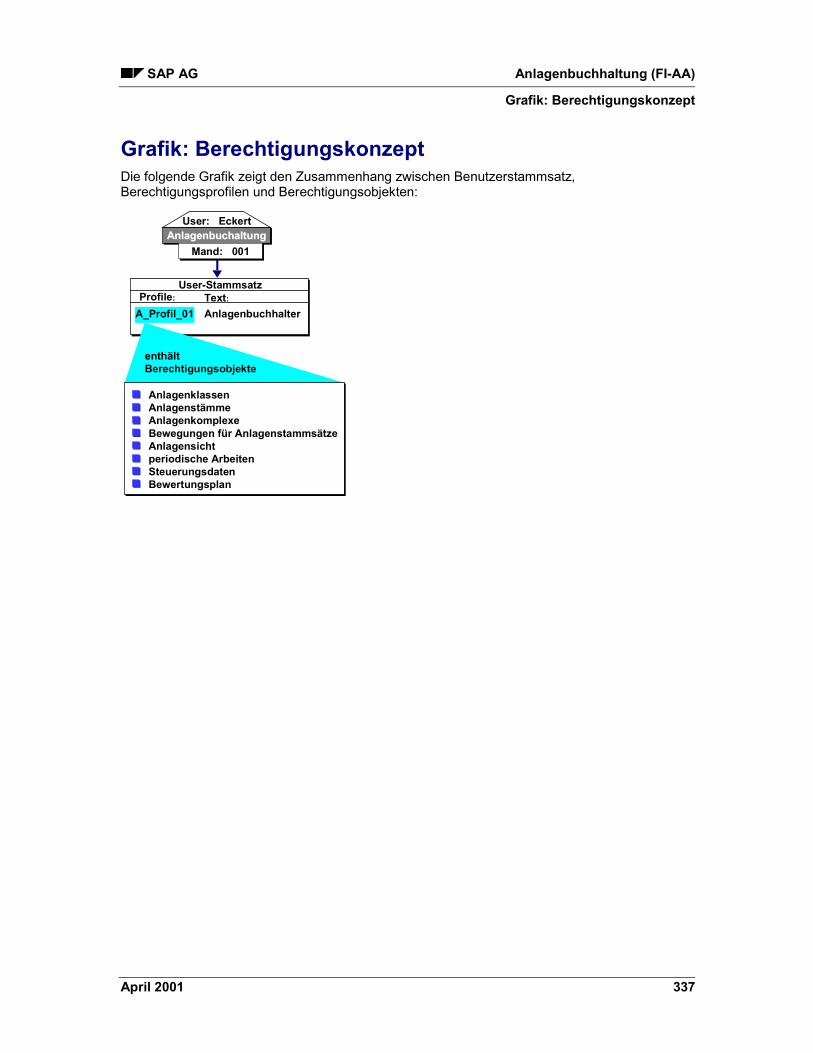

Berechtigungsfunktionen (Standard).......................................................................................335Grafik: Berechtigungskonzept .................................................................................................337

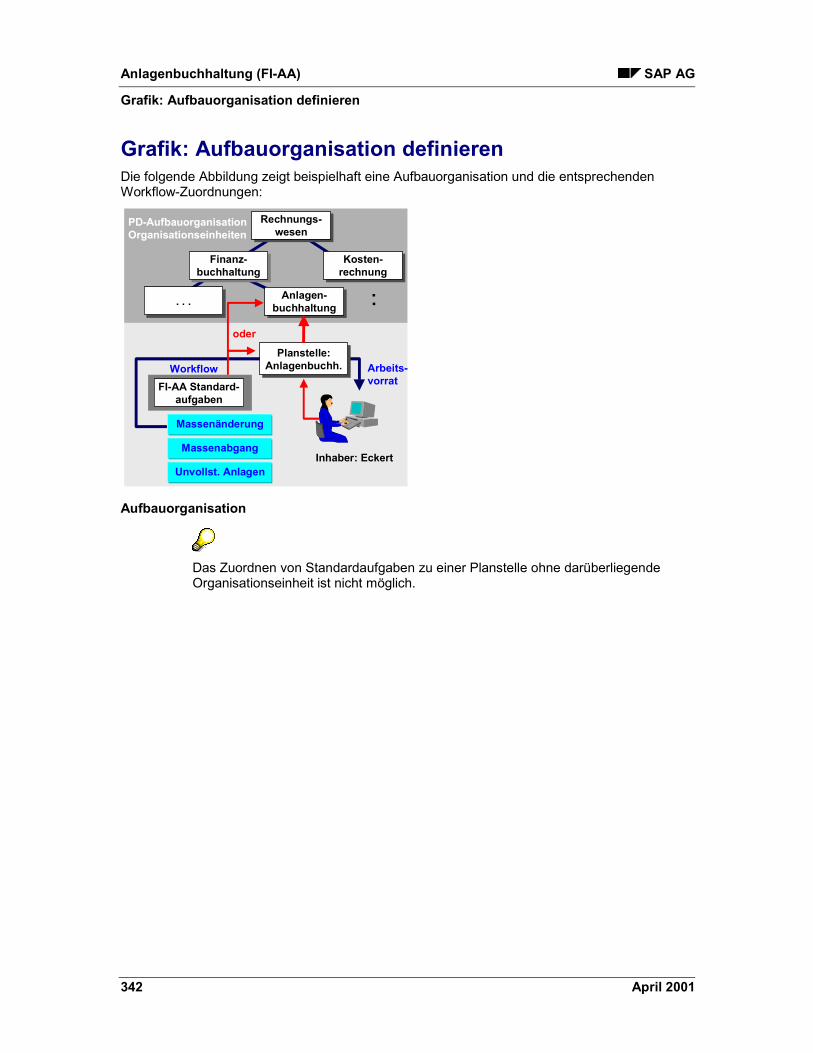

Anlagensichten...........................................................................................................................338Aufbauorganisation/Workflow ..................................................................................................340

Grafik: Aufbauorganisation definieren.....................................................................................342Performance-Maßnahmen .........................................................................................................343Länderspezifische Besonderheiten..........................................................................................346Capital-Lease-Verfahren (U.S.A.) ..............................................................................................347Abschreibung auf Klassenebene - ADR (U.S.A.) ....................................................................348Dauernde Wertminderungen (U.S.A.) .......................................................................................349Steuerstandort-Code (U.S.A.)....................................................................................................350Mid-Quarter-Convention (U.S.A.) ..............................................................................................351Auswertungen (U.S.A.) ..............................................................................................................353Anlagenregister (Italien) ............................................................................................................354Aufwertungen (Italien) ...............................................................................................................355Zurückgestellte Abschreibungen (Frankreich) .......................................................................356Abschreibungsverlauf bei zurückgestellter AfA.....................................................................359Tagesgenaue Abschreibung (Frankreich) ...............................................................................361Buchen Restbuchwert bei Anlagenabgang (Frankreich) .......................................................362Splitting der Mehr-/Mindererlöse (Frankreich) ........................................................................363Vermögensteuer (Japan) ...........................................................................................................364Rundung/degressive Abschreibung (Japan)...........................................................................365Bilanzieller Sonderposten (Deutschland) ................................................................................366Investitionsförderungen (Deutschland) ...................................................................................367Übertragene Rücklagen (Deutschland)....................................................................................368Gemeindebezogene Steuerangaben (Deutschland) ...............................................................369IFB-Förderungen (Österreich)...................................................................................................370

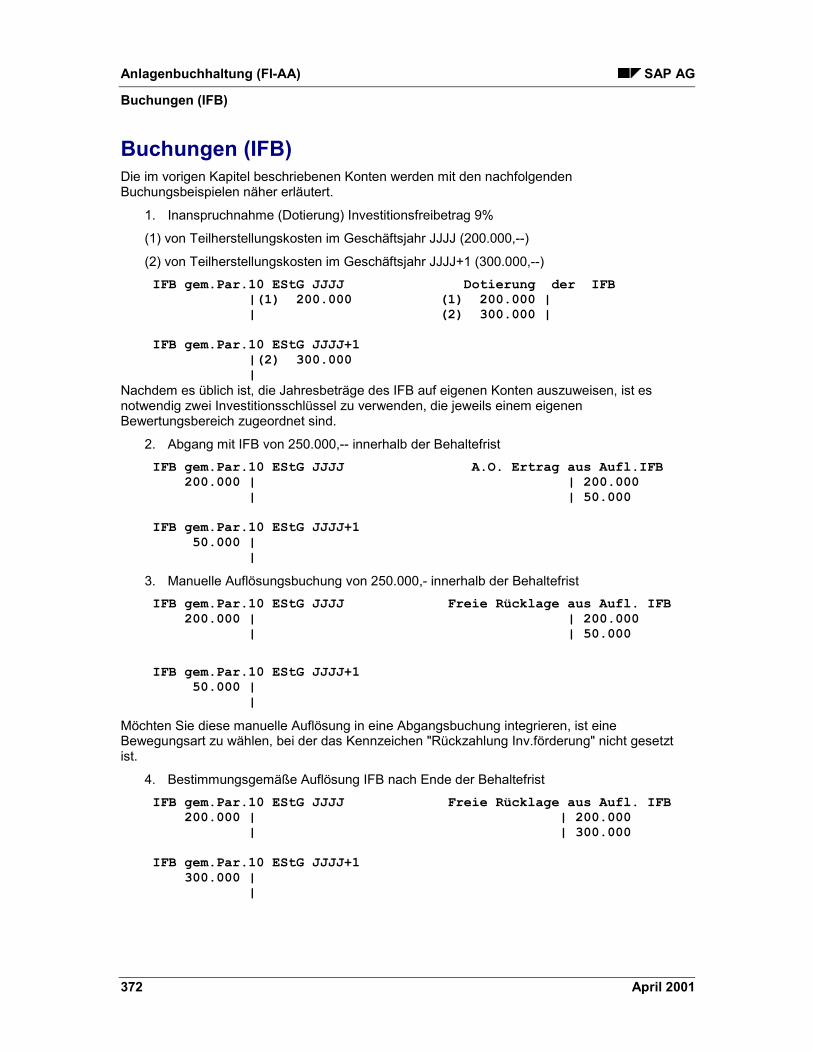

Buchungen (IFB) .....................................................................................................................372Auswertungen und Massenbuchung (IFB)..............................................................................374

Stufendegressive AfA (Tschechien und Slowakei).................................................................375Kundenerweiterungen (Customer Exits) .................................................................................376Anlagenpflege.............................................................................................................................378Anlagenstammsatzerstellung ...................................................................................................379

Anlage anlegen .......................................................................................................................380Anlagenstammsatzänderung ....................................................................................................382

Allgemeine Anlageninformationen ändern ..............................................................................384Zeitabhängige Daten ändern...................................................................................................385Anlagenklassenzuordnung ändern (Umbuchung)...................................................................386

Deaktivieren - Löschen - Sperren .............................................................................................387Anlagen löschen......................................................................................................................388

Zugänge.......................................................................................................................................389Zugang durch Kauf ....................................................................................................................390

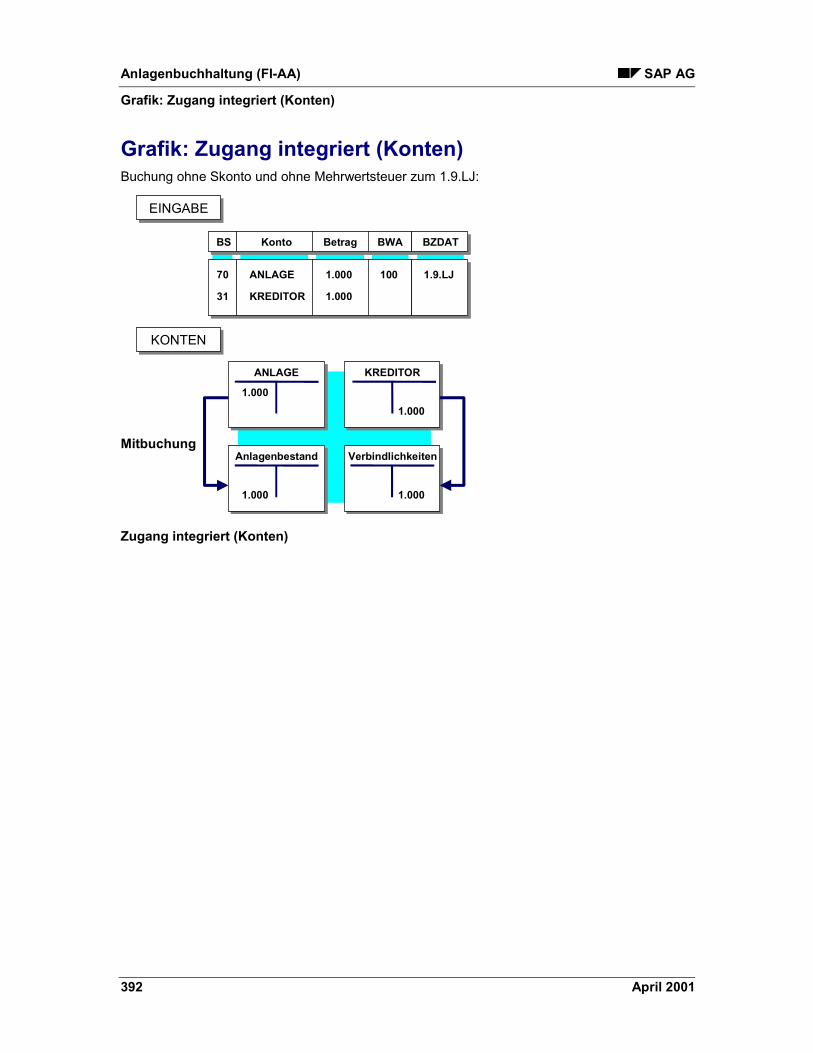

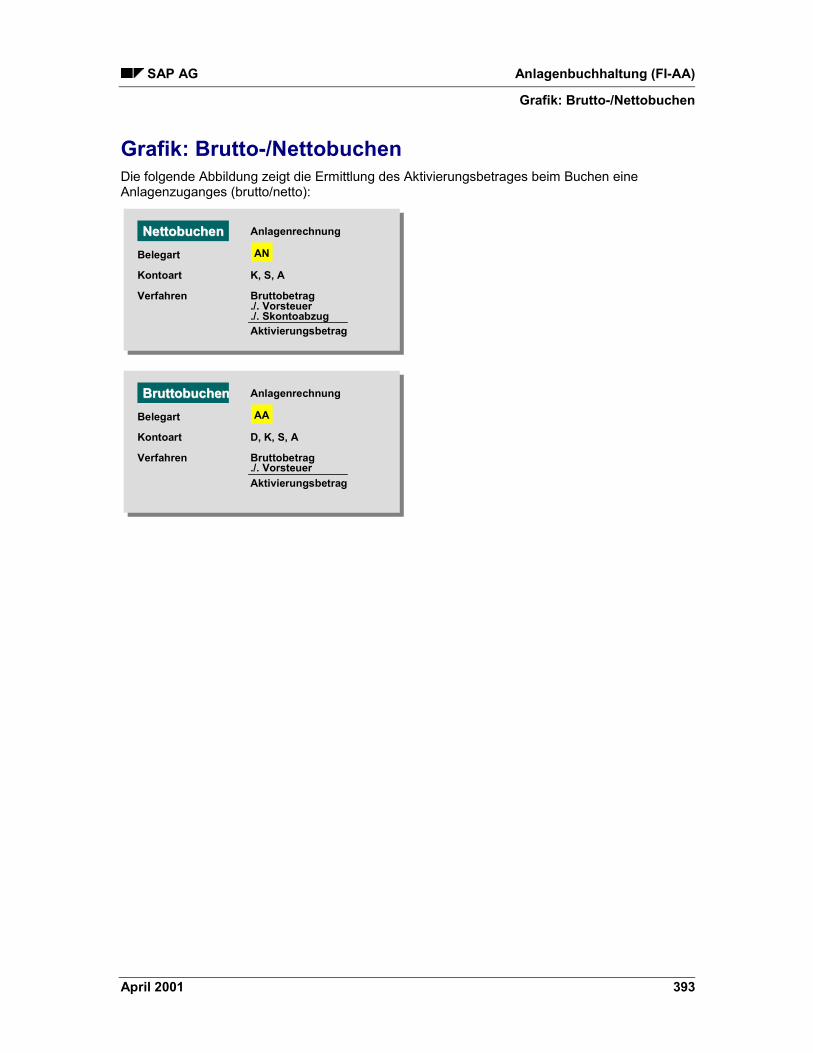

Grafik: Zugang integriert (Konten) ..........................................................................................392Grafik: Brutto-/Nettobuchen ....................................................................................................393Zugang integriert buchen (FI-AA/FI-AP) .................................................................................394

Grafik: Zugang integriert mit Skontoabzug ........................................................................395Nicht integrierten Zugang buchen (vor Rechnungseingang) ..................................................396

SAP AG Anlagenbuchhaltung (FI-AA)

April 2001 9

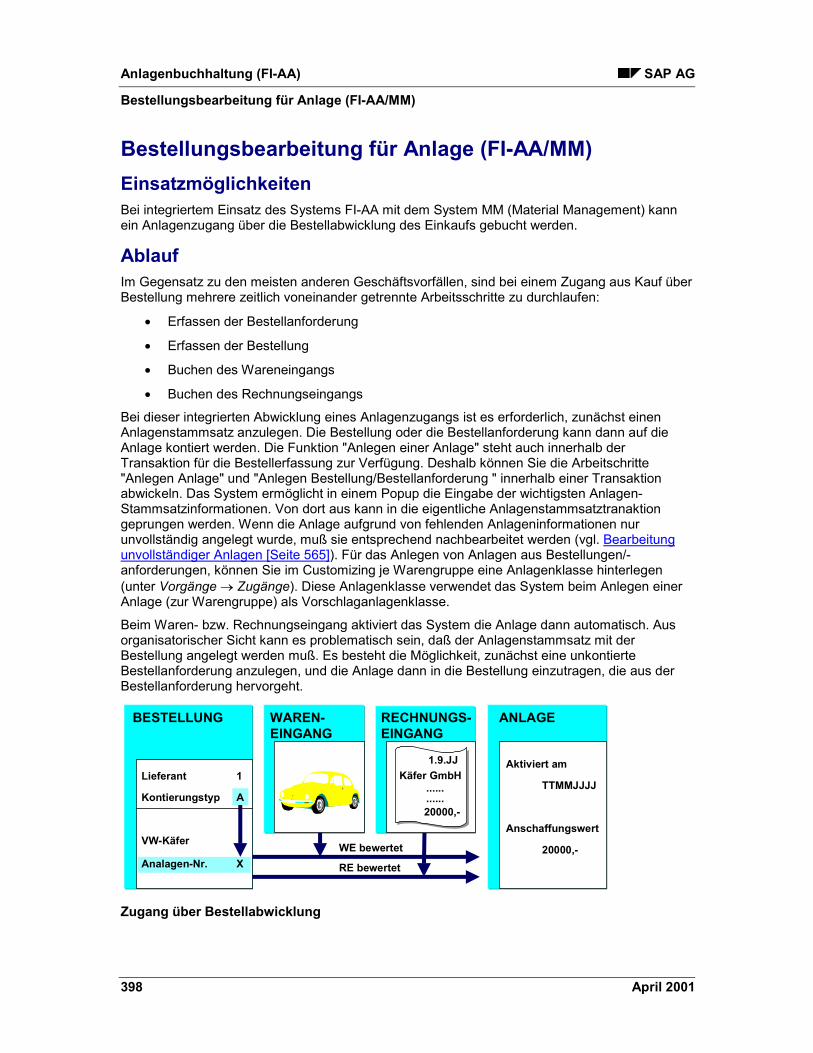

Nicht integrierten Zugang buchen (nach Rechnungseingang - mit Ausziffern) ......................397Bestellungsbearbeitung für Anlage (FI-AA/MM) .....................................................................398

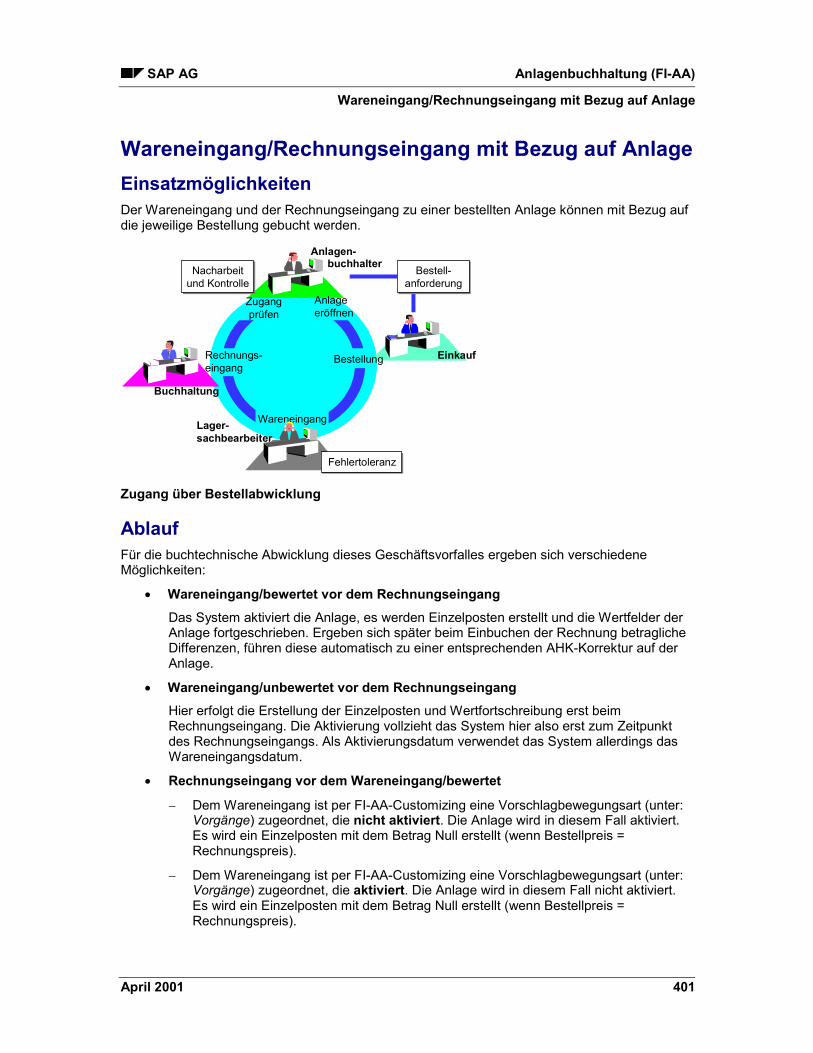

Bestellung zu einer Anlage erfassen ......................................................................................400Wareneingang/Rechnungseingang mit Bezug auf Anlage ....................................................401

Wareneingang buchen ............................................................................................................403Rechnungseingang buchen ....................................................................................................404

Zugang Eigenleistung................................................................................................................405Fertigungsauftrag an Anlage abrechnen.................................................................................406Zugang Eigenleistung manuell buchen...................................................................................407

Warenausgangsbearbeitung für Lagermaterial ......................................................................408Lagerentnahme buchen ..........................................................................................................409

Zugang durch außerordentlichen Ertrag .................................................................................410Zugang durch außerordentlicher Ertrag buchen.....................................................................411

Nachträglicher Zugang ..............................................................................................................412Grafik: Nachträglicher Zugang ohne Unternummer................................................................413Grafik: Nachträglicher Zugang mit Unternummer ...................................................................414Nachträglichen Zugang buchen ..............................................................................................415

Manuelle Abschreibungen und übertragene Rücklagen........................................................416Manuelle Abschreibungsplanung.............................................................................................417

Manuell Abschreibungen planen.............................................................................................419Rücklagenbildung aus Abgangserlösen..................................................................................420

Rücklagen bilden.....................................................................................................................421Rücklagenübertragung ..............................................................................................................422

Grafik: Rücklagenübertragung (Konten) .................................................................................423Rücklagen übertragen.............................................................................................................425

Investitionsförderungen/Aufwertungen...................................................................................426Neue Investitionsfördermaßnahmen........................................................................................427

Investitionsfördermaßnahme ändern ......................................................................................428Buchen von Investitionsförderungen ......................................................................................429

Investitionsförderung per Sammelverfahren buchen ..............................................................431Investitionsförderungen manuell buchen ................................................................................432Investitionsförderung stornieren..............................................................................................433

Definition von Indexreihen ........................................................................................................434Indexreihen definieren.............................................................................................................435

Definition und Durchführung einmaliger Aufwertungen........................................................436Aufwertung per Sammelbuchung durchführen .......................................................................437

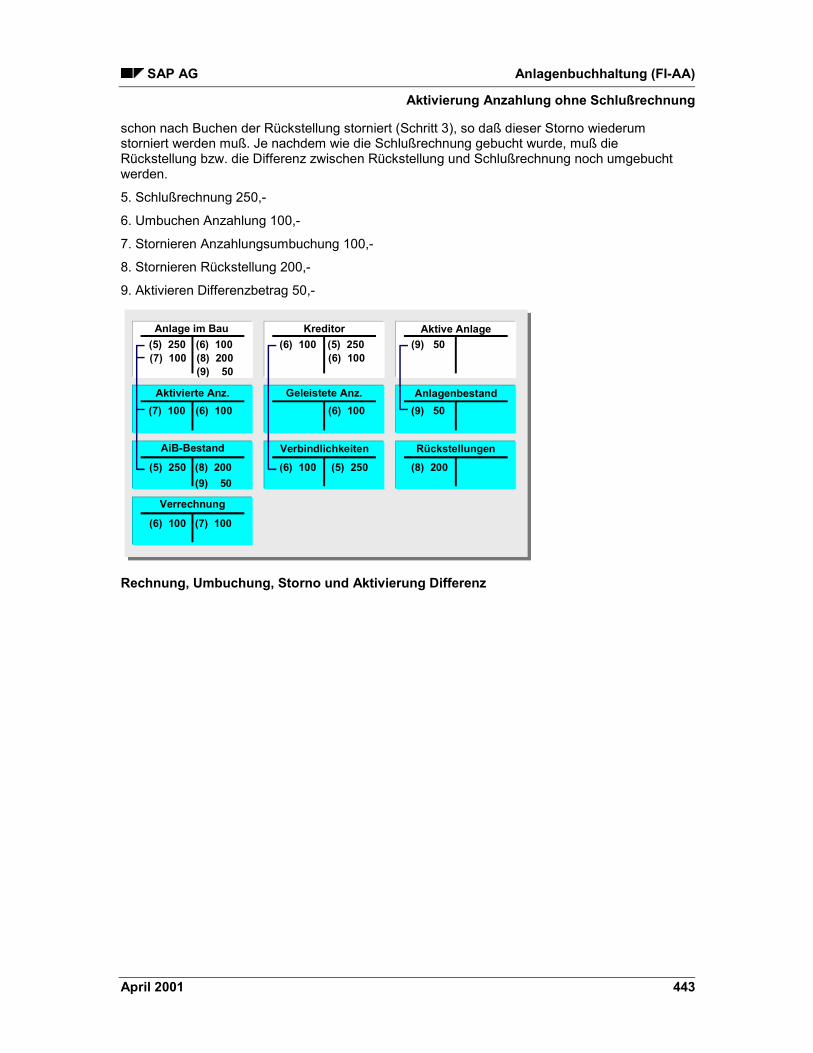

Sonstige Vorgänge im Lebenslauf einer Anlage.....................................................................438Anzahlung auf Anlage im Bau...................................................................................................439

Grafik: Anzahlung....................................................................................................................441Aktivierung Anzahlung ohne Schlußrechnung........................................................................442Anzahlungen integriert buchen ...............................................................................................444Anzahlungen nicht integriert buchen.......................................................................................445

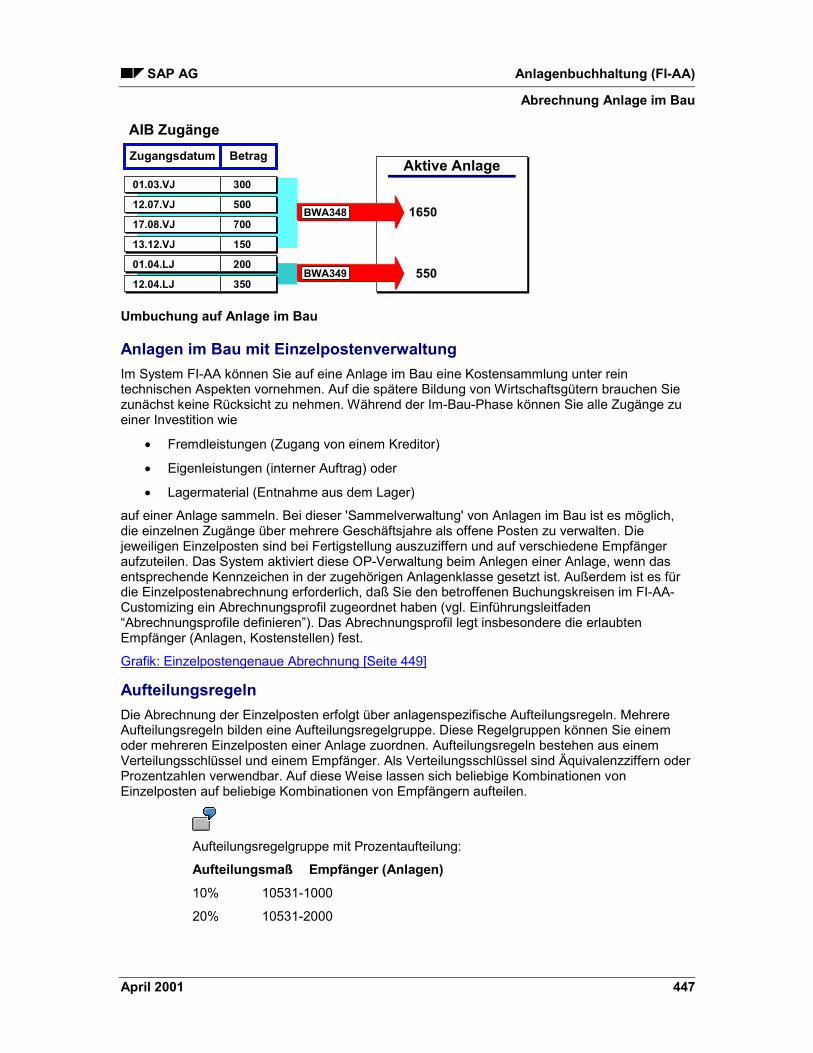

Abrechnung Anlage im Bau ......................................................................................................446Grafik: Einzelpostengenaue Abrechnung ...............................................................................449Aktivierung AiB buchen (Umbuchung) ....................................................................................450Aktivierung AiB per Einzelpostenabrechnung buchen............................................................451

Gutschriften (erhaltene).............................................................................................................452Gutschrift gegen Kreditor buchen ...........................................................................................453Gutschrift gegen Verrechnungskonto buchen.........................................................................454

Anlagenbuchhaltung (FI-AA) SAP AG

10 April 2001

Nachaktivierung (Zuschreibung auf AHK)...............................................................................455Nachaktivierung buchen..........................................................................................................456

Zuschreibungen..........................................................................................................................458Zuschreibungen buchen..........................................................................................................460

Anlagenumbuchung und Anlagentransfer ..............................................................................461Anlagenumbuchung ................................................................................................................462

Anlage umbuchen (splitten) ...............................................................................................465Anlagentransfer.......................................................................................................................466

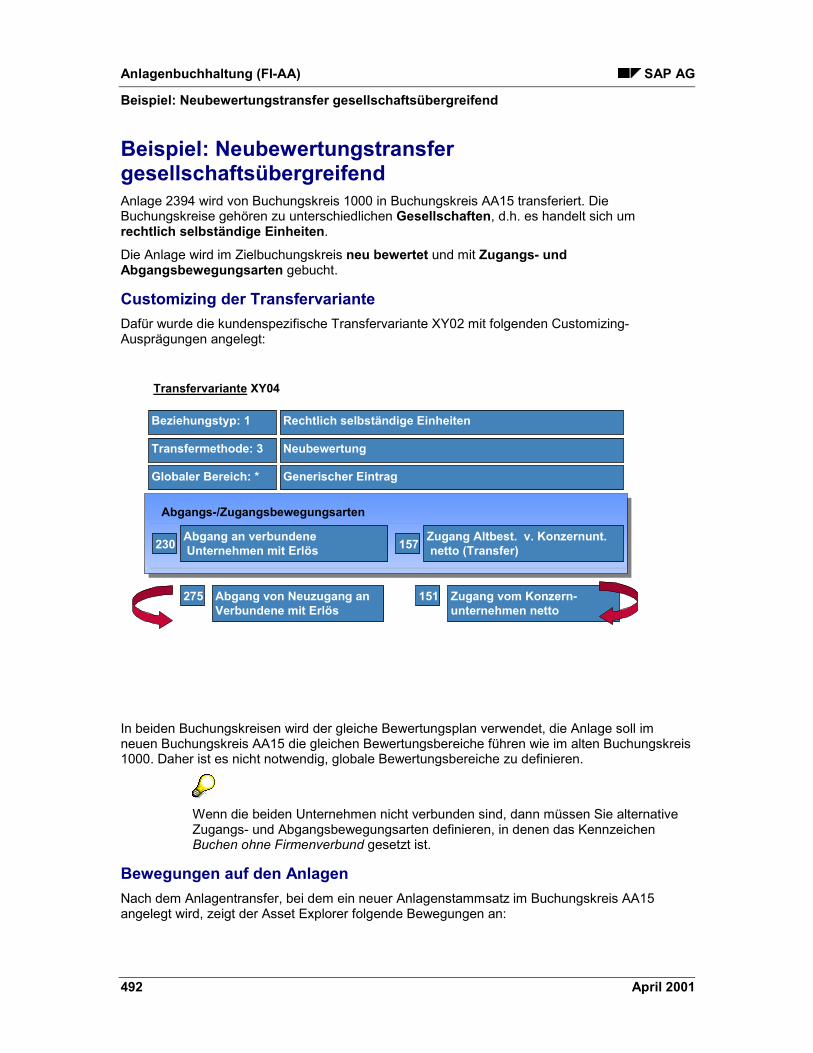

Automatischer Anlagentransfer .........................................................................................468Buchungskreis-Beziehungstyp .....................................................................................470Globaler Bewertungsbereich ........................................................................................472Transfermethode ..........................................................................................................474Transfervariante............................................................................................................477Feldübernahme.............................................................................................................480Automatischen Anlagentransfer buchen.......................................................................482Beispiel: Bruttotransfer innerhalb Gesellschaft.............................................................483Beispiel: Bruttotransfer gesellschaftsübergreifend .......................................................486Beispiel: Nettotransfer gesellschaftsübergreifend ........................................................489Beispiel: Neubewertungstransfer gesellschaftsübergreifend .......................................492

Manueller Anlagentransfer.................................................................................................495Anlagentransfer/Anlagenabgang manuell buchen .......................................................497Anlagentransfer/Anlagenzugang manuell buchen........................................................498

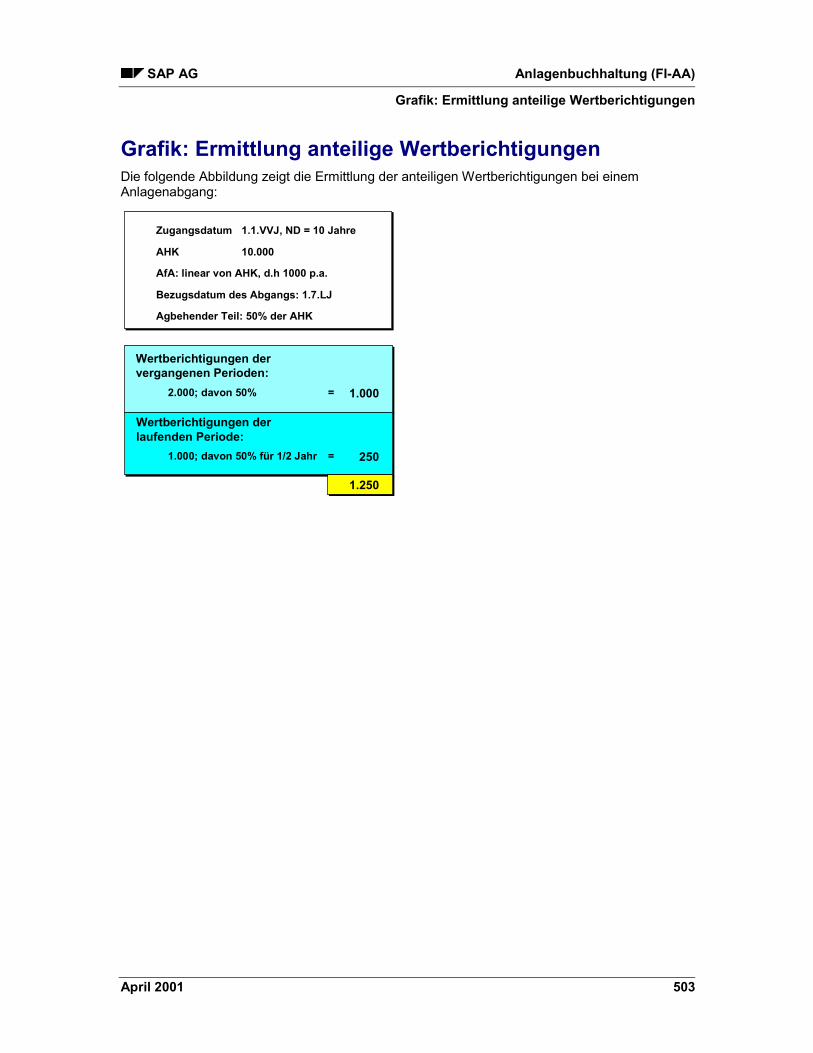

Anlagenabgang...........................................................................................................................499Grafik: Ermittlung anteilige Wertberichtigungen......................................................................503Abgang mit Erlös gegen Debitor buchen ................................................................................504

Grafik: Abgang mit Erlös gegen Debitor (Konten) .............................................................505Abgang mit Erlös gegen Verrechnungskonto buchen ............................................................506Abgang ohne Erlös buchen (Verschrottung)...........................................................................507

Nachträgliche Erlöse Kosten ....................................................................................................508Nachträgliche Erlöse/Kosten buchen......................................................................................509

Stornierung .................................................................................................................................510Beleg stornieren ......................................................................................................................511AiB-Abrechnung stornieren.....................................................................................................512Beleg ändern...........................................................................................................................513

Abschlußarbeiten .......................................................................................................................514Verbuchung der Abschreibungen ............................................................................................515

Abschreibungen periodisch buchen........................................................................................518Fehlerbehandlung beim AfA-buchen ......................................................................................520

Parallele Bewertungen...............................................................................................................522Bestände eines Bewertungsbereichs mitbuchen....................................................................526

Periodische Berichte..................................................................................................................527Periodische Berichte erzeugen ...............................................................................................528

Inventur .......................................................................................................................................529Inventurliste erzeugen.............................................................................................................531Inventurschnittstelle für Fremdsysteme ..................................................................................532

Jahreswechsel ............................................................................................................................534Jahreswechsel durchführen ....................................................................................................536

Jahresabschluß ..........................................................................................................................537

SAP AG Anlagenbuchhaltung (FI-AA)

April 2001 11

Jahresabschluß durchführen...................................................................................................539Grafik: Jahresabschluß - Ablauf ........................................................................................540

Fehlerbehandlung beim Jahresabschluß................................................................................541Primärkostenplanung ................................................................................................................543

Primärkostenplanung durchführen..........................................................................................547Simulation ...................................................................................................................................548

Abschreibungen von Einzelanlagen simulieren ......................................................................549Abschreibungen zukünftiger Geschäftsjahre simulieren.........................................................550Abschreibungen der Vergangenheit simulieren......................................................................551

Werkzeuge...................................................................................................................................552Werte neu rechnen .....................................................................................................................553Massenverarbeitungen ..............................................................................................................554

Massenänderung Stammdaten...............................................................................................555Definition einer Substitution ...............................................................................................559Massenänderung durchführen...........................................................................................560

Massenabgang........................................................................................................................562Massentransfer .......................................................................................................................564

Bearbeitung unvollständiger Anlagen .....................................................................................565Unvollständige Anlagen selektieren/korrigieren......................................................................567

Umfeldermittlung........................................................................................................................568Abstimmung................................................................................................................................569Einstellungen für spezielle Bewertungen ................................................................................570Leasingabwicklung ....................................................................................................................572Zugang Leasinganlage ..............................................................................................................573

Zugang Leasinganlage buchen (Capital Lease) .....................................................................574Zugang Leasinganlage buchen (Operating Lease) ................................................................575

Leasingzahlungen ......................................................................................................................576Leasingzahlungen buchen ......................................................................................................577

Abgang Leasinganlage ..............................................................................................................578Ende eines Leasingvertrages abwickeln.................................................................................579Leasinganlage verschrotten ....................................................................................................580

Anlagenbuchhaltung (FI-AA) SAP AG

Anlagenbuchhaltung (FI-AA)

12 April 2001

Anlagenbuchhaltung (FI-AA)

SAP AG Anlagenbuchhaltung (FI-AA)

Anlagenbuchhaltung (Überblick)

April 2001 13

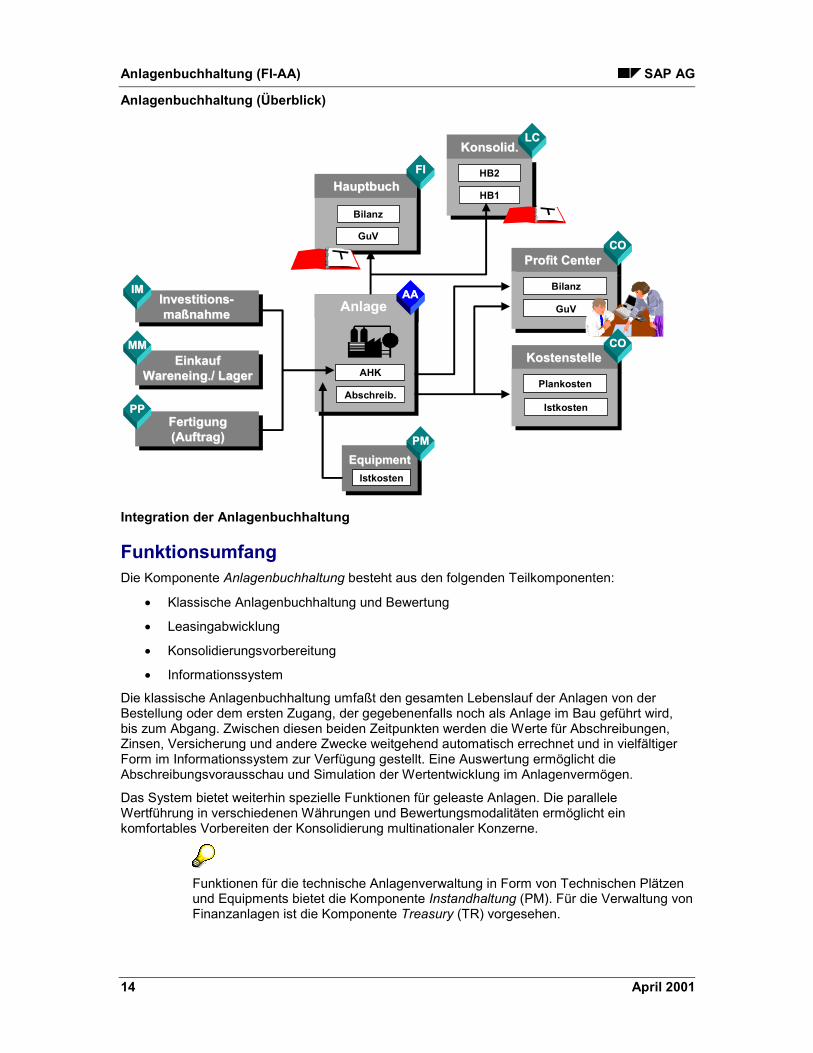

Anlagenbuchhaltung (Überblick)EinsatzmöglichkeitenDie R/3-Komponente Anlagenbuchhaltung (FI-AA) dient innerhalb des R/3-Systems zurVerwaltung und Überwachung des Sachanlagevermögens. Im R/3-Rechnungswesen hat es alsNebenbuch zum FI-Hauptbuch die Aufgabe, detaillierte Informationen zu den Vorgängen imSachanlagevermögen zur Verfügung zu stellen.

EinführungshinweiseDie Komponente Anlagenbuchhaltung ist für den internationalen Einsatz in vielen Ländernkonzipiert und branchenunabhängig ausgelegt. Dies bedeutet beispielsweise, daß keinelandesspezifischen Bewertungsvorschriften fest programmiert sind. Die landes- undunternehmensspezifische Ausprägung der Komponente können Sie mit Hilfe entsprechenderCustomizing-Einstellungen vornehmen. Diese Arbeit wird stark vereinfacht durch dieumfangreichen, zum Teil länderspezifischen Standardauslieferungen des Systems

Der Einführungsleitfaden hält hierfür entsprechende Funktionen für die Anlagenbuchhaltungbereit.

IntegrationIm Rahmen der vielfältigen Integrationsbeziehungen des R/3-Systems werden sowohl Daten vonanderen Systemen direkt in die Anlagenbuchhaltung übernommen, als auch von derAnlagenbuchhaltung an andere Systeme weitergegeben. Beispielsweise ist es beim Kauf bzw.der Selbsterstellung von Anlagen möglich, den Rechnungs-/Wareneingang bzw. die Entnahmevon Material aus dem Lager in der Komponente Materialwirtschaft (MM - Material Management)direkt auf die Anlagen in der Komponente Anlagenbuchhaltung zu kontieren. Andererseitskönnen Abschreibungen und Zinsen direkt an die Komponenten Finanzbuchhaltung (FI) und andie Kostenrechnung (CO) weitergegeben werden. AktivierungspflichtigeInstandhaltungsleistungen lassen sich aus der Komponente Instandhaltung und Kundenservice(PM -Plant Maintenance) auf die jeweiligen Anlagen abrechnen.

Anlagenbuchhaltung (FI-AA) SAP AG

Anlagenbuchhaltung (Überblick)

14 April 2001

KostenstelleKostenstelle

Profit CenterProfit Center

Konsolid.Konsolid.

EinkaufEinkaufWareneing./ LagerWareneing./ Lager

FertigungFertigung(Auftrag)(Auftrag)

Investitions-Investitions-maßnahmemaßnahme

HauptbuchHauptbuch

AnlageAnlage

EquipmentEquipment

AAAA

COCO

AHK

Abschreib.

Istkosten

Bilanz

GuV

HB1

HB2

Bilanz

GuV

Plankosten

Istkosten

COCO

LCLC

FIFI

IMIM

MMMM

PPPP

PMPM

Integration der Anlagenbuchhaltung

FunktionsumfangDie Komponente Anlagenbuchhaltung besteht aus den folgenden Teilkomponenten:

� Klassische Anlagenbuchhaltung und Bewertung

� Leasingabwicklung

� Konsolidierungsvorbereitung

� Informationssystem

Die klassische Anlagenbuchhaltung umfaßt den gesamten Lebenslauf der Anlagen von derBestellung oder dem ersten Zugang, der gegebenenfalls noch als Anlage im Bau geführt wird,bis zum Abgang. Zwischen diesen beiden Zeitpunkten werden die Werte für Abschreibungen,Zinsen, Versicherung und andere Zwecke weitgehend automatisch errechnet und in vielfältigerForm im Informationssystem zur Verfügung gestellt. Eine Auswertung ermöglicht dieAbschreibungsvorausschau und Simulation der Wertentwicklung im Anlagenvermögen.

Das System bietet weiterhin spezielle Funktionen für geleaste Anlagen. Die paralleleWertführung in verschiedenen Währungen und Bewertungsmodalitäten ermöglicht einkomfortables Vorbereiten der Konsolidierung multinationaler Konzerne.

Funktionen für die technische Anlagenverwaltung in Form von Technischen Plätzenund Equipments bietet die Komponente Instandhaltung (PM). Für die Verwaltung vonFinanzanlagen ist die Komponente Treasury (TR) vorgesehen.

SAP AG Anlagenbuchhaltung (FI-AA)

Anlagenbuchhaltung (Überblick)

April 2001 15

Anlagenbuchhaltung (FI-AA) SAP AG

Organisations- und Gliederungstrukturen

16 April 2001

Organisations- und GliederungstrukturenEinsatzmöglichkeitenFür die Verwaltung des Anlagevermögens ist es neben der Bestandsführung und Bewertungnotwendig, die organisatorische Struktur eines Unternehmens anlagenseitig abzubilden. Deshalbunterstützt die Komponente Anlagenbuchhaltung verschiedene SAP-Organisationseinheiten. EinAnlagengegenstand ist zu einem Zeitpunkt eindeutig diesen Organisationseinheiten zugeordnet.

Außerdem ist es für Controlling-Aufgaben und die Verdichtung der Anlagenwerte im Hauptbucherforderlich, die Anlagen des Anlagevermögens entsprechend verschiedenerbetriebswirtschaftlicher Kriterien (z.B. Abschreibungsmodalitäten) zu gliedern und zuklassifizieren.

SAP AG Anlagenbuchhaltung (FI-AA)

Bewertungsplan

April 2001 17

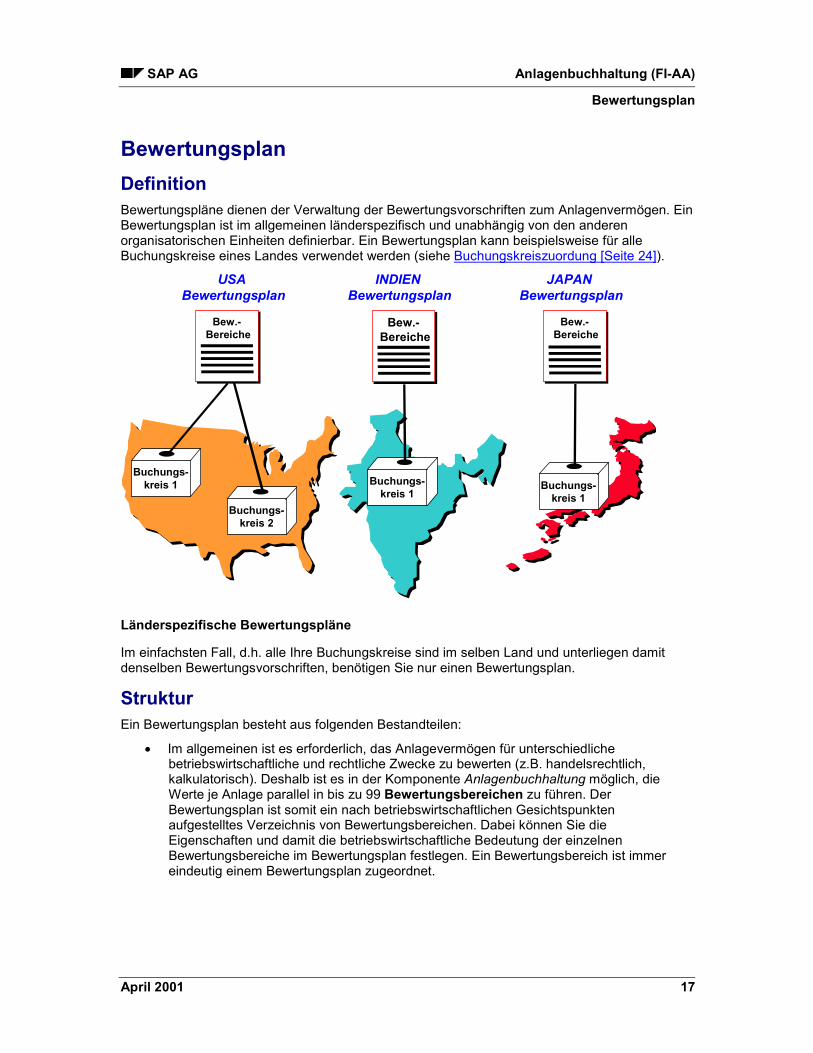

BewertungsplanDefinitionBewertungspläne dienen der Verwaltung der Bewertungsvorschriften zum Anlagenvermögen. EinBewertungsplan ist im allgemeinen länderspezifisch und unabhängig von den anderenorganisatorischen Einheiten definierbar. Ein Bewertungsplan kann beispielsweise für alleBuchungskreise eines Landes verwendet werden (siehe Buchungskreiszuordung [Seite 24]).

Buchungs-kreis 1

USA Bewertungsplan

Bew.- Bereiche

Bew.- Bereiche

Bew.- Bereiche

Buchungs-kreis 1

Buchungs-kreis 1

Buchungs-kreis 2

INDIEN Bewertungsplan

JAPAN Bewertungsplan

Länderspezifische Bewertungspläne

Im einfachsten Fall, d.h. alle Ihre Buchungskreise sind im selben Land und unterliegen damitdenselben Bewertungsvorschriften, benötigen Sie nur einen Bewertungsplan.

StrukturEin Bewertungsplan besteht aus folgenden Bestandteilen:

� Im allgemeinen ist es erforderlich, das Anlagevermögen für unterschiedlichebetriebswirtschaftliche und rechtliche Zwecke zu bewerten (z.B. handelsrechtlich,kalkulatorisch). Deshalb ist es in der Komponente Anlagenbuchhaltung möglich, dieWerte je Anlage parallel in bis zu 99 Bewertungsbereichen zu führen. DerBewertungsplan ist somit ein nach betriebswirtschaftlichen Gesichtspunktenaufgestelltes Verzeichnis von Bewertungsbereichen. Dabei können Sie dieEigenschaften und damit die betriebswirtschaftliche Bedeutung der einzelnenBewertungsbereiche im Bewertungsplan festlegen. Ein Bewertungsbereich ist immereindeutig einem Bewertungsplan zugeordnet.

Anlagenbuchhaltung (FI-AA) SAP AG

Bewertungsplan

18 April 2001

� Die Schlüssel für die automatische Abschreibung der Anlagen sind je Bewertungsplanflexibel definierbar. Sie basieren auf mandantenweit verfügbaren Rechenelementen(Rechenmethoden, Periodensteuerungen usw.).

Die Standardauslieferungen können durch den Anwender geändert und ergänzt werden(siehe Abschreibungen [Seite 130]).

� Spezifische Objekte eines Bewertungsplans erlauben die Bewertung der Anlagen fürspezielle Rechnungszwecke (z.B. Förderschlüssel für Investitionsförderungen, sieheSpezielle Bewertungen [Seite 177]).

VerwendungSAP liefert pro Land typische Bewertungspläne als Referenz aus, die entsprechend denländerspezifischen Anforderungen unterschiedliche Bewertungsbereiche undAbschreibungsschlüssel haben. Diese Referenzbewertungspläne sind nicht direkt verwendbar.Sie können aber einen eigenen Bewertungsplan anlegen, indem Sie einenReferenzbewertungsplan kopieren. Die nicht benötigten Bewertungsbereiche desReferenzbewertungsplans können Sie löschen.

Die Bedeutung der von Ihnen angelegten Bewertungspläne können Sie im Systemdokumentieren, indem Sie eine entsprechende Bezeichnung erfassen.

Die folgende Abbildung zeigt den Standardbewertungsplan für Deutschland:

Bewertungsplan

Bewertungs-bereiche

Maximale Bewertung Deutschland

HandelsrechtSteuerlSonder-AfA zu handelsbilanz.AHKSonderposten aufgrund steuerl.Sonder-AfAVermögensbewertungSteuerbilanzKalkulatorische AfAKonzernbilanz in HauswährungKonzernbilanz in KonzernwährungInvestionsförderung aktivisch abgesetztInvestionsförderung passivisch

01020310152030314151

IntegrationBuchungskreis/BewertungsplanJeder in der Anlagenbuchhaltung definierte Buchungskreis muß auf genau einenBewertungsplan verweisen. Im Sinne einer einheitlichen Bewertung der Anlagen imUnternehmen sollten so wenig Bewertungspläne wie möglich benutzt werden. Buchungskreisevon Ländern mit gleichen Bewertungsvorschriften oder auch Buchungskreise einer bestimmtenBranche verwenden im allgemeinen denselben Bewertungsplan.

SAP AG Anlagenbuchhaltung (FI-AA)

Bewertungsplan

April 2001 19

Kontenplan/BewertungsplanDer Verweis eines Buchungskreises auf einen Bewertungsplan ist unabhängig von dem aufeinen Kontenplan. Dies bedeutet, daß mehrere Buchungskreise denselben Kontenplan nutzenkönnen, obwohl sie auf unterschiedliche Bewertungspläne verweisen (und umgekehrt).

Siehe auch:Grafik: Organisationsstruktur 1 [Seite 20]

Grafik: Organisationsstruktur 2 [Seite 21]

Anlagenbuchhaltung (FI-AA) SAP AG

Organisationsstruktur 1

20 April 2001

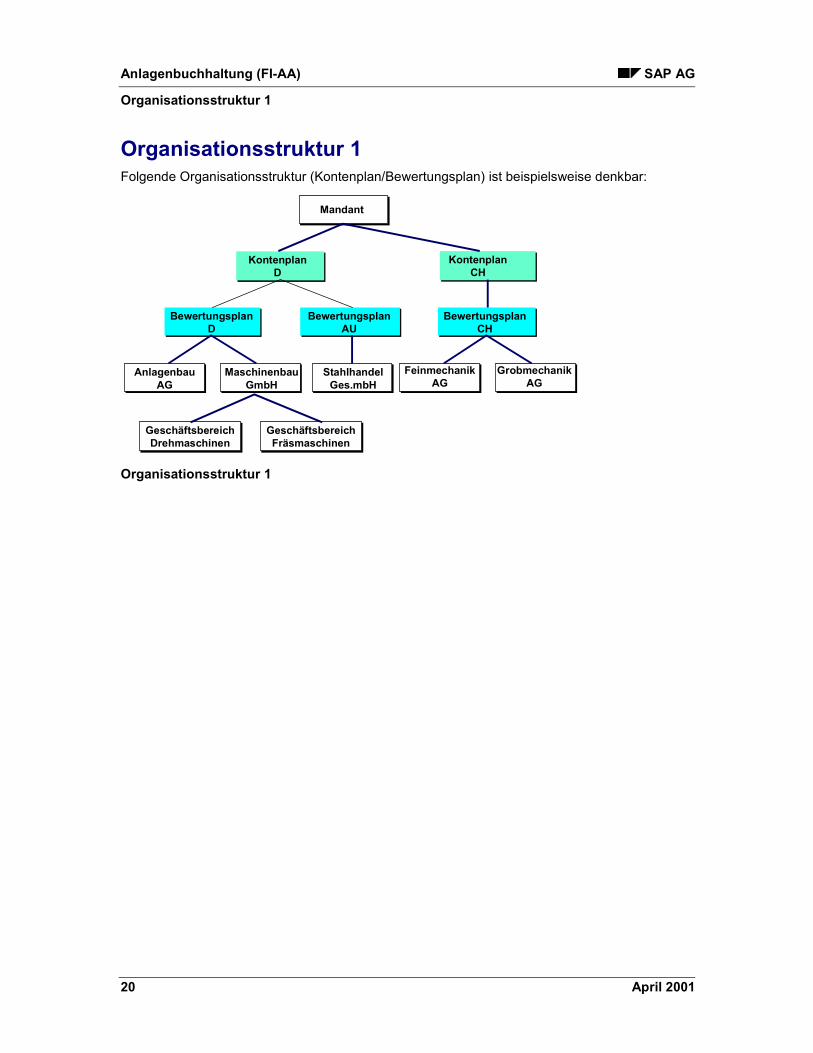

Organisationsstruktur 1Folgende Organisationsstruktur (Kontenplan/Bewertungsplan) ist beispielsweise denkbar:

Mandant

AnlagenbauAG

BewertungsplanD

KontenplanD

GeschäftsbereichDrehmaschinen

KontenplanCH

BewertungsplanAU

BewertungsplanCH

MaschinenbauGmbH

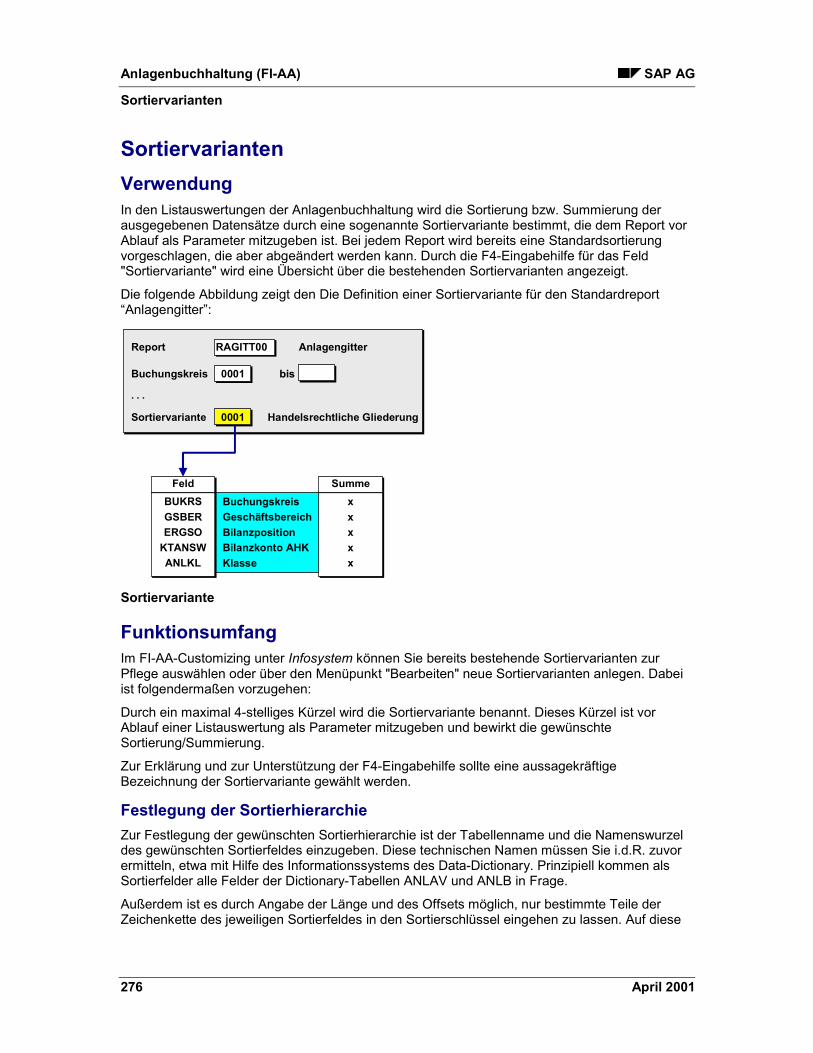

StahlhandelGes.mbH

FeinmechanikAG

GrobmechanikAG

GeschäftsbereichFräsmaschinen

Organisationsstruktur 1

SAP AG Anlagenbuchhaltung (FI-AA)

Organisationsstruktur 2

April 2001 21

Organisationsstruktur 2Folgende Organisationsstruktur (Kontenplan/Bewertungsplan) ist beispielsweise denkbar:

AnlagenbauGes.mbH AU

Anl.finanz.Ges.mbH AU

Deutschland

Finanzierungs-GmbH D

MaschinenbauAG D

Mandant

Bewertungs-pläne

IndustrieÖsterreich

Konten-pläne

Banken

Organisationsstruktur 2

Anlagenbuchhaltung (FI-AA) SAP AG

Kontenplan

22 April 2001

KontenplanVerwendungIn der Hauptbuchhaltung können unterschiedliche Kontenpläne definiert werden. Dabei verweistjeder Buchungskreis auf genau einen Kontenplan. Dieser Kontenplan wird auch innerhalb derAnlagenbuchhaltung für die Kontenfindungen herangezogen.

Die Kontenfindung wird in der Anlagenbuchhaltung über Anlagenklassen gesteuert (sieheKontenfindung [Seite 114]). In jeder Anlagenklasse müssen Sie eine Kontenfindung angeben. Zudieser Kontenfindung können Sie die Hauptbuchkonten des jeweiligen Kontenplans festlegen,die bei den verschiedenen Geschäftsvorfällen automatisch bebucht werden sollen.

SAP AG Anlagenbuchhaltung (FI-AA)

Zuordnung zu Organisationseinheiten

April 2001 23

Zuordnung zu OrganisationseinheitenVerwendungEine Anlage kann über Einträge in ihrem Stammsatz einer Reihe von Organisationseinheitenzugeordnet werden. Die primäre Bedeutung dieser Organisationseinheiten liegt in anderen R/3-Komponenten. Allerdings gibt es aus Sicht der Anlagenbuchhaltung Erfordernisse undFunktionen, die eine Zuordnung zu diesen Organisationseinheiten notwendig oderwünschenswert machen.

Anlagenbuchhaltung (FI-AA) SAP AG

Buchungskreiszuordnung

24 April 2001

BuchungskreiszuordnungVerwendungDie Anlagenbuchhaltung bezieht sich auf die Buchungskreisdefinitionen in derHauptbuchhaltung. Sie müssen die Definitionen dieser Buchungskreise allerdings um dieanlagenbuchhalterischen Spezifikationen erweitern. Erst durch diese Definition wird ein FI-Buchungskreis auch für die Anlagenbuchhaltung nutzbar.

FIFI 0003 Landesgesellschaft USA:0003 Landesgesellschaft USA:Buchungskreis:

FI-AAFI-AA

� Globale Parameter� Kontenplan� Geschäftsjahresvariante

. . .

� Bewertungsplan� Nummernvergabe� Status

0003 Landesgesellschaft USA((Nebenbuch Anlagen)

� Parallelwährungen

. . .

FI-AA Buchungskreisdefinition

VoraussetzungenUm einen Buchungskreis für die Anlagenbuchhaltung nutzbar zu machen müssen Sie imCustomizing der Anlagenbuchhaltung unter Organisationsstrukturen � ZuordnungBuchungskreis/Bewertungsplan festlegen [Extern] dem Buchungskreis einen Bewertungsplanzuordnen.

Nehmen Sie außerdem folgende Systemeinstellungen auf Buchungskreisebene vor:

� Nummernvergebender Buchungskreis (für buchungskreisübergreifendeNummernvergabe, siehe Nummernvergabe [Seite 222])

� Geschäftsjahresvariante (nur bei FI-AA-spezifischer Geschäftsjahresvariante, sieheGeschäftsjahre und Perioden in der Anlagenbuchhaltung [Seite 95])

� Bewertungsbereich für die Vermögenssteuer

� Belegart für das Buchen der Abschreibungen

� Abrechnungsprofil für das Abrechnen von Anlagen im Bau

SAP AG Anlagenbuchhaltung (FI-AA)

Buchungskreiszuordnung

April 2001 25

FunktionsumfangWichtigstes Steuerungsmerkmal eines Buchungskreises in der Anlagenbuchhaltung ist derBewertungsplan [Seite 17]. Er enthält die Parameter (z.B. Abschreibungsschlüssel) für dieländerspezifische Bewertung des Anlagevermögens. Jeder Buchungskreis, in dem Anlagengeführt werden, muß auf genau einen Bewertungsplan verweisen.

Zuordnung von AnlagenBeim Anlegen einer Anlage müssen Sie immer einen Buchungskreis angeben. Auf diese Weiseist sichergestellt, daß eine Anlage ist immer eindeutig einem Buchungskreis zugeordnet ist.

StatusEin Buchungskreis kann in der Anlagenbuchhaltung folgende Statuseinstellungen annehmen:

� Produktivstatus: Die Altdatenübernahme ist abgeschlossen, es sind nur nochWertänderungen durch Buchungen möglich.

� Altdatenübernahmestatus: Sie können Werte durch Altdatenübernahme erfassen undändern, Buchungen sind nicht möglich.

� Teststatus: Sie können die Werte durch Altdatenübernahme oder Buchungen ändern.

AuswertungenSie können alle Auswertungen zum Anlagevermögen pro Buchungskreis erstellen. FürAuswertungen im Konzern sind aber auch Berichte über mehrere oder alle Buchungskreisemöglich.

AltdatenübernahmeFür die Altdatenübernahme können Sie je Buchungskreis das Übernahmedatum und jeBewertungsbereich verschiedene Parametereinstellungen vornehmen (siehe Altdatenübernahme[Extern]).

Anlagenbuchhaltung (FI-AA) SAP AG

Geschäftsbereichszuordnung

26 April 2001

GeschäftsbereichszuordnungVerwendungNeben dem Buchungskreis ist der Geschäftsbereich ein weiterer Organisationsbegriff desHauptbuchs.

FunktionsumfangWenn Sie per Systemeinstellung im Hauptbuch festlegen, daß Sie für einen BuchungskreisGeschäftsbereichsbilanzen erstellen, wird die Zuordnung der Anlage zu einem Geschäftsbereichbei der Stammsatzpflege vom System erzwungen. Dabei kann der Geschäftsbereich auchautomatisch aus der eingegebenen Kostenstelle übernommen werden. Sofern eine Anlage eineZuordnung zu einem Geschäftsbereich aufweist, kontiert das System alle Buchungen auf dieserAnlage, einschließlich der Abschreibungs- sowie der Mehr- oder Mindererlösbuchungen beieinem Anlagenabgang, auf diesen Geschäftsbereich.

Wenn Sie eine bereits bebuchte Anlage einem anderen Geschäftsbereich zuordnen möchten,müssen Sie die Anlage auf einen neuen Anlagenstammsatz umbuchen. Die Buchung wirdgleichzeitig im Hauptbuch wirksam. Wenn keine Geschäftsbereichsbilanzen erstellt werden,können Sie den Geschäftsbereich im Anlagenstammsatz zeitabhängig ändern.

SAP AG Anlagenbuchhaltung (FI-AA)

Zuordnung zu Werk/Standort/Adresse

April 2001 27

Zuordnung zu Werk/Standort/AdresseVerwendungDie Bedeutung der Organisationseinheiten Werk und Standort wird in erster Linie durch dieLogistikkomponenten des R/3-Systems festgelegt.

VoraussetzungenWerke und Standorte pflegen Sie im Customizing unter Unternehmensstruktur.

FunktionsumfangWerkIn der Regel handelt es sich bei dem Werk um eine Betriebsstätte oder Niederlassung. Das Werkhat keine anlagenbuchhalterische Relevanz, kann jedoch als Sortier- und Selektionskriterium fürAuswertungen verwendet werden. Sie können eine Anlage im Stammsatz einem Werkzeitabhängig zuordnen. Die Zuordnung zu einem anderen Werk ist ebenfalls perStammsatzänderung möglich.

StandortDas zum Werk angeführte gilt analog für die Organisationseinheit Standort. Neben dem Werk isteine Anlage auch einem Standort zeitabhängig zuordenbar.

AdresseIn der Customizing-Definition eines Standorts können Sie außerdem eine Adresse hinterlegenund auf diese Weise einer Anlage indirekt eine Adresse zuweisen. Die umfangreichenAdressdaten bestehen insbesondere aus

� Hausadresse

� Postfachadresse

� Angaben zur Kommunikation (Telefon usw.)

Da die Adresse standortabhängig ist, müssen alle Anlagen mit demselben Standort dieselbeAdresse haben. Die Adresse des Standorts ist mit einem Standardreport des FI-AA-Informationssystems auswertbar (siehe Bestandslisten [Seite 301]). Die Adresse können Sie sichim Stammsatz anzeigen lassen (Registerkarte Zeitabhängig).

Die Adresse kann im Rahmen der Ermittlung der Vermögenssteuerlast in den USAverwendet werden.

Anlagenbuchhaltung (FI-AA) SAP AG

Kostenstellen-/Profit Center-Zuordnung

28 April 2001

Kostenstellen-/Profit Center-ZuordnungVerwendungFür interne Rechnungszwecke ist es im allgemeinen erforderlich, die Anlagenkosten jeKostenstelle zur Verfügung zu haben. Deshalb können Sie in der Anlagenbuchhaltung jedeAnlage im Stammsatz genau einer Kostenstelle zuordnen. Auf diese Kostenstelle lassen sich

� alle Abschreibungen und Zinsen der Anlage kontieren (siehe Systemeinstellungen AfA-buchen [Seite 124])

� zukünftige Abschreibungen und Zinsen planen (für die Primärkostenplanung, siehePrimärkostenplanung [Seite 543])

� Mehr- bzw. Mindererlöse aus Anlagenverkäufen statistisch mitkontieren (sieheZusatzkontierungen [Seite 116]).

VoraussetzungenWenn Sie eine buchungskreisübergreifende Kostenrechnung einsetzen wollen, müssen Siediese im Customizing der Anlagenbuchhaltung einrichten unter Stammdaten �Buchungskreisübergreifende Kostenstellenprüfung festlegen [Extern].

Die dafür benötigten Verrechnungskonten für Buchungskreise müssen Sie im Customizing derHauptbuchhaltung unter Geschäftsvorfälle definieren.

FunktionsumfangDie Kostenstellenzugehörigkeit einer Anlage ist tagesgenau festlegbar. Wenn sie sich imZeitablauf ändert, werden die Abschreibungen und Zinsen vom System periodengenau auf dieverschiedenen Kostenstellen verteilt, wobei die am Ende einer Abschreibungsperiode gültigeKostenstelle belastet wird. Die Historie der Kostenstellenumsetzungen kann beliebig lange imSystem verwaltet werden. Eine Kostenstelle kann ebenso wie ein Anlagengegenstand einemGeschäftsbereich zugeordnet sein. In der Anlagenstammsatzpflege wird deshalb sichergestellt,daß der Geschäftsbereich der Kostenstelle mit dem Geschäftsbereich der Anlage übereinstimmt.

Außerdem ist die Zuordnung einer Anlage zu einem Profit Center indirekt über die Kostenstellefestgelegt. Auf einem Profit Center lassen sich auf diese Weise sowohl die erfolgswirksamenAnlagen-Geschäftsvorfälle als auch alle Bestandsveränderungen mitkontieren. Vergleichen Siehierzu bitte die Dokumentation der R/3-Komponente Profit Center Rechnung (EC-PCA, ProfitCenter Accounting). Wenn aus der Änderung der Kostenstellenzuordnung einer Anlage eineÄnderung der Profit Center-Zuordnung resultiert, gelten für die Durchführung derKostenstellenzuordnung im Anlagenstammsatz bestimmte Voraussetzungen. Vergleichen Siehierzu bitte die Ausführungen im Abschnitt Anlagenstammsatzänderung [Seite 382].

Wenn Anlagen mehreren Kostenstellen gleichzeitig zuzuordnen sind, müssen Sie dieVerteilung der Kosten

� entweder innerhalb der Kostenstellenrechnung über eine Verteilungskostenstellevornehmen oder

� Abschreibungen und Zinsen auf einen Innenauftrag kontieren und diesenentsprechend abrechnen.

SAP AG Anlagenbuchhaltung (FI-AA)

Kostenstellen-/Profit Center-Zuordnung

April 2001 29

Vergleichen Sie hierzu bitte auch die Ausführungen im Abschnitt Zusatzkontierungen[Seite 116].

Buchungskreisübergreifende KostenrechnungDie Kostenrechnung im R/3-System kann sowohl auf Buchungskreisebene als auchbuchungskreisübergreifend organisiert sein. Für eine buchungskreisübergreifendeKostenrechnung ist es möglich, eine Anlage einer Kostenstelle zuzuordnen, derenBuchungskreis nicht mit dem der Anlage übereinstimmt. Voraussetzung hierfür ist, daß Sie diesim Customizing zulassen (siehe oben). Das System kontiert dann Abschreibungen und Zinsenauf diese (vom Buchungskreis der Anlage abweichende) Kostenstelle. Die Belastungen buchtdas System mit der Kostenart, die in der jeweiligen FI-AA-Kontenfindung als AfA-Aufwandskontoeingetragen ist. Dies ist problemlos möglich, da alle Buchungskreise, die zu einemKostenrechnungskreis gehören, denselben Kontenplan verwenden müssen.

Die weitere Buchungstechnik ist davon abhängig, ob die Kostenstellenkontierung imhandelsrechtlichen Bewertungsbereich oder im kalkulatorischen Bereich erfolgt:

� Bei einer Kostenstellenkontierung im handelsrechtlichen Bewertungsbereich bucht dasSystem den AfA-Aufwand im Buchungskreis der Kostenstelle und dieWertberichtigungen im Buchungskreis der Anlage. Außerdem erzeugt das System eineVerrechnungsbuchung auf die Verrechnungskonten der betroffenen Buchungskreise.Diese Verrechnungskonten legen Sie in der Komponente Hauptbuchhaltung fest (sieheoben).

Beachten Sie bitte, daß bei dieser Systemkonfiguration keine Erträge/Aufwendungen ausAnlagenbewegungen (z.B. Mehr-/Mindererlöse aus Anlagenverkäufen) aus demhandelsrechtlichen Bewertungsbereich auf Kostenstelle kontiert werden können.

� Bei einer Kostenstellenkontierung in einem kalkulatorischen Bewertungsbereich buchtdas System Aufwand und Wertberichtigungen (Verrechnung kalkulatorische AfA) imBuchungskreis der Kostenstelle. Im Buchungskreis der Anlage bucht das System zurDokumentation der CO-Kontierung eine Buchung mit dem Saldo Null auf dasVerrechnungskonto für die kalkulatorische AfA.

Die folgende Abbildung zeigt diese Buchungen im Überblick:

Anlagenbuchhaltung (FI-AA) SAP AG

Kostenstellen-/Profit Center-Zuordnung

30 April 2001

Verrechn. Bkrs. 11.000

Aufw./Kost.st.Bkrs. 21.000

Kostenstellenkontierung im HandelsrechtAnlage:Buchungskreis 1Kostenstelle Buchungskreis 2

Bukrs. 1

Bukrs. 2

Wertber.Bkrs. 11.000

Verrechn. Bkrs. 21.000

Verr. Kalk. AfA Bkrs. 1

1.000

Aufw./Kost.st. Bkrs. 2

1.000

Kalkulatorische KostenstellenkontierungAnlage:Buchungskreis 1Kostenstelle Buchungskreis 2

Bukrs. 1

Bukrs. 2

Verr.kalk.AfA Bkrs. 2

1.000Verr.kalk.AfA Bkrs. 2

1.000

Buchungskreisübergreifende Kostenrechnung

Alle beschriebenen Konten außer den Buchungskreis-Verrechnungskonten sind im Customizingder Anlagenbuchhaltung je Bewertungsbereich festlegbar.

SAP AG Anlagenbuchhaltung (FI-AA)

Gliederung des Anlagevermögens

April 2001 31

Gliederung des AnlagevermögensVerwendungFür die Gliederung des Anlagevermögens stehen im System auf folgenden EbenenStrukturbegriffe zur Verfügung:

� Bilanzielle Ebene

� Klassifizierende Ebene

� Anlagenbezogene Ebene

4

3 Anlagen-Unternum.

2

klassifizierendeklassifizierendeStrukturStruktur

Anlagen-klasse

Hauptbuch-konten

AnlagenkomplexAnlagenkomplexWirtschaftsgutWirtschaftsgutTeilanlageTeilanlageBewegungBewegung

1234

Bilanz-position

Bilanz-version

Einzelposten

Anlagen-Hauptnum.

anlagenbezogeneanlagenbezogeneStrukturStruktur

bilanziellebilanzielleStrukturStruktur

Komplex-nummer

1

3

Strukturbegriffe für das Anlagevermögen

FunktionsumfangBilanzielle EbeneFür die Strukturierung nach bilanziellen Kriterien ist in der Komponente Finanzwesen einedreistufige Gliederungshierarchie vorhanden:

� Bilanzversion

� Bilanzposition

� Hauptbuchkonto

Anlagenbuchhaltung (FI-AA) SAP AG

Gliederung des Anlagevermögens

32 April 2001

Klassifizierende EbeneAuf dieser Ebene kann das Anlagevermögen in der Komponente Anlagenbuchhaltung mit Hilfevon Anlagenklassen strukturiert werden. Mit den Anlagenklassen läßt sich eine Strukturierunggemäß rechtlicher bzw. betriebswirtschaftlicher Erfordernisse abbilden. Jede Anlage ist einerAnlagenklasse zugehörig. Über die Kontenfindung der Anlagenklasse können Sie die Anlagenden einzelnen Bilanzpositionen für das Anlagevermögen zuordnen (siehe Kontenfindung [Seite114]). Vergleichen Sie hierzu bitte auch den Abschnitt Funktionen der Anlagenklasse [Seite 33].

Anlagenbezogene EbeneFür die anlagenbezogene Strukturierung ist in der Komponente Anlagenbuchhaltung einevierstufige Hierarchie vorgesehen (siehe Grundfunktionen für die Anlagenpflege [Seite 219]):

� Der Anlagenkomplex ermöglicht es, mehrere Anlagen bewertungsbereichsspezifisch fürden Zweck einer gemeinsamen Bewertung und Abschreibungsrechnungzusammenzufassen. Auch Anlagenkomplexe referenzieren immer auf eineAnlagenklasse. Diese Klasse ist unabhängig von den Klassen der zugehörigen Anlagen.

Anlagenkomplexe werden insbesondere für die Abdeckung steuerrechtlicher Vorgabenin den USA benötigt.

� Die Anlagenhauptnummer repräsentiert das selbständig zu bewertende Wirtschaftsgut.Das Wirtschaftsgut wird als Bewertungseinheit betrachtet. Es enthält sowohl Angabenzur Anlagenbewertung als auch zur betrieblichen Zuordnung.

� Unterhalb der Anlagenhauptnummer ist durch Unternummern eine Aufteilung inTeilanlagen möglich. Auf diese Weise können insbesondere nachträgliche Zugänge zueiner Anlage getrennt vom ursprünglichen Wirtschaftsgut abgeschrieben werden.

� Auf der untersten Stufe sind je Bewertungsbereich die Bewegungsdaten (z.B. Zugängeoder Abgänge), die zum jeweiligen Stammsatz gehören (Einzelposten).

Beachten Sie, daß diese vierstufige Hierarchie nicht obligatorisch ist. Ein einfachesWirtschaftsgut [Seite 52] kann durch eine Anlagenhauptnummer(Anlagenstammsatz) dargestellt werden.

SAP AG Anlagenbuchhaltung (FI-AA)

Funktionen der Anlagenklasse

April 2001 33

Funktionen der AnlagenklasseVerwendungAnlagenklassen sind das wichtigste Strukturierungsmittel für das Anlagevermögen. Im Systemsind beliebig viele Anlagenklassen definierbar. Mit ihrer Hilfe können Sie Ihr Anlagevermögennach unterschiedlichen Kriterien gliedern. Die Anlagenklassen sind buchungskreisübergreifenddefiniert. Der Katalog der Anlagenklassen ist somit mandantenweit für alle Buchungskreiseeinheitlich relevant. Dies gilt auch, wenn die Buchungskreise auf unterschiedlicheBewertungspläne verweisen und somit verschiedene Bewertungsbereiche haben.

VoraussetzungenAnlagenklassen legen Sie an im Customizing der Anlagenbuchhaltung unterOrganisationsstrukturen � Anlagenklassen.

Bewertungspläne ordnen Sie einer Anlagenklasse zu im Customizing über Bewertung allgemein� Anlagenklassenbewertung bestimmen.

Sie können Anlagenklassen entsprechend der Kontenstruktur im Hauptbuch generieren imCustomizing unter Organisationsstrukturen ��Anlagenklassen � Anlagenklassen zuHauptbuchkonten generieren (1:1).

FunktionsumfangEntsprechend den Funktionen der Anlagenklasse sind bei der Bildung von Anlagenklassenfolgende Kriterien zu berücksichtigen:

� ein wichtiger Aspekt ist die Vergabe von Vorschlagswerten an die zu einer Klassegehörigen Stammsätze; die Anlagenklasse hat auf diese Weise die Funktion einesMusterstammsatzes und ermöglicht ein einfaches und sicheres Anlegen vonAnlagenstammsätzen

� Bildaufbau, Registerlayout und Feldeigenschaften des Anlagenstammsatzes könnenklassenspezifisch festgelegt werden

� über die Anlagenklasse läßt sich die Nummernvergabe für Anlagen klassenspezifischsteuern

� die Anlagenklasse ist bei allen Standardreports der AnlagenbuchhaltungSelektionskriterium; außerdem ist eine Sortierung und Summation nachklassenspezifischen Merkmalen möglich.

Da es insbesondere sinnvoll ist, die Bewertungsparameter (AfA-Schlüssel usw.) ausder Anlagenklasse vorzuschlagen, sollten Sie zumindest so viele Anlagenklassedefinieren, wie Sie Anlagen mit unterschiedlichen Bewertungsparametern haben.

KontenfindungDie wichtigste Aufgabe der Anlagenklasse ist die Verbindung der Anlagenstammsätze mit denentsprechenden Hauptbuchkonten der Finanzbuchhaltung. Diese Verbindung wird durch einenKontenfindungsschlüssel in der jeweiligen Anlagenklasse hergestellt (siehe Kontenfindung [Seite114]).

Anlagenbuchhaltung (FI-AA) SAP AG

Funktionen der Anlagenklasse

34 April 2001

A P Bilanz

Hauptbuch-konten

Bauten Fahrzeuge Maschinen Anlagenim Bau

Betriebs-/Ge-schäftsausst.

Anlagen- klassen

Anlagen- stammsätze

Kontenfindung

Struktur der AnlagenklasseEine Anlagenklasse besteht aus drei Hauptteilen:

� Einen Kopfteil mit den Steuerungsparametern für die Stammdatenpflege und dieKontenfindung

� Stammdatenteile mit Vorschlagswerten für die verschiedenen sachbezogenen Angabenzu einem Anlagenstammsatz

� Einen Bewertungsplanteil mit bewertungsseitigen Steuerungsparametern undVorschlagswerten für AfA-Parameter je Bewertungsbereich

Mandanten-ebene

Bewertungs-planebene

Steuerungs-Steuerungs-parameterparameter

Anlagenklasse

Stammdaten-Stammdaten-teileteile

Bewertungsplan-Bewertungsplan-teilteil

KontozuordnungsschlüsselNummernkreisBildaufbau Stammdaten

Vorschlagswerte- Leasing- Vermögenssteuer- Versicherung...

Bildaufbau BereichVorschlagswerte (AfA-Param.)KlassenabhängigeBewertungsbereichsausw.

Struktur der Anlagenklasse

Einer Anlagenklasse können beliebig viele Bewertungspläne zugeordnet werden. Auf dieseWeise können die Bewertungsparameter je Anlagenklasse/Bewertungsplan länderspezifisch,mehrfach definiert werden.

SAP AG Anlagenbuchhaltung (FI-AA)

Funktionen der Anlagenklasse

April 2001 35

Klasse 1000

Bewertungs-plan

Bereiche

AfA-Schlüssel

DauerVorschlag

degressiv3-fach

Steuerr. Handelsr. IFBKonz.

1DE Deutschland 1AT Österreich

Fräsmaschinen

Konz.Handelsr.SFG4 LINR LINRDG20 IFB4

Fördergeb.§ 4

LinearDG30

degressiv2-fach

Linear IFB-Auflösung

10/10 8/00 8/00_ 8/0010/00

Mindest.Dauer _ _ _8/00 __

Max.Dauer _ _ _12/00 __

Die Steuerungsparameter und der Stammdatenteil sind grundsätzlich mandantenweit gültig.Allerdings ist es möglich, einige sachbezogene Stammdaten bewertungsplanabängig und damitebenfalls mehrfach festzulegen