Anlegen Geldanlage in Wertpapieren - Bankenverband · PDF filedex (DAX). Er bildet die 30...

15

Kernlehrplan Sekundarstufe I Politik/Wirtschaft Inhaltsfeld Grundlagen des Wirtschaftens Einkommen und soziale Sicherung Kompetenzen Sachkompetenz Urteilskompetenz Handlungskompetenz Dauer 2–3 Doppelstunden Ziele Kennenlernen der verschiedenen Geld- anlagen in Wertpapieren Beurteilung der Unter- schiede zu Geldanlagen auf Bankkonten Beurteilung des jeweiligen Anlagerisikos Unterrichtsmaterialien Lehrerinformation Tipps zum Einsatz der Materialien im Unterricht Nele + Freunde 4 Arbeitsblätter mit Beispielen zum praktischen Leben inkl. Lösungsblättern kurz + bündig Ergänzende Sachinfor- mationen Rätselspaß Gelerntes wird ein einem Suchrätsel spielend wiederholt (inkl. Lösungsblatt) Weiterführende Informationen: www.geld-im-unterricht.de/ sparen-anlegen Einstieg Die Schülerinnen und Schüler benennen aus ihrem Vorwissen Geldanlagen in Wertpapieren und schätzen in einem ersten Zugang den Unterschied dieser Anlagen zu den Anlagen auf Bankkonten ein. Fragen Es gibt Leute, die durch Geldanlagen in Wertpapieren sehr reich geworden sind. Wie funktioniert das? Welche Risiken sind damit aber auch verbunden? Arbeitsblätter Die Arbeitsblätter vermitteln die wesentlichen Merkmale von Geldanlagen in Wertpapieren wie Anleihen in Unternehmen, Bundeswertpapieren, Aktien und Fondsanteilen. Alltagsnah werden diese Anlagemöglichkeiten anhand der Sparziele von Nele den Schülerinnen und Schülern nahegebracht. Geldanlage in Wertpapieren Lehrerinformation Sparen + Anlegen 1.) Wodurch unterscheidet sich die Geldanlage in Anleihen von einer Geldanlage auf einem Bankkonto? Nele + Freunde 1 Geldanlage in Wertpapieren Sparen + Anlegen Anleihen Warum nicht in Wert- papieren anlegen – da gilt es allerdings, den Kurs zu beobachten. INFO Nachdem sich Nele eingehend mit der Geldanlage auf Bankkonten beschäftigt hat, fasst sie noch einmal zusammen: „Auf der Bank bekomme ich Zinsen dafür, dass ich vorübergehend auf mein Geld verzichte. Vielleicht brauche ich das Geld aber gar nicht auf ein Konto einzuzahlen. Ich könnte meine Eltern fragen, ob sie Verwendung dafür haben. Natürlich müssten auch sie mir jährlich Zinsen – und sogar Zinseszin- sen – zahlen und in drei Jahren die ganzen 5.000 Euro wieder zurückgeben.“ „Stell dir vor“, meint ihre Mutter, „diese Anlagemög- lichkeit gibt es auch am Finanzmarkt. Du hast das Prinzip einer Anleihe beschrieben: Als Verleiher bist du der Gläubiger, wir als Geldempfänger der Schuldner und statt von Zinsen spricht man von einem Kupon.“ 2.) Recherchiere im Internet unter „Ratingagenturen Bewertungen”, wie die Noten heißen, die für Anleihen vergeben werden, und was sie bedeuten. 2 Geldanlage in Wertpapieren Sparen + Anlegen Bundeswertpapiere 1.) Recherchiere auf der Internetseite der Bundesfinanzagentur (www.deutsche-finanzagentur.de) das Produktinformationsblatt einer Bundesanleihe. Worüber kann man sich damit als Anleger informieren? 2.) Wie passen die genannten Bundeswertpapiere zu Neles Anlagezielen? INFO Anleihen fand Nele durchaus spannend, wenn auch ein wenig kompliziert. Sie könnte damit also in ein Unter- nehmen investieren – fragt sich nur, in welches, denn es gibt ja so viele. „Vielleicht ist es einfacher, sich mal die Anleihen eines Staates näher anzuschauen“, überlegt sie. Da liegt Deutschland natürlich nahe. „Sollte ich mich am Ende dafür entscheiden, dem Bundesfinanzminister mein Geld zu leihen, könnte er den Fahrradweg zur Schule damit ausbessern lassen“, schmunzelt sie. Nele + Freunde Ob Bundeswertpapiere die richtige Anlageform für mich sind? SICHERHEIT: RENTABILITÄT: VERFÜGBARKEIT: Nele + Freunde 1 Anleihen in Unternehmen 2 Bundeswertpapiere 3 Aktien 4 Investmentfonds kurz + bündig Wenn vertiefendes Grundlagenwissen gefragt ist, kann ergänzend das Über- sichtsblatt zum Einsatz kommen. 1 kurz + bündig 6 Geldanlage in Wertpapieren Anleihen Anleihen sind verzinsliche Wertpapiere, mit denen sich Unternehmen oder Staaten Mittel zur Finanzie- rung ihrer Geschäfte bzw. öffentlicher Aufgaben „lei- hen“. Der Käufer einer Anleihe gewährt quasi einen Kredit. Dabei hat er als Gläubiger folgende Ansprüche: Vereinbarung der Laufzeit Recht auf Verzinsung Recht auf Rückzahlung (in der Regel 100%) Bei Kauf/Verkauf der Anleihe während der Laufzeit ist der Börsenkurs der Anleihe mit entscheidend für die Rendite. TIPP 1 Je höher der Zins oder die Rendite, desto größer ist das Risiko der Anlage. Die Bonität eines Anleihe- emittenten lässt sich aus dessen Einstufung von Ratingagenturen ablesen: Die Skala reicht von A bis C bzw. D – von so gut wie keinem Ausfallrisiko über die Abhängigkeit von Branche oder Gesamtwirtschaft bis zu spekulativen oder gar hochspekulativen Anlagen, bei denen nur im Fall günstiger Entwicklungen keine Ausfälle zu erwarten sind. Bundeswertpapiere Bundeswertpapiere, auch öffentliche Anleihen ge- nannt, gelten als besonders sicher und haben dem- nach die höchste Bonitätsnote. Sie dienen der Finan- zierung des Bundeshaushalts und werden durch die Bundesrepublik Deutschland – Finanzagentur GmbH verwaltet. Bundesobligationen (umgangssprachlich „Bobls“) haben eine Laufzeit von fünf Jahren, Bundes- anleihen sogar von zehn oder 30 Jahren. Beide Papiere sind mit einem festen Zinssatz ausgestattet. Die Zinsen werden jährlich gezahlt. TIPP 2 Für Bundesanleihen und Bundesobligationen gibt es keine vorgeschriebene Mindestanlagesumme. Beide Papiere werden an der Börse gehandelt und können jederzeit verkauft werden – vor Laufzeit- ende allerdings mit entsprechendem Kursrisiko. Aktien Mit dem Kauf einer Aktie wird der Aktionär zum Mitinhaber eines Unternehmens, das sich durch die Ausgabe von Aktien Kapital beschafft. Der Aktionär hat Anspruch auf: eine Gewinnausschüttung (Dividende) die Teilnahme mit Stimmrecht an den Hauptver- sammlungen Anteil am Erlös bei Auflösung des Unternehmens Für die Dienstleistung, Aktien für Kunden an der Börse zu beschaffen, in einem Depot zu verwahren und auch wieder zu verkaufen, verlangen Kreditinstitute eine Pro- vision. TIPP 3 Das wichtigste Börsenbarometer für den deutschen Aktienmarkt ist der Deutsche Aktienindex (DAX). Er bildet die 30 umsatzstärksten Aktien ab und gibt ei- nen Überblick über deren Wertentwicklung. Der DAX wird seit 2006 jede Sekunde neu berechnet. Bedeu- tende internationale Indizes sind der Dow Jones (New York), Nikkei (Tokio) oder der FTSE (umgangssprach- lich „Futzie“ – London). Investmentfonds Ein Fondsmanager investiert das Geld seiner Anleger nach dem Prinzip der Risikomischung in verschiedene Wertpapiere (z.B. Aktien, Anleihen). Mit Fondsanteilen erwirbt der Käufer einen Teil des gesamten Fondsver- mögens. Für das Fondsmanagement verlangt die Fonds- gesellschaft Ausgabeaufschläge beim Kauf oder Verwal- tungsgebühren. Wie der Name schon sagt, investieren Aktienfonds das Kapital ausschließlich in Aktien. Ein anderer Begriff für festverzinsliche Wertpapiere ist „Ren- ten“, daher investieren Rentenfonds das Kapital aus- schließlich in festverzinsliche Wertpapiere. Es gibt auch Mischfonds, die das Kapital in Aktien und Rentenwerten anlegen. Eine weitere Fondsart stellen sogenannte In- dexfonds dar: Sie bilden einen Index wie zum Beispiel den DAX ab. Steigt oder fällt das Börsenbaro- meter, so gilt das quasi automatisch auch für die Wertentwicklung des Fonds. Da die Fondsgesellschaften die Aktien dafür nicht analysieren und keine eigenen An- lageentscheidungen vornehmen müssen, verlangen sie für Indexfonds keinen Ausgabeaufschlag. TIPP 4 An der Wertentwicklung des ganzen Fonds ist jeder einzelne Fondsanteil in gleichem Maße beteiligt. Für die Rendite (in %) spielt die Anlagesumme daher keine Rolle – sie ist bei 50 oder 5.000 Euro gleich. Sparen + Anlegen F I N A N ZW I S S E N F I N A N ZW I S S E N 1 2 6 3 Geldanlage in Wertpapieren Sparen + Anlegen Aktien Und wenn ich mein Geld jetzt doch in ein Unternehmen investieren wollte – mit Aktien? 1.) Welche Faktoren können dazu führen, dass der Kurs einer Aktie an der Börse steigt oder fällt? INFO Nele + Freunde Bei Anleihen hatte Nele solche von Unter- nehmen zunächst noch hintangestellt. „Es gibt aber doch noch eine andere Möglichkeit, Geld in Unternehmen zu investieren“, erin- nert sie sich: „Was hat es denn mit Aktien auf sich?“ Aus Gesprächen mit ihren Eltern und Börsennachrichten im Fernsehen war bei ihr zumindest hängen geblieben, dass man damit sowohl sehr viel Gewinn machen als auch deutliche Verluste erleiden kann. 3.) Nele wägt ab, wie gut Aktien zu ihren Anlagezielen passen. Welche Überlegungen sollte sie anstellen? 2.) Recherchiere im Internet unter www.boerse-frankfurt.de, welche Aktien aus dem DAX innerhalb des letzten Jahres besonders hohe Gewinne gemacht haben. SICHERHEIT: RENDITE: VERFÜGBARKEIT: 4 Geldanlage in Wertpapieren Sparen + Anlegen Investmentfonds Ein Fonds kauft also selbst Wertpapiere wie Aktien oder Anleihen? Nele + Freunde 1.) Eine Börsenweisheit lautet: Lege nicht alle Eier in einen Korb. Was ist damit in Bezug auf die Geld- anlage gemeint und was hat es mit Investmentfonds zu tun? Wie heißt der Fachbegriff dafür? INFO Das mit den Aktien findet Nele schon sehr interes- sant. „Hohe Gewinne, wenn man sich auskennt und es an der Börse dazu noch gut läuft!“ Was sie alles noch in Australien machen könnte, wenn sie nur die „richtige“ Aktie fände. „Aber man kann auch verlieren. Aus der Traum, wenn man Pech hat?“ Bei Wertpa- pieren bzw. an der Börse gehören Chance und Risiko offenbar zusammen. Aber muss man denn alles auf eine Karte setzen? Nele holt sich Rat bei Till. „Nach- dem du dich über Anleihen und Aktien informiert hast, lohnt es sich in jedem Fall, auch Investmentfonds zu verstehen.“ Genau – und zwar nach dem Topf- bzw. dem Eierprinzip. 2.) Wie passen Investmentfonds zu Neles Anlagezielen? SICHERHEIT: RENDITE: VERFÜGBARKEIT: 4 3 Rätselspaß In dem Suchrätsel verbergen sich zehn Begriffe rund ums Sparen und Anlegen – horizontal, vertikal und diagonal. Aufgabe Welche Aktien aus dem DAX haben in diesem/im letzten Jahr besonders viel an Wert gewonnen bzw. verloren? W Fazit Zusammenfassende Beurteilung des Anlagerisikos der hier aufgeführten Geldanlagen. elches sind die Hauptargumente für den bargeld- losen Zahlungsverkehr? Inwie- fern ist das Girokonto für mich hilfreich und sinnvoll? Ist eine Verfügungsberechti- gung praktisch, und wen würde ich einsetzen? 7 Wer suchet, der findet … In diesem Suchrätsel sind 10 Begriffe zum Thema Sparen und Anlegen versteckt. Suche horizontal, vertikal, diagonal, vorwärts und auch rückwärts: Kannst du alle Begriffe finden? Rätselspaß 7 E D N E D I V I D O L V G A T S B K Z X T L A F A K T I E C R I U W B T L F K P Q I G H N J Ö T N F E I R B R A P S E L I A V L R K B E X T E Y E M N S O A V W T N F N N E R A P S U A B Q F S I P M C L A K H K V E W M W Ü M E T R S K I K V R K L M I P X K R N T W E M D O G K F B O Z E A T X N I N T V F C N N K D Ä P B D E Y O D Q T P R N Z G I R O K O N T O Geldanlage in Wertpapieren Sparen + Anlegen 5 INFO Beratungsprotokoll Das sollte in einem Beratungs- protokoll festgehalten werden: Beratungsgespräch Nele + Freunde Nele möchte das geschenkte Geld gewinnbringend anlegen. Da ihre Eltern demnächst ohnehin einen Termin mit ihrem Anlageberater haben, kommt sie mit. Neben dem Beratungsgespräch an sich fallen ihr vor allem auf: Produktinformationsblätter zu den diskutierten Anlage- möglichkeiten und ein Beratungsprotokoll am Ende des Gesprächs. Alle drei Elemente sind für die Geldanlage in Wertpapieren gesetzlich vorgeschrieben. Sparen oder anlegen? Aber wie und wo? 1.) Warum sind Beratungsgespräch, Produktinformationsblätter und Beratungsprotokoll bei der Geld- anlage sinnvoll? Recherchiere auch im Internet – Stichwörter: Anlageentscheidung, Bankenverband Beratungsgespräch Produktinformationsblatt Beratungsprotokoll 2.) Wie würdest du dein geschenktes Geld anlegen? Fragen im Beratungsgespräch Was damit geklärt wird Anlagebetrag Anlagezweck Welcher Zweck wird verfolgt? Risikobereitschaft(kreuze an) Welche der nachfolgenden Aussagen beschreibt die Risikobereitschaft bei der Geldanlage am ehesten? Die Anlage soll: sicher sein, Ziel Vermögenserhalt höhere Renditen erbringen – Verlustrisiken! möglichst hohe Renditen erzielen – hohe Verlustrisiken, erhebliche Kursschwankungen! Anlagedauer/Anspardauer Welcher Zeithorizont soll bei der Anlage- beratung berücksichtigt werden? Verfügbarkeit Welches Anliegen wird bei dieser Anlage vorrangig verfolgt? Geldanlage in Wertpapieren Sparen + Anlegen 5 5 Beratungsgespräch

Transcript of Anlegen Geldanlage in Wertpapieren - Bankenverband · PDF filedex (DAX). Er bildet die 30...

Kernlehrplan

Sekundarstufe IPolitik/Wirtschaft

Inhaltsfeld

Grundlagen des Wirtschaftens

Einkommen und soziale Sicherung

Kompetenzen

SachkompetenzUrteilskompetenzHandlungskompetenz

Dauer

2–3 Doppelstunden

Ziele

Kennenlernen der verschiedenen Geld- anlagen in Wertpapieren

Beurteilung der Unter-schiede zu Geldanlagen auf Bankkonten

Beurteilung des jeweiligen Anlagerisikos

Unterrichtsmaterialien

Lehrerinformation Tipps zum Einsatz der Materialien im Unterricht

Nele + Freunde 4 Arbeitsblätter mit Beispielen zum praktischen Leben inkl. Lösungsblättern

kurz + bündig Ergänzende Sachinfor- mationen

Rätselspaß Gelerntes wird ein einem Suchrätsel spielend wiederholt (inkl. Lösungsblatt)

Weiterführende Informationen: www.geld-im-unterricht.de/ sparen-anlegen

Einstieg Die Schülerinnen und Schüler benennen aus ihrem Vorwissen Geldanlagen in Wertpapieren und schätzen in einem ersten Zugang den Unterschied dieser Anlagen zu den Anlagen auf Bankkonten ein.Fragen Es gibt Leute, die durch Geldanlagen in Wertpapieren sehr reich geworden sind. Wie funktioniert das? Welche Risiken sind damit aber auch verbunden?

Arbeitsblätter

Die Arbeitsblätter vermitteln die wesentlichen Merkmale von Geldanlagen in Wertpapieren wie Anleihen in Unternehmen, Bundeswertpapieren, Aktien und Fondsanteilen.Alltagsnah werden diese Anlagemöglichkeiten anhand der Sparziele von Nele den Schülerinnen und Schülern nahegebracht.

Geldanlage in Wertpapieren

Lehrerinformation

Sparen + Anlegen

1.) Wodurch unterscheidet sich die Geldanlage in Anleihen von einer Geldanlage auf einem Bankkonto?

Nele + Freunde 1

Geldanlage in WertpapierenSparen + Anlegen

Anleihen

Warum nicht in Wert- papieren anlegen – da gilt es allerdings, den Kurs zu beobachten.

INFO Bei einer Anleihe leihen sich (daher der Name) zum Beispiel Unternehmen oder Staaten Geld von jemandem, der darauf vorübergehend verzichten kann. Dieser Anleger tauscht sein Geld gegen eine Anleiheurkunde ein. Darauf ist vermerkt, wie lange das Geld verliehen wird (Laufzeit der Anleihe), wie viel Zinsen der Schuldner dafür bezahlt und dass am Ende der gesamte geliehene Betrag zurückgezahlt wird.

Eine Anleihe ist zudem ein Wertpapier: Sie kann an einer Börse ge- oder verkauft (gehandelt) werden. Den Börsen-preis nennt man Kurs, und er verändert sich quasi ständig. Für den Besitzer einer Anleihe kann dies eine Chance, aber auch ein Risiko sein: Ist der Kurs nach dem Kauf gestiegen, lässt sich die Anleihe mit Gewinn verkaufen. Falls der Kurs gefallen ist und man braucht das Geld, muss man die Anleihe also vorzeitig verkaufen, bedeutet dies einen Verlust. Hält man die Anleihe dagegen bis zum Schluss, kann man den schwankenden Kurs während der Laufzeit ignorieren. Denn am Ende – so ist es auf der Urkunde vereinbart – bekommt man sein ganzes Geld (100%) wieder zurück.

Auf die Rückzahlung, ebenso wie auf die Zinsen, hat der Gläubiger zwar einen Anspruch, es gibt aber letztlich keine Garantie dafür. Fast wie unter Freunden muss man sich viel-mehr gut überlegen, wem man sein Geld leiht: Wie wahr-scheinlich kann derjenige Zinsen und am Ende alles zurück-zahlen? Bei Anleihen ist das die Frage nach der Bonität des Schuldners. Diese wird in Noten ausgedrückt, die sogenannte Ratingagenturen vergeben.

Nachdem sich Nele eingehend mit der Geldanlage auf Bankkonten beschäftigt hat, fasst sie noch einmal zusammen: „Auf der Bank bekomme ich Zinsen dafür, dass ich vorübergehend auf mein Geld verzichte. Vielleicht brauche ich das Geld aber gar nicht auf ein Konto einzuzahlen. Ich könnte meine Eltern fragen, ob sie Verwendung dafür haben. Natürlich müssten auch sie mir jährlich Zinsen – und sogar Zinseszin-sen – zahlen und in drei Jahren die ganzen 5.000 Euro wieder zurückgeben.“ „Stell dir vor“, meint ihre Mutter, „diese Anlagemög-lichkeit gibt es auch am Finanzmarkt. Du hast das Prinzip einer Anleihe beschrieben: Als Verleiher bist du der Gläubiger, wir als Geldempfänger der Schuldner und statt von Zinsen spricht man von einem Kupon.“

2.) Recherchiere im Internet unter „Ratingagenturen Bewertungen”, wie die Noten heißen, die für Anleihen vergeben werden, und was sie bedeuten.

2

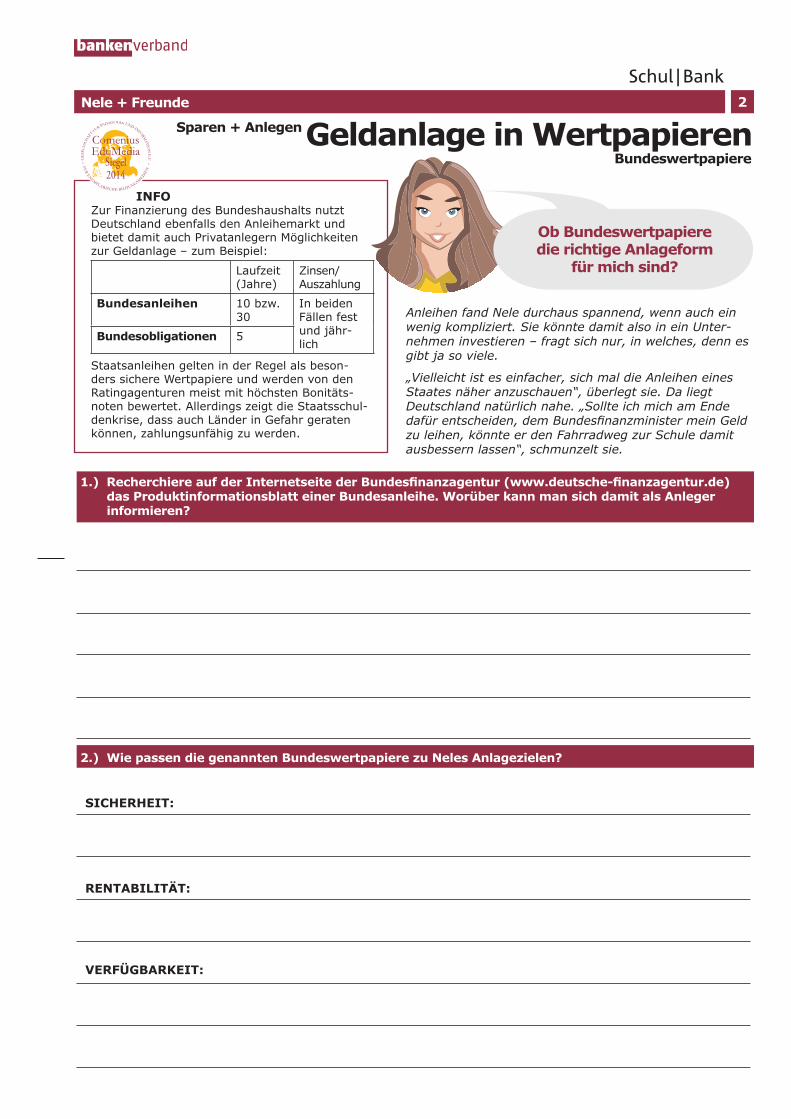

Geldanlage in WertpapierenSparen + Anlegen

Bundeswertpapiere

1.) Recherchiere auf der Internetseite der Bundesfinanzagentur (www.deutsche-finanzagentur.de) das Produktinformationsblatt einer Bundesanleihe. Worüber kann man sich damit als Anleger informieren?

2.) Wie passen die genannten Bundeswertpapiere zu Neles Anlagezielen?

INFO Zur Finanzierung des Bundeshaushalts nutzt Deutschland ebenfalls den Anleihemarkt und bietet damit auch Privatanlegern Möglichkeiten zur Geldanlage – zum Beispiel:

Laufzeit (Jahre)

Zinsen/ Auszahlung

Bundesanleihen 10 bzw. 30

In beiden Fällen fest und jähr-lich

Bundesobligationen 5

Staatsanleihen gelten in der Regel als beson-ders sichere Wertpapiere und werden von den Ratingagenturen meist mit höchsten Bonitäts-noten bewertet. Allerdings zeigt die Staatsschul-denkrise, dass auch Länder in Gefahr geraten können, zahlungsunfähig zu werden.

Anleihen fand Nele durchaus spannend, wenn auch ein wenig kompliziert. Sie könnte damit also in ein Unter-nehmen investieren – fragt sich nur, in welches, denn es gibt ja so viele.

„Vielleicht ist es einfacher, sich mal die Anleihen eines Staates näher anzuschauen“, überlegt sie. Da liegt Deutschland natürlich nahe. „Sollte ich mich am Ende dafür entscheiden, dem Bundesfinanzminister mein Geld zu leihen, könnte er den Fahrradweg zur Schule damit ausbessern lassen“, schmunzelt sie.

Nele + Freunde

Ob Bundeswertpapieredie richtige Anlageform

für mich sind?

SIChERhEIt:

RENtABILItät:

VERFüGBARKEIt:

Nele + Freunde

1 Anleihen in Unternehmen

2 Bundeswertpapiere

3 Aktien

4 Investmentfonds

kurz + bündigWenn vertiefendes Grundlagenwissen gefragt ist, kann ergänzend das Über-sichtsblatt zum Einsatz kommen.

1kurz + bündig 6

Geldanlage in WertpapierenAnleihen

Anleihen sind verzinsliche Wertpapiere, mit denen sich Unternehmen oder Staaten Mittel zur Finanzie-rung ihrer Geschäfte bzw. öffentlicher Aufgaben „lei-hen“. Der Käufer einer Anleihe gewährt quasi einen Kredit. Dabei hat er als Gläubiger folgende Ansprüche:

Vereinbarung der Laufzeit

Recht auf Verzinsung

Recht auf Rückzahlung (in der Regel 100%)

Bei Kauf/Verkauf der Anleihe während der Laufzeit ist der Börsenkurs der Anleihe mit entscheidend für die Rendite.

tIPP 1Je höher der Zins oder die Rendite, desto größer ist das Risiko der Anlage. Die Bonität eines Anleihe-emittenten lässt sich aus dessen Einstufung von Ratingagenturen ablesen:Die Skala reicht von A bis C bzw. D – von so gut wie keinem Ausfallrisiko über die Abhängigkeit von Branche oder Gesamtwirtschaft bis zu spekulativen oder gar hochspekulativen Anlagen, bei denen nur im Fall günstiger Entwicklungen keine Ausfälle zu erwarten sind.

Bundeswertpapiere

Bundeswertpapiere, auch öffentliche Anleihen ge-nannt, gelten als besonders sicher und haben dem-nach die höchste Bonitätsnote. Sie dienen der Finan-zierung des Bundeshaushalts und werden durch die Bundesrepublik Deutschland – Finanzagentur GmbH verwaltet. Bundesobligationen (umgangssprachlich „Bobls“) haben eine Laufzeit von fünf Jahren, Bundes-anleihen sogar von zehn oder 30 Jahren. Beide Papiere sind mit einem festen Zinssatz ausgestattet. Die Zinsen werden jährlich gezahlt.

tIPP 2Für Bundesanleihen und Bundesobligationen gibt es keine vorgeschriebene Mindestanlagesumme. Beide Papiere werden an der Börse gehandelt und können jederzeit verkauft werden – vor Laufzeit-ende allerdings mit entsprechendem Kursrisiko.

Aktien

Mit dem Kauf einer Aktie wird der Aktionär zum Mitinhaber eines Unternehmens, das sich durch die Ausgabe von Aktien Kapital beschafft.

Der Aktionär hat Anspruch auf:

eine Gewinnausschüttung (Dividende)

die Teilnahme mit Stimmrecht an den Hauptver-sammlungen

Anteil am Erlös bei Auflösung des Unternehmens

Für die Dienstleistung, Aktien für Kunden an der Börse zu beschaffen, in einem Depot zu verwahren und auch wieder zu verkaufen, verlangen Kreditinstitute eine Pro-vision.

tIPP 3Das wichtigste Börsenbarometer für den deutschen Aktienmarkt ist der Deutsche Aktienindex (DAX). Er bildet die 30 umsatzstärksten Aktien ab und gibt ei-nen Überblick über deren Wertentwicklung. Der DAX wird seit 2006 jede Sekunde neu berechnet. Bedeu-tende internationale Indizes sind der Dow Jones (New York), Nikkei (Tokio) oder der FTSE (umgangssprach-lich „Futzie“ – London).

Investmentfonds

Ein Fondsmanager investiert das Geld seiner Anleger nach dem Prinzip der Risikomischung in verschiedene Wertpapiere (z.B. Aktien, Anleihen). Mit Fondsanteilen erwirbt der Käufer einen Teil des gesamten Fondsver-mögens. Für das Fondsmanagement verlangt die Fonds-gesellschaft Ausgabeaufschläge beim Kauf oder Verwal-tungsgebühren. Wie der Name schon sagt, investieren Aktienfonds das Kapital ausschließlich in Aktien. Ein anderer Begriff für festverzinsliche Wertpapiere ist „Ren-ten“, daher investieren Rentenfonds das Kapital aus-schließlich in festverzinsliche Wertpapiere. Es gibt auch Mischfonds, die das Kapital in Aktien und Rentenwerten anlegen. Eine weitere Fondsart stellen sogenannte In-dexfonds dar: Sie bilden einen Index wie zum Beispiel den DAX ab. Steigt oder fällt das Börsenbaro-meter, so gilt das quasi automatisch auch für die Wertentwicklung des Fonds. Da die Fondsgesellschaften die Aktien dafür nicht analysieren und keine eigenen An-lageentscheidungen vornehmen müssen, verlangen sie für Indexfonds keinen Ausgabeaufschlag.

tIPP 4An der Wertentwicklung des ganzen Fonds ist jeder einzelne Fondsanteil in gleichem Maße beteiligt. Für die Rendite (in %) spielt die Anlagesumme daher keine Rolle – sie ist bei 50 oder 5.000 Euro gleich.

Sparen + Anlegen FIN

A

NZWIS

SE

N

FIN

A

NZWIS

SE

N

1 2

6

3

Geldanlage in WertpapierenSparen + Anlegen

Aktien

Und wenn ich mein Geld jetzt doch in ein

Unternehmen investieren wollte – mit Aktien?

1.) Welche Faktoren können dazu führen, dass der Kurs einer Aktie an der Börse steigt oder fällt?

INFO Wer eine Aktie kauft, erwirbt einen kleinen Anteil am Eigen-tum des jeweiligen Unternehmens (Aktiengesellschaft). Als Miteigentümer trägt der Aktionär dann auch das Risiko des Unternehmens mit. Das bedeutet, dass er – im Unterschied zum Anleihegläubiger – keinen Anspruch auf das eingesetzte Kapital hat. Aktienbesitzer sind vielmehr auf einen stei-genden oder zumindest stabilen Kurs der Aktie angewiesen, zu dem sie das Wertpapier wieder über die Börse verkaufen können. Auch auf eine feste Rendite – wie den Zins oder Kupon bei einer Anleihe – hat der Aktionär keinen Anspruch. Stattdessen gibt es bei Aktien jährliche Dividenden, mit denen ein Teil des Unternehmensgewinns an die Aktionäre ausgeschüttet wird. Wie viel das ist, wird auf der Hauptver-sammlung aller Aktionäre beschlossen. Einen Überblick über die Kursentwicklung am Aktienmarkt insgesamt liefert ein Börsenbarometer, ein sogenannter Index. Der bekannteste Aktienindex für deutsche Werte ist der Deutsche Aktienin-dex (DAX). Er bildet die 30 Aktien mit dem größten Umsatz (Volumen von Käufen/Verkäufen) ab.

Nele + Freunde

Bei Anleihen hatte Nele solche von Unter-nehmen zunächst noch hintangestellt. „Es gibt aber doch noch eine andere Möglichkeit, Geld in Unternehmen zu investieren“, erin-nert sie sich: „Was hat es denn mit Aktien auf sich?“ Aus Gesprächen mit ihren Eltern und Börsennachrichten im Fernsehen war bei ihr zumindest hängen geblieben, dass man damit sowohl sehr viel Gewinn machen als auch deutliche Verluste erleiden kann.

3.) Nele wägt ab, wie gut Aktien zu ihren Anlagezielen passen. Welche überlegungen sollte sie anstellen?

2.) Recherchiere im Internet unter www.boerse-frankfurt.de, welche Aktien aus dem DAX innerhalb des letzten Jahres besonders hohe Gewinne gemacht haben.

SIChERhEIt:

RENDItE:

VERFüGBARKEIt:

4

Geldanlage in WertpapierenSparen + Anlegen

Investmentfonds

Ein Fonds kauft also selbst Wertpapiere wie Aktien oder Anleihen?

Nele + Freunde

1.) Eine Börsenweisheit lautet: Lege nicht alle Eier in einen Korb. Was ist damit in Bezug auf die Geld- anlage gemeint und was hat es mit Investmentfonds zu tun? Wie heißt der Fachbegriff dafür?

INFO Beim Kauf eines Investmentfonds beteiligt man sich quasi an einem großen Topf: In den geben viele An-leger ihr Geld, und davon kauft der Fondsmanager zum Beispiel verschiedene Aktien, festverzinsliche Wertpapiere oder auch Immobilien. Dabei ist er – je nach Ausrichtung des Fonds – an Auflagen gebun-den. So darf er nicht nur Aktien mit hohem Risiko kaufen, die bestenfalls hohe Gewinne abwerfen, sondern sollte auch versuchen, zum Ausgleich ebenso Wertpapiere mit geringem Risiko zu kaufen. Je nach Anlagezielen kann man unter verschiedenen Fondstypen auswählen: Bei Aktienfonds wird aus-schließlich in Aktien investiert, Fonds mit festver-zinslichen Wertpapieren heißen Rentenfonds. Wird beides kombiniert, handelt es sich um Mischfonds.

Der Wert eines Fondsanteils wird täglich von der Fondsgesellschaft ermittelt. Veränderungen erge-ben sich aus Zinsen (der festverzinslichen Wert-papiere im Fonds) oder Dividenden (Aktienfonds) und aus den Kursänderungen der im Fonds ent-haltenen Wertpapiere selbst. Wie die Kurse der Papiere, in die der Fonds investiert, schwanken auch die Fondskurse verschieden stark: Bei Akti-enfonds stärker als bei Mischfonds, die wiederum stärker schwanken als Rentenfonds. Beim Erwerb von Fondsanteilen muss man Gebühren zahlen, entweder einen sogenannten Ausgabeaufschlag beim Kauf des Fonds oder jährliche Verwaltungs-gebühren. Deswegen ist der Kauf von Investment-fonds als längerfristige Geldanlage gedacht, man kann seine Anteile jedoch jederzeit verkaufen.

Das mit den Aktien findet Nele schon sehr interes-sant. „Hohe Gewinne, wenn man sich auskennt und es an der Börse dazu noch gut läuft!“ Was sie alles noch in Australien machen könnte, wenn sie nur die „richtige“ Aktie fände. „Aber man kann auch verlieren. Aus der Traum, wenn man Pech hat?“ Bei Wertpa-pieren bzw. an der Börse gehören Chance und Risiko offenbar zusammen. Aber muss man denn alles auf eine Karte setzen? Nele holt sich Rat bei Till. „Nach-dem du dich über Anleihen und Aktien informiert hast, lohnt es sich in jedem Fall, auch Investmentfonds zu verstehen.“

Genau – und zwar nach dem topf- bzw.

dem Eierprinzip.

2.) Wie passen Investmentfonds zu Neles Anlagezielen?

SIChERhEIt:

RENDItE:

VERFüGBARKEIt:

43

RätselspaßIn dem Suchrätsel verbergen sich zehn Begriffe rund ums Sparen und Anlegen – horizontal, vertikal und diagonal.

Aufgabe Welche Aktien aus dem DAX haben in diesem/im letzten Jahr besonders viel an Wert gewonnen bzw. verloren? WFazit Zusammenfassende Beurteilung des Anlagerisikos der hier aufgeführten Geldanlagen. elches sind die Hauptargumente für den bargeld- losen Zahlungsverkehr? Inwie-fern ist das Girokonto für mich hilfreich und sinnvoll? Ist eine Verfügungsberechti- gung praktisch, und wen würde ich einsetzen?

7Wer suchet, der findet …

In diesem Suchrätsel sind 10 Begriffe zum thema Sparen und Anlegen versteckt. Suche horizontal, vertikal, diagonal, vorwärts und auch rückwärts: Kannst du alle Begriffe finden?

Rätselspaß 7

E D N E D I V I D O L VG A T S B K Z X T L A FA K T I E C R I U W B TL F K P Q I G H N J Ö TN F E I R B R A P S E LI A V L R K B E X T E YE M N S O A V W T N F NN E R A P S U A B Q F SI P M C L A K H K V E WM W Ü M E T R S K I K VR K L M I P X K R N T WE M D O G K F B O Z E AT X N I N T V F C N N KD Ä P B D E Y O D Q T PR N Z G I R O K O N T O

Geldanlage in WertpapierenSparen + Anlegen

5

INFO

Beratungsprotokoll Das sollte in einem Beratungs- protokoll festgehalten werden:TeilnehmerBeraterKundeBerufFinanzielle VerhältnisseKenntnisse von AnlagenAnliegenZielEmpfehlungBegründung

Beratungsgespräch

Nele + Freunde

Nele möchte das geschenkte Geld gewinnbringend anlegen.

Da ihre Eltern demnächst ohnehin einen Termin mit ihrem Anlageberater haben, kommt sie mit. Neben dem 1 Beratungsgespräch an sich fallen ihr vor allem auf: 2 Produktinformationsblätter zu den diskutierten Anlage-möglichkeiten und 3 ein Beratungsprotokoll am Ende des Gesprächs. Alle drei Elemente sind für die Geldanlage in Wertpapieren gesetzlich vorgeschrieben.

Sparen oder anlegen? Aber wie und wo?

1.) Warum sind Beratungsgespräch, Produktinformationsblätter und Beratungsprotokoll bei der Geld-anlage sinnvoll? Recherchiere auch im Internet – Stichwörter: Anlageentscheidung, Bankenverband

Beratungsgespräch

Produktinformationsblatt

Beratungsprotokoll

2.) Wie würdest du dein geschenktes Geld anlegen?

Fragen im Beratungsgespräch Was damit geklärt wird

Anlagebetrag

Anlagezweck

Welcher Zweck wird verfolgt?

Risikobereitschaft (kreuze an)

Welche der nachfolgenden Aussagen beschreibt die Risikobereitschaft bei der Geldanlage am ehesten?

Die Anlage soll:

sicher sein, Ziel Vermögenserhalt höhere Renditen erbringen – Verlustrisiken! möglichst hohe Renditen erzielen –

hohe Verlustrisiken, erhebliche Kursschwankungen!

Anlagedauer/Anspardauer

Welcher Zeithorizont soll bei der Anlage-beratung berücksichtigt werden?

Verfügbarkeit

Welches Anliegen wird bei dieser Anlage vorrangig verfolgt?

Geldanlage in WertpapierenSparen + Anlegen

5

5 Beratungsgespräch

1.) Wodurch unterscheidet sich die Geldanlage in Anleihen von einer Geldanlage auf einem Bankkonto?

Nele + Freunde 1

Geldanlage in WertpapierenSparen + Anlegen

Anleihen

Warum nicht in Wert- papieren anlegen – da gilt es allerdings, den Kurs zu beobachten.

INFO Bei einer Anleihe leihen sich (daher der Name) zum Beispiel Unternehmen oder Staaten Geld von jemandem, der darauf vorübergehend verzichten kann. Dieser Anleger tauscht sein Geld gegen eine Anleiheurkunde ein. Darauf ist vermerkt, wie lange das Geld verliehen wird (Laufzeit der Anleihe), wie viel Zinsen der Schuldner dafür bezahlt und dass am Ende der gesamte geliehene Betrag zurückgezahlt wird.

Eine Anleihe ist zudem ein Wertpapier: Sie kann an einer Börse ge- oder verkauft (gehandelt) werden. Den Börsen-preis nennt man Kurs, und er verändert sich quasi ständig. Für den Besitzer einer Anleihe kann dies eine Chance, aber auch ein Risiko sein: Ist der Kurs nach dem Kauf gestiegen, lässt sich die Anleihe mit Gewinn verkaufen. Falls der Kurs gefallen ist und man braucht das Geld, muss man die Anleihe also vorzeitig verkaufen, bedeutet dies einen Verlust. Hält man die Anleihe dagegen bis zum Schluss, kann man den schwankenden Kurs während der Laufzeit ignorieren. Denn am Ende – so ist es auf der Urkunde vereinbart – bekommt man sein ganzes Geld (100%) wieder zurück.

Auf die Rückzahlung, ebenso wie auf die Zinsen, hat der Gläubiger zwar einen Anspruch, es gibt aber letztlich keine Garantie dafür. Fast wie unter Freunden muss man sich viel-mehr gut überlegen, wem man sein Geld leiht: Wie wahr-scheinlich kann derjenige Zinsen und am Ende alles zurück-zahlen? Bei Anleihen ist das die Frage nach der Bonität des Schuldners. Diese wird in Noten ausgedrückt, die sogenannte Ratingagenturen vergeben.

Nachdem sich Nele eingehend mit der Geldanlage auf Bankkonten beschäftigt hat, fasst sie noch einmal zusammen: „Auf der Bank bekomme ich Zinsen dafür, dass ich vorübergehend auf mein Geld verzichte. Vielleicht brauche ich das Geld aber gar nicht auf ein Konto einzuzahlen. Ich könnte meine Eltern fragen, ob sie Verwendung dafür haben. Natürlich müssten auch sie mir jährlich Zinsen – und sogar Zinseszin-sen – zahlen und in drei Jahren die ganzen 5.000 Euro wieder zurückgeben.“ „Stell dir vor“, meint ihre Mutter, „diese Anlagemög-lichkeit gibt es auch am Finanzmarkt. Du hast das Prinzip einer Anleihe beschrieben: Als Verleiher bist du der Gläubiger, wir als Geldempfänger der Schuldner und statt von Zinsen spricht man von einem Kupon.“

2.) Recherchiere im Internet unter „Ratingagenturen Bewertungen”, wie die Noten heißen, die für Anleihen vergeben werden, und was sie bedeuten.

LösungsblattNele + Freunde 1

Geldanlage in WertpapierenSparen + Anlegen

Anleihen

Anlage auf Bankkonten = Bankeinlage

Konstanter Wert, zu dem Zinsen hinzukommen, mindestens 100.000 Euro durch Einlagensicherung geschützt (siehe kurz + bündig am Ende des Kapitels)

Anlage in einer Anleihe = Wertpapier

Nominalwert zu Beginn und Ende der Laufzeit relevant – zwischenzeitlich schwankende Börsen- kurse; Recht auf Zinsen und Rückzahlung, aber keine Garantie – Bonität des Schuldners entscheidend

1.) Wodurch unterscheidet sich die Geldanlage in Anleihen von einer Geldanlage auf einem Bankkonto?

Warum nicht in Wert- papieren anlegen – da gilt es allerdings, den Kurs zu beobachten.

2.) Recherchiere im Internet unter „Ratingagenturen Bewertungen”, wie die Noten heißen, die für Anleihen vergeben werden, und was sie bedeuten.

Große Ratingagenturen: Standard & Poor‘s, Fitch, Moody‘s

Noten: Mehrfach-Buchstaben von A bis C bzw. D samt + oder – bzw. Buchstaben und Zahlen von 1 bis 3 kombiniert

Bedeutung: Bestnote für Schuldner, deren Ausfallrisiko auch längerfristig quasi vernachlässigt werden kann, schlechteste Bewertung bei Zahlungsausfall

INFO Bei einer Anleihe leihen sich (daher der Name) zum Beispiel Unternehmen oder Staaten Geld von jemandem, der darauf vorübergehend verzichten kann. Dieser Anleger tauscht sein Geld gegen eine Anleiheurkunde ein. Darauf ist vermerkt, wie lange das Geld verliehen wird (Laufzeit der Anleihe), wie viel Zinsen der Schuldner dafür bezahlt und dass am Ende der gesamte geliehene Betrag zurückgezahlt wird.

Eine Anleihe ist zudem ein Wertpapier: Sie kann an einer Börse ge- oder verkauft (gehandelt) werden. Den Börsen-preis nennt man Kurs, und er verändert sich quasi ständig. Für den Besitzer einer Anleihe kann dies eine Chance, aber auch ein Risiko sein: Ist der Kurs nach dem Kauf gestiegen, lässt sich die Anleihe mit Gewinn verkaufen. Falls der Kurs gefallen ist und man braucht das Geld, muss man die Anleihe also vorzeitig verkaufen, bedeutet dies einen Verlust. Hält man die Anleihe dagegen bis zum Schluss, kann man den schwankenden Kurs während der Laufzeit ignorieren. Denn am Ende – so ist es auf der Urkunde vereinbart – bekommt man sein ganzes Geld (100%) wieder zurück.

Auf die Rückzahlung, ebenso wie auf die Zinsen, hat der Gläubiger zwar einen Anspruch, es gibt aber letztlich keine Garantie dafür. Fast wie unter Freunden muss man sich viel-mehr gut überlegen, wem man sein Geld leiht: Wie wahr-scheinlich kann derjenige Zinsen und am Ende alles zurück-zahlen? Bei Anleihen ist das die Frage nach der Bonität des Schuldners. Diese wird in Noten ausgedrückt, die sogenannte Ratingagenturen vergeben.

Nachdem sich Nele eingehend mit der Geldanlage auf Bankkonten beschäftigt hat, fasst sie noch einmal zusammen: „Auf der Bank bekomme ich Zinsen dafür, dass ich vorübergehend auf mein Geld verzichte. Vielleicht brauche ich das Geld aber gar nicht auf ein Konto einzuzahlen. Ich könnte meine Eltern fragen, ob sie Verwendung dafür haben. Natürlich müssten auch sie mir jährlich Zinsen – und sogar Zinseszin-sen – zahlen und in drei Jahren die ganzen 5.000 Euro wieder zurückgeben.“ „Stell dir vor“, meint ihre Mutter, „diese Anlagemög-lichkeit gibt es auch am Finanzmarkt. Du hast das Prinzip einer Anleihe beschrieben: Als Verleiher bist du der Gläubiger, wir als Geldempfänger der Schuldner und statt von Zinsen spricht man von einem Kupon.“

2

Geldanlage in WertpapierenSparen + Anlegen

Bundeswertpapiere

1.) Recherchiere auf der Internetseite der Bundesfinanzagentur (www.deutsche-finanzagentur.de) das Produktinformationsblatt einer Bundesanleihe. Worüber kann man sich damit als Anleger informieren?

2.) Wie passen die genannten Bundeswertpapiere zu Neles Anlagezielen?

INFO Zur Finanzierung des Bundeshaushalts nutzt Deutschland ebenfalls den Anleihemarkt und bietet damit auch Privatanlegern Möglichkeiten zur Geldanlage – zum Beispiel:

Laufzeit (Jahre)

Zinsen/ Auszahlung

Bundesanleihen 10 bzw. 30

In beiden Fällen fest und jähr-lich

Bundesobligationen 5

Staatsanleihen gelten in der Regel als beson-ders sichere Wertpapiere und werden von den Ratingagenturen meist mit höchsten Bonitäts-noten bewertet. Allerdings zeigt die Staatsschul-denkrise, dass auch Länder in Gefahr geraten können, zahlungsunfähig zu werden.

Anleihen fand Nele durchaus spannend, wenn auch ein wenig kompliziert. Sie könnte damit also in ein Unter-nehmen investieren – fragt sich nur, in welches, denn es gibt ja so viele.

„Vielleicht ist es einfacher, sich mal die Anleihen eines Staates näher anzuschauen“, überlegt sie. Da liegt Deutschland natürlich nahe. „Sollte ich mich am Ende dafür entscheiden, dem Bundesfinanzminister mein Geld zu leihen, könnte er den Fahrradweg zur Schule damit ausbessern lassen“, schmunzelt sie.

Nele + Freunde

Ob Bundeswertpapieredie richtige Anlageform

für mich sind?

SIChERhEIt:

RENtABILItät:

VERFüGBARKEIt:

Lösungsblatt 2

Geldanlage in WertpapierenSparen + Anlegen

Bundeswertpapiere

Nele + Freunde

1.) Recherchiere auf der Internetseite der Bundesfinanzagentur (www.deutsche-finanzagentur.de) das Produktinformationsblatt einer Bundesanleihe. Worüber kann man sich damit als Anleger informieren?

2.) Wie passen die genannten Bundeswertpapiere zu Neles Anlagezielen?

Ob Bundeswertpapieredie richtige Anlageform

für mich sind?

www.deutsche-finanzagentur.de

> Private Anleger > Bundeswertpapiere > Download am Ende der Seite (Bundesanleihe für 10 oder 30 Jahre)

Die auf der Folgeseite gelb markierten Begriffe finden sich im Prinzip auf Produktinformations- blättern für alle Wertpapiere wieder.

SIChERhEIt: Bonität der Bundesrepublik Deutschland sehr hoch (relevant für alle Bundeswertpapiere)

RENtABILItät: Renditevergleich öffentlicher Anleihen z.B. im Internet unter „FAZ-Rentenrendite“; öffentliche Anleihen mit Restlaufzeit von 3 Jahren dabei zuletzt eher weniger

rentabel als z.B. Festgeld oder tagesgeld

Wegen Laufzeiten von >3 Jahren müsste Nele vor Laufzeitende verkaufen oder eine Anleihe mit Restlaufzeit von 3 Jahren zum tagesaktuellen Kurs kaufen –

Rendite damit nicht genau kalkulierbar, Chance, aber auch Risiko

VERFüGBARKEIt: Bundesanleihe, Bundesobligation: börsentäglich zu handelndes Wertpapier – damit verbundenes Kaufrisiko

INFO Zur Finanzierung des Bundeshaushalts nutzt Deutschland ebenfalls den Anleihemarkt und bietet damit auch Privatanlegern Möglichkeiten zur Geldanlage – zum Beispiel:

Laufzeit (Jahre)

Zinsen/ Auszahlung

Bundesanleihen 10 bzw. 30

In beiden Fällen fest und jähr-lich

Bundesobligationen 5

Staatsanleihen gelten in der Regel als beson-ders sichere Wertpapiere und werden von den Ratingagenturen meist mit höchsten Bonitäts-noten bewertet. Allerdings zeigt die Staatsschul-denkrise, dass auch Länder in Gefahr geraten können, zahlungsunfähig zu werden.

Anleihen fand Nele durchaus spannend, wenn auch ein wenig kompliziert. Sie könnte damit also in ein Unter-nehmen investieren – fragt sich nur, in welches, denn es gibt ja so viele.

„Vielleicht ist es einfacher, sich mal die Anleihen eines Staates näher anzuschauen“, überlegt sie. Da liegt Deutschland natürlich nahe. „Sollte ich mich am Ende dafür entscheiden, dem Bundesfinanzminister mein Geld zu leihen, könnte er den Fahrradweg zur Schule damit ausbessern lassen“, schmunzelt sie.

Nele + Freunde

Geldanlage in WertpapierenSparen + Anlegen

Bundeswertpapiere

2Produ

ktinform

ations

blatt

Dieses Dok

umen

t gibt e

inen Übe

rblick üb

er die wesen

tlich

en

Merkm

ale, in

sbeson

dere die Struk

tur u

nd die Risiken der

Kap

italanlag

e. Eine au

fmerksam

e Le

ktüre dieser In

form

ation wird

empfoh

len.

Zeh

njäh

rige Bun

desa

nleihe

n WKN/IS

IN: w

erde

n für jed

e Neu

emission (d

reim

al pro Ja

hr) jew

eils neu

vergeb

en

Emitt

entin

: Bun

desrep

ublik Deu

tsch

land Stan

d 03

.01.20

13

1. Produ

ktbe

schreibu

ng

1.1 Produ

ktga

ttun

g Sc

huldve

rsch

reibun

g 1.2 Allg

emeine Darstellung der Fun

ktions

weise

Zehn

jährige Bu

ndesan

leihen sind Sc

huldve

rsch

reibun

gen mit

eine

r Lau

fzeit v

on ru

nd 10 Jahren

. Inh

aber erhalten jährlich feste

Zins

zahlun

gen (Kup

ons) sow

ie die Rüc

kzah

lung zum

vollen

Nen

nwert a

m Lau

fzeitend

e.

1.3 Anlag

eziele und ‐s

trateg

ie

Zehn

jährige Bu

ndesan

leihen rich

ten sich an lang

fristig orie

ntierte

Anleg

er, d

ie kon

stan

te, jäh

rlich

e Zins

erträg

en erzielen möc

hten

und/od

er auf Basis ih

rer E

rwartung

en zur kün

ftigen Entwicklun

g de

s Marktzins

es Kursg

ewinne re

alisieren wollen.

2.

Produ

ktda

ten

Wäh

rung

: Euro

Aus

gabe

tag: dreim

al pro Ja

hr

Aus

gabe

preis: ca. 100 %

Nen

nbetrag: 0,01

Börse

nnot

ierung

: ja

Laufze

it: run

d 10 Ja

hre;

Bund

esan

leihen kön

nen

börsen

täglich ve

rkau

ft werde

n.

Fälligk

eiten: je nac

h Em

ission

4. Ja

nuar, 4

. Juli o

der

4.Se

ptem

ber

Zinssatz: Die Nom

inalve

r‐zins

ung wird vor der je

weilig

en

Bege

bung entsp

rech

end de

m

Rend

itenive

au am Ren

tenm

arkt

festge

legt.

Zinstermin: je na

ch Emission

4. Ja

nuar, 4

. Juli o

der

4.Se

ptem

ber

Zinszah

lung

: jäh

rlich

e,

nach

träg

liche Aus

zahlun

g

3.

Risiken

Kursrisiko

Die Kurse zeh

njäh

riger Bun

desanleihe

n en

twicke

ln sich

gege

nläu

fig zu de

n Re

ndite

n am

Ren

tenm

arkt.

Im Falle eines Ren

ditean

stiegs kön

nen Anleg

er bei Verka

uf der

zehn

jährigen Bun

desanleihe

n vo

r dem

Lau

fzeitend

e Kap

italverluste erleiden

. Em

ittent

enrisiko

Die Rüc

kzah

lung der zeh

njäh

rigen Bun

desanleihe

n hä

ngt v

on

der F

ähigke

it de

r Emitt

entin ab, ih

ren Za

hlun

gsve

rpflich

tung

en

aus de

n ze

hnjährigen Bun

desanleihe

n na

chzu

kommen

. Die

Bund

esrepu

blik Deu

tsch

land haftet m

it ihren Vermög

ensw

erten

und Steu

ereinn

ahmen fü

r die Rüc

kzah

lung

.

4.Verfügb

arke

it

Die je

weilig

en Beg

ebun

gsterm

ine eine

s Kalen

derja

hres werde

n vo

n de

r Bun

desrep

ublik Deu

tsch

land ‐ Fina

nzag

entur G

mbH

bereits zum

End

e de

s Vorjahres pub

liziert. Z

ehnjäh

rige

Bund

esan

leihen kön

nen bö

rsen

täglich erworbe

n un

d ve

rkau

ft

werde

n. Es be

steh

en grund

sätzlich ke

ine Minde

st‐ o

der

Höc

hstgrenz

en fü

r den Erw

erb od

er Verka

uf.

5.

Chan

cen

Zusätzlich zu den laufen

den Zins

erträg

en kön

nen Kursg

ewinne

den Wert z

ehnjäh

riger Bun

desanleihe

n erhö

hen. Diese re

sultieren

in der Reg

el aus Änd

erun

gen de

s Ren

ditenive

aus am

Ren

tenm

arkt

und falle

n je nac

h Re

stlaufze

it un

d Höh

e de

s Nom

inalzins

satzes

untersch

iedlich au

s: Je läng

er die Restla

ufze

it un

d je niedriger der

Nom

inalzins zeh

njäh

riger Bun

desanleihe

n, desto stärker fä

llt ih

re

Kursrea

ktion au

f Änd

erun

gen de

s Re

ndite

nive

aus am

Markt aus.

Beisp

ielhafte Sze

nario‐Betrach

tung

: Einflu

ss der

Rend

iteen

twicklun

g am

Ren

tenm

arkt auf die Kurse zeh

njäh

riger

Bund

esan

leihen

:

Entw

icklun

g Re

nten

marktrend

iten

Kursentwicklun

g Bu

ndesan

leihen

Erläuterun

g

Bei steigen

den

Renten

marktrend

iten

sink

en die Kurse.

Bei kon

stan

ten

Renten

marktrend

iten

bleibe

n die Kurse

unve

ränd

ert.

Bei sinke

nden

Renten

marktrend

iten

steige

n die Kurse.

6.Kos

ten

Kau

f Der Erw

erb vo

n ze

hnjährigen Bun

desanleihe

n üb

er die

Bund

esrepu

blik Deu

tsch

land ‐ Fina

nzag

entur G

mbH ist n

icht

mög

lich. Kreditin

stitu

te stelle

n ihren Kun

den be

im Erw

erb üb

er

die Bö

rse eine Provision in Rec

hnun

g. Die Provision kan

n vo

n Kreditin

stitu

t zu Kreditin

stitu

t unterschied

lich ho

ch aus

falle

n.

Die beim vertreibe

nden Kreditin

stitu

t anfallend

e Geb

ühr

beträg

t:

____

____

____

____

____

____

____

____

____

____

____

____

____

__

Verwah

rung

Die Verwah

rung von zeh

njäh

rigen Bun

desanleihe

n, die vor dem

22

. Aug

ust 2

012 be

gebe

n wurde

n, ist im Einze

lsch

uldb

uch be

i de

r Bun

desrep

ublik Deu

tsch

land ‐ Fina

nzag

entur G

mbH

gebü

hren

frei m

öglich. Neu

ere Em

ission

en lassen sich nich

t meh

r im Einze

lsch

uldb

uch ve

rwah

ren. Kreditin

stitu

te stelle

n ihren Kun

den für d

ie Verwah

rung im Reg

elfall eine Geb

ühr in

Rech

nung

, die von Kreditin

stitu

t zu Kreditin

stitu

t unterschied‐

lich ho

ch ausfalle

n ka

nn. D

ie bei der dep

otführen

den Stelle

anfalle

nde Geb

ühr b

eträgt:

____

____

____

____

____

____

____

____

____

____

____

____

____

__

Verka

uf

Durch die Bun

desrep

ublik Deu

tsch

land ‐ Fina

nzag

entur G

mbH

verw

ahrte ze

hnjährige Bu

ndesan

leihen werde

n grun

dsätzlich

über die Deu

tsch

e Bu

ndesba

nk verka

uft. Diese erhält e

ine

Prov

ision in Höh

e vo

n 0,4 Proz

ent d

es Kursw

ertes un

d legt den

an der Frank

furter W

ertpap

ierbörse erm

ittelten Bu

ndesba

nk‐

Referenz

preis als Verka

ufsp

reis zu Grund

e. Kreditin

stitu

te

stellen für d

en Verka

uf übe

r die Börse ebe

nfalls eine Prov

ision in

Rech

nung

, die von Kreditin

stitu

t zu Kreditin

stitu

t unterschied‐

lich ho

ch ausfalle

n ka

nn. D

ie bei der dep

otführen

den Stelle

anfalle

nde Geb

ühr b

eträgt:

____

____

____

____

____

____

____

____

____

____

____

____

____

__

Vertriebs

vergütun

g

keine

7.

Bes

teue

rung

Zins

erträg

e un

d realisierte Kursg

ewinne unterlie

gen de

r Kap

italertrags

teue

r (Abg

eltung

steu

er) i. H

. v. 2

5 Proz

ent z

zgl.

Solid

aritä

tszu

schlag und ggf. K

irche

nsteue

r. Die steue

rlich

e Be

hand

lung hän

gt von den persö

nliche

n Verhä

ltnissen de

s Inha

bers ab. Zur Klärung steue

rlich

er Frage

n em

pfiehlt s

ich die

individu

elle Beratun

g du

rch eine

n Steu

erbe

rater.

8.

Sons

tige

s Ze

hnjährige Bu

ndesan

leihen sind mün

delsiche

r.

3

Geldanlage in WertpapierenSparen + Anlegen

Aktien

Und wenn ich mein Geld jetzt doch in ein

Unternehmen investieren wollte – mit Aktien?

1.) Welche Faktoren können dazu führen, dass der Kurs einer Aktie an der Börse steigt oder fällt?

INFO Wer eine Aktie kauft, erwirbt einen kleinen Anteil am Eigen-tum des jeweiligen Unternehmens (Aktiengesellschaft). Als Miteigentümer trägt der Aktionär dann auch das Risiko des Unternehmens mit. Das bedeutet, dass er – im Unterschied zum Anleihegläubiger – keinen Anspruch auf das eingesetzte Kapital hat. Aktienbesitzer sind vielmehr auf einen stei-genden oder zumindest stabilen Kurs der Aktie angewiesen, zu dem sie das Wertpapier wieder über die Börse verkaufen können. Auch auf eine feste Rendite – wie den Zins oder Kupon bei einer Anleihe – hat der Aktionär keinen Anspruch. Stattdessen gibt es bei Aktien jährliche Dividenden, mit denen ein Teil des Unternehmensgewinns an die Aktionäre ausgeschüttet wird. Wie viel das ist, wird auf der Hauptver-sammlung aller Aktionäre beschlossen. Einen Überblick über die Kursentwicklung am Aktienmarkt insgesamt liefert ein Börsenbarometer, ein sogenannter Index. Der bekannteste Aktienindex für deutsche Werte ist der Deutsche Aktienin-dex (DAX). Er bildet die 30 Aktien mit dem größten Umsatz (Volumen von Käufen/Verkäufen) ab.

Nele + Freunde

Bei Anleihen hatte Nele solche von Unter-nehmen zunächst noch hintangestellt. „Es gibt aber doch noch eine andere Möglichkeit, Geld in Unternehmen zu investieren“, erin-nert sie sich: „Was hat es denn mit Aktien auf sich?“ Aus Gesprächen mit ihren Eltern und Börsennachrichten im Fernsehen war bei ihr zumindest hängen geblieben, dass man damit sowohl sehr viel Gewinn machen als auch deutliche Verluste erleiden kann.

3.) Nele wägt ab, wie gut Aktien zu ihren Anlagezielen passen. Welche überlegungen sollte sie anstellen?

2.) Recherchiere im Internet unter www.boerse-frankfurt.de, welche Aktien aus dem DAX innerhalb des letzten Jahres besonders hohe Gewinne gemacht haben.

SIChERhEIt:

RENDItE:

VERFüGBARKEIt:

Lösungsblatt 3

Geldanlage in WertpapierenSparen + Anlegen

Aktien

Nele + Freunde

Und wenn ich mein Geld jetzt doch in ein

Unternehmen investieren wollte – mit Aktien?

1.) Welche Faktoren können dazu führen, dass der Kurs einer Aktie an der Börse steigt oder fällt?

3.) Nele wägt ab, wie gut Aktien zu ihren Anlagezielen passen. Welche überlegungen sollte sie anstellen?

2.) Recherchiere im Internet unter www.boerse-frankfurt.de, welche Aktien aus dem DAX innerhalb des letzten Jahres besonders hohe Gewinne gemacht haben.

Börse als Marktplatz: Preis/Kurs bildet sich aus Angebot und Nachfrage – bei mehr Nachfragern als Anbietern auf einem Markt steigt der Preis und umgekehrt

Interesse/Desinteresse an einer Aktie verändert sich zum Beispiel durch gute/schlechte Geschäfts- zahlen des börsennotierten Unternehmens, positive/negative Zukunftsaussichten für die entsprechende

Branche, gut/schlecht laufende Konjunktur insgesamt – aber auch durch Stimmungen (Sympathie/Antipathie für Produkte/Unternehmensvertreter),

Meinungen (von Aktienanalysten) und Gerüchte (über Fusionen/übernahmen).

Gemeint ist nicht das Kalenderjahr, sondern – übliche Börsenbetrachtung – die letzten 365 tage.

www.boerse-frankfurt.de > DAX > zugehörige Werte > Kursveränderung in %: 1 Jahr

(andere Internetseiten z.B. finanztreff.de, onvista.de)

SIChERhEIt: Aktien haben in jedem Fall Risikoaspekte – je nach Unternehmen variiert die Wahrschein- lichkeit, dass sie ihr Geld vollständig zurückbekommt, sie hat aber keine Sicherheit/

Garantie; es kommt allein auf den Kurs an dem tag an, an dem sie verkaufen will.RENDItE: Chance auf Rendite (höhe s. Ergebnis Frage 2.), aber auch Risiko von Verlusten

(s. Sicherheit) – nicht vorweg kalkulierbar, Zielkonflikt zwischen Sicherheit und Rendite bei Aktie als Anlageform besonders deutlich

VERFüGBARKEIt: täglich

INFO Wer eine Aktie kauft, erwirbt einen kleinen Anteil am Eigen-tum des jeweiligen Unternehmens (Aktiengesellschaft). Als Miteigentümer trägt der Aktionär dann auch das Risiko des Unternehmens mit. Das bedeutet, dass er – im Unterschied zum Anleihegläubiger – keinen Anspruch auf das eingesetzte Kapital hat. Aktienbesitzer sind vielmehr auf einen stei-genden oder zumindest stabilen Kurs der Aktie angewiesen, zu dem sie das Wertpapier wieder über die Börse verkaufen können. Auch auf eine feste Rendite – wie den Zins oder Kupon bei einer Anleihe – hat der Aktionär keinen Anspruch. Stattdessen gibt es bei Aktien jährliche Dividenden, mit denen ein Teil des Unternehmensgewinns an die Aktionäre ausgeschüttet wird. Wie viel das ist, wird auf der Hauptver-sammlung aller Aktionäre beschlossen. Einen Überblick über die Kursentwicklung am Aktienmarkt insgesamt liefert ein Börsenbarometer, ein sogenannter Index. Der bekannteste Aktienindex für deutsche Werte ist der Deutsche Aktienin-dex (DAX). Er bildet die 30 Aktien mit dem größten Umsatz (Volumen von Käufen/Verkäufen) ab.

Bei Anleihen hatte Nele solche von Unter-nehmen zunächst noch hintangestellt. „Es gibt aber doch noch eine andere Möglichkeit, Geld in Unternehmen zu investieren“, erin-nert sie sich: „Was hat es denn mit Aktien auf sich?“ Aus Gesprächen mit ihren Eltern und Börsennachrichten im Fernsehen war bei ihr zumindest hängen geblieben, dass man damit sowohl sehr viel Gewinn machen als auch deutliche Verluste erleiden kann.

4

Geldanlage in WertpapierenSparen + Anlegen

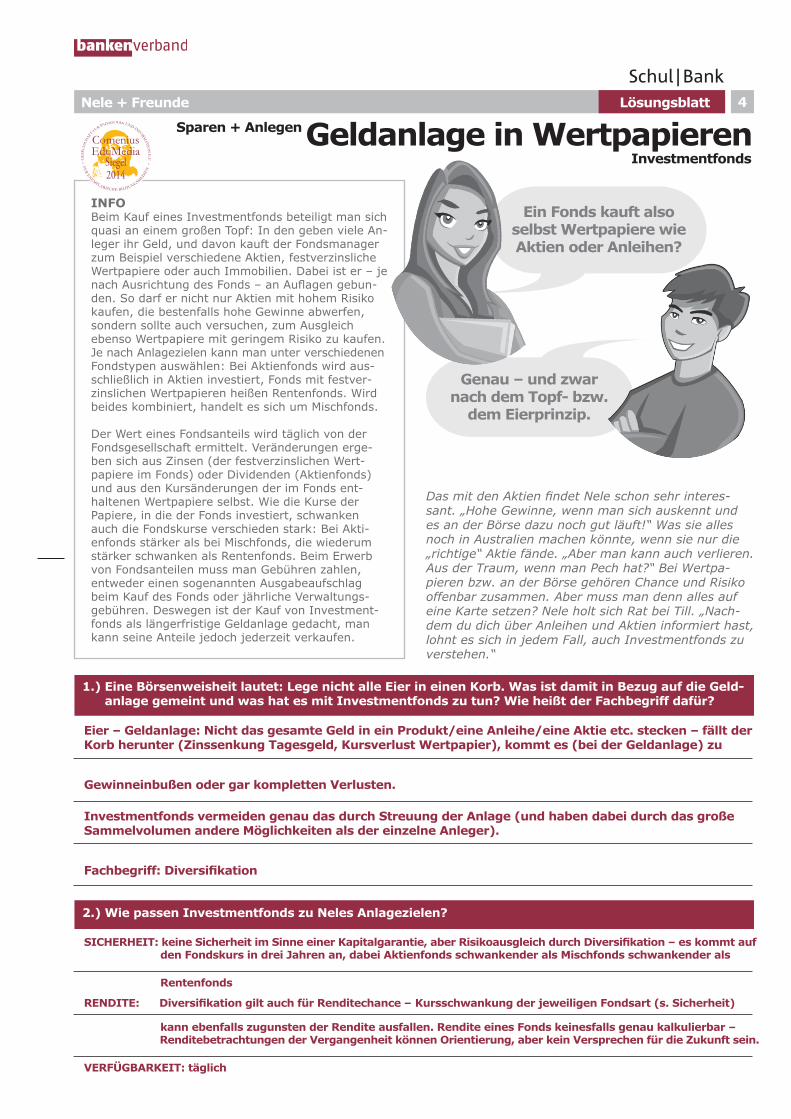

Investmentfonds

Ein Fonds kauft also selbst Wertpapiere wie Aktien oder Anleihen?

Nele + Freunde

1.) Eine Börsenweisheit lautet: Lege nicht alle Eier in einen Korb. Was ist damit in Bezug auf die Geld- anlage gemeint und was hat es mit Investmentfonds zu tun? Wie heißt der Fachbegriff dafür?

INFO Beim Kauf eines Investmentfonds beteiligt man sich quasi an einem großen Topf: In den geben viele An-leger ihr Geld, und davon kauft der Fondsmanager zum Beispiel verschiedene Aktien, festverzinsliche Wertpapiere oder auch Immobilien. Dabei ist er – je nach Ausrichtung des Fonds – an Auflagen gebun-den. So darf er nicht nur Aktien mit hohem Risiko kaufen, die bestenfalls hohe Gewinne abwerfen, sondern sollte auch versuchen, zum Ausgleich ebenso Wertpapiere mit geringem Risiko zu kaufen. Je nach Anlagezielen kann man unter verschiedenen Fondstypen auswählen: Bei Aktienfonds wird aus-schließlich in Aktien investiert, Fonds mit festver-zinslichen Wertpapieren heißen Rentenfonds. Wird beides kombiniert, handelt es sich um Mischfonds.

Der Wert eines Fondsanteils wird täglich von der Fondsgesellschaft ermittelt. Veränderungen erge-ben sich aus Zinsen (der festverzinslichen Wert-papiere im Fonds) oder Dividenden (Aktienfonds) und aus den Kursänderungen der im Fonds ent-haltenen Wertpapiere selbst. Wie die Kurse der Papiere, in die der Fonds investiert, schwanken auch die Fondskurse verschieden stark: Bei Akti-enfonds stärker als bei Mischfonds, die wiederum stärker schwanken als Rentenfonds. Beim Erwerb von Fondsanteilen muss man Gebühren zahlen, entweder einen sogenannten Ausgabeaufschlag beim Kauf des Fonds oder jährliche Verwaltungs-gebühren. Deswegen ist der Kauf von Investment-fonds als längerfristige Geldanlage gedacht, man kann seine Anteile jedoch jederzeit verkaufen.

Das mit den Aktien findet Nele schon sehr interes-sant. „Hohe Gewinne, wenn man sich auskennt und es an der Börse dazu noch gut läuft!“ Was sie alles noch in Australien machen könnte, wenn sie nur die „richtige“ Aktie fände. „Aber man kann auch verlieren. Aus der Traum, wenn man Pech hat?“ Bei Wertpa-pieren bzw. an der Börse gehören Chance und Risiko offenbar zusammen. Aber muss man denn alles auf eine Karte setzen? Nele holt sich Rat bei Till. „Nach-dem du dich über Anleihen und Aktien informiert hast, lohnt es sich in jedem Fall, auch Investmentfonds zu verstehen.“

Genau – und zwar nach dem topf- bzw.

dem Eierprinzip.

2.) Wie passen Investmentfonds zu Neles Anlagezielen?

SIChERhEIt:

RENDItE:

VERFüGBARKEIt:

Lösungsblatt 4

Geldanlage in WertpapierenSparen + Anlegen

Nele + Freunde

Eier – Geldanlage: Nicht das gesamte Geld in ein Produkt/eine Anleihe/eine Aktie etc. stecken – fällt der Korb herunter (Zinssenkung tagesgeld, Kursverlust Wertpapier), kommt es (bei der Geldanlage) zu

Gewinneinbußen oder gar kompletten Verlusten.

Investmentfonds vermeiden genau das durch Streuung der Anlage (und haben dabei durch das große Sammelvolumen andere Möglichkeiten als der einzelne Anleger).

Fachbegriff: Diversifikation

Investmentfonds

Ein Fonds kauft also selbst Wertpapiere wie Aktien oder Anleihen?

1.) Eine Börsenweisheit lautet: Lege nicht alle Eier in einen Korb. Was ist damit in Bezug auf die Geld- anlage gemeint und was hat es mit Investmentfonds zu tun? Wie heißt der Fachbegriff dafür?

Genau – und zwar nach dem topf- bzw.

dem Eierprinzip.

2.) Wie passen Investmentfonds zu Neles Anlagezielen?

SIChERhEIt: keine Sicherheit im Sinne einer Kapitalgarantie, aber Risikoausgleich durch Diversifikation – es kommt auf den Fondskurs in drei Jahren an, dabei Aktienfonds schwankender als Mischfonds schwankender als

Rentenfonds

RENDItE: Diversifikation gilt auch für Renditechance – Kursschwankung der jeweiligen Fondsart (s. Sicherheit)

kann ebenfalls zugunsten der Rendite ausfallen. Rendite eines Fonds keinesfalls genau kalkulierbar – Renditebetrachtungen der Vergangenheit können Orientierung, aber kein Versprechen für die Zukunft sein.

VERFüGBARKEIt: täglich

INFO Beim Kauf eines Investmentfonds beteiligt man sich quasi an einem großen Topf: In den geben viele An-leger ihr Geld, und davon kauft der Fondsmanager zum Beispiel verschiedene Aktien, festverzinsliche Wertpapiere oder auch Immobilien. Dabei ist er – je nach Ausrichtung des Fonds – an Auflagen gebun-den. So darf er nicht nur Aktien mit hohem Risiko kaufen, die bestenfalls hohe Gewinne abwerfen, sondern sollte auch versuchen, zum Ausgleich ebenso Wertpapiere mit geringem Risiko zu kaufen. Je nach Anlagezielen kann man unter verschiedenen Fondstypen auswählen: Bei Aktienfonds wird aus-schließlich in Aktien investiert, Fonds mit festver-zinslichen Wertpapieren heißen Rentenfonds. Wird beides kombiniert, handelt es sich um Mischfonds.

Der Wert eines Fondsanteils wird täglich von der Fondsgesellschaft ermittelt. Veränderungen erge-ben sich aus Zinsen (der festverzinslichen Wert-papiere im Fonds) oder Dividenden (Aktienfonds) und aus den Kursänderungen der im Fonds ent-haltenen Wertpapiere selbst. Wie die Kurse der Papiere, in die der Fonds investiert, schwanken auch die Fondskurse verschieden stark: Bei Akti-enfonds stärker als bei Mischfonds, die wiederum stärker schwanken als Rentenfonds. Beim Erwerb von Fondsanteilen muss man Gebühren zahlen, entweder einen sogenannten Ausgabeaufschlag beim Kauf des Fonds oder jährliche Verwaltungs-gebühren. Deswegen ist der Kauf von Investment-fonds als längerfristige Geldanlage gedacht, man kann seine Anteile jedoch jederzeit verkaufen.

Das mit den Aktien findet Nele schon sehr interes-sant. „Hohe Gewinne, wenn man sich auskennt und es an der Börse dazu noch gut läuft!“ Was sie alles noch in Australien machen könnte, wenn sie nur die „richtige“ Aktie fände. „Aber man kann auch verlieren. Aus der Traum, wenn man Pech hat?“ Bei Wertpa-pieren bzw. an der Börse gehören Chance und Risiko offenbar zusammen. Aber muss man denn alles auf eine Karte setzen? Nele holt sich Rat bei Till. „Nach-dem du dich über Anleihen und Aktien informiert hast, lohnt es sich in jedem Fall, auch Investmentfonds zu verstehen.“

5

INFO

Beratungsprotokoll Das sollte in einem Beratungs- protokoll festgehalten werden:TeilnehmerBeraterKundeBerufFinanzielle VerhältnisseKenntnisse von AnlagenAnliegenZielEmpfehlungBegründung

Beratungsgespräch

Nele + Freunde

Nele möchte das geschenkte Geld gewinnbringend anlegen.

Da ihre Eltern demnächst ohnehin einen Termin mit ihrem Anlageberater haben, kommt sie mit. Neben dem 1 Beratungsgespräch an sich fallen ihr vor allem auf: 2 Produktinformationsblätter zu den diskutierten Anlage-möglichkeiten und 3 ein Beratungsprotokoll am Ende des Gesprächs. Alle drei Elemente sind für die Geldanlage in Wertpapieren gesetzlich vorgeschrieben.

Sparen oder anlegen? Aber wie und wo?

1.) Warum sind Beratungsgespräch, Produktinformationsblätter und Beratungsprotokoll bei der Geld-anlage sinnvoll? Recherchiere auch im Internet – Stichwörter: Anlageentscheidung, Bankenverband

Beratungsgespräch

Produktinformationsblatt

Beratungsprotokoll

2.) Wie würdest du dein geschenktes Geld anlegen?

Fragen im Beratungsgespräch Was damit geklärt wird

Anlagebetrag

Anlagezweck

Welcher Zweck wird verfolgt?

Risikobereitschaft (kreuze an)

Welche der nachfolgenden Aussagen beschreibt die Risikobereitschaft bei der Geldanlage am ehesten?

Die Anlage soll:

sicher sein, Ziel Vermögenserhalt höhere Renditen erbringen – Verlustrisiken! möglichst hohe Renditen erzielen –

hohe Verlustrisiken, erhebliche Kursschwankungen!

Anlagedauer/Anspardauer

Welcher Zeithorizont soll bei der Anlage-beratung berücksichtigt werden?

Verfügbarkeit

Welches Anliegen wird bei dieser Anlage vorrangig verfolgt?

Geldanlage in WertpapierenSparen + Anlegen

Lösungsblatt

Beratungsgespräch

Nele + Freunde

1.) Warum sind Beratungsgespräch, Produktinformationsblätter und Beratungsprotokoll bei der Geld-anlage sinnvoll? Recherchiere auch im Internet – Stichwörter: Anlageentscheidung, Bankenverband

Beratungsgespräch Man bekommt Informationen über mögliche Anlageziele, der finanzielle Spielraum des Anlegers wird geklärt, bisherige Erfahrungen mit Anlagen können diskutiert werden.

Produktinformationsblatt Besseres Verständnis der Anlagemöglichkeit anhand von Produktbeschreibung, Risiko-darstellung, Renditechance, Kosten und Besteuerung

Beratungsprotokoll

Das Beratungsprotokoll dient beiden Seiten als Erinnerungsstütze und wird am Ende des Beratungsgesprächs aufgesetzt. Festgehalten werden u.a.: Anlass der Beratung, Dauer des Gesprächs, persönliche Situation des Kunden, seine Wünsche sowie die Anlageempfehlungen der Bank. Der Kunde kann so auch im Nachhinein nachvollziehen, ob das empfohlene Produkt seinen Anlagezielen entspricht.

2.) Wie würdest du dein geschenktes Geld anlegen?

Fragen im Beratungsgespräch Was damit geklärt wird

Anlagebetrag Umfang der Anlagesumme exakt festzulegen

Anlagezweck

Welcher Zweck wird verfolgt?Zum Beispiel Bildung von Rücklagen, Altersvorsorge, kurzfristige Gewinnerzielung (Spekulation)

Risikobereitschaft (kreuze an)

Welche der nachfolgenden Aussagen beschreibt die Risikobereitschaft bei der Geldanlage am ehesten?

Die Anlage soll:

sicher sein, Ziel Vermögenserhalt höhere Renditen erbringen – Verlustrisiken! möglichst hohe Renditen erzielen –

hohe Verlustrisiken, erhebliche Kursschwankungen!

Anlagedauer/Anspardauer

Welcher Zeithorizont soll bei der Anlage-beratung berücksichtigt werden?

hier bei der Geldanlage:unter 3 Jahrenbis 5 Jahreüber 5 Jahre

Verfügbarkeit

Welches Anliegen wird bei dieser Anlage vorrangig verfolgt?

Abklärung, ob die Anlage erst nach Ablauf der Anlagedauer verfügbar sein soll oder auch während des Ansparzeitraums. Im letzten Fall ggf. hinweise auf mögliche Kursverluste

Nele möchte das geschenkte Geld gewinnbringend anlegen.

Da ihre Eltern demnächst ohnehin einen Termin mit ihrem Anlageberater haben, kommt sie mit. Neben dem 1 Beratungsgespräch an sich fallen ihr vor allem auf: 2 Produktinformationsblätter zu den diskutierten Anlage-möglichkeiten und 3 ein Beratungsprotokoll am Ende des Gesprächs. Alle drei Elemente sind für die Geldanlage in Wertpapieren gesetzlich vorgeschrieben.

Sparen oder anlegen? Aber wie und wo?

5

Geldanlage in WertpapierenSparen + Anlegen

INFO

Beratungsprotokoll Das sollte in einem Beratungs- protokoll festgehalten werden:TeilnehmerBeraterKundeBerufFinanzielle VerhältnisseKenntnisse von AnlagenAnliegenZielEmpfehlungBegründung

1kurz + bündig 6

Geldanlage in WertpapierenAnleihen

Anleihen sind verzinsliche Wertpapiere, mit denen sich Unternehmen oder Staaten Mittel zur Finanzie-rung ihrer Geschäfte bzw. öffentlicher Aufgaben „lei-hen“. Der Käufer einer Anleihe gewährt quasi einen Kredit. Dabei hat er als Gläubiger folgende Ansprüche:

Vereinbarung der Laufzeit

Recht auf Verzinsung

Recht auf Rückzahlung (in der Regel 100%)

Bei Kauf/Verkauf der Anleihe während der Laufzeit ist der Börsenkurs der Anleihe mit entscheidend für die Rendite.

tIPP 1Je höher der Zins oder die Rendite, desto größer ist das Risiko der Anlage. Die Bonität eines Anleihe-emittenten lässt sich aus dessen Einstufung von Ratingagenturen ablesen:Die Skala reicht von A bis C bzw. D – von so gut wie keinem Ausfallrisiko über die Abhängigkeit von Branche oder Gesamtwirtschaft bis zu spekulativen oder gar hochspekulativen Anlagen, bei denen nur im Fall günstiger Entwicklungen keine Ausfälle zu erwarten sind.

Bundeswertpapiere

Bundeswertpapiere, auch öffentliche Anleihen ge-nannt, gelten als besonders sicher und haben dem-nach die höchste Bonitätsnote. Sie dienen der Finan-zierung des Bundeshaushalts und werden durch die Bundesrepublik Deutschland – Finanzagentur GmbH verwaltet. Bundesobligationen (umgangssprachlich „Bobls“) haben eine Laufzeit von fünf Jahren, Bundes-anleihen sogar von zehn oder 30 Jahren. Beide Papiere sind mit einem festen Zinssatz ausgestattet. Die Zinsen werden jährlich gezahlt.

tIPP 2Für Bundesanleihen und Bundesobligationen gibt es keine vorgeschriebene Mindestanlagesumme. Beide Papiere werden an der Börse gehandelt und können jederzeit verkauft werden – vor Laufzeit-ende allerdings mit entsprechendem Kursrisiko.

Aktien

Mit dem Kauf einer Aktie wird der Aktionär zum Mitinhaber eines Unternehmens, das sich durch die Ausgabe von Aktien Kapital beschafft.

Der Aktionär hat Anspruch auf:

eine Gewinnausschüttung (Dividende)

die Teilnahme mit Stimmrecht an den Hauptver-sammlungen

Anteil am Erlös bei Auflösung des Unternehmens

Für die Dienstleistung, Aktien für Kunden an der Börse zu beschaffen, in einem Depot zu verwahren und auch wieder zu verkaufen, verlangen Kreditinstitute eine Pro-vision.

tIPP 3Das wichtigste Börsenbarometer für den deutschen Aktienmarkt ist der Deutsche Aktienindex (DAX). Er bildet die 30 umsatzstärksten Aktien ab und gibt ei-nen Überblick über deren Wertentwicklung. Der DAX wird seit 2006 jede Sekunde neu berechnet. Bedeu-tende internationale Indizes sind der Dow Jones (New York), Nikkei (Tokio) oder der FTSE (umgangssprach-lich „Futzie“ – London).

Investmentfonds

Ein Fondsmanager investiert das Geld seiner Anleger nach dem Prinzip der Risikomischung in verschiedene Wertpapiere (z.B. Aktien, Anleihen). Mit Fondsanteilen erwirbt der Käufer einen Teil des gesamten Fondsver-mögens. Für das Fondsmanagement verlangt die Fonds-gesellschaft Ausgabeaufschläge beim Kauf oder Verwal-tungsgebühren. Wie der Name schon sagt, investieren Aktienfonds das Kapital ausschließlich in Aktien. Ein anderer Begriff für festverzinsliche Wertpapiere ist „Ren-ten“, daher investieren Rentenfonds das Kapital aus-schließlich in festverzinsliche Wertpapiere. Es gibt auch Mischfonds, die das Kapital in Aktien und Rentenwerten anlegen. Eine weitere Fondsart stellen sogenannte In-dexfonds dar: Sie bilden einen Index wie zum Beispiel den DAX ab. Steigt oder fällt das Börsenbaro-meter, so gilt das quasi automatisch auch für die Wertentwicklung des Fonds. Da die Fondsgesellschaften die Aktien dafür nicht analysieren und keine eigenen An-lageentscheidungen vornehmen müssen, verlangen sie für Indexfonds keinen Ausgabeaufschlag.

tIPP 4An der Wertentwicklung des ganzen Fonds ist jeder einzelne Fondsanteil in gleichem Maße beteiligt. Für die Rendite (in %) spielt die Anlagesumme daher keine Rolle – sie ist bei 50 oder 5.000 Euro gleich.

Sparen + Anlegen FIN

A

NZWIS

SE

N

FIN

A

NZWIS

SE

N

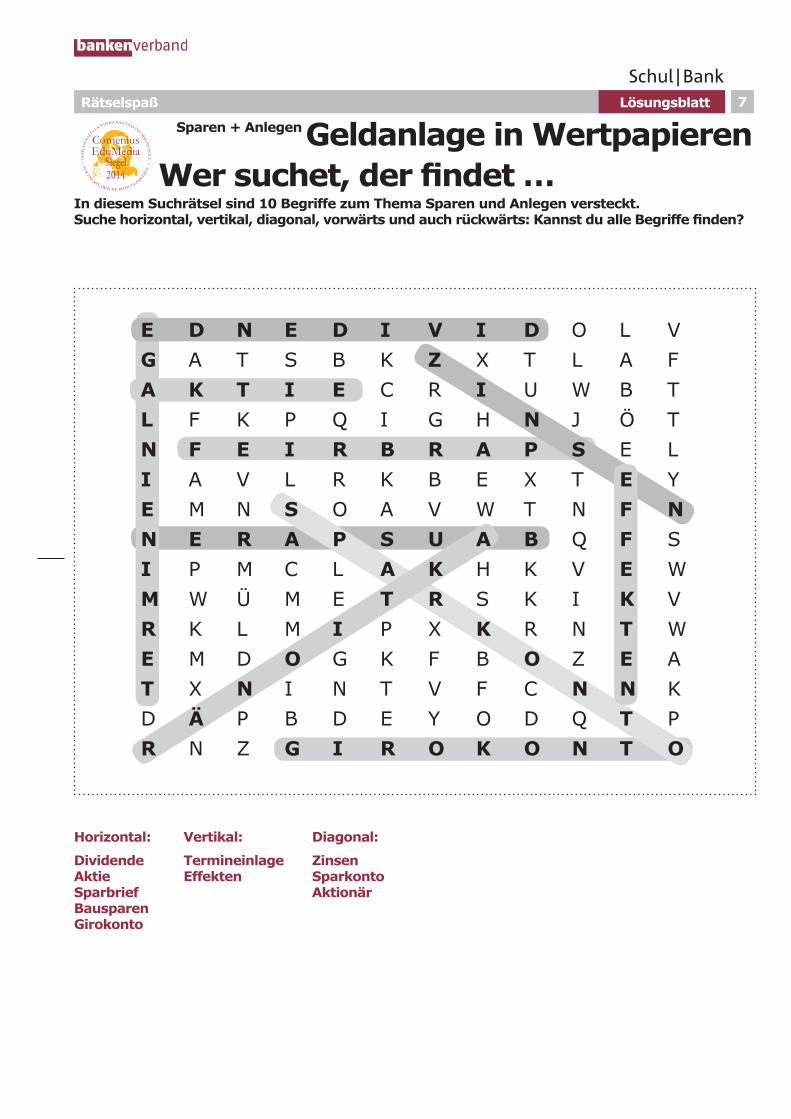

Wer suchet, der findet …In diesem Suchrätsel sind 10 Begriffe zum thema Sparen und Anlegen versteckt. Suche horizontal, vertikal, diagonal, vorwärts und auch rückwärts: Kannst du alle Begriffe finden?

Rätselspaß 7

E D N E D I V I D O L VG A T S B K Z X T L A FA K T I E C R I U W B TL F K P Q I G H N J Ö TN F E I R B R A P S E LI A V L R K B E X T E YE M N S O A V W T N F NN E R A P S U A B Q F SI P M C L A K H K V E WM W Ü M E T R S K I K VR K L M I P X K R N T WE M D O G K F B O Z E AT X N I N T V F C N N KD Ä P B D E Y O D Q T PR N Z G I R O K O N T O

Geldanlage in WertpapierenSparen + Anlegen

LösungsblattRätselspaß

E D N E D I V I D O L VG A T S B K Z X T L A FA K t I E C R I U W B TL F K P Q I G H N J Ö TN F E I R B R A P S E LI A V L R K B E X T E YE M N S O A V W T N F NN E R A P S U A B Q F SI P M C L A K H K V E WM W Ü M E t R S K I K VR K L M I P X K R N t WE M D O G K F B O Z E At X N I N T V F C N N KD ä P B D E Y O D Q t PR N Z G I R O K O N t O

horizontal:

Dividende Aktie Sparbrief Bausparen Girokonto

Vertikal:

termineinlage Effekten

Diagonal:

Zinsen Sparkonto Aktionär

In diesem Suchrätsel sind 10 Begriffe zum thema Sparen und Anlegen versteckt. Suche horizontal, vertikal, diagonal, vorwärts und auch rückwärts: Kannst du alle Begriffe finden?

7

Geldanlage in WertpapierenSparen + Anlegen

Wer suchet, der findet …