Argentinien: Umfang und Ursachen der ... - kas.de · 31 Bunge & Born noch Ermán Gonzales konnten...

35

29 Christoph Jost Argentinien: Umfang und Ursachen der Staatsverschuldung und Probleme der Umschuldung Die argentinische Staatsverschuldung bis 1991 In den dreißiger und vierziger Jahren des 20. Jahr- hunderts, zu Beginn der Phase der Importsubsti- tutionen, gehörte Argentinien noch zu den reicheren Ländern der Welt. Argentiniens Staatshaushalt konnte nach dem Zweiten Weltkrieg einen Über- schuss von 1,7 Milliarden US-Dollar aufweisen, was seinerzeit eine geradezu gigantische Summe war. 1) In der zweiten Hälfte des 20. Jahrhunderts wurde Argentinien aber regelmäßig von Schuldenkrisen heimgesucht. Seitdem ist die Neigung eines politisch motivierten Zyklus von übermäßiger Verschuldung, Umschuldungsverhandlungen und erneuter Ver- schuldung unübersehbar: „The Argentine government is like a chronic alcoholic – once it starts to imbibe the political pleasure of deficit spending, it keeps on going until it reaches the economic equivalent of fal- ling down drunk.“ 2) Einen deutlichen Einschnitt in die Verschuldungs- geschichte stellt die Etablierung der Militärregierung im Jahr 1976 dar, welche auf die Jahre der wirtschaft- lichen Rezession Mitte der siebziger Jahre folgte. Un- ter der Militärregierung waren hohe Inflationsraten und nicht selten zweistellige Haushaltsdefizite, die vor allem durch die hohen Militärausgaben hervorge- rufen wurden, die Regel. Im Jahr 1978 verabschiedete die Militärregierung ein neues Wirtschaftsprogramm, in dem nahezu alle Restriktionen in Bezug auf den Kapitalverkehr aufgehoben wurden. Der liberali- Argentinien 1991: Der pero- nistischen Regierung unter Carlos Saúl Menem gelingt es, durch die Anbindung der Währung an den US-Dollar die Volkswirtschaft des Landes aus einem Kreislauf von Inflation und Rezession zu befreien. Die vorüberge- hende wirtschaftliche Pros- perität wurde aber durch eine enorme Staatsver- schuldung ‚finanziert‘. Dieser Umstand führte zum erneuten Ausbruch der Wirtschaftskrise. Ende des Jahres 2001 besiegelt das Schuldenmoratorium Ar- gentiniens den größten Staatsbankrott der Welt- wirtschaftsgeschichte. Die folgenden Ausführungen zeigen, wo die Gründe der massiven Schuldenzu- nahme und die aktuellen Umschuldungsprobleme liegen. KAS-AI 11/03, S. 29–63

Transcript of Argentinien: Umfang und Ursachen der ... - kas.de · 31 Bunge & Born noch Ermán Gonzales konnten...

29

Christoph Jost Argentinien:Umfang und

Ursachen derStaatsverschuldung

und Problemeder Umschuldung

Die argentinischeStaatsverschuldung bis 1991

In den dreißiger und vierziger Jahren des 20. Jahr-hunderts, zu Beginn der Phase der Importsubsti-tutionen, gehörte Argentinien noch zu den reicherenLändern der Welt. Argentiniens Staatshaushaltkonnte nach dem Zweiten Weltkrieg einen Über-schuss von 1,7 Milliarden US-Dollar aufweisen, wasseinerzeit eine geradezu gigantische Summe war.1)

In der zweiten Hälfte des 20. Jahrhunderts wurdeArgentinien aber regelmäßig von Schuldenkrisenheimgesucht. Seitdem ist die Neigung eines politischmotivierten Zyklus von übermäßiger Verschuldung,Umschuldungsverhandlungen und erneuter Ver-schuldung unübersehbar: „The Argentine governmentis like a chronic alcoholic – once it starts to imbibe thepolitical pleasure of deficit spending, it keeps ongoing until it reaches the economic equivalent of fal-ling down drunk.“2)

Einen deutlichen Einschnitt in die Verschuldungs-geschichte stellt die Etablierung der Militärregierungim Jahr 1976 dar, welche auf die Jahre der wirtschaft-lichen Rezession Mitte der siebziger Jahre folgte. Un-ter der Militärregierung waren hohe Inflationsratenund nicht selten zweistellige Haushaltsdefizite, dievor allem durch die hohen Militärausgaben hervorge-rufen wurden, die Regel. Im Jahr 1978 verabschiedetedie Militärregierung ein neues Wirtschaftsprogramm,in dem nahezu alle Restriktionen in Bezug auf denKapitalverkehr aufgehoben wurden. Der liberali-

Argentinien 1991: Der pero-nistischen Regierung unterCarlos Saúl Menem gelingtes, durch die Anbindung derWährung an den US-Dollardie Volkswirtschaft desLandes aus einem Kreislaufvon Inflation und Rezessionzu befreien. Die vorüberge-hende wirtschaftliche Pros-perität wurde aber durcheine enorme Staatsver-schuldung ‚finanziert‘.Dieser Umstand führte zumerneuten Ausbruch derWirtschaftskrise. Ende desJahres 2001 besiegelt dasSchuldenmoratorium Ar-gentiniens den größtenStaatsbankrott der Welt-wirtschaftsgeschichte. Diefolgenden Ausführungenzeigen, wo die Gründe dermassiven Schuldenzu-nahme und die aktuellenUmschuldungsproblemeliegen.

KAS-AI 11/03, S. 29–63

sierte Finanzmarkt ermöglichte einen ungehindertenImport und Export von Kapital, woraufhin viel aus-ländisches Kapital in Form von Krediten ins Landfloss. Im Jahr 1981 hatte sich die Auslandsverschul-dung in Argentinien gegenüber 1978 durch einen An-stieg von 13,3 Milliarden auf 35,7 Milliarden US-Dollar fast verdreifacht.3) Zudem sorgten Anfang derachtziger Jahre die steigenden Zinsen in den USAdafür, dass die Kapitalzuflüsse nach Argentinien starkabnahmen und die Zahlungsbilanz unter Druck ge-riet.4)

Der Krieg um die Falklandinseln im Jahr 1982 ver-schärfte die Haushaltssituation, was sich in fiskali-schen Defiziten von 12 bis 14 Prozent niederschlug.Hinzu kam, dass nach der Mexikokrise im August1982 die internationalen Märkte für staatliche Anlei-hen der Entwicklungsländer Lateinamerikas aus-trockneten. Es kam zu einer Verschuldungskrise, dieden ganzen lateinamerikanischen Kontinent und so-mit auch Argentinien erfasste.

Im Jahr 1983 endete die Zeit der Militärs und Ar-gentinien fand mit der UCR-Regierung unter Al-fonsín zur Demokratie zurück. Im gleichen Jahrübernahm die Regierung unter dem Druck der inter-nationalen Banken und lokaler Gruppen einen Groß-teil der privaten Auslandsverschuldung.

Die Regierung Alfonsín bemühte sich in den fol-genden Jahren, die wirtschaftliche Situation in denGriff zu bekommen. Trotz der Schuldenkrise des Jah-res 1982 verschuldete man sich allerdings weiterhinan den internationalen Kapitalmärkten in US-Dol-lar.5) Es wurden verschiedenste Reformpläne in An-griff genommen, die jedoch alle nicht die Inflationreduzieren konnten und daher scheiterten. Die inlän-dische Verschuldung erhöhte sich zwischen 1986 und1989 von sieben auf ca. 15 Prozent des BIP, was zu-sammen mit den anhaltenden, massiven fiskalischenDefiziten die Vorraussetzungen für die folgendeWechselkurskrise und die Hyperinflation Mitte 1989schaffte.

Im Mai 1989 wurde Carlos Saúl Menem gewählt.In der Folgezeit war zunächst mehreren Wirtschafts-ministern trotz bereits einsetzender radikaler Struk-turreformen6) kein Erfolg beschieden, die argentini-sche Volkswirtschaft zu stabilisieren. Weder NéstorRapanelli vom großen Mischkonzern und ‚Multi‘

1) Vgl. Lewerenz (1988), S. 181.2) Mussa (2002), S. 9.3) Vgl. Díaz-Bonilla/Schamis

(2001), S. 81.4) Im Jahr 1981 kam es auf

Grund der restriktiven Geld-politik zur Bekämpfung derInflation in den USA zu einersignifikanten Erhöhung desRealzinsniveaus. Vgl. ebd.,S. 81.

5) Vgl. Feldstein (2002a), S. 3.6) Diese Strukturreformen

waren: Deregulierung desBinnenmarktes, Flexibilisie-rung des Arbeitsmarktes,Rationalisierung von Verwal-tung und Staatsbetrieben,Dezentralisierung, Steuerre-formen, Privatisierung staat-licher Unternehmen sowieLiberalisierung des Außen-handels und fortschreitendeIntegrationsbemühung(Mercosur-Gründung imJahr 1991). Vgl. Stuhldreher(1998), S. 106.

30

31

Bunge & Born noch Ermán Gonzales konnten diewirtschaftliche Situation beruhigen. Hauptproblema-tik blieb die immer wiederkehrende Inflation. DieseEntwicklung lag vor allem darin begründet, dass derStaat nicht in der Lage war, seinen Finanzbedarf überEinnahmen abzudecken und daher auf Geldemissionbzw. Verschuldung zurückgreifen musste, um dieHaushaltsdefizite zu überbrücken.

Die Implementierungdes Plan Cavallo 1991

Als Konsequenz der „Stabilität der Instabilität“7)

wurde Ende Januar 1991 der bisherige AußenministerDomingo Cavallo zum Wirtschaftsminister ernannt.Am 21. März 1991 legte er seinen Wirtschaftsplan vor,der kurz darauf vom Parlament gebilligt wurde undam 1. April 1991 in Kraft trat. Es wurde das Konver-tibilitätsgesetz (Ley 23.928/91 de Convertibilidad) alsEckpfeiler des Plan Cavallo verabschiedet. Hier-durch wurde der Wechselkurs auf 10000 Australespro US-Dollar fixiert und am 1. Januar 1992 fand eineWährungskonversion statt, welche die vorherigeWährung in Pesos umwandelte, wobei ein argentini-scher Peso einem US-Dollar entsprach.

Das Konvertibilitätsgesetz garantierte die volleKonvertierbarkeit der Landeswährung in US-Dollar.Das Gesetz legte fest, dass die Geldmenge zu 100 Pro-zent durch internationale Reserven und öffentlicheWertpapiere in US-Dollar oder anderen starkenWährungen gesichert sein sollte. Der entscheidendeUnterschied zu einer herkömmlichen Wechselkurs-fixierung bestand also darin, dass das Geldangebotdurch die Veränderung der Devisenreserven be-stimmt wurde. Hiermit funktionierte die argentini-sche Zentralbank wie ein Currency Board.8) Nebender Garantie der Konvertierbarkeit war die Zentral-bank zudem dazu verpflichtet, keine weitere Moneti-sierung der Budgetdefizite vorzunehmen, was imSeptember 1992 durch ein weiteres Gesetz (Ley deCarta Orgánica del Banco Central) noch verstärktwurde.9) Dieses Gesetz stellte die so wichtige Unab-hängigkeit der Zentralbank sicher.

Damit der Plan Cavallo funktionieren konnte,mussten kurz- bis mittelfristig zwei grundsätzlicheVoraussetzungen erfüllt werden: Erstens war ein ra-sches Absinken der Inflationsrate notwendig, damit

7) Birle (1991), S. 3.8) Anzumerken ist hier, dass es

sich im Falle Argentiniensnicht um ein ‚reines‘ Cur-rency Board handelte, da einbegrenzter Anteil an Wäh-rungsreserven aus Regie-rungsobligationen in Formvon argentinischen Staatsti-teln bestehen durfte. Hierzuvgl. Sachon (1998), S. 47.

9) Vgl. Mastroberardino (1994),S. 187f.

es nicht zu einer Verzerrung des Wechselkurses ge-genüber der Leitwährung, dem US-Dollar, kommensollte. Zweitens musste der Staatshaushalt in Zukunftmindestens ausgeglichen schließen, damit man die fäl-ligen Zinszahlungen an die ausländischen Gläubigerohne Geldemission leisten könnte und das Konver-tierbarkeitsschema nicht gefährdet werden würde.10)

Cavallo war mit seinem Plan und dem Konvertibi-litätsgesetz bezüglich der Inflation sehr erfolgreich.Es gelang, die Inflationsrate von 800 Prozent im Jahr1990 auf fünf Prozent im Jahr 1994 zu senken.11) Diezuvor erwähnte geldpolitische Bedingung konnte so-mit erfüllt werden, wenn auch nicht vermieden wer-den konnte, dass auf Grund der weiterhin positivenInflationsdifferenz zu den USA und des festen Wech-selkurses der Peso bereits in dieser Phase überbewer-tet erschien.

Die Vorraussetzung eines ausgeglichenen Staats-haushalts konnte hingegen nur zu Beginn eingehaltenwerden. Dies führte, neben anderen Ursachen, zumScheitern des Currency Board. In diesem Kontext un-tersuchen die folgenden Ausführungen Umfang undUrsachen der Staatsverschuldung Argentiniens sowiedie aktuellen Probleme der Umschuldung.

Die Entwicklung der Staats-verschuldung seit demPlan Cavallo 1991 bis zumSchuldenmoratorium 2001/02

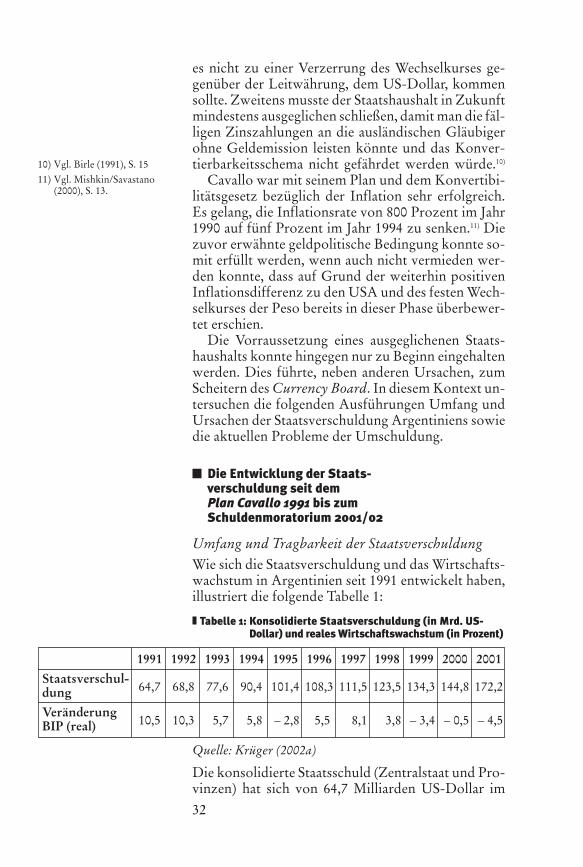

Umfang und Tragbarkeit der StaatsverschuldungWie sich die Staatsverschuldung und das Wirtschafts-wachstum in Argentinien seit 1991 entwickelt haben,illustriert die folgende Tabelle 1:

Tabelle 1: Konsolidierte Staatsverschuldung (in Mrd. US-Dollar) und reales Wirtschaftswachstum (in Prozent)

Quelle: Krüger (2002a)

Die konsolidierte Staatsschuld (Zentralstaat und Pro-vinzen) hat sich von 64,7 Milliarden US-Dollar im

10) Vgl. Birle (1991), S. 1511) Vgl. Mishkin/Savastano

(2000), S. 13.

32

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Staatsverschul-dung 64,7 68,8 77,6 90,4 101,4 108,3 111,5 123,5 134,3 144,8 172,2

VeränderungBIP (real) 10,5 10,3 5,7 5,8 – 2,8 5,5 8,1 3,8 – 3,4 – 0,5 – 4,5

33

Jahr 1991 auf 172,2 Milliarden US-Dollar drastischerhöht, was einem relativen Zuwachs von 266 Pro-zent entspricht. Auffällig ist, dass sich die öffentlicheSchuld Argentiniens trotz überdurchschnittlicherWachstumsraten in den Jahren 1991 bis 1998 (mitAusnahme des Jahres 1995, der Tequilakrise in Me-xiko) verdoppelt hat. Dank dieser enormen Schul-denaufnahme ist Argentinien seit dem Jahr 2000 derStaat mit dem größten Kreditvolumen unter denEmerging Markets.12)

Aussagekräftiger als die absoluten Zahlen ist dieStaatsverschuldungsquote, berechnet aus dem Quoti-enten der Schulden und des Bruttoinlandsproduktes.

Abbildung 1: Schuldenquoten Argentiniens 1991–200113)

Quelle: Krüger (2002a) und eigene Berechnungen

Die Schuldenquote stieg von 32 Prozent in den Jah-ren 1992 und 1993 auf 64 Prozent Ende 2001 an. Auf-fällig ist besonders der Zeitraum 1993 bis 1999, indem sich die Schuldenquote um fast 20 Prozent er-höhte. Durch den Zuwachs im Jahre 2001 auf über 64Prozent wurde das Maastricht-Kriterium von 60 Pro-zent überschritten.

Mussa weist jedoch darauf hin, dass man die Schul-denquote Argentiniens nicht mit den gleichen Maß-stäben wie die anderer Industriestaaten messen dürfe.Dies begründet er vor allem damit, dass Argentinienschwerlich Steuereinnahmen von mehr als 20 Prozentdes BIP aufweisen kann, wogegen viele europäischeStaaten nahezu 50 Prozent des BIP an Steuern ein-nehmen.14) Die Interamerikanische Entwicklungs-bank vertritt den gleichen Standpunkt: „One reason

12) Vgl. Mussa (2002), S. 22.13) Zu dem empirischen Daten-

material, welches für dieTabellen und Abbildungenbenutzt wurde, ist anzumer-ken, dass sich dieses auf denStand vom 31.12.2001 oderfrüher bezieht. So ist einebessere Vergleichbarkeit aufGrund der damals noch gül-tigen Dollarparität gegeben.

14) Vgl. Mussa (2002), S. 12f.Weiterhin verweist er auf diehohe Verschuldung in aus-ländischer Währung, die An-fälligkeit gegenüber externenSchocks und die Abhängig-keit von Kapitalzuflüssen.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1991 1993 1995 1997 1999 2001

Prozent

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

for this apparent anomaly is that GDP provides an in-complete and potentially misleading measure of themacroeconomic costs of fiscal deficits and debt. […]However, it is less adequate when the question iswhether a given fiscal position is sustainable. […] De-ficits represent postponed taxation and today’s debtwill have to be serviced out of future tax collection.[...] A government’s tax capacity is, for this reason amore informative measure with which to assess itsability to face up to present and future financial com-mitments than the size of the national economy.“15)

Haben lateinamerikanische Länder im Durch-schnitt geringere Schuldenquoten als die Industrie-staaten, weisen erstere jedoch eine Schuldenhöhe auf,die durchschnittlich Steuereinnahmen von 2,5 Jahrenentsprechen, gegenüber 1,6 Jahren bei Industrielän-dern.16) Argentinien hätte für die Begleichung seineskonsolidierten Schuldenstandes aus dem Jahr 2001Steuereinnahmen in Höhe von fast exakt drei Jahrenbenötigt.17) Somit hätte Argentinien Ende 2001 fastdoppelt so lange wie ein Industrieland gebraucht, umdie notwendigen Steuern zur Begleichung seinerStaatsschulden aufzubringen.

In Bezug auf die Tragbarkeit der Staatsverschul-dung in Argentinien muss auf die Höhe des Auslands-schuldendienstes hingewiesen werden. Das Verhältnisdes Auslandsschuldendienstes zu den Exporterlösenentwickelte sich in den Jahren 1990 bis 2001 drama-tisch. Dies verdeutlicht ein Vergleich mit dem latein-amerikanischen Durchschnitt (siehe Abbildung 2).

Konnten die lateinamerikanischen Staaten imDurchschnitt ihr Schuldendienst-Export-Verhältniskonstant halten bzw. in den Jahren 1999 bis 2001 so-gar abbauen, nahm dieses in Argentinien seit 1996sprunghaft zu. So musste Argentinien im Jahr 2001mit 80 Prozent fast seine gesamten Exporterlöse fürseinen Auslandsschuldendienst verwenden. In Bezugauf die Staatsverschuldung erscheint dies vor allemdeshalb besorgniserregend, da der öffentliche Sektorfür ca. drei Viertel der gesamten Auslandsverschul-dung verantwortlich ist.

Die Tragbarkeit der Staatsverschuldung wurdezusätzlich durch eine massive Kapitalflucht im Jahr2001 und absinkende Devisenreserven untergraben.Die Devisenreserven beliefen sich Ende 2001 auf

15) Inter-American Develop-ment Bank, o. V. (1997),S. 110.

16) Vgl. ebd., S. 110.17) Berechnet aus 172,3 Mrd.

US-Dollar Staatsverschul-dung (vgl. Tabelle 1) und63,2 Mrd. US-DollarSteuereinnahmen (vgl.Krüger (2002a), S. 3).

34

35

Abbildung 2: Argentinischer und lateinamerikanischerSchuldendienst in Prozent der Exporterlöse(Güter und Dienstleistungen) 1990–2001

Quelle: DBLA, Onlinedatenbank (2002)

19,4 Milliarden US-Dollar gegenüber 32,5 MilliardenEnde des Jahres 2000.

Schuldenstrategische Operationen 1991–2001Für die Beurteilung der Verschuldungssituation ist esauch wichtig, schuldenstrategische Verhandlungen zuBeginn der neunziger Jahre zu kennen. Ab April 1992wurde der Brady-Plan diskutiert, zu dessen Ab-schluss es im Dezember 1992 kam. Im Rahmen dieserInitiative kam es nach der Zahlungsunfähigkeit desJahres 1989 zu einer Restrukturierung der öffentli-chen Auslandsschulden. Durch den Brady-Deal kames einerseits zu einem erheblichen Schuldenerlass18)

und andererseits wurde die Gläubigerstruktur inso-fern verändert, dass von nun an nicht mehr die Ban-ken, sondern die Besitzer der Bradybonds die Haupt-gläubiger waren. Es ist jedoch zu betonen, dass dieöffentlichen Finanzen auf Grund der steigendenZinsstruktur im Laufe der Zeit einer größeren Belas-tung ausgesetzt wurden.

Verhandlungen mit öffentlichen Kreditgebernführten zu weiteren Erleichterungen.19) Eine Ver-einbarung mit dem Pariser Club im Juli 1992 beinhal-

18) In den Jahren 1989 bis 1998sind weltweit 18 Abkommenim Rahmen der Brady Initi-ative vereinbart worden, wo-bei etwa 180 Mrd. US-Dol-lar umgeschuldet wurden,wovon 53,8 Mrd. US-Dollarerlassen wurden. Vgl. Eber-lei (2000), S. 36.

19) Im Zusammenhang mit derfinanziellen Hilfestellung anArgentinien ist die 1989 neugewählte Bush-Administra-tion zu erwähnen, die eineandere Einstellung zu Schul-denumstrukturierungen hat-te als die Vorgängerregie-rung. Vgl. Díaz-Bonilla/Schamis (2001), S. 95.

0

10

20

3040

50

60

7080

1990 1992 1994 1996 1998 2000

%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

� Lateinamerikanischer Durchschnitt � Argentinien

tete die Refinanzierung der Kapitalschulden ausdem Zeitraum von 1985 bis 1987 und eines Teils derdarauf entfallenen Zinsen.20) Verhandlungen mitdem IWF führten zu erweiterten Kreditfazilitäten,die zur Wiederherstellung der Zahlungsfähigkeit ver-wendet wurden. Diese waren über den Zeitraum vondrei Jahren (1992–1994) verteilt und an bestimmteZielvorgaben für die öffentlichen Haushalte undöffentlichen Investitionen gekoppelt.21) Dieses Bei-standsabkommen verhalf Argentinien zu einem er-neuten Zugang zu den internationalen Kapitalmärk-ten.

Einfluss auf die Verschuldung hatte auch der zügigvoranschreitende Privatisierungsprozess. Währendder achtziger Jahre hatte Argentinien mit seinen staat-lichen Unternehmen jährlich ca. zehn Milliarden US-Dollar Verlust gemacht, was zu dieser Zeit mehr alssieben Prozent des BIP entsprach.22) Durch das Weg-fallen dieses regelmäßigen Verlustes und den gleich-zeitigen einmaligen Einnahmen aus dem Verkauf desStaatseigentums konnte die öffentliche Schuld gemin-dert und die Last der Zinszahlungen gesenkt wer-den.23) Der Kauf der Unternehmen wurde zu einemgroßen Teil in Devisen oder Fremdwährungstitelndes Staates abgewickelt. Durch diese debt-equity-swaps24) sanken die ausländischen Obligationen derRegierung um 11,3 Milliarden US-Dollar, der Fiskuserhielt zusätzlich 4,5 Milliarden Dollar in Devisenund konnte 1,6 Milliarden Dollar Schulden an dieKäufer übertragen.25)

Neben Erleichterungen aus dem Brady-Plan, Ab-kommen mit dem IWF und dem Pariser Club sowiedem Privatisierungsprozess waren auch die außen-wirtschaftlichen Bedingungen bis zum Jahr 199626) fürdie argentinische Volkswirtschaft durchaus vorteil-haft, was dazu beigetragen hatte, die negativen Folgender Tequilakrise schnell zu überwinden. Ab 1997wurde die Schuldensituation hingegen vor allemdurch eine Reihe exogener Schocks (Asien- undRusslandkrise, Abwertung des brasilianischen Real,Aufwertung des US-Dollars, weltweite Rezession2001, Rückgang der Kapitalzuflüsse zu den EmergingMarkets) stark in Mitleidenschaft gezogen. Dies sollverdeutlichen, dass Argentinien auch auf Grund der„weltwirtschaftlichen Großwetterlage“27) in die Re-zession geriet.

20) Vgl. Schmücker (1998), S.53.

21) Vgl. ebd. S. 53.22) Vgl. Cavallo (1997), S. 460.23) Vgl. ebd. S. 460.24) Hierbei werden staatliche

Schuldtitel gegen Sachver-mögen getauscht. Für ge-nauere Informationen überdebt-equity-swaps sieheMiller (2001).

25) Vgl. Mastroberardino(1994), S. 193f.

26) Überschuss im Außenhandel1995 und Entlastung derLeistungsbilanz, Implemen-tierung des Real-Plans inBrasilien, das nach derMercosur-Gründung zumHaupthandelspartner Ar-gentiniens wurde, und Ab-wertung des US-Dollar.

27) Foders (2002) in der Finan-cial Times Deutschland vom18.09.2002, o.S.

36

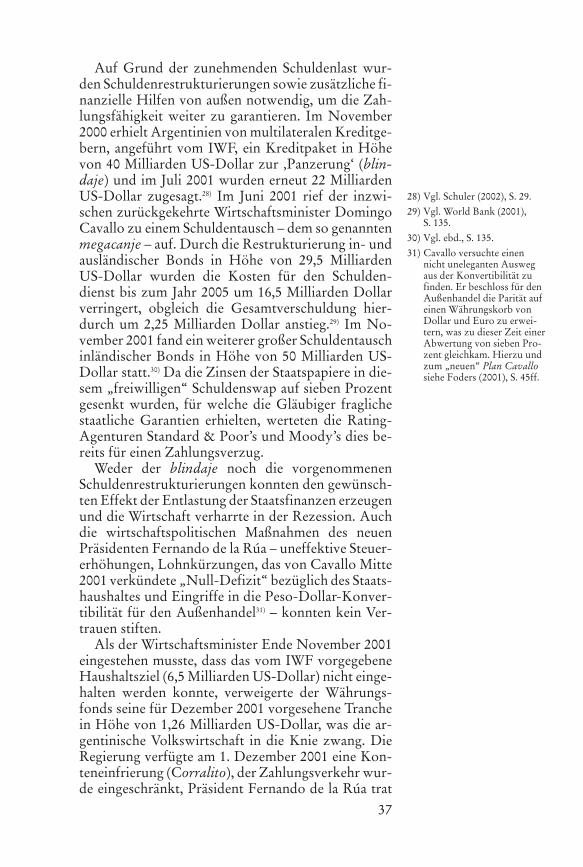

37

Auf Grund der zunehmenden Schuldenlast wur-den Schuldenrestrukturierungen sowie zusätzliche fi-nanzielle Hilfen von außen notwendig, um die Zah-lungsfähigkeit weiter zu garantieren. Im November2000 erhielt Argentinien von multilateralen Kreditge-bern, angeführt vom IWF, ein Kreditpaket in Höhevon 40 Milliarden US-Dollar zur ‚Panzerung‘ (blin-daje) und im Juli 2001 wurden erneut 22 MilliardenUS-Dollar zugesagt.28) Im Juni 2001 rief der inzwi-schen zurückgekehrte Wirtschaftsminister DomingoCavallo zu einem Schuldentausch – dem so genanntenmegacanje – auf. Durch die Restrukturierung in- undausländischer Bonds in Höhe von 29,5 MilliardenUS-Dollar wurden die Kosten für den Schulden-dienst bis zum Jahr 2005 um 16,5 Milliarden Dollarverringert, obgleich die Gesamtverschuldung hier-durch um 2,25 Milliarden Dollar anstieg.29) Im No-vember 2001 fand ein weiterer großer Schuldentauschinländischer Bonds in Höhe von 50 Milliarden US-Dollar statt.30) Da die Zinsen der Staatspapiere in die-sem „freiwilligen“ Schuldenswap auf sieben Prozentgesenkt wurden, für welche die Gläubiger fraglichestaatliche Garantien erhielten, werteten die Rating-Agenturen Standard & Poor’s und Moody’s dies be-reits für einen Zahlungsverzug.

Weder der blindaje noch die vorgenommenenSchuldenrestrukturierungen konnten den gewünsch-ten Effekt der Entlastung der Staatsfinanzen erzeugenund die Wirtschaft verharrte in der Rezession. Auchdie wirtschaftspolitischen Maßnahmen des neuenPräsidenten Fernando de la Rúa – uneffektive Steuer-erhöhungen, Lohnkürzungen, das von Cavallo Mitte2001 verkündete „Null-Defizit“ bezüglich des Staats-haushaltes und Eingriffe in die Peso-Dollar-Konver-tibilität für den Außenhandel31) – konnten kein Ver-trauen stiften.

Als der Wirtschaftsminister Ende November 2001eingestehen musste, dass das vom IWF vorgegebeneHaushaltsziel (6,5 Milliarden US-Dollar) nicht einge-halten werden konnte, verweigerte der Währungs-fonds seine für Dezember 2001 vorgesehene Tranchein Höhe von 1,26 Milliarden US-Dollar, was die ar-gentinische Volkswirtschaft in die Knie zwang. DieRegierung verfügte am 1. Dezember 2001 eine Kon-teneinfrierung (Corralito), der Zahlungsverkehr wur-de eingeschränkt, Präsident Fernando de la Rúa trat

28) Vgl. Schuler (2002), S. 29.29) Vgl. World Bank (2001),

S. 135.30) Vgl. ebd., S. 135.31) Cavallo versuchte einen

nicht uneleganten Auswegaus der Konvertibilität zufinden. Er beschloss für denAußenhandel die Parität aufeinen Währungskorb vonDollar und Euro zu erwei-tern, was zu dieser Zeit einerAbwertung von sieben Pro-zent gleichkam. Hierzu undzum „neuen“ Plan Cavallosiehe Foders (2001), S. 45ff.

in Folge sozialer Unruhen zurück und es wurde einInterimspräsident, Rodriguez Sáa, eingesetzt. Dieserverkündete vor dem applaudierenden Kongress denDefault der Auslandsverschuldung.32) Nachdem sichweitere Präsidenten nur kurz im Amt halten konnten,wurde am 1. Januar 2002 Eduardo Duhalde zum Prä-sidenten ernannt. Am 4. Januar 2002 gab er bekannt,dass der Peso abgewertet werden würde, wozu am 6.Januar 2002 der Kongress seine Zustimmung gab.33)

Die Zeit der Dollar-Peso-Konvertibilität, der Eck-pfeiler des Plan Cavallo aus dem Jahr 1991, war hier-mit nach gut zehn Jahren beendet.

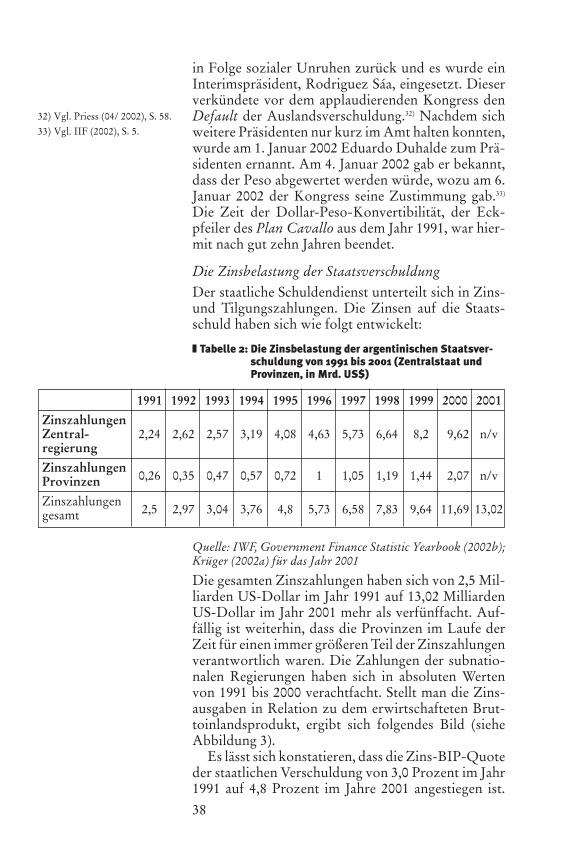

Die Zinsbelastung der StaatsverschuldungDer staatliche Schuldendienst unterteilt sich in Zins-und Tilgungszahlungen. Die Zinsen auf die Staats-schuld haben sich wie folgt entwickelt:

Tabelle 2: Die Zinsbelastung der argentinischen Staatsver-schuldung von 1991 bis 2001 (Zentralstaat undProvinzen, in Mrd. US$)

Quelle: IWF, Government Finance Statistic Yearbook (2002b);Krüger (2002a) für das Jahr 2001

Die gesamten Zinszahlungen haben sich von 2,5 Mil-liarden US-Dollar im Jahr 1991 auf 13,02 MilliardenUS-Dollar im Jahr 2001 mehr als verfünffacht. Auf-fällig ist weiterhin, dass die Provinzen im Laufe derZeit für einen immer größeren Teil der Zinszahlungenverantwortlich waren. Die Zahlungen der subnatio-nalen Regierungen haben sich in absoluten Wertenvon 1991 bis 2000 verachtfacht. Stellt man die Zins-ausgaben in Relation zu dem erwirtschafteten Brut-toinlandsprodukt, ergibt sich folgendes Bild (sieheAbbildung 3).

Es lässt sich konstatieren, dass die Zins-BIP-Quoteder staatlichen Verschuldung von 3,0 Prozent im Jahr1991 auf 4,8 Prozent im Jahre 2001 angestiegen ist.

32) Vgl. Priess (04/ 2002), S. 58.33) Vgl. IIF (2002), S. 5.

38

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

ZinszahlungenZentral- 2,24 2,62 2,57 3,19 4,08 4,63 5,73 6,64 8,2 9,62 n/vregierung

ZinszahlungenProvinzen 0,26 0,35 0,47 0,57 0,72 1 1,05 1,19 1,44 2,07 n/v

Zinszahlungengesamt 2,5 2,97 3,04 3,76 4,8 5,73 6,58 7,83 9,64 11,69 13,02

39

Abbildung 3: Zinsbelastung der Staatsverschuldungin Prozent des BIP

Quelle: Eigene Berechnung und Darstellung nach Datenvon Krüger (2002a)

Bemerkenswert ist aber besonders, dass im Jahr 1993lediglich 1,4 Prozent des BIP für die Zinszahlungenbenötigt wurden und somit die Zinslast im Zeitraum1993 bis 2001 um 3,4 Prozent auf 4,8 Prozent desBIP zugenommen hat. Hervorzuheben ist auch, dasssich die Zinsbelastung zwischen 1999 und 2001 um1,4 Prozent des BIP erhöht hat. Ein Teil dieserZunahme kann dem Anstieg der Spreads auf die öf-fentliche Schuld zugeschrieben werden, die vor allemauf Grund der Russlandkrise und der politischenSchwäche der argentinischen Regierung in den Jahren1999 und 2000 gestiegen waren.34)

Die Zinszahlungen der Schulden nahmen ab demJahr 1993 kontinuierlich zu, was eine in der Zukunftverbesserte Steuererhebung unerlässlich werden ließ.Untersucht man die Steuereinnahmen,35) stellt manfest, dass sich diese von 1991 bis 2001 in etwa ver-doppelt haben. Eine Verdopplung der Steuereinnah-men impliziert bei gleichzeitiger Verfünffachung derZinsausgaben aber auch eine Zunahme der Zins-Steuer-Quote um einen Faktor von 2,5. Mit anderenWorten: Im Jahre 2001 verzehrten die fälligen Zins-zahlungen einen mehr als doppelt so großen Anteil anden Steuereinnahmen wie im Jahre 1991.

34) Vgl. Perry/Servén (2002),S. 39.

35) Vgl. IWF/GovernmentFinance Statistic Yearbook(2002a), S. 24f

0

1

2

3

4

5

6

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

%

Es bleibt festzuhalten, dass die Zinsverpflichtun-gen sowohl für den Zentralstaat als auch für die Pro-vinzen dramatisch angestiegen sind und die Haus-halte Argentiniens Jahr für Jahr mehr belastet haben.Hierfür spielten auch frühere Umschuldungen sowiesteigende Zinssätze auf den internationalen Kapital-märkten eine wichtige Rolle.

Ursachen der zunehmendenStaatsverschuldung

Das folgende Kapitel beabsichtigt, Ursachen der zu-nehmenden Staatsverschuldung zu erarbeiten. Daherwird sich dieser Abschnitt vorwiegend finanzpoliti-schen Aspekten widmen. Zunächst wird auf die kon-solidierte Fiskalpolitik von Zentralstaat und Provin-zen und deren mangelnde Disziplin der Jahre 1991 bis2001 eingegangen. Im Folgenden wird das Verhältnisvon Zentralstaat und Provinzen bezüglich der Fiskal-politik und im Besonderen bezüglich der Verschul-dung näher beleuchtet. Abschließend stehen polit-ökonomische Ursachen der Staatsverschuldung imVordergrund.

Mangelnde Disziplin in der FiskalpolitikDie mangelnde fiskalische Disziplin in Argentinienkann als einer der Auslöser der aktuellen Krise be-trachtet werden.36) Hierzu merkt Michael Mussa an:„Enumerating the many things that contributed toArgentina’s tragedy, however, should not obscure thecritical failure of Argentine economic policy that wasthe fundamental cause of disaster – namely, the chro-nic inability of the Argentine authorities to run a res-ponsible fiscal policy.“37)

Einen Überblick über die Haushaltspolitik Argen-tiniens gibt die folgende Grafik (Abbildung 4).

In den ersten Jahren nach der Etablierung des PlanCavallo (1992–1993) konnte die argentinische Volks-wirtschaft bei hohen Wachstumsraten und moderatenDefiziten eine gute Performance aufweisen. Hierbeiist allerdings zu beachten, dass die Haushaltsbilanzvor allem auf der Einnahmenseite wegen der hohenPrivatisierungserlöse eine deutliche Verbesserung er-fuhr. Baer et al. beziffern diese Einnahmen zwischen1991 und 1996 auf 14,2 Mrd. USD. Zudem hatte derBrady-Plan Anfang der neunziger Jahre die Zinslastdeutlich gesenkt, und bezüglich der Steuereinnahmen

36) Vgl. Eichengreen (2001),S. 16.

37) Mussa (2002), S. 8.

40

41

Abbildung 4: Wachstum (reales BIP, yoy) und Haushalts-defizite 1991–2001 in Prozent

Quelle: Eigene Darstellung nach Daten von Krüger (2002a)

kam es auf Grund der rasch absinkenden Inflations-rate zu einem inversen Olivera-Tanzi-Effekt.38)

Spricht man von mangelnder fiskalischer Disziplinin Argentinien während der neunziger Jahre, so sindes vor allen Dingen die Jahre 1993 bis 1998, die vielenAnalysten auffallen.39) Bei einem durchschnittlichenrealen Wirtschaftswachstum von ca. fünf Prozent-punkten (und dies trotz der Tequilakrise im Jahre1995) lassen sich durchweg hohe Fiskaldefiziteverzeichnen. Obgleich des guten wirtschaftlichenWachstums lässt sich daher eine Zunahme der Schul-denquote von ca. zehn Prozent konstatieren, was we-der einer verantwortungsvollen Haushaltspolitik imBoom noch den Regeln einer antizyklischen Fiskal-politik entspricht. Wurden die Haushaltsziele desIWF in den ersten Jahren der Stabilisierung (1992 und1993) nicht nur eingehalten, sondern sogar über-troffen,40) konnte man in den folgenden Boom-jahren 1993 bis 1998 in über 50 Prozent der Fälle dieZielvorgaben nicht erreichen, obwohl dies mit Si-cherheit immer noch ein solides Wachstum ermög-licht hätte.41)

38) Vgl. Baer et al. (2002), S. 6639) Vgl. Mussa (2002), S. 10ff;

vgl. Perry/Servén (2002),S. 34ff; vgl. Krüger (2002a),S.2f.

40) Vgl. Schmücker (1998),S. 45f.

41) Vgl. Mussa (2002), S. 14f.

-8-6-4-202468

1012

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Prozent

� konsolidiertes Haushaltsdefizit � Wachstum (reales BIP yoy)

Man kann also konstatieren, dass die massiven fis-kalischen Probleme in Argentinien vor allem wäh-rend des wirtschaftlichen Aufschwungs entstandensind. Dies ist sowohl laut Perry und Servén als auchlaut Krüger auf eine für Argentinien typische, politi-sche Selbstzufriedenheit im Boom und auf die schwa-chen fiskalischen Institutionen zurückzuführen.42)

Somit verfolgte auch die argentinische Volkswirt-schaft eine für Lateinamerika fast schon typische pro-zyklische Haushaltspolitik.

Díaz-Bonilla und Schamis argumentieren in die-sem Zusammenhang, dass Argentinien damals dieChance verpasst hatte, die guten wirtschaftlichen Be-dingungen Anfang der neunziger Jahre zu nutzen, umsich besser gegen exogene Schocks abzusichern.43)

Detaillierteren Aufschluss über die fiskalische Si-tuation Argentiniens illustriert die konsolidierteHaushaltsbilanz.44) Betrachtet man die Ausgaben desargentinischen Staates genauer, kommt man zu derErkenntnis, dass die Staatsquote von 23,6 Prozent imJahre 1991 auf 29,8 Prozent im Jahre 2001 stark zuge-nommen hat. Dies verdeutlicht, dass die Staatsausga-ben schneller gewachsen sind als das BIP. Ist zwareinerseits seit 1993 ein hoher, stetig zunehmender An-teil der Staatsausgaben den Zinsausgaben zuzuschrei-ben, sind andererseits auch die „reinen“ Primärausga-ben von 20,6 Prozent auf 25,0 Prozent im gleichenZeitraum angestiegen. Die Personalkosten bzw. dieLohnzahlungen stellen hier mit Abstand den größtenPosten dar. An zweiter Stelle stehen die Ausgaben fürdas teilweise privatisierte Pensionssystem, gefolgtvon den Zinszahlungen.

Auch bei den Einnahmen existieren erheblicheProbleme. Im Laufe der neunziger Jahre waren diePrivatisierungseinnahmen sowie die Einnahmen ausder Sozialversicherung auf Grund der Rentenre-form des Jahres 1995 stark rückläufig. Entscheidendist aber, dass die Steuereinnahmen im hier untersuch-ten Zeitraum nicht signifikant gesteigert werdenkonnten. Die gesamten Einnahmen wiesen im Jahr2001 im Verhältnis zum BIP keine Verbesserung ge-genüber den Einnahmen des Jahres 1992 auf und sta-gnierten bei 23,5 Prozent. Tanzi bemerkt spöttisch:„Auf der Ausgabenseite will es [Argentinien] wieEuropa sein, und auf der Seite der Steuern wieHaiti.“45)

42) Vgl. Perry/Servén (2002),S. 39; vgl. Krüger (2002a),S. 6.

43) Vgl. Díaz-Bonilla (2001),S. 93.

44) Die im folgenden Abschnittbenutzten Daten liegen Krü-ger (2002a) und eigenen Be-rechnungen zugrunde.

45) Tanzi, zitiert aus:Nolte/Kern(2001), S. 27.

42

43

In der Tat scheint man Schwierigkeiten bei der Ver-einnahmung von Steuern zu haben, da das Verhältnisvon Steuern zum BIP nicht einmal 20 Prozent er-reicht, wogegen mehrere europäische Industrienatio-nen Quoten von um die 50 Prozent erzielen. Diesliegt zu einem großen Teil an der massiven Steuerhin-terziehung. Alejandra Kern und Detlef Nolte bezie-hen sich in einem Artikel auf eine Studie der StiftungFIEL, die besagt, dass die Steuerhinterziehung im Be-reich der Einkommenssteuer bei 50 Prozent und derMehrwertsteuer bei 30 Prozent liegt und zudemca. 50 Prozent der Arbeitnehmer schwarz arbeiten.46)

Im Bereich der Einkommenssteuer hat Argentinienmit lediglich vier Prozent des BIP ein großes De-fizit vorzuweisen und daher müsste eine Lösungder fiskalischen Probleme auch hier ansetzen, soTanzi.47)

Die Erhebung der Einkommenssteuer ist vor allemdeshalb so problematisch, weil ein Großteil der Be-völkerung in der Landwirtschaft und im informellenSektor beschäftigt ist und hier regelmäßige und fest-gesetzte Lohnzahlungen die Ausnahme darstellen.Auf Grund der Schwankungen dieser Zahlungs-ströme, von welchen auch nicht zu erwarten ist, dasssie der Steuerbehörde gemeldet werden, ist die Er-hebung einer Einkommenssteuer auf dieser schwerkalkulierbaren Basis kaum möglich.48) Weiterhin er-scheint aber auch problematisch, dass viele Wohl-habende überhaupt keine Steuern zahlen.

Zusammenfassend kommt man zu dem Ergebnis,dass die prekäre Haushaltssituation ArgentiniensEnde der neunziger Jahre bereits zwischen 1993 und1998 entstanden war. Ab 1999 konfrontierten die sichverschlechternden zyklischen Bedingungen die ar-gentinische Volkswirtschaft mit fast unlösbaren wirt-schaftlichen Problemen. Notwendige Ausgabenkür-zungen hatten zu Nachfrageausfällen geführt, die dasWachstum minderten und in sinkenden Steuerein-nahmen resultierten. Laut Eichengreen sei die einzigeHoffnung gewesen, dass Kürzungen nicht die Nach-frage beschneiden und die Anleger und Investorendurch diese Sparmaßnahmen wieder Vertrauen ge-winnen würden, was in Argentinien aber nicht derFall war.49)

Auf der Ausgabenseite basieren die Probleme vorallem auf den hohen Personalausgaben der öffentli-

46) Vgl. Nolte/Kern (2001),S. 27.

47) Vgl. Tanzi, zitiert aus:Nolte/Kern (2001), S. 27.

48) Vgl. Tanzi/Zee (2001), S. 1.49) In Irland und Dänemark hat

dies funktioniert. Beide Län-der hatten aber, anstatt dieSteuern zu erhöhen, erkannt,dass das Staatsbudget über-strapaziert war, und entspre-chend die Ausgaben gekürzt.Zudem hatten beide Länderstarke Regierungen und dieMöglichkeit, ihre Währun-gen kontrolliert abzuwertenund somit die Exporterlösezu steigern. Vgl. Eichen-green (2001), S. 16f.

chen Verwaltung und der exorbitanten Zinslast. Aufder Seite der Einnahmen liegen vor allem bei der Ein-kommenssteuer schwere Defizite vor. Diese Pro-bleme haben ihre Wurzeln zu einem großen Teil imföderalen Finanzsystem Argentiniens. Hierauf gehtdas folgende Unterkapitel expliziter ein.

Verschuldung und Finanzpolitik in den ProvinzenDie Eigenheiten der Provinzverschuldung werdenerst im Kontext des fiskalischen Föderalismus Argen-tiniens deutlich. Daher erläutern die folgenden Aus-führungen zunächst einige Schlüsselfaktoren des ar-gentinischen Finanzausgleiches, bevor im weiterenVerlauf auf die konkrete Verschuldung eingegangenwird.

Die Charakteristika des argentinischenFinanzausgleiches

Auf Grund des durchschrittenen Dezentralisierungs-prozesses hat Argentinien heutzutage einen der amstärksten dezentralisierten öffentlichen Sektoren La-teinamerikas. Viele Autoren beurteilen das föderalis-tische System Argentiniens aber als ineffizient.50) „Thecountry’s tax allocation and spending authorities andits system of intergovernmental transfers do not cor-respond to any economic criteria, and they provide allsorts of perverse incentives and obstacles for soundeconomy policies.“51)

Die Verfassung überlässt den subnationalen Regie-rungen (SNR) einen großen Verantwortungsbereichbezüglich ihrer Ausgaben. Die Zentralregierung hatlediglich exklusive Kompetenzen im Bereich der Ver-teidigung und den außenpolitischen Angelegen-heiten. Bezüglich der wirtschaftlichen und sozialenInfrastruktur wird hingegen mit den Provinzen zu-sammengearbeitet, und der Erziehungsbereich sowiedie Organisation der lokalen Munizipien obliegendiesen sogar ganz. Die Provinzen und die Munizipiensind für mehr als 50 Prozent der gesamten Ausgabenim öffentlichen Sektor verantwortlich.52)

Auf der Einnahmenseite, vor allem bei den Steu-ern, haben die Gebietskörperschaften einen Großteilihrer Rechte zur Steuererhebung, die ihr laut Verfas-sung eigentlich zustehen, an die nationale Regierungübertragen. Diese zieht die Steuern ein, kümmert sichum die Verwaltung, legt die Steuersätze fest und

50) Hierzu siehe z.B. Dillinger/Webb (1999); Tommasi/Saiegh/Sanguinetti (2001);World Bank (1996).

51) Tommasi/Saiegh/Sanguinetti(2001), S. 147.

52) Vgl. ebd., S. 150.

44

45

nimmt später eine Umverteilung vor. So erwirtschaf-ten die Provinzen im Durchschnitt nur ca. 40 Pro-zent ihrer Gesamtausgaben durch selbstverwalteteSteuern und Einnahmen. Einige kleinere, wirtschafts-schwächere Provinzen erreichen weniger als 20 Pro-zent und andere gar nur fünf Prozent. Die fünf größ-ten der insgesamt 24 Provinzen zeichnen hingegen für87 Prozent der gesamten Einnahmen auf Provinz-ebene verantwortlich.53)

Die übrigen durchschnittlichen 60 Prozent derProvinzausgaben werden über ein kompliziertes undkomplexes System von Transfers der Zentralregie-rung an die Provinzen finanziert. Das mit Abstandwichtigste Element dieser Transfers ist das revenuesharing, in Argentinien auch unter dem Begriff co-participación bekannt. Bestimmte, von der Zentral-regierung vereinnahmte Steuern, vornehmlich ausder Mehrwertsteuer und der Einkommenssteuer be-stehend, werden auf die Provinzen umverteilt. ImCoparticipación-Gesetz aus dem Jahr 1988 (GesetzNr. 23.548) wurde festgelegt, dass die SNR einen An-teil von 57 Prozent dieses Steueraufkommens erhal-ten, die Zentralregierung mit 42 Prozent verbleibtund ein Prozent für unvorhergesehene Krisen in denProvinzen in einen Fonds (Aportes Tesoro Nacional)eingezahlt wird.54) In diesem Gesetz wurde auch dieSekundärverteilung der Gelder unter den Provinzenfestgelegt. In den Jahren 1992 und 1993 wurde dasGesetz Nr. 23.548 modifiziert und sogenannte Fis-kalpakte wurden beschlossen. Hier konnte die Zen-tralregierung zwar einerseits eine 15-prozentige Re-duzierung ihrer Transfers an die Provinzen für dieÜbernahme der steigenden Schulden des marodenPensionssystems durchsetzen. Andererseits wurdeden Provinzen aber auch ein monatlicher Mindestsatzfür die Zukunft garantiert.

In den Jahren 1999 und 2000 wurden neue Ab-kommen über die Transfers an die Provinzen ausge-handelt. Unter der neuen ‚Alianza‘-Regierung wurdeim Jahre 2000 der Compromiso Federal unterzeich-net, in welchem für die Provinzen neue, garantierteFixbeträge bezüglich der Coparticipación-Transfersbeschlossen wurden.55) Die Problematik des Verspre-chens, einen monatlichen Fixbetrag zu überweisen,lag vor allem darin, dass auf Grund der Rezession dieSteuereinnahmen stagnierten und dies die Zentralre-

53) Vgl. Dillinger/Webb (1999),S. 6.

54) Vgl. Gonzales/Rosen-blatt/Webb (2002), S. 7.

55) Vgl. ebd., S. 8.

gierung bezüglich ihrer Haushaltspolitik vor enormeProbleme stellte.

An den stets hohen Mindesttransfers, welche dieProvinzen regelmäßig durchsetzen konnten, erkenntman die starke Rolle der Gouverneure in der argenti-nischen Politik. Die Kombination der hohen Ausga-benautonomie der Provinzen und des hohen Zentra-lisierungsgrades im Einnahmenbereich resultiert ineinem ausgeprägten Ungleichgewicht beim vertikalenFinanzausgleich.

Eingeschränkte Verschuldungsmöglichkeitender Provinzen seit 1991

In Argentinien ist es generell allen Ebenen der Regie-rung erlaubt, sich im In- und Ausland zu verschulden,was vor allen Dingen seit Beginn der achtziger Jahreausgiebig genutzt wurde.56) In den achtziger Jahrenwaren die Provinzen für mehr als die Hälfte desStaatsdefizits verantwortlich, welches den Nährbo-den für die Hyperinflation darstellte. Die Provinzenverschuldeten sich seinerzeit massiv bei den provinz-eigenen Banken, die wiederum diese Kredite bei derZentralbank rediskontierten. In diesem Kontext ver-wundert es nicht, dass die öffentlichen Haushalte ihreexzessiven Ausgaben über die Inflationssteuer unddie Seigniorage finanzieren mussten.

Durch den Plan Cavallo des Jahres 1991 und dieZentralbankcharta des Jahres 1992 wurden die öf-fentlichen Finanzen neu geordnet. In der Folgekonnte die Zentralbank keine Kredite mehr redis-kontieren und auch keine Garantien für ausstehendeKredite mehr übernehmen: „Other ways of gettingeasy financing for the Argentine provinces were clo-sed after the new charter of the Central Bank restric-ted the possibility of using rediscounts to bail-out fi-nancial institutions.“57)

Provinzverschuldung seit Etablierung des PlanCavallo (1991)

Hatten sich die öffentlichen Finanzen der Provinzengegenüber den achtziger Jahren zwar verbessert,konnte man diese in den neunziger Jahren dennochnicht vollständig konsolidieren. Neben dem größtenErfolg des Konvertibilitätsplans, der Eindämmungder Inflation, gelang es zwar, sowohl die Haushalts-bilanz der Zentralregierung als auch die der Provin-

56) Vgl. Tommasi/Saiegh/San-guinetti (2001), S. 152.

57) Murphy/Artana (1994),S. 13.

46

47

zen zu verbessern. Allerdings waren vor allem dieHaushalte der Gebietskörperschaften trotz deut-licher Verbesserung immer noch defizitär. AufGrund der Haushaltsdefizite in den Provinzen wur-den immer mehr Schulden akkumuliert. Die detail-lierte Entwicklung der Einnahmen und Ausgabenvon 1991 bis 1999 illustriert die folgende Tabelle:

Tabelle 3: Provinzfinanzen (Einnahmen und Ausgaben;in Mrd. USD/ Pesos)

Quelle: Tommasi/ Saiegh/ Sanguinetti (2001), S. 155;* ohne Privatisierungserlöse

Über den ganzen Zeitraum hinweg sind in den Pro-vinzen Defizite zu verzeichnen. Bis 1994 waren dieDefizite der Provinzen in absoluten Zahlen sogarhöher als die der Zentralregierung. Im Jahre 1999 er-reichte das konsolidierte Defizit aller Provinzen mehrals zehn Prozent der Gesamteinnahmen. Zu betonenist aber auch, dass unter den Provinzen starke Unter-schiede existieren und es mehrere Provinzen gibt, diejährlich ein Defizit von weit mehr als 15 Prozent derEinnahmen aufweisen.

Neue Verschuldungsressourcender Provinzen

Obwohl seit Beginn der neunziger Jahre eine Schul-denfinanzierung über die Zentralbank nicht mehrmöglich war, gelang es den Provinzen, ihre scheinbarhärteren Budgetzwänge geschickt zu umgehen undaufs Neue Verschuldungsressourcen ausfindig zu ma-chen bzw. bereits vorhandene möglichst gut auszu-nutzen. Hierbei wurden hauptsächlich drei Quellen

in Mrd. Pesos/ USD 1991 1992 1993 1994 1995 1996 1997 1998 1999

Provinzregierungen

Gesamteinnahmen 14,9 21,8 25,5 27,4 26,7 29,1 32,6 33,1 32,1

Gesamtausgaben 16,3 22,4 27,3 29,6 29,9 30,2 32,7 34,8 34,9

Überschuss/Defizit* – 1,4 – 0,6 – 2,1 – 2,4 – 3,5 – 1,7 – 1,3 – 2,2 – 3,3

Überschuss/Defizit (in Prozent – 9,3 – 2,7 – 8,1 – 8,6 – 13 – 5,9 – 4,2 – 6,7 – 10,5der Einnahmen)

Zentralregierung

Überschuss/ Defizit* – 4,9 0,8 0,8 – 2,2 – 4,8 – 7,7 – 4,2 – 5,2 – 8,7

genutzt:58) Erstens wurden die Gehälter an die öffent-lichen Angestellten und Beamten nicht mehr ge-zahlt. Zweitens bezahlten die Provinzen ihre Ange-stellten mit (provinzeigenen) Schuldverschreibungen,als die Toleranzgrenze dieses Zahlungsaufschubs er-reicht war. Besagte Schuldverschreibungen konntenbei den Provinzbanken gegen einen gewissen Dis-kontsatz liquidiert oder zur Begleichung der Steuer-schuld verwendet werden. Drittens konnten die Pro-vinzen trotz finanzieller Schwierigkeiten weiterhinbei den privaten Banken Kredite aufnehmen, indemsie ihre Coparticipación-Transfers als Garantie hinter-legten.

Eine weitere Verschuldungsoption bestand undbesteht darin, dass die Provinzen sich häufig aufbail-outs der Zentralregierung verlassen konnten.Zwischen 1992 und 1994 erhielten sieben Provinzen,die sich in Schwierigkeiten befanden, finanzielleHilfestellung von der Zentralregierung in Höhe von800 Millionen US-Dollar.59) Auch die Verlegung desPensionssystems von den Provinzen auf die Ebeneder Zentralregierung kann als eine Form des bail-outsbezeichnet werden. Tommasi et al. führen an, dass diezusätzlichen Kosten für die Zentralregierung 1996auf 500 Millionen US-Dollar geschätzt wurden undsich im Jahre 1998 bereits auf 1500 Millionen US-Dollar beliefen.60) Dadurch, dass die Zentralregierungsich immer wieder für die Verschuldung der Provin-zen verbürgt bzw. diese übernimmt, wird eine ver-antwortungsvolle Haushaltspolitik in den Provinzenweder gefordert noch gefördert.

Ein Zwischenfazit bezüglich der Verschuldung derProvinzen zu ziehen, fällt auf Grund des komplizier-ten föderalistischen Systems nicht einfach. Trotz derZentralbankcharta des Jahres 1992 fanden die sub-nationalen Regierungen erneut Wege, sich weiterhinhoch zu verschulden. Es wurden vermehrt Anleihenam Kapitalmarkt begeben, die Internationalen Finanz-organisationen stellten Gelder bereit und auch dieKreditaufnahme bei den Banken riss nicht ab. Staatli-che bail-outs haben nicht dazu beigetragen, dass dieProvinzen eine verantwortungsvollere Ausgabenpo-litik betrieben als in den achtziger Jahren. Dahererscheint eine Verschuldungsbegrenzung für die naheZukunft dringend notwendig.

58) Der folgende Abschnitt istzitiert nach Webb (2001),S. 50.

59) Vgl. Tommasi/Saiegh/San-guinetti (2001), S. 159f.

60) Vgl. ebd., S. 160.

48

49

Polit-ökonomische Ursachen der StaatsverschuldungEs wurde auch bereits deutlich, dass die Verschul-dung eine ausgeprägte politische Komponente hat.Die polit-ökonomischen Ursachen der Staatsver-schuldung in Argentinien stehen im engen Zusam-menhang mit dem institutionellen Aufbau der argen-tinischen Regierung und beruhen besonders auf demVerhältnis von Zentralstaat und Provinzen sowie de-ren politischer und wirtschaftlicher Prozesse.61) Derbereits erwähnten coparticipación kommt in diesemKontext erneut eine Schlüsselrolle zu. Opportunisti-sches Verhalten des Präsidenten und der Provinzgou-verneure, welche die Ausgaben und damit die Ver-schuldung in die Höhe trieben, stellte – vor allem imVorfeld der Wahlen – eine der Hauptursachen der zu-nehmenden Staatsverschuldung dar.

Zur politischen Konstellation zwischen derZentralregierung und den Provinzen

Das Verhältnis zwischen der argentinischen Zen-tralregierung und den Provinzen ist schon seit An-beginn der Unabhängigkeit ein gespanntes. Die Be-ziehung zwischen der Nationalregierung und denProvinzen ist daher auch heute noch einer der Schlüs-selfaktoren bezüglich der öffentlichen Finanzen.„The high deficits and provincial debts clearly indi-cate opportunistic behaviour on the part of provincialauthorities.“62)

Die Präsidenten ‚erkauften‘ sich immer wieder dieZustimmung einzelner Provinzgouverneure – auchaus der eigenen Partei –, um die Reformprozesse vor-antreiben zu können. Hierbei erwiesen sich die klei-neren Provinzen auf Grund ihrer Überrepräsentie-rung im argentinischen Kongress als besondersgünstige Orte für politische Unterstützung.63) Die imvorherigen Unterkapitel erwähnten finanziellen Mit-tel des Fonds Aportes Tesoro Nacional, die eigentlichunvorhergesehenen Krisen der Provinzen zugedachtsind, wurden oft dazu verwendet, einigen Provinzengewisse Sonderzuwendungen zukommen zu lassen.Diese Gelder werden vom Innenminister der Regie-rung diskretionär nach Gutdünken vergeben.64) Auchdie im Coparticipacion-Gesetz festgelegte Sekundär-verteilung der Gelder aus dem revenue sharing ent-

61) Vgl. Jones/Tommasi/Sangui-netti (1999), S. 71.

62) Tommasi/Saiegh/Sanguinetti(2001), S. 173.

63) Vgl. Dillinger/Webb (1999),S. 16.

64) Vgl. Tommasi/Saiegh/San-guinetti (2001), S. 152.

spricht keinen ökonomisch sinnvollen Maßstäbenund scheint daher eher politisch motiviert zu sein.

Mangelnde Steuererhebung in den ProvinzenBezüglich der Steuererhebung lässt sich feststellen,dass die einzelnen Provinzen sich hierum mehr oderweniger konsequent bemühen. Im Durchschnitt wer-den 4,5 Prozent des lokalen BIP vereinnahmt, wobeihier jedoch erhebliche Differenzen vorliegen und ei-nige Provinzen wie Corrientes, Formosa, Jujuy undLa Rioja deutlich geringere Einnahmen erzielen.

Die geringen Steuereinnahmen lassen sich auf meh-rere Faktoren zurückführen. Zum einen sehen sichdie Provinzen auf Grund der regelmäßigen bail-outsdurch die Zentralregierung nicht dazu veranlasst, eineeffektivere lokale Finanzpolitik zu verfolgen. Ande-rerseits werden des öfteren einigen Provinzen Steuer-vergünstigungen (tax exemptions) zugesprochen, dielaut Nicolini et al. über mehrere Jahre hinweg nachpolitischen und nicht nach ökonomischen Gesichts-punkten vergeben wurden.65) Das prozyklische Ver-halten der Provinzfinanzen kann daher als indirektesResultat der Schwächen des Finanzausgleichs und desopportunistischen Verhaltens der Politiker verstan-den werden: „Provinces do not have incentives tosave in good times because they may fear that ondoing so, they would obtain a smaller share of federalfiscal sources. This is consistent with the evidence onbailouts and with the level of discretion and lack oftransparency that effect the design of federal trans-fers.“66)

Der politische KonjunkturzyklusPolit-ökonomische Ursachen der Staatsverschuldungwerden besonders deutlich, wenn man den politi-schen Konjunkturzyklus und die Umstände derWahlen in Argentinien näher beleuchtet. Um an derMacht zu bleiben, setzte die Regierung Menem An-fang der neunziger Jahre eine Verfassungsänderungdurch, die u.a. eine Klausel der Wiederwahl des Prä-sidenten beinhaltete, die als eine Fortführung der er-folgreichen wirtschaftlichen Strukturreformen dar-zustellen versucht wurde, um die Unterstützung derWählerschaft für sich zu gewinnen. Später wurde je-doch offen kritisiert, dass die schnelle Durchführungder Verfassungsänderung einzig und allein das Ziel

65) Vgl. Nicolini et al. (2002) ,S. 8.

66) Tommasi/Saiegh/Sanguinetti(2001), S. 174.

50

51

der Wiederwahl Menems verfolgte.67) Auch wurde be-kannt, dass Menem vor allem von den Nutznießerndes Privatisierungsprozesses (auch von Seiten derOpposition) Unterstützung zur Verfassungsände-rung erhalten hatte.68) Betrachtet man die Haushalts-bilanz der Jahre 1994 und 1995, stellt man fest, dassjene in besagten politischen Schlüsseljahren entschei-dend ins Minus drehte.69) Rainer Schweickert schreibtzur ersten Legislaturperiode Menems: „Nach den an-fänglichen Konsolidierungserfolgen beim Staatshaus-halt wurde die argentinische Fiskalpolitik im Zugeder Kampagne Präsident Menems für eine zweiteAmtsperiode zunehmend expansiver. Dies galt auchfür die weitgehend autonomen Provinzregierungen.“70)

Polit-ökonomisch ist die zweite Amtszeit Menemsaber noch aufschlussreicher: „The main cause of thecrisis was not the exchange rate but mishandled go-vernment finance, in particular government debt. Theproblem began during the presidency of presidentCarlos Menem. After enacting bold and generally be-neficial reforms during his first term, Menem wastedmost of his second term trying to gather support foran unconstitutional third term. […] Argentina wasfortunate to have Menem during his first term and abit of his second term.“71)

Bei Menems Versuch, ein zweites Mal wiederge-wählt zu werden, sah er sich in seinem Vorhaben al-lerdings sowohl gesetzlichen als auch politischenSchwierigkeiten gegenüber.72) Gesetzlich stand ihmdie bereits einmal auf sein Drängen modifizierte Ver-fassung im Weg, die nur eine Wiederwahl erlaubte.Politisch fehlte ihm der Rückhalt in seiner eigenenPartei.

Durch seine Idee der erneuten Wiederwahl – mit-tels politischen Druck auf die Corte Suprema erhoffteMenem eine vorteilhafte Interpretation der Verfas-sung (die erste Wahlperiode sollte dann nicht zählen)oder einen Volksentscheid erzwingen zu können –blockierte er für andere Parteimitglieder die Karriere-leiter. Dies schlug sich in einer mehrheitlichen, inner-parteilichen Opposition zu ihm nieder.

Innerhalb der zweiten Regierungsperiode Menemswar das Jahr 1997 entscheidend, da sich der damaligePräsident von nun an neben dem immer größer wer-denden Widerstand innerhalb der eigenen Partei auchnoch einer gestärkten Opposition in Form der Ali-

67) Vgl. Stuhldreher (1998),S. 138.

68) Vgl. Baer et al. (2002), S. 76.69) In diesem Kontext ist jedoch

auch der Effekt der Tequila-krise zu berücksichtigen.

70) Schweickert (2002), S. 6.71) Schuler (2002), S. 7.72) Vgl. Corrales (2001), S. 4.

anza, bestehend aus UCR und FREPASO, gegen-übersah. Menem musste sich daher neue Mitstreiterfür seine Unterstützung suchen. Es entbrannte ein in-nerparteilicher Streit im PJ zwischen dem amtieren-den Präsidenten Carlos Menem und dem späterenPräsidentschaftskandidaten Eduardo Duhalde, derseinerzeit Gouverneur der Provinz Buenos Aires war.In der Folge wurde in den Jahren 1997 bis 1999 dieAusgabenpolitik zunehmend expansiver.

Menem verhielt sich nun wieder wie in seinen po-pulistischen Tagen, indem er seinem Wirtschafts-ministerium nicht mehr die volle Rückendeckunggab.73) Er ließ im Zuge des innerparteilichen Wahl-kampfes sein eigenes Budget erhöhen. Das Präsiden-tenbüro konnte die unter seiner Kontrolle liegendenAusgaben zwischen 1993 und 1999 mehr als verdop-peln, wodurch es zu einer zunehmenden Machtkon-zentration und Einflussnahme Menems gegen Endeseiner zweiten Amtszeit kam.74)

Auch Duhalde unternahm in seiner Provinz Bue-nos Aires eine enorme Ausgabensteigerung, vor allembei den Personalausgaben:

Tabelle 4: Ausgaben der Provinz Buenos Aires und derrestlichen Provinzen

Quelle: Corrales (2001), S. 22

Die Personalausgaben stiegen in der Provinz BuenosAires zwischen 1995 und 2000 um 61,2 Prozent, wo-

73) Vgl. ebd., S. 5.74) Vgl. Corrales (2001), S. 7.

52

Alle Provinz Alle ProvinzenProvinzen Buenos (außer

Argentiniens Aires Buenos Aires)Ges. Per- Perso- Ges. Per- Perso- Ges. Per- Perso-

In Mio. Pesos/ lfd. sonal- nalaus- lfd. sonal- nalaus- lfd. sonal- nalaus-USD Aus- aus- gaben Aus- aus- gaben Aus- aus- gaben

gaben gaben (Prozent) gaben gaben (Prozent) gaben gaben (Prozent)

1995 25197 15149 60,1 6716 3498 52,1 18481 11651 63,0

1996 25611 14752 57,6 7394 3611 48,8 18217 11142 61,2

1997 27562 15647 56,8 8134 3991 49,1 19428 11656 60,0

1998 29818 16836 56,5 9362 4794 51,2 20456 12042 58,9

1999 31727 18040 56,9 10075 5361 53,2 21652 12678 58,6

2000 32049 18481 57,7 9997 5637 56,4 22052 12843 58,2

Veränderung1995 bis 99 in 22,0 61,2 10,2Prozent

53

gegen sich die Ausgaben in den anderen Provinzenmit 10,2 Prozent vergleichsweise kaum veränderten.Auffällig ist auch die Zunahme zwischen 1997 und1999. Innerhalb dieser zwei turbulenten, von inner-parteilichen Konflikten geprägten Jahre erhöhten sichdie Personalausgaben in Buenos Aires von3,9 Milliar-den Pesos auf knapp 5,4 Milliarden Pesos, was einerZunahme von fast 35 Prozent entspricht. Bezüglichdes Ausgabenverhaltens von Duhalde stellt Vasquezfolgendes fest: „As leaders in Congress and in theArgentine provinces, members of newly installedPresident Duhalde’s party played a large role in thepast decade’s dramatic growth of the government.Duhalde himself increased the deficit of the provinceBuenos Aires more than tenfold by the time he leftthe governor’s office in 1999.“75)

Die Konsequenz der internen Parteikämpfe des PJim Vorfeld der Wahlen des Jahres 1999 war somit eineausufernde Staatsverschuldung.

Zusammenfassend lassen sich zahlreiche polit-ökonomische Ursachen der zunehmenden Staatsver-schuldung feststellen. Diese fußen vorwiegend imschwachen politischen und institutionellen System.Hohe Personalausgaben, vor allem auf Provinzebene,geben Anlass zur Annahme einer stark klientelistischgeprägten Ausgabenpolitik. Gleiches trifft auf die un-gerechte Steuerpolitik zu, die zum größten Teil imökonomisch wenig sinnvollen Prinzip der copartici-pación ihr Hauptproblem zu haben scheint. Der starkpersonalisierte interne Wahlkampf der Peronistenzwischen Carlos Menem und Eduardo Duhaldeführte im Zuge des politischen Konjunkturzyklus zueiner massiven Ausgabensteigerung und einer weite-ren Zunahme der Staatsverschuldung. Auch die de laRúa-Regierung konnte die ihr ‚vererbten‘ Schuldenauf Grund eines mangelnden politischen Grundkon-senses und verfehlter wirtschaftspolitischer Maßnah-men nicht mehr in den Griff bekommen.

Die Problemeder Umschuldung

Ende 2001 wurde der staatliche Auslandsschulden-dienst teilweise eingestellt.76) Dies hat für die argenti-nische Volkswirtschaft kurzfristig gesehen den Vor-teil, dass nicht mehr der Großteil der Exporterlösezur Begleichung des Auslandsschuldendienstes ver-

75) Vasquez (2002), S. 1.76) Inländische, multilaterale

und bilaterale Kreditgebersowie Banken werden bisauf weiteres bedient. Haltervon Staatspapieren, die nachausländischem Recht bege-ben sind, erhalten keineZahlungen.

wendet werden muss und der Staatshaushalt vorüber-gehend nicht durch die hohen Zinszahlungen belastetwird. Die negativen Folgen eines Ausfalls von Zins-und Tilgungszahlungen sind aber mittelfristig ent-scheidender. Die aus dieser Situation resultierendenGegenmaßnahmen stellen die zentralen Machtfakto-ren in den Umschuldungsverhandlungen dar.77)

Nach einer Zahlungseinstellung sind Staaten derGefahr ausgesetzt, dass Vermögenswerte im Auslandbeschlagnahmt werden. Weiterhin kann der Aus-schluss von den internationalen Kapitalmärkteneinen Stopp der – für die Entwicklungsländer sowichtigen – Kapitalzuflüsse nach sich ziehen. Auchbesteht die Gefahr, dass es zu einem Verlust von kurz-fristigen Handelskredit- und Interbanklinien kommtund hierdurch der internationale Handel erheblichgestört wird.78) Unter diesen Aspekten können aufGrund der Zahlungsseinstellung des Schuldnerstaateskostspielige Wirkungsketten entstehen. Dooley stelltfest, dass es auf Grund mangelnden Konsenses unterSchuldnern und Gläubigern, zügige Verhandlungenzu führen, zu weiteren Produktions- und Wachstums-einbußen kommt.79)

Die resultierenden Probleme aus der Zahlungsein-stellung legen nahe, dass die Umschuldungsverhand-lungen möglichst schnell abgewickelt werden sollten.Diese Verhandlungen, die an den Kapitalmärktenstattfinden, sind aber nicht ohne Problematik DemIWF kommt bei den Verhandlungen eine Schlüssel-rolle zu und auch die Interdependenz zwischen denverschiedenen Gläubigergruppen spielt eine wichtigeRolle.

Umschuldungen am KapitalmarktGut zwei Drittel der öffentlichen Schuld Argentini-ens notieren am Kapitalmarkt. Staatsanleihen, die nachausländischem (nicht argentinischem) Recht begebenwurden, werden zur Zeit nicht bedient, befinden sichalso im Default und müssen an den internationalenKapitalmärkten verhandelt werden. Der Kurs einerdreißigjährigen argentinischen Staatsanleihe ist Endedes Jahres 2002 auf rund 20 Prozent des Nennwertesgesunken.

Problematisch für die Umschuldungen ist, dasseine große Anzahl anonymer Schuldner vorliegt, wo-durch das kollektive Handlungsproblem enorm er-

77) Vgl. Taenzler (1990), S. 83.78) Vgl. Rose (2002), S. 2f.79) Vgl. Dooley (1999), S. 3f.

54

55

schwert wird. Dies gilt im Besonderen, da der Groß-teil der argentinischen Bonds nach US-amerika-nischem Recht begeben wurde und diese Bond-kontrakte keine sogenannte collective action clause(gemeinsame Handlungsklausel) enthalten. Daherwird seit längerer Zeit von der internationalen Staa-tengemeinschaft und US-amerikanischen Think-Tanks die Einführung dieser Klausel diskutiert, dahierdurch die Schuldenverhandlungen erheblich be-schleunigt werden könnten.80) Sollten im Zuge derUmschuldungsverhandlungen bestehende argentini-sche Staatspapiere gegen neue getauscht werden,könnte man gegebenenfalls versuchen, letzteren einecollective action clause hinzuzufügen, um diese Pro-bleme in Zukunft zu vermeiden.

Eine weitere grundlegende Frage besteht darin, wiesich die vielen kleinen Privatanleger verhalten sollen,um nicht gegenüber den prioritären Verhandlungs-partnern IWF, Weltbank, den Regionalbanken Ar-gentiniens und den großen institutionellen Anlegernbei den Umschuldungsverhandlungen benachteiligtzu werden. Auf Grund der Vielfalt der argentinischenStaatsanleihen,81) sowie der unüberschaubaren Anzahlder Privatanleger und der Abwesenheit bereits er-wähnter collective action clause wurde Ende 2001 inNew York das Argentina Bondholder Committee(ABC) gegründet. Dieser Ausschuss von Investorenargentinischer Staatsanleihen beabsichtigt, sich inVertretung für die Privatanleger an den argentini-schen Staat zu wenden. In Deutschland gründete dieDeutsche Schutzvereinigung für Wertpapierbesitz(DSW) im März 2002 die ‚Arbeitsgemeinschaft Ar-gentinien-Anleihen‘ (DSW-AAA), um sich gemein-sam mit dem ABC in den Vereinigten Staaten für eineakzeptable Umschuldung einzusetzen.82) Die Interes-sengemeinschaft Argentinien (Iga) bemüht sich, inNew York einen vollstreckbaren Titel zu erwirkenund die fälligen Zinsen einzuklagen.83)

In der Regel sind erfolgreich erstrittene Titel fürprivate Kleinanleger schwierig durchsetzbar, woge-gen Gerichts- und eigene Anwaltskosten sofort fälligwerden. Dennoch versprechen sich die Anlegergrup-pen über politische Kanäle und juristische WegeDruck auf die argentinische Regierung auszuüben,um so den Dialog bezüglich der Umschuldungsver-handlungen voranzutreiben.

80) Mittels der collective actionclause sollen die Gläubigerdurch eine mehrheitlicheWahl (65 bis 80 Prozent allerBondbesitzer) ermächtigtwerden, Übereinkünfte mitden Schuldnerstaaten zutreffen, die in der Folge füralle Anleihen bindend seinsollen.

81) Roubini führt an, dass ins-gesamt 64 argentinischeStaatsanleihen mit verschie-denen Laufzeiten, Gesetzes-lagen und Konditionenkursieren. Vgl. Roubini(2001), S. 17.

82) Vgl. DSW (2002), S. 1.83) Informationen zur Iga

finden sich unter: http://www.ig-argentinien.org

Das besagte New Yorker Bondhalter-Komitee be-absichtige wahrscheinlich nicht, direkt zu prozessie-ren. Man kalkuliere wie viele andere Anleger, dassman durch Verhandlungen, die nach den bisherigenErfahrungen mindestens zwei Jahre dauerten, am we-nigsten Verluste erleiden werde.84) Hierbei wird in derRegel ein Umtauschangebot in neue Staatsanleihengemacht, an welchem die Anleger freiwillig partizi-pieren können.

Bei den letzten vier Umstrukturierungen vonStaatsanleihen85) kam es hierbei zu einer durchschnitt-lichen Partizipationsquote von über 97 Prozent.86) DieDSW-AAA strebt laut Berichten eine Umschuldungnach dem Vorbild der Ukraine-Anleihen an. Hierbeiwurde die Laufzeit um sieben Jahre verlängert, derNennwert beibehalten und der Zinssatz von 16 Pro-zent auf zehn Prozent gesenkt.87) Eine Restrukturie-rung der staatlichen Anleihen, die lediglich zu einerProlongation der Laufzeit führt, den Nennwert bei-behält und die Zinsstruktur steigend gestaltet unddamit die unmittelbare Zinsbelastung zuerst einmalsenkt, scheint wenig vielversprechend, was die Folgendes Schuldenswaps im Juni 2001 (megacanje) deutlichillustrieren.88) In diesem Kontext erscheint eine Kom-bination aus Laufzeitverlängerung und einer Erlass-komponente (Zinsen und/oder Nennwert) sinnvol-ler.

Die Rolle des IWFfür die Umschuldung

Erfolgreiche Umschuldungen werden vermehrt anein Beistandsabkommen mit dem IWF gekoppelt.Um die aktuellen Probleme bei den Verhandlungenmit dem IWF besser verstehen zu können, muss zu-vor kurz auf dessen Verhalten in der Vergangenheiteingegangen werden.

Vor dem plötzlichen Zahlungsstopp des Wäh-rungsfonds im Dezember 2001 konnte sich Argen-tinien in finanziellen Krisensituationen immer aufKreditzusagen der internationalen Finanzierungsin-stitution als Lender of Last Resort verlassen. Inzwi-schen schuldet Argentinien dem IWF ca. 15 Milliar-den US-Dollar, was mehr als das Fünffache dernormalen ‚Quote‘89) ist und somit weit über dem üb-lichen Kreditlimit liegt. Für das kurzfristige Kri-senmanagement mag das Verhalten des IWF durchaus

84) Vgl. The Economist Intelli-gence Unit (2002b), S. 1.

85) Pakistan, Ukraine, Ecuadorund Russland, wobei diebeiden letzteren auch ihrenformellen Default erklärthatten.

86) Vgl. Roubini (2001), S. 18.87) Vgl. Finanztest (10/2002),

S. 1.88) Man tauschte 29,5 Milliar-

den US-Dollar in- und aus-ländische Bonds. Die durch-schnittliche Fälligkeit derStaatspapiere verlängertesich um 2,78 Jahre, der Er-trag der neuen Papiere beliefsich nun auf fast 15 ProzentDer staatliche Schulden-dienst bis zum Jahre 2005wurde um 16,5 Mrd. USDreduziert. Die konsolidierteStaatsschuld erhöhte sich aufGrund dieser Schuldenope-ration aber um 2,25 Mrd.US-Dollar. Vgl. World Bank(2001), S. 133.

89) Jedes Mitgliedsland besitzteine Quote, die in Sonder-ziehungsrechten ausge-drückt wird und gewisser-maßen dem Anteil desLandes am IWF entspricht.Bei der Festlegung derQuoten werden vor allemdas BIP, die Währungsreser-ven und die außenwirt-schaftlichen Transaktionendes jeweiligen Landes heran-gezogen.

56

57

hilfreich gewesen sein. Andererseits hat dies die ar-gentinische Regierung aber auch an rechtzeitigenwirtschaftspolitischen Kurskorrekturen gehindert.90)

Da immer wieder Gelder zur Überbrückung be-reitgestellt wurden, wurde Argentinien einerseits vonden multilateralen Institutionen regelrecht ‚erzogen‘,sich immer weiter zu verschulden. Zum anderen ver-ließen sich die privaten Anleger auf die regelmäßigenbail-outs durch den IWF und stellten daher immermehr Gelder zur Verfügung. Diese Verschuldungs-problematik, die aus letztbeschriebenem Verhaltenentsteht, wird mit dem Begriff Moral Hazard ver-sehen. Die Meinungen darüber, wie sich der IWF inZukunft verhalten sollte, gehen stark auseinander.Einige Wirtschaftsexperten argumentieren, dass nurdurch erneute Hilfe des IWF die argentinische Wirt-schaft und die Schuldensituation wieder tragbar wer-den kann. Strittig sind aber vor allen Dingen die Auf-lagen, die der IWF an Argentinien stellt. Daherargumentiert die andere Seite, der IWF würde Argen-tinien eher schaden als helfen und er solle keine Gel-der mehr zur Verfügung stellen, sondern sich mehrauf seine beratende Rolle zurückziehen.91)

Anne Krüger vom IWF verdeutlicht aber auch,dass der Währungsfonds bei den aktuellen Schulden-regelungen zu oft vor der Entscheidung stehe, entwe-der einen möglicherweise ‚ansteckenden‘ Defaultmitzuverantworten oder aber den privaten Sektordurch einen bail-out zu schützen und damit das Mo-ral Hazard-Problem zu verschärfen.92) Die multilate-ralen Kreditgeber sehen in der zuvor erwähntencollective action clause und einer möglichen Beteili-gung des privaten Sektors durch ein sogenanntes bail-in eine mögliche Lösung zur Überwindung der Pro-bleme des Moral Hazard.

Die Einführung der gemeinsamen Handlungsklau-sel stellte daher einen Eckpunkt des vom IWF vor-geschlagenen Mechanismus zur schnelleren undeffektiveren Restrukturierung von Staatsschulden(Sovereign Debt Restructuring Mechanism) dar.Diese Idee eines internationalen Insolvenzverfah-rens konnte auf der Frühjahrstagung 2003 von Welt-bank und IWF jedoch keine Mehrheit finden. Einentscheidender Faktor hierbei waren die Einwändeund der Einfluss der mächtigen Privatinvestoren-Verbände.

90) Vgl. Sangmeister (2002),S. 96.

91) Diese umfassende Diskus-sion soll in der vorliegendenArbeit nicht weiter themati-siert werden. Zu den ver-schiedenen Meinungen undStandpunkten vgl. Mussa(2002); vgl. Schuler (2002);vgl. Krüger (2002b); vgl.Hanke/Schuler (2002a); vgl.Feldstein (2002b); vgl. Stig-litz (2002).

92) Vgl. Krüger zitiert in: TheBanker (10/2002), S. 26.

Gegen Ende August 2003 drohte der argentinischeStaat auch noch gegenüber dem IWF in den Defaultabzurutschen. Dem neuen argentinischen Präsiden-ten Kirchner gelang es jedoch, dem Währungsfondseine neues Abkommen abzuringen, welches ver-gleichsweise „softe“ Konditionen an den argentini-schen Staat stellt. Besagte Bedingungen sind vor alleman die makroökonomischen Rahmenbedingungen(Wachstum, Inflation und Haushaltsüberschuss).Kirchner konnte seine Position mit Unterstützungder Bush-Administration aus Washington, welche ei-nen neuen Krisenherd in Lateinamerika verhindernwollte, weitgehend gegen die des IWF durchsetzen.Die bis 2006 fälligen Zinszahlungen wurde auf denZeitraum ab 2007 verschoben. Argentinien verpflich-tete sich im Gegenzug zu einem Haushaltsüberschussvon mindestens drei Prozent für das Jahr 2003. Fürdie Jahre 2004 bis 2006 wurde diese Zielgröße offengelassen. Das Wachstum soll für das Jahr 2003 fünf bissechs Prozent und für die Jahre 2004 bis 2006 imDurchschnitt vier Prozent betragen. Die Inflation sollsich in einem Korridor von vier bis sieben Prozentp.a. bewegen.93)

Festzuhalten bleibt, dass Argentinien zwar ein Ab-kommen mit dem IWF schließen konnte, dies aberkeinen Zufluss frischer Gelder bedeutet und auchnicht das Problem des Defaults gegenüber den priva-ten Gläubigern löst. Zudem sind die fälligen Zahlun-gen nur bis zum Jahr 2007 verschoben, und selbst beieiner überdurchschnittlichen Performance der argen-tinischen Wirtschaft wird bis dato nicht deutlich, wiedie benötigten Gelder aufgebracht werden sollen.

Schlussbetrachtung

Nach der erfolgreichen makroökonomischen Stabili-sierung im Jahr 1991 konnte die argentinische Wirt-schaft zunächst eine sehr gute Performance entwickelnund hohe Wachstumsraten verzeichnen. Argentiniengalt somit bis Ende der neunziger Jahre als das Vor-zeigebeispiel neoliberaler Strukturreformen.

Der eigentliche Beginn der Schuldenkrise lässt sichjedoch bereits Mitte der neunziger Jahre ausmachen.Schon zu diesem Zeitpunkt war die argentinischeVerschuldung nicht mehr sustainable. Auf Grund derhohen Wachstumsraten in den Jahren 1996 bis 98zweifelte jedoch kaum jemand an der Tragbarkeit der

93) Weitere Informationen zuden Konditionen des IWF-Abkommens finden sich imPolitischen KurzberichtArgentinien des KAS-Bürosin Buenos Aires von Hans-Hartwig Blomeier vomSeptember 2003.

58

59

Staatsverschuldung. Als Ende des Jahres 1998 die Re-zession einsetzte, geriet der argentinische Staatshaus-halt vor allem auf Grund der inzwischen immens ho-hen Zinsbelastung immer weiter in die Schieflage.Dies lag besonders darin begründet, dass man es zu-vor – in der Phase des Aufschwungs – verpasst hatte,durch eine angemessene, antizyklische FiskalpolitikVorsorge für einen kommenden Abschwung zu treffen.

Die Verschuldungsproblematik der Provinzen –und auch die der Zentralregierung – haben ihre Wur-zeln zu einem großen Teil in dem föderalen SystemArgentiniens. Die Verschuldungsdynamik Argentini-ens weist eine ausgeprägte politische Komponenteauf, da die Zentralregierung häufig von den traditio-nell starken Provinzen abhängig ist, um politischeReformen voranzutreiben. Dies führte zu Ineffizien-zen im Bereich der Steuererhebung und der Aus-gabenkontrolle sowie einem klientelistischen Poli-tikstil, was an den hohen Personalausgaben, vor allemim Vorfeld der Wahlen, offenkundig wurde. Bedenk-lich sind vor allem die regelmäßigen staatlichen bail-outs der Zentralregierung. Auf diese Art und Weisekann mittelfristig kaum eine verantwortungsvolleFiskalpolitik auf Provinzebene etabliert werden.

Die Umschuldung am Kapitelmarkt gestaltet sichbesonders auf Grund der Vielzahl an Gläubigern ex-trem problematisch. Ein baldiges Abkommen undeine Wiederaufnahme der Schuldenzahlungen ist je-doch möglichst bald zu erreichen, um handelspoliti-sche Störungen zu vermeiden und mittelfristig wiederein freundlicheres Investitionsklima zu schaffen. Dasvom IWF angedachte (und zunächst gescheiterte) in-ternationale Insolvenzrecht für Staaten gilt es weiter-hin zu überarbeiten, um in Zukunft einen Mechanis-mus zu schaffen, der eine schnellere Koordinierungder verschiedenen Gläubigergruppen garantiert.

Die wohl wichtigste Schlussfolgerung der Arbeitist jedoch, dass nur verfassungsmäßige Verschul-dungsgrenzen, eine Stabilität bezüglich der (argenti-nischen) Haushaltspolitik zu gewährleisten scheinen.Dies sollten sich jedoch nicht nur die hochverschul-deten Entwicklungs- und Transformationsländer,sondern auch die Kapitalgeber aus den Industriena-tionen vor Augen halten. Die Währungs-, Finanz-und Schuldenkrisen seit Mitte der neunziger Jahre be-legen, dass eine nachhaltigere Entwicklung in Zu-

kunft eher in Form von Direktinvestitionen als durchPortfolioinvestitionen erreicht werden kann.

LiteraturBaer, Werner/ Elosegui, Pedro/ Gallo, Andrés (2002): „The

Achievements And Failures of Argentina’s Neo-liberalEconomic Policies“, in: Oxford Development Studies,Volume 30, No. 1, 2002, Oxford, S. 63–85.

Birle, Peter (1991): „Vom ‚Plan Bunge & Born‘ zum ‚PlanCavallo‘„, in: Lateinamerika: Analysen – Daten – Dokumentationen, Beiheft Nr. 9, Juli 1991, hrsg. v.Institut für Iberoamerika-Kunde, Hamburg.

Cavallo, Domingo (1997): „Lessons from Argentina’s pri-vatization experience“, in: Journal of InternationalAffairs, Nr. 50, New York, S. 459–474.

Corrales, Javier (2001): The Political Causes of Argentina’srecession, Woodrow Wilson International Center forScholars, Juni 2001, Washington, D.C.

Díaz-Bonilla, Eugenio/Schamis, Hector E. (2001): „FromRedistribution to Stability: The Evolution of ExchangeRate Policies in Argentina, 1950–98“, in: The CurrencyGame Exchange Rate Politics in Latin America, hrsg. v.Stein, Ernesto H./Frieden, Jeffrey, Inter-American De-velopment Bank, USA, Kapitel 3, S. 63–118.

Dillinger, William/Webb Steven B. (1999): Fiscal Manage-ment in Federal Democracies: Argentina and Brazil,Arbeitspapier der Weltbank, USA.

Dooley, Michael P. (1999): International Financial Archi-tecture and Strategic Default: Can Financial Crises beLess Painful?, Arbeitspapier für die Carnegie RochesterKonferenz: Financial Crises and the Role of the IMF, 19-20. November 1999, Washington, D.C.

DSW (2002a): DSW setzt sich für die Umschuldung von Ar-gentinien-Anleihen ein. URL: http://www. dsw-info.de[Zugriff am 15.11.2002].

Eberlei, Walter (2000): „Erfahrungen mit Lösungsstrate-gien zur Überwindung von Schuldenkrisen Latein-amerikas und Sub-Sahara Afrikas“, in: Lösungsstrategienzur Überwindung der Internationalen Schuldenkrise,Volkswirtschaftliche Schriften, Heft 509, hrsg. v. Dabro-wski, Martin/ Eschenburg, Rolf/ Gabriel, Karl, Berlin,S. 35–43.

Eichengreen, Barry (2001): Crisis Prevention and Manage-ment: Any New Lessons from Argentina or Turkey?, Ar-beitspapier der Weltbank, Oktober 2001, Washington,D.C.

Feldstein, Martin (2002a): „Argentina’s Fall, Lessons fromthe latest financial crisis“, in: Foreign Affairs, Vol. 81, Nr.2, März/ April 2002, USA.

Feldstein, Martin (2002b): Economic and Financial Crisesin Emerging Market Economies: Overview of Preven-

60

61

tion and Management, NBER Working Paper 8837,März 2002, Cambridge.

Finanztest, o.V., (2002): „Argentinien-Anleihen, Anlegerorganisieren sich“, Finanztest 10/2002, in: StiftungWarentest Online vom 30.10.2002, o.S.

Foders, Frederico (2001): Die ökonomische und wirt-schaftspolitische Entwicklung Lateinamerikas nach demZweiten Weltkrieg, Kieler Arbeitspapiere Nr. 1066,Institut für Weltwirtschaft, Kiel.

Foders, Frederico (2002): „Sanierer von außen“, Kommen-tar in: Financial Times Deutschland vom 18.09.2002,Frankfurt, London.

Gonzales, Christian Y./Rosenblatt, David/Webb, Steven B.(2002): Stabilizing Intergovernmental Transfers in LatinAmerica: A Complement to National/Subnational FiscalRules?, World Bank Policy Research Paper, June 2002,Washington, D.C.

Krüger, Anne (2002a): Crisis Prevention and Resolution:Lessons from Argentina, International Monetary Fund/National Bureau of Economic Research (NBER), 17. Juli 2002, Cambridge.

Krüger, Anne (2002b): „Should Countries like Argentinabe able to declare themselves Bankrupt?“, Kommentarvon Anne Krüger, in: El País vom 18.01.2002, Washing-ton, D.C., Madrid.

Hanke, Steve H./Schuler, Kurt (2002a): Argentina’s Cur-rent Political-Economic Crisis, Arbeitspapier des Cato-Institutes vom 05.03.2002, Washington, D.C.

Institute of International Finance (2002): Economic ReportArgentina, confidential report, 16.02.2002, Washington,D.C.

Inter-American Development Bank, o. V. (1997): „FiscalStability with Democracy and Decentralization“, Kapi-tel 3, in: Latin America after a decade of Reforms,Washington, D.C, S. 98–184.

IWF (2002): Government Finance Statistic Yearbook 2001,Washington, D.C., USA.

Jones, Mark/Sanguinetti, Pablo/Tommasi, Mariano (1999):„Política, Instituciones y Comportamiento fiscal de lasProvincias Argentinas“, in: Economía de las FinanzasPublicas en America Latina, hrsg. v. CARDENAS,Mauricio/ MONTENEGRO, Santiago, Kolumbien, S. 71–96.

Lewerenz, Jürgen (1988): „Überschuldung in Lateiname-rika: Rückblick – Gegenwart und Perspektiven“, in:Armut im Süden durch Wohlstand im Norden?Nachträge und Schlaglichter zur Dependenztheorie,hrsg. v. ALT, Gerhard/ WROBEL-LEIPOLD, Andreas,Hanns-Seidl-Stiftung, Vilsbiburg, S. 179–191.