AUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE … · der Kryptowährung Bitcoin in den breiten Fo-kus...

12

AUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER KNOWLEDGE PAPER INSTITUT DER WIRTSCHAFTSPRÜFER IN DEUTSCHLAND E.V. WIRTSCHAFTSPRÜFERHAUS Tersteegenstr. 14 Telefon: +49 (0) 211/4561-0 40474 Düsseldorf Telefax: +49 (0) 211/4561097 Postfach 32 05 80 E-Mail: [email protected] 40420 Düsseldorf Web: www.idw.de Dieses Knowledge Paper wurde vom Fachausschuss Informationstechnologie (FAIT) des IDW verabschiedet. Ansprechpartnerin: WP StB Grit Baum Institut der Wirtschaftsprüfer in Deutschland e.V. Postfach 320580 40420 Düsseldorf Wir freuen uns über Ihre Anmerkungen. Sie können diese direkt an das Institut der Wirtschaftsprüfer in Deutschland e.V., Postfach 320580, 40420 Düsseldorf, oder an [email protected] senden. Copyright © Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf 2019. Bildrechte: Seite 4: ©AdobeStock/phive2015, Seite 14: ©AdobeStock/BillionPhotos.com, Seite 24: ©AdobeStock/Siarhei, Seiten 5, 10, 17, 18 und 24: ©AdobeStock/Anton Shaparenko

Transcript of AUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE … · der Kryptowährung Bitcoin in den breiten Fo-kus...

AUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

KNOWLEDGE PAPER

INSTITUT DER WIRTSCHAFTSPRÜFER IN DEUTSCHLAND E.V.WIRTSCHAFTSPRÜFERHAUS

Tersteegenstr. 14 Telefon: +49 (0) 211/4561-0 40474 Düsseldorf Telefax: +49 (0) 211/4561097

Postfach 32 05 80 E-Mail: [email protected] 40420 Düsseldorf Web: www.idw.de

Dieses Knowledge Paper wurde vom Fachausschuss Informationstechnologie (FAIT) des IDW verabschiedet.

Ansprechpartnerin:

WP StB Grit Baum Institut der Wirtschaftsprüfer in Deutschland e.V. Postfach 320580 40420 Düsseldorf

Wir freuen uns über Ihre Anmerkungen. Sie können diese direkt an das Institut der Wirtschaftsprüfer in Deutschland e.V., Postfach 320580, 40420 Düsseldorf, oder an [email protected] senden.

Copyright © Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf 2019.

Bildrechte: Seite 4: ©AdobeStock/phive2015, Seite 14: ©AdobeStock/BillionPhotos.com, Seite 24: ©AdobeStock/Siarhei, Seiten 5, 10, 17, 18 und 24: ©AdobeStock/Anton Shaparenko

4

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

INHALT

Vorbemerkungen 4

1. Grundlagen der Blockchain-Technologie 5

1.1. Grundprinzipien eines „shared“ und „distributed“ Ledger 5

1.2. Arten von Blockchains 8

1.2.1. Permissionless Blockchains 8

1.2.2. Permissioned Blockchains 8

2. Potenzielle praktische Anwendungsmöglichkeiten 10

2.1. Voraussetzungen für einen sinnvollen Einsatz 10

2.2. Smart Contracts aus technischer und rechtlicher Sicht 12

2.3. Fixed Assets 15

2.4. Mehrwertsteuer 2.0 16

3. Risiken und Herausforderungen 17

4. Auswirkungen der Blockchain-Technologie auf den Berufsstand 18

4.1. Auswirkungen auf die Abschlussprüfung 18

4.2. Steuerliche Aspekte 21

4.3. Erbringung von Assurance- und Beratungsdienstleistungen 22

5. Ausblick 24

VORBEMERKUNGEN

Das Thema Blockchain ist eines der bewegenden Themen in der Wirtschaftswelt. Die Blockchain-Technologie wird als eine der großen Innovatio-nen im Bereich der Informationstechnologie gesehen, ein neues „Internet der Werte“. Das disruptive Potenzial der Blockchain-Technolo-gie für die Art und Weise, wie zukünftig der Transfer und die Aufzeichnung von Werten und Rechten organisiert werden kann, wird nicht weniger als „revolutionär“ für die Geschäfts-welt der Zukunft eingestuft. In der öffentlichen Wahrnehmung ist das Thema auch aufgrund der Kryptowährung Bitcoin in den breiten Fo-kus gerückt.

Unternehmen unterschiedlichster Branchen er-gründen momentan das Potenzial der Block-chain-Technologie für die bestehenden und für neue Geschäftsmodelle. Erste Piloten und An-wendungen werden entwickelt, die auf einer Blockchain basieren. Auch wenn betriebswirt-schaftlich sinnvolle Anwendungsfälle derzeit noch nicht so weit verbreitet sind, wie anzu-nehmen wäre, werden Blockchains unweiger-lich auch aus der Perspektive der Wirtschafts-prüfung an Bedeutung gewinnen.

Dieses Knowledge Paper soll die Grundprinzipi-en der Blockchain-Technologie näher beleuch-ten und der Frage nachgehen, warum diese da-zu geeignet sein können, solch eine Wirkung zu entfalten. Neben einer Erläuterung der Grund-lagen der Blockchain-Technologie (Kap. 1) geht es der Frage nach, welche Anforderungen er-füllt sein müssen, damit die Blockchain-Techno-logie als Lösung in Frage kommt, zeigt prakti-sche Anwendungsmöglichkeiten auf (Kap. 2), stellt die mit der Technologie derzeit verbunde-nen Risiken und Herausforderungen dar (Kap. 3) und betrachtet die Auswirkungen auf den Berufsstand (Kap. 4).

Wirtschaftsprüfer, Aufsichtsräte, Geschäftslei-tung und sonstige Betroffene und Interessierte sollen mit dem Knowledge Paper unterstützt werden, in der heutigen schnelllebigen Zeit den Überblick zu bewahren.

Die Ausführungen in diesem Knowledge Paper reflektieren den Erkenntnis- und Diskussions-stand zum Zeitpunkt seiner Veröffentlichung im Oktober 2019 und erheben in dem inzwi-schen breiten Feld der Blockchain-Technologie keinen Anspruch auf Vollständigkeit.

6

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

1. GRUNDLAGEN DER BLOCKCHAIN-TECHNOLOGIE

1.1. Grundprinzipien eines „shared“ und „distributed“ Ledger Das Standardmodell der Blockchain wurde erstmals 2008 im Bitcoin-Whitepaper beschrieben. Die-ses Standardmodell stellt die Basis für alle darauffolgenden Blockchain-Modelle dar.

Unter Blockchain versteht man im Allgemeinen ein System eines gemeinsamen (shared), verteil-ten (distributed) Grundbuchs (ledger).

Gemeinsam bedeutet, dass nur ein Grundbuch genutzt wird, in dem die Transaktionen aller Teil-nehmer erfasst werden. Dabei kann jeder Teilnehmer das Grundbuch jederzeit einsehen.

Verteilt bedeutet, dass das Grundbuch mit den kompletten Buchungen auf allen beteiligten Rech-nern („nodes“) einer Blockchain im Rahmen eines peer-to-peer Netzwerkes gespeichert ist. Dies hat zur Folge, dass es keine zentrale Instanz gibt. Vielmehr ist eine Vielzahl von Teilnehmern/Rechnern gleichberechtigt und hat dieselben Information vorliegen. Somit hat auch der Ausfall ei-nes oder mehrerer Rechner im Blockchain-Netzwerk keine Auswirkungen auf die Integrität der Daten.

Die Blockchain ist eine gemeinsam genutzte und verteilt gespeicherte Datenbank, die die aktuel-len Besitzverhältnisse an einer genau bezeichneten Sache sowie alle historischen Besitzwechsel bzw. Transaktionen in Bezug auf diese Sache enthält.

Hinsichtlich der mit der Blockchain dokumentier-ten Rechte und Pflichten ist somit allen Beteilig-ten der Blockchain transparent, wer wann welche Rechte und Pflichten eingegangen ist und wie diese sich über die Zeit entwickelt haben.

Der Begriff Blockchain bezeichnet dabei das logische und technische Verfahren zur Erfas-sung, Verifizierung und Speicherung von Trans-aktionen (Werten) und zur Fortschreibung der Datenbank, die im Wesentlichen auf mathema-

tischen Modellen und deren informationstech-nologischen Umsetzung basiert.

Transaktionen können zwischen Personen, zwi-schen Personen und Unternehmen, zwischen Unternehmen und Personen, zwischen Unter-nehmen und Unternehmen, staatlichen Instituti-onen oder direkt zwischen Maschinen ablaufen.

Bei den transferierten Werten kann es sich sowohl um Werte monetärer als auch nicht-monetärer Art handeln.

Wird eine Transaktion im Blockchain-Netzwerk angestoßen, wird jeder Teilnehmer im Netzwerk darüber informiert, dass eine neue Transaktion zur Verifizierung bereitsteht. Jede Transaktion wird nach bestimmten festgelegten Regeln durch die Netzwerkteilnehmer validiert. Durch die Kombination von kryptographischen Metho-den, asymmetrischer Verschlüsselung und Hash-funktionen können der Absender und die Integ-rität von Transaktionen in der Blockchain bestätigt werden. Dabei wird mit Hilfe einer Hashfunktion der Hashwert (zufällige Zeichen-kette) für eine Transaktion erzeugt. Dadurch wird der übermittelten Transaktion eine Art Fin-gerabdruck beigefügt, welcher sich bei einer nachträglichen Veränderung der Transaktion ebenfalls ändern würde und somit eine Manipu-lation deutlich werden ließe.

Der Absender verschlüsselt diesen Hashwert mit seinem privaten, nur ihm bekannten Schlüs-sel. Der Empfänger entschlüsselt dann wieder-um diese Signatur mit dem öffentlichen, be-kannten Schlüssel des Absenders und prüft dabei, ob diese dem Hashwert der empfange-nen Transaktion entspricht. Dadurch lässt sich sowohl der Absender bestätigen als auch verifi-zieren, dass der Teilnehmer die notwendigen Rechte/Werte besitzt, um die Transaktion anzu-stoßen und dass diese unverändert übermittelt wurde. Der öffentliche Schlüssel erlaubt sozusa-gen den Einblick in das Konto des Teilnehmers, in dem seine Besitzverhältnisse an den in der Blockchain abgebildeten Werten erfasst sind.

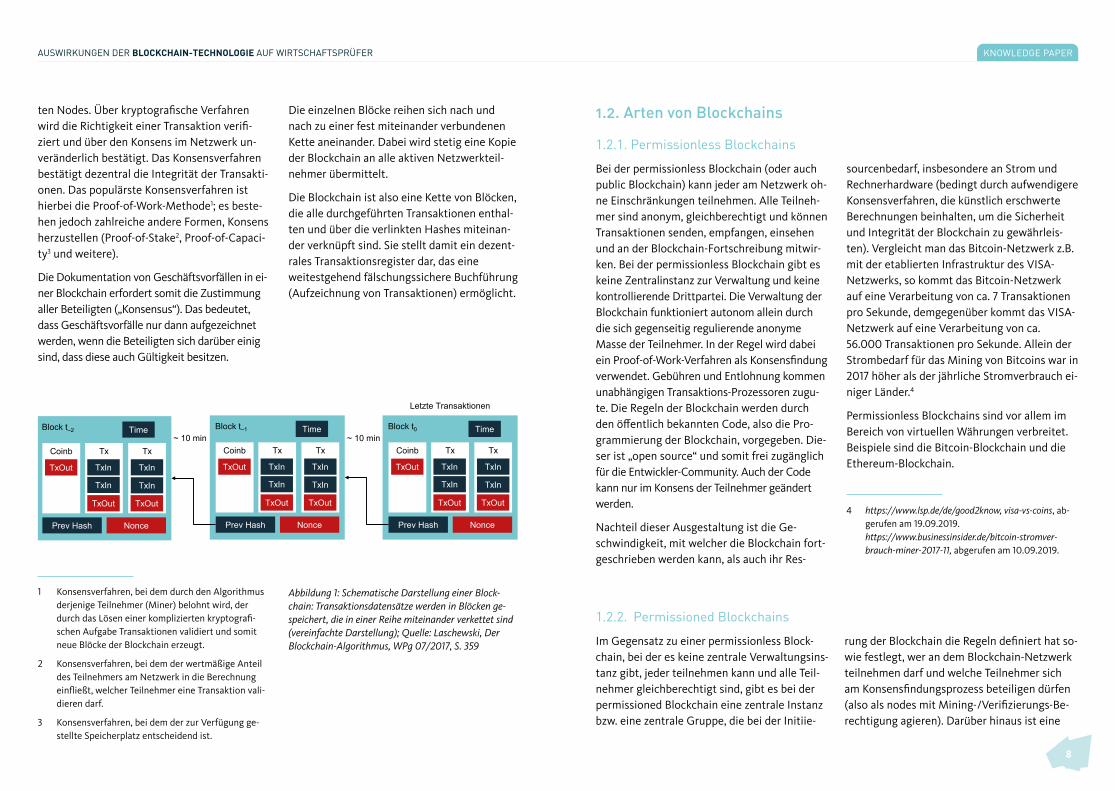

Die Validierung von Transaktionen und das Er-zeugen von Blöcken, in die die Transaktionen geschrieben werden, wird als „Mining“ be-zeichnet. Dabei werden Transaktionen zu ei-nem in sich abgeschlossenen Gebilde, einem

Block, zusammengefasst. Hat dieser Block sei-ne vorgesehene Größe erreicht, wird dieser ge-schlossen, mit dem Vorgänger verbunden, und der nächste Block entsteht. Die Erzeugung ei-nes Blocks, die Validierung der darin enthalte-nen Transaktionen, das Verschließen des Blocks und die Verknüpfung mit den Vorgän-gerblöcken erfolgt über kryptografische Ver-fahren (Hash-Algorithmen). Dabei umfasst der letzte Block der Kette eine Hash-Information (Prüfsumme) des Vorgängerblocks.

Ist ein Block gespeichert, also abgeschlossen und verkettet, können die Transaktionen in diesem Block nicht mehr unbemerkt verändert oder neue Transaktionen hinzugefügt werden, da jede Veränderung bezüglich einer Transakti-on an alle aktiven Netzwerkteilnehmer über-mittelt und von ihnen validiert wird. Dieser Umstand macht eine nachträgliche Verände-rung der Blockchain unmöglich. Wird versucht, einen Block in der Kette zu ändern, so werden auch die Hash-Werte des Blocks und der nach-folgenden Blöcke geändert. Die anderen Nodes (Knoten) werden diese Manipulation erkennen und den Block von der Hauptkette ausschließen.

Sobald also ein Geschäftsvorfall aufgezeichnet worden ist, kann dieser nicht mehr geändert werden („Unveränderbarkeit“). Sollte wider Er-warten tatsächlich ein Geschäftsvorfall fehler-haft aufgezeichnet worden sein, kann dieser nur mit Zustimmung aller Beteiligten wieder „storniert“ werden, um dann den korrigierten Geschäftsvorfall in der Blockchain zu erfassen. Alle drei Vorgänge sind jedoch in der Block-chain abgebildet.

Das Erstellen neuer Blöcke und damit die Veri-fikation der durchgeführten Transaktionen er-folgt über ein Konsensverfahren der beteilig-

8

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

ten Nodes. Über kryptografische Verfahren wird die Richtigkeit einer Transaktion verifi-ziert und über den Konsens im Netzwerk un-veränderlich bestätigt. Das Konsensverfahren bestätigt dezentral die Integrität der Transakti-onen. Das populärste Konsensverfahren ist hierbei die Proof-of-Work-Methode1; es beste-hen jedoch zahlreiche andere Formen, Konsens herzustellen (Proof-of-Stake2, Proof-of-Capaci-ty3 und weitere).

Die Dokumentation von Geschäftsvorfällen in ei-ner Blockchain erfordert somit die Zustimmung aller Beteiligten („Konsensus“). Das bedeutet, dass Geschäftsvorfälle nur dann aufgezeichnet werden, wenn die Beteiligten sich darüber einig sind, dass diese auch Gültigkeit besitzen.

1 Konsensverfahren, bei dem durch den Algorithmus derjenige Teilnehmer (Miner) belohnt wird, der durch das Lösen einer komplizierten kryptografi-schen Aufgabe Transaktionen validiert und somit neue Blöcke der Blockchain erzeugt.

2 Konsensverfahren, bei dem der wertmäßige Anteil des Teilnehmers am Netzwerk in die Berechnung einfließt, welcher Teilnehmer eine Transaktion vali-dieren darf.

3 Konsensverfahren, bei dem der zur Verfügung ge-stellte Speicherplatz entscheidend ist.

Die einzelnen Blöcke reihen sich nach und nach zu einer fest miteinander verbundenen Kette aneinander. Dabei wird stetig eine Kopie der Blockchain an alle aktiven Netzwerkteil-nehmer übermittelt.

Die Blockchain ist also eine Kette von Blöcken, die alle durchgeführten Transaktionen enthal-ten und über die verlinkten Hashes miteinan-der verknüpft sind. Sie stellt damit ein dezent-rales Transaktionsregister dar, das eine weitestgehend fälschungssichere Buchführung (Aufzeichnung von Transaktionen) ermöglicht.

Abbildung 1: Schematische Darstellung einer Block-chain: Transaktionsdatensätze werden in Blöcken ge-speichert, die in einer Reihe miteinander verkettet sind (vereinfachte Darstellung); Quelle: Laschewski, Der Blockchain-Algorithmus, WPg 07/2017, S. 359

1.2. Arten von Blockchains

1.2.1. Permissionless Blockchains

Bei der permissionless Blockchain (oder auch public Blockchain) kann jeder am Netzwerk oh-ne Einschränkungen teilnehmen. Alle Teilneh-mer sind anonym, gleichberechtigt und können Transaktionen senden, empfangen, einsehen und an der Blockchain-Fortschreibung mitwir-ken. Bei der permissionless Blockchain gibt es keine Zentralinstanz zur Verwaltung und keine kontrollierende Drittpartei. Die Verwaltung der Blockchain funktioniert autonom allein durch die sich gegenseitig regulierende anonyme Masse der Teilnehmer. In der Regel wird dabei ein Proof-of-Work-Verfahren als Konsensfindung verwendet. Gebühren und Entlohnung kommen unabhängigen Transaktions-Prozessoren zugu-te. Die Regeln der Blockchain werden durch den öffentlich bekannten Code, also die Pro-grammierung der Blockchain, vorgegeben. Die-ser ist „open source“ und somit frei zugänglich für die Entwickler-Community. Auch der Code kann nur im Konsens der Teilnehmer geändert werden.

Nachteil dieser Ausgestaltung ist die Ge-schwindigkeit, mit welcher die Blockchain fort-geschrieben werden kann, als auch ihr Res-

sourcenbedarf, insbesondere an Strom und Rechnerhardware (bedingt durch aufwendigere Konsensverfahren, die künstlich erschwerte Berechnungen beinhalten, um die Sicherheit und Integrität der Blockchain zu gewährleis-ten). Vergleicht man das Bitcoin-Netzwerk z.B. mit der etablierten Infrastruktur des VISA-Netzwerks, so kommt das Bitcoin-Netzwerk auf eine Verarbeitung von ca. 7 Transaktionen pro Sekunde, demgegenüber kommt das VISA-Netzwerk auf eine Verarbeitung von ca. 56.000 Transaktionen pro Sekunde. Allein der Strombedarf für das Mining von Bitcoins war in 2017 höher als der jährliche Stromverbrauch ei-niger Länder.4

Permissionless Blockchains sind vor allem im Bereich von virtuellen Währungen verbreitet. Beispiele sind die Bitcoin-Blockchain und die Ethereum-Blockchain.

4 https://www.lsp.de/de/good2know, visa-vs-coins, ab-gerufen am 19.09.2019. https://www.businessinsider.de/bitcoin-stromver-brauch-miner-2017-11, abgerufen am 10.09.2019.

1.2.2. Permissioned Blockchains

Im Gegensatz zu einer permissionless Block-chain, bei der es keine zentrale Verwaltungsins-tanz gibt, jeder teilnehmen kann und alle Teil-nehmer gleichberechtigt sind, gibt es bei der permissioned Blockchain eine zentrale Instanz bzw. eine zentrale Gruppe, die bei der Initiie-

rung der Blockchain die Regeln definiert hat so-wie festlegt, wer an dem Blockchain-Netzwerk teilnehmen darf und welche Teilnehmer sich am Konsensfindungsprozess beteiligen dürfen (also als nodes mit Mining-/Verifizierungs-Be-rechtigung agieren). Darüber hinaus ist eine

Block t–2

Coinb Tx Tx

TxInTxOut

TxIn

TxOut

TxIn

TxIn

TxOut

Time

Prev Hash Nonce

Block t0

Coinb Tx Tx

TxInTxOut

TxIn

TxOut

TxIn

TxIn

TxOut

Time

Prev Hash Nonce

Block t–1

Coinb Tx Tx

TxInTxOut

TxIn

TxOut

TxIn

TxIn

TxOut

Time

Prev Hash Nonce

~ 10 min ~ 10 min

Letzte Transaktionen

10

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

Art Schiedsrichter erforderlich, der die Berech-tigung hat, Geschäftsvorfälle im Blockchain-Netzwerk zu beobachten. Typischerweise ist der Schiedsrichter selbst von der Nutzung der Blockchain ausgeschlossen.

Um an einer permissioned Blockchain teilneh-men zu können, benötigt man eine Einladung oder Erlaubnis. Dabei gibt es verschiedene Va-rianten, wie oder wer über neue Teilnehmer entscheidet: Dies kann eine zentrale Verwal-tungsinstanz sein, die Teilnahmelizenzen aus-gibt oder ein Konsortium, das über die Aufnah-me neuer Teilnehmer entscheidet.

Permissioned Blockchains lassen sich nochmals unterteilen in private Blockchains und hybride (Konsortium-)Blockchains.

Private Blockchains werden meist zu internen Zwecken durch ein einzelnes Unternehmen aufgesetzt. Die Verwaltung und Steuerung lie-gen dabei bei einer zentralen Instanz. Dies setzt aber gerade einen der wesentlichen Vor-teile der Blockchain außer Kraft, nämlich die Verifizierung der Integrität von Transaktionen durch eine große Anzahl unabhängiger Akteure und die damit verbundene Sicherheit und Un-veränderbarkeit.

Bei der privaten Blockchain ist der Zugang be-schränkt und die Identität der Teilnehmer be-kannt (wie auch bei der hybriden Blockchain). Neben der bekannten Identität der Teilnehmer ist ein weiteres Kennzeichen der privaten Blockchain, dass Funktionen (wie das Mining) und der Zugriff auf die Informationen in der Blockchain über Berechtigungen gesteuert werden.

Ein Vorteil ist, dass ein Konsensmechanismus in einer privaten Blockchain, bei der jegliche Teilnehmer bekannt sind, nicht die gleiche Komplexität benötigt wie in einem System, bei dem alle Teilnehmer unbekannt sind. Dadurch können mehr Transaktionen mit höheren Ge-schwindigkeiten und weniger Energieeinsatz verarbeitet werden als bei einer öffentlichen Blockchain.

Eine private Blockchain stellt dabei eher einen alternativen Ansatz zur Nutzung herkömmli-cher ERP-Systeme und anderer Datenbank-Technologien („Blockchain as a tool“) dar.

Ein Beispiel hierfür bildet das Hyperledger Framework, auf dessen Basis private Block-chains aufgesetzt werden können.

Hybride (Konsortium-)Blockchains werden meist von Akteuren aufgesetzt, die gemeinsam von einem Shared-Ledger-System profitieren können. Die Teilnahme am Konsensfindungspro-zess wird auf bestimmte Akteure eingeschränkt. Das bedeutet, dass die Sicherstellung der Integ-rität der durchgeführten Transaktionen durch eine definierte Gruppe erfolgt. Hierbei kann vorab festgelegt werden, dass eine Transaktion nur als wahr angenommen wird, wenn diese von einer bestimmten Mehrheit der beteiligten Blockchain-User bestätigt wird (Konsenserzie-lung durch die Mehrheit der Konsortium-Teil-nehmer). Dieses ist auch ein wesentliches Ab-grenzungsmerkmal zur privaten Blockchain, wo die Autorität und die Validierung von Transakti-onen bei nur einer zentralen Instanz liegt, die das Blockchain-Netzwerk kontrolliert. Die hybri-de Blockchain bietet durch den eingeschränk-

ten Kreis und die Bekanntheit der Identität der Teilnehmer einige Vorteile privater Block-chains, wie beispielsweise eine höhere Prozess- und Interaktionsgeschwindigkeit, überlässt hierbei jedoch die Verantwortung nicht einem einzigen Akteur (der in der Lage wäre, die Blockchain zu manipulieren). Insbesondere die Kooperation zwischen Unternehmen und Insti-

tutionen bietet vielfältige Einsatzmöglichkeiten für diesen Typ der Blockchain.

Hybride Blockchains eignen sich für geschäftli-che Aktivitäten mit bekannten Akteuren, um geschäftliche und rechtliche Transaktionen effi-zienter durchführen zu können. Ein Beispiel ist die R3 Konsortium Blockchain Plattform im Fi-nanzbereich.

2. POTENZIELLE PRAKTISCHE ANWENDUNGSMÖGLICHKEITEN

2.1. Voraussetzungen für einen sinnvollen EinsatzZehn Jahre nach der Einführung der Blockchain-Technologie und Investments, die global längst die Grenze von einer Milliarde Euro überschritten haben, sind die praktischen Anwendungsfälle für den Einsatz der Technologie jenseits von potenziellen Ideen, Prototypen und vereinzelten Anwen-dungen noch nicht soweit gediehen, wie es der Aufwand und die Präsenz in der öffentlichen Dis-kussion vermuten lässt.

Insofern stellt sich die Frage, warum das so ist oder anders formuliert:

Welche Anforderungen müssen erfüllt sein, damit die Blockchain-Technologie im Gegensatz zu millionenfach eingesetzten herkömmlichen Datenbanktechnologien als Lösung in Frage kommt?

12

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

Prinzipiell handelt es sich bei einer Blockchain um eine Datenbank

• zur Speicherung von Transaktionen in Bezug auf eine definierte Sache (z.B. Besitz- verhältnisse an einem definierten Vermögenswert), wobei die Transaktionen voneinander abhängig sind;

• deren Nutzer sich gegenseitig nicht vertrauen, aber zur Fortschreibung dieser Datenbank berechtigt sind.

Im Kontext einer Kryptowährung als originärem Anwendungsfall der Blockchain-Technologie dient eine Blockchain dazu, die Gültigkeit von Transaktionen im Sinne der Fortschreibung von Besitz-verhältnissen an einer eindeutig identifizierbaren Einheit der jeweiligen Kryptowährung zu ge-währleisten und somit das erforderliche Vertrauen der teilnehmenden Wirtschaftssubjekte in die Gültigkeit der Transaktionen zu rechtfertigen.

Da für alle Teilnehmer an der Blockchain jederzeit vollständige Transparenz über alle verfügbaren Einheiten der Kryptowährung als auch der entsprechenden Besitzverhältnisse an jeder einzelnen Einheit erlangt werden kann, da jeder Teilnehmer über eine identische Version der Blockchain ver-fügt, kann der Einsatz einer zentralen Regelungsinstanz bzw. eines Intermediärs bei gleichzeitiger Anonymität der teilnehmenden Wirtschaftssubjekte vermieden werden.

Ein betriebswirtschaftlich sinnvoller Anwendungsfall für den Einsatz der Blockchain-Technologie jenseits des Anwendungsfalls der Kryptowährung liegt also immer dann vor, wenn es für die Ver-waltung von Transaktionen in Bezug auf einen Vermögenswert sinnvoll ist, eine vertrauensbe-gründende zentrale Regelungsinstanz bzw. einen Intermediär durch eine Blockchain zu ersetzen bzw. zu vermeiden.

Sinnvoll ist dies grundsätzlich immer dann, wenn die Transaktionsverarbeitung auf der Basis der Blockchain-Technologie schneller, zuverlässiger, einfacher oder kostengünstiger als durch einen Intermediär gesteuert erfolgen kann und somit die Anonymität der teilnehmenden Wirtschafts-subjekte auch gegenüber einem Intermediär sichergestellt sein soll.

Bei dieser Abwägung sind darüber hinaus zwei der Blockchain-Technologie immanente Aspekte zu beachten:

1. Im Anwendungsfall der Kryptowährungen ergibt sich die Existenz des verwalteten Ver-mögenswertes aus der Blockchain selbst. Es kann insofern keine Diskrepanz zwischen dem „digitalen“ Vermögenswert und seiner realen Existenz geben. Sofern die mit einer Blockchain verwalteten Vermögenswerte sogenannte „digital twins“ zu realen Vermö-

genswerten (immateriell oder physisch) darstellen, sind entsprechende Abstimmpro-zesse erforderlich.

2. Im Anwendungsfall der Kryptowährungen erfolgt die Bestätigung der Validität von Transaktionen durch definierte Konsensverfahren, die von den teilnehmenden Wirt-schaftssubjekten als maßgeblich akzeptiert werden. Insofern ist das Verfahren zur Be-stätigung der Validität einer Transaktion, welches jeweils zum Einsatz kommen soll, entscheidend für die Akzeptanz der Blockchain in ihrem konkreten Anwendungsfall.

Voraussetzungen für einen sinnvollen Einsatz der Blockchain-Technologie sind also:

1. Es sollen Besitzverhältnisse an einer genau definierten Menge von Vermögenswerten verwaltet werden. Wenn Veränderungen an den Besitzverhältnissen bei Vorliegen defi-nierter Bedingungen automatisch vollzogen werden, wird dies durch sogenannte „smart contracts“ vollzogen, bei denen es sich um programmierte Ausführungsbedin-gungen handelt, auf die sich die beteiligten Wirtschaftssubjekte geeinigt haben.

2. Die beteiligten Wirtschaftssubjekte verzichten auf einen Intermediär zur Abwicklung der Transaktionen und der Verwaltung der Menge der Vermögenswerte.

3. Die Wirtschaftssubjekte einigen sich im Zuge der Initiierung der Blockchain auf den verwendeten Mechanismus zur Validierung von Transaktionen.

4. Die Wirtschaftssubjekte einigen sich auf ein Verfahren zur Sicherstellung der Kongruenz der „digital twins“ in der Blockchain mit den tatsächlich existierenden Vermögenswerten.

Sofern diese Voraussetzungen nicht erfüllt werden, ist der sinnvolle Einsatz einer Blockchain als zu verwendende Datenbank-Technologie grundsätzlich zu hinterfragen. Sofern alle Voraussetzun-gen vorliegen, ist darüber hinaus abzuwägen, ob es sich hierbei um eine Technologie handelt, die im konkreten Fall tatsächlich die „einfachere“ Lösung gegenüber dem Einsatz eines Intermediärs sowie herkömmlicher Datenbank-Technologien ist.

2.2. Smart Contracts aus technischer und rechtlicher SichtViel beachtet ist der Einsatz der Blockchain für Smart Contracts. Bei Smart Contracts handelt es sich um einen Programmcode, der dezentral in einer Blockchain gespeichert ist und der spezifi-sche Aktionen automatisiert durchführt, sobald ein bestimmtes Set von definierten Bedingun-

14

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

gen greift. Es sind in erster Linie verteilte Programme („distributed Apps“), die primär dazu ge-nutzt werden, Transaktionen in der Blockchain automatisiert anzustoßen und durchzuführen. Der Begriff Smart Contract leitet sich daraus ab, dass der Programmcode im Prinzip einen Ver-tragstext darstellt, der sich basierend auf Parametern und Konditionen, auf die sich die beteilig-ten Akteure vorab geeinigt haben, selbst ausführt.

Smart Contracts fixieren – in Form von Pro-grammcodes – dasjenige, worauf sich die Par-teien geeinigt haben. Das wirft vielfältige ju-ristische Fragen auf, die bislang mehrheitlich ungeklärt sind. Inwieweit müssen beide Par-teien den Programmcode „verstehen“, um die-sen „wollen zu können“? Wem ist die Erklä-rung juristisch zuzurechnen, wenn der Smart Contract maschinell generiert bzw. „abge-schlossen“ wird? Welche Anforderungen sind an die „Akzeptanz“ durch eine Vertragspartei zu stellen (insbesondere bei Blockchain-ba-sierten Smart Contracts wird der Smart Con-tract als solcher nur von einem Teilnehmer „initiiert“)? Die entscheidende Frage aus rechtlicher Sicht ist allerdings, was geschieht, wenn der Smart Contract, so wie er gestaltet ist, etwas anderes (rechtserhebliches) „macht“ als das, was das Rechtssystem sich vorstellt. Verträge können angefochten werden, ihre Regelungen können gegen AGB-Recht versto-ßen (und damit unwirksam sein), sie können nicht vollstreckbar sein, sie können so oder so ausgelegt werden, gesetzliche (d. h. im Ver-trag nicht ausdrücklich niedergelegte) Rege-lungen können den Vertrag „auffüllen“ (etwa im Bereich der Gewährleistung) – die Liste lie-ße sich noch verlängern. Im Rechtssystem hat das unmittelbare Auswirkungen auf den „Ver-trag“: Der Vertrag ist bzw. wird anders als das, was ursprünglich niedergelegt wurde. Er ist anders zu „lesen“ bzw. es bedarf zusätzlicher Informationen als nur der ursprünglichen Fi-

xierung oder zusätzlicher rechtlicher Einsich-ten, um ihn juristisch vollständig verstehen zu können. Dieses Auseinanderdriften von recht-licher Sichtweise und Niederlegung in Pro-grammform kann dazu führen, dass der Ver-trag automatisch etwas „tut“, was er „nicht tun soll“. Die Realität, die der Smart Contract „selbstausführend und selbstvollstreckend“ schafft – etwa das Bewirken von Zahlungen –, muss dann eventuell aus rechtlichen Gründen „zurückgedreht“ werden. Juristisch sind das etwa Rückabwicklungen, Bereicherungsan-sprüche und sonstige (nachträgliche) Aus-gleichsmechanismen. Hier dürfte in Zukunft in der Praxis die größte juristische Herausfor-derung für das Konzept des schnellen Smart Contracts liegen.

Eine der derzeit bedeutendsten Anwendungs-plattformen für Smart Contracts bietet die Blockchain-Technologie von „Ethereum“. Die-se war von Beginn an darauf angelegt, die Er-stellung, Verwaltung und Ausführung von de-zentralen Programmen in eine Blockchain einzubetten. Vor allem ist „Ethereum“ für die Kryptowährung „Ether“ bekannt, welche als Zahlungsmittel für Transaktionsverarbeitun-gen innerhalb der Smart Contracts verwendet wird.

Einige der Vorteile, die Smart Contracts durch ihre Sicherung auf einer Blockchain mit sich bringen, sind die Unveränderbarkeit, jederzei-tige Transparenz (was allerdings auch gleich-

zeitig ein Problem sein kann, da nicht jeder wünscht, dass bestimmte Bedingungen einge-sehen werden sollen) und der Schutz vor fremdem Zugriff. Sobald alle festgelegten Be-dingungen erfüllt sind, werden Transaktionen durch Smart Contracts automatisiert durchge- führt. Dies bringt den Vorteil mit sich, dass Gegenleistungsrisiken und Transaktionskos-ten durch diese Art von Verträgen gesenkt werden.

BEISPIEL

Ein konkretes Anwendungsbeispiel ist das „Brooklyn Microgrid“ des US-Unternehmens LO3 Energy in Zusammenarbeit mit Siemens Digital Grid und next47. Diese haben ein lokales Stromnetz in Brooklyn aufgebaut, wo private Solarstrom-Erzeuger (sogenannte „Prosumer“: Producer and Consumer) ihren Strom direkt mit privaten Haushalten in der Umgebung handeln können. Die Abrechnung und Buchhaltung der erzeugten und ver-kauften Mengen erfolgt dabei über die Blockchain.

Als Basis nutzt LO3 die „Ethereum“-Blockchain, mit der Möglichkeit der Integration von Smart Contracts. Über ein SmartMeter (also einen „intelligenten“ Stromzähler) wird der täglich produzierte Strom erfasst, der ins Stromnetz eingespeist wird. Das „SmartMeter“ gibt die Information über die eingespeiste Strommenge an die Blockchain. Hier wird ein Smart Contract ausgelöst, der einen Token für den Erzeuger produziert („EnergyCredit“). Dieser Token stellt die Menge der eingespeisten kW-Stunden dar. Beim Kauf der Energie wird über ein „SmartMeter“ beim Verbraucher die verbrauchte Menge erfasst und auto-matisiert über die Blockchain verrechnet. Der Verbraucher hält vorher in einem Smart Contract die Einkaufsbedingungen fest, z.B. welcher Anteil an lokalem Strom enthalten sein soll und bis zu welchem Preis er bereit ist, diesen abzunehmen. Im Hintergrund fin-det eine automatische Auktion statt, in der automatisiert der Preis anhand der vorab hinterlegten Rahmenbedingungen und externen Marktpreise als Informationsbasis er-mittelt wird.

Die Ausführung und Abrechnung erfolgt dann über Smart Contracts automatisiert im Hintergrund: der „EnergyCredit“ des Produzenten verringert sich um die verkaufte Men-ge, dafür erhält er als Gegenleistung einen entsprechenden „ValueCredit“, der dann ge-

16

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

gen reale Währung abgerechnet und ausgezahlt werden oder als Crypto-Token (hier in Form von „Ether“) gehalten werden kann.

Der dezentral erzeugte Strom und der Verbrauch von Strom werden somit direkt zwi-schen privaten Kleinanlagenbetreibern und Konsumenten gehandelt. Zwischenhändler oder große Energiekonzerne sind hierbei nicht mehr notwendig, wodurch nicht nur Zeit, sondern auch Transaktionskosten gespart werden können.

2.3. Fixed Assets Ein häufig diskutiertes Beispiel der Anwendung der Blockchain-Technologie ist die sogenannte „Tokenization“ von Vermögensgegenständen. Um die dahinterliegende Idee kurz zu beschrei-ben, ziehen wir eine Landmaschine, etwa einen Mähdrescher, als Beispiel heran. Die Anschaf-fung eines Mähdreschers ist mit sehr hohen In-vestitionen verbunden (lassen wir es 300.000€ sein), gleichzeitig ist aber dessen Nutzung in der Regel auf wenige Tage im Jahr begrenzt. Da-durch ist diese unerlässliche Anschaffung für ei-nen Landwirt allein unattraktiv. Mit Tokenizati-on bezeichnet man nun die Umwandlung der Besitz- oder Nutzungsrechte an einem Gut, hier an dem Mähdrescher, in eine feste Anzahl digi-taler Token. Der Begriff Token kann in diesem Zusammenhang im deutschen wohl am ehesten mit „Wertmarke“ verglichen werden. In unserem Beispiel könnte man die Rechte am Mähdre-scher z.B. in 100 Token aufteilen. Nennen wir diese Token MäT. Der Besitz eines MäT reprä-sentiert also den Besitz eines 1%igen Anteils am Mähdrescher. Die Herausgabe der MäT erfolgt auf einer geeigneten öffentlichen oder privaten Blockchain, wo er beliebig getauscht, verkauft und eingekauft werden kann. Mit einer entspre-

chenden vertraglichen Vereinbarung würde der Besitz eines MäT auch einen rechtlich binden-den Besitzanspruch auf den Mähdrescher ge-währen. In jedem Fall aber wäre bereits heute durch die Unveränderlichkeit und Überprüfbar-keit der Blockchain der vereinbarte Besitzan-spruch dokumentiert. So können große Investi-tionen wie etwa die Anschaffung eines Mähdreschers zur gemeinschaftlichen Nutzung auf viele Schultern entlastet werden. Die Veran-kerung der Besitzansprüche in öffentlichen (di-gitalen, evtl. auch Blockchain basierten) Regis-tern könnte über Smart Contracts geregelt werden, womit wie oben erwähnt, eine enorme Entbürokratisierung einhergehen würde. Kon-kret könnte der Besitz eines MäT im Beispiel des Mähdreschers außerdem die Nutzungsdau-er regeln, sofern – ebenfalls per Smart Contract – die Freischaltungsdauer der Maschine an den Besitz von MäT gekoppelt wäre. Die tatsächli-che Nutzung der Maschine inklusive Zeitstem-pel und etwaigem Nutzungsverhalten könnte per Blockchain als digitales, vollautomatisches und unabänderliches Fahrtenbuch gespeichert werden. Dies könnte sowohl für die Kostentei-lung notwendiger Instandhaltungsmaßnahmen

als auch als Versicherungsnachweis bei eventu-ellen Streitigkeiten dienen.

Die Tokenization lässt sich beliebig auf andere Fixed Assets wie Immobilien, PKW u.v.m. aus-weiten.

2.4. Mehrwertsteuer 2.0Basierend auf der Blockchain-Technologie ist aus der Sicht der Umsatzsteuer folgendes Anwendungsbeispiel denkbar: Jede Ausgangs-rechnung läuft elektronisch über die Block-chain und wird dort digital erfasst. Hierzu wird die Rechnung elektronisch generiert und an die digitale Informationskette übertragen. In der praktischen Umsetzung erfolgt dies mit der gleichen technischen Selbstverständlich-keit, wie das Versenden einer E-Mail. Soweit sich aus der Rechnung eine Umsatzsteuer-schuld ergibt, wird diese unmittelbar über die bereits bestehende Bitcoin-Technologie an den Fiskus abgeführt. Das Ergebnis ist eine Steuer-erhebung in Echtzeit, bei welcher jede Transak-tion unveränderbar digital aufgezeichnet wird („Audit-Trail“). Zugleich wäre eine technische Zuordnung („Mapping“) zum Vorsteuerabzugs-berechtigten möglich, dem zugleich via Bitcoin der korrespondierende Vorsteuerbetrag gutge-schrieben werden könnte. Das Besondere ist, dass nur in der Blockchain registrierte Umsatz-steuerzahlungen letztlich eine Vorsteuererstat-tung legitimieren würden. Damit würde nicht nur ein Großteil der bekannten Betrugsszena-rien obsolet, es könnten zugleich zahlreiche umsatzsteuerrechtliche Formerfordernisse entfallen. Konsequent zu Ende gedacht würde dies ggf. sogar eine Belegvorhaltepflicht beim Leistungsempfänger entbehrlich machen, denn dessen Existenz ergäbe sich bereits zweifelsfrei

aus der Blockchain. Das Ergebnis dieses Ge-dankenspiels könnte eine Entbürokratisierung sein, welche die Kosten für die erforderliche In-frastruktur innerhalb kürzester Zeit einspielen könnte. Das bestehende Mehrwertsteuerrecht müsste nicht nennenswert modifiziert werden, das grundsätzliche System der fraktionierten Zahlung bliebe erhalten. Die Gewinner einer solchen Digitalisierung des Mehrwertsteuer-rechts wären damit Unternehmen, Fiskus und Finanzverwaltung gleichermaßen. Einen ersten Schritt in diese Richtung hat zum 1. Januar 2019 Italien vollzogen und die elektronische Rechnung verpflichtend für alle inländischen Wirtschaftsakteure eingeführt. Im Kern sind die entsprechenden Rechnungen über ein elektronisches Austauschsystem an den Rech-nungsempfänger zu übermitteln. Damit geht letztlich wohl auch die Hoffnung des italieni-schen Fiskus einher, bekannte Betrugsszenari-en auszuschließen und damit das Umsatzsteu-eraufkommen zu sichern. So wird es über den verpflichtenden Versand von E-Rechnungen insbesondere möglich, die entsprechende Um-satzsteuerschuld exakt zu berechnen und mit den Angaben der Umsatzsteuer-Voranmeldung abzugleichen. Zugleich wird dadurch die Da-tengrundlage geschaffen, den Vorsteuerabzug an die korrespondierend gemeldete Umsatz-steuerschuld zu koppeln. Der nächste logische Schritt wäre, den jeweiligen Vorsteueran-

18

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

spruch auf Rechnungs- bzw. Transaktionsebe-ne mit der gemeldeten Umsatzsteuerschuld abzugleichen. Die Auszahlung des jeweiligen Vorsteuervergütungsanspruchs könnte dann faktisch an die Anmeldung bzw. Abführung der korrespondierenden Umsatzsteuerschuld geknüpft werden. Nutzt man hier zudem die sich aus der Blockchain-Technologie ergeben-den Möglichkeiten, den Zahlungsverkehr über

Kryptowährungen abzubilden, ließe sich ein intrinsisches System bestehend aus Real-Time-Deklaration und permanenter Steuerentrich-tung etablieren. Sollte das italienische Modell zum Erfolg führen und zugleich administrierbar sein, ist es eine Frage der Zeit, bis andere Länder wie auch Deutschland nachziehen und ebenfalls auf das „Clearance-System“ umstel-len werden.

3. RISIKEN UND HERAUSFORDERUNGEN

Wie bei allen neuen Technologien stehen auch bei der Blockchain-Technologie den mit ihr verbundenen Chancen und Potenzialen einige technologieimmanente Risiken und Heraus-forderungen gegenüber, die es gilt, im Auge zu behalten und für die entsprechende Lösungen gefunden werden müssen.

Da alle Daten einer Blockchain bei allen Teil-nehmern parallel gespeichert und über mehrere Netzwerke hinweg synchronisiert werden, ist die Nutzung einer Blockchain-Technologie mit enormen Datenmengen verbunden, die gespei-chert und heruntergeladen werden müssen. Darüber hinaus benötigt die Blockchain hohe Rechenressourcen, was sich insgesamt auf die Skalierbarkeit auswirkt und die Performance des Gesamtsystems beeinträchtigen kann.

Auch die Vielfalt der Blockchain-Techniken kann sich als problematisch erweisen. In der Praxis wirft dies Fragen nach der Ausprägung von

Schnittstellen oder der Migration von Block-chain-Anwendungen und Plattformen auf, z.B. bei Unternehmenszusammenschlüssen.

Durch die Kontrolle von mehr als der Hälfte aller Netzwerkteilnehmer (sog. „51%-Angriff“), ist es möglich, eine alternative Transaktions-kette zu erstellen, d.h. die Daten in der Block-chain technisch zu ändern. Diese geänderten Daten werden dann zur Realität. Ein solches Szenario ist bei der aktuell zur Verfügung ste-henden Rechenkapazität für Proof-of-Work- Architekturen in großen Netzwerken relativ unwahrscheinlich. Eine nichtlinear gesteigerte Rechenkapazität, wie etwa durch die Verwen-dung von Quantencomputern, kann diese Vo-raussetzung jedoch in mittelfristiger Zukunft ernsthaft in Frage stellen. Für Proof-of-Stake-Architekturen ist, ähnlich wie bei klassischen IT-Systemen, eine adäquate Sicherung insbe-sondere derjenigen Netzwerkteilnehmer mit

‚hohem stake‘ eine kritische Voraussetzung für die Datenintegrität.

Eine zentrale Eigenschaft der Blockchain-Technologie ist die Transparenz aller getätigten Transaktionen. Damit einhergehend ergeben sich für jeden Blockchain-Nutzer individuelle Transaktions- und Interaktionsmuster, welche trotz Anonymisierung Rückschlüsse auf die Identität des Blockchain-Nutzers zulassen. Die Pseudo(!)-Anonymität der Blockchain-Nutzer darf also nicht darüber hinwegtäuschen, dass Sender und Empfänger einer Transaktion mit et-was Aufwand in der Regel zu identifizieren sind 5.

5 Möser et al. 2013: An Inquiry into Money Launde-ring Tools in the Bitcoin Ecosystem. 10.1109/ eCRS.2013.6805780

Dieser Punkt ist besonders für public Block-chains (z.B. Bitcoin, Ethereum) von Bedeutung. Für private Blockchains (z.B. Hyperledger) ist die Frage der Anonymität der Teilnehmer hinfällig, da diese ohnehin bekannt sind.

Nicht zuletzt fehlt es an einem verbindlichen rechtlichen und regulatorischen Rahmen für die Blockchain-Technologie, der auch interna-tional von Bedeutung ist, da sich Blockchain-Netzwerke über mehrere Länder hinweg er-strecken können. Ferner sind derzeit nicht alle Regelungen des Datenschutzes ohne weiteres mit der Blockchain-Technologie kompatibel, wie z.B. das „Recht auf Vergessenwerden“.

4. AUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF DEN BERUFSSTAND

4.1. Auswirkungen auf die AbschlussprüfungDie Blockchain wird auch aus der Perspektive der Jahres- oder Konzernabschlussprüfung an Bedeu-tung gewinnen. Dies betrifft insbesondere Fallkonstellationen, in welchen das geprüfte Unterneh-men Blockchain-Lösungen einsetzt, welche unmittelbaren oder mittelbaren Einfluss auf das zu prü-fende Zahlenwerk des Unternehmens haben. In erster Linie betrifft dies die Verwaltung der Inventare von Vermögenswerten, die Teil der Buchführung sind. Denkbar ist aber auch bspw. die Ab-bildung von virtuellen Währungen und Wertpapieren bzw. Wertpapierverzeichnissen, Archivierungs-lösungen, Intercompany-Ledger, elektronischen Rechnungen oder der Einsatz von Smart Contracts, welche die vertragliche „Ausführung“ in Abhängigkeit bestimmter Prämissen bereits vorab festlegen.

20

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

In derartigen Fällen obliegt es letztlich dem Wirtschaftsprüfer, die Verlässlichkeit der Blockchain-Struktur zu beurteilen, um einen Rückschluss auf den Prüfungsgegenstand „Jahresabschluss“ zu zie-hen. Dabei geht es nicht nur um die Beurteilung des Outputs bzw. der niedergelegten Informationen in der Blockchain, sondern auch um eine Beurteilung der Verlässlichkeit der Blockchain-Struktur selbst. Der Wirtschaftsprüfer wird sich im Rahmen der Prüfung des Jahresabschlusses mit der Frage-stellung auseinandersetzen müssen, inwieweit die zum Einsatz kommende Ausprägung der Block-chain sowie die Maßnahmen und Vorkehrungen im Internen Kontrollsystem geeignet sind, den Risi-ken für den Jahresabschluss aus der Nutzung der Blockchain entgegenzuwirken und somit die Einhaltung der gesetzlichen Anforderungen sicherzustellen. Im Einzelnen betrifft dies die Nachvoll-ziehbarkeit des Rechnungslegungs- bzw. Buchführungsverfahrens und die Nachvollziehbarkeit der Abbildung der einzelnen Geschäftsvorfälle in ihrer Entstehung und Abwicklung, die Einhaltung der Aufbewahrungsvorschriften sowie die Beachtung der Grundsätze ordnungsmäßiger Buchführung und – als Voraussetzung hierfür – die Gewährleistung der IT-Sicherheit.

Die Sicherstellung der Grundsätze ordnungsmäßiger Buchführung ist in jedem Einzelfall vor dem Hintergrund der allgemein gültigen Anforderungen an die Ausgestaltung der Rechnungslegung bei Einsatz von Informationstechnologie zu beurteilen, wie sie in der Literatur und durch den IDW RS FAIT 1 formuliert sind. Während die Beurteilung der Einhaltung der Ordnungsmäßigkeitsanforderun-gen stark von der konkreten Ausgestaltung der jeweiligen Anwendung abhängig ist und sich somit am Einzelfall orientieren muss, werden die die IT-Sicherheit bestimmenden Aspekte Vertraulichkeit, Integrität, Verfügbarkeit, Autorisierung, Authentizität und Verbindlichkeit durch einige grundsätzli-che technologieimmanente Faktoren beeinflusst, die bei der Beurteilung durch den Wirtschaftsprü-fer zu berücksichtigen sind.

Bei der Vertraulichkeit muss zwischen In-formationen zu den Transaktionspartnern und Informationen zum Transaktionsinhalt unterschieden werden. In Bezug auf den Trans-aktionsinhalt, der sich in der Regel aus einem Token/Asset/Coin und einer dazugehörigen Nachricht zusammensetzt, obliegt die Sicher-stellung der Vertraulichkeit dem Absender der Transaktion. Diese kann beispielsweise durch die Verwendung geeigneter Verschlüsselungs-maßnahmen erreicht werden, wodurch die Vertraulichkeit der Nachricht einer Transaktion gewährleistet ist, sofern der private Schlüssel des Absenders nur diesem zugänglich (und

damit vertraulich) ist. Der Token selbst, der die Höhe bzw. den Wert der Transaktion enthält, kann nicht verschlüsselt werden. Dies ist allerdings zur Gewährleistung der Ordnungs-mäßigkeit auch nicht erforderlich.

Vertraulichkeit kann also bei Transaktionen in der Blockchain für die beigefügte Nachricht si-chergestellt werden, nicht aber – falls vorhan-den – für die Höhe der Transaktion und die Identität der beteiligten Partner.

Integrität ist die zentrale Eigenschaft einer Blockchain. Das Risiko der Gefährdung der In-tegrität der Blockchain ist sehr gering, da Da-

ten einer Blockchain grundsätzlich technisch nicht abgeändert werden können. Allerdings ist zu berücksichtigen, dass durch einen „51%-Angriff“ die Beeinträchtigung der Daten-integrität sehr wohl möglich ist.

Da Blockchains als dezentrale Datenspeicher generell nicht auf einzelne Server, Services o.ä. angewiesen sind, besteht auch für die Verfüg-barkeit der Daten einer Blockchain nur ein sehr geringes Risiko. Da alle Daten bei allen Teilneh-mern parallel gespeichert werden, kann beim Ausfall der Daten eines Teilnehmers jederzeit auf die identischen Daten eines anderen Teil-nehmers zurückgegriffen werden, zusätzliche Back-Up Verfahren sind nicht notwendig.

Autorisierung bezieht sich im Blockchain-Um-feld eher auf die Frage, wer am Netzwerk teil-nehmen darf (Permissioned Blockchain, private Blockchain) und weniger darauf, welche Rechte ein Teilnehmer hat. Generell gilt, dass jeder Teil-nehmer prinzipiell das Recht hat, beliebige Transaktionen auszuführen. Es muss also sicher-gestellt sein, dass der Teilnehmer für das Unter-nehmen Transaktionen durchführen darf bzw. die bestehenden Genehmigungsverfahren ein-gehalten werden. Die Frage, ob eine solche Transaktion dann auch bestätigt wird (also ob sie dauerhaft in der Blockchain verbleibt), kann je nach Architektur der Blockchain unterschied-lich gehandhabt werden.

Hervorzuheben sind hier die Verfahren Proof-of-Work und Proof-of-Stake. Beim Proof-of-Work

wird u.a. sichergestellt, dass nur Transaktionen getätigt werden können, die in einer validen Transaktionshistorie stehen, also nur Token ver-sendet werden können, die dem Empfänger auch zur Verfügung stehen. Der Proof-of-Stake ähnelt eher dem klassischen Autorisierungsver-fahren, bei dem ein oder mehrere Netzwerkteil-nehmer darüber bestimmen, welche Transaktio-nen valide sind und damit in der Blockchain verankert werden. Über den Zugriff auf die in ei-ner Transaktion abgebildeten Daten entschei-det, wie oben erwähnt, der Absender der betref-fenden Transaktion, z.B. durch Verschlüsselung.

Transaktionen einer Blockchain können immer einem Sender und einem Empfänger eindeutig zugeordnet werden. Allerdings ist die Zuord-nung eines Senders/Empfängers zu einer rea-len Entität durch Dritte abhängig von der Art der Blockchain.

Unabhängig von der Art der Blockchain kann aber die Authentizität eines auf einer Block-chain abgebildeten Geschäftsvorfalls durch den Verursacher selbst jederzeit belegt wer-den, indem dieser die Möglichkeit des Zugriffs auf den entsprechenden Account/die Adresse belegt.

Die Verbindlichkeit einer Transaktion ist ge-nerell gegeben, solange der Veranlasser einer Transaktion den Zugriff auf seinen Account/seine Adresse ordnungsgemäß unter Ver-schluss hält. Unter dieser Voraussetzung ist eine Transaktion nicht abstreitbar.

Die Beurteilung der Verlässlichkeit der Blockchain-Struktur in ihrer Eigenschaft als Abbildungsme-dium für rechnungslegungsrelevante Daten verlangt ein entsprechend fundiertes technisches Ver-

22

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

ständnis bzw. eine spezifische Erweiterung des Kompetenzportfolios des Wirtschaftsprüfers. Die Blockchain ist insoweit nur eine Ausprägung der Entwicklung vom Wirtschaftsprüfer zum „Algo-rithmenprüfer“, der in der Lage ist, in Software kodierte Algorithmen und Datenstrukturen zu ana-lysieren und auf die Grenzen ihrer Funktionsfähigkeit bzw. ihres Einsatzzweckes sowie auf etwaige Schwachstellen bzw. Angriffspunkte hin zu untersuchen.

Inwieweit sich aus dem Einsatz der Blockchain Effizienzen im Rahmen von Abschlussprüfungen er-geben, kann derzeit nicht abschließend beurteilt werden. Vieles deutet darauf hin, dass weiterhin die allgemeinen Grundsätze ordnungsmäßiger Abschlussprüfung gelten werden, wenngleich sich im Hinblick auf die konkreten Prüfungsvorgehensweisen Änderungen vor dem Hintergrund des Einsatzes einer neuen Datenbank-Technologie ergeben werden. Die prüferischen Fragestellungen selbst werden aber weiterhin Gültigkeit behalten.

4.2. Steuerliche Aspekte

Ertragsteuer

Im privaten Bereich zählt ein Gewinn oder Verlust aus der Veräußerung von Kryptowährungen zu den sonstigen Einkünften aus privaten Veräußerungsgeschäften, insoweit zwischen Erwerb und Veräußerung nicht mehr als ein Jahr liegt. Außerhalb der einjährigen Haltefrist sind Gewinne aus der Veräußerung von Kryptowährungen im privaten Bereich nicht einkommensteuerpflichtig. Der Gewinn ergibt sich dabei als Differenz zwischen den Anschaffungskosten und dem Veräußerungs-preis. Wurde die Kryptowährung in verschiedenen Tranchen erworben, so ist hinsichtlich der An-schaffungskosten die Fifo-Methode anzuwenden, wonach unterstellt wird, dass die zuerst ange-schafften Bestände zuerst veräußert wurden. Erfolgt die Anschaffung oder Herstellung von Kryptowährungen im Rahmen einer gewerblichen Tätigkeit, so sind Ergebnisse aus der Veräuße-rung oder dem Tausch der Kryptowährung als Einkünfte aus Gewerbebetrieb zu erfassen. Die Kos-ten für das sogenannte „Mining“ sind dabei als Betriebsausgaben abzugsfähig.

Umsatzsteuer

Mit Schreiben vom 27. Februar 2018 hat die deutsche Finanzverwaltung auf den boomenden Kryp-towährungsmarkt reagiert und in einem ersten Schreiben zur umsatzsteuerlichen Behandlung von Bitcoins und anderen virtuellen Währungen Stellung genommen. Dabei geht es auch um steuerliche Folgefragen betreffend Umsätze im Zusammenhang mit Mining, Wallets und Handelsplattformen.

Gerade aufgrund der Mannigfaltigkeit dieses Themas ist davon auszugehen, dass dies zugleich erst den Auftakt zu weiteren Stellungnahmen der Finanzverwaltung darstellen dürfte. Bis zum Er-gehen von höchstrichterlicher finanzgerichtlicher Rechtsprechung dürfte noch längere Zeit ver-streichen.

4.3. Erbringung von Assurance- und BeratungsdienstleistungenDer Wirtschaftsprüfer ist als vertrauensschaffen-de und unabhängige „Partei“ bestens dafür posi-tioniert, Assurancedienstleistungen im Zusam-menhang mit der Blockchain zu erbringen.

Da es bei einer Vielzahl von Blockchain Anwendungen zunächst darum geht, die jeweilige Blockchain technisch (genutzte Verfahren) und inhaltlich (z.B. Ausfüh-rungsregeln bei Smart Contracts) zu ver-stehen und zu bewerten, kann der Wirt-schaftsprüfer hier die nötige Transparenz und das Vertrauen zwischen den beteilig-ten Akteuren schaffen. Dazu gehört, die rechtlichen Hintergründe einer Block-chain, ihre inter-/intrabetrieblichen Ver-flechtungen und weitere relevante Um-stände eingehend zu prüfen und zu betrachten. Dies gilt insbesondere bei Konsortium-Blockchains.

Neben den in Kapitel 4.1. dargestellten, sich unmittelbar aus den Aussagen in der Rech-nungslegung ergebenden Fragestellungen, er-geben sich zusätzliche Fragestellungen zur Funktionsweise und Zuverlässigkeit der einge-setzten Blockchain. Diese Fragestellungen hängen davon ab, ob es sich bei der Blockchain um eine permissionless oder um eine permissi-oned Blockchain handelt. Bei einer permissi-oned Konsortium-Blockchain werden sich die teilnehmenden Geschäftspartner auf eine Rei-he von technischen Protokollen und Standards geeinigt haben, die maßgeblich für die Trans-aktionsverarbeitung in der Konsortium-Block-

chain sind. Hierzu sind entsprechende interne Kontrollen einzurichten und zu überwachen, die dafür sorgen, dass die Transaktionsverar-beitung im Sinne dieser Protokolle und Stan-dards erfolgt.

Aufgrund der Relevanz der geltenden Protokol-le und Standards für die Abschlussprüfungen der einzelnen Teilnehmer des Konsortiums kön-nen zukünftig Wirtschaftsprüfer durch das Kon-sortium beauftragt werden, an zentraler Stelle Prüfungshandlungen durchzuführen. Ein sich hieraus ergebendes Prüfungsurteil kann so-dann allen Blockchain-Teilnehmern verfügbar gemacht werden. Der Wirtschaftsprüfer als Prüfer einer Blockchain-Service-Organisation unterstützt die Teilnehmer in der Überwachung der Blockchain und schafft das erforderliche Vertrauen, welches letztendlich die Vorausset-zung für die Verbreitung der Blockchain-Tech-nologie ist.

Der Wirtschaftsprüfer kann hier als vertrauens-würdige, unabhängige dritte Partei Assurance- und Beratungsleistungen bspw. in den Berei-chen Controls & Risks, Technical Assurance und Verification- und Validierungsservices erbringen.

Im Bereich Controls and Risks geht es um das Verstehen der Risiken und die Schaffung von Transparenz hinsichtlich des Einsatzes der Blockchain im Unternehmen sowie um die not-wendigen Anpassung und Ausgestaltung des Internen Kontrollsystems. Dabei kann eine Be-urteilung dieser Prozesse auch als Internal Con-trol Report über die internen Kontrollen für Unternehmen erfolgen, die Blockchain-bezoge-ne Dienste nutzen, mit ihnen interagieren, sie aufbauen oder bereitstellen.

24

KNOWLEDGE PAPERAUSWIRKUNGEN DER BLOCKCHAIN-TECHNOLOGIE AUF WIRTSCHAFTSPRÜFER

Im Bereich Technical Assurance geht es um die Sicherstellung der Verlässlichkeit der verwen-deten Plattformen, Regeln und Mechanismen. Dieses umfasst mit Smart Contracts Assurance die Prüfung von Vertragsbedingungen und de-ren Umsetzung. Bei Blockchain Platform & Pro-tocol Assurance geht es u.a. um die Evaluierung der Manipulationssicherheit und Integrität der verwendeten Verfahren.

Zudem können hier auch Validation Services von Relevanz sein, also die Bereitstellung von Validierungs-, Existenz- und Assurance-Diens-ten für digitale Bestände, die physische Bestän-de in Blockchains repräsentieren. Zu den Verifi-cation Services gehört im Rahmen z.B. von Abschlussprüfungen auch die Prüfung, ob die in den Bilanzen aufgeführten Kryptowährungskon-ten und Bestände auch tatsächlich dem Unter-nehmen zuzurechnen sind.

Bei einer Zentralisierung bestimmter administ-rativer Funktionen der Blockchain, wie z.B. der Überwachung der Implementierung und des Betriebs der Blockchain-Protokolle, könnte das gegenseitige Vertrauen der Blockchain-Teilneh-mer beeinträchtigt werden, sofern diese Funk-tion durch einen Node oder Blockchain-User übernommen wird. Der Wirtschaftsprüfer als sachverständiger und unabhängiger Dritter er-füllt die mit dieser Überwachungsfunktion ver-bundenen Anforderungen in besonderem Ma-ße. So könnte der Wirtschaftsprüfer z.B. die Funktion der Akkreditierung neuer Blockchain-User (permissioned Blockchain) oder der Über-wachung der Konsensfindung der Blockchain wahrnehmen.

Trotz der konsensbasierten Blockchain-Techno-logie kann es z.B. in privaten Blockchains zu Meinungsverschiedenheiten zwischen den Blockchain-Teilnehmern kommen. Der Wirt-schaftsprüfer ist aufgrund seiner fachlichen Kenntnisse und Erfahrungen in besonderem Maße zur Schlichtung derartiger Kontroversen zwischen Blockchain-Teilnehmern geeignet. Ei-ne effektive Schiedsinstanz erzeugt Rechtssi-cherheit und erfüllt den Bedarf der Blockchain-Teilnehmer nach einem hohen Maß an Vertragskonformität in der Blockchain (z.B. im Umfeld von Smart Contracts).

Dies ist eine Auswahl möglicher Assurance- und Beratungsleistungen im Umfeld der Block-chain. Dabei werden sich in Zukunft eine Viel-zahl weiterer Gebiete herauskristallisieren, insbesondere im Rahmen von Konsortium-Blockchains.

Die Tatsache, dass die entsprechenden Infor-mationen identisch allen Teilnehmern an der Blockchain zur Verfügung stehen, verleitet zu der Annahme, dass eine zentralisierte Prüfung der eingesetzten Blockchain Prüfungssicher-heit für relevante Prüfungsaspekte der Block-chain an zentraler Stelle generiert, die analog zu IDW PS 331 n.F. bzw. IDW PS 951 n.F. von Prü-fern der jeweiligen Teilnehmer verwendet wer-den könnte. Diese Analogie scheidet aber auf-grund des Fehlens eines Intermediärs bzw. Dienstleistungsunternehmens aus. Sofern doch eine zentrale Regelungsinstanz (vor allem bei permissioned Blockchains) existiert, gelten die allgemeinen Grundsätze, wie sie in IDW PS 331 n.F. bzw. IDW PS 951 n.F. formuliert sind.

5. AUSBLICK

Die Blockchain ermöglicht die vereinfachte und für alle Parteien transparente Vereinbarung kom-plexer Vertragsbeziehungen. In einer komplexer werdenden Geschäftswelt mit zunehmender Au-tomatisierung und Digitalisierung liegen künftige Anwendungsfälle vermutlich im Bereich der Kombination unterschiedlicher (auch virtueller) Geschäftspartner, die gemeinsam Transaktionen durchführen und/oder bindende Verträge abschließen. Die gegenwärtigen Anwendungsfälle der Blockchain-Technologie deuten aber noch nicht auf eine weitreichende Umsetzung jenseits des spezifischen Einsatzes hin. Es ist zu vermuten, dass ein Grund hierfür auch in den mit der Techno-logie verbundenen systemimmanenten Risiken und Herausforderungen liegt. Sofern es in der Zu-kunft aber zu weitreichenden praktischen Anwendungsfällen der Blockchain-Technologie kommt, werden sich unweigerlich Auswirkungen auf das Kompetenz- und Leistungsportfolio des Berufs-stands ergeben. Sofern Aspekte der Buchführung berührt werden, gelten weiterhin die allgemei-nen Anforderungen zur Einhaltung der Grundsätze ordnungsmäßiger Buchführung.