BAUER AG · zum Geschäftsjahr 2016 München, 13. April 2017 BAUER AG BAUER MC 64 Seilbagger mit...

32

Bilanzpressekonferenz zum Geschäftsjahr 2016 München, 13. April 2017 BAUER AG BAUER MC 64 Seilbagger mit Fräse BCM 10, Shanghai

Transcript of BAUER AG · zum Geschäftsjahr 2016 München, 13. April 2017 BAUER AG BAUER MC 64 Seilbagger mit...

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

Bilanzpressekonferenz

zum Geschäftsjahr 2016 München, 13. April 2017

BAUER AG

BAUER MC 64 Seilbagger mit Fräse BCM 10, Shanghai

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

10.264 10.405 10.738 10.771

2013 2014 2015 2016

2

Leistung

Ergebnis

Auftragsbestand

Mitarbeiter

in Mio. EUR

in Mio. EUR

in Mio. EUR Gesamtkonzernleistung Umsatzerlöse

EBIT Ergebnis nach Steuern

1.504 1.560 1.656 1.586

1.402 1.376 1.379 1.397

2013 2014 2015 2016

765 763

996 1.008

2013 2014 2015 2016

30,1

76,4 90,7

68,3

19,4

15,7

29,0

14,4

2013 2014 2015 2016

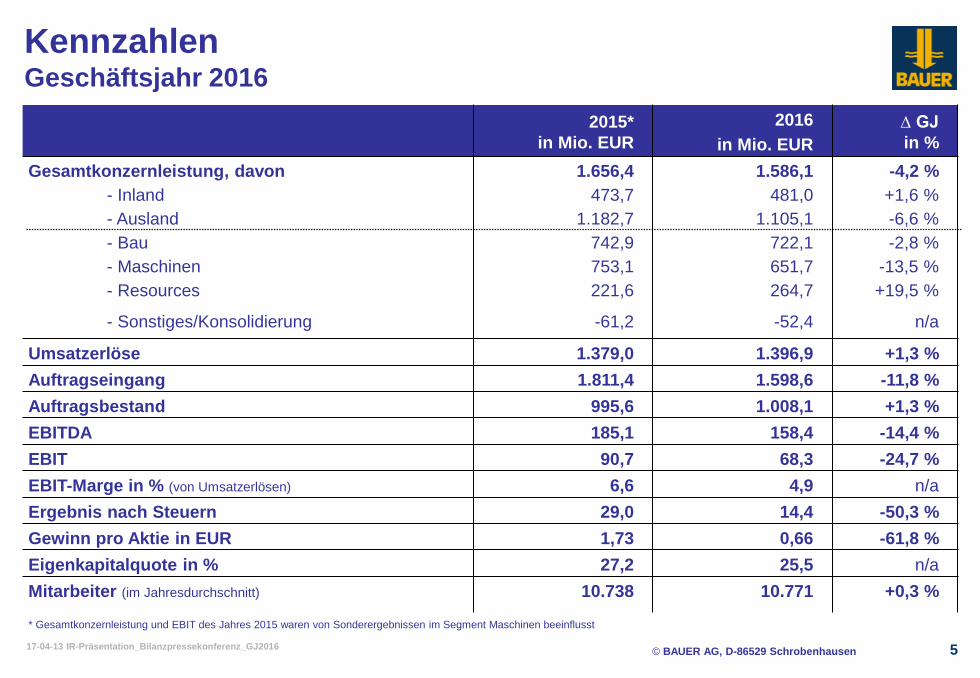

Kennzahlen Geschäftsjahr 2016

1.800

1.350

900

450

0

1.200

900

600

300

0

100

75

50

25

0

-25

12.000

9.000

6.000

3.000

0

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 3

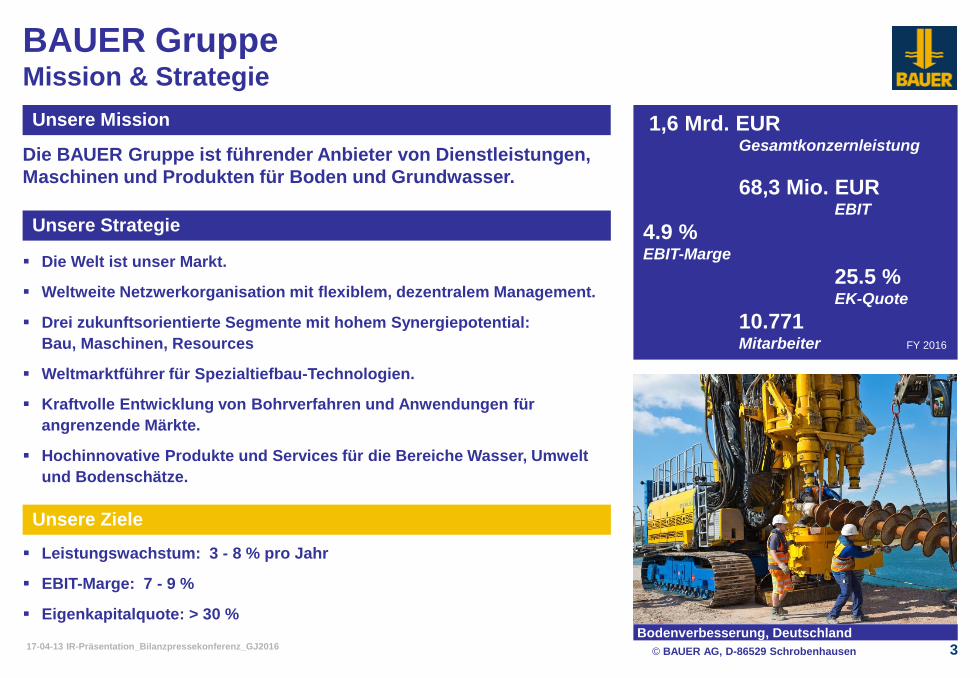

Die BAUER Gruppe ist führender Anbieter von Dienstleistungen,

Maschinen und Produkten für Boden und Grundwasser.

Unsere Mission

Unsere Strategie

Die Welt ist unser Markt.

Weltweite Netzwerkorganisation mit flexiblem, dezentralem Management.

Drei zukunftsorientierte Segmente mit hohem Synergiepotential:

Bau, Maschinen, Resources

Weltmarktführer für Spezialtiefbau-Technologien.

Kraftvolle Entwicklung von Bohrverfahren und Anwendungen für

angrenzende Märkte.

Hochinnovative Produkte und Services für die Bereiche Wasser, Umwelt

und Bodenschätze.

Bodenverbesserung, Deutschland

BAUER Gruppe Mission & Strategie

1,6 Mrd. EUR Gesamtkonzernleistung

68,3 Mio. EUR EBIT

4.9 % EBIT-Marge

25.5 % EK-Quote

10.771

Mitarbeiter FY 2016

Unsere Ziele

Leistungswachstum: 3 - 8 % pro Jahr

EBIT-Marge: 7 - 9 %

Eigenkapitalquote: > 30 %

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 4

Überblick

Die Gesamtkonzernleistung lag bei 1.586,1 Mio. EUR und damit um 4,2 % unter dem Vorjahreswert von 1.656,4 Mio.

EUR. Das EBIT betrug 68,3 Mio. EUR (Vorjahr: 90,7 Mio. EUR) und das Ergebnis nach Steuern 14,4 Mio. EUR (Vorjahr:

29,0 Mio. EUR).

Im Vorjahr waren dem Segment Maschinen zurechenbare Leistungen aus der Veräußerung und Neubewertung von

Geschäften in Höhe von 77,8 Mio. EUR enthalten.

Das Segment Bau erzielte im Geschäftsjahr 2016 eine Leistung von 722,1 Mio. EUR, die mit 2,8 % unter der des

Vorjahres von 742,9 Mio. EUR lag. Das EBIT erhöhte sich von 13,9 Mio. EUR auf 30,4 Mio. EUR. Das Ergebnis nach

Steuern betrug 9,5 Mio. EUR – im Vorjahr war es mit -7,3 Mio. EUR negativ. Im Jahr 2015 waren die Zahlen stark vom

Verlust der Tochterfirma in den USA geprägt. 2016 hatten die Tochterfirmen in Malaysia und Hongkong einen negativen

Ergebniseffekt, während die Beteiligung Wöhr + Bauer GmbH ein zusätzliches Ergebnis brachte.

Die Umsatzerlöse des Segments Maschinen reduzierten sich nur leicht um 1,0 % von 548,0 Mio. EUR auf 542,7 Mio.

EUR. Das EBIT ging wegen der genannten zusätzlichen Leistungen von 99,4 Mio. EUR auf 37,0 Mio. EUR zurück. Das

Ergebnis nach Steuern reduzierte sich aus den beschriebenen Gründen von 65,4 Mio. EUR auf 10,9 Mio. EUR.

Die Leistung im Segment Resources lag mit 264,7 Mio. EUR um 19,5 % deutlich über dem Vorjahr (221,6 Mio. EUR). Das

EBIT verbesserte sich von -19,8 Mio. EUR auf -3,2 Mio. EUR und das Ergebnis nach Steuern von -29,4 Mio. EUR auf -8,5

Mio. EUR. Wir gehen davon aus, das Segment in den nächsten zwei Jahren wieder in die Gewinnzone zu führen.

Der Auftragsbestand hat sich weiter sehr gut entwickelt und stieg um 1,3 % auf 1.008,1 Mio. EUR (Vj.: 995,6 Mio. EUR).

Ausblick 2017: Gesamtkonzernleistung in Höhe von etwa 1,7 Mrd. EUR, ein EBIT von etwa 75 Mio. EUR und ein

Ergebnis nach Steuern von etwa 23 bis 28 Mio. EUR.

Kennzahlen Geschäftsjahr 2016

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 5

2015*

in Mio. EUR

2016

in Mio. EUR

∆ GJ

in %

Gesamtkonzernleistung, davon

- Inland

- Ausland

- Bau

- Maschinen

- Resources

- Sonstiges/Konsolidierung

1.656,4

473,7

1.182,7

742,9

753,1

221,6

-61,2

1.586,1

481,0

1.105,1

722,1

651,7

264,7

-52,4

-4,2 %

+1,6 %

-6,6 %

-2,8 %

-13,5 %

+19,5 %

n/a

Umsatzerlöse 1.379,0 1.396,9 +1,3 %

Auftragseingang 1.811,4 1.598,6 -11,8 %

Auftragsbestand 995,6 1.008,1 +1,3 %

EBITDA 185,1 158,4 -14,4 %

EBIT 90,7 68,3 -24,7 %

EBIT-Marge in % (von Umsatzerlösen) 6,6 4,9 n/a

Ergebnis nach Steuern 29,0 14,4 -50,3 %

Gewinn pro Aktie in EUR 1,73 0,66 -61,8 %

Eigenkapitalquote in % 27,2 25,5 n/a

Mitarbeiter (im Jahresdurchschnitt) 10.738 10.771 +0,3 %

* Gesamtkonzernleistung und EBIT des Jahres 2015 waren von Sonderergebnissen im Segment Maschinen beeinflusst

Kennzahlen Geschäftsjahr 2016

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

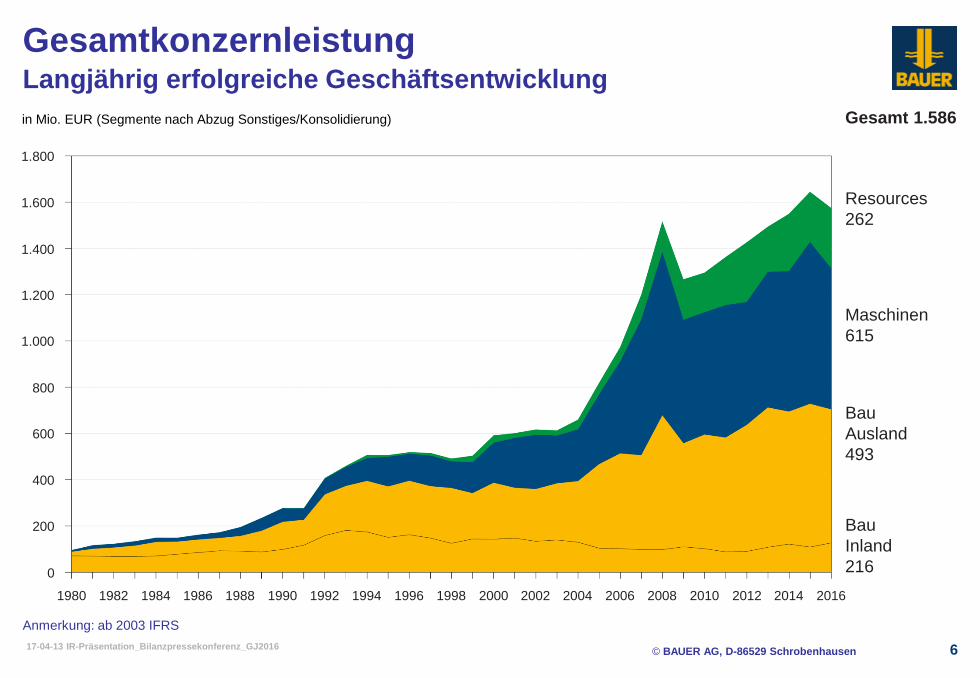

in Mio. EUR (Segmente nach Abzug Sonstiges/Konsolidierung)

6

Anmerkung: ab 2003 IFRS

1.600

Maschinen

615

Bau

Ausland

493

Gesamt 1.586

Bau

Inland

216

Gesamtkonzernleistung Langjährig erfolgreiche Geschäftsentwicklung

1.000

1.400

800

600

200

0

1980 1982 1984 1986 1996 1998 2000 2002 2004 2006

Resources

262

1990 1988 1992 1994 2008 2010 2012 2014

1.200

400

1.800

2016

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 7

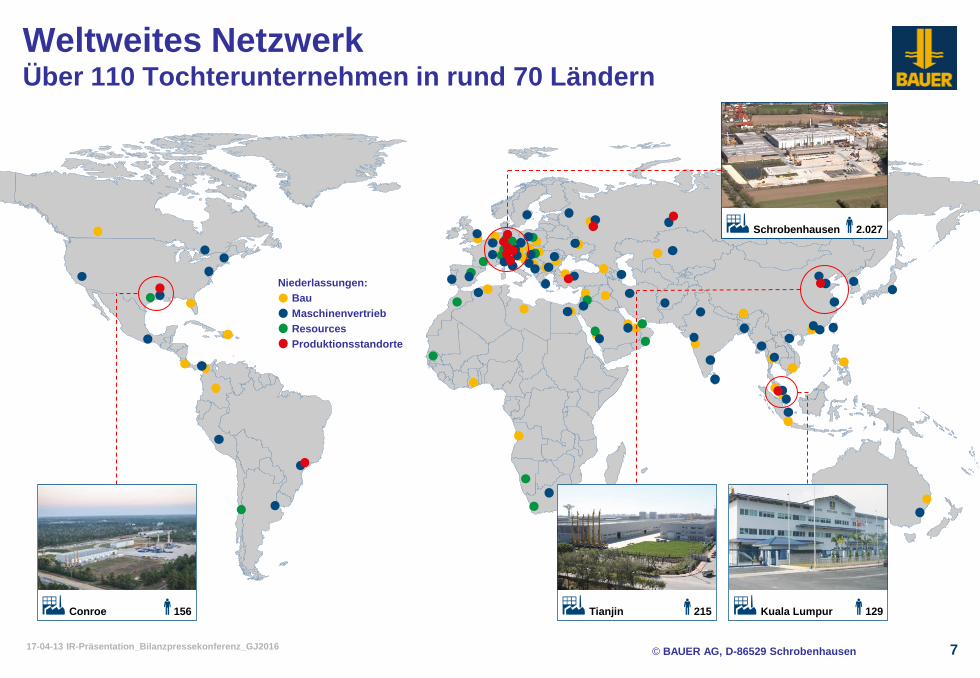

Weltweites Netzwerk Über 110 Tochterunternehmen in rund 70 Ländern

Niederlassungen:

Bau

Maschinenvertrieb

Resources

Produktionsstandorte

Schrobenhausen 2.027

Kuala Lumpur 129 Tianjin 215 Conroe 156

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 8

BAUER Gruppe Herausforderungen der Welt sind Chancen für das Unternehmen

Urbanisierung Infrastruktur Wasser

Umwelt Energie / Öl & Gas Werte

Der Megatrend Urbanisierung bedingt

komplexere innerstädtische Lösungen

Hohe Nachfrage nach Infrastruktur und

Instandsetzung bestehender Bauten

Der gesellschaftliche Wertewandel

beeinflusst die Arbeits- und Firmenwelt

Die Verschmutzung und Kontaminierung

von Böden erfordert innovative Lösungen

Energie- und Ressourcenknappheit bieten

Chancen für Unterwasser- und Tiefbohren

Die Knappheit von Trinkwasser ist

eines der größten Probleme der Welt

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 9

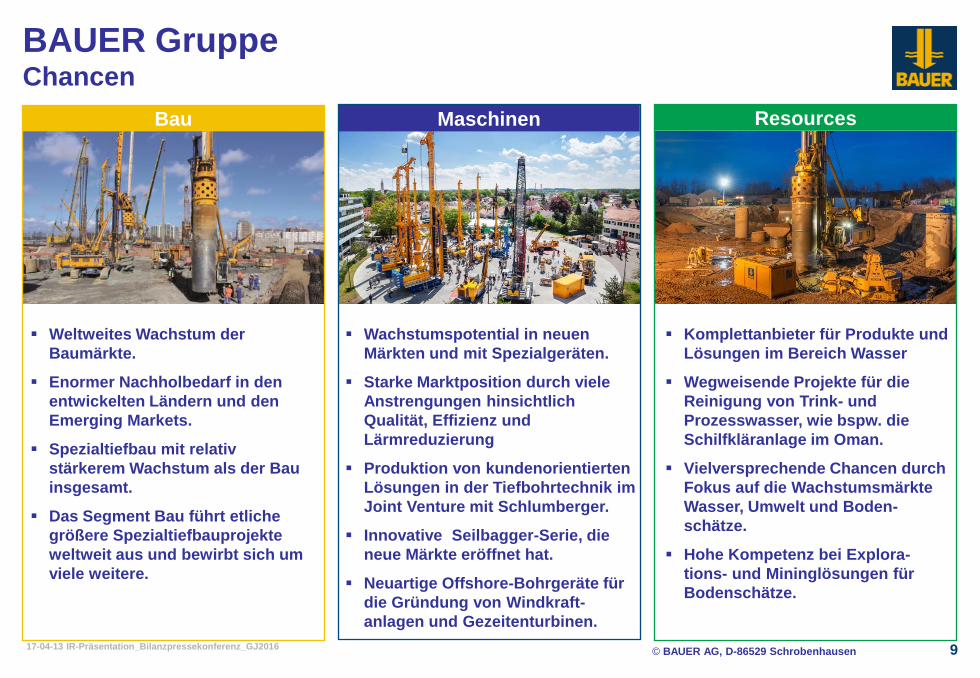

BAUER Gruppe Chancen

Bau Maschinen Resources

Wachstumspotential in neuen

Märkten und mit Spezialgeräten.

Starke Marktposition durch viele

Anstrengungen hinsichtlich

Qualität, Effizienz und

Lärmreduzierung

Produktion von kundenorientierten

Lösungen in der Tiefbohrtechnik im

Joint Venture mit Schlumberger.

Innovative Seilbagger-Serie, die

neue Märkte eröffnet hat.

Neuartige Offshore-Bohrgeräte für

die Gründung von Windkraft-

anlagen und Gezeitenturbinen.

Weltweites Wachstum der

Baumärkte.

Enormer Nachholbedarf in den

entwickelten Ländern und den

Emerging Markets.

Spezialtiefbau mit relativ

stärkerem Wachstum als der Bau

insgesamt.

Das Segment Bau führt etliche

größere Spezialtiefbauprojekte

weltweit aus und bewirbt sich um

viele weitere.

Komplettanbieter für Produkte und

Lösungen im Bereich Wasser

Wegweisende Projekte für die

Reinigung von Trink- und

Prozesswasser, wie bspw. die

Schilfkläranlage im Oman.

Vielversprechende Chancen durch

Fokus auf die Wachstumsmärkte

Wasser, Umwelt und Boden-

schätze.

Hohe Kompetenz bei Explora-

tions- und Mininglösungen für

Bodenschätze.

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 10

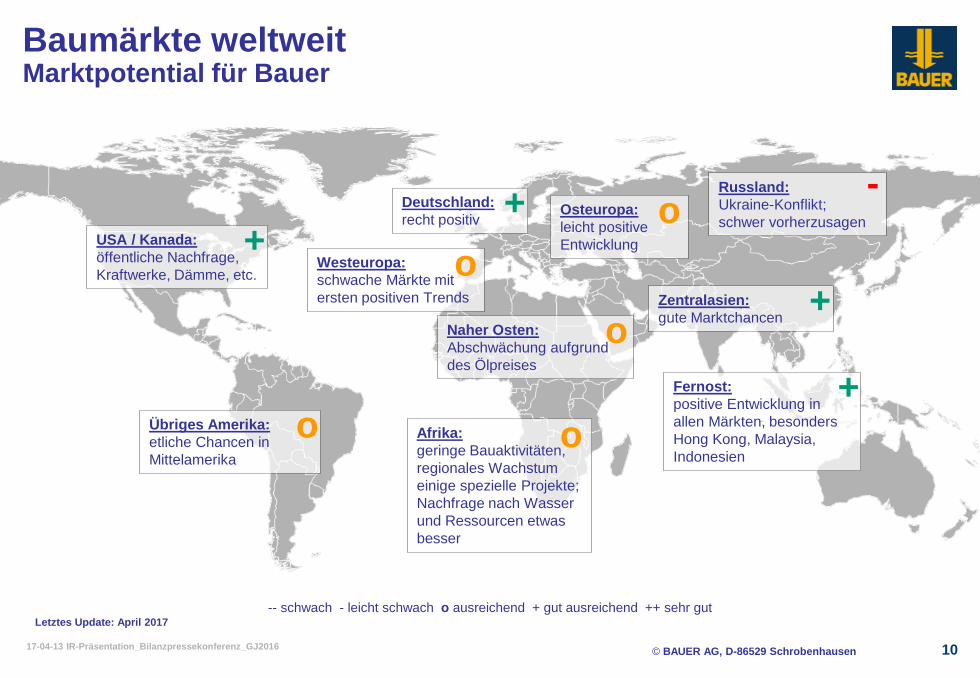

Baumärkte weltweit Marktpotential für Bauer

USA / Kanada:

öffentliche Nachfrage,

Kraftwerke, Dämme, etc.

+

Übriges Amerika:

etliche Chancen in

Mittelamerika

Afrika:

geringe Bauaktivitäten,

regionales Wachstum

einige spezielle Projekte;

Nachfrage nach Wasser

und Ressourcen etwas

besser

o o

Fernost:

positive Entwicklung in

allen Märkten, besonders

Hong Kong, Malaysia,

Indonesien

+

Westeuropa:

schwache Märkte mit

ersten positiven Trends

o

Deutschland:

recht positiv + Osteuropa:

leicht positive

Entwicklung

o Russland:

Ukraine-Konflikt;

schwer vorherzusagen

-

Naher Osten:

Abschwächung aufgrund

des Ölpreises

o Zentralasien:

gute Marktchancen +

-- schwach - leicht schwach o ausreichend + gut ausreichend ++ sehr gut Letztes Update: April 2017

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

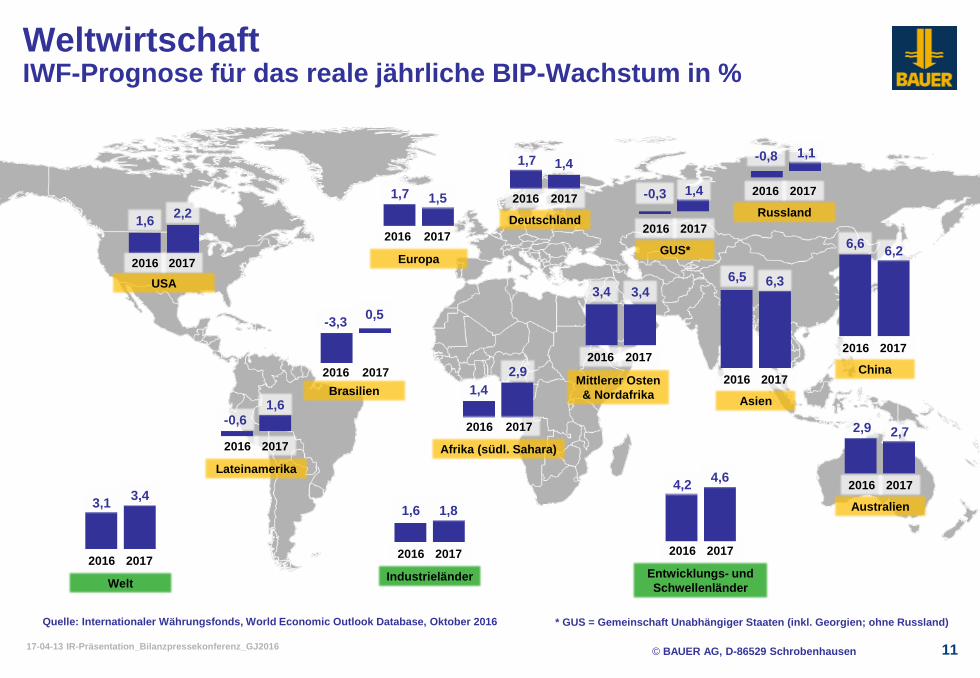

2016 2017

2016 2017 2016 2017

Quelle: Internationaler Währungsfonds, World Economic Outlook Database, Oktober 2016

Lateinamerika

Brasilien

Russland

GUS*

* GUS = Gemeinschaft Unabhängiger Staaten (inkl. Georgien; ohne Russland)

China

Asien

Australien

Deutschland

Mittlerer Osten

& Nordafrika

Welt Industrieländer Entwicklungs- und

Schwellenländer

Afrika (südl. Sahara)

Europa

2016 2017

2016 2017

2016 2017

2016 2017

2016 2017

1,6 1,8 3,1

3,4 2016 2017 4,2

4,6

-0,6 1,6

USA

-0,3 1,4 2016 2017

6,5 6,3

-0,8 1,1

6,6 6,2

2,9 2,7

Weltwirtschaft IWF-Prognose für das reale jährliche BIP-Wachstum in %

2016 2017

1,6 2,2

-3,3 0,5

2016 2017

2016 2017 1,7 1,5

1,7 1,4

2016 2017

1,4

2,9 2016 2017

3,4 3,4

11

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

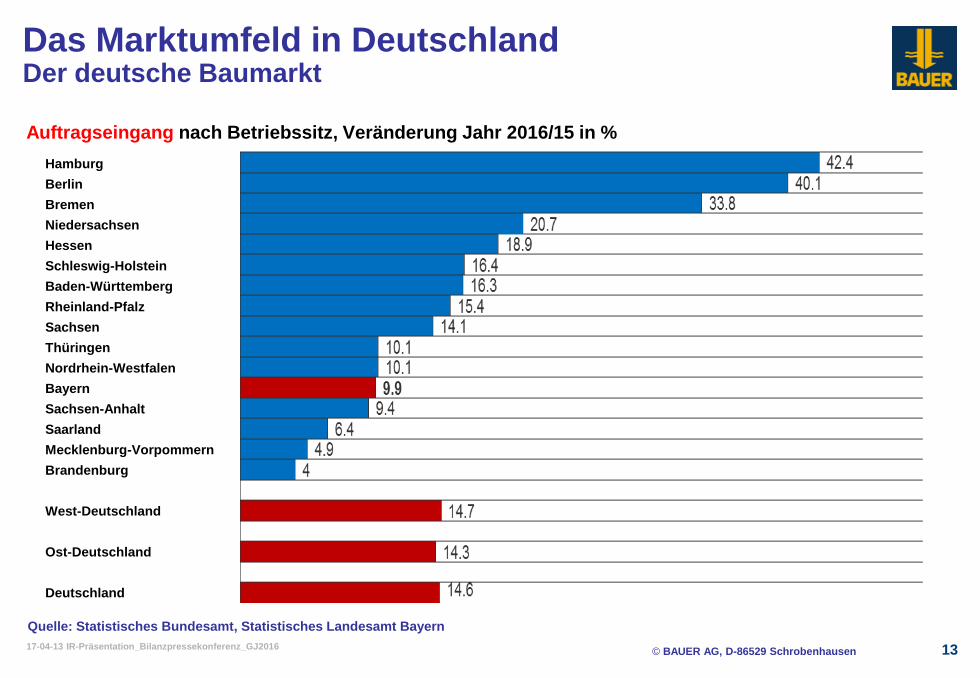

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Auftragseingänge jeweils Jahr, in Mrd. EUR

12

2016/1995:

- 10,7 Mrd. EUR

- 13,6 %

2016/2015:

+ 8,7 Mrd. EUR

+ 14,6 %

Deutschland

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Auftragseingang nach Betriebssitz, Veränderung Jahr 2016/15 in %

13

Hamburg

Berlin

Bremen

Niedersachsen

Hessen

Schleswig-Holstein

Baden-Württemberg

Rheinland-Pfalz

Sachsen

Thüringen

Nordrhein-Westfalen

Bayern

Sachsen-Anhalt

Saarland

Mecklenburg-Vorpommern

Brandenburg

West-Deutschland

Ost-Deutschland

Deutschland

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 14

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Umsätze im Bauhauptgewerbe, Veränderung Jahr 2015/14 in %

Bremen

Hessen

Schleswig-Holstein

Brandenburg

Berlin

Baden-Württemberg

Niedersachsen

Sachsen

Mecklenburg-Vorpommern

Sachsen-Anhalt

Thüringen

Bayern

Rheinland-Pfalz

Nordrhein-Westfalen

Saarland

Hamburg

West-Deutschland

Ost-Deutschland

Deutschland

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 15

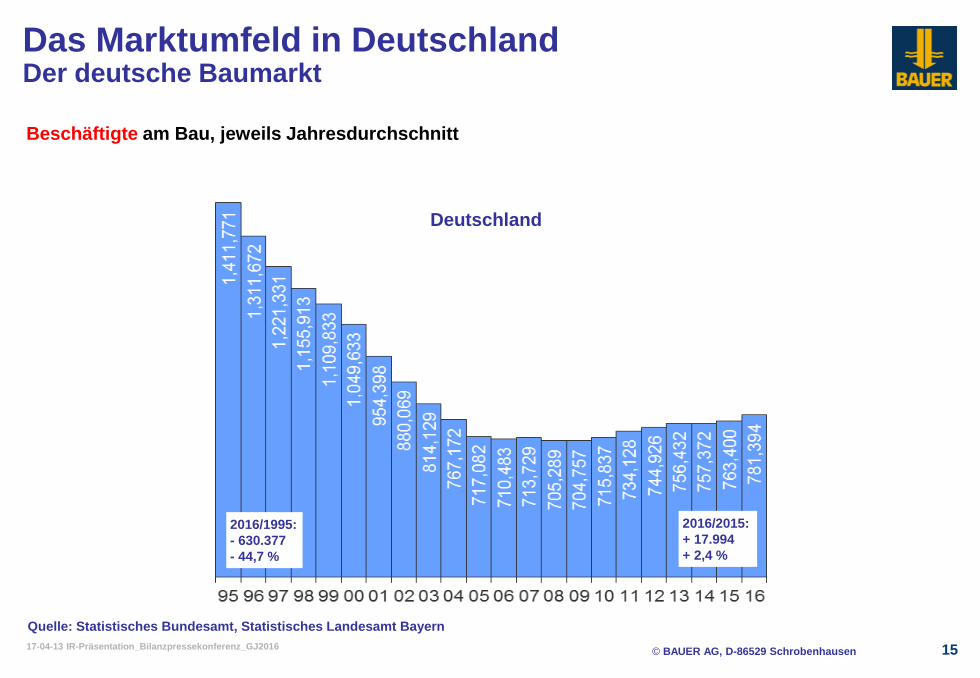

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Beschäftigte am Bau, jeweils Jahresdurchschnitt

Deutschland

2016/1995:

- 630.377

- 44,7 %

2016/2015:

+ 17.994

+ 2,4 %

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 16

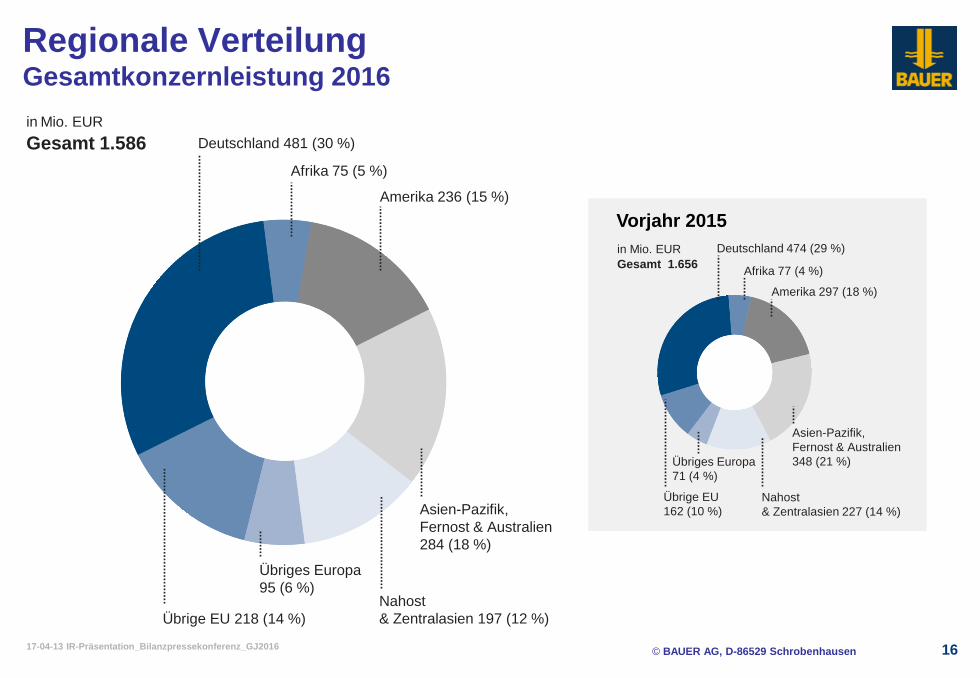

Regionale Verteilung Gesamtkonzernleistung 2016

in Mio. EUR

Gesamt 1.586

in Mio. EUR

Afrika 77 (4 %)

Amerika 297 (18 %)

Asien-Pazifik,

Fernost & Australien

348 (21 %)

Nahost

& Zentralasien 227 (14 %)

Deutschland 474 (29 %)

Übrige EU

162 (10 %)

Übriges Europa

71 (4 %)

Gesamt 1.656

Vorjahr 2015

Afrika 75 (5 %)

Amerika 236 (15 %)

Asien-Pazifik,

Fernost & Australien

284 (18 %)

Nahost

& Zentralasien 197 (12 %)

Deutschland 481 (30 %)

Übrige EU 218 (14 %)

Übriges Europa

95 (6 %)

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 17

Regionale Verteilung Bau, Maschinen, Resources 2016

Zahlen abzüglich Sonstiges/Konsolidierung

in Mio. EUR

Gesamt 709 Gesamt 615 Gesamt 262

Segment Bau Segment Maschinen Segment Resources

Afrika 49 (7 %)

Amerika 76 (11 %)

Asien-Pazifik,

Fernost & Australien

140 (20 %)

Nahost

& Zentralasien 108 (15 %)

Deutschland 216 (30 %)

Übrige EU

75 (11 %)

Übriges

Europa

45 (6 %)

Afrika 20 (2 %)

Amerika 172 (23 %)

Asien-Pazifik,

Fernost & Australien

154 (23 %)

Nahost

& Zentralasien 60 (7 %)

Deutschland 164 (16 %)

Übrige EU

96 (21 %)

Übriges

Europa

39 (8 %)

Afrika 11 (4 %)

Amerika 18 (7 %)

Asien-Pazifik, Fernost

& Australien 1 (0 %)

Nahost

& Zentralasien

46 (18 %)

Deutschland 167 (64 %)

Übrige EU

16 (6 %)

Übriges

Europa

3 (1 %)

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 18

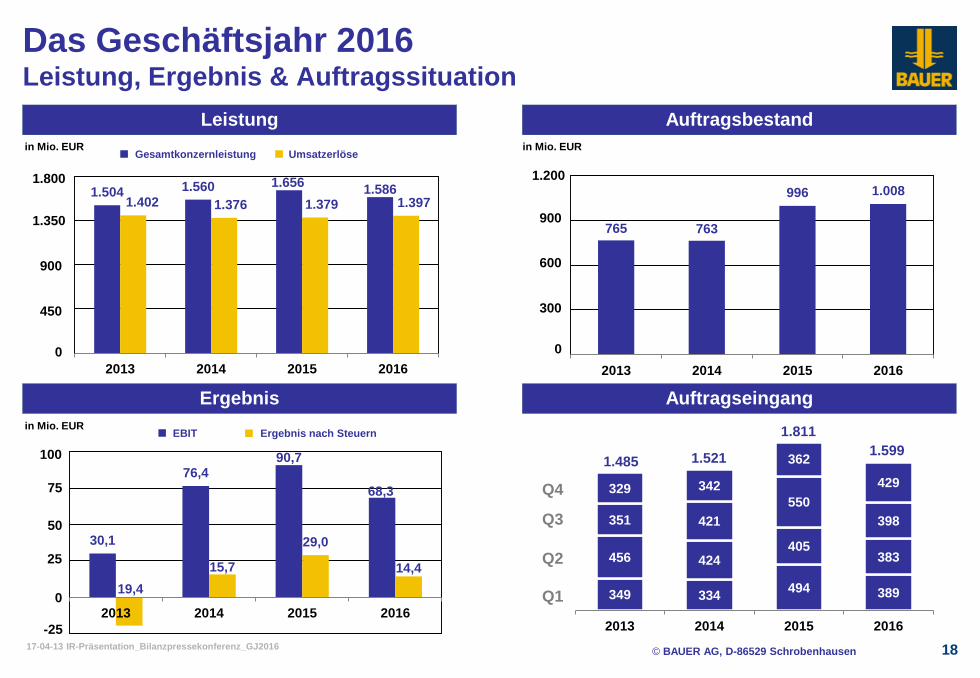

Leistung

Ergebnis

Auftragsbestand

Auftragseingang

in Mio. EUR

in Mio. EUR

in Mio. EUR Gesamtkonzernleistung Umsatzerlöse

EBIT Ergebnis nach Steuern

1.504 1.560 1.656 1.586

1.402 1.376 1.379 1.397

2013 2014 2015 2016

765 763

996 1.008

2013 2014 2015 2016

30,1

76,4 90,7

68,3

19,4

15,7

29,0

14,4

2013 2014 2015 2016

1.800

1.350

900

450

0

1.200

900

600

300

0

100

75

50

25

0

-25

Das Geschäftsjahr 2016 Leistung, Ergebnis & Auftragssituation

349 334 494 389

456 424 405

383

351 421

550

398

329 342

362

429

2013 2014 2015 2016

Q1

Q2

Q3

Q4

1.485 1.521

1.811

1.599

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

178 206

743 722

Das Geschäftsjahr 2016 Segment Bau

Bau

Global tätiger Anbieter für

Spezialtiefbauleistungen

Fokus auf komplexe, internationale

Projekte

~ 50/50 Infrastruktur / Industriebau

Geschäftsjahr 2016:

45 % der Gesamtkonzernleistung

EBIT-Marge: 4,9 %

Ziele:

~ 40 % der Gesamtkonzernleistung

EBIT-Marge: 4 - 6 %

Gesamtkonzernleistung in Mio. EUR

2015 2016

FY

Q4

Auftragsbestand in Mio. EUR

EBIT in Mio. EUR

2015 2016 2015 2016

Die Gesamtkonzernleistung ging um 2,8 % auf 722,1 Mio. EUR zurück, während das

EBIT von 13,9 Mio. EUR auf 30,4 Mio. EUR und das Ergebnis nach Steuern von -7,3

Mio. EUR auf 9,5 Mio. EUR angewachsen ist.

Die EBIT-Marge hat mit 4,9 % das mittelfristige Ziel von 4 - 6 % erreicht.

2015 hatte unsere US-Tochter einen erheblich negativen Einfluss auf die

Ergebnisse. Die Töchter in Hongkong und Malaysia brachten 2016 einen deutlich

negativen Ergebniseffekt, während die Beteiligung Wöhr + Bauer GmbH zusätzliche

Ergebnisse brachte.

Der Auftragsbestand lag mit 585,3 Mio. EUR weiterhin auf einem sehr guten Niveau.

Die Auftragsreichweite beträgt 9,7 Monate. Der Auftragsbestand im Kerngeschäft

Spezialtiefbau ist deutlich angestiegen.

Der Auftragseingang ging auf 716,3 Mio. EUR (2015: 878,4 Mio. EUR) zurück, was an

zusätzlich erhaltenen Großaufträgen, wie in Kanada, im Jahr 2015 lag.

591 585

1.5

17.8

13.9

30.4

19

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

* Die Umsatzerlöse im Tiefbohrgerätegeschäft (JV Schlumberger), waren 2015 noch in den Zahlen enthalten; 2016 nicht mehr

181 197

548 543

Marktführer bei Maschinen und

Geräten für den Spezialtiefbau

Neue Produkte für Mining,

Tiefbohren & Offshore-Bohrungen

80 % Umsatzanteil im Ausland

Geschäftsjahr 2016:

39 % der Gesamtkonzernleistung

EBIT-Marge: 6,8 %

Ziele:

~ 40 % der Gesamtkonzernleistung

EBIT-Marge: 10 - 12 %

Umsatzerlöse in Mio. EUR

2015 2016

Auftragseingang in Mio. EUR

EBIT in Mio. EUR

2015 2016

Equipment

649 668

2015 2016

74.9

14.2

99.4

37.0

FY

Q4

Die Gesamtkonzernleistung ging um 13,5 % von 753,1 Mio. EUR auf 651,7 Mio. EUR

zurück. 2015 waren Leistungen aus der Veräußerung und Neubewertung von

Geschäften von 77,8 Mio. EUR enthalten. Daher fiel das EBIT von 99,4 Mio. EUR auf

37,0 Mio. EUR, das Ergebnis nach Steuern von 65,6 Mio. EUR auf 10,9 Mio. EUR.

Die Umsatzerlöse sind nur leicht um 1,0 % auf 542,7 Mio. EUR gefallen.

Berücksichtigt man das uneinheitliche und auch schwierige Marktumfeld, zeigt der

Umsatz- und Ergebnisanstieg im Kerngeschäft* unsere Stärke im Markt für

Spezialtiefbaugeräte und bei angrenzenden Produkten.

Wir verzeichnen ein Wachstum im Kerngeschäft Spezialtiefbaugeräte, der zu einem

12,4 % höheren Auftragsbestand von 144,0 Mio. EUR (2015: 128.1 Mio. EUR) führte.

Die Auftragsreichweite beträgt 2,7 Monate. Der Auftragseingang lag zum Jahresende

ziemlich genau auf Höhe der Planung und erhöhte sich auf 667,6 Mio. EUR.

20

Das Geschäftsjahr 2016 Segment Maschinen

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

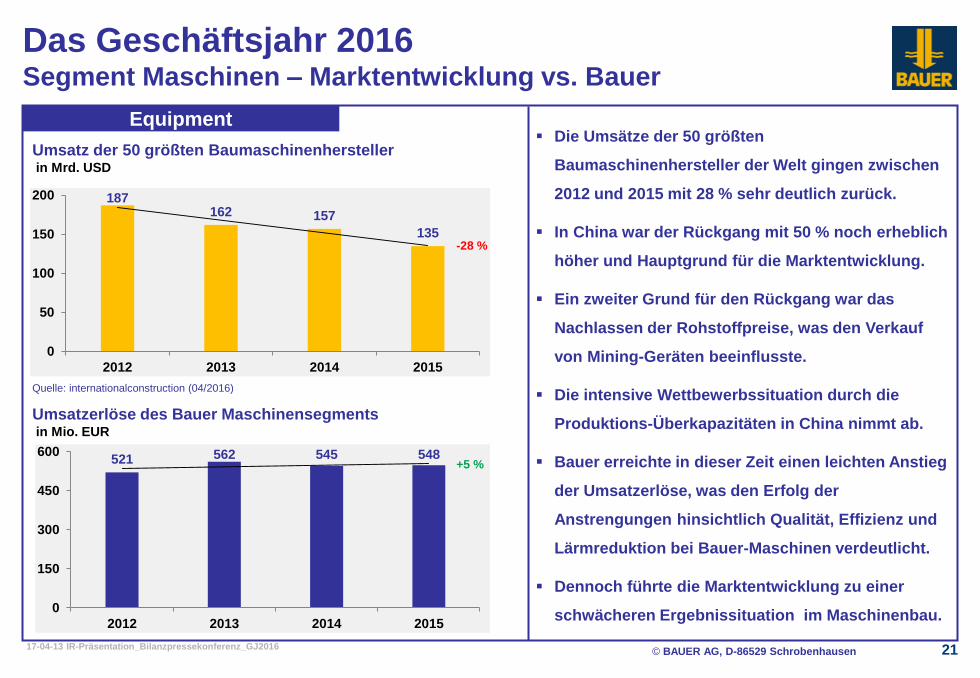

Umsatzerlöse des Bauer Maschinensegments in Mio. EUR

Umsatz der 50 größten Baumaschinenhersteller in Mrd. USD

Equipment

187 162 157

135

0

50

100

150

200

2012 2013 2014 2015

521 562 545 548

0

150

300

450

600

2012 2013 2014 2015

Quelle: internationalconstruction (04/2016)

-28 %

+5 %

Die Umsätze der 50 größten

Baumaschinenhersteller der Welt gingen zwischen

2012 und 2015 mit 28 % sehr deutlich zurück.

In China war der Rückgang mit 50 % noch erheblich

höher und Hauptgrund für die Marktentwicklung.

Ein zweiter Grund für den Rückgang war das

Nachlassen der Rohstoffpreise, was den Verkauf

von Mining-Geräten beeinflusste.

Die intensive Wettbewerbssituation durch die

Produktions-Überkapazitäten in China nimmt ab.

Bauer erreichte in dieser Zeit einen leichten Anstieg

der Umsatzerlöse, was den Erfolg der

Anstrengungen hinsichtlich Qualität, Effizienz und

Lärmreduktion bei Bauer-Maschinen verdeutlicht.

Dennoch führte die Marktentwicklung zu einer

schwächeren Ergebnissituation im Maschinenbau.

21

Das Geschäftsjahr 2016 Segment Maschinen – Marktentwicklung vs. Bauer

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

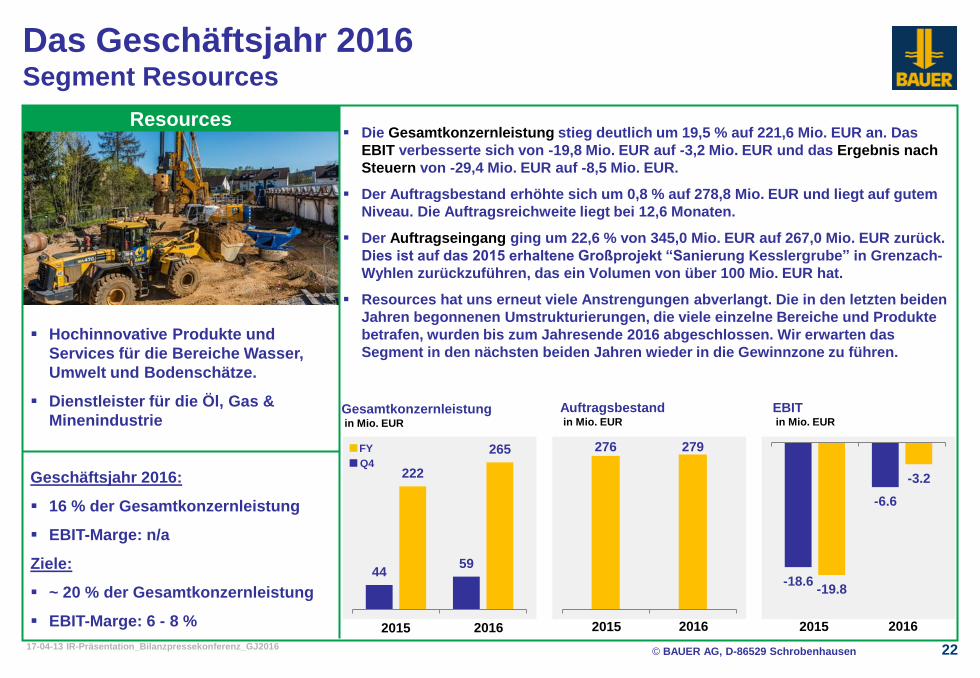

44 59

222

265

Hochinnovative Produkte und

Services für die Bereiche Wasser,

Umwelt und Bodenschätze.

Dienstleister für die Öl, Gas &

Minenindustrie

Geschäftsjahr 2016:

16 % der Gesamtkonzernleistung

EBIT-Marge: n/a

Ziele:

~ 20 % der Gesamtkonzernleistung

EBIT-Marge: 6 - 8 %

Gesamtkonzernleistung in Mio. EUR

2015 2016

Auftragsbestand in Mio. EUR

EBIT in Mio. EUR

Resources

2015 2016 2015 2016

FY

Q4

276 279

-18.6

-6.6

-19.8

-3.2

Die Gesamtkonzernleistung stieg deutlich um 19,5 % auf 221,6 Mio. EUR an. Das

EBIT verbesserte sich von -19,8 Mio. EUR auf -3,2 Mio. EUR und das Ergebnis nach

Steuern von -29,4 Mio. EUR auf -8,5 Mio. EUR.

Der Auftragsbestand erhöhte sich um 0,8 % auf 278,8 Mio. EUR und liegt auf gutem

Niveau. Die Auftragsreichweite liegt bei 12,6 Monaten.

Der Auftragseingang ging um 22,6 % von 345,0 Mio. EUR auf 267,0 Mio. EUR zurück.

Dies ist auf das 2015 erhaltene Großprojekt “Sanierung Kesslergrube” in Grenzach-

Wyhlen zurückzuführen, das ein Volumen von über 100 Mio. EUR hat.

Resources hat uns erneut viele Anstrengungen abverlangt. Die in den letzten beiden

Jahren begonnenen Umstrukturierungen, die viele einzelne Bereiche und Produkte

betrafen, wurden bis zum Jahresende 2016 abgeschlossen. Wir erwarten das

Segment in den nächsten beiden Jahren wieder in die Gewinnzone zu führen.

22

Das Geschäftsjahr 2016 Segment Resources

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 23

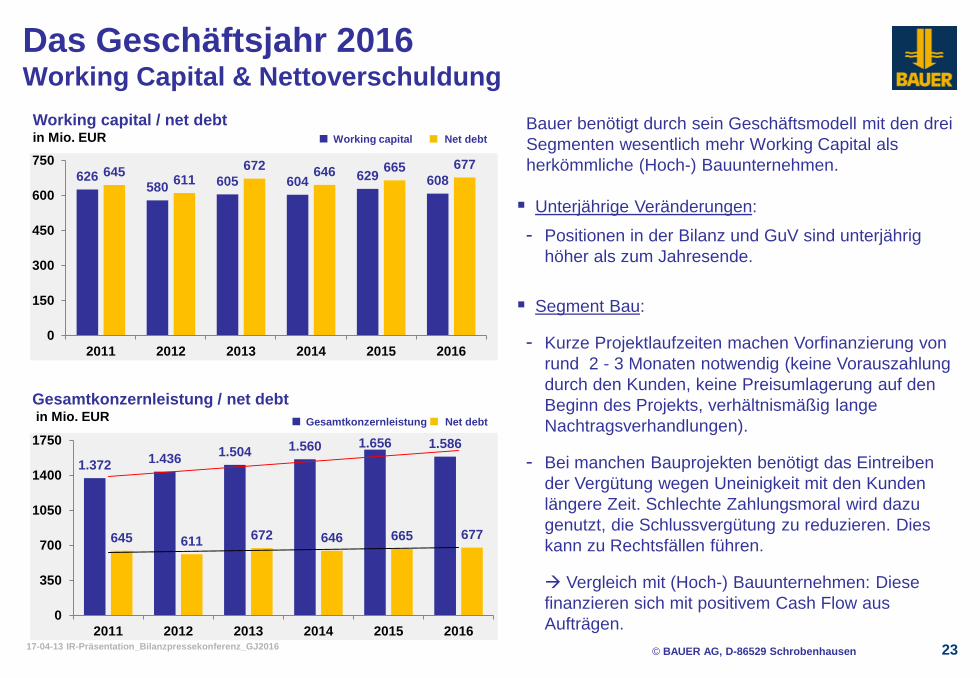

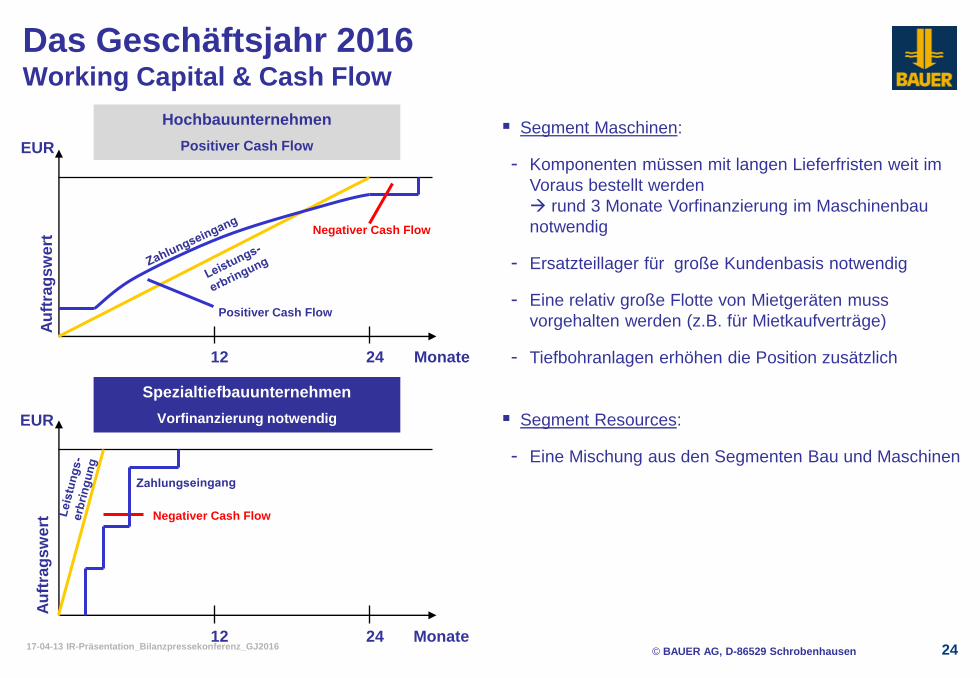

Das Geschäftsjahr 2016 Working Capital & Nettoverschuldung

Bauer benötigt durch sein Geschäftsmodell mit den drei

Segmenten wesentlich mehr Working Capital als

herkömmliche (Hoch-) Bauunternehmen.

Unterjährige Veränderungen:

- Positionen in der Bilanz und GuV sind unterjährig

höher als zum Jahresende.

Segment Bau:

- Kurze Projektlaufzeiten machen Vorfinanzierung von

rund 2 - 3 Monaten notwendig (keine Vorauszahlung

durch den Kunden, keine Preisumlagerung auf den

Beginn des Projekts, verhältnismäßig lange

Nachtragsverhandlungen).

- Bei manchen Bauprojekten benötigt das Eintreiben

der Vergütung wegen Uneinigkeit mit den Kunden

längere Zeit. Schlechte Zahlungsmoral wird dazu

genutzt, die Schlussvergütung zu reduzieren. Dies

kann zu Rechtsfällen führen.

Vergleich mit (Hoch-) Bauunternehmen: Diese

finanzieren sich mit positivem Cash Flow aus

Aufträgen.

Gesamtkonzernleistung / net debt in Mio. EUR

1.372 1.436

1.504 1.560 1.656 1.586

645 611 672 646 665 677

0

350

700

1050

1400

1750

2011 2012 2013 2014 2015 2016

Working capital / net debt in Mio. EUR

626 580 605 604 629 608

645 611

672 646 665 677

0

150

300

450

600

750

2011 2012 2013 2014 2015 2016

Net debt Working capital

Net debt Gesamtkonzernleistung

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016

Segment Maschinen:

- Komponenten müssen mit langen Lieferfristen weit im

Voraus bestellt werden

rund 3 Monate Vorfinanzierung im Maschinenbau

notwendig

- Ersatzteillager für große Kundenbasis notwendig

- Eine relativ große Flotte von Mietgeräten muss

vorgehalten werden (z.B. für Mietkaufverträge)

- Tiefbohranlagen erhöhen die Position zusätzlich

Segment Resources:

- Eine Mischung aus den Segmenten Bau und Maschinen

24

Das Geschäftsjahr 2016 Working Capital & Cash Flow

Hochbauunternehmen

Positiver Cash Flow

Spezialtiefbauunternehmen

Vorfinanzierung notwendig

EUR

12 24 Monate

Positiver Cash Flow

Negativer Cash Flow

Au

ftra

gs

we

rt

EUR

Negativer Cash Flow

12 24 Monate

Au

ftra

gs

we

rt

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 25

Das Geschäftsjahr 2016 Konzern Gewinn- und Verlustrechnung

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 26

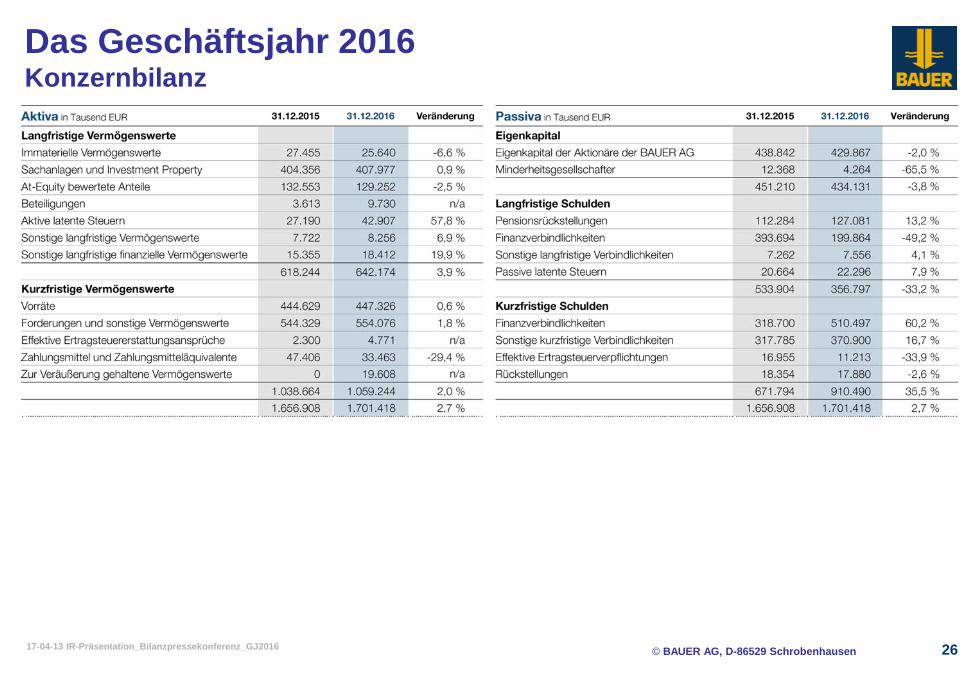

Das Geschäftsjahr 2016 Konzernbilanz

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 27

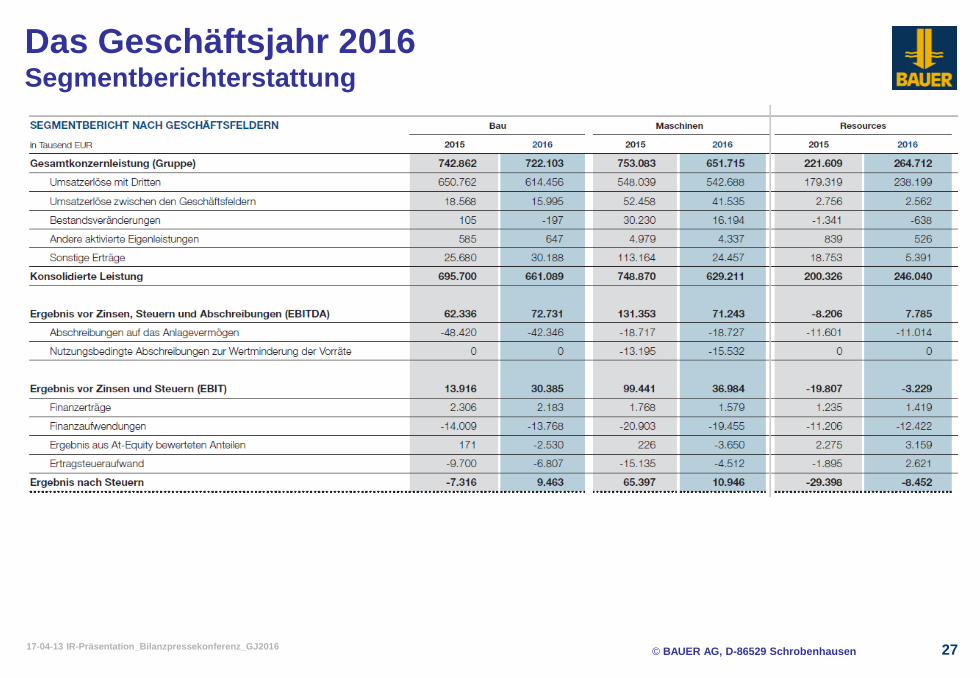

Das Geschäftsjahr 2016 Segmentberichterstattung

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 28

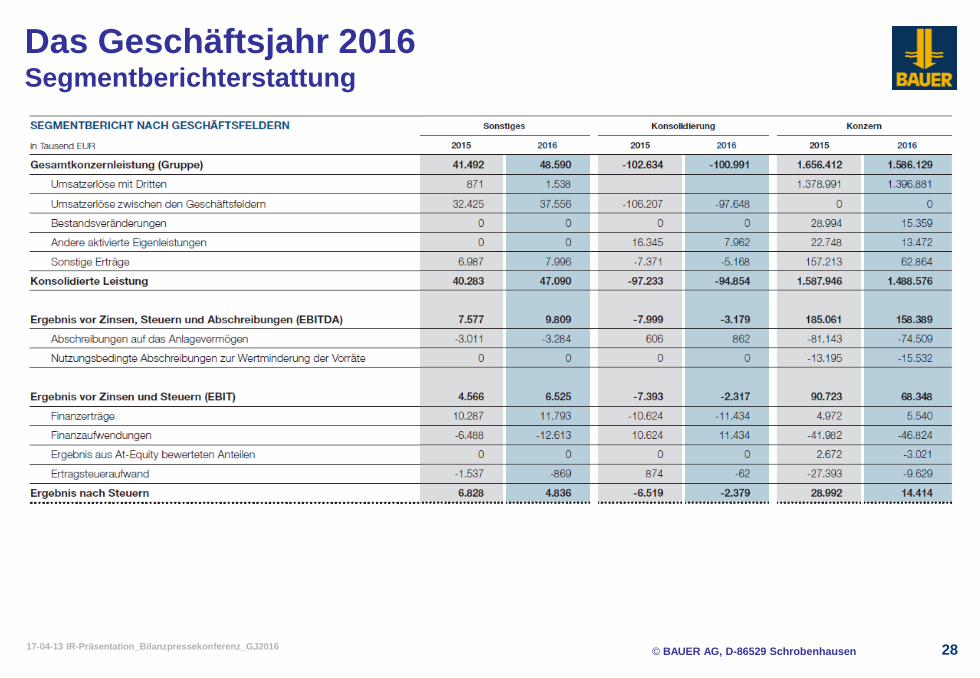

Das Geschäftsjahr 2016 Segmentberichterstattung

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 29

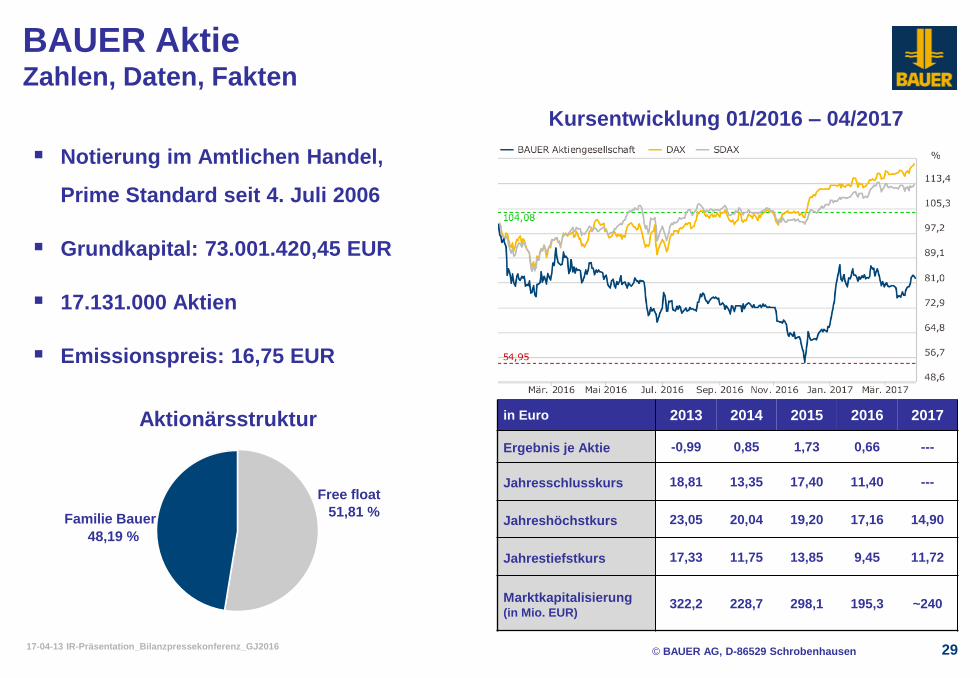

BAUER Aktie Zahlen, Daten, Fakten

Familie Bauer

48,19 %

Free float

51,81 %

Notierung im Amtlichen Handel,

Prime Standard seit 4. Juli 2006

Grundkapital: 73.001.420,45 EUR

17.131.000 Aktien

Emissionspreis: 16,75 EUR

Aktionärsstruktur

Kursentwicklung 01/2016 – 04/2017

in Euro 2013 2014 2015 2016 2017

Ergebnis je Aktie -0,99 0,85 1,73 0,66 ---

Jahresschlusskurs 18,81 13,35 17,40 11,40 ---

Jahreshöchstkurs 23,05 20,04 19,20 17,16 14,90

Jahrestiefstkurs 17,33 11,75 13,85 9,45 11,72

Marktkapitalisierung (in Mio. EUR)

322,2 228,7 298,1 195,3 ~240

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 30

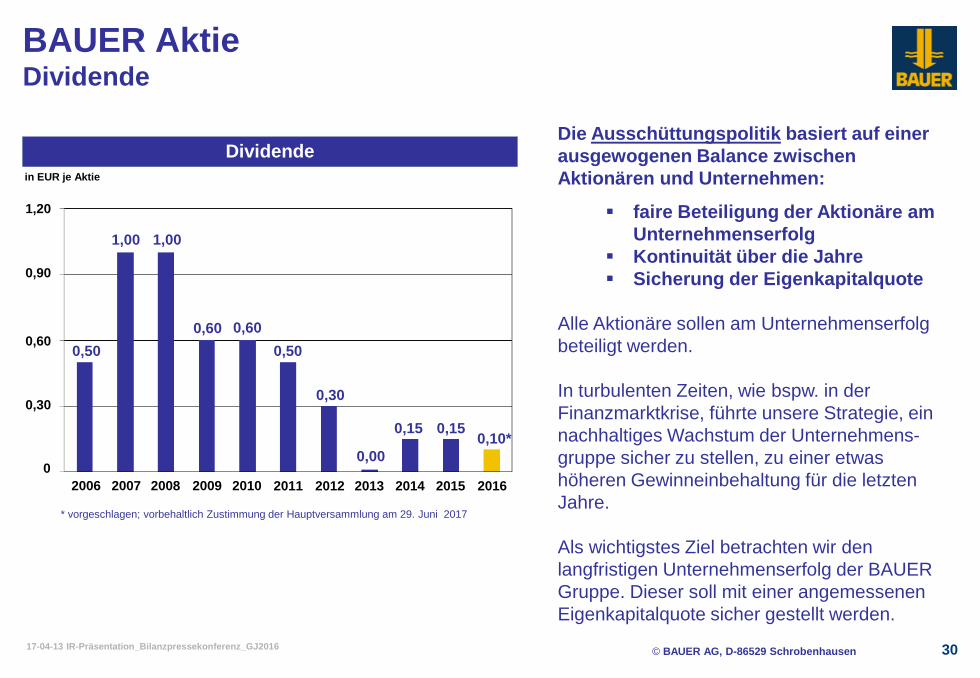

Dividende Die Ausschüttungspolitik basiert auf einer

ausgewogenen Balance zwischen

Aktionären und Unternehmen:

faire Beteiligung der Aktionäre am

Unternehmenserfolg

Kontinuität über die Jahre

Sicherung der Eigenkapitalquote

Alle Aktionäre sollen am Unternehmenserfolg

beteiligt werden.

In turbulenten Zeiten, wie bspw. in der

Finanzmarktkrise, führte unsere Strategie, ein

nachhaltiges Wachstum der Unternehmens-

gruppe sicher zu stellen, zu einer etwas

höheren Gewinneinbehaltung für die letzten

Jahre.

Als wichtigstes Ziel betrachten wir den

langfristigen Unternehmenserfolg der BAUER

Gruppe. Dieser soll mit einer angemessenen

Eigenkapitalquote sicher gestellt werden.

BAUER Aktie Dividende

* vorgeschlagen; vorbehaltlich Zustimmung der Hauptversammlung am 29. Juni 2017

in EUR je Aktie

2009 2010 2008 2007 2006

0,30

0

0,60

0,90

1,20

0,50

1,00 1,00

0,60 0,60

2011

0,50

2012

0,30

2013

0,00

0,15

2014 2015

0,15

2016

0,10*

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 31

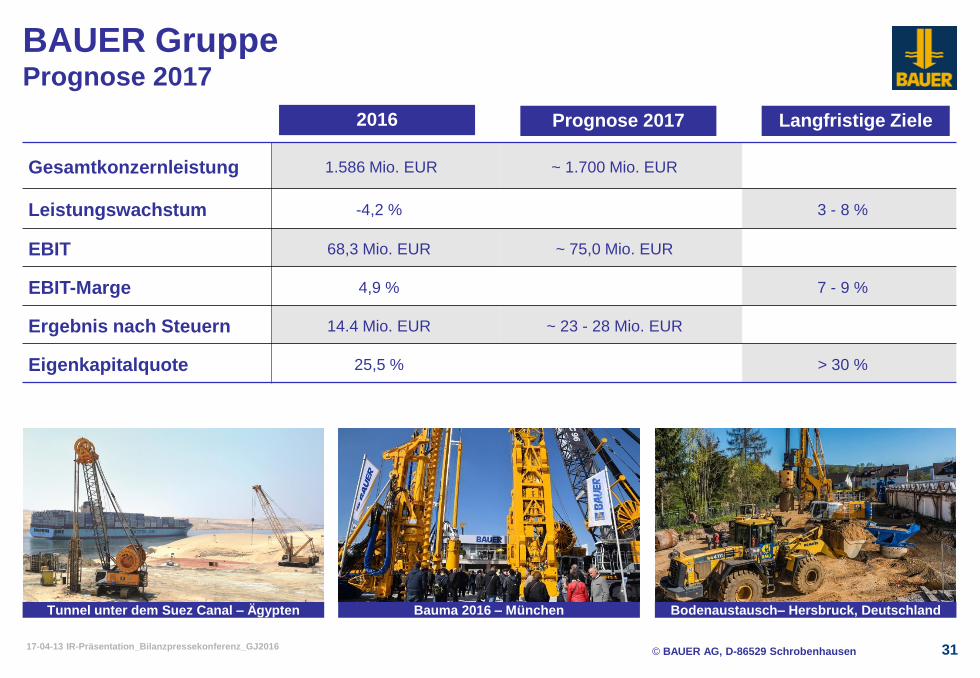

BAUER Gruppe Prognose 2017

2016

Gesamtkonzernleistung 1.586 Mio. EUR ~ 1.700 Mio. EUR

Leistungswachstum -4,2 % 3 - 8 %

EBIT 68,3 Mio. EUR ~ 75,0 Mio. EUR

EBIT-Marge 4,9 % 7 - 9 %

Ergebnis nach Steuern 14.4 Mio. EUR ~ 23 - 28 Mio. EUR

Eigenkapitalquote 25,5 % > 30 %

Prognose 2017 Langfristige Ziele

Tunnel unter dem Suez Canal – Ägypten Bodenaustausch– Hersbruck, Deutschland Bauma 2016 – München

© BAUER AG, D-86529 Schrobenhausen 17-04-13 IR-Präsentation_Bilanzpressekonferenz_GJ2016 32

Investor Relations

BAUER Aktiengesellschaft

BAUER-Straße 1

86529 Schrobenhausen

Germany

Tel.: +49 8252 97-1218

Fax: +49 8252 97-2900

www.bauer.de

BAUER AG

Notierung: CDAX, GEX,

Classic All Share

Prime All Share

DAXplus Family

ISIN DE0005168108

Reuters B5AG.DE

Bloomberg B5A GR

Finanzkalender 2017

Geschäftsbericht 2016 13. April 2017

Bilanzpressekonferenz 13. April 2017

Analystenkonferenz 13. April 2017

Hauptversammlung 29. Juni 2017

Quartalsmitteilung Q1 2017 15. Mai 2017

Halbjahresfinanzbericht zum 30. Juni 2017 11. August 2017

Quartalsmitteilung 9M/Q3 2017 14. November 2017

www.youtube.com/Bauergruppe www.facebook.com/BauerAGgroup