BAUT AUF DEENI - swietelsky.com · Sehr geehrte Damen und Herren! Auch in der ersten Hälfte des...

32

swietelsky.com BAUT AUF IDEEN HALBJAHRESBERICHT 2018 1. APRIL BIS 30. SEPTEMBER

Transcript of BAUT AUF DEENI - swietelsky.com · Sehr geehrte Damen und Herren! Auch in der ersten Hälfte des...

swietelsky.com

BAUT AUF

IDEEN HALBJAHRESBERICHT 20181. APRIL BIS 30. SEPTEMBER

0002 Halbjahresbericht 2018

INHALT

KONZERNLAGEBERICHT ZUM HALBJAHRESABSCHLUSS

April bis September 2018 4

VERKÜRZTER KONZERNHALBJAHRES- ABSCHLUSS ZUM 30. SEPTEMBER 2018

Konzern-Gewinn- und Verlustrechnung 12 April bis September 2018

Konzerngesamtergebnisrechnung 13 April bis September 2018

Konzernbilanz zum 30. September 2018 14

Entwicklung des Konzerneigenkapitals 16 April bis September 2018

Konzernkapitalflussrechnung 18 April bis September 2018

Konzernanhang zum Halbjahresabschluss 20 April bis September 2018

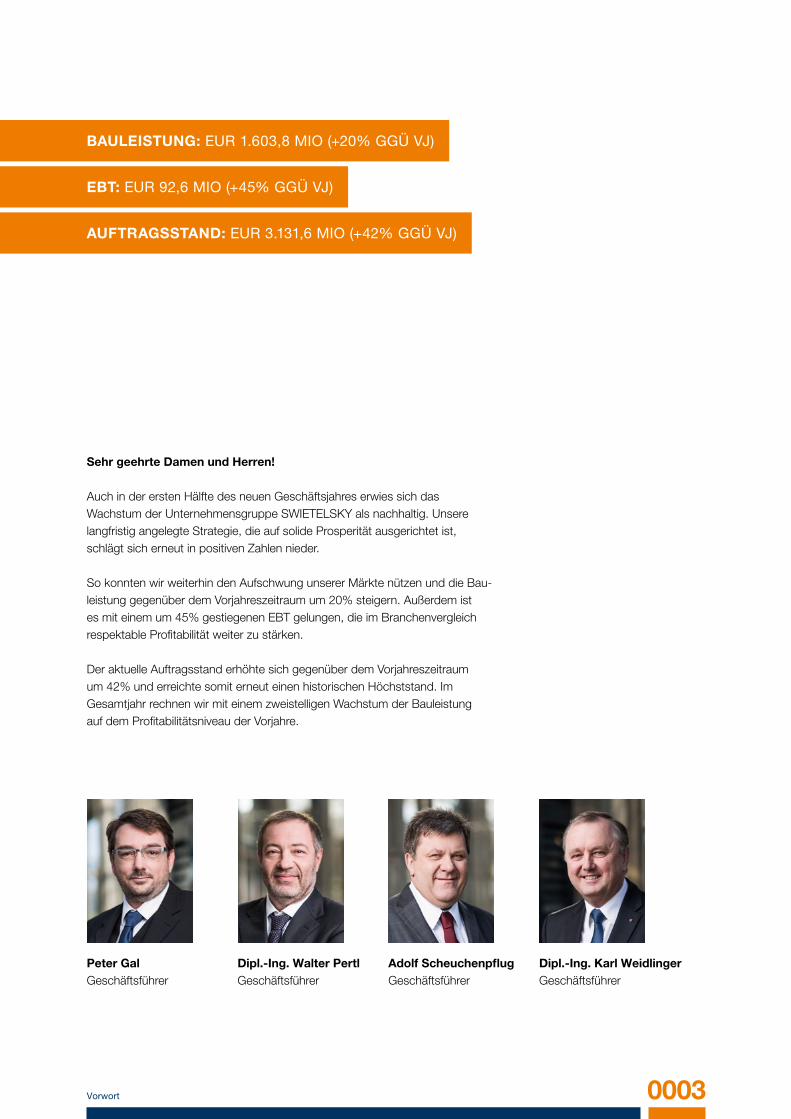

Sehr geehrte Damen und Herren!

Auch in der ersten Hälfte des neuen Geschäftsjahres erwies sich das Wachstum der Unternehmensgruppe SWIETELSKY als nachhaltig. Unsere langfristig angelegte Strategie, die auf solide Prosperität ausgerichtet ist, schlägt sich erneut in positiven Zahlen nieder.

So konnten wir weiterhin den Aufschwung unserer Märkte nützen und die Bau-leistung gegenüber dem Vorjahreszeitraum um 20% steigern. Außerdem ist es mit einem um 45% gestiegenen EBT gelungen, die im Branchenvergleich respektable Profitabilität weiter zu stärken.

Der aktuelle Auftragsstand erhöhte sich gegenüber dem Vorjahreszeitraum um 42% und erreichte somit erneut einen historischen Höchststand. Im Gesamtjahr rechnen wir mit einem zweistelligen Wachstum der Bauleistung auf dem Profitabilitätsniveau der Vorjahre.

Peter GalGeschäftsführer

Dipl.-Ing. Walter PertlGeschäftsführer

Adolf Scheuchenpflug Geschäftsführer

Dipl.-Ing. Karl WeidlingerGeschäftsführer

BAULEISTUNG: EUR 1.603,8 MIO (+20% GGÜ VJ)

EBT: EUR 92,6 MIO (+45% GGÜ VJ)

AUFTRAGSSTAND: EUR 3.131,6 MIO (+42% GGÜ VJ)

Vorwort 0003

0004 Halbjahresbericht 2018

191.

316

140.

891

96.3

50177.

789

237.

992

144.

338

211.

433

126.

361

94.7

94

77.6

12

117.

658

76.3

81

812.

968

718.

078

866.

758

2018

2017

2016

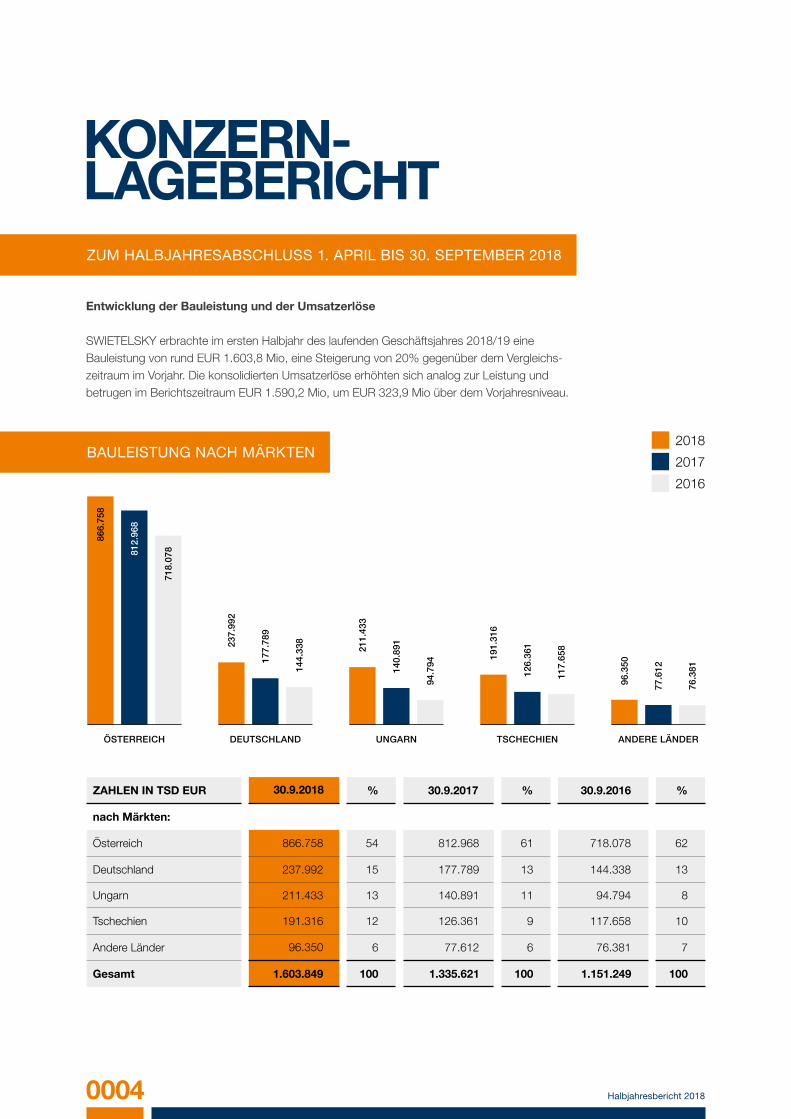

Entwicklung der Bauleistung und der Umsatzerlöse

SWIETELSKY erbrachte im ersten Halbjahr des laufenden Geschäftsjahres 2018/19 eine Bauleistung von rund EUR 1.603,8 Mio, eine Steigerung von 20% gegenüber dem Vergleichs-zeitraum im Vorjahr. Die konsolidierten Umsatzerlöse erhöhten sich analog zur Leistung und betrugen im Berichtszeitraum EUR 1.590,2 Mio, um EUR 323,9 Mio über dem Vorjahresniveau.

KONZERN-LAGEBERICHT

ÖSTERREICH DEUTSCHLAND UNGARN TSCHECHIEN ANDERE LÄNDER

ZAHLEN IN TSD EUR 30.9.2018 % 30.9.2017 % 30.9.2016 %

nach Märkten:

Österreich 866.758 54 812.968 61 718.078 62

Deutschland 237.992 15 177.789 13 144.338 13

Ungarn 211.433 13 140.891 11 94.794 8

Tschechien 191.316 12 126.361 9 117.658 10

Andere Länder 96.350 6 77.612 6 76.381 7

Gesamt 1.603.849 100 1.335.621 100 1.151.249 100

ZUM HALBJAHRESABSCHLUSS 1. APRIL BIS 30. SEPTEMBER 2018

BAULEISTUNG NACH MÄRKTEN

Lagebericht 0005

69.8

53

57.9

93

46.0

07

340.

433

307.

265

412.

474

287.

718

213.

028

192.

149

534.

330

497.

736

405.

637

299.

474

226.

431

200.

191

STRASSENBAU EISENBAHNOBERBAU HOCHBAU TIEFBAU TUNNELBAU

ZAHLEN IN TSD EUR 30.9.2018 % 30.9.2017 % 30.9.2016 %

nach Sparten:

Straßenbau 412.474 26 340.433 26 307.265 27

Eisenbahnoberbau 287.718 18 213.028 16 192.149 17

Hochbau 534.330 33 497.736 37 405.637 35

Tiefbau 299.474 19 226.431 17 200.191 17

Tunnelbau 69.853 4 57.993 4 46.007 4

Gesamt 1.603.849 100 1.335.621 100 1.151.249 100

2018

2017

2016

BAULEISTUNG NACH SPARTEN

0006 Halbjahresbericht 2018

306.

247 58

4.54

9

259.

166

386.

335

273.

993

384.

494

133.

223

208.

868

114.

031

182.

112

92.2

04

55.0

02

2018

2017

2016

Auftragsstand

Der Auftragsstand lag zum Stichtag 30. September 2018 um gut 42% über dem Vorjahresniveau und ist mit EUR 3.131,6 Mio auf hohem Niveau.

Ertragslage

Die Baubranche ist witterungsbedingt einer starken Saiso-nalität unterworfen. Während der SWIETELSKY Konzern im ersten Halbjahr des Geschäftsjahres, in den Monaten April bis September, hohe Ergebnisbeiträge erzielt, ist das zweite Halbjahr, von Oktober bis März, aufgrund des Winters traditionell von niedrigeren Umsätzen und den daraus resultierenden geringeren Ergebnissen geprägt. Vor diesem Hintergrund sind Vergleiche zwischen unterschied-lichen unterjährigen Perioden nur bedingt aussagekräftig.Das Ergebnis vor Zinsen, Steuern und Abschreibungen

(EBITDA) lag im ersten Halbjahr des Geschäftsjahres 2018/19, begründet durch die Umsatzsteigerung, um EUR 32,3 Mio (37%) über dem Vergleichszeitraum des Vorjahres. Durch die getätigten Investitionen erhöhten sich die Abschreibungen um EUR 3,7 Mio und führen zu einem Ergebnis vor Zinsen und Steuern (EBIT) in Höhe von EUR 94,1 Mio (30.9.2017: EUR 65,5 Mio), eine Steigerung von rund 44%. Die Umsatzrentabilität (ROS) bleibt mit 5,9% weiter auf hohem Niveau. Das Zinsergebnis verbes-serte sich um EUR 0,4 Mio, sodass sich ein Ergebnis vor Steuern (EBT) von EUR 92,6 Mio errechnet, EUR 63,6 Mio am Vergleichsstichtag 30. September 2017.

1.20

1.35

3

1.19

5.48

6

1.59

5.34

3

ZAHLEN IN TSD EUR 30.9.2018 % 30.9.2017 % 30.9.2016 %

nach Märkten:

Österreich 1.595.343 51 1.201.353 56 1.195.486 73

Deutschland 306.247 10 273.993 12 114.031 7

Ungarn 584.549 19 384.494 17 182.112 11

Tschechien 259.166 8 133.223 6 92.204 6

Andere Länder 386.335 12 208.868 9 55.002 3

Gesamt 3.131.640 100 2.201.931 100 1.638.835 100

AUFTRAGSSTAND NACH MÄRKTEN

ÖSTERREICH DEUTSCHLAND UNGARN TSCHECHIEN ANDERE LÄNDER

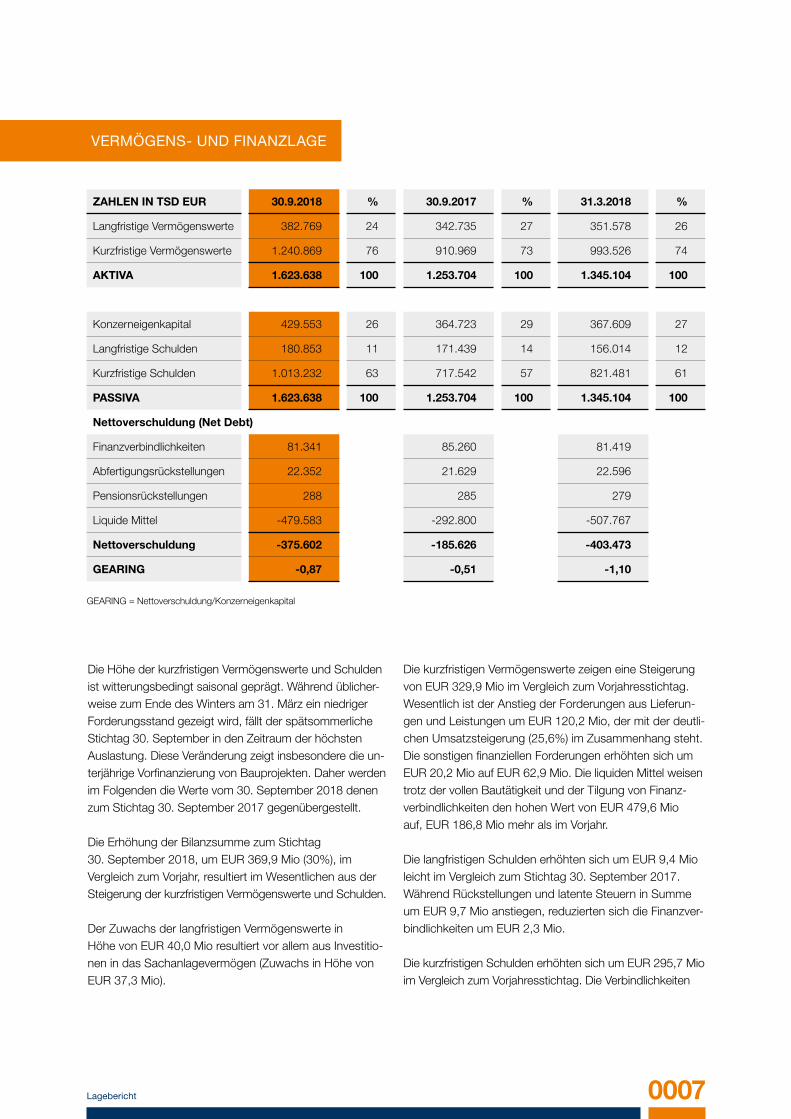

Die Höhe der kurzfristigen Vermögenswerte und Schulden ist witterungsbedingt saisonal geprägt. Während üblicher-weise zum Ende des Winters am 31. März ein niedriger Forderungsstand gezeigt wird, fällt der spätsommerliche Stichtag 30. September in den Zeitraum der höchsten Auslastung. Diese Veränderung zeigt insbesondere die un-terjährige Vorfinanzierung von Bauprojekten. Daher werden im Folgenden die Werte vom 30. September 2018 denen zum Stichtag 30. September 2017 gegenübergestellt.

Die Erhöhung der Bilanzsumme zum Stichtag 30. September 2018, um EUR 369,9 Mio (30%), im Vergleich zum Vorjahr, resultiert im Wesentlichen aus der Steigerung der kurzfristigen Vermögenswerte und Schulden.

Der Zuwachs der langfristigen Vermögenswerte in Höhe von EUR 40,0 Mio resultiert vor allem aus Investitio-nen in das Sachanlagevermögen (Zuwachs in Höhe von EUR 37,3 Mio).

Die kurzfristigen Vermögenswerte zeigen eine Steigerung von EUR 329,9 Mio im Vergleich zum Vorjahresstichtag. Wesentlich ist der Anstieg der Forderungen aus Lieferun-gen und Leistungen um EUR 120,2 Mio, der mit der deutli-chen Umsatzsteigerung (25,6%) im Zusammenhang steht. Die sonstigen finanziellen Forderungen erhöhten sich um EUR 20,2 Mio auf EUR 62,9 Mio. Die liquiden Mittel weisen trotz der vollen Bautätigkeit und der Tilgung von Finanz-verbindlichkeiten den hohen Wert von EUR 479,6 Mio auf, EUR 186,8 Mio mehr als im Vorjahr.

Die langfristigen Schulden erhöhten sich um EUR 9,4 Mio leicht im Vergleich zum Stichtag 30. September 2017. Während Rückstellungen und latente Steuern in Summe um EUR 9,7 Mio anstiegen, reduzierten sich die Finanzver-bindlichkeiten um EUR 2,3 Mio.

Die kurzfristigen Schulden erhöhten sich um EUR 295,7 Mio im Vergleich zum Vorjahresstichtag. Die Verbindlichkeiten

Lagebericht 0007

ZAHLEN IN TSD EUR 30.9.2018 % 30.9.2017 % 31.3.2018 %

Langfristige Vermögenswerte 382.769 24 342.735 27 351.578 26

Kurzfristige Vermögenswerte 1.240.869 76 910.969 73 993.526 74

AKTIVA 1.623.638 100 1.253.704 100 1.345.104 100

Konzerneigenkapital 429.553 26 364.723 29 367.609 27

Langfristige Schulden 180.853 11 171.439 14 156.014 12

Kurzfristige Schulden 1.013.232 63 717.542 57 821.481 61

PASSIVA 1.623.638 100 1.253.704 100 1.345.104 100

Nettoverschuldung (Net Debt)

Finanzverbindlichkeiten 81.341 85.260 81.419

Abfertigungsrückstellungen 22.352 21.629 22.596

Pensionsrückstellungen 288 285 279

Liquide Mittel -479.583 -292.800 -507.767

Nettoverschuldung -375.602 -185.626 -403.473

GEARING -0,87 -0,51 -1,10

GEARING = Nettoverschuldung/Konzerneigenkapital

VERMÖGENS- UND FINANZLAGE

0008 Halbjahresbericht 2018

ZAHLEN IN TSD EUR 30.9.2018 30.9.2017 31.3.2018

Bauleistung 1.603.849 1.335.621 2.376.466

Umsatzerlöse 1.590.158 1.266.321 2.213.417

Auftragsstand 3.131.640 2.201.931 3.116.874

Mitarbeiter (Jahresdurchschnitt) 10.677 9.864 9.475

Ergebnis vor Abschreibungen, Zinsen und Steuern (EBITDA) 118.964 86.688 126.533

Ergebnis vor Zinsen und Steuern (EBIT) 94.084 65.520 80.840

Zinsergebnis -1.523 -1.911 -2.773

Ergebnis vor Steuern (EBT) 92.580 63.610 78.067

Ergebnis nach Steuern 71.969 50.983 54.564

Cashflow aus dem Ergebnis 103.513 79.662 107.102

Cashflow/Bauleistung 6,5% 6,0% 4,5%

Umsatzrentabilität (ROS) 5,9% 5,2% 3,7%

Bilanzsumme 1.623.638 1.253.704 1.345.104

Eigenkapital 429.553 364.723 367.609

Eigenkapitalquote 26,5% 29,1% 27,3%

AUSGEWÄHLTE KENNZAHLEN UND FINANZIELLE LEISTUNGSINDIKATOREN

ROS = EBIT/Umsatzerlöse

aus Lieferungen und Leistungen stiegen, im Wesentlichen durch die erhaltenen Anzahlungen auf Fertigungsaufträge, um EUR 236,4 Mio auf rund EUR 720,1 Mio. Entsprechend der Ergebnis- und Leistungssteigerung erhöhten sich die Rückstellungen im Bereich der Ertragsteuern und baubezo-genen Rückstellungen um EUR 38,6 Mio.

Die Konzerneigenmittel konnten seit Beginn des Geschäfts-jahres, trotz einer Ausschüttung von EUR 10,0 Mio im August dieses Jahres, auf EUR 429,6 Mio erhöht werden. Durch die stichtagsbedingt höhere Bilanzsumme reduzier-te sich die Eigenmittelquote von 27,3% am 31. März 2018 auf aktuell 26,5% und liegt somit unter jener vom 30. September 2017 (29,1%).

Lagebericht 0009

Investitionen

Der SWIETELSKY Konzern tätigte in den ersten sechs Monaten des Geschäftsjahres 2018/19 Gesamt-investitionen in Höhe von EUR 51,8 Mio. Davon entfielen EUR 51,0 Mio auf Sachanlagen und EUR 0,8 Mio auf immaterielle Vermögenswerte und Finanzanlagen.

Risikomanagement

Die im Konzernlagebericht zum 31. März 2018 veröffent-lichte Beschreibung der Chancen und Risiken gilt unver-ändert weiter. Die Überprüfung der gegenwärtigen Unter-nehmenssituation sowie der Rahmenbedingungen unseres Geschäftes ergab, dass zum Berichtsstichtag keine den Fortbestand des Unternehmens gefährdenden Risiken bestanden haben und zukünftig bestandsgefährdende Risiken nicht erkennbar sind.

Mitarbeiter

Die Anzahl der durchschnittlich beschäftigten Mitarbeiter ist saisonbedingt in den ersten sechs Monaten des Ge-schäftsjahres höher als im Durchschnitt des Gesamtjahres.

Ausblick

Der Welthandel und die globale Industriekonjunktur haben im ersten Halbjahr 2018 etwas an Schwung verloren. Der IWF hat in seiner Herbstprognose das Wachstum der Welt-wirtschaft für die Jahre 2018 und 2019 um je 0,2 Prozent-punkte auf jeweils 3,7% nach unten revidiert. Dahinter ste-hen ungünstige Entwicklungen in einigen Industriestaaten im ersten Halbjahr 2018, aber auch die Effekte von neuen Handelshemmnissen. Insgesamt bleibt das Weltwirtschafts-wachstum vorerst noch dynamisch. Mit dem Auslaufen der außergewöhnlich günstigen Finanzierungsbedingungen und der prozyklischen Fiskalpolitik – vor allem in den USA – wird sich das globale Wachstum jedoch abschwächen. Darüber hinaus sind die globalen Abwärtsrisiken zuletzt gestiegen. Dazu zählen neuerliche Verschärfungen des Handelskon-flikts, Kapitalrückflüsse aus Schwellenländern in Industrie-länder und politische Unsicherheiten.

In der ersten Jahreshälfte 2018 ist die Wirtschaft des Euroraums langsamer gewachsen als im Jahr 2017. In den ersten beiden Quartalen 2018 stieg das reale Brutto-inlandsprodukt (BIP) um 0,4% bzw 0,5% gegenüber dem Vorquartal. Eine wichtige Rolle spielt dabei das gebrems-te Welthandelswachstum. Die Binnenkonjunktur bleibt hingegen lebhaft, wobei im zweiten Quartal 2018 die Bruttoinvestitionen den Privatkonsum als primäre Wachs-tumsstütze ablösten. Die Inflation stieg zuletzt aufgrund der höheren Rohstoffpreise und lag im September bei 2,1%. Die Wachstumsprognose des IWF für den Euroraum liegt für 2018 bei 2,0%, womit der IWF die Prognose der EZB vom September bestätigt. Dies bedeutet gegenüber 2017 (2,5%) eine spürbare Wachstumsverlangsamung. Für 2019 wird eine leichte Abschwächung auf 1,9% (IWF) bzw 1,8% (EZB) erwartet. Die Stimmungsindikatoren ha-ben sich zwar von ihren Höchstständen zu Jahresbeginn etwas zurückgebildet, belegen jedoch nach wie vor eine überdurchschnittlich gute Performance der Euroraum-wirtschaft. Die aktuelle OeNB-BOFIT-Prognose für sechs ausgewählte CESEE-Länder zeigt, dass der Konjunktur-höhepunkt in dieser Region im heurigen Jahr mit einem Wachstum von 4% erreicht wird. In den nächsten beiden Jahren wird es zu einer leichten Abschwächung der kon-junkturellen Dynamik kommen. Trotzdem entwickelt sich diese für Österreich sehr wichtige Region deutlich dynami-scher als der Euroraum.

Österreichs Wirtschaft ist auch in der ersten Jahreshälfte 2018 kräftig gewachsen. Gemäß den aktuellen Zahlen der Volkswirtschaftlichen Gesamtrechnung (VGR) der OeNB

10.677MITARBEITER

9.864MITARBEITER

2018Durchschnittliche Anzahl1.4. – 30.9.2018Arbeiter 7.055Angestellte 3.622

2017Durchschnittliche Anzahl1.4. – 30.9.2017Arbeiter 6.591 Angestellte 3.273

lag das Wachstum des realen BIP in den ersten beiden Quartalen mit 0,8% bzw 0,6% gegenüber dem Vorquartal weiterhin über dem langjährigen Durchschnitt von 0,4%. Gegenüber dem vorläufigen Konjunkturhöhepunkt im vierten Quartal 2017 (0,9%) schwächte sich die Dynamik jedoch ab. Die OeNB erwartet im Rahmen ihrer vierteljähr-lichen Kurzfristprognose eine Zunahme des realen BIP um 0,6% im dritten Quartal und 0,5% im vierten Quartal. Da-mit ergibt sich für das Jahr 2018 ein Wachstum von 2,8%. Dieser Wert liegt trotz einer unveränderten Konjunktur-einschätzung für das zweite Halbjahr unter dem Wert der Prognose vom Juni (3,1%). Ursache dafür ist eine Revision der VGR durch Statistik Austria, die sich in einem niedri-geren Wachstum 2017 und in einem geringeren Überhang für 2018 niederschlägt.

Für 2018 wird ein noch besseres Baujahr als für 2017 erwartet (Branchenbericht Bank Austria 09/2018). Der Branchenumsatz ist bis Juni 2018 um 12% nominell gestiegen, wobei auch der Tiefbau zunehmend stärkere Wachstumsbeiträge liefert. Aktuelle Investitionspläne der ÖBB, ASFINAG und E-Wirtschaft schaffen Nachfrage-impulse im Bereich der Infrastruktur. Im Hochbau hat zusätzlich zum florierenden Wohnbau – voraussichtlich werden 62.000 Wohnungen fertiggestellt – auch der Wirt-schaftsbau einen Aufschwung genommen. Investitions-pläne der österreichischen Industrie- und Gewerbe-betriebe sowie Mehrausgaben der Bundesimmobilien-gesellschaft stimmen optimistisch.

Das hohe Wachstum dürfte sich bis Jahresende fortset-zen, ein Umsatzplus von wenigstens 8% nominell für 2018 wird erwartet. Erst 2019 muss mit einer Abflachung des Bauwachstums gerechnet werden. Aufgrund des Bau-booms wird es für die Unternehmen zunehmend schwie-riger neue Arbeitskräfte zu finden. In Folge hat sich auch das Lohnwachstum am Bau erheblich beschleunigt.

In Deutschland folgt die Bundesregierung in ihrer Konjunktureinschätzung den führenden Wirtschaftsfor-schungsinstituten und senkt ihre Wachstumsprognose deutlich und korrigiert ihre Erwartungen von 2,3% auf 1,8% in diesem Jahr. Für das kommende Jahr 2019 prognostiziert sie ein Wachstum des BIP von 2,0% (bislang 2,1%). Wachstumstreiber ist vor allem die Binnennachfrage. Steuereinnahmen und Beschäftigung legten weiter zu. An Stärke verliere das Wirtschafts-wachstum, weil auch der Zuwachs der Weltwirtschaft – insbesondere der Schwellenländer – nachlasse.

Die führenden Wirtschaftsforschungsinstitute haben Ende September ihre Prognose für dieses Jahr von 2,2% auf 1,7% und für kommendes Jahr von 2,0% auf 1,9% abgesenkt. Sie nannten als Gründe die wachsende internationale Unsicherheit und die schwierige Suche nach Arbeitskräften in Deutschland.

In der Bauwirtschaft setzt sich der Aufschwung fort. Ins-besondere der Wohnungsbau boomt aufgrund des Mehr-familienhausbaues weiterhin. Im gesamten Zeitraum von Januar bis August haben die Umsätze um 9,3% über dem vergleichbaren Vorjahreszeitraum gelegen. Auch die Stim-mung in der Bauwirtschaft ist nach wie vor positiv: Laut Deutscher Handelskammer würden 72% ihre derzeitige Lage sogar als gut und 26% als befriedigend bewerten.

Das ungarische BIP wuchs 2017 um 4,0%, für 2018 wird ein weiterer Anstieg von 4,2% erwartet. Die Investitionen ziehen kräftig an. Die günstigen wirtschaftlichen Rahmen-bedingungen, steigende Einkommen und eine optimisti-sche Einschätzung der Geschäftsaussichten lassen wieder internationale Investoren auf dem ungarischen Markt für Geschäfts- und Wohnimmobilien aktiver werden.

Der Bauindustrie geht es daher so gut wie schon lange nicht mehr. Die Bauproduktion stieg 2017 um fast 30% gegenüber dem Vorjahr und auch für die nächste Zeit sind die Prognosen positiv. Das Budapester Wirtschafts-forschungsinstitut GKI geht für 2018 von einem realen Wachstum von 14% aus.

Davon können auch ausländische Unternehmen profitieren. Denn die ungarischen Bauunternehmen müssen auf die hö-here Nachfrage reagieren, ihre Kapazitäten ausweiten und in ihren Maschinenpark investieren. Zudem hat die starke Kon-junktur die Nachfrage nach Baustoffen stark steigen lassen. Eine Reihe von Herstellern hat darauf bereits mit Investitionen in Ausbau und Modernisierung ihrer Kapazitäten reagiert.

Die Nachfrage nach Wohnimmobilien und die Investitions-aktivitäten in diesem Sektor werden auch durch staatliche Fördermaßnahmen angetrieben. Zu den wichtigsten zählt das sogenannte CSOK-Programm zur Wohnungskaufför-derung. In dessen Rahmen werden kinderreiche Familien mit einem staatlichen Zuschuss und einem zinsgünstigen Bankkredit beim Bau oder Kauf einer Wohnung unterstützt. Eine positive Entwicklung wird für die nächsten Jahre auch bei Bürogebäuden erwartet. Marktforscher des europäi-schen Beratungsnetzwerks Euroconstruct rechnen damit,

0010 Halbjahresbericht 2018

dass in den Jahren 2018 bis 2020 rund 700.000 Quadrat-meter auf den Markt kommen. Im Handelssektor dürften bis 2021 rund 540.000 Quadratmeter hinzukommen.

Die Lage im Tiefbau hat sich nach dem schweren Rück-schlag von 2016 deutlich verbessert. Der größte Teil der von der EU kofinanzierten Investitionen findet dabei im Transportsektor (Straßen- und Bahnnetz) statt. Für 2018 und 2019 sind laut Euroconstruct rund EUR 1,9 Mrd be-ziehungsweise EUR 2,8 Mrd an Investitionen geplant. Im Bahnsektor, darunter vor allem die Modernisierung von 900 Bahnkilometern, sind Ausgaben von rund EUR 5 Mrd vorgesehen.

In der Tschechischen Republik schwächt sich der Wirt-schaftsaufschwung ab. Nachdem das BIP 2017 noch um 4,3% gestiegen war, ermittelte das Statistikamt für das 2. Quartal 2018 nur noch ein Plus von 2,4% im Vergleich zur entsprechenden Vorjahresperiode. Die meisten Analysten rechnen für das Gesamtjahr 2018 und für das Folgejahr mit einem BIP-Wachstum von rund 3%.

Wichtigste Triebkraft der Konjunktur bleibt der Konsum der Privathaushalte. Wegen des Personalmangels können die Arbeitnehmer hohe Lohnforderungen durchsetzen. Rentner und Beschäftigte des öffentlichen Dienstes bekommen mehr Geld, weil die Steuereinnahmen auf Rekordniveau liegen.

Wegen des Inflationsdrucks hat die Nationalbank CNB 2018 viermal die Leitzinsen erhöht. Die Maßnahmen verteuern die Kapitalbeschaffung und könnten sich negativ auf das Investitionsverhalten auswirken. Außerdem las-sen die gestiegenen Leitzinsen die Krone aufwerten und verteuern so die Exporte. Größtes Problem für die Unter-nehmen sind aber die Engpässe am Arbeitsmarkt. Viele

Betriebe schöpfen ihre Kapazitäten voll aus und finden kein neues Personal. Das macht sich besonders in der Industrie negativ bemerkbar.

Tschechiens Bauwirtschaft erlebt einen kräftigen Auf-schwung, der vor allem vom Hochbau getragen wird. Von Januar bis Juli 2018 ist der Wert der Bauleistungen gegenüber der Vorjahresperiode um rund 12% gestiegen. Der Branche droht jedoch eine Überhitzung, weil für den hohen Auftragsbestand nicht genügend Bauleute zur Ver-fügung stehen. Die Kapazitäten vieler Bauunternehmen sind komplett ausgelastet, erste Firmen mussten Aufträge ablehnen oder verschieben.

Der Hochbau profitiert vom steigenden Bedarf an Eigen-tumswohnungen. Die weiterhin niedrigen Hypothekenzinsen bei zugleich stark wachsenden Einkommen beflügeln den Traum von den eigenen vier Wänden. Obwohl die Kaufprei-se schneller steigen als die Löhne, übertrifft die Nachfrage das Angebot. Im 1. Halbjahr 2018 wurden landesweit fast 15.000 Wohnungen fertiggestellt – 17% mehr als in der Vorjahresperiode. Im Gesamtjahr 2017 wurden über 28.500 Einheiten übergeben, so viele wie seit fünf Jahren nicht mehr.

SWIETELSKY konnte im laufenden Geschäftsjahr einen Leistungszuwachs von 20% gegenüber dem ersten Halbjahr 2017/18 verzeichnen. Erfreulich dabei ist, dass die Steigerungen auf allen Märkten und in allen Sparten – wenn auch in unterschiedlicher Ausprägung – erzielt werden konnten. Insbesondere im Ausland konnte SWIETELSKY überproportionale Zuwächse erzielen.

Der erfreulich hohe Auftragsstand lässt uns auch für das Gesamtjahr einen ähnlich hohen Zuwachs der Bauleistung erwarten. Ergebnismäßig wird wiederum eine Umsatz-rendite in Höhe der vergangenen Jahre angestrebt.

0011Lagebericht

KONZERN-GEWINN- UNDVERLUSTRECHNUNG

ZAHLEN IN TSD EUR 2018 2017

Umsatzerlöse 1.590.158 1.266.321

Bestandsveränderungen -36.858 7.606

Aktivierte Eigenleistungen 4.418 2.828

Sonstige betriebliche Erträge 6.109 8.432

Aufwendungen für Material und sonstige bezogene Herstellungsleistungen -1.014.982 -828.876

Personalaufwand -335.128 -298.221

Sonstige betriebliche Aufwendungen -104.575 -77.469

Ergebnis aus Equity-Beteiligungen 9.606 9.095

Beteiligungsergebnis 216 -3.028

Ergebnis vor Abschreibungen, Zinsen und Steuern (EBITDA) 118.964 86.688

Abschreibungen -24.880 -21.168

Ergebnis vor Zinsen und Steuern (EBIT) 94.084 65.520

Zinsen und ähnliche Erträge 1.015 513

Zinsen und ähnliche Aufwendungen -2.538 -2.424

Zinsergebnis -1.523 -1.911

Übriges Finanzergebnis 19 1

Ergebnis vor Steuern (EBT) 92.580 63.610

Ertragsteuern -20.611 -12.627

Ergebnis nach Steuern 71.969 50.983

davon: auf Hybridkapitalbesitzer entfallender Anteil 654 658

davon: den Anteilseignern des Mutterunternehmens zustehendes Ergebnis (Konzernergebnis)

71.315 50.325

VOM 1. APRIL BIS 30. SEPTEMBER 2018

0012 Halbjahresbericht 2018

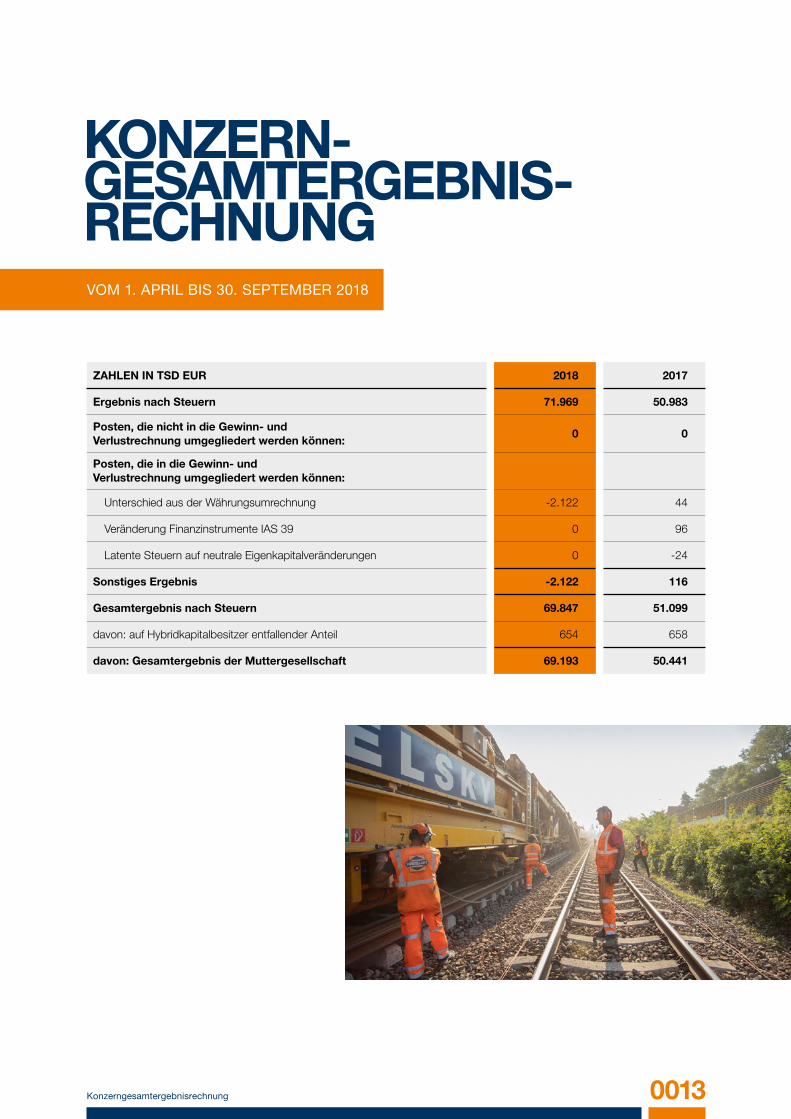

KONZERN-GESAMTERGEBNIS-RECHNUNGVOM 1. APRIL BIS 30. SEPTEMBER 2018

ZAHLEN IN TSD EUR 2018 2017

Ergebnis nach Steuern 71.969 50.983

Posten, die nicht in die Gewinn- und Verlustrechnung umgegliedert werden können:

0 0

Posten, die in die Gewinn- und Verlustrechnung umgegliedert werden können:

Unterschied aus der Währungsumrechnung -2.122 44

Veränderung Finanzinstrumente IAS 39 0 96

Latente Steuern auf neutrale Eigenkapitalveränderungen 0 -24

Sonstiges Ergebnis -2.122 116

Gesamtergebnis nach Steuern 69.847 51.099

davon: auf Hybridkapitalbesitzer entfallender Anteil 654 658

davon: Gesamtergebnis der Muttergesellschaft 69.193 50.441

0013Konzerngesamtergebnisrechnung

AKTIVAZAHLEN IN TSD EUR 30.9.2018 31.3.2018

Langfristige Vermögenswerte

Immaterielle Vermögenswerte 10.544 10.627

Sachanlagen 321.256 295.952

Equity-Beteiligungen 11.348 11.384

Andere Finanzanlagen 19.379 18.853

Forderungen aus Lieferungen und Leistungen 7.811 2.323

Sonstige Forderungen und Vermögenswerte 5.530 5.384

Latente Steuern 6.901 7.055

382.769 351.578

Kurzfristige Vermögenswerte

Vorräte 74.211 84.073

Forderungen aus Lieferungen und Leistungen 624.136 352.534

Sonstige Forderungen und Vermögenswerte 62.939 49.152

Liquide Mittel 479.583 507.767

1.240.869 993.526

1.623.638 1.345.104

KONZERN - BILANZZUM 30. SEPTEMBER 2018

0014 Halbjahresbericht 2018

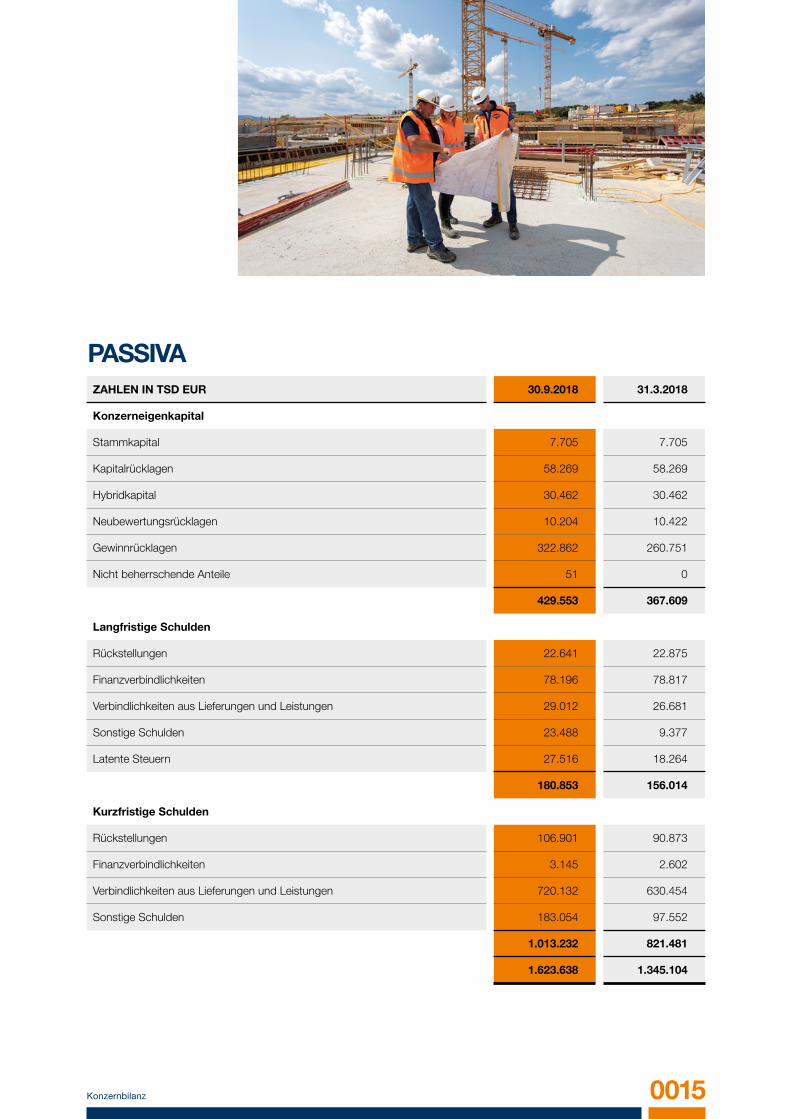

ZAHLEN IN TSD EUR 30.9.2018 31.3.2018

Konzerneigenkapital

Stammkapital 7.705 7.705

Kapitalrücklagen 58.269 58.269

Hybridkapital 30.462 30.462

Neubewertungsrücklagen 10.204 10.422

Gewinnrücklagen 322.862 260.751

Nicht beherrschende Anteile 51 0

429.553 367.609

Langfristige Schulden

Rückstellungen 22.641 22.875

Finanzverbindlichkeiten 78.196 78.817

Verbindlichkeiten aus Lieferungen und Leistungen 29.012 26.681

Sonstige Schulden 23.488 9.377

Latente Steuern 27.516 18.264

180.853 156.014

Kurzfristige Schulden

Rückstellungen 106.901 90.873

Finanzverbindlichkeiten 3.145 2.602

Verbindlichkeiten aus Lieferungen und Leistungen 720.132 630.454

Sonstige Schulden 183.054 97.552

1.013.232 821.481

1.623.638 1.345.104

PASSIVA

0015Konzernbilanz

ZAHLEN IN TSD EURStamm-kapital

Kapital-rücklagen

Hybrid-kapital

Neube-wertungs-rücklagen

Gewinn-rücklagen

Währungsum-rechnungen

Konzern-eigenkapital

Nicht be-herrschende

Anteile

Gesamt-kapital

Stand am 1. April 2017 7.705 58.269 30.462 10.151 221.716 -4.021 324.282 0 324.282

Konzernergebnis 0 0 0 0 50.983 0 50.983 0 50.983

Unterschied aus der Währungsumrechnung 0 0 0 -39 0 83 44 0 44

Veränderung Finanzinstrumente IAS 39 0 0 0 0 96 0 96 0 96

Latente Steuern auf neutrale Eigenkapitalveränderungen

0 0 0 0 -24 0 -24 0 -24

Gesamtergebnis 0 0 0 -39 51.055 83 51.099 0 51.099

Auszahlung Hybridkupon 0 0 0 0 -658 0 -658 0 -658

Ausschüttungen 0 0 0 0 -10.000 0 -10.000 0 -10.000

Stand am 30. Sepember 2017 7.705 58.269 30.462 10.112 262.113 -3.938 364.723 0 364.723

Stand am 31. März 2018 7.705 58.269 30.462 10.422 264.133 -3.382 367.609 0 367.609

Erstanwendung IFRS 15 und IFRS 9 0 0 0 0 2.700 0 2.700 0 2.700

Stand am 1. April 2018 7.705 58.269 30.462 10.422 266.833 -3.382 370.309 0 370.309

Konzernergebnis 0 0 0 0 71.969 0 71.969 0 71.969

Unterschied aus der Währungsumrechnung 0 0 0 -218 0 -1.904 -2.122 0 -2.122

Latente Steuern auf neutrale Eigenkapitalveränderungen

0 0 0 0 0 0 0 0 0

Gesamtergebnis 0 0 0 -218 71.969 -1.904 69.847 0 69.847

Zugang nicht beherrschende Anteile 0 0 0 0 0 0 0 51 51

Auszahlung Hybridkupon 0 0 0 0 -654 0 -654 0 -654

Ausschüttungen 0 0 0 0 -10.000 0 -10.000 0 -10.000

Stand am 30. Sepember 2018 7.705 58.269 30.462 10.204 328.148 -5.286 429.502 51 429.553

ENTWICKLUNG DES KONZERN- EIGENKAPITALSVOM 1. APRIL BIS 30. SEPTEMBER 2018

0016 Halbjahresbericht 2018

ZAHLEN IN TSD EURStamm-kapital

Kapital-rücklagen

Hybrid-kapital

Neube-wertungs-rücklagen

Gewinn-rücklagen

Währungsum-rechnungen

Konzern-eigenkapital

Nicht be-herrschende

Anteile

Gesamt-kapital

Stand am 1. April 2017 7.705 58.269 30.462 10.151 221.716 -4.021 324.282 0 324.282

Konzernergebnis 0 0 0 0 50.983 0 50.983 0 50.983

Unterschied aus der Währungsumrechnung 0 0 0 -39 0 83 44 0 44

Veränderung Finanzinstrumente IAS 39 0 0 0 0 96 0 96 0 96

Latente Steuern auf neutrale Eigenkapitalveränderungen

0 0 0 0 -24 0 -24 0 -24

Gesamtergebnis 0 0 0 -39 51.055 83 51.099 0 51.099

Auszahlung Hybridkupon 0 0 0 0 -658 0 -658 0 -658

Ausschüttungen 0 0 0 0 -10.000 0 -10.000 0 -10.000

Stand am 30. Sepember 2017 7.705 58.269 30.462 10.112 262.113 -3.938 364.723 0 364.723

Stand am 31. März 2018 7.705 58.269 30.462 10.422 264.133 -3.382 367.609 0 367.609

Erstanwendung IFRS 15 und IFRS 9 0 0 0 0 2.700 0 2.700 0 2.700

Stand am 1. April 2018 7.705 58.269 30.462 10.422 266.833 -3.382 370.309 0 370.309

Konzernergebnis 0 0 0 0 71.969 0 71.969 0 71.969

Unterschied aus der Währungsumrechnung 0 0 0 -218 0 -1.904 -2.122 0 -2.122

Latente Steuern auf neutrale Eigenkapitalveränderungen

0 0 0 0 0 0 0 0 0

Gesamtergebnis 0 0 0 -218 71.969 -1.904 69.847 0 69.847

Zugang nicht beherrschende Anteile 0 0 0 0 0 0 0 51 51

Auszahlung Hybridkupon 0 0 0 0 -654 0 -654 0 -654

Ausschüttungen 0 0 0 0 -10.000 0 -10.000 0 -10.000

Stand am 30. Sepember 2018 7.705 58.269 30.462 10.204 328.148 -5.286 429.502 51 429.553

0017Entwicklung des Konzerneigenkapitals

KONZERN-KAPITALFLUSS- RECHNUNG

ZAHLEN IN TSD EUR 2018 2017

Konzern-Cashflow aus dem Ergebnis 103.513 79.662

Veränderung Working Capital -62.312 8.477

Konzern-Cashflow aus der betrieblichen Tätigkeit 41.201 88.139

Konzern-Cashflow aus der Investitionstätigkeit -49.556 -41.945

Konzern-Cashflow aus der Finanzierungstätigkeit -10.878 -69.965

Nettoveränderung des Finanzmittelfonds -19.233 -23.771

Finanzmittelfonds zu Beginn des Berichtszeitraums 500.921 315.329

Veränderung des Finanzmittelfonds aus Währungsumrechnung -8.981 -501

Finanzmittelfonds am Ende des Berichtszeitraums 472.707 291.057

VOM 1. APRIL BIS 30. SEPTEMBER 2018

0018 Halbjahresbericht 2018

KONZERN-ANHANG

Allgemeine Grundlagen

Der vorliegende Konzernhalbjahresabschluss wurde in Anwendung von IAS 34 nach den Vorschriften der am Abschlussstichtag verpflichtend anzuwendenden, vom International Accounting Standards Board (IASB) heraus-gegebenen International Financial Reporting Standards (IFRS), einschließlich der Interpretationen des International Financial Reporting Interpretations Committee (IFRIC) wie sie in der Europäischen Union anzuwenden sind, erstellt.

Gemäß IAS 34 darf ein Konzernzwischenabschluss ver-kürzt aufgestellt werden und umfasst dann nicht alle Infor-mationen, die in einem vollständigen Konzernabschluss gemäß IAS 1 Darstellung des Abschlusses verpflichtend enthalten sind.

ZUM HALBJAHRESABSCHLUSS 1. APRIL BIS 30. SEPTEMBER 2018

Standards / InterpretationenAnwendungs-zeitpunkt IASB

Anwendungs-zeitpunkt EU

IFRS 9 Finanzinstrumente 1.1.2018 1.1.2018

IFRS 15Erlöse aus Verträgen mit Kunden (inkl Klarstellung)

1.1.2018 1.1.2018

IFRS 2Klassifizierung und Bewertung von anteilsbasierten Vergütungen

1.1.2018 1.1.2018

IFRS 4 Versicherungsverträge 1.1.2018 1.1.2018

IAS 40Übertragungen von als Finanzinvestitionen gehaltenen Immobilien

1.1.2018 1.1.2018

IFRIC 22Transaktionen in fremder Währung und im Voraus gezahlte Gegenleistungen

1.1.2018 1.1.2018

Diverse Verbesserungsprozess IFRS 2014–2016 1.1.2018 1.1.2018

Sofern nicht anders angegeben, wird der Konzernhalb-jahresabschluss in Tausend Euro (TSD EUR) dargestellt; durch die Angabe in TSD EUR können sich Rundungs-differenzen ergeben. Im Konzernabschluss gilt der Begriff Mitarbeiter sowohl für Mitarbeiter als auch für Mitarbeite-rinnen. Sonstige geschlechtsspezifische Bezeichnungen sollen ansonsten ebenso als für alle Geschlechter verstanden werden.

Der SWIETELSKY Konzernabschluss zum 31. März 2018, verfügbar unter www.swietelsky.com, stellt die Basis für den vorliegenden Konzernzwischenabschluss zum 30. September 2018 dar und sollte daher stets in Verbindung mit diesem gelesen werden.

Änderungen der Rechnungslegungsvorschriften

0020 Halbjahresbericht 2018

Soweit im Einzelnen anwendbar, wurden die angeführten Bestimmungen im vorliegenden verkürzten Konzernhalb-jahresabschluss umgesetzt. Die Auswirkungen der neu anzuwendenden Standards IFRS 15 und IFRS 9 werden im Folgenden erläutert:

IFRS 15 schreibt vor, wann und in welcher Höhe ein IFRS-Berichtersteller Erlöse zu erfassen hat. Der Standard bietet dafür ein einziges, prinzipienbasiertes, fünfstufiges Modell, das auf alle Verträge mit Kunden anzuwenden ist. Zudem wird von den Abschlusserstellern gefordert, den

Bei Bauaufträgen liegt die Verfügungsmacht über die geschaffenen oder verbesserten Vermögenswerte stets bei unseren Kunden. Die Umsatzrealisierung erfolgt so wie bisher zeitraumbezogen auf Basis der tatsächlich erbrachten Leistung. Aus der eigenen Projektentwick-lungstätigkeit ergeben sich Änderungen im Zeitpunkt der Erlösrealisierung. IFRS 15 sieht eine anteilige Gewinnrealisierung bei bereits verkauften, aber noch nicht fertig errichteten Immobilienprojekten vor.

Abschlussadressaten informativere und relevantere Angaben als bisher zur Verfügung zu stellen.

SWIETELSKY hat für die Erstanwendung zum 1. April 2018 die modifizierte retrospektive Methode gewählt. Die Effekte aus der Erstanwendung wurden direkt im Eigenkapital erfasst, daher erfolgte keine rückwirkende Anpassung der Vergleichsperiode.

Die Auswirkungen aus der Erstanwendung von IFRS 15 auf die Eröffnungsbilanz zum 1. April 2018 zeigt die folgende Tabelle:

ZAHLEN IN TSD EUR 31.3.2018IFRS 15

Anpassungen1.4.2018

AKTIVA

Vorräte 84.073 -33.425 50.648

Forderungen aus Lieferungen und Leistungen 354.857 37.227 392.084

PASSIVA

Gewinnrücklagen 260.751 2.835 263.586

Latente Steuern 18.264 967 19.231

Bei den Vorräten ist es zu Ausweisänderungen gekommen. Das lagernde Material auf den Baustellen wurde dem jeweiligen Auftrag zugeordnet und als Contract Assets ausgewiesen und nicht mehr als gesonderter Vermögenswert in den Vorräten bilanziert.

0021Konzernanhang

ZAHLEN IN TSD EUR 30.9.2018 Veränderung30.9.2018 (ohne

Anwendung IFRS 15)

Umsatzerlöse 1.590.158 -43.090 1.547.068

Bestandsveränderungen -36.858 12.810 -24.048

Aufwendungen für Material und sonstige bezogene Herstellungsleistungen

-1.014.982 16.423 -998.559

Sonstige betriebliche Aufwendungen -104.575 13.857 -90.718

IFRS 9 verfolgt einen neuen Ansatz für die Kategorisierung und Bewertung von finanziellen Vermögenswerten und un-terscheidet nur noch zwischen zwei Bewertungskategorien (Bewertung zum beizulegenden Zeitwert oder zu fortgeführ-ten Anschaffungskosten), basierend auf dem Geschäfts-modell des Unternehmens bzw auf den charakteristischen Eigenschaften der vertraglichen Zahlungsströme des jeweili-gen finanziellen Vermögenswerts. Die Bewertung im Hinblick auf Wertminderungen hat nach dem neuen Modell der er-warteten Kreditausfälle (Expected Credit Loss) zu erfolgen.

SWIETELSKY hat für die Erstanwendung zum 1. April 2018 die modifizierte retrospektive Methode gewählt. Sämtliche finanzielle Vermögenswerte, die zu fortgeführten Anschaffungskosten bewertet werden, erfüllen nach IFRS 9 das Kriterium, dass ausschließlich Zins- und Tilgungszahlungsströme vorliegen.

Die Auswirkungen aus der Erstanwendung von IFRS 9 auf die Eröffnungsbilanz zum 1. April 2018 zeigt die folgende Tabelle:

ZAHLEN IN TSD EUR 31.3.2018IFRS 9

Anpassungen1.4.2018

AKTIVA

Forderungen aus Lieferungen und Leistungen 354.857 -180 354.677

Latente Steuern 7.055 45 7.100

PASSIVA

Gewinnrücklagen 260.751 -135 260.616

ZAHLEN IN TSD EUR 30.9.2018 Veränderung30.9.2018 (ohne

Anwendung IFRS 15)

AKTIVA

Vorräte 74.211 29.233 103.444

Forderungen aus Lieferungen und Leistungen 631.947 -43.090 588.857

PASSIVA

Rückstellungen 129.542 -13.857 115.685

Die folgende Tabelle zeigt eine Überleitung der Auswirkungen aus der Erstanwendung von IFRS 15, im Vergleich zu den bisher geltenden Standards IAS 11 und IAS 18, auf die Posten der Konzernbilanz sowie auf die Konzern-Gewinn- und Verlustrechnung:

0022 Halbjahresbericht 2018

Der überwiegende Teil der Forderungen aus Lieferungen und Leistungen betrifft laufende Bauvorhaben. Das all-gemeine Ausfallrisiko wird aufgrund der breiten Streuung der Kunden, der laufenden Anzahlungen sowie der öffentlichen Hand als wesentliche Auftraggeberin als gering eingestuft. Die Bewertung erfolgt auf kollektiver Basis (Simplified Approach).

Nicht in den Konzernabschluss einbezogene Anteile an ver-bundenen Unternehmen, Gemeinschaftsunternehmen bzw assoziierten Unternehmen, die nicht in den Anwendungsbe-reich des IFRS 9 fallen, werden aus Wesentlichkeitsgründen weiterhin zu fortgeführten Anschaffungskosten bewertet.

Bilanzierungs- und Bewertungsmethoden

Mit Ausnahme der oben beschriebenen Änderungen in den Rechnungslegungsvorschriften werden für den Kon-zernhalbjahresabschluss grundsätzlich dieselben Bilanzie-rungs- und Bewertungsmethoden angewendet, die auch

Die Umgliederungen der Bewertungskategorien zum 1. April 2018 stellen sich wie folgt dar:

ZAHLEN IN TSD EURKategorie

nach IFRS 9Buchwert1.4.2018

Kategorienach IAS 39

Buchwert31.3.2018

AKTIVA

Andere Finanzanlagen AC 15.415 AfS 15.809

Ausleihungen AC 3.437 LaR 3.043

Forderungen aus Fertigungsaufträgen N/A 157.975

Forderungen aus Lieferungen und Leistungen AC 354.857 LaR 196.882

Sonstige finanzielle Forderungen AC 40.916 LaR 40.916

Kassenbestand, Guthaben bei Kreditinstituten AC 440.921 LaR 440.921

Wertpapiere FVPL 66.846 AfS 66.846

PASSIVA

Finanzverbindlichkeiten AC 81.419 AC 78.475

Forderungen aus Fertigungsaufträgen N/A 297.309

Verbindlichkeiten aus Lieferungen und Leistungen AC 657.135 AC 359.826

Sonstige finanzielle Verbindlichkeiten AC 12.960 AC 12.960

Amortised Cost (AC) Available for Sale (AfS) Fair Value through Profit & Loss (FVPL) Loans and Receivables (LaR)

dem Konzernjahresabschluss zum 31. März 2018 zu-grunde liegen, daher verweisen wir an dieser Stelle auf die Ausführungen im Konzernabschluss zum 31. März 2018.

Schätzungen

Zur Erstellung des Konzernzwischenabschlusses verwendet das Management Schätzungen und andere Ermessensentscheidungen, insbesondere Annahmen über künftige Entwicklungen. Diese Schätzungen und Annah-men können einen Einfluss auf die Darstellung des Konzerns haben, da sie den Ansatz und die Höhe der Vermögenswerte, Verbindlichkeiten, Aufwendungen und Erträge sowie die Eventualverbindlichkeiten beeinflussen.

Die letztlich realisierten Beträge können von diesen Schätzungen, Annahmen und Ermessensentscheidungen abweichen, wenn sich die angenommenen Rahmenbe-dingungen entgegen den Erwartungen zum Bilanzstichtag entwickelt haben.

0023Konzernanhang

0024 Halbjahresbericht 2018

Vollkonsolidierung Equity-Bewertung

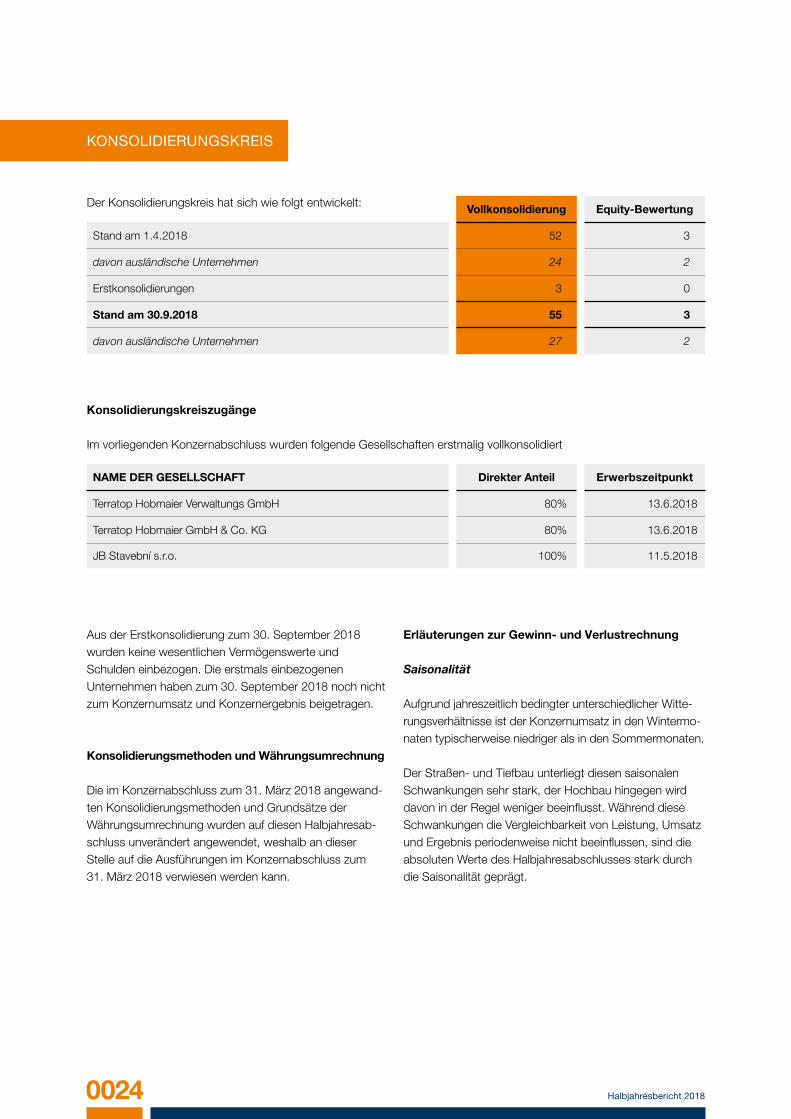

Stand am 1.4.2018 52 3

davon ausländische Unternehmen 24 2

Erstkonsolidierungen 3 0

Stand am 30.9.2018 55 3

davon ausländische Unternehmen 27 2

Der Konsolidierungskreis hat sich wie folgt entwickelt:

Konsolidierungskreiszugänge

Im vorliegenden Konzernabschluss wurden folgende Gesellschaften erstmalig vollkonsolidiert

Aus der Erstkonsolidierung zum 30. September 2018 wurden keine wesentlichen Vermögenswerte und Schulden einbezogen. Die erstmals einbezogenen Unternehmen haben zum 30. September 2018 noch nicht zum Konzernumsatz und Konzernergebnis beigetragen.

Konsolidierungsmethoden und Währungsumrechnung

Die im Konzernabschluss zum 31. März 2018 angewand-ten Konsolidierungsmethoden und Grundsätze derWährungsumrechnung wurden auf diesen Halbjahresab-schluss unverändert angewendet, weshalb an dieserStelle auf die Ausführungen im Konzernabschluss zum 31. März 2018 verwiesen werden kann.

KONSOLIDIERUNGSKREIS

NAME DER GESELLSCHAFT Direkter Anteil Erwerbszeitpunkt

Terratop Hobmaier Verwaltungs GmbH 80% 13.6.2018

Terratop Hobmaier GmbH & Co. KG 80% 13.6.2018

JB Stavební s.r.o. 100% 11.5.2018

Erläuterungen zur Gewinn- und Verlustrechnung

Saisonalität

Aufgrund jahreszeitlich bedingter unterschiedlicher Witte-rungsverhältnisse ist der Konzernumsatz in den Wintermo-naten typischerweise niedriger als in den Sommermonaten.

Der Straßen- und Tiefbau unterliegt diesen saisonalen Schwankungen sehr stark, der Hochbau hingegen wird davon in der Regel weniger beeinflusst. Während diese Schwankungen die Vergleichbarkeit von Leistung, Umsatz und Ergebnis periodenweise nicht beeinflussen, sind die absoluten Werte des Halbjahresabschlusses stark durch die Saisonalität geprägt.

0025Konzernanhang

Erläuterungen zur Bilanz

Firmenwerte

Die Firmenwerte werden jährlich einer Werthaltigkeitsprü-fung gemäß IAS 36 (Impairment Test) unterworfen. Zum Stichtag lagen keine Indikatoren für einen Abwertungsbe-darf vor. Im Zeitraum April bis September 2018 wurden keine Firmenwerte aus der Kapitalkonsolidierung aktiviert.

Sachanlagevermögen

Seit Beginn des Geschäftsjahres wurden rund EUR 51,0 Mio vornehmlich in technische Anlagen und Maschinen investiert, demgegenüber stehen Abschreibungen auf Sachanlagen von rund EUR 24,5 Mio.

Umsatzerlöse

Unter dem Posten Umsatzerlöse werden ausschließlich Erlöse aus Verträgen mit Kunden erfasst. Diese stellen sich wie folgt dar:

Eigenkapital

Die einzelnen Bestandteile des Konzerneigenkapitals sowie deren Veränderungen sind der Entwicklung des Konzerneigenkapitals zu entnehmen.

Haftungsverhältnisse

Zum Stichtag 30. September 2018 besteht ein abgeleitetes Kreditrisiko aus den bei Zahlungsgarantien übernommenen Haftungen für assoziierte Unternehmen und sonstige Beteiligungen im Ausmaß von EUR 4,8 Mio (31.3.2018: EUR 4,9 Mio).

ZAHLEN IN TSD EUR Österreich Deutschland Ungarn TschechienAndere Länder

Konzern

Straßenbau 218.721 61.767 58.391 50.722 23.841 413.441

Eisenbahnoberbau 151.422 42.761 40.424 35.115 16.505 286.228

Hochbau 277.607 78.396 74.112 64.378 30.260 524.752

Tiefbau 159.834 45.137 42.670 37.066 17.422 302.130

Tunnelbau 33.649 9.503 8.983 7.803 3.668 63.606

Umsatzerlöse 841.233 237.564 224.580 195.084 91.697 1.590.158

zeitraumbezogen 822.569 237.094 212.429 191.288 90.570 1.553.950

zeitpunktbezogen 18.664 470 12.151 3.796 1.127 36.208

0026 Halbjahresbericht 2018

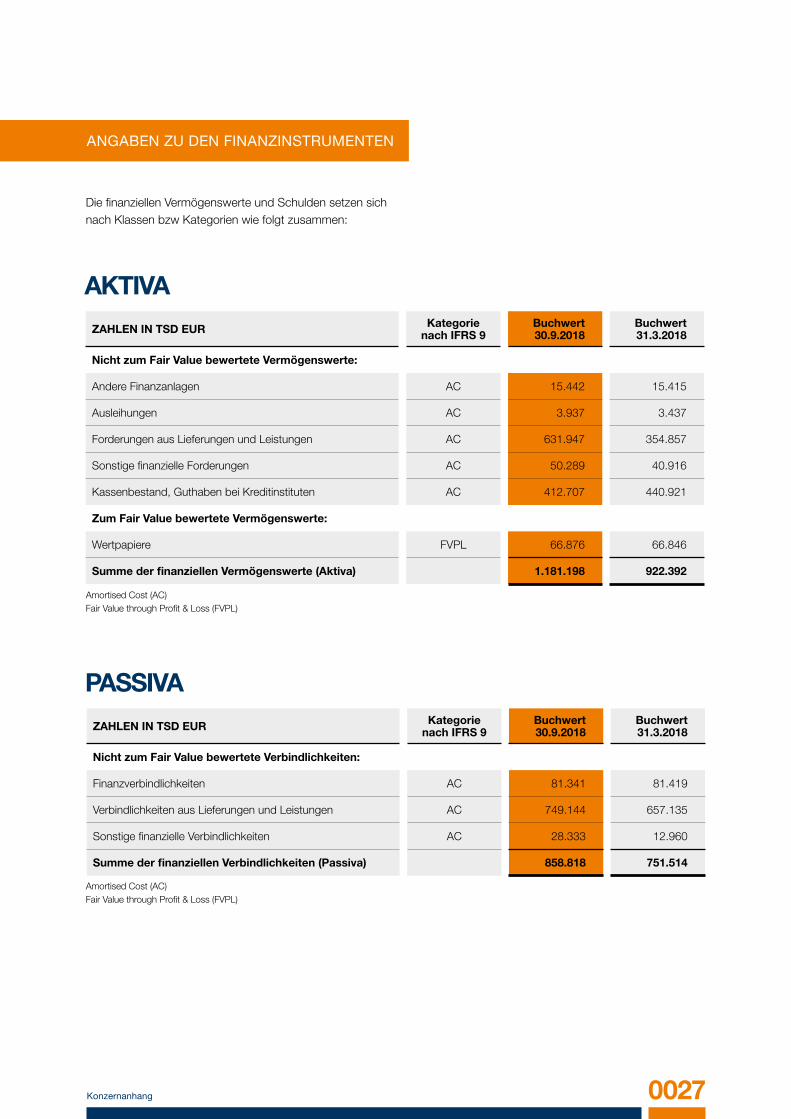

Die finanziellen Vermögenswerte und Schulden setzen sich nach Klassen bzw Kategorien wie folgt zusammen:

AKTIVA

ZAHLEN IN TSD EUR Kategorienach IFRS 9 Buchwert

30.9.2018Buchwert31.3.2018

Nicht zum Fair Value bewertete Vermögenswerte:

Andere Finanzanlagen AC 15.442 15.415

Ausleihungen AC 3.937 3.437

Forderungen aus Lieferungen und Leistungen AC 631.947 354.857

Sonstige finanzielle Forderungen AC 50.289 40.916

Kassenbestand, Guthaben bei Kreditinstituten AC 412.707 440.921

Zum Fair Value bewertete Vermögenswerte:

Wertpapiere FVPL 66.876 66.846

Summe der finanziellen Vermögenswerte (Aktiva) 1.181.198 922.392

Amortised Cost (AC)Fair Value through Profit & Loss (FVPL)

Amortised Cost (AC)Fair Value through Profit & Loss (FVPL)

PASSIVA

ZAHLEN IN TSD EUR Kategorienach IFRS 9 Buchwert

30.9.2018Buchwert31.3.2018

Nicht zum Fair Value bewertete Verbindlichkeiten:

Finanzverbindlichkeiten AC 81.341 81.419

Verbindlichkeiten aus Lieferungen und Leistungen AC 749.144 657.135

Sonstige finanzielle Verbindlichkeiten AC 28.333 12.960

Summe der finanziellen Verbindlichkeiten (Passiva) 858.818 751.514

ANGABEN ZU DEN FINANZINSTRUMENTEN

0027Konzernanhang

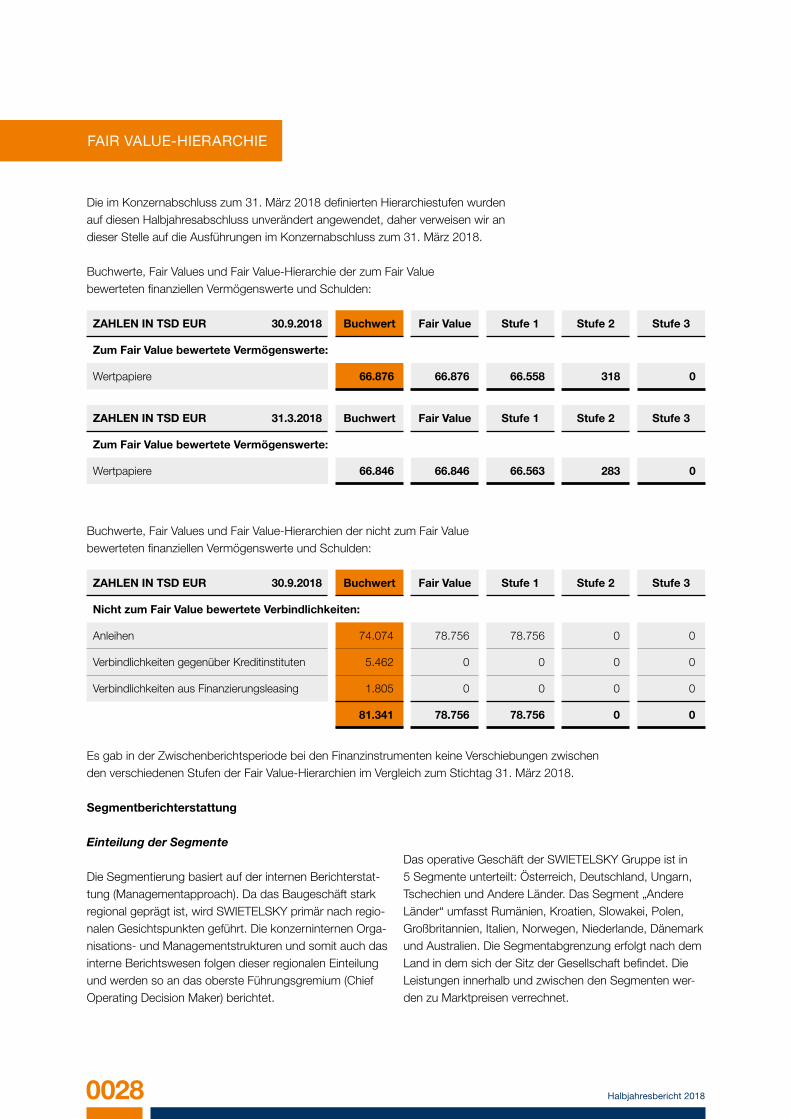

Die im Konzernabschluss zum 31. März 2018 definierten Hierarchiestufen wurden auf diesen Halbjahresabschluss unverändert angewendet, daher verweisen wir an dieser Stelle auf die Ausführungen im Konzernabschluss zum 31. März 2018.

Buchwerte, Fair Values und Fair Value-Hierarchie der zum Fair Value bewerteten finanziellen Vermögenswerte und Schulden:

Buchwerte, Fair Values und Fair Value-Hierarchien der nicht zum Fair Value bewerteten finanziellen Vermögenswerte und Schulden:

Es gab in der Zwischenberichtsperiode bei den Finanzinstrumenten keine Verschiebungen zwischen den verschiedenen Stufen der Fair Value-Hierarchien im Vergleich zum Stichtag 31. März 2018.

ZAHLEN IN TSD EUR 30.9.2018 Buchwert Fair Value Stufe 1 Stufe 2 Stufe 3

Nicht zum Fair Value bewertete Verbindlichkeiten:

Anleihen 74.074 78.756 78.756 0 0

Verbindlichkeiten gegenüber Kreditinstituten 5.462 0 0 0 0

Verbindlichkeiten aus Finanzierungsleasing 1.805 0 0 0 0

81.341 78.756 78.756 0 0

ZAHLEN IN TSD EUR 30.9.2018 Buchwert Fair Value Stufe 1 Stufe 2 Stufe 3

Zum Fair Value bewertete Vermögenswerte:

Wertpapiere 66.876 66.876 66.558 318 0

ZAHLEN IN TSD EUR 31.3.2018 Buchwert Fair Value Stufe 1 Stufe 2 Stufe 3

Zum Fair Value bewertete Vermögenswerte:

Wertpapiere 66.846 66.846 66.563 283 0

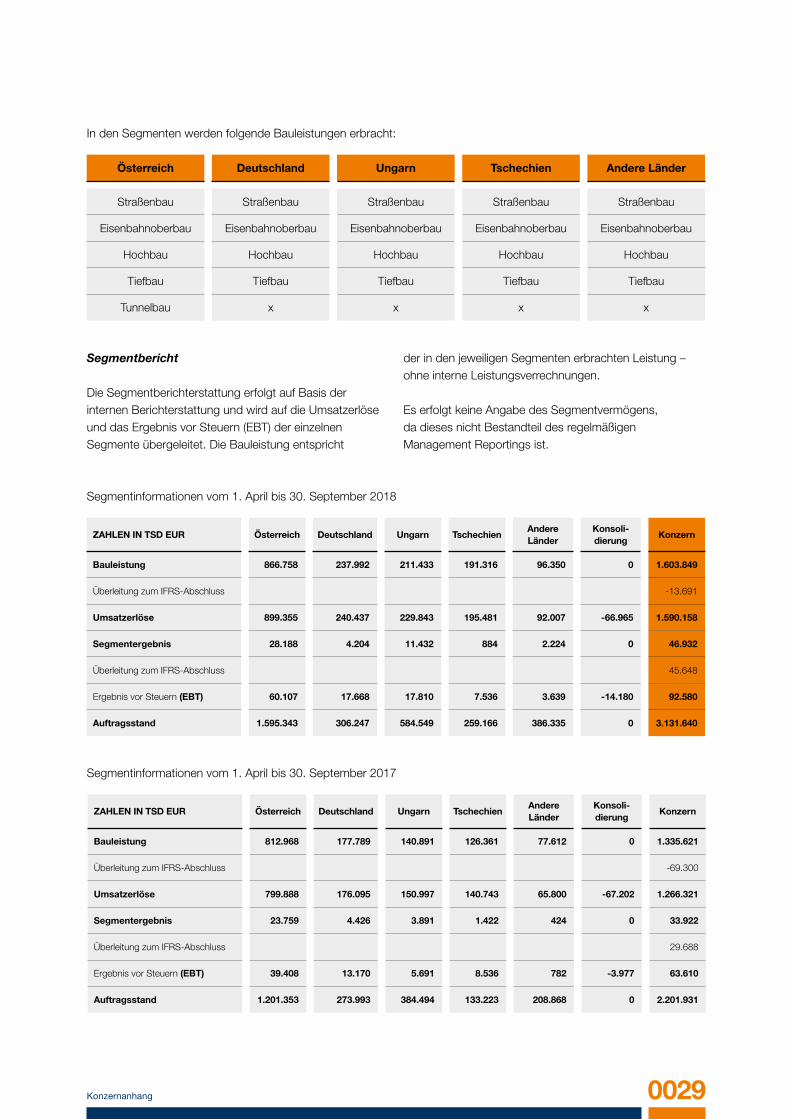

Segmentberichterstattung

Einteilung der Segmente

Die Segmentierung basiert auf der internen Berichterstat-tung (Managementapproach). Da das Baugeschäft stark regional geprägt ist, wird SWIETELSKY primär nach regio-nalen Gesichtspunkten geführt. Die konzerninternen Orga-nisations- und Managementstrukturen und somit auch das interne Berichtswesen folgen dieser regionalen Einteilung und werden so an das oberste Führungsgremium (Chief Operating Decision Maker) berichtet.

Das operative Geschäft der SWIETELSKY Gruppe ist in 5 Segmente unterteilt: Österreich, Deutschland, Ungarn, Tschechien und Andere Länder. Das Segment „Andere Länder“ umfasst Rumänien, Kroatien, Slowakei, Polen, Großbritannien, Italien, Norwegen, Niederlande, Dänemark und Australien. Die Segmentabgrenzung erfolgt nach dem Land in dem sich der Sitz der Gesellschaft befindet. Die Leistungen innerhalb und zwischen den Segmenten wer-den zu Marktpreisen verrechnet.

FAIR VALUE-HIERARCHIE

0028 Halbjahresbericht 2018

Österreich Deutschland Ungarn Tschechien Andere Länder

Straßenbau Straßenbau Straßenbau Straßenbau Straßenbau

Eisenbahnoberbau Eisenbahnoberbau Eisenbahnoberbau Eisenbahnoberbau Eisenbahnoberbau

Hochbau Hochbau Hochbau Hochbau Hochbau

Tiefbau Tiefbau Tiefbau Tiefbau Tiefbau

Tunnelbau x x x x

ZAHLEN IN TSD EUR Österreich Deutschland Ungarn TschechienAndere Länder

Konsoli- dierung

Konzern

Bauleistung 866.758 237.992 211.433 191.316 96.350 0 1.603.849

Überleitung zum IFRS-Abschluss -13.691

Umsatzerlöse 899.355 240.437 229.843 195.481 92.007 -66.965 1.590.158

Segmentergebnis 28.188 4.204 11.432 884 2.224 0 46.932

Überleitung zum IFRS-Abschluss 45.648

Ergebnis vor Steuern (EBT) 60.107 17.668 17.810 7.536 3.639 -14.180 92.580

Auftragsstand 1.595.343 306.247 584.549 259.166 386.335 0 3.131.640

In den Segmenten werden folgende Bauleistungen erbracht:

Segmentinformationen vom 1. April bis 30. September 2018

Segmentinformationen vom 1. April bis 30. September 2017

Segmentbericht

Die Segmentberichterstattung erfolgt auf Basis der internen Berichterstattung und wird auf die Umsatzerlöse und das Ergebnis vor Steuern (EBT) der einzelnen Segmente übergeleitet. Die Bauleistung entspricht

der in den jeweiligen Segmenten erbrachten Leistung – ohne interne Leistungsverrechnungen.

Es erfolgt keine Angabe des Segmentvermögens, da dieses nicht Bestandteil des regelmäßigen Management Reportings ist.

ZAHLEN IN TSD EUR Österreich Deutschland Ungarn TschechienAndere Länder

Konsoli- dierung

Konzern

Bauleistung 812.968 177.789 140.891 126.361 77.612 0 1.335.621

Überleitung zum IFRS-Abschluss -69.300

Umsatzerlöse 799.888 176.095 150.997 140.743 65.800 -67.202 1.266.321

Segmentergebnis 23.759 4.426 3.891 1.422 424 0 33.922

Überleitung zum IFRS-Abschluss 29.688

Ergebnis vor Steuern (EBT) 39.408 13.170 5.691 8.536 782 -3.977 63.610

Auftragsstand 1.201.353 273.993 384.494 133.223 208.868 0 2.201.931

0029Konzernanhang

Die saisonalen kalkulatorischen Kosten führen nur zu den Halbjahresstichtagen am 30. September zu einem Unterschied.

Angaben zu nahestehenden Unternehmen und Personen

Die nahestehenden Personen und Unternehmen sind im Konzernabschluss zum 31. März 2018 erläutert. Zum Halb-jahresabschlussstichtag ergaben sich keine wesentlichen Änderungen. Im Oktober 2018 sind Dipl. Ing. Werner Baier und Dr. André Hovaguimian aus dem Aufsichtsrat ausgeschieden. Die Geschäftsbeziehungen mit nahestehenden Unternehmen und Personen erfolgen auf Basis fremdüblicher Verträge.

Die wesentlichen Überleitungspositionen resultieren aus nicht konsolidierten Gesellschaften, Arbeitsgemeinschaften sowie IFRS-Bewertungen.

Die Überleitung der Bauleistung zu den Umsatzerlösen:

Besondere Ereignisse nach dem Stichtag des Konzernhalbjahresabschlusses

Nach dem Stichtag 30. September 2018 haben sich keine besonderen Vorgänge ereignet.

Verzicht auf prüferische Durchsicht

Der vorliegende SWIETELSKY Konzernhalbjahresab-schluss wurde weder geprüft noch einer prüferischen Durchsicht (Review) unterzogen.

ZAHLEN IN TSD EUR 1.4.-30.9.2018 1.4.-30.9.2017

Beteiligungen, Arbeitsgemeinschaften -64.738 -57.512

IFRS-Bewertungen 51.047 -11.788

Überleitung -13.691 -69.300

ZAHLEN IN TSD EUR 1.4.-30.9.2018 1.4.-30.9.2017

Beteiligungsergebnis -161 -2.744

IFRS-Bewertungen 586 -6.530

Saisonale kalkulatorische Kosten 45.223 38.962

Überleitung 45.648 29.688

Linz, am 30. November 2018

Die Geschäftsführung

Peter Gal Dipl.-Ing. Walter Pertl Adolf Scheuchenpflug Dipl.-Ing. Karl Weidlinger

Die Überleitung des Segmentergebnisses zum Ergebnis vor Steuern (EBT):

0030 Halbjahresbericht 2018

Kernmarkt

andere Märkte

0032 Halbjahresbericht 2018swietelsky.com

SWIETELSKY Baugesellschaft m.b.H.

Edlbacherstraße 104020 Linz · ÖsterreichT: 0043 732 6971-0F: 0043 732 6971-7410E: [email protected]

ww

w.fr

edm

ansk

y.at