Beitragsrecht nach dem BSVG. Wer ist pflichtversichert? Betriebsführer - EHW EUR 1.500,-- erreicht...

53

Beitragsrecht nach Beitragsrecht nach dem BSVG dem BSVG

-

Upload

karlotte-bohlander -

Category

Documents

-

view

119 -

download

4

Transcript of Beitragsrecht nach dem BSVG. Wer ist pflichtversichert? Betriebsführer - EHW EUR 1.500,-- erreicht...

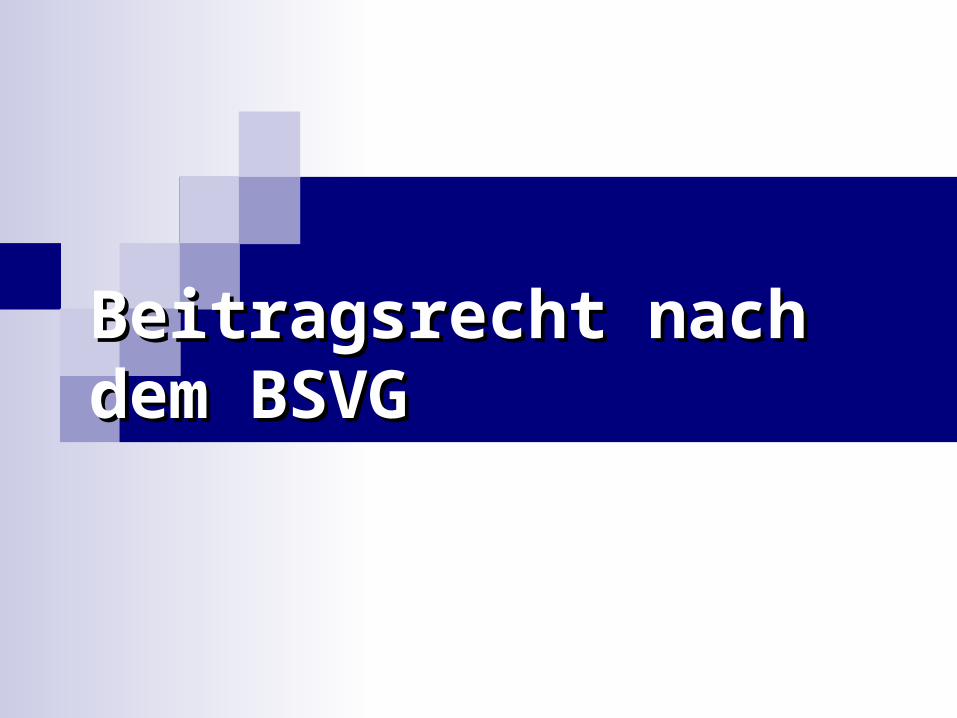

Beitragsrecht nach dem Beitragsrecht nach dem BSVGBSVG

Wer ist pflichtversichert? BetriebsführerBetriebsführer

- EHW EUR 1.500,-- erreicht oder übersteigt vollversichert, EHW ab EUR 150,- Pflichtversicherung UV

ACHTUNG: überwiegender Lebensunterhalt

Gesellschafter KG/OG: Gesellschafter KG/OG: Keine Versicherungsgrenze Beitragsgrundlage je Gesellschafter

KV/PV: aus SteuerbescheidUV: nach Satzung

EhegatteEhegatte - hauptberufliche Beschäftigung

Ehepartner/eingetragene Partner:Ehepartner/eingetragene Partner: hauptberufliche Beschäftigung

Kinder, Enkel-, Wahl-, Stief-, u. Schwiegerkinder und ElternKinder, Enkel-, Wahl-, Stief-, u. Schwiegerkinder und Eltern- hauptberufliche Beschäftigung

Bauern-Pensionist Bauern-Pensionist (Teilversicherung KV)- ständig im Inland

In der UV: Ehegatte, eingetragene Partner, Eltern,Groß-, Wahl-, Stief-u. Schwiegereltern,Ehegatte, eingetragene Partner, Eltern,Groß-, Wahl-, Stief-u. Schwiegereltern, Geschwister, Enkel, Wahl-, Stief- u. Schwiegerkinder, Geschwister, Enkel, Wahl-, Stief- u. Schwiegerkinder,

wenn im Betrieb mittätig

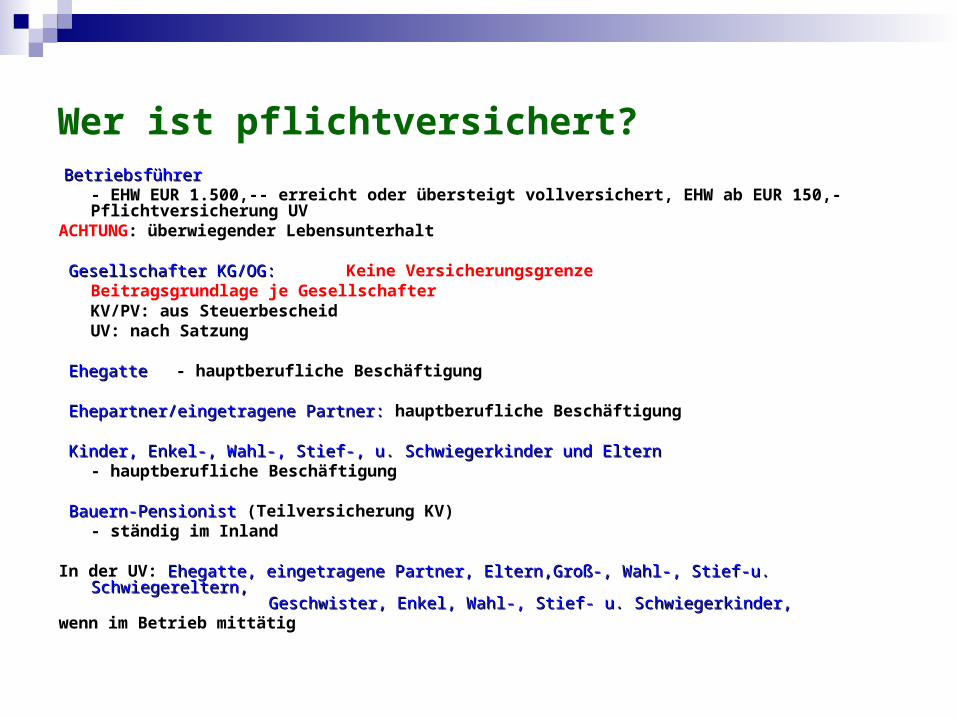

Beitragsberechnung

EINHEITSWERT

der selbstbewirtschafteten Flächen (-Verpachtung, + Zupachtung)

(Brache)

x einem im Gesetz festgesetzten %-Satz (Einkommensfaktor)

= Versicherungswert

= BEITRAGSGRUNDLAGE

1/1 1/2 1/3 1/61/1 1/2 1/3 1/6

BFBF BFBF KinderKinder KindKind

(solo) (Ehepaar, Übergeber) ++ Schwiegerkind Schwiegerkind

x Beitragssätze = x Beitragssätze = BEITRAG

Pachtgrund

von FREMDEN

kein geradliniges Verwandtschaftsverhält

nis

von"NAHEN ANGEHÖRIGEN"

gerade LinieEltern, Groß-, Wahl-, Stief-,

Schwiegereltern;Kinder, Enkel, Wahl-, Stief-,

Schwiegerkinder

2/3 3/3

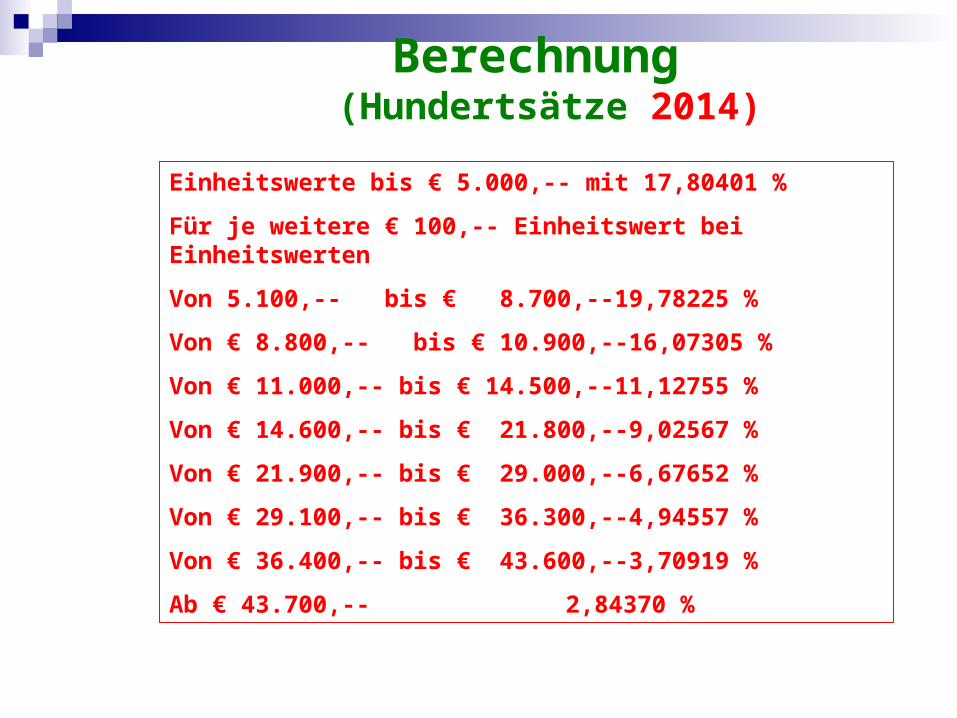

Berechnung (Hundertsätze 2014)

Einheitswerte bis € 5.000,-- mit 17,80401 %

Für je weitere € 100,-- Einheitswert bei Einheitswerten

Von 5.100,-- bis € 8.700,-- 19,78225 %

Von € 8.800,-- bis € 10.900,-- 16,07305 %

Von € 11.000,-- bis € 14.500,-- 11,12755 %

Von € 14.600,-- bis € 21.800,-- 9,02567 %

Von € 21.900,-- bis € 29.000,-- 6,67652 %

Von € 29.100,-- bis € 36.300,-- 4,94557 %

Von € 36.400,-- bis € 43.600,-- 3,70919 %

Ab € 43.700,-- 2,84370 %

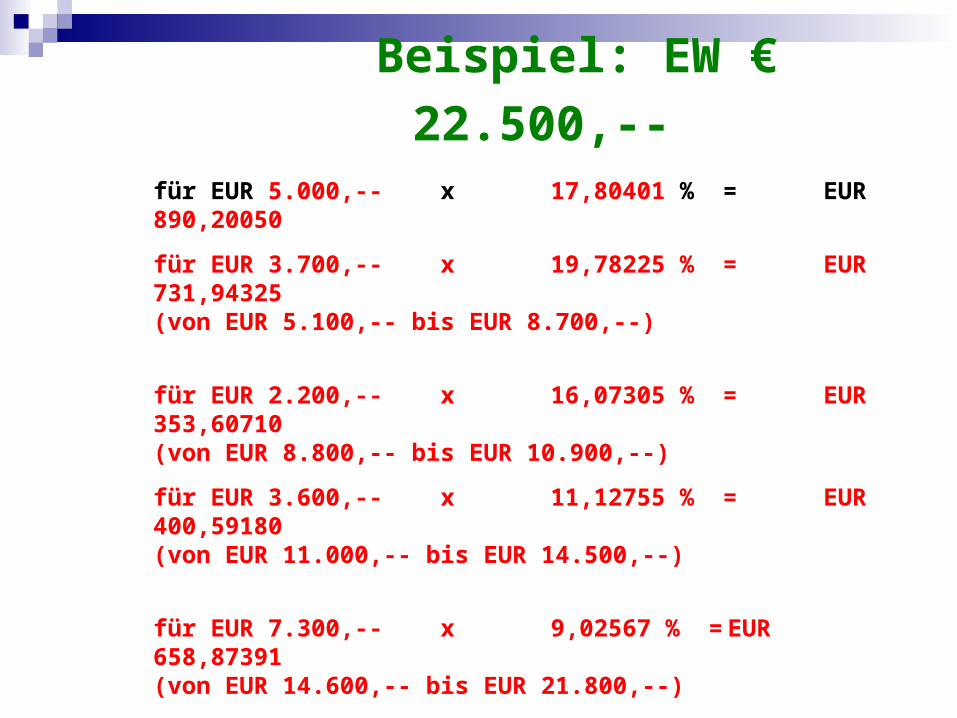

Beispiel: EW € 22.500,--

für EUR 5.000,-- x 17,80401 % = EUR 890,20050

für EUR 3.700,-- x 19,78225 % = EUR 731,94325(von EUR 5.100,-- bis EUR 8.700,--)

für EUR 2.200,-- x 16,07305 % = EUR 353,60710(von EUR 8.800,-- bis EUR 10.900,--)

für EUR 3.600,-- x 11,12755 % = EUR 400,59180(von EUR 11.000,-- bis EUR 14.500,--)

für EUR 7.300,-- x 9,02567 % = EUR 658,87391(von EUR 14.600,-- bis EUR 21.800,--)

für EUR 700,-- x 6,67652 % = EUR 46,73564(von EUR 21.900,-- bis EUR 22.500,--)

BTG-Summe EUR 3.081,95220

gerundet EUR 3.081,95

Beispiel Einheitswert: € 22.500,-- Ehegatten, eingetragene Partner oder

hauptberufliche Beschäftigung eines Ehepartners

Schritt 1: Versicherungswert aus EHW ergibt € 3081,95

Schritt 2: Teilung des Versicherungswertes in KV und PV: = je Ehegatte € 1.540,98

für UV: 1,9 % € 58,6 /Monat für KV: 7,65 % € 117,88 /Monat für PV: 16,50 % € 254,26 /Monat

Aber: bei gemeinsamer Betriebsführung durch Miteigentümer, wird der Beitragsgrundlage der anteilige Einheitswert zu Grunde gelegt

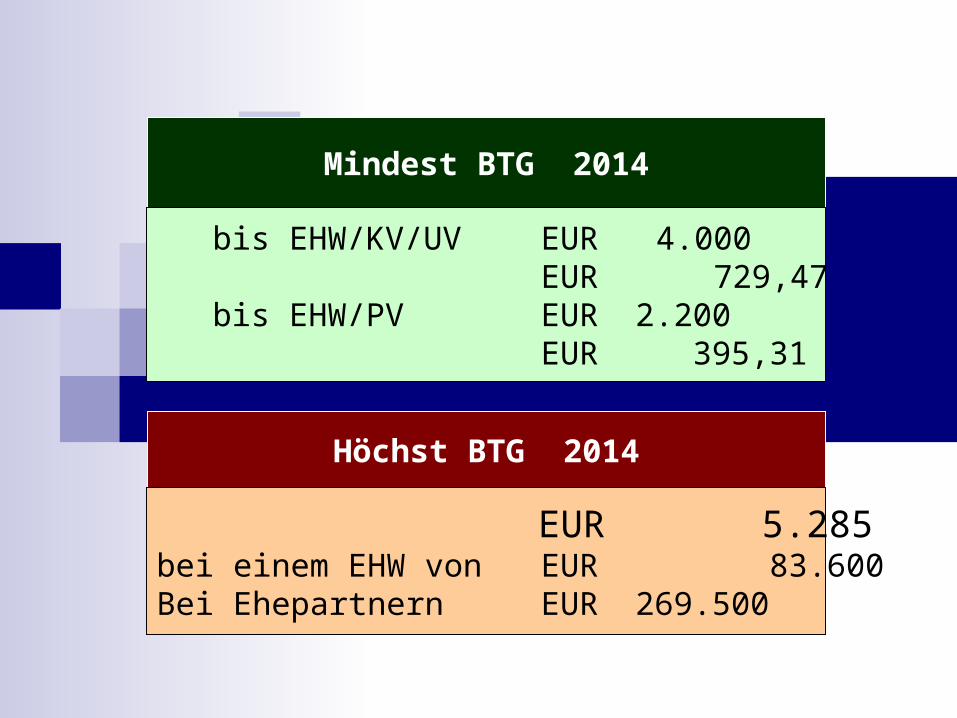

Mindest BTG 2014

bis EHW/KV/UV EUR 4.000 EUR 729,47

bis EHW/PV EUR 2.200EUR 395,31

Höchst BTG 2014

EUR 5.285bei einem EHW von EUR 83.600Bei Ehepartnern EUR 269.500

Einkommensbetrieb Keine Versicherungsgrenze. Versicherungspflicht in KV/PV nur bei Bestreitung des

überwiegenden Lebensunterhaltes aus dem Einkommensbetrieb. Wenn zur Tierzucht oder zur Tierhaltung nicht überwiegend Erzeugnisse verwendet

werden, die im eigenen landwirtschaftlichen Betrieb gewonnen werden oder wenn ein bestimmtes Verhältnis zwischen landwirtschaftlicher Nutzfläche und Vieheinheiten überschritten wird, gelten Tierhaltung und Tierzucht nach § 30 Abs. 3 und 6 BewG nicht mehr als landwirtschaftlicher Betrieb, sondern als „gewerblicher Betrieb“.

Gleiches gilt für gewerbliche Pflanzenproduktion, wenn der Zukauf fremder Erzeugnisse mehr als 25 % des Umsatzes des Betriebes beträgt.

Dennoch land(forst)wirtschaftlicher Betrieb nach § 5 LAG und hinsichtlich der Versicherungs- und Beitragspflicht nach dem BSVG zu berücksichtigen.

Ermittlung der BTG aufgrund des Einkommens laut Einkommensteuerbescheid zuzüglich der vom Versicherungsträger im Beitragsjahr vorgeschriebenen Beiträge, zur Kranken- und Pensionsversicherung nach dem BSVG abzüglich Veräußerungsgewinne – mind. MBTG / höchstens HBTG ist heranzuziehen.

Beachte: Bei Führung eines Einkommensbetriebes neben einem Gewerbebetrieb (z.B. gewerblicher Eierhandel) ist der Versicherte zu ersuchen, den auf den landw. Einkommensbetrieb entfallenden Teil der Einkünfte nachzuweisen.

Beitragsgrundlage aus Versicherungswert und Einkommensteuerbescheid (Mischbetrieb)

Ein Mischbetrieb ist ein einheitlicher LAG-Betrieb, der Betriebsbestandteile umfasst, aus denen ein Versicherungswert zu bilden ist, und Betriebsbestandteile, aus denen kein Versicherungswert gebildet werden kann, aber anteilsmäßige Einkünfte gemäß § 23 Abs. 4 errechnet werden können.

BeispielPflanzenproduktion auf Einheitswert - Fläche (Versicherungswert) und gewerbliche Nutztierhaltung (Einkünfte);Beide Betriebsarten bilden einen einheitlichen LAG-Betrieb, da sowohl die rechtliche Innehabung als auch der wirtschaftliche Zweck als auch die organisatorische Einheit gegeben sind. Die für die Sozialversicherung entsprechenden Einkünfte und der Versicherungswert werden zusammengezählt. Liegt der zusammengezählte Wert unter der Mindestbeitragsgrundlage, ist die Beitragsgrundlage die Mindestbeitragsgrundlage.Liegt der zusammengezählte Wert über der Höchstbeitragsgrundlage, so gilt die Höchstbeitragsgrundlage.Liegt der zusammengezählte Wert zwischen der Mindest- und Höchstbeitragsgrundlage, so ist dieser abgerundete Wert die Beitragsgrundlage.

SEIT 01.08.2009

PFLICHTVERSICHERUNG für GESELLSCHAFTER

persönlich haftende Gesellschafter einer KG

Gesellschafter einer OGwenn die Führung eines LAG-Betriebes zum Unternehmensgegenstand gehört

Keine Versicherungsgrenze Beitragsgrundlage je Gesellschafter KV/PV: aus Steuerbescheid

UV: nach Satzung

Beiträge schuldet GesellschafterSolidarhaftung

Keine Doppelversicherung, Ausnahme UV, hier für jeden Betrieb UVpflicht (Zl. 2012/08/0064-5)

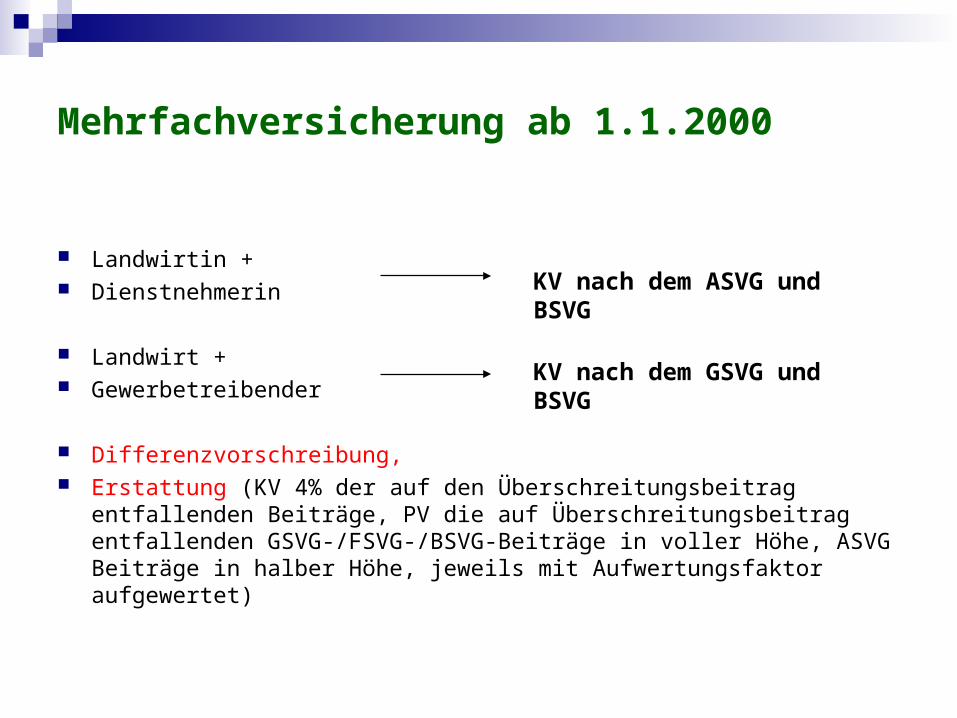

Mehrfachversicherung ab 1.1.2000

Landwirtin + Dienstnehmerin

Landwirt + Gewerbetreibender

Differenzvorschreibung, Erstattung (KV 4% der auf den Überschreitungsbeitrag entfallenden

Beiträge, PV die auf Überschreitungsbeitrag entfallenden GSVG-/FSVG-/BSVG-Beiträge in voller Höhe, ASVG Beiträge in halber Höhe, jeweils mit Aufwertungsfaktor aufgewertet)

KV nach dem GSVG und BSVG

KV nach dem ASVG und BSVG

Optionsmodell ab 01.01.2001

Option auf Einkommensteuerbescheid(Einnahmen-Ausgabenrechnung/pauschaler

Ausgabenabzug, Bilanzbuchhaltung)

Sozialversicherungsbeiträge werden angerechnetminus Veräußerungsgewinne

(NICHT auch: Sanierungsgewinne und Investitionsfreibetrag)

Optionsmodell

Antragsfrist: 30.04. des Folgejahres

bis zur Vorlage des EinheitswertEinkommensteuerbescheides

bei Vorliegen eines rechtskräftigen die aus diesen Ein-Einkommensteuerbescheides künften ermittelte

„alte“ BTG

zuviel bezahlte Beiträge werden zurückbezahlt

Option kann grundsätzlich nicht widerrufen werden

Optionsmodell

Options-Mindest-BTG

für BetriebsführerPV: € 729,47

entspricht EW € 4.000,--

KV/UV: € 1.370,76entspricht EW € 7.400,-

Geringe Beitragsgrundlage╚► niedrige Beiträge

╚► geringere Pensionsleistung !!!

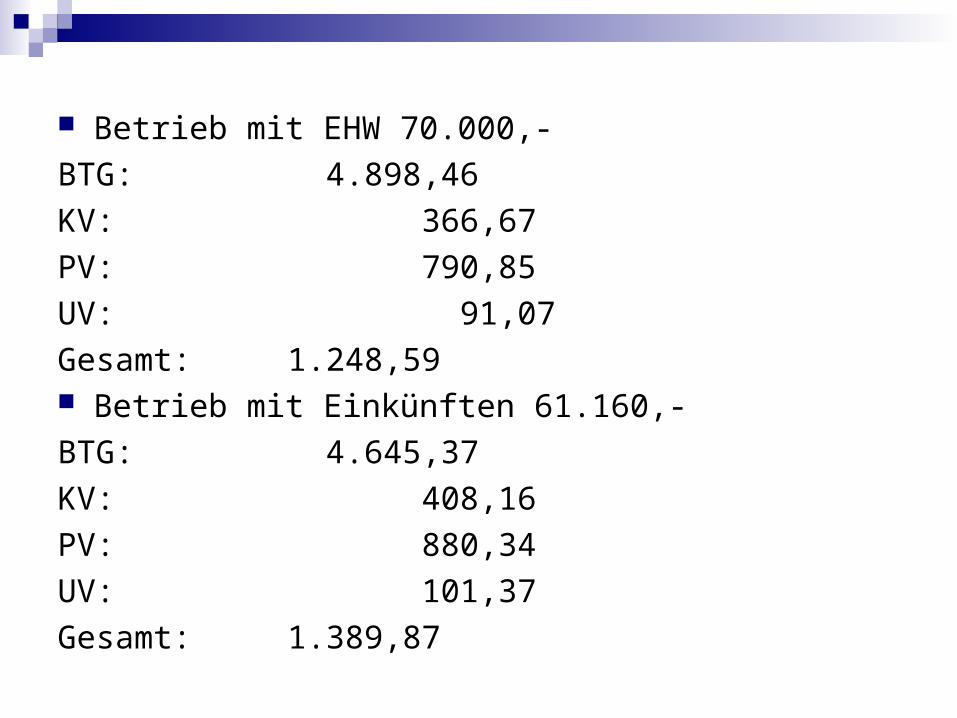

Betrieb mit EHW 70.000,-

BTG: 4.898,46

KV: 366,67

PV: 790,85

UV: 91,07

Gesamt: 1.248,59 Betrieb mit Einkünften 61.160,-

BTG: 4.645,37

KV: 408,16

PV: 880,34

UV: 101,37

Gesamt: 1.389,87

Betrieb mit Einkünften 10.000,-

BTG: 833,33

KV: 105,69

PV: 141,63

UV: 26,24

Gesamt: 273,56 Betrieb mit Einkünften 0,-

BTG: 0,-

KV: 105,69

PV: 121,30

UV: 26,24

Gesamt: 253.23

Rechnung und Gefahr

Naheverhältnis zum Stammbetrieb

Unterordnung/ Naheverhältnis

Ausübung durch

Betriebsführer

Ehepartner

Kind

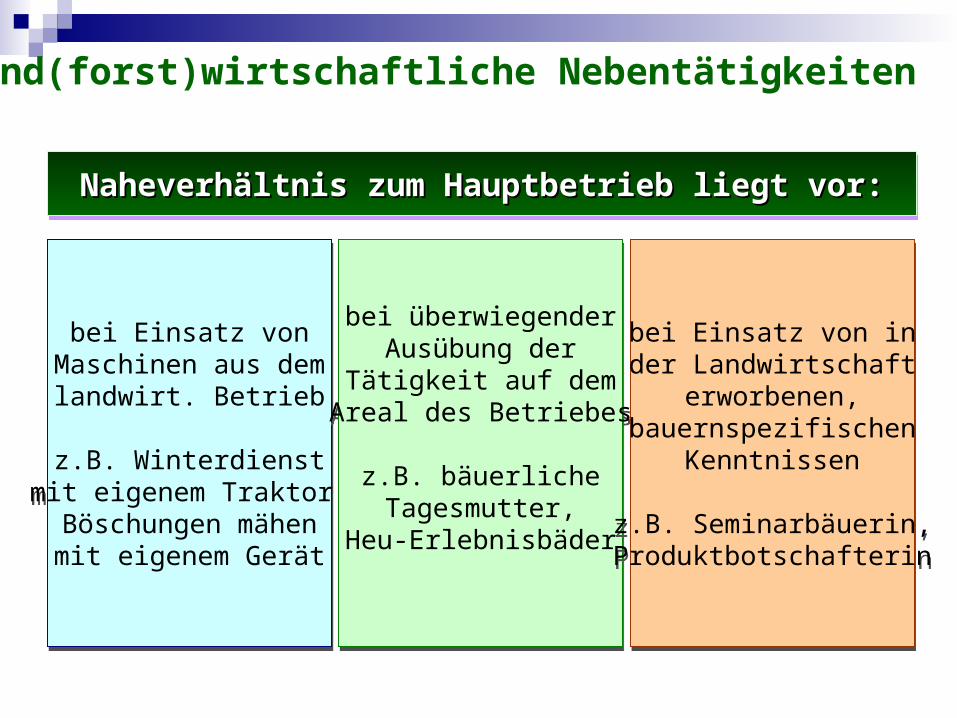

Definition ldw. Nebentätigkeiten

ACHTUNG„Neuer Selbständiger“

Land(forst)wirtschaftliche Nebentätigkeiten

bei Einsatz vonMaschinen aus dem

landwirt. Betrieb

z.B. Winterdienstmit eigenem Traktor,Böschungen mähenmit eigenem Gerät

bei Einsatz vonMaschinen aus dem

landwirt. Betrieb

z.B. Winterdienstmit eigenem Traktor,Böschungen mähenmit eigenem Gerät

bei überwiegenderAusübung der

Tätigkeit auf demAreal des Betriebes

z.B. bäuerlicheTagesmutter,

Heu-Erlebnisbäder

bei überwiegenderAusübung der

Tätigkeit auf demAreal des Betriebes

z.B. bäuerlicheTagesmutter,

Heu-Erlebnisbäder

bei Einsatz von inder Landwirtschaft

erworbenen,bauernspezifischen

Kenntnissen

z.B. Seminarbäuerin,Produktbotschafterin

bei Einsatz von inder Landwirtschaft

erworbenen,bauernspezifischen

Kenntnissen

z.B. Seminarbäuerin,Produktbotschafterin

Naheverhältnis zum Naheverhältnis zum HauptbetriebHauptbetrieb liegt vor: liegt vor:Naheverhältnis zum Naheverhältnis zum HauptbetriebHauptbetrieb liegt vor: liegt vor:

Land(forst)wirtschaftliche Nebentätigkeiten

Weinbuschenschank:

Abgabe von Speisen

keine Beitragspflicht aus derBe- und Verarbeitung!

Bei Mostbuschenschankbetrieben(auch Almausschankbetrieben) zählt das Buffetzur Be- und Verarbeitung.

Land(forst)wirtschaftliche Nebentätigkeiten

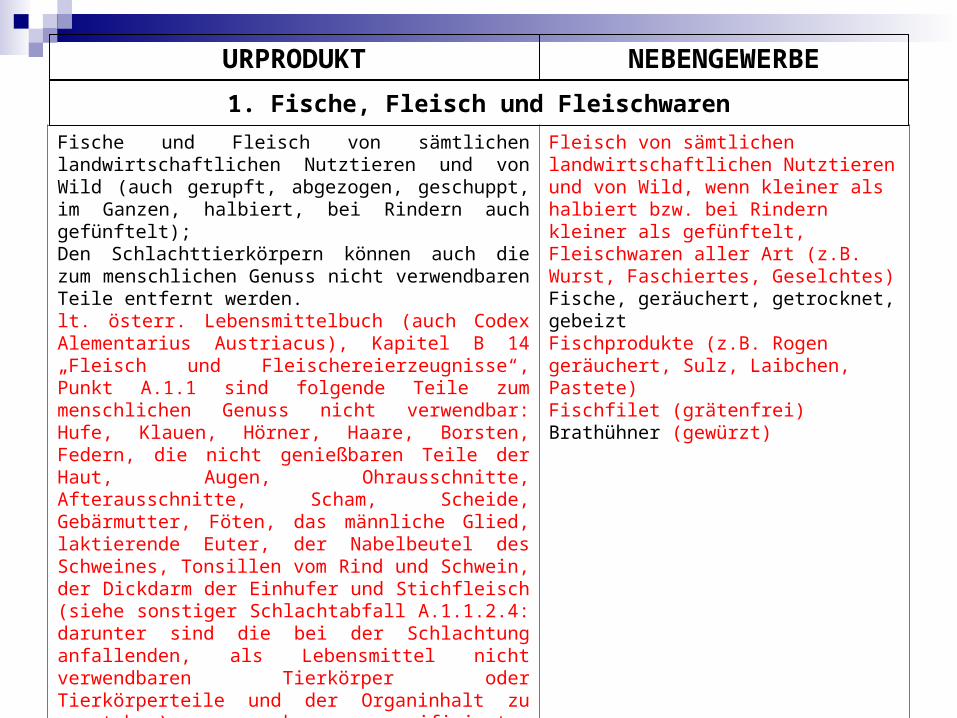

im Einheitswert enthalten

Fische und Fleisch von sämtlichen landwirtschaftlichen Nutztieren und von Wild (auch gerupft, abgezogen, geschuppt, im Ganzen, halbiert, bei Rindern auch gefünftelt);Den Schlachttierkörpern können auch die zum menschlichen Genuss nicht verwendbaren Teile entfernt werden.lt. österr. Lebensmittelbuch (auch Codex Alementarius Austriacus), Kapitel B 14 „Fleisch und Fleischereierzeugnisse“, Punkt A.1.1 sind folgende Teile zum menschlichen Genuss nicht verwendbar: Hufe, Klauen, Hörner, Haare, Borsten, Federn, die nicht genießbaren Teile der Haut, Augen, Ohrausschnitte, Afterausschnitte, Scham, Scheide, Gebärmutter, Föten, das männliche Glied, laktierende Euter, der Nabelbeutel des Schweines, Tonsillen vom Rind und Schwein, der Dickdarm der Einhufer und Stichfleisch (siehe sonstiger Schlachtabfall A.1.1.2.4: darunter sind die bei der Schlachtung anfallenden, als Lebensmittel nicht verwendbaren Tierkörper oder Tierkörperteile und der Organinhalt zu verstehen) und spezifiziertes Risikomaterial (SRM).

Fleisch von sämtlichen landwirtschaftlichen Nutztieren und von Wild, wenn kleiner als halbiert bzw. bei Rindern kleiner als gefünftelt,Fleischwaren aller Art (z.B. Wurst, Faschiertes, Geselchtes)Fische, geräuchert, getrocknet, gebeiztFischprodukte (z.B. Rogen geräuchert, Sulz, Laibchen, Pastete)Fischfilet (grätenfrei)Brathühner (gewürzt)

1. Fische, Fleisch und Fleischwaren

URPRODUKT NEBENGEWERBE

2. Milch und Milchprodukte

URPRODUKT NEBENGEWERBE

Milch (roh und pasteurisiert),Sauerrahm,Schlagobers, Sauermilch, Buttermilch, Joghurt, Kefir, Topfen, Butter (Alm-, Landbutter), Molke, => alle diese ohne geschmacksverändernde Zusätze,

sowie typische bäuerliche, althergebrachte Käsesorten, wie z.B. Almkäse/Bergkäse, Zieger/Schotten, Graukäse, Kochkäse, Rässkäse, Hobelkäse, Schaf- oder Ziegen(misch)frischkäse (auch eingelegt in Öl und/oder gewürzt), Bierkäse;

ButteraufstricheButterschmalzFruchtjoghurt, Mischgetränke (z.B. Trinkjoghurt, Kakao, Eiscafe)Speiseeis,QuargelTopfenaufstriche (z.B. Liptauer)Topfen- und Käseknödel,Mozarella,Schnittkäse: (Käse, der sich gut in Scheiben schneiden lässt, z.B. Edamer, Gouda, Tilsiter, Geheimratskäse, Butterkäse) = Urprodukt, wenn althergebrachte Käsesorte (sind nur diese Käsesorten, die in der Urprodukteverordnung angeführt sind. Wenn in bestimmten Regionen Österreichs dafür andere Bezeichnungen vorliegen oder andere Käsesorten typisch bäuerlich und althergebracht sind, sind diese Sorten in diesen Regionen auch Urprodukte); z.B. Graukäse (Tirol)= Steirerkas (Steiermark),Hartkäse: (längste Reifezeit aller Käsesorten, z.B. Parmesan) = Urprodukt, wenn althergebrachte Käsesorte (sind nur diese Käsesorten, die in der Urprodukteverordnung angeführt sind. Wenn in bestimmten Regionen Österreichs dafür andere Bezeichnungen vorliegen oder andere Käsesorten typisch bäuerlich und althergebracht sind, sind diese Sorten in diesen Regionen auch Urprodukte)Milchkosmetika

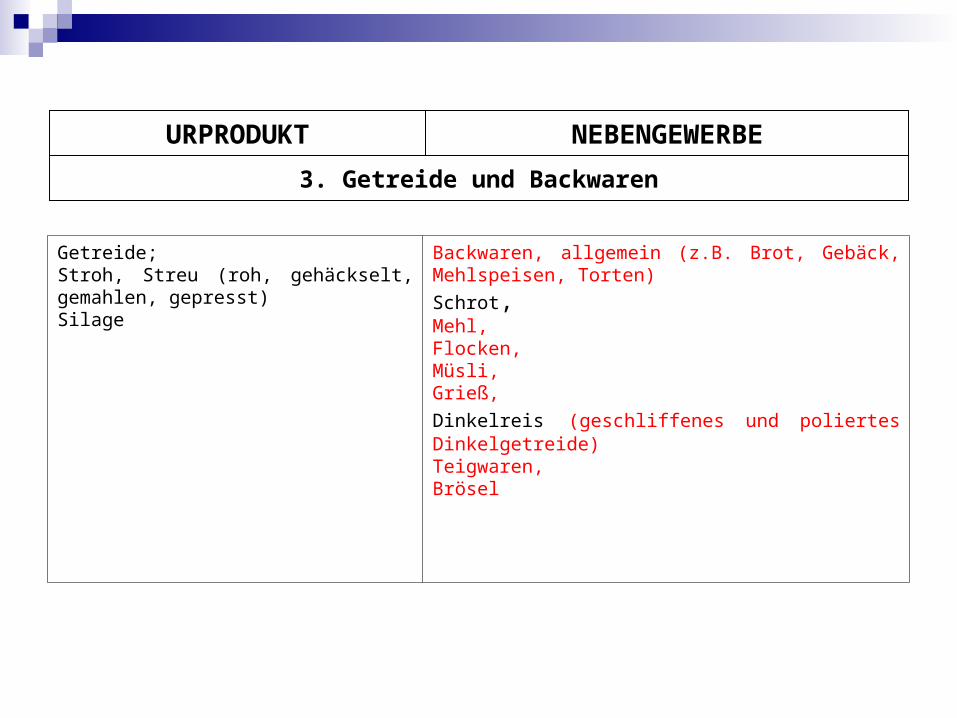

Getreide;Stroh, Streu (roh, gehäckselt, gemahlen, gepresst)Silage

Backwaren, allgemein (z.B. Brot, Gebäck, Mehlspeisen, Torten)

Schrot, Mehl,Flocken,Müsli,Grieß,

Dinkelreis (geschliffenes und poliertes Dinkelgetreide)Teigwaren,Brösel

3. Getreide und Backwaren

URPRODUKT NEBENGEWERBE

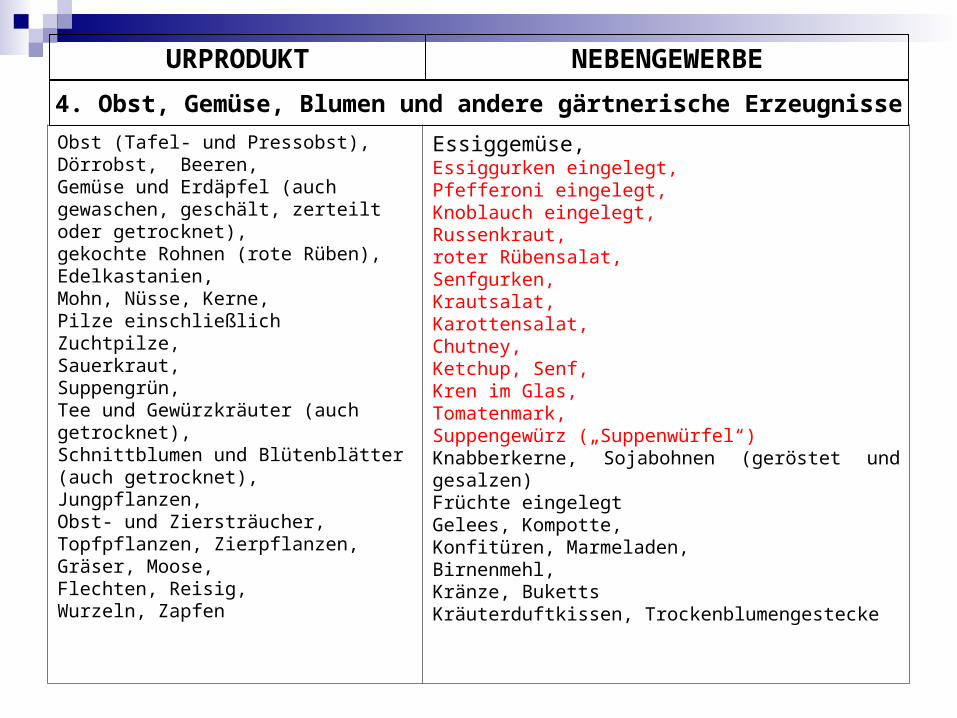

4. Obst, Gemüse, Blumen und andere gärtnerische Erzeugnisse

URPRODUKT NEBENGEWERBE

Obst (Tafel- und Pressobst), Dörrobst, Beeren, Gemüse und Erdäpfel (auch gewaschen, geschält, zerteilt oder getrocknet), gekochte Rohnen (rote Rüben), Edelkastanien, Mohn, Nüsse, Kerne, Pilze einschließlich Zuchtpilze, Sauerkraut, Suppengrün, Tee und Gewürzkräuter (auch getrocknet), Schnittblumen und Blütenblätter (auch getrocknet), Jungpflanzen, Obst- und Ziersträucher,Topfpflanzen, Zierpflanzen, Gräser, Moose, Flechten, Reisig, Wurzeln, Zapfen

Essiggemüse,Essiggurken eingelegt,Pfefferoni eingelegt,Knoblauch eingelegt,Russenkraut,roter Rübensalat,Senfgurken,Krautsalat,Karottensalat,Chutney,Ketchup, Senf,Kren im Glas,Tomatenmark,Suppengewürz („Suppenwürfel“)Knabberkerne, Sojabohnen (geröstet und gesalzen)Früchte eingelegtGelees, Kompotte, Konfitüren, Marmeladen,Birnenmehl, Kränze, BukettsKräuterduftkissen, Trockenblumengestecke

5. Getränke

URPRODUKT NEBENGEWERBE

Obstwein (insbesondere Most aus Äpfeln und/oder Birnen), Obststurm, Süßmost, direkt gepresster Gemüse-, Obst- und Beerensaft sowie Nektar und Sirup (frisch oder pasteurisiert), Wein, Traubenmost, Sturm, Beerenwein, Met, Holunderblütensirup

Edelbrände,Weinbrand,Liköre,Essig,angesetzte Schnäpse (z.B. Lärcherl, Zirberl, Nuss)Schaumwein* Sekt*Holundersekt*

*ab 1.8.2009 eigener Tatbestand: Obstschaumweinerzeugung

6. Forstwirtschaftliche Erzeugnisse

Rundholz, Brennholz, Hackschnitzel, Rinde, Christbäume, Forstpflanzen, Forstgewächse, Reisig, SchmuckreisigHolzspäne, Schindeln, Holzkohle, Pech, Harz;weiters rohe Bretter und Balken sowie gefrästes Rundholz, sofern das Rohmaterial zumindest zu 65% aus der eigenen Produktion (dem eigenen Wald) stammt;

Holzspielzeug,Schneestangen, Zaunpfähle, wenn lackiert, gebohrt, vorgefertigt; Zuspitzen ist noch Urproduktionweiterverarbeitete Bretter, Balken, Staffel (z.B. gehobelt),rohe Bretter und Balken sowie gefrästes Rundholz, wenn Eigenholzanteil weniger als 65%

NEBENGEWERBEURPRODUKT

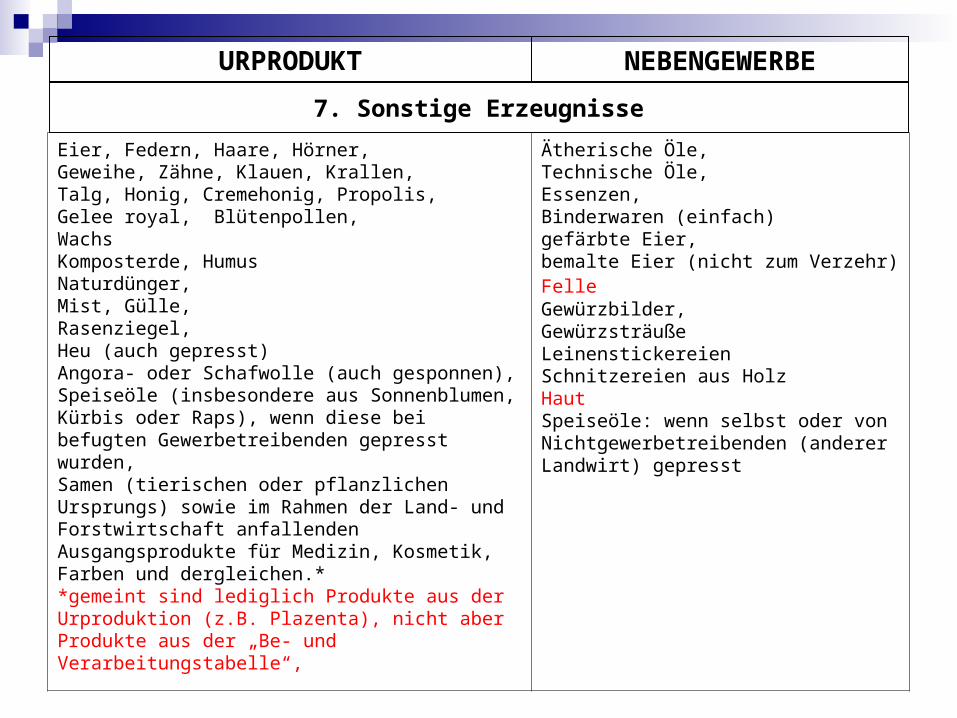

7. Sonstige Erzeugnisse

NEBENGEWERBEURPRODUKT

Eier, Federn, Haare, Hörner, Geweihe, Zähne, Klauen, Krallen, Talg, Honig, Cremehonig, Propolis, Gelee royal, Blütenpollen, WachsKomposterde, HumusNaturdünger, Mist, Gülle,Rasenziegel, Heu (auch gepresst)Angora- oder Schafwolle (auch gesponnen),Speiseöle (insbesondere aus Sonnenblumen, Kürbis oder Raps), wenn diese bei befugten Gewerbetreibenden gepresst wurden,Samen (tierischen oder pflanzlichen Ursprungs) sowie im Rahmen der Land- und Forstwirtschaft anfallenden Ausgangsprodukte für Medizin, Kosmetik, Farben und dergleichen.**gemeint sind lediglich Produkte aus der Urproduktion (z.B. Plazenta), nicht aber Produkte aus der „Be- und Verarbeitungstabelle“,

Ätherische Öle, Technische Öle,Essenzen,Binderwaren (einfach)gefärbte Eier, bemalte Eier (nicht zum Verzehr)Felle Gewürzbilder, GewürzsträußeLeinenstickereienSchnitzereien aus HolzHautSpeiseöle: wenn selbst oder von Nichtgewerbetreibenden (anderer Landwirt) gepresst

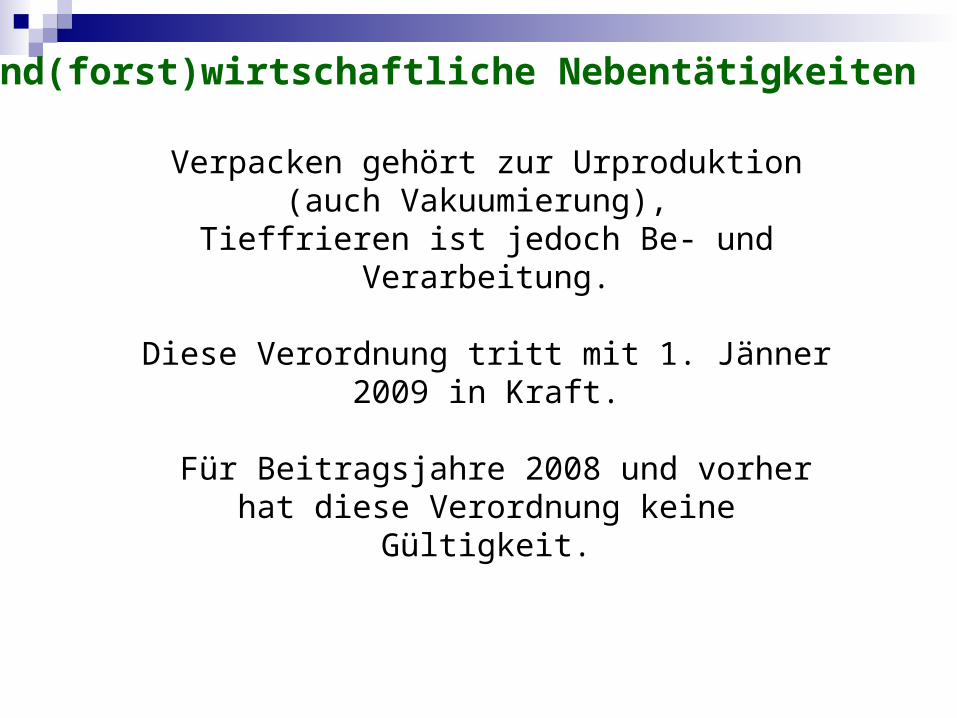

Verpacken gehört zur Urproduktion(auch Vakuumierung),

Tieffrieren ist jedoch Be- und Verarbeitung.

Diese Verordnung tritt mit 1. Jänner 2009 in Kraft.

Für Beitragsjahre 2008 und vorher hat diese Verordnung keine Gültigkeit.

Land(forst)wirtschaftliche Nebentätigkeiten

FREIBETRAGFREIBETRAG

bedeutet, dass

bis zur Höhe des Freibetrages

keine Beiträge

zur bäuerlichen Sozialversicherung

zu entrichten sind

bedeutet, dass

bis zur Höhe des Freibetrages

keine Beiträge

zur bäuerlichen Sozialversicherung

zu entrichten sind

Land(forst)wirtschaftliche Nebentätigkeiten

Dienstleistungen mit oder ohne Betriebsmittel für andere land(forst)wirtschaftliche Betriebe,die Tätigkeit als Betriebshelfer (auch im Rahmeneines Maschinen oder Betriebshilferinges)sowie als Holzakkordant

Beitragspflicht ab dem 1. Cent

Wegfall der Freigrenze von EUR 24.200,--

Land(forst)wirtschaftliche Nebentätigkeiten

Unbeachtlich und daher nicht zu melden,

sind Einnahmen aus Tätigkeiten, die auf reiner

Selbstkostenbasis (= ohne Verrechnung der eigenen

Arbeitsleistung) durchgeführt werden.

z.B. zwischenbetriebliche Zusammenarbeit mit

Entlohnung gemäß ÖKL-Richtlinie

- nur Maschineneinsatz.

Land(forst)wirtschaftliche Nebentätigkeiten

Was ist ÖKL und bei welchen landw. Nebentätigkeiten ist ÖKL zu berücksichtigen?

Ö(sterreichisches) K(uratorium) für L(andtechnik)

Erstellen Richtwerte für landwirtschaftliche Maschinen: „wieviel kostet die Maschine in der Stunde“

Berücksichtigen bei: Persönliche Dienstleistungen Holzakkord Fuhrwerksdienste Vermietung land(forst)wirtschaftlicher Betriebsmittel

Beispiel 1: Miststreuen

verrechneter ÖKL-verrechneter ÖKL- Betrag Richtwerte Betrag Richtwerte

1 Stunde Traktor 70 PS € 16,06 € 19,57

1 Stunde Miststreuer 5 to € 18,39 € 25,38

Arbeitszeit wurde nicht verrechnet

GesamtsummeGesamtsumme € 34,45 € 34,45 0 Beitrag

Beispiel 2: Miststreuen

verrechneter verrechneter ÖKL-ÖKL- Betrag Betrag RichtwerteRichtwerte

1 Stunde Traktor 70 PS € 16,06 € 19,57

1 Stunde Miststreuer 5 to € 18,39 € 25,38

verrechnete Arbeitszeit € 8,--

GesamtsummeGesamtsumme € 42,45

Die Gesamtsumme von € 42,45 ist der SVB zu melden.

MR-Service

Maschinenvermietung an MR Service

Bei Pauschalabrechnung:

Beitragfrei, wenn im Ergebnis der Pauschalbetrag dividiert durch die nachgewiesenen

Einsatzstunden unter den ÖKL - Werten der eingesetzten Maschinen liegt.

Beispiel: Maschinenmiete für 2010 ausbezahlt: € 5.000,- Angemeldete Einsatzstunden im Jahr 2010: 100 Stunden ÖKL – Werte der eingesetzten Maschinen: € 55,- Errechnete Maschinenmiete je Einsatzstunde: € 50,- Daher: gesamter Pauschalbetrag beitragsfrei!

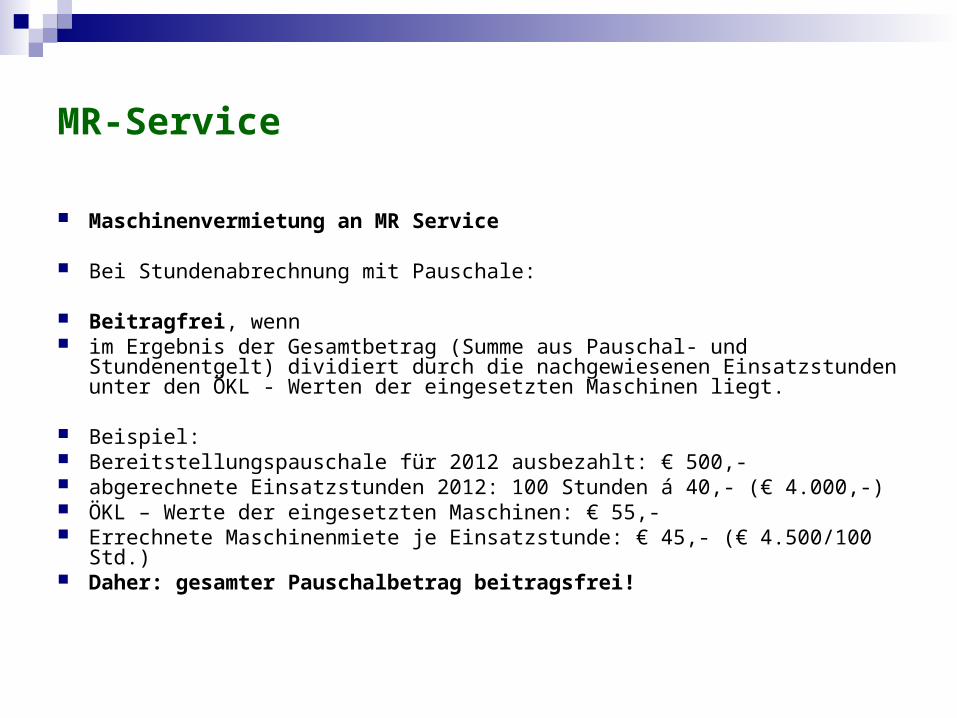

MR-Service

Maschinenvermietung an MR Service

Bei Stundenabrechnung mit Pauschale:

Beitragfrei, wenn im Ergebnis der Gesamtbetrag (Summe aus Pauschal- und Stundenentgelt)

dividiert durch die nachgewiesenen Einsatzstunden unter den ÖKL - Werten der eingesetzten Maschinen liegt.

Beispiel: Bereitstellungspauschale für 2012 ausbezahlt: € 500,- abgerechnete Einsatzstunden 2012: 100 Stunden á 40,- (€ 4.000,-) ÖKL – Werte der eingesetzten Maschinen: € 55,- Errechnete Maschinenmiete je Einsatzstunde: € 45,- (€ 4.500/100 Std.) Daher: gesamter Pauschalbetrag beitragsfrei!

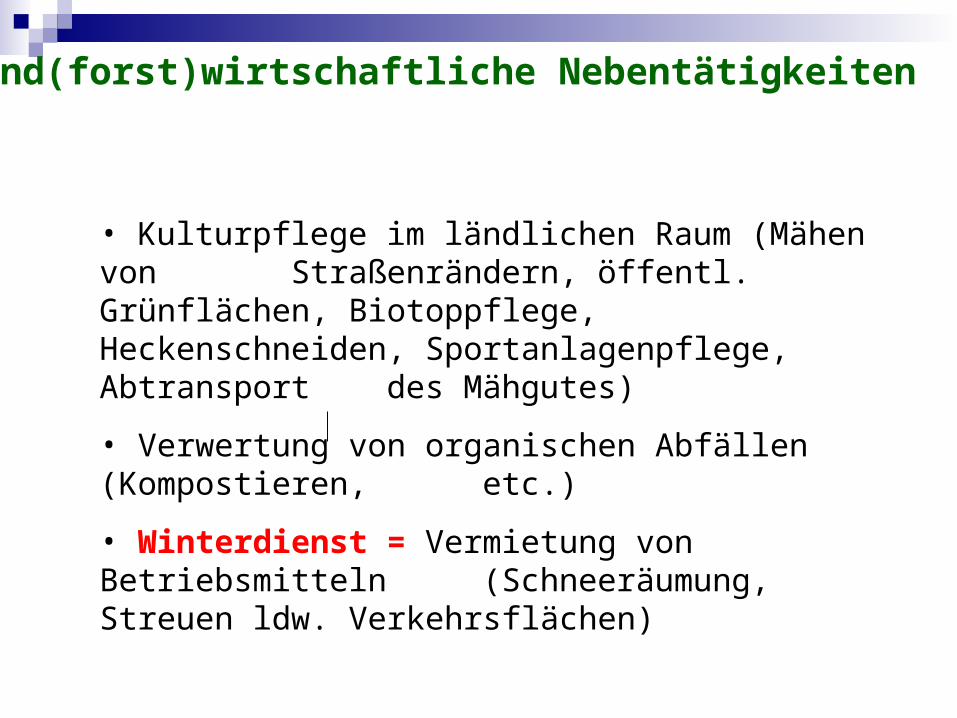

• Kulturpflege im ländlichen Raum (Mähen von Straßenrändern, öffentl. Grünflächen,

Biotoppflege, Heckenschneiden, Sportanlagenpflege, Abtransport des Mähgutes)

• Verwertung von organischen Abfällen (Kompostieren, etc.)

• Winterdienst = Vermietung von Betriebsmitteln(Schneeräumung, Streuen ldw. Verkehrsflächen)

Land(forst)wirtschaftliche Nebentätigkeiten

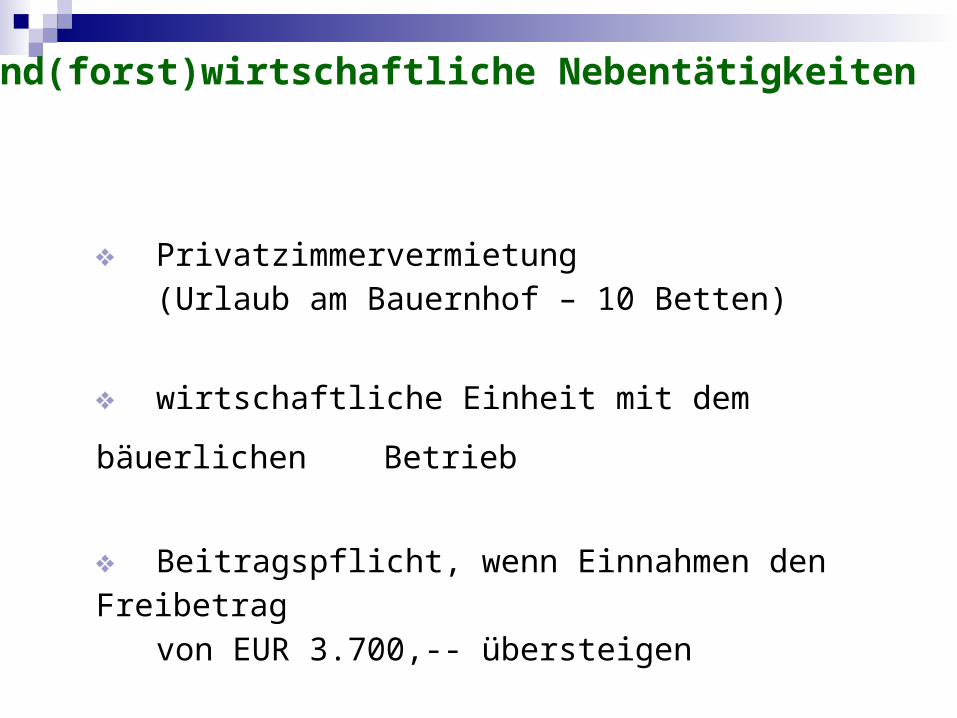

Privatzimmervermietung(Urlaub am Bauernhof – 10 Betten)

wirtschaftliche Einheit mit dem bäuerlichen

Betrieb

Beitragspflicht, wenn Einnahmen den Freibetragvon EUR 3.700,-- übersteigen

Land(forst)wirtschaftliche Nebentätigkeiten

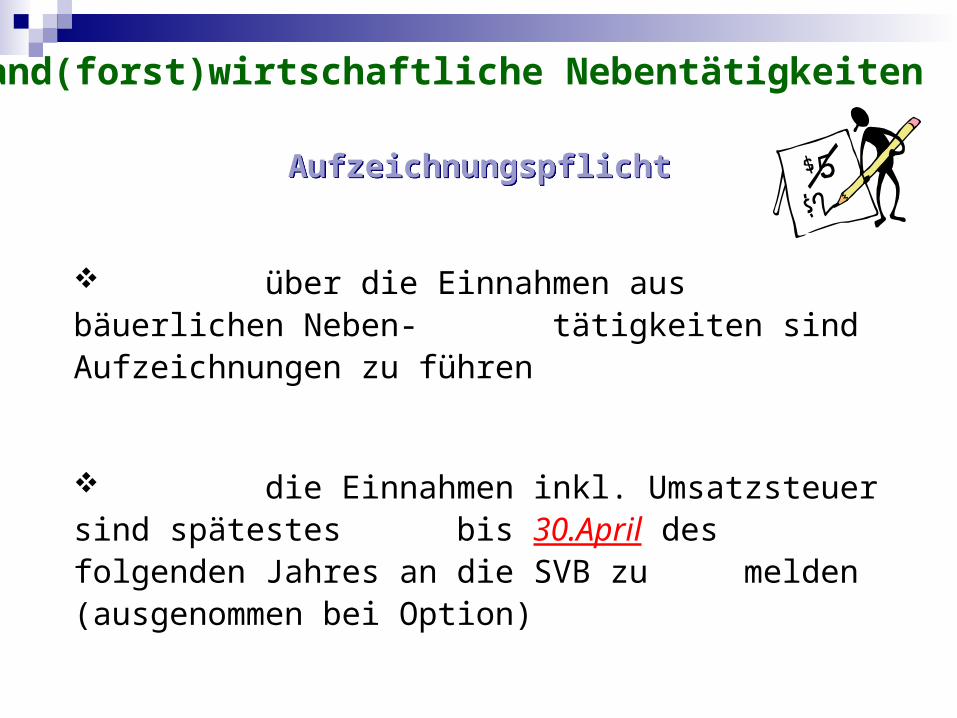

über die Einnahmen aus bäuerlichen Neben-tätigkeiten sind Aufzeichnungen zu führen

die Einnahmen inkl. Umsatzsteuer sind spätestes bis 30.April des folgenden Jahres an die SVB zu melden (ausgenommen bei Option)

AufzeichnungspflichtAufzeichnungspflicht

Land(forst)wirtschaftliche Nebentätigkeiten

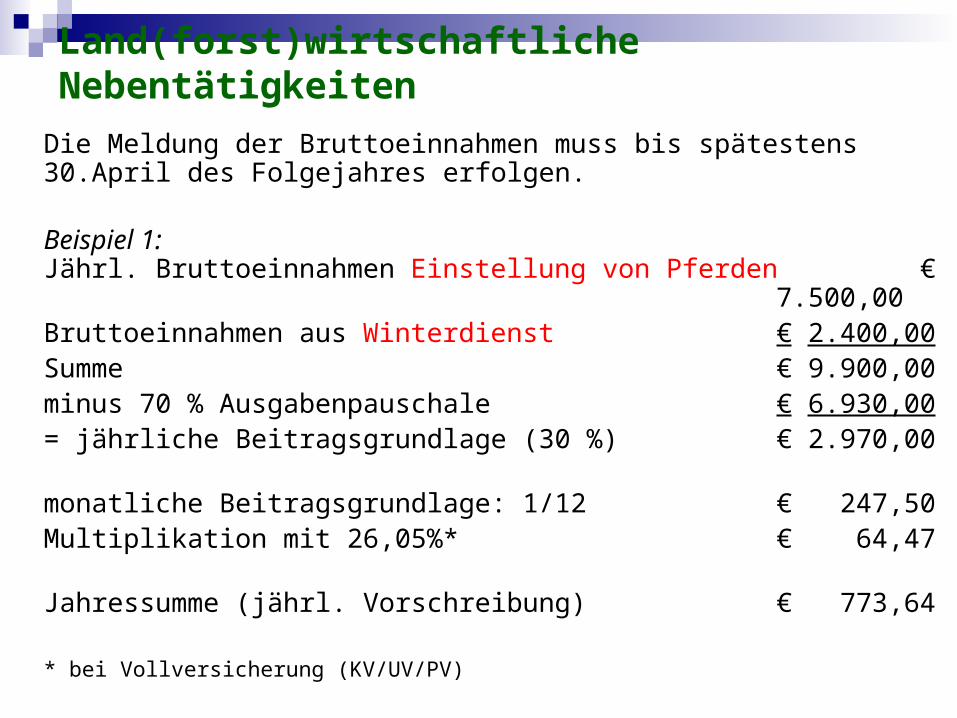

Die Meldung der Bruttoeinnahmen muss bis spätestens30.April des Folgejahres erfolgen.

Beispiel 1:Jährl. Bruttoeinnahmen Einstellung von Pferden € 7.500,00Bruttoeinnahmen aus Winterdienst € 2.400,00Summe € 9.900,00minus 70 % Ausgabenpauschale € 6.930,00= jährliche Beitragsgrundlage (30 %) € 2.970,00

monatliche Beitragsgrundlage: 1/12 € 247,50Multiplikation mit 26,05%* € 64,47

Jahressumme (jährl. Vorschreibung) € 773,64

* bei Vollversicherung (KV/UV/PV)

Land(forst)wirtschaftliche Nebentätigkeiten

Beitragsberechnung

= EUR 6.300,-- 10.000,--

- 70 % Ausgabenpauschale EUR - 4.410,-- - 7.000,--

mit ohne Freibetrag Freibetrag

z.B. Jahreseinnahmen EUR 10.000,-- 10.000,--

- Freibetrag EUR - 3.700,-- 0,--

= Beitragsgrundlage (30 %) EUR 1.890,-- 3.000,--

Land(forst)wirtschaftliche Nebentätigkeiten

davon 26,05 % Beitrag EUR 492,35 781,5

NEUNEUNEUNEUOPTION

Einkommensteuerbescheid

bishernur Pauschalsystem möglich

Land(forst)wirtschaftliche Nebentätigkeiten

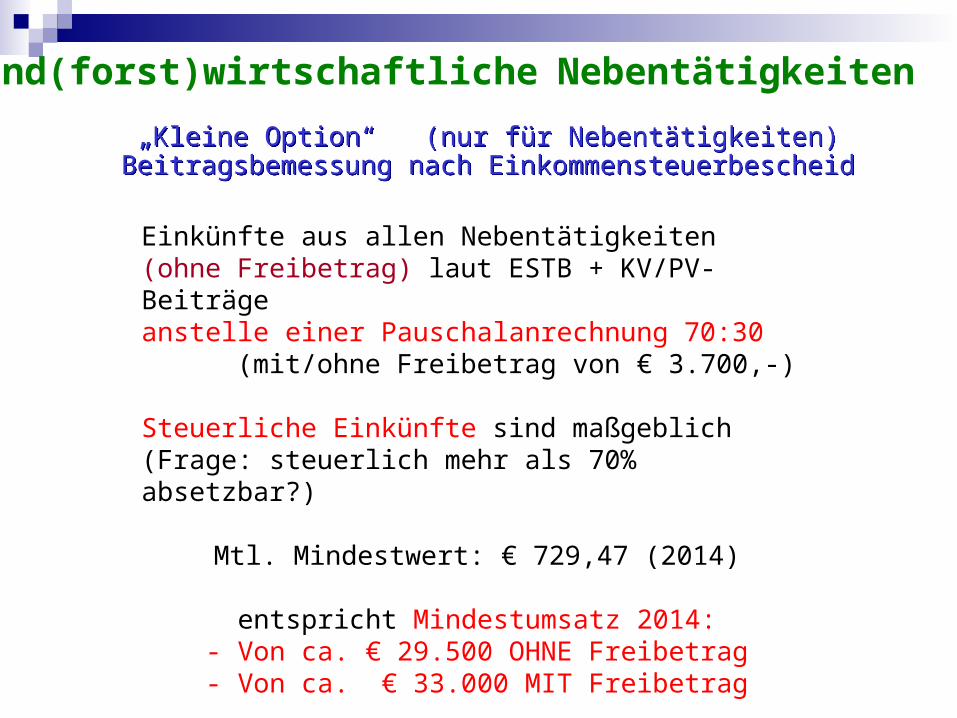

Einkünfte aus allen Nebentätigkeiten(ohne Freibetrag) laut ESTB + KV/PV-Beiträgeanstelle einer Pauschalanrechnung 70:30

(mit/ohne Freibetrag von € 3.700,-)

Steuerliche Einkünfte sind maßgeblich(Frage: steuerlich mehr als 70% absetzbar?)

Mtl. Mindestwert: € 729,47 (2014)

entspricht Mindestumsatz 2014:- Von ca. € 29.500 OHNE Freibetrag- Von ca. € 33.000 MIT Freibetrag

„Kleine Option“ (nur für Nebentätigkeiten)Beitragsbemessung nach Einkommensteuerbescheid

„Kleine Option“ (nur für Nebentätigkeiten)Beitragsbemessung nach Einkommensteuerbescheid

Land(forst)wirtschaftliche Nebentätigkeiten

Land(forst)wirtschaftliche Nebentätigkeiten

stellen bis spätestens 30.04.2014

gültig für mind. ein Beitragsjahr = 2013

Antrag 2013

möglicher Widerruf bis 30.04.2015 - Option nur für 2013

Urlaub am BauernhofUrlaub am Bauernhof

Kleine OptionKleine OptionPauschalsystemPauschalsystemArt der NebentätigkeitArt der Nebentätigkeit

für allealleNebentätigkeiten:

Einkünfte lautEinkommen-

steuerbescheidohne Abzügeohne Abzüge

für allealleNebentätigkeiten:

Einkünfte lautEinkommen-

steuerbescheidohne Abzügeohne Abzüge

jeweilsEinnahmen

minus EUR 3.700,--davon 30 %

jeweilsEinnahmen

minus EUR 3.700,--davon 30 %

Betriebshelfer/ MBRBetriebshelfer/ MBR

Hagelschätzer, etc.Hagelschätzer, etc.

jeweilige Einnahmendavon 30 %

Beitragspflichtab dem 1. Cent

jeweilige Einnahmendavon 30 %

Beitragspflichtab dem 1. Cent

Be- und VerarbeitungBe- und Verarbeitung

Land(forst)wirtschaftliche Nebentätigkeiten

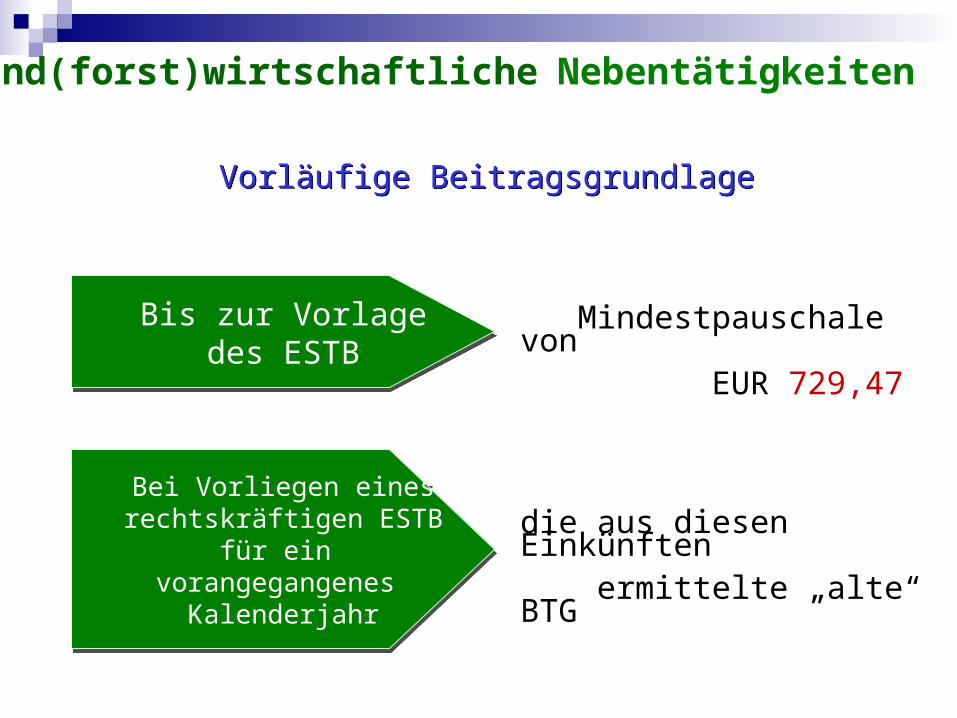

Vorläufige BeitragsgrundlageVorläufige Beitragsgrundlage

die aus diesen Einkünften ermittelte „alte“ BTG

Bei Vorliegen einesrechtskräftigen ESTB

für ein vorangegangenes

Kalenderjahr

Bei Vorliegen einesrechtskräftigen ESTB

für ein vorangegangenes

Kalenderjahr

Mindestpauschale von EUR 729,47

Bis zur Vorlagedes ESTB

Bis zur Vorlagedes ESTB

Land(forst)wirtschaftliche Nebentätigkeiten

KEINEinkommensteuer-

bescheidvorhanden

KEINEinkommensteuer-

bescheidvorhanden

Mindestpauschale von EUR 729,47

Land(forst)wirtschaftliche Nebentätigkeiten

O P T I O N für NT

ANTRAGSFRIST: 30. APRIL des Folgejahres - POSTEINGANG!

Jährliche Entscheidungsmöglichkeit! Kein Freibetrag mehr Auch bei Vollpauschalierung möglich

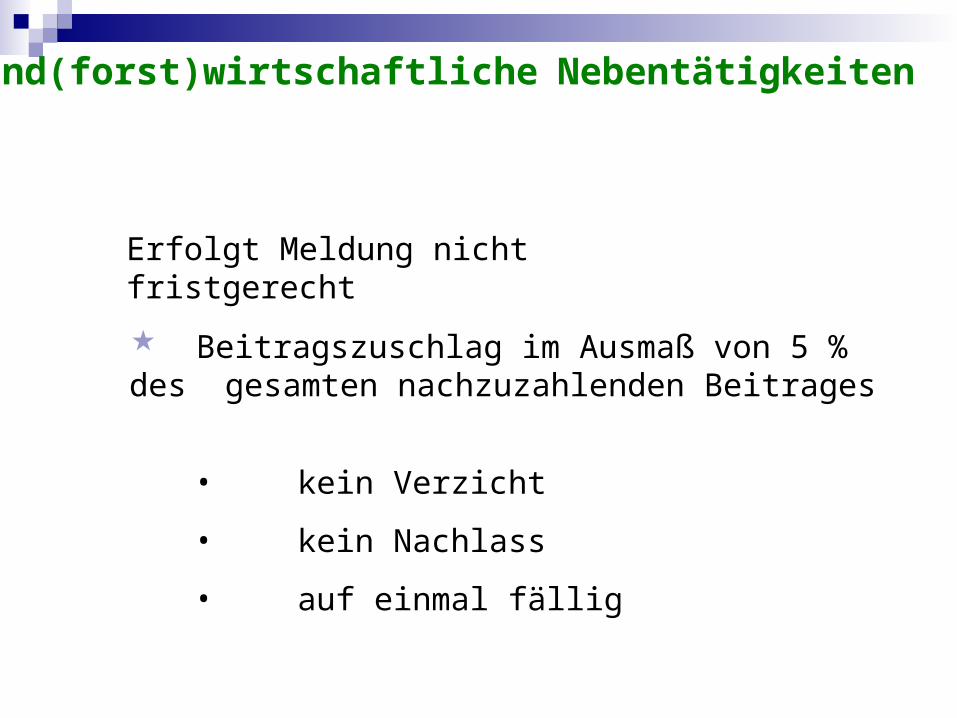

Erfolgt Meldung nicht fristgerecht

Beitragszuschlag im Ausmaß von 5 % des gesamten nachzuzahlenden Beitrages

• kein Verzicht

• kein Nachlass

• auf einmal fällig

Land(forst)wirtschaftliche Nebentätigkeiten

Unternehmen und Körperschaften sind verpflichtet, der SVB auf Anfrage

Auskunftspflicht der AuftraggeberAuskunftspflicht der Auftraggeber

Name und Anschrift des Auftragnehmers,

Art der erbrachten Leistungen sowie

das Entgelt für die erbrachte Leistung binnen zwei Wochen mitzuteilen.

Land(forst)wirtschaftliche Nebentätigkeiten

Betriebsprüfung

Kontrolle:- Aufzeichnungen- Einkommensteuererklärungen- AMA-Meldungen (Milchkontingent)- Vorortüberprüfungen- Schätzung der Einnahmen

Land(forst)wirtschaftliche Nebentätigkeiten

NEU im Jahr 2013AMA-Datenabgleich

Die AMA hat ab 2013 Daten aus Mantelantrag und Flächenbogen an die SVB zu übermitteln

ERHEBUNGEN, wenn Daten mit Angaben der SVB nicht übereinstimmen z.B. es wurden für mehr Flächen Förderungen

bezogen als bei der SVB als bewirtschaftet gemeldet waren, oder bei der AMA zwei Betriebsführer bei uns alleinige Betriebsführung

wird von der SVB beim Abzug von brachliegenden Flächen ein Förderbezug festgestellt rückwirkende Nachverrechnung bis zu fünf Jahren möglich

Auf Übereinstimmung der Meldungen bei den jeweiligen Behörden ist zu achten