Bericht zur Erfüllung der Offenlegungsanforderungen nach ...

24

Bericht zur Erfüllungder Offenlegungsanforderungen nachArt. 435bis 455CRRder Raiffeisenbank Am GoldenenSteigeG Angabenfür das Geschäftsjahr 2019 (Stichtag31.12. 2019 ) Die nachfolgenden Artikel beziehensich auf die CRR(Verordnung (EU) Nr. 575/2013), soweit nicht anders angegeben. - 1 -

Transcript of Bericht zur Erfüllung der Offenlegungsanforderungen nach ...

Bericht zur Erfüllung derOffenlegungsanforderungennach Art. 435 bis 455 CRR der

Raiffeisenbank Am Goldenen Steig eG

Angaben für das Geschäftsjahr 2019 (Stichtag 31.12.2019)

Die nachfolgenden Artikel beziehen sich auf die CRR (Verordnung (EU) Nr. 575/2013), soweit nicht anders angegeben.

- 1 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Inhaltsverzeichnis

Präambel................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................3

Risikomanagementziele und -politik (Art. 435)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................3

Eigenmittel (Art. 437)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................3

Eigenmittelanforderungen (Art. 438)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................4

Kreditrisikoanpassungen (Art. 442)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................4

Gegenparteiausfallrisiko (Art. 439)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................8

Kapitalpuffer (Art. 440)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................8

Marktrisiko (Art. 445)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................10

Operationelles Risiko (Art. 446)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................11

Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................11

Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................11

Risiko aus Verbriefungstransaktionen (Art. 449)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................11

Verwendung von Kreditrisikominderungstechniken (Art. 453)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................12

Unbelastete Vermögenswerte (Art. 443)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................12

Vergütungspolitik (Art. 450)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................14

Verschuldung (Art. 451)................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................16

Anhang

I. Offenlegung der Kapitalinstrumente

II. Offenlegung der Eigenmittel

- 2 -

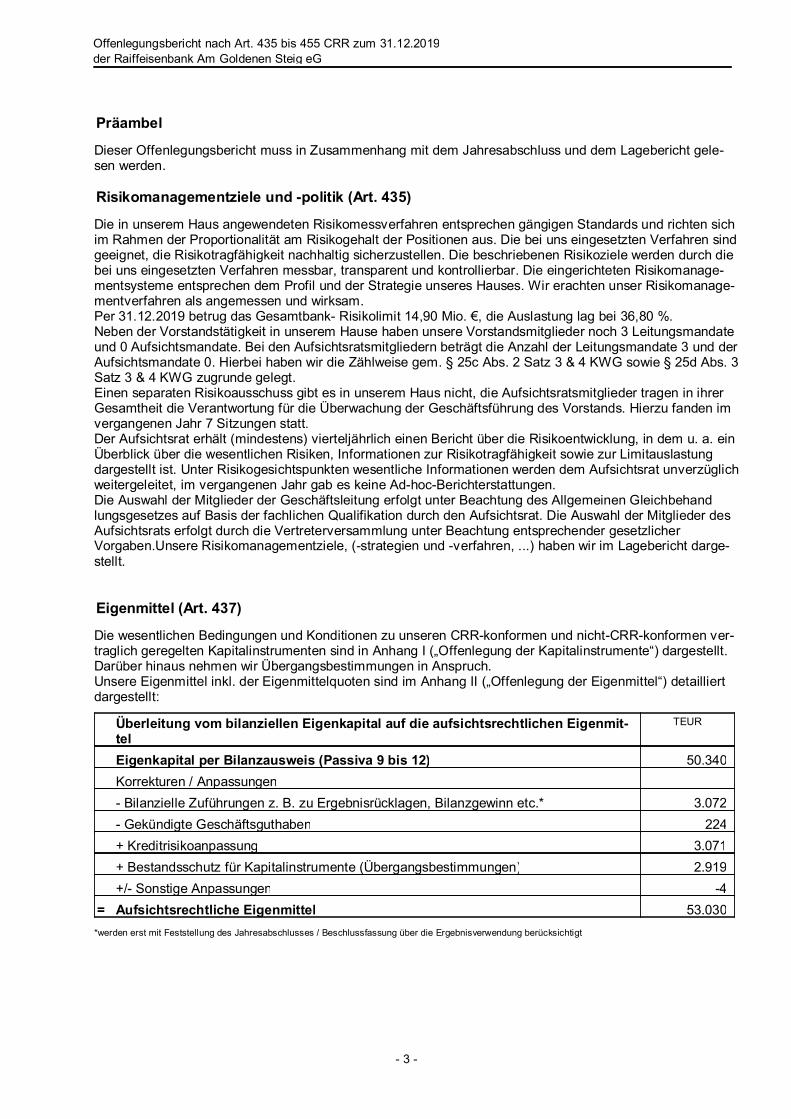

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Präambel

Dieser Offenlegungsbericht muss in Zusammenhang mit dem Jahresabschluss und dem Lagebericht gele-sen werden.

Risikomanagementziele und -politik (Art. 435)

Die in unserem Haus angewendeten Risikomessverfahren entsprechen gängigen Standards und richten sichim Rahmen der Proportionalität am Risikogehalt der Positionen aus. Die bei uns eingesetzten Verfahren sindgeeignet, die Risikotragfähigkeit nachhaltig sicherzustellen. Die beschriebenen Risikoziele werden durch diebei uns eingesetzten Verfahren messbar, transparent und kontrollierbar. Die eingerichteten Risikomanage-mentsysteme entsprechen dem Profil und der Strategie unseres Hauses. Wir erachten unser Risikomanage-mentverfahren als angemessen und wirksam.Per 31.12.2019 betrug das Gesamtbank- Risikolimit 14,90 Mio. €, die Auslastung lag bei 36,80 %.Neben der Vorstandstätigkeit in unserem Hause haben unsere Vorstandsmitglieder noch 3 Leitungsmandateund 0 Aufsichtsmandate. Bei den Aufsichtsratsmitgliedern beträgt die Anzahl der Leitungsmandate 3 und derAufsichtsmandate 0. Hierbei haben wir die Zählweise gem. § 25c Abs. 2 Satz 3 & 4 KWG sowie § 25d Abs. 3Satz 3 & 4 KWG zugrunde gelegt.Einen separaten Risikoausschuss gibt es in unserem Haus nicht, die Aufsichtsratsmitglieder tragen in ihrerGesamtheit die Verantwortung für die Überwachung der Geschäftsführung des Vorstands. Hierzu fanden imvergangenen Jahr 7 Sitzungen statt.Der Aufsichtsrat erhält (mindestens) vierteljährlich einen Bericht über die Risikoentwicklung, in dem u. a. einÜberblick über die wesentlichen Risiken, Informationen zur Risikotragfähigkeit sowie zur Limitauslastungdargestellt ist. Unter Risikogesichtspunkten wesentliche Informationen werden dem Aufsichtsrat unverzüglichweitergeleitet, im vergangenen Jahr gab es keine Ad-hoc-Berichterstattungen.Die Auswahl der Mitglieder der Geschäftsleitung erfolgt unter Beachtung des Allgemeinen Gleichbehandlungsgesetzes auf Basis der fachlichen Qualifikation durch den Aufsichtsrat. Die Auswahl der Mitglieder desAufsichtsrats erfolgt durch die Vertreterversammlung unter Beachtung entsprechender gesetzlicherVorgaben.Unsere Risikomanagementziele, (-strategien und -verfahren, ...) haben wir im Lagebericht darge-stellt.

Eigenmittel (Art. 437)

Die wesentlichen Bedingungen und Konditionen zu unseren CRR-konformen und nicht-CRR-konformen ver-traglich geregelten Kapitalinstrumenten sind in Anhang I („Offenlegung der Kapitalinstrumente“) dargestellt.Darüber hinaus nehmen wir Übergangsbestimmungen in Anspruch.Unsere Eigenmittel inkl. der Eigenmittelquoten sind im Anhang II („Offenlegung der Eigenmittel“) detailliertdargestellt:

Überleitung vom bilanziellen Eigenkapital auf die aufsichtsrechtlichen Eigenmit-tel

TEUR

Eigenkapital per Bilanzausweis (Passiva 9 bis 12) 50.340Korrekturen / Anpassungen- Bilanzielle Zuführungen z. B. zu Ergebnisrücklagen, Bilanzgewinn etc.* 3.072- Gekündigte Geschäftsguthaben 224+ Kreditrisikoanpassung 3.071+ Bestandsschutz für Kapitalinstrumente (Übergangsbestimmungen) 2.919+/- Sonstige Anpassungen -4

= Aufsichtsrechtliche Eigenmittel 53.030*werden erst mit Feststellung des Jahresabschlusses / Beschlussfassung über die Ergebnisverwendung berücksichtigt

- 3 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

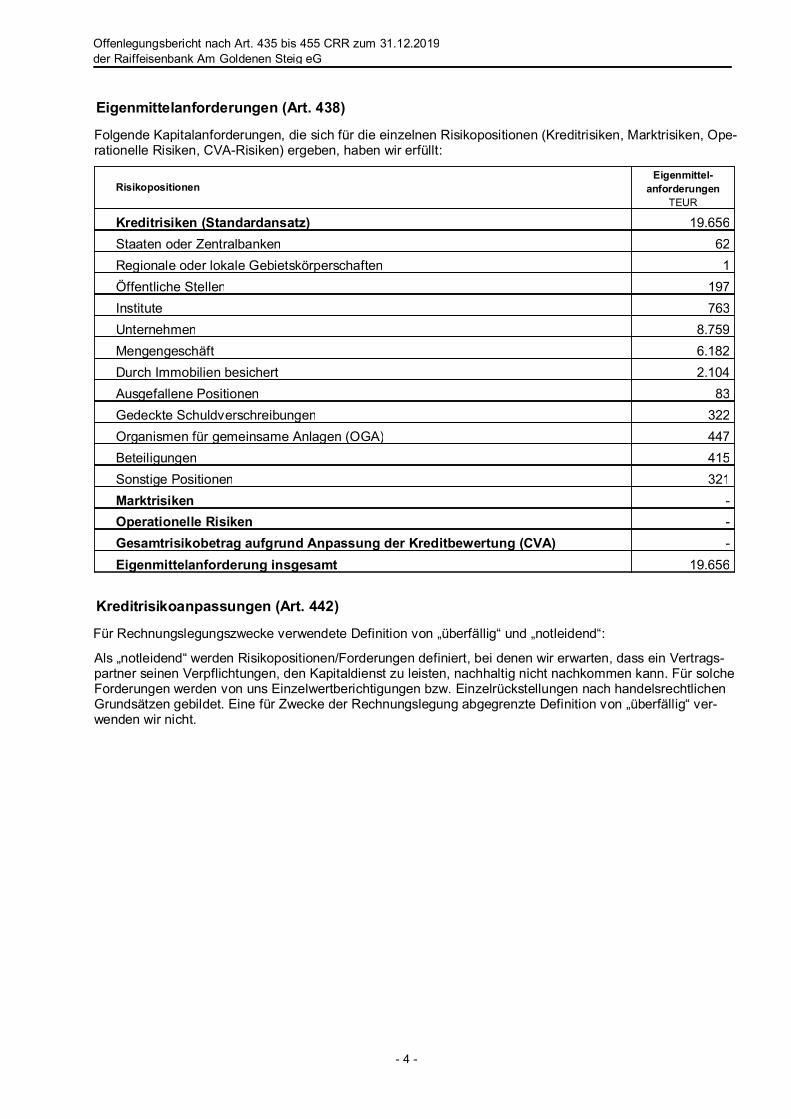

Eigenmittelanforderungen (Art. 438)

Folgende Kapitalanforderungen, die sich für die einzelnen Risikopositionen (Kreditrisiken, Marktrisiken, Ope-rationelle Risiken, CVA-Risiken) ergeben, haben wir erfüllt:

RisikopositionenEigenmittel-anforderungen

TEUR

Kreditrisiken (Standardansatz) 19.656Staaten oder Zentralbanken 62Regionale oder lokale Gebietskörperschaften 1Öffentliche Stellen 197Institute 763Unternehmen 8.759Mengengeschäft 6.182Durch Immobilien besichert 2.104Ausgefallene Positionen 83Gedeckte Schuldverschreibungen 322Organismen für gemeinsame Anlagen (OGA) 447Beteiligungen 415Sonstige Positionen 321Marktrisiken -Operationelle Risiken -Gesamtrisikobetrag aufgrund Anpassung der Kreditbewertung (CVA) -Eigenmittelanforderung insgesamt 19.656

Kreditrisikoanpassungen (Art. 442)

Für Rechnungslegungszwecke verwendete Definition von „überfällig“ und „notleidend“:

Als „notleidend“ werden Risikopositionen/Forderungen definiert, bei denen wir erwarten, dass ein Vertrags-partner seinen Verpflichtungen, den Kapitaldienst zu leisten, nachhaltig nicht nachkommen kann. Für solcheForderungen werden von uns Einzelwertberichtigungen bzw. Einzelrückstellungen nach handelsrechtlichenGrundsätzen gebildet. Eine für Zwecke der Rechnungslegung abgegrenzte Definition von „überfällig“ ver-wenden wir nicht.

- 4 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

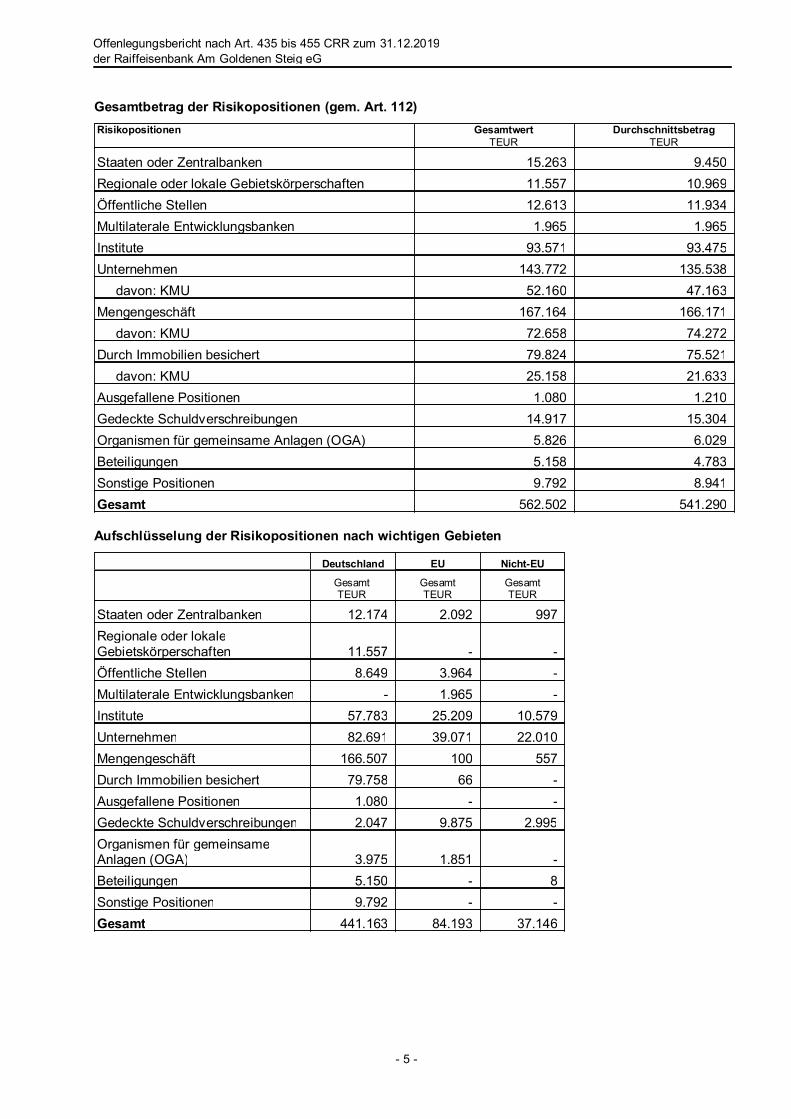

Gesamtbetrag der Risikopositionen (gem. Art. 112)Risikopositionen Gesamtwert

TEURDurchschnittsbetrag

TEUR

Staaten oder Zentralbanken 15.263 9.450Regionale oder lokale Gebietskörperschaften 11.557 10.969Öffentliche Stellen 12.613 11.934Multilaterale Entwicklungsbanken 1.965 1.965Institute 93.571 93.475Unternehmen 143.772 135.538davon: KMU 52.160 47.163

Mengengeschäft 167.164 166.171davon: KMU 72.658 74.272

Durch Immobilien besichert 79.824 75.521davon: KMU 25.158 21.633

Ausgefallene Positionen 1.080 1.210Gedeckte Schuldverschreibungen 14.917 15.304Organismen für gemeinsame Anlagen (OGA) 5.826 6.029Beteiligungen 5.158 4.783Sonstige Positionen 9.792 8.941Gesamt 562.502 541.290

Aufschlüsselung der Risikopositionen nach wichtigen Gebieten

Deutschland EU Nicht-EUGesamtTEUR

GesamtTEUR

GesamtTEUR

Staaten oder Zentralbanken 12.174 2.092 997Regionale oder lokaleGebietskörperschaften 11.557 - -Öffentliche Stellen 8.649 3.964 -Multilaterale Entwicklungsbanken - 1.965 -Institute 57.783 25.209 10.579Unternehmen 82.691 39.071 22.010Mengengeschäft 166.507 100 557Durch Immobilien besichert 79.758 66 -Ausgefallene Positionen 1.080 - -Gedeckte Schuldverschreibungen 2.047 9.875 2.995Organismen für gemeinsameAnlagen (OGA) 3.975 1.851 -Beteiligungen 5.150 - 8Sonstige Positionen 9.792 - -Gesamt 441.163 84.193 37.146

- 5 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

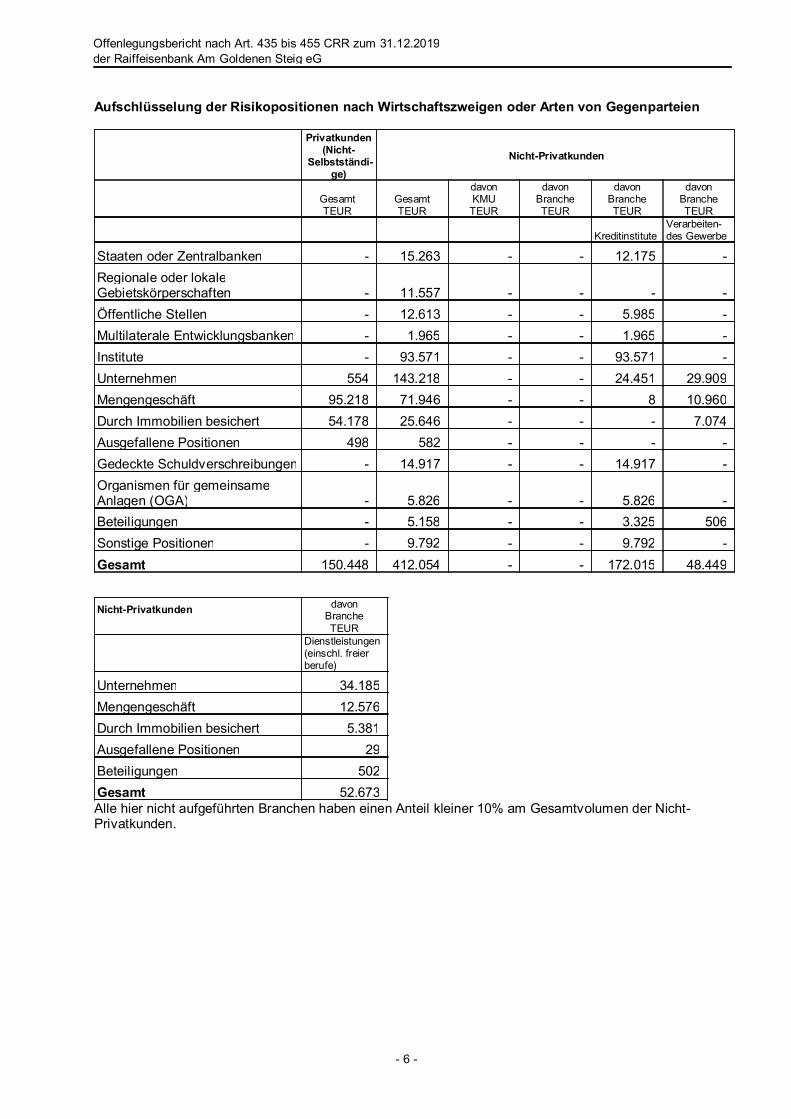

Aufschlüsselung der Risikopositionen nach Wirtschaftszweigen oder Arten von Gegenparteien

Privatkunden(Nicht-

Selbstständi-ge)

Nicht-Privatkunden

GesamtTEUR

GesamtTEUR

davonKMUTEUR

davonBrancheTEUR

davonBrancheTEUR

davonBrancheTEUR

KreditinstituteVerarbeiten-des Gewerbe

Staaten oder Zentralbanken - 15.263 - - 12.175 -Regionale oder lokaleGebietskörperschaften - 11.557 - - - -Öffentliche Stellen - 12.613 - - 5.985 -Multilaterale Entwicklungsbanken - 1.965 - - 1.965 -Institute - 93.571 - - 93.571 -Unternehmen 554 143.218 - - 24.451 29.909Mengengeschäft 95.218 71.946 - - 8 10.960Durch Immobilien besichert 54.178 25.646 - - - 7.074Ausgefallene Positionen 498 582 - - - -Gedeckte Schuldverschreibungen - 14.917 - - 14.917 -Organismen für gemeinsameAnlagen (OGA) - 5.826 - - 5.826 -Beteiligungen - 5.158 - - 3.325 506Sonstige Positionen - 9.792 - - 9.792 -Gesamt 150.448 412.054 - - 172.015 48.449

Nicht-Privatkunden davonBrancheTEUR

Dienstleistungen(einschl. freierberufe)

Unternehmen 34.185Mengengeschäft 12.576Durch Immobilien besichert 5.381Ausgefallene Positionen 29Beteiligungen 502Gesamt 52.673Alle hier nicht aufgeführten Branchen haben einen Anteil kleiner 10% am Gesamtvolumen der Nicht-Privatkunden.

- 6 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

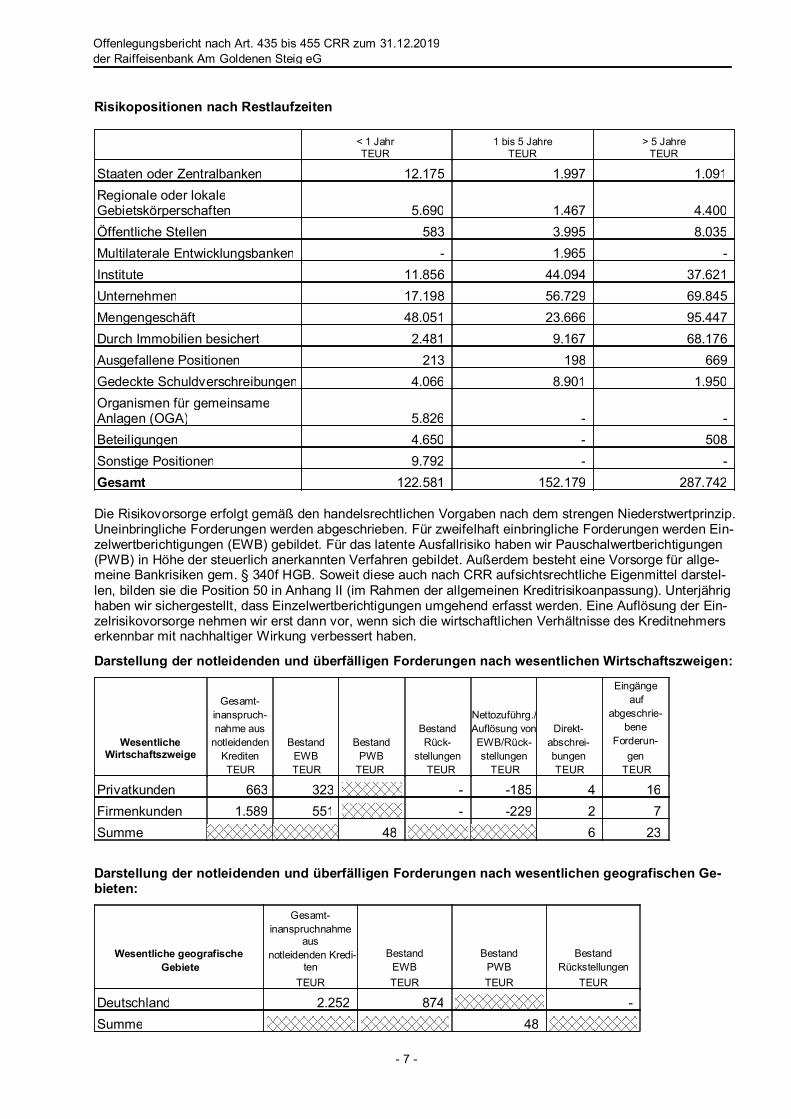

Risikopositionen nach Restlaufzeiten

< 1 JahrTEUR

1 bis 5 JahreTEUR

> 5 JahreTEUR

Staaten oder Zentralbanken 12.175 1.997 1.091Regionale oder lokaleGebietskörperschaften 5.690 1.467 4.400Öffentliche Stellen 583 3.995 8.035Multilaterale Entwicklungsbanken - 1.965 -Institute 11.856 44.094 37.621Unternehmen 17.198 56.729 69.845Mengengeschäft 48.051 23.666 95.447Durch Immobilien besichert 2.481 9.167 68.176Ausgefallene Positionen 213 198 669Gedeckte Schuldverschreibungen 4.066 8.901 1.950Organismen für gemeinsameAnlagen (OGA) 5.826 - -Beteiligungen 4.650 - 508Sonstige Positionen 9.792 - -Gesamt 122.581 152.179 287.742

Die Risikovorsorge erfolgt gemäß den handelsrechtlichen Vorgaben nach dem strengen Niederstwertprinzip.Uneinbringliche Forderungen werden abgeschrieben. Für zweifelhaft einbringliche Forderungen werden Ein-zelwertberichtigungen (EWB) gebildet. Für das latente Ausfallrisiko haben wir Pauschalwertberichtigungen(PWB) in Höhe der steuerlich anerkannten Verfahren gebildet. Außerdem besteht eine Vorsorge für allge-meine Bankrisiken gem. § 340f HGB. Soweit diese auch nach CRR aufsichtsrechtliche Eigenmittel darstel-len, bilden sie die Position 50 in Anhang II (im Rahmen der allgemeinen Kreditrisikoanpassung). Unterjährighaben wir sichergestellt, dass Einzelwertberichtigungen umgehend erfasst werden. Eine Auflösung der Ein-zelrisikovorsorge nehmen wir erst dann vor, wenn sich die wirtschaftlichen Verhältnisse des Kreditnehmerserkennbar mit nachhaltiger Wirkung verbessert haben.

Darstellung der notleidenden und überfälligen Forderungen nach wesentlichen Wirtschaftszweigen:

WesentlicheWirtschaftszweige

Gesamt-inanspruch-nahme ausnotleidendenKreditenTEUR

BestandEWBTEUR

BestandPWBTEUR

BestandRück-stellungenTEUR

Nettozuführg./Auflösung vonEWB/Rück-stellungen TEUR

Direkt-abschrei-bungen TEUR

Eingänge auf

abgeschrie-bene

Forderun-gen TEUR

Privatkunden 663 323 - -185 4 16Firmenkunden 1.589 551 - -229 2 7Summe 48 6 23

Darstellung der notleidenden und überfälligen Forderungen nach wesentlichen geografischen Ge-bieten:

Wesentliche geografischeGebiete

Gesamt-inanspruchnahme

ausnotleidenden Kredi-

tenTEUR

BestandEWBTEUR

BestandPWBTEUR

BestandRückstellungenTEUR

Deutschland 2.252 874 -Summe 48

- 7 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

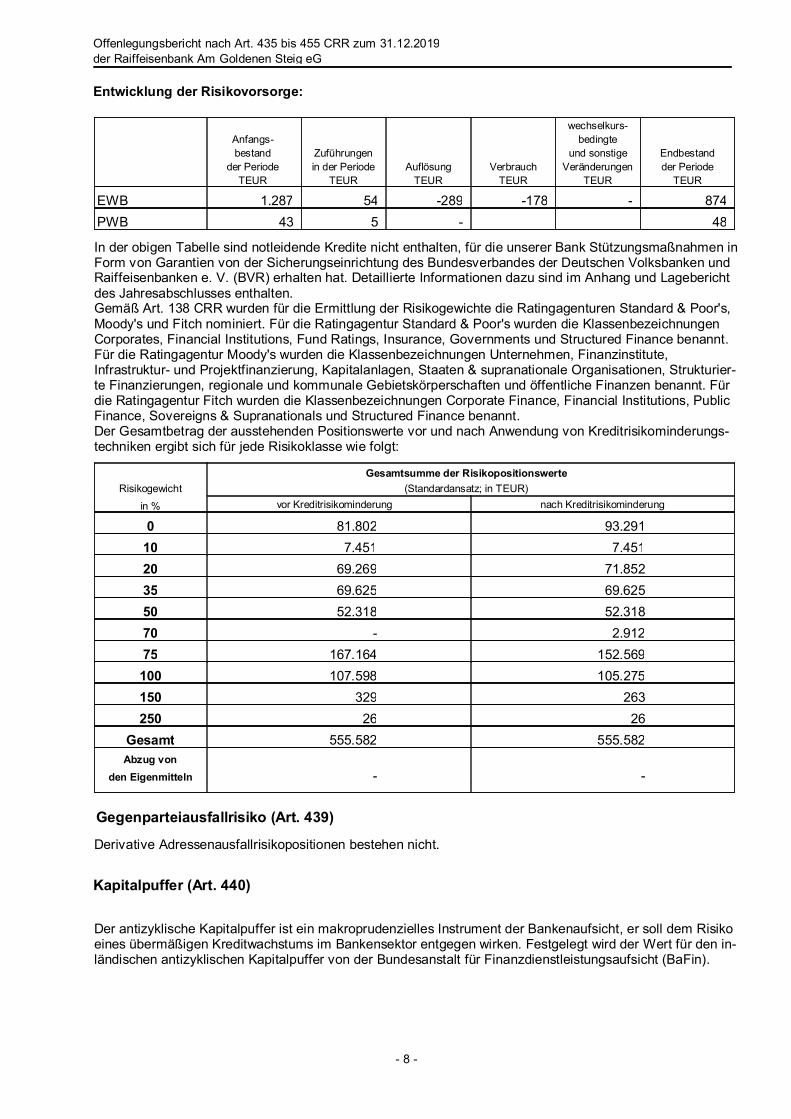

Entwicklung der Risikovorsorge:

Anfangs-bestandder PeriodeTEUR

Zuführungenin der PeriodeTEUR

AuflösungTEUR

VerbrauchTEUR

wechselkurs-bedingteund sonstigeVeränderungenTEUR

Endbestandder PeriodeTEUR

EWB 1.287 54 -289 -178 - 874PWB 43 5 - 48

In der obigen Tabelle sind notleidende Kredite nicht enthalten, für die unserer Bank Stützungsmaßnahmen inForm von Garantien von der Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken undRaiffeisenbanken e. V. (BVR) erhalten hat. Detaillierte Informationen dazu sind im Anhang und Lageberichtdes Jahresabschlusses enthalten.Gemäß Art. 138 CRR wurden für die Ermittlung der Risikogewichte die Ratingagenturen Standard & Poor's,Moody's und Fitch nominiert. Für die Ratingagentur Standard & Poor's wurden die KlassenbezeichnungenCorporates, Financial Institutions, Fund Ratings, Insurance, Governments und Structured Finance benannt.Für die Ratingagentur Moody's wurden die Klassenbezeichnungen Unternehmen, Finanzinstitute,Infrastruktur- und Projektfinanzierung, Kapitalanlagen, Staaten & supranationale Organisationen, Strukturier-te Finanzierungen, regionale und kommunale Gebietskörperschaften und öffentliche Finanzen benannt. Fürdie Ratingagentur Fitch wurden die Klassenbezeichnungen Corporate Finance, Financial Institutions, PublicFinance, Sovereigns & Supranationals und Structured Finance benannt.Der Gesamtbetrag der ausstehenden Positionswerte vor und nach Anwendung von Kreditrisikominderungs-techniken ergibt sich für jede Risikoklasse wie folgt:

RisikogewichtGesamtsumme der Risikopositionswerte

(Standardansatz; in TEUR)in % vor Kreditrisikominderung nach Kreditrisikominderung

0 81.802 93.29110 7.451 7.45120 69.269 71.85235 69.625 69.62550 52.318 52.31870 - 2.91275 167.164 152.569100 107.598 105.275150 329 263250 26 26Gesamt 555.582 555.582Abzug von

den Eigenmitteln - -

Gegenparteiausfallrisiko (Art. 439)

Derivative Adressenausfallrisikopositionen bestehen nicht.

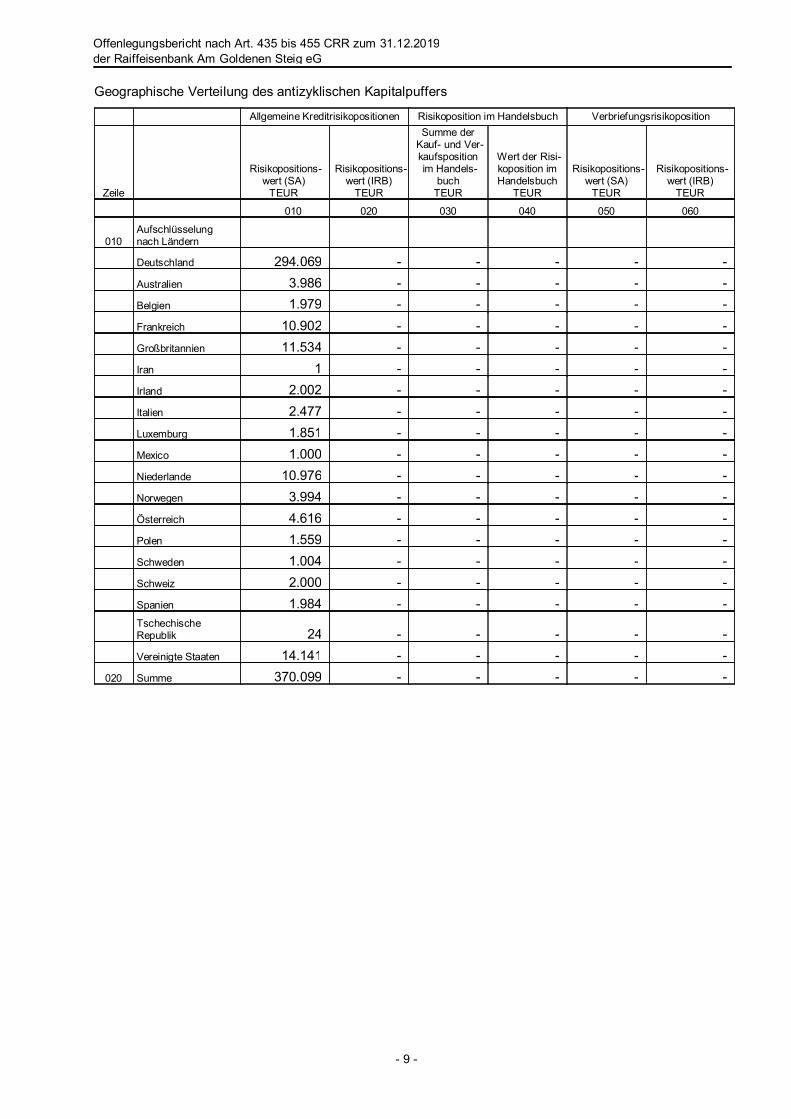

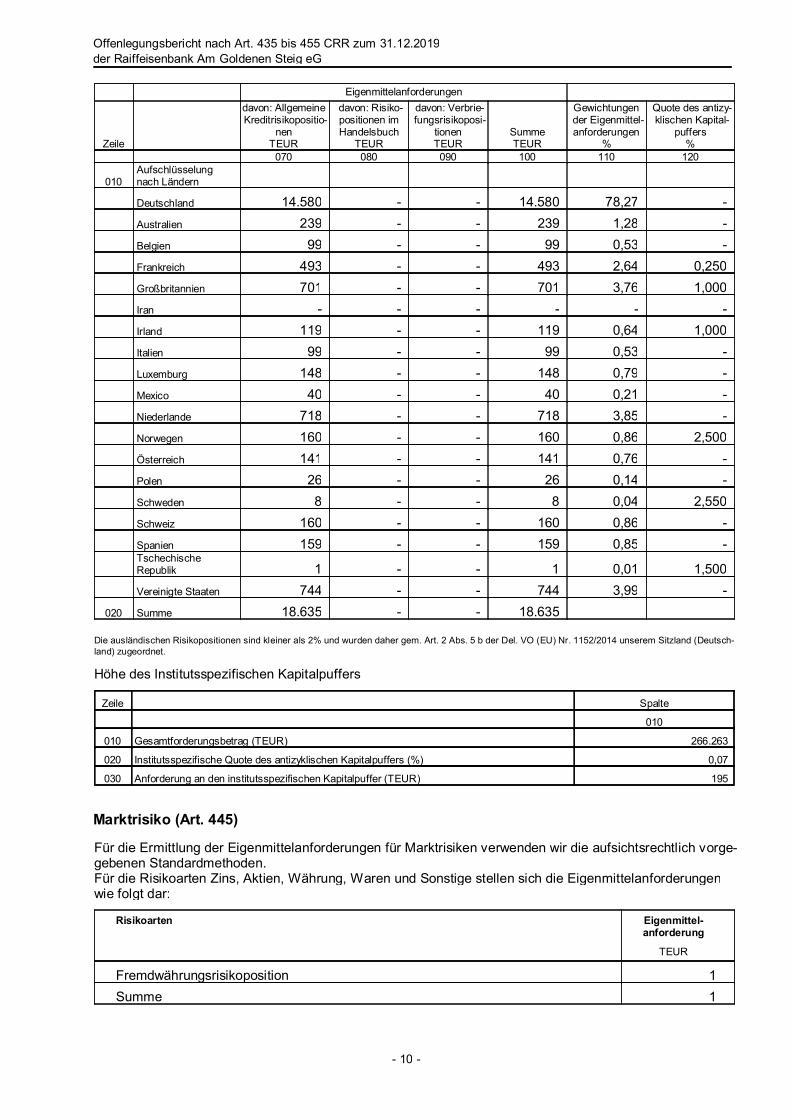

Kapitalpuffer (Art. 440)

Der antizyklische Kapitalpuffer ist ein makroprudenzielles Instrument der Bankenaufsicht, er soll dem Risikoeines übermäßigen Kreditwachstums im Bankensektor entgegen wirken. Festgelegt wird der Wert für den in-ländischen antizyklischen Kapitalpuffer von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

- 8 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Geographische Verteilung des antizyklischen Kapitalpuffers

Allgemeine Kreditrisikopositionen Risikoposition im Handelsbuch Verbriefungsrisikoposition

Zeile

Risikopositions-wert (SA)TEUR

Risikopositions-wert (IRB)TEUR

Summe derKauf- und Ver-kaufspositionim Handels-buchTEUR

Wert der Risi-koposition imHandelsbuchTEUR

Risikopositions-wert (SA)TEUR

Risikopositions-wert (IRB)TEUR

010 020 030 040 050 060

010Aufschlüsselungnach Ländern

Deutschland 294.069 - - - - -Australien 3.986 - - - - -Belgien 1.979 - - - - -Frankreich 10.902 - - - - -Großbritannien 11.534 - - - - -Iran 1 - - - - -Irland 2.002 - - - - -Italien 2.477 - - - - -Luxemburg 1.851 - - - - -Mexico 1.000 - - - - -Niederlande 10.976 - - - - -Norwegen 3.994 - - - - -Österreich 4.616 - - - - -Polen 1.559 - - - - -Schweden 1.004 - - - - -Schweiz 2.000 - - - - -Spanien 1.984 - - - - -TschechischeRepublik 24 - - - - -Vereinigte Staaten 14.141 - - - - -

020 Summe 370.099 - - - - -

- 9 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Eigenmittelanforderungen

Zeile

davon: AllgemeineKreditrisikopositio-

nenTEUR

davon: Risiko-positionen imHandelsbuchTEUR

davon: Verbrie-fungsrisikoposi-tionenTEUR

SummeTEUR

Gewichtungender Eigenmittel-anforderungen

%

Quote des antizy-klischen Kapital-puffers%

070 080 090 100 110 120

010Aufschlüsselungnach Ländern

Deutschland 14.580 - - 14.580 78,27 -Australien 239 - - 239 1,28 -Belgien 99 - - 99 0,53 -Frankreich 493 - - 493 2,64 0,250Großbritannien 701 - - 701 3,76 1,000Iran - - - - - -Irland 119 - - 119 0,64 1,000Italien 99 - - 99 0,53 -Luxemburg 148 - - 148 0,79 -Mexico 40 - - 40 0,21 -Niederlande 718 - - 718 3,85 -Norwegen 160 - - 160 0,86 2,500Österreich 141 - - 141 0,76 -Polen 26 - - 26 0,14 -Schweden 8 - - 8 0,04 2,550Schweiz 160 - - 160 0,86 -Spanien 159 - - 159 0,85 -TschechischeRepublik 1 - - 1 0,01 1,500Vereinigte Staaten 744 - - 744 3,99 -

020 Summe 18.635 - - 18.635

Die ausländischen Risikopositionen sind kleiner als 2% und wurden daher gem. Art. 2 Abs. 5 b der Del. VO (EU) Nr. 1152/2014 unserem Sitzland (Deutsch-land) zugeordnet.

Höhe des Institutsspezifischen Kapitalpuffers

Zeile Spalte

010

010 Gesamtforderungsbetrag (TEUR) 266.263

020 Institutsspezifische Quote des antizyklischen Kapitalpuffers (%) 0,07

030 Anforderung an den institutsspezifischen Kapitalpuffer (TEUR) 195

Marktrisiko (Art. 445)

Für die Ermittlung der Eigenmittelanforderungen für Marktrisiken verwenden wir die aufsichtsrechtlich vorge-gebenen Standardmethoden.Für die Risikoarten Zins, Aktien, Währung, Waren und Sonstige stellen sich die Eigenmittelanforderungenwie folgt dar:

Risikoarten Eigenmittel-anforderung

TEUR

Fremdwährungsrisikoposition 1Summe 1

- 10 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

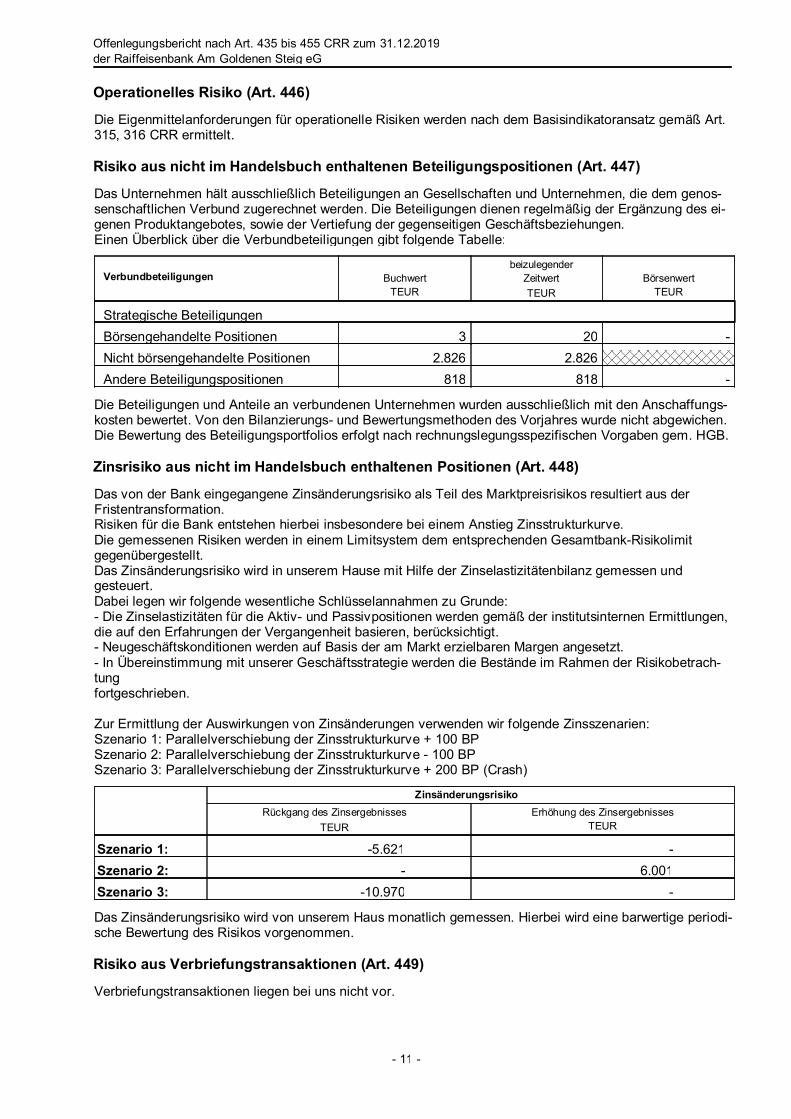

Operationelles Risiko (Art. 446)

Die Eigenmittelanforderungen für operationelle Risiken werden nach dem Basisindikatoransatz gemäß Art.315, 316 CRR ermittelt.

Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447)

Das Unternehmen hält ausschließlich Beteiligungen an Gesellschaften und Unternehmen, die dem genos-senschaftlichen Verbund zugerechnet werden. Die Beteiligungen dienen regelmäßig der Ergänzung des ei-genen Produktangebotes, sowie der Vertiefung der gegenseitigen Geschäftsbeziehungen.Einen Überblick über die Verbundbeteiligungen gibt folgende Tabelle:

Verbundbeteiligungen BuchwertTEUR

beizulegenderZeitwertTEUR

BörsenwertTEUR

Strategische BeteiligungenBörsengehandelte Positionen 3 20 -Nicht börsengehandelte Positionen 2.826 2.826Andere Beteiligungspositionen 818 818 -

Die Beteiligungen und Anteile an verbundenen Unternehmen wurden ausschließlich mit den Anschaffungs-kosten bewertet. Von den Bilanzierungs- und Bewertungsmethoden des Vorjahres wurde nicht abgewichen.Die Bewertung des Beteiligungsportfolios erfolgt nach rechnungslegungsspezifischen Vorgaben gem. HGB.

Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448)

Das von der Bank eingegangene Zinsänderungsrisiko als Teil des Marktpreisrisikos resultiert aus der Fristentransformation.Risiken für die Bank entstehen hierbei insbesondere bei einem Anstieg Zinsstrukturkurve.Die gemessenen Risiken werden in einem Limitsystem dem entsprechenden Gesamtbank-Risikolimit gegenübergestellt.Das Zinsänderungsrisiko wird in unserem Hause mit Hilfe der Zinselastizitätenbilanz gemessen und gesteuert.Dabei legen wir folgende wesentliche Schlüsselannahmen zu Grunde:- Die Zinselastizitäten für die Aktiv- und Passivpositionen werden gemäß der institutsinternen Ermittlungen,die auf den Erfahrungen der Vergangenheit basieren, berücksichtigt.- Neugeschäftskonditionen werden auf Basis der am Markt erzielbaren Margen angesetzt.- In Übereinstimmung mit unserer Geschäftsstrategie werden die Bestände im Rahmen der Risikobetrach-tungfortgeschrieben.

Zur Ermittlung der Auswirkungen von Zinsänderungen verwenden wir folgende Zinsszenarien:Szenario 1: Parallelverschiebung der Zinsstrukturkurve + 100 BPSzenario 2: Parallelverschiebung der Zinsstrukturkurve - 100 BPSzenario 3: Parallelverschiebung der Zinsstrukturkurve + 200 BP (Crash)

ZinsänderungsrisikoRückgang des Zinsergebnisses

TEURErhöhung des Zinsergebnisses

TEUR

Szenario 1: -5.621 -Szenario 2: - 6.001Szenario 3: -10.970 -

Das Zinsänderungsrisiko wird von unserem Haus monatlich gemessen. Hierbei wird eine barwertige periodi-sche Bewertung des Risikos vorgenommen.

Risiko aus Verbriefungstransaktionen (Art. 449)

Verbriefungstransaktionen liegen bei uns nicht vor.

- 11 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

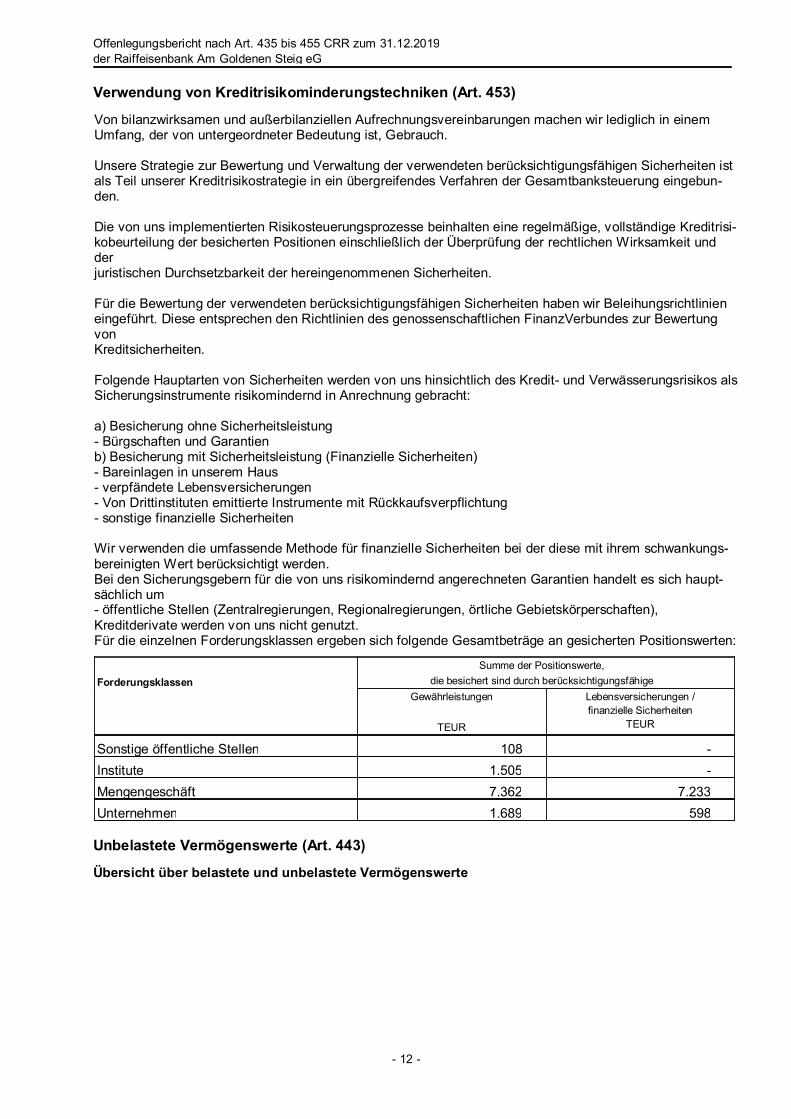

Verwendung von Kreditrisikominderungstechniken (Art. 453)

Von bilanzwirksamen und außerbilanziellen Aufrechnungsvereinbarungen machen wir lediglich in einemUmfang, der von untergeordneter Bedeutung ist, Gebrauch.

Unsere Strategie zur Bewertung und Verwaltung der verwendeten berücksichtigungsfähigen Sicherheiten istals Teil unserer Kreditrisikostrategie in ein übergreifendes Verfahren der Gesamtbanksteuerung eingebun-den.

Die von uns implementierten Risikosteuerungsprozesse beinhalten eine regelmäßige, vollständige Kreditrisi-kobeurteilung der besicherten Positionen einschließlich der Überprüfung der rechtlichen Wirksamkeit undderjuristischen Durchsetzbarkeit der hereingenommenen Sicherheiten.

Für die Bewertung der verwendeten berücksichtigungsfähigen Sicherheiten haben wir Beleihungsrichtlinieneingeführt. Diese entsprechen den Richtlinien des genossenschaftlichen FinanzVerbundes zur BewertungvonKreditsicherheiten.

Folgende Hauptarten von Sicherheiten werden von uns hinsichtlich des Kredit- und Verwässerungsrisikos alsSicherungsinstrumente risikomindernd in Anrechnung gebracht:

a) Besicherung ohne Sicherheitsleistung- Bürgschaften und Garantienb) Besicherung mit Sicherheitsleistung (Finanzielle Sicherheiten)- Bareinlagen in unserem Haus- verpfändete Lebensversicherungen- Von Drittinstituten emittierte Instrumente mit Rückkaufsverpflichtung- sonstige finanzielle Sicherheiten

Wir verwenden die umfassende Methode für finanzielle Sicherheiten bei der diese mit ihrem schwankungs-bereinigten Wert berücksichtigt werden.Bei den Sicherungsgebern für die von uns risikomindernd angerechneten Garantien handelt es sich haupt-sächlich um- öffentliche Stellen (Zentralregierungen, Regionalregierungen, örtliche Gebietskörperschaften),Kreditderivate werden von uns nicht genutzt.Für die einzelnen Forderungsklassen ergeben sich folgende Gesamtbeträge an gesicherten Positionswerten:

ForderungsklassenSumme der Positionswerte,

die besichert sind durch berücksichtigungsfähigeGewährleistungen

TEUR

Lebensversicherungen /finanzielle Sicherheiten

TEUR

Sonstige öffentliche Stellen 108 -Institute 1.505 -Mengengeschäft 7.362 7.233Unternehmen 1.689 598

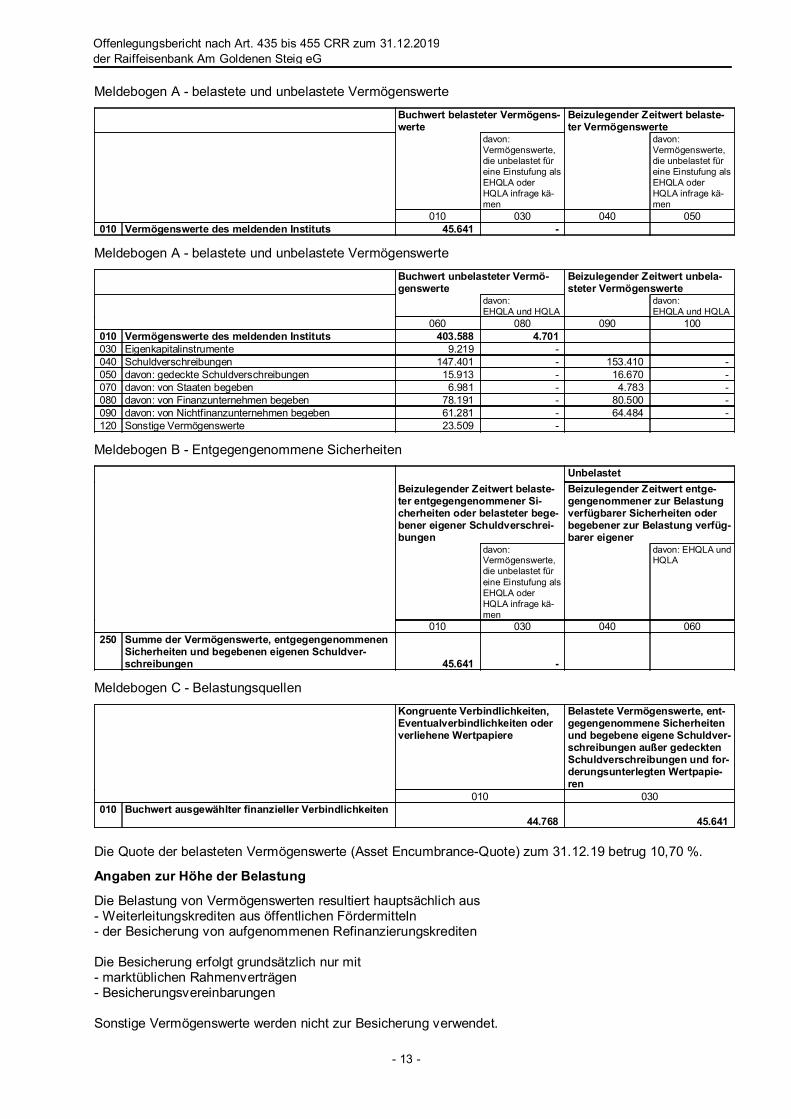

Unbelastete Vermögenswerte (Art. 443)

Übersicht über belastete und unbelastete Vermögenswerte

- 12 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Meldebogen A - belastete und unbelastete VermögenswerteBuchwert belasteter Vermögens-werte

Beizulegender Zeitwert belaste-ter Vermögenswerte

davon:Vermögenswerte,die unbelastet füreine Einstufung alsEHQLA oderHQLA infrage kä-men

davon:Vermögenswerte,die unbelastet füreine Einstufung alsEHQLA oderHQLA infrage kä-men

010 030 040 050010 Vermögenswerte des meldenden Instituts 45.641 -

Meldebogen A - belastete und unbelastete VermögenswerteBuchwert unbelasteter Vermö-genswerte

Beizulegender Zeitwert unbela-steter Vermögenswerte

davon:EHQLA und HQLA

davon:EHQLA und HQLA

060 080 090 100010 Vermögenswerte des meldenden Instituts 403.588 4.701030 Eigenkapitalinstrumente 9.219 -040 Schuldverschreibungen 147.401 - 153.410 -050 davon: gedeckte Schuldverschreibungen 15.913 - 16.670 -070 davon: von Staaten begeben 6.981 - 4.783 -080 davon: von Finanzunternehmen begeben 78.191 - 80.500 -090 davon: von Nichtfinanzunternehmen begeben 61.281 - 64.484 -120 Sonstige Vermögenswerte 23.509 -

Meldebogen B - Entgegengenommene SicherheitenUnbelastet

Beizulegender Zeitwert belaste-ter entgegengenommener Si-cherheiten oder belasteter bege-bener eigener Schuldverschrei-bungen

Beizulegender Zeitwert entge-gengenommener zur Belastungverfügbarer Sicherheiten oderbegebener zur Belastung verfüg-barer eigener

davon:Vermögenswerte,die unbelastet füreine Einstufung alsEHQLA oderHQLA infrage kä-men

davon: EHQLA undHQLA

010 030 040 060250 Summe der Vermögenswerte, entgegengenommenen

Sicherheiten und begebenen eigenen Schuldver-schreibungen 45.641 -

Meldebogen C - BelastungsquellenKongruente Verbindlichkeiten,Eventualverbindlichkeiten oderverliehene Wertpapiere

Belastete Vermögenswerte, ent-gegengenommene Sicherheitenund begebene eigene Schuldver-schreibungen außer gedecktenSchuldverschreibungen und for-derungsunterlegten Wertpapie-ren

010 030010 Buchwert ausgewählter finanzieller Verbindlichkeiten

44.768 45.641

Die Quote der belasteten Vermögenswerte (Asset Encumbrance-Quote) zum 31.12.19 betrug 10,70 %.

Angaben zur Höhe der Belastung

Die Belastung von Vermögenswerten resultiert hauptsächlich aus- Weiterleitungskrediten aus öffentlichen Fördermitteln- der Besicherung von aufgenommenen Refinanzierungskrediten

Die Besicherung erfolgt grundsätzlich nur mit- marktüblichen Rahmenverträgen- Besicherungsvereinbarungen

Sonstige Vermögenswerte werden nicht zur Besicherung verwendet.

- 13 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Im Vergleich zur letzten Offenlegung hat sich die Asset Encumbrance-Quote um 1,20 % verändert. Dies ist im Wesentlichen zurückzuführen auf das Verhältnis zwischen höherem Volumen bei den Weiterlei-tungskrediten und höherer Bilanzsumme.

Vergütungspolitik (Art. 450)

Art und Weise der Gewährung

Die zielorientierte variable Vergütung wird jährlich nach Ende des Geschäftsjahres als Einmalzahlung ausbe-zahlt. Eine Festlegung der Vergütung erfolgte in einer Sitzung des Vergütungsausschusses.

Allgemeine Angaben zum Vergütungssystem

Unser Haus ist tarifgebunden. Die Vergütung unserer Mitarbeiter richtet sich grundsätzlich nach den tarifli-chen Regelungen für die Volksbanken und Raiffeisenbanken. Über den Gesamtbetrag der variablen Vergü-tung wird ein Beschluss gefasst, aus dem die Verteilung im Institut hervorgeht. Bei negativen Erfolgsbeiträ-gen eines Mitarbeiters oder Verletzung kundenschützender Normen besteht eine Eingriffsmöglichkeit die va-riable Vergütung zu reduzieren oder auf null zu setzen.

Ausgestaltung des Vergütungssystems

Unsere Beschäftigten können grundsätzlich neben der Tarifvergütung in untergeordnetem Umfang eine va-riable Vergütung aus einem leistungsorientierten Vergütungssystem erhalten. Die Rahmenbedingungen er-geben sich grundsätzlich aus- dem Tarifvertrag zur leistungs- und/oder erfolgsorientierten Vergütung für die Volksbanken und Raiffeisen-banken in der jeweils gültigen Fassung,- dem Vergütungstarifvertrag der Volksbanken und Raiffeisenbanken in der jeweils gültigen Fassung,- der Betriebsvereinbarung und- den einzelvertraglichen Regelungen.

Zusammensetzung der Vergütungen

Die Gesamtvergütung setzt sich grundsätzlich aus fixen und variablen Gehaltsbestandteilen zusammen. DieObergrenze des variablen Bestandteils richtet sich dabei nach § 25a Abs. 5 KWG i.V.m. § 6 InstitutsVergVund beträgt grundsätzlich maximal 100% der Fixvergütung.

Angaben zu Erfolgskriterien

In den Marktbereichen (Vertrieb) können unsere Beschäftigten neben der Tarifvergütung in untergeordnetemUmfang Team- und/oder Mitarbeiterprämien aus einem zielorientierten Vergütungssystem erhalten. Dabeiorientiert sich die Zielsetzung an der Gesamtbankplanung und steht mit den, in unseren Strategien festge-legten, Zielen in Einklang. Darüber hinaus haben einige Beschäftigte im Immobilien- sowie Versicherungsbe-reich zusätzliche Provisionsvereinbarungen. In den Geschäftsbereichen der Marktfolge (Kontrolleinheiten)und dem Stab werden

Vergütungsparameter

Vergütungsparameter sind funktions- und mitarbeiterbezogene Kriterien, anhand derer die Leistung und derErfolg der Mitarbeiterinnen und Mitarbeiter gemessen wird. Die Gesamtsumme der erfolgs- und leistungsori-entierten zusätzlichen Vergütung richtet sich nach dem wirtschaftlichen und geschäftlichen Erfolg des Insti-tuts. Die Ziele sind dabei auf einen langfristigen und nachhaltigen Geschäftserfolg ausgerichtet und berück-sichtigen auch qualitative Ziele (z.B. kundenorientierter Vergütungsvorbehalt).

Informationen zur Vergütung nach § 16 InstitutsVergV i.V.m. Art. 450 Abs. 1 Buchst. g und h CRRsowie § 25d KWG:

- 14 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

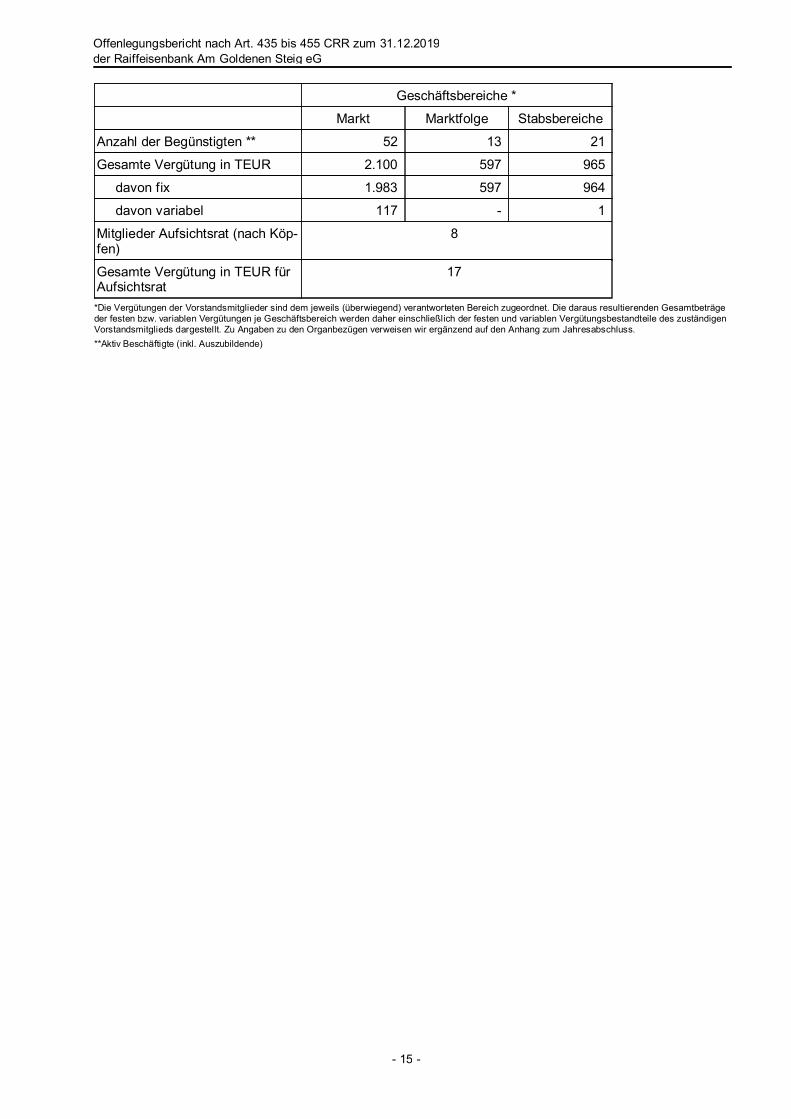

Geschäftsbereiche *

Markt Marktfolge Stabsbereiche

Anzahl der Begünstigten ** 52 13 21

Gesamte Vergütung in TEUR 2.100 597 965

davon fix 1.983 597 964

davon variabel 117 - 1

Mitglieder Aufsichtsrat (nach Köp-fen)

8

Gesamte Vergütung in TEUR fürAufsichtsrat

17

*Die Vergütungen der Vorstandsmitglieder sind dem jeweils (überwiegend) verantworteten Bereich zugeordnet. Die daraus resultierenden Gesamtbeträgeder festen bzw. variablen Vergütungen je Geschäftsbereich werden daher einschließlich der festen und variablen Vergütungsbestandteile des zuständigenVorstandsmitglieds dargestellt. Zu Angaben zu den Organbezügen verweisen wir ergänzend auf den Anhang zum Jahresabschluss.**Aktiv Beschäftigte (inkl. Auszubildende)

- 15 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

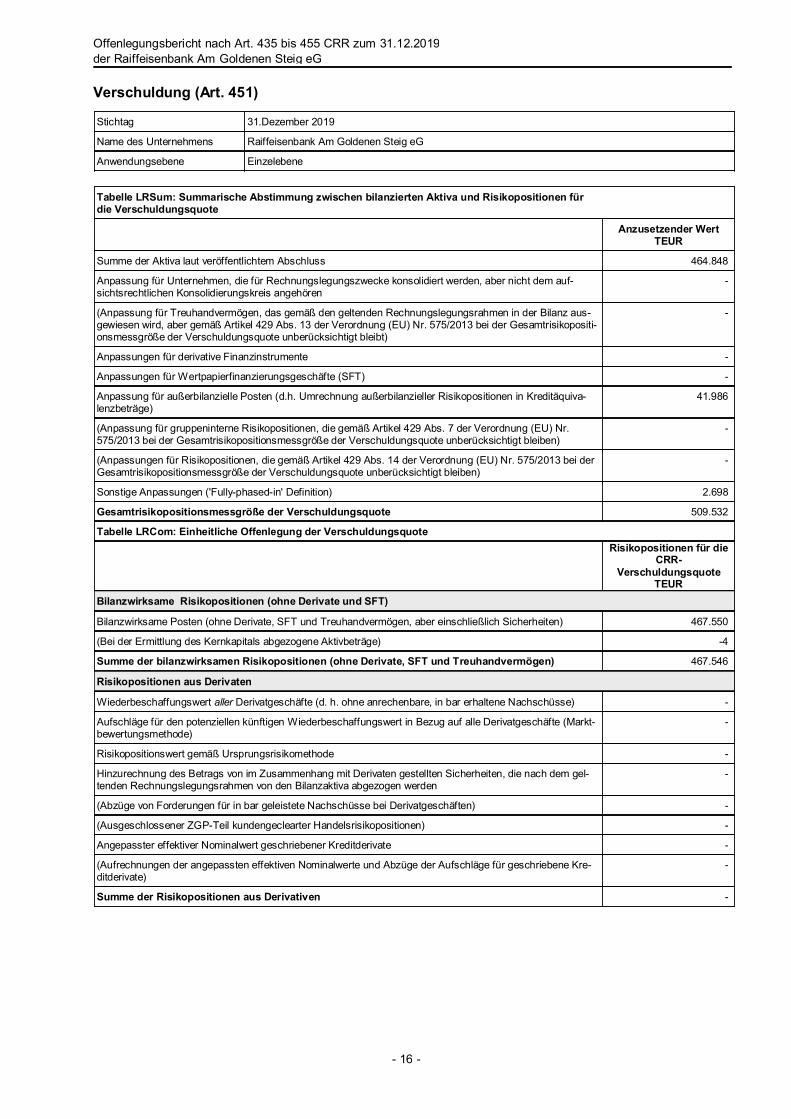

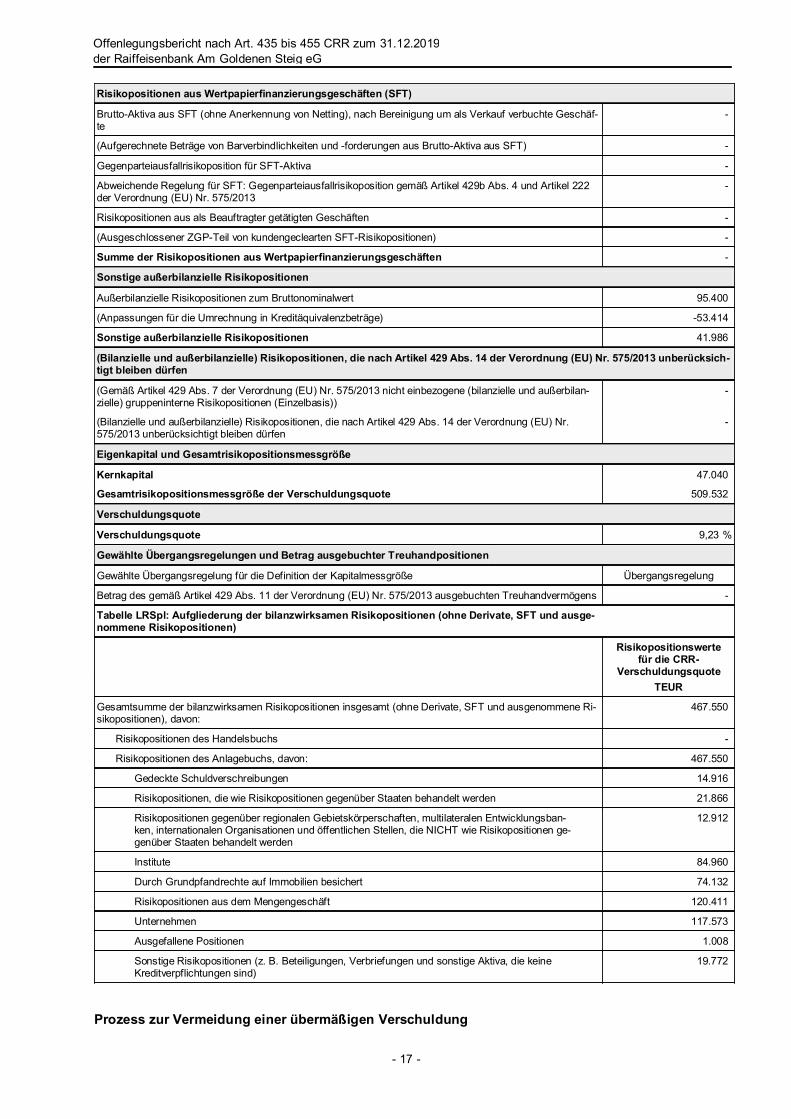

Verschuldung (Art. 451)

Stichtag 31.Dezember 2019

Name des Unternehmens Raiffeisenbank Am Goldenen Steig eG

Anwendungsebene Einzelebene

Tabelle LRSum: Summarische Abstimmung zwischen bilanzierten Aktiva und Risikopositionen fürdie Verschuldungsquote

Anzusetzender WertTEUR

Summe der Aktiva laut veröffentlichtem Abschluss 464.848

Anpassung für Unternehmen, die für Rechnungslegungszwecke konsolidiert werden, aber nicht dem auf-sichtsrechtlichen Konsolidierungskreis angehören

-

(Anpassung für Treuhandvermögen, das gemäß den geltenden Rechnungslegungsrahmen in der Bilanz aus-gewiesen wird, aber gemäß Artikel 429 Abs. 13 der Verordnung (EU) Nr. 575/2013 bei der Gesamtrisikopositi-onsmessgröße der Verschuldungsquote unberücksichtigt bleibt)

-

Anpassungen für derivative Finanzinstrumente -

Anpassungen für Wertpapierfinanzierungsgeschäfte (SFT) -

Anpassung für außerbilanzielle Posten (d.h. Umrechnung außerbilanzieller Risikopositionen in Kreditäquiva-lenzbeträge)

41.986

(Anpassung für gruppeninterne Risikopositionen, die gemäß Artikel 429 Abs. 7 der Verordnung (EU) Nr.575/2013 bei der Gesamtrisikopositionsmessgröße der Verschuldungsquote unberücksichtigt bleiben)

-

(Anpassungen für Risikopositionen, die gemäß Artikel 429 Abs. 14 der Verordnung (EU) Nr. 575/2013 bei derGesamtrisikopositionsmessgröße der Verschuldungsquote unberücksichtigt bleiben)

-

Sonstige Anpassungen ('Fully-phased-in' Definition) 2.698

Gesamtrisikopositionsmessgröße der Verschuldungsquote 509.532

Tabelle LRCom: Einheitliche Offenlegung der VerschuldungsquoteRisikopositionen für die

CRR-Verschuldungsquote

TEURBilanzwirksame Risikopositionen (ohne Derivate und SFT)

Bilanzwirksame Posten (ohne Derivate, SFT und Treuhandvermögen, aber einschließlich Sicherheiten) 467.550

(Bei der Ermittlung des Kernkapitals abgezogene Aktivbeträge) -4

Summe der bilanzwirksamen Risikopositionen (ohne Derivate, SFT und Treuhandvermögen) 467.546

Risikopositionen aus Derivaten

Wiederbeschaffungswert aller Derivatgeschäfte (d. h. ohne anrechenbare, in bar erhaltene Nachschüsse) -

Aufschläge für den potenziellen künftigen Wiederbeschaffungswert in Bezug auf alle Derivatgeschäfte (Markt-bewertungsmethode)

-

Risikopositionswert gemäß Ursprungsrisikomethode -

Hinzurechnung des Betrags von im Zusammenhang mit Derivaten gestellten Sicherheiten, die nach dem gel-tenden Rechnungslegungsrahmen von den Bilanzaktiva abgezogen werden

-

(Abzüge von Forderungen für in bar geleistete Nachschüsse bei Derivatgeschäften) -

(Ausgeschlossener ZGP-Teil kundengeclearter Handelsrisikopositionen) -

Angepasster effektiver Nominalwert geschriebener Kreditderivate -

(Aufrechnungen der angepassten effektiven Nominalwerte und Abzüge der Aufschläge für geschriebene Kre-ditderivate)

-

Summe der Risikopositionen aus Derivativen -

- 16 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Risikopositionen aus Wertpapierfinanzierungsgeschäften (SFT)

Brutto-Aktiva aus SFT (ohne Anerkennung von Netting), nach Bereinigung um als Verkauf verbuchte Geschäf-te

-

(Aufgerechnete Beträge von Barverbindlichkeiten und -forderungen aus Brutto-Aktiva aus SFT) -

Gegenparteiausfallrisikoposition für SFT-Aktiva -

Abweichende Regelung für SFT: Gegenparteiausfallrisikoposition gemäß Artikel 429b Abs. 4 und Artikel 222der Verordnung (EU) Nr. 575/2013

-

Risikopositionen aus als Beauftragter getätigten Geschäften -

(Ausgeschlossener ZGP-Teil von kundengeclearten SFT-Risikopositionen) -

Summe der Risikopositionen aus Wertpapierfinanzierungsgeschäften -

Sonstige außerbilanzielle Risikopositionen

Außerbilanzielle Risikopositionen zum Bruttonominalwert 95.400

(Anpassungen für die Umrechnung in Kreditäquivalenzbeträge) -53.414

Sonstige außerbilanzielle Risikopositionen 41.986

(Bilanzielle und außerbilanzielle) Risikopositionen, die nach Artikel 429 Abs. 14 der Verordnung (EU) Nr. 575/2013 unberücksich-tigt bleiben dürfen

(Gemäß Artikel 429 Abs. 7 der Verordnung (EU) Nr. 575/2013 nicht einbezogene (bilanzielle und außerbilan-zielle) gruppeninterne Risikopositionen (Einzelbasis))

-

(Bilanzielle und außerbilanzielle) Risikopositionen, die nach Artikel 429 Abs. 14 der Verordnung (EU) Nr.575/2013 unberücksichtigt bleiben dürfen

-

Eigenkapital und Gesamtrisikopositionsmessgröße

Kernkapital 47.040

Gesamtrisikopositionsmessgröße der Verschuldungsquote 509.532

Verschuldungsquote

Verschuldungsquote %9,23

Gewählte Übergangsregelungen und Betrag ausgebuchter Treuhandpositionen

Gewählte Übergangsregelung für die Definition der Kapitalmessgröße Übergangsregelung

Betrag des gemäß Artikel 429 Abs. 11 der Verordnung (EU) Nr. 575/2013 ausgebuchten Treuhandvermögens -

Tabelle LRSpl: Aufgliederung der bilanzwirksamen Risikopositionen (ohne Derivate, SFT und ausge-nommene Risikopositionen)

Risikopositionswertefür die CRR-

VerschuldungsquoteTEUR

Gesamtsumme der bilanzwirksamen Risikopositionen insgesamt (ohne Derivate, SFT und ausgenommene Ri-sikopositionen), davon:

467.550

Risikopositionen des Handelsbuchs -

Risikopositionen des Anlagebuchs, davon: 467.550

Gedeckte Schuldverschreibungen 14.916

Risikopositionen, die wie Risikopositionen gegenüber Staaten behandelt werden 21.866

Risikopositionen gegenüber regionalen Gebietskörperschaften, multilateralen Entwicklungsban-ken, internationalen Organisationen und öffentlichen Stellen, die NICHT wie Risikopositionen ge-genüber Staaten behandelt werden

12.912

Institute 84.960

Durch Grundpfandrechte auf Immobilien besichert 74.132

Risikopositionen aus dem Mengengeschäft 120.411

Unternehmen 117.573

Ausgefallene Positionen 1.008

Sonstige Risikopositionen (z. B. Beteiligungen, Verbriefungen und sonstige Aktiva, die keineKreditverpflichtungen sind)

19.772

Prozess zur Vermeidung einer übermäßigen Verschuldung

- 17 -

Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

Dem Risiko einer übermäßigen Verschuldung wird bei uns im Haus im Planungs- und StrategieprozessRechnung getragen. Die Vermeidung einer übermäßigen Verschuldung ist bei uns eingebettet in unsere Bi-lanzstruktursteuerung.

Beschreibung der EinflussfaktorenDie Verschuldungsquote betrug zum 31.12.2019 9,23 %. Folgende wesentliche Einflussfaktoren, die wäh-renddes Berichtszeitraums Auswirkungen auf die Verschuldungsquote hatten, lagen dabei vor:- Bilanzwachstum gegenüber dem Vorjahr- Änderungen in der Kernkapitalausstattung

Im Berichtsjahr hatten sich Änderungen im Kernkapital in Höhe von 1.772 TEUR und in der Gesamtrisikopo-sitionsmessgröße in Höhe von 21.883 TEUR ergeben.

- 18 -

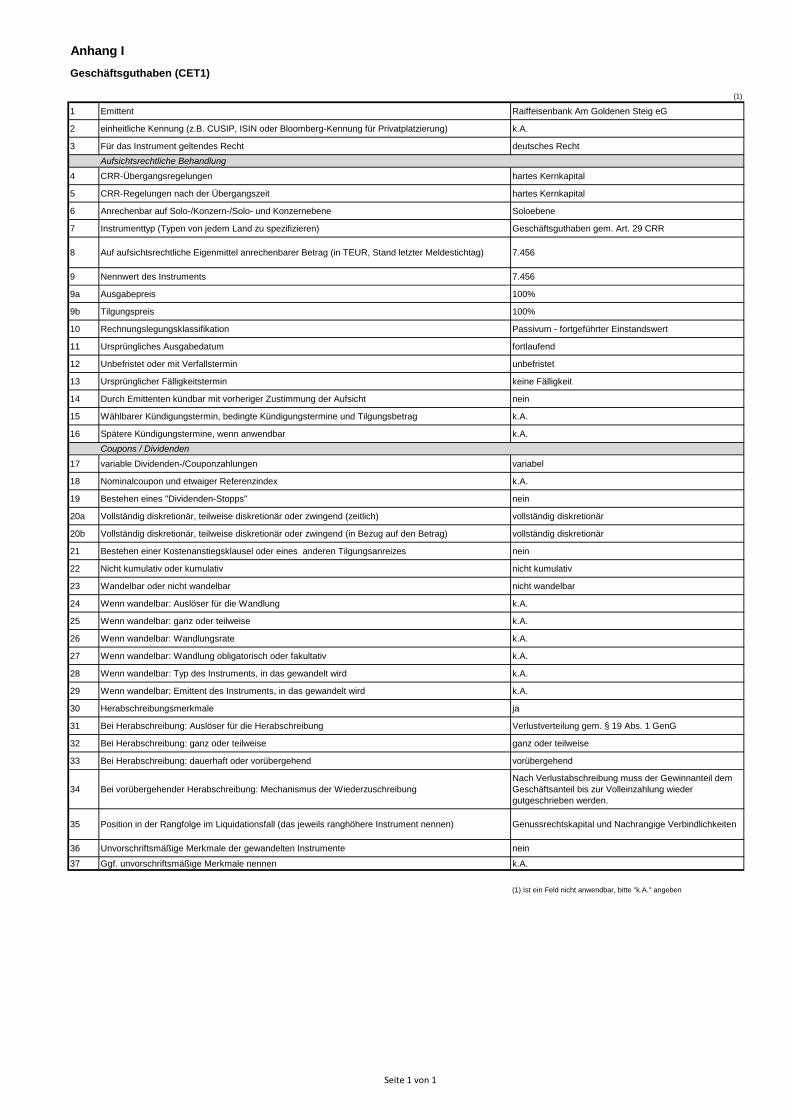

Anhang IGeschäftsguthaben (CET1)

(1)

1 Emittent Raiffeisenbank Am Goldenen Steig eG

2 einheitliche Kennung (z.B. CUSIP, ISIN oder Bloomberg-Kennung für Privatplatzierung) k.A.

3 Für das Instrument geltendes Recht deutsches RechtAufsichtsrechtliche Behandlung

4 CRR-Übergangsregelungen hartes Kernkapital

5 CRR-Regelungen nach der Übergangszeit hartes Kernkapital

6 Anrechenbar auf Solo-/Konzern-/Solo- und Konzernebene Soloebene

7 Instrumenttyp (Typen von jedem Land zu spezifizieren) Geschäftsguthaben gem. Art. 29 CRR

8 Auf aufsichtsrechtliche Eigenmittel anrechenbarer Betrag (in TEUR, Stand letzter Meldestichtag) 7.456

9 Nennwert des Instruments 7.456

9a Ausgabepreis 100%

9b Tilgungspreis 100%

10 Rechnungslegungsklassifikation Passivum - fortgeführter Einstandswert

11 Ursprüngliches Ausgabedatum fortlaufend

12 Unbefristet oder mit Verfallstermin unbefristet

13 Ursprünglicher Fälligkeitstermin keine Fälligkeit

14 Durch Emittenten kündbar mit vorheriger Zustimmung der Aufsicht nein

15 Wählbarer Kündigungstermin, bedingte Kündigungstermine und Tilgungsbetrag k.A.

16 Spätere Kündigungstermine, wenn anwendbar k.A.Coupons / Dividenden

17 variable Dividenden-/Couponzahlungen variabel

18 Nominalcoupon und etwaiger Referenzindex k.A.

19 Bestehen eines "Dividenden-Stopps" nein

20a Vollständig diskretionär, teilweise diskretionär oder zwingend (zeitlich) vollständig diskretionär

20b Vollständig diskretionär, teilweise diskretionär oder zwingend (in Bezug auf den Betrag) vollständig diskretionär

21 Bestehen einer Kostenanstiegsklausel oder eines anderen Tilgungsanreizes nein

22 Nicht kumulativ oder kumulativ nicht kumulativ

23 Wandelbar oder nicht wandelbar nicht wandelbar

24 Wenn wandelbar: Auslöser für die Wandlung k.A.

25 Wenn wandelbar: ganz oder teilweise k.A.

26 Wenn wandelbar: Wandlungsrate k.A.

27 Wenn wandelbar: Wandlung obligatorisch oder fakultativ k.A.

28 Wenn wandelbar: Typ des Instruments, in das gewandelt wird k.A.

29 Wenn wandelbar: Emittent des Instruments, in das gewandelt wird k.A.

30 Herabschreibungsmerkmale ja

31 Bei Herabschreibung: Auslöser für die Herabschreibung Verlustverteilung gem. § 19 Abs. 1 GenG

32 Bei Herabschreibung: ganz oder teilweise ganz oder teilweise

33 Bei Herabschreibung: dauerhaft oder vorübergehend vorübergehend

34 Bei vorübergehender Herabschreibung: Mechanismus der WiederzuschreibungNach Verlustabschreibung muss der Gewinnanteil dem Geschäftsanteil bis zur Volleinzahlung wieder gutgeschrieben werden.

35 Position in der Rangfolge im Liquidationsfall (das jeweils ranghöhere Instrument nennen) Genussrechtskapital und Nachrangige Verbindlichkeiten

36 Unvorschriftsmäßige Merkmale der gewandelten Instrumente nein37 Ggf. unvorschriftsmäßige Merkmale nennen k.A.

(1) Ist ein Feld nicht anwendbar, bitte "k.A." angeben

Seite 1 von 1

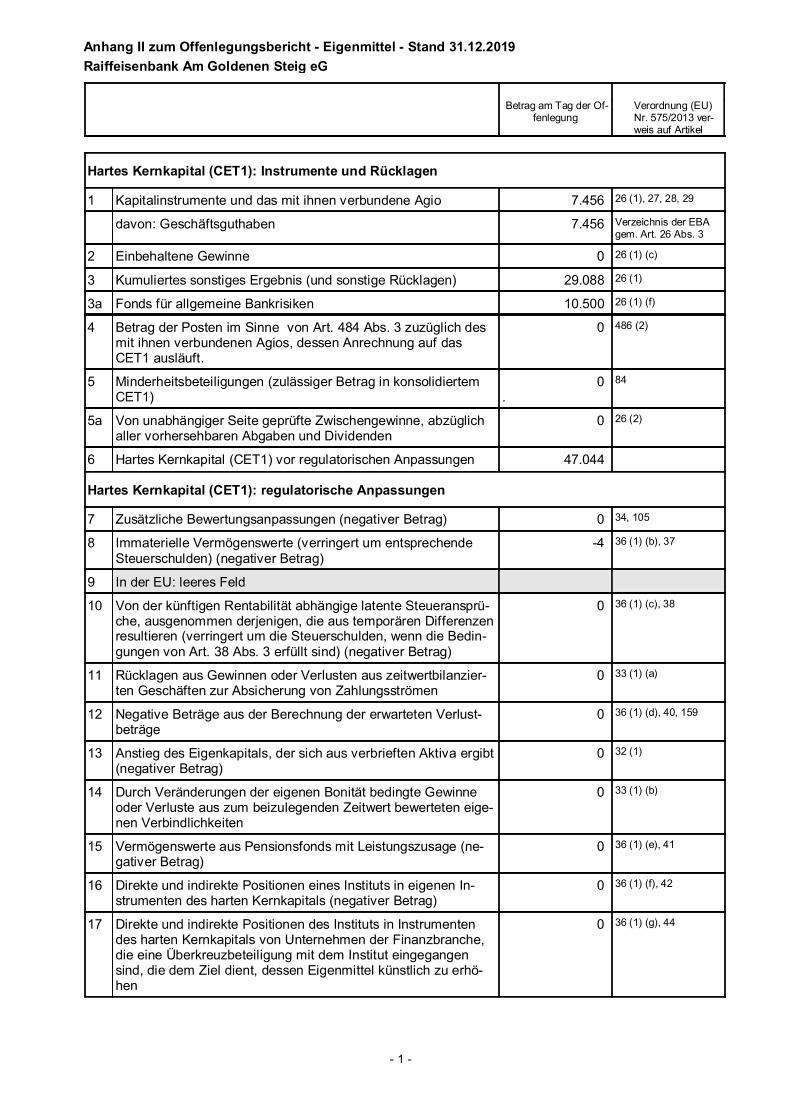

Anhang II zum Offenlegungsbericht - Eigenmittel - Stand 31.12.2019Raiffeisenbank Am Goldenen Steig eG

Betrag am Tag der Of-fenlegung

Verordnung (EU)Nr. 575/2013 ver-weis auf Artikel

Hartes Kernkapital (CET1): Instrumente und Rücklagen

1 Kapitalinstrumente und das mit ihnen verbundene Agio 7.456 26 (1), 27, 28, 29

davon: Geschäftsguthaben 7.456 Verzeichnis der EBAgem. Art. 26 Abs. 3

2 Einbehaltene Gewinne 0 26 (1) (c)

3 Kumuliertes sonstiges Ergebnis (und sonstige Rücklagen) 29.088 26 (1)

3a Fonds für allgemeine Bankrisiken 10.500 26 (1) (f)

4 Betrag der Posten im Sinne von Art. 484 Abs. 3 zuzüglich desmit ihnen verbundenen Agios, dessen Anrechnung auf dasCET1 ausläuft.

0 486 (2)

5 Minderheitsbeteiligungen (zulässiger Betrag in konsolidiertemCET1)

0.

84

5a Von unabhängiger Seite geprüfte Zwischengewinne, abzüglichaller vorhersehbaren Abgaben und Dividenden

0 26 (2)

6 Hartes Kernkapital (CET1) vor regulatorischen Anpassungen 47.044

Hartes Kernkapital (CET1): regulatorische Anpassungen

7 Zusätzliche Bewertungsanpassungen (negativer Betrag) 0 34, 105

8 Immaterielle Vermögenswerte (verringert um entsprechendeSteuerschulden) (negativer Betrag)

-4 36 (1) (b), 37

9 In der EU: leeres Feld

10 Von der künftigen Rentabilität abhängige latente Steueransprü-che, ausgenommen derjenigen, die aus temporären Differenzenresultieren (verringert um die Steuerschulden, wenn die Bedin-gungen von Art. 38 Abs. 3 erfüllt sind) (negativer Betrag)

0 36 (1) (c), 38

11 Rücklagen aus Gewinnen oder Verlusten aus zeitwertbilanzier-ten Geschäften zur Absicherung von Zahlungsströmen

0 33 (1) (a)

12 Negative Beträge aus der Berechnung der erwarteten Verlust-beträge

0 36 (1) (d), 40, 159

13 Anstieg des Eigenkapitals, der sich aus verbrieften Aktiva ergibt(negativer Betrag)

0 32 (1)

14 Durch Veränderungen der eigenen Bonität bedingte Gewinneoder Verluste aus zum beizulegenden Zeitwert bewerteten eige-nen Verbindlichkeiten

0 33 (1) (b)

15 Vermögenswerte aus Pensionsfonds mit Leistungszusage (ne-gativer Betrag)

0 36 (1) (e), 41

16 Direkte und indirekte Positionen eines Instituts in eigenen In-strumenten des harten Kernkapitals (negativer Betrag)

0 36 (1) (f), 42

17 Direkte und indirekte Positionen des Instituts in Instrumentendes harten Kernkapitals von Unternehmen der Finanzbranche,die eine Überkreuzbeteiligung mit dem Institut eingegangensind, die dem Ziel dient, dessen Eigenmittel künstlich zu erhö-hen

0 36 (1) (g), 44

- 1 -

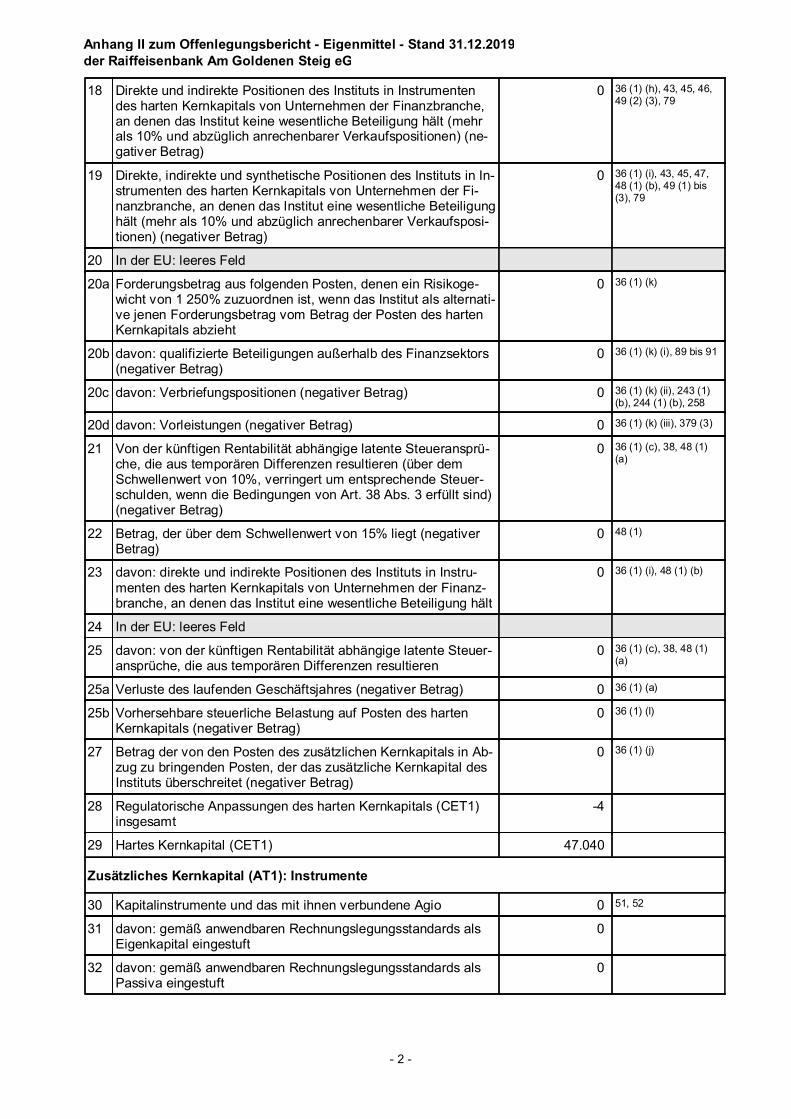

Anhang II zum Offenlegungsbericht - Eigenmittel - Stand 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

18 Direkte und indirekte Positionen des Instituts in Instrumentendes harten Kernkapitals von Unternehmen der Finanzbranche,an denen das Institut keine wesentliche Beteiligung hält (mehrals 10% und abzüglich anrechenbarer Verkaufspositionen) (ne-gativer Betrag)

0 36 (1) (h), 43, 45, 46,49 (2) (3), 79

19 Direkte, indirekte und synthetische Positionen des Instituts in In-strumenten des harten Kernkapitals von Unternehmen der Fi-nanzbranche, an denen das Institut eine wesentliche Beteiligunghält (mehr als 10% und abzüglich anrechenbarer Verkaufsposi-tionen) (negativer Betrag)

0 36 (1) (i), 43, 45, 47,48 (1) (b), 49 (1) bis(3), 79

20 In der EU: leeres Feld

20aForderungsbetrag aus folgenden Posten, denen ein Risikoge-wicht von 1 250% zuzuordnen ist, wenn das Institut als alternati-ve jenen Forderungsbetrag vom Betrag der Posten des hartenKernkapitals abzieht

0 36 (1) (k)

20bdavon: qualifizierte Beteiligungen außerhalb des Finanzsektors(negativer Betrag)

0 36 (1) (k) (i), 89 bis 91

20cdavon: Verbriefungspositionen (negativer Betrag) 0 36 (1) (k) (ii), 243 (1)(b), 244 (1) (b), 258

20ddavon: Vorleistungen (negativer Betrag) 0 36 (1) (k) (iii), 379 (3)

21 Von der künftigen Rentabilität abhängige latente Steueransprü-che, die aus temporären Differenzen resultieren (über demSchwellenwert von 10%, verringert um entsprechende Steuer-schulden, wenn die Bedingungen von Art. 38 Abs. 3 erfüllt sind)(negativer Betrag)

0 36 (1) (c), 38, 48 (1)(a)

22 Betrag, der über dem Schwellenwert von 15% liegt (negativerBetrag)

0 48 (1)

23 davon: direkte und indirekte Positionen des Instituts in Instru-menten des harten Kernkapitals von Unternehmen der Finanz-branche, an denen das Institut eine wesentliche Beteiligung hält

0 36 (1) (i), 48 (1) (b)

24 In der EU: leeres Feld

25 davon: von der künftigen Rentabilität abhängige latente Steuer-ansprüche, die aus temporären Differenzen resultieren

0 36 (1) (c), 38, 48 (1)(a)

25aVerluste des laufenden Geschäftsjahres (negativer Betrag) 0 36 (1) (a)

25bVorhersehbare steuerliche Belastung auf Posten des hartenKernkapitals (negativer Betrag)

0 36 (1) (l)

27 Betrag der von den Posten des zusätzlichen Kernkapitals in Ab-zug zu bringenden Posten, der das zusätzliche Kernkapital desInstituts überschreitet (negativer Betrag)

0 36 (1) (j)

28 Regulatorische Anpassungen des harten Kernkapitals (CET1)insgesamt

-4

29 Hartes Kernkapital (CET1) 47.040

Zusätzliches Kernkapital (AT1): Instrumente

30 Kapitalinstrumente und das mit ihnen verbundene Agio 0 51, 52

31 davon: gemäß anwendbaren Rechnungslegungsstandards alsEigenkapital eingestuft

0

32 davon: gemäß anwendbaren Rechnungslegungsstandards alsPassiva eingestuft

0

- 2 -

Anhang II zum Offenlegungsbericht - Eigenmittel - Stand 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

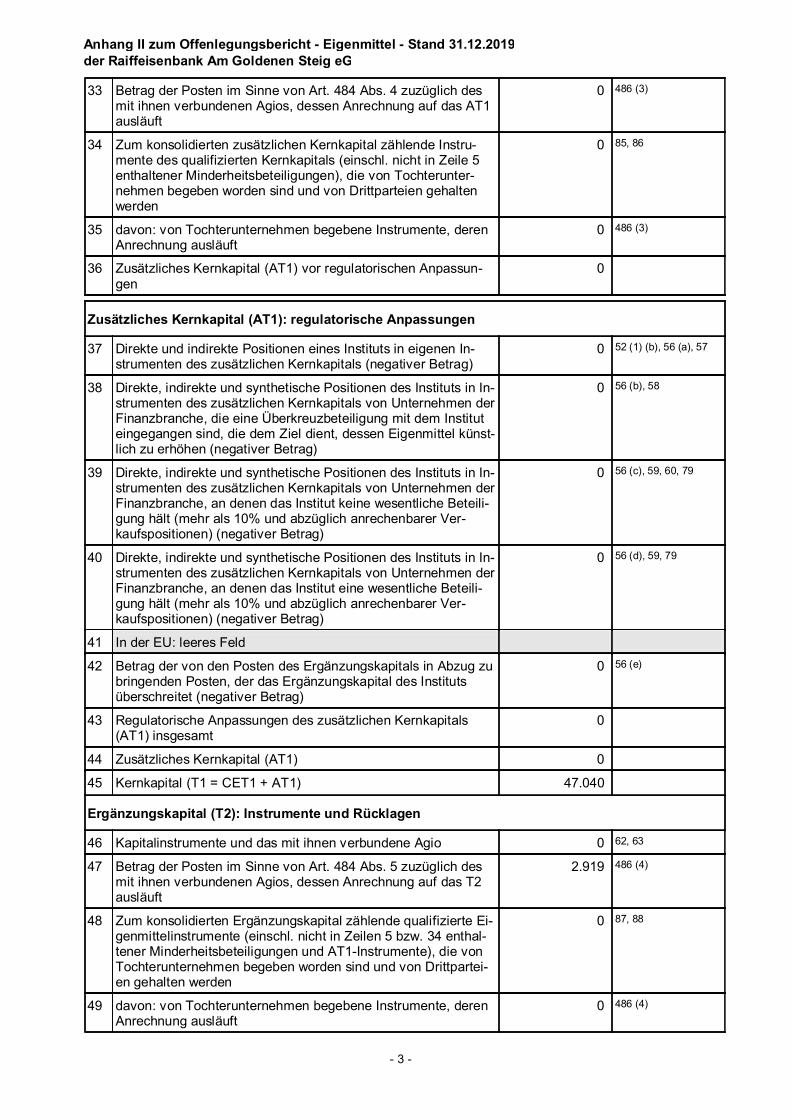

33 Betrag der Posten im Sinne von Art. 484 Abs. 4 zuzüglich desmit ihnen verbundenen Agios, dessen Anrechnung auf das AT1ausläuft

0 486 (3)

34 Zum konsolidierten zusätzlichen Kernkapital zählende Instru-mente des qualifizierten Kernkapitals (einschl. nicht in Zeile 5enthaltener Minderheitsbeteiligungen), die von Tochterunter-nehmen begeben worden sind und von Drittparteien gehaltenwerden

0 85, 86

35 davon: von Tochterunternehmen begebene Instrumente, derenAnrechnung ausläuft

0 486 (3)

36 Zusätzliches Kernkapital (AT1) vor regulatorischen Anpassun-gen

0

Zusätzliches Kernkapital (AT1): regulatorische Anpassungen

37 Direkte und indirekte Positionen eines Instituts in eigenen In-strumenten des zusätzlichen Kernkapitals (negativer Betrag)

0 52 (1) (b), 56 (a), 57

38 Direkte, indirekte und synthetische Positionen des Instituts in In-strumenten des zusätzlichen Kernkapitals von Unternehmen derFinanzbranche, die eine Überkreuzbeteiligung mit dem Instituteingegangen sind, die dem Ziel dient, dessen Eigenmittel künst-lich zu erhöhen (negativer Betrag)

0 56 (b), 58

39 Direkte, indirekte und synthetische Positionen des Instituts in In-strumenten des zusätzlichen Kernkapitals von Unternehmen derFinanzbranche, an denen das Institut keine wesentliche Beteili-gung hält (mehr als 10% und abzüglich anrechenbarer Ver-kaufspositionen) (negativer Betrag)

0 56 (c), 59, 60, 79

40 Direkte, indirekte und synthetische Positionen des Instituts in In-strumenten des zusätzlichen Kernkapitals von Unternehmen derFinanzbranche, an denen das Institut eine wesentliche Beteili-gung hält (mehr als 10% und abzüglich anrechenbarer Ver-kaufspositionen) (negativer Betrag)

0 56 (d), 59, 79

41 In der EU: leeres Feld

42 Betrag der von den Posten des Ergänzungskapitals in Abzug zubringenden Posten, der das Ergänzungskapital des Institutsüberschreitet (negativer Betrag)

0 56 (e)

43 Regulatorische Anpassungen des zusätzlichen Kernkapitals(AT1) insgesamt

0

44 Zusätzliches Kernkapital (AT1) 0

45 Kernkapital (T1 = CET1 + AT1) 47.040

Ergänzungskapital (T2): Instrumente und Rücklagen

46 Kapitalinstrumente und das mit ihnen verbundene Agio 0 62, 63

47 Betrag der Posten im Sinne von Art. 484 Abs. 5 zuzüglich desmit ihnen verbundenen Agios, dessen Anrechnung auf das T2ausläuft

2.919 486 (4)

48 Zum konsolidierten Ergänzungskapital zählende qualifizierte Ei-genmittelinstrumente (einschl. nicht in Zeilen 5 bzw. 34 enthal-tener Minderheitsbeteiligungen und AT1-Instrumente), die vonTochterunternehmen begeben worden sind und von Drittpartei-en gehalten werden

0 87, 88

49 davon: von Tochterunternehmen begebene Instrumente, derenAnrechnung ausläuft

0 486 (4)

- 3 -

Anhang II zum Offenlegungsbericht - Eigenmittel - Stand 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

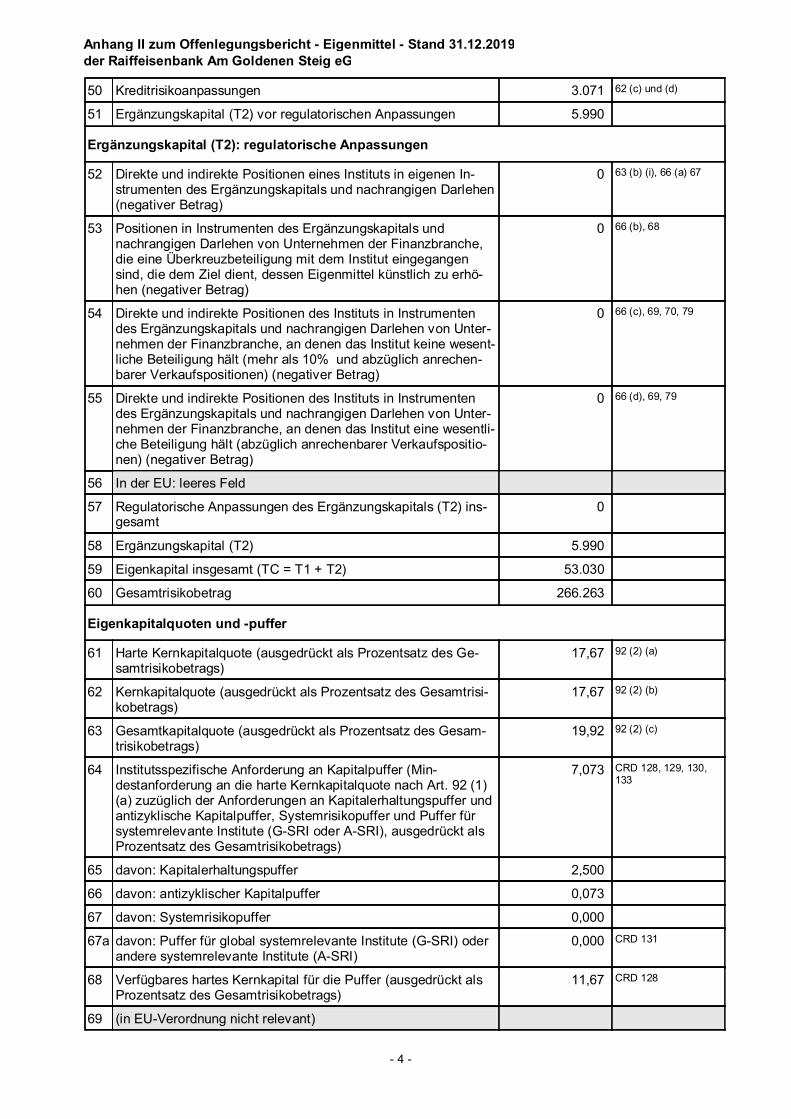

50 Kreditrisikoanpassungen 3.071 62 (c) und (d)

51 Ergänzungskapital (T2) vor regulatorischen Anpassungen 5.990

Ergänzungskapital (T2): regulatorische Anpassungen

52 Direkte und indirekte Positionen eines Instituts in eigenen In-strumenten des Ergänzungskapitals und nachrangigen Darlehen(negativer Betrag)

0 63 (b) (i), 66 (a) 67

53 Positionen in Instrumenten des Ergänzungskapitals undnachrangigen Darlehen von Unternehmen der Finanzbranche,die eine Überkreuzbeteiligung mit dem Institut eingegangensind, die dem Ziel dient, dessen Eigenmittel künstlich zu erhö-hen (negativer Betrag)

0 66 (b), 68

54 Direkte und indirekte Positionen des Instituts in Instrumentendes Ergänzungskapitals und nachrangigen Darlehen von Unter-nehmen der Finanzbranche, an denen das Institut keine wesent-liche Beteiligung hält (mehr als 10% und abzüglich anrechen-barer Verkaufspositionen) (negativer Betrag)

0 66 (c), 69, 70, 79

55 Direkte und indirekte Positionen des Instituts in Instrumentendes Ergänzungskapitals und nachrangigen Darlehen von Unter-nehmen der Finanzbranche, an denen das Institut eine wesentli-che Beteiligung hält (abzüglich anrechenbarer Verkaufspositio-nen) (negativer Betrag)

0 66 (d), 69, 79

56 In der EU: leeres Feld

57 Regulatorische Anpassungen des Ergänzungskapitals (T2) ins-gesamt

0

58 Ergänzungskapital (T2) 5.990

59 Eigenkapital insgesamt (TC = T1 + T2) 53.030

60 Gesamtrisikobetrag 266.263

Eigenkapitalquoten und -puffer

61 Harte Kernkapitalquote (ausgedrückt als Prozentsatz des Ge-samtrisikobetrags)

17,67 92 (2) (a)

62 Kernkapitalquote (ausgedrückt als Prozentsatz des Gesamtrisi-kobetrags)

17,67 92 (2) (b)

63 Gesamtkapitalquote (ausgedrückt als Prozentsatz des Gesam-trisikobetrags)

19,92 92 (2) (c)

64 Institutsspezifische Anforderung an Kapitalpuffer (Min-destanforderung an die harte Kernkapitalquote nach Art. 92 (1)(a) zuzüglich der Anforderungen an Kapitalerhaltungspuffer undantizyklische Kapitalpuffer, Systemrisikopuffer und Puffer fürsystemrelevante Institute (G-SRI oder A-SRI), ausgedrückt alsProzentsatz des Gesamtrisikobetrags)

7,073 CRD 128, 129, 130,133

65 davon: Kapitalerhaltungspuffer 2,500

66 davon: antizyklischer Kapitalpuffer 0,073

67 davon: Systemrisikopuffer 0,000

67adavon: Puffer für global systemrelevante Institute (G-SRI) oderandere systemrelevante Institute (A-SRI)

0,000 CRD 131

68 Verfügbares hartes Kernkapital für die Puffer (ausgedrückt alsProzentsatz des Gesamtrisikobetrags)

11,67 CRD 128

69 (in EU-Verordnung nicht relevant)

- 4 -

Anhang II zum Offenlegungsbericht - Eigenmittel - Stand 31.12.2019der Raiffeisenbank Am Goldenen Steig eG

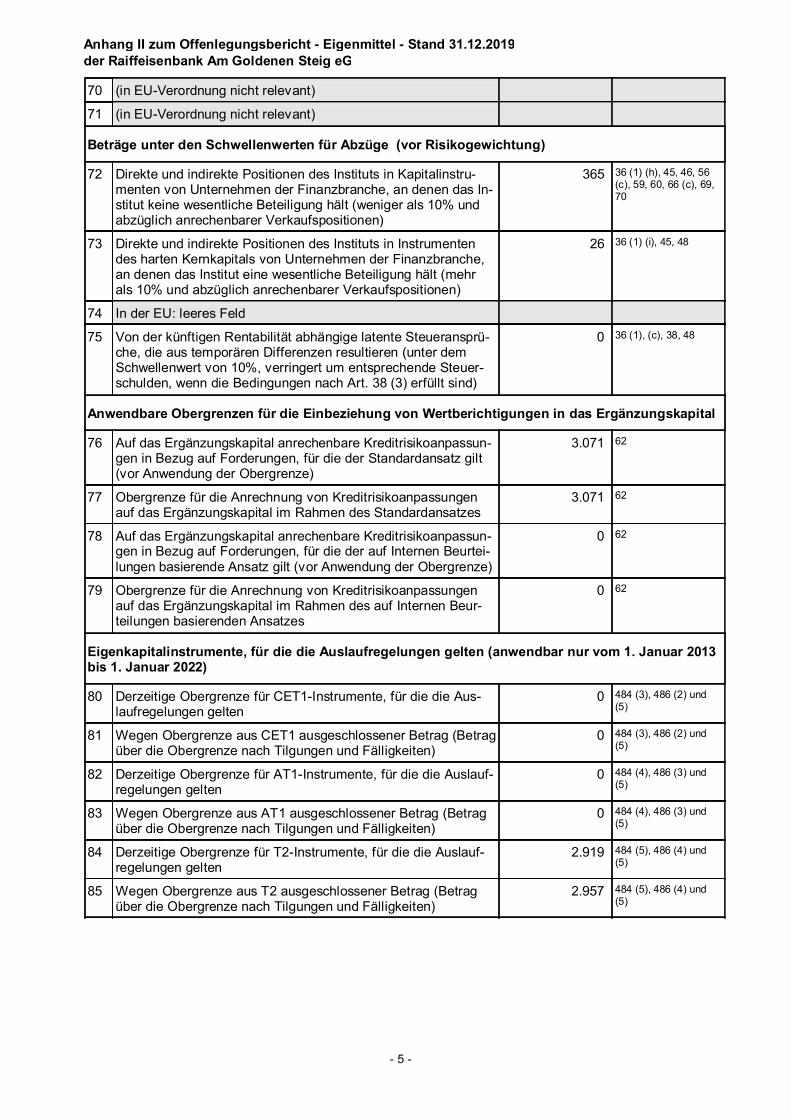

70 (in EU-Verordnung nicht relevant)

71 (in EU-Verordnung nicht relevant)

Beträge unter den Schwellenwerten für Abzüge (vor Risikogewichtung)

72 Direkte und indirekte Positionen des Instituts in Kapitalinstru-menten von Unternehmen der Finanzbranche, an denen das In-stitut keine wesentliche Beteiligung hält (weniger als 10% undabzüglich anrechenbarer Verkaufspositionen)

365 36 (1) (h), 45, 46, 56(c), 59, 60, 66 (c), 69,70

73 Direkte und indirekte Positionen des Instituts in Instrumentendes harten Kernkapitals von Unternehmen der Finanzbranche,an denen das Institut eine wesentliche Beteiligung hält (mehrals 10% und abzüglich anrechenbarer Verkaufspositionen)

26 36 (1) (i), 45, 48

74 In der EU: leeres Feld

75 Von der künftigen Rentabilität abhängige latente Steueransprü-che, die aus temporären Differenzen resultieren (unter demSchwellenwert von 10%, verringert um entsprechende Steuer-schulden, wenn die Bedingungen nach Art. 38 (3) erfüllt sind)

0 36 (1), (c), 38, 48

Anwendbare Obergrenzen für die Einbeziehung von Wertberichtigungen in das Ergänzungskapital

76 Auf das Ergänzungskapital anrechenbare Kreditrisikoanpassun-gen in Bezug auf Forderungen, für die der Standardansatz gilt(vor Anwendung der Obergrenze)

3.071 62

77 Obergrenze für die Anrechnung von Kreditrisikoanpassungenauf das Ergänzungskapital im Rahmen des Standardansatzes

3.071 62

78 Auf das Ergänzungskapital anrechenbare Kreditrisikoanpassun-gen in Bezug auf Forderungen, für die der auf Internen Beurtei-lungen basierende Ansatz gilt (vor Anwendung der Obergrenze)

0 62

79 Obergrenze für die Anrechnung von Kreditrisikoanpassungenauf das Ergänzungskapital im Rahmen des auf Internen Beur-teilungen basierenden Ansatzes

0 62

Eigenkapitalinstrumente, für die die Auslaufregelungen gelten (anwendbar nur vom 1. Januar 2013bis 1. Januar 2022)

80 Derzeitige Obergrenze für CET1-Instrumente, für die die Aus-laufregelungen gelten

0 484 (3), 486 (2) und(5)

81 Wegen Obergrenze aus CET1 ausgeschlossener Betrag (Betragüber die Obergrenze nach Tilgungen und Fälligkeiten)

0 484 (3), 486 (2) und(5)

82 Derzeitige Obergrenze für AT1-Instrumente, für die die Auslauf-regelungen gelten

0 484 (4), 486 (3) und(5)

83 Wegen Obergrenze aus AT1 ausgeschlossener Betrag (Betragüber die Obergrenze nach Tilgungen und Fälligkeiten)

0 484 (4), 486 (3) und(5)

84 Derzeitige Obergrenze für T2-Instrumente, für die die Auslauf-regelungen gelten

2.919 484 (5), 486 (4) und(5)

85 Wegen Obergrenze aus T2 ausgeschlossener Betrag (Betragüber die Obergrenze nach Tilgungen und Fälligkeiten)

2.957 484 (5), 486 (4) und(5)

- 5 -