Berufskosten und Lohnausweis Neuerungen ab dem 1.1 · 1/1/2016 · Uwe Lehmann & Sirgit Meier...

62

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016 © Tagung Neuerungen 2017 1 Kanton Bern Berufskosten und Lohnausweis Neuerungen ab dem 1.1.2016 Steuerverwaltung des Kantons Bern Uwe Lehmann, Region Seeland, Bereichsleiter Unternehmensbesteuerung, Arbeitsgruppe Lohnausweis SSK Sirgit Meier, Geschäftsbereich Recht und Koordination, Koordinatorin Besteuerung unselbständig Erwerbstätige Kanton Bern Neuerungen LA und Berufskosten 1. Allgemeines zu FABI 2. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts-GA Feld F und Abzug für den Arbeitsweg: was ändert? 3. Lohnausweis Feld F: Privatfahrzeug/«Privat»-GA Wann ist ein Abzug für den Arbeitsweg wegen FABI nur noch beschränkt möglich? 4. Neues Abkommen mit dem Verband öffentlicher Verkehr (VöV) Neues zu den Lohnausweisen der Angestellten im öffentlichen Verkehr

Transcript of Berufskosten und Lohnausweis Neuerungen ab dem 1.1 · 1/1/2016 · Uwe Lehmann & Sirgit Meier...

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 1

Kanton Bern

Berufskosten und LohnausweisNeuerungen ab dem 1.1.2016

Steuerverwaltung des Kantons Bern

Uwe Lehmann, Region Seeland, Bereichsleiter Unternehmensbesteuerung, Arbeitsgruppe Lohnausweis SSK

Sirgit Meier, Geschäftsbereich Recht und Koordination, Koordinatorin Besteuerung unselbständig Erwerbstätige

Kanton Bern

Neuerungen LA und Berufskosten

1. Allgemeines zu FABI

2. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts-GA Feld F und Abzug für den Arbeitsweg: was ändert?

3. Lohnausweis Feld F: Privatfahrzeug/«Privat»-GAWann ist ein Abzug für den Arbeitsweg wegen FABI nur noch beschränkt möglich?

4. Neues Abkommen mit dem Verband öffentlicher Verkehr (VöV)Neues zu den Lohnausweisen der Angestellten im öffentlichen Verkehr

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 2

Kanton Bern

Neuerungen und LA und Berufskosten

5. Abzug für berufsorientierte Aus- und Weiterbildungskosten

6. Neue Verordnung zu den Berufskosten von Expatriates

7. Gehaltsnebenleistungen

Kanton Bern

Fahrkosten: Ausgangslage

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 3

Kanton Bern

Bei FABI gesehen

Kanton Bern

Bei FABI übersehen

Ein mit der Verfassungsänderung verknüpftes Gesetz sieht weiter vor, dass unselbstständig Erwerbende für die berufsbedingten Fahrkosten bei der direkten Bundessteuer künftig maximal 3000 Franken vom steuerbaren Jahreseinkommen abziehen können. Dadurch fliessen dem Bund höhere Erträge zu. Indem das Pendeln über lange Distanzen steuerlich weniger begünstigt wird, soll auch der Trend zu immer längeren Arbeitswegen gedämpft werden, was aus raumplanerischen und umweltpolitischen Gründen angezeigt ist. Die Kosten für regionale Verbundabonnemente und für ein 2.-Klasse-Generalabonnement bleiben grösstenteils abzugsfähig, und wer mit dem Auto pendelt, kann die Kosten für Distanzen zwischen 20 und 35 Kilometern pro Tag weiterhin abziehen.Rund 80 Prozent der Steuerpflichtigen sind somit von der Begrenzung nicht betroffen. Zudem können die Abzüge bei den kantonalen Steuern wie bisher unbeschränkt geltend gemacht werden, sofern der betreffende Kanton keinen Maximalabzug vorsieht. Über die Begrenzung des Steuerabzugs wird indessen nicht in dieser Abstimmung entschieden. Sie ist Teil des oben erwähnten Gesetzes.

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 4

Kanton Bern

Neue gesetzliche Grundlage ab 01.01.2016

Bundessteuer: Art. 26 DBG

1Als Berufskosten werden abgezogen:a. die notwendigen Kosten bis zu einem Maximalbetrag von 3000

Franken für Fahrten zwischen Wohn- und Arbeitsstätte;

z.B. Kantonssteuer: Art. 31 StG BE

1Als Berufskosten werden abgezogena) die notwendigen Kosten bis zu einem Maximalbetrag von 6700

Franken für Fahrten zwischen Wohn- und Arbeitsstätte;

Kanton Bern

Umsetzung in den Kantonen 1. Folie

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 5

Kanton Bern

Umsetzung in den Kantonen 2. Folie

Nov. 2016 AbstimmungenKt. AG Pendlerabzug auf CHF 7000 begrenzt ab 2017Kt. ZG Massnahmenpakt wurde abgelehnt = keine Begrenzung der Fahrkosten

20. Min vom 13.10.2016

Kanton Bern

Umsetzung in den Kantonen 3. Folie

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 6

Kanton Bern

Begrenzung gilt auch für Wochenaufenthalter

Teilzeitarbeit / unterjährige SteuerpflichtBetrag von CHF 3‘000 /CHF 6‘700 ist eine Obergrenze (bis), somit keine Kürzung bei Teilzeitarbeit oder unterjähriger Steuerpflicht; Ausnahme Todesfall

GeschäftsfahrzeugeWenn der Arbeitgeber Berufskosten übernimmt (z.B. Arbeitsweg) = Lohnbestandteil

• bisher Abzug der gesamten Fahrkosten = Nullbesteuerung (Lohnbestandteil durch Abzug aufgehoben)

• Neu: Arbeitsweg ist immer noch Lohnbestandteil, aber Begrenzung Fahrkostenabzug

• Steuerfolgen nur, wenn ArbeitswegBund > 20 km pro Tag = 4 400 km pro JahrBern > 43 km pro Tag = 9 570 km pro Jahr

Steuergesetzrevision 2016 → Folgen der Begrenzung

Kanton Bern

Exkurs: Besitz eines Geschäftsfahrzeuges (FABI) bisherige RegelungAusgangslage

Durch Nutzung eines Geschäftsfahrzeugs für den Arbeitsweg entstehen dem Mitarbeiter grundsätzlich keine Auslagen. Die erhaltene Naturalleistung wäre auf dem Lohnausweis betragsmässig zu deklarieren.

Bisher hätte der Geschäftswagenfahrer in seiner privaten Steuererklärung bei den Berufsauslagen in der Position „Fahrkosten zwischen Wohn- und Arbeitsort“ exakt denselben Betrag wieder in Abzug bringen können

Deshalb wurde bei der Entwicklung des Formulars „Lohnausweis“ auf die betragsmässige Deklaration dieser Gehaltsnebenleistung verzichtet

Bei Mitarbeitern mit Geschäftsfahrzeug hatte der Arbeitgeber daher auf dem Lohnausweis lediglich das Kreuz im Feld F (unentgeltliche Beförderung zwischen Wohn- und Arbeitsort) einzusetzen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 7

Kanton Bern

Steuergesetzrevision 2016

Beispiel Fahrkostenbeschränkung ohne Beteiligung Arbeitgeber

Haupt- und NebenerwerbHaupterwerb: jährliche Fahrleistung für den Arbeitsweg 12'000 kmNebenerwerb: Arbeitsweg mit dem Fahrrad

Berechnung Fahrkosten Bund Kanton BEFahrt mit PW (Haupterwerb) 8'400 8'400 Abzug Fahrrad (Nebenerwerb) 700 700 Total berechnete Kosten 9'100 9'100

steuerlich abzugsfähig 3'000 6'700

nicht mehr abzugsfähig 6'100 2'400

Kanton Bern

Steuergesetzrevision 2016

Beispiel Fahrkostenbeschränkung mit Beteiligung Arbeitgeber

Fahrkostenbeschränkung mit unentgeltlicher BeförderungKostenlose Überlassung des GeschäftsfahrzeugesJährliche Fahrleistung für den Arbeitsweg 17'600 km (tägliche Fahrt ins Büro)

Berechnung Fahrkosten Bund Kanton BEArbeitsweg (80 km x 220 Tage x CHF 0.70) 12'320 12'320

Abzüglich Fahrkostenpauschale -3'000 -6'700

zusätzliches steuerbares Einkommen 9'320 5'620

Anpasssungen bei-Aussendiensttagen (Fahrt direkt zum Kunden)-Teilzeitbeschäftigung -Übernahme eines Teils der Fahrkosten druch Mitarbeiter

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 8

Kanton Bern

Formular 2

Formular 6

Die Korrektur erfolgt durch das System d.h. automatische Anpassung auf die CHF 6’700 (Kanton) resp. CHF 3’000 (Bund)

2016

z.B. Geschäftsauto für Arbeitsweg 12’320

E-Bike

Öffentliche Verkehrsmittel

Privates Motorfahrzeug bzw. Geschäftsauto für den Arbeitsweg Bitte Grund angeben

0.70220 80 12’320Muri

Steuergesetzrevision 2016 Begrenzung des Fahrkostenabzugs; z.B. Deklaration in StE Kt. Bern

Kanton Bern

Wichtig: FABI• keinen Einfluss auf den Privatanteil (Nutzung für Privatfahrten,

ohne Arbeitsweg)

Aussendienstmitarbeiter: • Rz 70 der Wegleitung (Vertreter/Servicearbeiter usw.)

Mitteilung ESTV vom 15.07.2016• s. nächste Seite

Steuergesetzrevision 2016

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 9

Kanton Bern

Kanton Bern

Stellungnahme EStV

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 10

Kanton Bern

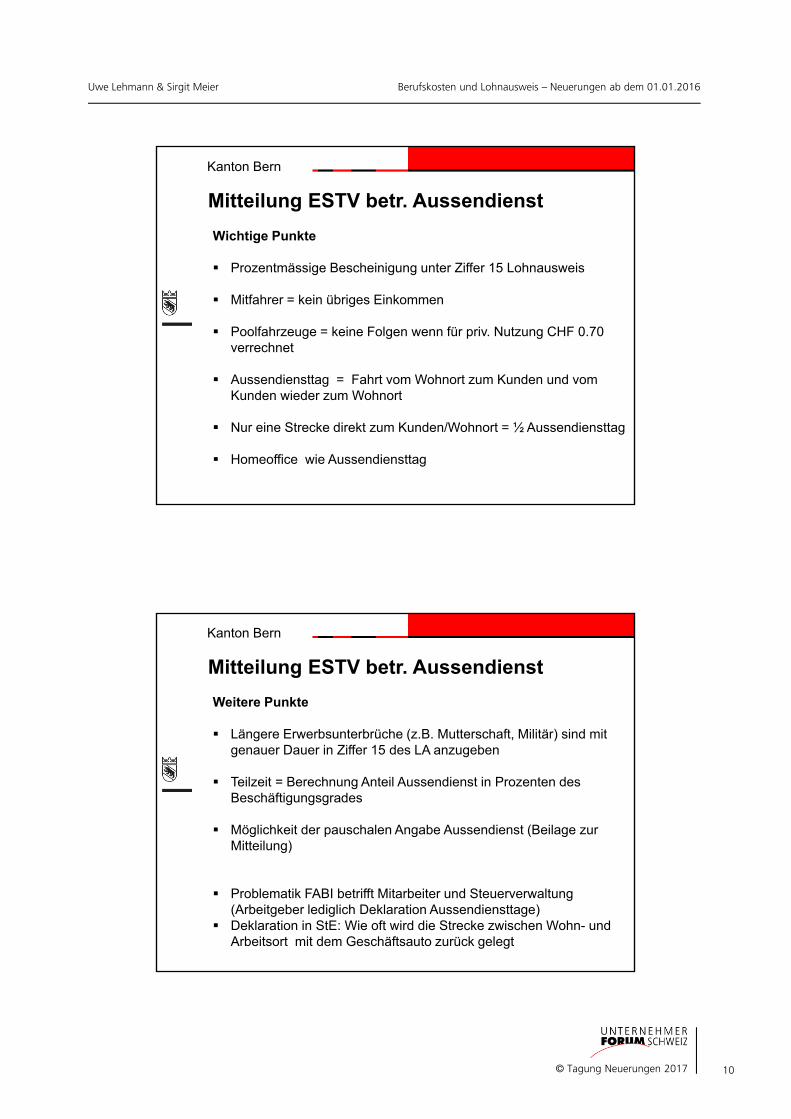

Wichtige Punkte

Prozentmässige Bescheinigung unter Ziffer 15 Lohnausweis

Mitfahrer = kein übriges Einkommen

Poolfahrzeuge = keine Folgen wenn für priv. Nutzung CHF 0.70 verrechnet

Aussendiensttag = Fahrt vom Wohnort zum Kunden und vom Kunden wieder zum Wohnort

Nur eine Strecke direkt zum Kunden/Wohnort = ½ Aussendiensttag

Homeoffice wie Aussendiensttag

Mitteilung ESTV betr. Aussendienst

Kanton Bern

Weitere Punkte

Längere Erwerbsunterbrüche (z.B. Mutterschaft, Militär) sind mit genauer Dauer in Ziffer 15 des LA anzugeben

Teilzeit = Berechnung Anteil Aussendienst in Prozenten des Beschäftigungsgrades

Möglichkeit der pauschalen Angabe Aussendienst (Beilage zur Mitteilung)

Problematik FABI betrifft Mitarbeiter und Steuerverwaltung (Arbeitgeber lediglich Deklaration Aussendiensttage)

Deklaration in StE: Wie oft wird die Strecke zwischen Wohn- und Arbeitsort mit dem Geschäftsauto zurück gelegt

Mitteilung ESTV betr. Aussendienst

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 11

Kanton Bern

Vereinbarung mit der Steuerverwaltung?

Kann die Unternehmung die effektiven Zahlen feststellen, via :

Zeiterfassungssystem

Spesenabrechnungen

Weiterverrechnung an die Kunden

Arbeitsvertrag (Aussendienst-/Bürotage aufgeführt)

→In diesen Fällen keine Vereinbarung notwendig

Mitteilung ESTV betr. Aussendienst

Kanton Bern

Was benötigt die Steuerverwaltung?

Anzahl MA pro Unternehmung, Anzahl mit Geschäftswagen Berufsfunktion der MA mit Geschäftswagen Art der Aussendiensttätigkeit Nachweis der Arbeitsorte Werden Spesen für Aussendienst verrechnet/

Weiterverrechnung an Kunden Wann und wo beginnt/endet die Arbeitszeit Wie wurde der Anteil Aussendienst berechnet Wie kann der Anteil überprüft werden

Mitteilung ESTV betr. Aussendienst

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 12

Kanton Bern

Wird eine vom Sitzkanton genehmigte Vereinbarung von den anderen Steuerverwaltungen akzeptiert?

Gemäss Beschluss SSK-Vorstand ja, sofern nachvollziehbar (keine Gefälligkeitsvereinbarungen)

Mitteilung ESTV betr. Aussendienst

Kanton Bern

Wie können die Tage erfasst werden

Möglichkeit mit Excel (Vorlage Kt. SG)

Mitteilung ESTV betr. Aussendienst

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 13

Kanton Bern

Vereinbarung mit der Steuerverwaltung – erste Erfahrungen

Oft Anpassungen nur bei Kadermitarbeiter (Fringe Benefits?) Berechnungsvorschläge oft mit interessanten (phantasievollen)

Begründungen Viele (vor allem grössere) Unternehmungen rechnen bei

Mitarbeitern nach der Vollkostenabrechnung ab (Arbeitsweg = privat) Feststellung: Fahrkosten pro Kilometer unter CHF 0.50 p.km

Nach div. Gesprächen festgestellt, dass keine FABI-Problematik besteht

Viel Gesprächsstoff für wenige Fälle (z.B. Kt. BE FABI Problematik nur, wenn Arbeitsweg pro Tag >43 km, ohne Aussendienst!)

Mitteilung ESTV betr. Aussendienst

Kanton Bern

2. Lohnausweis Feld F: Geschäftsfahrzeug / «Geschäfts»-GA

Feld F und Abzug für den Arbeitsweg: Was ändert?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 14

Kanton Bern

Geschäftsfahrzeug: Deklaration im Lohnausweis Geschäftsfahrzeug

Kreuz im Feld F des Lohnausweises unentgeltliche Beförderung Arbeitsweg

Deklaration in Ziffer 2.2 des Lohnausweises

• Privatnutzung (Freizeit und übrige Privatfahrten) = geldwerte Vorteile des Arbeitgebers

• Monatlicher Anteil von 0.8% des Neukaufpreises ohne MWST

• Ab 1.1.2016 in Rz 21 der Wegleitung zum Lohnausweis: Kaufpreis inkl. sämtlicher Sonderausstattungen und zwar auch dann, wenn diese vom Arbeitnehmer bezahlt werden oder der Arbeitgeber die Sonderausstattungen als Autounterhalt im Aufwand verbucht

Kanton Bern

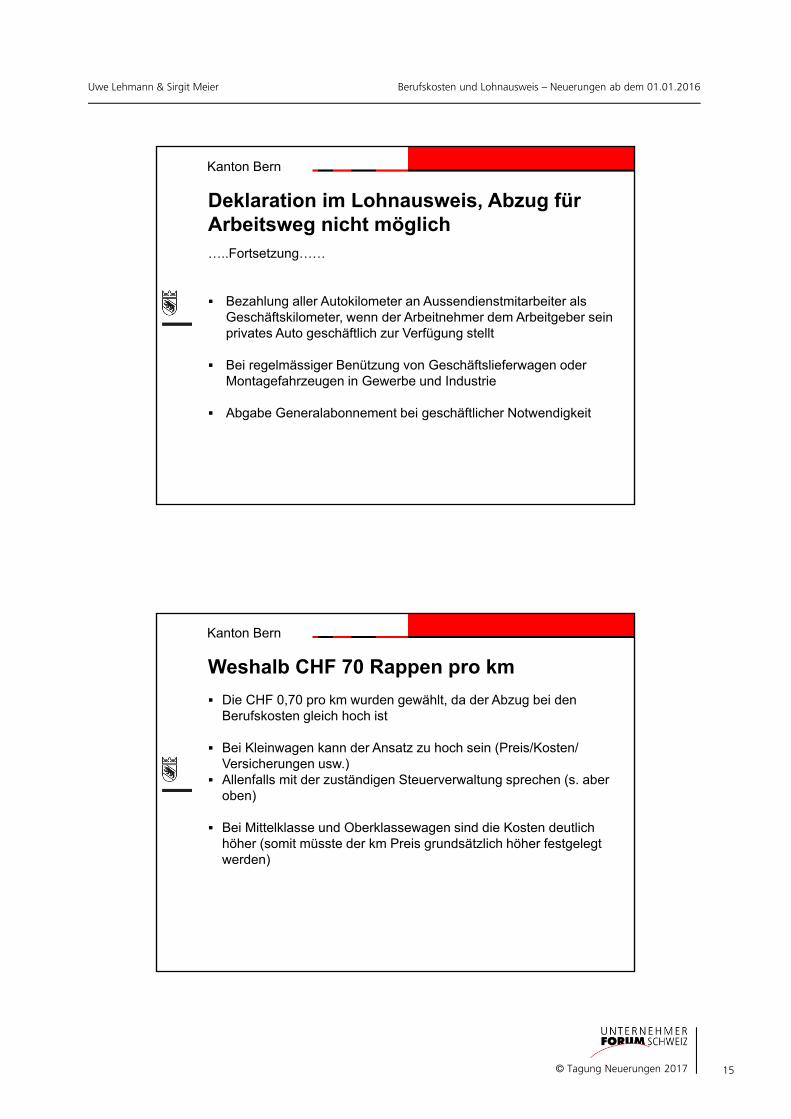

Deklaration im Lohnausweis, Abzug für Arbeitsweg nicht möglichUnter folgenden Bedingungen fallen dem Arbeitnehmer generell keine Kosten für den Arbeitsweg an (kein Abzug für Arbeitsweg in Steuererklärung):

In diesen Fällen muss der Arbeitgeber das Feld F des Lohnausweises immer ankreuzen

Keine Änderung wegen FABI

Geschäftsfahrzeug: Mitarbeiter bezahlt nicht mindestensCHF 0.70/km

Sammeltransporte von einem Sammelplatz aus (z.B. im Baugewerbe)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 15

Kanton Bern

Deklaration im Lohnausweis, Abzug für Arbeitsweg nicht möglich…..Fortsetzung……

Bezahlung aller Autokilometer an Aussendienstmitarbeiter als Geschäftskilometer, wenn der Arbeitnehmer dem Arbeitgeber sein privates Auto geschäftlich zur Verfügung stellt

Bei regelmässiger Benützung von Geschäftslieferwagen oder Montagefahrzeugen in Gewerbe und Industrie

Abgabe Generalabonnement bei geschäftlicher Notwendigkeit

Kanton Bern

Die CHF 0,70 pro km wurden gewählt, da der Abzug bei den Berufskosten gleich hoch ist

Bei Kleinwagen kann der Ansatz zu hoch sein (Preis/Kosten/ Versicherungen usw.)

Allenfalls mit der zuständigen Steuerverwaltung sprechen (s. aber oben)

Bei Mittelklasse und Oberklassewagen sind die Kosten deutlich höher (somit müsste der km Preis grundsätzlich höher festgelegt werden)

Weshalb CHF 70 Rappen pro km

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 16

Kanton Bern

Geschäftsfahrzeug: Neue Randziffer 70 der Wegleitung zum LohnausweisAb 1.1.2016 – FABI

Wie bisher: Kreuz im Feld F und 9.6% Privatanteil in Ziffer 2.2

Neu für den Arbeitgeber: Besitzt ein Arbeitnehmer einen Geschäftswagen und arbeitet er vollständig oder teilweise im Aussendienst (z.B. Handelsreisende, Kundenberater, Monteure mit regelmässiger Erwerbstätigkeit auf Baustellen usw.), so muss der Arbeitgeber unter Ziffer 15 den prozentmässigen Anteil Aussendienst bescheinigen.

Kanton Bern

Deklaration des Arbeitsweges durch den Arbeitgeber Abgelehnt, da Unternehmung in die Veranlagung einbezogen würde

Erhöhung Privatanteil auf 1.2%

Wurden andere Möglichkeiten bei Inhabern von Geschäftsautos geprüft?

Erhöhung Privatanteil auf 1.2%

A wohnt in Zürich und arbeitet in Zürich Arbeitsweg 15 km Kaufpreis Auto 250'000

B wohnt in Zürich und arbeitet in Basel Arbeitsweg 120 km Kaufpreis Auto 75'000

Erhöhung auf 1.2% FABI

A B A B

Privatanteil 36'000 10'800 24000 7200 Privatanteil (o,8%)

Farhkosten ‐3000 ‐3000 2310 18480 Fahrkostenzuschlag

steuerbar 33'000 7'800 ‐2310 ‐3000 Fahrkostenabzug FABI

24000 22680 steuerbar

Dies hätte zur Folge, dass B die grössere Leistung erhält ‐ aber weniger versteuern muss

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 17

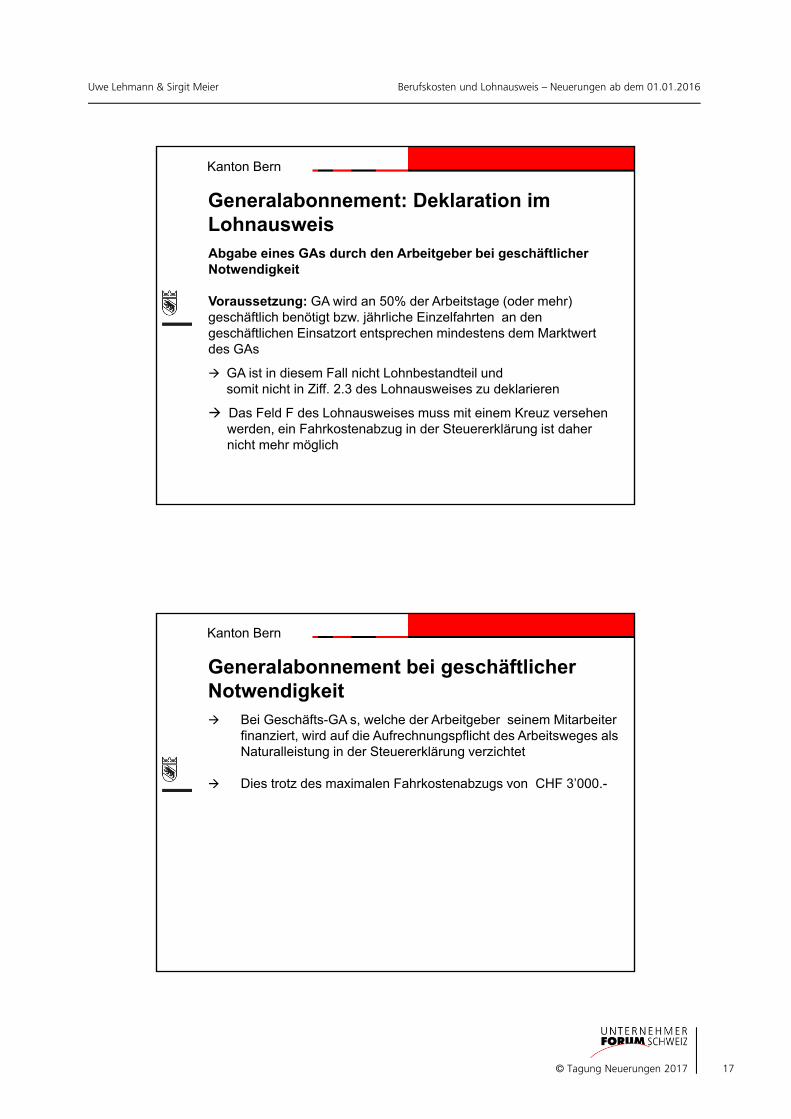

Kanton Bern

Generalabonnement: Deklaration im Lohnausweis Abgabe eines GAs durch den Arbeitgeber bei geschäftlicher Notwendigkeit

Voraussetzung: GA wird an 50% der Arbeitstage (oder mehr) geschäftlich benötigt bzw. jährliche Einzelfahrten an den geschäftlichen Einsatzort entsprechen mindestens dem Marktwert des GAs

GA ist in diesem Fall nicht Lohnbestandteil undsomit nicht in Ziff. 2.3 des Lohnausweises zu deklarieren

Das Feld F des Lohnausweises muss mit einem Kreuz versehen werden, ein Fahrkostenabzug in der Steuererklärung ist daher nicht mehr möglich

Kanton Bern

Generalabonnement bei geschäftlicher Notwendigkeit Bei Geschäfts-GA s, welche der Arbeitgeber seinem Mitarbeiter

finanziert, wird auf die Aufrechnungspflicht des Arbeitsweges als Naturalleistung in der Steuererklärung verzichtet

Dies trotz des maximalen Fahrkostenabzugs von CHF 3’000.-

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 18

Kanton Bern

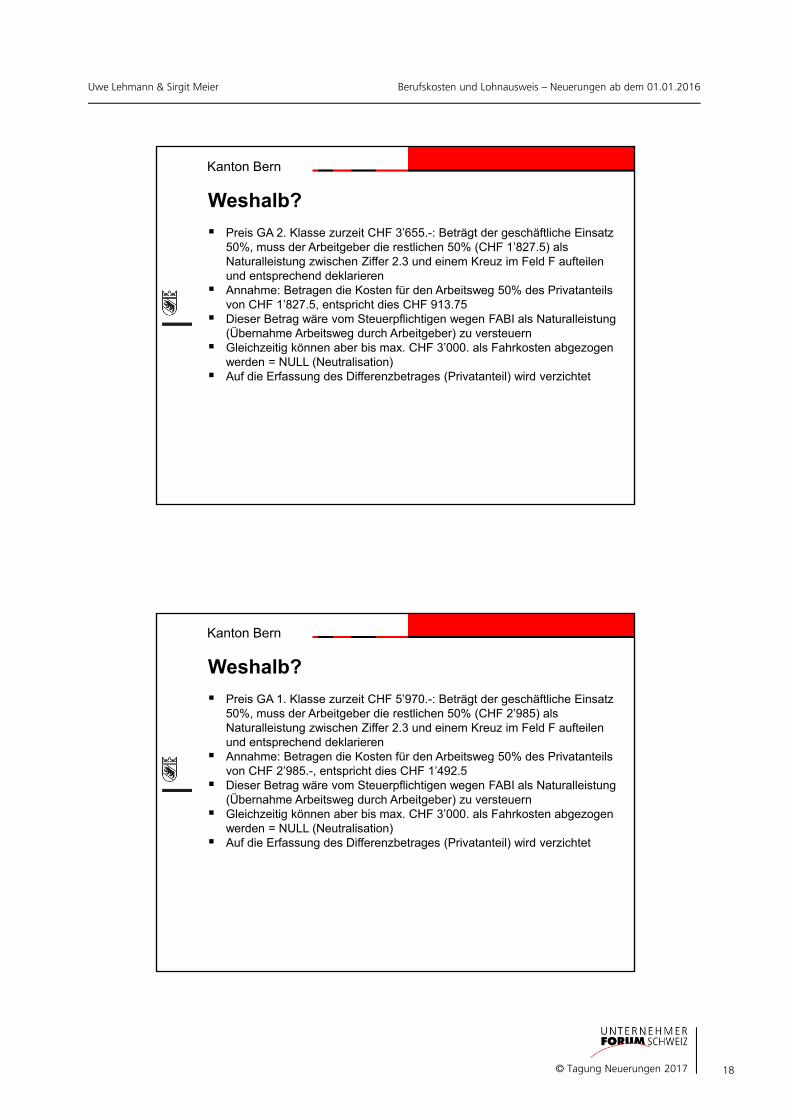

Weshalb?

Preis GA 2. Klasse zurzeit CHF 3’655.-: Beträgt der geschäftliche Einsatz 50%, muss der Arbeitgeber die restlichen 50% (CHF 1’827.5) als Naturalleistung zwischen Ziffer 2.3 und einem Kreuz im Feld F aufteilen und entsprechend deklarieren

Annahme: Betragen die Kosten für den Arbeitsweg 50% des Privatanteils von CHF 1’827.5, entspricht dies CHF 913.75

Dieser Betrag wäre vom Steuerpflichtigen wegen FABI als Naturalleistung (Übernahme Arbeitsweg durch Arbeitgeber) zu versteuern

Gleichzeitig können aber bis max. CHF 3’000. als Fahrkosten abgezogen werden = NULL (Neutralisation)

Auf die Erfassung des Differenzbetrages (Privatanteil) wird verzichtet

Kanton Bern

Weshalb?

Preis GA 1. Klasse zurzeit CHF 5’970.-: Beträgt der geschäftliche Einsatz 50%, muss der Arbeitgeber die restlichen 50% (CHF 2’985) als Naturalleistung zwischen Ziffer 2.3 und einem Kreuz im Feld F aufteilen und entsprechend deklarieren

Annahme: Betragen die Kosten für den Arbeitsweg 50% des Privatanteils von CHF 2’985.-, entspricht dies CHF 1’492.5

Dieser Betrag wäre vom Steuerpflichtigen wegen FABI als Naturalleistung (Übernahme Arbeitsweg durch Arbeitgeber) zu versteuern

Gleichzeitig können aber bis max. CHF 3’000. als Fahrkosten abgezogen werden = NULL (Neutralisation)

Auf die Erfassung des Differenzbetrages (Privatanteil) wird verzichtet

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 19

Kanton Bern

GA – Anpassungen?

Neue Prüfung, wenn GA – Preise steigen

Wird GA nicht geschäftlich genutzt handelt es sich um einen Lohnbestandteil = Deklaration unter Ziffer 2.3 des LA

Weiterhin gilt: Bei Übernahme GA durch Arbeitgeber (wie bisher) Kreuz in Feld F; Abzug für Fahrkosten auch mit FABI nicht möglich

Kanton Bern

3. Lohnausweis: Feld F / Privatfahrzeug / «Privat»-GA

Wann ist ein Abzug für den Arbeitsweg wegen FABI nun nur noch beschränkt möglich?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 20

Kanton Bern

Steuererklärung: Privatauto

Abzug für Arbeitsweg mit dem privaten Auto nur, wenn…

ÖV fehlt oder Arbeitsbeginn / -ende ausserhalb des Fahrplans Tägliche Zeitersparnis mit privatem Motorfahrzeug gegenüber

ÖV > 1 Stunde Arbeitgeber verlangt und entschädigt geschäftliche

Verwendung des Autos während der Arbeitszeit und gewährt keine Arbeitswegentschädigung

Nutzung ÖV wegen Krankheit / Gebrechlichkeit nicht zumutbar

Beweislastverteilung: Nachweis ist von der steuerpflichtigen Person zu erbringen

Kanton Bern

Lohnausweis: Unentgeltliche Beförderung zwischen Wohn- und ArbeitsortRz 17 und Feld F

Bei voller oder teilweiser Bezahlung der Kosten des Arbeitswegs durch den Arbeitgeber in bar (Beitrag an ÖV-Abo oder an Privatauto) ist der Betrag neu in Ziff. 2.3 des Lohnausweises hinzuzurechnen

Neu ist kein Kreuz in Feld F mehr anzubringen, da Fahrkosten beschränkt (Bund CHF 3’000, Kanton CHF 6’700) abgezogen werden können (vgl. Rz 17 der Wegleitung zum LA 2016)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 21

Kanton Bern

«Privat»-GA: Lohnausweis und SteuererklärungAbgabe eines GAs durch den Arbeitgeber ohne geschäftliche Notwendigkeit

Marktwert ist Lohnbestandteil und geldwerter Vorteil in Ziff.2.3 des LA zu deklarieren

Kein Kreuz in Feld F des LA: Kosten Jahres-Streckenabo (< als Marktwert GA) werden als Fahrkosten abgezogen bzw. von der SV in max. Höhe gewährt

D.h. wegen Beschränkung Fahrkostenabzug können beim Bund max. CHF 3’000 abgezogen werden und zwar auch dann, wenn das Streckenabo/GA mehr kostet → Differenz steuerbar

Beim Kanton Abzug regelmässig höher als Kosten

Kanton Bern

Beispiel 1: Geschäftsfahrzeug / Abzug für Arbeitsweg AusgangslageKaufpreis Geschäftsfahrzeug CHF 50’000 (ohne MWST)Arbeitsweg: 20 km pro Weg (keine Aussendiensttätigkeit)a) Kein Beitrag des Mitarbeitersb) Beitrag des Mitarbeiters CHF 200 pro Monat

Fragen1. Wie erfolgt die Deklaration im Lohnausweis?2. Auswirkung bei den Kantons- und Gemeinde-

steuern bzw. bei der direkter Bundessteuer ab 1.1.2016?3. Abzug für Arbeitsweg bei den Kantons- und Gemeindesteuern bzw.

direkten Bundessteuer ab 1.1.2016?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 22

Kanton Bern

Beispiel 1: Lösung

1a) Lohnausweis Ziff. 2.2: Aufrechnung Privatanteil von CHF 4’800 (CHF 50’000 x

9.6%) Kreuz in Feld F

1b) Lohnausweis Ziff. 2.2: Aufrechnung Privatanteil von CHF 2’400 (CHF 4’800

abzüglich Arbeitnehmeranteil CHF 2’400 (12 x CHF 200) Feld F ankreuzen

2a) + 2b) Aufrechnung Einkommen StG BE und DBG Ziff. 2.21 der Steuererklärung: 220 Tage x 2 x 20 km x CHF 0.70

= CHF 6’160

Kanton Bern

Beispiel 1: Lösung

3a) + 3b) StG BE Einkommen: CHF 6’160; der gleiche Betrag wird bei den

Berufskosten in Abzug gebracht = Steuerfolgen somit Null

3a) + 3b) DBG Als Einkommen neu steuerbar CHF 3’160.-

(CHF 6’160 ./. max. Abzug von CHF 3’000)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 23

Kanton Bern

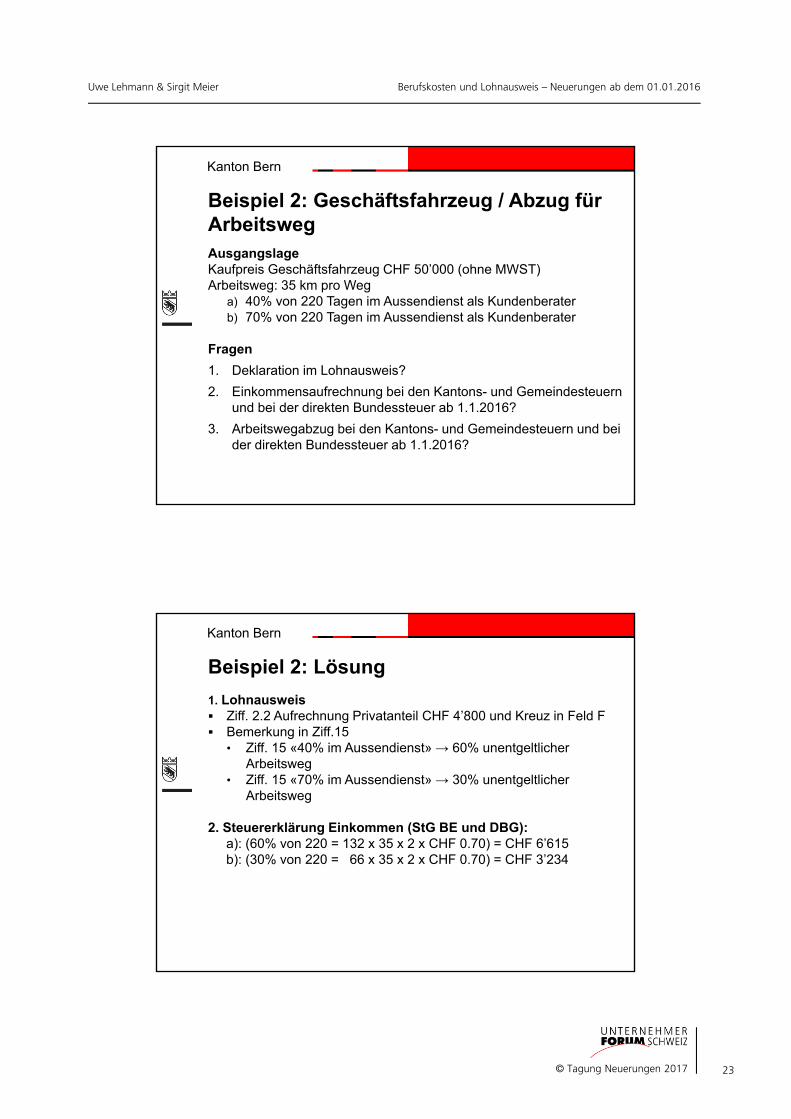

Beispiel 2: Geschäftsfahrzeug / Abzug für ArbeitswegAusgangslageKaufpreis Geschäftsfahrzeug CHF 50’000 (ohne MWST)Arbeitsweg: 35 km pro Weg

a) 40% von 220 Tagen im Aussendienst als Kundenberaterb) 70% von 220 Tagen im Aussendienst als Kundenberater

Fragen

1. Deklaration im Lohnausweis?

2. Einkommensaufrechnung bei den Kantons- und Gemeindesteuern und bei der direkten Bundessteuer ab 1.1.2016?

3. Arbeitswegabzug bei den Kantons- und Gemeindesteuern und bei der direkten Bundessteuer ab 1.1.2016?

Kanton Bern

Beispiel 2: Lösung

1. Lohnausweis Ziff. 2.2 Aufrechnung Privatanteil CHF 4’800 und Kreuz in Feld F Bemerkung in Ziff.15

• Ziff. 15 «40% im Aussendienst» → 60% unentgeltlicher Arbeitsweg

• Ziff. 15 «70% im Aussendienst» → 30% unentgeltlicher Arbeitsweg

2. Steuererklärung Einkommen (StG BE und DBG):a): (60% von 220 = 132 x 35 x 2 x CHF 0.70) = CHF 6’615 b): (30% von 220 = 66 x 35 x 2 x CHF 0.70) = CHF 3’234

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 24

Kanton Bern

Beispiel 2: Lösung

3. Fahrkosten (StG BE)a) = CHF 6’615 b) = CHF 3’234

3. Fahrkosten (DBG) a) steuerbar CHF 3’615 b) steuerbar CHF 234

Keine Auswirkung, da Abzug höher

Differenz zu max. Abzug von CHF 3‘000 steuerbar

Kanton Bern

Beispiel 3: Geschäftsfahrzeug / Abzug für Arbeitsweg AusgangslageDie Blitz Elektro AG mit Sitz in Biel besitzt 50 beschriftete Montage-Geschäftsautos. Einer der Elektromonteure wohnt in Münsingen (rund 45 km vom Arbeitsort entfernt) und kann das Geschäftsauto regelmässig für den Arbeitsweg benützen und zu Kunden fahren.

Fragen1. Deklaration im Lohnausweis ab 1.1.2016?2. Abzug für Arbeitsweg in der Steuererklärung 2016 (StG BE und

DBG)?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 25

Kanton Bern

Beispiel 3: Lösung

1. Lohnausweis Kreuz in Feld F Grundsätzlich keine Aufrechnung von PA 9,6% in Ziff. 2.2, wenn

feste Einrichtungen im Auto installiert sind und das Geschäftsauto nur eingeschränkt für Privatfahrten benutzt werden kann

Ziffer 15 (Rz 70 Wegleitung LA): Neu Angabe des prozentmässigen Anteils Aussendienst (Monteur)

2. Abzug für Arbeitsweg StG BE: Die Fahrkosten werden vom Arbeitgeber übernommen

(Arbeitnehmer hat keine Auslagen) - Naturalleistung und somit grundsätzlich steuerbar

Kanton Bern

Beispiel 3: Lösung

…. Fortsetzung….

DBG: Übernahme Kosten für den Fahrweg durch Arbeitgeber = Naturalleistung und somit grundsätzlich steuerbar

Münsingen retour entspricht 90 km (x 0.70 x 220) = CHF 13’860 vom Arbeitgeber bezahlte Kosten für den Arbeitsweg

Annahme: Monteur betreut nur Kunden in Münsingen und Umgebung, 100% im Aussendienst tätig → keine Steuerfolgen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 26

Kanton Bern

Beispiel 4: Geschäftsfahrzeug / Abzug für Arbeitsweg AusgangslageKaufpreis Geschäftsfahrzeug CHF 60’000 (ohne MWST)Beitrag Mitarbeiter an Kaufpreis CHF 15’000Zusätzlicher Beitrag Mitarbeiter CHF 200 pro Monat

FrageDeklaration im Lohnausweis?

Kanton Bern

Beispiel 4: Lösung

Lohnausweis

Ziff. 2.2: 9,6% vom gesamten Kaufpreis entspricht PA von CHF 5’760 pro Jahr, abzüglich CHF 2’400 (12 x CHF 200) = CHF 3’360

Kreuz in Feld F

9,6 % immer vom gesamten Kaufpreis (inkl. Sonderausstattungen, analog Rz 21 der Wegleitung LA 2016)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 27

Kanton Bern

AusgangslageDie Zeitlos AG hat div. Mitarbeiter im Aussendienst. Den Mitarbeitern werden Geschäftsfahrzeuge, auch für die private Nutzung, gratis zur Verfügung gestellt. Für die Fahrzeuge wurden Leasingverträge abgeschlossen. Nach Ablauf der Leasingverträge werden die Fahrzeuge von der Firma käuflich übernommen. Die Autos werden weiterhin von den gleichen Mitarbeitern genutzt.

Frage:Wie wird der Privatanteil berechnet, wenn der Arbeitgeber die geleasten Fahrzeug käuflich übernimmt?

Beispiel 5:

Kanton Bern

Generell

Mitarbeiter behält gleiches Fahrzeug zur Nutzung

Für die Berechnung gilt weiterhin, der im Leasingvertrag festgehaltene Wert des Fahrzeugs (s. auch FAQ zum Lohnausweis Tabelle 3, Ziffer 2.2, Frage 7)

Beispiel 5: Lösung

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 28

Kanton Bern

Beispiel 6: Geschäftsfahrzeug / Abzug für Arbeitsweg AusgangslageArbeitgeber bezahlt Leasingkosten von CHF 5’500 pro Jahr für das Auto, welches dem Arbeitnehmer gehört

Varianten Pauschale Entschädigung des Arbeitgebers für den Arbeitsweg von CHF

0.80 / km (Auto gehört Arbeitnehmer) Pauschale Entschädigung des Arbeitgebers für Geschäftsfahrten und

Arbeitsweg von CHF 0.40 pro km (Auto gehört Arbeitnehmer) Arbeitgeber trägt sämtliche Unterhaltskosten (Auto gehört

Arbeitnehmer)

Fragen1. Deklaration im Lohnausweis?2. Abzug für Arbeitsweg (StG BE und DBG)?

Kanton Bern

Beispiel 6: Lösung

1. Deklaration Lohnausweis (bei sämtlichen Varianten)

Kein Geschäftsfahrzeug (sondern Privatauto des Mitarbeiters)

Deshalb sind die bezahlten Leasingkosten, die bezahlten km-Pauschalen (CHF 0.80 bzw. CHF 0.40 pro km) und die bezahlten Unterhaltskosten zum Bruttolohn (Ziff. 1 bzw. 2.3 LA) hinzuzuzählen

Abzüglich CHF 0.70 pro (nachgewiesener) geschäftlich gefahrener km

Kein Kreuz in Feld F

Anmerkung: Sämtliche Barzulagen (u.a. auch an den Arbeitsweg) sind Bestandteil des Bruttolohnes (Wegleitung LA Rz 13 ff. und neue Rz 17)

2. Abzug für Arbeitsweg Bei allen Varianten möglich (CHF 0.70 pro km, Maximalabzug DBG CHF

3’000, StG BE CHF 6’700)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 29

Kanton Bern

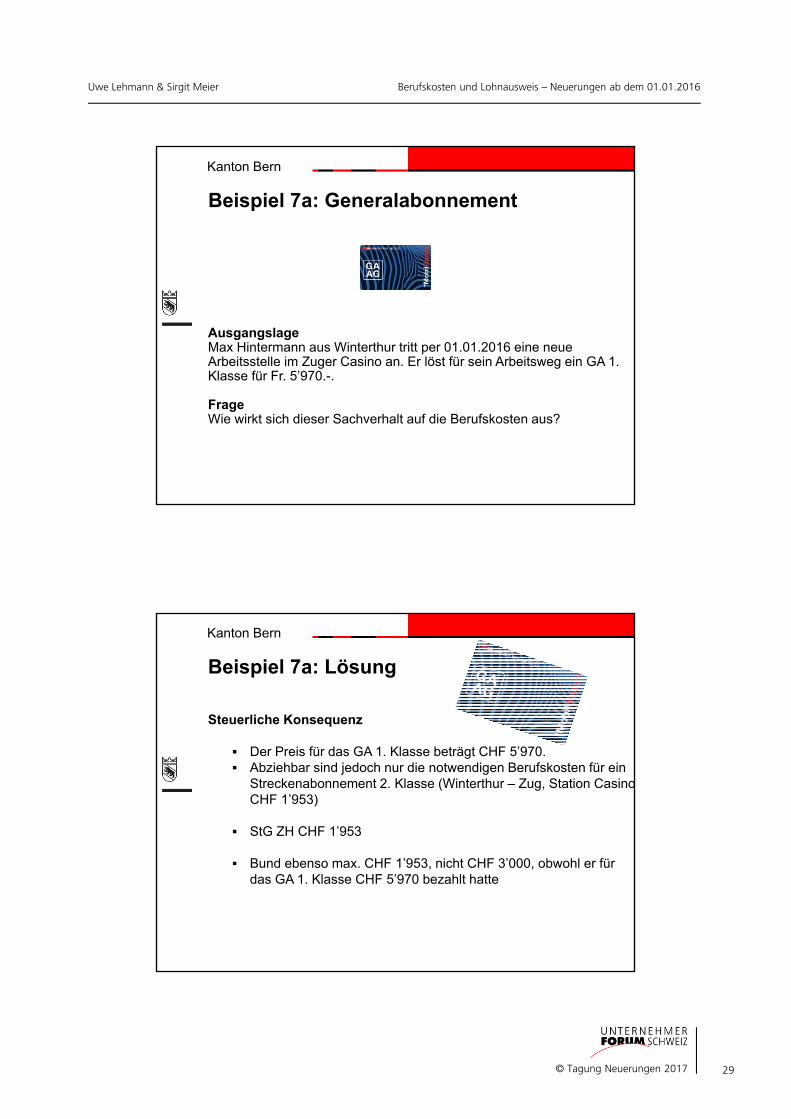

Beispiel 7a: Generalabonnement

AusgangslageMax Hintermann aus Winterthur tritt per 01.01.2016 eine neue Arbeitsstelle im Zuger Casino an. Er löst für sein Arbeitsweg ein GA 1. Klasse für Fr. 5’970.-.

FrageWie wirkt sich dieser Sachverhalt auf die Berufskosten aus?

Kanton Bern

Beispiel 7a: Lösung

Steuerliche Konsequenz

Der Preis für das GA 1. Klasse beträgt CHF 5’970. Abziehbar sind jedoch nur die notwendigen Berufskosten für ein

Streckenabonnement 2. Klasse (Winterthur – Zug, Station CasinoCHF 1’953)

StG ZH CHF 1’953

Bund ebenso max. CHF 1’953, nicht CHF 3’000, obwohl er für das GA 1. Klasse CHF 5’970 bezahlt hatte

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 30

Kanton Bern

Beispiel 7b: Generalabonnement

AusgangslageMax Hintermann aus Thun tritt per 01.01.2016 eine neue Arbeitsstelle im Berner Casino an. Er kauft für sein Arbeitsweg ein GA 1. Klasse für CHF 5’970.

FrageWie wirkt sich dieser Sachverhalt auf die Berufskosten aus?

Kanton Bern

Beispiel 7b: Lösung

Steuerliche Konsequenzen

Der Preis für das GA 1. Klasse beträgt CHF 5’970. Als Berufskosten können nur die notwendigen Fahrkosten zw.

Wohn- und Arbeitsort geltend gemacht werden Vorliegenden «nur» Kosten für Inter-Abo Libero-Beo Abo (Thun

und Bern Stadtnetz, Zugstrecke Thun-Bern; 2. Klasse CHF 3’099; 1. Klasse CHF 4547) abziehbar

StG BE: max. CHF 4’547 DBG: max. CHF 3’000

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 31

Kanton Bern

Hängige Motionen Grütter (NR) und Ettlin (SR): Der Bundesrat wird beauftragt, die Eidgenössische Steuerverwaltung (ESTV) anzuweisen, die ab 2016 vorgesehene Verwaltungspraxis, welche zu einer zu-sätzlichen Einkommensbesteuerung Unselbstständigerwerbender mit einem Geschäftsfahrzeug führt, nicht umzusetzen. Es besteht keine gesetzliche Grund-lage für diese Massnahme, und sie führt auch zu einem enormen Verwaltungs-aufwand mit vielen offenen Anwendungsfragen.

Stellungnahme Bundesrat Artikel 26 Absatz 1 Buchstabe a DBG enthält keine spezielle Regelung für Mit-arbeitende mit Geschäftsfahrzeug. Die in der Bundesverfassung verankerten Grundsätze der Besteuerung (Art. 127 Abs. 2 BV) sehen eine Gleichbehandlung der Steuerpflichtigen vor. Folglich sind alle Arbeitnehmenden in Bezug auf die Abzüge für Berufskosten nach Artikel 26 DBG gleich zu behandeln. Dies bein-haltet auch den Fahrkostenabzug. Würden die Kosten für den Arbeitsweg bei Arbeitnehmern mit Geschäftsfahrzeug über die Limite von 3000 Franken hinaus zum Abzug zugelassen bzw. nicht als Einkommen aufgerechnet, so würden diese gegenüber Arbeitnehmenden ohne Geschäftsfahrzeug bevorzugt.

FABI bei Geschäftsfahrzeugen?

Kanton Bern

Folgen der Motionen

Momentan ist nicht sicher, ob die Motion im Frühjahr behandelt wird

Die kantonalen Steuerverwaltungen müssen das Gesetz umsetzen d.h. FABI ist ab dem 1.1.16 anzuwenden

Die Eidg. Steuerverwaltung hat den Auftrag erhalten alternative Lösungen zu suchen und zu prüfen

FABI bei Geschäftsfahrzeugen?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 32

Kanton Bern

Kanton BE hat ca. 35’000 Lohnausweise mit x im Feld F (unentgeltliche Beförderung)

Darin enthalten auch LA der Mitarbeiter mit einem Generalabonnement (Anzahl MA des öffentl. Verkehrs ?)

Darin enthalten sind auch die Sammeltransporte

Interessante Fakten/Fragestellungen (1)

Kanton Bern

Weiter ist zu beachten

Die meisten Aussendienstmitarbeiter/Monteure/Servicetechniker sind nur selten am Arbeitsplatz, weshalb es bei diesen Berufen wohl nicht zu Aufrechnungen von Einkommen kommt (Abzug Fahrkosten grösser als aufzurechnendes Einkommen)

Wie viele der übrigen Nutzer von Geschäftsfahrzeugen haben einen Arbeitsweg von > 20 km (Bund) resp. >43 km (Kt. BE)?

Interessante Fakten/Fragestellungen (2)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 33

Kanton Bern

Führt FABI zu einem grossen Mehraufwand für den Arbeitgeber?

In den Verhandlungen mit der Wirtschaftsverbänden wurde eine möglichst einfache Lösung gesucht (eigentlich Naturalleistung und vom Arbeitgeber bewertbar)

Deshalb %-mässige Angabe der Aussendiensttage in Ziff. 15 LA

Mehraufwand für die Erhebung der Aussendiensttage?

Sollte nicht zu gross sein, weil• Häufig sind die Reisetage im Arbeitsvertrag enthalten• Die meisten Firmen haben eine elektronische

Arbeitszeiterfassung• Anzahl der Reisetage ist aus den Spesenabrechnungen

ersichtlich z.T. auch in der Weiterverrechnung an den Kunden• Kleinbetriebe wissen wie häufig der MA im Aussendienst ist

(sofern er überhaupt ein Geschäftsauto hat)

Interessante Fakten/Fragestellungen (3)

Kanton Bern

4. Abkommen mit dem Verband öffentlicher Verkehr (VöV)

Auswirkungen auf die Deklaration im Lohnausweis aller Angestellten im öffentlichen Verkehr

Welche Berufskosten können abgezogen werden?

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 34

Kanton Bern

Lohnausweis: GA und Angestellte im öffentlichen VerkehrNeue Regelung (VöV) für alle Angestellten des öffentlichen Verkehrs ab 01.01.2016(siehe www.steuerkonfernz.ch, Rubrik Lohnausweis, Merkblätter und Praxishinweise)

Deklaration Lohnausweis Das Abkommen mit dem VöV sieht vor, dass in Ziff. 2.3 der LA ein

Privatanteil von 30% des Marktpreises eines GA (FVP) deklariert werden muss

Zudem ist ein Kreuz in Feld «F» zu setzen, unabhängig davon, ob die Abgabe des GAs geschäftlich notwendig ist oder nicht

Kanton Bern

GA und Angestellte im öffentlichen Verkehr

Abzug für Arbeitsweg

Bestimmte Berufsgruppen (Lokführer, Tram- und Buschauffeure, Kontroll- und Leitstellen- bzw. Rangierpersonal) können aufgrund ihrer Schichtarbeit, ohne Nachweis, für 50% der Arbeitstage die Fahrkosten mit dem Auto geltend machen

In diesen Fällen ist in Ziff. 15 LA zusätzlich die Bemerkung «unregelmässiger Dienst ohne ÖV-Verbindung» anzubringen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 35

Kanton Bern

GA und Angestellte im öffentlichen Verkehr

Gilt die Vereinbarung auch für Familienangehörige?

GA-FVP gratis oder zu reduziertem Preis

Differenz von bezahltem Preis zu Einzelhandelspreis = steuerbare Gehaltsnebenleistung (in Ziffer 2.3 des Lohnausweises aufzuführen)

Gilt dies auch für Pensionierte?

GA-FVP mit einem Rabatt bis 20% = keine Folgen

Sofern Rabatt höher (z.B. 60% ), ist die Differenz (40% = 60% ./. 20%) als geldwerte Leistung zu deklarieren

Kanton Bern

5. Aus- und Weiterbildungskosten

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 36

Kanton Bern

Allgemeiner Abzug für Aus- und Weiterbildungskosten IBisherige Problemstellung

Die Unterscheidung zwischen nicht abziehbaren Ausbildungskosten und abziehbaren Weiterbildungskosten führte zu heiklen Abgrenzungsfragen – in der Folge kam es häufig zu Rechtsstreitigkeiten

Deshalb wollte man die Unterscheidung zwischen Kosten der berufsorientierten Aus- und Weiterbildung einschliesslich der Umschulungskosten aufgeben

Kanton Bern

Definitionen gültig bis 31.12.2015

Ausbildungskosten Erstausbildung, Zweitausbildung

Weiterbildungskosten Erhaltung / Sicherung der beruflichen Stellung, Aufstieg im

angestammten Beruf

Umschulungskosten Erlernen eines neuen Berufs

Wiedereinstiegskosten Auffrischung einmal erlernen Wissens

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 37

Kanton Bern

Deklaration im Lohnausweis bis 2015

Gültige Regelung bis 31. Dezember 2015

Gemäss der bis zum 31.12.2015 gültigen Rz 61 der Wegleitung zum LA sind die Weiterbildungsbeiträge des Arbeitgebers nicht in Ziff. 13.3 zu deklarieren, sofern der Arbeitgeber selber eine Vereinbarung mit einem

Bildungsinstitut abschliesst und die Bildungskosten des Arbeitnehmers bis zu einem maximalen

Betrag von CHF 12’000 pro Jahr (Rechnungen / Quittungen müssen auf Arbeitgeber lauten) übernimmt

Kanton Bern

Neuer Abzug bei Aus- und Weiterbildung

Ab 1. Januar 2016 werden die steuerrechtlichen Bestimmungen in diesem Bereich gänzlich neu geregelt

Ab dem Kalenderjahr 2016 können die Kosten der berufs-orientierten Aus- und Weiterbildung in Abzug gebracht werden, sofern sie jährlich CHF 12‘000 nicht übersteigen

Mit der Änderung des Steuergesetzes wurde ein neuer allgemeiner Abzug geschaffen. Es wird in Zukunft keine Unterscheidung zwischen Aus- und Weiterbildung mehr geben.

Steuergesetzrevision 2016

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 38

Kanton Bern

Gesetzliche Grundlage, Systemwechsel

Art. 17 Abs. 1bis DBGDie vom Arbeitgeber getragenen Kosten der berufsorientierten Aus- und Weiterbildung einschliesslich Umschulungskosten, stellen unabhängig von deren Höhe keinen anderen geldwerten Vorteil im Sinne von Absatz 1 dar.

Art. 27 Abs. 1 Bst e und Art. 59 Abs. 1 Bst. e DBGZum geschäftsmässig begründeten Aufwand gehören auch:die Kosten der berufsorientierten Aus-und Weiterbildung, einschliesslich Umschulungskosten, des eigenen Personals

Kanton Bern

Deklaration im Lohnausweis ab 2016

WichtigNeu spielt der Grenzwert von CHF 12’000.- keine Rolle mehr, neue Rz61 zu Ziff. 13.3 der Wegleitung zum LA

Vom Arbeitgeber übernommene Kosten für nicht berufsorientierte Bildungslehrgänge sind in Ziff. 2.3 des Lohnausweises zu erfassen und stellen steuerbares Erwerbseinkommen dar

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 39

Kanton Bern

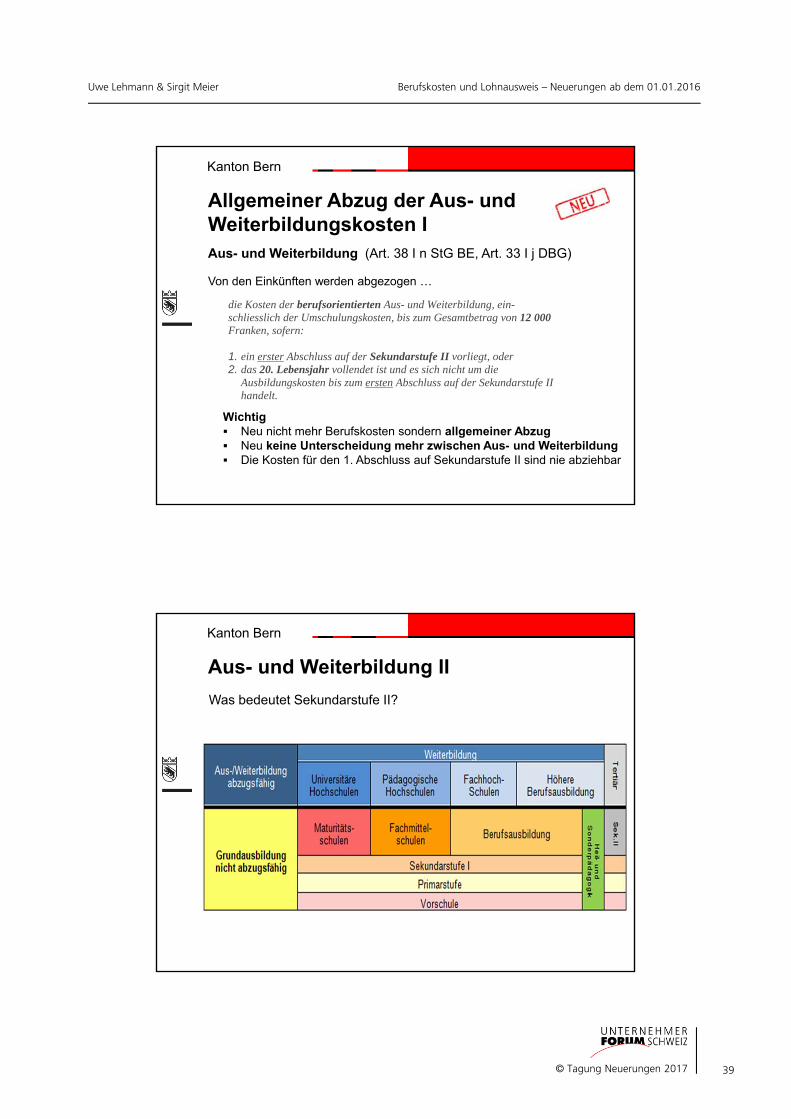

Allgemeiner Abzug der Aus- und Weiterbildungskosten IAus- und Weiterbildung (Art. 38 I n StG BE, Art. 33 I j DBG)

Von den Einkünften werden abgezogen …

Wichtig Neu nicht mehr Berufskosten sondern allgemeiner Abzug Neu keine Unterscheidung mehr zwischen Aus- und Weiterbildung Die Kosten für den 1. Abschluss auf Sekundarstufe II sind nie abziehbar

die Kosten der berufsorientierten Aus- und Weiterbildung, ein-schliesslich der Umschulungskosten, bis zum Gesamtbetrag von 12 000 Franken, sofern: 1. ein erster Abschluss auf der Sekundarstufe II vorliegt, oder 2. das 20. Lebensjahr vollendet ist und es sich nicht um die

Ausbildungskosten bis zum ersten Abschluss auf der Sekundarstufe II handelt.

Kanton Bern

Was bedeutet Sekundarstufe II?

Aus- und Weiterbildung II

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 40

Kanton Bern

Abzugsfähige Aus- und Weiterbil-dungskosten III

Voraussetzungen der Bildungsmassnahme Berufsorientierte Lehrgänge

• Bildungsmassnahmen im Hinblick auf Berufstätigkeit• Aktuelle oder geplante Tätigkeit• US- oder S-Erwerbstätigkeit• Für Berufsausübung nützlich (kein Hobby)

Betragsmässige Begrenzung auf CHF 12‘000 Massgebend ist Rechnungsdatum (Praxis BE)

Kanton Bern

Persönliche Voraussetzungen

Bereits erster Abschluss auf Sekundarstufe II• Diplome der beruflichen Grundausbildung• Liegt ein Abschluss auf Sekundarstufe II vor, sind die Kosten

für sämtliche Aus- und Weiterbildungen abziehbar

Vollendung des 20. Altersjahres

Abzugsfähige Aus- und Weiterbil-dungskosten IV

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 41

Kanton Bern

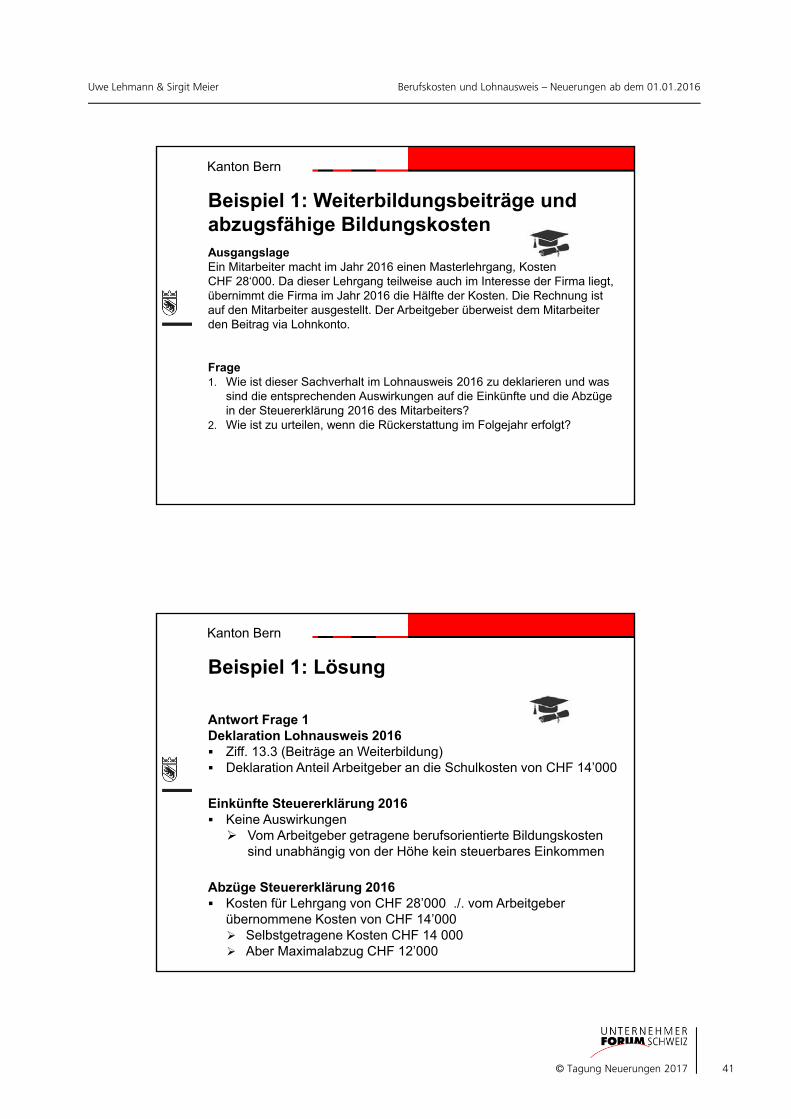

Beispiel 1: Weiterbildungsbeiträge und abzugsfähige BildungskostenAusgangslageEin Mitarbeiter macht im Jahr 2016 einen Masterlehrgang, Kosten CHF 28‘000. Da dieser Lehrgang teilweise auch im Interesse der Firma liegt, übernimmt die Firma im Jahr 2016 die Hälfte der Kosten. Die Rechnung ist auf den Mitarbeiter ausgestellt. Der Arbeitgeber überweist dem Mitarbeiter den Beitrag via Lohnkonto.

Frage1. Wie ist dieser Sachverhalt im Lohnausweis 2016 zu deklarieren und was

sind die entsprechenden Auswirkungen auf die Einkünfte und die Abzüge in der Steuererklärung 2016 des Mitarbeiters?

2. Wie ist zu urteilen, wenn die Rückerstattung im Folgejahr erfolgt?

Kanton Bern

Beispiel 1: Lösung

Antwort Frage 1Deklaration Lohnausweis 2016 Ziff. 13.3 (Beiträge an Weiterbildung) Deklaration Anteil Arbeitgeber an die Schulkosten von CHF 14’000

Einkünfte Steuererklärung 2016 Keine Auswirkungen Vom Arbeitgeber getragene berufsorientierte Bildungskosten

sind unabhängig von der Höhe kein steuerbares Einkommen

Abzüge Steuererklärung 2016 Kosten für Lehrgang von CHF 28’000 ./. vom Arbeitgeber

übernommene Kosten von CHF 14’000 Selbstgetragene Kosten CHF 14 000 Aber Maximalabzug CHF 12’000

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 42

Kanton Bern

Beispiel 1: Lösung

Antwort Frage 2

Auch wenn die Rechnungsstellung erst im Folgejahr erfolgt, ist Rückerstattung durch AG nicht lohnrelevant

Die Vergütung ist aber unter Ziffer 13.3 aufzuführen (FAQ)

Kanton Bern

Beispiel 2: Weiterbildungsbeiträge und abzugsfähige BildungskostenAusgangslage – wie vorher, jedochDie Rechnung ist auf den Arbeitgeber ausgestellt und wird von ihm direkt an das Bildungsinstitut bezahlt.

Lösung:Keine Deklaration in Ziff.13.3 LA und keine steuerlichen Auswirkungen gemäss Art. 17 Abs. 1bis DBG

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 43

Kanton Bern

Beispiel 3: Weiterbildungsbeiträge und abzugsfähige BildungskostenAusgangslageDie Steuerpflichtige arbeitet bei einer Liegenschaftenverwaltung als Immobilien-Controller und absolviert den Studiengang zum „Master of Advanced Studies in Real Estate Management". Der Kurs dauert 3 Semester und kostet pro Semester CHF 9‘000. Der Steuerpflichtige zahlt die Kosten selber und erhält bei bestandener Prüfung vom Arbeitgeber 50% der Kurskosten erstattet.

2015 Schulkosten CHF 9‘000 2016 Schulkosten CHF 18‘000

Kanton Bern

Beispiel 3: Weiterbildungsbeiträge und abzugsfähige BildungskostenFrageWie wird dieser Sachverhalt im Lohnausweis 2015 und 2016 deklariert? Welche Auswirkungen hat dies auf die Einkünfte und die Abzüge in den Steuererklärungen 2015 und 2016 des Steuerpflichtigen bei

bestandener Prüfung bzw. nicht bestandener Prüfung

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 44

Kanton Bern

Beispiel 3: Lösung

2015

Keine Deklaration im Lohnausweis 2015

Schulkosten von CHF 9’000 vollumfänglich abzugsfähig als Weiterbildungskosten

2016 – Prüfung bestanden

Deklaration in Ziff. 13.3 LA: CHF 13’500 mit Hinweis auf Weiterbildung aus Vorjahr

Keine Auswirkungen auf Lohneinkommen in Ziff. 1 LA

Abzug Steuerpflichtiger:

• Verbleibender Anteil Kosten des Steuerpflichtigen nach Beitrag des Arbeitgebers abziehbar

CHF 4’500 (bezahlt 2 x CHF 9 000 = 18 000 ./. Anteil Arbeitgeber von CHF 13’500)

Kanton Bern

Beispiel 3: Lösung

2016 – Prüfung nicht bestanden

Keine Deklaration im Lohnausweis

Keine Auswirkung auf Lohneinkommen in Ziff. 1 LA

Abzug Steuerpflichtiger

• Kein Beitrag Arbeitgeber • Verbleibender Anteil des Steuerpflichtigen im 2016 = CHF

18’000• Maximalabzug von CHF 12’000

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 45

Kanton Bern

Beispiel 4: interne Kurse

Frage

Müssen firmeninterne Kurse im Lohnausweis bescheinigt werden?

Kanton Bern

Beispiel 4: interne Kurse

Lösung

Auch hier kommt Art. 17 Abs. 1bis DBG zur Anwendung (kein geldwerter Vorteil)

Keine Deklaration, da keine Rechnung an Arbeitnehmer

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 46

Kanton Bern

Beispiel 5: Rückzahlungsverpflichtung

Der Mitarbeiter hat auf Kosten des Arbeitgebers eine Bildungsmassnahme mit Reversverpflichtung absolviert und erfolgreich abgeschlossen. Nun möchte er eine neue Stelle bei einer anderen Unternehmung antreten. Infolge seiner Kündigung muss er die Kosten für die Bildungsmassnahme zurückerstatten.

Frage 1 Muss der Arbeitgeber etwas bescheinigen?

Frage 2 Der neue Arbeitgeber übernimmt die Kosten aus der

Rückzahlungsverpflichtung. Ergeben sich daraus Steuerfolgen?

Kanton Bern

Beispiel 5: Rückzahlungsverpflichtung

Lösung Frage 1 Ja, die Unternehmung muss die Zahlung unter Ziffer 13.3 als

Minusbetrag einsetzen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 47

Kanton Bern

Lösung Beispiel 5: Rückzahlungs-verpflichtungLösung Frage 2 Der neue Arbeitgeber bezahlt keine Weiterbildungskosten (wurden

bereits vom alten Arbeitgeber bezahlt). Es handelt sich vielmehr um eine Antrittsprämie Diese ist im Lohnausweis unter Ziffer 3 aufzuführen (auf KS

warten!)

Kanton Bern

Grundsätzliche Fragen

Weshalb wird in den allgemeinen Abzüge von berufsorientiert gesprochen?

Bezieht sich berufsorientiert auf die momentane oder zukünftige Tätigkeit?

Muss, und wenn ja, bis wann muss nach der Aus-/Weiterbildung eine Tätigkeit aufgenommen werden?

Muss mit der Aus-/Weiterbildung ein Abschluss erreicht werden (Abgrenzung zu Hobby)?

Welche Folgen ergeben sich, wenn die Ausbildungsveranstalter die Zahlungsmodalitäten ändern

Aus- und Weiterbildungskosten -Diskussionspunkte

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 48

Kanton Bern

Abgrenzungsfragen - Beispiele Ein kaufmännischer Angestellter macht Sambakurse. Sind diese

berufsorientiert? Kann/wird er in Zukunft eine Tanzschule eröffnen?

Ein Ärztin macht das Tauchbrevet und anschliessend die Ausbildung zur Tauchlehrerin. Handelt es sich um eine berufsorientierte Ausbildung?

Sind Sprachkurse (z.B. Norwegisch) immer berufsorientiert?

Als Zimmermann besuche ich Kochkurse. Sind diese absetzbar resp. berufsorientiert?

Golf-/Tennis-/Reitkurse - Hobby oder Bildungsmassnahme im Hinblick auf eine geplante Tätigkeit (z.B. Tennis-/Reitlehrer)?

Aus- und Weiterbildungskosten -Diskussionspunkte

Kanton Bern

Praxisfestlegung noch nicht erfolgt Arbeitgeber bezahlt sämtliche Bildungskosten des Arbeitnehmers

(CHF 36’000) nach bestandener Prüfung. Arbeitnehmer konnte CHF 24’000 (2 x CHF 12’000) abziehen. Was muss er nun als Einkommen versteuern?

Unternehmung bezahlt die Bildungskosten eines Arbeitnehmers (4 Semester à CHF 9 000 = CHF 36 000). Der Arbeitnehmer kündigt kurz nach dem Abschluss der Bildungsmassnahme und muss deshalb die CHF 36 000 zurückbezahlen. Wieviel kann er nun abziehen?

Div. Fragen offen – wir sind gespannt auf das Kreisschreiben

Aus- und Weiterbildungskosten -Diskussionspunkte

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 49

Kanton Bern

Aus- und Weiterbildungskosten -DiskussionspunkteStand Kreisschreiben?

Entwurf wurde in der SSK Arbeitsgruppe behandelt – es gab Diskussionen betreffend Umsetzungsfragen und Praktikabilität –die Inputs wurden aufgenommen und das Kreisschreiben wird entsprechend angepasst

Im Frühling kommt es in die Vernehmlassung

Im Anschluss daran erfolgt die Veröffentlichung (voraussichtlich Mitte 2017)

Kanton Bern

6. Expatriates: Neue Verordnung ab 1. Januar 2016

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 50

Kanton Bern

Expatriate

Wer qualifiziert als Expatriate?• Leitende Angestellte, die von einem ausländischen Arbeitgeber

entsandt werden• Spezialisten, die in der Schweiz einer zeitlich befristeten Tätigkeit

nachgehen (Entsendedauer von maximal 5 Jahren)

Die Bezeichnungen werden mit Ausnahme des Begriffs Entsendung unverändert und ohne genauere Definition beibehalten

EntsendungUm als Expatriate im steuerlichen Sinne zu gelten, bedarf es nun einer effektiven Entsendung durch einen ausländischen Arbeitgeber Das heisst......

Kanton Bern

Expatriate

…. Angestellte mit einem befristeten, lokalen Vertrag in der Schweiz können nur noch zusätzliche Berufskosten geltend machen, wenn es sich um einen konzerninternen Transfer handelt, welcher eine Wiederanstellungsklausel im ursprünglichen, ausländischen Unternehmen beinhaltet.

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 51

Kanton Bern

Besondere Berufskosten Expatriates

• Expatriates unterliegen mit ihrem Erwerbseinkommen regelmässig der CH-Quellensteuer

• Expatriates können zusätzlich sog. "besondere Berufskosten" in Abzug bringen

Die neue ExpatV regelt insbesondere Wer als Expatriate qualifiziert Und deshalb zusätzlich zu den üblichen Berufskosten besondere

Berufskosten geltend machen zu können.

Kanton Bern

Lohnausweis: Pauschalen Vergütungen an ExpatriatesGültig bis 31.12.2015 (Rz 60 der Wegleitung zum LA) Bisher galten Pauschalentschädigungen für Expatriates gemäss

aExpatV als Pauschalspesen Deklaration in Ziff. 13.2.3 des LA mit der Anmerkung

«Pauschalspesen Expatriates» als übrige Pauschalspesen

Neu ab 01.01.2016 (Rz 60 der Wegleitung zum LA)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 52

Kanton Bern

Lohnausweis: Effektive Vergütungen an ExpatriatesDeklaration

Grundsätzlich sind effektive Spesenvergütungen an Expatriates in Ziff. 13.1.2 des LA als übrige effektive Spesen zu deklarieren

Es ist zu beachten: Vergütung für Wohnungskosten werden akzeptiert, wenn die

Wohnstätte im Herkunftsland für den Steuerpflichtigen permanent zur Verfügung steht

Umzugskosten müssen in direkten Zusammenhang stehen mit dem Umzug aufgrund der Entsendung

Kanton Bern

Lohnausweis: Effektive Vergütungen an ExpatriatesDeklaration

Die notwendigen arbeitsbedingten Kosten für Fahrten zwischen dem ausländischen Wohnsitz und der Schweiz sind abzugsfähig, aber nicht mehr alle „üblichen Reisekosten“ (für Kosten zwischen CH-Wohnstätte und Arbeit gilt FABI)

Schulkosten für eine internationale Schule werden nur spesenmässig akzeptiert, wenn kein öffentliches Angebot für Unterricht in der Muttersprache der Kinder besteht

Zusätzliche Kosten wie Unterkunft, Reisekosten oder Betreuung ausserhalb der Unterrichtszeiten sind nicht mehr abzugsfähig

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 53

Kanton Bern

Expatriates: Beispiel FABI (ohne NOV)

Kantone mit Begrenzung des Fahrkostenabzugs Prüfung Berufskosten bei Tarifkorrektur Quellensteuerpflichtiger Arbeitnehmer legt den Arbeitsweg mit

einem Geschäftsfahrzeug unentgeltlich zurück Kosten privater Arbeitsweg = quellensteuerpflichtiges

Einkommen

Es empfiehlt sich dabei folgende Berechnungsmethode:

Kanton BundKosten Arbeitsweg (220 Arbeitstage x km x CHF 0.70): 10‘000 10‘000Maximaler Fahrkostenabzug gemäss Gesetz: - 6‘700 - 3‘000Zuzüglich im QSt-Tarif eingerechneter Fahrkostenabzug: + 2‘000 + 700Total (Jahresbetreffnis): 5’300 7‘700Pro Monat aufzurechnender Lohnbestandteil (total : 12): 441 642

Kanton Bern

Expatriates – Ruling

Anmerkung Personen, die am 01.01.2016 steuerlich bereits als Expatriates

anerkannt sind, behalten ihren Status bis zum Ende der befristeten Tätigkeit bei

Für die Besteuerung massgebend ist aber die neue (verschärfte) Verordnung

„Alte“ Rulings haben daher ab 01.01.2016 keine Gültigkeit mehr und sollten mit den kantonalen Steuerverwaltungen neu ausgearbeitet werden

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 54

Kanton Bern

7. Gehaltsnebenleistungen (Ziff. 2.3 und Ziff. 14 LA)

107

GehaltsnebenleistungenGrunds. Lohnbestandteil, Naturalleistungen (nicht in Geldform erbrachte Leistungen) stellen ebenfalls Gehaltsnebenleistungen dar

DeklarationIn Ziff. 2.3 bzw. Ziff. 14 LA

Aktuelle RechtsprechungDeklarationspflicht, wenn• es sich nicht lediglich um Naturalgeschenke anlässlich besonderer

Ereignisse (z.B. Weihnachten) innerhalb der Richtlinien / Aufzählungen von Rz 72 Wegleitung zum LA handelt

Kanton Bern

108

… Fortsetzung … es sich nicht lediglich um Vergünstigungen auf Waren und

Dienstleistungen des Arbeitgebers handelt, welche gemäss AHV-Richtlinien als geringfügig betrachtet werden.

Geringfügig sind Leistungen, wenn kumulativ folgende Voraussetzungen erfüllt (Rz 26 und 62 der Wegleitung) sind:

Vergünstigung maximal CHF 2’300

Waren usw. werden ausschliesslich für Eigengebrauch des Arbeitnehmers und zu einem Preis abgegeben, der mindestens die Selbstkosten deckt

7. Gehaltsnebenleistungen (Ziff. 2.3 und Ziff. 14 LA)

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 55

Kanton Bern

109

7. Gehaltsnebenleistungen (Ziff. 2.3 und Ziff. 14 LA)Aber:

• Vergünstigungen an nahestehende Personen des Arbeitnehmers sind immer in Ziff. 2.3 des Lohnausweises aufzuführen

Kanton Bern

110

7. Gehaltsnebenleistungen (Ziff. 2.3 und Ziff. 14 LA)Besteht gemäss den vorstehenden Voraussetzungen eine Deklarationspflicht der Gehaltsnebenleistungen (Naturalleistungen), sind diese wie folgt im Lohnausweis zu deklarieren:

• Wenn die vom Arbeitgeber ausgerichtete Gehaltsnebenleistung bewertet werden kann, ist sie gemäss Rz 19 und 26 der Wegleitung in Ziff. 2.3 des LA zum Verkehrswert zu deklarieren (= üblicher Marktwert)

• Wenn die vom Arbeitgeber ausgerichtete Gehaltsnebenleistung nicht bewertet werden kann, ist sie gemäss Rz 62 der Wegleitung ohne Angabe des Betrages in Ziff. 14 des LA aufzuführen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 56

Kanton Bern

Sachverhalt* A ist Mitarbeiter von Mercedes Benz Schweiz AG Reicht zusammen mit der StE 2012 den LA ein Bemerkung Ziff. 15: Bezug eines Fahrzeugs zum Eigengebrauch mit

einem Einschlag von 18% zum Listenpreis

Standpunkt SV Listenpreis des Fahrzeuges CHF 71‘398 abzüglich Euro-Rabatt von 20%

= CHF 57‘118.40 A hat Fahrzeug für CHF 47‘050 erworben Differenz von CHF 10‘069 = Einkommen aus unselbständiger

Erwerbstätigkeit Aufrechnung erfolgt nach pflichtgemässem Ermessen, da A einer

Beweisauflage des Kommissärs trotz Mahnung nicht nachgekommen ist

Rabatt auf Autokauf

* Entscheid des Steuerrekursgerichts ZH vom 10. November 2014 (DB.2014.135/St.2014.164)

Kanton Bern

Standpunkt A im Rekurs Nicht im LA aufzuführen und somit kein steuerbares Einkommen sind

branchenübliche Mitarbeiterrabatte auf Waren, die zum Eigenbedarf bestimmt sind

Mitarbeiterrabatt keine geldwerte Leistung, sofern sie dem Drittvergleich standhält

Ist Drittvergleich nicht möglich, muss SV prüfen, inwiefern ein gewährter Rabatt branchenüblich ist

A wurde ein Rabatt von insg. 34% gewährt, davon 20% Euro-Rabatt und 14% eigentlicher Mitarbeiterrabatt

Notorisch, dass dem Mitarbeiter beim Autokauf ein Flottenrabatt von 13% bis 15% auf dem Listenpreis gewährt wird

Rabatt auf Autokauf

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 57

Kanton Bern

Steuerrekursgericht (ZH) Einkommen nach Art. 17 DBG Alle Leistungen, die ein Steuerpflichtiger für seine Dienste erhält, egal unter

welchem Titel sie ausbezahlt werden Erbrachte Leistung muss ein Entgelt für seine Arbeitstätigkeit darstellen und

unmittelbar als Folge des Arbeitsverhältnisses ausgerichtet werden

Naturalleistungen nach Art. 16 Abs. 2 DBG stellt Einkommen dar, Sofern sie in Geld umsetzbar sind oder die Einsparung von Ausgaben

ermöglichen Dazu gehört auch die Gewährung verbilligter Waren und Dienstleistungen

Naturaleinkünfte sind grundsätzlich zum Verkehrswert zu bewerten Verkehrswert = Preis, der für die Leistung im gewöhnlichen Geschäftsverkehr

erzielt werden könnte

Rabatt auf Autokauf

Kanton Bern

Steuerrekursgericht ZH (Fortsetzung) Rabatte stellen keine geldwerten Vorteile dar und werden nicht dem

Einkommen des Arbeitnehmers hinzugerechnet, sofern sie dem Grundsatz des Drittvergleichs standhalten

Hinweis auf LA nicht notwendig, sofern geringfügig i.S. der AHV-Richtlinien

Entscheidende Frage demnach: Wird Rabatt auch einer beliebigen Drittperson gewährt oder liegt

Rechtsgrund für diese zusätzliche Vergünstigung im Arbeitsverhältnis von A?

Rabatt auf Autokauf

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 58

Kanton Bern

Steuerrekursgericht (Fortsetzung) Um als Flottenpartner von Mercedes Benz Schweiz AG anerkannt zu

werden, muss Person im Handels- bzw. MWSt-Register eingetragen sein (nach kaufmännischer Art geführtes Gewerbe)

Einem beliebigen Kunden des Vertriebsnetzes Mercedes Benz Schweiz AG wäre kein Flottenrabatt gewährt worden

Ein allfälliger weiterer Rabatt neben dem Euro-Rabatt wäre sehr bescheiden ausgefallen, also deutlich unter CHF 10’067

Ein beliebiger Dritter hätte das Fahrzeug nicht zu den Konditionen erwerben können, die A gewährt wurden

Vorzugspreis hat ihren Rechtsgrund im Arbeitsverhältnis Geldwerter Vorteil nicht geringfügig Somit Gehaltsnebenleistung, die der Besteuerung unterliegt

Rabatt auf Autokauf

Kanton Bern

Eine Unternehmung will ihren Mitarbeitern in der Weihnachtszeit ein Präsent in Form von Mitarbeiteraktien (Verkehrswert unter CHF 500) übergeben. Gilt die Abgabe der Mitarbeiteraktien in der Weihnachtszeit als Naturalgeschenk?

Lösung Nein, kein Naturalgeschenk gemäss Rz 72 der Wegleitung zum LA Es handelt sich um eine Mitarbeiterbeteiligung, welche nach Rz 29

der Wegleitung zum LA zu deklarieren ist

Naturalgeschenk Mitarbeiteraktien

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 59

Kanton Bern

Gemäss Randziffer 72 der Wegleitung zum Lohnausweis können Beiträge von CHF 1 000 an Verein- und Clubmitgliedschaften in Abzug gebracht werden. Wie sieht es bei der Bezahlung eines Jahresabonnements für ein Hallenbad aus (CHF 400)?

Lösung Die Bezahlung eines Hallenbadabonnements fällt nicht unter

Randziffer 72 der Wegleitung zum LA und stellt somit zu deklarierenden Lohn dar

Allenfalls ist zu prüfen, ob das Abonnement für ein besonderes Ereignis abgegeben wird (Grenze von CHF 500 ist zu beachten)

Naturalgeschenk Hallenbadabonnement

Kanton Bern

Sind Pauschalspesen von CHF 6 000 generell zulässig?

Ist bei der Anwendung der Einzelfallpauschalen kein Spesenreglement nötigt?

Können die Einzelfallpauschalen kumuliert und mit der Anzahl der Spesentage multipliziert werden?

Kann trotz genehmigter Pauschalspesen der Abzug für die auswärtige Verpflegung gemacht werden?

Praktische Fragen/ Probleme bei Spesenreglementen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 60

Kanton Bern

Pauschalspesen von CHF 6 000?

Lösung Es gibt keine allgemein gültige Pauschale Die pauschale Spesenvergütung muss in etwa den effektiven

Auslagen entsprechen In der Regel werden die effektiven Spesenbelege für einen

bestimmten Zeitraum gesammelt. Diese werden dann mit der Steuerverwaltung besprochen und bereinigt. Die Spesenpauschale wird aufgrund dieser effektiven Angaben festgelegt

Praktische Fragen/ Probleme bei Spesenreglementen

Kanton Bern

Spesenreglement obsolet bei Anwendung der Einzelfallpauschalen?

Lösung Ja Es genügt ein Kreuz in Ziffer 13.1.1 des LA

Praktische Fragen/ Probleme bei Spesenreglementen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 61

Kanton Bern

Können die Einzelfallpauschalen kumuliert und mit der Anzahl der Arbeitstage/Aussendiensttage multipliziert werden?

Lösung Es handelt sich um Einzelfallpauschalen Bei einer Hochrechnung handelt es sich nicht mehr um eine

Einzelfallpauschale sondern um eine pauschale Spesenentschädigung welche von der Steuerverwaltung genehmigt werden muss

Praktische Fragen/ Probleme bei Spesenreglementen

Kanton Bern

Abzug für die auswärtige Verpflegung trotz genehmigter Pauschalspesen?

Lösung Diese Aussage ist grundsätzlich korrekt (Ziffer 3

Musterspesenreglement) Aber häufig ist bei der Festlegung von Pauschalspesen ein Teil der

Kosten für die auswärtige Verpflegung enthalten (kleine Verpflegungen im Restaurant; Ziffer 3 Musterspesenreglement)

Es ist deshalb sinnvoll/wichtig diesen Punkte im Rahmen der Spesenvereinbarung zu besprechen

Praktische Fragen/ Probleme bei Spesenreglementen

Uwe Lehmann & Sirgit Meier Berufskosten und Lohnausweis – Neuerungen ab dem 01.01.2016

© Tagung Neuerungen 2017 62

Kanton Bern

Danke für die Aufmerksamkeit!