Branchenbericht Kultur- und Kreativwirtschaft in Sachsen · Final Symphony mit Musik aus Final...

40

Branchenbericht Kultur- und Kreativwirtschaft in Sachsen Auswertung einer Befragung der Sächsischen Industrie- und Handelskammern von Mitgliedsunternehmen aus dem Bereich der Kultur- und Kreativwirtschaft Ende 2014

Transcript of Branchenbericht Kultur- und Kreativwirtschaft in Sachsen · Final Symphony mit Musik aus Final...

BranchenberichtKultur- und Kreativwirtschaft in Sachsen

Auswertung einer Befragung der Sächsischen Industrie- und Handelskammern von Mitgliedsunternehmen aus dem Bereich der Kultur- und Kreativwirtschaft Ende 2014

Impressum

Herausgeber:Landesarbeitsgemeinschaft der Industrie- und Handelskammernim Freistaat Sachsen

Bearbeitung | Satz | Gestaltung:Industrie- und Handelskammer DresdenLanger Weg 401239 Dresden

Ansprechpartner:Telefon: 0351 2802-156Telefax: 0351 2802-7156E-Mail: [email protected]: www.dresden.ihk.de

Fotos (Titelbilder): IHK DresdenFotos (Wussten Sie schon ...): direkt von Projektinhabern

Stand: Juni 2015

1Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Vorwort Die Kultur- und Kreativwirtschaft (KKW) in Sachsen hat bislang noch einen schweren Stand, um neben anderen traditionellen Branchen als Wirtschaftsfaktor wahrgenommen zu werden. Auch wenn sich Politik und Wirtschaft oft einen kulturellen und auch kreativen Rahmen geben, sind die spezifi-schen Bedürfnisse und Voraussetzungen für ein wirtschaftliches Arbeiten der Kreativen oft unbekannt oder werden negiert. Mit über 248.000 Unternehmen (8 Prozent aller Unternehmen), Umsätzen in Höhe von über 145 Mrd. € und nahezu 1 Mio. Erwerbstätigen in Deutschland hat die Kultur- und Kreativwirtschaft eine oft unterschätzte Bedeutung innerhalb der Gesamtwirtschaft.1 Die Leistungen des Branchenseg-mentes sind oft von hoher Innovationskraft geprägt. Sie geben wichtige Impulse für neue Produkte und Dienstleistungen anderer Branchen. Es gibt in den verschiedenen kultur- und kreativwirtschaftlichen Märkten des Landes bereits hervor-ragende regionale Entwicklungen und infrastrukturelle Ansätze. Die Beispiele reichen von der bun-desweit bekannten „Spinnerei“ in Leipzig, dem Glashütter Uhrenbetrieb und der erzgebirgischen Holz-kunst, über die Verlagslandschaft mit Buch- und Zeitschriftenproduktion, die exzellente regionale Buchhandelsversorgung, die erfolgreichen bildenden Künstler und Galerien, über Unternehmen der Filmwirtschaft mit (Haupt-)Sitz in Sachsen, den Hörfunkmarkt, die ausgeprägte Kabarettszene, die wirtschaftlich starken Designcluster, den mittelständisch geprägten Architekturmarkt bis zu den Software- sowie den Gameentwicklern. Zur Sicherung der Wettbewerbsfähigkeit der KKW in Sachsen in den kommenden Jahren soll der Bericht die Branchenentwicklung und –struktur aufzeigen. Deshalb haben sich die sächsischen Industrie- und Handelskammern (IHKs) entschlossen, erstmals eine Befragung zur Identifikation der wirtschaftlichen Struktur und Entwicklung ihrer Mitgliedsunternehmen innerhalb der KKW durchzu-führen. Alle elf Teilmärkte der KKW waren Gegenstand der Betrachtung. Das Umfrageinteresse richtete sich auf die folgenden Kernfragen: Wie stellt sich die Kultur- und Kreativwirtschaft im Freistaat Sachsen dar? Wie stellt sich die Kultur- und Kreativwirtschaft im Vergleich zur sächsischen Gesamtwirtschaft

dar? Was zeichnet die einzelnen Teilmärkte der Kultur- und Kreativwirtschaft im Besonderen aus? Welche Handlungsfelder/-optionen ergeben sich für die Zukunft?

Mit dem Branchenbericht wollen die Industrie- und Handelskammern insbesondere den Unternehmen der Kultur- und Kreativwirtschaft ein Instrument für ihre Arbeit und für ihr Handeln an die Hand geben. Auch branchenfremde Interessierte sowie Öffentlichkeit und Politik sollen mit diesem Bericht einen Einblick von der regionalen Kultur- und Kreativwirtschaft erhalten. Eine weitere Motivation für diesen Bericht ist, den Unternehmen selbst aufzuzeigen, welchen Stellenwert sie in der Wirtschaft erreicht haben. Des Weiteren wollen die IHKs die Kreativen bei der Entwicklung eines Gemeinschaftsgefühls unterstützen. Mit dem aktuellen Branchenbericht sprechen sich die sächsischen Industrie- und Handelskammern gemeinsam mit den branchenbezogenen Interessenvertretern und Verbänden nachdrücklich für die Förderung (siehe Kapitel 2.5) der Kultur- und Kreativwirtschaft in Sachsen aus. Allen Verbänden und anderen Mitwirkenden danken wir für die Unterstützung, Vorbereitung und Durchführung dieser Umfrage. 1 Monitoring zu ausgewählten wirtschaftlichen Eckdaten der Kultur- und Kreativwirtschaft 2013, Bundesministerium für Wirtschaft und Energie, S. 5

3Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Inhalt

Vorwort

1 Definition und Vergleichbarkeit 5

2 Ergebnisse der Umfrage in der Kultur- und Kreativwirtschaft 6

2.1 Hinweise zur Umfrage 6

2.2 Strukturelle Merkmale der Kultur- und Kreativwirtschaft in Sachsen 9

2.3 Wirtschaftliche Situation der Kultur- und Kreativwirtschaft in Sachsen 13

2.4 Die Teilmärkte der Kultur- und Kreativwirtschaft in Sachsen 20

2.5 Zusammenfassung/Empfehlungen 26

3 IHK – Ihr Partner für den Geschäftsalltag 29

Abbildungsverzeichnis 30

Anlagen 31

4 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Wussten Sie, dass ...

... der Dresdner Produzent Thomas Böcker das erste Spielemusikkonzert im Jahre 2003 außerhalb von Japan auf die Beine stellte? Der große Erfolg machte aus diesem Ereignis eine ganze Serie… die Spielemusikkonzerte waren geboren. Von 2003-2007 eröffneten die Macher der Spielemusikkonzerte die Games Convention, stets ausverkauft und begleitet von inter- nationaler Presse. Nach einigen Verfeinerungen des Konzepts wurde 2013 der wohl entschei-dende Meilenstein erreicht. Mit Final Symphony London bestritt das berühmte London Symphony Orchestra das erste Spielemusikkonzert in der Geschichte des Klangkörpers. Final Symphony mit Musik aus Final Fantasy VI, VII und X ist die zehnte und erfolgreichste Produktion für Thomas Böcker. 2014 wurde das langerwartete Final Symphony-Album in den weltbekannten Abbey Road Sutdios eingespielt, mit X5 Music Group wurde die Musik ver- öffentlicht. Für 2015 sind weitere Konzerte geplant.

5Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

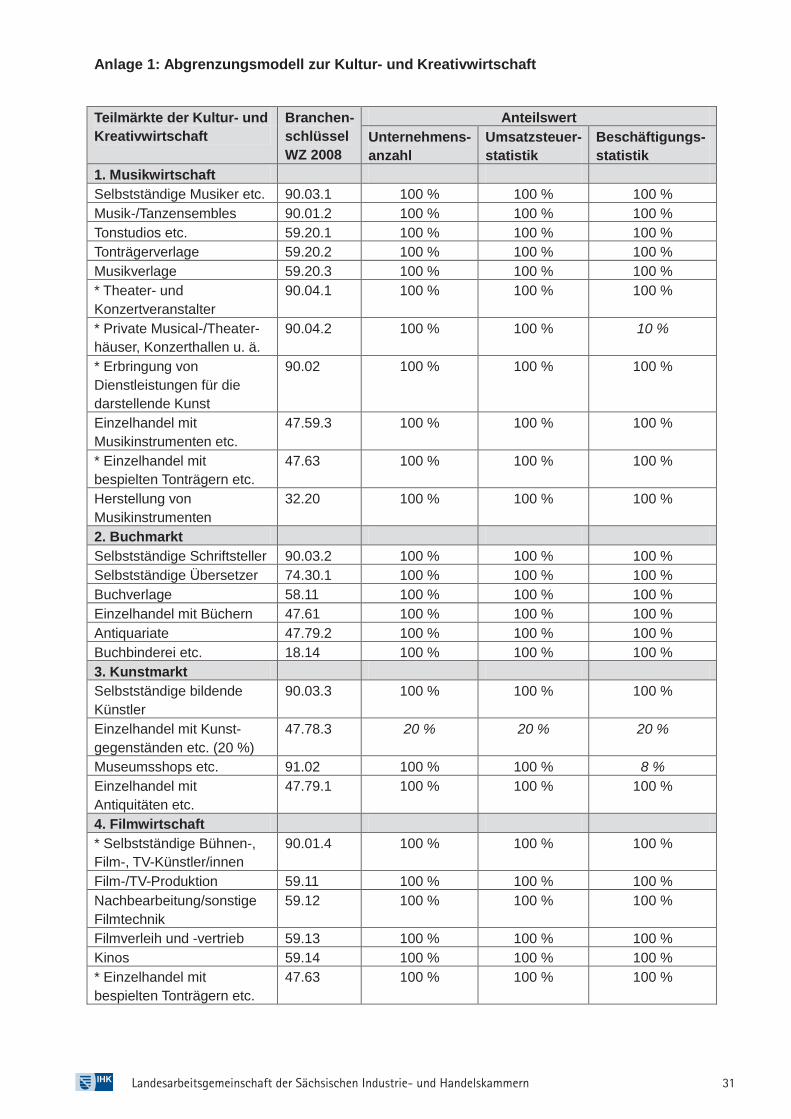

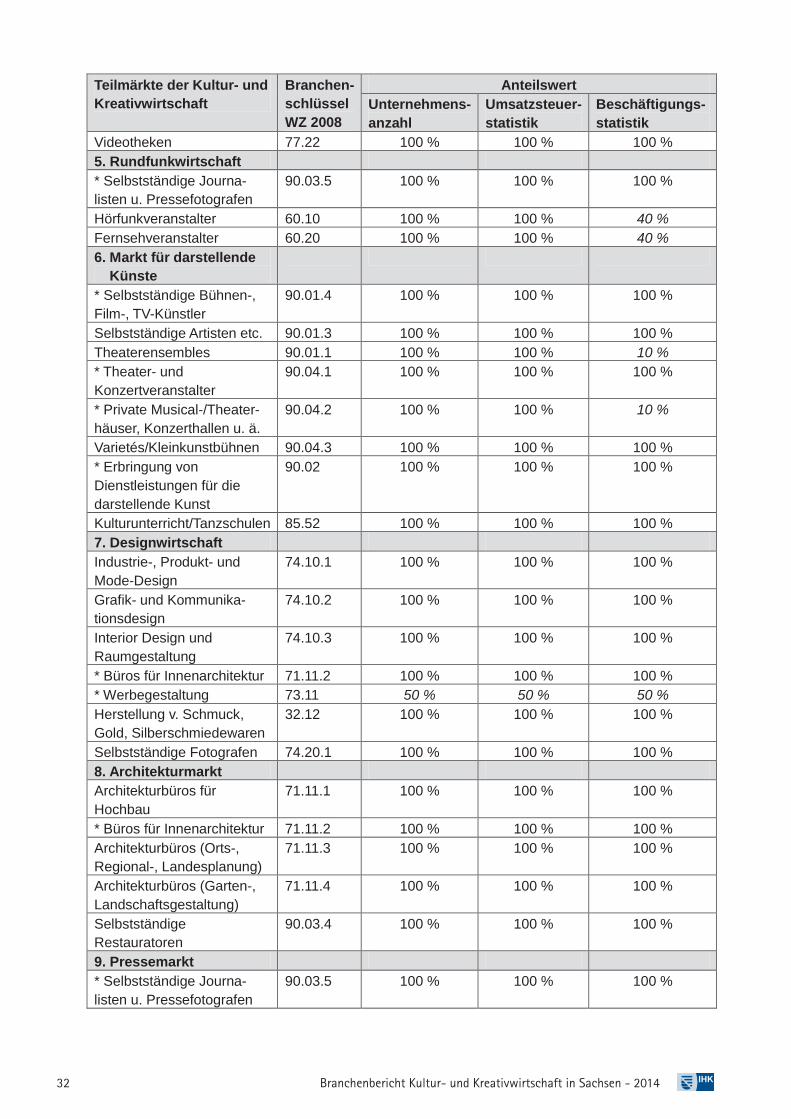

1 Definition und Vergleichbarkeit Grundlage der Definition und Abgrenzung der Kultur- und Kreativwirtschaft sowie deren Teilmärkte im vorliegenden Branchenbericht sind die Empfehlungen der Wirtschaftsminister- konferenz auf ihren Sitzungen im Juni und Dezember 2009. Folgende Definitions- und Abgrenzungsmerkmale (siehe Anlage 1) wurden festgelegt: „Unter Kultur- und Kreativwirtschaft werden diejenigen Kultur- und Kreativunternehmen erfasst, welche überwiegend erwerbswirtschaftlich orientiert sind und sich mit der Schaffung, Produktion, Verteilung und/oder medialen Verbreitung von kulturellen/kreativen Gütern und Dienstleistungen befassen.“ 2

Die Unternehmen der KKW sind also überwiegend im privaten Sektor, d. h. erwerbs-wirtschaftlich ori-entiert und eben nicht geförderte/gestützte Vereine, Verbände und staatliche Einrichtungen. Die Unternehmen sind Mitglieder der IHK, der Handwerkskammer oder freiberuflich tätig. Zu den elf Teilmärkten der KKW zählen:

Musikwirtschaft Buchmarkt Kunstmarkt Filmwirtschaft Rundfunkwirtschaft Kulturwirtschaft Markt für darstellende Künste Designwirtschaft Architekturmarkt Pressemarkt Werbemarkt Software-/Games-Industrie

2 Monitoring zu ausgewählten wirtschaftlichen Eckdaten der Kultur- und Kreativwirtschaft 2013, Bundesministerium für Wirtschaft und Energie, S. 2

Kreativwirtschaft

6 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

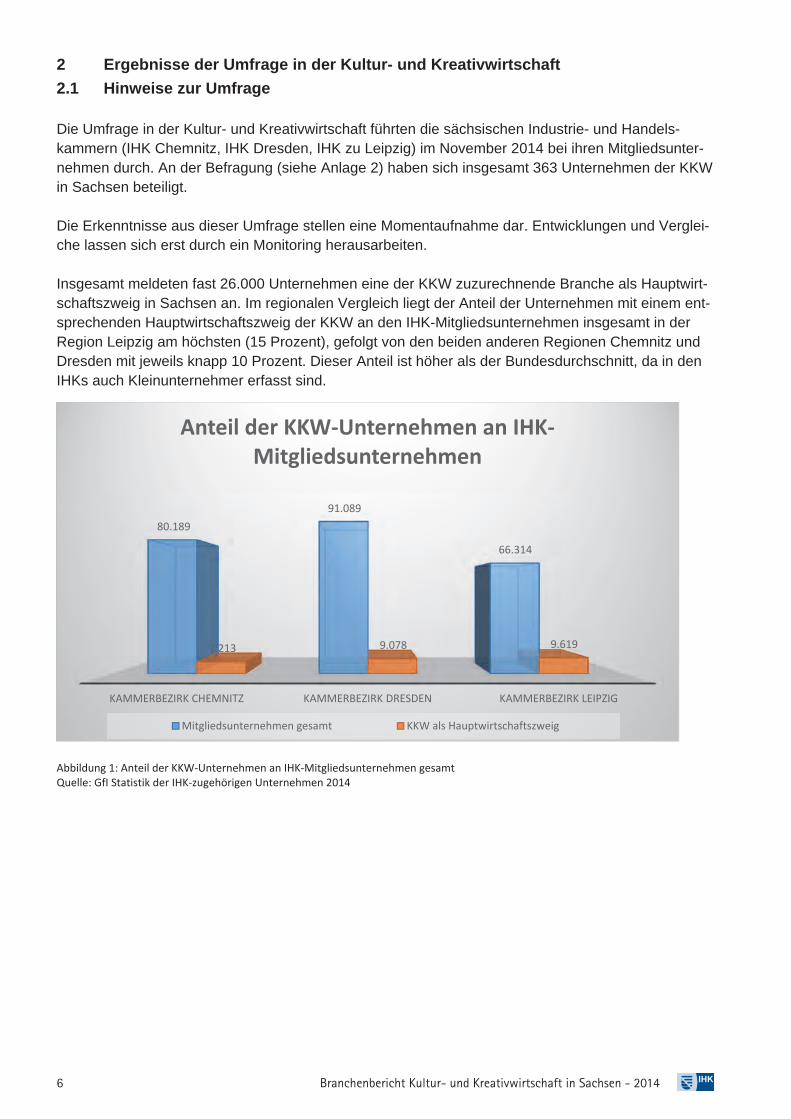

2 Ergebnisse der Umfrage in der Kultur- und Kreativwirtschaft 2.1 Hinweise zur Umfrage Die Umfrage in der Kultur- und Kreativwirtschaft führten die sächsischen Industrie- und Handels- kammern (IHK Chemnitz, IHK Dresden, IHK zu Leipzig) im November 2014 bei ihren Mitgliedsunter-nehmen durch. An der Befragung (siehe Anlage 2) haben sich insgesamt 363 Unternehmen der KKW in Sachsen beteiligt. Die Erkenntnisse aus dieser Umfrage stellen eine Momentaufnahme dar. Entwicklungen und Verglei-che lassen sich erst durch ein Monitoring herausarbeiten. Insgesamt meldeten fast 26.000 Unternehmen eine der KKW zuzurechnende Branche als Hauptwirt-schaftszweig in Sachsen an. Im regionalen Vergleich liegt der Anteil der Unternehmen mit einem ent-sprechenden Hauptwirtschaftszweig der KKW an den IHK-Mitgliedsunternehmen insgesamt in der Region Leipzig am höchsten (15 Prozent), gefolgt von den beiden anderen Regionen Chemnitz und Dresden mit jeweils knapp 10 Prozent. Dieser Anteil ist höher als der Bundesdurchschnitt, da in den IHKs auch Kleinunternehmer erfasst sind.

Abbildung 1: Anteil der KKW-Unternehmen an IHK-Mitgliedsunternehmen gesamt Quelle: GfI Statistik der IHK-zugehörigen Unternehmen 2014

KAMMERBEZIRK CHEMNITZ KAMMERBEZIRK DRESDEN KAMMERBEZIRK LEIPZIG

80.189 91.089

66.314

7.213 9.078 9.619

Anteil der KKW-Unternehmen an IHK-Mitgliedsunternehmen

Mitgliedsunternehmen gesamt KKW als Hauptwirtschaftszweig

7Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

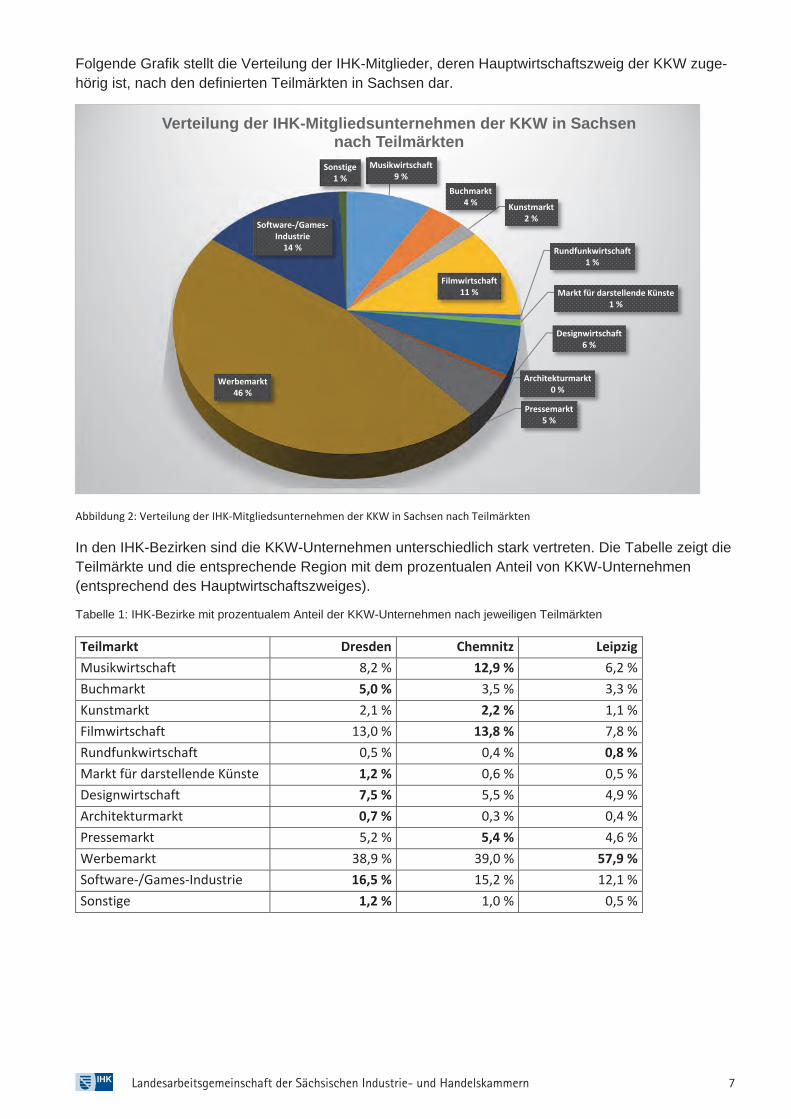

Folgende Grafik stellt die Verteilung der IHK-Mitglieder, deren Hauptwirtschaftszweig der KKW zuge-hörig ist, nach den definierten Teilmärkten in Sachsen dar.

Abbildung 2: Verteilung der IHK-Mitgliedsunternehmen der KKW in Sachsen nach Teilmärkten

In den IHK-Bezirken sind die KKW-Unternehmen unterschiedlich stark vertreten. Die Tabelle zeigt die Teilmärkte und die entsprechende Region mit dem prozentualen Anteil von KKW-Unternehmen (entsprechend des Hauptwirtschaftszweiges).

Tabelle 1: IHK-Bezirke mit prozentualem Anteil der KKW-Unternehmen nach jeweiligen Teilmärkten

Teilmarkt Dresden Chemnitz Leipzig Musikwirtschaft 8,2 % 12,9 % 6,2 % Buchmarkt 5,0 % 3,5 % 3,3 % Kunstmarkt 2,1 % 2,2 % 1,1 % Filmwirtschaft 13,0 % 13,8 % 7,8 % Rundfunkwirtschaft 0,5 % 0,4 % 0,8 % Markt für darstellende Künste 1,2 % 0,6 % 0,5 % Designwirtschaft 7,5 % 5,5 % 4,9 % Architekturmarkt 0,7 % 0,3 % 0,4 % Pressemarkt 5,2 % 5,4 % 4,6 % Werbemarkt 38,9 % 39,0 % 57,9 % Software-/Games-Industrie 16,5 % 15,2 % 12,1 % Sonstige 1,2 % 1,0 % 0,5 %

Musikwirtschaft9 %

Buchmarkt4 % Kunstmarkt

2 %

Filmwirtschaft11 %

Rundfunkwirtschaft1 %

Markt für darstellende Künste1 %

Designwirtschaft6 %

Architekturmarkt0 %

Pressemarkt5 %

Werbemarkt46 %

Software-/Games-Industrie

14 %

Sonstige1 %

Verteilung der IHK-Mitgliedsunternehmen der KKW in Sachsen nach Teilmärkten

8 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Aufgrund der schwierigen Erwerbssituation melden viele Unternehmen mehrere Branchen an. Der Wettbewerb am Markt ist stärker als die bisher dargestellten Zahlen zeigen. So arbeiten viele Kreative z. B. in mehreren Teilmärkten und Unternehmen anderer Branchen, erbringen „nebenher“ Leistungen im Bereich der KKW. Aktuell sind von allen IHK-Mitgliedern auf Grundlage ihrer Gewerbe-anzeige 45.200 als Marktteilnehmer einzuordnen. 16.674 Unternehmen haben sich davon im IHK-Bezirk Leipzig, 16.209 im IHK-Bezirk Dresden und 12.313 im IHK-Bezirk Chemnitz niedergelassen.

Wussten Sie, dass ...

... Crowdfunding eine alternative Finanzierungsmethode für kreative Projekte und innovative Produkte ist? Gemeinsam mit der direkten Unterstützung von vielen Menschen können Gründer so ihre Ideen finanzieren. Dazu werden die Ideen auf einer Plattform im Internet vorgestellt. Eine Crowdfunding-Kampagne kann für die Initiatoren Marktforschung, Marketingmaßnahme und Finanzierungsmöglichkeit zur gleichen Zeit sein. Die größte deutschsprachige Crowdfun-ding-Plattform www.startnext.com ist in Dresden entstanden und feiert 2015 ihren fünften Geburtstag. Auf der Plattform sind inzwischen 100 Dresdner Projekte aus der Kultur- und Kreativwirtschaft mit 500.000 Euro von über 8.000 Menschen finanziert worden.

9Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

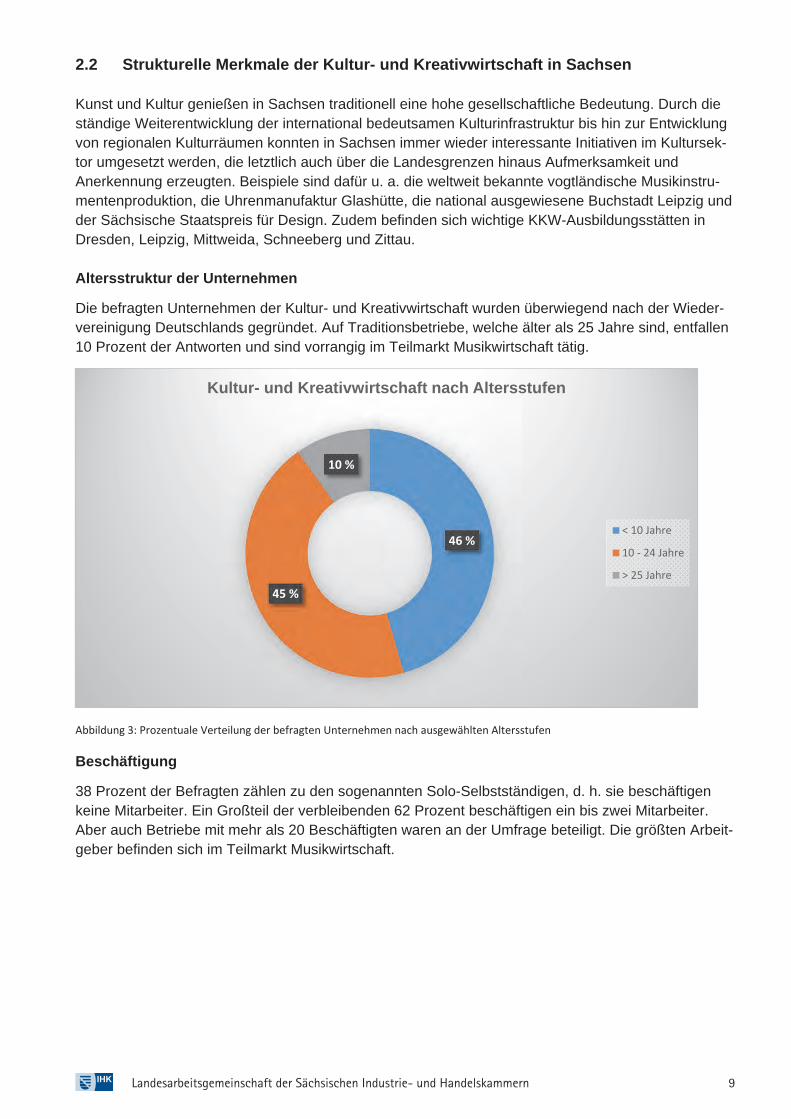

2.2 Strukturelle Merkmale der Kultur- und Kreativwirtschaft in Sachsen Kunst und Kultur genießen in Sachsen traditionell eine hohe gesellschaftliche Bedeutung. Durch die ständige Weiterentwicklung der international bedeutsamen Kulturinfrastruktur bis hin zur Entwicklung von regionalen Kulturräumen konnten in Sachsen immer wieder interessante Initiativen im Kultursek-tor umgesetzt werden, die letztlich auch über die Landesgrenzen hinaus Aufmerksamkeit und Anerkennung erzeugten. Beispiele sind dafür u. a. die weltweit bekannte vogtländische Musikinstru-mentenproduktion, die Uhrenmanufaktur Glashütte, die national ausgewiesene Buchstadt Leipzig und der Sächsische Staatspreis für Design. Zudem befinden sich wichtige KKW-Ausbildungsstätten in Dresden, Leipzig, Mittweida, Schneeberg und Zittau. Altersstruktur der Unternehmen

Die befragten Unternehmen der Kultur- und Kreativwirtschaft wurden überwiegend nach der Wieder-vereinigung Deutschlands gegründet. Auf Traditionsbetriebe, welche älter als 25 Jahre sind, entfallen 10 Prozent der Antworten und sind vorrangig im Teilmarkt Musikwirtschaft tätig.

Abbildung 3: Prozentuale Verteilung der befragten Unternehmen nach ausgewählten Altersstufen

Beschäftigung

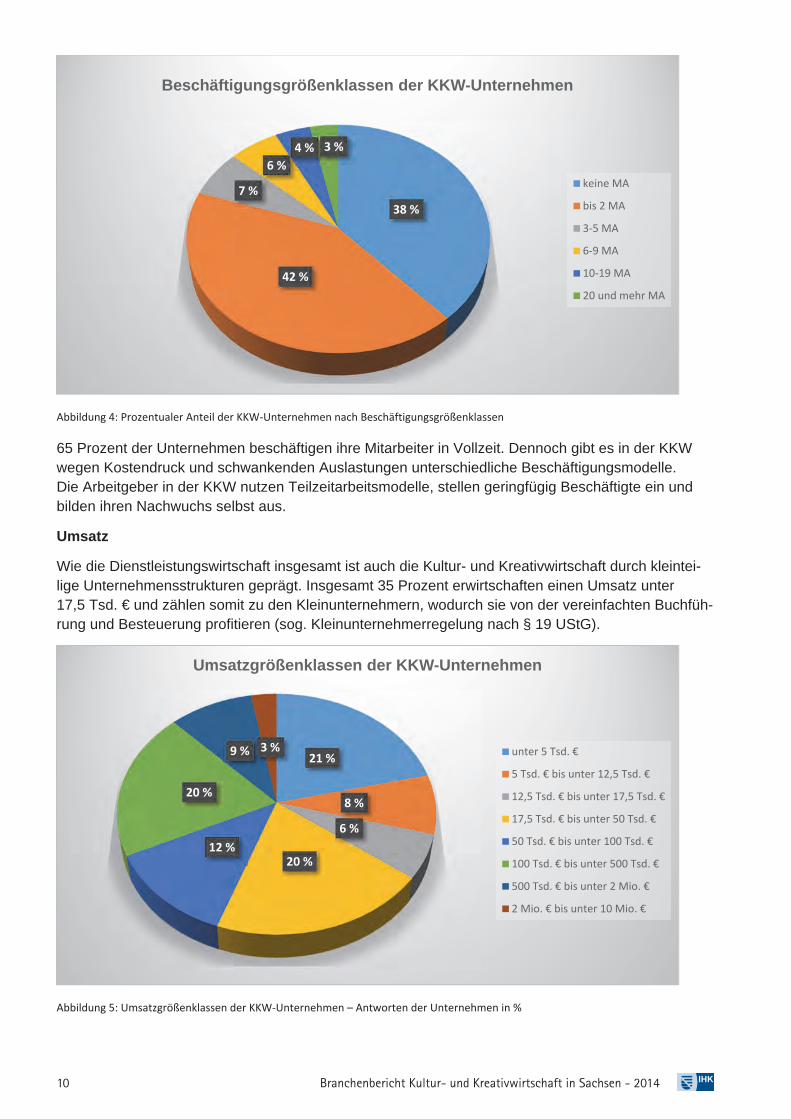

38 Prozent der Befragten zählen zu den sogenannten Solo-Selbstständigen, d. h. sie beschäftigen keine Mitarbeiter. Ein Großteil der verbleibenden 62 Prozent beschäftigen ein bis zwei Mitarbeiter. Aber auch Betriebe mit mehr als 20 Beschäftigten waren an der Umfrage beteiligt. Die größten Arbeit-geber befinden sich im Teilmarkt Musikwirtschaft.

46 %

45 %

10 %

Kultur- und Kreativwirtschaft nach Altersstufen

< 10 Jahre

10 - 24 Jahre

> 25 Jahre

10 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Abbildung 4: Prozentualer Anteil der KKW-Unternehmen nach Beschäftigungsgrößenklassen

65 Prozent der Unternehmen beschäftigen ihre Mitarbeiter in Vollzeit. Dennoch gibt es in der KKW wegen Kostendruck und schwankenden Auslastungen unterschiedliche Beschäftigungsmodelle. Die Arbeitgeber in der KKW nutzen Teilzeitarbeitsmodelle, stellen geringfügig Beschäftigte ein und bilden ihren Nachwuchs selbst aus.

Umsatz

Wie die Dienstleistungswirtschaft insgesamt ist auch die Kultur- und Kreativwirtschaft durch kleintei-lige Unternehmensstrukturen geprägt. Insgesamt 35 Prozent erwirtschaften einen Umsatz unter 17,5 Tsd. € und zählen somit zu den Kleinunternehmern, wodurch sie von der vereinfachten Buchfüh-rung und Besteuerung profitieren (sog. Kleinunternehmerregelung nach § 19 UStG).

Abbildung 5: Umsatzgrößenklassen der KKW-Unternehmen – Antworten der Unternehmen in %

38 %

42 %

7 %

6 %4 % 3 %

Beschäftigungsgrößenklassen der KKW-Unternehmen

keine MA

bis 2 MA

3-5 MA

6-9 MA

10-19 MA

20 und mehr MA

21 %

8 %

6 %

20 %12 %

20 %

9 % 3 %

Umsatzgrößenklassen der KKW-Unternehmen

unter 5 Tsd. €

5 Tsd. € bis unter 12,5 Tsd. €

12,5 Tsd. € bis unter 17,5 Tsd. €

17,5 Tsd. € bis unter 50 Tsd. €

50 Tsd. € bis unter 100 Tsd. €

100 Tsd. € bis unter 500 Tsd. €

500 Tsd. € bis unter 2 Mio. €

2 Mio. € bis unter 10 Mio. €

11Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Ein Drittel der Befragten gaben an, einen Umsatz von 17,5 Tsd. € bis unter 100 Tsd. € zu erwirtschaften. Knapp 29 Prozent der KKW-Unternehmen in Sachsen kommen auf einen Jahresum-satz zwischen 100 Tsd. € bis unter 2 Mio. €. Nur 3 Prozent der Befragten erzielen einen Umsatz von über 2 Mio. €.

Aufträge/Einnahmequellen

Der Großteil der sächsischen Kultur- und Kreativwirtschaftsunternehmen erhält Aufträge ausschließ-lich aus dem Inland (80 Prozent). 20 Prozent der Befragten gaben an, ihre Aufträge sowohl national als international zu generieren.

Die meisten Unternehmen (71 Prozent) erzielen ihre Einnahmen durch Aufträge von gewerblichen Auftraggebern. Für 65 Prozent der Firmen spielen ebenso Privatkunden eine wichtige Rolle. Öffentliche Fördermittel (5 Prozent) nehmen im Bereich der erwerbswirtschaftlichen KKW eine eher geringere Rolle ein als oftmals angenommen. Ein Grund liegt u. a. in den häufig bürokratischen Abwicklungen und auch im Förderausschluss bei einigen Programmen. Dies soll seitens der Politik, wie beispielsweise im Koalitionsvertrag beschlossen, zukünftig weiter verbessert werden.

Abbildung 6: Einnahmequellen aus dem Inland – Antworten der Unternehmen in % (Basis Mehrfachantworten)

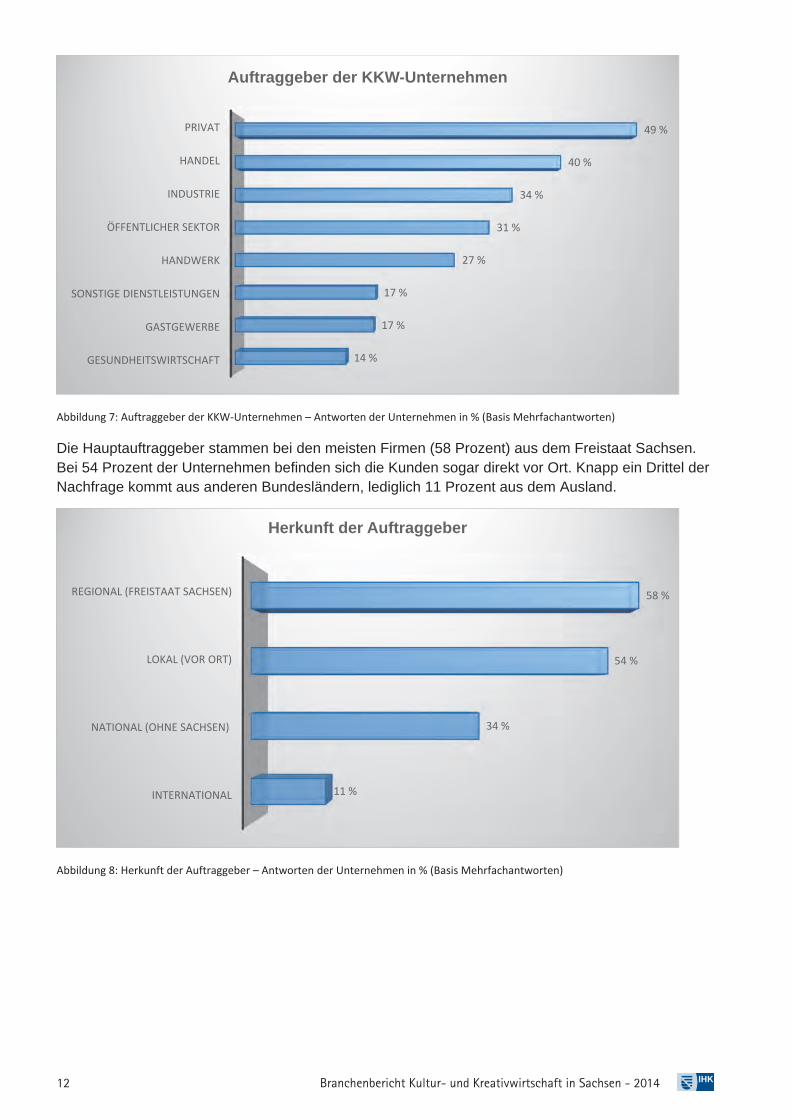

Auftraggeber

In der vorherigen Darstellung wird ersichtlich, dass die Einnahmen zum Großteil aus dem privaten und gewerblichen Sektor, gefolgt von öffentlichen Institutionen generiert werden. Dieses Bild spiegelt sich auch in der Kundenstruktur wider.

SOZIALLEISTUNGEN

FÖRDERMITTEL

SONSTIGE

ÖFFENTLICHE AUFTRAGGEBER

PRIVATKUNDEN

GEWERBLICHE AUFTRAGGEBER

1 %

5 %

6 %

42 %

65 %

71 %

Einnahmequellen aus dem Inland

12 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Abbildung 7: Auftraggeber der KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten)

Die Hauptauftraggeber stammen bei den meisten Firmen (58 Prozent) aus dem Freistaat Sachsen. Bei 54 Prozent der Unternehmen befinden sich die Kunden sogar direkt vor Ort. Knapp ein Drittel der Nachfrage kommt aus anderen Bundesländern, lediglich 11 Prozent aus dem Ausland.

Abbildung 8: Herkunft der Auftraggeber – Antworten der Unternehmen in % (Basis Mehrfachantworten)

GESUNDHEITSWIRTSCHAFT

GASTGEWERBE

SONSTIGE DIENSTLEISTUNGEN

HANDWERK

ÖFFENTLICHER SEKTOR

INDUSTRIE

HANDEL

PRIVAT

14 %

17 %

17 %

27 %

31 %

34 %

40 %

49 %

Auftraggeber der KKW-Unternehmen

INTERNATIONAL

NATIONAL (OHNE SACHSEN)

LOKAL (VOR ORT)

REGIONAL (FREISTAAT SACHSEN)

11 %

34 %

54 %

58 %

Herkunft der Auftraggeber

13Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

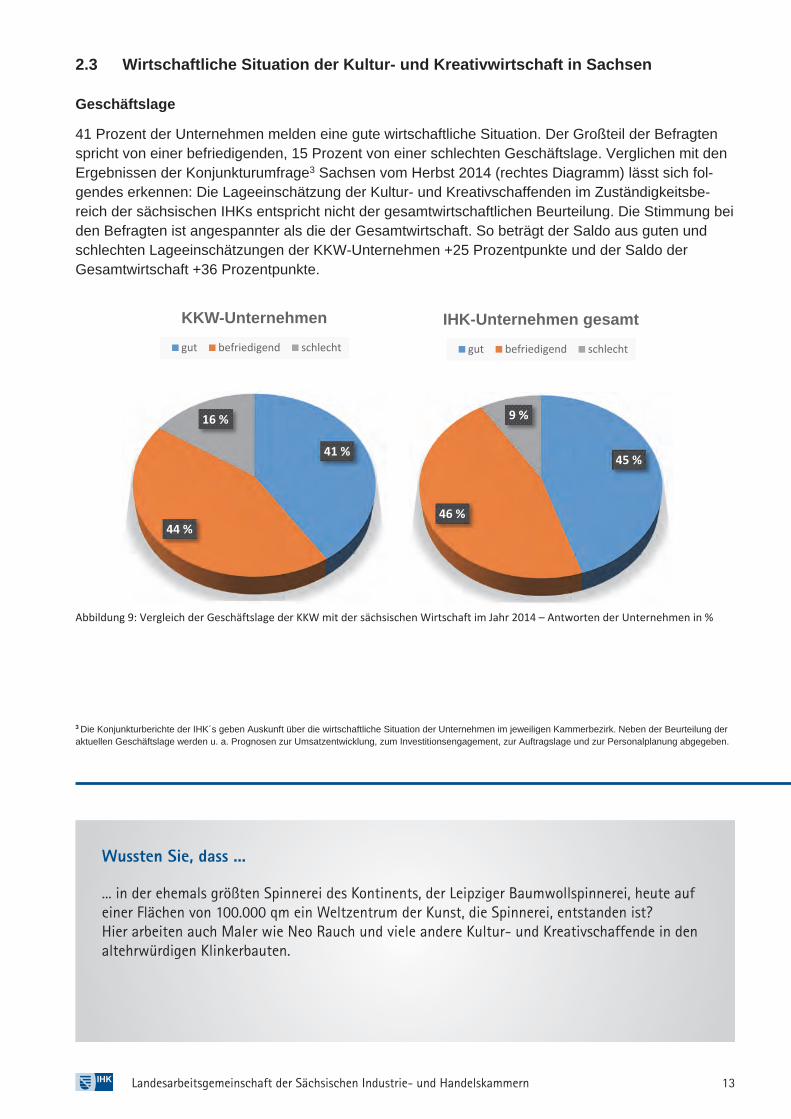

2.3 Wirtschaftliche Situation der Kultur- und Kreativwirtschaft in Sachsen Geschäftslage

41 Prozent der Unternehmen melden eine gute wirtschaftliche Situation. Der Großteil der Befragten spricht von einer befriedigenden, 15 Prozent von einer schlechten Geschäftslage. Verglichen mit den Ergebnissen der Konjunkturumfrage3 Sachsen vom Herbst 2014 (rechtes Diagramm) lässt sich fol-gendes erkennen: Die Lageeinschätzung der Kultur- und Kreativschaffenden im Zuständigkeitsbe-reich der sächsischen IHKs entspricht nicht der gesamtwirtschaftlichen Beurteilung. Die Stimmung bei den Befragten ist angespannter als die der Gesamtwirtschaft. So beträgt der Saldo aus guten und schlechten Lageeinschätzungen der KKW-Unternehmen +25 Prozentpunkte und der Saldo der Gesamtwirtschaft +36 Prozentpunkte.

Abbildung 9: Vergleich der Geschäftslage der KKW mit der sächsischen Wirtschaft im Jahr 2014 – Antworten der Unternehmen in %

3 Die Konjunkturberichte der IHK´s geben Auskunft über die wirtschaftliche Situation der Unternehmen im jeweiligen Kammerbezirk. Neben der Beurteilung der aktuellen Geschäftslage werden u. a. Prognosen zur Umsatzentwicklung, zum Investitionsengagement, zur Auftragslage und zur Personalplanung abgegeben.

41 %

44 %

16 %

KKW-Unternehmen

gut befriedigend schlecht

45 %

46 %

9 %

IHK-Unternehmen gesamt

gut befriedigend schlecht

Wussten Sie, dass ...

... in der ehemals größten Spinnerei des Kontinents, der Leipziger Baumwollspinnerei, heute auf einer Flächen von 100.000 qm ein Weltzentrum der Kunst, die Spinnerei, entstanden ist? Hier arbeiten auch Maler wie Neo Rauch und viele andere Kultur- und Kreativschaffende in den altehrwürdigen Klinkerbauten.

2.3 Wirtschaftliche Situation der Kultur- und Kreativwirtschaft in Sachsen Geschäftslage

41 Prozent der Unternehmen melden eine gute wirtschaftliche Situation. Der Großteil der Befragten spricht von einer befriedigenden, 15 Prozent von einer schlechten Geschäftslage. Verglichen mit den Ergebnissen der Konjunkturumfrage3 Sachsen vom Herbst 2014 (rechtes Diagramm) lässt sich fol-gendes erkennen: Die Lageeinschätzung der Kultur- und Kreativschaffenden im Zuständigkeitsbe-reich der sächsischen IHKs entspricht nicht der gesamtwirtschaftlichen Beurteilung. Die Stimmung bei den Befragten ist angespannter als die der Gesamtwirtschaft. So beträgt der Saldo aus guten und schlechten Lageeinschätzungen der KKW-Unternehmen +25 Prozentpunkte und der Saldo der Gesamtwirtschaft +36 Prozentpunkte.

Abbildung 9: Vergleich der Geschäftslage der KKW mit der sächsischen Wirtschaft im Jahr 2014 – Antworten der Unternehmen in %

3 Die Konjunkturberichte der IHK´s geben Auskunft über die wirtschaftliche Situation der Unternehmen im jeweiligen Kammerbezirk. Neben der Beurteilung der aktuellen Geschäftslage werden u. a. Prognosen zur Umsatzentwicklung, zum Investitionsengagement, zur Auftragslage und zur Personalplanung abgegeben.

41 %

44 %

16 %

KKW-Unternehmen

gut befriedigend schlecht

45 %

46 %

9 %

IHK-Unternehmen gesamt

gut befriedigend schlecht

14 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

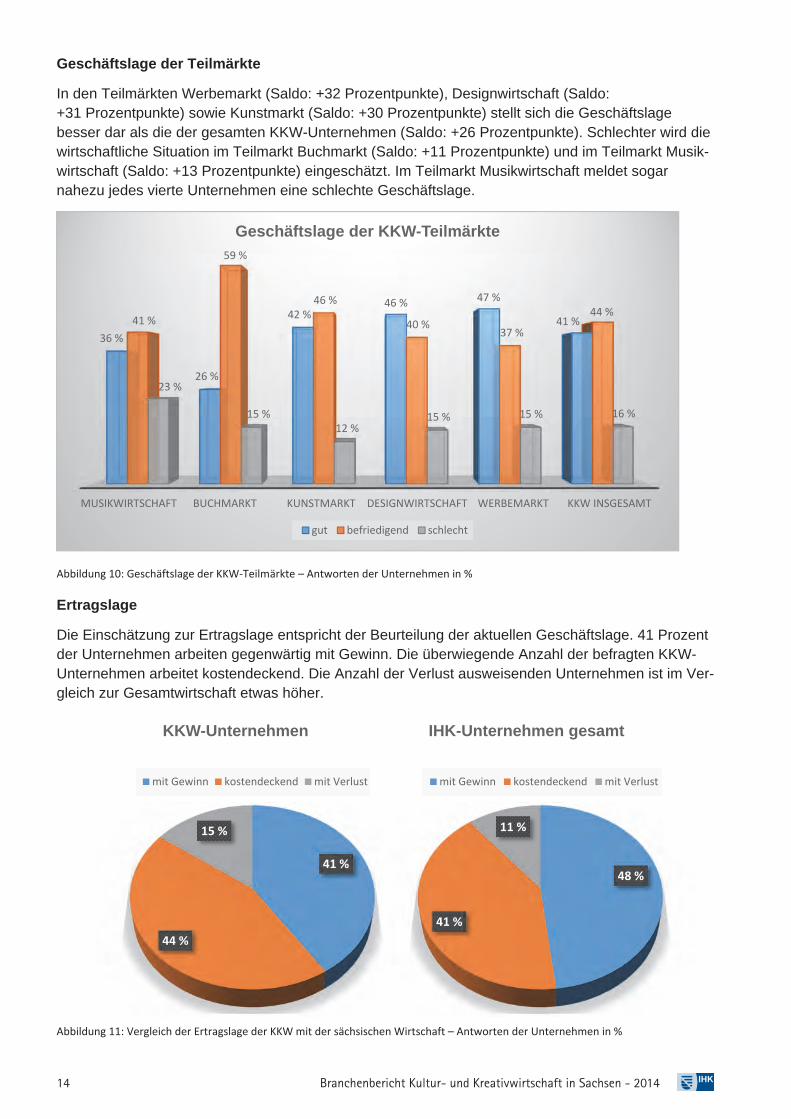

Geschäftslage der Teilmärkte

In den Teilmärkten Werbemarkt (Saldo: +32 Prozentpunkte), Designwirtschaft (Saldo: +31 Prozentpunkte) sowie Kunstmarkt (Saldo: +30 Prozentpunkte) stellt sich die Geschäftslage besser dar als die der gesamten KKW-Unternehmen (Saldo: +26 Prozentpunkte). Schlechter wird die wirtschaftliche Situation im Teilmarkt Buchmarkt (Saldo: +11 Prozentpunkte) und im Teilmarkt Musik-wirtschaft (Saldo: +13 Prozentpunkte) eingeschätzt. Im Teilmarkt Musikwirtschaft meldet sogar nahezu jedes vierte Unternehmen eine schlechte Geschäftslage.

Abbildung 10: Geschäftslage der KKW-Teilmärkte – Antworten der Unternehmen in %

Ertragslage

Die Einschätzung zur Ertragslage entspricht der Beurteilung der aktuellen Geschäftslage. 41 Prozent der Unternehmen arbeiten gegenwärtig mit Gewinn. Die überwiegende Anzahl der befragten KKW-Unternehmen arbeitet kostendeckend. Die Anzahl der Verlust ausweisenden Unternehmen ist im Ver-gleich zur Gesamtwirtschaft etwas höher.

Abbildung 11: Vergleich der Ertragslage der KKW mit der sächsischen Wirtschaft – Antworten der Unternehmen in %

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT KKW INSGESAMT

36 %

26 %

42 %46 % 47 %

41 %41 %

59 %

46 %

40 %37 %

44 %

23 %

15 %12 %

15 % 15 % 16 %

Geschäftslage der KKW-Teilmärkte

gut befriedigend schlecht

41 %

44 %

15 %

KKW-Unternehmen

mit Gewinn kostendeckend mit Verlust

48 %

41 %

11 %

IHK-Unternehmen gesamt

mit Gewinn kostendeckend mit Verlust

15Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

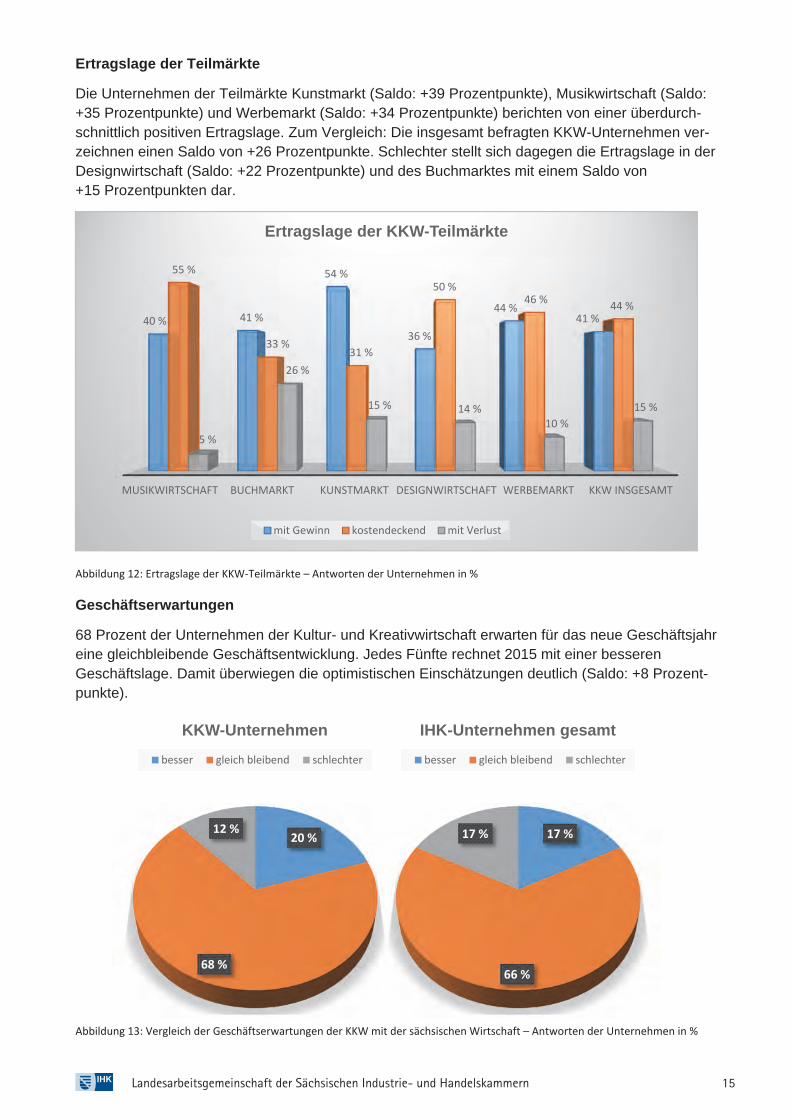

Ertragslage der Teilmärkte

Die Unternehmen der Teilmärkte Kunstmarkt (Saldo: +39 Prozentpunkte), Musikwirtschaft (Saldo: +35 Prozentpunkte) und Werbemarkt (Saldo: +34 Prozentpunkte) berichten von einer überdurch-schnittlich positiven Ertragslage. Zum Vergleich: Die insgesamt befragten KKW-Unternehmen ver-zeichnen einen Saldo von +26 Prozentpunkte. Schlechter stellt sich dagegen die Ertragslage in der Designwirtschaft (Saldo: +22 Prozentpunkte) und des Buchmarktes mit einem Saldo von +15 Prozentpunkten dar.

Abbildung 12: Ertragslage der KKW-Teilmärkte – Antworten der Unternehmen in %

Geschäftserwartungen

68 Prozent der Unternehmen der Kultur- und Kreativwirtschaft erwarten für das neue Geschäftsjahr eine gleichbleibende Geschäftsentwicklung. Jedes Fünfte rechnet 2015 mit einer besseren Geschäftslage. Damit überwiegen die optimistischen Einschätzungen deutlich (Saldo: +8 Prozent-punkte).

Abbildung 13: Vergleich der Geschäftserwartungen der KKW mit der sächsischen Wirtschaft – Antworten der Unternehmen in %

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT KKW INSGESAMT

40 % 41 %

54 %

36 %

44 %41 %

55 %

33 %31 %

50 %46 % 44 %

5 %

26 %

15 % 14 %10 %

15 %

Ertragslage der KKW-Teilmärkte

mit Gewinn kostendeckend mit Verlust

20 %

68 %

12 %

KKW-Unternehmen

besser gleich bleibend schlechter

17 %

66 %

17 %

IHK-Unternehmen gesamt

besser gleich bleibend schlechter

16 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Der Vergleich der Geschäftserwartungen mit der Gesamtwirtschaft zeigt, dass die Kultur- und Kreativ-schaffenden optimistischer in das neue Geschäftsjahr blicken als die Gesamtwirtschaft. 17 Prozent der Gesamtwirtschaft gehen sogar von einer schlechteren Geschäftslage aus. Hingegen erwarten dies nur 12 Prozent der KKW-Unternehmen.

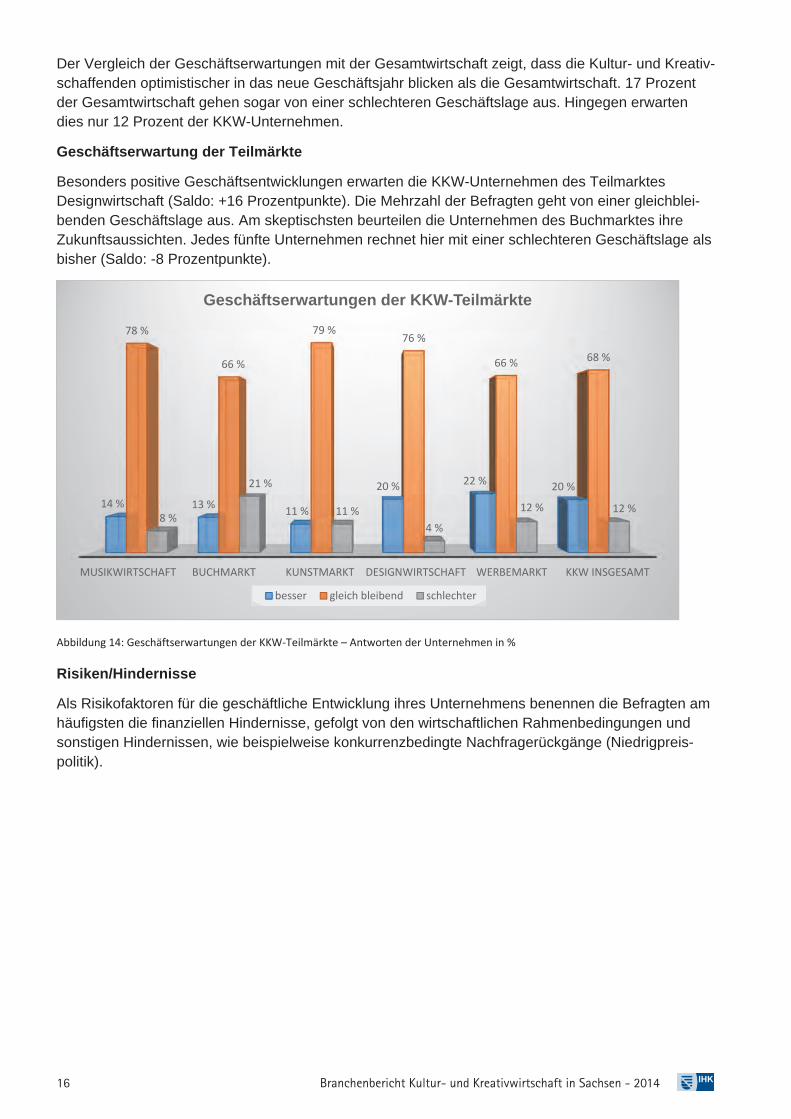

Geschäftserwartung der Teilmärkte

Besonders positive Geschäftsentwicklungen erwarten die KKW-Unternehmen des Teilmarktes Designwirtschaft (Saldo: +16 Prozentpunkte). Die Mehrzahl der Befragten geht von einer gleichblei-benden Geschäftslage aus. Am skeptischsten beurteilen die Unternehmen des Buchmarktes ihre Zukunftsaussichten. Jedes fünfte Unternehmen rechnet hier mit einer schlechteren Geschäftslage als bisher (Saldo: -8 Prozentpunkte).

Abbildung 14: Geschäftserwartungen der KKW-Teilmärkte – Antworten der Unternehmen in %

Risiken/Hindernisse

Als Risikofaktoren für die geschäftliche Entwicklung ihres Unternehmens benennen die Befragten am häufigsten die finanziellen Hindernisse, gefolgt von den wirtschaftlichen Rahmenbedingungen und sonstigen Hindernissen, wie beispielweise konkurrenzbedingte Nachfragerückgänge (Niedrigpreis-politik).

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT KKW INSGESAMT

14 % 13 % 11 %

20 % 22 % 20 %

78 %

66 %

79 %76 %

66 % 68 %

8 %

21 %

11 %4 %

12 % 12 %

Geschäftserwartungen der KKW-Teilmärkte

besser gleich bleibend schlechter

17Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Abbildung 15: Risiken/Hindernisse für die KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten)

Risiken/Hindernisse aus Sicht der Teilmärkte

Die finanziellen Hindernisse schätzen insbesondere die Teilmärkte Musikwirtschaft, Filmwirtschaft, Designwirtschaft, Werbemarkt, Architekturmarkt, Markt für darstellende Künste und der Kunstmarkt als größten Risikofaktor ein. Von den wirtschaftlichen Rahmenbedingungen fühlen sich am häufigsten die Unternehmen des Presse- und Buchmarktes verunsichert.

Zukunftsthemen

Die Vielzahl der Unternehmen der KKW starten bei ihrer Gründung als Solo-Selbstständige. Gründe dafür sind beispielweise ein zu geringes Auftragsvolumen oder zu hohe Personalkosten für Mitarbei-ter. Außerdem probieren viele Unternehmer ihre Geschäftsidee zunächst einmal aus. Mit dem Wachstum des Unternehmens stehen sie neuen Herausforderungen gegenüber. Zwei wesentliche Aufgabenfelder haben sich hier bei der Frage nach zukünftig wichtigen Themen der befragten Unternehmen als besonders bedeutend herauskristallisiert. Erstens: Die Preisgestaltung und -durchsetzung. Zweitens: Die Dienstleistungen systematisch entwickeln.

FEHLENDE QUALIFIZIERUNGSANGEBOTE

VERFÜGBARKEIT GEEIGNETER GEWERBEFLÄCHEN

KOMMUNIKATION ZU BEHÖRDEN

RECHTLICHE RAHMENBEDINGUNGEN

FACHKRÄFTEENGPASS

SONSTIGE HINDERNISSE

WIRTSCHAFTLICHE RAHMENBEDINGUNGEN

FINANZIELLE HINDERNISSE

5 %

7 %

10 %

17 %

17 %

25 %

42 %

51 %

Risiken/Hindernisse

18 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Abbildung 16: Themen mit besonders hoher Relevanz für die KKW – Antworten der Unternehmen in % (Basis Mehrfachantworten)

Neben der Frage nach zukünftig wichtigen Themen, wurden die KKW-Unternehmen explizit nach kon-kreten Qualifizierungsmaßnahmen gefragt. Denn auch der Einsatz von Qualifizierungsmaßnahmen ist ein wichtiger Beitrag zum Markterfolg. Mehr als die Hälfte der Befragten sehen in ihrem Unternehmen einen Qualifizierungsbedarf. Der vordringlichste Bedarf besteht im Bereich Management/Betriebsfüh-rung. Weitere Bereiche wie beispielswiese der Qualifizierungsbedarf hinsichtlich Fremdsprachen, Marketing, Verkauf und technischer Neuheiten werden als häufigste „Sonstige“ benannt.

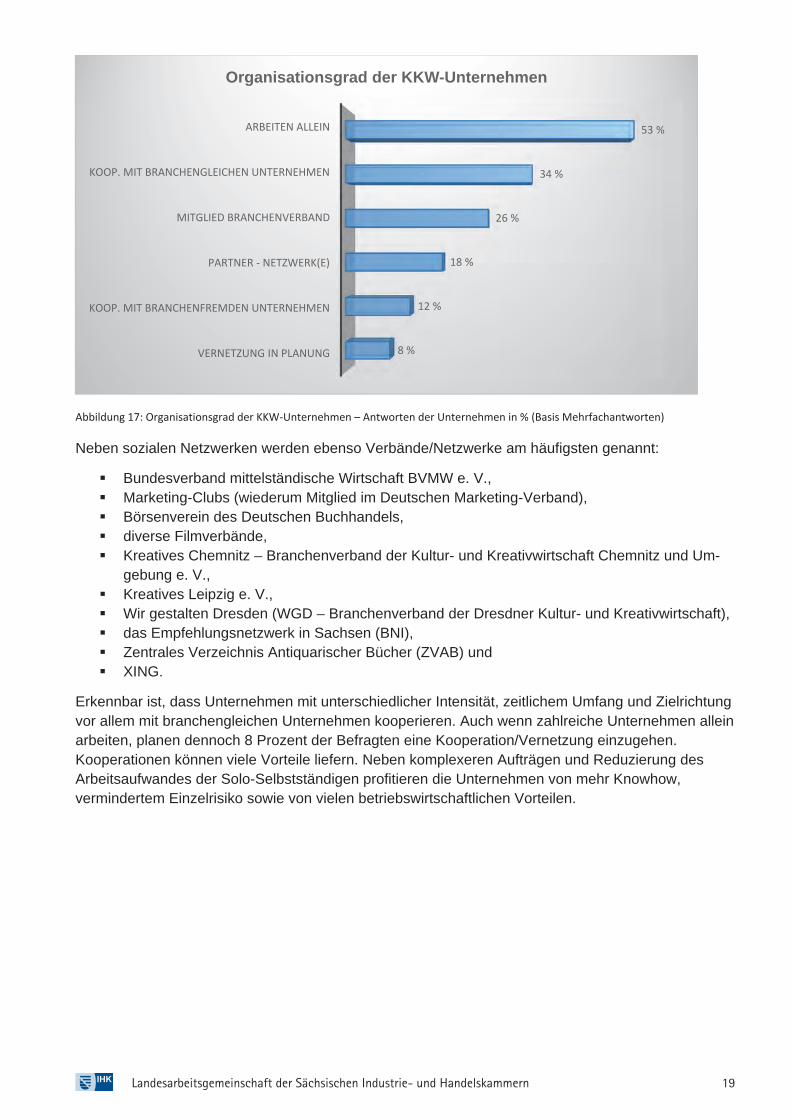

Vernetzung/Kooperation

Gerade in der heutigen Zeit sind u. a. ein schneller Informationsaustausch und –zugang notwendig, um die Aufmerksamkeit potentieller Kunden auf sich zu lenken. Kunden vertrauen dabei zunehmend Empfehlungen aus dem eigenen Umfeld und nutzen z. B. soziale Netzwerke. Aus diesem Grund kommt der Vernetzung innerhalb der Branche und/oder in weiteren Netzwerken eine besondere Be-deutung zu.

Mehr als jeder vierte Befragte (26 Prozent) ist Mitglied in einem Branchenverband, knapp 18 Prozent sind in einem Netzwerk organisiert.

SONSTIGE THEMEN

FÖRDERUNG

SOZIALE ABSICHERUNG

RECHTLICHE THEMEN

FINANZIERUNG

FACHKRÄFTESICHERUNG

QUALIFIZIERUNG

NEUE INFO-/KOMMUNIKATIONSTECHNOLOGIEN

PROZESSABLÄUFE OPTIMIEREN

DIENSTLEISTUNGEN SYSTEMATISCH ENTWICKELN

PREISGESTALTUNG UND -DURCHSETZUNG

6 %

17 %

17 %

19 %

19 %

20 %

24 %

29 %

33 %

42 %

49 %

Zukunftsthemen der KKW

Wussten Sie, dass ...

... die Designers‘ Open in Leipzig eine wahre Erfolgsgeschichte sind? Innerhalb von zehn Jahren, gegründet von zwei Kreativen, entwickelte sich das Festival von einer kleinen Ausstellung für regionale Akteure zu einer professionellen Messe mit rund 1.620 Besuchern bei der auch internationale Aussteller auf der Leipziger Messe teilnehmen.

19Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Abbildung 17: Organisationsgrad der KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten)

Neben sozialen Netzwerken werden ebenso Verbände/Netzwerke am häufigsten genannt:

Bundesverband mittelständische Wirtschaft BVMW e. V., Marketing-Clubs (wiederum Mitglied im Deutschen Marketing-Verband), Börsenverein des Deutschen Buchhandels, diverse Filmverbände, Kreatives Chemnitz – Branchenverband der Kultur- und Kreativwirtschaft Chemnitz und Um-

gebung e. V., Kreatives Leipzig e. V., Wir gestalten Dresden (WGD – Branchenverband der Dresdner Kultur- und Kreativwirtschaft), das Empfehlungsnetzwerk in Sachsen (BNI), Zentrales Verzeichnis Antiquarischer Bücher (ZVAB) und XING.

Erkennbar ist, dass Unternehmen mit unterschiedlicher Intensität, zeitlichem Umfang und Zielrichtung vor allem mit branchengleichen Unternehmen kooperieren. Auch wenn zahlreiche Unternehmen allein arbeiten, planen dennoch 8 Prozent der Befragten eine Kooperation/Vernetzung einzugehen. Kooperationen können viele Vorteile liefern. Neben komplexeren Aufträgen und Reduzierung des Arbeitsaufwandes der Solo-Selbstständigen profitieren die Unternehmen von mehr Knowhow, vermindertem Einzelrisiko sowie von vielen betriebswirtschaftlichen Vorteilen.

VERNETZUNG IN PLANUNG

KOOP. MIT BRANCHENFREMDEN UNTERNEHMEN

PARTNER - NETZWERK(E)

MITGLIED BRANCHENVERBAND

KOOP. MIT BRANCHENGLEICHEN UNTERNEHMEN

ARBEITEN ALLEIN

8 %

12 %

18 %

26 %

34 %

53 %

Organisationsgrad der KKW-Unternehmen

20 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

2.4 Die Teilmärkte der Kultur- und Kreativwirtschaft in Sachsen Die folgenden Teilmärkte der Kultur- und Kreativwirtschaft sollen exemplarisch für die KKW in Sachsen stehen. An dieser Stelle weisen wir nochmals darauf hin, dass es sich bei den Befragten ausschließlich um IHK-Mitgliedsunternehmen handelt.

Musikwirtschaft Buchmarkt Kunstmarkt Designwirtschaft Werbemarkt

Altersstruktur der Unternehmen/Beschäftigtenanzahl

Musikwirtschaft

85 Prozent der befragten Unternehmen sind älter als 5 Jahre. Die Mehrheit der Unternehmen arbeitet entweder allein oder mit einem kleinen Mitarbeiterstamm (<3 Mitarbeiter). Geringfügig Beschäftigte, Teilzeitarbeitende und freie Mitarbeiter werden u. a. aus Kostengründen und zur Unterstützung von Projekten beschäftigt.

Buchmarkt

85 Prozent der Unternehmen aus dem Buchmarkt wurden nach der Wiedervereinigung gegründet. Zum Großteil sind die Unternehmen zwischen 6 und 9 Jahre (22 Prozent) und zwischen 20 und 24 Jahre (22 Prozent) alt. 15 Prozent der Unternehmen sind älter als 25 Jahre.

15 Prozent der Befragten arbeiten allein. 61 Prozent beschäftigen bis zu 2 Mitarbeiter, 7 Prozent beschäftigen zwischen 10 und 19 Mitarbeiter. 12 Prozent haben 3 bis 5 Mitarbeiter und 5 Prozent zwi-schen 6 und 9 Mitarbeiter. Durchschnittlich arbeiten 3 Mitarbeiter in jedem Unternehmen.

Kunstmarkt

Die meisten Unternehmen sind zwischen 1 und 2 Jahre (32 Prozent) und zwischen 6 und 9 Jahre (23 Prozent) alt. 9 Prozent der Unternehmen gaben an, das ihr Unternehmen älter als 25 Jahre ist.

Die Hälfte der Befragten arbeitet allein. Werden Mitarbeiter in einem Unternehmen des Kunstmarktes eingestellt, so werden diese überwiegend in Vollzeit beschäftigt.

Designwirtschaft

Alle befragten Unternehmen aus der Designwirtschaft gaben an, ihr Unternehmen nach der Wieder-vereinigung gegründet zu haben. Die meisten Unternehmen sind zwischen 3 und 5 Jahre (27 Prozent) und zwischen 10 und 14 Jahre (27 Prozent) alt.

Über die Hälfte der Unternehmen dieses Teilmarktes sind Solo-Selbstständige. Von den 46 Prozent der Befragten, welche Mitarbeiter beschäftigen, haben 32 Prozent 1 bis 2 Beschäftigte. Zwischen 3 und 5 Mitarbeiter beschäftigen 4 Prozent. 6 Prozent gaben an, zwischen 6 und 9 Mitarbeiter zu be-schäftigen. Nur 4 Prozent beschäftigen mehr als 10 Mitarbeiter.

21Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Werbemarkt

40 Prozent der Befragten sind bis zu 9 Jahre am Markt. Weitere fast 30 Prozent sind zwischen 10 und 19 Jahre alt und die restlichen 30 Prozent sind etablierte Unternehmen (über 20 Jahre).

63 Prozent der Unternehmen des Werbemarktes haben Mitarbeiter angestellt. Davon beschäftigen 36 Prozent allerdings nur bis zu 2 Mitarbeiter. Jeweils 10 Prozent gaben an, zwischen 3 und 5 Mitar-beiter bzw. zwischen 6 und 9 Mitarbeiter zu beschäftigen. 4 Prozent haben zwischen 10 und 19 Mitar-beiter. Nur 3 Prozent der Firmen haben mehr als 20 Mitarbeiter.

Umsatz

Musikwirtschaft

Über die Hälfte der Befragten (59 Prozent) erwirtschaften einen Umsatz von weniger als 17,5 Tsd. € jährlich. Dieser Teilmarkt ist somit überwiegend von Kleinunternehmern (nach § 19 Umsatzsteuergesetz) geprägt. Mehr als jeder vierte der Befragten (27 Prozent) erzielt einen jährlichen Umsatz zwischen 17,5 Tsd. € bis unter 100 Tsd. €.

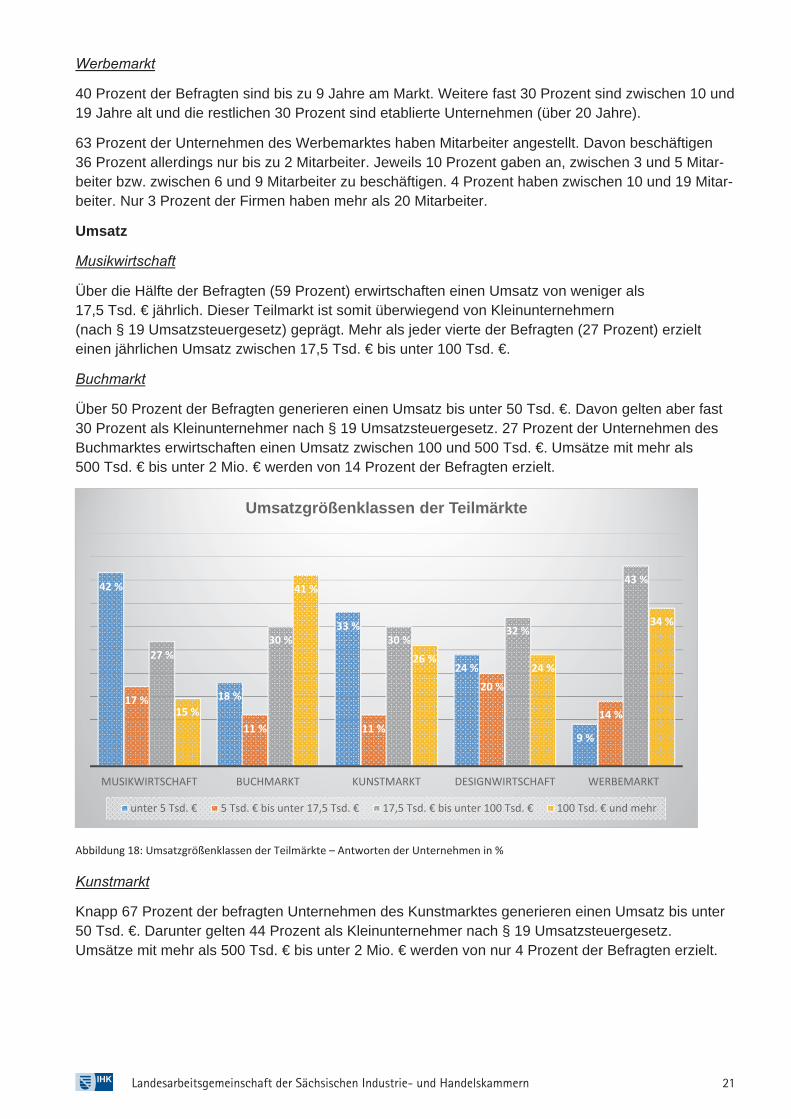

Buchmarkt

Über 50 Prozent der Befragten generieren einen Umsatz bis unter 50 Tsd. €. Davon gelten aber fast 30 Prozent als Kleinunternehmer nach § 19 Umsatzsteuergesetz. 27 Prozent der Unternehmen des Buchmarktes erwirtschaften einen Umsatz zwischen 100 und 500 Tsd. €. Umsätze mit mehr als 500 Tsd. € bis unter 2 Mio. € werden von 14 Prozent der Befragten erzielt.

Abbildung 18: Umsatzgrößenklassen der Teilmärkte – Antworten der Unternehmen in %

Kunstmarkt

Knapp 67 Prozent der befragten Unternehmen des Kunstmarktes generieren einen Umsatz bis unter 50 Tsd. €. Darunter gelten 44 Prozent als Kleinunternehmer nach § 19 Umsatzsteuergesetz. Umsätze mit mehr als 500 Tsd. € bis unter 2 Mio. € werden von nur 4 Prozent der Befragten erzielt.

42 %

18 %

33 %

24 %

9 %

17 %

11 % 11 %

20 %

14 %

27 %30 % 30 %

32 %

43 %

15 %

41 %

26 %24 %

34 %

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT

Umsatzgrößenklassen der Teilmärkte

unter 5 Tsd. € 5 Tsd. € bis unter 17,5 Tsd. € 17,5 Tsd. € bis unter 100 Tsd. € 100 Tsd. € und mehr

22 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Designwirtschaft

66 Prozent der Befragten erwirtschaften einen Umsatz bis unter 50 Tsd. €. Davon gelten fast 44 Prozent als Kleinunternehmer nach § 19 UStG. Umsätze mit mehr als 500 Tsd. € bis unter 2 Mio. € werden von nur 8 Prozent der Befragten erzielt.

Werbemarkt

49 Prozent der Befragten generieren einen Umsatz bis unter 50 Tsd. €. Davon zählen aber 24 Prozent zu Kleinunternehmern nach § 19 Umsatzsteuergesetz. Umsätze zwischen 17,5 Tsd. € bis unter 50 Tsd. € werden von 25 Prozent der Firmen erzielt. Mehr als 500 Tsd. € bis unter 2 Mio. € werden von 8 Prozent der Befragten generiert.

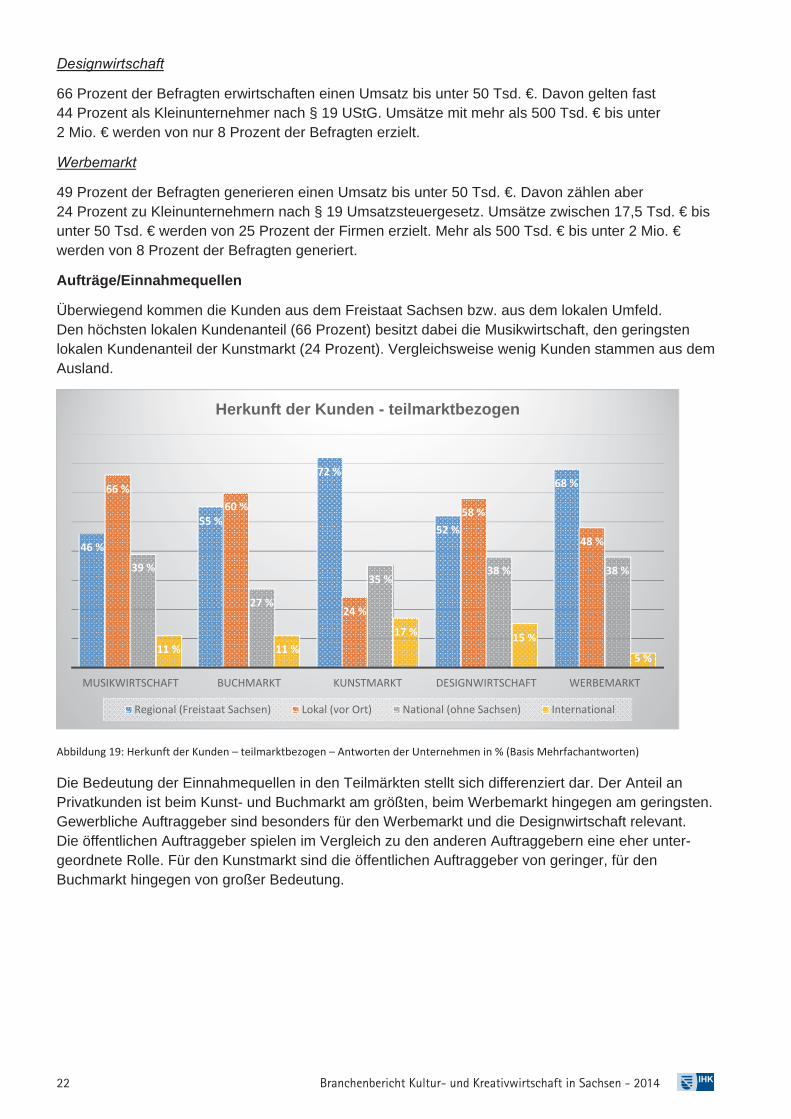

Aufträge/Einnahmequellen

Überwiegend kommen die Kunden aus dem Freistaat Sachsen bzw. aus dem lokalen Umfeld. Den höchsten lokalen Kundenanteil (66 Prozent) besitzt dabei die Musikwirtschaft, den geringsten lokalen Kundenanteil der Kunstmarkt (24 Prozent). Vergleichsweise wenig Kunden stammen aus dem Ausland.

Abbildung 19: Herkunft der Kunden – teilmarktbezogen – Antworten der Unternehmen in % (Basis Mehrfachantworten)

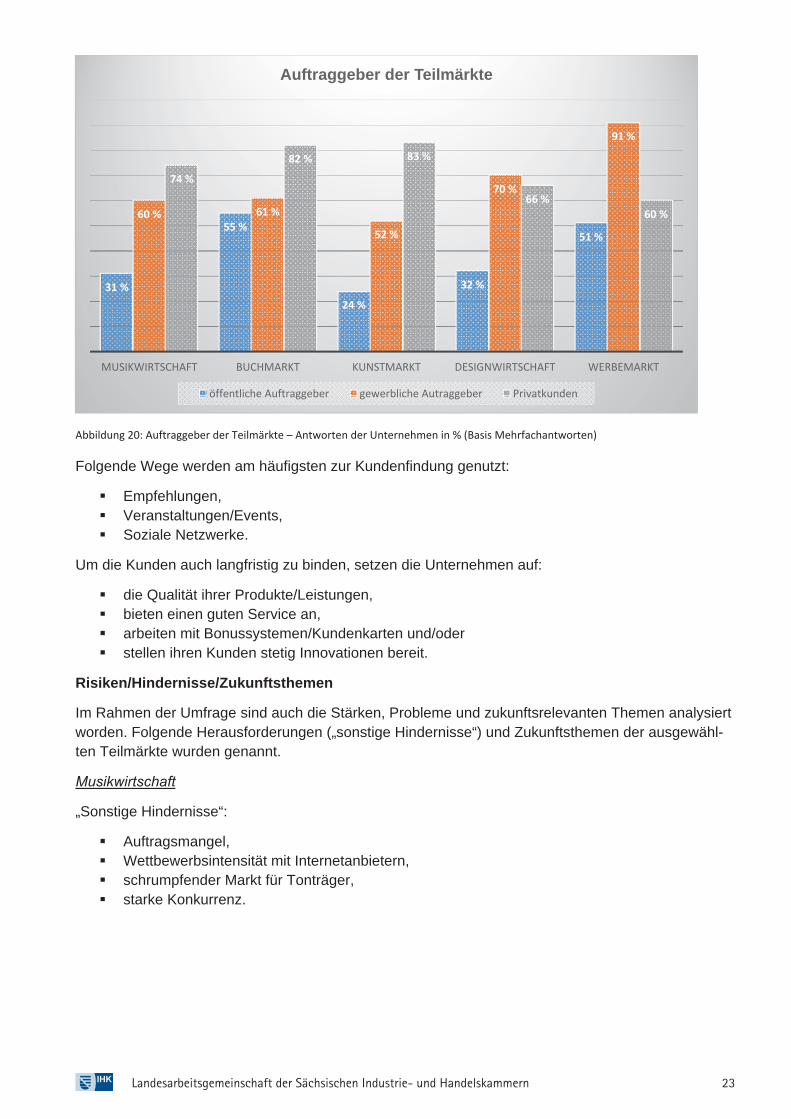

Die Bedeutung der Einnahmequellen in den Teilmärkten stellt sich differenziert dar. Der Anteil an Privatkunden ist beim Kunst- und Buchmarkt am größten, beim Werbemarkt hingegen am geringsten. Gewerbliche Auftraggeber sind besonders für den Werbemarkt und die Designwirtschaft relevant. Die öffentlichen Auftraggeber spielen im Vergleich zu den anderen Auftraggebern eine eher unter-geordnete Rolle. Für den Kunstmarkt sind die öffentlichen Auftraggeber von geringer, für den Buchmarkt hingegen von großer Bedeutung.

46 %

55 %

72 %

52 %

68 %66 %60 %

24 %

58 %

48 %

39 %

27 %

35 %38 % 38 %

11 % 11 %17 % 15 %

5 %

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT

Herkunft der Kunden - teilmarktbezogen

Regional (Freistaat Sachsen) Lokal (vor Ort) National (ohne Sachsen) International

23Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Abbildung 20: Auftraggeber der Teilmärkte – Antworten der Unternehmen in % (Basis Mehrfachantworten)

Folgende Wege werden am häufigsten zur Kundenfindung genutzt:

Empfehlungen, Veranstaltungen/Events, Soziale Netzwerke.

Um die Kunden auch langfristig zu binden, setzen die Unternehmen auf:

die Qualität ihrer Produkte/Leistungen, bieten einen guten Service an, arbeiten mit Bonussystemen/Kundenkarten und/oder stellen ihren Kunden stetig Innovationen bereit.

Risiken/Hindernisse/Zukunftsthemen

Im Rahmen der Umfrage sind auch die Stärken, Probleme und zukunftsrelevanten Themen analysiert worden. Folgende Herausforderungen („sonstige Hindernisse“) und Zukunftsthemen der ausgewähl-ten Teilmärkte wurden genannt.

Musikwirtschaft

„Sonstige Hindernisse“:

Auftragsmangel, Wettbewerbsintensität mit Internetanbietern, schrumpfender Markt für Tonträger, starke Konkurrenz.

31 %

55 %

24 %

32 %

51 %

60 % 61 %

52 %

70 %

91 %

74 %

82 % 83 %

66 %60 %

MUSIKWIRTSCHAFT BUCHMARKT KUNSTMARKT DESIGNWIRTSCHAFT WERBEMARKT

Auftraggeber der Teilmärkte

öffentliche Auftraggeber gewerbliche Autraggeber Privatkunden

24 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Themen/Trends des Teilmarktes:

Entwicklungen in der Musikbranche, Innovative Technologien, Kundengewinnung, Management und Vertrieb, Musikförderung, Musikstreaming, Wertverfall von Musik, Rechtssicherheit.

Buchmarkt

„Sonstige Hindernisse“:

Branchenkrise im Buchhandel, Nachfragerückgang, Online-Buchhandel, Internet-Konkurrenz (allgemein).

Themen/Trends:

E-Books, neue Vertriebswege, Online-Handel, Veränderungen des Buchmarktes und des Kundeninteresses, Printmedien, Einfluss der Großanbieter auf den Buchmarkt.

Kunstmarkt

„Sonstige Hindernisse“:

Mindestlohn, Steuerklarheit bzgl. der Umsatzsteuer, zu hohe Abgaben aller Art, unsichere Rahmenbedingungen bei Fördermitteln.

Themen/Trends:

3D-Druck, Gestaltung mit Naturmaterialien, Herstellung von Synergien zwischen Künstler/Handwerker und Museen/Galerien.

Designwirtschaft

„Sonstige Hindernisse“:

sinkendes Kaufinteresse, Neukundengewinnung, wenig Designverständnis, schlechte Zahlungsmoral.

25Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Themen/Trends:

Präsentationsmöglichkeiten ausbauen, Webentwicklung, Internethandel, Nachhaltigkeit, Fördermittel, Wirtschaftsförderung.

Werbemarkt

„Sonstige Hindernisse“:

Preispolitik bei Onlinedruckereien, Rückgang des stationären Handels, somit Auftragsverluste, steigende Kosten (z. B. Lohnkosten).

Themen/Trends:

Markenbildung, Digital Branding, Unternehmensnachfolge, Digital Publishing, Entwicklung von Printmedien, Produktdesign, Photoshop.

Wussten Sie, dass ...

… auch industriegeprägte Standorte von Kreativen geschätzt werden? Historische Strukturen und regionale Verbundenheit können im Kleinen Großes entstehen lassen. Sachsen und insbesondere die Region Südwestsachsen mit ihren Textilunternehmen werden von Modedesignern als Standort besonders geschätzt. So haben mehrere Chemnitzer Modelabes in den vergangenen Jahren bereits international Beachtung erlangt.

… Science-Fiction Arbeitsprozesse vereinfachen kann? Wie im Raumschiff Enterprise haben die Disponenten der Chemnitzer Logistikfirma ECL euro.COURIER künftig einen guten Überblick über den Fuhrpark. Die Gestaltung des Firmengebäudes, inspiriert durch die gleichnamige Fernsehserie, übernah-men die Chemnitzer Architekten von furoris X art. In diesem Gebäude verbinden sich eine außergewöhnliche Industrie- architektur mit höchsten technischen und ökologischen Standards.

(FOTO: © furoris X art)

26 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

2.5 Zusammenfassung/Empfehlungen

1. Unternehmensstruktur und wirtschaftliche Entwicklung der KKW im Freistaat Sachsen Die Kultur- und Kreativwirtschaft in Sachsen ist überwiegend kleinteilig.

38 Prozent der Befragten beschäftigen keine Arbeitnehmer. Der Beschäftigtendurchschnitt liegt bei 4 Mitarbeitern je Unternehmen. Circa 12 Prozent der Arbeitgeber bilden aus. In den Teilmärkten weisen die durchschnittlichen Umsätze eine große Bandbreite auf. 44 Prozent der Unternehmen schätzen ihre gegenwärtige Lage als gut und

41 Prozent als befriedigend ein. 41 Prozent der Unternehmen arbeiten gegenwärtig mit Gewinn, 44 Prozent der Befrag-

ten erreichen Kostendeckung. Fast drei Viertel der Unternehmen der Kultur- und Kreativwirtschaft (68 Prozent) erwar-

ten für das neue Geschäftsjahr eine gleichbleibende Geschäftsentwicklung.

Empfehlungen:

Beratungsleistungen für KMU fördern

Die Kultur- und Kreativschaffenden sind ein wichtiger Bestandteil der Wirtschaft und sollten ihren kommerziellen Erfolg nicht dem Zufall oder etwa Anderen überlassen. Vor allem die Sicherheit bei finanziellen, personellen und organisatorischen Dingen sind wichtige Bestandteile damit ein Unternehmen erfolgreich/wirtschaftlich am Markt bestehen kann. Deshalb sollte die betriebswirt-schaftliche Beratung der Kultur- und Kreativschaffenden in Sachsen verstärkt werden.

Unternehmerische Szenen stärken

Die Zusammenarbeit zwischen öffentlichen Einrichtungen (z. B. Stadtverwaltung) und der Immobilienwirtschaft intensivieren, um die Marktteilnehmer auf der Suche nach (Probe-)Räumen zu unterstützen. Es sollten Räumlichkeiten zur Verfügung gestellt werden, die als Arbeitsräume sowie für die Durchführung von Messen, Plattformen, informellen Treffen genutzt werden können.

2. Hindernisse der Unternehmensentwicklung

Die meistgenannten Risikofaktoren für die Zukunft sind die geringe finanzielle

Ausstattung der Unternehmen und die wirtschaftlichen Rahmenbedingungen. Sonstige Hindernisse sind beispielsweise die negative Nachfrageentwicklung durch die steigende Konkurrenz, die Niedrigpreispolitik verschiedenster Onlineanbieter und die steigenden Kosten.

Empfehlungen:

Verbesserung der Rahmenbedingungen

Fördermöglichkeiten durch den Freistaat Sachsen sollen über die Informationsplattformen hinaus transparent vermittelt werden. Das Angebot von ausreichenden Finanzmitteln soll sich an dem besonderen kreativen Schaffensprozess orientieren. In diesem Zusammenhang müssen konkrete Maßstäbe, wonach kreative Ideen und Dienstleistungen auf ihre Tragfähigkeit bewertet werden können, entwickelt werden.

27Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

Austausch stärken

Gründung einer Fachgruppe „Kultur- und Kreativwirtschaft Sachsen“ aus Vertretern von Institutionen wie Kammern, Unternehmern der KKW, Branchenverbänden und Hochschulen, um gemeinsam eine langfristige Strategie und Handlungsschwerpunkte zum Thema KKW zu entwickeln, Aktivitäten zu koordinieren und für die Belange der KKW zu sensibilisieren.

3. Netzwerke und Kooperationen

Die Zusammenarbeit mit anderen Unternehmen spielt für viele Unternehmen eine

wichtige Rolle. 29 Prozent der KKW-Unternehmen sind in einem Branchenverband oder Netzwerk organisiert. Die Mitgliedschaft in einem Branchenverband wird dabei häufiger gewählt.

31 Prozent der Unternehmen unterhalten Kooperationsverhältnisse, überwiegend mit Unternehmen der gleichen Branche.

Empfehlungen:

Veranstaltungen und gemeinsame Plattformen

Durch Veranstaltungen können die Teilnehmer zu spezifischen Themen informiert und sensibili-siert werden. Sie bieten eine Plattform für die Kommunikation der Marktteilnehmer. Geeignete Formate wären dabei u. a. Fachforen, Workshops oder Branchentreffen für und mit den Kultur- und Kreativschaffenden.

Netzwerkbildungen

Hier sind in erster Linie die Unternehmer der KKW gefordert, sich zu Interessenvereinigungen zusammenzufinden. Aber auch koordinierte Veranstaltungen können Synergien aufzeigen und damit einen wichtigen Beitrag zur Netzwerkbildung leisten. 4. Kundenstruktur und –bindung

Zur Kundengewinnung nutzen

82 Prozent der Befragten Empfehlungen, 37 Prozent Veranstaltungen/Events und 29 Prozent Kooperationen.

Um Kunden langfristig zu binden, setzen die befragten Unternehmen auf eine hohe Qualität ihrer Produkte und bieten einen guten Service.

5. Qualifizierung und Zukunftsthemen Den vordringlichsten Qualifizierungsbedarf sehen die Befragten im Bereich

Management/Betriebsführung. Themen wie Preisgestaltung und -durchsetzung sowie die eigenen Dienstleistungen

systematisch zu entwickeln, sind die häufigsten Zukunftsthemen.

28 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Empfehlungen:

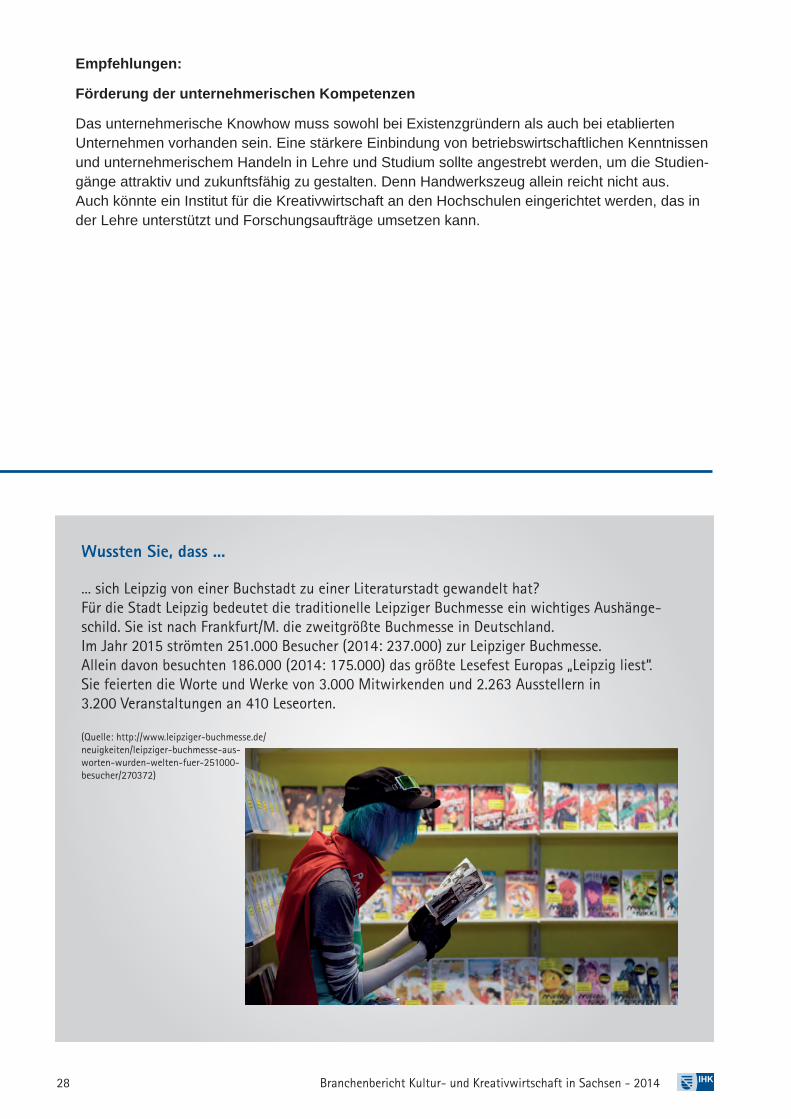

Förderung der unternehmerischen Kompetenzen

Das unternehmerische Knowhow muss sowohl bei Existenzgründern als auch bei etablierten Unternehmen vorhanden sein. Eine stärkere Einbindung von betriebswirtschaftlichen Kenntnissen und unternehmerischem Handeln in Lehre und Studium sollte angestrebt werden, um die Studien-gänge attraktiv und zukunftsfähig zu gestalten. Denn Handwerkszeug allein reicht nicht aus. Auch könnte ein Institut für die Kreativwirtschaft an den Hochschulen eingerichtet werden, das in der Lehre unterstützt und Forschungsaufträge umsetzen kann.

Wussten Sie, dass ...

... sich Leipzig von einer Buchstadt zu einer Literaturstadt gewandelt hat? Für die Stadt Leipzig bedeutet die traditionelle Leipziger Buchmesse ein wichtiges Aushänge- schild. Sie ist nach Frankfurt/M. die zweitgrößte Buchmesse in Deutschland. Im Jahr 2015 strömten 251.000 Besucher (2014: 237.000) zur Leipziger Buchmesse. Allein davon besuchten 186.000 (2014: 175.000) das größte Lesefest Europas „Leipzig liest“. Sie feierten die Worte und Werke von 3.000 Mitwirkenden und 2.263 Ausstellern in 3.200 Veranstaltungen an 410 Leseorten.

(Quelle: http://www.leipziger-buchmesse.de/neuigkeiten/leipziger-buchmesse-aus-worten-wurden-welten-fuer-251000-besucher/270372)

29Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

3 IHK – Ihr Partner für den Geschäftsalltag Die IHK nimmt als Körperschaft des öffentlichen Rechts die gemeinsamen Belange der IHK-zugehörigen Unternehmen war und fördert die gewerbliche Wirtschaft. Sie vertritt die wirtschaftlichen Interessen einzelner Gewerbezweige oder Betriebe abwägend und ausgleichend, erfüllt gesetzlich übertragene Aufgaben und erbringt freiwillige Dienstleistungen.

Ob Existenzgründer oder „Alter-Hase“ – jedes Unternehmen kann von der IHK profitieren.

Mit einem umfangreichen wettbewerbsneutralen Beratungs- und Informationsangebot, u. a. zu Aus- und Weiterbildung, Recht, Standortentwicklung, Umweltschutz, Fördermöglichkeiten und vielem mehr, unterstützen wir Unternehmen in ihrem Alltag. Außerdem vertreten wir die Interessen der Wirtschaft gegenüber Politik und Verwaltung bei Anhörungen, durch Vorschläge, Berichte und Stellungnahmen.

Wir informieren Sie u. a. zu

geplanten gesetzlichen Änderungen, aktueller Rechtsprechung, Publikationen, offizielle (amtlichen) Statistiken und

unterstützen Sie bei der Gründung oder Erweiterung Ihres Geschäftsfeldes.

Die Leistungen der sächsischen IHKs und Ihre Ansprechpartner finden Sie aktuell im Internet unter:

www.dresden.ihk.de

www.chemnitz.ihk24.de

www.leipzig.ihk.de

Fragen oder Informationswünsche richten Sie bitte an folgende Ansprechpartner:

IHK Dresden:

Nancy Hoffmann, Tel.: +49 (0)351 2802-156, E-Mail: [email protected]

IHK Chemnitz:

Solveig Pilenz, Tel.: +49 (0)371 6900-1322, E-Mail: [email protected]

IHK zu Leipzig:

Ilka Bornschein, Tel.: +49 (0)341 1267-1327, E-Mail: [email protected]

30 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Abbildungsverzeichnis Abbildung 1: Anteil der KKW-Unternehmen an IHK-Mitgliedsunternehmen gesamt Abbildung 2: Verteilung der IHK-Mitgliedsunternehmen der KKW in Sachsen nach Teilmärkten Abbildung 3: Prozentuale Verteilung der befragten Unternehmen nach ausgewählten Altersstufen Abbildung 4: Prozentualer Anteil der KKW-Unternehmen nach Beschäftigungsgrößenklassen Abbildung 5: Umsatzgrößenklassen der KKW-Unternehmen – Antworten der Unternehmen in % Abbildung 6: Einnahmequellen aus dem Inland – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 7: Auftraggeber der KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 8: Herkunft der Auftraggeber – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 9: Vergleich der Geschäftslage der KKW mit der sächsischen Wirtschaft im Jahr 2014 – Antworten der Unternehmen in % Abbildung 10: Geschäftslage der KKW-Teilmärkte – Antworten der Unternehmen in % Abbildung 11: Vergleich der Ertragslage der KKW mit der sächsischen Wirtschaft – Antworten der Unternehmen in % Abbildung 12: Ertragslage der KKW-Teilmärkte – Antworten der Unternehmen in % Abbildung 13: Vergleich der Geschäftserwartungen der KKW mit der sächsischen Wirtschaft – Antworten der Unternehmen in % Abbildung 14: Geschäftserwartungen der KKW-Teilmärkte – Antworten der Unternehmen in % Abbildung 15: Risiken/Hindernisse für die KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 16: Themen mit besonders hoher Relevanz für die KKW – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 17: Organisationsgrad der KKW-Unternehmen – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 18: Umsatzgrößenklassen der Teilmärkte – Antworten der Unternehmen in % Abbildung 19: Herkunft der Kunden – teilmarktbezogen – Antworten der Unternehmen in % (Basis Mehrfachantworten) Abbildung 20: Auftraggeber der Teilmärkte – Antworten der Unternehmen in % (Basis Mehrfachantworten) Anlagen Abgrenzungsmodell zur KKW Fragebogen

31Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

34

Anlage 1: Abgrenzungsmodell zur Kultur- und Kreativwirtschaft

Teilmärkte der Kultur- und Kreativwirtschaft

Branchen-schlüssel WZ 2008

Anteilswert Unternehmens-anzahl

Umsatzsteuer-statistik

Beschäftigungs-statistik

1. Musikwirtschaft Selbstständige Musiker etc. 90.03.1 100 % 100 % 100 % Musik-/Tanzensembles 90.01.2 100 % 100 % 100 % Tonstudios etc. 59.20.1 100 % 100 % 100 % Tonträgerverlage 59.20.2 100 % 100 % 100 % Musikverlage 59.20.3 100 % 100 % 100 % * Theater- und Konzertveranstalter

90.04.1 100 % 100 % 100 %

* Private Musical-/Theater-häuser, Konzerthallen u. ä.

90.04.2 100 % 100 % 10 %

* Erbringung von Dienstleistungen für die darstellende Kunst

90.02 100 % 100 % 100 %

Einzelhandel mit Musikinstrumenten etc.

47.59.3 100 % 100 % 100 %

* Einzelhandel mit bespielten Tonträgern etc.

47.63 100 % 100 % 100 %

Herstellung von Musikinstrumenten

32.20 100 % 100 % 100 %

2. Buchmarkt Selbstständige Schriftsteller 90.03.2 100 % 100 % 100 % Selbstständige Übersetzer 74.30.1 100 % 100 % 100 % Buchverlage 58.11 100 % 100 % 100 % Einzelhandel mit Büchern 47.61 100 % 100 % 100 % Antiquariate 47.79.2 100 % 100 % 100 % Buchbinderei etc. 18.14 100 % 100 % 100 % 3. Kunstmarkt Selbstständige bildende Künstler

90.03.3 100 % 100 % 100 %

Einzelhandel mit Kunst-gegenständen etc. (20 %)

47.78.3 20 % 20 % 20 %

Museumsshops etc. 91.02 100 % 100 % 8 % Einzelhandel mit Antiquitäten etc.

47.79.1 100 % 100 % 100 %

4. Filmwirtschaft * Selbstständige Bühnen-, Film-, TV-Künstler/innen

90.01.4 100 % 100 % 100 %

Film-/TV-Produktion 59.11 100 % 100 % 100 % Nachbearbeitung/sonstige Filmtechnik

59.12 100 % 100 % 100 %

Filmverleih und -vertrieb 59.13 100 % 100 % 100 % Kinos 59.14 100 % 100 % 100 % * Einzelhandel mit bespielten Tonträgern etc.

47.63 100 % 100 % 100 %

32 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

35

Teilmärkte der Kultur- und Kreativwirtschaft

Branchen-schlüssel WZ 2008

Anteilswert Unternehmens-anzahl

Umsatzsteuer-statistik

Beschäftigungs-statistik

Videotheken 77.22 100 % 100 % 100 % 5. Rundfunkwirtschaft * Selbstständige Journa-listen u. Pressefotografen

90.03.5 100 % 100 % 100 %

Hörfunkveranstalter 60.10 100 % 100 % 40 % Fernsehveranstalter 60.20 100 % 100 % 40 % 6. Markt für darstellende Künste * Selbstständige Bühnen-, Film-, TV-Künstler

90.01.4 100 % 100 % 100 %

Selbstständige Artisten etc. 90.01.3 100 % 100 % 100 % Theaterensembles 90.01.1 100 % 100 % 10 % * Theater- und Konzertveranstalter

90.04.1 100 % 100 % 100 %

* Private Musical-/Theater- häuser, Konzerthallen u. ä.

90.04.2 100 % 100 % 10 %

Varietés/Kleinkunstbühnen 90.04.3 100 % 100 % 100 % * Erbringung von Dienstleistungen für die darstellende Kunst

90.02 100 % 100 % 100 %

Kulturunterricht/Tanzschulen 85.52 100 % 100 % 100 % 7. Designwirtschaft Industrie-, Produkt- und Mode-Design

74.10.1 100 % 100 % 100 %

Grafik- und Kommunika-tionsdesign

74.10.2 100 % 100 % 100 %

Interior Design und Raumgestaltung

74.10.3 100 % 100 % 100 %

* Büros für Innenarchitektur 71.11.2 100 % 100 % 100 % * Werbegestaltung 73.11 50 % 50 % 50 %Herstellung v. Schmuck, Gold, Silberschmiedewaren

32.12 100 % 100 % 100 %

Selbstständige Fotografen 74.20.1 100 % 100 % 100 %8. Architekturmarkt Architekturbüros für Hochbau

71.11.1 100 % 100 % 100 %

* Büros für Innenarchitektur 71.11.2 100 % 100 % 100 % Architekturbüros (Orts-, Regional-, Landesplanung)

71.11.3 100 % 100 % 100 %

Architekturbüros (Garten-, Landschaftsgestaltung)

71.11.4 100 % 100 % 100 %

Selbstständige Restauratoren

90.03.4 100 % 100 % 100 %

9. Pressemarkt * Selbstständige Journa-listen u. Pressefotografen

90.03.5 100 % 100 % 100 %

33Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

36

Teilmärkte der Kultur- und Kreativwirtschaft

Branchen-schlüssel WZ 2008

Anteilswert Unternehmens-anzahl

Umsatzsteuer-statistik

Beschäftigungs-statistik

Korrespondenz- und Nachrichtenbüros

63.91 100 % 100 % 100 %

Verlegen v. Adressbüchern und Verzeichnissen

58.12 100 % 100 % 100 %

Verlegen von Zeitungen 58.13 100 % 100 % 100 % Verlegen von Zeitschriften 58.14 100 % 100 % 100 % Sonstiges Verlagswesen (ohne Software)

58.19 100 % 100 % 100 %

Einzelhandel mit Zeitschriften und Zeitungen

47.62 100 % 100 % 100 %

10. Werbemarkt * Werbeagenturen/Werbe- gestaltung

73.11 100 % 100 % 100 %

Vermarktung/Vermittlung von Werbezeiten/-flächen

73.12 100 % 100 % 100 %

11. Games-/Software-Industrie Verlegen von Computerspielen

58.21 100 % 100 % 100 %

Webportale 63.12 100 % 100 % 100 % Entwicklung/Program-mierung v. Internetpräsent.

62.01.1 100 % 100 % 100 %

Sonstige Softwareentwick-lung

62.01.9 100 % 100 % 100 %

Verlegen von sonstiger Software

58.29 100 % 100 % 100 %

12. Sonstiges Bibliotheken und Archive 91.01 100 % 100 % 8 % Betr. v. historisch. Stätten, Gebäuden u. ähnl. Attrakt.

91.03 100 % 100 % 8 %

Botanische u. zoologische Gärten sowie Naturparks

91.04 100 % 100 % 8 %

Selbstständige Dolmetscher 74.30.2 100 % 100 % 100 % Fotolabors 74.20.2 100 % 100 % 100 % Herstellung von Münzen 32.11 100 % 100 % 100 % Herstellung von Fantasieschmuck

32.13 100 % 100 % 100 %

Hinweis: * Wirtschaftszweige mehreren Teilmärkten zugeordnet

Tabelle 8: Abgrenzungsmodell zur Kultur- und Kreativwirtschaft Quelle: BMWi (2012a), eigene Darstellung.

34 Branchenbericht Kultur- und Kreativwirtschaft in Sachsen - 2014

Umfrage Kultur- und Kreativwirtschaft Sachsen Rücksendung erbeten bis: 26. November 2014 Bitte ausfüllen – Pflichtfelder:

………………………………………………………………….… ...………………………….……………………………. Name des Unternehmens Geschäftsführer/Eigentümer ……………………………………………………….…………….…….. ……………………………………………………………….... Straße, Hausnummer PLZ, Ort

Bei Rückfragen zuständiger Bearbeiter: ……………………………………….. IHK Mitglied: Telefon: …………./…………………………… HwK Mitglied: Freier Beruf:

1. Geschäftsentwicklung 1.1. Ihre gegenwärtige Geschäftslage? Gut Befriedigend Schlecht 1.2. Ihre Geschäftsentwicklung in den nächsten 12 Monaten? Besser Gleich bleibend Schlechter

2. In welchen Teilmärkten der Kultur- und Kreativwirtschaft (KKW) generieren Sie Ihre Umsätze?

Bitte nehmen Sie im Bereich „Hauptumsatz“ nur eine Auswahl vor. Im Bereich „weitere Umsätze“ ist Mehrfachnennung möglich.

Teilmarkt Haupt-umsatz

weitere Umsätze

Teilmarkt Haupt-umsatz

weitere Umsätze

Musikwirtschaft Designwirtschaft Buchmarkt Architekturmarkt Kunstmarkt Pressemarkt Filmwirtschaft Werbemarkt Rundfunkwirtschaft Games-/Softwareindustrie Markt für darstellende Künste

3. Seit wie vielen Jahren arbeitet Ihr Unternehmen in der KKW? Jahre: ………. 3.1. Anzahl der Beschäftigten: ………. darunter: Auszubildende: ……… Vollzeit: ……… Teilzeit: ……… Geringfügig: ......... Zusätzliche Arbeitskräfte: ………. darunter: Freie Mitarbeiter: ……… Zeitarbeitnehmer: ………

4. Umsatzgrößenklasse Ihres Unternehmens (Jahresumsatz 2013):

bis < 5 Tsd. € 50 Tsd. € bis < 100 Tsd. € 10 Mio. € bis < 50 Mio. € 5 Tsd. € bis < 12,5 Tsd. € 100 Tsd. € bis < 500 Tsd. € 50 Mio. € und mehr 12,5 Tsd. € bis < 17,5 Tsd. € 500 Tsd. € bis < 2 Mio. € 17,5 Tsd. € bis < 50 Tsd. € 2 Mio. € bis < 10 Mio. €

5. Aufträge/Einnahmequellen 5.1. Beziehen Sie Ihre Aufträge aus dem: Inland Ausland In- und Ausland 5.2. Falls aus dem In- und Ausland, Anteil der Inlandsaufträge (%): ca.............. % 5.3. Welchen Anteil (%) haben die aufgeführten Einnahmequellen an Ihrem unternehmerischen Einkommen? Öffentliche Auftraggeber: ca. .........% Gewerbliche Auftraggeber: ca. .........% Privatkunden: ca. .........% Fördermittel: ca. .........% Sozialleistungen: ca. .........% Sonstige: ca. .........%

6. Ertragslage 6.1. Erträge des Jahres 2013 sind gegenüber dem Jahr 2012: Höher Gleich Schlechter 6.2. Wir arbeiten gegenwärtig: Mit Gewinn Kostendeckend Mit Verlust

7. Wurden Fördermittel beantragt - wenn ja, welche? …………………………………………………………………………..

………………………………………………………………………………………….……………………………………………….

8. Ist Ihr Unternehmen mit Netzwerken/Branchenverbänden oder mit Kooperationspartnern verbunden? Partner in einem Netzwerk, welches? …...………..………………….…..………………………………………………………

………………………………………………………………………………………………………………………………….………. Mitglied eines Branchenverbandes, welcher? …...………..………………….…..………………….……………………….…

………………………………………………………………………………………………………………………………….………. Kooperation mit branchengleichen Unternehmen Planen uns künftig zu vernetzen . Kooperation mit branchenfremden Unternehmen Arbeiten allein

35Landesarbeitsgemeinschaft der Sächsischen Industrie- und Handelskammern

9. Kundenstruktur und -bindung (Mehrfachantworten-MFA möglich) a) In welchen Wirtschaftsbereichen sind Ihre Hauptauftraggeber in der Regel tätig? Öffentlicher Sektor Industrie Handel _______________ Gastgewerbe Gesundheitswirtschaft Handwerk Privat Sonstige Dienstleistung, welche Branche? ……………………………………………………………………………….………..

b) Aus welchen Regionen stammen Ihre Hauptauftraggeber in der Regel? Lokal (vor Ort) Regional (Sachsen) National (ohne Sachsen), Bundesland: ………………………...… International, Land: …………………………………...

c) Welche Wege zur Kundenfindung nutzen Sie? Veranstaltungen/ Events Messen Empfehlungen Kooperation Social Media Netzwerke, welche: …………………….…………………………………………………... Sonstige, welche? ……………………………………………………………………………………………………………………. …………………….………………………………………..………………………………………………………..……………………

d) Welche Maßnahmen zur Kundenbindung nutzen Sie?

Niedrige Preise Hohe Qualität Innovationen Newsletter

Veranstaltungen/Events Bonussysteme/Kundenkarten Service/Kundenzufriedenheit

Social Media Vertragsgestaltung Sonstige, welche? …...…………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………. 10. Welche Themen sind für Ihr Unternehmen besonders relevant? (MFA möglich) Fachkräftesicherung Dienstleistungen systematisch entwickeln

Prozessabläufe optimieren Preisgestaltung und Preisdurchsetzung

Finanzierung Förderung

Rechtliche Themen Neue Informations-/Kommunikationstechnologien

Qualifizierung Soziale Absicherung Sonstige, welche? …………………………………………………………………………………………………………………….. 11. In welchen Bereichen Ihres Unternehmens sehen Sie konkreten Qualifizierungsbedarf? (MFA möglich)

Management/Betriebsführung Künstlerisch/Gestalterisch Weiterer Qualifizierungsbedarf, welcher? ……….……. …………………………………………………………………….………………………………………………………………………... ……………………………………………………………………………………………………………………………………………….

12. Welche Hindernisse sehen Sie für eine positive Entwicklung (Innovation) Ihres Unternehmens? (MFA möglich) Finanzielle Hindernisse Fehlende Qualifizierungsangebote Fachkräfteengpass Verfügbarkeit geeigneter Gewerbeflächen Kommunikation zu Behörden Wirtschaftliche Rahmenbedingungen Rechtliche Rahmenbedingungen Sonstige Hindernisse, welche? ......………..………………………………………………………………………………………... …………………….………………………………………………………………………………………………………………………… ………………………………………………………………………………………………………………………………………………. 13. Welche Themen/Trends der Branche interessieren Sie besonders? ………………………………………………………….

………………………………………………………………………………………………………………………………………...……..

……………………………………………………………………………………………………….……………………………………….

Die übermittelten Daten werden anonymisiert, zusammengefasst und ausschließlich für die Beurteilung der Kultur- und Kreativwirtschaft verwendet! Ich erkläre mich mit der Speicherung/Nutzung meiner unternehmerbezogenen Daten im Rahmen dieser Kammeraufgabe einverstanden.

Bitte ankreuzen – Pflichtfeld:

Ich erkläre mich mit der Nutzung meiner Daten im Rahmen dieser Umfrage einverstanden. Sie haben noch nicht alle Fragen beantwortet, Absenden wollen Sie trotzdem den Fragebogen absenden?

Wir danken für Ihre Teilnahme!

Suchen. Finden. Verbinden.

www.firmen-in-sachsen.de

Firmen in Sachsen finden: Mit der Firmendatenbank „FiS“ der Sächsischen Industrie- und Handelskammern.

n gezielte Suche nach Geschäftspartnern

n kostenfreie Präsentation von Unternehmensprofilen

n branchenspezifische sowie -übergreifende Unternehmensrecherchen

n mehr als 52.000 registrierte Unternehmen aus ganz Sachsen

Anz_FIS_210x297_4c.indd 1 15.12.2014 16:40:44