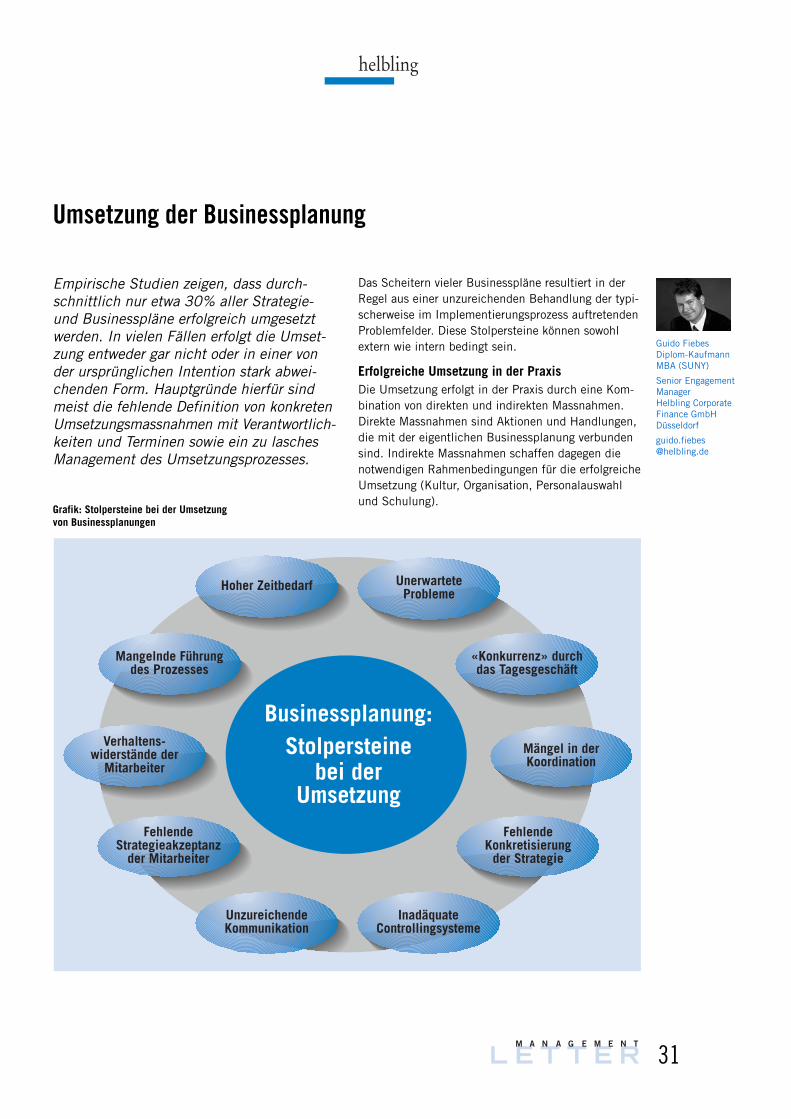

Businessplanung - helbling.de fileEditorial 3 Der Businessplan als strategisches Führungsinstrument...

36

Editorial 3 Der Businessplan als strategisches Führungsinstrument 4 – 5 Entwicklung eines Businessplans 6 Aufbau, Inhalt und Form des Businessplans 7 – 8 Erarbeitung einer Unternehmensstrategie 9 – 13 Marketing und die Umsetzung am Markt 14 – 15 Produkt und Sortiment definieren den Unternehmenserfolg von Morgen 16 – 17 Wegweisende Planung von Produktion und Logistik 18 – 19 Wertorientierte Immobilienplanung 20 – 21 Die Finanzplanung als Instrument zur Beurteilung der Attraktivität einer Geschäftsidee 22 – 25 Wesentliche Aspekte der Finanzierung 26 – 27 Die Steigerung des Unternehmenswerts als übergeordnetes Ziel der strategischen Unternehmensführung 28 – 30 Umsetzung der Businessplanung 31 – 34 Eine Publikation der Helbling Gruppe LETTER M A N A G E M E N T helbling Businessplanung

-

Upload

nguyendien -

Category

Documents

-

view

214 -

download

0

Transcript of Businessplanung - helbling.de fileEditorial 3 Der Businessplan als strategisches Führungsinstrument...

Editorial 3

Der Businessplan als strategisches Führungsinstrument 4 – 5

Entwicklung eines Businessplans 6

Aufbau, Inhalt und Form des Businessplans 7 – 8

Erarbeitung einer Unternehmensstrategie 9 – 13

Marketing und die Umsetzung am Markt 14 – 15

Produkt und Sortiment definieren den Unternehmenserfolg von Morgen 16 – 17

Wegweisende Planung von Produktion und Logistik 18 – 19

Wertorientierte Immobilienplanung 20 – 21

Die Finanzplanung als Instrument zur Beurteilung der Attraktivität einer Geschäftsidee 22 – 25

Wesentliche Aspekte der Finanzierung 26 – 27

Die Steigerung des Unternehmenswerts als übergeordnetes Zielder strategischen Unternehmensführung 28 – 30

Umsetzung der Businessplanung 31 – 34

E i n e P u b l i k a t i o n d e r H e l b l i n g G r u p p e

L E T T E RM A N A G E M E N T

helbling

Businessplanung

Impressum:Management Letter Sommer 200510. Jahrgang

Auflage:15 000

Herausgeber und Redaktion, Copyright 2005:Helbling Corporate Finance AGZürich

Verantwortlich:Damian WirthHohlstrasse 614CH-8048 ZürichTelefon: +41-44 743 84 11Telefax: +41-44 743 84 10E-Mail: [email protected]: www.helbling.ch

www.helbling.dewww.helbling-group.comwww.helbling-inc.com

Koordination, Layout, Satz, Gestaltung:Peter Bütikofer & CompanyTricom AG für Gestaltung und KommunikationNordbrücke 4CH-8037 ZürichE-Mail: [email protected]: www.buetikofer.ch

Druck:

L E T T E RM A N A G E M E N T

23

Die Herausforderungen an Unternehmerund Manager sind in den zurückliegendenJahren stark gewachsen. Globalisierung,Margenerosion, Produktionsverlagerungen,technologischer Fortschritt und verändertesKonsumverhalten sind nur einige Entwick-lungen, welche in einem immer rascherenTempo ablaufen. Fast ist man versucht zufragen: Macht mittel- und langfristige Unter-nehmensplanung überhaupt noch Sinn?Fest steht jedenfalls, dass die strategischePlanung um ein Vielfaches anspruchsvollergeworden ist.

Erfolgreiche Unternehmensführung erfordert vomManagement nicht nur Dynamik und Flexibilität, sondern auch klare Vorstellungen bezüglich der anzustrebenden Ziele und der zu ihrer Erreichungerforderlichen Mittel. In der Praxis bleiben Unterneh-mensstrategien jedoch oft vage und unverbindlich.

Businessplanung – ein bewährtes Instrument zur strategischen und operativen UnternehmensführungEditorial

In unserer täglichen Arbeit erweist sich der Business-plan als ein ideales Steuerungs- und Führungstool für die strategische Unternehmensführung. Er schaffteinen verbindlichen Rahmen für das Managementund erfüllt die steigenden Ansprüche der Kapitalge-ber bezüglich Transparenz und Nachvollziehbarkeitder Geschäftsvorhaben.

Mit diesem Management Letter wollen wir Ihnen aus unserer Beratungspraxis heraus einige hilfreicheHinweise und Anregungen in die Hand geben. Diesesollen Sie bei der raschen und effizienten Erstellungeines überzeugenden Geschäftsplans unterstützenund Sie in der strategischen Entwicklung Ihres Unternehmens voranbringen.

Damian WirthPartner/Mitglied der GeschäftsleitungHelbling Corporate Finance

helbling

Damian WirthPartnerlic. oec. HSGMitglied der Geschäftsleitung

Helbling Corporate Finance AG Zürich

Businessplan

aktivesInstrument

zur strategischen &operativen

Unternehmensf ührung

BusinessplanEin bewährtes

Instrumentzur strategischenund operativenUnternehmens-

führung

1

2

3

4

5

Unternehmensstrategie

Planung der Geschäftsbereiche

Finanzplanung & Finanzierung

Umsetzung

Einführung & Methodik

Grafik: Aufbau und Inhalt des Management Letters «Businessplanung»

L E T T E RM A N A G E M E N T

24

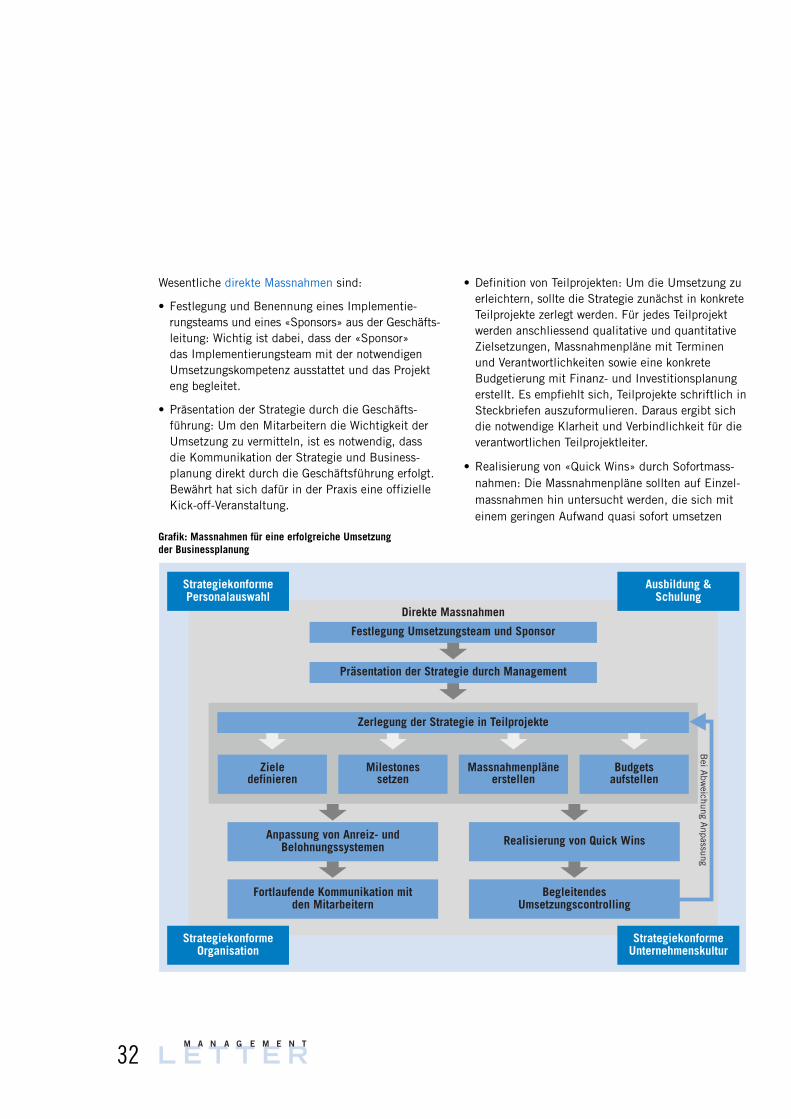

Der Businessplan als strategisches Führungsinstrument

An guten Ideen und hochgesteckten Zielenfür eine vielversprechende Unternehmens-entwicklung fehlt es in vielen Firmen nicht.Die erfolgreiche Umsetzung ist aber an-spruchsvoll. Wunsch und Realität klaffenoft weit auseinander.

Die Gründe hierfür sind vielfältig: Strategieformulie-rungen bleiben abstrakt, rein qualitativ oder durcheinseitige Finanzsicht dominiert. Oft sind sie in sichnicht schlüssig, ohne Verzahnung zum operativenGeschäft, oder sie werden nicht konsequent gelebtund schlecht kommuniziert. Auch dominieren imUnternehmensalltag kurzfristig ausgerichtete Füh-rungs- und Steuerungsinstrumente, welche kaumüber den Budgetzeitraum von zwölf Monaten hinauskonkrete Ziele formulieren.

Im heutigen Markt- und Konkurrenzumfeld könnenaber nur mit fokussierten und kontinuierlich verfolg-ten Anstrengungen nachhaltige Erfolge erzielt werden.Die strategische Unternehmensführung hat deshalb in unserer dynamischen, globalisierten Wirtschaftstark an Bedeutung gewonnen. Dabei geht es nichtum detaillierte Analysen und hochtrabende Strategie-formulierungen, sondern es stehen vielmehr drei ein-fache Fragen im Vordergrund: Wo befinden wir unsheute, wo möchten wir hin, und wiekommen wir dorthin?

Funktion und Zweck der strategi-schen GeschäftsplanungBusinesspläne im klassischen Sinnwerden meist in Start-up-Situationengebraucht, um Kapitalgebern Chan-cen und Risiken eines komplexenProjektes aufzuzeigen und somit einefundierte Entscheidungsgrundlagezu bieten. Die meisten dieser Frage-stellungen gelten jedoch ganz gene-rell für die Unternehmensführung.Überzeugende Businesspläne unter-scheiden sich von herkömmlichenStrategieformulierungen durch

drei wesentliche Merkmale und bilden dadurch eingeeignetes Instrument für die strategische Unterneh-mensführung:

• Der Businessplan zwingt uns, die Strategie in kon-kreten, quantifizierten Zielen und Vorhaben zu for-mulieren und diese systematisch zu durchdenken.Welches ist die Leitidee unseres Tun und Handelns,was bedeutet sie in Marktanteilen, Umsatz, Kostenund Ertrag?

• Der Businessplan bewirkt, dass wir die einzelnenUnternehmensbereiche durch Teilstrategien konse-quent auf die definierten Unternehmensziele aus-richten, die Strategie mit konkreten Massnahmen,Meilensteinen, Ressourcen und Verantwortlichkei-ten unterlegen, Prioritäten in der Ressourcenalloka-tion setzen und dadurch eine wesentliche Voraus-setzung für eine erfolgreiche Umsetzung schaffen.

• Die zum Businessplan gehörende integrierte Finanz-planung beurteilt die Wirtschaftlichkeit und Erfolgs-aussichten der Strategie im Hinblick auf die verfolgteWertsteigerung. Sie zeigt, inwieweit die erarbeitetenMittel genügen, um Investitionen und Kapitalkostenzu finanzieren, und definiert dadurch die Attraktivitätund Machbarkeit der eingeschlagenen Strategie.

Umfassend

Zielsetzungen der strategischen Unternehmensführung

Entwicklunginnovativer Geschäftsideen

Entwicklunginnovativer Geschäftsideen

Anforderungen an denPlanungsprozess

Effizient

Kontinuierlich

Verbindlich

Kommunizierbar

Operationalisiert

Steigerung desUnternehmenswertes

Steigerung desUnternehmenswertes

Sicherstellung operativerSicherstellungoperativer Effizienz

Quantifiziert

TerminiertBusinessplan

helbling

Damian WirthPartnerlic. oec. HSGMitglied der Geschäftsleitung

Helbling Corporate Finance AG Zürich

Grafik: Businessplan als Instrument der strategischen Unternehmensführung

L E T T E RM A N A G E M E N T

25

Der Businessplan ist in unserem Verständnis keineHochglanz-Dokumentation, welche nach einer Präsenta-tion vor Kapitalgebern oder Entscheidungsgremien ihrenZweck erfüllt hat. Er ist vielmehr ein ständiger Begleiterdes Managements im Unternehmensalltag, der fokussier-tes Vorgehen fordert und zu Entscheidungen zwingt.

Wirkungsvoller Planungsprozess Aus der Sicht dieser Funktionen und Problemstellun-gen ergeben sich vier wichtige Anforderungen an denErstellungsprozess eines praxisorientierten und wir-kungsvollen Businessplans:

• Die Zeit für strategische Planungsaufgaben ist in derLinie stets limitiert. Der Businessplan muss deshalbso konzipiert sein, dass er in einer begrenzten Zeiterarbeitet werden kann, übersichtlich gestaltet istund zu leicht anwendbaren Erkenntnissen führt.Umfangreiche Handbücher und komplizierte Darstel-lungen verfehlen den Zweck.

• Der Businessplan muss das Unternehmen in einerganzheitlichen Form erfassen und die einzelnen Teil-aspekte schlüssig aufeinander abstimmen und inte-grieren. Nur so kann den Erwartungen von Mitarbei-tern auf allen Stufen entsprochen und die notwen-dige Verbindlichkeit geschaffen werden.

• Die strategische Geschäftsplanung ist kein einmali-ges Unterfangen. Vielmehr handelt es sich um einenjährlich wiederkehrenden Prozess. Bei der Gestaltungdes Businessplans ist diesem Aspekt insoweit Rech-nung zu tragen, als eine neue Planungsperiode nichteinen kompletten Neuanfang bedingt.

• Die Umsetzung der im Businessplan festgehaltenenStrategie und Stossrichtungen ist von allergrössterBedeutung. Diese Zielsetzung muss von Anfang anberücksichtigt werden. Die wichtigsten Führungs-kräfte und Leistungsträger müssen deshalb vollum-fänglich in den Prozess der Businessplanung einbe-zogen werden.

Ist externe Unterstützung durch Berater sinnvoll?Grundsätzlich muss das Management selber in derLage sein, die strategische Unternehmensführung zugestalten und einen Businessplan zu formulieren. DieVerantwortung für Aufbau und Inhalt schafft die not-wendige Identifikation. Trotzdem können externe Spe-zialisten das interne Projektteam effizient unterstüt-zen. Mögliche Beiträge hierzu sind:

• Führen des Prozesses durch Moderation von Work-shops und durch Coaching der Beteiligten

• Unvoreingenommene und vorbehaltlose Beurteilungder Ausgangslage und der verschiedenen Hand-lungsoptionen

• Methodensicherheit und Bereitstellung der geeigneten Instrumente für ein rasches Vorgehen

• Überbrückung von Management-Engpässen

• Einbringen von spezifischem Branchen- und Fach-wissen

• Unterstützung bei der Umsetzung

Den Nutzen sehen und die Freude nicht verlierenOft hält sich die Freude bei strategischen Planungs-prozessen in Grenzen. Es bestehen negative Erinne-rungen an viel Arbeit und wenig konkrete Ergebnisse.Und wer kann schon die zukünftigen Umsätze, Kostenund Marktveränderungen voraussagen! Doch manmuss es positiv sehen. Die strategische Geschäfts-planung zwingt einen, seine Vorhaben systematischzu durchdenken, zu strukturieren und auf den Punktzu bringen. Unsicherheiten werden aufgedeckt undVoraussetzungen für eine erfolgreiche Umsetzungdefiniert. Man kommt einen Schritt weiter in der Ent-wicklung seines Unternehmens, und das wird einemFreude und Befriedigung bereiten.

L E T T E RM A N A G E M E N T

26

Entwicklung eines Businessplanes

Adam JanasDipl. ÖkonomSenior Engagement Manager

Helbling Corporate Finance GmbH Düsseldorf

helbling

Die Erstellung einer strategischen Geschäfts-planung ist ein anspruchsvolles Unterfan-gen. Es empfiehlt sich, dieses aktiv als Projekt zu managen. Viele Businessplan-Entwicklungen starten mit viel Enthusias-mus, verlieren aber sehr schnell an Dyna-mik. Klare Verantwortlichkeiten und dieUnterstützung durch das Management oderden Verwaltungsrat sind notwendig, um einBusinessplanprojekt zum Erfolg zu führen.

Schritt 1: VorbereitungIn einem ersten Schritt sind Zweck und Zielsetzungenzu definieren. Was wollen wir mit der Businesspla-nung erreichen? Welche Informationsbedürfnissehaben wir? Wie grenzen wir den Businessplan inhalt-lich ab? Welche Mitarbeiter sind zu involvieren?

Ziel und Zweck definieren die Methodik für die Erar-beitung des Businessplans. Dient der Businessplander kontinuierlichen Unternehmensentwicklung oder sogar der Bewältigung einer Krisensituation,empfiehlt sich ein breiter Einbezug aller relevantenEntscheidungsträger und Schlüsselpersonen.

Schritt 2: ProjektorganisationIst die Erstellung eines Businessplans nicht Teil eines routinierten, jährlich wiederkehrenden Prozess-ablaufs, kann die Erarbeitung mehrere Wochen oderMonate dauern. In einem solchen Fall ist es vonBedeutung, den Erarbeitungsprozess professionell zu handhaben und als Projekt zu organisieren.

Für ein zielgerichtetes Vorgehen ist es empfehlens-wert, einen Projektplan zu erstellen. Dieser sollte dieAufgabenpakete, einen Terminplan mit Meilenstei-nen, die Verantwortlichkeiten und die Abhängigkeitenzwischen den Arbeitspaketen definieren. Ein Projekt-Kick-off markiert den offiziellen Start.

Schritt 3: Inhalt und SchwerpunkteFür eine effiziente Erstellung des Businessplans emp-fiehlt es sich, gleich zu Beginn den angestrebten

Inhalt gemeinsam mit den involvierten Mitarbeiternmöglichst konkret festzulegen. Durch die Einschrän-kung und Vorgabe von Analyseschwerpunkten,Arbeitsthesen und Stossrichtungen wird unnötigeArbeit vermieden und der Prozess beschleunigt.

Schritt 4: Ausarbeitung in WorkshopsEin zielgerichtetes Vorgehen zur inhaltlichen Ausar-beitung einzelner Module (z. B. Vision und Strategie,Umsetzungs- und Massnahmenplanung, Finanzenund Risiken) kann die Durchführung von Workshopssein. Zu diesem Zweck ist eine Agenda mit Ablauf-plan, Themen und Workshop-Zielen zu definieren undausführlich vorzubereiten. Dabei sollte man sich nichtscheuen, Hausaufgaben zu verteilen. Eine externeModeration erleichtert es, inhaltlich in den Workshopsmitzuarbeiten.

Die nachbearbeiteten Workshop-Resultate dienen als Grundlage zur Verfassung des Businessplans. DieResultate werden konsolidiert, bereinigt, dokumen-tiert und anschliessend an die beteiligten Workshop-teilnehmern zur Durchsicht verteilt.

Schritt 5: Verfassung und VerabschiedungDie ausgearbeiteten Inhalte der einzelnen Modulewerden in einem ersten Entwurf zusammengeführt.Im Rahmen eines Plausibilitätstests wird die inhaltli-che Kohärenz und Vollständigkeit des Businessplansgeprüft. Erfüllt der Businessplan alle Testkriterien,wird er nach letzten redaktionellen und grafischenVeränderungen zur Verabschiedung dem entschei-dungsbefugten Gremium vorgelegt. Ein formal sauberaufgearbeiteter Businessplan ist die Visitenkarte desProjektleiters und schafft zusätzliche Akzeptanz.

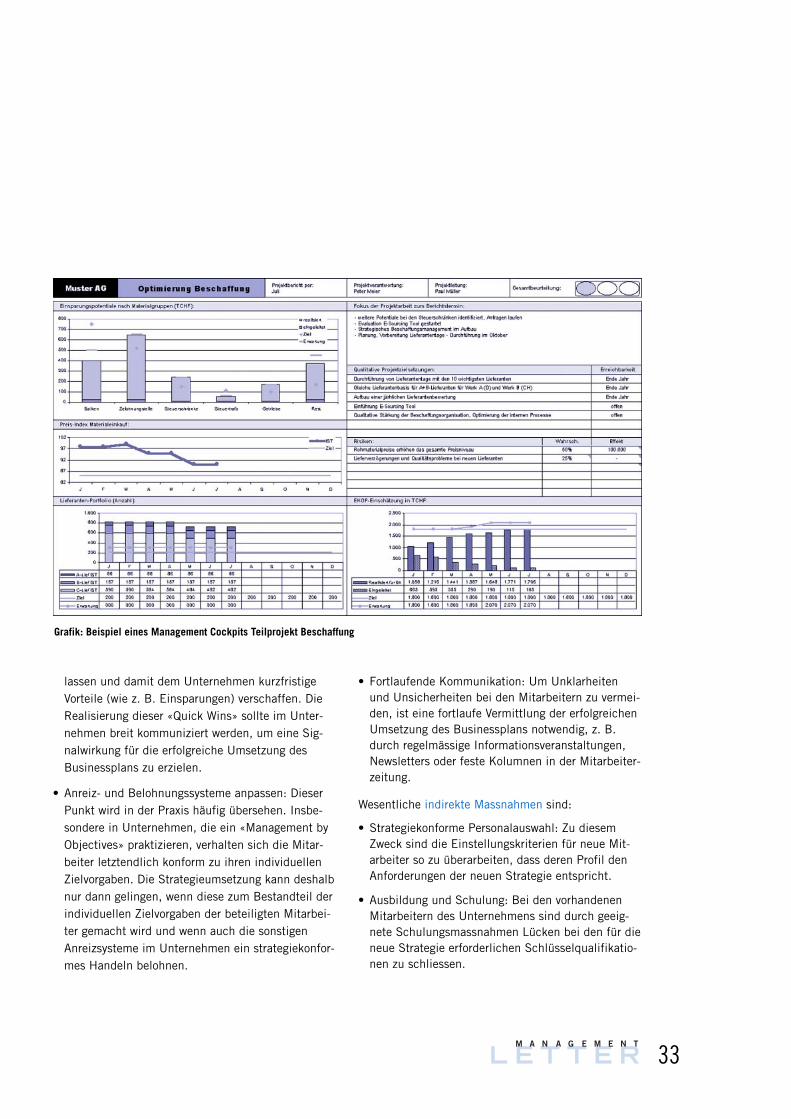

Schritt 6: Umsetzung und ControllingDie im Businessplan definierten Leistungsindikatorenund Massnahmenpläne dienen als Leitfaden zurUmsetzung der entwickelten Strategien. Sie werdensukzessive Teil der operativen täglichen Arbeit. DerUmsetzungsfortschritt soll anhand von Cockpits perio-disch überwacht werden. Bei Abweichungen ist einezeitnahe Intervention notwendig.

L E T T E RM A N A G E M E N T

27

helbling

Marketing

Realisierung

Finanzen

Produktion,Logistik,Standorte

Produkte,Dienst-leistungen

Strategie

Markt &Wettbewerb

Unternehmen

ManagementSummary

■ Problemstellung & Absicht■ Kernpunkte von Geschäftstätigkeit und

Strategie■ Finanzielle Eckwerte■ Chancen & Risiken■ Anträge & Entscheidungen

■ Bisherige Entwicklung■ Operative, finanzielle Kennzahlen■ Unternehmensstruktur,

Führungsorganisation■ Eignerstrategie, Rahmenbedingungen■ Stärken & Schwächen

■ Marktabgrenzung, Marktvolumen,Marktanteile

■ Markttrends & Einflussfaktoren■ Wettbewerbssituation & eigene

Marktstellung■ Kundenstruktur■ Kundenbedürfnisse

■ Vision & Leitbild■ Unternehmens- & Geschäftsfeldstrategien■ Strategische Erfolgspositionen■ Positionierungsziele■ Quantitative Zielvorgaben

■ Kunden- & Marktsegmente■ USP■ Marketing-Mix■ Vertriebsorganisation■ Quantitative Zielvorgaben

■ Marktleistungen■ Positionierung der Produkte &

Dienstleistungen■ Sortimentspolitik■ Forschung & Entwicklung■ Entwicklungsprojekte & Produkt-Roadmap

■ Kernkompetenzen■ Standorte & Immobilien■ Kapazitäten & Investitionen■ Fertigungsorganisation■ Logistik: Beschaffung, Fertigung, Absatz

■ Ist-Analyse■ Planannahmen■ Integrierte Finanzplanung: G&V, Bilanz, CF■ Finanzierungsstrategie■ Risiko- und Sensitivitätsanalyse

■ Schlüsselprojekte■ Verantwortlichkeiten, Projektorganisation■ Meilensteine■ Realisierungsbudget■ Rahmenbedingungen für die Umsetzung

Aufbau und Inhalt eines Businessplansorientieren sich grundsätzlich am Verwen-dungszweck und den Bedürfnissen der Zielgruppe. Im Rahmen der strategischenUnternehmensplanung hat der Business-plan deshalb ein möglichst ganzheitlichesBild des Unternehmens und seines Umfeldswiederzugeben. Die Überzeugungskraft desBusinessplans ergibt sich aus dem konkre-ten Inhalt und einer sauberen Aufmachung.

Gliederung und Schwerpunkte eines Businessplanswerden einerseits durch den Verwendungszweck undanderseits durch die Charakteristika des Geschäftsdefiniert. Je nachdem sind die einzelnen Teilkonzeptemehr oder weniger zu gewichten. In einem kapital-intensiven Fertigungsbetrieb hat die Kapazitäts- undInvestitionsplanung beispielsweise einen andern Stellenwert als in einem Dienstleistungsunternehmen. Die nachstehende Übersicht zeigt einen möglichenGrundaufbau, der sich im Rahmen der strategischenUnternehmensplanung in der Praxis bewährt hat.Schlussendlich geht es aber immer um die Punkte:Ausgangslage von Unternehmen und Umfeld, Unter-nehmensstrategie und Geschäftsplan der einzelnenUnternehmensbereiche, die Abbildung der geplantenGeschäftsaktivitäten in einer integrierten Finanzpla-nung sowie um den Realisierungsfahrplan.

Ein häufiger Fehler bei der Erstellung eines Business-plans ist, dass dem Realisierungsfahrplan kaum Beach-tung geschenkt wird. Es wird zwar eine perfekte Stra-tegie entwickelt, es werden jedoch keine detailliertenMassnahmenpläne zu deren Umsetzung erstellt. Esmüssen klare Roadmaps bezüglich den Zielen, Aufga-ben, der Verantwortung und dem Umsetzungszeitrah-men aller Unternehmensbereiche erarbeitet werden.

Grafik: Mögliche Gliederung eines Businessplans für die strategische Geschäftsplanung

Aufbau, Inhalt und Form des Businessplans

helbling

Sandro Beffadipl. Ing. HTL, MBASenior Engagement Manager

Helbling Corporate Finance AG

L E T T E RM A N A G E M E N T

28

Einige Hinweise zur FormEin sinnvolles Element zu Beginn eines Business-plans bildet das Management Summary. Inhaltlichgeht es darum, das gesamte Dokument auf ein biszwei Seiten zusammenzufassen und dem Leser einenersten, kompakten Überblick zu verschaffen. WichtigeInhalte sind: Problemstellung, Absicht, Kernpunkteder Geschäftstätigkeit und der Strategie, Werttreiber,finanzielle Eckwerte, Chancen und Risiken sowie all-fällige Anträge oder Entscheidungen.

Halten Sie Ihren Businessplan kurz und präzis undbeschränken Sie sich auf das Notwendige! Nicht dieQuantität, sondern die Qualität macht den Erfolg aus.Ein Umfang von rund 30 Seiten sollte durchaus ge-nügen, auch ein mittleres Unternehmen darzustellen.Unterscheiden Sie in Ihren Ausführungen klar zwischen

effektiven Entwicklungen und Planungen. Halten Siedie Planannahmen fest, so dass diese auch zu einemspäteren Zeitpunkt noch nachvollziehbar sind.

Der Businessplan hat eine wichtige Kommunikations-funktion im Unternehmen. Deshalb hat die Aufma-chung, auch wenn sie nichts über die Planungsqua-lität aussagt, eine nicht zu unterschätzende Bedeu-tung. Arbeiten Sie mit Grafiken und vermeiden SieAnhäufungen von Texten, die den Leser überfordern!Formale Fehler können in der Missachtung trivialerRegeln der Rechtschreibung, Tonalität und Gliederungbestehen und die ganze Arbeit rasch in Misskreditbringen. Vermeiden Sie auch eine lose Blätter-Samm-lung! Ein gebundener oder gehefteter Businessplanerzeugt bereits auf den ersten Anblick einen profes-sionellen Eindruck.

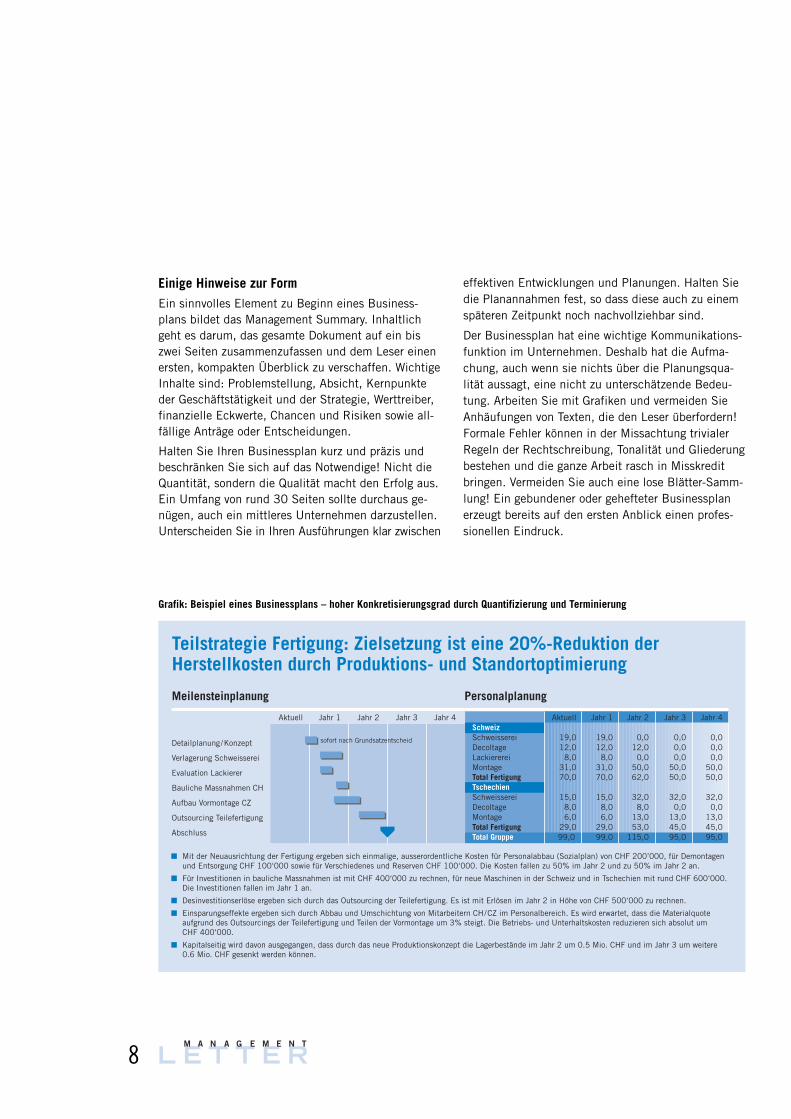

Teilstrategie Fertigung: Zielsetzung ist eine 20%-Reduktion derHerstellkosten durch Produktions- und Standortoptimierung

Detailplanung/Konzept

Verlagerung Schweisserei

Evaluation Lackierer

Bauliche Massnahmen CH

Aufbau Vormontage CZ

Outsourcing Teilefertigung

Abschluss

Jahr 1 Jahr 2 Jahr 3 Jahr 4Aktuell

sofort nach Grundsatzentscheid

Meilensteinplanung Personalplanung

SchweizSchweissereiDecoltageLackierereiMontageTotal FertigungTschechienSchweissereiDecoltageMontageTotal Fertigung

■ Mit der Neuausrichtung der Fertigung ergeben sich einmalige, ausserordentliche Kosten für Personalabbau (Sozialplan) von CHF 200’000, für Demontagenund Entsorgung CHF 100‘000 sowie für Verschiedenes und Reserven CHF 100‘000. Die Kosten fallen zu 50% im Jahr 2 und zu 50% im Jahr 2 an.

■ Für Investitionen in bauliche Massnahmen ist mit CHF 400‘000 zu rechnen, für neue Maschinen in der Schweiz und in Tschechien mit rund CHF 600‘000.Die Investitionen fallen im Jahr 1 an.

■ Desinvestitionserlöse ergeben sich durch das Outsourcing der Teilefertigung. Es ist mit Erlösen im Jahr 2 in Höhe von CHF 500‘000 zu rechnen.

■ Einsparungseffekte ergeben sich durch Abbau und Umschichtung von Mitarbeitern CH/CZ im Personalbereich. Es wird erwartet, dass die Materialquoteaufgrund des Outsourcings der Teilefertigung und Teilen der Vormontage um 3% steigt. Die Betriebs- und Unterhaltskosten reduzieren sich absolut umCHF 400‘000.

■ Kapitalseitig wird davon ausgegangen, dass durch das neue Produktionskonzept die Lagerbestände im Jahr 2 um 0.5 Mio. CHF und im Jahr 3 um weitere0.6 Mio. CHF gesenkt werden können.

Total Gruppe

Aktuell

19,012,0

8,031,070,0

15,08,06,0

29,099,0

Jahr 1

19,012,0

8,031,070,0

15,08,06,0

29,099,0

Jahr 2

0,012,0

0,050,062,0

32,08,0

13,053,0

115,0

Jahr 3

0,00,00,0

50,050,0

32,00,0

13,045,095,0

Jahr 4

0,00,00,0

50,050,0

32,00,0

13,045,095,0

Grafik: Beispiel eines Businessplans – hoher Konkretisierungsgrad durch Quantifizierung und Terminierung

L E T T E RM A N A G E M E N T

29

Erarbeitung einer Unternehmensstrategie

helbling

Ausgangspunkt jeder Businessplanung bildetdie Unternehmensstrategie. Ihre Erarbeitunglässt sich in drei Phasen unterteilen. Jededieser Phasen wird durch spezifische Frage-stellungen und Vorgehensweisen bestimmtund bildet die Grundlage für die darauf fol-gende Phase. Eine systematische Vorgehens-weise ist Voraussetzung.

Phase 1: Analyse der AusgangslageDie Analyse der Ausgangslage bezieht sich auf diezwei Themenkreise Unternehmen und Umwelt. Wich-tig ist dabei, dass alle Beteiligten zu einer überein-stimmenden Beurteilung der Ausgangslage gelangen.Denn dieser Konsens bildet zusammen mit der Eig-nerstrategie (z.B. Renditevorgaben) die Grundlage,auf der in der zweiten Phase strategische Optionenfestgelegt und bewertet werden können.

Die Beschreibung und Bewertung der Ausgangslagebeinhaltet Aussagen über:

• das Unternehmen und seine Marktposition mitMarktanteil, Qualität und Image, Kostenpositionenmit Investmentintensität, Produktivität und Innova-tionsrate, Organisation, Führungssysteme und -instrumente sowie Kompetenzen und Know-how

• das Marktumfeld und die Marktentwicklung, Kundenbedürfnisse, technologische Entwicklung,demographische und gesamtwirtschaftliche Ent-wicklung sowie gesetzliche Rahmenbedingungenund anstehende Veränderungen

• die Konkurrenz, deren Schwächen und Stärken,Strategien, Marktanteile und Kostenpositionensowie zukünftige Trends in fremden Branchen, indenen aufgrund neuer Technologien oder Geschäfts-modelle die Spielregeln des Marktes völlig neu definiert werden können

Die wichtigsten Instrumente zur Analyse der Aus-gangslage sind:

• Kundennutzenanalyse

• Portfolioanalyse

• Erfahrungskurve

• ABC-Analyse

• Analyse der strategischen Erfolgsfaktoren

• Produktportfolio, Kundenportfolio

• Substitutions- und Sättigungsanalysen

Jedes dieser Instrumente beschreibt die Ausgangs-lage aus einer spezifischen Sichtweise und gibt Hin-weise auf den Handlungsbedarf. Die Instrumente dürfen nicht einzeln und voneinander losgelöst ange-wandt werden, sondern müssen in einem Gesamtkon-text die Situation des Unternehmens beschreiben.Welche Instrumente dazu eingesetzt werden sollen,muss von Fall zu Fall entschieden werden. Jederzeitfür einen Einsatz empfehlenswert sind die ABC-Analy-sen der Produkte- und Kundenstruktur zur Beurtei-lung der Umsatz- und Ertragstreiber sowie der Unter-nehmenskomplexität.

Für die meisten Unternehmen ist es sinnvoll, strategi-sche Geschäftsfelder zu definieren, um den je spezifi-schen Marktgegebenheiten und Kundenbedürfnissengerecht zu werden. Für die einzelnen Geschäftsfelderbzw. Unternehmensbereiche sind in der Folge eigen-ständige Strategien zu entwickeln (Geschäftsfeldstra-tegien). Die Bildung von strategischen Geschäftsfel-dern kann nach den Dimensionen Kundenbedürfnis,Technologie, Kernkompetenzen, Produkt, Absatzkanaloder Marktregion erfolgen.

Eine systematische Zusammenfassung der Ergebnissein Form von Stärken und Schwächen des Unterneh-mens sowie der Chancen und Risiken des Umfelds(SWOT-Analyse) hilft, die wichtigsten strategischenHerausforderungen des Unternehmens herauszuarbei-ten. Eine SWOT-Analyse und die daraus abgeleitetenHerausforderungen müssen schriftlich dokumentiertund im Anschluss von den Verantwortlichen verab-schiedet werden. Dieser Konsensbeschluss stellt eineeinheitliche Beurteilung der Ausgangslage unter denBeteiligten sicher.

Ignaz FurgerDipl. Math. ETHAssociate Director

Helbling Management Consulting AG Zürich

L E T T E RM A N A G E M E N T

10

Phase 2: Erarbeitung von strategischen OptionenAus der Analyse der Ausgangslage ergeben sich bereitserste Hinweise für strategische Optionen. Anhand derPortfolioanalyse wird beispielsweise dargestellt, inwelche Richtung die Geschäftsfelder entwickelt wer-den sollen. Ergebnisse aus den ABC-Analysen könnenzeigen, dass zur Fokussierung auf ertragsstarke Kun-den und Produkte, respektive zur Reduktion der Kom-plexität, das Kunden- oder Produktportfolio bereinigtwerden muss.

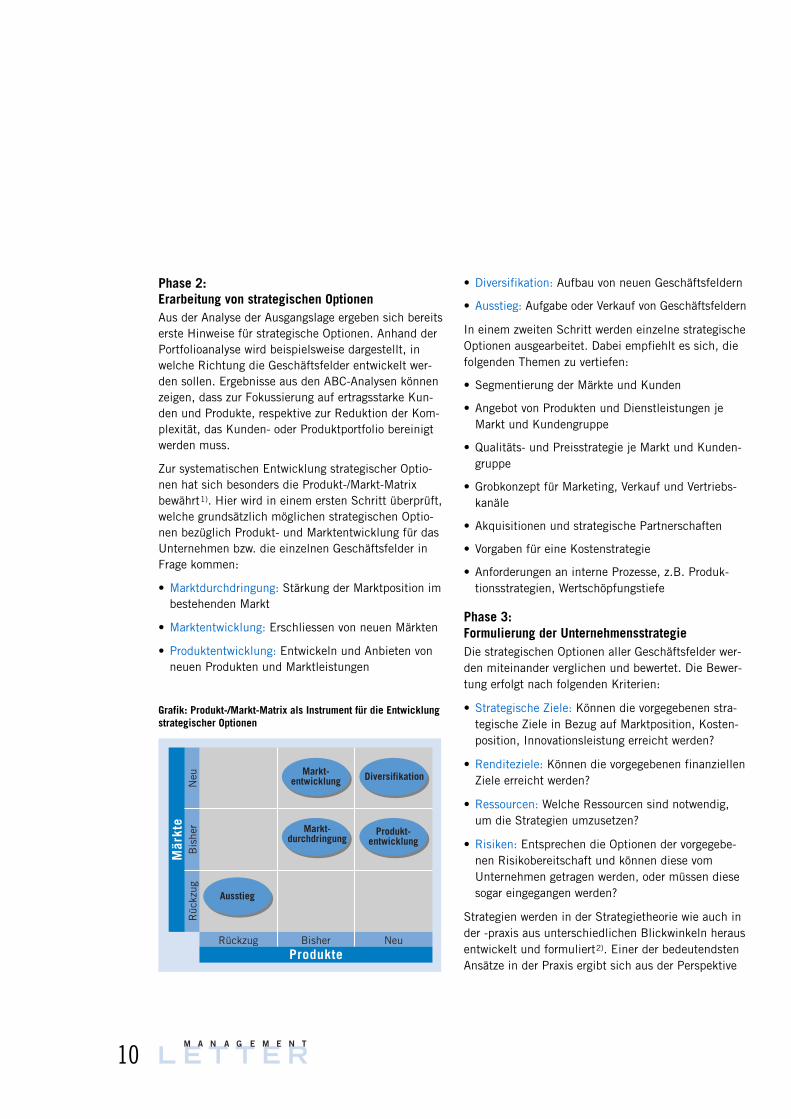

Zur systematischen Entwicklung strategischer Optio-nen hat sich besonders die Produkt-/Markt-Matrixbewährt1). Hier wird in einem ersten Schritt überprüft,welche grundsätzlich möglichen strategischen Optio-nen bezüglich Produkt- und Marktentwicklung für dasUnternehmen bzw. die einzelnen Geschäftsfelder inFrage kommen:

• Marktdurchdringung: Stärkung der Marktposition imbestehenden Markt

• Marktentwicklung: Erschliessen von neuen Märkten

• Produktentwicklung: Entwickeln und Anbieten vonneuen Produkten und Marktleistungen

• Diversifikation: Aufbau von neuen Geschäftsfeldern

• Ausstieg: Aufgabe oder Verkauf von Geschäftsfeldern

In einem zweiten Schritt werden einzelne strategischeOptionen ausgearbeitet. Dabei empfiehlt es sich, diefolgenden Themen zu vertiefen:

• Segmentierung der Märkte und Kunden

• Angebot von Produkten und Dienstleistungen jeMarkt und Kundengruppe

• Qualitäts- und Preisstrategie je Markt und Kunden-gruppe

• Grobkonzept für Marketing, Verkauf und Vertriebs-kanäle

• Akquisitionen und strategische Partnerschaften

• Vorgaben für eine Kostenstrategie

• Anforderungen an interne Prozesse, z.B. Produk-tionsstrategien, Wertschöpfungstiefe

Phase 3: Formulierung der UnternehmensstrategieDie strategischen Optionen aller Geschäftsfelder wer-den miteinander verglichen und bewertet. Die Bewer-tung erfolgt nach folgenden Kriterien:

• Strategische Ziele: Können die vorgegebenen stra-tegische Ziele in Bezug auf Marktposition, Kosten-position, Innovationsleistung erreicht werden?

• Renditeziele: Können die vorgegebenen finanziellenZiele erreicht werden?

• Ressourcen: Welche Ressourcen sind notwendig,um die Strategien umzusetzen?

• Risiken: Entsprechen die Optionen der vorgegebe-nen Risikobereitschaft und können diese vomUnternehmen getragen werden, oder müssen diesesogar eingegangen werden?

Strategien werden in der Strategietheorie wie auch inder -praxis aus unterschiedlichen Blickwinkeln herausentwickelt und formuliert2). Einer der bedeutendstenAnsätze in der Praxis ergibt sich aus der Perspektive

Rückzug NeuProdukte

Ausstieg

Mär

kte

Rüc

kzug

Neu

Bisher

Bis

her Markt-

durchdringungProdukt-

entwicklung

Markt-entwicklung Diversifikation

Grafik: Produkt-/Markt-Matrix als Instrument für die Entwicklungstrategischer Optionen

11L E T T E RM A N A G E M E N T

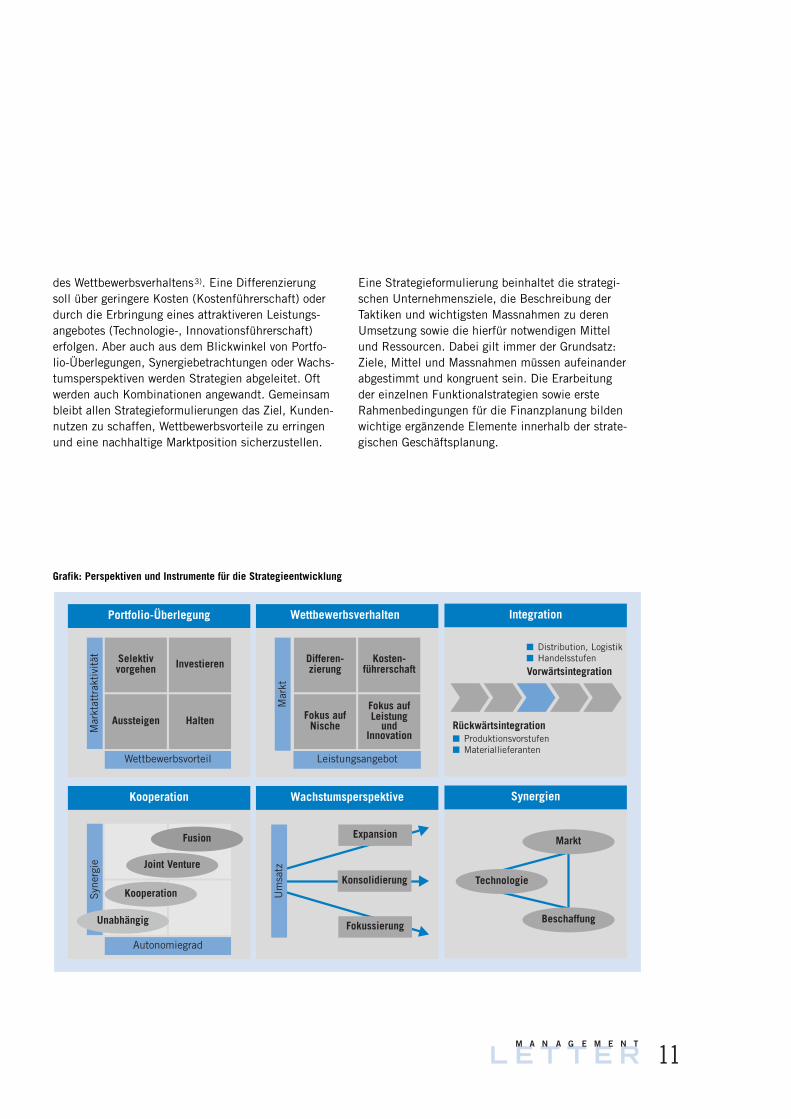

des Wettbewerbsverhaltens3). Eine Differenzierungsoll über geringere Kosten (Kostenführerschaft) oderdurch die Erbringung eines attraktiveren Leistungs-angebotes (Technologie-, Innovationsführerschaft)erfolgen. Aber auch aus dem Blickwinkel von Portfo-lio-Überlegungen, Synergiebetrachtungen oder Wachs-tumsperspektiven werden Strategien abgeleitet. Oftwerden auch Kombinationen angewandt. Gemeinsambleibt allen Strategieformulierungen das Ziel, Kunden-nutzen zu schaffen, Wettbewerbsvorteile zu erringenund eine nachhaltige Marktposition sicherzustellen.

Eine Strategieformulierung beinhaltet die strategi-schen Unternehmensziele, die Beschreibung der Taktiken und wichtigsten Massnahmen zu derenUmsetzung sowie die hierfür notwendigen Mittel und Ressourcen. Dabei gilt immer der Grundsatz:Ziele, Mittel und Massnahmen müssen aufeinanderabgestimmt und kongruent sein. Die Erarbeitung der einzelnen Funktionalstrategien sowie erste Rahmenbedingungen für die Finanzplanung bilden wichtige ergänzende Elemente innerhalb der strate-gischen Geschäftsplanung.

Portfolio-Überlegung

Kooperation

Wettbewerbsverhalten

Wachstumsperspektive

Integration

Synergien

Wettbewerbsvorteil

Aussteigen Halten

Selektivvorgehen Investieren

Leistungsangebot

Fokus aufNische

Fokus aufLeistung

undInnovation

Differen-zierung

Kosten-führerschaft

Rückwärtsintegration■ Produktionsvorstufen■ Materiallieferanten

■ Distribution, Logistik■ Handelsstufen

Kooperation

Joint Venture

Autonomiegrad

Unabhängig

Fusion Markt

Technologie

Beschaffung

Konsolidierung

Expansion

Fokussierung

Vorwärtsintegration

Mar

ktat

trak

tivi

tät

Syn

ergi

e

Mar

ktU

msa

tz

Grafik: Perspektiven und Instrumente für die Strategieentwicklung

L E T T E RM A N A G E M E N T

12

Grundsätze für erfolgreiche StrategienEs empfiehlt sich, die eigene Strategie im Hinblickauf Gesetzmässigkeiten, welche Wissenschaftler imRahmen der Strategieforschung aufgedeckt haben,kritisch zu hinterfragen4).

• Differenzierung: Unternehmen mit starker Differen-zierung haben gegenüber ihren Konkurrenten grös-sere Erfolgsaussichten.

• Effizienz: Die Produktivität ist laufend zu steigern,die Kostenstruktur permanent zu verbessern.

• Timing: Aktivitäten müssen zum richtigen Zeitpunkterfolgen. Ist der Markt reif für unsere Innovation?Lässt sich die geplante Strategie zeitgerecht um-setzen?

• Konzentration der Kräfte: Die Ressourcen desUnternehmens sind auf ausgewählte Produkt-Markt-Kombinationen und Funktionen zu konzen-trieren.

• Aufbauen auf Stärken: Eine erfolgreiche Strategiebaut auf den eigenen Stärken auf und nützt dieSchwächen der Wettbewerber aus.

• Nutzen von Umwelt- und Marktchancen: Umweltund Markt sind permanent nach Chancen zu durch-leuchten, um ein nachhaltiges Wachstum zu errei-chen.

• Nutzen von Synergiepotentialen: Durch dasZusammenführen von zwei oder mehreren unter-nehmerischen Aktivitäten kann etwas Neues entste-hen, das als Ganzes mehr als die Aneinanderrei-hung der einzelnen Aktivitäten bewirkt.

• Humankapital: Der Erfolg der Strategie hängt ent-scheidend davon ab, Mitarbeiter zielgerichtet zumotivieren und zu begeistern.

Strategische Erfolgsfaktoren als Kriterien der StrategiebeurteilungErfolgreiche Unternehmen richten ihre Strategie dar-auf aus, dem Kunden einen echten Nutzen zu bieten.Als Resultat jahrelanger empirischer Studien mit über3’000 Unternehmen aus unterschiedlichen Branchengibt PIMS (Profit Impact of Market Stratgies)5) neunFaktoren an, welche die strategische Position einesUnternehmens bestimmen und gleichzeitig mit positi-ven Finanzergebnissen korrelieren. Wir empfehlendeshalb, diese Erkenntnisse bei der Beurteilung derformulierten Strategie zu berücksichtigen.

1) Müller-Stewens G. und Lechner C.: Strategisches Management (Stuttgart, 2005)

2) Eschenbach R. und Kunesch H.: Strategische Konzepte (Stuttgart, 2003)

3) Porter M.E.: Wettbewerbsstrategie: Methoden und Analyse von Branchen und Konkurrenten (Frankfurt, 1998)

4) Pümpin C.: Management strategischer Erfolgspositionen (Berlin – Stuttgart, 2005)

5) The Pims Principles (New York) Buzzel R. D. und Gale B. T.

L E T T E RM A N A G E M E N T

13

Marktposition

1 AbsoluterMarktanteil

Umsatz im relevanten Markt im Verhältniszum Marktvolumen in Prozent

Economies of Scale – Ausschöpfen derErfahrungskurven

Zielgrösse: mindestens 15%

2 RelativerMarktanteil

Eigener Marktanteil dividiert durch dieSumme der Marktanteile der drei grösstenKonkurrenten

Grössenvorteile und Marktmacht.Besonders wichtig bei hohen Marketing-und F&E-Kosten

Zielgrösse: mindestens 50%

3 RelativeQualität

Qualität aus Kundensicht im Verhältnis zurQualität der Konkurrenz

Durchsetzung höherer Preise

Zielgrösse: Marktanteilsgewinne

4 Innovationsrate Umsatzanteil von Produkten, die nichtälter sind als drei Jahre

Differenzierung gegenüber Wettbewerb

Zielgrösse: 10% bis 15% – nach Markt

Erfolgsfaktor Definition Wirkung und Zielgrösse

Kostenposition

5 Investitions-intensität

Verhältnis von betriebsnotwendigem Kapi-tal zur Wertschöpfung

Hohe Fixkosten – Zwang zur Auslastung,Preiskämpfe, hohe Ein-/Austrittsbarrieren

Zielgrösse: niedriger als Konkurrenz

6 Produktivität Verhältnis von Wertschöpfung zu AnzahlMitarbeiter und zu betriebsnotwendigemKapital

Hohe Produktivität wirkt negativen Auswir-kungen der Investitionsintensität entgegen

Zielwert: höher als Konkurrenz

7 Fertigungstiefe –vertikale Integration

Verhältnis von Wertschöpfung zu Umsatz Situationsabhängig

Nach Branche und Marktreife zu beurteilen

8 Kapazitäts-auslastung

Auslastung der Produktionskapazität imVerhältnis zum Wettbewerb

Produktivität des Kapitals

Zielwert: höher als Konkurrenz

Erfolgsfaktor Definition Wirkung und Zielgrösse

9 RelativeHerstellkosten

Verhältnis zum Umsatz der eigenendirekten Herstellkosten im Vergleichzu den wichtigsten Mitbewerbern

Direkter Einfluss auf ROI – Potential derErfahrungskurve ausschöpfen

Zielgrösse: niedriger als Konkurrenz

Quelle: PIMS – Einfluss von strategischen Erfolgsfaktoren auf den Return on Investment

L E T T E RM A N A G E M E N T

14

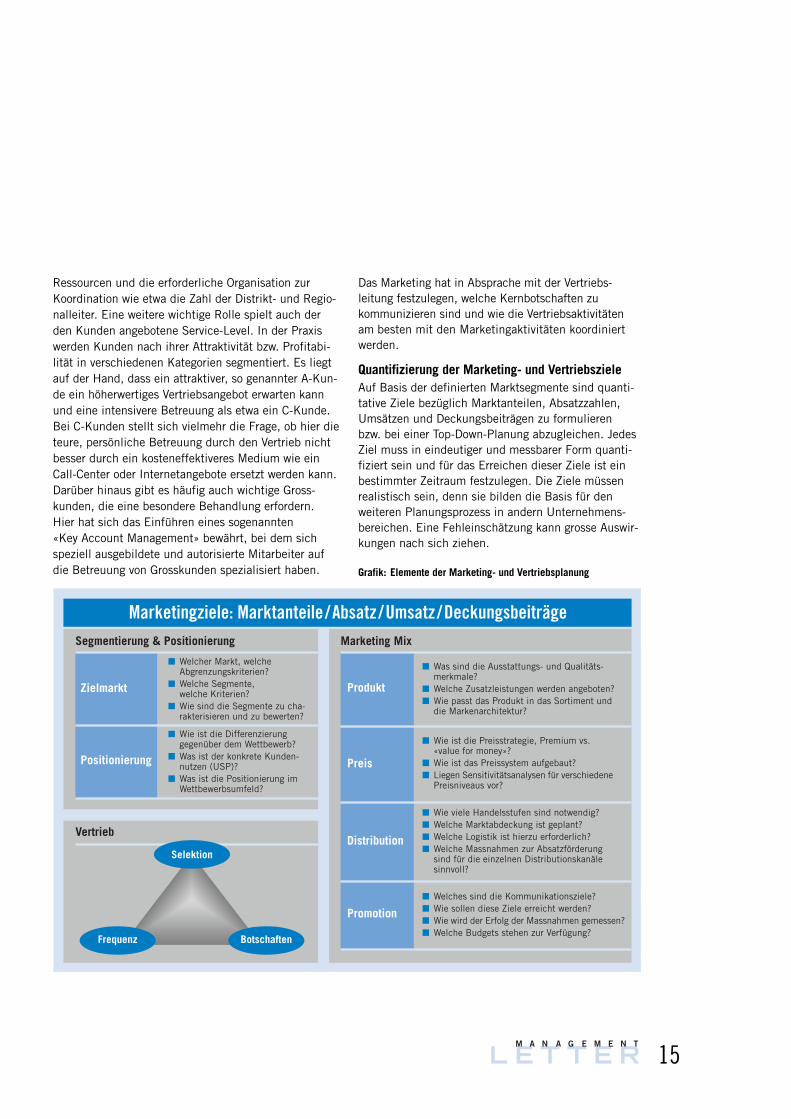

Die Marketing- und Vertriebsplanung ist dieBasis für die Umsetzung der Businesspla-nung im Markt. Im Mittelpunkt aller Marke-ting-Aktivitäten steht der Kunde, denn wiePeter Drucker formulierte: «Das Ziel einesUnternehmens ist es, Käufer zu schaffen!»Durch die Quantifizierung von Absatz,Umsatz und Deckungsbeiträgen bildet dieMarketingplanung die Grundlage für die weitere Ressourcen- und Finanzplanung.

Segmentierung und PositionierungDie Aufgabe der Marketingstrategie ist es, die bei derErarbeitung der Unternehmensstrategie erstellten Ana-lysen und umrissenen Optionen zu konkretisieren undzu quantifizieren. Zu diesem Zweck ist in einem erstenSchritt der Zielmarkt trennscharf zu definieren und ineinzelne, möglichst homogene Kundensegmente zu gliedern. Dies erfolgt anhand von geographischen,demographischen, sozialen oder anderen Kriterien.Anschliessend sind diese Segmente näher zu charakte-risieren und ihre Attraktivität für das Unternehmen undseine Strategie anhand von Volumen, Wachstumsdyna-mik und Profitabilität zu bewerten.

Die Kunden der einzelnen Segmente haben in derRegel unterschiedliche Bedürfnisse. In einem zweitenSchritt ist deshalb die Frage zu beantworten, mit wel-chen Produkten und Dienstleistungen die einzelnenKundensegmente am besten bedient werden sollen.Was ist die Unique Selling Proposition (USP), die dasMarktangebot für den Kunden einzigartig macht?

Marketing-MixDer Marketing-Mix setzt genau hier an. Er bestimmt diekonkrete Ausgestaltung der Produkte bzw. Dienstleis-tungen, den Preis, den Weg der Vermarktung sowie dieAktivitäten zur Absatzförderung (4Ps: Product, Price,Place, Promotion):

• Das Produkt und die mit ihm verbundenen Servicessind detailliert festzulegen, d.h. Funktionen, Ausstat-tung und deren Qualität, Extras, Packungsgrössenoder Garantieleistungen.

• Der Preis ist zu definieren, wobei es sich in der Praxis in der Regel eher um ein Preissystem handelt,das sich vor allem aus dem Marktumfeld und derPreiselastizität der Nachfrage ableitet. Das Preissy-stem beinhaltet dabei Listen-/Katalogpreise, Rabatte,Skonti, Werbekostenzuschüsse, Zahlungsfristen undFinanzierungskonditionen.

• Die Distribution, d.h. der Weg, auf dem das Produktzum Verbraucher gelangt, ist zu definieren. Hierzugehören die Planung der Marktabdeckung und dieWarenlogistik. Es ist zu entscheiden, ob das Unter-nehmen selbst bis zum Kunden liefert oder sicheiner oder mehrerer Handelsstufen wie etwa desGrosshandels bedient. Vor dem Hintergrund der Vertriebskanäle ist insbesondere die Frage der Markenarchitektur zu diskutieren. Der Vertrieb überverschiedene Absatzkanäle erfordert häufig unter-schiedliche Marken, z.B. wenn das Produkt über den Fachhandel, den Discounter oder das Internetparallel vertrieben werden soll.

• Die Absatzförderung ist detailliert zu planen, d.h.Werbung, PR, Verkaufsförderung und der direkte,persönliche Verkauf. Wichtig ist hier neben der Bud-getierung eine konsequent faktenbasierte Bewertungvon Aufwand und Ertrag anhand eindeutig definierter Kriterien wie z.B. der Veränderung der gestütztenbzw. ungestützten Bekanntheit oder der Kosten protausend Kontaktpunkte (TKP).

VertriebDa der Vertrieb einer der grössten Kostenfaktoren ist,erfordert die Vertriebsplanung grosse Sorgfalt. Die Pla-nung basiert auf dem «magischen Dreieck» im Vertrieb:

• Welcher Kunde (Selektion)

• Häufigkeit der Besuche (Frequenz)

• Kernbotschaften.

Die richtige Dimensionierung und Ausgestaltung derVerkaufsorganisation hängt davon ab, wieviele Kundenwie häufig durch den Vertrieb besucht werden sollen,wieviel Zeit ein qualifiziertes Verkaufsgespräch erfor-dert und wie gross das jeweilige Verkaufsgebiet ist.Diese Faktoren bestimmen die notwendigen

Marketing und die Umsetzung im Markt

Dr. Frank TriniusDiplom-Chemiker, MBA(University of Toronto)

Associate Director Helbling ManagementConsulting GmbH München

helbling

L E T T E RM A N A G E M E N T

15

Ressourcen und die erforderliche Organisation zurKoordination wie etwa die Zahl der Distrikt- und Regio-nalleiter. Eine weitere wichtige Rolle spielt auch derden Kunden angebotene Service-Level. In der Praxiswerden Kunden nach ihrer Attraktivität bzw. Profitabi-lität in verschiedenen Kategorien segmentiert. Es liegtauf der Hand, dass ein attraktiver, so genannter A-Kun-de ein höherwertiges Vertriebsangebot erwarten kannund eine intensivere Betreuung als etwa ein C-Kunde.Bei C-Kunden stellt sich vielmehr die Frage, ob hier dieteure, persönliche Betreuung durch den Vertrieb nichtbesser durch ein kosteneffektiveres Medium wie einCall-Center oder Internetangebote ersetzt werden kann.Darüber hinaus gibt es häufig auch wichtige Gross-kunden, die eine besondere Behandlung erfordern.Hier hat sich das Einführen eines sogenannten «Key Account Management» bewährt, bei dem sichspeziell ausgebildete und autorisierte Mitarbeiter aufdie Betreuung von Grosskunden spezialisiert haben.

Das Marketing hat in Absprache mit der Vertriebs-leitung festzulegen, welche Kernbotschaften zu kommunizieren sind und wie die Vertriebsaktivitätenam besten mit den Marketingaktivitäten koordiniert werden.

Quantifizierung der Marketing- und VertriebszieleAuf Basis der definierten Marktsegmente sind quanti-tative Ziele bezüglich Marktanteilen, Absatzzahlen,Umsätzen und Deckungsbeiträgen zu formulieren bzw. bei einer Top-Down-Planung abzugleichen. JedesZiel muss in eindeutiger und messbarer Form quanti-fiziert sein und für das Erreichen dieser Ziele ist einbestimmter Zeitraum festzulegen. Die Ziele müssenrealistisch sein, denn sie bilden die Basis für den weiteren Planungsprozess in andern Unternehmens-bereichen. Eine Fehleinschätzung kann grosse Auswir-kungen nach sich ziehen.

Grafik: Elemente der Marketing- und Vertriebsplanung

Marketingziele: Marktanteile /Absatz /Umsatz /Deckungsbeiträge

■ Welches sind die Kommunikationsziele?■ Wie sollen diese Ziele erreicht werden?■ Wie wird der Erfolg der Massnahmen gemessen?■ Welche Budgets stehen zur Verfügung?

Promotion

■ Wie viele Handelsstufen sind notwendig?■ Welche Marktabdeckung ist geplant?■ Welche Logistik ist hierzu erforderlich?■ Welche Massnahmen zur Absatzförderung

sind für die einzelnen Distributionskanälesinnvoll?

Distribution

■ Wie ist die Preisstrategie, Premium vs.«value for money»?

■ Wie ist das Preissystem aufgebaut?■ Liegen Sensitivitätsanalysen für verschiedene

Preisniveaus vor?

Preis

■ Was sind die Ausstattungs- und Qualitäts-merkmale?

■ Welche Zusatzleistungen werden angeboten?■ Wie passt das Produkt in das Sortiment und

die Markenarchitektur?

Produkt

Marketing Mix

■ Wie ist die Differenzierunggegenüber dem Wettbewerb?

■ Was ist der konkrete Kunden-nutzen (USP)?

■ Was ist die Positionierung imWettbewerbsumfeld?

Positionierung

■ Welcher Markt, welcheAbgrenzungskriterien?

■ Welche Segmente,welche Kriterien?

■ Wie sind die Segmente zu cha-rakterisieren und zu bewerten?

Zielmarkt

Segmentierung & Positionierung

Vertrieb

Frequenz Botschaften

Selektion

L E T T E RM A N A G E M E N T

16

Angesichts der immer kürzer werdendenProduktlebenszyklen ist die strategischeProdukt- und Sortimentsplanung von grös-ster Bedeutung. Ein Unternehmen hatdafür zu sorgen, dass es zu jedem Zeit-punkt über Produkte in der Phase der Pro-fitgenerierung verfügt. Eine aktive Planungvon Produkt und Sortiment ist deshalb die Aufgabe der Unternehmensführung. Die Portfoliomethodik unterstützt diesenProzess.

Produktplanung mit der PortfoliomethodeDie Portfoliomethode hat die Aufgabe, Produkt undSortiment zu analysieren und zu optimieren. Ziel ist,dass sich das Produktportfolio im Gleichgewichtbefindet. Dies ist dann der Fall, wenn das Unterneh-men über Produkte in allen Phasen des Lebenszyklusverfügt. Das Ergebnis der Portfolioanalyse ist die Produkt-Roadmap, welche Auskunft über zukünftigeEntwicklungsprojekte gibt. Eine gute Portofoliodar-stellung dient zudem als ideales Kommunikationsin-strument zwischen Marketing und Entwicklung.

In fünf Schritten zur zukünftigen Produkt-Roadmap1. Erstellen einer Ist-Analyse:

Es werden alle existierenden Produkte (allenfallsProduktgruppen) und Entwicklungsprojekte imPortfolio erfasst.

2. Darstellung und Beurteilung: Die Ergebnisse werden grafisch dargestellt und inbereichsübergreifenden Teams diskutiert. Es gehtdarum, Wettbewerbsvorteile, Marktchancen, aberauch Risiken zu erkennen und festzuhalten. Hier-aus resultieren erste Ansätze für den bestehendenOptimierungsbedarf.

3. Abgleich mit der strategischen Unternehmens-planung:Aufgrund der Ist-Analyse kann der Abgleich mitder strategischen Unternehmensplanung vorge-nommen werden. Daraus entstehen die Massnah-men für die Produkt- und Sortimentsplanung. DieBandbreite der möglichen Massnahmen reicht

vom sofortigen Marktrückzug bis hin zum Generie-ren von neuen Produkten.

4. Zukünftiges Produktportfolio:Das Resultat der Massnahmenplanung wird imselben Portfolioraster dargestellt. Dadurch werdendie Veränderungen und Lücken sichtbar. Gegeben-falls müssen auch die Produktgruppen neu defi-niert werden.

5. Generierung der Produkt-Roadmap: Auf Basis des zukünftigen Produktportfolios wirddie Entwicklungsplanung (Produkt-Roadmap) erarbeitet. Neben der grafischen Darstellung aufder Zeitachse gilt es folgende Planungsparameterfestzuhalten:

• Konzeptbeschreibung

• Zeitpunkt der Markteinführung

• Geplante Herstellkosten

• Verkaufsziele (Verkaufspreis, Volumen, Margen)

• Investitionen

• Entwicklungs- und Marktrisiken

• Meilensteine im Entwicklungsprozess

Die konsolidierten Parameter sind integrierterBestandteil des Businessplans.

Die Roadmap: Wegweiser in die ZukunftBei der Anwendung der Portfoliomethode und derErarbeitung der Produkt-Roadmap empfiehlt es sich,Folgendes zu beachten:

• Roadmapping ist kein einmaliger Prozess, sondernsollte als Teil des normalen jährlichen Planungs-prozesses verstanden werden. Die Erfahrung vielerUnternehmen zeigt, dass Produkt-Roadmaps beiregelmässiger Anwendung eine zuverlässige Pla-nungsgrundlage sind.

• Zur Erstellung aussagekräftiger Portfolios bedarf es einerseits der Expertise des Marketings und Vertriebs sowie anderseits derjenigen der Entwick-lung. Die Verkaufsexperten werden benötigt zurDefinition der Kundenbedürfnisse und zur Quanti-

Produkt und Sortiment definieren den Unternehmenserfolg von Morgen

Jörg Oskar Maierdipl. Ing. HTL/ Wirtschafts-Ing. STV

Senior Consultant Helbling Technik AGZürich

helbling

L E T T E RM A N A G E M E N T

17

fizierung des Marktpotenzials, die F&E-Expertenzur Beurteilung der Technologie und der Entwick-lungsrisiken.

• Die übersichtlichen Darstellungen der Portfoliome-thode eignen sich gut, Kapitalgebern die langfristi-gen Produktinnovationen, geplanten Veränderun-gen und strategischen Ausrichtungen aufzuzeigen.Auch wenn die Darstellungen recht einfach aus-sehen, basieren sie auf umfangreichen und not-wendigen Vorüberlegungen, die in die Umsatz- undKostenplanung einfliessen müssen.

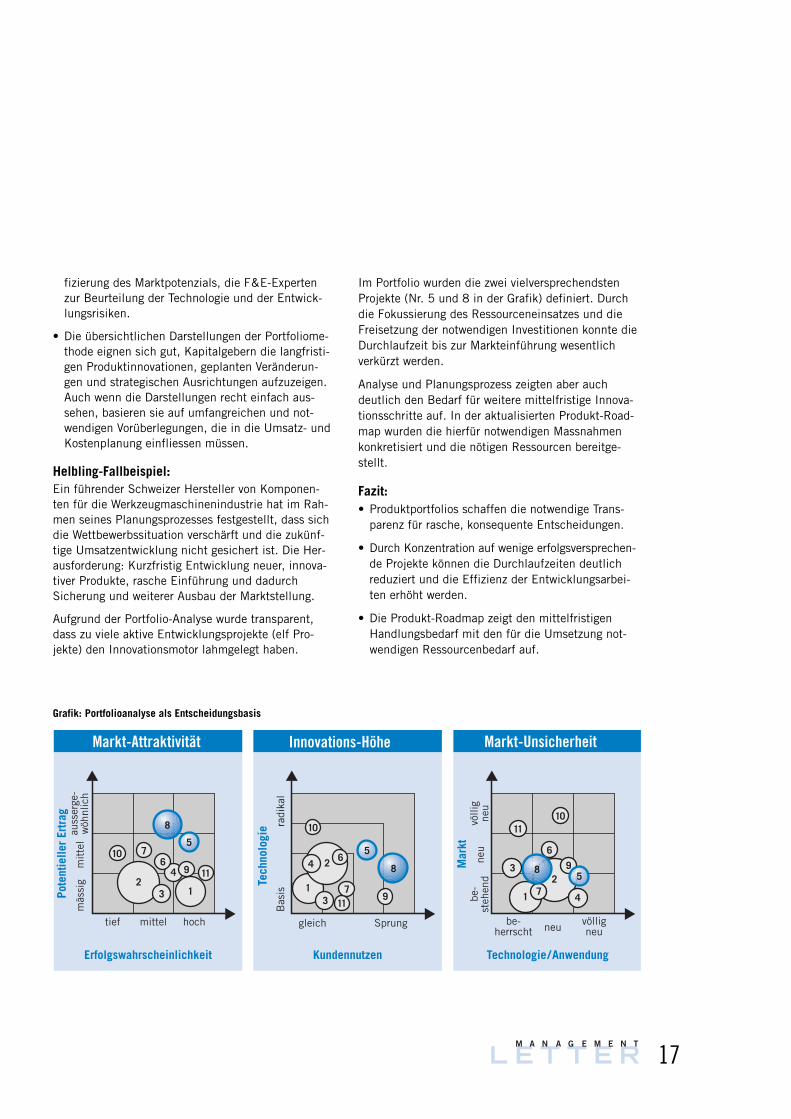

Helbling-Fallbeispiel:Ein führender Schweizer Hersteller von Komponen-ten für die Werkzeugmaschinenindustrie hat im Rah-men seines Planungsprozesses festgestellt, dass sichdie Wettbewerbssituation verschärft und die zukünf-tige Umsatzentwicklung nicht gesichert ist. Die Her-ausforderung: Kurzfristig Entwicklung neuer, innova-tiver Produkte, rasche Einführung und dadurchSicherung und weiterer Ausbau der Marktstellung.

Aufgrund der Portfolio-Analyse wurde transparent,dass zu viele aktive Entwicklungsprojekte (elf Pro-jekte) den Innovationsmotor lahmgelegt haben.

Im Portfolio wurden die zwei vielversprechendstenProjekte (Nr. 5 und 8 in der Grafik) definiert. Durchdie Fokussierung des Ressourceneinsatzes und dieFreisetzung der notwendigen Investitionen konnte dieDurchlaufzeit bis zur Markteinführung wesentlichverkürzt werden.

Analyse und Planungsprozess zeigten aber auchdeutlich den Bedarf für weitere mittelfristige Innova-tionsschritte auf. In der aktualisierten Produkt-Road-map wurden die hierfür notwendigen Massnahmenkonkretisiert und die nötigen Ressourcen bereitge-stellt.

Fazit:• Produktportfolios schaffen die notwendige Trans-

parenz für rasche, konsequente Entscheidungen.

• Durch Konzentration auf wenige erfolgsversprechen-de Projekte können die Durchlaufzeiten deutlichreduziert und die Effizienz der Entwicklungsarbei-ten erhöht werden.

• Die Produkt-Roadmap zeigt den mittelfristigenHandlungsbedarf mit den für die Umsetzung not-wendigen Ressourcenbedarf auf.

Markt-Attraktivität

tief mittel hoch

Erfolgswahrscheinlichkeit

Markt-Unsicherheit

Technologie/Anwendung

Innovations-Höhe

Kundennutzen

gleich Sprung

6

2

4

9

1

1011

71

2

3

45

6

7

8

9

10

11

835

Pote

ntie

ller

Ertr

ag

Tech

nolo

gie

Mar

kt

mäs

sig

mit

tel

auss

erge

-w

öhnl

ich

12

3

4

5

67

8

10

119

Bas

isra

dika

l

neu

völli

gne

ube

-st

ehen

d

neu völligneu

be-herrscht

Grafik: Portfolioanalyse als Entscheidungsbasis

L E T T E RM A N A G E M E N T

18

Vor dem Hintergrund der erarbeiteten Strate-gie ist die Planung der zukünftigen Unter-nehmensstrukturen durchzuführen. Dabeimüssen Kernkompetenzen, Standorte, Ferti-gungstiefe und Logistik sorgfältig analysiertwerden, um die notwendigen Investitionenabschätzen zu können. Diese Weichenstellun-gen bestimmen oft für lange Zeit die Kosten-struktur – und damit zu einem wesentlichenTeil auch die Wettbewerbsfähigkeit. Die Pla-nung muss daher die Optimierung des Kapi-taleinsatzes und der Rentabilität sicherstellen.

Fokussierung auf tatsächliche KernkompetenzenSeit einigen Jahren ist eine zunehmende Auslagerungder Fertigung an professionelle Zulieferer zu beobach-ten. Dieser Trend zeigt sich zurzeit besonders stark inder Verlagerung von Produktionskapazitäten in Rich-tung Osteuropa und Asien. Die Hauptgründe für dieseEntwicklung sind Kostendruck, anstehende Investitio-nen sowie eine Verlagerung der Absatzmärkte.

Kernkompetenzen konnten sich früher über längereZeiträume entwickeln und hatten auch länger Bestandals heute, wo von immer kürzeren Produktlebenszyklenmit neuen Produkt- und Produktionstechnologiensowie sich rasch verändernden Wettbewerbssituatio-nen ausgegangen werden muss. Dieser schnelle Wan-del verlangt entsprechende Produktionskonzepte miteiner konsequenten Fokussierung auf die tatsäch-lichen Kernkompetenzen und einer darauf abgestimm-ten Fertigungstiefe, die auch allfällige Abhängigkeitenzur F&E berücksichtigt.

Erfolgreiche Konzepte streben nicht eine möglichstvollständige Verlagerung der Produktion in Billiglohn-länder an, sondern basieren auf einer differenziertenund auf die spezifischen Anforderungen des jeweiligenMarktsegmentes ausgerichteten Strategie.

Standorte in den relevanten Märkten Die Planung der Produktion und Logistik muss fol-gende Fragestellung berücksichtigen: Worin liegt derstrategische Nutzen der heutigen Standorte? In wel-chen geografischen Märkten sind unsere Kunden

tätig? Wo können wir stabil und günstig produzieren?Welche Bereiche müssen wir aus Know-how-Gründenan den bisherigen Standorten halten? Wo können wirauf qualifiziertes Fachpersonal zurückgreifen? WelcheRisiken können und wollen wir eingehen?

Dabei ist zu berücksichtigen, dass die Produktions-standorte zunehmend in den relevanten Absatzmärk-ten angesiedelt werden. Über Jahre gewachsene Struk-turen müssen mit Ansätzen verglichen werden, die voneiner Realisierung auf der «Grünen Wiese» ausgehen.Allfällige Korrekturen bei der Standortwahl sind raschumzusetzen.

Kapazitätsplanungen bedingen Investitionsplanungen Für die Investitionsplanung sind ebenfalls grundsätzli-che Fragen zu beantworten: Welche Produktionsmittelfinden Einsatz im Unternehmen? Welche sind vorhan-den, welche müssen im Planungshorizont neu ange-schafft werden? Ausserdem müssen bei der Planungvon Fertigungskapazitäten und ProduktionsanlagenAltersstruktur des Maschinenparks, Stand der Techno-logie, Ausschussraten, Zertifizierungen, Produktions-kosten, Maschinenauslastungen, Schichtmodelle undgegebenenfalls Maschinenausfallzeiten festgehaltenwerden, um den Veränderungsbedarf aufzuzeigen.

Es gilt sich bei der Investitionsplanung einen Über-blick über die notwendigen Investitionen zu verschaf-fen, indem diese nach Ersatz- und Erweiterungsinve-stitionen gegliedert werden. Auch allfällige grössereÜberholungen von Maschinen und Anlagen sind zuplanen. Neben der Planung der Produktionsmittel istdie erforderliche qualitative und quantitative Verände-rung in der Personalstruktur aufzuzeigen. Insbeson-dere die notwendigen Qualifikationen für Schlüsselpo-sitionen im Bereich Operations müssen genaubeschrieben werden.

Kontinuierliche Verbesserung der FertigungsorganisationEffiziente und kostengünstige Fertigungsorganisationenbasieren heute in der Regel auf folgenden Ansätzen:

Wegweisende Planung von Produktion und Logistik

helbling

Kurt Gantenbeindipl. Ing. HTL

Mitglied der Geschäftsleitung Helbling Management Consulting AGZürich

L E T T E RM A N A G E M E N T

19

• Auftragsbezogene Fertigung, weitgehend ohneLager oder in speziellen Fällen anonyme Fertigungmit auftragsbezogener Montage

• Ausrichtung auf Baugruppen (Konstruktion, Stück-listen, Beschaffung, Fertigung und Montage)

• Insel-, Zellenfertigung mit teilautonomen Arbeits-gruppen

• Kanban und Just-in-Time-Systeme

• Six Sigma

• Toyota Production System

Bei der Planung der Fertigungsorganisation gilt es,den richtigen, auf das eigene Geschäftsmodell bezo-genen Methoden-Mix zu finden und konsequentumzusetzen. Die Planung soll auf die kontinuierlicheVerbesserung der Produktions- und Logistikprozessezielen. Nur so können die Produkt- und Lieferqualitätstetig erhöht und gleichzeitig die Herstellkosten redu-ziert werden.

Drei Elemente der LogistikZur Planung der Logistik gehören alle Aufgaben, diesich unmittelbar mit der Beschaffung, der Materialbe-wirtschaftung und dem Materialfluss innerhalb undausserhalb des Unternehmens befassen. Mit zuneh-mender Reduktion der Fertigungstiefe verschiebensich die Schwerpunkte. In der Logistik werden dreiKernbereiche unterschieden:

• Wesentliche Themen bei der Beschaffungslogistiksind: Strategischer Einkauf, Global Sourcing, Bün-delung und Lieferantenkonzentration, Rahmenver-träge, C-Teile-Versorgung durch Dienstleister, Ein-

kaufsallianzen, Nutzung von IT- und Internet-Platt-formen sowie Zahlungs- und Finanzierungskonditio-nen. In der Beraterpraxis zeigt sich, dass im Ein-kauf oftmals ein grosses Optimierungspotenzialsteckt. Es ist deshalb aufzuzeigen, dass dasBeschaffungsteam optimal aufgestellt ist und dieProzesse richtig strukturiert sind, um dieses Poten-zial zu realisieren.

• Die Produktionslogistik ist ausschlaggebend für dieDurchlauf- und Lieferzeiten, die Verfügbarkeit, dieBestände und die produktive Anlagennutzung. DieProduktionslogistik ist dann wichtig, wenn die Pro-duktion über mehrere Standorte verteilt ist. Esempfiehlt sich zu beschreiben, wie Rohmaterialund Halbfabrikate zwischen den Standorten trans-portiert werden, welche Kosten, Zeiten, Puffer- undZwischenlager damit verbunden sind und wie sichdiese Prozesse und Bestände in Zukunft optimierenlassen.

• Die Absatzlogistik kann durch optimale Dimensio-nierung, integrierte IT-Systeme zur Anbindung derKunden sowie richtige Standorte der Lager- undVerteilsysteme entscheidende Wettbewerbsvorteileschaffen. Im Vordergrund der Planung stehen dieReduktion der Logistikkosten, die Verbesserung derVersorgungssicherheit sowie die Erhöhung der Ver-sorgungsgeschwindigkeit.

In den letzten Jahren hat die eigene Logistik in vielenUnternehmen an Stellenwert verloren. In verschiede-nen Bereichen sind professionelle und kostengünstigeDienstleister tätig geworden, die neue und attraktiveOutsourcing-Lösungen anbieten. Es gilt deshalb ver-

mehrt, bestehende interneLösungen externen gegenüberzu stellen und das jeweiligeKosten-/Nutzen-Verhältnisgenau zu prüfen.

Grafik: Die Operationsstrategie eines High-Tech-Maschinenbauers,der die strategischen Fragen fürsich beantwortet hat

Strategische Stossrichtungen:

Kernkompetenz

Fertigungstiefe

Standorte

Beschaffungslogistik

Ergebnisse:

■ Reduktion derDurchlaufzeiten bis 40%

■ Reduktion desFlächenbedarfs um 35%

■ Markante Reduktiondes Break-Even-Pointsum 10%

■ Reduktion der Kapital-bindung im Umlaufvermögenum 25%

Fokussierung auf Endmontage undImplementierung des Kundenprozesses

Konsequente Auslagerung vonTeilefertigung und Baugruppenmontage

Konzentration der Endmontage an3 Standorten weltweit

Reduktion auf je 1 Lieferant weltweit fürKernbaugruppen, Rest lokale Beschaffung

L E T T E RM A N A G E M E N T

20

Immobilienplanung im Rahmen der GeschäftsplanungWesentliche Besonderheiten von Immobilien sindihre Standortgebundenheit und dass sie weder ver-zichtbar noch unbeschränkt vermehrbar sind. Immo-bilienplanung bedeutet deshalb immer das Fällenvon langfristigen und kosten- bzw. kapitalrelevantenEntscheiden im Rahmen der Geschäftsplanung.

Besteht ein möglicher Spielraum, so ist die Standort-situation bei grossen Angebotsmengen an Mietflä-chen und Immobilien zu überprüfen. Oft lassen sichbei einer Neugestaltung des Standortkonzeptes lang-fristig substanzielle Einsparungen auf Miet-, Trans-port-, Lager- und Bewirtschaftungskosten realisieren.Selbstverständlich sind bei der Standortprüfung auchverschiedene qualitative Kriterien wie die Nähe zuurbanen Zentren und Hauptverkehrsträgern zuberücksichtigen.

Durch das Eigentum von Immobilien werden bedeu-tende Finanzmittel im Betrieb gebunden und könnendamit nicht mehr direkt für die betriebliche Wert-schöpfung eingesetzt werden. Im Rahmen derGeschäftsplanung ist deshalb zu klären, in welchem

Masse Immobilien inEigentum gehalten oderallenfalls verkauft unddurch «sale-and-lease-back-Operationen»zurückgemietet werdensollen. Zentrale Mess-grösse der Performanceist dabei die Rendite auf dem eingesetztenKapital.

Optimierung der Flächen und Betriebs-kostenDer aus der Planung vonProduktion, Logistik undOverhead resultierendeFlächenbedarf hatunmittelbaren Einfluss

Wertorientierte Immobilienplanung

Beat Kientschdipl. Arch. ETH/SIA, NDS BWI ETH

Mitglied der Geschäftsleitung Helbling Beratung und Bauplanung AG Zürich

helbling

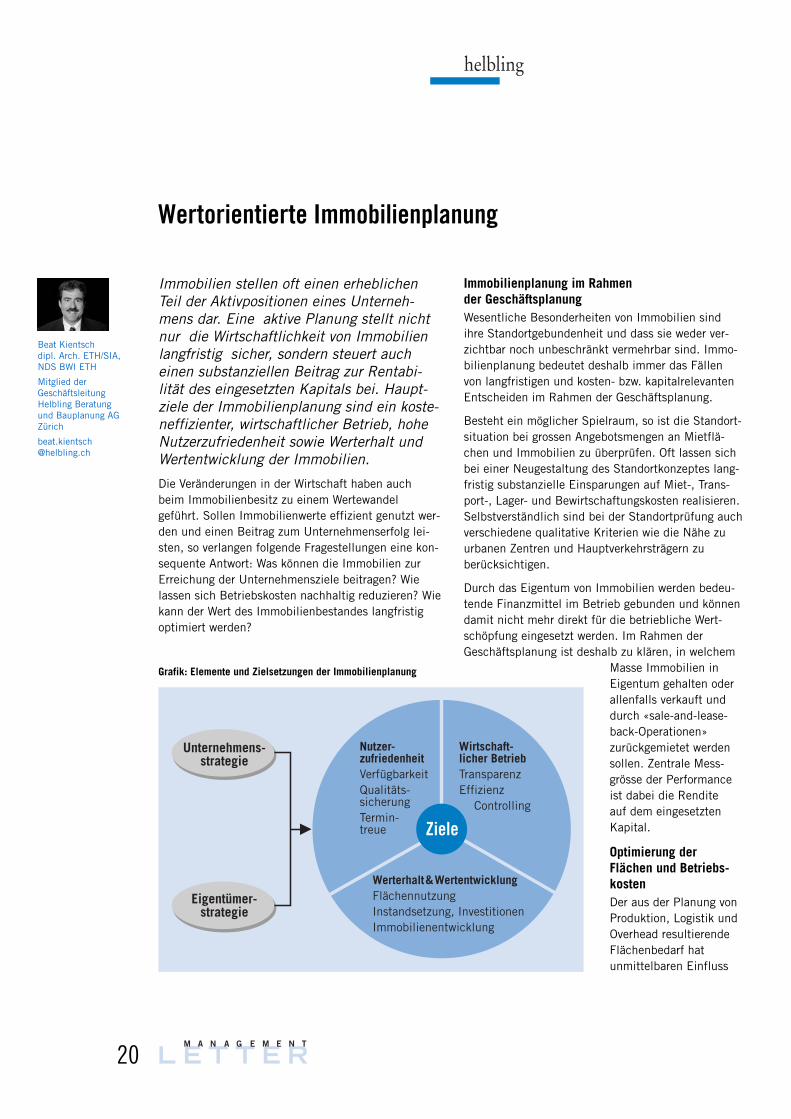

Nutzer-zufriedenheitVerfügbarkeitQualitäts-sicherungTermin-treue

Wirtschaft-licher BetriebTransparenzEffizienz

Controlling

Werterhalt&WertentwicklungFlächennutzungInstandsetzung, InvestitionenImmobilienentwicklung

Unternehmens-strategie

Eigentümer-strategie

Ziele

Immobilien stellen oft einen erheblichenTeil der Aktivpositionen eines Unterneh-mens dar. Eine aktive Planung stellt nichtnur die Wirtschaftlichkeit von Immobilienlangfristig sicher, sondern steuert aucheinen substanziellen Beitrag zur Rentabi-lität des eingesetzten Kapitals bei. Haupt-ziele der Immobilienplanung sind ein koste-neffizienter, wirtschaftlicher Betrieb, hoheNutzerzufriedenheit sowie Werterhalt undWertentwicklung der Immobilien.

Die Veränderungen in der Wirtschaft haben auchbeim Immobilienbesitz zu einem Wertewandelgeführt. Sollen Immobilienwerte effizient genutzt wer-den und einen Beitrag zum Unternehmenserfolg lei-sten, so verlangen folgende Fragestellungen eine kon-sequente Antwort: Was können die Immobilien zurErreichung der Unternehmensziele beitragen? Wielassen sich Betriebskosten nachhaltig reduzieren? Wiekann der Wert des Immobilienbestandes langfristigoptimiert werden?

Grafik: Elemente und Zielsetzungen der Immobilienplanung

L E T T E RM A N A G E M E N T

21

auf Betriebskosten, Investitionen und Kapitalbindung.Um Flächenkosten zu optimieren bzw. die Kosten proArbeitsplatz zu reduzieren, sind

• durch detaillierte Flächenanalysen und Benchmar-king die nicht strategiekonformen Reserveflächenals erhebliche Sparpotenziale zu identifizieren, aus-zuscheiden und umzunutzen,

• attraktive und teure Flächen konsequent für hoch-wertige, permanente Nutzungen zu verwendensowie

• Nutzflächen prozessorientiert entlang der betrieb-lichen Wertschöpfungskette anzuordnen, um durchentstehende Synergien Flächen und Wegstreckenzu reduzieren.

Die Betriebskosten setzen sich zusammen aus Ener-gie, Instandhaltung, infrastrukturellen Dienstleistun-gen, Verwaltung und Bereitstellung (Abschreibungenund Zinsen). Bei der Planung und Optimierung derBetriebskosten empfehlen sich folgende Ansatz-punkte:

• Schaffung von Transparenz bezüglich Kosten undLeistung

• Staffelung finanzieller Verpflichtungen (z.B. Lauf-zeiten von Hypotheken, Koordination von Kündi-gungsfristen)

• Überprüfung der Effizienz der bestehenden Verwal-tungsorganisation

• Optimaler Einsatz und Nutzung neuer Technolo-gien, Gebäudemodernisierungen

• Bündelung des Einkaufsvolumens und Überprüfungder Konditionen

Zur wirksamen Reduktion der Betriebskosten leistetim Facility Management das Outsourcing von bisherselbst erbrachten Supportprozessen oft einen positi-ven nachhaltigen Beitrag.

Die Bedeutung einer konsequenten Planung desImmobilienbetriebs lässt sich durch eine Analyse ver-deutlichen, die Helbling für ein Liegenschaftsportfolio

von ca. 120 Objekten einer schweizerischen Industrie-unternehmung durchgeführt hat. Bereits kurzfristigumgesetzte Massnahmen im Bereich Energieoptimie-rung und Instandhaltung führten zu Kostensenkungenvon ca. 10% pro Jahr.

Langfristige Wertentwicklung von ImmobilienDie Planung und Optimierung von Immobilienbestandund -wert ist ein langfristiger Prozess, welcher einer kla-ren strategischen Ausrichtung bedarf und Massnahmenauf unterschiedlichen Aktionsebenen erfordert. Diesystematische Erfassung und Gegenüberstellung derwichtigsten Kennzahlen wie Renditen, Kosten für Zin-sen, Unterhalt und Betrieb,verfügbare Flächen undBetriebseinrichtungen helfen die Werthaltigkeit im Rah-men von unterschiedlichen Entwicklungsszenarien auf-zuzeigen. Für die aktive Wertentwicklung ergeben sichfolgende Ansatzpunkte:

• Immobilien mit langfristig ungenügenden Renditenoder überproportionalen Bereitstellungs- und Bewirt-schaftungskosten pro Flächeneinheit sind im Portfoliozu ersetzten. Nichtbetriebsnotwendige Liegenschaftensind zu verwerten.

• Vorhandene Flächen- und Nutzungspotenziale imImmobilienbestand sind durch organisatorische Mass-nahmen oder durch schrittweise Entwicklung zur Nut-zung oder Verwertung verfügbar zu machen.

• Die Instandhaltung ist pro-aktiv und über mehrereJahre zu planen. Dadurch kann langfristig dieGebrauchstauglichkeit der Liegenschaften und derdamit verbundenen Erträge sichergestellt werden.

• Für die bautechnisch nachhaltige Werterhaltung sindMaterialien und Konstruktionssysteme so zu wählen,dass die unterschiedlichen Instandsetzungszyklenoptimal aufeinander abgestimmt werden können.

Grafik: Bestandteile der integriertenFinanzplanung

L E T T E RM A N A G E M E N T

22

Die Finanzplanung bildet die Grundlage zurBeurteilung der wirtschaftlichen Zweckmäs-sigkeit und Umsetzbarkeit der strategischenPlanung. Zudem ist sie ein wesentlichesInformationsinstrument für bestehende undzukünftige Kapitalgeber. Die Glaubwürdig-keit dieses Instruments hängt vom syste-matischen Aufbau, der transparenten Offen-legung und der Begründung der Planannah-men ab.

Finanzielle Planung ist mehr als ein Blick in dieKristallkugelDer Umfang einer Finanzplanung kann abhängig vonder Fragestellung stark variieren. Je nachdem, ob dieUnternehmensstrategie abzubilden, ein Bankenge-spräch für eine Zusatz- oder Überbrückungsfinanzie-rung zu führen ist, eine Unternehmensbewertungerstellt oder der Finanzierungsbedarf ermittelt werdenmuss, sind spezifische Schwerpunkte und unter-schiedliche Detaillierungsgrade angebracht. Wenn dieKapitalgeber Adressaten des Business- und Finanz-plans sind, soll dieser stets nachvollziehbar und plau-sibel darlegen, ob die Rückzahlbarkeit und die risiko-gerechte Verzinsung des eingesetzten Fremd- undEigenkapitals gewährleistet sind. Hier interessiert dieFinanzplanung in erster Linie als Instrument zur wirt-schaftlichen Beurteilung der im Rahmen der Strategiebeschlossenen Marschrichtung.

Dabei richtet sich der Blick nicht auf die Ertragskraftund die Kapitalstruktur des Unternehmens in der Ver-gangenheit, sondern auf die zukünftige finanzielleEntwicklung. Der Planungshorizont erstreckt sich inder Regel auf drei bis fünf Jahre.

In der Praxis wird oft argumentiert, die Zukunft sei inhohem Masse ungewiss, die Planung komme deshalbeinem fragwürdigen Blick in die Kristallkugel gleich.Der Unsicherheit kann jedoch begegnet werden,indem Aussagekraft und Qualität der Planung mittelsgeeigneter Methodik und richtiger Strukturierung derFinanzplanung maximiert werden.

Die Planungsmethodik resultiert aus fünf ineinan-der verzahnten Schritten:1. Modellierung: der Unternehmensstruktur und dem

Geschäftsmodell entsprechend werden die Teil-pläne definiert

2. Basisdaten: die historischen und aktuellen finan-ziellen Daten werden aufgearbeitet

3. Parameter: die Einflussfaktoren und die Planan-nahmen werden definiert

4. Integration: die Einzelpläne werden konkret ausge-arbeitet und integriert

5. Simulation und Risikoanalyse: die Ergebnisse derPlanung werden systematisch plausibilisiert

Diese fünf Schritte sollen nachfolgend näher betrach-tet werden.

Modellierung: Finanzplanung ist mehr als dieSumme ihrer TeilpläneDas Rückgrad der Finanzplanungbilden die Gewinn- und Verlust-rechnung, die Bilanz und dieMittelflussrechnung (Cashflow-Rechnung). Diese drei Planrech-nungen setzen sich jeweils aus

Die Finanzplanung als Instrument zur Beurteilung der Attraktivität einer Geschäftsidee

Marcel Fählic.oec.publ.

Senior Engagement Manager Helbling Corporate Finance AG Zürich

helbling

Integrierte Finanzplanung

Gewinn- undVerlustrechnung Mittelflussrechnung

Bilanz

Umsatzplanung

Personalplanung

Kostenplanung

Materialplanung Produktionsplanung Absatzplanung Entwicklungsplanung

Abschreibungen

Investitionen

Liquidität

Kapitalbedarf

Amortisation

L E T T E RM A N A G E M E N T

23

detaillierten Teilplanungen zusammen. Alle Teilplänegemeinsam definieren die Struktur des Finanzplans.

Eine methodisch sorgfältige Planung zeichnet sichdadurch aus, dass alle getroffenen Annahmen rechne-risch richtig und nachvollziehbar in den einzelnenTeilplanungen dargestellt und dokumentiert sind. DieGüte der Teilpläne entscheidet in der Folge über Aus-sagekraft und Qualität der Gesamtplanung.

In der Praxis sind die Finanzpläne oft nicht integriert,sondern basieren auf einer Gewinn- und Verlustrech-nung. Dieses Vorgehen ist zu vermeiden, weil es einunvollständiges Bild vermittelt. Dazu ein Beispiel:Eine Kostensenkung auf den Materialeinkauf führt beikonstantem Umsatz zu einem höheren Gewinn unddamit zu einem höheren Eigenkapital am Ende desGeschäftsjahres. Gleichzeitig führen die vermindertenAusgaben zu einem erhöhten Cashflow, was sich imBestand der flüssigen Mittel oder der Netto-Finanz-verbindlichkeiten bemerkbar macht. Ausserdem wer-den sehr wahrscheinlich die Verbindlichkeiten gegen-über Lieferanten im Jahresdurchschnitt leicht sinken,was einer Abnahme auf der Finanzierungsseite gleich-kommt.

Diese Interdependenzen sind in der Finanzplanungsystematisch und vollständig zu erfassen,so dass beider Änderung einer Teilplanung sämtliche anderenTeilplanungen automatisch angepasst werden. Ausdieser Systematik heraus entsteht die integrierteFinanzplanung; die Teilpläne stehen dabei nicht mehrlänger unabhängig nebeneinander.

Basisdaten: Wo die Planung ausbricht, welkt die Phantasie Während bei der Erstellung des Businessplans eineAnalyse der Ist-Situation und der Vergangenheit statt-findet, basiert die Finanzplanung auf den Jahresab-schlüssen der letzten zwei Geschäftsjahre und einerHochrechnung für das jeweils laufende Geschäftsjahr.Für den Planungszweck ist diese Zahlenbasis umausserordentliche Einmalaufwendungen (z.B.Restrukturierungskosten, Verluste aus Anlagenver-kauf, Schadenkosten) zu bereinigen.

An diese Zahlenbasis werden drei bis fünf Planjahreangehängt. Die einfachste Art, die Gewinn- und Ver-lustrechnungrechnung für die Planjahre zu bestim-men, wäre die Fortschreibung einzelner Positionen mitprozentualen Veränderungen. Damit entsteht zwar eineFinanzplanung, es liegen aber keine Informationenüber die Wirkungszusammenhänge und die erforder-lichen Massnahmen vor. Solche Finanzplanungen genü-gen der Erfordernis der Transparenz und Klarheit nicht.

Die moderne Finanzplanung bezweckt die möglichstexakte Ermittlung der finanziellen Wirkung auf derEbene der operativen Teilplanungen. Die Phantasiesoll eingeschränkt und durch eine genaue Argumenta-tion ersetzt werden.

Parameter: Planannahmen werden hinterfragt und dokumentiertAn erster Stelle steht die Absatzplanung mit einemdetaillierten Mengen- und Preisgerüst. Hieraus resul-tiert die Umsatzplanung. Auf Produktstufe werdenvom Umsatz die Materialkosten subtrahiert und damitdie Bruttomarge je Produkt ermittelt.

Die wichtigsten Eckwerte für die Kostenplanung erge-ben sich aus der Umsatzplanung. Oft wird für jedeKostenart, mindestens jedoch für die Personalkostenund die übrigen Betriebskosten, ein separater Teilplanerstellt. Die Annahmen über den Zusammenhang vonKosten und Umsatz beruhen dabei auf den Relationender Vergangenheit.

Mit dem steigenden Detaillierungsgrad der Finanzpla-nung nimmt auch der Aufwand zu. Die Finanzplanunghat jedoch mindestens so detailliert zu sein, dassauch «bewährte» Annahmen und alte Grundsätzenochmals hinterfragt und plausibel dargestellt werden.

Den Umsatz für die Planung in den Vordergrund zustellen, entspricht der marktorientierten Vorgehens-weise von Industrie- und Handelsunternehmen.Dienstleistungsunternehmen finden meist eine andereRealität vor. Bei ihnen machen die Personalkosteneinen grossen Teil der Gesamtkosten aus. Und mit den Personalkosten ist gleichzeitig die Mengen-Kapa-zität definiert. Auf dieser Basis ergibt sich der zu

L E T T E RM A N A G E M E N T

24

• das Erwirtschaften einer angemessenen Rendite,

• die Sicherstellung der Unternehmensfinanzierungsowie

• die Optimierung des Risikos durch eine angemes-sene Eigenkapitalquote und ausreichende Liquidität.

Die Eignerstrategie definiert in der Regel bereits vorPlanungsbeginn diese Vorgaben. Die Ergebnisse derFinanzplanung sind mit diesen Zielvorstellungenabzugleichen. Allfällige negative Abweichungen müs-sen durch die Definition geeigneter Massnahmen zurOptimierung von Ertragskraft und Kapazitätsstrukturbereinigt werden. Damit entsteht eine laufende Inter-aktion zwischen der Finanzplanung, der Eignerstrate-gie und dem Businesskonzept bzw. der Unterneh-mensstrategie.

erzielende Umsatz aus der Multiplikation der Ausla-stungsmenge mit den Stunden- bzw. Tagessätzen.

Während des Planungsprozesses sind die Planungs-annahmen laufend festzuhalten. Es empfiehlt sich,wichtige Umsatztreiber wie die Entwicklung vonMarktvolumen und Marktanteilen oder den Pro-Kopf-Umsatz von Verkäufern sowie die wesentlichen Kosten-treiber in den Teilplänen mitzuführen. Von bisherigenRelationen abweichende Entwicklungen können sorasch erkannt und begründet werden.

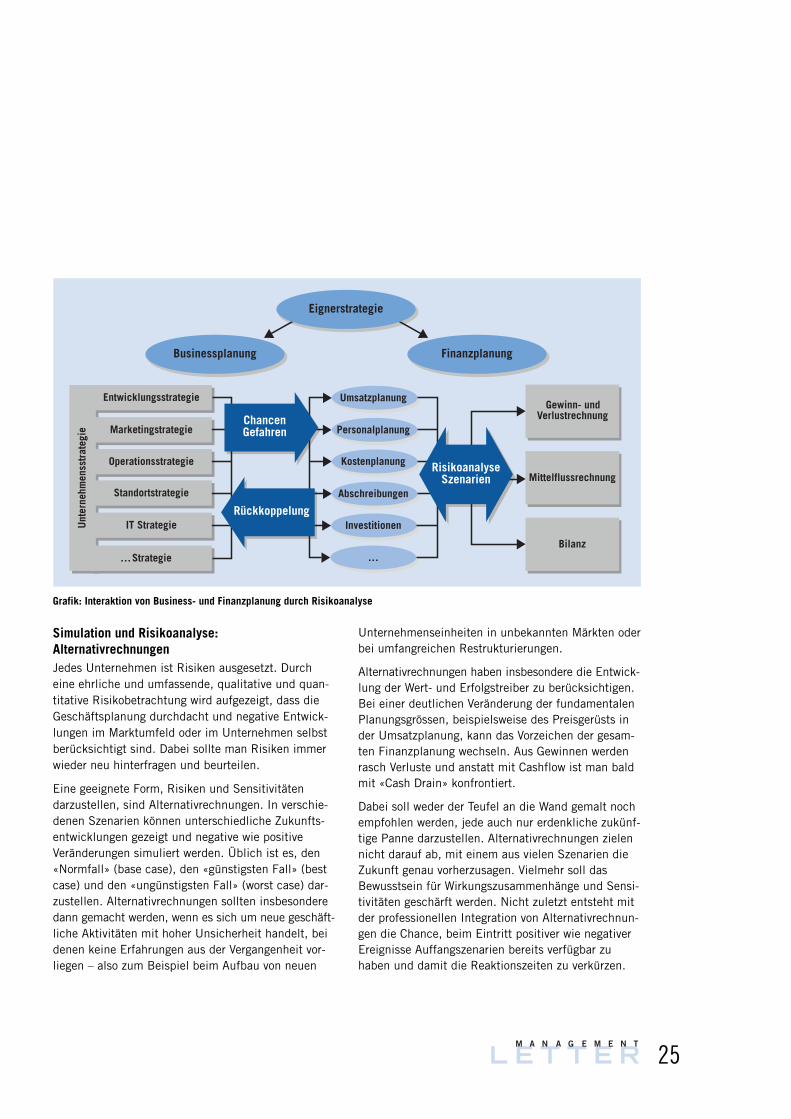

Integration: Gleichgewicht der finanziellen UnternehmenszieleDie Integration der einzelnen Teilplanungen führt zurGesamtfinanzplanung. Mit dieser sollen drei wesent-liche finanzielle Ziele der Unternehmenstätigkeitnachgewiesen werden:

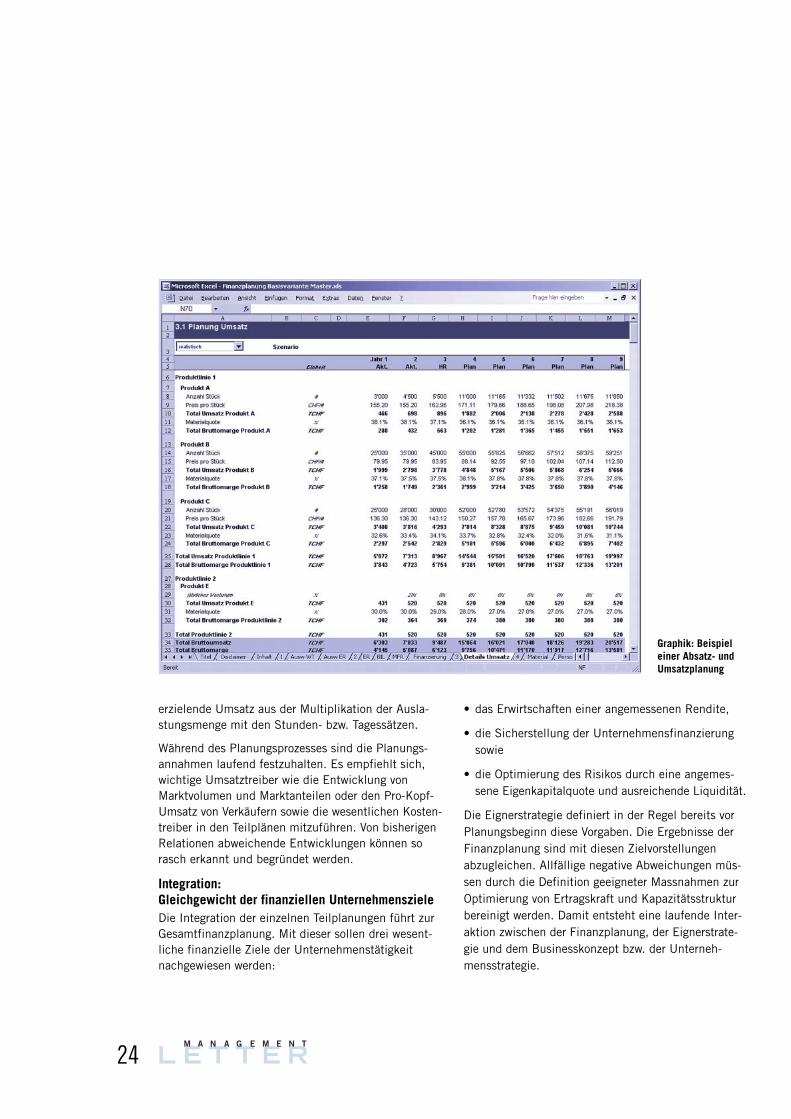

Graphik: Beispieleiner Absatz- undUmsatzplanung

L E T T E RM A N A G E M E N T

25

Simulation und Risikoanalyse: AlternativrechnungenJedes Unternehmen ist Risiken ausgesetzt. Durcheine ehrliche und umfassende, qualitative und quan-titative Risikobetrachtung wird aufgezeigt, dass dieGeschäftsplanung durchdacht und negative Entwick-lungen im Marktumfeld oder im Unternehmen selbstberücksichtigt sind. Dabei sollte man Risiken immerwieder neu hinterfragen und beurteilen.

Eine geeignete Form, Risiken und Sensitivitäten darzustellen, sind Alternativrechnungen. In verschie-denen Szenarien können unterschiedliche Zukunfts-entwicklungen gezeigt und negative wie positive Veränderungen simuliert werden. Üblich ist es, den«Normfall» (base case), den «günstigsten Fall» (bestcase) und den «ungünstigsten Fall» (worst case) dar-zustellen. Alternativrechnungen sollten insbesonderedann gemacht werden, wenn es sich um neue geschäft-liche Aktivitäten mit hoher Unsicherheit handelt, beidenen keine Erfahrungen aus der Vergangenheit vor-liegen – also zum Beispiel beim Aufbau von neuen

Unternehmenseinheiten in unbekannten Märkten oderbei umfangreichen Restrukturierungen.

Alternativrechnungen haben insbesondere die Entwick-lung der Wert- und Erfolgstreiber zu berücksichtigen.Bei einer deutlichen Veränderung der fundamentalenPlanungsgrössen, beispielsweise des Preisgerüsts inder Umsatzplanung, kann das Vorzeichen der gesam-ten Finanzplanung wechseln. Aus Gewinnen werdenrasch Verluste und anstatt mit Cashflow ist man baldmit «Cash Drain» konfrontiert.

Dabei soll weder der Teufel an die Wand gemalt nochempfohlen werden, jede auch nur erdenkliche zukünf-tige Panne darzustellen. Alternativrechnungen zielennicht darauf ab, mit einem aus vielen Szenarien dieZukunft genau vorherzusagen. Vielmehr soll dasBewusstsein für Wirkungszusammenhänge und Sensi-tivitäten geschärft werden. Nicht zuletzt entsteht mitder professionellen Integration von Alternativrechnun-gen die Chance, beim Eintritt positiver wie negativerEreignisse Auffangszenarien bereits verfügbar zuhaben und damit die Reaktionszeiten zu verkürzen.

Umsatzplanung

Personalplanung

Kostenplanung

Abschreibungen

Investitionen

…

ChancenGefahren

Rückkoppelung

Businessplanung Finanzplanung

Eignerstrategie

Entwicklungsstrategie

Marketingstrategie

Operationsstrategie

Standortstrategie

IT Strategie

…Strategie

Unt

erne

hmen

sstr

ateg

ie

Bilanz

Mittelflussrechnung

Gewinn- undVerlustrechnung

RisikoanalyseSzenarien

Grafik: Interaktion von Business- und Finanzplanung durch Risikoanalyse

L E T T E RM A N A G E M E N T

26

Das Finanzierungskonzept zeigt auf, wie dergemäss Businessplanung erwartete Kapital-bedarf abgedeckt werden soll. Durch dieWahl der Finanzierungsinstrumente und dieDefinition der Finanzierungs- und Risiko-struktur steht das Finanzierungskonzept ineinem engen Zusammenhang mit der Eig-ner- und Unternehmensstrategie. Mittelsalternativer Finanzierungsformen lassensich heute unternehmensspezifische Lösun-gen entwickeln.

Finanzierungskonzept im Einklang mit der StrategieEntsprechend dem Grundsatz «finance follows stra-tegy» steht die Finanzierung am Ende des Geschäfts-planungsprozesses. Der im Rahmen der Finanzpla-nung ermittelte Kapitalbedarf ist mit einem konsi-stenten Finanzierungskonzept zu hinterlegen. Dabeiist insbesondere auf die Erfüllung der folgendenAnforderungen zu achten:

• Kosten- und steueroptimale Beschaffung der not-wendigen Finanzierungsmittel

• Sicherung der Flexibilität durch ausreichendenFinanzierungsspielraum und geeignete Finanzie-rungsinstrumente

• Permanente Sicherstellung der Liquidität

• Effizienter Einsatz der Finanzmittel im Unterneh-men

• Evaluation von Kapitalgebern, welche bereit sind,die Unternehmensstrategie über eine gewisse Zeitund auch in schwierigen Situationen mitzutragen

• Schaffung einer adäquaten Kapitalstruktur durchVerteilung der unternehmerischen Risiken auf dieinvolvierten Kapitalgeber

Im Finanzierungskonzept muss Klarheit über die Ziel-Kapitalstruktur und das angestrebte Verhältnis vonEigen- und Fremdkapital bestehen. Während risikorei-che Wachstumsphasen tendenziell stärker durchEigenkapital zu finanzieren sind, kann bei einer stabi-len Ertragslage der Fremdkapitalanteil ausgebaut wer-den. Einen wichtigen Anhaltspunkt dazu geben auchdas Geschäftsmodell oder die Branchenzugehörigkeit.So benötigen beispielsweise Unternehmen in Bran-chen mit hohem Anlagevermögen eine relativ grosseEigenkapitalquote.

Beteiligungsfinanzierung

■ Gewinnthesaurierung■ Freisetzung von

Gegenwerten ausAbschreibungenund Rückstellungen(Verflüssigungs-finanzierung)

Innenfinanzierung Klassische Aussenfinanzierung Alternative Fremdfinanzierung

■ Beteiligung von Risiko-kapitalgebern (PrivateEquity Investoren)

■ Beteiligung vonDrittunternehmen

■ Beteiligung vonPrivatpersonen

■ Börsengang

■ Lieferantenkredite■ Kundenanzahlungen■ Bankkredite■ Darlehen■ Obligationenanleihen■ Wandelanleihen

■ Leasing■ Factoring■ Mezzanine■ Asset Backed

Securities

Eigenkapital-finanzierung

Fremdkapital-finanzierung

Wesentliche Aspekte der Finanzierung

Rico Vannottilic. oec. publ., CFA

Engagement Manager Helbling Corporate Finance AG Zürich

helbling

Grafik: Finanzierungsformen

L E T T E RM A N A G E M E N T

27

Innenfinanzierung mit GrenzenDie einfachste Form der Mittelbereitstellung ist dieInnenfinanzierung. Unter Innenfinanzierung sindneben der Gewinnthesaurierung und der Veräusserungvon Vermögenswerten auch die nicht-liquiditätswirk-samen Aufwendungen wie Abschreibungen und Rück-stellungsbildungen zu verstehen.

Die Innenfinanzierung basiert auf der operativen Planung. Der Spielraum ist somit vorgegeben. Bei der externen Kapitalbeschaffung ist die Handlungs-freiheit weitaus grösser. Es gilt, aus den verfügbarenFinanzierungsarten eine massgeschneiderte Lösungauszuwählen.

Grösserer Spielraum dank alternativen FinanzierungsformenIn den vergangenen Jahren haben unter anderem rück-läufige Eigenkapitalquoten der Unternehmen, verstärk-tes Risiko-Pricing der Banken und eingeschränkteAnlagemöglichkeiten der Vorsorgeeinrichtungen alter-native Finanzierungsformen stärker in den Vordergrundtreten lassen:

• Leasing und Factoring gewinnen immer mehr anBedeutung. Während Leasing die Liquidität schontund häufig steuerliche Vorteile aufweist, werdenbeim Factoring durch den Verkauf von Forderungenzusätzliche flüssige Mittel generiert. Je nach Aus-prägung beinhaltet Factoring neben der Bevorschus-sung auch die Kreditversicherung sowie das Debito-renmanagement. Diese zusätzlichen Dienstleistun-gen sind jedoch mit höheren Kosten verbunden undkönnen eine Offenlegung der finanziellen Situationgegenüber dem Rechnungssteller erfordern.