Controlling und IFRS: Harmonisierung des … · Prof. Dr. Dominik Kramer 1 Fachhochschule Trier /...

23

1 Prof. Dr. Dominik Kramer Fachhochschule Trier / FB Wirtschaft Fachgebiet Internes Rechnungswesen und Controlling Controlling und IFRS: Harmonisierung des Rechnungswesens 3. Trierer Forum Rechnungswesen und Controlling Problemlösungen für Unternehmen der Region 26. Oktober 2007

Transcript of Controlling und IFRS: Harmonisierung des … · Prof. Dr. Dominik Kramer 1 Fachhochschule Trier /...

1Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Controlling und IFRS:Harmonisierung des Rechnungswesens

3. Trierer Forum Rechnungswesen und Controlling Problemlösungen für Unternehmen der Region

26. Oktober 2007

2Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Gliederung

1. Einleitung

2. Charakterisierung IFRS in Relation zum HGB

3. Zusammenspiel Controlling und IFRS

4. Fazit

5. Literatur

3.1. Management Approach

3.2. Harmonisierung• Zwecke der Rechensystem• Entscheidungsunterstützung• Verhaltenssteuerung• Kalkulatorische Kostenarten• Ausgewählte IFRS-Regelungen

3Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

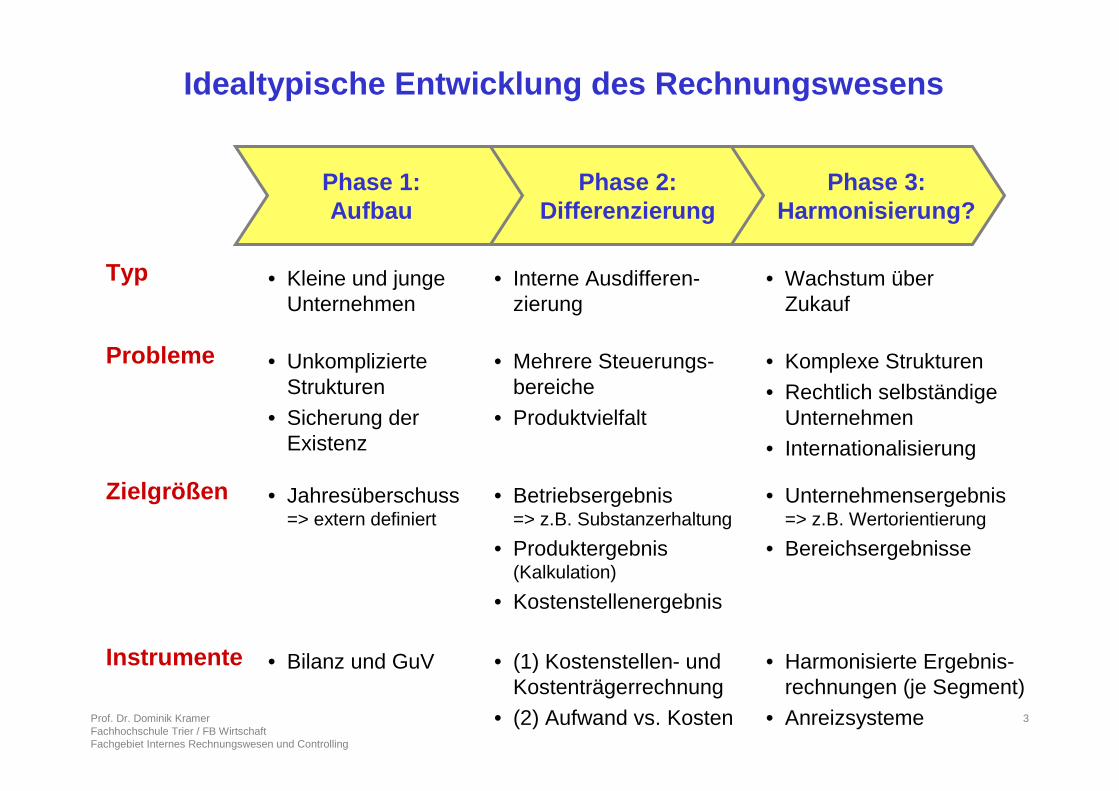

Idealtypische Entwicklung des Rechnungswesens

• Kleine und junge Unternehmen

Typ

Zielgrößen

Probleme

Instrumente

Phase 1:Aufbau

Phase 2:Differenzierung

Phase 3:Harmonisierung?

• Unkomplizierte Strukturen

• Sicherung der Existenz

• Jahresüberschuss=> extern definiert

• Bilanz und GuV

• Interne Ausdifferen-zierung

• Mehrere Steuerungs-bereiche

• Produktvielfalt

• Betriebsergebnis=> z.B. Substanzerhaltung

• Produktergebnis (Kalkulation)

• Kostenstellenergebnis

• (1) Kostenstellen- und Kostenträgerrechnung

• (2) Aufwand vs. Kosten

• Wachstum über Zukauf

• Komplexe Strukturen

• Rechtlich selbständige Unternehmen

• Internationalisierung

• Unternehmensergebnis=> z.B. Wertorientierung

• Bereichsergebnisse

• Harmonisierte Ergebnis-rechnungen (je Segment)

• Anreizsysteme

4Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

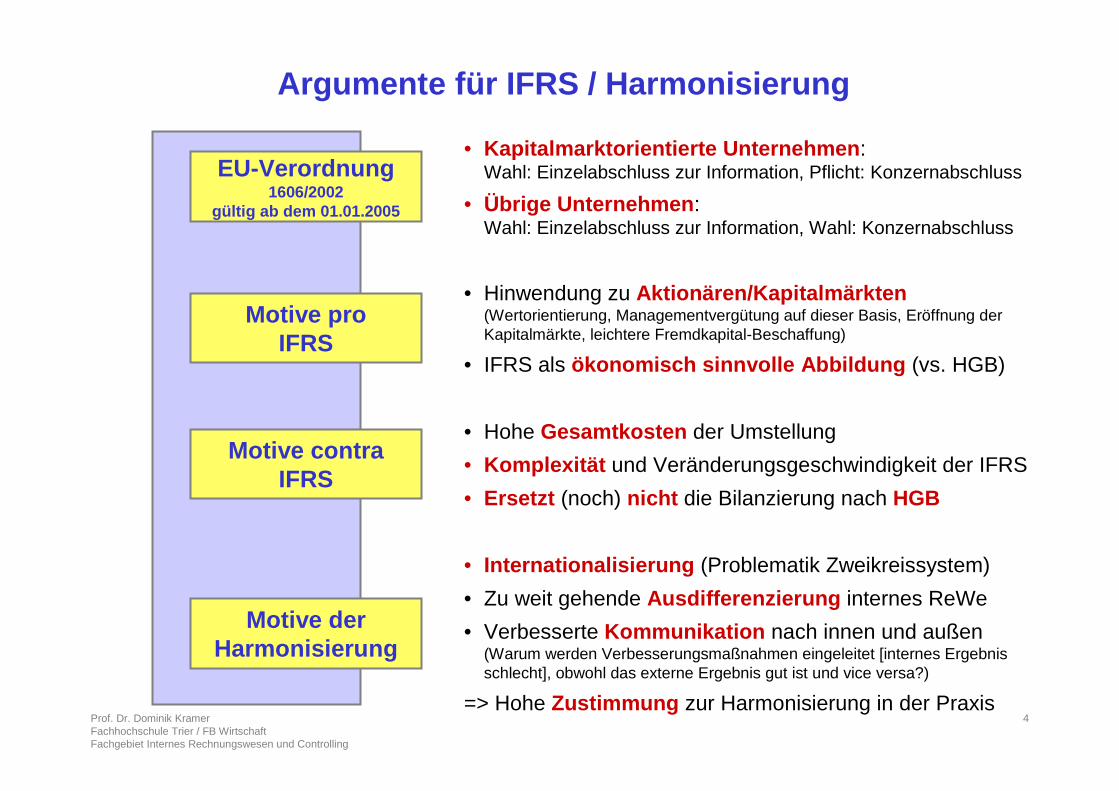

Argumente für IFRS / Harmonisierung

EU-Verordnung 1606/2002

gültig ab dem 01.01.2005

• Kapitalmarktorientierte Unternehmen : Wahl: Einzelabschluss zur Information, Pflicht: Konzernabschluss

• Übrige Unternehmen : Wahl: Einzelabschluss zur Information, Wahl: Konzernabschluss

Motive pro IFRS

• Hinwendung zu Aktionären/Kapitalmärkten(Wertorientierung, Managementvergütung auf dieser Basis, Eröffnung der Kapitalmärkte, leichtere Fremdkapital-Beschaffung)

• IFRS als ökonomisch sinnvolle Abbildung (vs. HGB)

Motive contra IFRS

• Hohe Gesamtkosten der Umstellung

• Komplexität und Veränderungsgeschwindigkeit der IFRS

• Ersetzt (noch) nicht die Bilanzierung nach HGB

• Internationalisierung (Problematik Zweikreissystem)

• Zu weit gehende Ausdifferenzierung internes ReWe

• Verbesserte Kommunikation nach innen und außen(Warum werden Verbesserungsmaßnahmen eingeleitet [internes Ergebnis schlecht], obwohl das externe Ergebnis gut ist und vice versa?)

=> Hohe Zustimmung zur Harmonisierung in der Praxis

Motive der Harmonisierung

5Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Gliederung

1. Einleitung

2. Charakterisierung IFRS in Relation zum HGB

3. Zusammenspiel Controlling und IFRS

4. Fazit

5. Literatur

6Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

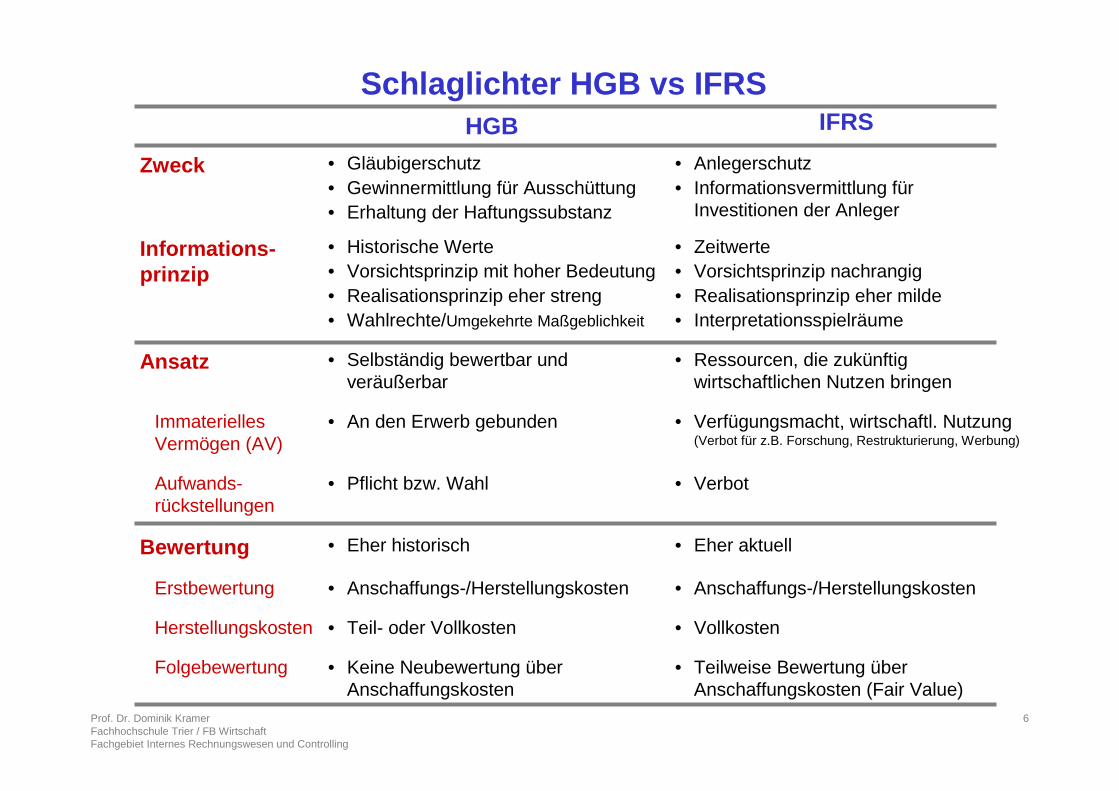

Schlaglichter HGB vs IFRSHGB IFRS

Zweck • Gläubigerschutz• Gewinnermittlung für Ausschüttung• Erhaltung der Haftungssubstanz

• Anlegerschutz• Informationsvermittlung für

Investitionen der Anleger

Informations-prinzip

• Historische Werte• Vorsichtsprinzip mit hoher Bedeutung• Realisationsprinzip eher streng• Wahlrechte/Umgekehrte Maßgeblichkeit

• Zeitwerte• Vorsichtsprinzip nachrangig• Realisationsprinzip eher milde• Interpretationsspielräume

Ansatz • Selbständig bewertbar und veräußerbar

• Ressourcen, die zukünftig wirtschaftlichen Nutzen bringen

• An den Erwerb gebunden • Verfügungsmacht, wirtschaftl. Nutzung(Verbot für z.B. Forschung, Restrukturierung, Werbung)

Immaterielles Vermögen (AV)

• Pflicht bzw. Wahl • VerbotAufwands-rückstellungen

Bewertung • Eher historisch • Eher aktuell

• Anschaffungs-/Herstellungskosten • Anschaffungs-/HerstellungskostenErstbewertung

• Teil- oder Vollkosten • VollkostenHerstellungskosten

• Keine Neubewertung über Anschaffungskosten

• Teilweise Bewertung über Anschaffungskosten (Fair Value)

Folgebewertung

7Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

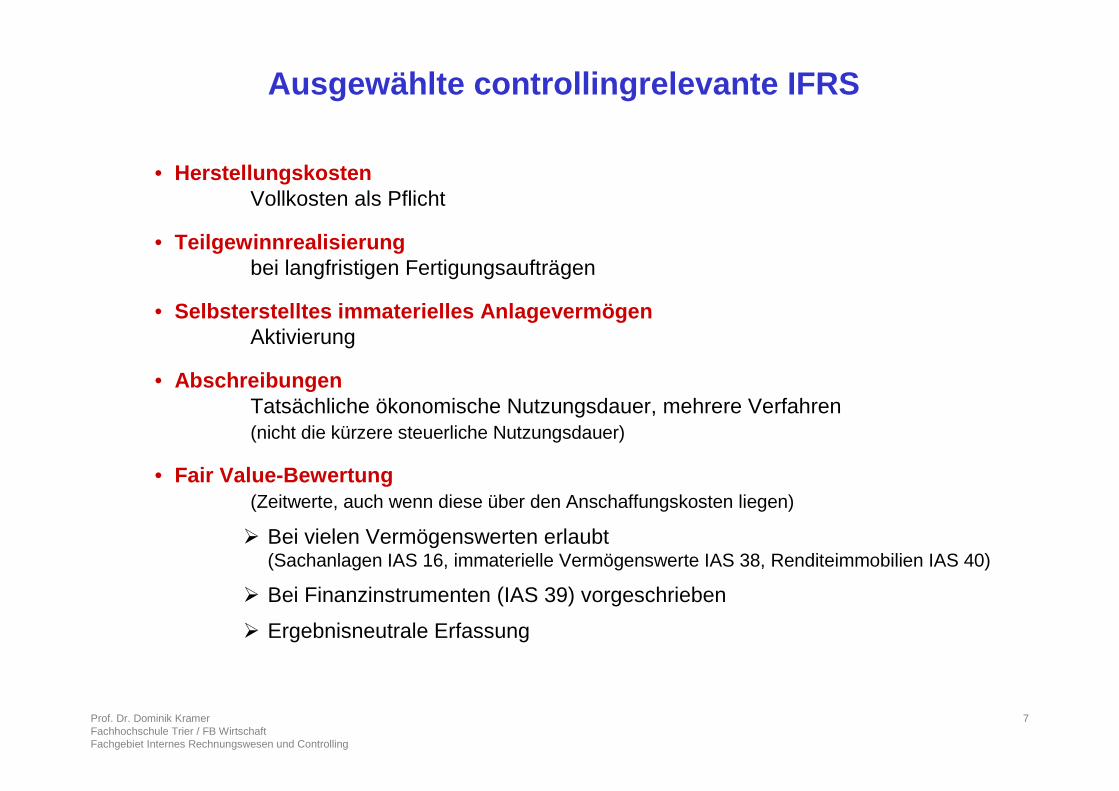

Ausgewählte controllingrelevante IFRS

• HerstellungskostenVollkosten als Pflicht

• Teilgewinnrealisierungbei langfristigen Fertigungsaufträgen

• Selbsterstelltes immaterielles AnlagevermögenAktivierung

• AbschreibungenTatsächliche ökonomische Nutzungsdauer, mehrere Verfahren (nicht die kürzere steuerliche Nutzungsdauer)

• Fair Value-Bewertung(Zeitwerte, auch wenn diese über den Anschaffungskosten liegen)

� Bei vielen Vermögenswerten erlaubt (Sachanlagen IAS 16, immaterielle Vermögenswerte IAS 38, Renditeimmobilien IAS 40)

� Bei Finanzinstrumenten (IAS 39) vorgeschrieben

� Ergebnisneutrale Erfassung

8Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Gliederung

1. Einleitung

2. Charakterisierung IFRS in Relation zum HGB

3. Zusammenspiel Controlling und IFRS

4. Fazit

5. Literatur

3.1. Management Approach

3.2. Harmonisierung• Zwecke der Rechensystem• Entscheidungsunterstützung• Verhaltenssteuerung• Kalkulatorische Kostenarten• Ausgewählte IFRS-Regelungen

9Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

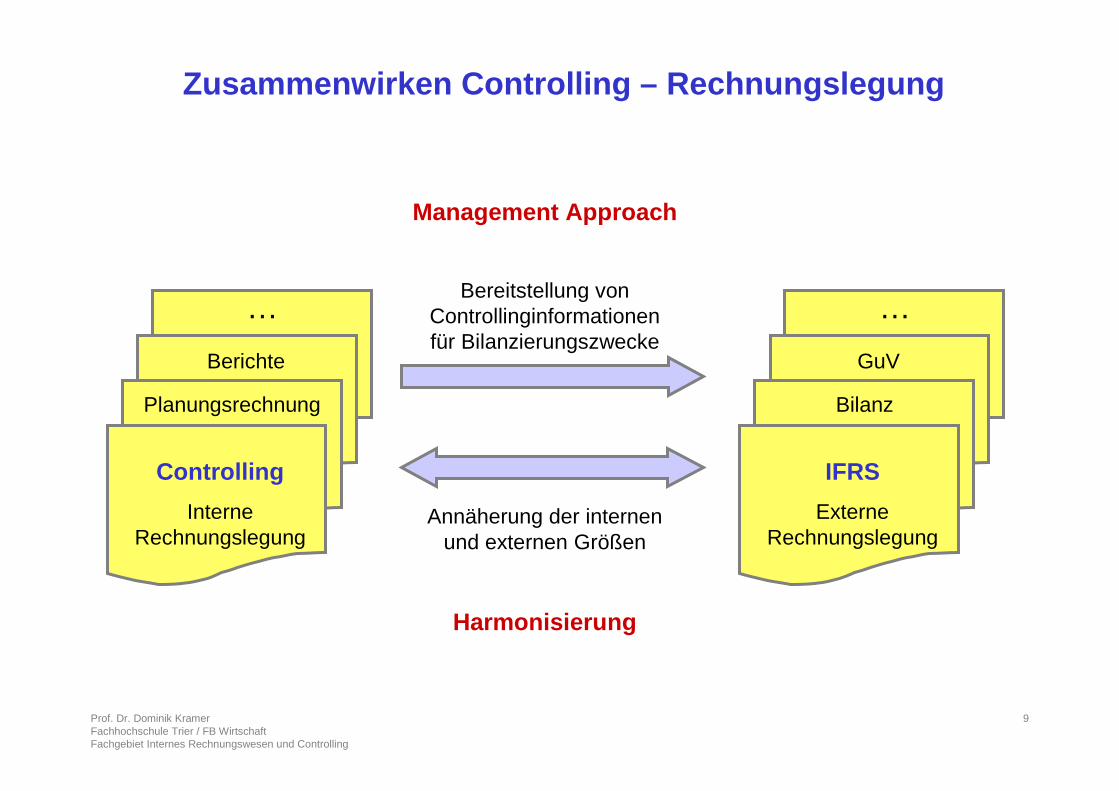

Zusammenwirken Controlling – Rechnungslegung

Controlling

Interne Rechnungslegung

Planungsrechnung

Berichte

…

IFRS

Externe Rechnungslegung

Bilanz

GuV

…

Management Approach

Bereitstellung von Controllinginformationen für Bilanzierungszwecke

Annäherung der internen und externen Größen

Harmonisierung

10Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

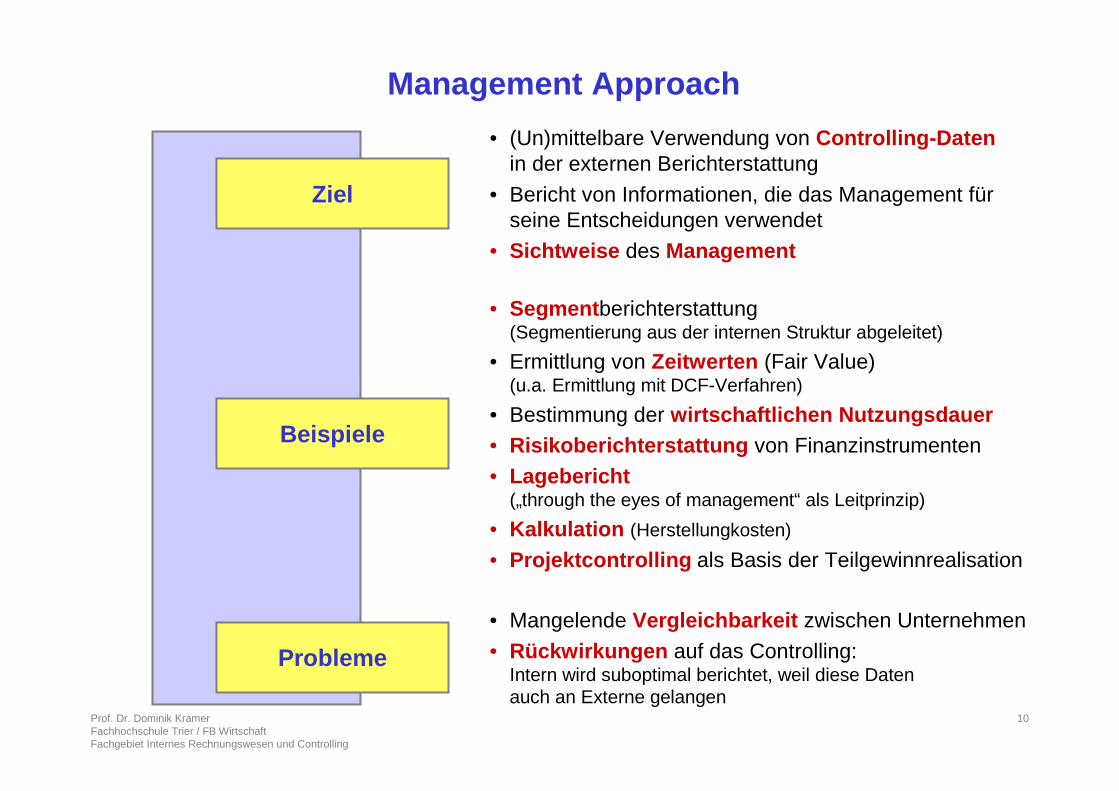

Management Approach

Ziel

• (Un)mittelbare Verwendung von Controlling-Datenin der externen Berichterstattung

• Bericht von Informationen, die das Management für seine Entscheidungen verwendet

• Sichtweise des Management

Beispiele

Probleme

• Mangelende Vergleichbarkeit zwischen Unternehmen

• Rückwirkungen auf das Controlling:Intern wird suboptimal berichtet, weil diese Daten auch an Externe gelangen

• Segment berichterstattung(Segmentierung aus der internen Struktur abgeleitet)

• Ermittlung von Zeitwerten (Fair Value)(u.a. Ermittlung mit DCF-Verfahren)

• Bestimmung der wirtschaftlichen Nutzungsdauer• Risikoberichterstattung von Finanzinstrumenten

• Lagebericht („through the eyes of management“ als Leitprinzip)

• Kalkulation (Herstellungkosten)

• Projektcontrolling als Basis der Teilgewinnrealisation

11Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

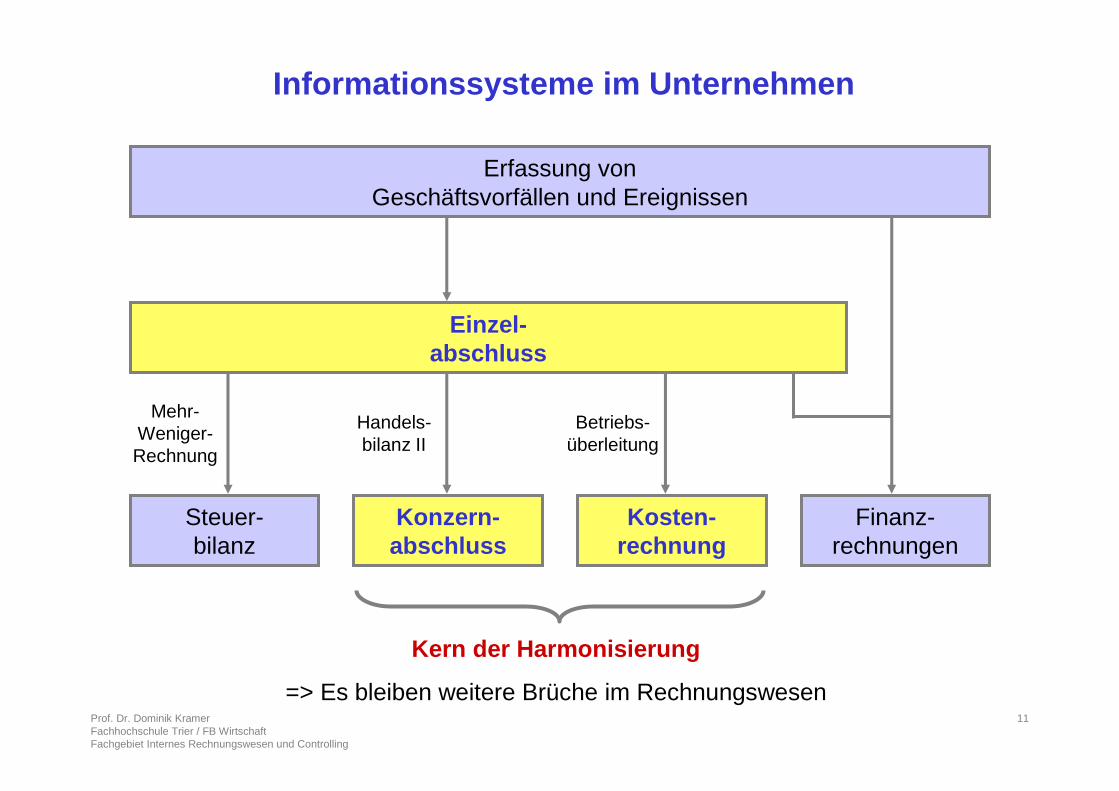

Informationssysteme im Unternehmen

Erfassung von Geschäftsvorfällen und Ereignissen

Einzel-abschluss

Steuer-bilanz

Konzern-abschluss

Kosten-rechnung

Finanz-rechnungen

Kern der Harmonisierung

=> Es bleiben weitere Brüche im Rechnungswesen

Mehr-Weniger-Rechnung

Handels-bilanz II

Betriebs-überleitung

12Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

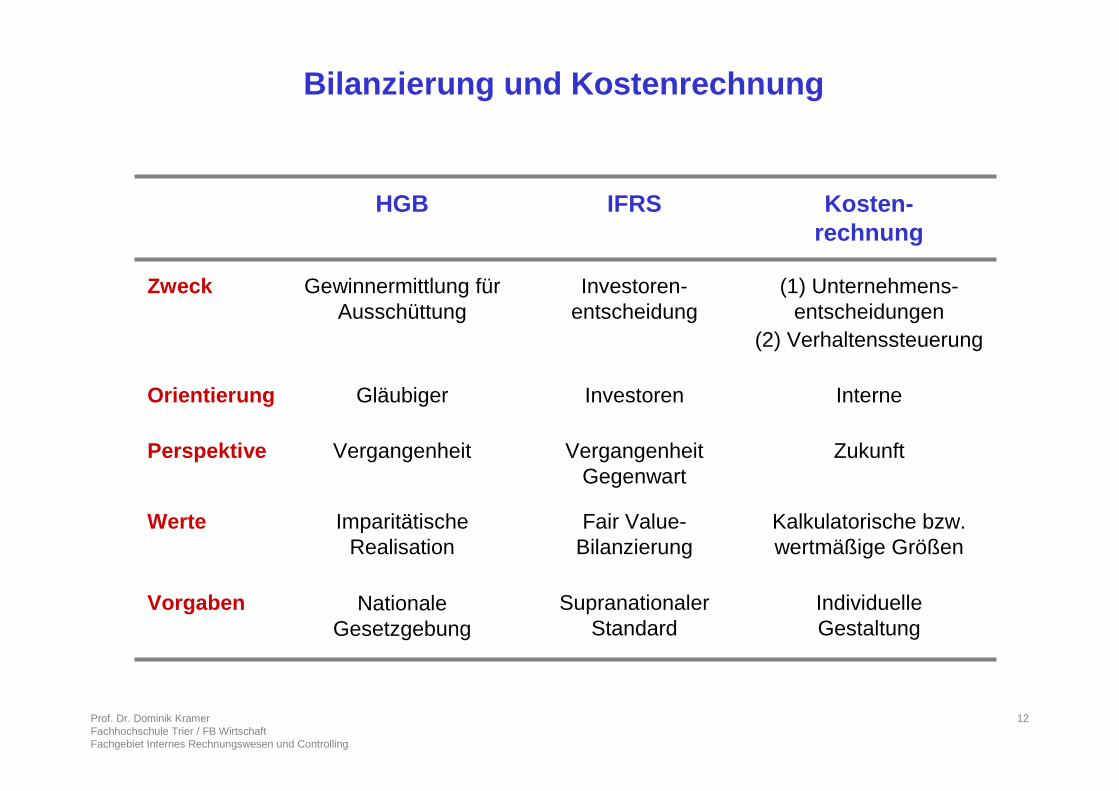

Bilanzierung und Kostenrechnung

HGB IFRS Kosten-rechnung

Orientierung Gläubiger Investoren Interne

Zweck Gewinnermittlung für Ausschüttung

Investoren-entscheidung

(1) Unternehmens-entscheidungen

(2) Verhaltenssteuerung

Nationale Gesetzgebung

Supranationaler Standard

Individuelle Gestaltung

Vorgaben

ImparitätischeRealisation

Fair Value-Bilanzierung

Kalkulatorische bzw. wertmäßige Größen

Werte

Perspektive Vergangenheit VergangenheitGegenwart

Zukunft

13Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

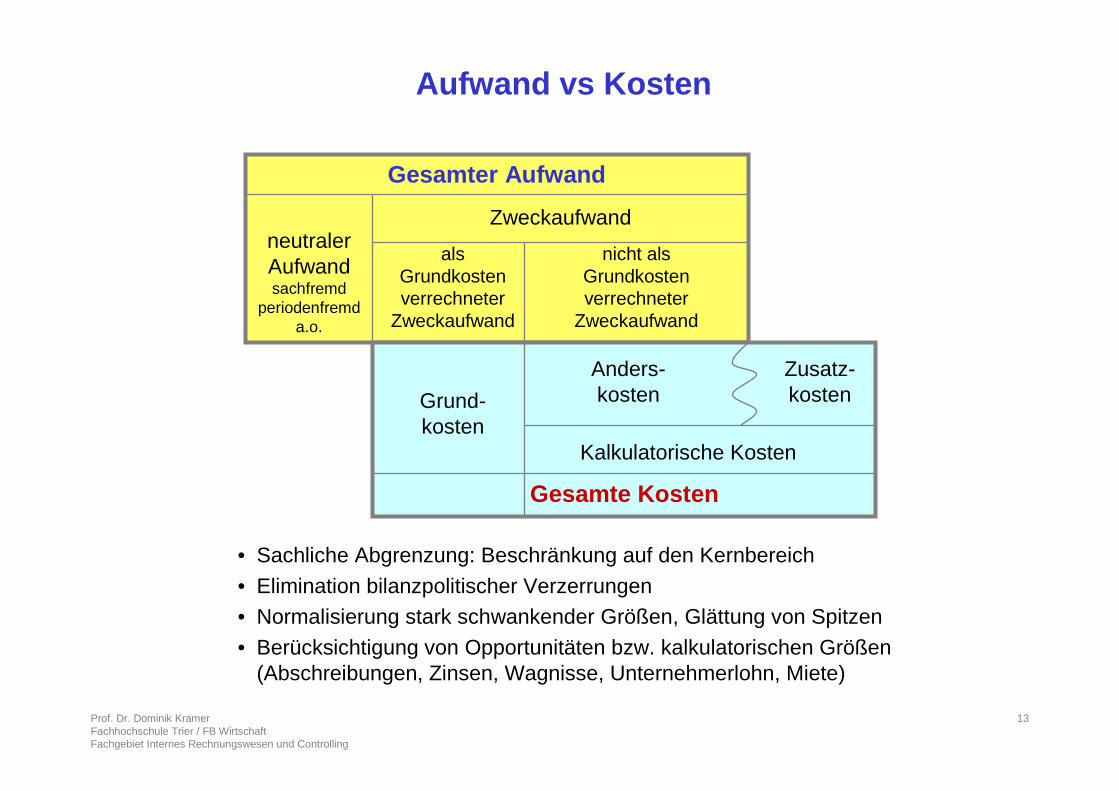

Gesamter Aufwand

Gesamte Kosten

neutraler Aufwandsachfremd

periodenfremda.o.

Zweckaufwand

Kalkulatorische Kosten

Grund-kosten

als Grundkosten verrechneter

Zweckaufwand

nicht als Grundkosten verrechneter

Zweckaufwand

Anders-kosten

Zusatz-kosten

Aufwand vs Kosten

• Sachliche Abgrenzung: Beschränkung auf den Kernbereich

• Elimination bilanzpolitischer Verzerrungen• Normalisierung stark schwankender Größen, Glättung von Spitzen

• Berücksichtigung von Opportunitäten bzw. kalkulatorischen Größen (Abschreibungen, Zinsen, Wagnisse, Unternehmerlohn, Miete)

14Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

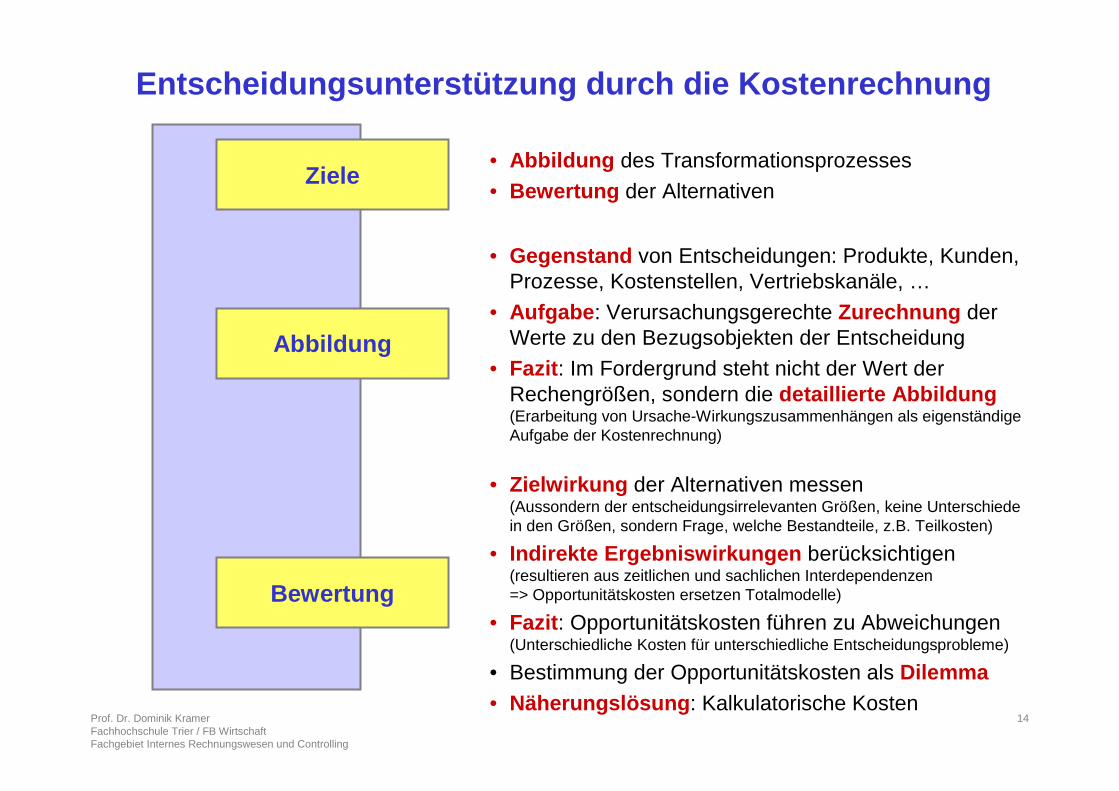

Entscheidungsunterstützung durch die Kostenrechnung

Ziele• Abbildung des Transformationsprozesses

• Bewertung der Alternativen

Abbildung

• Gegenstand von Entscheidungen: Produkte, Kunden, Prozesse, Kostenstellen, Vertriebskanäle, …

• Aufgabe : Verursachungsgerechte Zurechnung der Werte zu den Bezugsobjekten der Entscheidung

• Fazit : Im Fordergrund steht nicht der Wert der Rechengrößen, sondern die detaillierte Abbildung(Erarbeitung von Ursache-Wirkungszusammenhängen als eigenständige Aufgabe der Kostenrechnung)

Bewertung

• Zielwirkung der Alternativen messen(Aussondern der entscheidungsirrelevanten Größen, keine Unterschiede in den Größen, sondern Frage, welche Bestandteile, z.B. Teilkosten)

• Indirekte Ergebniswirkungen berücksichtigen(resultieren aus zeitlichen und sachlichen Interdependenzen => Opportunitätskosten ersetzen Totalmodelle)

• Fazit : Opportunitätskosten führen zu Abweichungen(Unterschiedliche Kosten für unterschiedliche Entscheidungsprobleme)

• Bestimmung der Opportunitätskosten als Dilemma• Näherungslösung : Kalkulatorische Kosten

15Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

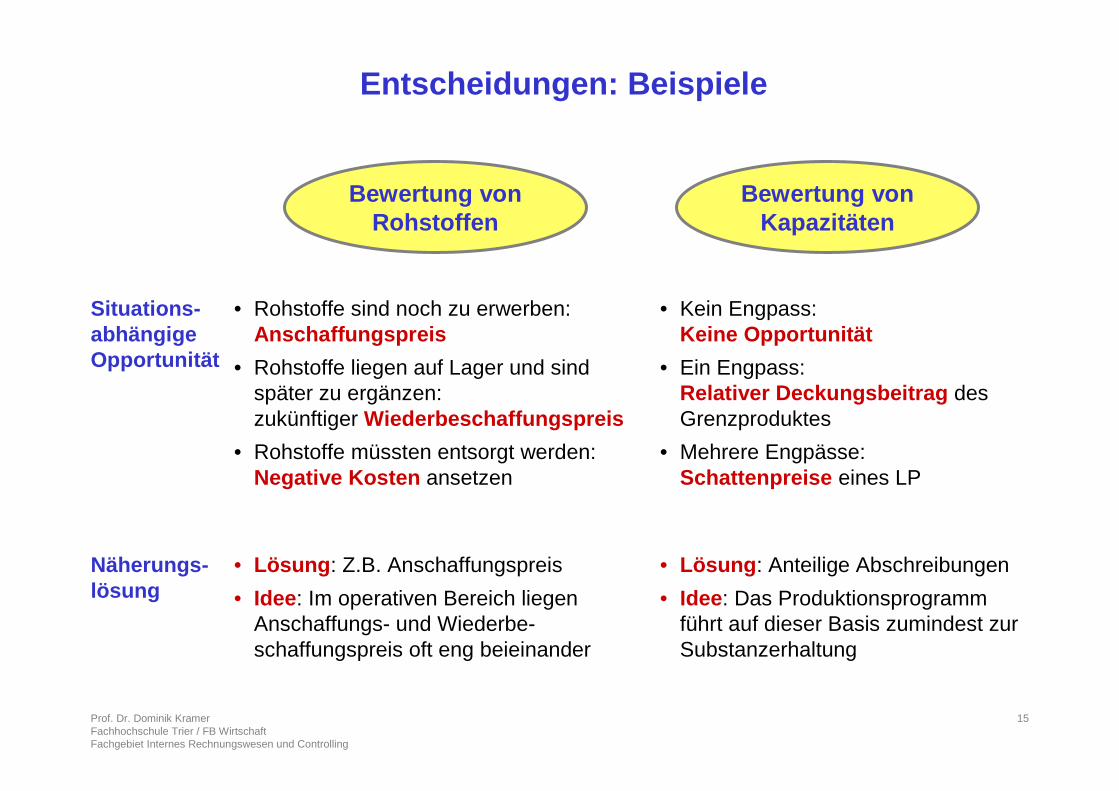

Entscheidungen: Beispiele

Bewertung von Rohstoffen

Bewertung von Kapazitäten

Situations-abhängige Opportunität

Näherungs-lösung

• Rohstoffe sind noch zu erwerben: Anschaffungspreis

• Rohstoffe liegen auf Lager und sind später zu ergänzen: zukünftiger Wiederbeschaffungspreis

• Rohstoffe müssten entsorgt werden: Negative Kosten ansetzen

• Lösung : Z.B. Anschaffungspreis

• Idee: Im operativen Bereich liegen Anschaffungs- und Wiederbe-schaffungspreis oft eng beieinander

• Kein Engpass:Keine Opportunität

• Ein Engpass:Relativer Deckungsbeitrag des Grenzproduktes

• Mehrere Engpässe:Schattenpreise eines LP

• Lösung : Anteilige Abschreibungen

• Idee: Das Produktionsprogramm führt auf dieser Basis zumindest zur Substanzerhaltung

16Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

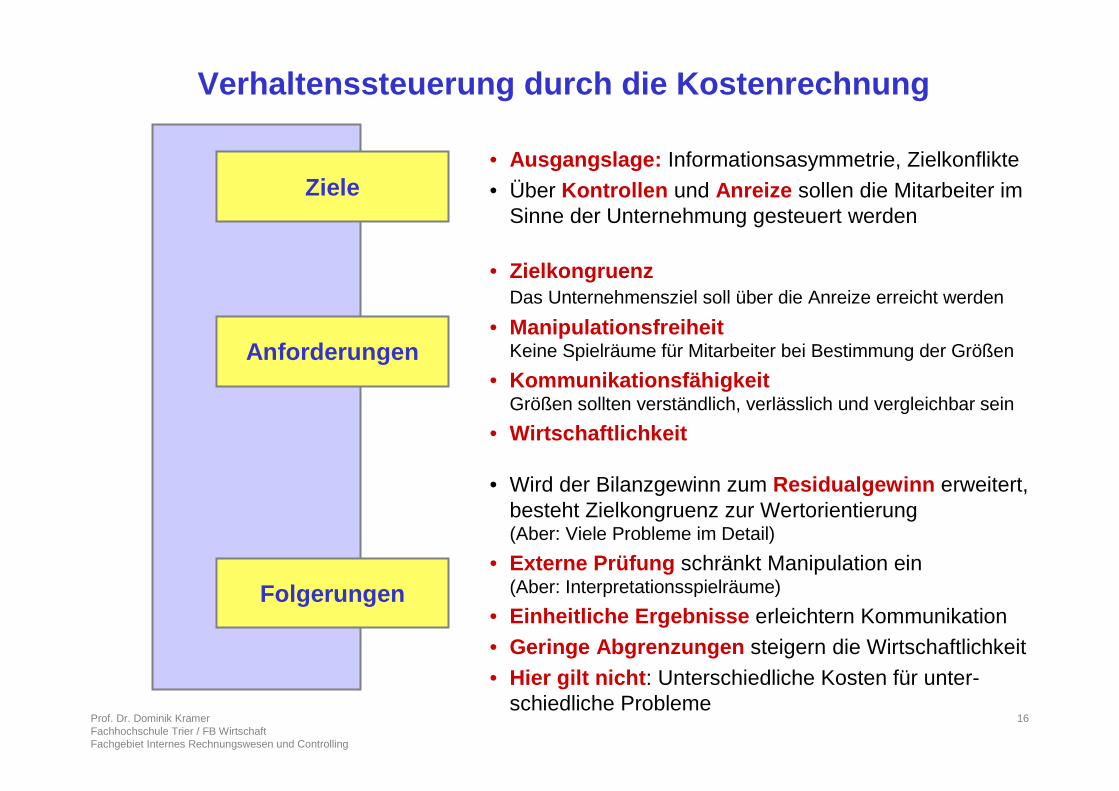

Verhaltenssteuerung durch die Kostenrechnung

Ziele• Ausgangslage: Informationsasymmetrie, Zielkonflikte

• Über Kontrollen und Anreize sollen die Mitarbeiter im Sinne der Unternehmung gesteuert werden

Anforderungen

• ZielkongruenzDas Unternehmensziel soll über die Anreize erreicht werden

• ManipulationsfreiheitKeine Spielräume für Mitarbeiter bei Bestimmung der Größen

• KommunikationsfähigkeitGrößen sollten verständlich, verlässlich und vergleichbar sein

• Wirtschaftlichkeit

Folgerungen

• Wird der Bilanzgewinn zum Residualgewinn erweitert, besteht Zielkongruenz zur Wertorientierung(Aber: Viele Probleme im Detail)

• Externe Prüfung schränkt Manipulation ein(Aber: Interpretationsspielräume)

• Einheitliche Ergebnisse erleichtern Kommunikation

• Geringe Abgrenzungen steigern die Wirtschaftlichkeit

• Hier gilt nicht : Unterschiedliche Kosten für unter-schiedliche Probleme

17Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

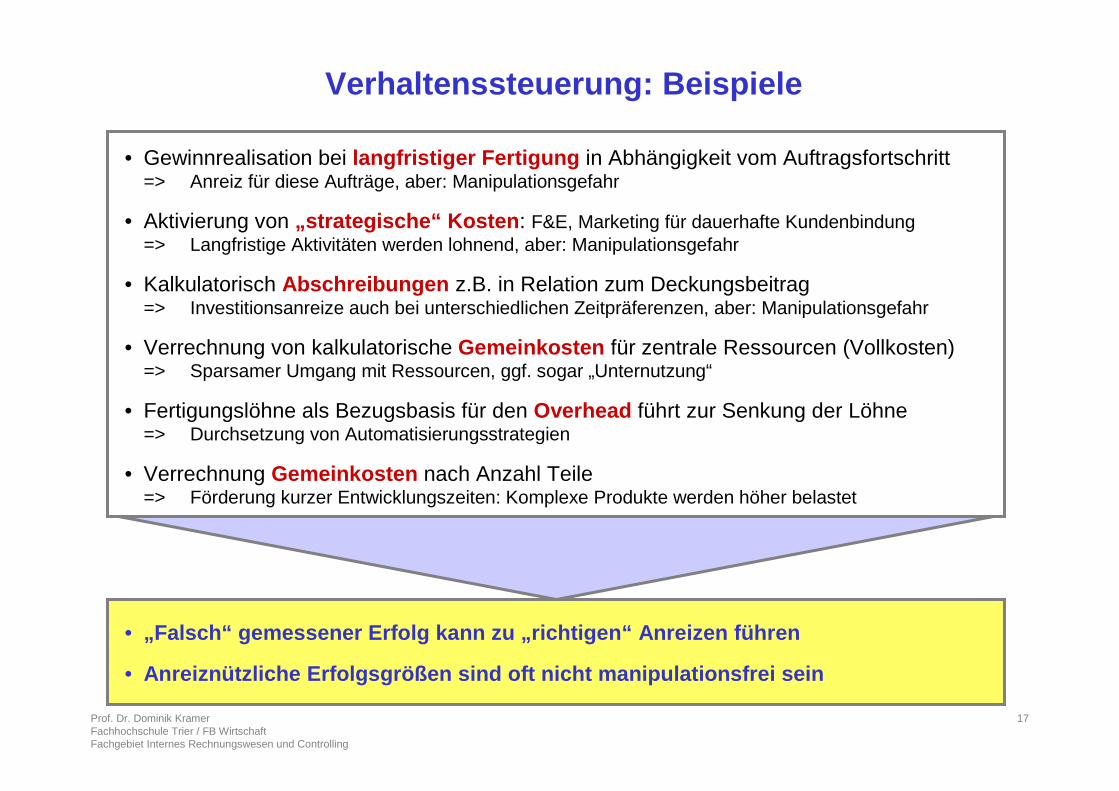

Verhaltenssteuerung: Beispiele

• Gewinnrealisation bei langfristiger Fertigung in Abhängigkeit vom Auftragsfortschritt=> Anreiz für diese Aufträge, aber: Manipulationsgefahr

• Aktivierung von „strategische“ Kosten : F&E, Marketing für dauerhafte Kundenbindung=> Langfristige Aktivitäten werden lohnend, aber: Manipulationsgefahr

• Kalkulatorisch Abschreibungen z.B. in Relation zum Deckungsbeitrag=> Investitionsanreize auch bei unterschiedlichen Zeitpräferenzen, aber: Manipulationsgefahr

• Verrechnung von kalkulatorische Gemeinkosten für zentrale Ressourcen (Vollkosten) => Sparsamer Umgang mit Ressourcen, ggf. sogar „Unternutzung“

• Fertigungslöhne als Bezugsbasis für den Overhead führt zur Senkung der Löhne=> Durchsetzung von Automatisierungsstrategien

• Verrechnung Gemeinkosten nach Anzahl Teile => Förderung kurzer Entwicklungszeiten: Komplexe Produkte werden höher belastet

• „Falsch“ gemessener Erfolg kann zu „richtigen“ Anreiz en führen

• Anreiznützliche Erfolgsgrößen sind oft nicht manipu lationsfrei sein

18Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

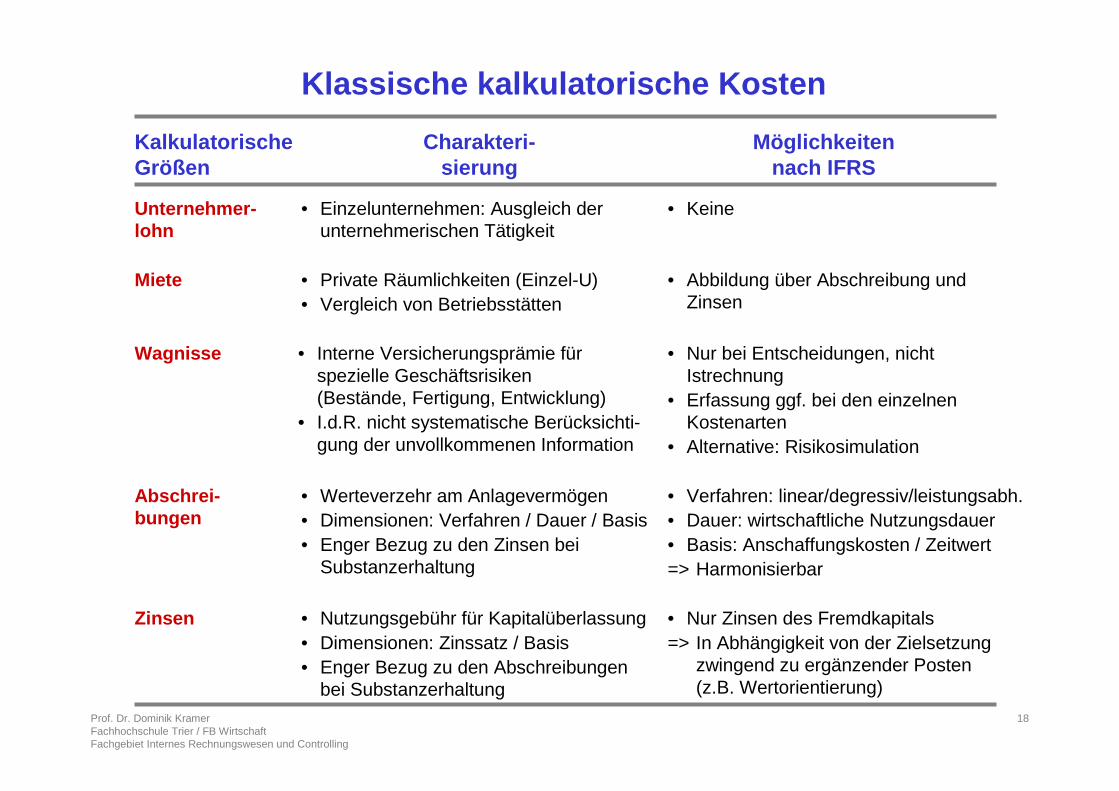

Klassische kalkulatorische Kosten

Charakteri-sierung

Möglichkeiten nach IFRS

Kalkulatorische Größen

Unternehmer-lohn

• Einzelunternehmen: Ausgleich der unternehmerischen Tätigkeit

• Keine

Miete • Private Räumlichkeiten (Einzel-U)• Vergleich von Betriebsstätten

• Abbildung über Abschreibung und Zinsen

Wagnisse • Interne Versicherungsprämie für spezielle Geschäftsrisiken (Bestände, Fertigung, Entwicklung)

• I.d.R. nicht systematische Berücksichti-gung der unvollkommenen Information

• Nur bei Entscheidungen, nicht Istrechnung

• Erfassung ggf. bei den einzelnen Kostenarten

• Alternative: Risikosimulation

Abschrei-bungen

• Werteverzehr am Anlagevermögen• Dimensionen: Verfahren / Dauer / Basis• Enger Bezug zu den Zinsen bei

Substanzerhaltung

• Verfahren: linear/degressiv/leistungsabh.• Dauer: wirtschaftliche Nutzungsdauer• Basis: Anschaffungskosten / Zeitwert=> Harmonisierbar

Zinsen • Nutzungsgebühr für Kapitalüberlassung• Dimensionen: Zinssatz / Basis• Enger Bezug zu den Abschreibungen

bei Substanzerhaltung

• Nur Zinsen des Fremdkapitals=> In Abhängigkeit von der Zielsetzung

zwingend zu ergänzender Posten (z.B. Wertorientierung)

19Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

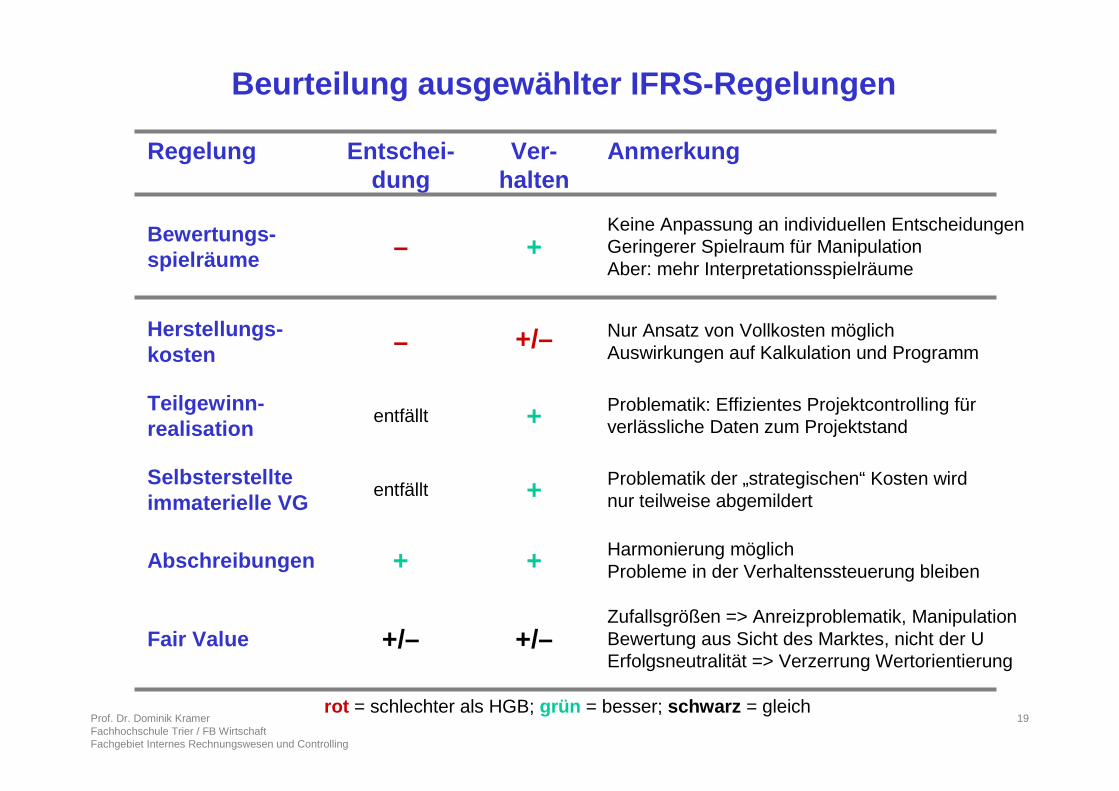

Beurteilung ausgewählter IFRS-Regelungen

Entschei-dung

Ver-halten

AnmerkungRegelung

rot = schlechter als HGB; grün = besser; schwarz = gleich

Bewertungs-spielräume +

Keine Anpassung an individuellen EntscheidungenGeringerer Spielraum für ManipulationAber: mehr Interpretationsspielräume

–

+/–Herstellungs-kosten – Nur Ansatz von Vollkosten möglich

Auswirkungen auf Kalkulation und Programm

Teilgewinn-realisation

entfällt + Problematik: Effizientes Projektcontrolling für verlässliche Daten zum Projektstand

Selbsterstellte immaterielle VG + Problematik der „strategischen“ Kosten wird

nur teilweise abgemildertentfällt

Harmonierung möglichProbleme in der Verhaltenssteuerung bleibenAbschreibungen ++

Fair Value +/–Zufallsgrößen => Anreizproblematik, ManipulationBewertung aus Sicht des Marktes, nicht der UErfolgsneutralität => Verzerrung Wertorientierung

+/–

20Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Gliederung

1. Einleitung

2. Charakterisierung IFRS in Relation zum HGB

3. Zusammenspiel Controlling und IFRS

4. Fazit

5. Literatur

21Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

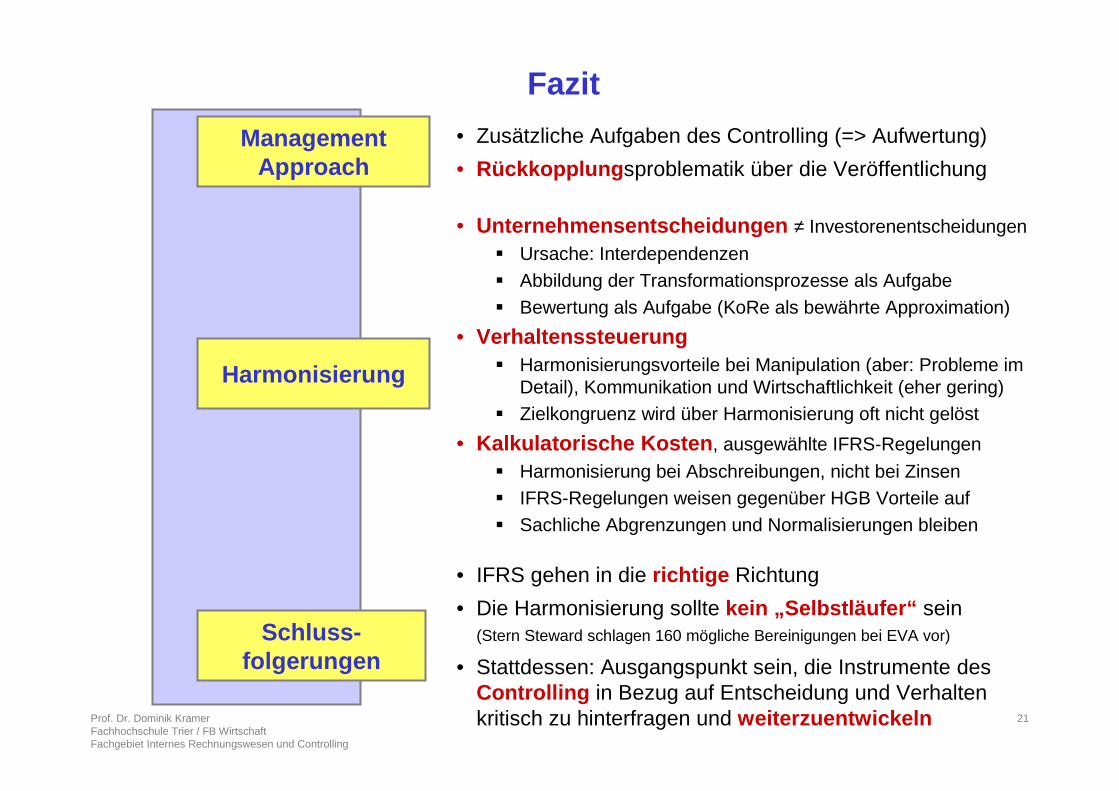

Fazit

• IFRS gehen in die richtige Richtung

• Die Harmonisierung sollte kein „Selbstläufer“ sein(Stern Steward schlagen 160 mögliche Bereinigungen bei EVA vor)

• Stattdessen: Ausgangspunkt sein, die Instrumente des Controlling in Bezug auf Entscheidung und Verhalten kritisch zu hinterfragen und weiterzuentwickeln

Management Approach

• Zusätzliche Aufgaben des Controlling (=> Aufwertung)

• Rückkopplung sproblematik über die Veröffentlichung

Harmonisierung

• Unternehmensentscheidungen ≠ Investorenentscheidungen

� Ursache: Interdependenzen� Abbildung der Transformationsprozesse als Aufgabe� Bewertung als Aufgabe (KoRe als bewährte Approximation)

• Verhaltenssteuerung� Harmonisierungsvorteile bei Manipulation (aber: Probleme im

Detail), Kommunikation und Wirtschaftlichkeit (eher gering)� Zielkongruenz wird über Harmonisierung oft nicht gelöst

• Kalkulatorische Kosten , ausgewählte IFRS-Regelungen

� Harmonisierung bei Abschreibungen, nicht bei Zinsen� IFRS-Regelungen weisen gegenüber HGB Vorteile auf� Sachliche Abgrenzungen und Normalisierungen bleiben

Schluss-folgerungen

22Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

Gliederung

1. Einleitung

2. Charakterisierung IFRS in Relation zum HGB

3. Zusammenspiel Controlling und IFRS

4. Fazit

5. Literatur

23Prof. Dr. Dominik KramerFachhochschule Trier / FB WirtschaftFachgebiet Internes Rechnungswesen und Controlling

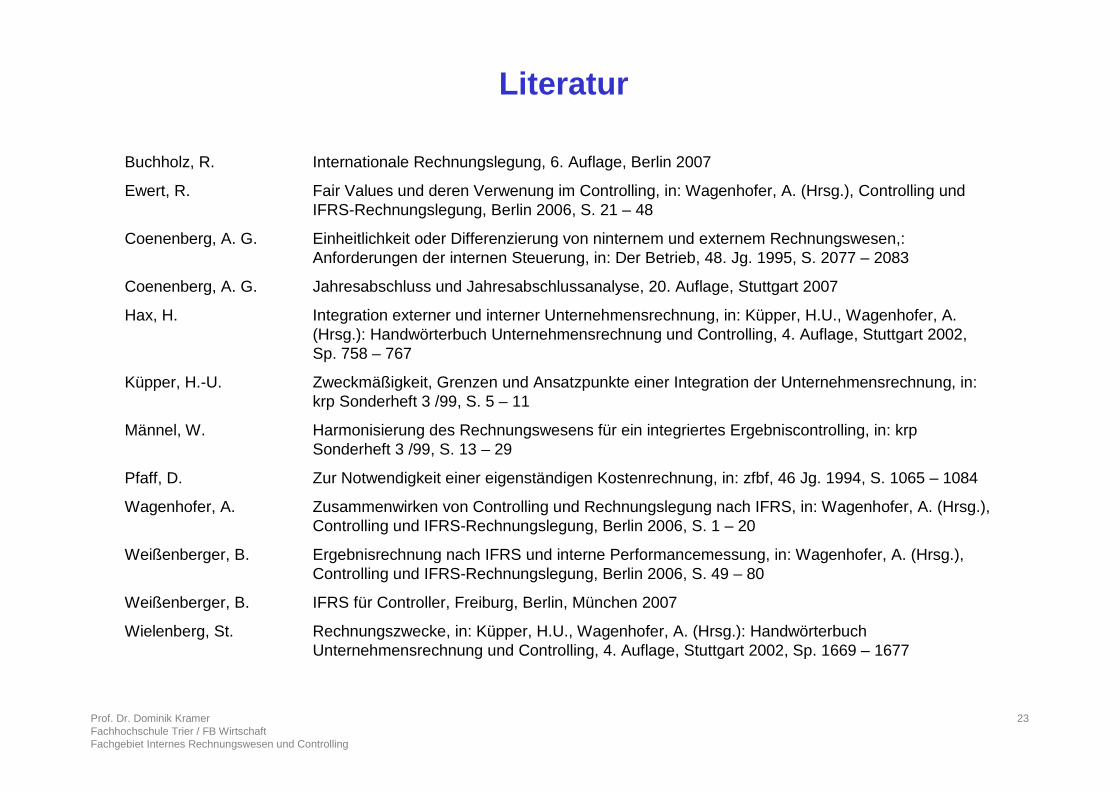

Literatur

Buchholz, R. Internationale Rechnungslegung, 6. Auflage, Berlin 2007

Ewert, R. Fair Values und deren Verwenung im Controlling, in: Wagenhofer, A. (Hrsg.), Controlling und IFRS-Rechnungslegung, Berlin 2006, S. 21 – 48

Coenenberg, A. G. Einheitlichkeit oder Differenzierung von ninternem und externem Rechnungswesen,: Anforderungen der internen Steuerung, in: Der Betrieb, 48. Jg. 1995, S. 2077 – 2083

Coenenberg, A. G. Jahresabschluss und Jahresabschlussanalyse, 20. Auflage, Stuttgart 2007

Hax, H. Integration externer und interner Unternehmensrechnung, in: Küpper, H.U., Wagenhofer, A. (Hrsg.): Handwörterbuch Unternehmensrechnung und Controlling, 4. Auflage, Stuttgart 2002, Sp. 758 – 767

Küpper, H.-U. Zweckmäßigkeit, Grenzen und Ansatzpunkte einer Integration der Unternehmensrechnung, in: krp Sonderheft 3 /99, S. 5 – 11

Männel, W. Harmonisierung des Rechnungswesens für ein integriertes Ergebniscontrolling, in: krpSonderheft 3 /99, S. 13 – 29

Pfaff, D. Zur Notwendigkeit einer eigenständigen Kostenrechnung, in: zfbf, 46 Jg. 1994, S. 1065 – 1084

Wagenhofer, A. Zusammenwirken von Controlling und Rechnungslegung nach IFRS, in: Wagenhofer, A. (Hrsg.), Controlling und IFRS-Rechnungslegung, Berlin 2006, S. 1 – 20

Weißenberger, B. Ergebnisrechnung nach IFRS und interne Performancemessung, in: Wagenhofer, A. (Hrsg.), Controlling und IFRS-Rechnungslegung, Berlin 2006, S. 49 – 80

Weißenberger, B. IFRS für Controller, Freiburg, Berlin, München 2007

Wielenberg, St. Rechnungszwecke, in: Küpper, H.U., Wagenhofer, A. (Hrsg.): Handwörterbuch Unternehmensrechnung und Controlling, 4. Auflage, Stuttgart 2002, Sp. 1669 – 1677