Curriculum Wirtschaft und Wirtschafts-Informatik · 2 Inhaltsverzeichnis Studieninhalte...

35

Curriculum Wirtschaft und Wirtschafts-Informatik Copyright Fachhochschule für Oekonomie & Management Staatlich anerkannte Fachhochschule für Berufstätige Herkulesstraße 32 · 45127 Essen Tel. 0201 81004-400 Fax 0201 81004-410 Bundesrepublik Deutschland zum Inhaltsverzeichnis zur Übersicht der Curricula (Studieninhalte)

Transcript of Curriculum Wirtschaft und Wirtschafts-Informatik · 2 Inhaltsverzeichnis Studieninhalte...

1

Curriculum

WirtschaftundWirtschafts-Informatik

Copyright

Fachhochschulefür Oekonomie & ManagementStaatlich anerkannteFachhochschule für Berufstätige

Herkulesstraße 32 · 45127 EssenTel. 0201 81004-400Fax 0201 81004-410

Bundesrepublik Deutschland

zum Inhaltsverzeichnis

zur Übersicht der Curricula (Studieninhalte)

2

Inhaltsverzeichnis

Studieninhalte

Grundstudium 3

1. Betriebswirtschaftslehre I 32. Volkswirtschaftslehre 73. Recht 94. angewandte Wirtschaftsmathematik/Statistik 135. Rechnungswesen 146. Betriebliche Steuerlehre I 167. Datenverarbeitung (Einführung in die Wirtschaftsinformatik) 178. PC-Praktikum 18

Hauptstudium (Studiengang Wirtschaft) 19

1. Betriebswirtschaftlehre II 192. Schwerpunktfächer Teil I 213. Schwerpunktfächer Teil II 244. Wahlpflichtfächer 27

Hauptstudium (Studiengang Wirtschaftsinformatik) 30

1. Betriebsinformatik I (Betriebliche Anwendungssysteme) 302. Betriebsinformatik II (Softwareentwicklung) 303. Betriebsinformatik III (Betriebssysteme, Datenbanken, Kommunikation) 304. Fallstudien 31

Studienpläne

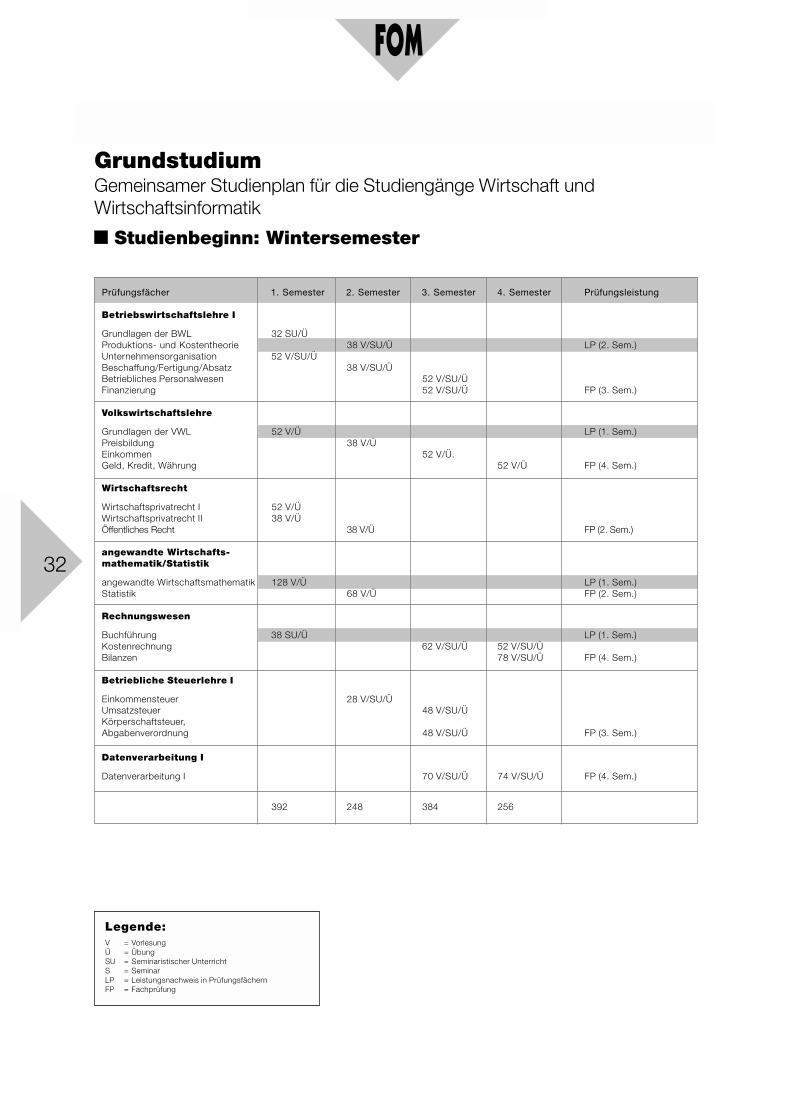

Grundstudium (Studienbeginn Wintersemester) 32

Grundstudium Wirtschaft (Studienbeginn Sommersemester) 33

Hauptstudium Wirtschaft (Studienbeginn Wintersemester) 34

Hauptstudium Wirtschaft (Studienbeginn Sommersemester) 34

Hauptstudium Wirtschaftsinformatik (Studienbeginn Wintersemester) 35

3

Grundstudium

1. Betriebswirtschafts-lehre IZiel dieser Veranstaltung ist, den Teil-nehmern einen Überblick über die In-halte der modernen Betriebswirt-schaftslehre zu geben. Dabei sollendie Grundprobleme, denen sich einUnternehmen heute gegenübersieht,dargestellt und in einen Zusammen-hang gebracht werden, ohne daß dieeinzelnen Fragestellungen zunächstvertiefend behandelt werden können.

1.1 GrundlagenBetriebswirtschaftslehre

1.1.1 Einführung in die Betriebswirt-schaftslehre

1.1.1.1 Die BWL als Lehre der Unterneh-mung

1.1.1.2 Ansätze der BWL1.1.1.3 Der betriebswirtschaftliche Umsatz-

prozeß1.1.1.4 Unternehmenstypen1.1.1.5 Unternehmensbereiche

1.1.2 Der Aufbau der Unternehmung1.1.2.1 Rechtsformen1.1.2.2 Organisation1.1.2.3 Standort

1.1.3 Unternehmensführung1.1.3.1 Führungsansätze1.1.3.2 Leitungsorgane1.1.3.3 Führungsprozeß

1.1.4 Wertschöpfungsbereiche1.1.4.1 Logistik1.1.4.2 Fertigung1.1.4.3 Absatz

1.1.5 Unterstützungsbereiche1.1.5.1 Finanzbereich1.1.5.2 Rechnungswesen1.1.5.3 Personal

1.2 Produktions- undKostentheorie

1.2.1 Einleitung1.2.1.1. Der betriebswirtschaftliche Aspekt1.2.1.2 Die 7 Subsysteme des Betriebes1.2.1.2.1 Das Subsystem der Betriebsziele1.2.1.2.2 Das Subsystem der Einsatz- /

Produktionsfaktoren1.2.1.2.3 Das Subsystem der leistungs-

wirtschaftlichen Verrichtungsfunktion

1.2.1.2.4 Das Subsystem der betrieblichenFinanzwirtschaft (Geldkreislauf)

1.2.1.2.5 Das Subsystem der Gestaltungs-funktionen (Kreislauf der Betriebsfüh-rung)

1.2.1.2.6 Das Subsystem der Betriebs-rechnung

1.2.1.2.7 Das Subsystem betrieblicherLebenszyklen

1.2.2 Beschaffung1.2.2.1 Das Wesen der Beschaffung1.2.2.2 Der Produktionsfaktor Werkstoff

(Materialwirtschaft)1.2.2.2.1 Aufgaben der Materialwirtschaft1.2.2.2.2 Lagerhaltung und optimale Losgröße1.2.2.2.3 Eigenfertigung oder Fremdbezug

(Make or buy)1.2.2.3 Der Produktionsfaktor Betriebsmittel

(Anlagenwirtschaft)1.2.2.3.1 Grundlagen1.2.2.3.2 Statische Investitionsrechnung1.2.2.3.2.1 Kostenvergleichsrechnung1.2.2.3.2.2 Gewinnvergleichsrechnung1.2.2.3.2.3 Rentabilitätsvergleichsrechnung1.2.2.3.2.4 Amortisationsvergleichsrechnung1.2.2.3.3 Dynamische Investitionsrechnung1.2.2.3.3.1 Kapitalwertmethode/Barwert-

methode1.2.2.3.3.2 Interne Zinsfußmethode (IZF)1.2.2.3.3.3. Annuitätenmethode1.2.2.4 Der Produktionsfaktor menschliche

Arbeit (Personalwirtschaft)1.2.2.4.1 Personelle Kapazität1.2.2.4.2 Optimierungsproblematik (optimale

Produktionsbedingungen)1.2.2.4.3 Substitution des Produktionsfaktors

Arbeit1.2.2.5 Sonstige wichtige Beschaffungs-

aufgaben im Unternehmen

1.2.3 Die Funktion der Leistungserstellung(Produktionswirtschaft)

1.2.3.1 Der ökonomische Produktionsbegriff1.2.3.2 Produktions- und kostentheoretische

Grundlagen des Unternehmens1.2.3.2.1 Die Produktionstheorie1.2.3.2.1.1 Die Produktionsfunktion1.2.3.2.1.2 Die Typen der Produktionsfunktion1.2.3.2.1.2.1 Die klassische (ertragsgesetzliche)

Produktionsfunktion Typ A1.2.3.2.1.2.2 Die limitationale Produktionsfunktion

Typ B1.2.3.2.1.2.3 Allgemeine Produktionsfunktion von

Heinen (Typ C)1.2.3.2.2 Die Theorie des Kostenverhaltens1.2.3.2.2.1 Mögliche Kostenklassifizierungen1.2.3.2.2.2 Fixe und variable Kosten1.2.3.2.2.3 Die Theorie der Kosteneinflußgrößen1.2.3.3 Produktionsprogrammplanung1.2.3.3.1 Strategische Produktionsprogramm-

planung1.2.3.3.2 Operative Produktionsprogramm-

planung

4

1.3 Unternehmens-organisation

Inhalt dieser Veranstaltung ist die Or-ganisation als Instrument der Unter-nehmensführung. Die „klassische Or-ganisationstheorie“ wird dabei eben-so behandelt wie neuere Problemstel-lungen, die in der Unternehmenspra-xis Relevanz haben.

1.3.1. Grundbegriffe der Organisation1.3.1.1 Was ist Organisation?1.3.1.2 Effektivität und Effizienz von Organi-

sationen1.3.1.3 Organisation und Unternehmen1.3.1.4 Organisation als Instrument der

Unternehmensführung

1.3.2 Ansätze der Organisationstheorie1.3.2.1 Einordnung organisations-

theoretischer Ansätze1.3.2.2 Klassische Ansätze der

Organisationstheorie1.3.2.3 Verhaltensorientierte Ansätze1.3.2.4 Entscheidungsorientierte Ansätze1.3.2.5 Systemorientierte Ansätze1.3.2.6 Situativer Ansatz

1.3.3 Organisatorische Differenzierung undIntegration

1.3.3.1 Von der Gesamtaufgabe zurformalen Organisationsstruktur

1.3.3.2 Das Problem der Aufgaben- undArbeitsteilung

1.3.3.2.1 Aufgabenanalyse1.3.3.2.2 Arbeitsanalyse1.3.3.3 Das Problem der Aufgaben- und

Arbeitsvereinigung1.3.3.3.1 Aufgabensynthese1.3.3.3.2 Arbeitssynthese1.3.3.4 Bedeutung des Analyse-Synthese-

Konzeptes für die praktischeOrganisationsarbeit

1.3.4 Organisationseinheiten als Elementeder Aufbauorganisation

1.3.4.1 Merkmale von Organisations-einheiten

1.3.4.2 Arbeitsteilung: Bildung vonOrganisationseinheiten

1.3.4.3 Arten von Organisationseinheiten:Stellen und Gremien

1.3.4.3.1 Stellenarten1.3.4.3.2 Gremienarten1.3.4.4 Konfiguration: Zusammenfassung

von Organisationseinheiten1.3.4.5 Koordination: Gestaltung der

Beziehungen zwischen Organisati-onseinheitenNotwendigkeit der Koordination

1.3.4.5.1 Formale Beziehungen1.3.4.5.2 Informale Beziehungen

1.3.5 Organisationskonzepte der Praxis1.3.5.1 Gestaltungsalternativen: Primär- und

Sekundärorganisation1.3.5.2 Anforderungen an die Organisations-

konzepte1.3.5.3 Formen der Primäroganisation1.3.5.3.1 Funktionale Organisation1.3.5.3.2 Divisionale Organisation1.3.5.3.3 Matrix- und Tensororganisation1.3.5.3.4 Holdingorganisation1.3.5.4 Formen der Sekundärorganisation1.3.5.4.1 Produktmanagement1.3.5.4.2 Kundenmanagement1.3.5.4.3 Funktionsmanagement1.3.5.4.4 Projektmanagement1.3.5.4.5 Strategische Geschäftseinheiten

1.3.6 Prozeßmanagement als bereichs-übergreifendes Organisations-konzept

1.3.6.1 Gründe für eine Prozeßorientierungder Unternehmensorganisation

1.3.6.2 Grundlagen des Prozeßmana-gements

1.3.6.3 Prozeßorientierte Organisations-gestaltung

1.3.7 Management des organisatorischenWandels

1.3.7.1 Unternehmenswandel als kontinuier-licher Prozeß

1.3.7.2 Handlungsfelder des Veränderungs-managements

1.3.7.3 Hemmnisse des organisatorischenWandels

1.3.7.4 Konzepte des organisatorischenWandels

1.3.7.5 Erfolgs- und Mißerfolgsfaktoren desorganisatorischen Wandels

1.3.7.6 Organisationales Lernen als Ver-änderungskonzept der Zukunft?

1.4 Beschaffung / Fertigung /Absatz

In der Veranstaltung Beschaffung/Fer-tigung/Absatz werden die erforderli-chen Grundlagen des Fachs vermit-telt. Die unten genannten Teilgebietewerden zunächst inhaltlich vorgestellt.Das Thema Beschaffung beschreibtu.a. Möglichkeiten zur Ermittlung dererforderlichen Mengen an Materialienund anderen Einsatzfaktoren.

Auch Aspekte der Beschaffungs-marktforschung, der praktischen Ab-wicklung von Beschaffungen und ver-tragliche Aspekte werden behandelt.Die Fertigungswirtschaft verarbeitetdiese beschafften Faktoren und stelltProdukte her, wobei z.B. Fragen dernötigen Maschinen sowie deren An-

5

ordnung, der Reihenfolge ihrer Bear-beitung, des Fabrik-Layouts oder derFertigungstypen und deren Kosten-wirkungen beleuchtet werden. Ab-satzwirtschaft und Marketing befassensich mit der Vermarktung dieser Pro-dukte. Dabei werden Aspekte der Ge-staltung neuer Produkte, der Preisfin-dung, der Vertriebswegewahl undkommunikationspolitische Bereichewie Werbung und Verkaufsförderungvorgestellt. Auch die Marktforschungund Untersuchungen, wie Konsumen-ten Kaufentscheidungen treffen, wer-den behandelt. Daran schließt sich je-weils eine Diskussion der in der Pra-xis auftretenden Probleme an.

Letztlich werden neben den wissen-schaftlichen Modellen praktisch ver-wertbare Lösungsvorschläge für diegenannten Probleme angesprochen.

1.4.1 Beschaffung1.4.1.1 Grundlagen und Grundbegriffe1.4.1.1.1 Beschaffung1.4.1.1.2 Einkauf1.4.1.1.3 Materialwirtschaft1.4.1.1.4 Logistik1.4.1.2 Beschaffungsplanung und Disposition1.4.1.3 Beschaffungsmarktforschung1.4.1.4 Preisstrukturanalysen1.4.1.5 Wertanalyse1.4.1.6 Beschaffungspolitik1.4.1.6.1 Grundlagen der Beschaffungspolitik1.4.1.6.2 Der Bestellakt1.4.1.7 Qualitätssicherung bei Zulieferung1.4.1.8 Außer- und innerbetrieblicher

Transport1.4.1.9 Betriebliche Abfallpolitik

1.4.2 Produktionswirtschaft1.4.2.1 Grundbegriffe1.4.2.2 Ziele und Modelle der Produktions-

wirtschaft1.4.2.3 Grundlegende Strukturentschei-

dungen1.4.2.3.1 Produktionsprogramm, Make

or Buy1.4.2.3.2 Fertigungstypen1.4.2.3.3 Layoutplanung1.4.2.3.4 Maschinenplanung1.4.2.3.5 Instandhaltungsplanung1.4.2.3.6 Grundzüge der Beschaffungspolitik1.4.2.4 Fertigungswirtschaftliche Prozeß-

entscheidungen1.4.2.4.1 Modelle zur Produktionspro-

grammplanung1.4.2.4.2 Materialdisposition - Stücklisten1.4.2.4.3 Planung des Produktionsprozesses1.4.2.4.4 Steuerung und Kontrolle des

Produktionsprozesses

1.4.3 Absatzwirtschaft und Marketing1.4.3.1 Der Absatz1.4.3.1.1 Absatzwirtschaftliche Grundbegriffe

1.4.3.1.1.1 Bestimmungsfaktoren der Absatz-höhe

1.4.3.1.1.2 Einführung in Preis- und Absatz-funktionen

1.4.3.1.2 Absatzziele und Marketing-philosophie

1.4.3.1.3 Absatzpolitische Instrumentalent-scheidungen

1.4.3.1.4 Grundtypen von Absatzfunktionen1.4.3.1.5 Mikroökonomische Erklärungsan-

sätze des Konsumentenverhaltens1.4.3.2 Das Marketing1.4.3.2.1 Marketing-Forschung als Unterstüt-

zung der Absatzplanung1.4.3.2.1.1 Grundlagen der Marketingfor-

schung1.4.3.2.1.2 Markt und Marktsegmentierung als

Grundlagen des Instrumentenein-satzes

1.4.3.2.2 Marketing-Instrumente und Marke-ting-Mix

1.4.3.2.2.1 Die Produktpolitik1.4.3.2.2.2 Die Preispolitik1.4.3.2.2.3 Die Distributionspolitik1.4.3.2.2.4 Die Kommunikationspolitik1.4.3.2.2.5 Grundlagen des Marketing-Manage-

ment1.4.3.2.2.6 Einführung in das Konsumenten-

verhalten1.4.3.3 Ansätze zur integrierten Produk-

tions- und Absatzplanung

1.5 Betriebliches Personalwesen

Im Rahmen dieser Veranstaltung wirddie Personalarbeit von Unternehmenbehandelt. Schwerpunkte sind hierbeiThemen der Personalwirtschaft wie:Personalmarketing, Personalplanung,Personalbeschaffung, Personalent-wicklung, Aus- und Weiterbildung unddas Thema Führung.Die Veranstaltung soll allen Studentengrundlegende Kenntnisse für ihre be-ruflichen mitarbeiterbezogenen Aufga-ben vermitteln und sie dient als Basisfür das Schwerpunktfach Personal-und Ausbildungswesen.

1.5.1 Einführung/Grundlagen1.5.1.1 Der marktwirtschaftliche Ansatz1.5.1.2 Strategien, Ziele, Maßnahmen1.5.1.3 Organisation, Systeme, Instrumente1.5.1.4 Grundlagen menschlichen Verhaltens1.5.1.5 Zusammenfassung, Literatur,

Übungsfragen

1.5.2 Personalmarketing1.5.2.1 Produktmarketing/Personalmarketing1.5.2.2 Aktionsfelder1.5.2.3 Unternehmensimage/Unter-

nehmenskultur1.5.2.4 Unternehmensidentität/Unter-

nehmenserscheinung

6

1.5.2.5 Maßnahmen des internen undexternen Personalmarketing

1.5.2.6 Zusammenfassung, Literatur,Übungsfragen

1.5.3 Personalplanung1.5.3.1 Prinzip, Prognose, Unsicherheit1.5.3.2 Strategische und operative Planung1.5.3.3 Individual- und Kollektivplanung1.5.3.4 Bestands- und Bedarfsplanung1.5.3.5 Konflikte im Planungsprozeß1.5.3.6 Zusammenfassung, Literatur,

Übungsfragen

1.5.4 Personalbeschaffung/Personalan-passung

1.5.4.1 Stationen eines Beschaffungs-prozesses

1.5.4.2 Personalinvestition1.5.4.3 Anforderung und Eignung1.5.4.4 Interner und externer Personalmarkt1.5.4.5 Auswahl, Einsatz und Controlling1.5.4.6 Zusammenfassung, Literatur,

Übungsfragen

1.5.5 Personalbeurteilung1.5.5.1 Grundfragen des Beurteilens1.5.5.2 Beurteilungsverfahren1.5.5.3 Ziele von Beurteilungen1.5.5.4 Skalierungen1.5.5.5 Fehlerquellen1.5.5.6 Aspekte der Führungseignung/das

Assessment Center1.5.5.7 Zusammenfassung, Literatur,

Übungsfragen

1.5.6 Personalentlohnung1.5.6.1 Marktpreis, Einkommen, Kosten1.5.6.2 Gesetze und Tarifverträge1.5.6.3 Entlohnungsfaktoren1.5.6.4 Lohn- und Gehaltsbestandteile1.5.6.5 Lohn- und Gehaltsformen und

Leistung1.5.6.6 Lohngerechtigkeit1.5.6.7 Zusammenfassung, Literatur,

Übungsfragen

1.5.7 Personalbetreuung/BetrieblicheSozialpolitik

1.5.7.1 Ziele gesetzlicher, tariflicher undbetrieblicher Sozialpolitik

1.5.7.2 Sozialleistungsarten1.5.7.3 Schwerpunkt: Betriebliche Altersver-

sorgung1.5.7.4 Das Cafeteria-Verfahren1.5.7.5 Restrukturierung von Sozialleistungen1.5.7.6 Zusammenfassung, Literatur,

Übungsfragen

1.5.8 Personalausbildung/Personalent-wicklung

1.5.8.1 Berufsausbildung als Standortfaktor1.5.8.2 Die Jugendlichen und die Berufswahl1.5.8.3 Ausbildung aus Unternehmenssicht

1.5.8.4 Das Duale System: Vorteile-Nachteile1.5.8.5 Personalentwicklung1.5.8.6 Ziele und Aktionsfelder der Perso-

nalentwicklung1.5.8.7 Themenschwerpunkte der Personal-

entwicklung1.5.8.8 Das Mitarbeiter-Audit1.5.8.9 Zusammenfassung, Literatur,

Übungsfragen

1.5.9 Das Thema Führung1.5.9.1 Was ist Führung?1.5.9.2 Menschenbilder und Typologien1.5.9.3 Führungsstile und Führungs-

techniken1.5.9.4 Rollenkonflikte in der Führung1.5.9.5 Führungsschulung1.5.9.6 Zusammenfassung, Literatur,

Übungsfragen

1.6 Finanzierung

Die Vorlesung zielt darauf ab, das Ge-biet der Unternehmensfinanzierungpraxisorientiert darzustellen. Sowohldie traditionellen Bereiche wie Fremd-finanzierung, Beteiligungsfinanzierungund Innenfinanzierung als auch diemodernen Gebiete wie Finanzanalyse,Finanzplanung und Liquiditätsmana-gement werden behandelt. Beachtungfinden dabei auch Finanzinnovationenund Sonderfinanzierungsformen wieLeasing, Factoring, Forfaitierung, Pro-jektfinanzierung, Venture Capital so-wie öffentliche Finanzierungs- undFörderungsprogramme.

1.6.1 Grundlagen der Finanzierung1.6.1.1 Finanzwirtschaftliche Grundbegriffe1.6.1.2 Finanzierungsarten im Überblick1.6.1.3 Finanzwirtschaftliche Entschei-

dungskriterien1.6.1.4 Grundzüge des Finanzmarktes

1.6.2. Kapitalbedarf und Kapitaldeckung1.6.2.1 Bestimmungsfaktoren des Kapital-

bedarfs1.6.2.2 Bestimmungsfaktoren der Kapital-

deckung1.6.2.3 Abstimmung von Kapitalbedarf und

Kapitaldeckung

1.6.3. Finanzierung als Kapitalbeschaffung1.6.3.1 Außenfinanzierung1.6.3.1.1 Fremdfinanzierung1.6.3.1.1.1 Grundprobleme der Fremdfinanzie-

rung1.6.3.1.1.2 Kurz- und mittelfristige Fremdfinan-

zierung1.6.3.1.1.2.1 Handelskredite1.6.3.1.1.2.1.1 Lieferantenkredite1.6.3.1.1.2.1.2 Kundenanzahlungen1.6.3.1.1.2.2 Bankkredite

7

1.6.3.1.1.2.2.1 Kontokorrentkredite/Betriebs-mittelkredite

1.6.3.1.1.2.2.2 Wechselkredite1.6.3.1.1.2.2.3 Lombardkredite1.6.3.1.1.2.2.4 Avalkredite1.6.3.1.1.2.2.5 Außenhandelskredite1.6.3.1.1.2.3 Sonderformen1.6.3.1.1.2.3.1 Factoring1.6.3.1.1.2.3.2 Forfaitierung1.6.3.1.1.3 Langfristige Fremdfinanzierung1.6.3.1.1.3.1 Darlehn1.6.3.1.1.3.2 Schuldscheindarlehn1.6.3.1.1.3.3 Industrieobligationen1.6.3.1.1.3.4 Schuldverschreibungen1.6.3.1.1.3.5 Genußscheine1.6.3.1.1.3.6 Sonderformen1.6.3.1.1.3.6.1 Leasing1.6.3.1.1.3.6.2 Franchising1.6.3.1.1.3.6.3 Öffentliche Finanzierungs-/

Fördermittel1.6.3.1.1.4 Grundlagen der Kapitalsicherung1.6.3.1.2 Beteiligungsfinanzierung1.6.3.1.2.1 Wesen, Funktionen und Probleme

der Beteiligungsfinanzierung1.6.3.1.2.2 Beteiligungsfinanzierung und

Rechtsform1.6.3.1.2.3 Anlässe / Motive der Beteiligungsfi-

nanzierung1.6.3.2 Innenfinanzierung1.6.3.2.1 Wesen und Entstehung des

Innenfinanzierungspotentials1.6.3.2.2 Selbstfinanzierung1.6.3.2.3 Finanzierung aus Kapitalfreisetzung1.6.3.2.4 Finanzierung aus Rückstellungs-

werten

1.6.4. Grundlagen des Finanzmanage-ments

1.6.4.1 Betriebliche Finanzpolitik1.6.4.2 Finanzplanung1.6.4.3 Finanzanalyse/-controlling

2. Volkswirtschaftslehre

2.1 Grundlagen der Volkswirt-schaftslehre

2.1.1 Einordnung der VWL in das Systemder Wissenschaften

2.1.2 Grundbegriffe der Volkswirtschafts-lehre

2.1.3 Volkswirtschaftliche Teildisziplinen2.1.3.1 Mikroökonomie2.1.3.2 Volkswirtschaftliches Rechnungswe-

sen2.1.3.3 Makroökonomie2.1.3.4 Mesoökonomie2.1.3.5 Finanzwissenschaft2.1.3.6 Institutionenökonomie

2.1.4 Volkswirtschaftstheorie undVolkswirtschaftspolitik

2.1.5 Marktwirtschaftliche Grundlagen2.1.5.1 Nachfrageseite2.1.5.2 Angebotseite2.1.5.3 Marktgleichgewicht

2.1.6 Volkswirtschaftliches Rechnungswe-sen

2.1.6.1 Kreislaufanalyse2.1.6.2 Sozialprodukt2.1.6.3 Zahlungsbilanz2.1.6.4 Exkurs: Umweltökonomische

Gesamtrechnung

2.1.7 Makroökonomische Lehrmeinungen2.1.7.1 Klassik2.1.7.2 Monetarismus2.1.7.3 Nachfrageorientierte VWL / Keynes2.1.7.4 Sonstige

2.1.8 Wirtschaftspolitik (Wipo)2.1.8.1 Grundlagen der Wipo2.1.8.1.1 Träger und Bereiche der Wipo2.1.8.1.2 Praktische und theoretische WiPo2.1.8.1.3 Angebots- und nachfrageorientierte

Wipo2.1.8.2 Das magische Viereck der WiPo2.1.8.2.1 Preisniveaustabilität2.1.8.2.2 Hoher Beschäftigungsstand2.1.8.2.3 Außenwirtschaftliches Gleichgewicht2.1.8.2.4 Stetig angemessenes Wirtschafts-

wachstum

2.1.9 Exkurs: Phillipskurve

2.2 Preisbildung

2.2.1 Probleme und Methoden dertheoretischen Volkswirtschaftslehre

2.2.1.1 Kern des „ökonomischen Problems“2.2.1.2 Ökonomischer Grundbegriff2.2.1.3 Die allgemeine Knappheit von

Gütern2.2.1.4 Wünsche bzw. Ziele der Menschen2.2.1.5 Die Bewältigung des “ökonomischen

Problems” durch Wirtschaftsprozesse

2.2.2 Wettbewerb und Knappheit

2.2.3 Grundlegende Konzepte zur Analysedes individuellen Handelns

2.2.3.1 Das Individuum als Ausgangspunktder Analyse menschlichen Handelns

2.2.3.2 Die Grenzrate der Substitution alsAusdruck subjektiver Wertschätzung

2.2.4 Tausch zwischen Individuen

2.2.5 Bestimmungsgründe und Natur derGüternachfrage eines Haushalts

8

2.2.5.1 Entscheidungsraum für alternativeGüterbündel bei gegebenen Preisenund gegebenem Einkommen

2.2.5.2 Analyse des Haushaltsgleichgewichts2.2.5.3 Eigenschaften der individuellen

Nachfragefunktion2.2.5.3.1 Einfluß der Einkommensänderung

auf die nachgefragte Menge einesGutes

2.2.5.3.2 Einfluß einer Preisänderung auf dienachgefragte Menge des jeweiligenGutes

2.2.5.3.3 Einfluß einer Preisänderung auf dienachgefragte Menge eines anderenGutes

2.2.6 Die unterschiedlichen Elastizitäten

2.2.7 Theorie der Unternehmen

2.2.8 Markt: Ausgleich von Angebot undNachfrage

2.2.8.1 Marktformen2.2.8.1.1 Polypol / Qualitative Anforderungen

an vollkommene Märkte2.2.8.1.2 Monopol2.2.8.1.3 Oligopol2.2.8.2 Marktversagen und die Rolle des

Staates

2.3 Einkommen

2.3.1 Gegenstand der Vorlesung

2.3.2 Gesamtwirtschaftliche Nachfrageund Output

2.3.2.1 Gleichgewicht auf dem Gütermarkt2.3.2.1.1 Die Güternachfrageseite2.3.2.1.2 Das Gütermarktgleichgewicht2.3.2.1.3 Der internationale Konjunktur-

zusammenhang2.3.2.2 Der Zusammenhang zwischen dem

realen und dem monetären Sektor:Das IS-LM-Modell der offenenVolkswirtschaft

2.3.2.2.1 Gütermarkt und IS-Kurve2.3.2.2.2 Geldmarkt und LM-Kurve2.3.2.2.3 Zahlungsbilanz und BP-Kurve

2.3.3 Datenänderungen im IS-LM-Modellder offenen Volkswirtschaft

2.3.3.1 Diskretionäre Stabilitätspolitik beifixem Wechselkurs

2.3.3.2 Diskretionäre Stabilitätspolitik beiflexiblem Wechselkurs

2.3.3.3 Transmission internationalerSchocks bei fixem und flexiblemWechselkurs

2.3.4 Die Bedeutung von Wechselkurs-änderungserwartungen

2.3.5 Alternative Konsum- undInvestitionshypothesen

2.3.5.1 Konsum2.3.5.1.1 Die Lebenszyklus-Theorie des

Konsums2.3.5.1.2 Die Random-Walk-Theorie des

Konsums2.3.5.1.3 Konsum und Vermögen2.3.5.2 Investitionen2.3.5.2.1 Investitionsausgaben und

Akzeleratorprinzip2.3.5.2.2 Investitionsfunktion und Aktienpreise2.3.5.2.3 Der optionspreistheoretische Ansatz

2.3.6 Arbeitsmärkte und gleichgewichtigeArbeitslosigkeit

2.3.6.1 Angebot und Nachfrage auf demArbeitsmarkt

2.3.6.1.1 Die Angebotsseite2.3.6.1.2 Die Nachfrageseite2.3.6.1.3 Das Gleichgewicht am Arbeitsmarkt2.3.6.2 Zur Interpretation der Arbeitslosigkeit2.3.6.2.1 Unfreiwillige Arbeitslosigkeit und

Lohnrigiditäten2.3.6.2.2 Die Rolle der Gewerkschaften2.3.6.2.3 Unfreiwillige Arbeitslosigkeit: weitere

ökonomische und institutionelleUrsachen

2.3.6.2.4 Strukturelle Arbeitslosigkeit2.3.6.2.5 Demographisch bedingte Arbeitslo-

sigkeit2.3.6.2.6 Kapitalmangelarbeitslosigkeit2.3.6.3 Die gleichgewichtige Arbeitslosen-

quote

2.3.7 Gesamtwirtschaftliches Angebot undInflation

2.3.7.1 Das Gesetz von Okun2.3.7.2 Die Phillips-Kurve2.3.7.3 Die Ursachen der Inflation2.3.7.4 Inflation und Output: Die aggregierte

Güterangebotskurve

2.3.8 Das gesamtwirtschaftliche Angebot-Nachfrage-Modell

2.3.8.1 Diskretionäre Stabilitätspolitik beifixem Wechselkurs

2.3.8.2 Diskretionäre Stabilitätspolitik beiflexiblem Wechselkurs

2.3.8.3 Angebotsseitige Wirtschaftspolitikensowie Schocks

2.3.9 Anwendungsbeispiel: Die deutscheVereinigung

2.3.9.1 Empirische Fakten2.3.9.2 Die Deutsche Währungsunion2.3.9.3 Die Finanzierung2.3.9.4 Die Privatisierung2.3.9.5 Die Lohnpolitik2.3.9.6 Strategien für den Aufschwung2.3.9.7 Gemeinsamkeiten und Unterschiede

im Transformationsprozeß weiterermittel- und osteuropäischer Ökono-mien

9

2.4 Geld, Kredit & Währung

2.4.1 Einführung in die Thematik

2.4.2 Paritäten an internationalen Finanz-märkten

2.4.2.1 Die Kaufkraftparitätenbedingung(Purchasing Power Parity, PPP)

2.4.2.2 Die ungedeckte Zinsparität(Uncovered Interest Rate Parity, UIP)

2.4.2.3 Die gedeckte Zinsparität (CoveredInterest Rate Parity, CIP)

2.4.2.4 Der Terminkurs als Prognose deszukünftigen Kassakurses

2.4.2.5 Die nationale sowie internationaleFisher-Gleichung (Fisher-Equation,FE, IFE)

2.4.3 Modelle der Wechselkursbestimmung2.4.3.1 Wechselkurse als Assetpreise2.4.3.2 Wechselkursbestimmung bei träger

Preisanpassung2.4.3.3 Der Portfolio-Ansatz der

Wechselkursbestimmung2.4.3.4 Zielzonenorientierte Wechselkurs-

bestimmung2.4.3.5 Neuere Ansätze der theoretischen

und empirischen Wechselkurs-forschung

2.4.4 Währungssysteme2.4.4.1 Der Goldstandard2.4.4.1.1 Institutionelle Grundlagen und

Funktionsweise2.4.4.1.2 Funktionsprobleme2.4.4.2 Der Gold-Dollar-Standard2.4.4.2.1 Institutionelle Grundlagen und

Funktionsweise2.4.4.2.2 Funktionsprobleme2.4.4.2.2.1 Konvertibilität, feste Wechselkurse,

autonome Wirtschaftspolitik2.4.4.2.2.2 Das Leitwährungsproblem2.4.4.2.2.3 Die wirtschaftlichen Probleme von

Überschuß-/Defizitländern2.4.4.3 Das Europäische Währungssystem2.4.4.3.1 Institutionelle Grundlagen und

Funktionsweise2.4.4.3.2 Funktionsprobleme2.4.4.3.2.1 Glaubwürdigkeit und

Realignmenterwartungen2.4.4.3.2.2 Spekulative Attacken2.4.4.4 Die Europäische Währungsunion2.4.4.4.1 Die Theorie der optimalen

Währungsräume2.4.4.4.2 Institutionelle Grundlagen und

Funktionsweise2.4.4.4.3 Potentielle Funktionsprobleme2.4.4.4.3.1 Asymmetrische Schocks2.4.4.4.3.2 Fiskalische Stabilisierung2.4.4.5 Ungelöste Probleme2.4.4.5.1 Spekulative Attacken: Die Krise

Mexikos2.4.4.5.2 Der Transformationsprozeß Osteuropas2.4.4.5.3 Die internationale Verschuldungskrise

3. Recht

3.1 Wirtschaftsprivatrecht IDas Zusammenleben der Men-schen, ihr gemeinschaftlicher Um-gang miteinander richtet sich nachgewissen Spielregeln, denen ent-nommen werden kann, wie diesesZusammenleben sein soll. Eine derdabei in Betracht kommenden Sol-lensordnungen ist das Recht.Aufgabe und damit zugleich Inhaltder Veranstaltungsreihe „Wirtschafts-privatrecht I“ soll sein, die Sach- undProblemkreise zu vermitteln, die ei-nerseits aus dem Bereich des Bür-gerlichen Rechts für die Wirtschafts-praxis relevant und deren Kenntnis-se vorauszusetzen sind, die aber zu-gleich auch die Basis für das Ver-ständnis der Sonderprivatrechte(z.B. Handelsrecht, Gesellschafts-recht, Arbeitsrecht) bilden und aufdie demzufolge in den weiterenRechtsveranstaltungen aufgebautwerden kann. Neben Einführungen,Erläuterungen und Übersichtensteht die Arbeit am Gesetzestextanhand fallorientierter Probleme imVordergrund.

3.1.1 Einführung in das Recht3.1.1.1 Recht und Rechtsquellen3.1.1.2 Bürgerliches Recht, Handelsrecht

und weitere Sonderprivatrechte3.1.1.3 Rechtssubjekte – Rechtsfähigkeit

und Handlungsfähigkeit3.1.1.3.1 Die natürlichen Personen3.1.1.3.2 Überblick über die juristischen

Personen und Personen(handels)-gesellschaften

3.1.1.4 Methodik der Fallbearbeitung3.1.1.4.1 Das Anspruchssystem3.1.1.4.2 Klausur- und Gutachtenaufbau

3.1.2 Das Rechtsgeschäft3.1.2.1 Der Vertrag3.1.2.1.1 Funktionen und Strukturen wichti-

ger Vertragstypen3.1.2.2 Zustandekommen von Verträgen3.1.2.2.1 Angebot und Annahme3.1.2.2.2 Abgabe von Willenserklärungen3.1.2.2.3 Zugang von Willenserklärungen3.1.2.2.4 Schweigen als Willenserklärung3.1.2.2.5 Besonderheiten des kaufmänni-

schen Bestätigungsschreibens3.1.2.2.6 Bestandteile einer Einigung3.1.2.2.7 Formerfordernisse3.1.2.2.8 Konsens - Dissens3.1.2.2.9 Einbeziehung von Allgemeinen

Geschäftsbedingungen3.1.2.2.10 Bedeutung der AGB3.1.2.2.11 Begriff der AGB

10

3.1.2.2.12 Einbeziehung der AGB in den Ver-trag

3.1.2.2.13 Einbeziehungsvereinbarung3.1.2.2.14 Rahmenvereinbarung3.1.2.2.15 Besonderheiten bei Kaufleuten3.1.2.2.16 Ausschluß überraschender Klauseln3.1.2.2.17 Auslegung der AGB-Methode,

Individualvorrang, Unklarheits-regeln

3.1.2.2.18 Einführung in die Inhaltskontrolleder AGB

3.1.2.2.19 Klauselverbote und Generalklausel3.1.2.2.20 Besonderheiten bei Kaufleuten3.1.2.3 Auslegung von Willenserklärungen

und Verträgen3.1.2.3.1 Auslegungsmethoden3.1.2.3.2 Subjektive Auslegung von Willens-

erklärungen und Verträgen3.1.2.3.3 Verkehrssitte, Treu und Glauben3.1.2.4 Trennungs- und Abstraktions-

prinzip3.1.2.4.1 Verpflichtungs- und Verfügungs-

geschäfte3.1.2.4.2 Kausale und abstrakte Geschäfte3.1.2.5 Stellvertretung3.1.2.5.1 Wirkungen der Stellvertretung3.1.2.5.2 Willenserklärung des Stellvertreters3.1.2.5.3 Vertretungsmacht3.1.2.5.4 Gesetzliche Vertretungsmacht3.1.2.5.5 Rechtsgeschäftliche Vertretungs-

macht – Vollmacht, Erteilung, Erlö-schen

3.1.2.5.6 Grenzen des Vertretungshandelns3.1.2.5.7 Vertreter ohne Vertretungsmacht3.1.2.5.8 Verbot des Selbstkontrahierens3.1.2.6 Willensmängel3.1.2.6.1 Gesetz- und Sittenwidrigkeit3.1.2.6.2 Anfechtung3.1.2.6.3 Irrtumsanfechtung3.1.2.6.4 Arglistige Täuschung und wider-

rechtliche Drohung3.1.2.6.5 Geschäftsfähigkeit3.1.2.7 Verjährung und Verwirkung3.1.2.7.1 Wirkung3.1.2.7.2 Fristen und Berechnungen3.1.2.7.3 Hemmung und Unterbrechung

3.1.3 Das Schuldverhältnis3.1.3.1. Grundzüge des allgemeinen

Schuldrechts3.1.3.1.1 Zweipersonenverhältnisse und

Einbeziehung Dritter3.1.3.1.2 Gläubigerwechsel: Abtretung

Sicherungszession3.1.3.1.3 Schuldnerwechsel und –erweite-

rung: Schuldübernahme und -mit-übernahme

3.1.3.1.4 Vermögensübernahme einschließ-lich Geschäfts- und Gesellschaf-tereintritt

3.1.3.1.5 Vertrag zugunsten Dritter3.1.3.1.6 Vertrag mit Schutz für Dritte3.1.3.1.7 Grundzüge des Schadensersatz-

rechts

3.1.3.1.8 Naturalrestitution3.1.3.1.9 Erfüllungsinteresse - Vertrauens-

interesse3.1.3.1.10 Drittschadensliquidation3.1.3.2 Leistungspflichten3.1.3.2.1 Haupt- und Nebenpflichten3.1.3.2.2 Leistungs- und Sorgfaltspflichten3.1.3.2.3 Leistungsort und -zeit3.1.3.2.4 Stück- und Gattungsschuld3.1.3.3 Allgemeine Leistungsstörungen3.1.3.3.1 Unmöglichkeit3.1.3.3.2 Arten3.1.3.3.3 Rechtsfolgen3.1.3.3.4 Verzug3.1.3.3.5 Schuldnerverzug3.1.3.3.6 Gläubigerverzug3.1.3.3.7 Positive Vertragsverletzung – p.V.V.3.1.3.3.8 Verschulden bei Vertragsschluß –

c.i.c.

3.1.4 Schuldrecht – Besonderheiten desKauf- und Werkvertragsrechts

3.1.4.1 Einführung und Abgrenzung3.1.4.2 Primärpflichten der Vertragspartei-

en3.1.4.3 Sekundärpflichten der Vertrags-

parteien3.1.4.3.1 Rechtsmängel3.1.4.3.2 Sachmängel3.1.4.3.3 Gesetzliches Anspruchssystem -

Abänderbarkeit3.1.4.3.4 Besonderheiten des Handelsrechts3.1.4.3.5 Besondere AGBG-Regelungen3.1.4.3.6 Verhältnis zur p.V.V.3.1.4.3.7 Verhältnis zum Deliktsrecht3.1.4.4 Eigentumsvorbehalt, Verbraucher-

kreditkauf, insbes. Teilzahlungs-kauf und verbundenes Geschäft,Haustürgeschäfte

3.1.4.4.1 Der Eigentumsvorbehalt(§ 455 BGB)

3.1.4.4.2 Verbraucherkreditkauf, insbes.Verbraucherteilzahlungskauf

3.1.4.4.2.1 Konsumentenschutz desVerbraucherkreditgesetzes

3.1.4.4.2.2 Anwendungsbereich desVerbraucherkreditgesetzes

3.1.4.4.2.3 Aufklärung des Verbrauchers3.1.4.4.2.4 Widerrufsrecht des Käufers3.1.4.4.2.5 Ergänzende Verbraucherschutz-

bestimmungen3.1.4.4.2.6 Rücktritt vom Verbraucher-

teilzahlungskauf3.1.4.4.2.7 Neue Bundesländer3.1.4.4.2.8 Besondere Vertragsgestaltungen,

Umgehungsverbot3.1.4.4.3 Verbraucherkredit durch gebunde-

nes Geschäft – insbes. finanzierterTeilzahlungskauf

3.1.4.4.3.1 Wirtschaftliche Einheit von Kaufund Darlehen

3.1.4.4.3.2 Vertragsschluß und Widerruf

11

3.1.4.4.3.3 Einwendungsdurchgriff3.1.4.4.3.4 Rücktritt, Rückabwicklungs-

verhältnis3.1.4.4.3.5 Haustürgeschäfte und ähnliche

Geschäfte3.1.4.4.4 Die besonderen Arten des Kaufes3.1.4.4.4.1 Der Fixkauf3.1.4.4.4.2 Der Kauf nach Probe und nach

Muster3.1.4.4.4.3 Der Kauf nach Probe und nach

Besichtigung3.1.4.4.4.4 Der Wiederkauf3.1.4.4.4.5 Der Vorkauf3.1.4.4.4.6 Der internationale Kauf3.1.4.4.4.7 Das Factoring-Geschäft3.1.4.4.4.8 Das Leasing-Geschäft

3.1.5 Sachenrecht3.1.5.1 Grundbegriffe und Rechtsschutz3.1.5.2 Erwerb vom Berechtigten und

vom Nichtberechtigten3.1.5.3 Sachenrechtliche und schuld-

rechtliche Kreditsicherung

3.2 Wirtschaftsprivatrecht II

Das Recht der Kaufleute als Sonder-privatrechtDie sich wandelnden Aufgabenstel-lungen in Industrie, Handel sowieDienstleistung sind gekennzeichnetdurch vielfältige zunehmende Re-glementierung mit Gesetzen undVerordnungen. Verstärkt wird diesdurch internationale Wirtschafts-tätigkeit und den Einbezug andereroder internationaler Rechtsregeln.Diesen neuen Anforderungen mußsich der moderne Kaufmann stellen.Zu seinem unternehmerischen Rüst-zeug gehört Grundwissen im deut-schen Handels- und Gesellschafts-recht mit allgemeinen Ausblickenauf internationale grundlegenderechtliche Beziehungen.

3.2.1 Kaufmannsbegriff in der Praxis3.2.1.1 Anforderungen der freien Markt-

wirtschaft in Produktion, Handel,Dienstleistung

3.2.1.2 Geschichtliche Entwicklung desKaufmannsbegriffs

3.2.1.3 Kaufmannseigenschaft in Abgren-zung zum Handwerk

3.2.1.4 Rechtsquellen des Handelsstandes- Handelsgesetzbuch,- wesentliche Nebengesetze zum HGB – Aktiengesetz, GmbH- Gesetz, Wechselgesetz sowie Scheckgesetz- internationale Rechtsquellen, Rechtsvereinheitlichung- Gewohnheitsrecht, Verkehrssitte und Handelsbrauch

3.2.1.5 Allgemeine Geschäftsbedingungen

3.2.2 Rechtliche Aufgliederung derKaufmannsqualifikation

3.2.2.1 Mußkaufmann3.2.2.2 Sollkaufmann3.2.2.3 Kannkaufmann3.2.2.4 Minderkaufmann3.2.2.5 Scheinkaufmann3.2.2.6 Gesellschaften als Kaufleute

- wesentliche Kapitalgesellschaf- ten: Aktiengesellschaft, GmbH- wesentliche Personengesell- schaften: OHG, KG

3.2.3 Kaufmännischer Unternehmens-begriff- juristische Firmengeschäfte

3.2.3.1 Unternehmerische Personen- undSachgesamtheit, Unternehmens-zweck

3.2.3.2 Firmenbezeichnung des Vollkauf-manns

3.2.3.3 Firmenbezeichnung des Minder-kaufmanns

3.2.3.4 Firmenwahrheitsprinzip3.2.3.5 Firmenunterscheidungsprinzip3.2.3.6 Registeranmeldungspflicht

3.2.4 Handelsregister3.2.4.1 eintragungspflichtige Tatsachen3.2.4.2 Vertrauensschutz bei fehlender,

positiver, unrichtiger Eintragung3.2.4.3 Firmenbeständigkeit

3.2.5 Die Firma als geschütztes Rechts-gut

3.2.5.1 Schutz- und Sanktionsfunktiondes Staates

3.2.5.2 Namensschutz und Schutz gegenunzulässige Firmenverwendung

3.2.5.3 Schutz im Wettbewerb3.2.5.4 Firmenschutz für Warenzeichen

und Dienstleistungszeichen3.2.5.5 Firma als eingerichteter und aus-

geübter Gewerbebetrieb mitSchutz vor unerlaubten Handlungen

3.2.6 Gestaltungsformen und Verände-rungen des Firmenbildes

3.2.6.1 Zweigniederlassung – Deutschlandund Ausland

3.2.6.2 Nebenbetriebe, Betriebsteile3.2.6.3 Wechsel des Inhabers durch

Rechtsgeschäfte unter Lebenden3.2.6.4 Wechsel des Inhabers von Todes

wegen3.2.6.5 Aufnahme neuer Gesellschafter3.2.6.6 Die Firma in der Vollstreckung und

Verwahrung

3.2.7 Die besonderen gesetzlichenPflichten des Vollkaufmanns

3.2.7.1 Bilanzrichtliniengesetz – EG-Ver-einheitlichung

12

3.2.7.2 Buchführung3.2.7.3 Inventarisierung3.2.7.4 Bilanzerstellung

3.2.8 Handelsgeschäfte3.2.8.1 Begriff des Handelsgeschäfts3.2.8.2 Handelskauf3.2.8.3 Kommissionsgeschäft3.2.8.4 Speditionsgeschäft3.2.8.5 Lagergeschäft3.2.8.6 Frachtgeschäft

3.2.9 Selbständige KaufmännischeHilfspersonen

3.2.9.1 Handelsvertreter3.2.9.2 Handelsmakler3.2.9.3 Kommissionär3.2.9.4 Kommissionsagent3.2.9.5 Vertragshändler

3.2.10 Kaufmann und Personalwirtschaft3.2.10.1 Kaufmännische Hilfspersonen

- Handlungsgehilfe, -lehrling, -volontär, -praktikant

3.2.10.2 Kaufmännische Vertretungs-personen- Handlungsbevollmächtigter, Pro- kurist, Generalbevollmächtigter

3.2.10.3 Arbeitsrechtliche Schwerpunkt-themen

3.2.10.4 Betriebsverfassungsrecht3.2.10.5 Tarifvertragsrecht3.2.10.6 Mitbestimmungsregelung3.2.10.7 Arbeitgebervereinigung und

Gewerkschaft3.2.10.8 Arbeitnehmerstatus und

arbeitnehmerähnliche Personen3.2.10.9 Kaufmännischer und gewerblicher

Arbeitnehmer3.2.10.10 Leitende Angestellte3.2.10.11 Auszubildender, Volontär3.2.10.12 Praktikant, Werksstudent3.2.10.13 Probe-, Teilzeit- und Aushilfs-

arbeitsverhältnisse3.2.10.14 Akkordarbeit3.2.10.15 Sonntags- und Feiertagsarbeit3.2.10.16 Arbeitsvertragsformen3.2.10.17 Kündigungsfristen3.2.10.18 Sozialversicherungsfragen3.2.10.19 Vermögensbildungsgesetz3.2.10.20 Berufsbildungsgesetz3.2.10.21 Arbeitnehmererfindungen3.2.10.22 Arbeitsplatzschutzgesetz3.2.10.23 Arbeitnehmerschutz

- Arbeitszeitordnung- Jugendarbeitsschutz- Mutterschutz- Schwerbehindertenschutz

3.2.10.24 Urlaubsrecht3.2.10.25 Ausländerbestimmungen3.2.10.26 Internationale Arbeitsorganisationen

3.2.11 Kaufmann und Marketing- Werbung

3.2.11.1 Werbemittel3.2.11.2 Pressegesetz3.2.11.3 Gesetz gegen unlauteren Wettbe-

werb

3.2.12 Kaufmann und moderne Technik3.2.12.1 Datenschutz3.2.12.2 Copyright3.2.12.3 Softwareverträge3.2.12.4 Mietverträge - Leasingverträge3.2.12.5 Moderne Vernetzungen und Multi-

Media-Nutzungsverträge

3.2.13 Kaufmann und Versicherungswesen3.2.13.1 Reichsversicherungsordnung3.2.13.2 Versicherungsvertragsgesetz3.2.13.3 Gesetz zur Verbesserung der

betrieblichen Altersversorgung3.2.13.4 Rentenreformgesetz

3.2.14 Kaufmann und soziale Absicherung3.2.14.1 Rentengesetze3.2.14.2 Angestelltenversicherungsgesetz3.2.14.3 Lohnfortzahlung im Krankheitsfalle3.2.14.4 Freiwillige betriebliche Versiche-

rungsleistungen

3.2.15 Kaufmann in Markt und Wettbewerb3.2.15.1 Gewerbeordnung3.2.15.2 Lizenzrecht3.2.15.3 Kartellrecht3.2.15.4 Gesetz betreffend die Abzahlungs-

geschäfte3.2.15.5 Vergleichsordnung3.2.15.6 Konkursordnung3.2.15.7 Zwangsversteigerungsgesetz3.2.15.8 UWG

3.2.16 Kaufmann und Finanzmanagement3.2.16.1 Bankrecht/AGB3.2.16.2 Gesetz über das Kreditwesen3.2.16.3 Wertpapierrecht3.2.16.4 Kapitalverkehrsteuergesetz3.2.16.5 Finanzierungsmodelle: Darlehen,

Kontokorrent, Hypothek-Grund-schuld

3.2.17 Kaufmann und Innovations-management

3.2.17.1 Staatliche Zuschüsse3.2.17.2 Lokale und staatliche Förderungs-

programme3.2.17.3 Auslandsinvestitionsgesetz

3.2.18 Gesellschaftsrecht3.2.18.1 Verein3.2.18.1.1 nichtrechtsfähiger Verein3.2.18.1.2 rechtsfähiger Verein des Privat-

rechts/des öffentlichen Rechts3.2.18.1.3 Idealverein3.2.18.2 Personengesellschaft des BGB3.2.18.3 Personengesellschaften des Han-

delsrechts: OHG, KG, Stille Ge-sellschaft

13

3.2.18.4 Kapitalgesellschaft des Handels-rechts: AG, GmbH, KG, Ge-nossenschaft

3.2.19 Der multinationale Kaufmann3.2.19.1 Der Kaufmann im EG-Verbund3.2.19.2 Der Kaufmann im Welthandels-

verbund3.2.19.3 Europarecht3.2.19.4 Internationale Handelsabkommen3.2.19.5 Welthandelsabkommen3.2.19.6 CMR, CIM, CIV3.2.19.7 Internationale Handelsbräuche3.2.19.8 Internationale Kaufmanns- und

Managementvereinigung3.2.19.9 Internationales Wirtschafts-/Privat-

recht

3.2.20 Handelsgerichtsbarkeit3.2.20.1 Nationale staatliche Gerichte3.2.20.2 Internationale Gerichte3.2.20.3 Nationale Schiedsgerichtsbarkeit3.2.20.4 Internationale Schiedsgerichtsbar-

keit3.2.20.5 Die wesentlichen Gerichtshöfe

3.3 Öffentliches Recht

Aus dem Öffentlichen Recht werdendiejenigen Rechtsgebiete behan-delt, die eine unmittelbare Auswir-kung auf unternehmerisches Han-deln haben. Hierzu zählen das Bau-recht, das Wirtschaftsverwaltungs-recht, das Umweltrecht, das Ab-gabenrecht sowie die Grundzügedes Allgemeinen Verwaltungsrechtseinschließl ich des Grundrechts-schutzes wirtschaftlicher Tätigkeit.Ziel der Veranstaltung wird es sein,diese komplexen Rechtsmaterien inGrundzügen darzustellen und denBezug zum Verwaltungsverfahrens-recht und dem Verwaltungsprozeß-recht herzustellen.

3.3.1 Das Verwaltungshandeln3.3.1.1 Der Verwaltungsakt3.3.1.2 Der Verwaltungsvertrag3.3.2 Das Verwaltungsverfahren3.3.3 Das Widerspruchsverfahren3.3.4 Der Verwaltungsprozeß3.3.5 Die Wirtschaftsverfassung des

Grundgesetzes3.3.6 Das Gewerberecht3.3.7 Die Grundlagen des Baurechts3.3.8 Grundzüge des kommunalen

Abgabenrechts

4. angewandte Wirt-schaftsmathematik/StatistikDie Mathematik wird in der Betriebs-wirtschaft als Hilfswissenschaft be-trachtet. Der Betriebswirtschaft wer-den mathematische Methoden undVerfahren zur Verfügung gestellt, mitdenen Finanzierungs- und Tilgungs-probleme, statistische, ökonomischeund produktionstechnische Sachver-halte gelöst werden können. Die Vor-lesungen und Übungen sind praxis-orientiert, d.h. mathematische Bewei-se sind nicht Gegenstand der Veran-staltungen.

4.1 GrundlagenAussagen, Aussagenlogik, Mengen-lehre, Relationen

4.2 Lineare AlgebraMatrizen, Linearkombinationen,Basen, Determinanten, Input-Output-Analyse, lineare Gleichungs-systeme, Teilbedarfsrechnung,Stücklistenauflösung, innerbetriebl.Leistungsverrechnung

4.3 Folgen, Reihen, FinanzrechnungFolgen, Reihen, Konvergenz, Zins-,Renten-, Tilgungsrechnung,Differenzengleichungen

4.4 Funktionen einer reellenVeränderlichenFunktionen, Eigenschaften vonFunktionen, Beispiele, Differential-und Integralrechnung, ökonomischeFunktionen, Elastizitäten, Differential-gleichungen, stetige Verzinsung

4.5 Funktionen mehrerer reellerVeränderlichenFunktionen mit mehreren Veränderli-chen, Eigenschaften und Beispiele,partielle und totale Differenzierbarkeit,lokale Extremwerte, ökonomische An-wendungen

4.6 StatistikStatistik als Teilgebiet der angewand-ten Mathematik befaßt sich mit derErfassung und Auswertung von Mas-senerscheinungen, die in der Formnumerischer Daten erhoben, aufberei-tet und analysiert werden. Sie wird alsformale Hilfswissenschaft in den Na-turwissenschaften, der Technik, derMedizin sowie in den Wirtschafts-, So-zial- und Verhaltenswissenschaften ein-gesetzt. Die Bedeutung der Statistik fürdie Wirtschaftswissenschaften ist zumeinen die einer eigenständigen Hilfswis-

14

senschaft (Erfahrungswissenschaft,Analyse- und Prognoseinstrument),zum anderen stellt sie in beträchtlichemMaße Methoden zur Verfügung, auf diein der Ökonometrie und der Unterneh-mensforschung (Operations Research)zurückgegriffen wird. Gemäß der klas-sischen Aufteilung in die deskriptive undinduktive Statistik durch stochastischeModellierung werden die folgendenKonzepte diskutiert:

4.4.1. Stichproben, diskrete und stetige me-trisch skalierte Merkmale, klassierteDaten, Häufigkeiten, Häufigkeitsfunk-tion, empirische Verteilungsfunktion,graphische Darstellungen (Stabdia-gramm, Histogramm), empirischer Mit-telwert, empirische Varianz

4.4.2. Mehrdimensionale Verteilungen, empi-rische Unabhängigkeit und Zusam-menhang, Kovarianz, Korrelation, Re-gression, Trend- und Schätzfunktio-nen, Methode der kleinsten Quadrate

4.4.3. Kombinatorik, Wahrscheinlichkeits-begriff, spezieller und allgemeinerAdditions- und Multiplikationssatz, be-dingte Wahrscheinlichkeiten, binäreEntscheidungsbäume, Theorem vonBayes

4.4.4. Diskrete und stetige Zufallsvariable,Wahrscheinlichkeitsfunktion, Vertei-lungsfunktion, stochastische Unabhän-gigkeit, Erwartungswert und Varianzvon Zufallvariablen, zentraler Grenz-wertsatz und stochastische Modellie-rung

4.4.5. Spezielle Verteilungen, Approximatio-nen, Stetigkeitskorrektur, Standardisie-rung von normalverteilten Zufallsva-riablen

4.4.6. Stichprobenverteilungen von Stich-probenparametern, Parameterschät-zung, Konfidenzintervalle für Grund-gesamtheitsparameter, Schätzver-fahren in der Praxis

4.4.7. Parametertests für Anteilswerte, Mittel-wert und Varianz, Signifikanzen, Hypo-thesen, Entscheidungen

4.4.8. Nichtparametrische Testverfahren,Homogenitäts- und Anpassungstest,Praxis des Testens

5. RechnungswesenSowohl das interne als auch das ex-terne Rechnungswesen werden ausder Sicht eines Industriebetriebs be-handelt. In der Buchführung werdenalle wichtigen buchungstechnischenAnwendungen eingeübt. Die Kosten-rechnung stellt alle für die Praxis be-deutenden Kostenrechnungsverfahrendar. Das Kapitel Bilanzen zielt daraufab, dem Studenten die Grundlagezur Bilanzerstellung bei verschiedenenUnternehmensformen zu vermitteln.

5.1 Buchführung

5.1.1 Aufgaben der Buchführung imRahmen des Rechnungswesens

5.1.1.1 Internes Rechnungswesen5.1.1.2 Externes Rechnungswesen

5.1.2 Gesetzliche Grundlagen5.1.2.1 Grundsätze ordnungsgemäßer

Buchführung5.1.2.2 Handelsrechtliche Bestimmungen5.1.2.3 Steuerrechtliche Bestimmungen

5.1.3 Inventur, Inventar und Bilanz

5.1.4 Buchung auf Bestands- und Erfolgs-konten

5.1.5 Einfache und zusammengesetzteBuchungssätze zu den Themen:

5.1.5.1 Ein- und Verkauf von Gütern undDienstleistungen

5.1.5.2 Abschreibungen auf Sachanlagen5.1.5.3 Abschreibungen auf Forderungen5.1.5.4 Personalaufwendungen5.1.5.5 Vor- und Umsatzsteuer5.1.5.6 Privatentnahmen5.1.5.7 Gewinn- und Verlustrechnung5.1.5.8 Bestandsveränderungen5.1.5.9 Eigenleistungen5.1.5.10 Wertpapiergeschäfte5.1.5.11 Steuern in der Buchführung5.1.5.12 Zeitliche Abgrenzungen5.1.5.13 Bewertung von Vermögensteilen und

Schulden

5.1.6 Organisation der Buchführung

5.1.7 Kontenrahmen und Kontenplan

5.1.8 Journal, Haupt- und Nebenbücher

5.1.9 Arbeitsweisen von Buchführungs-programmen

15

5.2 KostenrechnungKostenrechnung I

Internes und externes Rechnungswe-sen stellen wesentliche Elemente derUnternehmensrechnung dar. In derBuchführung werden alle buchungs-technischen Anwendungen eingeübt.Die Kostenrechnung umfaßt alle für diePraxis bedeutenden Kostenrech-nungsverfahren und -systeme. DasKapitel Bilanzen zielt darauf ab, demStudenten die Grundlagen zur Bilanz-erstellung bei verschiedenen Unter-nehmensformen zu vermitteln.

5.2.1. Einführung

5.2.2. Grundlagen der Kostenrechnung5.2.2.1 Aufgaben, Prinzipien, Begriffe5.2.2.2 Kosten- und Erlösrechnung als Teil

der Unternehmensrechnung5.2.2.3 Aufbau der Kosten- und Erlösrechnung

5.2.3. Kostenartenrechnung5.2.3.1 Inhalt und Funktion5.2.3.2 Klassifikationskriterien5.2.3.3 Erfassung der Kostenarten

5.2.4. Kostenstellenrechnung5.2.4.1 Inhalt und Funktion5.2.4.2 Kriterien und Verfahren der innerbe-

trieblichen Leistungsverrechnung5.2.4.3 Der Betriebsabrechnungsbogen5.2.5. Kostenträgerstückrechnung (Kalku-

lation)5.2.5.1 Inhalt und Funktion5.2.5.2 Kalkulationsverfahren

5.2.6 Kostenträgerzeitrechnung (Kurzfristi-ge Erfolgsrechnung)

5.2.6.1 Betriebsergebnisrechnung gemäßGesamtkostenverfahren

5.2.6.2 Betriebsergebnisrechnung gemäßUmsatzkostenverfahren

5.2.7. Ansätze zur Übertragung undEntwicklung der kosterechnerischenGrundsätze auf die betrieblicheErlösrechnung

Kostenrechnung II

5.2.8 Einführung in die Systeme derKosten- und Erlösrechnung

5.2.9 Systeme der Vollkostenrechnung5.2.9.1 Ziele und Aufbau5.2.9.2 Aussagefähigkeit

5.2.10 Grundsätzliches zu Systemen derTeilkostenrechnung

5.2.10.1 Ziele und Aufgaben

5.2.10.2 Kosten- und Erlösabweichungen5.2.10.3 Gewinnschwellenanalyse

5.2.11. Wesentliche Systeme der Teilko-stenrechnung

5.2.11.1 Deckungsbeitragsrechnung aufBasis variabler Teilkosten

5.2.11.1.1 Deckungsbeitragsrechnung alsPeriodenerfolgsrechnung

5.2.11.1.1.1 Einstufige Deckungsbeitragsrechnung5.2.11.1.1.2 Mehrstufige Deckungsbeitragsrech-

nung (Fixkostendeckungsrechnung)5.2.11.1.2 Deckungsbeitragsrechnung als

Entscheidungsrechnung5.2.11.1.2.1 Programmoptimierung5.2.11.1.2.2 Verfahrenswahl5.2.11.1.2.3 Eigenfertigung versus Fremdbezug5.2.11.1.2.4 Ermittlung kurzfristiger Preisunter-

grenzen und Annahme von Zusatz-aufträgen

5.2.11.2 Grenzplankostenrechnung5.2.11.2.1 Ziele und Aufgaben5.2.11.2.2 Ermittlung der Plan- und Ist-

beschäftigung5.2.11.2.3 Formen der Grenzplankosten-

rechnung5.2.11.2.3.1 Starre Grenzplankostenrechnung5.2.11.2.3.2 Flexible Grenzplankostenrechnung5.2.11.3 Deckungsbeitragsrechnung mit

relativen Einzelkosten5.2.11.3.1 Grundprinzipien5.2.11.3.2 Klassifikation der Kosten5.2.11.3.3 Aufbau und Elemente

5.2.12 Ansätze zur Entwicklung vonSystemen der Erlösrechnung

5.2.12.1 Bedingungen für den Aufbau vonErlösrechnungssystemen

5.2.12.2 Möglichkeiten und Grenzen derÜbertragung kostenrechnerischerSysteme auf die Erlöse

5.2.13. Entwicklung von Kosten- undErlösrechnungssystemen zumcontrollingorientierten Kosten-management

5.3 Bilanzen

5.3.1 Grundlagen des Rechnungswe-sens

5.3.2 Ziele und Bedeutung von Bilanzund Jahresabschluß

5.3.3 Die Grundsätze ordnungsmäßigerBuchführung (GoB)

5.3.4 Von der Inventur zur Bilanz

5.3.5 Die Bilanz im Jahresabschluß5.3.5.1 Bilanzarten und -auffassungen

16

5.3.5.2 Bilanztheorien5.3.5.3 Ansatzvorschriften und

Bewertungsvorschriften5.3.5.3.1 Grundsätzliche Überlegungen zu

Ansatzvorschriften5.3.5.3.2 Vermögenspositionen5.3.5.3.2.1 Anlagevermögen5.3.5.3.2.2 Umlaufvermögen5.3.5.3.3 Schuldenpositionen5.3.5.3.3.1 Eigenkapital5.3.5.3.3.2 Verbindlichkeiten5.3.5.3.3.3 Rückstellungen5.3.5.3.3.4 Rechnungsabgrenzungsposten5.3.5.3.4 Anlagespiegel (Anlagegitter)5.3.5.3.5 Die latenten Steuern5.3.5.4 Bewertungsvorschriften5.3.5.4.1 Primäre Werte5.3.5.4.1.1 Umfang der Anschaffungskosten5.3.5.4.1.2 Umfang der Herstellungskosten5.3.5.4.1.3 Der Rückzahlungsbetrag5.3.5.4.1.4 Der Barwert (von Renten-

verpflichtungen)5.3.5.4.1.5 Der vernünftige kaufmännische

Wert (bei Rückstellungen)5.3.5.4.2 Sekundäre Werte bei Vermögens-

gegenständen5.3.5.4.2.1 Bewertung des Anlagevermögens5.3.5.4.2.2 Bewertung des Umlaufvermögens5.3.5.4.3 Der steuerliche Teilwert5.3.5.4.4 Wertaufholungen5.3.5.4.5 Bewertungserleichterungen

5.3.6 Die Gewinn- und Verlustrechnung(GuV)

5.3.6.1 Gewinn- und Verlustrechnung undBilanz

5.3.6.2 Gewinn- und Verlustrechnung;Kosten-/Leistungsrechnung undFinanzrechnung

5.3.6.3 Finanz- und erfolgswirtschaftlicheBetrachtungsweise

5.3.6.4 Prinzipien der Gewinn- und Ver-lustrechnung

5.3.6.5 Die HGB-Gliederung der Gewinn-und Verlustrechnung

5.3.7 Anhang und Lagebericht

5.3.8 Überblick zur Jahresabschluß-analyse

5.3.9 Überblick zum Konzernabschluß

6. Betriebliche Steuer-lehre IBetriebswirtschaftliche Entscheidun-gen können in Anbetracht der hohensteuerlichen Belastung der Unterneh-men nicht ohne Kenntnis grundlegen-der steuerlicher Zusammenhänge ver-antwortlich getroffen werden. Ziel der

Lehrveranstaltung ist es einmal, dassteuerliche Basiswissen zu vermitteln,um den Einfluß der Steuern auf be-triebswirtschaftliche Entscheidungenerkennen und bewerten zu können,zum anderen soll sie auf das Haupt-studium im Fach „Betriebliche Steu-erlehre II“ vorbereiten.

6.1 Einkommensteuer

6.1.1 Einführung (Steuerpflicht, Tarif,Veranlagungsformen)

6.1.2 Überblick über die Einkommensteu-er-Ermittlung

6.1.3 Die Ermittlung der Einkünfte6.1.3.1 Grundsätze der Einkunftsermittlung6.1.3.2 Einkunftsermittlungsmethoden6.1.3.3 Überschuß der Einnahmen über die

Werbungskosten6.1.3.4 Gewinnermittlung6.1.3.4.1 Gewinnermittlung nach § 4 Abs. 3

EStG6.1.3.4.2 Gewinnermittlung nach § 5 EStG

(Betriebsvermögensvergleich)

6.1.4 Besonderheiten der einzelnenEinkunftsarten

6.1.4.1 Einkünfte aus Land- und Forstwirt-schaft

6.1.4.2 Einkünfte aus Gewerbebetrieb6.1.4.3 Einkünfte aus selbständiger Arbeit6.1.4.4 Einkünfte aus nichtselbständiger

Arbeit6.1.4.5 Einkünfte aus Kapitalvermögen6.1.4.6 Einkünfte aus Vermietung und

Verpachtung6.1.4.7 Sonstige Einkünfte

6.1.5 Aktuelle Rechtsentwicklungen

6.2 Umsatzsteuer

6.2.1 Einführung in das System derUmsatzsteuer

6.2.2 Schema der Umsatzbesteuerung

6.2.3 Der Unternehmerbegriff des UStG

6.2.4 Das Unternehmen

6.2.5 Die steuerbaren Umsätze6.2.5.1 Die Leistungen6.2.5.2 Der Eigenverbrauch6.2.5.3 Der Gesellschafterverbrauch6.2.5.4 Die Einfuhr aus Drittländern6.2.5.5 Der innergemeinschaftliche Erwerb

6.2.6 Steuerbefreiungen und Optionsrechte

17

6.2.7 Die Bemessungsgrundlagen

6.2.8 Steuersätze

6.2.9 Vorsteuerabzug und Rechnungs-ausstellung

6.2.10 Aufzeichnungspflicht

6.2.11 Besteuerungsverfahren

6.2.12 Aktuelle Rechtsentwicklungen

6.3 Körperschaft- undGewerbesteuer

6.3.1 Körperschaftsteuer6.3.1.1 Steuerpflicht und Einführungsbeispiel6.3.1.2 Das körperschaftsteuerliche Einkom-

men6.3.1.3 Die Besteuerung des Einkommens

und der Ausschüttungen6.3.1.3.1 Tarifbelastung6.3.1.3.2 Herstellen der Ausschüttungs-

belastung6.3.1.4 Das verwendbare Eigenkapital6.3.1.4.1 Begriff und Gliederung6.3.1.4.2 Fortschreibung (Zugänge und

Abgänge)6.3.1.4.3 Gesonderte Feststellung6.3.1.5 Festsetzung und Veranlagung

6.3.2 Gewerbesteuer6.3.2.1 Einführung (Wesen, Steuer-

gegenstand)6.3.2.2 Gewerbeertrag6.3.2.2.1 Hinzurechnung6.3.2.2.2 Kürzungen6.3.2.2.3 Steuermeßzahl und Steuermeßbetrag6.3.2.3 Zerlegung6.3.2.4 Festsetzung der Gewerbesteuer6.3.2.5 Berechnung der Gewerbesteuer-

rückstellung

6.3.3 Aktuelle Rechtsentwicklungen

6.4 Abgabenordnung

6.4.1 Ermittlungsverfahren6.4.2 Festsetzungsverfahren6.4.3 Rechtsbehelfsverfahren

6.5 Steuerverfahrensrecht

7. Datenverarbeitung(Einführung in dieWirtschafts-informatik)In den DV-Lehrveranstaltungen desGrundstudiums erfolgt eine praxis-orientierte Einführung in das Gesamt-gebiet der Wirtschaftsinformatik. Hier-bei stellen die Grundlagen der Infor-matiktechnologie, der Systement-wicklung und des Systemeinsatzessowie die organisatorischen Aspektedes Informationsmanagements dieSchwerpunkte dar. Neben der detail-lierten Diskussion aktueller Herausfor-derungen an die Wirtschaftsinformatikwerden im Rahmen des PC-Prakti-kums grundlegende Kenntnisse überWerkzeuge der individuellen Datenver-arbeitung vermittelt.

7.1 Einführung

7.1.1 Definitionen und Abgrenzungen7.1.2 Vorstellung einer Fallstudie7.1.3 Was ein Wirtschaftsinformatiker

wissen sollte

7.2 Hardware

7.2.1 Grundbegriffe (Zahlensysteme,Codes)

7.2.2 Aufbau eines Mikroprozessors7.2.3 Ein- und Ausgabe von Daten7.2.4 Datenspeicherung7.2.5 Auswahl von Netzwerkservern

7.3 Betriebssysteme

7.3.1 Grundlagen des Systembetriebs7.3.2 Betriebsarten und Nutzungsformen7.3.3 Betriebssysteme für den Mikrocom-

puter7.3.4 Betriebssysteme für Netzwerke7.3.5 Grundlagen der Programmierung7.3.6 Übersicht Programmiersprachen

7.4 Kommunikationssysteme

7.4.1 Lokale Vernetzung (LAN)7.4.2 Telekommunikative Vernetzung (WAN)7.4.3 Client-/Server-Architekturen7.4.4 Grundlagen des Internet7.4.5 Mehrwertdienste (T-Online)

18

7.5 Anwendungssoftware

7.5.1 Individualsoftware (Office-Paket)7.5.2 Betriebswirtschaftliche An-

wendungssoftware7.5.3 Workflowmanagement-Software

7.6 Systementwicklung

7.6.1 Grundsätzliche Vorgehensweise(Phasenmodell)

7.6.2 Methoden der Systementwicklung7.6.3 Auswahl von Standardsoftware

durch Nutzwertanalyse

7.7 Managementunterstützungs-systeme

7.7.1 Grundlagen von Managementunter-stützungssystemen

7.7.2 Managementinformationssysteme7.7.3 Führungsinformationssysteme7.7.4 Entscheidungsunterstützende

Systeme7.7.5 Data- bzw. Information-Warehouse-

Konzepte

7.8 Operatives Informationsmana-gement

7.8.1 Aufbau- und Ablauforganisation derDV-Abteilung

7.8.2 Datenschutz und Datensicherheit7.8.3 DV-Akzeptanz und Mitbestimmung

7.9 Strategisches Informations-management

7.9.1 Zentralisierung vs. Dezentralisierung7.9.2 Dezentralisierungskonzepte

(Downsizing)7.9.3 Outsourcing (IV-Dienstleistungen

durch externe Anbieter)7.9.4 Gastvortrag

8. PC-Praktikum

8.1 Grundlagen des Betriebs-systems MS-Windows 95

8.2 Tabellenkalkulation mitMS-Excel

8.2.1 Übersicht8.2.2 Grundlagen der Zelladressierung8.2.3 Erstellung von Diagrammen8.2.4 Arbeiten mit Funktionen (Statistik,

Finanzmathematik)8.2.5 Listenmanagement und externe

Datenbanken

8.3 Textverarbeitung mitMS-Winword

8.3.1 Übersicht8.3.2 Erstellen und Bearbeiten von

Dokumenten8.3.3 Zusammenarbeit mit MS-Excel8.3.4 Seriendruckmanager8.3.5 Arbeiten mit Dokumenten- und

Formatvorlagen

8.4 Präsentationserstellung mitMS-Powerpoint

8.4.1 Übersicht8.4.2 Erstellen von Präsentationen8.4.3 Präsentationseffekte8.4.4 Abschlußpräsentation

8.5 Übergreifende Fallstudieunter Nutzung aller Produkte

19

Hauptstudium

StudiengangWirtschaft

1. Betriebswirtschafts-lehre II

1.1 Unternehmensprozesse

1. Der Objektbereich des Manage-ments

1.1 Management als Institution1.2 Management als Funktion

2. Der strategische Führungsprozeß2.1 Unternehmensphilosophie und

-leitbild2.2 Zielbildungsprozeß2.2.1 Funktionen von Zielen2.2.2 Prozeßstufen der Zielbildung2.3 Strategische Analyse2.3.1 Externe Umweltanalyse2.3.2 Interne Analyse der Unternehmung2.4 Strategieformulierung2.4.1 Unternehmensgesamtstrategie2.4.1.1 Methoden2.4.1.2 Typologien2.4.2 Geschäftsbereichstrategien2.4.2.1 Methoden2.4.2.2 Typologien

3. Der operative Führungsprozeß3.1 Führungs- und Steuergrößen3.1.1 Die Führungsgröße Ertrag3.1.2 Die Führungsgröße Cash-Flow3.1.3 Die Führungsgröße Liquidität3.1.4 Die Führungsgröße Qualität3.1.5 Die Führungsgröße Personal3.2 Planungs- und Kontroll (PuK)

-Systeme3.2.1 PuK-Systeme als Führungs-

instrumente3.2.2 Unternehmenssteuerung mit

Kennzahlen3.3 Führung durch Zielvereinbarung3.3.1 Grundlagen und Wesen3.3.2 Bausteine

1.2 Investitionen

1.2.1 Gegenstand der Vorlesung

1.2.2 Die Net Present Value (NPV)-Methode

1.2.2.1 Die Ermittlung von Present Values(PV’s) bzw. Net Present Values(NPV’s)

1.2.2.2 Die Bewertung von Aktien nach derPV-Methode

1.2.2.3 Nominalzinsen, Realzinsen und PV’s1.2.2.4 Die Vorteilhaftigkeit der NPV-

Methode gegenüber der internenZinssatzmethode (Internal Rate ofReturn, IRR)

1.2.2.5 PV’s und Zinsstrukturen

1.2.3 Die Bewertung von Risiken1.2.3.1 Modernes Portfolio-Management:

Rendite- und Risikomaße sowiederen Ermittlung

1.2.3.2 Die Portfoliotheorie1.2.3.3 Das Capital Asset Pricing Model

(CAPM)1.2.3.4 Die Arbitrage Pricing Theory (APT)1.2.3.5 Capital Budgeting und der Einsatz

kapitalmarkttheoretischer Konzepte

1.2.4 Futures und Optionen1.2.4.1 Futures1.2.4.1.1 Zeitkontinuierliche Bewertung von

Futures auf Aktienindices, Devisenund Waren

1.2.4.1.2 Hedging mit Futures1.2.4.1.3 Warenfutures und die Krise der

Metallgesellschaft 1993/94: Über dieunterschiedliche Beurteilung einerHedgestrategie

1.2.4.2 Optionen1.2.4.2.1 Grundlagen1.2.4.2.2 Die Einflußfaktoren der Options-

prämie1.2.4.2.3 Die Bewertung von Optionen: Das

binominale Modell sowie der Black-Scholes-Ansatz

1.2.4.2.4 Hedging mit Optionen1.2.4.2.5 Reale Investitionen und deren

Bewertung: Über die Verbindung derNPV-Methode mit der Optionspreis-theorie

1.2.5 Dividendenpolitik und Kapital-strukturen

1.2.5.1 Die Dividendenkontroverse1.2.5.2 Fremdfinanzierung, Kapitalkosten

und Marktwertmaximierung: EineDiskussion alternativer Ansätze

1.2.5.3 Über die Bewertung der Interaktionvon Investitions- und Finanzierungs-entscheidungen: Weighted AverageCost of Capital (WACC) versusAdjusted Present Value (APV)

1.2.6 Mergers: Bewertung, Motive,Strategien und deren nationalesowie internationale Bedeutung

20

1.3 Entscheidungsmethoden

Entscheidungsmethoden sind dieHandlungsinstrumente der Entschei-dungstheorie, die man allgemein alsLehre von Entscheidungsinhalten undEntscheidungsprozessen definierenkann. Sie wird als interdisziplinärePlanungswissenschaft (decision sup-port) im Bereich der Wirtschafts- undSozialwissenschaft, der Politologie,der Ökonometrie und Statistik und (zu-nehmend verselbständigt) im Ope-rations Research (Unternehmensfor-schung) angewandt. Grob unterschei-det man zwischen der Entscheidungs-logik, die mathematische Modelle undRechenverfahren zur Vorbereitung ra-tionaler Entscheidungen nutzt oderentwickelt, und der beschreibendenEntscheidungstheorie, die empirischeProzesse der Entscheidungsbildung,Entscheidungsziele und Entschei-dungsinhalte der Realität untersucht.

Die curriculare Gliederung des Semi-nars ergibt sich aus Planungsprozes-sen, die als Ergebnis eine Entschei-dungsgrundlage liefern sollen:

1.3.1 ProblemformulierungHier kommt es darauf an, die wesent-lichen Komponenten eines Systemszu erkennen und diese in Beziehungzueinander setzen zu können.

1.3.2 Zielsetzung und konzeptuelle AnalyseDefinition eines angestrebten, wün-schenswerten Verhaltens des Systemsund erste Sichtung von Daten, Beob-achtungen, Messungen, Studium vonMaterial.

1.3.3 Ressourcenplanung und Modellformu-lierungZur Verfügung stehende Ressourcenwie Arbeit, Rohstoffe, Energie, Zeit,Geld, Information, etc. werden in ih-rem Umfang definiert (Nebenbedin-gungen bzw. Restriktionen). Die Mo-dellformulierung bringt die einzelnenGrößen in eine funktionale Beziehung(Zielfunktion bzw. Performance Index).Diskussion unterschiedlicher Modelle(intuitiv-heuristisch, empirisch, analy-tisch-mathematisch, system-theore-tisch).

1.3.4 ValidierungDie Modellentwürfe werden der Wirklich-keit gegenübergestellt und dahingehendüberprüft, ob sie die als wesentlich er-

kannten Größen in ihrer Beziehung zu-einander korrekt wiedergeben (Kalibrie-rung operationaler Modelle).

1.3.5 AnalyseDer zentrale Vorgang: Berechnungmittels operationaler Methoden undErgebnisdarstellung. Kenntnisse überformale Techniken mathematischerund statistischer Disziplinen wie Opti-mierungstheorie, Systemtheorie, Wahr-scheinlichkeitsrechnung und informa-tischer Methoden wie Algorithmen undDatenbanken.

1.3.6 BewertungDarstellung von Lösungsvarianten(Entscheidungsmöglichkeiten) und derVergleich mit der Realität, Abschät-zungen hinsichtlich ihrer Realisierbar-keit, Vergleich von erwartetem und tat-sächlichem Ergebnis.

1.4 Bilanzanalyse

Unter Bilanzanalyse ist die Aufberei-tung (Verdichtung) sowie die Auswer-tung erkenntniszielorientierter Unter-nehmensinformationen mittels Kenn-zahlen, Kennzahlensystemen und wei-terer Instrumente zu verstehen. Basisbildet die Durchsicht und Auswertungvon Jahresabschluß und Lageberichtzum Zwecke der Informationsgewin-nung. Das Erkenntnisziel der Bilanz-analyse ist dabei die Erlangung einesden tatsächlichen Verhältnissen ent-sprechenden Bildes der wirtschaftli-chen Lage, konkret der Vermögens-,Finanz- und Ertragslage eines Unter-nehmens. Auf dieser Grundlage solldie Beurteilung des Unternehmens inseiner Gesamtheit ermöglicht werden.

1.4.1 Bedeutung des Jahresabschlussesund die Problemstellung der Bilanz-analyse

1.4.1.1 Jahresabschluß und -analyse1.4.1.2 Rechtliche Vorgaben und Rechts-

form der Gesellschaft

1.4.2 Interessenten des Jahresabschlusses1.4.2.1 Zielvorstellungen der Bilanz-

adressaten1.4.2.2 Gegenstand der Jahresabschluß-

analyse1.4.2.3 Jahresabschluß und Bilanzanalyse1.4.2.4 Informationsmaterial1.4.2.5 Besondere Einflüsse/Problemstellun-

gen des Jahresabschlusses

21

1.4.3 Geschäftsbericht1.4.3.1 Geschäftsbericht als Publizitätsinstrument1.4.3.2 Qualität der Geschäftsberichterstattung1.4.3.3 Wer nutzt welche Gestaltungsmöglichkeiten?

1.4.4 Methoden und Instrumente der Bilanzanalyse1.4.4.1 Bilanzanalyse als Kennzahlenrechnung1.4.4.2 Teilanalysen mit Vergleichsmaßstäben1.4.4.3 Rahmenbedingungen und formale Analyse

1.4.5 Aufbereitung des Zahlenmaterials und Erstel-lung einer Strukturbilanz

1.4.5.1 Notwendigkeit1.4.5.2 Aufbereitung der Aktiva1.4.5.3 Aufbereitung der Passiva1.4.5.4 Anwendung in einem Beispielfall

1.4.6 Analyse des Erfolges zur Einschätzung derErtragskraft

1.4.6.1 Gewinn- und Verlustrechnung als Informations-basis

1.4.6.2 Anwendung in einem Beispielfall1.4.6.3 Analyse des Betriebserfolges und der Auf-

wandsstruktur1.4.6.4 Rentabilitätsrechnungen1.4.6.5 Cash-flow als Erfolgsindikator

1.4.7 Finanzwirtschaftliche Analyse1.4.7.1 Beurteilung der kurzfristigen Liquidität1.4.7.2 Cash-flow, Schuldentilgungspotential und

Schuldentilgungsdauer1.4.7.3 Kapitalflußrechnung als Instrument der externen

Finanzanalyse1.4.7.4 Solidität der Finanzierung

1.4.8 Analyse des Investitionsverhaltens als Zukunfts-vorsorge

1.4.8.1 Analyse der Investitionstätigkeit1.4.8.2 Beurteilung des Investitionsrisikos1.4.8.3 Wachstum und Finanzierungsrisiko

1.4.9 Grenzen der Auswertung

1.4.10 Vorgehensweise und Totalbewertung vonJahresabschlüssen/Geschäftsberichten

2. Schwerpunktfächer Teil I

2.1 Bankbetriebslehre

Bankbetriebslehre als Wissenschaft muß die tief-greifenden Strukturveränderungen im gesamtenMarkt für Dienstleistungen, die durch Innovatio-nen und einen deutlich verschärften Wettbewerbgekennzeichnet sind, erfaßbar und meßbar ma-chen. Die Erzielung angemessener Erträge unddie gleichzeitige Begrenzung von Risiken gehö-ren zu den unverzichtbaren Grundlagen einer er-folgreichen Geschäftspolitik von Kreditinstituten,die in der Vergangenheit häufig durch reinesWachstumsdenken geprägt war. Im Rahmen die-

ser Veranstaltung sollen vor allem diefolgenden Themenschwerpunkte be-sondere Berücksichtigung finden:

2.1.1 Institutionelle Grundlagen desBankgeschäftes

2.1.1.1 Struktur des deutschen Bankwesens2.1.1.2 Rechtliche Rahmenbedingungen

2.1.2 Funktionsweise von Finanzmärkten2.1.2.1 Überblick2.1.2.2 Finanztermingeschäfte2.1.2.3 Finanzterminkontrakte2.1.2.4 Optionen2.1.2.5 Swapgeschäfte

2.1.3 Bankkalkulation2.1.3.1 Kalkulation im Wertbereich2.1.3.2 Kalkulation im Betriebsbereich

2.1.4 Bankmanagement2.1.4.1 Unternehmerisches Zielsystem2.1.4.2 Risikomanagement2.1.4.3 Rentabilitätsmanagement

Darüber hinaus werden ausgewählteThemen in Form von Referaten vonden Studenten aufbereitet und vor-getragen.

2.2 Marketing

Die marketingrelevanten Kenntnisseaus den Veranstaltungen des Grund-studiums - Kostenrechnung, Be-schaffung, Fertigung, Absatz sowiePreisbildung - bilden die engereGrundlage für das SchwerpunktfachMarketing im Hauptstudium. Nebeneinem Überblick über die Ansätze desstrategischen Marketing und die In-strumentarien des operativen Marke-ting werden die auf die verschiede-nen Instrumente des Dienstleistungs-des Investitionsgüter- und des Kon-sumgütermarketing behandelt. Gele-genheit für die Bearbeitung firmen-spezifischer Problemstellungen be-stehen im Rahmen von Projekt- bzw.Seminararbeiten sowie der Diplom-arbeit.

2.2.1 Allgemeine Grundlagen2.2.1.1 Strategisches Marketing2.2.1.2 Operatives Marketing2.2.1.3 Marketing-Forschung2.2.1.4 Marketing-Organisation2.2.1.5 Marketing-Kontrolle

2.2.2 Dienstleistungsmarketing2.2.2.1 Individualistische Dienstleistungen2.2.2.2 Standardisierte Dienstleistungen2.2.2.3 Besonderheiten des internationalen

Marketing

,

22

2.2.4 Konsumgütermarketing2.2.4.1 Convenience-Marketing2.2.4.2 Shopping-Goods2.2.4.3 Speciality-Goods2.2.4.4 Besonderheiten des internationalen

Marketing

2.3 Außenwirtschaft

A Gegenstand der internationa-len Wirtschaftsbeziehungen

B Die monetäre Perspektive derinternationalen Wirtschafts-beziehungen

1. Finanz- und Devisenmärkte1.1 Finanzmärkte: Fakten und Grundbe-

griffe1.2 Arbitrage, Spekulation und Markt-

effizienz1.3 Futures- und Optionsmärkte

2. Die Bestimmungsgründe derPreisbildung an Aktien- und Devi-senmärkten

2.1 Devisenmärkte2.1.1 Wechselkursbestimmung bei fixen

Preisen und träger Outputan-passung: Das Mundell-Fleming-Modell

2.1.2 Wechselkursbestimmung bei trägenPreisen: Das Dornbusch-Modell

2.1.3 Wechselkursbestimmung bei perfektflexiblen Preisen: Dasmonetaristische Wechselkursmodell

2.1.4 Regressive Erwartungen undRealzinsdifferentiale: Das Frankel-Modell

2.1.5 Rationale Erwartungen und perfektflexible Preise: Der Vermögenspreis-ansatz und die Theorie der (rationa-len) spekulativen Blasen

2.1.6 Wechselkursbestimmung in Ziel-zonen: Das Krugman-Modell undseine Modifikationen

2.1.7 Die Mikrostruktur des Devisenmarktes2.1.8 Langfristig gleichgewichtige Wech-

selkurse

2.2 Aktienmärkte2.2.1 Modelle über das Verhalten von

Aktienkursen2.2.2 Perfekte Substitutionalität, träge

Outputanpassung und endogene„mean reversion“: Das Blanchard-Modell

2.2.3 Risikoaversion und (nationale sowieinternationale) Aktienbewertung: DasCAPM sowie das ICAPM

2.2.4 Bewertungsanomalien an Aktien-märkten

2.3 Über die Interdependanz an Aktien-und Devisenmärkten

2.3.1 Ein deterministischer Ansatz2.3.2 Ein stochastischer Ansatz

3. Die Europäische Währungsunion3.1 Das Europäische Währungssystem:

Aufbau, Funktionsweise undFunktionsprobleme

3.2 Die Europäische Währungsunion3.2.1 Die Theorie der optimalen

Währungsräume3.2.2 Der Weg zur Europäischen Wäh-

rungsunion3.2.3 Funktionsweise und (potentielle)

Funktionsprobleme

C Die realwirtschaftliche Per-spektive der internationalenWirtschaftsbeziehungen

1. Das klassische (Ricardianische)Außenhandelsmodell

2. Das Heckscher-Ohlin Außenhandels-modell

2.1 Das Faktorproportionentheorem2.2 Das Faktorpreisausgleichstheorem2.3 Das Stolper-Samuelson Theorem2.4 Der Rybczynski-Effekt

3. Das Ricardo-Viner Modell

4. Wie „realistisch“ sind die Aussagender traditionellen Theorie?

4.1 Das Leontief-Paradoxon4.2 Bewirkt Handel in der Realität

internationalen Faktorpreisausgleich?4.3 Faktorwachstum und „gains from

trade“? Der Fall des Verelendungs-wachstums

4.4 Intra-industrieller Handel4.5 Integration und Handel

5. Handelspolitik5.1 Zollwirkungen für ein kleines sowie

für ein großes Land5.2 Exportsubventionen5.3 Symmetrie zwischen Exportsteuer

und Importzoll5.4 Äquivalenz zwischen Zoll und

Importmengenbeschränkung5.5 Strategische Handelspolitik und das

Postulat des Freihandels

D Internationale Organisationenund Entwicklungspolitik

1. Internationale Organisationen1.1 Die Bretton-Woods Institutionen1.2 Die Weltbankgruppe1.3 Das Allgemeine Zoll- und Handels-

abkommen (GATT) und dieWelthandelsorganisation (WTO)

23

1.2 Andere internationale Organisationenmit globalem Wirkungskreis

1.2.1 Die Bank für internationalen Zah-lungsausgleich (BIZ)

1.2.2 Die Konferenz der Vereinten Natio-nen für Handel und Entwicklung(UNCTAD)

1.2.3 Die Organisation für wirtschaftlicheZusammenarbeit und Entwicklung(OECD)

1.3 Internationale Entwicklungsbankenmit regionalem Tätigkeitsbereich

1.3.1 Die Interamerikanische Entwick-lungsbank (IDB)

1.3.2 Die Afrikanische Entwicklungsbank(AfDB)

1.3.3 Die Asiatische Entwicklungsbank(ADB)

1.3.4 Europäische Bank für Wiederaufbauund Entwicklung (EBRD)

1.4 Abkommen über regionale Koopera-tion und Integration

1.4.1 Die Europäische Union (EU)1.4.2 Das nordamerikanische Freihandels-

abkommen (NAFTA)1.4.3 Die südamerikanische Freihandels-

zone (MERCOSUR)1.4.4 Die Vereinigung südostasiatischer

Staaten (ASEAN)1.4.5 Die ostmitteleuropäische Freihan-

delszone (CEFTA)1.5 Informelle Gremien der internationa-

len Zusammenarbeit

2 Entwicklungspolitik2.1 Wachstum und Entwicklung2.2 Migration und urbane Unterbeschäf-

tigung: Das Harris-Todaro Modell2.3 Unterentwicklung und internationaler

Handel2.4 Die Verschuldungsproblematik der

Entwicklungsländer

2.4 Betriebliche Steuerlehre II

Ziel ist die Vertiefung und Erweiterungder Kenntnisse aus der Grundstudi-umsveranstaltung Betriebliche Steuer-lehre I. Die Thematik wird anhand pra-xisbezogener Fälle erarbeitet.

2.4.1 Einkommensteuer2.4.2 Körperschaftsteuer/Gewerbesteuer2.4.3 Umsatzsteuer2.4.4 Abgabenordnung2.4.5 Gewerbesteuer2.4.6 Bewertungsrecht2.4.7 Grunderwerbsteuer2.4.8 Erbschaft- und Schenkungsteuer2.4.9 Aktuelle Rechtsentwicklungen

2.5 Personal- und Ausbildungs-wesen

Die Veranstaltung soll es den aktiv teil-nehmenden Studenten ermöglichen,die zentralen Themen einer strategischausgerichteten Personalpolitik vonUnternehmen zu verstehen; wesentli-che Teilinhalte sollen sie durch Übenbeherrschen, um sie später in der Pra-xis anzuwenden.Die Schwerpunkte der Themen liegenbei einem gestaltenden Personal-management auf der Linie von der Visi-on über Strategien und Ziele hin zu Maß-nahmen und deren Erfolgskontrolle.

2.5.1 Personalpolitik als Teil der Unterneh-mensführungVision, Strategie, Organisation, Kultur

2.5.2 Aktionsfelder der Personalpolitik,Entwicklung von:Organisation, Kultur, Systemen,Mitarbeitern

2.5.2.1 Entwicklung der OrganisationVeränderung der Aufgaben durchMarkt-, Technologie- und Werte-dynamikVeränderungen von Strukturen(Hierarchien) und Arbeitsabläufen;AufgabenbewertungAufgaben und Struktur eineszeitgemäßen Personalmanagements

2.5.2.2 Entwicklung der UnternehmenskulturDas Management der Unter-nehmenskulturPersonalforschung (intern)Information und Kommunikation alszentrales ThemaDas Thema Führung als wichtigsteKomponente

2.5.2.3 Entwicklung der PersonalsystemeLeistungsorientiertes EntgeltAusgaben- und mitarbeiterbezogeneArbeitszeitgestaltungSozialleistung, insbesondereAltersversorgungPersonalcontrolling

2.5.2.4 Entwicklung der MitarbeiterAus- und WeiterbildungPersonalentwicklung/PersönlichkeitsentwicklungMitarbeiter-Audit/Assessment CenterInternationaler Einsatz

2.5.3 Personalmarketing als ganzheitlichesKonzeptUnternehmenskultur plus Unter-nehmensimagePersonalforschung (extern)Aufgabe und Verantwortung derFührungskräfteDer Auftritt des Unternehmens nachaußenDer Unternehmenserfolg

24

2.6 Datenverarbeitung II

Die Betriebsinformatik gibt einen Über-blick über Architektur und Elementebetrieblicher Anwendungssysteme inTheorie und Praxis. Es werden sowohlmethodische Grundlagen der Struktu-rierung und Organisation der Anwen-dungssysteme als auch konkrete be-triebswirtschaftliche Problemstellun-gen behandelt. Klassische und mo-derne Ansätze werden betrachtet.

2.6.1 DV-Organisation/Projektmanage-ment/Informationsmanagement

2.6.1.1 Strategien des Informationsmanage-ments

2.6.1.2 Führung und Organisation von DV-Projekten und -Bereichen

2.6.2 Datenmodellierung und Gesamt-modelle

2.6.2.1 Schematische Datenmodellierung(z.B. Entity-Relationship-Modell)

2.6.2.2 Geschäftsprozeßmodellierung2.6.2.3 Werkzeugeinsatz (z.B. ARIS, ERWIN)

2.6.3 Integrierte Anwendungssysteme2.6.3.1 Kennzeichen und Elemente2.6.3.2 Administrations- und Dispositions-

systeme2.6.3.3 EIS-/MIS-Systeme

2.6.4 DV-gestütztes Rechnungswesen /Controlling (z.B. SAP R/3)

2.7 Beschaffungswesen/Lager-und Fertigungswirtschaft

Aufbauend auf die Veranstaltungendes Grundstudiums werden praxisre-levante Aufgaben und Methoden derSteuerung der Fertigung und Beschaf-fung vermittelt. Besondere Akzente lie-gen in den Bereichen Produktions-programmplanung, Produktionsab-laufplanung, Lagersteuerung und Be-schaffungsmangement. Behandeltwerden praktische Problemstellungen,die mit theoretischen Modellen struk-turiert gelöst werden. Für alle Berei-che wird der Einsatz von DV-Syste-men und -Konzepten (z.B. CIM) ver-mittelt.

2.7.1 Beschaffung2.7.1.1 Beschaffungsdisposition2.7.1.2 Beschaffungsprozeß2.7.1.3 Materialwirtschaft

2.7.2 Fertigung2.7.2.1 Strategische und operative Produk-

tionsplanung2.7.2.2 Produktionsablaufplanung und Ferti-

gungssteuerung

2.7.2.3 Produktionslayoutplanung2.7.2.4 CIM

2.7.3 Lagerwesen2.7.3.1 Logistik2.7.3.2 Lagerwirtschaft und -steuerung

3. SchwerpunktfächerTeil II

3.1 Internationales Management

I Multinational BusinessFinance & InternationalInvestment

Part I: Risk Management

A Foreign Exchange Risk Mana-gement (FXRM)

1. Transaction Risk, Translation Risk,Economic Risk

2. Managing Transaction andTranslation Exposure

2.1 Money Market Hedge2.2 Currency Risk Sharing2.3 Leads and Lags2.4 Back-to-Back Credit, or Parallel, Loans2.5 Multinational Netting2.6 FX Forwards and FX Futures2.7 FX Options2.7.1 Markets, Instruments and Hedging

Strategies2.7.2 Option Valuation Models: The Risk

Neutral Binomial Model and theGarman-Kohlhagen Model (GK)

2.7.3 The GK Model and DynamicHedging with FX Options

2.7.4 The Informational Content of FXOption Prices: Implied Volatility,Implied Correlation Coeffeciences,Implied Probability Density Functions

2.7.5 Early Warning Indicators (EWI’s) ofTarget Zone Credibility: Svensson’s„Simplest Tests“; Campa & Chang’s„Arbitrage Based Tests“ and „TheVols-Based Test“

2.7.6 Extensions of the GK Model: MeanReversion, Jump-Processes,Bounded Processes, StochasticVolatility

2.8 Currency Protected Swaps

3. Measuring and Managing EconomicExposure

3.1 Marketing Management ofEconomic Risk

3.2 Production Management ofEconomic Risk

3.3 Financial Management of EconomicRisk

25

4. Managing Multinational WorkingCapital Management

4.1 International Short-Term Financing4.2 International Cash-Management4.3 Recent Developments in Internatio-

nal Cash Management5. Strategic Aspects of FX Risk

Management

B Commodity Risk Management(CRM)

1. Commodities

2. The valuation of commodityforwards, futures and options

3. Case study: Metallgesellschaft andOil Risk Management

4. Electricity Markets of Norway andthe USA: Pricing Analysis andApplications for Risk Management

5. Recent Developments: CatastropheRisk Management, Weather RiskManagement

C Political Risk Management(PRM)

1. Measuring Political Risk

2. Country Risk Analysis

3. Valuing Political Risk in InvestmentDecisions

4. Operating Strategies after theInvestment Decision

Part II: International Investment

A International Portfolio Mana-gement

1. The Case for InternationalDiversification

2. International Asset Pricing: Theoryand Tests

3. International Stock Market Investment3.1 Traditional Stock Markets, Emerging

Stock Markets3.2 Explaining the “Home Bias”3.3 The EMU and European Stock Markets

4. International Fixed – Income Invest-ment

5. International Real Estates

6. Optimal International Asset Allocation

7. Structuring the International Invest-ment Process

B Capital Budgeting forMultinationals

1. Basics of International CapitalBudgeting

2. Cost of Capital for Foreign Invest-ments

3. Special Problems in Foreign Invest-ments Analysis

4. Foreign Investments, GrowthOptions, Managing StrategicFlexibility and International ProjectValuation: some Applications of RealOptions

C International Banking

D International Tax Management

Part III: International Marketing

A Introduction

1. Historical development ofmarketing

2. International marketingconcept

3. Preselection of prospectivecountries

3.1 Country screening3.2 Scoring models3.3 Portfolio models

4. Market research4.1 The objectives of market research4.2 Market research based on

secondary sources4.3 Market research based on primary

sources

5. Market definitions

6. Buying behavior6.1 Consumer behavior6.2 Organizational buying

26

7. Market entry strategies7.1 Direct and indirect exports7.2 Licensing7.3 Franchising7.4 Contract manufacturing7.5 Joint venture7.6 Subsidiary