Das moderne …proxy.dbagproject.de/mediacenter/publikationen/etf_magazin_03_2009.… · 40...

68

Transcript of Das moderne …proxy.dbagproject.de/mediacenter/publikationen/etf_magazin_03_2009.… · 40...

Das moderne Wirtschaftsmagazin +++ Unternehmen +++ Geldanlage +++ Steuern +++ Recht +++ Politik +++ Jeden Mittwoch NEU

MONEY Line: 0180 5 480 3000* · www.focus-money.de/abo*€ 0,14/Min. aus dem Festnetz der Deutschen Telekom; abweichende Preise aus den Mobilfunknetzen

FOCUS-MONEY. FAKTEN MACHEN GELD.

3

Nahezu 23 Jahre diente er unserem Land als Minister, davon 18 Jahre als Außenminister und stellvertretender Regierungschef. Im Job

traf sich Hans-Dietrich Genscher rund um den Globus mit den Mächtigen der Welt, privat blieb er eher be-scheiden. Noch heute lebt der inzwischen 82-jährige Staatsmann in einem Bonner Vorort – im gleichen un-prätentiösen Bungalow, den er 1977 mit seiner Fami-lie bezog. „In einem Beruf wie meinem brauchen Sie einen festen Bezugspunkt. Sonst verlieren Sie die Bo-denhaftung“, erklärte Genscher unserem Redakteur Uli Kühn. Im Interview und in seinem Eröffnungsvor-trag auf der ersten Fachtagung des ETF-Magazins am 12. Mai bewies Genscher, dass er auch heute noch ein Meister der politischen Analyse ist. Welche Folgendie Finanzkrise nach seiner Einschätzung haben wird und wie wir die Probleme in der Griff bekommen, lesen Sie ab Seite 10.

Auch in fast allen anderen Artikeln dieser Ausgabe scheint die Finanzkrise durch, etwa in den Beiträgen unserer beiden Gastautoren Kevin Schaefers und Ale-xander Etterer. Schaefers analysisiert, welche Schluss-folgerungen Stiftungsvorstände aus dem dramatischen Verfall der Börsen ziehen sollten (ab S. 16). Etterer skiz-ziert ein praktikables System zur Qualitätssicherung in der kommunalen Geldanlage (ab S. 22). Selbstredend spielen bei beiden Lösungsvorschlägen Indexfonds eine Rolle. Dass diese Produkte vielen anderen Vehi-keln der Geldanlage überlegen sind, werden Sie nach der Lektüre unserer beiden Research-Berichte (ab S. 42) nicht mehr in Frage stellen. So zeigen die Finanz-mathematiker Andreas Beck und Andreas Ritter vom Institut für Vermögensaufbau, warum die Höhe der An-lagekosten auch unter Risikoaspekten alles andere als unwichtig ist. Zwei weitere Studien enthüllen dagegen erschreckend bescheidene Erfolge aktiver Fondsmana-ger. Halten Sie sich fest.

Frank Pöpsel, FOCUS-MONEY

Klare Aussagen

Redaktion | Uli KühnGestaltung | Ludger VorfeldVerlag | Das ETF Magazin erscheint in der FOCUS Magazin Verlag GmbH, Arabellastr. 23, 81925 München.Verantwortlich für den redaktionellen Inhalt | Frank PöpselSchlussredaktion | Gisela Haberer-Faye, Marion RieckeVerantwortlich für den Anzeigenteil | Marlene Gunesch, Tel.: 0 89/92 50-29 50, Fax: 0 89/92 50-29 52Es gilt die Anzeigenpreisliste Nr. 1a, gültig seit 1. Januar 2009.Nachdruck ist nur mit schriftlicher Genehmigung des Verlags gestattet.Druck | Vogel Druck und Medienservice GmbH & Co. KG, Leibnizstraße 5, 97204 HöchbergStand | 7/2009

Impressum

JULI 2009Editorial

4

Inhalt

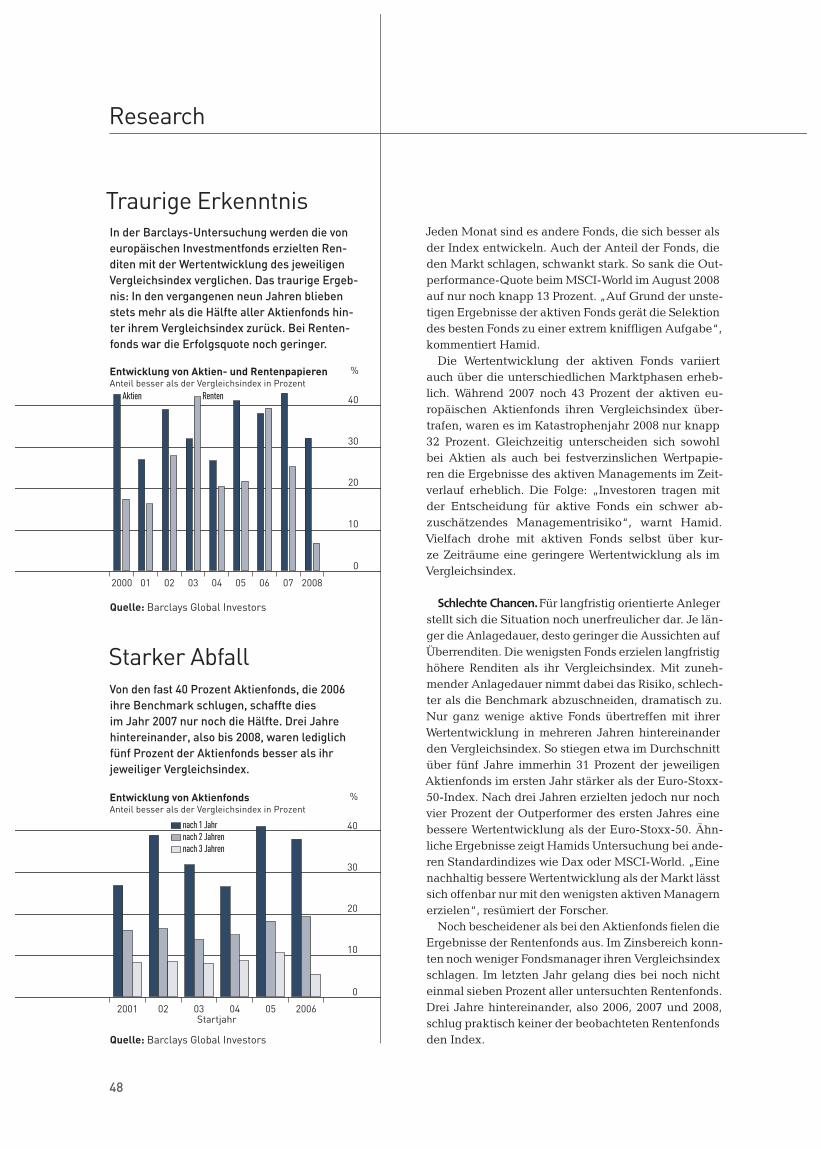

Eine wissenschaftliche Untersuchung verdeutlicht, warum mit den Kosten der Geldanlage das Anlagerisiko erheblich zunimmt und auch Diversifi kation nicht schützt

INTERVIEW Lyxor-Chef Thomas Meyer zu Drewer

42 Verkannte Gefahr

Verkauf des Marktführers, mehr Wettbewerb durch neue Anbieter: Der ETF-Markt bleibt in Bewegung. Auch auf der Produktseite gibt es attraktiven Zuwachs

Bei der ersten Fachtagung des ETF-Magazins diskutierten mehr als 100 Portfolio-Manager mit hochkarätigen Exper-ten. Ergebnis waren bemerkenswerte Erkenntnisse

10 Starker Termin

06 News

Gesetzliche Vorgaben, interne Zielkonfl ikte und teilweise lückenhaftes Know-how erschweren das Vermögensmanage-ment bei gemeinnützigen Stiftungen. Mit der richtigen Strate-gie lässt sich die Herausforderung meistern.

INTERVIEW Stiftungsvorstand Michael Hanssler

16 Geforderte Stiftungen

Im Interview analysiert Hans-Dietrich Genscher die Auswir-kungen der Finanzkrise und erläutert, warum die entstan-denen Probleme nur durch internationale Zusammenarbeit in den Griff zu bekommen sind

12 „Eine Chance für die Welt“

5

Vermögensverwalter, Stiftungen, Kommunen und A-Depot-Manager – vier institutionelle Investoren-gruppen mit unterschied-lichen Bedürfnissen beim Einsatz von ETFs. Um Ihnen die Übersicht zu erleichtern, haben wir bei größeren Fachbeiträgen eine Kennzeichnung vor-genommen. Sie erkennen auf einen Blick, an welche Investorengruppe sich der Artikel richtet.

Wegweiser durch das ETF-Magazin

Vermögens-verwalter

Stiftungen

Kommunen

A-Depot-Manager

03 Editorial 50 Datenbank 67 Emittenten

Rubriken

Titel: Illustration: iStockphotoFotos: A. Baatz/FOCUS-MONEY, Dreamstime (2), Fotolia (3), iStockphoto (2), A. Kraus, Photocase (2), A. Schick-Zech/FOCUS-MONEY

Nur mit modernem Qualitätsmanagement und dem rich-tigen Risiko-Controlling sichern Kämmerer und Stiftungs-vorstände den Erfolg ihrer Geldanlagen

Anleger profi tieren nicht nur mit Anleihen von den Spitzen-renditen bei Schuldtiteln von Unternehmen. Manchmal lohnt auch der Einsatz von Credit-Default-Swaps

Mit 486 Metern ist der Oriental Pearl Tower in Shanghai der höchste Fernsehturm Asiens. Auch aus Anlegersicht liegt China ganz vorn. Doch seine Nachbarn trotzen ebenfalls der Welt-Rezession. Die besten ETFs für den Asien-Boom

Das ETF-Musterportfolio zeigt: Auch in dieser Krise folgten die Märkte bekannten Mustern. Mit der richtigen Diversifi -kation ließ sich deshalb das Schlimmste verhindern

Vor zwei Jahren startete der erste ETF-Dachfonds in Deutschland. Sein Anlageerfolg kann sich sehen lassen. Das Erfolgsgeheimnis des Fondsmanagers

38 Erfolgreicher Pionier

Zwei neue Auswertungen lassen nur einen Schluss zu: Über-durchschnittliche Renditen aktiver Fonds sind in aller Regel reiner Zufall – mit teuren Konsequenzen für Geldanleger

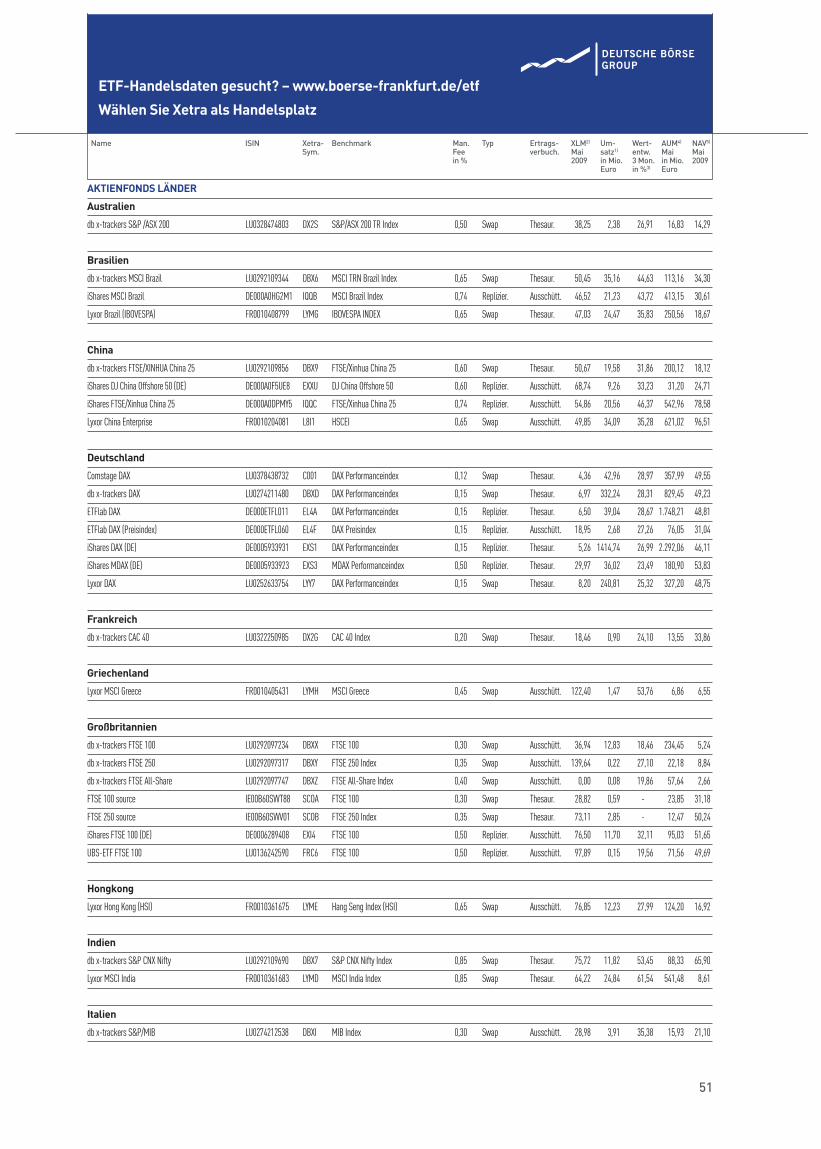

Mit immer ausgefeilteren Indexkonzepten unterstützt die Deutsche Börse Portfolio-Manager bei ihren Anlageent-scheidungen. Die neueste Indexgeneration aus Frankfurt

26 Mächtige Werkzeuge

47 Traurige Bilanz

40 Bekanntes Drehbuch

34 Aufschwung Ost

30 Anleihen oder CDS?

22 Konstruktive Kontrolle

JETF-Markt

üngstes Beispiel für die Dynamik des ETF-Markts (und die Suche amerikanischer

Banken nach neuen Ertragsquellen) ist der neue ETF-Anbieter Source. Die Ende April

ins Leben gerufene Fondsgesellschaft mit Sitz in London ist ein Gemeinschaftsun-

ternehmen der drei US-Banken Goldman Sachs, Morgan Stanley und Bank of Ame-

rica. Bezeichnenderweise zielt Source zuerst auf europäische Anleger. Später sol-

len weitere Regionen erschlossen werden, etwa Asien. In die amerikanische Heimat,

von den Anbietern iShares und State Street eindeutig beherrscht, traut sich Source

dagegen nicht, obwohl der US-Markt bislang der mit Abstand größte ETF-Markt der

Welt ist. In absehbarer Zeit will Source dafür hierzulande einer der stärksten Spieler

werden. „Der europäische ETF-Markt hat noch enormes Wachstumspotenzial. Was

wir bislang gesehen haben, ist erst der Anfang der Entwicklung“, begründet John

Michael Lytle, Produktmanager von Source.

Source startet mit 35 neuen Produkten, davon 13 Aktien-ETFs und 22 ETCs auf Roh-

stoffe. Bis Ende des Jahres wollen die Amerikaner ihr Angebot auf 50 Fonds ausbauen.

Alle Source-Produkte werden ausschließlich an Xetra gelistet. Mit den offerierten ETFs

will Source zunächst die Grundbedürfnisse institutioneller Anleger befriedigen. Ange-

boten werden Fonds auf Standardindizes wie Euro-Stoxx, MSCI-World oder MSCI-Japan.

Die Verwaltungsgebühren liegen mit 0,19 Prozent pro Jahr für den Euro-Stoxx-50 oder

0,45 Prozent für den MSCI-World im unteren Bereich. In den nächsten Monaten wer-

den nach Aussage Lytles stärker spezialisierte Aktienfonds hinzukommen, aber auch

Anleihen- und Geldmarktfonds. Alle von Source aufgelegten ETFs arbeiten mit Swaps.

Um das damit einhergehende Kontrahentenrisiko zu reduzieren, wird der Swap auf

maximal 4,5 Prozent des Fondsvermögens begrenzt und zudem auf die drei Partner-

banken verteilt. Außerdem sollen die Swaps täglich ausgeglichen werden. Mit dem

Portfolio-Management der ETFs wurde die Münchner Gesellschaft Assenagon beauf-

tragt. Als Market-Maker wirken bislang die drei Partnerbanken, künftig könnten je-

doch weitere Banken hinzukommen. Im bislang vom britischen Anbieter ETF Securities

dominierten ETC-Markt will Source mit einer sicheren Konstruktion punkten. Um das

Ausfallrisiko der Zertifi kate zu senken, werden alle drei im Joint Venture versammel-

ten Banken als Emittenten fungieren. Zusätzlich wird das Anlegergeld vollständig durch

entsprechende Guthaben in US-Schatzanweisungen gesichert.

NeueQuelle, neues Glück?

Quelle: Der ETF-Markt lebt

6

Sonstige

ETFlab

Commerzbank

iShares

Lyxordb x-trackers

Credit Suisse

Anzahl der ETFs (linke Skala)

Aktien-ETFs

Anleihen-ETFs

49,33 75,65

12,06

5,16

103,55

21,03

96,70

41,10

115,76

44,43

7

JULI 2009

Bei traditionellen Investmentfonds sind Ratings seit Jahren üblich. Für ETFs gibt es keinen vergleichbaren Check. Jetzt will die Bad Homburger Agentur Feri Eurorating einen TÜV für Indexfonds ein-führen. Feri beurteilt bislang schon aktive Fonds und Zertifi kate. Nach welchen Kriterien die ETFs bewertet werden, ist bislang noch ungeklärt. „Bei einem ETF-Rating müssen jedoch weitere Faktoren berücksichtigt werden, die teilweise bei aktiven Fonds nicht rele-vant sind“, erläutert Projektleiter Christian Michel. So spielt etwa die absolute Wertentwicklung eines Indexfonds eine geringere Rolle als sein Tracking Error, also die Abweichung vom jeweiligen Vergleichsindex. Als relevanten Faktor betrachtet Michel auch die Liquidität des ETF sowie die des zu Grunde liegenden Index. „Fair-ness-Kriterien“ will Feri ebenfalls berücksichtigen. Gemeint sind damit neben der Kostenbelastung des ETF auch Handelsbeschrän-kungen oder inwieweit Zusatzerträge aus Wertpapierleihe an die Fondseigner weitergeleitet werden.

Rating für Indexfonds

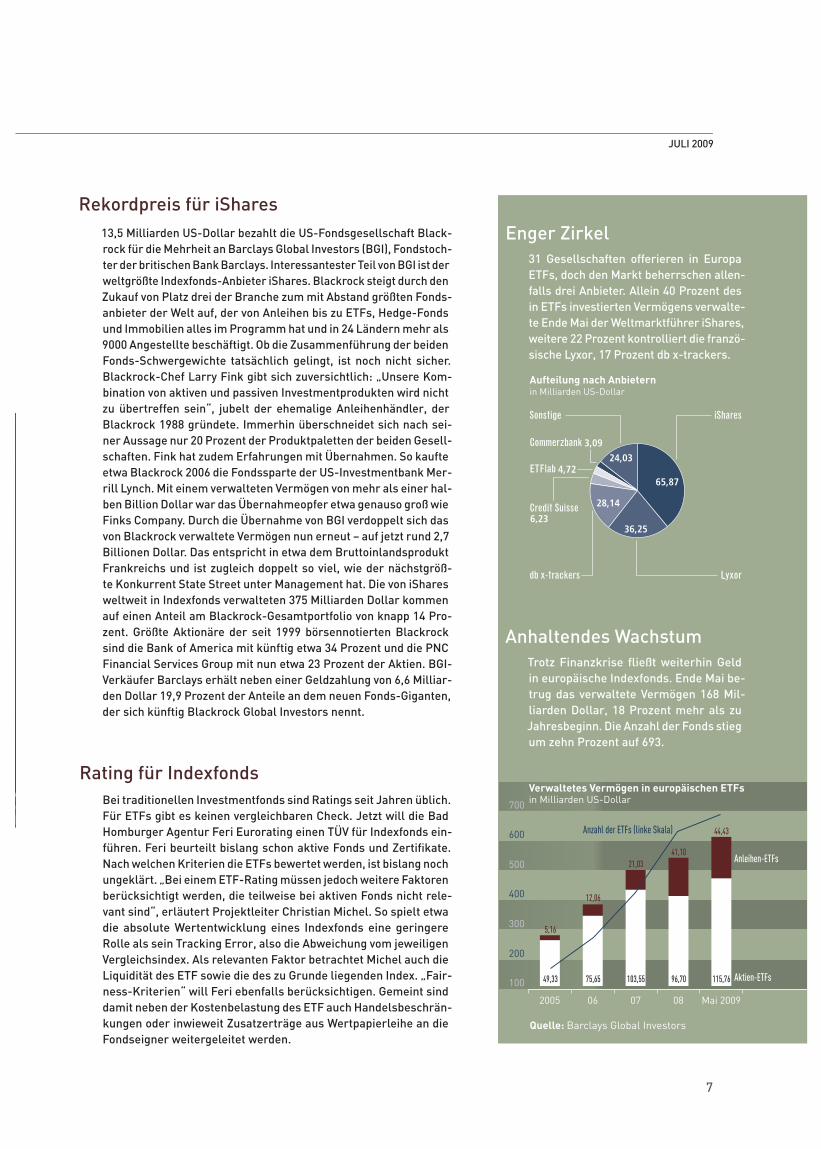

13,5 Milliarden US-Dollar bezahlt die US-Fondsgesellschaft Black-rock für die Mehrheit an Barclays Global Investors (BGI), Fondstoch-ter der britischen Bank Barclays. Interessantester Teil von BGI ist der weltgrößte Indexfonds-Anbieter iShares. Blackrock steigt durch den Zukauf von Platz drei der Branche zum mit Abstand größten Fonds-anbieter der Welt auf, der von Anleihen bis zu ETFs, Hedge-Fonds und Immobilien alles im Programm hat und in 24 Ländern mehr als 9000 Angestellte beschäftigt. Ob die Zusammenführung der beiden Fonds-Schwergewichte tatsächlich gelingt, ist noch nicht sicher. Blackrock-Chef Larry Fink gibt sich zuversichtlich: „Unsere Kom-bination von aktiven und passiven Investmentprodukten wird nicht zu übertreffen sein“, jubelt der ehemalige Anleihenhändler, der Blackrock 1988 gründete. Immerhin überschneidet sich nach sei-ner Aussage nur 20 Prozent der Produktpaletten der beiden Gesell-schaften. Fink hat zudem Erfahrungen mit Übernahmen. So kaufte etwa Blackrock 2006 die Fondssparte der US-Investmentbank Mer-rill Lynch. Mit einem verwalteten Vermögen von mehr als einer hal-ben Billion Dollar war das Übernahmeopfer etwa genauso groß wie Finks Company. Durch die Übernahme von BGI verdoppelt sich das von Blackrock verwaltete Vermögen nun erneut – auf jetzt rund 2,7 Billionen Dollar. Das entspricht in etwa dem Bruttoinlandsprodukt Frankreichs und ist zugleich doppelt so viel, wie der nächstgröß-te Konkurrent State Street unter Management hat. Die von iShares weltweit in Indexfonds verwalteten 375 Milliarden Dollar kommen auf einen Anteil am Blackrock-Gesamtportfolio von knapp 14 Pro-zent. Größte Aktionäre der seit 1999 börsennotierten Blackrock sind die Bank of America mit künftig etwa 34 Prozent und die PNC Financial Services Group mit nun etwa 23 Prozent der Aktien. BGI-Verkäufer Barclays erhält neben einer Geldzahlung von 6,6 Milliar-den Dollar 19,9 Prozent der Anteile an dem neuen Fonds-Giganten, der sich künftig Blackrock Global Investors nennt.

Rekordpreis für iShares

Enger Zirkel31 Gesellschaften offerieren in Europa ETFs, doch den Markt beherrschen allen-falls drei Anbieter. Allein 40 Prozent des in ETFs investierten Vermögens verwalte-te Ende Mai der Weltmarktführer iShares, weitere 22 Prozent kontrolliert die franzö-sische Lyxor, 17 Prozent db x-trackers.

Anhaltendes WachstumTrotz Finanzkrise fl ießt weiterhin Geld in europäische Indexfonds. Ende Mai be-trug das verwaltete Vermögen 168 Mil-liarden Dollar, 18 Prozent mehr als zu Jahresbeginn. Die Anzahl der Fonds stieg um zehn Prozent auf 693.

Quelle: Barclays Global Investors

8

M

Endlich Zuwachs

Sichere Sachen

Reichstag: neue Staats-anleihen-ETFs

Neue ETFs

Unternehmensanleihen-ETFs gehören in den vergangenen Monaten zu den Lieblingen der Anleger. Langsam wächst auch das bislang kleine Angebot an entsprechenden Fonds. So hat seit Juni auch die französische Lyxor, zweitgrößter ETF-Anbieter in Europa, einen entsprechenden Fonds im Programm. Der Lyxor ETF Euro Corporate Bond (ISIN: FR0010737544) basiert auf dem iBoxx-Liquid-Corporate-Ove-rall-Index und umfasst 40 liquide in Euro denominierte Unternehmensanleihen mit Investment-Grade-Rating. Die jährlichen Kosten des swapbasierten Fonds betragen 0,2 Prozent. Der iShares Barclays Euro Corporate Bond ETF (ISIN: DE000A0RM454) bildet dagegen über 1300 in Euro ausgegebene Unterneh-mensanleihen aus aller Welt ab, ohne dass Swaps zum Einsatz kommen. Um mit nur 260 Anleihen die Wert-entwicklung des breiteren Ziel-Portfolios abzubilden, verwendet iShares ein ausgeklügeltes Optimie-rungsverfahren. Dieses enthält nur Anleihen mit Investment-Grade. Erträge werden nicht ausgeschüttet, sondern thesauriert. Die Verwaltungsgebühr des iShare-ETF liegt ebenfalls bei 0,2 Prozent pro Jahr.

it neuen Anleihen-ETFs reagieren die Fondsgesellschaften auf das gestiegene

Sicherheitsbedürfnis der Investoren – und diese können sich in der Tat über einige

innovative Zinsfonds freuen. Etwa über den seit Ende Mai von iShares offerierten ETF

auf den Barclays-Capital-Euro-Aggregate-Bond-Index, eine der weltweit wichtigsten

Benchmarks für Anleihen (ISIN: DE000A0RM447). „Wer diesen Fonds hat, braucht ei-

gentlich nichts anderes mehr im Rentenportfolio“, verspricht iShares-Deutschland-

Chef Dirk Klee. Nicht ohne Grund: Der Index umfasst weltweit in Euro denominierte

Staats- und Unternehmensanleihen aller Restlaufzeiten, wobei die durchschnittliche

Duration bei fünf Jahren liegt. Ausschließlich Anleihen mit Investment-Grade wer-

den aufgenommen, darunter fast 60 Prozent mit AAA-Rating. Knapp die Hälfte der

230 Anleihen kommen aus Deutschland und Frankreich. Etwa 16 Prozent der Index-

titel sind Unternehmensanleihen. Die jährliche Verwaltungsgebühr des replizierenden

ETF beträgt 0,25 Prozent, Erträge werden thesauriert. Staatsanleihen der G-7-Indus-

triestaaten enthält der ebenfalls ab Mai in Deutschland angebotene iShares Citigroup

Global Government Bond ETF (ISIN: DE000A0RM439). Für eine Jahresgebühr von 0,2

Prozent kaufen Anleger rund 80 internationale Papiere mit erstklassigem Rating und

allen Laufzeiten. Knapp 40 Prozent der Anleihen stammen aus Japan, 25 Prozent aus

den USA und nur jeweils rund zehn Prozent aus Deutschland, Italien und Frankreich.

Ein noch breiteres Spektrum bietet der db x-trackers Global Sovereign Euro Hedged

Index ETF (ISIN: LU0378818131). Der Fonds umfasst Staatsanleihen aus 21 Industrie-

nationen in der jeweiligen Landeswährung und deckt einen Großteil des weltweiten

Anleihenmarkts ab. Währungsschwankungen zwischen dem Euro und den jeweiligen

Landeswährungen werden abgesichert. Die jährliche Verwaltungsgebühr des swap-

basierten Fonds beträgt 0,25 Prozent.

9

Starke WelleTrotz weltweiter Rezession schie-ßen die Rohstoffpreise wieder nach oben. Mit einem Plus von 13 Prozent schaffte etwa der DJ-UBSCI-Com-modities-Index im Mai den höchs-ten Monatszuwachs seit Beginn der Aufzeichnungen 1991. Parallel schwellen die Zufl üsse in Rohstoff-ETCs an. So meldet der ETC-An-bieter ETF Securities einen Anstieg der Nettomittelzufl üsse in den ers-ten fünf Monaten 2009 um 13 Pro-zent. Mit einem neuen ETF (ISIN: DE000A0Q8NC8) auf den Russell-Global-Gold-Index wollen die Lon-doner die Welle weiter reiten. Der Index zeigt die Wertentwicklung von derzeit 72 Goldminenaktien aus sieben Ländern. Ebenfalls auf den Trend setzt Comstage mit einem neuen ETF (ISIN: LU0419741177) auf den Commerzbank-Commodi-ty-EW-Index. Dieser bildet die Ent-wicklung der liquidesten 16 Roh-stoffe ab. Alle Indexkomponenten sind mit je 6,25 Prozent gleich ge-wichtet. Die Deutsche Bank offe-riert unterdessen ihren neuen ETF Commodity booster Light Energy (ISIN: LU0412624271). Dabei sollen Roll-Gewinne maximiert und Roll-Verluste minimiert werden. Ent-halten sind die Rohstoffgruppen Energie, Edelmetalle, Basismetalle, Agrarrohstoffe und Lebendvieh.

JULI 2009

Mit zwei neuen ETFs der Deutschen Bank profi tieren Anleger von steigender oder abnehmender Volatilität am Zinsmarkt – ohne dass sie dafür Derivate einsetzen müssten. „Zinsvolatilität ist nicht nur eine Möglichkeit, um von makroökonomischen Trends zu pro-fi tieren, sondern zeigt auch eine geringe Korrelation mit anderen Anlageklassen“, kommentiert Deutsche-Bank-Produktmanager Marco Montanari. Deshalb entwickelt sich der Wert des ETF meist anders als Aktienkurse oder Anleihenrenditen. Nach der moder-nen Kapitalmarkttheorie können Anleger die Wertentwicklung ihres Portfolios stabilisieren, wenn sie in wenig miteinander korre-lierte Anlagen investieren. Der Wert des Euro Interest Rates Vola-tility ETF (ISIN: LU0378818644) steigt bei zunehmender Volatilität, der Wert des Short Interest Volatility ETF erhöht sich bei rückläu-fi ger Volatilität. Die Zinsvolatilität wird gemessen an einem Ter-mingeschäft auf einen Korb von fünf impliziten Volatilitäten.

Völlig losgelöst

Dividendenfans wird der neue ETFlab Daxplus Maximum Dividend ETF (ISIN: DE000ETFL235) gefallen. Der Fonds basiert auf dem frisch kreierten gleichnamigen Index der Deutschen Börse. Die-ser bildet die 20 im HDax-Index vertretenen deutschen Unterneh-men ab, die innerhalb der nächsten sechs Monate die höchste er-wartete Dividendenrendite aufweisen. Der HDax umfasst alle 110 Unternehmen aus Dax-, MDax- und TecDax-Index. Die Rendite wird von der Börse aus dem angekündigten oder ersatzweise aus dem geschätzten Dividendenbetrag und dem Kurs der Aktie be-stimmt. Je höher die so errechnete Dividendenrendite eines Un-ternehmens, desto mehr Gewicht erhält es im neuen Index und damit auch im ETF. Zweimal pro Jahr wird die Zusammensetzung überprüft und angepasst. Das maximale Gewicht eines Unterneh-mens zum Zeitpunkt dieser Anpassungen ist auf zehn Prozent be-grenzt. Nach den Rückrechnungen der Börse brachte diese Stra-tegie bislang überdurchschnittliche Renditen.Als Renner werden sich auch die Börsen der Golfstaaten erwei-sen, wetten manche Experten. Mit seinem neuen ETF auf den MSCI-GCC-Countries-Ex-Saudi-Arabia-Index stellt iShares das entsprechende Produkt zur Verfügung. Mit dem seit Mai an der Deutschen Börse gelisteten Fonds (ISIN: DE000A0RM470) können europäische Investoren erstmals per ETF in die Golfstaaten Bah-rain, Kuwait, Katar, Oman und die Vereinigten Arabischen Emirate investieren. In Werte aus Saudi-Arabien investiert der Fonds da-gegen nicht. Der Branchenschwerpunkt des Indexfonds liegt mit fast 70 Prozent bei den Finanzinstituten. Weitere zwölf Prozent entfallen auf Telekomanbieter, zehn Prozent besetzen Industrie-unternehmen. Mehr als die Hälfte der im Fonds enthaltenen 72 Firmen kommen aus Kuwait, weitere 20 Prozent aus den Ver-einigten Arabischen Emiraten. Die jährliche Verwaltungsgebühr beträgt stolze 0,8 Prozent pro Jahr.

Spezialitäten für Aktien-Anleger

Minenarbeiter: neue ETFs für den Rohstoff-Boom

10

Über 100 Asset-Manager diskutierten Antworten auf die Finanzkrise

Nur wenn die Staaten der Welt gemeinsame Stra-tegien entwickeln, können künftige Finanz- und

Wirtschaftskrisen vermieden werden“, überzeugte Hans-Dietrich Genscher die mehr als 100 Teilneh-mer der ersten Fachtagung des ETF-Magazins am 12. Mai. Welche Konsequenzen die neue Zusammen-arbeit der Staaten für die Welt und die Finanzmärkte haben wird, erläuterte der langjährige Bundesaußen-minister in seiner Rede und der anschließenden Dis-kussion den in Köln versammelten Asset-Managern aus Kommunen, Stiftungen, Sparkassen, Pensionskas-sen und Vermögensverwaltungen. Ermöglicht wurde die Tagung durch die Unterstützung des Münchner ETF-Anbieters ETFlab sowie der Wirtschaftsprüfer und Berater Rödl & Partner. Neben Genscher ana-lysierten Andreas Fehrenbach, Geschäftsführer von ETFlab, und Martin Wambach, Leiter der Kölner Nie-

derlassung von Rödl & Partner, in aufschlussreichen Fachvorträgen, welche Konsequenzen die Finanzkri-se für Asset-Manager haben wird.

Neue weltweit geltende Rahmenbedingungen sollten nach Aussage Genschers für transparentere und we-niger anfällige Finanzmärkte sorgen. „Wir brauchen eine Art Basel III. Hätten die Eigenkapitalrichtlinien von Basel II auch für US-Finanzinstitute gegolten, wäre die jetzige Krise wohl vermeidbar gewesen“, sagte Genscher. Die Zusammenarbeit innerhalb der euro-päischen Union ist nach seiner Auffassung ein gutes Modell für die notwendige neue internationale Koope-ration. Die Erfolgschancen stünden gut, denn im Ge-gensatz zu seinem Vorgänger sei US-Präsident Barack Obama wieder an Kooperation interessiert. „Die Verei-nigten Staaten sind wieder bereit, sich an internationa-le Regeln zu halten“, diagnostizierte Genscher.

Fachtagung

JULI 2009

11

Transparente Produkte. ETFlab-Chef Fehrenbach sieht bei den Anbietern von Anlageprodukten eben-falls großen Handlungsbedarf. Auch nach der Finanz-krise böten noch immer zu viele Emittenten etwa im Zertifi katebereich Finanzprodukte an, die intransparent, illiquide und zu wenig diversifi ziert sind. Investoren sä-hen komplexe Fonds und Zertifi kate jedoch zunehmend skeptisch. Das zeige der starke Mittelzufl uss bei ETFs. Am Beispiel des Dax-Index erläuterte Fehrenbach das Anlegerverhalten seit 1997 und zeigte dessen Auswir-kungen auf die Finanzmärkte. Waren es zur Jahrtau-sendwende noch massenhafte Aktien-Neuemissionen,

nach Auffassung Fehrenbachs gute Gründe: ETFs kom-binieren die Vorteile von Aktien, Fonds und Futures, sparen aber deren Nachteile aus. Zusätzlich profi tie-ren Anleger von hoher Effi zienz und niedriger Kosten-belastung. „Deshalb hat der Siegeszug der ETFs erst begonnen“, prognostiziert Marktkenner Fehrenbach.

Risiko-Controlling nötig. Erfolgreiches Anlagemanage-ment fängt beim Anleger an. Das ist der wichtigste Rat, den Martin Wambach den Tagungsteilnehmern mit auf den Weg gab. „Eine der zentralen Lehren aus der Fi-nanzmarktkrise muss lauten, sich nicht ausschließlich

Fondsaufl agen und viele neue Aktionäre, die die Kur-se nach oben trieben, so wurde die jüngste Blase zu einem wesentlichen Teil von komplexen strukturierten Produkten, neu verpackten Themen und damit ein-hergehender Intransparenz angeheizt. In der Hausse konnten Emittenten Produkte absetzen, die in einem

„normalen“ Markt niemals nachgefragt worden wären: Produkte, die zu intransparent, zu unsicher, zu illiqui-de, zu kompliziert und komplex und zu wenig diver-sifi ziert waren.

Heute gibt es doppelt so viele Publikumsfonds und achtmal so viele Zertifi kate wie im Jahr 2005. Gleich-zeitig ging jedoch das Nettomittelaufkommen zurück. Die Investitionen wurden künstlich und unkontrolliert nach oben getrieben und nährten die nun geplatzte Blase. Dass sich ETFs im aktuell schwierigen Markt-umfeld nun als Gewinner der Krise herausstellen, hat

auf die Einschätzung von Rating-Agenturen oder Ver-mögensmanagern zu verlassen, sondern eigene Prü-fungen vorzunehmen“, sagte der Partner von Rödl & Partner. Mehr denn je müssten sich Anleger zudem die Frage stellen, ob sie die Funktionsweise der Wertpa-piere in ihrem Portfolio tatsächlich verstehen. Falls nicht, sollten sie externen Sachverstand zu Rate ziehen.

Vor allem von Kommunen und Stiftungen müsse künftig eine stärkere Kontrolle der engagierten Vermö-gensverwalter und der eingesetzten Produkte erfolgen, resümierte der Wirtschaftsprüfer. Zeitgemäßes Asset-Management bedeutet dabei insbesondere auch Quali-tätsmanagement. Analog zur Qualitätssicherung in der Industrie und der Dienstleistungsbranche sollten auch institutionelle Geldanleger fortlaufend überprüfen, ob die defi nierten Ziele erreicht werden. Nur so könnten Investoren notfalls rechtzeitig gegensteuern. UK

Fundierte Vorträge, lebhafte Diskussionen: ETFlab-Chef Fehrenbach, Teilnehmer, Genscher, Wambach von Rödl & Partner

Eine Gemeinschaftsaktion von ETFlab und ETF-Magazin

12

Hans-Dietrich Genscher

Die Finanzkrise hat Amerika in eine schwere Rezession gestürzt. Ist jetzt die Vormachtstellung der USA gefährdet?In der Welt von morgen wird es neben den USA und den anderen G-7-Staaten noch weitere bedeutsame Akteure geben. Künftig werden auch Staatengruppen eine große Rolle spielen: die Asean-Staaten, die EU, Lateinamerika, aber natürlich auch China, Indien und andere.

Die USA werden sich nicht ohne Widerstand von der Bühne drängen lassen.Der frühere US-Präsident Bill Clinton riet schon vor Jahren: „Solange wir Amerikaner noch die stärkste Nation sind, sollten wir eine globale Welt-ordnung schaffen, in der wir uns auch dann noch wohlfühlen, wenn wir nicht mehr die Stärksten sind.“ Der jetzige US-Präsident Obama macht sich genau an diese Aufgabe. Obama hat erkannt, dass kein Land der Erde stark genug ist, die ganze Welt zu beherrschen.

Sucht er deshalb den Dialog mit Ländern wie Iran?Natürlich hat er bei seinen Annäherungsbemühungen etwa an Russland oder den Iran auch die Energieversorgung des Westens im Kopf. Aber Obama hat erkannt, dass eine kooperative Welt am besten funktioniert. Wir Deutschen sind in dieser Hinsicht übrigens ein gutes Beispiel. Seit-dem wir nicht mehr nach Vorherrschaft in Europa streben, geht es uns und Europa ausgezeichnet. In den 60 Jahren seit Gründung der Bundes-republik haben wir im Frieden gelebt, großen Wohlstand geschaffen – und wurden zu einer lebendigen Demokratie.

Deutschland, das Vorbild?Die Zeiten sind vorbei. Aber die gleichberechtigte und ebenbürtige Zusam-menarbeit souveräner Staaten in Europa – kleiner und großer – taugt als Modell für regionale Zusammenarbeit in anderen Teilen der Welt. Denken Sie an Mercosur, Asean, den Golfkooperationsrat. Auch die Zusammen-arbeit der EU mit den USA ist, von der Bush-Zeit abgesehen, beispielhaft. Wir sollten nicht vergessen, seit dem Zweiten Weltkrieg kamen viele An-stöße für globale Zusammenarbeit aus den USA.

Also agiert Obama im Sinn seiner Vorgänger?Nicht aller. Für die Neokonservativen der Bush-Ära galten nur die eige-nen Regeln. Unter Obama wird das anders laufen. Obama hat mit seinem Motto „Change“ nicht nur den Nerv seiner Wähler getroffen, sondern auch den Nerv der Zeit. Change bedeutet ihm auch Offenheit. Offenheit gegen-über den Notwendigkeiten und den Bedürfnissen anderer. Der Neubeginn in Washington ist eine Chance für die Welt.

Eine Chance wofür?Nur durch die Zusammenarbeit aller beteiligten Länder kann die globale Krise bewältigt werden. Es reicht nicht, in der G-7-Gruppe nach Lösungen zu suchen. Länder wie China, Indien, Brasilien, aber auch Russ land und die anderen Staaten Osteuropas müssen in die Bemühungen integriert wer-

Der Außenminister a. D. über die veränderte Weltordnung nach der Finanzkrise und die Konsequenzen für die Geldbranche

13

den. Die weiteren Nachfolgestaaten der Sowjetunion sind in die Zusam-menarbeit einzubeziehen. Wie kann man über die Lösung der globalen Wirtschaftsfragen diskutieren, wenn sie alle nicht mit am Tisch sitzen?

Also war das G-20-Treffen in London die richtige Antwort auf die Krise?Das G-20-Treffen war ein erster wichtiger Schritt in die richtige Richtung. Ob die beteiligten Staaten wirklich repräsentativ sind oder nicht, spielt dabei zunächst nicht die entscheidende Rolle. Richtig ist, viele wichtige Akteure außerhalb der G 7 zu beteiligen.

Was muss jetzt vor allem getan werden?Um künftig Krisen zu vermeiden, brauchen wir ein neues, weltweit gel-tendes Regelwerk. In einer globalen Wirtschaft darf der Ordnungsrah-men nicht an der Grenze eines Staates enden. Es macht keinen Sinn, wenn die Finanzaufsicht nur im nationalen Rahmen agiert. Die Bundeskanzle-rin hatte deshalb Recht mit ihrer Forderung nach einheitlichen Transpa-renzregeln für die Finanzbranche.

Mehr Regulierung? Das klingt befremdlich aus dem Mund eines libe-ralen Politikers. Der liberale Rechtsstaat schafft den rechtlichen Rahmen für das Han-deln der Bürger, und er wacht über die Einhaltung der für alle geltenden Regeln. Ludwig Erhard sagte: In der sozialen Marktwirtschaft gibt es Spielregeln, und der Staat wacht über die Einhaltung der Regeln, aber er spielt selbst nicht mit. Denken Sie für den Finanzbereich an Regeln wie Bretton Woods und Basel II.

Bei Basel II haben die Amerikaner nicht mitgemacht . . .Das war ein Fehler. Hätte Basel II auch für US-Banken gegolten, wäre uns einiges erspart geblieben. Umso wichtiger ist es, dass es jetzt zu einer Art Basel III kommt. Und diesmal werden die USA mitspielen. Das wurde beim G-20-Treffen deutlich.

Welche Probleme müssen die G-20 angehen?Im Prinzip müssen die Regeln für die nationalen Finanzmärkte harmoni-siert und weltweit verbindlich gemacht werden. Es geht um Transparenz auf den globalen Finanzmärkten, es geht z. B. auch um die Problema-tik der Rating-Agenturen. Darf es ein Rating-Monopol in einem einzigen Land geben? Kann es sein, dass eine Hand voll amerikanischer Agenturen defi niert, was gut ist und was nicht?

Wird so das Vertrauen in die Banken wiederhergestellt? Das kann nur die Branche selbst. Nicht das System hat versagt, sondern das Personal. Die Loslösung von Risiko und Verantwortung muss korri -giert werden. Eine freie Gesellschaft ist eine Verantwortungsgesellschaft.

Kosten

los fü

r Les

er de

s

14

Starkes AufgebotWelche Rolle spielen ETFs während und nach der Finanzkrise, und wieso sind Index-fonds die passenden Anlageinstrumente für unsichere Zeiten? Unter diesen Leitge-danken veranstaltet die Deutschen Börse am 10. September 2009 ihr 2. ETF-Forum in Frankfurt. Portfolio-Manager, Vermögensverwalter, Anlageberater und andere für institutionelles Geld Verantwortliche haben an diesem Tag Gelegenheit zum Erfah-rungsaustausch und zur direkten Information bei allen wichtigen ETF-Anbietern. In zahlreichen Workshops und Fachvorträgen berichten ETF-Profi s über Markttrends, Innovationen, Einsatzmöglichkeiten von ETFs und weitere Aspekte der Geldanlage mit passiven Instrumenten. Durch die Tagung führt die bekannte Börsenreporterin Katja Dofel. Den Eröffnungsvortrag hält Anselm Bilgri, der ehemalige Prior des Bene-diktinerklosters Andechs. Seit 2004 wirkt Bilgri als Unternehmensberater, Ratgeber und Autor. Abschließend diskutieren die (Deutschland-)Chefs großer ETF-Gesell-schaften mit Katja Dofel, dem Market-Maker Chris Plomitzer und Frank Pöpsel, dem Chefredakteur von FOCUS-MONEY, zum Thema „Mit ETFs durch die Krise navigieren“.

Neue Börse Frankfurt: exklusiver Tagungsort für Asset-Manager

15

ETF-Forum am 10. SeptemberFachtagung der Deutschen Börse für Asset-Manager, Anlageberater, Vermögensverwalter

Renommierte Referenten Anselm Bilgri, Rainer Riess (Deutsche Börse), Hartmut Graf (Deutsche Börse), Dr. Dirk Klee (iShares), Thomas Meyer zu Drewer (Lyxor), Simon Klein (db x-trackers), Andreas Fehrenbach (ETFlab), Eugen Weinberg (Commerzbank), Nikolas Barth (ABN Amro), Sascha Specketer (Source), Dr. Christian Gast (UBS), Tho-mas Merz (Credit Suisse), Nigel Longley (ETF Securities), Bruno Schmidt Voss (Invesco Powershares) und weitere ETF-Experten

Vorträge und Workshops Strukturbruch Finanzkrise und Wirkungen auf die Branche

Acht Jahre ETFs in Europa – zu viel oder zu wenig des Guten?

Einsatz von ETFs im Wealth-Management

Anlagestrategien mit ETFs

Haben sich Strategie-ETFs in der Krise bewährt?

Aktives Management mit passiven Produkten

Asset-Klasse Rohstoffe und Rostoff-ETCs

ETF, ETC und ETN – Unterschiede und Gemeinsamkeiten

und weitere Themen

Spannende Podiumsdiskussion Die Chefs bedeutender ETF-Anbieter stellen sich den Fragen von FOCUS-MONEY-Chefredakteur Frank Pöpsel, Market-Maker Chris Plomitzer und n-tv-Börsenreporterin Katja Dofel

Büfett und Get-Together

Anmeldung und Infos

Veranstaltungsort ist die Neue Börse Frankfurt, 10.9.2009, Beginn 13.30 Uhr, Panel-Diskussion 18.30 UhrAnmeldung ausschließlich via Internet unter www.deutsche-boerse.com/etf-forum2009Dort fi nden Sie auch das genaue Programm der Veranstaltung.Achtung: Schnell anmelden. Die Teilnehmerzahl ist begrenzt.

Katja DofelBörsenreporterin,Moderation der Tagung

Rainer RiessDeutsche Börse,Xetra Market Development

Dirk KleeiShares,Geschäftsführer

Simon KleinDeutsche Bank, db x-trackers

Anselm BilgriAutor und Ratgeber,Eröffnungsredner

Hartmut GrafDeutsche Börse, Issuer Data & Analytics

Thomas Meyer zu DrewerLyxor, Geschäftsführer

Andreas FehrenbachETFlab, Geschäftsführer

Indexfonds und Finanzkrise

16

GEMEINSAMSTARK

Mit der richtigen Anlage-

Lebensbaum: Breite Diversifi kation schafft kontinuierliches Vermögenswachstum

Asset-Management

strategie sichern Stiftungen ihre Ertragsbasis

JULI 2009

›››

17

Vermögens-verwalter

Stiftungen Kommunen A-Depot-Manager

Unlängst machten große unternehmensnahe Stiftungen Schlagzeilen. Auf Grund der ka-tastrophalen Entwicklung an den Finanz-märkten sehen sie ihre Handlungsfähigkeit

beschränkt. Dennoch boomt das gemeinnützige En-gagement. So stieg 2008 in Deutschland die Zahl der rechtsfähigen Stiftungen um mehr als 1000 auf rund 16 400. Doch wie können Stiftungen in Zeiten, in de-nen es selbst erfahrenen Inves toren schwerfällt, nach Infl ation und Kosten eine angemessene Rendite zu er-wirtschaften, ihre Ertragsbasis so sichern, dass sie ihre Aufgaben erfüllen können?

In Bezug auf die Verwaltung des Stiftungsvermögens räumt der Gesetzgeber den Stiftungen einen großen Freiraum ein. In den jeweiligen Ländergesetzen – Stif-tungsrecht ist Landesrecht – werden die Stiftungen nur zum (realen) Kapitalerhalt und zur zeitnahen Verwen-dung ihrer laufenden Erträge verpfl ichtet. Gegebenen-falls defi nieren der jeweilige Stifter beziehungsweise die Stiftungssatzung Leitlinien der Anlagepolitik. Die konkreten taktischen Entscheidungen treffen in der Regel die Stiftungsorgane oder übertragen sie einem Vermögensverwalter.

Eine Anlagestrategie, die Sicherheit um jeden Preis und zu jeder Zeit garantiert, ist Stiftungen nicht de jure vorgegeben. Von höherer Bedeutung sollte vielmehr die Risiko- und Renditestruktur des Gesamtportfolios sein, die idealerweise auf einer möglichst breiten Di-versifi kation zwischen unterschiedlichen Asset-Klassen aufbaut. Alternative Asset-Klassen sind dabei durchaus zulässig. In diesem Sinne kommen also auch Hedge-Fonds oder Private-Equity-Fonds als Investment in Fra-ge. Dieser Ansicht schließen sich auch immer mehr lo-kale Stiftungsbehörden an, die sich nicht mehr gegen Investitionen in alternative Asset-Klassen der von ih-nen beaufsichtigten Stiftungen sperren.

In Deutschland verfolgten Stiftungen bisher eine äu-ßerst konservative Anlagestrategie mit einem sehr ho-hen Anteil von festverzinslichen Wertpapieren. So be-lief sich einer Untersuchung der Dr. Dr. Heissmann GmbH zufolge die Rentenquote deutscher Stiftungs-vermögen im Jahr 2005 noch auf 58 Prozent. Selbst Ak-

tien nahmen in den ausgewerteten Portfolios nur einen Anteil von gerade mal 16 Prozent ein. Alternative As-set-Klassen waren so gut wie überhaupt nicht vertre-ten. An dieser Zusammensetzung wird sich auch 2009 wenig geändert haben. Immerhin hat diese Strategie die Stiftungen in der Finanzkrise vor schmerzhaften Verlusten bewahrt. So hat die Hertie-Stiftung per Jahresende 2008 einen vergleichsweise akzeptablen Verlust von 9,2 Prozent erlitten. Ebenso hoch fi el der Verlust der Volkswagen Stiftung aus.

Schutz ohne Rendite. Dennoch bleibt das grund-legende Problem dieser Tage ungelöst: Die historisch niedrigen Zinsniveaus in den entwickelten Volks-wirtschaften mit Investment-Grade bieten nur we-nig Chancen, eine angemessene Rendite sicher zu erwirtschaften. Diese beträgt für deutsche Stiftungs-vermögen im Durchschnitt der vergangenen Jahre 4,4 Prozent nach Kosten, berichtet der Bundesverband Deutscher Stiftungen. Künftig könnte es noch weni-ger werden: Die in immensem Tempo fortschreitende Verschuldung öffentlicher Haushalte bringt eine er-hebliche Infl ationsgefahr mit sich, die die Kurse von Staatsanleihen auf Talfahrt schicken würde. Auch dies spricht gegen Investments in langlaufende Anleihen. Was also ist zu tun?

In Amerika hat sich die milliardenschwere Stiftung der Yale University bereits vor mehr als zehn Jahren vom rentenlastigen Investmentansatz verabschiedet. Die Eliteuniversität setzt seitdem auf ein breit gefä-chertes Portfolio unterschiedlicher Asset-Klassen. 1987 machten Staatsanleihen, Aktien und der Kassenbestand noch rund 80 Prozent des Portfolios aus. Seitdem wurden die Anteile von Private Equity, Hedge-Fonds und Real Assets, also Rohstoffe, Wald und Immobilien, auf jeweils über 20 Prozent aufgestockt. Anleihen spielen mit einem Anteil von rund fünf Prozent am Stiftungsvermögen nur noch eine untergeordnete Rolle. Mit dieser Strategie er-zielte die Vermögensverwaltung des Yale-Stiftungsver-mögens in den letzten zehn Jahren eine durchschnitt-liche Rendite von 16 Prozent pro Jahr. Im turbulenten Geschäftsjahr 2008, das am 30. Juni 2008 endete,

RENDITE FEIN JUSTIERT

Asset-Management

KEVIN SCHAEFERS, Bereichsleiter Vermö-

gensstrukturierung/ Family Offi ce,

Feri Family Trust

18

gelang immerhin noch eine Rendite von 4,5 Prozent, was der erwähnten Zielmarke für deutsche Stiftungen entspräche.

In dem jüngst zu Ende gegangenen Jahr riss aller-dings die Erfolgssträhne, wie Vermögensverwalter Da-vid Swenson eingesteht. Im zweiten Halbjahr 2008 hat nach seinen Angaben die Yale-Stiftung rund ein Vier-tel ihres Vermögens verloren. Weil in dieser irratio-nalen Marktphase alle Preise gefallen sind, bot auch die Diversifi kation über klassische und alternative As-set-Klassen keinen Schutz mehr. Doch es wäre falsch, daraus den Schluss zu ziehen, dass das Multi-Asset-Modell hinfällig ist. Denn zum einen wird die Strategie der Streuung über verschiedene Asset-Klassen wieder funktionieren, sobald die Krise vorbei ist. Zum anderen kann auch einmal ein größerer Verlust hingenommen werden, wenn im langfristigen Durchschnitt eine rela-tiv hohe Rendite erzielt wird. Mit seinem ausgeprägten Fokus auf Sachwertinvestitionen ist das Yale-Stiftungs-vermögen auch gut gegen eine drohende Geldentwer-tung gewappnet.

Gefragte Alter native. Besonders für Stiftungen er-scheint es dabei attraktiv, den Multi-Asset-Ansatz mit nachhaltigen Investments umzusetzen. Nachhaltige Investments beziehen neben ökonomischen auch sozi-ale und ökologische Kriterien in ihren Investitionspro-zess mit ein. Auf diese Weise beabsichtigen sie, über die fi nanzielle Rendite hinaus zur Verbesserung der Öko- und Sozialsysteme beizutragen. Nachhaltige In-vestments stellen also dem fi nanziellen Renditeziel ein außerfi nanzielles Ziel an die Seite und versöhnen den gemeinnützigen, altruistischen Zweck von Stiftungen mit der wirtschaftlichen Basis ihres Handelns. Eine Umfrage des Bundesverbands Deutscher Stiftungen zeigt denn auch, dass nahezu 80 Prozent der Stiftungen nachhaltige Investments in ihrem Portfolio wünschen. Derzeit sind jedoch weit weniger als die Hälfte in nach-haltigen Investments investiert.

Das ist in doppelter Hinsicht schade. Denn nach-haltige Investments tragen auch zur Risikominimie-rung eines Portfolios bei. Unternehmen, die ihr wirt-schaftliches Handeln konsequent an ökologischen,

sozialen und Corporate-Governance-Richtlinien ori-entieren, sind weniger anfällig, in Korruptions- oder in Umweltskandale verwickelt zu werden. Das gän-gige Vorurteil, nachhaltige Investments seien ein Ren-ditekiller, ist dabei empirisch nicht haltbar. Zahlreiche Studien zeigen, dass Nachhaltigkeit keinen systema-tisch negativen Einfl uss auf die Wertentwicklung eines Portfolios hat.

Im Idealfall werden Stiftungen den zuvor beschrie-benen Multi-Asset-Ansatz mit nachhaltigen Invest-ments umzusetzen versuchen. Doch diese Strategie ist derzeit nur sehr begrenzt realisierbar. Für Investments verfügbar sind derzeit hauptsächlich nachhaltige Ak-tienfonds sowie themenorientierte Nachhaltigkeitsin-vestments in erneuerbare Energien, Umwelttechnolo-gien, Holz, Mikrofi nance oder Infrastruktur. Auf der Rentenseite können Stiftungen derzeit aus der ver-gleichsweise bescheidenen Anzahl von nur rund 20 nachhaltigen Fonds auswählen. Mit diesem limitierten Universum lässt sich noch kein belastbares Gesamt-portfolio mit einer ausgewogenen Rendite- und Risi-kostruktur – für Stiftungen konzipieren.

Doch die Investitionsmöglichkeiten nehmen zu. Ende 2007 entfi el auf nachhaltige Investments noch weniger als ein Prozent aller Vermögensanlagen in Deutschland, berechnete das Forum für nachhaltige Geldanlagen. Der Wunsch nach entsprechenden An-lageprodukten nimmt jedoch spürbar zu, gerade un-ter Stiftungen, Pensionskassen sowie bei vermögenden Privatkunden und Family-Offi ces. Das registrieren wir auch in unserer Beratungspraxis. Dementsprechend erhöhte sich allein im deutschsprachigen Raum die Zahl nachhaltiger Publikumsfonds im letzten Jahr um 50 Fonds auf jetzt 274 Fonds. Darüber hinaus stehen in Deutschland nun sogar nachhaltige Immobilienin-vestments vor dem Vertriebsstart. Kommen sie auf den Markt, könnten Stiftungen ein komplettes Nachhaltig-keitsportfolio mit den klassischen Asset-Klassen Ak-tien, Renten und Immobilien bestücken.

Zunehmend sind nachhaltige Investments auch über indexorientierte Anlageprodukte zu erschließen. Ge-rade die Zahl monothematischer ETFs im Nachhaltig-keitssegment wächst rasch. Über ETFs können Stif-tungen inzwischen in erneuerbare Energien, in den Agrarbereich oder in Wasser und Holz investieren. Eine Erfolgsgarantie erkaufen sich Stiftungen damit zwar nicht, aber sie profi tieren von niedrigen Gebüh-ren, setzen auf die Chancen globaler Megatrends und bringen Stiftungszweck und Investmentphilosophie in Harmonie.

KEVIN SCHAEFERS [email protected]

RENDITE FEIN JUSTIERT

Mit ETFlab den ganzen Index kaufen:

Die Exchange Traded Funds von ETFlab sind präzise konstruiert und millimetergenau auf Ihre Bedürfnisse zugeschnitten. Setzen Sie auf meisterhaft gefertigte Produkte und wählen Sie aus unserem breitgefächerten Angebot an Aktien- und Rentenfonds – für Ihr Portfolio nach Maß.

Mehr Informationen unter www.etfl ab.de oder +49 (0)89 327 29 - 33 33

Die hDie hDie hDie hDie hier eieier ieer eieieier nnththalthalhalha tenentenentenen Infonformatirm onen one und Aund Aund Ad ngabengabengabeabeb n vervn vern verfolgefolgefolgeolgen nicn nicn nicn nicnicht daht daht daht daht das Zies Zies Zies Zies Zies es l denl denl denl den denl denenl den KaufKauf Kauf Kauf Kauf KauKaufufKaufKauu oder oderoder oderode oderoder oder oderdod Ve VerkVerkVV V V aufauf uf uf vuf von Fion Fion Finanzinanzin nstrunstrustrunstr mentementeenten zu n zu n zn zu z fördefördefördedrd rn unrn unrn unrn unrn unnd sind sind sind sinsissid sins d dahd dahd dahdahd dahdahdahdahdahd dahdahd her auer auer auer auer auer aer aurer auer auer aur a ch nich nch nih nch nnnich nich ninch nic cht acht acht acht cht cht aht acht aht aaals eils ls eieis eieielsss n soln soln sonn solsson sol s ches cheschhesches eshes AngebAngAngebAngebAngebAngAngebngg ot zot zuot oot zot zut zot zuu versverserversv tehentehenehen. All. Alle Ine InInInfInfInfnfnffInfe In ormormaormaormaormamamatmamatmatmatmatmatormamaaaa ionenionenionenonenio no und un und ununund u DatenDatenDatenDatenDatenDatenDattenDatenDatentenDatenatD s sind sind sind sindsindsinsiii auss auss aussaussssa chliechliehhc ßlichßlichh für Informatiotionszwenszwecke ckebestibestibestibestistimmmmmmmt. mmmm Sie Siee se se se se sSie telletelll n keiken ne Vorschls äge, ge, äge,e EmpfeEmpfeEmpfem hlunghlunghlungen oden oden oden o er gaer gaer gaeer gar Anrr Anrr Anrr AnrAnregungegungegungegungegungnn en zuen zuen zuen zuen zuen zuen zen zen zuzum Invm Invm Invm Invm Invm Invm Inm Invm Invm Investieestieestieestieestieestieestietieestieestiees ren irenen irenrrereren ree n Finn FinFininFininnanzinanzinanzinstrumstrumstrumstrumente entente en dar. dar. dar GegebGegebGegebGegebbenenfenenfenenfnfene alls alls alls alls llsallss genangenangenangenangenangenaneenannannnte Znte Znte Znte Znte Znte Ztnte Znte Zte Zahlenahlenahlenahlenahlenahlenahlenahlenlenenahlena sind sindsind sind sindsi sind sindsind sindsind sin nichnich nichnichnich nichchnichnichccc t vert vervt vt vert vert vert verrvvet verbinbindlbinbindldlbindln lb ich.ich. ichich.ch. ch Die EDieDieDie EDie EDieDie E EDi ETFlablTFlabFlabTFlTFlaFTFlabTFTFlabF Inve Inve Inveestmenstmstmenmenstmene t Gmbt Gmbmbt H hH hH hH haH hafhafhafhaffH h tet tet netet net net nt net net nntet ttet t nttetet nt nicht icht icht icht icht t für Efür Efür Efür Er Er Efür ntschntschntscntschtschntschntschntschchschchhschcheiduneiduneiduneiduneiduneieiduneeidu gen, gen, gen, gg die adie ad e uf Bauf B sis der hier enthaltthaltenen enen InforInforInfornfnf matimatmatioatiotiomatioonen gnen gggggnen getrofetrofetroetrofeee fen wfen wfen wn urdenurdenurd oderod werdwerdwerder en. Aen. Aen. AA. Anlagenlagenlageageentscentscentscntscentscheiduheiduheidueiduheidungen ngen ngen ngenngen e solltsolltsolltsolltsollten auen auen auen aunen aunnen a sschlsschlsschlsschlsschlsschlschlschlhlschlllh ießliießliießliießliießließliießliießließlii ch auch auch auch auch auch auch auh auch auch a f Basf Bf Basf is deis deis deis deis sis es jews jews jeweiligieiligen Veen VeVV rkaufrkrkaufu sprossprosprospektepektepektepektetees erfs erfs erfs erferfs erfs e ferffolgenolgenolgenolgenolgenolgeolgegelgeolgenlgel . Geg. Ge. Geg. Geg. Geg. GegGegGegGeGGG eebeneebeneebeebeneebeneebeneebeneebeneebenebbb nfallnfalnfallnfallnfallnfnfallnfallnfalfallfalnfanfallfa s sols sols sols sols sos sols sos lteltenlten enenenten tenltenel Sie vSie vSie vSie vSie SSSSSieS oor eior eior eir er er r er e ner Aner Aner Aner Anerner Ar Aer Anlagenlagenlagnlageagagnlagnlagee IhreI IhreIhreIhrer n Finn FinFinn Finanz-,anz-,na za Rech RecRechechechechchchhechc ts- ots- ots- o- oooooots- oooots- ooder Sder Sder Sder Sder Sddddddd teuerteueeueteuereeteuereuerereuee beratberaberatberatberatberatberateratberateratberatera er zer zuer zuer zuer zuer zuz Rate Rate RateRa Rate Rate zieh ziehhen. Den. Daxpluaxp s® und EUROGEUROGEUROGEUROGEUROGOVOVOVOVO ®®®®® sindsind s sin s eingeingeingingeinging einingetragetraetragetragetrr ene Mene Mene Mne Markenarkenrken der der der der DeutsDeutsDeutseutse che Bche Bche Be Börsörse rse örse r AG. DAG. DAG. DG DG ie Fiie Fiie Fiie Fie FiF nanzinanzinanzinanzinanzinstrunstrunstrunstrunstrunstrunstruumentementementementementementementementementen ETFl ETFl ETFlETFl ETFlETFl ETFl ETFlFlE ab DAab DAab DAab DAab DAab DAb DAbab Dab DAAXplusXplusXplXpplusXpX ®®®®® MaxiMaxi Maxi M M i mum Dmum Dum ividevivideividend, End, End, ETFlabTFlabTFlablaa DeutDeut Deut Deuteuttsche sche sche e sche he BörBörsBörseBörseBörseörseBörseörseBörseBörser EURO EURO EUROEUROEURO EUREURO EURO EUROEURO EUROUROU GOVGOVGOVGOVGOGOVGOVOVGOVGOGOGG ®®®®®®®®® GermGerm Ger Germ Germ Germ Germeerm GermermGeee any, any, any, any,any, anyanyny,nnnyn ETFlaETFlaETFlaETFlaETFlaETFlETFlaETFlaETFllab Deub Deub Db Deub Deub Db Deb Deuub Deuutschetscheschetschet hschetschetschetschschhtschst Börs BörsBörsöör BörsBörs BörBörBörBörö e EURe EUURe EURE Ree EUEURe OGOVOGOVOGOVOGOGO ®® GermGermG mGermany anyany 1ny 1y 1y 1y 11ny ny nyn -3, -3, E-3, E3, E3, E333 E, EE, E-3, 333 E-3, E-3, E, EEEETFlabTFlabTFlabTFlabTFlabFlabaTFlabFlabb Deut Deut Deutt Deut Deut DeD DeD De schsche sche chschesche sche sche BörseBörseBörseBörseBörses EURO EUR EUROUEUR GOVGOVGOVGO ®® Germ G any 3-5, ETFlaTFlaETFlaT b Deub Deub Deueutststsctschetschechts Bö BBöBöBörsörsörsörsrr e Ee EURe EUROGOVOGOVOVO ®®® GermGermGGermGermany 5any 5any 5-10, -10, -10 ETFlaETFlaETFlab Deub Deub Deuutschetschetscheschesche Börs Bör Börs Börs Börse EURe EURe EUe EURe EUREURURUROGOVOGOVOGOVOGOVOGOVOGOVGOVOGOVOGOVOGOVV®®®®®®® Germ Germ Germ Germ Ger Ger GermGermGermmerme any 1any 1any 1any 1any 1anyany 1any 1any 1any 10+ un0+ u0+ + un0+ 0+ u0+0+0+ 0+ 0+ +0++ d ETd ETETFETFETFETETTFT lab Dlab Dala eutsceutsctse he Böhe Böhe BöBörse Eserse EUROGOUROGOUROGOUROGOVVV®®®® Germ Germ GermGermGermGermG any Many Mny Many Many Many Many Many Many Many My MMoneyoney oney oney oney oney oney eyoney eyneyey MarkeMarkeMarkeMarkeMarkeMarkeMarkeMarkeMarkeMarket wert wert wert wet wert wert wert wert wert we den vden vden vden vden vden vden vden vnnen on deon deon deon deon deon deonon den dd r Deur Deur Deur Deur DeuDr Deur DeuDeuDr tschetschetschtschetschecheetschtsschesch Börs Bö BörsBörsBöBBöBö sö e AG e AG e AGAe A nichtnichtnichtnic gesp ge gesponseronseronserrt, get, gegeget, et, gt,t, gt, gt, förförfördfördördöördördeördeördedederdeförföördföför eförrd rt, vrt, vrt, vrt, vt erkauerkauerkaurkaeerkaurkrkaur ft odft odft ododft odf er auer auer auer auer auf einf einf einf eine ande ande ane ere Aere rt und Weise unterunterunterrstützstützststützstützt Dt. Dit. Di. Dit. Dit. Die e Bere BerBerereee eceechnechnuechnuechnuechnueceee ng unng unng unnggn d Lizd Lizd Lizensieensieensien rung rung rung des Ides IIndex ndex ndex bzw. bzw. bzw. der Ider Ider Index-ndex-ndex-ndex-x-MarkeMarkeMarkeMarkeMarkee stel stelstel stelstelt stel stelstellt kelt kelt kelt kelt kelt keklt kelt kelt kekeine ine Eine Eine Ene Ene Eine Ee Ene Ee Empfehmpfehmpfehmpfempfempfehmpfehmpfehmpfempfehmpfee lung lunglung lungunlung unnglungu zur Kzur Kur KKKKKKKKz r apitaapitaapitapitaapiaa lanlalanllanlage daddge dar. Der. Der Der. Deer Lizr Lizr Lizir Lizenzgeenzgeenzgenzgeenzg ber hber hber hber hber hhhaftetaftetaftetaftetaftetaftetaftetaftetaa gege gege gege gege gege gegeegegegegegeeeg nübernübernübernübernübernübernübernübernübernüberber Drit Drit DritDritDrit DriDrit DritDrDritDDritDDritten nten nten nten nten ntententetenten nnt icht icht icht icht icht chtchchtchti h für efür efür efür eür eür erfür eür eür etwaigtwaigtwaigtwaigtwaitwaigaigwawaigtwaiggge Fehe Fe Fehe Fee Fehe Fehe Fehe Fehe Fehe Fehe Fehhler iler illerller ler ier iler ier n demn demn demdemn den demn demn Inde IndeI Inded x. Dix. Dix DiD e Fone Fone Fonds, ads, ads, uuf uf diuf dif didiuuuf ufuf df e ae ae ane anananan an nanae nan diesediesediesediesediesedieseesedieser Ster Ster Ster Ster Ster Ster Ster Steelle Blle lle Blle Blle Blle Blle Bllllle lle le ezug ezug ezugezug uuguezug genomgenomgenomgeno men wmen wm ird, ird werden von Mvon Mvon MMMSCI wSCI wSCI wSCI wSCI wedeeder eder eder rreder geförgeföreförgeförgeförögeförgeförggg deddert,dert,derdert,dert,dee unte unteun rstütrstüttützt nozt nozt no n ch bech bech bech worbeworbeworben. MSn. MSn. MS. MSCI übCI übCI übbI ernimernimernimerniernimmt kemt kemt kemt ket kek ine Hine Hine Hine Hine Haftunaftunaftunaftunaftunaftunaftunaftunnftung fürg fürg fürg fg fürg fürg fürg fürg fürg jegl jegl jegljegl jegljegl jegljegl jegle ichiche ichiche icheiche iche cheche iche FondsFondFondFonFonFondFondFondssFondsFondssFonds oder oderod odero In InInIndiIndin zes, zes, die ddie ddie iesenieseniesen Fond Fond FondFo ds zugs zugs zugs z runderunderundeunderu lieg liegliegliegliegege en. Den. Den. Den. Den. Dn. Den. Dn. n er Veer Veer Veer Veer Veer VeeVeVer Vr rkaufrkaufrkaufrkaufrkaufrkaufrkaufrkaufrkaufrkaufsprossprossprossprossprossprossprossprossprossprosssspr pekt pekpekt pekt pektpektpekt pekt pepekp enthäenthäenenthäenthäenthäenenenthäenene lt eilt eilt eilt eilt eillt eilt elt eelt eine dene dene dene dene dee dene dedne ne dene dene tatailliilltailtaillllaiillierteierteierteerieiere re Bere BeBre Berere Ber schreschreschreschreibungibungg der der eingeingengengengengegengengn schräschräschrächrährährährährärärährhchrährrrrährähr nktennktennktnktenktenktenkt Bezi Bezi BeziBeziBeziBeziBezBe ehungehungehungehungehunehungehunehuhuehunghuhuuuuu zwis zwis zwiszwzwzwi chen chen chen MSCI MSCI und du erETFlaETFlaETFlalaab Invb Invb Invb Invb estmeestmeestmestmestmstmeestment Gmnt Gmntnt Gmnt Gmntnt nt t bHbHbH ubH unH unH unbH unbH d jegd jed jegd jd licheichechen zugn zugn zugzugehöriehöriehöriö gen Fgen Fgene onds.onds.onds.o iBoxiBoxiBBox iBoxx istx istx istx ist eine eine eineeieine eing eing eingeing eingingingetragetragetragetragetragetragetragetragetra ene Mene Mene Mene Mene Mene Mene Mne Mene Marke arke arke arke arkearke arkearke rkearke der Ider Ider Ider Ider Ider der der Ier nternnternntnternternnternnternnterternr atioatiaationationatiatatiat o al Inal Innnal dex Cdex Cdexdex dd ompanomompana y Limy Limy Limy Limmited ited tited ted (IIC)(IIC)(IIC)(IIC)(IIC) und und und uund wurdewurdewurdewurdewurdewurdeurdeu zur zur zur zur ur zuzurzuzur VerweVerweVerweVerweVerweVerweVerwerwerweVerweerwerwew ndungndungndungndunndungndungndungndungndungndungunggg durc durc durc durc durcurcdurcdurcdurcdurcdurcdurch dieh dieh dieh dieh dieh dieh diedih dh diedh ETFlETFlETFl ETFl ETFlETFETF ETFTFlTET ab Inab Inab Inab Iab Inab Inab Inb Iab Investmvestmvestmestmvestmvestmvestmvestmvestmstsvestt ent Gent Gent Gent Gent Gnt ent Gent Gentt mbH lmbmbH lmbH lmmmmbHmmb izenzzenizenzizenzz iert.iert.iert. IIC IIC IIC nimmtnimmtnimmt kein kekeineinnnnkeinkeineineikeek e Gee Gee Gene GenGenGenGenGenenenene GeGenGGeenennnehmigehmigehmigehmigehmigiehmigme ung, ung, ung,ung, ng, ung, unung,u g, BilliBilliBilliBilliBilBilliBilliiill gung gung gung gung gnggung g odeoder oder o EmpfeEmpfem hlunglung von Evon Evon Evonon Eo TFlabTFlabTFlabTFlabT Inve Inve Invee Invenvestmestmestmestmestmenstmenenstmeeent Gmbt Gmt GmbmbmbmbmbmbmbmbH sowH sowH sowHH sowH ie ale ie aller Fler Fer Fe onds ondsondsdsds auf dauf dauf die ane anie anan dies die dieser Ster Ster StStelle elelle elle l BezugBezugBezugezugezug genog geno genogenoe geno genogenommen mmen mmen mmen mmen mmen mmen en wird,wird,wird,wird,wird,wird,wird,wird,wird,dw vor. vor. vor. vor.vor. vor. vor. vor. vor. vor. Die Die Die Die Die Die Die DieD ProdProduProduProduProduProduProduProduProdProdukte wkte wekt wkk erderdrdrdenrderdenerdrdrdd von von nn IIC nIC nIC nIIC nicht cht icht icht unterunterunterun stützstützstütztützt odet odet odedet oder verr verr verr vereeer verkauftkauftkauftkauftkauftauftftkauft und und und und und undun undund dund IIC gIIC gIIC gIIC gIIC gIIC gIICIIC gCIC gCIIC gIC gibt kibt kbbbt kibt kibt kibt ktbibt keine eine eine eine eine eine ine neine ine neine ZusicZusicZusicZusicZusicZusicZusicsicsicusicsici herunherunherunherunherunherunherunherunherunherunh g fürg fürg fürg fürg fürfüg fürfürg fürg fürg für die die die die dididi die die e di EignuEignuEigEignuigngnnEignuEEigigg ng vong vongg v n Anln Anln AnlAnnA agen agen age in diin did e Proe ProP dukduktuktuktukteuktektekteteuktuktekkt ab ab. ab. ab. ab. ab.ab.bbbbbbbbbbab

XETRAXETRAETRETRA®® ist ist ist st ein eein eein en eein eingetingetingetingetingete ragragragenrageragenenagegrara es es Zess ZeZZeZeZes Z ichenichenichichen der der r DeutsDeutsDeutsDeute che Bche Bchche Börse örse rser AG.AG.GGA

20

Interview Dr. Michael Hanssler

Wie fi nanzieren Sie die Stiftungsarbeit?Die Aufwendungen für Förderprojekte und Verwaltung werden aus den Erträgen unseres Stiftungsvermögens generiert. 2008 konnten rund neun Millionen Euro für Förderungen erwirtschaftet werden. Dies ist für die Stiftung ein Rekordergebnis. Im laufenden Jahr werden wir das leider nicht wieder erreichen. Unser Ziel für 2009 ist, Fördermittel in etwa auf dem Niveau der Vor-Vorjahre zu erwirtschaften – also in einer Größen-ordnung von rund 7,5 Millionen Euro.

In welche Vermögenswerte investieren Sie?Die Stiftung wurde 1976 von Lisa Maskell im Gedenken an ihre Mutter Gerda Henkel gegründet. Unser Stiftungsvermögen ist deshalb geprägt durch eine vergleichsweise hohe Aktienquote, da unsere Stifterin ihr Vermögen mehrheitlich in Form von Henkel-Aktien in die Stiftung ein-gebracht hat. Mehr als 50 Prozent unseres Vermögens von gut 250 Mil-lionen Euro stecken darum auch in gebundenen, nicht frei handelbaren Henkel-Stammaktien. Das nicht gebundene Vermögen ist breit angelegt. Etwa 32 Prozent sind in Anleihen und Cash investiert, etwa vier Prozent in Aktien, rund drei Prozent in Immobilien und etwa neun Prozent in al-ternativen Anlagen.

Wie stellen Sie sicher, dass das Stiftungsvermögen erhalten bleibt?Die Stiftung hat ein mathematisches Konzept zur Überprüfung des no-minalen und des realen Kapitalerhalts entwickelt. Hierbei wird das Stif-tungskapital ab dem Zeitpunkt des Mittelzufl usses mit dem Verbrau-cherpreisindex indexiert und anschließend mit dem zu Marktkursen bewerteten Vermögen verglichen. Ob das Vermögen im Jahresvergleich ungeschmälert erhalten geblieben ist, untersucht zudem eine unabhän-gige Wirtschaftsprüfungsgesellschaft. Die jährlichen Prüfberichte über-senden wir der Stiftungsaufsicht und der Finanzbehörde. Im Unterschied zu manch anderer Stiftung ist es der Gerda Henkel Stiftung seit mehr als 30 Jahren gelungen, den Vermögensstock auch unter Berücksichtigung der Infl ationsentwicklung in seinem Wert zu erhalten. Wann immer es die Ertragslage zulässt, trifft die Stiftung entsprechende Vorkehrungen, bil-det also Rücklagen gemäß den stiftungsrechtlichen Möglichkeiten.

Welche Rolle spielen die Kosten der Geldanlage? Die Verteilung der einzelnen Investments beruht auf einer Asset-Alloca-tion, die in regelmäßigen Abständen überprüft und – sofern erforderlich

– angepasst wird. Diese Diversifi kation des Vermögens ist für den wirt-schaftlichen Erfolg der Stiftung letztendlich entscheidend. Die Kosten der Geldanlage sehen wir uns selbstverständlich sehr genau an. Wir prüfen dabei insbesondere die Höhe der Management-Fees, der Performance- Fees sowie die Kosten für Transaktionen und für die Depotbanken. Wei-terhin beobachten wir aufmerksam, ob die Bedingungen für die Zahlung von sogenannten Kick-backs – also von Rückvergütungen, die mit den einzelnen Instituten vereinbart wurden – auch eingehalten werden. Hier

Der Vorstand der Gerda Henkel Stiftung über seine Anlagestrategie und die mitunter schwierige Zusammenarbeit mit Banken und Beratern

21

gibt es bei den Finanzdienstleistern nach wir vor zu wenig Transparenz und zum Teil leider auch enorme zeitliche Verzögerungen bei der Erstat-tung von Rückvergütungen, die den Kunden zustehen. Die Gesamtkosten für die Vermögensverwaltung der Gerda Henkel Stiftung beliefen sich im Jahr 2008 übrigens auf etwa ein Prozent des aktiv verwalteten Vermö-gens. Ich kenne die Vergleichszahlen anderer Stiftungen nicht, vermute aber, dass wir mit diesem Wert gar nicht so schlecht liegen.

Wer trifft die Anlageentscheidungen?Die Mitarbeiter der Stiftung verfügen über einen gewissen – aber auch klar limitierten – fi nanztheoretischen Sachverstand. Daher hat die Stif-tung nach meinem Amtsantritt 2003 einen Finanzausschuss eingerichtet. Diesem Gremium gehören Fachleute an, die langjährige Erfahrungen in der Führung und der Aufsicht von Dax-Unternehmen, internationalen Un-ternehmensberatungsgesellschaften oder wissenschaftlichen Fachinsti-tuten mitbringen. Der Finanzausschuss berät Kuratorium und Stiftungs-vorstand in allen wesentlichen Investmententscheidungen und ist für unsere Arbeit ebenso bedeutsam wie unser Wissenschaftlicher Beirat.

Greifen Sie bei der Geldanlage auf externe Berater zurück?Wir haben seit vielen Jahren BFP Brune Financial Planning engagiert. Dieses Multi-Family-Offi ce ist auf die strategische Vermögensplanung, die Auswahl von Vermögensverwaltern sowie Performance-Messung und Berichterstat-tung spezialisiert. Generell bin ich der Meinung, dass einzelne Vermögens-verwalter ihre Beratungsleistungen durchaus noch optimieren beziehungs-weise von den eigenen Interessen unabhängiger gestalten könnten. Bei der Mehrzahl der Banken kann man von Beratung nicht mehr sprechen. Es geht leider nur noch um den schnellen Umsatz, nicht mehr um eine langfristige, von gegenseitigem Vertrauen geprägte Zusammenarbeit.

Ist es schwierig, Berater und Finanzdienstleister zu fi nden?Es kommen viele Berater und Dienstleister unaufgefordert auf uns zu. Qualitativ ist das Angebot jedoch bei Weitem nicht ausreichend. Die Ent-wicklung auf den Finanzmärkten während des vergangenen Jahres hat si-cher nicht nur bei mir zu einem enormen Vertrauensverlust geführt. Mein Respekt vor Finanzdienstleistern, die ihre Produkte zwar perfekt vermark-ten, aber mitunter selbst nicht mehr verstehen, ist schlichtweg nicht mehr vorhanden. Das Gleiche gilt für Rating-Agenturen, die sich von den Un-ternehmen, die sie bewerten, bezahlen lassen. Wenn dann noch Manager, die Unternehmen in den Sand gesetzt und volkswirtschaftliches Kapital in Milliardenhöhe vernichtet haben, ihre Bonuszahlungen einzuklagen ver-suchen, erschließt sich mir nicht mehr, wie diese Leute denken.

Was würden Sie sich wünschen?Um das Vertrauen in die Finanzbranche wiederherzustellen, scheint es mir unerlässlich, dass der vermeintlich altmodische Begriff der Stan-desehre wieder eine wichtige Rolle in unserer Gesellschaft einnimmt. Jenseits monetärer Erfolge sollten wir stolz auf unsere Arbeit sein und Verantwortung für unser berufl iches Handeln übernehmen. Ich bin da übrigens ganz optimistisch – die reinigende Kraft des Marktes gilt auch für überdrehte Investmentbanker.

Michael Hanssler, Vorstandsvor-sitzender Gerda Henkel Stiftung

22

Wie Kommunen und Stiftungen den

Asset-Management

Erfolg ihrer Geldanlagen sicherstellen

KONSTRUKTIVEKONTROLLE

JULI 2009

›››

23

Vermögens-verwalter

Stiftungen Kommunen A-Depot-Manager

Die Finanzkrise hinterließ tiefe Spuren in den Anlagedepots vieler Städte, Gemein-den und Stiftungen. Betroffen sind Son-dervermögen, Stiftungsgelder und Mit-

tel, die zur Vorsorge der Beamten angespart werden sollen. Nie vermutete und in Anlageausschusssit-zungen niemals thematisierte Anlagerisiken ent-puppten sich als fi ese Fallen. Geldmarktanlagen ver-zeichneten plötzlich zweistellige Verluste, „sichere“ Anleihen fi elen aus oder gerieten massiv unter Druck. Als mündelsicher eingestufte Anlagen erzielten plötz-lich einen negativen Ergebnisbeitrag. Bei Zertifi katen, deren Mechanik auf Kapitalerhalt ausgerichtet war, kamen nun Konstruktionsfehler zum Vorschein. Über Jahre hinweg hochgelobte Total-Return- oder Ab-solute-Return-Konzepte entpuppten sich als Geld-vernichtungsmaschinen.

Viele Kämmerer und Stiftungsvorstände müssen jetzt ihr Risikoverständnis neu defi nieren. Sie stehen nicht allein: Selbst die viel gepriesene Anlagestrategie von Elite-Universitäten wie Yale und Harvard zeigte in der Krise massive Schwächen. Die US-Unis setzten auf die positiven Effekte der Diversifi kation über viele Anla-geklassen. Doch es half nichts. Gerade alternative An-lageklassen und -konzepte wie Private Equity, Hedge-Fonds, Infrastruktur, Nachhaltigkeit, Immobilientrusts (Reits) oder Rohstoffe brachten negative Beiträge an-statt des erwarteten stetigen Ertrags.

Wesentlicher Grund für die Misere sind die Intrans-parenz der Vermögensanlage und das blinde Vertrau-en in die Vermögensverwalter oder Banken. Eine der zentralen Lehren für Kämmerer, Stiftungen und ande-re Anleger lautet deshalb: Verlassen Sie sich nicht nur auf die Einschätzung von Rating-Agenturen und Ver-mögensmanagern, sondern prüfen Sie selbst. Nur so lässt sich die Qualität der Produkte und der Vermö-gensverwaltung wirklich beurteilen.

Ganz in diesem Sinne fordern denn auch die Innen-ministerien die Kommunen schon seit Langem mit ih-ren Runderlässen zur kommunalen Geldanlage auf, das Anleger-Portfolio einem regelmäßigen und sehr zeitnahen Risiko-Controlling zu unterziehen. Durch die Finanzkrise kam allerdings eine Tatsache ganz

klar zum Vorschein: Die existierenden kommunalen oder haushaltsrechtlichen Anlagebedingungen haben nicht die notwendige Durchschlagskraft, um die anver-trauten Gelder sicher durch Finanz- und Wirtschaftskri-sen zu führen. Jetzt ist mehr Initiative von Kämmerern und Stiftungsvorständen gefordert. Die Rahmenbedin-gungen der Vermögensanlage müssen in einem engen Korsett klar und unmissverständlich in Form von Anla-gerichtlinien defi niert werden.

Diese Anlagerichtlinien sollten wesentliche Bereiche regeln wie das Spektrum der möglichen Anlageklassen und -instrumente, die Fristigkeiten der Instrumente, Anlagerestriktionen sowie die erwartete Rendite-

Fragestunde: Ständige Kontrolle

des Anlageprozesses ist notwendig

Asset-Management

24

und Risikostruktur. Entsprechende Regelungen ste-cken hauptsächlich den Handlungsspielraum und den Rahmen der Geldanlage ab. Damit ist es aber nicht ge-tan, denn anschließend muss die Bank oder der Spe-zialfondsmanager im Rahmen dieser Richtlinien die Geldanlage umsetzen und in einem fortlaufenden Be-richtswesen darüber Auskunft geben.

Für die verantwortlichen Kämmerer tauchen bei der Implementierung derartiger Richtlinien schnell meh-rere Fragen auf: ■ Erfolgt die Umsetzung im Sinne der Kommune, und passen die gewählten Anlagen auch wirklich in das vorher defi nierte Rahmenwerk sowie zum gewünsch-ten Rendite-Risiko-Verhältnis? ■ Kann ich mich darauf verlassen, dass die Manager den Rahmen einhalten?■ Sind Strategien und Handlungen der Anlagemana-ger sowie die von ihnen eingesetzten Finanzprodukte nachvollziehbar und verständlich? ■ Welche Kosten fallen an, und stehen sie in einem ge-sunden Verhältnis zu den Erträgen? ■ Wie schnell kann das Gesamtdepot auf Cash-Positi-onen gestellt werden? ■ Verstehe ich das Berichtswesen der Vermögensver-walter, und enthält es alle Informationen, die ich für eine Beurteilung brauche? ■ Welche Fragen stelle ich in der nächsten Anlageaus-schusssitzung, und wie bereite ich mich darauf vor, um auf Augenhöhe mit den Managern zu sprechen?

Kommunale Investoren müssen sich ihrer hohen Verantwortung für die Entwicklung des ihnen anver-trauten Vermögens bewusst sein. Diese Verantwortung kann nicht an die Bank oder den Vermögensverwalter delegiert werden. Erfolgreiches Anlagemanagement fängt beim Anleger an. Die Anlageverantwortlichen der Kommune sind gefordert, die hierfür notwendigen Maßnahmen und Schritte zu unternehmen. Im Mit-telpunkt steht dabei eine Anleger-Vermögensverwal-tung, die auf den Grundpfeilern von Transparenz und Kommunikation beruht und über die Ziele, Inhalte und eingesetzten Instrumente im Anlagemanagement der Bank informiert. Um den Rahmen abzustecken, bedarf es geeigneter vertraglicher Grundlagen, aus-sagekräftiger Anlagerichtlinien und vor allem eines leistungsfähigen Risikomanagements und Vermögens-Controllings, mit dem die Tätigkeit der beauftragten Anlagemanager überwacht wird.

Ständige Kontrolle. Ein derartiges Controlling wird etwa im Runderlass des nordrhein-westfälischen Innen-ministeriums vom 25. Januar 2005 gefordert. Danach ist es ist nicht ausreichend, die Kontrolle nur einmal jährlich vorzunehmen. Im Kern fordert der Runderlass

eine fortlaufende Überwachung der Geldanlagen. Vor diesem Hintergrund sind die Kämmerer aufgefordert, ein Risikomanagement umzusetzen, das die laufende Überwachung der Verwaltung der kommunalen Gelder zum Gegenstand hat und das Ziel verfolgt, nachteilige Entwicklungen und Risiken frühzeitig zu erkennen, um gezielt und rechtzeitig Gegensteuerungsmaßnahmen einsetzen zu können. Für die Verfolgung dieses Ziels

– Absicherung des liquiden Vermögens gegen nachtei-lige Entwicklungen und dessen risikooptimierte Steue-rung – ist Transparenz unabdingbar. Diese Transparenz will die Kommune schaffen, indem sie ein „externes“ Vermögens-Controlling einrichtet, das alle relevanten Informationen fortlaufend systematisch erfasst und das die Basis für eine aussagekräftige Analyse beziehungs-weise gemeinsame Bewertung darstellt.

Gefahren im Blick. Ein professionelles Risikomanage-mentsystem verschafft dem Kämmerer Transparenz und erfüllt darüber hinaus noch eine Vielzahl weiterer Funktionen. So werden die Anlageverantwortlichen der Kommune angeregt, sich permanent mit der gewähl-ten Anlagestruktur und Produktwahl auseinanderzu-setzen, ein hohes Maß an Eigenverantwortung zu über-nehmen und nicht in Durchschnittsrenditen, sondern in absoluten Zahlen zu rechnen. Risiko-Controlling be-deutet außerdem natürlich die fortlaufende Überprü-fung, ob die Anlagerichtlinien eingehalten und die in-dividuellen Zielvorgaben erreicht werden. Zudem wird regelmäßig abgeglichen, ob die defi nierten Produktbe-dingungen beziehungsweise die allgemeinen Emissi-onsbedingungen erfüllt werden.

Letztendlich mündet dieser Prozess in einer besse-ren Kommunikation zwischen dem Vermögensverwalter und der investierenden Kommune und fördert neben-bei die ständige Diskussion darüber, was die Anlage-manager dürfen und was nicht. Den Verantwortlichen der Kommune ermöglicht diese intensive Zusammenar-beit eine objektive Analyse der Leistungsfähigkeit der Managerqualität und führt schlussendlich zur Steige-rung des Wohlfühlfaktors. Die Anlagemanager werden bei den regelmäßigen Check-ups und Diskussionen angeregt, den Anleger hinsichtlich der besten Asset-Allocation respektive der geeigneten Rendite-Risiko-Struktur zu beraten, und können so den Kämmerer bei der Beantwortung interner Anfragen oder der Vorberei-tung auf Ausschusssitzungen unterstützen. Gemeinsam können Kommune und Anlageberater darüber hinaus an der Weiterentwicklung der Anlagestruktur, an ihrer Optimierung und Ähnlichem arbeiten.

Außer zu einem Höchstmaß an Transparenz, um bes-ser begründete Entscheidungen zu treffen, sowie zur professionellen Absicherung des liquiden Vermögens

ALEXANDER ETTERER,

Associate-Partner, Rödl & Partner

ALEXANDER ETTERER [email protected]

vor nachteiligen Entwicklungen führt das beschrie-bene Risiko-Controlling in der Regel zu einer höheren Motivation der beteiligten Banken und Vermögensver-walter sowie zu einer Reduzierung der Kosten bezie-hungsweise zu gesteigerter Effi zienz und somit zu ei-ner nachhaltigen Sicherung der Erträge.

Externe Treuhänder. In der Regel können jedoch die Mitarbeiter der Kommune aus fachlichen oder zeit-lichen Gründen die beschriebenen Aufgaben nicht voll-ständig übernehmen. Die Bank oder der Vermögens-verwalter wiederum wird diese Leistungen nicht mit dem aus Anlegersicht nötigen Einsatz erbringen. Die Lösung kann in der Einschaltung eines „Interessens-treuhänders des Anlegers“ bestehen, der auf professi-oneller Basis den vorrangigen Ansprechpartner für die Bank beziehungsweise den Vermögensverwalter da r-stellt. In diesem Sinn agiert der Interessenstreuhänder als Informationsmittler und Transmissionsriemen zwi-schen den Anlagemanagern und dem Anleger.

Mit dem Einsatz des Interessenstreuhänders schaf-fen Kommunen, aber auch andere institutionelle An-leger wie Stiftungen oder Pensionskassen zudem den notwendigen Rahmen, um sich selber vor Haftungsri-siken aus Organisationsverschulden abzusichern. Ban-ken und Vermögensverwalter sollten die Einbindung leistungsfähiger Interessenstreuhänder im eigenen In-teresse unterstützen. Diese Unterstützung kann so weit gehen, dass die Bank oder der Vermögensverwalter den Interessenstreuhänder als Dritten sys tematisch in ihr Angebotsspektrum einbaut. Als geeignete Interes-senstreuhänder sehen wir vor allem Wirtschaftsprü-fungsgesellschaften mit entsprechend spezialisiertem Personal und der notwendigen Finanz-IT-Infrastruktur. Darüber hinaus unterstützt auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Beratungs- und Controlling-Leistungen Dritter, indem etwa die Kosten nicht direkt dem Auftraggeber in Rechnung gestellt werden, sondern stattdessen der Spezialfonds damit belastet werden kann.

JULI 2009

1. VERLUSTE AUSSITZEN

Verluste auszusitzen wirkt negativ auf die Rendite. In der Regel dauert es eine gewisse Zeit, bis Verluste wieder ausgeglichen werden. So lange können keine anderen Erträge erwirtschaftet werden, es entstehen also Opportunitätskosten. Erst wenn die Ausgangslage wieder erreicht ist, wird zusätzliches Geld verdient.

2. AUF RENDITECHANCEN FOKUSSIEREN

Renditechancen über dem risikolosen Zins bedeu-ten Volatilität. Doch Volatilität kostet Geld. Eine Anlage wie deutsche Aktien, die eine Volatilität von 25 Prozent aufweisen, muss langfristig 3,1 Prozent mehr Rendi-te erwirtschaften, um das Ergebnis einer risikolosen Anlage zu bringen. Ein gutes Portfolio ist deshalb so strukturiert, dass die Volatilität möglichst niedrig ist.

3. DIVERSIFIKATION SENKT DAS RISIKO

Nach der „modernen Portfoliotheorie“ reduziert die Mischung verschiedenster Anlageklassen das Risiko eines Portfolios. In den letzten Jahren hat sich die Situation drastisch geändert. In der Finanz- und Wirt-schaftskrise sind gleich laufende Wertentwicklungen nahezu aller Anlageklassen zu beobachten. Das bedeutet: Verlustvermeidung durch Diversifi kation funktioniert nicht mehr.

4. DER VERWALTER KÜMMERT SICH

Weil auf jeden Bankberater heute 50 bis 150 Kunden kommen, bleibt keine Zeit für echte Betreuung. Deshalb ist jetzt der Anleger selbst gefordert, sich mit um sein Vermögen zu kümmern. Dies erfordert eine fortlaufende Überprüfung der Managementleistung.

5. KOMPLEXE PRODUKTE SCHAFFEN MEHRWERT

Selbst erfahrene Anleger können die komp lizierten Mechanismen mancher Zertifi kate nicht mehr verstehen. Eine Vielzahl von Ereignissen setzt jedoch deren Produktvorteile außer Kraft. Folge: Die Produkte erfüllen im Rahmen einer bestimmten Laufzeit ledig-lich die Mindestzusagen an den Anleger.

6. ES GIBT KOSTENTRANSPARENZ

Mit der Angabe versteckter Kosten, wie Kick-back-Prämien oder Bestandsprovisionen, tut sich die Finanzbranche schwer. Anleger sollten sich immer die gesamten Kosten von Finanzprodukten und Bank-dienstleistungen verständlich offenlegen lassen.

7. ZWEI BERICHTE IM JAHR REICHEN

Mit zwei Berichten pro Jahr sind vorausschauende Planung, zeitnahe Risikosteuerung und Kontrolle nicht möglich. Ein monatlicher Kurzbericht über die Vermögensentwicklung und die eingesetzten Anlage-produkte verschafft dagegen die nötige Transparenz.

Gefährliche Irrtümer

26

überzeugen mit neuen Konzepten

Strategie-Indizes

Die jüngsten Indizes der Deutschen Börse

MÄCHTIGE WERKZEUGE

27

›››

JULI 2009Vermögens-verwalter

Stiftungen Kommunen A-Depot-Manager

D as Bürogebäude der Deutschen Börse im Frankfurter Vorort Eschborn ist beileibe kei-ne Glanzleistung der deutschen Nachkriegs-architektur. Doch die Lobby des Interims-

sitzes ist wirklich sehenswert – zumindest für Anleger. Geldwerte Weisheiten großer Männer schmücken die Wände. Etwa die tröstliche Beobachtung des österrei-chischen Ökonomen Joseph Schumpeter: „Ein tiefer Fall führt oft zu höherem Glück.“ Wie wahr Schumpe-ters Erkenntnis ist, weiß man in Eschborn nur zu ge-nau: Mit ihren Indizes macht die Deutsche Börse die Entwicklung der Märkte transparent – und liefert die Basis für Zertifi kate und Indexfonds.

Rund 3000 verschiedene Indizes berechnen die Com-puter der Börse. Der Deutsche Aktienindex Dax ist das am besten bekannte Barometer, doch bei Wei-tem nicht das raffi nierteste. Zum Angebot der Börse gehören neben den Indizes für deutsche Aktien etwa 2000 aufwendig berechnete Indizes für den Renten-markt, für Schwellenländeraktien, Zukunftsbranchen oder Marktvolatilitäten. Die jüngste Generation der Deutsche-Börse-Indizes versteht sich sogar nicht nur

als bloße Messlatte für die Marktentwicklung, son-dern als Werkzeug für Anleger. „Wir wollen nicht den 25. Index auf US-Standardaktien anbieten, sondern haben eher Strategie-Indizes im Fokus“, erläutert Kon-rad Sippel, Produktmanager der zuständigen Börsen-abteilung Issuer Data & Analytics. In der Tat: Neuen Indizes der Deutschen Börse liegen aufregende Anla-gekonzepte zu Grunde wie Protective Puts, Volatilitäts-minimierung und Sharpe-Ratio-Maximierung. Porträts einiger besonders interessanter Strategie-Indizes fi n-den sich auf den nachfolgenden Seiten.

Noch gibt es nicht für jeden Strategie-Index einen passenden ETF. Doch das dürfte sich in absehbarer Zeit ändern. Immerhin wurden die Indexschöpfer der Deutschen Börse bereits mehrfach mit den Global ETF Awards ausgezeichnet. Zum zweiten Mal in Folge gab es bei der Preisvergabe im Mai den Preis für den in-novativsten Indexanbieter in Europa. Über die Ehrung in New York entscheidet eine Jury mit Vertretern internationaler ETF-Anbieter. Die Auszeichnung ist dabei sicher kein Zufall. Schließlich entwickeln die Fachleute der Börse ihre Konzepte nicht im Elfenbein-turm. „Wir arbeiten eng mit Zertifi kateemittenten und ETF-Anbietern zusammen“, verrät Produktmanager Sippel. Nicht selten kommen denn auch Indizes und neue Fonds fast zeitgleich auf den Kurszettel. Jüngstes Beispiel ist der ETFlab DAXplus Maximum Dividend ETF, der auf dem gleichnamigen, neu kreierten Index der Börse basiert (Porträt S. 9). Auch auf die seit März berechneten Eurogov-Rentenindizes der Börse emit-tierte ETFlab zeitgleich neue Fonds.

Indizes wie die der Eurogov-Gruppe zielen auf die Masse der Investoren. Doch die Börse hat auch echte Spezialisten-Barometer im Angebot. So zeigt der seit Juni verfügbare GC-Pooling-EUR-Overnight-Index Trends im Geldmarkthandel auf Basis besicherter Geld-marktgeschäfte. Der Index repräsentiert einen volu-mengewichteten Durchschnitt aller Zinssätze aus tag-gleich abgeschlossenen Overnight-Geschäften im GC Pooling ECB Basket. „Der GC Pooling Markt hat sich als Benchmark für die kurzfristige Finanzierung im Euro-Raum etabliert“, erläutert Hartmut Graf, Leiter des Bereichs Issuer Data & Analytics bei der Deut-schen Börse.

Index: immer innovativere Konstruktionen

ULI KÜHN

Daxplus-Maximum-Sharpe-Ratio-Germany

Entwicklung seit 1.1.2006

Dax

Daxplus-Protective-Put

Entwicklung seit 1.1.2006

Dax

28

Qu

ell

e:

Deu

tsch

e B

örse