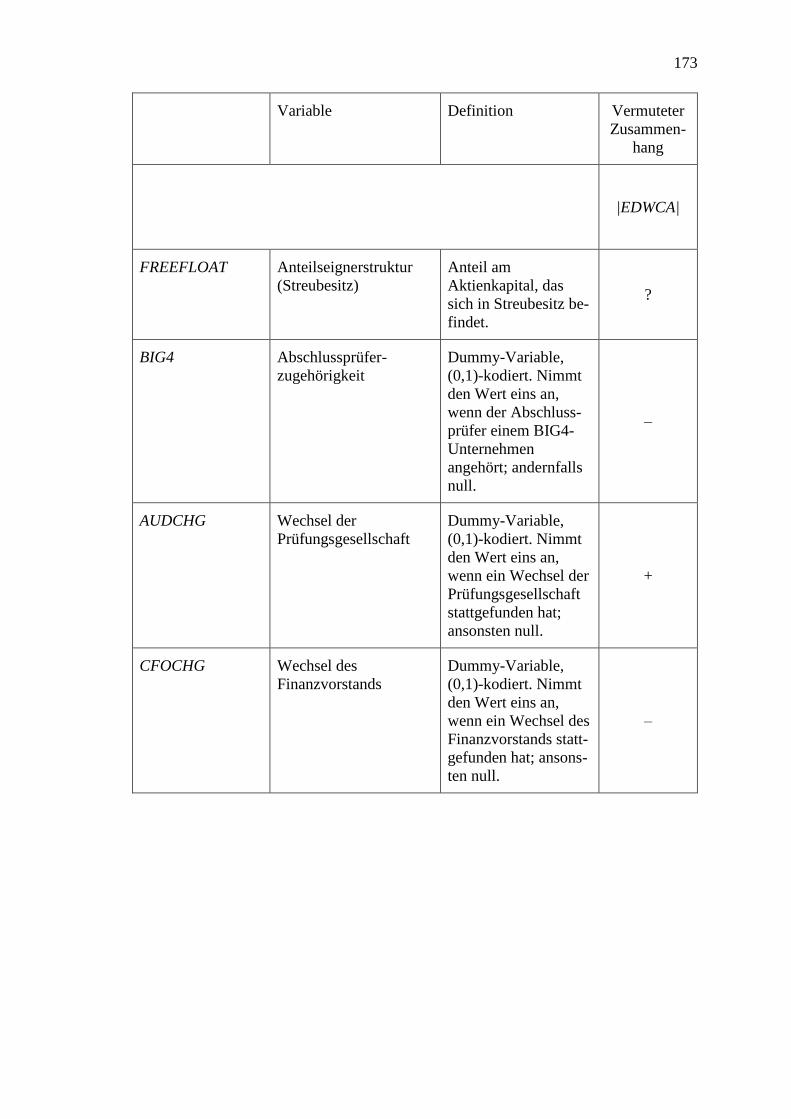

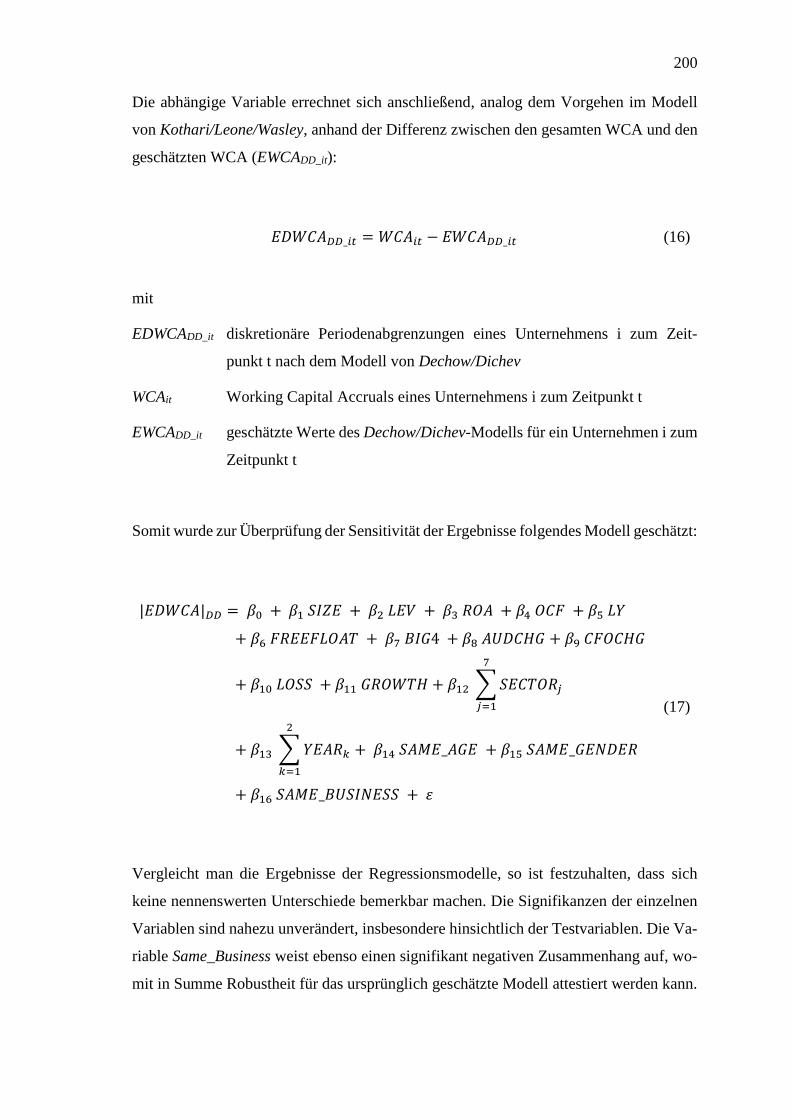

Der Einfluss von sozialen Beziehungen zwischen ...

268

Der Einfluss von sozialen Beziehungen zwischen Finanzvorstand und Abschlussprüfer auf die Prüfungsqualität – Eine empirische Analyse deutscher börsennotierter Unternehmen – Dissertation zur Erlangung des Doktorgrades Dr. rer. pol. der Fakultät für Mathematik und Wirtschaftswissenschaften der Universität Ulm Vorgelegt von Dipl.-Wirtschaftswissenschaftler Philipp Schönfeld aus Laichingen Institut Institut für Rechnungswesen und Wirtschaftsprüfung Jahr 2018

Transcript of Der Einfluss von sozialen Beziehungen zwischen ...

Der Einfluss von sozialen Beziehungen

zwischen Finanzvorstand und Abschlussprüfer

auf die Prüfungsqualität

– Eine empirische Analyse deutscher

börsennotierter Unternehmen –

Dissertation zur Erlangung des Doktorgrades Dr. rer. pol.

der Fakultät für Mathematik und Wirtschaftswissenschaften

der Universität Ulm

Vorgelegt von

Dipl.-Wirtschaftswissenschaftler

Philipp Schönfeld aus Laichingen

Institut

Institut für Rechnungswesen und Wirtschaftsprüfung

Jahr

2018

Amtierender Dekan

Professor Dr. Alexander Lindner

Gutachter

Professor Dr. Kai-Uwe Marten, Universität Ulm

Professor Dr. Paul Wentges, Universität Ulm

Tag der Promotion

19. Juli 2018

I

Inhaltsübersicht

Seite

Inhaltsübersicht ............................................................................................................... I

Inhaltsverzeichnis ........................................................................................................ III

Abbildungsverzeichnis ............................................................................................... VIII

Tabellenverzeichnis ...................................................................................................... IX

Abkürzungsverzeichnis ................................................................................................. X

Symbolverzeichnis ................................................................................................... XVII

1 Einleitung ............................................................................................................... 1

1.1 Motivation und Zielsetzung der Arbeit ....................................................... 1

1.2 Aufbau der Arbeit ........................................................................................ 4

2 Die Abschlussprüfung in Deutschland ................................................................ 7

2.1 Die Abschlussprüfung als Konsequenz agency-bedingter

Interessenskonflikte zwischen Kapitalgebern und dem

Management ................................................................................................ 7

2.2 Die Rolle des Abschlussprüfers im Rahmen der Corporate

Governance in Deutschland ....................................................................... 19

2.3 Die Unabhängigkeit des Abschlussprüfers ................................................ 46

2.4 Mögliche Gefährdung der Unabhängigkeit durch soziale

Beziehungen .............................................................................................. 75

3 Erkenntnisstand der bisherigen empirischen Forschung .............................. 125

3.1 Vorbemerkungen ..................................................................................... 125

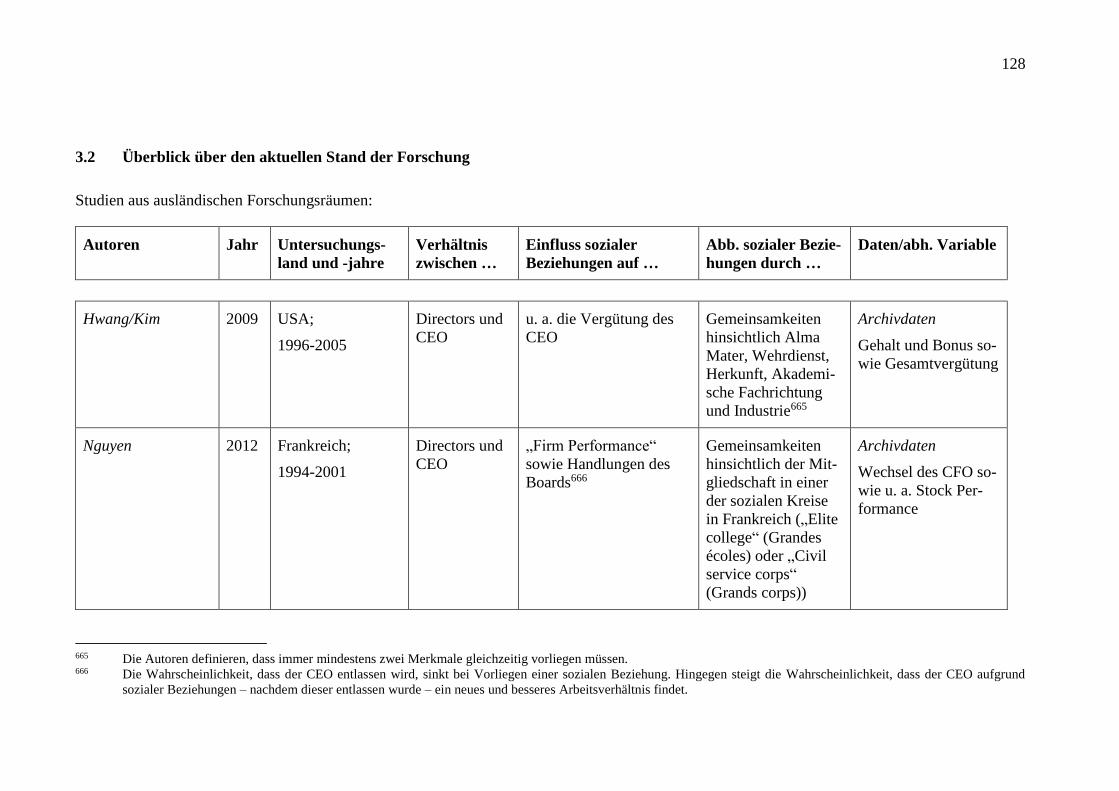

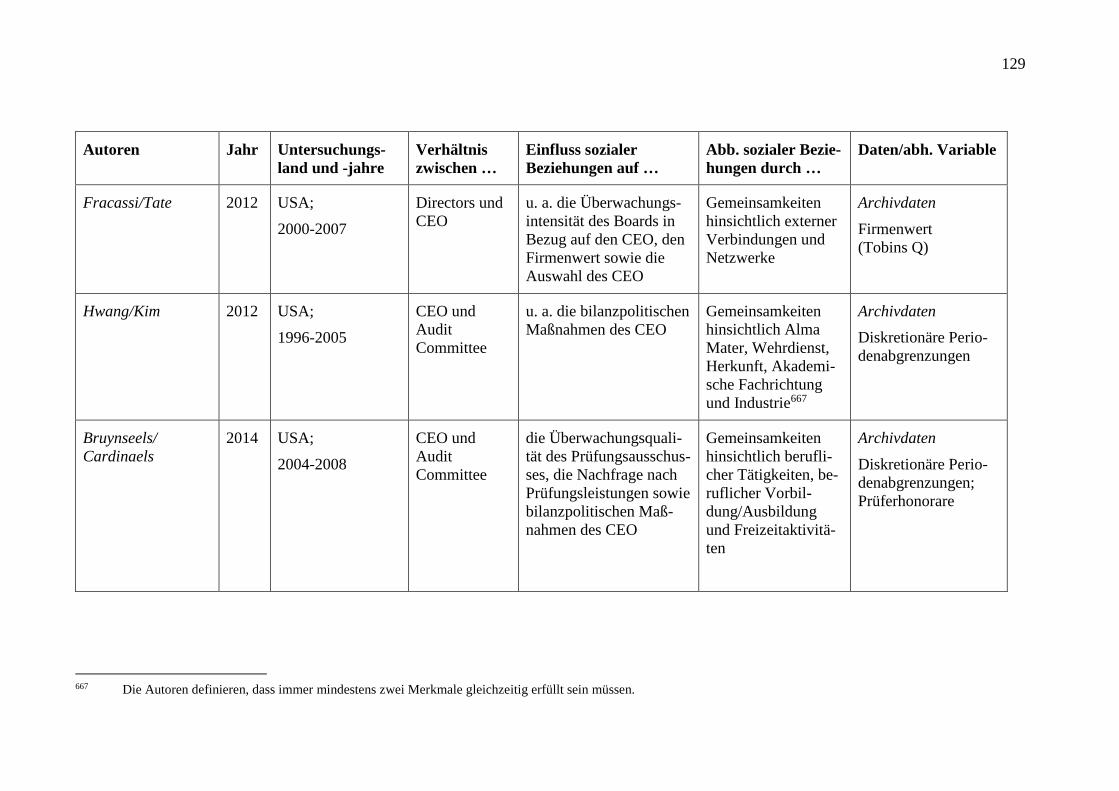

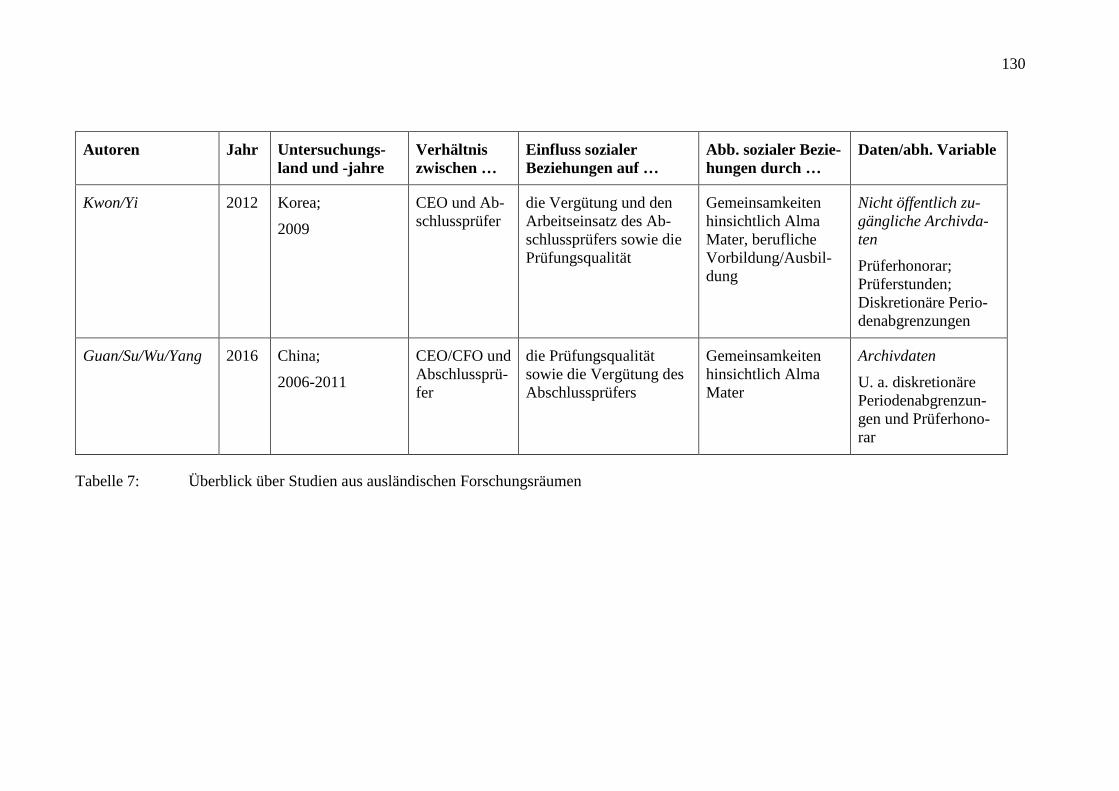

3.2 Überblick über den aktuellen Stand der Forschung ................................ 128

II

3.3 Studien aus ausländischen Forschungsräumen ........................................ 132

3.4 Studien aus Deutschland .......................................................................... 137

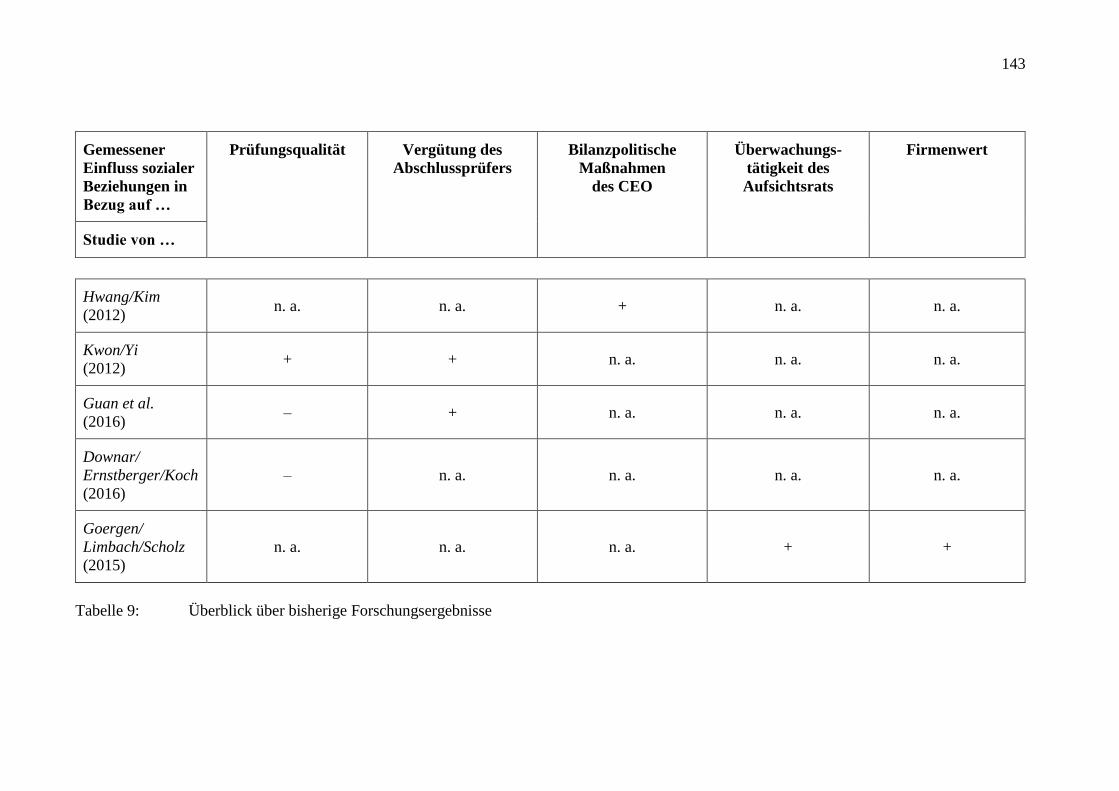

3.5 Zusammenfassung der bisherigen Forschungsergebnisse ....................... 141

4 Empirische Untersuchung ................................................................................ 144

4.1 Forschungsfrage ...................................................................................... 144

4.2 Messung der Prüfungsqualität ................................................................. 147

4.3 Grundgesamtheit und Datenbasis ............................................................ 156

4.4 Spezifikationen des Modells zur Untersuchung der

Forschungsfrage ...................................................................................... 159

4.5 Empirische Analyse ................................................................................. 178

5 Schlussbemerkungen und Ausblick ................................................................. 207

Verzeichnis der Gesetze, Verordnungen, sonstigen Rechnungslegungs- und

Prüfungsnormen und Verlautbarungen ................................................................... 210

Rechtsprechungsverzeichnis ...................................................................................... 215

Literaturverzeichnis ................................................................................................... 216

III

Inhaltsverzeichnis

Seite

Inhaltsübersicht ............................................................................................................... I

Inhaltsverzeichnis ........................................................................................................ III

Abbildungsverzeichnis ............................................................................................... VIII

Tabellenverzeichnis ...................................................................................................... IX

Abkürzungsverzeichnis ................................................................................................. X

Symbolverzeichnis ................................................................................................... XVII

1 Einleitung ............................................................................................................... 1

1.1 Motivation und Zielsetzung der Arbeit ....................................................... 1

1.2 Aufbau der Arbeit ........................................................................................ 4

2 Die Abschlussprüfung in Deutschland ................................................................ 7

2.1 Die Abschlussprüfung als Konsequenz agency-bedingter

Interessenskonflikte zwischen Kapitalgebern und dem

Management ................................................................................................ 7

2.1.1 Neue Institutionenökonomik ......................................................... 7

2.1.2 Prinzipal-Agenten-Theorie .......................................................... 11

2.1.3 Abschlussprüfung aufgrund auseinanderfallender

Interessen ..................................................................................... 14

2.2 Die Rolle des Abschlussprüfers im Rahmen der Corporate

Governance in Deutschland ....................................................................... 19

2.2.1 Definition des Begriffs „Corporate Governance“ ....................... 19

2.2.2 Das dualistische System in Deutschland im Vergleich

zum angloamerikanisch-monistischen System ............................ 23

2.2.3 Die Einrichtung von Ausschüssen ............................................... 35

IV

2.2.4 Die Funktion der (gesetzlichen) Abschlussprüfung in

Deutschland ................................................................................. 39

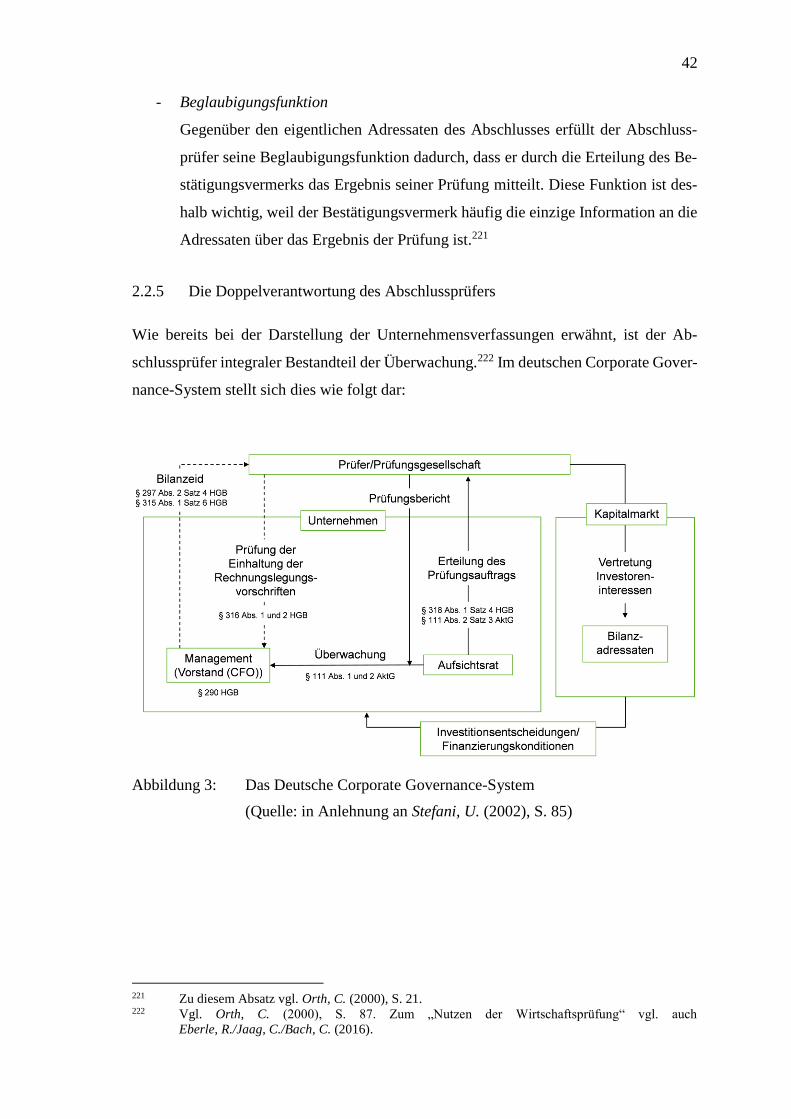

2.2.5 Die Doppelverantwortung des Abschlussprüfers ........................ 42

2.3 Die Unabhängigkeit des Abschlussprüfers ................................................ 46

2.3.1 Begriffsdefinition ........................................................................ 46

2.3.2 Theoretische Erklärungsansätze .................................................. 50

2.3.2.1 Quasi-Rentenansatz von DeAngelo ............................ 50

2.3.2.2 Agency-theoretischer Ansatz von Antle ..................... 51

2.3.3 Nationale gesetzliche und berufsständische Regelungen

zur Sicherung der Unabhängigkeit .............................................. 52

2.3.4 Internationale Regelungen zur Sicherung der

Unabhängigkeit ........................................................................... 62

2.3.5 Maßnahmen zur Stärkung der Unabhängigkeit ........................... 63

2.3.5.1 Interne Rotation .......................................................... 64

2.3.5.2 Externe Rotation ......................................................... 64

2.3.5.3 Vereinbarkeit von Prüfungs- und

Nichtprüfungsleistungen ............................................. 70

2.3.5.4 Gemeinschaftsprüfungen ............................................ 73

2.4 Mögliche Gefährdung der Unabhängigkeit durch soziale

Beziehungen .............................................................................................. 75

2.4.1 Konzepte sozialer Beziehungen .................................................. 75

2.4.1.1 Soziale Beziehungen nach Simmel.............................. 76

2.4.1.2 Soziale Beziehungen nach Weber ............................... 77

2.4.1.3 Soziale Beziehungen nach von Wiese ......................... 78

2.4.1.4 Individuelle und strukturelle Erklärungsansätze ......... 79

2.4.1.5 Handlungstheorien ...................................................... 80

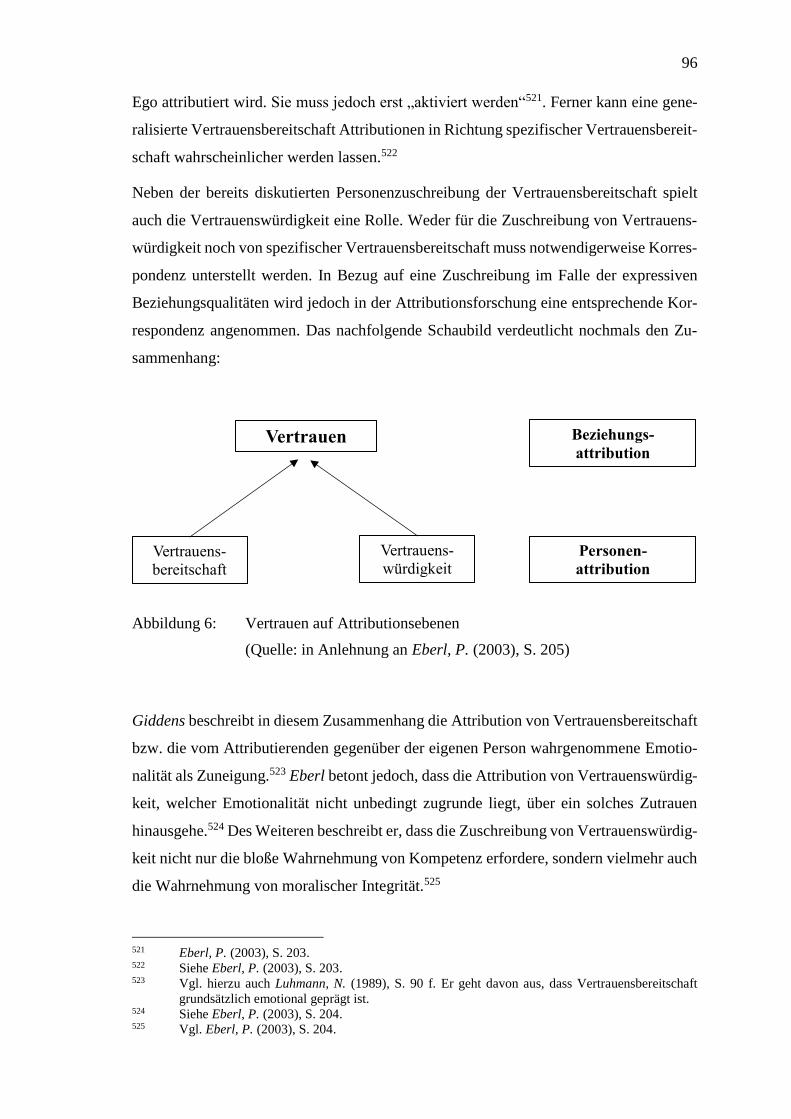

2.4.2 Vertrauen als Rahmenkonzept einer sozialen Beziehung ........... 82

2.4.2.1 Interaktionssysteme .................................................... 83

V

2.4.2.2 Attributionsprozesse zur Entstehung von

Vertrauensbeziehungen ............................................... 87

2.4.2.3 Emotionalität als Grundvoraussetzung ....................... 97

2.4.3 Theorie der sozialen Homophilie .............................................. 102

2.4.3.1 Die Studie von Lazarsfeld und Merton ..................... 103

2.4.3.2 Der Homophilie-Begriff bei Lazarsfeld und

Merton ....................................................................... 106

2.4.3.3 Die Studie von Homans ............................................ 107

2.4.3.4 Das Homophilie-Prinzip nach McPherson, Smith-

Lovin und Cook ......................................................... 108

2.4.3.5 Homophilie-Merkmale .............................................. 111

2.4.3.6 Individuelle Homophilie-Merkmale ......................... 112

2.4.3.7 Sozialstrukturelle Homophilie-Merkmale ................ 115

2.4.3.8 Exkurs: Die Theorie der Heterophilie in

Abgrenzung zur Homophilie .................................... 117

2.4.3.9 Wirkungsrichtungen von Homophilie ...................... 118

2.4.3.10 Exkurs: Die Theorie der sozialen Identität nach

Tajfel und Turner ...................................................... 121

2.4.3.11 Kritik am Konzept der sozialen Homophilie ............ 123

3 Erkenntnisstand der bisherigen empirischen Forschung .............................. 125

3.1 Vorbemerkungen ..................................................................................... 125

3.2 Überblick über den aktuellen Stand der Forschung ................................ 128

3.3 Studien aus ausländischen Forschungsräumen ........................................ 132

3.3.1 Die Studie von Hwang und Kim ................................................ 132

3.3.2 Die Studie von Kwon und Yi ..................................................... 133

3.3.3 Die Studie von Guan, Su, Wu und Yang .................................... 135

VI

3.4 Studien aus Deutschland .......................................................................... 137

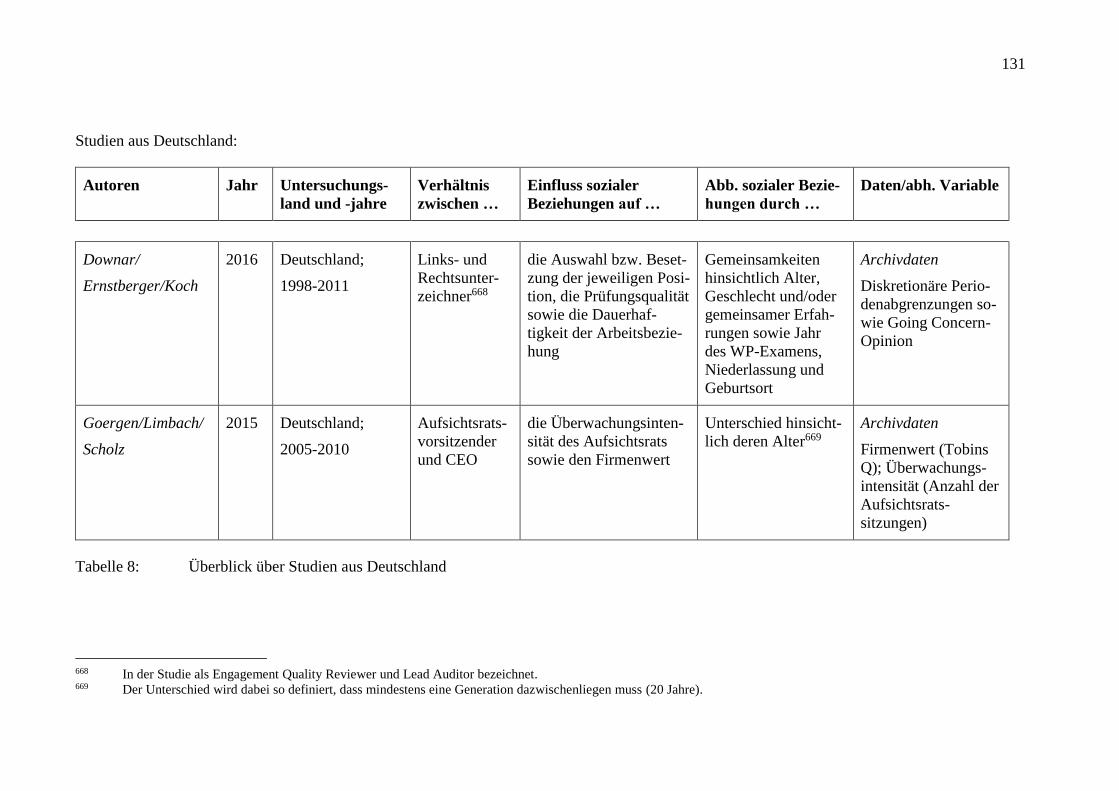

3.4.1 Die Studie von Downar, Ernstberger und Koch ....................... 137

3.4.2 Die Studie von Goergen, Limbach und Scholz .......................... 139

3.5 Zusammenfassung der bisherigen Forschungsergebnisse ....................... 141

4 Empirische Untersuchung ................................................................................ 144

4.1 Forschungsfrage ...................................................................................... 144

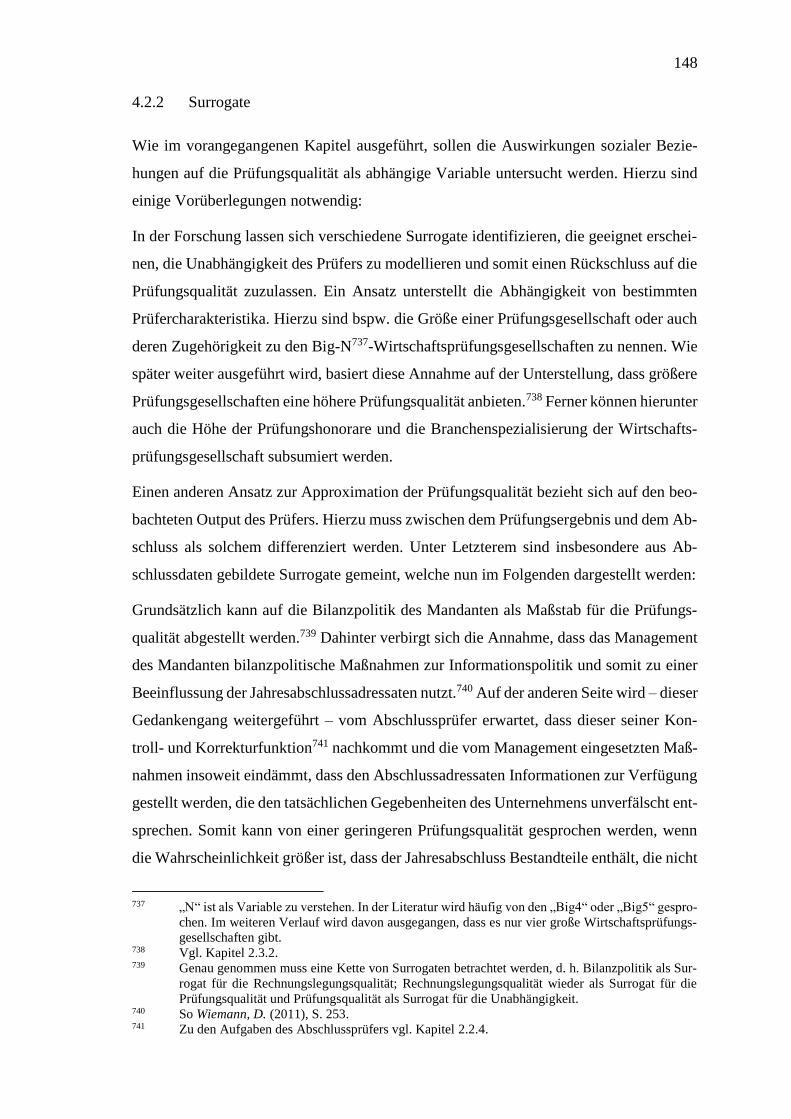

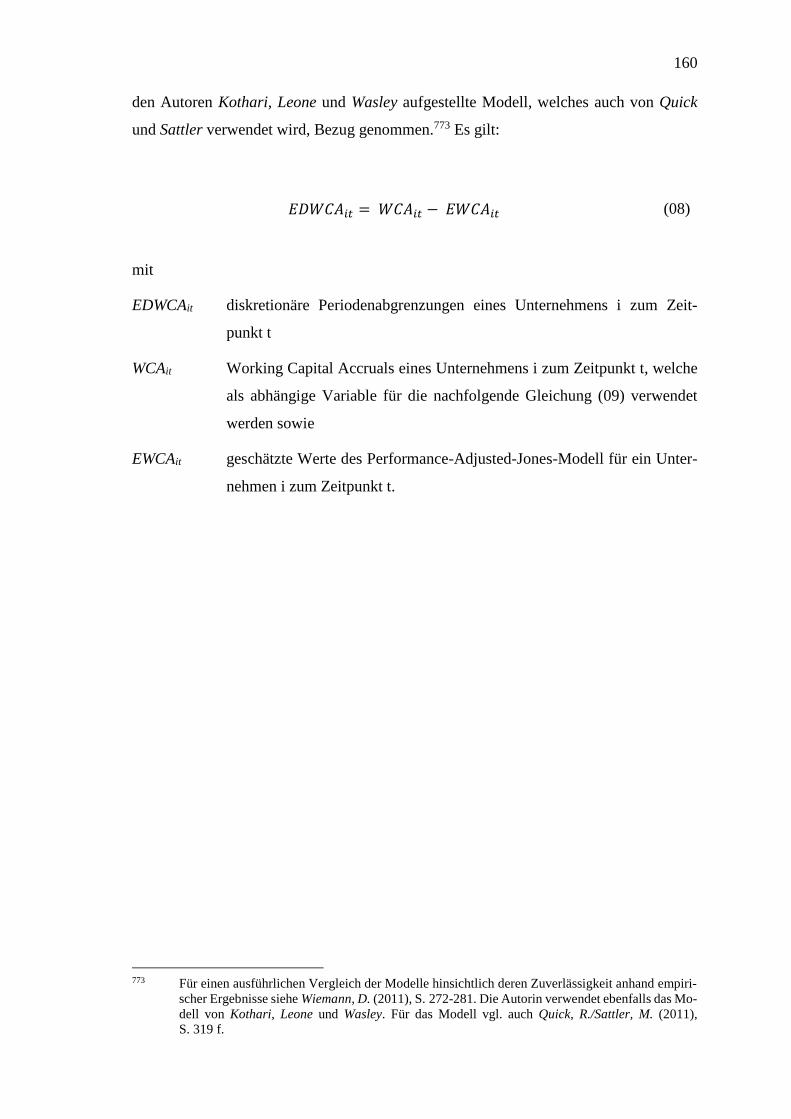

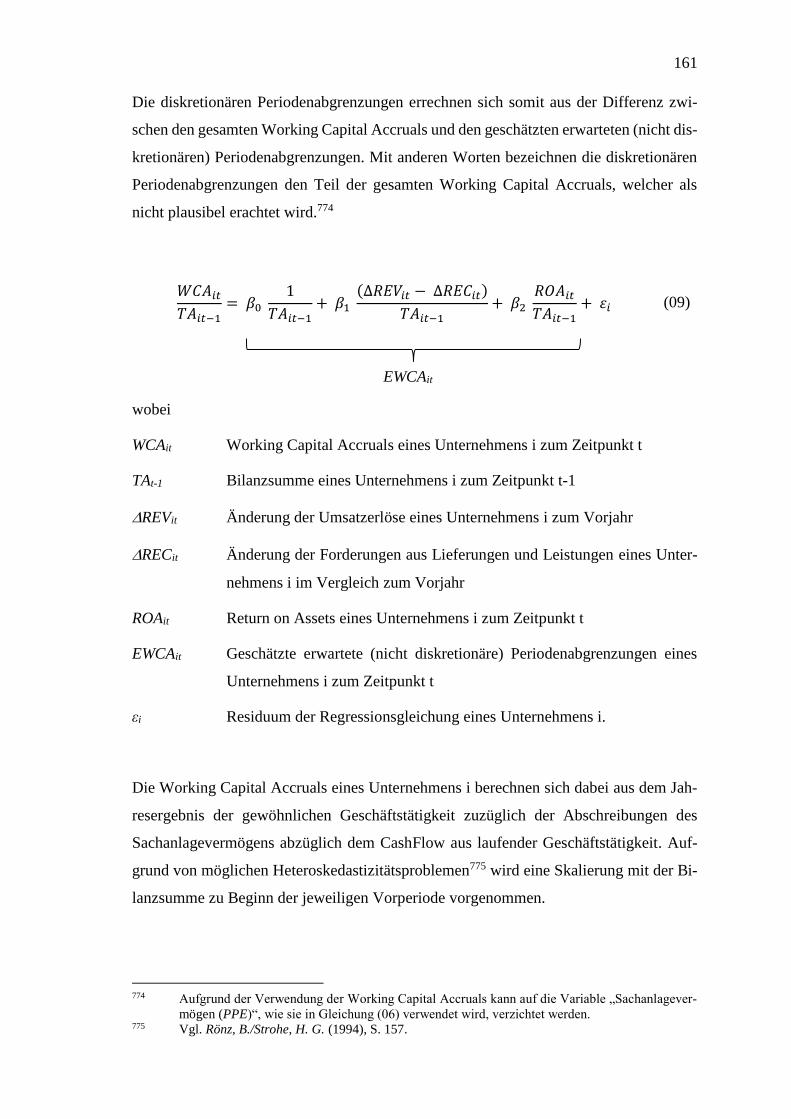

4.2 Messung der Prüfungsqualität ................................................................. 147

4.2.1 Definition ................................................................................... 147

4.2.2 Surrogate ................................................................................... 148

4.3 Grundgesamtheit und Datenbasis ............................................................ 156

4.3.1 Datenherkunft ............................................................................ 156

4.3.2 Stichprobe .................................................................................. 157

4.3.2.1 Abgrenzung der relevanten Unternehmen ................ 157

4.3.2.2 Zusammensetzung der Stichprobe ............................ 157

4.4 Spezifikationen des Modells zur Untersuchung der

Forschungsfrage ...................................................................................... 159

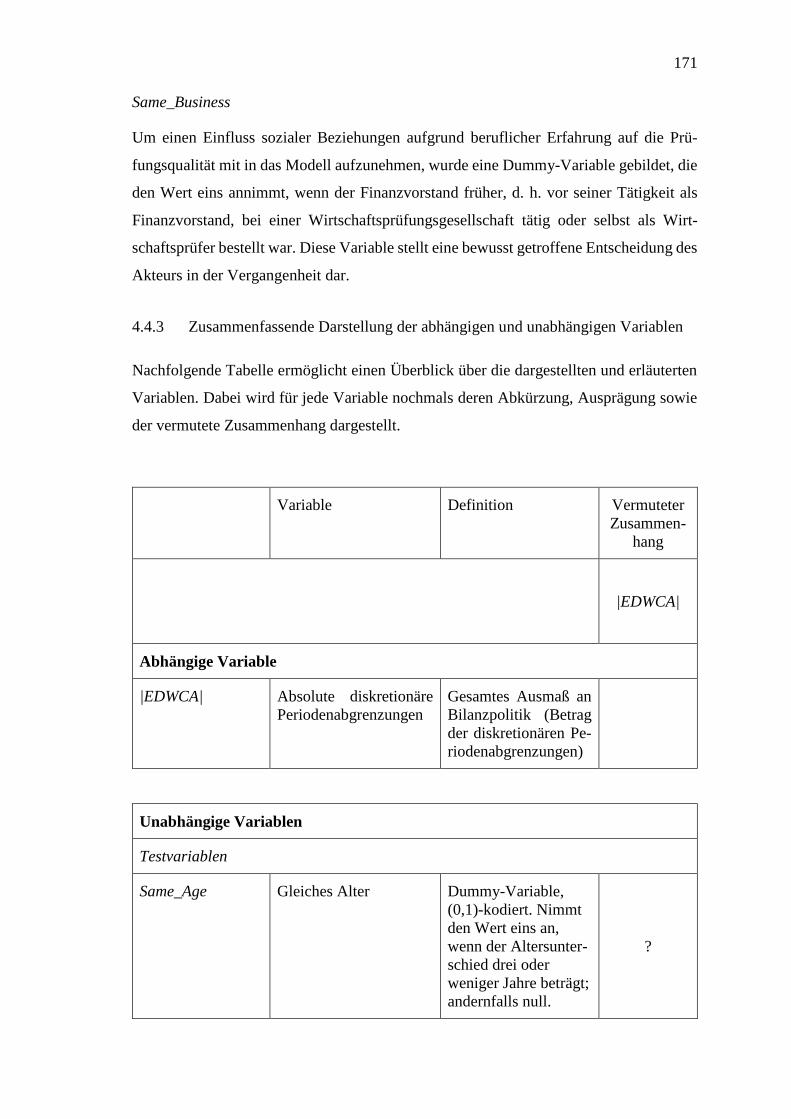

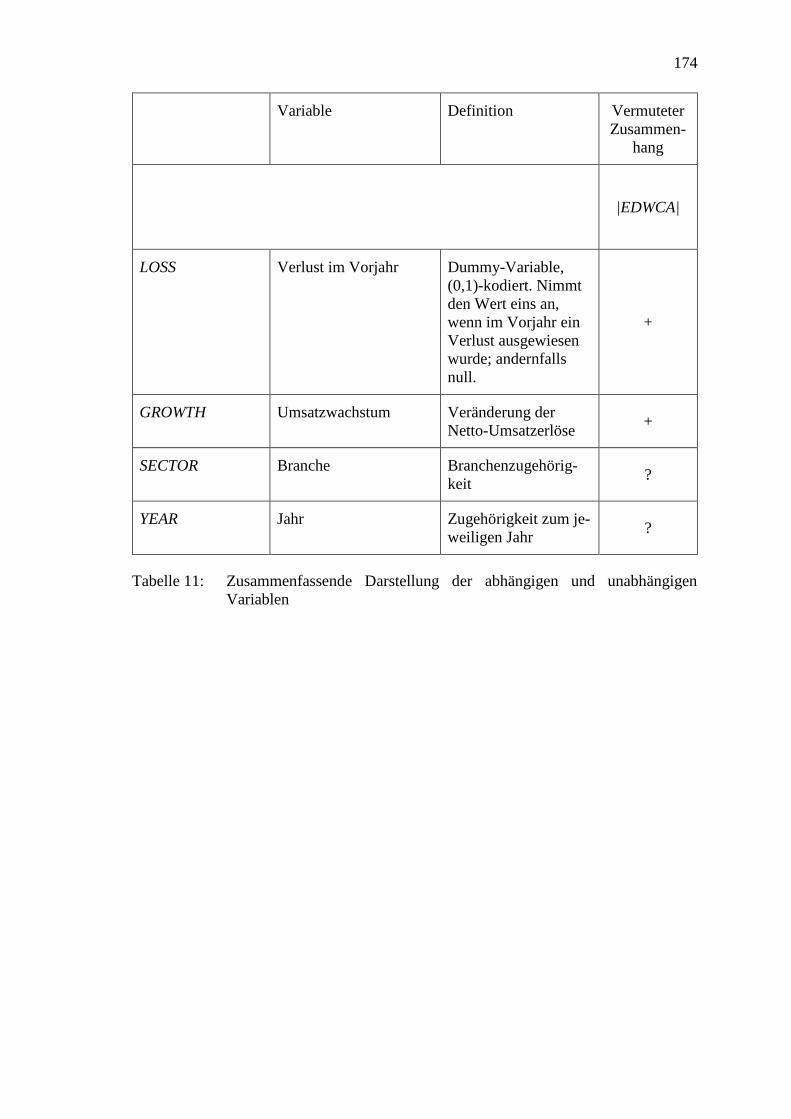

4.4.1 Abhängige Variable ................................................................... 159

4.4.2 Unabhängige Variablen ............................................................. 162

4.4.2.1 Kontrollvariablen ...................................................... 162

4.4.2.2 Testvariablen ............................................................. 170

4.4.3 Zusammenfassende Darstellung der abhängigen und

unabhängigen Variablen ............................................................ 171

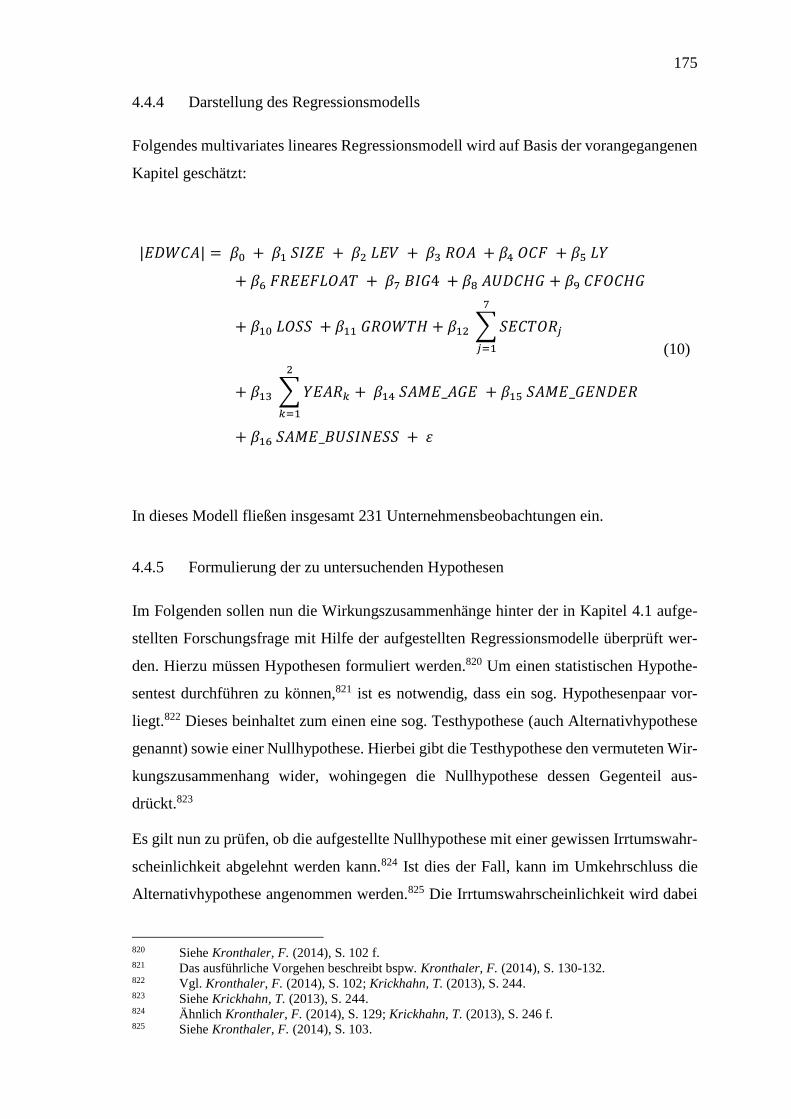

4.4.4 Darstellung des Regressionsmodells ......................................... 175

4.4.5 Formulierung der zu untersuchenden Hypothesen .................... 175

4.5 Empirische Analyse ................................................................................. 178

4.5.1 Ausreißeranalyse ....................................................................... 178

4.5.2 Deskriptive Analyse der Daten .................................................. 180

VII

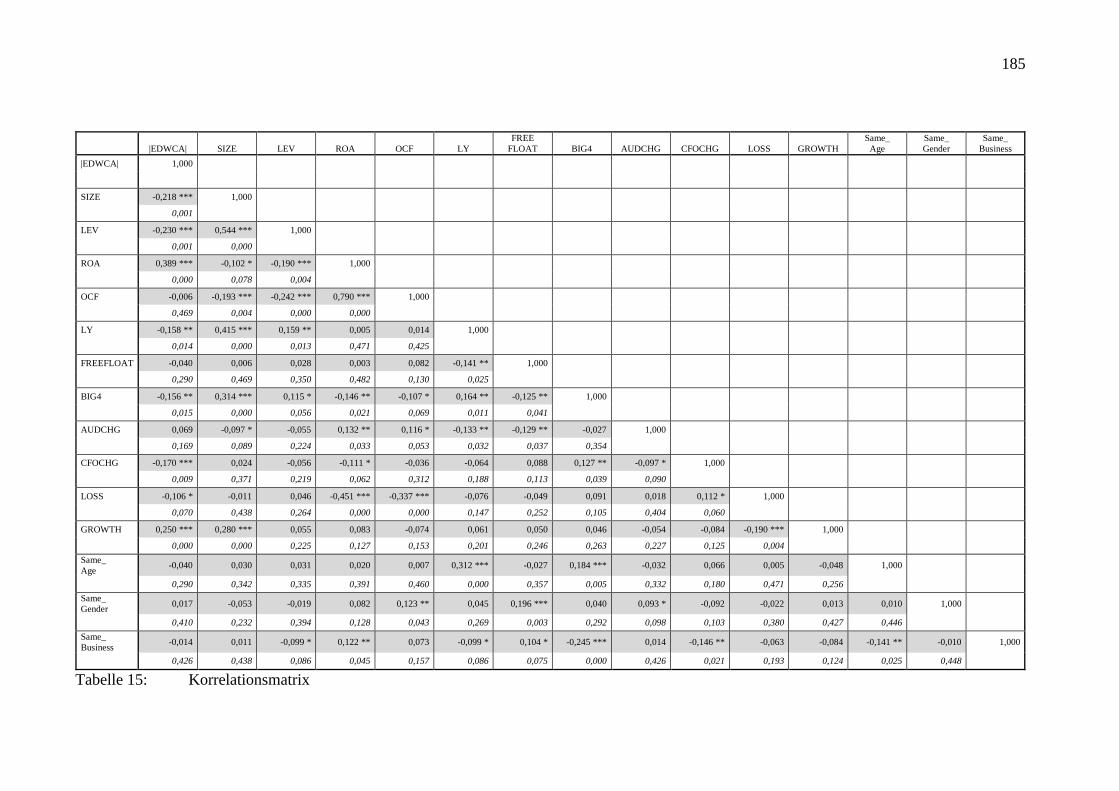

4.5.3 Korrelationsanalysen ................................................................. 183

4.5.4 Multivariates lineares Regressionsmodell ................................. 186

4.5.4.1 Erfüllung zentraler Modellprämissen ....................... 186

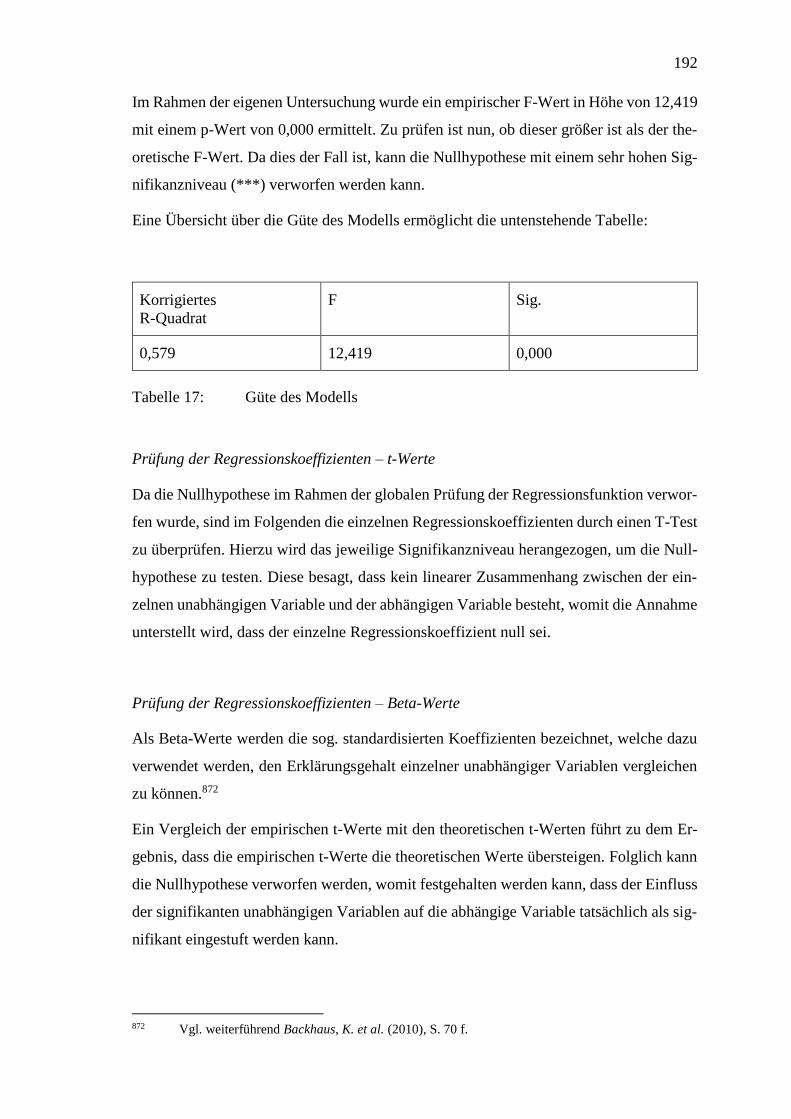

4.5.4.2 Güte des Modells ...................................................... 191

4.5.4.3 Ergebnisse ................................................................. 194

4.5.4.4 Weitere Analysen zur Validierung............................ 198

4.5.5 Einschränkungen der Aussagekraft der Resultate der

empirischen Untersuchung ........................................................ 201

4.5.6 Abschließende Interpretation der Resultate .............................. 203

4.5.7 Weiterer Forschungsbedarf ....................................................... 205

5 Schlussbemerkungen und Ausblick ................................................................. 207

Verzeichnis der Gesetze, Verordnungen, sonstigen Rechnungslegungs- und

Prüfungsnormen und Verlautbarungen ................................................................... 210

Rechtsprechungsverzeichnis ...................................................................................... 215

Literaturverzeichnis ................................................................................................... 216

VIII

Abbildungsverzeichnis

Seite

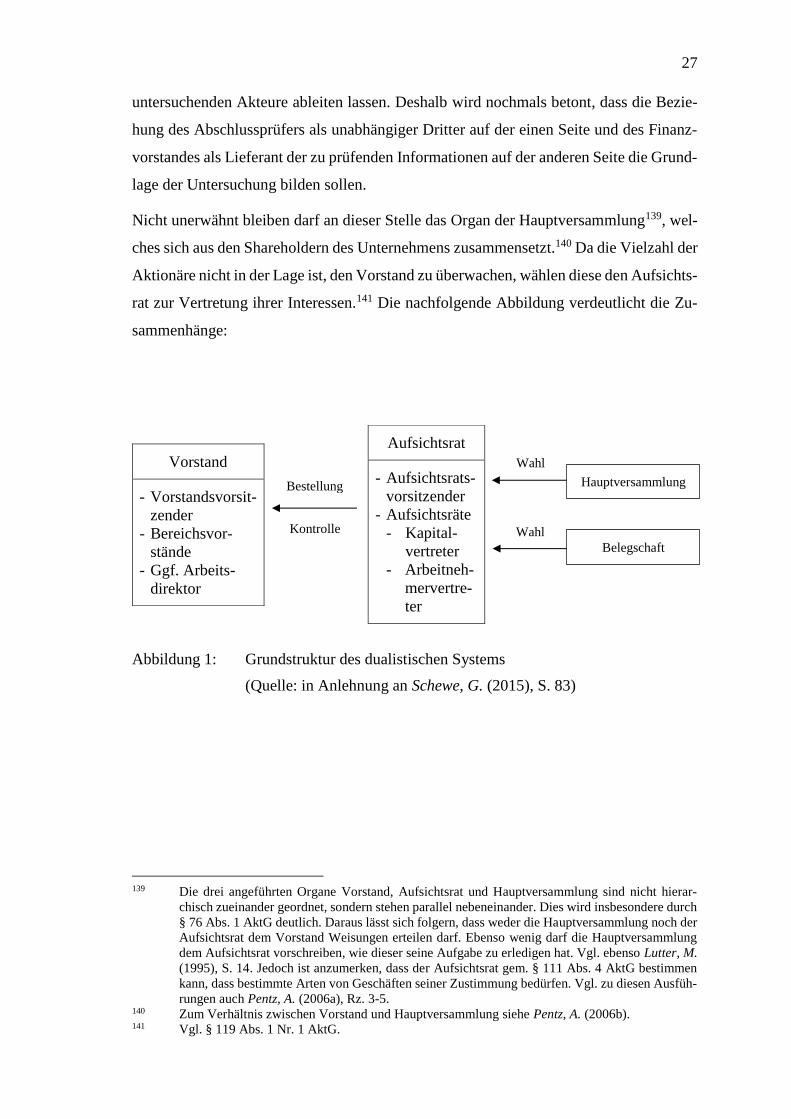

Abbildung 1: Grundstruktur des dualistischen Systems ........................................... 27

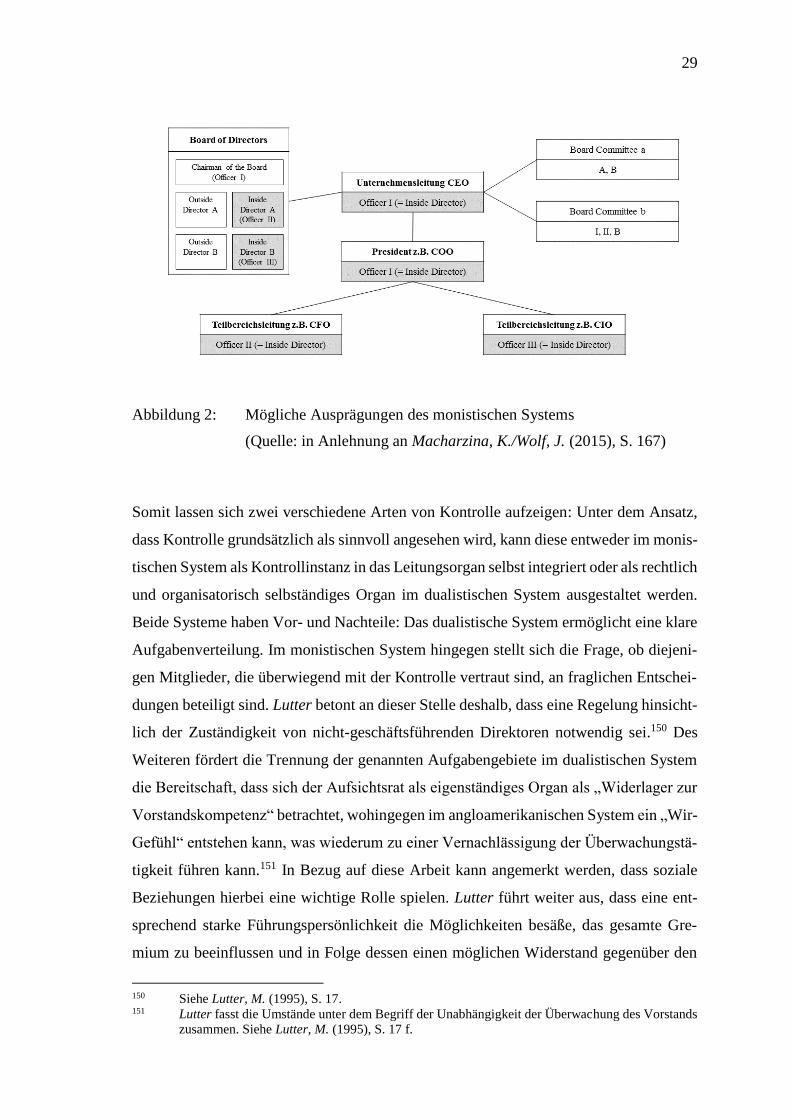

Abbildung 2: Mögliche Ausprägungen des monistischen Systems .......................... 29

Abbildung 3: Das Deutsche Corporate Governance-System.................................... 42

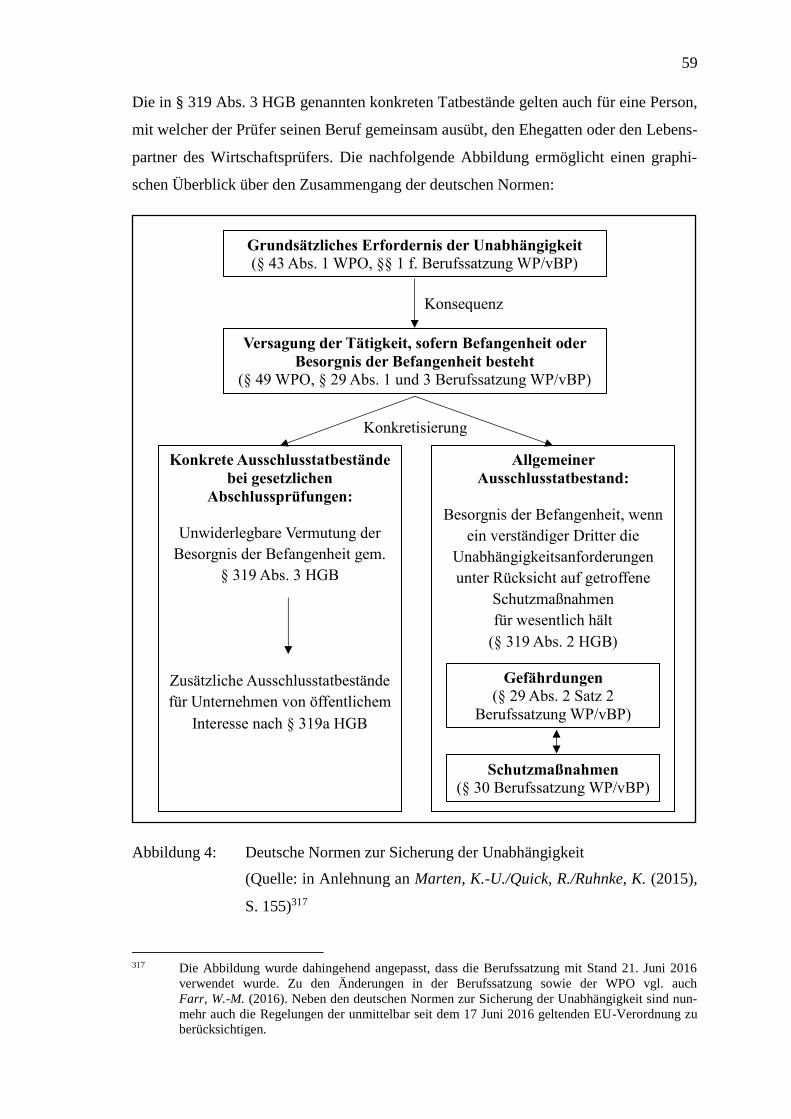

Abbildung 4: Deutsche Normen zur Sicherung der Unabhängigkeit ....................... 59

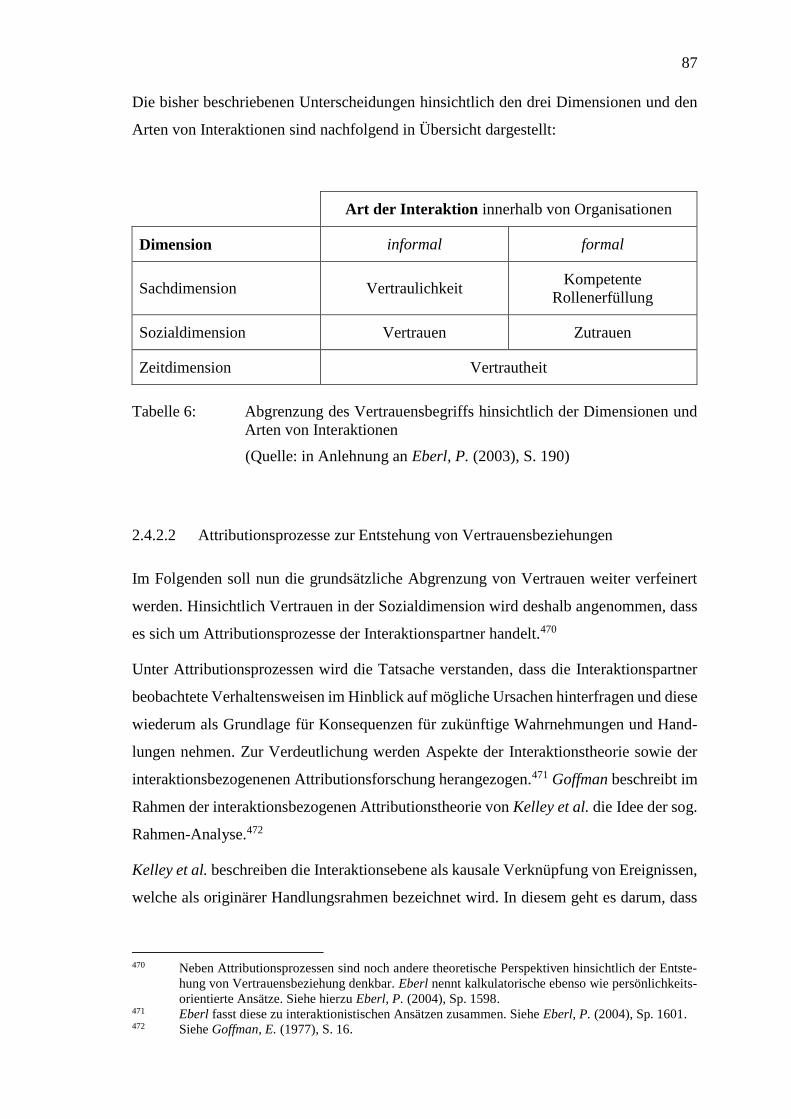

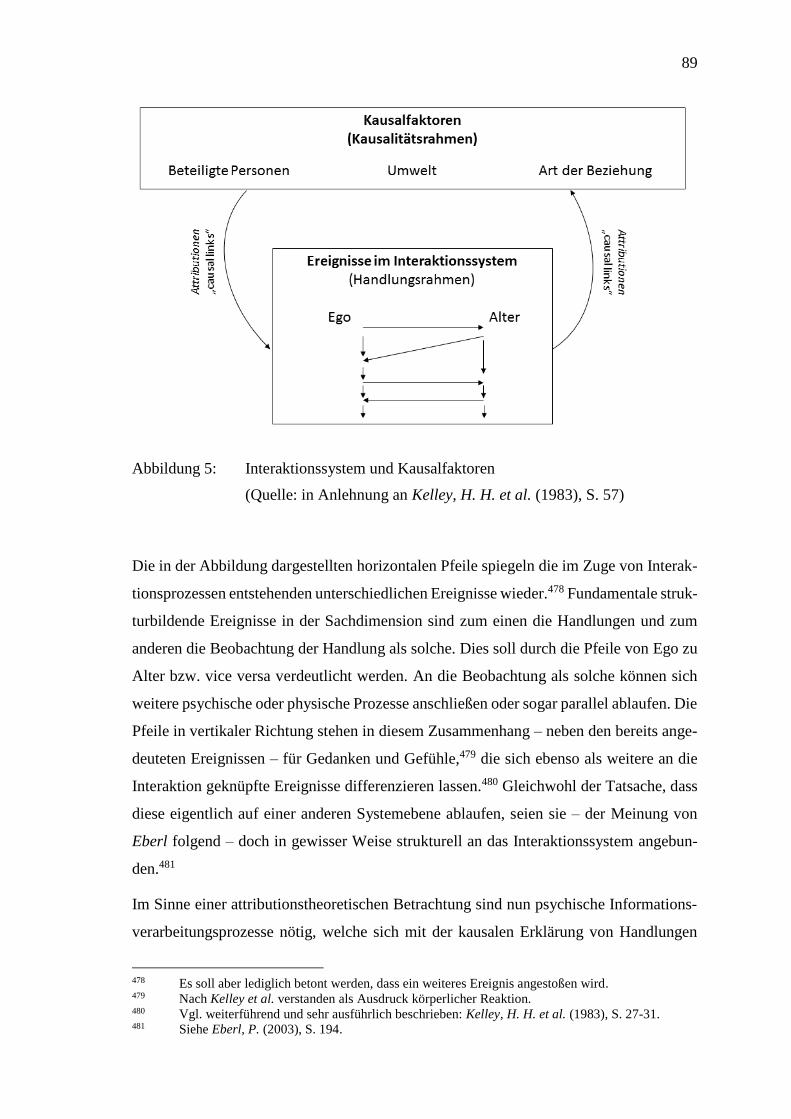

Abbildung 5: Interaktionssystem und Kausalfaktoren ............................................. 89

Abbildung 6: Vertrauen auf Attributionsebenen ...................................................... 96

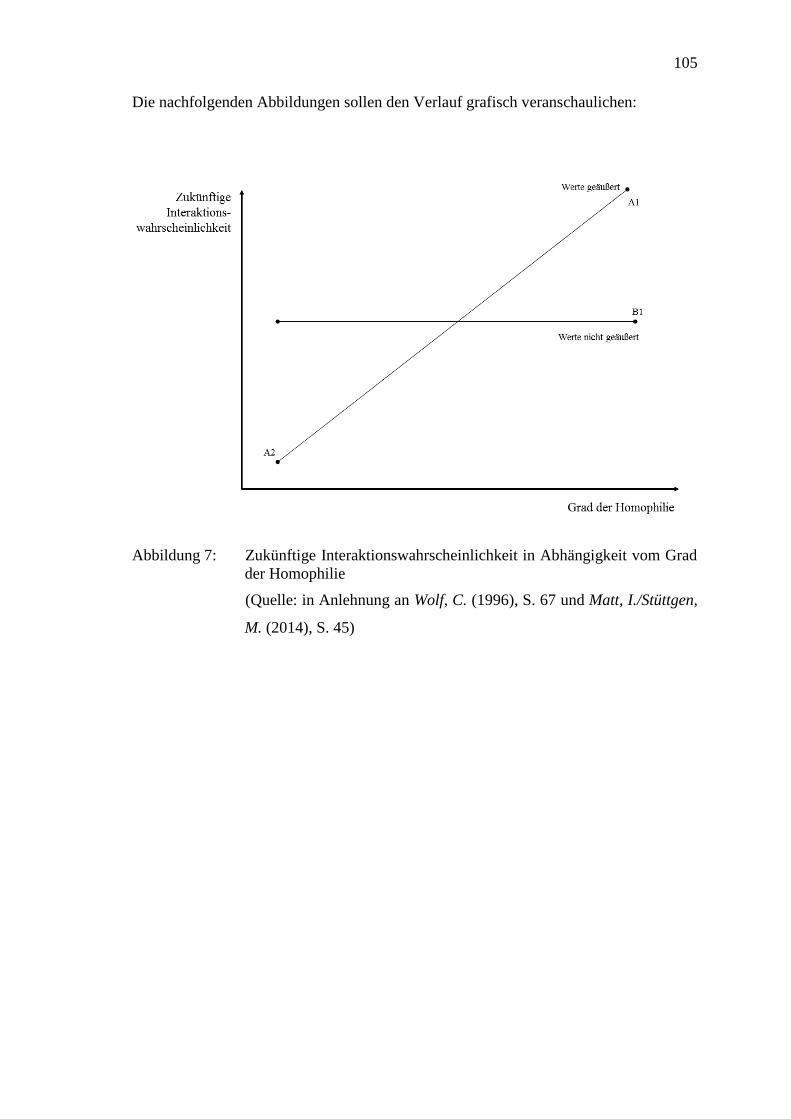

Abbildung 7: Zukünftige Interaktionswahrscheinlichkeit in Abhängigkeit

vom Grad der Homophilie ................................................................ 105

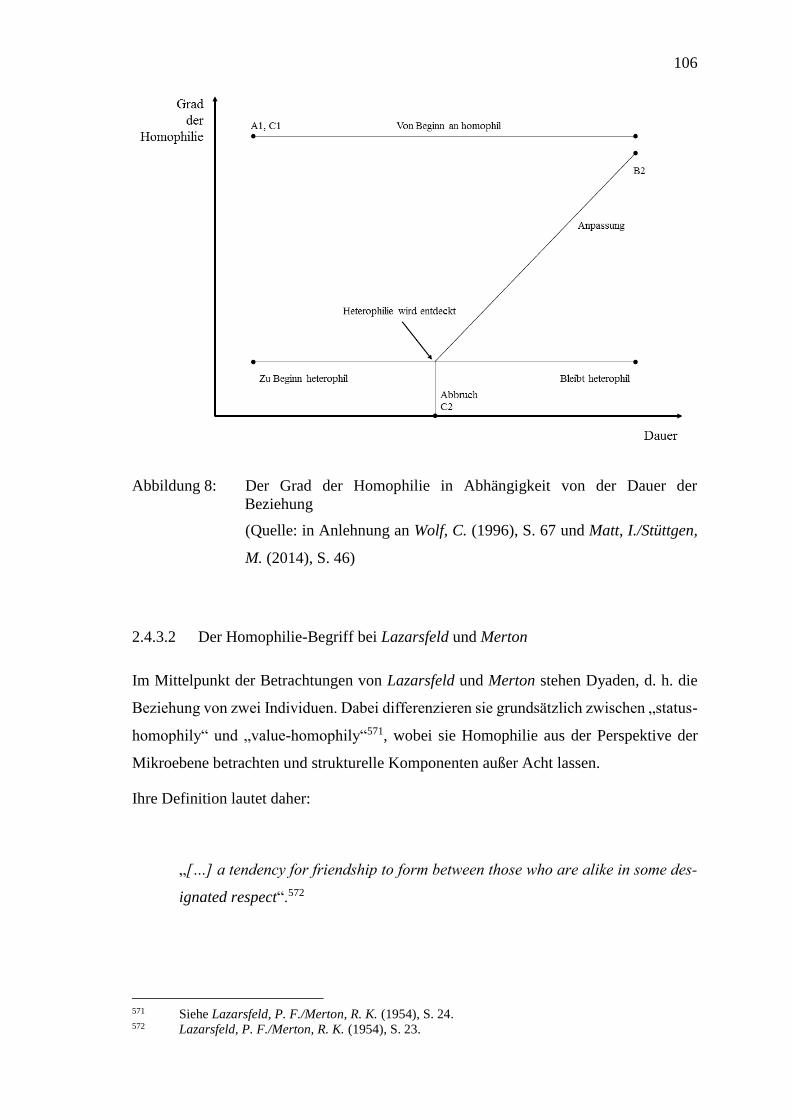

Abbildung 8: Der Grad der Homophilie in Abhängigkeit von der Dauer der

Beziehung ......................................................................................... 106

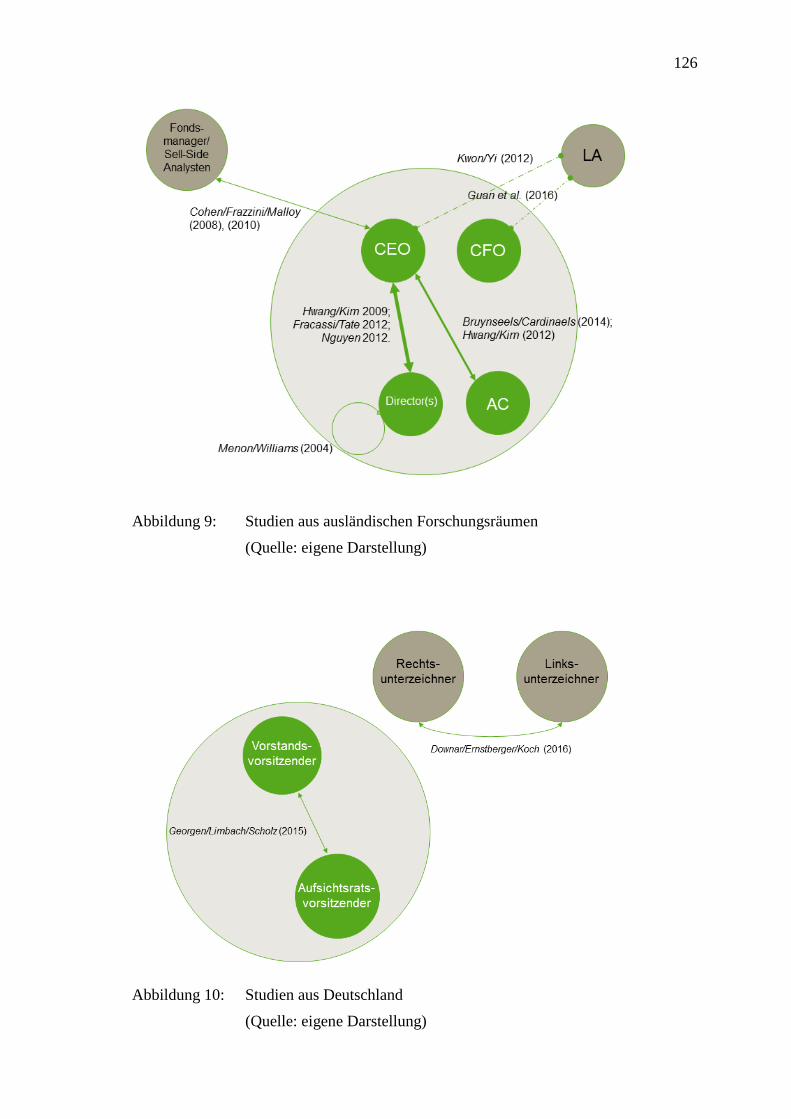

Abbildung 9: Studien aus ausländischen Forschungsräumen ................................. 126

Abbildung 10: Studien aus Deutschland................................................................... 126

Abbildung 11: Forschungsfrage ............................................................................... 146

Abbildung 12: Bilanzpolitik als Maßstab für die Prüfungsqualität .......................... 149

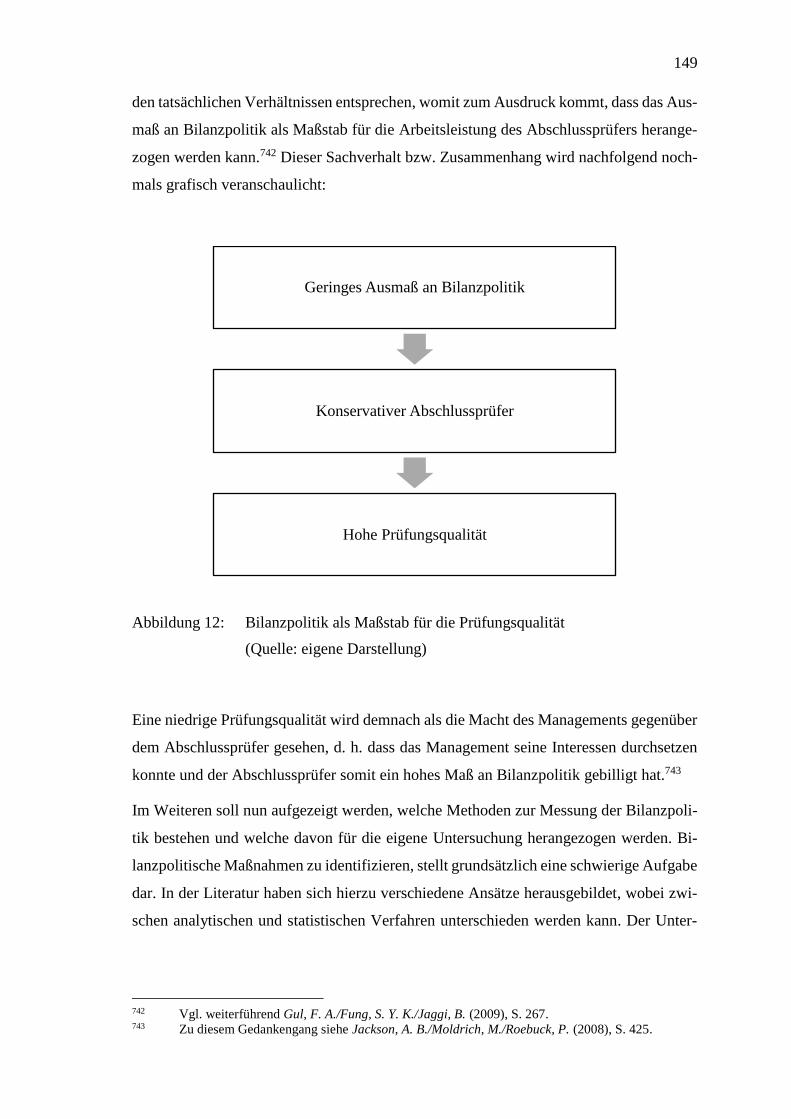

Abbildung 13: Zusammenhang zwischen diskretionären

Periodenabgrenzungen und der Bilanzpolitik .................................. 150

IX

Tabellenverzeichnis

Seite

Tabelle 1: Wesentliche Gemeinsamkeiten und Unterschiede zwischen

Property-Rights-, Transaktionskosten- und Prinzipal-

Agenten-Theorie ................................................................................. 10

Tabelle 2: Die verschiedenen Typen der asymmetrischen

Informationsverteilung bei Prinzipal-Agenten-Beziehungen ............. 13

Tabelle 3: Prinzipal-Agenten-Theorie in Bezug auf die

Abschlussprüfung ............................................................................... 16

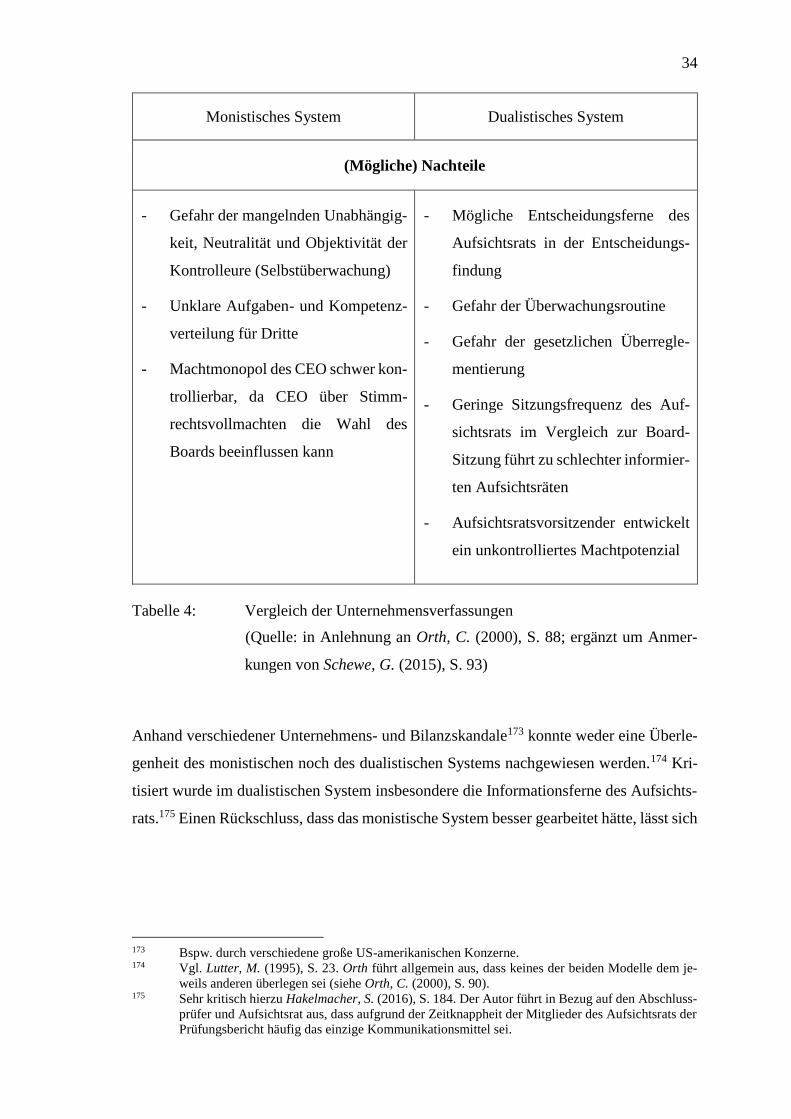

Tabelle 4: Vergleich der Unternehmensverfassungen ......................................... 34

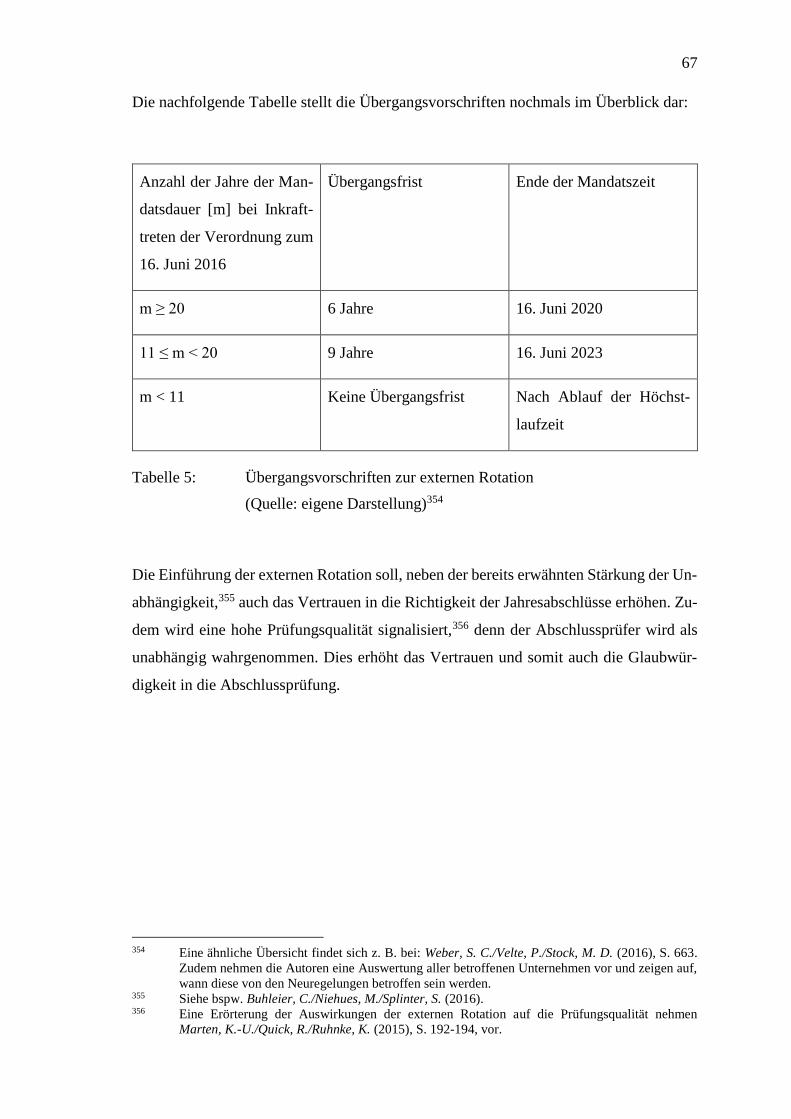

Tabelle 5: Übergangsvorschriften zur externen Rotation .................................... 67

Tabelle 6: Abgrenzung des Vertrauensbegriffs hinsichtlich der

Dimensionen und Arten von Interaktionen ........................................ 87

Tabelle 7: Überblick über Studien aus ausländischen Forschungsräumen........ 130

Tabelle 8: Überblick über Studien aus Deutschland ......................................... 131

Tabelle 9: Überblick über bisherige Forschungsergebnisse .............................. 143

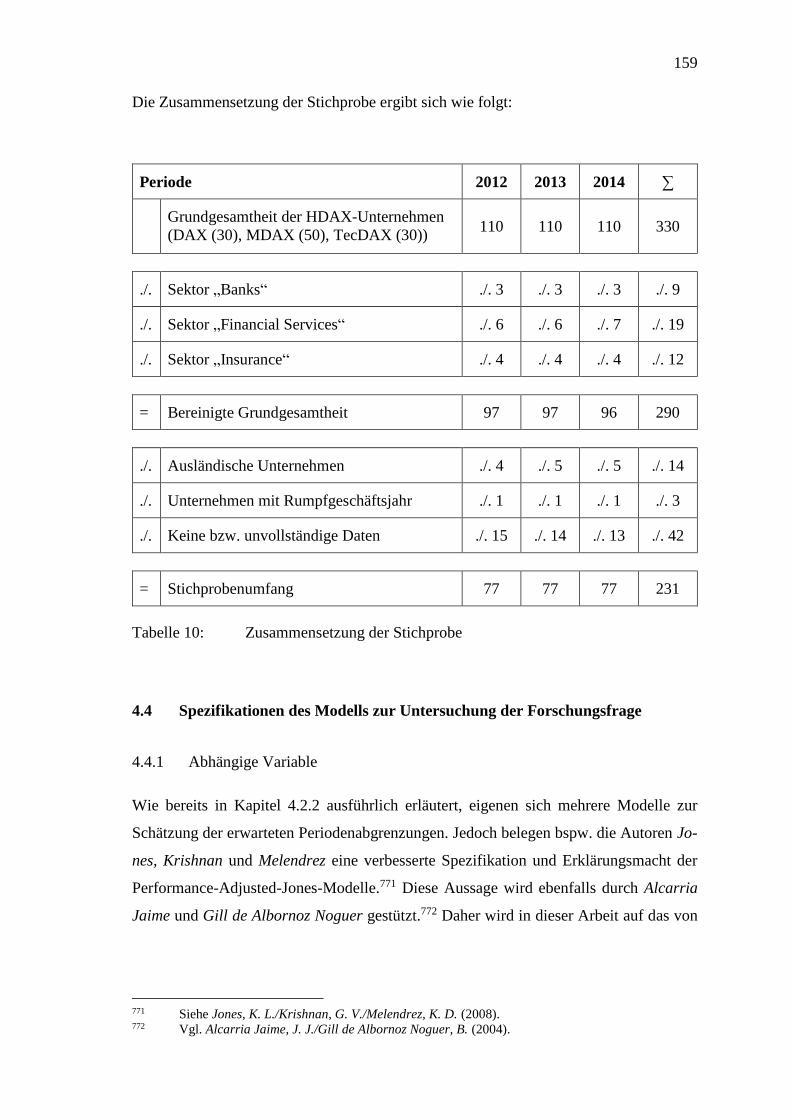

Tabelle 10: Zusammensetzung der Stichprobe .................................................... 159

Tabelle 11: Zusammenfassende Darstellung der abhängigen und

unabhängigen Variablen ................................................................... 174

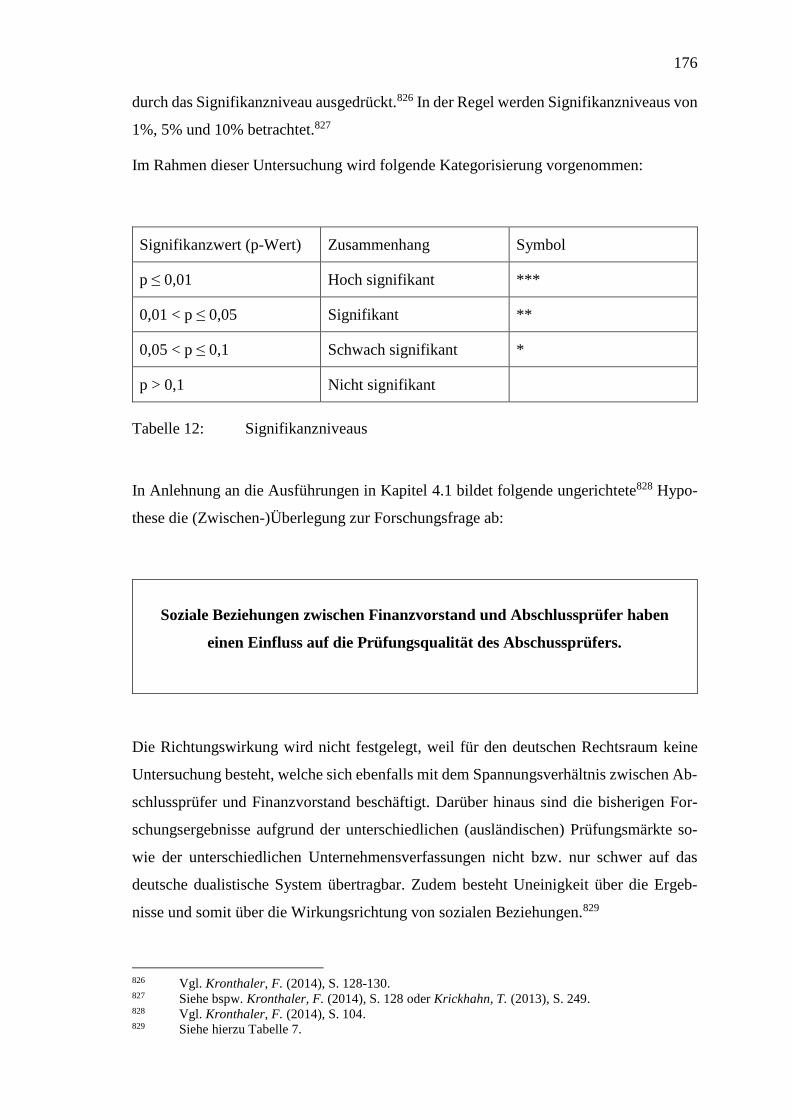

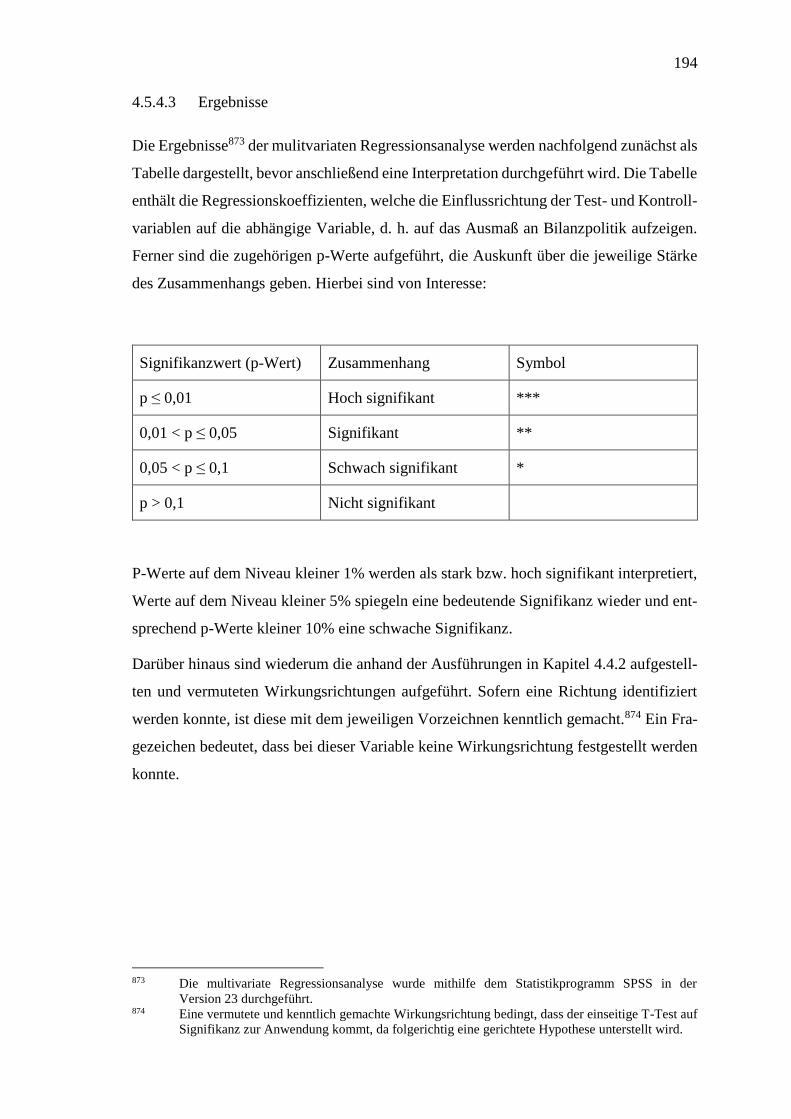

Tabelle 12: Signifikanzniveaus ........................................................................... 176

Tabelle 13: Deskriptive Statistik der metrischen Variablen ................................ 181

Tabelle 14: Deskriptive Statistik der Dummyvariablen ...................................... 182

Tabelle 15: Korrelationsmatrix ............................................................................ 185

Tabelle 16: Übersicht über die Erfüllung zentraler Modellprämissen ................ 190

Tabelle 17: Güte des Modells .............................................................................. 192

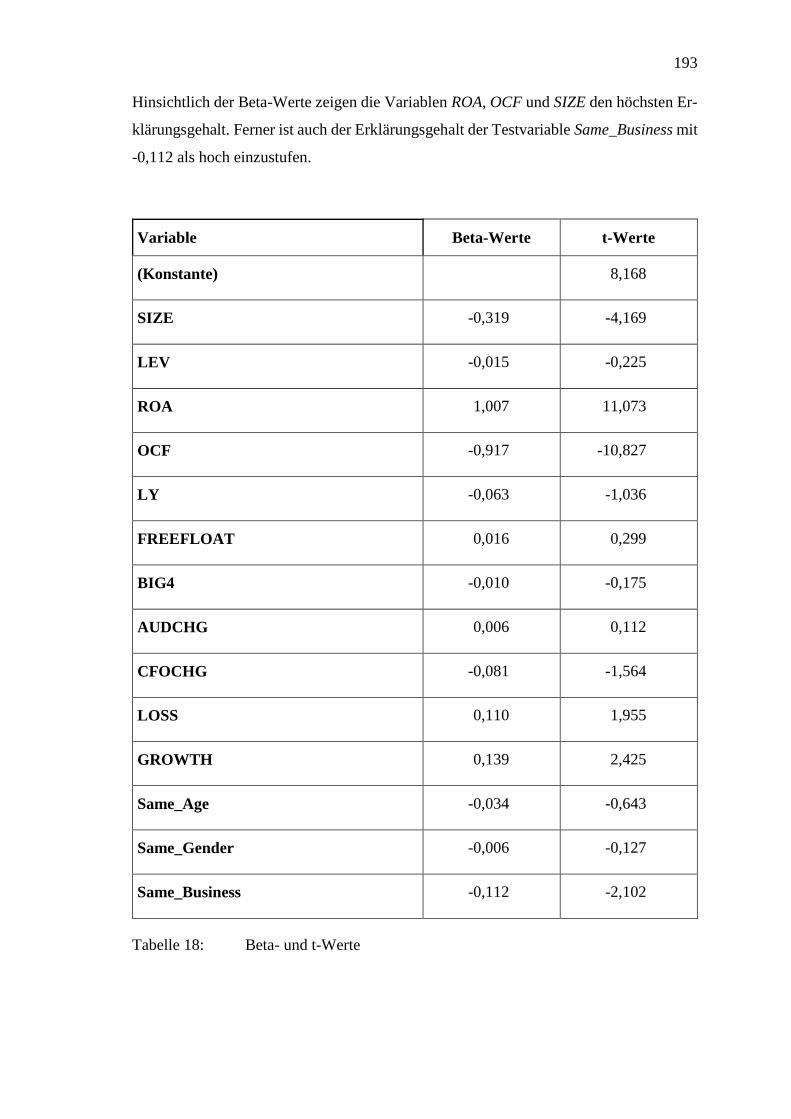

Tabelle 18: Beta- und t-Werte ............................................................................. 193

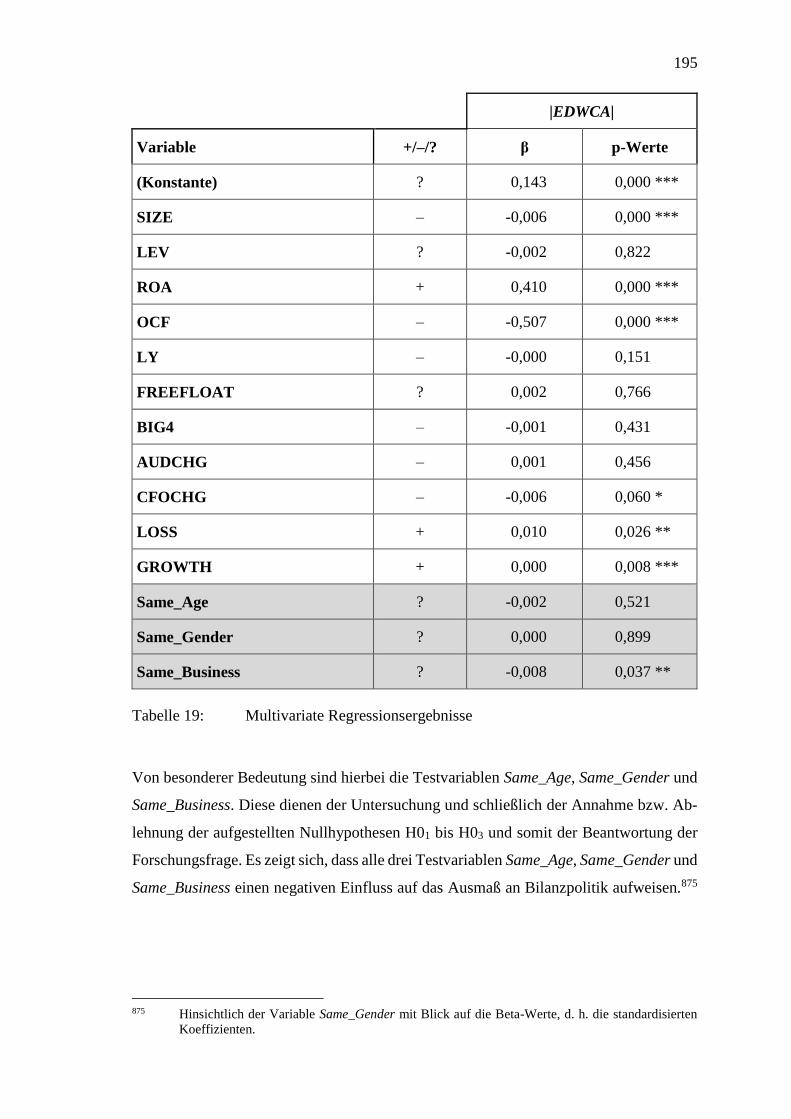

Tabelle 19: Multivariate Regressionsergebnisse ................................................. 195

X

Abkürzungsverzeichnis

A

a. F. alte Fassung

Abb. Abbildung

abh. abhängige

Abs. Absatz

AC Audit Committee

AG (Die) Aktiengesellschaft

AktG Aktiengesetz

AO Abgabenordnung

APAK Abschlussprüferaufsichtskommission

AReG Abschlussprüfungsreformgesetz

Art. Artikel

Aufl. Auflage

B

BB Betriebs-Berater

BFH Bundesfinanzhof

BFuP Betriebswirtschaftliche Forschung und Praxis

BGBl. Bundesgesetzblatt

BGH Bundesgerichtshof

BGHZ Entscheidungen des Bundesgerichtshofes in Zivilsachen

BilMoG Bilanzrechtsmodernisierungsgesetz

BilReG Bilanzrechtsreformgesetz

BMJV Bundesministerium der Justiz und für Verbraucherschutz

BMWi Bundesministerium für Wirtschaft und Energie

XI

B

bspw. beispielsweise

BT-Drucks. Bundestags-Drucksache

bzgl. bezüglich

bzw. beziehungsweise

C

ca. circa

CDAX Composite Deutscher Aktienindex

CEO Chief Executive Officer

CFO Chief Financial Officer

COO Chief Operating Officer

D

d. h. das heißt

DAX Deutscher Aktienindex

DB Der Betrieb

DBW Die Betriebswirtschaft

DCGK Deutscher Corporate Governance Kodex

DStR Deutsches Steuerrecht

DStRE Deutsches Steuerrecht Entscheidungsdienst

XII

E

ECGI European Corporate Governance Institute

EG Europäische Gemeinschaft

endg. endgültig

et al. et alii

etc. et cetera

EU Europäische Union

F

f. folgende

FEE Fédération des Experts-comptables Européens – Federation of

European Accountants

ff. fortfolgende

Fn. Fußnote(n)

G

gem. gemäß

GmbH Gesellschaft mit beschränkter Haftung

H

HDAX Deutscher Aktienindex mit allen Werten des DAX, MDAX und

TecDAX

HGB Handelsgesetzbuch

Hrsg. Herausgeber

http Hyper Text Transfer Protocol

XIII

I

i. d. R. in der Regel

i. e. S. im engeren Sinne

i. S. d. im Sinne des

i. S. v. im Sinne von

i. V. m. in Verbindung mit

i. w. S. im weiteren Sinne

IAESB International Accounting Education Standards Board

IAS International Accounting Standard(s)

IDW Institut der Wirtschaftsprüfer in Deutschland e.V.

IES International Education Standard(s)

IESBA International Ethics Standards Board for Accountants

IFAC International Federation of Accountants

IFRS International Financial Reporting Standard(s)

IPO Initial Public Offering

IRRC Investor Responsibility Research Center

ISAR International Symposium on Audit Research

J

Jg. Jahrgang

K

KICPA Korean Institute of Certified Public Accountants

KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich

KSI Krisen-, Sanierungs- und Insolvenzberatung

XIV

L

LA Lead Auditor

LSK Leitsatzkartei

M

m. E. meines Erachtens

MAO Modified Audit Opinion (Modifizierter Bestätigungsvermerk)

MDAX Mid-Cap-Deutscher Aktienindex

Mio. Millionen

N

n. a. nicht angegeben/nicht auswertbar

n. F. neue Fassung

nat. natürliche(r)

NJW Neue Juristische Wochenschrift

Nr. Nummer(n)

NYSE New York Stock Exchange

NZG Neue Zeitschrift für Gesellschaftsrecht

O

o. g. oben genannte(n)

P

PiR Praxis der internationalen Rechnungslegung

PS Prüfungsstandard

XV

R

RBerG Rechtsberatungsgesetz

RefE Referentenentwurf

RegE Gesetzentwurf der Bundesregierung

RGBl. Reichsgesetzblatt

RL Richtlinie

Rz. Randziffer(n)

S

S. Seite(n)

SDAX Small-Cap-Deutscher Aktienindex

SE Europäische Aktiengesellschaft (Societas Europaea)

SEC Securities Exchange Commission

Sec. Section(s)

Sig. Signifikanz

sog. sogenannte(n)/(m)/(r)/(s)

SOX Sarbanes-Oxley-Act

Sp. Spalte(n)

StB Der Steuerberater

StBerG Steuerberatungsgesetz

T

TecDAX Index der Deutschen Börse mit den 30 größten Technologiewerten,

die nicht im DAX vertreten sind

TEUR Tausend Euro

Tz. Textziffer(n)

XVI

U

u. a. unter anderem

URL United Ressource Locator

US United States

USA United States of America

V

v. von

vBP vereidigter Buchprüfer

vgl. vergleiche

Vj. Vorjahr

VO Verordnung

Vol. Volume

W

WP Wirtschaftsprüfer

WPg Die Wirtschaftsprüfung

WPG Wirtschaftsprüfungsgesellschaft

WPK Wirtschaftsprüferkammer

WPO Wirtschaftsprüferordnung

Z

z. B. zum Beispiel

ZCG Zeitschrift für Corporate Governance

ZfB Zeitschrift für Betriebswirtschaft

ZfbF Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung

ZGR Zeitschrift für Unternehmens- und Gesellschaftsrecht

XVII

Symbolverzeichnis

AUDCHG Wechsel der Prüfungsgesellschaft

BIG4 die vier größten Wirtschaftsprüfungsgesellschaften in Deutschland

CD Cook-Distanz

CFOCHG Wechsel des Finanzvorstandes

d Indexwert

DfFITS globales Maß zur Bestimmung extremer Werte

DPA diskretionäre Periodenabgrenzungen

EBIT Earnings before interest and taxes

EBITDA Earnings before interest, taxes, depreciation and amortization

EDWCA diskretionäre Periodenabgrenzungen

|EDWCA| absoluter Betrag der diskretionären Periodenabgrenzungen

EWCA geschätzte erwartete (nicht-diskretionäre) Periodenabgrenzungen

FREEFLOAT Streubesitzanteil

GR_REV künftiges Wachstum der Umsatzerlöse

GROWTH Umsatzwachstum

H0x Nullhypothese x

Hx Hypothese x

i Beobachtungseinheit (betrachtetes Unternehmen)

j Brancheneinheit

k Jahreseinheit

LEV Fremdkapitalquote

LOSS Verlust im Vorjahr

LY Börsenalter (Börsenerfahrung)

m Jahre der Mandatsdauer

MAX Maximum

XVIII

MIN Minimum

MW Mittelwert

n Anzahl der Unternehmen/Beobachtungen

NDPA nicht diskretionäre Periodenabgrenzungen

OCF CashFlow aus operativer Tätigkeit

p Signifikanzwert

PA gesamte Periodenabgrenzungen

PPE Property, Plant and Equipment (Bruttosachanlagevermögen)

q erwartete Änderung der Forderungen bei gegebener Änderung der

Umsatzerlöse

r Anzahl der Regressoren

R2 Bestimmtheitsmaß

REC Receivables from Goods and Services (Forderungen aus Lieferun-

gen und Leistungen)

REV Revenue (Umsatzerlöse)

ROA Return on Assets (Gesamtkapitalrentabilität)

Std.abw. Standardabweichung

SECTOR Branche

SIZE Unternehmensgröße

t Zeitpunkt (betrachtetes Geschäftsjahr)/statistische Verteilung

t+1 Zeitpunkt (zukünftige Periode)

t-1 Zeitpunkt (vorangegangen Periode)

TA Total Assets (Bilanzsumme)

TOL Toleranz

VIF Variance Inflation Factor

WCA Working Capital Accruals

Xi unabhängige Variablen

XIX

YEAR Jahr

- negativer Zusammenhang/Subtraktionszeichen

% Prozent

& und

* Signifikanzniveau in Höhe von 1%

** Signifikanzniveau in Höhe von 5%

*** Signifikanzniveau in Höhe von 10%

? unbekannter Wirkungszusammenhang

+ positiver Zusammenhang/Additionszeichen

< kleiner

= gleich

> größer

∆ Veränderung

√ Wurzel

≤ kleiner gleich

≥ größer gleich

§ Paragraf

§§ Paragrafen

α Alpha

α0, β0, γ0 Konstante

β Beta

γ Gamma

ε Residuum

Σ Summe

1

1 Einleitung

1.1 Motivation und Zielsetzung der Arbeit

Das heutige Wirtschaftsumfeld ist sehr dynamisch und durch eine sich ständig ändernde

Gesetzgebung geprägt. Gleichzeitig werden immer neue Anforderungen an alle wirt-

schaftlichen Akteure gestellt.1 Dies zeigt sich in den letzten Jahren in einem besonderen

Maße ebenfalls durch einen rasanten Wandel in der technologischen Entwicklung, was

Unternehmen dazu zwingt, ihre Strategien kontinuierlich den daraus resultierenden Un-

sicherheiten anzupassen.2 Dies gilt für Wirtschaftsprüfungsgesellschaften wie auch für

Industrie- oder Dienstleistungsunternehmen in gleichem Maße. Gleichzeitig ist es auf-

grund des in die Wirtschaftsprüfung gesetzten Vertrauens3 in diesen Zeiten unerlässlich,

den vom Management zur Verfügung gestellten Unternehmensinformationen durch die

Abschlussprüfung Glaubwürdigkeit zu verleihen, indem Informationsdefizite abgebaut

werden.4

Ausgelöst durch die weltweite Finanz- und Wirtschaftskrise mit spektakulären Bilanz-

skandalen wie Enron und Comroad im Jahr 2001, Worldcom im Jahr 2002 oder Flowtex

im Jahr 20005 wurden zahlreiche Gesetzesänderungen und -vorschläge auf den Weg ge-

bracht. Zugleich wurde der Berufsstand der Wirtschaftsprüfer stark in Mitleidenschaft

gezogen.6 Hierbei wurde insbesondere die Frage nach der Unabhängigkeit des Abschluss-

prüfers aufgeworfen.7 In den USA wurde als unmittelbare Reaktion der Sarbans-Oxley

1 Ähnlich Huber-Straßer, A. (2016), S. 111, zu den Anforderungen, die die Wirtschaft bis zum

Jahr 2018 prägen werden. Rasante technologische Fortschritte sowie ein verändertes Kundenver-

halten zwingen sowohl das Management wie auch den Abschlussprüfer sich diesen Transformati-

onen anzunehmen und anzupassen. 2 Siehe Huber-Straßer, A. (2016). 3 Gehen Abschlussadressaten von der Glaubwürdigkeit des Abschlussprüfers aus, kann daraus im

Umkehrschluss geschlossen werden, dass Vertrauenswürdigkeit in die Prüfung gegeben ist, womit

auf die Glaubwürdigkeit der Rechnungslegungsinformationen geschlossen werden kann (vgl.

Binz, H.-B. (1985), S. 130 f.). Einer Umfrage von Hunger zufolge stimmen ca. 80% der befragten

Wirtschaftsprüfer und Jahresabschlussadressaten der These zu, dass Vertrauen in die geprüften

und testierten Jahresabschlüsse zunächst Vertrauen in die Wirtschaftsprüfer voraussetze (siehe

Hunger, J. R. (1981), S. 95). 4 Vgl. bspw. Brody, R. G./Moscove, S. A. (1998), S. 32; Eberle, R./Jaag, C./Bach, C. (2016),

S. 825 f.; Rittenberg, L. E./Schwieger, B. J. (2003), S. 7; Stürz, G. W./Harms, T. (2003), S. 243 f. 5 Für eine Zusammenfassung der Bilanzskandale der letzten Jahre siehe Zimmermann, J. (2004). 6 Siehe Lenz, H. (2002), S. 2275. 7 Jüngst wurde der Fall „Bastei Lübbe“ in der Öffentlichkeit diskutiert: „Der Rückschluss für Anle-

ger lautet: Unabhängig von der Größe der geprüften Unternehmung und des vermeintlichen Re-

nommees der Wirtschaftsprüfer ist ein uneingeschränktes Testat bestenfalls ein Signal, dass der

größte Wildwuchs innerhalb einer Bilanz verhindert wurde. Im schlechtesten Fall gibt es das Sie-

gel unter ein manipuliertes Zahlenwerk“, so Schürmann, C. (2016).

2

Act (SOX) im Jahr 2002 erlassen. Dieser wird als das wohl bedeutendste Gesetz zur Re-

gulierung der Abschlussprüfung bezeichnet. Aber auch auf EU-Ebene und in Deutschland

wurden die Regulierungsmaßnahmen verstärkt.

Von zentraler Bedeutung dieser Regulierungen ist hierbei, dass eine ausreichend hohe

Prüfungsqualität sichergestellt werden muss. Diese bedingt jedoch, dass der Abschluss-

prüfer unabhängig sein muss,8 denn Unabhängigkeit stellt neben der Urteilsfähigkeit und

der sachgerechten Urteilsbildung eine unabdingbare Voraussetzung für die Vertrauens-

würdigkeit und damit die Qualität des Abschlussprüfers dar.

In der EU war der Verabschiedung der Richtlinie 2014/56/EU und Verordnung 537/2014

das im Oktober 2010 veröffentlichte Grünbuch9 der Europäischen Kommission zur Auf-

arbeitung der Rolle der Abschlussprüfer in der Finanzmarktkrise und in der Folge ein

Kommissionsvorschlag für Richtlinie und Verordnung vom 30. November 2011 voraus-

gegangen. Neben dem bereits erwähnten Ziel, die Qualität der Abschlussprüfung zu ver-

bessern,10 sollte auch eine Steigerung der Aussagekraft des Prüfungsergebnisses und da-

mit letztlich eine Stärkung des Binnenmarktes erreicht werden. Während ein Großteil der

Regelungen der Verordnung unmittelbar in allen EU-Mitgliedsstaaten galt, mussten die

Bestimmungen der Richtlinie zunächst in nationales Recht transferiert werden.11 Dies

wurde in Deutschland durch das sog. AReG umgesetzt. Zentrale Maßnahmen sowohl der

Verordnung als auch der Richtlinie zur Stärkung der Unabhängigkeit respektive Prü-

fungsqualität waren u. a. die Einführung der externen Rotation, Maßnahmen in Bezug auf

Gemeinschaftsprüfungen, sog. Joint-Audits, und weitere Regelungen hinsichtlich der

Vereinbarkeit von Prüfungs- und Nichtprüfungsleistungen.12

8 Siehe hierzu Leffson, U. (1988), S. 92, der ausführt, dass „sich der Berufsstand der Wirtschafts-

prüfer weitaus stärker als Verbündeter des Managements denn als Beauftragter der Aktionäre be-

trachtet“. 9 Genauer gesagt waren es drei Grünbücher. Zwei davon beschäftigten sich mit Themen der Corpo-

rate Governance (insbesondere in Bezug auf Vorstand, Aufsichtsrat und Hauptversammlung), hin-

gegen das dritte, hier angesprochene Grünbuch mit der Verbesserung der Abschlussprüfung. Die-

ses trug den Titel „Weiteres Vorgehen im Bereich der Abschussprüfung: Lehren aus der Krise“

mit Datum vom 13. Oktober 2010. Vgl. EU-Kommission (Hrsg.) (2010a); EU-Kommission (Hrsg.)

(2010b) und EU-Kommission (Hrsg.) (2011). 10 Vgl. Europäische Kommission (Hrsg.) (2014), Erwägungsgrund 12; Europäische Kommission

(Hrsg.) (2014), Erwägungsgründe 1 und 5. 11 Die Regelungen der Verordnung galten unmittelbar ab dem 17. Juni 2016 (Zeitpunkt der erstma-

ligen Anwendung). In Kraft getreten war die Verordnung jedoch bereits am 16. Juni 2014. 12 Im Vergleich zur internen Rotation, bei der nur der verantwortliche Prüfer innerhalb der für die

Prüfungsdurchführung beauftragten Wirtschaftsprüfungsgesellschaft rotiert, hat bei der externen

Rotation eine Neuausschreibung des Prüfungsauftrages zu erfolgen.

3

Mit Blick auf die Unabhängigkeit des Abschlussprüfers ist jedoch zwischen äußerer und

innerer Unabhängigkeit zu unterscheiden.13 Die äußere Unabhängigkeit knüpft an objek-

tiv überprüfbare Umstände an und umfasst das Freisein von rechtlichen, wirtschaftlichen

und faktischen Einwirkungsmöglichkeiten.14 Die innere Unabhängigkeit hingegen ist de-

finiert als die innere Einstellung des Prüfers. In Bezug auf die geplanten und teilweise

umgesetzten Maßnahmen ist dabei anzumerken, dass sich diese vordergründig lediglich

mit der äußeren Unabhängigkeit beschäftigen. Die innere Unabhängigkeit und somit auch

die Betrachtung und Untersuchung der wirtschaftlichen Akteure, namentlich das Manage-

ment des geprüften Unternehmens und der Abschlussprüfer, auf persönlicher Ebene so-

wie deren Zusammenarbeit wurden dabei fast ganz außer Acht gelassen.

Ein junger Forschungsstrom untersucht deshalb die Wirkung von sozialen Beziehungen

zwischen wirtschaftlichen Akteuren. Er beruht auf den von Granovetter im Jahre 1985

veröffentlichten Gedanken zu sozialen Netzwerken, die sich zum einen mit dem Erfolg

„schwacher“ Beziehungen („weak ties“) und zum anderen mit der „Einbettung“ („em-

beddedness“) individuellen ökonomischen Verhaltens in soziale Bezüge beschäftigen,

und mündet in den Überlegungen von McPherson, Smith-Lovin und Cook hinsichtlich der

Theorie der sozialen Homophilie.

Mit Blick auf bisher veröffentlichte Studien konnte bspw. gezeigt werden, dass soziale

Beziehungen basierend auf den o. g. Theorien auf das Verhalten sowie die Entscheidungs-

findung von wirtschaftlichen Akteuren ganz unterschiedliche Wirkungsrichtungen haben

können. Da der Abschlussprüfung und somit der Urteilsfindung des Abschlussprüfers ein

Entscheidungsfindungsprozess zugrunde liegt, in dem soziale Beziehungen zwangsweise

verortet werden können und ein ständiger Austausch des Abschlussprüfers mit dem Man-

danten zu erfolgen hat, kann vermutet werden, dass auch hierbei soziale Beziehungen

eine sehr entscheidende Rolle für die Unabhängigkeit und damit die Prüfungsqualität

spielen. Dies zeigt zum einen die Untersuchung der Autoren Kwon und Yi aus dem Jahr

2012,15 die die Auswirkungen von sozialen Beziehungen zwischen dem CEO und dem

Abschlussprüfer u. a. in Bezug auf bilanzpolitische Maßnahmen des CEOs für den kore-

13 Vgl. Knechel, R. W. (2001), S. 48. An dieser Stelle sei bereits angemerkt, dass die Unabhängigkeit

respektive Prüfungsqualität des Abschlussprüfers – neben weiteren Merkmalen – unweigerlich mit

persönlichen Fähigkeiten des Prüfers zusammenhängt. Siehe bspw. Nelson, M./Tan, H.‐T. (2005). 14 Weitere Ausführungen finden sich in Kapitel 2.3. 15 Eine ausführliche Darstellung erfolgt in Kapitel 3.3.2. Für eine Übersicht siehe die Tabellen 7

und 8.

4

anischen Prüfungsmarkt untersuchten. Sie konnten zeigen, dass mit der Existenz von so-

zialen Beziehungen mit Blick auf die Prüfungsqualität grundsätzlich ein positiver Ein-

fluss verbunden ist. Dies drückte sich in einem negativen Zusammenhang hinsichtlich

des verwendeten Surrogats (diskretionäre Periodenabgrenzungen16) aus. Daraus lässt sich

schlussfolgern, dass das Bestehen von sozialen Beziehungen Informationsvorteile für die

jeweiligen Akteure verschaffen kann, indem der Zugriff auf vertrauliche Informationen

erleichtert wird.17 Auf der anderen Seite lässt sich aber am Beispiel einer Studie von

Guan et al. verdeutlichen, dass soziale Beziehungen zwischen dem CEO/CFO und dem

Abschlussprüfer in China einen negativen Einfluss auf die Vergütung des Abschlussprü-

fers haben können. Dies wiederum lässt den vermuteten Einfluss mit Blick auf eine mög-

liche Gefährdung der Unabhängigkeit erkennen18 und schlägt sich in einem höheren Prü-

fungshonorar nieder.

Im Rahmen dieser Arbeit soll deshalb der Frage nachgegangen werden, ob soziale Bezie-

hungen basierend auf der Theorie der sozialen Homophilie zwischen dem Finanzvor-

stand, als Ansprechpartner des Abschlussprüfers, und dem Abschlussprüfer selbst im

Rahmen des dualistischen Systems, welches in Deutschland vorherrschend ist, einen Ein-

fluss auf die Prüfungsqualität haben. Der Gang der hierzu notwendigen Untersuchungs-

schritte ist im nächsten Kapitel aufgezeigt.

1.2 Aufbau der Arbeit

Die Arbeit gliedert sich in fünf Kapitel. Das erste Kapitel diente dem Aufzeigen der Mo-

tivation sowie der Problemfelder, welche in dieser Dissertation behandelt werden. Hierzu

wurde im ersten Unterkapitel der Schwerpunkt auf die Bilanzskandale und Unterneh-

mensschieflagen sowie die damit verbundenen Auswirkungen auf die Unternehmen und

den Abschussprüfer erläutert. Nachdem der Fokus auf die wirtschaftlichen Akteure ge-

lenkt wurde, wurde verdeutlicht, wie soziale Beziehungen die Arbeit und insbesondere

die Unabhängigkeit des Abschlussprüfers beeinflussen können. Hierzu wurde bereits kurz

auf die Theorie der sozialen Homophilie eingegangen.

16 Für eine Erläuterung möglicher Surrogate zur Approximation der Prüfungsqualität siehe

Kapitel 4.2 17 Die möglichen Wirkungsweisen und -richtungen der Theorie der sozialen Homophilie sind in Ka-

pitel 2.4.3.9 dargestellt. 18 Zu der Studie von Guan, Y. et al. siehe Kapitel 3.3.3.

5

Das zweite Kapitel thematisiert die Abschlussprüfung in Deutschland. Dabei wird aufge-

zeigt, welche ökonomischen Gründe zu einer gesetzlich verpflichtenden Abschlussprü-

fung führen und welche Rolle die Abschlussprüfung im Rahmen der Corporate Gover-

nance in Deutschland, d. h. im dualistischen System, spielt. Hierzu wird in Kapitel 2.1

zunächst die Neue Institutionenökonomik erläutert, um darauf aufbauend die Prinzipal-

Agenten-Theorie näher darzustellen. Aufgrund der genannten Theorien wird im darauf-

folgenden Unterkapitel dargestellt, warum die Abschlussprüfung aufgrund von auseinan-

derfallenden Interessen notwendig und sinnvoll ist.

Ferner wird in Kapitel 2.2 ein Vergleich des dualistischen Systems der Unternehmens-

führung mit dem im angloamerikanischen Rechtsraum verbreiteten monistischen System

vollzogen. Hierzu wird zunächst eine Einordnung des Begriffs „Corporate Governance“

vorgenommen. Darüber hinaus werden weitere relevante Unternehmensbereiche aufge-

zeigt, welche für die Überwachung von Unternehmen von Bedeutung sind. Auch die

Funktion der gesetzlichen Abschlussprüfung in Deutschland wird erläutert und mittels

der Doppelverantwortung des Abschlussprüfers auf deren zwingend notwendige Unab-

hängigkeit übergeleitet.

Das dritte Unterkapitel beschäftigt sich sodann mit der Unabhängigkeit des Abschluss-

prüfers. Neben einer Definition werden zwei theoretische Erklärungsansätze dargelegt

und erläutert, bevor auf nationale gesetzliche und berufsständische Nomen zur Sicherung

der Unabhängigkeit eingegangen wird. Der nationalen Betrachtungsweise schließt sich

eine Betrachtung der internationalen Regelungen zur Sicherung der Unabhängigkeit des

Abschlussprüfers an. Darauf folgend werden in Kapitel 2.3.5 Maßnahmen zur Stärkung

der Unabhängigkeit vorgebracht. Diese umfassen die interne Rotation, die externe Rota-

tion, die Vereinbarkeit von Prüfungs- und Nichtprüfungsleistungen sowie Gemein-

schaftsprüfungen, sog. Joint-Audits.

Das nächste Kapitel, 2.4, stellt eine weitere wichtige Säule dieser Arbeit dar. Darin wird

zunächst auf soziale Beziehungen aus soziologischer Sicht eingegangen, um das Vertrau-

enskonstrukt, welches sich daran anschließt, aufzuzeigen. Hierzu wird neben den Inter-

aktionssystemen und Attributionsprozessen auch auf die Emotionalität als

Grundvoraussetzung für das Entstehen von Vertrauen eingegangen, womit auf Kapitel

2.4.3 übergeleitet wird.

6

Dieses beschäftigt sich mit der Theorie der sozialen Homophilie. Auch hier wird chrono-

logisch vorgegangen. Nachdem die Studie von Lazarsfeld und Merton aus dem Jahr 1954

im ersten Unterkapitel (Kapitel 2.4.3.1) erläutert wird, werden der Wandel sowie die Wei-

terentwicklung der sozialen Homophilie durch McPherson, Smith-Lovin und Cook auf-

gezeigt. Anhand deren Arbeiten werden darauffolgend die (Ähnlichkeits-)Merkmale ge-

trennt nach individuellen und sozialstrukturellen Merkmalen aufgezeigt.

Hiernach soll der Blick auf soziologische Theorien mit einem Exkurs zur Theorie der

Heterophilie erweitert werden. Dem anschließend werden die Wirkungsrichtungen der

aufgezeigten Merkmale thematisiert und auf den Abschlussprüfer übertragen. Ein Exkurs

zur Abgrenzung der sozialen Homophilie gegenüber der Theorie der sozialen Identität

ergänzt diesen Abschnitt.

Im dritten Kapitel wird der aktuelle Stand der Forschung wiedergegeben. Hierzu werden

die Studien getrennt nach ausländischem sowie dem inländischen deutschen Forschungs-

raum dargestellt und erläutert. Zu einem besseren Verständnis und Überblick werden

diese in einem Schaubild grafisch sowie in tabellarischer Form dargestellt, wobei an-

schließend nur diejenigen Studien näher ausgeführt werden, welche für diese Arbeit von

besonderer Bedeutung sind. Das letzte Unterkapitel fasst die Erkenntnisse zusammen,

bevor im vierten Kapitel die durchgeführte empirische Untersuchung dargestellt wird.

Zunächst wird hierfür die Forschungsfrage erläutert, konkretisiert und schließlich formu-

liert. Ebenfalls erfolgt eine Darstellung, wie Prüfungsqualität gemessen wird. Hierzu wird

zunächst erläutert, wie diese definiert und in dieser Arbeit umgesetzt wird. Das dritte

Unterkapitel beschreibt die Grundgesamtheit und die Datenbasis, welche für die Unter-

suchung relevant sind. Kapitel 4.4 spezifiziert das Modell näher, bevor im fünften Unter-

kapitel ausführlich die durchgeführte empirische Analyse dargestellt wird und die Ergeb-

nisse interpretiert werden sowie weiterer Forschungsbedarf aufgezeigt wird.

Die Arbeit schließt mit einer Zusammenfassung und einem Ausblick in Kapitel 5.

7

2 Die Abschlussprüfung in Deutschland

2.1 Die Abschlussprüfung als Konsequenz agency-bedingter Interessenskon-

flikte zwischen Kapitalgebern und dem Management

2.1.1 Neue Institutionenökonomik

Der Neuen Institutionenökonomik liegt die Erkenntnis zugrunde, dass der Ausgestaltung

von Anreizsystemen, sei es in Verträgen, in Organisationen oder Institutionen, eine ganz

entscheidende Rolle für den Erfolg der Kooperationsbeziehung zukommt. Hierbei kön-

nen grundsätzlich drei verschiedene Ansätze unterschieden werden:

- die ökonomische Theorie der Verfügungsrechte (property rights theory)19;

- die Transaktionskostentheorie20 sowie

- die Prinzipal-Agenten-Theorie21.22

Grundsätzliches Ziel der Neuen Institutionenökonomik ist die Erweiterung und Verbes-

serung des sog. neoklassischen Modells, welches Vertragsbeziehungen nicht weiter un-

tersucht. Die Neoklassik, welche auf einem Modell mit vollkommenen Märkten mit si-

cheren Erwartungen und vollkommenen Informationen aller Vertragspartner aufbaut,23

basiert auf einer mikroökonomischen Welt von Angebot und Nachfrage.24 Darin besteht

für Individuen die Möglichkeit, ihre Handlungen durch Tausch für eine effiziente Res-

sourcen-Zuteilung zu koordinieren.25 In eben solch einem Modell vollkommener Kon-

kurrenz bedarf es nur weniger Institutionen.26

19 Siehe Dietl, H. M./Van der Velden, R. (2004). 20 Vgl. bspw. Jost, P.-J. (2004). 21 Siehe Kräkel, M. (2004). 22 Vgl. insbesondere Gerum, E. (1992), Sp. 2488-2492, Picot, A./Schuller, S. (2004), Sp. 518 f.,

sowie Williamson, O. E. (2000). Ebenso Perridon, L./Steiner, M./Rathgeber, A. W. (2009), S. 538-

540. 23 Siehe bspw. Schumann, J./Meyer, U./Ströbele, W. (1999), S. 391. 24 Vgl. Herzig, N./Watrin, C. (1995), S. 782. 25 Ähnlich wiederum Herzig, N./Watrin, C. (1995), S. 782. 26 Bspw. seien perfekt durchsetzbare Eigentumsrechte, ein universelles Marktsystem sowie ein ein-

faches Kaufvertragsrecht genannt. Vgl. weiterführend Perridon, L./Steiner, M. (1991), S. 453.

8

Die Realität spiegelt jedoch ein ganz anderes Bild wider: Eine große Anzahl an Unsicher-

heiten, Unvollkommenheiten und Informationsasymmetrien ist vorherrschend.27 Insbe-

sondere ist im neoklassischen Modell die Annahme der vollkommenen Informationen zu

verneinen, denn gerade Institutionen sollen der Reduzierung von Unsicherheiten dienen

und somit die Erwartungen ökonomischer Entscheidungsträger über das Verhalten ande-

rer Teilnehmer stärken bzw. sicherer machen. Zudem senken sie Informationskosten.28

Aus dieser Kritik an der Neoklassik heraus entwickelte sich die Neue Institutionenöko-

nomik, die die Wirkung von Institutionen auf Wirtschaftseinheiten untersucht.29 Institu-

tionen werden dabei als normative Regeln und Verhaltensmuster jedweder Art definiert.30

Des Weiteren werden darunter auch organisierte soziale Zusammenschlüsse subsu-

miert.31 Zu letzteren werden bspw. Unternehmen, Verbände, Parteien oder auch der Staat

gezählt. Als Beispiel für normative Regeln und Verhaltensmuster können das Recht, das

Eigentum oder Geld genannt werden. Allen Institutionen ist gemein, dass sie mit gesell-

schaftlich sanktionierbaren Erwartungen verbunden sind.32 Hierzu kann etwa das Beispiel

des Wirtschaftsprüfers angeführt werden. Beauftragt ein Unternehmen einen Wirtschafts-

prüfer, erwartet es eine sorgfältige und den Berufsgrundsätzen konforme Prüfung. Ver-

letzt der Prüfer diese Pflichten, kann er zivil- und strafrechtlich zur Verantwortung gezo-

gen werden.33

Ansatzpunkt der oben zuerst genannten Property-Rights-Theory, einem der Ansätze der

Neuen Institutionenökonomik, ist die Frage, wie die Verteilung der Verfügungsrechte am

effizientesten erfolgen kann.34 Deren Ziel ist damit, alternative Unternehmensverfassun-

gen auf ihre Effizienzauswirkungen hin zu untersuchen.35 Der Wert knapper Ressourcen

hängt nicht allein von ihrer physischen Beschaffenheit ab, sondern – und das wird der

Theorie als Erkenntnis zugeschrieben – insbesondere von rechtlichen und institutionellen

Rahmenbedingungen. Die mit einem Gut in Verbindung stehenden Rechte werden als

27 In seinen Ausführungen ähnlich: Spremann, K. (1989). 28 Siehe Dietl, H. M. (1993), S. 86-90. 29 Siehe u. a. Frese, E. (1992), Sp. 1712-1714. 30 „Instituions are the rules of a game in a society or, more formally, are the humanly devised con-

straints that shape human interaction“ (North, D. C. (1990), S. 3). North führt hierzu aus, dass

Institutionen sowohl formeller als auch informeller Natur sein können. Für die neue Institutionen-

ökonomik stehe vor allem die formale Seite im Vordergrund der Betrachtung. Vgl. auch Picot, A./

Schuller, S. (2004), Sp. 516 f. 31 Ähnlich Herzig, N./Watrin, C. (1995), S. 782. Siehe auch Picot, A./Schuller, S. (2004), Sp. 516 f. 32 Vgl. Dietl, H. M. (1993), S. 36. 33 Für weitere Ausführung die Haftung des Abschlussprüfers betreffend vgl. Leffson, U. (1988),

S. 95-98. Ebenso Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 205-225. 34 Siehe Eberl, P. (2003), S. 77. 35 Vgl. Richter, R. (1991), S. 404 sowie Picot, A./Michaelis, E. (1984).

9

sog. „Property Rights“ bzw. „Verfügungsrechte“ bezeichnet. Diese Erkenntnis wird ge-

nutzt, um jeden Tausch als ein Tausch von Eigentums- und Verfügungsrechten zu inter-

pretieren,36 wobei Transaktionskosten entstehen.37 Die Ausgestaltung der Verfügungs-

rechte bestimmt dabei, in welchem Ausmaß einem Individuum sein Handeln zugerechnet

wird. Ziel der Theorie ist es nun, die Verteilung der Verfügungsrechte so zu gestalten,

dass die Summe der Transaktionskosten minimiert wird.38

Im Unterschied zur Theorie der Verfügungsrechte untersucht der Ansatz der Transakti-

onskostentheorie39 nicht die Verteilung der Rechte an sich, sie beschäftigt sich stattdessen

mit den mit einer Transaktion verbundenen Kosten, den sog. Transaktionskosten.40 Um

deren Höhe zu bestimmen, sind die Spezifität, die Unsicherheit und die Häufigkeit einer

Transaktion von entscheidender Bedeutung.41 Eben diese Faktoren versucht die Transak-

tionskostentheorie zu bestimmen und – vor dem Hintergrund der Transaktionskostenat-

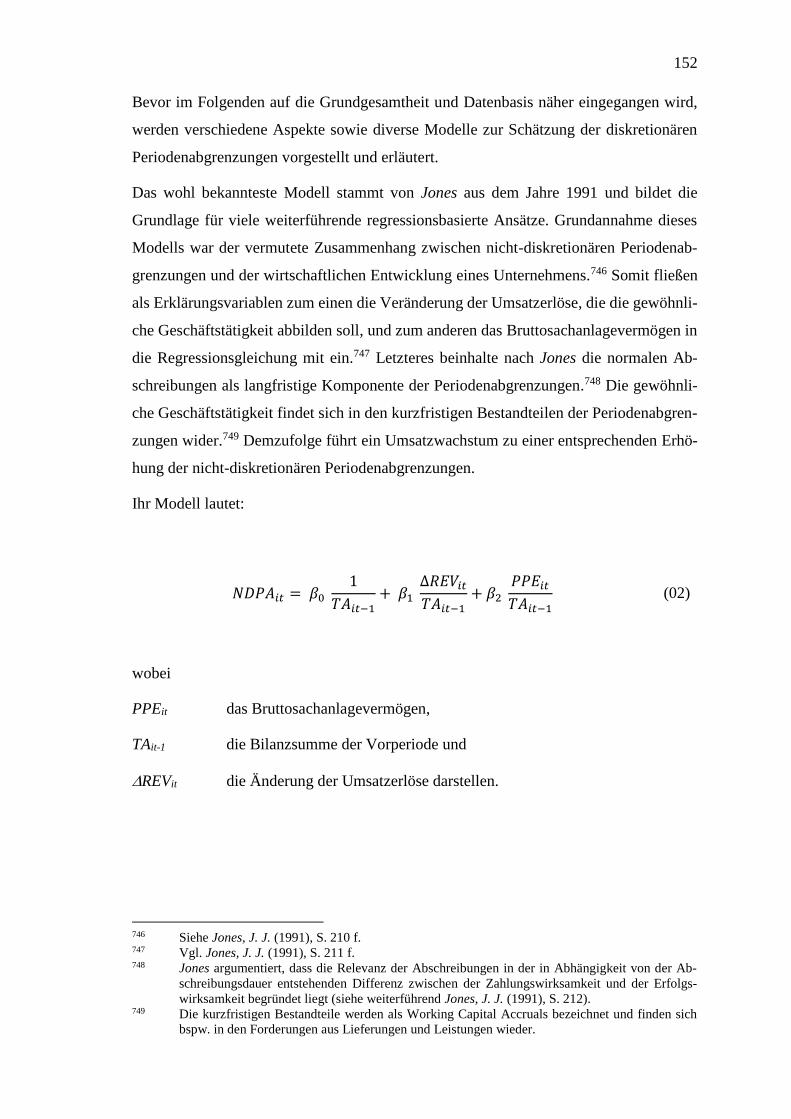

mosphäre und -häufigkeit – die jeweils kostengünstigste Koordinationsform auszuwäh-

len.42 Williamson etwa unterscheidet dabei zwischen den Kooperationsformen Markt,

Hierarchie und bilateraler Kooperation.43

Der dritte Ansatz – die Prinzipal-Agenten-Theorie – basiert im Wesentlichen auf der Un-

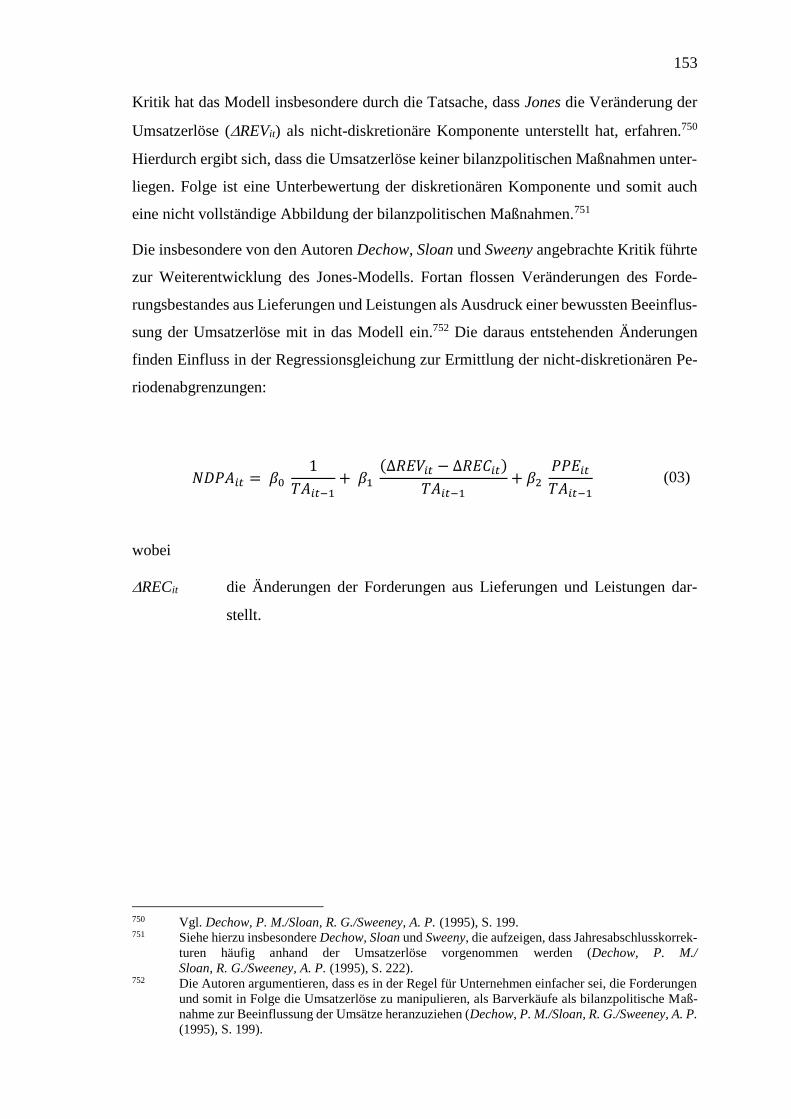

vollkommenheit von Informationen. Diese Annahme ist insbesondere in dem in Deutsch-

land vorherrschenden System der Unternehmensfassung und noch zu diskutierenden Ge-

füge aus Eigentümern, Management und Abschlussprüfern von beachtenswerter Wich-

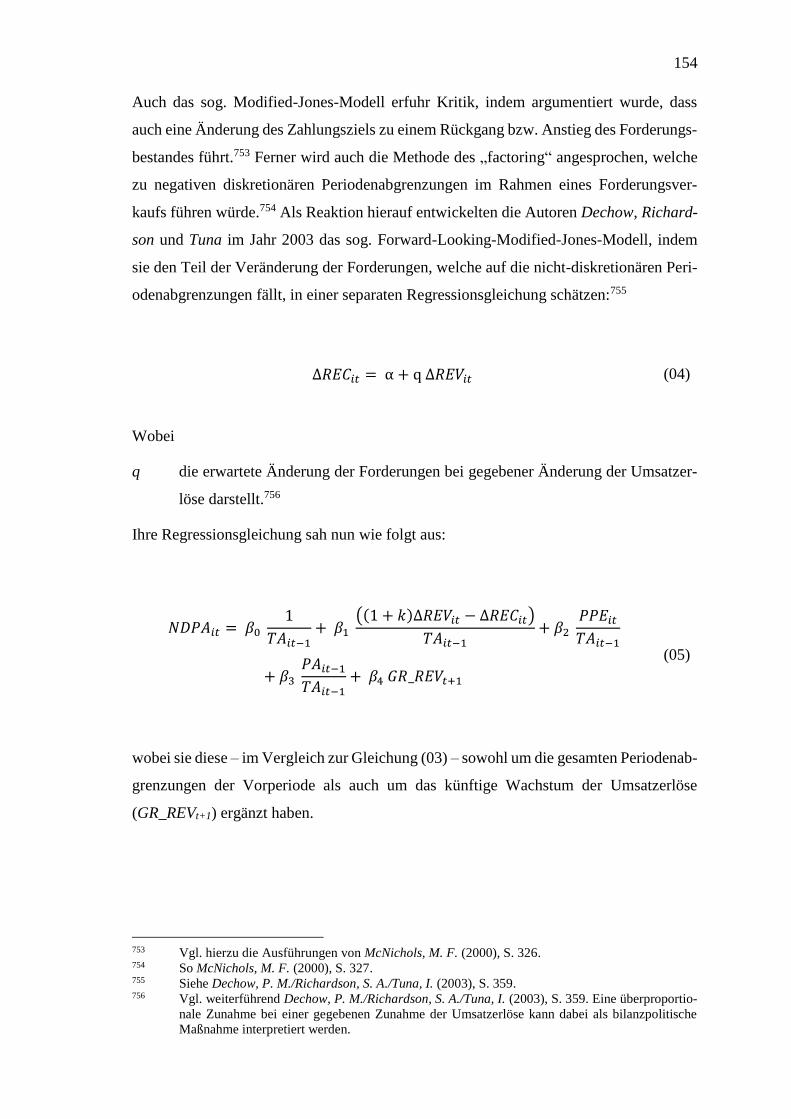

tigkeit. An eben diesen Wirtschaftssubjekten, zwischen welchen eine Vertragsbeziehung

besteht, setzt die Prinzipal-Agenten-Theorie an. Bevor auf diese im nachfolgenden Kapi-

tel näher eingegangen wird, stellt nachfolgende Tabelle nochmals die wesentlichen Ge-

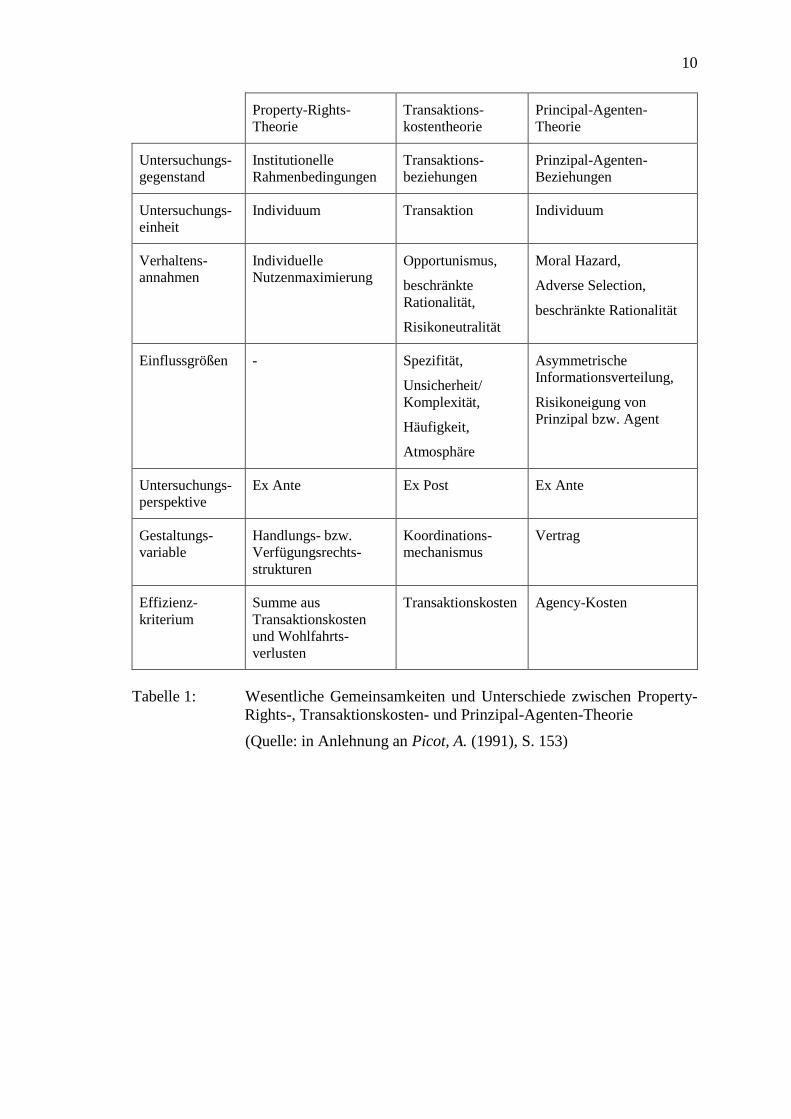

meinsamkeiten und Unterschiede der drei Ansätze dar:

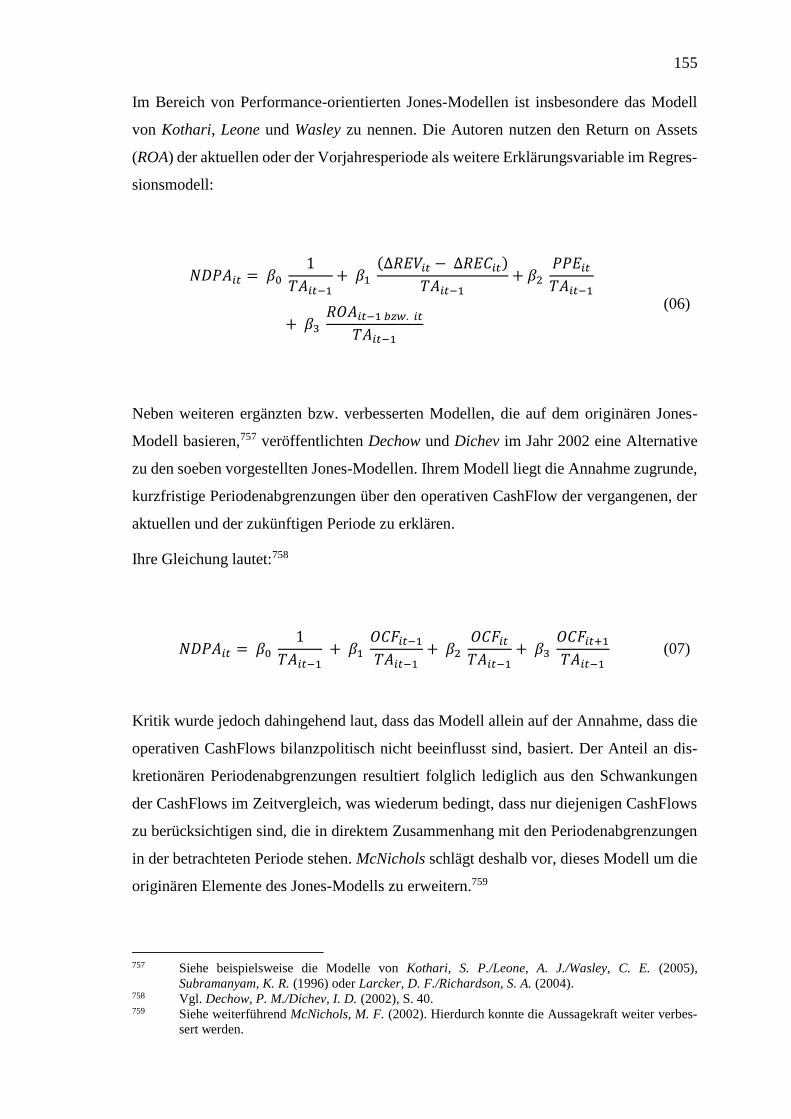

36 Siehe Demsetz, H. (1974), S. 31. 37 Vgl. Dietl, H. M. (1993), S. 60 f. 38 Siehe Picot, A. (1991), S. 145; Zum gesamten Absatz vgl. Dietl, H. M./Van der Velden, R. (2004). 39 Die Transaktionskostentheorie geht ursprünglich auf Coase zurück (vgl. Coase, R. H. (1988)),

wobei Williamson entscheidend zur Verbreitung und Weiterentwicklung beigetragen hat (siehe

Williamson, O. E. (1990); Frese, E. (1992), Sp. 1712). 40 Zu den verschiedenen Arten von Transaktionskosten vgl. Picot, A. (1982), S. 270 f. Die Einfluss-

größen definiert Picot ab S. 271. Eberl spricht von „Reibungsverlusten“ (Eberl, P. (2003), S. 77). 41 Siehe Picot, A. (1982), S. 271. 42 So Picot, A. (1991), S. 149. Williamson betont, dass beim Transaktionskostenansatz weniger die

Vertragsgestaltung oder die Anreizstruktur im vordergründigen Interesse stehen, sondern vielmehr

die eigentliche Phase der Vertragserfüllung (vgl. Williamson, O. E. (1990), S. 30 sowie William-

son, O. E. (2000), S. 599 f.). 43 Vgl. Williamson, O. E. (1990). Ähnlich Richter, R. (1991).

10

Property-Rights-

Theorie

Transaktions-

kostentheorie

Principal-Agenten-

Theorie

Untersuchungs-

gegenstand

Institutionelle

Rahmenbedingungen

Transaktions-

beziehungen

Prinzipal-Agenten-

Beziehungen

Untersuchungs-

einheit

Individuum Transaktion Individuum

Verhaltens-

annahmen

Individuelle

Nutzenmaximierung

Opportunismus,

beschränkte

Rationalität,

Risikoneutralität

Moral Hazard,

Adverse Selection,

beschränkte Rationalität

Einflussgrößen - Spezifität,

Unsicherheit/

Komplexität,

Häufigkeit,

Atmosphäre

Asymmetrische

Informationsverteilung,

Risikoneigung von

Prinzipal bzw. Agent

Untersuchungs-

perspektive

Ex Ante Ex Post Ex Ante

Gestaltungs-

variable

Handlungs- bzw.

Verfügungsrechts-

strukturen

Koordinations-

mechanismus

Vertrag

Effizienz-

kriterium

Summe aus

Transaktionskosten

und Wohlfahrts-

verlusten

Transaktionskosten Agency-Kosten

Tabelle 1: Wesentliche Gemeinsamkeiten und Unterschiede zwischen Property-

Rights-, Transaktionskosten- und Prinzipal-Agenten-Theorie

(Quelle: in Anlehnung an Picot, A. (1991), S. 153)

11

2.1.2 Prinzipal-Agenten-Theorie

Die Prinzipal-Agenten-Theorie beschreibt ganz allgemein ein Auftragsverhältnis zwi-

schen zwei Wirtschaftssubjekten.44 Hierzu wird zwischen dem Auftraggeber einerseits,

Prinzipal genannt, und dem Auftragnehmer andererseits, welcher als Agent bezeichnet

wird, unterschieden. Die Theorie unterliegt der Annahme, dass zwischen beiden Akteuren

eine Vertragsbeziehung besteht, welche durch asymmetrische Information und Unsicher-

heit gekennzeichnet ist. Darüber hinaus wird angenommen, dass jeder Akteur gewillt ist,

seinen eigenen Nutzen zu maximieren.45 Jede Handlung bzw. Entscheidung des Akteurs

hat somit unmittelbar Einfluss auf seine eigene, aber auch auf die Wohlfahrtsposition des

Prinzipals:46

„The possibility that economic agents will lie, cheat and steal are admitted. The

possibility that an economic agent will conform to the letter but violate the spirit

of an agreement is admitted. The possibility that economic agents will deliberately

induce breach of contract and will engage in other forms of strategic behaviour

are admitted.“47

Dies wiederum bedingt, dass die Leistungsbeurteilung des Agenten durch den Prinzipal

gar nicht oder nur sehr eingeschränkt möglich ist, wodurch sog. Agency-Kosten48 entste-

hen.49

Hinsichtlich der asymmetrischen Informationen unterscheidet Arrow zwischen zwei

Grundarten: Hidden Action und Hidden Information.50 In der jüngeren Literatur wird da-

44 Vgl. Jensen, M. C./Meckling, W. H. (1976), S. 308; Kräkel, M. (2004), Sp. 1174 f. 45 Siehe Jensen, M. C./Meckling, W. H. (1976), S. 308-310; Franke, G./Hax, H. (2009), S. 457-510;

Picot, A. (1991), S. 145; Eberl, P. (2003), S. 79; Perridon, L./Steiner, M./Rathgeber, A. W. (2009),

S. 540. 46 Vgl. Arrow, K. J. (1989), S. 1183. Eberl geht noch einen Schritt weiter. Er sagt, dass Akteure eine

kompetitive Nutzenfunktion haben und sie somit den Schaden des Anderen gezielt mit einkalku-

liert würden. Darüber hinaus würde versucht, bestehende Informationsasymmetrien für das eigene

Interesse egoistisch und ohne moralische Skrupel auszunutzen (vgl. Eberl, P. (2003), S. 80). 47 Williamson, O. E. (1993), S. 101. 48 Zur Aussagekraft von Agency-Kosten siehe weiterführend Neus, W. (1989). 49 Diese setzen sich aus den Signalisierungskosten des Agenten, den Überwachungskosten des Prin-

zipals und dem verbleibenden Wohlfahrtsverlust zusammen (vgl hierzu Jensen, M. C./

Meckling, W. H. (1976), S. 308). 50 Siehe Arrow, K. J. (1985), S. 38-42. In der Literatur wurden diese beiden Grundsätze später durch

einen Dritten, Hidden Intention, ergänzt. Vgl. Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 49.

12

gegen häufig von Hidden Characteristics, Hidden Action und Hidden Intention gespro-

chen.51 Hidden Characteristics meint, dass dem Prinzipal unveränderbare Eigenschaften

(„Characteristics“) des Agenten oder seiner angebotenen Dienste vor Abschluss der Ver-

tragsbeziehung verborgen bleiben.52 Dies eröffnet dem Agenten die Möglichkeit, falsche

Qualifikationen vorzuspiegeln, was wiederum für den Prinzipal bedeutet, dass er bei sei-

ner Auswahl aufgrund der Adverse Selection-Gefahr einen unerwünschten Vertrags-

partner wählt.53 Der Gefahr kann dadurch begegnet werden, dass der potenzielle Ver-

tragspartner sich einer Prüfung unterzieht (sog. „Signaling“ durch Nachweise wie z. B.

Zeugnisse, Qualifikationen etc.) oder vom Prinzipal getestet wird (sog. „Screening“) je-

weils mit dem Ziel, die (verborgenen) Qualifikationen bzw. Eigenschaften zu offenba-

ren.54

Unter Hidden Action wird die Tatsache verstanden, dass der Prinzipal das Verhalten des

Agenten nicht – oder zumindest nur eingeschränkt, jedenfalls nicht kostenlos – beobach-

ten kann. Gründe hierfür sind häufig mangelnde Fachkenntnisse oder praktische Schwie-

rigkeiten des Prinzipals. Zwar kann der Prinzipal oft das Ergebnis der Tätigkeit des Agen-

ten einsehen, jedoch, so Baimann, im Falle, dass es sich bei dem Agenten um einen Ab-

schlussprüfer handelt: „how is the owner assured that the auditor is not also cheating him

by not delivering the agreed upon level of auditing services?“55. Dies wiederum bedeutet,

dass der Anteil des Agenten am Ergebnis nicht bestimmbar ist. Zudem sind auch exogene

Umwelteinflüsse denkbar.56 Hidden Action birgt somit die Gefahr, dass der Agent die

Unkenntnis bzw. fehlende Kontrollmöglichkeit des Prinzipals ausnutzt, ohne dass er ent-

tarnt wird. Die sich dahinter verbergende Unsicherheit wird als Moral Hazard bezeichnet.

Dieser kann entweder durch Sanktionsmöglichkeiten oder durch eine Ergebnisbeteili-

gung des Agenten begegnet werden.57

51 Siehe Herzig, N./Watrin, C. (1995), S. 788-793. Ebenso Spremann, K. (1990), S. 566. 52 Vgl. Dietl, H. M. (1993), S. 137. 53 Typische Beispiele hierfür sind der Versicherungsnehmer, der seine Schadensgefahr besser ein-

schätzen kann als die Versicherung selbst, oder auch ein Stellenanwärter, welcher seine Qualifi-

kation deutlich besser einzuschätzen weiß als der Personalverantwortliche in einem Unternehmen. 54 Alternativ kann auch über den Weg einer Probezeit, wie es bei Arbeitnehmern üblich ist, gegangen

werden. 55 Baiman, S. (1979), S. 29. Vgl. ebenso das nachfolgende Kapitel. 56 Siehe Dietl, H. M. (1993), S. 138. 57 So Dietl, H. M. (1993), S. 148.

13

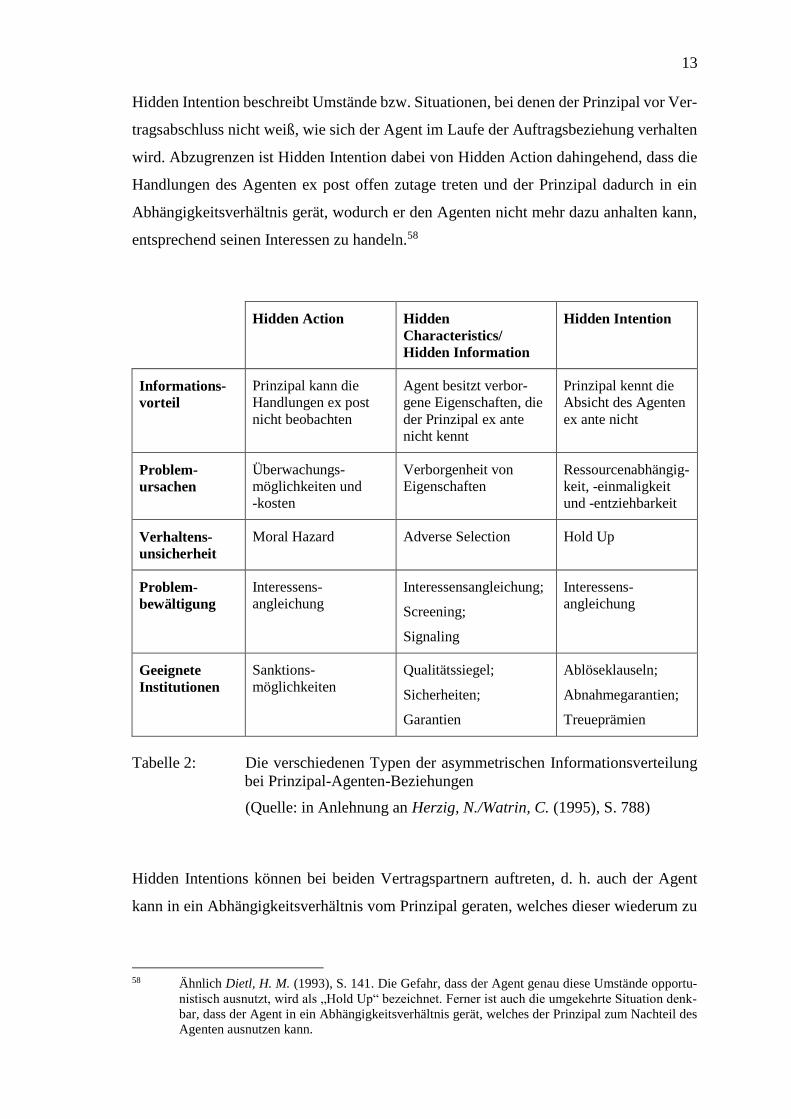

Hidden Intention beschreibt Umstände bzw. Situationen, bei denen der Prinzipal vor Ver-

tragsabschluss nicht weiß, wie sich der Agent im Laufe der Auftragsbeziehung verhalten

wird. Abzugrenzen ist Hidden Intention dabei von Hidden Action dahingehend, dass die

Handlungen des Agenten ex post offen zutage treten und der Prinzipal dadurch in ein

Abhängigkeitsverhältnis gerät, wodurch er den Agenten nicht mehr dazu anhalten kann,

entsprechend seinen Interessen zu handeln.58

Hidden Action Hidden

Characteristics/

Hidden Information

Hidden Intention

Informations-

vorteil

Prinzipal kann die

Handlungen ex post

nicht beobachten

Agent besitzt verbor-

gene Eigenschaften, die

der Prinzipal ex ante

nicht kennt

Prinzipal kennt die

Absicht des Agenten

ex ante nicht

Problem-

ursachen

Überwachungs-

möglichkeiten und

-kosten

Verborgenheit von

Eigenschaften

Ressourcenabhängig-

keit, -einmaligkeit

und -entziehbarkeit

Verhaltens-

unsicherheit

Moral Hazard Adverse Selection Hold Up

Problem-

bewältigung

Interessens-

angleichung

Interessensangleichung;

Screening;

Signaling

Interessens-

angleichung

Geeignete

Institutionen

Sanktions-

möglichkeiten

Qualitätssiegel;

Sicherheiten;

Garantien

Ablöseklauseln;

Abnahmegarantien;

Treueprämien

Tabelle 2: Die verschiedenen Typen der asymmetrischen Informationsverteilung

bei Prinzipal-Agenten-Beziehungen

(Quelle: in Anlehnung an Herzig, N./Watrin, C. (1995), S. 788)

Hidden Intentions können bei beiden Vertragspartnern auftreten, d. h. auch der Agent

kann in ein Abhängigkeitsverhältnis vom Prinzipal geraten, welches dieser wiederum zu

58 Ähnlich Dietl, H. M. (1993), S. 141. Die Gefahr, dass der Agent genau diese Umstände opportu-

nistisch ausnutzt, wird als „Hold Up“ bezeichnet. Ferner ist auch die umgekehrte Situation denk-

bar, dass der Agent in ein Abhängigkeitsverhältnis gerät, welches der Prinzipal zum Nachteil des

Agenten ausnutzen kann.

14

seinen Gunsten und somit zum Schaden des Agenten ausnutzt.59 Der Tatbestand eines

Hold Up, d. h. die Gefahr einer opportunistischen Ausnutzung des eben beschriebenen

Umstandes, kann grundsätzlich dadurch verringert werden, dass ein gegenseitiges Ab-

hängigkeitsverhältnis geschaffen wird. Hierzu wird vertraglich ein Sanktionspotential

z. B. in der Form vereinbart, dass Pensionszusagen am Beispiel leicht entziehbarerer Hu-

manressourcen bei vorzeitiger Kündigung erheblich an Wert verlieren.

2.1.3 Abschlussprüfung aufgrund auseinanderfallender Interessen

Wie im vorangegangenen Kapitel dargelegt, existieren zwischen Wirtschaftssubjekten

Informationsasymmetrien. Dies trifft insbesondere auf Anteilseigner von

kapitalmarktorientierten Unternehmen zu, denn offengelegte Unternehmensinformatio-

nen von Seiten der Unternehmensleitung können für sie nur dann entscheidungsnützlich60

sein, wenn diesen Glaubwürdigkeit attestiert wurde.61 Dieser Aspekt gewinnt in Zeiten

von Unternehmensschieflagen und -zusammenbrüchen nochmals an Kraft, da insbeson-

dere dann Anleger (als Prinzipale) Vertrauen in die veröffentlichten Informationen (des

Agenten) haben müssen.

Aus Sicht der Prinzipal-Agenten-Theorie liegt ein solches Vertrauen genau dann vor,

wenn entweder keine Informationsasymmetrie vorherrscht, was mit der Tatsache gleich-

zusetzen wäre, dass die Prinzipale den gleichen Informationsstand wie die Agenten be-

sitzen, oder die Informationen von Dritten geprüft werden.62 Dieser Dritte kann der Ab-

schlussprüfer sein.63 Auch Ewert betont, dass die Prüfung durch einen unabhängigen Drit-

ten nur dann obsolet wäre, wenn alle Kapitelmarktteilnehmer unbegrenzten Zugang zu

den von ihnen gewünschten Informationen hätten.64 Vorteilhaft wäre in diesem Falle,

dass der Agent wahrheitsgemäß berichten würde, da er sonst davon auszugehen hat, dass

59 Ähnlich Dietl, H. M. (1993), S. 150-155. 60 Zur Entscheidungsnützlichkeit vgl. weiterführend Wagenhofer, A./Ewert, R. (2007), S. 105-126. 61 Ähnlich Ewert, R./Wagenhofer, A. (2000), S. 49. 62 Ausführlich Wagenhofer, A./Ewert, R. (2007), S. 429-440. Ebenso Ewert, R. (1990), S. 23-139. 63 Leffson bezeichnet den Abschlussprüfer als „Gegenkraft zu den […] Interessen der Rechnungsle-

genden (Vorstand)“ (Leffson, U. (1988), S. 63). Vgl. auch Herzig, N./Watrin, C. (1995), S. 786-

788. 64 Siehe Ewert, R. (1993), S. 717 f.; In der Realität ist die Vorstellung einer kostenlosen und unbe-

grenzten Informationsbeschaffung schon alleine aus praktischen Gründen unvorstellbar. Ballwie-

ser ergänzt, dass es gerade bei misstrauischen Kapitalgebern im Interesse des Managers selbst

liegen müsste, von einem unabhängigen Prüfer geprüft zu werden, weil ihnen sonst die Kosten

ihres opportunistischen Verhaltens auferlegt werden (vgl. Ballwieser, W. (1987), S. 362).

Herzig/Watrin führen aus, dass der Jahresabschluss eine Informationsgrundlage für Kauf- und

Verkaufsentscheidungen eines Anlegers ist, womit der Abschlussprüfer unmittelbar Einfluss auf

das Nutzenniveau der Aktionäre hat (siehe Herzig, N./Watrin, C. (1995), S. 786).

15

Unwahrheiten schnell aufgedeckt würden. Dies trifft aber ebenso bei der Prüfung durch

einen unabhängigen Dritten zu. Der Abschlussprüfer hat bspw. in Bezug auf den Lage-

bericht zu prüfen, ob die darin enthaltenen Informationen den tatsächlichen Verhältnissen

entsprechen.65 Seinem Urteil können die Adressaten aber nur dann vertrauen, wenn es

keine Faktoren gibt, „die die Urteilsfreiheit des Prüfers beeinträchtigen könnten“66, d. h.

der Abschlussprüfer unabhängig ist.67 Die (gesetzliche) Abschlussprüfung resultiert folg-

lich aus dem Interessenskonflikt zwischen den Eigentümern und den Managern.68

Die im vorangegangenen Kapitel erläuterten Grundarten asymmetrischer Informationen

sollen im Folgenden nochmals in Bezug auf den Abschlussprüfer bzw. die Abschlussprü-

fung dargestellt werden. Die nachfolgende Tabelle gibt zunächst einen Überblick und ist

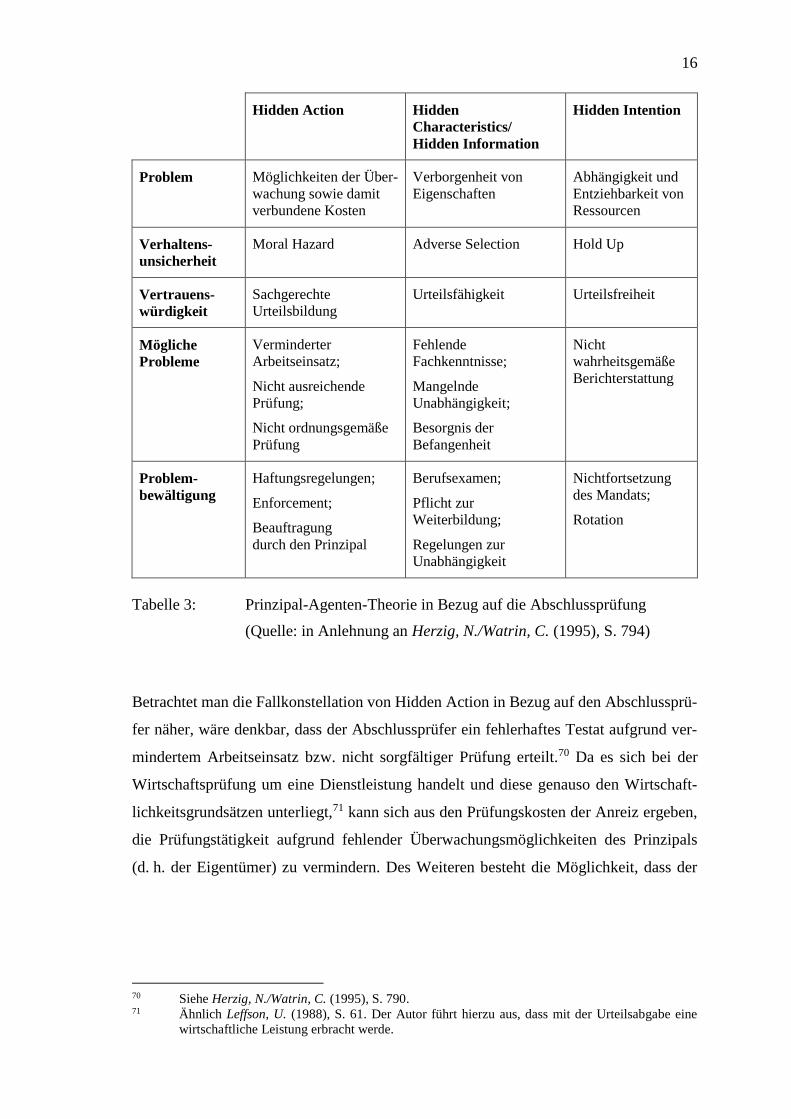

angepasst an die für den Abschlussprüfer relevanten Aspekte:69

65 Die Aussage gilt ebenso für den Inhalt des Jahres- bzw. Konzernabschlusses. Vgl. das Korreferat

von Nonnenmacher, R. (2001). Leffson spricht in diesem Zusammenhang von einem „zuverlässi-

gen“ Jahresabschluss für den Aufsichtsrat und die Kapitalgeber (siehe Leffson, U. (1988), S. 63).

Dörner schreibt, dass der Lagebericht keine falsche Vorstellung von der Lage des Unternehmens

vermitteln dürfe (vgl. Dörner, D. (1995), S. 194). 66 Wagenhofer, A./Ewert, R. (2007), S. 518. 67 Für eine genaue Definition der Unabhängigkeit des Abschlussprüfers siehe Kapitel 2.3. 68 Ausführlich zum Eigner-Manager-Konflikt Schildbach, T. (2008). Die Interessenskonflikte lassen

sich auf die Beziehung zwischen dem Abschlussprüfer als Agenten der Eigentümer übertragen.

Vgl. hierzu auch Kapitel 2.3.2.2 sowie Leffson, U. (1988), S. 63. Zum „Nutzen der Wirtschafts-

prüfung“ vgl. auch die Ausführungen von Eberle, Jaag und Bach (Eberle, R./Jaag, C./

Bach, C. (2016)). 69 Im Vergleich zu Tabelle 2.

16

Hidden Action Hidden

Characteristics/

Hidden Information

Hidden Intention

Problem Möglichkeiten der Über-

wachung sowie damit

verbundene Kosten

Verborgenheit von

Eigenschaften

Abhängigkeit und

Entziehbarkeit von

Ressourcen

Verhaltens-

unsicherheit

Moral Hazard Adverse Selection Hold Up

Vertrauens-

würdigkeit

Sachgerechte

Urteilsbildung

Urteilsfähigkeit Urteilsfreiheit

Mögliche

Probleme

Verminderter

Arbeitseinsatz;

Nicht ausreichende

Prüfung;

Nicht ordnungsgemäße

Prüfung

Fehlende

Fachkenntnisse;

Mangelnde

Unabhängigkeit;

Besorgnis der

Befangenheit

Nicht

wahrheitsgemäße

Berichterstattung

Problem-

bewältigung

Haftungsregelungen;

Enforcement;

Beauftragung

durch den Prinzipal

Berufsexamen;

Pflicht zur

Weiterbildung;

Regelungen zur

Unabhängigkeit

Nichtfortsetzung

des Mandats;

Rotation

Tabelle 3: Prinzipal-Agenten-Theorie in Bezug auf die Abschlussprüfung

(Quelle: in Anlehnung an Herzig, N./Watrin, C. (1995), S. 794)

Betrachtet man die Fallkonstellation von Hidden Action in Bezug auf den Abschlussprü-

fer näher, wäre denkbar, dass der Abschlussprüfer ein fehlerhaftes Testat aufgrund ver-

mindertem Arbeitseinsatz bzw. nicht sorgfältiger Prüfung erteilt.70 Da es sich bei der

Wirtschaftsprüfung um eine Dienstleistung handelt und diese genauso den Wirtschaft-

lichkeitsgrundsätzen unterliegt,71 kann sich aus den Prüfungskosten der Anreiz ergeben,

die Prüfungstätigkeit aufgrund fehlender Überwachungsmöglichkeiten des Prinzipals

(d. h. der Eigentümer) zu vermindern. Des Weiteren besteht die Möglichkeit, dass der

70 Siehe Herzig, N./Watrin, C. (1995), S. 790. 71 Ähnlich Leffson, U. (1988), S. 61. Der Autor führt hierzu aus, dass mit der Urteilsabgabe eine

wirtschaftliche Leistung erbracht werde.

17

Abschlussprüfer eine Koalition mit dem Vorstand eingeht und so wiederum dem Prinzi-

pal schadet.72 Diesen Problemen kann einerseits durch Haftungsregelungen und anderer-

seits dadurch begegnet werden, dass der Abschlussprüfer tatsächlich durch den Prinzipal,

sprich die Eigentümer, beauftragt wird.73 Der Moral Hazard-Problematik kann jedoch

nicht dadurch entgegen gewirkt werden, dass der Prüfer erfolgsabhängig honoriert wird,

sondern durch die Androhung bzw. Möglichkeit der Beendigung des Mandatsverhältnis-

ses. Eine Interessensangleichung erfolgt zumindest in Gestalt der vorherrschenden Rege-

lungen über die zivil- und strafrechtlichen Verantwortlichkeiten auf Seiten des Prüfers.

Dadurch kann wenigstens eine partielle Lösung des Motivationsproblems erreicht wer-

den.74

Das Problem der Adverse Selection im Bereich der Hidden Characteristics/Hidden Infor-

mation in Bezug auf die Abschlussprüfung bedeutet, dass die Wahl eines ungeeigneten

Abschlussprüfers, bspw. mit mangelnden Fachkenntnissen oder unzureichender Fortbil-

dung bzw. nicht ausreichenden Kenntnissen im betriebswirtschaftlichen Prüfungswesen,

getroffen wird. Entstehungsursache hierfür sind Eigenschaften, die der Agent (Prüfer)

dem Prinzipal nicht offenlegt bzw. ihm eine falsche Qualifikation vorspiegelt. Diesem

Problem kann durch eine Prüfung („Signaling“) oder einen Test („Screening“) begegnet

werden und wird durch den Berufsstand selbst anhand einer langjährigen praktischen

Ausbildung und sich daran anschließender anspruchsvoller Staatsprüfung gemindert.75

Des Weiteren gilt eine jährlich zu erbringende Fortbildungspflicht.76

72 Zu den Zielkonflikten vgl. ähnlich Leffson, U. (1988), S. 62-65. Koalitionen können als Teil der

Moral Hazard-Problematik angesehen werden. 73 Vgl. hierzu Kapitel 2.2.5. Die Einführung des KonTraG hat hier einen wesentlichen Beitrag ge-

leistet. Darin wurde festgelegt, dass der Aufsichtsrat für die Erteilung des Prüfungsauftrages ver-

antwortlich ist. Zudem ist dieser auch Empfänger des Prüfungsberichts. Weiterführend

Mattheus, D. (1999). Zum Grundgedanken, dass die Prüfungsfunktion des Abschlussprüfers

grundsätzlich an den Aufsichtsrat angebunden ist, was zu einer Interessensangleichung führt, kann

entgegengesetzt werden, dass dieser Umstand dadurch gemildert wird, dass der Aufsichtsrat häufig

kein Gremium mehr ist, welches ausschließlich die Eigenkapitalgeber vertritt (siehe Herzig, N./

Watrin, C. (1995), S. 799). 74 Siehe Ewert, R. (1990), S. 175. Interessanterweise gibt es trotz gesetzlich normiertem Schadens-

ersatzanspruch der Anteilseigner gegenüber dem Prüfer einen positiven Prozentsatz von nicht ord-

nungsgemäßen Prüfungen (vgl. Ewert, R. (1990), S. 174 f.). 75 Zu den Regelungen der Zulassung zur Prüfung und zur Bestellung als Wirtschaftsprüfer siehe

zweiter Teil, erster, zweiter sowie dritter Abschnitt der Wirtschaftsprüferordnung. Vgl. ebenso

Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 75-83 und Herzig, N./Watrin, C. (1995), S. 789.

Zum Begriff der Besorgnis der Befangenheit vgl. weiterführend der Beschluss des BGH:

BGH (2012). 76 Vgl. hierzu § 43 Abs. 2 Satz 4 WPO i. V. m. §§ 5 und 7 Berufssatzung WP/vBP. Für die Fortbil-

dung des auftragsverantwortlichen Partners siehe ergänzend der International Education Standard

(IES) 8 des International Accounting Education Standards Boards (IAESB) (stellvertretend

Ruhnke, K./Böhm, W. P./Heinrichs, M. (2016a)). Einen aktuellen Überblick über nationale und

internationale Fortbildungsnormen geben Ruhnke, K./Böhm, W. P./Heinrichs, M. (2016b).

18

Jedoch sei im Bereich der Hidden Characteristics bzw. Hidden Information auch das

Problem angesprochen, dass der Prüfer Eigenschaften, die Besorgnis der Befangenheit

auslösen und somit die Unabhängigkeit gefährden könnten, verschweigt.77 Darunter sind

nicht nur kapitalmäßige oder personelle Verflechtungen gleich welcher Art zu subsumie-

ren, sondern auch jedwede Mitwirkung am Prüfungsobjekt selbst aufgrund einer der Prü-

fung vorhergehenden Beratungstätigkeit. Des Weiteren sei auch an dieser Stelle auf das

Vorhandensein von sozialen Beziehungen hingewiesen, welche ebenfalls die Besorgnis

der Befangenheit auslösen können. Weitere Ausführungen zu deren Entstehung und Wir-

kungsweise erfolgen in Kapitel 2.3.3 und 2.4.

Die Fallkonstruktion Hidden Intention ist insoweit auf die Abschlussprüfung übertragbar,

als durch empirische Studien gezeigt wurde, dass der Abschlussprüfer bei Erstprüfungen

ein geringeres Honorar verlangt, um das Mandant/den (Prüfungs-)Auftrag zu erhalten,

und in den Folgeprüfungen schrittweise das Honorar erhöht, um seinen Anfangsverlust

zu kompensieren.78 Grundsätzlich muss der Abschlussprüfer bei solch einem Vorgehen

jedoch immer damit rechnen, dass ihm das Unternehmen mit einem Prüferwechsel droht,

sollte er versuchen, im Rahmen der Prüfung festgestellte Mängel aufzudecken.79

Herzig und Watrin fassen die drei Fallkonstruktionen wie folgt zusammen:

- Prüfungsqualität im Sinne einer sachgerechten Prüfungsdurchführung und -be-

richterstattung kann der Fallkonstruktion Hidden Action zugeordnet werden

(sachgerechte Urteilsbildung).

- Hidden Characteristics bzw. Hidden Information entspricht der Problematik bzw.

Diskussion um die Fähigkeit des Abschlussprüfers zu einer unabhängigen und

fachlichen Urteilsbildung (Urteilsfähigkeit),

- wohingegen Hidden Intention sich auf die Gefahr der Einschränkung der Urteils-

freiheit80 des Abschlussprüfers bezieht.81

77 Siehe Herzig, N./Watrin, C. (1995), S. 789 f. 78 Insbesondere ist auf den „low-balling-Effekt“ in Kapitel 2.3.2.1 zu verweisen. 79 Vgl. Ewert, R. (1990), S. 188-198. 80 Hinter Urteilsfreiheit verbirgt sich die Frage, wie der Prüfer zu einem wahrheitsgemäßen Urteil

motiviert werden kann. 81 Siehe hierzu Herzig, N./Watrin, C. (1995), S. 793; Kasperzak, R./Mölls, S.-H. (1998), S. 7-12.

19

Neben den bereits angesprochenen Möglichkeiten, Prinzipal-Agenten-Konflikte abzumil-

dern, sind auch Maßnahmen des externen Qualitätssicherungssystems zu berücksichti-

gen. Die grundsätzliche Aufgabe eines externen Qualitätssicherungssystems liegt in der

Überprüfung der Angemessenheit und der Übereinstimmung der internen Qualitäts-

sicherungssysteme der jeweiligen Wirtschaftsprüfungsgesellschaften mit den gesetzli-

chen sowie berufsständischen Regelungen.82 Vorrangiges Ziel eines solchen Systems ist

u. a. die Sicherstellung der Prüfungsqualität.83 Dies kann jedoch nur dadurch erreicht

werden, dass die sachgerechte Urteilsbildung, die Urteilsfähigkeit sowie die Urteilsfrei-

heit des Abschlussprüfers gegeben sind.

Ganz grundsätzlich kann bereits an dieser Stelle angemerkt werden, dass Vertrauen ge-

eignet ist, um Transaktionskosten zu senken.84 Jedoch trägt es auch zu einer verminderten

Unabhängigkeit bei.85

2.2 Die Rolle des Abschlussprüfers im Rahmen der Corporate Governance in

Deutschland

2.2.1 Definition des Begriffs „Corporate Governance“

Aufgrund verschiedener Bilanzskandale und Unternehmenskrisen zu Beginn des Jahrtau-

sends, aber auch während und nach der Finanz- und Wirtschaftskrise, wurde verstärkt auf

die Bedeutung verlässlicher und überdies glaubwürdiger Unternehmensinformationen

hingewiesen.86 Zudem wurde eine stärkere Kontrolle und Überwachung von Unterneh-

men gefordert. Marten, Quick und Ruhnke postulieren in diesem Zusammenhang, dass

hiermit auch die Frage nach einer geeigneteren Unternehmenspublizität verbunden sei.87

82 Vgl. Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 599. Das Aufsichtssystem über den Berufs-

stand der Wirtschaftsprüfer in Deutschland umfasst neben dem System der externen Qualitätssi-

cherung auch die Berufsaufsicht sowie die öffentliche Aufsicht. Die Berufsaufsicht umfasst dar-

über hinaus die Sicherstellung der Beachtung der Berufspflichten und die Sanktionierung von Ver-

fehlungen. 83 Siehe Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 599. 84 Für eine Einordnung von Vertrauen in die Neue Institutionenökonomik vgl. Eberl, P. (2003),

S. 78-92. 85 Vgl. hierzu die Ausführungen in Kapitel 2.4. 86 Vgl. Eichler, H. (2010), S. 213 f.; Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 2. 87 Siehe Marten, K.-U./Quick, R./Ruhnke, K. (2015), S. 2.

20

Verschiedene (Verbesserungs-)Möglichkeiten über die in Unternehmen vorherrschenden

Strukturen werden in der Literatur unter dem Begriff „Corporate Governance“ disku-

tiert.88 Eine einheitliche Definition bzw. Übersetzung existiert in der Literatur nicht,89 ins

Deutsche übersetzt könnte der Begriff jedoch „als die Leitung, Herrschaft oder Kontrolle

in bzw. über Unternehmen“90 verstanden werden.91 Im Vordergrund steht die Frage, wie

die Beziehung zwischen dem Management einerseits und dem Kontrollorgan bzw. den

Eigenkapitalgebern andererseits verbessert werden kann.92 Aufgrund der asymmetrischen

Verteilung von Informationen93 zwischen den beiden Parteien liegt es insbesondere an

der Glaubwürdigkeit von Informationen von Seiten des Managements, dessen angespro-

chenen Informationsvorsprung durch die Publizität von Informationen zu verringern.94

Neben verschiedenen Unternehmensverfassungen, wovon im nächsten Kapitel das dua-

listische und das monistische System vorgestellt und erläutert werden, existiert in