Deutscher Bundestag Drucksache 18/12580dip21.bundestag.de/dip21/btd/18/125/1812580.pdf · Artikel 2...

72

Deutscher Bundestag Drucksache 18/12580 18. Wahlperiode 31.05.2017 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) zu dem Gesetzentwurf der Bundesregierung – Drucksachen 18/11493, 18/11927, 18/12181 Nr. 1.7 – Entwurf eines Zweiten Gesetzes zur Änderung des Energiesteuer- und des Stromsteuergesetzes A. Problem Derzeit sind komprimiertes und verflüssigtes Erdgas sowie Flüssiggas in Deutsch- land steuerlich begünstigt. Diese Begünstigungen bei der Energiesteuer laufen Ende des Jahres 2018 aus. Der Bundestag hatte die Bundesregierung aufgefordert, einen Gesetzentwurf zur Verlängerung dieser Steuerermäßigungen einschließlich einer validen Gegenfinanzierung vorzulegen. Des Weiteren müssen zwingende Vorgaben des Rechts der Europäischen Union in nationales Recht umgesetzt werden. Dies betrifft nicht nur Rechtssetzungsakte der Union aus der letzten Reform des Beihilferechts, sondern auch Beihilfeent- scheidungen der Europäischen Kommission und die einschlägige Rechtsprechung des Europäischen Gerichtshofes (EuGH) im Energiesteuer- und Stromsteuerge- setz. Schließlich fordern die Entwicklungen im Bereich der Elektromobilität eine Re- aktion des Gesetzgebers. Die technologischen Fortschritte in der Automobilin- dustrie machen es erforderlich, technische Entwicklungen im Stromsteuergesetz angemessen zu berücksichtigen. B. Lösung Der Gesetzentwurf sieht im Wesentlichen vor, die Steuerbegünstigung für Erdgas (CNG/LNG) fortzuführen. Die Steuerbegünstigung für CNG/LNG wird bis Ende 2026 verlängert, verringert sich aber sukzessive ab 2024. Die Vorgaben des Rechts der Europäischen Union erstrecken sich insbesondere auf den Bereich des europäischen Beihilferechts, dessen Rechtsgrundlagen in jün- gerer Zeit mehrfach überarbeitet wurden; eine Angleichung des nationalen Rechts wird deshalb vorgenommen.

-

Upload

nguyenkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of Deutscher Bundestag Drucksache 18/12580dip21.bundestag.de/dip21/btd/18/125/1812580.pdf · Artikel 2...

Deutscher Bundestag Drucksache 18/12580

18. Wahlperiode 31.05.2017

Beschlussempfehlung und Berichtdes Finanzausschusses (7. Ausschuss)

zu dem Gesetzentwurf der Bundesregierung

– Drucksachen 18/11493, 18/11927, 18/12181 Nr. 1.7 –

Entwurf eines Zweiten Gesetzes zur Änderung des Energiesteuer-und des Stromsteuergesetzes

A. Problem

Derzeit sind komprimiertes und verflüssigtes Erdgas sowie Flüssiggas in Deutsch-land steuerlich begünstigt. Diese Begünstigungen bei der Energiesteuer laufenEnde des Jahres 2018 aus. Der Bundestag hatte die Bundesregierung aufgefordert,einen Gesetzentwurf zur Verlängerung dieser Steuerermäßigungen einschließlicheiner validen Gegenfinanzierung vorzulegen.

Des Weiteren müssen zwingende Vorgaben des Rechts der Europäischen Unionin nationales Recht umgesetzt werden. Dies betrifft nicht nur Rechtssetzungsakteder Union aus der letzten Reform des Beihilferechts, sondern auch Beihilfeent-scheidungen der Europäischen Kommission und die einschlägige Rechtsprechungdes Europäischen Gerichtshofes (EuGH) im Energiesteuer- und Stromsteuerge-setz.

Schließlich fordern die Entwicklungen im Bereich der Elektromobilität eine Re-aktion des Gesetzgebers. Die technologischen Fortschritte in der Automobilin-dustrie machen es erforderlich, technische Entwicklungen im Stromsteuergesetzangemessen zu berücksichtigen.

B. Lösung

Der Gesetzentwurf sieht im Wesentlichen vor, die Steuerbegünstigung für Erdgas(CNG/LNG) fortzuführen. Die Steuerbegünstigung für CNG/LNG wird bis Ende2026 verlängert, verringert sich aber sukzessive ab 2024.

Die Vorgaben des Rechts der Europäischen Union erstrecken sich insbesondereauf den Bereich des europäischen Beihilferechts, dessen Rechtsgrundlagen in jün-gerer Zeit mehrfach überarbeitet wurden; eine Angleichung des nationalen Rechtswird deshalb vorgenommen.

Drucksache 18/12580 – 2 – Deutscher Bundestag – 18. Wahlperiode

Für den Bereich der Elektromobilität sieht der Gesetzentwurf unter anderem eineAnpassung an die unionsrechtlichen Vorgaben der Richtlinie 2003/96/EG (Ener-giesteuerrichtlinie) vor. Zugleich wird das Stromsteuergesetz über Öffnungsklau-seln, Definitionen und Ermächtigungsgrundlagen an die Erfordernisse der neue-ren technischen Entwicklungen angepasst.

Darüber hinaus empfiehlt der Finanzausschuss Änderungen am Gesetzentwurfinsbesondere in folgenden Punkten:

– Definition „Staatliche Beihilfen“ im Energie- und im Stromsteuergesetz

– Auszahlung staatlicher Beihilfen bei offenen Rückforderungen

– Steuerentlastung für den öffentlichen Personennahverkehr

– Steuerentlastung für die Land- und Forstwirtschaft

– Verschiebung von Vorschriften zur Vermeidung von Inkrafttretenskonflik-ten (EnergieStG)

– Aufhebung der Steuerentlastung bei Zahlungsausfall – § 60 Energiesteuer-gesetz

– Steuerbefreiung für den Eigenverbrauch

– Steuerbegünstigung für Flüssiggas als Kraftstoff.

Annahme des Gesetzentwurfs in geänderter Fassung mit den Stimmen derFraktionen CDU/CSU, SPD und DIE LINKE. bei Stimmenthaltung derFraktion BÜNDNIS 90/DIE GRÜNEN.

C. Alternativen

Wegen möglicher Regelungsalternativen wird auf die Ausführungen im allgemei-nen Teil der Begründung im Gesetzentwurf erwiesen.

D. Haushaltsausgaben ohne Erfüllungsaufwand

Durch das Zweite Gesetz zur Änderung des Energiesteuer- und des Stromsteuer-gesetzes ergeben sich folgende Steuermehr- (+)/-mindereinnahmen (–) in Mio.Euro

Gebiets-körper-schaft

Kassenjahr

2018 2019 2020 2021 2022

Bund+ 86,4 - 104,7 - 105,9 - 119,5 - 144,1

Die Steuermindereinnahmen, die sich durch die ungeschmälerte Fortführung derSteuerbegünstigung für Erdgas bis 2023 und die anschließende Abschmelzung bis2026 ergeben, werden durch Absenkung von Ausgabenansätzen im Einzelplan 12gegenfinanziert (2020: 12 Mio. Euro, 2021: 53 Mio. Euro, 2022: 105 Mio. Euro,2023: 152 Mio. Euro, 2024: 129 Mio. Euro, 2025: 92 Mio. Euro, 2026: 48,5 Mio.Euro).

Deutscher Bundestag – 18. Wahlperiode – 3 – Drucksache 18/12580

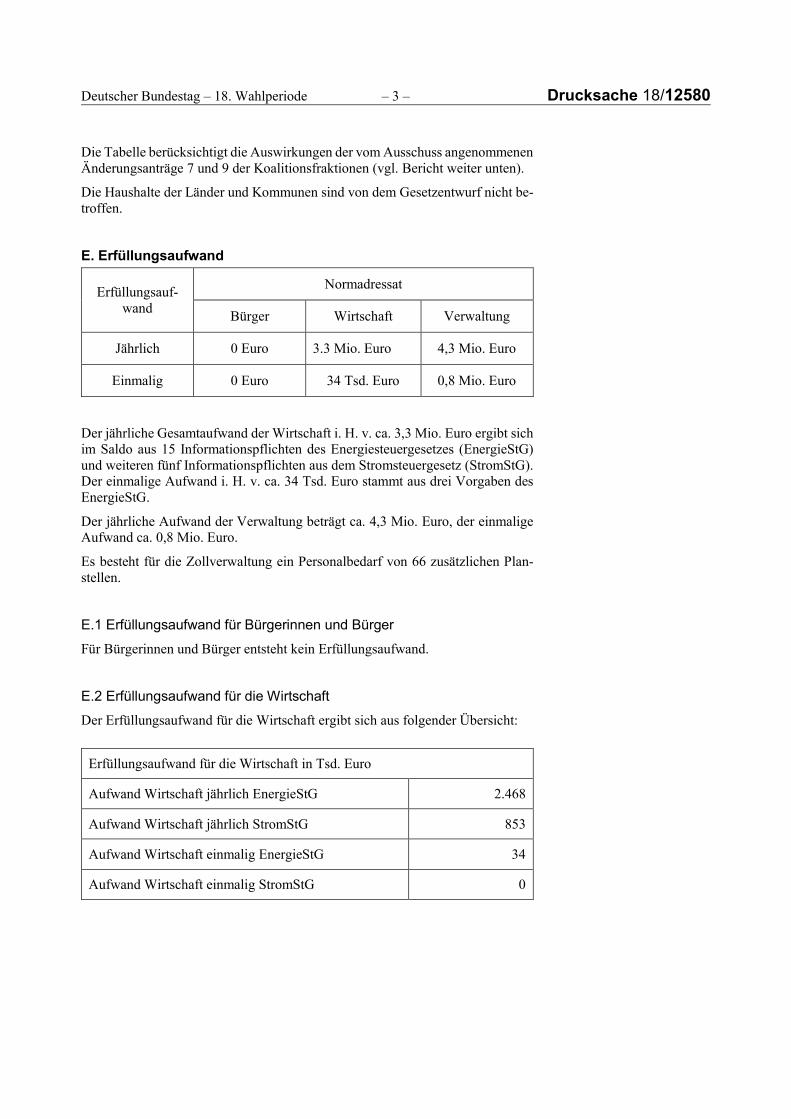

Die Tabelle berücksichtigt die Auswirkungen der vom Ausschuss angenommenenÄnderungsanträge 7 und 9 der Koalitionsfraktionen (vgl. Bericht weiter unten).

Die Haushalte der Länder und Kommunen sind von dem Gesetzentwurf nicht be-troffen.

E. Erfüllungsaufwand

Erfüllungsauf-wand

Normadressat

Bürger Wirtschaft Verwaltung

Jährlich 0 Euro 3.3 Mio. Euro 4,3 Mio. Euro

Einmalig 0 Euro 34 Tsd. Euro 0,8 Mio. Euro

Der jährliche Gesamtaufwand der Wirtschaft i. H. v. ca. 3,3 Mio. Euro ergibt sichim Saldo aus 15 Informationspflichten des Energiesteuergesetzes (EnergieStG)und weiteren fünf Informationspflichten aus dem Stromsteuergesetz (StromStG).Der einmalige Aufwand i. H. v. ca. 34 Tsd. Euro stammt aus drei Vorgaben desEnergieStG.

Der jährliche Aufwand der Verwaltung beträgt ca. 4,3 Mio. Euro, der einmaligeAufwand ca. 0,8 Mio. Euro.

Es besteht für die Zollverwaltung ein Personalbedarf von 66 zusätzlichen Plan-stellen.

E.1 Erfüllungsaufwand für Bürgerinnen und Bürger

Für Bürgerinnen und Bürger entsteht kein Erfüllungsaufwand.

E.2 Erfüllungsaufwand für die Wirtschaft

Der Erfüllungsaufwand für die Wirtschaft ergibt sich aus folgender Übersicht:

Erfüllungsaufwand für die Wirtschaft in Tsd. Euro

Aufwand Wirtschaft jährlich EnergieStG 2.468

Aufwand Wirtschaft jährlich StromStG 853

Aufwand Wirtschaft einmalig EnergieStG 34

Aufwand Wirtschaft einmalig StromStG 0

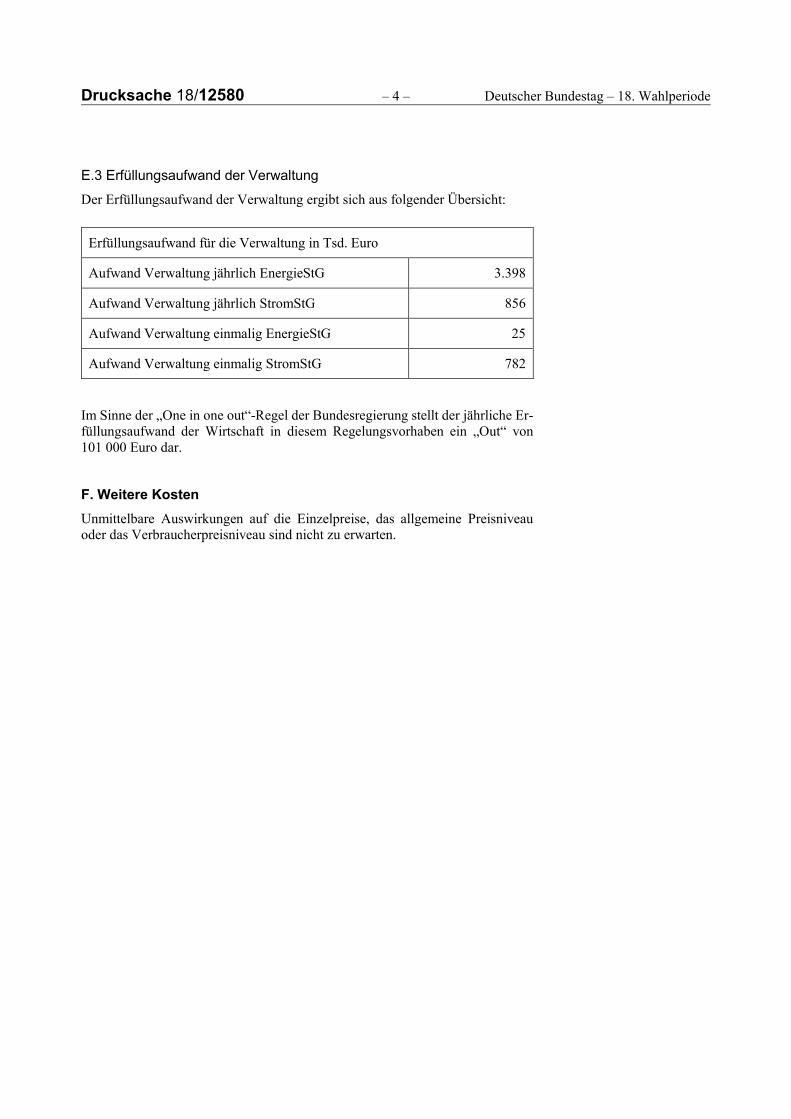

Drucksache 18/12580 – 4 – Deutscher Bundestag – 18. Wahlperiode

E.3 Erfüllungsaufwand der Verwaltung

Der Erfüllungsaufwand der Verwaltung ergibt sich aus folgender Übersicht:

Erfüllungsaufwand für die Verwaltung in Tsd. Euro

Aufwand Verwaltung jährlich EnergieStG 3.398

Aufwand Verwaltung jährlich StromStG 856

Aufwand Verwaltung einmalig EnergieStG 25

Aufwand Verwaltung einmalig StromStG 782

Im Sinne der „One in one out“-Regel der Bundesregierung stellt der jährliche Er-füllungsaufwand der Wirtschaft in diesem Regelungsvorhaben ein „Out“ von101 000 Euro dar.

F. Weitere Kosten

Unmittelbare Auswirkungen auf die Einzelpreise, das allgemeine Preisniveauoder das Verbraucherpreisniveau sind nicht zu erwarten.

Deutscher Bundestag – 18. Wahlperiode – 5 – Drucksache 18/12580

Beschlussempfehlung

Der Bundestag wolle beschließen,

den Gesetzentwurf auf Drucksachen 18/11493, 18/11927 in der aus der nachste-henden Zusammenstellung ersichtlichen Fassung anzunehmen.

Berlin, den 31. Mai 2017

Der Finanzausschuss

Ingrid Arndt-BrauerVorsitzende

Norbert SchindlerBerichterstatter

Christian PetryBerichterstatter

Drucksache 18/12580 – 6 – Deutscher Bundestag – 18. Wahlperiode

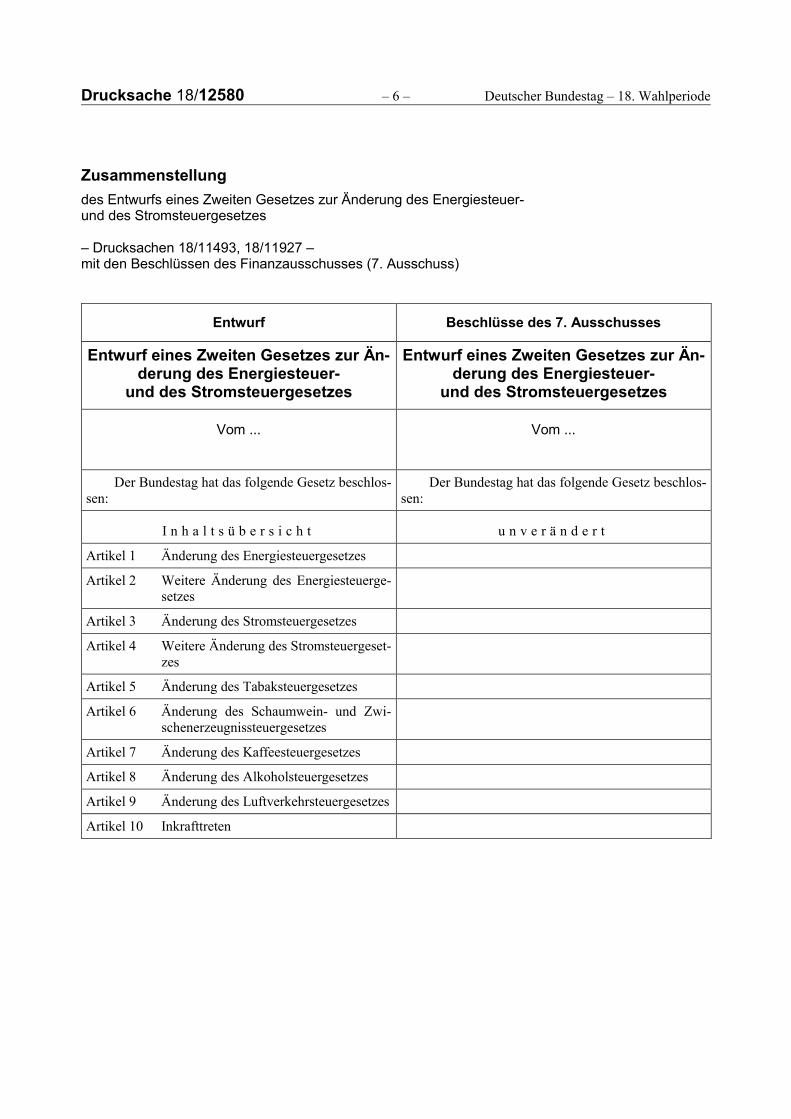

Zusammenstellung

des Entwurfs eines Zweiten Gesetzes zur Änderung des Energiesteuer-und des Stromsteuergesetzes

– Drucksachen 18/11493, 18/11927 –mit den Beschlüssen des Finanzausschusses (7. Ausschuss)

Entwurf Beschlüsse des 7. Ausschusses

Entwurf eines Zweiten Gesetzes zur Än-derung des Energiesteuer-

und des Stromsteuergesetzes

Entwurf eines Zweiten Gesetzes zur Än-derung des Energiesteuer-

und des Stromsteuergesetzes

Vom ... Vom ...

Der Bundestag hat das folgende Gesetz beschlos-sen:

Der Bundestag hat das folgende Gesetz beschlos-sen:

I n h a l t s ü b e r s i c h t u n v e r ä n d e r t

Artikel 1 Änderung des Energiesteuergesetzes

Artikel 2 Weitere Änderung des Energiesteuerge-setzes

Artikel 3 Änderung des Stromsteuergesetzes

Artikel 4 Weitere Änderung des Stromsteuergeset-zes

Artikel 5 Änderung des Tabaksteuergesetzes

Artikel 6 Änderung des Schaumwein- und Zwi-schenerzeugnissteuergesetzes

Artikel 7 Änderung des Kaffeesteuergesetzes

Artikel 8 Änderung des Alkoholsteuergesetzes

Artikel 9 Änderung des Luftverkehrsteuergesetzes

Artikel 10 Inkrafttreten

Deutscher Bundestag – 18. Wahlperiode – 7 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

Artikel 1 Artikel 1

Änderung des Energiesteuergesetzes Änderung des Energiesteuergesetzes

Das Energiesteuergesetz vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007), das zuletztdurch Artikel 10 des Gesetzes vom 3. Dezember 2015(BGBl. I S. 2178) geändert worden ist, wird wie folgtgeändert:

Das Energiesteuergesetz vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007), das zuletztdurch Artikel 10 des Gesetzes vom 3. Dezember 2015(BGBl. I S. 2178) geändert worden ist, wird wie folgtgeändert:

1. Die Inhaltsübersicht wird wie folgt geändert: 1. Die Inhaltsübersicht wird wie folgt geändert:

a) Nach der Angabe zu § 3a wird folgende An-gabe eingefügt:

a) u n v e r ä n d e r t

„§ 3b Staatliche Beihilfen“.

b) Die Angabe zu § 26 wird wie folgt gefasst: b) u n v e r ä n d e r t

„§ 26 Steuerbefreiung für den Eigenver-brauch“.

c) Die Angabe zu § 50 wird wie folgt gefasst: c) u n v e r ä n d e r t

„§ 50 (weggefallen)“.

d) Die Angabe zu § 53 wird wie folgt gefasst:

„§ 53 Steuerentlastung für die Stromer-zeugung“.

e) Die Angabe zu § 53a wird wie folgt ge-fasst:

„§ 53a Steuerentlastung für die gekop-pelte Erzeugung von Kraft undWärme“.

f) Die Angabe zu § 53b wird wie folgt ge-fasst:

„§ 53b (weggefallen)“.

d) Die Angabe zu § 60 wird wie folgt gefasst: d) entfällt

„§ 60 (weggefallen)“.

e) Die Angabe zu § 66a wird wie folgt gefasst: g) u n v e r ä n d e r t

„§ 66a (weggefallen)“.

f) Nach der Angabe zu § 66b wird folgendeAngabe eingefügt:

h) u n v e r ä n d e r t

„§ 66c Bußgeldvorschriften“.

g) Die Angabe zu § 67 wird wie folgt gefasst: i) u n v e r ä n d e r t

„§ 67 (weggefallen)“.

Drucksache 18/12580 – 8 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

2. § 1a Satz 1 wird wie folgt geändert: 2. u n v e r ä n d e r t

a) Nummer 2 wird wie folgt gefasst:

„2. Kombinierte Nomenklatur: die Wa-rennomenklatur nach Artikel 1 der Ver-ordnung (EWG) Nr. 2658/87 des Ratesvom 23. Juli 1987 über die zolltariflicheund statistische Nomenklatur sowie denGemeinsamen Zolltarif (ABl. L 256vom 7.9.1987, S. 1, L 341 vom3.12.1987, S. 38, L 378 vom31.12.1987, S. 120, L 130 vom26.5.1988, S. 42) in der durch die Ver-ordnung (EG) Nr. 578/2002 (ABl. L 97vom 13.4.2002, S. 1) geänderten, am 1.Januar 2002 geltenden Fassung;“.

b) Nummer 13a wird wie folgt gefasst:

„13a. Biokraft- und Bioheizstoffe: Energieer-zeugnisse ausschließlich aus Biomasseim Sinn der Biomasseverordnung.Energieerzeugnisse, die anteilig aus Bi-omasse hergestellt werden, gelten inHöhe dieses Anteils als Biokraft- oderBioheizstoff. Fettsäuremethylester(Biodiesel) sind abweichend von denSätzen 1 und 2 nur dann Biokraftstoff,wenn sie aus biogenen Ölen oder Fettengewonnen werden, die selbst Biomasseim Sinn der Biomasseverordnung sindund wenn ihre Eigenschaften mindes-tens den Anforderungen an Biodieselnach § 5 der Verordnung über die Be-schaffenheit und die Auszeichnung derQualitäten von Kraft- und Brennstoffenvom 8. Dezember 2010 (BGBl. IS. 1849), die durch Artikel 1 der Ver-ordnung vom 1. Dezember 2014(BGBl. I S. 1890) geändert worden ist,in der jeweils geltenden Fassung ent-sprechen. Biodiesel ist unter diesen Vo-raussetzungen in vollem Umfang alsBiokraftstoff zu behandeln. Bioethanolist abweichend von den Sätzen 1 und 2nur dann Biokraftstoff, wenn es sich umEthylalkohol ex Unterposition 2207 1000 der Kombinierten Nomenklatur han-delt. Im Fall von Bioethanol, das fossi-lem Ottokraftstoff beigemischt wird,müssen die Eigenschaften des Bioetha-nols außerdem mindestens den Anfor-derungen der DIN EN 15376, Ausgabe

Deutscher Bundestag – 18. Wahlperiode – 9 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

März 2008, Ausgabe November 2009oder Ausgabe April 2011, entsprechen.Im Fall von Bioethanol, das im Etha-nolkraftstoff (E85) enthalten ist, müs-sen die Eigenschaften des Ethanolkraft-stoffs (E85) außerdem mindestens denAnforderungen an Ethanolkraftstoff(E85) nach § 6 der Verordnung über dieBeschaffenheit und die Auszeichnungder Qualitäten von Kraft- und Brenn-stoffen entsprechen. Für Energieer-zeugnisse, die anteilig aus Bioethanolhergestellt werden, gelten für den Bio-ethanol-Anteil die Sätze 5 und 6 ent-sprechend. Pflanzenöl ist abweichendvon den Sätzen 1 und 2 nur dann Biok-raftstoff, wenn seine Eigenschaftenmindestens den Anforderungen anPflanzenölkraftstoff nach § 9 der Ver-ordnung über die Beschaffenheit unddie Auszeichnung der Qualitäten vonKraft- und Brennstoffen entsprechen.Hydrierte biogene Öle sind abweichendvon den Sätzen 1 und 2 nur dann Biok-raftstoff, wenn sie aus biogenen Ölenoder Fetten gewonnen werden, dieselbst Biomasse im Sinn der Biomasse-verordnung sind, und wenn die Hydrie-rung nicht in einem raffinerietechni-schen Verfahren gemeinsam mit mine-ralölstämmigen Ölen erfolgt ist. Biome-than ist abweichend von Satz 1 nurdann Biokraftstoff, wenn es den Anfor-derungen an Erdgas nach § 8 der Ver-ordnung über die Beschaffenheit unddie Auszeichnung der Qualitäten vonKraft- und Brennstoffen entspricht. FürBiokraftstoffe gilt § 11 der Verordnungüber die Beschaffenheit und die Aus-zeichnung der Qualitäten von Kraft-und Brennstoffen entsprechend.“

3. § 2 wird wie folgt geändert: 3. § 2 wird wie folgt geändert:

a) Absatz 2 wird wie folgt gefasst: a) Absatz 2 wird wie folgt gefasst:

„(2) Abweichend von Absatz 1 beträgtdie Steuer

„(2) Abweichend von Absatz 1 beträgtdie Steuer

1. für 1 Megawattstunde Erdgas und1 Megawattstunde gasförmige Kohlen-wasserstoffe

1. u n v e r ä n d e r t

Drucksache 18/12580 – 10 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

a) bis zum 31. De-zember 2023 13,90 EUR,

b) vom 1. Januar 2024bis zum 31. De-zember 2024 18,38 EUR,

c) vom 1. Januar 2025bis zum 31. De-zember 2025 22,85 EUR,

d) vom 1. Januar 2026bis zum 31. De-zember 2026 27,33 EUR;

2. für 1 000 kg Flüssiggaseunvermischt mit anderenEnergieerzeugnissen biszum 31. Dezem-ber 2018 180,32 EUR.“

2. für 1 000 kg Flüssiggase unver-mischt mit anderenEnergieerzeugnissen

a) bis zum 31. De-zember 2018 180,32 EUR,

b) vom 1. Januar 2019bis zum 31. De-zember 2019 226,06 EUR,

c) vom 1. Januar 2020bis zum 31. De-zember 2020 271,79 EUR,

d) vom 1. Januar 2021bis zum 31. De-zember 2021 317,53 EUR,

e) vom 1. Januar 2022bis zum 31. De-zember 2022 363,94 EUR.“

b) Absatz 4 wird wie folgt gefasst: b) u n v e r ä n d e r t

„(4) Andere als die in den Absätzen 1bis 3 genannten Energieerzeugnisse unterlie-gen der gleichen Steuer wie die Energieer-zeugnisse, denen sie nach ihrem Verwen-dungszweck und ihrer Beschaffenheit amnächsten stehen. Zunächst ist der Verwen-dungszweck als Kraftstoff oder als Heizstoffzu bestimmen. Kann das Energieerzeugnisfür diese Verwendung als Kraftstoff oder alsHeizstoff durch eines der in den Absätzen 1bis 3 genannten Energieerzeugnisse ersetztwerden, unterliegt es der gleichen Steuer wiedas genannte Energieerzeugnis bei gleicherVerwendung. Kann das Energieerzeugnis für

Deutscher Bundestag – 18. Wahlperiode – 11 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

die festgestellte Verwendung nicht durch ei-nes der in den Absätzen 1 bis 3 genanntenEnergieerzeugnisse ersetzt werden, unter-liegt es der gleichen Steuer, wie dasjenigeder genannten Energieerzeugnisse, dem esnach seinem Verwendungszweck und seinerBeschaffenheit am nächsten steht. WerdenÖlabfälle der Unterpositionen 2710 91 und2710 99 der Kombinierten Nomenklatur oderandere vergleichbare Abfälle zu den in Ab-satz 3 genannten Zwecken verwendet oderabgegeben, sind abweichend von den Sätzen1 bis 4 für den Vergleich mit der Beschaffen-heit ausschließlich die in Absatz 1 Num-mer 9 und 10 und Absatz 3 Satz 1 genanntenEnergieerzeugnisse heranzuziehen. DerSteuersatz nach Absatz 3 Satz 1 Nummer 1kommt nur bei einer ordnungsgemäßenKennzeichnung der Energieerzeugnisse zurAnwendung. Satz 6 gilt nicht für Biokraft-und Bioheizstoffe sowie Abfälle im Sinn desSatzes 5.“

c) In Absatz 4a werden die Wörter „Absatz 4Satz 1 und 2“ durch die Wörter „Absatz 4Satz 1 bis 4“ ersetzt.

c) u n v e r ä n d e r t

4. § 3 wird wie folgt geändert: 4. u n v e r ä n d e r t

a) In Absatz 3 Satz 1 werden nach den Wörtern„Energie aus Energieerzeugnissen“ die Wör-ter „und der Hilfsenergie“ eingefügt.

b) Dem Absatz 5 wird folgender Satz angefügt:

„Verwender von Energieerzeugnissen nach§ 2 Absatz 3 Satz 1 ist diejenige Person, diedie Energieerzeugnisse in der begünstigtenAnlage einsetzt.“

c) Absatz 6 Satz 1 und 2 wird wie folgt gefasst:

„Die gemäß § 2 Absatz 3 Satz 1 festgelegtenSteuersätze für die Verwendung von Ener-gieerzeugnissen als Kraftstoff in begünstig-ten Anlagen werden angewendet nach Maß-gabe und bis zum Auslaufen der erforderli-chen Freistellungsanzeige bei der Europäi-schen Kommission nach der Verordnung(EU) Nr. 651/2014 der Kommission vom 17.Juni 2014 zur Feststellung der Vereinbarkeitbestimmter Gruppen von Beihilfen mit demBinnenmarkt in Anwendung der Artikel 107und 108 des Vertrags über die Arbeitsweise

Drucksache 18/12580 – 12 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

der Europäischen Union (Allgemeine Grup-penfreistellungsverordnung; ABl. L 187vom 26.6.2014, S. 1, L 283, S. 65) in der je-weils geltenden Fassung. Das Auslaufen derFreistellungsanzeige ist vom Bundesministe-rium der Finanzen im Bundesgesetzblatt ge-sondert bekannt zu geben.“

5. Dem § 3a wird folgender Absatz 3 angefügt: 5. u n v e r ä n d e r t

„(3) Die gemäß § 2 Absatz 3 Satz 1 festge-legten Steuersätze für die Verwendung von Ener-gieerzeugnissen als Kraftstoff in sonstigen be-günstigten Anlagen werden angewendet nachMaßgabe und bis zum Auslaufen der hierfür er-forderlichen Freistellungsanzeige bei der Europä-ischen Kommission nach der Verordnung (EU)Nr. 651/2014. Das Auslaufen der Freistellungsan-zeige ist vom Bundesministerium der Finanzen imBundesgesetzblatt gesondert bekannt zu geben.“

6. Nach § 3a wird folgender § 3b eingefügt: 6. Nach § 3a wird folgender § 3b eingefügt:

㤠3b 㤠3b

Staatliche Beihilfen Staatliche Beihilfen

(1) Die Inanspruchnahme oder Beantra-gung einer Steuerbefreiung, Steuerermäßigungoder Steuerentlastung, die nach Absatz 3 als staat-liche Beihilfe anzusehen sind, ist nicht zulässig,wenn derjenige, der die Energieerzeugnisse ver-wendet, zu einer Rückzahlung von Beihilfen aufGrund eines früheren Beschlusses der Kommis-sion zur Feststellung der Unzulässigkeit einer Bei-hilfe und ihrer Unvereinbarkeit mit dem Binnen-markt verpflichtet worden und dieser Rückzah-lungsanforderung nicht nachgekommen ist. ImFalle einer Steuerbefreiung oder der Inanspruch-nahme einer Steuerermäßigung hat der Verwen-der dem zuständigen Hauptzollamt unverzüglichmitzuteilen, wenn er einer Forderung zur Rück-zahlung gewährter Beihilfen im Sinn des Satzes 1nicht nachkommt. Im Falle eines Antrages aufSteuerentlastung ist bei Antragstellung zu versi-chern, dass keine offenen Ansprüche nach Satz 1bestehen.

(1) Die Inanspruchnahme oder Beantra-gung einer Steuerbefreiung, Steuerermäßigungoder Steuerentlastung, die nach Absatz 3 als staat-liche Beihilfe anzusehen sind, ist nicht zulässig,solange derjenige, der die Energieerzeugnisseverwendet, zu einer Rückzahlung von Beihilfenauf Grund eines früheren Beschlusses der Kom-mission zur Feststellung der Unzulässigkeit einerBeihilfe und ihrer Unvereinbarkeit mit dem Bin-nenmarkt verpflichtet worden und dieser Rück-zahlungsanforderung nicht nachgekommen ist. ImFalle einer Steuerbefreiung oder der Inanspruch-nahme einer Steuerermäßigung hat der Verwen-der dem zuständigen Hauptzollamt unverzüglichmitzuteilen, wenn er einer Forderung zur Rück-zahlung gewährter Beihilfen im Sinn des Satzes 1nicht nachkommt. Im Falle eines Antrages aufSteuerentlastung ist bei Antragstellung zu versi-chern, dass keine offenen Ansprüche nach Satz 1bestehen.

(2) Die Inanspruchnahme oder Beantra-gung einer Steuerbefreiung, Steuerermäßigungoder Steuerentlastung, die nach Absatz 3 als staat-liche Beihilfe anzusehen sind, ist nicht zulässigfür Unternehmen in Schwierigkeiten

(2) u n v e r ä n d e r t

Deutscher Bundestag – 18. Wahlperiode – 13 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

1. im Sinn des Artikels 1 Absatz 4 Buchstabe c,des Artikels 2 Nummer 18 der AllgemeinenGruppenfreistellungsverordnung in der je-weils geltenden Fassung, soweit diese An-wendung findet, oder

2. im Sinn der Leitlinien für staatliche Beihil-fen zur Rettung und Umstrukturierung nicht-finanzieller Unternehmen in Schwierigkei-ten (2014/C 249/01) (ABl. C 249 vom31.7.2014, S. 1 ff.) in der jeweils geltendenFassung, soweit die Allgemeine Gruppen-freistellungsverordnung keine Anwendungfindet.

Im Falle einer Steuerbefreiung oder Inanspruch-nahme einer Steuerermäßigung hat das betref-fende Unternehmen dem zuständigen Hauptzoll-amt unverzüglich mitzuteilen, wenn es sich imSinn des Satzes 1 in wirtschaftlichen Schwierig-keiten befindet. Im Falle eines Antrages auf Steu-erentlastung ist bei Antragstellung zu versichern,dass kein Fall von Satz 1 vorliegt.

(3) Staatliche Beihilfen im Sinn des Arti-kels 107 des Vertrages über die Arbeitsweise derEuropäischen Union, die der Kommission anzu-zeigen oder von ihr zu genehmigen sind, sind indiesem Gesetz die §§ 3, 3a, 28 Absatz 1 Satz 1Nummer 1, 53a, 53b, 54, 55, 56 und 57.“

(3) Staatliche Beihilfen im Sinn des Arti-kels 107 des Vertrages über die Arbeitsweise derEuropäischen Union, die der Kommission anzu-zeigen oder von ihr zu genehmigen sind, sind indiesem Gesetz die §§ 3, 3a, 28 Absatz 1 Satz 1Nummer 1 und 2 sowie die §§ 53a, 53b, 54, 55,56 und 57.“

7. § 6 wird wie folgt geändert: 7. u n v e r ä n d e r t

a) Absatz 2 wird wie folgt geändert:

aa) In Nummer 6 wird der Punkt am Endedurch ein Komma ersetzt.

bb) Folgende Nummer 7 wird angefügt:

„7. das Auffangen und Verflüssigenvon kohlenwasserstoffhaltigenDämpfen.“

b) Absatz 3 Satz 3 wird wie folgt gefasst:

„Sind Anzeichen für eine Gefährdung derSteuer erkennbar, ist die Erlaubnis von einerSicherheit bis zur Höhe des Steuerwerts dervoraussichtlich im Jahresdurchschnitt inzwei Monaten aus dem Herstellungsbetriebin den steuerrechtlich freien Verkehr über-führten Energieerzeugnisse abhängig.“

Drucksache 18/12580 – 14 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

8. § 7 wird wie folgt geändert: 8. u n v e r ä n d e r t

a) Absatz 1 Satz 3 wird aufgehoben.

b) Absatz 2 Satz 3 wird wie folgt gefasst:

„Sind Anzeichen für eine Gefährdung derSteuer erkennbar, ist die Erlaubnis von einerSicherheit bis zur Höhe des Steuerwerts dervoraussichtlich im Jahresdurchschnitt inzwei Monaten aus dem Lager in den steuer-rechtlich freien Verkehr überführten Ener-gieerzeugnisse abhängig.“

c) Nach Absatz 5 wird folgender Absatz 6 ein-gefügt:

„(6) Abweichend von den Absätzen 1und 2 erteilt das Hauptzollamt auf Antrageine Erlaubnis nach Absatz 2 für Flugbenzinder Unterposition 2710 11 31 der Kombi-nierten Nomenklatur und Flugturbinenkraft-stoff der Unterposition 2710 19 21 der Kom-binierten Nomenklatur, die

1. nach § 2 Absatz 1 Nummer 2 oderNummer 3 versteuert werden sollen,

2. zu steuerfreien Zwecken nach § 27 Ab-satz 2 und 3 abgegeben werden sollenoder

3. an ein anderes Steuerlager im Steuerge-biet abgegeben werden sollen, ohnenach den §§ 10 bis 13 befördert zu wer-den,

sofern die dafür eingesetzten Fahrzeuge oderAnhänger nicht über eine Zulassung zumStraßenverkehr nach § 3 Absatz 1 der Fahr-zeug-Zulassungsverordnung verfügen unddeshalb nicht auf öffentlichen Straßen einge-setzt werden dürfen. Dabei ist es unerheb-lich, ob die Fahrzeuge oder Anhänger übereine Möglichkeit der Lagerung verfügen.Fahrzeuge und Anhänger nach den Sätzen 1und 2, die von einem Inhaber einer Erlaubnisnach den Absätzen 1 und 2 betrieben werden,gelten als Bestandteile des Lagers des Er-laubnisinhabers und sind in die Erlaubnis desSteuerlagers mit aufzunehmen.“

d) Der bisherige Absatz 6 wird Absatz 7.

Deutscher Bundestag – 18. Wahlperiode – 15 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

9. Dem § 14 Absatz 7 werden die folgenden Sätzeangefügt:

9. u n v e r ä n d e r t

„Das Hauptzollamt kann auf Antrag eines Steuer-schuldners nach Absatz 6 Nummer 1 bis 3 eine§ 8 Absatz 3 bis 6 entsprechende Regelung tref-fen. § 6 Absatz 3 Satz 2 und 3 und § 8 Absatz 7gelten sinngemäß.“

10. § 23 wird wie folgt geändert: 10. u n v e r ä n d e r t

a) Nach Absatz 1 Satz 1 wird folgender Satzeingefügt:

„Eine erstmalige Abgabe als Heizstoff liegtbei Energieerzeugnissen nach § 1 Absatz 3Satz 1 Nummer 2 dann nicht vor, wenn dieEnergieerzeugnisse zur Abfallentsorgungausgesondert oder geliefert werden und nichtausdrücklich eine Bestimmung als Heizstoffvorgenommen wird.“

b) Die bisherigen Sätze 2 und 3 werden aufge-hoben.

c) Nach Absatz 1 wird folgender Absatz 1a ein-gefügt:

„(1a) Bei der Steuerentstehung nach Ab-satz 1 sind nachweisliche Vorversteuerun-gen anzurechnen. Die Steuer nach Absatz 1entsteht nicht, wenn die Voraussetzungen ei-nes Verfahrens der Steuerbefreiung (§ 24Absatz 1) vorliegen.“

11. § 24 Absatz 5 wird wie folgt gefasst: 11. u n v e r ä n d e r t

„(5) Die Erlaubnis nach den Absätzen 2 und4 wird auf Antrag unter Widerrufsvorbehalt Per-sonen erteilt, gegen deren steuerliche Zuverlässig-keit keine Bedenken bestehen. Sind Anzeichen füreine Gefährdung der Steuer erkennbar, ist die Er-laubnis von einer Sicherheit bis zur Höhe desSteuerwerts der voraussichtlich im Jahresdurch-schnitt während zwei Monaten verwendeten oderverteilten Energieerzeugnisse abhängig. Die Er-laubnis ist zu widerrufen, wenn die Vorausset-zung nach Satz 1 nicht mehr erfüllt ist oder eineangeforderte Sicherheit nicht geleistet wird. DieErlaubnis kann widerrufen werden, wenn eine ge-leistete Sicherheit nicht mehr ausreicht.“

Drucksache 18/12580 – 16 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

12. § 26 wird wie folgt gefasst: 12. § 26 wird wie folgt gefasst:

㤠26 㤠26

Steuerbefreiung für den Eigenverbrauch Steuerbefreiung für den Eigenverbrauch

(1) Der Inhaber eines Betriebs, der andereEnergieerzeugnisse als Kohle und Erdgas her-stellt, darf Energieerzeugnisse innerhalb des Be-triebsgeländes steuerfrei verwenden, wenn sie

(1) Der Inhaber eines Betriebs, der andereEnergieerzeugnisse als Kohle und Erdgas her-stellt, darf Energieerzeugnisse innerhalb des Be-triebsgeländes steuerfrei verwenden, wenn sie

1. innerhalb des Betriebsgeländes selbst herge-stellt worden sind und

1. u n v e r ä n d e r t

2. ausschließlich im Zusammenhang mit derHerstellung von Energieerzeugnissen ver-wendet werden; sie dürfen insbesonderenicht für den Antrieb von Fahrzeugen ver-wendet werden.

2. im Zusammenhang mit der Herstellung vonEnergieerzeugnissen verwendet werden; siedürfen insbesondere nicht für den Antriebvon Fahrzeugen verwendet werden.

(2) § 1 Absatz 3 Satz 2 ist nicht anzuwen-den.

(2) u n v e r ä n d e r t

(3) Das Mischen von fremdbezogenenEnergieerzeugnissen mit innerhalb des Betriebs-geländes selbst hergestellten Energieerzeugnissengilt nicht als Herstellung im Sinn des Absatzes 1Nummer 2 erster Halbsatz.

(3) u n v e r ä n d e r t

(4) Absatz 1 gilt nicht für die in § 6 Ab-satz 2 genannten Vorgänge, es sei denn, dieseVorgänge finden in einem Herstellungsbetrieb(§ 6) oder in einem Gasgewinnungsbetrieb (§ 44Absatz 3) statt.“

(4) u n v e r ä n d e r t

13. In § 27 Absatz 1 Satz 1 wird nach dem Wort „Un-terpositionen“ die Angabe „2707 9999 und“ ein-gefügt.

13. u n v e r ä n d e r t

14. § 28 wird wie folgt gefasst: 14. u n v e r ä n d e r t

㤠28

Steuerbefreiung für gasförmige Energieerzeug-nisse

(1) Zu den in § 2 Absatz 3 Satz 1 genann-ten Zwecken dürfen steuerfrei verwendet werden:

1. gasförmige Biokraft- und Bioheizstoffe, un-vermischt mit anderen Energieerzeugnissen,wenn diese zum Verheizen oder in begüns-tigten Anlagen nach § 3 Absatz 1 Satz 1Nummer 1 oder Nummer 2 verwendet wer-den,

Deutscher Bundestag – 18. Wahlperiode – 17 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

2. gasförmige Kohlenwasserstoffe, die aus dembiologisch abbaubaren Anteil von Abfällengewonnen werden und bei der Lagerung vonAbfällen oder bei der Abwasserreinigung an-fallen, wenn diese in begünstigten Anlagennach § 3 Absatz 1 Satz 1 Nummer 1 verwen-det werden,

3. Energieerzeugnisse der Position 2705 derKombinierten Nomenklatur.

Ein Mischen mit anderen Energieerzeugnissen imBetrieb des Verwenders unmittelbar vor der Ver-wendung schließt für den eingesetzten Anteil anEnergieerzeugnissen nach Satz 1 eine Steuerbe-freiung nicht aus. Satz 1 Nummer 3 gilt nicht fürEnergieerzeugnisse der Position 2705 der Kombi-nierten Nomenklatur, soweit diese Waren der Po-sition 2710 oder 2711 der Kombinierten Nomen-klatur, die nicht nach Satz 1 steuerfrei sind, durchBeimischung enthalten oder aus diesen Waren er-zeugt worden sind.

(2) Die Steuerbefreiung nach Absatz 1Satz 1 Nummer 1 und 2 wird gewährt nach Maß-gabe und bis zum Auslaufen der hierfür erforder-lichen beihilferechtlichen Genehmigung der Eu-ropäischen Kommission. Das Auslaufen der Ge-nehmigung ist vom Bundesministerium der Fi-nanzen im Bundesgesetzblatt gesondert bekanntzu geben.“

15. Dem § 30 Absatz 2 wird folgender Satz angefügt: 15. u n v e r ä n d e r t

„Das Hauptzollamt kann für Energieerzeugnisse,die entsprechend der in der Erlaubnis genanntenZweckbestimmung verwendet worden sind, ohnedabei verbraucht zu werden, auf Antrag eine § 8Absatz 3 bis 6 entsprechende Regelung treffen;§ 6 Absatz 3 Satz 2 und 3 und § 8 Absatz 7 geltensinngemäß.“

16. § 31 Absatz 4 Satz 3 wird wie folgt gefasst: 16. u n v e r ä n d e r t

„Sind Anzeichen für eine Gefährdung der Steuererkennbar, ist die Erlaubnis von einer Sicherheitbis zur Höhe des Steuerwerts der Kohle abhängig,die voraussichtlich im Jahresdurchschnitt in zweiMonaten vom Kohlebetrieb oder vom Kohleliefe-rer an Personen, die nicht im Besitz einer Erlaub-nis nach § 31 Absatz 4 oder § 37 Absatz 1 sind,geliefert wird.“

Drucksache 18/12580 – 18 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

17. § 37 wird wie folgt geändert: 17. § 37 wird wie folgt geändert:

a) Absatz 2 Satz 1 wird wie folgt geändert: a) u n v e r ä n d e r t

aa) In Nummer 5 wird das Komma amEnde durch einen Punkt ersetzt.

bb) Nummer 6 wird aufgehoben.

b) Nach Absatz 2 Satz 1 wird folgender Satzeingefügt:

b) Nach Absatz 2 Satz 1 wird folgender Satzeingefügt:

„Satz 1 Nummer 2 gilt für die Verwendunganderer Energieerzeugnisse entsprechend,wenn sie

„Satz 1 Nummer 2 gilt für die Verwendunganderer Energieerzeugnisse entsprechend,wenn sie

1. innerhalb des Betriebs selbst hergestelltworden sind und

1. u n v e r ä n d e r t

2. ausschließlich zur Aufrechterhaltungdes Kohlebetriebs verwendet werden;sie dürfen insbesondere nicht für denAntrieb von Fahrzeugen verwendetwerden.“

2. zur Aufrechterhaltung des Kohlebe-triebs verwendet werden; sie dürfen ins-besondere nicht für den Antrieb vonFahrzeugen verwendet werden.“

c) Absatz 3 Satz 3 wird wie folgt gefasst: c) u n v e r ä n d e r t

„Die Steuer entsteht nicht, wenn die Kohleuntergegangen ist oder an Personen abgege-ben worden ist, die zum Bezug unversteuer-ter Kohle gemäß § 31 Absatz 4 oder zur steu-erfreien Verwendung von Kohle gemäß § 37Absatz 1 berechtigt sind.“

18. Nach § 38 Absatz 4 wird folgender Absatz 4a ein-gefügt:

18. u n v e r ä n d e r t

„(4a) Lieferer von Erdgas gelten nicht als an-dere Lieferer (Absatz 2 Nummer 1), soweit

1. sie Erdgas zum Selbstverbrauch entnehmen,

2. ihnen dieses Erdgas versteuert von einem imSteuergebiet ansässigen Lieferer geliefertwird und

3. die Menge dieses Erdgases vom letztgenann-ten Lieferer ermittelt wird.“

19. § 44 Absatz 2 wird wie folgt gefasst: 19. § 44 Absatz 2 wird wie folgt gefasst:

„(2) Der Inhaber eines Gasgewinnungsbe-triebes (Absatz 3) darf Energieerzeugnisse inner-halb des Betriebsgeländes steuerfrei verwenden,wenn sie

„(2) Der Inhaber eines Gasgewinnungsbe-triebes (Absatz 3) darf Energieerzeugnisse inner-halb des Betriebsgeländes steuerfrei verwenden,wenn sie

1. innerhalb des Betriebsgeländes selbst herge-stellt worden sind und

1. u n v e r ä n d e r t

Deutscher Bundestag – 18. Wahlperiode – 19 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

2. ausschließlich im Zusammenhang mit demGewinnen oder Bearbeiten (Herstellen) vonErdgas verwendet werden; sie dürfen insbe-sondere nicht für den Antrieb von Fahrzeu-gen verwendet werden.“

2. im Zusammenhang mit dem Gewinnen oderBearbeiten (Herstellen) von Erdgas verwen-det werden; sie dürfen insbesondere nicht fürden Antrieb von Fahrzeugen verwendet wer-den.“

20. § 46 Absatz 2 wird wie folgt gefasst: 20. u n v e r ä n d e r t

„(2) Die Steuerentlastung wird im Fall desAbsatzes 1 Satz 1 Nummer 1 nur gewährt, wennder Entlastungsberechtigte

1. die Energieerzeugnisse mit den Begleitpa-pieren nach Artikel 34 der Systemrichtliniebefördert hat und

2. eine ordnungsgemäße Empfangsbestätigungsowie eine amtliche Bestätigung des anderenMitgliedstaats darüber vorlegt, dass dieEnergieerzeugnisse dort ordnungsgemäßsteuerlich erfasst worden sind.“

21. § 47 Absatz 1 wird wie folgt geändert: 21. u n v e r ä n d e r t

a) Nummer 4 wird aufgehoben.

b) In Nummer 5 Buchstabe b werden die Wör-ter „den Voraussetzungen des § 37 Abs. 2Satz 1 Nr. 1 und 2“ durch die Wörter „denVoraussetzungen des § 37 Absatz 2 Satz 1Nummer 1 und 2 sowie Satz 2“ ersetzt.

22. § 49 wird wie folgt geändert: 22. u n v e r ä n d e r t

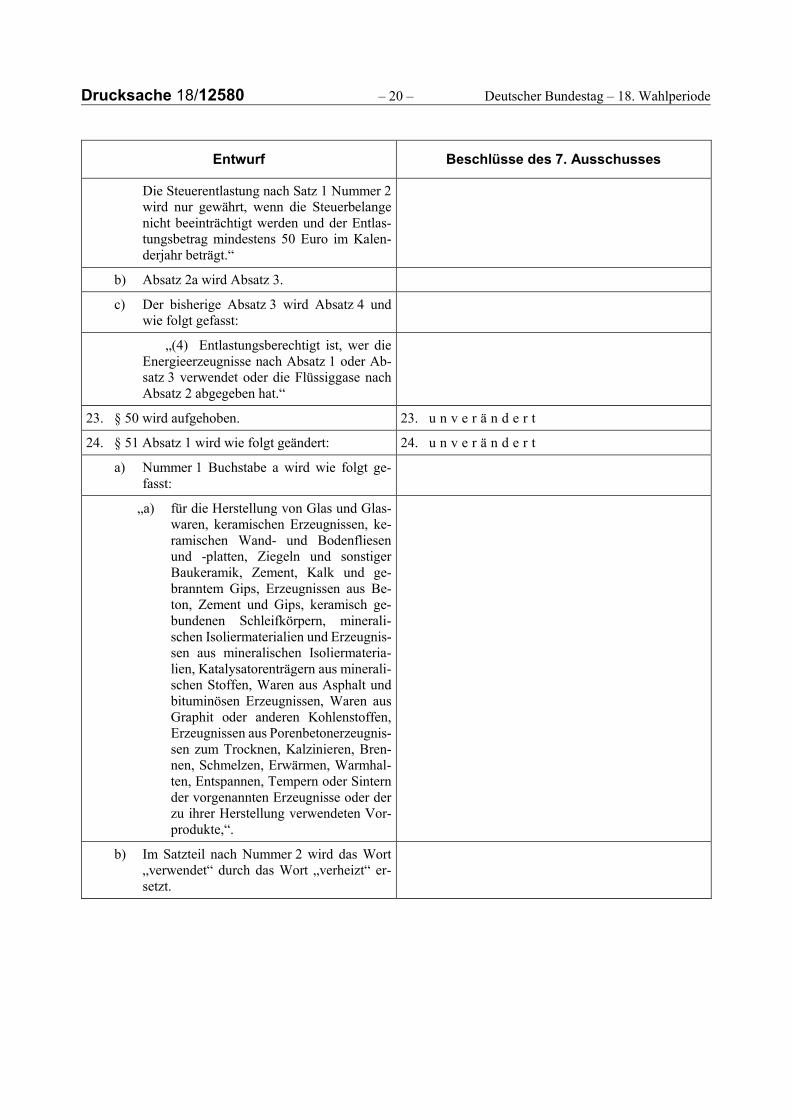

a) Absatz 1 wird wie folgt gefasst:

„(1) Eine Steuerentlastung wird aufAntrag gewährt für nachweislich nach § 2Absatz 1 Nummer 4 versteuerte Gasöle biszum Steuersatz des § 2 Abs. 3 Satz 1 Num-mer 1, soweit diese

1. nachweislich verheizt worden sind undein besonderes wirtschaftliches Bedürf-nis für die Verwendung von nicht ge-kennzeichnetem Gasöl zum Verheizenvorliegt oder

2. in Prüfständen zum Antrieb von Moto-ren verwendet worden sind, deren me-chanische Energie ausschließlich derStromerzeugung dient, und es ausGründen der öffentlichen Gesundheit,der Sicherheit oder aus technischenGründen nicht möglich ist, ordnungsge-mäß gekennzeichnete Gasöle zu ver-wenden.

Drucksache 18/12580 – 20 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

Die Steuerentlastung nach Satz 1 Nummer 2wird nur gewährt, wenn die Steuerbelangenicht beeinträchtigt werden und der Entlas-tungsbetrag mindestens 50 Euro im Kalen-derjahr beträgt.“

b) Absatz 2a wird Absatz 3.

c) Der bisherige Absatz 3 wird Absatz 4 undwie folgt gefasst:

„(4) Entlastungsberechtigt ist, wer dieEnergieerzeugnisse nach Absatz 1 oder Ab-satz 3 verwendet oder die Flüssiggase nachAbsatz 2 abgegeben hat.“

23. § 50 wird aufgehoben. 23. u n v e r ä n d e r t

24. § 51 Absatz 1 wird wie folgt geändert: 24. u n v e r ä n d e r t

a) Nummer 1 Buchstabe a wird wie folgt ge-fasst:

„a) für die Herstellung von Glas und Glas-waren, keramischen Erzeugnissen, ke-ramischen Wand- und Bodenfliesenund -platten, Ziegeln und sonstigerBaukeramik, Zement, Kalk und ge-branntem Gips, Erzeugnissen aus Be-ton, Zement und Gips, keramisch ge-bundenen Schleifkörpern, minerali-schen Isoliermaterialien und Erzeugnis-sen aus mineralischen Isoliermateria-lien, Katalysatorenträgern aus minerali-schen Stoffen, Waren aus Asphalt undbituminösen Erzeugnissen, Waren ausGraphit oder anderen Kohlenstoffen,Erzeugnissen aus Porenbetonerzeugnis-sen zum Trocknen, Kalzinieren, Bren-nen, Schmelzen, Erwärmen, Warmhal-ten, Entspannen, Tempern oder Sinternder vorgenannten Erzeugnisse oder derzu ihrer Herstellung verwendeten Vor-produkte,“.

b) Im Satzteil nach Nummer 2 wird das Wort„verwendet“ durch das Wort „verheizt“ er-setzt.

Deutscher Bundestag – 18. Wahlperiode – 21 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

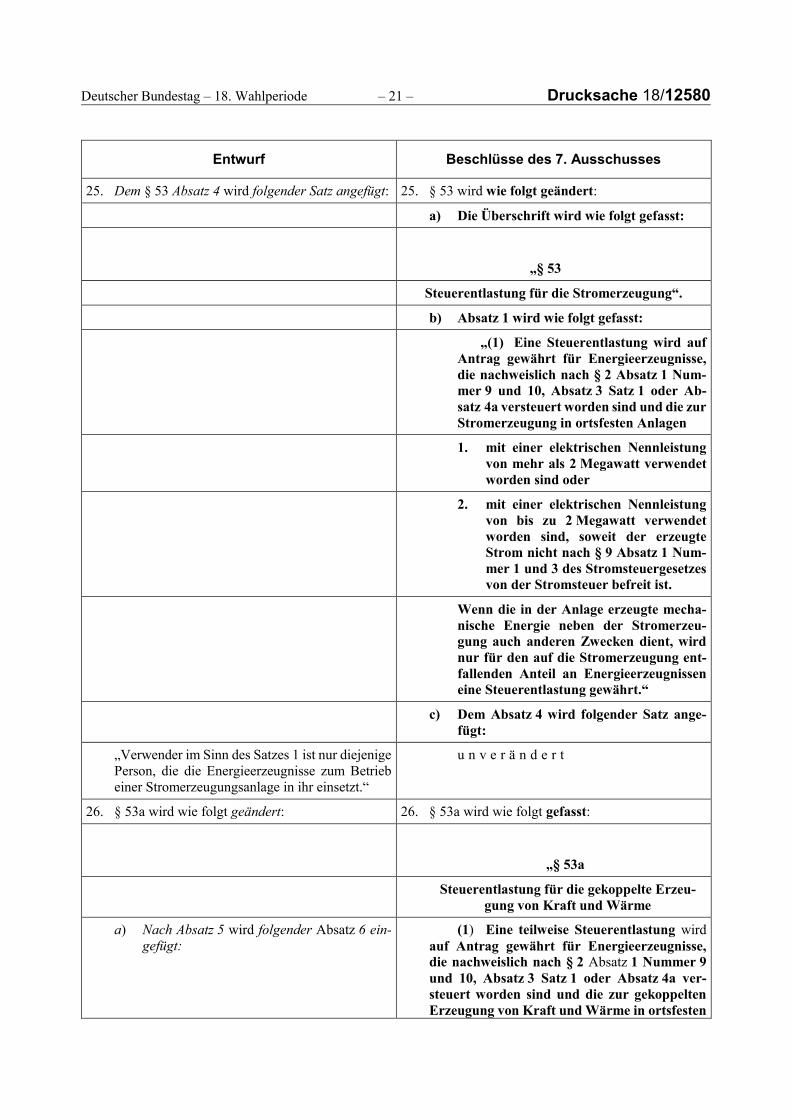

25. Dem § 53 Absatz 4 wird folgender Satz angefügt: 25. § 53 wird wie folgt geändert:

a) Die Überschrift wird wie folgt gefasst:

㤠53

Steuerentlastung für die Stromerzeugung“.

b) Absatz 1 wird wie folgt gefasst:

„(1) Eine Steuerentlastung wird aufAntrag gewährt für Energieerzeugnisse,die nachweislich nach § 2 Absatz 1 Num-mer 9 und 10, Absatz 3 Satz 1 oder Ab-satz 4a versteuert worden sind und die zurStromerzeugung in ortsfesten Anlagen

1. mit einer elektrischen Nennleistungvon mehr als 2 Megawatt verwendetworden sind oder

2. mit einer elektrischen Nennleistungvon bis zu 2 Megawatt verwendetworden sind, soweit der erzeugteStrom nicht nach § 9 Absatz 1 Num-mer 1 und 3 des Stromsteuergesetzesvon der Stromsteuer befreit ist.

Wenn die in der Anlage erzeugte mecha-nische Energie neben der Stromerzeu-gung auch anderen Zwecken dient, wirdnur für den auf die Stromerzeugung ent-fallenden Anteil an Energieerzeugnisseneine Steuerentlastung gewährt.“

c) Dem Absatz 4 wird folgender Satz ange-fügt:

„Verwender im Sinn des Satzes 1 ist nur diejenigePerson, die die Energieerzeugnisse zum Betriebeiner Stromerzeugungsanlage in ihr einsetzt.“

u n v e r ä n d e r t

26. § 53a wird wie folgt geändert: 26. § 53a wird wie folgt gefasst:

㤠53a

Steuerentlastung für die gekoppelte Erzeu-gung von Kraft und Wärme

a) Nach Absatz 5 wird folgender Absatz 6 ein-gefügt:

(1) Eine teilweise Steuerentlastung wirdauf Antrag gewährt für Energieerzeugnisse,die nachweislich nach § 2 Absatz 1 Nummer 9und 10, Absatz 3 Satz 1 oder Absatz 4a ver-steuert worden sind und die zur gekoppeltenErzeugung von Kraft und Wärme in ortsfesten

Drucksache 18/12580 – 22 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

Anlagen mit einem Monats- oder Jahresnut-zungsgrad von mindestens 70 Prozent verheiztworden sind.

„(6) Die vollständige Steuerentlastungnach Absatz 1 erfolgt abzüglich der erhalte-nen Investitionsbeihilfen. Solange die Inves-titionsbeihilfen den Steuerentlastungsbetragnach § 53a erreichen oder übersteigen, wirddie Steuerentlastung nicht gewährt. Der Ent-lastungsberechtigte nach Absatz 4 ist ver-pflichtet, dem zuständigen Hauptzollamt An-gaben zu sämtlichen Investitionsbeihilfen zumachen, die ihm gewährt werden.“

(2) Die Steuerentlastung nach Absatz 1 be-trägt

b) Der bisherige Absatz 6 wird Absatz 7. 1. für 1 000 Liter nach § 2 Absatz 3 Satz 1Nummer 1 oder Nummer 3 versteuerteEnergieerzeugnisse 40,35 EUR,

2. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 2 versteuerte Energieer-zeugnisse 10,00 EUR,

3. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieer-zeugnisse 4,42 EUR,

4. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 5 versteuerte Energieer-zeugnisse 60,60 EUR.

Eine weitere Steuerentlastung kann für dieseEnergieerzeugnisse nicht gewährt werden.

(3) Werden im Fall des Absatzes 1 dieEnergieerzeugnisse von einem Unternehmendes Produzierenden Gewerbes im Sinn des § 2Nummer 3 des Stromsteuergesetzes oder voneinem Unternehmen der Land- und Forstwirt-schaft im Sinn des § 2 Nummer 5 desStromsteuergesetzes zu betrieblichen Zweckenverheizt, gilt Absatz 2 mit der Maßgabe, dassdie Steuerentlastung

1. für 1 Gigajoule nach § 2 Absatz 1 Num-mer 9 und 10 oder Absatz 4a versteuerteEnergieerzeugnisse 0,16 EUR beträgt,

2. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieer-zeugnisse 4,96 EUR beträgt.

(4) Eine teilweise Steuerentlastung wirdauf Antrag gewährt für Energieerzeugnisse,die nachweislich nach § 2 Absatz 1 Nummer 9und 10, Absatz 3 Satz 1 oder Absatz 4a ver-steuert worden sind und die zum Antrieb von

Deutscher Bundestag – 18. Wahlperiode – 23 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

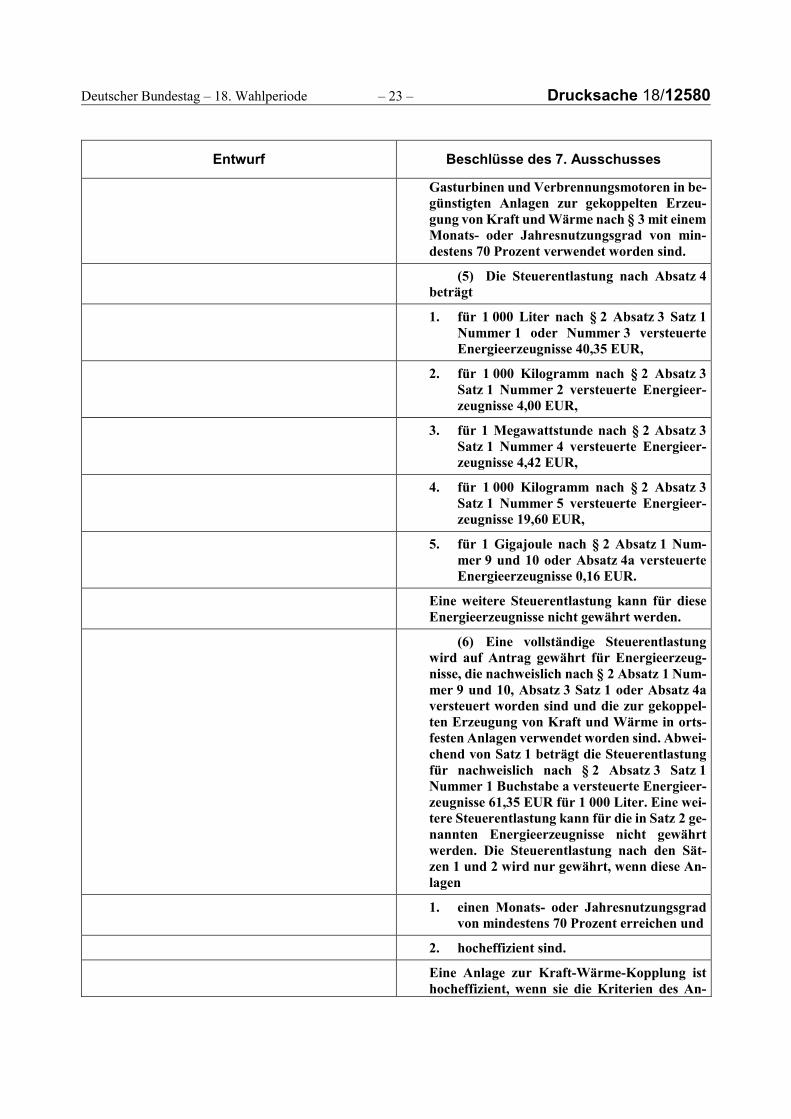

Gasturbinen und Verbrennungsmotoren in be-günstigten Anlagen zur gekoppelten Erzeu-gung von Kraft und Wärme nach § 3 mit einemMonats- oder Jahresnutzungsgrad von min-destens 70 Prozent verwendet worden sind.

(5) Die Steuerentlastung nach Absatz 4beträgt

1. für 1 000 Liter nach § 2 Absatz 3 Satz 1Nummer 1 oder Nummer 3 versteuerteEnergieerzeugnisse 40,35 EUR,

2. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 2 versteuerte Energieer-zeugnisse 4,00 EUR,

3. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieer-zeugnisse 4,42 EUR,

4. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 5 versteuerte Energieer-zeugnisse 19,60 EUR,

5. für 1 Gigajoule nach § 2 Absatz 1 Num-mer 9 und 10 oder Absatz 4a versteuerteEnergieerzeugnisse 0,16 EUR.

Eine weitere Steuerentlastung kann für dieseEnergieerzeugnisse nicht gewährt werden.

(6) Eine vollständige Steuerentlastungwird auf Antrag gewährt für Energieerzeug-nisse, die nachweislich nach § 2 Absatz 1 Num-mer 9 und 10, Absatz 3 Satz 1 oder Absatz 4aversteuert worden sind und die zur gekoppel-ten Erzeugung von Kraft und Wärme in orts-festen Anlagen verwendet worden sind. Abwei-chend von Satz 1 beträgt die Steuerentlastungfür nachweislich nach § 2 Absatz 3 Satz 1Nummer 1 Buchstabe a versteuerte Energieer-zeugnisse 61,35 EUR für 1 000 Liter. Eine wei-tere Steuerentlastung kann für die in Satz 2 ge-nannten Energieerzeugnisse nicht gewährtwerden. Die Steuerentlastung nach den Sät-zen 1 und 2 wird nur gewährt, wenn diese An-lagen

1. einen Monats- oder Jahresnutzungsgradvon mindestens 70 Prozent erreichen und

2. hocheffizient sind.

Eine Anlage zur Kraft-Wärme-Kopplung isthocheffizient, wenn sie die Kriterien des An-

Drucksache 18/12580 – 24 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

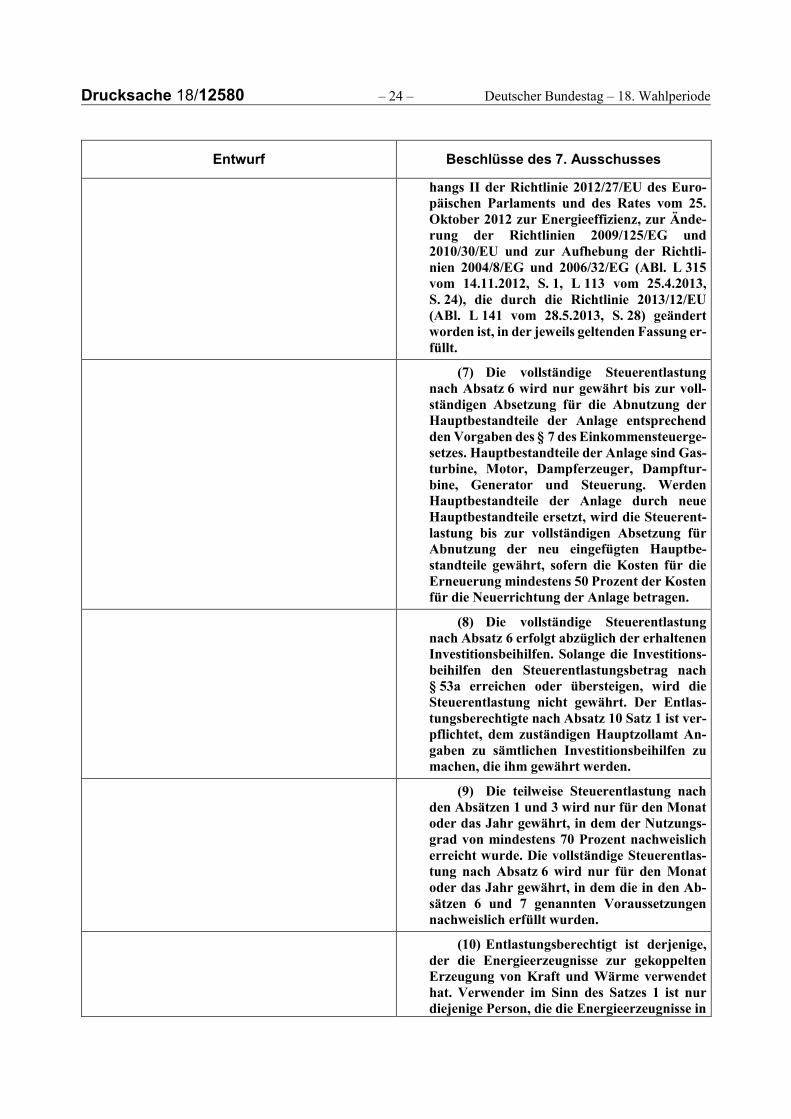

hangs II der Richtlinie 2012/27/EU des Euro-päischen Parlaments und des Rates vom 25.Oktober 2012 zur Energieeffizienz, zur Ände-rung der Richtlinien 2009/125/EG und2010/30/EU und zur Aufhebung der Richtli-nien 2004/8/EG und 2006/32/EG (ABl. L 315vom 14.11.2012, S. 1, L 113 vom 25.4.2013,S. 24), die durch die Richtlinie 2013/12/EU(ABl. L 141 vom 28.5.2013, S. 28) geändertworden ist, in der jeweils geltenden Fassung er-füllt.

(7) Die vollständige Steuerentlastungnach Absatz 6 wird nur gewährt bis zur voll-ständigen Absetzung für die Abnutzung derHauptbestandteile der Anlage entsprechendden Vorgaben des § 7 des Einkommensteuerge-setzes. Hauptbestandteile der Anlage sind Gas-turbine, Motor, Dampferzeuger, Dampftur-bine, Generator und Steuerung. WerdenHauptbestandteile der Anlage durch neueHauptbestandteile ersetzt, wird die Steuerent-lastung bis zur vollständigen Absetzung fürAbnutzung der neu eingefügten Hauptbe-standteile gewährt, sofern die Kosten für dieErneuerung mindestens 50 Prozent der Kostenfür die Neuerrichtung der Anlage betragen.

(8) Die vollständige Steuerentlastungnach Absatz 6 erfolgt abzüglich der erhaltenenInvestitionsbeihilfen. Solange die Investitions-beihilfen den Steuerentlastungsbetrag nach§ 53a erreichen oder übersteigen, wird dieSteuerentlastung nicht gewährt. Der Entlas-tungsberechtigte nach Absatz 10 Satz 1 ist ver-pflichtet, dem zuständigen Hauptzollamt An-gaben zu sämtlichen Investitionsbeihilfen zumachen, die ihm gewährt werden.

(9) Die teilweise Steuerentlastung nachden Absätzen 1 und 3 wird nur für den Monatoder das Jahr gewährt, in dem der Nutzungs-grad von mindestens 70 Prozent nachweislicherreicht wurde. Die vollständige Steuerentlas-tung nach Absatz 6 wird nur für den Monatoder das Jahr gewährt, in dem die in den Ab-sätzen 6 und 7 genannten Voraussetzungennachweislich erfüllt wurden.

(10) Entlastungsberechtigt ist derjenige,der die Energieerzeugnisse zur gekoppeltenErzeugung von Kraft und Wärme verwendethat. Verwender im Sinn des Satzes 1 ist nurdiejenige Person, die die Energieerzeugnisse in

Deutscher Bundestag – 18. Wahlperiode – 25 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

einer KWK-Anlage zum Betrieb der Anlageeinsetzt.

(11) Die teilweise Steuerentlastung nachden Absätzen 1, 3 und 4 wird gewährt nachMaßgabe und bis zum Auslaufen der hierfürerforderlichen Freistellungsanzeige bei der Eu-ropäischen Kommission nach der Verordnung(EU) Nr. 651/2014. Das Auslaufen der Freistel-lungsanzeige ist vom Bundesministerium derFinanzen im Bundesgesetzblatt gesondert be-kannt zu geben. Die vollständige Steuerentlas-tung nach Absatz 6 wird gewährt nach Maß-gabe und bis zum Auslaufen der hierfür erfor-derlichen beihilferechtlichen Genehmigungder Europäischen Kommission. Das Auslaufender Genehmigung ist vom Bundesministeriumder Finanzen im Bundesgesetzblatt gesondertbekannt zu geben.

(12) Die vollständige Steuerentlastungnach Absatz 6 wird gewährt nach Maßgabeund bis zum Auslaufen der hierfür erforderli-chen beihilferechtlichen Genehmigung der Eu-ropäischen Kommission. Das Auslaufen derGenehmigung ist vom Bundesministerium derFinanzen im Bundesgesetzblatt gesondert be-kannt zu geben.“

27. § 53b Absatz 8 wird wie folgt gefasst: 27. § 53b wird aufgehoben.

„(8) Die Steuerentlastung wird gewährtnach Maßgabe und bis zum Auslaufen der hierfürerforderlichen Freistellungsanzeige bei der Euro-päischen Kommission nach der Verordnung (EU)Nr. 651/2014. Das Auslaufen der Freistellungs-anzeige ist vom Bundesministerium der Finanzenim Bundesgesetzblatt gesondert bekannt zu ge-ben.“

(8) entfällt

28. Dem § 54 wird folgender Absatz 5 angefügt: 28. u n v e r ä n d e r t

„(5) Die Steuerentlastung wird gewährt nachMaßgabe und bis zum Auslaufen der hierfür er-forderlichen Freistellungsanzeige bei der Europä-ischen Kommission nach der Verordnung (EU)Nr. 651/2014. Das Auslaufen der Freistellungsan-zeige ist vom Bundesministerium der Finanzen imBundesgesetzblatt gesondert bekannt zu geben.“

Drucksache 18/12580 – 26 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

29. § 55 wird wie folgt geändert: 29. u n v e r ä n d e r t

a) Absatz 4 Satz 1 Nummer 1 Buchstabe b wirdwie folgt gefasst:

„b) eine registrierte Organisation nach Ar-tikel 13 der Verordnung (EG)Nr. 1221/2009 des Europäischen Parla-ments und des Rates vom 25. Novem-ber 2009 über die freiwillige Teilnahmevon Organisationen an einem Gemein-schaftssystem für Umweltmanagementund Umweltbetriebsprüfung und zurAufhebung der Verordnung (EG)Nr. 761/2001 sowie der Beschlüsse derKommission 2001/681/EG und2006/193/EG (ABl. L 342 vom22.12.2009, S. 1), die durch die Verord-nung (EG) Nr. 517/2013 (ABl. L. 158vom 10.6.2013, S. 1) geändert wordensind, in der jeweils geltenden Fassung,ist und“.

b) Absatz 9 wird wie folgt gefasst:

„(9) Die Steuerentlastung nach den Ab-sätzen 1 und 2 wird gewährt nach Maßgabeund bis zum Auslaufen der hierfür erforder-lichen Freistellungsanzeige bei der Europäi-schen Kommission nach der Verordnung(EU) Nr. 651/2014. Das Auslaufen der Frei-stellungsanzeige ist vom Bundesministeriumder Finanzen im Bundesgesetzblatt geson-dert bekannt zu geben.“

30. Dem § 56 wird folgender Absatz 5 angefügt: 30. u n v e r ä n d e r t

„(5) Die Steuerentlastung wird gewährt nachMaßgabe und bis zum Auslaufen der hierfür er-forderlichen Freistellungsanzeige bei der Europä-ischen Kommission nach der Verordnung (EU)Nr. 651/2014. Das Auslaufen der Freistellungsan-zeige ist vom Bundesministerium der Finanzen imBundesgesetzblatt gesondert bekannt zu geben.“

31. Dem § 57 wird folgender Absatz 9 angefügt: 31. u n v e r ä n d e r t

„(9) Die festgelegte Steuerentlastung nachAbsatz 5 Nummer 1 wird angewendet nach Maß-gabe und bis zum Auslaufen der hierfür erforder-lichen Freistellungsanzeige bei der EuropäischenKommission nach der Verordnung (EU)Nr. 651/2014. Das Auslaufen der Freistellungsan-zeige ist vom Bundesministerium der Finanzen imBundesgesetzblatt gesondert bekannt zu geben.“

Deutscher Bundestag – 18. Wahlperiode – 27 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

32. § 60 wird aufgehoben. 32. entfällt

33. § 66 Absatz 1 wird wie folgt geändert: 32. u n v e r ä n d e r t

a) Nummer 3 wird wie folgt geändert:

aa) Im Satzteil vor Buchstabe a wird dieAngabe „3a“ durch die Angabe „3b“ er-setzt.

bb) Folgender Buchstabe e wird angefügt:

„e) die Begriffe des § 3b näher zu be-stimmen und für die Mitteilungs-pflichten die Form, den Inhalt, denUmfang und die Art und Weise derÜbermittlung festzulegen sowiebesondere Bestimmungen, ein-schließlich der Fristen, innerhalbderer die Angaben zu machensind, zu erlassen,“.

b) In Nummer 4 Buchstabe a werden nach demKomma die Wörter „eine Mindestum-schlagsmenge und eine Mindestlagerdauervorzusehen und bei Gefährdung der Steuer-belange eine Sicherheit bis zur Höhe desSteuerwerts des tatsächlichen Steuerlagerbe-stands zu verlangen oder das Steuerlager un-ter amtlichen Verschluss zu nehmen,“ einge-fügt.

c) Der Nummer 5 wird folgender Buchstabe fangefügt:

„f) das Zulassungsverfahren nach § 14 Ab-satz 7 Satz 3 und 4 näher zu regeln unddabei insbesondere vorzusehen, dassdie Vereinfachung nur zuzulassen ist,wenn der Steuerschuldner eine verbind-liche Erklärung darüber abgibt, auf wel-chen Steuerbetrag je Beförderungsvor-gang der Antrag auf Abgabe einer Steu-eranmeldung entsprechend § 8 Ab-satz 3 bis 6 beschränkt ist,“.

d) Der Nummer 6 wird folgender Buchstabe eangefügt:

„e) zur Durchführung von Artikel 35 derSystemrichtlinie das Verfahren der Be-förderung von Erzeugnissen des steuer-rechtlich freien Verkehrs durch einenanderen Mitgliedstaat unter Verwen-dung des Begleitdokuments nach Arti-kel 34 der Systemrichtlinie und nachden dazu ergangenen Verordnungen in

Drucksache 18/12580 – 28 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

den jeweils geltenden Fassungen näherzu regeln und vorzusehen, dass durchbilaterale Vereinbarungen mit den je-weiligen Mitgliedstaaten ein vom Re-gelverfahren abweichendes vereinfach-tes Verfahren zugelassen werdenkann,“.

e) Nummer 11 wird wie folgt geändert:

aa) In Satz 1 werden die Wörter „zu den§§ 45 bis 60“ durch die Wörter „zu den§§ 45 bis 59“ ersetzt.

bb) Die Buchstaben f und h werden aufge-hoben.

f) Die Nummern 11a und 11b werden aufgeho-ben.

g) Nach Nummer 18 wird folgende Num-mer 18a eingefügt:

„18a. zur Verfahrensvereinfachung, zur Ver-meidung unangemessener wirtschaftli-cher Belastungen sowie zur Sicherungder Gleichmäßigkeit der Besteuerungund des Steueraufkommens Bestim-mungen in Bezug auf die steuerlicheBegünstigung internationaler Einrich-tungen und derer Mitglieder zu erlassenund dabei insbesondere

a) die Voraussetzungen für die Ge-währung einer Steuerbefreiungeinschließlich der Begriffe näherzu bestimmen, das Verfahren derSteuerbefreiung zu regeln undPflichten für die Abgabe, den Be-zug und die Verwendung der Ener-gieerzeugnisse vorzusehen,

b) die Voraussetzungen für die Ge-währung einer Steuerentlastungeinschließlich der Begriffe näherzu bestimmen, das Verfahren derSteuerentlastung zu regeln undVorschriften über die zum Zweckder Steuerentlastung erforderli-chen Angaben und Nachweise ein-schließlich ihrer Aufbewahrung zuerlassen und zu bestimmen, dassder Anspruch auf Steuerentlastunginnerhalb bestimmter Fristen gel-tend zu machen ist,

Deutscher Bundestag – 18. Wahlperiode – 29 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

c) vorzusehen, dass bei Abgabe derEnergieerzeugnisse an Nichtbe-günstigte eine Steuer nach § 2 ent-steht, und das dafür erforderlicheVerfahren einschließlich des Ver-fahrens der Steuererhebung zu re-geln und zu bestimmen, dass dieSteueranmeldung innerhalb be-stimmter Fristen abzugeben ist,“.

h) Nummer 20 wird durch die folgenden Num-mern 20 und 20a ersetzt:

„20. im Benehmen mit dem Bundesministe-rium des Innern alternativ zur qualifi-zierten elektronischen Signatur ein an-deres sicheres Verfahren zuzulassen,das den Datenübermittler authentifiziertund die Vertraulichkeit und Integritätdes elektronisch übermittelten Daten-satzes gewährleistet. § 87a Absatz 6Satz 2 der Abgabenordnung gilt ent-sprechend. In der Rechtsverordnungkönnen auch Ausnahmen von derPflicht zur Verwendung des nach Satz 1zugelassenen Verfahrens vorgesehenwerden. Die Datenübermittlung kann inder Rechtsverordnung auch durch Ver-weis auf Veröffentlichungen sachver-ständiger Stellen geregelt werden,

20a. zur Verfahrensvereinfachung zu be-stimmen, dass in diesem Gesetz oder ei-ner auf Grund dieses Gesetzes erlasse-nen Verordnung vorgesehene Steuerer-klärungen oder sonstige Erklärungen,Steueranmeldungen, Anträge, Anzei-gen, Mitteilungen, Nachweise, sonstigefür das Verfahren erforderliche Datenoder zur Erfüllung unionsrechtlicherVeröffentlichungs-, Informations- undTransparenzvorschriften nach Num-mer 21 erforderliche Daten ganz oderteilweise durch Datenfernübertragungzu übermitteln sind oder übermitteltwerden können, und dabei insbesondereFolgendes zu regeln:

a) die Voraussetzungen für die An-wendung des Verfahrens der Da-tenfernübertragung,

Drucksache 18/12580 – 30 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

b) das Nähere über Form, Verarbei-tung und Sicherung der zu über-mittelnden Daten,

c) die Art und Weise der Übermitt-lung der Daten,

d) die Zuständigkeit für die Entge-gennahme der zu übermittelndenDaten,

e) die Mitwirkungspflichten Dritterund deren Haftung, wenn aufGrund unrichtiger Erhebung, Ver-arbeitung oder Übermittlung derDaten Steuern verkürzt oder Steu-ervorteile erlangt werden,

f) die Haftung des Datenübermittlersfür verkürzte Steuern oder für zuUnrecht erlangte Steuervorteile,wenn der Datenübermittler sichkeine Gewissheit über die Identitätdes Auftraggebers verschafft hat,

g) den Umfang und die Form der fürdieses Verfahren erforderlichenbesonderen Erklärungspflichtendes Steuerpflichtigen oder Antrag-stellers.

Bei der Datenübermittlung ist ein siche-res Verfahren zu verwenden, das denDatenübermittler authentifiziert und dieVertraulichkeit und Integrität des elekt-ronisch übermittelten Datensatzes ge-währleistet. Die Datenübermittlungkann in der Rechtsverordnung auchdurch Verweis auf Veröffentlichungensachverständiger Stellen geregelt wer-den,“.

i) Nummer 21 wird wie folgt gefasst:

„21. zur Umsetzung der sich aus Durchfüh-rungsverordnungen des Rates aufGrund von Artikel 109 des Vertragsüber die Arbeitsweise der EuropäischenUnion, Verordnungen der Kommissionauf Grund von Artikel 108 Absatz 4 desVertrags über die Arbeitsweise der Eu-ropäischen Union sowie Beschlüssen,Rahmen, Leitlinien oder Mitteilungender Kommission zu den Artikeln 107bis 109 des Vertrags über die Arbeits-

Deutscher Bundestag – 18. Wahlperiode – 31 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

weise der Europäischen Union ergeben-den unionsrechtlichen Veröffentli-chungs-, Informations- und Transpa-renzverpflichtungen für die Gewährungstaatlicher Beihilfen ergänzende Best-immungen zu erlassen und dabei Fol-gendes zu regeln:

a) die Meldepflichten einschließlichdes Verfahrens zur Erhebung dererforderlichen Informationen beiden Begünstigten zu bestimmen,

b) den Begünstigten Pflichten zumNachweis der beihilferechtlichenVoraussetzungen aufzuerlegen,

c) die Art und Weise der Übermitt-lung der nach den Buchstaben aund b zu übermittelnden Daten zuregeln,

d) das Nähere über Form, Inhalt, Um-fang, Verarbeitung, Nutzung undSicherung der nach den Buchsta-ben a und b zu übermittelnden Da-ten zu bestimmen,

e) die Weitergabe und Veröffentli-chung der nach den Buchstaben aund b zu übermittelnden Datenvorzusehen,

f) die Zuständigkeit für die Entge-gennahme, Verarbeitung, Nutzungund Weitergabe der nach denBuchstaben a und b zu übermit-telnden Daten zu regeln,

g) die Einhaltung der in den ergän-zenden Bestimmungen normiertenVerpflichtungen im Wege derSteueraufsicht sicherzustellen undzu regeln. Die für die Steuerauf-sicht geltenden Vorschriften derAbgabenordnung finden entspre-chende Anwendung.“

34. § 66a wird aufgehoben. 33. u n v e r ä n d e r t

35. Dem § 66b wird folgender Absatz 4 angefügt: 34. u n v e r ä n d e r t

„(4) Das Bundesministerium für Wirtschaftund Energie wird ermächtigt, im Einvernehmenmit dem Bundesministerium der Finanzen unddem Bundesministerium für Umwelt, Natur-

Drucksache 18/12580 – 32 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

schutz, Bau und Reaktorsicherheit zur Durchfüh-rung dieses Gesetzes und der Verordnung nachAbsatz 1 durch Rechtsverordnung ohne Zustim-mung des Bundesrates zu bestimmen, dass Er-kenntnisse und Informationen, die sich auf dieGültigkeit von Nachweisen nach § 55 Absatz 4, 5und 8 auswirken können, übermittelt werden kön-nen, und dabei Folgendes zu regeln:

1. die Art der zu übermittelnden Erkenntnisseund Informationen,

2. die Voraussetzungen für die Übermittlungder Erkenntnisse und Informationen,

3. die Art und Weise der Übermittlung der Er-kenntnisse und Informationen,

4. die Zuständigkeit für die Entgegennahme derzu übermittelnden Erkenntnisse und Infor-mationen.“

36. Nach § 66b wird folgender § 66c eingefügt: 35. u n v e r ä n d e r t

㤠66c

Bußgeldvorschriften

(1) Ordnungswidrig handelt, wer vorsätz-lich oder leichtfertig einer Rechtsverordnung nach§ 66 Absatz 1 Nummer 21 Buchstabe a bis c oderd oder einer vollziehbaren Anordnung auf Grundeiner solchen Rechtsverordnung zuwiderhandelt,soweit die Rechtsverordnung für einen bestimm-ten Tatbestand auf diese Bußgeldvorschrift ver-weist.

(2) Die Ordnungswidrigkeit kann mit einerGeldbuße bis zu fünftausend Euro geahndet wer-den.

(3) Verwaltungsbehörde im Sinn des § 36Absatz 1 Nummer 1 des Gesetzes über Ordnungs-widrigkeiten ist das Hauptzollamt.“

37. § 67 wird aufgehoben. 36. u n v e r ä n d e r t

Artikel 2 Artikel 2

Weitere Änderung des Energiesteuergesetzes Weitere Änderung des Energiesteuergesetzes

Das Energiesteuergesetz vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007), das zuletzt

Das Energiesteuergesetz vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007), das zuletzt

Deutscher Bundestag – 18. Wahlperiode – 33 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

durch Artikel 1 dieses Gesetzes geändert worden ist,wird wie folgt geändert:

durch Artikel 1 dieses Gesetzes geändert worden ist,wird wie folgt geändert:

1. Die Inhaltsübersicht wird wie folgt geändert: 1. In der Inhaltsübersicht wird nach der Angabe zu§ 47 folgende Angabe eingefügt:

a) Nach der Angabe zu § 47 wird folgende An-gabe eingefügt:

a) entfällt

„§ 47a Steuerentlastung für den Eigenver-brauch“.

„§ 47a u n v e r ä n d e r t

b) Die Angabe zu § 53 wird wie folgt gefasst: b) entfällt

„§ 53 Steuerentlastung für die Stromerzeu-gung“.

c) Die Angabe zu § 53a wird wie folgt gefasst: c) entfällt

„§ 53a Steuerentlastung für die gekoppelteErzeugung von Kraft und Wärme“.

d) Die Angabe zu § 53b wird wie folgt gefasst: d) entfällt

„§ 53b (weggefallen)“.

2. § 3b Absatz 3 wird wie folgt gefasst: 2. § 3b Absatz 3 wird wie folgt gefasst:

„(3) Staatliche Beihilfen im Sinn des Arti-kels 107 des Vertrages über die Arbeitsweise derEuropäischen Union, die der Kommission anzu-zeigen oder von ihr zu genehmigen sind, sind indiesem Gesetz die §§ 3, 3a, 28 Absatz 1 Satz 1Nummer 1, 47a, 53a, 54, 55, 56 und 57.“

„(3) Staatliche Beihilfen im Sinn des Arti-kels 107 des Vertrages über die Arbeitsweise derEuropäischen Union, die der Kommission anzu-zeigen oder von ihr zu genehmigen sind, sind indiesem Gesetz die §§ 3, 3a, 28 Absatz 1 Satz 1Nummer 1 und 2 sowie die §§ 47a, 53a, 54, 55,56 und 57.“

3. Nach § 47 wird folgender § 47a eingefügt: 3. u n v e r ä n d e r t

㤠47a

Steuerentlastung für den Eigenverbrauch

(1) Eine teilweise Entlastung wird auf An-trag für nachweislich versteuerte Energieerzeug-nisse gewährt, die unter den Voraussetzungen der§§ 26, 37 Absatz 2 Satz 1 Nummer 2, Satz 2 oder§ 44 Absatz 2 zu den dort genannten Zweckenverwendet worden sind.

(2) Die Steuerentlastung für nach Absatz 1verwendete Energieerzeugnisse beträgt

1. für 1 000 Liter nach § 2 Absatz 3 Satz 1Nummer 1 oder Nummer 3 versteuerte Ener-gieerzeugnisse 40,35 EUR,

Drucksache 18/12580 – 34 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

2. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 2 versteuerte Energieer-zeugnisse 10,00 EUR,

3. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieer-zeugnisse 4,96 EUR ,

4. für 1 000 Kilogramm nach Absatz 3 Satz 1Nummer 5 versteuerte Energieerzeugnisse60,60 EUR,

5. für 1 Gigajoule nach § 2 Absatz 1 Num-mer 9, 10 oder Absatz 4a versteuerte Ener-gieerzeugnisse 0,16 EUR.

Eine weitere Steuerentlastung kann für dieseEnergieerzeugnisse nicht gewährt werden.

(3) Entlastungsberechtigt ist derjenige, derdie Energieerzeugnisse verwendet hat.

(4) Die Steuerentlastung wird gewährt nachMaßgabe und bis zum Auslaufen der hierfür er-forderlichen Freistellungsanzeige bei der Europä-ischen Kommission nach der Verordnung (EU)Nr. 651/2014 der Kommission vom 17. Juni 2014zur Feststellung der Vereinbarkeit bestimmterGruppen von Beihilfen mit dem Binnenmarkt inAnwendung der Artikel 107 und 108 des Vertragsüber die Arbeitsweise der Europäischen Union(Allgemeine Gruppenfreistellungsverordnung;ABl. L 187 vom 26.6.2014, S. 1) in der jeweilsgeltenden Fassung. Das Auslaufen der Freistel-lungsanzeige wird vom Bundesministerium derFinanzen im Bundesgesetzblatt gesondert bekanntgegeben.“

4. § 53 wird wie folgt geändert: 4. entfällt

a) Die Überschrift wird wie folgt gefasst:

㤠53

Steuerentlastung für die Stromerzeugung“.

b) Absatz 1 wird wie folgt gefasst:

„(1) Eine Steuerentlastung wird aufAntrag gewährt für Energieerzeugnisse, dienachweislich nach § 2 Absatz 1 Nummer 9und 10, Absatz 3 Satz 1 oder Absatz 4a ver-steuert worden sind und die zur Stromerzeu-gung in ortsfesten Anlagen

Deutscher Bundestag – 18. Wahlperiode – 35 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

1. mit einer elektrischen Nennleistung vonmehr als 2 Megawatt verwendet wor-den sind oder

2. mit einer elektrischen Nennleistung vonbis zu 2 Megawatt verwendet wordensind, soweit der erzeugte Strom nichtnach § 9 Absatz 1 Nummer 1 und 3 desStromsteuergesetzes von der Strom-steuer befreit ist.

Wenn die in der Anlage erzeugte mechani-sche Energie neben der Stromerzeugungauch anderen Zwecken dient, wird nur fürden auf die Stromerzeugung entfallenden An-teil an Energieerzeugnissen eine Steuerent-lastung gewährt.“

5. § 53a wird wie folgt gefasst: 5. entfällt

㤠53a

Steuerentlastung für die gekoppelte Erzeugungvon Kraft und Wärme

(1) Eine teilweise Steuerentlastung wirdauf Antrag gewährt für Energieerzeugnisse, dienachweislich nach § 2 Absatz 1 Nummer 9 und10, Absatz 3 Satz 1 oder Absatz 4a versteuert wor-den sind und die zur gekoppelten Erzeugung vonKraft und Wärme in ortsfesten Anlagen mit einemMonats- oder Jahresnutzungsgrad von mindes-tens 70 Prozent verheizt worden sind.

(2) Die Steuerentlastung nach Absatz 1 be-trägt

1. für 1 000 Liter nach § 2 Absatz 3 Satz 1Nummer 1 oder Nummer 3 versteuerte Ener-gieerzeugnisse 40,35 EUR,

2. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 2 versteuerte Energieerzeug-nisse 10,00 EUR,

3. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieerzeug-nisse 4,42 EUR,

4. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 5 versteuerte Energieerzeug-nisse 60,60 EUR.

Eine weitere Steuerentlastung kann für dieseEnergieerzeugnisse nicht gewährt werden.

Drucksache 18/12580 – 36 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

(3) Werden im Fall des Absatzes 1 dieEnergieerzeugnisse von einem Unternehmen desProduzierenden Gewerbes im Sinn des § 2 Num-mer 3 des Stromsteuergesetzes oder von einemUnternehmen der Land- und Forstwirtschaft imSinn des § 2 Nummer 5 des Stromsteuergesetzeszu betrieblichen Zwecken verheizt, gilt Absatz 2mit der Maßgabe, dass die Steuerentlastung

1. für 1 Gigajoule nach § 2 Absatz 1 Nummer 9und 10 oder Absatz 4a versteuerte Energie-erzeugnisse 0,16 EUR beträgt,

2. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieerzeug-nisse 4,96 EUR beträgt.

(4) Eine teilweise Steuerentlastung wirdauf Antrag gewährt für Energieerzeugnisse, dienachweislich nach § 2 Absatz 1 Nummer 9 und10, Absatz 3 Satz 1 oder Absatz 4a versteuert wor-den sind und die zum Antrieb von Gasturbinenund Verbrennungsmotoren in begünstigten Anla-gen zur gekoppelten Erzeugung von Kraft undWärme nach § 3 mit einem Monats- oder Jahres-nutzungsgrad von mindestens 70 Prozent verwen-det worden sind.

(5) Die Steuerentlastung nach Absatz 4 be-trägt

1. für 1 000 Liter nach § 2 Absatz 3 Satz 1Nummer 1 oder Nummer 3 versteuerte Ener-gieerzeugnisse 40,35 EUR,

2. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 2 versteuerte Energieerzeug-nisse 4,00 EUR,

3. für 1 Megawattstunde nach § 2 Absatz 3Satz 1 Nummer 4 versteuerte Energieerzeug-nisse 4,42 EUR,

4. für 1 000 Kilogramm nach § 2 Absatz 3Satz 1 Nummer 5 versteuerte Energieerzeug-nisse 19,60 EUR,

5. für 1 Gigajoule nach § 2 Absatz 1 Nummer 9und 10 oder Absatz 4a versteuerte Energie-erzeugnisse 0,16 EUR.

Eine weitere Steuerentlastung kann für dieseEnergieerzeugnisse nicht gewährt werden.

(6) Eine vollständige Steuerentlastungwird auf Antrag gewährt für Energieerzeugnisse,die nachweislich nach § 2 Absatz 1 Nummer 9

Deutscher Bundestag – 18. Wahlperiode – 37 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

und 10, Absatz 3 Satz 1 oder Absatz 4a versteuertworden sind und die zur gekoppelten Erzeugungvon Kraft und Wärme in ortsfesten Anlagen ver-wendet worden sind. Abweichend von Satz 1 be-trägt die Steuerentlastung für nachweislich nach§ 2 Absatz 3 Satz 1 Nummer 1 Buchstabe a ver-steuerte Energieerzeugnisse 61,35 Euro für 1 000Liter. Eine weitere Steuerentlastung kann für diein Satz 2 genannten Energieerzeugnisse nicht ge-währt werden. Die Steuerentlastung nach den Sät-zen 1 und 2 wird nur gewährt, wenn diese Anlagen

1. einen Monats- oder Jahresnutzungsgrad vonmindestens 70 Prozent erreichen und

2. hocheffizient sind.

Eine Anlage zur Kraft-Wärme-Kopplung ist hoch-effizient, wenn sie die Kriterien des Anhangs IIder Richtlinie 2012/27/EU des Europäischen Par-laments und des Rates vom 25. Oktober 2012 zurEnergieeffizienz, zur Änderung der Richtlinien2009/125/EG und 2010/30/EU und zur Aufhebungder Richtlinien 2004/8/EG und 2006/32/EG (ABl.L 315 vom 14.11.2012, S. 1, L 113 vom 25.4.2013,S. 24), die durch die Richtlinie 2013/12/EU (ABl.L 141 vom 28.5.2013, S. 28) geändert worden ist,in der jeweils geltenden Fassung erfüllt.

(7) Die vollständige Steuerentlastung nachAbsatz 6 wird nur gewährt bis zur vollständigenAbsetzung für die Abnutzung der Hauptbestand-teile der Anlage entsprechend den Vorgaben des§ 7 des Einkommensteuergesetzes. Hauptbestand-teile der Anlage sind Gasturbine, Motor, Dampf-erzeuger, Dampfturbine, Generator und Steue-rung. Werden Hauptbestandteile der Anlagedurch neue Hauptbestandteile ersetzt, wird dieSteuerentlastung bis zur vollständigen Absetzungfür Abnutzung der neu eingefügten Hauptbestand-teile gewährt, sofern die Kosten für die Erneue-rung mindestens 50 Prozent der Kosten für dieNeuerrichtung der Anlage betragen.

(8) Die vollständige Steuerentlastung nachAbsatz 6 erfolgt abzüglich der erhaltenen Investi-tionsbeihilfen. Solange die Investitionsbeihilfenden Steuerentlastungsbetrag nach § 53a errei-chen oder übersteigen, wird die Steuerentlastungnicht gewährt. Der Entlastungsberechtigte nachAbsatz 10 Satz 1 ist verpflichtet, dem zuständigenHauptzollamt Angaben zu sämtlichen Investiti-onsbeihilfen zu machen, die ihm gewährt werden.

Drucksache 18/12580 – 38 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

(9) Die teilweise Steuerentlastung nach denAbsätzen 1 und 3 wird nur für den Monat oder dasJahr gewährt, in dem der Nutzungsgrad von min-destens 70 Prozent nachweislich erreicht wurde.Die vollständige Steuerentlastung nach Absatz 6wird nur für den Monat oder das Jahr gewährt, indem die in den Absätzen 6 und 7 genannten Vo-raussetzungen nachweislich erfüllt wurden.

(10) Entlastungsberechtigt ist derjenige, derdie Energieerzeugnisse zur gekoppelten Erzeu-gung von Kraft und Wärme verwendet hat. Ver-wender im Sinn des Satzes 1 ist nur diejenige Per-son, die die Energieerzeugnisse in einer KWK-An-lage zum Betrieb der Anlage einsetzt.

(11) Die teilweise Steuerentlastung nach denAbsätzen 1, 3 und 4 wird gewährt nach Maßgabeund bis zum Auslaufen der hierfür erforderlichenFreistellungsanzeige bei der Europäischen Kom-mission nach der Verordnung (EU) Nr. 651/2014.Das Auslaufen der Freistellungsanzeige ist vomBundesministerium der Finanzen im Bundesge-setzblatt gesondert bekannt zu geben. Die voll-ständige Steuerentlastung nach Absatz 6 wird ge-währt nach Maßgabe und bis zum Auslaufen derhierfür erforderlichen beihilferechtlichen Geneh-migung der Europäischen Kommission. Das Aus-laufen der Genehmigung ist vom Bundesministe-rium der Finanzen im Bundesgesetzblatt geson-dert bekannt zu geben.

(12) Die vollständige Steuerentlastung nachAbsatz 6 wird gewährt nach Maßgabe und bis zumAuslaufen der hierfür erforderlichen beihilfe-rechtlichen Genehmigung der EuropäischenKommission. Das Auslaufen der Genehmigung istvom Bundesministerium der Finanzen im Bundes-gesetzblatt gesondert bekannt zu geben.“

6. § 53b wird aufgehoben. 6. entfällt

7. § 56 wird wie folgt geändert: 4. § 56 wird wie folgt geändert:

a) Absatz 1 Satz 3 wird aufgehoben. a) u n v e r ä n d e r t

b) Absatz 2 wird wie folgt gefasst: b) Absatz 2 wird wie folgt gefasst:

„(2) Die Steuerentlastung beträgt „(2) Die Steuerentlastung beträgt

1. für 1 000 Liter Benzinenach § 2 Absatz 1 Nummer 1oder für 1 000 Liter Gasölenach § 2 Absatz 1Nummer 4 54,02 EUR,

1. u n v e r ä n d e r t

Deutscher Bundestag – 18. Wahlperiode – 39 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

2. für 1 000 kg Flüssiggasenach § 2 Absatz 2Nummer 2bis zum 31. Dez-ember 2018 13,37 EUR,

2. für 1 000 kg Flüssiggase nach § 2 Ab-satz 2 Nummer 2

a) bis zum 31. De-zember 2018 13,37 EUR,

b) vom 1. Januar 2019bis zum 31. De-zember 2019 16,77 EUR,

c) vom 1. Januar 2020bis zum 31. De-zember 2020 20,17 EUR,

d) vom 1. Januar 2021bis zum 31. De-zember 2021 23,56 EUR,

e) vom 1. Januar 2022bis zum 31. De-zember 2022 27,00 EUR,

für 1 000 kg Flüssiggase nach § 2 Ab-satz 1 Nummer 8 Buchstabe a

f) ab dem1. Januar 2023 30,33 EUR,

3. für 1 Megawattstunde Erdgas oder 1Megawattstunde gasförmige Kohlen-wasserstoffe nach § 2 Absatz 2 Num-mer 1

3. u n v e r ä n d e r t

a) bis zum 31. De-zember 2023 1,00 EUR,

b) vom 1. Januar 2024bis zum 31. De-zember 2024 1,32 EUR,

c) vom 1. Januar2025 bis zum31. Dezember 2025 1,64 EUR,

d) vom 1. Januar2026 bis zum31. Dezember 2026 1,97 EUR,

e) ab dem 1. Januar2027 2,36 EUR.

Satz 1 gilt für Energieerzeugnisse nach § 2Absatz 4 sinngemäß.“

Satz 1 gilt für Energieerzeugnisse nach § 2Absatz 4 sinngemäß.“

Drucksache 18/12580 – 40 – Deutscher Bundestag – 18. Wahlperiode

Entwurf Beschlüsse des 7. Ausschusses

8. § 57 wird wie folgt geändert: 5. § 57 wird wie folgt geändert:

a) Absatz 1 Satz 2 wird aufgehoben. a) u n v e r ä n d e r t

b) Absatz 5 Nummer 2 wird wie folgt geändert: b) Absatz 5 Nummer 2 wird wie folgt geändert:

aa) In Buchstabe a werden nach den Wör-tern „§ 50 Absatz 3 Satz 3 Nummer 1“die Wörter „des Energiesteuergesetzesin der Fassung vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007),das zuletzt durch Artikel 10 des Geset-zes vom 3. Dezember 2015 (BGBl. IS. 2178) geändert worden ist,“ einge-fügt.

aa) In Buchstabe a werden die Wörter„§ 50 Absatz 3 Satz 3 Nummer 1“durch die Wörter „§ 50 Absatz 3Satz 4 Nummer 1 des Energiesteuer-gesetzes in der Fassung vom 15. Juli2006 (BGBl. I S. 1534; 2008 I S. 660,1007), das zuletzt durch Artikel 10 desGesetzes vom 3. Dezember 2015(BGBl. I S. 2178) geändert worden ist“ersetzt.

bb) In Buchstabe b werden nach den Wör-tern „§ 50 Absatz 3 Satz 3 Nummer 2“die Wörter „des Energiesteuergesetzesin der Fassung vom 15. Juli 2006(BGBl. I S. 1534; 2008 I S. 660, 1007),das zuletzt durch Artikel 10 des Geset-zes vom 3. Dezember 2015 (BGBl. IS. 2178) geändert worden ist,“ einge-fügt.

bb) In Buchstabe b werden die Wörter„§ 50 Absatz 3 Satz 3 Nummer 2“durch die Wörter „§ 50 Absatz 3Satz 4 Nummer 2 des Energiesteuer-gesetzes in der Fassung vom 15. Juli2006 (BGBl. I S. 1534; 2008 I S. 660,1007), das zuletzt durch Artikel 10 desGesetzes vom 3. Dezember 2015(BGBl. I S. 2178) geändert worden ist“ersetzt.

c) In Absatz 7 werden die Wörter „den Absät-zen 5 und 6“ durch die Angabe „Absatz 5“ersetzt.

c) u n v e r ä n d e r t

Artikel 3 Artikel 3

Änderung des Stromsteuergesetzes Änderung des Stromsteuergesetzes

Das Stromsteuergesetz vom 24. März 1999(BGBl. I S. 378; 2000 I S. 147), das zuletzt durch Arti-kel 11 des Gesetzes vom 3. Dezember 2015 (BGBl. IS. 2178) geändert worden ist, wird wie folgt geändert:

Das Stromsteuergesetz vom 24. März 1999(BGBl. I S. 378; 2000 I S. 147), das zuletzt durch Arti-kel 11 des Gesetzes vom 3. Dezember 2015 (BGBl. IS. 2178) geändert worden ist, wird wie folgt geändert:

1. In § 2 wird der Punkt am Ende durch ein Semiko-lon ersetzt und werden die folgenden Nummern 8und 9 angefügt:

1. u n v e r ä n d e r t

„8. Elektromobilität: das Nutzen elektrisch be-triebener Fahrzeuge, ausgenommen schie-nen- oder leitungsgebundener Fahrzeuge;

9. stationärer Batteriespeicher: ein wieder auf-ladbarer Speicher für Strom auf elektroche-mischer Basis, der während des Betriebs aus-schließlich an seinem geografischen Stand-

Deutscher Bundestag – 18. Wahlperiode – 41 – Drucksache 18/12580

Entwurf Beschlüsse des 7. Ausschusses

ort verbleibt, dauerhaft mit dem Versor-gungsnetz verbunden und nicht Teil einesFahrzeuges ist. Der geografische Standort istein durch geografische Koordinaten be-stimmter Punkt.“

2. Nach § 2 wird folgender § 2a eingefügt: 2. Nach § 2 wird folgender § 2a eingefügt:

㤠2a 㤠2a

Staatliche Beihilfen Staatliche Beihilfen

(1) Die Inanspruchnahme oder Beantra-gung einer Steuerbefreiung, Steuerermäßigungoder Steuerentlastung, die nach Absatz 3 als staat-liche Beihilfe anzusehen sind, ist nicht zulässig,wenn derjenige, der die Energieerzeugnisse ver-wendet, zu einer Rückzahlung von Beihilfen aufGrund eines früheren Beschlusses der Kommis-sion zur Feststellung der Unzulässigkeit einer Bei-hilfe und ihrer Unvereinbarkeit mit dem Binnen-markt verpflichtet worden und dieser Rückzah-lungsanforderung nicht nachgekommen ist. ImFalle einer Steuerbefreiung oder der Inanspruch-nahme einer Steuerermäßigung hat der Verwen-der dem zuständigen Hauptzollamt unverzüglichmitzuteilen, wenn er einer Forderung zur Rück-zahlung gewährter Beihilfen im Sinn des Satzes 1nicht nachkommt. Im Falle eines Antrages aufSteuerentlastung ist bei Antragstellung zu versi-chern, dass keine offenen Ansprüche nach Satz 1bestehen.

(1) Die Inanspruchnahme oder Beantra-gung einer Steuerbefreiung, Steuerermäßigungoder Steuerentlastung, die nach Absatz 3 als staat-liche Beihilfe anzusehen sind, ist nicht zulässig,solange derjenige, der die Energieerzeugnisseverwendet, zu einer Rückzahlung von Beihilfenauf Grund eines früheren Beschlusses der Kom-mission zur Feststellung der Unzulässigkeit einerBeihilfe und ihrer Unvereinbarkeit mit dem Bin-nenmarkt verpflichtet worden und dieser Rück-zahlungsanforderung nicht nachgekommen ist. ImFalle einer Steuerbefreiung oder der Inanspruch-nahme einer Steuerermäßigung hat der Verwen-der dem zuständigen Hauptzollamt unverzüglichmitzuteilen, wenn er einer Forderung zur Rück-zahlung gewährter Beihilfen im Sinn des Satzes 1nicht nachkommt. Im Falle eines Antrages aufSteuerentlastung ist bei Antragstellung zu versi-chern, dass keine offenen Ansprüche nach Satz 1bestehen.