DEUTSCHES AKTIENINSTITUT · skandale bei Enron und WorldCom verabschiedet wurde, haben sich die aus...

121

Dual Listing - Eine ökonomische und juristische Analyse der Auslandsnotierungen deutscher Unternehmen - Studien des Deutschen Aktieninstituts, Heft 30 Herausgegeben von Prof. Dr. Rüdiger von Rosen Frankfurt am Main, Juli 2005 DEUTSCHES AKTIENINSTITUT

Transcript of DEUTSCHES AKTIENINSTITUT · skandale bei Enron und WorldCom verabschiedet wurde, haben sich die aus...

Dual Listing

- Eine ökonomische und juristische Analyseder Auslandsnotierungen deutscher Unternehmen -

Studien des Deutschen Aktieninstituts, Heft 30Herausgegeben von Prof. Dr. Rüdiger von RosenFrankfurt am Main, Juli 2005

D EUT SCHES AKTIENINSTITUT

Herausgeber: Prof. Dr. Rüdiger von Rosen Deutsches Aktieninstitut e.V. Börsenplatz 5 60313 Frankfurt a.M. Tel. 0 69/9 29 15-0 Fax 0 69/9 29 15-12 http://www.dai.de

Autoren: RA Fabian Hannich, LL.M. Tel. 0 69/9 29 15-47 [email protected]

RA Dr. Tobias A. Heinrich, LL.M. Tel. 0 69/2 99 94-16 06 [email protected]

Dipl.-Vw. Petra Kachel Tel. 0 69/9 29 15-32 [email protected]

RA Matthias N. von Oppen, LL.M. Tel. 0 69/2 99 94-13 27 [email protected]

1. Auflage, Juli 2005

ISBN 3-934579-30-2

Alle Rechte vorbehalten

Dual Listing

- Eine ökonomische und juristische Analyse

der Auslandsnotierungen deutscher Unternehmen –

Studien des Deutschen Aktieninstituts, Heft 30

– 5 –

Vorwort

Die Zweitnotierungen (Dual Listings) deutscher Unternehmen an auslän-

dischen Börsen geraten immer stärker in die öffentliche Diskussion. An-

gesichts der Kostenbelastung durch die zusätzlichen Transparenz- und

Publizitätspflichten des 2002 verabschiedeten Sarbanes-Oxley Act stellen

deutsche und andere europäische börsennotierte Unternehmen insbeson-

dere die Notwendigkeit einer zusätzlichen Notierung an einer US-

amerikanischen Börse zunehmend in Frage. Hinzu kommt, dass sich die

mit einem Dual Listing verbundenen Hoffnungen der Emittenten auf eine

stärkere Nachfrage durch US-Investoren, zusätzliche Reputation durch

Erfüllung der strengeren Kapitalmarktpflichten und den Einsatz der Akti-

en bzw. der ADRs (American Depositary Receipts) als Akquisitionswäh-

rung häufig nicht erfüllt haben. Die US-amerikanische Entwicklung gibt

für die Unternehmen aber auch Anlass zu der grundsätzlichen Frage, ob

die Zweitnotierung an einer ausländischen Börse im Zeitalter internatio-

nal zusammenwachsender Kapitalmärkte noch zeitgemäß ist.

Ziel der vorliegenden Studie ist es, die Vor- und Nachteile einer Aus-

landsnotierung für deutsche Unternehmen an den wichtigsten internatio-

nalen Börsenplätzen zu untersuchen.1 Dies soll die Unternehmen, die be-

reits im Ausland notiert sind, bei ihrer Entscheidungsfindung über eine

Beibehaltung dieser Notiz ebenso unterstützen wie diejenigen Unterneh-

men, die über eine Zweitnotierung an einer ausländischen Börse nach-

denken.

Darüber hinaus führt die Studie die Überlegungen zu einer Neugestaltung

der US-Deregistrierungsregeln fort, die das Deutsche Aktieninstitut im

Oktober 2004 mit der Studie „Delisting und Deregistrierung deutscher

Emittenten in den USA – Status Quo, Änderungsvorschläge und Ergeb-

1 Wir danken Stefan Jekel (NYSE), Dr. Richard T. Meier (SWX), Dr. Dietmar Schieber (Commerzbank AG), Enrico Friz (Walder Wyss & Partner, Zürich), Sven Krogius, Joseph Marx, Allan Taylor, Brandon Bentley (White & Case) sowie Gerrit Fey, Dr. Ralf Fischer zu Cramburg und Dr. Franz-Josef Leven (DAI) für wertvolle Hinweise und Beiträge zu dieser Studie.

– 6 –

nisse einer Befragung US-notierter Unternehmen“2 vorgestellt hatte und

die auf erfreulich hohe Resonanz gestoßen waren.

Die vorliegende Studie enthält in Reaktion auf erste Stellungnahmen der

U.S. Securities and Exchange Commission (SEC) einen weiter entwickel-

ten Vorschlag, wie die berechtigten Interessen sowohl von US-Anlegern

als auch von europäischen Emittenten bei einer Deregistrierung von einer

US-Börse miteinander in Einklang gebracht werden können. Es steht zu

hoffen, dass die notwendigen Anpassungen der aus Sicht vieler Emitten-

ten überzogenen US-Regulierung im Sinne eines „Level-Playing-Field"

baldmöglichst vorgenommen werden – nicht zuletzt im Interesse des US-

Kapitalmarktes selbst.

Frankfurt am Main, im Juli 2005

Prof. Dr. Rüdiger von Rosen Markus R. Hauptmann

Geschäftsführendes Vorstandsmitglied Partner/Rechtsanwalt/FASt. Deutsches Aktieninstitut e.V. White & Case LLP

2 Vgl. von Rosen (2004).

– 7 –

Inhalt

1. Problemstellung und Gang der Untersuchung.........................................9 2. Zweitnotierungen deutscher Aktien an Auslandsbörsen......................11

2.1 Theoretischer Hintergrund ...............................................................11 2.1.1 Ökonomische Anreize für die Aufnahme einer

Zweitnotierung im Ausland............................................................11 2.1.2 Analyse zur Auswahl des Börsenplatzes.......................................12

2.2 Empirische Bestandsaufnahme ........................................................13 2.2.1 Methodik ...........................................................................................13 2.2.2 Unternehmen ....................................................................................17 2.2.3 Börsenplätze .....................................................................................18

3. Vorteile der Zweitnotierung an einer Auslandsbörse............................22 3.1 Erschließung neuer Investorenkreise ..............................................23

3.1.1 Gewinnung zusätzlicher Anleger...................................................23 3.1.2 Zugang zu institutionellen Investoren mit

Anlagebeschränkungen...................................................................26 3.1.3 Mitarbeiterbeteiligungsprogramme im Ausland ..........................29

3.2 Erweiterung der Finanzierungsmöglichkeiten...............................29 3.2.1 Erzielung von Kurssteigerungen....................................................30 3.2.2 Generierung von Liquidität ............................................................32 3.2.3 Schaffung einer Akquisitionswährung .........................................37

3.3 Steigerung der Reputation ...............................................................39 4. Nachteile der Zweitnotierung an einer Auslandsbörse .........................40

4.1 Kosten einer Auslandsnotierung .....................................................40 4.1.1 Vereinigte Staaten............................................................................41 4.1.2 Großbritannien .................................................................................44 4.1.3 Frankreich .........................................................................................45 4.1.4 Schweiz..............................................................................................46

4.2 Haftungsrisiken..................................................................................47 4.2.1 Vereinigte Staaten............................................................................47 4.2.2 Großbritannien .................................................................................51 4.2.3 Frankreich .........................................................................................53 4.2.4 Schweiz..............................................................................................54

4.3 Marktaustrittsbarrieren.....................................................................56 4.3.1 Vorbemerkung..................................................................................56 4.3.2 Exkurs: Deutschland........................................................................56 4.3.3 Vereinigte Staaten............................................................................57 4.3.4 Großbritannien .................................................................................59 4.3.5 Frankreich .........................................................................................59 4.3.6 Schweiz..............................................................................................61

– 8 –

5. Aktuelle Entwicklung der US-Deregistrierungsproblematik................ 63 5.1 Bisheriger Verlauf............................................................................. 63 5.2 Aktuelle Entwicklungen .................................................................. 65

6. Zusammenfassung und Ausblick ............................................................ 71 7. Anlagen ...................................................................................................... 77 8. Literaturverzeichnis................................................................................. 111

Abbildungsverzeichnis

Abb. 1. Notierungen deutscher Unternehmen an Auslandsbörsen ..........16

Abb. 2. Erfasste Unternehmen nach Zahl der Auslandsnotierungen.......17

Abb. 3. Auslandsnotierte deutsche Unternehmen nach Indexzugehörigkeit ...........................................................................18

Abb. 4. Entwicklung des Anteils ausländischer Anleger an den Aktienbeständen in Deutschland ....................................................25

Abb. 5. Aktionäre der Deutsche Börse AG nach Ländergruppen.............26

Abb. 6. Anteil der NYSE am Gesamtumsatz der Daimler-Chrysler-Aktie ..................................................................................................33

Abb. 7. Relationen der Börsenumsätze Ausland/Inland bei DAX-Unternehmen an wichtigen Börsenplätzen 2004..........................35

Abb. 8. US- bzw. Nordamerika-Anteil am weltweiten Produktumsatz bei den an der NYSE notierten DAX-Unternehmen .....................................................................................36

Abb. 9. Umsatz der VW-Aktie 2004 an internationalen Börsenplätzen ....................................................................................36

– 9 –

1. Problemstellung und Gang der Untersuchung

Trotz der permanent fortschreitenden Internationalisierung der Kapital-

märkte ziehen immer mehr deutsche Unternehmen die Rücknahme insbe-

sondere ihrer US-Auslandsnotierung in Erwägung.3 Als wesentliche Ursa-

che hierfür werden regelmäßig die mit dem In-Kraft-Treten des Sarbanes-

Oxley Act (SOX)4 verbundenen zusätzlichen Kostenbelastungen und Haf-

tungsrisiken genannt. Mit dem SOX, der 2002 als Reaktion auf die Bilanz-

skandale bei Enron und WorldCom verabschiedet wurde, haben sich die

aus dem Securities Act von 1933 (SA) und dem Securities Exchange Act

von 1934 (SEA) resultierenden kapitalmarktrechtlichen Berichtspflichten

für an US-Börsen notierte bzw. bei der U.S. Securities and Exchange

Commission (SEC) registrierte Unternehmen weiter konkretisiert bzw. ver-

schärft.5 Von besonderer Bedeutung ist in diesem Zusammenhang die kos-

tenträchtige und umstrittene Section 404 SOX, welche auch von ausländi-

schen Gesellschaften zu erfüllen ist und die Vorstände dazu verpflichtet,

die Wirksamkeit ihrer internen Kontrollen zu dokumentieren und zu be-

werten (so genannter Internal Control Report).6

Ausgehend von der aktuellen Diskussion über Kosten und Nutzen von

US-Zweitnotierungen stellt sich für deutsche Emittenten derzeit auch an

anderen Börsenplätzen die grundsätzliche Frage nach dem Verhältnis von

Vor- und Nachteilen einer Dual-Listing-Strategie. So erschweren sinkende

Aktienkurse und eine niedrige Liquidität ebenso wie steigende Kosten für

die Einhaltung von Zulassungsfolgepflichten vielen Unternehmen nicht

nur die Aufrechterhaltung bestehender Notierungen im Ausland, sondern

halten sie vor allem auch von der Aufnahme neuer ausländischer Zweit-

notierungen ab. Die vorliegende Studie kommt daher dem Wunsch vieler

3 Vgl. z.B. Cabras (2005); Tahyar (2005); Lucchetti/Karmin (2005); Hammer (2004).

4 Sarbanes-Oxley Act of 2002, Pub. L. No. 107-204, 116 Stat. 745 (neue Teile kodifiziert unter 15 U.S.C. Sections 7201-7266).

5 Alle Gesetze sind abrufbar unter www.sec.gov.

6 Vgl. Kapitel 4.1.

– 10 –

deutscher Emittenten nach, eine Orientierungshilfe für den Umgang mit

ihrem (beabsichtigten) ausländischen Dual Listing an den weltweit wich-

tigsten Börsen zu erhalten.

Neben den immer strengeren Anforderungen der ausländischen Kapital-

märkte aufgrund regulatorischer Maßnahmen hat insbesondere die aktuel-

le US-Delisting- bzw. Deregistrierungsdiskussion erhebliche Unsicherhei-

ten über den Sinn und Zweck einer ausländischen Zweitnotierung bei den

deutschen Unternehmen hinterlassen. Die Studie geht daher in einem ei-

genen Kapitel auf den Vorschlag zur Erleichterung der Deregistrierungs-

regeln ein, den das Deutsche Aktieninstitut und seine europäischen Part-

nerorganisationen der SEC mit Schreiben vom 19. März 2005 unterbreitet

haben.7

7 Vgl. Anlage 1. Die einschlägigen US-Deregistrierungsregeln sind: Rule 12g3-2, Rule 12g-4, Rule 12h-4 SEA sowie der neue „Schedule FIED“.

– 11 –

2. Zweitnotierungen deutscher Aktien an

Auslandsbörsen

2.1 Theoretischer Hintergrund

2.1.1 Ökonomische Anreize für die Aufnahme einer Zweitnotierung im

Ausland

Zweitnotierungen von Unternehmen im Ausland sind seit mehreren Jahr-

zehnten Gegenstand der wirtschaftswissenschaftlichen Diskussion. Nach

der ökonomischen Theorie ist eine internationale Zweitnotierung eine von

insgesamt drei Strategien, mit deren Hilfe ein Unternehmen ausländische

Kapitalmärkte erschließen und zur Finanzierung und Expansion nutzen

kann.8

Die naheliegende Alternative der Nutzung ausländischen Kapitals direkt

am Heimatmarkt des Unternehmens kann hingegen im Einzelfall durch

Barrieren wie höhere Transaktions- und Informationskosten in Bezug auf

ausländische Wertpapiere, unterschiedliche steuerliche Regelungen oder

staatliche Kapitalverkehrskontrollen behindert werden, die zu einer mehr

oder weniger starken Segmentierung der Kapitalmärkte entlang der natio-

nalen Grenzen führen. Mit einer Zweitnotierung im Ausland können diese

Probleme prinzipiell umgangen werden. Die Aktie wird an einem auslän-

dischen Kapitalmarkt in der dortigen Währung handelbar und nähert sich

damit aus Sicht des ausländischen Investors stärker einer „inländischen

Aktie“ an. Eine Auslandnotierung streben also grundsätzlich diejenigen

börsennotierten Unternehmen an, die Kapital über die Grenzen des Hei-

matmarktes hinaus an anderen Börsenplätzen aufnehmen wollen.

8 Weitere Strategien sind die Direktinvestition im Ausland sowie die Fusion mit ausländischen Unternehmen. Vgl. z.B. Alexander/Eun/Janakiramanan (1987) und (1988); Stapleton/Subrahmanyam (1977).

– 12 –

2.1.2 Analyse zur Auswahl des Börsenplatzes

Die verschiedenen Börsenplätze im Ausland werden nach einer Studie9

aus dem Jahre 2002 von unterschiedlichen Typen von Unternehmen auf-

gesucht: So verfolgen europäische Unternehmen, die eine Zweitnotierung

in den Vereinigten Staaten aufnehmen, im Regelfall eine Strategie der

schnellen, eigenkapitalfinanzierten Expansion und weisen eine besonders

hohe Exportorientierung auf. Zu einem hohen Prozentsatz handelt es sich

hierbei um High-Tech-Unternehmen. Daraus lässt sich schließen, dass die

US-Börsen auf die Bedürfnisse dieser Unternehmen besonders gut zuge-

schnitten sind: So gibt es in den Vereinigten Staaten eine Vielzahl von

Analysten und institutionellen Investoren, die auf die Analyse und Bewer-

tung entsprechender Unternehmen spezialisiert sind. Die hohe Unterneh-

menstransparenz aufgrund der schärferen Bilanzierungs- und Anleger-

schutzvorschriften erleichtert die Eigenkapitalaufnahme und senkt die Ei-

genkapitalkosten. Schließlich sind die Vereinigten Staaten die weltweit

größte Volkswirtschaft und stellen damit einen entsprechend großen po-

tentiellen Absatzmarkt dar, der zudem im letzten Jahrzehnt konstant

schneller gewachsen ist als die europäischen Märkte. Allerdings könnten

diese noch im Jahr 2002 identifizierten komparativen Vorteile des US-

amerikanischen Marktes im Zuge der fortschreitenden Integration der eu-

ropäischen Finanzmärkte zurückgehen.

Demgegenüber kommt die genannte Studie zu dem Ergebnis, dass europä-

ische Unternehmen, die sich an einem weiteren europäischen Börsenplatz

notieren lassen, weniger wachstumsorientiert sind. Sie weisen eine höhere

Gesamtkapitalrendite vor der Notierungsaufnahme auf und erhöhen da-

nach eher ihr Fremdkapital (leverage) als die Unternehmen mit einer

Zweitnotierung in den Vereinigten Staaten. Im Allgemeinen handelt es

sich bei ihnen zudem nicht um High-Tech-Unternehmen, und auch ihr

Umsatzanteil im Ausland ist geringer als bei den US-zweitnotierten Un-

ternehmen. Gemeinsam ist den beiden Typen von auslandsnotierten euro-

9 Vgl. Pagano/Röell/Zechner (2002).

– 13 –

päischen Unternehmen lediglich, dass sie größer sind und mit höherer

Wahrscheinlichkeit gerade privatisiert wurden als solche Unternehmen,

die gar keine Zweitnotierung im Ausland anstreben.

Ein weiterer Faktor bei der Wahl eines ausländischen Börsenplatzes könn-

te sein, dass das Unternehmen versucht, ausländischen Anlegern die Mög-

lichkeit einer stärkeren Länderdiversifikation zu eröffnen (Strategie der

internationalen Portfoliodiversifikation). Einer solchen Strategie folgend,

müssten die Auslandsnotierungen bevorzugt in solchen Ländern stattfin-

den, deren wirtschaftliche Entwicklung möglichst wenig mit derjenigen in

Deutschland korreliert. Nach einer international vergleichenden Studie

aus dem Jahre 200410 ließen sich jedoch für diese Annahme empirisch

wenig Anhaltspunkte finden. Vielmehr konnte empirisch eine Vorliebe der

Unternehmen für geographisch naheliegende und kulturell vertraute Län-

der festgestellt werden (was mit der Vorliebe von Anlegern korrespon-

diert, in heimatliche oder zumindest heimatnahe Anlagen zu investieren).

Ob mangelnde Vertrautheit schlichte Informationsprobleme widerspiegelt

oder ob das Misstrauen gegenüber fremden Anlagen eine psychologische

Größe ist, blieb dabei unklar. Die Vermutung, dass grenzüberschreitende

Notierungsaufnahmen von einer gemeinsamen Sprache und ähnlichen In-

stitutionen begünstigt werden, wird auch von der Tatsache unterstrichen,

dass an der Schweizer Börse SWX mit derzeit 16 eine besonders große

Zahl deutscher Unternehmen notiert ist.

2.2 Empirische Bestandsaufnahme

2.2.1 Methodik

Zur Ermittlung der Gesamtzahl der Auslandsnotierungen deutscher Un-

ternehmen wurden zunächst sämtliche Notierungen der DAX-Unterneh-

men an einem ausländischen organisierten Markt erfasst, da bei diesen

aufgrund ihrer Unternehmensgröße und weltweiten Tätigkeit eine beson-

10 Folgender Abschnitt vgl. Sarkissian/Schill (2004).

– 14 –

ders hohe Anzahl von Auslandsnotierungen zu vermuten war. Als Grund-

lage für die Auswertung dienten Angaben aus dem Hoppenstedt-

Aktienführer11 sowie den Internet-Seiten der DAX-Unternehmen. Die er-

mittelten Notierungen wurden anhand der Internet-Seiten der ausländi-

schen Börsenplätze überprüft. In einem zweiten Schritt wurden diese Bör-

senplätze auf weitere Notierungen deutscher Unternehmen aus anderen

Marktsegmenten untersucht. Somit dürfte es sich um ein wenn auch nicht

zahlenmäßig, so jedoch von der Marktkapitalisierung her nahezu voll-

ständiges Bild der Auslandsnotierungen deutscher Unternehmen handeln.

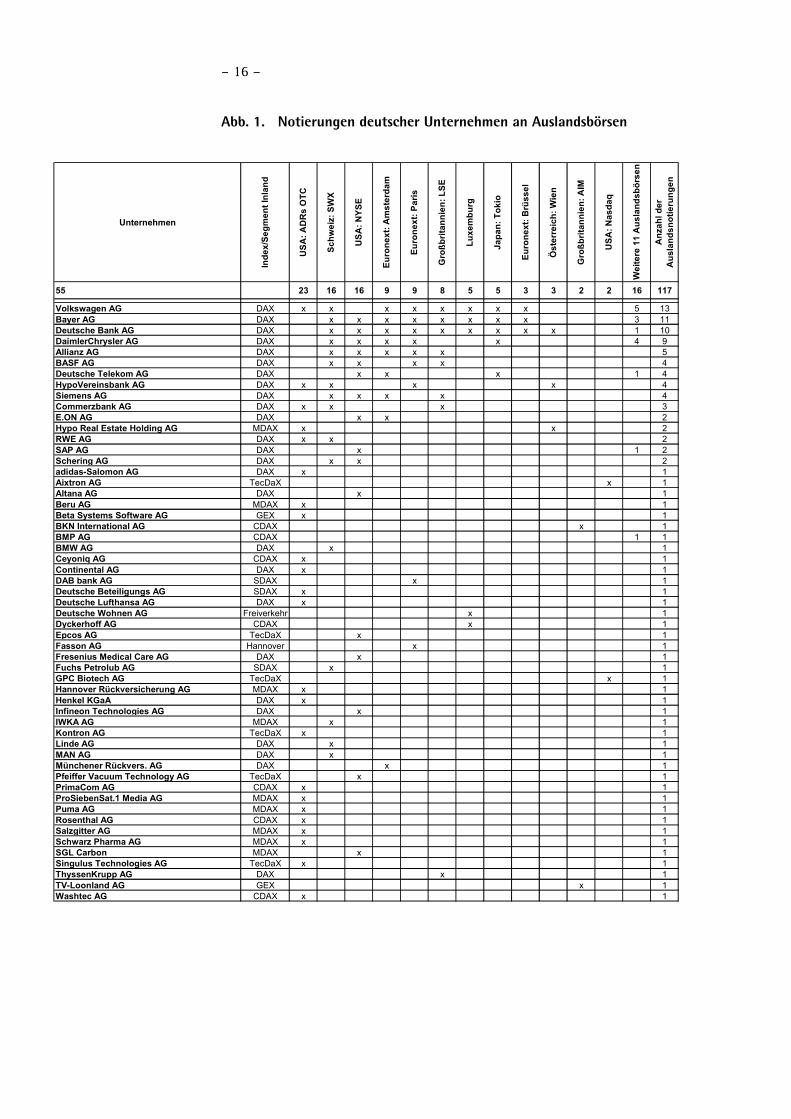

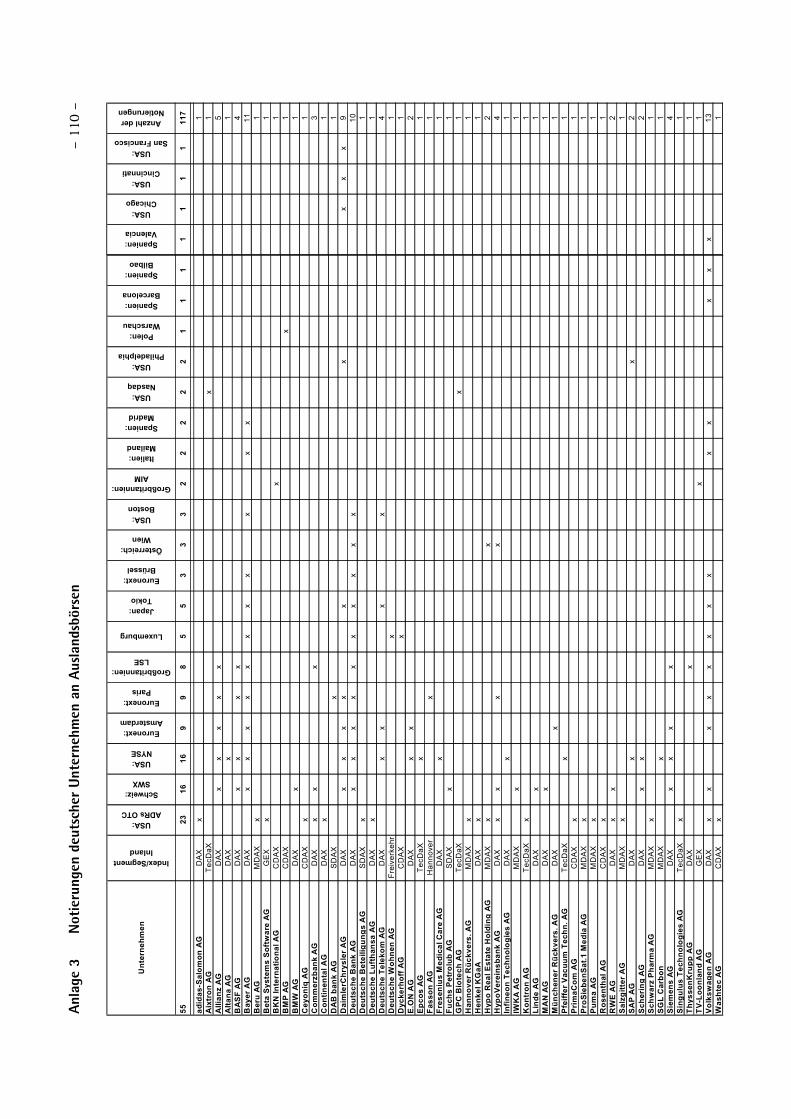

Abbildung 1 zeigt die zehn für deutsche Unternehmen wichtigsten aus-

ländischen Börsenplätze mit den dort notierten deutschen Unternehmen.

Die US-Technologiebörse NASDAQ sowie der Londoner Alternative In-

vestment Market AIM wurden aufgrund ihrer relativ hohen Bedeutung in

der öffentlichen Wahrnehmung zusätzlich aufgenommen, obwohl derzeit

dort nur jeweils zwei deutsche Unternehmen notiert sind.

Die Tabelle ist dabei von links nach rechts absteigend nach den Börsen-

plätzen mit den meisten Auslandsnotierungen deutscher Unternehmen

und von oben nach unten absteigend nach den deutschen Unternehmen

mit den meisten Auslandsnotierungen sortiert. Nur zusammenfassend

enthalten sind Angaben zu elf weiteren Börsenplätzen mit jeweils zwi-

schen einer und drei Notierungen von Aktien deutscher Unternehmen.12

Nicht aufgenommen wurden Notierungen in Freiverkehrssegmenten,13 im

International Retail Service (IRS) der London Stock Exchange14 sowie an

der vollelektronischen pan-europäischen Börse virt-x,15 obwohl dort 35

11 http://www.hoppenstedt-aktienfuehrer.de. 12 Dies sind im Einzelnen Boston (drei Notierungen), Mailand, Madrid, Phila-

delphia (jeweils zwei Notierungen), Warschau, Barcelona, Bilbao, Valencia, Chicago, Cincinnati, San Francisco (jeweils eine Notierung). Eine ausführli-che Version von Abb. 1 mit allen Börsenplätzen befindet sich in Anlage 3.

13 Mit Ausnahme des US-amerikanischen OTC-Marktes (vgl. Kapitel 2.2.3.1.) und des Londoner AIM (vgl. Kapitel 2.2.3.9).

14 Vgl. London Stock Exchange (o.J.).

15 http://www.virt-x.com.

– 15 –

bzw. 30 Aktien deutscher Unternehmen gehandelt werden. Ausschlagge-

bend hierfür war die Tatsache, dass es sich nicht um von den Unterneh-

men aktiv betriebene Zweitnotierungen handelt und aus dem Handel für

den Emittenten keine zusätzlichen Pflichten resultieren.

– 16 –

Abb. 1. Notierungen deutscher Unternehmen an Auslandsbörsen

Unternehmen

Inde

x/Se

gmen

t Inl

and

USA

: AD

Rs

OTC

Schw

eiz:

SW

X

USA

: NYS

E

Euro

next

: Am

ster

dam

Euro

next

: Par

is

Gro

ßbrit

anni

en: L

SE

Luxe

mbu

rg

Japa

n: T

okio

Euro

next

: Brü

ssel

Öst

erre

ich:

Wie

n

Gro

ßbrit

anni

en: A

IM

USA

: Nas

daq

Wei

tere

11

Aus

land

sbör

sen

Anz

ahl d

er

Aus

land

snot

ieru

ngen

55 23 16 16 9 9 8 5 5 3 3 2 2 16 117

Volkswagen AG DAX x x x x x x x x 5 13Bayer AG DAX x x x x x x x x 3 11Deutsche Bank AG DAX x x x x x x x x x 1 10DaimlerChrysler AG DAX x x x x x 4 9Allianz AG DAX x x x x x 5BASF AG DAX x x x x 4Deutsche Telekom AG DAX x x x 1 4HypoVereinsbank AG DAX x x x x 4Siemens AG DAX x x x x 4Commerzbank AG DAX x x x 3E.ON AG DAX x x 2Hypo Real Estate Holding AG MDAX x x 2RWE AG DAX x x 2SAP AG DAX x 1 2Schering AG DAX x x 2adidas-Salomon AG DAX x 1Aixtron AG TecDaX x 1Altana AG DAX x 1Beru AG MDAX x 1Beta Systems Software AG GEX x 1BKN International AG CDAX x 1BMP AG CDAX 1 1BMW AG DAX x 1Ceyoniq AG CDAX x 1Continental AG DAX x 1DAB bank AG SDAX x 1Deutsche Beteiligungs AG SDAX x 1Deutsche Lufthansa AG DAX x 1Deutsche Wohnen AG Freiverkehr x 1Dyckerhoff AG CDAX x 1Epcos AG TecDaX x 1Fasson AG Hannover x 1Fresenius Medical Care AG DAX x 1Fuchs Petrolub AG SDAX x 1GPC Biotech AG TecDaX x 1Hannover Rückversicherung AG MDAX x 1Henkel KGaA DAX x 1Infineon Technologies AG DAX x 1IWKA AG MDAX x 1Kontron AG TecDaX x 1Linde AG DAX x 1MAN AG DAX x 1Münchener Rückvers. AG DAX x 1Pfeiffer Vacuum Technology AG TecDaX x 1PrimaCom AG CDAX x 1ProSiebenSat.1 Media AG MDAX x 1Puma AG MDAX x 1Rosenthal AG CDAX x 1Salzgitter AG MDAX x 1Schwarz Pharma AG MDAX x 1SGL Carbon MDAX x 1Singulus Technologies AG TecDaX x 1ThyssenKrupp AG DAX x 1TV-Loonland AG GEX x 1Washtec AG CDAX x 1

– 17 –

2.2.2 Unternehmen

Insgesamt wurden bei den 55 erfassten deutschen Unternehmen 117 No-

tierungen im Ausland ermittelt. Im Durchschnitt haben diese Unterneh-

men 2,13 Auslandsnotierungen bei einem Median16 von einer Notierung

(Abbildung 2).

Abb. 2. Erfasste Unternehmen nach Zahl der Auslandsnotierungen

40

51

41 1 1 1 1

1 2 3 4 5 6 7 8 9 10 11 12 13Auslandsnotierungen je Unternehmen

Unt

erne

hmen

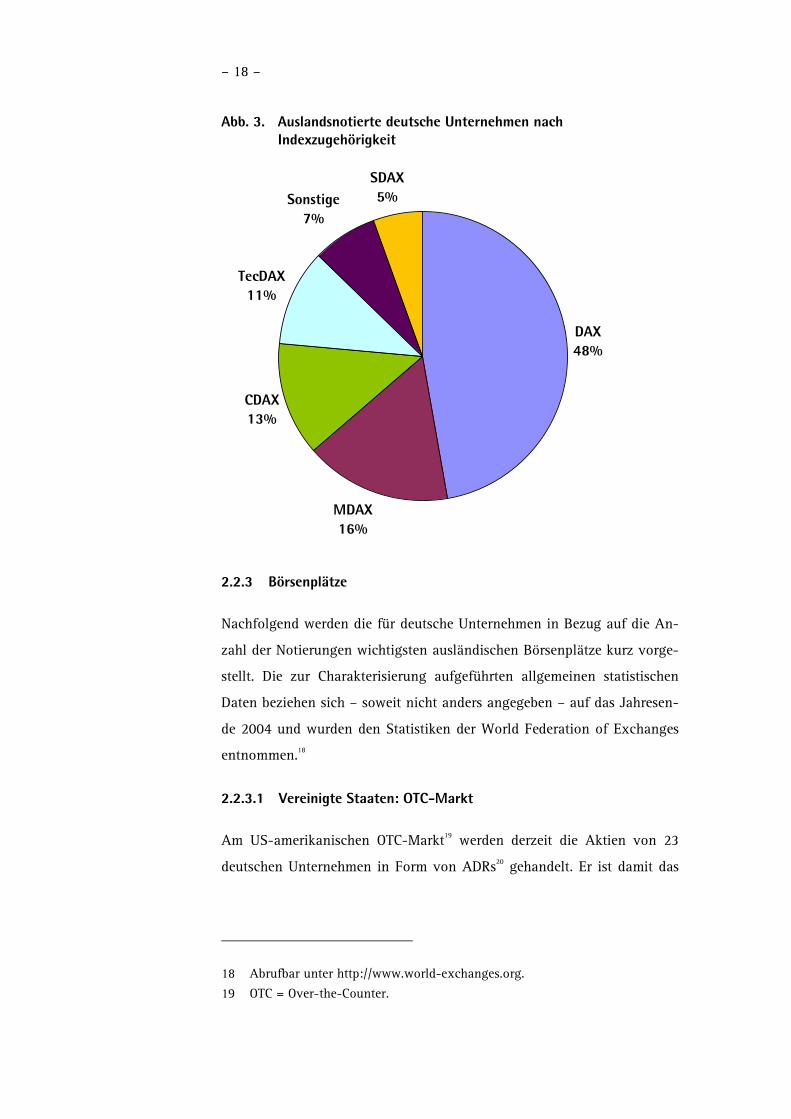

Bei den auslandsnotierten Unternehmen dominieren erwartungsgemäß die

DAX-Unternehmen. 26 der 30 DAX-Unternehmen verfügen über mindes-

tens eine Auslandsnotierung. Auf eine Auslandsnotierung verzichten hier

lediglich die Deutsche Börse AG, die Deutsche Post AG, die Metro AG so-

wie die TUI AG. Über die meisten Auslandsnotierungen verfügt die

Volkswagen AG, die an 13 ausländischen Börsenplätzen vertreten ist. Es

folgen die Bayer AG mit elf Notierungen sowie die Deutsche Bank AG mit

zehn Dual Listings. Auch bei den Unternehmen mit mehreren ausländi-

schen Zweitnotierungen handelt es sich fast ausschließlich um DAX-

Unternehmen. Unternehmen aus anderen Segmenten sind in aller Regel

lediglich an einem ausländischen Börsenplatz notiert.17

16 Wert, ober- bzw. unterhalb dessen jeweils 50 Prozent der Daten liegen. 17 Ausnahme: Das MDAX-Unternehmen Hypo Real Estate Holding AG mit

zwei Notierungen (im US-OTC-Handel sowie an der Börse Wien).

– 18 –

Abb. 3. Auslandsnotierte deutsche Unternehmen nach Indexzugehörigkeit

DAX48%

MDAX16%

CDAX13%

Sonstige7%

SDAX5%

TecDAX11%

2.2.3 Börsenplätze

Nachfolgend werden die für deutsche Unternehmen in Bezug auf die An-

zahl der Notierungen wichtigsten ausländischen Börsenplätze kurz vorge-

stellt. Die zur Charakterisierung aufgeführten allgemeinen statistischen

Daten beziehen sich – soweit nicht anders angegeben – auf das Jahresen-

de 2004 und wurden den Statistiken der World Federation of Exchanges

entnommen.18

2.2.3.1 Vereinigte Staaten: OTC-Markt

Am US-amerikanischen OTC-Markt19 werden derzeit die Aktien von 23

deutschen Unternehmen in Form von ADRs20 gehandelt. Er ist damit das

18 Abrufbar unter http://www.world-exchanges.org.

19 OTC = Over-the-Counter.

– 19 –

für die deutschen Unternehmen bedeutendste Marktsegment im Ausland.

Dieses Marktsegment ist mit dem deutschen Freiverkehr vergleichbar und

stellt die niedrigsten Anforderungen an eine Börsennotierung ausländi-

scher Unternehmen in den Vereinigten Staaten. Obwohl am OTC-Markt

keine US-Börsenzulassung erforderlich ist, handelt es sich um Notierun-

gen im Sinne dieser Studie, da die Unternehmen durch die Auflegung ei-

nes Level-I-ADR-Programms initiativ werden müssen.

2.2.3.2 Schweiz: SWX Swiss Exchange

An der Schweizer Börse SWX haben derzeit 16 deutsche Unternehmen ih-

re Aktien notiert. Damit ist sie – gemeinsam mit der New York Stock Ex-

change – der zweitbedeutendste Börsenplatz für deutsche Emittenten im

Ausland. Mit einer Marktkapitalisierung von 826 Mrd. US-$ bei insgesamt

409 notierten Unternehmen ist die Schweizer Börse der weltweit elftgröß-

te Börsenplatz. Der Anteil ausländischer Notierungen an den gesamten

Notierungen beträgt 31,1 Prozent.

2.2.3.3 Vereinigte Staaten: New York Stock Exchange (NYSE)

Die New York Stock Exchange ist mit einer Marktkapitalisierung von 12,7

Billionen US-$ (2004) die weltweit bedeutendste Börse. 2.293 Unterneh-

men sind dort notiert, davon ebenfalls 16 deutsche Unternehmen. Der An-

teil ausländischer Notierungen beträgt insgesamt 20 Prozent.

2.2.3.4 Euronext

Die Mehrländerbörse Euronext, die eine Marktkapitalisierung von 2,4 Bil-

lionen US-$ aufweist, ist die fünftgrößte Börse der Welt. 1.333 Unterneh-

20 ADRs = American Depositary Receipts, auf Dollar lautende, von den Depot-banken ausgegebene Aktienzertifikate, die eine bestimmte Anzahl im Hei-matland hinterlegter Aktien repräsentieren. Durch die Auflegung eines ADRs werden aus nicht amerikanischen Aktien US-Wertpapiere, die in den USA gehandelt werden und für die Dividenden in US-$ ausbezahlt werden. Level-I-Programme ermöglichen den OTC-Handel bestehender Aktien, Level-II de-ren offiziellen Börsenhandel und Level-III darüber hinaus die öffentliche Platzierung von Aktien. Vgl. von Rosen/Seifert (1998) und darin insbeson-dere Stanger (1998).

– 20 –

men sind dort notiert, davon 25 Prozent ausländische Unternehmen. Da es

für die Euronext (noch) keine einheitlichen Zulassungsvoraussetzungen

gibt, sind die Unternehmen formal an den Ursprungsbörsen notiert: Neun

deutsche Unternehmen in Amsterdam, neun in Paris und drei in Brüssel.

Nach Bereinigung von Doppelzählungen sind insgesamt 13 deutsche Un-

ternehmen an der Euronext vertreten.

2.2.3.5 Großbritannien: London Stock Exchange (LSE)

Mit einer Marktkapitalisierung von 2,9 Billionen US-$ ist die London

Stock Exchange die viertgrößte Börse der Welt. Von den insgesamt 2.837

dort notierten Unternehmen sind 12,4 Prozent ausländischer Provenienz –

darunter acht deutsche Unternehmen.

2.2.3.6 Luxemburg

Die Luxemburger Börse, die mit einer Marktkapitalisierung von 50 Mrd.

US-$ größenmäßig nur auf Platz 39 der Weltbörsen rangiert, weist mit 82

Prozent den mit Abstand höchsten Anteil ausländischer Notierungen auf.

Von den 234 an der Luxemburger Börse notierten Unternehmen stammen

fünf Unternehmen aus Deutschland.

2.2.3.7 Japan: Tokyo Stock Exchange (TSE)

Obwohl mit einer Marktkapitalisierung von 3,6 Billionen US-$ zweitgröß-

te Börse der Welt, spielt die Börse Tokio für die deutschen Unternehmen

nur eine untergeordnete Rolle. Lediglich fünf deutsche Unternehmen sind

dort notiert, wie auch generell nur 1,3 Prozent der insgesamt 2.306 Notie-

rungen auf ausländische Unternehmen entfallen.

2.2.3.8 Österreich: Wiener Börse

An der Wiener Börse sind derzeit drei deutsche Unternehmen notiert.

18 Prozent der insgesamt 120 Unternehmen sind ausländischer Herkunft.

Mit einer Marktkapitalisierung von 88 Mrd. US-$ nimmt die Wiener Börse

unter den internationalen Börsen Platz 35 ein.

– 21 –

2.2.3.9 Großbritannien: AIM

Am Alternative Investment Market der London Stock Exchange sind der-

zeit zwei deutsche Unternehmen notiert. Der AIM weist eine Marktkapita-

lisierung von 61 Mrd. US-$ auf; rund zwölf Prozent der dort notierten

1.197 Unternehmen stammen aus dem Ausland.21

2.2.3.10 Vereinigte Staaten: NASDAQ

Die NASDAQ, an der derzeit zwei deutsche Unternehmen notiert sind, ist

ebenfalls ein OTC-Markt und damit keine Börse im engeren Sinne (siehe

2.2.3.1).22 Für ein NASDAQ-Listing ist aber zusätzlich eine Registrierung

gegenüber der SEC bzw. ein Level-II- oder Level–III-ADR-Programm so-

wie die Erfüllung der Listing-Voraussetzungen der NASDAQ erforderlich.

Mit 3,5 Billionen US-$ Marktkapitalisierung ist die NASDAQ der dritt-

größte Handelsplatz der Welt. Elf Prozent der 3.229 dort notierten Unter-

nehmen stammen aus dem Ausland.

21 Quellen: AIM Market Statistics 2004 und AIM Companies May 2005 (abruf-bar unter http://www.londonstockexchange.com/en-gb/products/company-services/ourmarkets/aim/).

22 Die NASDAQ wird in Kürze den Status einer Börse erhalten; vgl. z.B. Neuba-cher (2005).

– 22 –

3. Vorteile der Zweitnotierung an einer Auslandsbörse

Mit der Aufnahme einer Zweitnotierung an einer ausländischen Börse

können Unternehmen grundsätzlich eine ganze Reihe von Zielen verfol-

gen. Zu den angestrebten Vorteilen zählen etwa verbesserte Finanzie-

rungsbedingungen durch die Verbreiterung der Investorenbasis, eine er-

höhte Nachfrage nach den eigenen Aktien und damit ein gesteigerter Ak-

tienkurs, aber auch operative Aspekte wie die bessere Einsetzbarkeit der

Aktien als Akquisitionswährung oder die erleichterte Erschließung neuer

Absatzmärkte.23 Die potenziellen Vorteile einer Zweitnotierung im Aus-

land sollen im Folgenden einer kritischen Würdigung unterzogen und –

soweit möglich – empirischen Befunden zur Situation deutscher Unter-

nehmen mit Zweitnotierung im Ausland gegenübergestellt werden.

Dabei ist zu betonen, dass Art und Ausprägung der nachfolgend disku-

tierten Vorteile unternehmensindividuell sehr verschieden sein können, so

dass eine Einzelfallbetrachtung in jedem Fall erforderlich ist. So kommen

die Vorteile eines Dual Listings tendenziell vor allem bei global tätigen

Großkonzernen zum Tragen, die im Auslandsmarkt operativ tätig sind

und dieses Engagement noch ausbauen wollen. Das Ausmaß der Vorteile

steigt auch, wenn der gewählte ausländische Börsenplatz ein zur Heimat-

börse komplementäres Investoren- und Branchenprofil aufweist und der

Auslandsmarkt über eine höhere Liquidität sowie effizientere Regulie-

rungsstandards als der Heimatmarkt verfügt.24

23 Vgl. z.B. Harrer/Fisher/Evans (2003), S. 83 oder Betz/Gleisberg (2004), S. 19.

24 Vgl. Betz/Gleisberg (2004), S. 20. Dies korrespondiert mit den in Kapitel 2.1 angeführten Erkenntnissen zu Charakteristika und Differenzierung der eine Zweitnotierung im Ausland anstrebenden Unternehmenstypen.

– 23 –

3.1 Erschließung neuer Investorenkreise

3.1.1 Gewinnung zusätzlicher Anleger

Als wesentlicher Vorteil eines Dual Listings an einer ausländischen Börse

wird die mögliche Verbreiterung der Investorenbasis um ausländische In-

vestoren und die damit verbundene Steigerung der Nachfrage nach Aktien

des Emittenten angeführt. Grund hierfür sei, dass durch eine Auslandsno-

tierung in aller Regel die Transaktions- und Informationskosten für dieje-

nigen ausländischen Investoren sinken, die nunmehr in ihrem jeweiligen

Heimatmarkt Aktien oder ADRs eines deutschen Emittenten in ihrer je-

weiligen Heimatwährung handeln können. Dies erhöhe tendenziell die In-

vestitionsbereitschaft.

Die Nachfrage nach den eigenen Aktien im Ausland könnte sich darüber

hinaus auch mittels des durch ein Dual Listing erlangten Zugangs zur Inf-

rastruktur des jeweiligen Börsenplatzes erhöhen. So zeichnen sich insbe-

sondere die Finanzplätze New York und London durch eine besondere

Dichte an Finanzintermediären und Analysten sowie eine umfassendere

Finanzberichterstattung über einzelne Unternehmen und Branchen aus.25

Dies wird vielfach gerade auch für die Investitionsentscheidungen von

ausländischen Privatanlegern ausschlaggebend sein. Dieser Investoren-

kreis ist für viele Emittenten insofern interessant, als Privatanleger viel-

fach eine langfristige Investmentstrategie verfolgen und die von einzelnen

Privatanlegern getätigten Transaktionen in der Regel weniger kursrele-

vant sind als die von institutionellen Anlegern. In diesem Zusammenhang

ist auch das aktive Betreiben von Investor Relations „vor Ort" von Bedeu-

tung.

Der Transaktionskostenaspekt hat allerdings mit der voranschreitenden

Integration der internationalen Kapitalmärkte und dem damit verbunde-

nen Abbau von Kapitalverkehrsbeschränkungen an Bedeutung verloren:

25 Vgl. Bartos/King (2005).

– 24 –

In vielen Fällen können ausländische Investoren Aktien mittlerweile ohne

nennenswert höhere Transaktionskosten auch an der Heimatbörse des E-

mittenten erwerben. Nicht zuletzt aus diesem Grund gehen z.B. US-

amerikanische Investoren zunehmend dazu über, direkt in ausschließlich

im Ausland zugelassene und notierte Unternehmen zu investieren.26

In den Vereinigten Staaten können deutsche Emittenten Investoren ihre

Aktien schließlich auch im Rahmen einer Privatplatzierung anbieten. Dies

gestattet ein wesentlich einfacheres und kostengünstigeres Verfahren als

eine SEC-registrierte Transaktion. So erlaubt Rule 144A SA27 Emittenten

ein Angebot von Wertpapieren gegenüber so genannten Qualified Institu-

tional Buyers - dies sind unter anderem institutionelle Investoren mit ei-

nem Anlageportfolio von mindestens 100 Mio. US-$ - und eröffnet somit

nicht-amerikanischen Emittenten auch ohne Aufnahme einer Zweitnotie-

rung und den damit verbundenen Registrierungs- und Zulassungsfolge-

pflichten den Zugang zu einem wichtigen Investorenkreis des US-

amerikanischen Kapitalmarkts.28

Weiterhin bestätigt die empirische Überprüfung, dass deutsche Emittenten

generell in den letzten Jahren eine teilweise erhebliche Internationalisie-

rung ihres Investorenkreises erfahren haben, ohne über eine Notierung an

einer ausländischen Börse zu verfügen. So ist der Anteil ausländischer

Anleger an den Aktienbeständen in Deutschland auf 17 Prozent (2003)

gestiegen, während er im Jahr 1995 noch knapp acht Prozent betrug (sie-

he Abbildung 4).

26 Vgl. Bernstein (2005).

27 Die Rules and Regulations des Securities Acts sind unter http://www.law.uc.edu/CCL/34ActRls/index.html abrufbar.

28 Ebenso Werlen (2005), § 30 Rn. 65.

– 25 –

Abb. 4. Entwicklung des Anteils ausländischer Anleger an den Aktienbeständen in Deutschland

10,4 %9,7 % 9,3 %

8,5 %7,9 %

8,8 %9,9 %

14,0 %

12,5 %

14,1 %14,8 %

17,1 %

11,4 %

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Quelle: DAI-Factbook 2005, eigene Berechnungen

Aus der vom Deutschen Aktieninstitut regelmäßig vorgenommenen Aus-

wertung der öffentlich zugänglichen Informationen zur Aktionärsstruktur

deutscher börsennotierter Unternehmen lässt sich zudem ermitteln, dass

der durchschnittliche Anteil ausländischer Anleger bei den erfassten deut-

schen Unternehmen mit Auslandsnotierung nur geringfügig von dem bei

den Unternehmen mit ausschließlicher Notierung im Inland abweicht

(rund 42 Prozent bei Unternehmen mit und 38 Prozent bei Unternehmen

ohne Auslandsnotierung).29

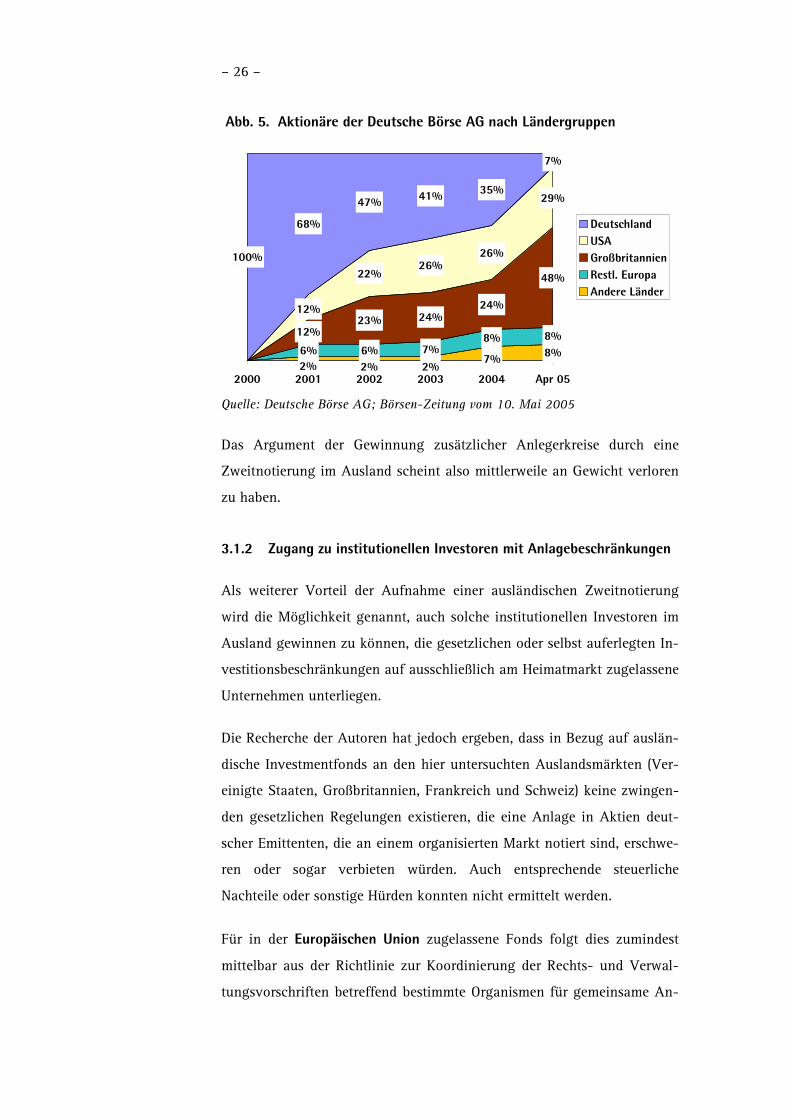

Ein markantes Beispiel für die rapide Internationalisierung der Aktionärs-

basis ist die Deutschen Börse AG, die über keine Auslandsnotierung ver-

fügt, deren Anlegerkreis sich heute aber überwiegend aus internationalen

Investoren zusammensetzt (siehe Abbildung 5).

29 Hierzu wurden zunächst 57 Unternehmen ausgewählt, die in ihren Ge-schäftsberichten der Jahre 2000 bis 2005 Angaben zum Anteil ausländischer Anleger an ihrem gesamten Anlegerkreis machten und nach wie vor bör-sennotiert sind; vgl. Deutsches Aktieninstitut (2005), Kapitel 8.5. Unter Ver-wendung der jeweils aktuellsten Angabe jedes Unternehmens wurde an-schließend der Durchschnitt für die Gruppen der Unternehmen mit und ohne Auslandsnotierung berechnet. In ihrer absoluten Höhe sind die ermittelten Zahlen nur bedingt aussagekräftig, da die untersuchten Unternehmen für die börsennotierten Unternehmen in Deutschland nicht repräsentativ sind.

– 26 –

Abb. 5. Aktionäre der Deutsche Börse AG nach Ländergruppen

8%6% 6% 7%8% 8%12%

23% 24%24%

48%22%26%

26%

29%

100%

68%

47% 41% 35%

7%

7%2% 2% 2%

12%

2000 2001 2002 2003 2004 Apr 05

DeutschlandUSAGroßbritannienRestl. EuropaAndere Länder

Quelle: Deutsche Börse AG; Börsen-Zeitung vom 10. Mai 2005

Das Argument der Gewinnung zusätzlicher Anlegerkreise durch eine

Zweitnotierung im Ausland scheint also mittlerweile an Gewicht verloren

zu haben.

3.1.2 Zugang zu institutionellen Investoren mit Anlagebeschränkungen

Als weiterer Vorteil der Aufnahme einer ausländischen Zweitnotierung

wird die Möglichkeit genannt, auch solche institutionellen Investoren im

Ausland gewinnen zu können, die gesetzlichen oder selbst auferlegten In-

vestitionsbeschränkungen auf ausschließlich am Heimatmarkt zugelassene

Unternehmen unterliegen.

Die Recherche der Autoren hat jedoch ergeben, dass in Bezug auf auslän-

dische Investmentfonds an den hier untersuchten Auslandsmärkten (Ver-

einigte Staaten, Großbritannien, Frankreich und Schweiz) keine zwingen-

den gesetzlichen Regelungen existieren, die eine Anlage in Aktien deut-

scher Emittenten, die an einem organisierten Markt notiert sind, erschwe-

ren oder sogar verbieten würden. Auch entsprechende steuerliche

Nachteile oder sonstige Hürden konnten nicht ermittelt werden.

Für in der Europäischen Union zugelassene Fonds folgt dies zumindest

mittelbar aus der Richtlinie zur Koordinierung der Rechts- und Verwal-

tungsvorschriften betreffend bestimmte Organismen für gemeinsame An-

– 27 –

lagen in Wertpapieren (OGAW-Richtlinie), nach der Anlagen eines In-

vestmentfonds grundsätzlich aus Wertpapieren bestehen können, die an

einem beliebigen geregelten Markt im Sinne von Art. 1 Nr. 13 der Wert-

papierdienstleistungsrichtlinie30 zugelassen sind oder gehandelt werden.31

Für bereits in Deutschland an einem organisierten Markt börsennotierte

Unternehmen ist diese Voraussetzung erfüllt.

US-amerikanische Investmentgesellschaften (investment companies) un-

terliegen mit Ausnahme von Vorschriften zur Sicherstellung einer ausrei-

chenden Risikoallokation32 nach dem Investment Company Act von 1940

keinem gesetzlichen Verbot oder wesentlichen Beschränkungen bezüglich

der Anlage in Aktien deutscher Unternehmen, die lediglich an einem or-

ganisierten Markt in Deutschland notiert sind. Dies gilt auch für US-

amerikanische Pensionsfonds gemäß dem Employee Retirement Income

Security Act von 1974 (ERISA).

Auch für die in der Schweiz zugelassenen Fonds sind grundsätzlich Anla-

gen in ausländischen Wertpapieren zulässig, die nicht an der Schweizer

Börse SWX, sondern an einer anderen Börse oder an einem anderen gere-

gelten, dem Publikum offen stehenden Markt gehandelt werden.33 Dabei

entscheidet die Eidgenössische Bankenkommission (EBK) als schweizeri-

sche Aufsichtsbehörde, welche Börsen und Märkte unter diese Bestim-

mungen zu subsumieren sind.34

30 Richtlinie des Rates vom 10. Mai 1993 über Wertpapierdienstleistungen, ABl. EG Nr. L 41, S. 27.

31 Vgl. Art. 19 der Richtlinie des Rates vom 20. Dezember 1985 zur Koordinie-rung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Orga-nismen für gemeinsame Anlagen in Wertpapieren (OGAW) (85/611/EWG) „OGAW-Richtlinie“ in der am 04. Dezember 2001 verabschiedeten Fassung der Änderungsrichtlinien 2001/107/EG und 2001/108/EG vom 21. Januar 2002, ABl. EG vom 13. Februar 2002, S. 20ff.

32 Vgl. zusammenfassend Jennings/Marsh/Coffee/Seligman (1998), S. 46.

33 Artikel 32ff. Anlagefondsgesetz (AFG) i.V.m. Artikel 31ff. Anlagefondsver-ordnung (AFV).

34 Vgl. EBK-Jahresbulletin 1996, S. 52, (unter http://www.ebk.admin.ch/d/pub lik/bericht/pdf/jb96.pdf abrufbar). Die betreffenden Börsen oder Märkte ha-ben dabei folgende Voraussetzungen kumulativ zu erfüllen: (1) Gewährleis-

– 28 –

Investitionsbeschränkungen können sich jedoch in allen oben genannten

Fällen aus den internen Anlagevorschriften des jeweiligen institutionellen

Anlegers ergeben. So existieren sowohl in den Vereinigten Staaten als

auch in der Europäischen Union ebenso wie hierzulande zahlreiche Akti-

enfonds, die auf Grund ihrer spezifischen Sonderbedingungen ihre Inves-

titionsallokation entweder überwiegend oder ausschließlich auf inländi-

sche Unternehmen beschränken. Ob es sich hierbei ausschließlich um Un-

ternehmen mit Sitz im Inland oder auch um solche handelt, die (nur) eine

Notierung an einer Börse des jeweiligen Heimatmarktes nachweisen,

hängt maßgeblich von der Ausgestaltung der Anlagebedingungen des in-

stitutionellen Investors ab.

Der größte US-amerikanische (öffentliche) Pensionsfonds California Pub-

lic Employees' Retirement System (CalPERS)35 unterliegt im Rahmen seiner

Investmentgrundsätze keinerlei Einschränkungen in Bezug auf die Notie-

rung einer Aktie an einem US-Börsenplatz.36 Nach Angaben von CalPERS

findet eine Anlage in ausländische Unternehmen unabhängig davon statt,

ob eine US-Zweitnotierung an der NYSE, der NASDAQ oder am OTC-

Markt besteht. CalPERS sieht insoweit auch keine grundlegenden Vorteile

in einem US-amerikanischen Dual Listing ausländischer Emittenten.37

tung eines regulären Handels, der dem Kunden täglich zumindest zu be-stimmten Tageszeiten die Erteilung von Kauf-/Verkaufsaufträgen ermög-licht; (2) eine transparente, für Dritte nachvollziehbare Preisbildung; Preis-stellung durch mindestens drei „Market Maker" sowie ein Mindestmaß an Handelsusancen, die von allen Marktteilnehmern als verbindlich befolgt werden und deren Verletzung zu Sanktionen führt; (3) Settlement der Trans-aktionen durch eine anerkannte Clearingstelle sowie Anerkennung durch ei-ne Behörde und/oder Selbstregulierungsorganisation.

35 CalPERS ist zudem der weltweit drittgrößte „Public Pension Fund", der am 30. April 2005 ein Fondsvolumen von 180,4 Milliarden US-$ hatte; Quelle: CalPERS bzw. eigene Recherche.

36 Vgl. http://www.calpers.ca.gov/index.jsp?bc=/about/mission/ strategic-plan.xml (Goal 4).

37 Quelle: CalPERS bzw. eigene Recherche.

– 29 –

3.1.3 Mitarbeiterbeteiligungsprogramme im Ausland

Als ein weiterer Vorteil einer Zweitnotierung im Ausland wird die Mög-

lichkeit angeführt, den im Ausland beschäftigten Mitarbeitern des Emit-

tenten als Teil ihrer Vergütung aktienbasierte Mitarbeiterbeteiligungs-

programme unter erleichterten Bedingungen anbieten zu können. Eine

wesentliche Rolle hat dieses Argument gerade bei in den Vereinigten

Staaten beabsichtigten Notierungen von Technologieunternehmen ge-

spielt, bei denen die Beteiligung von Mitarbeitern am Unternehmenserfolg

im Rahmen von Beteiligungsprogrammen traditionell stark entwickelt ist.

Dieses Argument hat in den Vereinigten Staaten in der Tat eine gewisse

Berechtigung. Zwar hat die SEC in Rule 701 SA eine wesentliche Aus-

nahme von dem generellen Registrierungserfordernis für solche Emitten-

ten statuiert, die bisher nicht in den Vereinigten Staaten gelistet bzw. re-

gistriert sind, ihre Wertpapiere aber als Vergütungsbestandteil den in den

Vereinigten Staaten ansässigen Mitarbeiter anbieten wollen. Die Ausnah-

meregelung enthält jedoch bestimmte volumenmäßige Beschränkungen,

innerhalb derer der Emittent die Wertpapiere registrierungsfrei anbieten

kann. Sollten diese Beschränkungen überschritten werden und keine wei-

teren Ausnahmevorschriften Anwendung finden, müssen die Aktien in

den Vereinigten Staaten registriert werden. Unabhängig von dem Regist-

rierungserfordernis erhöht eine US-Notierung die Attraktivität eines Mit-

arbeiterbeteiligungsprogramms in den Vereinigten Staaten, da die Mitar-

beiter ihre Aktien dann am Heimatmarkt veräußern können.

3.2 Erweiterung der Finanzierungsmöglichkeiten

Mit der Aufnahme einer Auslandsnotierung erhofft sich ein Emittent nicht

nur neue Investorenkreise zu erschließen, sondern auch seine Finanzie-

rungsmöglichkeiten zu erweitern: So kann die öffentliche Platzierung der

Aktien an mehreren Märkten zu einem insgesamt höheren Emissionsvo-

lumen führen und somit die Grundlage einer verbesserten Eigenkapitalbe-

schaffung bilden. Ferner schafft die Aufnahme einer Zweitnotierung im

Ausland die Basis für künftige ausländische Kapitalerhöhungen oder E-

– 30 –

missionen eigenkapitalähnlicher Finanzinstrumente wie Wandelanleihen.

Verbessert sich auf Grund der Erhöhung der Eigenkapitalbasis die Eigen-

kapitalquote, erleichtert dies auch die Fremdkapitalbeschaffung an den

internationalen Kapitalmärkten. Schließlich wird es durch die Aufnahme

einer Zweitnotierung im Ausland erleichtert, die eigene Aktie als Akquisi-

tionswährung einzusetzen und damit die Finanzierung von Fusionen und

Übernahmen zu vereinfachen.

Diese These empirisch zu überprüfen, ist jedoch schwierig. Zumindest in

der Stichprobe der 57 deutschen börsennotierten Unternehmen, die öf-

fentlich Angaben zu ihrem Auslandsbesitz machen,38 weisen die Unter-

nehmen mit Auslandsnotierung keine höhere Eigenkapitalquote auf als

diejenigen ohne.39 Die durchschnittliche Eigenkapitalquote der Unterneh-

men mit Auslandsnotierung lag nur geringfügig über der der Unterneh-

men mit ausschließlicher Notierung im Inland (knapp 25 Prozent bei Un-

ternehmen mit gegenüber rund 22 Prozent bei Unternehmen ohne Aus-

landsnotierung).

3.2.1 Erzielung von Kurssteigerungen

Von der Aufnahme einer Auslandsnotierung versprechen sich viele Un-

ternehmen eine kurssteigernde Wirkung: Aus theoretischer Sicht spricht

einiges dafür, dass der Kurs einer Aktie steigt, wenn diese international

und nicht nur an speziellen Börsenplätzen gehandelt werden kann. Ursa-

che hierfür ist, dass die Aufnahme einer Zweitnotierung im Ausland den

Informationsfluss und den Marktzugang für die Investoren am ausländi-

schen Börsenplatz verbessert und damit die Transaktionskosten senkt. In-

folge dessen kann die Nachfrage nach einer Aktie steigen und sich ihre

38 Zur Auswahl der Unternehmen und zur Methodik vgl. Kapitel 3.1.1, FN 29.

39 Die Eigenkapitalquoten wurden dem Hoppenstedt-Aktienführer entnommen (FN 11) und beziehen sich auf den Konzern. Legt man die Eigenkapitalquote auf AG-Ebene zugrunde, liegt im Durchschnitt der Stichprobe die Eigenkapi-talquote der Unternehmen mit Auslandsnotierung paradoxerweise niedriger als bei den Unternehmen ohne Auslandsnotierung (36 gegenüber 53 Pro-zent).

– 31 –

Liquidität erhöhen. Die Höhe des Aktienkurses ist für die Finanzierungs-

bedingungen eines Unternehmens insofern von Bedeutung, als der bei

Kapitalerhöhungen erzielbare Emissionserlös unmittelbar vom Aktienkurs

abhängt.

Eine empirische Untersuchung40 von 767 ADR-Programmen in den Verei-

nigten Staaten im Zeitraum 1980 bis 2003 hat ergeben, dass die Aufnah-

me der Zweitnotierung in den Vereinigten Staaten im Durchschnitt der

untersuchten Programme zu deutlichen Kurssteigerungen führte. Geschah

dies durch die Auflegung eines ADR-Programms der einfachsten Stufe

(Level-I, OTC), betrug die Kurssteigerung im Folgejahr durchschnittlich

etwas weniger als zehn Prozent, bei notierten ADR-Programmen (Level-II

und -III) waren es gut zehn Prozent. Die Erweiterung eines Level-I- zu ei-

nem Level-II- oder Level-III-Programm war sogar mit einer durchschnitt-

lichen Wertsteigerung von 15 Prozent verbunden. Wurde ein ADR-

Programm beendet, konnte im Folgejahr ein im Durchschnitt um 20 Pro-

zent sinkender Aktienkurs beobachtet werden. Ein Rückgang um durch-

schnittlich sogar 25 Prozent war zu verzeichnen, wenn ein Level-II- oder

Level-III-Programm auf Level-I zurückgefahren wurde.

Die bei ausländischen Unternehmen nach Aufnahme einer Zweitnotierung

in den Vereinigten Staaten beobachteten Kurssteigerungen korrespondie-

ren mit Untersuchungsergebnissen, die diesen Unternehmen eine bessere

Corporate Governance bescheinigen. So erhielten Unternehmen mit einer

Zweitnotierung in den Vereinigten Staaten (insbesondere diejenigen mit

Level-II- und Level-III-ADR-Programmen) bessere Bewertungen hinsicht-

lich ihrer Corporate Governance als Unternehmen ohne US-

Zweitnotierung.41 Die bessere Bewertung resultierte sowohl aus den Krite-

rien Transparenz als auch Struktur bzw. Funktionsweise der Führungs-

gremien. Allerdings konnten die festgestellten Vorzüge bereits einige Jah-

re vor der Aufnahme einer Zweitnotierung beobachtet werden, so dass

40 Vgl. Knight (2005) und Knight/Pretty (2003).

41 Vgl. Wójcik/Clark/Bauer (2004).

– 32 –

sich nicht feststellen lässt, ob Unternehmen mit einer guten Corporate

Governance eher zu einer US-Zweitnotierung neigen oder sich umgekehrt

die Corporate Governance von Unternehmen durch die Aufnahme einer

US-Zweitnotierung verbesserte. Die festgestellten Zusammenhänge galten

ausschließlich für eine US-Zweitnotierung, bei der Aufnahme einer

Zweitnotierung im europäischen Ausland konnte dieser Effekt nicht fest-

gestellt werden.

Zu ähnlichen Ergebnissen kommt eine Studie des Deutschen Aktieninsti-

tuts, nach der die am mittlerweile eingestellten Neuen Markt der Deutsche

Börse AG notierten Unternehmen die internationalen Bilanzierungsvor-

schriften IAS bzw. US-GAAP dann signifikant besser einhalten, wenn sie

auch in Vereinigten Staaten notiert sind.42

3.2.2 Generierung von Liquidität

Ein weiteres wesentliches Ziel der Emittenten, die eine Mehrfachnotierung

ihrer Aktien an einem ausländischen Markt anstreben, ist eine erhöhte Li-

quidität der Aktien. Hier lautet das Argument, dass eine hohe Liquidität

die kursschonende Umsetzung von Kauf- oder Verkaufsentscheidungen

ermöglicht sowie die Exit-Möglichkeit für Investoren verbessert, so dass

gleichzeitig die Investitionsbereitschaft des Anlegerpublikums steigt. Eine

hohe Liquidität kann damit mittelbar als wichtige Voraussetzung für eine

erleichterte Eigenkapitalbeschaffung des Emittenten angesehen werden.

Diese Überlegungen werden jedoch nur teilweise durch empirische Stu-

dien unterstützt. Beispielsweise konnte für kanadische Unternehmen un-

mittelbar nach der Aufnahme einer Zweitnotierung an einer US-Börse ei-

ne spürbare Erhöhung der Liquidität der Aktien nachgewiesen werden.43

Andere Untersuchungen belegen hingegen, dass durch die Aufnahme ei-

ner Zweitnotierung im Ausland in der Regel kein dauerhaft substanzielles

42 Vgl. Glaum/Street (2002).

43 Vgl. Foerster/Karolyi (1993).

– 33 –

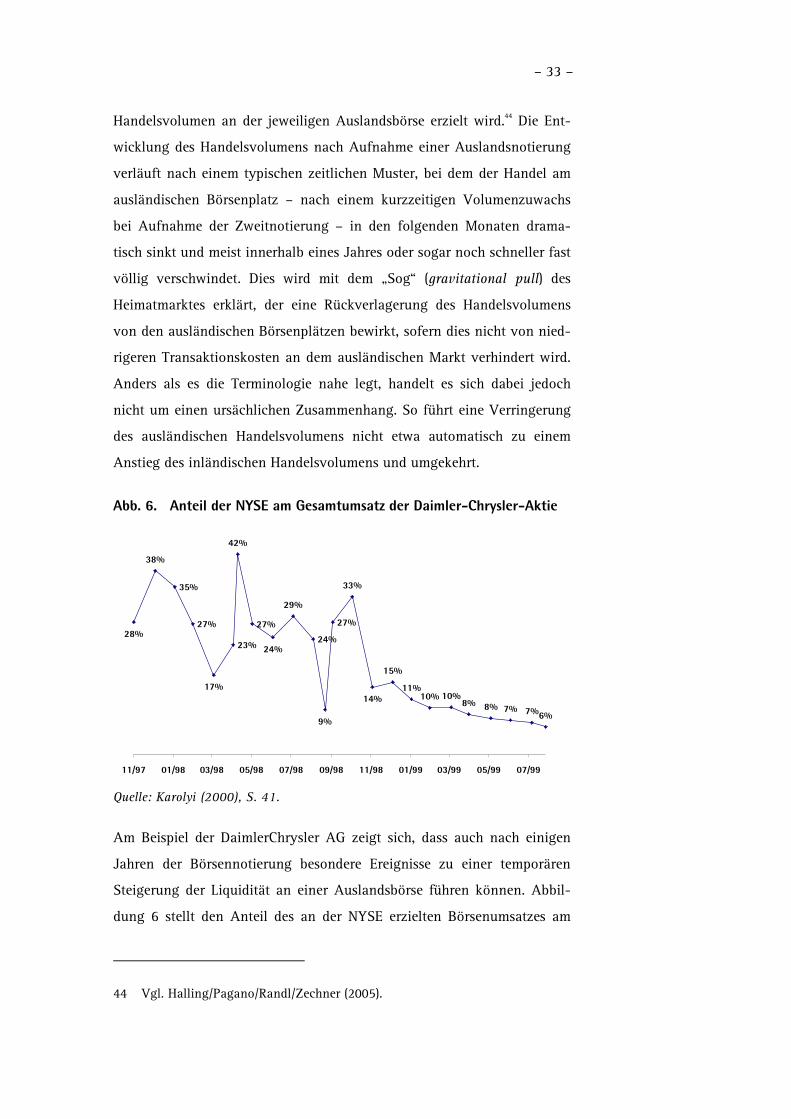

Handelsvolumen an der jeweiligen Auslandsbörse erzielt wird.44 Die Ent-

wicklung des Handelsvolumens nach Aufnahme einer Auslandsnotierung

verläuft nach einem typischen zeitlichen Muster, bei dem der Handel am

ausländischen Börsenplatz – nach einem kurzzeitigen Volumenzuwachs

bei Aufnahme der Zweitnotierung – in den folgenden Monaten drama-

tisch sinkt und meist innerhalb eines Jahres oder sogar noch schneller fast

völlig verschwindet. Dies wird mit dem „Sog“ (gravitational pull) des

Heimatmarktes erklärt, der eine Rückverlagerung des Handelsvolumens

von den ausländischen Börsenplätzen bewirkt, sofern dies nicht von nied-

rigeren Transaktionskosten an dem ausländischen Markt verhindert wird.

Anders als es die Terminologie nahe legt, handelt es sich dabei jedoch

nicht um einen ursächlichen Zusammenhang. So führt eine Verringerung

des ausländischen Handelsvolumens nicht etwa automatisch zu einem

Anstieg des inländischen Handelsvolumens und umgekehrt.

Abb. 6. Anteil der NYSE am Gesamtumsatz der Daimler-Chrysler-Aktie

35%

27%

23%

27%

24%

27%28%

17%

24%

9%

14%

38%

42%

29%

33%

11%

6%7%7%8%8%10%10%

15%

11/97 01/98 03/98 05/98 07/98 09/98 11/98 01/99 03/99 05/99 07/99 Quelle: Karolyi (2000), S. 41.

Am Beispiel der DaimlerChrysler AG zeigt sich, dass auch nach einigen

Jahren der Börsennotierung besondere Ereignisse zu einer temporären

Steigerung der Liquidität an einer Auslandsbörse führen können. Abbil-

dung 6 stellt den Anteil des an der NYSE erzielten Börsenumsatzes am

44 Vgl. Halling/Pagano/Randl/Zechner (2005).

– 34 –

weltweit erzielten Aktienumsatz im Umfeld der am 17. November 1998

vollzogenen Daimler-Chrysler-Fusion dar. Zwischenzeitlich auf

42 Prozent angestiegen, sank das auf die NYSE entfallende Handelsvolu-

men bis August 1999 auf sechs Prozent. Im Jahr 2004 lag das Verhältnis

der durchschnittlich erzielten Tagesumsätze an der NYSE und im elektro-

nischen Handelssystem Xetra bei 1:10.45

Gleichzeitig lassen sich bei der Betrachtung der Liquidität der Wertpapiere

des Emittenten an einer Börse im Ausland beachtliche sektorspezifische

Unterschiede nachweisen: So ist nach einer Studie46 aus dem Jahr 2005

der im Ausland erzielte Umsatzanteil bei kleineren, besonders export- und

technologieorientierten Unternehmen regelmäßig höher. Dies wird da-

durch erklärt, dass diese Unternehmen aufgrund ihres ausgeprägten Chan-

ce-Risiko-Profils besonders spezialisierte und qualifizierte Investoren be-

nötigen, so dass sie sich den Ort der Börsennotierung gezielt nach der

Qualifikation der Investoren aussuchen. Als Beispiel hierfür dient die in

den späten 1990er Jahren hohe Präsenz deutscher Biotech-Unternehmen

an der NASDAQ.

Auch Unternehmen mit einer hohen Präsenz an ausländischen Absatz-

märkten werden im Ausland vielfach stärker gehandelt, da für dortige In-

vestoren die Informationsbeschaffung über die Produktqualität als we-

sentlicher Faktor der Unternehmensbewertung leichter ist. Als Beispiel für

einen kontinuierlich hohen Anteil ausländischen Umsatzes am Gesamt-

umsatz wird in der genannten Studie das TecDAX-Unternehmen Pfeiffer

Vacuum mit einem Verhältnis von Auslands- zu Inlandsumsatz von 1 zu

3,5 aufgeführt.

45 Vgl. Fakten zur DaimlerChrysler-Aktie, abrufbar unter http://www.daimlerchrysler.com/dccom/0,,0-5-7192-49-58554-1-0-0-0-0-0-36-7164-0-0-0-0-0-0-0,00.html.

46 Vgl. Halling/Pagano/Randl/Zechner (2005).

– 35 –

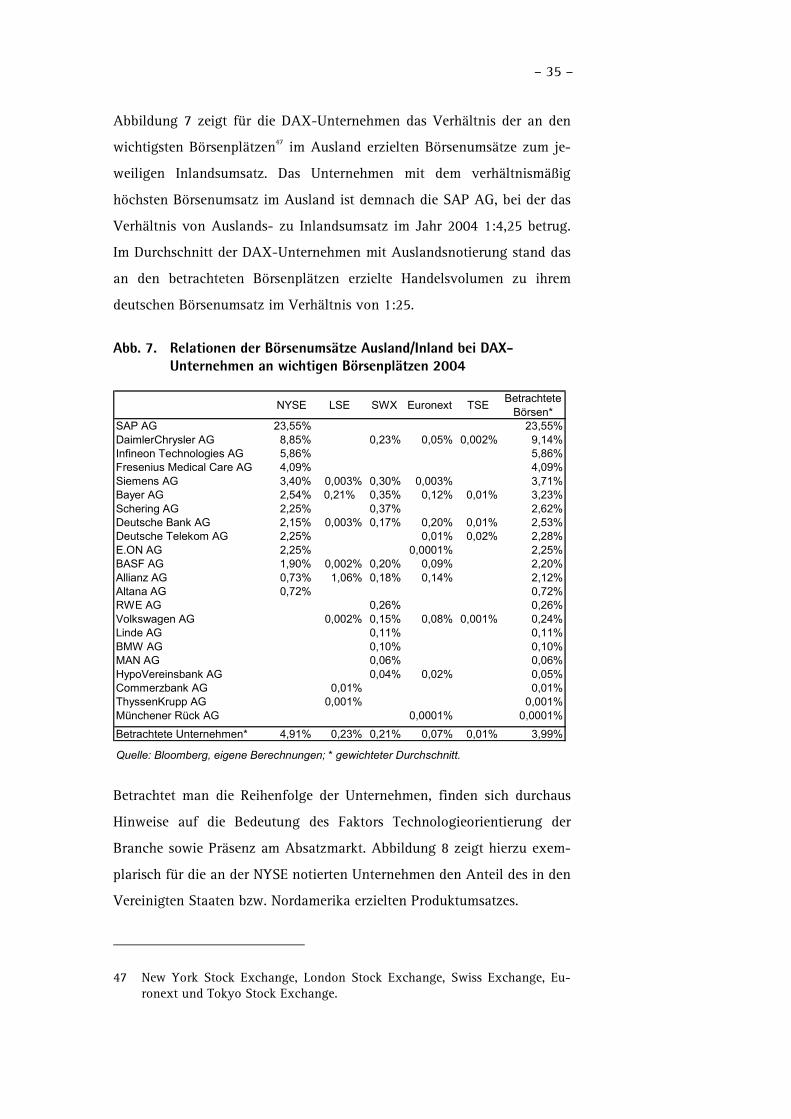

Abbildung 7 zeigt für die DAX-Unternehmen das Verhältnis der an den

wichtigsten Börsenplätzen47 im Ausland erzielten Börsenumsätze zum je-

weiligen Inlandsumsatz. Das Unternehmen mit dem verhältnismäßig

höchsten Börsenumsatz im Ausland ist demnach die SAP AG, bei der das

Verhältnis von Auslands- zu Inlandsumsatz im Jahr 2004 1:4,25 betrug.

Im Durchschnitt der DAX-Unternehmen mit Auslandsnotierung stand das

an den betrachteten Börsenplätzen erzielte Handelsvolumen zu ihrem

deutschen Börsenumsatz im Verhältnis von 1:25.

Abb. 7. Relationen der Börsenumsätze Ausland/Inland bei DAX-Unternehmen an wichtigen Börsenplätzen 2004

NYSE LSE SWX Euronext TSE Betrachtete Börsen*

SAP AG 23,55% 23,55%DaimlerChrysler AG 8,85% 0,23% 0,05% 0,002% 9,14%Infineon Technologies AG 5,86% 5,86%Fresenius Medical Care AG 4,09% 4,09%Siemens AG 3,40% 0,003% 0,30% 0,003% 3,71%Bayer AG 2,54% 0,21% 0,35% 0,12% 0,01% 3,23%Schering AG 2,25% 0,37% 2,62%Deutsche Bank AG 2,15% 0,003% 0,17% 0,20% 0,01% 2,53%Deutsche Telekom AG 2,25% 0,01% 0,02% 2,28%E.ON AG 2,25% 0,0001% 2,25%BASF AG 1,90% 0,002% 0,20% 0,09% 2,20%Allianz AG 0,73% 1,06% 0,18% 0,14% 2,12%Altana AG 0,72% 0,72%RWE AG 0,26% 0,26%Volkswagen AG 0,002% 0,15% 0,08% 0,001% 0,24%Linde AG 0,11% 0,11%BMW AG 0,10% 0,10%MAN AG 0,06% 0,06%HypoVereinsbank AG 0,04% 0,02% 0,05%Commerzbank AG 0,01% 0,01%ThyssenKrupp AG 0,001% 0,001%Münchener Rück AG 0,0001% 0,0001%Betrachtete Unternehmen* 4,91% 0,23% 0,21% 0,07% 0,01% 3,99%

Quelle: Bloomberg, eigene Berechnungen; * gewichteter Durchschnitt.

Betrachtet man die Reihenfolge der Unternehmen, finden sich durchaus

Hinweise auf die Bedeutung des Faktors Technologieorientierung der

Branche sowie Präsenz am Absatzmarkt. Abbildung 8 zeigt hierzu exem-

plarisch für die an der NYSE notierten Unternehmen den Anteil des in den

Vereinigten Staaten bzw. Nordamerika erzielten Produktumsatzes.

47 New York Stock Exchange, London Stock Exchange, Swiss Exchange, Eu-ronext und Tokyo Stock Exchange.

– 36 –

Abb. 8. US- bzw. Nordamerika-Anteil am weltweiten Produktumsatz bei den an der NYSE notierten DAX-Unternehmen

Fresenius Medical Care 68,0% *DaimlerChrysler 45,2% *Altana 29,7% *Bayer 27,8% *Schering 25,3%SAP 25,2% *Siemens 23,0% **BASF 21,8% *Infineon 21,2% *Deutsche Telekom 16,2% *E.ON 3,9%Allianz k.A.Deutsche Bank k.A.

* Nordamerika** Amerika

Quelle: Geschäftsberichte der Unternehmen, eigene Berechnungen.

Die nachfolgende Abbildung illustriert am Beispiel der Volkswagen AG

die Verteilung der internationalen Börsenumsätze auf die Börsenplätze

(Abbildung 9).

Abb. 9. Umsatz der VW-Aktie 2004 an internationalen Börsenplätzen

Deutschland96,8%

USA1,8% Italien

1,1%

Schweiz0,18%

Japan0,001%

London0,002%

Spanien0,05%

Euronext0,08%

Quelle: Bloomberg, eigene Berechnungen.

– 37 –

3.2.3 Schaffung einer Akquisitionswährung

Als weiterer wichtiger Anreiz für die Aufnahme eines Dual Listings wird

vielfach der mögliche Einsatz der Aktien oder ADRs des Emittenten als

Akquisitionswährung bei M&A-Transaktionen genannt, d.h. bei Fusionen

und Unternehmenskäufen einschließlich öffentlicher Übernahmeangebote.

Für die Akquisition einer Zielgesellschaft in den Vereinigten Staaten, die

mittels Aktientausch finanziert werden soll, gibt es keine zwingende

rechtliche Voraussetzung für ein Dual Listing in den Vereinigten Staaten.

Jedoch kann sich für Emittenten, die in den Vereinigten Staaten eine

langfristige Akquisitionsstrategie verfolgen, unter praktischen Gesichts-

punkten ein Dual Listing anbieten. Verfügt der Emittent nämlich bereits

über eine Notierung in den USA, so unterliegen die als Akquisitionswäh-

rung eingesetzten und an einer US-Börse bereits notierten Aktien oder

ADRs bei einem öffentlichen Übernahmeangebot zwar trotzdem einem

speziellen Registrierungsverfahren gegenüber der SEC. Allerdings kann

der Bieter in einem solchen Fall auf verschiedene Dokumente verweisen

(Incorporation by Reference), die er bereits für sein ursprüngliches, für die

US-Notierung erforderliches Registrierungsverfahren bei der SEC einge-

reicht und gegebenenfalls regelmäßig aktualisiert hat, sowie auf so ge-

nannte periodic reports. Eine Notierung in den Vereinigten Staaten kann

somit zu einer Vereinfachung und Beschleunigung des Übernahmeverfah-

rens führen.

Auch für Emittenten, die innerhalb der Europäischen Union eine Akquisi-

tionsstrategie verfolgen, ist ein Dual Listing an dem jeweiligen Heimat-

markt der ausländischen Zielgesellschaft keine zwingende Voraussetzung

für den Einsatz ihrer Wertpapiere als Akquisitionswährung, auch nicht im

Fall eines öffentlichen Übernahmeangebots. Nach den Übernahmevor-

schriften der hier untersuchten Rechtsordnungen können grundsätzlich

alle liquiden Aktien als Gegenleistung angeboten werden, die an einem

geregelten Markt i.S.d. Wertpapierdienstleistungsrichtlinie zugelassen

– 38 –

sind.48 Dies wird innerhalb der EU auch durch die 2004 verabschiedete

und bis zum 20. Mai 2006 in den Mitgliedsstaaten umzusetzende europäi-

sche Übernahmerichtlinie 2004/25/EG49 bestätigt, nach der die von dem

Bieter angebotene Gegenleistung auch in liquiden Wertpapieren bestehen

kann, die zum Handel an einem geregelten Markt zugelassen sind.50

Unabhängig von den rechtlichen Vorgaben stellt sich aber auch die Frage

der Akzeptanz der im Rahmen eines öffentlichen Übernahmeangebots an-

gebotenen Aktien seitens der Aktionäre der Zielgesellschaft, wenn die

Wertpapiere des Bieters „nur" an dem jeweiligen Heimatmarkt des Bieters

notiert sind. Hier werden Anleger als Adressaten eines öffentlichen Über-

nahmeangebotes vielfach eher zu einer Annahme des Angebots bereit

sein, wenn gleichzeitig gewährleistet ist, dass sie die ihnen angebotenen

Aktien zu einem späteren Zeitpunkt an ihrem Heimatmarkt ohne zusätzli-

che Transaktionskosten weiterveräußern können.

Darüber hinaus kann das Vorhandensein einer US-Zweitnotierung der

Zielgesellschaft eine Übernahme durch ein nicht in den Vereinigten Staa-

ten gelistetes Unternehmen auch erschweren. In diesem Fall muss nämlich

das Bieterunternehmen dort ein Registrierungsverfahren gegenüber der

SEC durchlaufen, bevor es die eigenen Aktien als Akquisitionswährung

einsetzen kann. Dies gilt auch dann, wenn die Zielgesellschaft kein US-

Unternehmen ist und die Übernahme außerhalb der Vereinigten Staaten

stattfindet, die Zielgesellschaft aber in den Vereinigten Staaten registriert

ist. Dadurch steigt die Komplexität des Verfahrens, was die Übernahme-

48 Vgl. für Deutschland § 31 Abs. 2 Satz 1 WpÜG. Eine vergleichbare Regelung enthält auch das Schweizer Recht in Art. 24 Abs. 6 des Bundesgesetzes vom 24. März 1995 über die Börsen und den Effektenhandel (BEHG), nachdem im Ausland notierte Wertpapiere dann im Rahmen eines Aktientauschs angebo-ten werden können, wenn der Emittent Informationen veröffentlicht, die mit den Zulassungsanforderungen der Hauptbörse in der Schweiz gleichwertig sind.

49 Richtlinie 2004/25/EG des Europäischen Parlaments und des Rates vom 21. April 2004 betreffend Übernahmeangebote („Übernahmerichtlinie“), ABl. EG Nr. L 142 vom 30. April 2004, S. 12.

50 Vgl. Art. 5 Abs. 5 der Übernahmerichtlinie.

– 39 –

phantasie dämpfen kann.51 In diesem Falle läge der Reiz einer US-

Notierung in einem gewissen Übernahmeschutz.

3.3 Steigerung der Reputation

Grundsätzlich kann im Zusammenhang mit einer ausländischen Zweitno-

tierung der Bekanntheitsgrad des Unternehmens und seiner Produkte an

dem jeweiligen Auslandsmarkt steigen. Hierzu trägt auch die mit dem

Börsengang verbundene Imagekampagne des Emittenten bei. Gleichzeitig

wächst tendenziell die Reputation bei Kunden, Lieferanten und potentiel-

len Mitarbeitern, da börsennotierte Unternehmen wegen ihrer erhöhten

Transparenz an dem jeweiligen Auslandsmarkt oftmals ein höheres Anse-

hen genießen.

Insbesondere US-amerikanische Investoren betrachten eine Notierung in

ihrem Heimatmarkt als eine Art Gütesiegel, so dass sie ausländische

Wertpapiere manchmal erst wahrnehmen, wenn sie dort notiert sind.52

Schließlich stellt der US-amerikanische Wertpapiermarkt mit einer Bör-

senkapitalisierung von mehr als 16 Billionen US-$ (2004) den größten

Kapitalmarkt der Welt dar. Eine Notierung an der NYSE oder an der

NASDAQ sendet eine positive Botschaft an US- und andere internationale

Investoren: „Investors around the world recognize the quality of NYSE-

listed companies and have put tremendous faith in the commitment of

those companies to ongoing information disclosure and transparency.“53

51 Vgl. Betz/Gleisberg (2004), S. 20; Bernstein (2005), S. 11. 52 Vgl. Francioni/Böhnlein (1998), S. 256f.

53 Vgl. Shapiro (1998), S. 311f.

– 40 –

4. Nachteile der Zweitnotierung an einer

Auslandsbörse

Ein Dual Listing an einer ausländischen Börse kann für deutsche Unter-

nehmen auch negative Konsequenzen mit sich bringen. Zu diesen

Nachteilen zählen insbesondere die Kosten einer Auslandsnotierung, die

Haftungsrisiken oder etwaige Marktaustrittsbarrieren. Eine besondere Rol-

le spielen hierbei die international steigenden Anforderungen an die Cor-

porate Governance der Unternehmen. Im Folgenden sollen daher die po-

tenziellen Nachteile einer Zweitnotierung im Ausland einer kritischen

Würdigung unterzogen werden. Auch dabei ist zu beachten, dass Vorhan-

densein und Ausprägung der Nachteile von den spezifischen Rahmenbe-

dingungen des jeweiligen Unternehmens abhängen.

4.1 Kosten einer Auslandsnotierung

Die im Zusammenhang mit der Aufnahme einer Auslandsnotierung ent-

stehenden Kosten sind vielschichtig. Zunächst sind hier die Gebühren für

die Aufnahme und Fortführung der Börsennotierung an der jeweiligen

ausländischen Börse zu nennen.54 Den weitaus bedeutenderen, wenn auch

schwieriger zu quantifizierenden Kostenanteil stellen die mit der Aufnah-

me einer Zweitnotierung bzw. der Zulassung an dem ausländischen Bör-

senplatz zusammenhängenden Folgekosten dar. Hierzu zählen vor allem

Compliance-Kosten wie Aufwendungen für Rechnungslegung, (Rechts-)

Beratung, aber auch Kosten für Investor Relations sowie sonstige mit der

Börsenzulassung verbundene Folgekosten. Der Umfang dieser Kosten

hängt dabei maßgeblich davon ab, welche gesetzlichen oder börsenrecht-

lichen Pflichten der Emittent an dem ausländischen Börsenplatz zu erfül-

len hat.

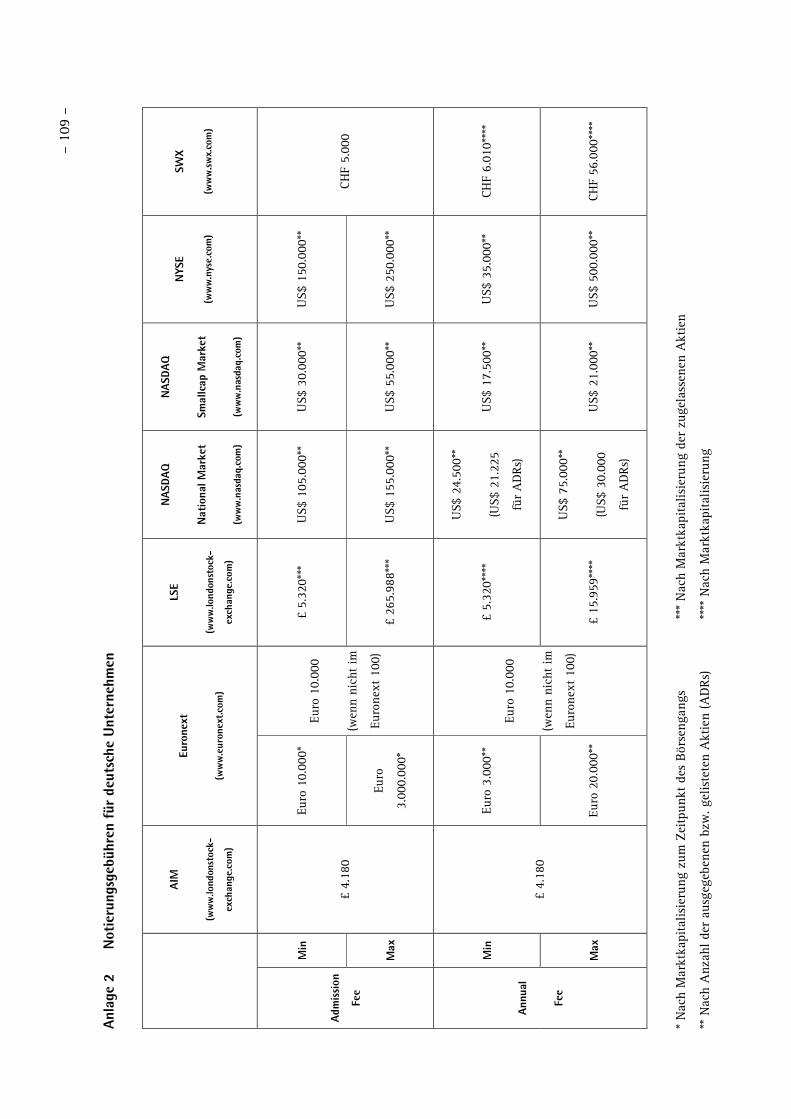

54 Eine Aufstellung der an den hier untersuchten Börsenplätzen erhobenen Ge-bühren findet sich in Anlage 2.

– 41 –

4.1.1 Vereinigte Staaten

Die Gebühren für die Börsennotierung an den wichtigsten US-

Börsenplätzen – NYSE und NASDAQ (National und Smallcap Market) -

bestehen für (ausländische) Emittenten aus einer einmaligen Zulassungs-

und einer jährlichen Grundgebühr.55 Die Original Listing Fee an der NYSE

beträgt mindestens 150.000 US-$ bzw. höchstens 250.000 US-$ je nach

Anzahl der ausgegebenen bzw. gelisteten Aktien oder ADRs. Daneben be-

läuft sich die Continuing Annual Fee auf minimal 35.000 US-$ bzw. ma-

ximal 500.000 US-$.

Im Vergleich hierzu betragen die Zulassungskosten an der NASDAQ min-

destens 105.000 US-$ bzw. höchstens 155.000 US-$ (mindestens

30.000 US-$ bzw. höchstens 55.000 US-$ am Smallcap Market). Die lau-

fende Jahresgebühr beläuft sich auf minimal 24.500 US-$ (21.225 US-$

für ADRs und 17.500 US-$ am Smallcap Market) bzw. maximal 75.000

US-$ (30.000 US-$ für ADRs und 21.000 US-$ am Smallcap Market).

Seit der Verabschiedung des Sarbanes-Oxley Act (SOX) im Jahre 2002 hat

sich die Aufmerksamkeit bezüglich der mit einer Zweitnotierung in den

Vereinigten Staaten verbundenen Kosten zunehmend auf die indirekten

Kosten gerichtet. Als Kehrseite der verschärften unternehmensinternen

Verhaltensregeln und Kontrollmechanismen zur Sicherstellung einer ef-

fektiven Corporate Governance ergeben sich Implementierungskosten,

und zwar sowohl in Form unmittelbarer Compliance-Kosten als auch in

Gestalt mittelbarer Kosten. Zu letzteren gehört insbesondere die Zeit, in

der das Management durch Compliance-Aktivitäten gebunden ist, aber

auch Kosten, die durch ein zunehmend risikoaverses Verhalten des Mana-

gements entstehen können.56

55 Abrufbar unter http://www.nyse.com bzw. http://www.nasdaq.com; vgl. An-lage 2.

56 Vgl. o.V. (2005), S. 73f., wonach bei größeren Emittenten im Durchschnitt 70.000 zusätzliche Arbeitsstunden für die Erfüllung der SOX-Verpflichtun-gen anfallen.

– 42 –

Da der SOX grundsätzlich keine Regelung enthält, durch die ausländische

Gesellschaften vom Anwendungsbereich des Gesetzes befreit würden, tref-

fen seine Regelungen und die damit verbundene Kostenbelastung auch

deutsche Emittenten, die im Zusammenhang mit einem Dual Listing in

den USA registriert sind.57 Jedoch liegt es im Ermessen der SEC, in wel-

chen Einzelfällen und in welchem Umfang der SOX auf nicht-

amerikanische Unternehmen Anwendung findet.

Als wesentlicher Kostenfaktor bei der Implementierung des SOX gilt

Sec. 404, die die Leitungsorgane eines in den Vereinigten Staaten regist-

rierten Emittenten dazu verpflichtet, ein internes Finanzkontrollsystem

einzurichten und dessen Funktionsfähigkeit zu dokumentieren und zu

bestätigen (Internal Controls Report).58 Damit sollen die Voraussetzungen

für die Zuverlässigkeit der Rechnungslegung und der hieraus resultieren-

den Jahresabschlüsse verbessert werden. Der Abschlussprüfer der Gesell-

schaft hat zu bestätigen, dass sich das Management von der Wirksamkeit

des internen Kontrollsystems überzeugt hat.59 Darüber hinaus hat er das

Kontrollsystem selbstständig zu bewerten und dessen Zuverlässigkeit zu

beurteilen. Nicht-amerikanische Gesellschaften müssen diese Vorschrift

erstmals für das erste Geschäftsjahr erfüllen, das am 15. Juli 2006 oder

später endet.

Die aus dem SOX angeordneten Maßnahmen führen zu einer Vervielfa-

chung des dem Emittenten entstehenden regulatorischen Aufwands. Zum

einen sind nach der Neuregelung nicht mehr allein die herkömmlichen fi-

nancial statements zu testieren. Künftig hat das Management des Emitten-

ten darüber hinaus weitreichende Dokumentations- und Administrations-

erfordernisse zu erfüllen, um dem Abschlussprüfer die Erfüllung seiner

gesetzlichen Pflichten zu ermöglichen (audit-trail). Weitere mittelbare

57 Die Kosten für die Einhaltung des SOX betreffen jedoch nicht die am OTC-Markt notierte deutsche Unternehmen, da hierfür keine Registrierung ge-genüber der SEC erforderlich ist. Vgl. auch Meissner (2005).

58 Sec. 404 (a)(2) SOX; vgl. hierzu Gruson/Kubicek (2003), S. 396ff.

59 Sec. 404 (b) SOX.

– 43 –

Kosten im Zusammenhang mit der Umsetzung des SOX resultieren aus der

Verpflichtung der Unternehmensleitung, die Richtigkeit der periodisch bei

der SEC einzureichenden Berichte zu bestätigen.60 Die hiermit verbunde-

nen Haftungsrisiken haben in den letzten Jahren beispielsweise zu einer

erheblichen Erhöhung der Prämien für D&O-Versicherungen geführt.

Die tatsächlichen Implementierungskosten des SOX sind schwer zu bezif-

fern, zumal die Umsetzung noch nicht abgeschlossen ist. Für die gesamte

Implementierung des SOX haben US-amerikanische Unternehmen nach

einer Studie des Personal- und Beratungsdienstleisters Korn/Ferry Inter-

national durchschnittlich 5,1 Millionen US-$ ausgegeben.61 Allein für die

Einrichtung und Einhaltung der Vorgaben von Sec. 404 SOX werden die

„Year One"-Kosten nach einer Studie von Financial Executives Internati-

onal (FEI), dem Verband der Finanzmanager, auf durchschnittlich drei

Millionen US-$ geschätzt.62 Unternehmen mit einem Umsatz von mehr als

fünf Milliarden US-$ müssten sogar durchschnittlich acht Millionen US-$

aufwenden. Nach Einschätzung des US-amerikanischen Public Company

Accounting Oversight Board (PCAOB) werden die Compliance-Kosten der

Emittenten für die Erfüllung von Sec. 404 SOX jedoch in den Folgejahren

voraussichtlich um 46 Prozent abnehmen.63 Das PCAOB sowie die größten

US-amerikanischen Wirtschaftsprüfungsgesellschaften (Deloitte & Touche,

Ernst & Young, KPMG und PricewaterhouseCoopers) erwarten nämlich ei-

ne verbesserte Integration der Prüfungen bzw. Prüfungsabschlüsse.

Die deutschen Emittenten mit einer Zweitnotierung in den Vereinigten

Staaten haben bezüglich ihrer Implementierungskosten für den SOX sehr

unterschiedliche Schätzungen abgegeben. Einem Pressebericht nach, er-

wartet z.B. die SGL Carbon AG Einmalkosten von bis zu drei Millionen

Euro. Nach Angaben des Unternehmens erhöhen sich auch die laufenden

Aufwendungen für eine US-Notierung von bisher 500.000 auf etwa drei

60 Sec. 302 SOX; ausführlich hierzu vgl. Gruson/Kubicek (2003), S. 401ff.

61 Vgl. Korn/Ferry International (2004). 62 Vgl. Financial Executives International (2005).

63 Vgl. Public Company Accounting Oversight Board (2005).

– 44 –

Millionen Euro pro Jahr.64 Die gesamten laufenden Kosten einer Notierung

nach Umsetzung des SOX werden von deutschen Emittenten mit 800.000

bis zwei Millionen Euro pro Jahr bei kleineren Unternehmen bzw. fünf bis

50 Millionen Euro bei größeren Gesellschaften bzw. DAX-Unternehmen

veranschlagt.65

Zu erwarten ist daher, dass die Einführung des SOX die Einschätzung der

Vorteilhaftigkeit einer US-Notierung gerade bei kleineren Unternehmen

bzw. Unternehmen mit einem ohnehin geringen Handelsvolumen in den

Vereinigten Staaten verändern wird.

4.1.2 Großbritannien

Die Kosten für die Zulassung an der London Stock Exchange66 (Admission

Fee) betragen je nach Marktkapitalisierung der zugelassenen Aktien zwi-

schen 5.320 £ und 265.988 £. Des Weiteren wird für internationale Unter-

nehmen je nach Marktkapitalisierung eine fortlaufende Jahresgebühr

(Annual Fee) von mindestens 5.320 £ und höchstens 15.959 £ erhoben.

Für ein Dual Listing an der AIM betragen die einmalige Zulassungsgebühr

sowie die jährliche Grundgebühr jeweils 4.180 £.

Auf in Großbritannien notierte ausländische Unternehmen finden die in

dem Combined Code on Corporate Governance niedergelegten Pflichten

für Emittenten mit Sitz im Ausland keine Anwendung, so dass auch für in

London gelistete deutsche Emittenten ausschließlich das deutsche Gesell-

schaftsstatut gilt. Insoweit sind mit einem Dual Listing an der LSE keine

weiteren Kosten verbunden, die aus der Befolgung englischer Corporate-

Governance-Standards resultieren würden. Die in den Listing Rules statu-

ierten Zulassungsfolgepflichten (insbesondere Ad-hoc-Mitteilungen und

64 Vgl. o.V. (2004).

65 Vgl. o.V. (2004); Landler (2004); Jenkins (2004), der von bis zu 80 Millionen Euro spricht; Kuls (2004); Schreiber/Smolka/Buchter (2004); Becker (2004); Jung/Reuter (2004); Schreiber/Grass (2004); Boehringer (2004); Riecke (2004).

66 Vgl. Anlage 2.

– 45 –

die Pflicht zur Veröffentlichung von Jahres- und Zwischenberichten) ent-

sprechen inhaltlich weitestgehend den deutschen Anforderungen.

4.1.3 Frankreich

Die direkten Kosten der Aufnahme und Fortführung der Börsennotierung

an der Euronext Paris setzen sich ebenfalls aus Gebühren für die Zulas-

sung und die Aufrechterhaltung der Notierung zusammen.67 Die Kosten

für die Zulassung bemessen sich nach der Marktkapitalisierung zum Zeit-

punkt des Börsengangs und belaufen sich auf mindestens 10.000 Euro bei

einem Cap von 3.000.000 Euro. Des Weiteren wird eine fortlaufende Jah-