Die besten Strategietools in der Praxis - ReadingSample€¦ · konstruieren, damit ich schnell ......

16

Die besten Strategietools in der Praxis Welche Werkzeuge brauche ich wann? Wie wende ich sie an? Wo liegen die Grenzen? von Volker Stich, Heiko Asum, Klaus Kerth 4., erweiterte Auflage Hanser München 2009 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 446 41914 8 Zu Inhaltsverzeichnis schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Transcript of Die besten Strategietools in der Praxis - ReadingSample€¦ · konstruieren, damit ich schnell ......

Die besten Strategietools in der Praxis

Welche Werkzeuge brauche ich wann? Wie wende ich sie an? Wo liegen die Grenzen?

vonVolker Stich, Heiko Asum, Klaus Kerth

4., erweiterte Auflage

Hanser München 2009

Verlag C.H. Beck im Internet:www.beck.de

ISBN 978 3 446 41914 8

Zu Inhaltsverzeichnis

schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Leseprobe

Klaus Kerth, Heiko Asum

Die besten Strategietools in der Praxis

Welche Werkzeuge brauche ich wann? Wie wende ich sie an? Wo liegendie Grenzen?

ISBN: 978-3-446-41914-8

Weitere Informationen oder Bestellungen unter

http://www.hanser.de/978-3-446-41914-8

sowie im Buchhandel.

© Carl Hanser Verlag, München

LeitfragenkatalogIm Folgenden sind sämtliche Leitfragen aufgelistet, auf welche die einzel-nen Strategieinstrumente in diesem Buch Bezug nehmen, wobei hierbeidie Abfolge und Strukturierung des Buchinhalts eingehalten wird. DieLeitfragen sind hinreichend allgemein formuliert, so dass sich konkreteFragestellungen zuordnen lassen.Nehmen Sie sich die Zeit, den Fragenkatalog zu lesen und priorisieren Siefür sich die Themenkomplexe, in welchen Sie sich mit Ihren individuellen,unternehmerischen Herausforderungen wieder finden. Betrachten Sie da-bei die Leitfragen auch im Kontext des allgemeinen, diesem Buch alsStruktur dienenden Strategieprozesses, der auch dem Wegweiser zuGrunde gelegt ist. Auf diese Weise bietet das Buch den direkten Einstiegzum richtigen Strategietool für die praktische Anwendung.

ANALYSE DER INTERNEN UNTERNEHMENSRESSOURCENWas kann ich leisten?Was können wir gut/was können wir nicht?

1.1 ABC-AnalyseWie bzw. in welchen Bereichen sollte ich meine Prioritäten setzen?Welche Bereiche sind besonders wichtig für mich?Was kann ich unter Umständen auch vernachlässigen?Wo sind die größten Erfolgshebel?

1.2 XYZ-AnalyseWelche Regelmäßigkeit weist der Artikelverbrauch auf?Wie gut können Artikelbedarfe vorhergesagt werden? Wie planbar sind die Artikelgruppen?

1.3 LebenszyklusanalyseWie viel Potenzial steckt in meinem Produkt?Wann muss ich es erneuern?Wann muss ich wie stark werben?Welchen Absatz kann ich wann erwarten?

1.4 ErfahrungskurvenanalyseWie viel Erfahrung haben wir aufgebaut?Wie wirkt sich unsere Routine aus?Welche Ausbringungsmenge, welcher Marktanteil ist nötig, um dieStückkosten wesentlich zu verringern?

1.5 KostenstrukturanalyseWie gliedern sich unsere Kosten auf?In welchen Bereichen liegen die Trends der Kostenveränderungen?Welche Möglichkeiten zur Kostensenkung haben wir?

1.6 ZufriedenheitsanalyseWie zufrieden sind Kunden und Mitarbeiter?Welches sind die wichtigsten Merkmale, um die Zufriedenheit die-ser Gruppen zu gewährleisten?Wie werden wir von Kunden und Mitarbeitern wahrgenommen?Welche Bereiche weisen bezüglich der Zufriedenheit nochSchwachstellen auf?In welche Maßnahmen müssten wir investieren, um die Zufrieden-heit bei Kunden und Mitarbeitern zu steigern?

1.7 UnternehmenskulturanalyseInwieweit stimmen die gelebten Werte und Normen mit unseremLeitbild überein?Fördert die Unternehmenskultur unseren Erfolg oder behindert sieihn?Was können wir tun, damit wir die Unternehmenskultur für unserenErfolg nutzen?

1.8 KernkompetenzanalyseWelche Fähigkeiten sind für den Erfolg der Vergangenheit verant-wortlich?Welche dieser Fähigkeiten können wir ausbauen, um auch in Zu-kunft erfolgreich zu sein?

1.9 7-S-ModellWas sind die wichtigsten Erfolgsfaktoren in einer effektiven Organi-sation?In welcher Beziehung stehen die jeweiligen Erfolgsfaktoren zuein-ander?Wie können wir unsere Strategie mit den anderen Erfolgsfaktorenabstimmen?

1.10 WertkettenanalyseWie viel wird durch welche Aktivitäten verdient?Welche Bereiche sollte ich stärken?Was sind Schlüsselfaktoren für die eigenen Erträge?Wo stehe ich wie zur Konkurrenz?

1.11 Marktwachstum-Marktanteils-Portfolioanalyse (BCG)Wie erfolgversprechend ist das eigene Geschäftsportfolio am Marktpositioniert?Wie sollen Investitionen auf die einzelnen, bestehenden Produkt-Markt-Segmente verteilt werden?Wie entscheide ich über die Aufnahme ergänzender Produkt-Markt-Segmente?

1.12 Marktattraktivität-Wettbewerbsstärken-Portfolioanalyse (McKinsey)Wie erfolgversprechend ist das eigene Geschäftsportfolio am Marktpositioniert?

XIV Leitfragenkatalog

Wie sollen Investitionen auf die einzelnen, bestehenden Produkt-Markt-Segmente verteilt werden?Wie entscheide ich über die Aufnahme ergänzender Produkt-Markt-Segmente?

1.13 Weitere PortfolioanalysenWie lassen sich mehrdimensionale Einflüsse übersichtlich darstellenund interpretieren?Wie können grundverschiedene Objekte in einem einheitlichenAnalyseraster miteinander verglichen werden?

1.14 Stärken- und SchwächenanalyseWas sind meine Stärken?Was sind meine Schwächen?Wo liege ich diesbezüglich gegenüber meinen Wettbewerbern?Wo muss ich mich verbessern?

ANALYSE DER EXTERNEN MARKTKRÄFTEWas erwartet der Markt?Was wollen unsere Kunden?Auf was müssen wir uns einstellen?

2.1 UmweltanalyseWelche externen Faktoren beeinflussen unser Geschäft?Wie entwickeln sich die Trends?Wie können wir die Tendenzen für uns sicht- und nutzbar machen?

2.2 ZielgruppenanalyseWer sind unsere Kunden?Welche Kundentypen wollen wir für unser Produkt gewinnen?Wen wollen wir mit unseren Marketingaktivitäten erreichen?

2.3 KonkurrenzanalyseWer sind unsere Wettbewerber?Welcher Konkurrent bewegt sich wo auf dem Markt/in welchemMarktsegment?Wie sieht sein Produktportfolio aus?Welche Stärken und Schwächen haben die Wettbewerber?

2.4 SubstitutionsanalyseWie können wir damit umgehen, dass ständig neue Entwicklungenund Technologien aufkommen?Was können wir tun, um unser Sortiment trotz Trends zeitgemäß zuhalten?

2.5 StakeholderanalyseWelches sind die wichtigsten Spieler für den Erfolg unseres Unter-nehmens?

Leitfragenkatalog XV

Wie stark schätzen wir die Einflussnahme des Stakeholders auf un-ser Unternehmen?Wo liegen Risikopotenziale?Welche Chancen ergeben sich für uns?

2.6 BenchmarkingWas können wir tun, um zu den Besten zu gehören?Wie können wir den Bedarf und die Ziele festlegen, um zum Welt-klassestandard aufzuschließen?Wie können wir einzelne Unternehmensprozesse auf Verbesse-rungspotenziale untersuchen?Wie können wir unsere Verbesserungsmaßnahmen überprüfen?

2.7 BranchenstrukturanalyseWie wird sich unsere Branche entwickeln?Welche Einflussfaktoren bestimmen den Wettbewerb?Welche Schritte werden unsere Konkurrenten unternehmen undwie können wir darauf reagieren?Wie kann unser Unternehmen langfristig wettbewerbsfähig bleiben?

AGGREGATION ZU EINEM SWOT-PORTFOLIOWo stehe ich?Wie stellt sich meine aktuelle Situation dar?

3 SWOT-AnalyseWelche Informationen müssen bei der Strategieentwicklung beach-tet werden?Wie kann eine unternehmerische Ausgangssituation erfasst werden?Wie können verschiede Analysen zu einem Gesamtüberblick zu-sammengefasst werden?

STRATEGISCHE POSITIONIERUNGWie stelle ich mich auf, um Erfolg zu haben?

4.1 Marktfeldstrategien nach AnsoffWelche verschiedenen Wachstumsstrategien bieten sich mir?Wie erfolgt die Auswahl?Wie plane ich die Ausweitung des Leistungsangebots?

4.2 Wettbewerbsstrategien nach PorterWie profiliert man sich am Markt?Welchen Fokus soll man setzen?Worauf müssen sich die Prozesse konzentrieren, was sollten dieKernprozesse sein?

XVI Leitfragenkatalog

4.3 Marktpositionierung nach Treacy und WiersemaWie gelangt man zur Marktführerschaft?Welche strategischen Optionen bieten sich an?Wie muss die Organisation für unterschiedliche Strategietypen an-gepasst werden?In welchen Bereichen müssen wir die Besten sein?

4.4 Leitbild (Vision, Mission, Kernwerte)Wie sehen wir unser Unternehmen, wie ist unser Selbstverständnis?Welche Werte verfolgen wir in unserer Arbeit?Was ist der Sinn unserer Arbeit, was ist die Aufgabe?Wie soll das Unternehmen langfristig aufgestellt sein, wo sehen wirSchwerpunkte?

STRATEGISCHE PLANUNGWelche Ziele/Stoßrichtungen muss ich verfolgen?Wie wähle ich Maßnahmen aus?

5.1 SWOT-NormstrategienWelche Handlungsoptionen stehen mir offen?Welche strategischen Optionen bieten sich mir aufgrund meinermomentanen Lage?Wie setze ich meine Stärken richtig ein?

5.2 Portfolio-NormstrategienIn welche Geschäftseinheiten sollte investiert werden?Wie sollten die Unternehmensressourcen sinnvoll auf das Leistungs-spektrum verteilt werden?Welche strategischen Optionen ergeben einzelne Geschäftseinhei-ten?

5.3 Scoring-ModelleWie soll zwischen verschiedenen Optionen ausgewählt werden?Mit welcher Option erzielt man den höchsten Nutzen?Welche Optionen bieten welche Vorteile?

5.4 SzenariotechnikWie kann ich die Einflussfaktoren meines Geschäfts besser ein-schätzen?Wie kann ich ohne präzise Vorhersagen Handlungsalternativenkonstruieren, damit ich schnell reagieren kann?

5.5 Gap-AnalyseErreichen wir unser Ziel, wenn wir so weitermachen wie bisher?Worin bestehen die Lücken zur festgelegten Strategie?Welche Maßnahmen bieten sich an, um die strategischen Zielwertezu erreichen?

Leitfragenkatalog XVII

5.6 Balanced ScorecardWie können wir die entwickelte Strategie in den Arbeitsalltag inte-grieren und umsetzen?Wie können wir Prozesse und Projekte unter Berücksichtigung derStrategie steuern?Wie können wir unseren Mitarbeitern die Strategie näher bringen?Wie können wir den Überblick über den Erfolg unserer Maßnahmenbehalten?

5.7 Break-even-AnalyseAb wann rechnet sich eine Investition?Wie entwickeln sich Ein- und Auszahlungen bezogen auf eine kon-krete Investition?Wann wird die Gewinnzone erreicht?

5.8 Quality Function Deployment (QFD)Welche Produktmerkmale wünscht der Kunde?Welche Kundenanforderungen können am besten mit den Produkt-merkmalen umgesetzt werden?Wie erreiche ich den höchsten Erfüllungsgrad an Kundenwün-schen?

7.1 Case Study LogistikoptimierungWie lassen sich effiziente Logistikprozesse gestalten?Mit welchen Mitteln kann die Bedarfsvorhersage verbessert wer-den?Wie können Bestände gesenkt und kann der Lieferservice trotzdemerfüllt werden?Wie lassen sich Beschaffungsprozesse standardisieren und Prozess-kosten senken?

XVIII Leitfragenkatalog

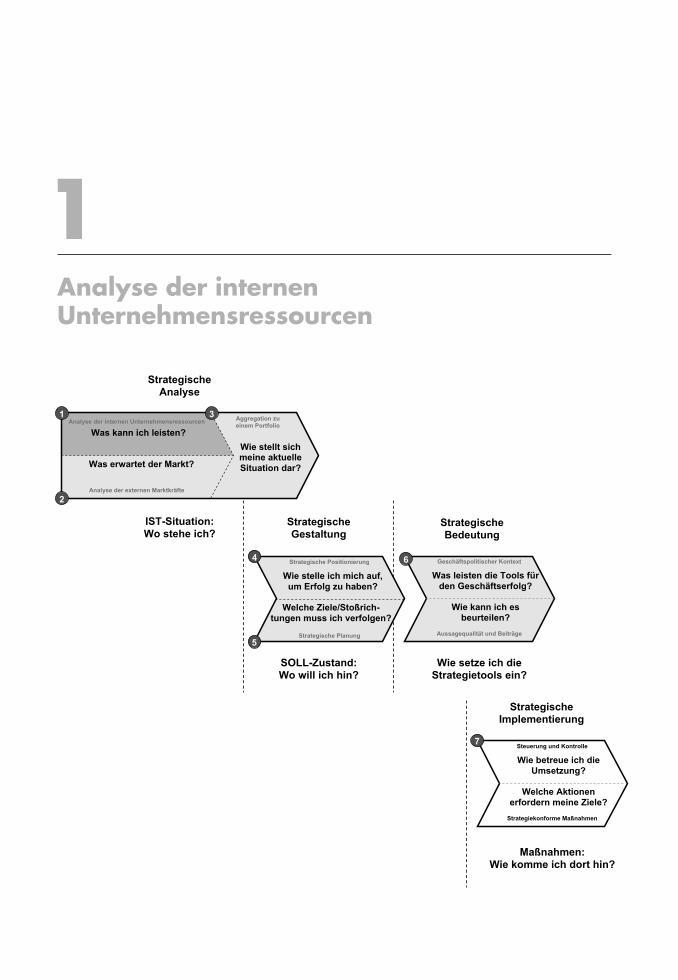

1Analyse der internen Unternehmensressourcen

Strategische

Implementierung

Steuerung und Kontrolle

Strategiekonforme Maßnahmen

Maßnahmen:

Wie komme ich dort hin?

Wie betreue ich die

Umsetzung?

Welche Aktionen

erfordern meine Ziele?

Strategische

Gestaltung

Strategische Positionierung

Strategische Planung

4

5

SOLL-Zustand:

Wo will ich hin?

Strategische

Analyse

Analyse der internen Unternehmensressourcen

Analyse der externen Marktkräfte

Aggregation zu

einem Portfolio

1

2

3

IST-Situation:

Wo stehe ich?

Was kann ich leisten?

Was erwartet der Markt?

Wie stellt sich

meine aktuelle

Situation dar?

Wie stelle ich mich auf,

um Erfolg zu haben?

Welche Ziele/Stoßrich-

tungen muss ich verfolgen?

Strategische

Bedeutung

Geschäftspolitischer Kontext

Aussagequalität und Beiträge

Wie setze ich die

Strategietools ein?

Was leisten die Tools für

den Geschäftserfolg?

Wie kann ich es

beurteilen?

6

5

7

1.1 ABC-Analyse

LEITFRAGEN:Wie bzw. in welchen Bereichen sollte ich meine Prioritäten setzen?Welche Bereiche sind besonders wichtig für mich?Was kann ich unter Umständen auch vernachlässigen?Wo sind die größten Erfolgshebel?

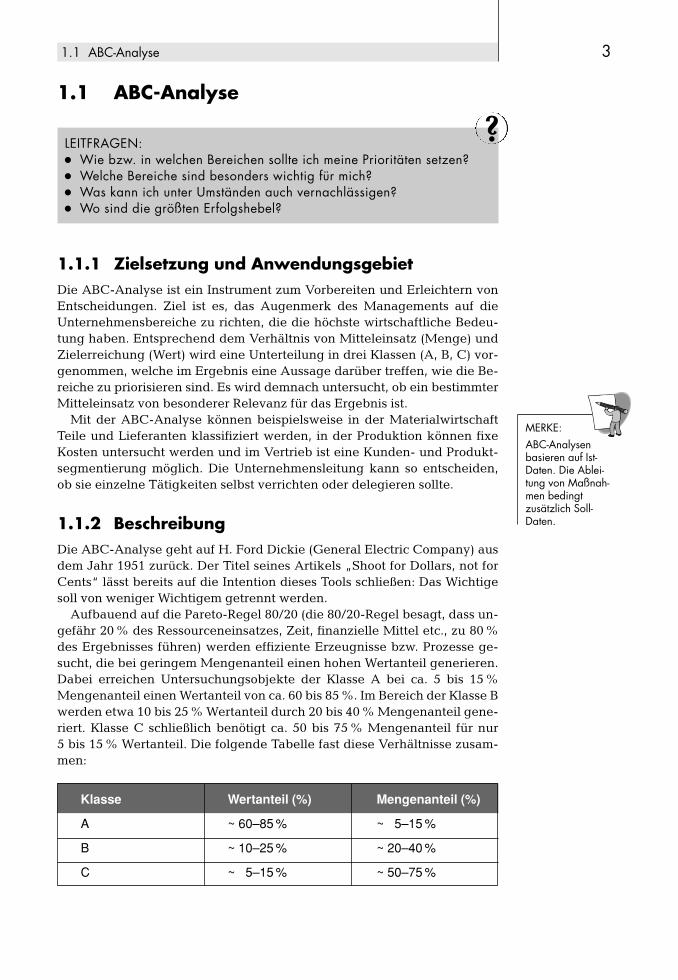

1.1.1 Zielsetzung und AnwendungsgebietDie ABC-Analyse ist ein Instrument zum Vorbereiten und Erleichtern vonEntscheidungen. Ziel ist es, das Augenmerk des Managements auf dieUnternehmensbereiche zu richten, die die höchste wirtschaftliche Bedeu-tung haben. Entsprechend dem Verhältnis von Mitteleinsatz (Menge) undZielerreichung (Wert) wird eine Unterteilung in drei Klassen (A, B, C) vor-genommen, welche im Ergebnis eine Aussage darüber treffen, wie die Be-reiche zu priorisieren sind. Es wird demnach untersucht, ob ein bestimmterMitteleinsatz von besonderer Relevanz für das Ergebnis ist.

Mit der ABC-Analyse können beispielsweise in der MaterialwirtschaftTeile und Lieferanten klassifiziert werden, in der Produktion können fixeKosten untersucht werden und im Vertrieb ist eine Kunden- und Produkt-segmentierung möglich. Die Unternehmensleitung kann so entscheiden,ob sie einzelne Tätigkeiten selbst verrichten oder delegieren sollte.

1.1.2 BeschreibungDie ABC-Analyse geht auf H. Ford Dickie (General Electric Company) ausdem Jahr 1951 zurück. Der Titel seines Artikels „Shoot for Dollars, not forCents“ lässt bereits auf die Intention dieses Tools schließen: Das Wichtigesoll von weniger Wichtigem getrennt werden.

Aufbauend auf die Pareto-Regel 80/20 (die 80/20-Regel besagt, dass un-gefähr 20 % des Ressourceneinsatzes, Zeit, finanzielle Mittel etc., zu 80 %des Ergebnisses führen) werden effiziente Erzeugnisse bzw. Prozesse ge-sucht, die bei geringem Mengenanteil einen hohen Wertanteil generieren.Dabei erreichen Untersuchungsobjekte der Klasse A bei ca. 5 bis 15 %Mengenanteil einen Wertanteil von ca. 60 bis 85 %. Im Bereich der Klasse Bwerden etwa 10 bis 25 % Wertanteil durch 20 bis 40 % Mengenanteil gene-riert. Klasse C schließlich benötigt ca. 50 bis 75 % Mengenanteil für nur 5 bis 15 % Wertanteil. Die folgende Tabelle fast diese Verhältnisse zusam-men:

1.1 ABC-Analyse 3

MERKE:ABC-Analysenbasieren auf Ist-Daten. Die Ablei-tung von Maßnah-men bedingtzusätzlich Soll-Daten.

?

Klasse Wertanteil (%) Mengenanteil (%)

A ~ 60–85 % ~ 5–15 %

B ~ 10–25 % ~ 20–40 %

C ~ 5–15 % ~ 50–75 %

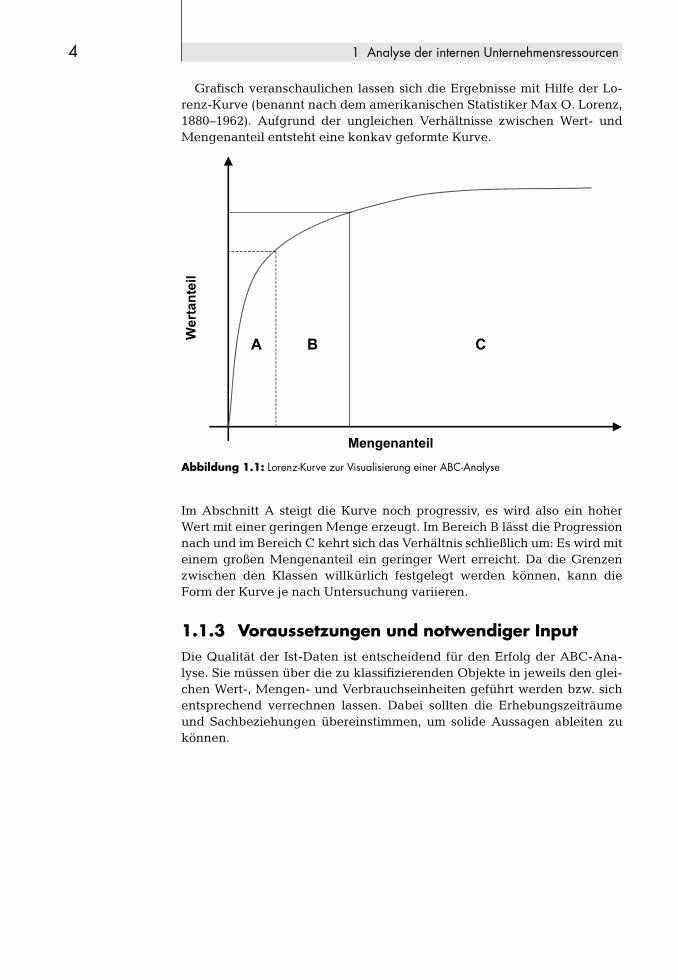

Grafisch veranschaulichen lassen sich die Ergebnisse mit Hilfe der Lo-renz-Kurve (benannt nach dem amerikanischen Statistiker Max O. Lorenz,1880–1962). Aufgrund der ungleichen Verhältnisse zwischen Wert- undMengenanteil entsteht eine konkav geformte Kurve.

4 1 Analyse der internen Unternehmensressourcen

Im Abschnitt A steigt die Kurve noch progressiv, es wird also ein hoherWert mit einer geringen Menge erzeugt. Im Bereich B lässt die Progressionnach und im Bereich C kehrt sich das Verhältnis schließlich um: Es wird miteinem großen Mengenanteil ein geringer Wert erreicht. Da die Grenzenzwischen den Klassen willkürlich festgelegt werden können, kann dieForm der Kurve je nach Untersuchung variieren.

1.1.3 Voraussetzungen und notwendiger InputDie Qualität der Ist-Daten ist entscheidend für den Erfolg der ABC-Ana-lyse. Sie müssen über die zu klassifizierenden Objekte in jeweils den glei-chen Wert-, Mengen- und Verbrauchseinheiten geführt werden bzw. sichentsprechend verrechnen lassen. Dabei sollten die Erhebungszeiträumeund Sachbeziehungen übereinstimmen, um solide Aussagen ableiten zukönnen.

A B C

Wer

tan

teil

Mengenanteil

Abbildung 1.1: Lorenz-Kurve zur Visualisierung einer ABC-Analyse

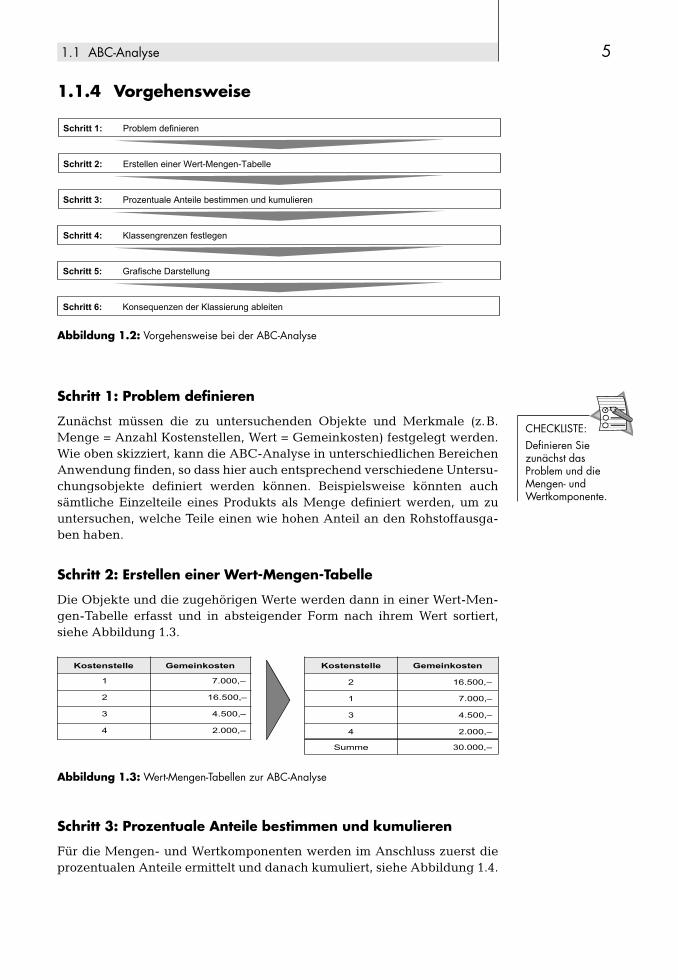

1.1.4 Vorgehensweise

1.1 ABC-Analyse 5

Abbildung 1.2: Vorgehensweise bei der ABC-Analyse

Schritt 1: Problem definieren

Zunächst müssen die zu untersuchenden Objekte und Merkmale (z.B.Menge = Anzahl Kostenstellen, Wert = Gemeinkosten) festgelegt werden.Wie oben skizziert, kann die ABC-Analyse in unterschiedlichen BereichenAnwendung finden, so dass hier auch entsprechend verschiedene Untersu-chungsobjekte definiert werden können. Beispielsweise könnten auchsämtliche Einzelteile eines Produkts als Menge definiert werden, um zuuntersuchen, welche Teile einen wie hohen Anteil an den Rohstoffausga-ben haben.

Schritt 2: Erstellen einer Wert-Mengen-Tabelle

Die Objekte und die zugehörigen Werte werden dann in einer Wert-Men-gen-Tabelle erfasst und in absteigender Form nach ihrem Wert sortiert,siehe Abbildung 1.3.

Schritt 1: Problem definieren

Schritt 2: Erstellen einer Wert-Mengen-Tabelle

Schritt 3: Prozentuale Anteile bestimmen und kumulieren

Schritt 4: Klassengrenzen festlegen

Schritt 5: Grafische Darstellung

Schritt 6: Konsequenzen der Klassierung ableiten

CHECKLISTE:Definieren Siezunächst dasProblem und dieMengen- undWertkomponente.

GemeinkostenKostenstelle

30.000,–Summe

2.000,–4

4.500,–3

7.000,–1

16.500,–2

GemeinkostenKostenstelle

2.000,–4

4.500,–3

16.500,–2

7.000,–1

Abbildung 1.3: Wert-Mengen-Tabellen zur ABC-Analyse

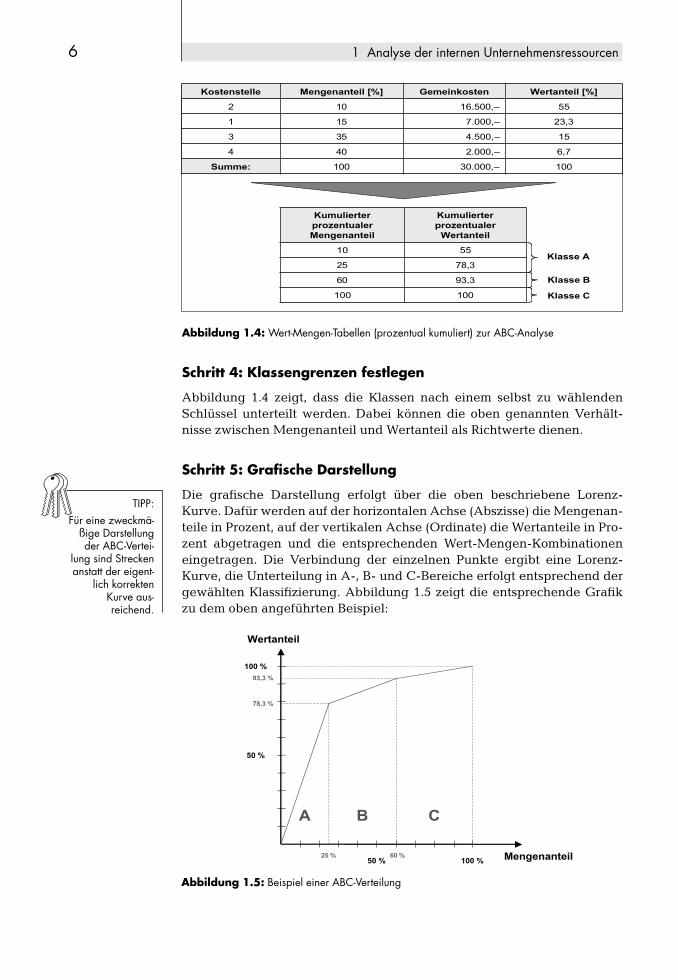

Schritt 3: Prozentuale Anteile bestimmen und kumulieren

Für die Mengen- und Wertkomponenten werden im Anschluss zuerst dieprozentualen Anteile ermittelt und danach kumuliert, siehe Abbildung 1.4.

6 1 Analyse der internen Unternehmensressourcen

Abbildung 1.4: Wert-Mengen-Tabellen (prozentual kumuliert) zur ABC-Analyse

Schritt 4: Klassengrenzen festlegen

Abbildung 1.4 zeigt, dass die Klassen nach einem selbst zu wählendenSchlüssel unterteilt werden. Dabei können die oben genannten Verhält-nisse zwischen Mengenanteil und Wertanteil als Richtwerte dienen.

Schritt 5: Grafische Darstellung

Die grafische Darstellung erfolgt über die oben beschriebene Lorenz-Kurve. Dafür werden auf der horizontalen Achse (Abszisse) die Mengenan-teile in Prozent, auf der vertikalen Achse (Ordinate) die Wertanteile in Pro-zent abgetragen und die entsprechenden Wert-Mengen-Kombinationeneingetragen. Die Verbindung der einzelnen Punkte ergibt eine Lorenz-Kurve, die Unterteilung in A-, B- und C-Bereiche erfolgt entsprechend dergewählten Klassifizierung. Abbildung 1.5 zeigt die entsprechende Grafikzu dem oben angeführten Beispiel:

Klasse A

Klasse B

Klasse C100100

93,360

78,325

5510

Kumulierterprozentualer

Wertanteil

KumulierterprozentualerMengenanteil

10030.000,–100Summe:

6,72.000,–404

154.500,–353

23,37.000,–151

5516.500,–102

Wertanteil [%]GemeinkostenMengenanteil [%]Kostenstelle

100 %

Wertanteil

Mengenanteil50 %

100 %

50 %

25 %

78,3 %

93,3 %

60 %

A B C

Abbildung 1.5: Beispiel einer ABC-Verteilung

TIPP:Für eine zweckmä-

ßige Darstellungder ABC-Vertei-

lung sind Streckenanstatt der eigent-

lich korrektenKurve aus-reichend.

Schritt 6: Konsequenzen der Klassierung ableiten

Aus den Klassen können schließlich effizienzsteigernde Maßnahmen abge-leitet werden. So handelt es sich bei den Elementen der A-Klasse je nachArt um wichtige Aufgaben oder Lieferanten, hochwertige oder kritischeTeile, umsatzstarke Kunden oder Teile. Ihnen gebührt höchste Aufmerk-samkeit und das Management sollte sich besonders um diese Kategorie be-mühen.

Die Elemente der B-Klasse sind ihrer Bedeutung nach mittelwertig.Diese Aufgaben bzw. ihre Überwachung können delegiert werden, dieUmsetzung sollte aber regelmäßig kontrolliert werden.

Die C-Klasse ist von verhältnismäßig geringer Bedeutung, Beobachtungdurch das Management ist nicht in großem Umfang nötig. Wenn möglich,gilt es hier zu standardisieren, bei Delegation genügen sporadische Stich-probenkontrollen.

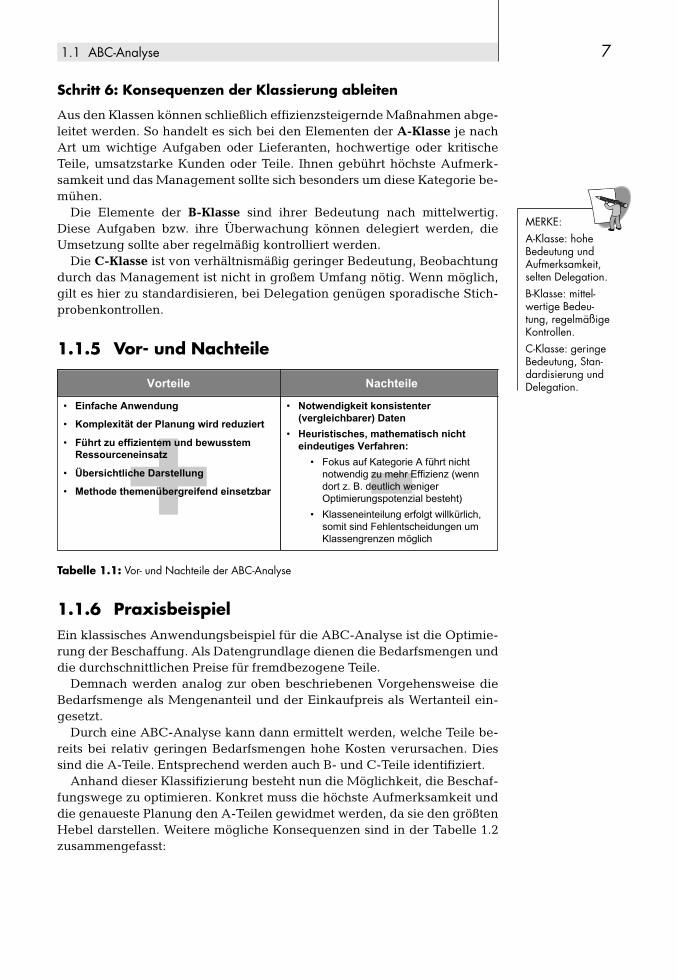

1.1.5 Vor- und Nachteile

1.1 ABC-Analyse 7

-• Notwendigkeit konsistenter

(vergleichbarer) Daten

• Heuristisches, mathematisch nichteindeutiges Verfahren:

• Fokus auf Kategorie A führt nichtnotwendig zu mehr Effizienz (wenndort z. B. deutlich wenigerOptimierungspotenzial besteht)

• Klasseneinteilung erfolgt willkürlich,somit sind Fehlentscheidungen umKlassengrenzen möglich

+• Einfache Anwendung

• Komplexität der Planung wird reduziert

• Führt zu effizientem und bewusstemRessourceneinsatz

• Übersichtliche Darstellung

• Methode themenübergreifend einsetzbar

Vorteile Nachteile

Tabelle 1.1: Vor- und Nachteile der ABC-Analyse

1.1.6 PraxisbeispielEin klassisches Anwendungsbeispiel für die ABC-Analyse ist die Optimie-rung der Beschaffung. Als Datengrundlage dienen die Bedarfsmengen unddie durchschnittlichen Preise für fremdbezogene Teile.

Demnach werden analog zur oben beschriebenen Vorgehensweise dieBedarfsmenge als Mengenanteil und der Einkaufpreis als Wertanteil ein-gesetzt.

Durch eine ABC-Analyse kann dann ermittelt werden, welche Teile be-reits bei relativ geringen Bedarfsmengen hohe Kosten verursachen. Diessind die A-Teile. Entsprechend werden auch B- und C-Teile identifiziert.

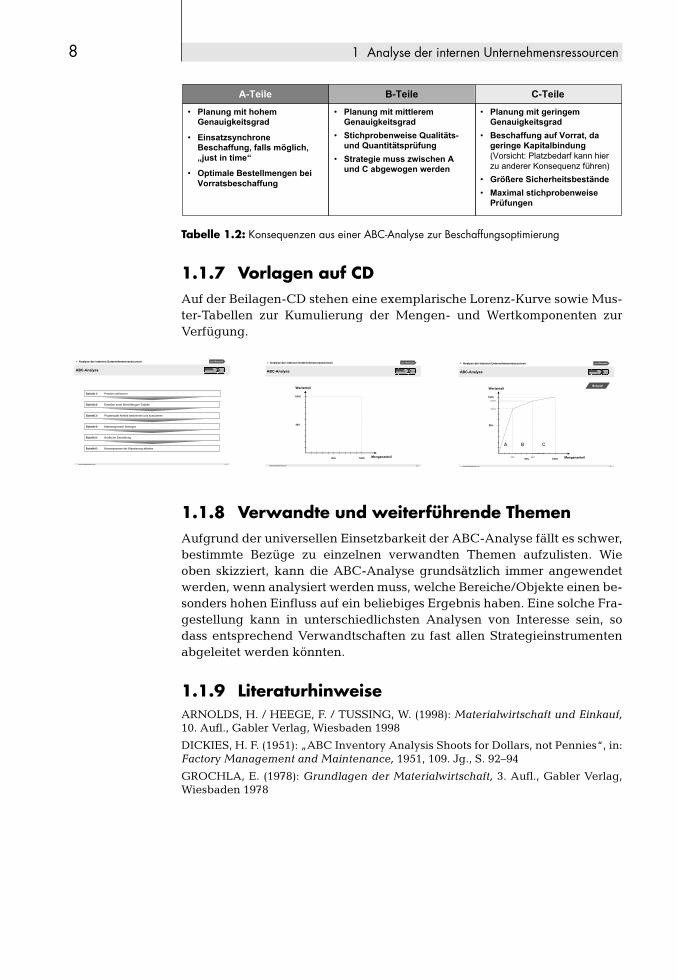

Anhand dieser Klassifizierung besteht nun die Möglichkeit, die Beschaf-fungswege zu optimieren. Konkret muss die höchste Aufmerksamkeit unddie genaueste Planung den A-Teilen gewidmet werden, da sie den größtenHebel darstellen. Weitere mögliche Konsequenzen sind in der Tabelle 1.2zusammengefasst:

MERKE:A-Klasse: hoheBedeutung undAufmerksamkeit,selten Delegation.B-Klasse: mittel-wertige Bedeu-tung, regelmäßigeKontrollen.C-Klasse: geringeBedeutung, Stan-dardisierung undDelegation.

Tabelle 1.2: Konsequenzen aus einer ABC-Analyse zur Beschaffungsoptimierung

1.1.7 Vorlagen auf CDAuf der Beilagen-CD stehen eine exemplarische Lorenz-Kurve sowie Mus-ter-Tabellen zur Kumulierung der Mengen- und Wertkomponenten zurVerfügung.

8 1 Analyse der internen Unternehmensressourcen

• Planung mit hohemGenauigkeitsgrad

• EinsatzsynchroneBeschaffung, falls möglich,„just in time“

• Optimale Bestellmengen beiVorratsbeschaffung

• Planung mit mittleremGenauigkeitsgrad

• Stichprobenweise Qualitäts-und Quantitätsprüfung

• Strategie muss zwischen Aund C abgewogen werden

A-Teile B-Teile

• Planung mit geringemGenauigkeitsgrad

• Beschaffung auf Vorrat, dageringe Kapitalbindung(Vorsicht: Platzbedarf kann hierzu anderer Konsequenz führen)

• Größere Sicherheitsbestände

• Maximal stichprobenweisePrüfungen

C-Teile

- 1 -www.strategietools.com

ABC-Analyse

> Analyse der internen Unternehmensressourcen

Schritt 1: Problem definieren

Schritt 2: Erstellen einer Wert-Mengen-Tabelle

Schritt 3: Prozentuale Anteile bestimmen und kumulieren

Schritt 4: Klassengrenzen festlegen

Schritt 5: Grafische Darstellung

Schritt 6: Konsequenzen der Klassierung ableiten

zur Übersicht

- 2 -www.strategietools.com

ABC-Analyse

> Analyse der internen Unternehmensressourcen

Wertanteil

100%

50%

100% Mengenanteil50%

zur Übersicht

- 3 -www.strategietools.com

ABC-Analyse

> Analyse der internen Unternehmensressourcen

Wertanteil

100%

50%

100% Mengenanteil50%

78,3%

25%

93,3%

60%

A B C

Beispiel

zur Übersicht

1.1.8 Verwandte und weiterführende ThemenAufgrund der universellen Einsetzbarkeit der ABC-Analyse fällt es schwer,bestimmte Bezüge zu einzelnen verwandten Themen aufzulisten. Wieoben skizziert, kann die ABC-Analyse grundsätzlich immer angewendetwerden, wenn analysiert werden muss, welche Bereiche/Objekte einen be-sonders hohen Einfluss auf ein beliebiges Ergebnis haben. Eine solche Fra-gestellung kann in unterschiedlichsten Analysen von Interesse sein, sodass entsprechend Verwandtschaften zu fast allen Strategieinstrumentenabgeleitet werden könnten.

1.1.9 LiteraturhinweiseARNOLDS, H. / HEEGE, F. / TUSSING, W. (1998): Materialwirtschaft und Einkauf,10. Aufl., Gabler Verlag, Wiesbaden 1998

DICKIES, H. F. (1951): „ABC Inventory Analysis Shoots for Dollars, not Pennies“, in:Factory Management and Maintenance, 1951, 109. Jg., S. 92–94

GROCHLA, E. (1978): Grundlagen der Materialwirtschaft, 3. Aufl., Gabler Verlag,Wiesbaden 1978