DIE GELDPOLITIK Jetzt nur nicht DES … · Verfahren: Beim so genannten Mengentender legt das...

24

58 DIE GELDPOLITIK DES EUROSYSTEMS pedal verwechseln. Jetzt nur nicht Gas- und Brems- pedal verwechseln. ● Die Steuerung des Geldmarkts durch das Eurosystem Ausgangspunkt für die Beeinflussung der Kreditgewährung und Giral- geldschöpfung ist der Bedarf der Banken an Zentralbankgeld, der mit der Geldschöpfung einhergeht. Schließlich müssen die Kreditinstitute stets darauf vorbereitet sein, dass sich ihre Kundschaft einen Teil ihrer Einlagen wieder bar auszahlen lässt. Außerdem sind sie verpflichtet, in Höhe eines bestimmten Prozentsatzes dieser Einlagen Guthaben beim Eurosystem als Mindestreserve zu unterhalten. Für beides ist Zentral- bankgeld notwendig, das die Banken nicht selbst schaffen können. Sie können es sich nur durch Geschäfte mit der Zentralbank besorgen. Das Monopol der Zentralbank auf Zentralbankgeld ist somit der Hebel, mit dem sie auf die Geschäftstätigkeit der Kreditinstitute Einfluss nimmt. Zwar haben Banken die Möglichkeit, Zentralbankgeld bei anderen Kreditinstituten aufzunehmen, die überschüssige Liquidität besitzen. Über alle Banken hinweg ist aber die Notenbank der einzige Akteur, der zusätzliches Zentralbankgeld schaffen kann. Man nennt den Markt, der dem kurzfristigen Ausgleich von Liquiditätsüberschüssen und -defiziten im Bankensystem dient, den Geldmarkt. Er wird nicht an einem bestimmten Ort abgehalten. Vielmehr werden Zentralbank- guthaben telefonisch bzw. elektronisch zwischen den einzelnen Ban- ken gehandelt. Je nach der Fristigkeit unterscheidet man Märkte für Ta- gesgeld, für Monatsgeld, für Dreimonatsgeld usw. Eine zentrale Rolle spielt dabei der Tagesgeldmarkt. Aufgrund der be- sonderen Bedeutung der Notenbank für die Refinanzierung der Kredit- institute richten sich die Sätze am Geldmarkt in starkem Maße nach den Bedingungen, zu denen die Notenbank den Kreditinstituten Zen- tralbankguthaben anbietet. Je knapper und teurer diese im „Direktver- kehr“ mit der Notenbank zu haben sind, desto mehr Zinsen müssen dafür auch am Geldmarkt entrichtet werden. Je reichlicher und zins- Bedarf an Zentralbankgeld als Basis Ansatzpunkt Geldmarkt Die Geldpolitik des Eurosystems

-

Upload

nguyendung -

Category

Documents

-

view

215 -

download

0

Transcript of DIE GELDPOLITIK Jetzt nur nicht DES … · Verfahren: Beim so genannten Mengentender legt das...

58

DIE GELDPOLITIK DES EUROSYSTEMS

pedal verwechseln.

Jetzt nur nichtGas- und Brems-pedal verwechseln.

● Die Steuerung des Geldmarkts durch das Eurosystem

Ausgangspunkt für die Beeinflussung der Kreditgewährung und Giral-geldschöpfung ist der Bedarf der Banken an Zentralbankgeld, der mitder Geldschöpfung einhergeht. Schließlich müssen die Kreditinstitutestets darauf vorbereitet sein, dass sich ihre Kundschaft einen Teil ihrerEinlagen wieder bar auszahlen lässt. Außerdem sind sie verpflichtet, inHöhe eines bestimmten Prozentsatzes dieser Einlagen Guthaben beimEurosystem als Mindestreserve zu unterhalten. Für beides ist Zentral-bankgeld notwendig, das die Banken nicht selbst schaffen können. Siekönnen es sich nur durch Geschäfte mit der Zentralbank besorgen. DasMonopol der Zentralbank auf Zentralbankgeld ist somit der Hebel, mitdem sie auf die Geschäftstätigkeit der Kreditinstitute Einfluss nimmt.

Zwar haben Banken die Möglichkeit, Zentralbankgeld bei anderenKreditinstituten aufzunehmen, die überschüssige Liquidität besitzen.Über alle Banken hinweg ist aber die Notenbank der einzige Akteur,der zusätzliches Zentralbankgeld schaffen kann. Man nennt denMarkt, der dem kurzfristigen Ausgleich von Liquiditätsüberschüssenund -defiziten im Bankensystem dient, den Geldmarkt. Er wird nichtan einem bestimmten Ort abgehalten. Vielmehr werden Zentralbank-guthaben telefonisch bzw. elektronisch zwischen den einzelnen Ban-ken gehandelt. Je nach der Fristigkeit unterscheidet man Märkte für Ta-gesgeld, für Monatsgeld, für Dreimonatsgeld usw.

Eine zentrale Rolle spielt dabei der Tagesgeldmarkt. Aufgrund der be-sonderen Bedeutung der Notenbank für die Refinanzierung der Kredit-institute richten sich die Sätze am Geldmarkt in starkem Maße nachden Bedingungen, zu denen die Notenbank den Kreditinstituten Zen-tralbankguthaben anbietet. Je knapper und teurer diese im „Direktver-kehr“ mit der Notenbank zu haben sind, desto mehr Zinsen müssendafür auch am Geldmarkt entrichtet werden. Je reichlicher und zins-

Bedarf anZentralbankgeld

als Basis

AnsatzpunktGeldmarkt

Die Geldpolitik des Eurosystems

59

Die Geldpolitik des Eurosystems

günstiger sie von der Zentralbank angeboten werden, desto billigerwerden sie am Geldmarkt zu haben sein.

Eine Notenbank, die die monetären Bedingungen für die Wirtschaftbeeinflussen will, wird besonders die Höhe der kurzfristigen Zinsenverändern. Denn die Knappheitsverhältnisse und die Zinsen am Geld-markt bleiben nicht ohne Einfluss auf die Zinsen im Einlagen- und Kre-ditgeschäft der Geld- und Kreditinstitute mit Nichtbanken. Erhöht dieNotenbank z. B. die Notenbankzinsen, so sehen sich die Geldinstituteeiner verteuerten Refinanzierung ausgesetzt. Dies geben sie in Formvon steigenden Kreditzinsen an ihre Kunden weiter. Darüber hinauskönnen die Banken versuchen, über höhere Einlagenzinsen zusätzli-che Mittel von Nichtbanken an sich zu binden. Die kürzerfristigenBankzinsen folgen deshalb in der Regel den Geldmarktsätzen.

Zwar würden die Banken bei höheren Zinsen in der Regel gerne mehrKredite vergeben, zumeist lässt ihre Kreditvergabe im Gefolge einerZinserhöhung aber nach. Bei weiteren Zinssteigerungen müssen näm-lich die potenziellen Kreditnehmer befürchten, dass die ausgeliehenenMittel auf die Dauer weniger Ertrag bringen, als sie an Kreditzinsen kosten. Geschäfte, die sich bisher noch lohnten, werden bei hohenZinsen uninteressant. Die Banken schränken im Umfeld gestiegenerZinsen zudem ihren Wertpapiererwerb ein, denn steigende kurzfristi-ge Zinsen führen häufig zu fallenden Wertpapierkursen, was einenWertverlust des Wertpapierbestands bedeuten würde. Die Zinssteige-rungen übertragen sich dadurch auf die langfristigen Finanzmärkte.

Zinsübertragungauf andereFinanzmärkte

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

200320021 Vj

20011 Vj

20001 Vj

19991 Vj

19981 Vj

19971 Vj

19961 Vj

19951 Vj

19941 Vj

19931 Vj

19921 Vj

19911 Vj

19901 Vj

19891 Vj

1988 1 Vj

1 Vj

2004

Zinssatz des Eurosystems und Bankzinsen in Deutschland

60

Die Geldpolitik des Eurosystems

Doch ist hier der Zusammenhang nicht so eindeutig. Die langfristigenZinsen werden von vielen Faktoren beeinflusst. Wenn z. B. die Kon-junktur boomt und die Ertragserwartungen der Investoren günstig sind,fragen sie viel Kapital nach, und die Zinsen sind hoch. Ebenso ist es,wenn die Inflationserwartungen zunehmen. Dann verlangen die Anle-ger gewissermaßen eine höhere Inflationsprämie zum Ausgleich desabsehbaren Substanzverlustes bei einer langfristigen Geldanlage.Schließlich ist der Kapitalmarkt ein „globalisierter“ Markt. Hier agiereninternational ausgerichtete Anleger, die teilweise sehr kurzfristige Stra-tegien betreiben. Zinsausschläge im Ausland, insbesondere in denUSA, können dadurch schnell auf den europäischen Kapitalmarktübertragen werden, auch wenn langfristig die nationalen Wachstums-und Inflationsperspektiven dominieren.

Der Einfluss der Notenbank auf die Kapitalmarktzinsen ist deshalb be-grenzt. Sofern eine Senkung der Notenbankzinsen etwa zu einer hö-heren Inflationserwartung führt, werden die Kapitalmarktzinsen nichtsinken, sondern steigen. Die Geldpolitik tut deshalb gut daran, durcheine überzeugende Stabilitätspolitik Vertrauen an den Märkten zuschaffen und so zu niedrigen langfristigen Zinsen beizutragen, die fürdie Finanzierung der Wirtschaft so wichtig sind.

Höhere Zinsen regen zudem die Geldkapitalbildung bei den Kreditin-stituten an. Bei hohen Zinsen für längerfristige Anlagen lohnt es sich,mehr zu sparen und die Ersparnisse für längere Zeit anzulegen. Dies„bremst“ das Geldmengenwachstum und die Ausgabentätigkeit. Um-gekehrt läuft der Vorgang bei fallenden Zinsen ab: Die Kreditnachfrageder Wirtschaft nimmt zu und gleichzeitig lässt die Neigung nach,Geldvermögen längerfristig anzulegen. Das Wachstum der Geldbe-stände beschleunigt sich und die Ausgabentätigkeit steigt.

Allerdings braucht dieser Übertragungsprozess Zeit. Zudem lässt ersich nicht exakt steuern. Wie schnell die Geldmenge und die gesamt-wirtschaftliche Nachfrage wachsen, hängt nämlich nicht nur von derHöhe der Notenbankzinsen, sondern auch vom Verhalten der Kredit-institute und der Wirtschaft ab. Die Geld- und Kreditnachfrage derWirtschaft wird nicht nur von den Zinsen, sondern auch von vielen an-deren Faktoren beeinflusst, z. B. von der Konjunkturlage und den In-flationserwartungen. So sind bei einem dynamischen Wirtschafts-wachstum mit zunehmenden Inflationserwartungen vor allem steigen-de Realzinsen – die dem Nominalzinssatz abzüglich der erwarteten In-flationsrate entsprechen – notwendig, um die Konjunktur wirkungsvollzu dämpfen. In ähnlicher Weise werden Zinsen, die in einer wirt-schaftlichen Abschwungphase lediglich im Gleichschritt mit sinken-den Inflationserwartungen abnehmen und die Realzinsen unverändertlassen, die Konjunktur wohl kaum anregen. Darüber hinaus bremsensteigende Realzinsen die Wirtschaftsaktivität meist weniger stark ab,wenn die Konjunktur „boomt“ und die Inflationserwartungen hochsind, als im umgekehrten Fall bei ausgeprägtem Pessimismus.

indirekteSteuerung

Geldkapitalbildung

61

Die Geldpolitik des Eurosystems

● Die geldpolitischen Instrumente

Zur Erreichung seiner Ziele stehen dem Eurosystem eine Reihe geld-politischer Instrumente zur Verfügung. Es führt Offenmarktgeschäftedurch, bietet ständige Fazilitäten an und verlangt, dass die Kreditinsti-tute Mindestreserven bei ihm unterhalten. Im Zentrum steht dabei dieOffenmarktpolitik. So wird der Kauf und Verkauf von Wertpapierendurch die Zentralbank für eigene Rechnung „am offenen Markt“ be-zeichnet. Bei diesem Geschäft stehen nicht – wie bei den ständigen Fa-zilitäten – die bilateralen Beziehungen zwischen der Notenbank undeinzelnen Banken im Vordergrund. Vielmehr wendet sich die Noten-bank unmittelbar an den „anonymen Markt“.

Offenmarktpolitik ist ein typisches Geldmarktinstrument. Der Handelkann mit kurz- und langlaufenden Wertpapieren betrieben werden.Der Kauf von Wertpapieren ist sowohl bei Banken als auch bei Nicht-banken möglich. Dabei kann die Notenbank Wertpapiere „endgültig“(outright) oder nur für eine bestimmte Zeit ankaufen (bzw. verkaufen).Im zweiten Fall muss sich z. B. die verkaufende Bank verpflichten, diePapiere nach einer bestimmten Zeit (z. B. nach vierzehn Tagen) wiederzurückzukaufen. Ein Offenmarktgeschäft mit Rückkaufvereinbarungnennt man auch ein Pensionsgeschäft, weil das Wertpapier für einekurze Zeitspanne gewissermaßen „in Pension“ gegeben wird, bevorman es wieder zurücknimmt.

Gegenüber einem „endgültigen“ Ankauf von längerfristigen Wertpa-pieren haben Wertpapierpensionsgeschäfte den Vorteil, dass damitden Kreditinstituten nur für einen begrenzten Zeitraum Zentralbank-guthaben zur Verfügung gestellt werden. Sie sind also sehr flexibel.Außerdem haben Wertpapierpensionsgeschäfte keinen Einfluss auf dieWertpapierkurse (im Gegensatz zu „definitiven“ An- und Verkäufenetwa von öffentlichen Anleihen am Rentenmarkt). Schließlich geht beiihnen die Initiative immer von der Zentralbank aus und nicht – wie imRahmen von festen Refinanzierungslinien wie der Spitzenrefinanzie-rungsfazilität – von den Banken.

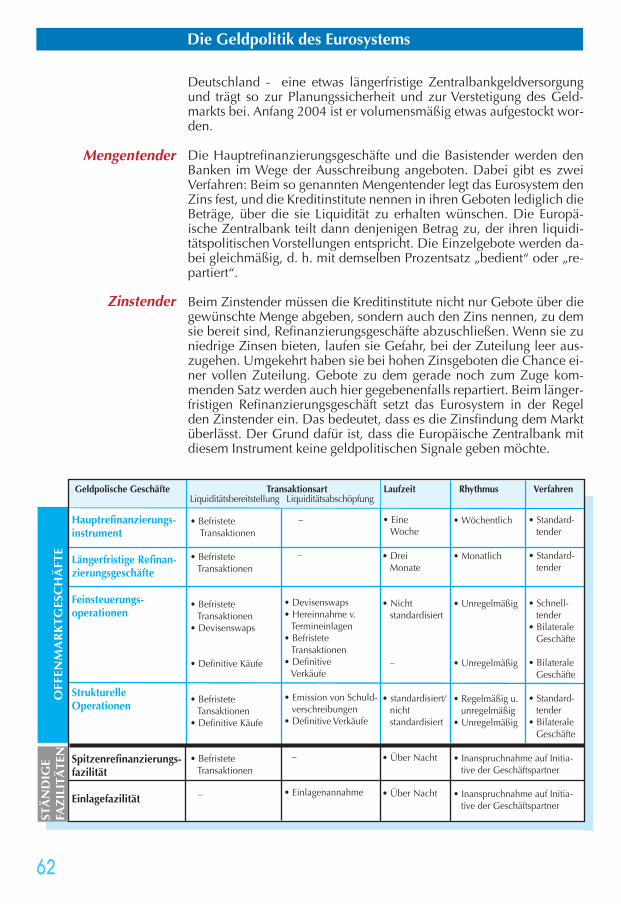

Das Eurosystem stellt Zentralbankgeld vornehmlich über so genanntebefristete Transaktionen zur Verfügung. Dabei handelt es sich entwe-der um Wertpapierpensionsgeschäfte oder - wie im Fall Deutschlands- um eine mit Wertpapieren besicherte Kreditvergabe der Notenbankan die Kreditinstitute, bei der die Zentralbank notenbankfähige Aktivazum Pfand hereinnimmt, anstatt sie anzukaufen. Wirtschaftlich bestehthier freilich kein Unterschied. Mit Hilfe der befristeten Transaktionensteuert das Eurosystem die Zinsen und die Liquidität am Geldmarktund gibt Signale über seinen geldpolitischen Kurs. Dabei stehen diewöchentlich im Ausschreibungswege durchgeführten siebentägigenHauptrefinanzierungsgeschäfte im Mittelpunkt. Über sie werden runddrei Viertel des Refinanzierungsvolumens der Banken bereitgestellt.

Daneben wird zusätzlich einmal im Monat ein Refinanzierungsge-schäft mit einer Laufzeit von drei Monaten angeboten - der so genann-te Basistender. Er ermöglicht den Banken - besonders denen in

Offenmarktpolitikim Zentrum

Hauptrefinanzie-rungsgeschäfte

Basistender

Wertpapierpensions-geschäfte

Deutschland - eine etwas längerfristige Zentralbankgeldversorgungund trägt so zur Planungssicherheit und zur Verstetigung des Geld-markts bei. Anfang 2004 ist er volumensmäßig etwas aufgestockt wor-den.

Die Hauptrefinanzierungsgeschäfte und die Basistender werden denBanken im Wege der Ausschreibung angeboten. Dabei gibt es zweiVerfahren: Beim so genannten Mengentender legt das Eurosystem denZins fest, und die Kreditinstitute nennen in ihren Geboten lediglich dieBeträge, über die sie Liquidität zu erhalten wünschen. Die Europä-ische Zentralbank teilt dann denjenigen Betrag zu, der ihren liquidi-tätspolitischen Vorstellungen entspricht. Die Einzelgebote werden da-bei gleichmäßig, d. h. mit demselben Prozentsatz „bedient“ oder „re-partiert“.

Beim Zinstender müssen die Kreditinstitute nicht nur Gebote über diegewünschte Menge abgeben, sondern auch den Zins nennen, zu demsie bereit sind, Refinanzierungsgeschäfte abzuschließen. Wenn sie zuniedrige Zinsen bieten, laufen sie Gefahr, bei der Zuteilung leer aus-zugehen. Umgekehrt haben sie bei hohen Zinsgeboten die Chance ei-ner vollen Zuteilung. Gebote zu dem gerade noch zum Zuge kom-menden Satz werden auch hier gegebenenfalls repartiert. Beim länger-fristigen Refinanzierungsgeschäft setzt das Eurosystem in der Regelden Zinstender ein. Das bedeutet, dass es die Zinsfindung dem Marktüberlässt. Der Grund dafür ist, dass die Europäische Zentralbank mitdiesem Instrument keine geldpolitischen Signale geben möchte.

62

Die Geldpolitik des Eurosystems

Mengentender

Zinstender

63

Die Geldpolitik des Eurosystems

Während das Eurosystem bis Juni 2000 beim Hauptrefinanzierungsge-schäft stets den Mengentender einsetzte, benutzt es seither den Zins-tender. Der Grund für den Wechsel liegt darin, dass die Banken beimMengentender so hohe Gebote abgaben, dass der Anteil der bedientenGebote (Repartierungsquote) schließlich unter ein Prozent sank. DasEurosystem legt beim nun verwendeten Zinstender einen Mindestbie-tungssatz fest. Damit gibt es zum einen geldpolitische Signale undkann zum anderen einen unerwünschten Zinsrückgang am Geldmarktverhindern. Doch besteht bei diesem Vorgehen die Gefahr, dass dieBanken zu niedrige Gebote abgeben, wenn sie einen Zinsrückgang amGeldmarkt erwarten (Unterbietung). Als Folge davon fehlt Liquiditätam Geldmarkt, und der Tagesgeldsatz steigt. Um eine solche Zinsspe-kulation zu verhindern, hat der EZB-Rat den Marktteilnehmern signa-lisiert, Zinsänderungen gewöhnlich nur auf der ersten EZB-Ratssitzungim Monat beschließen zu wollen. Dadurch haben die Kreditinstituteeine gewisse Planungssicherheit bei ihrer Liquiditätsdisposition.

Neben dem Hauptrefinanzierungsgeschäft und dem Basistender ste-hen dem Eurosystem so genannte Feinsteuerungsoperationen undstrukturelle Operationen zur Verfügung. Feinsteuerungsoperationenwerden von Fall zu Fall eingesetzt, um die Auswirkungen unerwarteterLiquiditätsschwankungen auf die Zinssätze auszugleichen. Die Fein-steuerung erfolgt in der Regel ebenfalls über befristete Transaktionen.Ein Beispiel dafür ist die Hereinnahme einer Termineinlage. Ein ande-res wäre ein so genanntes Devisenswapgeschäft. Dabei übernimmtdas Eurosystem von den Banken für kurze Zeit Devisen gegen Zentral-bankguthaben, die von den Banken nach Ablauf dieser Zeit wieder zu-rückgenommen werden müssen. Auch kann das Eurosystem Devisenfür einen befristeten Zeitraum verkaufen.

Die strukturellen Operationen sollen in der Regel dazu dienen, die Li-quiditätsposition des Bankensystems gegenüber dem Eurosystem lang-fristig zu beeinflussen. Ist z. B. das Liquiditätsdefizit der Banken ausder Sicht des Eurosystems zu gering, so dass die Banken zur Deckungihres Zentralbankgeldbedarfs nicht auf Refinanzierungsgeschäfte mitdem Eurosystem angewiesen sind, die geldpolitischen Instrumentealso nicht „greifen“, kann es dieses z. B. durch die Ausgabe vonSchuldverschreibungen erhöhen und die Banken somit wieder in dieRefinanzierung zwingen.

Neben der Offenmarktpolitik gehören zum Instrumentarium des Euro-systems zwei so genannte ständige Fazilitäten. Dabei handelt es sichzum einen um eine Spitzenrefinanzierungsfazilität, die dazu dient,„Übernachtliquidität“ zu einem vorgegebenen Zinssatz bereitzustel-len und so ein „Ausbrechen“ des Tagesgeldsatzes nach oben zu be-grenzen. Die Banken können darauf bei den nationalen Zentralbankenvon sich aus und – sofern sie entsprechende Sicherheiten haben –praktisch unbegrenzt „über Nacht“ zurückgreifen. Am nächsten Tagmüssen sie den Kredit dann wieder zurückzahlen. Auch dieser Kreditwird auf Pfandbasis abgewickelt. Der Zinssatz für die Spitzenrefinan-zierungsfazilität ist höher als der Satz im Hauptrefinanzierungsge-schäft. Er bildet im Allgemeinen die Obergrenze für den Tagesgeldsatz,

Spitzenrefinanzie-rungsfazilität

Feinsteuerung

strukturelleOperationen

Übergang zum Zins-tender mit Mindest-bietungssatz

da keine Bank, die ausreichend Sicherheiten hat, am Geldmarkt mehrzahlen wird, als sie bei der Notenbank für einen Übernachtkredit be-zahlen muss.

Um ein zu starkes Absacken des Tagesgeldsatzes nach unten zu ver-hindern, hat das Eurosystem zum anderen eine so genannte Einlagefa-zilität geschaffen. Das heißt, dass die Kreditinstitute überschüssigeZentralbankguthaben bis zum nächsten Geschäftstag bei den nationa-len Zentralbanken zu einem festen Zins anlegen können. Dieser Zinsist natürlich niedriger als der Satz für die Spitzenrefinanzierungsfazi-lität bzw. für das Hauptrefinanzierungsinstrument. Er bildet im Allge-meinen die Untergrenze des Tagesgeldsatzes. Keine Bank wird sich beider Geldausleihe an andere Banken mit weniger Zinsen begnügen, alssie bei einer Anlage bei der Notenbank von dieser erhält.

Im Ergebnis bewegen sich deshalb die Zinssätze am Geldmarkt inner-halb eines Korridors, der durch die Zinsen für die Spitzen- und die Ein-lagefazilität begrenzt ist. Innerhalb dieses Kanals orientieren sie sichweitgehend am Satz für das Hauptrefinanzierungsgeschäft, mit dessenHilfe den Banken bekanntlich die meiste Liquidität bereitgestellt wird.Dieser Zusammenhang erlaubt der Europäischen Zentralbank mit ih-ren Hauptrefinanzierungsoperationen die Geldmarktsätze steuern zukönnen. Sie ist in der Lage, sowohl die Zinsentwicklung am Tagesgeld-markt zu verstetigen als auch die Geldmarktzinsen flexibel in die eineoder andere Richtung zu drängen.

Um den von Land zu Land unterschiedlichen Finanzmarktstrukturenund Zentralbankgepflogenheiten Rechnung zu tragen, gibt es imEurosystem zwei Gruppen von Sicherheiten, die von den Kredit-instituten zur Deckung eines Zentralbankkredits verwendet wer-den können. Zur Kategorie eins zählen marktfähige Schuldtitel,die von der Europäischen Zentralbank für den gesamten Euroraumfestgelegte Zulassungskriterien erfüllen. Daneben haben die na-tionalen Notenbanken Listen mit Sicherheiten der Kategorie zweierstellt, die für die nationalen Finanzmärkte und Bankensystemevon besonderer Bedeutung sind.

Die Deutsche Bundesbank hat in die Kategorie zwei bestimmteKreditforderungen der Kreditinstitute gegenüber Wirtschaftsunter-nehmen einbezogen. Insgesamt bietet sich für die deutschen Ban-ken somit die Möglichkeit, ihre Zentralbankrefinanzierung aufeine breite Basis zu stellen. Gleichzeitig ist damit sichergestellt,dass Papiere der öffentlichen Hand gegenüber privaten Titeln beider Refinanzierung nicht begünstigt werden. Abgesehen von ge-wissen Einschränkungen beim grenzüberschreitenden Gebrauchvon Sicherheiten der Kategorie zwei gilt dabei der Grundsatz,dass dieselben Sicherheiten für alle geldpolitischen Transaktionenmit dem Eurosystem verwendet werden können. So können Si-cherheiten der Kategorien eins und zwei jeweils sowohl im Rah-men der vierzehntägigen Hauptrefinanzierungsgeschäfte als auchfür die längerfristigen Basistender und die Spitzenrefinanzierungs-fazilität eingesetzt werden.

64

Die Geldpolitik des Eurosystems

Einlagenfazilität

Zinskanal amGeldmarkt

Sicherheiten

So ganz ohne Mindestreserve geht´s manch-mal nicht.

65

Die Geldpolitik des Eurosystems

Die Mindestreserve bildet gewissermaßen den Rahmen für den Einsatzder vorstehend beschriebenen geldpolitischen Operationen des Euro-systems. Sie dient in erster Linie dazu, die Geldmarktzinsen zu stabili-sieren und eine strukturelle Liquiditätslücke des Bankensystems her-beizuführen oder zu vergrößern. Die Reservepflicht der Kreditinstituterichtet sich zum einen nach der Höhe ihrer Nichtbankeneinlagen, zumanderen nach dem Mindestreservesatz, der vom EZB-Rat einheitlichauf zwei Prozent festgelegt wurde. Mindestreserve ist für täglich fälligeEinlagen, Einlagen mit einer vereinbarten Laufzeit bzw. Kündigungs-frist von bis zu zwei Jahren, Schuldverschreibungen mit vereinbarterLaufzeit von bis zu zwei Jahren und Geldmarktpapiere zu halten. Fürdie übrigen Bankverbindlichkeiten beträgt der Reservesatz derzeit nullProzent.

niedrigeMindestreserven

Die Transmission geldpolitischer Impulse durch die Wirtschaft(Schematische und stark vereinfachte Darstellung)

1) Sofern Zinssenkung der Notenbank nicht zur Erwartung einer höheren Inflationführt.

66

Die Geldpolitik des Eurosystems

Puffer amGeldmarkt

Die Mindestreserve stärkt die Bindung der Bankengeldschöpfung andie der Zentralbank. Vor allem aber wirken die Mindestreservegutha-ben bei Liquiditätsschwankungen am Geldmarkt als Puffer, weil dieKreditinstitute die Mindestreserveguthaben auch für ihren laufendenZahlungsverkehr nutzen können und die Mindestreserve nur imDurchschnitt der Reserveerfüllungsperiode, nicht aber täglich erfüllenmüssen. Sie können deshalb Liquiditätsausschläge über ihre Mindest-reserveguthaben ausgleichen. Bei einem Geldzufluss stocken sie dieseauf und halten quasi vorsorglich höhere Reserveguthaben. Bei einemGeldabfluss lassen sie ihre Guthaben umgekehrt abschmelzen.

Im Gegensatz zur früheren Regelung bei der Deutschen Bundesbankwerden die Mindestreserven beim Eurosystem verzinst – und zwarzum Hauptrefinanzierungssatz. Die Banken haben somit keine Zins-verluste und keine Wettbewerbsnachteile gegenüber anderen Kredit-und Finanzinstituten außerhalb des Euro-Währungsraums, die keineMindestreserven unterhalten müssen.

● Die nationalen Notenbanken führen die Geldpolitik durch

Während geldpolitische Entscheidungen ausschließlich im EZB-Ratgetroffen werden, liegt die Durchführung der Geldpolitik weitestge-hend bei den nationalen Notenbanken. Bei ihnen unterhalten die Kre-ditinstitute ihre Zentralbankkonten – also auch die Mindestreserve.Über sie werden die Hauptrefinanzierungs- und längerfristigen Refi-nanzierungsgeschäfte ebenso abgewickelt wie die strukturellen Ope-rationen und überwiegend auch die Feinsteuerungsmaßnahmen. Dieständigen Fazilitäten werden ebenfalls von den nationalen Notenban-ken verwaltet.

Bei den standardisierten Offenmarktgeschäften sieht die „Arbeitstei-lung“ zwischen Europäischer Zentralbank und nationalen Notenban-ken beispielsweise folgendermaßen aus: Während die Konditionender jeweiligen Tender und das Volumen vom EZB-Rat bzw. von der Eu-ropäischen Zentralbank festgelegt werden, wird das Bietungsverfahrenausschließlich von den nationalen Notenbanken abgewickelt. Auf die-se Weise können die operativen Erfahrungen der nationalen Zentral-banken sowie die dort bestehende technische und organisatorische In-frastruktur soweit wie möglich genutzt werden. Lediglich in Ausnah-mefällen darf die EZB Geldmarktgeschäfte mit ausgewählten Ge-schäftspartnern bilateral abwickeln. Die prominente Rolle der natio-nalen Zentralbanken bei der Durchführung geldpolitischer Maßnah-men trägt nicht nur dem in der Europäischen Union geltenden Subsi-diaritätsprinzip Rechnung, sondern erlaubt es im Interesse der Wettbe-werbsneutralität auch, den Kreis der involvierten Geschäftspartnersehr weit zu ziehen.

Eine einheitliche Geldpolitik in der EWU erfordert einen einheitlichenGeldmarktsatz in allen Mitgliedsländern. Voraussetzung hierfür ist,dass der Zinsausgleich (Arbitrage) zwischen den einzelnen Märkten

Verzinsung

Beispiel Tender

neue Zahlungs-verkehrssysteme

67

Die Geldpolitik des Eurosystems

reibungslos funktioniert, das Geld also dahin fließt, wo die Zinsen hö-her sind, so dass sich Zinsunterschiede rasch einebnen. Um diesen Li-quiditäts- und Zinsausgleich sicherzustellen, hat das ESZB Anfang1999 ein europaweites, integriertes Zahlungsverkehrssystem einge-führt, bei dem Liquidität innerhalb des Euro-Raums sicher und schnellvon einem Zahlungsverkehrsteilnehmer zum anderen transferiert wer-den kann. Dieses System heißt TARGET (Trans-European AutomatedReal-time Gross Settlement Express Transfer). Es ist ein Brutto-Echtzeit-system, d. h. Zahlungen werden sofort und endgültig abgewickelt. Umdies zu ermöglichen, müssen die Zahlungsverkehrsteilnehmer ausrei-chende Liquidität haben. Sie wird nötigenfalls von den nationalen No-tenbanken über zinslose Innertageskredite (im Rahmen entsprechen-der Sicherheiten) zur Verfügung gestellt.

Die Nutzung von TARGET ist obligatorisch für alle Zahlungen, die mitgeldpolitischen Operationen des Eurosystems im Zusammenhang ste-hen. Es steht aber auch für alle anderen Überweisungen in Euro zwi-schen den EU-Ländern zur Verfügung, einschließlich der Länder, dienoch nicht an der EWU teilnehmen. TARGET wickelt sowohl Interban-ken- als auch Kundenzahlungen ab. Es steht hier mit anderen grenz-überschreitenden Zahlungsverkehrssystemen in Konkurrenz. DieserWettbewerb trägt dazu bei, dass der grenzüberschreitende Zahlungs-verkehr in Europa schneller, sicherer und billiger wird.

● Geldpolitische Strategie

Ein Grundproblem der Geldpolitik besteht darin, dass sie das Preisni-veau nicht direkt steuern kann. Zum einen schlagen sichgeldpolitische Maßnahmen nicht sofort in der Inflationsratenieder. Zum anderen wird deren Höhe kurzfristig auch vonanderen Einflussfaktoren bestimmt, wie der Lohnpolitik, derFiskalpolitik und der Außenwirtschaft. Dies bedeutet, dasszwischen einer geldpolitischen Maßnahme und der Reak-tion des Preisniveaus lange und variable Wirkungsverzöge-rungen bestehen, die auch die Notenbank nicht genaukennt. Geldpolitik heißt also Handeln unter Unsicherheit.Außerdem muss sie vorausschauend sein. Sie kann sichnicht an der aktuellen Inflationsrate orientieren, da diese dasgeldpolitische Handeln der Vergangenheit widerspiegelt.Vielmehr muss sie ihre Geldpolitik an solchen (Früh-)Indika-toren ausrichten, die die Inflationsgefahren frühzeitig anzei-gen.

Ein solcher Indikator kann die Geldmenge sein. Auf lange Sicht wirddie Preisentwicklung letztlich von der Entwicklung der Geldmenge be-stimmt. Ein Preisauftrieb kann zwar viele Ursachen haben. Ohne eineübermäßige Geldvermehrung wird ein inflationärer Prozess auf die Dauer aber nicht ablaufen, da steigende Preise finanziert werdenmüssen. Die Knappheit der Geldmenge ist deshalb eine notwendige,wenn auch keine hinreichende Bedingung für anhaltende Preisstabi-lität.

Geldmenge als Inflationsindikator

Zeitverzögerungen

Der Blick in die Zukunft –da hilft die Kristallkugelauch nicht weiter !

68

Die Geldpolitik des Eurosystems

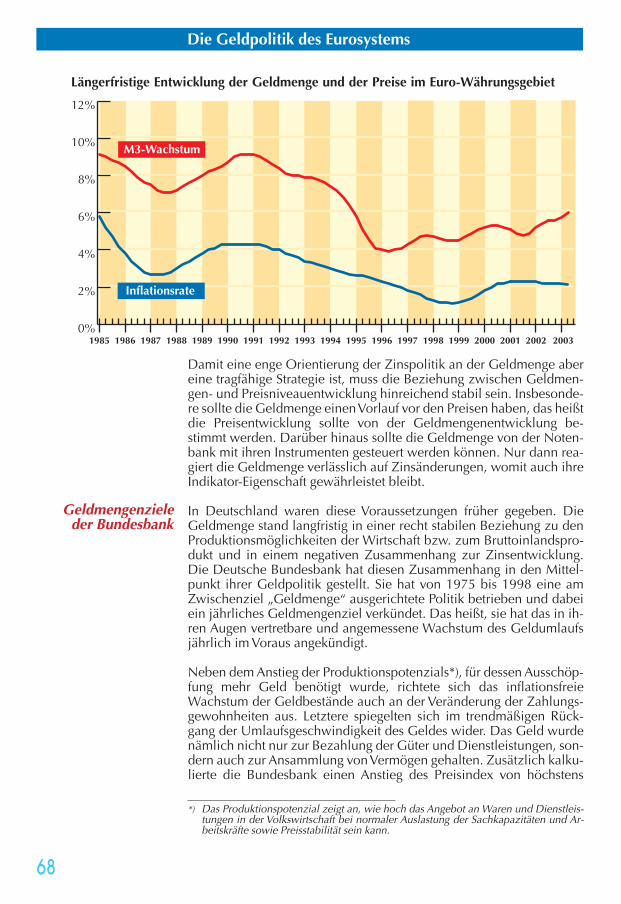

Damit eine enge Orientierung der Zinspolitik an der Geldmenge abereine tragfähige Strategie ist, muss die Beziehung zwischen Geldmen-gen- und Preisniveauentwicklung hinreichend stabil sein. Insbesonde-re sollte die Geldmenge einen Vorlauf vor den Preisen haben, das heißtdie Preisentwicklung sollte von der Geldmengenentwicklung be-stimmt werden. Darüber hinaus sollte die Geldmenge von der Noten-bank mit ihren Instrumenten gesteuert werden können. Nur dann rea-giert die Geldmenge verlässlich auf Zinsänderungen, womit auch ihreIndikator-Eigenschaft gewährleistet bleibt.

In Deutschland waren diese Voraussetzungen früher gegeben. DieGeldmenge stand langfristig in einer recht stabilen Beziehung zu denProduktionsmöglichkeiten der Wirtschaft bzw. zum Bruttoinlandspro-dukt und in einem negativen Zusammenhang zur Zinsentwicklung.Die Deutsche Bundesbank hat diesen Zusammenhang in den Mittel-punkt ihrer Geldpolitik gestellt. Sie hat von 1975 bis 1998 eine amZwischenziel „Geldmenge“ ausgerichtete Politik betrieben und dabeiein jährliches Geldmengenziel verkündet. Das heißt, sie hat das in ih-ren Augen vertretbare und angemessene Wachstum des Geldumlaufsjährlich im Voraus angekündigt.

Neben dem Anstieg der Produktionspotenzials*), für dessen Ausschöp-fung mehr Geld benötigt wurde, richtete sich das inflationsfreieWachstum der Geldbestände auch an der Veränderung der Zahlungs-gewohnheiten aus. Letztere spiegelten sich im trendmäßigen Rück-gang der Umlaufsgeschwindigkeit des Geldes wider. Das Geld wurdenämlich nicht nur zur Bezahlung der Güter und Dienstleistungen, son-dern auch zur Ansammlung von Vermögen gehalten. Zusätzlich kalku-lierte die Bundesbank einen Anstieg des Preisindex von höchstens

Längerfristige Entwicklung der Geldmenge und der Preise im Euro-Währungsgebiet

0%

2%

4%

6%

8%

10%

12%

2003200220012000199919981997199619951994199319921991199019891988198719861985

M3-Wachstum

Inflationsrate

Geldmengenzieleder Bundesbank

*) Das Produktionspotenzial zeigt an, wie hoch das Angebot an Waren und Dienstleis-tungen in der Volkswirtschaft bei normaler Auslastung der Sachkapazitäten und Ar-beitskräfte sowie Preisstabilität sein kann.

69

Die Geldpolitik des Eurosystems

zwei Prozent im Jahr ein. Sie legte ihren Geldmengenzielen (ab 1988)die Geldmenge M3 in der bis 1998 in Deutschland gültigen Abgren-zung (Bargeldumlauf, Sichteinlagen, Termingelder unter vier Jahren,Spareinlagen mit dreimonatiger Kündigungsfrist) zugrunde.

Hinter der Zwischenzielstrategie der Bundesbank stand auch die Ein-sicht, dass die Bekanntgabe eines Geldmengenziels allen am Wirt-schaftsleben Beteiligten als wichtige Orientierungsgröße dienen kann.Ist der Kurs der Geldpolitik nämlich erst einmal abgesteckt, dann las-sen sich die Entscheidungen auf einer sichereren Grundlage treffen.Die Geldpolitik wird mit einem solchen Zwischenziel also überschau-barer, weil die Notenbank damit die wichtigste Richtschnur für ihreEntscheidungen offen legt. Liegt das Geldmengenwachstum für länge-re Zeit über den Zielvorstellungen, erfordert dies normalerweise eineZinserhöhung, liegt es darunter, so ist eine Zinssenkung notwendig.

Aufgrund der mittelfristigen Natur der Geldmengensteuerung hat dieBundesbank die Geldmengenziele auf kurze Sicht aber nie als alleini-ge Richtschnur für ihr geldpolitisches Handeln betrachtet, sondern be-rücksichtigte bei ihren Entscheidungen das gesamte geldpolitischeUmfeld. Das galt insbesondere in den neunziger Jahren, als die Aus-schläge in der Geldmengenentwicklung und die Zielverfehlungen zu-nahmen. Insgesamt konnte sie aber fast 25 Jahre an ihrem pragmati-schen Konzept festhalten.

In anderen Ländern scheiterten an der Geldmenge ausgerichtete Stra-tegien jedoch schon bald nach ihrer Einführung. Vor allem auf Grundvon Neuerungen im Finanzwesen (Finanzinnovationen) ließ sich viel-fach keine hinreichend stabile Beziehung zwischen Geldmenge undPreisniveau und keine technisch steuerbare Geldmengengröße mehridentifizieren. Die Notenbanken waren gezwungen, die Preisentwick-lung ohne Zwischenziel „auf Sicht“ direkt zu steuern.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

20032002200120001999 2004

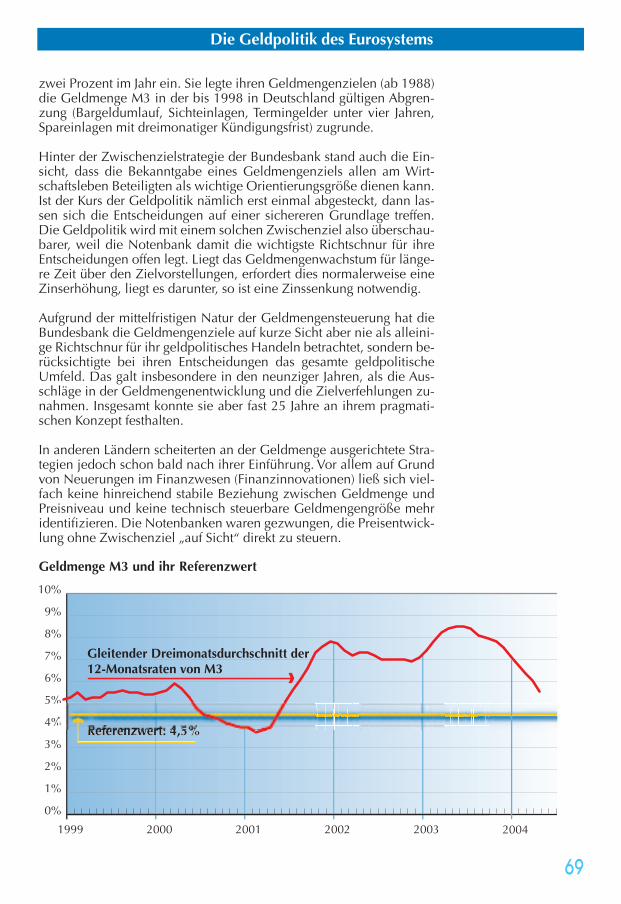

Geldmenge M3 und ihr Referenzwert

Manche Notenbanken gingen deshalb zur so genannten direkten In-flationssteuerung über (Inflation Targeting). Dabei setzen sie sich zumeinen ein quantitatives Inflationsziel, zum anderen erstellen und ver-öffentlichen sie regelmäßig eine Inflationsprognose für einen zumeistüberschaubaren Zeitraum von bis zu zwei Jahren. Bei der Inflations-vorhersage (auf Basis unveränderter Notenbankzinsen) werden alleverfügbaren Informationen ausgewertet. Weicht die erwartete Inflationvom Inflationsziel ab, ist geldpolitisches Handeln angezeigt. Dabeikann die Geldpolitik von den Erwartungen der Wirtschaftsakteure pro-fitieren. Erwarten sie z. B. stabile Preise und sind damit die langfristi-gen Zinsen gering und die Tarifabschlüsse moderat, dann erwachsenaus Kostensicht der Unternehmen kaum Preiserhöhungstendenzen.Eine glaubwürdige Notenbank erleichtert sich also selbst das Geschäft,auch wenn die Übertragungswege der Geldpolitik recht langwierigund komplex sind und eine Punktsteuerung der Inflationsrate kaummöglich ist.

Das Eurosystem stützt sich bei seinem geldpolitischen Vorgehen aufElemente des Inflation Targeting und der Geldmengensteuerung.Grundlage für die Zinspolitik bildet zum einen eine breit angelegteAnalyse der Preisperspektiven. Dabei versucht es, mit einem gesamt-wirtschaftlichen Modell und einer Fülle von Einzelindikatoren sich einumfassendes Bild über die kurz- und mittelfristigen Inflationsaussich-ten zu machen.

Zu diesen Indikatoren gehören Variable, die auf künftige Preisgefahrenaus der konjunkturellen Entwicklung (Nachfragedruck), der internenKostensituation (Löhne und Lohnverhandlungen) und der außenwirt-schaftlichen Lage (Wechselkurs, Rohstoff-, insbesondere Ölpreise)hindeuten. Ferner wird versucht, aus Finanzmarktpreisen und Umfra-geergebnissen Anhaltspunkte über die Inflationserwartungen der Wirt-schaft zu gewinnen.

Diese breit angelegte Analyse der Preisaussichten und der Risiken fürdie Preisstabilität trägt den vielschichtigen kürzerfristigen Inflationsur-sachen im Euroraum Rechnung. Das Beobachten einer Vielzahl von In-dikatoren birgt aber die Gefahr in sich, dass die Öffentlichkeit nichtmehr nachvollziehen kann, woran sich die Notenbank bei ihren Ent-scheidungen letztlich orientiert.

Geldpolitik sollte aber verständlich und transparent sein, damit dieNotenbank glaubwürdig ist und die Erwartungen der Öffentlichkeit indie „richtige“ Richtung lenken kann. Um diese Transparenz zu fördern,veröffentlicht das Eurosystem zweimal im Jahr (im Juni und Dezember)eine so genannte gesamtwirtschaftliche Projektion. Diese liefert eineaufwendig zusammengestellte, quantifizierte Einschätzung derWachstums- und Preisperspektiven unter der Annahme unveränderterNotenbankzinsen und Wechselkurse. Die Projektionen werden zwei-mal jährlich durch den EZB-Stab aktualisiert. Auch diese an den neuenDatenstand angepassten Projektionen werden veröffentlicht, sodassdie Öffentlichkeit viermal im Jahr einen gesamtwirtschaftlichen Aus-blick geliefert bekommt.

70

Die Geldpolitik des Eurosystems

direkteInflationssteuerung

breite Analyse derPreisperspektiven…

…und Inflations

projektion…

71

Die Geldpolitik des Eurosystems

Daneben ignoriert das Eurosystem aber auch den mittel- bis langfristiggültigen Zusammenhang zwischen der Geldmengen- und der Preis-entwicklung nicht, der sich für das Euro-Währungsgebiet nachweisenlässt. Insoweit knüpft es an die Tradition der Deutschen Bundesbankan. Anders als diese hat das Eurosystem aber kein Geldmengenziel,sondern „nur“ einen Referenzwert für den gleitenden Dreimonats-durchschnitt der Vorjahrsrate der Geldmenge M3 formuliert. DieserAnsatz ist weniger bindend und flexibler als die frühere Zwischenziel-strategie der Bundesbank. Das Eurosystem verspricht nämlich nicht,ein bestimmtes Zwischenziel zu erreichen, wohl aber, dass im Falle ei-nes Abweichens des Geldmengenanstiegs vom Referenzwert die„Warnlampen“ aufleuchten, dass den Gründen und Folgen nachge-gangen und dass die Öffentlichkeit informiert wird. Denn ähnlich wiebeim Geldmengenziel deuten solche Abweichungen normalerweiseauf Risiken für die Preisstabilität hin.

Bei der Ableitung des Referenzwerts geht das Eurosystem ähnlich vorwie die Deutsche Bundesbank früher. Basis hierfür sind Eckwerte fürdie gesamtwirtschaftlichen Produktionsmöglichkeiten, die mit Preis-stabilität vereinbare Preisentwicklung und die trendmäßige Verände-rung der Umlaufsgeschwindigkeit des Geldes. Preisstabilität wird vomEurosystem dabei als jährlicher Anstieg des harmonisierten Verbrau-cherpreisindex für die Lebenshaltung (siehe auch Seite 105 ff.) von un-ter zwei Prozent definiert, wobei der EZB-Rat eine Inflationsrate vonnahe zwei Prozent anstrebt.

Anfang Dezember 1998 hat der EZB-Rat den ersten Referenzwert fürdas Geldmengenwachstum festgelegt. Danach sollte die GeldmengeM3 um viereinhalb Prozent wachsen. Die Ableitung dieser Rate ba-sierte auf Annahmen für den Preisanstieg („Anstieg gegenüber demVorjahr von unter zwei Prozent“), dem realen BIP-Wachstum (Trend-wachstum von zwei bis zweieinhalb Prozent jährlich) und dem trend-mäßigen Rückgang der Umlaufgeschwindigkeit des Geldes (Rückgangvon jährlich etwa einem halben bis einen Prozentpunkt). Im Dezem-ber der Jahre 1999 bis 2002 ist dieser Referenzwert jeweils überprüftund bestätigt worden. Angesichts des mittel- bis langfristigen Charak-ters des Referenzwerts wird seitdem auf seine jährliche Überprüfungverzichtet und eine Anpassung bei Änderung der Eckwerte vorgenom-men.

Das Eurosystem überwacht die monetäre Entwicklung laufend. Es be-schränkt sich dabei aber nicht auf die Analyse der Abweichung derGeldmengenwachstumsrate vom Referenzwert. Vielmehr untersuchtes auch die Entwicklung der Komponenten und Gegenposten (insbe-sondere der Kredite) sowie von Maßen, die anzeigen, ob Abweichun-gen vom Referenzwert in der Vergangenheit mittlerweile zu bedroh-lichen Liquiditätsüber- oder unterhänge geführt haben, was Preisstei-gerungs- oder -senkungstendenzen auslösen könnte. Die Auswertungder monetären Entwicklung dient dabei dem EZB-Rat vor allem zurÜberprüfung der auf Basis der breit angelegten Analyse der Preisaus-sichten gewonnenen Einschätzung über die kurz- bis mittelfristigen In-flationsrisiken aus längerer Sicht.

Eckwerte…

…plus Referenzwert für M3

Monetäre Analyse

…und Ableitung

Besonders seit dem Frühjahr 2001 hat die monetäreEntwicklung im Euro-Raum den Referenzwert

deutlich überschritten. Neben den fallenden Ak-tienkursen hat die allgemeine Unsicherheit inFolge geopolitischer Risiken, wie es die Terror-anschläge vom 11. September 2001 in denUSA sowie die darauf folgenden Kriege in Af-ghanistan- und Irak waren, sowie die damitverbundenen Belastungen für die Weltwirt-schaft sichere und liquide Anlageformen beiBanken besonders attraktiv erscheinen las-sen. Mittlerweile hat sich das Geldmengen-wachstum erkennbar abgeschwächt. Es liegtaber immer noch deutlich über dem Refe-

renzwert. Auch haben die Portfolioumschich-tungen der Vergangenheit zu einer hohen Über-

schussliquidität geführt. Insgesamt ist deshalbeine sorgfältige Beobachtung der monetären Ent-

wicklung notwendig. Insbesondere bei einer sich be-schleunigenden Wirtschaftserholung im Euroraum kann

eine Verwendung für Güterkäufe nicht gänzlich ausgeschlos-sen werden. Hierfür liegen derzeit allerdings keine Hinweise vor.

● Finanz- und Lohnpolitik in der WWU

Mit dem Statut des Europäischen Systems der Zentralbanken sindwichtige Rahmenbedingungen für einen stabilen Euro geschaffen wor-den. Das Eurosystem ist – wie bereits ausgeführt – ausdrücklich derGeldwertstabilität verpflichtet, unabhängig von politischen Weisun-gen und darf keine öffentlichen Haushaltsdefizite finanzieren. Eine sta-bilitätsorientierte Geldpolitik bedarf freilich der Ergänzung durch einegleichgerichtete Wirtschafts-, Finanz- und Lohnpolitik. Zumindest gehtes nicht ohne größere Reibungsverluste – wie höhere Zinsen undWachstumseinbußen – ab, wenn diese Politikbereiche keinen stabili-tätsorientierten Kurs fahren.

Zur Lohnpolitik im Euroraum sagt der Maastricht-Vertrag nichts. Siebleibt voll in den Händen der nationalen Tarifvertragsparteien. Doch ha-ben sich mit der EWU auch die Rahmenbedingungen für die Lohnpoli-tik geändert. „Zu hohe“ Lohnabschlüsse lassen sich nun nicht mehrüber eine Abwertung der eigenen Währung ausgleichen. Sie schlagensich deshalb stärker in einem Verlust an internationaler Wettbewerbsfä-higkeit und in regionaler Unterbeschäftigung nieder. Umgekehrt bestehtbei „niedrigen“ Lohnabschlüssen weniger die Gefahr, dass sie durcheine nachfolgende Aufwertung der eigenen Währung „entwertet“ wer-den. Der Wettbewerb zwischen den nationalen Arbeitsmärkten hat des-halb zugenommen. Der Verteilungsspielraum für die Lohnpolitik wirddurch den relativen Produktivitätsfortschritt in den einzelnen Mitglieds-ländern beschränkt. Die Forderung „gleicher Lohn für gleiche Arbeit“kann erst dann umgesetzt werden, wenn sich die unterschiedlichen Pro-duktivitätsniveaus in den Mitgliedstaaten völlig angeglichen haben.

72

Die Geldpolitik des Eurosystems

Immer schön dasGleichgewicht halten!

Tarifautonomie

Flankierung der Geldpolitik

73

Die Geldpolitik des Eurosystems

Um die Haushaltsdisziplin in den Teilnehmerstaaten auch nach demStart der Währungsunion zu sichern und der Geldpolitik den notwen-digen Flankenschutz zu gewähren, haben sich die Staats- und Regie-rungschefs auf einen Stabilitäts- und Wachstumspakt geeinigt, der vonder deutschen Bundesregierung angeregt worden war. Danach sindalle Mitgliedstaaten verpflichtet, einen mittelfristig ausgeglichenenoder überschüssigen Staatshaushalt aufzuweisen.Dazu müssen die Mitgliedsländer mehrjährige Stabi-litätsprogramme vorlegen. Halbjährliche Aktualisie-rungen werden vom Europäischen Rat überprüft.

Als Obergrenze für die Neuverschuldung gilt weiter-hin die Marke von drei Prozent des BIP, die bereitsfür den Eintritt in die Währungsunion maßgeblich war (siehe dieAusführungen zu den „Konvergenzkriterien“ auf Seite 136). Nur infestgelegten Ausnahmefällen darf die Neuverschuldung eines Teil-nehmerlandes diesen Wert überschreiten. Droht eine Überschrei-tung, kann die Kommission eine Frühwarnung („Blauer Brief“)aussprechen. Liegt ein übermäßiges Defizit vor, sollen Sanktio-nen verhängt werden. Dabei muss der betreffende Staat zu-nächst eine unverzinsliche Einlage entrichten, die, wenn dieÜberschreitung der Drei-Prozent-Marke nicht fristgerecht be-seitigt ist, in eine Geldstrafe umgewandelt wird.

Erste Erfahrungen mit der Anwendung der im Stabilitäts- und Wachs-tumspakt festgelegten Regeln haben allerdings gezeigt, dass die Staats-und Regierungschefs, die im Europäischen Rat über die Verhängungvon Sanktionen gegen einzelne Teilnehmerstaaten zu entscheiden ha-ben, mit „Stabilitätssündern“ milde umgehen. Obwohl Deutschlandund Frankreich wiederholt Haushaltsdefizite von über drei Prozentaufwiesen, wurden ihnen bislang keine Strafen auferlegt.

Durch den Stabilitäts- und Wachstumspakt wird der Spielraum für dienationale Finanzpolitik zwar beschränkt, sie bleibt aber weiterhin innationalen Händen. Auch die nationalen Wirtschaftspolitiken müssendie Gemeinschaftsinteressen der Europäischen Union stärker beach-ten. Durch die Einführung der gemeinsamen Währung werden Fehl-entwicklungen in einem Staat in den anderen Mitgliedstaaten nochspürbarer als bisher. Vor diesem Hintergrund gewinnen die gegenseiti-ge Information, die Abstimmung gemeinsamer Grundlinien sowie dieZusammenarbeit der Regierungen auf verschiedenen Gebieten derWirtschaftspolitik eine wachsende Bedeutung.

In erster Linie zielt die wirtschaftspolitische Koordinierung darauf ab,Widersprüche im „Policy-Mix“ des Euroraumes zu verhindern. Dieskann nur gewährleistet werden, wenn sich auch die Wirtschafts- undFinanzpolitik dem Ziel der Preisniveaustabilität verpflichtet fühlt. Zen-trales Koordinierungsorgan auf EU-Ebene ist der Rat der Wirtschafts-und Finanzminister („Ecofin-Rat“). Daneben gibt es informelle Zu-sammenkünfte der Minister aus den Euro-Ländern (Eurogruppe), diedazu dienen, über Probleme zu beraten, die sich besonders aus der

Stabilitäts- undWachstumspakt

wirtschafts-politischeKoordinierung

Ecofin-Rat

Ich geh später indie Finanzpolitik –mit Blauen Briefenkenn ich mich aus.

Beteiligung an der Währungsunion ergeben. Die Eurogruppe schränktdie Rechte des Ecofin-Rates (in dem alle EU-Staaten vertreten sind)ebenso wenig ein wie die Unabhängigkeit des Eurosystems.

Das wichtigste Instrument der Koordinierung sind die vom Europä-ischen Rat verabschiedeten „Grundzüge der Wirtschaftspolitik“. Siebeschreiben einmal im Jahr die wirtschaftliche Lage und die wirt-schaftspolitischen Erfordernisse. Mit ihnen wird die allgemeine Aus-richtung der Wirtschaftspolitik abgestimmt. Sie enthalten auch konkre-te Empfehlungen an die einzelnen Mitgliedstaaten. Im Juni 1999 ist derunter deutscher Präsidentschaft beschlossene Europäische Beschäfti-gungspakt hinzugekommen, der sich mit der Beschäftigungsstrategie(sog. Luxemburg-Prozess) und den Strukturreformen (sog. Cardiff-Pro-zess) befasst.

Er soll auf ein möglichst spannungsfreies Zusammenwirken von Lohn-entwicklung, Finanz- und Geldpolitik hinwirken. Dies soll im Rahmeneines makro-ökonomischen Dialoges geschehen, bei dem Sozialpart-ner, Ratsvertreter und die für die Geldpolitik Verantwortlichen sich un-ter Beteiligung der EU-Kommission unter voller Wahrung ihrer jeweili-gen Verantwortlichkeit und Unabhängigkeit darüber austauschen kön-nen, wie nach ihrer Auffassung ein wachstums- und beschäftigungsför-dernder Policy-Mix bei Wahrung der Preisstabilität erreicht werdenkann. Eine bindende Vorab-Koordinierung der Geld- oder Finanzpoli-tik ist mit diesem Dialog nicht verbunden.

Generell gilt, dass die Wirtschafts-, Finanz- und Lohnpolitik im Euro-Währungsgebiet flexibler werden müssen. Das hängt damit zusam-men, dass das Eurosystem eine einheitliche Geldpolitik für das gesam-te Eurogebiet betreiben muss. Es hat keine Möglichkeit, unterschiedli-che Zinsen für einzelne Mitgliedstaaten zu setzen und so regionaleUnterschiede etwa in der Konjunktur- oder Preisentwicklung zu be-rücksichtigen. Auch das Instrument der Wechselkurspolitik steht nichtmehr zur Verfügung, um national unterschiedliche Preis- und Kosten-entwicklungen auszugleichen.

Wenn etwa in einem Staat die Wirtschaft stärker erhitzt ist als im ge-samten Euroraum, so muss dem künftig mit einer restriktiven Fiskalpo-litik in diesem Land entgegengewirkt werden. Ansonsten besteht dieGefahr, dass in diesem Staat die Preise stärker steigen und die Wettbe-werbsfähigkeit zurückgeht. Auf der anderen Seite werden Länder, de-ren Konjunktur „hinterherhinkt“, nur dann einen genügend großenSpielraum für expansive finanzpolitische Maßnahmen haben, wennsie die Vorgaben des Stabilitäts- und Wachstumspaktes eingehaltenhaben. Deren Umsetzung dient somit nicht nur der Absicherung einerstabilitätsorientierten Geldpolitik, sondern auch der Sicherung einerausreichenden fiskalpolitischen Flexibilität.

Eine größere Flexibilität in der Wirtschaftspolitik ist auch angezeigt,weil die gemeinsame Geldpolitik des Eurosystems – zumindest an-fangs – in einzelnen Regionen des Euroraumes durchaus unterschied-liche Wirkungen hat. Ein Grund hierfür sind die unterschiedlichen Fi-

74

Die Geldpolitik des Eurosystems

Grundzüge derWirtschaftspolitik

unterschiedlicheFinanzierungs-

strukturen

größereFlexibilität

erforderlich

75

Die Geldpolitik des Eurosystems

nanzierungsstrukturen in den einzelnen Staaten. Während z. B. inDeutschland ein erheblicher Teil der Bankkredite langfristig und zufesten Zinsen abgeschlossen wird, spielt in anderen Ländern die kurz-fristige Finanzierung eine größere Rolle. Hier sind die Reaktionen aufzinspolitische Maßnahmen schneller und stärker.

Ohne die erforderliche größere Flexibilität in der Wirtschafts- undLohnpolitik bestünde die Gefahr, dass sich die Wettbewerbsfähigkeiteinzelner Mitgliedstaaten verschlechtert und die Unterschiede in denLebensbedingungen im Euro-Raum größer anstatt kleiner werden.Dies könnte den langfristigen Erfolg der Währungsunion gefährdenund Forderungen nach einer Sozial- und Transferunionhervorrufen. Diese sind aber nicht erfüllbar. Ein solchesTransfersystem, mit dem schlechtere Lebensbedingungenund höhere Arbeitslosenquoten in schwächeren Regionenüber entsprechende Ausgleichszahlungen der reicherenLänder kompensiert werden, würde die zwischen Netto-zahlern und Nettoempfängern in Europa ohnehin schonbestehenden Spannungen weiter erhöhen und die Eigen-verantwortlichkeit der Mitgliedstaaten untergraben.

Die Geschichte kennt kein überzeugendes Beispieleiner dauerhaften Währungsunion ohne Verbin-dung mit staatlicher Einheit. Von daher ist die For-derung nach einer Politischen Union Europas alsErgänzung – und in einem gewissen Sinne – Vorausset-zung der Währungsunion verständlich. Ein wichtigerSchritt in diese Richtung ist zweifellos der Stabilitäts-und Wachstumspakt, der mit einer strikten Überwa-chung der Finanzpolitiken Souveränitätsverzichteder nationalen Regierungen erfordert.

Mit dem Vertrag von Amsterdam wurde die Wäh-rungsunion durch eine Stärkung der gemeinsamenAußen- und Sicherheitspolitik sowie eine Verbesse-rung der Zusammenarbeit in den Bereichen Innen-und Rechtspolitik in der EU ergänzt. Gleichzeitigschuf der Amsterdam-Vertrag entscheidende Vor-aussetzungen für eine Erweiterung der Europäischen Union. In denletzten Jahren ist aber auch deutlich geworden, dass die EU-Mitglied-staaten gegenwärtig kaum bereit sind, den Maastricht-Vertrag durcheine substanzielle Fortentwicklung der politisch-institutionellen Inte-gration zu ergänzen. Doch wären Fortschritte hier wichtig, um das Ver-trauen der Bürger in das gemeinsame Geld zu stärken.

Neben einer Vertiefung der EU wurde im Mai 2004 die Erweiterungder Union vollzogen. Die neuen EU-Länder können jedoch frühestensnach etwa zwei Jahren auch für den Beitritt zur Währungsunion in Be-tracht kommen. Dies ergibt sich aus der obligatorischen zweijährigenTeilnahme am europäischen Wechselkursmechanismus, die der erfor-derlichen Konvergenzprüfung vorausgehen muss. Allerdings besitzen

Erweiterung derEWU

keine Sozial- undTransferunion

... ist nicht immer einfach, genau zu treffen!

76

Die Geldpolitik des Eurosystems

alle Kandidaten gegenwärtig überwiegend sehr niedrige Pro-Kopf-Ein-kommen. Hier bedarf es noch größerer Anpassungs- und Aufholpro-zesse (bei den Wechselkursen, den Preisen, den Löhnen und derMarktintegration), bis die ökonomische Situation in den meisten Bei-trittsländern so ist, dass eine Einführung des Euro ohne Spannungen insAuge gefasst werden kann.

● Wechselkurspolitik

Nach dem Maastricht-Vertrag verfügt der EU-Ministerrat in der Wech-selkurspolitik über gewisse Einflussmöglichkeiten. Er kann feste Wech-selkurse gegenüber Drittwährungen (z. B. den US-Dollar) beschließenoder beim Fehlen eines förmlichen Wechselkurssystems allgemeineOrientierungen für die Wechselkurspolitik aufstellen (siehe auch Seite85). Dies ist bisher nicht geschehen und auch nur in Ausnahmesitua-tionen zu erwarten. Der Euro floatet deshalb (wie zuvor die D-Mark)im Verhältnis zu den übrigen wichtigen Währungen (wie Dollar, Yen,Pfund Sterling, Schweizer Franken).

Feste Wechselkurse können leicht in Konflikt mit dem Ziel der Geld-wertstabilität geraten. Ein flexibler Wechselkurs des Euro verschafft da-gegen Spielraum für eine eigenständige, an der Preisstabilität ausge-richtete Geldpolitik und zur Abfederung divergierender Entwicklun-gen zwischen dem Euro-Raum und den anderen großen Wirtschafts-und Währungsräumen.

Entgegen mancher Erwartungen ist der Wechselkurs des Euro nach sei-ner Einführung Anfang 1999 zunächst deutlich gefallen. Gegenüber

dem Dollar hatte er bis zum Herbst 2000etwa 30 Prozent an Wert verloren. An-

gesichts der stabilen Preise imEuro-Raum war dies überra-

schend und insoweit auchnicht gerechtfertigt. Insbe-

sondere das damaligestarke Wachstum deramerikanischen Wirt-schaft hatte den Dollarnach oben katapultiert.Seit dem Frühjahr2002 steigt der Euroaber wieder kräftiggegenüber dem Dollar.Ende Mai 2003 war derEuro-Einführungskurs

von Anfang Januar 1999wieder erreicht. Waren

noch im Euro-AbschwungStimmen zu vernehmen, die

um das Ansehen der jungenWährung fürchteten, ertönen nun

Der Anfang ist jedenfalls gemacht.

Wechselkurs-entwicklung des

Euro

77

Die Geldpolitik des Eurosystems

Klagen der Exportwirtschaft über die gesunkene preisliche Wettbe-werbsfähigkeit.

Das Eurosystem hat stets versucht, den – auch von außen kommenden– Risiken für die Preisstabilität entgegenzuwirken. Es hat von Herbst1999 bis Herbst 2000 mehrfach die Zinsen erhöht. Parallel zum Euro-Anstieg nahm der Inflationsdruck im Euro-Gebiet ab. Den hierdurchentstandenen Zinssenkungsspielraum hat der EZB-Rat vom Frühjahr2001 bis zum Frühsommer 2003 genutzt.

Neben zinspolitischen Maßnahmen kann der EZB-Rat aber auch direktan den Devisenmärkten intervenieren. Im Fall des Europäischen Wäh-rungssystems (siehe Seite 85) muss er es sogar. Hierzu verfügen das Eu-rosystem und die Europäische Zentralbank selbst über reichliche Wäh-rungsreserven. Gleich zu Beginn der dritten Stufe der Währungsunionhaben die nationalen Notenbanken Währungsreserven im Gegenwertvon rund 40 Milliarden 7 auf die Europäische Zentralbank übertragen.Über diese Reserven hat die Europäische Zentralbank ein uneinge-schränktes Verfügungsrecht. Geschäfte der nationalen Notenbankenmit den ihnen verbleibenden Währungsreserven müssen dagegen imHinblick auf die erforderliche Einheitlichkeit der Geld- und Wechsel-kurspolitik (ab einer bestimmten Größenordnung) von der EZB geneh-migt werden. Die nationalen Notenbanken verwalten aber weiterhindie gesamten Währungsreserven, auch die auf die Europäische Zen-tralbank übertragenen.

● Das Wichtigste im Überblick: Die Ecksteine der Geldpolitik

Mit Hilfe ihres geldpolitischen Instrumentari-ums steuert die Notenbank die Zinsen amGeldmarkt. Um stets das gewünschte Zinsni-veau im Euro-Währungsgebiet herbeiführenzu können, verwendet das Eurosystem vor al-lem Wertpapierpensionsgeschäfte, bei denendas Eurosystem den Geschäftsbanken für kur-ze Zeit Zentralbankguthaben gegen die Ver-pfändung von Wertpapieren bereitstellt. DieBanken können sich aber auch jederzeit darü-ber hinausgehende Liquidität beim Euro-system beschaffen.

Wie hoch der Zinssatz am Geldmarkt nun ist,entscheidet die Notenbank auf Basis ihrergeldpolitischen Strategie. Das Eurosystemfährt diesbezüglich zweigleisig. Auf der einenSeite betreibt sie eine breit angelegte Analyse

verschiedener gesamtwirt-schaftlicher Indikatoren. Aufder anderen Seite wertet sie diemonetäre Entwicklung aus, dievor allem über die mittel- bis langfristigen In-flationstendenzen Auskunft gibt. Hierzu hatdas Eurosystem einen Referenzwert für dieGeldmenge M3 formuliert.

Zusätzlich ist die Geldpolitik auf die Unter-stützung durch andere Politikbereiche ange-wiesen. Neben der Finanzpolitik sind hier dieLohnpolitik und die Währungspolitik zu nen-nen. Während die Finanzpolitik durch denStabilitäts- und Wachstumspakt auf das Stabi-litätsziel festgelegt worden ist, bedarf es aucheiner auf die Preisstabilität ausgerichteten Ta-rifpolitik.

78

Die Geldpolitik des Eurosystems

1. Aufgabe Hauptrefinanzierungsgeschäfte Zentrales geldpolitisches Instrument sind die wöchentlich im Rahmen einer Aus-schreibung angebotenen Hauptrefinanzierungsgeschäfte mit einer Laufzeit voneiner Woche, über die im Jahresdurchschnitt rund drei Viertel der Liquidität be-reitgestellt wird. Sie werden als Mengentender oder als Zinstender abgewickelt.

a) Mengentender

• Wie hoch ist die Repartierungsquote?

• Wie viel Liquidität erhält die jeweilige Bank?

• Welchen Nachteil, welchen Vorteil hat dieses Verfahren?

EZB agiert ...(wöchentliche Ausschreibung)

1.

Die EZB fordert die Banken auf, Mengengebote(mind.1 Mio. 7) zu einem Festzinssatz zu machen.Beispiel:Festzinssatz: 2,25 %; Laufzeit: 7 Tage;Valutierungstag: 11. 08. Verfalltag: 18. 08

3.

Die EZB legt den Zuteilungsbetrag fest und berechnet die Repartierungsquote (%) = Zuteilungsbetrag • 100

Bietungsvolumen

Beispiel:Zuteilungsbetrag 60 Mrd. 7

Repartierungsquote (%) =

Banken machen Gebote / erhalten Liquidität

2.Die Banken machen Gebote.Beispiel: Anzahl der Bieter - 4 Banken • Bank A = 180 Mrd. 7• Bank B = 120 Mrd. 7• Bank C = 60 Mrd. 7• Bank D = 40 Mrd. 7

Bietungsvolumen:

4.

Die Banken erhalten die Repartierungsquoteauf ihre Gebote.

• Bank A =

• Bank B =

• Bank C =

• Bank D =

79

Die Geldpolitik des Eurosystems

• Wie viel Liquidität erhält die jeweilige Bank?

• Wie hoch ist der marginale Zinssatz?

• Wie hoch ist die Repartierungsquote zum marginalen Zinssatz?

• Welchen Vorteil, welchen Nachteil hat dieses Verfahren?

EZB agiert ...(wöchentliche Ausschreibung)

1.

Die EZB gibt einen Mindestbietungssatz vor und fordert dieBanken auf, Mengengebote (mind. 1. Mio 7) und Zinsgebote(auf volle 0,01%) zu machen.Beispiel:Mindestbietungssatz 2,25 %; Laufzeit: 7 Tage;Valutierungstag: 11. 08. Verfalltag: 18. 08.

3.

Die EZB legt den Zuteilungsbetrag fest und teilt nach der Rei-henfolge der höchsten Zinssätze zu. Der Zinssatz, zu demeine Zuteilung noch (ganz oder teilweise) möglich ist, wird als marginaler Zinssatz bezeichnet. Sie berechnet dann auchnoch die Repartierungsquote zum marginalen Zinssatz (%) =

Zuteilungsbetrag – Summe d. voll zugeteilten Gebote •100Gesamtbetrag der Gebote zum marginalen Zinssatz

Beispiel: Zuteilungsbetrag 60 Mrd. 7Marginaler Zinssatz:

Repartierungsquote:

Banken machen Gebote / erhalten Liquidität

2.

Die Banken machen Gebote.Beispiel: Anzahl der Bieter – 5 Banken• Bank A= 20 Mrd. 7 zu 2,30%• Bank B= 20 Mrd. 7 zu 2,70%• Bank C= 15 Mrd. 7 zu 2,50%• Bank D= 15 Mrd. 7 zu 2,40%• Bank E = 10 Mrd. 7 zu 2,25%

4.

Die Banken erhalten den Zuteilungsbetrag.

1. Bank:

2. Bank:

3. Bank:

4. Bank:

b) Zinstender – amerikanisches Verfahren

80

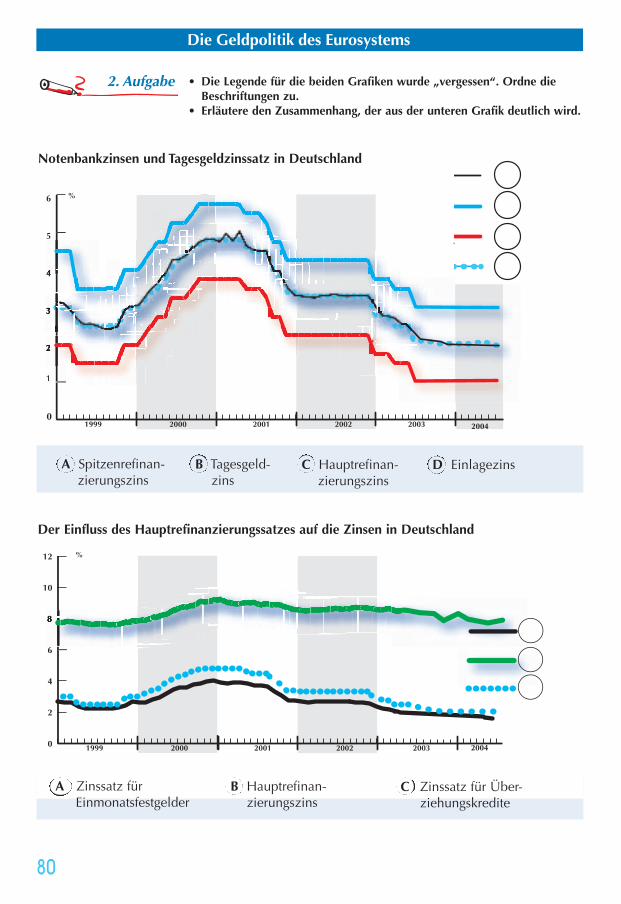

2. Aufgabe

Die Geldpolitik des Eurosystems

• Die Legende für die beiden Grafiken wurde „vergessen“. Ordne die Beschriftungen zu.

• Erläutere den Zusammenhang, der aus der unteren Grafik deutlich wird.

Der Einfluss des Hauptrefinanzierungssatzes auf die Zinsen in Deutschland

2004

A Zinssatz fürEinmonatsfestgelder

B Hauptrefinan-zierungszins

C Zinssatz für Über-ziehungskredite

Notenbankzinsen und Tagesgeldzinssatz in Deutschland

2004

1

0

A Spitzenrefinan-zierungszins

B Tagesgeld-zins

C Hauptrefinan-zierungszins

D Einlagezins

81

Die Geldpolitik des Eurosystems

3. Aufgabe

• Die oben aufgeführtenGlieder einer Wirkungs-kette zeigen, wie eine„Politik des billigenGeldes“ auf die Güter-und Dienstleistungsmärk-te übertragen wird.Bringe diese Gliederdurch Zuordnung in dierichtige Reihenfolge inder linken Spalte.

• Notiere die entspre-chenden Glieder einerWirkungskette für eine„Politik des knappenGeldes“.

GeldmarktAn ihm vollzieht sich der Liquiditätsausgleich zwischen den Banken,gehandelt werden z.B. Tagesgeld, Monatsgeld und Dreimonatsgeld.

Geschäftsbanken

Nichtbanken

Güter- und Dienstleistungsmärkte

Expansive Strategie Restriktive Strategie„Politik des “Politik desbilligen Geldes“ knappen Geldes“

Europäische Zentralbank

Die Nachfrage nachKrediten und Gütern

steigt. Die Geldmengenimmt zu.

Der Zinssatz fürHauptrefi-

nanzierungsgeschäftewird gesenkt.

Konjunkturbelebung, Beschleunigung des

Preisanstiegs.

Die Banken senkendie Zinssätze für

Kredite an Kunden undfür Einlagen von Kunden.

Der Geldmarktzinssinkt, weil die Refi-

nanzierung der Bankenbei der der EZB billigerwird.

A

B

C

D

E