Gewerbliche Sozialversicherung für KünstlerInnen Mag. Günther Bauer.

Die SozialversicherungSicherheit für alle

HerausgeberBARMERPostfach 11070410837 Berlin

KonzeptAbteilung MarketingLichtscheider Straße 8942285 Wuppertal

StandJanuar 2018

© BARMER 2018Alle Rechte vorbehalten.Nachdruck, auch auszugsweise, nur mitvorheriger schriftlicher Einwilligung derBARMER.

Ein Beitrag der BARMER zur Schonungder Umwelt:Papier aus chlorfrei gebleichtem Zellstoffhergestellt – umweltverträglich.

Impressum

InternetService und Informationenrund um die Uhr unterwww.barmer.de

Die BARMERImmer erreichbar bei Versicherungsfragen unter0800 333 10 10*

Der BARMER Teledoktor*Exklusiv für Mitglieder.Rund um die Uhr, sieben Tage die Woche 0800 333 35 00*

* Näheres zu unseren Serviceangeboten unter www.barmer.de. Anrufe aus dem deutschen Fest- und Mobilfunknetz sind für Sie kostenfrei.

3

Überblick 4-5

Finanzierung 7

Krankenversicherung 8-14

Pflegeversicherung 15-19

Rentenversicherung 20-25

Arbeitslosenversicherung 26-30

Unfallversicherung 31-34

Organisation 35-37

Die Aufsicht 38

Sozialgerichte 39-41

Wichtige Adressen und Links 42

Inhalt

4

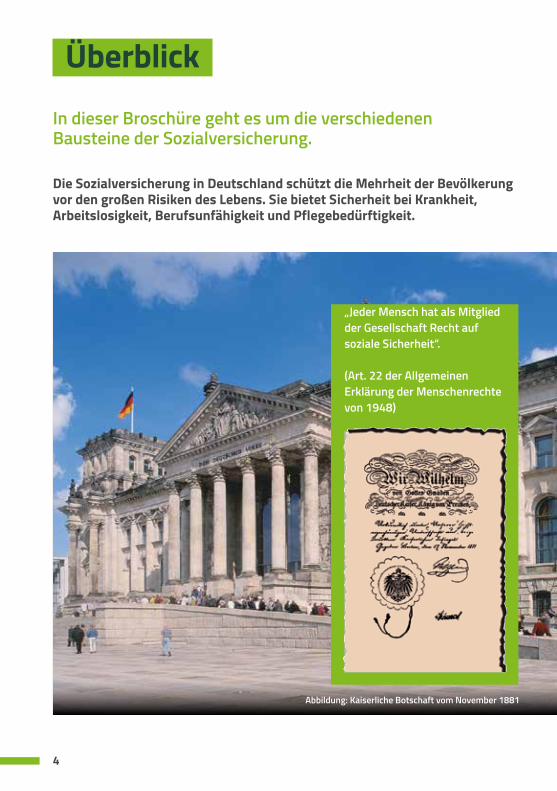

Überblick

In dieser Broschüre geht es um die verschiedenen Bausteine der Sozialversicherung.

Die Sozialversicherung in Deutschland schützt die Mehrheit der Bevölkerung vor den großen Risiken des Lebens. Sie bietet Sicherheit bei Krankheit, Arbeitslosigkeit, Berufsunfähigkeit und Pflegebedürftigkeit.

„Jeder Mensch hat als Mitglied der Gesellschaft Recht auf soziale Sicherheit“.

(Art. 22 der Allgemeinen Erklärung der Menschenrechte von 1948)

Abbildung: Kaiserliche Botschaft vom November 1881

5

So funktioniert das Solidaritätsprinzip:Die Risiken werden von allen Versicher-ten gemeinsam getragen.

Dieses leistungsstarke Sozialsystem trägt unserem Bedürfnis nach sozialer Sicherheit Rechnung. Mehr noch: Es schafft sozialen Frieden und genießt deshalb weltweit größtes Ansehen. Entstanden ist es vor rund 130 Jahren und wurde erst nach und nach zu dem, was es heute ist.

Entstehung der gesetzlichen SozialversicherungDie „Kaiserliche Botschaft“ vom 17. November 1881, initiiert durch Otto von Bismarck, bildete die Leitlinie für eine Arbeit- nehmerversicherung gegen Krankheit, Unfall, Invalidität und Alter. Die darin ent-haltenen Grundprinzipien bilden bis heute das Fundament der Deutschen Sozialversi-cherung.

In den Jahren 1883 bis 1889 wurden vom Reichstag die ersten Sozialversicherungs-gesetze für folgende Versicherungen ver-abschiedet:• Krankenversicherung• Unfallversicherung• Rentenversicherung

Ergänzt wurde dieses Sicherungssystem 1927 durch die Arbeitslosenversicherung. Eine wichtige qualitative Entwicklung wurde 1957 mit der Dynamisierung der Renten vorgenommen. Komplettiert wurde die Sozialversicherung durch die 1994 beschlossene und ab 1995 umgesetztePflegeversicherung.

Prinzip SolidaritätDas heißt: Die zu versichernden Risiken werden von allen Versicherten gemeinsam getragen. Solidarität ist jedoch keine Ein-bahnstraße: Niemand bleibt immer jung, kaum jemand ist sein Leben lang stets gesund, und Arbeitslosigkeit kann heutzu-tage jeden treffen. Also profitieren letztlich alle von diesem Prinzip.

6

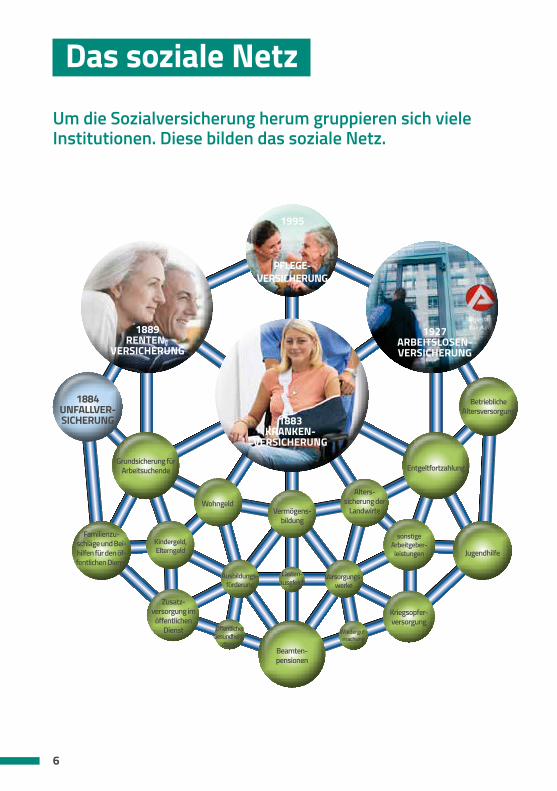

Das soziale Netz

Um die Sozialversicherung herum gruppieren sich viele Institutionen. Diese bilden das soziale Netz.

Beamten-pensionen

Vermögens-bildung

Kindergeld,Elterngeld

Grundsicherung für Arbeitsuchende

Zusatz -versorgung im

öffentlichen Dienst

Familienzu -schlä ge und Bei-hilfen für den öf-fentlichen Dienst

Wohngeld

Kriegsopfer-versorgung

Wiedergut-machung

Jugendhilfe

Entgeltfortzahlung

BetrieblicheAltersversorgung

Alters-sicherung der

Landwirte

Versorgungs-werke

Ausbildungs-förderung

Lasten-ausgleich

ÖffentlicherGesundheits-

dienst

sonstigeArbeitgeber-leistungen

1995

PFLEGE‑ VERSICHERUNG

1889RENTEN‑

VERSICHERUNG

1884UNFALLVER‑ SICHERUNG

1927ARBEITSLOSEN‑VERSICHERUNG

1883KRANKEN‑

VERSICHERUNG

7

Finanzierung durch BeiträgeDie Sozialversicherung wird in erster Liniedurch Beiträge finanziert, die in der Regelvon Arbeitnehmern und ihren Arbeitgebernaufgebracht werden. Bei Rentnern tritt indiesem Fall die Rentenversicherung an dieStelle des Arbeitgebers, bei Arbeitslosigkeitübernimmt die Bundesagentur für Arbeitbzw. der Bund die Beiträge komplett.

Der Arbeitgeber übernimmt die Beiträge alleine bei Auszubildenden, deren monatli-ches Arbeitsentgelt 325,00 Euro nichtüberschreitet, und bei Personen, die ein freiwilliges soziales oder freiwilliges ökolo-gisches Jahr oder einen Bundesfreiwilligen- dienst absolvieren.

Eine Sonderstellung nehmen auch dieMinijobber (450-Euro-Jobs) ein. Hier zahltder Arbeitgeber in der Regel allein einePauschalabgabe zur Krankenversicherung.Für Arbeitnehmer mit einem regelmäßigenArbeitsentgelt von 450,01 Euro bis 850,00Euro ist eine sogenannte Gleitzone einge-richtet. Beschäftigte zahlen hier einen ver-minderten Beitrag.

Beitragssätze und ArbeitsentgelteIn der Kranken-, Pflege-, Renten- undArbeitslosenversicherung machen die Bei-träge einen bestimmten Prozentsatz vomLohn oder Gehalt aus. Wer mehr verdient,zahlt auch mehr – und finanziert auf dieseWeise die Ausgaben für Arbeitnehmer mit,die wenig verdienen. Allerdings nur bis zurBeitragsbemessungsgrenze. Vom Verdienstoberhalb dieses Grenzbetrags wird keinBeitrag erhoben.

Die Beitragsbemessungsgrenze wird zu Beginn jedes Jahres an die allgemeine Ein-kommensentwicklung angepasst. Die Bei-tragssätze in der Pflege-, Rentenund Arbeitslosenversicherung werden bundes-einheitlich per Gesetz oder Verordnungbestimmt.

Auch in der Krankenversicherung wird einfür alle Krankenkassen geltender einheitli-cher Beitragssatz per Gesetz festgelegt.Krankenkassen, die mit ihren Mitglieds- beiträgen nicht mehr auskommen, können bzw. müssen die fehlenden Mittel über einen kassenindividuellen zusätzlichen Bei-tragssatz von ihren Versicherten abdecken.

Sonderfall UnfallversicherungDiese Versicherung wird allein von denBetrieben finanziert. Das hat seinen gutenGrund: Die Unternehmen werden durch dieUnfallversicherung von ihrer privatrechtli-chen Schadenersatzpflicht bei Betriebsun-fällen befreit. Sie zahlen eine Umlage,deren Höhe sich nach der Summe aller Löhne und Gehälter richtet. Somit werden Unfallrisiken im Betrieb abgedeckt und die Ausgaben der Versicherung gedeckt.

Finanzierung

Träger der Unfallversicherung sind die Berufsgenossenschaften und Unfallkassen.

8

Ein zentraler Bestandteil des sozialen Systems ist die gesetzliche Krankenversicherung, in der rund 90 % der Bevölkerung versichert sind.

Krankenversicherung

9

Sie steht für die Versorgung ihrer Versicherten in Sachen Gesundheit. Dazu gehören zum Beispiel neben den medizinischen Behand-lungen auch Vorsorge- und Früherken-nungsmaßnahmen, das Krankengeld und die Rehabilitation.

VersicherteGrundsätzlich pflichtversichert sind:• Arbeitnehmer und Auszubildende• Bezieher von Arbeitslosengeld• Bezieher von Arbeitslosengeld II

(Leistungen der Grundsicherung für Arbeitsuchende)

• Landwirtschaftliche Unternehmer und mitarbeitende Familienangehörige

• Künstler und Publizisten nach dem Künst-lersozialversicherungsgesetz

• Personen in Einrichtungen der Jugendhilfe• Teilnehmer an Leistungen zur Teilhabe am

Arbeitsleben• Behinderte Menschen in anerkannten

Werkstätten, Anstalten, Heimen oder gleichartigen Einrichtungen

• Studierende• Praktikanten und Auszubildende ohne Ar-

beitsentgelt sowie Auszubildende des zweiten Bildungsweges

• Rentner/Rentenantragsteller, die eine bestimmte Vorversicherungszeit erfüllt haben

• Personen ohne anderweitige Absicherung im Krankheitsfall.

Arbeitnehmer, die mit ihrem Verdienst dau-erhaft über der Versicherungspflichtgrenze liegen, sind „krankenversicherungsfrei“. Sie können sich jedoch unter bestimmten Voraussetzungen in der gesetzlichen Kran-kenversicherung weiterversichern.

Freiwillig weiterversichert wird in der Regel auch, wer aus einer Familienversicherung ausscheidet und keine anderweitige Ab- sicherung im Krankheitsfall hat. Studierende sind in der Regel bis zur Vollendung des 25. Lebensjahres familienversichert und brauchen keine Beiträge zu entrichten.

Sonderfall FamilienversicherungEine Familie, ein Beitrag: Ehe- bzw. gleich-geschlechtliche Lebenspartner im Sinne des Lebenspartnerschaftsgesetzes und die Kinder des Pflicht- oder freiwilligen Mitglieds brauchen keine Beiträge zu zahlen, wenn sie keine Einkünfte haben oder nur gering-fügig dazuverdienen. Mit Ausnahme des Krankengeldes genießen sie die gleichen Leistungsansprüche wie die Mitglieder. Kinder sind grundsätzlich bis zur Vollendung des 18. Lebensjahres, bei weiterer Schulausbil-dung oder Studium bis zur Vollendung des 25. Lebensjahres familienversichert. Wird die Schul- oder Berufsausbildung unterbro-chen oder verzögert, z. B. durch den freiwilli- gen Wehrdienst, den Bundesfreiwilligen-dienst, den Jugendfreiwilligendienst, einen vergleichbaren anerkannten Freiwilligen-dienst oder durch eine Tätigkeit als Ent-wicklungshelfer für höchstens 12 Monate, besteht die Versicherung für die entspre-chende Dauer auch über das 25. Lebensjahr hinaus fort.

Nicht erwerbstätige Kinder (z. B. bei Ar-beitslosigkeit) können bis zur Vollendung des 23. Lebensjahres familienversichert bleiben.

10

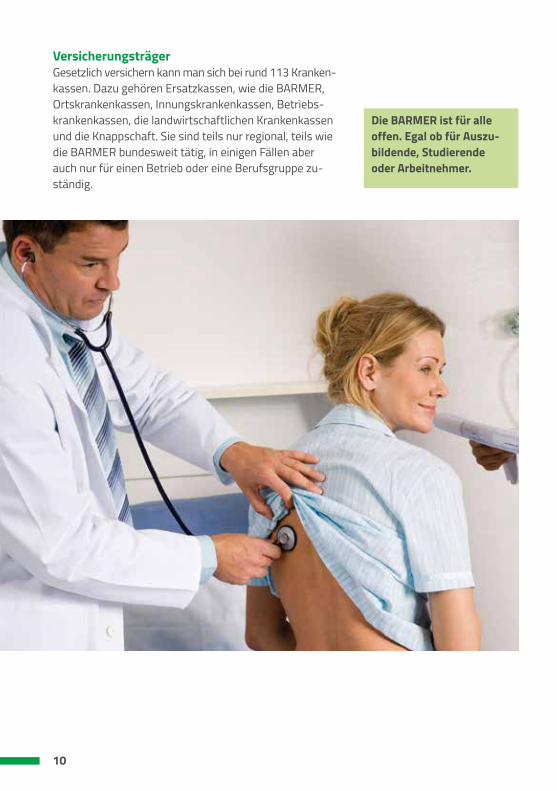

VersicherungsträgerGesetzlich versichern kann man sich bei rund 113 Kranken- kassen. Dazu gehören Ersatzkassen, wie die BARMER, Ortskrankenkassen, Innungskrankenkassen, Betriebs-krankenkassen, die landwirtschaftlichen Krankenkassen und die Knappschaft. Sie sind teils nur regional, teils wie die BARMER bundesweit tätig, in einigen Fällen aber auch nur für einen Betrieb oder eine Berufsgruppe zu-ständig.

Die BARMER ist für alle offen. Egal ob für Auszu‑bildende, Studierende oder Arbeitnehmer.

11

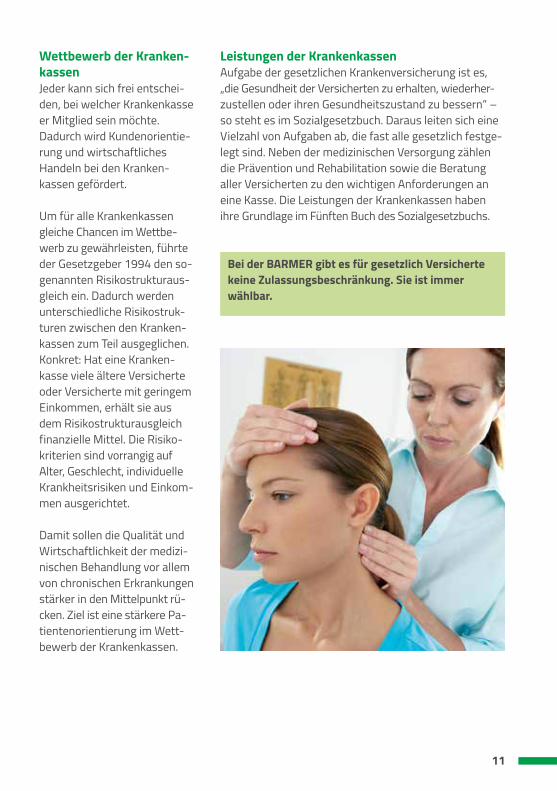

Wettbewerb der Kranken‑kassenJeder kann sich frei entschei-den, bei welcher Krankenkasse er Mitglied sein möchte. Dadurch wird Kundenorientie-rung und wirtschaftliches Handeln bei den Kranken- kassen gefördert.

Um für alle Krankenkassen gleiche Chancen im Wettbe-werb zu gewährleisten, führte der Gesetzgeber 1994 den so-genannten Risikostrukturaus-gleich ein. Dadurch werden unterschiedliche Risikostruk-turen zwischen den Kranken-kassen zum Teil ausgeglichen. Konkret: Hat eine Kranken- kasse viele ältere Versicherte oder Versicherte mit geringem Einkommen, erhält sie aus dem Risikostrukturausgleich finanzielle Mittel. Die Risiko-kriterien sind vorrangig auf Alter, Geschlecht, individuelle Krankheitsrisiken und Einkom-men ausgerichtet.

Damit sollen die Qualität und Wirtschaftlichkeit der medizi-nischen Behandlung vor allem von chronischen Erkrankungen stärker in den Mittelpunkt rü-cken. Ziel ist eine stärkere Pa- tientenorientierung im Wett-bewerb der Krankenkassen.

Leistungen der KrankenkassenAufgabe der gesetzlichen Krankenversicherung ist es, „die Gesundheit der Versicherten zu erhalten, wiederher-zustellen oder ihren Gesundheitszustand zu bessern“ – so steht es im Sozialgesetzbuch. Daraus leiten sich eine Vielzahl von Aufgaben ab, die fast alle gesetzlich festge-legt sind. Neben der medizinischen Versorgung zählen die Prävention und Rehabilitation sowie die Beratung aller Versicherten zu den wichtigen Anforderungen an eine Kasse. Die Leistungen der Krankenkassen haben ihre Grundlage im Fünften Buch des Sozialgesetzbuchs.

Bei der BARMER gibt es für gesetzlich Versicherte keine Zulassungsbeschränkung. Sie ist immer wählbar.

12

Ärztliche und zahnärztliche Behandlung Die ambulante ärztliche und zahnärztliche Behandlung ist die am häufigsten in Anspruch genommene Leistung der Krankenversicherung.

Dabei haben die Versicherten unter den Kassenärzten und -zahnärzten die freie Wahl. Sie können Ärzte aufsuchen, denen sie vertrauen.

Welche Leistungen Sie von der BARMER erwarten kön-nen und warum wir Ihnen mehr bieten als andere Kran-kenkassen, erfahren Sie in der Broschüre „Unsere Leis-tungen“.Abrufbar auch im Netz unter www.barmer.de/a001671

Gesundheitweiter gedacht

Unsere Leistungen

13

Leistungen der Kranken‑ versicherungDie wesentlichen Leistungen sind:• Ärztliche und zahnärztliche

Behandlung• Arznei- und Verbandmittel• Früherkennung von Krankheiten• Prävention• Haushaltshilfe• Heilmittel (z. B. Massagen)• Hilfsmittel (z. B. Hörgeräte)• Kieferorthopädische Behandlung• Krankengeld• Krankengeld bei Erkrankung eines

Kindes• Krankenhausbehandlung• Fahrkosten• Medizinische Rehabilitation• Schwangerschafts- und Mutter-

schaftsleistungen einschließlich Mutterschaftsgeld

• Spezielle Programme für chronisch Kranke

• Vorsorgeleistungen (z. B. Badekuren)

Die Kosten der ambulanten ärztlichen Be-handlung werden von der Krankenkasse in voller Höhe übernommen. Dazu wird die elektronische Gesundheitskarte in der Arzt- und Zahnarztpraxis vorgelegt. Dies ermög-licht es, die Kosten direkt mit der Kasse abzurechnen.

Ärzte verordnen Medikamente, Massagen und anderes mehr. Alles Leistungen, für die die Krankenversicherungen aufkommen. Der Versicherte beteiligt sich an diesen Kosten in unterschiedlicher Höhe. Kinder bis zur Vollendung des 18. Lebensjahres sind von Zuzahlungen befreit. Zudem gibt es Möglichkeiten der teilweisen Befreiung (Ausnahme: Fahrkosten).

Bei zahnärztlichen Leistungen muss folgendes beachtet werden: Wegen gesetzlicher Regelungen können Krankenkassen nur einen Teil der soge-nannten Sachleistungen übernehmen. Das bedeutet, dass für Zahnersatz, zum Beispiel eine Brücke, nur ein sogenannter Festzu-schuss übernommen wird. Alle darüber hinausgehenden Kosten stellt der Zahnarzt dem Versicherten in Rechnung.

Es empfiehlt sich, den Zahnarzt regelmäßig zur Vorsorgeuntersuchung aufzusuchen. Für Erwachsene bedeutet regelmäßig kalenderjährliche, für Kinder und Jugend- liche bis zur Vollendung des 18. Lebensjahres kalenderhalbjährliche Untersuchungen. Diese regelmäßige Vorsorge belohnt die Kranken kasse mit einem zusätzlichen Bonus, wenn trotz regelmäßiger Zahnpflege doch einmal Zahnersatz notwendig werden sollte.

14

KrankenhausbehandlungNiemand ist gerne im Krankenhaus. Manchmal ist die stationäre Behandlung aber der einzige Weg, gesund zu werden oder die Beschwerden zu lindern.

Krankengeld bei Arbeitsunfähigkeit …… gibt es nicht zuletzt deshalb, weil der Arbeitgeber nach einer gewissen Zeit nicht mehr das Arbeitsentgelt weiter- zahlt. Nach sechs Wochen springt die Krankenkasse ein, indem sie Krankengeld zahlt. Krankengeld ist vom Gesetzgeber auf 70 % des beitragspflichtigen Bruttover-dienstes und höchstens 90 % des Nettoverdienstes fest-gelegt worden.

Für ein und dieselbe Krankheit besteht der Anspruch auf Krankengeld innerhalb eines Zeitraums von drei Jahren längstens für 78 Wochen.

„Krankengeld bei Erkrankung eines Kindes“ wird gezahlt, wenn ein Kind unter 12 Jahren erkrankt und es nach ärztlicher Bescheinigung erforderlich ist, dass die Mutter oder der Vater zur Betreuung des Kindes zu Hause bleiben muss. Arbeits-entgelt gibt es währenddessen in der Regel nicht. Die Dauer der Krankengeldzahlung ist je Kind auf 10 Arbeitstage, bei Alleinerziehenden auf 20 Arbeitstage im Jahr begrenzt. Bei mehreren Kindern beträgt der jährliche Höchst anspruch 25 Arbeitstage, bei Alleinerzie-henden 50 Arbeitstage.

Wechsel zur BARMERWer das Bestmögliche für seine Gesundheit will, liegt mit seiner Entscheidung für die BARMER genau richtig.

BARMER Versicherte profitieren von der Sicherheit einer großen und starken Gemeinschaft: www.barmer.de/vorteile

15

Immer mehr Menschen erreichen ein höheres Lebensalter. Statistisch gesehen steigt das Risiko, auf die Hilfe anderer angewiesen zu sein, ab dem 80. Lebensjahr rapide an. Aber auch in jüngeren Jahren kann jeder zu einem Pflegefall werden.

Versicherte und VersicherungsträgerAlle gesetzlich Krankenversicherten werden automatisch Mitglieder der sozialen Pflegever- sicherung. Die Pflegekasse ist bei der jeweils zuständigen Krankenkasse errichtet. Wer privat krankenversichert ist, muss sich auch privat pflegeversichern. Es gilt also der Grundsatz: Die Pflege versicherung folgt der Krankenversicherung. Auch bei der Familienversicherung ist das so. Nach dem Vorbild der Krankenversicherung sind Familienangehörige in der sozialen Pflegeversicherung unter bestimmten Voraussetzungen beitragsfrei mitversichert.

In Deutschland sind rund 3,3 Millionen Menschen pflegebedürftig.

Pflegeversicherung

16

Wer ist pflegebedürftig?Leistungen kann in Anspruch nehmen, wer pflegebedürftig ist. Was darunter zu ver- stehen ist, hat der Gesetzgeber genau definiert: Pflegebedürftig ist, wer körperli-che, geistige oder psychische Beeinträchti-gungen oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbstständig kompensieren oder bewälti-gen kann und deshalb fremde Hilfe benö-tigt. Vorausgesetzt, diese Hilfe ist auf Dauer erforderlich, wenigstens aber für sechs Monate.

Pflegegrade 1 ‑ 5Abhängig von der Beeinträchtigung der Selbstständigkeit oder der Fähigkeiten wer-den Pflegebedürftige einem von 5 Pflege-graden zugeordnet. Dabei gilt: Je höher der Pflegegrad, desto höher auch die Leistungen.

Feststellung der Pflegebedürftigkeit Ob und in welchem Umfang jemand pflege-bedürftig ist, wird durch den Medizinischen Dienst der Krankenversicherung oder andere beauftragte Gutachter geprüft. Dies geschieht in der Regel durch einen zuvor angemeldeten Hausbesuch einer Pflege-fachkraft oder Ärztin bzw. eines Arztes. Dabei wird auch festgestellt, ob häusliche Pflege durch Angehörige oder Dritte mög-lich ist oder ob die Versorgung in einem Pflegeheim erfolgen sollte.

Leistungen in Pflegegrad 1• Umfassende Beratungsleistungen wie

Pflegeberatung durch speziell geschulte Pflegeberaterinnen und Pflegeberater, die Beratung in der eigenen Häuslichkeit durch anerkannte Pflegefachkräfte und die Inanspruchnahme von Pflegekursen oder individuellen häuslichen Schulungen.

• Wohngruppenzuschlag zur gemeinschaft-lichen Finanzierung von Unterstützungs-kräften in ambulant betreuten Wohn- gruppen.

• Versorgung mit Pflegehilfsmitteln wie Hausnotrufsystemen, Bettschutzeinlagen oder Einmalhandschuhen.

• Zuschüsse für Maßnahmen der Wohn- raumanpassung.

17

Die häusliche PflegeDamit Pflegebedürftige solange wie mög-lich in ihrer vertrauten Umgebung bleiben können, hat der Gesetzgeber der häuslichen Pflege und Betreuung Vorrang vor der Versorgung im Pflegeheim eingeräumt. Es verwundert kaum, dass fast alle Pflegebe- dürftigen die erste Alternative vorziehen – wenn sie wählen können.

Übernehmen Angehörige oder andere, nicht professionelle Kräfte die häusliche Pflege und Betreuung, so kann Pflegegeld bean-tragt werden. Es richtet sich in der Höhe nach dem jeweiligen Pflegegrad. Mit dem Pflegegeld können Pflegebedürftige den unermüdlichen Einsatz ihrer ehrenamtlichen

Pflegepersonen honorieren. Alternativ zur Pflege durch Angehörige können auch pro-fessionelle Pflegekräfte in Anspruch genommen werden, deren Aufwendungen direkt mit der Pflegekasse abgerechnet werden. Dies können ambulante Dienste oder Sozialstationen sein, die mit den Pflegekassen Verträge geschlossen haben.

Pflegebedürftige haben die Möglichkeit, beide Leistungen zu kombinieren. Sie können zum Teil ambulante Dienste, zum Teil das Pflege-geld in Anspruch nehmen. Pflegebedürftige haben es also in der Hand, die Leistungen so zu gestalten, wie es ihren persönlichen Bedürfnissen am ehesten entspricht.

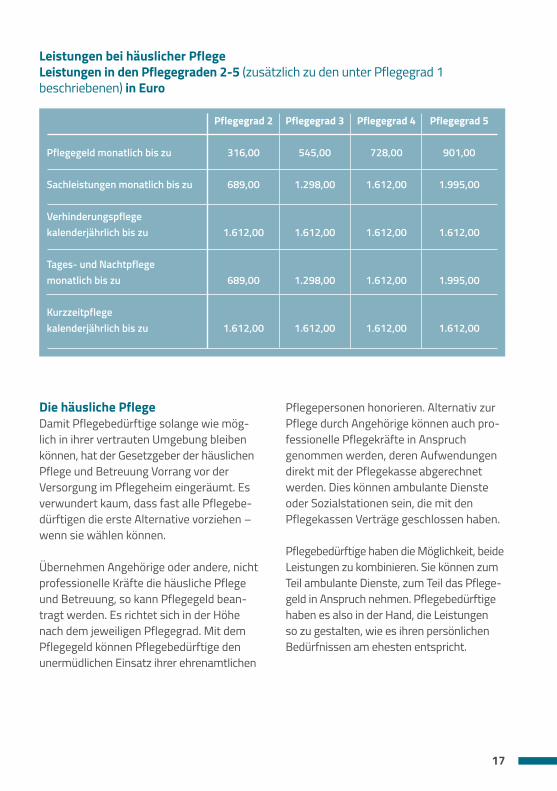

Leistungen bei häuslicher PflegeLeistungen in den Pflegegraden 2‑5 (zusätzlich zu den unter Pflegegrad 1 beschriebenen) in Euro

Pflegegrad 2 Pflegegrad 3 Pflegegrad 4 Pflegegrad 5

Pflegegeld monatlich bis zu 316,00 545,00 728,00 901,00

Sachleistungen monatlich bis zu 689,00 1.298,00 1.612,00 1.995,00

Verhinderungspflege kalenderjährlich bis zu 1.612,00 1.612,00 1.612,00 1.612,00

Tages- und Nachtpflege monatlich bis zu 689,00 1.298,00 1.612,00 1.995,00

Kurzzeitpflege kalenderjährlich bis zu 1.612,00 1.612,00 1.612,00 1.612,00

18

Urlaub kein ProblemWer als Angehöriger oder Freund eine Pflege- aufgabe übernommen hat, stellt sich für den nächsten Urlaub oder bei einer eigenen möglichen Erkrankung die Frage, wer seine Aufgabe übernimmt. Doch auch da sorgt die Pflegeversicherung vor.Ist die Pflegeperson aus wichtigen Gründen verhindert, kann die von ihr versorgte Person für einen begrenzten Zeitraum pro Jahr eine Ersatzkraft (Verhinderungspflege) oder auch eine ganztägige Pflege in einer statio-nären Einrichtung in Anspruch nehmen (Kurzzeitpflege).

Während dieser Zeit wird das Pflegegeld bis zur Hälfte der zuletzt geleisteten Höhe weitergezahlt.

Teilstationäre Pflege entlastet AngehörigeIst die Betreuung Pflegebedürftiger tags-über oder nachts zu Hause teilweise nicht möglich, so kann für diese Zeit ergänzend zu den häuslichen Pflegehilfen eine statio-näre Versorgung in Einrichtungen der Tages- oder Nachtpflege in Anspruch genommen werden.

EntlastungsbetragPflegebedürftige Personen, die zu Hause versorgt werden, haben Anspruch auf Leis-tungen, die sie selbst und ihre Pflegeperso-

nen entlasten und ein selbstständiges und selbstbestimmtes Leben in der eigenen Häuslichkeit unterstützen sollen. Einen Entlastungsbetrag in Höhe von monatlich 125 € können alle pflegebedürftigen Perso-nen in Anspruch nehmen, die Leistungen nach den Pflegegraden 1 bis 5 beziehen. Mit diesem Betrag können nach Landes-recht anerkannte, qualitätsgesicherte Angebote genutzt werden, welche der Ent-lastung pflegender Angehöriger und ver-gleichbar Nahestehender dienen oder die Selbstständigkeit und Selbstbestimmtheit der pflegebedürftigen Person bei der Gestal- tung des Alltags fördern.

Es können sowohl besondere Betreuungs-angebote für demenziell Erkrankte als auchHilfen bei der Haushaltsführung oder bei der Organisation des Alltags (z. B. Boten-gänge) genutzt werden.

PflegeunterstützungsgeldBeschäftigte haben das Recht, sich für bis zu 10 Tage von der Arbeit freistellen zu las-sen, um die Pflege naher Angehöriger zu organisieren. Der Zeitraum muss zusam-menhängend sein, kann aber auf mehrere Pflegepersonen aufgeteilt werden. Dies gilt für „akute Pflegesituationen“, also außer- gewöhnliche Krisensituationen, die von den alltäglichen Herausforderungen des Pflege-alltags abweichen.Wer diese kurzzeitige Arbeitsverhinderung in Anspruch nimmt, erhält für diese Zeit das Pflegeunterstützungsgeld als Lohnersatz-leistung. Es beträgt 90 % des ausgefallenen Nettoarbeitsentgeltes abzüglich der Bei-träge zur Sozialversicherung. Beantragt wird die Leistung bei der Pflegekasse der pflegebedürftigen Person.

Suchen Sie einen Pflegedienst oder eine stationäre Pflegeeinrichtung in Ihrer Nähe?Der „Pflegelotse“ liefert neben Kontakt-daten auch Informationen zu Leistungs-angeboten, Preisen und Qualitätsaspekten der Anbieter. www.barmer.de/s050045

19

Sicherheit im PflegefallIhre BARMER Pflegekasse

Die HeimpflegeNicht immer ist es möglich, Pflegebedürf-tige zu Hause zu betreuen. Manchmal ist ein Umzug in ein Pflegeheim notwendig. Pflegebedürftige erhalten zu den Heim- kosten von ihrer Pflegekasse folgende Zuschüsse:• für Pflegebedürftige mit Pflegegrad 1 ein

Zuschuss in Höhe von 125 € monatlich• für Pflegebedürftige mit Pflegegrad 2

bis zu 770 € monatlich• für Pflegebedürftige mit Pflegegrad 3

bis zu 1.262 € monatlich• für Pflegebedürftige mit Pflegegrad 4

bis zu 1.775 € monatlich• für Pflegebedürftige mit Pflegegrad 5

bis zu 2.005 € monatlich

Versicherungsschutz für PflegendeDie Pflege von kranken und behinderten Menschen kostet nicht nur Kraft, sondern auch Zeit. Bei der Konzeption der Pflege-versicherung ist daran gedacht worden. Viele Familienangehörige und andere Nicht-Profis müssen wegen ihres Engage- ments oft teilweise oder ganz auf eine eigene Berufstätigkeit verzichten. Damit sie dadurch später keine Einbußen haben, zahlen die Pflegekassen unter bestimmten Voraussetzungen für sie Beiträge zur Renten- und Arbeitslosenversicherung. Die Pflegenden sind, während sie ihrer Tätigkeit nachgehen, auch gegen Unfälle versichert. Die Kosten tragen die Kommunen.

Arbeitnehmerinnen und Arbeitnehmer, die sich für sechs Monate von der Arbeit frei- stellen lassen, um nahe Angehörige zu pfle-gen, bleiben in der Renten- und Arbeitslo-senversicherung pflichtversichert. Die Bei-träge zahlt die Pflegekasse des pflegebe- dürftigen Angehörigen.

Sie zahlt auch Zuschüsse zur freiwilligen Krankenversicherung, wenn während dieser Pflegezeit eine beitragsfreie Familienversi-cherung nicht möglich ist.

Pflegeversicherung bei der BARMERDer Mensch steht im MittelpunktDas ist unser Anspruch. Pflegebedürftige Menschen brauchen besondere Zuwendung, und dieser Aufgabe hat sich die BARMER in besonderem Maße verschrieben. Die Versi-cherten genießen die Vorteile, alle Leistun-gen aus „einer Hand“ zu bekommen.

Über die Pflegeversicherung informiert ausführlich die BARMER Broschüre „Sicherheit im Pflegefall“. Sie liegt in jeder BARMER Geschäftsstelle für Sie bereit oder kann im Internet abgerufen werden: www.barmer.de/a000317

Informieren Sie sich auch über unsere vielfältigen Angebote zur Unterstützung pflegender Angehöriger: www.barmer.de/s050002

20

Die gesetzliche Rentenversicherung ist die wichtige zentrale Institution für die Altersversorgung der Arbeitnehmer und vieler Selbstständiger.

Sie sorgt seit vielen Jahrzehnten dafür, dass die Versicherten auch im Alter oder bei ver-minderter Erwerbsfähigkeit finanziell ver-sorgt sind.

Diese bedeutende Säule der Sozialversiche-rung basiert auf dem Generationenvertrag. Versicherte finanzieren mit ihren Beiträgen die gegenwärtigen Renten (Umlageverfah-

ren). Gleichzeitig erwerben sich die Bei-tragszahler eine Anwartschaft auf Renten in der Zukunft.

Diesem Verfahren liegt die Überlegung zugrunde, dass es in jeder Generation genügend Beitragszahler geben wird, die dann wieder die Rente der vorherigen Generation zu finanzieren haben.

Rentenversicherung

21

Der Generationenvertrag

Als Erwerbstätige finanzieren wir...

Der „Generationenvertrag“ besagt: Was eine Generation von der älteren erhalten hat, schuldet sie später der jüngeren. Gleichzeitig darf sie später von der jüngeren Generation fordern, was sie der älteren gegeben hat.

Während jedoch heute noch etwa zwei Arbeitnehmer für einen Rentner aufkom-men, wird sich die Relation aufgrund der demografischen Entwicklung in nicht allzu

Als Rentner erhalten wir Altersrente.

Als Kinder erhalten wir Unterhalt und Erziehung.

... den Rentnern das Alterseinkommen.

... unseren Kindern Ausbildung, Erziehung, Unterhalt und Pflege.

ferner Zukunft zu Ungunsten der Beitrags-zahler verschieben. Deshalb wird es eine wichtige Aufgabe der Politik sein, den „Generationenvertrag“ neu zu definieren.

22

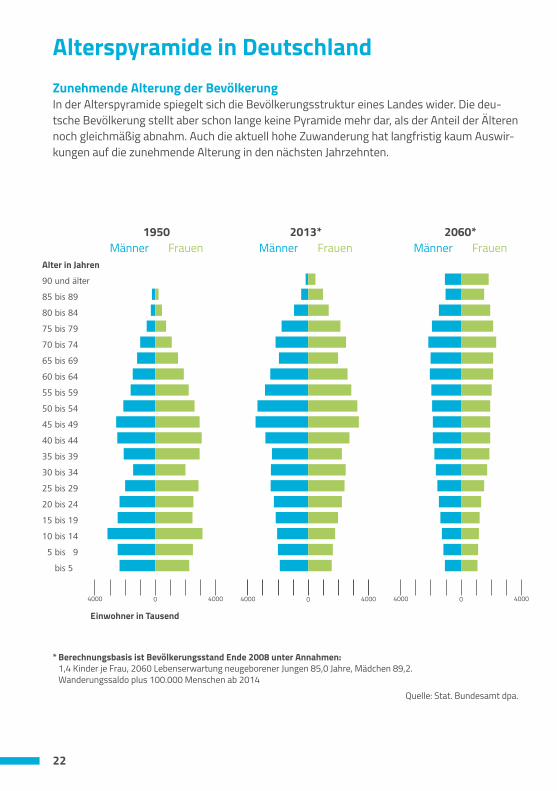

Alterspyramide in DeutschlandZunehmende Alterung der BevölkerungIn der Alterspyramide spiegelt sich die Bevölkerungsstruktur eines Landes wider. Die deu- tsche Bevölkerung stellt aber schon lange keine Pyramide mehr dar, als der Anteil der Älteren noch gleichmäßig abnahm. Auch die aktuell hohe Zuwanderung hat langfristig kaum Auswir-kungen auf die zunehmende Alterung in den nächsten Jahrzehnten.

Alter in Jahren 90 und älter

85 bis 89

80 bis 84

75 bis 79

70 bis 74

65 bis 69

60 bis 64

55 bis 59

50 bis 54

45 bis 49

40 bis 44

35 bis 39

30 bis 34

25 bis 29

20 bis 24

15 bis 19

10 bis 14

5 bis 9

bis 5

Einwohner in Tausend

2060* Männer Frauen

4000 400004000 40000

2013* Männer Frauen

4000 40000

1950Männer Frauen

* Berechnungsbasis ist Bevölkerungsstand Ende 2008 unter Annahmen: 1,4 Kinder je Frau, 2060 Lebenserwartung neugeborener Jungen 85,0 Jahre, Mädchen 89,2. Wanderungssaldo plus 100.000 Menschen ab 2014

Quelle: Stat. Bundesamt dpa.

23

Versicherung für fast alleIn der Rentenversicherung sind grundsätz-lich alle Arbeitnehmer pflichtversichert, unabhängig von der Höhe ihres Verdiens-tes. Das gilt auch für Auszubildende sowie für Wehrdienstleistende und Teilnehmer am Bundesfreiwilligendienst.

Aus dem Kreis der Selbstständigen sind nur bestimmte Gruppen (z. B. Handwerker und Künstler) pflichtversichert. Andere Selbst-ständige können sich aus freien Stücken der Versicherungspflicht anschließen. Darü-ber hinaus haben nahezu alle Bundesbürger die Möglichkeit, sich in der gesetzlichen Rentenversicherung freiwillig zu versichern. Das gilt auch für Hausfrauen. Denn jeder soll die Möglichkeit haben, sich selbst eine ausreichende Altersversorgung aufzu-bauen. Nur solche Berufsgruppen, die eigene Altersversorgungssysteme besitzen, wie die Beamten und die Freien Berufe (z. B. Rechts anwälte, Apotheker), können der Rentenversicherung im Allgemeinen nicht beitreten.

Die VersicherungsträgerUm die Ansprüche von 20 Millionen Rent-nern und 30 Millionen Beitragszahlern kümmern sich die „Deutsche Rentenversi-cherung Bund“ und die Regionalträger. Bei den Versicherten wird nicht mehr, wie es noch bis Ende September 2005 der Fall war, zwischen Arbeitern und Angestellten unterschieden. Daneben existiert noch die Deutsche Rentenversicherung Knapp-schaft-Bahn-See.

Wie wird die Rente ermittelt?Eine Frage, die uns alle besonders bewegt. Es gibt keine Einheitsrente, und das Solidar- prinzip kommt in der Rentenversicherung nur indirekt zur Geltung. Versicherungsjahre und die Höhe der Versicherungsbeiträge sind ausschlaggebend für die Rentenhöhe. Deshalb spricht man auch von einer lohn- und beitragsbezogenen Rente.

Leistungen zur Teilhabe am ArbeitslebenZwar sind die Renten die Hauptleistung der gesetzlichen Rentenversicherung, doch gilt in der Rentenversicherung das Motto „Reha vor Rente“. Das Gesetz verpflichtet die Ren-tenversicherungsträger sogar ausdrücklich dazu, bei Anträgen auf Rente wegen ver-minderter Erwerbsfähigkeit zu prüfen, ob durch geeignete Rehabilitationsmaßnah-men erreicht werden kann, dass Renten-leistungen „nicht oder voraussichtlich erst zu einem späteren Zeitpunkt zu erbringen sind“.

Leistungen der RentenversicherungDie Rentenversicherung bietet allen Versicherten und ihren Familien Schutz. Das geschieht mit folgenden Leistungen:• Rehabilitationsmaßnahmen• Renten wegen verminderter • Erwerbsfähigkeit• Altersrenten• Hinterbliebenenrenten• Leistungen zur Teilhabe am

Arbeitsleben

Die Rentenversicherung ist also eine Altersversorgungseinrichtung für nahezu die gesamte Bevölkerung.

24

In der Regel wird nicht darauf gewartet, dass ein Rentenantrag gestellt wird. Medi-zinische Rehabilitationsleistungen, insbe-sondere stationäre Kuren, werden schon dann genehmigt, wenn die Erwerbsfähig-keit gefährdet ist – und der Betreffende nach der Kur voraussichtlich wieder voll einsatzfähig wird. Zu den Leistungen zur Teilhabe am Arbeitsleben gehören Hilfen zur Erhaltung oder Erlangung eines Arbeitsplatzes sowie Ausbildungs-, Fortbildungs- und Umschulungsmaßnah-men. Wer Reha-Leistungen beansprucht, muss allerdings zuvor für eine bestimmte Zeit Rentenversicherungsbeiträge gezahlt haben.

Teilweise und volle ErwerbsminderungLeider haben Reha-Maßnahmen nicht immer den gewünschten Erfolg. Dann zahlt die Rentenversicherung bei einer entspre-chenden Minderung der Erwerbsfähigkeit eine Rente wegen teilweiser oder voller Erwerbsminderung.

Als teilweise erwerbsgemindert gilt, wer gesundheitlich bedingt auf nicht absehbare Zeit nur noch 3 bis 6 Stunden täglich unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes erwerbstätig sein kann.

Voll erwerbsgemindert ist, wer wegen einer Krankheit oder Behinderung unter den übli-chen Bedingungen des allgemeinen Arbeits-marktes nur noch weniger als 3 Stunden täglich erwerbstätig sein kann.

Die AltersrentenSeit jeher ist die Auszahlung von Altersrenten die zentrale Aufgabe der Rentenversicherung. Zurzeit gibt es noch verschiedene Altersrenten nämlich die

Regelaltersrente Wenn wenigstens fünf Versicherungs-jahre zurückgelegt worden sind (allge-meine Wartezeit); Die Altersgrenze für die Regelaltersrente wird zwischen 2012 und 2029 schrittweise von 65 Jahren auf 67 Jahre angehoben.

Altersrente für langjährig Versicherte Ab dem 63. Lebensjahr, wenn 35 und mehr Versicherungsjahre nachgewie-sen werden (mit Abschlägen).

Altersrente für besonders langjährige Versicherte Ab dem 63. Lebensjahr, wenn 45 und mehr Jahre der Pflichtversicherung nachgewiesen werden. Die Alters-grenze wird zwischen 2014 bis 2029 schrittweise von 63 Jahren auf 65 Jahre angehoben.

Altersrente für Schwerbehinderte*

Altersrente für Frauen*Versicherte, die vor dem 01.01.1952 geboren sind.

Altersrente wegen Arbeitslosigkeit und nach Altersteilzeit* Versicherte, die vor dem 01.01.1952 geboren sind.

* Für diese Renten müssen eine Vielzahl recht- licher Bedingungen erfüllt werden, die bei Antragstellung individuell geprüft werden.

25

Detaillierte Informationen z. B. zu versiche-rungsrechtlichen Voraussetzungen für Er-werbsminderungsrenten erhalten Sie bei der „Deutschen Rentenversicherung“.Seit dem Jahr 2000 werden die Altersgren-zen für viele Altersrenten erhöht. Bei vor-zeitiger Inanspruchnahme sind Rentenab-schläge zu berücksichtigen.

Der Grund: Das Zahlenverhältnis zwischen Beitragszahlern und Rentnern verschlech-tert sich zusehends. Früher haben noch drei bis vier Erwerbstätige einen Rentner finan-ziert, heute sind es nur noch zwei Arbeit-nehmer. Deshalb wird die Lebensarbeitszeit verlängert. Versicherte, die von der Anhe-bung der Altersgrenzen betroffen sind, können in einer Übergangsphase unter Abzug von Abschlägen vorzeitig Rente beanspruchen. Genaue Auskünfte hierzu erhalten Sie ebenfalls bei den Rentenver- sicherungsträgern.

Rente für HinterbliebeneDer überlebende Ehepartner eines Versi-cherten hat grundsätzlich einen Anspruch auf Witwen- oder Witwerrente in Höhe eines bestimmten Prozentsatzes der Rente des Verstorbenen. Auf sie werden aller-dings bestimmte eigene Einkünfte ange-rechnet, darunter auch die eigene Rente.

Zur Hinterbliebenenversorgung durch die Rentenversicherung gehören auch Waisen-renten. Halbwaisen erhalten 10 % des Ren-tenanspruchs des verstorbenen Elternteils, Vollwaisen 20 % aus der Summe der Renten- ansprüche beider Eltern.

Der überlebende Ehepartner eines Versicherten hat grundsätzlich Anspruch auf Witwen‑ oder Witwerrente.

26

Verliert nun ein Arbeitnehmer seinen Arbeitsplatz und damit seine Einkommensgrundlage, so erhält er aus der Arbeitslosenver sicherung Geld für seinen Lebens‑unterhalt und den seiner Familie.

Die Arbeitslosenversicherung ist eine Pflichtversiche-rung für alle. Sie ist bei der Bundesagentur für Arbeit an-gesiedelt. Die Bundesagentur für Arbeit ist eine rechts-fähige bundesunmittelbare Körperschaft des

öffentlichen Rechts mit Selbstverwaltung und hat ih-ren Sitz in Nürnberg. Sie ist in den einzelnen Bundesländern durch Regionaldirektionen und in den Städten durch Agentu-ren für Arbeit vertreten.

In unserer Gesellschaft leben die meisten Menschen vom Einkommen aus nicht selbstständiger Arbeit.

Arbeitslosenversicherung

27

VersicherteIn der Arbeitslosenversicherung sind grund-sätzlich alle Arbeitnehmer pflichtversichert, auch Auszubildende. Beamte unterliegen nicht der Versicherungspflicht. Versiche-rungsfrei sind ebenfalls Schüler und Studie-rende, die nebenbei einer Beschäftigung nachgehen und geringfügig Beschäftigte. Auch Arbeitnehmer, die die Anspruchs- voraussetzungen für die Regelaltersrente erfüllen sind versicherungsfrei. Ferner können sich Selbstständige, Pflegeper- sonen sowie Beschäftigte außerhalb der EU-Staaten auf Antrag freiwillig (weiter-)versichern.

Beratung und Vermittlung können auch dann in Anspruch genommen werden, wenn zuvor noch keine Beiträge an die Bundesagentur für Arbeit gezahlt worden sind. Das ist besonders wichtig für Jugend-liche, die frisch von der Schule kommen, für Berufsanfänger und auch für Personen, die sich beruflich neu orientieren wollen oder müssen.

Oberstes Ziel der aktiven Arbeits‑marktpolitik ist die „Arbeitsförderung“.

Leistungen der ArbeitslosenversicherungOberstes Ziel der aktiven Arbeits-marktpolitik ist die „Arbeitsförderung“ Dafür stehen der Bundesagentur für Arbeit eine Vielzahl von Instrumenten zur Verfügung. Sie sind darauf ausge-richtet, die Arbeitslosigkeit zu verhin-dern, bereits eingetretene Arbeitslo-sigkeit zu beseitigen und betroffene Arbeitnehmer finanziell abzusichern.

Die versicherten Arbeitnehmer haben Anspruch auf folgende Leistungen:• Berufsberatung• Ausbildungs- und Arbeits-

vermittlung• Berufliche Qualifizierung• Ausbildung, Umschulung, Fortbil-

dung, medizinische und ergänzende Leistungen der Rehabilitation

• Leistungen zur Teilhabe am Arbeitsleben

• Kurzarbeiter- und Saison-Kurzarbeitergeld

• Gründungszuschuss• Arbeitslosengeld• Insolvenzgeld

27

28

Grundsicherung für ArbeitsuchendeVorrangiges Ziel der Grundsicherung für Arbeitsuchende ist die nachhaltige Beschleunigung des Abbaus der Arbeits- losigkeit bei erwerbsfähigen Hilfebedürf- tigen. Dieser Sozialleistungsbereich hat das bisherige Nebeneinander zweier staatlicher Fürsorgesysteme, nämlich der Arbeitslosen-

Individuelle Beratung und VermittlungDie örtlichen Agenturen für Arbeit haben die Aufgabe, junge Menschen wie auch ratsuchende Erwachsene in allen Fragen des Arbeitslebens individuell und umfas-send zu beraten. Dabei geht es vor allem um Informationen und Hilfen bei der Berufswahl oder bei einem beabsichtigten Berufswechsel. Neben den persönlichen Neigungen und Fähigkeiten sind die Anfor-derungen in den verschiedenen Berufen und deren Zukunftsaussichten Teil des Beratungsgesprächs.

Auf die Berufsberatung folgt die Stellen- vermittlung. Die Agenturen für Arbeit helfen dabei, eine geeignete Ausbildungs- oder Arbeitsstelle zu finden. Sie sind Mittler zwischen den Stellensuchenden und den Betrieben, die freie Ausbildungsstellen und Arbeitsplätze anbieten. Dabei wird darauf geachtet, dass Bewerber und Stelle zuein-ander passen.

Berufliche QualifizierungQualifikation verbessert die Berufsaus- sichten und die Vermittlungschancen. Deshalb fördert die Agentur für Arbeit die berufliche Ausbildung, Fortbildung und Umschulung auf vielfältige Weise. Sie kann unter bestimmten Voraussetzungen für die Ausbildungskosten und den Lebensunter-halt aufkommen – und zwar in Form indivi-dueller Berufsausbildungsbeihilfe. Bei einer beruflichen Weiterbildung und Umschulung kann sie Arbeitslosengeld oder Übergangs-geld zahlen. Auch notwendige Kosten für Fahrten, Arbeitskleidung, Lernmittel und ähnliche Aufwendungen werden über- nommen.

Leistungen bei ArbeitslosigkeitUnser soziales Netz trägt die Men-schen, die arbeitslos sind, indem das ausgefallene Arbeitsentgelt teilweise ersetzt wird. Arbeitslosengeld erhal-ten diejenigen, die in den vorausge-gangenen zwei Jahren mindestens 12 Monate in einem Versicherungs-pflichtverhältnis gestanden haben.

Um Arbeitslosengeld zu erhalten, muss sich der Arbeitslose• persönlich rechtzeitig bei der

Agentur für Arbeit arbeitslos melden;

• das Arbeitslosengeld beantragen;• der Arbeitsvermittlung zur

Verfügung stehen.

Wer alle Voraussetzungen erfüllt, erhält als Arbeitslosengeld 60 % des pauschalierten Nettoverdienstes. Wer mindestens ein Kind hat, erhöht seinen Betrag auf 67 %. Das Arbeits- losengeld wird unterschiedlich lange gezahlt – je nach Alter und zurück- gelegter Versicherungszeit reicht es von sechs bis zu 18 Monaten.

29

hilfe und der Sozialhilfe, für erwerbsfähige Hilfebedürf- tige seit 2005 weitestgehend abgelöst. Neben den Leis-tungen zur Eingliederung in Arbeit sieht die Grundsiche-rung für Arbeitsuchende als weiteren Leistungskomplex die Sicherung des Lebensunterhalts (z. B. durch die Zah-lung von Arbeitslosengeld II) vor.

In der Grundsicherung für Arbeitsuchende ist eine duale Trägerschaft festgelegt. Für die Leistungen zur Einglie-derung in Arbeit und die Leistungen zur Sicherung des Lebensunterhalts ist im Regelfall die Bundesagentur für Arbeit mit den örtlichen Agenturen als Träger zuständig. Die Zuständigkeit der kommunalen Träger (z. B. kreisfreie Städte und Kreise) beschränkt sich u.a. auf die individuell zu bestimmenden Leistungen für Unterkunft und Hei-zung. Davon abweichend hat der Gesetzgeber bestimm-ten kommunalen Trägern im Rahmen eines besonderen Optionsrecht die Wahrnehmung (fast) aller Aufgaben der Grundsicherung übertragen.

Der Kranken- und Pflegever- sicherungspflicht unterliegen Personen in der Zeit, für die sie Arbeitslosengeld II bezie-hen, soweit sie nicht familien-versichert sind. Die Beiträge übernimmt der Bund.

30

Kurzarbeitergeld und anderesDie Arbeitslosenversicherung kennt noch weitere, kaum weniger wichtige Leistun-gen. Zu ihnen zählt das Kurzarbeitergeld. Betrieben soll auf diese Weise geholfen werden, ihre wirtschaftlichen Schwierig- keiten zu überwinden, ohne Arbeitnehmer zu entlassen.

Grundsätzlich besteht Anspruch auf Kurz-arbeitergeld, wenn ein Betrieb der Agentur für Arbeit einen erheblichen Arbeitsausfall anzeigt, der mindestens ein Drittel der Belegschaft betrifft und sie mehr als 10 % ihres Monatsverdienstes kostet. Gezahlt wird das Kurzarbeitergeld in Höhe von 67 % bzw. 60 % des ausfallenden Nettoarbeits-entgelts, und zwar in der Regel für längs-tens sechs Monate.

Wenn ein Arbeitgeber zahlungsunfähig geworden ist und die Arbeitnehmer noch Lohnforderungen aus den letzten drei Monaten des Arbeitsverhältnisses vor der Insolvenz haben, zahlt die Agentur für Arbeit Insolvenzgeld. Es entspricht in der Höhe dem rückständigen Nettoentgelt. Auch die noch offenen Beiträge zur Sozial-versicherung werden von der Bundesagen-tur für Arbeit gezahlt. Nebenbei bemerkt: Die Aufwendungen für das Insolvenzgeld werden nicht aus den Beiträgen zur Arbeitslosenversicherung finanziert, sondern mittels einer speziellen Umlage von den Arbeitgebern aufgebracht.

Saison‑Kurzarbeitergeld und Winter‑geld sind Leistungen ausschließlich für die Beschäftigten in Branchen mit saisonbedingten Arbeitsausfall.

31

Unfallversicherung

Ihre klassischen Aufgaben sind die Unfall-verhütung am Arbeitsplatz und der Schutz von Arbeitnehmern und ihren Familien vor den Folgen von Arbeitsunfällen und Berufs-krankheiten.

Die gesetzliche Unfallversicherung besteht bereits seit 1884 und ist bisher von großen Reformen verschont geblieben.

VersicherteAlle Arbeitnehmer und Auszubildenden sind unfallversichert, unabhängig von der Höhe ihres Arbeitsentgelts und der Dauer ihres Arbeitsverhältnisses. Damit erstreckt sich der Schutz der Unfallversicherung auch auf nur geringfügig oder kurzfristig Beschäftigte.

Von einer reinen Arbeitnehmerversiche-rung, als die sie einst konzipiert wurde, hat sich die Unfallversicherung längst entfernt.

32

Heute sind Kindergartenkinder genauso geschützt wie Schüler und Studierende während des Besuchs von Schule bzw. Hochschule. Wenn beispielsweise ein Schü-ler auf der Schultreppe ausrutscht und sich ein Bein bricht, kommt nicht die Kranken-versicherung für die Folgen auf, sondern die Unfallversicherung. Unfallversichert ist zu-dem jeder Bürger, der im Interesse des Ge-meinwohls tätig wird, z. B. als Blutspender.

Selbstständige, Unternehmer und Freibe-rufler sind in der gesetzlichen Versicherung in der Regel nicht pflichtversichert. Sie kön-nen eine freiwillige Unfallversicherung ab-schließen oder/und sich privat versichern.

Die versicherten RisikenNicht nur der Kreis der Versicherten wurde im Laufe der Zeit erweitert, auch der Versicherungsschutz: So sind neben dem Arbeitsunfall der Wegeunfall und die Berufskrankheiten ver-sichert. Zu den Wegeunfällen zählen insbe-sondere die Unfälle auf dem Weg von der Wohnung zur Arbeitsstätte und zurück. Berufskrankheiten sind solche Erkrankun-gen, die ursächlich mit einer versicherten Berufstätigkeit zusammenhängen. Sie müssen außerdem von der Bundesregie-rung per Rechtsverordnung in die Liste der Berufskrankheiten aufgenommen worden sein.

VersicherungsträgerDie Unfallversicherung ist nach Wirtschaftsbereichen gegliedert. Ihre Träger sind:• die gewerblichen Berufsgenossen-

schaften• die Träger der öffentlichen Hand

Dem öffentlichen Träger ist auch die Unfall-versicherung der Kinder, Schüler und Studierenden sowie anderer spezieller Personengruppen übertragen worden.

Die gewerblichen Berufsgenossenschaften sind für bestimmte Gewerbezweige zu-ständig. So werden Arzthelferinnen von der BG Gesundheitsdienst und Wohlfahrts- pflege und Beschäftigte der Kranken- kassen, also auch die der BARMER, von der Verwaltungs-BG betreut.

Unfallverhütung im BetriebDie Unfallversicherungsträger haben in enger Zusammenarbeit mit den Betrieben alle geeigneten Maßnahmen zu treffen, um Unfällen und Berufskrankheiten vorzubeu-gen. Sie haben das Recht und die Pflicht, Vorschriften darüber zu erlassen, was der Arbeitgeber tun muss, um Unfall- und Gesundheitsgefahren am Arbeitsplatz zu beseitigen oder wenigstens zu minimieren.

Des Weiteren haben sie für eine wirksame „Erste Hilfe“ zu sorgen. Den Versicherten können sie vorschreiben, wie sie sich ver-halten müssen, damit nichts passiert. Mit diesen „Unfallverhütungsvorschriften“ set-zen die Unfallversicherungsträger autono-mes Recht.

Zu den präventiven Maßnahmen, welche die Unternehmen zu treffen haben, gehört die Bestellung von Fachkräften für Arbeits-

In der Unfallversicherung spielt eigenes Verschulden grundsätzlich keine Rolle.

33

sicherheit, von Betriebsärzten und unter bestimmten Voraus-setzungen von Sicherheitsbe-auftragten. Die Unternehmen können sich stattdessen aber auch einem überbetrieblichen arbeitsmedizinischen und sicherheitstechnischen Dienst der Unfallversicherungsträger anschließen.

Leistungen nach UnfallTrotz aller Vorsichts- und Vor-beugungsmaßnahmen lassen sich Arbeits- und Wegeunfälle sowie Berufskrankheiten nicht gänzlich vermeiden. Ist ein Schaden entstanden, kommt die Unfallversicherung für die Folgen ohne zeitliche Begren-zung auf. Sie übernimmt zu-nächst vom Tag des Unfalls an die Kosten der erforderlichen Heilbehandlung. Darunter fallen die ambulante ärztliche und zahnärztliche Behandlung einschließlich Zahnersatz und die Leistungen im Kranken-haus, die Versorgung mit Arznei- und Verbandmitteln sowie die Anwendung von Heilmitteln (z. B. Krankengym-nastik) und die Ausstattung mit Hilfsmitteln (z. B. künstliche Körperteile).

Zu den Leistungen gehören zudem die häusliche Kranken-pflege und alle Maßnahmen der medizinischen Rehabilita-tion, was Belastungserpro-bung und Arbeitstherapie ein-schließt.

Leistungen der UnfallversicherungDie Leistungen der Unfallversicherung erstrecken sich von der Prävention bis zur Hinterbliebenenversorgung. Im Einzelnen gehören dazu:• Verhütung von Arbeitsunfällen,

Berufskrankheiten und arbeitsbedingten Gesundheitsgefahren

• Sicherstellung von Erster Hilfe• Umfassende Heilbehandlung• Ergänzende Leistungen zur Rehabilitation sowie

Leistungen zur Teilhabe am Arbeitsleben• Verletzten- und Übergangsgeld• Verletztenrente• Pflegegeld• Sterbegeld• Hinterbliebenenrente

Die Unfallversicherungsträger und die Betriebe treffen alle geeigneten Maßnahmen, um Unfällen und Berufskrankheiten vorzubeugen.

34

Bei Dauerschaden RenteIst die Erwerbsfähigkeit dauerhaft gemin-dert, zahlt die Unfallversicherung Verletzten- rente. Ihre Höhe ist abhängig vom Grad der Erwerbsminderung und dem Jahresarbeits-verdienst. Hat ein Versicherter seine Erwerbsfähigkeit vollkommen eingebüßt, erhält er eine Rente in Höhe von zwei Drit-teln seines Jahresarbeitsentgelts (Vollrente). Ansonsten bekommt er den Teil der Voll-rente, der dem Grad der Erwerbsminderung entspricht.

Zusätzlich zur Rente besteht bei Pflege- bedürftigkeit Anspruch auf Pflegegeld oder eine Sachleistung.

Bei Tod infolge eines Arbeitsunfalls oder einer Berufskrankheit zahlt die Unfallversi-cherung u.a. Sterbegeld sowie Hinterbliebe-nenrente.

Bei der Hinterbliebenenrente wird unterschieden zwischen:• Witwen-/Witwerrente und • Waisenrente.

Ist der Betroffene infolge eines Unfalls oder einer Berufskrankheit arbeitsunfähig, zahlt die Unfallversicherung im Anschluss an die Entgeltfortzahlung Verletztengeld. Es wird in der Regel für die Dauer der Arbeitsun- fähigkeit gezahlt. Der Anspruch besteht grundsätzlich unbefristet. Ist eine Gene-sung aber gar nicht in Sicht, endet das Ver-letztengeld nach maximal 78 Wochen. Dann gibt es Rente.

Kann der Verletzte oder Erkrankte zwar wieder arbeiten, aber nicht mehr in seinem bisherigen Beruf, hat er Anspruch auf Leis-tungen zur beruflichen Rehabilitation. Dazu gehören Aus- und Fortbildung, Um-schulung sowie eventuell auch Eingliede-rungszuschüsse an den Arbeitgeber.

Während der beruflichen Rehabilitation besteht Anspruch auf Übergangsgeld, soweit der Betreffende nichts verdient.

Der Geschädigte hat Anspruch auf Leis‑tungen zur beruflichen Rehabilitation nach Unfall oder Krankheit.

35

Dahinter steht der demokratische Grundgedanke der Basisnähe und der ehrenamtlichen Mit-wirkung Betroffener. Das sind in der Sozialversicherung in erster Linie die Beitragszahler, also die Versicherten und ihre Arbeitgeber. Sie stellen deshalb die Mitglieder der Selbstver-waltungsorgane, welche die grundsätzlichen Entscheidungen für den jeweiligen Sozialver- sicherungsträger treffen – sei es die Deutsche Rentenversicherung, eine Berufsgenossen-schaft oder die BARMER.

Demokratie pur

Die innere Organisation der Sozialversicherungsträger ist von Anfang an nach dem Prinzip der Selbstverwaltung gestaltet worden.

Organisation

36

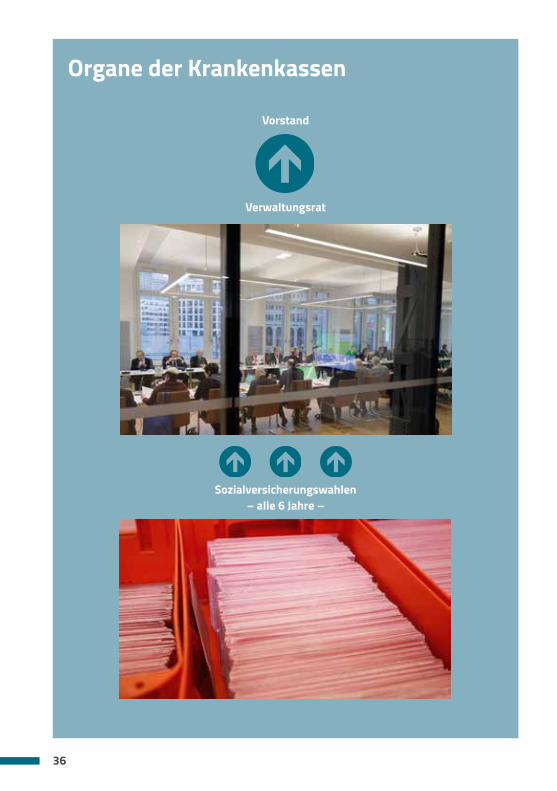

Organe der Krankenkassen

Vorstand

Verwaltungsrat

Sozialversicherungswahlen– alle 6 Jahre –

37

Die SelbstverwaltungsorganeDie Versicherten und die Arbeitgeber haben in den Selbstverwaltungsorganen grund-sätzlich je die Hälfte der Sitze inne. Deshalb wird auch von „paritätischer Selbstverwal-tung“ gesprochen. Bei den Kranken- und Pflegekassen über nimmt ein Verwaltungs-rat die Aufgaben der Selbstverwaltung.

Der Verwaltungsrat der Kranken- und Pflegekassen besteht aus bis zu 30 ehren-amtlichen Mitgliedern, die paritätisch von den Versicherten und den Arbeitgebern gewählt werden. Der Verwaltungsrat ist mit einem Aufsichtsrat vergleichbar. Zu seinen vorrangigen Aufgaben gehört es, die Satzung zu beschließen und weiterzuent- wickeln. Er stellt den Haushaltsplan fest und trifft alle Entscheidungen von grund-sätzlicher Bedeutung – auch über die Not-wendigkeit zur Erhebung eines Zusatz- beitrages.

Für das hauptamtliche Management bestellt der Verwaltungsrat einen Vorstand. Er besteht in der Regel aus bis zu zwei, bei Kassen mit mehr als einer halben Million Mitgliedern aus höchstens drei Personen. Der Vorstand verwaltet die Kasse und ver-tritt sie gerichtlich und außergerichtlich. Seine Arbeit wird vom Verwaltungsrat überwacht.

SozialwahlenDie Mitglieder der Selbstverwaltungs- organe – ausgenommen die der Bundes-agentur für Arbeit – werden alle sechs Jahre in Sozialwahlen ermittelt. Die letzte Wahl fand 2017 statt. Dabei haben sich 15,3 Millionen Versicherte und Rentner der Deutschen Rentenversicherung Bund und Mitglieder der großen Ersatzkassen an der Sozialwahl beteiligt. Das waren über eine Million Wählerinnen und Wähler mehr als bei der letzten Sozialwahl im Jahr 2011. Um die Sitze bewarben sich sieben unter-schiedliche Organisationen und Vereini- gungen. Während man sich bei den meisten anderen Krankenkassen ohne direkte Beteiligung der Mitglieder auf die Sitzverteilung im Ver-waltungsrat verständigt (sogenannte Frie-denswahlen), durften bei der BARMER die Mitglieder selbst entscheiden, wer in den nächsten sechs Jahren ihre Interessen ver-tritt – übrigens per Briefwahl.

Die Entscheidungen der Selbstverwaltung bedürfen intensiver Vorbereitung. 5 Fach-ausschüsse bereiten beispielsweise bei der BARMER die Entscheidungen des Verwal-tungsrates vor:1. Ausschuss für Finanzen2. Ausschuss für Betriebliches Gesund-

heitsmanagement, Prävention, Rehabilitation und Pflege3. Ausschuss für Verträge und Versorgung4. Ausschuss für Wettbewerb, Marketing,

Vertrieb und Kommunikation5. Ausschuss für Digitalisierung und

Informationstechnologie

Der Verwaltungsrat bei der BARMER besteht aus 27 Mitgliedern aus der Gruppe der Versicherten und 3 Mitglie‑dern aus der Gruppe der Arbeitgeber.

38

Der Staat muss deshalb kontrollieren, ob sich die Versicherungsträger an Recht und Gesetz sowie an ihre Satzung halten. Die staatliche Rechtsaufsicht wird durch beson- dere Aufsichtsbehörden wahrgenommen.

Die Deutsche Rentenversicherung Bund oder die BARMER, werden vom Bundesver-sicherungsamt (BVA) beaufsichtigt. Das ist eine selbstständige Bundesbehörde, die dem Bundesministerium für Gesundheit unterstellt ist.

Die Aufsicht muss die Satzungen der Versi-cherungsträger genehmigen und kann die Geschäfts- und Rechnungsführung prüfen. Sie soll aber auch die Selbstverwaltung der Sozialversicherung partnerschaftlich bera-ten und bei der Erfüllung ihrer Aufgaben unterstützen.

Als Körperschaften des öffentlichen Rechts erfüllen die Sozialversicherungsträger ihre Aufgaben zwar in eigener Verantwortung, aber auch in staatlichem Auftrag.

Aufsicht

Die staatliche Rechtsaufsicht wird durch besondere Aufsichtsbehörden wahrgenommen.

39

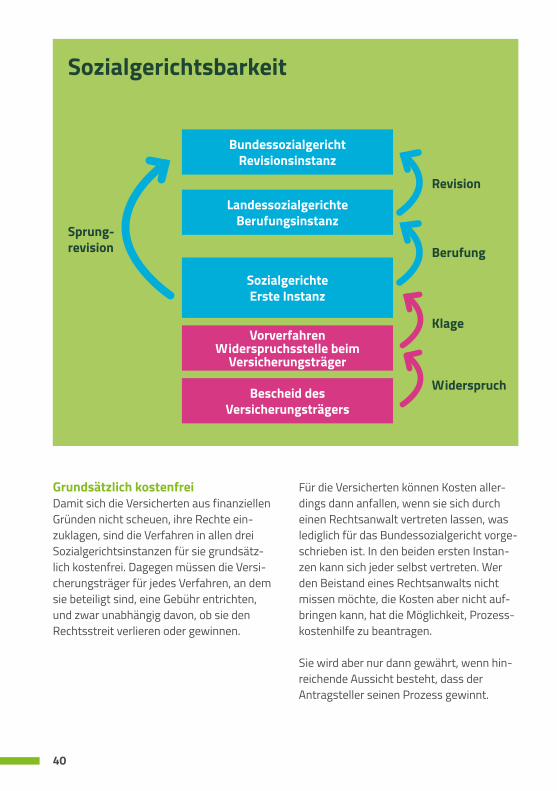

Bei einer so komplizierten Materie wie dem Recht der Sozialversicherung kommt es immer wieder vor, dass jemand mit einer Entscheidung des Versiche-rungsträgers nicht einverstanden ist.

Manchmal gibt es Grenzfälle, in denen man unterschiedlicher Auffassung sein kann, weil die Rechtslage nicht eindeutig ist. Oder aber es handelt sich um eine Ermessens-frage, die möglicherweise auch anders hätte beantwortet werden können. Und schließ-lich passieren hin und wieder auch Fehler. In all diesen Fällen muss der Versicherte den Bescheid des Versicherungsträgers nicht stillschweigend hinnehmen. Im Rechtsstaat Deutschland steht jedem der Weg zu den Gerichten offen. Für Angelegen- heiten der Sozialversicherung sind dies die Sozialgerichte. Sie können sowohl von den Versicherten als auch von den Arbeitgebern angerufen werden.

Der Klage vor einem Sozialgericht hat aller-dings grundsätzlich ein Widerspruchsver-fahren voranzugehen, ein sogenanntes Vorverfahren. Der Betroffene legt gegen den Bescheid des Versicherungsträgers zu-nächst Widerspruch ein. Das gibt dem Ver-sicherungsträger die Möglichkeit, die Ange-legenheit noch einmal gründlich zu über- prüfen und die getroffene Entscheidung gegebenenfalls zu korrigieren. Es könnte ja

sein, dass die Argumente des Versicherten tatsächlich stichhaltig sind. Erst wenn der Widerspruch mit einem schriftlichen Bescheid zurückgewiesen worden ist, kann beim zuständigen Sozialgericht Klage ein-gereicht werden.

Aufbau der SozialgerichteIn der Sozialgerichtsbarkeit gibt es drei Instanzen: Die Sozialgerichte (SG) entschei-den als erste Instanz über alle Streitfragen, für die der Sozialrechtsweg zugelassen ist. Gegen ihre Urteile kann Berufung und gegen ihre anderen Entscheidungen kann Beschwerde beim Landessozialgericht (LSG) eingelegt werden. Es bildet die zweite und zugleich letzte Instanz, was die Fest-stellung von Tatsachen angeht. Wer auch vor dem LSG unterliegt, kann das Urteil mittels Revision oder Nichtzulassungs- beschwerde vor dem Bundessozialgericht (BSG) anfechten.

Sozialgericht

40

Abbildung: Kaiserliche Botschaft vom November 1881

Grundsätzlich kostenfreiDamit sich die Versicherten aus finanziellen Gründen nicht scheuen, ihre Rechte ein- zuklagen, sind die Verfahren in allen drei Sozialgerichtsinstanzen für sie grundsätz-lich kostenfrei. Dagegen müssen die Versi-cherungsträger für jedes Verfahren, an dem sie beteiligt sind, eine Gebühr entrichten, und zwar unabhängig davon, ob sie den Rechtsstreit verlieren oder gewinnen.

BundessozialgerichtRevisionsinstanz

LandessozialgerichteBerufungsinstanz

SozialgerichteErste Instanz

VorverfahrenWiderspruchsstelle beim

Versicherungsträger

Bescheid desVersicherungsträgers

Sprung‑ revision

Sozialgerichtsbarkeit

Revision

Berufung

Klage

Widerspruch

Für die Versicherten können Kosten aller-dings dann anfallen, wenn sie sich durch einen Rechtsanwalt vertreten lassen, was lediglich für das Bundessozialgericht vorge-schrieben ist. In den beiden ersten Instan-zen kann sich jeder selbst vertreten. Wer den Beistand eines Rechtsanwalts nicht missen möchte, die Kosten aber nicht auf-bringen kann, hat die Möglichkeit, Prozess-kostenhilfe zu beantragen.

Sie wird aber nur dann gewährt, wenn hin-reichende Aussicht besteht, dass der Antragsteller seinen Prozess gewinnt.

41

1) Die Beiträge werden 2018 bis zu einer Lohn- bzw. Gehaltshöhe von 4.425,00 Euro monatlich berechnet. 2) Die Beiträge werden 2018 in den alten Bundesländern bis zu einer Lohn- bzw. Gehaltshöhe von 6.500,00 Euro monatlich (neue Bundesländer 5.800,00 Euro) berechnet.3) Für Kinderlose, die das 23. Lebensjahr vollendet haben, ist ein Zuschlag zur Pflegeversicherung von 0,25% zu berücksichtigen. Der Beitragsanteil des Arbeitnehmers auf den Bruttolohn beträgt damit 1,525% (in Sachsen 2,025%).

Kranken‑versicherung

Pflege‑versicherung

Renten‑versicherung

Arbeitslosen‑versicherung

Unfall‑versicherung

Beitragsentrichtung

14,6 % des Bruttolohns1) – Arbeitnehmer und Arbeitge-ber zahlen je die Hälfte sowie ggf. prozentuale Zusatzbeiträge, die alleine durch die Versicherten zu zahlen sind

2,55 % des Bruttolohns1) – Arbeitnehmer und Arbeitge-ber zahlen je die Hälfte3)

18,6 % des Bruttolohns2)– Arbeitnehmer und Arbeitge-ber zahlen je die Hälfte

3,0 % des Bruttolohns2) – Arbeitnehmer und Arbeitge-ber zahlen je die Hälfte

Beitrag wird allein vom Arbeitgeber getragen; Höhe richtet sich nach Gefahren-klasse und Betriebsgröße

Versicherungs‑ träger

Krankenkassen

Pflegekassen derKrankenkassen

Versicherungs-anstalten

Bundesagenturfür Arbeit

Berufs-genossenschaften

Versicherungs‑ leistungen

Arzt-, Zahnarzt- und Krankenhausbehandlung, Arzneimittel, Entbin-dungskosten u. a.

Häusliche und stationäre Pflege, Pflegegeld, Renten- versicherungsbeiträge für Pflegende, Sachleistungen u. a.

Renten, Heilbehandlung, Förderungsmaßnahmen für Behinderte u. a.

Arbeitslosengeld, berufli-che Aus- und Fortbildung, Umschulung, Berufsbera-tung, Arbeitsvermittlung u. a.

Renten, Heilbehandlung, Förderungsmaßnahmen für Behinderte, Unfallver-hütung u. a.

Sozialversicherungim Überblick

42

KrankenversicherungBARMERAxel-Springer Straße 4410969 Berlinwww.barmer.de

RentenversicherungDeutsche Rentenversicherung BundRuhrstraße 210709 Berlinwww.deutsche‑rentenversicherung‑bund.de

ArbeitslosenversicherungBundesagentur für ArbeitRegensburger Staße 10490478 Nürnbergwww.arbeitsagentur.de

UnfallversicherungDeutsche Gesetzliche Unfallversicherung e. V. (DGUV) Glinkastraße 4010117 Berlinwww.dguv.de

Ministerien und InstitutionenPresse‑ und Informationsamt der Bundesregierungwww.deutschland.de

Bundesministerium für Gesundheit (BMG)Rochusstraße 153123 Bonn

Friedrichstraße 10810117 Berlin Mittewww.bmg.bund.de

Bürgertelefon des BMG zur Krankenversicherung030 340 60 66‑01

Bundeszentrale für politische BildungAdenauerallee 8653113 Bonnwww.bpb.de

Wichtige Adressenund Links

43

www.barmer.de/moveguide

Mit Ideen für mehr Fitness und Gesundheit am Arbeitsplatz können Auszubildende jetzt punkten. Als „Moveguides“ helfen sie damit der betrieblichen Gesundheits förderung auf die Sprünge.

Moveguide ist ein bundesweiter Wett bewerb der BARMER.

Mitmachen und informieren!

Weil wir von Lehrlingennoch Vieles lernen können.

Diese Broschüre beschreibt den Aufbau, die Struktur und die Leistungsfähigkeit der tragenden Säulen unseres Sozialversiche-rungssystems.

Sollten noch Fragen offen bleiben, Ihr BARMER Team nimmt sich gern Zeit für Sie.

Die Themen im Überblick• Finanzierung• Krankenversicherung• Pflegeversicherung• Rentenversicherung• Arbeitslosenversicherung• Unfallversicherung• Selbstverwaltung und Kontrolle• Aufsicht• Sozialgerichte• Wichtige Adressen und Links

7223

011

8

www.barmer.de