Dienstwagen: Steuer-1x1 für Arbeitnehmer und GmbH ... · schaft mit nach Hause gibt, ihm aber die...

20

Dienstwagen: steuer-1x1 für Arbeitnehmer und GmbH-Gesellschafter-Geschäftsführer

Transcript of Dienstwagen: Steuer-1x1 für Arbeitnehmer und GmbH ... · schaft mit nach Hause gibt, ihm aber die...

Dienstwagen:steuer-1x1 für Arbeitnehmer und GmbH-Gesellschafter-Geschäftsführer

2 Dienstwagen| www.lexware.de

BekommteinArbeitnehmervonseinemArbeitgebereinenDienstwagenzur

Verfügunggestellt,istdaseigentlicheinGrundzumFeiern.Denndarfder

ArbeitnehmerdiesenDienstwagenauchfürFahrtenzurArbeitundsogar

privatnutzen,spartersicheineMengeGeld,wennerkeineigenesPrivat-

automehrbenötigt.VoraussetzungfürdiefinanzielleEntlastungist,dass

dieBesteuerungdesgeldwertenVorteilsbeiderLohnsteuerfürdiePrivat-

nutzungundfürdieFahrtenzurArbeitsteueroptimiertermitteltwird.

IndemfolgendenPraxis-RatgeberbekommenSiezahlreicheInfosrundum

dieBesteuerungdesDienstwagens,dieSiealsArbeitnehmerkennensollten

unddieIhnenmöglicherweiseneuesSteuersparpotenzialbieten.Erfahren

SieindenfolgendenPassagenunteranderem,

» dassnichtfürjedeDienstwagengestellungLohnsteueransFinanzamt

abgeführtwerdenmuss,

» nachwelchenMethodendergeldwerteVorteilfürdieDienstwagen-

nutzungermitteltwerdenkannund

» wasumsatzsteuerlichaufdenArbeitgeberdurchdieDienstwagen-

gestellungzukommt.

3 Dienstwagen| www.lexware.de

BevorwirIhnendieGrundlagenderErmittlungdesgeldwertenVorteilsnäher-

bringen,wollenwirersterläutern,wannSiealsArbeitnehmertrotzGestellung

einesFirmenwagenskeineLohnsteueransFinanzamtabführenmüssen.Keine

LohnsteuerfürdiePrivatnutzungwirdfällig,wenn

» derArbeitgebereinemMitarbeitereinenDienstwagenwegenRufbereit-

schaftmitnachHausegibt,ihmaberdiePrivatnutzungimArbeitsvertrag

verbietet.

» derDienstwagenzueinermobilenWerkstattoderzueinemWarentrans-

porterumgebautwurde(Rücksitzeausgebaut,Regaleangebracht,

hintereFensterverblechtstattverglast).SolcheFahrzeugeeignensich

nichtfürPrivatfahrten.

» demMitarbeitereinLkwüberlassenwird,mitdemervonzuHauseaus

seineverschiedenenEinsatzstellenanfahrensoll.

Ausnahme 1: Für diese Dienst-wagen fällt keine

Lohnsteuer an

PrAxis – TIPP

Hat Ihr Arbeitgeber trotz der

vorliegenden Ausnahmen einen

geldwerten Vorteil für die Dienst-

wagengestellung versteuert und

dafür Lohnsteuer von Ihrem

Arbeitslohn einbehalten, bean-

tragen Sie in Ihrer Einkommen-

steuererklärung die Berichtigung.

Legen Sie dem Sachbearbeiter

im Zweifel Fotos des Fahrzeugs

vor, das Ihnen Ihr Arbeitgeber zur

Verfügung gestellt hat.

4 Dienstwagen| www.lexware.de

HabenSieIhrenDienstwagentatsächlichnichtzuPrivatfahrtengenutzt

undkönnendasnichtdurcheinFahrtenbuchnachweisen,gibtesdennoch

eineMöglichkeit,derBesteuerungderPrivatnutzungzuentgehen.Werfen

SiedochmaleinenBlickinIhrenArbeitsvertragoderindieVereinbarung

zurDienstwagengestellung.IstdorteinPrivatnutzungsverbotvermerkt,

darfdasFinanzamtnichtohneWeiteresunterstellen,dassSietrotzdem

privatgefahrensind.

EinePrivatnutzungtrotzarbeitsrechtlichenPrivatnutzungsverbotsdarf

dasFinanzamtnurbesteuern,wenneindeutigeIndizienaufeinearbeits-

vertragswidrigePrivatnutzungdesDienstwagenshinweisen.Diefehlende

ÜberwachungdesPrivatnutzungsverbotsdurchdenArbeitgeberführtnicht

zueinerautomatischunterstelltenPrivatnutzung(BFH,Az.VIR46/11).

Ausnahme 2: Arbeitsrechtliches

Privatnutzungs- verbot

StellteinArbeitgebermindestenszweiMitarbeiterneinengemeinsamen

DienstwagenzurVerfügung,mitdemsiegemeinsamzurArbeitfahren

müssen(Privatnutzungarbeitsrechtlichuntersagt),liegteinelohnsteuerfreie

Sammelbeförderungvor.EsfälltfürdieFahrtenzwischenWohnungund

ArbeitkeineLohnsteueran.DassessichbeiderDienstwagengestellung

umeineSammelbeförderunghandelt,mussdenLohnunterlagenundden

arbeitsvertraglichenVereinbarungenentnommenwerdenkönnen.

InderLohnsteuerbescheinigungmussderArbeitgeberinsbesonderedurch

SetzendesGroßbuchstabens„F“aufdieSammelbeförderungimRahmen

derDienstwagengestellunghinweisen.

Ausnahme 3: Dienstwagen für sammel- beförderung

5 Dienstwagen| www.lexware.de

LiegtkeinedergeschildertenAusnahmenvor,stelltdieGewährungeines

DienstwagensdurchIhrenArbeitgeberfürprivateFahrtenundfürFahrten

zwischenWohnungundArbeiteinensteuerpflichtigenArbeitslohndar.Der

geldwerteVorteil,denderArbeitgeberIhremArbeitslohnhinzurechnen

muss,kanndurchdiebeidenfolgendenMethodenermitteltwerden:

» schätzmethode:DergeldwerteVorteilkannausdeminländischen

BruttolistenpreisdesDienstwagenszumZeitpunktderErstzulassung

ermitteltwerden(sog.1%-Regelung).DieseMethodeeignetsich

meist,wennderDienstwagensehrumfangreichprivatgenutztwird.

» Fahrtenbuch:AlternativkannderzuversteuerndegeldwerteVorteil

auchanhandderAufzeichnungeneinesFahrtenbuchsermitteltwer-

den.DieFahrtenbuchmethodeistimmerdannempfehlenswert,wenn

SieIhrenDienstwagensogutwienieprivatnutzen.

Beispiel:

ArbeitnehmerinHuberverwendetihrenDienstwagenvonJanuarbisJuli

ausschließlichprivat.InderzweitenJahreshälftewirdderPkwüberhaupt

nichtmehrprivatgenutzt.FrauHubermöchtefürHalbjahr1die

1%-RegelunganwendenundfürHalbjahr2dieFahrtenbuchmethode.

Folge:Dasistleidernichtzulässig.FrauHubermusssichfürdiesesJahr

füreinederbeidenMethodenentscheiden.

Normalfall: Geldwerter

Vorteil für Dienst-wagengestellung

PrAxis – TIPP

Während des Jahres kann für ein

und denselben Dienstwagen nicht

zwischen den einzelnen Methoden

zur Ermittlung des Privatanteils

gewechselt werden. Eine Methode

muss für ein Kalenderjahr ange-

wandt werden. Im nächsten Jahr

kann die Methode jedoch gewech-

selt werden.

6 Dienstwagen| www.lexware.de

Privatfahrten & 1%-regelung

Die1%-RegelungzurErmittlungdesgeldwertenVorteilsfürdieprivate

NutzungdesDienstwagensisteinereineSchätzmethode.Dabeiwird1%des

inländischenBruttolistenpreiseszumZeitpunktderErstzulassungdesFirmen-

wagensalsmonatlichergeldwerterVorteilherangezogen.

Ermittlungsschema des geldwerten Vorteils für Privatfahrten

Beispiel:

ArbeitnehmerMüllerbekommteinenDienstwagenvonseinemArbeitgeber

zurVerfügunggestellt,denerauchprivatnutzendarf.DerDienstwagen

kostete12.000Euro,hatteabervorJahrenzumZeitpunktderErstzulassung

eineninländischenBruttolistenpreisvon30.000Euro.Folge:Derzuversteu-

erndegeldwerteVorteilfürdiePrivatnutzungistfolgendermaßenzuermitteln

Fazit:DiesesBeispielverdeutlicht,dassesvölligegalist,wieteuerder

DienstwagenzumZeitpunktdesKaufswar.Eszählteinzigundalleineder

BruttolistenpreisdesFahrzeugsin DeutschlandzumZeitpunktderErst-

zulassung.

Grundzüge zur Ermittlung des

geldwerten Vor-teils nach der 1%-regelung

PrAxis – TIPP

Auch die Kosten für beim Kauf

bereits vorhandene Sonderaus-

stattungen sind mit ihrem Brut-

tolistenpreis in den inländischen

Bruttolistenpreis einzubeziehen.

Das gilt jedoch nicht, wenn die

Sonderausstattung nachträglich

angeschafft wird.

InländischerBruttolistenpreiszumZeitpunktder

Erstzulassungx1%x12Monate

…….Euro

Daten Beispielsfall ihre Daten

InländischerBruttolistenpreis 30.000Euro

Davon1% 300Euro

x12Monate=zuversteuernder

Jahreswert

3.600Euro

7 Dienstwagen| www.lexware.de

Fahrten zwischen Wohnung und Arbeit & 1%-regelung

EingeldwerterVorteilwirdnichtnurbeiPrivatnutzungdesDienstwagens

fällig,sondernauchfürdieNutzungdesDienstwagensfürFahrtenzwischen

WohnungundArbeitsplatz.BeiAnwendungder1%-RegelungwirdderWert

nachfolgendemSchemaermittelt:

NutzteinArbeitnehmerseinenDienstwagennachweislicheinenganzenMo-

natnichtfürPrivatfahrten(Krankheit,Auslandsentsendungetc.),mussfürdie-

senMonatausnahmsweisekeingeldwerterVorteilfürdieFahrtenzwischen

WohnungundersterTätigkeitsstätteermitteltwerden.

Beispiel:

ArbeitnehmerMüllernutztseinenDienstwagen(Bruttolistenpreis30.000Euro)

nichtnurprivat(sieheAusgangsbeispielzur1%-Regelung),sondernauchfür

FahrtenzwischenWohnungundersterTätigkeitsstätte(Entfernungeinfach

20km).DerzuversteuerndegeldwerteVorteilfürdieseFahrtenermitteltsich

folgendermaßen:

InländischerBruttolistenpreiszumZeitpunktderErstzu-

lassungx0,03%xeinfacheEntfernungskilometerzwi-

schenWohnungundArbeitsplatzx12Monate

…….Euro

PrAxis – TIPP

Nutzen Sie Ihren Dienstwagen

in einem Jahr nachweislich zu

maximal 180 Fahrten zwischen

Wohnung und erster Tätigkeits-

stätte, darf der geldwerte Vorteil

ausnahmsweise mit 0,002% des

inländischen Bruttolistenpreises

x der Anzahl der Tage pro Monat

x der einfach gefahrenen Kilome-

ter ermittelt werden.

Daten Beispielsfall ihre Daten

InländischerBruttolistenpreis

zumZeitpunktderErstzulassung

30.000Euro

x0,03%xeinfacheEntfernung

20km

180Euro

x12Monate=zuversteuernder

Jahreswert

2.160Euro

8 Dienstwagen| www.lexware.de

Beispiel:

ArbeitnehmerMüllernutztseinenDienstwagen(Bruttolistenpreis30.000Euro)

nuran10TagenproMonatfürFahrtenzwischenWohnungundArbeit

(einfacheEntfernung20km).IndiesemFallermitteltsichdergeldwerte

VorteilfürdieseFahrtenfolgendermaßen:

Daten Beispielsfall ihre Daten

InländischerBruttolistenpreis

zumZeitpunktderErstzulassung

30.000Euro

x0,002%xeinfacheEntfernung

20kmx10Tage

120Euro

x12Monate=zuversteuernder

Jahreswert

1.440Euro

9 Dienstwagen| www.lexware.de

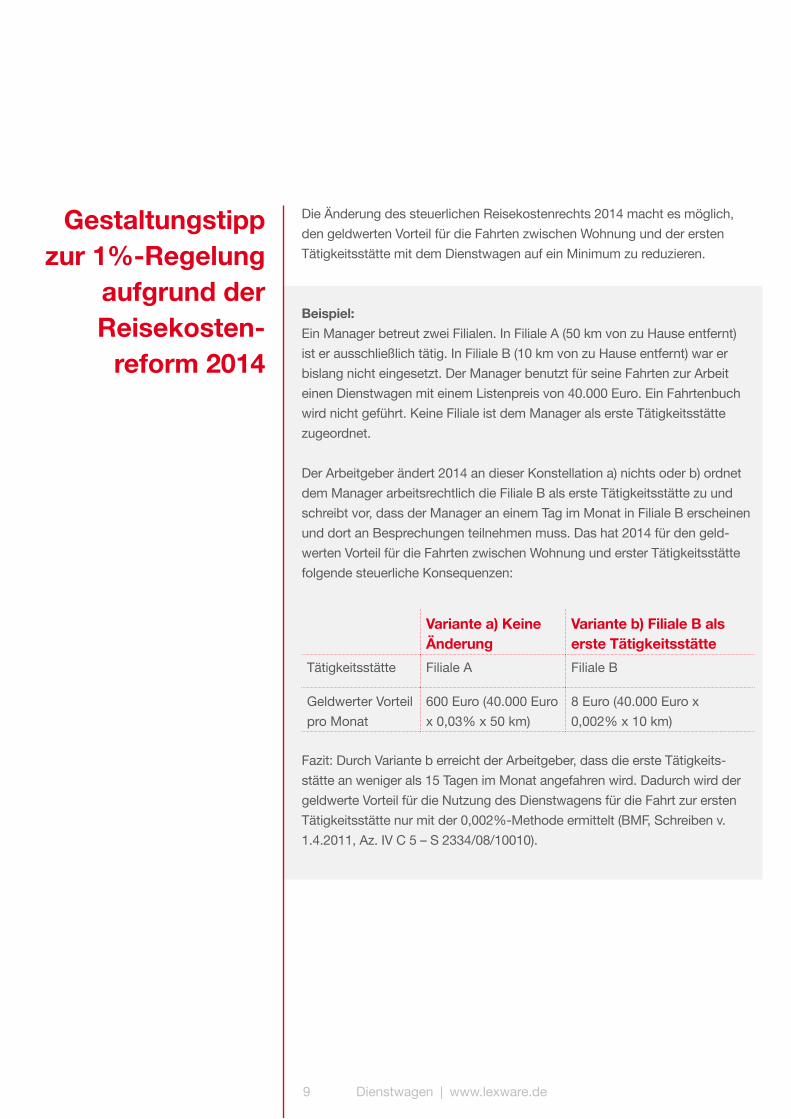

DieÄnderungdessteuerlichenReisekostenrechts2014machtesmöglich,

dengeldwertenVorteilfürdieFahrtenzwischenWohnungundderersten

TätigkeitsstättemitdemDienstwagenaufeinMinimumzureduzieren.

Beispiel:

EinManagerbetreutzweiFilialen.InFilialeA(50kmvonzuHauseentfernt)

isterausschließlichtätig.InFilialeB(10kmvonzuHauseentfernt)warer

bislangnichteingesetzt.DerManagerbenutztfürseineFahrtenzurArbeit

einenDienstwagenmiteinemListenpreisvon40.000Euro.EinFahrtenbuch

wirdnichtgeführt.KeineFilialeistdemManageralsersteTätigkeitsstätte

zugeordnet.

DerArbeitgeberändert2014andieserKonstellationa)nichtsoderb)ordnet

demManagerarbeitsrechtlichdieFilialeBalsersteTätigkeitsstättezuund

schreibtvor,dassderManageraneinemTagimMonatinFilialeBerscheinen

unddortanBesprechungenteilnehmenmuss.Dashat2014fürdengeld-

wertenVorteilfürdieFahrtenzwischenWohnungundersterTätigkeitsstätte

folgendesteuerlicheKonsequenzen:

Fazit:DurchVarianteberreichtderArbeitgeber,dassdieersteTätigkeits-

stätteanwenigerals15TagenimMonatangefahrenwird.Dadurchwirdder

geldwerteVorteilfürdieNutzungdesDienstwagensfürdieFahrtzurersten

Tätigkeitsstättenurmitder0,002%-Methodeermittelt(BMF,Schreibenv.

1.4.2011,Az.IVC5–S2334/08/10010).

Gestaltungstipp zur 1%-regelung

aufgrund der reisekosten-

reform 2014

Variante a) Keine Änderung

Variante b) Filiale B als erste Tätigkeitsstätte

Tätigkeitsstätte FilialeA FilialeB

GeldwerterVorteil

proMonat

600Euro(40.000Euro

x0,03%x50km)

8Euro(40.000Eurox

0,002%x10km)

10 Dienstwagen| www.lexware.de

Gegenwehr gegen 1%-regelung zwecklos

WersichgegendenAnsatzdesBruttolistenpreisesbeiderErmittlungdes

geldwertenVorteilsfürPrivatfahrtenundfürFahrtenzwischenWohnungund

ersterTätigkeitsstättewehrenmöchte,weildieserWertmeistdeutlichhöher

istalsderKaufpreisdesDienstwagens,hatPech.DerBundesfinanzhofhat

nämlichklargestellt,dassandeminländischenBruttolistenpreisalsAus-

gangsgrößefürdengeldwertenVorteilnichtgerütteltwird.Wemdasnicht

passt,dersolleinfacheinFahrtenbuchführen.

Minderung des Bruttolistenpreises bei Elektrofahrzeugen

HandeltessichbeidemDienstwageneinesArbeitnehmersumeinElektro-

fahrzeug,mindertsichderBruttolistenpreiswegenderhohenKostenfürdas

Batteriesystem.DieMinderungbeträgtjenachAnschaffungszeitpunkt:

Werbungskostenabzug: Umwegfahrt absetzbar

BeiErmittlungdesgeldwertenVorteilsfürdieFahrtenzwischenWohnungund

ersterTätigkeitsstätteistdemArbeitgeberdiekürzesteeinfacheEntfernung

mitzuteilen,selbstwenneineverkehrstechnischgünstigere,aberlängereUm-

wegstreckegenutztwird.BeiEinreichungeinerEinkommensteuererklärung

darfdieEntfernungspauschaleimRahmenderWerbungskostenfürdiese

längereStreckedennochberücksichtigtwerden.

Besonderheiten zur 1%-regelung

im Überblick

Anschaffung bis Minderung pro Kilowattstunde der Batteriekapazität

Höchstbetrag der Minderung

31.12.2013 500Euro 10.000Euro

31.12.2014 450Euro 9.500Euro

31.12.2015 400Euro 9.000Euro

31.12.2016usw. 350Eurousw. 8.500Eurousw.

11 Dienstwagen| www.lexware.de

AlternativzurErmittlungdeszuversteuerndengeldwertenVorteilsfürdie

PrivatnutzungundfürdieFahrtenzwischenWohnungundersterTätigkeits-

stättenachder1%-RegelungkanndergeldwerteVorteilauchnachder

Fahrtenbuchmethodeermitteltwerden.

DieErmittlungdesgeldwertenVorteilsnachderFahrtenbuchmethodeer-

folgtinfolgendenSchritten:

» EsistvonBeginnanderNutzungdesDienstwagensbiszum31.12.des

betreffendenJahreseinFahrtenbuchzuführen.

» DasFahrtenbuchmusslaufend,zeitnahundlückenlosgeführtwerden.

» EssinddieGesamtkostendesDienstwagenszuermitteln.

» AnhanddermonatlichenGesamtpostendesDienstwagenskönnenim

VerhältniszurmonatlichenGesamtfahrleistungdietatsächlichenPkw-

KostenproKilometerermitteltwerden.

» DiesetatsächlichenKostensindbeiErmittlungdesgeldwertenVorteils

mitdenprivatgefahrenenKilometernzumultiplizieren.

» DergeldwerteVorteilfürdieFahrtenzwischenWohnungundArbeitwird

ermittelt,indemdietatsächlichenKostenmitdenKilometernzwischen

WohnungundArbeit(Hin-undRückfahrt)multipliziertwerden).

Grundzüge zur Ermittlung des

geldwerten Vorteils nach der

Fahrtenbuch-regelung

PrAxis – TIPP

Die Fahrtenbuchmethode fordert

zwar viel Disziplin vom Arbeitneh-

mer. Doch bei kaum nennens-

werter Privatnutzung des Dienst-

wagens lohnt sich diese Mühe

steuerlich. Da sich die Fahrten-

buchmethode an den tatsächli-

chen Fahrten orientiert, wird der

geldwerte Vorteil bei nur geringer

Privatnutzung meist deutlich nied-

riger ausfallen als bei Anwendung

der 1%-Regelung.

12 Dienstwagen| www.lexware.de

ImerstenSchrittsindbeiErmittlungdesgeldwertenVorteilsfürdieDienst-

wagennutzungdieGesamtkostendesDienstwagenszuermitteln.Insbeson-

derefolgendePkw-Kostensindhiereinzubeziehen:

sonderfall Leasing-sonderzahlung

ErmittelteinArbeitnehmerdengeldwertenVorteilfürdiePrivatnutzungseines

DienstwagensnachderFahrtenbuchmethode,ermittelterdieGesamtkos-

tendesPkwsunddenprozentualenAnteilderPrivatfahrtenimVerhältniszur

Gesamtfahrleistung.DieErmittlungdesprozentualenAnteilsderPrivatfahrten

stelltmeistkeinProblemdar.DieErmittlungderGesamtkostendagegenschon.

ProblemetauchenbeiderErmittlungderGesamtkostenauf,wennessich

beidemDienstwagenumeinLeasing-FahrzeughandeltundimErstjahr

einehoheLeasing-Sonderzahlunggeleistetwird.DasFinanzamtbezieht

dieseLeasing-SonderzahlungimErstjahrinvollerHöheindieGesamtkos-

tenein.DieRichterdesFinanzgerichtsBerlin-Brandenburgerlaubenjedoch

dieVerteilungderLeasing-SonderzahlungaufdieLaufzeitdesLeasing-

VertragsundnurdieEinbeziehungdesAnteilsindieGesamtkosten(Urteil

v.11.12.2013,Az.9K9224/10).

schritt 1: Ermittlung der

Gesamtkosten des Dienstwagens

Kostenarten ihre Daten

Betriebskosten(Benzin,Reinigung) ……….Euro

Wartungs-undReparaturkosten ……….Euro

KostenfürGarageoderStellplatz ……….Euro

Kfz-Steuer ……….Euro

Kfz-Versicherung ……….Euro

Abschreibung(ohnedie20%igeSonderabschreibung);

Besonderheit:AbschreibungbeiErmittlungderLohn-

steuerfürgeldwertenVorteilbeiDienstwagennutzung

auf8Jahrezulässig

……….Euro

ZinsenzurFinanzierungdesDienstwagens ……….Euro

Unfallkosten ……….Euro

Leasing-Raten(SonderfallbeiLeasing-Sonderzahlung) ……….Euro

= Gesamte Kosten für Dienstwagen ………. Euro

13 Dienstwagen| www.lexware.de

Beispiel:

DieLeasing-Sonderzahlungbeträgt15.000Euro,dieLaufzeitdesLeasing-

VertragsfünfJahre.Folge:ImerstenJahrwerdenindieGesamtkostenlaut

Finanzamt15.000Euromiteinbezogen,lautderBerlinerFinanzrichteraber

nur3.000Euro.NachdemaktuellenUrteilsinkendieKostenfürdenNutzer

desDienstwagensimerstenJahr.ObdiesessteuerzahlerfreundlicheUrteil

jedochBestandhabenwird,istfraglich.DennnunhabendieRichterdes

BundesfinanzhofsineinemRevisionsverfahrendasletzteWort.

NachErmittlungderGesamtkostenstehtimzweitenSchrittnundieGe-

samtfahrleistungaufdemPlan.DabeiistvomKilometerstandamEndedes

JahresderKilometerstandzuBeginndesJahresabzuziehen.Diesebeiden

KilometerständekönnendemFahrtenbuchentnommenwerden

AusdenDatenzuSchritten1und2lassensichnundietatsächlichen

KostendesDienstwagensjeKilometerermitteln.

schritt 2: Ermittlung der

Gesamtfahr- leistung des

Dienstwagens

schritt 3: Ermittlung der Dienstwagen-

Kosten je Kilometer

ihre Daten

KilometerstandlautFahrtenbuchamEndedesJahres ……….km

abzgl.KilometerstandlautFahrtenbuchamAnfang

desJahres

……….km

=GesamtfahrleistungdesDienstwagens ……….km

ihre Daten

Gesamtkosten……….Euro:

Gesamtfahrleistung……….km

……….Euro/km

14 Dienstwagen| www.lexware.de

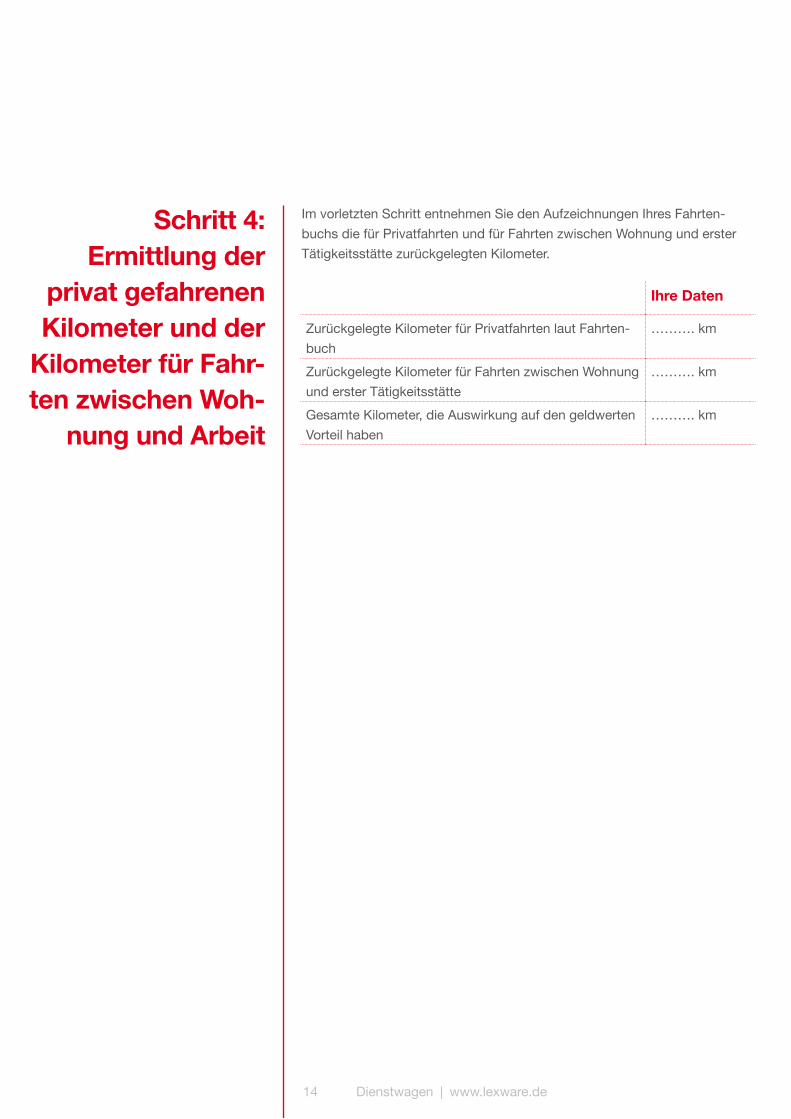

ImvorletztenSchrittentnehmenSiedenAufzeichnungenIhresFahrten-

buchsdiefürPrivatfahrtenundfürFahrtenzwischenWohnungunderster

TätigkeitsstättezurückgelegtenKilometer.

schritt 4: Ermittlung der

privat gefahrenen Kilometer und der

Kilometer für Fahr-ten zwischen Woh-

nung und Arbeit

ihre Daten

ZurückgelegteKilometerfürPrivatfahrtenlautFahrten-

buch

……….km

ZurückgelegteKilometerfürFahrtenzwischenWohnung

understerTätigkeitsstätte

……….km

GesamteKilometer,dieAuswirkungaufdengeldwerten

Vorteilhaben

……….km

15 Dienstwagen| www.lexware.de

ImfünftenundletztenSchrittzurErmittlungdesgeldwertenVorteilsim

ZusammenhangmiteinemFahrtenbuchmultiplizierenSiediegesamten

KilometerfürPrivatfahrtenundfürFahrtenzwischenWohnungunderster

TätigkeitsstättemitdenermitteltentatsächlichenKostenproKilometer.Das

ErgebnisistderzuversteuerndegeldwerteVorteilfürdieDienstwagennut-

zungnachderFahrtenbuchmethode.

Beispiel

ArbeitnehmerinHuberdarfeinenDienstwagennutzen.SieführteinFahrtenbuch.

DieGesamtfahrleistungdesPkwsbeträgt10.000km,davonwerden3.800km

fürPrivatfahrtenundfürFahrtenzwischenWohnungundersterTätigkeitsstätte

zurückgelegt.DiePkw-Kostensetzensichfolgendermaßenzusammen:

Ermittlung des geldwerten Vorteils nach der Fahrtenbuchmethode

schritt 5: Ermittlung des

geldwerten Vorteils nach der Fahrten-

buchmethodeihre Daten

GesamteKilometerausSchritt4xKilometerpreisaus

Schritt3=zuversteuerndergeldwerterVorteil

……….Euro

Daten Beispielsfall ihre Daten

Schritt1:GesamtePkw-Kosten(Ben-

zin2.200Euro,Versicherung600Euro,

Reparatur1.000Euro,Abschreibung

3.750Euro(30.000Euroverteiltauf8

Jahre))

7.550Euro

Schritt2:Gesamtfahrleistunglaut

Fahrtenbuch

10.000km

Schritt3:KostendesDienstwagensje

Kilometer

0,75Euro/km(7.550

Euro:10.000km)

Schritt4:ZurückgelegteKilometerfür

PrivatfahrtenundfürFahrtenzwischen

WohnungundersterTätigkeitsstätte

3.800km

Schritt5:zuversteuerndergeldwerter

Vorteil

2.850Euro(3.800km

x0,75Euro/km)

Benzin 2.200Euro Versicherung 600Euro

Reparatur 1.000Euro Abschreibung 5.000Euro(30.000Euro

verteiltauf6JahreNut-

zungsdauer)

16 Dienstwagen| www.lexware.de

BeiFührungeinesFahrtenbuchsistdasFinanzamtbesondersstreng.Erfüllt

dasFahrtenbuchnichtdieerwartetenVoraussetzungen,istessteuerlich

unwirksamunddergeldwerteVorteiliststetsnachder1%-Regelungzu

ermitteln.FüreinsteuerlichwirksamesFahrtenbuchsindfolgendeVoraus-

setzungenzuerfüllen:

» DasFahrtenbuchmusszeitnahgeführtwerden(spätestensamEnde

desTages).

» DasFahrtenbuchmussineinergebundenenoderjedenfallsinsich

geschlossenenFormgeführtwerden.

» EsmüssenzujederFahrtAufzeichnungenzumDatum,zurFahrtstrecke

zumReisezweckundzumKilometerstandfestgehaltenwerden.

» DasFahrtenbuchmusslesbarsein.

Besonderheiten bei Führung eines

Fahrtenbuchs

17 Dienstwagen| www.lexware.de

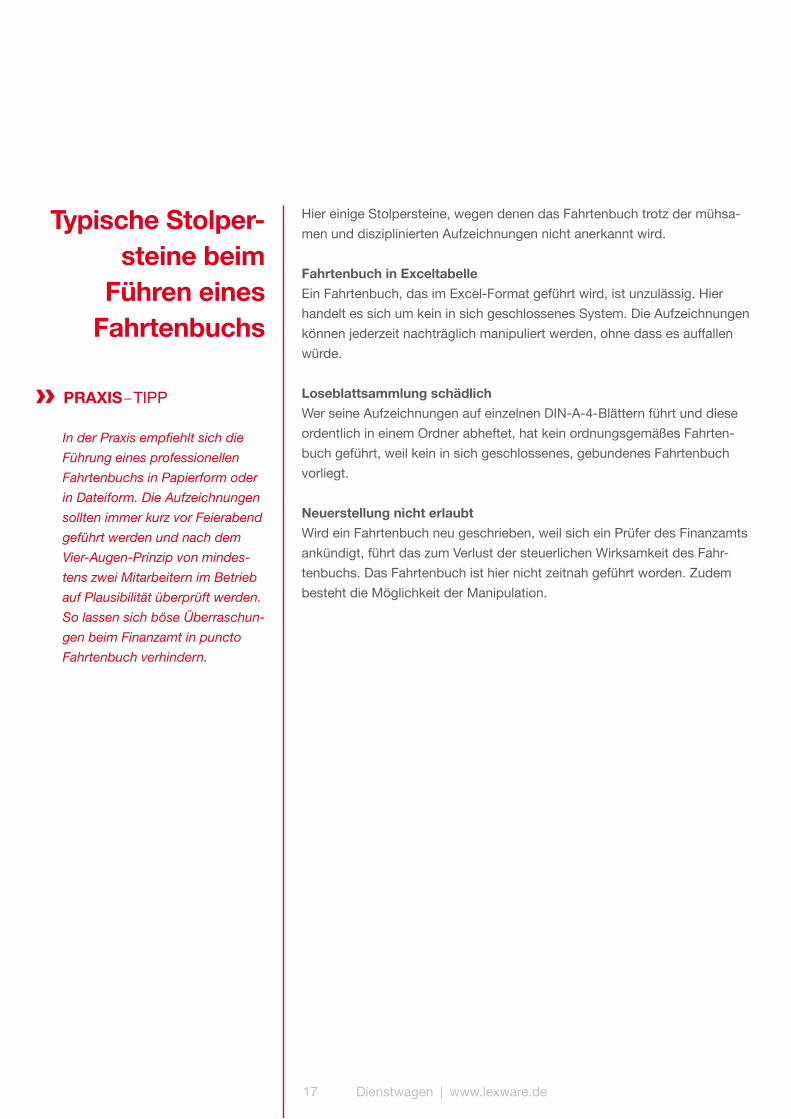

HiereinigeStolpersteine,wegendenendasFahrtenbuchtrotzdermühsa-

menunddiszipliniertenAufzeichnungennichtanerkanntwird.

Fahrtenbuch in Exceltabelle

EinFahrtenbuch,dasimExcel-Formatgeführtwird,istunzulässig.Hier

handeltessichumkeininsichgeschlossenesSystem.DieAufzeichnungen

könnenjederzeitnachträglichmanipuliertwerden,ohnedassesauffallen

würde.

Loseblattsammlung schädlich

WerseineAufzeichnungenaufeinzelnenDIN-A-4-Blätternführtunddiese

ordentlichineinemOrdnerabheftet,hatkeinordnungsgemäßesFahrten-

buchgeführt,weilkeininsichgeschlossenes,gebundenesFahrtenbuch

vorliegt.

Neuerstellung nicht erlaubt

WirdeinFahrtenbuchneugeschrieben,weilsicheinPrüferdesFinanzamts

ankündigt,führtdaszumVerlustdersteuerlichenWirksamkeitdesFahr-

tenbuchs.DasFahrtenbuchisthiernichtzeitnahgeführtworden.Zudem

bestehtdieMöglichkeitderManipulation.

Typische stolper-steine beim

Führen eines Fahrtenbuchs

PrAxis – TIPP

In der Praxis empfiehlt sich die

Führung eines professionellen

Fahrtenbuchs in Papierform oder

in Dateiform. Die Aufzeichnungen

sollten immer kurz vor Feierabend

geführt werden und nach dem

Vier-Augen-Prinzip von mindes-

tens zwei Mitarbeitern im Betrieb

auf Plausibilität überprüft werden.

So lassen sich böse Überraschun-

gen beim Finanzamt in puncto

Fahrtenbuch verhindern.

18 Dienstwagen| www.lexware.de

BeiGestellungeinesDienstwagensmussnichtnurderArbeitnehmerfür

diePrivatnutzungsowiefürFahrtenzwischenWohnungundersterTätig-

keitsstätteLohsteuerabführen.AuchderArbeitgebermussSteuernfürdie

Dienstwagenbesteuerungabführen–undzwarUmsatzsteuer.

BestehteinunmittelbarerZusammenhangzwischenderÜberlassungeines

DienstwagensdurchdenArbeitgeberundderArbeitsleistungdesArbeit-

nehmers,liegtumsatzsteuerlicheintauschähnlicherUmsatzvor(§3Abs.12

Satz2UStG).HierbeigiltFolgendes:

DerWertjedesUmsatzesgiltalsumsatzsteuerpflichtigesEntgeltfürden

anderenUmsatz.DerWertkannanhandderPkw-Kostengeschätztwerden.

ZudiesemWertrechnetauchdergeldwerteVorteilfürdieFahrtenzwischen

WohnungundersterTätigkeitsstätte.Eswirdabernichtbeanstandet,wenn

fürUmsatzsteuerzweckeausVereinfachungsgründendielohnsteuerlichen

WertefürdieGestellungdesDienstwagensherangezogenwerden(BMF,

Schreibenv.5.6.2014,Az.IVD2–S7300/07/10002:001;Tz.II.2.a).

Beispiel:

ArbeitnehmerMüllerbekommtvoneinemArbeitgebereinenDienstwagen

zurVerfügunggestellt.DerinländischeBruttolistenpreiszumZeitpunktder

Erstzulassungbeträgt55.000Euro.FürFahrtenzwischenWohnungundAr-

beitwerdeneinfach30kmzurückgelegt.EinFahrtenbuchwirdnichtgeführt.

Ermittlung der Umsatzsteuer für die Dienstwagennutzung

Umsatzsteuer-pflicht des

Arbeitgebers für die Dienstwagen-

gestellung

Daten Beispielsfall ihre Daten

Privatanteil 6.600Euro(55.000Eurox

1%x12Monate)

FahrtenzwischenWohnungund

Arbeit

5.940Euro(55.000Euro

x0,03%x30kmx12

Monate)

Bemessungsgrundlagefürdie

Umsatzsteuer

12.540Euro

Umsatzsteuer19% 2.382Euro

19 Dienstwagen| www.lexware.de

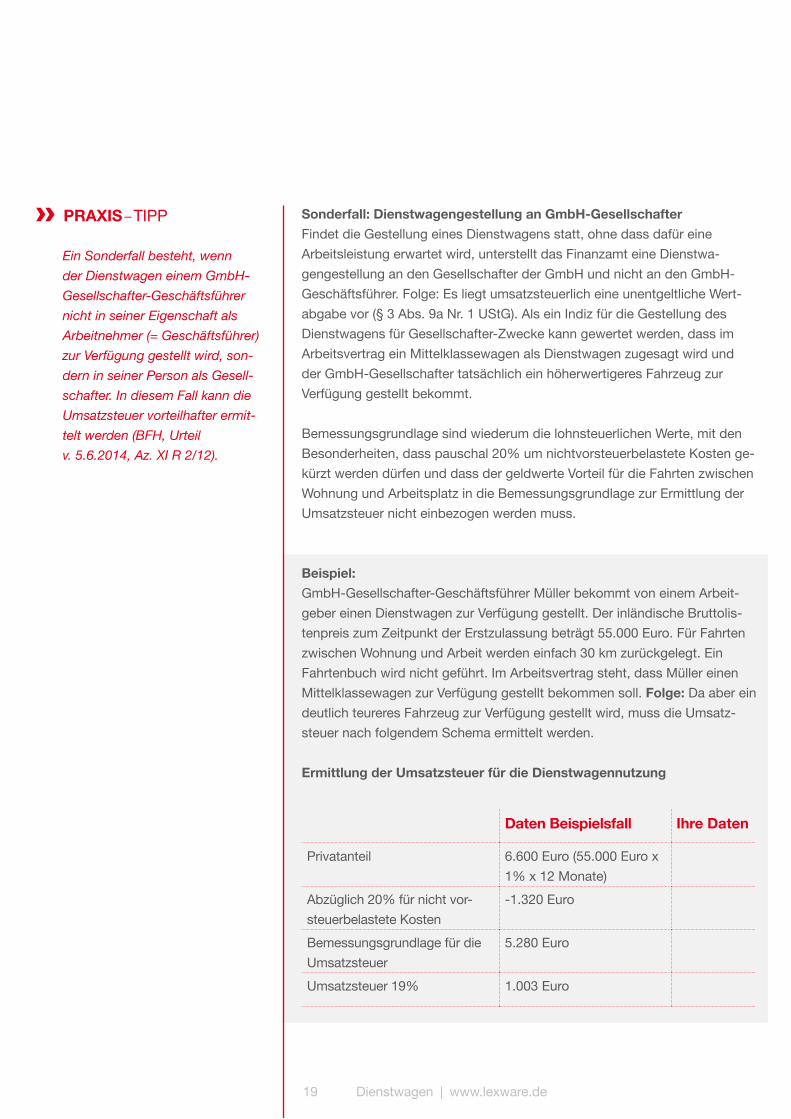

sonderfall: Dienstwagengestellung an GmbH-Gesellschafter

FindetdieGestellungeinesDienstwagensstatt,ohnedassdafüreine

Arbeitsleistungerwartetwird,unterstelltdasFinanzamteineDienstwa-

gengestellungandenGesellschafterderGmbHundnichtandenGmbH-

Geschäftsführer.Folge:EsliegtumsatzsteuerlicheineunentgeltlicheWert-

abgabevor(§3Abs.9aNr.1UStG).AlseinIndizfürdieGestellungdes

DienstwagensfürGesellschafter-Zweckekanngewertetwerden,dassim

ArbeitsvertrageinMittelklassewagenalsDienstwagenzugesagtwirdund

derGmbH-GesellschaftertatsächlicheinhöherwertigeresFahrzeugzur

Verfügunggestelltbekommt.

BemessungsgrundlagesindwiederumdielohnsteuerlichenWerte,mitden

Besonderheiten,dasspauschal20%umnichtvorsteuerbelasteteKostenge-

kürztwerdendürfenunddassdergeldwerteVorteilfürdieFahrtenzwischen

WohnungundArbeitsplatzindieBemessungsgrundlagezurErmittlungder

Umsatzsteuernichteinbezogenwerdenmuss.

Beispiel:

GmbH-Gesellschafter-GeschäftsführerMüllerbekommtvoneinemArbeit-

gebereinenDienstwagenzurVerfügunggestellt.DerinländischeBruttolis-

tenpreiszumZeitpunktderErstzulassungbeträgt55.000Euro.FürFahrten

zwischenWohnungundArbeitwerdeneinfach30kmzurückgelegt.Ein

Fahrtenbuchwirdnichtgeführt.ImArbeitsvertragsteht,dassMüllereinen

MittelklassewagenzurVerfügunggestelltbekommensoll.Folge:Daaberein

deutlichteureresFahrzeugzurVerfügunggestelltwird,mussdieUmsatz-

steuernachfolgendemSchemaermitteltwerden.

Ermittlung der Umsatzsteuer für die Dienstwagennutzung

PrAxis – TIPP

Ein Sonderfall besteht, wenn

der Dienstwagen einem GmbH-

Gesellschafter-Geschäftsführer

nicht in seiner Eigenschaft als

Arbeitnehmer (= Geschäftsführer)

zur Verfügung gestellt wird, son-

dern in seiner Person als Gesell-

schafter. In diesem Fall kann die

Umsatzsteuer vorteilhafter ermit-

telt werden (BFH, Urteil

v. 5.6.2014, Az. XI R 2/12).

Daten Beispielsfall ihre Daten

Privatanteil 6.600Euro(55.000Eurox

1%x12Monate)

Abzüglich20%fürnichtvor-

steuerbelasteteKosten

-1.320Euro

Bemessungsgrundlagefürdie

Umsatzsteuer

5.280Euro

Umsatzsteuer19% 1.003Euro

20 Dienstwagen| www.lexware.de

Haufe-Lexware GmbH & Co. KG

SmallBusiness&Consumer–M.Reinert

MunzingerStraße9

79111Freiburg

E-Mail:[email protected]

Web:www.lexware.de

verantwortlichfürdenredaktionellenInhalt:

CONTENTmanufaktur GmbH,München

ElisabethMatejka,EricKubitz

E-Mail:[email protected]

Web:www.contentmanufaktur.net

impressum