Einzelhandelsstrukturanalyse für die Stadt Zwiesel ISEK ... · chen-Plattling. In der...

55

Einzelhandelskonzept Einzelhandelsstrukturanalyse für die Stadt Zwiesel – ISEK Leistungsphase 1 für die Stadt Zwiesel Stadtplatz 27 94227 Zwiesel Ihre Ansprechpartner Dr. Angelus Bernreuther (Leitung Standortforschung) Tel +49 89 55118-181 Fax +49 89 55118-153 E-Mail [email protected] Dr. Martin Kattner (Projektleitung) Tel +49 89 55118-264 Fax +49 89 55118-153 E-Mail [email protected] BBE Handelsberatung GmbH Brienner Straße 45 80333 München Deutschland © BBE Handelsberatung GmbH Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb seiner Organisation verwenden; jegliche – vor allem gewerbliche – Nutzung darüber hinaus ist nicht gestattet. Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte. Sie sind dem Auftraggeber nur zum eigenen Gebrauch für die vorliegende Aufgabe anvertraut. Weitergabe, Vervielfältigungen und Ähnliches, auch auszugsweise, sind nur mit ausdrücklicher schriftlicher Zustimmung des Verfassers gestattet. Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verbleiben bei der BBE Handelsberatung GmbH. Wissen schafft Zukunft. München, 25.11.2016

Transcript of Einzelhandelsstrukturanalyse für die Stadt Zwiesel ISEK ... · chen-Plattling. In der...

Einzelhandelskonzept

Einzelhandelsstrukturanalyse für die Stadt Zwiesel –

ISEK Leistungsphase 1

für die

Stadt Zwiesel

Stadtplatz 27

94227 Zwiesel

Ihre Ansprechpartner

Dr. Angelus Bernreuther

(Leitung Standortforschung)

Tel +49 89 55118-181

Fax +49 89 55118-153

E-Mail [email protected]

Dr. Martin Kattner

(Projektleitung)

Tel +49 89 55118-264

Fax +49 89 55118-153

E-Mail [email protected]

BBE Handelsberatung GmbH

Brienner Straße 45

80333 München

Deutschland

© BBE Handelsberatung GmbH

Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb seiner Organisation verwenden; jegliche – vor allem

gewerbliche – Nutzung darüber hinaus ist nicht gestattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte.

Sie sind dem Auftraggeber nur zum eigenen Gebrauch für die vorliegende Aufgabe anvertraut. Weitergabe, Vervielfältigungen und Ähnliches,

auch auszugsweise, sind nur mit ausdrücklicher schriftlicher Zustimmung des Verfassers gestattet. Sämtliche Rechte, vor allem Nutzungs- und

Urheberrechte, verbleiben bei der BBE Handelsberatung GmbH.

Wissen schafft Zukunft.

München, 25.11.2016

Einzelhandelskonzept für die Stadt Zwiesel

2

Inhaltsverzeichnis

1. Ausgangssituation und Zielsetzung ..................................................................................................... 3

2. Methodik ................................................................................................................................................... 5

3. Makrostandort ......................................................................................................................................... 6

4. Einzugsgebiet und Nachfrageanalyse .................................................................................................. 9

5. Angebotssituation in Zwiesel .............................................................................................................. 13

6. Konsumenten-/Passantenbefragung .................................................................................................. 18

6.1. Haushaltsbefragung ....................................................................................................................... 18

6.2. Konsumenten / Passantenbefragung (POS-Befragung) ................................................................ 19

6.3. Fazit zur Konsumenten- und Passantenbefragung ........................................................................ 20

7. Strukturanalyse des Einzelhandels ..................................................................................................... 21

7.1. Innenstadt ....................................................................................................................................... 23

7.2. Frauenauer Straße ......................................................................................................................... 29

7.3. Langdorfer Straße .......................................................................................................................... 33

7.4. Alte Langdorfer Straße ................................................................................................................... 37

7.5. Dr.-Schott-Straße ........................................................................................................................... 41

7.6. Theresienthal .................................................................................................................................. 45

7.7. West ................................................................................................................................................ 49

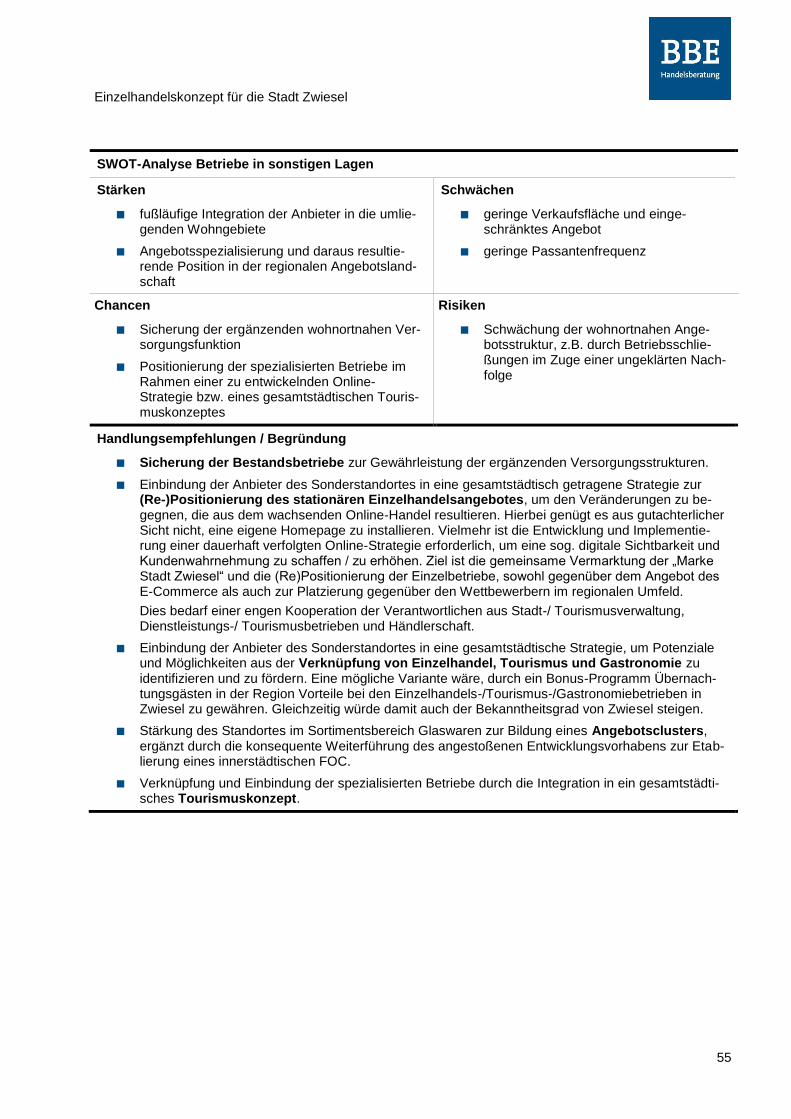

7.8. Sonstige Einzelhandelslagen ......................................................................................................... 53

Abbildungsverzeichnis

Abbildung 1: Raumstruktur ............................................................................................................................... 7

Abbildung 2: Lage von Zwiesel im Raum ......................................................................................................... 7

Abbildung 3: Bevölkerungsentwicklung- und Prognose ................................................................................... 7

Abbildung 4: Bewertung Makrostandort ........................................................................................................... 7

Abbildung 5: Kaufkraftkennziffer von Zwiesel im Vergleich des regionalen Umfeldes .................................. 10

Abbildung 6: Struktur des Einzelhandels in Zwiesel ...................................................................................... 16

Abbildung 7: Einzelhandelsausstattung in der Innenstadt ............................................................................. 24

Abbildung 8: Einzelhandelsausstattung an der Frauenauer Straße .............................................................. 30

Abbildung 9: Einzelhandelsausstattung an der Langdorfer Straße ................................................................ 34

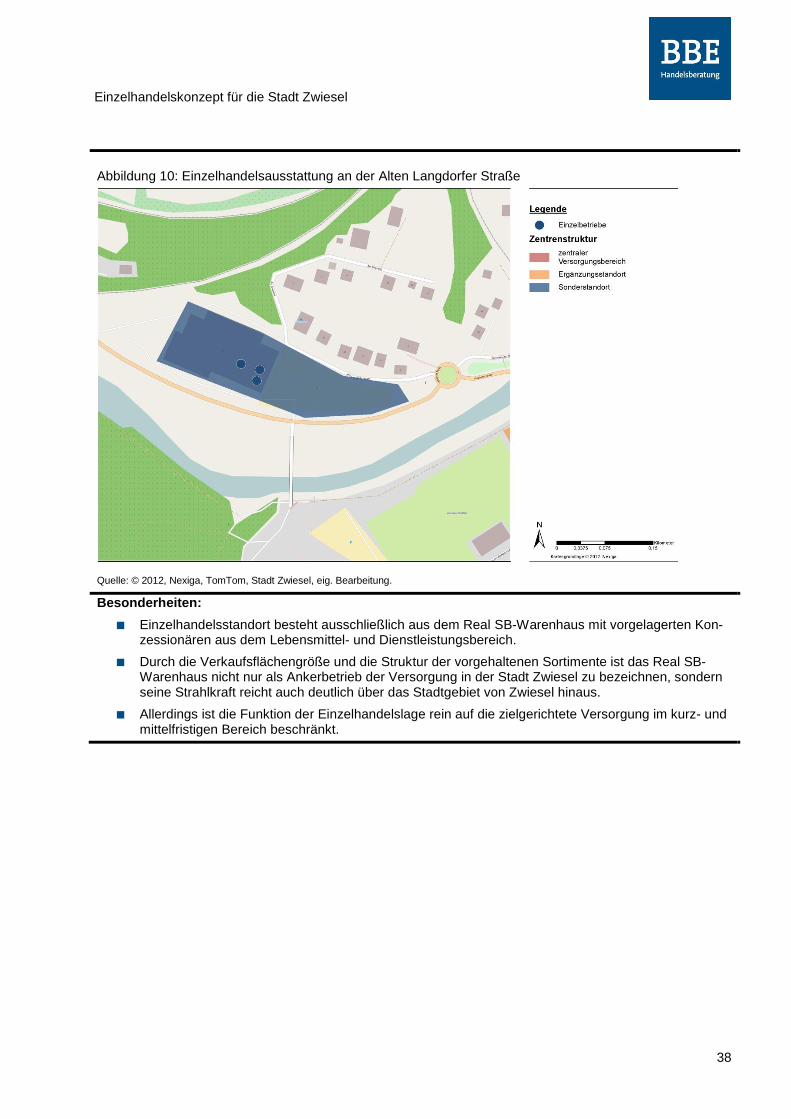

Abbildung 10: Einzelhandelsausstattung an der Alten Langdorfer Straße .................................................... 38

Abbildung 11: Einzelhandelsausstattung an der Dr.-Schott-Straße ............................................................... 42

Abbildung 12: Einzelhandelsausstattung an der Straße Theresienthal ......................................................... 46

Abbildung 13: Einzelhandelsausstattung am Standort West ......................................................................... 50

Kartenverzeichnis

Karte 1: Regionale Umsatzstruktur .................................................................................................................. 8

Karte 2: Einzugsgebiet des Zwieseler Einzelhandels .................................................................................... 10

Karte 3: Kaufkraftniveau in der Region .......................................................................................................... 11

Karte 4: Räumliche Verteilung des Einzelhandels in Zwiesel (Verkaufsfläche in m²) .................................... 16

Einzelhandelskonzept für die Stadt Zwiesel

3

Ausgangssituation und Zielsetzung

Die Stadt Zwiesel zählt ca. 9.300 Einwohner und ist damit gemessen an der Einwohnerzahl zweitgrößte Kommune im niederbayerischen Landkreis Regen. Zwiesel liegt verkehrsgünstig an der Bundesstraße B 11 und etwa 15 km südlich des Grenzübergangs Bayerisch Eisenstein und ist Teil der Tourismus- und "Erleb-nisregion" Bayerischer Wald. Die Stadt selbst weist als anerkannter Kurort eine Vielzahl von Sehenswürdig-keiten auf. Aufgrund des historischen Status als Stadt der Glasmanufakturen und des Glashandwerks ist die Stadt als Tourismusstandort über die Region hinaus bekannt. Zusätzlich profitiert die Stadt als touristische Destination von der grenznahen Lage zur Tschechischen Republik.

Geprägt wird die Siedlungsstruktur der Stadt durch ihre Gliederung in den Hauptort und Siedlungsschwer-punkt Zwiesel und kleinere, räumlich abgesetzte Ortsteile. Darüber hinaus nimmt die ausgeprägte Topogra-phie, die typisch für den Bayerischen Wald ist, großen Einfluss auf die Siedlungsstruktur von Zwiesel.

Die Stadt Zwiesel ist lt. Regionalplan des Planungsverbandes Donau-Wald als gemeinsames Mittelzentrum mit der Nachbarkommune Regen ausgewiesen. Entsprechend sollen gemäß Landesentwicklungsprogramm Bayern neben einem umfassenden Angebot an zentralörtlichen Einrichtungen der Grundversorgung zudem zentralörtliche Einrichtungen des gehobenen Bedarfs vorgehalten werden.

Wie andere Gemeinden im peripheren Raum Bayerns steht die Stadtverwaltung von Zwiesel vor der Her-ausforderung, den Folgen des demographischen Wandels aber auch dem Rückgang innerstädtischen Ein-zelhandels zu begegnen. Die Folgen sind zum Beispiel im Stadtbild anhand verschiedener ungenutzter oder mindergenutzter Gebäude rund um den zentralen Stadtplatz zu erkennen. Gleichwohl durch angestoßene Maßnahmen die städtebauliche Qualität des Stadtplatzes verbessert werden konnte, soll dennoch die Bele-bung des Stadtplatzes als Begegnungsstätte gefördert werden.

Im Jahr 2015 erarbeitete die BBE Handelsberatung im Auftrag des Stadtmarketing Zwiesel e. V. (SMZ) eine Markt- und Standortanalyse für die Implementierung eines Outlet-Center-Konzeptes in der Stadt Zwiesel. Wesentliche Arbeitsschritte waren mit Bezug zum Fachbeitrag Einzelhandel in diesem Zusammenhang:

■ detaillierte Erfassung und Analyse des regulären Einzelhandels in der Stadt Zwiesel, inkl. Einzel-

handelserhebung, Abgrenzung von Einzelhandelslagen, Qualitätsbewertung des Einzelhandelsan-

gebotes und -Lagen und Empfehlungen zu deren Weiterentwicklung,

■ Analyse der Nachfragesituation, inkl. Ableitung der Kaufkraftbasis in der Stadt Zwiesel, Schätzung

von Bindungsquoten und möglichen Entwicklungsspielräumen, (zukünftige) Einflüsse durch touristi-

sche Potenziale, Abgrenzung eines theoretischen Einzugsgebiets für das Outlet-Center-Konzept,

■ Mikrostandortanalyse mit Fokus auf die Innenstadt von Zwiesel, inkl. Erreichbarkeit / verkehrli-

che Erschließung, Parksituation und Bewertung der für das Outlet-Center-Vorhaben in Frage kom-

menden Immobilien, sowie

■ Prüfung möglicher Outlet-Center-Konzepte durch die IPH Handelsimmobilien, inkl. Beurteilung

der Lage der Immobilien, der möglichen Standorte für zusätzliche Flächen, des Branchenmix und ei-

ner abschließenden Stärke-Schwächen-Analyse.

Diese aktuellen Vorkenntnisse aus dem Jahr 2015 fließen in die Ausarbeitung des Fachbeitrages Einzel-handel und Tourismus für das ISEK ein.

Vor dem Hintergrund der identifizierten Themenfelder ist es der erklärte Wille der Stadtverwaltung, nicht nur auf Veränderungen zu reagieren, sondern proaktiv eine Vision zur zielgerichteten Fortentwicklung der Stadt als Wohn-, Einzelhandels- und Tourismusstandort zu verfolgen.

Ziel der Verwaltung ist es, neben den Themenfeldern Verkehr und Immobilienleerstand, im Rahmen eines Integrierten Stadtentwicklungskonzeptes die Einzelhandels- und Tourismusentwicklung auf konzeptioneller Basis gezielt und nachhaltig zu steuern und zu fördern. Ferner sollen Entscheidungen zu steuernden bau-planungsrechtlichen Maßnahmen zur Einzelhandelsentwicklung auf einer fundierten planerischen Grundla-ge beruhen.

Um die Potenziale, Chancen und Optionen der Entwicklung im Bereich des Einzelhandels in der Stadt Zwiesel hat die BBE Handelsberatung GmbH hierzu ein Einzelhandelskonzept entwickelt. Dieses gibt einen Überblick zu den Rahmendaten des Makrostandorts sowie zu Einzelhandelslagen, zum Branchenmix, zu zentralen Versorgungsbereichen, landesplanerisch zulässigen Entwicklungsmöglichkeiten und zum Einzugsgebiet des Einzelhandels in der Stadt Zwiesel. Anhand dieser Daten können Stärken und Schwächen sowie Aussagen zu ersten Handlungsansätzen für

Einzelhandelskonzept für die Stadt Zwiesel

4

die Fortentwicklung der Einzelhandelslandschaft, v.a. auch mit Blick auf die Entwicklung im Bereich der Innenstadt entlang des zentralen Stadtplatzes, abgeleitet werden. Im Fokus stehen dabei immer stadtentwicklungstechnisch sinnvolle Einzelhandelsnutzungen, die jedoch auch die Erfordernisse an moderne Handelsformate erfüllen. Dafür steht die BBE Handelsberatung mit ihrer jahrzehntelangen Beratungs- und Umsetzungserfahrung bei Händlern, Kommunen und in der Immobilien-wirtschaft.

Dezidierte Bausteine sind - neben einer Analyse des Makrostandortes sowie der nachfrage- und angebots-seitigen Rahmenbedingungen - die Ableitung eines Stärken-Schwächen/Chancen-Risiken-Profils (SWOT), die Abgrenzung von Einzelhandelslagen sowie die Definition der Liste zentrenrelevanter Sortimente für Zwiesel. Der Fokus des Konzeptes soll sowohl auf die Darstellung von Maßnahmen zur Sicherung als auch auf Optionen zur nachhaltigen und gezielten Ergänzung des aktuellen Einzelhandelsbestandes im Sinne der wohnortnahen Versorgung gerichtet werden. Der Fokus des Konzeptes liegt entsprechend der zentral-örtlichen Einstufung der Stadt als Mittelzentrum auf dem Nahversorgungs- und mittelfristigen Bedarfsbe-reich.

Mit der Erarbeitung eines Einzelhandelskonzeptes sollen u. a. folgende Fragen beantwortet werden:

■ Welche einzelhandelsrelevanten Rahmenbedingungen herrschen in Zwiesel vor (Soziodemographie, Arbeitsmarkt, Pendler, Erreichbarkeit etc.)?

■ Wo steht Zwiesel im interkommunalen Vergleich?

■ Welche angebots- und nachfrageseitigen Strukturdaten sind für den Einzelhandel vor Ort von Be-

deutung?

■ Welche zusätzlichen Effekte gehen von dem Faktor Tourismus für den Einzelhandel in der Stadt

aus?

■ Wie gestaltet sich die Angebots- und Nachfragesituation auf gesamtgemeindlicher Ebene in qualita-

tiver und quantitativer Hinsicht?

Wo liegen Potenziale und wo zeigen sich Defizite?

■ Wie gestalten sich die (Nah-)Versorgungsstrukturen in Zwiesel?

■ Welche Sortimente sind in Zwiesel zentren- bzw. nahversorgungsrelevant?

■ Welche Ziele der Landes- und Regionalplanung in Bayern bzw. in der Planungsregion Donau-Wald

kommen zum Tragen?

■ Welche Handlungsoptionen und Entwicklungschancen resultieren aus den landes- und regionalpla-

nerischen Vorgaben?

Federführend wird das Büro UmbauStadt die Gesamtbearbeitung im ISEK-Prozess begleiten.

Einzelhandelskonzept für die Stadt Zwiesel

5

1. Methodik

Die veränderten Rahmenbedingungen führen dazu, dass bei der erstmaligen Ausarbeitung des Einzelhan-delskonzeptes ein wesentliches Augenmerk auf die Abgrenzung und Begründung schutzwürdiger Standort-bereiche – insbesondere zentraler Versorgungsbereiche – gelegt wird. Mit Blick auf den demografischen Wandel geht es nicht mehr nur um quantitative Wachstumsstrategien, sondern um die Konzentration auf (über-) lebensfähige Versorgungsschwerpunkte und deren qualitative Aufwertung.

Entsprechend stellen die durchgeführten Analysen stärker auf strukturelle und funktionale Aspekte ab. Wei-terhin stellt aber die aktuelle Bewertung der Angebotsstrukturen und der Nachfragepotenziale in der Stadt Zwiesel eine wesentliche Grundlage dar. Daraus ergeben sich die nachfolgend skizzierten Arbeitsschritte:

Begehung und Erfassung aller projektrelevanten Wettbewerbsstandorte und Anbieter

Als Grundlage des Einzelhandelskonzeptes wurde im Juni 2016 der gesamte Einzelhandel der Stadt Zwie-sel durch eine Vor-Ort-Begehung erfasst. Entscheidendes Kriterium für die Erfassung war die Tatsache, dass zum Zeitpunkt der Erhebung von einer branchentypischen und dauerhaften Geschäftstätigkeit ausge-gangen werden konnte.

Alle Betriebsstätten des Einzelhandels und des Ladenhandwerks wurden unabhängig von der Verkaufsflä-chengröße im Rahmen einer Begehung hinsichtlich ihrer wesentlichen Merkmale (Standort, Name, Ver-kaufsfläche und Sortiment) erfasst.

Dabei wurde nach insgesamt 36 Hauptsortimentsgruppen differenziert. Auf Basis dieser Erhebungsdaten und unter Verwendung aktueller Veröffentlichungen (u.a. der BBE Struktur- und Marktdaten im Einzelhan-del) wurde eine Umsatzprognose für den Einzelhandel in Zwiesel für das Jahr 2016 errechnet. Zusätzlich wurden überörtlich bedeutsame Wettbewerbsstandorte außerhalb von Zwiesel berücksichtigt.

Die Einzelhandelserhebung wurde für den stationären Einzelhandel im engeren Sinn, d.h., ohne Handel mit Kraftfahrzeugen, Kraft- und Brennstoffen, Versandhandel und ambulantem Handel durchgeführt. Bei Dienst-leistungsbetrieben (Reisebüro, Reinigung, Fotostudio etc.), Handwerksbetrieben (Schlüsseldienst, Schnei-derei, Friseur etc.) und Gastronomiebetrieben (Imbiss, Kiosk, Gaststätte etc.) steht die Handelsfunktion nicht im Vordergrund, so dass diese Anbieter nicht zum Einzelhandel zählen.

Die Zuordnung eines Betriebes zu einer Branche orientiert sich grundsätzlich am Schwerpunkt des angebo-tenen Sortiments. Bei sog. Mehrbranchenunternehmen (bspw. Obi Baumarkt, Real SB-Warenhaus) wurden die sortimentsspezifischen Verkaufsflächen auf die einzelnen Branchen aufgesplittet. Der Betrieb wurde bei der Zählung jedoch nur einmal (unter dem Hauptsortiment) berücksichtigt.

Als Verkaufsflächen wurden die Flächen des Verkaufsraumes sowie die Thekenbereiche, der Kassenvor-raum, Ausstellungsflächen und alle dem Kunden begehbaren Flächen zugeordnet. Sonstige Nebenräume (Lager, Büro, Verwaltungs- und Personalräume, Werkstätten) wurden nicht erfasst und zählen nicht zur Verkaufsfläche (Urteile BVerwG [4 C 14.04] vom 24.11.2005).

Nachfrageanalyse

Die Daten zum einzelhandelsrelevanten Kaufkraftpotenzial in der Stadt Zwiesel wurden von der BBE ermit-telt.

Auswertung vorliegender Gutachten und sonstiger Informationsquellen

Bei der Erarbeitung des Einzelhandelsstandort- und Zentrenkonzeptes wurden insbesondere folgende Un-terlagen ausgewertet und berücksichtigt:

■ schriftliche Haushaltsbefragung und einer Vor-Ort-Befragung der Konsumenten / Passanten (POS-Analyse) im Juni 2016,

■ relevante Daten aus sekundärstatistischen Quellen sowie einzelhandelsbezogene Kenndaten der BBE Regionalforschung.

Alle Erhebungsprogramme wurden mit dem Auftraggeber abgestimmt.

Einzelhandelskonzept für die Stadt Zwiesel

6

2. Makrostandort

Im Folgenden werden die maßgeblichen einzelhandelsrelevanten Rahmendaten dargestellt, die zur Beurtei-lung der Ausgangssituation der Stadt Zwiesel notwendig sind; dazu zählen soziodemografische sowie nach-frage- und angebotsseitige Strukturdaten.

Zwiesel ist gemäß Landesentwicklungsprogramm Bayern 2013 und dem Regionalplan der Region Donau-Wald mit der Nachbarstadt Regen als gemeinsames Mittelzentrum eingestuft. Die Stadt liegt im Regie-rungsbezirk Niederbayern, etwa 15 Kilometer westlich der deutsch-tschechischen Grenze bei Bayrisch Ei-senstein. Das Stadtgebiet wird von der B11 gequert, und durch drei Anschlussstellen an das überörtliche Straßennetz eingebunden. Die B11 stellt gleichzeitig eine leistungsfähige Verkehrsverbindung in westlicher Richtung zur Kreisstadt Regen, zur Bundesstraße 85 (Cham-Passau) und weiter zum Oberzentrum Deg-gendorf und der hier passierenden BAB 3 bzw. BAB 92 dar. Nach Osten sichert die B11 die zügige Erreich-barkeit des Angebotsstandorts Zwiesel aus dem tschechischen Grenzraum. Eine direkte Autobahnanbin-dung fehlt. Im Stadtgebiet befinden sich verschiedene Bushaltestellen, die eine flächenhafte ÖPNV-Erschließung si-cherstellen. Der Bahnhof Zwiesel ist in wenigen Minuten nördlich der Innenstadt gelegen. Der Bahnhof hat als Bahnknotenpunkt der „Waldbahn“ oder sog. „Zwieseler Spinne“ große Bedeutung in der Region. Es bestehen regelmäßige Verbindungen zu den umliegenden Orten Bodenmais, Grafenau, Bayerisch Eisen-stein und nach Plattling. Hier besteht Anschluss an die DB-Hauptstrecken Regensburg-Passau sowie Mün-chen-Plattling. In der Gesamtbewertung ist die überörtliche ÖPNV-Anbindung für regionale Verhältnisse als überaus gut anzusehen.

Zwischen 2005 und 2015 ging die Zahl der Einwohner um etwa 8 % zurück. Dieser negative Trend wird sich gem. den Vorausberechnungen der Bertelsmann Stiftung zukünftig in gleicher Höhe fortsetzen. Ausgehend vom Basisjahr 2015 ist bis zum Jahr 2030 mit einem Bevölkerungsrückgang von rund 12 % zu rechnen. Zum Stand 31.12.2015 leben rd. 9.400 Einwohner in Zwiesel.

Die Arbeitslosenquote für den Landkreis Regen, zu dem die Stadt Zwiesel gehört, lag im Jahresdurchschnitt 2015 bei 3,7 %. Somit liegt die Arbeitslosenquote leicht über dem bayerischen (3,6 %) sowie deutlich unter dem bundesweiten Durchschnitt (6,4 %). Damit ist die Arbeitsmarktsituation als gut zu bewerten. Der positi-ve Pendlersaldo zeigt die tendenziell gehobene Bedeutung der Stadt gegenüber dem Umland. Dies ist be-sonders vor dem Hintergrund der Bedeutung Zwiesels im ländlichen Raum des Bayerischen Waldes zu berücksichtigen.

Aus der Darstellung der regionalen Umsatzstruktur wird nicht nur die räumliche Nähe der Oberzentren Deg-gendorf-Plattling und Straubing, sondern - gemessen am Gesamtumsatz - auch die Bedeutung des Mittel-zentrums Regen ersichtlich. Ferner wird die Bedeutung der Stadt Regen als Angebotsstandort mit ausge-prägter Wettbewerbswirkung auf die Händler der Stadt Zwiesel deutlich.

Einzelhandelskonzept für die Stadt Zwiesel

7

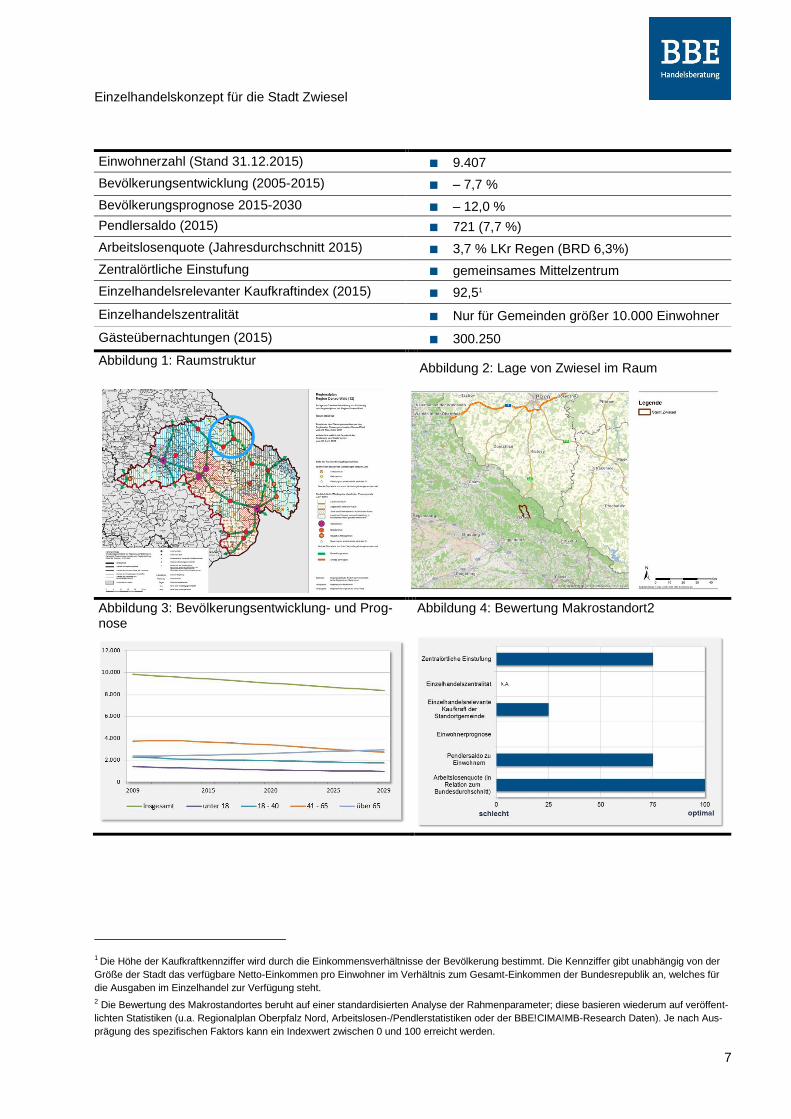

Einwohnerzahl (Stand 31.12.2015) ■ 9.407

Bevölkerungsentwicklung (2005-2015) ■ – 7,7 %

Bevölkerungsprognose 2015-2030 ■ – 12,0 %

Pendlersaldo (2015) ■ 721 (7,7 %)

Arbeitslosenquote (Jahresdurchschnitt 2015) ■ 3,7 % LKr Regen (BRD 6,3%)

Zentralörtliche Einstufung ■ gemeinsames Mittelzentrum

Einzelhandelsrelevanter Kaufkraftindex (2015) ■ 92,51

Einzelhandelszentralität ■ Nur für Gemeinden größer 10.000 Einwohner

Gästeübernachtungen (2015) ■ 300.250

Abbildung 1: Raumstruktur

Abbildung 2: Lage von Zwiesel im Raum

Abbildung 3: Bevölkerungsentwicklung- und Prog-nose

Abbildung 4: Bewertung Makrostandort2

1 Die Höhe der Kaufkraftkennziffer wird durch die Einkommensverhältnisse der Bevölkerung bestimmt. Die Kennziffer gibt unabhängig von der

Größe der Stadt das verfügbare Netto-Einkommen pro Einwohner im Verhältnis zum Gesamt-Einkommen der Bundesrepublik an, welches für

die Ausgaben im Einzelhandel zur Verfügung steht.

2 Die Bewertung des Makrostandortes beruht auf einer standardisierten Analyse der Rahmenparameter; diese basieren wiederum auf veröffent-

lichten Statistiken (u.a. Regionalplan Oberpfalz Nord, Arbeitslosen-/Pendlerstatistiken oder der BBE!CIMA!MB-Research Daten). Je nach Aus-

prägung des spezifischen Faktors kann ein Indexwert zwischen 0 und 100 erreicht werden.

Einzelhandelskonzept für die Stadt Zwiesel

8

Karte 1: Regionale Umsatzstruktur

Quellen: Kartengrundlage: © 2012, Nexiga TomTom, eig. Bearbeitung; BBE!CIMA!MB-Research Daten 2015; Bertelsmann Stiftung; Regio-nalplan Region Donau-Wald; Bay. Landesamt f. Statistik; Bundesagentur für Arbeit; eigene Bearbeitung und Darstellung.

Einzelhandelskonzept für die Stadt Zwiesel

9

3. Einzugsgebiet und Nachfrageanalyse

Das Einzugsgebiet ist naturgemäß für den wirtschaftlichen Erfolg jedes in Zwiesel ansässigen Händlers entscheidend. Darüber hinaus ist in der Gesamtbetrachtung das von den Einzelhandelsbetrieben erschlos-sene Einzugsgebiet von großer Bedeutung für die Beurteilung der Versorgungsfunktion des gesamtstädti-schen Einzelhandels. Zum Ausdruck kommt hierbei die Attraktivität des Einzelhandelsangebotes in der Stadt Zwiesel, die limitierende Wettbewerbswirkung umliegender Angebotsstandorte aber auch die sied-lungsstrukturelle Erschließung in der Region.

Nachstehend werden die wesentlichen Merkmale des Einzugsgebietes und der hier zu verortenden Nach-fragepotenziale beleuchtet.

Sowohl die Stadt Zwiesel, als auch die umliegende Region ist von einem eher unterdurchschnittlichen Kauf-kraftniveau geprägt. Die Einwohnerzahl, die gleichzeitig einen wichtigen Faktor der Nachfragebasis (Ein-wohnerzahl x Verbrauchsausgaben x Kaufkraftniveau = Nachfragepotenzial) darstellt, ist in den letzten Jah-ren gesunken. Dieser Trend wird sich gemäß der Vorausberechnung des Bayerischen Landesamtes für Statistik in einem nahezu unveränderten Ausmaß fortsetzen. Aufgrund der unterdurchschnittlichen Kaufkraft und des perspektivischen Bevölkerungsrückgangs ist insgesamt von mäßigen bzw. rückläufigen Potenzia-len auszugehen. Das summierte Kaufkraftpotenzial von 54,1 Mio. € ergibt sich aus dem unterdurchschnittli-chen Kaufkraftniveau der Region und liegt entsprechend ca. 7,5 % niedriger, als in einer vergleichbaren Region mit gleicher Einwohnerzahl und durchschnittlicher Kaufkraft zu erwarten wäre.

Für den Zwieseler Einzelhandel ist ein zweizoniges Einzugsgebiet3 ausweisbar. Dazu gehören neben der

Stadt Zwiesel als Kerneinzugsbereich (Zone 1) die angrenzenden Gemeinden Lindberg, Frauenau und Bayerisch Eisenstein. Diese bilden das Naheinzugsgebiet (Zone 2).

Das Kern- und Naheinzugsgebiet bildet im Wesentlichen den landesplanerischen Mittelbereich der Stadt Zwiesel ab. Auch sind diese Gebiete durch die vergleichsweise geringe Distanz zu den in Zwiesel ansässi-gen Betrieben räumlich-funktional mit dem Mittelzentrum verbunden. Aufgrund der vorgehaltenen Sortimen-te verfügen die Einzelbetriebe teilweise über ein Einzugsgebiet, das über das gesamtstädtische Einzugsge-biet hinausreicht. Dies spiegelt sich im Index der Einzelhandelszentralität wider. Ein Wert über 100 zeigt an, dass das Kaufkraftpotenzial umliegender Gemeinden anteilig durch die Händler in der Stadt Zwiesel gebun-den werden kann. Der von der BBE aus Angebotserfassung / Umsatzschätzung und Nachfragepotenzial abgeleitete Zentralitätsindex für Zwiesel in Höhe von 169,9 gibt an, dass der gesamtstädtische Einzelhandel rd. 70 % mehr Kaufkraft binden kann, als die eigene Bevölkerung zur Verfügung hat. Damit wird ersichtlich, dass rd. 70 % der Einzelhandelsumsätze aus dem Umland zufließen. Erheblichen Anteil daran haben die Lebensmittelbetriebe sowie die Textilanbieter. Ferner gehen die Erlöse in die Betrachtung ein, die als Resul-

3 Das Einzugsgebiet umfasst den Raum, in dem die Verbraucher überwiegend bzw. zu großen Teilen das Angebot der Stadt Zwiesel aufsuchen werden. Es stellt damit das Gebiet dar, in dem die Anbieter eine hohe Versorgungsbedeutung übernehmen.

Das Einzugsgebiet für den gesamtstädtischen Einzelhandel wird unter Berücksichtigung der Angebots- und Nachfragesituation bestimmt. Dabei sind für die Einkaufsorientierung der Bevölkerung grundsätzlich folgende Faktoren von Bedeutung:

■ die Häufigkeit der Bedarfsdeckung im geplanten Sortimentsbereich,

■ der vom Verbraucher in der Regel akzeptierte Zeit- und Wegeaufwand, dabei gilt,

■ die Bereitschaft der Konsumenten zur „Raumüberwindung“ beim Einkauf wird maßgeblich von der spezifischen Warengruppen ge-prägt: Während beispielsweise bei Artikeln des täglichen Bedarfes (v. a. Lebensmittel, Getränke) das Kriterium der räumlichen Nähe des Einkaufszieles gegenüber dem Kriterium der Attraktivität relativ wichtiger ist, dominiert bei Artikeln des längerfristigen oder gehobe-nen Bedarfes (z. B. Oberbekleidung, Schuhe, Elektrogeräte, Möbel) das Kriterium der (vermuteten) Attraktivität. In gleicher Weise gestaltet sich die Wahl des Verkehrsmittels (zu Fuß, ÖPNV, PKW) zur „Raumüberwindung“.

Die Abgrenzung gesamtstädtischer Einzugsgebiete ist unabhängig vom verwendeten Verkehrsmittel, ihre Ausdehnung wird jedoch in Deutschland in der Regel von PKW-Erreichbarkeiten dominiert.

■ die relevante Wettbewerbssituation, wie z. B. die Entfernung und die Attraktivität der relevanten Wettbewerber im engeren und wei-teren Umfeld,

■ die Attraktivität der Einzelhandelslage, die durch die Betriebsgröße, die Leistungsfähigkeit und den Bekanntheitsgrad der Betreiber bestimmt wird,

■ die Qualität des Mikrostandortes, die aus der verkehrlichen Erreichbarkeit, der Lage zu Siedlungsschwerpunkten und aus möglich-erweise vorhandenen Agglomerationseffekten resultiert,

■ Barrierewirkungen, ausgehend von den topographischen, infrastrukturellen oder baulichen Gegebenheiten.

Das gesamtstädtische Einzugsgebiet kann im Einzelfall vom Einzugsgebiet der jeweiligen Anbieter abweichen, was regelmäßig bei Anbietern von langfristigen Warengruppen (z.B. Möbel oder Garten-/Baumarktartikel) zu beobachten ist.

Einzelhandelskonzept für die Stadt Zwiesel

10

tat des positive Pendlersaldo sowie der verkehrsinfrastrukturelle Bedeutung der Stadt im regionalen Umfeld in der Stadt Zwiesel generiert werden.

Einwohnerzahl gesamt ■ 15.455

davon Zone I ■ 9.407 (rd. 61 %)

davon Zone II ■ 6.408 (rd. 39 %)

Kaufkraftvolumen Einzugsgebiet insgesamt ■ 87,9

davon Zone I ■ 54,1 Mio. € (rd. 62 %)

davon Zone II ■ 33,8 Mio. € (rd. 38 %)

Tourist. Potenzial in Zwiesel (Übernach-tungen/in Mio. €)

■ rd. 300.250 Übernachtungen / rd. 4,5 Mio. €

Karte 2: Einzugsgebiet des Zwieseler Einzelhandels

Abbildung 5: Kaufkraftkennziffer von Zwiesel im Vergleich des regionalen Umfeldes

Einzelhandelskonzept für die Stadt Zwiesel

11

Karte 3: Kaufkraftniveau in der Region

Einzelhandelskonzept für die Stadt Zwiesel

12

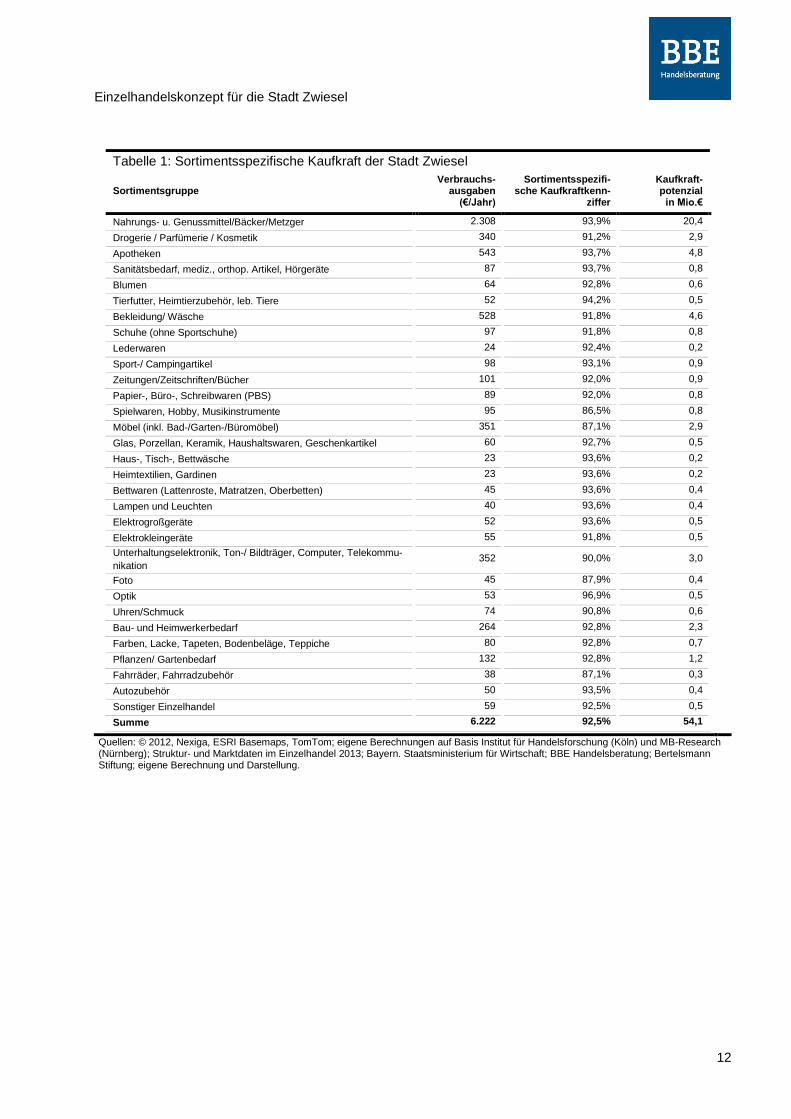

Tabelle 1: Sortimentsspezifische Kaufkraft der Stadt Zwiesel

Sortimentsgruppe Verbrauchs-

ausgaben (€/Jahr)

Sortimentsspezifi-sche Kaufkraftkenn-

ziffer

Kaufkraft-potenzial

in Mio.€

Nahrungs- u. Genussmittel/Bäcker/Metzger 2.308 93,9% 20,4

Drogerie / Parfümerie / Kosmetik 340 91,2% 2,9

Apotheken 543 93,7% 4,8

Sanitätsbedarf, mediz., orthop. Artikel, Hörgeräte 87 93,7% 0,8

Blumen 64 92,8% 0,6

Tierfutter, Heimtierzubehör, leb. Tiere 52 94,2% 0,5

Bekleidung/ Wäsche 528 91,8% 4,6

Schuhe (ohne Sportschuhe) 97 91,8% 0,8

Lederwaren 24 92,4% 0,2

Sport-/ Campingartikel 98 93,1% 0,9

Zeitungen/Zeitschriften/Bücher 101 92,0% 0,9

Papier-, Büro-, Schreibwaren (PBS) 89 92,0% 0,8

Spielwaren, Hobby, Musikinstrumente 95 86,5% 0,8

Möbel (inkl. Bad-/Garten-/Büromöbel) 351 87,1% 2,9

Glas, Porzellan, Keramik, Haushaltswaren, Geschenkartikel 60 92,7% 0,5

Haus-, Tisch-, Bettwäsche 23 93,6% 0,2

Heimtextilien, Gardinen 23 93,6% 0,2

Bettwaren (Lattenroste, Matratzen, Oberbetten) 45 93,6% 0,4

Lampen und Leuchten 40 93,6% 0,4

Elektrogroßgeräte 52 93,6% 0,5

Elektrokleingeräte 55 91,8% 0,5

Unterhaltungselektronik, Ton-/ Bildträger, Computer, Telekommu-

nikation 352 90,0% 3,0

Foto 45 87,9% 0,4

Optik 53 96,9% 0,5

Uhren/Schmuck 74 90,8% 0,6

Bau- und Heimwerkerbedarf 264 92,8% 2,3

Farben, Lacke, Tapeten, Bodenbeläge, Teppiche 80 92,8% 0,7

Pflanzen/ Gartenbedarf 132 92,8% 1,2

Fahrräder, Fahrradzubehör 38 87,1% 0,3

Autozubehör 50 93,5% 0,4

Sonstiger Einzelhandel 59 92,5% 0,5

Summe 6.222 92,5% 54,1

Quellen: © 2012, Nexiga, ESRI Basemaps, TomTom; eigene Berechnungen auf Basis Institut für Handelsforschung (Köln) und MB-Research (Nürnberg); Struktur- und Marktdaten im Einzelhandel 2013; Bayern. Staatsministerium für Wirtschaft; BBE Handelsberatung; Bertelsmann Stiftung; eigene Berechnung und Darstellung.

Einzelhandelskonzept für die Stadt Zwiesel

13

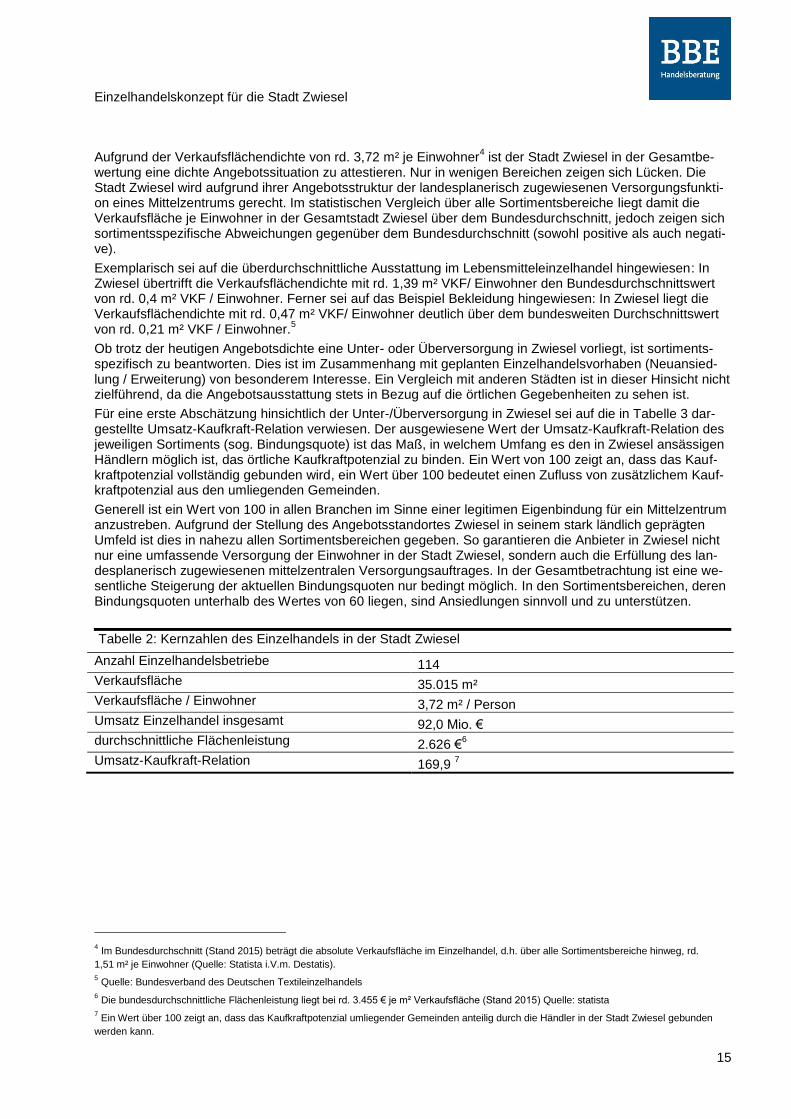

4. Angebotssituation in Zwiesel

Im Juni 2016 wurde der gesamte Einzelhandel der Stadt Zwiesel durch eine Vor-Ort-Begehung erfasst. Entscheidendes Kriterium für die Erfassung war die Tatsache, dass zum Zeitpunkt der Erhebung von einer branchentypischen und dauerhaften Geschäftstätigkeit ausgegangen werden konnte. (vgl. Kapitel 2).

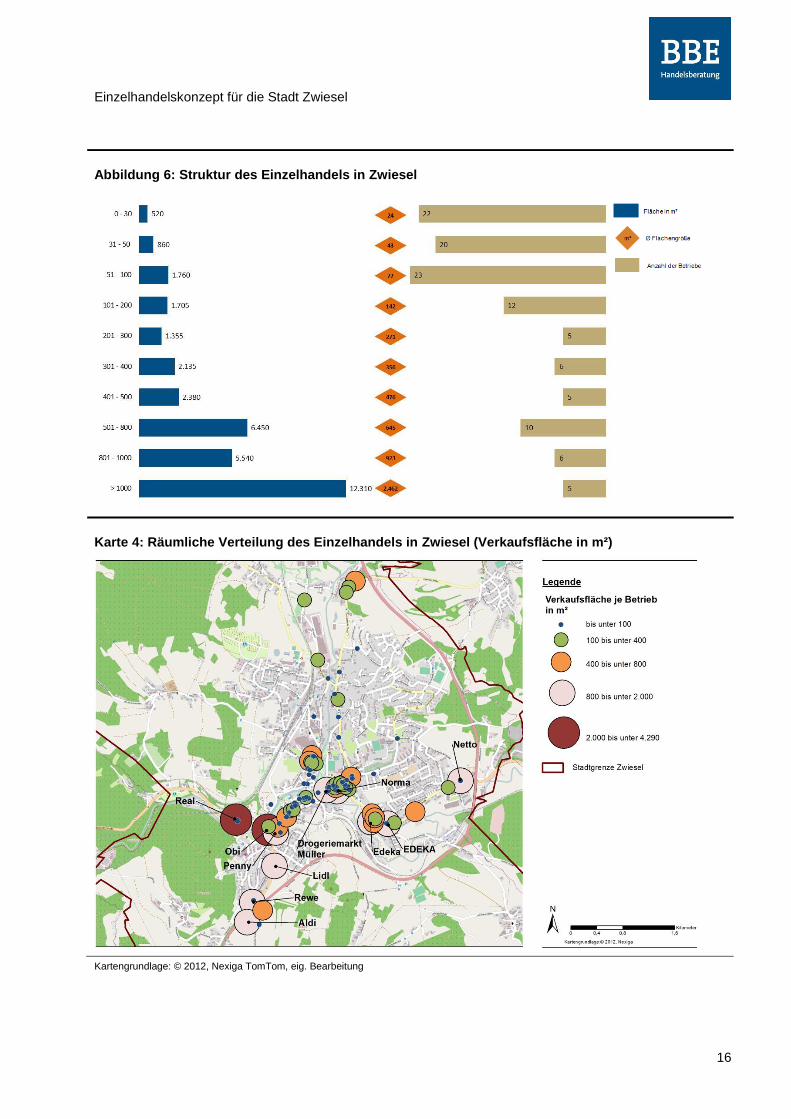

Die Analyse der Struktur des Einzelhandels ergibt, dass 114 Betriebe ansässig sind. Allein die elf großflä-chigen Betriebe (Verkaufsfläche > 800 m²) Obi, Real, Edeka (Arberzentrum), Rewe, Edeka (Frauenauer Straße), Lidl, Aldi, Netto, Penny, Norma sowie Drogeriemarkt Müller vereinen rd. 17.850 m² Verkaufsfläche (VK) mit einem Umsatzvolumen von rd. 51,7 Mio. € auf sich. Damit haben diese Betriebe einen VK-Anteil von ca. 51 % sowie einen Umsatzanteil von etwa 56 %. Andererseits sind 65 Betriebe mit einer VK von maximal 100 m² zu zählen. Summiert vereinen diese Betriebe 3.140 m² VK (9 % der Gesamt-VK) und ein Umsatzvolumen von rd. 18,6 Mio. € (20,2 % des Gesamtumsatzes). Die durchschnittliche Verkaufsflächen-größe der Betriebe mit weniger als 100 m² Verkaufsfläche beträgt rund 48 m².

Die Magnetbetriebe der Angebotslandschaft (z.B. Real, Rossmann, Drogeriemarkt Müller, die Discounter und Supermärkte) sind gleichzeitig wesentliche Träger der bürgernahen Versorgungsstruktur in Zwiesel. Die Betriebsstätten-/Verkaufsflächenerfassung belegt deren Wettbewerbsfähigkeit sowie die marktübliche, trag-fähige Verkaufsflächengröße. In der Gesamtschau ist der gesamtstädtischen Einzelhandelslandschaft ein ausgewogener Mix von inhabergeführten, tendenziell kleinteiligen Anbietern und stark filialisierten großflä-chigen Betrieben zu attestieren.

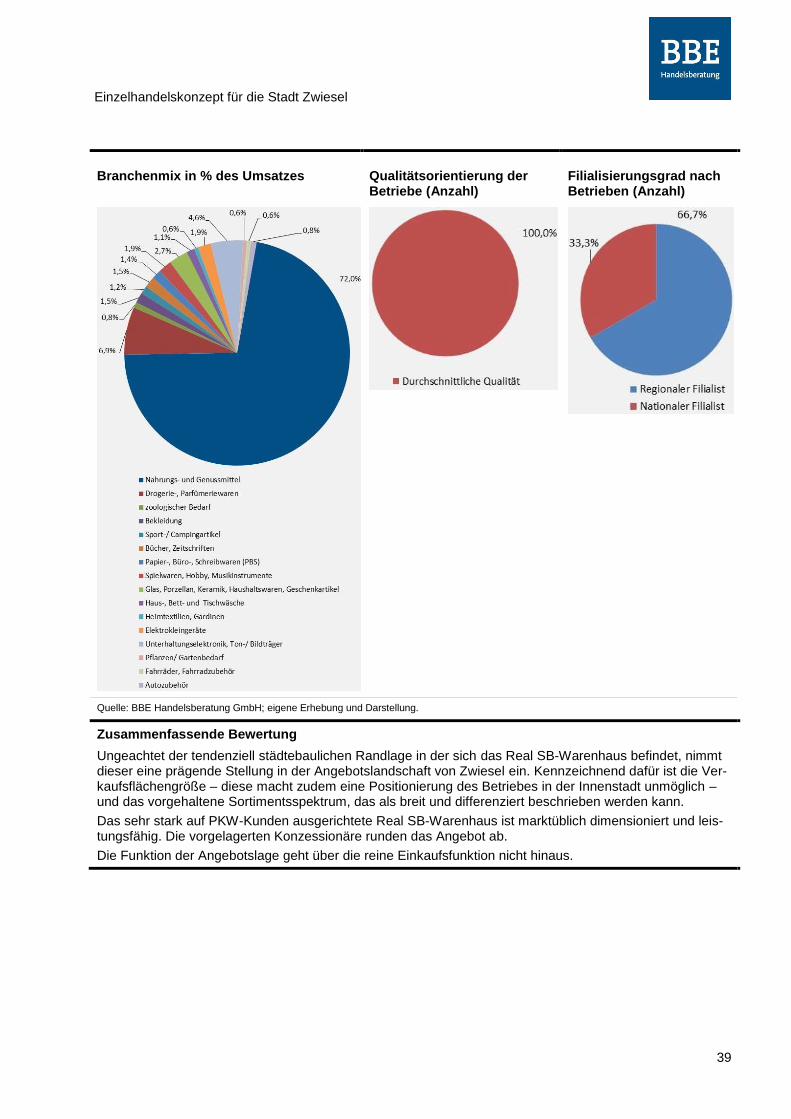

Räumlich konzentrieren sich die Einzelhandelbetriebe nach deren absoluter Anzahl (53 Betriebe) auf die historische Innenstadt entlang der Straßenachse Stadtplatz / Frauenauer Straße und Angerstraße. In die-sem Bereich befinden sich neben filialisierten, modernen Betrieben (z.B. Drogeriemarkt Müller, Bonita) auch moderne und attraktive Anbieter, die inhabergeführt betrieben werden. Zu nennen sind u.a. Intersport Huber und Sporrer Fahrräder. Das Angebot der Innenstadt wird durch die zahlreichen inhabergeführten Betriebe dominiert, die jeweils über eine kleine Verkaufsfläche verfügen. Dies ist vor allem auf die kleinteilige Sied-lungsstruktur zurückzuführen. Die kompakte Gebäudestruktur beeinträchtigt in den Erdgeschosslagen die Schaffung von marktüblich dimensionierten Ladenlokalen. Die durchschnittliche Verkaufsfläche der innerstädtischen Betriebe liegt bei rd. 136 m². Der tendenziell hö-here Wert ist dabei mit den größeren Filialisten Norma und Drogeriemarkt Müller zu begründen.

Auf Ebene der Gesamtstadt sind die Betriebe im Wesentlichen den Standortlagen Innenstadt (rd. 21 % der Gesamt-VK), Langdorfer Straße (rd. 19 % der Gesamt-VK) und Frauenauer Straße / Scheibenfeld (rd. 18 % der Gesamt-VK) zuzuordnen.

Deutlich zeigt sich hier die Differenzierung zwischen den Standortbereichen in der kennzeichnenden Ein-kaufs- und Versorgungsfunktion. Besonders Letztere umfasst hierbei auch die Bereitstellung und Sicherung von Angeboten die über die reine Beschaffung von Waren, also den Einkauf im engeren Sinne, hinausgeht. Dazu sind u.a. öffentliche und private Dienstleistungsangebote, aber auch die öffentlichen Einrichtungen oder die Verwaltung zu subsumieren. Der Bereich der Innenstadt hebt sich durch die große Angebotsvielfalt hervor, weist mehrheitlich kleinteilige Verkaufsflächen-/Betriebsstrukturen und ein tendenziell höherwertiges und mittelfristiges Angebot auf. Durch die räumliche Dichte zwischen Einzelhandel, Dienstleistern, Wohnen und öffentlichen Einrichtungen geht die gesamtgemeindliche Versorgungsfunktion der Innenstadt deutlich über die reine Einkaufsfunktion hinaus. Im Gegensatz dazu orientieren sich die weiteren Bereiche im Stadt-gebiet deutlich auf die PKW-Kunden. Sichtbar ist dies u.a. an der Anzahl der vorgehaltenen Stellplätze und der standörtlichen Verkehrsgunst. Insbesondere in den Bereichen der Frauenauer Straße / Scheibenfeld (u.a. Arberzentrum) bzw. der Alten Langdorfer Straße (Real) steht das Angebot von Gütern des Grundbe-darfs (Lebensmittel, Drogeriewaren) im betrieblichen Fokus. Hingegen zeichnen sich die Bereiche entlang der Langdorfer Straße (u.a. Obi), Dr.-Schott-Straße (u.a. Zwiesel Glas, Seltmann Werksverkauf) sowie The-resienthal (u.a. Nachtmann Werksverkauf, Theresienthal Werksverkauf) durch die Mittel- und Langfristigkeit der offerierten Sortimente aus. Gerade Letztere sind Warengruppen, die typischerweise mit dem PKW ge-kauft werden. In der Summe verfügen diese Bereiche über eine starke gesamtgemeindliche Versorgungs-position, die sich anders als in der Altstadt - rein auf die Versorgungsfunktion beschränkt. Darüber hinaus verfügen die Anbieter Aldi, Lidl und Rewe über eine hervorzuhebende gesamtgemeindliche Versorgungsfunktion. Allerdings sind diese Betriebe in städtebaulich abseitiger Lage im Westen der Stadt verortet, und stellen nahezu ausschließlich auf PKW-Kunden ab.

Nahversorgungsrelevante Angebote nehmen innerhalb der Sortimentsstruktur von Zwiesel eine dominante Stellung ein. Insgesamt summieren sich die Warengruppen Nahrungs- und Genussmittel, medizinische, pharmazeutische und orthopädische Artikel, Drogeriewaren sowie Schnittblumen auf eine Gesamtverkaufs-

Einzelhandelskonzept für die Stadt Zwiesel

14

fläche von rd. 15.520 m². Der mit diesen Sortimenten generierte Gesamtumsatz umfasst ein Volumen i.H.v. rd. 60,1 Mio. €. Vor allem die Lebensmittelbetriebe fallen hier mit rd. 13.080 m² Verkaufsfläche (37,4 %) und mit einem Umsatzanteil von 48,8 % ins Gewicht. Mit einem Verkaufsflächenanteil von rd. 12,6 % (4.405 m² VK) folgt das Bekleidungssegment, mit 11,0 % (3.845 m² VK) das Warenspektrum Glas, Porzellan, Keramik, Haushaltswaren, Geschenkartikel sowie mit 9,1 % (3.195 m² VK) das Segment Bau- und Heimwerkerbe-darf. Alle sonstigen Warengruppen bleiben in ihrer Bedeutung hinsichtlich generierter Umsätze deutlich zurück und bewegen sich anteilsmäßig in einer Spanne von 0,1 bis max. 8,7 % des Gesamtumsatzes.

Die Zahlen zeigen aber auch, dass auf Ebene der Einzelsortimente von dem Kaufkraftpotenzial in der Stadt Zwiesel teilweise Potenzialanteile nicht gebunden werden können und folglich umliegenden Wettbewerbs-standorten zufließen. An erster Stelle sind hier die Sortimente Spielwaren, Möbel, Bücher und Schreibwaren zu nennen. Andererseits ist festzuhalten, dass der Zwieseler Einzelhandel in Teilbereichen erheblich mehr Umsatz generiert, als bindungsfähiges Kaufkraftpotenzial durch die Einwohner Zwiesels vorhanden ist. Dies betrifft vor allen Dingen die Warengruppen Glas / Porzellan / Keramik, Nahrungs- und Genussmittel und Drogeriewaren. Der zugrundliegende Umsatzzufluss ist hierbei auch ein Zeichen für die Versorgungsfunkti-on der Stadt Zwiesel als Mittelzentrum nicht nur für die eigenen Einwohner, sondern auch für die Einwohner im landesplanerisch zugewiesenen Mittelbereich. Zusätzlich schlägt sich die Bedeutung der Stadt Zwiesel als Produktionsstandort im Bereich Glas / Porzellan / Keramik und den hier ansässigen Werksverkäufe in der Angebotsstruktur nieder.

Aufgrund der Flächenausstattung wie auch des generierten Umsatzes des Einzelhandelsstandortes Zwiesel zeigt sich die große Bedeutung der Gesamtstadt Zwiesels in Bezug auf die Versorgung mit nahversor-gungsrelevanten und mittelfristigen Warengruppen. Eine Besonderheit der Stadt Zwiesel ist der überregio-nale Bekanntheitsgrad der Stadt Zwiesel als Angebotsstandort für Glaswaren und das daraus resultierende Einzugsgebiet, das sich in der Verkaufsflächen-/ Umsatzstruktur ebenso wie in der Zentralität niederschlägt. In Städten vergleichbarer Größe, zentralörtlicher Funktion und regionalen Angebotsstrukturen ist die überörtliche Versorgungsfunktion – gemessen am Wert der Zentralität – geringer ausgeprägt.

Der Einzelhandel wurde in den vergangenen Jahren durch eine Reihe von globalen Trends geprägt, die sich auch auf die Verkaufsflächenentwicklung in Zwiesel ausgewirkt haben. So ist eine Konzentration hinsichtlich der Anbieter- und Betriebstypenstruktur (weniger Firmen binden immer mehr Marktanteile bzw. die Betriebs-typenvielfalt wird geringer), aber auch seitens der Einzelhandelsstandorte selbst (Konzentration auf Städte im 1A-Rang bzw. auf 1A-Lagen und auf Agglomerationsstandorte innerhalb dieser Städte) zu beobachten. Zwiesel als regional bedeutsames Mittelzentrum wird als Angebotsstandort nachgefragt, was sich in der Nachverdichtung der Filialnetzstruktur ausgewirkt hat. Gleichzeitig ist insbesondere die Verkaufsflächen-nachfrage der Lebensmittel- und Fachmarktanbieter angestiegen. Die Ursachen sind einerseits die Auswei-tung des Sortiments und andererseits betriebliche Anpassungsreaktionen auf veränderte Kundenansprüche, aber auch bundeseinheitliche Vorgaben. Als Stichworte an dieser Stelle seien hier genannt die Diversifizie-rung des Warenmix, die generationengerechte und/oder hochwertige Warenpräsentation sowie der zusätzli-che Platzbedarf für die Pfandrückgabe. Durch den deutlich gewachsenen Marktanteil und die daraus resul-tierende Marktposition die Fachmärkte einnehmen, geraten gewachsene, oftmals inhabergeführte Betriebs-strukturen unter Wettbewerbsdruck. In der Gesamtschau passt sich die Entwicklung Zwiesels der allgemeinen Marktentwicklung an.

Die derzeit ungenutzten Ladeneinheiten im Bereich der Kernstadt lassen sich aufgrund der oftmals zu ge-ringen, nicht marktadäquaten Verkaufsflächen keiner Nachnutzung mit modernen Handelsformaten zufüh-ren. Verschiedene leerstehende Immobilien können in der Innenstadt von Zwiesel identifiziert werden, de-nen auf Grund ihrer Lage und der Grundstücks- bzw. potenziellen Verkaufsflächengröße eine prägende Funktion in der innerstädtischen Siedlungsstruktur zukommt.

Die im geschlossenen Siedlungskörper der Kernstadt ansässigen filialisierten Betriebe fügen sich harmo-nisch in das städtebauliche Gesamtbild des im Bereich der zentralen Straßenachse in Teilen attraktiv ge-stalteten Straßenraums ein und beleben maßgeblich die Einkaufsatmosphäre.

Im Rahmen der Einzelhandelserfassung wurde eine Differenzierung hinsichtlich des Betriebstyps durchge-führt. Tabelle 4 belegt die große Zahl der inhabergeführten Fachgeschäfte. Der Umsatzanteil der Fachge-schäfte ist hierbei vergleichbar mit dem der Fachmärkte. In der Gesamtbetrachtung ist ein tendenziell mittle-res bis gehobenes Qualitäts-und Preisniveau festzustellen. Der Sortimentsschwerpunkt liegt deutlich im Bereich der kurzfristigen, nahversorgungsrelevanten, aber auch der mittelfristigen Güter.

Einzelhandelskonzept für die Stadt Zwiesel

15

Aufgrund der Verkaufsflächendichte von rd. 3,72 m² je Einwohner4 ist der Stadt Zwiesel in der Gesamtbe-

wertung eine dichte Angebotssituation zu attestieren. Nur in wenigen Bereichen zeigen sich Lücken. Die Stadt Zwiesel wird aufgrund ihrer Angebotsstruktur der landesplanerisch zugewiesenen Versorgungsfunkti-on eines Mittelzentrums gerecht. Im statistischen Vergleich über alle Sortimentsbereiche liegt damit die Verkaufsfläche je Einwohner in der Gesamtstadt Zwiesel über dem Bundesdurchschnitt, jedoch zeigen sich sortimentsspezifische Abweichungen gegenüber dem Bundesdurchschnitt (sowohl positive als auch negati-ve).

Exemplarisch sei auf die überdurchschnittliche Ausstattung im Lebensmitteleinzelhandel hingewiesen: In Zwiesel übertrifft die Verkaufsflächendichte mit rd. 1,39 m² VKF/ Einwohner den Bundesdurchschnittswert von rd. 0,4 m² VKF / Einwohner. Ferner sei auf das Beispiel Bekleidung hingewiesen: In Zwiesel liegt die Verkaufsflächendichte mit rd. 0,47 m² VKF/ Einwohner deutlich über dem bundesweiten Durchschnittswert von rd. 0,21 m² VKF / Einwohner.

5

Ob trotz der heutigen Angebotsdichte eine Unter- oder Überversorgung in Zwiesel vorliegt, ist sortiments-spezifisch zu beantworten. Dies ist im Zusammenhang mit geplanten Einzelhandelsvorhaben (Neuansied-lung / Erweiterung) von besonderem Interesse. Ein Vergleich mit anderen Städten ist in dieser Hinsicht nicht zielführend, da die Angebotsausstattung stets in Bezug auf die örtlichen Gegebenheiten zu sehen ist.

Für eine erste Abschätzung hinsichtlich der Unter-/Überversorgung in Zwiesel sei auf die in Tabelle 3 dar-gestellte Umsatz-Kaufkraft-Relation verwiesen. Der ausgewiesene Wert der Umsatz-Kaufkraft-Relation des jeweiligen Sortiments (sog. Bindungsquote) ist das Maß, in welchem Umfang es den in Zwiesel ansässigen Händlern möglich ist, das örtliche Kaufkraftpotenzial zu binden. Ein Wert von 100 zeigt an, dass das Kauf-kraftpotenzial vollständig gebunden wird, ein Wert über 100 bedeutet einen Zufluss von zusätzlichem Kauf-kraftpotenzial aus den umliegenden Gemeinden.

Generell ist ein Wert von 100 in allen Branchen im Sinne einer legitimen Eigenbindung für ein Mittelzentrum anzustreben. Aufgrund der Stellung des Angebotsstandortes Zwiesel in seinem stark ländlich geprägten Umfeld ist dies in nahezu allen Sortimentsbereichen gegeben. So garantieren die Anbieter in Zwiesel nicht nur eine umfassende Versorgung der Einwohner in der Stadt Zwiesel, sondern auch die Erfüllung des lan-desplanerisch zugewiesenen mittelzentralen Versorgungsauftrages. In der Gesamtbetrachtung ist eine we-sentliche Steigerung der aktuellen Bindungsquoten nur bedingt möglich. In den Sortimentsbereichen, deren Bindungsquoten unterhalb des Wertes von 60 liegen, sind Ansiedlungen sinnvoll und zu unterstützen.

Tabelle 2: Kernzahlen des Einzelhandels in der Stadt Zwiesel

Anzahl Einzelhandelsbetriebe 114

Verkaufsfläche 35.015 m²

Verkaufsfläche / Einwohner 3,72 m² / Person

Umsatz Einzelhandel insgesamt 92,0 Mio. €

durchschnittliche Flächenleistung 2.626 €6

Umsatz-Kaufkraft-Relation 169,9 7

4 Im Bundesdurchschnitt (Stand 2015) beträgt die absolute Verkaufsfläche im Einzelhandel, d.h. über alle Sortimentsbereiche hinweg, rd.

1,51 m² je Einwohner (Quelle: Statista i.V.m. Destatis).

5 Quelle: Bundesverband des Deutschen Textileinzelhandels

6 Die bundesdurchschnittliche Flächenleistung liegt bei rd. 3.455 € je m² Verkaufsfläche (Stand 2015) Quelle: statista

7 Ein Wert über 100 zeigt an, dass das Kaufkraftpotenzial umliegender Gemeinden anteilig durch die Händler in der Stadt Zwiesel gebunden

werden kann.

Einzelhandelskonzept für die Stadt Zwiesel

16

Abbildung 6: Struktur des Einzelhandels in Zwiesel

Karte 4: Räumliche Verteilung des Einzelhandels in Zwiesel (Verkaufsfläche in m²)

Kartengrundlage: © 2012, Nexiga TomTom, eig. Bearbeitung

Einzelhandelskonzept für die Stadt Zwiesel

17

Tabelle 3: Verkaufsfläche, Umsatz und Umsatz-Kaufkraft-Relation

Sortimentsgruppe Verkaufsfläche Umsatz in Mio. € (gerundet)

Umsatz-Kaufkraft-Relation in %

In m² In %

Nahrungs- und Genussmittel (inkl. Reformwaren) 13.080 37,4 44,9 220,2

Drogerie, Parfümerie, Kosmetik 2.025 5,8 6,0 205,4

Apotheken 215 0,6 8,0 167,8

Sanitätswaren 100 0,3 0,8 104,0

Blumen, Pflanzen, Sämereien 100 0,3 0,4 72,3

Zoobedarf 185 0,5 0,3 74,3

Bekleidung, Wäsche 4.405 12,6 7,9 172,6

Schuhe 985 2,8 1,7 203,4

Lederwaren 100 0,3 0,3 134,9

Sportartikel 1.080 3,1 2,0 235,2

Zeitungen, Zeitschriften, Bücher 170 0,5 1,0 110,6

Papier-, Büro-, Schreibwaren (PBS) 250 0,7 0,9 115,8

Spielwaren, Hobby, Musikinstrumente 215 0,6 0,4 51,4

Möbel (inkl. Bad-/Garten-/Büromöbel) 785 2,2 1,0 36,5

GPK, Geschenkartikel, Haushaltswaren 3.845 11,0 3,2 614,5

Haus-, Tisch-, Bettwäsche 230 0,7 0,4 195,2

Heimtextilien, Gardinen 315 0,9 0,5 263,9

Bettwaren 175 0,5 0,2 54,9

Lampen, Leuchten 205 0,6 0,4 99,6

Elektrokleingeräte 105 0,0 0,0 0,0

Unterhaltungselektronik, Ton-/Bildträger, Computer, Telekommunikation

285 0,3 0,3 53,0

Optik 95 0,8 1,1 38,6

Uhren, Schmuck 25 0,0 0,0 0,0

Eisenwaren , Baumarktartikel 3.195 0,3 0,7 139,1

Farben, Lacke, Tapeten, Bodenbeläge 545 0,1 0,3 41,3

Pflanzen / Gartenbedarf 1.370 9,1 4,8 209,7

Fahrräder, -Zubehör 375 1,6 0,6 90,2

Kfz-Zubehör 400 3,9 1,6 135,6

sonstiger Einzelhandel (u.a. Non-Food-Discounter) 155 1,1 0,9 287,4

Zwiesel gesamt 35.015 100 92,0 169,9

Tabelle 4: Betriebstypenstruktur

Betriebstypen Anzahl Verkaufsfläche Umsatz in Mio. € Umsatzanteil in %

Fachgeschäft 75 5.835 23,9 26,0

Fachmarkt 27 15.960 24,0 26,1

Supermarkt 3 3.920 12,5 13,6

Lebensmitteldiscounter 5 4.700 18,1 19,7

SB-Warenhaus 1 4.100 12,6 13,7

Sonderpostenmarkt 1 440 0,4 0,5

Sonstiger Einzelhandel 2 60 0,4 0,4

Gesamt 114 35.015 92,0 100,0

Quellen: © 2012, Nexiga, ESRI Basemaps, TomTom; BBE!CIMA!MB-Research Daten 2015; Struktur- und Marktdaten im Einzelhandel 2013; Bayer. Staatsministerium für Wirtschaft; BBE Handelsberatung; EHI Handelsdaten; eigene Berechnung und Darstellung.

Einzelhandelskonzept für die Stadt Zwiesel

18

5. Konsumenten-/Passantenbefragung

5.1. Haushaltsbefragung

Als Ergänzung zu den vorausgegangenen Erhebungen und Berechnungen der BBE Experten wurden im Rahmen einer Haushaltsbefragung Einwohner des Stadtgebietes von Zwiesel (Kernstadt und Ortsteile) befragt. Die Haushaltsbefragung wurde im Zeitraum 04.05.2016 bis 10.05.2016 durchgeführt (KW 18/19). Insgesamt wurde ein Ergebnis von rd. 1.035 gültigen Fragebögen erzielt. Die Einwohner wurden zu ihrem Einkaufsverhaltens/- zu ihren Gewohnheiten sowie zu verschiedenen statistischen Angaben befragt. Eine detaillierte Darstellung findet sich in einem zusätzlichen Auswertungsbericht.

8

Die Resultate der Befragung lassen sich wie folgt zusammenfassen:

■ Mehr als 97 % der Befragten besuchen mind. einmal pro Woche den Angebotsstandort Zwiesel. Rund ein Fünftel der Befragten (rd. 18 %) suchen täglich die Betriebe von Zwiesel auf.

■ Gemessen an der Anzahl der Nennung der hauptsächlich besuchten Einrichtungen wird die starke Stellung von Zwiesel als Angebotsort der Nahversorgung (rd. 57 %) und mittelfristigen Versorgung (rd. 19 %) ersichtlich. Leitbetriebe sind u.a. Rossmann, Edeka, Aldi, Real, Drogerie Müller, Netto, Lidl, Rewe.

■ Rund 24 % der Befragten gaben an, kein Angebot in Zwiesel zu vermissen. Aus Sicht der Befragten zeigen sich Verbesserungspotenziale im Textilbereich (rd. 31 %) und beim Gastronomieangebot (rd. 7 %).

■ Der tägliche Bedarf wird vorwiegend in der Stadt Zwiesel gedeckt (ges. rd. 77 %). Prägend sind die Angebotslagen Scheibenfeld/Frauenauer Straße (22 %), Süd/Regener Straße (20 %), Innenstadt (16 %), Baumsteftenlenzstraße/Langdorfer Straße (14 %). Von untergeordneter Rolle sind die Be-triebe in Deggendorf (2 %)

■ Mittelfristige Warengruppen werden vorwiegend in Zwiesel (ges. rd. 49 %) gekauft; 18 % entfallen auf die Innenstadt. 14% auf das Umfeld Scheibenfeld/Frauenauer Straße. Relevante Wettbewerber sind Regen (rd. 25 %) sowie Deggendorf (rd. 16 %)

■ Im langfristigen Segment steht Zwiesel (ges. rd. 41 %) in Wettbewerb zum Mittelzentrum Regen (rd. 29 %) und Deggendorf (rd. 16 %).

■ Der PKW ist der dominierende Verkehrsträger (rd. 88 %).

■ Rund ein Drittel (32 %) der postalisch befragten Personen hat ihren Wohnsitz nach eigener Angabe im Stadtteil Rabenstein. Etwa 65 % der Befragten sind zwischen 25 und 64 Jahre alt, leben vorwiegend in Mehr-Personen-Haushalten (rd. 75 %). Die durchschnittliche Haushaltsgröße liegt bei rd. 2,2 Personen; jedoch leben in den Haushalten zu rd. 80 % keine Personen unter 18 Jahren. Mit rd. 59 % haben mehr weibliche Personen an der Befragung teilgenommen, insgesamt ist die Ge-schlechterverteilung ausgewogen.

Fazit zur Haushaltsbefragung

Durch die Befragung wurde die große Bedeutung der Betriebe in Zwiesel für die (Nah-)Versorgung bestä-tigt. Darüber hinaus zeigte sich die unterschiedliche Ausrichtung der Angebotslagen auf Teilbereiche der Versorgung innerhalb der Stadt. Im Bereich des mittelfristigen Bedarfs sind der Angebotsstandort Regen sowie die Anbieter im Oberzentrum Deggendorf als Wettbewerber für den stationären Einzelhandel in Zwiesel zu identifizieren. Bei Waren des langfristigen Bedarfs sind es die Städte Regen und Deggendorf die als Wettbewerber identi-fiziert worden. Das limitierte Angebotsspektrum in Zwiesel könnte ein möglicher Grund sein.

Nach Auffassung der Befragten zeigen sich in der Stadt Zwiesel Verbesserungspotenziale in den Bereichen gastronomische Einrichtungen und Textilhandel. In der Gesamtbewertung ist die Mehrheit der Befragten mit der Angebotsausstattung zufrieden.

8 Kommunalcheck Zwiesel Haushaltsbefragung, August 2016, BBE Handelsberatung

Einzelhandelskonzept für die Stadt Zwiesel

19

5.2. Konsumenten / Passantenbefragung (POS-Befragung)

Als Ergänzung zu den vorausgegangenen Erhebungen und Berechnungen der BBE Experten wurden im Rahmen einer Konsumenten- und Passantenbefragung an zwei Standorten in der Stadt Zwiesel Passanten durch geschultes Personal der BBE befragt. Die Befragung fand am 03.06.2016 von 10 bis 18 Uhr sowie am 04.06.2016 von 9 bis 16 Uhr auf dem Gelände des Real-Markts (Alte Langdorfer Straße) sowie im Um-feld des Stadtplatzes in der Innenstadt von Zwiesel statt. Befragt wurden Konsumenten und Passanten hin-sichtlich ihres Einkaufsverhaltens/ ihrer -Gewohnheiten sowie zu verschiedenen statistischen Angaben. Insgesamt wurde ein Ergebnis von 105 gültigen Interviews (Real 59 Personen, Innenstadt 46 Personen) erzielt. Eine detaillierte Darstellung findet sich in einem zusätzlichen Auswertungsbericht.

9

Die Resultate der Befragung lassen sich wie folgt zusammenfassen:

■ Der tägliche Bedarf wird vorwiegend in der Stadt Zwiesel gedeckt (ges. rd. 90 %), hierbei spielt die Angebotslage Innenstadt (rd. 25 %) die größte Rolle. Von untergeordneter Bedeutung sind die Be-triebe in Regen (rd. 4 %), Deggendorf (rd. 3 %) und sonstige Orte (3 %).

Mittelfristige Warengruppen werden vorwiegend in Zwiesel (ges. rd. 49 %) gekauft; Starke Wettbe-werber sind Regen (rd. 21 %) sowie Deggendorf (rd. 19 %).

Im langfristigen Segment steht Zwiesel (ges. rd. 46 %) primär in starkem Wettbewerb zum Oberzent-rum Deggendorf (rd. 18 %) sowie dem Mittelzentrum Regen (14 %).

■ Rund 98 % der Befragten besuchen regelmäßig den Einkaufsstandort Zwiesel, davon rd. 76 % mind. einmal pro Woche.

■ Gemessen an der Anzahl der Nennung der hauptsächlich besuchten Einrichtungen wird die starke Stellung von Zwiesel als Angebotsort der Nahversorgung (rd.90 %) und mittelfristigen Versorgung (rd. 49 %) ersichtlich. Als Leitbetriebe werden u.a. real, Rossmann, Drogeriemarkt Müller, Aldi, Deichmann, Norma, Edeka, Netto, Lidl genannt

■ Besonders die Vielfalt der Geschäfte (Note 3,9) und Freizeitangebote (Note 3,6) zeigen aus Sicht der Befragten Verbesserungspotenzial.

Insgesamt ist eine tendenziell durchschnittliche Bewertung (Note 2,7) zu attestieren. Im Vergleich bewerten die innerstädtischen Befragten die Einkaufsstadt Zwiesel besser.

■ Hauptsächlich wird eine Angebotsverbesserung im Bereich Bekleidung (rd. 28 %), EKZ/ Kaufhaus (rd. 7 %), Sonstiges (rd. 6 %) und Freibad (rd. 6 %) gewünscht.

■ Nur rd. 12 % der Befragten verknüpft den Besuch von touristischen / gastronomischen Einrichtungen mit einem Einkauf. Das Stadtcafe und das Zwiesler Erholungsbad (ZEB) profitieren primär. Vermisst wird Gastronomie (2 Nennungen) sowie im Bereich Freizeit eine Diskothek (1 Nennung) . Insgesamt zeigt die geringe Zahl (3 Nennungen) einen nachrangigen, indifferenten Handlungsbedarf auf.

■ Der Mittelwert der Weiterempfehlungsquote (10,5 %) liegt mit den Passiv Zufriedenen mit ebenfalls 10,5 % gleich auf; die Netto-Empfehler-Quote liegt bei – 68,6 %. Es zeigt sich ein negatives bis ver-haltenes Meinungsbild des Angebotsstandortes Zwiesel.

■ Der PKW ist der dominierende Verkehrsträger (rd. 85 %). Die Stellplatzsituation in Zwiesel stellt sich als unproblematisch dar, da aus Konsumentensicht, trotz dominieren-der Stellung des Verkehrsträ-gers PKW, die Situation als durchaus gut bewertet wird.

■ Es zeigt sich eine ausgeprägte regionale Verflechtung mit angrenzenden Nachbarkommunen, rd. 95 % der Befragten leben in der Stadt Zwiesel (61,5 %) oder einer Nachbarkommune (rd. 33,7 %).

■ Rund 58 % der Befragten sind zwischen 25 und 64 Jahre alt. Sie leben vorwiegend in Mehr-Personen-Haushalten (rd. 47 %). Die durchschnittliche Haushaltsgröße liegt bei 2,5 Personen, dabei leben in den Haushalten zu rd. 79 % keine Personen unter 18 Jahren.

Nahezu alle Befragten (rd. 96 %) besitzen die deutsche Nationalität.

■ Rund 13 % der Befragten verfügen über ein Netto-Haushalts-Einkommen von bis zu 1.500 € p. M. bzw. rd. 13 % über ein Netto-Haushalts-Einkommen von über 2.500 € p. M. (Durchschnitt BRD 2016 rd. 2.706 € p. M.).

9 Kommunalcheck Zwiesel POS-Befragung, Januar 2016, BBE Handelsberatung

Einzelhandelskonzept für die Stadt Zwiesel

20

■ Rund knapp zwei Drittel der befragten Personen waren weiblich.

Fazit zur Konsumentenbefragung

Durch die Befragung wurde die große Bedeutung der Betriebe in Zwiesel für die (Nah-)Versorgung bestä-tigt. Darüber hinaus ist eine „versorgungsfunktionale Spezialisierung“ der Angebotslagen innerhalb der Stadt erkennbar. Die Angebotsstandorte Regen und Deggendorf sind im mittelfristigen Bedarfsbereich maßgebliche Wettbe-werber zum stationären Handel in Zwiesel. Bei Waren des langfristigen Bedarfs zeigen sich vor allem die Städte Regen und Deggendorf als starker Wettbewerber. Die vergleichsweise eingeschränkte Angebotsbreite und -tiefe im langfristen Warenbereich könnte ein möglicher Grund dafür sein.

Nach Auffassung der Befragten zeigen sich in der Stadt Zwiesel Verbesserungspotenziale in den Themen-feldern Angebotsvielfalt und Freizeitangebote. In der Gesamtbetrachtung bewerten die Befragten die Ein-kaufsstadt Zwiesel mit der Schulnote „durchschnittlich“, und würden diese als Einkaufsdestination tendenzi-ell nicht weiterempfehlen.

Die Verknüpfung zwischen dem Besuch einer touristischen / gastronomischen Einrichtungen und einem Einkauf nimmt bei den Befragten eine untergeordnete Rolle ein. Im Wesentlichen können das Stadtcafe und das Zwieseler Erholungsbad von diesem Zusatzpotenzial profitieren.

Dominierender Verkehrsträger ist der PKW. Trotz dieser dominierenden Stellung ist die Stellplatzsituation unkritisch, da diese aus Kundensicht als gut bis befriedigend empfunden wird.

Die Stadt Zwiesel ist als mittelzentraler Angebotsstandort eng mit den angrenzenden Nachbarkommunen verflochten. Kombiniert mit der zuvor dargestellten Umsatz-Kaufkraft-Relation (Bindungsquote) zeigt sich, dass die landesplanerisch zugewiesene Versorgungsfunktion gewährleistet ist.

5.3. Fazit zur Konsumenten- und Passantenbefragung

Durch die Befragung wurde die große Bedeutung der Betriebe in der Stadt Zwiesel für die Versorgung der Einwohner mit Gütern über alle Bedarfs- und Fristigkeitsbereiche hinweg bestätigt. In besonderem Maß tritt dies im Bereich der Grund- und mittelfristigen Versorgung in Erscheinung. Neben dem Oberzentrum Deg-gendorf nimmt das gemeinsame Mittelzentrum Regen eine nicht zu vernachlässigende Wettbewerbsposition ein.

Aus dem zum Teil erheblichen Kaufkraftzufluss ist die hervorgehobene Stellung des Angebotsstandortes Zwiesel in der Region erkennbar. Sowohl die Versorgung der in Zwiesel, als auch die in den Umlandkom-munen lebenden Personen kann gewährleistet werden. So wird die Stadt Zwiesel ihrem landesplanerisch zugewiesenen Versorgungsauftrag als Mittelzentrum gerecht.

Insgesamt sind die Befragten mit dem Erscheinungsbild der Stadt sowie der Einzelhandelsausstattung be-dingt zufrieden (Schulnote „durchschnittlich“). Jedoch würden die Befragten Zwiesel als Einkaufsort nicht weiter empfehlen. Sowohl die Angebotsvielfalt im Einzelhandel als auch in Freizeitbereich sind in den Au-gen der Befragten verbesserungsfähig. Als Folge davon wäre anzudenken, das derzeit vorhandene Angebot in der Wahrnehmung der Kunden, Besucher und Einwohner von Zwiesel gezielt zu bewerben. Ziel ist sollte es sein, eine Alleinstellung der Stadt Zwiesel in der Region zu besetzen. Auch sollten die Möglichkeiten, die sich aus einer Verknüpfung von Einzelhandel, Tourismus und Gastronomie ergeben, genutzt werden.

In der Gesamtbetrachtung zeigt sich, dass trotz der abweichenden Höhe der Einzelwerte, die Aussagen der Befragten in der POS-Befragung, aber auch in der CATI-Befragung, ein grundsätzlich vergleichbares Mei-nungsbild wiedergeben.

Einzelhandelskonzept für die Stadt Zwiesel

21

6. Strukturanalyse des Einzelhandels

In Bezug auf mögliche Ansiedlungs-, Verlagerungs- oder Verkaufsflächenerweiterungsvorhaben kommt zentralen Versorgungsbereichen eine wichtige baunutzungsrechtliche Bedeutung zu. Notwendig ist es, in Abhängigkeit der bauplanungsrechtlichen Ausgangssituation in einer vorhabenspezifischen Prüfung zu er-wartende Auswirkungen aufzuzeigen und den Nachweis der Unschädlichkeit zu erbringen.

Mögliche Umsatzumlenkungen, welche keine negativen Auswirkungen haben, sind bei der Beurteilung der baurechtlichen Genehmigungsfähigkeit hinzunehmen, da die Genehmigungsverfahren kein Instrument zur Wettbewerbssteuerung darstellen sollen. Nachteilige Auswirkungen dürfen nicht unter dem Aspekt von Wettbewerbsschutz gesehen werden. Selbst ein größerer Umsatzverlust in einzelnen Branchen gilt als un-schädlich, solange der gesamte Versorgungsbereich in keine kritische Lage versetzt wird.10 Grundsätzlich sind jedoch negative Auswirkungen auf zentrale Versorgungsbereiche dann zu erwarten, wenn es deren Funktionsfähigkeit so nachhaltig stört, dass sie ihren Versorgungsauftrag generell oder hinsichtlich einzelner Branchen nicht mehr substanziell wahrnehmen können.11

Derartige Versorgungsbereiche ergeben sich u.a. aus Festsetzungen der Planungsbehörden (Bauleitpläne, Raumordnungspläne) oder sonstigen städtebaulichen Konzepten und können neben der besonders zu schützenden Innenstadt in größeren Städten auch Stadtteil-, Quartiers- und Ortsteilzentren umfassen.12

Bei dem Begriff „Zentraler Versorgungsbereich“ im Sinne des § 2 Abs. 2 BauGB, § 9 Abs. 2a BauGB, § 34 Abs. 3 BauGB sowie § 11 Abs. 3 BauNVO handelt es sich um räumlich abgrenzbare Bereiche im Ge-biet einer Gemeinde, denen auf Grund vorhandener Einzelhandelsnutzungen eine bestimmte Versorgungs-funktion über den unmittelbaren Nahbereich hinaus zukommt (BVerwG 11.10.2007 - 4 C 7.07). Neben Han-delsbetrieben sollte der zentrale Versorgungsbereich auch Dienstleistungsbetriebe oder sonstige Nutzun-gen aufweisen, welche die Einzelhandelsfunktion ergänzen. Für einen zentralen Versorgungsbereich exis-tiert keine Mindestgröße.

Dem zentralen Versorgungsbereich muss die Funktion eines Zentrums zukommen, welches die Versorgung des Gemeindegebietes oder eines Teiles davon mit einem bestimmten Spektrum an Waren und Dienstleis-tungen funktionsgerecht sicherstellen kann. Idealerweise sind zentrale Versorgungsbereiche - insbesondere auch für den ÖPNV und für Radfahrer - verkehrsgünstig angebunden.

Innerhalb von Gemeinden kann es mehr als einen zentralen Versorgungsbereich und somit auch unter-schiedliche Typen von Versorgungsbereichen (Innenstadtzentrum, Nebenzentrum, Grund- und Nahversor-gungszentrum) geben.

■ Innenstadtzentren versorgen meist einen größeren Einzugsbereich (Stadtgebiete und darüber hin-aus) und bieten regelmäßig ein breites Spektrum von Waren für den kurz-, mittel- und langfristigen Bedarfsbereich an. Ergänzt wird das Einzelhandelsangebot durch die öffentliche Verwaltung, finanz- und konsumorientierte Dienstleister, Post, freie Berufe, Gastronomie, Entertainment- und Kulturan-bieter.

■ Nebenzentren haben meist einen mittleren Einzugsbereich (Stadtteile, Stadtbezirke größerer Städ-te), in denen ein breiteres Spektrum von Waren des kurz- und mittelfristigen (ggf. auch des langfris-tigen) Bedarfs angeboten wird. Nebenzentren können auch eine Teilfunktion des eigentlichen Innen-stadtzentrums übernehmen, jedoch bleiben der Umfang des Angebots (Verkaufsfläche) sowie die Diversifizierung (Sortimentsbreite und -tiefe) deutlich hinter dem Angebot eines Innenstadtzentrums zurück.

■ Grund- bzw. Nahversorgungszentren besitzen einen kleineren Einzugsbereich (Stadtquartiere, Woh-nortlagen), in denen vorwiegend Waren des kurzfristigen Bedarfs und auch Teilbereiche des mittel-fristigen Bedarfs angeboten werden. Meist sind diese Versorgungszentren durch einen „Frequenz-bringer“ gekennzeichnet, um welchen sich diverse andere Einzelhandelsanbieter mit einem ergän-zenden, ggf. auch konkurrierenden Angebot gruppieren.

Ergänzt wird das in den zentralen Versorgungslagen verortete Einzelhandelsangebot üblicherweise durch Agglomerationsstandorte bzw. (großflächige) Sonderstandorte des Einzelhandels, welche vor allem durch eine Ansiedlung von Fachmärkten in meist dezentraler Lage gekennzeichnet sind. Die meist auf wenige

10 Fickert, H.-C./Fieseler, H. (2002), Baunutzungsverordnung, Stuttgart. 11 vgl. Urteil BVerwG [4 C 7.07] vom 11.10.2007. 12 Gatawis, S. (2006), Die Neuregelung des §34 III Baugesetzbuch (BauGB), in: NVwZ, 2006, H. 3, S. 273f.

Einzelhandelskonzept für die Stadt Zwiesel

22

Branchen des großflächigen Einzelhandels spezialisierten Geschäftslagen sind vor allem außerhalb von Wohnquartieren, an verkehrsgünstig gelegenen Standorten angesiedelt und mit einer ausreichend dimensi-onierten Parkplatzanlage versehen. Diese Lagen sind als nicht schützenswert einzustufen.

Weiterhin sind solitäre Nahversorgungslagen vorhanden, welche funktional und städtebaulich keinen Zen-trencharakter haben. Diese Lagen dienen vorwiegend der Versorgung der umliegenden örtlichen Bevölke-rung und zeichnen sich vor allem durch eine zentrale Lage in einem Wohngebiet mit meist eingeschränkten Parkmöglichkeiten aus. Ferner stammt ein großer Teil des Umsatzes bzw. der Kunden aus dem fußläufigen Einzugsgebiet (bis ca. 800m bzw. 10 bis 12 Gehminuten). Der Sortimentsschwerpunkt wird vor allem durch nahversorgungsrelevante Sortimente bzw. den kurzfristigen Bedarfsbereich bestimmt. Hierbei handelt es sich hauptsächlich um Anbieter der Lebensmittelbranche, die meist durch Nahrungsmittelhandwerker er-gänzt werden. Eine Schutzmöglichkeit dieser sog. Nahversorger ist aus Gründen eines individuellen Kon-kurrenzschutzes einzelner Anbieter unzulässig, sodass diese Lagen nicht als schützenswerte Versorgungs-bereiche eingestuft werden können.

Die Abgrenzung eines zentralen Versorgungsbereiches ist grundsätzlich unter städtebaulichen und funktio-nalen Gesichtspunkten vorzunehmen. Dabei muss ein zentraler Versorgungsbereich nicht zwingend dem Hauptgeschäftsbereich entsprechen und muss bspw. auch nicht mit einer Kerngebietsausweisung in Bau-bauungsplänen übereinstimmen.

Entscheidend für das tatsächliche Vorhandensein eines zentralen Versorgungsbereiches ist das Bilden einer funktionalen Einheit, die neben Einzelhandelsnutzungen noch weitere Komplementärnutzungen um-fasst. Als wesentliche Abgrenzungskriterien gelten weiterhin:

■ Quantitative Kriterien (z.B. Verkaufsflächenbestand, Branchenmix, vorhandene Dienstleister, Gast-ronomie, öffentliche Nutzungen)

■ Qualitative Kriterien (z.B. Ladenstruktur, Ladengestaltung, Werbung, Präsentation)

■ Bevölkerung (z.B. ausreichende Mantelbevölkerung, Zuordnung zu einem Einzugsgebiet bzw. einem Gemeindeteil)

■ Nahversorgungscharakter (z.B. fußläufige Erreichbarkeit, Verkehrsanbindung, ÖPNV-Anschluss).

■ Auf Grund dieser Kriterien und der vorhandenen Gegebenheiten sowie Zielsetzungen fungiert die Innenstadt als zentraler Versorgungsbereich, der durch weitere Standortbereiche ergänzt wird.

Im Folgenden soll auf die einzelnen Einzelhandelslagen und die qualitative Ausstattung im Detail eingegan-gen werden.

Einzelhandelskonzept für die Stadt Zwiesel

23

6.1. Innenstadt

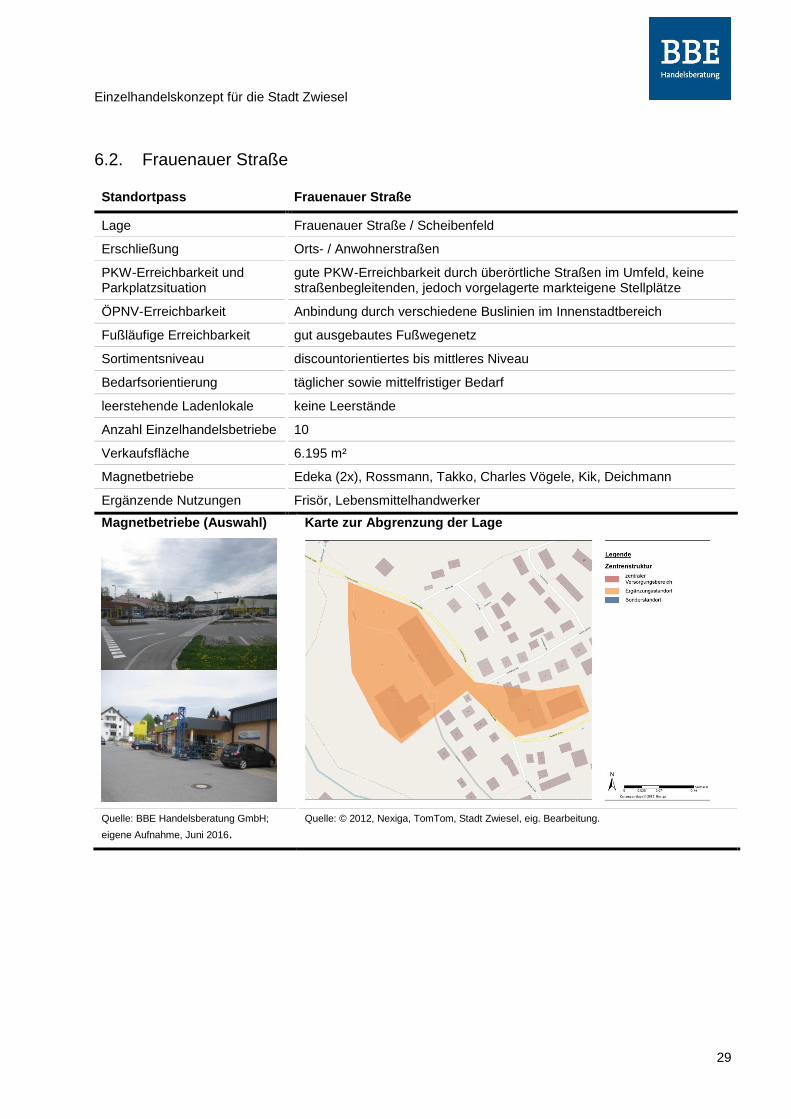

Zentrenpass Innenstadt

Lage Historische Innenstadt entlang des Stadtplatzes und der vorgelagerten Angerstraße

Erschließung ST2132, Orts- / Anwohnerstraßen, Bus

PKW-Erreichbarkeit und Park-platzsituation

gute PKW-Erreichbarkeit durch überörtliche Straßen im Umfeld, kaum straßenbegleitende, jedoch verschiedene ausgewiesene Stellflächen im direkten Umfeld

ÖPNV-Erreichbarkeit Anbindung durch verschiedene Buslinien

Fußläufige Erreichbarkeit teilweise verbesserungsfähiges, sonst gut ausgebautes Fußwegenetz

Sortimentsniveau discountorientiertes bis mittleres Niveau

Bedarfsorientierung täglicher sowie mittelfristiger Bedarf

leerstehende Ladenlokale 10 Leerstände

Anzahl Einzelhandelsbetriebe 55

Verkaufsfläche 7.350 m²

Magnetbetriebe Norma, Drogeriemarkt Müller, NKD, Tedi, Sporrer Fahrräder, Intersport Huber, Rosenthal Werksverkauf

Ergänzende Nutzungen medizinische/private Dienstleister, Gastronomie, öffentliche Einrichtun-gen (u. Rathaus, Kirche)

Magnetbetriebe (Auswahl) Karte zur Abgrenzung der Lage

Quelle: BBE Handelsberatung GmbH;

eigene Aufnahme, Juni 2016.

Quelle: © 2012, Nexiga, TomTom, Stadt Zwiesel, eig. Bearbeitung.

Einzelhandelskonzept für die Stadt Zwiesel

24

Abbildung 7: Einzelhandelsausstattung in der Innenstadt

Quelle: © 2012, Nexiga, TomTom, Stadt Zwiesel, eig. Bearbeitung.

Besonderheiten:

■ Breit und offen gestalteter Stadtraum entlang des Stadtplatzes bzw. der Angerstraße, unter städ-tebaulichen Aspekten in Teilen attraktive Gestaltung des öffentlichen Raums. Die Sichtachsen entlang des Stadtplatzes werden durch Sichtbarrieren beeinträchtigt. Dazu ge-hören u.a. der mittige auf dem Stadtplatz befindliche Maibaum, Fahnenmasten oder Straßenmo-biliar. Diese sind gleichzeitig jedoch Zeichen einer lebendigen, gewachsenen Siedlung. Auch trägt der Höhenversatz entlang des Stadtplatzes zur Beeinträchtigung der Sichtbeziehun-gen bei.

■ Hohes Verkehrsaufkommen entlang der zentralen Straßenachse Stadtplatz - Angerstraße - Re-gener Straße und der Frauenauer Straße.

■ Die Fußgängerströme konzentrieren sich in erster Linie auf den Bereich Stadtplatz zwischen der Kreuzung Stadtplatz / Frauenauer Straße im Norden und dem Drogeriemarkt Müller im Süden.

■ Gleichwohl der öffentliche Raum entlang des Stadtplatzes bzw. der Angerstraße mit zum Teil städtebaulicher Förderung überarbeitet wurde, hebt sich entlang der zentralen Straßenachse der Kreuzungs- / Brückenbereich in der Mitte der Innenstadt negativ hervor; verursacht durch die sa-nierungsbedürftige Straßendecke, enge Gehwege und eine mitunter problematische Verkehrssi-tuation.

■ Aufgrund des Höhenversatzes entlang der zentralen Straßenachse sind umliegende Wohngebie-te fußläufig teilweise nur durchschnittlich an den Innenstadtbereich angebunden.

■ Weiter zeichnet sich die Innenstadt durch einzelhandelsnahe sowie ergänzende Angebote der Bereiche Gastronomie, Tourismus und öffentliche Einrichtungen aus. Der Innenstadt kommt eine große Bedeutung hinsichtlich der gesamtgemeindlichen Versorgungsfunktion zu.

■ In der Gesamtbetrachtung ist der städtebauliche Zustand der Gebäude als durchschnittlich zu beschreiben. Allerdings weisen einige Gebäude – neben vereinzelten gepflegten / sanierten Im-mobilien – z.T. erhebliche Sanierungsrückstände auf.

Einzelhandelskonzept für die Stadt Zwiesel

25

Branchenmix in % des Umsatzes

Qualitätsorientierung der Betriebe (Anzahl)

13

Filialisierungsgrad nach Betrieben (Anzahl)

Quelle: BBE Handelsberatung GmbH; eigene Erhebung und Darstellung.

13 Die Einteilung hohe/ durchschnittliche/ niedrige Qualität erfolgt durch die Vor-Ort-Begutachtung und eine objektive Bewertung der

Einzelobjekte der BBE Experten im Vergleich zur Gesamtheit aller Betriebe in entsprechenden Einzelhandelslagen.

Einzelhandelskonzept für die Stadt Zwiesel

26

Zusammenfassende Bewertung

In der Innenstadt von Zwiesel konzentrieren sich die ansässigen Einzelhändler entlang der Straßen Stadtplatz und Angerstraße. Der innerstädtische Einzelhandel ist durch einen Mix von inhabergeführten, kleinteiligen Ladenbetrieben sowie großflächiger Filialisten geprägt. Die überörtliche Attraktivität des Einzelhandelsangebotes ist als durchschnittlich einzustufen; größere Verkaufsflächen beschränken sich auf die Betriebe Norma, Drogeriemarkt Müller und Intersport Huber.

Die Einzelhandelsbetriebe werden durch eine vielfältige Mischung aus privaten, medizinischen und Fi-nanzdienstleistern sowie gastronomischen Betrieben unterschiedlicher Ausrichtung ergänzt und abge-rundet. Es zeigen sich Ansätze einer Aufenthaltsqualität, die zum Verweilen auch nach dem Ende der Öffnungszeiten einlädt. Zur Frequenz des Stadtzentrums tragen ferner die hier befindlichen öffentlichen Einrichtungen (z.B. Rathaus, Tourist-Info, Banken) bei.

10 Ladenleerstände zeigen hingegen den städtebaulichen Handlungsbedarf ebenso an, wie auch die vereinzelten Gebäude mit Instandhaltungsrückstand. Dies betrifft in erster Linie die Fassadengestaltung - bzw. im Falle der Einzelhändler - die Gestaltung der Verkaufsräume. Bautechnische Aspekte können nicht berücksichtigt werden.

Das Verkehrsaufkommen im Bereich des Stadtplatzes und der Angerstraße ist im Verhältnis zu Stadt-größe und Straßenbreite als hoch einzuschätzen. Die sich daraus entwickelnde latente Staugefahr, bes. im Bereich der Kreuzung Angerstraße / Dr.-Schott-Straße bzw. auf der Regenbrücke, und der damit verbundene Rückstau beeinträchtigen die Aufenthaltsqualität.

Die Parkraumverfügbarkeit ist - bedingt durch die umliegenden, nur wenige Meter entfernten aktiven oder reaktivierbaren Parkflächen im Umfeld des Innenstadtbereiches - als gut zu bewerten.

Einzelhandelskonzept für die Stadt Zwiesel

27

SWOT-Analyse Innenstadt

Stärken Schwächen

■ Gute verkehrliche Erreichbarkeit mit PKW, Bus und zu Fuß

■ Ausreichende Parkmöglichkeiten im fußläu-figen Umfeld

■ Angebotsschwerpunkt bei mittelfristigen Angeboten

■ Kaufkraftbindung bei Gütern des mittelfristi-gen Bedarfs

■ Attraktives Erscheinungsbild des öffentli-chen Raums entlang der prägenden Stra-ßenachse

■ Verkehrsaufkommen entlang der Angerstra-ße und im Bereich Stadtplatz

■ Wenige Angebote im Bereich Einzelhandel und Gastronomie für die jüngere Bevölke-rung

■ Kritische Fußwegführung im Bereich des un-teren Stadtplatzes

■ Teilweise innerörtliche Konkurrenz durch Betriebe auf der „Grünen Wiese“

■ Teilweise deutlicher Sanierungsbedarf

■ Offensichtliche Ladenleerstände und Zwi-schennutzungen

■ Uneinheitliche Ladenöffnungszeiten

Chancen Risiken

■ Stärkung des Hauptgeschäftsbereichs durch neue Magnetbetriebe

■ Inwertsetzung der hist. Innenstadt durch die Nachbelegung ehem. Gaststätten bzw. „Kaufhäuser“ durch Einzelhandel

■ Inwertsetzung der hist. Innenstadt durch die Nachbelegung ungenutzter Immobilien z.B. durch Dienstleister oder moderner Wohn-formen („Leben im Zentrum“)

■ Integration von touristischen Informations-einrichtungen im Innenstadtbereich

■ Einheitliche Ladenöffnungszeiten

■ (Re-)Positionierung der Einzelhändler, Ent-wicklung / Implementierung einer gemein-samen Online-Strategie

■ Kaufkraftabfluss zu den Betrieben in den Gewerbegebieten

■ Zunehmender Wettbewerb mit dem Ver-triebskanal Online-Handel

■ Sinkendes Nachfragevolumen

■ Kleinteilige Struktur der Ladeneinheiten

■ Absiedlung von ansässigen Leitbetrieben

Handlungsempfehlungen / Begründung

■ Sicherung der Bestandsbetriebe,

o durch die verbindliche Implementierung von Grundsätzen und Umgangsweisen bei der Beurteilung / Genehmigung von Einzelhandelsvorhaben mit nahversorgungs-/ zentrenre-levante Warengruppen.

o Fortführung, Intensivierung und Begleitung des Engagements von Händlern und Gewer-betriebenden zur Profilierung des Angebotsstandortes Innenstadt durch die Stadtverwal-tung.

■ Prüfung, ob bestehende Leerstände (evtl. Einbezug möglicher Potenzialflächen) zusammengelegt werden können, mit dem Ziel einer nachhaltigen Inwertsetzung der Immobilien. Eine Inwertsetzung ist hierbei von der Bereitschaft der Eigentümer, den baulichen Möglichkeiten / Einschränkungen sowie der resultierenden Größe des geschaffenen Ladenlokales abhängig. Alternativ ist über eine andere Nutzung nachzudenken, die sich nicht auf Einzelhandel beschränkt.

■ Priorisierung von Ansiedlungen mit zentrenrelevanten Sortimenten auf den Bereich der Innen-stadt z.B. durch die konsequente Weiterführung des angestoßenen Entwicklungsvorhabens zur Etablierung eines innerstädtischen FOC.

Einzelhandelskonzept für die Stadt Zwiesel

28

■ Einführung eines Leerstandsmanagements (Erfassung, Nutzbarkeitsevaluation und Vermarktung der Leerstände) für den ZVB Innenstadt. Eine Nachbelegung in den Nebenlagen der Innenstadt ist nach gutachterlicher Einschätzung aller-dings im Bereich einer Einzelhandelsnutzung z.T. unrealistisch. Aufgabe des Leerstandsmanage-ments ist es daher auch, den Eigentümern Hilfestellungen anzubieten, um in Zusammenarbeit mit der Stadt und dem Leerstandsmanagement mögliche Alternativnutzungen zu entwickeln.

■ Alternativ Einführung eines sog. City-/Innenstadtmanagers. Dessen Aufgabenspektrum umfasst u.a. auch das Leerstandsmanagement. Zusätzlich übernimmt dieser die Aufgabe einer ersten An-laufstelle für alle Beteiligten (Bürger, Händler, Stadtverwaltung) im Sinne der Kanalisierung von Fragen und im Sinne eines Multiplikators zur Umsetzung der Maßnahmen.

■ Der Aufgabenbereich eines Leerstandsmanagers und / oder City-/Innenstadtmanagers kann z.B. als eigenständige Stabsstelle in der Stadtverwaltung positioniert oder in den Aufgabenbereich be-stehender Verwaltungsstellen integriert werden.

■ Eine gezielte Entwicklung der ungenutzten Immobilien und Ladenlokale kann jedoch nur nach der Eigentümeransprache (Aufgabenteil des Leerstandsmanagements) und der eindeutigen Zustim-mung des Eigentümers, eine gemeinsam entwickelte Lösung umzusetzen, erfolgen.

■ Stärkung der gesamtgemeindlichen Funktion aus den nicht-einzelhändlerischen Bereichen, z.B. thematische Gastronomiekonzepte (u.a. Cocktailbar, Speisegastronomie), mittlere bis gehobene Speisegastronomie mit regionalem Bezug oder Freizeiteinrichtungen.

■ Entwicklung von alternativen Nutzungskonzepten aus den nicht-einzelhändlerischen Bereichen, z.B. moderne Wohnformen im Umfeld des Stadtplatzes („Wohnen im Zentrum“).