Erfolgreich Selbständig im...

48

1 Franke, Spieker, Vieth Erfolgreich Selbständig im Direktvertrieb Mit System zum Network Erfolg! DER-STEUERBERATER.COM

Transcript of Erfolgreich Selbständig im...

1

Franke, Spieker, Vieth

Erfolgreich Selbständigim Direktvertrieb

Mit System

zum

Network Erfolg!

DER-STEUERBERATER.COM

2

Herzlichen Glückwunsch zu Ihrem Schritt, eine gewerblicheTätigkeit im

Direktvertrieb

aufnehmen zu wollen, bzw. aufgenommen zu haben!

Diese Broschüre soll Ihnen dabei behilflich sein, Ihren Start in dieSelbständigkeit zu erleichtern.

Unsere Philosophie dabei:

Mehr erreichen. Gemeinsam.

Sollten Sie noch Fragen haben, so stehen wir Ihnen gerne telefo-nisch oder per elektronischen Kontakt zur Verfügung.

Ihr Expertenteam

Franke, Spieker und Vieth

von links oben: Wolfgang Franke, Lutz Phillipp Spieker, Martina Franke, Mandy Vieth

3

Start in die SelbständigkeitGewerbeanmeldung: Aller Anfang ist leicht 4Fragebogen vom Finanzamt: noch mehr Fragen 6

SelbständigAufzeichnungspflichten: Keine Buchung ohne Beleg 8Einreichung der Unterlagen: Buchhaltung schnell erstellt 9Aufteilung Warenrechnung: proWIN©-Besonderheit 10Vorlage Eigenbelege: Einnahmen aus Party/Vorführungen 12Vorlage Eigenbelege: Einnahmen aus Einzelberatungen 13Vorlage Eigenbelege: Verwendung Geschenke 14

Die wichtigsten BetriebsausgabenBetriebsausgaben: Der Überblick 15Begriff: Was sind Betriebseinnahmen & Betriebsausgaben? 16Geschenke: Kleine Geschenke erhalten... 16Bewirtungskosten: Geschäftlich Essen gehen 18Firmenwagen: Traumauto 21Verpflegungsmehraufwand: Auswärtstätigkeit 27

RechnungenRechnungsanforderungen: Vorsteuerabzug 28

RechtsformDie Wahl der Rechtsform: Eine Entscheidung 30

SozialversicherungSozialversicherungspflicht: Meine Krankenkasse 34

Staatlich gefördertGründerzuschuss: Gründung aus der Arbeitslosigkeit 37Businessplan: Start up 39

VermögensaufbauVermögensaufbau leicht gemacht: Die Geldmaschine 40

Noch FragenDirektvertrieb: Die häufigsten Fragen und Antworten 43

Unsere LeistungenUnsere Leistungen: Fair kalkuliert 45

4

Aller Anfang ist leichtGewerbeanmeldungWas heißt es, gewerblich tätig zu sein? Auf welche Fallstrickemüssen Sie achten, damit das Finanzamt Sie richtig einstuftbei Ihrer Anmeldung....

Sie führen die Tätigkeit imDirektvertrieb selbständig

aus, d.h. Sie tragen das volleUnternehmerrisiko. Die nach-haltige Betätigung bedeutet,dass Sie die Tätigkeit nicht nureinmal, sondern auf Dauer aus-üben, z.B. über mehrere Jahre.Bei der Gewinnerzielungsab-sicht ist es nicht erforderlichGewinn zu erwirtschaften,sondern Sie müssen dieAbsicht haben Gewinne zuerzielen. Die Teilnahme am all-gemeinen wirtschaftlichenVerkehr bedeutet, dass Sie IhreTätigkeit am Markt anbieten,was regelmäßig der Fall seinsollte. Die letzten beiden Krite-rien sind nur negative Abgren-zungen. Sie sind mit IhrerTätigkeit im Direktvertriebweder ein Land- und Forstwirtnoch üben Sie eine freiberuf-liche Tätigkeit, (z.B. Arzt) aus.Die einzelnen Tatbeständetreffen auf Ihre Tätigkeit imDirektvertrieb zu. Es ist somitIhre Pflicht, für Ihre gewerb-

liche Tätigkeit eine Gewerbean-meldung, bei der für Siezuständigen Meldebehörde,vorzunehmen.Unabhängig, ob Sie die Tätig-keit als Nebentätigkeit oder alsVollerwerb anmelden wollen,ist die Anmeldung in jedem Fallgesetzlich vorgeschrieben!Ansonsten handelt es sich umSchwarzarbeit, die zugleicheine Steuerstraftat darstellt!Nach Ihrer Gewerbeanmel-dung erhalten Sie von verschie-denen InstitutionenFragebögen und Formularezugesandt. Sie sollten sichdiese Formulare vor dem Aus-füllen sehr genau durchlesen,ehe Sie Angaben machen, diesich für Sie als sehr teure undnachteilige Angelegenheit dar-stellen könnte.Viele Meldebehörden versu-chen Sie als Reisegewerbetrei-benden einzuordnen. Daswürde bedeuten, dass Sie jähr-liche Kosten von ca. 600,- bis900,- € aufbringen müssten.

5

Der Gewerbebetrieb

Ein Gewerbebetrieb ist durch folgende Merkmale gekennzeich-net:

1. eine selbständige2. nachhaltige Betätigung,3. die mit Gewinnerzielungsabsicht unternommen wird und4. sich als Teilnahme am allgemeinen wirtschaftlichen

Verkehr darstellt5. jedoch kein Land- und Forstwirtschaft und6. keine freiberufliche oder andere selbständige Tätigkeit

darstellt.

Das ist aber ausgeschlossen,wenn Sie Ihre Tätigkeit bei der

Gewerbeanmeldung eintragenlassen als:

Gewerbeanmeldung

Handel mit Produkten der proWIN©-Winter GmbH(diese Tätigkeitsbeschreibung haben wir mit der Firma proWIN abgestimmt)

6

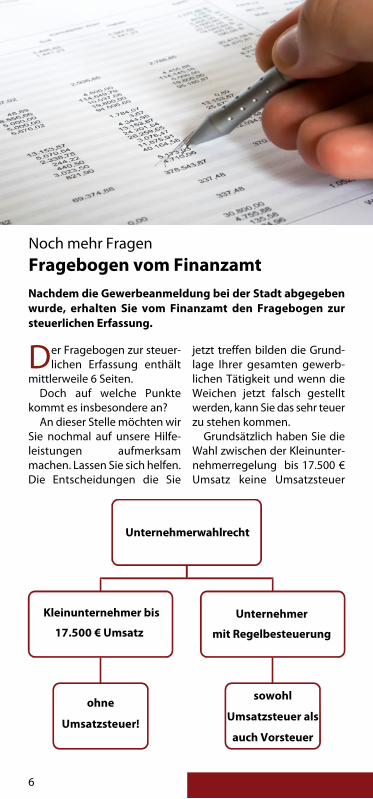

Noch mehr FragenFragebogen vom FinanzamtNachdem die Gewerbeanmeldung bei der Stadt abgegebenwurde, erhalten Sie vom Finanzamt den Fragebogen zursteuerlichen Erfassung.

Der Fragebogen zur steuer-lichen Erfassung enthält

mittlerweile 6 Seiten.Doch auf welche Punkte

kommt es insbesondere an?An dieser Stelle möchten wir

Sie nochmal auf unsere Hilfe-leistungen aufmerksammachen. Lassen Sie sich helfen.Die Entscheidungen die Sie

jetzt treffen bilden die Grund-lage Ihrer gesamten gewerb-lichen Tätigkeit und wenn dieWeichen jetzt falsch gestelltwerden, kann Sie das sehr teuerzu stehen kommen.

Grundsätzlich haben Sie dieWahl zwischen der Kleinunter-nehmerregelung bis 17.500 €Umsatz keine Umsatzsteuer

Unternehmerwahlrecht

Kleinunternehmer bis

17.500 € Umsatz

ohne

Umsatzsteuer!

Unternehmer

mit Regelbesteuerung

sowohl

Umsatzsteuer als

auch Vorsteuer

7

auszuweisen und somit auchkeine Umsatzsteuer an dasFinanzamt abzuführen oderder sogenannten Regelbesteu-erung.

Arbeiten Sie mit Umsatz-steuer, dann erhalten Sie vomFinanzamt eine gewerblicheSteuernummer nach Auswer-tung Ihres Betriebseröffnungs-fragebogens zugeteilt.

Der Erfolg Ihrer gewerb-lichen Tätigkeit wird zumindestin der Anfangsphase mit dersogenannten Einnahme-Über-schussrechnung ermittelt.Diese unterscheidet sich von

einer Bilanz Vermögensver-gleich durch zwei Merkmale:

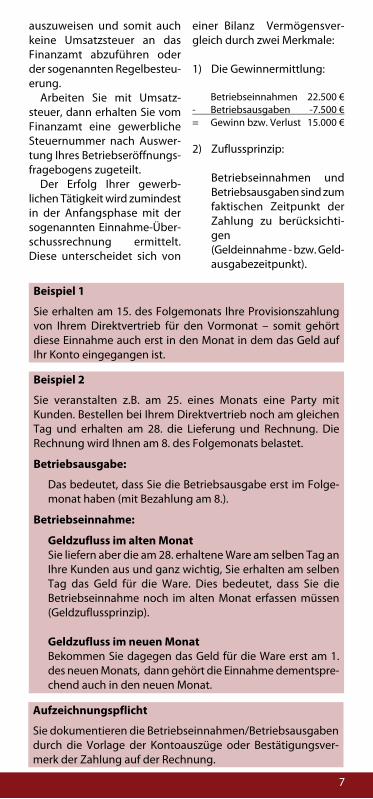

1) Die Gewinnermittlung:

Betriebseinnahmen 22.500 €- Betriebsausgaben -7.500 €= Gewinn bzw. Verlust 15.000 €

2) Zuflussprinzip:

Betriebseinnahmen undBetriebsausgaben sind zumfaktischen Zeitpunkt derZahlung zu berücksichti-gen(Geldeinnahme - bzw. Geld-ausgabezeitpunkt).

Beispiel 1

Sie erhalten am 15. des Folgemonats Ihre Provisionszahlungvon Ihrem Direktvertrieb für den Vormonat – somit gehörtdiese Einnahme auch erst in den Monat in dem das Geld aufIhr Konto eingegangen ist.

Beispiel 2

Sie veranstalten z.B. am 25. eines Monats eine Party mitKunden. Bestellen bei Ihrem Direktvertrieb noch am gleichenTag und erhalten am 28. die Lieferung und Rechnung. DieRechnung wird Ihnen am 8. des Folgemonats belastet.

Betriebsausgabe:

Das bedeutet, dass Sie die Betriebsausgabe erst im Folge-monat haben (mit Bezahlung am 8.).

Betriebseinnahme:

Geldzufluss im alten MonatSie liefern aber die am 28. erhaltene Ware am selben Tag anIhre Kunden aus und ganz wichtig, Sie erhalten am selbenTag das Geld für die Ware. Dies bedeutet, dass Sie dieBetriebseinnahme noch im alten Monat erfassen müssen(Geldzuflussprinzip).

Geldzufluss im neuen MonatBekommen Sie dagegen das Geld für die Ware erst am 1.des neuen Monats, dann gehört die Einnahme dementspre-chend auch in den neuen Monat.

Aufzeichnungspflicht

Sie dokumentieren die Betriebseinnahmen/Betriebsausgabendurch die Vorlage der Kontoauszüge oder Bestätigungsver-merk der Zahlung auf der Rechnung.

8

Über das Ergebnis Ihrergewerblichen Tätigkeit

müssen Sie Auskunft gebenkönnen und Ihre Auskunftmuss belegbar und nachweis-bar sein. Dazu sind Sie ver-pflichtet Aufzeichnungen zuführen, die Ihr Betriebsergebnisdokumentieren. Dies ist unab-hängig von der Art Ihrergewerblichen Tätigkeit.

Für den Nachweis Ihrergewerblichen Aktivitäten, dieSie als Erfolgsrechnung (meis-tens Einnahmen-Überschuss-

rechnung) darstellen müssen,gilt ein ganz wichtiger Grund-satz:

Keine Buchung ohne Beleg!

Belege können auch Eigenbe-lege sein z.B. Aufzeichnungenüber betrieblich veranlassteFahrten. Darüberhinauskönnen ausnahmsweise auchPauschalbeträge angesetztwerden, z.B. Pauschalbetrag fürTelefon.

Keine Buchung ohne BelegAufzeichnungspflichten

Praxis-Tipp

Empfehlenswert ist es, ein eigenes Betriebskonto bei der Bankeinzurichten, über das alle betrieblichen Geschäftsvorfälleabgewickelt werden.

Entschließen Sie sich, kein extraBetriebskonto einzurichten,sondern Ihr privates Konto zuverwenden und die Kontoaus-züge werden nicht bei derBuchführung mit eingereicht,müssen Sie auf jeder einge-reichten Rechnung vermerken,wann diese von Ihnen bezahltwurde.Ebenso müssen Sie uns dannmitteilen:

§ an welchem Tag Sie dieProvision von Ihrem Direkt-vertrieb erhalten habenund

§ an welchem Tag dasFinanzamt die Mehrwert-steuer-zahlung/oder Erstat-tung verbucht hat.

Dies erfolgt in Form einesEigenbeleges, weil z.B. dasFinanzamt keine Belegeschickt, bei vom Finanzamt ver-anlassten Buchungen / Abbu-

9

Buchführung schnell erstelltEinreichung Ihrer Unterlagen

Bitte sortieren Sie die vonIhnen einzureichenden

Unterlagen/Belege bitte fol-gendermaßen vor:

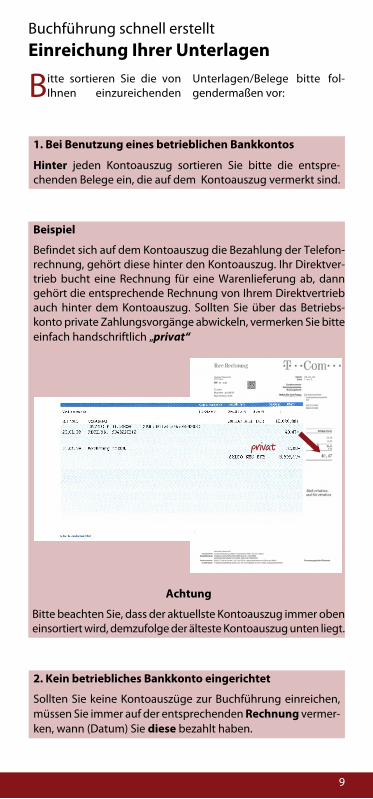

1. Bei Benutzung eines betrieblichen Bankkontos

Hinter jeden Kontoauszug sortieren Sie bitte die entspre-chenden Belege ein, die auf dem Kontoauszug vermerkt sind.

Beispiel

Befindet sich auf dem Kontoauszug die Bezahlung der Telefon-rechnung, gehört diese hinter den Kontoauszug. Ihr Direktver-trieb bucht eine Rechnung für eine Warenlieferung ab, danngehört die entsprechende Rechnung von Ihrem Direktvertriebauch hinter dem Kontoauszug. Sollten Sie über das Betriebs-konto private Zahlungsvorgänge abwickeln, vermerken Sie bitteeinfach handschriftlich „privat“

privat

Achtung

Bitte beachten Sie, dass der aktuellste Kontoauszug immer obeneinsortiert wird, demzufolge der älteste Kontoauszug unten liegt.

2. Kein betriebliches Bankkonto eingerichtet

Sollten Sie keine Kontoauszüge zur Buchführung einreichen,müssen Sie immer auf der entsprechenden Rechnung vermer-ken, wann (Datum) Sie diese bezahlt haben.

10

Buchführung schnell erstellt

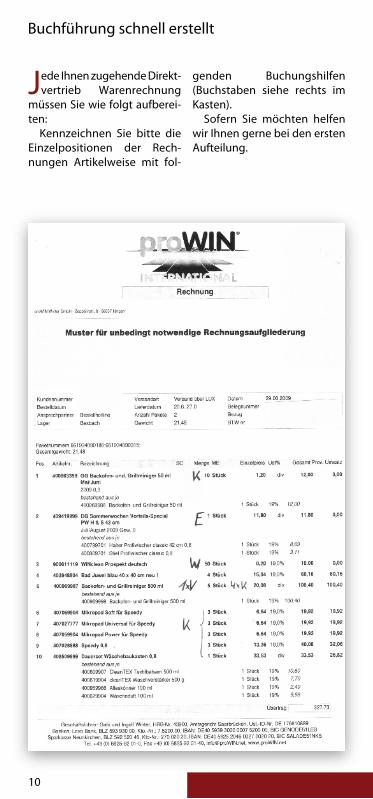

Jede Ihnen zugehende Direkt-vertrieb Warenrechnung

müssen Sie wie folgt aufberei-ten:

Kennzeichnen Sie bitte dieEinzelpositionen der Rech-nungen Artikelweise mit fol-

genden Buchungshilfen(Buchstaben siehe rechts imKasten).

Sofern Sie möchten helfenwir Ihnen gerne bei den erstenAufteilung.

11

W = WerbungB = BürobedarfV = VorführwareE = Eigenverbrauch, Privatentnahme

Bitte addieren Sie alle oben aufgeführten Beträge und ziehenSie die errechnete Summe von der Nettosumme ab.

Der Differenzbetrag ist dann mit

K = Kundenware

zu beschriften.

12

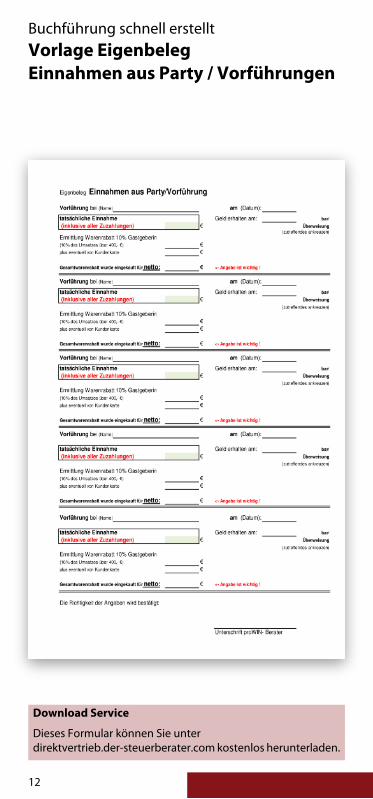

Buchführung schnell erstelltVorlage EigenbelegEinnahmen aus Party / Vorführungen

Download Service

Dieses Formular können Sie unterdirektvertrieb.der-steuerberater.com kostenlos herunterladen.

13

Buchführung schnell erstelltVorlage EigenbelegEinnahmen aus Einzelberatungen /Haustürverkauf

Download Service

Dieses Formular können Sie unterdirektvertrieb.der-steuerberater.com kostenlos herunterladen.

14

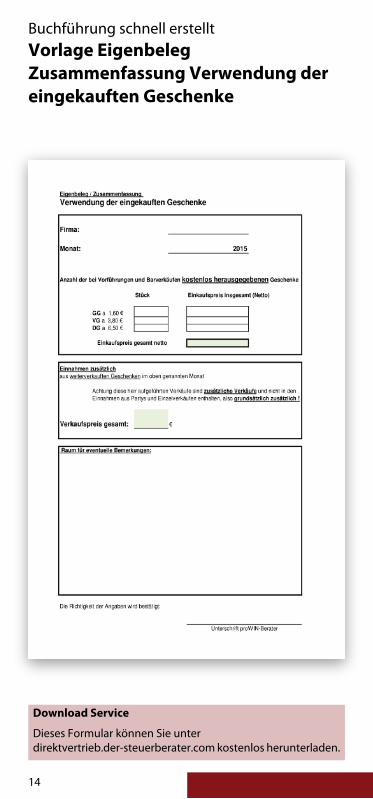

Buchführung schnell erstelltVorlage EigenbelegZusammenfassung Verwendung dereingekauften Geschenke

Download Service

Dieses Formular können Sie unterdirektvertrieb.der-steuerberater.com kostenlos herunterladen.

15

Der ÜberblickDie wichtigsten BetriebsausgabenDie meisten Unternehmer verschenken bares Geld, weil sienicht konsequent alle Abzugsmöglichkeiten nutzen unddaher zu viel an das Finanzamt zahlen...

Betriebsausgaben sind Auf-wendungen die durch den

Betrieb veranlasst sind. Die Auf-wendungen müssen in einemsachlichen Zusammenhang zuder Absicht stehen, durch dieAusübung einer bestimmtenTätigkeit Gewinn zu erzielen.

Betriebsausgaben liegenauch vor, wenn sie nicht zumgeschäftlichen Erfolg führen,vom Unternehmer aus eigenerTasche bezahlt werden (Pri-vateinlage) und nicht notwen-dig, üblich oder zweckmäßigsind.

Nicht jede Betriebsausgabestellt einen Geldabgang dar.Werden z.B. Wirtschaftsgüter(z.B. ein Auto) zur langfristigen

Nutzung erworben, fließt zwarGeld von der Bank ab. AlsBetriebsausgabe beeinflussendann nur die auf die Nutzungs-dauer verteilten Abschrei-bungen den steuerlichenGewinn.

Sind Ausgaben weder üblichnoch in der Höhe angemessen,kann dies ein Anzeichen dafürsein, dass die Aufwendungenaus privaten Erwägungengemacht wurden. Dann kanndas Finanzamt die Abziehbar-keit versagen mit der Folge,dass dadurch der Gewinn umdiesen Betrag erhöht wird.

Kosten der privaten Lebens-führung sind keine Betriebs-ausgaben.

Praxis-Tipp

Grundsätzlich entscheidet der Betriebsinhaber und nicht dieFinanzverwaltung, ob eine Ausgabe notwendig ist. Damit hater es in der Hand, den Umfang der betrieblichen Veranlassungzu bestimmen. Dass er derartige Entscheidungen getroffen hat,muss er jedoch in Zweifelsfällen darlegen und beweisen. Nurwenn die Aufwendungen den Bereich der privaten Lebensfüh-rung berühren, ist steuerlich die Abzugsfähigkeit der Aufwen-dungen zu prüfen, da hier Einschränkungen bestehen.

16

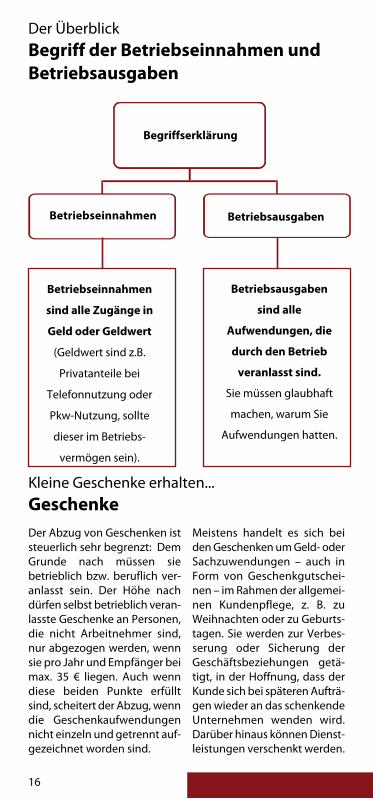

Begriffserklärung

Betriebseinnahmen Betriebsausgaben

Der ÜberblickBegriff der Betriebseinnahmen undBetriebsausgaben

Kleine Geschenke erhalten...GeschenkeDer Abzug von Geschenken iststeuerlich sehr begrenzt: DemGrunde nach müssen siebetrieblich bzw. beruflich ver-anlasst sein. Der Höhe nachdürfen selbst betrieblich veran-lasste Geschenke an Personen,die nicht Arbeitnehmer sind,nur abgezogen werden, wennsie pro Jahr und Empfänger beimax. 35 € liegen. Auch wenndiese beiden Punkte erfülltsind, scheitert der Abzug, wenndie Geschenkaufwendungennicht einzeln und getrennt auf-gezeichnet worden sind.

Meistens handelt es sich beiden Geschenken um Geld- oderSachzuwendungen – auch inForm von Geschenkgutschei-nen – im Rahmen der allgemei-nen Kundenpflege, z. B. zuWeihnachten oder zu Geburts-tagen. Sie werden zur Verbes-serung oder Sicherung derGeschäftsbeziehungen getä-tigt, in der Hoffnung, dass derKunde sich bei späteren Aufträ-gen wieder an das schenkendeUnternehmen wenden wird.Darüber hinaus können Dienst-leistungen verschenkt werden.

Betriebseinnahmen

sind alle Zugänge in

Geld oder Geldwert

(Geldwert sind z.B.

Privatanteile bei

Telefonnutzung oder

Pkw-Nutzung, sollte

dieser im Betriebs-

vermögen sein).

Betriebsausgaben

sind alle

Aufwendungen, die

durch den Betrieb

veranlasst sind.

Sie müssen glaubhaft

machen, warum Sie

Aufwendungen hatten.

17

Gleiches gilt für Warenproben,wenn sie nicht im Zusammen-hang mit einem bestimmtenGeschäftsabschluss stehen.

Gegenbeispiele: Werbeprä-mien zählen nicht zu denGeschenken, sondern stelleneine Gegenleistung für eineVermittlungstätigkeit dar. AuchZugaben, die zusätzlich zueiner gekauften Ware„geschenkt“ werden, sind keineGeschenke in diesem Sinne,weil sie in zeitlichem und wirt-schaftlichem Zusammenhangmit dem Kauf stehen. Des Wei-teren sind als Gegenbeispielregelmäßig die betrieblich ver-anlassten Leistungen imRahmen des Sponsorings zunennen; hier erwartet derSponsor im Gegenzug wirt-schaftliche Vorteile (beispiels-weise eine bestimmteWerbewirksamkeit bzw.Werbung für bestimmte Pro-dukte).

Zu unterscheiden: Preisprä-mien im Rahmen von Preisaus-schreiben unterliegen nichtden Regelungen überGeschenke, weil sie zur Teil-nahme anregen sollen; Preisebei Turnieren oder einerTombola hingegen sehr wohl.Auch bei Incentive-Reisen ist zudifferenzieren: Wird einemGeschäftspartner eine Reise imZusammenhang mit einer kon-kreten Leistung angeboten,handelt es sich nicht um einGeschenk. Gegenteiliges gilt,

wenn die Reise zur Anbahnungoder Verbesserung derGeschäftsbeziehung durchge-führt wird; hier liegt ein – i. d. R.nicht abziehbares – Geschenkvor.

Zusammenfassend lässt sichsomit festhalten: Es handeltsich nicht um ein Geschenk,wenn dieser Leistung eine kon-krete Gegenleistung gegenü-bersteht; denn dann fehlt es ander hierfür erforderlichenUnentgeltlichkeit.

Abzugsmöglichkeit

Betrieblich veranlasste Aufwen-dungen für Geschenke dürfenden Gewinn nur mindern,wenn die Anschaffungs- oderHerstellungskosten aller einemEmpfänger in einem Wirt-schaftsjahr zugewendetenGeschenke insgesamt 35 €nicht übersteigen. Für diePrüfung der 35 €-Grenze sindalle Geschenke eines Jahres aneine Person zusammenzurech-nen. Ob die Umsatzsteuer ein-zubeziehen ist, hängt davon ab,ob Sie Umsätze tätigen, diezum Vorsteuerabzug berechti-gen. Besteht die Berechtigungzum Vorsteuerabzug, ist aufden Nettowarenwert ohneUmsatzsteuer abzustellen.Sofern Ihre – i. d. R. steuerfreien– Umsätze nicht zum Vorsteu-erabzug berechtigen (z. B. alsArzt), ist der Bruttowarenwerteinschließlich Umsatzsteuermaßgeblich.

Praxis-Tipp

Gerade die „Unentgeltlichkeit“ ist in diesem Zusammenhangnicht immer leicht zu bestimmen. Insbesondere bei größerenSummen möchten wir Sie daher bitten, Ihr Vorhaben vorab mituns zu besprechen.

18

Beispiel

Ein Unternehmer erwirbt ein Geschenk, dessen Bruttokaufpreis39,44 € beträgt (darin sind 5,44 € Vorsteuer enthalten). Bestehtdie Berechtigung zum Vorsteuerabzug, ist auf den Nettowaren-wert i. H. von 34 € abzustellen, so dass die 35 €-Grenze nichtüberschritten wird. Anders sieht es hingegen aus, wenn keineBerechtigung zum Vorsteuerabzug besteht: Hier ist der Brutto-warenwert i. H. von 39,44 € maßgeblich, so dass in diesem Falldie 35 €-Grenze überschritten ist.

Achtung

Bei Überschreiten der 35 €-Grenze sind alle Geschenke an deneinen Empfänger nicht abziehbar und nicht nur dieGeschenke, die über der 35 €-Grenze liegen.

Geschäftlich Essen gehenBewirtungskosten

Die Bewirtung vonGeschäftsfreunden ist

geschäftlich und folglichbetrieblich veranlasst, wenn sieder Geschäftsbeziehung dientbzw. eine solche gerade aufge-baut werden soll.

Darunter fällt insbesonderedie Bewirtung der folgendenPersonen:§ Kunden bzw. potenziellen

Kunden,§ Lieferanten und Handels-

vertretern,§ Kollegen,§ Pressemitglieder oder

andere Vertreter derÖffentlichkeit,

§ Steuerberater und Rechts-beistand sowie

§ Besucher des Betriebs –einschließlich jeweiligerBegleitpersonen wie Sekre-tärin, Prokurist, Ehegatteoder andere Angehörige.

Auf den einladenden und teil-nehmenden Unternehmer,dessen Arbeitnehmer (z. B.Sekretärin) oder auf seine Fami-

lienangehörige entfallendeKosten sind ebenfalls„geschäftlich veranlasst”,sofern grundsätzlich einsolcher geschäftlicher Anlass zubejahen ist.

Vorsicht ist allerdingsgeboten bei der Bewirtung vonGeschäftsfreunden in den Pri-vaträumen (eigenesHaus/eigene Wohnung): Hierüberwiegt in den Augen derFinanzverwaltung meistens derprivate Charakter. Nur in ganzseltenen Fällen könnten Sieden Kampf um den Abzug ent-sprechender Aufwendungengewinnen, beispielsweisewenn ein ausländischerGeschäftsfreund eine Bewir-tung in Gaststätten nichtgewohnt ist bzw. sein oder Ihreigener Gesundheitszustanddas nicht erlaubt oder wenneine geschäftliche Unterre-dung geheim gehalten werdensoll. Hier ist eine entspre-chende Beweisführung unum-gänglich.

19

Ähnlich problematisch ist dieBewirtung anlässlich von priva-ten Ereignissen wie beispiels-weise bei Geburtstagen oderDienstjubiläen. Auch hier trittnach Ansicht der Finanzverwal-tung die private Mitveranlas-sung derart in denVordergrund, dass sie dieBewirtungskosten insgesamtnicht zum Abzug zulässt –selbst wenn überwiegendGeschäftsfreunde eingeladensind.

Bewirtungsaufwendungenaus geschäftlichem Anlass sindnur zu 70 % abziehbar. Die

nicht abzugsfähigen 30 %sollen in typisierter Form dieprivate Haushaltsersparnisdurch die ohnehin notwendigeNahrungsaufnahme berück-sichtigen.

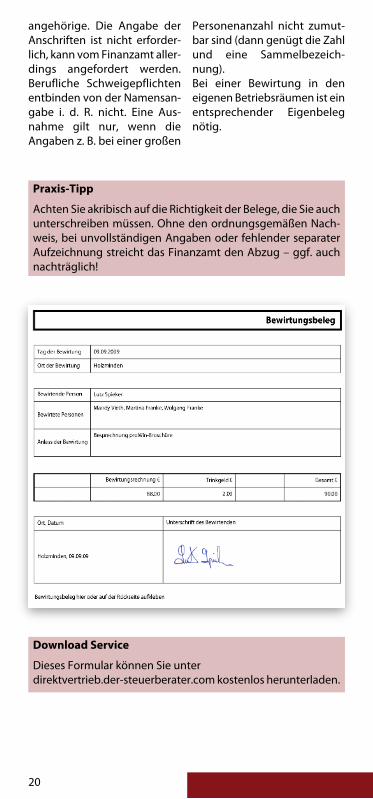

Die Höhe und geschäftlicheVeranlassung der Bewirtungsind zeitnah (innerhalb von ca.zehn Tagen, spätestens mit derMonatsbuchhaltung) schriftlichdurch folgende Angaben nach-zuweisen:§ Ort,§ Tag,§ Teilnehmer,§ Anlass,

Praxis-Tipp

Vermeiden Sie Streitigkeiten mit dem Finanzamt und gebenSie den Anlass der Bewirtung konkret und beweissicher an.Allgemeine Angaben wie z. B. „Kundenpflege”, „Arbeitsessen“oder „Informationsgespräch” reichen nicht aus.

Bei Bewirtung in einer Gast-stätte genügen Angaben zumAnlass und den Teilnehmern,die übrigen Details müssen ausder beizufügenden Rechnungersichtlich sein. Nicht nur fürden ertragsteuerlichen Abzugder Bewirtungskosten, sonderndarüber hinaus für den Abzugder darin enthaltenen Vorsteu-ern muss die maschinelle undregistrierte Rechnung§ den vollständigen Namen,

die Anschrift der Gaststätteund die dem Gastwirterteilte Steuernummeroder Umsatzsteuer-Identifi-kationsnummer,

§ den Namen und dieAnschrift des Leistungemp-fängers (Unternehmer),

§ das Ausstellungsdatum,§ die Rechnungsnummer,§ Art, Menge bzw. Umfang

der Leistungen,§ das Entgelt mit Steuersatz

und Steuerbetrag sowie

§ den Tag der Bewirtung ent-halten.

Bei Kleinbeträgen von nichtmehr als 150 € genügen dervollständige Name und dieAnschrift des Gastwirts, dasAusstellungsdatum, Art, Mengeoder Umfang der Leistungen,das Bruttoentgelt sowie derSteuersatz.Um den ertragsteuerlichenAbzug der Bewirtungskostenzu sichern, müssen noch fol-gende Besonderheiten beach-tet werden:Alle verzehrten Speisen undGetränke müssen mit Einzel-preisen detailliert benannt sein(übliche Bezeichnungen wiez. B. „Menü“, „Lunch-Buffet“o. ä. sind dabei ausreichend).

Außerdem müssen alle Teil-nehmer der Bewirtungnamentlich genannt werden,auch der einladende Unterneh-mer selbst, teilnehmendeArbeitnehmer sowie Familien-

20

angehörige. Die Angabe derAnschriften ist nicht erforder-lich, kann vom Finanzamt aller-dings angefordert werden.Berufliche Schweigepflichtenentbinden von der Namensan-gabe i. d. R. nicht. Eine Aus-nahme gilt nur, wenn dieAngaben z. B. bei einer großen

Personenanzahl nicht zumut-bar sind (dann genügt die Zahlund eine Sammelbezeich-nung).Bei einer Bewirtung in deneigenen Betriebsräumen ist einentsprechender Eigenbelegnötig.

Praxis-Tipp

Achten Sie akribisch auf die Richtigkeit der Belege, die Sie auchunterschreiben müssen. Ohne den ordnungsgemäßen Nach-weis, bei unvollständigen Angaben oder fehlender separaterAufzeichnung streicht das Finanzamt den Abzug – ggf. auchnachträglich!

Download Service

Dieses Formular können Sie unterdirektvertrieb.der-steuerberater.com kostenlos herunterladen.

21

TraumautoFirmenwagenBei einer Betriebsprüfung findet sich häufig der Beweis, dassFirmen die Versteuerung des Firmenwagens falsch vorge-nommen haben. Wo lauern die Probleme?

Ein zum Betriebsvermögengehörender Pkw wird regel-

mäßig auch für private Fahrtengenutzt. Die Zuordnung zumBetriebsvermögen hat dabeigrundsätzlich den Vorteil, dassalle Kosten Gewinn minderndabgesetzt werden können. Ausder Privatnutzung ergeben sichdann nachfolgende Konse-quenzen:§ Nutzen Sie selbst (oder ein

Angehöriger) denGeschäftswagen für privateZwecke, werden die auf diePrivatnutzung entfallendenKosten als Privatentnah-men dem Gewinn wiederhinzugerechnet.

Bei der Ermittlung der antei-ligen privaten Nutzung ist zubeachten, dass die pauschaleErmittlungsmethode nach dersog. 1 %-Regelung seit 2006nur noch angewendet werdendarf, wenn das Fahrzeug zumehr als 50 % betrieblichgenutzt wird.

Überwiegend betrieblicheFahrzeugnutzung (> 50 %)

Zunächst müssen Sie denUmfang der betrieblichenNutzung bestimmen:

Betrieblich veranlassteFahrten

§ Betrieblich veranlasst sindalle Fahrten, die in einemtatsächlichen und wirt-schaftlichen Zusammen-hang mit dem Betriebstehen (z. B. Fahrten zuKunden, Geschäftspart-nern, Besorgung oder Lie-ferung von Waren),

§ die der Arbeitnehmer mitdem Fahrzeug tätigt (unab-hängig davon, ob er dasFahrzeug dienstlich oderprivat nutzt),

§ zwischen Wohnung (oderhäuslichem Arbeitszimmer)und Betriebs- bzw. Arbeits-stätte sowie

§ Familienheimfahrten imRahmen einer doppeltenHaushaltsführung.

22

Privat veranlasste Fahrten

Zu den privat veranlasstenFahrten zählen insbesonderedie§ Fahrten zu Verwandten/

Bekannten,§ Einkaufsfahrten,§ Freizeit- und Urlaubs-

fahrten,§ Fahrten zum Arzt,§ Mittagsheimfahrten

Nachweis der betrieblichenNutzung

Ob und in welchem Umfang einFahrzeug betrieblich genutztwird, müssen Sie dem Finanz-amt im Zweifel darlegen undglaubhaft machen. Jedochmuss hierfür nicht zwangsläu-fig ein Fahrtenbuch geführtwerden. Kein gesondertenNachweis bedarf es, wenn dasFahrzeug „typischerweise“überwiegend betrieblichgenutzt wird, z. B. wenn§ die Fahrten zwischen

Wohnung und Betriebbereits mehr als 50 % derGesamtfahrleistung ausma-chen,

§ das Fahrzeug im Rahmeneiner typischen Reisetätig-keit eingesetzt wird, wiebeispielsweise bei Handels-vertretern, Taxiunterneh-mern, Land- und Tierärztenoder mobilen Hauspflege-diensten.

Für den Nachweis der überwie-gend betrieblichen Nutzunggenügen einfache Aufzeich-nungen über einen Zeitraumvon drei Monaten (z. B. Eintra-gungen im Terminkalender,K i l o m e t e r a b r e c h n u n g e ngegenüber Auftraggebern,Abrechnungsunterlagen, eineExcel-Tabelle über diegefahrenen Kilometer).Solange sich die Verhältnisse

nicht grundlegend ändern,zählt ein auf diese Weise nach-gewiesener Prozentsatz vonmehr als 50 % auch für die Zeitnach Ablauf des Aufzeich-nungszeitraums.

Infolge der Bedeutung der50 %-Grenze kämpfen Betrieb-sprüfer leider gerne um ein-zelne Prozente für dasFinanzamt.

Pauschale Ermittlung desEntnahmewerts für die privatePkw-Nutzung.

Die 1 %-Regelung für Privat-fahrten

Grundsätzlich ist die pauschale1 %-Regelung anzuwenden, essei denn, die tatsächlicheprivate Nutzung wird durch einordnungsgemäß geführtesFahrtenbuch nachgewiesen.Der Nutzungswert beträgt proMonat 1 % des auf 100 € abge-rundeten inländischen Listen-preises im Zeitpunkt derErstzulassung.Kürzungen wegen§ eines vorhandenen Zweit-

wagens,§ Kaufpreisnachlässen,§ eines Vorsteuerabzugs,§ der Übernahme der Treib-

stoffkosten durch denArbeitnehmer

akzeptiert das Finanzamt nicht.Denn maßgeblich sind nichtdie Anschaffungskosten desWagens, sondern dessen Brut-tolistenpreis.Der Listenpreis ist noch um dieKosten für Sonderausstattun-gen zu erhöhen (z. B. Autora-dio, Metallic-Lackierung,Klimaanlage, Navigations- undDiebstahlsicherungssystemund vom Werk eingebautesSatellitennavigationsgerät).

Den Listenpreis müssen Sieauch ansetzen bei

23

§ reimportierten Fahrzeugen,§ Gebrauchtfahrzeugen und§ Leasingfahrzeugen.Mit dem pauschal ermitteltenNutzungswert sind alle Privat-

fahrten einschließlich etwaigerUnfallkosten auf Privatfahrtenabgegolten.

Praxis-Tipp

Nicht zum Listenpreis gehören z. B. die Überführungskosten,Kosten für den Kfz-Brief, Zulassungskosten oder Kosten für dasAutotelefon (eigenes Wirtschaftsgut) einschließlich einer Frei-sprecheinrichtung.

Zuschlag für Fahrten zwi-schen Wohnung und Betrieb

Fahrten zwischen Wohnungund Arbeitsstätte sind mit der1 %-Regelung nicht abgegol-ten; sie sind extra zu korrigie-ren. In Höhe derEntfernungspauschale bleibendiese Fahrten aber auf alle Fälleals Betriebsausgaben abzieh-bar.

Im Rahmen der pauschalenNutzungswertermittlung sindfolgende Prozentsätze zusätz-lich zur 1 %-Regel anzusetzen:

Für Fahrten zwischenWohnung und Betrieb: 0,03 %des Bruttolistenpreises x Entfer-nungskilometer x Monate.

Für Familienheimfahrten beieiner doppelten Haushaltsfüh-rung: 0,002 % des Bruttolisten-preises x Entfernungskilometer.

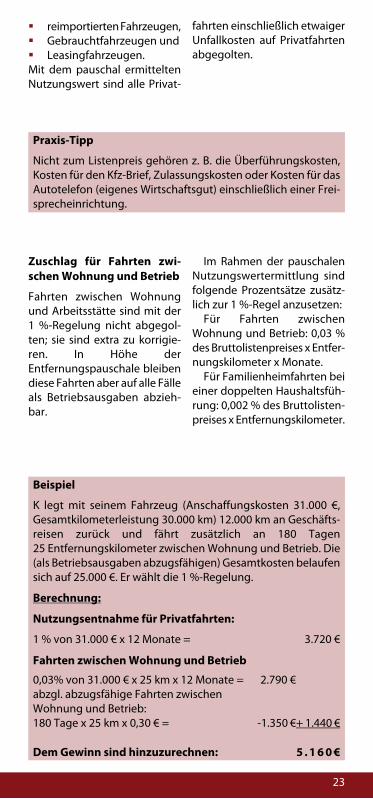

Beispiel

K legt mit seinem Fahrzeug (Anschaffungskosten 31.000 €,Gesamtkilometerleistung 30.000 km) 12.000 km an Geschäfts-reisen zurück und fährt zusätzlich an 180 Tagen25 Entfernungskilometer zwischen Wohnung und Betrieb. Die(als Betriebsausgaben abzugsfähigen) Gesamtkosten belaufensich auf 25.000 €. Er wählt die 1 %-Regelung.

Berechnung:

Nutzungsentnahme für Privatfahrten:

1 % von 31.000 € x 12 Monate = 3.720 €

Fahrten zwischen Wohnung und Betrieb

0,03% von 31.000 € x 25 km x 12 Monate = 2.790 €abzgl. abzugsfähige Fahrten zwischenWohnung und Betrieb:180 Tage x 25 km x 0,30 € = -1.350 €+ 1.440 €

Dem Gewinn sind hinzuzurechnen: 5 . 1 6 0 €

24

Kostendeckelung

Gerade bei einem älteren unddamit schon fast abgeschrie-benen Fahrzeug oder beieinem Gebrauchtwagen mitgeringen Anschaffungskostenkann es passieren, dass derpauschale Korrekturwert für diePrivatnutzung höher ausfällt alsdie tatsächlich entstandenenFahrzeugkosten. In diesem Fallist die Gewinnkorrektur auf dieHöhe der tatsächlich gebuch-ten Betriebs- ausgabenbegrenzt. Damit lässt sich derbetrieblich genutzte Pkw imErgebnis nicht von der Steuerabsetzen, weil der pauschaleNutzungswert die Gesamtauf-wendungen neutralisiert. Indiesem Fall sollte geprüftwerden, ob nicht die Fahrten-buchmethode oder dieBehandlung als Privatvermö-gen unter Ansatz von 0,30 € proberuflich gefahrenem Kilome-ter günstiger ist.

Individueller Nutzungswertmittels Fahrtenbuch

Abweichend von der 1 %-Rege-lung können Sie die privateund die berufliche Kfz-Nutzungauch mit dem auf diese Fahrtenentfallenden Teil der Gesamt-kosten ansetzen. Hierzumüssen Sie ein ordnungsge-

mäßes Fahrtenbuch führen,anhand dessen das Verhältnisder Privatfahrten, der Fahrtenzwischen Wohnung undArbeitsstätte, der Familien-heimfahrten und den sonstigenFahrten nachgewiesen werdenkann. Ansonsten ist der pau-schale Nutzungswert anzuset-zen.

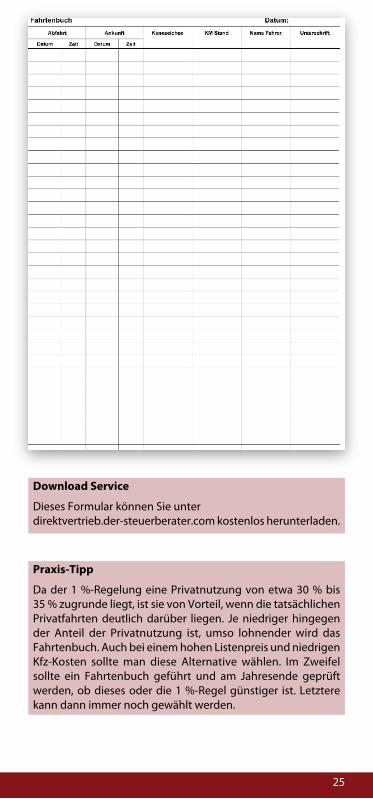

Anforderungen an ein Fahr-tenbuch

Zum Nachweis des Verhält-nisses der einzelnen Fahrten istfür das gesamte Jahr ein Fahr-tenbuch zu führen. Es könnenauch Fahrtenschreiber oderelektronische Aufzeichnungs-geräte eingesetzt werden. Dienachfolgenden Angaben sindPflicht:§ Betriebliche Fahrten:

Datum und Kilometerstandzu Beginn und am Endejeder einzelnen Fahrt, Rei-seziel, ggf. Reiseroute (beiUmwegen), Reisezweckund aufgesuchteGeschäftspartner.

§ Private Fahrten: Hiergenügt die Angabe derprivat gefahrenen Kilome-ter sowie ein Vermerk zuden zwischen Wohnungund Betriebsstättegefahrenen Kilometern.

Praxis-Tipp

Achten Sie bei der Erstellung eines Fahrtenbuchs darauf, dassSie es zeitnah, fortlaufend und in gebundener Form führen(keine losen Blätter). Nachträgliche Änderungen dürfen nichtvorgenommen werden bzw. müssen sichtbar sein. BewahrenSie sämtliche Belege auf.

25

Download Service

Dieses Formular können Sie unterdirektvertrieb.der-steuerberater.com kostenlos herunterladen.

Praxis-Tipp

Da der 1 %-Regelung eine Privatnutzung von etwa 30 % bis35 % zugrunde liegt, ist sie von Vorteil, wenn die tatsächlichenPrivatfahrten deutlich darüber liegen. Je niedriger hingegender Anteil der Privatnutzung ist, umso lohnender wird dasFahrtenbuch. Auch bei einem hohen Listenpreis und niedrigenKfz-Kosten sollte man diese Alternative wählen. Im Zweifelsollte ein Fahrtenbuch geführt und am Jahresende geprüftwerden, ob dieses oder die 1 %-Regel günstiger ist. Letzterekann dann immer noch gewählt werden.

26

Betriebliche Nutzung zwi-schen 10 % und 50 %

Nutzen Sie Ihr Fahrzeug zu nichtmehr als 50 %, mindestensjedoch zu 10 % betrieblich,können Sie wählen, ob es zumBetriebs- oder Privatvermögengehören soll. Im ersten Fallspricht man von gewillkürtemBetriebsvermögen.

Pkw als gewillkürtes Betriebs-vermögen

Wie beim notwendigenBetriebsvermögen sind sämt-liche mit dem Fahrzeug imZusammenhang stehenden Auf-

wendungen zunächst alsBetriebsausgaben zu behan-deln. Anschließend sind dieauf die Privatfahrten entfal-lenden Aufwendungen alsNutzungsentnahme wiederhinzuzurechnen. Die Berech-nung der Nutzungsentnahmeerfolgt§ entweder nach der Fahr-

tenbuchmethode§ oder durch ein prozentua-

les Heraus rechnen desPrivatanteils anhand dergeschätzten privaten Kilo-meter.

Hinweis

Auch ohne Fahrtenbuch können Sie bei einer betrieblichenNutzung zwischen 10 % und 50 % die anteiligen tatsächlichenKosten absetzen. Je nach Finanzamt erkennt dieses den vonIhnen angegebenen Anteil an. Aufzeichnungen über dreiMonate machen es einfacher; auf der sichersten Seite sind Sieaber mit einem Fahrtenbuch.

Fahrzeug als Privatvermögen

Behandeln Sie Ihr Fahrzeug alsPrivatvermögen, können Siedie beruflich gefahrenen Kilo-meter als Betriebsausgabengeltend machen, und zwar

§ entweder über den Pausch-betrag von 0,30 € jegefahrenen Kilometer

§ oder einen anhand einesFahrtenbuchs ermitteltenindividuellen Kilometer-satzes.

Praxis-Tipp

Ob Sie ein Fahrzeug mit einer betrieblichen Nutzung zwischen10 % und 50 % besser dem Betriebs- oder Privatvermögenzuordnen sollten, ist im Einzelfall zu entscheiden. Privatvermö-gen ist umso günstiger, je höher die Privatnutzung ausfällt undwenn dieses bereits größtenteils abgeschrieben ist. Günstig isthier auch, dass der spätere Verkauf des Wagens nicht zuversteuern ist.

Betriebliche Nutzung < 10 %

Fahren Sie mit Ihrem Fahrzeugweniger als 10 % aus betrieb-lichen Zwecken, ist dieses demPrivatvermögen zuzurechnen.Für die betrieblich veranlassten

Fahrten kann entweder die Kilo-meterpauschale oder einenmittels Fahrtenbuch ermit-telten Kilometersatz absetzen.

27

Hinweis

Auch wenn die Versteuerung der Privatnutzung den Vorteil ausdem vollen Vorsteuerabzug i. d. R. nicht aufwiegt, sollte dieZuordnung zum Unternehmensvermögen insoweit wohlbedacht sein, als dann auch ein späterer Verkauf oder eineEntnahme der Umsatzsteuer unterliegt. Ist absehbar, dass dasFahrzeug nicht lange im Unternehmensvermögen verbleibtund mit einem noch recht hohen Wert ausscheiden wird, lohntevtl. das Fahrzeug zum Privatvermögen zuzuordnen.

Umsatzsteuerliche Behand-lung

Bei einem Fahrzeug, dassowohl unternehmerisch alsauch privat genutzt wird,haben Sie bei einer mehr als10 %igen unternehmerischenNutzung drei Optionen: Siekönnen das Fahrzeug insge-samt Ihrem Unternehmen oder

Ihrem nichtunternehmerischenBereich zuordnen oder aberdas Fahrzeug aufteilen. Andershingegen bei einer maximal10 %igen unternehmerischenNutzung. In diesem Fall bestehtkeine Möglichkeit, das Fahr-zeug dem unternehmerischenBereich zuzuordnen.

AuswärtstätigkeitVerpflegungsmehraufwand

Mehraufwendungen fürVerpflegung anlässlich

beruflicher Auswärtstätig-keiten oder aufgrund einerdoppelten Haushaltsführungsind mit gesetzlichen Pauschal-

beträgen steuerlich abzugsfä-hig.§ 24 € bei einer Abwesenheit

von 24 Stunden,

§ 12 € bei einer Abwesenheitvon mehr als 8 Stunden.

Beispiel

Sie fahren morgens um 8:00 Uhr zur einer Schulung für IhrenDirektvertrieb. Abends um 20:00 Uhr sind Sie wieder zu hause.Ihre Abwesenheit beträgt 12 Stunden (8:00 Uhr bis 20:00 Uhr),somit können Sie 12 EUR als Betriebsausgaben gelten machen.

Abwesenheitsdauer Betrag

Unter 8 Stunden 0,00 €

Mindestens 8 Stunden 12,00 €

Mindestens 24 Stunden 24,00 €

28

Rechnung und VorsteuerRechnungsanforderungenBereits seit 2004 gelten verschärfte formelle Bedingungen,unter denen aus Eingangsrechnungen oder Gutschriften einVorsteuerabzug geltend gemacht werden kann.

In der Praxis zeigt sich, dassdie Finanzverwaltung die Ein-

haltung dieser Vorschriftenakribisch prüft. Außerdem ent-scheidet eine ordnungsge-mäße Rechnung auch über denZeitpunkt des Vorsteuerab-zugs: Sie kann erst in demMonat geltend gemachtwerden, in dem die Rechnungvorliegt.

Damit ein Vorsteuerabzug inAnspruch genommen werdenkann, muss die Eingangsrech-nung bestimmte Pflichtanga-ben enthalten. Deshalb sollteder Empfänger der Rechnungdiese unbedingt umgehendnach Erhalt prüfen. Denn sinddie Angaben nicht vollständigund richtig, besteht aus Sichtder Finanzverwaltung keineMöglichkeit des Vorsteuerab-zugs.

Pflichtangaben in der Rech-nung

Eine Eingangsrechnung mussfür die Vorsteuerabzugsberech-

tigung folgende Pflichtanga-ben enthalten:1) Vollständiger Name und

Anschrift des leistendenUnternehmers und desLeistungsempfängers,

2) Steuernummer oderUmsatzsteuer-Identifikati-onsnummer des leistendenUnternehmers,

3) Ausstellungsdatum derRechnung,

4) fortlaufende Rechnungs-nummer,

5) Menge und handelsüblicheBezeichnung der geliefer-ten Gegenstände oder Artund Umfang der sonstigenLeistung,

6) Zeitpunkt der Lieferungbzw. Leistung,

7) nach Steuersätzen und -befreiungen aufgeschlüs-seltes Entgelt (= Nettobe-trag),

8) Im Voraus vereinbarte Min-derungen des Entgelts,

9) anzuwendender Steuersatzund den auf das Entgelt

29

entfallenden Steuerbetragoder den Hinweis auf eineevtl. bestehende Steuerbe-freiung,

10) ggf. einen Hinweis auf die-Steuerschuld des Leis-tungsempfängers.

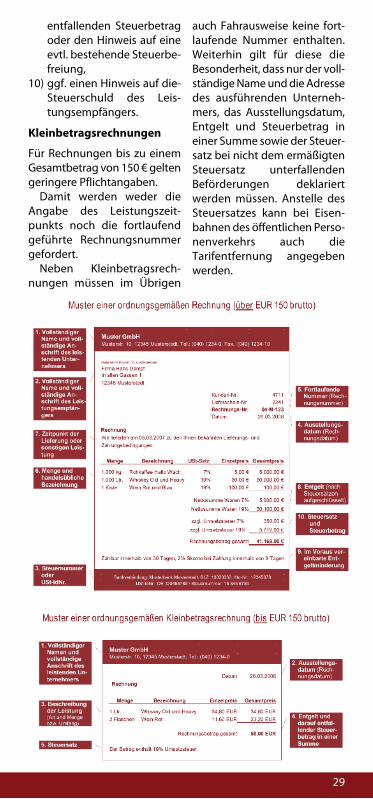

Kleinbetragsrechnungen

Für Rechnungen bis zu einemGesamtbetrag von 150 € geltengeringere Pflichtangaben.

Damit werden weder dieAngabe des Leistungszeit-punkts noch die fortlaufendgeführte Rechnungsnummergefordert.

Neben Kleinbetragsrech-nungen müssen im Übrigen

auch Fahrausweise keine fort-laufende Nummer enthalten.Weiterhin gilt für diese dieBesonderheit, dass nur der voll-ständige Name und die Adressedes ausführenden Unterneh-mers, das Ausstellungsdatum,Entgelt und Steuerbetrag ineiner Summe sowie der Steuer-satz bei nicht dem ermäßigtenSteuersatz unterfallendenBeförderungen deklariertwerden müssen. Anstelle desSteuersatzes kann bei Eisen-bahnen des öffentlichen Perso-nenverkehrs auch dieTarifentfernung angegebenwerden.

30

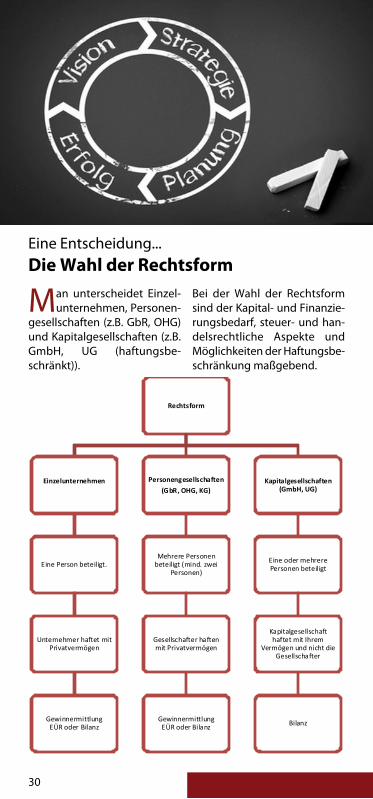

Eine Entscheidung...Die Wahl der Rechtsform

Man unterscheidet Einzel-unternehmen, Personen-

gesellschaften (z.B. GbR, OHG)und Kapitalgesellschaften (z.B.GmbH, UG (haftungsbe-schränkt)).

Bei der Wahl der Rechtsformsind der Kapital- und Finanzie-rungsbedarf, steuer- und han-delsrechtliche Aspekte undMöglichkeiten der Haftungsbe-schränkung maßgebend.

Rechtsform

Einzelunternehmen

Eine Person beteiligt.

Unternehmer haftet mitPrivatvermögen

GewinnermittlungEÜR oder Bilanz

Personengesellschaften(GbR, OHG, KG)

Mehrere Personenbeteiligt (mind. zwei

Personen)

Gesellschafter haftenmit Privatvermögen

GewinnermittlungEÜR oder Bilanz

Kapitalgesellschaften(GmbH, UG)

Eine oder mehrerePersonen beteiligt

Kapitalgesellschafthaftet mit Ihrem

Vermögen und nicht dieGesellschafter

Bilanz

31

Hinweis

Die einzelne Betrachtung der Rechtsformen würde denRahmen dieser Schulungsunterlage bei weiten sprengen.Bitte sprechen Sie uns an, damit wir die für Sie beste Rechtsformherausfinden können.

Einzelfirma

Ein Einzelunternehmer betreibtsein Unternehmen als Einzel-kaufmann, der eventuell insHandelsregister eingetragenwerden muss. Gerade in derGründungsphase liegt einKleingewerbebetrieb vor, dader Betrieb nach Art undUmfang keinen in kaufmän-nischer Weise eingerichtetenGewerbebetrieb erfordert. DerKleingewerbetreibende istnicht zur Buchführung ver-pflichtet, muss aber ordnungs-gemäße Aufzeichnungen überdie Einnahmen und Ausgabenführen.

Vorteile:

§ Sie brauchen kein Mindest-kapital

§ Ihre Gewinne müssen nichtgeteilt werden

§ Sie haben größtmöglichenGestaltungsspielraum

§ Sie können als sogenannterKleingewerbetreibenderbeginnen

§ Sie haben keine Grün-dungsvorschriften zubeachten

§ Sie haben nur minimaleGründungskosten, da nota-rielle Vorschriften entfallen

Nachteile:

§ Auf Ihnen lastet diegesamte Verantwortungfür die Geschicke der Firma,was u.U. zu einer erheb-lichen Arbeitsbelastungführen kann

§ Sie haften mit Ihremgesamten Vermögen

(privat und geschäftlich)unbeschränkt

§ Die Erweiterung Ihrer Kapi-talbasis richtet sich nurnach Ihrem eigenen Ver-mögen

Personengesellschaft (GbRbzw. BGB-Gesellschaft)

Die Grundform der Personen-gesellschaft ist die GbR. Freibe-rufler oder Kleingewer-betreibende können sich zudieser Gesellschaftsformzusammenschließen. Es istmöglich, dass sich im Laufe derZeit die kleingewerbliche GbRzu einem vollkaufmännischenHandelsgewerbe entwickelt.Die GbR geht dann nahtlos indie Rechtsform der OHG überund muss von den Gesellschaf-tern zur Eintragung ins Han-delsregister angemeldetwerden.

Vorteile:

§ keine Eintragung ins Han-delsregister

§ relativ einfache zu grün-dende Gesellschaftsform(Kein Notar)

§ Mindestkapital ist nicht vor-gesehen

§ Die BGB-Gesellschaft hatbei Kreditinstituten einhöheres Ansehen als dieEinzelunternehmung

§ Jeder beteiligte Gesell-schafter hat ein hohes Maßan Mitbestimmungsmög-lichkeiten

32

Nachteile:

§ Volle Haftung jedes Mitge-sellschafters einschließlichseines Privatvermögens

§ Viele BGB-Gesellschaftenarbeiten ohne vertragsmä-ßige Grundlage. Deshalbkönnen Auseinanderset-zungen schnell existenzge-fährdend für dieGesellschaft werden

Kapitalgesellschaft (GmbH,UG haftungsbeschränkt)

Die GmbH ist nach dem Einzel-unternehmen die am häufigs-ten gewählte Rechtsform, inder ein Unternehmen betrie-ben werden kann.

Die Gründung einer GmbHerfordert zunächst denAbschluss eines Gesellschafts-vertrages. Bei einer Ein-Per-sonen-GmbH tritt an die Stelledes Gesellschaftsvertrages dieErklärung des Alleingesellschaf-ters über die Errichtung derGesellschaft. Der Betrieb derGmbH kann grundsätzlich aufjede Tätigkeit gerichtet sein,die nicht gesetzlich unzulässigist oder gegen die guten Sittenverstößt.

Vorteile:

§ Beschränkte Haftung: DieGmbH haftet mit demGesellschaftsvermögenund nicht mit dem Privat-vermögen der Gesellschaf-ter

§ Das Geschäftsführergehaltgilt als steuerlich zulässigeBetriebsausgabe

§ Sie führen als AngestellterIhres Unternehmens dieGeschäfte

Nachteile:

§ Notarielle Beurkundungnotwendig

§ Haftung mit den gesamtenBetriebsvermögen (auchSacheinlagen)

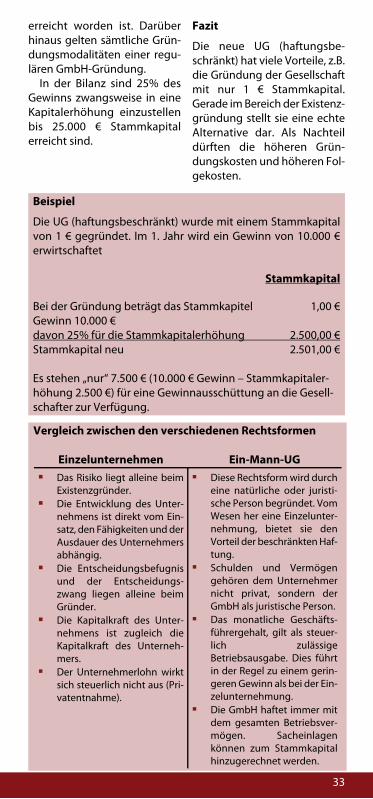

Die Unternehmergesellschaft(haftungsbeschränkt)

Die Unternehmergesellschaftist eine Einstiegsvariante derGmbH. Rechtlich handelt essich um keine neue Rechtsform,sondern um eine GmbH miterleichterten Kapitalerbrin-gungsvoraussetzungen. Insbe-sondere Existenzgründerkönnen mit wenig Eigenkapitaldie Vorzüge der Haftungsbe-schränkung nutzen, ohne aufausländische Modelle wie bei-spielsweise die britischeLimited o.ä. ausweichen zumüssen. Hierdurch wird, ummit den Worten des Gesetzge-bers zu sprechen, ein derGmbH bisher unbekanntesMaß an Flexibilität, Schnellig-keit, Einfachheit und Kosten-günstigkeit erreicht.

Die Firmierung muss die Haf-tungsbeschränkung insbeson-dere aus Gläubigerschutz-interessen heraus nach außenhin erkennbar machen. Dahermuss die Unternehmergesell-schaft in ihrer Firma entwederden Rechtsformzusatz Unter-nehmergeselschaft (haftungs-beschränkt) oder abgekürzt UG(haftungsbeschränkt) tragen,wobei der Zusatz „haftungsbe-schränkt“ nicht abgekürztwerden darf.

Das Stammkapital ist vonden Gründern der Gesellschaftfrei wählbar, auch 1 € wäredenkbar. Die Anmeldung zurEintragung in das Handelsre-gister darf allerdings erst dannerfolgen, wenn das gesetzlichvorgesehene Mindeststamm-kapital von 25.000 € eingezahltbzw. durch Kapitalerhöhung

33

erreicht worden ist. Darüberhinaus gelten sämtliche Grün-dungsmodalitäten einer regu-lären GmbH-Gründung.

In der Bilanz sind 25% desGewinns zwangsweise in eineKapitalerhöhung einzustellenbis 25.000 € Stammkapitalerreicht sind.

Fazit

Die neue UG (haftungsbe-schränkt) hat viele Vorteile, z.B.die Gründung der Gesellschaftmit nur 1 € Stammkapital.Gerade im Bereich der Existenz-gründung stellt sie eine echteAlternative dar. Als Nachteildürften die höheren Grün-dungskosten und höheren Fol-gekosten.

Beispiel

Die UG (haftungsbeschränkt) wurde mit einem Stammkapitalvon 1 € gegründet. Im 1. Jahr wird ein Gewinn von 10.000 €erwirtschaftet

Stammkapital

Bei der Gründung beträgt das Stammkapitel 1,00 €Gewinn 10.000 €davon 25% für die Stammkapitalerhöhung 2.500,00 €Stammkapital neu 2.501,00 €

Es stehen „nur“ 7.500 € (10.000 € Gewinn – Stammkapitaler-höhung 2.500 €) für eine Gewinnausschüttung an die Gesell-schafter zur Verfügung.

Einzelunternehmen Ein-Mann-UGDas Risiko liegt alleine beimExistenzgründer.Die Entwicklung des Unter-nehmens ist direkt vom Ein-satz, den Fähigkeiten und derAusdauer des Unternehmersabhängig.Die Entscheidungsbefugnisund der Entscheidungs-zwang liegen alleine beimGründer.Die Kapitalkraft des Unter-nehmens ist zugleich dieKapitalkraft des Unterneh-mers.

§ Der Unternehmerlohn wirktsich steuerlich nicht aus (Pri-vatentnahme).

§ Diese Rechtsform wird durcheine natürliche oder juristi-sche Person begründet. VomWesen her eine Einzelunter-nehmung, bietet sie denVorteil der beschränkten Haf-tung.

§ Schulden und Vermögengehören dem Unternehmernicht privat, sondern derGmbH als juristische Person.

§ Das monatliche Geschäfts-führergehalt, gilt als steuer-lich zulässigeBetriebsausgabe. Dies führtin der Regel zu einem gerin-geren Gewinn als bei der Ein-zelunternehmung.

§ Die GmbH haftet immer mitdem gesamten Betriebsver-mögen. Sacheinlagenkönnen zum Stammkapitalhinzugerechnet werden.

Vergleich zwischen den verschiedenen Rechtsformen

34

Meine KrankenkasseSozialversicherungspflicht

Der Begriff hauptberuflicheSelbständigkeit lässt sich

in der Regel nicht an einembestimmten Punkt festmachen.Es ist vielmehr das Gesamtbildder Tätigkeit entscheidend.

Folgende Punkte sind dabeiwichtig:§ Wie viele Stunden sind

Sie pro Woche tätig?Hierzu zählt die Buchhal-tung zu Hause ebenso, wiedie Zeit die Sie im Geschäftoder Büro verbringen.Beträgt die Arbeitszeitmehr als 18 Stunden proWoche, so ist das ein Indizfür eine hauptberuflicheSelbständigkeit.

§ Wie hoch ist das monatli-che Bruttoeinkommen?Der Lebensunterhalt lässtsich vielfältig bestreiten,z.B. mit Einkünften auseiner Vermietung, Kapi-taleinkünfte etc. Wenn dieEinnahmen aus der Selb-ständigkeit die wichtigsteEinkommensquelle ist, istdies ein Indiz für einehauptberufliche Selbstän-digkeit.

§ Beziehen Sie einen Grün-derzuschuss?Gründer, die von derArbeitsagentur einen Grün-derzuschuss bekommen,gelten von vorherein alshauptberuflich.Daran ändert auch die Tat-sache nichts, dass dieArbeitslosigkeit gemäß SGBIII bereits bei einer durch-schnittlichen Arbeitszeitvon 15 Wochenstunden(und nicht erst bei 18Wochenstunden) alsbeendet gilt.

Das Problem ist, dass es keinbestimmtes Entscheidungs-schema für die Frage einerHaupt- oder Nebenbeschäfti-gung gibt. Genauso individuellwie die Selbständigkeit mussauch die Beurteilung sein.

Die Beitragseinstufung

Hauptberuflich Selbständigsind in der gesetzlichen Kran-kenversicherung freiwillig ver-sichert und es werdengrundsätzlich alle zur Verfü-gung stehenden Einkünfte fürdie Beitragsberechnung heran-gezogen.

35

Besonderheit bei Existenz-gründern

Bei Existenzgründern liegti. d. R. weder ein Einkom-mensteuerbescheid noch eineGewinn- und Verlustrechnungvor. Grundsätzlich sind indiesen Fällen anderweitigegeeignete Unterlagen für dieErmittlung der Beitragsbemes-sungsgrundlage heranzuzie-hen. Hier ist z. B. an einenBescheid des Finanzamts überdie Höhe der Einkommensteu-ervorauszahlung zu denken.Sollten aber in Einzelfällenkeine geeigneten Unterlagenzur Verfügung stehen, ist fürdie Einstufung bei Beginn derMitgliedschaft eine gewissen-hafte Schätzung vorzunehmenmit dem Hinweis, dass – sobaldder Einkommenssteuerbe-scheid vorliegt – dieser unver-züglich der Krankenkassevorzulegen ist.

Mindest- und Höchstbeiträge

Eine Mindestberechnungs-grundlage von monatlich 1.890€ (2009) wurde vom Gesetzge-ber festgesetzt. Das bedeutet,selbst wenn ihre beitragspflich-tigen Einkünfte darunter blei-ben, muss der Beitrag aus 1.890€ berechnet werden, das machteinen Krankenkassen und Pfle-gebeitrag von ca. 330 € imMonat aus.Eine Beitragseinstufung unterdieser Grenze ist nur unter

bestimmten Voraussetzungenmöglich.§ Sie erhalten einen Gründer-

zuschuss oder§ Ihre Einkommenssituation

entspricht bestimmten Här-tefallregelungen

Die Mindestberechnungs-grundlage für die Dauer desBezugs des Gründungszu-schuss wird auf 1.260 € redu-ziert. Mit der Folge, dass dermonatliche Beitrag für die Kran-kenkasse und den Pflegebei-trag bei ca. 200 € liegt.

Wenn Ihre beitragspflichti-gen Einnahmen über dergesetzlichen festgelegten Bei-tragsbemessungsgrenze vonmonatlich 3.675 € (2009)liegen, werden die Beiträge nurbis zu diesem Betrag berech-net, hier zahlen Sie ca. 550 € imMonat an Kranken- und Pflege-versicherung.

Selbständige Geringverdie-ner für Familienversicherte

Was viele gering verdienendeSelbstständige nicht wissen:Unter bestimmten Umständenbleiben sie beitragsfrei überden Ehemann, die Ehefrau oderandere Familienangehörigeversichert.

Was viel zu wenig bekanntist: Die Möglichkeit der Famili-enversicherung gilt auch fürgering verdienende Selbststän-dige, vorausgesetzt

Praxis-Tipp

Dieser Bescheid enthält allerdings i. d. R. auch Informationen,deren Erhebung für die Feststellung des beitragsrelevantenEinkommens nicht von Bedeutung ist (z. B. Daten über die Höheder Steuerschuld, Angaben über die Höhe des zu versteu-ernden Einkommens). In Absprache mit dem Bundesbeauftrag-ten für den Datenschutz ist es daher zulässig, dass in dervorgelegten Kopie nur die für die Beitragsberechnung erfor-derlichen Angaben lesbar bleiben, die übrigen Angaben jedochgeschwärzt werden können.

36

§ sie beschäftigen ihrerseitskeine sozialversicherungs-pflichtigen Arbeitnehmer,

§ ihre Arbeitszeit beträgtweniger als 18 Wochen-stunden undsie verdienen nicht mehrals 405 €

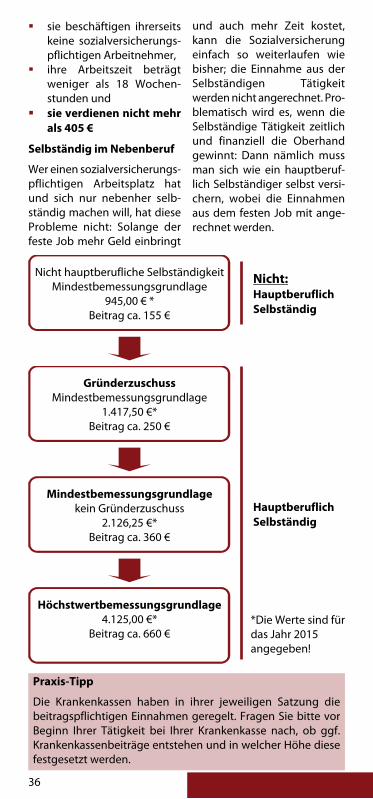

Selbständig im Nebenberuf

Wer einen sozialversicherungs-pflichtigen Arbeitsplatz hatund sich nur nebenher selb-ständig machen will, hat dieseProbleme nicht: Solange derfeste Job mehr Geld einbringt

und auch mehr Zeit kostet,kann die Sozialversicherungeinfach so weiterlaufen wiebisher; die Einnahme aus derSelbständigen Tätigkeitwerden nicht angerechnet. Pro-blematisch wird es, wenn dieSelbständige Tätigkeit zeitlichund finanziell die Oberhandgewinnt: Dann nämlich mussman sich wie ein hauptberuf-lich Selbständiger selbst versi-chern, wobei die Einnahmenaus dem festen Job mit ange-rechnet werden.

Praxis-Tipp

Die Krankenkassen haben in ihrer jeweiligen Satzung diebeitragspflichtigen Einnahmen geregelt. Fragen Sie bitte vorBeginn Ihrer Tätigkeit bei Ihrer Krankenkasse nach, ob ggf.Krankenkassenbeiträge entstehen und in welcher Höhe diesefestgesetzt werden.

Nicht hauptberufliche SelbständigkeitMindestbemessungsgrundlage

945,00 € *Beitrag ca. 155 €

GründerzuschussMindestbemessungsgrundlage

1.417,50 €*Beitrag ca. 250 €

Mindestbemessungsgrundlagekein Gründerzuschuss

2.126,25 €*Beitrag ca. 360 €

Höchstwertbemessungsgrundlage4.125,00 €*

Beitrag ca. 660 €

Nicht:HauptberuflichSelbständig

HauptberuflichSelbständig

*Die Werte sind fürdas Jahr 2015angegeben!

37

Gründung aus der ArbeitslosigkeitGründerzuschuss

Es werden nur Personenunterstützt, die auch tat-

sächlich arbeitslos sind. So wirdein direkter Übergang auseinem bestehenden Arbeitsver-hältnis in die Selbständigkeitnicht gefördert. Der Grün-dungswillige muss einenAnspruch auf ArbeitslosengeldI haben und bei Aufnahme derSelbständigkeit muss dieserAnspruch noch mindestens fürweitere 150 Tage bestehen.

Der Gründungszuschussseitens der Agentur für Arbeitwird in zwei Phasen geleistet.Für sechs Monate wird derZuschuss in Höhe des zuletztbezogenen Arbeitslosengeldeszur Sicherung des Lebensunter-halts und monatlich weiteren300 € zur sozialen Absicherunggewährt. Für weitere neunMonate können 300 € proMonat zur sozialen Absiche-rung gewährt werden, wenneine intensive Geschäftstätig-keit und hauptberufliche unter-

nehmerische Aktivitätendargelegt wurden.Der Antrag ist rechtzeitig vorder Aufnahme einer selbststän-digen Tätigkeit bei der für denWohnsitz zuständigen Agenturfür Arbeit zu stellen, die auchden Antragsvordruck ausgibt.

Für die Gewährung desGründerzuschusses ist einesog. Stellungnahme einer fach-kundigen Stelle - die wir Ihnengerne erstellen können - überdie Tragfähigkeit der Existenz-gründung vorzulegen. Dazuwerden folgende Unterlagenbenötigt:§ Lebenslauf einschließlich

Befähigungsnachweis,§ Kapitalbedarfs- und Finan-

zierungsplan,§ Businessplan,§ Umsatz- und Rentabilitäts-

vorschau.

Wichtig

Ein Rechtsanspruch auf denGründerzuschuss besteht nicht.

Der Gründungszuschuss ist eine staatliche Subvention, dievon der deutschen Bundesagentur für Arbeit zur Förderungder Existenzgründung an Empfänger von Arbeitslosengeld Igezahlt wird, die sich hauptberuflich selbstständig machen.

38

Phase 1(6 Monate nach dem Start)

Zuschuss in Höhe Ihresindividuellen monatli-chen Arbeitslosengeld

+300 € Pauschal

Phase 2(9 Monate nach demAblauf der 1 Phase)

300 € Pauschal

StartEnde

Phase 1Ende

Phase 2

Sperrzeit

Wenn Sie Ihr Arbeitsverhältniss selber gekündigt haben, erhal-ten Sie für die Dauer einer Karenzzeit von drei Monaten keineFörderung.

Freiwillige Weiterversicherung Antrag

Der Antrag auf freiwillige Weiterversicherung in der Arbeitslo-senversicherung wird bei der Arbeitsagentur am Wohnortgestellt, und zwar innerhalb der ersten drei Monate der Selb-ständigkeit. Sie müssen beispielsweise anhand einer Gewerbe-anmeldung oder einer Bescheinigung des Steuerberatersnachweisen, dass Sie eine selbständige Tätigkeit ausüben, diemindestens 15 Stunden wöchentlich beansprucht.Selbständige in Westdeutschland müssen rund 38 € monatlichin die freiwillige Arbeitslosenversicherung einzahlen; für Selb-ständige in Ostdeutschland beläuft sich der Beitrag auf rund34 €.

Einstiegsgeld Arbeitslosengeld II (sog. Hartz IV)

Als Arbeitslosengeld II können Sie von der ARGE für den Schrittin die Selbständigkeit das Einstiegsgeld erhalten.

Sie können Einstiegsgeld beantragen, wenn Sie§ eine sozialversicherungspflichtige Beschäftigung aufneh-

men, die nur gering bezahlt wird und mindestens 15Stunden wöchentlich umfasst oder

§ sich selbstständig machen wollen und Ihre Tätigkeit einenhauptberuflichen Charakter hat.

Die Förderungsdauer beträgt maximal 24 Monate.Ob und in welcher Höhe Sie Einstiegsgeld erhalten, entscheidetIhre persönliche Ansprechpartnerin bzw. Ihr persönlicherAnsprechpartner. Der Grundbetrag des Einstiegsgeldes wirdauf der Grundlage Ihrer monatlichen Regelleistung errechnet.Ergänzend dazu können Sie einen Betrag erhalten, der dievorherige Dauer Ihrer Arbeitslosigkeit, die Größe Ihres Haus-haltes oder besondere persönliche Umstände berücksichtigt.

39

Start up...Businessplan

Wer sich selbständigmacht, braucht einen

Businessplan. Der Business-plan- oder Geschäftsplanbeschreibt die Geschäftsidee,analysiert den dafür vorhande-nen Markt, plant das Vorgehenbei der Realisierung, schätztden Kapitalbedarf ab und gibteine Voraussage auf zu erwar-tende Gewinne ab.Das Erstellen eines Business-plans erscheint vielen Grün-dern als ein notwendiges Übel.Bedenken Sie jedoch, dass Siediesen Plan auch für sich selbst

schreiben und damit Ihre Grün-dungsidee auf den Prüfstandstellen.Ihr Schritt in die Selbständig-keit erfordert Mut- aber Sie sindnicht auf sich allein gestellt. Wirhelfen Ihnen beim Existenzauf-bau, mit innovativen Software-produkten, Dienstleistungenund Beratung.Wir haben einen speziell aufDirektvertriebe zugeschnitte-nen Businessplan entwickelt,den wir gerne mit Ihnen aufIhre individuellen Bedürfnisseanpassen.

Von der Geschäftsidee über die Planung zum erfolgreichenUnternehmen. Viele Entscheidungen müssen getroffenwerden, welche Rechtsform ist die Beste für mein Unterneh-men, wieviel Kapital wird benötigt, welche steuerlichenLasten kommen auf mein Unternehmen zu, um nur einigeFragen aufzuführen.

Vermeiden Sie mit uns die 5 häufigsten Fehler:

1) Die Erstellung des Businessplanwird zu spät begonnen

2) Der Finanzbedarf wird unterschätzt3) Nur der Idealfall wird aufgezeigt4) Die Marktanalyse ist mangelhaft5) Der Businessplan stellt nur die Angebotsseite, nicht die

Kundensicht dar

40

Die GeldmaschineVermögensaufbau leicht gemacht

Vielleicht wundern Sie sich,warum in dieser Broschüre

ein Thema über Vermögensauf-bau enthalten ist. Aber ist dasnicht einer der Gründe, warumSie eine selbständige Tätigkeitaufnehmen. Mehr zu verdie-nen!

Es passiert jedoch schnell,wenn man mehr verdient, dasam Ende des Monats das Geldverschwunden ist. Keine Angst,es ist nicht wirklich weg, es hatnur ein anderer.

In der Regel steigt Ihr Lebens-standart mit dem Mehrver-dienst und das ist auch OK,jedoch sollten Sie einen Teil(mindestens 10%) sparen.

Wir zeigen Ihnen ein einfachesSystem, dass wenn es einge-richtet ist automatisch für Siespart.

Aber sehen Sie selbst, wieeinfach das gehen kann.

Was brauchen Sie dafür?

Am besten sind 3 Bankkonten.Ein Konto werden Sie bestimmtschon haben.

Das zweite Konto ist ein Spar-konto und das dritte Kontokönnte ein Unterkonto (Spaß-konto) zu ihrem Hauptkontosein (bieten die meistenBanken kostenlos an).

Wie kann man ein Vermögen aufbauen? Ganz einfach, Siemüssen mehr Geld behalten, als dass Sie es ausgeben. Klingteinfach, ist es aber nicht.

Hauptkonto

Spaßkonto Sparkonto

41

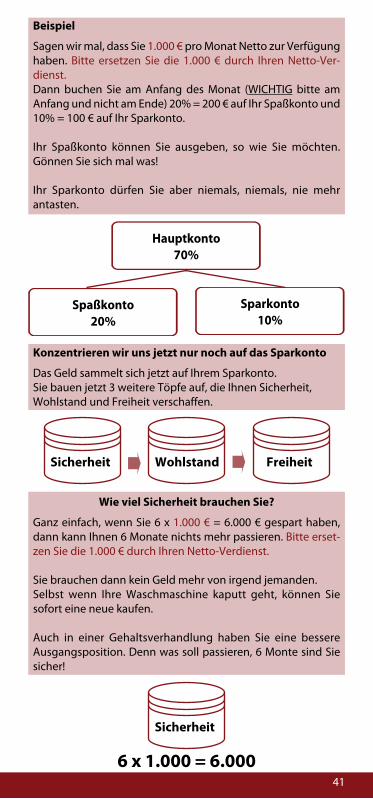

Beispiel

Sagen wir mal, dass Sie 1.000 € pro Monat Netto zur Verfügunghaben. Bitte ersetzen Sie die 1.000 € durch Ihren Netto-Ver-dienst.Dann buchen Sie am Anfang des Monat (WICHTIG bitte amAnfang und nicht am Ende) 20% = 200 € auf Ihr Spaßkonto und10% = 100 € auf Ihr Sparkonto.

Ihr Spaßkonto können Sie ausgeben, so wie Sie möchten.Gönnen Sie sich mal was!

Ihr Sparkonto dürfen Sie aber niemals, niemals, nie mehrantasten.

Konzentrieren wir uns jetzt nur noch auf das Sparkonto

Das Geld sammelt sich jetzt auf Ihrem Sparkonto.Sie bauen jetzt 3 weitere Töpfe auf, die Ihnen Sicherheit,Wohlstand und Freiheit verschaffen.

Hauptkonto70%

Spaßkonto20%

Sparkonto10%

Wie viel Sicherheit brauchen Sie?

Ganz einfach, wenn Sie 6 x 1.000 € = 6.000 € gespart haben,dann kann Ihnen 6 Monate nichts mehr passieren. Bitte erset-zen Sie die 1.000 € durch Ihren Netto-Verdienst.

Sie brauchen dann kein Geld mehr von irgend jemanden.Selbst wenn Ihre Waschmaschine kaputt geht, können Siesofort eine neue kaufen.

Auch in einer Gehaltsverhandlung haben Sie eine bessereAusgangsposition. Denn was soll passieren, 6 Monte sind Siesicher!

Sicherheit

6 x 1.000 = 6.000

Sicherheit Wohlstand Freiheit

42

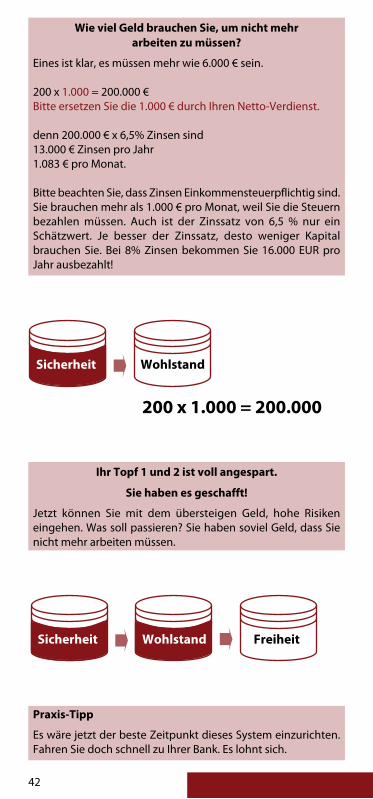

Wie viel Geld brauchen Sie, um nicht mehrarbeiten zu müssen?

Eines ist klar, es müssen mehr wie 6.000 € sein.

200 x 1.000 = 200.000 €Bitte ersetzen Sie die 1.000 € durch Ihren Netto-Verdienst.

denn 200.000 € x 6,5% Zinsen sind13.000 € Zinsen pro Jahr1.083 € pro Monat.

Bitte beachten Sie, dass Zinsen Einkommensteuerpflichtig sind.Sie brauchen mehr als 1.000 € pro Monat, weil Sie die Steuernbezahlen müssen. Auch ist der Zinssatz von 6,5 % nur einSchätzwert. Je besser der Zinssatz, desto weniger Kapitalbrauchen Sie. Bei 8% Zinsen bekommen Sie 16.000 EUR proJahr ausbezahlt!

Ihr Topf 1 und 2 ist voll angespart.

Sie haben es geschafft!

Jetzt können Sie mit dem übersteigen Geld, hohe Risikeneingehen. Was soll passieren? Sie haben soviel Geld, dass Sienicht mehr arbeiten müssen.

Praxis-Tipp

Es wäre jetzt der beste Zeitpunkt dieses System einzurichten.Fahren Sie doch schnell zu Ihrer Bank. Es lohnt sich.

Wohlstand

200 x 1.000 = 200.000

Sicherheit

FreiheitSicherheit Wohlstand

43

Antworten auf die häufigsten FragenDirektvertriebMit oder ohne Mehrwert-steuer?

Die Nutzung der Kleinunter-nehmer-Regelung kann beifolgenden Umständen wirt-schaftlich sinnvoll sein:1) Wenn man auf Dauer unter

einem Umsatz von 17.500€bleiben will.

2) Wenn man vor allem fürPrivatpersonen, Vereineund öffentliche Einrich-tungen arbeiten, die selbstnicht vorsteuerabzugsbe-rechtigt sind und deshalbdie von Ihnen gezahlteMehrwertsteuer nicht vomFinanzamt erstattetbekommen.

3) Wenn man niedrige Inves-titionen (Gerätschaften wieComputer, usw.) für seinUnternehmen hat, für dieman gezahlte „Mehrwert-steuer“ erstattet bekom-men könnte.

4) Wenn man unbedingt ganzwenig Buchhaltungsauf-

wand haben will und dafürauf eventuelle Steuervor-teile verzichtet und nichtunter Termindruck stehenmöchte, seine Buchhaltungtermingerecht vorzulegen.

Kein Gewinn erwirtschaftet

Für eine gewerbliche Tätigkeitwird immer eine Einnahmen-Überschussrechnung (EÜR) fürdas jeweilige Geschäftsjahr(Kalenderjahr) angefordert.Auch in einem Jahr ohneGewinn oder sogar ganz ohneUmsatz.

In so einer EÜR steht dann„unter dem Strich“ eine nega-tive Zahl, also Verlust. DieserVerlust kommt in die Anlage G(bei Gewerbe) zur Einkom-mensteuererklärung.

Der Verlust mindert danndas zu versteuernde Einkom-men und kann zu einer Steuer-rückzahlung führen. Auch fürein Jahr mit Verlust ist eineUmsatzsteuererklärung (wieauch Gewerbesteuererklärung)abzugeben.

? In welchen Fällen ist dieKleinunternehmer-Re-gelung sinnvoll?

? Was ist, wenn ich vorerstkeinen Gewinn erwirt-schafte?

44

Kein Gewinn erwirtschaftet

Ein Gewerbebetrieb (sieheMerkmale Seite 5 oben) mussauf die Dauer Gewinn machen.Wenn ständig kein Gewinn aus-gewiesen wird, wird dasFinanzamt das Ganze zur Lieb-haberei (Hobby) erklären.Das Finanzamt ändert in diesenFällen die Bescheide der betrof-fenden Jahre mit der Folge,dass Steuereinsparungenzurückbezahlt werden müssen.Falls von vorneherein keinGewinn beabsichtigt ist,sondern nur ein Teil der Kosteneiner Freizeitbeschäftigungbzw. eines Hobbys gedecktwerden sollen, macht eineBetriebseröffnung keinen Sinn.Bitte beachten Sie unbedingtdas „Kleingedruckte“ in der Ver-triebserklärung von IhremDirektvertrieb- Sie sind selbst verantwortlichfür die steuerlichen Belange!

Fragebogen steuerlicheErfassung

Nein, da es Sie viel Geld kostenkann, wenn Sie an falscherStelle ein Kreuz setzen oderzuviel Gewinn angeben.

Unsere Formulare

Ja, da wir mit diesen Formu-laren bei der Buchhaltungsowie bei einer möglichen.Betriebsprüfung gute Erfah-rungen gesammelt haben.

Buchhaltung

1) Alle Direktvertrieb- Rech-nungen (aufgeschlüsseltnach Muster in der Bro-schüre) sowie die Provisi-onsabrechnungen und allesonstigen Rechnungen, diein einem Zusammenhangmit Ihrem Gewerbebetriebstehen, wie Rechnungenund Quittungen (z.B. Tele-fonrechnungen (auf demNamen des Gewerbetrei-benden), Kauf von Büroma-terial, Dekomaterial,Betriebsbedarf, Porto usw.)

2) Falls ein Betriebskonto vor-handen ist, sollten alle Kon-toauszüge mit eingereichtwerden.

3) Ihre Eigenbelege (die vonuns vorgegebenen Formu-lare für Direktvertriebe)

4) Ihre Kilometerauflistung

Fahrtkosten

Bitte schreiben Sie uns einenBeleg mit folgenden Angaben:Datum, Ort, Grund der betrieb-lichen Fahrt, einfache Entfer-nung oder gegebenenfallsHinweis auf Gesamtfahrstrecke.

Weitere Hilfe

Selbstverständlich stehen wirIhnen für ein persönlichesGespräch (Telefonnummerletze Seite) zur Verfügung.Lassen Sie uns gemeinsam dieVoraussetzungen für eineerfolgreiche Zukunft im Direkt-vertrieb schaffen.Mehr erreichen. Gemeinsam.

? Was ist, wenn ich aufDauer keinen Gewinnerwirtschafte?

? Ist es empfehlenswertden Fragebogen zursteuerlichen Erfassungselbst auszufüllen?

? Sollten Sie möglichstunsere Eigenbelege undFormulare verwenden?

? Welche Unterlagenbenötigen Sie für dieBuchhaltung?

? Wie hat eine Kilometer-auflistung auszusehen?

? Ich habe noch Fragen,darf ich Sie anrufen?

45

Fair kalkuliertUnsere Leistungen

Der Erfolg Ihres Unterneh-mens hat viele Facetten:

Wichtig ist Ihre Leistung gegen-über Ihren Kunden. Genausobedeutend ist jedoch auch einesolide finanzielle Basis – unddiese hängt nicht nur vomSteuern sparen ab. Gut, wennman bei diesem Thema auferstklassige Beratung undstarke Partner setzen kann.Wir unterstützen Sie bei diesemzentralen Thema zu allenFragen wie zum Beispiel:§ Wie bekommen Sie die

Kosten in den Griff mitIhrem Direktvertrieb?

§ Wie sehen Ihre Vorhaben inZahlen ausgedrückt aus?

§ Und natürlich auch: Wievermeiden Sie unnötigeSteuerlasten und mitwelchen Steuerabgabenmüssen Sie rechnen?

Unsere Dienstleistungen für Siereichen von einer umfassendenFinanzbuchführung undLohnabrechnung inklusiveBelegaustausch bis hin zu Bera-

tungen und Simulationen beib e t r i e b s w i r t s c h a f t l i c h e nFragen.Auch bei privaten Finanzfragenstehen wir Ihnen gerne zurSeite. Ob es um vorgezogenenRuhestand geht, um eine Vor-abschenkung oder ob Ihre Steu-ervorauszahlung reduziertwerden kann.Das deutsche Steuerrecht isteines der schwierigsten auf derganzen Welt. Wir helfen Ihnentypische Fehler zu vermeiden,die schnell Ihre Existenz ruinie-ren können. Mit uns sparen Sietrotz der Mehrausgaben undwas noch wichtiger ist, Siegewinnen ein Höchstmaß anSicherheit gegenüber unlieb-samen Überraschungen durchdas Finanzamt.Wir haben uns auf Direktver-triebe spezialisiert, sodass Sievon unseren umfangreichenErfahrungen profitierenkönnen.Die folgende Übersicht zeigtIhnen, welche Dienstleistungen

Kompetente Beratung für Ihren Erfolg im Direktvertrieb.Erfolg basiert auf vielen kleinen und großen Entscheidungendie Sie als Unternehmer treffen. Ihr wirtschaftlicher Erfolg ist

46

Kostenloses ErstgesprächDas Erstgespräch ist grundsätzlich kostenlos und unverbind-lich. Es dient dazu, dass wir uns kennenlernen und Ihrenkonkreten Bedarf ermitteln können. Wir zeigen Ihnen auf,welche Leistungen für Sie sinnvoll sind, um Ihre Steuerlast zumindern.

Das Erstgespräch ist

risikolos

ohne Verpflichtung und

selbstverständlich kostenlos

Sie können gerne Ihre Fragen stellen, zu unseren Leistungen,unserer Arbeit und unseren Service.Gerne erstellen wir Ihnen ein verbindliches Angebot, dasauf Ihren Bedarf zugeschnitten ist.

BuchhaltungLaut Vereinbarung mit den Regionalleitern von proWIN© wirdfür Neueinsteiger ein Sonderpreis gewährt.

1. Geschäftsjahr

Für die ersten 12 Monate wird von uns berechnet mtl. 15,00 €zuzüglich Portokosten und Verpackungskosten

2. Geschäftsjahr

Ab dem 2. Geschäftsjahr wird der Preisentsprechend des gestiegenen Arbeitsumfangesangepasst.Der Grundpreis beträgt mtl. 25,00 €wobei ein angemessenes Verhältnis des Arbeits-aufwandes zusätzlich berücksichtigt werden kann.

3. Geschäftsjahr

Ab dem 3. Geschäftsjahr wird der Preisneu vereinbart.

Bürokostenpauschale jährlich 36,00 €

Alle Preise sind ohne Umsatzsteuer angegeben!

LohnbuchhaltungDie laufende Lohnabrechnung wird berechnetpro Arbeitnehmer mit 9,00 €

Bürokostenpauschale jährlich 36,00 €

47

BusinessplanBusinessplan + Stellungnahme

Für die Erstellung Ihres Businessplan und eineStellungnahme für die Agentur für Arbeit werdenvon uns berechnet 99,00 €

„nur“ Stellungnahme

Sofern Sie nur die Stellungnahme benötigenwerden von uns berechnet 25,00 €

RechtsanwaltleistungenSollte es aus irgendwelchen Gründennötig werden Ihr gutes Recht durchzuset-zen, dann können wir den RechtsanwaltChristian Küster empfehlen, mit dem wirseit vielen Jahren erfolgreich zusammen-arbeiten.

Jahresabschluss & Steuererklärungen

Exklusiv Gebührenliste 2015proWIN©-Vertrieb

DER-STEUERBERATER.COM

Umsatzoder

höhereKosten

bis

Gewinnbis

Kleinunternehmer

ohneUmsatz-

steuer

Regelbesteuerung

mitUmsatz-

steuer12.500 6.000 135,00 180,0015.000 6.000 145,00 190,0017.500 6.000 155,00 200,0020.000 6.000 210,0025.000 6.000 225,0030.000 8.000 250,0040.000 8.000 275,0050.000 10.000 300,0060.000 15.000 325,0070.000 20.000 350,0080.000 25.000 375,0090.000 30.000 400,00

100.000 35.000 425,00

Alle Preise sind ohne Umsatzsteuer angegeben!

48

Service und Informationen

Haben Sie noch Fragen oder Anregungen?Wir stehen Ihnen gerne zur Verfügung:

Alle Informationen und Angaben haben wir nach bestem Wissen zusammengestellt.Sie erfolgen jedoch ohne Gewähr.Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.© Alle Rechte, insbesondere das Verlagsrecht, allein beim Herausgeber.Dieses Buch und alle in ihm enthaltenen Beiträge und Abbildungen sindUrheberrechtlich geschützt. Mit Ausnahme der gesetzlichen zugelassenen Fälle istdie Verwertung ohne Einwilligung vom Autor unzulässig.Redaktion und Herstellung Lutz Phillipp Spieker, SteuerberaterPrinted in GermanyAngaben ohne GewährStand: Juli 2012Email: [email protected]

BüromanagementMandy Vieth

Wildenkielsgrund 1037603 Holzminden

Telefon 05536 - 99 99 01E-Mail [email protected]

Servicecenter für DienstleistungenMartina Franke

Wildenkielsgrund 1037603 Holzminden

Telefon 05536 - 99 99 01E-Mail [email protected]

Steuerberater Lutz Phillipp SpiekerCarl-Hampe-Straße 15

37603 HolzmindenTelefon 05531 - 70 64 27 0

E-Mail [email protected]

DER-STEUERBERATER.COM

Kanzlei Küster & SteinmetzRechtsanwalt Christian Küster

Ludwigstraße 464646 Heppenheim

Telefon 06252 - 12 83 90E-Mail [email protected]